ifo Schnelldienst 02/2018 · ZUR DISKUSSION GESTELLT Fusion in der Stahl-branche: Struktur- krise...

42

ZUR DISKUSSION GESTELLT Fusion in der Stahl- branche: Struktur- krise und Verdrän- gungswettbewerb auf dem Stahlmarkt? Roland Döhrn, Christian Obst, André Küster Simic und Malte Knigge, Hans Jürgen Kerkhoff 2 2018 25. Januar 2018 71. Jahrgang ZUR DISKUSSION GESTELLT Nachtrag: Klimaziel 2020 verfehlt: Zeit für eine Neuaus- richtung der Klimapolitik? Andreas Löschel und Oliver Kaltenegger FORSCHUNGSERGEBNISSE Die ökonomischen Kosten des Bitcoin-Mining Marcel Thum Landespolitiker: Erhöhung der Diäten Björn Kauder, Manuela Krause und Niklas Potrafke DATEN UND PROGNOSEN Veranstaltungen der Messe Frankfurt Horst Penzkofer Länderübergreifender Auf- schwung der europäischen Bauwirtschaft Ludwig Dorffmeister IM BLICKPUNKT Sonderauswertung der ifo Konjunkturumfragen: Architekturbüros Christoph Zeiner

Transcript of ifo Schnelldienst 02/2018 · ZUR DISKUSSION GESTELLT Fusion in der Stahl-branche: Struktur- krise...

ZUR DISKUSSION GESTELLT

Fusion in der Stahl-branche: Struktur- krise und Verdrän-gungswettbewerb auf dem Stahlmarkt?Roland Döhrn, Christian Obst, André Küster Simic und Malte Knigge, Hans Jürgen Kerkhoff

22018

25. Januar 201871. Jahrgang

ZUR DISKUSSION GESTELLT

Nachtrag: Klimaziel 2020 verfehlt: Zeit für eine Neuaus-richtung der Klimapolitik?Andreas Löschel und Oliver Kaltenegger

FORSCHUNGSERGEBNISSE

Die ökonomischen Kosten des Bitcoin-MiningMarcel Thum

Landespolitiker: Erhöhung der DiätenBjörn Kauder, Manuela Krause und Niklas Potrafke

DATEN UND PROGNOSEN

Veranstaltungen der Messe FrankfurtHorst Penzkofer

Länderübergreifender Auf-schwung der europäischen BauwirtschaftLudwig Dorffmeister

IM BLICKPUNKT

Sonderauswertung der ifo Konjunkturumfragen: ArchitekturbürosChristoph Zeiner

ifo SchnelldienstISSN 0018-974 X (Druckversion)ISSN 2199-4455 (elektronische Version)

Herausgeber: ifo Institut, Poschingerstraße 5, 81679 München, Postfach 86 04 60, 81631 München,Telefon (089) 92 24-0, Telefax (089) 98 53 69, E-Mail: [email protected]: Dr. Marga Jennewein.Redaktionskomitee: Prof. Dr. Dr. h.c. Clemens Fuest, Annette Marquardt, Prof. Dr. Chang Woon Nam.Vertrieb: ifo Institut.Erscheinungsweise: zweimal monatlich.Bezugspreis jährlich:Institutionen EUR 225,– Einzelpersonen EUR 96,–Studenten EUR 48,–Preis des Einzelheftes: EUR 10,–jeweils zuzüglich Versandkosten. Layout: Kochan & Partner GmbH.Satz: ifo Institut.Druck: Majer & Finckh, Stockdorf.Nachdruck und sonstige Verbreitung (auch auszugsweise): nur mit Quellenangabe und gegen Einsendung eines Belegexemplars.

im Internet:http://www.cesifo-group.de

ZUR DISKUSSION GESTELLT

Fusion in der Stahlbranche: Strukturkrise und Verdrängungswettbewerb auf dem Stahlmarkt? 3

Europas Stahlindustrie leidet unter chinesischer Billigkonkurrenz, fallenden Preisen und hohen Kosten für Ener-gie und Rohstoffe. Zudem machen hohe Überkapazitäten den Produzenten zu schaffen. Wie kann sich die euro-päische Stahlindustrie gegen die Konkurrenz vor allem aus Asien behaupten? Nach Ansicht von Roland Döhrn, RWI Essen, sind Kapazitätsanpassungen in der europäischen Stahlindustrie unausweichlich, aber schwierig zu errei-chen. So behinderten ökonomische wie politische Gründe den Marktaustritt von Unternehmen in Europa und weltweit. Dies führe dazu, dass Überkapazitäten nur sehr zögerlich abgebaut werden. Die Diskussion auf China zu reduzieren, greife zu kurz. So lange in Europa große Kapazitäten ungenutzt seien, bleibe für die Produzenten der Anreiz, durch niedrige Preise Marktanteile zu Lasten anderer Anbieter zu gewinnen. Handelsbeschränkende Maßnahmen verminderten letztlich den Druck zu Kapazitätsanpassungen. Christian Obst, Baader Bank, sieht die internationale Stahlindustrie seit Jahrzehnten in einer strukturellen Krise. Der Grund dafür seien anhaltende Überkapazitäten, die weltweit nach wie vor auf einem historisch hohen Stand seien. Die Staaten könnten die Reduzierung von staatlich kontrollierten Kapazitäten veranlassen bzw. den Abbau privater Kapazitäten unter-stützen. Allerdings stehen dem der Versuch des Erhalts möglichst vieler Arbeitsplätze sowie die primäre Sicht auf die eigene Region im Weg, so dass diese Prozesse sehr lange dauern. André Küster Simic, HSBA und Q&A Banner Küster Unternehmensberatung und Malte Knigge, Q&A Banner Küster Unternehmensberatung, sehen die Über-kapazitäten regional differenziert: So belasten vor allem massive Überkapazitäten den chinesischen Stahlmarkt. Diese Kapazitätsprobleme würden aktuell auch in die deutsche und europäische Stahlindustrie importiert und könnten durch Fusionen nicht gelöst werden. Auch Hans Jürgen Kerkhoff, Wirtschaftsvereinigung Stahl, sieht den Weltstahlmarkt durch Überkapazitäten in einer Größenordnung von mehreren hundert Millionen Tonnen belas-tet, rund 60% davon allein in China, das einen erheblichen Nachholbedarf zur Konsolidierung seiner Stahlin-dustrie habe. Die Lösung der globalen Strukturkrise brauche internationale Kooperation und eine konsequente Anwendung von Handelsschutzinstrumenten. So seien Antidumping- oder Antisubventionsmaßnahmen als Kor-rektiv für die Europäische Union unverzichtbar. Die Schutzmaßnahmen müssten im Einklang mit den Regeln der WTO ausgerichtet sein, dafür aber konsequent und effektiv angewendet werden.

Nachtrag: Klimaziel 2020 verfehlt: Zeit für eine Neuausrichtung der Klimapolitik? 14

Neue Berechnungen des Bundesumweltministeriums zeigen, dass Deutschland wahrscheinlich die angestrebten Klimaziele für das Jahr 2020 deutlich verfehlen wird. Wie sollte die Klimapolitik neugestaltet werden, und welche Anreizsysteme sind für eine effektive und ökonomisch sinnvolle Klimapolitik notwendig? Ergänzend zu den Bei-trägen im ifo Schnelldienst 1/2018 legen Andreas Löschel und Oliver Kaltenegger, Universität Münster, dar, dass die Entwicklungen der letzten Jahre die Schwächen des gegenwärtigen klimapolitischen Instrumentenmixes deutlich aufgezeigt haben. Die deutsche Klimapolitik liefere nicht, es bedürfe vielmehr einer zügigen und entschlossenen Neuausrichtung der Klimapolitik. Ein ökonomisch sinnvoller Ansatz zur Erreichung der Ziele des Energiekonzepts bestehe in einer möglichst umfassenden und einheitlichen CO2-Bepreisung als Leitinstrument und komplementä-ren Instrumenten zur Adressierung zusätzlicher Marktunvollkommenheiten. Die Einführung des Leitinstruments sollte sich an folgenden Ausgestaltungsprinzipien orientieren: langfristige Orientierung, Aufkommensneutralität, Wettbewerbs- und Innovationsfähigkeit, internationale Koordination und soziale Gerechtigkeit.

FORSCHUNGSERGEBNISSE

Die ökonomischen Kosten des Bitcoin-Mining 18Marcel Thum

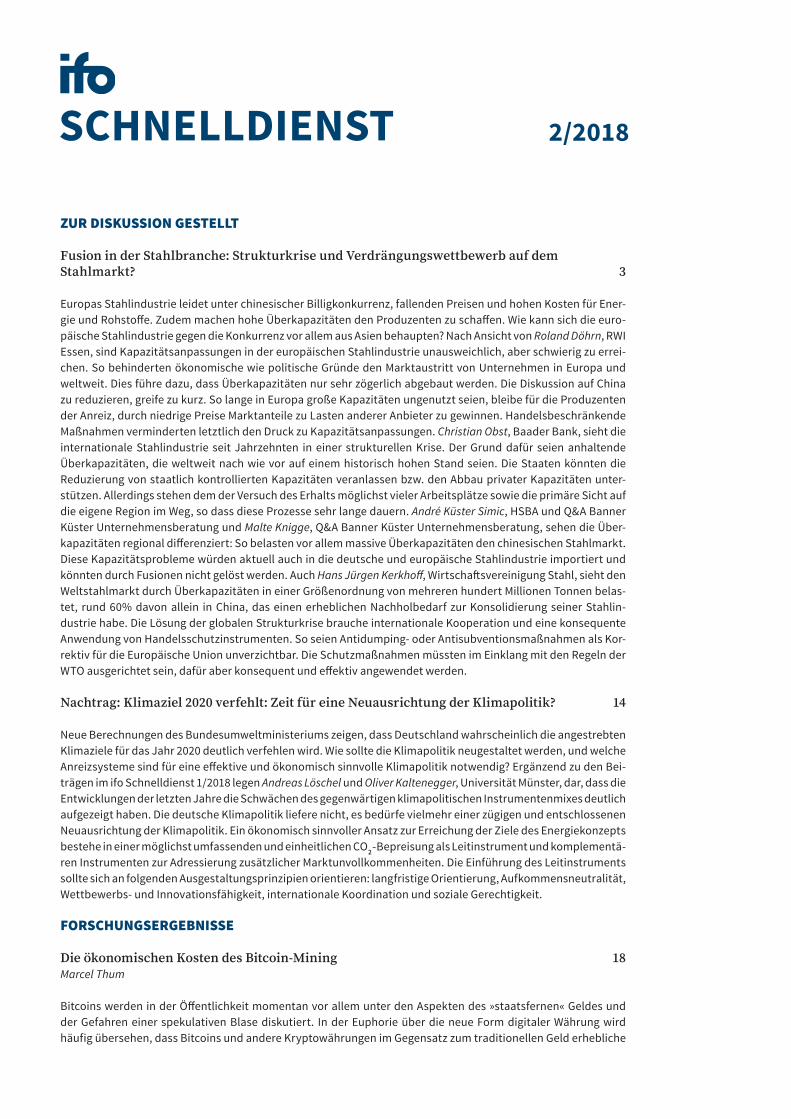

Bitcoins werden in der Öffentlichkeit momentan vor allem unter den Aspekten des »staatsfernen« Geldes und der Gefahren einer spekulativen Blase diskutiert. In der Euphorie über die neue Form digitaler Währung wird häufig übersehen, dass Bitcoins und andere Kryptowährungen im Gegensatz zum traditionellen Geld erhebliche

2/2018SCHNELLDIENST

reale Kosten bei der Erzeugung verursachen. Allein die Erzeugung von Bitcoins dürfte seit 2010 mehr als 5 Mrd. US-Dollar gekostet haben.

Haben sich Landespolitiker ihre Diäten aus wahltaktischen Gründen lieber nach als vor den Wahlen erhöht? 21Björn Kauder, Manuela Krause und Niklas Potrafke

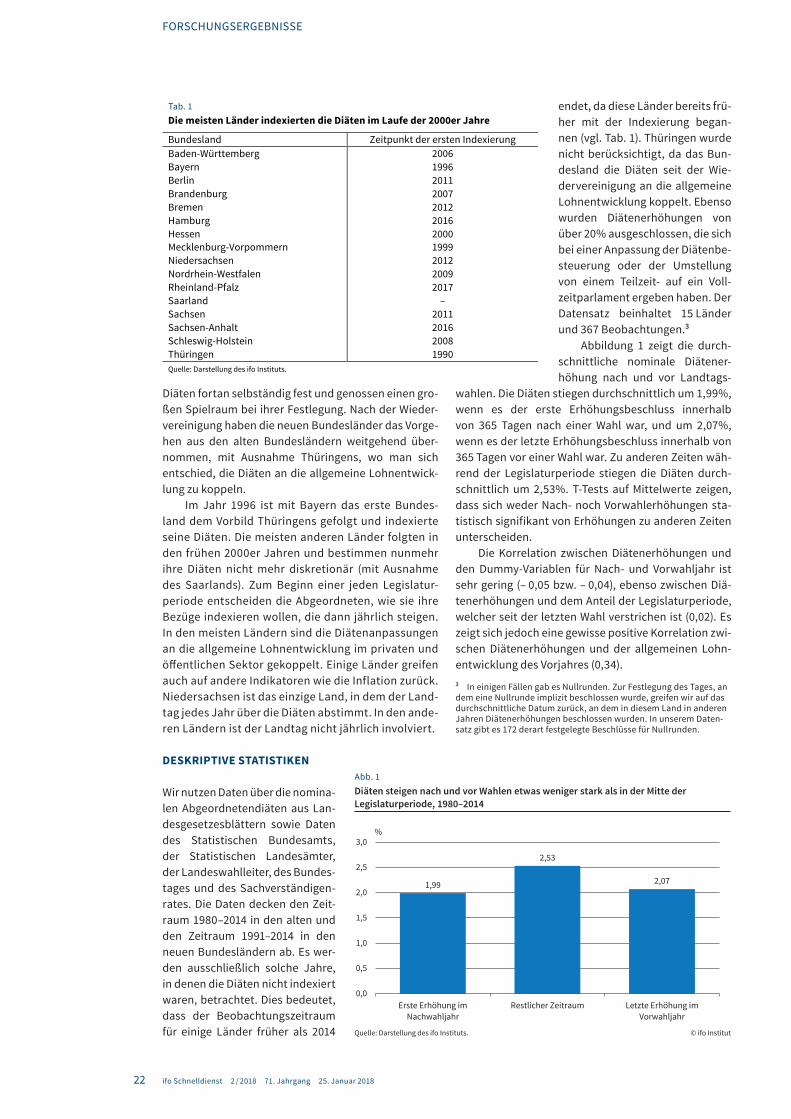

In dem Wissen, dass viele Bürger Diätenerhöhungen kritisch sehen, liegt es nahe, dass Abgeordnete ihre Diä-ten besser direkt nach Wahlen erhöhen als unmittelbar vor den Wahlen. In einer neuen Studie des ifo Instituts wurde anhand von Daten für 15 deutsche Bundesländer im Zeitraum 1980–2014 untersucht, ob es einen solchen Wahlzyklus bei Diätenerhöhungen deutscher Landtagsabgeordneter gab. Die Ergebnisse deuten nicht auf einen Wahlzyklus hin. Zu vermuten ist, dass die Wähler Politiker aller Parteien und nicht nur die Regierungsparteien für Diätenerhöhungen verantwortlich machen.

DATEN UND PROGNOSEN

Veranstaltungen der Messe Frankfurt lösen 3,6 Milliarden Euro Umsatz jährlich aus 25Horst Penzkofer

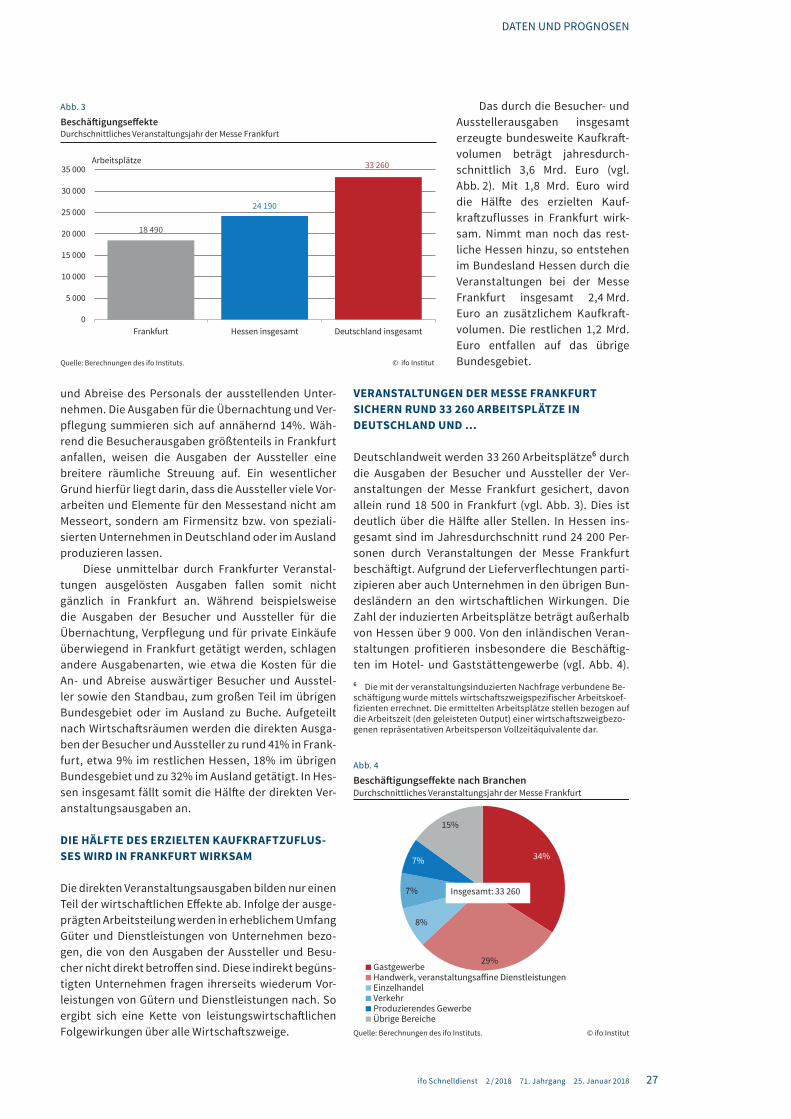

Im Auftrag der Messe Frankfurt GmbH hat das ifo Institut im Jahr 2017 die durch die Ausgaben von Ausstellern und Besuchern auf inländischen Messen, Kongressen und sonstigen Veranstaltungen ausgelösten wirtschaftlichen Wirkungen ermittelt. Auf Basis empirischer Erhebungen ausgewählter Veranstaltungen wurden mittels eines Schätzmodells die Gesamtausgaben und darauf aufbauend die Kaufkraft-, Beschäftigungs- und Steuereffekte eines durchschnittlichen Veranstaltungsjahres für Frankfurt, Hessen und Deutschland berechnet. Demnach geben Aussteller und Besucher weltweit in einem durchschnittlichen Messejahr 2,83 Mrd. Euro für Veranstaltungen bei der Messe Frankfurt aus. Von den Gesamtausgaben der Messebesucher haben die Ausgaben in der Hotellerie und Gastronomie mit rund 38% das zweitstärkste Gewicht. Nur die Kosten der An- und Abreise im Fernverkehr schla-gen mit 41% etwas mehr zu Buche. Von den Gesamtausgaben der ausstellenden Unternehmen entfallen rund 27% auf den Standbau; rund 17% der Ausgaben stehen im Zusammenhang mit den Personalkosten für die Durch-führung von Messebeteiligungen. Knapp ein Viertel der Ausgaben der Aussteller geht an den Messeveranstalter. Fast 13% der Ausgaben entfallen auf die An- und Abreise des Personals der ausstellenden Unternehmen. Die Ausgaben für die Übernachtung und Verpflegung summieren sich auf annähernd 14%. Deutschlandweit werden 33 260 Arbeitsplätze durch die Ausgaben der Besucher und Aussteller der Veranstaltungen der Messe Frankfurt gesichert, davon allein rund 18 500 in Frankfurt. Für alle Gebietskörperschaften der Bundesrepublik ergeben sich für ein durchschnittliches Veranstaltungsjahr Steuereinnahmen in Höhe von 657 Mio. Euro. Auf Frankfurt entfällt hiervon ein Betrag von 32 Mio. Euro, auf das übrige Hessen 176 Mio. Euro. Über die Hälfte der Steuereinnahmen geht mit 330 Mio. Euro an den Bund.

Länderübergreifender Aufschwung der europäischen Bauwirtschaft 30Ausgewählte Ergebnisse der EUROCONSTRUCT-Winterkonferenz 2017Ludwig Dorffmeister

Nach den aktuellen Analysen der Experten aus den 19 Mitgliedsländern des EUROCONSTRUCT-Netzwerks dürfte im vergangenen Jahr das Bauvolumen im ECONSTRUCT-Gebiet um 3,5% zugenommen haben. Die stärksten Impulse kamen dabei erneut vom Wohnungsbau. Die Entwicklungen im Jahr 2017 sind aus zwei Gründen bemer-kenswert. So wurden die Baumaßnahmen in Europa zuletzt 2006 kräftiger ausgeweitet. Zudem nahm die Bautä-tigkeit erstmals in allen 19 Mitgliedsländern zu.

IM BLICKPUNKT

Sonderauswertung der ifo Konjunkturumfragen für das vierte Quartal 2017: 37ArchitekturbürosChristoph Zeiner

Das Geschäftsklima bei den an der ifo Konjunkturumfrage beteiligten Architekturbüros verbesserte sich im vier-ten Quartal bedeutend. Dies verdankt sich einem deutlichen Anstieg beider Teilindikatoren. Die aktuelle Umsatz-entwicklung gewann im vierten Quartal deutlich an Dynamik, und auch die diesbezüglichen Erwartungen waren stärker von Optimismus geprägt. Die Beurteilung des Auftragsbestands erreichte im Oktober eine neue Best-marke seit Beginn der Umfrage im Jahr 2005.

3

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

* Prof. Dr. Roland Döhrn ist Leiter des Kompetenzbereichs »Wachs-tum, Konjunktur, Öffentliche Finanzen« am RWI – Leibniz-Institut für Wirtschaftsforschung, Essen.

Roland Döhrn*Kapazitätsanpassungen in der europäischen Stahlindustrie: Unausweichlich, aber schwierig zu erreichenWill man die derzeitige Situation in der Stahlindus-trie verstehen, muss man sich drei Charakteristika der Branche vor Augen halten:

– Erstens ist das Stahlgeschäft in unternehmerischer Hinsicht insofern wenig lukrativ, weil es eher mar-genschwach ist.1 Auf der Beschaffungsseite wer-den die Preise für Eisenerz im Wesentlichen durch ein Oligopol weniger großer Anbieter bestimmt, und auf der Absatzseite verfügen große Verwender wie die Automobilindustrie über eine nicht uner-hebliche Marktmacht. Hinzu kommt, dass die Mög-lichkeiten begrenzt sind, neue Anwendungsfelder für Stahl zu erschließen.

– Zweitens ist Stahl ein Produkt, das im Zuge des Entwicklungsprozesses von Volkswirtschaften zwar zunächst ein Treiber des Fortschritts ist, mit der Folge, dass der Stahlverbrauch nicht nur abso-lut, sondern auch relativ zur Wirtschaftsleistung steigt. Mit weiter zunehmendem Einkommensni-veau wird Stahl aber in geringerem Maße nachge-fragt, z.B. weil die gesamtwirtschaftliche Bedeu-tung des wenig stahlintensiven Dienstleistungs-sektors wächst. Der Stahlverbrauch pro Kopf geht daher jenseits eines bestimmten, von Land zu Land durchaus unterschiedlichen Einkommensniveaus wieder zurück (vgl. Döhrn und Krätschell 2014).

1 Nach Berechnungen der OECD (2017) lag der EBITDA der Stahl-unternehmen im Zeitraum 2015/16 weltweit bei 8% in Relation zum Umsatz, in der Gesamtwirtschaft bei 13%.

Fusion in der Stahlbranche: Strukturkrise und Verdrängungswettbewerb auf dem Stahlmarkt?

Europas Stahlindustrie leidet unter chinesischer Billigkonkurrenz, fallenden Preisen und hohen Kosten für Energie und Rohstoffe. Zudem machen hohe Überkapazitäten den Produzenten zu schaffen. Wie kann sich die europäische Stahlindustrie gegen die Konkurrenz vor allem aus Asien behaupten?

– Drittens ist Erzeugung von Stahl sehr kapitalin-tensiv, es liegen also hohe sunk costs vor, was zu hohen Markteintritts-, aber auch (derzeit eher relevant) Marktaustrittsbarrieren führt. Hinzu kommt, dass die Erzeugung, insbesondere bei Produktion auf der Hochofenroute, in großen Betriebseinheiten erfolgt, die zudem häufig in altindustriellen und damit heute als struktur-schwach geltenden Regionen angesiedelt sind. So kommen zu wirtschaftlichen auch politische Marktaustrittsbarrieren.

Diese drei Faktoren erklären viele der derzeitigen Ent-wicklungen und Probleme der Stahlindustrie.

STRUKTURELLE FAKTOREN BEHINDERN MARKTANPASSUNGEN

Die Margenschwäche, die sich aus der »Sandwich-situation« zwischen marktmächtigen Rohstofflieferanten und Stahlverwendern ergibt, hat in Ver-bindung mit der im Laufe des Entwicklungspro- zesses rückläufigen Stahlintensität der Wirtschaft dazu geführt, dass es in der Stahlindustrie von jeher viele Fusionen und Übernahmen gab. Arcelor Mittal, der derzeit größte Stahlkonzern der Welt, ist so ent-standen, und Tata Steel, deren Fusion mit Thyssen-Krupp derzeit die Schlagzeilen bestimmt, ebenso. Auch die Stahlsparte von ThyssenKrupp ist das Ergebnis mehrerer Zusammenschlüsse. So war im Jahr 1991 die Hoesch AG durch den Krupp-Konzern übernommen worden, der wiederum 1999 durch den Zusammenschluss mit Thyssen in ThyssenKrupp auf-gegangen ist. Solche Zusammenschlüsse ermög-lichen die Realisation von Größenvorteilen, wobei Rationalisierungen zunächst vorwiegend in den Bereichen der Beschaffung, der ersten Bearbeitung von Stahl und der Vermarktung erfolgen. Zudem stär-ken solche Zusammenschlüsse die Marktmacht der Stahlproduzenten.

Roland Döhrn

© R

WI/

Sven

Lor

enz

4

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

Im Kern der Wertschöpfungskette, also bei der Rohstahlerzeugung, lassen sich zwar auch erhebliche Größenvorteile realisieren. Man müsste nur ein Stahl-werk eines neuen Verbundes stilllegen und die anderen höher auslasten, um eine spürbare Kostendegression zu erzielen. Diese Rationalisierungsgewinne lassen sich im Falle von Fusionen ungleich schwieriger realisieren als beispielsweise die in Beschaffung und Vertrieb. Hier macht sich nämlich der dritte oben angesprochene Faktor bemerkbar. Er sorgt dafür, dass jede geplante Stilllegung einer großen Betriebsstätte nahezu unwei-gerlich auf erheblichen Widerstand stoßen wird, nicht nur bei den betroffenen Arbeitnehmern, sondern auch in der Politik, zumal sich diese oft im Interesse des Erhalts von Arbeitsplätzen in den Stahlunterneh-men engagiert hat. So hat der britische Staat, um die Bilanz der britischen Sparte von Tata zu entlasten, in erheblichem Umfang Pensionsverpflichtungen über-nommen und damit der Fusion mit der Stahlsparte von ThyssenKrupp überhaupt erst den Weg geebnet. Daher ist es beispielsweise wenig wahrscheinlich, dass das Tata-Stahlwerk im walisischen Port Talbot in absehba-rer Zeit geschlossen wird, obwohl es als das am wenigs-ten effiziente im neuen Unternehmensverbund gilt. Zwar zeigt die Erfahrung, dass Werkschließungen auf längere Sicht nicht zu verhindern sind. So verschwand der Stahlstandort Dortmund nach der Übernahme von Hoesch letztlich von der Landkarte, und das Stahlwerk in Rheinhausen wurde sechs Jahre nach den heftigen und öffentlichkeitswirksamen Protesten im Winter 1987/88 doch geschlossen. Solche Schließungen sind aber schwierig umzusetzen.

So führt dieser dritte Faktor in Verbindung mit dem zweiten auch dazu, dass in der Stahlindustrie Überkapazitäten nur sehr zögerlich abgebaut werden können. Derzeit sind nach Berechnungen des inter-nationalen Stahlverbandes Worldsteel die Kapazi-täten global nur zu gut 70% ausgelastet, wozu zwar China einen wesentlichen Beitrag leistet, was aber kein rein chinesisches Problem darstellt. Auch in der EU waren nach Berechnungen der OECD die Kapazität im Jahr 2016 nur zu 70% ausgelastet (vgl. OECD 2017, S. 8), und in den USA sieht es nicht anders aus. In vie-len asiatischen Schwellenländern sind die Kapazitä-ten gar noch deutlich schwächer ausgelastet. An die-ser Kapazitätsproblematik ändern auch Bekenntnisse der politischen Führung der großen Volkswirtschaften wenig. Diese haben sich in der Schlusserklärung des G-20-Gipfels in Hamburg zu einem Kapazitätsabbau bekannt. Zuhause angekommen, findet jeder Politiker Gründe, weshalb man das Kapazitätsproblem im eige-nen Land nicht angehen sollte.

Unterausgelastete Kapazitäten sind bei hohen sunk costs aber für die Stahlunternehmen einen Anreiz, ihr Produkt zumindest kurzfristig zu einem Preis zu verkaufen, der unter den gesamten Stückkos-ten liegt, weil man erhofft, so die eigenen Kapazitä-ten besser auszulasten. Damit verstärken die Überka-pazitäten das Problem der Margenschwäche, und es

besteht die Gefahr, dass die Branche in einen Teufels-kreis gerät.

Diese Überlegungen zeigen, dass viele der augen-blicklichen Probleme aus den spezifischen Markt- und Produktionsbedingungen resultieren, wobei die Begründungsmuster sich heute nicht von denen der Stahlkrise in den 1970er und 1980er Jahren unter-scheiden (vgl. Wienert 1984; Gieseck 1995). Man kann mit Blick auf die Marktaustrittsbarrieren von einem Marktversagen sprechen, da diese verhindern, dass nicht mehr wettbewerbsfähige Unternehmen aus dem Markt ausscheiden. Die Wirtschaftspolitik in Europa hatte in der Vergangenheit, noch in der Ägide des EGKS-Vertrags, auf dieses Problem mit einem Struk-turkrisenkartell reagiert. Dieses scheiterte aber daran, dass nationale Entscheidungsträger zugesagte Kapazi-tätsstilllegungen nicht durchführten (vgl. Gieseck 1995, S. 75). Zum Marktversagen kam also Politikversagen. Insofern bleibt auch dieses Mal abzuwarten, ob und wie Beschlüsse diverser »Stahlgipfel« umgesetzt wer-den.2 Eine Parallelität zu damals ist auch, dass man den Markt gegen »unfaire« Wettbewerber aus dem Ausland abschirmt, was den Druck, Kapazitäten abzubauen, weiter vermindert.

IST CHINA DER HAUPTSCHULDIGE?

Als Hauptschuldiger für die augenblicklichen Prob-leme der Stahlindustrie wird in Europa stets China genannt, das mit seinem »Billigstahl« die Märkte über-flutet. Richtig ist, dass China inzwischen der wichtigste Spieler auf dem internationalen Stahlmarkt ist, worin sich die augenblickliche Situation von der während der Stahlkrise in den 1970er und 1980er Jahren unterschei-det. Der Industrialisierungsprozess in China verlief sehr stahlintensiv, so dass mittlerweile rund die Hälfte des weltweit erzeugten Stahls dort gekocht wird. Dadurch beeinflusst China nicht nur die Lage am Stahlmarkt, sondern auch die auf den Beschaffungsmärkten z.B. für Eisenerz, Kokoskohle oder Schrott erheblich.

Auch China kann sich den ökonomischen Gesetz-mäßigkeiten nicht entziehen, wonach mit steigendem Einkommensniveau der spezifische Stahlverbrauch zunächst verlangsamt steigt und dann gar sinkt. Der sichtbare Stahlverbrauch je Kopf ist dort von einem Höchstwert von 531 kg im Jahr 2013 auf 485 kg im Jahr 2016 zurückgegangen, wobei abzuwarten bleibt, ob dies eine kurzfristige Schwankung ist oder eine Trend-wende andeutet. Die politisch verordnete Abkehr von der Strategie des durch Investitionen und Exporte getriebenen Wachstums spricht für letzteres. Auch die politökonomische Gesetzmäßigkeit, wonach es schwer fällt, in der Stahlindustrie aufgrund der großen Bedeu-tung vieler Stahlwerke als lokale Arbeitgeber Kapazitä-ten stillzulegen, scheint in China zu gelten.3

2 Ein Beispiel für die Schwierigkeit, Kapazitäten stillzulegen, ist die Rettung des Ilva-Stahlwerks durch den italienischen Staat (vgl. Döhrn 2017, S. 44).3 Obwohl in China die Eingriffsmöglichkeiten des Staates größer sind als in westlichen Marktwirtschaften und aufgrund des nach wie

5

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

Der oben beschriebenen Logik folgend, versuch-ten auch die chinesischen Stahlproduzenten, die Aus-lastung ihrer Kapazitäten durch eine Steigerung ihrer Exporte zu verbessern. Die Folge war, dass die Ausfuh-ren von Halbzeug und Enderzeugnisse der Stahlindus-trie zwischen 2010 und 2016 mengenmäßig um rund 150% zunahm.4

In welchem Maße hat aber der chinesische Stahl zu den Problemen am europäischen Stahlmarkt beige-tragen? Diese Frage lässt sich aufgrund der überragen-den Bedeutung Chinas für den globalen Stahlmarkt nur schwer beantworten. Auf begrenzte direkte Wirkungen deutete hin, dass zum einen weniger als 10% der chine-sischen Exporte in die EU gegangen sein dürften. Zum anderen betrug die Relation der EU-Importe aus China zum sichtbaren Stahlverbrauch in der EU 2015, also im Jahr mit den bisher höchsten Einfuhren, weniger als 5%. Der direkte Einfluss auf den europäischen Stahl-markt ist also keineswegs so hoch, wie es die öffentli-che Diskussion bisweilen suggeriert.

Schwieriger abzuschätzen sind indirekte Effekte. Diese entstehen zum einen dann, wenn Lieferungen aus China solche aus der EU auf Drittmärkten verdrän-gen. Dass die Stahlexporte der EU seit 2014 ungeachtet der Belebung der globalen Konjunktur rückläufig sind, könnte auf solche Verdrängungseffekte hindeuten. Zum anderen können die chinesischen Exporte sich dadurch indirekt auf dem europäischen Stahlmarkt auswirken, weil sie einen Druck auf die Preise ausüben. Gegen große Effekte von dieser Seite spricht allerdings, dass sich nach Berechnungen der OECD (2016, S. 24) die Marge zwischen den Preisen für Rohstoffe der Stahlindustrie und Stahlpreisen im Verlauf von 2014 und 2015, also in einem Zeitraum, in dem die chinesischen Exporte besonders kräftig zugenommen haben, deut-lich verbessert hat.

Interessant ist in diesem Zusammenhang die Ent-wicklung der EU-Importe von Stahl aus Drittländern seit dem Greifen handelbeschränkender Maßnahmen. Relevant sind die Lieferungen aus China insbesondere für das Segment der Flachprodukte.5 Hier gingen die Einfuhren aus China bereits 2016 um 5% zurück, und in den ersten neun Monaten von 2017 lagen sie um 33% unter dem Vorjahreswert. Insgesamt sind die Dritt-landseinfuhren von Flachprodukten in beiden Jahren im Gegensatz dazu um rund 10% gestiegen. Dies ist ein Indiz dafür, dass die rückläufigen chinesischen Liefe-rungen möglicherweise weniger die europäische Pro-

vor vergleichsweise hohen Wirtschaftswachstum eher Ersatzarbeits-plätze für die von Kapazitätsstillegungen betroffenen Arbeitnehmern entstehen, ist es der Wirtschaftspolitik nicht gelungen, das Entstehen der Überkapazitäten zu vermeiden, obwohl frühzeitig Versuche ergrif-fen wurden, den Kapazitätsaufbau zu kontrollieren (vgl. Zhang 2016) 4 Gegenüber 2009 ergibt sich sogar fast eine Verfünffachung, allerdings war die weltweite Nachfrage nach Stahl in diesem Jahr aufgrund der globalen Finanz- und Wirtschaftskrise außerordentlich gering.5 Etwa 70% der Einfuhren aus China entfielen 2016 auf Flachpro-dukte aus Stahl und legiertem Stahl. Weitere 18% entfielen auf Edelstahl, was ein ungewöhnlich hoher Wert ist; insgesamt beträgt der Edelstahlanteil an den EU-Drittlandseinfuhren lediglich 4%. Ein erheblicher Teil der handelsbeschränkenden Maßnahmen bezieht sich auf das Edelstahlsegment.

duktion als vielmehr die Einfuhren aus anderen Dritt-ländern stärkten. Insbesondere die Türkei, ein Land mit ebenfalls deutlich unterausgelasteten Kapazitä-ten, und Indien dürften zu den Gewinnern gehören. Die Türkei konnte ihren Marktanteil an den Drittlandsein-fuhren von Flachprodukten von knapp 5% im Jahr 2015 auf mehr als 12% in den ersten drei Quartalen von 2017 steigern, Indien sogar von 6% auf 18%.

FOLGERUNGEN

Wie gezeigt, haben die derzeitigen Probleme der euro-päischen Stahlindustrie ihre Wurzeln in den Charak-teristika des Stahlmarktes an sich. Ökonomische wie politische Gründe behindern den Marktaustritt von Unternehmen, in Europa wie anderswo. Dies führt dazu, dass Überkapazitäten nur sehr zögerlich abge-baut werden, was letztlich zu einem permanenten Druck auf die Margen führt. Die Diskussion auf China zu reduzieren, greift zu kurz. Die Auslastung der Kapa-zitäten in der Rohstahlerzeugung liegt weltweit nur bei gut 70%, und in der EU ist der Wert ähnlich niedrig.

Die europäischen Stahlpreise werden letztlich in Europa gemacht. Und so lange hier große Kapazitäten ungenutzt sind, bleibt für die Produzenten der Anreiz, durch niedrige Preise Marktanteile zu Lasten anderer Anbieter zu gewinnen. Handelsbeschränkende Maß-nahmen vermindern letztlich den Druck zu Kapazi-tätsanpassungen. Diese sind mit Härten verbunden, zumal sie nicht in allen EU-Ländern gleichermaßen dringlich sind. Und wenn sie realisiert werden, wir-ken sie regional sehr konzentriert. Die sich deutlich bessernde Konjunktur in Europa bietet aber günstige Rahmenbedingungen, das Problem jetzt anzugehen, da sie die Chancen für neue Arbeitsplätze verbessert. Zu hoffen, dass der Aufschwung in Europa eine Stärke entfalten könnte, dass die Auslastung der Stahlindus-trie sich wieder dem Normalbereich nähert, wäre hin-gegen angesichts des mit steigendem Einkommen sin-kenden spezifischen Stahlverbrauchs illusorisch.

LITERATUR

Döhrn, R. (2017), »Die Lage am Stahlmarkt: Nachfrage nach Stahl belebt sich«, RWI-Konjunkturberichte 68(2), 35–44.

Döhrn, R. und K. Krätschell (2014), »Long-term Trends in Steel Consump-tion«, Mineral Economics 27(1), 43–49.

Gieseck. A. (1995), Krisenmanagement in der Stahlindustrie, Schriftenreihe des RWI, N.F. Heft 58, Duncker & Humblot, Berlin.

OECD (2016), Steel Market Developments. Q4 2016. Paris, OECD.

OECD (2017), Steel Market Developments. Q2 2017. Paris, OECD.

Wienert, H. (1984), »Nachfrageschwäche und Staatsintervention – Zur Entwicklung der Stahlkrise seit 1975«. in: RWI (Hrsg.), Stahlkrise – Ist der Staat gefordert, Schriftenreihe des RWI, N.F. Heft 45, Duncker & Humblot, Berlin, 5–14.

Zhang, F. (2017), »Restructuring of the Chinese Steel Industry. Retrospects and Prospects«, Asian Steel Watch 2 (Okt. 2016), 78–87.

6

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

Christian Obst

* Christian Obst ist Analyst für Stahl, Metall und Industrials bei der Baader Bank.

Christian Obst*Strukturkrisen in der Stahlindustrie: Versuch einer Einordnung eines andauernden PhänomensDie internationale Stahlindustrie befindet sich seit Jahrzehnten in einer strukturellen Krise. Der Grund sind anhaltende Überkapazitäten. Darüber kann weder die Euphorie der Jahre 2003 bis 2008 noch die aktuell positive Entwicklung hinwegtäuschen. Der-zeit kommen einige positive Faktoren zusammen. Die Nachfrage ist solide, und die Preise steigen. Die Unter-nehmen haben seit 2009 ihre Kosten massiv reduziert und sind mit der Umsetzung weiterer Effizienzpro-gramme beschäftigt. Die Politik hat mittels Zöllen und anderen Handelsbeschränkungen regionale Preissi-los geschaffen. Und es gibt internationale Gespräche, um die Überkapazitäten zu reduzieren.

ÜBERKAPAZITÄTEN SIND WELTWEIT NACH WIE VOR AUF EINEM HISTORISCH HOHEN STAND

Sie werden derzeit auf über 600 Mio. Tonnen geschätzt. Davon liegen laut OECD ungefähr 450 Mio. Tonnen in China. Dies ist und bleibt ein fortdauerndes Damok-lesschwert für den Sektor. Dies gilt trotz der Anstren-gungen der chinesischen Regierung, seine Kapazitäten basierend auf den Zahlen aus dem Jahr 2016 bis 2020 um bis zu 150 Mio. Tonnen zu reduzieren.

Was sind die Fakten? Die weltweit produzierte Stahlmenge, gemessen von Worldsteel, erreichte in den ersten elf Monaten von 2017 mit 1,54 Mrd. Ton-nen einen neuen Rekordwert. Die Produktionsmenge im November lag um 3,7% über der des Vorjahres. Die Kapazitätsauslastung lag bei 70,7%. Dieser Wert impli-ziert eine freie Kapazität von fast 30%. Dies kann man nur als veritable strukturelle Krise bezeichnen. Und dieses Problem wird noch Jahre, wenn nicht Jahr-zehnte, andauern.

ANHALTENDE STRUKTURKRISE: EIN BLICK IN DIE VERGANGENHEIT GIBT HINWEISE AUF DIE PROBLEMATIK DER BRANCHE

Die weltweite Stahlbranche befindet sich mindestens seit den 1970er Jahren in einer solchen Strukturkrise. Der Grund dafür ist das anscheinend sehr tiefliegende Bedürfnis eines jeden sich entwickelnden Staates, eine eigene Stahlversorgung aufzubauen. Stahl ist das men-genmäßig wichtigste Vorprodukt für die Industrie und Infrastruktur aufstrebender Nationen. Zudem sorgt die Stahlindustrie für Beschäftigung, ein politisch immens wichtiger Faktor.

In Europa war die Montanindustrie nach dem Zwei-ten Weltkrieg einer der wichtigsten Arbeitgeber und essenziell für den Wiederaufbau. Nicht umsonst war die Europäische Gemeinschaft für Stahl und Kohle (EGKS) der Nukleus der heutigen Europäischen Union. Kapa-zitäten wurden erweitert, solange die Wachstumspro-gnose intakt war. In Zeiten des Wideraufbaus mach-ten die Unternehmen gute Gewinne. Löhne, Gehälter und Pensionszusagen stiegen jedes Jahr. Die andau-ernde Expansion funktionierte bis Anfang der 1970er Jahre. Dann schwächte sich die Dynamik der Nach-frage ab und mündete in Wachstumsraten nahe am Bruttoinlandsprodukt.

Eine strukturelle Problematik wurde sichtbar. Wachstumsprognosen können von heute auf morgen revidiert werde. Produktionskapazitäten lassen sich nicht so leicht anpassen. Hochöfen werden für einen Betrieb von mehr als 30 Jahren gebaut. Die Folge war eine zu hohe Kapazität für eine sich normalisierende Nachfrage. In den Jahren zwischen 1970 und 2000 kamen in der europäischen Stahlindustrie auf ein gutes zwei bis drei schlechte Jahre. Auch wenn Regie-rungen, meist mit aller Macht, Beschäftigung erhal-ten wollten, die Branche musste sich anpassen. Der Prozess verlief langsam und schmerzhaft. Immer wie-der haben staatliche Hilfen den Niedergang einzelner Werke nicht strukturanpassend begleitet, sondern überflüssige Kapazitäten erhalten.

CHINA MACHTE DIE GLEICHEN FEHLER

Am 11. Dezember 2001 wurde die Volksrepublik China ein offizielles Mitglied in der Welthandelsorganisation (WTO). Dieser Schritt beschleunigte die starke Wachs-tumsdynamik in dem Land nochmals. Die chinesische Regierung hatte denn auch das Ziel einer autarken Pro-duktion von Stahl, Aluminium und Kupfer und anderer Basismaterialien. Sie plante sicher nicht, mit Überka-pazitäten den internationalen Stahlmarkt zu fluten. Zumal Eisenerz in großen Mengen eingeführt werden musste und Energie knapp war. Aber eine stark stei-gende Zahl von Arbeitern sollte an dem neuen wach-senden Wohlstand teilhaben. Daher wurden Kapazitä-ten aufgebaut. Und wieder zeigte sich, dass es unmög-lich ist, den Kapazitätsaufbau in einer Industrie, die für mehr als 30 Jahre investiert, so zu planen, dass eine Verlangsamung der Nachfrage auch nur annäh-rend zeitnah in Produktionsanpassungen abgebildet werden kann. Die Aggregate sind errichtet, Investiti-onen geplant, Menschen eingestellt. Als die einheimi-sche Nachfrage nicht mehr den Planungen entsprach, die Beschäftigung aber weiter gesichert werden sollte, suchten sich große Menge Stahls neue Märkte. Das glei-che Problem wie vor einigen Jahrzehnten in Europa nur in einer weit größeren Dimension. Jetzt steht China für ungefähr die Hälfte der weltweiten Stahlproduktion und die Hälfte des Verbrauches.

Die chinesische Regierung ist sich der aktuellen Problematik wohl bewusst. Und die Umweltbelastung

7

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

durch veraltete Anlagen stellt ein zusätzliches Problem dar. Da die notwendigen Kapazitätsanpassungen aber nicht nur die Stahlindustrie, sondern viele Grundstoffindustrien betreffen, steht die Politik vor der großen Herausforderung, diesen Prozess ohne zu große soziale Verwerfungen zu organisieren. Dieser Prozess, der in Europa fast 30 Jahre gedauert hat, wird in China wahr-scheinlich nicht in fünf Jahren ablaufen, auch wenn die Regierung manche Schritte schneller umsetzen kann. So ist die Ankündigung, bis zu 150 Mio. Tonnen aus dem Markt zu nehmen, ein wichtiger Schritt in die richtige Richtung. Aber es kann nur ein erster Schritt sein.

INDIEN WIRD ES NICHT VIEL ANDERS MACHEN

Auch die indische Regierung kommt nicht auf die Idee, den prognostizierten Stahlbedarf mittels der schon aktuell bestehenden weltweiten Kapazitäten zu decken. Viel zu groß ist die Unsicherheit bezüglich einer ausreichenden langfristigen Versorgung. Stahl ist ein Gut, das primär in einem Umkreis von einigen hun-dert Kilometern um den Produktionsort verkauft und verarbeitet wird. Die Angst vor einer zu großen Abhän-gigkeit von unberechenbaren Zulieferern in diesem ele-mentaren Sektor mag ein anderer Punkt sein. Derzei-tige Planungen sehen vor, die aktuelle Kapazität von ungefähr 125 Mio. Tonnen über 150 Mio. Tonnen 2020 auf 300 Mio. Tonnen im Jahr 2030 zu erhöhen. Die regu-latorischen und bürokratischen Rahmenbedingungen mögen anders sein als in Europa oder China, das Prin-zip bleibt dasselbe.

INTERNATIONALE PREISBILDUNG

Stahl ist zwar ein Produkt, das primär regional verkauft wird, Preise bilden sich jedoch international. Stahlpro-duzenten haben keinen oder nur einen sehr geringen Einfluss auf die Entwicklung von Stahlpreisen. Der Preis ist ergibt sich primär aus dem Verhältnis von Angebot und Nachfrage. Allerdings gewannen in den vergange-nen Jahren wieder regulatorische Eingriffe, die diesen Preismechanismus mittels Zöllen und Tarifen einheg-ten, zunehmende Bedeutung. Wenn man von diesen staatlichen Regulierungen absieht, kann ein Unter-nehmen nur mittels einer attraktiven Nischenpoli-tik, wie zum Beispiel voestalpine, eine Zusatzrendite erwirtschaften.

WIE HOCH IST DIE MACHT EINZELNER PRODUZENTEN?

Verdrängungswettbewerb bezeichnet die Tendenz marktbeherrschender Unternehmen und von Oligopo-len, schwächere Konkurrenten vom Markt zu verdrän-gen. Die Strategie eines marktbeherrschenden Unter-nehmens in einem Verdrängungswettbewerb kann darin bestehen, durch eine Preispolitik unter Kosten (Dumping) den Marktzutritt anderer Wettbewerber zu verhindern oder die Teilnahme am Wettbewerb zu

erschweren. Aber gibt es überhaupt eine marktbeherr-schende Stellung auf dem internationalen Stahlmarkt? 2016 wurden laut Worldsteel 1,63 Mrd. Tonnen Stahl produziert. Dies entspricht einer Verdoppelung seit dem Jahr 2000. Diese dynamische Entwicklung hat ihre Ursachen fast ausschließlich in China. Der chinesische Anteil an der weltweiten Produktion stieg in dieser Zeit von knapp 15% auf fast 50%. Der weltgrößte Herstel-ler, ArcelorMittal, trägt dazu knapp 100 Mio. Tonnen bei. Die beiden folgenden Unternehmen produzierten 64 Millionen und 46 Mio. Tonnen. Definiert man den Stahlmarkt als Weltmarkt, ist selbst ArcelorMittal mit einem Marktanteil von knapp 6% meilenweit von einer marktbeherrschen Stellung entfernt. Natürlich hat ArcelorMittal in bestimmten Regionen bei bestimmten Produkten eine gute bis sehr gute Marktposition. Dies veranlasst dann auch die EUWettbewerbsbehörde, die Übernahme von Ilva genauer zu prüfen. Sie hat eine tiefergehende Prüfung der Übernahme des größten in tegrierten Stahlwerkes in Italien durch ein Konsortium unter der Führung von ArcelorMittal veranlasst. Unter anderem wurde angemahnt, dass die europäischen stahlnutzenden Industrien Zugang zu Stahl zu wett-bewerbsfähigen Preisen haben, um selbst im interna-tionalen Wettbewerb bestehen zu können. Dies zeigt, dass es zwar eine internationale Preisbildung gibt, die meisten wichtigen Entscheidungen aber mit einer regi-onalen Brille getroffen werden.

GIBT ES WEGE AUS DER STRUKTURKRISE?

Staaten könnten die Reduzierung von staatlich kontrol-lierten Kapazitäten veranlassen beziehungsweise den Abbau privater Kapazitäten unterstützen. Beides wird immer wieder versucht. Allerdings stehen dem der ver-ständliche Versuch des Erhalts möglichst vieler Arbeits-plätze sowie die primäre Sicht auf die eigene Region häufig im Weg. Rein privatwirtschaftliche Übernah-men könnten schneller umgesetzt werden. Aber auch die privaten Unternehmen können politischen Rege-lungen wie die Fusionskontrollen und den Einfluss von Gewerkschaften nicht ignorieren. Dies führt dazu, dass auch diese Prozesse sehr lange dauern.

In Europa wurde seit den 1970er Jahren ein Groß-teil der Industrie privatisiert, Unternehmen schlossen sich zusammen und Kapazitäten wurden geschlos-sen. Der spektakulärste Konsolidierungsschritt war 2002 der Zusammenschluss der spanischen Aceralia, der französischen Usinor und Arbed aus Luxemburg zu Arcelor. Die europäische Industrie war auf einem guten Weg, ihre Kapazitäten an die Nachfrage anzupassen. Und weitere Schritte waren in Planung. 2002 hatte das Arcelor Management den Plan einer Konzentration auf für sechs logistisch optimale Standorte in Küstennähe ausgearbeitet. Der vermeintlich lang anhaltendende Nachfragesog aus China und die Übernahme durch Mit-tal verhinderten eine entsprechende Umsetzung.

2001 trat dann China der WTO bei, und die schon hohe Wachstumsdynamik in dem Land erfuhr einen

8

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

weiteren Schub. Die erst skeptischen Unternehmens-lenker freuten sich zwischen 2003 und 2008 über eine Zeit stark steigender Gewinne, die sie so seit 30 Jahren nicht mehr erlebt hatten. Und sie erlagen schließlich, zumindest teilweise, den steigenden Wachstumspro-gnosen. Die resultierten nicht nur darin, dass bereits geplante Strukturanpassungen verschoben wurden (Arcelor), sondern auch in dem Aufbau neuer Werke (ThyssenKrupp). Sie wollten sich ihren Teil an dem ver-meintlich Jahrzehnte währenden Wachstum sichern. Das Resultat waren hohe Verluste, als sich die Wachs-tumserwartungen nicht erfüllten.

Über zehn Jahre später hat die Ankündigung der Übernahme der italienischen Ilva durch ein Konsor-tium unter Führung von ArcelorMittal sowie die ange-kündigte Fusion von Thyssenkrupp Steel Europe und Tata Steel Europe neue Bewegung in den europäischen Stahlmarkt gebracht. Sowohl Ilva als auch Tata sind immer mal wieder mit einer aggressiven Preispolitik aufgefallen. Zuletzt waren die Preise in Italien unge-wöhnlich stabil.

China plant bis 2025 60% der Kapazitäten unter dem Dach von zehn Herstellern zu konzentrieren und ist in einem schmerzhaften Prozess, seine Kapazitäten zu reduzieren und zu modernisieren. Dennoch hat die Produktion 2017 wieder ein Rekordniveau erreicht.

DER EUROPÄISCHE STAHLMARKT IST WIEDER IN BEWEGUNG

Die europäischen Kartellbehörden müssen sich mit die-sen zwei Zusammenschlüssen auf dem europäischen Stahlmarkt beschäftigen. Die Transaktionen vollzie-hen sich in einer Zeit, in der die Rahmenbedingungen für die Stahlindustrie gut sind. Man könnte auf die Idee kommen, dass alles gut ist, wie es ist. Die Erwartung für das Wirtschaftswachstum in Nordamerika, Asien und Europa ist eine Verstetigung, nach einem erfolg-reichen Jahr 2017. Stahlpreise in allen Regionen haben mehrjährige Höchststände erreicht. Neben den guten wirtschaftlichen Rahmenbedingungen haben Import-zölle und einige Kapazitätsanpassungen die positive Lage unterstützt. Dennoch erscheint es angesichts der skizzierten Historie und den Konsolidierungsschritten in anderen Regionen sinnvoll, dass sich die europäi-sche Stahlindustrie weiter konsolidiert. Auch wenn die Umsetzung lange dauert. Auch wenn ihre Preismacht begrenzt bleibt, sind größere Einheiten eher in der Lage, anstehende Investitionen zu finanzieren. Dies gilt für Technologien, die weniger Energie brauchen, weni-ger CO2 emittieren und verbesserte Stahlqualitäten ermöglichen. Ob die EUBehörden dieser Sicht folgen oder eher eine engere Europa zentrierte Sichtweise, muss sich noch zeigen.

Im September 2016 verkündete Thyssenkrupp die Unterzeichnung einer Grundsatzvereinbarung mit Tata zur geplanten Fusion von Thyssenkrupp Steel Europe mit Tata Steel Europe. Heinrich Hiesin-ger hat 2011 den Posten des CEO bei Thyssenkrupp

eingenommen. Schnell hat er deutlich gemacht, in welche Richtung er den Konzern entwickeln möchte. Ziel ist ein Unternehmen, das sich auf Investitionsgü-ter konzentriert. Seitdem wurde darüber spekuliert, welche Lösung Thyssenkrupp für Steel Europe vorle-gen würde. Anfang 2018 soll jetzt der Vertrag zur Bil-dung eines Joint Ventures unterzeichnet werden. Die notwendigen Genehmigungen werden im Verlauf des Jahres erwartet. In der Veröffentlichung von Thyssen-krupp vom 20. September heißt es: »Ein Joint Venture mit Tata ist die einzige Option, die die strukturellen Überkapazitäten in der europäischen Stahlindustrie adressiert.« Der mühsame Umbau des Konzerns befin-det sich jetzt im siebten Jahr. Um die Zustimmung der Gewerkschaften zu dem Joint Venture zu bekommen, wurden Zusicherungen gemacht, die in das Jahr 2026 reichen. Es sind dann 15 Jahre vergangen seit die Ent-scheidung fiel, sich auf Industriegüter zu konzentrie-ren. Auch dies zeigt wie langwierig strukturelle Verän-derungen in dieser Industrie sind.

ArcelorMittal möchte Ilva übernehmen. Ilva ist der größte integrierte Stahlproduzent in Italien. Arce-lorMittal, der weltweite und europäische Marktführer, verfügt derzeit über keine Produktionsstätte in dem zweigrößten europäischen Stahlverbrauchsmarkt. Unter anderem aufgrund der kommerziellen, qualita-tiven und umwelttechnischen Probleme von Ilva muss Italien über 60% seines Stahls importieren. Arcelor-Mittal ist der führende Stahlproduzent in Europa und wird seine Marktstellung mit der Übernahme weiter ausbauen.

9

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

André Küster Simic

Malte Knigge

* Prof. Dr. André Küster Simic ist Professor für Allgemeine Betriebs-wirtschaftslehre mit dem Schwerpunkt Unternehmensrechnung an der HSBA Hamburg School of Business Administration. Darüber hinaus ist er Geschäftsführer und Gesellschafter der Q&A Unterneh-mensberatungs GmbH sowie der Q&A Banner Küster Unternehmens-beratung GmbH.** Malte Knigge ist Mitarbeiter der Q&A Banner Küster Unterneh-mensberatung GmbH.

André Küster Simic* und Malte Knigge**Der Stahlmarkt: Eine differenzierte Sichtweise auf Überkapazitäten – Konsolidierung durch Unternehmenszusammenschlüsse als Zukunftschance?STRUKTURKRISE: ENTWICKLUNG STAHL-ANGEBOT UND -NACHFRAGE – DIFFERENZIERTE BETRACHTUNG VON ÜBERKAPAZITÄTEN

Die Kapazität der globalen Stahlerzeugung hat sich seit den frühen 2000er Jahren stark erhöht. Vorausge-schickt sei, dass es unterschiedliche Angaben zu Kapa-zitäten je nach verwendeter Quelle gibt und somit die Aussagen zur absoluten Überkapazität und Auslas-tung mit einer gewissen Unsicherheit behaftet sind. Zu Beginn des Jahrtausends standen nominale Kapa-zitäten zur jährlichen Produktion von rund 1 050 Mio. t Rohstahl zur Verfügung (vgl. OECD 2017, S. 8). Diese haben sich bis zum Jahr 2016 auf rund 2 390 Mio. t mehr als verdoppelt. Die Kapazitätserweiterungen haben nahezu ausschließlich in den punktuell rasant wachsenden Volkswirtschaften der Nicht-OECD-Län-der stattgefunden.

Die weltweiten Kapazitäten zur Stahlproduktion waren 2016 mit etwa 70% ausgelastet. Somit sind welt-weit technisch höhere Kapazitäten und somit ein höhe-res potenzielles Angebot als Nachfrage zu beobachten. Allerdings verteilen sich diese Überkapazitäten absolut und prozentual regional sehr unterschiedlich. Die Aus-lastung in China belief sich 2016 auf knapp 70% und die Überkapazitäten auf etwa 360 Mio. t. Die in China zu beobachtenden Überkapazitäten machen damit abso-lut gesehen überschlägig 47% des weltweiten Ange-botsüberhangs aus.

Der technische Kapazitätsüberhang in Deutsch-land lag im Jahr 2016 bei rd. 7 Mio. t bzw. ca. 14%. Die relative Auslastung der deutschen Stahlindustrie liegt aktuell mit rund 84% etwa auf Höhe des Durchschnitts-wertes der Nachkrisenjahre und ist damit im internatio-nalen Vergleich relativ hoch. In Europa (EU 28 und Tür-kei) standen 2016 Kapazitäten von rd. 270 Mio. t einer Rohstahlproduktion von 195 Mio. t gegenüber, was Überkapazitäten von rd. 75 Mio. t sowie einer Auslas-tung von 72% entspricht.

Überschüssige Kapazitäten scheinen aus dieser Perspektive also eher ein weltweites, insbesondere chinesisches, als ein deutsches Problem zu sein. Bei

der Interpretation der globalen Kapazitätsüberhänge ist jedoch zu beachten, dass diese zwei verschiedene Ursachen haben können: Strukturelle Überkapazitäten oder Nachfrageschwäche. Ursächlich für eine mögli-che Nachfrageschwäche im europäischen Wirtschafts-raum könnte bspw. eine restriktive Fiskalpolitik sein (vgl. bspw. HBS 2012 oder Lindner 2014). Außerhalb Deutschlands sind in Europa weiterhin noch veraltete, nicht nachhaltige Kapazitäten vorhanden. Staatliche Interventionen können jedoch deren Marktaustritt potenziell verzögern (vgl. UBS 2014)

Zu Beginn des Jahres 2016 wurde in China die poli-tische Entscheidung getroffen, die jährliche Produk-tionsleistung der Stahlindustrie um 100 bis 150 Mio. Tonnen zu senken. Bisher ist ein positiver Effekt dieser angekündigten Kapazitätsreduktionen jedoch ausge- blieben. Auch beim Ende November 2017 in Berlin statt-gefundenen internationalen »Stahlgipfel«, bei dem es maßgeblich um den koordinierten Abbau von Über-kapazitäten ging, wurden keine verbindlichen Ver-einbarungen diesbezüglich getroffen. In Anbetracht des allein in China bestehenden Angebotsüberschus-ses könnte eine dortige Reduzierung der Kapazitäten im angekündigten Umfang ohnehin nur einen ersten Schritt hin zu einem ausgeglichenen Markt sein (vgl. Bloomberg 2016). Hinzu kommt auch, dass den geplan-ten Kapazitätsreduktionen zukünftig wohl eine vermin-derte oder nur geringfügig wachsende Binnennach-frage in China gegenübersteht. Der Nettoeffekt aus Kapazitätsreduktionen und niedrigerem inländischen Absatz ist im Hinblick auf zukünftige Exportvolumina deshalb vermutlich gering.

ZWISCHENFAZIT: ÜBERKAPAZITÄTEN JA, ABER REGIONAL DIFFERENZIERT

Technische Angebotsüberhänge im Bereich Rohstahl sind auf globaler Ebene zu verzeichnen, insbesondere gilt dies für China aufgrund des massiven Kapazitäts-aufbaus in der Vergangenheit. Aktuell liegen die chine-sischen technischen Überkapazitäten mindestens auf dem Niveau der kombinierten gesamteuropäischen Stahlnachfragen. Da den sich anbahnenden Kapazi-tätsreduktionen in China mutmaßlich eine zukünftig niedrigere Binnennachfrage gegenübersteht, ist auch weiterhin von hohen chinesischen Exporten auszuge-hen. In Europa ist ein differenziertes Bild zu beobach-ten. Das Auslastungsniveau liegt in Deutschland bei 85% bis knapp unter 90% (kein Angebotsüberhang), in Europa jedoch unter 80%.

Für die EU 28 ist die technische Kapazität aktuell größer als die Nachfrage. Allein aus dieser Beobach-tung ist jedoch nicht zwingend ableitbar, dass einsei-tig Überkapazitäten vorliegen und somit ein Konso-lidierungsdruck auf der Angebotsseite besteht. Eine strukturelle Nachfrageschwäche gepaart mit teilweise nicht nachhaltigen innereuropäischen Kapazitäten sind ebenso als Erklärungsansätze neben vorhandener Überkapazitäten in der EU heranzuziehen. Diese volks-

10

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

wirtschaftlichen Erklärungsansätze könnten aller-dings nur Hilfestellung für staatliche Wirtschaftspoli-tik geben und helfen den Firmenlenkern in der aktu-ellen Entscheidungsfindung nicht weiter. Ob Fusionen ein probates Managementmittel sind, wird später zu beleuchten sein.

VERDRÄNGUNGSWETTBEWERB IN DER STAHLBRANCHE

In der Stahlindustrie gibt es in der Tat Phasen intensi-ven Wettbewerbs über Preise. Insbesondere in qualita-tiv nicht so entwickelten Stahlgüten erscheint eine Dif-ferenzierung über das Produkt oder den Service nicht oder nur schwierig möglich. Das begünstigt den inten-siven Preiswettbewerb. Hinzu kommt die stärkere Kon-zentration auf Anbieterseite, die auch einen »ruinösen« Preis- und Verdrängungswettbewerb befördern kann.

WETTBEWERBSNEUTRALE UND STABILE RAHMENBEDINGUNGEN

Ein weiterer Punkt soll aber im Verdrängungswettbe-werb beleuchtet werden. Wettbewerbsneutrale und stabile Rahmenbedingungen sind für notwendige Investitionen und den Erhalt von Beschäftigung in der Stahlindustrie erforderlich. Dies gilt insbesondere, da die deutsche/europäische Stahlindustrie über Importe im starken internationalen Wettbewerb steht. Auch wenn Systeme zur Beförderung der Nachhaltigkeit öko-nomisch und ökologisch nachvollziehbar sind, dürfen diese nicht die Wettbewerbsneutralität und Berechen-barkeit der Rahmenbedingungen für die ansässigen Unternehmen im globalen Vergleich gefährden.

Die Ausgestaltung des EU-Emissionshandelssys-tems muss hier hinterfragt werden, ebenso wie Stah-limporte in die Europäische Union, die möglicherweise zu Dumpingpreisen verkauft werden. Ein Verdrän-gungswettbewerb muss auf Basis wettbewerbsneutra-ler Rahmenbedingungen geführt werden.

KONSOLIDIERUNGSSTRATEGIE IN FORM VON FUSIONEN ALS ZUKUNFTSCHANCE?

In der öffentlichen Debatte hinsichtlich der Zukunftschancen der deutschen (und europäischen) Stahlin-dustrie nimmt der Konsolidierungsgedanke im Sinne von Unternehmenszusammenschlüssen eine zuneh-mende Rolle ein (vgl. z.B. Handelsblatt 2016). Zuletzt machte der Thyssenkrupp-Konzern mit der Ankündi-gung Schlagzeilen, sein europäisches Stahlgeschäft mit den Flachstahlaktivitäten von Tata Steel Europe fusionieren zu wollen. Als Beweggründe für eine hori-zontale Konsolidierung im Stahlmarkt werden u.a. Synergiepotenziale bspw. durch Fixkostenreduktion sowie Möglichkeiten zur Kapazitätsreduktion genannt, um somit in einem wettbewerblichen Umfeld die Nase vorn zu haben. Grundsätzlich können im Rahmen von Fusionen Synergien identifiziert und gehoben werden,

so dass dieses Argument nicht einfach von der Hand zu weisen ist.

Es sollten unseres Erachtens jedoch auch Argu-mente, die möglicherweise einer Konsolidierung als strategischer Handlungsoption für die Stahlindus-trie entgegenstehen könnten, bedacht und gewürdigt werden:

– Konsolidierung zur Kapazitätsreduktion ist zu über-denken: Die aktuelle Situation im weltweiten Stahl-markt stellt sich wie folgt dar: In Deutschland herrscht ein prinzipiell vergleichsweise hohes Aus-lastungsniveau, wenn sich auch ein differenziertes Bild nach Unternehmen und Verarbeitungsstufen zeigt. Im Gegensatz hierzu belasten massive Über-kapazitäten den chinesischen Stahlmarkt, die absolut gesehen größer sind als die gesamte Stahl-produktion in Europa. Diese Kapazitätsprobleme werden aktuell auch in die deutsche und europä-ische Stahlindustrie importiert. Diese Herausfor-derung dürfte durch Fusionen nicht gelöst werden.

– Konsolidierungen zur Hebung von Synergiepoten-zialen sind sorgfältig zu analysieren: Viele Fusio-nen scheinen zu scheitern. So gehen viele Quellen davon aus, dass der überwiegende Anteil der Unter-nehmenszusammenschlüsse (einige Quellen gehen von bis zu 70% aus) scheitern (vgl. Bauch 2004; McKinsey 2010). Grund hierfür sind im Wesentlichen überschätzte rechnerische Synergien und unter-schätzte Integrationsprobleme, beispielweise auf-grund von kollidierenden Unternehmenskulturen (vgl. Roland Berger 2015, S. 4). Rechnerische Syn-ergien müssen somit hinterfragt werden und kön-nen möglicherweise bei nicht sorgfältiger Analyse und Umsetzung eine wacklige Entscheidungsbasis für die strategische Ausrichtung eines Unterneh-mens sein.

ALTERNATIVEN ZUR KONSOLIDIERUNGSSTRATEGIE

Ein Preiswettbewerb kann zu ruinösem Unterbietungs-verhalten in einer Industrie führen. Aus Sicht der euro-päischen Stahlindustrie kommt hier erschwerend hinzu, dass die kostenseitigen Wettbewerbsbedingun-gen im internationalen Vergleich sehr unterschiedlich sind. Hier sind Staat, Europäische Union und Unterneh-men gleichermaßen gefordert.

Staatliche Institutionen sollten ordnungspolitisch wettbewerbsneutrale Rahmenbedingungen im Blick haben. Die Unternehmen sollten Fusionen sorgfältig abwägen und ergänzend oder alternativ über weitere Konzepte nachdenken.

Zur Vermeidung von preisgetriebenen Wettbe-werbssituationen erscheint eine innovationsbasierte Differenzierungsstrategie als eine zweckmäßige Hand-lungsalternative. Produktionsseitig sind die Rahmen-bedingungen für eine solche Strategie durch hochmo-derne Produktionsanlagen am Standort Deutschland wohl gegeben. Weiterhin dürften Vorteile bei der Inte-

11

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

gration mit Kunden im Hinblick auf Logistik, aber auch Zusammenarbeit in Forschung und Entwicklung beste-hen. Hier gibt es etablierte Wertschöpfungsketten in Europa und Deutschland, die es zu pflegen und auszu-bauen gilt.

GESELLSCHAFTLICHE WAHRNEHMUNG DES »WERKSTOFFS STAHL«

Für die Entwicklung der Stahlbranche sei noch ein wei-terer wichtiger Punkt beleuchtet. Der Werkstoff Stahl steht bislang nicht im Zentrum der gesellschaftlichen Wahrnehmung und hat allenfalls den Status eines Mau-erblümchens. Gleichsam prägen die Bilder des »Stahl-kochers« und der »schmutzigen Schwerindus trie« den öffentlichen Eindruck der Stahlproduktion. Im Kontrast hierzu steht das hochwertige und technolo-gisch anspruchsvolle Ergebnis der Stahlproduktion in Deutschland. Aus diesem Grund ist aus Sicht der Stahl-industrie, eine Wahrnehmungsinitiative anzustoßen (bzw. die laufenden Maßnahmen sind zu forcieren), die die folgenden Punkte hervorhebt:

– Stahl als unverzichtbarer Werkstoff des täglichen Lebens: Die Produkte der Stahlindustrie werden auch in Zukunft in allen Bereichen des alltäglichen Lebens gebraucht.

– Stahl als Basis für Beschäftigung und Wohlstand in Deutschland: Stahl steht am Beginn der Wertschöp-fung bedeutender Industrien in Deutschland, wie beispielsweise des Fahrzeug- und Maschinen-baus. Die Stahlproduktion ist somit elementarer Bestandteil industrieller Wertschöpfungsketten.

– Stahl als nachhaltiger Werkstoff: Stahl ist, in der in Deutschland produzierten Form, ein hochgradig nachhaltiger Werkstoff.

LITERATUR

Bauch, C. (2004), Planung und Steuerung der Post Merger-Integration, Gabler, Wiesbaden.

Bloomberg (2016), »China‘s Steelmakers Rise After Premier Li Vows Capacity Cuts«, verfügbar unter: http://www.bloomberg.com/news/articles/2016-01-25/china-s-steelmakers-rise-after-premier-li-vows-capa-city-cuts, aufgerufen am 11. Januar 2018.

Handelsblatt (2016), »Stahlbranche in der Krise: Konsolidierung kommt – nur wann?«, verfügbar unter: http://www.handelsblatt.com/unternehmen/industrie/stahlbranche-in-der-krise-konsolidie-rung-kommt-nur-wann/13391332.html, aufgerufen am 11. Januar 2018.

HBS – Hans-Böckler-Stiftung (2012), »Europas Sparpolitik: Teufelskreis statt Befreiungsschlag«, Böckler Impuls (6), verfügbar unter: https://www.boeckler.de/39304_39316.htm.

Lindner, F. (2014), Privater Investitionsstau in Deutschland?, IKM Report 96, Institut für Makroökonomie und Konjunkturforschung, Düsseldorf, verfüg-bar unter: https://www.boeckler.de/pdf/p_imk_report_96_2014.pdf.

McKinsey & Co. (2010), »Perspectives on merger integration«, verfügbar unter: http://www.mckinsey.com/client_service/organization/latest_thin-king/~/media/1002A11EEA4045899124B917EAC7404C.ashx, aufgerufen am 11. Januar 2018.

OECD Directorate for Science, Technology and Innovation, Steel Com-mittee (Hrsg.), Capacity Developments in the World Steel Industry »DSTI/SC(2017)2/FINAL«, OECD, Paris, verfügbar unter: http://www.oecd.org/industry/ind/CapacityDevelopmentsWorldSteelIndustry_FINAL.pdf, auf-gerufen am 11. Januar 2018.

Roland Berger (2015), »Post-Merger Integration«, verfügbar unter: https://www.rolandberger.com/de/Publications/pub_post_merger_integration.html, aufgerufen am 11. Januar 2018.

UBS (2014), European Steel Market Update, in: Global Research Series.

World Steel Association (Hrsg.), Steel Statistical Yearbook 2017, Brüssel, verfügbar unter: https://www.worldsteel.org/en/dam/jcr:3e275c73-6f11-4e7f-a5d8-23d9bc5c508f/Steel+Statistical+Yearbook+2017.pdf, aufgerufen am 11. Januar 2018.

12

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

Hans Jürgen Kerkhoff

* Hans Jürgen Kerkhoff ist Präsident der Wirtschaftsvereinigung Stahl.

Hans Jürgen Kerkhoff* Die EUStahlindustrie – Vorreiter der KonsolidierungDIE GLOBALE STAHLINDUSTRIE STEHT VOR GROSSEN HERAUSFORDERUNGEN

Die strukturellen Verwerfungen auf den globalen Stahl-märkten bilden den Hintergrund aktueller Veränderun-gen in der europäischen Unternehmenslandschaft. Der Weltstahlmarkt ist durch Überkapazitäten in einer Grö-ßenordnung von mehreren hundert Millionen Tonnen belastet, rund 60% davon allein in China. Unfaire Han-delspraktiken wie Dumping breiten sich zunehmend auf den internationalen Stahlmärkten aus. Zudem wird der internationale Wettbewerb beim Stahl durch eine Vielzahl von tarifären und nichttarifären Handels-hemmnissen verzerrt. Mit dem handelspolitischen Kurswechsel der neuen US-Administration droht sich dieser Trend weiter zu verfestigen.

Die Ursachen für die globale Kapazitätsproblema-tik liegen insbesondere auf der Angebotsseite. Zwar hat sich in den letzten Jahren auch das Wachstum des weltweiten Stahlbedarfs abgeschwächt, nachdem der chinesische Stahlmarkt inzwischen seinen Sättigungs-punkt überschritten hat. Eine wesentlich größere Rolle für das Entstehen und Beharren der aktuellen Ungleichgewichte spielen jedoch staatliche Subventi-onen und Unterstützungsmaßnahmen in den verschie-denen Ländern, die marktwirtschaftliche Anpassungs-prozesse im globalen Stahlmarkt zu einem erheblichen Teil außer Kraft gesetzt haben. Insbesondere in den Schwellenländern und zuvorderst in China wurden in den vergangenen 20 Jahren mit staatlicher Unterstüt-zung Stahlkapazitäten ausgebaut, die weit über den heimischen Bedarf hinausgehen. Zudem werden in vie-len Ländern unrentable und nicht konkurrenzfähige Kapazitäten am Leben gehalten. Der mit persistenten Überkapazitäten am globalen Stahlmarkt verbundene erhöhte internationale Wettbewerbsdruck gefähr-det auch die wettbewerbsstarken Stahlstandorte und setzt sie unter Anpassungsdruck.

DAS THEMA ÜBERKAPAZITÄTEN IST FÜR DIE EU STAHLINDUSTRIE NICHT NEU

Es hat in der Geschichte der Stahlindustrie immer Pha-sen gegeben, in denen Überkapazitäten entstanden und durch staatliche Subventionen am Leben gehalten wurden. Gerade die Erfahrungen der EU-Stahlindustrie können Hinweise darauf geben, wie diesem Problem entgegengetreten werden kann und welche Fehler zu vermeiden sind. Trotz eines grundsätzlichen Subventi-onsverbots flossen zwischen 1975 und 1995 nach heu-tigen Preisen rund 100 Mrd. Euro an nationalen Beihil-fen an europäische Stahlunternehmen. Gegenmaßnah-

men als Folge struktureller Nachfrageverschiebungen nach den Ölkrisen wurden erst mit erheblichen zeitli-chen Verzögerungen ergriffen. Insgesamt dauerte es nahezu 20 Jahre, bis die Überkapazitäten in Europa beseitigt wurden. Eine umfassende Neuordnung der europäischen Stahllandschaft setzte erst Mitte der 1990er Jahre ein, nachdem Unternehmen privatisiert und ein effektives Beihilfeverbot eingeführt worden war.

Die europäische Stahlindustrie hat ihre Lehren aus den Stahlkrisen der 1970er, 1980er und 1990er Jahre gezogen. Dazu zählt, dass marktwirtschaftliche Anpas-sungsprozessen gegenüber staatlich gelenkter Re-strukturierung mehr Vertrauen entgegenzubringen ist. In einer Marktwirtschaft ist Anpassung an veränderte Rahmenbedingungen ein ständiger Prozess, der von den Unternehmen jeweils individuell und im Wettbe-werb vorgenommen wird. Staatlich gelenkte Prozesse tendieren hingegen dazu, dass sich temporäre Kapazi-tätsüberhänge zu persistenten Überkapazitäten entwi-ckeln und Anpassungskosten dadurch erhöht werden.

Auch aufgrund der Schlussfolgerungen aus den Stahlkrisen der 1970er, 1980er und 1990er Jahre wurde in der EU wesentlich frühzeitiger auf die Nach-frageverwerfungen im Gefolge der großen Rezession von 2009 reagiert als in anderen Regionen. In Summe sank in der EU die Rohstahlkapazität zwischen 2010 und 2016 um rund 17 Mio. Tonnen, während sie etwa in China im gleichen Zeitraum um rund 360 Mio. Tonnen zulegte. Insgesamt kann die EU heute mit Recht als ein Vorreiter der Konsolidierung im Stahlbereich bezeich-net werden. Privatisierung und ein besonders strenges Beihilferegime für die Branche waren und sind die ent-scheidenden Erfolgsfaktoren.

CHINA HAT ERHEBLICHEN NACHHOLBEDARF ZUR KONSOLIDIERUNG SEINER STAHLINDUSTRIE

Die chinesische Stahlindustrie ist durch massiven Staatseinfluss und erhebliche Marktverzerrungen gekennzeichnet. Zwar hat die Regierung inzwischen erste Schritte in Richtung eines Abbaus der gewalti-gen Überkapazitäten begonnen. Allerdings liegen die Überhänge im Reich der Mitte immer noch bei knapp 300 Mio. Tonnen Rohstahl. Die chinesische Kapazi-tätsproblematik ist damit noch weit von einer Lösung entfernt.

Zudem steht der Konsolidierungsprozess in der chinesischen Stahlindustrie erst am Anfang. Die bishe-rigen Bemühungen der Regierungsbehörden um eine staatlich gelenkte Konsolidierung, die die Gründung mehrerer Großkonzerne durch Fusionen und Übernah-men sowie die Schließung maroder unrentabler Firmen vorsieht, scheiterte bislang oftmals auch an den star-ken politischen Widerständen der einzelnen Provinz-regierungen. Die stark expandierende Wirtschaft Chinas und die damit verbundene deutlich gestiegene Stahlnachfrage haben in der Vergangenheit zu einer anhaltenden Errichtung neuer Kapazitäten geführt. Da

13

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

die Expansion überwiegend von kleinen und mittleren Gesellschaften sowie durch die Gründung neuer Stahl-gesellschaften realisiert wurde, ist der Marktanteil der zehn führenden chinesischen Stahlproduzenten in den vergangenen Jahren gesunken. Dieser lag trotz einer weiteren im Dezember 2016 erfolgten Fusion von Baoshan und Wuhan zum größten Stahlkonzern Baowu Steel Group, im Jahr 2016 nur bei rund 36% der Lan-deserzeugung und damit sogar um 5 Prozentpunkte unter dem Wert von 2000. Vom Ziel, bis 2025 mindes-tens 60% der inländischen Rohstahlerzeugung auf zehn große Stahlkonzerne zu konzentrieren, ist die chinesi-sche Stahlindustrie noch weit entfernt.

In der chinesischen Industrie- und Außenhandels-politik ist weiterhin kein grundsätzlicher Kurswechsel zu erkennen. So ist das Wirtschaftssystem nach wie vor inkompatibel mit denen anderer wichtiger Wirtschafts-regionen. Zudem hat das Land seine teilweise unfairen Handelspraktiken nicht aufgegeben und betreibt wei-ter eine selektive Industriepolitik, die den internati-onalen Wettbewerb verzerrt. Dies zeigen die nachfol-genden Aspekte: Die Zahl der weltweit gegen China in Kraft befindlichen Handelsschutzmaßnahmen sind ein Beleg dafür, dass das Land unfair auf den Märkten agiert und sich mit unerlaubten Mitteln (Dumping, Sub-ventionen) Marktanteile verschafft. Allein zwei Drittel der weltweit bestehenden Maßnahmen richten sich dabei gegen China. Die Marktverzerrungen bei Rohstof-fen und Stahl sind besonders ausgeprägt. Bei der Aus-wertung der Handels- und Investitionshindernisse in der EU belegt China einen der vorderen Ränge.

LÖSUNG DER GLOBALEN STRUKTURKRISE BRAUCHT INTERNATIONALE KOOPERATION UND EINE KONSEQUENTE ANWENDUNG VON HANDELSSCHUTZINSTRUMENTEN

Waren frühere Stahlkrisen lokal bzw. auf einzelne Regionen beschränkt, sind sie heute globaler Natur und brauchen daher auch einen globalen Ansatz, der an den Ursachen der Strukturkrise, d.h. an markt-verzerrenden staatlichen Unterstützungsmaßnah-men, ansetzt. Mit dem 2016 im Rahmen der G-20-Tref-fen aus etwa 30 Staaten gebildeten »Global Forum

on Steel Excess Capacity«‚ ein Gremium, das explizit zum Ziel hat, durch einen verbesserten Informations- austausch zwischen den Politikern und die Einigung auf gemeinsame Kernprinzipien marktwirtschaftli-cher Anpassungsprozesse im Stahlbereich zu stärken und damit Überkapazitäten abzubauen. Ende Novem-ber des vergangenen Jahres haben die beteiligten Län-der – am letzten Tag der deutschen G-20-Präsident-schaft – einen Bericht veröffentlicht und damit erst-mals ein gemeinsames Verständnis zur Bewältigung der globalen Stahlstrukturkrise entwickelt. Zu den bedeutenden Kernaussagen dieses Berichts gehört das klare Bekenntnis zu marktwirtschaftlichen Anpas-sungsprozessen, einem umfassenden Subventions- abbau, der auch solche Stützungsmaßnahmen umfasst, die im Rahmen der WTO-Regeln nicht adres-siert werden können, sowie die Einigung auf einen Monitoringprozess, im Rahmen dessen überwacht werden kann, inwieweit die Handlungsempfehlun-gen des Forums von den Mitgliedsländern umgesetzt werden.

Solche politischen Prozesse können jedoch nur auf lange Sicht ihre Wirkung entfalten. Zudem bleibt abzuwarten, ob die Absichtserklärungen der Länder, wie sie im Rahmen des Globalen Stahlforums zuletzt geäußert wurden, eine Bindungswirkung entfalten können. Unklar ist vor allem, inwieweit China sich von den vereinbarten Kernprinzipien leiten lassen wird und beginnt, die vielfältigen Stützungsprogramme für die heimische Industrie abzubauen. Solange jedoch der Wettbewerb auf den internationalen Märkten verzerrt ist, sind Handelsschutzinstrumente wie Antidumping- oder Antisubventionsmaßnahmen als Korrektiv für die Europäische Union unverzichtbar. Die Schutzmaß-nahmen müssen im Einklang mit den Regeln der WTO ausgerichtet sein, dafür aber konsequent und effek-tiv angewendet werden. Ohne eine solche handels-politische Absicherung können sich marktwirtschaft-liche Anpassungsprozesse auf einem globalen Markt nicht wie gewünscht entfalten. Für die EU wären sie insbesondere mit der Gefahr verbunden, dass eigene Anstrengungen zu Veränderungen durch eine anschlie-ßende Zunahme unfairer Einfuhren rasch aufgezehrt würden.

14

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

Andreas Löschel

Oliver Kaltenegger

Andreas Löschel* und Oliver Kaltenegger**Klimapolitik jetzt neu ausrichten – mit einer allgemeinen CO2-Bepreisung als Leitinstrument

DER SOLL-IST-VERGLEICH BEIM KLIMASCHUTZ MAHNT ZUR NEUAUSRICHTUNG

In der deutschen Klimapolitik fallen Anspruch und Wirklichkeit zunehmend auseinander. Das Klimaziel einer 40%-igen Reduktion der Treibhausgasemissio-nen bis 2020 gegenüber 1990 wird voraussichtlich ver-fehlt (vgl. Löschel et al. 2016; 2017). Trotz zusätzlicher Anstrengungen, etwa im Rahmen des Nationalen Ak- tionsprogramms Klimaschutz 2020 oder des Natio-nalen Aktionsplans Energieeffizienz, stagnieren die Emissionen seit 2009 (– 27,8% 2016 gegenüber 1990). Bis 2030 soll die Reduktion sogar 55% oder mehr betragen. In der nächsten Dekade ist also fast die Wegstrecke der letzten drei Jahrzehnte zurückzule-gen – jedoch ohne erneuten Wiedervereinigungsef-fekt bei der Emissionsminderung. Will Deutschland Vorreiter im internationalen Klimaschutz bleiben, so sollte dieser Kraftakt gelingen. Im Pariser Abkommen

Nachtrag: Klimaziel 2020 verfehlt: Zeit für eine Neuausrichtung der Klimapolitik?

Neue Berechnungen des Bundesumweltministeriums zeigen, dass Deutschland wahrschein-lich die angestrebten Klimaziele für das Jahr 2020 deutlich verfehlen wird. Wie sollte die Klimapolitik neugestaltet werden, und welche Anreizsysteme sind für eine effektive und ökonomisch sinnvolle Klimapolitik notwendig? Ergänzend zu den Beiträgen im ifo Schnell-dienst 1/2018 legen Andreas Löschel und Oliver Kaltenegger, Universität Münster, dar, dass ihrer Ansicht nach die Entwicklungen der letzten Jahre die Schwächen des gegenwärtigen klimapolitischen Instrumentenmixes deutlich aufgezeigt haben, so dass die deutsche Kli-mapolitik eine zügige und entschlossene Neuausrichtung benötigt.

verpflichtete sich die EU zu einer Reduktion um min-destens 40% bis 2030 gegenüber 1990. Bis 2050 sind sogar deutsche und europaweite Reduktionen von jeweils 80–95% geplant.

Die Entwicklungen der letzten Jahre haben die Schwächen des gegenwärtigen klimapolitischen Instrumentenmixes deutlich aufgezeigt. Die deut-sche Klimapolitik liefert nicht – ein einfaches Mehr reicht also nicht aus. Vielmehr bedarf es einer zügi-gen und entschlossenen Neuausrichtung der Kli-mapolitik. Ein ökonomisch sinnvoller Ansatz zur Erreichung der Ziele des Energiekonzepts besteht in einer möglichst umfassenden und einheitlichen CO2-Bepreisung als Leitinstrument und komplemen-tären Instrumenten zur Adressierung zusätzlicher Marktunvollkommenheiten.

DIE EINFÜHRUNG EINER ALLGEMEINEN CO2-BEPREISUNG ALS LEITINSTRUMENT IST DIE ÖKONOMISCH SINNVOLLE ANTWORT

Deutschland macht viel für den Klimaschutz. Es gibt eine Vielzahl von Maßnahmen, vielleicht zu viele: Neben dem europäischen Emissionshandelssystem (EU ETS), dem zentralen Klimaschutzinstrument in Europa, gehören dazu auch alle Instrumente zur För-derung von Erneuerbaren und zur Steigerung von Energieeffizienz sowie Energiesteuern, da sie Emissi-onen implizit bepreisen. In der Gesamtschau ist dieses Anreizsystem komplex, zu kleinteilig und nicht inte- griert ausgestaltet – mit zahlreichen Ausnahmere-geln bei Unternehmen, Energieträgern und Zeiträu-men. Damit einher geht eine nur schwache Orientie-rung an der ursächlichen Größe des Klimawandels, den Treibhausgasemissionen.

* Prof. Dr. Andreas Löschel ist Inhaber des Lehrstuhls für Mikroöko-nomik, insbesondere Energie- und Ressourcenökonomik, an der Westfälischen Wilhelms-Universität Münster.** Oliver Kaltenegger ist wissenschaftlicher Mitarbeiter am Lehrstuhl von Prof. Dr. Andreas Löschel.Die Autoren danken Dr. Linus Mattauch von der Oxford University für wertvolle Kommentare.

15

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

Eine allgemeine CO2-Bepreisung überwindet die oben genannten Schwächen: Sie setzt an den für den Klimawandel ursächlichen Emissionen an. Zudem ist sie kongruent mit der ökonomischen The-orie, die einen einheitlichen CO2-Preis in Form einer CO2-Steuer oder alternativ ein Emissionshandelssys-tem vorschlägt, um Emissionen zu möglichst gerin-gen Kosten zu reduzieren. Im Ergebnis kommt es zu einem Rückgang der Nachfrage nach fossilen Energie-trägern – und auch einem schrittweise marktlichen Ausstieg aus der Kohleverstromung – und die Nutzung von Erneuerbaren bzw. Energieeffizienzsteigerungen werden angereizt. Damit stellt die allgemeine CO2-Be-preisung einen stabilen und langfristig verlässlichen Rahmen für die Transformation des gesamten Ener-giesystems dar.

Aus Gründen der Kosteneffizienz sollten mög-lichst alle Emittenten und Technologien unter die einheitliche CO2-Bepreisung fallen. Sofern politisch machbar ist also die globale oder zumindest euro-päische Ebene der richtige Ansatzpunkt. Zur Er- reichung der kurz- bis mittelfristigen nationalen Ziele erscheinen aber zusätzliche, rein nationale Preis-anreize, z.B. in Form einer Ausrichtung der Ener-giesteuer auf die CO2-Emissionen oder als Mindest-preis für EU-ETS-Zertifikate, unumgänglich. Deut-sche Minderemissionen dürfen dann aber nicht durch die Verwendung frei gewordener EU-ETS-Zertifi-kate im Ausland konterkariert werden. Dies könnte etwa durch Stilllegung von Zertifikaten sichergestellt werden.

Andere Instrumente der Klimapolitik können gleichzeitig auf den Prüfstand gestellt und ggf. ab-gebaut werden, sofern sie nicht durch zusätzliches Marktversagen, wie etwa Wissens-Spillovers bei der Entwicklung innovativer Technologien, Finan-zierungsrestriktionen, Pfadabhängigkeiten, asym-metrische Informationen oder begrenzte Rationa-lität, gerechtfertigt werden können. Von besonde-rer Bedeutung ist hierbei die Prüfung der Förderung durch EEG- und KWK-Umlage sowie die Ausgestal-tung der Energie- und Strom-steuer. Die verbleibenden Klima- instrumente sind also ledig-lich komplementär zum Leit-instrument der CO2-Bepreisung. Allgemein sind mindestens so viele Instrumente nötig, wie wirt-schaftspolitische Ziele erreicht werden sollen. Mehrere Ziele mit einem Instrument oder mit meh-reren Instrumenten ein einzelnes Ziel zu verfolgen, ist nicht zu emp-fehlen (Tinbergen-Regel).

Da eine einheitliche Beprei-sung existierende Preisunter-schiede an den Sektorgrenzen nivelliert, ist das Instrument auch aus Sicht der Sektorkopplung zu

begrüßen. Während der Anteil der Erneuerbaren an der Stromerzeugung bereits ca. 30% beträgt, hinkt der Ausbau im Wärme- und Verkehrssektor hinter-her. Optionen, mit denen insbesondere Windkraft und Photovoltaik in die anderen Sektoren integriert wer-den können, werden perspektivisch von immer größe-rer Bedeutung für die Erreichung der Klimaziele. Das aktuelle Anreizsystem ist aber mit der in Zukunft wich-tigen Idee der Sektorkopplung nicht vereinbar. Insbe-sondere die hohen Umlagen und Abgaben auf Strom wirken dagegen. Die skizzierte Umgestaltung geht die-ses Zukunftsthema an.

MIT GEEIGNETEM MONITORING KANN EIN EINHEITLICHES CO2-PREISSIGNAL IN DER PRAXIS NACHGEHALTEN WERDEN

Um die Forderung eines über alle Sektoren einheitli-chen CO2-Preises nachhalten zu können, müssen expli-zite und implizite Preissignale aller Anreizsysteme erfasst werden. Explizite CO2-Preise sind direkt beob-achtbar: Das ist bei CO2-Steuersätzen und ETS-Zertifi-katpreisen der Fall. Dagegen bedürfen implizite CO2-Preise einer Umrechnung in »Euro/t CO2«: Dies gilt für alle anderen emissionsreduzierenden Instrumente (Förderung erneuerbarer Energien, Standards, Ener-giesteuern etc.). Gemeinsam bestimmen sie den tota-len CO2-Preis.

Einige Beispiele zur Verdeutlichung (vgl. Abb. 1 und Abb. 2): Im EU ETS regulierte deutsche Stromer-zeuger zahlen den expliziten Zertifikatepreis (zurzeit etwa 5,35 Euro/t CO2) und sind regelmäßig von der Energiesteuer befreit (§§ 53 ff. EnergieStG). Neben die-sem Betrag (sofern er vollständig weitergegeben wird) zahlen Stromverbraucher (Haushalte) noch die Strom-steuer sowie die EEG- und KWK-Umlage (2,05 ct/kWh nach § 3 StromStG sowie 6,354 und 0,445 ct/kWh). Nach Umrechnung mittels Emissionsfaktor der Strom-erzeugung (527 g CO2/kWh) errechnet sich ein tota-ler CO2-Preis von 173,26 Euro/t CO2. Die Berechnung impliziter CO2-Preise des EnergieStG folgt einer ähn-

0 50 100 150 200 250 300

Diesel

Benzin

Heizöl

Erdgas

Verbrauch

Erzeugung

EU-ETS-Zertifikate Stromsteuer EEG-Umlage KWK-Umlage Energiesteuer

Totale CO2-Preise in Deutschland 2016

Quelle: Berechnung der Autoren, basierend auf Agora Energiewende (2017). © ifo Institut

€/t CO2

Strom

Wärme

Verkehr

(Haushalte)

Abb. 1

16

ZUR DISKUSSION GESTELLT

ifo Schnelldienst 2 / 2018 71. Jahrgang 25. Januar 2018

lichen Logik. Für einen internationalen Vergleich kann auf die Effective Carbon Rates der OECD (2016) zurück-gegriffen werden, die u.a. für alle EU-Länder vorliegen und die Gesamtbelastung aus marktbasierten Instru-menten quantifizieren (CO2-Steuern, CO2-Zertifikate, Energiesteuern).

Die Abbildungen offenbaren eine erhebliche Heterogenität zwischen Sektoren, ja sogar innerhalb von einzelnen Sektoren (vgl. Stromerzeugung vs. -ver-brauch), und Ländern. Der Kosteneffizienz (die einheit-liche Preise voraussetzt) und der Sektorkopplung (die auf günstigen Strom aus erneuerbaren Quellen setzt) ist dies abträglich. Niedrige CO2-Preise emissionsin-tensiver Energieträger (z.B. Heizöl) sind aus Klima-sicht besonders kritisch. Eine CO2-Bepreisung dürfte insbesondere in der Stromerzeugung (Stichwort: Min-derung der Kohleverstromung) und im Wärmesektor auch kurz- und mittelfristig eine starke Lenkungswir-kung entfalten.

Die Berechnungen sind allerdings nicht voll-ständig: i) Bedeutsame implizite Klimainstrumente werden vernachlässigt: Paltsev et al. (2016) er- rechnen beispielsweise Mehrkosten in Milliarden-höhe durch EU-Pkw-Emissionsstandards. ii) Fer-ner bleiben indirekte CO2-Kosten unbeachtet, die von einer Wertschöpfungsstufe zur nächsten wei- tergegeben werden. iii) Unberücksichtigt bleibt auch die Tatsache, dass viele Instrumente nicht nur aus Klimaschutzgründen, sondern auch zur Reduktion von lokalen Luftschadstoffen, zum Ausbau erneu-erbarer Energien etc. eingeführt werden. Im Prin-zip sind aber nur die »klimaschutzbezogenen Preis-bestandteile« der Instrumente aufzuaddieren. Dies erklärt zum Teil, warum einige Preise deutlich über dem »richtigen« CO2-Preisniveau liegen (vgl. nächs-ter Abschnitt). iv) Außerdem lassen die (buchhalte-rischen) CO2-Preise allein keine Aussagen über öko-nomische Belastungs- und Wohlfahrtswirkungen zu. Für ein gutes Monitoring sind all diese Lücken noch zu schließen.

DOCH WIE HOCH MÜSSTE DER »RICHTIGE« CO2-PREIS SEIN?

Entsprechend der ökonomischen Theorie erfolgt die optimale Kor-rektur einer Externalität bei einem Preis in Höhe der margina-len Schäden, d.h. der Kosten einer zusätzlich emittierten Tonne CO2. Diese »sozialen Kosten« umfas-sen alle Konsequenzen des Kli-mawandels (u.a. Naturkatastro-phen und Gesundheitseffekte). Schätzungen dafür schwanken allerdings aufgrund von Annah-men beträchtlich (zwischen 10 bis 1 000 US-Dollar/t CO2; vgl. Hep-burn 2017). Gängige Werte lie-gen gegenwärtig zwischen ca.

20–70 Euro/t CO2 (vgl. IAWG 2015). Mit fortschreiten-dem Klimawandel werden zukünftige Schäden jedoch größer und der CO2-Preis steigt. Diese Werte sind letzt-lich mit den im vorigen Abschnitt berechneten Werten zu vergleichen. Alternativ können »zielkonsistente« CO2-Preise geschätzt werden, mit denen die Bundes-regierung ihre Ziele erreichen würde. Eine Vorstel-lung vermag der Projektionsbericht 2017 der Bundes-regierung geben: Mit einem CO2-Preissignal von ca. 35 Euro/t CO2 im Emissionshandel und entsprechend niedrigen Stromexporten wären selbst die kurzfristi-gen Klimaziele fast zu erreichen.