Innovation durch FinTechs Plattformbasiertes Banking...• Digital: Die Plattformen haben als...

8

Innovation durch FinTechs Plattformbasiertes Banking Mit Peer-to-Peer Lending zu neuen Finanzierungsangeboten und Wachstum in der Bankindustrie

Transcript of Innovation durch FinTechs Plattformbasiertes Banking...• Digital: Die Plattformen haben als...

Innovation durch FinTechs

Plattformbasiertes BankingMit Peer-to-Peer Lending zu neuen Finanzierungsangeboten und Wachstum in der Bankindustrie

Zurück zu den Anfängen? Direkte Kreditvergabe ohne Banken

P2P PlattformInvestoren Kreditnehmer

Bank

Geldtransfer Geldtransfer

%

Idee

Kredit

Zinsen

Finanzierung

Die Sharing-Economy hat nun auch die Finanzindustrie erreicht. Mit Crowdlending-Plattformen bieten inzwischen zahlreiche FinTech-Innovatoren eine ernstzunehmende Alternative zum Kredit von der Hausbank. Natürlich steht das abgewickelte Marktvolumen bislang noch in keinem Vergleich zum traditionellen Kreditmarkt. Plattformbasierte Geschäftsmodelle, die den Kunden in den Mittel- punkt stellen und in die Produktion einbeziehen, dürften sich aber auch in diesem Marktsegment etablieren.

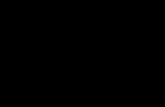

Abbildung 1: Überblick Geschäftsmodell Crowdlending

Mehr als nur den Privatkunden im BlickPeer-to-Peer-Lending (P2P-Lending) nahm seinen Anfang bereits vor rund zehn Jahren in Großbritannien. Darlehensnachfrager treten beim P2P-Lending mit ihrem Finan-zierungsbedarf nicht an Banken heran, sondern erhalten über eine Plattform direkten Zugang zu Investorengeldern möglicher Kreditgeber. Die Banken werden dabei umgangen, das Modell setzt auf klassische Disintermediation. Während die ersten dieser Kreditplattformen zunächst

nur auf den Endkonsumenten abzielten, hat sich die Idee der direkten Finanzie-rungsvermittlung zwischenzeitlich in vielfältiger Weise ausgebreitet und signi-fikant erweitert – sowohl geographisch und produktseitig als auch in Hinblick auf die Zielkunden.

Nach dem Start in Großbritannien und einem schnellen Rollout in den USA ver-breitet sich das Modell nun in Kontinen-taleuropa sowie im asiatischen Raum. Inzwischen sehen wir außerdem zuneh-

mend komplexere Produkte – von einfach strukturierten, unbesicherten Krediten bis hin zu Modellen mit unterschiedlichen Laufzeiten, Rückzahlungsmodalitäten und Besicherungsmöglichkeiten. Darüber hinaus etablieren sich neben den Ange-boten für Privatkunden zunehmend Platt-formen für Unternehmen, die bereits weit komplexere Finanzierungsbedürfnisse adressieren können.

2

Quelle: Accenture, basierend auf Informationen auf der Firmenseite und Industrie Analysen.

Geschäftsmodell der „Schattenbanken“ Plattformanbieter setzen in der Regel auf eine Partnerbank, die die Konten führt. Eine eigene Banklizenz ist nicht erforder-lich, da die Plattformen in diesem Szena-rio lediglich als Kreditvermittler handeln. Sie nehmen weder Kredite auf ihre Bilanz, noch tragen sie das Ausfallrisiko der ver-mittelten Darlehen. Die Last an regulato-rischen Anforderungen, verglichen mit Banken, ist insofern signifikant niedriger. Das erlaubt es P2P-Plattformen einerseits, sich schneller an Veränderungen anzu-passen, und verringert andererseits ihre Kostenbasis. So unterschiedlich die Ober-flächen der Plattformen auch aussehen,

so einheitlich sind die drei Grundlagen der dahinterliegenden Geschäftsmodelle:• Schnelligkeit: Kreditnehmer erhalten

vergleichsweise schnell eine Zusage, ob sie die benötigten Finanzmittel erhalten. Eine Kreditzusage gibt es bspw. bei Funding Circle innerhalb von 48 Stunden. Ermöglicht wird dies durch hochautomatisierte Prozesse und standardisierte Verträge, so dass der Erhalt des Geldes innerhalb weniger Tage möglich wird.

• Preis: Niedrige Fixkosten erlauben es den Plattformen, höhere Erträge an Investoren auszuschütten. Die Kosten-vorteile im Vergleich zu Banken ergeben

sich für die Plattformen vor allem durch das fehlende Filialnetzwerk, eine neue IT-Infrastruktur und die dadurch resul-tierende Automatisierung der Kredit-vergabe. Zudem bieten die Plattformen ein transparentes Preismodell, das Kostenvorteile an Kunden weitergibt.

• Digital: Die Plattformen haben als digitale Geschäftsmodelle den Markt betreten, sie sind online und zu jeder Zeit erreichbar. Die Interaktion zwischen dem Kunden und der Plattform ist voll-ständig digital und rund um den Nutzer und dessen Bedürfnisse konstruiert.

UnbesicherteKredite

KMUKonsumenten

Besicherte Kredite

Zopa(UK)

Auxmoney (GER)

Smava(GER)

Prosper(US)

Cashare(CH)

Lending Club(US)

Lendico (GER)

FundedByMe (SWE)

Funding Circle (UK)

Bolstr (US)

Funding Circle (GER)

ThinCats (UK)

FundingSecure (UK)

FundingKnight (UK)

Rebuildingsociety.com (US)

OnDeck(US)

Assetz (UK)

RateSetter(UK)

Creditgate 24 (CH)

Abbildung 2: Ausgewählte Crowdlending Plattformen

Bubble Größe entsprechend kumuliert ausgeliehenem Betrag: Groß: ausgeliehener Betrag > EUR 1 bn Mittel: ausgeliehener Betrag EUR 100 mn–1 bn

Klein: ausgeliehener Betrag EUR <100 mn

33

Plattformen und Ökosysteme stehen im Kern der Diskussion um kollaborative Leis-tungserstellung und Konvergenz traditio-nell getrennter Industrien und Märkte. Motiviert durch den Erfolg zahlreicher Plattformen wie Ebay, Apple oder AirBnB, sind die Austauschbeziehungen zwischen Anbietern und Nachfragern von Produkten und Dienstleistungen in den Fokus von Unternehmensstrategen und Innovatoren gerückt. Die rasant fortschreitende Tech-nologisierung wirft die Frage auf, wann die noch dominanten linearen Geschäfts-modelle des Industriezeitalters durch Plattformen in netzwerkartige Modelle überführt werden sollen bzw. wann die traditionelle Logik langfristig erhalten bleiben kann. Die Antwort hierauf ergibt sich im Wesentlichen aus der Beantwor-tung von vier Fragen:

1. Lassen sich konkrete Seiten einer Geschäftsbeziehung identifizieren?

2. Existiert ein nicht adressierter Markt in Form niedrig-frequentierter Nachfrage (d.h. ein sogenannter „Long-Tail“)?

3. Kann mindestens eine Seite der Geschäftsbeziehung für die Plattform gewonnen werden?

4. Existieren Netzwerkeffekte, so dass bspw. die Endkunden davon profitieren, wenn mehr Anbieter und / oder Kunden teilnehmen?

Wird ein Großteil der Fragen mit „Ja“ beantwortet, so bietet der entsprechende Markt das Potential für ein plattformba-siertes Geschäftsmodell, welches dann im Vergleich zu linearen Geschäftsmodellen durch die nachfolgenden Vorteile Punkten dürfte.

Vernetzung von Geschäftsparteien: Je grösser die Anzahl an unterschiedlichen Seiten, und je strukturierter die Interak-tionsbeziehung, desto vorteilhafter wirken Plattformen.

• Co-Kreation und Massen-Individuali-sierung: Entlang vordefinierter Regeln können auf Plattformen Kunden mit in die Produzentenrolle schlüpfen und damit dazu beitragen, effizienter als durch Standardprodukte in den sog. Long-Tail von Märkten vorzustoßen.

• Netzwerkeffekte/Skaleneffekte der Nachfrage: Häufig steigt der Kunden-nutzen mit jedem zusätzlich teilneh-menden Kunden oder Anbieter, wodurch Plattformen monopolartige Markt-stellungen einnehmen können.

• Datennutzung: Digitale Plattformen können, dank ihrer Schnittstellen zu anderen Plattformen (bspw. Facebook), dezentral vorliegende Daten aggregie-ren und effizient nutzbar machen.

Die Intermediationsfunktion von Finanz-dienstleistern kann für zahlreiche Pro-dukte von Plattformen übernommen werden.

Fintech-Start-ups haben die Kreditver-gabe, das Anlagewesen und die Versiche-rung als Felder ausgemacht, in denen plattformbasierte Geschäftsmodelle besonders vielversprechend sind. Auch wenn die wenigsten Innovationen bisher den Massenmarkt erreicht haben, legen einige Entwicklungen nahe, dass sich dies mittelfristig ändern dürfte.

Das zunehmend allgegenwärtige Internet, die rapide fallenden Kosten für Datenspei-cherung und -übermittlung sowie Analytics unterstreichen die ökonomischen Vorzüge von Plattformen ebenso wie das aufkei-mende Internet der Dinge oder neuartige Technologien, wie die Blockchain. Für traditionelle Finanzdienstleister erscheint es demnach ratsam, die linearen Geschäfts -modelle ihrer Branche zu hinterfragen und neue vernetzte Wertschöpfungsarchitek-turen zu erkunden.

Exkurs: Finanzdienstleistungen auf Plattform basis, ein ernstzunehmendes Phänomen?

4

Vom Nischenplayer zum etablierten Geschäfts-modell? Ausbau der Marktposition mit hoher Wachstumsdynamik

Nicht nur angesichts jährlicher Zuwachsraten von über 100% bei den Plattformen in Groß- britannien und den USA sollten Banken dringend reagieren. Das Angebot der neuen Spieler hat mit komplexen Finanzierungslösungen und besicherten Firmenkrediten längst das Herzstück des Bankgeschäfts erreicht. Plattformen wie Assetz, FundingSecure oder ThinCats haben sich ausschließlich auf derartige Lösungen spezialisiert. Mit einem Ausreichungsvolumen von über 160 Millionen Euro hat der britische Anbieter ThinCats zudem bereits eine kritische Größe im Markt erreicht.

In Deutschland wurde das P2P-Kreditvolu-men bis Ende 2014 auf bis zu 150 Millionen Euro geschätzt. Vor allem in den letzten zwei Jahren hat P2P-Lending auch hierzu-lande stark an Fahrt gewonnen.

Die jährlichen Zuwachsraten liegen bei über 100%. Neben dem Privatkunden-geschäft rückt mit der Gründung von Funding Circle und dem Firmenkunden-

angebot von Ledico zunehmend die Kreditvergabe an Unternehmen in den Fokus. Wir sehen hier eine zeitverzögert ähnliche Entwicklung wie in den USA und Großbritannien von einfachen Krediten hin zu komplexeren Finanzierungslösungen.

Abbildung 3: Fokus auf Deutschland, Österreich und Schweiz

DE CH AT

> EUR 240man vergebenen Krediten

< CH 30man vergebenen Krediten

< EUR 5man vergebenen Krediten

7 3 1Crowdlending Plattformen in Betrieb

Crowdlending Plattformen in Betrieb

Crowdlending Plattform in Betrieb

Hauptanbieter: Hauptanbieter: Hauptanbieter:Auxmoney, Lendico, Smava, Funding Circle

cashare, creditgate24, miteinander-erfolgreich

Lendico (AT)

5

Gefahr oder Chance für die traditionellen Banken? Das Potenzial liegt in der Kooperation, nicht in der Verdrängung

Für die Entwicklung einer eigenen P2P-Plattform spricht sicherlich die Positionie-rung der Bank als Innovator im digitalen Marktumfeld. Zudem sorgt der neue Wettbewerb aus den eigenen Reihen dafür, dass die Kundengelder in der Unter-nehmensgruppe gehalten werden können, statt zu alternativen Finanzanbietern abzuwandern.

Bei der Umsetzung sollten Banken jedoch abwägen, ob das Rad tatsächlich neu erfunden werden muss und wie die Ent-scheidungsprozesse innerhalb der Bank so angepasst werden können, dass sie mit der Agilität der P2P-Plattformen im Wettbewerb mithalten können. Eigen-entwicklungen auf Basis der bestehenden IT-Infrastruktur sind hier wahrscheinlich wenig sinnvoll. Effizienter wird es sein, das Modell vom Reißbrett aus neu auf-zusetzen – ähnlich wie das die Fintech-Start-ups tun. Grundsätzlich wird aber nicht jedes Institut eine eigene Plattform haben können, da der Markt perspekti-visch einen starken Konsolidierungsdruck ausüben dürfte.

Genau hier kommt die zweite Option ins Spiel: die Kooperation zwischen Banken und P2P-Spielern im Markt. Schließlich ist der Aufbau eigener Ressourcen für Kreditinstitute mit erheblichen Kosten verbunden. Die Zusammenarbeit bietet in gewisser Weise das Beste aus beiden Welten. Denn bei den meisten P2P-Start-ups sind vor allem drei Ressourcen knapp: Kundenvertrauen, ergänzendes Kapital für die Kreditvergabe und attraktive Kredit-nehmer. Gerade etablierte Banken sind besonders gut in der Lage, diese Lücke zu schließen. Dass genau dies ein erfolg-versprechendes Modell sein kann, zeigt sich in Großbritannien und den USA, wo Fi-nanzinstitute vermehrt mit den Größen der P2P-Lending-Szene zusammenkommen.

So ist jüngst die traditionell konservative US-amerikanische Union Bank mit dem lokalen P2P-Lending-Platzhirsch Lending Club eine Allianz zur Schaffung neuer Kre-ditprodukte eingegangen. Gleiches gilt für die Zusammenarbeit von Metrobank und Zopa in Großbritannien.

Auch im deutschsprachigen Raum gehen Banken und Crowdlending-Portale Ver-bindungen ein, die über das klassische Zahlungsabwicklungsverhältnis zwischen einer Bank und einem Portal hinausgehen. So ist zum Beispiel Smava, einer der ers-ten Anbieter in Deutschland, eine Koope-ration mit der Fidor Bank eingegangen, die es den Fidor-Kunden erlaubt, schnell, unkompliziert und gebührenfrei Gebote auf der Plattform abzugeben. Es ist ver-mutlich nur eine Frage der Zeit, bis wir mehr dieser Modelle in den deutschspra-chigen Märkten sehen.

Für Banken ergibt sich jedoch auch auf der Anlageseite ein Vorteil: Sie können ihren Anlegern durch Investitionen in P2P-Kredite eine neue Assetklasse anbieten. Gerade im derzeitigen Niedrigzinsumfeld kann der direkte Zugang zu alternativen Investmentformen interessant und lohnens-wert sein. Klassische Portfolio-Strategien können dabei genauso Berücksichtigung finden wie Investitionen in einzelne Vorhaben.

Doch wie können traditionelle Banken auf die zunehmende Ausbreitung von P2P-Lending reagie-ren? Banken stehen dabei an der Weggabelung und müssen wählen: Einerseits können sie eine eigene P2P-Lending-Lösung entwickeln, andererseits ist auch die Kooperation mit bestehenden Anbietern eine attraktive Option.

2

6

Anstelle einer Disruption des Kreditwesens sehen wir hier eher eine Evolution, bei der P2P-Anbieter und Banken gemeinsam die Kostenvorteile einer Co-Produktion des Kreditprodukts mit dem Endkunden heben – und die Banken zugleich die benötigte Nachfrage nach Krediten einbringen können.

Für eine holistische Sicht auf den Finanz-bedarf verbleibt die Kundenbeziehung bei der Bank, während P2P-Plattformen bei Krediten kundenzentrierte und effiziente Produkte zuliefern können.

Dieser Prozess ist fast schon exemplarisch. Erst die Innovationskraft junger Unter-nehmen, gepaart mit der Markt- und Markenmacht etablierter Player, sorgt für ein Neudenken der bestehenden Geschäftspraktiken in der Breite. Berüh-rungsängste sind also fehl am Platze. Gerade bei komplementären Angeboten sollten die traditionellen Finanzakteure weit mutiger auf Innovatoren zugehen. Denn wenn jeder seine Stärken einbringt, kann enormes Wachstum für beide entstehen.

Conclusio

Neben der Geschäftsrelevanz zeigt die Entwicklung und Ausbreitung des P2P-Lendings noch etwas anderes: Die anfängliche Prognose, dass innovative Kreditanbieter allein ein Risiko darstellen für Banken, war voreilig – denn sie tragen ebenso zur Erweiterung des Geschäfts-modells bei.

2

7

Copyright © 2016 Accenture All rights reserved.

Accenture, its logo, and High Performance Delivered are trademarks of Accenture.

Über Accenture

Accenture ist ein weltweit führendes Dienstleistungsunternehmen, das eine breite Palette von Services und Lösungen in den Bereichen Strategie, Consulting, Digital, Technologie und Operations anbietet. Mit umfassender Erfahrung und spezialisierten Fähigkeiten über mehr als 40 Branchen und alle Unternehmens-funktionen hinweg – gestützt auf das weltweit größte Delivery-Netzwerk – arbeitet Accenture an der Schnittstelle von Business und Technologie, um Kunden dabei zu unterstützen, ihre Leistungs-fähigkeit zu verbessern und nachhaltigen Wert für ihre Stakeholder zu schaffen. Mit rund 373.000 Mitarbeitern, die für Kunden in über 120 Ländern tätig sind, treibt Accenture Innovationen voran, um die Art und Weise, wie die Welt lebt und arbeitet, zu verbessern. Besuchen Sie uns unter www.accenture.de.

Kontakt

Frederic Brunier [email protected]

Friederike Stradtmann [email protected]

Markus Schimmer [email protected]

Matthias Walgenbach [email protected]