Inventarisierung und Bewertung der Sonderposten … am FB...3 Inventur und Bewertung der...

18

1 Referentin: Frau Steuerberaterin Claudia Scheller und Partner Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft RTG Revisions- und Treuhand GmbH Inventarisierung und Bewertung der Sonderposten für Sachinvestition

Transcript of Inventarisierung und Bewertung der Sonderposten … am FB...3 Inventur und Bewertung der...

1

Referentin: Frau Steuerberaterin Claudia Scheller

und PartnerWirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

RTG Revisions- und Treuhand GmbH

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

2

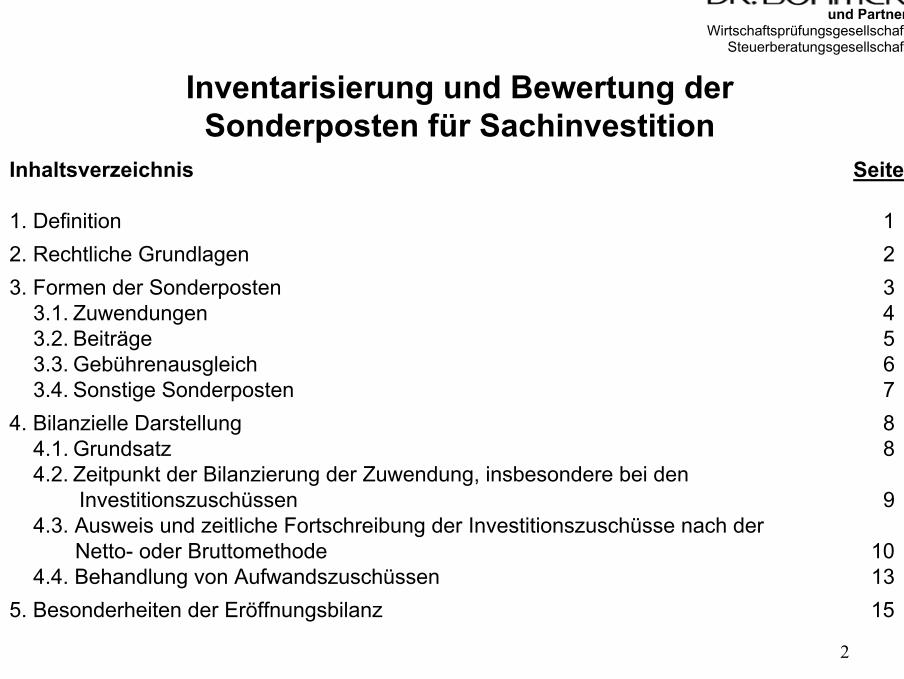

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

Inhaltsverzeichnis Seite

1. Definition 12. Rechtliche Grundlagen 23. Formen der Sonderposten 3

3.1. Zuwendungen 43.2. Beiträge 53.3. Gebührenausgleich 63.4. Sonstige Sonderposten 7

4. Bilanzielle Darstellung 84.1. Grundsatz 84.2. Zeitpunkt der Bilanzierung der Zuwendung, insbesondere bei den

Investitionszuschüssen 94.3. Ausweis und zeitliche Fortschreibung der Investitionszuschüsse nach der

Netto- oder Bruttomethode 104.4. Behandlung von Aufwandszuschüssen 13

5. Besonderheiten der Eröffnungsbilanz 15

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

3

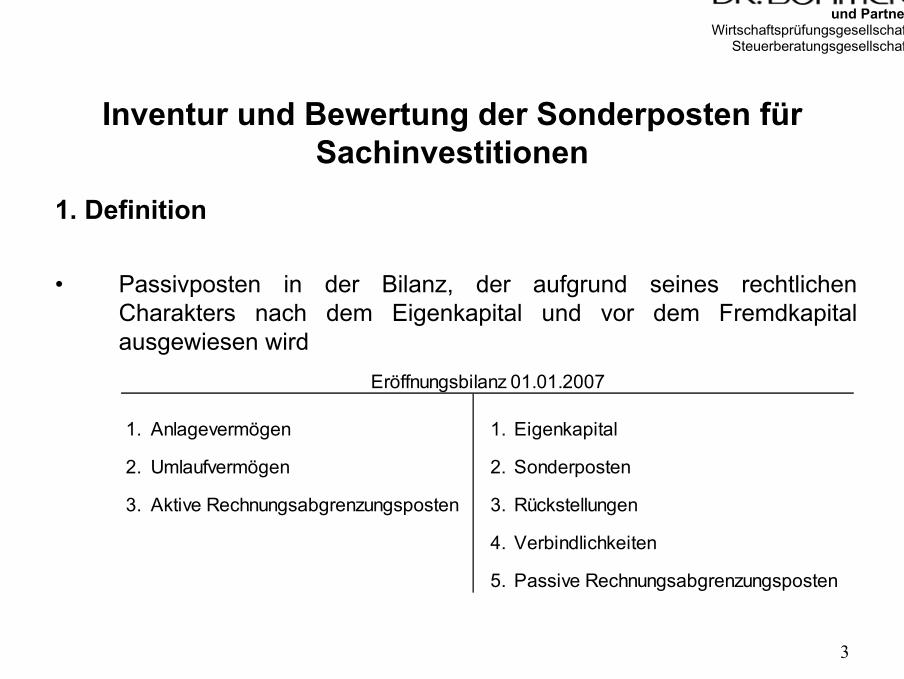

Inventur und Bewertung der Sonderposten für Sachinvestitionen

1. Definition

• Passivposten in der Bilanz, der aufgrund seines rechtlichen Charakters nach dem Eigenkapital und vor dem Fremdkapital ausgewiesen wird

1. Anlagevermögen 1. Eigenkapital

2. Umlaufvermögen 2. Sonderposten

3. Aktive Rechnungsabgrenzungsposten 3. Rückstellungen

4. Verbindlichkeiten

5. Passive Rechnungsabgrenzungsposten

Eröffnungsbilanz 01.01.2007

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

4

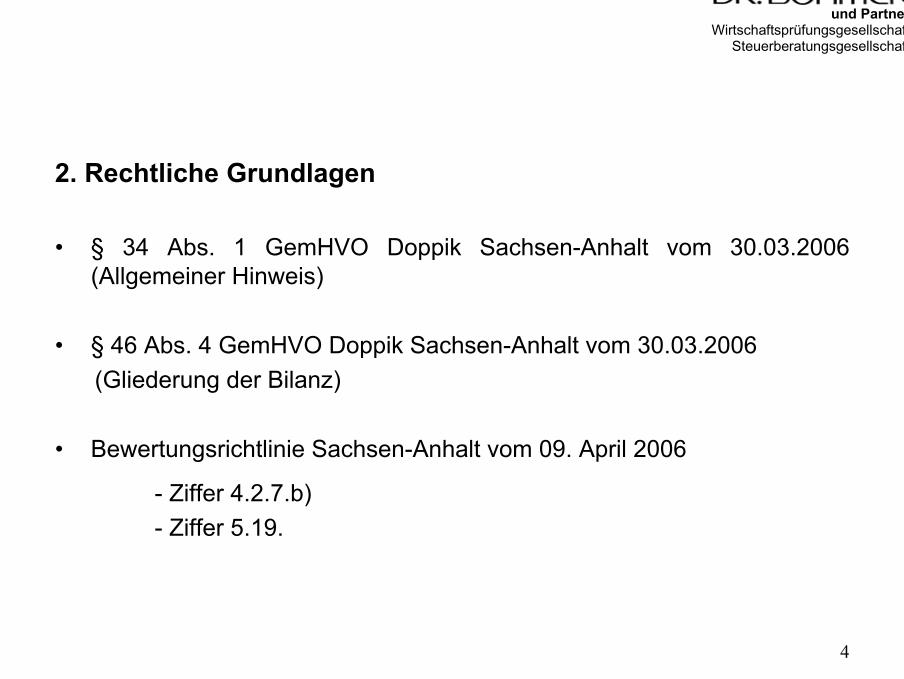

2. Rechtliche Grundlagen

• § 34 Abs. 1 GemHVO Doppik Sachsen-Anhalt vom 30.03.2006 (Allgemeiner Hinweis)

• § 46 Abs. 4 GemHVO Doppik Sachsen-Anhalt vom 30.03.2006 (Gliederung der Bilanz)

• Bewertungsrichtlinie Sachsen-Anhalt vom 09. April 2006

- Ziffer 4.2.7.b)- Ziffer 5.19.

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

5

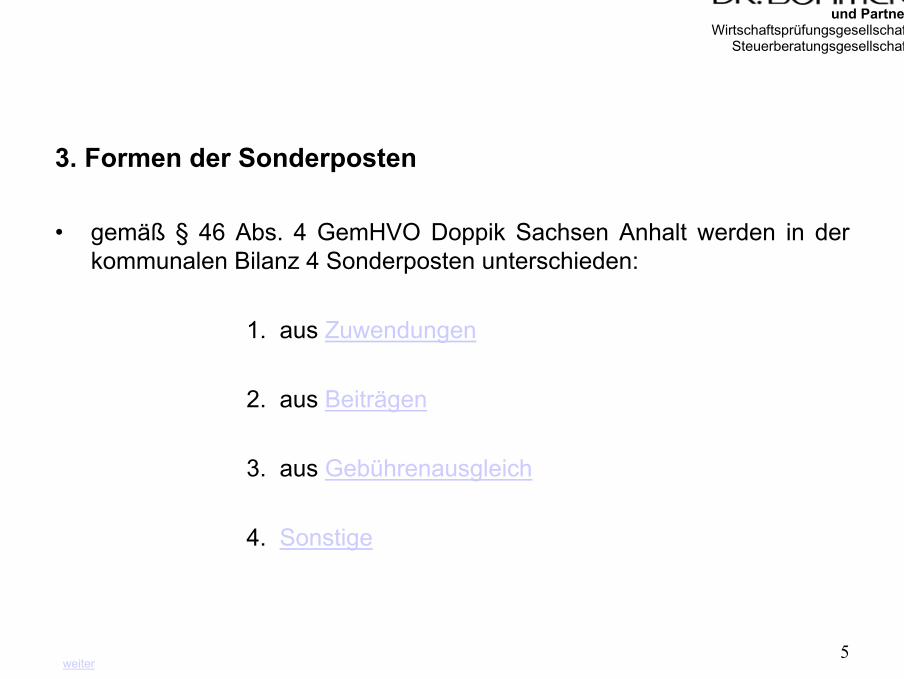

3. Formen der Sonderposten

• gemäß § 46 Abs. 4 GemHVO Doppik Sachsen Anhalt werden in der kommunalen Bilanz 4 Sonderposten unterschieden:

1. aus Zuwendungen

2. aus Beiträgen

3. aus Gebührenausgleich

4. Sonstige

weiter

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

6

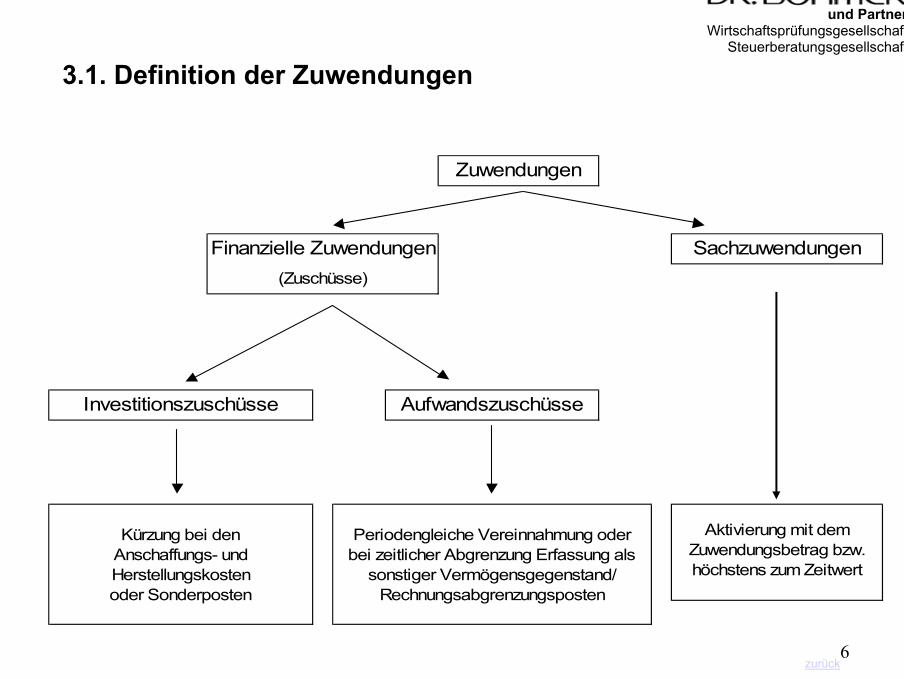

Aktivierung mit demZuwendungsbetrag bzw.höchstens zum Zeitwert

Kürzung bei den Anschaffungs- und Herstellungskosten oder Sonderposten

Periodengleiche Vereinnahmung oderbei zeitlicher Abgrenzung Erfassung als

sonstiger Vermögensgegenstand/Rechnungsabgrenzungsposten

Zuwendungen

Investitionszuschüsse Aufwandszuschüsse

Finanzielle Zuwendungen(Zuschüsse)

Sachzuwendungen

zurück

3.1. Definition der Zuwendungen

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

7

Beiträge sind Geldleistungen, die als Ersatz des Aufwands der Kommunen für die Herstellung, Anschaffung und Erweiterung öffentlicher Einrichtungen und Anlagen erhoben werden, z.B. Erschließungs- und Anschlußbeiträge.

zurück

3.2. Definition der Beiträge

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

8

Jahresüberschüsse von kostenrechnenden Einrichtungen am Ende des Kalkulationszeitraums, die nach § 5 Kommunalabgabengesetz Sachsen-Anhalt in den drei folgenden Jahren ausgeglichen werden müssen, sind als Sonderposten aus Gebührenausgleich anzusetzen.

Beispiel:

Mit Jahresabschluß 2005 wird eine Kostenüberdeckung von EUR 100.000 im Straßenreinigungsbereich ermittelt. Es erfolgt im Rahmen des Jahresabschlusses eine Aufwandsbuchung für die Einstellung in den Sonderposten mit der Gegenbuchung der Kommune „Sonderposten für Gebührenausgleich Straßenreinigung“. Mit der Gebühren-kalkulation für das Haushaltsjahr 2006 wird die Kostenüberdeckung in die Kalkulation kosten- bzw. gebührenmindernd einbezogen. Für den Jahresabschluß 2006 wird der in 2005 gebildete Sonderposten aufgelöst, in dem die Gegenbuchung „Erträge aus der Auflösung Sonderposten“ ertragswirksam erfolgt.

zurück

3.3. Sonderposten aus Gebührenausgleich

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

9

Sammelposten für weitere Sachverhalte, die die Bildung eines Sonder-postens erforderlich machen.

Beispiele:

- Sonderposten für ökologische Ausgleichs- und Ersatzmaßnahmen

- Sonderposten für die Ablösung von der Verpflichtung zur Erstellung von Stellplätzen

zurück

3.4. Sonstige Sonderposten

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

10

4. Bilanzielle Darstellung

4.1. Grundsatz

• gleiches Ansatzverfahren für alle 4 Formen der Sonderposten

• für Aufwandszuschüsse im Bereich der finanziellen Zuwendungen gelten abweichende Regelungen

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

11

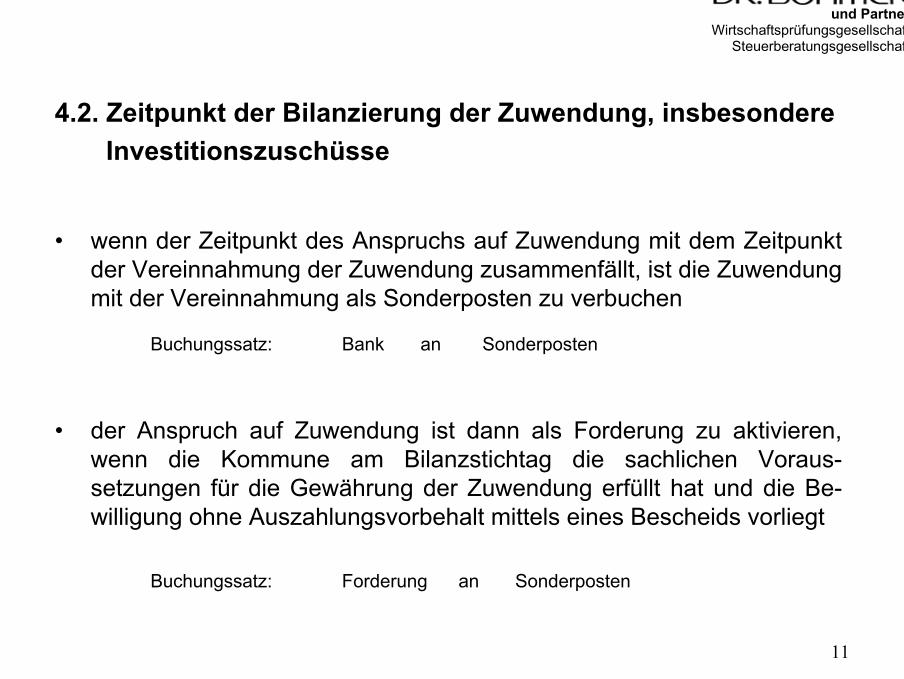

4.2. Zeitpunkt der Bilanzierung der Zuwendung, insbesondereInvestitionszuschüsse

• wenn der Zeitpunkt des Anspruchs auf Zuwendung mit dem Zeitpunktder Vereinnahmung der Zuwendung zusammenfällt, ist die Zuwendungmit der Vereinnahmung als Sonderposten zu verbuchen

Buchungssatz: Bank an Sonderposten

• der Anspruch auf Zuwendung ist dann als Forderung zu aktivieren,wenn die Kommune am Bilanzstichtag die sachlichen Voraus-setzungen für die Gewährung der Zuwendung erfüllt hat und die Be-willigung ohne Auszahlungsvorbehalt mittels eines Bescheids vorliegt

Buchungssatz: Forderung an Sonderposten

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

12

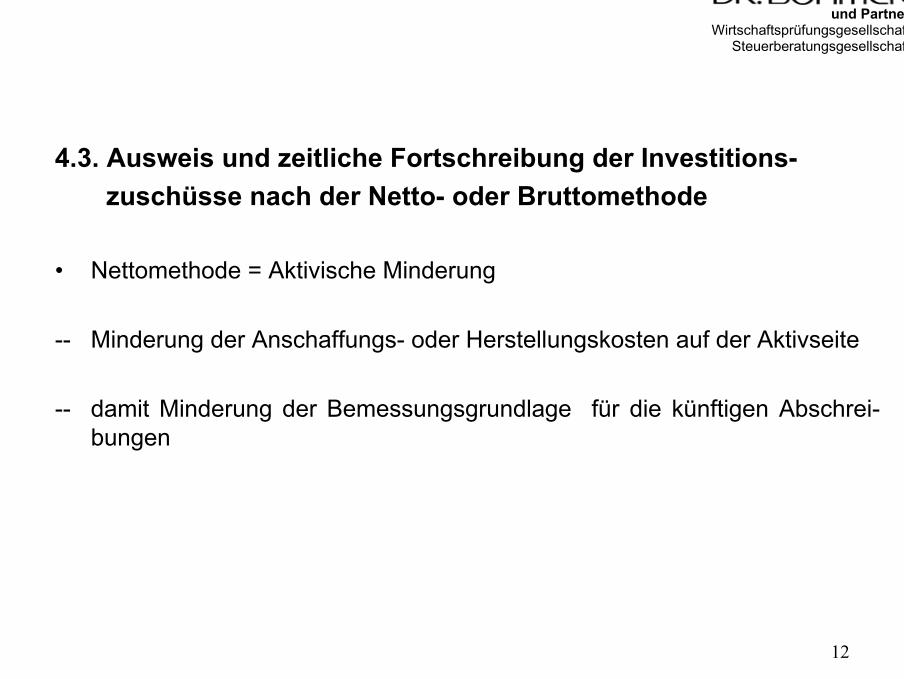

4.3. Ausweis und zeitliche Fortschreibung der Investitions-zuschüsse nach der Netto- oder Bruttomethode

• Nettomethode = Aktivische Minderung

-- Minderung der Anschaffungs- oder Herstellungskosten auf der Aktivseite

-- damit Minderung der Bemessungsgrundlage für die künftigen Abschrei-bungen

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

13

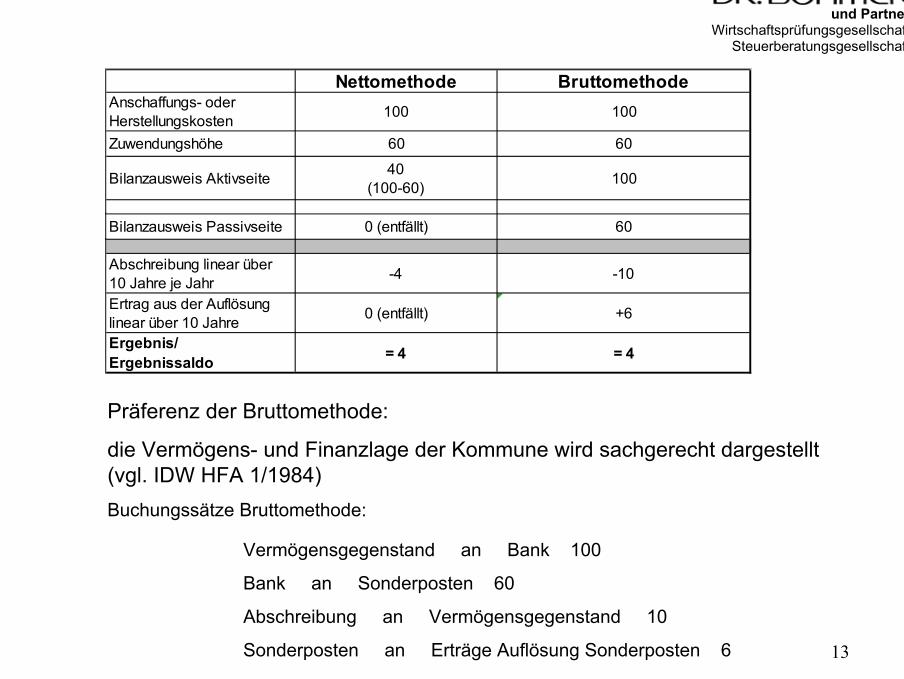

Nettomethode BruttomethodeAnschaffungs- oderHerstellungskosten 100 100

Zuwendungshöhe 60 60

Bilanzausweis Aktivseite 40(100-60) 100

Bilanzausweis Passivseite 0 (entfällt) 60

Abschreibung linear über10 Jahre je Jahr -4 -10

Ertrag aus der Auflösunglinear über 10 Jahre 0 (entfällt) +6

Ergebnis/Ergebnissaldo = 4 = 4

Präferenz der Bruttomethode:

die Vermögens- und Finanzlage der Kommune wird sachgerecht dargestellt (vgl. IDW HFA 1/1984)Buchungssätze Bruttomethode:

Vermögensgegenstand an Bank 100

Bank an Sonderposten 60

Abschreibung an Vermögensgegenstand 10

Sonderposten an Erträge Auflösung Sonderposten 6

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

14

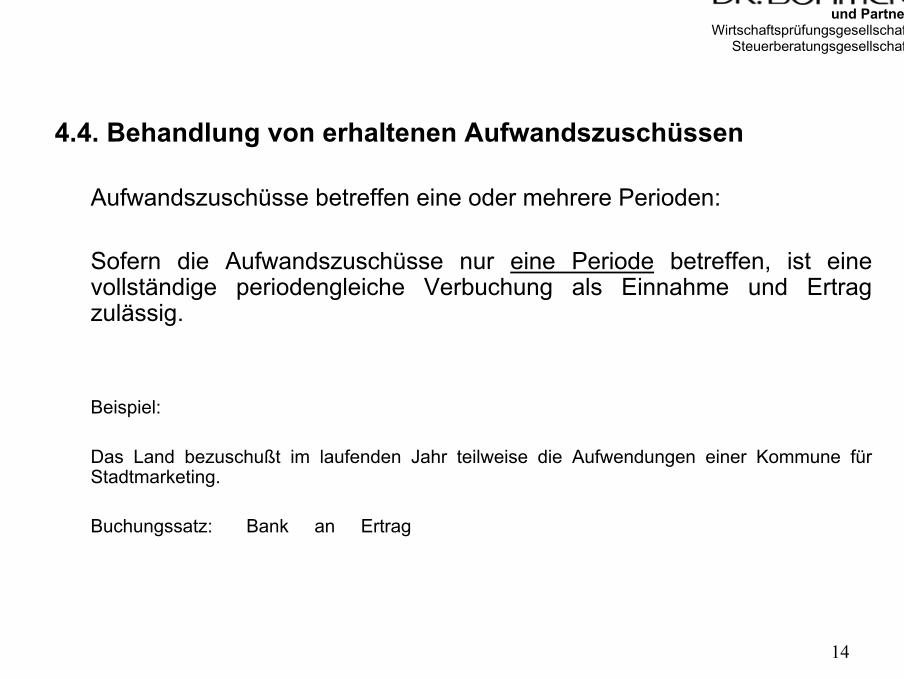

4.4. Behandlung von erhaltenen Aufwandszuschüssen

Aufwandszuschüsse betreffen eine oder mehrere Perioden:

Sofern die Aufwandszuschüsse nur eine Periode betreffen, ist eine vollständige periodengleiche Verbuchung als Einnahme und Ertrag zulässig.

Beispiel:

Das Land bezuschußt im laufenden Jahr teilweise die Aufwendungen einer Kommune für Stadtmarketing.

Buchungssatz: Bank an Ertrag

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

15

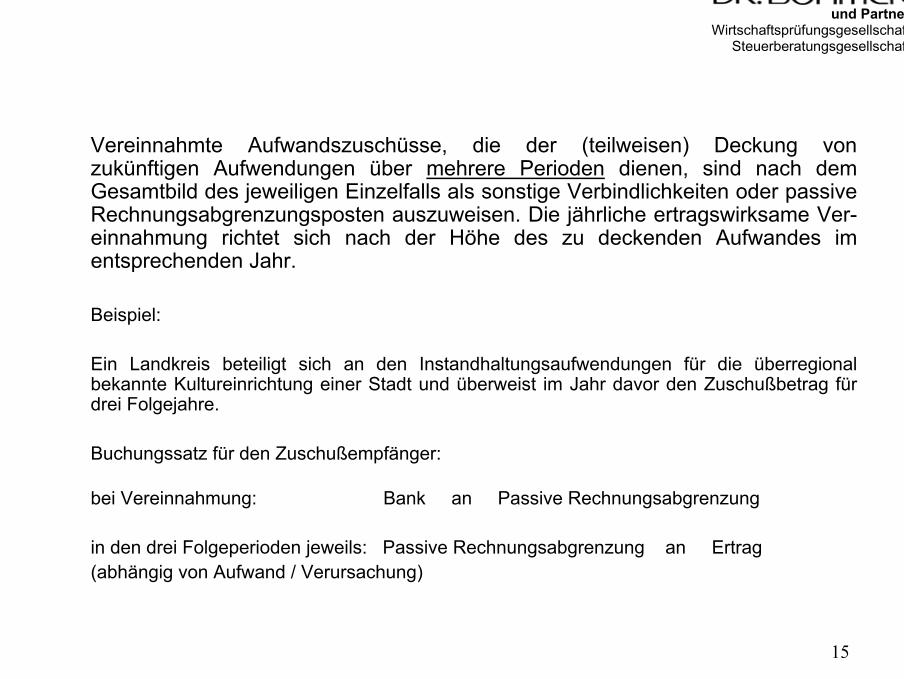

Vereinnahmte Aufwandszuschüsse, die der (teilweisen) Deckung von zukünftigen Aufwendungen über mehrere Perioden dienen, sind nach dem Gesamtbild des jeweiligen Einzelfalls als sonstige Verbindlichkeiten oder passive Rechnungsabgrenzungsposten auszuweisen. Die jährliche ertragswirksame Ver-einnahmung richtet sich nach der Höhe des zu deckenden Aufwandes im entsprechenden Jahr.

Beispiel:

Ein Landkreis beteiligt sich an den Instandhaltungsaufwendungen für die überregional bekannte Kultureinrichtung einer Stadt und überweist im Jahr davor den Zuschußbetrag für drei Folgejahre.

Buchungssatz für den Zuschußempfänger:

bei Vereinnahmung: Bank an Passive Rechnungsabgrenzung

in den drei Folgeperioden jeweils: Passive Rechnungsabgrenzung an Ertrag(abhängig von Aufwand / Verursachung)

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

16

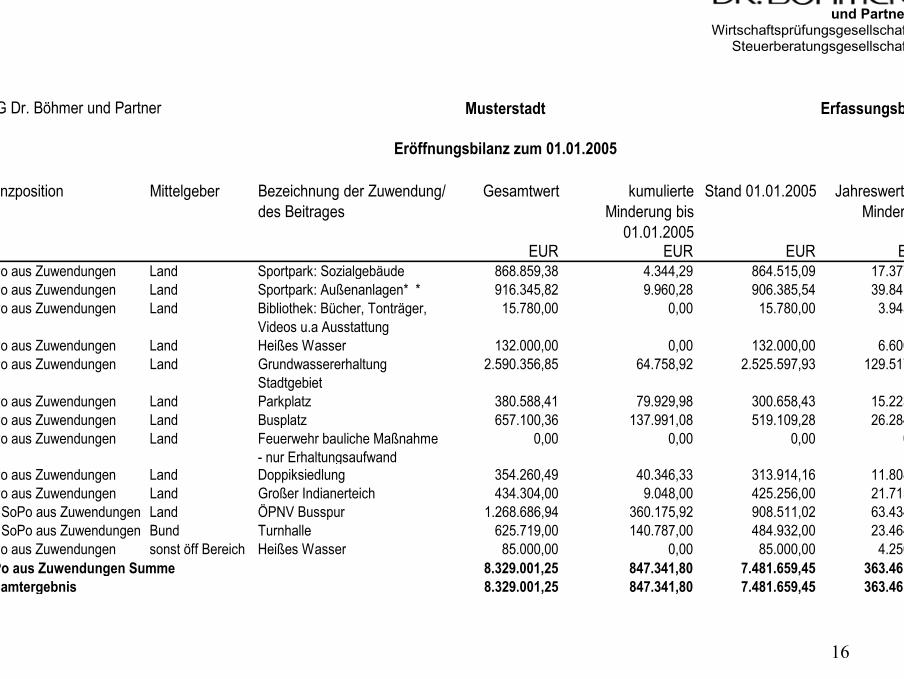

RTG Dr. Böhmer und Partner Musterstadt Erfassungsblatt

Eröffnungsbilanz zum 01.01.2005

Bilanzposition Mittelgeber Bezeichnung der Zuwendung/ des Beitrages

Gesamtwert kumulierte Minderung bis

01.01.2005

Stand 01.01.2005 Jahreswert der Minderung

EUR EUR EUR EURSoPo aus Zuwendungen Land Sportpark: Sozialgebäude 868.859,38 4.344,29 864.515,09 17.377,19SoPo aus Zuwendungen Land Sportpark: Außenanlagen* * 916.345,82 9.960,28 906.385,54 39.841,12SoPo aus Zuwendungen Land Bibliothek: Bücher, Tonträger,

Videos u.a Ausstattung15.780,00 0,00 15.780,00 3.945,00

SoPo aus Zuwendungen Land Heißes Wasser 132.000,00 0,00 132.000,00 6.600,00SoPo aus Zuwendungen Land Grundwassererhaltung

Stadtgebiet2.590.356,85 64.758,92 2.525.597,93 129.517,84

SoPo aus Zuwendungen Land Parkplatz 380.588,41 79.929,98 300.658,43 15.223,54SoPo aus Zuwendungen Land Busplatz 657.100,36 137.991,08 519.109,28 26.284,01SoPo aus Zuwendungen Land Feuerwehr bauliche Maßnahme

- nur Erhaltungsaufwand0,00 0,00 0,00 0,00

SoPo aus Zuwendungen Land Doppiksiedlung 354.260,49 40.346,33 313.914,16 11.808,68SoPo aus Zuwendungen Land Großer Indianerteich 434.304,00 9.048,00 425.256,00 21.715,20geä SoPo aus Zuwendungen Land ÖPNV Busspur 1.268.686,94 360.175,92 908.511,02 63.434,35geä SoPo aus Zuwendungen Bund Turnhalle 625.719,00 140.787,00 484.932,00 23.464,46SoPo aus Zuwendungen sonst öff Bereich Heißes Wasser 85.000,00 0,00 85.000,00 4.250,00SoPo aus Zuwendungen Summe 8.329.001,25 847.341,80 7.481.659,45 363.461,39Gesamtergebnis 8.329.001,25 847.341,80 7.481.659,45 363.461,39

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

17

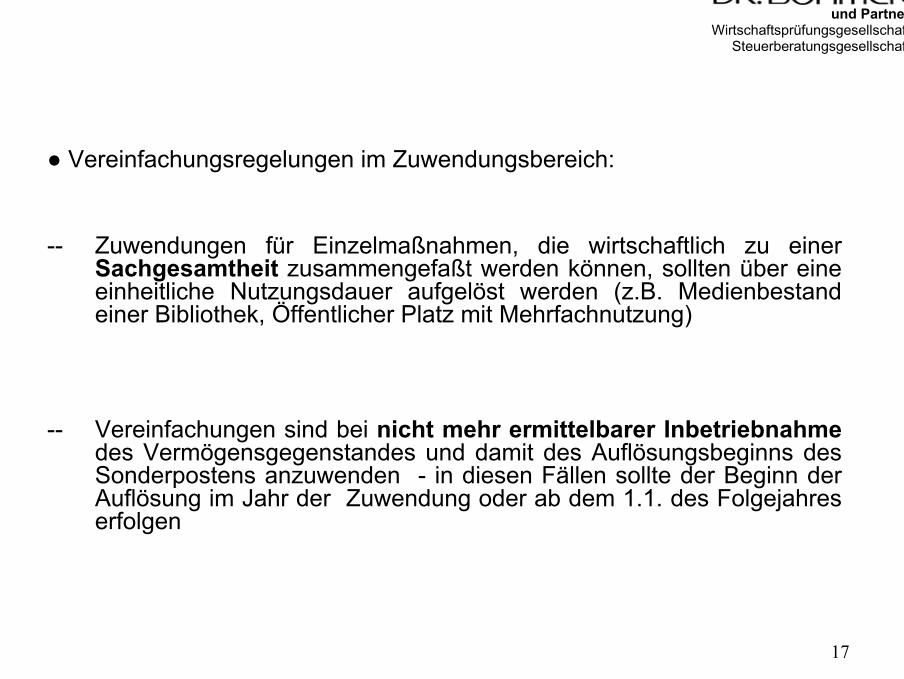

● Vereinfachungsregelungen im Zuwendungsbereich:

-- Zuwendungen für Einzelmaßnahmen, die wirtschaftlich zu einer Sachgesamtheit zusammengefaßt werden können, sollten über eine einheitliche Nutzungsdauer aufgelöst werden (z.B. Medienbestand einer Bibliothek, Öffentlicher Platz mit Mehrfachnutzung)

-- Vereinfachungen sind bei nicht mehr ermittelbarer Inbetriebnahmedes Vermögensgegenstandes und damit des Auflösungsbeginns des Sonderpostens anzuwenden - in diesen Fällen sollte der Beginn der Auflösung im Jahr der Zuwendung oder ab dem 1.1. des Folgejahres erfolgen

und Partner Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

18

Vielen Dank für Ihre Aufmerksamkeit!

Niederlassung Dessau

Frau Steuerberaterin Claudia Scheller

RTG Revisions- und Treuhand GmbH

und PartnerWirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft