Belgien Grunddaten. Fläche: 30.528 km² Einwohnerzahl: 10.666.866 Währung: Euro.

ISTManagement von Obligationenportfolios {lU}

Duration und Risikomanagementin der Praxis

Im ersten Teil unserer Serie über

das Verwalten von Obligatio-nenportfolios wurde gezeigt,dass der Dreh- und Angelpunkteines strukturierten Anlagepro-zesses der Gesamtmarkt ist.

Passives Portfoliomanagementversucht den Markt möglichstgenau abzubilden, wöhrendaktives Por~oIiomanagement be-wusst vom Markt abweicht, um

einen Mehrertrag zu erwirtschaf-ten. ßeiden Ansötzen istgemein-sam, dass die wesentlichen Er-

tLags-- uncL Risiko~genschaf~~ndes Marktes und des Portfoliosbekannt sein müssen.

Im zweiten Teil der Serie wurde eineKennziffer - die Duration respektivedie Modified Duration - vorgestellt,welche viele Eigenschaftenvon Obli-gationen gleichzeitig berücksichtigt.Indem pro Lokalwährung die «Modi-fied Duration» (MD) des Portfoliosmitderjenigen des Referenzindexesdivi-diertwird, lässtsicheine Kennzifferfürdas Zinsrisiko (ZR) konstruieren. Be-trägt das ZR 1, so bedeutet dies, dassdas Zinsrisiko des Portfolios jenemdes Marktes entspricht. Esreagiert imselben Ausmass auf Zinsbewegun-gen wie der Markt, dargestellt durcheinen Referenzindex wie z. B. dem

J.P. Morgan. Falls das ZR grösser(kleiner) als 1 ist, so reagiert dasPortfolio stärker (schwächer) auf Zins-bewegungen als das Marktportfolio.

Zinsrisiken

Ein aktiver Manager bildet Erwartun-gen über den Verlauf der Zinsen.Erwartet er sinkende Zinsen, wird erein Portfolio konstruieren,das stärker

auf Zinsbewegungen reagiert als derMarkt, beispielsweise mit der Kenn-ziffer 1,2. Diese Zahl ist so zu inter-pretieren, dass das Zinsrisiko 20%über demjenigen des Marktes liegt.

Wieso istder Portfoliomanager in derAuswahl der Laufzeit nicht noch ag-gressiver und bildet ein Portfolio miteinem ZRvon über 1,5? Liegter mitseinerAnnahme sinkenderZinsenrich-

tig, dann würde das neue Portfolio50% stärkeralsdas Marktportfolio aufZinsbewegungen reagieren. Ob ersich so verhalten darf und soll, hängtdavon ab, wie guter Zinsbewegungenvoraussagenkannundwie risikobereitrespektive risikofähig die Kapitalge-ber sind. Auch in diesem Zusammen-hang dürftedie (konservative)1rKennfnisgelten, dass sich der Mensch irrenkann. Liegtder Por~oIiomanager aufder falschen Seite der Zinserwartung(d.h. die Zinsen steigen unerwartet),dann wird das obige Portfolio vielgrössere Kapitalverluste erleiden alsdas Markportfolio.

Risiko im Vergleichmit dem Marktindex

Im IST-Aktuellvom Oktober haben wir

gezeigt, dass sich die MD eines Port-tolios ausder kapitalisierungsgewich-tetenSummederMD' seinzelnerAnlei-hen zusammensetzt.Hat der Anlegerkeine Meinung zum zukünftigen Ver-laufder Zinsen, so bestehtdie rationa-le Strategie darin, die Por~oIiodura-tion derjenigen des Marktes gleich-zusetzen. Es resultiert ein ZR von 1.Weist das Marktportfolio beispiels-weise eine MD von 4 aus, so mussdas Portfolio so konstruiert werden,dass die Gesamt-MD ebenfalls 4

beträgt. Die letzte Hürde bei derKontrolle des Zinsrisikos besteht dar-in, dass die MD eines Portfolios aufverschiedensteArten erreicht werdenkann, eine Ziel-MD von 4 Jahren

beispielsweise durch die Kombina-tion von kurzenund langen Laufzeitenoder durch den Erwerb einer Obliga-tion mit MD=4. Eine grosse Kombi-nationsvielfalt ist normalerweise er-wünscht, stellt uns aber vor zusätz-liche Probleme.

\

Angenommen, die kurzfristigen Zinsl,sätzereduzierensichbeträchtlich,weil\die Zentralbank die Geldschleuse öff-\net, während die Sätze für Anleihen \mit langer Laufzeit (d. h. am langen \Ende der Zinskurve)stabil bleiben. In \diesem Fall nützt es wenig, am lan- \gen Endeder Zinskurveinvestiertzu \

sein, um von Zinsreduktionen respek-tive Kapitalgewinnen zu profitieren.Egrdie Bewirtschaftungeinespblig~a~tionenpor~oIiosgenügt es demnach/

nicht, nur die Gesamt-MD zu kontrol-lieren. Auch die Verteilung der MDauf der ZinskurvemussimAuge behal-ten werden. Wiederum gilt: Fallskei-nebestimmtenVerformungender Zins-kurve erwartet sind und gleichzeitigder Gesamtertrag des Reterenzinde-xes egalisiert werden soll, so mussdas ZR des Kurvensegmentsdem ZRdes Indexesentsprechen. EinBeispielsoll dies verdeutlichen:

Das Kapital eines Portfolios in einerbestimmten Währung ist zu 15% inObligationen mit der Laufzeit von 5bis 7 Jahren investiert.Die gewichteteMD dieser Laufzeitklassebetrage 4,3Jahre. DasMarktportfolio enthält 10%der Kapitalisierung der entsprechen-den Währung in diesem Laufzeiten-bereich, und die MD betrage 4,0.Die Laufzeiten-MD und die Gewich-

tung des Portfoliosweichen also vomIndex ab. Wiederum lässt sich einZinsrisikomass (ZRK)berechnen, daswie üblich grösser, gleich oder klei-ner als 1 ist. Die Berechnungsweiselautet: Gewichtung des Porttolios in-nerhalb eines Laufzeitenbereichsmul-

tipliziert mit der MD dieser Laufzeit-klasse, dividiert durch die Gewich-

tung des Indexes innerhalb der Lauf-zeitklasse und der entsprechendenWährung, multipliziert mit der Index-MD. Mit den Zahlen unseres Bei-

spiels:(0, 15x4,3)/(O, 1Ox4,O)=1,6.Diese Kennzifferwird analog zum ZRinterpretiert: UnserfiktivesBeispiel hatim Laufzeitensegment 5 bis 7 Jahreein um 60% grösseres l.insrisiko alsder Markt. Eine solche Ubergewich-tung ist dann erwünscht, wenn dieZinsen in diesem Laufzeitsegmentsin-ken.

Währungsrisiken

einem Index betrachtet. Fürdie Inter-

pretation solcherZahlen spieltes über-haupt keine Rolle,welcher Index ver-wendet wird.

Differenzierte Betrachtung

Die Risikostrukturdieses MOPs kamentweder zufällig zustande (passive

Ein Mehrwährungsobligationenport- Erwartung), oder der InvestorhcJtsei-- -falteTifvIßPlcmtBTltegt nebe1TLfem ne Erwartungen In -eine Anlogestra-

absoluten Zinsrisiko ZR und dem tegie übersetzt(aktiveErwartung).ObKurvenzinsrisiko ZRK auch einem diese Entscheidebewusstgefällt wur-Währungsrisiko. Wiederum lässtsich den oder zufällig zustandekamen, isteine RisikokennzifferWR berechnen. für die Interpretation der Zahlen undEin WR von 1 bedeutet, dass der damit für die Reaktion des Portfolios

Investormit einem stabilen Wechsel- auf Zins-undWährungsbewegungenkursrechnet. WR kleiner als 1 bedeu- nicht relevant. Da für die Währung 1tet: Die fragliche Währung wird gilt, WR grösser als 1, erwartet derschwächer tendieren und sollte im Investor, dass sich die Währung 1

Por~oIi() untergewichtet werden. Ein gegenüber d.en andern W.?hr.ungenWR grosser als 1 bedeutet: Die frag- aufwerten wird. Das Verhaltnls 1,3liche Währung ist im Aufwind und deutetan, dass sich der Investorziem-wird übergewichtet. Die Berechnung lich sicher über die Aufwertung derdieser Kennziffer ist einfach: betreffenden Währung ist.Gleichzei-

tig ist das ZR kleiner als 1; diesbedeutet, dass unserInvestorsteigen-de Zinsen und damit Kapitalverlusteauf Obligationen der Währung 1erwartet. Da die Abweichung nur0, 1beträgt, mussgefolgert werden, dassdie Erwartung.steigender Zinsen nichtsehrstarkist.Ahnlich wird das Kurven-ZRder verschiedenen Laufzeitklasseninterpretiert. Der Investorerwartet sin-kende Zinsen im Bereich bis 5 Jahre,leicht steigende Sätze zwischen 5und 10 Jahren sowie stärker steigen-de Sätze bei Obligationen mit Lauf-zeiten über 10 Jahre. Die Strukturie-rung des Portfoliosin dieser Währunglässtauf einen Investorschliessen,der

ProzentualerAnteil der Währung imPortfoliodividiert durch den Sollanteil

im Index. Sind wir beispielsweise zu40% im Dollar engagiert und zu 60%in anderen Währungen und beträgtder Sollanteildes Dollarsam WeItport-folio respektive Index 50%, so ergibtsich ein WR von 40%:50%=0,80.Das heisst, unser Portfolio hat 80%des Währungsrisikos des Indexes.

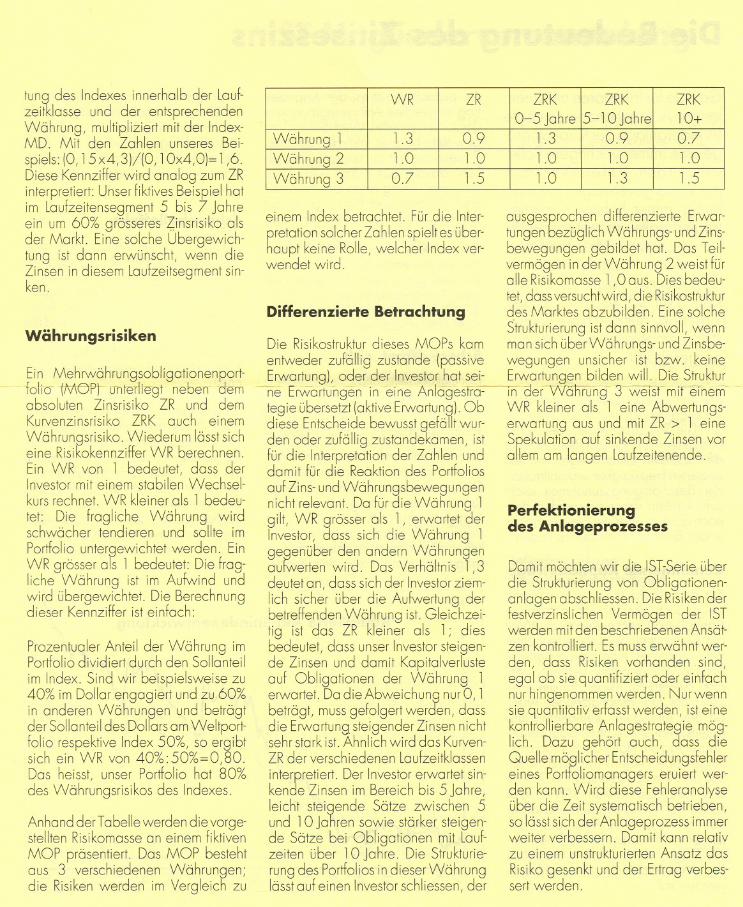

Anhand derTabellewerden die vorge-stellten Risikomassean einem fiktivenMOP präsentiert. Das MOP bestehtaus 3 verschiedenen Währungen;die Risikenwerden im Vergleich zu

ausgesprochen differenzierte Erwar-tungenbezüglich Währungs- undZins-bewegungen gebildet hat. Das Teil-vermögen in der Währung 2 weist füralle Risikomasse1,0 aus. Diesbedeu-tet,dassversuchtwird, die Risikostrukturdes Marktes abzubilden. Einesolche

Strukturierungist dann sinnvoll, wennmansich überWährungs- undZinsbe-wegungen unsicher ist bzw. keineErwartungen bilden will. Die Strukturir1derVVahrung- Twelst rriiTeTnem -WR kleiner als 1 eine Abwertungs-erwartung aus und mit ZR > 1 eineSpekulation auf sinkende Zinsen vorallem am langen Laufzeitenende.

Perfektionierungdes Anlageprozesses

Damit möchten wir die IST-Serieüberdie Strukturierungvon Obligationen-anlagen abschliessen. Die Risikenderfestverzinslichen Vermögen der ISTwerden mitden beschriebenen Ansät-zen kontrolliert. Esmusserwähnt wer-den, dass Risiken vorhanden sind,egal ob sie quantifiziert oder einfachnurhingenommen werden. Nurwennsie quantitativ erfasstwerden, isteinekontrollierbare Anlagestrategie mög-lich. Dazu gehört auch, dass dieQuelle möglicher Entscheidungsfehlereines Porttoliomanagers eruiert wer-den kann. Wird diese Fehleranalyseüber die Zeit systematischbetrieben,so lässtsich der Anlageprozess immerweiter verbessern. Damit kann relativzu einem unstrukturiertenAnsatz das

Risikogesenkt und der Ertrag verbes-sert werden.

WR ZR ZRK ZRK ZRK

0-5 Jahre5-10 Jahre 10+

Währung 1 1.3 0.9 1.3 0.9 0.7

Währung 2 1.0 1.0 1.0 1.0 1.0

Währung 3 0.7 1.5 1.0 1.3 1.5