Jahresbericht BBO 2015 FINAL...thyer) betreut die Bauprojekte der Bank. Die Kompetenzen des...

44

Unsere Region. Unsere Bank. Jahresbericht 2015

Transcript of Jahresbericht BBO 2015 FINAL...thyer) betreut die Bauprojekte der Bank. Die Kompetenzen des...

Unsere Region. Unsere Bank.

Jahresbericht 2015

Unsere Region. Unsere Bank.

Alp

Kal

tenb

runn

en ·

9. O

ktob

er 2

014,

21.

57 U

hr

VorwortAdrian Glatthard

Verwaltungsratspräsident

BBO Jahresbericht 2015

3

Sehr geehrte Aktionärinnen

Sehr geehrte Aktionäre

Mit Freude präsentieren wir Ihnen den Geschäftsbericht 2015.

Ergebnis

Das Jahresergebnis unserer Bank übertrifft die Erwartungen. Der Geschäftserfolg

liegt 24 % höher als im Vorjahr. Das Kapital klettert erstmals über CHF 40 Mio.

Ende Dezember 2015 betragen:

– die Bilanzsumme CHF 520 Mio. + 1,3 %

– das Eigenkapital CHF 40 Mio. + 2,8 %

– die Ausleihungen CHF 473 Mio. + 4,1 %

– die Kundengelder CHF 400 Mio. + 0,2 %

– der Aufwand CHF 4,4 Mio. + 1,6 %

– der Geschäftserfolg CHF 1,7 Mio. + 24,1 %

Immobilien

Der Umbau unserer Liegenschaft «Steinbock» (Meiringen) wurde im September

abgeschlossen. Das Budget ist unterschritten, der Zeitrahmen eingehalten, das Gebäude

vermietet.

Für das Projekt «Tracht» (Brienz) wurde im Berichtsjahr ein Architekturwettbewerb

durchgeführt. Der Sieger des Wettbewerbes hat im Dezember mit der Detailplanung des

Wohn- und Geschäftshauses begonnen.

Die Vermietung von Wohn- und Gewerberäumen steigert den Erfolg der Bank. Im

Berichtsjahr haben wir aus Mieterträgen CHF 245 000.– (+ 44 %) generiert.

Rechnungslegung

Das Rechnungslegungsrecht wurde revidiert. Um den Vorjahresvergleich zu ermögli-

chen, sind die Vergleichszahlen 2014 der neuen Rechnungslegung angepasst.

Namens des Verwaltungsrates danke ich der Bankleitung sowie dem BBO-Team

für das Engagement und den BBO-Aktionärinnen bzw. -Aktionären für ihr Vertrauen

zu unserer Bank.

Adrian Glatthard

Präsident des Verwaltungsrates

Name, Sitz und Zweck

Unter dem Namen BBO Bank Brienz Ober-

hasli AG (nachstehend BBO genannt) be-

steht seit 1851 auf unbeschränkte Dauer

eine Aktiengesellschaft im Sinne von Art.

620 ff. des Schweizerischen Obligationen-

rechtes, des Bundesgesetzes über die Ban-

ken und Sparkassen und der Statuten der

BBO. Sie untersteht der Aufsicht der Eid-

genössischen Finanzmarktaufsicht FINMA.

Die Gesellschaft hat ihren Sitz in Brienz

BE und eine Niederlassung in Meiringen.

Sie bezweckt den Betrieb einer regionalen

Bank. Zur Geschäftstätigkeit gehören ins-

besondere die Entgegennahme von Geld-

ern in allen banküblichen Formen, die Aus-

leihung von Geldern, die Abwicklung aller

Geschäfte, die mit diesen Haupttätigkeiten

in Zusammenhang stehen, die Verwaltung

von Depots und Vermietung von Tresorfä-

chern, der An- und Verkauf von Wertschrif-

ten und Devisen und andere bankübliche

Dienstleistungsgeschäfte.

Geschäftspolitik der BBO

Das Geschäftsgebiet erstreckt sich vorwie-

gend auf den Verwaltungskreis Interlaken-

Oberhasli und die angrenzenden Gebiete.

Die BBO strebt ein gesundes Wachstum

und einen angemessenen Ertrag an. Als

Universalbank bietet sie alle üblichen

Bankdienstleistungen zu attraktiven Kondi-

tionen an. Die BBO will ihre unternehme-

rische Handlungsfreiheit beibehalten. Die

BBO setzt sich dafür ein, dass die Wert-

schöpfung in der Region erfolgt.

Dank umsichtiger Geschäftstätigkeit ver-

fügt die BBO heute über eine starke Eigen-

mittelbasis und kann als sehr gesunde Re-

gionalbank bezeichnet werden.

Kapitalstruktur

Das Aktienkapital beträgt per 31. Dezem-

ber 2015 CHF 2,652 Mio. Gesamthaft sind

132 592 Aktien mit einem Nominalwert

von CHF 20.00 im Umlauf. Der Ausgabe-

kurs der Aktie beträgt per 31. Dezember

2015 CHF 140.00, der Steuerwert per

Ende 2015 liegt bei CHF 130.00. Der Ak-

tienbesitz ist auf 2895 Aktionärinnen und

Aktionäre verteilt. Die Aktie wird ausser-

börslich gehandelt. Die Aktionärinnen und

Aktionäre werden im Aktienbuch eingetra-

gen, über die Eintragung entscheidet der

Verwaltungsrat.

Organisation

Die BBO gliedert sich in die zwei Bereiche

Vertrieb (Kredite, Retail, Finanzplanung

und Anlageberatung) sowie Dienste (Sup-

port, Rechnungswesen, HR, IT, Projekte,

Infrastruktur). Die Swisscom (Schweiz) AG

betreibt das Rechenzentrum. Ein Teil des

Zahlungsverkehrs (Massengeschäft) ist an

die Swisscom Banking Provider AG, die

Wertschriftenadministration an die Finanz-

Logistik AG ausgelagert.

Verwaltungsrat

Die strategische Führung der Unterneh-

mung obliegt dem Verwaltungsrat. Die

operative Führung ist der Bankleitung

übertragen. Eine Person kann nicht gleich-

zeitig dem Verwaltungsrat und der Bank-

leitung angehören.

Wahlen und Amtsdauer

Der Verwaltungsrat wird von der Gene-

ralversammlung gewählt. Die Amtsdauer

beginnt mit dem Tag der Wahl und endet

mit der vierten darauf folgenden ordent-

lichen Generalversammlung. Die Verwal-

tungsräte sind nach Ablauf der Amtsdauer

wieder wählbar. Sie scheiden aber nach

Erreichen des 70. Altersjahres auf den Tag

der nächsten ordentlichen Generalver-

sammlung aus.

Corporate Governance

4

Wet

terh

orng

rup

pe

· 23.

Okt

ober

201

4, 2

0.25

Uhr

Kompetenzen

Dem Verwaltungsrat obliegen die im

Schweizerischen Obligationenrecht be-

stimmten, nicht übertragbaren Rechte und

Pflichten. Er regelt die Kompetenzen so,

dass die Bank korrekt funktionieren kann.

Dem Controlling wird eine besondere Auf-

merksamkeit geschenkt. Die Kompetenzen

sind in den Statuten, im Geschäftsregle-

ment und in der Kompetenzordnung fest-

gehalten.

Risikobeurteilung

Der Verwaltungsrat befasst sich regelmä-

ssig mit den wesentlichen Risiken, denen

die Bank ausgesetzt ist. Es handelt sich um

die Kreditrisiken, Marktrisiken und operati-

onellen Risiken. Dabei werden die vorge-

sehenen risikomindernden Massnahmen

und die internen Kontrollen (inkl. Berichts-

wesen) in die Beurteilung einbezogen.

Zudem wird ein besonderes Augenmerk

auf die Sicherstellung der laufenden Über-

wachung und Bewertung sowie der kor-

rekten Erfassung der Auswirkungen dieser

wesentlichen Risiken im finanziellen Rech-

nungswesen gelegt.

Kontrollinstrumente / Informations-

kanäle / Risikomanagement

Der Verwaltungsratspräsident und der

Bankleiter treffen sich wöchentlich zu einer

Besprechung. Eine Woche vor der Verwal-

tungsratssitzung findet zwischen diesen

Personen und im Beisein des Vizepräsiden-

ten die Vorbereitung der Sitzung statt. Der

Verwaltungsratspräsident und der AC-De-

legierte erhalten die Prüfungsberichte der

Prüfgesellschaften direkt zugestellt. Der

Bankleiter und der Bankleiter-Stellvertreter

nehmen an den Sitzungen des Verwal-

tungsrates teil und informieren regelmäs-

sig über den aktuellen Geschäftsgang. Sie

haben ein Antragsrecht und keine Ent-

scheidungsbefugnisse. Bei Interessenkon-

flikten besteht eine Ausstandspflicht für die

Verwaltungsratsmitglieder.

Dem Risikomanagement wird grosse Be-

deutung beigemessen. Für die Behand-

lung von speziellen Themen können ex-

terne Fachspezialisten beigezogen wer-

den. Im 2015 traf sich der Verwaltungsrat

zu 12 Sitzungen. An einem Strategietag

wurde mit externer Begleitung die Stra-

tegie für die kommenden Jahre überprüft

und festgelegt.

Entschädigungen

Die Entschädigung des Verwaltungsrates

setzt sich aus einer Grundpauschale und

den Sitzungsgeldern zusammen. Im Jahr

2015 wurden total CHF 131 970.00 an

den Verwaltungsrat ausbezahlt (Vorjahr

Mitglieder des Verwaltungsrates

Per 31. Dezember 2015 setzte sich der Verwaltungsrat wie folgt zusammen:

Die Verwaltungsratsmitglieder sind unabhängig im Sinne des FINMA RS 2008/24.

Name, Vorname Funktion Mitglied seit Gewählt bis Nationalität

Glatthard Adrian Präsident 2000 2016 CH

Mathyer Simeon Vizepräsident 2002 2018 CH

Flück Kaspar Mitglied 2006 2018 CH

Steinhauer Thomas AC-Verantwortlicher 2009 2018 CH

Lötscher-Wenger Simone VR-Sekretärin 2010 2018 CH

Simeon MathyerVerwaltungsrat

Vizepräsident

5

BBO Jahresbericht 2015

Kaspar FlückVerwaltungsrat

Thomas SteinhauerVerwaltungsrat

AC-Verantwortlicher

Simone Lötscher-WengerVerwaltungsrätin

VR-Sekretärin

6

CHF 132 822.00). Die Mitglieder des Ver-

waltungsrates erhalten keine Bonifikatio-

nen oder andere Sachleistungen. Die Ent-

schädigung an die Bankleitungsmitglieder

legt der Verwaltungsrat fest. Sie umfasst

namentlich Saläre, Bonifikationen und

Sachleistungen. Es bestehen keine Aktien-

zuteilungsprogramme oder dergleichen.

Für die Gewährung von Organkrediten

gelten die gleichen Beurteilungs- und Be-

wertungskriterien wie im Kundenverkehr.

Die Mitglieder des Verwaltungsrates, die

Bankleitung sowie alle Mitarbeiterinnen

und Mitarbeiter der BBO erhalten auf ih-

ren Krediten Konditionen, die unter den

marktüblichen Sätzen liegen. Solche Ver-

günstigungen sind branchenüblich.

Gremien

Der Verwaltungsrat kann aus seiner Mitte

Ausschüsse und Kommissionen bilden und

einzelne Mitglieder mit Aufgaben betrauen.

Er kann Beiräte ernennen und bestimmt de-

ren Aufgaben und Kompetenzen. Per Ende

2015 bestanden zwei Ausschüsse (Bauaus-

schuss und Entschädigungsausschuss).

Der Bauausschuss (Vorsitz: Simeon Ma-

thyer) betreut die Bauprojekte der Bank.

Die Kompetenzen des Bauausschusses sind

schriftlich festgehalten. Mit Antragsrecht,

jedoch ohne Entscheidungsbefugnis,

nimmt jeweils ein Mitglied der Banklei-

tung an den Sitzungen teil.

Der Entschädigungsausschuss (Vorsitz:

Adrian Glatthard) befasst sich mit der Per-

sonalpolitik inkl. der Lohngestaltung.

Die Audit-Funktion gemäss RS 2008/24

der FINMA nimmt als AC-Verantwortlicher

Thomas Steinhauer wahr.

Bankleitung

Die Bankleitung ist verantwortlich für die

operative Führung der Bank. Sie sorgt für

die Umsetzung der strategischen Ziele,

ein funktionierendes internes Controlling

und das entsprechende Reporting an den

Verwaltungsrat. Das Geschäfts- und Orga-

nisationsreglement umschreibt im Einzel-

nen die Aufgaben und die Befugnisse der

Bankleitung.

Compliance und Risikokontrolle

Bei der BBO ist der Bereich Compliance

in der Abteilung Dienste angesiedelt. Die

Aufgabe von Compliance ist es, das in-

terne Regelwerk und die internen Prozesse

so zu gestalten, dass sie im Einklang mit

der geltenden Gesetzgebung und der je-

weiligen Ethik stehen. Die Compliance

und Risikokontrolle geniessen in der BBO

einen hohen Stellenwert.

Aktionärinnen und Aktionäre

Gegenüber ihren Aktionärinnen und Akti-

onären verfolgt die BBO eine umfassende

Informationspolitik. Anfang März und

Ende Juli wird das Aktionariat schriftlich

Mitglieder der Bankleitung

Per 31. Dezember 2015 setzte sich die Bankleitung wie folgt zusammen:

Name, Vorname Funktion Nationalität

Baumgartner Gerold Bankleiter CH

Mäder Thomas Bankleiter Stellvertreter, Leiter Dienste CH

Brie

nzer

Rot

horn

· 22

. Jun

i 201

4, 5

.44

Uhr

Claudio Di Franco Mitglied des Kaders

Leiter IT / Projekte / Infrastruktur

7

Personalbestand

Per 31. Dezember 2015 arbeiteten folgende Mitarbeiterinnen und Mitarbeiter

bei unserer Bank (in alphabetischer Reihenfolge):

Kader

Name, Vorname Funktion Nationalität

Di Franco Claudio Leiter IT/Projekte/Infrastruktur CH

Fuchs Stefan Leiter Vertrieb CH

Glarner Kurt Leiter Finanzplanung/Anlageberatung CH

Iseli Bruno Leiter Kredite CH

Jehl Daniel Kundenberater Finanzplanung/Anlageberatung F

Perreten Lilian Leiterin Support CH

Mitarbeiterinnen und Mitarbeiter

Name, Vorname Funktion Nationalität

Amacher Alain Kundenberater Retail CH

Anderegg Ursula Sachbearbeiterin Rechnungswesen, HR CH

Anderegg Walter Sachbearbeiter Support CH

Dummermuth Thomas Kundenberater Retail CH

Feuz Martin Sachbearbeiter Support CH

Gräppi Arlette Kundenberaterin Retail CH

Kammer Eliane Assistentin der Bankleitung CH

Luchs Sarah Kundenberaterin Retail CH

Pulver Marco Kundenberater Kredite CH

Rohrbach Peter Sachbearbeiter Support CH

Rufibach Joscha Sachbearbeiter Support CH

Stettler Roman Assistent der Bankleitung CH

Tännler Monika Kundenberaterin Retail CH

Wälti Marco Kundenberater Kredite CH

Winterberger Fabienne Kundenberaterin Retail CH

Zingg Sandra Sachbearbeiterin Support CH

Lernende

Name, Vorname Funktion Nationalität

Santschi Alexandra Lernende 3. Lehrjahr CH

Perova Anja Lernende 2. Lehrjahr CH

Bauer Anja Lernende 1. Lehrjahr CH

BBO Jahresbericht 2015

Gerold Baumgartner Bankleitung

Bankleiter

Thomas Mäder Bankleitung

Leiter Dienste

Stefan Fuchs Mitglied des Kaders

Leiter Vertrieb

Kurt Glarner Mitglied des Kaders

Leiter Finanzplanung /Anlageberatung

Bruno Iseli Mitglied des Kaders

Leiter Kredite

8

über den Geschäftsgang des letzten Jahres

bzw. des letzten halben Jahres informiert.

Die Generalversammlung findet alljährlich

innerhalb von 4 Monaten nach Schluss des

Geschäftsjahres statt.

Revision

Die Generalversammlung wählt jeweils auf

die Dauer von zwei Jahren die Prüfgesell-

schaft. Die PricewaterhouseCoopers AG

in Bern ist bis 2017 als aktien- und auf-

sichtsrechtliche Prüfgesellschaft gewählt.

Die Erfordernisse der Unabhängigkeit im

Sinne der schweizerischen Gesetzgebung

und der internationalen Richtlinien wer-

den eingehalten. Im Rechnungsjahr 2015

stellte die Prüfgesellschaft CHF 125 222.00

als Prüfungshonorar in Rechnung. Die

Prüfgesellschaft stellt ihre aufsichtsrechtli-

chen Berichte direkt der Eidgenössischen

Finanzmarktaufsicht FINMA zu.

Die interne Revision ist dem Verwaltungsrat

unterstellt und übernimmt von diesem de-

finierte Aufträge und Aufgaben. Seit dem

1. Januar 2006 hat die Grant Thornton

Bankrevision AG in Zürich dieses Amt inne.

Die Arbeiten der beiden Prüfgesellschaften

werden koordiniert, damit ein breites Prü-

fungsfeld abgedeckt wird. Für die interne

Revision wurden im Jahr 2015 Honorare im

Betrag von CHF 37 301.00 aufgewendet.

Gro

sse

Sche

ideg

g · 1

5. S

epte

mbe

r 20

14, 1

1.10

Uhr

9

BBO Jahresbericht 2015

Rahmenbedingungen

Wirtschaftliches Umfeld

Die wirtschaftliche Entwicklung verlief im

2015 weltweit nur mässig positiv. Es gab

teilweise grosse Unterschiede zwischen

den einzelnen Wirtschaftsregionen.

Die Schweizer Wirtschaft brauchte Zeit,

sich nach dem Franken-Aufwertungs-

schock zu stabilisieren. Das Wachstum der

Wirtschaft wird nur halb so gross sein wie

im Vorjahr. Einzelne wichtige Branchen

kämpfen nach wie vor mit einer abneh-

menden Nachfrage und sehr tiefer Auslas-

tung.

Die Schweizerische Nationalbank (SNB)

hat mit dem Entscheid zur Aufgabe des

Mindestkurses des Schweizer Frankens

zum Euro am 15. Januar 2015 für viele

offene Fragen, grosse Herausforderungen

und neue Rahmenbedingungen für die

Wirtschaft gesorgt.

Der Franken/Euro-Entscheid hat sich auch

auf die Börse ausgewirkt. Der SMI schloss

um 1,84 % tiefer zum Vorjahr.

Die nun schon seit langem anhaltende

Tiefzinsphase hat sich auch im 2015 nicht

verändert.

Regulatorisches Umfeld

Der Regulierungsdruck ist unverändert

hoch. Er ist zu einem grossen Teil interna-

tional getrieben und wird die Kostensitua-

tion der Schweizer Banken negativ beein-

flussen. Im Berichtsjahr hat uns insbeson-

dere die Umsetzung der folgenden neuen

Regulatorien beschäftigt:

– Rechnungslegungsvorschriften

– Offenlegungspflichten

– Liquiditätsvorschriften

– Geldwäschereibestimmungen

– FATCA

Daneben wurden im Berichtsjahr weitere

Regulatorien angekündigt, deren Um-

setzung bei unserer Bank in die Wege

geleitet wurden. Dazu zählen insbe-

sondere die Vorgaben bezüglich dem

Automatischen Informationsaustausch.

Geschäftsverlauf des Berichts-jahres und wirtschaftliche Lage unserer Bank

Jahresabschluss per 31. Dezember 2015

Die Bilanzsumme hat sich gegenüber dem

Vorjahr um CHF 6,8 Mio. (+ 1,3 %) auf

CHF 519,8 Mio. erhöht. Die Kundenaus-

leihungen steigerten sich um CHF 18,587

Mio. (+ 4,1 %) und die Kundengelder um

CHF 0,9 Mio. (+ 0,2 %). Der Gewinn be-

trägt wie im Vorjahr CHF 0,4 Mio. Der

Generalversammlung vom 2. April 2016

wird eine unveränderte Dividende von

CHF 2.40 vorgeschlagen.

Netto-Erfolg aus dem Zinsengeschäft

Trotz dem unverändert tiefen Zinsni-

veau und dem anhaltend starken Wett-

bewerb konnten wir die Bruttozinsmarge

auf 1,27 % (Vorjahr 1,27 %) halten. Das

Wachstum bei den Ausleihungen verbun-

den mit zinstechnischen Massnahmen

führten zu einem praktisch identischen

Netto-Zinserfolg von CHF 6,542 Mio. zum

Vorjahr. Mit einem Anteil von 86,8 % (Vor-

jahr 87,8 %) am Gesamtertrag ist das Zin-

sengeschäft weiterhin unser mit Abstand

stärkster Ertragspfeiler.

Erfolg aus dem Kommissions- und

Dienstleistungsgeschäft

Der Erfolg aus dem Kommissions- und

Dienstleistungsgeschäft liegt mit CHF

0,545 Mio. über dem Budgetwert und

über dem Vorjahreswert (+ 8,6 %). Der An-

teil am Gesamtertrag beträgt 7,2 % (Vor-

jahr 6,7 %).

Daniel Jehl Mitglied des Kaders

KundenberaterFinanzplanung /Anlageberatung

Lilian Perreten Mitglied des Kaders

Leiterin Support

Geschäftsverlauf und wirtschaftliche Lage des Unternehmens

Alain AmacherKundenberater

Retail

Ursula Anderegg Sachbearbeiterin

Rechnungswesen, HR

Walter Anderegg Sachbearbeiter

Support

Thomas DummermuthKundenberater

Retail

10

Erfolg aus dem Handelsgeschäft

Der Erfolg aus dem Handelsgeschäft

stammt vorwiegend aus dem Devisen-

und Changegeschäft und beträgt CHF

0,107 Mio. (– 41,2 %). Währungsturbu-

lenzen haben den Erfolg aus dem Handels-

geschäft stark beeinflusst. Das Handelsge-

schäft trägt 1,4 % (Vorjahr 2,4 %) an den

Gesamtertrag bei.

Übriger ordentlicher Erfolg

Sondereffekte bei den Beteiligungen ha-

ben zum Erfolg von CHF 0,073 Mio.

(Vorjahr CHF 0,038 Mio.) geführt. Der

Liegenschaftenerfolg kann um 44,1 % auf

CHF 0,245 Mio. (Vorjahr CHF 0,170 Mio.)

gesteigert werden. Mit gesamthaft CHF

0,346 Mio. (Vorjahr CHF 0,229 Mio.) trägt

der Übrige ordentliche Erfolg mit 4,6 %

zum Gesamtertrag bei (Vorjahr 3,1 %).

Geschäftsaufwand

Nachdem sich der Geschäftsaufwand in

den letzten Jahren jeweils reduziert hat,

erhöhte er sich im Berichtsjahr leicht um

CHF 0,070 Mio. (+ 1,6 %) auf CHF 4,375

Mio. (Vorjahr CHF 4,305 Mio.). Das Bud-

get 2015 konnte um 1,7 % unterschritten

werden.

Jahresergebnis

Mit den betriebsnotwendigen Abschreibun-

gen auf den Sachanlagen im Betrag von

CHF 1,048 Mio. (Vorjahr CHF 1,254 Mio.)

und Veränderungen von Rückstellungen

und übrigen Wertberichtigungen von CHF

0,450 Mio. (Vorjahr CHF 0,549 Mio.) re-

sultierte ein um CHF 0,324 Mio. (+ 24,1 %)

höherer Geschäftserfolg von CHF 1,667

Mio. (Vorjahr CHF 1,343 Mio.).

Erstellung des Jahresabschlusses

Mittels dem bewährten internen Kon-

trollsystem stellen wir sicher, dass die

Jahresrechnung unserer Bank vollständig

und richtig dargestellt werden kann. Die

vorliegende Jahresrechnung wurde am

27.01.2016 vom Verwaltungsrat geneh-

migt.

Obligationenrechtliche Revision

Die obligationenrechtliche Revisionsstelle

PricewaterhouseCoopers AG hat nach

Massgabe der entsprechenden Vorga-

ben am Sitz der Bank in der Zeit vom

14.01.2016 und 15.01.2016 eine obliga-

tionenrechtliche Revision durchgeführt.

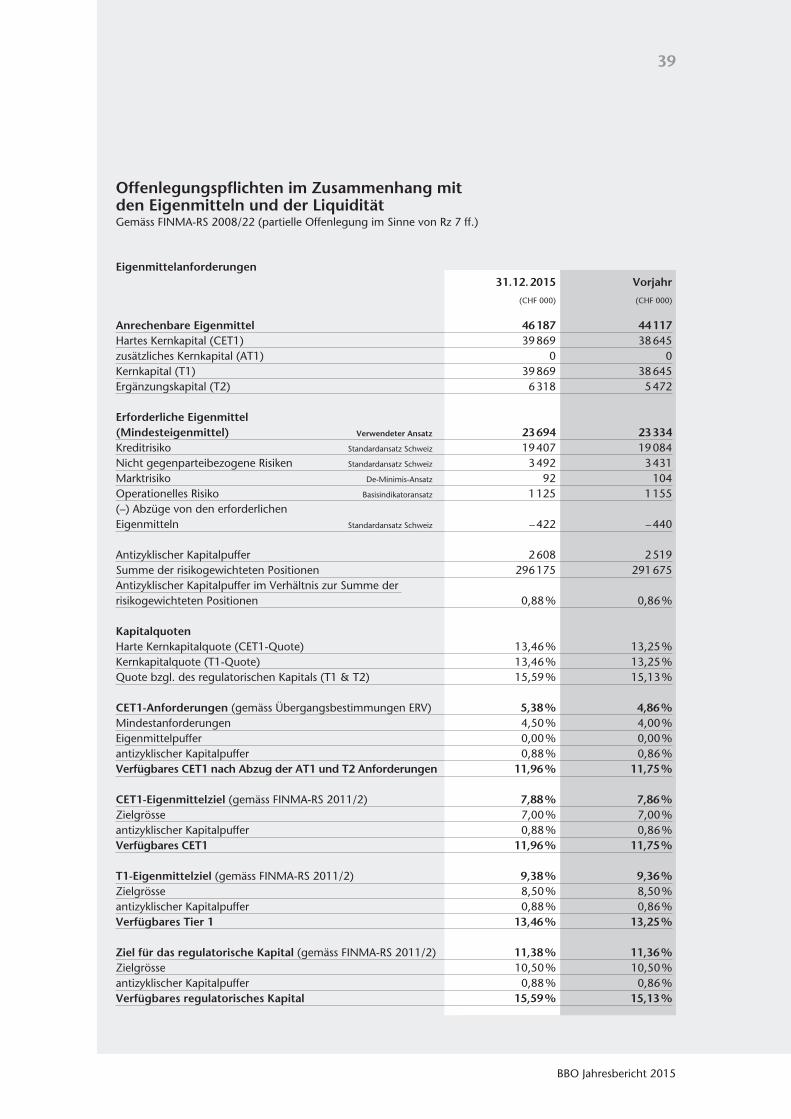

Aktuelle Situation in Bezug auf ausgewählte aufsichtsrechtliche Themen (Stand: 31. Dezember 2015)

Eigenkapitalbasis

Die ausgewiesenen Eigenmittel steigen

unter Berücksichtigung der beantragten

Gewinnverwendung auf CHF 40,2 Mio.

(Vorjahr CHF 39,1 Mio.). Die anrechenba-

ren Eigenmittel erhöhen sich auf CHF 46,2

Mio. (Vorjahr CHF 44,1 Mio.). Dadurch

übersteigen sie die gesetzlich geforderten

Eigenmittel von CHF 26,3 Mio. inkl. anti-

zyklischer Kapitalpuffer von CHF 2,6 Mio.

(Vorjahr CHF 25,9 Mio.) klar.

Die per 1. Januar 2015 eingeführte Le-

verage Ratio (ungewichtete Eigenmittel-

quote) erreicht per Ende 2015 einen guten

Wert von 7,5 % und übersteigt die derzeit

geltende Mindestanforderung von 3,0 %

deutlich.

Liquidität

Die Bank verfügt unverändert über eine

ausreichende Liquidität. Die seit dem

1. Januar 2015 eingeführte regulatorische

Kennzahl LCR (Liquidity Coverage Ratio)

wurde während dem gesamten Berichts-

jahr übertroffen. Per Stichtag 31.12.2015

erreicht die LCR TOT 157,0 % und die LCR

CHF 126,9 % (regulatorisches Erfordernis

im Jahr 2015: 60 %).

Axa

lp ·

16. N

ove

mb

er 2

014,

15.

10 U

hr

11

Mitarbeitende

Per Ende 2015 arbeiteten 25 Mitarbei-

tende für unser Institut, was auf Vollzeit-

stellen umgerechnet 22,1 entspricht. Im

Jahresdurchschnitt 2015 (Stand Ende

Berichtsjahr + Stand Ende Vorjahr geteilt

durch zwei) waren insgesamt 22,2 Voll-

zeitstellen zu verzeichnen.

Marco Wälti hat Mitte August 2015 seine

Stelle als Kundenberater in der Abteilung

Kredit angetreten.

Die Lehrlingsausbildung hat bei unserer

Bank eine langjährige Tradition. Per Ende

2015 beschäftigen wir 3 Auszubildende.

Alain Amacher hat im Berichtsjahr seine

Berufslehre erfolgreich abgeschlossen und

konnte bei unserer Bank weiterbeschäftigt

werden.

Anja Bauer hat im August 2015 ihre Lehre

zur Kauffrau EFZ, Profil E begonnen. Sie

wird während den nächsten 3 Jahren in

alle Bereiche der Bank eingeführt.

Die BBO wünscht allen Mitarbeiterinnen

und Mitarbeitern viel Freude und Erfolg

bei ihrer Tätigkeit und dankt für ihren Ein-

satz.

Motivierte und zufriedene Mitarbeitende

sind der Schlüssel zum Erfolg. Wir unter-

stützen deshalb aktiv und zielgerichtet die

ständige Aus- und Weiterbildung unserer

Mitarbeitenden.

Marco Pulver hat mit Erfolg seine Ausbil-

dung zum diplomierten Finanzplaner mit

eidg. Fachausweis abgeschlossen.

Im Berichtsjahr führten wir zudem mit

Unterstützung von spezialisierten Part-

nern eine Mitarbeiterzufriedenheitsum-

frage durch. Die Resultate dieser Umfrage

sind sehr erfreulich. Die Bank darf sich ei-

ner grossen Firmentreue erfreuen und die

Leistungsbereitschaft und Identifikation

der Mitarbeitenden mit unserer Bank sind

gross. Gesamthaft können wir stolz sein,

dass wir zum Nutzen unserer Kundinnen

und Kunden über «sehr zufriedene Mitar-

beitende» verfügen. Die Umfrage zeigte

aber auch Optimierungsmöglichkeiten auf

und bietet die Grundlage für die Definition

zur Umsetzung von konkreten Verbesse-

rungsmassnahmen.

Lisa Anderegg-Bacher hat uns nach zwei-

jähriger Tätigkeit und der Geburt ihrer

Tochter verlassen.

Heinz Linder hat uns nach vierzehn Jahren

bei der BBO verlassen. Er hat sich zusam-

men mit seiner Lebenspartnerin selbstän-

dig gemacht.

Auf Ende Jahr hat uns Ernst Nägeli nach

acht Jahren bei der BBO verlassen. Er wird

zusammen mit seiner Frau ein Hotel/Res-

taurant führen.

Die BBO dankt allen Ausgetretenen für ih-

ren Einsatz und Engagement und wünscht

ihnen für die Zukunft alles Gute.

Risikobeurteilung

Die Bank verfolgt eine nachhaltige und

vorsichtige Risikopolitik. Sie achtet auf ein

ausgewogenes Verhältnis zwischen Risiko

und Ertrag und steuert die Risiken aktiv.

Der Verwaltungsrat befasst sich laufend

mit der Risikosituation des Instituts und

hat ein Reglement erlassen, welches si-

cherstellt, dass alle wesentlichen Risiken

erfasst, begrenzt und überwacht werden.

Ein umfassendes Reporting stellt sicher,

dass sich Verwaltungsrat und Bankleitung

ein zeitgerechtes Bild der Risikolage der

BBO Jahresbericht 2015

Martin Feuz Sachbearbeiter

Support

Arlette Gräppi Kundenberaterin

Retail

Eliane Kammer Assistentin

der Bankleitung

Sarah Luchs Kundenberaterin

Retail

Marco Pulver Kundenberater

Kredite

Peter Rohrbach Sachbearbeiter

Support

12

Bank machen können. Der Verwaltungsrat

nimmt regelmässig eine Risikobeurteilung

vor und überprüft die Angemessenheit der

getroffenen Massnahmen.

Die Bank ist schwergewichtig im Bilanzge-

schäft tätig. Die Hauptrisiken der Bank of-

fenbaren sich somit vor allem im Kreditbe-

reich und bezüglich Zinsänderungsrisiken.

Volumen im Kundengeschäft

Angaben zum Bilanzgeschäft

Unsere Bank ist zur Hauptsache im Bilanz-

geschäft tätig. Wir bieten bankübliche Pro-

dukte an.

Die Hypothekarforderungen konnten um

CHF 16,483 Mio. auf CHF 430,426 Mio.

gesteigert werden (+ 4,0 %). Der Anteil

der Festhypotheken am Gesamtbestand

liegt am Jahresende bei 91,9 % (Vorjahr

87,7 %). Die übrigen Forderungen gegen-

über Kunden nehmen um CHF 2,104 Mio.

auf CHF 42,863 Mio. zu (+ 5,2 %). Damit

steigen die gesamten Kundenausleihungen

um CHF 18,587 Mio. auf CHF 473,289

Mio. an (+ 4,1 %). Dieses erfreuliche

Wachstum erfolgt unter Wahrung unserer

bewährten und vorsichtigen Kreditpolitik.

Die Verpflichtungen aus Kundeneinlagen

erhöhten sich um CHF 3,492 Mio. auf

CHF 385,310 Mio. (+ 0,9 %) zum Vorjahr

und die Kassenobligationen reduzierten

sich um CHF 2.633 Mio. auf CHF 15,356

Mio. (– 14,6 %). Die gesamten Kunden-

gelder erhöhen sich um CHF 0,859 Mio.

auf CHF 400,666 Mio. (+ 0,2 %).

Da die Kundenausleihungen mit CHF

18,587 Mio. stärker zunehmen als die

Kundengelder mit CHF 0,859 Mio., redu-

ziert sich die Refinanzierungsquote (Kun-

dengelder in % der Kundenausleihungen)

leicht. Per Ende 2015 sind die Kunden-

ausleihungen zu 84,7 % (Vorjahr 87,9 %)

mit Kundengeldern gedeckt. Als weitere

wichtige Refinanzierungsquelle und zur

Steuerung der Zinsänderungsrisiken die-

nen uns die Pfandbriefdarlehen, die wir

um CHF 3,0 Mio. auf CHF 68,1 Mio. er-

höht haben.

Innovation und Projekte (Forschungs- und Entwicklungs-tätigkeit)

Produkte

In Zusammenarbeit mit unseren Partnern

sind wir bestrebt, die heutigen Produkte

und Dienstleistungen zu überprüfen, zu

optimieren und laufend den Bedürfnissen

unserer Kunden anzupassen.

Bauprojekte

Im September 2015 konnten die Umbau-

und Sanierungsarbeiten an der Liegen-

schaft Steinbock in Meiringen abgeschlos-

sen werden. Die Wohnungen und das

Ladenlokal im Erdgeschoss sind vermietet

und bezogen. Das Projekt konnte inner-

halb des Zeit- und Kostenplanes abge-

schlossen werden. Über 90 % der Aufträge

konnten an das Gewerbe in der Region

vergeben werden.

Beim Projekt Tracht in Brienz ist der Archi-

tekturwettbewerb abgeschlossen. Aus den

8 eingereichten Studien wurden die drei

ersten prämiert. Das Architekturbüro L2A

Lengacher Althaus AG hat als Siegerin den

Auftrag für die Ausarbeitung der Detailpla-

nung erhalten.

Nachhaltigkeit unserer Geschäftstätigkeit

Der Begriff Nachhaltigkeit steht für Verant-

wortung sowohl hinsichtlich wirtschaftli-

cher Faktoren als auch sozialer und ökolo-

gischer Aspekte. Uns ist es wichtig, in allen

Ro

sen

laui

sch

luch

t · 5

. Jul

i 201

2, 2

1.04

Uh

r

13

drei Bereichen einen Beitrag zu leisten. So

engagieren wir uns für Chancengleichheit

und Familienfreundlichkeit und stellen si-

cher, dass unser Ressourcenverbrauch und

die Auswirkungen auf die Umwelt mög-

lichst gering sind. Wir verstehen unser En-

gagement nicht nur als eine unternehme-

rische Herausforderung, sondern auch als

Beitrag zu einer zukunftsfähigen Entwick-

lung der Gesellschaft.

Aussergewöhnliche Ereignisse im Berichtsjahr

Im Jahr 2015 waren keine nennenswerten

aussergewöhnlichen Ereignisse zu ver-

zeichnen.

Ausblick (Zukunftsaussichten)

Über 85 % des Gesamtertrages erarbeiten

wir aus dem Zinsengeschäft. Das aktuelle

Zinsniveau sowie unsere Zinserwartungen

für das laufende Geschäftsjahr lassen den

Schluss zu, dass der Druck auf die Zins-

marge unverändert hoch bleibt. Für die

gesamtwirtschaftliche Entwicklung und

insbesondere im Hypothekarmarkt gehen

wir von einer anhaltend positiven Grund-

stimmung aus. Wir wollen ein entspre-

chendes Wachstum unter Wahrung un-

serer vorsichtigen und auf Nachhaltigkeit

ausgerichteten Kreditpolitik erreichen. Die

Kostenüberprüfung und -optimierung er-

achten wir unter diesen Voraussetzungen

als unverändert wichtig und notwendig.

Dank

Für das uns im vergangenen Geschäftsjahr

entgegengebrachte Vertrauen, die ange-

nehmen Geschäftsbeziehungen und die

interessanten Kontakte danken wir Ihnen

liebe Aktionärinnen und Aktionären, Kun-

den und Geschäftspartnern. Auf die wei-

tere erfolgreiche Zusammenarbeit freuen

wir uns.

Adrian Glatthard

Verwaltungsratspräsident

Gerold Baumgartner

Bankleiter

BBO Jahresbericht 2015

Joscha RufibachSachbearbeiter

Support

Roman Stettler Assistent

der Bankleitung

Monika Tännler Kundenberaterin

Retail

Marco Wälti Kundenberater

Kredite

Fabienne Winterberger Kundenberaterin

Retail

Sandra Zingg Sachbearbeiterin

Support

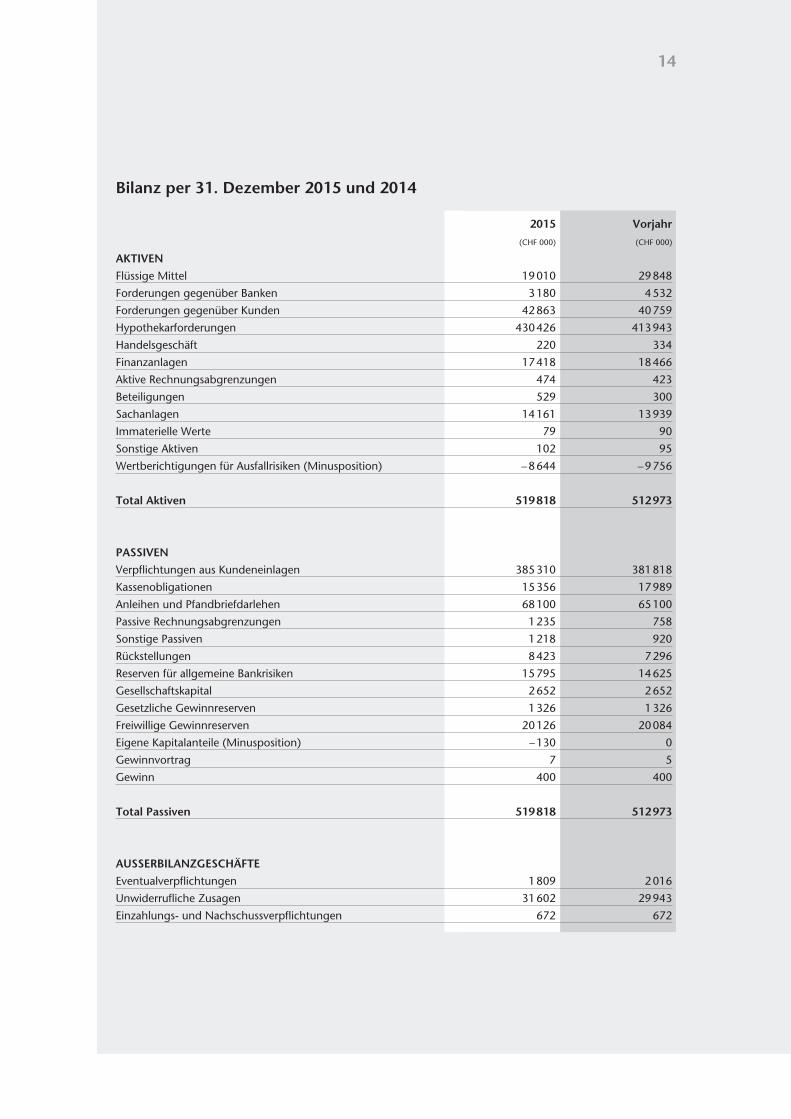

Bilanz per 31. Dezember 2015 und 2014

2015 Vorjahr

(CHF 000) (CHF 000)

AKTIVEN

Flüssige Mittel 19 010 29 848

Forderungen gegenüber Banken 3 180 4 532

Forderungen gegenüber Kunden 42 863 40 759

Hypothekarforderungen 430 426 413 943

Handelsgeschäft 220 334

Finanzanlagen 17 418 18 466

Aktive Rechnungsabgrenzungen 474 423

Beteiligungen 529 300

Sachanlagen 14 161 13 939

Immaterielle Werte 79 90

Sonstige Aktiven 102 95

Wertberichtigungen für Ausfallrisiken (Minusposition) – 8 644 – 9 756

Total Aktiven 519 818 512 973

PASSIVEN

Verpflichtungen aus Kundeneinlagen 385 310 381 818

Kassenobligationen 15 356 17 989

Anleihen und Pfandbriefdarlehen 68 100 65 100

Passive Rechnungsabgrenzungen 1 235 758

Sonstige Passiven 1 218 920

Rückstellungen 8 423 7 296

Reserven für allgemeine Bankrisiken 15 795 14 625

Gesellschaftskapital 2 652 2 652

Gesetzliche Gewinnreserven 1 326 1 326

Freiwillige Gewinnreserven 20 126 20 084

Eigene Kapitalanteile (Minusposition) – 130 0

Gewinnvortrag 7 5

Gewinn 400 400

Total Passiven 519 818 512 973

AUSSERBILANZGESCHÄFTE

Eventualverpflichtungen 1 809 2 016

Unwiderrufliche Zusagen 31 602 29 943

Einzahlungs- und Nachschussverpflichtungen 672 672

14

Erfolgsrechnung 2015 und 2014

2015 Vorjahr

(CHF 000) (CHF 000)

Erfolg aus dem Zinsengeschäft

Zins- und Diskontertrag 9 087 9 669

Zins- und Dividendenertrag aus Handelsgeschäft 3 6

Zins- und Dividendenertrag aus Finanzanlagen 234 294

Zinsaufwand – 2 787 – 3 421

Brutto-Erfolg Zinsengeschäft 6 537 6 548

Veränderungen aus ausfallrisikobedingten Wertberichtigungen

sowie Verluste aus dem Zinsgeschäft 5 – 10

Subtotal Netto-Erfolg Zinsengeschäft 6 542 6 538

Erfolg aus dem Kommissions- und Dienstleistungsgeschäft

Kommissionsertrag Wertschriften- und Anlagegeschäft 321 338

Kommissionsertrag Kreditgeschäft 71 73

Kommissionsertrag übriges Dienstleistungsgeschäft 267 259

Kommissionsaufwand – 114 – 168

Subtotal Erfolg Kommissions- und Dienstleistungsgeschäft 545 502

Erfolg aus dem Handelsgeschäft und der Fair-Value-Option 107 182

Übriger ordentlicher Erfolg

Erfolg aus Veräusserungen von Finanzanlagen 23 10

Beteiligungsertrag 73 38

Liegenschaftenerfolg 245 170

Anderer ordentlicher Ertrag 7 14

Anderer ordentlicher Aufwand – 2 – 3

Subtotal übriger ordentlicher Erfolg 346 229

Geschäftsaufwand

Personalaufwand – 2 709 – 2 699

Sachaufwand – 1 666 – 1 606

Subtotal Geschäftsaufwand – 4 375 – 4 305

Wertberichtigungen auf Beteiligungen sowie Abschreibungen

auf Sachanlagen und immateriellen Werten – 1 048 –1 254

Veränderungen von Rückstellungen und übrigen

Wertberichtigungen sowie Verluste – 450 – 549

Geschäftserfolg 1 667 1 343

Ausserordentlicher Ertrag 345 75

Ausserordentlicher Aufwand 0 0

Veränderungen von Reserven für allgemeine Bankrisiken –1 170 – 700

Steuern – 442 – 318

Gewinn 400 400

15

BBO Jahresbericht 2015

16

Gewinnverwendung

2015 Vorjahr

(CHF 000) (CHF 000)

Gewinn 400 400

Gewinnvortrag 7 5

Bilanzgewinn 407 405

Gewinnverwendung

– Zuweisung an freiwillige Gewinnreserven – 40 – 40

– Dividendenausschüttung – 318 – 318

– Andere Gewinnverwendungen – 40 – 40

Gewinnvortrag 9 7

Die Gewinnverwendung des Vorjahres wurde den neuen Rechnungslegungsvorschriften für Banken angepasst. Es handelt sich um eine rein formelle Anpassung; materiell ändert sich nichts.

Antrag des Verwaltungsrates

Aufgrund der vorliegenden Jahresrechnung beantragen wir der Generalversammlung,

den Bilanzgewinn wie folgt zu verwenden:

CHF 318 220.80 Dividende von 12 % auf dem Gesellschaftskapital

CHF 40 000.00 Zuweisung an die allgemeine gesetzliche Reserve

CHF 40 000.00 Ausschüttung freiwillige Beiträge in der Region (Vergabungen)

CHF 9 007.12 Gewinnvortrag

CHF 407 227.92

Nach Genehmigung dieses Antrages wird die Dividende an die Inhaber der Namenaktien vergütet.

Je Namenaktie von CHF 20.00 wird ausgeschüttet:

12 % Dividende brutto CHF 2.40

abzüglich 35 % Verrechnungssteuer CHF 0.85

CHF 1.55

Brienz, 27. Januar 2016

Namens des Verwaltungsrates

Adrian Glatthard Simeon Mathyer

17

Eigenkapitalnachweis

Gesell- Gesetzliche Freiwillige Reserven für Gewinn- Eigene Perioden- Total schafts- Gewinn- Gewinn- allg. Bank- vortrag Kapitalanteile erfolg kapital reserven reserven risiken

(CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000)

Eigenkapital am

1. Januar 2015 2 652 1 326 20 084 14 625 5 400 39 092

Auswirkung eines

Restatements – 221 – 221

Gewinnverwendung 2014

– Zuweisung an freiwillige

Gewinnreserven 40 – 40 0

– Dividende 2 – 318 – 316

– weitere Verwendungen – 40 – 40

– Nettoveränderung des

Gewinnvortrags 2 – 2 0

(Entnahmen) der

anderen Reserven 0

Erwerb eigener

Kapitalanteile – 619 – 619

Veräusserung eigener

Kapitalanteile 740 740

Gewinn Handel eigener

Kapitalanteile in ER – 30 – 30

Zuweisung an Reserven

für allgemeine Bankrisiken 1 170 1 170

Gewinn 2015 400 400

Eigenkapital am

31. Dezember 2015 2 652 1 326 20 126 15 795 7 – 130 400 40 176

BBO Jahresbericht 2015

18

Angabe zu Firma, Rechtsform, Sitz und Geschäftstätigkeit der Bank

Die BBO Bank Brienz Oberhasli ist eine Ak-

tiengesellschaft und hat ihren Sitz in Brienz

BE. Die Bank unterhält nebst dem Haupt-

sitz in Brienz BE eine Niederlassung in Mei-

ringen BE und eine Einnehmerei in Hof-

stetten b. Brienz BE. Die Geschäftstätigkeit

wird in eigenen Liegenschaften ausgeübt,

ausgenommen die Einnehmerei.

Die nachstehend aufgeführten Geschäfts-

sparten prägen die Haupttätigkeit der Bank.

Bilanzgeschäft

Das Bilanzgeschäft bildet im Berichtsjahr

die Hauptertragsquelle. Die Kundengelder

einschliesslich der Kassenobligationen be-

laufen sich auf 77,1 % der Bilanzsumme.

Sie decken die Ausleihungen zu 84,7 %.

Die Ausleihungen erfolgen vorwiegend auf

hypothekarisch gedeckter Basis. Haupt-

sächlich finanzieren wir Wohnobjekte.

Klein- und Mittelbetrieben gewähren wir

kommerzielle Kredite auf gedeckter und

ungedeckter Basis.

Das Interbankgeschäft wird hauptsächlich

im kurzfristigen Bereich, auf gedeckter und

ungedeckter Basis, mit erstklassigen Ge-

genparteien betrieben. Den langfristigen

Bereich decken wir als Mitglied der Pfand-

briefbank Schweizerischer Hypothekarins-

titute mehrheitlich durch Pfandbriefdarle-

hen ab.

Für Liquiditäts- und Anlagezwecke halten

wir in den Finanzanlagen ein Portefeuille

mit nachfolgender Struktur:

Obligationen in Franken 95,9 %

Obligation in Australien Dollar 2,1 %

Obligation in Neuseeland Dollar 2,0 %

Kommissions- und

Dienstleistungsgeschäft

Der Hauptanteil des Kommissions- und

Dienstleistungsgeschäftes entfällt auf den

Wertschriftenhandel für Kunden, die Ver-

mögensverwaltung, das Wertschriftene-

missionsgeschäft und auf den Zahlungs-

verkehr. Diese Dienstleistungen werden

von unserer Privatkundschaft, öffentlich-

rechtlichen Körperschaften, Selbständi-

gerwerbenden und von Unternehmungen

beansprucht.

Handelsgeschäft

Der Ertrag aus dem Handelsgeschäft resul-

tiert aus dem Devisen- und Sortenhandel

sowie Wertschriftenhandel auf eigene Rech-

nung. Das Sortengeschäft und der Handel

mit Devisen und Edelmetallen werden ohne

bedeutenden Eigenbestand betrieben.

Bilanzierungs- und Bewertungs-grundsätze

Grundlagen

Die Buchführungs-, Bilanzierungs- und

Bewertungsgrundsätze richten sich nach

dem Obligationenrecht, den Schweizer

Rechnungslegungsvorschriften für Ban-

ken, wie sie aus dem Bankengesetz, dessen

Verordnung und den Ausführungsbestim-

mungen der FINMA hervorgehen, sowie

den statutarischen Bestimmungen.

Allgemeine Grundsätze

Die BBO Bank Brienz Oberhasli AG erstellt

einen statutarischen Einzelabschluss mit

zuverlässiger Darstellung. Darin wird die

wirtschaftliche Lage so dargestellt, dass

sich Dritte ein zuverlässiges Urteil bilden

können.

Aktiven, Verbindlichkeiten und Ausserbi-

lanzgeschäfte werden in der Regel einzeln

bewertet.

Anhang

Eng

elh

örn

er ·

20. M

ai 2

012,

1.2

3 U

hr

19

Die Buchführung und Rechnungslegung

erfolgt in Landeswährung (Schweizer Fran-

ken).

Werden in der Berichtsperiode Fehler aus

früheren Perioden entdeckt, werden diese

in der Berichtsperiode erfolgswirksam über

die ordentlichen Positionen der Erfolgs-

rechnung korrigiert. Die Korrektur über die

Positionen «Ausserordentlicher Aufwand»

oder «Ausserordentlicher Ertrag» ist bei be-

triebsfremden Geschäftsvorfällen zulässig.

Erfassung und Bilanzierung

Sämtliche Geschäftsvorfälle werden am

Abschlusstag nach dem Abschlusstagsprin-

zip in den Büchern der Bank erfasst und ab

diesem Zeitpunkt gemäss den folgenden

Grundsätzen bewertet.

Umrechnung von Fremdwährungen

Die Umrechnung von Bilanzpositionen, die

in Fremdwährung geführt werden, erfolgt

nach der Stichtagskurs-Methode. Transak-

tionen in fremder Währung werden zum

Tageskurs der Transaktion umgerechnet.

Effekte aus Fremdwährungsanpassungen

werden in der Erfolgsrechnung (Position

«Erfolg aus dem Handelsgeschäft») erfasst.

Für die Währungsumrechnung per Bi-

lanzstichtag wurden folgende Fremdwäh-

rungskurse verwendet:

Währung 2015 2014

USD 0.9970 0.9925

EUR 1.0857 1.2027

Flüssige Mittel

Flüssige Mittel werden zum Nominalwert

erfasst.

Forderungen gegenüber Banken sowie

Verpflichtungen gegenüber Banken

Forderungen gegenüber Banken werden

zum Nominalwert abzüglich notwendiger

Wertberichtigungen für Ausfallrisiken er-

fasst. Verpflichtungen gegenüber Banken

werden zum Nennwert bilanziert.

Edelmetallguthaben bzw. Edelmetallver-

pflichtungen auf Metallkonten werden

zum Tageskurs des Bilanzstichtags (Fair

Value) bewertet, sofern das entsprechende

Edelmetall an einem preiseffizienten und

liquiden Markt gehandelt wird.

Forderungen aus Wertpapierfinanzie-

rungsgeschäften sowie Verpflichtungen

aus Wertpapierfinanzierungsgeschäften

Die ausgetauschten Barbeträge werden bi-

lanzwirksam zum Nominalwert erfasst. Die

Übertragung von Wertschriften löst keine

bilanzwirksame Verbuchung aus, wenn

die übertragende Partei wirtschaftlich die

Verfügungsmacht über die mit den Wert-

schriften verbundenen Rechte behält. Die

Weiterveräusserung von erhaltenen Wert-

schriften wird bilanzwirksam erfasst und

als nicht-monetäre Verpflichtung zum Fair

Value bilanziert.

Forderungen gegenüber Kunden und

Hypothekarforderungen

Diese Positionen werden zum Nominal-

wert abzüglich notwendiger Wertberichti-

gungen für Ausfallrisiken erfasst.

Wertberichtigungen für Ausfallrisiken

Für alle erkennbaren Verlustrisiken wer-

den nach dem Vorsichtsprinzip Wertbe-

richtigungen für Ausfallrisiken gebildet.

Eine Wertminderung liegt vor, wenn der

voraussichtlich einbringbare Betrag (in-

klusive Berücksichtigung der Sicherheiten)

den Buchwert der Forderung unterschrei-

tet. Wertberichtigungen für Ausfallrisiken

werden direkt von den entsprechenden

Aktivpositionen abgezogen. Im Sinne von

Art. 69, Abs. 1 BankV macht die Bank vom

Recht gemäss den Übergangsbestimmun-

gen Gebrauch und stellt die Wertberich-

BBO Jahresbericht 2015

Alexandra SantschiLernende 3. Lehrjahr

Anja PerovaLernende 2. Lehrjahr

Anja BauerLernende 1. Lehrjahr

20

tigungen für Ausfallrisiken während der

Übergangsfrist global als Minusposition in

den Aktiven dar. Die Tabellen im Anhang

zur Jahresrechnung wurden ebenfalls ent-

sprechend auf diese Übergangsbestim-

mungen angepasst.

Gefährdet sind Forderungen, bei denen es

unwahrscheinlich ist, dass der Schuldner

seinen zukünftigen Verpflichtungen nach-

kommen kann. Gefährdete Forderungen

sind ebenso wie allfällige Sicherheiten zum

Liquidationswert zu bewerten und unter

Berücksichtigung der Bonität des Schuld-

ners wertzuberichtigen. Die Bewertung

erfolgt auf Einzelbasis und die Wertminde-

rung wird durch Einzelwertberichtigungen

abgedeckt.

Die Ermittlung der Wertberichtigungen

für latente Ausfallrisiken basiert auf festge-

legten historischen Erfahrungswerten. Die

Berechnung erfolgt nach einem systemati-

schen Ansatz auf Einzelbasis.

Wenn eine Forderung als ganz oder teil-

weise uneinbringlich eingestuft oder ein

Forderungsverzicht gewährt wird, erfolgt

die Ausbuchung der Forderung zulasten

der entsprechenden Wertberichtigung.

Für weitere Ausführungen im Zusammen-

hang mit den Wertberichtigungen für Aus-

fallrisiken wird auf den Abschnitt «Erläute-

rungen der angewandten Methoden zur

Identifikation von Ausfallrisiken und zur

Festlegung des Wertberichtigungsbedarfs»

verwiesen.

Verpflichtungen aus Kundeneinlagen

Verpflichtungen aus Kundeneinlagen wer-

den zum Nennwert bilanziert.

Edelmetallverpflichtungen auf Metall-

konten werden zum Fair Value bewertet,

sofern das entsprechende Edelmetall an

einem preiseffizienten und liquiden Markt

gehandelt wird.

Handelsgeschäft und Verpflichtungen

aus Handelsgeschäften

Als Handelsgeschäft gelten Positionen,

die aktiv bewirtschaftet werden, um von

Marktpreisschwankungen zu profitieren.

Positionen des Handelsgeschäftes werden

grundsätzlich zum Fair Value bewertet.

Bezüglich Fair Value stützen wir uns aus-

schliesslich auf einen an einem preiseffizi-

enten und liquiden Markt gestellten Preis

ab.

Ist ausnahmsweise kein Fair Value ermit-

telbar, erfolgt die Bewertung und Bilanzie-

rung zum Niederstwertprinzip.

Die aus der Veräusserung oder der Bewer-

tung resultierenden Kursgewinne bzw.

-verluste werden über die Position «Erfolg

aus dem Handelsgeschäft» verbucht. Zins-

und Dividendenerträge aus Handelsbe-

ständen in Wertschriften schreiben wir der

Position «Zins- und Dividendenertrag aus

Handelsbeständen» gut. Auf die Verrech-

nung der Refinanzierung der im Handels-

geschäft eingegangenen Positionen mit

dem Zinsengeschäft wird verzichtet. Der

Primärhandelserfolg aus dem Wertschrif-

tenemissionsgeschäft wird in der Position

«Erfolg aus dem Handelsgeschäft» ver-

bucht.

Positive und negative Wieder-

beschaffungswerte derivativer

Finanzinstrumente (Derivate)

Alle derivativen Finanzinstrumente wer-

den zum Fair Value bewertet. Der Bewer-

tungserfolg von Handelsgeschäften wird

erfolgswirksam in der Position «Erfolg aus

dem Handelsgeschäft und der Fair-Value-

Option» erfasst. Der Bewertungserfolg

von Absicherungsinstrumenten wird im

Bri

enze

rsee

· 1.

Sep

tem

ber

201

2, 1

7.20

Uh

r

21

Ausgleichskonto erfasst, sofern keine Wert-

anpassung im Grundgeschäft verbucht

wird. Wird bei einem Absicherungsge-

schäft eine Wertanpassung im Grundge-

schäft verbucht, ist die Wertänderung des

Absicherungsgeschäfts über die gleiche

Erfolgsposition zu erfassen. Im Falle von

«Macro Hedges» im Zinsengeschäft kann

der Saldo entweder in der Position «Zins-

und Diskontertrag» oder in der Position

«Zinsaufwand» erfasst werden.

Den Erfolg aus den für das Bilanzstruk-

turmanagement zur Bewirtschaftung der

Zinsänderungsrisiken eingesetzten De-

rivaten ermitteln wir nach der «Accrual

Methode». Dabei grenzen wir die Zins-

komponente nach der Zinseszinsmethode

über die Laufzeit bis zur Endfälligkeit ab.

Die aufgelaufenen Zinsen auf der Absiche-

rungsposition weisen wir im «Ausgleichs-

konto» unter der Position «Sonstigen Akti-

ven» bzw. «Sonstigen Passiven» aus.

Beim vorzeitigen Verkaufs eines nach der

«Accrual Methode» erfassten Zinsabsiche-

rungsgeschäftes werden realisierte Ge-

winne und Verluste, welche der Zinskom-

ponente entsprechen, nicht sofort verein-

nahmt, sondern über die Restlaufzeit bis zur

Endfälligkeit des Geschäftes abgegrenzt.

Absicherungsgeschäfte, bei denen die Ab-

sicherungsbeziehung ganz oder teilweise

nicht mehr wirksam ist, behandeln wir

im Umfang des nicht wirksamen Teils wie

Handelsgeschäfte.

Finanzanlagen

Bei Schuldtiteln mit der Absicht zur Hal-

tung bis zur Endfälligkeit erfolgt die Be-

wertung und Bilanzierung zum Anschaf-

fungswert mit Abgrenzung des Agios bzw.

Disagios (Zinskomponente) über die Lauf-

zeit («Accrual Methode»). Ausfallrisikobe-

dingte Wertveränderungen werden sofort

zu Lasten der Position «Veränderungen

von ausfallrisikobedingten Wertberichti-

gungen sowie Verluste aus dem Zinsenge-

schäft» verbucht. Werden Schuldtitel vor

der Endfälligkeit veräussert oder vorzeitig

zurückbezahlt, werden realisierte Gewinne

und Verluste, welche der Zinskomponente

entsprechen, nicht sofort vereinnahmt,

sondern über die Restlaufzeit bis zur End-

fälligkeit des Geschäftes abgegrenzt.

Die Bewertung von Schuldtiteln ohne Ab-

sicht zur Haltung bis zur Endfälligkeit (zur

Veräusserung bestimmt) erfolgt nach dem

Niederstwertprinzip.

Beteiligungstitel, Anteile von kollektiven

Kapitalanlagen, eigene physische Edel-

metallbestände sowie aus dem Kreditge-

schäft übernommene und zur Veräusse-

rung bestimmte Liegenschaften werden

zum Niederstwert bewertet. Bei aus dem

Kreditgeschäft übernommenen und zur

Veräusserung bestimmten Liegenschaften

wird der Niederstwert als der tiefere des

Anschaffungswertes oder Liquidationswer-

tes bestimmt.

Bei einem Strukturierten Produkt werden

das Basisinstrument und das Derivat grund-

sätzlich getrennt und jeweils separat bewer-

tet. Das Basisinstrument wird zum Niederst-

wertprinzip bewertet und das Derivat zum

Fair Value. Der gemeinsame Ausweis von

Basisinstrument und Derivat erfolgt jeweils

in der Position «Finanzanlagen».

Bei Finanzanlagen, die zum Niederstwert-

prinzip bewertet werden, wird eine Zu-

schreibung bis höchstens zu den Anschaf-

fungskosten verbucht, sofern der unter

den Anschaffungswert gefallene Fair Value

in der Folge wieder steigt. Der Saldo der

Wertanpassungen wird über die Positio-

nen «Anderer ordentlicher Aufwand» bzw.

«Anderer ordentlicher Ertrag» verbucht.

BBO Jahresbericht 2015

22

Bei Veräusserung von Finanzanlagen, die

nach dem Niederstwertprinzip bewertet

werden, wird der gesamte realisierte Erfolg

über die Position «Erfolg aus Veräusserung

von Finanzanlagen» verbucht.

Beteiligungen

Als Beteiligungen gelten im Eigentum der

Bank befindliche Anteile an Gesellschaften

mit Infrastrukturcharakter sowie Beteili-

gungstitel, die mit der Absicht der dauern-

den Anlage gehalten werden, unabhängig

des stimmberechtigen Anteils. Beteiligun-

gen werden einzeln bewertet. Als gesetzli-

cher Höchstwert gilt der Anschaffungswert

abzüglich betriebswirtschaftlich notwen-

diger Wertberichtigungen. Diese Position

kann stille Reserven enthalten.

Sachanlagen

Investitionen in neue Sachanlagen werden

aktiviert und gemäss Anschaffungswert-

prinzip bewertet, wenn sie während mehr

als einer Rechnungsperiode genutzt wer-

den können und die Aktivierungsunter-

grenze von CHF 2000.00 übersteigen.

Investitionen in bestehende Sachanla-

gen werden aktiviert, wenn dadurch der

Markt- oder Nutzwert nachhaltig erhöht

oder die Lebensdauer wesentlich verlän-

gert wird und die Aktivierungsuntergrenze

von CHF 2000.00 übersteigen.

Sachanlagen werden einzeln bewertet und

zu Anschaffungs- oder zu Herstellkosten

erfasst. Bei der Folgebewertung werden

Sachanlagen zu Anschaffungswert, ab-

züglich der kumulierten Abschreibungen

bilanziert.

Die Abschreibungen erfolgen planmässig

linear maximal über die geschätzte Nut-

zungsdauer. Die geschätzte Nutzungs-

dauer für die einzelnen Sachanlagekatego-

rien ist wie folgt:

Kategorie Geschätzte

Nutzungs-

dauer in Jahren

Bankgebäude und

andere Liegenschaften

(ohne Land) max. 50 Jahre

Mobiliar und

Büroeinrichtungen max. 5 Jahre

Büromaschinen max. 5 Jahre

Hardware max. 3 Jahre

Software max. 3 Jahre

Die Werthaltigkeit der Sachanlagen wird

an jedem Bilanzstichtag überprüft. Ergibt

sich bei der Überprüfung der Werthaltig-

keit eine veränderte Nutzungsdauer oder

eine Wertverminderung, wird der Rest-

buchwert planmässig über die restliche

Nutzungsdauer abgeschrieben oder eine

ausserplanmässige Abschreibung getätigt.

Planmässige und allfällige zusätzliche aus-

serplanmässige Abschreibungen werden

über die Erfolgsrechnung in der Position

«Wertberichtigungen auf Beteiligungen

sowie Abschreibungen auf Sachanlagen

und immateriellen Werten» verbucht.

Realisierte Gewinne aus der Veräusserung

von Sachanlagen werden über die Position

«Ausserordentlicher Ertrag» verbucht, re-

alisierte Verluste über «Ausserordentlicher

Aufwand».

Immaterielle Werte

Immaterielle Werte sind nicht-monetär

und ohne physische Existenz. Erworbene

immaterielle Werte werden aktiviert und

gemäss Anschaffungswertprinzip bewertet,

wenn sie über mehrere Jahre einen für die

Bank messbaren Nutzen bringen werden.

Bei der Folgebewertung werden die im-

materiellen Werte zu Anschaffungskosten,

abzüglich der kumulierten Abschreibun-

gen, bilanziert. Die Werthaltigkeit wird an

jedem Bilanzstichtag überprüft.

Has

lital

· 28

. Jan

uar

2011

, 17.

04 U

hr

23

Die Abschreibungen erfolgen planmässig

linear maximal über die geschätzte Nut-

zungsdauer. Die geschätzte Nutzungs-

dauer für die einzelnen Kategorien von

immateriellen Werten sind wie folgt fest-

gelegt:

Kategorie Geschätzte

Nutzungs-

dauer in Jahren

Projekte Esprit

Netzwerk AG max. 2 Jahre

Übrige Immaterielle

Werte / Projekte BBO max. 5 Jahre

Kassenobligationen

Kassenobligationen werden zum Nenn-

wert bilanziert.

Anleihen und Pfandbriefdarlehen

Anleihen und Pfandbriefdarlehen werden

zum Nominalwert erfasst. Voreinzahlungs-

kommissionen im Zusammenhang mit

Pfandbriefdarlehen werden als Zinskom-

ponenten erachtet und über die Laufzeit

des jeweiligen Pfandbriefdarlehens abge-

grenzt («Accrual Methode»).

Rückstellungen

Eine Rückstellung ist eine auf einem Er-

eignis in der Vergangenheit begründete

wahrscheinliche Verpflichtung, deren

Höhe und/oder Fälligkeit ungewiss, aber

verlässlich schätzbar ist.

Die Höhe der Rückstellung wird aufgrund

einer Analyse des jeweiligen Ereignisses in

der Vergangenheit sowie aufgrund von

nach dem Bilanzstichtag eingetretenen

Ereignissen bestimmt, sofern diese zur

Klarstellung des Sachverhalts beitragen.

Der Betrag ist nach wirtschaftlichem Risiko

abzuschätzen, wobei dieses so objektiv wie

möglich berücksichtigt wird. Übt der Fak-

tor Zeit einen wesentlichen Einfluss aus, ist

der Rückstellungsbetrag zu diskontieren.

Die Höhe der Rückstellung hat dem Erwar-

tungswert der zukünftigen Mittelabflüsse

zu entsprechen. Sie hat die Wahrschein-

lichkeit und die Verlässlichkeit dieser Geld-

abflüsse zu berücksichtigen.

Die Unterposition «Übrige Rückstellun-

gen» kann stille Reserven enthalten.

Vorsorgeverpflichtungen

Wirtschaftliche Auswirkungen aus Vorsor-

geeinrichtungen auf die Bank sind ent-

weder wirtschaftlicher Nutzen oder wirt-

schaftliche Verpflichtungen. Die Ermittlung

der wirtschaftlichen Auswirkungen erfolgt

grundsätzlich auf der Basis der finanziellen

Situation der Vorsorgeeinrichtungen, an

welche die Bank angeschlossen ist.

Bei einer Unterdeckung besteht dann eine

wirtschaftliche Verpflichtung, wenn die

Bedingungen für die Bildung einer Rück-

stellung gegeben sind.

Bei einer Überdeckung besteht ein wirt-

schaftlicher Nutzen, wenn es zulässig und

beabsichtigt ist, diese zur Senkung der Ar-

beitgeberbeiträge einzusetzen oder ausser-

halb von reglementarischen Leistungen für

einen andern wirtschaftlichen Nutzen des

Arbeitgebers zu verwenden.

Die gegenüber den angeschlossenen

Vorsorgeeinrichtungen geschuldeten Ar-

beitgeberbeiträge werden laufend in der

Erfolgsrechnung (Position «Personalauf-

wand») verbucht.

Steuern

Die laufenden Ertrags- und Kapitalsteuern

sind wiederkehrende, in der Regel jährli-

che Gewinn- und Kapitalsteuern. Einma-

lige oder transaktionsbezogene Steuern

sind nicht Bestandteil der laufenden Steu-

ern. Laufende Ertragssteuern auf dem Pe-

riodenerfolg und Kapitalsteuern werden

BBO Jahresbericht 2015

24

eruiert und als Aufwand der Rechnungspe-

riode erfasst, in welcher die entsprechen-

den Gewinne anfallen.

Aus dem laufenden Gewinn geschuldete

direkte Ertrags- und Kapitalsteuern werden

als passive Rechnungsabgrenzungen ver-

bucht.

Die Tourismusförderungsabgabe (TFA) wird

unter den laufenden Steuern verbucht.

Reserven für allgemeine Bankrisiken

Die Bilanzierung erfolgt zum Nennwert.

Die Reserven für allgemeine Bankrisiken

sind versteuert und sind Bestandteil des

Eigenkapitals.

Eigene Kapitalanteile

Positionen in eigenen Kapitalanteilen wer-

den als Minusposition im Eigenkapital er-

fasst und ausgewiesen.

Der Kauf eigener Kapitalanteile wird im Er-

werbszeitpunkt grundsätzlich zu Anschaf-

fungswerten erfasst. Diese entsprechen

grundsätzlich dem Fair Value der Mittel,

die der Gegenpartei zur Begleichung über-

geben werden.

Die Bilanzierung der eigenen Kapitalanteile

erfolgt zum durchschnittlichen Anschaf-

fungswert (gewichtete Durchschnittsme-

thode). Auf jegliche Bewertungsanpassun-

gen wird verzichtet.

Im Falle einer Veräusserung eigener Kapi-

talanteile wird eine allfällige realisierte Dif-

ferenz zwischen den zufliessenden Mitteln

und dem Buchwert der Position «Erfolg

aus dem Handelsgeschäft» gutgeschrieben

bzw. belastet.

Die Dividende auf eigenen Kapitalanteilen

wird der Position «Freiwillige Gewinnre-

serve» gutgeschrieben.

Eigenkapitaltransaktionskosten werden er-

folgswirksam (Position «Sachaufwand»)

erfasst.

Ausserbilanzgeschäfte

Ausserbilanzgeschäfte werden zum Nomi-

nalwert erfasst. Für erkennbare Verlustrisi-

ken werden auf der Passivseite der Bilanz

Rückstellungen gebildet.

Änderung der Bilanzierungs- und

Bewertungsgrundsätze

Die Bilanzierungs- und Bewertungsgrund-

sätze wurden aufgrund der geänderten

Schweizer Rechnungslegungsvorschriften

für Banken angepasst. Dies hatte verein-

zelt auch Umgliederungen bei den Vor-

jahreswerten zur Folge (Anpassung an

neue Vorgaben zur Mindestgliederung).

In Übereinstimmung mit den Schweizer

Rechnungslegungsvorschriften für Banken

wurden in den Vorjahreszahlen keine Neu-

bewertungen vorgenommen.

Im Sinne von Art. 69, Abs. 1 BankV macht

die Bank von dem Recht gemäss den

Übergangsbestimmungen Gebrauch und

stellt die Wertberichtigungen für Ausfall-

risiken während der Übergangsfrist global

als Minusposition in den Aktiven dar. Die

Tabellen im Anhang zur Jahresrechnung

wurden ebenfalls entsprechend auf diese

Übergangsbestimmungen angepasst.

Aufgrund der Anpassungen bei den Bilan-

zierungs- und Bewertungsgrundsätzen der

Bank gegenüber dem Vorjahr haben sich

insgesamt keine wesentlichen Änderun-

gen in der Beurteilung der wirtschaftlichen

Lage der Bank ergeben. Explizit keine Aus-

wirkungen sind bezüglich der stillen Reser-

ven zu verzeichnen.

Bri

enze

rsee

· 21

. No

vem

ber

201

4, 1

7.34

Uh

r

25

BBO Jahresbericht 2015

Erläuterungen zum Risiko-management, insbesondere zur Behandlung des Zinsänderungs-risikos, anderer Marktrisiken und der Kreditrisiken

Risikobeurteilung

Der Verwaltungsrat, die Bankleitung und

die interne Risikokontrolle beschäftigen

sich regelmässig mit den wesentlichen

Risiken, denen die Bank ausgesetzt ist. Es

handelt sich dabei um Kredit- und Markt-

risiken, operationelle Risiken sowie um üb-

rige Risiken. Der Verwaltungsrat hat an sei-

ner Sitzung vom 18. November 2015 die

Risikoanalyse genehmigt.

Risikomanagement

Die Kredit- und Marktrisikopolitik, welche

von der Bankleitung und dem Verwal-

tungsrat mindestens jährlich auf ihre Ange-

messenheit überprüft wird, bildet die Basis

für das Risikomanagement. Für die einzel-

nen Risiken werden klare Grenzen gesetzt,

deren Einhaltung laufend überwacht wird.

Ausfallrisiken

Unter diese Rubrik fallen sämtliche Enga-

gements, aus denen ein Verlust entstehen

kann, wenn Gegenparteien nicht in der

Lage sind, ihre Verpflichtungen zu erfüllen.

Die Ausfallrisiken werden mittels Risiko-

verteilung, Qualitätsanforderungen und

Deckungsmargen begrenzt. Für die Kredit-

bewilligung, bei welcher die Kreditwürdig-

keit und Kreditfähigkeit nach einheitlichen

Kriterien beurteilt werden, besteht eine

risikoorientierte Kompetenzordnung, wel-

che sich durch kurze Entscheidungswege

auszeichnet.

Die Werthaltigkeit der Sicherheiten wird

in angemessenen Zeitabschnitten, je nach

Art der Deckung, überprüft.

Die Schätzung von Immobilien ist in Wei-

sungen verbindlich geregelt. Die maximal

mögliche Finanzierung hängt einerseits

von den bankintern festgelegten Beleh-

nungswerten und andererseits von der

Tragbarkeit ab. Für die 2. Hypotheken be-

steht eine Amortisationspflicht.

Der Überwachung der Kreditrisiken wird

eine grosse Bedeutung beigemessen. Die

Wertberichtigungen und Rückstellungen

werden mindestens halbjährlich überprüft

und angepasst.

Zinsänderungsrisiken

Die Zinsänderungsrisiken aus dem Bilanz-

und Ausserbilanzgeschäft werden regel-

mässig durch die Bankleitung analysiert

und überwacht. Die eigentliche Bilanz-

struktursteuerung erfolgt durch die Bank-

leitung in Zusammenarbeit mit der And-

reas Gasser Consulting AG.

Der Bankleitung stehen sowohl eine mo-

derne Software für Berechnungen und Be-

lastungstests sowie die externe Fachkraft

der Andreas Gasser Consulting AG zur Ver-

fügung.

Andere Marktrisiken

Die weiteren Marktrisiken, welche vor al-

lem Positionsrisiken aus Beteiligungstiteln

und aus Fremdwährungen beinhalten,

werden laufend überwacht.

Liquiditätsrisiken

Die Zahlungsbereitschaft wird täglich im

Rahmen der bankengesetzlichen Bestim-

mungen überwacht und gewährleistet.

Neben den kurzfristigen Bankanlagen hal-

ten wir rund CHF 17,3 Mio. Obligationen

in den Finanzanlagen als Liquiditätsreser-

ven. Die Eigenpositionen der Bank werden

regelmässig auf ihre Handelbarkeit über-

prüft.

26

Ho

chm

oo

r · 2

3. S

epte

mb

er 2

014,

7.4

8 U

hr

Operationelle Risiken

Operationelle Risiken werden definiert als

«Gefahren von Verlusten, die infolge der

Unangemessenheit oder des Versagens

von internen Verfahren, Menschen und

Systemen oder von externen Ereignissen

eintreten». Sie werden mit internen Regle-

menten, Weisungen zur Organisation und

entsprechenden Arbeitsanweisungen so-

wie durch interne Kontrollen beschränkt.

Die interne Revision prüft regelmässig das

interne Kontrollsystem und erstattet direkt

Bericht an den Verwaltungsrat.

Compliance und rechtliche Risiken

Die Bankleitung und der Compliance-

Verantwortliche stellen sicher, dass die

Geschäftstätigkeit im Einklang mit den gel-

tenden regulatorischen Vorgaben und den

Sorgfaltspflichten eines Finanzintermediärs

steht. Diese Stellen sind für die Überprü-

fung von Anforderungen und Entwicklun-

gen seitens der Aufsichtsbehörde, des Ge-

setzgebers oder anderer Organisationen

verantwortlich. Zudem sorgen sie dafür,

dass die Weisungen und Reglemente an

die regulatorischen Entwicklungen ange-

passt und auch eingehalten werden.

Erläuterung der angewandten Methoden zur Identifikation von Ausfallrisiken und zur Festlegung des Wertberichtigungsbedarfs

Mit einem Rating-System gewährleistet

die Bank eine risikoadäquate Konditionen-

politik. Die Überwachung der Ausfallrisi-

ken während der gesamten Kreditdauer

wird mit einer laufenden Aktualisierung

der Kredit-Ratings und durch die regelmä-

ssige Kommunikation mit der Kundschaft

sichergestellt. Das Rating-System umfasst

dreizehn Stufen. Mit diesem System kön-

nen die Risiken bei der Kreditvergabe,

aufgrund der in Zukunft durchschnittlich

zu erwartenden Verluste, eingeschätzt

werden.

Die BBO klassiert alle Forderungen in ei-

ner der dreizehn Rating-Klassen. Bei den

Forderungen der Klassen 1 bis 8 wird der

Schuldendienst geleistet, die Belehnung

der Sicherheiten ist angemessen und die

Rückzahlung der Ausleihung erscheint

nicht gefährdet. Die Rating-Klassen 9 und

10 beinhalten latente Risiken. Diese wer-

den mit einer pauschalen Wertberichti-

gung abgedeckt, welche die Risikolage der

Ausleihungen wiedergibt. Die Kredite der

Klassen 11 bis 13 gelten als stark gefährdet

und werden einzeln wertberichtigt.

Bei den Ratingklassen 5 bis 8 können bei

Notwendigkeit (z. B. konstante Verschlech-

terung der Ratingstufe in den vergange-

nen Jahren, negative Zukunftsaussichten,

stark schwankende Ratingstufen, unge-

nügende Kreditwürdigkeit usw.) ebenfalls

Wertberichtigungen gebildet werden.

Bei Kontokorrentkrediten mit einer Kredit-

limite wird bezüglich der Aussetzung von

Wertberichtigungen für Ausfallrisiken im

Sinne der alternativen Möglichkeit gemäss

Ziffer 1 der FAQ der FINMA vorgegangen.

Die erstmalige sowie spätere Bildung der

Risikovorsorge erfolgt gesamthaft (d.h.

Wertberichtigungen für Ausfallrisiken für

die effektive Benützung und Rückstellun-

gen für die nicht ausgeschöpfte Kreditli-

mite) über die Position «Veränderungen

von ausfallrisikobedingten Wertberichti-

gungen sowie Verluste aus dem Zinsenge-

schäft».

Nicht als Zinsertrag zu vereinnahmen sind

Zinsen (einschliesslich Marchzinsen) und

entsprechende Kommissionen, die über-

fällig sind. Als solche gelten Zinsen und

Kommissionen, die seit über 90 Tagen fäl-

lig, aber nicht bezahlt sind.

27

BBO Jahresbericht 2015

Im Falle von Kontokorrentkrediten gelten

Zinsen und Kommissionen als überfällig,

wenn die erteilte Kreditlimite seit über

90 Tagen überschritten ist.

Erläuterungen zur Bewertung der Deckungen, insbesondere zu wichtigen Kriterien für die Ermittlung der Verkehrs- und Belehnungswerte

Bei der Schätzung von Sicherheiten, in

Bezug auf die Hypothekarforderungen,

primär Grundpfänder, stützen wir uns auf

die internen Vorgaben ab, welche auf den

Vorgaben der Schweizerischen Bankier-

vereinigung basieren. Für die Ermittlung

der Verkehrs- und Belehnungswerte bei

den Grundpfändern kommen je nach Ob-

jektart verschiedene Werte zum Einsatz.

Nachstehend geben wir einen Überblick

über die verwendeten Grundlagen nach

den wichtigsten Objektarten:

Objektart Grundlage für

Belehnungswert

Selbstbewohntes

Wohneigentum Realwert

Renditeobjekte Ertragswert

Gewerbe- oder

Industrieobjekte Ertragswert

Landwirtschaftliche

Liegenschaften Landwirtschaftlicher

Ertragswert

Bauland Realwert

Der Belehnungswert entspricht jeweils

höchstens dem Marktwert. Bei jeder Ob-

jektart wurden ausserdem maximale Be-

lehnungssätze vorgegeben.

Bei gefährdeten Forderungen werden die

jeweiligen Sicherheiten zum Liquidations-

wert bewertet.

Die Werthaltigkeit der Sicherheiten wird

im Rahmen des Wiedervorlagewesens der

Bank in angemessenen Zeitabschnitten

überprüft.

Erläuterungen zur Geschäftspoli-tik beim Einsatz von derivativen Finanzinstrumenten inklusive der Erläuterungen im Zusammenhang mit der Anwendung von Hedge Accounting

Die Bank kann derivative Finanzinstru-

mente im Rahmen des Asset and Liability

Management zur Steuerung der Bilanz

bzw. Absicherung von Zinsänderungsri-

siken einsetzen (Absicherungsgeschäfte).

Handlungsbedarf kann sich insbesondere

dann ergeben, wenn die Einhaltung der

von der Bank im Management der Zinsän-

derungsrisiken definierten Risikotoleranzen

gefährdet sein könnte. Ob und in welchem

Umfang derivative Finanzinstrumente zur

Absicherung von Zinsänderungsrisiken

eingesetzt werden sollen, wird jeweils auf

der Basis von entsprechenden Auswertun-

gen im Rahmen der quartalsweise stattfin-

denden ALM-Sitzungen entschieden.

Sicherungsbeziehungen sowie Risikoma-

nagementziele und -strategien dokumen-

tieren wir beim Abschluss der jeweiligen

derivativen Absicherungsgeschäfte. Wir

überprüfen mindestens an jedem Bilanz-

stichtag die Effektivität der Sicherungs-

beziehung. Dabei wird jeweils beurteilt,

wie sich die aktuelle Situation bezüglich

Zinsänderungsrisiken kalkulatorisch ohne

und effektiv mit Absicherungsinstrumen-

ten präsentiert und entsprechend abge-

glichen. Von einer Effektivität der Siche-

rungsbeziehung ist immer dann auszuge-

hen, wenn durch die eingesetzten Absi-

cherungsinstrumente das Zinsänderungs-

risiko, welchem sich die Bank aussetzt,

28

Bri

enze

rsee

· 21

. No

vem

ber

201

4, 1

7.16

Uh

r

entsprechend dem beabsichtigten Zweck

beim Abschluss der Sicherungsbeziehung

reduziert werden kann.

Erläuterung von wesentlichen Ereignissen nach dem Bilanz-stichtag

Nach dem Bilanzstichtag sind keine Ereig-

nisse eingetreten, die einen wesentlichen

Einfluss auf die Vermögens-, Finanz- und

Ertragslage der Bank haben.

Gründe, die zu einem vorzeitigen Rücktritt der Revisionsstelle geführt haben

Es ist zu keinem vorzeitigen Rücktritt der

Revisionsstelle gekommen.

BBO Jahresbericht 2015

Informationen zur Bilanz

Deckung von Forderungen und Ausserbilanzgeschäften sowie gefährdete Forderungen

Deckungsart

Hypothe- andere ohne Total karische Deckung Deckung Deckung

(CHF 000) (CHF 000) (CHF 000) (CHF 000)

Ausleihungen (vor Verrechnung mit den Wertberichtigungen)Forderungen gegenüber Kunden 7 910 15 381 19 572 42 863Hypothekarforderungen – Wohnliegenschaften 341 502 827 342 329 – Büro- und Geschäftshäuser 3 687 9 3 696 – Gewerbe und Industrie 54 822 133 54 955 – Übrige 29 375 71 29 446

Total Ausleihungen (vor Verrechnung mit den Wertberichtigungen) 31.12.2015 437 296 15 381 20 612 473 289Vorjahr 420 991 14 743 18 968 454 702

Total Wertberichtigungen gemässÜbergangsbestimmungen 31.12.2015 – 8 644Vorjahr – 9 756

Total Ausleihungen (nach Verrechnungmit den Wertberichtigungen) 31.12.2015 464 645Vorjahr 444 946

Ausserbilanz Eventualverpflichtungen 579 1 230 1 809Unwiderrufliche Zusagen 25 698 2 660 3 244 31 602Einzahlungs- und Nachschussverpflichtungen 672 672

Total Ausserbilanz 31.12.2015 25 698 3 239 5 146 34 083Vorjahr 21 081 5 842 5 708 32 631

Bruttoschuld- Geschätzte Nettoschuld Einzelwert- betrag Verwertungs- betrag berichtigung erlöse der Sicherheiten

(CHF 000) (CHF 000) (CHF 000) (CHF 000)

Gefährdete Forderungen 31.12.2015 5 504 2 804 2 700 2 700Vorjahr 5 480 2 626 2 854 2 854

Der Nettoschuldbetrag der gefährdeten Forderungen ist gegenüber dem Vorjahr um CHF 154 900.00 oder 5,4 % tiefer als im Vorjahr. Die Verbesserung der Situation ist auf die konsequente Bearbeitung der gefährdeten Positionen zurückzuführen.

29

30

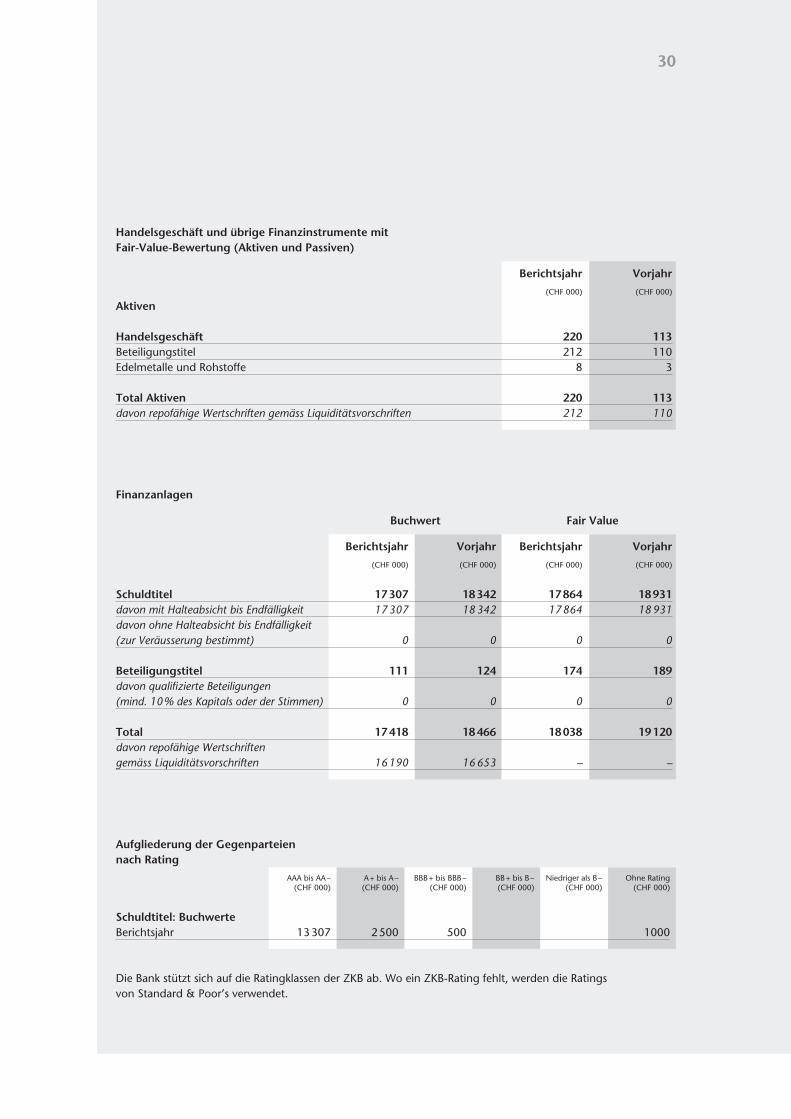

Finanzanlagen

Buchwert Fair Value

Berichtsjahr Vorjahr Berichtsjahr Vorjahr

(CHF 000) (CHF 000) (CHF 000) (CHF 000)

Schuldtitel 17 307 18 342 17 864 18 931davon mit Halteabsicht bis Endfälligkeit 17 307 18 342 17 864 18 931davon ohne Halteabsicht bis Endfälligkeit (zur Veräusserung bestimmt) 0 0 0 0

Beteiligungstitel 111 124 174 189davon qualifizierte Beteiligungen (mind. 10 % des Kapitals oder der Stimmen) 0 0 0 0

Total 17 418 18 466 18 038 19 120davon repofähige Wertschriften gemäss Liquiditätsvorschriften 16 190 16 653 – –

Aufgliederung der Gegenparteien nach Rating

AAA bis AA – A + bis A – BBB + bis BBB – BB + bis B – Niedriger als B – Ohne Rating (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000)

Schuldtitel: BuchwerteBerichtsjahr 13 307 2 500 500 1000

Die Bank stützt sich auf die Ratingklassen der ZKB ab. Wo ein ZKB-Rating fehlt, werden die Ratings von Standard & Poor’s verwendet.

Handelsgeschäft und übrige Finanzinstrumente mitFair-Value-Bewertung (Aktiven und Passiven)

Berichtsjahr Vorjahr

(CHF 000) (CHF 000)

Aktiven

Handelsgeschäft 220 113Beteiligungstitel 212 110Edelmetalle und Rohstoffe 8 3 Total Aktiven 220 113davon repofähige Wertschriften gemäss Liquiditätsvorschriften 212 110

31

BBO Jahresbericht 2015

Beteiligungen

Vorjahr Berichtsjahr

An- Bisher auf- Buchwert Investi- Desinvesti- Wert- Buchwert Marktwert schaffungs- gelaufene Wert- Ende tionen tionen berichti- Ende wert berichtigungen Vorjahr gungen Berichtsjahr

(CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000)

Beteiligungen – ohne Kurswert 1 414 1114 300 229 529 2 194 Total Beteiligungen 1 414 1114 300 229 529 2 194

Sachanlagen

Vorjahr Berichtsjahr

An- Bisher auf- Buchwert Investi- Desinvesti- Ab- Zu- Buchwert schaffungs- gelaufene Ab- Ende tionen tionen schreibungen schreibungen Ende wert schreibungen Vorjahr Berichtsjahr

(CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000)

Bankgebäude 12 899 – 4 078 8 821 – 246 8 575Andere Liegenschaften 7 746 – 3 283 4 463 1 020 – 404 5 079Selbst entwickelte oderseparat erworbeneSoftware 13 – 9 4 – 4 0Übrige Sachanlagen 1 016 – 365 651 99 – 243 507Total Sachanlagen 21 674 – 7 735 13 939 1 119 – 897 14 161

Die Abschreibungsmethoden und die angewandten Bandbreiten für die Nutzungsdauer sind in den Bilanzierungs- und Bewertungsgrundsätzen erläutert.

Immaterielle Werte

Vorjahr Berichtsjahr

An- Bisher auf- Buchwert Investi- Desinvesti- Ab- Buchwert schaffungs- gelaufene Ab- Ende tionen tionen schreibungen Ende wert schreibungen Vorjahr Berichtsjahr

(CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000) (CHF 000)

Übrige immaterielle Werte 539 – 449 90 141 – 152 79Total immaterielle Werte 539 – 449 90 141 – 152 79

32

Zur Sicherung eigener Verpflichtungen verpfändete oder abgetretene Aktiven und der Aktiven unter Eigentumsvorbehalt

Berichtsjahr Vorjahr

Buchwerte Effektive Buchwerte Effektive Verpflichtungen Verpflichtungen

(CHF 000) (CHF 000) (CHF 000) (CHF 000)

Verpfändete / abgetretene AktivenHypothekarforderungen (Verpfändete oder abgetreteneHypothekarforderungen für Pfandbriefdarlehen) 105 117 81 720 103 113 78 120Finanzanlagen 1374 2 401

Total verpfändete / abgetretene Aktiven 106 491 81 720 105 514 78 120