Konjunkturbarometer Agribusiness in Deutschland …€¦ · gewerbliche Wirtschaft in Deutschland...

44

Konjunkturbarometer Agribusiness in Deutschland 2016 auf der Grundlage der Datenreihen des ifo Instituts — Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V. (ifo) und der Marketinggesellschaft der niedersächsischen Land- und Ernährungswirtschaft e. V. Eine Gemeinschaftsstudie mit der

Transcript of Konjunkturbarometer Agribusiness in Deutschland …€¦ · gewerbliche Wirtschaft in Deutschland...

Konjunkturbarometer Agribusiness in Deutschland 2016

auf der Grundlage der Datenreihen des ifo Instituts — Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V. (ifo)

und der Marketinggesellschaft der niedersächsischen Land- und Ernährungswirtschaft e. V.

Eine Gemeinschaftsstudie mit der

Autoren

Dr. Christian Janze, M.Sc. agr. oec.

Ernst & Young GmbH WirtschaftsprüfungsgesellschaftTelefon +49 511 8508 26945 [email protected]

Dr. Christian Schmidt

Marketinggesellschaft der nieder- sächsischen Land- und Ernährungs- wirtschaft e. V.Telefon +49 511 34879 20 [email protected]

Prof. Dr. Ludwig Theuvsen

Georg-August-Universität Göttingen Telefon +49 551 39 4851 [email protected]

Johannes Meyer

Georg-August-Universität Göttingen Telefon +49 551 39 4869 [email protected]

Inhalt

Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Der ifo-Index als Konjunkturindikator . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6Entwicklung des Geschäftsklimas in der gewerblichen Wirtschaft . . . . . . . . . 7Entwicklung des Geschäftsklimas in Deutschland im Jahr 2015 . . . . . . . . . 10

Das Agribusiness in Deutschland . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Der Sektor land- und forstwirtschaftliche Maschinen . . . . . . . . . . 16Rückblick auf das Jahr 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Ausblick auf das Jahr 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Der Sektor Nahrungs- und Futtermittel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224.1 Fleisch- und Schlachterzeugnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Rückblick auf das Jahr 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28Ausblick auf das Jahr 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4.2 Milch und Milcherzeugnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32Rückblick auf das Jahr 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33Ausblick auf das Jahr 2016 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Fazit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Ansprechpartner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

1

23

4

5

3Konjunkturbarometer Agribusiness in Deutschland 2016 |

Das Agribusiness ist eine der bedeutends-ten Teilbranchen des verarbeitenden Ge- werbes in Deutschland. Gemessen am Um-satz rangiert es hinter dem Fahrzeug- und dem Maschinenbau auf dem dritten Platz.

Unter dem Begriff „Agribusiness“ werden dabei zahl- reiche der Landwirtschaft vor- oder nachgelagerte Branchen zusammengefasst. Der landwirtschaftlichen Produktion vorgelagert („upstream“) sind beispiels-weise die Landtechnik-, die Saatzucht-, die Tierzucht-, die Düngemittel- und die Pflanzenschutzmittelindustrie. Auch Futtermittel- und Stallbauunternehmen sowie Biogasanlagenbauer sind hier zu nennen. Der landwirt-schaftlichen Produktion nachgelagerte Branchen („downstream“) sind die Ernährungswirtschaft, etwa milch- und fleischverarbeitende Unternehmen, Her- steller von Teig- und Backwaren, Süßwarenproduzen-ten, Mahl- und Schälmühlen sowie Mälzereien, und das Ernährungshandwerk, insbesondere Bäckereien und Metzgereien. Der Agrarhandel stellt einen Sonderfall dar, der in Form des Erfassungshandels und Teilen des Viehhandels landwirtschaftlichen Betrieben nach- gelagert ist, aber auch als Lieferant zum Beispiel von Düngemitteln, Pflanzenschutzmitteln und Nutzvieh fungiert. Umfassenderen Definitionen des Agribusiness, die über die beschriebene Abgrenzung hinausgehen und auch den Groß- und Einzelhandel, die Gastronomie und andere Vertriebskanäle der betrachteten Branche zurechnen, folgt diese Studie nicht.

4 | Konjunkturbarometer Agribusiness in Deutschland 2016

EinleitungDas Agribusiness sieht sich — wie die meis-ten anderen Branchen auch — sowohl star-ken Konjunkturschwankungen als auch vielfältigen strategischen Herausforderun-gen gegenüber. Eine der bedeutsamsten Entwicklungen der vergangenen Dekaden stellt die zunehmende Internationalisie-rung des Agribusiness dar. Vorreiterbran-chen wie die Düngemittel-, die Pflanzen-schutzmittel- und die Landtechnikindustrie haben diesen Weg bereits früh eingeschla-gen. Namentlich die Ernährungsindustrie galt dagegen lange als eine überwiegend national oder gar nur regional agierende Branche. Dies hat sich im Laufe der jünge-ren Vergangenheit grundlegend geändert. Auslandsanteile am Gesamtumsatz von 30 bis 50 % (oder gar noch mehr) sind heutzutage in Unternehmen der Ernäh-rungsindustrie keine Seltenheit mehr. Der steigende Internationalisierungsgrad des Agribusiness hat zahlreiche Ursachen. Ein Grund ist die fortschreitende Liberalisie-rung der EU-Agrarpolitik, die die europäi-sche Landwirtschaft und mit ihr die Ernäh-rungsindustrie zunehmend dem inter- nationalen Wettbewerb ausgesetzt hat. Darüber hinaus haben auch die Unterneh-men selbst die Chancen erkannt, die ihnen die Internationalisierung ihres Geschäfts und die damit verbundene Erschließung neuer Auslandsmärkte bieten. In Zukunft könnten die Liberalisierung des Handels und die Internationalisierung des Agribusi-ness durch Freihandelsabkommen wie das „Comprehensive Economic and Trade Agreement“ (CETA) und die „Transatlantic Trade and Investment Partnership“ (TTIP) weiter gefördert werden.

Neben den Chancen, die sich aus dem Abbau von Handelsbeschränkungen und dem damit einhergehenden vereinfachten Zugang zu neuen Märkten ergeben, birgt eine fortschreitende Internationalisierung allerdings auch erhebliche Risiken für die Unternehmen des Agribusiness. So nimmt

insgesamt die Wettbewerbsintensität zu, da Unternehmen aus Nicht-EU-Staaten einen vereinfachten Zugang zum europäi-schen Markt erhalten und dadurch zuneh-mend in Konkurrenz zu einheimischen Unternehmen treten. Auch geht die Ein- bindung in den internationalen Handel mit einer zuvor europäischen Landwirten und Verarbeitern gänzlich unbekannten starken Preisvolatilität einher, wie gegen-wärtig beispielsweise die Milch- und die Fleischwirtschaft schmerzlich erfahren müssen. Schließlich ist die Internationali-sierung des Geschäfts mit erheblichen Managementherausforderungen, etwa im Bereich des Personalmanagements, der Qualitätssicherung und des Controllings, verbunden. Auch die mangelnde Rechts- sicherheit, die in vielen Ländern weit ver-breitete Korruption, ein unzureichender Schutz geistigen Eigentums und Wechsel-kursschwankungen werden als erhebliche Risiken gesehen, wie gemeinsame Studien der Partner unter anderem zur Preis- entwicklung auf Agrarmärkten und zu Internationalisierungsstrategien im Agri-business wiederholt gezeigt haben. In der letzten Zeit wurde darüber hinaus deut-lich, dass neben den „traditionellen“ Markt- risiken, die mit einer Liberalisierung der Märkte einhergehen, auch die politischen Risiken eine erhebliche Rolle spielen kön-nen. Dies ist am besten am Handelsstreit mit Russland abzulesen, durch den für etliche Branchen ein — teils sehr bedeuten-der — Absatzmarkt mehr oder weniger von heute auf morgen weggebrochen ist.

EY und der Lehrstuhl für Betriebswirt-schaftslehre des Agribusiness der Georg- August-Universität Göttingen haben die dynamischen Veränderungsprozesse in der Branche und die damit einhergehen-den Chancen und Risiken zum Anlass genommen, sich gemeinsam regelmäßig mit der Geschäftsentwicklung und den Strategien im Agribusiness zu befassen.

Den Unternehmen der Branche sollen dadurch fundierte Informationen und Ein-schätzungen als Grundlage ihrer strategi-schen Planung und der Weiterentwicklung ihrer Geschäftsmodelle bereitgestellt werden. Mit dem „Konjunkturbarometer Agribusiness in Deutschland 2016“ setzen die beiden Partner ihre langjährige erfolg-reiche Zusammenarbeit fort.

Wie bereits in den Vorjahren, so bilden auch 2016 die Daten zur konjunkturellen Entwicklung des ifo Instituts — Leibniz- Institut für Wirtschaftsforschung an der Universität München e. V. die Datengrund-lage der nachfolgenden Analysen. Zwar hat sich das Agribusiness in der Vergan-genheit als eine vergleichsweise krisen-feste Wachstumsbranche präsentiert. Dennoch erscheint es vor dem Hinter-grund der veränderten Rahmenbedingun-gen von Markt und Politik und der in der Folge zunehmenden Unsicherheiten sinn-voll, die konjunkturellen Entwicklungen der Branche vertiefend zu analysieren und einen Ausblick auf die weiteren wirtschaft-lichen Aussichten im Jahr 2016 zu wagen. Dies wird in den folgenden Kapiteln exemplarisch für die Branchen land- und forstwirtschaftliche Maschinen, Fleisch- und Schlachterzeugnisse sowie Milch und Milcherzeugnisse getan.

5Konjunkturbarometer Agribusiness in Deutschland 2016 |

Einleitung

Der ifo-Index gilt seit vielen Jahren als zuverlässiger vorlaufender Indikator für die konjunkturelle Entwicklung in Deutsch-land und findet deshalb große Beachtung in Wirtschaft, Politik und Medien. Dies gilt insbesondere für den Geschäftsklimaindex der gewerblichen Wirtschaft. Auch zahlrei-che Unternehmen des Agribusiness werden regelmäßig im Zuge der Ermittlung dieses Index durch das ifo Institut befragt.

Dennoch findet der Geschäftsklimaindex im Agribusiness bislang nur vergleichs-weise wenig Aufmerksamkeit. Dass dies nicht gerechtfertigt ist und der Index interessante Einblicke in die konjunkturelle Entwicklung auch im Agribusiness vermit-telt, zeigen die nach einzelnen Branchen differenzierten Datenreihen des ifo Insti-tuts und die nachfolgenden Ausführungen.

Der ifo-Geschäftsklimaindex

ist ein Frühindikator für die konjunktu-relle Entwicklung in Deutschland. Das ifo Institut erstellt den Index seit 1972 basierend auf rund 7.000 monatlichen Meldungen von Unternehmen des ver-arbeitenden Gewerbes, des Bauhaupt-gewerbes sowie des Groß- und Einzel-handels. Auch zahlreiche Unternehmen des Agribusiness beteiligen sich an den Meldungen an das ifo Institut.

Das ifo-Geschäftsklima wird monat- lich publiziert. Eine sehr geläufige Dar-stellung ist hierbei die Abbildung der Index-Werte, die sich ergeben, wenn die jeweils aktuelle Einschätzung des Geschäftsklimas in Bezug zu derjenigen aus dem Jahr 2005 gesetzt wird. Abb. 1 zeigt beispielhaft die Indexwerte des Geschäftsklimas, der Geschäftslage und der Geschäftserwartungen für die gewerbliche Wirtschaft in Deutschland von 1997 bis Anfang 2016.

Die von den Unternehmen geäußerten Geschäftserwartungen laufen häufig der Beurteilung der späteren Geschäfts-lage voraus. Abb. 1 verdeutlicht dies am Beispiel der Indexwerte für die

gewerbliche Wirtschaft, Abb. 2 anhand der Saldendarstellungen für das ver- arbeitende Gewerbe. Aus dem erkenn-bar werdenden relativ engen Zusam-menhang zwischen geäußerten Ge-schäftserwartungen und tatsächlicher späterer Geschäftsentwicklung erklärt sich der gute Ruf des ifo-Geschäftsklima- index als zuverlässiger konjunktureller Frühindikator.

In den Medien ist die Darstellung der Indexwerte gebräuchlich. Sie ist jedoch aufgrund der Bezugnahme auf das Basisjahr 2005 eher unanschaulich. In den weiteren Darstellungen, zum Beispiel in Abb. 2, werden daher über- wiegend die Saldendarstellungen den Indexwerten vorgezogen. Positive Saldenwerte oberhalb der Nulllinie signalisieren eine mehrheitlich positive, negative Werte dagegen eine über- wiegend negative Einschätzung durch die an den Befragungen des ifo Instituts teilnehmenden Unternehmen. Diese Darstellungsweise macht es dem Be-trachter einfacher, sich ein Bild von der aktuellen konjunkturellen Lage und der weiteren Konjunkturentwicklung zu machen.

Der ifo-Index als Konjunktur- indikator

6 | Konjunkturbarometer Agribusiness in Deutschland 2016

Einleitung

ifo-Geschäftslage Zur Beurteilung der Geschäftslage werden die Unternehmen gebeten, ihre Lage im Fragebogen des ifo Instituts mit „gut“, „befriedigend“ oder „schlecht“ zu kennzeich-nen. Darüber hinaus werden die Entwicklungen der Pro-duktionstätigkeit und der Nachfragesituation im vorange-gangenen Monat abgefragt.

ifo-Geschäftserwartungen Abgefragt werden die Erwartungen der Unternehmen an die Entwicklung der Ge schäftslage für die nächsten sechs Monate. Sie kann mit „günstiger“, „gleich bleibend“ oder „ungünstiger“ angegeben werden. Ergänzend werden die Unternehmen um eine Einschätzung gebeten, wie sich ihrer Ansicht nach die Produktionstätigkeit und die Inlandsverkaufspreise in den nächsten drei bzw. sechs Monaten entwickeln werden.

ifo-Geschäftsklima Sowohl die Angaben der Unternehmen zur Geschäftslage als auch ihre Erwartungen hinsichtlich der weiteren Geschäftsentwick- lung werden saldiert, indem die negativen von den positiven Einschätzungen subtrahiert werden. Die jeweils mittlere Kategorie („befriedigend“ bzw. „gleich bleibend“) bleibt unberücksichtigt und beeinflusst das Ergebnis nicht. Die beiden Einzelsalden können dement-sprechend zwischen −100 und +100 liegen. Das Ge-schäftsklima ist dann ein Mittelwert aus beiden Salden.

Zur Veranschaulichung folgende Beispielrechnung: Schätzen 45 % der befragten Unternehmen ihre Geschäfts-lage als gut, 30 % als befriedigend und 25 % als schlecht ein, so lautet der Saldo für die Geschäftslage: 45−25=20. Analog wird mit den Einschätzung der Geschäftserwartun- gen verfahren. Abb. 2 zeigt exemplarisch die Salden für die Geschäftslage und die Geschäftserwartungen sowie — als Mittelwert — das Geschäftsklima für das verarbeitende Gewerbe für den Zeitraum 1997 bis Anfang 2016.

Entwicklung des Geschäftsklimas in der gewerb- lichen Wirtschaft

7Konjunkturbarometer Agribusiness in Deutschland 2016 |

In die Ermittlung des ifo-Index für die ge-werbliche Wirtschaft fließen Angaben aus der Baubranche, dem Handel und dem ver-arbeitenden Gewerbe ein. Aufgrund seiner erheblichen gesamtwirtschaftlichen Be-deutung hat das verarbeitende Gewerbe den größten Einfluss auf die Entwicklung des Index. Da sich die konjunkturellen Ver-änderungen im Agribusiness vor dem Hin-tergrund der allgemeinen wirtschaftlichen Entwicklung in Deutschland vollziehen, ist es sinnvoll, zunächst einen Blick auf die Konjunkturerwartungen der gesamten ge-werblichen Wirtschaft zu werfen (Abb. 1). Blickt man ein wenig weiter zurück, so wird deutlich, dass die gewerbliche Wirtschaft in Deutschland die Folgen des Ausbruchs der Finanzkrise im Jahr 2008 relativ schnell überwunden hat. Seitdem hat sich

die Konjunktur trotz der zahlreichen politi-schen Unsicherheiten, etwa mit Blick auf das Verhältnis zu Russland oder die Ent-wicklungen im Nahen Osten, sowie kon-junktureller Unwägbarkeiten, so z. B. in China und den großen Volkswirtschaften Südamerikas, bemerkenswert stabil ent- wickelt. Auffällig ist aber, dass bereits seit geraumer Zeit die tatsächliche Geschäfts-lage besser ist als die Geschäftserwartun- gen. Hieraus spricht eine erhebliche Verunsicherung bezüglich der weiteren konjunkturellen Entwicklung, speziell in den exportorientierten Teilen der gewerb-lichen Wirtschaft. Bislang sind die diese Verunsicherung speisenden Befürchtun-gen nicht zum Tragen gekommen. Ob dies so bleibt, wird die weitere Entwicklung zeigen.

Einleitung

Quelle: Eigene Darstellung nach ifo Institut 2016

130,0

120,0

110,0

100,0

90,0

80,0

70,01997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Abb. 1: Geschäftsklima, Geschäftslage und Geschäftserwartungen in der gewerblichen Wirtschaft

– Geschäftsklima

– Geschäftslage

– Geschäfts-

erwartungen

ifo-Index

8 | Konjunkturbarometer Agribusiness in Deutschland 2016

Die für die gesamte gewerbliche Wirt-schaft kennzeichnenden Entwicklungen spiegeln sich auch in den ifo-Salden für das verarbeitende Gewerbe wider (Abb. 2). Nach der Finanz- und Wirtschaftskrise der Jahre 2008 und 2009 hat sich die wirt-schaftliche Lage der Unternehmen wieder stark verbessert. Mitte des Jahres 2011 erreichte sie ihren Höhepunkt. Die Ge-schäftslage wie auch die Geschäftserwar-tungen sind seither leicht rückläufig, be-wegen sich aber dennoch weiterhin auf einem relativ hohen Niveau, das eine über die Jahre recht robuste konjunkturelle Entwicklung in Deutschland signalisiert. Wie für die gesamte gewerbliche Wirt-schaft, so gilt auch für das verarbeitende Gewerbe bereits seit geraumer Zeit, dass die Geschäftserwartungen verhaltener

beurteilt werden als die jeweilige aktuelle Geschäftslage. Daraus spricht die Sorge der Unternehmen vor einem konjunkturel-len Abschwung, die bislang unbegründet war, aber das Stimmungsbild im verarbei-tenden Gewerbe nachhaltig prägt. Immer-hin ist die Beurteilung der Geschäftser- wartungen von August bis Dezember 2015 von 0,3 auf 8 Punkte gestiegen. Die weite-ren Aussichten werden somit von den Unter- nehmen wieder etwas positiver beurteilt, als dies noch im Spätsommer des vergan-genen Jahres der Fall war.

Einleitung

Quelle: Eigene Darstellung nach ifo Institut 2016

0,0

10,0

20,0

30,0

40,0

50,0

60,0

−10,0

−20,0

−30,0

−40,0

−50,0

−60,01997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Abb. 2: Geschäftsklima, Geschäftslage und Geschäftserwartungen im verarbeitenden Gewerbe

– Geschäftsklima

– Geschäftslage

– Geschäfts-

erwartungen

ifo-Salden

9Konjunkturbarometer Agribusiness in Deutschland 2016 |

Das Geschäftsklima in der gewerblichen Wirtschaft konnte den Schwung vom Ende des Jahres 2014 mitnehmen und stieg bis Mai 2015 auf 108,6 Indexpunkte. An- schließend verharrte es auf diesem Niveau, um im November 2015 mit 109 Punkten sein Jahreshoch zu erreichen. Zum Jahres- ende ging dem Geschäftsklimaindex dann vornehmlich aufgrund der Verschlechte-rung der Einschätzung der weiteren Ge-schäftserwartungen ein wenig die Puste aus. Er verlor erneut leicht, sodass er im Dezember 2016 bei 107,3 Punkten stand (Abb. 3). Diese Entwicklung setzte sich auch im Januar 2016 fort.

Beachtlich ist, dass nicht ein einziges Mal im gesamten Jahr 2015 negative Salden für die Geschäftslage, die Geschäfts- erwartungen und das Geschäftsklima er-mittelt wurden. Dies ist angesichts zahl-reicher Krisen und ungelöster wirtschaft- licher Probleme, die im Jahr 2014 zu einem zwischenzeitlichen Einbruch des Geschäftsklimaindex geführt hatten, be-merkenswert. Beispielhaft sei auf die An-nexion der Halbinsel Krim durch Russland und den Krieg in der Ostukraine verwie-sen, die zu einem Handelsstreit mit Russ-land und weitreichenden Wirtschafts- sanktionen geführt haben. Allein im Jahr 2014 sanken die deutschen Exporte nach Russland um 6,6 Mrd. €. Im Jahr 2015 gingen die Exporte noch einmal um 7,4 Mrd. € auf 21,8 Mrd. € zurück. Weitere Belastungen der Konjunktur- erwartungen gehen von der unsicheren Lage im Nahen und Mittleren Osten aus. Die dadurch ausgelöste Flüchtlingskrise entwickelt sich zunehmend zu einem Problem für die Wirtschaft, da einige europäische Staaten wieder Grenzkont-rollen eingeführt haben und sogar das Ende des Schengen-Raums als Möglich-keit in Betracht gezogen wird. Dies dürfte

der stark arbeitsteilig organisierten Wirtschaft in Europa erheblichen Scha-den zufügen.

Ein weiterer Unsicherheitsfaktor ist die zum Teil deutlich nachlassende wirtschaft-liche Dynamik in vielen Schwellenländern Asiens und Südamerikas. China beispiels-weise ist gemessen am Außenhandels- volumen der viertwichtigste Handelspart-ner Deutschlands und der wichtigste in Fernost. Im Jahr 2014 betrugen die Aus-fuhren in das Reich der Mitte 74,4 Mrd. €. Seit 2007 verlangsamte sich das jährliche Wirtschaftswachstum in China jedoch fast kontinuierlich von 14,2 % auf aktuell weni-ger als 7 %. Für wichtige deutsche Export-branchen wie den Fahrzeug- und den Maschinenbau ist dies eine alarmierende Entwicklung, die die Exportaussichten erheblich eintrübt.

Ein ungelöstes europäisches Problem ist die Finanzkrise, die aufgrund anderer drängender Themen zuletzt in den Hinter-grund gerückt, allerdings nach verbreite-ter Auffassung noch keineswegs endgültig ausgestanden ist. Hinzu kommt, dass ohne- hin schon hoch verschuldete Staaten, beispielsweise Frankreich, 2014 mit einem Exportvolumen von mehr als 100 Mrd. € der wichtigste Handelspartner Deutsch-lands, weiterhin erhebliche Anstrengungen zur Sanierung ihrer Staatsfinanzen unter-nehmen müssen. In anderen Ländern wie z. B. Portugal gab es bei den jüngsten Wahlen einen Linksruck, sodass fraglich erscheint, inwieweit dort die von der Vor-gängerregierung begonnenen Spar- und Strukturmaßnahmen weiterhin umgesetzt werden. Und beim drittwichtigsten Handel-spartner Großbritannien ist das Gespenst eines mutmaßlich ebenfalls mit erheb- lichen wirtschaftlichen Konsequenzen ver-bunden EU-Austritts keineswegs gebannt.

Entwicklung des Geschäftsklimas in Deutschland im Jahr 2015

Einleitung

10 | Konjunkturbarometer Agribusiness in Deutschland 2016

ihren Beitrag zum Entstehen von „Preis-blasen“. In jedem Fall aber trägt sie zu erheblichen Investitionen unter anderem im Immobilienbereich bei, von denen vor allem die Bauwirtschaft profitiert.

Letztlich, so ist resümierend festzuhalten, spiegelt sich in den bislang positiven ifo-Daten für die gewerbliche Wirtschaft die ungeachtet aller Krisen und Herausfor-derungen immer noch gute Geschäftslage vieler Unternehmen wider. Unbestreitbar ist das Jahr 2016 wirtschaftlich gesehen unter eher schwierigen Voraussetzungen gestartet. Dass die Unternehmen dies zu-mindest teilweise genauso sehen, wird an den eingetrübten Geschäftserwartungen zu Beginn des Jahres deutlich. Da die von den befragten Unternehmen geäußerten Geschäftserwartungen ein recht guter

Frühindikator für die weitere kon- junkturelle Entwicklung sind, dürften die Geschäftslage und das Geschäfts- klima diesem Abwärtstrend in abseh- barer Zeit folgen.

Dass sich die Stimmung in der Wirtschaft trotz des in vielerlei Hinsicht schwierigen Umfeldes ab Mitte des Jahres 2014 wieder verbesserte und der Geschäftsklimaindex sich 2015 kontinuierlich auf einem verhält-nismäßig hohen Niveau bewegte, dürfte unter anderem auf die von Juni 2014 bis Januar 2016 um etwa 80 % gefallenen Öl-preise zurückzuführen sein. Dieser Preis-verfall wirkt wie eine Konjunkturspritze für die Wirtschaft, unter anderem weil er zu-sammen mit der stabilen wirtschaftlichen Entwicklung und dem anhaltenden Auf-wärtstrend auf dem Arbeitsmarkt die Kon-sumlaune der Verbraucher angeregt hat. Zudem beflügeln die historisch niedrigen Zinsen und die damit verbundene Geld- schwemme der Europäischen Zentralbank die Konjunktur. Die EZB-Geldpolitik wird kontrovers diskutiert, etwa im Hinblick auf

Einleitung

Quelle: Eigene Darstellung nach ifo Institut 2016

120,0

110,0

100,0

90,02014 2015 2016

Abb. 3: Geschäftsklima, Geschäftslage und Geschäftserwartungen in der gewerblichen Wirtschaft

– Geschäftsklima

– Geschäftslage

– Geschäfts-

erwartungen

ifo-Index

11Konjunkturbarometer Agribusiness in Deutschland 2016 |

Das Agribusinessin Deutschland

Das Agribusiness ist in Deutschland von erheblicher wirtschaftlicher Bedeutung. Das verarbeitende Gewerbe setzte im Jahr 2014 insgesamt 1,76 Billionen € um.

Den größten Anteil daran hatten mit einem Umsatz von knapp 371 Mrd. € (21,1 %) die Hersteller von Kraft-fahrzeugen. An zweiter Stelle folgte der Maschinenbau mit einem Umsatzanteil von 13,1 % (230,7 Mrd. €). Das Agribusiness belegte Platz 3 mit einem Umsatz von 190,7 Mrd. € (10,8 %) (Abb. 4). Gemessen am Um-satz gehören zu den bedeutendsten Teilbranchen des deutschen Agribusiness die Lebens- und Futtermittel- industrie, die Getränkeindustrie, die Landtechnik- industrie, die Saatzuchtindustrie sowie die Hersteller von Pflanzenschutz- und Düngemitteln.

12 | Konjunkturbarometer Agribusiness in Deutschland 2016

Viele Agribusiness-Unternehmen sind in ländlichen Regionen ansässig, wo sie oft-mals einer der wichtigsten Arbeitgeber sind. Einige Regionen profitieren in be- sonderer Weise vom Agribusiness. Hier sei beispielhaft das nordwestliche Nieder-sachsen genannt. Aus einer ehemals au-ßerordentlich strukturschwachen Region ist durch die Ansiedlung von Unternehmen insbesondere aus den der landwirtschaft- lichen Nutztierhaltung vor- und nachgela-gerten Bereichen, aber auch aus der Land- technik und anderen Branchen eine wirt-schaftliche Vorzeigeregion geworden, in der Begriffe wie „Landflucht“ oder „Über-alterung“ Fremdwörter sind. Hier wie auch in einigen anderen Regionen haben sich sogenannte Cluster herausgebildet, in denen sich Unternehmen bestimmter Branchen, deren Zulieferer, Abnehmer und Dienstleister, entsprechende Ausbil-dungseinrichtungen und Berater sowie an-

dere Institutionen in unmittelbarer räum- licher Nähe zueinander angesiedelt haben. Beispiele sind neben dem nordwestlichen Niedersachsen unter anderem auch Nieder- bayern, das Allgäu sowie einige Sonder- kulturregionen in Rheinland-Pfalz. Diese Cluster haben in den letzten Jahren von dem vergleichsweise krisensicheren Agri-business profitiert. So sind alleine die Inves- titionen der Lebensmittelwirtschaft von 3,9 Mrd. € im Jahr 2013 auf 4,2 Mrd. € im Jahr 2014 angestiegen. Im Vergleich zu 2008 bedeutet dies sogar einen An-stieg des Investitionsvolumens um 27,3 %. Nach Angaben des DLG-Trendmonitors 2015 planen fast alle befragten Unter- nehmen der Lebensmittel- und Getränke- industrie weitere Investitionen. Dominie-rend sind Investitionen in die Produktion, aber auch in Verpackung, Läger und die weitere Verbesserung der Lebensmittel- sicherheit. Wichtige Investitionsmotive

2 Agribusiness

Hersteller von chemischen Erzeugnissen

Maschinenbau

Kfz-Hersteller

Hersteller von Metallerzeugnissen

Andere

Quelle: Eigene Darstellung nach Daten des Statisti-schen Bundesamtes 2016

Abb. 4: Anteile einzelner Branchen am Gesamtumsatz des verarbeitenden Gewerbes in Deutschland im Jahr 2014

10,8 %

8,2 %

13,1 %

21,1 %

40,6 %

6,1 %

13Konjunkturbarometer Agribusiness in Deutschland 2016 |

Das Agribusiness in Deutschland

sind notwendige Ersatzinvestitionen, Ka-pazitätserweiterungen, die Steigerung der Effizienz, auch durch weitere Automatisie-rung, etwa den verstärkten Einsatz von Robotern, sowie Innovationen.

Allerdings sind von dem Preisrutsch, der in der jüngsten Vergangenheit auf nahezu allen wichtigen Agrarmärkten zu beobach-ten war, auch weite Teile des Agribusiness betroffen. So bekommt beispielsweise die Landtechnikindustrie gerade den starken Rückgang der Getreide- und anderer Agrar- preise und die damit verbundene gerin-gere Kaufkraft ihrer landwirtschaftlichen Kunden zu spüren. Unternehmen der Milch- und Fleischwirtschaft wiederum setzen der Preisverfall für ihre Produkte und die nachlassende Nachfrage auf wichtigen Exportmärkten zu. Darüber hinaus wird die Verhandlungsposition vieler Unter-

nehmen durch eine weiter voranschrei-tende Konsolidierung des Einzelhandels fortlaufend verschlechtert. Diese Entwick-lung hat sich mit der Übernahme von Kaiser’s Tengelmann durch EDEKA fort- gesetzt. Den daraus erwachsenden Preis- druck reicht die Lebensmittelindustrie an die Landwirtschaft weiter. Entsprechend ist der Anteil der Landwirtschaft an den Endverbraucherpreisen in fast allen Pro-duktgruppen in den vergangenen Jahr-zehnten fast kontinuierlich gesunken. Ein weiteres Problem des Agribusiness sind der fortgesetzte Verlust an Akzeptanz in der Bevölkerung und der zunehmende Ge-genwind, der der Branche aus der Politik entgegenbläst. Dieser Punkt betrifft vor allem Unternehmen der Fleischwirtschaft, der Pflanzenschutzmittel- und der Saat-zuchtindustrie, aber auch die Milcherzeu-gung und -verarbeitung ist bereits in den

Fokus entsprechender Diskussionen ge- raten. Wie weitreichend die Konsequenzen eines Akzeptanzverlusts sein können, zeigt die Fleischwirtschaft, etwa in Form zunehmender Konflikte um den Neubau von Ställen und Schlachthöfen. Ursächlich für die Konflikte, denen sich die intensive landwirtschaftliche Nutztierhaltung ge-genübersieht, sind ein fundamentaler Wan-del der Einstellungen vieler Menschen zu Tieren, eine zunehmende Entfremdung weiter Teile der Bevölkerung von der land-wirtschaftlichen Produktion sowie das Wirken von Nichtregierungsorganisationen, die die erheblichen finanziellen Mittel, die ihnen vielfach zur Verfügung stehen, für eine intensive Öffentlichkeitsarbeit und die Einflussnahme vor allem auf den Lebensmitteleinzelhandel, Markenartikel-hersteller und die Politik nutzen.

14 | Konjunkturbarometer Agribusiness in Deutschland 2016

Das Agribusiness in Deutschland

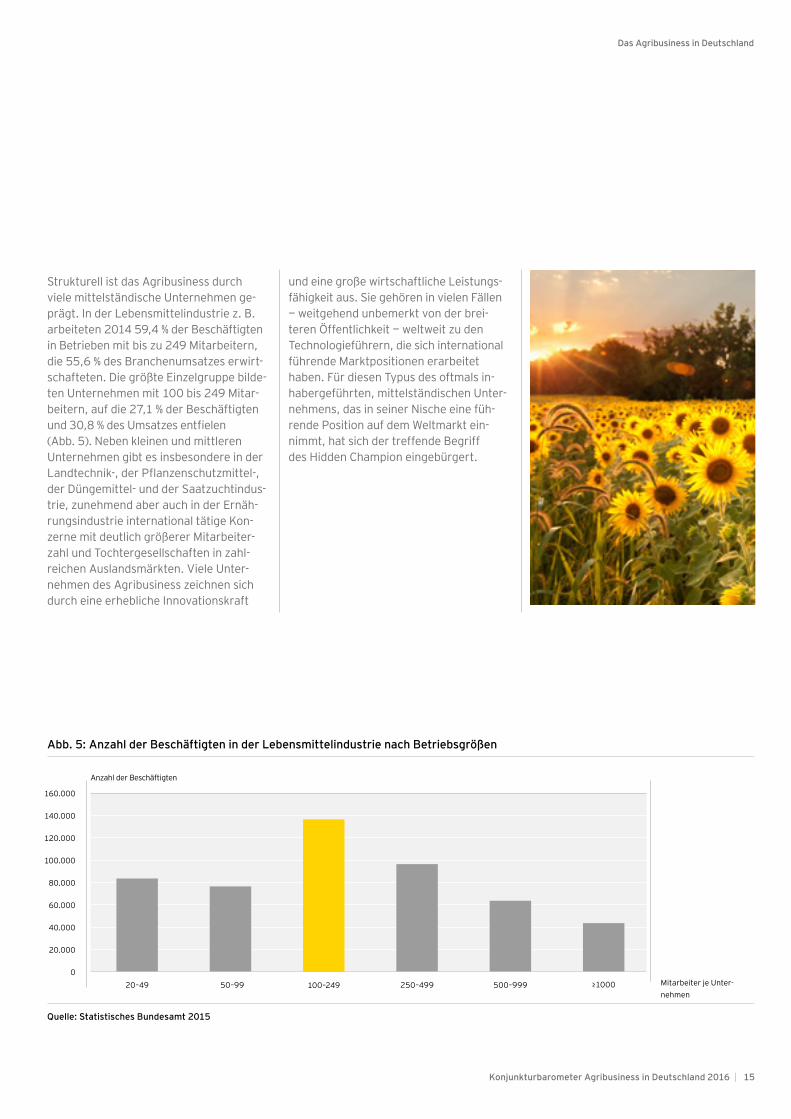

Strukturell ist das Agribusiness durch viele mittelständische Unternehmen ge-prägt. In der Lebensmittelindustrie z. B. arbeiteten 2014 59,4 % der Beschäftigten in Betrieben mit bis zu 249 Mitarbeitern, die 55,6 % des Branchenumsatzes erwirt-schafteten. Die größte Einzelgruppe bilde-ten Unternehmen mit 100 bis 249 Mitar-beitern, auf die 27,1 % der Beschäftigten und 30,8 % des Umsatzes entfielen (Abb. 5). Neben kleinen und mittleren Unternehmen gibt es insbesondere in der Landtechnik-, der Pflanzenschutzmittel-, der Düngemittel- und der Saatzuchtindus- trie, zunehmend aber auch in der Ernäh-rungsindustrie international tätige Kon-zerne mit deutlich größerer Mitarbeiter- zahl und Tochtergesellschaften in zahl- reichen Auslandsmärkten. Viele Unter- nehmen des Agribusiness zeichnen sich durch eine erhebliche Innovationskraft

und eine große wirtschaftliche Leistungs- fähigkeit aus. Sie gehören in vielen Fällen — weitgehend unbemerkt von der brei- teren Öffentlichkeit — weltweit zu den Technologieführern, die sich international führende Marktpositionen erarbeitet haben. Für diesen Typus des oftmals in- habergeführten, mittelständischen Unter-nehmens, das in seiner Nische eine füh-rende Position auf dem Weltmarkt ein-nimmt, hat sich der treffende Begriff des Hidden Champion eingebürgert.

Quelle: Statistisches Bundesamt 2015

20–49 50–99 100–249 250–499 500–999 ≥1000

160.000

140.000

120.000

80.000

60.000

40.000

20.000

0

100.000

Abb. 5: Anzahl der Beschäftigten in der Lebensmittelindustrie nach Betriebsgrößen

Anzahl der Beschäftigten

Mitarbeiter je Unter- nehmen

15Konjunkturbarometer Agribusiness in Deutschland 2016 |

Ihr bisheriges Allzeithoch erlebte die Land-technikbranche im Jahr 2013 mit einem weltweiten Umsatz von 103 Mrd. €.

Die Branche profitierte in diesem Rekordjahr von den zwischenzeitlich sehr hohen Agrarpreisen, die sich positiv auf die Ertragslage und die Investitionskraft vieler landwirtschaftlicher Betriebe ausgewirkt hatten. Im Jahr 2014 ging der Umsatz leicht um knapp 2 % auf 101 Mrd. € zurück. Die Schätzungen für das Jahr 2015 gehen von einem wesentlich stärkeren Umsatzrück-gang um knapp 10 % auf 91 Mrd. € aus. Damit wäre der weltweite Landtechnikumsatz wieder auf dem Niveau des Jahres 2011 angekommen (Abb. 6).

Der Sektor land- und forstwirtschaftliche Maschinen

16 | Konjunkturbarometer Agribusiness in Deutschland 2016

Die Branche wird von vier Unternehmen dominiert: Deere & Company (USA), CNH Global (Niederlande), AGCO (USA) und Claas (Deutschland). Auf diese vier Unter-nehmen entfallen etwa 40 % des weltwei-ten Landtechnikumsatzes. Ein gemein- sames Merkmal dieser Unternehmen ist, dass sie als sogenannte Fullliner mit ihrer Produktpalette die meisten Bereiche der Landtechnik abdecken. Neben den vier großen Unternehmen zeichnet sich die Landtechnikindustrie speziell in Deutsch-land durch eine Vielzahl mittelständischer Unternehmen aus, die teilweise zu den Technologieführern in ihrer jeweiligen Branche zählen.

Die Landtechnikbranche ist als Produzent von technisch hoch entwickelten Investi- tionsgütern in besonderem Maße von der der Investitionsbereitschaft ihrer Kunden abhängig. Diese wiederum wird stark

durch das jeweilige Agrarpreisniveau bestimmt. Dieser Zusammenhang lässt sich in Abb. 6 beispielhaft am weitgehend parallelen Verlauf der Kurven des Land-technikumsatzes und der Preisindizes für Getreide und Milch ablesen. Im Zuge der deutlich positiven Entwicklung auf den Agrarmärkten in den Jahren 2006 bis 2008 kam es zu einem starken Anstieg des Umsatzes in der Landtechnikbranche. Die Wirtschafts- und Finanzkrise in den Jahren 2008 und 2009 hatte einen kurz-fristigen Rückgang der Landtechnikum-sätze zur Folge. Allerdings erholten sich diese aufgrund der sodann erneut positi-ven Entwicklung auf den Agrarmärkten rasch und erreichten neue Höchststände. Trotz der jüngsten Rückgänge werden gegenwärtig im historischen Vergleich immer noch sehr hohe Umsätze erzielt. Darin kommt auch die zunehmende Pro-fessionalisierung der Weltlandwirtschaft

3zum Ausdruck, die mit einer steigenden Kapitalintensität und dem Ersatz von menschlicher Arbeit durch fortschrittliche Technik einhergeht.

Die deutsche Landtechnikindustrie ist gemessen am Umsatz innerhalb der Euro-päischen Union führend. Im Jahr 2014 ver- einten deutsche Unternehmen 27 % der gesamten europäischen und 8 % der welt-weiten Landtechnikumsätze auf sich. Die

17Konjunkturbarometer Agribusiness in Deutschland 2016 |

Der Sektor land- und forstwirtschaftliche Maschinen

wichtigsten Produkte der deutschen Landtechnikindustrie sind Traktoren und Erntemaschinen. Hierzu sind in erster Linie Mähdrescher, selbstfahrende Feld-häcksler und Kartoffelroder zu zählen. Über diese Produkte hinaus fertigen die deutschen Landtechnikunternehmen fast die gesamte Produktpalette für die Innen- und Außenwirtschaft landwirtschaft- licher Betriebe.

Die in den letzten zwei Jahren verhalte-nere Geschäftsentwicklung im Bereich der Landtechnik fand ihren Niederschlag in einer speziell seit 2013 deutlich ver-schlechterten Einschätzung der Geschäfts- lage und — noch ausgeprägter — der Ge-schäftserwartungen (Abb. 7). Im Vergleich zu 2014 und der ersten Jahreshälfte 2015 erholte sich die Einschätzung der Ge-schäftslage durch die Unternehmen der

Land- und Forsttechnik bis zum Ende des vergangenen Jahres aber wieder und der Saldo lag zuletzt erstmals seit Längerem wieder deutlich im positiven Bereich, wenn auch noch unter den sehr hohen Werten der Jahre 2011 und 2012.

Quelle: Eigene Darstellung nach VDMA 2016 und FAO 2016

110,0 300

250

200

150

100

50

100,0

90,0

80,0

70,0

60,0

50,0

40,0

30,0

20,02005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Abb. 6: Entwicklung des weltweiten Landtechnikumsatzes sowie der Milch- und Getreidepreise

– Umsatz

Landtechnik

– FAO-Index

Getreide

– FAO-Index

Milch

Umsatz in Mrd. € FAO-Preisindex

18 | Konjunkturbarometer Agribusiness in Deutschland 2016

Der Sektor land- und forstwirtschaftliche Maschinen

Das Jahr 2015 startete unter dem Einfluss der schlechten Vorzeichen des Vorjahres. Der Saldo der Beurteilung der Geschäfts-lage durch die Unternehmen der Land-technikindustrie lag zu Beginn des Jahres bei −10,3 Punkten, erholte sich dann aber allmählich und erreichte im Juli des Jahres die Nulllinie. Nach einem zwischenzeit- lichen erneuten Einbruch war dann gegen Ende des Jahres 2015 und zu Beginn die-ses Jahres eine deutlich verbesserte, ins-gesamt wieder positive Einschätzung der Geschäftslage zu beobachten (Abb. 8). Hierzu dürften neben einer Erholung der Märkte auch die internen Restrukturie-rungsmaßnahmen der Unternehmen zur Anpassung an das geänderte Geschäfts-umfeld beigetragen haben.

Die Beurteilung der Geschäftserwartun- gen sank zu Beginn des Jahres 2015 zu-nächst von schlechten −32,3 Punkten auf sehr schlechte −42 Punkte im Februar.

Hierin kommt zum Ausdruck, dass viele der durch das ifo Institut befragten Unter-nehmen die weiteren Geschäftsaussichten zu diesem Zeitpunkt als „ungünstig“ an- sahen. Danach erholte sich die Beurtei-lung der Geschäftserwartungen jedoch deutlich, sodass im Juli der Saldo bei 8,7 Punkten und damit erstmals nach längerer Zeit wieder im positiven Bereich lag. Bis zum November sanken die Erwar-tungen der Landtechnikunternehmen an die weitere Entwicklung ihres Geschäfts dann wieder auf −30,5 Punkte. Die Gründe hierfür dürften vor allem in dem Preisver-fall für wichtige pflanzliche Erzeugnisse nach der Ernte des Jahres 2015 und den weiterhin schlechten Preisen im Milch- und Schweinefleischbereich zu suchen sein. Zuletzt verbesserte sich die Einschätzung der Geschäftserwartungen dann ähnlich deutlich wie die Wahrnehmung der Ge-schäftslage. Auch schloss sich die Lücke zwischen beiden Einschätzungen wieder,

Rückblick auf das Jahr 2015

ifo-Salden

Quelle: Eigene Darstellung nach ifo Institut 2016

100,0

80,0

60,0

40,0

20,0

−20,0

−40,0

−60,0

−80,0

−100,0

0,0

Abb. 7: Geschäftsklima und Geschäftserwartungen im Sektor land- und forstwirtschaftliche Maschinen

– Geschäftslage

land- und forstwirt-

schaftliche Maschinen

– Geschäftserwartungen

land- und forstwirtschaft-

liche Maschinen

19991997 20001998 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

19Konjunkturbarometer Agribusiness in Deutschland 2016 |

Der Sektor land- und forstwirtschaftliche Maschinen

nachdem über einen längeren Zeitraum der Blick in die Zukunft deutlich düsterer war als die Wahrnehmung der jeweils ak-tuellen Geschäftslage.

Erfreulich entwickelte sich nach Angaben des Verbands Deutscher Maschinen- und Anlagenbau (VDMA) im Jahr 2015 in Deutschland das Geschäft mit Drill-, Sä- und Pflanzenschutztechnik. Auch der Bereich der gezogenen und angebauten Erntemaschinen konnte im Vergleich zum Vorjahr zulegen. Das Geschäft mit selbst-fahrenden Erntemaschinen, Fütterungs-, Transport- und Melktechnik entwickelte sich unter dem Einfluss der weiterhin niedrigen Preise für viele Agrarprodukte dagegen deutlich schlechter. Auch der Absatz von Traktoren ging speziell in wichtigen europäischen Märkten nach zwischenzeitlich deutlichen Marktzuwäch-sen zurück. Im Vergleich zum Vorjahr sank der Traktorenabsatz in Deutschland 2015

um 6,9 % auf 32.220 Stück. Gegenüber dem Jahr 2013, als in Deutschland noch 36.248 Traktoren abgesetzt wurden, be-trug der Rückgang bei den Stückzahlen sogar 11,1 %. Auf dem russischen Markt machte sich, wie in anderen Wirtschafts-bereichen auch, der Handelsstreit mit der EU und anderen westlichen Staaten bemerkbar, der sich in Importquoten und Zöllen niederschlug. Die Folgen lassen sich exemplarisch am Mähdreschermarkt in Russland ablesen. Dieser ging 2015 lediglich um 2 % zurück; allerdings ver- loren westliche Anbieter deutlich Markt- anteile zugunsten russischer und weiß- russischer Hersteller. Insgesamt verringer-ten sich die deutschen Landtechnikexporte nach Russland um etwa 40 %. Dabei ist Russland der zweitwichtigste außereuro-päische Markt für deutsche Landtechnik nach den USA. Einzelne Hersteller haben sich daher durch die Tätigung von Direkt-investitionen in Russland erfolgreich

darum bemüht, den für den Absatz und die staatliche Förderung wichtigen Status eines einheimischen Herstellers zu er- langen. Dass sich die Beurteilung der Ge-schäftslage und der Geschäftserwartun- gen trotz der geschilderten Belastungen zum Ende des Jahres positiv entwickelt hat, dürfte nicht zuletzt daran liegen, dass 2015 der Umsatz der deutschen Landtechnikindustrie weniger stark zurückging als zunächst prognostiziert. Mit 7,2 Mrd. € lag er „nur“ 6,3 % unter dem des Vorjahres. Einzelne Unterneh-men waren sogar in der Lage, ihre Um-sätze stabil zu halten, wenn auch oftmals zulasten der Ertragslage. Hinzu kamen zum Ende des Jahres erste positive Signale aus Frankreich, dem zweitwich-tigsten Markt für Landtechnik „made in Germany“.

Quelle: Eigene Darstellung nach ifo Institut 2016

20,0

10,0

0,0

−10,0

−20,0

−30,0

−40,0

−50,0

−60,0

−70,001/2015 03/2015 05/2015 07/2015 09/2015 11/2015

Abb. 8: Entwicklung der Geschäftslage und der Geschäftserwartungen in der Landtechnikbranche im Jahr 2015

ifo-Salden

– Geschäftslage land-

und forstwirtschaftli-

che Maschinen

– Geschäftserwartungen

land- und forstwirt-

schaftliche Maschinen

20 | Konjunkturbarometer Agribusiness in Deutschland 2016

Der Sektor land- und forstwirtschaftliche Maschinen

So dämpft insbesondere die Marktsättigung in den wichtigsten Landtechnikmärkten Europa und Nordamerika die Nachfrage. Hinzu kommt, dass viele Landwirte in den letzten Jahren die guten Agrarpreise zur Modernisierung ihres Maschinenparks ge-nutzt haben. Dementsprechend gering ist aktuell die Notwendigkeit, neue Maschinen zu kaufen. Durch die stark angestiegenen Maschinenverkäufe der letzten Jahre sind zudem die Bestände an Gebrauchtmaschi-nen sehr hoch. Dass diese zu entsprechend niedrigen Preisen am Markt angeboten werden, belastet den Verkauf neuer Ma-schinen zusätzlich. Schließlich wurden die Landtechnikmärkte in Ost- und Südost- europa zwischenzeitlich außer durch hohe Erzeugerpreise auch durch Fördermittel für die Modernisierung der Landtechnik beflügelt. Entsprechende Fördermittel werden in Zukunft eher geringer ausfallen.

Schließlich ist weiterhin keine Besserung des Verhältnisses des Westens zu Russ-land in Sicht. Dementsprechend dürften die Ausfuhren nach Russland, dem nach den USA zweitwichtigsten Exportmarkt außerhalb der EU, tendenziell eher weiter zurückgehen.

Das Marktumfeld in der Landwirtschaft selbst hat sich ebenfalls negativ entwi-ckelt. Die Milchmarktkrise in Europa hält an. Aktuelle Prognosen gehen davon aus, dass das derzeit sehr niedrige Preisniveau auf dem Milchmarkt aufgrund des deut- lichen Zuwachses bei den erzeugten Mengen bei gleichzeitig verhaltener Ent-wicklung der Nachfrage noch mindestens bis zum Ende des Jahres anhalten wird. Hinzu kommt, dass die Kurse für pflanz- liche Produkte an den Warenterminbörsen ab Ende des Jahres 2015 noch einmal kräftig nachgegeben haben. Zwar haben sich die Kurse zuletzt wieder etwas gefan-gen, aber aufgrund des schleppenden Exports und der gut gefüllten Läger ist auf

absehbare Zeit nicht mit einer tief greifen-den Besserung der Preissituation zu rech-nen. Schließlich befindet sich der Wert des Euro gegenüber dem Dollar bereits heute auf einem sehr niedrigen Niveau, sodass durch einen schwächeren Euro eher keine Impulse für den Export zu erwarten sind.

Als Lichtstreif am Horizont wird das ge-genwärtig mit den USA ausgehandelte TTIP-Abkommen angesehen. Ob es ange-sichts der anstehenden Präsidentenwah-len in den USA und der sehr kritischen öffentlichen Diskussion in Europa tatsäch-lich unterzeichnet wird, muss mehr denn je als offen gelten. Wie stark dieses Ab-kommen gegebenenfalls den Landtechnik- markt beflügeln wird, wird aufgrund der derzeitigen Sättigung des US-amerikani-schen Landtechnikmarktes abzuwarten bleiben. Ebenso wie in Europa belasten derzeit in den USA in Zahlung genom-mene Gebrauchtmaschinen den Markt. Kurz- und mittelfristig werden daher eher keine größeren Wachstumsimpulse von einem möglichen Freihandelsabkommen mit den USA ausgehen.

Ausblick auf das Jahr 2016

Ob sich die zuletzt wieder besseren Ge-schäftserwartungen auch tatsächlich in entsprechenden Verkaufserfolgen nieder-schlagen werden, bleibt abzuwarten.

Die Prognosen des Fachbereichs Landtech-nik des Verbandes Deutscher Maschinen- und Anlagenbau e. V. (VDMA) jedenfalls ge-hen für 2016 von einem weiteren Rückgang der Umsätze der deutschen Landtechnik- industrie um 2,8 % auf rund 7 Mrd. Euro aus. Für die Landtechnikbranche bleibt zu hoffen, dass — wie bereits im Vorjahr — die Prognose etwas zu vorsichtig ist und sich die Marktentwicklung letztlich positiver darstellen wird. Allerdings fehlen — von schwachen Signalen für eine Markterholung in einzelnen Märkten wie zum Beispiel Frankreich abgesehen — zurzeit Anzeichen dafür, dass sich die jetzige Situation kurz-fristig grundlegend ändern wird.

21Konjunkturbarometer Agribusiness in Deutschland 2016 |

Der Sektor Nahrungs- und Futtermittel er-wirtschaftete im Jahr 2014 nach Angaben des Bundesverbandes der Ernährungs- industrie einen Umsatz von 172,9 Mrd. €.

Das bedeutete nach Angaben des Statistischen Bundes-amtes einen Rückgang um 2,2 % im Vergleich zum Vor-jahr. Trotzdem entfielen weiterhin 8,9 % des Umsatzes des verarbeitenden Gewerbes auf die Nahrungs- und Futtermittelwirtschaft. Trotz eines Rückgangs des Inlandsumsatzes um 2,9 % wurde 2014 weiterhin der weitaus größte Teil des Umsatzes auf dem Heimatmarkt erzielt. Der Anteil des Auslandsumsatzes ist allerdings im Zuge der zunehmenden Internationalisierung der Branche im Zeitablauf kontinuierlich angestiegen (Abb. 9).

Der Sektor Nahrungs- und Futtermittel

22 | Konjunkturbarometer Agribusiness in Deutschland 2016

In Deutschland sind dem Nahrungs- und Futtermittelsektor 5.267 Betriebe zuzu-rechnen, die insgesamt knapp eine halbe Million Menschen beschäftigen. 2014 ent-fielen 11,6 % der Betriebe und 8,2 % der Beschäftigten des verarbeitenden Gewer-bes auf den Sektor Nahrungs- und Genuss- mittel. Während sich die Anzahl der Be-triebe im Vergleich zum Vorjahr um 0,9 % verringerte, stieg die Anzahl der Beschäf-tigten um knapp 1 % an. Auffällig ist, dass im Unterschied zu vielen anderen Wirt-schaftssektoren die Zahl der Betriebe von 1998 bis 2014 fast konstant geblieben ist. So gab es im Jahr 1998 in der Ernährungs- wirtschaft 5.894 und 2014 immer noch 5.828 Betriebe. Das entspricht einem Rückgang von lediglich 1,1 % innerhalb von 16 Jahren.

Von der Gesamtzahl der Beschäftigten in der Ernährungsindustrie arbeiten 31 % im

Bereich der Erzeugung von Backwaren. 19,5 % der Arbeitnehmer sind in der Fleisch- wirtschaft, 10,1 % im Bereich Süß- und Dauerbackwaren und Speiseeis, 6,6 % in der Milchverarbeitung und 6,3 % bei den Herstellern alkoholischer Getränke tätig. Beim Blick auf die Umsatzanteile ergibt sich ein anderes Bild. Mit einem Anteil von 23,3 % liegen die Hersteller von Fleisch und Fleischprodukten deutlich vor den Herstellern von Milch und Milchprodukten (ohne Speiseeis), deren Anteil 15,4 % be-trägt. Auf den weiteren Plätzen folgen mit deutlichem Abstand die Bereiche Back- waren (9,2 %), Süß- und Dauerbackwaren und Speiseeis (8,4 %) sowie alkoholische Getränke (7,6 %).

Die deutsche Ernährungsbranche ist in-nerhalb der Europäischen Union führend. Sie hat sich von einer ehemals überwie-gend nationalen Branche zu einer mehr

423Konjunkturbarometer Agribusiness in Deutschland 2016 |

Der Sektor Nahrungs- und Futtermittel

und mehr international agierenden Indus- trie entwickelt. Der Gesamtumsatz ist von 1998 bis 2014 relativ kontinuierlich von 116,9 Mrd. € auf 172,9 Mrd. € ange-wachsen. Das entspricht einem Anstieg um 47,3 %. Die Exporte stiegen im selben Zeitraum von 20,3 Mrd. € auf 54,4 Mrd. € und damit um 168 % an. Die Exportquote, also der Anteil des Exportumsatzes am Gesamtumsatz der Unternehmen, betrug im Jahr 1998 nur 17,4 %, im Jahr 2014 dagegen bereits 31,6 %. Ebenfalls im Zeit-raum von 1998 bis 2014 verdoppelten sich die Importe von 23,4 Mrd. € auf 47,2 Mrd. €. Trotzdem hat sich Deutsch-land — legt man die Umsätze zugrunde — mittlerweile vom Nettoimporteur zum Nettoexporteur von Nahrungsmitteln gemausert. Lagen die Importe im Jahr 1998 noch 3,1 Mrd. € über den Exporten, betrug der Exportüberschuss im Jahr 2014 bereits 7,2 Mrd. €.

Die mit Abstand wichtigsten Abnehmer deutscher Lebensmittel sind mit einem Anteil von 79,3 % am Gesamtexport an-dere EU-Mitgliedstaaten, allen voran die Niederlande, Frankreich und Italien. Auf andere europäische Staaten entfallen 7,1 % der Exporte. In dieser Kategorie sind die Schweiz und Russland die wichtigsten Kunden. Nach Asien gehen 7,2 % der deut-schen Lebensmittelexporte. Hier ist China mit einem Anteil von 33,5 % an den Asien- exporten der bedeutsamste Abnehmer. Auf Nord- und Südamerika entfallen 3,9 %, auf Afrika 1,8 % und auf Australien und Neuseeland 0,6 % der deutschen Lebens-mittelausfuhren. 19,5 % der Exporte der deutschen Ernährungsindustrie machen Fleisch und Fleischprodukte aus. Milch und Milchprodukte sind mit einem Anteil von 16,7 % die zweitwichtigsten Export- güter. In beiden Fällen gehen knapp 85 % der Ausfuhren in das europäische Ausland

Quelle: Eigene Darstellung nach BVE 2016

200

180

35,00 %

30,00 %

25,00 %

20,00 %

15,00 %

10,00 %

160

140

120

100

80

60

40

20

01998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Abb. 9: Entwicklung der Umsätze und des Exports in der Ernährungswirtschaft

Umsatz

Exporte

Importe

Exportquote

Umsatz in Mrd. € Exportquote

24 | Konjunkturbarometer Agribusiness in Deutschland 2016

Der Sektor Nahrungs- und Futtermittel

und rund 15 % in Drittländer. Den höchs-ten Anteil an den Ausfuhren in Drittländer erreichen alkoholische Getränke (41,2 %).

Die Beurteilung der Geschäftslage in der Nahrungs- und Futtermittelindustrie hat sich über die letzten zwölf Jahre hinweg — ungeachtet zahlreicher Aufs und Abs — positiv entwickelt (Abb. 10). Im Mai 2015 erreichte die Einschätzung der Geschäfts-lage mit 30,2 Punkten ihren bisherigen Höhepunkt. Vorausgegangen war ein starker Anstieg seit dem Oktober 2014, in dem die Beurteilung der Geschäftslage noch bei −12,5 Punkten lag. Auch die Ge-schäftserwartungen hatten im Mai 2015 mit 17,3 Punkten ihren höchsten Stand seit zwölf Jahren erreicht. Obwohl die Lebensmittelindustrie als Konsumgüter-

branche geringeren Konjunkturschwan-kungen ausgesetzt ist als bspw. die Land-technikindustrie, nimmt in dieser Branche die Volatilität insgesamt zu. Dies gilt auch für die Beurteilung der Geschäftslage und der Geschäftserwartungen. Dies dürfte in erster Linie auf die steigenden Export-anteile zurückzuführen sein. Sie führen dazu, dass nicht nur die marktlichen, son-dern auch die politischen Risiken, denen die Unternehmen ausgesetzt sind, zuneh-men. Dies hat die Nahrungs- und Futter-mittelindustrie am Beispiel des Handels-streits der EU mit Russland besonders nachdrücklich zu spüren bekommen, wie an der Entwicklung der Beurteilung der Geschäftslage und der Geschäftserwar-tungen im Jahr 2014 abzulesen ist. Auch das derzeit bei vielen Produkten sehr

niedrige Preisniveau ist auf die starke Einbindung in die Weltmärkte in Ver- bindung mit der Nettoexportposition Deutschlands zurückzuführen.

Quelle: Eigene Darstellung nach ifo Institut 2016

5,0

10,0

15,0

20,0

25,0

30,0

35,0

−0,0

−5,0

−10,0

−15,0

−20,0

−25,0

Abb. 10: Geschäftslage und Geschäftserwartungen in der Nahrungs- und Futtermittelindustrie

– Geschäftslage

Nahrungs- und

Futtermittel

– Geschäfts-

erwartungen

Nahrungs- und

Futtermittel

ifo-Salden

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

25Konjunkturbarometer Agribusiness in Deutschland 2016 |

Innerhalb der Ernährungswirtschaft war im Jahr 2014 die Fleischindustrie mit ei-nem Umsatz von 40,1 Mrd. € bzw. 23,3 % des Gesamtumsatzes die größte Teilbran-che. Auch beim Export liegt diese Teilbran-che des Agribusiness mit 10,6 Mrd. € an der Spitze. Hiervon wurden Fleischerzeug-nisse im Wert von rund 9 Mrd. € (84,5 %) in das europäische Ausland geliefert; der Rest entfiel auf Drittlandsexporte. Der wichtigste Abnehmer von deutschem Schweinefleisch war im Jahr 2015 Italien; dorthin wurden 365.764 Tonnen verkauft. Mit deutlichem Abstand folgten auf den Plätzen zwei und drei Polen (174.760 Tonnen) und China (167.780 Tonnen). Insgesamt hat die EU im Jahr 2015 mehr Schweinefleisch exportiert als jemals zu-vor. Hierzu beigetragen haben in erster Linie die gestiegenen Exporte nach China, von denen insbesondere Deutschland und Spanien profitiert haben. China, aber auch anderen Drittlandsmärkten kommt für den Schweinefleischbereich eine hohe Bedeu-tung zu, da diese Märkte auch Schlachtne-benerzeugnisse abnehmen, die auf dem

europäischen Markt nicht oder nur in ge-ringen Mengen und zu niedrigeren Preisen nachgefragt werden.

Im Jahr 2015 wurden in Deutschland 59,3 Mio. Schweine geschlachtet und 5,56 Mio. Tonnen Schweinefleisch erzeugt. Im Vergleich zum Vorjahr bedeutete dies einen Zuwachs um 0,8 %; die Rekordmenge von 5,6 Mio. Tonnen Schweinefleisch aus dem Jahr 2011 wurde jedoch nicht wieder ganz erreicht. Die Zahl der Rinderschlach-tungen nahm im vergangenen Jahr um weitere 1,5 % auf 3,5 Mio. ab. Aufgrund höherer durchschnittlicher Schlachtge-wichte sank die erzeugte Menge an Rind-fleisch jedoch lediglich um 9.900 Tonnen bzw. 0,9 %. Auch beim Geflügelfleisch, dessen Produktion über die letzten Jahre kontinuierlich angewachsen ist, ging die Produktion 2015 um 0,6 % auf 1,52 Mio. Tonnen zurück.

Betrachtet man den Weltmarkt, so bewe-gen sich die Unternehmen der Fleischwirt-schaft in einem durch kontinuierliches Wachstum gekennzeichneten Marktum-feld. Dies gilt vor allem für den Geflügel- fleischbereich, in dem der Verbrauch von 2013 bis 2014 weltweit um 2,9 % von 82,9 Mio. Tonnen auf 85,2 Mio. Tonnen und von 2009 bis 2014 sogar um 12,2 % gestiegen ist. Auch in Deutschland wächst der Verzehr von Geflügelfleisch weiterhin leicht; er erreichte 2014 19,1 kg pro Kopf und Jahr. Deutlich weniger dynamisch, aber ebenfalls positiv entwickeln sich welt-weit die Produktion und der Verzehr von Schweinefleisch. In Deutschland dagegen ist der Verbrauch in den vergangenen Jahren kontinuierlich gesunken. So ging im Zeitraum von 2007 bis 2014 der Kon-sum von Schweinefleisch im Inland um 4,2 % zurück. Allein von 2013 auf 2014 reduzierte sich in Deutschland der Pro-Kopf-Konsum von Schweinefleisch von 53,5 kg/Jahr auf 53,1 kg/Jahr.

Im Jahr 2014 wurden in Deutschland 1.329 Schlacht- und Fleischverarbeitungs-betriebe mit 160.181 Mitarbeitern gezählt. Nach den Herstellern von Back- und Teig-waren (184.413 Mitarbeiter) ist dies der beschäftigungsintensivste Teilbereich der Ernährungswirtschaft. Die Zahl der Ver- arbeitungsbetriebe ist in den vergangenen Jahren — anders als die der landwirtschaft-lichen Nutztierhalter — weitgehend kon-stant geblieben. Die Wertschöpfungsket-ten in der Fleischwirtschaft sind sehr ver- schiedenartig organisiert. Die Geflügel-wirtschaft ist durch eine starke vertikale Integration geprägt. Große „Integratoren“ betreiben eigene Brütereien, Futtermittel-werke, Schlachtereien und Verarbeitungs-betriebe. Die Mast erfolgt durch Land-wirte, die durch enge vertragliche Vor- gaben an die „Integratoren“ gebunden sind. Demgegenüber dominieren in der Schweine- und der Rindfleischproduktion weitgehend selbstständig wirtschaftende Futtermühlen, landwirtschaftliche Be-triebe, Viehhändler, Schlachtereien und Verarbeitungsunternehmen. Allerdings zeigen sich auch hier Tendenzen zu einer verstärkten vertikalen Integration. Bereits seit Längerem engagieren sich viele Schlachtunternehmen in der Weiterverar-beitung, etwa der Herstellung von Wurst- und Fleischwaren oder Convenience-Pro-dukten. Auch ein verstärktes Engagement dieser Unternehmen im Viehhandel ist in jüngster Zeit festzustellen. In der zuneh-menden Zahl der Marktnischen, etwa dem Biofleischbereich, dem Tierwohlsegment oder der Produktion von hochwertigen Spezialitäten, binden sich zudem die Land-wirte verstärkt mittels länger laufender Verträge an Verarbeiter. Trotz dieser Ent-wicklungen ist der Rotfleischbereich noch weit von dem hohen Grad an vertikaler Integration entfernt, wie er für die Geflügel- wirtschaft oder die Schweineproduktion in einigen anderen Ländern wie den USA charakteristisch ist.

4.1 Fleisch- und Schlachterzeugnisse

Der Sektor Nahrungs- und Futtermittel

26 | Konjunkturbarometer Agribusiness in Deutschland 2016

Ein weiterer die Branche kennzeichnender Aspekt ist die Diversifizierung in innovative Produktbereiche. Ein Beispiel stellt die Ge-winnung eines Arzneimittelwirkstoffs aus Schweinedärmen dar. Neben der Stei- gerung der Wertschöpfung bedeutet die-ser Schritt auch den Aufbau eines gänzlich neuen Standbeins außerhalb der Ernäh-rungswirtschaft. Die Schweinefleischwirt- schaft folgt damit der Geflügelwirtschaft, die schon immer das komplette Tier ver-wertet hat. Dies geht so weit, dass bei eini-gen Unternehmen die Transportfahrzeuge mit dem Fett der geschlachteten Tiere be-trieben werden. Auch durch eine regionale Diversifikation der Absatzmärkte ist es ge-lungen, die Wertschöpfung zu erhöhen, da auf vielen Drittlandsmärkten für Schlacht-nebenprodukte, z. B. Innereien, „Schwänz-chen“ und „Schnäuzchen“, deutlich bes-sere Preise als im Inland oder im europäi- schen Ausland erzielt werden können. In jüngerer Zeit erfolgt der Einstieg in Aus-landsmärkte verstärkt über Direktinvesti- tionen. Speziell im Nicht-EU-Ausland wer-den von Unternehmen der Fleischwirt-schaft teilweise ganze Wertschöpfungs-

ketten, zum Teil unter Einbindung weiterer Partner, aufgebaut. Ausländische Direkt- investitionen sind ein Zeichen dafür, dass die Internationalisierung in eine neue Phase eintritt, in der nicht mehr nur auf Exporte gesetzt wird, sondern an- spruchsvollere Internationalisierungs- strategien implementiert werden. Damit sind allerdings nicht nur Chancen, son- dern — wie frühere Untersuchungen der Herausgeber gezeigt haben — auch er- hebliche Risiken verbunden.

40,1 Mrd. €Umsatz der deutschen Fleisch- industrie (größte Teilbranche der Ernährungswirtschaft mit 23,3 % des Gesamtumsatzes)

10,6 Mrd. €Exportumsatz deutscher Fleisch- erzeugnisse, davon 9 Mrd. € (84,5 %) ins europäische Ausland

1.329fleischverarbeitende Betriebe in Deutschland mit 160.181 Mitarbei-tern: beschäftigungsintensivster Teilbereich der Ernährungs- wirtschaft

2014

27Konjunkturbarometer Agribusiness in Deutschland 2016 |

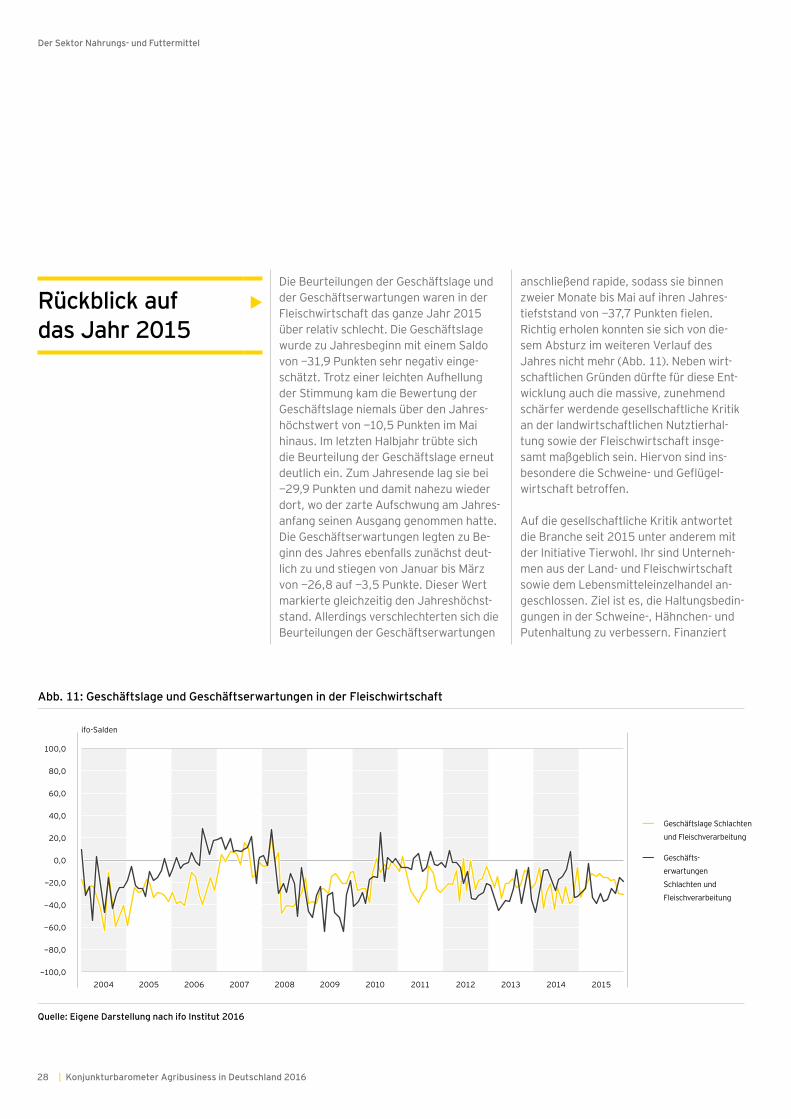

Die Beurteilungen der Geschäftslage und der Geschäftserwartungen waren in der Fleischwirtschaft das ganze Jahr 2015 über relativ schlecht. Die Geschäftslage wurde zu Jahresbeginn mit einem Saldo von −31,9 Punkten sehr negativ einge-schätzt. Trotz einer leichten Aufhellung der Stimmung kam die Bewertung der Geschäftslage niemals über den Jahres-höchstwert von −10,5 Punkten im Mai hinaus. Im letzten Halbjahr trübte sich die Beurteilung der Geschäftslage erneut deutlich ein. Zum Jahresende lag sie bei −29,9 Punkten und damit nahezu wieder dort, wo der zarte Aufschwung am Jahres-anfang seinen Ausgang genommen hatte. Die Geschäftserwartungen legten zu Be-ginn des Jahres ebenfalls zunächst deut-lich zu und stiegen von Januar bis März von −26,8 auf −3,5 Punkte. Dieser Wert markierte gleichzeitig den Jahreshöchst-stand. Allerdings verschlechterten sich die Beurteilungen der Geschäftserwartungen

anschließend rapide, sodass sie binnen zweier Monate bis Mai auf ihren Jahres-tiefststand von −37,7 Punkten fielen. Richtig erholen konnten sie sich von die-sem Absturz im weiteren Verlauf des Jahres nicht mehr (Abb. 11). Neben wirt- schaftlichen Gründen dürfte für diese Ent-wicklung auch die massive, zunehmend schärfer werdende gesellschaftliche Kritik an der landwirtschaftlichen Nutztierhal-tung sowie der Fleischwirtschaft insge-samt maßgeblich sein. Hiervon sind ins- besondere die Schweine- und Geflügel- wirtschaft betroffen.

Auf die gesellschaftliche Kritik antwortet die Branche seit 2015 unter anderem mit der Initiative Tierwohl. Ihr sind Unterneh-men aus der Land- und Fleischwirtschaft sowie dem Lebensmitteleinzelhandel an-geschlossen. Ziel ist es, die Haltungsbedin-gungen in der Schweine-, Hähnchen- und Putenhaltung zu verbessern. Finanziert

Rückblick auf das Jahr 2015

Der Sektor Nahrungs- und Futtermittel

ifo-Salden

Quelle: Eigene Darstellung nach ifo Institut 2016

100,0

80,0

60,0

40,0

20,0

−20,0

−40,0

−60,0

−80,0

−100,0

0,0

Abb. 11: Geschäftslage und Geschäftserwartungen in der Fleischwirtschaft

– Geschäftslage Schlachten

und Fleischverarbeitung

– Geschäfts-

erwartungen

Schlachten und

Fleischverarbeitung

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

28 | Konjunkturbarometer Agribusiness in Deutschland 2016

entsprechend niedrigen Margen stehen. Hinzu kommt die große Verhandlungs-macht des stark konzentrierten Lebens-mitteleinzelhandels. Vor allem kleinen und mittleren Schlachtunternehmen fällt es zudem schwer, Kostensteigerungen an ihre Lieferanten weiterzugeben. Größeren Unternehmen im Schweinebereich gelingt dies zumindest teilweise durch sogenannte Hauspreise, bei denen sie mit ihrem Aus-zahlungspreis für Schlachtschweine teil-weise vom marktüblichen Vereinigungs- preis abweichen. Darüber hinaus verfügen wichtige Wettbewerber wie beispielsweise Brasilien über Kostenvorteile bei der Schweineproduktion. Diese resultieren aus natürlichen Standortvorteilen, aber auch aus geringeren Umwelt- und Tierwohl- standards und niedrigeren Lohnkosten. Dass diese Wettbewerber trotz der weiten Entfernungen eine Konkurrenz auf dem Weltmarkt darstellen, zeigt die Tatsache, dass die russischen Schweineimporte aus

wird die Initiative Tierwohl über eine Um-lage des Lebensmitteleinzelhandels von 4 Cent je verkauftes Kilogramm Schweine- und Geflügelfleisch sowie Schweine- und Geflügelwurst. Mit den Einnahmen werden die Landwirte für die höheren Standards in der Tierhaltung entschädigt, wenn sie erfolgreich an dem Bewerbungsverfahren teilgenommen haben.

Mit Blick auf die wirtschaftliche Situation ist auffällig, dass die Geschäftslage und die Geschäftserwartungen bereits seit mehr als einem Jahrzehnt schlecht oder sogar sehr schlecht beurteilt werden. Eine wesentliche Ursache hierfür dürfte sein, dass die Branche einem erheblichen wirt-schaftlichen Druck ausgesetzt ist. So ist der Wettbewerb zwischen den Anbietern sehr stark ausgeprägt, nicht zuletzt weil die angebotenen Produkte oft nur wenig differenziert sind und daher in einem scharfen Preiswettbewerb mit

der Europäischen Union nach dem Inkraft-treten des westlichen Handelsembargos zum Großteil durch Einfuhren aus Brasilien ersetzt wurden. Schließlich scheinen in den etablierten Veredelungsgebieten in Deutschland aufgrund von zunehmenden Akzeptanzproblemen in der Bevölkerung die Grenzen des Produktionswachstums erreicht zu sein. Ausländische Direktinves-titionen werden vor diesem Hintergrund für viele Unternehmen interessanter.

Der Sektor Nahrungs- und Futtermittel

29Konjunkturbarometer Agribusiness in Deutschland 2016 |

Die damit verbundene Wahrnehmung von Absatzchancen im Ausland bedeutet, dass Deutschland als Nettoexporteur von Schweine- und Geflügelfleisch auch 2016 den volatilen und zurzeit aufgrund des überreichlichen Angebots sehr niedrigen Weltmarktpreisen ausgesetzt sein wird. Die Branche muss daher darauf hoffen, dass sich das Wirtschaftswachstum in wichtigen Abnehmerländern, insbeson-dere in China, aber auch in der Europäi-schen Union wieder beschleunigt. Immer-hin sind die Exporte nach China im Jahr 2015 um mehr als die Hälfte auf 1,11 Mio. Tonnen gestiegen. Vielleicht ist dies auch für den weiteren Verlauf des Jahres 2016 ein gutes Zeichen.

Für die Fleischwirtschaft wird daneben die zukünftige Entwicklung des Fleisch- konsums im Inland von großer Bedeutung sein. Laut dem neuesten Ernährungsreport des Bundesministeriums für Ernährung

und Landwirtschaft (BMEL) ernähren sich 6 % der Frauen und 1 % der Männer in Deutschland vegetarisch. Teilweise sind sogar noch deutlich höhere Zahlen für den Anteil der sich fleischfrei ernährenden Be-völkerung im Umlauf. Auch wird unter dem Schlagwort „Flexitarier“ auf Ernährungs-weisen verwiesen, bei denen Fleisch und Fleischwaren nicht mehr regelmäßig konsumiert werden. Die Fleischbranche ist in ihren Absatzmöglichkeiten erheblich von diesen und anderen Ernährungstrends abhängig. Erste Unternehmen haben be-reits strategisch auf die Veränderungen in ihrem Umfeld reagiert und vegetarische und vegane Produkte in ihr Produktport- folio aufgenommen.

Ausblick auf das Jahr 2016

Der Sektor Nahrungs- und Futtermittel

Der Ausblick für die Fleischwirtschaft ist durchwachsen. So macht Abb. 12 deut- lich, dass der Selbstversorgungsgrad insbesondere bei Schweine- und Geflügel- fleisch in der jüngeren Vergangenheit kontinuierlich gestiegen ist. Bei Schweine-fleisch liegt er seit dem Jahr 2008 und bei Geflügelfleisch seit 2010 über 100 %.

Quelle: Eigene Darstellung nach Statista 2016

2.500 180

80

100

120

140

160

20

40

60

0

2.000

1.500

1.000

500

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Abb. 12: Entwicklung der Exporte und Selbstversorgungsgrade von Fleisch in Deutschland

Exporte Schwein

Exporte Rind

Exporte Geflügel

Selbstv. Schwein

Selbstv. Rind

Selbstv. Geflügel

Exporte in 1000 t Selbstversorgung in %

30 | Konjunkturbarometer Agribusiness in Deutschland 2016

Positiv für die Unternehmen ist, dass sich im deutschen Fleischmarkt zunehmend höherpreisige Marktnischen etablieren. Ein Beispiel ist der Markt für Biofleisch, der nach jahrelanger Stagnation auf sehr niedrigem Niveau speziell im Schweine-fleischbereich erste vorsichtige Wachs-tumsimpulse erkennen lässt. Einige Fleischwarenhersteller versuchen ver-stärkt, an diesem Trend zu partizipieren. Allerdings ist die Verfügbarkeit von Bio-schweinen knapp, sodass die kurzfristigen Wachstumsmöglichkeiten begrenzt sind. Die Verarbeiter müssen in diesem Fall zunächst größere Anreize für die Land-wirte schaffen, damit diese bereit sind, ihre Produktion umzustellen. Darüber hinaus sind Anstrengungen zu erkennen, zu höheren Tierwohlstandards erzeugte Produkte im Markt zu etablieren. Die ver-schiedenen, von unterschiedlichen Organi-sationen getragenen Label-Initiativen mit Tierwohlbezug tun sich aber derzeit noch schwer, nennenswerte Anteile im deut-schen Markt zu erringen. 2016 wird daher auch darauf zu achten sein, ob nicht dem in Form der Initiative Tierwohl verfolgten, auf einem allgemeinen Preisaufschlag basierenden Ansatz mehr Erfolg bei dem Versuch beschieden ist, die für die Imple-mentierung höherer Tierwohlstandards erforderlichen Finanzmittel zu generieren.

Insbesondere die Hersteller von Geflügel- fleisch, die in der Regel gleichzeitig Küken-produzenten sind, dürften 2016 gespannt verfolgen, wie die Versuche, die Tötung männlicher Eintagsküken verbieten zu lassen, abschließend gesetzlich geregelt werden. Ebenso bedeutsam wird für die Unternehmen sein, ob das gegenwärtig in Entwicklung befindliche „Sexen“ von Küken zur Bestimmung des Geschlechts noch vor dem Schlüpfen zur Marktreife gebracht werden kann.

Offen ist gegenwärtig, ob und wann die Schweinepreise 2016 das Preistal, in dem sie sich zurzeit befinden, hinter sich lassen werden. Anfang des Jahres 2015 lag der Schweinepreis deutschlandweit im Mittel noch bei 1,31 €/kg Schlachtgewicht. An-fang September erreichte er seinen Höhe-punkt im Jahr 2015 mit 1,52 €/kg Schlacht- gewicht, bevor er bis Mitte Dezember des Jahres auf 1,26 €/kg abstürzte. Auf diesem Niveau ging der Schweinepreis auch ins Jahr 2016. Ende März erreichte er seinen vorläufigen Jahreshöhepunkt mit 1,32 €/kg Schlachtgewicht. Dass der Schweinepreis teilweise erheblichen Schwankungen aus-gesetzt ist, ist gemeinhin bekannt. Aller-dings ist in absehbarer Zukunft mit keinen wesentlichen positiven Entwicklungen zu rechnen. Zum einen waren die Schlacht- zahlen hoch, zum anderen ist der inländi-sche Verbrauch an Schweinefleisch rück-läufig. Probleme auf den Exportmärkten wie Russland kommen noch hinzu. Schließ-lich sind durch die Förderung der Lager- haltung, die den Schweinepreis in der Ver- gangenheit stabilisieren sollte, erhebliche Mengen eingelagert worden, die einen sonst möglichen Preisanstieg höchstwahr-scheinlich glätten dürften.

Der Sektor Nahrungs- und Futtermittel

31Konjunkturbarometer Agribusiness in Deutschland 2016 |

Der Sektor Milch und Milchprodukte ist gemessen am Umsatz der zweitgrößte Sektor der deutschen Ernährungswirt-schaft. Im Jahr 2014 betrug der Umsatz 36,5 Mrd. €; das entspricht 15,4 % des Gesamtumsatzes der Ernährungsindustrie. Exportiert wurden Waren im Wert von 9,1 Mrd. €; 16,7 % der gesamten Exporte der Ernährungswirtschaft entfallen damit auf Milchprodukte. 84,2 % der Exporte gehen in das europäische Ausland, 15,8 % in Drittländer.

Im Jahr 2014 waren in Deutschland 149 milchverarbeitende Unternehmen tätig, die 33.887 Mitarbeiter beschäftig-ten und die Milch von 77.669 Milcherzeu-gern verarbeiteten. Die Milchanlieferung stieg geringfügig von 31,4 Mio. Tonnen (2014) auf 31,5 Mio. Tonnen (2015), von 2012 bis 2015 jedoch immerhin um 5,6 %. In den Hochburgen der Milchproduktion bietet sich ein anderes Bild. In Niedersach-sen, dem Bundesland mit der zweithöchs-ten Milchproduktion in Deutschland nach Bayern, stieg die angelieferte Milchmenge von 2014 auf 2015 um immerhin 2,5 % und von 2012 bis 2015 sogar um 10,8 % bzw. 661.000 Tonnen. Hierin kommt die nach der Liberalisierung des europäischen Milchmarktes zu beobachtende starke Wan- derung der Milcherzeugung auf die Gunst-standorte zum Ausdruck. In Deutschland sind dies fast durchweg Standorte mit einem hohen Anteil natürlichen Grünlands, unter anderem das Elbe-Weser-Dreieck, der Niederrhein, Eifel und Hunsrück sowie die Voralpenregion.

Nach 31 Jahren ist im April 2015 die Milchquote endgültig ausgelaufen. Damit ist der europäische Milchmarkt weitest- gehend liberalisiert. Die vormals prognos-tizierte „sanfte Landung“ auf dem Milch- markt ist aber nicht gelungen, wie die Ent- wicklung der Milchpreise in Abb. 15 (S. 36) verdeutlicht. Die Gründe für den seit

Ende 2013 zu beobachtenden Verfall der Milchpreise sind vielschichtig. Zum einen ist hier die Ausdehnung der Milchproduk-tion als Folge des Wegfalls der Mengen- begrenzung durch die Quote und der zwischenzeitlich sehr hohen Milchpreise, insbesondere im Jahr 2013 und in der ersten Jahreshälfte 2014, zu nennen. Die hohen Milchpreise führten weltweit zu erheblichen Erweiterungsinvestitionen in allen wichtigen Erzeugungsregionen. Ferner hat sich die Nachfrage sehr viel verhaltener entwickelt als erwartet, so-dass es zu einem deutlichen Überangebot am Weltmilchmarkt gekommen ist. Für die europäische Milchwirtschaft kommt noch der Handelskonflikt mit Russland hinzu, der zu einem weitgehenden Wegfall der sehr bedeutenden Käseexporte in dieses Land geführt hat. Auch die Exporte deutscher Molkereien in das EU-Ausland

sind im Vergleich zum Vorjahr teilweise deutlich gesunken. Hier sind vor allem die Rückgänge der Exporte von Frischmilch (−4,2 %), Kondensmilch und Milchkonzent-rat (−25,8 %) sowie Magermilchpulver (−1,4 %) zu nennen. Dagegen konnten die Ausfuhren von Vollmilchpulver (+1,3 %), Käse (+0,2 %), Joghurt und anderen Sauermilcherzeugnissen (+10,2 %) sowie Butter und Milchstreichfette (+5,4 %) in das europäische Ausland gesteigert werden. Die Drittlandsexporte sind sogar über alle Produktgruppen gestiegen. Die stärksten Zuwächse verzeichneten dabei die Ausfuhren von Vollmilchpulver (+72,5 %), Milch (+46,6 %) und Mager-milchpulver (+23,5 %). An der insgesamt sehr schwierigen Situation für die deut-sche Milchwirtschaft haben diese punk- tuellen Exporterfolge aber bislang nichts geändert.

Der Sektor Nahrungs- und Futtermittel

4.2 Milch und Milcherzeugnisse

32 | Konjunkturbarometer Agribusiness in Deutschland 2016

Zu Beginn des Jahres 2015 gingen viele Beobachter nach den starken Preisrück-gängen im Laufe des Jahres 2014 von einer Wende am Milchmarkt aus. Diese Erwartungen beruhten zum einen auf der Annahme, dass die Nachfrage nach Milch-produkten steigen würde, zum anderen wurde unterstellt, dass die Milchproduk-tion aufgrund der Superabgabe und des schon damals im Vergleich zu den Vor- jahren niedrigen Milchpreises weniger stark ausgedehnt würde. Beide Erwartun-gen ließen seinerzeit auf eine Erholung des Milchmarktes in der zweiten Jahreshälfte 2015 hoffen. Entsprechend positiv ent- wickelten sich in der ersten Jahreshälfte die Beurteilungen der Geschäftserwartun-gen von −0,1 Punkten zu Beginn des Jahres auf 36,8 Punkte im April (Abb. 13). Anschließend trübten sich die Geschäfts- erwartungen wieder ein. Der Saldo der Beurteilung der Geschäftslage sank zu Beginn des Jahres zunächst von 22,4 auf −1,4 Punkte, um dann ebenfalls im April mit 37,4 Punkten seinen Jahreshöchst-stand zu erreichen.

Rückblick auf das Jahr 2015 36,5 Mrd. €

Umsatz im Sektor Milch und Milch- erzeugnisse (zweitgrößte Teil- branche der deutschen Ernährungs- wirtschaft mit 15,4 % des Gesamt- umsatzes)

9,1 Mrd. €Exportumsatz deutscher Milch- erzeugnisse, davon 7,7 Mrd. € (84,2 %) ins europäische Ausland

149milchverarbeitende Unternehmen in Deutschland mit 33.887 Mitar-beitern, die Milch von 77.669 Milch- erzeugern verarbeiten

2014

33Konjunkturbarometer Agribusiness in Deutschland 2016 |

Ab diesem Zeitpunkt wurde zunehmend deutlich, dass eine Trendwende bei den Preisen nicht vor Herbst 2015 oder gar noch später eintreten würde. Die Milchpro-duktion ist zwar in einigen europäischen Regionen gesunken, doch wurde dies durch Produktionssteigerungen in anderen Regionen überkompensiert. So ging in Deutschland im Jahr 2015 die Zahl der Milchkühe um 0,3 % zurück, während sie in den Niederlanden um 6,6 % und in Irland sogar um 9,9 % anstieg. Insgesamt ist der Milchkuhbestand in der EU im letzten Jahr um 63.000 Tiere (0,3 %) gestiegen. Dem-entsprechend wuchs die Milchmenge weiter an, während sich die Situation auf den Absatzmärkten nicht maßgeblich besserte. In der Folge erwiesen sich die Hoffnungen auf eine Erholung am Milch- markt als verfrüht und sowohl die Beurtei-lung der Geschäftslage als auch diejenige der Geschäftserwartungen verschlech-

terten sich drastisch. Erstere sank von 37,4 Punkten im April auf −6,6 Punkte im Juni, den tiefsten Wert des vergangenen Jahres. Die Beurteilung der Geschäfts- erwartungen fiel innerhalb eines Monats noch stärker von 36,8 Punkten im April auf −19,5 Punkte im Mai. Auch dies markierte einen Jahrestiefststand. Die Geschäftserwartungen blieben bis zum September im negativen Bereich, um dann noch einmal stark von −7,6 auf 22,3 Punkte anzusteigen. Der erneut deutliche Rück-gang bis Jahresende auf 3,6 Punkte verdeutlicht die wiederholt enttäuschten Hoffnungen auf eine grundsätzliche Bes-serung der Marktsituation. Die Beurteilung der Geschäftslage verlief bis zum Novem-ber im leicht positiven Bereich. Dann gab es, dem Trend bei der Beurteilung der Geschäftserwartungen folgend, noch einmal einen leichten Anstieg von 5,7 auf 11,5 Punkte, dem ein Rückgang bis zum

Jahresende auf −5,3 Punkte folgte. Auch dies reflektiert die nach wie vor ange-spannte Situation auf dem Milchmarkt.

Der Sektor Nahrungs- und Futtermittel

ifo-Salden

Quelle: Eigene Darstellung nach ifo Institut 2016

60

70

80

50

40

30

20

−20

−10

0

−30

−40

−50

−60

10

Abb. 13: Geschäftslage und Geschäftserwartungen in der Milchwirtschaft

– Geschäftslage

Milchverarbeitung

– Geschäfts-

erwartungen

Milchverarbeitung

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

34 | Konjunkturbarometer Agribusiness in Deutschland 2016

Sowohl die Einschätzung der Geschäfts- erwartungen als auch diejenige der Ge-schäftslage wiesen Ende des Jahres 2015 deutlich nach unten, da die erhoffte Er- holung am Milchmarkt nicht eingetreten war. Zu Beginn des Jahres 2016 ist weiter-hin keine Trendwende in Sicht, da das Angebot die Nachfrage nach wie vor übersteigt und weder in Europa noch in anderen Regionen das Angebot bislang nachhaltig eingeschränkt wurde. Die dar-aus resultierende Marktsituation ist an den zuletzt weiterhin sinkenden Preisen für Milchprodukte im deutschen Lebens-mitteleinzelhandel und an den geringeren Milchauszahlungspreisen abzulesen, die im Februar 2016 bei einigen Molkereien nur noch gut 21 ct/kg erreichten. Vor diesem Hintergrund ist für die in der Milch- wirtschaft tätigen Unternehmen kurz- fristig keine deutliche Besserung der Ge-

schäftserwartungen und der Geschäfts-lage zu erwarten. Auch die jüngsten Abschlüsse auf der neuseeländischen Global-Dairy-Trade-Handelsplattform deuten nicht auf eine grundlegende Trend-wende am Milchmarkt hin (Abb. 14). Abb. 15 verdeutlicht den engen Zusam-menhang zwischen der Einschätzung der Geschäftsaussichten durch die Molkereien und der jeweiligen Höhe des Milchaus- zahlungspreises.

Ausblick auf das Jahr 2016

Der Sektor Nahrungs- und Futtermittel

Change in GDT Price Index (%)

Quelle: https://www.globaldairytrade.info/en/product-results/ (Download: 8. Mai 2016)

10,00

8,00

6,00

4,00

2,00

−2,00

−4,00

−6,00

−8,00

−10,00

0,00

Abb. 14: Entwicklung des Preisindex auf der Global-Dairy-Trade-Handelsplattform

17 Nov 2015 1 Dec 2015 15 Dec 2015 5 Jan 2016 19 Jan 2016 2 Feb 2016 16 Feb 2016 1 Mar 2016 15 Mar 2016 5 Apr 2016 19 Apr 2016 3 May 2016

35Konjunkturbarometer Agribusiness in Deutschland 2016 |