Marktdaten Biosimilars_Januar - August 2015

13

-

Upload

agprobiosimilars -

Category

Health & Medicine

-

view

1.881 -

download

1

Transcript of Marktdaten Biosimilars_Januar - August 2015

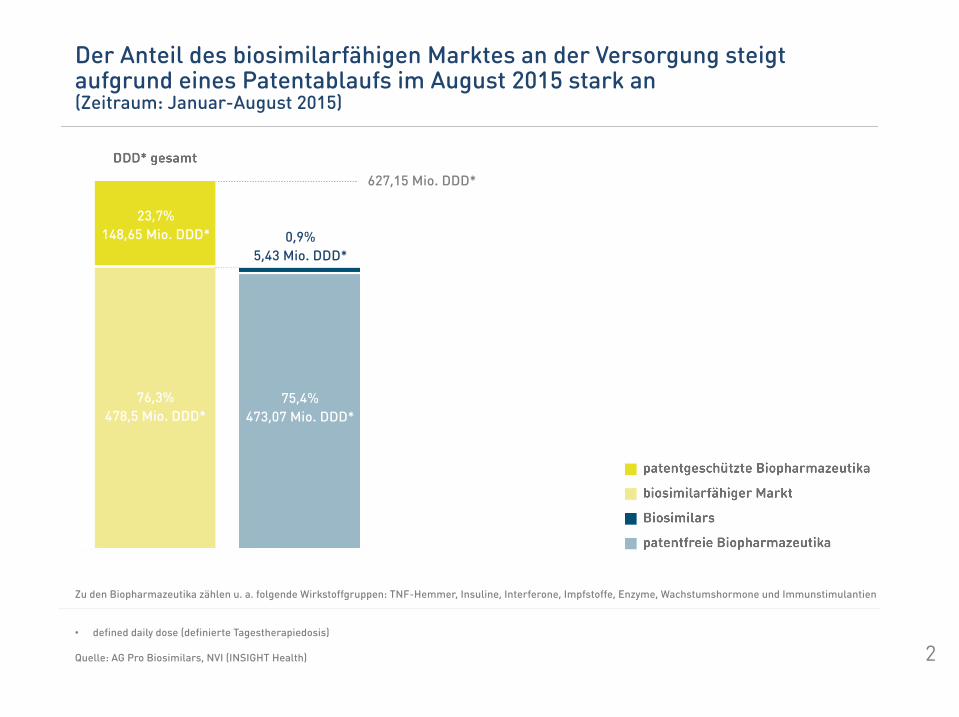

Der Anteil des biosimilarfähigen Marktes an der Versorgung steigt aufgrund eines Patentablaufs im August 2015 stark an (Zeitraum: Januar-August 2015)

• defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Impfstoffe, Enzyme, Wachstumshormone und Immunstimulantien

2

23,7% 148,65 Mio. DDD*

76,3% 478,5 Mio. DDD*

0,9% 5,43 Mio. DDD*

75,4% 473,07 Mio. DDD*

627,15 Mio. DDD*

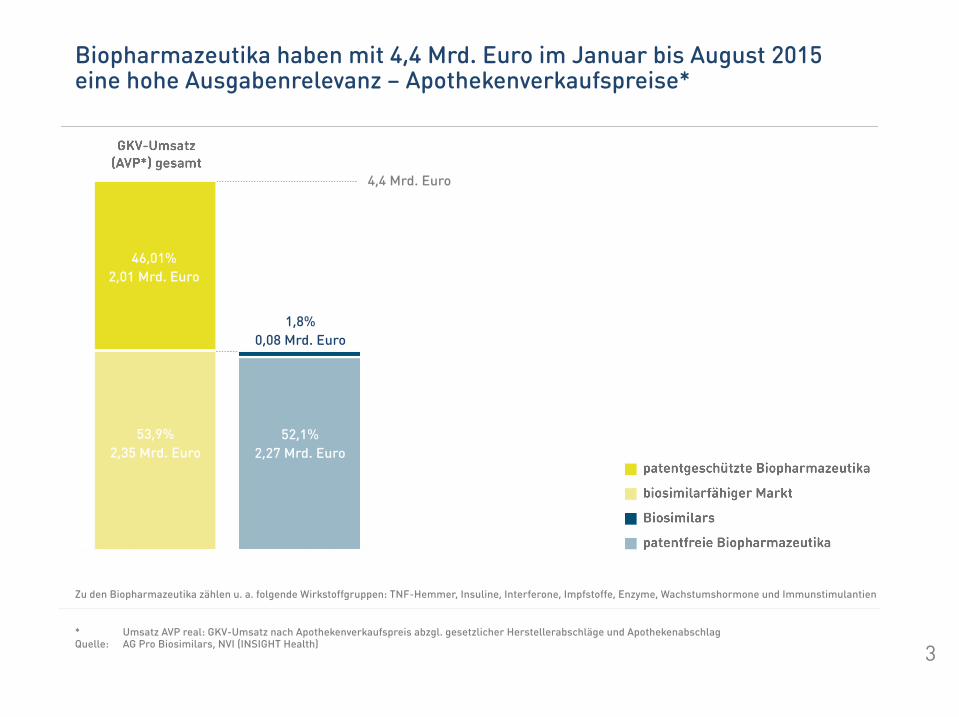

Biopharmazeutika haben mit 4,4 Mrd. Euro im Januar bis August 2015 eine hohe Ausgabenrelevanz – Apothekenverkaufspreise*

* Umsatz AVP real: GKV-Umsatz nach Apothekenverkaufspreis abzgl. gesetzlicher Herstellerabschläge und Apothekenabschlag Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Impfstoffe, Enzyme, Wachstumshormone und Immunstimulantien

46,01% 2,01 Mrd. Euro

53,9% 2,35 Mrd. Euro

1,8% 0,08 Mrd. Euro

52,1% 2,27 Mrd. Euro

4,4 Mrd. Euro

3

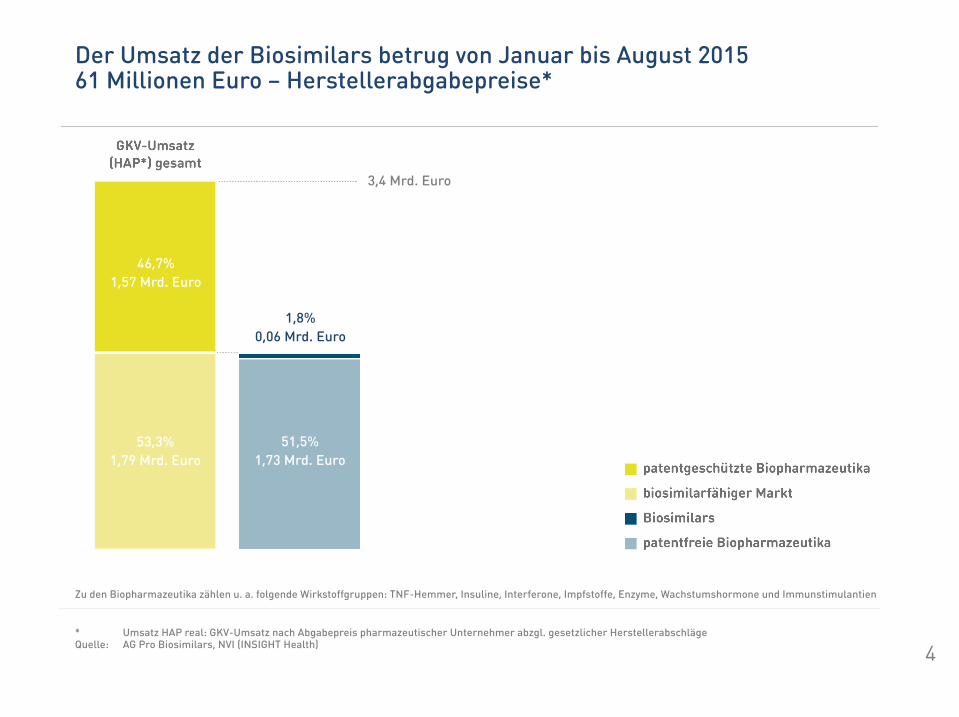

Der Umsatz der Biosimilars betrug von Januar bis August 2015 61 Millionen Euro – Herstellerabgabepreise*

4

46,7% 1,57 Mrd. Euro

53,3% 1,79 Mrd. Euro

1,8% 0,06 Mrd. Euro

51,5% 1,73 Mrd. Euro

3,4 Mrd. Euro

* Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Impfstoffe, Enzyme, Wachstumshormone und Immunstimulantien

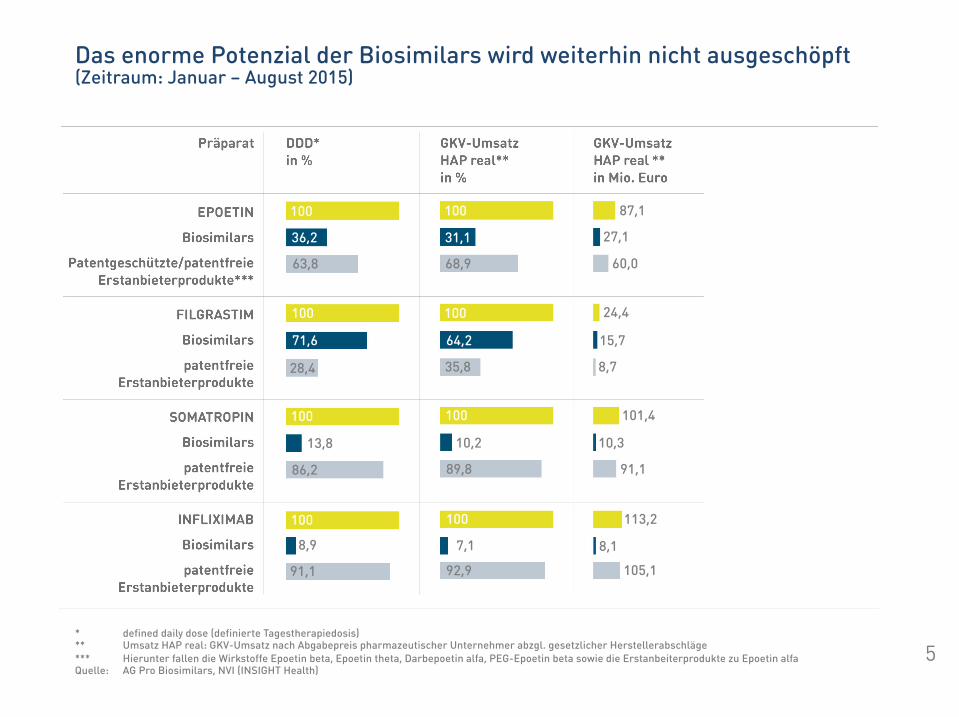

Das enorme Potenzial der Biosimilars wird weiterhin nicht ausgeschöpft (Zeitraum: Januar – August 2015)

100 100 87,1

100 100 24,4

100 100 101,4

36,2 31,1 27,1

71,6 64,2 15,7

63,8 68,9 60,0

28,4 35,8 8,7

13,8 10,2 10,3

86,2 89,8 91,1

100 100 113,2

8,9 7,1 8,1

91,1 92,9 105,1

5 * defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge *** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin theta, Darbepoetin alfa, PEG-Epoetin beta sowie die Erstanbeiterprodukte zu Epoetin alfa Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

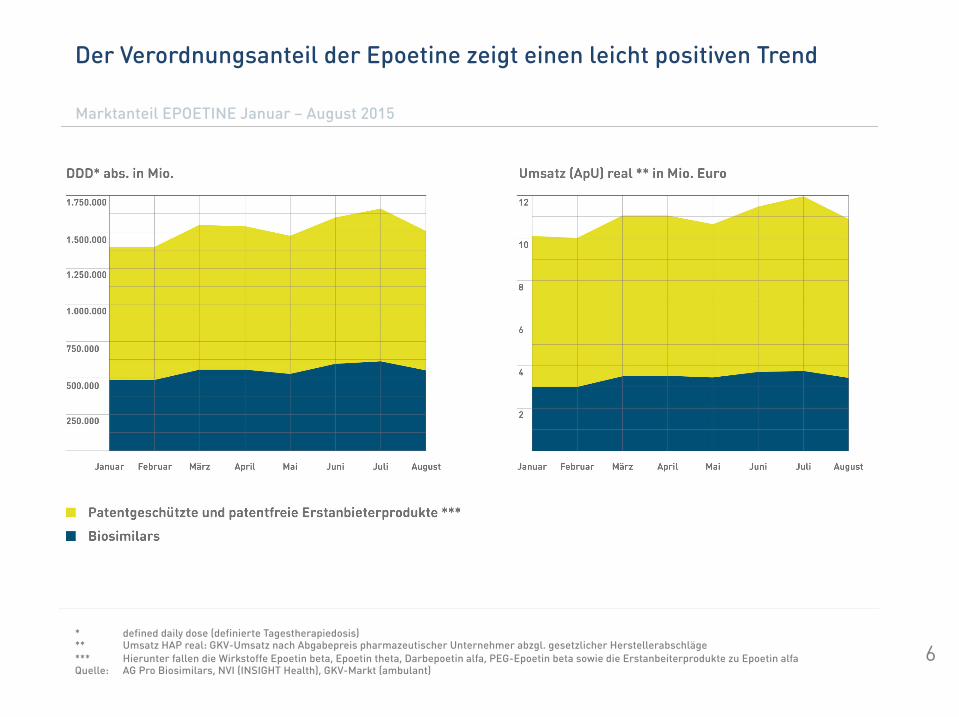

Der Verordnungsanteil der Epoetine zeigt einen leicht positiven Trend

Marktanteil EPOETINE Januar – August 2015

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge *** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin theta, Darbepoetin alfa, PEG-Epoetin beta sowie die Erstanbeiterprodukte zu Epoetin alfa Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

6

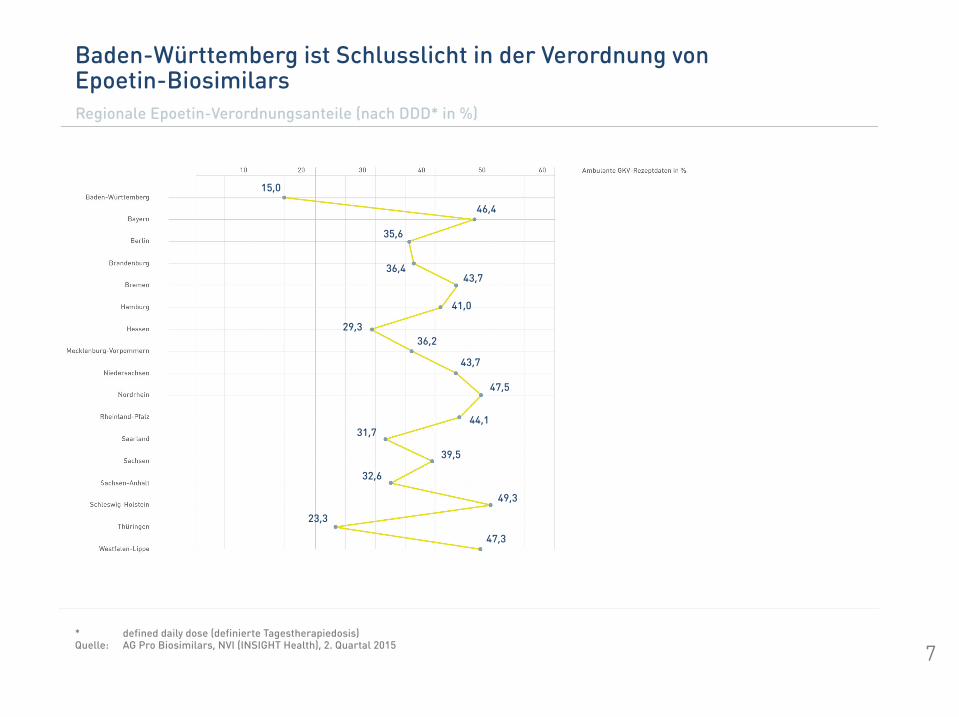

Baden-Württemberg ist Schlusslicht in der Verordnung von Epoetin-Biosimilars Regionale Epoetin-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 2. Quartal 2015

15,0

46,4

35,6

36,4 43,7

41,0

29,3 36,2

43,7

47,5

44,1 31,7

39,5

32,6

49,3

23,3

47,3

7

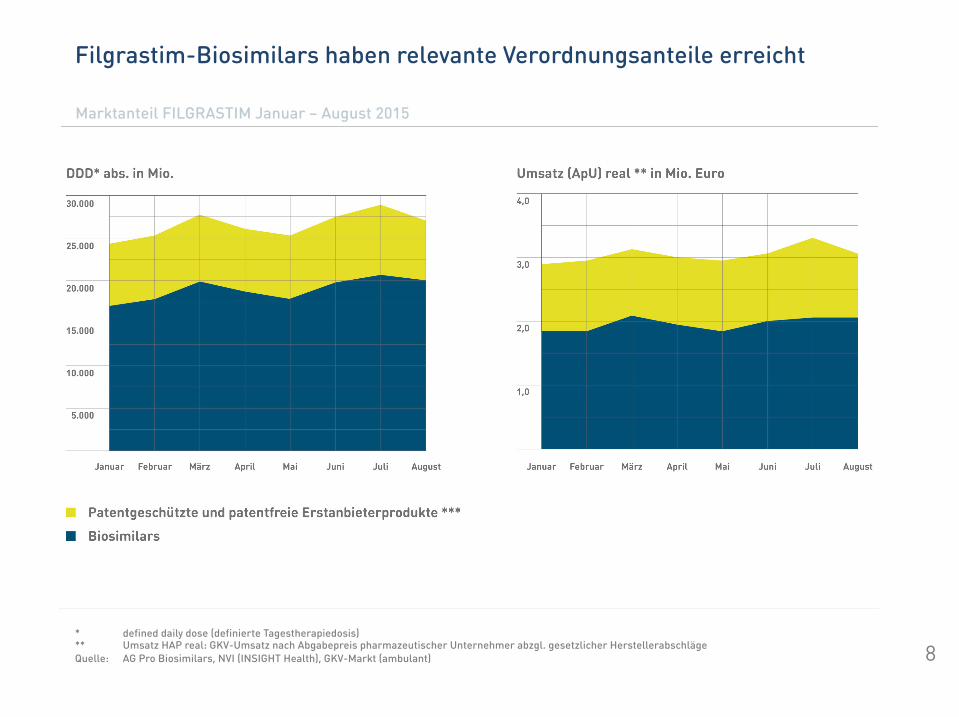

Filgrastim-Biosimilars haben relevante Verordnungsanteile erreicht

Marktanteil FILGRASTIM Januar – August 2015

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

8

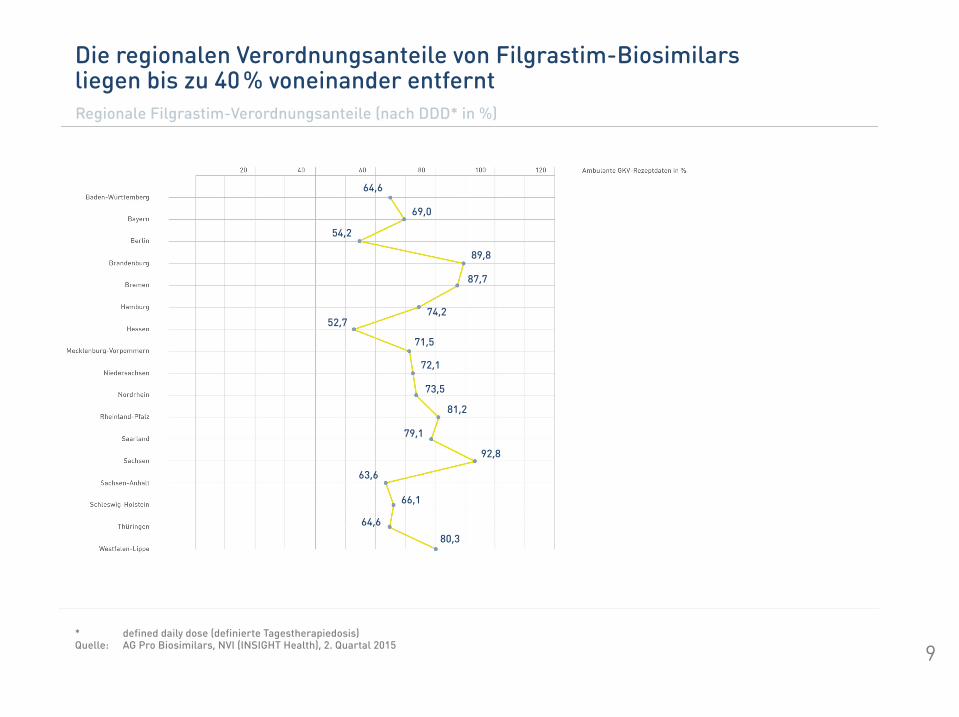

Die regionalen Verordnungsanteile von Filgrastim-Biosimilars liegen bis zu 40 % voneinander entfernt Regionale Filgrastim-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 2. Quartal 2015

64,6

69,0

54,2

89,8

87,7

74,2 52,7

71,5

72,1

73,5

81,2

79,1

92,8

63,6

66,1

64,6 80,3

9

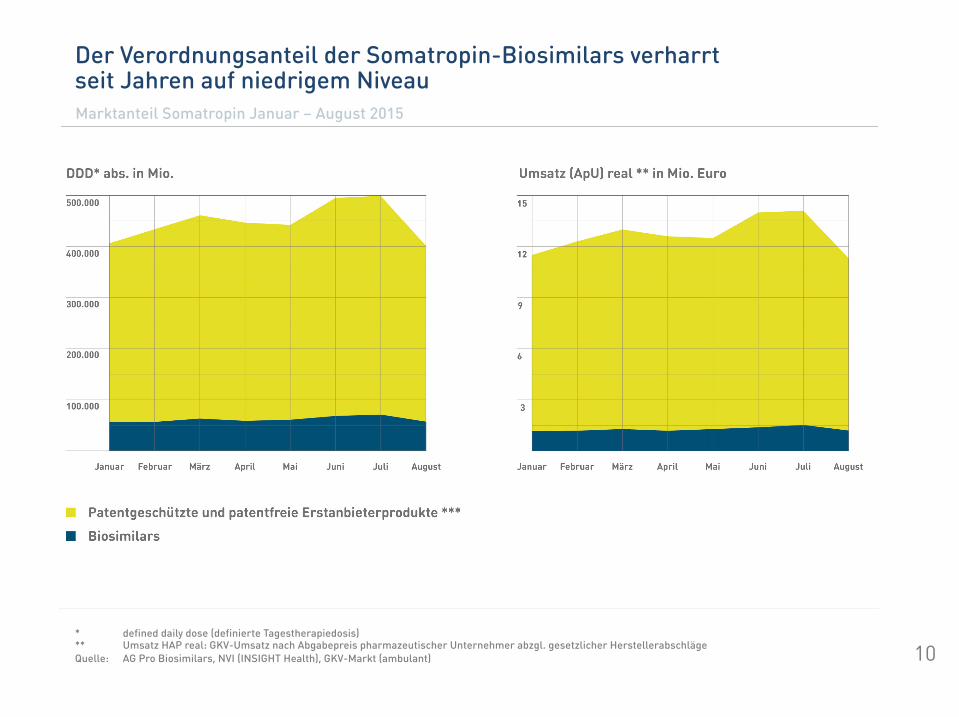

Der Verordnungsanteil der Somatropin-Biosimilars verharrt seit Jahren auf niedrigem Niveau Marktanteil Somatropin Januar – August 2015

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

10

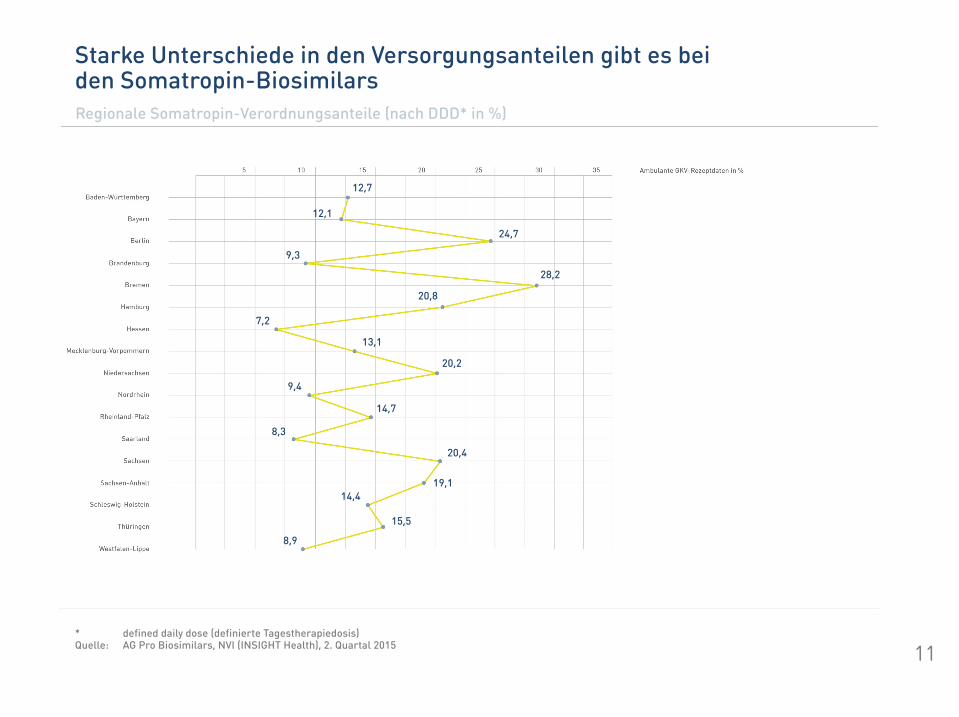

Starke Unterschiede in den Versorgungsanteilen gibt es bei den Somatropin-Biosimilars Regionale Somatropin-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 2. Quartal 2015

12,7

12,1

24,7

9,3

28,2

20,8

7,2

13,1

20,2

9,4

14,7

8,3

20,4

19,1 14,4

15,5

8,9

11

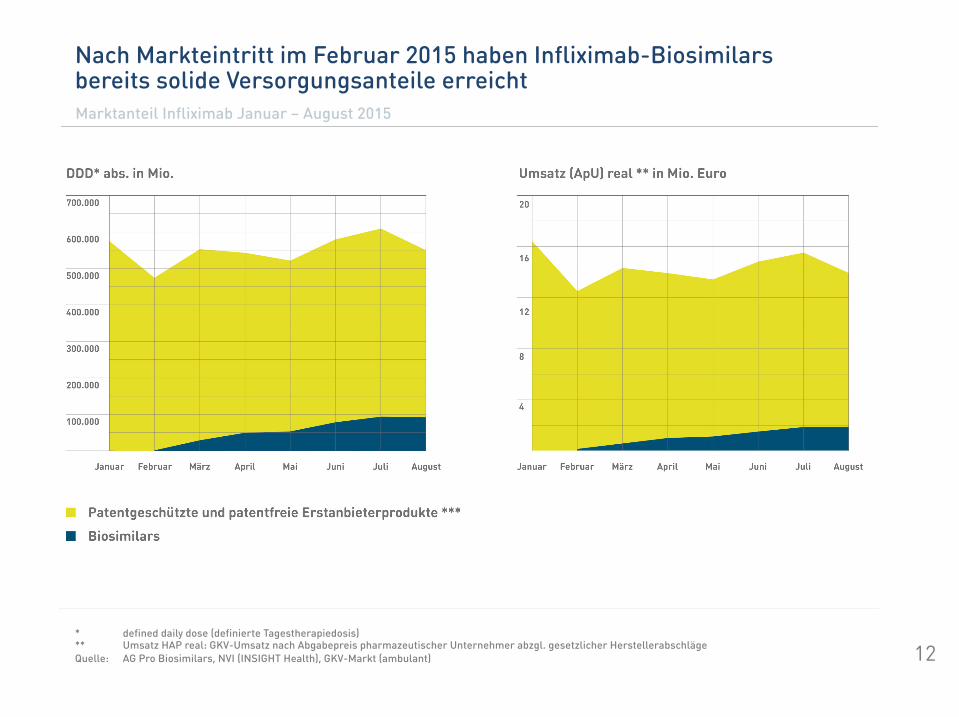

Nach Markteintritt im Februar 2015 haben Infliximab-Biosimilars bereits solide Versorgungsanteile erreicht Marktanteil Infliximab Januar – August 2015

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

12

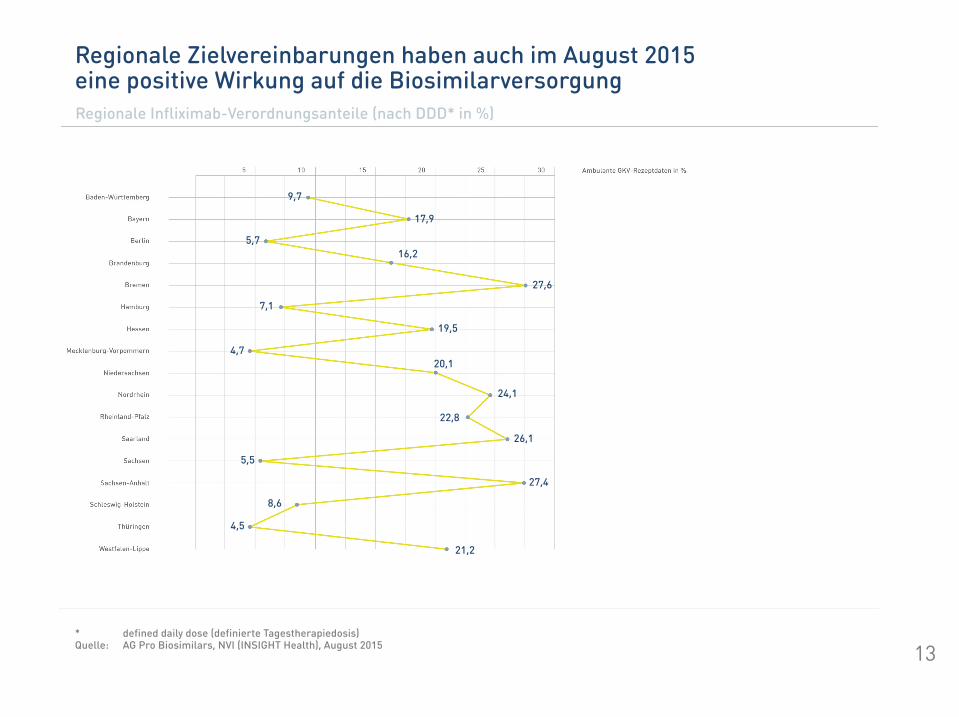

Regionale Zielvereinbarungen haben auch im August 2015 eine positive Wirkung auf die Biosimilarversorgung Regionale Infliximab-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), August 2015

9,7

17,9

5,7 16,2

27,6

7,1

19,5

4,7 20,1

24,1

22,8

26,1

5,5

27,4

8,6

4,5

21,2

13