Marktdaten Generika Januar bis September 2015

16

-

Upload

pro-generika-ev -

Category

Health & Medicine

-

view

323 -

download

0

Transcript of Marktdaten Generika Januar bis September 2015

2

MARKT IM ÜBERBLICK

Kapitel 1 | Marktdaten von Pro Generika 09/2015

3

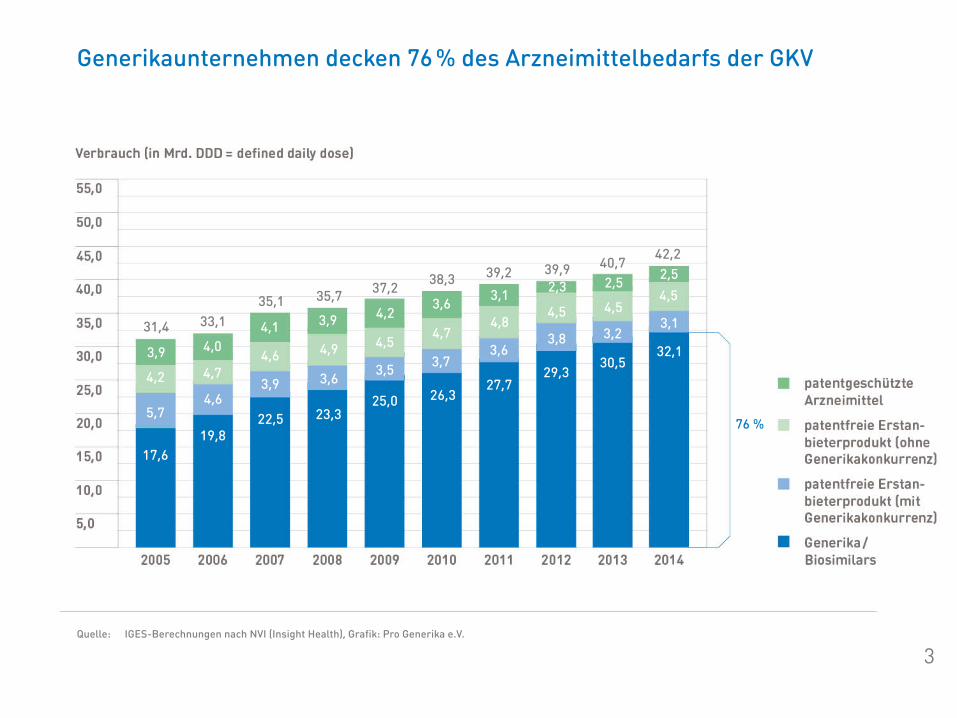

Generikaunternehmen decken 76 % des Arzneimittelbedarfs der GKV

Quelle: IGES-Berechnungen nach NVI (Insight Health), Grafik: Pro Generika e.V.

31,4

39,9 39,2 38,3 37,2 35,7 35,1 33,1

3,9

4,2

5,7

17,6

4,0

4,7

4,6

19,8

4,1

4,6

3,9

22,5

4,2

4,5

3,5

25,0

3,6

4,7

3,7

26,3

3,9

4,9

3,6

23,3

3,1

4,8

3,6

27,7

2,3

4,5

3,8

29,3

76 %

2,5

4,5

3,2

30,5

40,7 2,5 4,5

3,1

32,1

42,2

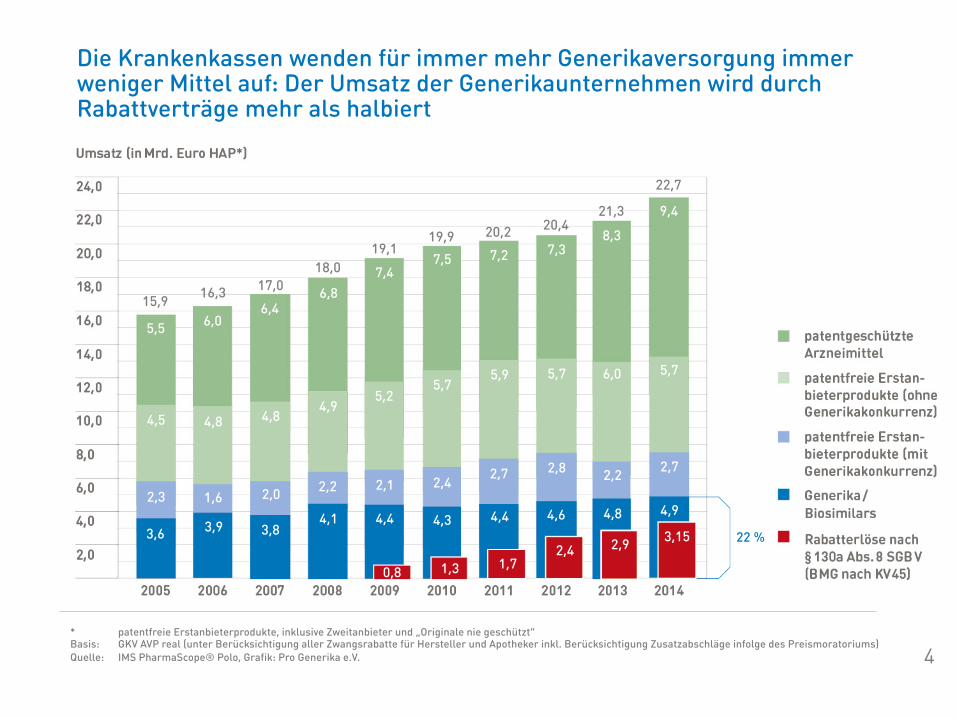

Die Krankenkassen wenden für immer mehr Generikaversorgung immer weniger Mittel auf: Der Umsatz der Generikaunternehmen wird durch Rabattverträge mehr als halbiert

* patentfreie Erstanbieterprodukte, inklusive Zweitanbieter und „Originale nie geschützt“ Basis: GKV AVP real (unter Berücksichtigung aller Zwangsrabatte für Hersteller und Apotheker inkl. Berücksichtigung Zusatzabschläge infolge des Preismoratoriums) Quelle: IMS PharmaScope® Polo, Grafik: Pro Generika e.V.

15,9

20,4 20,2 19,9 19,1

18,0 17,0 16,3

5,5

4,5

2,3

3,6

6,0

4,8

1,6

3,9

6,4

4,8

2,0

3,8

7,4

5,2

2,1

4,4

7,5

5,7

2,4

4,3

6,8

4,9

2,2

4,1

7,2

5,9

2,7

4,4

7,3

5,7

2,8

4,6

8,3

6,0

2,2

4,8

21,3 9,4

5,7

2,7

4,9

22,7

3,15 2,9 2,4 1,7 1,3 0,8

22 %

4

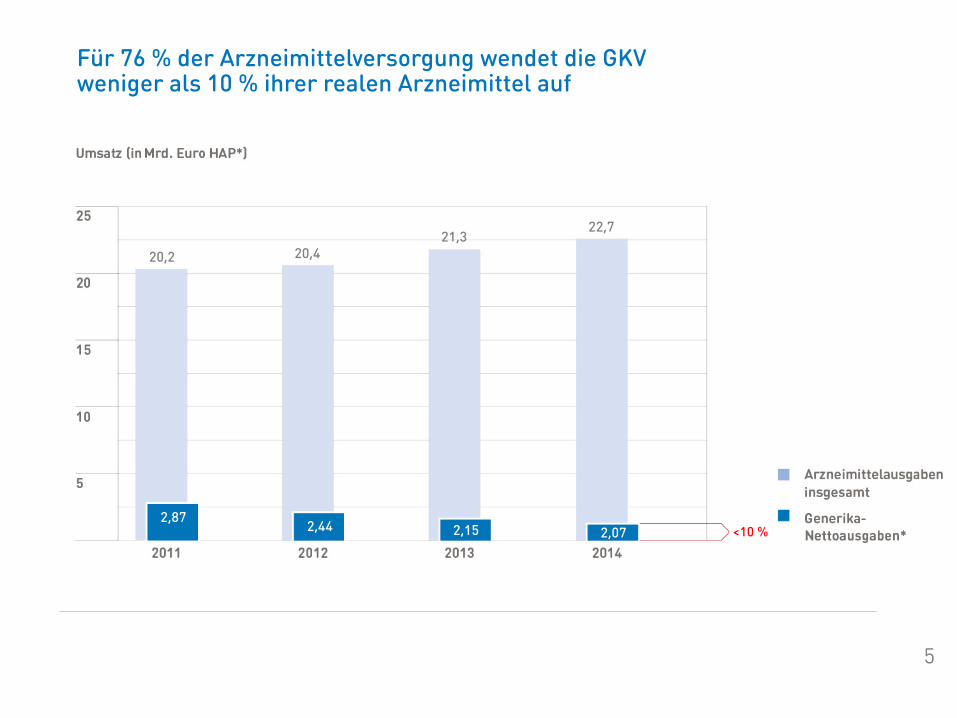

Für 76 % der Arzneimittelversorgung wendet die GKV weniger als 10 % ihrer realen Arzneimittel auf

20,2 20,4

22,7 21,3

2,87 2,07 2,15 2,44 <10 %

5

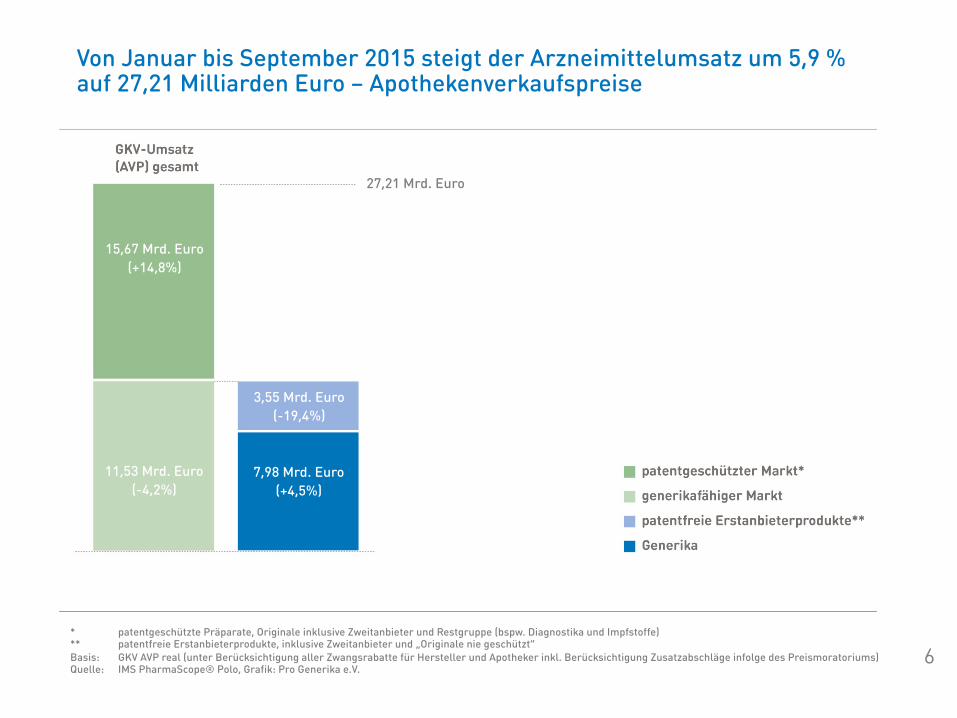

6 * patentgeschützte Präparate, Originale inklusive Zweitanbieter und Restgruppe (bspw. Diagnostika und Impfstoffe) ** patentfreie Erstanbieterprodukte, inklusive Zweitanbieter und „Originale nie geschützt“ Basis: GKV AVP real (unter Berücksichtigung aller Zwangsrabatte für Hersteller und Apotheker inkl. Berücksichtigung Zusatzabschläge infolge des Preismoratoriums) Quelle: IMS PharmaScope® Polo, Grafik: Pro Generika e.V.

15,67 Mrd. Euro (+14,8%)

11,53 Mrd. Euro (-4,2%)

3,55 Mrd. Euro (-19,4%)

7,98 Mrd. Euro (+4,5%)

27,21 Mrd. Euro

Von Januar bis September 2015 steigt der Arzneimittelumsatz um 5,9 % auf 27,21 Milliarden Euro – Apothekenverkaufspreise

Der Generikaumsatz steigt von Januar bis September 2015 auf 3,76 Milliarden Euro – Herstellerabgabepreise

7 * patentgeschützte Präparate, Originale inklusive Zweitanbieter und Restgruppe (bspw. Diagnostika und Impfstoffe) ** patentfreie Erstanbieterprodukte, inklusive Zweitanbieter und „Originale nie geschützt“ Basis: GKV HAP real (unter Berücksichtigung des Hersteller-Zwangsrabattes, inkl. Zusatzabschläge infolge des Preismoratoriums) Quelle: IMS PharmaScope® Polo, Grafik: Pro Generika e.V.

11,63 Mrd. Euro (+15,9)

6,05 Mrd. Euro (-6,5%)

2,29 Mrd. Euro (-21,3%)

3,76 Mrd. Euro (+5,5%)

17,68 Mrd. Euro

Von Januar bis September 2015 wurden 363 Millionen Generikapackungen abgegeben – ein Plus von 2,9 %

8 * patentgeschützte Präparate, Originale inklusive Zweitanbieter und Restgruppe (bspw. Diagnostika und Impfstoffe) ** patentfreie Erstanbieterprodukte, inklusive Zweitanbieter und „Originale nie geschützt“ Quelle: IMS PharmaScope® Polo, Grafik: Pro Generika e.V.

92 Mio. PE (+3,2%)

432 Mio. PE (+0,9%)

70 Mio. PE (-8,7%)

363 Mio. PE (+2,9%)

525 Mio. PE

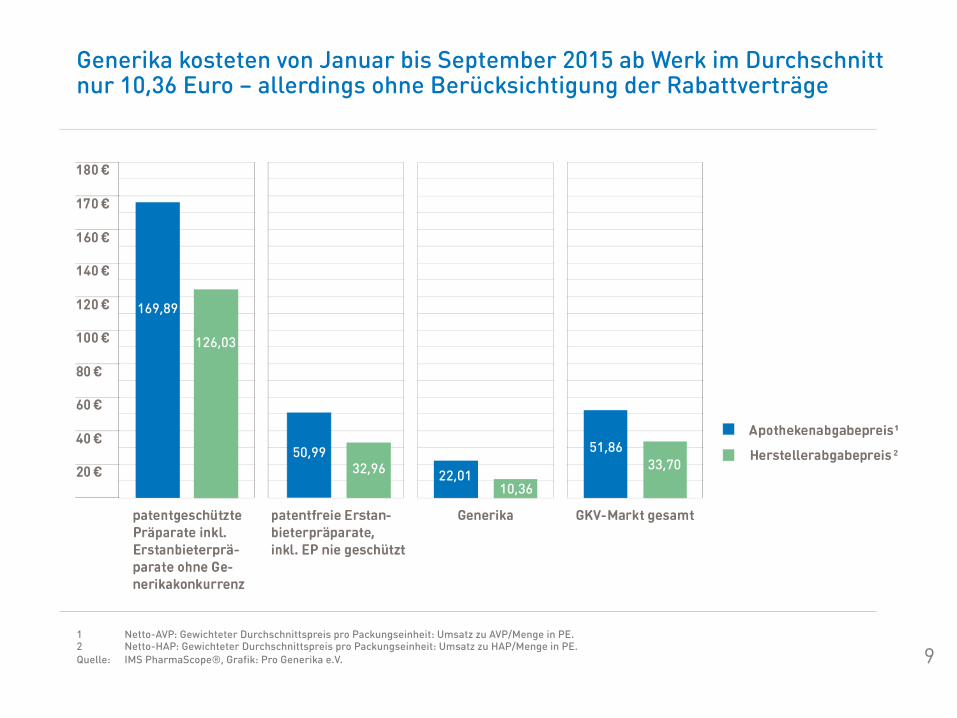

9 1 Netto-AVP: Gewichteter Durchschnittspreis pro Packungseinheit: Umsatz zu AVP/Menge in PE. 2 Netto-HAP: Gewichteter Durchschnittspreis pro Packungseinheit: Umsatz zu HAP/Menge in PE. Quelle: IMS PharmaScope®, Grafik: Pro Generika e.V.

169,89

126,03

50,99 32,96 22,01

51,86 33,70

10,36

Generika kosteten von Januar bis September 2015 ab Werk im Durchschnitt nur 10,36 Euro – allerdings ohne Berücksichtigung der Rabattverträge

10 Preisbasis: Apothekenverkaufspreis nach Abzug der Herstellerzwangsrabatte und des Apothekerrabattes Quelle: IMS PharmaScope Polo, Grafik: Pro Generika e.V.

Durch den verstärkten Einsatz von Generika könnte die GKV 2015 weitere 2,7 Milliarden Euro einsparen

10,51

2,02

12,53

14,02

2,69

16,71

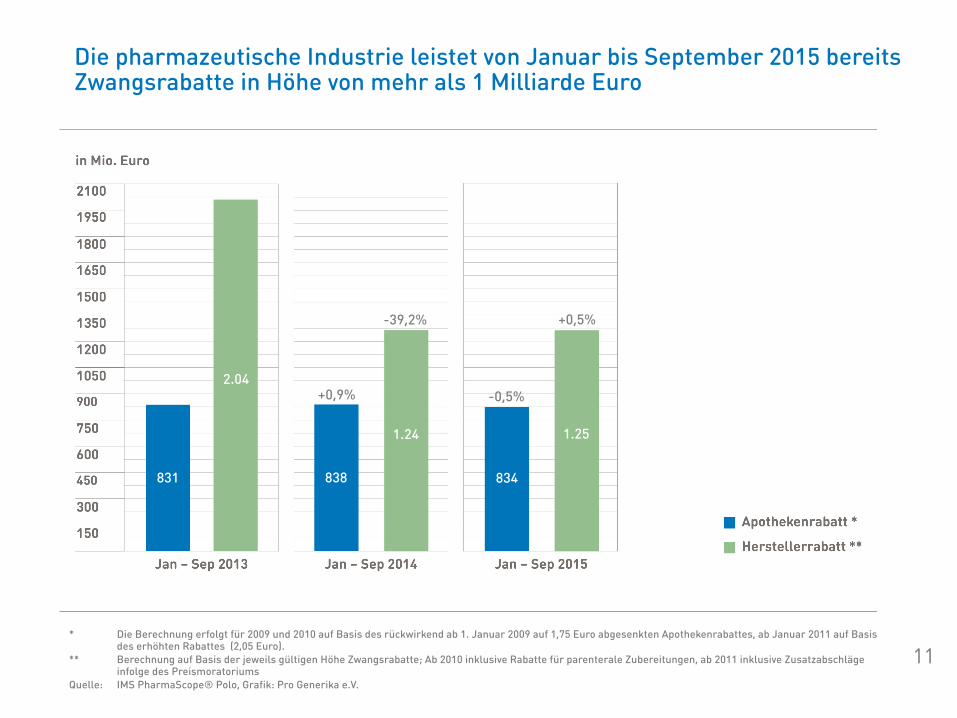

Die pharmazeutische Industrie leistet von Januar bis September 2015 bereits Zwangsrabatte in Höhe von mehr als 1 Milliarde Euro

* Die Berechnung erfolgt für 2009 und 2010 auf Basis des rückwirkend ab 1. Januar 2009 auf 1,75 Euro abgesenkten Apothekenrabattes, ab Januar 2011 auf Basis des erhöhten Rabattes (2,05 Euro).

** Berechnung auf Basis der jeweils gültigen Höhe Zwangsrabatte; Ab 2010 inklusive Rabatte für parenterale Zubereitungen, ab 2011 inklusive Zusatzabschläge infolge des Preismoratoriums

Quelle: IMS PharmaScope® Polo, Grafik: Pro Generika e.V.

831

2.04 +0,9%

838

-39,2%

1.24

-0,5%

834

+0,5%

1.25

11

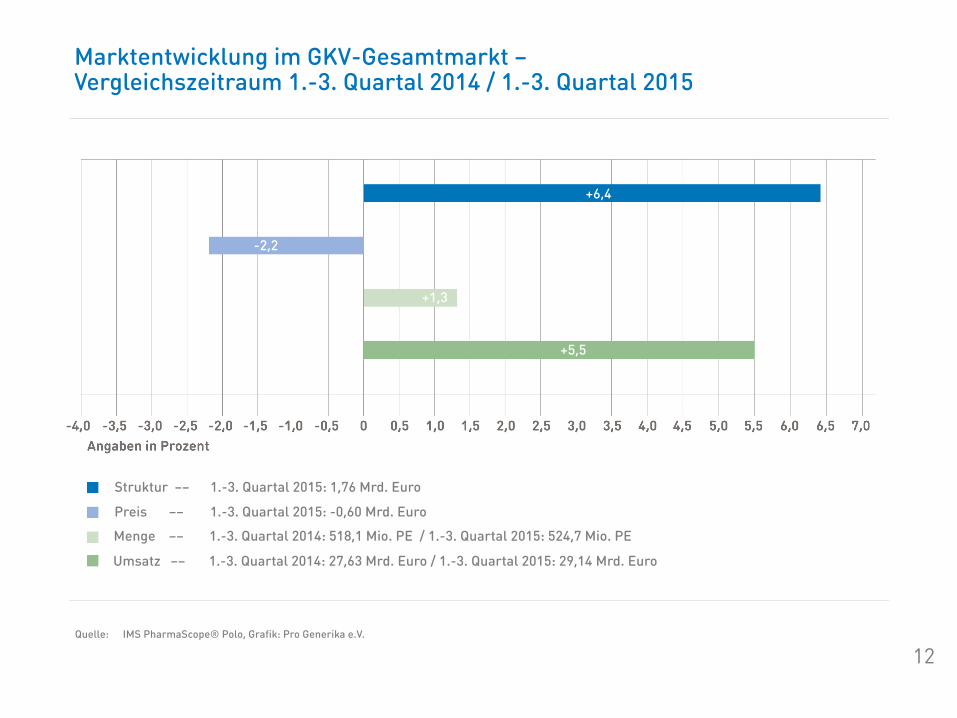

Struktur –– 1.-3. Quartal 2015: 1,76 Mrd. Euro

Preis –– 1.-3. Quartal 2015: -0,60 Mrd. Euro

Menge –– 1.-3. Quartal 2014: 518,1 Mio. PE / 1.-3. Quartal 2015: 524,7 Mio. PE

Umsatz –– 1.-3. Quartal 2014: 27,63 Mrd. Euro / 1.-3. Quartal 2015: 29,14 Mrd. Euro

Quelle: IMS PharmaScope® Polo, Grafik: Pro Generika e.V.

+6,4

+5,5

Marktentwicklung im GKV-Gesamtmarkt – Vergleichszeitraum 1.-3. Quartal 2014 / 1.-3. Quartal 2015

-2,2

12

+1,3

13

RABATTVERTRÄGE

Kapitel 2 | Marktdaten von Pro Generika 09/2015

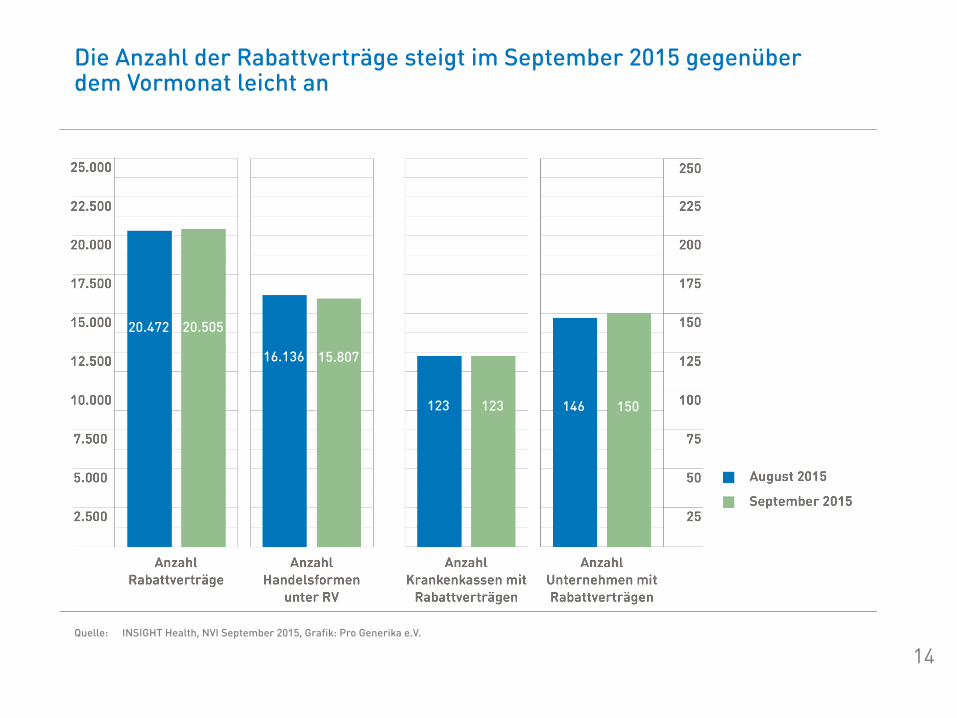

144 161

Die Anzahl der Rabattverträge steigt im September 2015 gegenüber dem Vormonat leicht an

20.472 20.505

Quelle: INSIGHT Health, NVI September 2015, Grafik: Pro Generika e.V.

16.136 15.807

123 123 146 150

14

Der Marktanteil des generikafähigen Marktes unter Rabattvertrag bleibt im September 2015 stabil

Quelle: IMS Contract Monitor® National, generikafähiges Segment (Generika, Erstanbieter und Zweitanbieter mit abgelaufenem Patent, nie geschützte Produkte, Grafik: Pro Generika e.V.

15

65 %

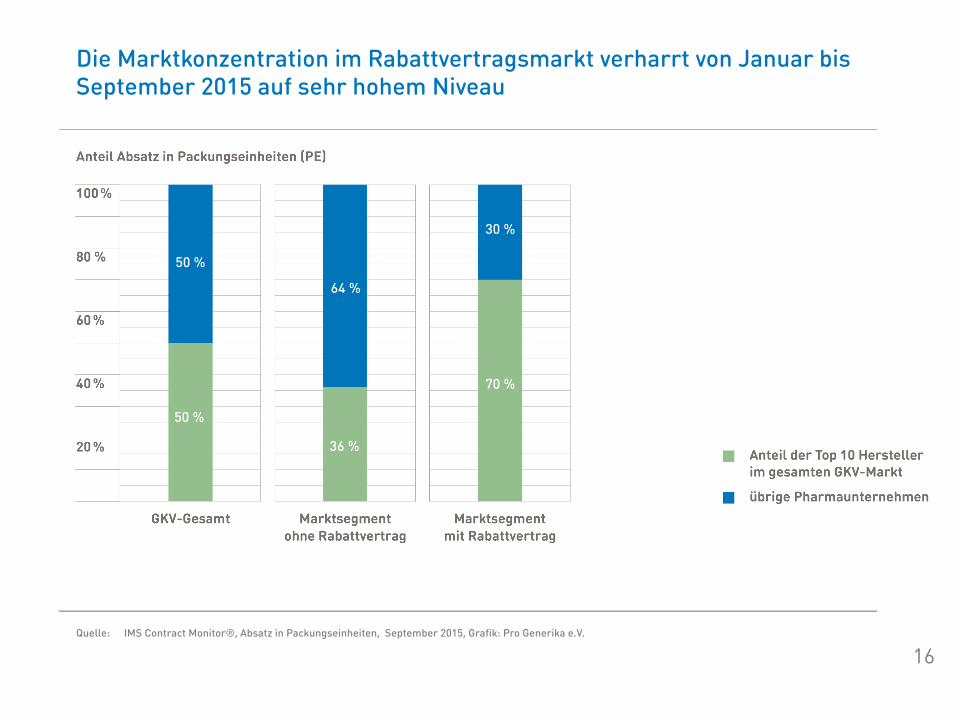

Die Marktkonzentration im Rabattvertragsmarkt verharrt von Januar bis September 2015 auf sehr hohem Niveau

50 %

64 %

30 %

50 %

36 %

70 %

Quelle: IMS Contract Monitor®, Absatz in Packungseinheiten, September 2015, Grafik: Pro Generika e.V.

16