Marktstudie Rating-Software für Unternehmen - risknet.de · drei Monate bei der Bank für...

37

Marktstudie Rating-Software für Unternehmen Dezember 2004

Transcript of Marktstudie Rating-Software für Unternehmen - risknet.de · drei Monate bei der Bank für...

MarktstudieRating-Software für Unternehmen

Dezember 2004

Motivation für eine Marktstudie

Banken sind verstärkt darum bemüht, ihrRisikomanagement zu professionalisieren.Dies betrifft insbesondere die Bonitätsprüfungder Kreditnehmer. Ziel der Bonitätsprüfung isteine Aussage über die wirtschaftliche Fähig-keit, die rechtliche Bindung und die Willigkeiteines Schuldners, seinen zwingend fälligenZahlungsverpflichtungen termingerecht undvollständig nachzukommen.

Noch in den neunziger Jahren dominierte das„Relationship-Banking“ weite Teile des Ban-kenmarktes, bei dem Kreditentscheider dieKreditwürdigkeit eines Kunden aus ihrerErfahrung als Experten heraus beurteilten. Einepräzise quantitative Definition von Bonität imSinne der Wahrscheinlichkeit einer Zahlungs-störung in den nächsten zwölf Monaten gab esnicht und war auf Basis von Experten-schätzungen allein auch nicht möglich.

Spätestens seit der Rekordzahl vonInsolvenzen in Deutschland mit entsprechendhohen Verlusten für die Investoren wurde derWunsch laut, intransparente, subjektivgefärbte und mitunter fehleranfälligeExperteneinschätzungen in der bankinternenBonitätsprüfung von Kunden durch metho-disch abgesicherte, objektive und nachvoll-ziehbare Verfahren zu ergänzen und zu quali-

fizieren. Das Thema Rating war damit auf derAgenda der Kreditinstitute. Verstärkt wurdediese Entwicklung durch Basel II.

Basel II ist der Oberbegriff für einen internatio-nalen Diskussionsprozess, der von dem BaselerAusschuss für Bankenaufsicht (BCBS) koordi-niert wird. Der Baseler Ausschuss für Banken-aufsicht wurde 1975 von den Präsidenten derZentralbanken der G10-Staaten gegründet. Erist besetzt mit hochrangigen Vertretern derZentralbanken und Bankenaufsichtsbehördenvon Belgien, Deutschland, Frankreich, Italien,Japan, Kanada, Luxemburg, den Niederlanden,Schweden, der Schweiz, Spanien, den USAund des Vereinigten Königreichs. Er tritt alledrei Monate bei der Bank für InternationalenZahlungsausgleich (BIZ) in Basel zusammen,wo sich auch sein ständiges Sekretariat befin-det, und erarbeitet Empfehlungen für die inter-nationale Harmonisierung der Bankenaufsicht.

Ziel dieses Diskussionsprozesses, der im Juni2004 seinen vorläufigen Abschluss gefundenhat, ist es, Empfehlungen für moderneMindeststandards auszusprechen, wie Bankenihr Risikomanagement gestalten sollten, undüber diese Empfehlungen einen möglichstweitgehenden internationalen Konsens her-beizuführen. Der Diskussionsprozess setztdamit den seit 1988 bestehenden BaselerAkkord („Basel I“) im Duktus fort und passt

2

Marktstudie Rating-Software für Unternehmen

Die Studie misst Standardlösungen für das Rating von mittelständischenUnternehmen in Deutschland an grundlegenden Mindestanforderungen, die derBaseler Ausschuss für Bankenaufsicht für die Sachgemäßheit von Ratingverfah-ren formuliert hat.

Die Studie hat ergeben, dass lediglich drei der angebotenen Lösungen dieMindestanforderungen des Baseler Komitees im Wesentlichen erfüllen. Die üb-rigen Tools können für professionelles Risikomanagement von Unternehmennicht empfohlen werden.

ihn an die inzwischen neu geschaffenenMöglichkeiten und Gegebenheiten imBankenmarkt an.

Die Ergebnisse des Baseler Ausschusses fürBankenaufsicht, auf die die Kreditinstitute übermehrere Konsultationsprozesse und Auswir-kungsstudien selbst Einfluss ausüben konnten,haben noch keinen Gesetzescharakter. Es wirdaber angestrebt und erwartet, dass sie für alleLänder, in denen der Finanzsektor eine nen-nenswerte Rolle spielt, in nationales Rechtumgesetzt werden. In Deutschland wird diesüber eine Direktive der Europäischen Unionstattfinden, die dann mit wahrscheinlich nurgeringen Anpassungen in deutsches Rechtübergehen wird.

Eine der wesentlichen Innovationen von BaselII gegenüber der bisherigen Praxis ist, dassBanken von externen Agenturen durchgeführteRatings oder alternativ eigene, interne Rating-verfahren für die Bonitätsprüfung und für dieErfüllung aufsichtsrechtlicher Pflichten ver-wenden dürfen, sofern die Ratingverfahrengewissen Qualitätsstandards (siehe unten)gerecht werden.

Für die Kreditinstitute haben die Baseler Vor-gaben im Wesentlichen aus drei Gründen eineherausragende Bedeutung:

1. Die Banken sind aufsichtsrechtlich ver-pflichtet die Risiken, die sie eingehen, mitEigenkapital und nicht etwa mit Kapital, dasihren Kunden gehört, abzudecken und zuunterlegen.Als ein Ergebnis des Baseler Diskussions-prozesses drücken die Aufsichtsbehördenihre Überzeugung aus, dass eine professio-nell ermittelte hohe Bonität ein geringeresRisiko für die Bank impliziert als eineschlechte Bonität. In der Folge wird Banken erlaubt, Kreditean Kunden hoher Bonität mit deutlich we-niger Eigenkapital − der in der Regel teuer-sten Finanzierungsform für Bankkredite −zu unterlegen als Kredite an Kunden gerin-ger Bonität.

2. Die Banken müssen jedes Rating, das sie aneinen Kunden vergeben, interpretieren kön-nen im Sinne einer Wahrscheinlichkeit, dassder Kunde innerhalb der nächsten 12Monate seinen Zahlungsverpflichtungennicht mehr nachkommen kann.Sie können die geschätzten Ausfallwahr-scheinlichkeiten ihrer Kunden aber auchnoch für andere Zwecke nutzen als nur füraufsichtsrechtliche Belange. Insbesonderewird es durch die Ausfallwahrscheinlich-keiten möglich, selbst mehr Transparenzüber die zu erwartenden Kosten einesEngagements zu gewinnen und kostendek-kende Risikoprämien für zu vergebendeKredite zu berechnen und von den Kredit-nehmern zu verlangen.Hierdurch wird erwartet, dass Kunden sehrguter Bonität in Zukunft geringere Preise fürKreditfinanzierungen zahlen müssen als bis-her und Kunden sehr schlechter Bonitätwesentlich höhere oder sogar ganz von derKreditversorgung abgeschnitten werden.

3. Ein zuverlässiges Ratingverfahren mit einerentsprechend präzisen Schätzung vonAusfallwahrscheinlichkeiten der Kundenkann für ein Kreditinstitut ein entscheiden-der Wettbewerbsvorteil sein, seine Ab-wesenheit ein gravierender und u. U. folgen-reicher Nachteil. Kennt ein Institut die Bonität seiner Kundenschlechter als seine Mitbewerber, berechnetes u. U. Kunden hoher Bonität höhere undKunden schlechter Bonität niedrigere Preiseals die Konkurrenz. In der Folge besteht dieGefahr entsprechend Kunden hoher Bonitätzu verlieren und Kunden geringer Bonitätdurch unfreiwillige Dumpingpreise neu zu„gewinnen“ (Adverse Selection = verse-hentliche systematische „Auswahl derFalschen“).Deswegen versuchen auch Banken, die keininternes Rating für aufsichtsrechtlicheZwecke verwenden wollen, ein internesRating für ihr Risikomanagement und dieKreditvergabe und -überwachung einzufüh-ren und einzusetzen, um diese adversen Se-lektionseffekte zu vermeiden.

3

Vergleichbares gilt aber auch für Unternehmen,die die Kreditfinanzierung über Banken um-gehen und sich direkt über den Kapitalmarktmit Liquidität eindecken wollen. Denn auchhier verlangen Investoren eine profundeBonitätsprüfung, so dass die Unternehmengezwungen sind, ein anerkanntes Rating eineroder sogar mehrerer Ratingagenturen inAuftrag zu geben.

Mittelständische Unternehmer, die am meistenauf Kreditfinanzierungen angewiesen sind, sindalso gezwungen, sich mit dem Thema Ratingauseinander zu setzen und ihr Unternehmen aufRating vorzubereiten, ohne dass sie zwangsläufigExperten in diesem Bereich wären. Auf diesesDefizit reagiert deshalb in letzter Zeit eineVielzahl von sog. Rating Advisors,Ratingberater, die Unternehmer bei derVorbereitung auf ein Rating zur Hand gehen wol-len, und Software-Anbieter, die denUnternehmern auf ähnliche Weise nützen wollen,oder umgekehrt Ratingberatern Tools an dieHand zu geben versuchen, damit dieseUnternehmen einfacher beraten können.

Auf der anderen Seite haben Unternehmer ähn-lich wie Banken u. U. auch selbst den Wunsch,ihre Geschäftspartner und Kunden einer profes-sionellen Bonitätsprüfung zu unterziehen, dennLiquiditätsprobleme auf Grund von Zahlungs-unfähigkeit eigener Debitoren sind nach wie vorein wichtiger Insolvenzgrund für mittelständi-sche Firmen.

Diese Ausgangssituation ist die Motivation fürdiese Studie über die Qualität und Leistungs-fähigkeit von Rating-Software.

Die Zielgruppe der Marktstudie

Zielgruppe der Studie sind die Anwender undpotenziellen Käufer von Ratingsoftware, alsoinsbesondere mittelständische Unternehmen,die sich auf das Thema Rating einstellen undvorbereiten möchten und Orientierung suchen,mit welcher Software sie dies am besten tunkönnen. Diese Studie soll aber auch Beratern,wie Rating Advisors oder Steuerberatern, dieTools für Ihre Arbeit einsetzen möchten,Unterstützung bieten. Des Weiteren kann dieStudie aber auch für Unternehmen nützlichsein, die selbst in der Lage sein möchten, beiihren Geschäftspartnern und Kunden einemethodisch fundierte Bonitätsprüfung vorneh-men zu können.

Der besondere Nutzen dieser Untersuchung liegtfür die Zielgruppe darin, dass die Systeme unterwissenschaftlichen und praktischen Gesichts-punkten betrachtet werden, so dass sich derAnwender von Ratingsoftware ein Bild machenkann, wie solide die jeweilige Software metho-disch konzipiert ist und welchen Mehrwert erbei einer Entscheidung für ein bestimmtesSystem für sich zu erwarten hat.

Auswahl der Lösungsanbieter

Grundlage der Studie bilden 15 Lösungen, dieversuchen sich im Themenbereich Rating zupositionieren. Die Auswahl der Tools erhebtkeinen Anspruch auf Vollständigkeit.

Die betrachteten Produkte• sind Standardprodukte, die unterschied-

lichen Kunden vom Hersteller in der glei-chen Form zur Verfügung gestellt werden.Nicht enthalten sind Sonderanfertigungen von Ratingverfahren für bestimmte Auftrag-geber.

• vergeben ein Rating im Sinne einer Boni-tätsprüfung. Nicht enthalten sind Lösungenfür andere Arten von Ratings, wie z.B. FondsRatings, Corporate Governance Ratings etc.

• stehen Unternehmen zur Verfügung. Nichtenthalten sind Lösungen, die nur einem ein-

4

Folglich werden Bankkunden und insbeson-dere Unternehmen, die für die Kreditinstitutegenerell höhere Risiken bedeuten alsPrivatpersonen, in Zukunft im Zusammen-hang mit ihren Kreditfinanzierungen mitRatingverfahren konfrontiert werden undsich einem Rating unterziehen müssen.

geschränkten Kundenkreis zur Verfügungstehen, wie z.B. ausschließlich den Mitglie-dern von bestimmten Verbänden oderBankengruppen.

Das Spektrum der gewählten Produkte ist sehrheterogen. Es umfasst sehr einfache Ansätze,die nichts anderes bieten als elektronischgestützte Checklisten mit einem elementargehaltenen Reporting bis hin zu Applikationen,die es dem Anwender erlauben, selbst Ratingszu produzieren und die beispielsweise nebender eigenen Ratingvorbereitung auch aufGeschäftspartner und Debitoren für derenBonitätseinschätzung angewandt werden kön-nen.

Dementsprechend groß ist die Preisspanne. Siereicht von technisch sehr einfach gehaltenenTools auf Excel-Basis für 39,90 Euro über tech-nisch aufwändiger gestaltete Implementationenfür mehrere tausend Euro bis hin zu professio-nellen Anwendungen für mehrere zehntausendEuro. Es hat sich gezeigt, dass der Preis beiRating-Software ein schwaches Signal fürQualität ist.

Vorstellung der an der Studie beteilig-ten Unternehmen:

ConFIRM GmbH

Geschäftssitz: Hegelstraße 18,39104 MagdeburgTel.: 03 91 / 2 54 99 97Fax: 03 91 / 2 54 99 99E-Mail: [email protected]: www.confirm-md.de

Produktangebot: RiskQZielsetzung: Kredit-Rating. Zusätzlich enthal-ten sind: Invest-Rating, Unternehmensanalyse,-bewertung, Indikatorenbenchmarking.Preis: 1.200 € für das erste Rating, 600 € fürjedes weitere Rating, ab dem 10. Rating gestaf-felte Rabatte.

COR Software GmbH

Geschäftssitz: Gewerbepark Breisgau,Hartheimer Straße 12, 79427 EschbachTel.: 0 76 34 / 69 56 60Fax: 0 76 34 / 69 56 62E-Mail: [email protected] Internet: www.cor-gmbh.de Produktangebot: RyC - Rate your CompanyZielsetzung: Das eigene "Unternehmen auf denbankinternen Ratingprozess durch ein unter-nehmenseigenes Rating (Selbst-Rating)" vor-bereiten.Preis: 279,- € je fünf Auswertungen, vorgefer-tigte Fragen zusätzlich zum selben Preis

Forum Verlag Herkert GmbH

Geschäftssitz: Mandichostraße 18,86504 MerchingTel.: 0 82 33 / 3 81 - 0Fax: 0 82 33 / 3 81-22 2E-Mail: [email protected]: www.forum-verlag.com

Produktangebot: Rating direktZielsetzung: Hilfe bei der Anfertigung vonPräsentationsunterlagen für BankgesprächePreis: 229,68 €

RMCE RiskCon GmbH & Co.KG

Geschäftssitz: Obere Gärten 18,70771 Leinfelden-EchterdingenTel.: 07 11 / 79 73 58 - 50Fax: 07 11 / 79 73 58 - 48E-Mail: [email protected]: www.risiko-kompass.de

Produktangebot: Risiko-KompassZielsetzung: Das eigene Rating ermitteln undanalysieren, das Rating der Hausbank vorberei-ten. Zusätzlich enthalten ist eine Funktionalität,die Risikomanagement abdecken soll.Preis: 1.450 €

5

AXA Risk & Claims Services GmbH

Geschäftssitz: Colonia Allee 10-20,51076 KölnTel.: 02 21 / 14 83 19 91Fax: 02 21 / 14 83 19 92E-Mail: [email protected]: www.risiko-kompass.de

Produktangebot: Risiko-KompassZielsetzung: Das eigene Rating ermitteln undanalysieren, das Rating der Hausbank vorberei-ten. Zusätzlich enthalten ist eine Funktionalität,die Risikomanagement abdecken soll.Preis: 1.450 €

Verband der Vereine Creditreform e.V.

Geschäftssitz: Hellersbergstraße 12,41460 NeussTel.: 0 21 31 / 1 09 - 0Fax: 0 21 31 / 1 09 - 80 00E-Mail:[email protected]: www.creditreform.de

Produktangebot: Creditreform BonitätsindexZielsetzung: Professionelle Beurteilung derBonität im Sinne der Ausfallwahrscheinlichkeiteiner Firma. Der Bonitätsindex ist Teil einerFirmenauskunft, die noch weitere Informa-tionen über die betreffende Firma enthält.Preis: Variables Preismodell, ca. 400 - 500 €Mitgliedsbeitrag p. a., 16 - 20 € pro Auskunft

Moody's KMV

Geschäftssitz: 99 Church Street,New York 10007, USATel.: +1 (4 15) 3 52 - 12 89Fax: +1 (4 15) 2 96 - 94 58E-Mail: [email protected]: www.moodyskmv.comProduktangebot: RiskCalc DeutschlandZielsetzung: Professionelle Beurteilung derBonität im Sinne der Ausfallwahrscheinlichkeiteiner Firma.

Preis: Ab 25.000 US-Dollar Grundpreis, indivi-duelles Preismodell

Prof. Dr. Schneck Rating GmbH

Geschäftssitz: Listplatz 1, 72764 ReutlingenTel.: 0 71 21 / 6 28 70 50Fax: 0 71 21 / 62 87 05 19E-Mail: [email protected]: www.schneck-rating.de

Produktangebot: R-CockpitZielsetzung: Screening von Investitionsmög-lichkeiten (Mezzanine-)Kredite, PrivateEquity, Pre-Ratings zur Vorbereitung auf dasRating von Banken oder Ratingagenturen,Risiko-Bewertung von Kunden und Liefe-ranten, Beteiligungscontrolling in KonzernenPreis: 950 € für die Basisversion, bis 2.930 €bei Lizenzierung aller verfügbaren Zusatz-Module

Future Value Group AG

Geschäftssitz: Obere Gärten 18,70771 Leinfelden-EchterdingenTel.: 07 11 / 79 73 58 - 30Fax: 07 11 / 79 73 58 - 58E-Mail:Kontaktformular unter www.futurevalue.deInternet: www.futurevalue.de

Produktangebot: Quick-RaterZielsetzung: Erstes Kennenlernen des ThemasRating; grobe Ersteinschätzung des eigenenRatings als Basis für eine Rating-VerbesserungPreis: 45 € im Paket mit dem Buch „LeitfadenRating“ von Werner Gleißner und KarstenFüser, erschienen im Vahlen Verlag

Rudolf Haufe Verlag

Geschäftssitz:Rudolf Haufe Verlag GmbH & Co KG,Hindenburgstraße 64, 79102 Freiburg Tel.: 01 80 / 50 5 04 40*

6

Fax: 01 80 / 5 05 04 41* (* 0,12 €/Min.)E-Mail: [email protected] Internet: www.haufe.de

Produktangebot: Rating leicht gemachtZielsetzung: Erstes Kennenlernen des ThemasRating; grobe Ersteinschätzung des eigenenRatings als Basis für eine Rating-VerbesserungPreis: 39,90 €

Ernst & Young WPG

Geschäftssitz: Mittlerer Pfad 15,70499 StuttgartTel.: 07 11 / 9 88 10Fax: 07 11 / 9 88 15 50E-Mail: [email protected]: www.ernst-young.de

Produktangebot: Rating leicht gemachtZielsetzung: Erstes Kennenlernen des ThemasRating; grobe Ersteinschätzung des eigenenRatings als Basis für eine Rating-VerbesserungPreis: 39,90 €

Kognos VerlagKognosBraun MediengesellschaftmbH & Co. KG

Geschäftssitz: Eberlestraße 27,86157 AugsburgTel.: 08 21 / 5 21 55 - 0Fax: 08 21 / 5 21 55-99E-Mail: [email protected]: www.rating-expert.de

Produktangebot: Rating ExpertZielsetzung: Erstes Kennenlernen des ThemasRating; grobe Ersteinschätzung des eigenenRatings als Basis für eine Rating-VerbesserungPreis: 199,90 €

SWOT + Ecker Controlling GmbH

Geschäftssitz: Weghofstraße 29,94086 Bad Griesbach

Tel.: 0 85 32 / 9 72 65 80Fax: 0 85 32 / 9 72 65 85E-Mail: [email protected]: www.swot-ecker.de

Produktangebot: SWOT PreRatingZielsetzung: Erstes Kennenlernen des ThemasRating; grobe Ersteinschätzung des eigenenRatings als Basis für eine Rating-VerbesserungPreis: 1500 € für den ersten Mandanten, 500 €für jeden weiteren Mandanten

Creditreform Düsseldorf

Geschäftssitz: Cantadorstraße 13,40211 DüsseldorfTel.: 02 11 / 16 71 - 0Fax: 02 11 / 16 71 - 1 08E-Mail: [email protected]: www.unternehmens-check.de

Produktangebot: Unternehmens-CheckZielsetzung: Erstes Kennenlernen des ThemasRating; grobe Ersteinschätzung des eigenenRatings als Basis für eine Rating-VerbesserungPreis: 60 € für eine Freischaltung von 96Stunden

Creditreform Rating AG

Geschäftssitz: Hellersbergstraße 12,41460 NeussTel.: 0 21 31 / 1 09 - 0Fax: 0 21 31 / 1 09 - 80 00E-Mail: [email protected]: www.creditreform-rating.de

Produktangebot: BilanzratingZielsetzung: Professionelle Beurteilung derBonität im Sinne der Ausfallwahrscheinlichkeiteiner Firma. Zusätzlich sind Branchen-Benchmarks von Bilanzkennzahlen enthalten.Preis: 549,- pro Rating

7

RS Rating Services AG

Geschäftssitz: Haus der Bayerischen Wirt-schaft, Max-Joseph-Straße 5,80333 MünchenTel.: 0 89 / 5 51 78 - 4 30Fax: 0 89 / 5 51 78 - 4 39E-Mail: [email protected] Internet: www.rating-services.de

Produktangebot: Rating AnalystZielsetzung: Professionelle Beurteilung der„Zukunftsfähigkeit“ einer FirmaPreis: 500,- €

IKU AG

Geschäftssitz: Uhlandstraße 21,70182 StuttgartTel.: 07 11 / 2 48 51 00Fax: 07 11 / 2 48 51 01E-Mail: [email protected] Internet: www.iku-unternehmensgruppe.de

Produktangebot: IQ RateZielsetzung: Selbst-Rating, Unterstützung vonRating-Advisory, professionelles Geschäfts-partner-RatingPreis: 312 € für ein einmaliges Selbst-Rating,427 € für ein häufigeres Selbstrating pro Jahr,andere Verwendungen auf Anfrage

Methodisches Vorgehen der Marktstudie

Als methodische Grundlage der Marktstudiewurde das Vorgehen gewählt, an die Evaluationder Rating-Tools sowohl wissenschaftliche alsauch praktische Kriterien anzulegen.

Wissenschaftliche Mindestanforderungen wer-den vor allem vom Baseler Ausschuss für Ban-kenaufsicht an bankinterne Ratingverfahrengestellt. Mit dem Begriff "wissenschaftlich" isthier nichts anderes gemeint, als das unabding-bare Kriterien für eine handwerklich solide undseriöse Konzeption von Ratingverfahren for-muliert werden.

Diese Qualitätsstandards werden zumAusgangspunkt genommen, da sie auf natürli-che Weise auch für nicht-bankinterne Rating-verfahren gelten und da Unternehmen primärmit bankinternen Ratingverfahren konfrontiertwerden.

Zu diesen Mindestanforderungen zählen insbe-sondere (BCBS 2004, § 417):

1. Das Ratingverfahren muss• ein mathematisch-statistisches, metho-

disch begründetes Verfahren enthalten,• das auf einer für das Geschäftsfeld der

Bank (oder der Ratingagentur) repräsen-tativen historischen Datenbasis ent-wickelt wurde.

2. Sofern diese mathematische Analyse durchExperteneinschätzungen qualifiziert wer-den soll, muss das Insitut in einer schriftli-chen Richtlinie niederlegen, wie und inwelchem Umfang dies genau geschehensoll, d.h. die Ermessensspielräume, die derExperte immer auf eine methodisch höch-stens teilweise nachvollziehbare Art aus-schöpft, müssen strukturiert und in ihremEinfluss auf das Rating kontrolliert wer-den.

3. Ergebnis des Ratings soll eine Schätzungder Wahrscheinlichkeit sein, mit der einKunde im Laufe der nächsten 12 Monateseinen Zahlungsverpflichtungen nicht nach-kommen kann / wird (Ausfallwahrschein-lichkeit).

4. Es muss mit Hilfe repräsentativer, histo-rischer Daten der Nachweis geführt werden,welche Trennschärfe das Ratingverfahrentatsächlich aufweist, wie stabil sich dieseTrennschärfe im Zeitverlauf entwickelt undwie exakt die Ausfallwahrscheinlichkeitengeschätzt wurden, d. h. trotz Methodik derErstellung des Ratingverfahrens muss demAnwender transparent gemacht werden,welche Aussagekraft die Ergebnisse amSchluss überhaupt beanspruchen können(Validation).

8

Die genannten Kriterien sind elementareMindestanforderungen an Ratingsysteme,deren Erfüllung die Bank selbst derBankenaufsicht nachweisen muss. Ist auch nurein Kriterium nicht erfüllt, ist etwa dasRatingverfahren nicht methodisch auf einerrepräsentativen historischen Datenbasis ent-wickelt worden oder hat die Bank seineTrennschärfe nicht nachgewiesen, wird dieBankenaufsicht die Prüfung der weiterenSchritte auf dem Weg zur Anerkennung alsbankinternes Ratingverfahren nicht in Betrachtziehen.

Keine Rolle gespielt haben bei der Beurteilungder Rating-Tools in dieser Studie Kriterien wieBedienung, Layout, Schnittstellen etc.

Die Vorgaben des Baseler Ausschusses fürBankenaufsicht hatten für die Konzeption dermeisten Ratingverfahren, die die Banken internfür die Kreditvergabe und Risikoanalyse ver-wenden, eine Reihe von Konsequenzen:

1. Dadurch, dass historische Datenbeständedem Ratingverfahren zu Grunde gelegt wer-den müssen, sind Finanzdaten, insbesondereJahresabschlüsse der wesentliche Input fürbankinterne Ratings. Experteneinschätzun-gen über die Qualität des Managements undviele andere „weiche Faktoren“ liegen in derRegel nicht historisiert vor und spielen des-halb für das Rating oft nur eine ergänzendeRolle.

2. Eine ähnliche Konsequenz hat die BaselerForderung, dass an Kunden vergebene Ra-tings mindestens einmal pro Jahr auf ihreAktualität hin überprüft werden müssen.Denn hieraus erwächst für die Banken dieNotwendigkeit, dass die Kosten einer Ra-tingvergabe bei hoher Effizienz derRatingaussage möglicht niedrig sein müs-sen.

Die Banken konzentrieren sich deshalb beider Anfertigung eines Ratings in der Regelzunächst auf die wesentlichen Symptomeproblematischer Bonität, die ihnen kosten-

günstig und mit einfachen Mitteln zurVerfügung stehen, d. h. auf Finanzdaten desJahresabschlusses, auf Kontobewegungen,Zahlungsverhalten, Limitauslastungen etc.

3. Wenn qualitative Daten für das Rating ver-wendet werden, dann in der Regel vor allemsolche, die einfach zu interpretieren sindund eine vorrangige quantitative Analyseauf eindeutige Weise qualifizieren:

• Ein 75-jähriger Eigentümer-Geschäfts-führer eines soliden mittelständischenUnternehmens hat es bisher abgelehnt eineNachfolgeregelung für seine Person zufinden. Welche Ausfallwahrscheinlichkeithat das Unternehmen? Welche Sterbe-wahrscheinlichkeit hat der Mann?

• Ein Unternehmen ist bereits einmaldadurch auffällig geworden, dass es Zah-lungen nicht wie vereinbart geleistet hat.Welches Vertrauen in das Unternehmen istjetzt noch übrig?

• Die Muttergesellschaft des betrachtetenUnternehmens steht vor der Insolvenz.Welchen Grad der Beherrschung übt sieauf die Tochter aus?

4. Grundsätzlich gilt: Je größer das Finanzie-rungsvolumen einer Bank, desto größer wirddie Bedeutung qualitativer weicher Faktorenauf des Rating. Aber auch im hohenMillionenbereich behalten weiche Faktorenden Charakter eines Modifikators. Die Basisfür das Rating wird nach wie vor durch die(mathematisch-)methodische Analyse derquantitativen Daten, insbesondere der Fi-nanzdaten des Unternehmens, gelegt.

Ein Ergebnis der erstellten Analysen hat imNachhinein das Design der Marktstudie ent-scheidend mitbestimmt, denn es hat sichgezeigt, dass die meisten der analysiertenRating-Tools genau den umgekehrten Weggehen wie die bankinternen Ratings. Hierbekommt die expertengestützte Beurteilung derweichen Faktoren eines Unternehmens die

9

Priorität über die Finanzdaten, obwohl die mei-sten der abgefragten Faktoren mit großerWahrscheinlichkeit gar keinen Eingang findenin das Rating, mit dem der Anwender dann beiseiner Bank gemessen werden wird.

Der Grund hierfür mag sein, dass dieEvaluation von Finanzdaten bei sehr geringenGrenzkosten erfolgen kann, während dieAnalyse weicher Faktoren sophistizierte„Experten“ erfordert. Dies ist u. U. durchausim Interesse der Software-Anbieter, da die mei-sten Firmen parallel zur Software auch Rating-beratung anbieten.

Gut positionierte weiche Faktoren zahlen sichfür ein Unternehmen insofern aus, als sie lang-fristig die Finanzdaten des Unternehmens indie richtige Richtung lenken können und dannerst das bankinterne Rating positiv beeinflus-sen.

Kurzfristig jedoch hat ein Unternehmen ohneEigenkapital, aber mit einer innovativen For-schungsabteilung eine schlechte Bonität, auchwenn sich dies bei Marktreife neuer Produktevielleicht ändert. Es bleibt nur die Frage, ob dasUnternehmen die Marktreife seiner Produktenoch erleben wird.

Umgekehrt kann ein Unternehmen ohne funk-tionierendes Controlling dadurch einfach einegute Bonität erlangen, dass es eine entspre-chende Eigenkapitalspritze erhält. Ein Unter-nehmen ist zahlungsfähig, wenn es Geld hat,nicht wenn es ein Controlling hat. Es fragt sichnur, ob das Eigenkapital ohne Controlling lang-fristig nicht aufgezehrt wird.

Aus diesem Grund sind wir dem Duktus derMehrheit der Lösungen gefolgt und haben dieAnalyse weicher Faktoren umfassend mit in dieMarktstudie aufgenommen.

In der Praxis sind weiche Faktoren weniger fürdas Rating einer Firma von Bedeutung als u. U.für eine konkrete Kreditentscheidung, die vondem Rating noch einmal klar getrennt werdenmuss. Zwei Firmen mit demselben Rating kön-

nen eine sehr unterschiedliche Rück-zahlungsfähigkeit besitzen, weil sie beispiels-weise unterschiedlich groß sind oder in anderenMärkten tätig sind oder auch das Geld für ande-re Zwecke verwenden wollen, wie Ersatzinves-titionen oder einen risikoreichen Eintritt inneue Märkte, Techniken oder Produkt-segmente. Eine Bank muss für eine Kredit-entscheidung also noch weitere Fragen stellen,die deutlich über das Rating einer Firma hin-ausgehen. Die hierfür von Banken eingesetztenTechniken sind inhaltlich extrem heterogen undwerden von keinem der in dieser Studiebetrachteten Softwaretools auch nur ansatzwei-se thematisiert.

Informationsgrundlage der Marktstudie

Ein zentraler Erfolgsfaktor für Unternehmenim Kreditgespräch mit Banken ist es, eine voll-ständige und transparente Dokumentation überdie finanzielle und generelle Situation des Un-ternehmens vorzulegen. Es ist vielleicht dieHauptaufgabe von Ratingberatern, Unter-nehmen gerade bei der Zusammenstellung die-ser Dokumentation zu unterstützen. Darüberhinaus erwartet die Bankenaufsicht, dass dieBanken selbst die Leistungsfähigkeit ihrerRatingsysteme nachweisen1.

Wir sind deshalb zunächst davon ausgegangen,dass die Anbieter von Rating-Software von sichaus eine umfassende Dokumentation dermethodischen Konzeption und der Leistungsfä-higkeit ihres Tools liefern. Die Standard-dokumentation der Software war deshalb imersten Schritt die Informationsgrundlage derMarktstudie.

Die Analysen zeigten jedoch sehr schnell, dassviele Tools nicht ausreichend dokumentiertwaren, selbst dann nicht, wenn man dieWebsites der Hersteller mit einbezog. Deshalb

10

1 „The burden is on the bank to satisfy its supervisor that a model orprocedure has good predictive power…“ (BCBS 2004, §417, Abs. 2)„The bank must demonstrate that the data used to build the modelare representative of the population of the bank's actual borrowersor facilities.“ (BCBS 2004, §417, Abs. 4)

haben wir in einem zweiten Schritt allenHerstellen, bei denen die Standarddoku-mentation der Software lückenhaft oder miss-verständlich war oder andere Mängel aufwies,einen Fragebogen zugesandt, um die offenenPunkte zu klären und die Dokumentation zuergänzen.

Analysekriterien und Analyse desLeistungsumfangs

Definition des RatingsEin wichtiges Kriterium für die Auswahl einerRating-Software ist die Interpretierbarkeit derErgebnisse, also die Frage, wie das Rating, dasdie Software produziert, überhaupt definiert istund was das Rating überhaupt messen soll.

Bei bankinternen Ratings ist die Antwort klar.Hier misst das Rating eines Unternehmens dieWahrscheinlichkeit, dass es innerhalb der näch-sten zwölf Monate nach Vergabe des Ratingsausfällt. Ein Ausfall eines Kreditnehmers wie-derum ist dann gegeben, wenn es als unwahr-scheinlich erscheint, dass er noch seinenZahlungsverpflichtungen nachkommen kann,beispielsweise weil er Insolvenz angemeldethat, weil seine Produktionsanlage durch eineNaturkatastrophe o. a. zerstört wurde, weil dieBank gezwungen ist, Rückstellungen für das

Engagement zu bilden oder weil der Kunde 90Tage oder mehr mit Zahlungen im Rückstandist (vgl. BCBS 2004, § 452f.).

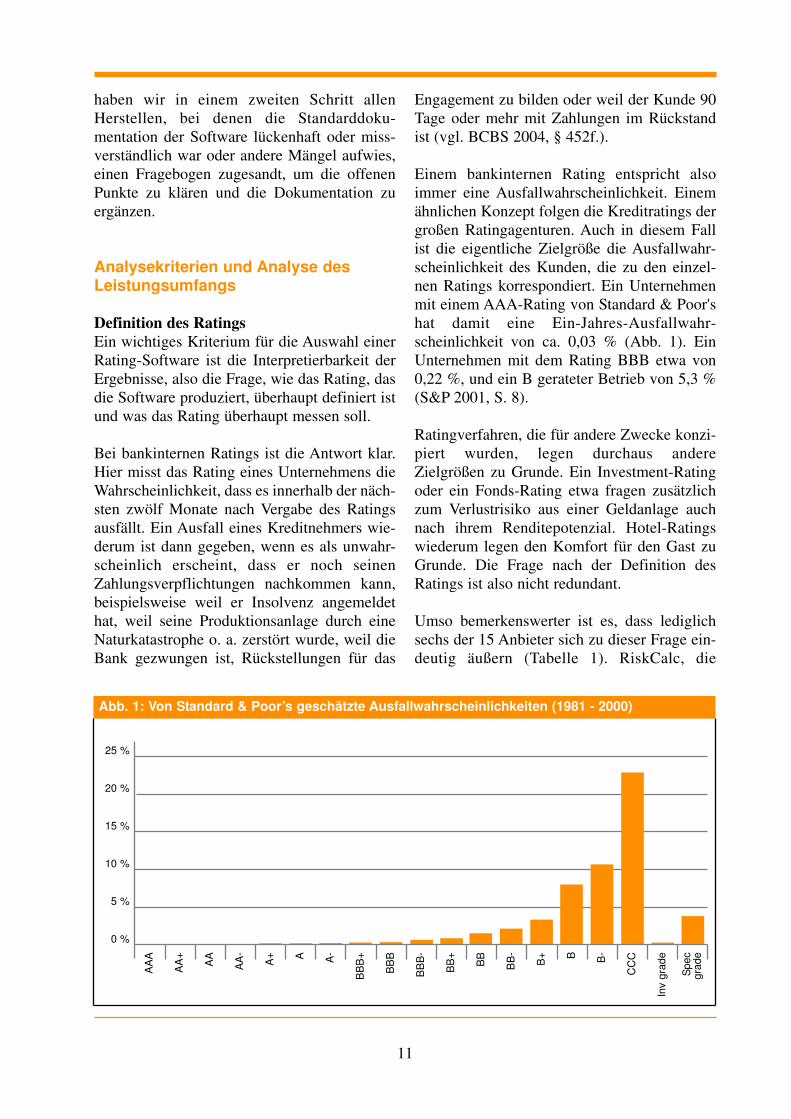

Einem bankinternen Rating entspricht alsoimmer eine Ausfallwahrscheinlichkeit. Einemähnlichen Konzept folgen die Kreditratings dergroßen Ratingagenturen. Auch in diesem Fallist die eigentliche Zielgröße die Ausfallwahr-scheinlichkeit des Kunden, die zu den einzel-nen Ratings korrespondiert. Ein Unternehmenmit einem AAA-Rating von Standard & Poor'shat damit eine Ein-Jahres-Ausfallwahr-scheinlichkeit von ca. 0,03 % (Abb. 1). EinUnternehmen mit dem Rating BBB etwa von0,22 %, und ein B gerateter Betrieb von 5,3 %(S&P 2001, S. 8).

Ratingverfahren, die für andere Zwecke konzi-piert wurden, legen durchaus andereZielgrößen zu Grunde. Ein Investment-Ratingoder ein Fonds-Rating etwa fragen zusätzlichzum Verlustrisiko aus einer Geldanlage auchnach ihrem Renditepotenzial. Hotel-Ratingswiederum legen den Komfort für den Gast zuGrunde. Die Frage nach der Definition desRatings ist also nicht redundant.

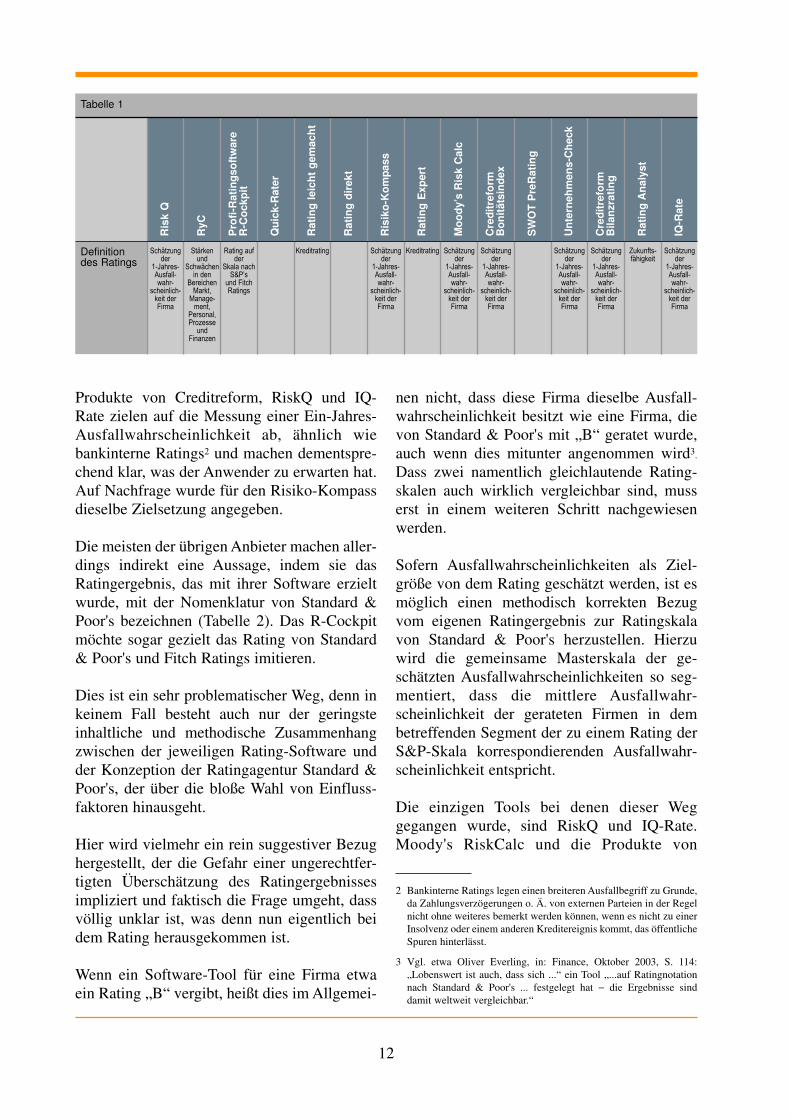

Umso bemerkenswerter ist es, dass lediglichsechs der 15 Anbieter sich zu dieser Frage ein-deutig äußern (Tabelle 1). RiskCalc, die

11

Abb. 1: Von Standard & Poor’s geschätzte Ausfallwahrscheinlichkeiten (1981 - 2000)

AA

A

AA

+

0 %

5 %

10 %

15 %

20 %

25 %

AA

AA

-

A+ A A-

BB

B+

BB

B

BB

B-

BB

+

BB

BB

-

B+ B B-

CC

C

Inv

grad

e

Spe

cgr

ade

Produkte von Creditreform, RiskQ und IQ-Rate zielen auf die Messung einer Ein-Jahres-Ausfallwahrscheinlichkeit ab, ähnlich wiebankinterne Ratings2 und machen dementspre-chend klar, was der Anwender zu erwarten hat.Auf Nachfrage wurde für den Risiko-Kompassdieselbe Zielsetzung angegeben.

Die meisten der übrigen Anbieter machen aller-dings indirekt eine Aussage, indem sie dasRatingergebnis, das mit ihrer Software erzieltwurde, mit der Nomenklatur von Standard &Poor's bezeichnen (Tabelle 2). Das R-Cockpitmöchte sogar gezielt das Rating von Standard& Poor's und Fitch Ratings imitieren.

Dies ist ein sehr problematischer Weg, denn inkeinem Fall besteht auch nur der geringsteinhaltliche und methodische Zusammenhangzwischen der jeweiligen Rating-Software undder Konzeption der Ratingagentur Standard &Poor's, der über die bloße Wahl von Einfluss-faktoren hinausgeht.

Hier wird vielmehr ein rein suggestiver Bezughergestellt, der die Gefahr einer ungerechtfer-tigten Überschätzung des Ratingergebnissesimpliziert und faktisch die Frage umgeht, dassvöllig unklar ist, was denn nun eigentlich beidem Rating herausgekommen ist.

Wenn ein Software-Tool für eine Firma etwaein Rating „B“ vergibt, heißt dies im Allgemei-

nen nicht, dass diese Firma dieselbe Ausfall-wahrscheinlichkeit besitzt wie eine Firma, dievon Standard & Poor's mit „B“ geratet wurde,auch wenn dies mitunter angenommen wird3.

Dass zwei namentlich gleichlautende Rating-skalen auch wirklich vergleichbar sind, musserst in einem weiteren Schritt nachgewiesenwerden.

Sofern Ausfallwahrscheinlichkeiten als Ziel-größe von dem Rating geschätzt werden, ist esmöglich einen methodisch korrekten Bezugvom eigenen Ratingergebnis zur Ratingskalavon Standard & Poor's herzustellen. Hierzuwird die gemeinsame Masterskala der ge-schätzten Ausfallwahrscheinlichkeiten so seg-mentiert, dass die mittlere Ausfallwahr-scheinlichkeit der gerateten Firmen in dembetreffenden Segment der zu einem Rating derS&P-Skala korrespondierenden Ausfallwahr-scheinlichkeit entspricht.

Die einzigen Tools bei denen dieser Weggegangen wurde, sind RiskQ und IQ-Rate.Moody's RiskCalc und die Produkte von

12

2 Bankinterne Ratings legen einen breiteren Ausfallbegriff zu Grunde,da Zahlungsverzögerungen o. Ä. von externen Parteien in der Regelnicht ohne weiteres bemerkt werden können, wenn es nicht zu einerInsolvenz oder einem anderen Kreditereignis kommt, das öffentlicheSpuren hinterlässt.

Tabelle 1

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Definitiondes Ratings

Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

Stärkenund

Schwächenin den

BereichenMarkt,

Manage-ment,

Personal,Prozesse

undFinanzen

Rating aufder

Skala nachS&P�s

und FitchRatings

Kreditrating Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

Kreditrating Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

Zukunfts-fähigkeit

Schätzungder

1-Jahres-Ausfall-wahr-

scheinlich-keit derFirma

3 Vgl. etwa Oliver Everling, in: Finance, Oktober 2003, S. 114: „Lobenswert ist auch, dass sich ...“ ein Tool „...auf Ratingnotationnach Standard & Poor's ... festgelegt hat − die Ergebnisse sinddamit weltweit vergleichbar.“

Creditreform verwenden eigene Ratingskalen.In den vergangenen Monaten sind einigeLösungsanbieter mit dem Anspruch auf demMarkt aufgetreten, dass sie das Rating derSparkassen-Gruppe „entschlüsselt“ hätten.Beispielhaft sei hier eine Passage aus einerPressemitteilung der Prof. Dr. Schneck RatingGmbH zitiert: „Ein bislang gut gehütetesGeheimnis scheint gelüftet: Erstmals bietet einRating-Unternehmen ein Software-Programman, mit dem das Rating des DeutschenSparkassen- und Giroverbandes (DSGV) nach-vollzogen werden kann.“ Wir haben die Prof.Dr. Schneck Rating GmbH Anfang Juni 2004schriftlich gebeten, diese Behauptung zu bele-gen. Bisher ist kein Beweis erbracht worden.

Der Deutsche Sparkassen- und Giro-Verband(DSGV) reagierte auf diese Meldung mit fol-

gender Stellungnahme: „(...) Das Sparkassen-Rating wurde auf Basis von 300.000 Firmen-kundenbilanzen entwickelt − das ist einmalig inder deutschen Kreditwirtschaft. Das Sparkas-sen-Rating ist nun seit Ende 2003 flächendek-kend einsatzbereit, es wird permanent validiertund optimiert auf der Basis aller Ratings vonSparkassen. Die Rechenlogik ist in einem Re-chenkern gekapselt und kann deshalb nichtnachgebaut werden.“

Imitation und Suggestion ist im Bereich derRatingsoftware für viele eine nicht zu unter-schätzende Geschäftsgrundlage.

Einflussfaktoren auf das RatingDies zeigt sich auch wiederum darin, dass derAnwender bei manchen Tools die Faktoren, diein das Rating eingehen sollen und/oder die

13

Tabelle 2

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Bezug zuS&P'sRating Skala

Methodischüber dieMaster-

skala derAusfall-wahr-

scheinlich-keiten

X X X X X X X

Methodischüber dieMaster-

skala derAusfall-wahr-

scheinlich-keiten

Tabelle 3

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Anwendermuss Fak-toren selbstwählen

X X X

AnwendermussGewichte derFaktorenselbst wählen

X X teilweise X

Gewichte, mit denen sie das tun, selbst wählenmuss, so dass er sich im Grunde sein „Standard& Poor's Rating“ passend selber erstellen kann(Tabelle 3).

Die Gründe hierfür können vielfältig sein.Einerseits versuchen die Hersteller der Toolsein möglichst breites Spektrum an Firmen alspotenzielle Zielgruppe zu definieren, um einenmöglichst großen Markt für ihr Produkt zuerschließen.

Andererseits ist aber offensichtlich, dass nichtfür jede Art von Firma dasselbe Ratingschemaeinsetzbar ist. Handelsunternehmen funktionie-ren anders als ein produzierendes Unterneh-men. Ein Konzern mit 1 Mrd. € Umsatz stelltvöllig andere Anforderungen an seine Infra-struktur als ein Mittelständler mit 20 Mitar-beitern.

Der Möglichkeit, das Ratingverfahren fürjede in sich homogene Unternehmenskate-gorie methodisch zu spezialisieren, sind diebetreffenden Anbieter offenbar aus dem Weggegangen. Stattdessen haben sie erlaubt, dassjeder Anwender selbst seine eigenenGewichte einträgt und so seinen Besonder-heiten Rechnung trägt.

Durch diese strategische Entscheidung werdendie Rating-Tools für Unternehmer, die sich voneinem solchen Tool ein Feedback für ihr eigenesUnternehmen erhoffen oder ihre Geschäfts-partner beurteilen wollen, allerdings stark abge-wertet, da die methodisch begründete Auswahlund Gewichtung der Fragen den größten Mehr-wert einer Rating-Software darstellt.

Ohne sie verkommen die Tools zu bloßenCheck-Listen, von denen kein Feedback zuerwarten ist.

Ein anderes Motiv, die Gewichtung offen zulassen, besteht für die Hersteller darin, auchBerater als Kundenkreis für ihre Software zuerschließen. Berater haben möglicherweiseihre ganz eigenen Vorstellungen von dem, wasfür ein Unternehmen wichtig und notwendig

sein kann, und möchten deshalb naturgemäßErfolgsfaktoren selbst auswählen und gewich-ten.

Leider sind für diese Zielgruppe die meistenHersteller wiederum nicht weit genug gegan-gen. Denn manchmal kann man Faktoren nurauf einer sehr aggregierten Ebene, etwa fürganze Einflussbereiche pauschal gewichten,oder man kann keine Frage hinzufügen oderman kann die Zuordnung der Ratingklassen zuden erzielten Punkten nicht zuordnen.

Lediglich in dem Tool RyC hat man versucht,diesen Gedanken konsequent umzusetzen. Die-ses Tool ist eine vollkommen leere Hülle, in dieder Anwender jeglichen Inhalt selbst eintragenmuss und die ihm lediglich bei derZusammenrechnung der Antworten behilflichist. Nur gegen zusätzliches Entgelt können vomHersteller vorformulierte Fragen und Gewich-tungen gekauft werden.

RyC ist allerdings wesentlich unflexibler alsein Excel-Sheet, das zunächst genauso leer ist.Der wesentliche Vorteil von RyC besteht darin,dass die Antworten direkt in eine Datenbankgeschrieben werden und nicht noch eingelesenwerden müssen. Allerdings kann man nur fünfDatensätze speichern und muss jeden weiterenDatensatz extra bezahlen.

Arten der EinflussfaktorenIm Allgemeinen sind viele verschiedene Artenvon Faktoren denkbar, die Einfluss auf dieBonität einer Firma haben können.

Die bekanntesten hiervon sind Finanz- undBilanzdaten aus den Jahresabschlüssen.Finanz- und Bilanzdaten leiten ihre Prominenzaus einer Reihe von Vorteilen ab:

• Sie werden von den meisten Firmen routine-mäßig in zumindest jährlicher Folge zurVerfügung gestellt,

• sie werden von unabhängigen Stellen ge-prüft,

• sie betreffen Kernfunktionen eines Unter-nehmens,

14

• sie sind zwischen Firmen, die nach demsel-ben Standard bilanzieren, im Wesentlichenvergleichbar oder können vergleichbar ge-macht werden,

• sie sind rein quantitative Daten, die leicht zuKennzahlen umgerechnet und weiterver-arbeitet werden können.

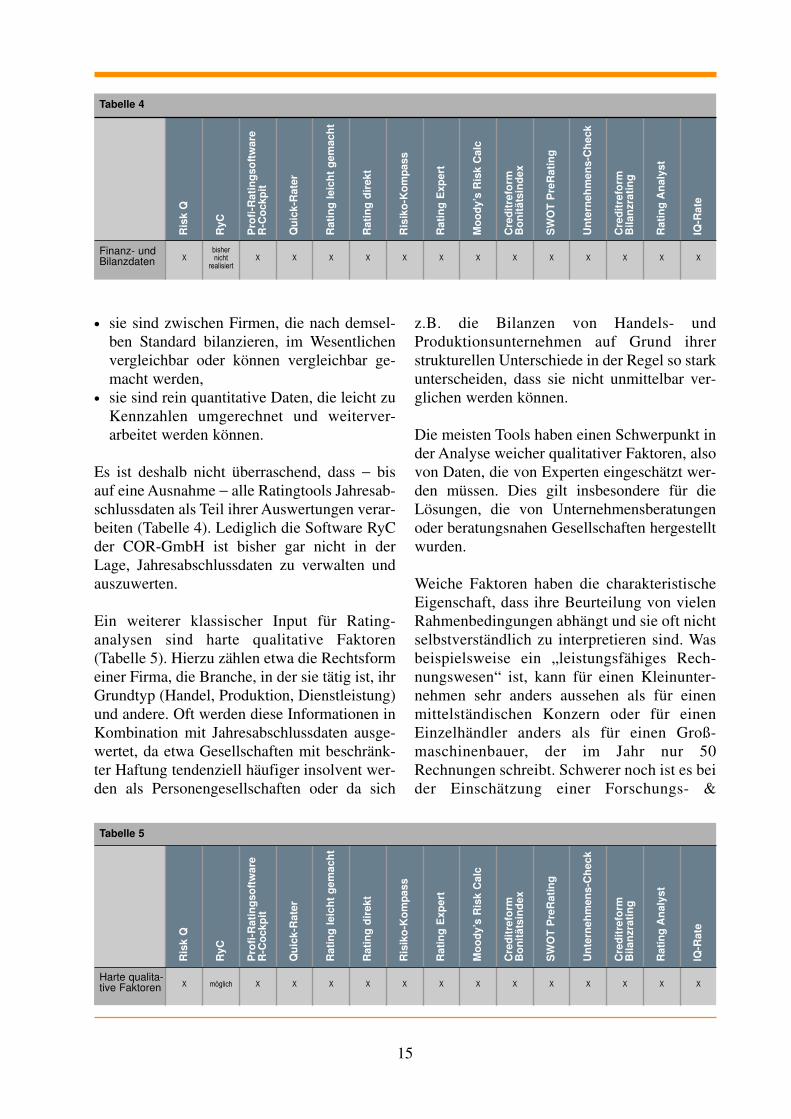

Es ist deshalb nicht überraschend, dass − bisauf eine Ausnahme − alle Ratingtools Jahresab-schlussdaten als Teil ihrer Auswertungen verar-beiten (Tabelle 4). Lediglich die Software RyCder COR-GmbH ist bisher gar nicht in derLage, Jahresabschlussdaten zu verwalten undauszuwerten.

Ein weiterer klassischer Input für Rating-analysen sind harte qualitative Faktoren(Tabelle 5). Hierzu zählen etwa die Rechtsformeiner Firma, die Branche, in der sie tätig ist, ihrGrundtyp (Handel, Produktion, Dienstleistung)und andere. Oft werden diese Informationen inKombination mit Jahresabschlussdaten ausge-wertet, da etwa Gesellschaften mit beschränk-ter Haftung tendenziell häufiger insolvent wer-den als Personengesellschaften oder da sich

z.B. die Bilanzen von Handels- undProduktionsunternehmen auf Grund ihrerstrukturellen Unterschiede in der Regel so starkunterscheiden, dass sie nicht unmittelbar ver-glichen werden können.

Die meisten Tools haben einen Schwerpunkt inder Analyse weicher qualitativer Faktoren, alsovon Daten, die von Experten eingeschätzt wer-den müssen. Dies gilt insbesondere für dieLösungen, die von Unternehmensberatungenoder beratungsnahen Gesellschaften hergestelltwurden.

Weiche Faktoren haben die charakteristischeEigenschaft, dass ihre Beurteilung von vielenRahmenbedingungen abhängt und sie oft nichtselbstverständlich zu interpretieren sind. Wasbeispielsweise ein „leistungsfähiges Rech-nungswesen“ ist, kann für einen Kleinunter-nehmen sehr anders aussehen als für einenmittelständischen Konzern oder für einenEinzelhändler anders als für einen Groß-maschinenbauer, der im Jahr nur 50Rechnungen schreibt. Schwerer noch ist es beider Einschätzung einer Forschungs- &

15

Tabelle 4

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Finanz- undBilanzdaten X

bishernicht

realisiertX X X X X X X X X X X X X

Tabelle 5

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Harte qualita-tive Faktoren X möglich X X X X X X X X X X X X X

Entwicklungsabteilung oder der Qualität desManagements.

Diese Unschärfen sind der Grund, warum wei-che Faktoren bei Darlehen, die nicht imBereich von vielen Millionen Euro liegen, beiden meisten bankinternen Ratings eine unterge-ordnete oder gar keine Rolle spielen. DieInformationssituation ist zu schlecht, dieErhebung der Daten zu teuer und dieExperteneinschätzung zu unsicher. Zudem sindwirkliche und nicht nur selbst ernannteExperten generell ein knappes Gut. DieAnalyse weicher Faktoren ist damit klar sekun-där gegenüber der Jahresabschlussanalyse, diedurch sie in der Regel nur innerhalb engerBandbreiten nuanciert wird.

Während Moody's RiskCalc, CreditreformBilanzrating und der Bonitätsindex genau des-

wegen auf die Analyse weicher qualitativerFaktoren verzichten, wird dieses Thema vonder Herstellern bzw. Autoren, die direkt oderindirekt auch Ratingberatung anbieten, in denMittelpunkt gestellt (Tabelle 6). Offenbarhaben Ratingberater eine Affinität zu weichenFaktoren. Sofern diese Beratungsleistungenaber nicht dazu führen, dass sich die Bilanzeiner Firma ändert, werden sie allerdingskaum Auswirkungen auf bankinterne Ratingshaben.

Ein weiterer wichtiger Input für bankinterneRatings sind sog. Warnsignale oder Negativ-merkmale (Tabelle 7). Hierzu zählen beispiels-weise einschlägige Erfahrungen im Hinblickauf das Zahlungsverhalten, die in einerGeschäftsbeziehung gemacht wurden. Ist einUnternehmen allem Anschein nach nicht willigZahlungsverpflichtungen termingerecht zu

16

Tabelle 6

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

WeichequalitativeFaktoren

X X X X X X X X X X X X

Autoren/Herstellerbieten auchRatingAdvisory an

X X X X X

überKoopera-

tions-partner X X

Tabelle 7

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Warnsignale/Negativmerkmale

möglich X X X X X X X

ExistenzgefährdendeRisiken

X möglich X X X X X X X X X

erfüllen, wird dies das Rating auch bei einerguten Bilanz deutlich abwerten.

Das Creditreform Bilanzrating und derBonitätsindex gehen hier sogar über eigeneErfahrungen mit einem Unternehmen hinausund nehmen das Feedback des Marktes zumZahlungsverhalten von Firmen mit auf. Vielegrößere Unternehmen liefern Informationenüber Zahlungsstörungen ihrer Geschäftspartneran Creditreform zurück, die als eine Haupt-komponente in diese Produkte eingehen.

Oft werden von Banken auch Merkmale einbe-zogen, die in Richtung bestandsgefährdenderRisiken für das Unternehmen hin erweitertwerden können. Wenn ein Unternehmer etwabereits das gängige Rentenalter erreicht hat,aber immer noch keine Nachfolgeregelung fürihn etabliert ist, könnte die Existenz seinesUnternehmens u. U. kurzfristig gefährdet wer-den mit entsprechenden Auswirkungen auf dieBonität. Ähnliches gilt für große technische,rechtliche, politische oder andere Risiken.

Schließlich können in ein Rating makroökono-mische Analysen Eingang finden, insbesondereBranchenratings. Hier wird die individuelleLeistungsfähigkeit einer Firma noch einmal aufdem Hintergrund des Marktes, in dem sie tätigist, qualifiziert. In einem Wachstumsmarktüberleben auch schwächere Unternehmen,während in einer schrumpfenden Branche dieAusfallquoten in der Regel deutlich höher sind.Einige Tools stellen selbst kein Branchenratingals flankierende Information zur Verfügung, bie-

ten aber rein passiv die Möglichkeit an, einBranchenrating einfließen zu lassen (Tabelle 8).Um dies zu nutzen, muss der Anwender aller-dings selbst in der Lage sein eine Einschätzungder Branchenentwicklung abzugeben.

Methodische Auswertung der DatenNeben der Art der zu Grunde liegenden Datenist für die Stichhaltigkeit der Ratingprognosevor allem die Methodik der Auswertung derDaten von Bedeutung.

Der alternative Grundansatz wurde lediglichin sechs Produkten, nämlich Moody'sRiskCalc, den Produkten von Creditreformund RiskQ und IQ-Rate verwendet. Hier wirddie Auswahl und Aggregation der Inputdatenzu einer Gesamtsicht der Bonität einer Firma,also dem Rating, mit Hilfe mathematisch sta-tistischer Techniken ermittelt. Im Gegensatzzu den subjektiv gefärbten Expertenein-schätzungen ist dieses Vorgehen empirischund objektiv begründet und damit im eigent-lichen Sinne die Grundlage für einen wissen-schaftlichen Ratingansatz, der auch zu einerSchätzung von Ausfallwahrscheinlichkeitenführt.

Die Confirm GmbH hat in RiskQ4 einVorgehen gewählt, das trotz allem kommen-tierungsbedürftig ist. Bei dem verwendeten

17

Tabelle 8

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Branchen-ratings X

Selbstein-schätzung

derBranchen-einflüsse

Selbstein-schätzung

derBranchen-einflüsse

Selbstein-schätzung

derBranchen-einflüsse

Selbstein-schätzung

derBranchen-einflüsse

Selbstein-schätzung

derBranchen-einflüsse

Selbstein-schätzung

derBranchen-einflüsse

X X

Selbstein-schätzung

derBranchen-einflüsse

X

Selbstein-schätzung

derBranchen-einflüsse

Selbstein-schätzung

derBranchen-einflüsse

4 Dasselbe trifft zu für die IKU AG, die mit ihrem Tool IQ-Rate ver-sucht, RiskQ im Wesentlichen in etwas reduzierter Form zu kopie-ren.

Verfahren handelt es sich um den sog. z-Scorevon Robert Altman. Es wurde 1968 mit einemUpdate 1993 für den amerikanischen Marktfür nach amerikanischem Standard bilanzie-rende Unternehmen entwickelt. Angewendetwerden soll es aber auf deutsche Unter-nehmen des Jahres 2004, die nach HGBbilanzieren.

Es ist klar, dass hierdurch der z-Score aus sei-nem Zusammenhang gerissen und ihm in dieserVerwendung die wissenschaftliche Begrün-dung entzogen wird. Bei einer Validierung(siehe unten) wird dies nicht ohne Konse-quenzen bleiben. Ebenso wird die von RiskQgelieferte Schätzung der Ausfallwahrschein-lichkeiten ungültig, denn deutsche Firmen fal-len ceteris paribus auf Grund des völlig ande-ren wirtschaftlichen Umfeldes mit anderenWahrscheinlichkeiten aus als amerikanischeUnternehmen.

Darüber hinaus ist zu bedenken, dass der z-Scoreals Verfahren im Internet öffentlich zugänglichist5, die Confirm GmbH, die ihn als Kern ihresKreditratings rezipiert hat, für jedes Rating aber600 bzw. 1.200 € in Rechnung stellt.

Die Firma RMCE, die den Risiko-Kompassentwickelt hat, nimmt dagegen eine MonteCarlo Simulation der Entwicklung derBilanzpositionen vor. Hierdurch ergibt sicheine Verteilung von Bilanzentwicklungen, ausder eine Prognose der Insolvenzwahrschein-lichkeit abgeleitet wird.

Grundlage für die Simulation ist ein für denKäufer der Software verdeckt gehaltenesModell, in der Selbstaussagen des Anwenderszur Risikosituation der Firma durch Annahmenverknüpft und ausgewertet werden.

Der Risiko-Kompass wird dadurch seinemeigenen Anspruch einer „wissenschaftlichenFundierung“ nicht hinreichend gerecht. DieMethodik der Monte Carlo Simulation istnicht per se wissenschaftlich. Sie führt inGegenteil bei einer Fehlkonzeption derSimulationsstruktur zu noch intransparenterenErgebnissen als eine direkte Experten-einschätzung. Eine Schätzung der Ausfall-wahrscheinlichkeit einer Firma beruht in die-sem Ansatz selbst bei korrekten Angaben derAnwender auf reiner Suggestion und ist ver-lässlich so nicht möglich.

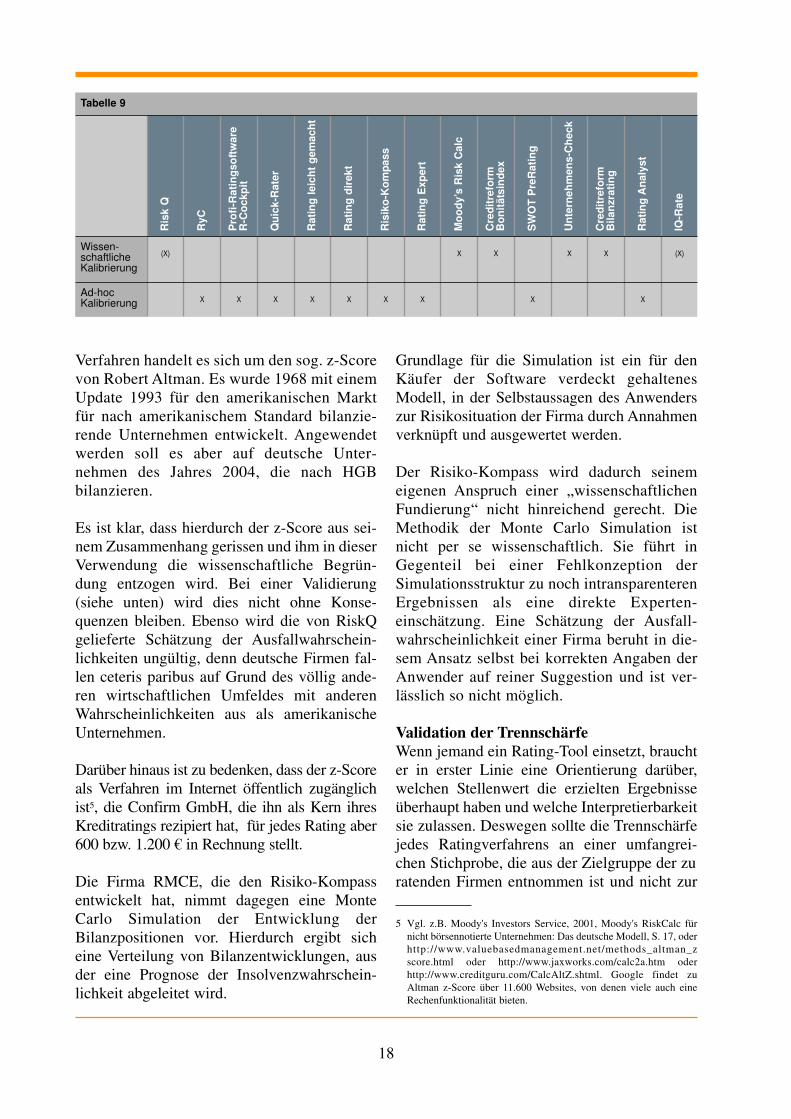

Validation der TrennschärfeWenn jemand ein Rating-Tool einsetzt, brauchter in erster Linie eine Orientierung darüber,welchen Stellenwert die erzielten Ergebnisseüberhaupt haben und welche Interpretierbarkeitsie zulassen. Deswegen sollte die Trennschärfejedes Ratingverfahrens an einer umfangrei-chen Stichprobe, die aus der Zielgruppe der zu ratenden Firmen entnommen ist und nicht zur

18

5 Vgl. z.B. Moody's Investors Service, 2001, Moody's RiskCalc fürnicht börsennotierte Unternehmen: Das deutsche Modell, S. 17, oderhttp://www.valuebasedmanagement.net/methods_altman_zscore.html oder http://www.jaxworks.com/calc2a.htm oderhttp://www.creditguru.com/CalcAltZ.shtml. Google findet zuAltman z-Score über 11.600 Websites, von denen viele auch eineRechenfunktionalität bieten.

Tabelle 9

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Wissen-schaftlicheKalibrierung

(X) X X X X (X)

Ad-hocKalibrierung X X X X X X X X X

Kalibrierung des Verfahrens verwendet wurde,validiert werden.

Eine klassische und häufig verwendete Metho-de für die Trennschärfeanalyse ist das sog. Cu-mulative Accuracy Profile (CAP). Hier wirdgegenübergestellt, welchen Anteil der imFolgejahr insolventen Firmen man aus einemgegebenen Datenbestand eliminiert hat, wennman die x Prozent, der am schlechtesten gera-teten Firmen ausselektiert.

Der CAP-Plot liefert mit dem zufälligenModell und dem perfekten Modell zwei

Eckpunkte, mit denen man ein Ratingverfahrenvergleichen kann.

Beim zufälligen Modell, bei dem man Firmeneinfach zufällig ausselektiert, erwartet man, mitx Prozent aller Firmen auch x Prozent der imFolgejahr insolventen Firmen zu eliminieren.Der CAP-Plot des zufälligen Modells verläuftalso auf der Diagonalen, d.h. der Verbindungs-strecke der Punkte (0, 0) und (1, 1).

Das perfekte Modell kann umgekehrt exakt zwi-schen zukünftig solventen und insolventenFirmen unterscheiden. Es werden also zuerst allezukünftig insolventen Firmen ausselektiertbevor die erste zukünftig solvente Firma aus der

Stichprobe entfernt wird. Wird der Anteil a allerFirmen im nächsten Jahr insolvent, verläuft derCAP-Plot des perfekten Modells auf derVerbindungsstrecke von (0, 0) nach (a, 1) undhiervon weiter nach (1, 1). Je näher einRatingverfahren dem perfekten Modell kommt,desto besser ist seine Trennschärfe (s. Abb. 2).

Die Grafik zeigt, dass die Trennschärfe vonMoody's RiskCalc die Trennschärfe des aufdeutsche Unternehmen angewandten z-Scoresin allen Bereichen bei weitem übersteigt.Dieselbe Aussage gilt für das CreditreformBilanzrating und den Creditreform Bonitäts-index (vgl. Abb. 3)7. Das schlechteAbschneiden des z-Scores, der in RiskQ undIQ-Rate eingesetzt wird, liegt allerdings vorallem daran, dass er für den amerikanischenund nicht für den deutschen Markt entwickeltwurde.

Als einzige Anbieter haben Moody's undCreditreform Validationen ihrer angebotenenRatingverfahren vorgelegt (Tabelle 10). Alleanderen Hersteller waren entweder nicht willig oder nicht in der Lage, Validationen für die inihren Tools umgesetzten Ratingmethodiken zurVerfügung zu stellen. RiskQ und IQ-Rate wer-den nur indirekt über die Analysen vonMoody’s validiert.

Es gibt keine Anhaltspunkte dafür, dass mit dennicht validierten Ratingtools bessere Ergeb-nisse erzielt werden können als mit dem zufäl-ligen Modell. Je nach Wahl der Gewichte wirddas triviale zufällige Modell die Ergebnisse dernicht validierten Ratingtools sogar problemlosübertreffen.

Damit sind die Produkte von Moody's undCreditreform die einzigen, die zumindest kon

19

Cumulative Accuracy Profile

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

0 0,2 0,4 0,6 0,8 1

Anteil aller Firmen

Ant

eil "

zukü

nftig

" in

solv

ente

r Fi

rmen

Moody's RiskCalc

Z-score

Zufälliges Modell

Perfektes Modell

a

Abb. 2: Cumulative Accuracy Profile vonMoody’s Risk Calc6

6 Moody's Investors Service, 2001, Moody's RiskCalc für nicht bör-sennotierte Unternehmen: Das deutsche Modell, S. 17.

7 Beachte, dass die CAP-Plots zweier Rating-Verfahren offenbar nur dann verglichen werden können, wenn die Verfahrenauf denselben Datenbestand angewandt wurden. Die CAP-Plots desCreditreform Bilanzratings und des Bonitätsindexes sowie vonRiskCalc liegen jedoch nicht für dieselbe Stichprobe vor, so dass sienicht in dieselbe Grafik eingezeichnet werden können.

zeptionell mit bankinternen Ratings vergleich-bar sind, da bankinterne Ratings methodisch nachvollziehbar abgeleitet und validiert werden müssen. Bankinterne Ratings beruhen aller-dings oft auf einer zumindest teilweise anderenDatengrundlage als die Verfahren von Moody'sund Creditreform, da sich bei Banken die ein-zelne Firma in ein spezielles Portfolio einord-net, so dass die Ergebnisse der Ratings u. U.ähnlich sind, aber nicht zwingend deckungs-gleich sein müssen.

Kein Hersteller hat die Stabilität der Trenn-schärfe des angebotenen Ratingverfahrens imZeitverlauf und die Exaktheit der geschätztenAusfallwahrscheinlichkeiten über Ableitungendes CAP-Plots hinaus explizit validiert, so wieBasel II es für bankinterne Ratings fordert,bzw. diese Validationen veröffentlicht. Dieszeigt, dass auch die großen Anbieter noch

gewisse Defizite in ihrer Öffentlichkeitsarbeithaben.

Fazit

In der vorliegenden Analyse wurden 15Ratingtools evaluiert. Der Schwerpunkt derAnalyse lag auf den methodischen Anforde-rungen an die Entwicklung des in dem jeweili-gen Tool zur Verfügung gestellten Rating-verfahrens. Für die Beurteilung der Verfahrens-entwicklung wurden ähnliche Maßstäbe zuGrunde gelegt wie der Baseler Ausschuss fürBankenaufsicht für bankinterne Ratings formu-liert.

Hierzu gehörten insbesondere:

• die Definition dessen, was das Rating misst,

20

Abb. 3: Cumulative Accuracy Profiles des Creditreform Bilanzratings und Bonitätsindexes

Cumulative Accuracy Profile des Creditreform Bilanzratings

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 20% 40% 60% 80% 100%

Anteil aller Firmen

Anz

ahl z

ukün

ftig

inso

lven

ter

Firm

en

Cumulative Accuracy Profile des Creditreform Bonitätsindexes

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 20% 40% 60% 80% 100%

Anteil aller Firmen

Anz

ahl z

ukün

ftig

inso

lven

ter

Firm

en

Tabelle 10

Ris

k Q

RyC

Pro

fi-R

atin

gsof

twar

eR

-Coc

kpit

Qui

ck-R

ater

Rat

ing

leic

ht g

emac

ht

Rat

ing

dire

kt

Ris

iko-

Kom

pass

Rat

ing

Exp

ert

Moo

dy’s

Ris

k C

alc

Cre

ditr

efor

mB

onitä

tsin

dex

SW

OT

Pre

Rat

ing

Unt

erne

hmen

s-C

heck

Cre

ditr

efor

mB

ilanz

ratin

g

Rat

ing

Ana

lyst

IQ-R

ate

Validation (X) X X X (X)

• die Art der verwendeten Daten,• die Methodik der Kalibrierung des Rating-

verfahrens,• die Validation der Trennschärfe und Stabili-

tät des Ratingverfahrens und der Exaktheitder geschätzten Ausfallwahrscheinlichkei-ten.

Lediglich drei Produkte − Moody's RiskCalc,das Creditreform Bilanzrating und derCreditreform Bonitätsindex − erfüllen die ele-mentaren Anforderungen an eine seriöse Ver-fahrensentwicklung. Sie sind damit die einzi-gen Tools aus der betrachteten Gruppe, diefür ein professionelles Rating beispielsweisevon Geschäftspartnern in Frage kommen kön-nen.

Bei allen anderen Produkten treten Defiziteauf, die sie für ernst gemeintes Risiko-management nicht mehr vollumfänglich aus-reichend erscheinen lassen. Für einen erstenEinstieg in die Rating-Praxis können mancheTools dennoch verwandt werden. Dies sindinsbesondere die kostengünstigen Produktewie ‚Quick Rater’, der als Buchbeilageerhältlich ist, ‚Rating leicht gemacht’ vomHaufe Verlag und der ‚Unternehmens-Check’von Creditreform Düsseldorf, der auch füreine erste Selbsteinschätzung des eigenenRatings geeignet ist.

Die analysierten Tools für Rating-Advisory einzu-setzen, ist in vielen Fällen möglich, aber nichtzwingend zu empfehlen, da die Produkte oft rela-tiv hohe Kosten verursachen und im Wesentlicheneine elektronische Checkliste zur Verfügung stel-len, die mit relativ geringem Aufwand in Excelauch selbst realisiert werden kann.

Die Studie hat die Rating-Tools unter rein for-malen Kriterien evaluiert. Damit sind nur Mini-malanforderungen an Ratingverfahren geprüftworden. Es ist jedoch nicht automatisch mitge-sagt, welches der drei Spitzenprodukte für wel-chen Kreis von Firmen inhaltlich das geeig-netste und trennschärfste ist.

Um zu dieser Frage eine Aussage zu machen,wären quantitative Analysen auf einheitlichenVergleichsstichproben von Firmen erforder-lich, die über die Zielsetzung dieser Studieein grundlegendes Screening der am Marktangebotenen Produkte durchzuführen weithinaus gehen. Für ein zukünftiges inhaltlichesBenchmarking der Ratingverfahren, die for-male Mindestanforderungen erfüllen, wärensolche vergleichenden Trennschärfeanalysenvon großem Interesse. Hieraus ließen sichdann auch Anhaltspunkte dafür gewinnen, obdie für die Ratings verlangten Preise für dieeinzelnen Zielgruppen angemessen sind odernicht.

21

22

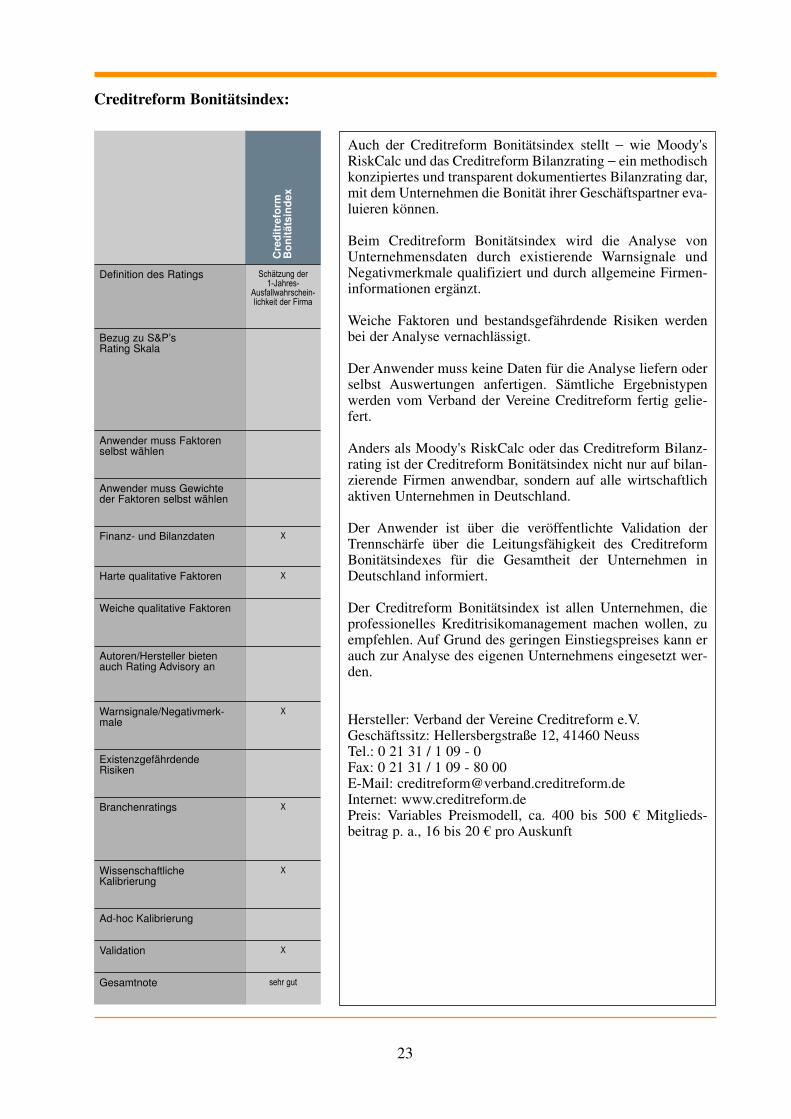

Creditreform Bilanzrating:

Zusammenfassung

Cre

ditr

efor

mB

ilanz

ratin

g

Definition des Ratings Schätzung der1-Jahres-

Ausfallwahrschein-lichkeit der Firma

Bezug zu S&P’sRating Skala

Anwender muss Faktorenselbst wählen

Anwender muss Gewichteder Faktoren selbst wählen

Finanz- und Bilanzdaten X

Harte qualitative Faktoren X

Weiche qualitative Faktoren

Autoren/Hersteller bietenauch Rating Advisory an

Warnsignale/Negativmerk-male

X

ExistenzgefährdendeRisiken

Branchenratings X

WissenschaftlicheKalibrierung

X

Ad-hoc Kalibrierung

Validation X

Gesamtnote sehr gut

Das Creditreform Bilanzrating stellt ein methodisch konzi-piertes und transparent dokumentiertes Bilanzrating dar, mitdem Unternehmen die Bonität ihrer Geschäftspartner evaluie-ren können.

Beim Creditreform Bilanzrating wird das reine Bilanzscoringdurch existierende Warnsignale und Negativmerkmale quali-fiziert und um ein Benchmarking wichtiger Bilanzkennzahlenmit Branchenvergleichsdaten erweitert.

Weiche Faktoren und bestandsgefährdende Risiken werdenbei der Analyse vernachlässigt.

Der Anwender muss keine Daten für die Analyse liefern oderselbst Auswertungen anfertigen. Sämtliche Ergebnistypenwerden von der Creditreform Rating AG fertig geliefert.

Der Anwender ist durch die veröffentlichte Validation derTrennschärfe über die Leitungsfähigkeit des CreditreformBilanzratings für bilanzierende Unternehmen in Deutschlandinformiert.

Das Creditreform Bilanzrating ist allen Unternehmen, dieprofessionelles Kreditrisikomanagement machen wollen, zuempfehlen. Auf Grund des geringen Einstiegspreises kann esauch gut zur Analyse des eigenen Unternehmens eingesetztwerden.

Hersteller: Creditreform Rating AGGeschäftssitz: Hellersbergstraße 12, 41460 NeussTel.: 0 21 31 / 1 09 - 0Fax: 0 21 31 / 1 09 - 80 00E-Mail: [email protected]: www.creditreform-rating.dePreis: 549,- Euro je Rating

23

Creditreform Bonitätsindex:

Cre

ditr

efor

mB

onitä

tsin

dex

Definition des Ratings Schätzung der1-Jahres-

Ausfallwahrschein-lichkeit der Firma

Bezug zu S&P’sRating Skala

Anwender muss Faktorenselbst wählen

Anwender muss Gewichteder Faktoren selbst wählen

Finanz- und Bilanzdaten X

Harte qualitative Faktoren X

Weiche qualitative Faktoren

Autoren/Hersteller bietenauch Rating Advisory an

Warnsignale/Negativmerk-male

X

ExistenzgefährdendeRisiken

Branchenratings X

WissenschaftlicheKalibrierung

X

Ad-hoc Kalibrierung

Validation X

Gesamtnote sehr gut

Auch der Creditreform Bonitätsindex stellt − wie Moody'sRiskCalc und das Creditreform Bilanzrating − ein methodischkonzipiertes und transparent dokumentiertes Bilanzrating dar,mit dem Unternehmen die Bonität ihrer Geschäftspartner eva-luieren können.

Beim Creditreform Bonitätsindex wird die Analyse vonUnternehmensdaten durch existierende Warnsignale undNegativmerkmale qualifiziert und durch allgemeine Firmen-informationen ergänzt.

Weiche Faktoren und bestandsgefährdende Risiken werdenbei der Analyse vernachlässigt.

Der Anwender muss keine Daten für die Analyse liefern oderselbst Auswertungen anfertigen. Sämtliche Ergebnistypenwerden vom Verband der Vereine Creditreform fertig gelie-fert.

Anders als Moody's RiskCalc oder das Creditreform Bilanz-rating ist der Creditreform Bonitätsindex nicht nur auf bilan-zierende Firmen anwendbar, sondern auf alle wirtschaftlichaktiven Unternehmen in Deutschland.

Der Anwender ist über die veröffentlichte Validation derTrennschärfe über die Leitungsfähigkeit des CreditreformBonitätsindexes für die Gesamtheit der Unternehmen inDeutschland informiert.

Der Creditreform Bonitätsindex ist allen Unternehmen, dieprofessionelles Kreditrisikomanagement machen wollen, zuempfehlen. Auf Grund des geringen Einstiegspreises kann erauch zur Analyse des eigenen Unternehmens eingesetzt wer-den.

Hersteller: Verband der Vereine Creditreform e.V.Geschäftssitz: Hellersbergstraße 12, 41460 NeussTel.: 0 21 31 / 1 09 - 0Fax: 0 21 31 / 1 09 - 80 00E-Mail: [email protected]: www.creditreform.de Preis: Variables Preismodell, ca. 400 bis 500 € Mitglieds-beitrag p. a., 16 bis 20 € pro Auskunft

24

Moody’s RiskCalc:

Moo

dy’s

Ris

kCal

c:Definition des Ratings Schätzung der

1-Jahres-Ausfallwahrschein-lichkeit der Firma

Bezug zu S&P’sRating Skala

Anwender muss Faktorenselbst wählen

Anwender muss Gewichteder Faktoren selbst wählen

Finanz- und Bilanzdaten X

Harte qualitative Faktoren X

Weiche qualitative Faktoren

Autoren/Hersteller bietenauch Rating Advisory an

Warnsignale/Negativmerk-male

ExistenzgefährdendeRisiken

Branchenratings X

WissenschaftlicheKalibrierung

X

Ad-hoc Kalibrierung

Validation X

Gesamtnote sehr gut

Moody's RiskCalc bietet ein methodisch konzipiertes undtransparent dokumentiertes Bilanzrating, mit dem Unter-nehmen ein seriöses Geschäftspartnerrating durchführen kön-nen.

Auf Grund der Architektur als reines Bilanzscoring werdenweiche Faktoren bei der Analyse ebenso vernachlässigt wieexistierende Warnsignale, Negativmerkmale oder bestandsge-fährdende Risiken.

Der Anwender ist aber durch die veröffentlichte Validationder Trennschärfe über die Leitungsfähigkeit von RiskCalc fürbilanzierende Unternehmen in Deutschland informiert.

RiskCalc ist allen Unternehmen, die ein professionellesKreditrisikomanagement durchführen wollen, zu empfehlen.

Hersteller: Moody's KMVGeschäftssitz: 99 Church Street, New York 10007, USATel.: 00 44 / 20 77 78 74 00E-Mail: [email protected]: www.moodyskmv.comPreis: ab 25.000 $ Grundpreis, individuelles Preismodell

25

Unternehmens-Check:

Unt

erne

hmen

s.C

heck

Definition des Ratings Schätzung der1-Jahres-

Ausfallwahrschein-lichkeit der Firma

Bezug zu S&P’sRating Skala

Anwender muss Faktorenselbst wählen

Anwender muss Gewichteder Faktoren selbst wählen

Finanz- und Bilanzdaten X

Harte qualitative Faktoren X

Weiche qualitative Faktoren X

Autoren/Hersteller bietenauch Rating Advisory an

Warnsignale/Negativmerk-male

ExistenzgefährdendeRisiken

X

Branchenratings

WissenschaftlicheKalibrierung

X

Ad-hoc Kalibrierung

Validation

Gesamtnote befriedigend

Der Unternehmens-Check, den Creditreform Düsseldorfgemeinsam mit einigen Partnern zur Verfügung stellt, istwesentlich einfacher gehalten als die übrigen Produkte vonCreditreform oder als Moody's RiskCalc.

Der Unternehmens-Check basiert auf einer Anfang der acht-ziger Jahre von Ernst Bleier mit wissenschaftlichenMethoden für den österreichischen Markt entwickelten linea-ren Diskriminanzanalyse von Bilanzdaten, die um dieAnalyse qualitativer Faktoren und existenzgefährdenderRisiken erweitert wurde.

Es bleibt im Unklaren, ob die Konzeption für den heutigenMarkt noch relevant ist bzw. ob sie überhaupt für deutscheFirmen sinnvoll angewandt werden kann. Sie eignet sichnicht für ein professionelles Kreditrisikomanagement, aberdennoch für ein erstes Kennenlernen des Themas Rating undeine grobe Ersteinschätzung des eigenen Ratings als Basis füreine Rating-Verbesserung.

Die Trennschärfe des Verfahrens ist 1988 von Hauschildt miteinem elementaren Verfahren validiert worden, das im Sinneder Anforderungen an bankinterne Ratingverfahren nichtmehr als ausreichend angesehen wird.

Die Methodik des Unternehmens-Checks ist veröffentlicht indem Buch „Insolvenzfrüherkennung mittels praktischerAnwendung der Diskriminanzanalyse“ von Ernst Bleier(1985). Sie steht damit allen Interessierten zur Verfügung.Auf die Herkunft des Verfahrens wird auf der Website desProduktes nicht hingewiesen.

Hersteller: Creditreform DüsseldorfGeschäftssitz: Cantadorstraße 13, 40211 DüsseldorfTel.: 02 11 / 16 71 - 0Fax: 02 11 / 16 71 - 108E-Mail: [email protected]: www.unternehmens-check.dePreis: 60 € für eine Freischaltung von 96 Stunden

26

Risiko-Kompass:

Der Risiko-Kompass der RMCE RiskCon GmbH & Co.KGstellt den Anspruch, „ein wissenschaftlich fundiertes Experten-Programm“ zu sein.

Es ist für den Käufer der Software jedoch nicht ersichtlich, wasdas Rating eigentlich misst. Das Rating ist nicht methodisch aufeiner Datengrundlage kalibriert. Stattdessen muss der Anwendereinen Teil der Gewichte der Faktoren auf das Rating selbst wäh-len. Es wird aber ein Rating in S&P-Terminologie vergeben.Sogar Teilratings werden in S&P-Terminologie vergeben. EineValidation der Aussagekraft des Ratings liegt nicht vor.

Als Ersatz für empirische Grundlegung des Tools bieten dieHersteller eine Monte Carlo Simulation der Bilanzentwicklungan und leiten daraus eine Ausfallwahrscheinlichkeit ab. In dieSimulation gehen Aussagen der Risikoeinschätzung ein. DieSimulation wird aber in ihrer Struktur dem Anwender in der mit-gelieferten Dokumentation nicht offengelegt.

Auf Nachfragen hat der Hersteller mitgeteilt, in der Simulationwerde die Ausfallwahrscheinlichkeit einer Firma imWesentlichen mit der Wahrscheinlichkeit gleichgesetzt, dass dieFirma kein Eigenkapital mehr habe oder dass das Eigenkapitalsogar negativ werde. Zusätzlich wird die Möglichkeit einerIlliquidität der Firma betrachtet. Allerdings arbeiten in der Praxisca. 37 % aller deutschen Unternehmen ohne Eigenkapital -ohneinsolvent zu sein. Eine Begründung von Verteilungsannahmenund eine methodische Kalibrierung der Simulation liegt nichtvor.

Eine Simulation als Ansatz bietet Potenzial für eine Bonitäts-analyse. Die Simulation im Risiko-Kompass ist jedoch bishernicht hinreichend methodisch ausgearbeitet und behält dasManko, nicht auf einer empirischen Datengrundlage statistischkalibriert und validiert zu sein.

Der Risiko-Kompass erscheint in seiner jetzigen Form für pro-fessionelles Risikomanagement nicht ohne Einschränkungengeeignet. Der Anwender kann jedoch sehen, wie einRatingverfahren aussehen kann. Es ist darüber hinaus das einzi-ge Tool in der von uns untersuchten Gruppe, bei dem deutlichwird, welche Rolle eine Monte Carlo Simulation im Prinzip beieiner Bonitätsanalyse spielen könnte, auch wenn die inhaltlichenErgebnisse nicht überschätzt werden dürfen.

Hersteller 1: RMCE RiskCon GmbH & Co.KGGeschäftssitz:Obere Gärten 18, 70771 Leinfelden-EchterdingenTel.: 07 11 / 79 73 58 - 50, Fax: 07 11 / 79 73 58 - 48

Hersteller 2: AXA Risk & Claims Services GmbHGeschäftssitz: Colonia Allee 10-20, 51076 KölnTel.: 02 21 / 1 48 - 3 19 91, Fax: 02 21 / 1 48 - 3 19 92E-Mail: [email protected]: www.risiko-kompass.dePreis: 1.450 €

Ris

iko-

Kom

pass

Definition des Ratings Schätzung der1-Jahres-

Ausfallwahrschein-lichkeit der Firma

Bezug zu S&P’sRating Skala

X

Anwender muss Faktorenselbst wählen

Anwender muss Gewichteder Faktoren selbst wählen

teilweise

Finanz- und Bilanzdaten X

Harte qualitative Faktoren X

Weiche qualitative Faktoren X

Autoren/Hersteller bietenauch Rating Advisory an

X

Warnsignale/Negativmerk-male

X

ExistenzgefährdendeRisiken

X

Branchenratings Selbstein-schätzung

derBranchen-

entwicklung

WissenschaftlicheKalibrierung

Ad-hoc Kalibrierung X

Validation

Gesamtnote befriedigend

27

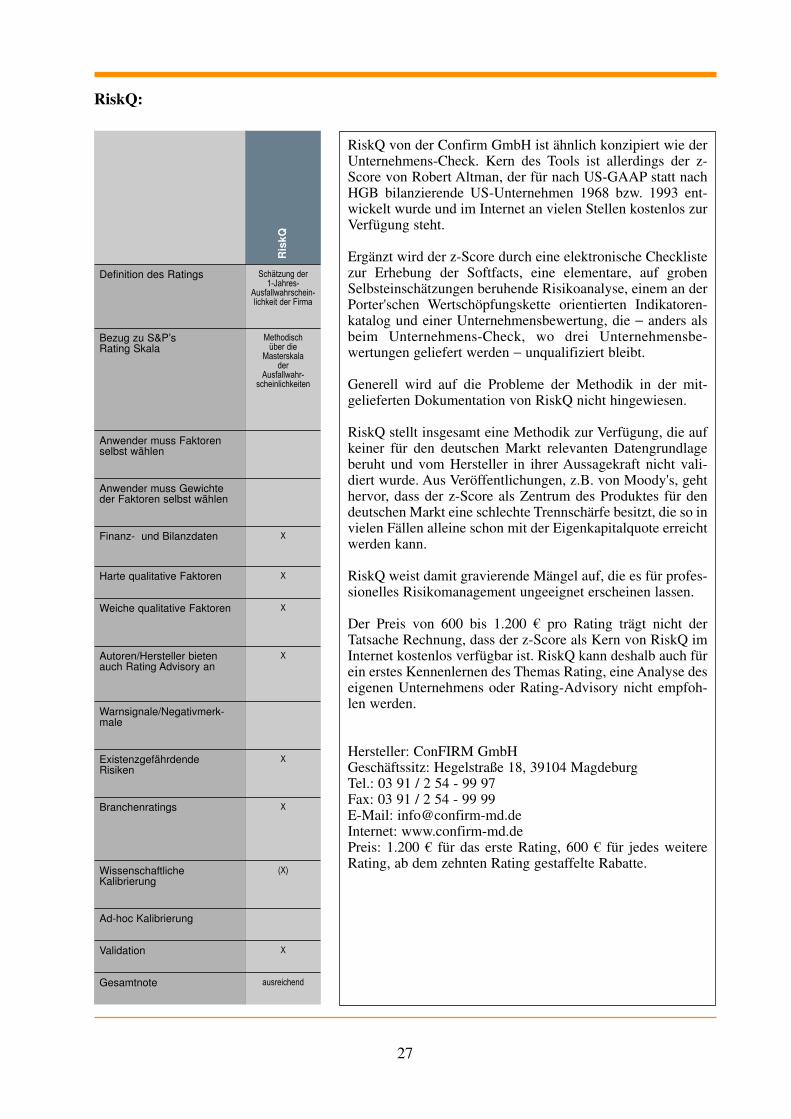

RiskQ:

Ris

kQDefinition des Ratings Schätzung der

1-Jahres-Ausfallwahrschein-lichkeit der Firma

Bezug zu S&P’sRating Skala

Methodischüber die

Masterskalader

Ausfallwahr-scheinlichkeiten

Anwender muss Faktorenselbst wählen

Anwender muss Gewichteder Faktoren selbst wählen

Finanz- und Bilanzdaten X

Harte qualitative Faktoren X

Weiche qualitative Faktoren X

Autoren/Hersteller bietenauch Rating Advisory an

X

Warnsignale/Negativmerk-male

ExistenzgefährdendeRisiken

X

Branchenratings X

WissenschaftlicheKalibrierung

(X)

Ad-hoc Kalibrierung

Validation X

Gesamtnote ausreichend

RiskQ von der Confirm GmbH ist ähnlich konzipiert wie derUnternehmens-Check. Kern des Tools ist allerdings der z-Score von Robert Altman, der für nach US-GAAP statt nachHGB bilanzierende US-Unternehmen 1968 bzw. 1993 ent-wickelt wurde und im Internet an vielen Stellen kostenlos zurVerfügung steht.

Ergänzt wird der z-Score durch eine elektronische Checklistezur Erhebung der Softfacts, eine elementare, auf grobenSelbsteinschätzungen beruhende Risikoanalyse, einem an derPorter'schen Wertschöpfungskette orientierten Indikatoren-katalog und einer Unternehmensbewertung, die − anders alsbeim Unternehmens-Check, wo drei Unternehmensbe-wertungen geliefert werden − unqualifiziert bleibt.

Generell wird auf die Probleme der Methodik in der mit-gelieferten Dokumentation von RiskQ nicht hingewiesen.

RiskQ stellt insgesamt eine Methodik zur Verfügung, die aufkeiner für den deutschen Markt relevanten Datengrundlageberuht und vom Hersteller in ihrer Aussagekraft nicht vali-diert wurde. Aus Veröffentlichungen, z.B. von Moody's, gehthervor, dass der z-Score als Zentrum des Produktes für dendeutschen Markt eine schlechte Trennschärfe besitzt, die so invielen Fällen alleine schon mit der Eigenkapitalquote erreichtwerden kann.

RiskQ weist damit gravierende Mängel auf, die es für profes-sionelles Risikomanagement ungeeignet erscheinen lassen.

Der Preis von 600 bis 1.200 € pro Rating trägt nicht derTatsache Rechnung, dass der z-Score als Kern von RiskQ imInternet kostenlos verfügbar ist. RiskQ kann deshalb auch fürein erstes Kennenlernen des Themas Rating, eine Analyse deseigenen Unternehmens oder Rating-Advisory nicht empfoh-len werden.

Hersteller: ConFIRM GmbHGeschäftssitz: Hegelstraße 18, 39104 MagdeburgTel.: 03 91 / 2 54 - 99 97Fax: 03 91 / 2 54 - 99 99E-Mail: [email protected]: www.confirm-md.de Preis: 1.200 € für das erste Rating, 600 € für jedes weitereRating, ab dem zehnten Rating gestaffelte Rabatte.

28

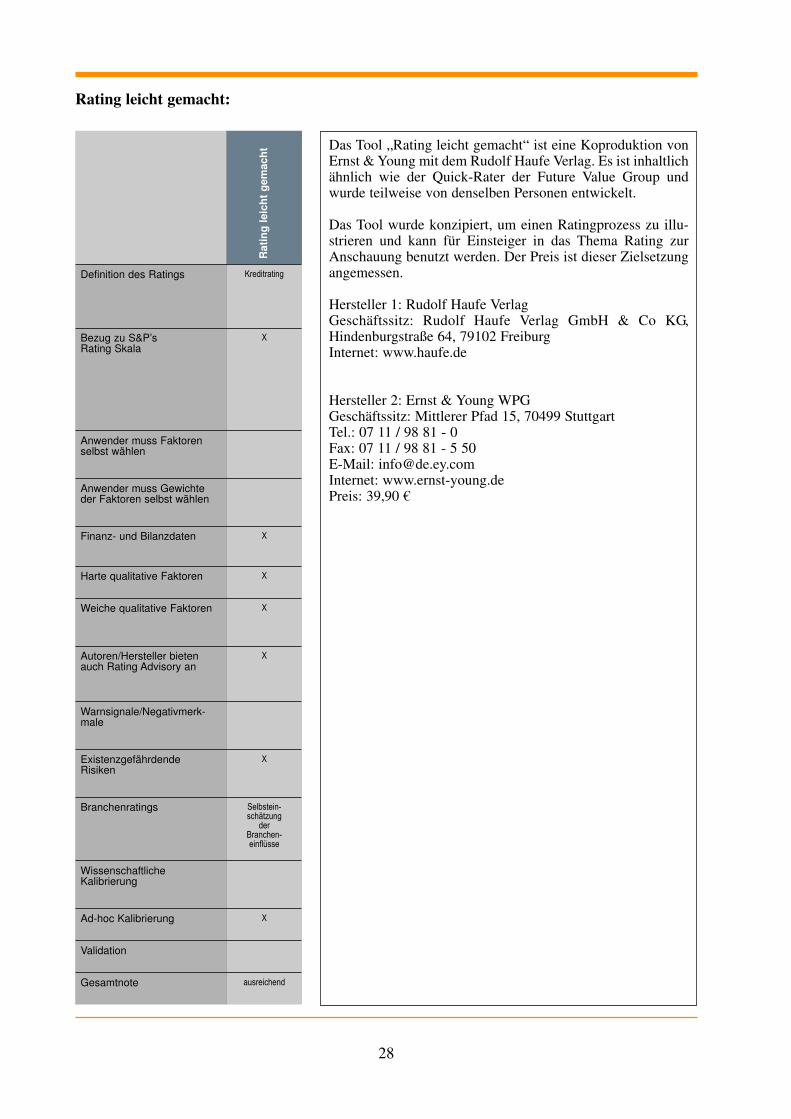

Rating leicht gemacht:

Rat

ing

leic

ht g

emac

htDefinition des Ratings Kreditrating