Masterseminar «Bankenkrisen und Bankenregulierung in der … · 2018-07-13 · der Inflation (SNB,...

43

Masterseminar «Bankenkrisen und Bankenregulierung in der Schweiz» Frühlingssemester 2018 Institut für Volkswirtschaft Prof. Dr. Tobias Straumann Vorgelegt von: Jonas Balmer Flavia Hocher Alain Schwald 10.07.2018

Transcript of Masterseminar «Bankenkrisen und Bankenregulierung in der … · 2018-07-13 · der Inflation (SNB,...

Masterseminar «Bankenkrisen und Bankenregulierung in der Schweiz»

Frühlingssemester 2018

Institut für Volkswirtschaft

Prof. Dr. Tobias Straumann

Vorgelegt von:

Jonas Balmer

Flavia Hocher

Alain Schwald

10.07.2018

Schweizer Immobilienblase Universität Zürich

I

Abstract

Die vorliegende Arbeit beschäftigt sich mit der Immobilienkrise, welche Anfang der

1990er in der Schweiz ausbrach. Die Arbeit geht dabei der Frage nach, welche Rolle die

Geldpolitik der Schweizerischen Nationalbank spielte. Mit einer Regressionsanalyse

konnte festgestellt werden, dass geldpolitische Grössen einen signifikanten Einfluss auf

die Entwicklung der Immobilienpreise hatten. Des Weiteren wurde anhand historischer

Daten ein Modell erstellt, welches erlaubt die Zinshöhe zu analysieren. In diesem Zusam-

menhang zeigte sich, dass die Zinsen in den 80er Jahren (und wohl auch in den 70ern)

viel zu tief waren und so den Grundstein für den Immobilienpreisboom und die Blase leg-

ten.

II

Inhaltsverzeichnis

1 Einleitung ..................................................................................................................... 1

2 Wirtschaftliche Entwicklung in den 1980er Jahren .................................................... 3

3 Theoretischer Ansatz - Überinvestitionstheorie .......................................................... 7

4 Empirische Untersuchung ............................................................................................ 8

4.1 Daten ...................................................................................................................... 8

4.1.1 Datensample ................................................................................................... 8

4.1.2 Immobilienpreisindices ................................................................................... 9

4.2 Regressionsanalyse Immobilienpreise .................................................................10

4.2.1 Methodik ........................................................................................................10

4.2.2 Resultate ........................................................................................................12

4.3 Zinsprognose .........................................................................................................15

4.3.1 Methodik ........................................................................................................15

4.3.2 Resultate ........................................................................................................17

5 Fazit .............................................................................................................................21

I. Literaturverzeichnis ....................................................................................................22

II. Anhang .....................................................................................................................24

Schweizer Immobilienblase Universität Zürich

III

Abbildungsverzeichnis

Abbildung 1: Die Anatomie der Spekulationsblase nach Minsky und Kindleberger ......... 7

Abbildung 2: lmmobilienpreisindices (von 1975 bis 2001) .................................................. 9

Abbildung 3: Geldmengenaggregate ..................................................................................10

Abbildung 4: Zinssätze........................................................................................................11

Abbildung 5: Regressionsmodell .........................................................................................13

Abbildung 6: Modell mit Interaktion ..................................................................................13

Abbildung 7: Zinsprognose für den Zeitraum von 1984 bis 2017 ......................................17

Abbildung 8: Reg with M2 Growth .....................................................................................24

Abbildung 9: Reg with 1 Tages Geld ..................................................................................25

Abbildung 10: VarHypo Schätzung ....................................................................................26

Abbildung 11: Reg with VarHypo_hat ................................................................................27

Abbildung 12: Reg with VarHypo .......................................................................................28

Abbildung 13: BIP Schätzung .............................................................................................29

Abbildung 14: Zinsschätzung (1997-2011) .........................................................................30

Abbildung 15: Vereinfachte Zinsschätzung (1997-2011) ...................................................36

Abbildung 16: Zinsprognose ...............................................................................................38

Tabellenverzeichnis

Tabelle 1: Grundlegende Statistiken, 1975- 2000 ............................................................... 9

Tabelle 2: Regression ..........................................................................................................12

Tabelle 3: Vor dem Börsencrash von 1987 .........................................................................18

Tabelle 4: Der Börsencrash von Oktober 1987 und der rapide Zinsanstieg ab 1988 ........19

Tabelle 5: Das Ende der Immobilienblase und Beginn des Krisenjahrzehnts ..................20

Schweizer Immobilienblase Universität Zürich

1

1 Einleitung

Ein bedeutender Teil der Schweizer Volkswirtschaft ist die Immobilienwirtschaft, die wie

kaum ein anderer Wirtschaftsbereich von zyklischen Schwankungen beeinflusst wird.

Dies wirkt sich einerseits auf Neubauinvestitionen aber auch auf die Renovationen des

Immobilienbestands aus. Die Immobilien selbst gehören zu den wichtigsten Gütern unse-

rer Gesellschaft. Für Privatpersonen sind sie als Wohnraum unersetzlich und für jedes

Unternehmen haben sie als Raum- oder Flächenressource eine zentrale Bedeutung (Staub

und Rütter 2014). Hinzu kommt der kulturelle Stellenwert für die Öffentlichkeit. Die Im-

mobilienwirtschaft wiederum trägt zu einem beachtlichen Teil zur Schweizer Wirtschafts-

leistung bei und demnach ist eine Vielzahl an Wirtschaftszweigen und Akteuren invol-

viert. Im Zentrum stehen hierbei Wertschöpfung und Beschäftigung (Staub und Rütter

2014).

Ungeachtet dieser hohen Bedeutung des Immobilienmarktes gibt es bislang nur wenig

fundierte Aussagen zur Immobilienkrise Anfang der 1990er Jahre in der Schweiz und de-

ren Ursachen. Die vorliegende Arbeit befasst sich folglich mit der Entwicklung des

Schweizer Immobilienmarktes in den 1980er und Anfang der 1990er Jahre. Insbesondere

wird die Frage erörtert, welche Rolle die Geldpolitik der Schweizerischen Nationalbank

spielte.

Forschungsfragen: Welche Rolle spielt die Gelpolitik der SNB bei der Immobilienkrise.

Welche Rolle spielten die Politik der SNB und die Zinsen. War die Geldpolitik der SNB in

den 80er Jahren zu expansiv. Welche Rolle spielte der Börsencrash von 1987.

Hypothesen: Die (zu) tiefen Zinsen führen ab den Mitte 1970 zu einem Kreditboom – ins-

besondere Hypotheken. Dieser Boom treibt die Immobilien- und auch andere Anlagepreise

wie Aktien in die Höhe. Nach dem Börsencrash von 1987 kommt es zudem zu einer Ver-

schiebung: Kapital fliesst von Aktien in den Immobiliensektor. Dadurch steigen die Preise

weiter. Der durch die SNB herbeigeführte abrupte Zinsanstieg lässt (zusammen mit den

politischen Massnahmen) die Blase Ende der 80er Jahre bzw. zu Beginn der 90er Jahre

platzen. Auf diese Krise reagiert die SNB mit einer zu restriktiven Geldpolitik, wodurch

sich die Krise verschlimmerte.

In einem ersten Teil wird zunächst einen groben Überblick zur Wirtschaftslage in der

Schweiz und dessen Relation zur Immobilienblase der 90er Jahre geben. Insbesondere

werden dabei die Entscheidungen der Schweizerischen Nationalbank sowie die Zins- und

Geldmengenentwicklungen näher erläutert. In einem weiteren Schritt folgen die theore-

tischen Grundlagen, welche die Basis für die Hypothesen der Arbeit bilden. Im Hauptteil

Schweizer Immobilienblase Universität Zürich

2

der Arbeit folgt eine empirische Untersuchung des Zeitraums von 1980 bis 1995. Anhand

zweier unterschiedlichen Ansätze werden die Forschungsfragen beantwortet und die Hy-

pothesen überprüft. Im ersten Ansatz wird anhand einer multiplen linearen Regression

der Frage nach gegangen, ob Zinsen einen Einfluss auf die Entwicklung der Immobilien-

preise haben. Im zweiten Ansatz wird mithilfe einer zweistufigen multiplen linearen Re-

gression eine Zinsprognose für den Zeitraum der Immobilienblase erstellt. Im Anschluss

folgt ein abschliessendes Fazit.

Schweizer Immobilienblase Universität Zürich

3

2 Wirtschaftliche Entwicklung in den 1980er Jahren

Die Weltwirtschaft wurde seit 1982 für die nächsten gut zwanzig Jahre primär durch zwei

Entwicklungen geprägt. Einerseits durch die als Globalisierung bekannte wachsende

wirtschaftliche Verflechtung der Länder. Andererseits durch den sichtbaren Rückgang

der Inflation (SNB, 2007). Dies ist deshalb bemerkenswert, weil zu Beginn dieser Periode

kaum jemand mit diesem Ergebnis gerechnet hätte. In den 1980er Jahren herrscht in der

Schweiz Hochkonjunktur – die ausgeprägte Rezession ist Mitte 1983 überwunden und die

Konjunkturschwankungen wurden zusehends milder. Die konjunkturellen Impulse ka-

men in erster Linie vom privaten Konsum und vom Wohnungsbau in der zweiten Jahres-

hälfte von 1983. Zudem ermöglicht der Rückgang der Inflation eine Lockerung der Geld-

politik. Das Vertrauen in die Geldpolitik wurde durch die erfolgreiche Inflationsbekämp-

fung gestärkt und die Inflationserwartungen stabilisierten sich auf tiefem Niveau. Dies

kommt der wirtschaftlichen Belebung in den Industriestaaten ebenfalls zu Gute (SNB,

2007).

Im Jahr 1984 verbesserte sich die Weltwirtschaftslage erneut und auch in der Schweiz

setzte sich die Erholung fort. Investitionen dienten als wichtige Konjunkturstütze, wobei

festzuhalten ist, dass sich die Bautätigkeit primär auf den privaten Wohnungsbau kon-

zentrierte und die Bauinvestitionen der Industrie in der ersten Jahreshälfte nur wenig

anstiegen (SNB, 1984). So lässt sich auch 1985 in der Schweiz im Gegensatz zur Weltwirt-

schaft eine Verstärkung des Wirtschaftsaufschwungs beobachten. Dies dank einer kräfti-

gen Belebung der Exporte und Investitionen. Das Wachstum der Bauinvestitionen

schwächte sich infolge der Stagnation im Wohnungsbau ab; der gewerblich-industrielle

Bau expandierte dagegen kräftig (SNB, 1985). Diese konjunkturelle Erholung führte erst-

mals seit vier Jahren zu einer erkennbaren Zunahme der Beschäftigten.

Die internationale Entwicklung war im Jahr 1986 vom Rückgang der Rohwarenpreise –

vor allem der Erdölpreise – geprägt. Doch der Konjunkturaufschwung hielt in den OECD-

Ländern an (SNB, 1986). Deshalb beschreibt die SNB 1986 als ein Jahr mit günstigem

Konjunkturklima. Der private Konsum und die Investitionen nahmen real erneut kräftig

zu und das Wachstum beschleunigte sich gegenüber dem Vorjahr. Die Bautätigkeit er-

höhte sich real um 3%, wobei die stärksten Impulse wie im Vorjahr vom gewerblich-in-

dustriellen Bau ausgingen. Infolge dieses Wirtschaftswachstums stieg auch die Beschäf-

tigung um 1% (Vorjahr: + 0.8%). Dies führte zu einer verstärkten Zuwanderung ausländi-

scher Arbeitskräfte und die Arbeitslosenquote bildete sich weiter zurück (SNB, 1986).

Schweizer Immobilienblase Universität Zürich

4

Die bereinigte Notenbankgeldmenge nahm im Mittel des Jahres 1986 um 2% zu – das

festgelegte Wachstumsziel der SNB wurde damit erreicht. Einzel betrachtet erhöhte sich

sowohl die Geldmenge M1 wie auch M3, demgegenüber schwächte sich das Wachstum der

Geldmenge M2 infolge des Zinsrückgangs leicht ab, da fällige Festgelder teilweise in höher

verzinsliche Anlagen umgewandelt wurden. Die Entwicklung der Zinssätze am Kapital-

markt folgte in grossen Linien dem Geschehen am Geldmarkt. Die langfristigen Zinssätze

gingen nach einer vorübergehenden Anspannung Mitte Jahr wieder zurück (SNB, 1986).

Dann der Schock: Am 19. Oktober 1987 platzte die spekulative Blase an der Aktienbörse,

welche durch den seit Anfang der achtziger Jahre anhaltende weltweiten Konjunkturauf-

schwung entstand. Dieser Tag geht als «Schwarzer Montag» in die Geschichte ein (SNB,

1987). Die Anleger versuchten, ihre Aktienbestände durch festverzinsliche Papiere zu er-

setzen. Als Folge davon sank die Rendite eidgenössischer Obligationen auf den tiefsten

Stand seit 1979. Dieser Börsencrash veranlasste die Währungsbehörden zum Handeln.

Dem Bankensystem wurde folglich zusätzliche Liquidität zur Verfügung gestellt, um einer

generellen Liquiditätskrise und den Folgen des Börsencrashs von 1929 zuvorzukommen

(SNB, 2007). Das Geldmengenziel, das die Nationalbank auf 2% festgelegt hatte, wurde

um fast einen Prozentpunkt überschritten. Deshalb beschloss die Schweizerische Natio-

nalbank beispielsweise in der ersten Jahreshälfte, als der Kurssturz des Dollars grosse

Unsicherheit verbreitete, die Bankenliquidität nicht zu verringern, obwohl der Notenum-

lauf stärker als erwartet zunahm (SNB, 1987).

Zur Beruhigung der Lage an den Finanzmärkten versorgte die Nationalbank die Banken

zwischen Oktober und Dezember mit zusätzlicher Liquidität im Umfang von über einer

Milliarde Franken. Zudem erhöhte sie die ultimobedingten Refinanzierungskredite deut-

lich und verringerten parallel dazu die offiziellen Zinssätze zweimal hintereinander – dies

in Absprache mit anderen europäischen Zentralbanken. Das Ziel war, so die internatio-

nale Solidarität zu demonstrieren und den Finanzmärkten keine falschen Signale zu ge-

ben. Bei den Banken folgte eine kräftige Ausweitung des Kreditvolumens und die Vergabe

neuer Kredite durch die Banken erreichte 1987 den höchsten Stand im damals gegenwär-

tigen Konjunkturzyklus (SNB, 1987). Im Bereich des Zahlungsverkehrs bildete die in der

zweiten Jahreshälfte von 1987 schrittweise Einführung des elektronischen Interbank-

Zahlungsverkehrssystems «SIC» das bemerkenswerteste Ereignis. Dabei dienen Girogut-

haben der SIC-Teilnehmer bei der Nationalbank als Zahlungsmittel (SNB, 1987).

1988 verstärkte sich der Wirtschaftsaufschwung in der Schweiz und das Wachstum des

realen BIP betrug schätzungsweise 3% - es fiel höher aus als im Jahre 1987. Doch die

Schweizer Immobilienblase Universität Zürich

5

Beschäftigung in der Industrie stagnierte auf dem Vorjahresniveau. Nicht so im Bauge-

werbe und Dienstleistungssektor – hier stieg die Beschäftigung erneut (SNB, 1988). Zu-

dem bildeten sich die Zinssätze am Geldmarkt Anfang 1988 vorübergehend zurück, weil

die Nationalbank das Angebot an Notenbankgeld nur schrittweise an den Rückgang der

Nachfrage anpasste, den die Einführung der neuen Liquiditätsvorschriften und die wei-

teren Fortschritte bei der Einführung des SIC ausgelöst hatten. Das Ende 1987 festgelegte

Geldmengenziel von 3% war unmöglich einzuhalten. Die Liquiditätsnachfrage der Banken

ging zurück und so musste die SNB ihr Geldangebot anpassen, sofern ihr geldpolitischer

Kurs dem vorgesehenen Restriktionsgrad entsprechen sollte. Trotz Korrektur war die

Geldpolitik 1988 insgesamt expansiver als ursprünglich gedacht (SNB, 1988). Das Wirt-

schaftswachstum setzte sich 1989 in der Schweiz fort. Das reale BIP nahm etwa im glei-

chen Ausmass wie im Vorjahr zu. Zudem verbesserte der tiefe Frankenkurs die internati-

onale Konkurrenzfähigkeit der schweizerischen Exporteure. Die Binnenkonjunktur profi-

tierte vom stetig steigenden Konsum und besonders in der Bauindustrie konnte die Pro-

duktion mit der hohen Nachfrage kaum Schritt halten. Einzig im Wohnungsbau deuteten

gegen Jahresende erste Indikatoren darauf hin, dass sich die Nachfrage als Folge der

Zinshausse etwas beruhigt hatte (SNB, 1989). Doch die Überhitzungserscheinungen im

Laufe des Jahres 1989 sind nicht mehr von der Hand zu weisen. Die Bauinvestitionen

machen 1989 hohe 14% des BIP aus und die Teuerung nahmen gegen Jahresende stark

zu, deshalb beschloss die SNB, an der restriktiven Geldpolitik festzuhalten (SNB, 1989).

1990 liegt das Hauptmerkmal der Wirtschaftsentwicklung in der Schweiz in der Beschleu-

nigung der Teuerung. Verantwortlich dafür sind vor allem die konjunkturelle Überhit-

zung, die Überwälzung der Hypothekarzinserhöhung auf die Wohnungsmieten und der

starke Anstieg der Erdölpreise. Das Wachstum der Bauinvestitionen schwächte sich im

Laufe der Zeit deutlich ab, während der Konsum ähnlich wie im Vorjahr stieg (SNB, 1990).

Zeitgleich straffte die Nationalbank ihre Geldpolitik um die Jahreswende 1989/90, um der

Frankenschwäche Einhalt zu gebieten. Die Zinssätze am schweizerischen Geldmarkt stie-

gen darauf deutlich. Der Notenumlauf ging als Folge des Zinsanstiegs deutlich zurück.

Die Anpassung der Hypothekarzinsen verstärkte kurzfristig den Preisauftrieb, weil die

Miete, für im Rahmen des schweizerischen Mieterschutzes mit den Hypothekarzinsen ver-

knüpft sind, massiv angehoben wurden. Folglich lagen die Mieten Ende 1990 um 9.5%

über dem Vorjahresstand (SNB, 1990).

Die schweizerische Wirtschaftsentwicklung schwächte sich im Jahre 1991 deutlich ab und

war durch eine anhaltend hohe Teuerung sowie einer deutlichen Abschwächung der Kon-

junktur geprägt (SNB, 1991). Das anhaltende hohe Zinsniveau wirkte sich besonders auf

Schweizer Immobilienblase Universität Zürich

6

die stark kreditfinanzierten Bauinvestitionen negativ aus. Diese sanken um 3.5%. Am

stärksten betroffen war dabei der Wohnungsbau. Die fallenden Immobilienpreise hatten

einen negativen Effekt auf die Unternehmensbilanzen und die Vermögenssituation der

Haushalte. Tiefe Spuren hinterliess dieser Einbruch in den Bankbilanzen und führte folg-

lich zu einer Krise der Regionalbanken (SNB, 2007). Weiter führte der Konjunkturrück-

gang zu einem sprunghaften Anstieg der Arbeitslosigkeit. Die Zahl der Personen ohne

Beschäftigung hatte bereits Mitte 1991 ihren in den frühen 1980er Jahren erreichten Hö-

hepunkt überschritten und die Arbeitslosigkeit stieg ungebremst weiter (SNB, 2007). Der

Notenumlauf erhöhte sich 1991 deutlich – was auf verschiedene Faktoren zurückzuführen

ist: In einer Periode wirtschaftlicher Stagnation wird das nominelle Wachstum des Noten-

umlaufs vor allem durch die Teuerung beeinflusst. Der Anstieg der Preise erfordert eine

höhere Notenhaltung. In gleiche Richtung wirkte auch der Rückgang der kurzfristigen

Zinssätze (SNB, 2007). Die Reaktion der Inflation erfolgte erst nach unüblich langer Ver-

zögerung auf die straffe Geldpolitik. Ebenso hatte sich der Franken nicht wie in früheren

Perioden der geldpolitischen Restriktion aufgewertet.

Als sich die Teuerung ab Mitte 1992 letztlich doch abzuschwächen begann, leitete die SNB

eine Lockerung ihrer Politik ein (SNB, 2007). Die Nationalbank förderte den Rückgang

der Zinssätze, indem sie die Banken zu günstigeren Bedingungen mit Liquidität versorgte.

Doch der Notenumlauf reagierte nur mit Verzögerung auf die Änderungen der kurzfristi-

gen Zinssätze. Daher führte der Rückgang der Zinssätze bis Ende 1992 noch nicht zu einer

Zunahme des Notenumlaufs und damit der Notenbankgeldmenge (SNB, 1992).

Ende 1993 zeigte sich die Lage am schweizerischen Bau- und Immobilienmarkt erstmals

seit langem wieder verhalten optimistisch. Zugpferd des Aufschwungs war die wachsende

Exportnachfrage sowie der anhaltende Rückgang der Hypothekarzinssätze, welcher erste

Spuren der Belebung auf dem Wohnungsmarkt zeigte (Schweizer, 1993). Die Investitions-

tätigkeit der Unternehmen wurde durch die günstigeren weltwirtschaftlichen Konjunk-

turaussichten sowie durch den aufgestauten Nachholbedarf angeregt. Dieser Aufschwung

war stark genug, um am Arbeitsmarkt eine leichte Aufwertung zu bewirken. Die aufgrund

der tieferen Inflation gestiegenen Realeinkommen sowie die sinkende Arbeitslosigkeit

hatten eine Zunahme des Konsums zum Resultat (SNB, 2007).

Schweizer Immobilienblase Universität Zürich

7

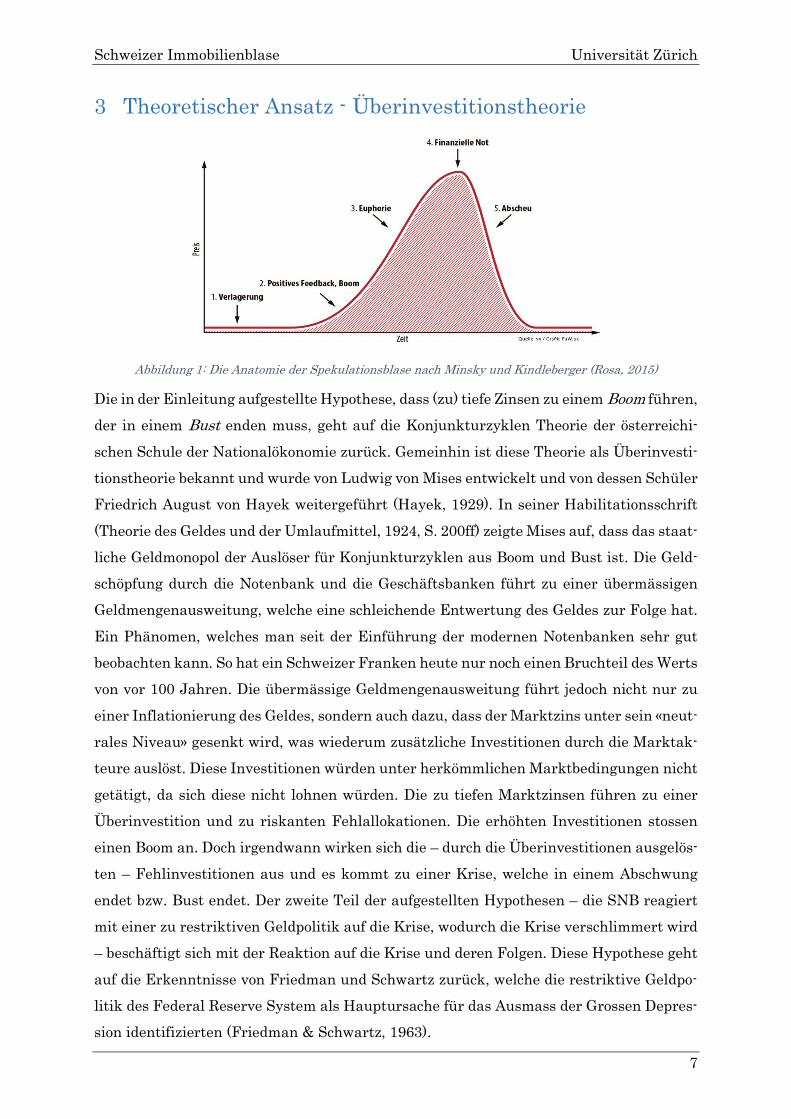

3 Theoretischer Ansatz - Überinvestitionstheorie

Abbildung 1: Die Anatomie der Spekulationsblase nach Minsky und Kindleberger (Rosa, 2015)

Die in der Einleitung aufgestellte Hypothese, dass (zu) tiefe Zinsen zu einem Boom führen,

der in einem Bust enden muss, geht auf die Konjunkturzyklen Theorie der österreichi-

schen Schule der Nationalökonomie zurück. Gemeinhin ist diese Theorie als Überinvesti-

tionstheorie bekannt und wurde von Ludwig von Mises entwickelt und von dessen Schüler

Friedrich August von Hayek weitergeführt (Hayek, 1929). In seiner Habilitationsschrift

(Theorie des Geldes und der Umlaufmittel, 1924, S. 200ff) zeigte Mises auf, dass das staat-

liche Geldmonopol der Auslöser für Konjunkturzyklen aus Boom und Bust ist. Die Geld-

schöpfung durch die Notenbank und die Geschäftsbanken führt zu einer übermässigen

Geldmengenausweitung, welche eine schleichende Entwertung des Geldes zur Folge hat.

Ein Phänomen, welches man seit der Einführung der modernen Notenbanken sehr gut

beobachten kann. So hat ein Schweizer Franken heute nur noch einen Bruchteil des Werts

von vor 100 Jahren. Die übermässige Geldmengenausweitung führt jedoch nicht nur zu

einer Inflationierung des Geldes, sondern auch dazu, dass der Marktzins unter sein «neut-

rales Niveau» gesenkt wird, was wiederum zusätzliche Investitionen durch die Marktak-

teure auslöst. Diese Investitionen würden unter herkömmlichen Marktbedingungen nicht

getätigt, da sich diese nicht lohnen würden. Die zu tiefen Marktzinsen führen zu einer

Überinvestition und zu riskanten Fehlallokationen. Die erhöhten Investitionen stossen

einen Boom an. Doch irgendwann wirken sich die – durch die Überinvestitionen ausgelös-

ten – Fehlinvestitionen aus und es kommt zu einer Krise, welche in einem Abschwung

endet bzw. Bust endet. Der zweite Teil der aufgestellten Hypothesen – die SNB reagiert

mit einer zu restriktiven Geldpolitik auf die Krise, wodurch die Krise verschlimmert wird

– beschäftigt sich mit der Reaktion auf die Krise und deren Folgen. Diese Hypothese geht

auf die Erkenntnisse von Friedman und Schwartz zurück, welche die restriktive Geldpo-

litik des Federal Reserve System als Hauptursache für das Ausmass der Grossen Depres-

sion identifizierten (Friedman & Schwartz, 1963).

Schweizer Immobilienblase Universität Zürich

8

4 Empirische Untersuchung

4.1 Daten

4.1.1 Datensample

Um die Forschungsfragen zu beantworten, wurde ein Datensample aus Daten der SNB1

zusammengestellt. Das Datensample besteht aus Quartalsdaten und deckt den Zeitraum

von 1959 bis 2017 ab. Mit Ausnahme des Geldmengenaggregates M2 sind alle Variablen

ab 1980 vorhanden. Das Datensample enthält 25 Variablen, von denen wir im Endeffekt

folgende Daten verwendet haben:

• Geldmengenaggregate (M1, M2 (ab 1985), M3 (ab 1971), Quelle SNB)

• Bauausgaben (ab 1975, Quelle SNB)

• Bevölkerungswachstum (Quelle SNB)

• 1 Tages Geld Zinssatz (ab 1971, Quelle SNB)

• Variabler Hypothekarzins (bis 2007, Quelle SNB)

• Konsumentenpreisindex (Quelle SNB)

• Bruttoanlageinvestitionen (ab 1980, Quelle SNB)

• Registrierte Arbeitslose (Quelle SNB)

• Bruttoinlandprodukt (nominal, ab 1980, Quelle, SNB)

• Index Wohneigentum – Eigentumswohnungen (ab 1970, Quelle SNB)

• Index Wohneigentum – Einfamilienhäuser (ab 1970, Quelle SNB)

• Index Mietobjekte – Mietwohnungen (ab 1970, Quelle SNB)

• Index Mietobjekte – Büroflächen (ab 1970, Quelle SNB)

• Index Mietobjekte – Gewerbeflächen (ab 1970, Quelle SNB)

Anmerkung: Immobilienpreisindizes stammen ursprünglich von Wüest Partner.

1 Datenportal der SNB https://data.snb.ch/

Schweizer Immobilienblase Universität Zürich

9

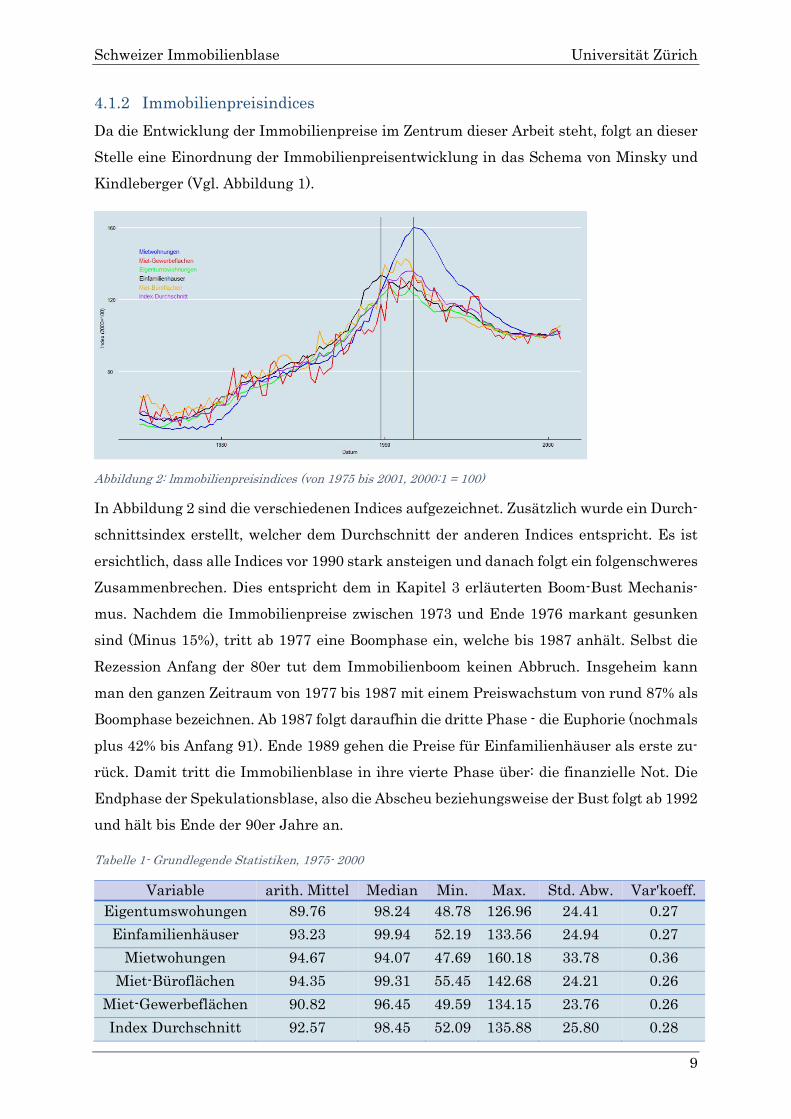

4.1.2 Immobilienpreisindices

Da die Entwicklung der Immobilienpreise im Zentrum dieser Arbeit steht, folgt an dieser

Stelle eine Einordnung der Immobilienpreisentwicklung in das Schema von Minsky und

Kindleberger (Vgl. Abbildung 1).

Abbildung 2: lmmobilienpreisindices (von 1975 bis 2001, 2000:1 = 100)

In Abbildung 2 sind die verschiedenen Indices aufgezeichnet. Zusätzlich wurde ein Durch-

schnittsindex erstellt, welcher dem Durchschnitt der anderen Indices entspricht. Es ist

ersichtlich, dass alle Indices vor 1990 stark ansteigen und danach folgt ein folgenschweres

Zusammenbrechen. Dies entspricht dem in Kapitel 3 erläuterten Boom-Bust Mechanis-

mus. Nachdem die Immobilienpreise zwischen 1973 und Ende 1976 markant gesunken

sind (Minus 15%), tritt ab 1977 eine Boomphase ein, welche bis 1987 anhält. Selbst die

Rezession Anfang der 80er tut dem Immobilienboom keinen Abbruch. Insgeheim kann

man den ganzen Zeitraum von 1977 bis 1987 mit einem Preiswachstum von rund 87% als

Boomphase bezeichnen. Ab 1987 folgt daraufhin die dritte Phase - die Euphorie (nochmals

plus 42% bis Anfang 91). Ende 1989 gehen die Preise für Einfamilienhäuser als erste zu-

rück. Damit tritt die Immobilienblase in ihre vierte Phase über: die finanzielle Not. Die

Endphase der Spekulationsblase, also die Abscheu beziehungsweise der Bust folgt ab 1992

und hält bis Ende der 90er Jahre an.

Tabelle 1- Grundlegende Statistiken, 1975- 2000

Variable arith. Mittel Median Min. Max. Std. Abw. Var'koeff.

Eigentumswohungen 89.76 98.24 48.78 126.96 24.41 0.27

Einfamilienhäuser 93.23 99.94 52.19 133.56 24.94 0.27

Mietwohungen 94.67 94.07 47.69 160.18 33.78 0.36

Miet-Büroflächen 94.35 99.31 55.45 142.68 24.21 0.26

Miet-Gewerbeflächen 90.82 96.45 49.59 134.15 23.76 0.26

Index Durchschnitt 92.57 98.45 52.09 135.88 25.80 0.28

Schweizer Immobilienblase Universität Zürich

10

4.2 Regressionsanalyse Immobilienpreise

4.2.1 Methodik

Um zu testen, ob geldpolitische Grössen - wie Zins oder Geldmenge - einen Einfluss auf

die Immobilienpreise haben, führen wir eine Regression durch. Dazu wird eine multiple

lineare Regression auf die verschiedenen Immobilienindexe durchgeführt. Im Gegensatz

zur einfachen linearen Regression wird dabei angenommen, dass K Regressoren die ab-

hängige Variable Immobilienpreise (als Index) erklären sollen. Die angewandte Ordi-

nary Least Squares (OLS) Methode reduziert dabei die Residuen (𝑦𝑖 − �̂�𝑖) .

𝑒𝑖𝑛𝑓𝑎𝑐ℎ𝑒 𝑙𝑖𝑛𝑒𝑎𝑟𝑒 𝑅𝑒𝑔𝑟𝑒𝑠𝑠𝑖𝑜𝑛: 𝑦𝑖 = 𝛽0 + 𝛽1𝑥𝑖 + 𝜖𝑖

𝑚𝑢𝑙𝑡𝑖𝑝𝑙𝑒 𝑙𝑖𝑛𝑒𝑎𝑟𝑒 𝑅𝑒𝑔𝑟𝑒𝑠𝑠𝑖𝑜𝑛: 𝑦𝑖 = 𝛽0 + 𝛽1𝑥𝑖1 + 𝛽2𝑥𝑖2+. . . +𝛽𝐾𝑥𝑖𝐾 + 𝜖𝑖

Im Folgenden Abschnitt wird aufgezeigt, welche Variablen verwendet und warum diese

gewählt wurden. Als Regressand wird einer der erfassten Immobilienindices verwendet

(siehe Kapitel 4.1.2). Der erste Index, welcher negativ reagiert, ist jener für Einfamilien-

häuser im Eigentum (siehe Abbildung 2). Dieser hat bereits kurz vor 1990 seinen Höhe-

punkt erreicht und geht anschliessend kontinuierlich zurück. Am stärksten positiv wie

auch negativ reagiert der Index für Mietwohnungen. Dieser steigt noch relativ lange an

und bricht dann als letzter Index Anfang 1992 ein. Daraus ergibt sich, dass entweder der

Index für Einfamilienhäuser, der Index für Mietwohnungen oder der Durchschnitts Index

als Regressand für die multiple lineare Regression geeignet ist. Da der Durchschnitts In-

dex alle anderen Indexe beinhaltet, ist dieser zu präferieren. Als mögliche Regressoren

eignen sich alle im Datensatz vorhandenen Variablen. Vor allem die Variablen für Zins

und Geldmenge sind dabei von hohem Interesse, da die Nationalbank diese direkt respek-

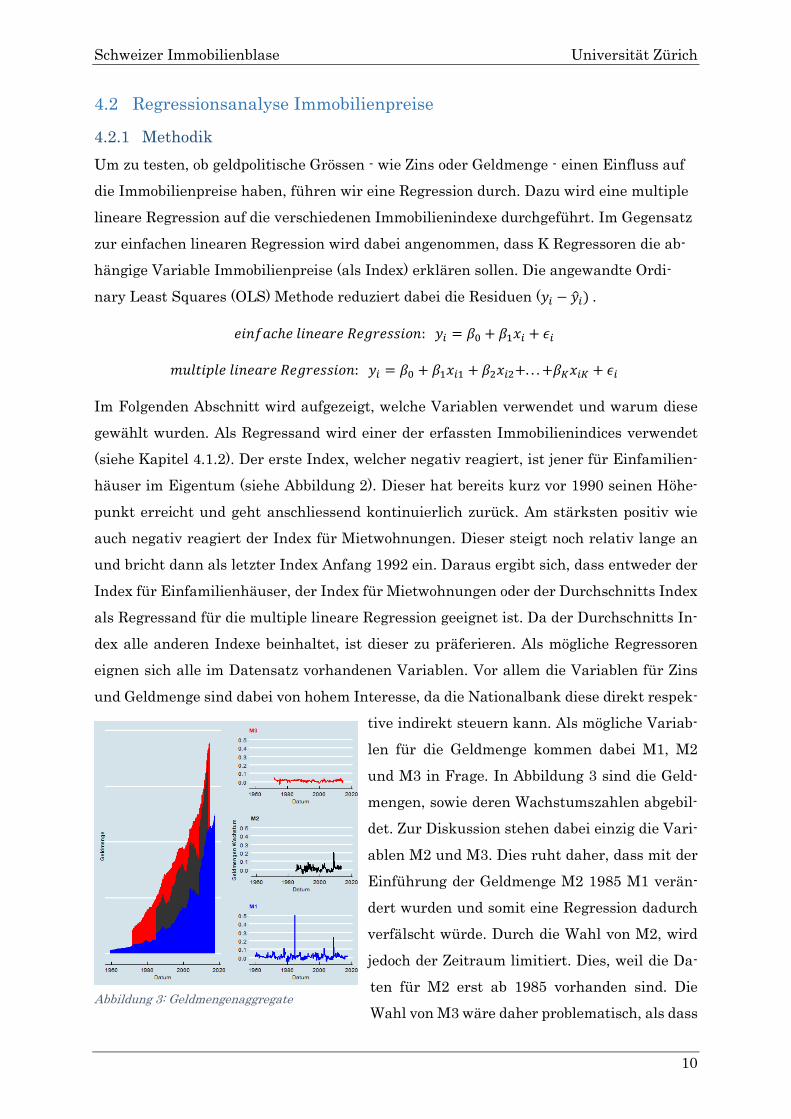

tive indirekt steuern kann. Als mögliche Variab-

len für die Geldmenge kommen dabei M1, M2

und M3 in Frage. In Abbildung 3 sind die Geld-

mengen, sowie deren Wachstumszahlen abgebil-

det. Zur Diskussion stehen dabei einzig die Vari-

ablen M2 und M3. Dies ruht daher, dass mit der

Einführung der Geldmenge M2 1985 M1 verän-

dert wurden und somit eine Regression dadurch

verfälscht würde. Durch die Wahl von M2, wird

jedoch der Zeitraum limitiert. Dies, weil die Da-

ten für M2 erst ab 1985 vorhanden sind. Die

Wahl von M3 wäre daher problematisch, als dass Abbildung 3: Geldmengenaggregate

Schweizer Immobilienblase Universität Zürich

11

diese im relevanten Zeitraum relativ konstant wächst. Als Alternative zu M2 kann auch

das M2 Wachstum verwendet werden. Demnach die Interpretation des 𝛽 bei der Regres-

sion mit M2. Denn Wachstum ist intuitiver und ist deshalb zu präferieren.

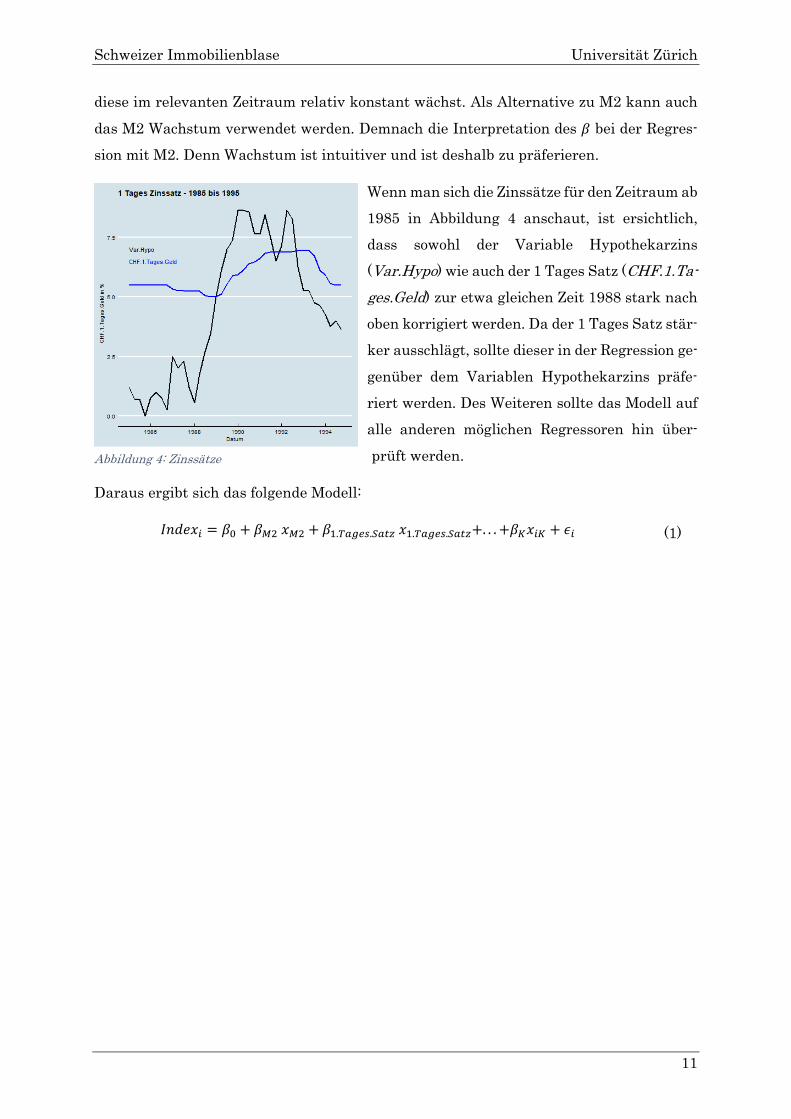

Wenn man sich die Zinssätze für den Zeitraum ab

1985 in Abbildung 4 anschaut, ist ersichtlich,

dass sowohl der Variable Hypothekarzins

(Var.Hypo) wie auch der 1 Tages Satz (CHF.1.Ta-

ges.Geld) zur etwa gleichen Zeit 1988 stark nach

oben korrigiert werden. Da der 1 Tages Satz stär-

ker ausschlägt, sollte dieser in der Regression ge-

genüber dem Variablen Hypothekarzins präfe-

riert werden. Des Weiteren sollte das Modell auf

alle anderen möglichen Regressoren hin über-

prüft werden.

Daraus ergibt sich das folgende Modell:

𝐼𝑛𝑑𝑒𝑥𝑖 = 𝛽0 + 𝛽𝑀2 𝑥𝑀2 + 𝛽1.𝑇𝑎𝑔𝑒𝑠.𝑆𝑎𝑡𝑧 𝑥1.𝑇𝑎𝑔𝑒𝑠.𝑆𝑎𝑡𝑧+. . . +𝛽𝐾𝑥𝑖𝐾 + 𝜖𝑖

(1)

Abbildung 4: Zinssätze

Schweizer Immobilienblase Universität Zürich

12

4.2.2 Resultate

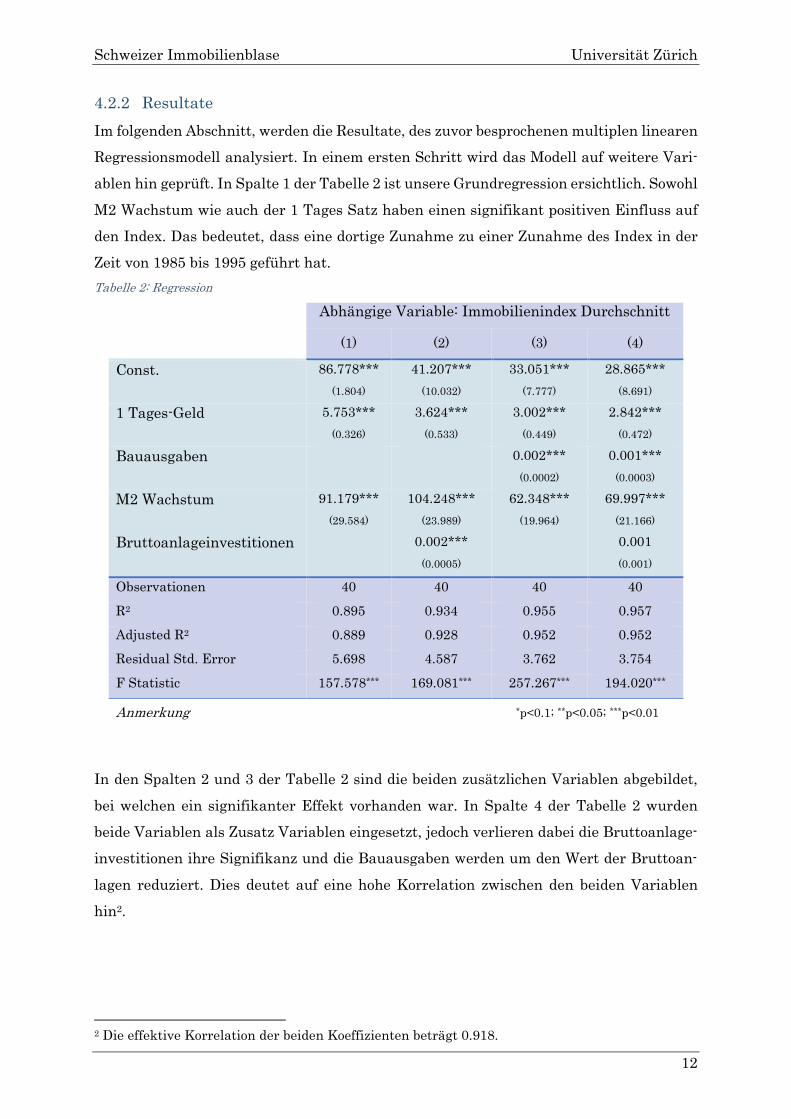

Im folgenden Abschnitt, werden die Resultate, des zuvor besprochenen multiplen linearen

Regressionsmodell analysiert. In einem ersten Schritt wird das Modell auf weitere Vari-

ablen hin geprüft. In Spalte 1 der Tabelle 2 ist unsere Grundregression ersichtlich. Sowohl

M2 Wachstum wie auch der 1 Tages Satz haben einen signifikant positiven Einfluss auf

den Index. Das bedeutet, dass eine dortige Zunahme zu einer Zunahme des Index in der

Zeit von 1985 bis 1995 geführt hat.

Abhängige Variable: Immobilienindex Durchschnitt

(1) (2) (3) (4)

Const. 86.778***

(1.804)

41.207***

(10.032)

33.051***

(7.777)

28.865***

(8.691)

1 Tages-Geld 5.753***

(0.326)

3.624***

(0.533)

3.002***

(0.449)

2.842***

(0.472)

Bauausgaben 0.002***

(0.0002)

0.001***

(0.0003)

M2 Wachstum 91.179***

(29.584)

104.248***

(23.989)

62.348***

(19.964)

69.997***

(21.166)

Bruttoanlageinvestitionen 0.002***

(0.0005)

0.001

(0.001)

Observationen 40 40 40 40

R2 0.895 0.934 0.955 0.957

Adjusted R2 0.889 0.928 0.952 0.952

Residual Std. Error 5.698 4.587 3.762 3.754

F Statistic 157.578*** 169.081*** 257.267*** 194.020***

Anmerkung *p<0.1; **p<0.05; ***p<0.01

In den Spalten 2 und 3 der Tabelle 2 sind die beiden zusätzlichen Variablen abgebildet,

bei welchen ein signifikanter Effekt vorhanden war. In Spalte 4 der Tabelle 2 wurden

beide Variablen als Zusatz Variablen eingesetzt, jedoch verlieren dabei die Bruttoanlage-

investitionen ihre Signifikanz und die Bauausgaben werden um den Wert der Bruttoan-

lagen reduziert. Dies deutet auf eine hohe Korrelation zwischen den beiden Variablen

hin2.

2 Die effektive Korrelation der beiden Koeffizienten beträgt 0.918.

Tabelle 2: Regression

Schweizer Immobilienblase Universität Zürich

13

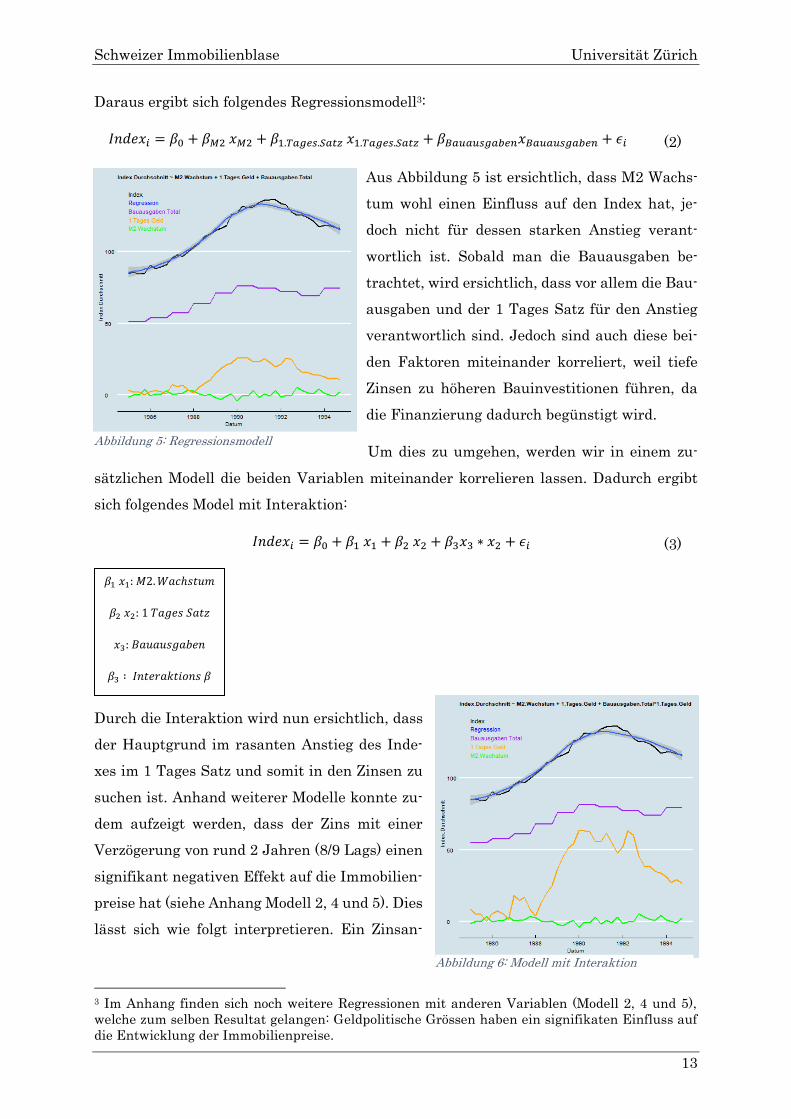

Daraus ergibt sich folgendes Regressionsmodell3:

𝐼𝑛𝑑𝑒𝑥𝑖 = 𝛽0 + 𝛽𝑀2 𝑥𝑀2 + 𝛽1.𝑇𝑎𝑔𝑒𝑠.𝑆𝑎𝑡𝑧 𝑥1.𝑇𝑎𝑔𝑒𝑠.𝑆𝑎𝑡𝑧 + 𝛽𝐵𝑎𝑢𝑎𝑢𝑠𝑔𝑎𝑏𝑒𝑛𝑥𝐵𝑎𝑢𝑎𝑢𝑠𝑔𝑎𝑏𝑒𝑛 + 𝜖𝑖

Aus Abbildung 5 ist ersichtlich, dass M2 Wachs-

tum wohl einen Einfluss auf den Index hat, je-

doch nicht für dessen starken Anstieg verant-

wortlich ist. Sobald man die Bauausgaben be-

trachtet, wird ersichtlich, dass vor allem die Bau-

ausgaben und der 1 Tages Satz für den Anstieg

verantwortlich sind. Jedoch sind auch diese bei-

den Faktoren miteinander korreliert, weil tiefe

Zinsen zu höheren Bauinvestitionen führen, da

die Finanzierung dadurch begünstigt wird.

Um dies zu umgehen, werden wir in einem zu-

sätzlichen Modell die beiden Variablen miteinander korrelieren lassen. Dadurch ergibt

sich folgendes Model mit Interaktion:

𝐼𝑛𝑑𝑒𝑥𝑖 = 𝛽0 + 𝛽1 𝑥1 + 𝛽2 𝑥2 + 𝛽3𝑥3 ∗ 𝑥2 + 𝜖𝑖

Durch die Interaktion wird nun ersichtlich, dass

der Hauptgrund im rasanten Anstieg des Inde-

xes im 1 Tages Satz und somit in den Zinsen zu

suchen ist. Anhand weiterer Modelle konnte zu-

dem aufzeigt werden, dass der Zins mit einer

Verzögerung von rund 2 Jahren (8/9 Lags) einen

signifikant negativen Effekt auf die Immobilien-

preise hat (siehe Anhang Modell 2, 4 und 5). Dies

lässt sich wie folgt interpretieren. Ein Zinsan-

3 Im Anhang finden sich noch weitere Regressionen mit anderen Variablen (Modell 2, 4 und 5),

welche zum selben Resultat gelangen: Geldpolitische Grössen haben ein signifikaten Einfluss auf

die Entwicklung der Immobilienpreise.

𝛽1 𝑥1: 𝑀2. 𝑊𝑎𝑐ℎ𝑠𝑡𝑢𝑚

𝛽2 𝑥2: 1 𝑇𝑎𝑔𝑒𝑠 𝑆𝑎𝑡𝑧

𝑥3: 𝐵𝑎𝑢𝑎𝑢𝑠𝑔𝑎𝑏𝑒𝑛

𝛽3 ∶ 𝐼𝑛𝑡𝑒𝑟𝑎𝑘𝑡𝑖𝑜𝑛𝑠 𝛽

(3)

(2)

Abbildung 5: Regressionsmodell

Abbildung 6: Modell mit Interaktion

Schweizer Immobilienblase Universität Zürich

14

stieg führt kurzfristig dazu, dass die Immobilienpreise (weiter) steigen. Erst mittelfristig

führt der Anstieg dazu, dass die Preise (wieder) sinken. Ein Phänomen, welches sich sehr

oft auch bei Börsenspekulationsblasen feststellen lässt, die Preise steigen trotz veränder-

ter Voraussetzungen weiter, bis die Blase schliesslich platzt. Die Höhe der Koeffizienten

lässt zudem vermuten, dass der zweite Effekt den ersten Effekt überwiegt (siehe Anhang

Modell 2): Der Zinsanstieg ab 1988 liess die Preise zwar für einen kurzen Zeitraum wei-

tersteigen, aber im Endeffekt führte der Anstieg dazu, dass die Immobilienblase zu Beginn

der 90er Jahre platzte.

Wie die Regressionsanalyse für die Immobilienpreisindices gezeigt hat, haben geldpoliti-

sche Grössen einen signifikanten Einfluss auf die Entwicklung der Immobilienpreise

(siehe Tabelle 2). Die Daten zeigen zudem, dass die Blase zwar durch die Ereignisse nach

dem Börsencrash (Verschiebung von Kapital, Einführung von SIC, Zinsen) noch zusätz-

lich angefacht und schlussendlich durch den starken Zinsanstieg ab 1988 im Endeffekt

zum Platzen gebracht wurden. Die Daten lassen jedoch auch vermuten, dass die Blase

bereits weit vor dem Börsencrash ihren Anfang nahm (Vgl. Abbildung 2).

Schweizer Immobilienblase Universität Zürich

15

4.3 Zinsprognose

4.3.1 Methodik

Wie in Kapitel 4.2 aufgezeigt wurde, haben die Zinsen einen signifikanten Einfluss auf

die Entwicklung der Immobilienpreise und der Zinsanstieg Ende der 1980er Jahre führte

im Endeffekt zum Platzen der Immobilienblase. Es zeigte sich auch, dass die Blase bereits

weit vor dem Börsencrash ihren Anfang nahm. Diese Erkenntnis deckt sich mit der Hy-

pothese – eine zu expansive Geldpolitik bzw. zu tiefe Zinsen führten zum Boom der 80er.

Um diese Hypothese zu testen, wird anhand eines zweistufigen Regressionsmodells der 1-

Tages-Geld Zinssatz geschätzt. Für dieses Modell sind zwei Aspekte der SNB und deren

Geldpolitik zentral:

Zum einen hat die SNB den Auftrag als unabhängige Zentralbank die Geld- und

Währungspolitik des Landes zu führen und muss sich «gemäss Verfassung und Ge-

setz vom Gesamtinteresse des Landes leiten lassen, als vorrangiges Ziel die Preis-

stabilität gewährleisten und dabei die Konjunktur berücksichtigen.» (SNB, 2018)

Zum anderen hat die SNB im Laufe der Zeit ihr geldpolitisches Konzept geändert.

Nach dem Zusammenbruch des Bretton Woods System führte die SNB 1975 die

Geldmengensteuerung ein. Mit dem Jahrtausendwechsel (de facto aber 1996)

führte die SNB dann offiziell ein neues geldpolitisches Konzept, in dessen Zentrum

eine Inflationsprognose steht, ein. Dieses Konzept ist gemeinhin als Zinssteuerung

bekannt. (Jordan, 2007)

Für den ersten Schritt des Modells verwenden wir den erstgenannten Aspekt. Anhand des

Konsumentenpreisindexes, welches das Ziel Preisstabilität berücksichtig und den Brutto-

anlageinvestitionen, welches einen Indikator für den Konjunkturverlauf darstellt, wird

das nominale Bruttoinlandprodukt (BIP) geschätzt. Beide Variablen werden mit einem

Lag von 0 bis 4 und als auch mit den Lags 8 und 12 verwendet4.

𝑌𝑡 = 𝛼 + ∑ 𝛽𝑖𝑋𝑡−𝑖

4

𝑖=0+ 𝛽8𝑋𝑡−8 + 𝛽12𝑋𝑡−12 + ∑ 𝛾𝑗𝐼𝑡−𝑗

4

𝑗=0+ 𝛾8𝐼𝑡−8 + 𝛾12𝐼𝑡−12 + 𝜖𝑡

𝑡 = 1982: 4 − 2017: 3

4 Getestet mit Autokorrelationsfunktion (ACF und PACF). Hier muss angemerkt werden, dass sich

ein leichtes Trendproblem feststellen lässt (siehe Anhang Modell 6). Ein Modell mit vom Trend bereinigen Variablen führt jedoch zu einem noch schlechteren Modell.

Y: BIP (nominal, 1980 = 100)

I: Bruttoanlageinvestitionen

X: Konsumentenpreisindex (CPI)

(4)

Schweizer Immobilienblase Universität Zürich

16

Für den zweiten Teil des Modells verwenden wir den zweitgenannten Aspekt, die Ände-

rung geldpolitischen Konzeptes von Geldmengen- zur Zinssteuerung. Mit dem Übergang

zur Zinssteuerung konzentriert sich die SNB ab 1996 direkt mit der Höhe und der Ent-

wicklung der Zinsen und hat nicht mehr in erster Linie die Geldmenge im Blick. Es ist

deshalb davon auszugehen, dass sich die Zinsen für die beiden Perioden unterschiedlich

verhalten. Es wird die Annahme getroffen, dass die Zinsen bei der Anwendung des Kon-

zeptes der Zinssteuerung eher dem Optimum entsprechen, als wenn das Konzept der

Geldmengensteuerung angewendet wird. Dieser Umstand wird für das Modell genutzt.

Mit Hilfe des im ersten Schritt geschätzten BIP (3) und den Zahlen für registrierte Ar-

beitslose5 schätzen wir den 1 Tages-Geld Zinssatz für den Zeitraum von 1997 bis Mitte

2011 (vor dem Inkrafttreten des Mindestkurses):

𝑟𝑡 = 𝛼 + ∑ 𝛽𝑘�̂�𝑡−𝑘

2

𝑘=0+ 𝛾0𝐴𝑡 + 𝛾4𝐴𝑡−4 + 𝜇𝑡 ; 𝑡 = 1998: 1 − 2011: 2

Für das geschätzte BIP wird ein Lag von 0 bis 2 verwendet, bei der Variable registrierte

Arbeitslose kommen Lag 0 und Lag 4 zu Einsatz6. Anhand dieses Modells und den ge-

schätzten Koeffizienten (α, 𝛽𝑘, 𝛾0und 𝛾4) prognostizieren wir anschliessenden den 1 Tages-

Geld Zinssatz für den Zeitraum von 1983 bis 2017:

�̂�𝑡 = �̂� + ∑ �̂�𝑘�̂�𝑡−𝑘

2

𝑘=0+ 𝛾0𝑍𝑡 + 𝛾4𝑍𝑡−4 ; 𝑡 = 1983: 4 − 2017: 3

5 Ebenfalls eine Kennzahl, welche eine Nationalbank im Blick hat. Beim amerikanischen FED

nimmt es sogar die gleiche Stellung ein, wie die Preisstabilität. 6 Getestet mit Autokorrelationsfunktion (ACF und PACF).

(5)

(6)

z: 1-Tages-Geld

�̂�𝑡: Geschätztes BIP von Regression (3)

A: Registrierte Arbeitslose

Schweizer Immobilienblase Universität Zürich

17

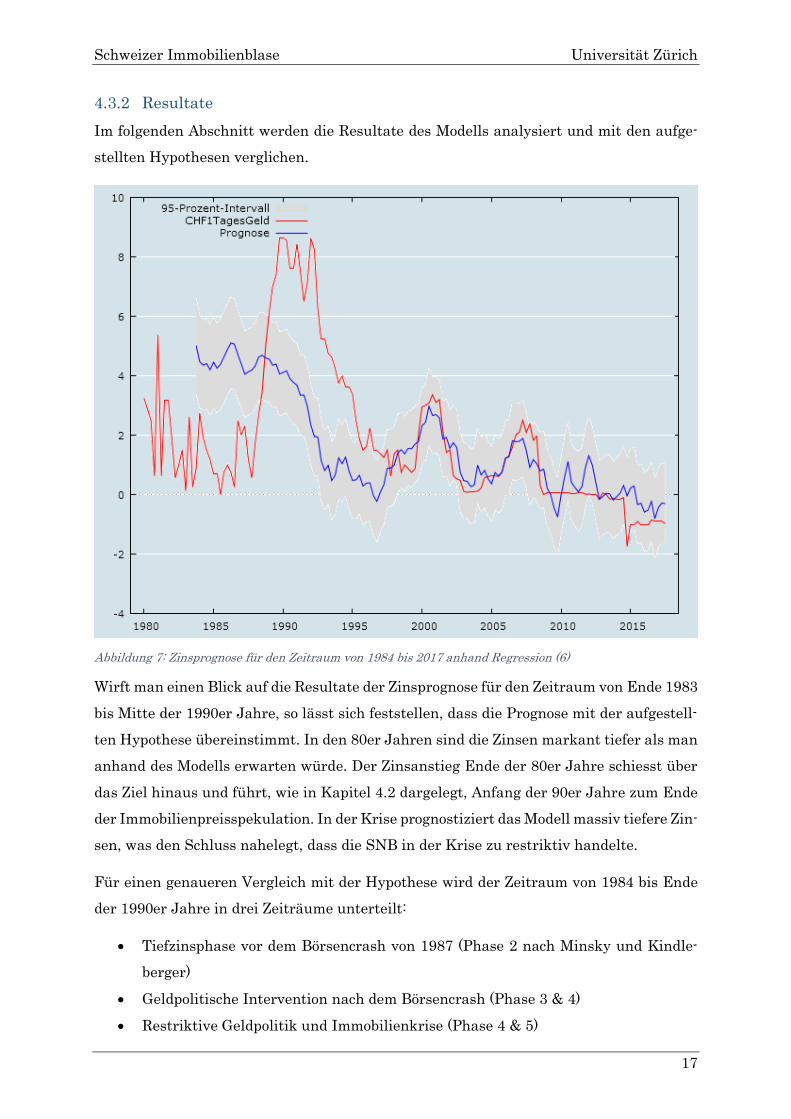

4.3.2 Resultate

Im folgenden Abschnitt werden die Resultate des Modells analysiert und mit den aufge-

stellten Hypothesen verglichen.

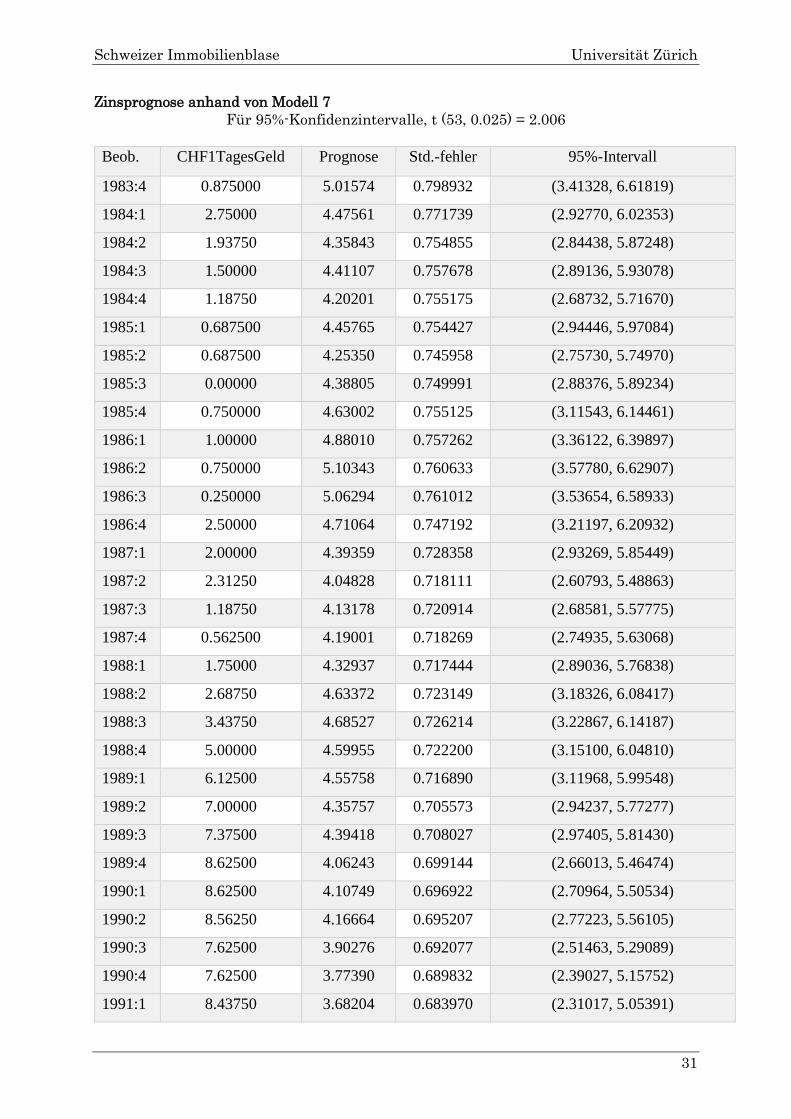

Abbildung 7: Zinsprognose für den Zeitraum von 1984 bis 2017 anhand Regression (6)

Wirft man einen Blick auf die Resultate der Zinsprognose für den Zeitraum von Ende 1983

bis Mitte der 1990er Jahre, so lässt sich feststellen, dass die Prognose mit der aufgestell-

ten Hypothese übereinstimmt. In den 80er Jahren sind die Zinsen markant tiefer als man

anhand des Modells erwarten würde. Der Zinsanstieg Ende der 80er Jahre schiesst über

das Ziel hinaus und führt, wie in Kapitel 4.2 dargelegt, Anfang der 90er Jahre zum Ende

der Immobilienpreisspekulation. In der Krise prognostiziert das Modell massiv tiefere Zin-

sen, was den Schluss nahelegt, dass die SNB in der Krise zu restriktiv handelte.

Für einen genaueren Vergleich mit der Hypothese wird der Zeitraum von 1984 bis Ende

der 1990er Jahre in drei Zeiträume unterteilt:

• Tiefzinsphase vor dem Börsencrash von 1987 (Phase 2 nach Minsky und Kindle-

berger)

• Geldpolitische Intervention nach dem Börsencrash (Phase 3 & 4)

• Restriktive Geldpolitik und Immobilienkrise (Phase 4 & 5)

Schweizer Immobilienblase Universität Zürich

18

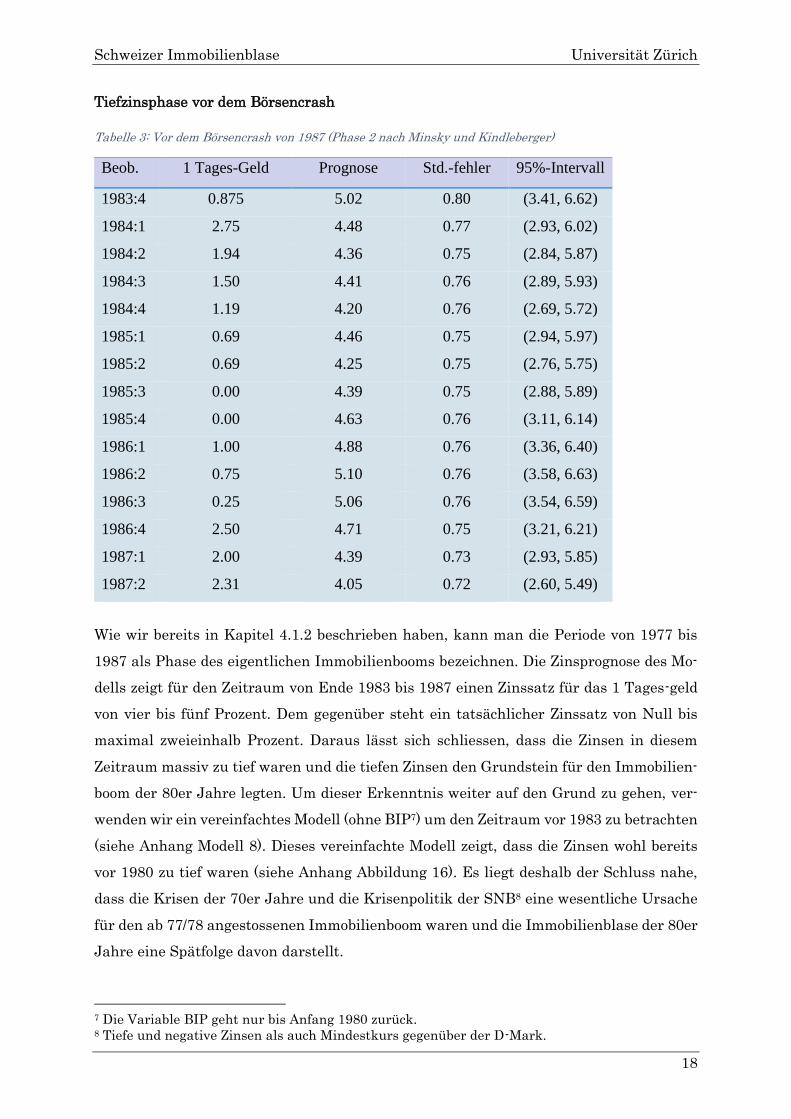

Tiefzinsphase vor dem Börsencrash

Tabelle 3: Vor dem Börsencrash von 1987 (Phase 2 nach Minsky und Kindleberger)

Beob. 1 Tages-Geld Prognose Std.-fehler 95%-Intervall

1983:4 0.875 5.02 0.80 (3.41, 6.62)

1984:1 2.75 4.48 0.77 (2.93, 6.02)

1984:2 1.94 4.36 0.75 (2.84, 5.87)

1984:3 1.50 4.41 0.76 (2.89, 5.93)

1984:4 1.19 4.20 0.76 (2.69, 5.72)

1985:1 0.69 4.46 0.75 (2.94, 5.97)

1985:2 0.69 4.25 0.75 (2.76, 5.75)

1985:3 0.00 4.39 0.75 (2.88, 5.89)

1985:4 0.00 4.63 0.76 (3.11, 6.14)

1986:1 1.00 4.88 0.76 (3.36, 6.40)

1986:2 0.75 5.10 0.76 (3.58, 6.63)

1986:3 0.25 5.06 0.76 (3.54, 6.59)

1986:4 2.50 4.71 0.75 (3.21, 6.21)

1987:1 2.00 4.39 0.73 (2.93, 5.85)

1987:2 2.31 4.05 0.72 (2.60, 5.49)

Wie wir bereits in Kapitel 4.1.2 beschrieben haben, kann man die Periode von 1977 bis

1987 als Phase des eigentlichen Immobilienbooms bezeichnen. Die Zinsprognose des Mo-

dells zeigt für den Zeitraum von Ende 1983 bis 1987 einen Zinssatz für das 1 Tages-geld

von vier bis fünf Prozent. Dem gegenüber steht ein tatsächlicher Zinssatz von Null bis

maximal zweieinhalb Prozent. Daraus lässt sich schliessen, dass die Zinsen in diesem

Zeitraum massiv zu tief waren und die tiefen Zinsen den Grundstein für den Immobilien-

boom der 80er Jahre legten. Um dieser Erkenntnis weiter auf den Grund zu gehen, ver-

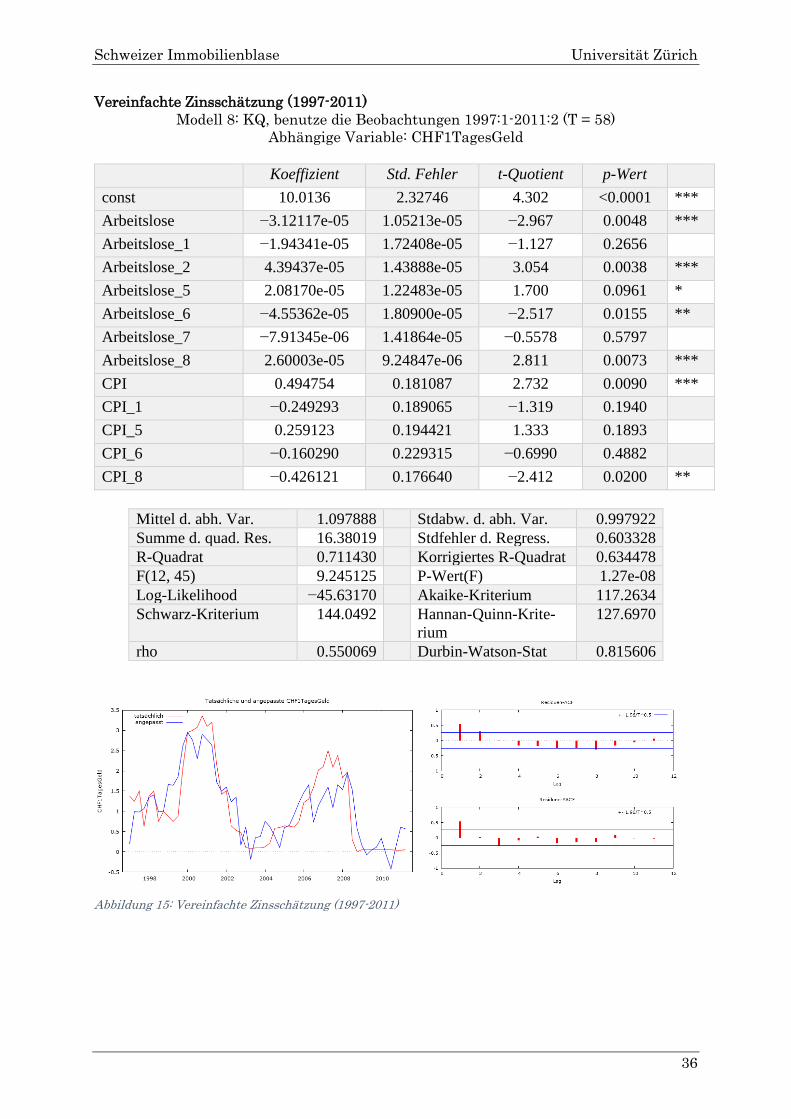

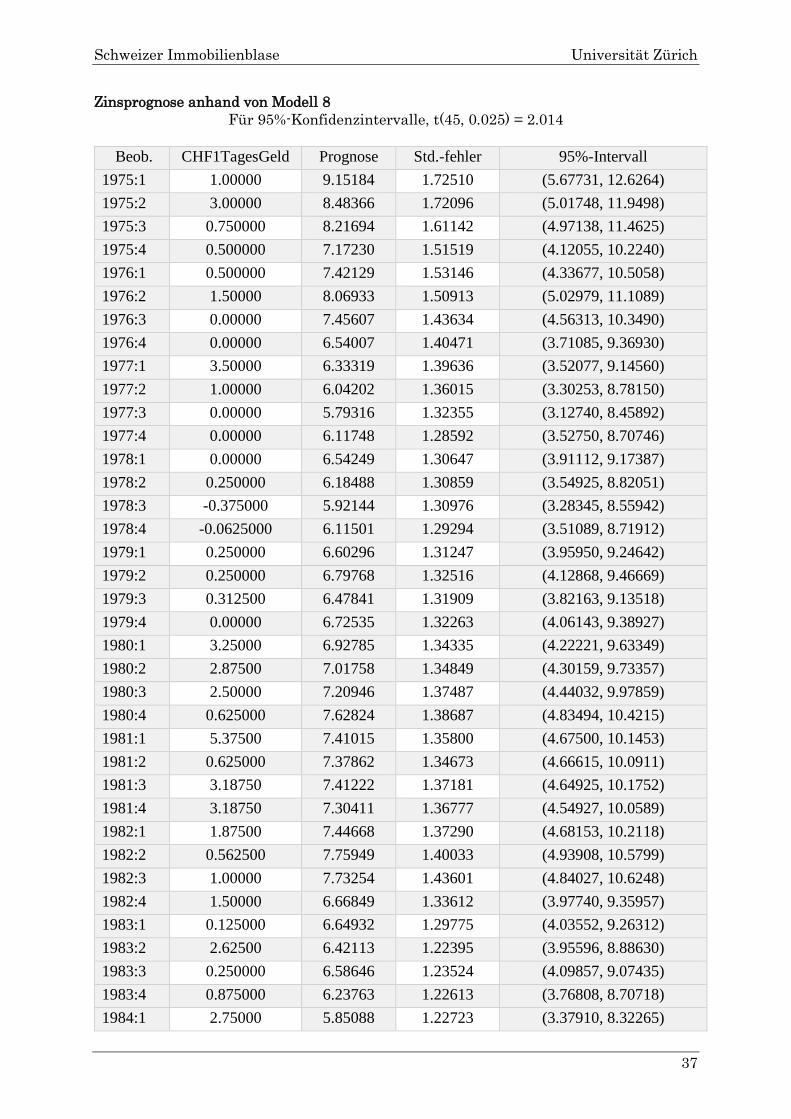

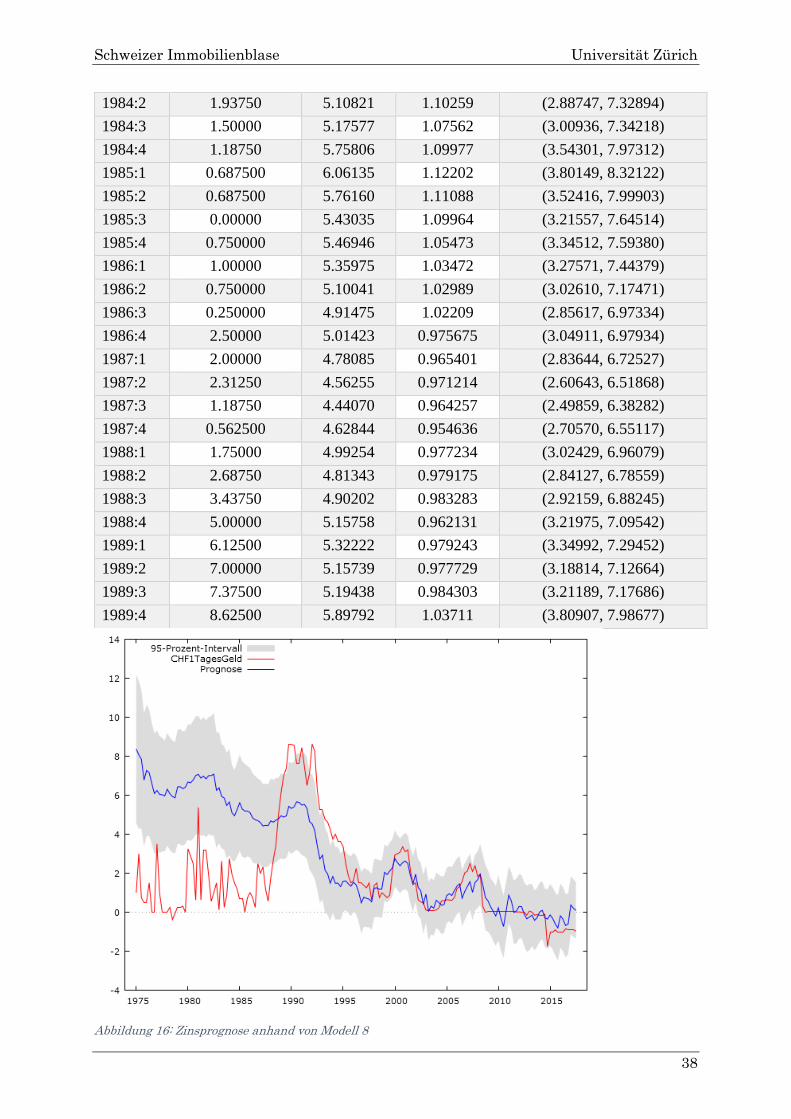

wenden wir ein vereinfachtes Modell (ohne BIP7) um den Zeitraum vor 1983 zu betrachten

(siehe Anhang Modell 8). Dieses vereinfachte Modell zeigt, dass die Zinsen wohl bereits

vor 1980 zu tief waren (siehe Anhang Abbildung 16). Es liegt deshalb der Schluss nahe,

dass die Krisen der 70er Jahre und die Krisenpolitik der SNB8 eine wesentliche Ursache

für den ab 77/78 angestossenen Immobilienboom waren und die Immobilienblase der 80er

Jahre eine Spätfolge davon darstellt.

7 Die Variable BIP geht nur bis Anfang 1980 zurück. 8 Tiefe und negative Zinsen als auch Mindestkurs gegenüber der D-Mark.

Schweizer Immobilienblase Universität Zürich

19

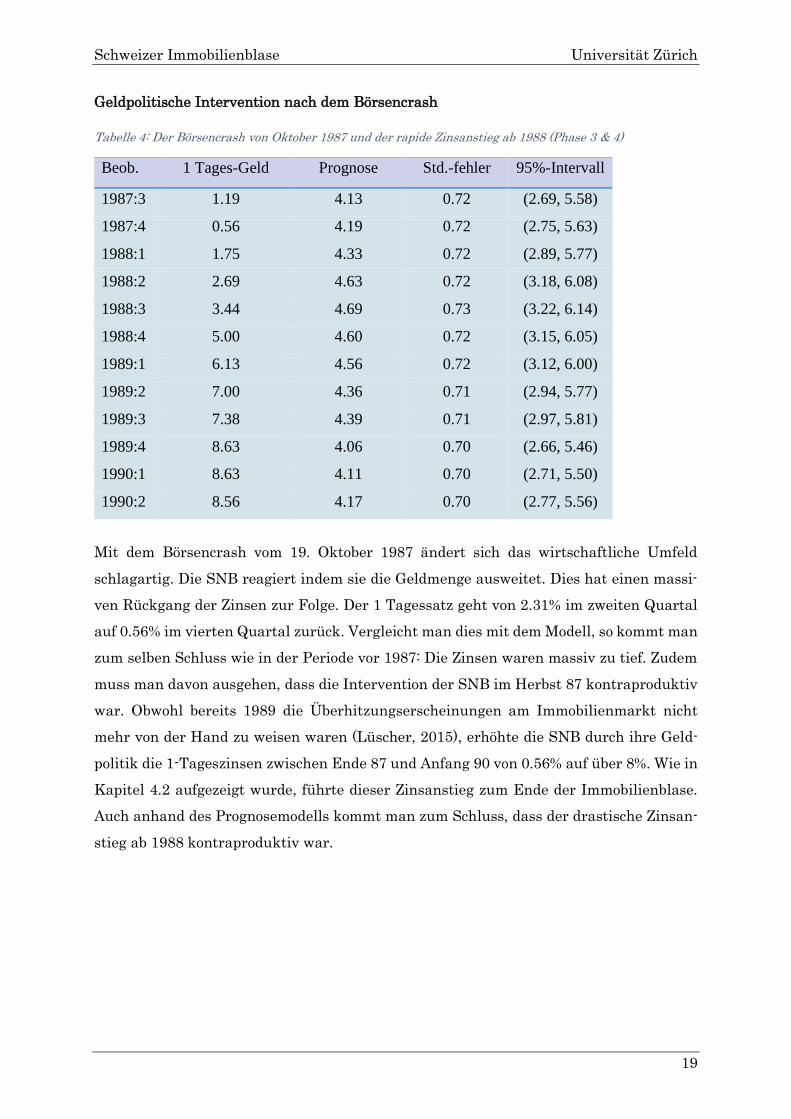

Geldpolitische Intervention nach dem Börsencrash

Tabelle 4: Der Börsencrash von Oktober 1987 und der rapide Zinsanstieg ab 1988 (Phase 3 & 4)

Beob. 1 Tages-Geld Prognose Std.-fehler 95%-Intervall

1987:3 1.19 4.13 0.72 (2.69, 5.58)

1987:4 0.56 4.19 0.72 (2.75, 5.63)

1988:1 1.75 4.33 0.72 (2.89, 5.77)

1988:2 2.69 4.63 0.72 (3.18, 6.08)

1988:3 3.44 4.69 0.73 (3.22, 6.14)

1988:4 5.00 4.60 0.72 (3.15, 6.05)

1989:1 6.13 4.56 0.72 (3.12, 6.00)

1989:2 7.00 4.36 0.71 (2.94, 5.77)

1989:3 7.38 4.39 0.71 (2.97, 5.81)

1989:4 8.63 4.06 0.70 (2.66, 5.46)

1990:1 8.63 4.11 0.70 (2.71, 5.50)

1990:2 8.56 4.17 0.70 (2.77, 5.56)

Mit dem Börsencrash vom 19. Oktober 1987 ändert sich das wirtschaftliche Umfeld

schlagartig. Die SNB reagiert indem sie die Geldmenge ausweitet. Dies hat einen massi-

ven Rückgang der Zinsen zur Folge. Der 1 Tagessatz geht von 2.31% im zweiten Quartal

auf 0.56% im vierten Quartal zurück. Vergleicht man dies mit dem Modell, so kommt man

zum selben Schluss wie in der Periode vor 1987: Die Zinsen waren massiv zu tief. Zudem

muss man davon ausgehen, dass die Intervention der SNB im Herbst 87 kontraproduktiv

war. Obwohl bereits 1989 die Überhitzungserscheinungen am Immobilienmarkt nicht

mehr von der Hand zu weisen waren (Lüscher, 2015), erhöhte die SNB durch ihre Geld-

politik die 1-Tageszinsen zwischen Ende 87 und Anfang 90 von 0.56% auf über 8%. Wie in

Kapitel 4.2 aufgezeigt wurde, führte dieser Zinsanstieg zum Ende der Immobilienblase.

Auch anhand des Prognosemodells kommt man zum Schluss, dass der drastische Zinsan-

stieg ab 1988 kontraproduktiv war.

Schweizer Immobilienblase Universität Zürich

20

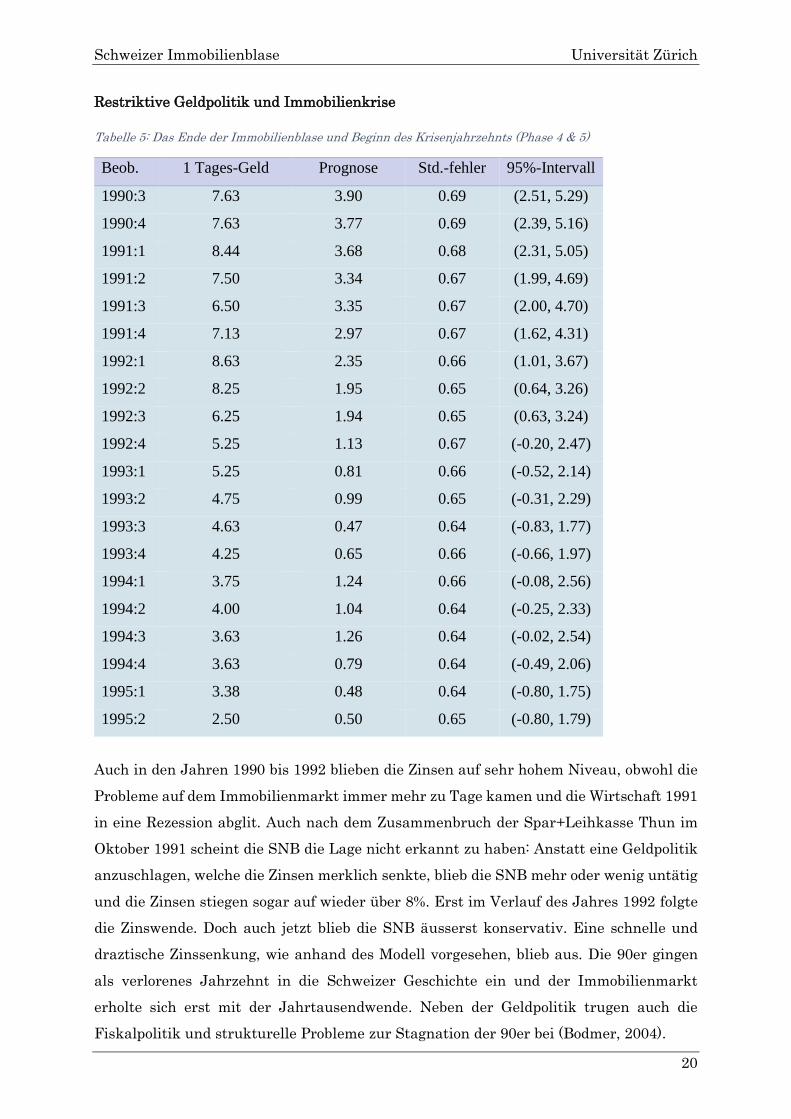

Restriktive Geldpolitik und Immobilienkrise

Tabelle 5: Das Ende der Immobilienblase und Beginn des Krisenjahrzehnts (Phase 4 & 5)

Beob. 1 Tages-Geld Prognose Std.-fehler 95%-Intervall

1990:3 7.63 3.90 0.69 (2.51, 5.29)

1990:4 7.63 3.77 0.69 (2.39, 5.16)

1991:1 8.44 3.68 0.68 (2.31, 5.05)

1991:2 7.50 3.34 0.67 (1.99, 4.69)

1991:3 6.50 3.35 0.67 (2.00, 4.70)

1991:4 7.13 2.97 0.67 (1.62, 4.31)

1992:1 8.63 2.35 0.66 (1.01, 3.67)

1992:2 8.25 1.95 0.65 (0.64, 3.26)

1992:3 6.25 1.94 0.65 (0.63, 3.24)

1992:4 5.25 1.13 0.67 (-0.20, 2.47)

1993:1 5.25 0.81 0.66 (-0.52, 2.14)

1993:2 4.75 0.99 0.65 (-0.31, 2.29)

1993:3 4.63 0.47 0.64 (-0.83, 1.77)

1993:4 4.25 0.65 0.66 (-0.66, 1.97)

1994:1 3.75 1.24 0.66 (-0.08, 2.56)

1994:2 4.00 1.04 0.64 (-0.25, 2.33)

1994:3 3.63 1.26 0.64 (-0.02, 2.54)

1994:4 3.63 0.79 0.64 (-0.49, 2.06)

1995:1 3.38 0.48 0.64 (-0.80, 1.75)

1995:2 2.50 0.50 0.65 (-0.80, 1.79)

Auch in den Jahren 1990 bis 1992 blieben die Zinsen auf sehr hohem Niveau, obwohl die

Probleme auf dem Immobilienmarkt immer mehr zu Tage kamen und die Wirtschaft 1991

in eine Rezession abglit. Auch nach dem Zusammenbruch der Spar+Leihkasse Thun im

Oktober 1991 scheint die SNB die Lage nicht erkannt zu haben: Anstatt eine Geldpolitik

anzuschlagen, welche die Zinsen merklich senkte, blieb die SNB mehr oder wenig untätig

und die Zinsen stiegen sogar auf wieder über 8%. Erst im Verlauf des Jahres 1992 folgte

die Zinswende. Doch auch jetzt blieb die SNB äusserst konservativ. Eine schnelle und

draztische Zinssenkung, wie anhand des Modell vorgesehen, blieb aus. Die 90er gingen

als verlorenes Jahrzehnt in die Schweizer Geschichte ein und der Immobilienmarkt

erholte sich erst mit der Jahrtausendwende. Neben der Geldpolitik trugen auch die

Fiskalpolitik und strukturelle Probleme zur Stagnation der 90er bei (Bodmer, 2004).

Schweizer Immobilienblase Universität Zürich

21

5 Fazit

Die vorliegende Arbeit beschäftigte sich mit der Schweizerischen Immobilienkrise, welche

Anfang der 1990er ausbrach. Die Arbeit ging dabei der Frage nach, welche Rolle die Geld-

politik der Schweizerischen Nationalbank spielte. Dazu wurde die Hypothese aufgestellt,

dass (zu) tiefe Zinsen zu einem Kreditboom – insbesondere bei Hypotheken – führten. Eine

weitere Hypothese stellte die Annahme dar, dass der durch die SNB herbeigeführte ab-

rupte Zinsanstieg die Blase zu Beginn der 90er Jahre platzen liess und die SNB auf die

Krise mit einer zu restriktiven Geldpolitik reagierte, wodurch sich die Krise verschlim-

merte. Zur Beantwortung der Fragestellung und der Hypothesen wurde in einem ersten

Schritt anhand einer Regressionsanalyse aufgezeigt, dass geldpolitische Grössen einen

signifikanten Einfluss auf die Entwicklung der Immobilienpreise hatten. In einem zwei-

ten Schritt wurde ein Modell erstellt, welches aufzeigte, dass die Zinsen in den 80er Jah-

ren als auch in den 90er zu tief waren und so den Grundstein für Immobilienpreisboom

legten. Ebenfalls konnte aufgezeigt werden, dass der Zinsanstieg Ende der 80er Jahre

zum Platzen der Immobilienblase führte und die Geldpolitik der SNB in der Krise zu rest-

riktiv war und so die Krise wohl verschärfte. Ausgehend von dieser Arbeit wäre es zu

einem interessant die Gründe für die (zu) expansive Geldpolitik in den 70er und 80er Jah-

ren und deren Folgen genauer zu untersuchen. Zum anderen würde sich ebenfalls anbie-

ten die Rolle der Geld-, der Fiskalpolitik und der strukturellen Probleme in den 1990er

Jahren genauer zu untersuchen.

Schweizer Immobilienblase Universität Zürich

22

I. Literaturverzeichnis

Bodmer, F. (2004). Ausmass und Gründe der Wirtschaftskrise der 90er Jahre. Basel:

Wirtschaftswissenschaftlichen Zentrums (WWZ) der Universität Basel.

Friedman, M., & Schwartz, A. (1963). A Monetary History of the United States, 1867-1960.

Princeton: Princeton University Press.

Hayek, F. A. (1929). Geldtheorie und Konjunkturtheorie. Wien.

Jordan, T. (2007). Wie hat sich das geldpolitische Konzept der SNB bewährt? Bern: SNB.

Von

https://www.snb.ch/de/mmr/speeches/id/ref_20070227_tjn/source/ref_20070227_tj

n.de.pdf abgerufen

Lüscher, M. (17. November 2015). Die Schweizer Immobilienblase der Neunzigerjahre.

Von Finanz und Wirtschaft: https://www.fuw.ch/article/die-schweizer-

immobilienblase-der-neunzigerjahre/ abgerufen

Mises, L. (1924). Theorie des Geldes und der Umlaufmittel. Berlin: Duncker & Humblot.

Rosa, S. (8. Mai 2015). Die Anatomie der Spekulationsblase. Von Finanz und Wirtschaft:

https://www.fuw.ch/article/die-anatomie-der-spekulationsblase/ abgerufen

SNB. (2018). Ziele und Aufgaben der Schweizerischen Nationalbank (Übersicht). Von

Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/snb/id/snb_tasks abgerufen

SNB (2007). Die Schweizerische Nationalbank 1907 – 2007. Hrsg. Schweizerische

Nationalbank. Zürich: Verlag Neue Zürcher Zeitung.

SNB (1992). 85. Geschäftsbericht 1992. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1991). 84. Geschäftsbericht 1991. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1990). 83. Geschäftsbericht 1990. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1989). 82. Geschäftsbericht 1989. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

Schweizer Immobilienblase Universität Zürich

23

SNB (1988). 81. Geschäftsbericht 1988. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1987). 80. Geschäftsbericht 1987. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1986). 79. Geschäftsbericht 1986. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1985). 78. Geschäftsbericht 1985. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

SNB (1984). 77. Geschäftsbericht 1984. Von Schweizerische Nationalbank (SNB):

https://www.snb.ch/de/iabout/pub/annrep/id/pub_annrep_1907_95 abgerufen

Staub, P. und Rütter, H. (2014). Die volkswirtschaftliche Bedeutung der Immobilienwirt-

schaft der Schweiz. Wittenbach: Ostschweiz Druck.

Schweizer Immobilienblase Universität Zürich

24

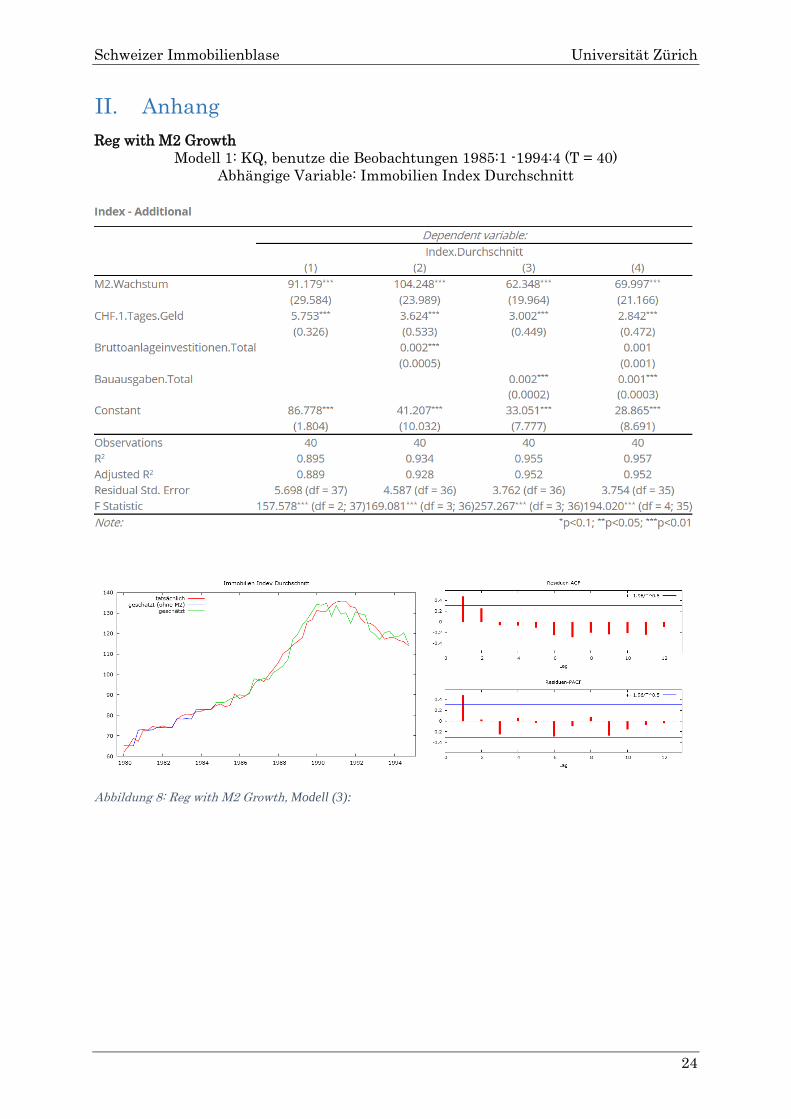

II. Anhang

Reg with M2 Growth

Modell 1: KQ, benutze die Beobachtungen 1985:1 -1994:4 (T = 40)

Abhängige Variable: Immobilien Index Durchschnitt

Abbildung 8: Reg with M2 Growth, Modell (3):

Schweizer Immobilienblase Universität Zürich

25

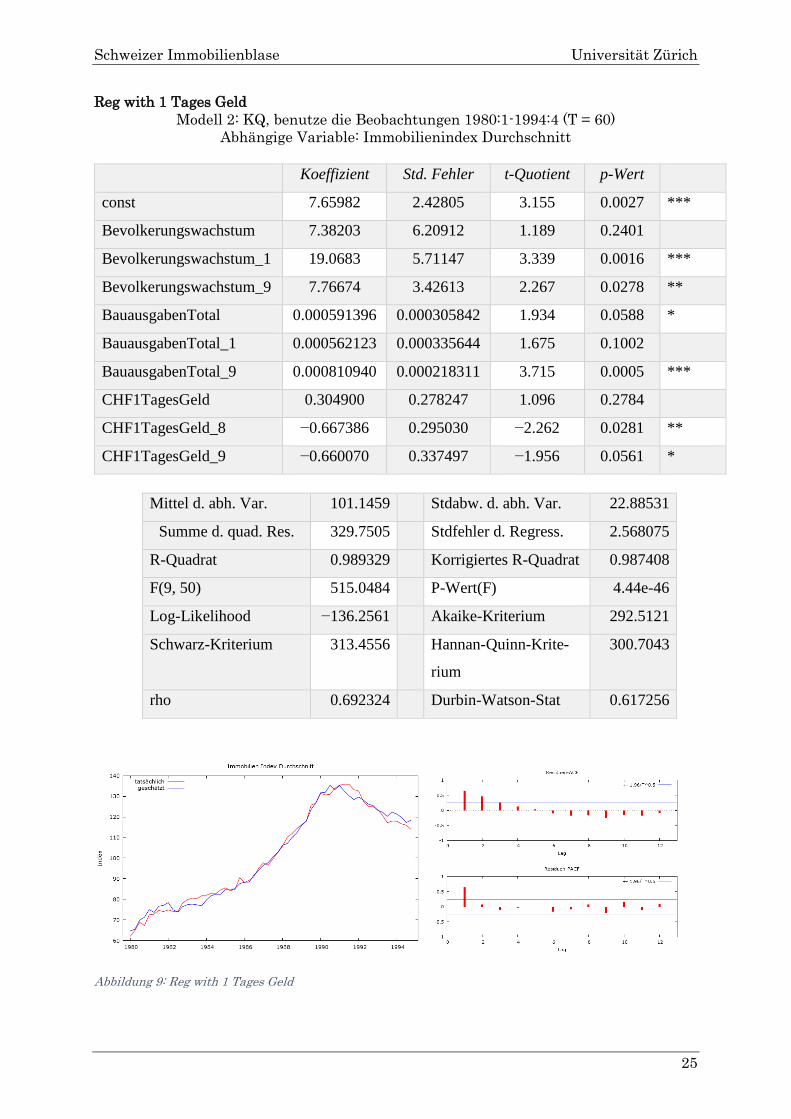

Reg with 1 Tages Geld

Modell 2: KQ, benutze die Beobachtungen 1980:1-1994:4 (T = 60)

Abhängige Variable: Immobilienindex Durchschnitt

Koeffizient Std. Fehler t-Quotient p-Wert

const 7.65982 2.42805 3.155 0.0027 ***

Bevolkerungswachstum 7.38203 6.20912 1.189 0.2401

Bevolkerungswachstum_1 19.0683 5.71147 3.339 0.0016 ***

Bevolkerungswachstum_9 7.76674 3.42613 2.267 0.0278 **

BauausgabenTotal 0.000591396 0.000305842 1.934 0.0588 *

BauausgabenTotal_1 0.000562123 0.000335644 1.675 0.1002

BauausgabenTotal_9 0.000810940 0.000218311 3.715 0.0005 ***

CHF1TagesGeld 0.304900 0.278247 1.096 0.2784

CHF1TagesGeld_8 −0.667386 0.295030 −2.262 0.0281 **

CHF1TagesGeld_9 −0.660070 0.337497 −1.956 0.0561 *

Mittel d. abh. Var. 101.1459 Stdabw. d. abh. Var. 22.88531

Summe d. quad. Res. 329.7505 Stdfehler d. Regress. 2.568075

R-Quadrat 0.989329 Korrigiertes R-Quadrat 0.987408

F(9, 50) 515.0484 P-Wert(F) 4.44e-46

Log-Likelihood −136.2561 Akaike-Kriterium 292.5121

Schwarz-Kriterium 313.4556 Hannan-Quinn-Krite-

rium

300.7043

rho 0.692324 Durbin-Watson-Stat 0.617256

Abbildung 9: Reg with 1 Tages Geld

Schweizer Immobilienblase Universität Zürich

26

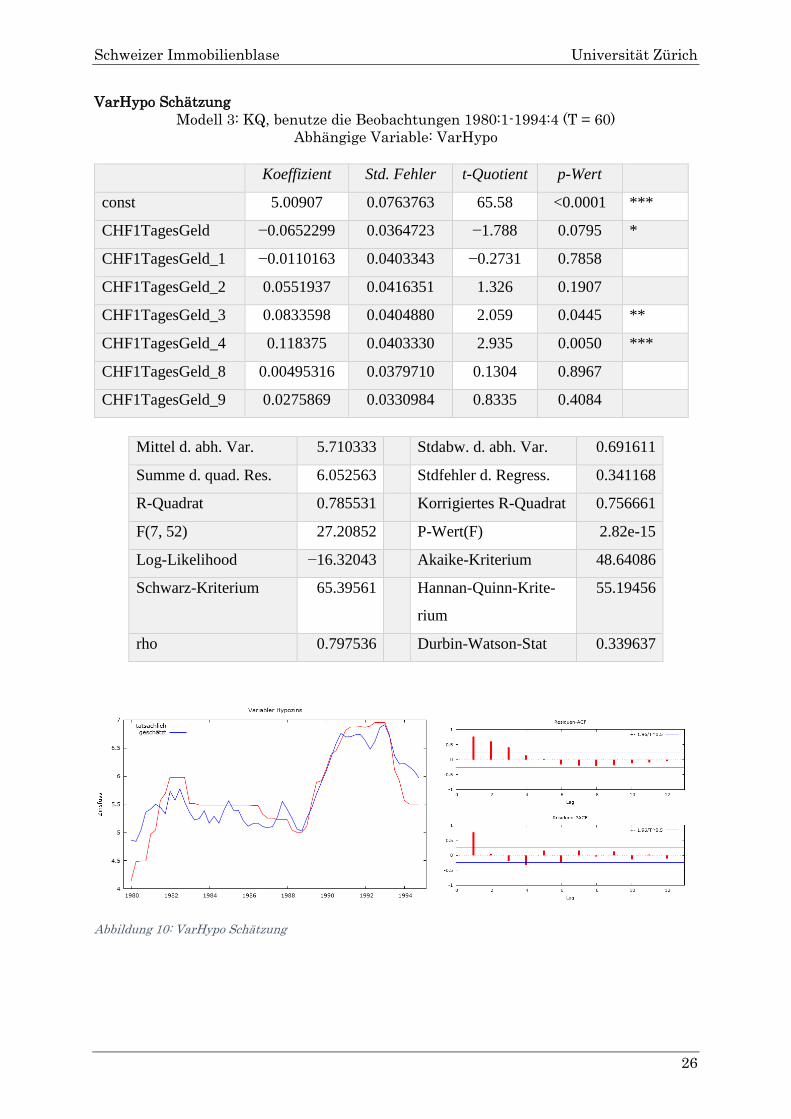

VarHypo Schätzung

Modell 3: KQ, benutze die Beobachtungen 1980:1-1994:4 (T = 60)

Abhängige Variable: VarHypo

Koeffizient Std. Fehler t-Quotient p-Wert

const 5.00907 0.0763763 65.58 <0.0001 ***

CHF1TagesGeld −0.0652299 0.0364723 −1.788 0.0795 *

CHF1TagesGeld_1 −0.0110163 0.0403343 −0.2731 0.7858

CHF1TagesGeld_2 0.0551937 0.0416351 1.326 0.1907

CHF1TagesGeld_3 0.0833598 0.0404880 2.059 0.0445 **

CHF1TagesGeld_4 0.118375 0.0403330 2.935 0.0050 ***

CHF1TagesGeld_8 0.00495316 0.0379710 0.1304 0.8967

CHF1TagesGeld_9 0.0275869 0.0330984 0.8335 0.4084

Mittel d. abh. Var. 5.710333 Stdabw. d. abh. Var. 0.691611

Summe d. quad. Res. 6.052563 Stdfehler d. Regress. 0.341168

R-Quadrat 0.785531 Korrigiertes R-Quadrat 0.756661

F(7, 52) 27.20852 P-Wert(F) 2.82e-15

Log-Likelihood −16.32043 Akaike-Kriterium 48.64086

Schwarz-Kriterium 65.39561 Hannan-Quinn-Krite-

rium

55.19456

rho 0.797536 Durbin-Watson-Stat 0.339637

Abbildung 10: VarHypo Schätzung

Schweizer Immobilienblase Universität Zürich

27

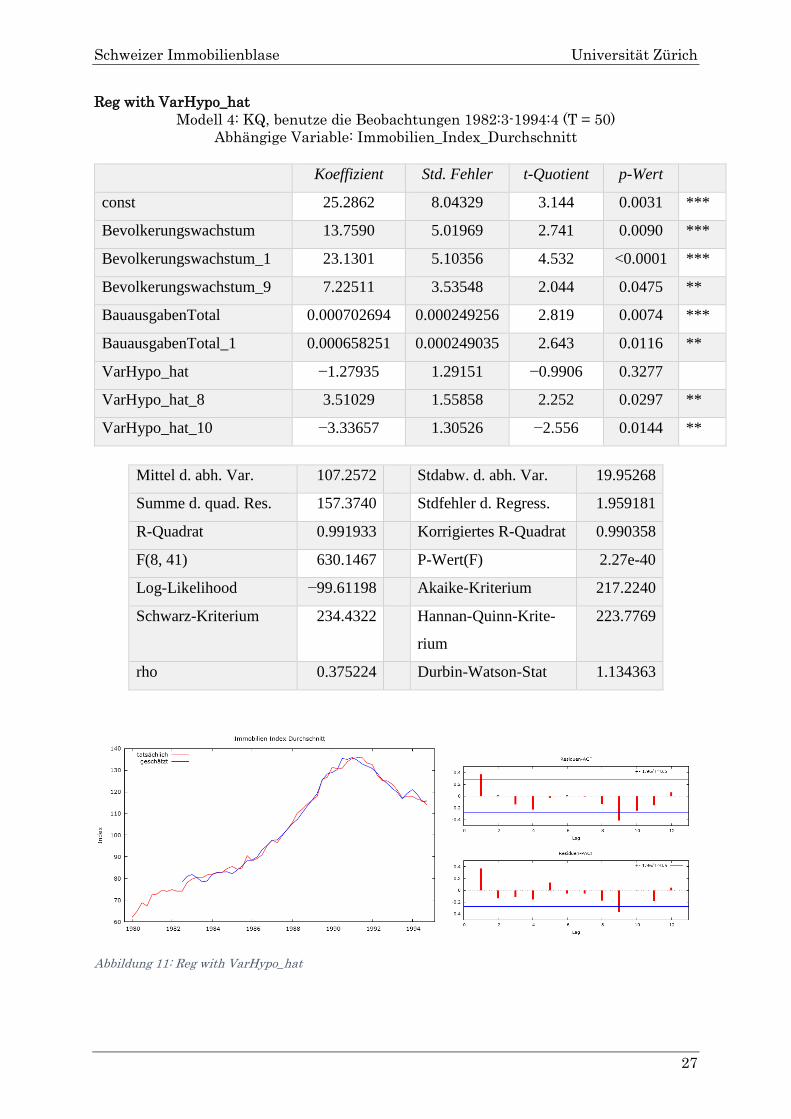

Reg with VarHypo_hat

Modell 4: KQ, benutze die Beobachtungen 1982:3-1994:4 (T = 50)

Abhängige Variable: Immobilien_Index_Durchschnitt

Koeffizient Std. Fehler t-Quotient p-Wert

const 25.2862 8.04329 3.144 0.0031 ***

Bevolkerungswachstum 13.7590 5.01969 2.741 0.0090 ***

Bevolkerungswachstum_1 23.1301 5.10356 4.532 <0.0001 ***

Bevolkerungswachstum_9 7.22511 3.53548 2.044 0.0475 **

BauausgabenTotal 0.000702694 0.000249256 2.819 0.0074 ***

BauausgabenTotal_1 0.000658251 0.000249035 2.643 0.0116 **

VarHypo_hat −1.27935 1.29151 −0.9906 0.3277

VarHypo_hat_8 3.51029 1.55858 2.252 0.0297 **

VarHypo_hat_10 −3.33657 1.30526 −2.556 0.0144 **

Mittel d. abh. Var. 107.2572 Stdabw. d. abh. Var. 19.95268

Summe d. quad. Res. 157.3740 Stdfehler d. Regress. 1.959181

R-Quadrat 0.991933 Korrigiertes R-Quadrat 0.990358

F(8, 41) 630.1467 P-Wert(F) 2.27e-40

Log-Likelihood −99.61198 Akaike-Kriterium 217.2240

Schwarz-Kriterium 234.4322 Hannan-Quinn-Krite-

rium

223.7769

rho 0.375224 Durbin-Watson-Stat 1.134363

Abbildung 11: Reg with VarHypo_hat

Schweizer Immobilienblase Universität Zürich

28

Reg with VarHypo

Modell 5: KQ, benutze die Beobachtungen 1980:1-1994:4 (T = 60)

Abhängige Variable: Immobilien_Index_Durchschnitt

Koeffizient Std. Fehler t-Quotient p-Wert

const −10.9398 4.17427 −2.621 0.0115 **

Bevolkerungswachstum 18.3387 5.84534 3.137 0.0028 ***

Bevolkerungswachstum_1 11.2215 6.75005 1.662 0.1026

Bevolkerungswachstum_2 −2.66159 5.40915 −0.4921 0.6248

BauausgabenTotal 0.00129809 0.00028920

9

4.488 <0.000

1

***

BauausgabenTotal_1 0.00048585

5

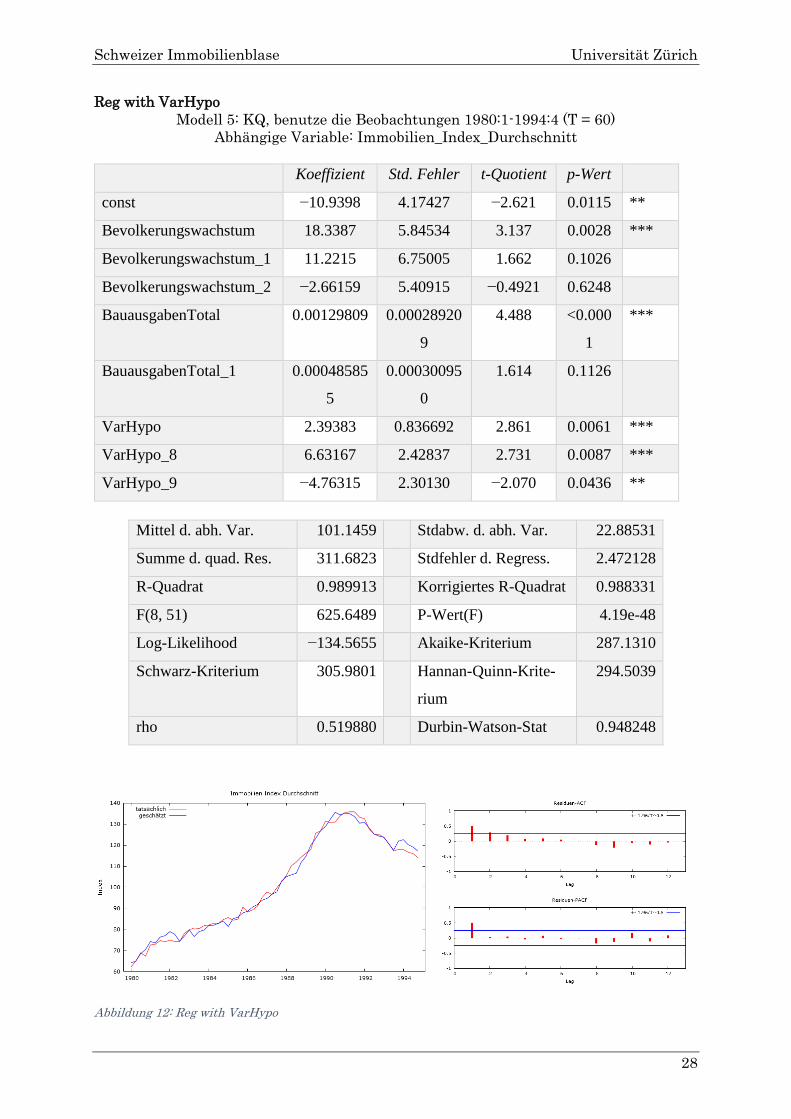

0.00030095

0

1.614 0.1126

VarHypo 2.39383 0.836692 2.861 0.0061 ***

VarHypo_8 6.63167 2.42837 2.731 0.0087 ***

VarHypo_9 −4.76315 2.30130 −2.070 0.0436 **

Mittel d. abh. Var. 101.1459 Stdabw. d. abh. Var. 22.88531

Summe d. quad. Res. 311.6823 Stdfehler d. Regress. 2.472128

R-Quadrat 0.989913 Korrigiertes R-Quadrat 0.988331

F(8, 51) 625.6489 P-Wert(F) 4.19e-48

Log-Likelihood −134.5655 Akaike-Kriterium 287.1310

Schwarz-Kriterium 305.9801 Hannan-Quinn-Krite-

rium

294.5039

rho 0.519880 Durbin-Watson-Stat 0.948248

Abbildung 12: Reg with VarHypo

Schweizer Immobilienblase Universität Zürich

29

BIP Schätzung

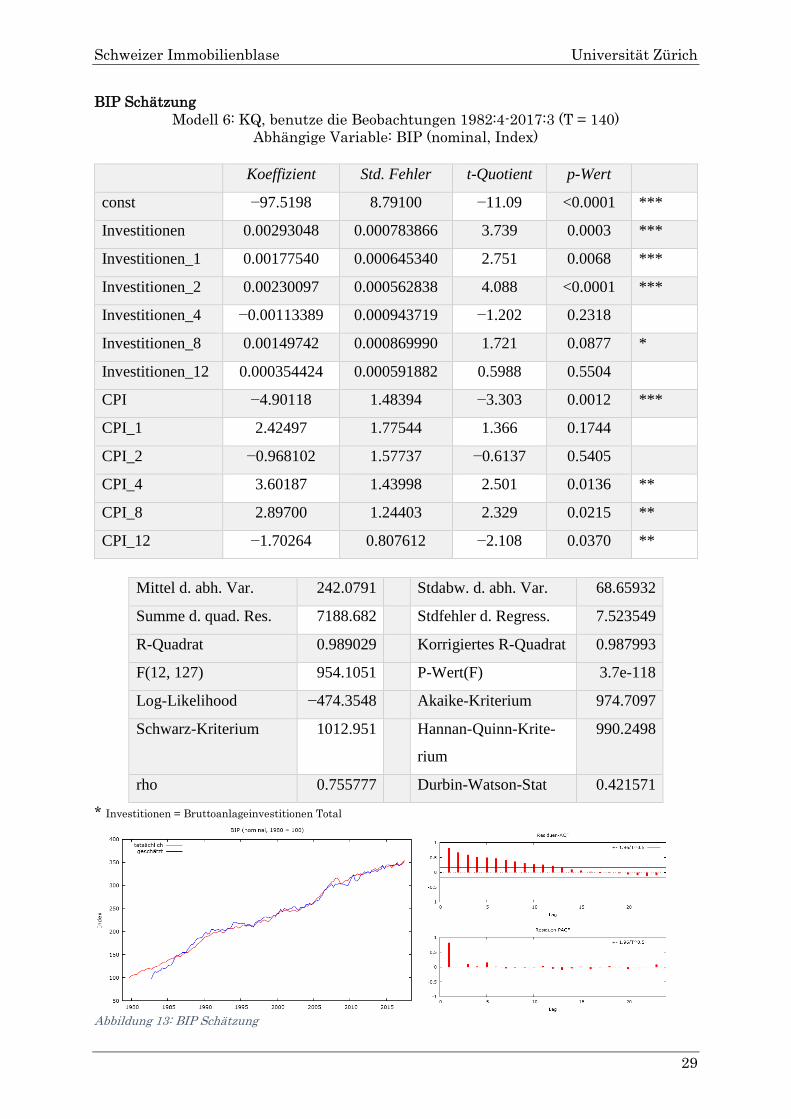

Modell 6: KQ, benutze die Beobachtungen 1982:4-2017:3 (T = 140)

Abhängige Variable: BIP (nominal, Index)

Koeffizient Std. Fehler t-Quotient p-Wert

const −97.5198 8.79100 −11.09 <0.0001 ***

Investitionen 0.00293048 0.000783866 3.739 0.0003 ***

Investitionen_1 0.00177540 0.000645340 2.751 0.0068 ***

Investitionen_2 0.00230097 0.000562838 4.088 <0.0001 ***

Investitionen_4 −0.00113389 0.000943719 −1.202 0.2318

Investitionen_8 0.00149742 0.000869990 1.721 0.0877 *

Investitionen_12 0.000354424 0.000591882 0.5988 0.5504

CPI −4.90118 1.48394 −3.303 0.0012 ***

CPI_1 2.42497 1.77544 1.366 0.1744

CPI_2 −0.968102 1.57737 −0.6137 0.5405

CPI_4 3.60187 1.43998 2.501 0.0136 **

CPI_8 2.89700 1.24403 2.329 0.0215 **

CPI_12 −1.70264 0.807612 −2.108 0.0370 **

Mittel d. abh. Var. 242.0791 Stdabw. d. abh. Var. 68.65932

Summe d. quad. Res. 7188.682 Stdfehler d. Regress. 7.523549

R-Quadrat 0.989029 Korrigiertes R-Quadrat 0.987993

F(12, 127) 954.1051 P-Wert(F) 3.7e-118

Log-Likelihood −474.3548 Akaike-Kriterium 974.7097

Schwarz-Kriterium 1012.951 Hannan-Quinn-Krite-

rium

990.2498

rho 0.755777 Durbin-Watson-Stat 0.421571

* Investitionen = Bruttoanlageinvestitionen Total

Abbildung 13: BIP Schätzung

Schweizer Immobilienblase Universität Zürich

30

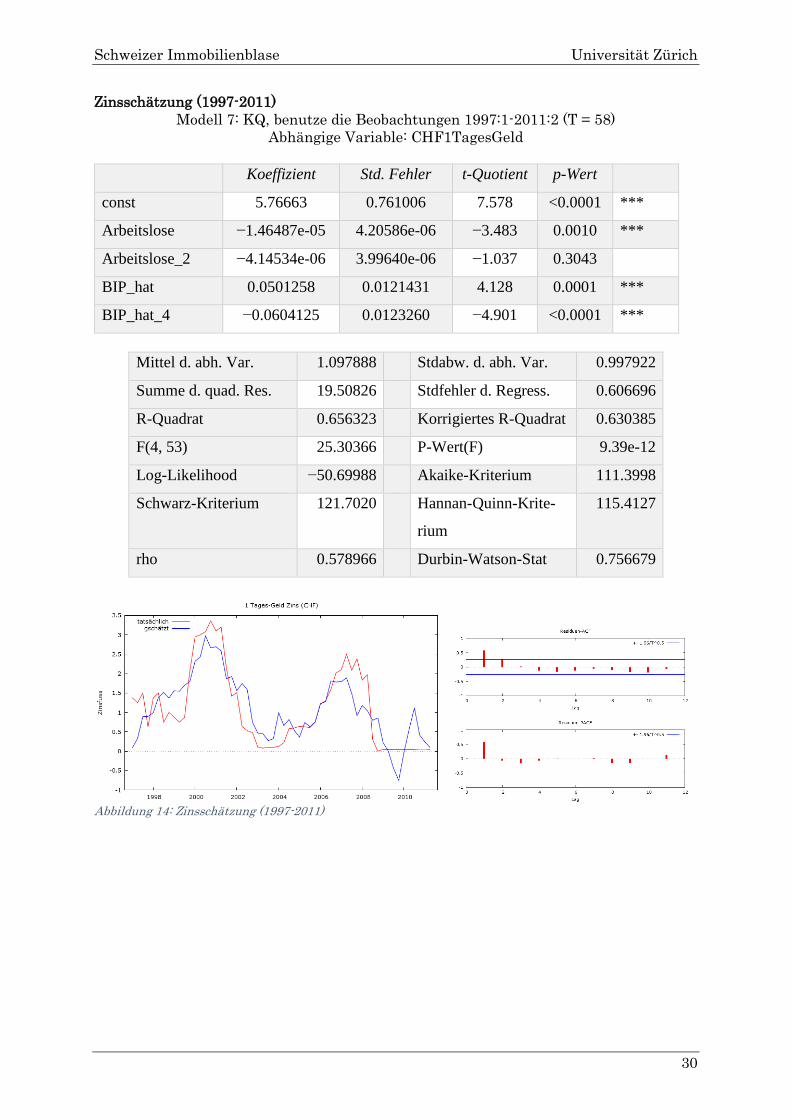

Zinsschätzung (1997-2011)

Modell 7: KQ, benutze die Beobachtungen 1997:1-2011:2 (T = 58)

Abhängige Variable: CHF1TagesGeld

Koeffizient Std. Fehler t-Quotient p-Wert

const 5.76663 0.761006 7.578 <0.0001 ***

Arbeitslose −1.46487e-05 4.20586e-06 −3.483 0.0010 ***

Arbeitslose_2 −4.14534e-06 3.99640e-06 −1.037 0.3043

BIP_hat 0.0501258 0.0121431 4.128 0.0001 ***

BIP_hat_4 −0.0604125 0.0123260 −4.901 <0.0001 ***

Mittel d. abh. Var. 1.097888 Stdabw. d. abh. Var. 0.997922

Summe d. quad. Res. 19.50826 Stdfehler d. Regress. 0.606696

R-Quadrat 0.656323 Korrigiertes R-Quadrat 0.630385

F(4, 53) 25.30366 P-Wert(F) 9.39e-12

Log-Likelihood −50.69988 Akaike-Kriterium 111.3998

Schwarz-Kriterium 121.7020 Hannan-Quinn-Krite-

rium

115.4127

rho 0.578966 Durbin-Watson-Stat 0.756679

Abbildung 14: Zinsschätzung (1997-2011)

Schweizer Immobilienblase Universität Zürich

31

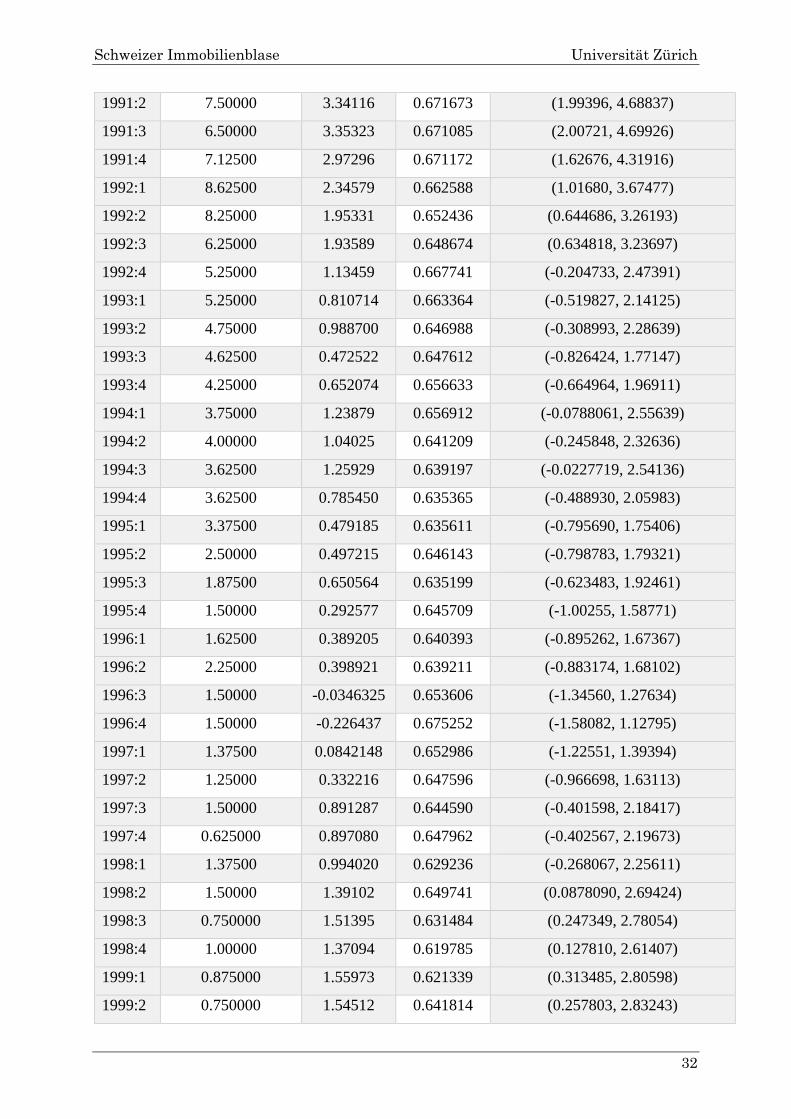

Zinsprognose anhand von Modell 7 Für 95%-Konfidenzintervalle, t (53, 0.025) = 2.006

Beob. CHF1TagesGeld Prognose Std.-fehler 95%-Intervall

1983:4 0.875000 5.01574 0.798932 (3.41328, 6.61819)

1984:1 2.75000 4.47561 0.771739 (2.92770, 6.02353)

1984:2 1.93750 4.35843 0.754855 (2.84438, 5.87248)

1984:3 1.50000 4.41107 0.757678 (2.89136, 5.93078)

1984:4 1.18750 4.20201 0.755175 (2.68732, 5.71670)

1985:1 0.687500 4.45765 0.754427 (2.94446, 5.97084)

1985:2 0.687500 4.25350 0.745958 (2.75730, 5.74970)

1985:3 0.00000 4.38805 0.749991 (2.88376, 5.89234)

1985:4 0.750000 4.63002 0.755125 (3.11543, 6.14461)

1986:1 1.00000 4.88010 0.757262 (3.36122, 6.39897)

1986:2 0.750000 5.10343 0.760633 (3.57780, 6.62907)

1986:3 0.250000 5.06294 0.761012 (3.53654, 6.58933)

1986:4 2.50000 4.71064 0.747192 (3.21197, 6.20932)

1987:1 2.00000 4.39359 0.728358 (2.93269, 5.85449)

1987:2 2.31250 4.04828 0.718111 (2.60793, 5.48863)

1987:3 1.18750 4.13178 0.720914 (2.68581, 5.57775)

1987:4 0.562500 4.19001 0.718269 (2.74935, 5.63068)

1988:1 1.75000 4.32937 0.717444 (2.89036, 5.76838)

1988:2 2.68750 4.63372 0.723149 (3.18326, 6.08417)

1988:3 3.43750 4.68527 0.726214 (3.22867, 6.14187)

1988:4 5.00000 4.59955 0.722200 (3.15100, 6.04810)

1989:1 6.12500 4.55758 0.716890 (3.11968, 5.99548)

1989:2 7.00000 4.35757 0.705573 (2.94237, 5.77277)

1989:3 7.37500 4.39418 0.708027 (2.97405, 5.81430)

1989:4 8.62500 4.06243 0.699144 (2.66013, 5.46474)

1990:1 8.62500 4.10749 0.696922 (2.70964, 5.50534)

1990:2 8.56250 4.16664 0.695207 (2.77223, 5.56105)

1990:3 7.62500 3.90276 0.692077 (2.51463, 5.29089)

1990:4 7.62500 3.77390 0.689832 (2.39027, 5.15752)

1991:1 8.43750 3.68204 0.683970 (2.31017, 5.05391)

Schweizer Immobilienblase Universität Zürich

32

1991:2 7.50000 3.34116 0.671673 (1.99396, 4.68837)

1991:3 6.50000 3.35323 0.671085 (2.00721, 4.69926)

1991:4 7.12500 2.97296 0.671172 (1.62676, 4.31916)

1992:1 8.62500 2.34579 0.662588 (1.01680, 3.67477)

1992:2 8.25000 1.95331 0.652436 (0.644686, 3.26193)

1992:3 6.25000 1.93589 0.648674 (0.634818, 3.23697)

1992:4 5.25000 1.13459 0.667741 (-0.204733, 2.47391)

1993:1 5.25000 0.810714 0.663364 (-0.519827, 2.14125)

1993:2 4.75000 0.988700 0.646988 (-0.308993, 2.28639)

1993:3 4.62500 0.472522 0.647612 (-0.826424, 1.77147)

1993:4 4.25000 0.652074 0.656633 (-0.664964, 1.96911)

1994:1 3.75000 1.23879 0.656912 (-0.0788061, 2.55639)

1994:2 4.00000 1.04025 0.641209 (-0.245848, 2.32636)

1994:3 3.62500 1.25929 0.639197 (-0.0227719, 2.54136)

1994:4 3.62500 0.785450 0.635365 (-0.488930, 2.05983)

1995:1 3.37500 0.479185 0.635611 (-0.795690, 1.75406)

1995:2 2.50000 0.497215 0.646143 (-0.798783, 1.79321)

1995:3 1.87500 0.650564 0.635199 (-0.623483, 1.92461)

1995:4 1.50000 0.292577 0.645709 (-1.00255, 1.58771)

1996:1 1.62500 0.389205 0.640393 (-0.895262, 1.67367)

1996:2 2.25000 0.398921 0.639211 (-0.883174, 1.68102)

1996:3 1.50000 -0.0346325 0.653606 (-1.34560, 1.27634)

1996:4 1.50000 -0.226437 0.675252 (-1.58082, 1.12795)

1997:1 1.37500 0.0842148 0.652986 (-1.22551, 1.39394)

1997:2 1.25000 0.332216 0.647596 (-0.966698, 1.63113)

1997:3 1.50000 0.891287 0.644590 (-0.401598, 2.18417)

1997:4 0.625000 0.897080 0.647962 (-0.402567, 2.19673)

1998:1 1.37500 0.994020 0.629236 (-0.268067, 2.25611)

1998:2 1.50000 1.39102 0.649741 (0.0878090, 2.69424)

1998:3 0.750000 1.51395 0.631484 (0.247349, 2.78054)

1998:4 1.00000 1.37094 0.619785 (0.127810, 2.61407)

1999:1 0.875000 1.55973 0.621339 (0.313485, 2.80598)

1999:2 0.750000 1.54512 0.641814 (0.257803, 2.83243)

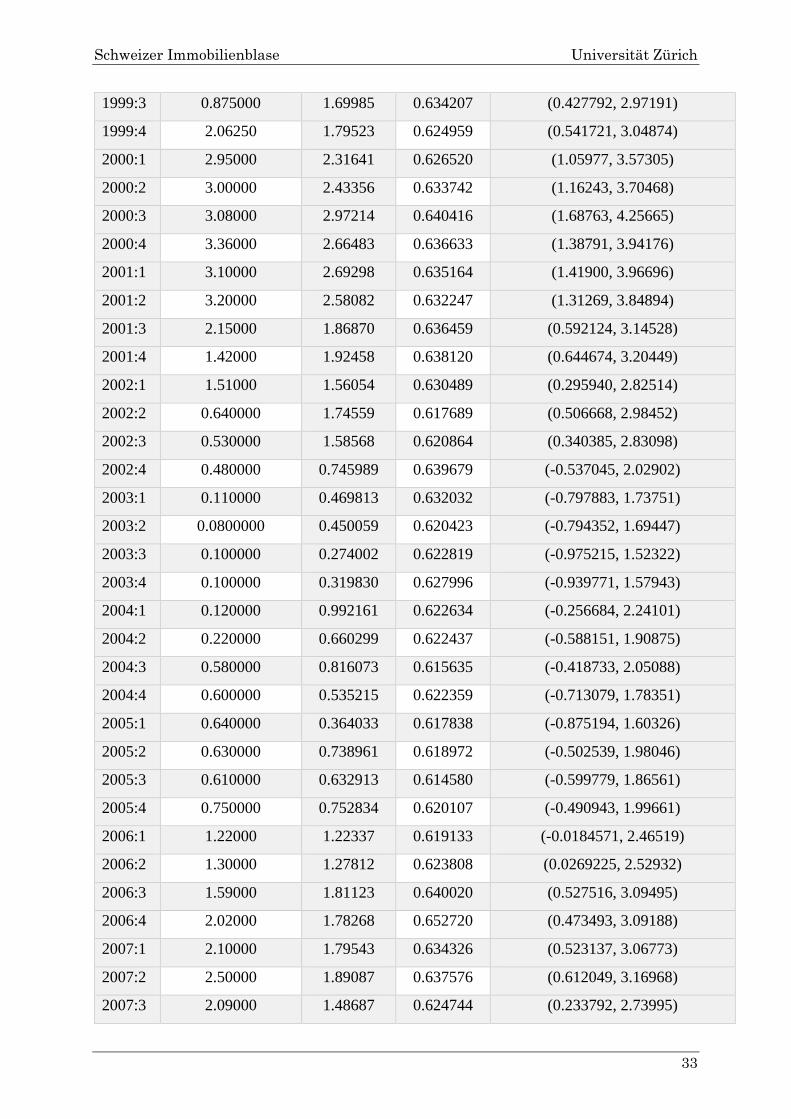

Schweizer Immobilienblase Universität Zürich

33

1999:3 0.875000 1.69985 0.634207 (0.427792, 2.97191)

1999:4 2.06250 1.79523 0.624959 (0.541721, 3.04874)

2000:1 2.95000 2.31641 0.626520 (1.05977, 3.57305)

2000:2 3.00000 2.43356 0.633742 (1.16243, 3.70468)

2000:3 3.08000 2.97214 0.640416 (1.68763, 4.25665)

2000:4 3.36000 2.66483 0.636633 (1.38791, 3.94176)

2001:1 3.10000 2.69298 0.635164 (1.41900, 3.96696)

2001:2 3.20000 2.58082 0.632247 (1.31269, 3.84894)

2001:3 2.15000 1.86870 0.636459 (0.592124, 3.14528)

2001:4 1.42000 1.92458 0.638120 (0.644674, 3.20449)

2002:1 1.51000 1.56054 0.630489 (0.295940, 2.82514)

2002:2 0.640000 1.74559 0.617689 (0.506668, 2.98452)

2002:3 0.530000 1.58568 0.620864 (0.340385, 2.83098)

2002:4 0.480000 0.745989 0.639679 (-0.537045, 2.02902)

2003:1 0.110000 0.469813 0.632032 (-0.797883, 1.73751)

2003:2 0.0800000 0.450059 0.620423 (-0.794352, 1.69447)

2003:3 0.100000 0.274002 0.622819 (-0.975215, 1.52322)

2003:4 0.100000 0.319830 0.627996 (-0.939771, 1.57943)

2004:1 0.120000 0.992161 0.622634 (-0.256684, 2.24101)

2004:2 0.220000 0.660299 0.622437 (-0.588151, 1.90875)

2004:3 0.580000 0.816073 0.615635 (-0.418733, 2.05088)

2004:4 0.600000 0.535215 0.622359 (-0.713079, 1.78351)

2005:1 0.640000 0.364033 0.617838 (-0.875194, 1.60326)

2005:2 0.630000 0.738961 0.618972 (-0.502539, 1.98046)

2005:3 0.610000 0.632913 0.614580 (-0.599779, 1.86561)

2005:4 0.750000 0.752834 0.620107 (-0.490943, 1.99661)

2006:1 1.22000 1.22337 0.619133 (-0.0184571, 2.46519)

2006:2 1.30000 1.27812 0.623808 (0.0269225, 2.52932)

2006:3 1.59000 1.81123 0.640020 (0.527516, 3.09495)

2006:4 2.02000 1.78268 0.652720 (0.473493, 3.09188)

2007:1 2.10000 1.79543 0.634326 (0.523137, 3.06773)

2007:2 2.50000 1.89087 0.637576 (0.612049, 3.16968)

2007:3 2.09000 1.48687 0.624744 (0.233792, 2.73995)

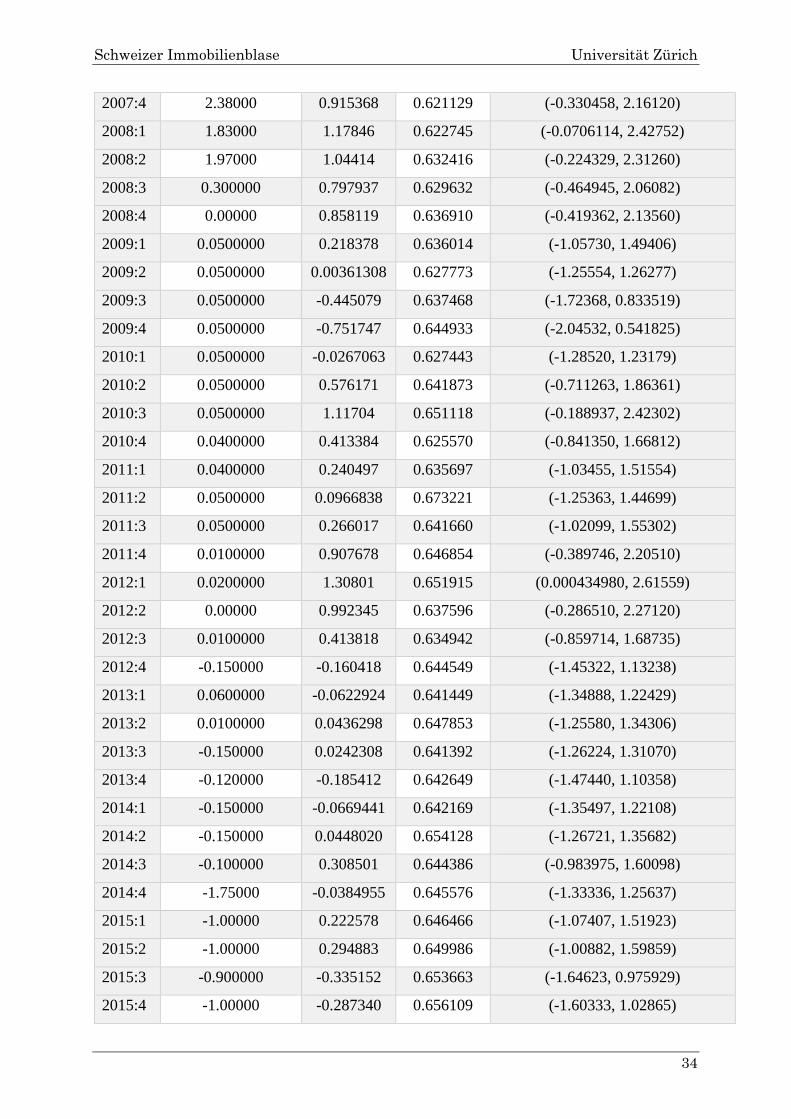

Schweizer Immobilienblase Universität Zürich

34

2007:4 2.38000 0.915368 0.621129 (-0.330458, 2.16120)

2008:1 1.83000 1.17846 0.622745 (-0.0706114, 2.42752)

2008:2 1.97000 1.04414 0.632416 (-0.224329, 2.31260)

2008:3 0.300000 0.797937 0.629632 (-0.464945, 2.06082)

2008:4 0.00000 0.858119 0.636910 (-0.419362, 2.13560)

2009:1 0.0500000 0.218378 0.636014 (-1.05730, 1.49406)

2009:2 0.0500000 0.00361308 0.627773 (-1.25554, 1.26277)

2009:3 0.0500000 -0.445079 0.637468 (-1.72368, 0.833519)

2009:4 0.0500000 -0.751747 0.644933 (-2.04532, 0.541825)

2010:1 0.0500000 -0.0267063 0.627443 (-1.28520, 1.23179)

2010:2 0.0500000 0.576171 0.641873 (-0.711263, 1.86361)

2010:3 0.0500000 1.11704 0.651118 (-0.188937, 2.42302)

2010:4 0.0400000 0.413384 0.625570 (-0.841350, 1.66812)

2011:1 0.0400000 0.240497 0.635697 (-1.03455, 1.51554)

2011:2 0.0500000 0.0966838 0.673221 (-1.25363, 1.44699)

2011:3 0.0500000 0.266017 0.641660 (-1.02099, 1.55302)

2011:4 0.0100000 0.907678 0.646854 (-0.389746, 2.20510)

2012:1 0.0200000 1.30801 0.651915 (0.000434980, 2.61559)

2012:2 0.00000 0.992345 0.637596 (-0.286510, 2.27120)

2012:3 0.0100000 0.413818 0.634942 (-0.859714, 1.68735)

2012:4 -0.150000 -0.160418 0.644549 (-1.45322, 1.13238)

2013:1 0.0600000 -0.0622924 0.641449 (-1.34888, 1.22429)

2013:2 0.0100000 0.0436298 0.647853 (-1.25580, 1.34306)

2013:3 -0.150000 0.0242308 0.641392 (-1.26224, 1.31070)

2013:4 -0.120000 -0.185412 0.642649 (-1.47440, 1.10358)

2014:1 -0.150000 -0.0669441 0.642169 (-1.35497, 1.22108)

2014:2 -0.150000 0.0448020 0.654128 (-1.26721, 1.35682)

2014:3 -0.100000 0.308501 0.644386 (-0.983975, 1.60098)

2014:4 -1.75000 -0.0384955 0.645576 (-1.33336, 1.25637)

2015:1 -1.00000 0.222578 0.646466 (-1.07407, 1.51923)

2015:2 -1.00000 0.294883 0.649986 (-1.00882, 1.59859)

2015:3 -0.900000 -0.335152 0.653663 (-1.64623, 0.975929)

2015:4 -1.00000 -0.287340 0.656109 (-1.60333, 1.02865)

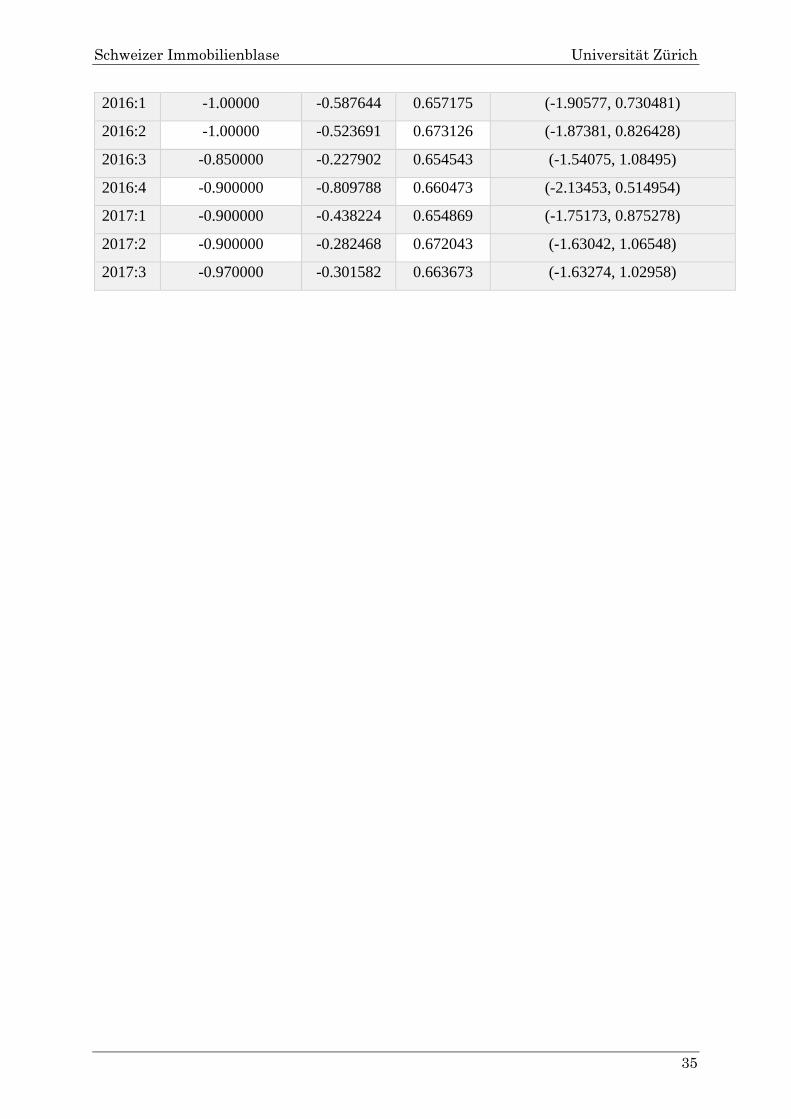

Schweizer Immobilienblase Universität Zürich

35

2016:1 -1.00000 -0.587644 0.657175 (-1.90577, 0.730481)

2016:2 -1.00000 -0.523691 0.673126 (-1.87381, 0.826428)

2016:3 -0.850000 -0.227902 0.654543 (-1.54075, 1.08495)

2016:4 -0.900000 -0.809788 0.660473 (-2.13453, 0.514954)

2017:1 -0.900000 -0.438224 0.654869 (-1.75173, 0.875278)

2017:2 -0.900000 -0.282468 0.672043 (-1.63042, 1.06548)

2017:3 -0.970000 -0.301582 0.663673 (-1.63274, 1.02958)

Schweizer Immobilienblase Universität Zürich

36

Vereinfachte Zinsschätzung (1997-2011)

Modell 8: KQ, benutze die Beobachtungen 1997:1-2011:2 (T = 58)

Abhängige Variable: CHF1TagesGeld

Koeffizient Std. Fehler t-Quotient p-Wert

const 10.0136 2.32746 4.302 <0.0001 ***

Arbeitslose −3.12117e-05 1.05213e-05 −2.967 0.0048 ***

Arbeitslose_1 −1.94341e-05 1.72408e-05 −1.127 0.2656

Arbeitslose_2 4.39437e-05 1.43888e-05 3.054 0.0038 ***

Arbeitslose_5 2.08170e-05 1.22483e-05 1.700 0.0961 *

Arbeitslose_6 −4.55362e-05 1.80900e-05 −2.517 0.0155 **

Arbeitslose_7 −7.91345e-06 1.41864e-05 −0.5578 0.5797

Arbeitslose_8 2.60003e-05 9.24847e-06 2.811 0.0073 ***

CPI 0.494754 0.181087 2.732 0.0090 ***

CPI_1 −0.249293 0.189065 −1.319 0.1940

CPI_5 0.259123 0.194421 1.333 0.1893

CPI_6 −0.160290 0.229315 −0.6990 0.4882

CPI_8 −0.426121 0.176640 −2.412 0.0200 **

Mittel d. abh. Var. 1.097888 Stdabw. d. abh. Var. 0.997922

Summe d. quad. Res. 16.38019 Stdfehler d. Regress. 0.603328

R-Quadrat 0.711430 Korrigiertes R-Quadrat 0.634478

F(12, 45) 9.245125 P-Wert(F) 1.27e-08

Log-Likelihood −45.63170 Akaike-Kriterium 117.2634

Schwarz-Kriterium 144.0492 Hannan-Quinn-Krite-

rium

127.6970

rho 0.550069 Durbin-Watson-Stat 0.815606

Abbildung 15: Vereinfachte Zinsschätzung (1997-2011)

Schweizer Immobilienblase Universität Zürich

37

Zinsprognose anhand von Modell 8

Für 95%-Konfidenzintervalle, t(45, 0.025) = 2.014

Beob. CHF1TagesGeld Prognose Std.-fehler 95%-Intervall

1975:1 1.00000 9.15184 1.72510 (5.67731, 12.6264)

1975:2 3.00000 8.48366 1.72096 (5.01748, 11.9498)

1975:3 0.750000 8.21694 1.61142 (4.97138, 11.4625)

1975:4 0.500000 7.17230 1.51519 (4.12055, 10.2240)

1976:1 0.500000 7.42129 1.53146 (4.33677, 10.5058)

1976:2 1.50000 8.06933 1.50913 (5.02979, 11.1089)

1976:3 0.00000 7.45607 1.43634 (4.56313, 10.3490)

1976:4 0.00000 6.54007 1.40471 (3.71085, 9.36930)

1977:1 3.50000 6.33319 1.39636 (3.52077, 9.14560)

1977:2 1.00000 6.04202 1.36015 (3.30253, 8.78150)

1977:3 0.00000 5.79316 1.32355 (3.12740, 8.45892)

1977:4 0.00000 6.11748 1.28592 (3.52750, 8.70746)

1978:1 0.00000 6.54249 1.30647 (3.91112, 9.17387)

1978:2 0.250000 6.18488 1.30859 (3.54925, 8.82051)

1978:3 -0.375000 5.92144 1.30976 (3.28345, 8.55942)

1978:4 -0.0625000 6.11501 1.29294 (3.51089, 8.71912)

1979:1 0.250000 6.60296 1.31247 (3.95950, 9.24642)

1979:2 0.250000 6.79768 1.32516 (4.12868, 9.46669)

1979:3 0.312500 6.47841 1.31909 (3.82163, 9.13518)

1979:4 0.00000 6.72535 1.32263 (4.06143, 9.38927)

1980:1 3.25000 6.92785 1.34335 (4.22221, 9.63349)

1980:2 2.87500 7.01758 1.34849 (4.30159, 9.73357)

1980:3 2.50000 7.20946 1.37487 (4.44032, 9.97859)

1980:4 0.625000 7.62824 1.38687 (4.83494, 10.4215)

1981:1 5.37500 7.41015 1.35800 (4.67500, 10.1453)

1981:2 0.625000 7.37862 1.34673 (4.66615, 10.0911)

1981:3 3.18750 7.41222 1.37181 (4.64925, 10.1752)

1981:4 3.18750 7.30411 1.36777 (4.54927, 10.0589)

1982:1 1.87500 7.44668 1.37290 (4.68153, 10.2118)

1982:2 0.562500 7.75949 1.40033 (4.93908, 10.5799)

1982:3 1.00000 7.73254 1.43601 (4.84027, 10.6248)

1982:4 1.50000 6.66849 1.33612 (3.97740, 9.35957)

1983:1 0.125000 6.64932 1.29775 (4.03552, 9.26312)

1983:2 2.62500 6.42113 1.22395 (3.95596, 8.88630)

1983:3 0.250000 6.58646 1.23524 (4.09857, 9.07435)

1983:4 0.875000 6.23763 1.22613 (3.76808, 8.70718)

1984:1 2.75000 5.85088 1.22723 (3.37910, 8.32265)

Schweizer Immobilienblase Universität Zürich

38

1984:2 1.93750 5.10821 1.10259 (2.88747, 7.32894)

1984:3 1.50000 5.17577 1.07562 (3.00936, 7.34218)

1984:4 1.18750 5.75806 1.09977 (3.54301, 7.97312)

1985:1 0.687500 6.06135 1.12202 (3.80149, 8.32122)

1985:2 0.687500 5.76160 1.11088 (3.52416, 7.99903)

1985:3 0.00000 5.43035 1.09964 (3.21557, 7.64514)

1985:4 0.750000 5.46946 1.05473 (3.34512, 7.59380)

1986:1 1.00000 5.35975 1.03472 (3.27571, 7.44379)

1986:2 0.750000 5.10041 1.02989 (3.02610, 7.17471)

1986:3 0.250000 4.91475 1.02209 (2.85617, 6.97334)

1986:4 2.50000 5.01423 0.975675 (3.04911, 6.97934)

1987:1 2.00000 4.78085 0.965401 (2.83644, 6.72527)

1987:2 2.31250 4.56255 0.971214 (2.60643, 6.51868)

1987:3 1.18750 4.44070 0.964257 (2.49859, 6.38282)

1987:4 0.562500 4.62844 0.954636 (2.70570, 6.55117)

1988:1 1.75000 4.99254 0.977234 (3.02429, 6.96079)

1988:2 2.68750 4.81343 0.979175 (2.84127, 6.78559)

1988:3 3.43750 4.90202 0.983283 (2.92159, 6.88245)

1988:4 5.00000 5.15758 0.962131 (3.21975, 7.09542)

1989:1 6.12500 5.32222 0.979243 (3.34992, 7.29452)

1989:2 7.00000 5.15739 0.977729 (3.18814, 7.12664)

1989:3 7.37500 5.19438 0.984303 (3.21189, 7.17686)

1989:4 8.62500 5.89792 1.03711 (3.80907, 7.98677)

Abbildung 16: Zinsprognose anhand von Modell 8

Schweizer Immobilienblase Universität Zürich

39

Eigenständigkeitserklärung

„Wir erklären hiermit,

- dass wir die vorliegende Arbeit selbständig ohne fremde Hilfe (Lektorat, Überset-

zungsdienstleister etc.) und ohne Verwendung anderer als der angegebenen Hilfs-

mittel verfasst haben;

- dass wir sämtliche verwendeten Quellen erwähnt und gemäss gängigen wissen-

schaftlichen Zitierregeln korrekt zitiert haben;

- dass das Thema, die Arbeit oder Teile davon nicht bereits Gegenstand eines Leis-

tungsnachweises einer anderen Veranstaltung oder Kurses war; sofern nicht aus-

drücklich mit dem/der Dozierenden im Voraus vereinbart wurde;

- dass unsere Arbeit elektronisch auf Plagiate überprüft werden kann.“

Zürich, 10.07.2018