Nahrung aus dem Kreislauf des Lebens - WESTHOF … · Nahrung aus dem Kreislauf des Lebens PROSPEKT...

91

Nahrung aus dem Kreislauf des Lebens PROSPEKT begeben durch die Westhof Finanzdienstleistungs GmbH & Co. KG Zum Westhof 6 25764 Friedrichsgabekoog

Transcript of Nahrung aus dem Kreislauf des Lebens - WESTHOF … · Nahrung aus dem Kreislauf des Lebens PROSPEKT...

Nahrung aus dem Kreislauf des Lebens

PROSPEKT

begeben durch die

Westhof Finanzdienstleistungs GmbH & Co. KG

Zum Westhof 6

25764 Friedrichsgabekoog

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 2 von 91

Vorwort

Es ist uns eine große Freude, Ihnen als

Anleger den Emissionsprospekt über

das Westhof Genussrecht präsentie-

ren zu können. Sie haben die Mög-

lichkeit, durch die Zeichnung des

Westhof Genussrechts teilzuhaben an

den Chancen auf Wachstum in den

wichtigen aktuellen Trends in den

Bereichen Ernährung und regenera-

tive Energien.

Mit dem Westhof Genussrecht erhöhen wir den finanziellen Spielraum, um die in der Westhof

Unternehmensgruppe anstehenden Investitionen umzusetzen. Gleichzeitig erlaubt uns das

Westhof Genussrecht, die bestehenden und sich schon jetzt abzeichnenden zukünftigen

Chancen besser und umfangreicher nutzen zu können.

Mit dem vorliegenden Emissionsprospekt hoffen wir, Ihnen einen für die Zeichnung des

Genussrechts ausreichenden Einblick zu geben, in welcher Form und mit welcher Intensität wir

und die von ins Leben gerufenen Unternehmen die Produktion und die Vermarktung biologisch

und ökologisch erzeugter landwirtschaftlicher Produkte vorantreiben. Auch liegt uns sehr am

Herzen, dass der Einsatz regenerativer Energien mit dem vorgenannten Geschäftsfeld

kombiniert wird. Ihr und unser gemeinsamer Einsatz und Wille sind wichtig, um dieses

Vorhaben in beiden Bereichen voranzutreiben und einen wirtschaftlich nachhaltigen Erfolg

erzielen zu können.

Mit der Zeichnung von Genussrechten nehmen Sie am Unternehmenserfolg der Westhof

Unternehmensgruppe teil und verwirklichen gleichzeitig ökologische Aspekte mit Ihrer

Beteiligung.

Seien Sie mit dabei, gemeinsam mit den Unternehmen der Westhof Unternehmensgruppe

nachhaltig und verantwortungsvoll Werte zu schaffen.

Ihre

Rainer Carstens Paul-Heinrich Dörscher

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 3 von 91

Inhalt

Kapitel Seite

1. Prospektverantwortung/Vollständigkeitserklärung 4

2. Das Angebot im Überblick 5

3. Wesentliche Risiken der Vermögensanlage 12

4. Westhof Unternehmensgruppe – gemeinsam

und nachhaltig verantwortungsvoll Werte schaffen

21

5. Angaben zur Emittentin - rechtliche Grundlagen 36

6. Vermögens-, Finanz- und Ertragslage der Emittentin 48

7. Wesentliche Grundlagen der steuerlichen Konzeption 57

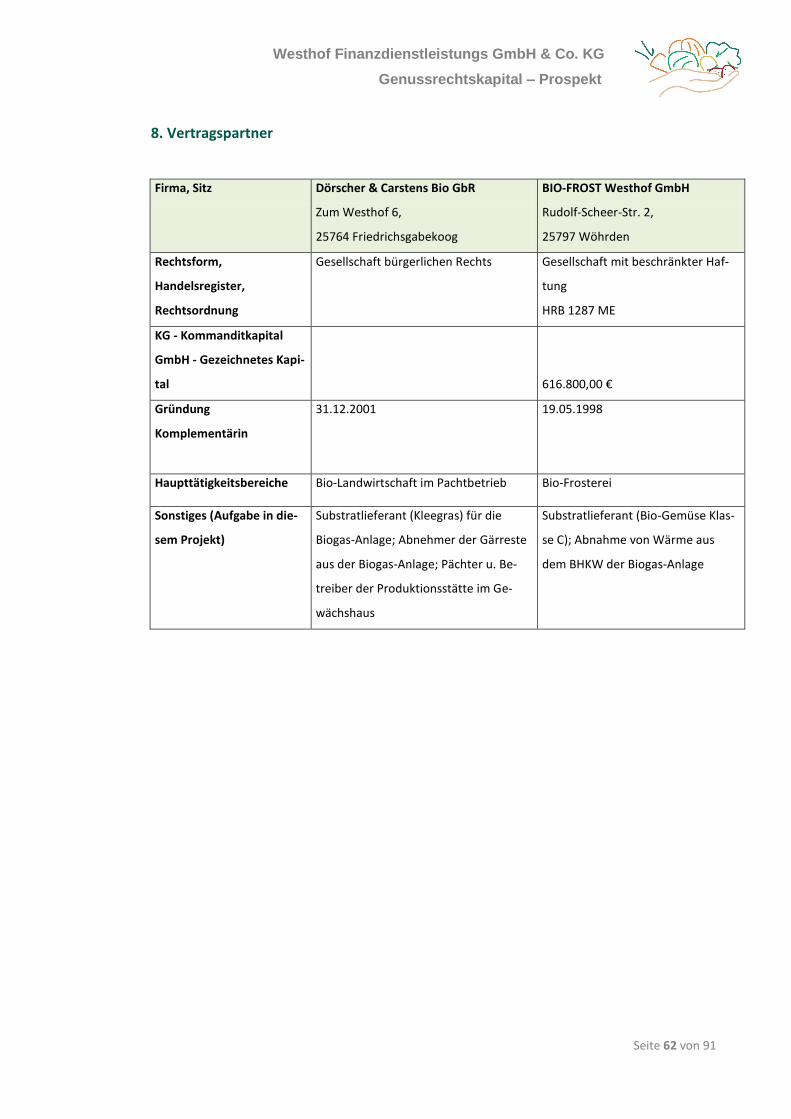

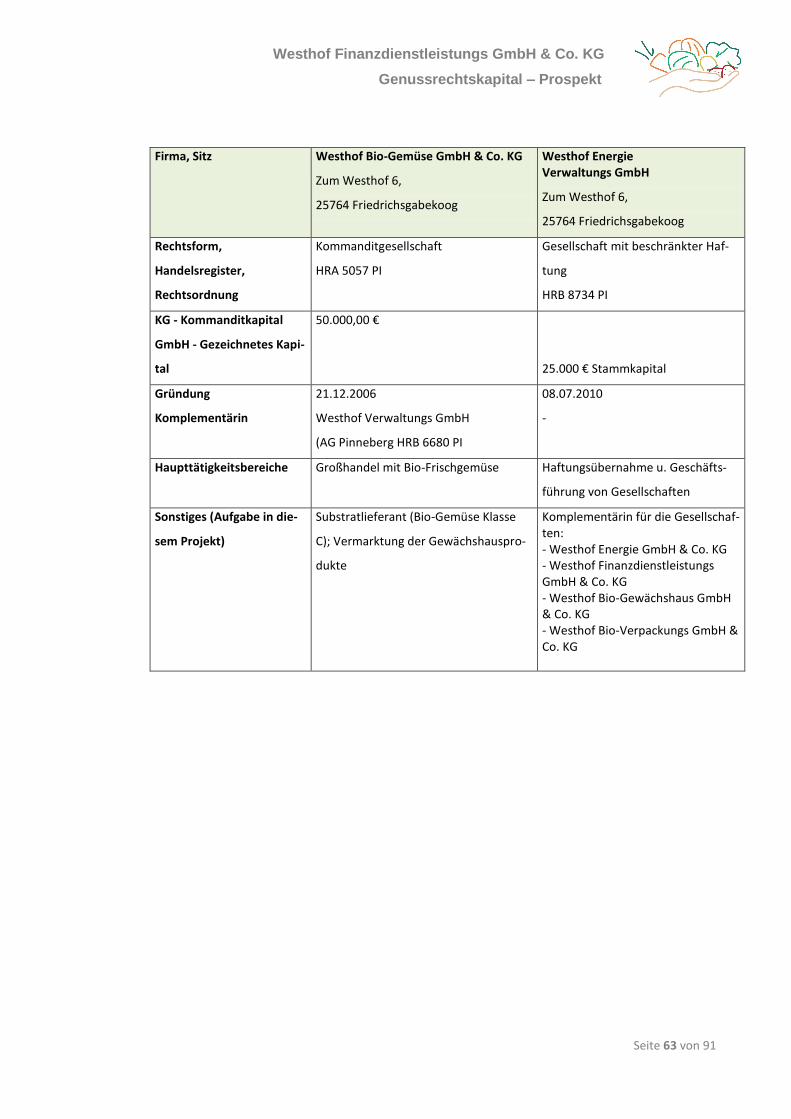

8. Vertragspartner 62

9. Wesentliche Verträge 66

10. Prospekthaftung/Angabenvorbehalte 83

11. So werden Sie Genussrechtsinhaber 84

12. Zeichnungsschein 91

Hinweis: Die inhaltliche Richtigkeit der im Prospekt gemachten Angaben ist nicht Gegen-stand der Prüfung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 4 von 91

1. Prospektverantwortung Vollständigkeitserklärung

Die Westhof Finanzdienstleistungs GmbH & Co. KG als Anbieterin dieser Vermögensanlage mit

Sitz in 25764 Friedrichsgabekoog, Zum Westhof 6, übernimmt die Verantwortung für den In-

halt des vorliegenden Verkaufsprospektes.

Die Prospektverantwortliche, die Westhof Finanzdienstleistungs GmbH & Co. KG, vertreten

durch ihre Geschäftsführer, erklärt, dass ihres Wissens die Angaben richtig sind und keine we-

sentlichen Umstände ausgelassen sind.

Vom Prospekt abweichende Angaben sind nur dann verbindlich, wenn sie von der Emittentin

schriftlich bestätigt worden sind. Dritte sind zu abweichenden Angaben nicht berechtigt. Etwa-

ige Schadensersatzansprüche eines Anlegers/Käufers wegen unrichtiger und/oder unvollstän-

diger Prospektangaben sind auf die Höhe der tatsächlich geleisteten Zahlungen beschränkt.

Datum der Prospektaufstellung: 09.06.2011

Westhof Finanzdienstleistungs GmbH & Co. KG

vertreten durch die Westhof Energie Verwaltungs GmbH

vertreten durch die Geschäftsführer Rainer Carstens und Paul-Heinrich Dörscher,

Rainer Carstens

Paul-Heinrich Dörscher

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 5 von 91

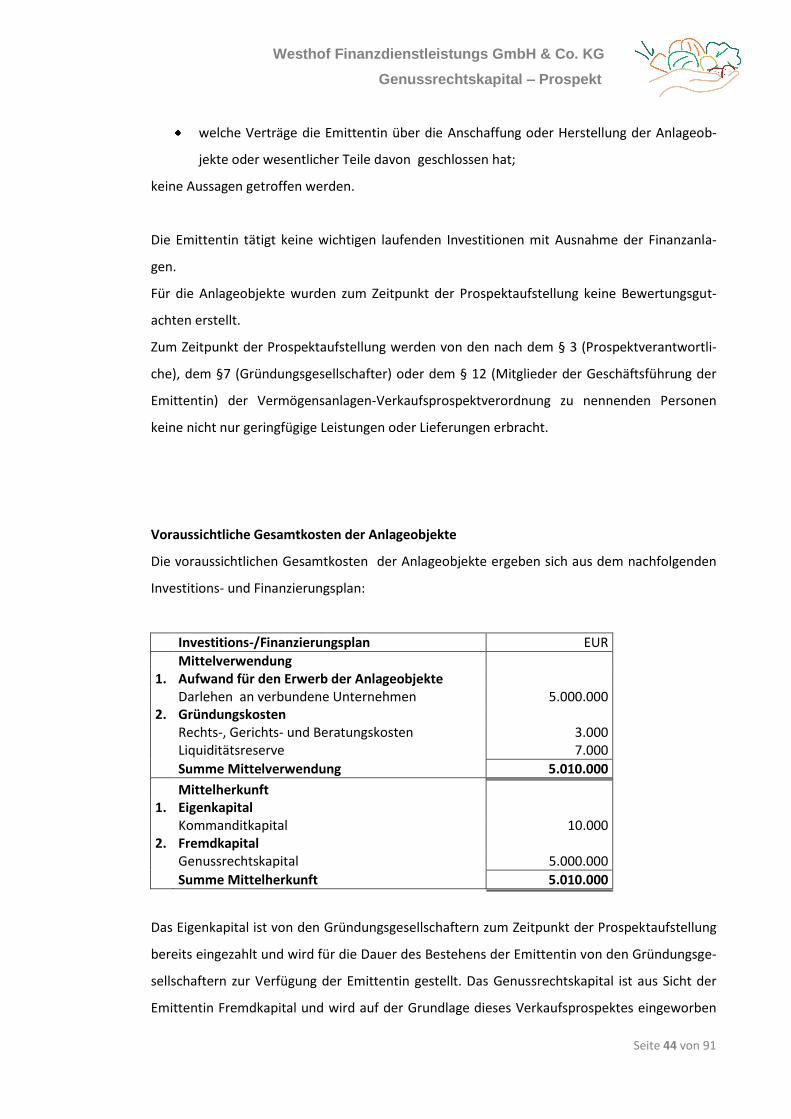

2. Das Angebot im Überblick

Emittentin/Anbieterin der Genussrechte

Firma Westhof Finanzdienstleistungs GmbH & Co. KG Sitz: Zum Westhof 6, 25764 Friedrichsgabekoog. Geschäftsanschrift: Zum Westhof 6, 25764 Friedrichsgabe-koog.

Komplementär Gründungsgesellschafter

Firma Westhof Energie Verwaltungs GmbH. Sitz: Zum Westhof 6, 25764 Friedrichsgabekoog. Geschäftsanschrift: Zum Westhof 6, 25764 Friedrichsgabe-koog. Stammkapital: EUR 25.000,00. Gründung: 11.06.2010. Eintragung in das HR: 08.07.2010. HRB 8734 PI, HR: AG Pinneberg.

Gründungskommanditisten Geschäftsführende Kom-manditisten

Rainer Carstens Geschäftsanschrift: Zum Westhof 6, 25764 Friedrichsgabekoog. Paul-Heinrich Dörscher Geschäftsanschrift: Zum Westhof 6, 25764 Friedrichsgabekoog.

Tag der Gründung Dauer der Gesellschaft

07.04.2011 Die Emittentin ist auf unbestimmte Zeit gegründet.

Handelsregister HRA 6351 PI.

Tag der ersten Eintragung 19.04.2011.

Rechtsordnung Rechtsform

Recht der Bundesrepublik Deutschland. GmbH & Co. KG

Erfüllungsort/Gerichtsstand Meldorf.

Zielgruppe der Vermögensanlage

Mittel- bis langfristig orientierte Anleger, die Wert auf einen festen Zinssatz legen und neben Rendite- auch ökologische Aspekte, insbesondere die ökologische Nachhaltigkeit der Kapitalanlage, verfolgen und bereit sind, die mit dieser Ver-mögensanlage verbundenen, im Abschnitt „Wesentliche Risi-ken der Vermögensanlage“ (Seite 12-20) dargestellten Risiken zu tragen.

Emissionsziel/Verwendung Das Genussrechtskapital soll zur Finanzierung des Wachstums der Westhof Unternehmensgruppe dienen. Die zur Unter-nehmensgruppe gehörenden Unternehmen verfolgen und verwirklichen Projekte

im Bereich des ökologischen Anbaus und Vermarktung landwirtschaftlicher Produkte,

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 6 von 91

des Vertriebs von Gemüse, sowie Obst und Früchten aus kontrolliert biologischem Anbau im In- und Ausland,

des Betriebs einer Frosterei sowie der Herstellung, des Handels und des Vertriebs von gefrostetem Obst und Ge-müse aus ökologischem Anbau sowie des Handels mit art-verwandten Lebensmitteln,

der Aufbereitung, der Verpackung und Vermarktung von Obst und Gemüse aus kontrolliert ökologischem Anbau im In- und Ausland,

des Errichtens, des Betreibens, des Verwaltens Energie erzeugender Anlagen im Bereich der Erneuerbaren Ener-gien sowie der Veräußerung und des Handels der erzeug-ten Energien,

der Errichtung, des Erwerbs und des Betriebs von Ge-wächshäusern sowie der Vermietung und Verpachtung beweglicher und unbeweglicher Vermögensgegenstände aufgrund verschiedener Rechtsverhältnisse.

Die Emittentin wird die Nettoeinnahmen der Vermögensein-lage den Unternehmen der Westhof Unternehmensgruppe neben den klassischen Projektfinanzierungen der Banken-Darlehen zur Finanzierung der Investitionsprojekte dieser Unternehmen, Zwischenfinanzierungen und Kontokorrent-darlehen gewähren.

Art der Vermögensanlage, Emissionsvolumen, Stücke-lung

Angeboten werden unverbriefte Namensgenussrechte. Das Genussrechtskapital ist eingeteilt in 5.000 Stück gleichbe-rechtigte Genussrechte mit einem Nennbetrag von je EUR 1.000,00. Der Gesamtbetrag der angebotenen Vermögensan-lage beträgt EUR 5.000.000,00.

Die mit der Vermögensanla-ge verbundenen Rechte

Allgemeine Rechte Das Genussrecht gewährt den Genussrechtsinhabern einen Zinsanspruch und einen Anspruch auf Rückzahlung des Ge-nussrechtskapitals bei Beendigung der Laufzeit des Genuss-rechtskapitals. Das Genussrecht verbrieft den Genussrechtsinhabern Gläubi-gerrechte und keine Gesellschafterrechte, insbesondere kein Teilnahme-, Mitwirkungs- und Stimmrecht in der Gesellschaf-terversammlung der Emittentin. Nachrangigkeit Die Forderungen der Genussrechtsinhaber aus den Genuss-rechten treten gegenüber allen anderen Ansprüchen von Gläubigern der Emittentin im Rang zurück (Nachrangigkeit). Im Falle eines Insolvenzverfahrens über das Vermögen oder der Liquidation der Emittentin werden die Genussrechte erst nach vollständiger Befriedigung sämtlicher Ansprüche der vorrangigen Gläubiger bedient. Die gesamte Vermögenseinla-ge der Genussrechtsinhaber haftet jedoch nachrangig nach

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 7 von 91

dem Eigenkapital der Emittentin für Verbindlichkeiten der Emittentin. Eine über den Nennbetrag des Genussrechtskapi-tals hinausgehende Nachschusspflicht besteht für den Ge-nussrechtsinhaber nicht. Vorbehaltlich der Regelungen zur Nachrangigkeit erfolgt zur Sicherung aller bestehenden und künftigen Ansprüche der Genussrechtsinhaber aus dem hier vereinbarten Genussrecht die Abtretung sämtlicher Forderungen, die die Emittentin aus der Verwendung der Gelder erwirbt. Mit den abgetretenen Forderungen gehen alle für diese haftenden Sicherheiten sowie die Rechte aus den zugrundeliegenden Rechtsverhält-nissen auf die Genussrechtsinhaber über. Die Abtretung wird erst dann offengelegt, wenn die Emittentin mit ihren Ver-pflichtungen in Verzug kommt. Treuhandvermögen Beim Genussrecht handelt es sich aus Sicht der Genussrechts-inhaber nicht um Treuhandvermögen. Verzinsung Die Genussrechtsinhaber erhalten eine jährliche Verzinsung ihres Genussrechtskapitals. Das auf das Konto der Emittentin eingezahlte Genussrechtskapital wird ab dem Ersten des Mo-nats, der dem Monat der Wertstellung des Genussrechtskapi-tals auf dem Konto folgt, verzinst, jedoch frühestens ab dem 01.07.2011. Die jährliche Grundverzinsung beträgt 6,00% des eingezahl-ten Nennbetrages. Übersteigt der Jahresüberschuss der Emit-tentin den Betrag von EUR 10.000,00, steht den Genuss-rechtsinhabern der übersteigende Teil des Jahresüberschus-ses zu, bis die Verzinsung des Genussrechtskapitals 8,00% erreicht. Die Zahlung der Zinsen erfolgt jährlich zum 31.03. des Folgejahres. Der Anspruch auf Zinszahlung besteht, wenn im abgelaufenen Geschäftsjahr auf Basis des vorläufigen jeweils zum 31.12. eines Jahres aufzustellenden handelsrechtlichen Jahresab-schluss ein Jahresüberschuss ausgewiesen wird und die Liqui-dität der Emittentin ausreicht, die Zinszahlungen zu leisten. Durch die Verzinsung des Genussrechtskapitals darf sich kein Jahresfehlbetrag ergeben. Reichen der Jahresüberschuss und die Liquidität der Gesellschaft zur Zahlung der Verzinsung ganz oder teilweise nicht aus, reduziert sich der auf das jewei-lige Geschäftsjahr entfallende Betrag der Zinsen entspre-chend. Für nicht oder nicht vollständig ausgezahlte Beträge der Ver-zinsung besteht jedoch ein Nachzahlungsanspruch in späte-ren Geschäftsjahren, vorausgesetzt der Jahresüberschuss und die Liquidität der Gesellschaft reichen in diesen Geschäftsjah-ren für die Bedienung des Nachzahlungsanspruches aus. Die

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 8 von 91

Nachzahlungspflicht besteht aus den Jahresüberschüssen der Gesellschaft der nachfolgenden Geschäftsjahre. Der Anspruch auf Nachzahlung ist auf fünf Jahre nach der Fälligkeit des Ge-nussrechtskapitals befristet. Sollte die Rückzahlung des Genussrechtskapitals bei Fälligkeit ganz oder teilweise nicht erfolgen können, so ist das Genuss-rechtskapital in Höhe des nicht zurückgezahlten Betrags bis zur vollständigen Rückzahlung weiterhin mit dem Zinssatz von 6,00% zu verzinsen. Der Anspruch auf Rückzahlung ist auf fünf Jahre nach der Fälligkeit des Genussrechtskapitals befristet. Die Zinsrechnung erfolgt auf der Grundlage deutscher Zins-rechnung (30/360). Die Zinszahlung wird errechnet durch Multiplikation des Nennbetrages mit dem Zinssatz, multipli-ziert mit der Anzahl der Zinstage in der betreffenden Zinspe-riode geteilt durch 360 (30/360). Verlustteilnahme Die Genussrechtsinhaber nehmen mit ihrem Genussrechtska-pital bis zur vollen Höhe des Nennbetrages an etwaigen Ver-lusten der Emittentin teil. Die Rückzahlungsansprüche der Genussrechtsinhaber vermindern sich entsprechend. Weist die Emittentin in den Verlustjahren folgenden Ge-schäftsjahren Jahresüberschüsse aus, werden diese zunächst zur Wiederauffüllung des Genussrechtskapitals bis zum Nennwert verwendet, bevor eine anderweitige Gewinnver-wendung vorgenommen wird. Laufzeit/Kündigung Die Laufzeit der Genussrechte ist grundsätzlich unbestimmt; sie beginnt mit dem Tag der Einzahlung. Die Kündigung ist für die Genussrechtsinhaber erstmals möglich zum 31.12.2021, danach jeweils zum Ablauf eines Geschäftsjahres. Sowohl die Emittentin als auch die Genussrechtsinhaber können die Ge-nussrechte nicht vor dem vereinbarten Ende der Laufzeit kündigen. Das Recht zur Kündigung aus wichtigem Grund wird davon nicht berührt. Das Kündigungsrecht aus wichti-gem Grund bezieht sich nicht auf eine Verschlechterung der wirtschaftlichen Lage der Emittentin. Die gekündigten Ge-nussrechte behalten bis zur Wirksamkeit der Kündigung ihre vollen Rechte. Tilgung, Rückzahlung Die Rückzahlung des Genussrechtskapitals erfolgt zum Buch-wert innerhalb von 30 Tagen nach Feststellung des Jahresab-schlusses zu dem Stichtag, zu dem die Kündigung erfolgt ist. Sollte zum 31.12., erstmals zum 31.12.2021, der Betrag des gekündigten Genussrechtskapitals 25,00% des Nennbetrages des gesamten Genussrechtskapitals übersteigen, ist die Emit-tentin berechtigt, den Betrag des zurückzuzahlenden Genuss-rechtskapitals auf 25,00% des Nennbetrages des gesamten

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 9 von 91

Genussrechtskapitals zu begrenzen. Das gekündigte, aber nicht zurückgezahlte Genussrechtskapi-tal wird bis zum Zeitpunkt der späteren Rückzahlung verzinst.

Besteuerung der Anleger Einkünfte aus Kapitalvermögen, die der Abgeltungsteuer un-terliegen, sofern die Vermögensanlage im ertragsteuerlichen Privatvermögen erfolgt. Anderenfalls liegen Einkünfte aus den Gewinneinkunftsarten vor, die nach dem Normaltarif versteuert werden (vgl. Abschnitt: „Wesentliche Grundlagen der steuerlichen Konzeption“ Seite 57-61).

Handelbarkeit, Übertragbarkeit

Das Genussrecht ist nur begrenzt handelbar und kann nicht zurückgegeben werden. Für den Handel mit Genussrechten existiert kein gesetzlich geregelter Markt. Der Veräußerungs-preis wird zwischen Verkäufer und Käufer frei vereinbart. Im Übrigen kann das Genussrecht jederzeit uneingeschränkt im Wege der Abtretung übertragen werden; es ist vererblich und kann im Rahmen einer Schenkung übertragen werden. Zur Wirksamwerdung der Übertragung des Genussrechts ist eine Eintragung des neuen Genussrechtsinhabers in das Ge-nussrechtsregister der Emittentin erforderlich.

Zahlstelle Die Zahlstelle, die bestimmungsgemäß Zahlungen an den Anleger ausführt und den Prospekt kostenols bereit hält, ist die Emittentin: Westhof Finanzdienstleistungs GmbH & Co. KG Zum Westhof 6, 25764 Friedrichsgabekoog Telefon: +49 4839 9535-0 Telefax: +49 4839 9105 Mail: [email protected]

Einzelheiten der Zahlung des Zeichnungs- oder Erwerbs-preises

Die Zeichnung des Genussrechts erfolgt mittels Zeichnungs-schein (Seite 91). Dieser ist vom Anleger handschriftlich und vollständig auszufüllen und an den gekennzeichneten Stellen zu unterschreiben. Der Zeichnungsschein ist an die Zeich-nungsstelle zu senden. Nach Gegenzeichnung des Zeichnungsscheins durch die Emit-tentin erhält der Anleger eine Kopie als Annahmebestätigung zurück. Der gezeichnete Betrag ist innerhalb von 10 Tagen nach An-nahme des Zeichnungsscheins auf das Bankkonto der Emit-tentin Bankkonto: 192036416 BLZ: 218 523 10 Bankinstitut: Sparkasse Hennstedt-Weselburen zu überweisen. Im Verwendungszweck hat der Anleger den

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 10 von 91

Namen, Vornamen und das Stichwort „Genussrecht“ anzuge-ben.

Erwerbspreis Die Mindestzeichnungssumme beträgt EUR 5.000,00. Höhere Zeichnungen müssen durch 1.000 ohne Rest teilbar sein. Die Zeichnungssumme ist nach oben begrenzt durch die maximal mögliche Höhe des Genussrechtskapitals. Der Erwerbspreis der Vermögensanlage entspricht der individuellen Zeich-nungssumme des Anlegers.

Mit dem Erwerb, der Ver-waltung und der Veräuße-rung der Vermögensanlage verbundenen weitere Kosten

Es wird ein Agio erhoben in Höhe von 2,00% des Nennbetra-ges der Zeichnungssumme. Für den Anleger können bei dem Erwerb und der Verwaltung der Vermögensanlage Überweisungs- und Kommunikations-kosten, wie Porto und Telefongebühren, anfallen. Schaltet der Anleger bei der Zeichnung Dritte ein oder hat er seine Einzahlung fremdfinanziert, können dort weitere Kosten an-fallen. Wenn die Einzahlung der Einlage nicht rechtzeitig in-nerhalb von zehn Tagen nach Annahme der Zeichnungserklä-rung durch die Emittentin erfolgt, können weitere Kosten durch Verzugszinsen in gesetzlicher Höhe entstehen. Bei einer Veräußerung oder sonstigen Übertragung der Ge-nussrechte ist vom neuen Genussrechtsinhaber zur Deckung von Abwicklungs- und Transaktionskosten eine Kostenpau-schale bis zu 100,00 EUR zzgl. der gesetzlichen Umsatzsteuer als Übertragungsgebühr an die Emittentin zu entrichten Ob und in welcher Höhe dem Anleger bei dem Erwerb, der Verwaltung und der Veräußerung Kosten entstehen, hängt von seinem individuellem Informationsbedürfnis und seinem individuellem Anlageverhalten ab. Diese Kosten können von der Emittentin daher zum Zeitpunkt der Prospektaufstellung weder absolut noch im Verhältnis zur Zeichnungssumme be-ziffert werden. Darüber hinaus entstehen mit dem Erwerb, der Verwaltung und der Veräußerung der Vermögensanlage keine weiteren Kosten.

Weitere Leistungspflichten

Der Anleger ist verpflichtet, Änderungen seines Namens, sei-ner Anschrift, seiner Bankverbindung sowie eine Übertragung seiner Genussrechte der Emittentin unverzüglich mitzuteilen. Nachschussverpflichtungen bestehen nicht. Darüber hinaus hat der Anleger keine weiteren Leistungen zu erbringen.

Zeichnungsstelle Die Stelle, die Zeichnungen oder auf den Erwerb von Anteilen oder Beteiligungen gerichtete Willenserklärungen des Publi-kums entgegennehmen, ist die Emittentin:

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 11 von 91

Westhof Finanzdienstleistungs GmbH & Co. KG Zum Westhof 6, 25764 Friedrichsgabekoog Telefon: +49 4839 9535-0 Telefax: +49 4839 9105 Mail: [email protected] Bankkonto: 192036416 BLZ: 218 523 10 Bankinstitut: Sparkasse Hennstedt-Weselburen

Zeichnungsfrist Die Zeichnungsfrist beginnt am ersten Werktag nach Veröf-fentlichung des Verkaufsprospektes und endet mit Ablauf des 31.12.2011.

Es besteht die Option, durch eschluss der Gesellschafterver-sammlung der Emittentin die Zeichnung vorzeitig vor Ablauf des 31.12.2011 zu schließen. Bei einer vorzeitigen Vollplatzie-

rung wird durch eschluss der Gesellschafterversammlung der Emittentin die Zeichnung geschlossen.

Es besteht die Möglichkeit durch eschluss der Gesellschaf-terversammlung der Emittentin, Zeichnungen, Anteile oder Beteiligungen zu kürzen.

Die Emittentin ist durch eschluss der Gesellschafterver-sammlung auch berechtigt, die Zeichnungsfrist bis zur Voll-platzierung zu verlängern. Darüber hinaus bestehen keine Möglichkeiten, die für die Zeichnung oder den Erwerb der Vermögensanlage vorgese-hene Frist vorzeitig zu schließen oder Zeichnungen, Anteile oder Beteiligungen zu kürzen.

Provisionen Es werden Provisionen, insbesondere Vermittlungsprovisio-nen oder vergleichbare Vergütungen, in einer Gesamthöhe von EUR 250.000,00 geleistet.

Wesentliche Risiken der Vermögensanlage

Die Vermögensanlage unterliegt wertpapier- und unterneh-mensbezogenen Risiken (vgl. Abschnitt „Wesentliche Risiken der Vermögensanlage“, Seite 12-20).

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 12 von 91

3. Wesentliche Risiken der Vermögensanlage

Allgemeine Hinweise

Die Zeichnung von Genussrechten der Westhof Finanzdienstleistungs GmbH & Co. KG unter-

liegt keiner staatlichen Kontrolle und ist nicht durch Einlagensicherungseinrichtungen ge-

schützt. Ihre wirtschaftliche Entwicklung unterliegt typischen unternehmerischen Risiken.

Zins- und Kapitalrückzahlungen sind an die wirtschaftliche Entwicklung der Emittentin geknüpft

und nicht garantiert. Die Reihenfolge der nachstehend im Detail dargestellten Risiken lässt

weder Rückschlüsse über die Eintrittswahrscheinlichkeit noch über das Ausmaß zu. Sie können

einzeln oder kumuliert eintreten. Zeitpunkt und Höhe der Auszahlungen können dadurch ne-

gativ bis hin zum vollständigen Ausfall der Vermögenseinlage beeinflusst werden.

Es wird empfohlen, vor Unterzeichnung des Zeichnungsscheins fachkundigen Rat einzuholen, z.

B. eines Rechtsanwaltes und/oder Wirtschaftsprüfers/Steuerberaters.

Maximalrisiko

Die Zeichnung des Genussrechts stellt keine sichere Einlage dar. Die nachstehenden Risiken

können einzeln oder kumulativ auftreten. Die geplanten Ergebnisse sind nicht garantiert und

können zu erheblichen Abweichungen führen. Es besteht das Risiko, dass Auszahlungen niedri-

ger ausfallen oder sogar vollständig ausbleiben. Dies kann zum Totalverlust der Einlage und der

Zinsen führen. Anleger, die den Genussrechtserwerb fremdfinanziert haben und Zins- und Til-

gungszahlungen aus dem eigenen Vermögen bedienen müssen, droht zusätzlich weiterer Ver-

mögensverlust und im Extremfall die sog. Privatinsolvenz als maximales Risiko.

Bonitätsrisiko

Die Einhaltung der Zahlungsverpflichtungen durch die Emittentin ist wesentlich abhängig von

deren Bonität. Die Emittentin wurde erst in 2011 gegründet, so dass keine Angaben über die

Geschäftsentwicklung der Vergangenheit gemacht werden können. Es sind daher auch keine

Rückschlüsse auf die zukünftige Vermögens-, Finanz- und Ertragslage der Emittentin und damit

deren Bonität abzuleiten. Die Prognoserechnungen sind keine Gewähr für den Eintritt der

wirtschaftlichen Ziele und Erwartungen hinsichtlich der Fähigkeit der Emittentin, Zins- und

Tilgungszahlung vertragsgerecht zu leisten mit der Folge, dass das Risiko besteht, das die An-

sprüche des Genussrechtsinhabers ganz oder teilweise ausfallen können.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 13 von 91

Prognosen

Die in diesem Prospekt genannten zukunftsgerichteten Aussagen sind mit Unsicherheiten be-

haftet. Sie geben den derzeitigen Kenntnisstand und die Erwartungen der Emittentin wieder.

Diese Einschätzungen und Erwartungen basieren auf Recherchen und Marktanalysen. Auf-

grund der Vielzahl der Einflussfaktoren ist mit Abweichungen von der erwarteten wirtschaftli-

chen Entwicklung zu rechnen, so dass die tatsächliche Entwicklung anders verlaufen kann als

geplant. Solche Abweichungen können die Ertrags-, Liquiditätslage und Wertentwicklung der

Einlage erheblich beeinträchtigen. Belastungen der Liquidität und der Ertragslage der Emitten-

tin haben zur Folge, dass die wirtschaftliche Situation der Emittentin schlechter ausfallen kann

als vorgesehen und führen für die Genussrechtsinhaber zu niedrigeren oder verspäteten Aus-

zahlungen, insgesamt zu einem geringeren Kapitalrückfluss.

Platzierung

Sollte sich die Platzierung des Genussrechtskapitals über den geplanten Zeitraum (31. Dezem-

ber 2011 bzw. durch Verlängerungsoption der Emittentin) verzögern, so besteht das Risiko,

dass die geplanten Investitionen verspätet oder gar nicht erfolgen und somit die prognostizier-

te Geschäftstätigkeit unvollständig oder zeitversetzt erfolgt. Bei einem niedrigeren Emissions-

volumen kann ggf. nicht in die vorgesehenen Bereiche wie geplant investiert werden. Es ist

zum Zeitpunkt der Prospektaufstellung unklar, in welchem Umfang die vorgesehene Investition

durchgeführt wird, sofern das geplante Emissionsvolumen nicht erreicht werden sollte. Dies

könnte sich negativ auf die Vermögens-, Finanz- und Ertragslage der Emittentin auswirkenen.

Für den Anleger besteht daraus das Risiko verspäteter, verminderter oder ausfallender Auszah-

lungen für die Zinsen und die Rückzahlung des Genussrechtskapitals.

Verwendung des Genussrechtskapitals

Die Emittentin wird verschiedenen Unternehmen der Westhof Unternehmensgruppe Finanzie-

rungsdarlehen zur Verfügung stellen. Diese Unternehmen werden im Rahmen ihrer Unter-

nehmenstätigkeit diese Darlehen zur Durchführung der geplanten Investitionen verwenden. Es

besteht das Risiko der Fehlinvestition und damit für den Anleger das Risiko, dass diese Investi-

tionsprojekte wegen nicht vorhersehbarer Entwicklungen unwirtschaftlich sind, die Erträge

nicht oder nicht in der erforderlichen Höhe erwirtschaften, wie sie für die Zins- und Tilgungs-

zahlungen benötigt werden, und/oder im Verwertungsfall der Verkaufserlös für die Rückzah-

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 14 von 91

lung der Finanzierungsdarlehen nicht ausreichend ist. Es besteht das Risiko verspäteter, ver-

minderter oder ausfallender Auszahlungen an die Anleger.

Die Finanzierungsdarlehen an die Unternehmen der Westhof Unternehmensgruppe werden in

der Regel in Kombination mit Darlehen der Kreditinstitute vergeben. Die Bankdarlehen sind

vorrangig besichert, so dass diese im Krisenfall bevorrechtigt bedient werden, ehe die Emitten-

tin zur Rückführung der Darlehen Zugriff auf die Sicherheiten der Unternehmen der Westhof

Unternehmensgruppe erhält. Es besteht das Risiko, dass die Finanzierungsdarlehen hinsichtlich

des Sicherheitskonzeptes nicht ausreichend besichert sind, um die Tilgung der Finanzierungs-

darlehen in voller Höhe zu sichern. Es besteht auch hier das Risiko verspäteter, verminderter

oder ausfallender Auszahlungen an die Anleger.

Die zu finanzierenden Projekte der Unternehmen der Westhof Unternehmensgruppe stehen

im Zeitpunkt der Aufstellung des vorliegenden Verkaufsprospektes dem Grunde und/oder der

Höhe nach nicht abschließend fest. Daher kann sich der Anleger kein genaues Bild von den

Investitionsprojekten und den sich daraus ergebenden Risiken machen.

Insolvenzrisiko

Sollten ein oder mehrere Unternehmen der Westhof Unternehmensgruppe eine Verschlechte-

rung der Vermögens-, Finanz- und Ertragslage in der Weise erfahren, dass der Tatbestand der

Insolvenz erfüllt ist, kann dies nachteilige Folgen für die Emittentin haben, indem die ausste-

hende Darlehensforderung der Emittentin auf ihren unter dem Nennbetrag liegenden Markt-

wert abgeschrieben werden muss. Dies kann auf Ebene der Emittentin dazu führen, dass sich

deren Vermögens-, Finanz- und Ertragslage derart verschlechtert, dass der Tatbestand der

Insolvenz erfüllt ist.

Es besteht daher das Risiko, dass selbst nach Verwertung des Vermögens des/der Unterneh-

men(s) der Westhof Unternehmensgruppe und/oder der Emittentin im Insolvenzfall die Anle-

ger nicht oder nur anteilig befriedigt werden können. Es besteht das Risiko des Teil- oder To-

talverlustes der Anlage.

Ein Garantiefonds oder andere Entschädigungsregelungen bestehen für das Genussrechtskapi-

tal nicht.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 15 von 91

Verwässerung

Die Emittentin ist berechtigt, weitere Genussrechte sowie sonstige Vermögensanlagen auch

ohne Ausgabe von Bezugsrechten zu begeben. Sofern neue Genussrechte den hier ausgegebe-

nen Genussrechten gleichgestellt werden, verteilen sich die Erträge auf alle Genussrechte.

Sollten neue Genussrechte den hier ausgegebenen vorgehen, werden mit den Erträgen zu-

nächst die neuen Genussrechte bedient. Dies kann zur Folge haben, dass sich Zinszahlungen

und Kapitalrückzahlungen an den Anleger verringern.

Schlüsselpersonen

Die Unternehmensentwicklung hängt in erheblichem Maße von den Entscheidungen der Un-

ternehmensleitung der Emittentin ab. Die wirtschaftliche Entwicklung der Emittentin wird ent-

scheidend geprägt durch die Geschäftsführer und Gesellschafter der Emittentin. Der Ausfall

dieser Schlüsselpersonen kann sich nachteilig auf die Vermögens-, Finanz- und Ertragslage der

Emittentin auswirken. Dies kann in der Folge dazu führen, dass sich die Kapitalanlage für den

Anleger negativ entwickelt mit der Folge verzögerter, verringerter oder ausbleibender Auszah-

lungen. Dies könnte sich negativ auf die Vermögens-, Finanz- und Ertragslage der Emittentin

auswirkenen. Für den Anleger besteht daraus das Risiko verspäteter, verminderter oder ausfal-

lender Auszahlungen für die Zinsen und die Rückzahlung des Genussrechtskapitals.

Die Schlüsselpersonen sind auch Gesellschafter-Geschäftsführer der Unternehmen der West-

hof Unternehmensgruppe. Es können sich daher Interessenskonflikte ergeben zwischen den

Verpflichtungen gegenüber der Emittentin und den Verpflichtungen gegenüber den anderen

Unternehmen der Westhof Unternehmensgruppe. Diese könnten Auswirkungen haben auf die

Art und Weise der Vergabe der Finanzierungsdarlehen, die die Wirtschaftlichkeit der Anlage

negativ beeinflussen können.

Bewertung

Es besteht das Risiko, dass das Anlage- und Umlaufvermögen, die Rückstellungen und die Ver-

bindlichkeiten der Emittentin vor oder während der Laufzeit des Genussrechts nicht richtig

bewertet wurden bzw. werden. Hierdurch kann es zu Ergebnisschmälerungen oder ungeplan-

ten Liquiditätsabflüssen kommen, die die Auszahlungen an den Anleger einschränken oder

verhindern.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 16 von 91

Liquidität

Bei ungeplanten Liquiditätsabflüssen besteht das Risiko, dass die verbleibenden Zahlungsmittel

zur Bedienung der fälligen Zins- und Kapitalrückzahlungen nicht ausreichen. Dies kann zu ver-

späteten Zahlungen an den Anleger und im Extremfall zum Totalverlust für den Anleger führen.

Steuern der Emittentin

Das deutsche Steuerrecht unterliegt fortlaufenden Veränderungen. Es kann daher nicht ausge-

schlossen werden, dass durch zukünftige Gesetzesänderungen, Änderungen der Rechtspre-

chung oder der Auffassung der Finanzbehörden die steuerliche Bewertung der Genussrechte

und der Zinsen auf das Genussrechtskapital und damit auch der Nettoertrag für den Anleger

negativ beeinflusst werden. Aufgrund der Tatsache, dass die Jahresabschlüsse der Emittentin

des laufenden Geschäftsjahres und der zukünftigen Geschäftsjahre unter dem Vorbehalt der

Prüfung durch das Betriebsfinanzamt stehen, kann nicht ausgeschlossen werden, dass in den

Folgejahren eine Betriebsprüfung durchgeführt wird. Hieraus können sich Steuernachzahlun-

gen ergeben. Dies kann die Liquidität der Emittentin negativ beeinflussen und zu verminderten

Auszahlungen und Kapitalrückzahlungen an den Anleger bis hin zum Totalverlust der Einlage

des Anlegers führen.

Keine Mitwirkungsrechte

Das Genussrecht begründet ausschließlich schuldrechtliche Verpflichtungen der Emittentin.

Der Genussrechtsinhaber hat weder Stimmrecht noch andere Mitwirkungsrechte hinsichtlich

der Gesellschaft; er kann weder in personeller noch in sachlicher Hinsicht auf die Geschäftsfüh-

rung einwirken. Dies gilt ebenso für den Gesellschaftsvertrag der Emittentin. Durch Gesell-

schaftsvertragsänderungen können sich der Gegenstand und die Geschäftstätigkeit der Emit-

tentin ändern. Dies kann zu negativen Auswirkungen auf die Auszahlungsfähigkeit der Emitten-

tin und damit auf die Fähigkeit, Zinszahlungen an den Anleger zu leisten, führen. Für den Anle-

ger besteht daraus das Risiko verspäteter, verminderter oder ausfallender Auszahlungen für

die Zinsen und die Rückzahlung des Genussrechtskapitals.

Anspruch auf Zinszahlung

Der Anspruch auf Zinszahlung steht unter dem Vorbehalt, dass im Jahresabschluss der Emit-

tentin ein für die Verzinsung des Genussrechtskapitals ausreichender Jahresüberschuss aus-

gewiesen wird und die Liquidität der Emittentin ausreicht, die Zinszahlungen zu leisten. Durch

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 17 von 91

die Verzinsung des Genussrechtskapitals darf sich kein Jahresfehlbetrag ergeben. Reichen der

Jahresüberschuss und die Liquidität der Emittentin zur Zahlung der Verzinsung ganz oder teil-

weise nicht aus, reduziert sich der auf das jeweilige Geschäftsjahr entfallende Betrag der Zin-

sen entsprechend. Durch diese Regelungen kann sich bei gänzlicher oder teilweiser Verminde-

rung des Zinsanspruchs die Wirtschaftlichkeit der Einlage erheblich verringern. Dies könnte

sich negativ auf die Vermögens-, Finanz- und Ertragslage der Emittentin auswirkenen. Für den

Anleger besteht daraus das Risiko verspäteter, verminderter oder ausfallender Auszahlungen

für die Zinsen und die Rückzahlung des Genussrechtskapitals.

Anspruch auf Nachzahlung der Zinsen

Für nicht oder nicht vollständig ausgezahlte Beträge der Verzinsung besteht zwar ein Nachzah-

lungsanspruch in späteren Geschäftsjahren. Der Anspruch auf Nachzahlung ist auf fünf Jahre

nach der Fälligkeit des Genussrechtskapitals befristet. Dieser Nachzahlungsanspruch ist aber

abhängig von der Ertrags- und Liquiditätslage der Emittentin und kann bei schlechter Ertrags-

und Liquiditätslage der Emittentin ganz oder teilweise ausfallen.

Zinsänderung

Der nominelle Zinssatz der Genussrechte hinsichtlich Grund- und Überschussverzinsung ist

während der Laufzeit festgelegt. Jedoch kann sich der aktuelle Kapitalmarktzins ändern. Durch

die Festlegung des Kapitals besteht für den Anleger das Risiko, dass er ein höheres Zinsmarkt-

niveau nicht wahrnehmen kann.

Inflation

Der Wert der Zinszahlungen sowie des Rückzahlungsbetrages des Genussrechtskapitals kann

sich durch Inflation vermindern. Es besteht das Risiko für den Anleger, dass die erwartete reale

Vermögensvermehrung nicht eintritt.

Verlustteilnahme

Weist die Emittentin in ihrem Jahresabschluss eines Geschäftsjahres einen Jahresfehlbetrag

aus, wird dieser nach vollständiger Aufzehrung der gesetzlichen und eventuellen gesellschafts-

vertraglichen Rücklagen zunächst bis zur Höhe des Eigenkapitals der Emittentin zugewiesen.

Sollte die Emittentin darüber hinausgehende Verluste ausweisen, nimmt das Genussrechtska-

pital daran bis zur vollen Höhe durch entsprechende Verminderung des Genussrechtskapitals

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 18 von 91

teil. Die Rückzahlungsansprüche der Genussrechtsinhaber vermindern sich entsprechend, was

zum teilweisen oder gänzlichen Verlust der Einlage führen kann.

Erzielt die Emittentin in den nachfolgenden Geschäftsjähren Jahresüberschüsse, werden diese

zunächst zur Wiederauffüllung des Eigenkapitals der Emittentin und des Genussrechtskapitals

genutzt, ehe es zu einer Zinszahlung an die Anleger kommt. Dadurch kommt es zu verzögerten

Zinszahlungen, die die Wirtschaftlichkeit des Genussrechtskapitals negativ beeinflussen.

Haftung / Rangfolge

Es besteht das Risiko, dass die Anleger mit ihrer Vermögenseinlage ganz oder teilweise für die

Verbindlichkeiten der Emittentin haften. In diesem Fall besteht die Gefahr, dass die Rückzah-

lung der Vermögenseinlage ganz oder teilweise ausfallen kann.

Sämtliche Ansprüche aus den Genussrechten treten gegenüber allen anderen Ansprüchen von

Gläubigern der Emittentin, die nicht ebenfalls nachrangig sind, im Rang zurück. Im Falle eines

Insolvenzverfahrens über das Vermögen oder der Liquidation der Emittentin werden die Ge-

nussrechte erst nach vollständiger Befriedigung sämtlicher Ansprüche der vorrangigen Gläubi-

ger bedient. Dies kann im schlimmsten Fall zum Totalverlust des Genussrechtskapitals und der

Zinsen des Anlegers führen.

Handelbarkeit/Rückzahlbarkeit/Kündigung

Für die angebotenen Genussrechte existiert kein öffentlicher Handel. Eine Veräußerung ist

daher nur durch einen privaten Verkauf durch den Anleger oder durch Vermittlung eines Drit-

ten möglich. Vor dem Ende der Laufzeit von 10 Jahren sind die Genussrechte nicht ordentlich

und damit nur aus wichtigem Grund kündbar. In dieser Zeit besteht kein Rückzahlungsan-

spruch. Bei einer vorfälligen Veräußerung besteht das Risiko für den Anleger, dass er den Ge-

genwert nicht zum gewünschten Zeitpunkt und/oder nicht in der erwarteten Höhe erhält.

Das Kündigungsrecht der Anleger aus wichtigem Grund bezieht sich nicht auf eine Verschlech-

terung der wirtschaftlichen Lage der Gesellschaft, so dass bei wesentlicher Verschlechterung

der Vermögens-, Finanz- und Ertragslage der Emittentin die Gefahr besteht, dass wegen des

Fehlens der Kündigungsmöglichkeit die Rückzahlung des Genussrechtskapitals ganz oder teil-

weise ausfallen kann.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 19 von 91

Die Rückzahlung des Genussrechtskapitals ist eingeschränkt. Sollte zum 31.12., erstmals zum

31.12.2021, der Betrag des gekündigten Genussrechtskapitals 25,00% des Nennbetrages des

gesamten Genussrechtskapitals übersteigen, ist die Emittentin berechtigt, den Betrag des zu-

rückzuzahlenden Genussrechtskapitals auf 25,00% des Nennbetrages des gesamten Genuss-

rechtskapitals zu begrenzen und die Rückzahlung nach einem transparenten Verfahren aufzu-

teilen und zu kürzen. Durch diese Regelung kann es zu verzögerten Auszahlungen an die Anle-

ger kommen, im schlimmsten Fall zum teilweisen oder gänzlichen Verlust der Einlage.

Die Rückzahlung des wirksam gekündigten Genussrechtskapitals erfolgt zum Buchwert inner-

halb von 30 Tagen nach Feststellung des Jahresabschlusses zu dem Stichtag, zu dem die Kündi-

gung erfolgt ist. Der Buchwert wird ermittelt aus dem Nennbetrag abzüglich noch nicht wieder

aufgefüllter Verlustbeteiligungen zuzüglich etwaiger noch nicht ausgezahlter Ansprüche auf

Zinsen des laufenden Geschäftsjahres und der Ansprüche auf Nachzahlung rückständiger Zin-

sen. Durch diese Regelung kann es zu einer gegenüber dem Nennwert der Einlage verminder-

ten Rückzahlung an den Anleger kommen, im schlimmsten Fall zum teilweisen oder gänzlichen

Verlust der Einlage.

Rückabwicklungsrisiko

Im Falle einer Rückabwicklung hat der Anleger Anspruch auf Rückzahlung der Kapitalanlage.

Durch eine Rückabwicklung kann der Rückzahlungsbetrag an den Anleger geringer sein als das

von dem Anleger eingezahlte Genussrechtskapital. Darüber hinaus besteht das Liquiditätsrisiko

(siehe „Liquidität“, Seite 16).

Änderung der Genussrechtsbedingungen

Die Emittentin ist im Falle von Änderungen der steuerlichen Behandlung von Genussrechten

bei der Emittentin berechtigt, die Genussrechtsbedingungen durch einseitige Willenserklärung

zu ändern bzw. anzupassen. Die Änderung erfolgt nach billigem Ermessen (§ 315 BGB) der

Geschäftsführung der Emittentin unter Berücksichtigung der Interessen der Emittentin, der

Gesellschafter der Emittentin und der Genussrechtsinhaber. Es besteht das Risiko, dass die

Änderung zum Nachteil der Ausstattung des Genussrechtskapitals geht. Dies kann sich negativ

auf die Wirtschaftlichkeit des Genussrechtskapitals und die Auszahlungen an die Anleger aus-

wirken. Dies könnte sich negativ auf die Vermögens-, Finanz- und Ertragslage der Emittentin

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 20 von 91

auswirkenen. Für den Anleger besteht daraus das Risiko verspäteter, verminderter oder ausfal-

lender Auszahlungen für die Zinsen und die Rückzahlung des Genussrechtskapitals.

Steuern der Anleger

Es besteht die Gefahr, dass sich die Besteuerung der aus der Anlage des Genussrechtskapitals

erzielten Erträge zukünftig ändert: So können sich Gesetzgebung, Rechtsprechung und Auffas-

sung der Finanzverwaltung zu einzelnen Besteuerungsfragen ändern. Die steuerlichen Angaben

im Prospekt geben ausschließlich die derzeitige Rechtslage wieder. Die Änderung der steuerli-

chen Grundlagen kann zu einer höheren steuerlichen Belastung der Zinsen auf das Genuss-

rechtskapital führen. Somit besteht das Risiko, dass der Anleger einen geringeren wirtschaftli-

chen Ertrag nach Steuern erhält als auf der Grundlage der derzeitigen Rechtslage zu erwarten

ist.

Fremdfinanzierung – Anleger

Erwerbern von Genussrechten steht es frei, diese ganz oder teilweise durch Fremdkapital zu

finanzieren. Dies stellt jedoch ein wirtschafliches Risiko für den Anleger dar: Denn auch bei

verringerter oder ausbleibender Zins- und Kapitalrückzahlung des Genussrechtskapitals bleibt

er zur Bedienung des Kredites zur Refinanzierung des Genussrechtskapitals verpflichtet. Im

Extremfall kann dies zur Insolvenz des Anlegers führen.

Fremdfinanzierung – Emittentin (Unternehmen der Westhof Unternehmensgruppe)

Die Emittentin beabsichtigt zwar nicht, Fremdkapital jenseits der Genussrechte aufzunehmen,

dennoch besteht ein Fremdfinanzierungsrisiko mittelbar über die Unternhemen der Westhof

Unternehmensgruppe: Die Finanzierungsdarlehen der Emittentin an die Unternehmen der

Westhof Unternehmensgruppe werden in Kombination mit Darlehen der Kreditinstitute an die

Unternehmen der der Westhof Unternehmensgruppe vergeben. Es besteht jedoch das Risiko,

dass dieses Fremdkapital den Unternehmen der Westhof Unternehmensgruppe nicht oder

nicht in voller Höhe zur Verfügung gestellt wird. Dies könnte sich negativ auf die Vermögens-,

Finanz- und Ertragslage der Emittentin auswirkenen. Für den Anleger besteht daraus das Risiko

verspäteter, verminderter oder ausfallender Auszahlungen für die Zinsen und die Rückzahlung

des Genussrechtskapitals.

Darüber hinaus sind der Emittentin/Anbieterin zum Zeitpunkt der Aufstellung des Verkaufs-

prospektes keine weiteren wesentlichen Risiken bekannt.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 21 von 91

4. Die Westhof Unternehmensgruppe – gemeinsam und nachhaltig verantwortungsvoll Werte schaffen

Die Westhof Unternehmensgruppe besteht aus einer Vielzahl von Unternehmen. Die dazu

gehörenden Unternehmen sind seit längerer Zeit am Markt tätig und verfolgen die Produktion,

die Aufbereitung und den Vertrieb von Gemüse sowie Obst und Früchten aus kontrolliert bio-

logischem Anbau im In- und Ausland.

Das in den vergangenen Jahren

gezeigte Wachstum der Unterneh-

men setzt sich weiter fort. Sowohl

hinsichtlich der Menge der produ-

zierten und verarbeiteten land-

wirtschaftlichen Produkte, als

auch hinsichtlich der Vermarktung

dieser Produkte konnte die Pro-

duktion erheblich ausgeweitet

werden. Die an die Produktion,

die Verarbeitung und die Ver-

marktung der Produkte gestellten Qualitätsansprüche konnten stets zur Zufriedenheit der

Kunden erfüllt werden.

Die Westhof Unternehmensgruppe steht vor erneuten Herausforderungen. Der Markt für Pro-

dukte aus kontrolliert biologischem Anbau verlangt ein größeres und weit gestreutes Angebot

aus der regionalen Produktion. Diese Produktion muss auf qualitativ hochwertigem Niveau

erfolgen und hat die Grundsätze der nachhaltigen ökologischen Wirtschaftsweise zu erfüllen.

Gleich hohe Anforderungen werden an die Aufbereitung, Verpackung und Vermarktung der

erzeugten Produkte gestellt.

Hinzu kommen die erhöhten Anforderungen an die Ressourcen-Effizienz und den Klimaschutz.

Das erzielbare Ergebnis je Einheit eines eingesetzten Produktionsfaktors (Boden, Arbeit, Kapi-

tal) ist und soll langfristig erhöht werden, denn hierdurch ergeben sich positive Effekte insbe-

sondere für die uns so wichtige Umwelt. Auch soll der Kreislauf der Ressourcen so gestaltet

werden, dass das End- oder Nebenprodukt eines Prozesses Einsatzstoff eines anderen Prozes-

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 22 von 91

ses wird. Nicht nur in der heutigen Zeit unter dem Eindruck der Nuklear-Katastrophe in Japan

sind der Energieeinsatz und die Energieproduktion von grundlegender Bedeutung, und zwar

nicht nur für die Westhof Unternehmensgruppe. Die Westhof Unternehmensgruppe will hierzu

ihren Beitrag leisten, indem auf der gesamten Wertschöpfungskette Energieneutralität ver-

wirklicht wird. Die in der Produktion, der Aufbereitung, der Vermarktung und dem Vertrieb

zum Einsatz kommende Energie soll aus regenerativen Energien erzeugt werden. Dabei soll

diese Energieerzeugung nicht mit der Nahrungsmittelproduktion in Konkurrenz treten.

Dieser ambitionierte Kurs setzt voraus, dass der finanzielle Spielraum erhöht wird. Dieses soll

mit Hilfe des hier angebotenen Westhof Genussrechts geschehen. Dann soll sukzessive die

Umsetzung der verfolgten Konzepte erfolgen. Dazu wurden kürzlich neue Unternehmen ge-

gründet. Diese haben die Produktion bisher nicht zum Angebotsumfang gehörender regionaler

Produkte aus kontrolliert biologischem Anbau, deren Verpackung und die Erzeugung regenera-

tiver Energien zum Gegenstand.

Schauen wir die zur Westhof Unternehmensgruppe gehörenden Unternehmen und deren

Entwicklung im Einzelnen an.

Landwirtschaft

Der Westhof befindet sich seit 1972 im Besitz der Familie

Carstens, 1978 übernahm Rainer Carstens die Bewirtschaf-

tung des Betriebes. Zunächst wurde der Westhof konven-

tionell bewirtschaftet: Auf einer Fläche von damals 60 ha,

wurden hauptsächlich Weizen, Zuckerrüben und Kartoffeln

angebaut. Auf gar keinen Fall darf man die auch heute noch

weit über die Grenzen Dithmarschens bekannten Erdbeeren vergessen, die auch damals schon

in Direktvermarktung ab Hof verkauft wurden.

Nach langjähriger Überlegung stellte Rainer Carstens den Westhof 1989 auf biologischen

Landbau um. Damit die strikte Einhaltung der biologischen Anbaurichtlinien auch nach außen

dokumentiert werden konnte, entschloss sich Rainer Carstens, sich dem Bioland-Verband an-

zuschließen. Nach drei Umstellungsjahren konnten dann 1992 die ersten anerkannten biologi-

schen Produkte verkauft werden. Das waren nach wie vor hauptsächlich Getreide, aber auch

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 23 von 91

Kartoffeln, etwas Gemüse und natürlich weiterhin die Erdbeeren. Der Westhof war bis dahin

schon auf eine stattliche Größe von 110 ha Eigentumsfläche angewachsen. Er gehörte damit zu

den größten biologisch bewirtschafteten Betrieben in Schleswig-Holstein. Nachdem die Ge-

treidepreise Anfang der 90er Jahre auch im Biolandbau erheblich gesunken waren, entschied

sich Rainer Carstens dazu, den Getreideanbau auf ein Minimum zu reduzieren. Der Westhof

wurde sehr schnell zu einem der größten biologischen Gemüseanbaubetriebe umgestellt.

Auf den guten Marschböden und aufgrund des hervorragenden Klimas konnte erstklassiges

Gemüse angebaut werden. Für dieses Gemüse gab es auch einen reißenden Absatz in der Le-

bensmittelindustrie, insbesondere waren Babykost-Hersteller und Fertiggerichte-Produzenten

überzeugt von der Qualität der Produkte, die vom Westhof stammten. So wurde ein Großteil

der Gemüseproduktion mit Vertragsanbau gesichert.

Mit der Vermarktung des biologischen Gemüses wuchs aber auch ständig die Anbaufläche auf

dem Westhof. So wurde im Jahr 2000 schon eine Fläche von über 200 ha biologisch bewirt-

schaftet. Paul-Heinrich Dörscher, der seinen landwirtschaftlichen Betrieb in direkter Nachbar-

schaft zum Westhof hat, stellte seinen Betrieb 2000 auf biologischen Landbau um. Paul-

Heinrich Dörscher und Rainer Carstens arbeiteten zuvor schon mehrere Jahre in einer Maschi-

nengemeinschaft zusammen. 2002 gründeten die beiden Betriebsleiter die Dörscher & Cars-

tens Bio GbR mit einer Gesamtbetriebsfläche von nun ca. 700 ha.

Auf dieser Fläche werden hauptsächlich Kleegras, Kohl, Möhren, Erbsen, Kartoffeln und Ge-

treide angebaut. Die Reihenfolge der Früchte stellt die Fruchtfolge des landwirtschaftlichen

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 24 von 91

Betriebes dar, die so aufeinander abgestimmt ist, dass die Anforderungen an eine nachhaltige

und ordnungsgemäße Landwirtschaft im Sinne der Bioland-Richtlinien erfüllt werden.

In der Dörscher & Carstens Bio GbR sind zurzeit 12 festangestellte Mitarbeiter und ca. 100

Saisonarbeiter tätig, die vor allen Dingen zur Bestandspflege in den Gemüsekulturen gebraucht

werden. Des Weiteren sind 3 Auszubildende beschäftigt.

Verarbeitung/Vermarktung der aus kontrolliert biologischem Anbau stammenden Produkte

Die Nachfrage der nach den Bioland-Richtlinien erzeugten Produkte war sehr groß, allerdings

fehlte die Infrastruktur, das gute Biogemüse vom Westhof auf den Teller des Endverbrauchers

zu bekommen. So entschied sich Rainer Carstens nicht nur für eine Direktvermarktung ab Hof,

sondern auch für eine Vermarktung an Markthändler, Großhändler und den Lebensmittelein-

zelhandel aufzubauen: Es wurden zunächst Markthändler und Naturkostgroßhändler im Raum

Schleswig-Holstein und Hamburg mit dem Frischgemüse vom Westhof versorgt, bis dann nach

kurzer Zeit auch die großen Lebensmittelketten in Schleswig-Holstein nach dem Biogemüse

vom Westhof fragten.

So konnte der Absatz ständig gesteigert werden

und auf dem Westhof entstanden Lagerhäuser

und Aufbereitungslinien, mit denen das Bioge-

müse handelsgerecht aufbereitet und verpackt

werden kann. Mit dieser Technik ist es möglich

geworden, dem deutschen Lebensmittel-

einzelhandel Biogemüse ganzjährig anzubieten.

Die rasante Entwicklung auf dem Westhof hatte

zur Folge, dass das eigen produzierte Gemüse nicht mehr ausreichte und Biogemüse von den

umliegenden Biobauern mit vermarktet wurde.

1998 wurde dann schließlich die Firma BIO-FROST Westhof GmbH mit Sitz in Wöhrden ge-

gründet. Zunächst wurde in einer stillgelegten Muschel-Frosterei tiefgekühltes Biogemüse

hergestellt. Im ersten Jahr waren dies gerade mal 20 Tonnen, die dann an einen Kunden der

Babykost-Herstellung geliefert wurden. Der Kunde war wegen der Qualität des hergestellten

Biotiefkühlgemüses sehr zufrieden und bestellte schon für das darauf folgende Jahr zirka 200

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 25 von 91

Tonnen tiefgefrorenes Gemüse. Für das Jahr 2000 hatte

die Firma BIO-FROST schon einen Auftragsbestand von ca.

1500 Tonnen Bio-Tiefkühlgemüse. Dieses war in der alten

Fabrik nicht mehr zu schaffen, so dass sich die Gesellschaf-

ter zu einem Neubau in Wöhrden entschlossen. Die Kapazi-

tät dieser Fabrik wurde auf den biologischen Anbau in

Dithmarschen angepasst.

Die Firma BIO-FROST Westhof GmbH verarbeitet heute eine Menge von ca. 10.000 Tonnen

Bio-Gemüse zu Bio-Tiefkühlgemüse. Diese Arbeit wird mit 28 Festangestellten und einer Aus-

zubildenden erledigt. Das Sortiment der BIO-FROST Westhof GmbH erstreckt sich über alle

Produkte des Bio-Gemüses, welches auf dem Freiland in Dithmarschen angebaut werden kann.

Dazu gehören Erbsen, Möhren, Kartoffeln, Zucchini, Pastinaken, Porree, Sellerie, Kürbisge-

wächse, Blumenkohl und Brokkoli, Weißkohl, Rotkohl und Rote Bete. Die BIO-FROST Westhof

GmbH versteht es als ihre Aufgabe, das regional erzeugte Gemüse zu verarbeiten und an die

Handelspartner der Industrie zu vermarkten.

In 2006 wurde die Firma Westhof Bio-Gemüse GmbH &

Co. KG gegründet. In dieser Gesellschaft wird das biolo-

gisch erzeugte Frischgemüse handelsgerecht aufberei-

tet und an den Lebensmitteleinzelhandel ausgeliefert.

In der Gesellschaft wird nicht nur das auf dem Westhof

angebaute Bio-Gemüse aufbereitet, sondern auch das

Bio-Gemüse der umliegenden Biobauern. Insgesamt werden in der Westhof Bio-Gemüse

GmbH & Co. KG ca. 30.000 Tonnen Gemüse aufbereitet und gehandelt. Diese Arbeit wird von

35 festangestellten Personen ausgeführt und von zur Zeit einer Auszubildenden. Die Verarbei-

tungskapazität wurde ständig ausgeweitet, so dass auf dem Westhof heute eine der moderns-

ten Bio-Möhren Aufbereitungs- und Verpackungsanlage steht.

Neue und zukünftige Geschäftsfelder

Die Entwicklung auf den Märkten für biologische erzeugte Produkte und die rechtlichen und

wirtschaftlichen Rahmenbedingungen verlangen eine Anpassung der Struktur und die Entwick-

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 26 von 91

lung neuer Geschäftsfelder. Dabei verfolgen die Gesellschafter der Westhof Unternehmens-

gruppe folgende Ziele:

Energieneutralität bis 2015

Energieneutralität bedeutet, dass die von den Unternehmen des Westhof von der Bodenbear-

beitung bis zur Rampe des Endkunden eingesetzte Energie aus regenerativen Quellen erzeugt

wird.

Erhöhung der Ressourcenproduktivität

Darunter verstehen die Gesellschaften, den eingesetzten Boden, die Maschinen und Gebäude

sowie das Personal so einzusetzen, dass sich die Arbeitsbedingungen und Erträge in allen Be-

reichen verbessern.

Weiterentwicklung des nachhaltig ökologischen Landbaus

Dies ist für die beteiligten Unternehmen ein besonders wichtiger Punkt, da sie der Meinung

sind, dass der biologische Landbau ständig weiter entwickelt werden muss. Leider gibt es auch

immer wieder Tendenzen, biologische Landwirtschaft auf einem sehr niedrigen Ertragsniveau

zu betreiben. Dies wird in der Regel von Unternehmen betrieben, die eigentlich kein Interesse

am biologischen Landbau haben, sondern nur die nach ihrer Meinung höheren Preise erzielen

wollen. Um die Verbraucher nicht zu enttäuschen, ist es wichtig, dass sowohl die landwirt-

schaftlichen Erzeuger wie auch die Verarbeiter der Bio-Produkte fest mit dem ökologischen

Grundgedanken verankert sind und den Willen haben, diesen weiter zu entwickeln und auch

die technischen Fortschritte zu nutzen. Paul-Heinrich Dörscher und Rainer Carstens setzen sich

mit aller Kraft für den ökologischen Landbau ein.

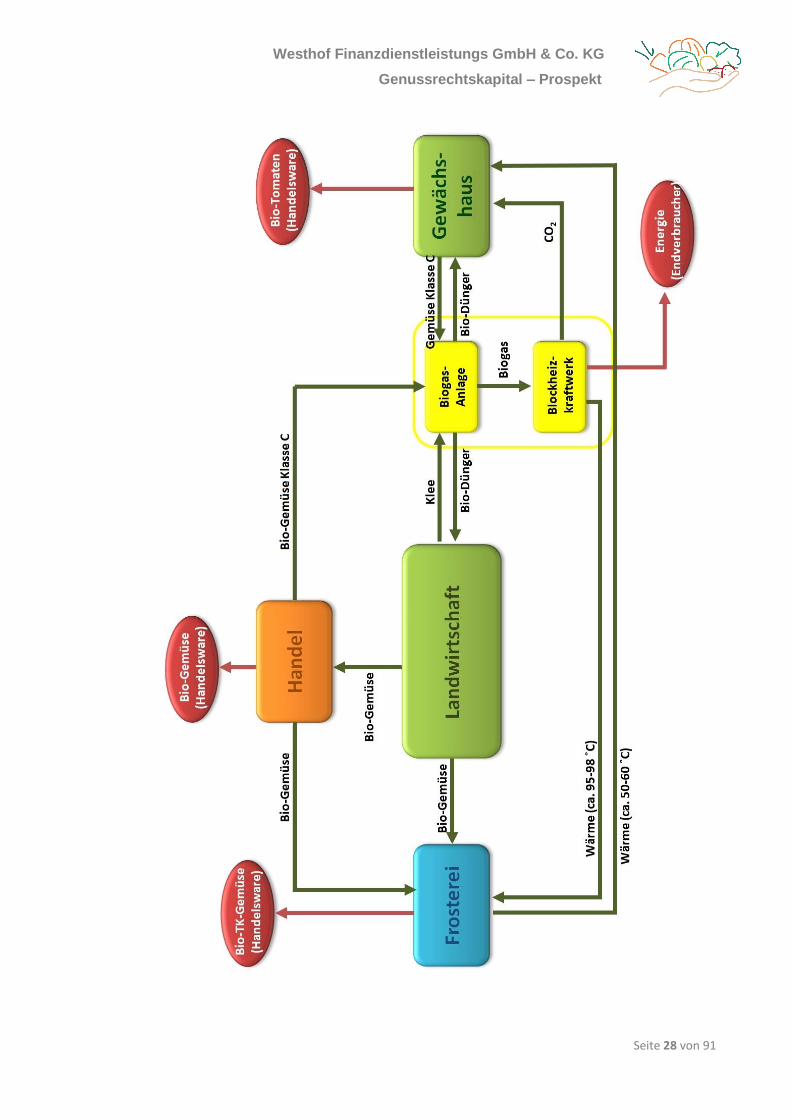

Biogasanlagenbetrieb ohne Nahrungsmittelkonkurrenz

Zur Verwirklichung des Ziels Energieneutralität soll eine Biogasanlage errichtet und betrieben

werden. Diese soll zur Fermentation Substrate als Einsatzstoffe erhalten, die End- und/oder

Zwischenprodukt der Landwirtschaft und/oder der Aufbereitung sind und nicht der menschli-

chen Ernährung dienen können.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 27 von 91

Dazu wird das auf den Feldern abgemähte Kleegras aus der Landwirtschaft verwendet, das als

Fruchtfolgeglied im biologischen Anbau zwingend erforderlich ist, aber kein Nahrungsmittel

darstellt.

Zudem ist geplant, das sogenannte C-Gemüse als Substrat in der Biogasanlage einzusetzen. C-

Gemüse ist Gemüse, welches weder in der Frosterei noch im Handel und somit in der mensch-

lichen Ernährung eingesetzt werden kann. Das C-Gemüse wird von den Handelsgesellschaften

BIO-FROST Westhof GmbH und Westhof Bio-Gemüse GmbH & Co. KG geliefert.

Die während der Fermentation erzeugten Gärreste

werden in der Landwirtschaft als wertvoller Dünger

eingesetzt werden. Der aus der Biogasanlage ent-

stehende Bio-Dünger ist einmalig, da in diese Bio-

gasanlage ausschließlich Produkte aus biologischer

Landwirtschaft eingefahren werden. Außerdem

wird die Biogasanlage dazu führen, dass mit die-

sem gezielt einsetzbaren Bio-Dünger auf den Flächen mehr Gemüse in noch besserer Qualität

geerntet werden kann. Die Dörscher & Carstens Bio GbR geht davon aus, dass sie über diese

Biogasanlage nicht nur ihre Energieneutralität realisieren, sondern auch ihre Nährstoffbilanz

ausgleichen kann.

Das erzeugte Biogas wird in einem Blockheizkraftwerk verbrannt werden. Es entstehen Strom

und Wärme als Endprodukte. Es ist zunächst geplant, den Strom in das öffentliche Netz einzu-

speisen. Sobald die gesetzlichen Vorgaben es möglich machen, soll der Strom auch an den

Endverbraucher direkt vermarktet werden. Die Wärme aus dem Blockheizkraftwerk wird drin-

gend bei der Firma BIO-FROST Westhof GmbH gebraucht: denn bevor das Gemüse eingefroren

wird, muss es zuvor kurz blanchiert werden. Dazu benötigt die Firma BIO-FROST Westhof

GmbH eine Wärme von ca. 95 °C, die ebenfalls aus dem Blockheizkraftwerk gewonnen wird.

Dieses Blockheizkraftwerk hat eine elektrische Leistung von 500 kW und eine thermische Leis-

tung von ca. 600 kW. Diese Leistung ist ausreichend, um den Energiebedarf des bei Firma BIO-

FROST Westhof GmbH stehenden Blancheurs zu decken. Damit wird die Ressource Biogas zu

mehr als 80 % ausgenutzt.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 28 von 91

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 29 von 91

Das bei der Biogasnutzung ebenfalls entstehende CO2 wird genutzt als Dünger im Unterglasan-

bau. Der Einsatz erfolgt in den zukünftig zu errichtenden Gewächshäusern.

Das Projekt „Biogasanlage“ soll verwirklicht werden in der

Gesellschaft Westhof Energie GmbH & Co. KG, die in

2010 gegründet wurde mit dem Zweck der Errichtung,

des Betreibens und der Verwaltung Energie erzeugender

Anlagen sowie der Veräußerung und dem Handel von

Energie.

Erweiterung des regionalen Bio-Gemüse Angebots

Zur Erweiterung des regionalen Bio-Gemüse Angebots soll ein Gewächshaus gebaut werden, in

dem Bio-Tomaten und Bio-Gurken bzw. Bio-Paprika angebaut werden sollen. Die Besonderheit

dieses Gewächshauses wird sein, dass die Pflanzen nicht, wie im konventionellen Gewächs-

hausanbau üblich, in Steinwollsubstraten angebaut, sondern, wie im biologischen Anbau un-

bedingt notwendig, in der Erde kultiviert werden. Das hat zur Folge, dass der Boden im Ge-

wächshaus nachhaltig ertragsfähig gehalten wird. Zusätzlich gibt der Boden an die Pflanzen

Geschmackstoffe ab, die herkömmlich produzierte Pflanzen nicht haben.

Geplant ist ein Gewächshaus mit einer Gesamtgröße von ca. 4 ha mit einer Abteilung je für

Tomaten und für Gurken oder Paprika. In den Gewächshäusern wird dann von Jahr zu Jahr die

Kultur gewechselt, so dass mit dieser Fruchtfolge gegen Krankheiten und Schädlinge vorge-

beugt werden kann. In dem Gewächshaus werden ca. 1.500 Tonnen Bio-Tomaten und Bio-

Gurken bzw. Bio-Paprika wachsen, die an die Handelspartner verkauft werden.

In diesem Gewächshaus wird auch eine erhebliche Menge an Wärme gebraucht. Ein Teil der

Wärme wird aus der Abwärme der Frosterei gespeist, denn hier gibt es eine Abwärme mit ca.

50 °C die in der Frosterei selbst nicht genutzt werden kann und zurzeit als Abwärme in die

Umwelt abgegeben wird. Mit dieser Abwärme können die Bodenheizung sowie die Vegeta-

tionsheizung in diesem Gewächshaus betrieben werden.

Als weitere Wärmequelle des Gewächshauses wird ein Blockheizkraftwerk mit ca. 1.500 kW

elektrischer Leistung installiert, welches etwa 2.500 kW Wärme zur Verfügung stellt. Diese

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 30 von 91

Wärme zusammengenommen mit der Abwärme, die von Firma BIO-FROST Westhof GmbH

kommt, reicht aus, die Grundlast für dieses Gewächshaus abzudecken. Als Spitzenlast werden

ungefähr 6.000 kW Wärme benötigt: Die Spitzenlast wird mit Hilfe eines zusätzlichen Heizkes-

sels in entsprechender Größe produziert, welcher auch als redundantes Notheizkraftwerk die-

nen kann und ebenfalls mit erneuerbaren Energien betrieben wird.

Die Gewächshauskulturen werden auch Düngemittel benötigen, die wiederum aus der Biogas-

anlage kommen. Die Pflanzenreste und auch das im Gemüse entstehende C-Gemüse werden in

die Biogasanlage zurückgebracht, so dass auch hieraus wieder Biogas und Bio-Dünger erzeugt

werden kann und der Kreislauf optimal geschlossen wird.

Die Biogasanlage und das Gewächshaus sollen in der Nähe der Firma BIO-FROST Westhof

GmbH gebaut werden. Die dafür vorgesehene Fläche liegt ca. 1,2 km von der Frosterei ent-

fernt, also dicht genug, um Wärmeentsorgungs- bzw. Gasversorgungsleitung zwischen BIO-

FROST, Gewächshaus und Biogasanlage verlegen zu können.

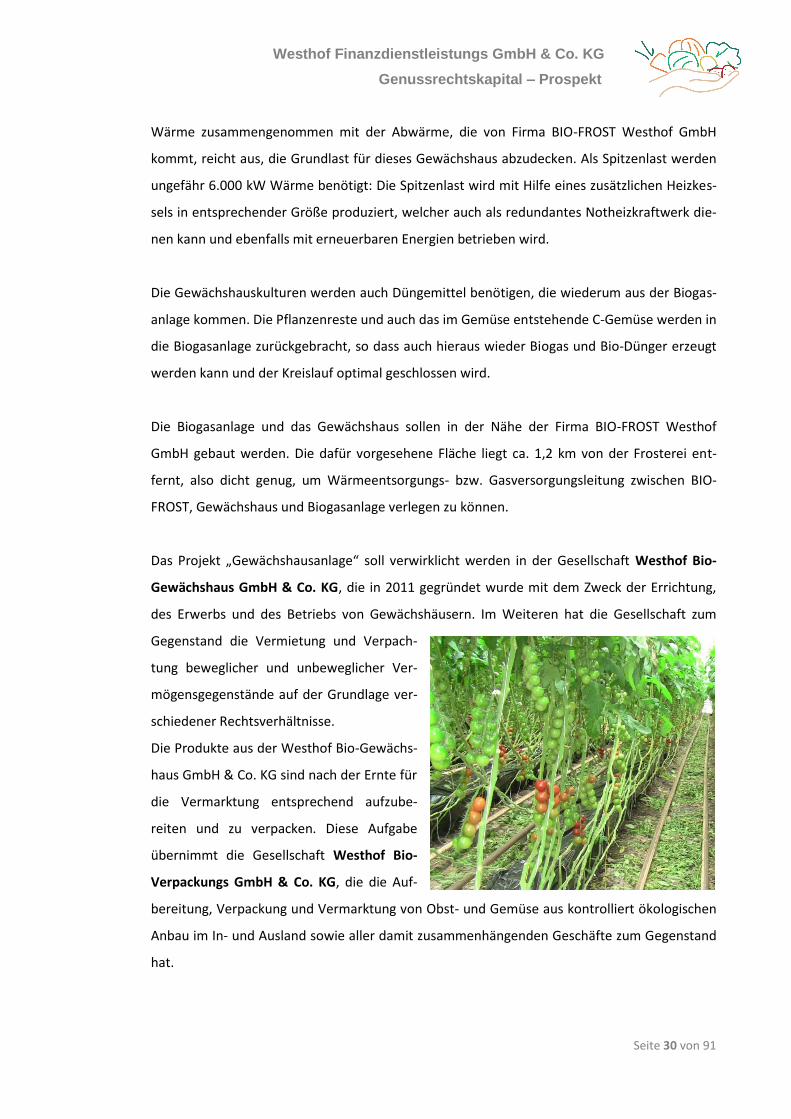

Das Projekt „Gewächshausanlage“ soll verwirklicht werden in der Gesellschaft Westhof Bio-

Gewächshaus GmbH & Co. KG, die in 2011 gegründet wurde mit dem Zweck der Errichtung,

des Erwerbs und des Betriebs von Gewächshäusern. Im Weiteren hat die Gesellschaft zum

Gegenstand die Vermietung und Verpach-

tung beweglicher und unbeweglicher Ver-

mögensgegenstände auf der Grundlage ver-

schiedener Rechtsverhältnisse.

Die Produkte aus der Westhof Bio-Gewächs-

haus GmbH & Co. KG sind nach der Ernte für

die Vermarktung entsprechend aufzube-

reiten und zu verpacken. Diese Aufgabe

übernimmt die Gesellschaft Westhof Bio-

Verpackungs GmbH & Co. KG, die die Auf-

bereitung, Verpackung und Vermarktung von Obst- und Gemüse aus kontrolliert ökologischen

Anbau im In- und Ausland sowie aller damit zusammenhängenden Geschäfte zum Gegenstand

hat.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 31 von 91

Es ist geplant, im Jahr 2011 mit dem Bau des Gewächshauses bzw. der Biogasanlage zu begin-

nen, damit dann ab April 2012 die ersten Tomaten in das Gewächshaus eingepflanzt werden

können. Denn das Gelände, auf dem das Gewächshaus gebaut werden soll, ist seit April 2010

in der Umstellung auf biologischen Anbau, denn auch hier muss genauso wie im Freilandan-

bau, eine Umstellungszeit von 2 Jahren auf den ökologischen Landbau eingehalten werden.

Mit der ersten Bio-Gemüse-unter-Glas-Ernte ist ab Juli 2012 zu rechnen. Mit der Umsetzung

dieser Projekte kommen Rainer Carstens und Paul-Heinrich Dörscher ihrem Ziel, den ökologi-

schen Landbau immer weiter zu perfektionieren, einen großen Schritt näher. Insgesamt wer-

den für die neu geplanten Maßnahmen ca. 30 neue Arbeitsplätze geschaffen. Für die Gemeine

Wöhrden verspricht sich Bürgermeister Schoof nicht nur Steuereinnahmen von dieser Investi-

tion, sondern auch eine positive Außenwirkung weit über die Grenzen Dithmarschens hinaus.

Markteinschätzung bezüglich Bio-Frischgemüse, insbesondere von deutschen Bio-Tomaten und Bio-Gurken aus dem Gewächshaus

Entscheidend für die Entwicklung der geplanten Projekte ist die Entwicklung der Märkte für

aus kontrolliert biologischem Anbau stammendes Bio-Frischgemüse.

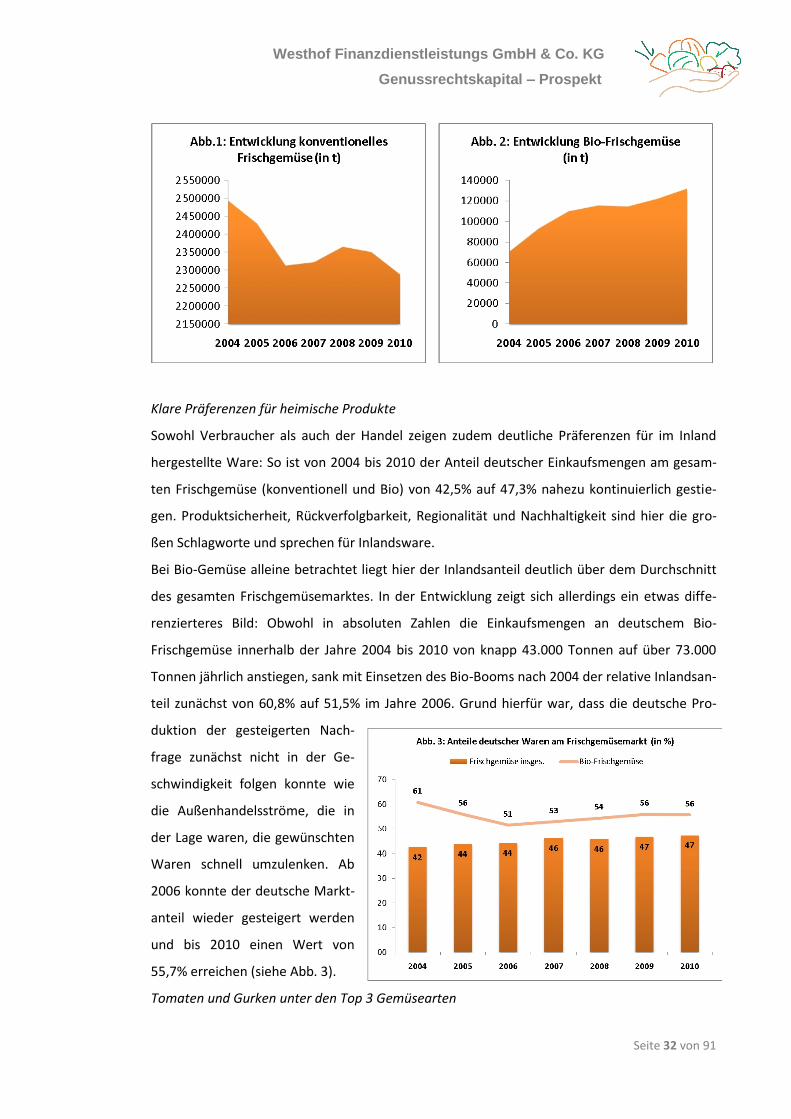

Wachstumsmarkt Bio-Frischgemüse

Im gesamten deutschen Frischgemüsemarkt (inländische und importierte Ware) lassen sich in

den vergangenen Jahren zwei gegenläufige Tendenzen beobachten: Einerseits sanken von

2004 bis 2010 die gesamten Einkaufsmengen konventionellen Frischgemüses von

ca. 2,49 Mio. Tonnen um über 8% auf ca. 2,29 Mio. Tonnen. Andererseits stiegen im selben

Zeitraum die Einkaufsmengen an Bio-Frischgemüse von ca. 70.000 Tonnen um über 87% auf

fast 132.000 Tonnen. Damit hat sich der durchschnittliche Anteil an Bio-Gemüse am gesamten

Frischgemüsemarkt in den letzten Jahren nahezu verdoppelt und beträgt mittlerweile 5,4%

(siehe Abb. 1 und 2).

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 32 von 91

Klare Präferenzen für heimische Produkte

Sowohl Verbraucher als auch der Handel zeigen zudem deutliche Präferenzen für im Inland

hergestellte Ware: So ist von 2004 bis 2010 der Anteil deutscher Einkaufsmengen am gesam-

ten Frischgemüse (konventionell und Bio) von 42,5% auf 47,3% nahezu kontinuierlich gestie-

gen. Produktsicherheit, Rückverfolgbarkeit, Regionalität und Nachhaltigkeit sind hier die gro-

ßen Schlagworte und sprechen für Inlandsware.

Bei Bio-Gemüse alleine betrachtet liegt hier der Inlandsanteil deutlich über dem Durchschnitt

des gesamten Frischgemüsemarktes. In der Entwicklung zeigt sich allerdings ein etwas diffe-

renzierteres Bild: Obwohl in absoluten Zahlen die Einkaufsmengen an deutschem Bio-

Frischgemüse innerhalb der Jahre 2004 bis 2010 von knapp 43.000 Tonnen auf über 73.000

Tonnen jährlich anstiegen, sank mit Einsetzen des Bio-Booms nach 2004 der relative Inlandsan-

teil zunächst von 60,8% auf 51,5% im Jahre 2006. Grund hierfür war, dass die deutsche Pro-

duktion der gesteigerten Nach-

frage zunächst nicht in der Ge-

schwindigkeit folgen konnte wie

die Außenhandelsströme, die in

der Lage waren, die gewünschten

Waren schnell umzulenken. Ab

2006 konnte der deutsche Markt-

anteil wieder gesteigert werden

und bis 2010 einen Wert von

55,7% erreichen (siehe Abb. 3).

Tomaten und Gurken unter den Top 3 Gemüsearten

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 33 von 91

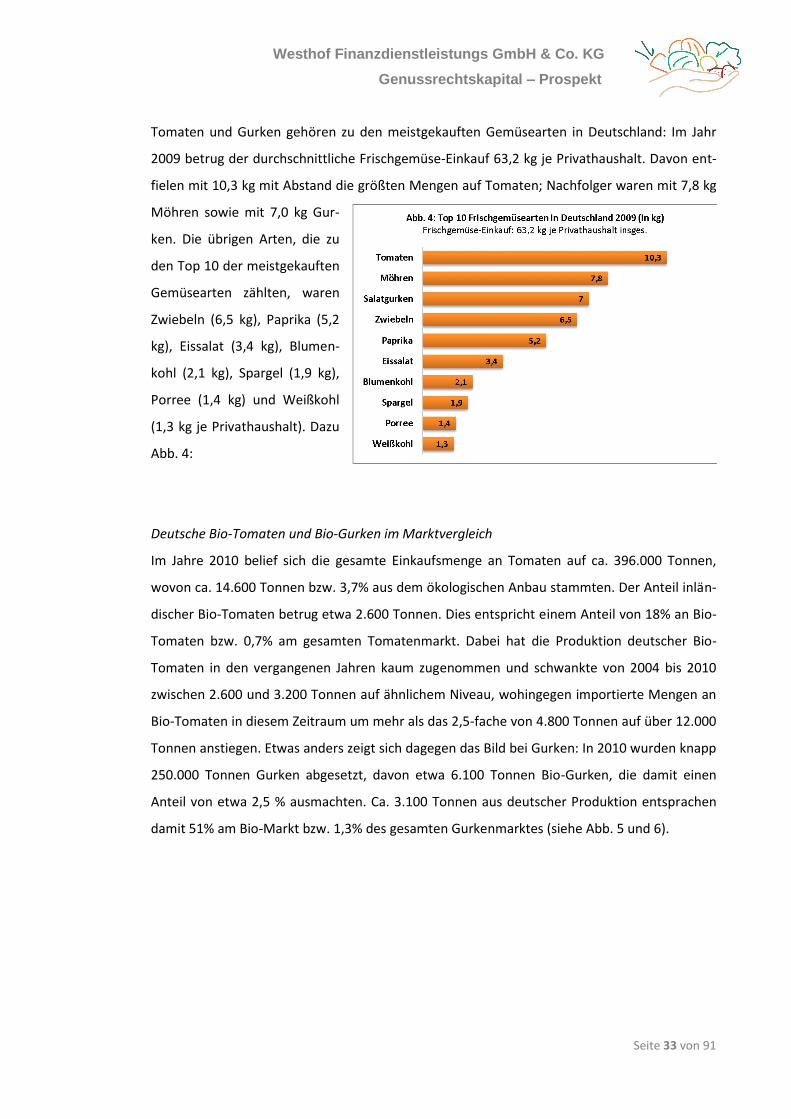

Tomaten und Gurken gehören zu den meistgekauften Gemüsearten in Deutschland: Im Jahr

2009 betrug der durchschnittliche Frischgemüse-Einkauf 63,2 kg je Privathaushalt. Davon ent-

fielen mit 10,3 kg mit Abstand die größten Mengen auf Tomaten; Nachfolger waren mit 7,8 kg

Möhren sowie mit 7,0 kg Gur-

ken. Die übrigen Arten, die zu

den Top 10 der meistgekauften

Gemüsearten zählten, waren

Zwiebeln (6,5 kg), Paprika (5,2

kg), Eissalat (3,4 kg), Blumen-

kohl (2,1 kg), Spargel (1,9 kg),

Porree (1,4 kg) und Weißkohl

(1,3 kg je Privathaushalt). Dazu

Abb. 4:

Deutsche Bio-Tomaten und Bio-Gurken im Marktvergleich

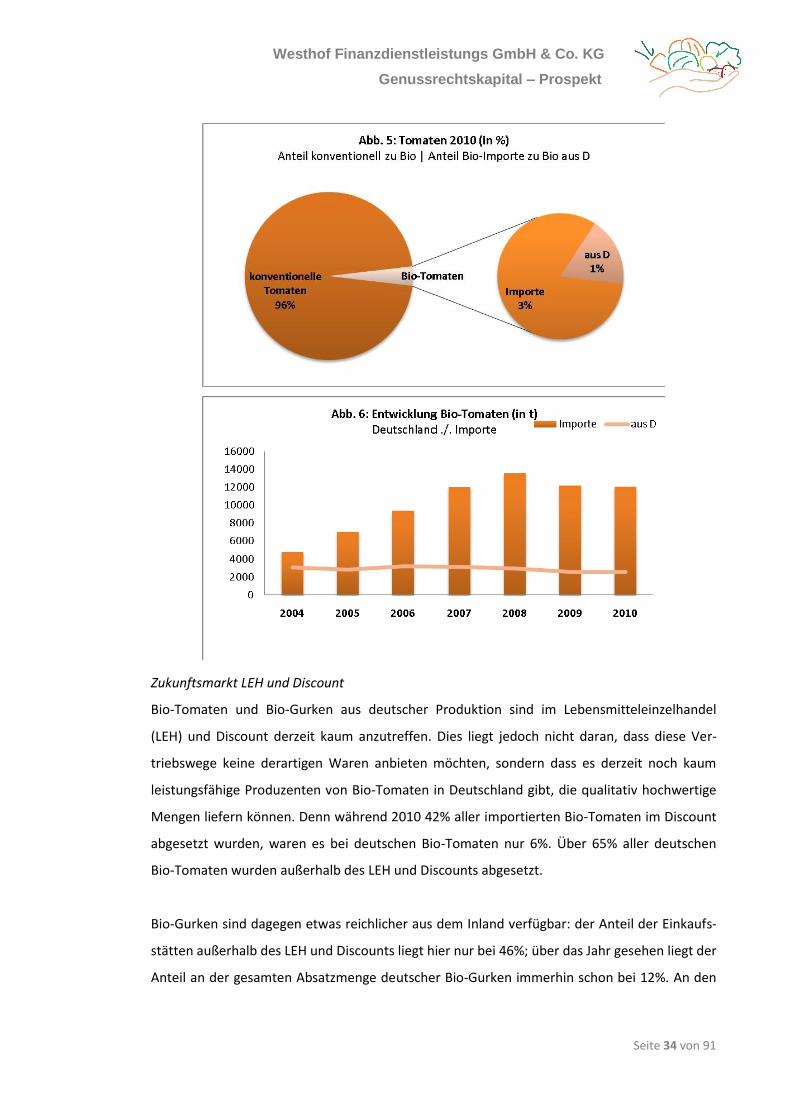

Im Jahre 2010 belief sich die gesamte Einkaufsmenge an Tomaten auf ca. 396.000 Tonnen,

wovon ca. 14.600 Tonnen bzw. 3,7% aus dem ökologischen Anbau stammten. Der Anteil inlän-

discher Bio-Tomaten betrug etwa 2.600 Tonnen. Dies entspricht einem Anteil von 18% an Bio-

Tomaten bzw. 0,7% am gesamten Tomatenmarkt. Dabei hat die Produktion deutscher Bio-

Tomaten in den vergangenen Jahren kaum zugenommen und schwankte von 2004 bis 2010

zwischen 2.600 und 3.200 Tonnen auf ähnlichem Niveau, wohingegen importierte Mengen an

Bio-Tomaten in diesem Zeitraum um mehr als das 2,5-fache von 4.800 Tonnen auf über 12.000

Tonnen anstiegen. Etwas anders zeigt sich dagegen das Bild bei Gurken: In 2010 wurden knapp

250.000 Tonnen Gurken abgesetzt, davon etwa 6.100 Tonnen Bio-Gurken, die damit einen

Anteil von etwa 2,5 % ausmachten. Ca. 3.100 Tonnen aus deutscher Produktion entsprachen

damit 51% am Bio-Markt bzw. 1,3% des gesamten Gurkenmarktes (siehe Abb. 5 und 6).

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 34 von 91

Zukunftsmarkt LEH und Discount

Bio-Tomaten und Bio-Gurken aus deutscher Produktion sind im Lebensmitteleinzelhandel

(LEH) und Discount derzeit kaum anzutreffen. Dies liegt jedoch nicht daran, dass diese Ver-

triebswege keine derartigen Waren anbieten möchten, sondern dass es derzeit noch kaum

leistungsfähige Produzenten von Bio-Tomaten in Deutschland gibt, die qualitativ hochwertige

Mengen liefern können. Denn während 2010 42% aller importierten Bio-Tomaten im Discount

abgesetzt wurden, waren es bei deutschen Bio-Tomaten nur 6%. Über 65% aller deutschen

Bio-Tomaten wurden außerhalb des LEH und Discounts abgesetzt.

Bio-Gurken sind dagegen etwas reichlicher aus dem Inland verfügbar: der Anteil der Einkaufs-

stätten außerhalb des LEH und Discounts liegt hier nur bei 46%; über das Jahr gesehen liegt der

Anteil an der gesamten Absatzmenge deutscher Bio-Gurken immerhin schon bei 12%. An den

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 35 von 91

gesamten Einkaufsmengen von Bio-Frischgemüse haben die Discounter aber einen Anteil von

47% und der LEH einen Anteil von 27%; hier fallen also insgesamt 74% der Einkaufsmengen an.

Aus dem Vergleich mit den eben genannten Zahlen für deutsche Bio-Tomaten und deutsche

Bio-Gurken wird klar, dass hier noch ein erhebliches Potenzial nicht genutzt wird. Dass ein sol-

ches Marktpotenzial gerade im LEH und Discount steckt, zeigt sich auch an der Entwicklung

von Bio-Möhren: Seit 2005 hat es bei Bio-Möhren ein starkes Mengenwachstum gegeben.

Während sich im Naturkostfachhandel die verkauften Mengen stabil hielten, steigerten LEH

und Discount ihre Angebotsmengen um mehr als das Dreifache, so dass alleine der Discount

2009 bereits einen Marktanteil von 77% an Bio-Möhren erreichte. Der Zugang der Bio-Möhren

zum LEH und Discount führte dazu, dass sich der Gesamtabsatz an Bio-Möhren mehr als ver-

doppelte und nunmehr Rang 2 der Top 10 der meistgekauften Gemüsearten in Deutschland

belegt (s.o.).

Der Westhof ist durch den Handel mit deutschem und importiertem Bio-Frischgemüse seit

Jahren mit dem LEH und Discount partnerschaftlich verbunden und vertraut. Die Erweiterung

des regionalen Bio-Gemüseangebotes um insbesondere deutsche Bio-Tomaten und

Bio-Gurken stellt daher für alle Seiten ein gutes Marktpotenzial dar.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 36 von 91

5. Angaben zur Emittentin – rechtliche Grundlagen

Nachfolgende Angaben beziehen sich sämtlich auf den Zeitpunkt der Prospektaufstellung.

Firma, Sitz

Die Firma der Emittentin lautet Westhof Finanzdienstleistungs GmbH & Co. KG mit Sitz in

Friedrichsgabekoog. Die Geschäftsanschrift lautet: 25764 Friedrichsgabekoog, Zum Westhof 6.

Gründung, Handelsregister

Die Gründung der Emittentin erfolgte unter dem Datum des 07.04.2011. Sie ist beim Amtsge-

richt Pinneberg im Handelsregister Abt. A unter der Nummer HRA 6351 PI eingetragen; der Tag

der ersten Eintragung lautet auf den 19.04.2011. Der letztgenannte Tag ist nach dem Gesell-

schaftsvertrag der Tag des Beginns der geschäftlichen Tätigkeit der Emittentin.

Rechtsform, Rechtsordnung

Die Emittentin ist eine Kommanditgesellschaft in der Form der GmbH & Co. KG. Maßgeblich für

die Emittentin ist das deutsche Recht. Die Kommanditgesellschaft ist auf unbestimmte Zeit

errichtet. Die Emittentin ist keine Aktiengesellschaft und keine Kommanditgesellschaft auf

Aktien.

Komplementär zum Zeitpunkt der Prospektaufstellung – Gründungsgesellschafter

Persönlich haftende Gesellschafterin (Komplementär) und Gründungsgesellschafter der Emit-

tentin ist die Gesellschaft in Firma Westhof Energie Verwaltungs GmbH, mit Sitz in Friedrichs-

gabekoog. Die Geschäftsanschrift der persönlich haftenden Gesellschafterin lautet 25764

Friedrichsgabekoog, Zum Westhof 6. Sie ist eingetragen unter HRB 8734 PI, Amtsgericht Pin-

neberg. Die Gründung erfolgte unter dem Datum des 11.06.2010, die erstmalige Eintragung in

das Handelsregister erfolgte am 08.07.2010. Sie hat ein Stammkapital von EUR 25.000,00. Das

Stammkapital ist voll eingezahlt. Die persönlich haftende Gesellschafterin haftet unbeschränkt

mit dem Stammkapital für die Verbindlichkeiten der Emittentin. Die persönlich haftende Ge-

sellschafterin ist keine natürliche Person, sondern eine GmbH, die nur mit ihrem Gesellschafts-

vermögen haftet. Sie unterliegt keinem Wettbewerbsverbot.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 37 von 91

Gesellschafter der persönlich haftenden Gesellschafterin sind die Herren Rainer Carstens und

Paul-Heinrich Dörscher mit einer Stammeinlage von je EUR 12.500,00. Die Herren Rainer Cars-

tens und Paul-Heinrich Dörscher haben ihre Geschäftsanschrift an der Adresse 25764 Fried-

richsgabekoog, Zum Westhof 6. Vertretung und Geschäftsführung der persönlich haftenden

Gesellschafterin erfolgt durch die Herren Rainer Carstens und Paul-Heinrich Dörscher in Einzel-

geschäftsführungsbefugnis und unter Befreiung des § 181 BGB. Ihnen sind vertraglich keine

besonderen Funktionsbereiche zugeordnet.

Der Gesellschaftsvertrag der Komplementärin weist gegenüber den gesetzlichen Regelungen

keine Abweichungen auf.

Kommanditkapital zum Zeitpunkt der Prospektaufstellung – Gründungsgesellschafter

Die Höhe der Kapitalanteile (Kommanditkapital) der Emittentin beträgt zum Zeitpunkt der

Prospektaufstellung insgesamt EUR 10.000,00. Kommanditisten sind die Herren Rainer Cars-

tens und Paul-Heinrich Dörscher. Der Kapitalanteil des Herrn Rainer Carstens beträgt EUR

5.000,00, der Kapitalanteil des Herrn Paul-Heinrich Dörscher beträgt EUR 5.000,00. Die Ge-

schäftsanschrift der Herren Rainer Carstens und Paul-Heinrich Dörscher lautet: 25764 Fried-

richsgabekoog, Zum Westhof 6.

Als Hauptmerkmale gewährt das Kommanditkapital Gesellschafterrechte, insbesondere ein

Teilnahme-, Mitwirkungs- und Stimmrecht in der Gesellschafterversammlung der Emittentin,

Vermögensrechte (Anteil am Vermögen der Emittentin) und das Recht auf Teilhabe am Gewinn

und Verlust der Emittentin. Das Kommanditkapital ist zum Tag der Prospektaufstellung voll-

ständig eingezahlt. Die Haftung der Kommanditisten ist auf das im Handelsregister eingetrage-

ne Kommanditkapital beschränkt; es handelt sich zum Zeitpunkt der Prospektaufstellung um

die im Handelsregister eingetragenen Haftsummen der Gründungsgesellschafter.

Hauptmerkmale der Komplementärin: Die Gesellschaft in Firma Westhof Energie Verwaltungs

GmbH als Komplementärin der Emittentin leistet keine Einlage und ist damit nicht am Vermö-

gen der Emittentin beteiligt. Sie hat kein Stimmrecht und ist mit der Vertretung der Emittentin

beauftragt. Sie ist von der Geschäftsführung der Emittentin ausgeschlossen. Sie erhält eine

feste Haftungsvergütung in Höhe von 10,00 % ihres zu Beginn eines Geschäftsjahres im Han-

delsregister eingetragenen Stammkapitals und Auslagenersatz als Vorabvergütung; darüber

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 38 von 91

hinaus ist sie am Gewinn der Emittentin nicht beteiligt. Die Komplimentärin der Emittentin

haftet für die Verbindlichkeiten der Emittentin unbeschränkt mit dem im Handelsregister ein-

getragenen Stammkapital, welches zum Zeitpunkt der Prospektaufstellung EUR 25.000,00 be-

trägt.

Die Gründungsgesellschafter der Emittentin sind mit den Gesellschaftern zum Zeitpunkt der

Prospektaufstellung personenidentisch; Veränderungen im Kreise der Gesellschafter der Emit-

tentin oder in der Art und dem Gesamtbetrag der von den Gründungsgesellschaftern insge-

samt gezeichneten und den eingezahlten Einlagen hat es nicht gegeben.

Gesellschaftsvertrag der Emittentin

Der Gesellschaftsvertrag der Emittentin weist zum Tag der Prospektaufstellung folgende vom

Gesetz abweichende Regelungen auf:

Die persönlich haftende Gesellschafterin leistet keine Einlage und ist damit nicht am Vermögen

der Emittentin beteiligt. Sie hat kein Stimmrecht und ist mit der Vertretung der Emittentin

beauftragt. Sie ist von der Geschäftsführung der Emittentin ausgeschlossen. Sie erhält eine

feste Haftungsvergütung in Höhe von 10,00 % ihres zu Beginn eines Geschäftsjahres im Han-

delsregister eingetragenen Stammkapitals und Auslagenersatz als Vorabvergütung; im Übrigen

ist sie am Ergebnis der Emittentin nicht beteiligt.

Die Kommanditisten sind allein zur Geschäftsführung der Emittentin berechtigt. Die geschäfts-

führenden Kommanditisten können von dem Komplementär zur Vertretung der Emittentin

bevollmächtigt werden.

Weitere Angaben über die Gründungsgesellschafter der Emittentin

Der Komplementär in Firma Westhof Energie Verwaltungs GmbH als Gründungsgesellschafter

der Emittentin erhält für die Übernahme der Geschäftsführung und Vertretung der Emittentin,

soweit diese Tätigkeit ausgeführt wird, Aufwandsersatz. Im Weiteren erhält der Komplementär

eine jährliche Haftungsvergütung in Höhe von 10% des im Handelsregister zu Beginn eines

Jahres ausgewiesenen Stammkapitals. Darüber hinaus ist der Komplementär am Gewinn und

Verlust der Emittentin nicht beteiligt.

Westhof Finanzdienstleistungs GmbH & Co. KG

Genussrechtskapital – Prospekt

Seite 39 von 91

Den Kommanditisten, den Herren Rainer Carstens und Paul-Heinrich Dörscher, als Gründungs-

gesellschafter stehen auf der Grundlage des Gesellschaftsvertrages die Gewinnbeteiligung und

das Entnahmerecht bezüglich der erzielten Gewinne zu.