CS_Switzerland_Albula-Landwasser Kraftwerke AG_Security Intercom_DE

Perspektiven für Solarthermische Kraftwerke im

SonnengürtelBernhard Hoffschmidt, Spiros Alexopoulos

Berlin, AKE 8.2, 27.03.2012

2

Wesentliche Fragen

• Was sind Solarthermische Kraftwerke (CSP)?• Was ist der Wert/Vorteil von CSP Strom? • Wo stehen der momentane Markt und die Kosten?

• Wie sieht die Konkurrenz zu PV und Wind aus?

• Welches Kostenreduktionspotenzial hat CSP?• Welche Rolle spielt CSP in der MENA Region?

3

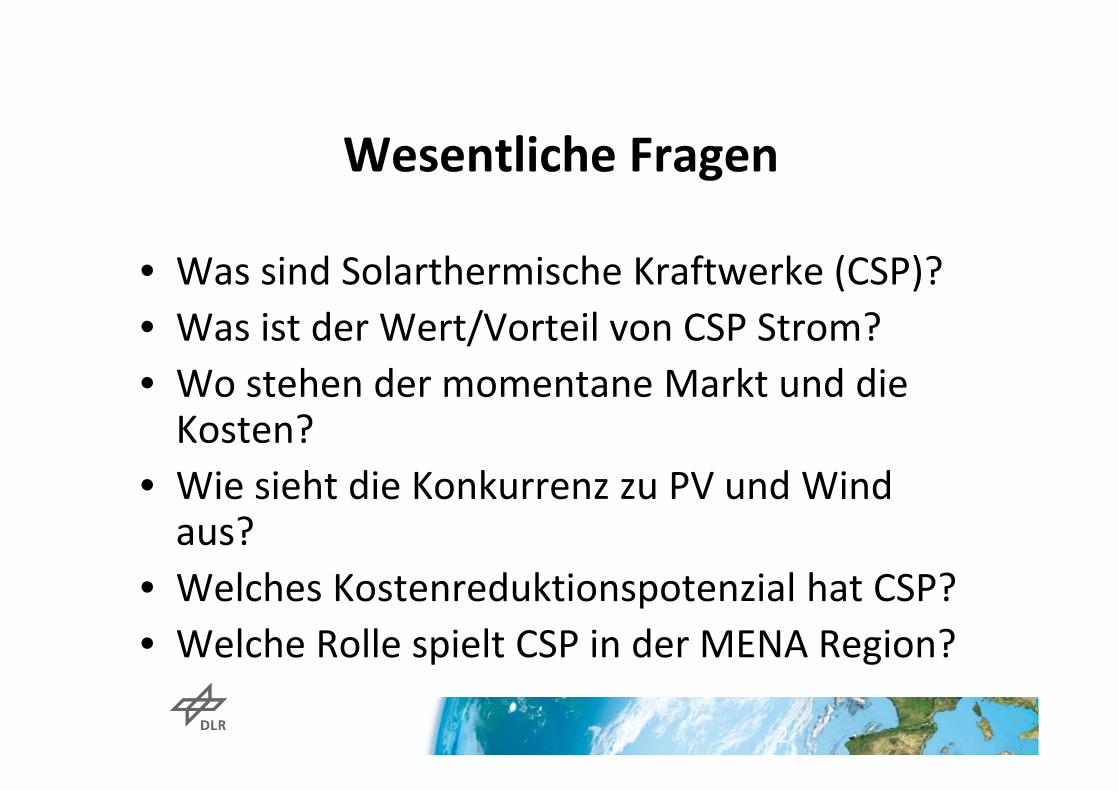

Conventional power plants

Was sind Solarthermische Kraftwerke (CSP)?

4

Solar thermal power plants

Was sind Solarthermische Kraftwerke (CSP)?

Was ist der Wert von CSP Strom?

2000 h

+2000 h

>95 %

= 75%

200 h

Gesicherte BereitstellungVon Mittellast

6

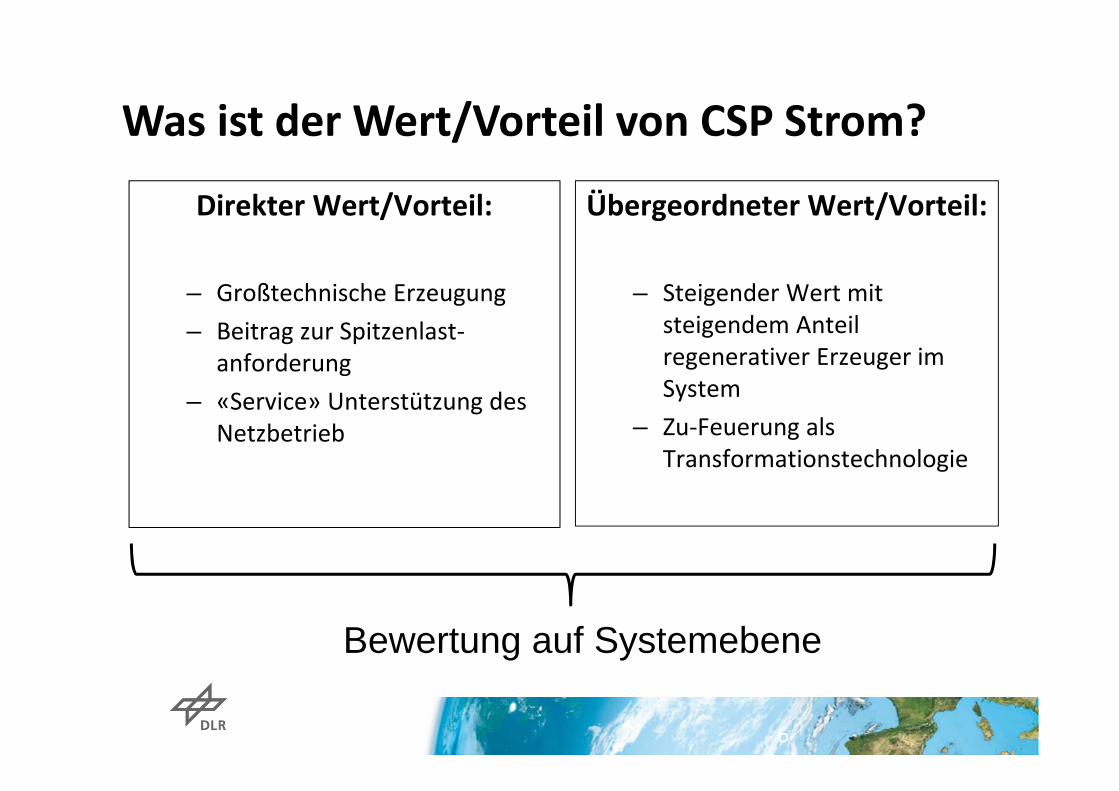

Direkter Wert/Vorteil:

– Großtechnische Erzeugung– Beitrag zur Spitzenlast‐

anforderung– «Service» Unterstützung des

Netzbetrieb

Übergeordneter Wert/Vorteil:

– Steigender Wert mit steigendem Anteil regenerativer Erzeuger im System

– Zu‐Feuerung als Transformationstechnologie

Was ist der Wert/Vorteil von CSP Strom?

Bewertung auf Systemebene

7

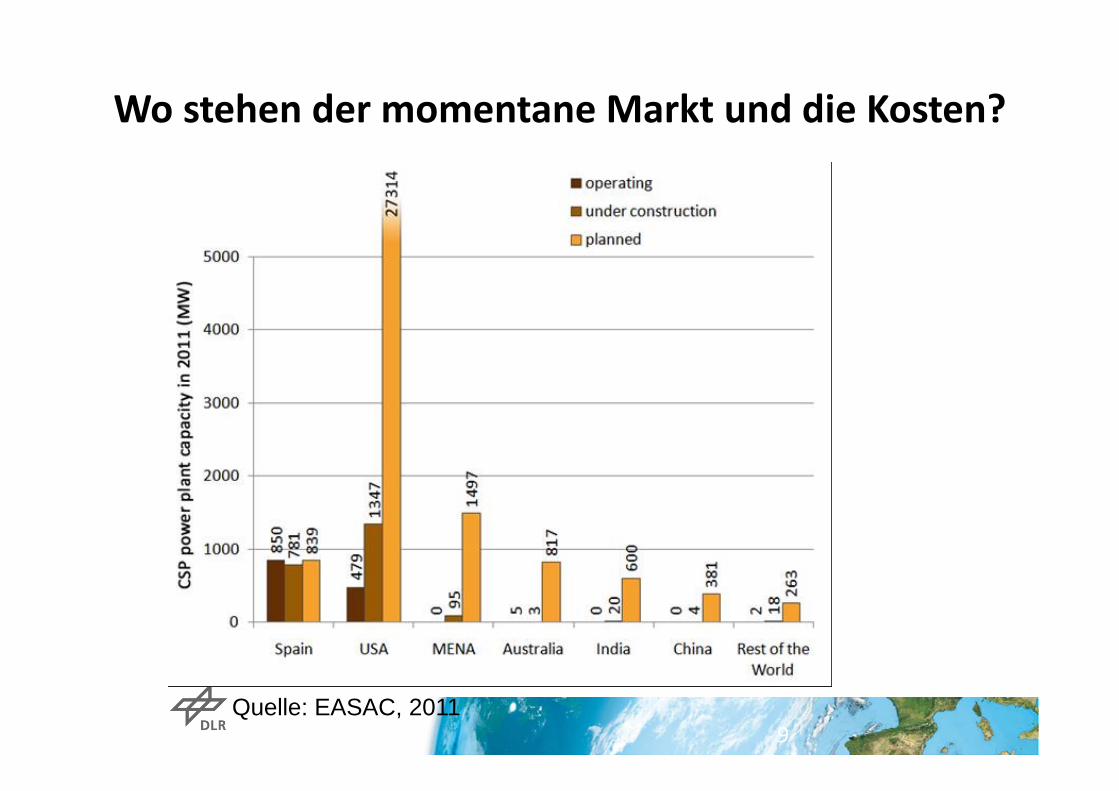

Wo stehen der momentane Markt und die Kosten?Parabolrinne ist die am meisten erprobte Technologie

Quelle: EASAC, 2011

8

Wo stehen der momentane Markt und die Kosten?Neue Konzepte (Tower, Fresnel…) zielen auf schnellere Kostenreduktion

Quelle: EASAC, 2011

9

Wo stehen der momentane Markt und die Kosten?

Quelle: EASAC, 2011

10

Technology LEC €c / kWh

CSP: 100 MW w/o storage (Arizona) 17.9

Pulverized coal: 650 MW: base‐load 6.9

Pulverized coal: 650 MW: mid‐load 9.0

Gas combined cycle mid‐load 6.1

Wind onshore: 100MW 8.5

Wind offshore: 400 MW 15.3

Photovoltaic: 150 MW (Arizona): 21.2

Calculation based on Data form US Department of Energy 2010,(Currency conversion 2010 $/€ = 0.755)

Wo stehen der momentane Markt und die Kosten?Levelized Cost of Electricity (LEC)

Marokko: < 18 €c/kWhmit Speicher

USA: 11 €c/kWhSystemkosten SpeicherHeute: 30-60 €c/kWh2020: 16 €c/kWhQuelle: EASAC, 2011

Quelle: NREL/TP-6A20-52978, Nov. 2011

Sommer

Wie sieht die Konkurrenz zu PV und Wind aus?Simulation der Einspeisung und Last in Kalifornien mit wachsendem PV‐Anteil

Quelle: NREL/TP-6A20-52978, Nov. 2011

Frühjahr

Wie sieht die Konkurrenz zu PV und Wind aus?Simulation der Einspeisung und Last in Kalifornien mit wachsendem PV‐Anteil

Quelle: NREL/TP-6A20-52978, Nov. 2011

20% PV

Wie sieht die Konkurrenz zu PV und Wind aus?Simulation der Einspeisung und Last in Kalifornien mit wachsendem PV‐Anteil

Quelle: NREL/TP-6A20-52978, Nov. 2011

Wie sieht die Konkurrenz zu PV und Wind aus?Simulation der Einspeisung und Last in Kalifornien mit wachsendem PV‐Anteil

15

Abschätzungen auf Basis detaillierter Studien besagen:• Massenproduktion und Skalierung (25 ‐ 30% Kostenreduktion)• Technische Verbesserungen (20 ‐ 30 % Kostenreduktion)

Breakthroughs in – Oberflächenreflektoren (Lebensdauer)– Wärmeübertragungsmedien für höhere Temperaturen (Stabilität und Kosten)

– Fortschrittliche Kraftwerksprozesse (Solares Design)– Speichersysteme (Anpassung auf Temperaturen und Wärmeübertragungsmedien)

LEC < 9 €c/kWh realistisch basierend auf Technologien, die im Labormaßstab bereits realisiert worden sind.

Welches Kostenreduktionspotenzial hat CSP?

Quelle: EASAC, 2011

16

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

2010 2015 2020 2025 2030 2035 2040

Year

LCoE

(EUR/MWh)

30% growth rate

15% growth rate

for a 15% learning rate

Welches Kostenreduktionspotenzial hat CSP?

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

2010 2015 2020 2025 2030 2035 2040

Year

LCoE

(EUR/MWh)

30% growth rate

15% growth rate

Quelle: EASAC, 2011

17

in brackets: (max. yield in GWhel / km² /y)

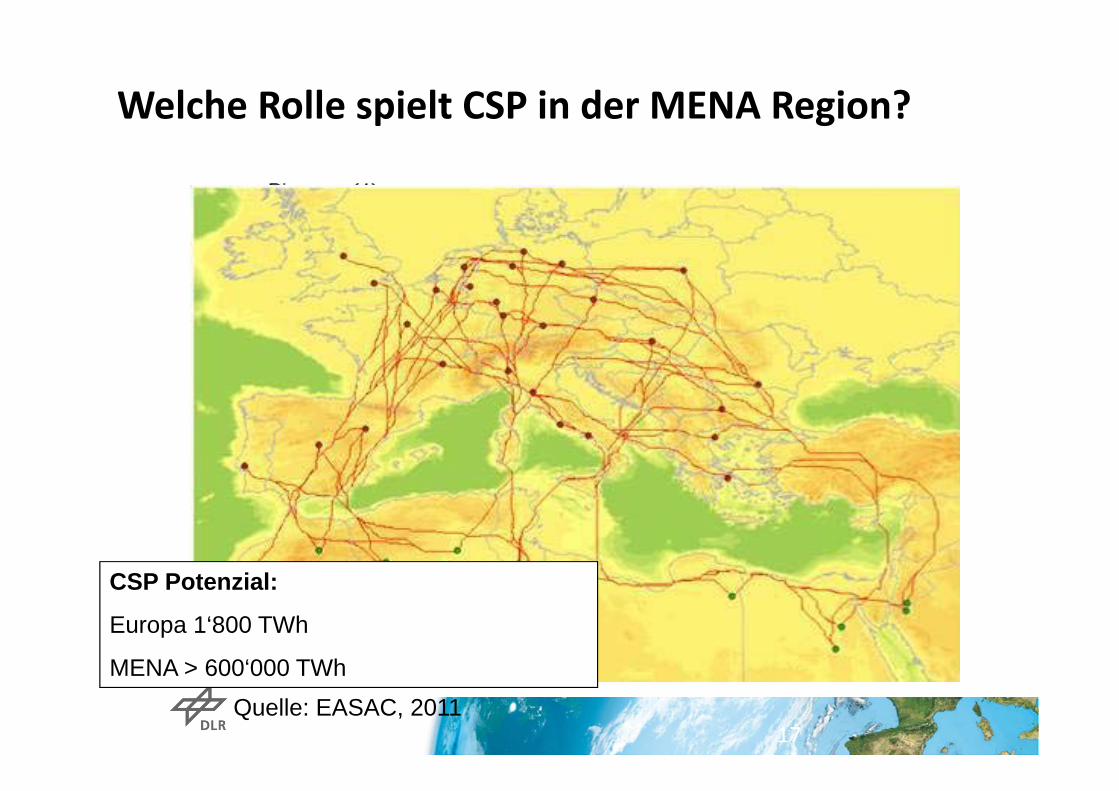

CSP Potenzial:

Europa 1‘800 TWh

MENA > 600‘000 TWh

Welche Rolle spielt CSP in der MENA Region?

Quelle: EASAC, 2011

18

Begünstigende Faktoren:– Größe und Qualität der solaren Ressource– Schnell wachsende lokale Nachfrage– Nähe zu Europa mit seinem Appetit auf CO2‐freie Stromerzeugung

Probleme:– Investitionsbedingungen und Eigentumsverhältnisse– Förderregime und – Subsidy schemes und Kontinuität der Initiativen– Export versus Eigennutzung

Welche Rolle spielt CSP in der MENA Region?

Quelle: EASAC, 2011

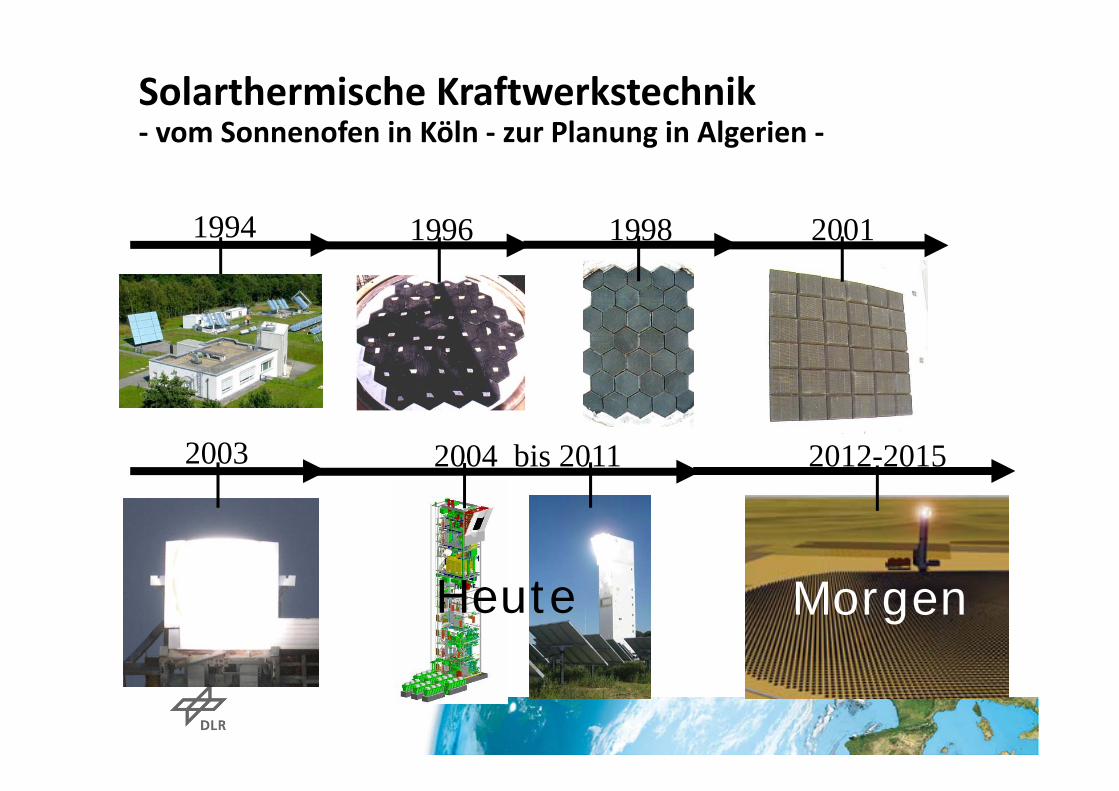

Solarthermische Kraftwerkstechnik ‐ vom Sonnenofen in Köln ‐ zur Planung in Algerien ‐

2003

1996 1998 2001

2004 bis 2011

Heute

2012-2015

Morgen

1994

Hybrides DLR‐Solarturmkraftwerks mit solaren Testzentrums in Algerien (Alsol II)

- Solar- und Hybrid-Betrieb - Technologietransfer und Ausbildung- Markteintritt in MENA

Algerien

Ausbildung

Solarturmkraftwerk

Jülich

DLR

- Solar-Betrieb- Forschung und Entwicklung- Exkl. Testfeld für deut. Industrie

Internationale Kooperation

21

• Preisparität mit fossilen Energieträgern in den kommenden 10 bis 15 Jahren

• Netzinfrastruktur und Marktmechanismen zur Integration großer Anteile von CSP in der MENA Region (Potenziell auch für den Export)

• Angemessene politische und ökonomische Randbedingungen in der MENA Region für Langzeitinvestitionen in CO2‐freie Technologien

Herausforderungen in der MENA Region

Quelle: EASAC, 2011

Vielen Dank für Ihre Aufmerksamkeit!