Praxishandbuch Gemeinkosten-Conrtolling mit...

34

Bonn Boston Uwe Brück, Alfons Raps Praxishandbuch Gemeinkosten-Controlling mit SAP ®

Transcript of Praxishandbuch Gemeinkosten-Conrtolling mit...

Bonn � Boston

Uwe Brück, Alfons Raps

Praxishandbuch Gemeinkosten-Controlling mit SAP®

1485.book Seite 3 Mittwoch, 30. Dezember 2009 10:18 10

Auf einen Blick

1 Grundlagen ............................................................... 15

2 Kostenarten .............................................................. 53

3 Kostenstellen ........................................................... 93

4 Innenaufträge ........................................................... 213

5 Projekte .................................................................... 331

6 Monatliche Abrechnung ........................................... 359

7 Prozesse ................................................................... 397

8 Ergebnisrechnung und Profit-Center-Rechnung ...... 425

9 SAP NetWeaver BW und BI-integrierte Planung .... 465

1485.book Seite 5 Mittwoch, 30. Dezember 2009 10:18 10

7

Inhalt

Vorwort ...................................................................................... 13

1 Grundlagen ............................................................... 15

1.1 Liebe Leserin, lieber Leser! ......................................... 171.2 Betriebswirtschaft »for Beginners« .............................. 201.3 Internes Rechnungswesen und Controlling ................. 31

1.3.1 Internes Rechnungswesen .............................. 311.3.2 Definition von »Controlling« .......................... 341.3.3 Position des Controllers ................................. 42

1.4 Strukturen im SAP-System .......................................... 451.4.1 Softwarelösungen .......................................... 451.4.2 Module in SAP ERP ........................................ 461.4.3 Organisationsstrukturen ................................. 49

1.5 Zusammenfassung ...................................................... 50

2 Kostenarten .............................................................. 53

2.1 Betriebswirtschaftliche Grundlagen ............................. 552.1.1 Kostenartenrechnung ..................................... 552.1.2 Differenzierung primär und sekundär ............. 572.1.3 Externes und internes Rechnungswesen ......... 592.1.4 Preis- und Mengenabweichungen .................. 612.1.5 Zusammenfassung .......................................... 65

2.2 Primäre originäre Kostenarten .................................... 662.3 Primäre kalkulatorische Kostenarten ........................... 75

2.3.1 Anlagen und Abschreibungen ........................ 762.3.2 Kalkulatorische Zinsen ................................... 792.3.3 Anlagen in SAP ERP ....................................... 812.3.4 Sonstige primäre kalkulatorische

Kostenarten ................................................... 852.4 Sekundäre Kostenarten ............................................... 852.5 Weitere Kostenartentypen .......................................... 892.6 Kostenartengruppen ................................................... 902.7 Kostenarten-Infosystem .............................................. 922.8 Zusammenfassung ...................................................... 92

1485.book Seite 7 Mittwoch, 30. Dezember 2009 10:18 10

Inhalt

8

3 Kostenstellen ........................................................... 93

3.1 Betriebswirtschaftliche Grundlagen ............................ 953.1.1 Zielsetzungen der Kostenstellenrechnung ...... 953.1.2 Sekundäre und primäre Kostenstellen ............ 963.1.3 Leistungsarten ............................................... 993.1.4 Leistungsarten in der Produktion ................... 100

3.2 Kostenstellentypen und ihre Verrechnung .................. 1023.2.1 Verrechnung der primären Kostenstellen ....... 1023.2.2 Verrechnung der sekundären Kostenstellen ... 1043.2.3 Umlage versus Leistungsverrechnung ............. 105

3.3 Stammdaten in SAP ERP ............................................ 1063.3.1 Kostenstellen ................................................ 1073.3.2 Sekundäre Kostenarten ................................. 1123.3.3 Leistungsarten ............................................... 114

3.4 Betriebswirtschaftliche Grundlagen der Kostenstellenplanung ................................................. 1173.4.1 Zielsetzungen der Kostenplanung .................. 1173.4.2 Planbeschäftigung ......................................... 1183.4.3 Planpreise ..................................................... 1213.4.4 Durchführung der Kostenplanung .................. 1223.4.5 Kostenauflösung ............................................ 1333.4.6 Kostenplanung der sekundären

Kostenstellen ................................................ 1353.4.7 Kostenplanung der primären Kostenstellen ... 1443.4.8 Planungsabstimmung .................................... 1493.4.9 Primärkostensätze ......................................... 1513.4.10 Umwertung und Simulation ........................... 152

3.5 Planung in SAP ERP ................................................... 1593.5.1 Vorbereitung ................................................. 1593.5.2 Mengenbeziehungen ..................................... 1613.5.3 Abschreibungen ............................................ 1703.5.4 Primäre Kostenarten ...................................... 1743.5.5 Ressourcenplanung ....................................... 1783.5.6 Tarifermittlung .............................................. 1913.5.7 Planungshilfen ............................................... 205

3.6 Zusammenfassung ...................................................... 212

4 Innenaufträge ........................................................... 213

4.1 Betriebswirtschaftliche Grundlagen ............................ 2154.1.1 Definition von »Innenauftrag« ....................... 216

1485.book Seite 8 Mittwoch, 30. Dezember 2009 10:18 10

Inhalt

9

4.1.2 Istbelastung auf Innenaufträge ....................... 2184.2 Grundeinstellungen im SAP-System ............................ 221

4.2.1 Betriebswirtschaftliche Aspekte von Auftragsarten und -gruppen ........................... 221

4.2.2 Auftragsarten ................................................. 2264.2.3 Nummernkreis ............................................... 2284.2.4 Feldauswahl ................................................... 2324.2.5 Auftragslayout ................................................ 2394.2.6 Musterauftrag, Referenzauftrag ...................... 2424.2.7 Statusverwaltung ........................................... 2484.2.8 Aufträge löschen ............................................ 249

4.3 Abwicklung, Planung und Abrechnung der Innenaufträge ............................................................. 2504.3.1 Einzelaufträge ................................................ 2504.3.2 Daueraufträge ................................................ 2534.3.3 Abgrenzungsaufträge ..................................... 254

4.4 Statistische Aufträge ................................................... 2564.4.1 Grundeinstellungen ........................................ 2574.4.2 Istbuchungen ................................................. 259

4.5 Echte Innenaufträge ................................................... 2644.5.1 Grundeinstellungen ........................................ 2644.5.2 Planung ......................................................... 2664.5.3 Istbuchungen ................................................. 276

4.6 Anlagen im Bau .......................................................... 2784.7 Abgrenzungen ............................................................ 290

4.7.1 Abgrenzung per Plan = Ist .............................. 2914.7.2 Abgrenzung per Soll = Ist ............................... 3094.7.3 Abgrenzung per Zuschlag ............................... 318

4.8 Zusammenfassung ...................................................... 329

5 Projekte .................................................................... 331

5.1 Betriebswirtschaftliche Grundlagen ............................. 3335.1.1 Projektcontrolling .......................................... 3355.1.2 Zusammenfassung .......................................... 340

5.2 Stammdaten in SAP ERP ............................................. 3405.3 Planung im Projektsystem ........................................... 3465.4 Istbuchung ................................................................. 3485.5 Zusammenfassung ...................................................... 358

1485.book Seite 9 Mittwoch, 30. Dezember 2009 10:18 10

Inhalt

10

6 Monatliche Abrechnung ........................................... 359

6.1 Betriebswirtschaftliche Grundlagen ............................ 3616.2 Ermittlung der Istleistungsartenmengen ..................... 3636.3 Sollkostenrechnung .................................................... 3666.4 Bereitstellung der Istkosten ........................................ 3716.5 Innenauftragsabrechnung ........................................... 3746.6 Soll-Istkosten-Vergleich ............................................. 3756.7 Istkostennachweis ...................................................... 3826.8 Abweichungen im Gemeinkostenbereich ................... 383

6.8.1 Abweichungsarten ......................................... 3846.8.2 Abweichungsverrechnung ............................. 387

6.9 Kostenanalysen und Kostendurchsprachen ................. 3926.9.1 Systemanlauf ................................................. 3926.9.2 Kostendurchsprachen .................................... 393

6.10 Zusammenfassung ...................................................... 394

7 Prozesse .................................................................... 397

7.1 Betriebswirtschaftliche Grundlagen ............................ 3997.2 Grundeinstellungen .................................................... 4117.3 Belastung und Verrechnung ....................................... 4157.4 Zusammenfassung ...................................................... 424

8 Ergebnisrechnung und Profit-Center-Rechnung ..... 425

8.1 Ergebnis- und Marktsegmentrechnung ....................... 4278.1.1 Grundeinstellungen ....................................... 4298.1.2 Indirekte Leistungsverrechnung im Plan ........ 4328.1.3 Indirekte Leistungsverrechnung im Ist ........... 4418.1.4 Umlage der Abweichungen ........................... 4468.1.5 Zusammenfassung ......................................... 448

8.2 Profit-Center-Rechnung ............................................. 4498.2.1 Grundeinstellungen ....................................... 4528.2.2 Plandatenübernahme .................................... 4588.2.3 Reporting ...................................................... 4598.2.4 Zusammenfassung ......................................... 463

8.3 Zusammenfassung ...................................................... 463

1485.book Seite 10 Mittwoch, 30. Dezember 2009 10:18 10

Inhalt

11

9 SAP NetWeaver BW und BI-integrierte Planung .... 465

9.1 SAP NetWeaver BW ................................................... 4679.1.1 Business Explorer Analyzer (BEx) .................... 4699.1.2 Datenanalyse in Microsoft Excel ..................... 4779.1.3 Zusammenfassung .......................................... 480

9.2 BI-integrierte Planung ................................................. 4819.2.1 Betriebswirtschaft .......................................... 4819.2.2 Planung mit Microsoft Excel ........................... 4829.2.3 Planung mit der BI-integrierten Planung ........ 4879.2.4 Auswertung ................................................... 5059.2.5 Zusammenfassung .......................................... 506

9.3 Zusammenfassung ...................................................... 506

Anhang .......................................................................... 509

A Wichtige Transaktionscodes .................................................. 511B Glossar .................................................................................. 517C Die Autoren .......................................................................... 521

Index ........................................................................................... 523

1485.book Seite 11 Mittwoch, 30. Dezember 2009 10:18 10

Kapitel 2

Erst einmal jeder auf seinen Platz!

1485.book Seite 53 Mittwoch, 30. Dezember 2009 10:18 10

55

Die Buchhaltung arbeitet mit ihrem Kontenrahmen und Kontenplan. Im Hintergrund stehen dabei immer Bilanz und GuV-Rechnung. Aufgabe der Kostenarten ist es, die Konten unter Controllingaspekten weiter aufzuteilen (oder auch zusammenzufassen) und alle innerbetrieblichen Verrechnun-gen abzubilden.

2 Kostenarten

In diesem Kapitel behandeln wir die Rolle der Kostenarten zunächstaus betriebswirtschaftlicher Sicht. Danach, ab Abschnitt 2.2, sehenSie anhand von konkreten Beispielen, wie Kostenarten in SAP ERPabgebildet werden.

2.1 Betriebswirtschaftliche Grundlagen

Kostenarten bezeichnen die Art des Kostenanfalls. Für den externen(primären) Aufwand sind sie weitgehend identisch mit den Kontender Finanzbuchhaltung. Dazu kommen, auch durch das SAP-Systembedingt, zusätzliche, für das externe Rechnungswesen nicht relevanteKostenarten für die Weiterverrechnung der Sekundärstellen und fürdie Weiterbelastung der primären Kostenstellen auf die Kostenträgerbzw. in die Ergebnisrechnung (die Kostenstellen werden in Kapitel 3im Detail behandelt).

2.1.1 Kostenartenrechnung

Kostenarten-rechnung

Die Kostenartenrechnung ist deswegen als eigenständige Aufgabe zusehen, weil sie sich über alle Kosten im Unternehmen erstreckt. Überdie Kostenstellenrechnung werden nur die sogenannten Gemeinkostenabgerechnet, die im Gegensatz zu den Einzelkosten nicht direkt einemKostenträger oder Ergebnisobjekt zugeordnet werden können. InIndustrieunternehmen sieht das so aus: Einzelkosten wie das Ferti-gungsmaterial oder Zukaufteile, aber auch die Sondereinzelkosten

1485.book Seite 55 Mittwoch, 30. Dezember 2009 10:18 10

56

Kostenarten2

der Fertigung wie Sonderbetriebsmittel oder Lizenzen könnenunmittelbar einem Kostenträger bzw. die Sondereinzelkosten desVertriebs (Provisionen, Ausgangsfrachten etc.) einem Ergebnisobjektzugerechnet werden. Hingegen müssen die Gemeinkosten viaKostensatz (Fertigungsstellen), per Zuschlag oder in Form einer stu-fenweisen Deckungsrechnung (Verwaltungs- und Vertriebsstellen-kosten) oder aber mithilfe der Prozesskostenrechnung (Materialbe-reitstellung etc.) weiterbelastet werden.

Als Beispiel für die nicht direkte Zuordenbarkeit der Gemeinkostenseien die Instandhaltungskosten einer Fertigungsanlage genannt.Diese können normalerweise nicht direkt auf das Produkt verrechnetwerden, weil über diese Kostenstelle eine Vielzahl von Fertigungsauf-trägen unterschiedlicher Erzeugnisse abgewickelt wird und außer-dem zwischen dieser Reparatur und den in der jeweiligen Periodegefertigten Produkten kein unmittelbarer Zusammenhang besteht.

Jede Istkostenbuchung muss, um eine korrekte Zuordnung der Kos-ten vornehmen zu können, nicht nur die Kostenart, sondern aucheine zusätzliche Belastungskontierung enthalten; d.h. für denUmfang der Gemeinkosten die zu belastende Kostenstelle oder einenInnenauftrag, für die Einzelkosten den Kostenträgerbegriff, z. B. denFertigungsauftrag, oder ein Bezugsobjekt der Ergebnisrechnung.

ZielsetzungenKostenarten-

rechnung

Die Zielsetzungen der Kostenartenrechnung sind auf der einen Seite:

� aus Abrechnungsgründen

� die Zuordnung der Buchungssätze zu den jeweiligen Kontie-rungsbegriffen der Kostenstellen-, Innenauftrags-, Kostenträger-oder Ergebnisrechnung

� die Abstimmbarkeit mit dem externen Rechnungswesen

� keine gemischten Kostenarten aus Primäraufwand und Sekun-därverrechnung (z. B. bei der Instandhaltung für Fremdrech-nungen und Eigenleistungen)

� aus Controllingsicht

� eine genügend transparente, aber nicht zu differenzierte Auffä-cherung des Kostenvolumens

� bei Materialien vom Lager, für die ein Festpreis fixiert ist, dieAufteilung des Einstandswerts in Festwert und Preisdifferenz(wobei die Kostenart nicht zu kontieren ist, sondern über dieMaterialnummer maschinell generiert wird). Alle Preisdifferen-

1485.book Seite 56 Mittwoch, 30. Dezember 2009 10:18 10

57

Betriebswirtschaftliche Grundlagen 2.1

zen, nicht nur die der lagerhaltigen Materialien, sondern z. B.auch die Tarifabweichungen bei Lohn und Gehalt, werden ent-sprechend der firmenindividuellen Festlegung entweder ausge-bucht oder anteilig zum Festwert prozentual auf die Belastungs-kontierung übernommen.

Die Zielsetzungen der Kostenstellenrechnung sind auf der anderenSeite:

� aus Sicht der Abrechnungdie Kostensammlung der Gemeinkosten nach Kostenstellen undKostenarten sowie deren Bereitstellung für die nachgelagertenArbeitsgebiete

� unter Controllingaspektenprimär die Schaffung der Voraussetzungen für das Gemeinkosten-Controlling

Nicht alle Kostenstellen können aber direkt und unmittelbar aufErzeugnisse und Ergebnisobjekte verrechnet werden. Beispiele diesersogenannten sekundären Kostenstellen sind die Betriebshandwerker,der innerbetriebliche Transport, die Energie-, Sozial- und Leitungs-stellen (was nicht ausschließt, dass in einigen Branchen, z. B. in derchemischen Industrie, gewisse Energiestellen wie primäre Stellen zusehen sind und mit produktspezifischen Verbrauchsmengen imArbeitsplan bzw. in der Stückliste stehen).

2.1.2 Differenzierung primär und sekundär

Ganz allgemein ist sowohl bei den Kostenarten als auch bei den Kos-tenstellen zwischen sekundär und primär zu unterscheiden.

Die sekundären Kostenstellen werden mithilfe sekundärer Kostenartenauf andere sekundäre und die primären Kostenstellen verrechnet.Letztendlich landen – auch unter Berücksichtigung gegenseitiger Ver-rechnungen von Sekundär- zu Sekundärstelle und von Interdepen-denzen – alle Kosten auf den primären Stellen und belasten von dortvia Kosten- oder Verrechnungssatz die Produkte bzw. Ergebnis-objekte.

Zusammenhänge von Kostenarten- und Kostenstellen-rechnung

Diese Abhängigkeiten gehen aus der vereinfachten Abbildung derZusammenhänge von sekundären und primären Kostenarten undKostenstellen hervor (siehe Abbildung 2.1).

1485.book Seite 57 Mittwoch, 30. Dezember 2009 10:18 10

58

Kostenarten2

Zu den Zahlen konkret: Der Primäraufwand, beispielhaft nur in Formvon Personal- und Sachkosten, beträgt 30.000,00 EUR, die sich aufsekundäre (5.000,00 EUR) und primäre (25.000,00 EUR) Stellen ver-teilen.

Die sekundären Kostenstellen »Handwerker« und »Energie« werdenintern weiterverrechnet, wobei in unserem Beispiel die Handwerker-stelle auch Leistungen für die Energiestelle erbringt. In Summe ent-lastet sich die Handwerkerstelle unter der Kostenart »VerrechneteHandwerkerkosten« mit 500,00 EUR auf die Sekundärstelle »Ener-gie«; 2.000,00 EUR gehen auf Primärstellen. Das Volumen bei »Ener-gie« erhöht sich dadurch von 2.500,00 auf 3.000,00 EUR, die unterder sekundären Kostenart »Verrechnete Energiekosten« weiterbelas-tet werden. Die Gesamtsumme über alle Kostenarten und Kostenstel-len beträgt 35.500,00 EUR – von der auf den primären Stellen30.000,00 EUR gelandet sind, ein Betrag, der genau der Summe derprimären Kostenarten entspricht. Die restlichen 5.500,00 EUR stellenDoppelverrechnungen dar, blähen das Gesamtvolumen zwar auf35.500,00 EUR auf, lassen sich aber jederzeit, auch maschinell, alsDoppelverrechnungen erkennen.

Da es in der Praxis nicht nur zu Doppel-, sondern auch zu Drei- undVierfachverrechnungen kommt, kann die Gesamtsumme über alleKostenarten und Kostenstellen hinweg einen Wert ergeben, derunter Umständen doppelt so hoch wie der Primäraufwand ausfällt(zumal heute, mit zunehmender Automatisierung, immer mehr Auf-wand bei sekundären Kostenstellen anfällt).

Abbildung 2.1 Sekundäre und primäre Kostenarten und Kostenstellen

Kostenstellen

Personalkosten

primäreKostenarten

Sachkosten

Summe primäre Kostenverr. Hand-werkerkosten

sekundäreKostenarten

verr. Energie-kostenSummesekundäre Kosten

Gesamtkosten

2.000 ‒ 2.000 10.000 5.000 15.000 17.000

500 2.500 3.000 5.000 5.000 10.000 13.000

2.500 2.500 5.000 15.000 10.000 25.000 30.000

‒ 500 500 1.500 500 2.000 2.500

‒ ‒ ‒ 2.500 500 3.000 3.000

‒ 500 500 4.000 1.000 5.000 5.500

2.500 3.000 5.500 19.000 11.000 30.000 35.500

Handw. Energie Summe Fertig. V+V SummeGesamt

PrimärkostenstellenSekundärkostenstellen

Kostenarten

1485.book Seite 58 Mittwoch, 30. Dezember 2009 10:18 10

59

Betriebswirtschaftliche Grundlagen 2.1

Mit der heute verfügbaren Standardsoftware wäre dies kein Problemgewesen, weil man dort die Doppelverrechnungen im Prinzip »perKnopfdruck« eliminieren kann.

Eliminierung von Doppel-verrechnungen

Wir haben die Kostenart als Identifikationsbegriff für die Art des Kos-tenanfalls und, für den Umfang der primären Kostenarten, als weit-gehend übereinstimmend mit dem Konto des externen Rechnungs-wesens kennengelernt.

2.1.3 Externes und internes Rechnungswesen

In älteren Softwaresystemen gab es vielfach jeweils einen eigenenKonten- und Kostenartenstamm mit den Zielrichtungen externes bzw.internes Rechnungswesen. Heute sind beide für den Umfang der primä-ren Kosten, von speziellen, aber klar definierten Abweichungen abge-sehen, identisch. Die Besonderheiten des internen Rechnungswesenswerden im Folgenden ausführlich beschrieben.

Löhne und Gehälter

Solche Kriterien können sowohl im externen als auch im internenRechnungswesen begründet sein. So würde im externen Rechnungs-wesen im Zweifel ein Konto »Lohn«, allenfalls je ein Konto »Ferti-gungslohn« und »Hilfslohn«, genügen. Im internen Rechnungswesenund Controlling möchte man aber den Fertigungslohn differenziertu.a. nach »Fertigungslohn Akkord«, »Fertigungslohn Akkorddurch-schnitt«, »Fertigungszeitlohn« bzw. die Hilfslöhne nach »HilfslohnAufsichtspersonal/Vorarbeiter«, »Transport«, »Reinigung« etc. undgegebenenfalls die Zusatzlöhne u.a. nach Wartezeiten aufgrundunterschiedlicher Ursachen sehen. Selbstverständlich ließen sich der-

Beispiel 1: Doppelverrechnung

Bei einem namhaften Unternehmen – das Ganze liegt mehr als 30 Jahrezurück – waren Controlling und der IT-Bereich stolz darauf, nach vielenWirrungen und mit entsprechender zeitlicher Verzögerung den mit gro-ßem Aufwand im Hause konzipierten und programmierten ersten Kosten-stellen-Soll-Ist-Vergleich (SIV) der Unternehmensleitung vorlegen zu kön-nen. Der kaufmännische Vorstand warf nur einen kurzen Blick auf denUnternehmens-SIV und wies die Unterlagen mit dem Argument, dass allesfalsch wäre, zurück. Seine Aussage war, dass der SIV, der ja nur dieGemeinkosten umfassen sollte, nicht stimmen könnte, weil »die Summehöher als der Umsatz dieser ersten Periode wäre«. Ihm mit wenigen Wor-ten klarzumachen, dass hier Doppel- und Mehrfachverrechnungen enthal-ten wären, war nicht möglich.

1485.book Seite 59 Mittwoch, 30. Dezember 2009 10:18 10

60

Kostenarten2

artige Aussagen auch aus speziellen Lohnauswertungen gewinnen.Nachteilig dabei wäre aber, dass man dies nicht direkt aus dem Kos-tenstellen-Soll-Ist-Vergleich ersehen könnte, sondern Zusatzauswer-tungen aus der Lohnabrechnung heranziehen müsste.

Grundsätzlich ist diese Kostenartendifferenzierung beim Lohn inso-fern unproblematisch, als die Kostenart maschinell aus der Lohnartabgeleitet werden kann. Außerdem ist es bei den heutigen IT-Res-sourcen und der maschinellen Buchung uninteressant, wie vieleLohnkostenarten gebildet werden. Priorität hat in diesem Fall dieAussagefähigkeit des Controllings.

Überleitungexternes/internesRechnungswesen

Darüber hinaus gibt es in der Finanzbuchhaltung (Fibu) einigewenige Konten, die aufgrund anderer Definition und Zielsetzung mitden Ansätzen des internen Rechnungswesens nicht übereinstimmen.Dies trifft aber nur für ganz bestimmte Verrechnungsmodalitäten zu,die eindeutig festliegen und deren Abstimmung in praxi bei einerÜberleitung vom externen zum internen Rechnungswesen keine Pro-bleme bereitet. Beispiele hierfür sind bilanzielle versus kalkulatori-sche Abschreibungen sowie die Verzinsung von Anlage- und Umlauf-vermögen.

Eine weitere Besonderheit können in der Fibu als Jahreswertegebuchte Aufwendungen im Gegensatz zur periodischen, abgegrenz-ten Verrechnung in der Kostenrechnung sein (für Steuern und Versi-cherungen, spezielle Beiträge etc.), wobei aber heute, nachdem auchim externen Rechnungswesen Wert auf Monatsergebnisse gelegtwird, solche Zahlungen größeren Umfangs auch in der Fibu abge-grenzt verrechnet werden.

BeispielInstandhaltung

Im internen Rechnungswesen würde man z. B. die Instandhaltungnicht unbedingt mit getrennten Kostenarten nach Gebäuden, Maschi-nen/maschinellen Anlagen, Betriebs- und Geschäftsausstattung etc.abbilden wollen. Dies geht weitgehend aus der Belastungskosten-stelle oder dem Text des verrechneten Innenauftrags hervor, sodassdie Differenzierung nach unterschiedlichen Primärkostenarten ausSicht des internen Rechnungswesens nicht zwingend erforderlichwäre.

BeispielBelegschafts-nebenkosten

Ein anderes Beispiel unterschiedlicher Ansätze im externen undinternen Rechnungswesen sind häufig die Belegschaftsnebenkosten.Üblicherweise geht man in der Kostenrechnung den Weg, dass mandie Belegschaftsnebenkosten auf Lohn und Gehalt – darunter sind alle

1485.book Seite 60 Mittwoch, 30. Dezember 2009 10:18 10

61

Betriebswirtschaftliche Grundlagen 2.1

gesetzlichen und freiwilligen Sozialleistungen vom Urlaubs- und Fei-ertagsentgelt über die gesetzlichen und tarifvertraglichen Sozialauf-wendungen bis hin zu freiwilligen Sozialleistungen zu verstehen –mit einem Prozentsatz, bezogen auf das Anwesenheitsentgelt,berücksichtigt. Das heißt, dass in Monaten mit höherem Urlaubs-oder Feiertagsanteil nicht die in diesen Perioden gegenüber demdurchschnittlichen Monat erheblich höheren Soziallöhne und Sozial-aufwendungen verrechnet werden, sondern nur ein als Jahresmittelerrechneter Prozentwert, bezogen auf die Anwesenheitsentgelte.Wenn also z. B. im Juli oder August nur eine Woche gearbeitet wird,aber drei Wochen Betriebsurlaub anfallen, somit die Betriebsleistungund auch die Anwesenheitslöhne nur bei etwa 25 % eines normalenMonats liegen, dann kommen auch nur anteilig über den Prozentsatz25 % der Belegschaftsnebenkosten zum Ansatz. Der Abgleich Istanfallzu kalkulatorischer Verrechnung erfolgt über Abgrenzungsaufträge»kalkulatorische Belegschaftsnebenkosten Lohn bzw. Gehalt« (sieheAbschnitt 4.2, »Grundeinstellungen im SAP-System«, und Abschnitt4.3, »Abwicklung, Planung und Abrechnung der Innenaufträge«).

2.1.4 Preis- und Mengenabweichungen

Preis- und Mengen-abweichungenals Steuerungs-kriterium

Wie bereits in Abschnitt 2.3, »Primäre kalkulatorische Kostenarten«,ausführlich erläutert, sollen die Abweichungen als wesentliches Steu-erungskriterium des operativen Controllings in allen Teilgebieten desinternen Rechnungswesens unter den Aspekten Beeinflussbarkeitund Verantwortlichkeit nach Preis- und Mengenabweichungen diffe-renziert werden.

Preis-abweichungen

Die Preisabweichung ist im Gemeinkosten-Controlling der Kostenbe-standteil, der vom Kostenstellenleiter nicht unmittelbar oder nurbedingt beeinflusst werden kann. Deshalb bietet CO die Möglichkeit,Preisabweichungen abzuspalten und getrennt weiterzuverrechnen.Die Eliminierung der Preisabweichungen geschieht im GK-Bereichfür die nicht lagerhaltigen Materialien, für die Personalkosten etc.sowohl nach Herkunftskontierungen als auch nach Kostenarten.

Bei den lagerhaltigen Materialien, unabhängig davon, ob im Gemein-kosten- oder Kostenträgerbereich, wird die Preisabweichung dort,wo ein Festpreis für ein Material hinterlegt ist, pro Materialnummervom System im Modul MM ermittelt und, falls in CO so vorgesehen,anteilig zum Standardwert weiterbelastet.

1485.book Seite 61 Mittwoch, 30. Dezember 2009 10:18 10

62

Kostenarten2

Mengen-abweichungen

Dagegen fallen die Mengenabweichungen in die Zuständigkeit des je-weiligen Teilgebiets- bzw. Prozessverantwortlichen (siehe Abschnitt2.3.2, »Kalkulatorische Zinsen«).

Wenn bei den Personalkosten die Löhne mit der Herkunftskontie-rung (Ressource) »Lohngruppe« geplant sind (siehe SAP-Masken zurRessourcenplanung in Abschnitt 3.5.5, »Ressourcenplanung«), wird –über alle Kostenstellen hinweg – die Aufspaltung vorgenommen.

Beispiel: Preis- undMengen-

abweichung

In unserem Beispiel ist die Planung der Lohnkosten differenziert nachLohngruppen vorgenommen worden. Laut Tarifvertrag ist der Wertin einer Lohngruppe von 10,00 EUR auf 10,30 EUR pro Vorgabe-stunde (VST) gestiegen.

PLAN

Kostenstelle: »421 NC-Drehmaschinen«

Planbezugsgröße: 1.000 Vorgabestunden (VST)

Plankostensatz: 10,00 EUR/VST

Kostenart: »4101 Fertigungslohn«

Plankosten variabel (für Lohngruppe 3):

Planbezugsgröße × Plankostensatz1.000 VSTD × 10,00 EUR/VST = 10.000,00 EUR

SOLL

Istbeschäftigung: 1.200 Vorgabestunden (VST)

Beschäftigungsgrad:

Istbeschäftigung / Planbeschäftigung x 100(1.200 VST / 1.000 VST) × 100 = 120 %

Sollkosten Fertigungslohn:

Plankosten, variabel × Beschäftigungsgrad10.000,00 EUR × 120 % = 12.000,00 EUR

IST

Istbezugsgröße: 1.250 Vorgabestunden (VST)

Istkostensatz: 10,30 EUR/VST

1485.book Seite 62 Mittwoch, 30. Dezember 2009 10:18 10

63

Betriebswirtschaftliche Grundlagen 2.1

Istkosten (für Lohngruppe 3):

Istbezugsgöße × Istkostensatz1.250 VST × 10,30 EUR/VST = 12.875,00 EUR

Soll-Ist-Abweichung:

Istkosten – Sollkosten12.875,00 EUR – 12.000,00 EUR = 875,00 EUR

Diese Abweichung umfasst Mengen- und Preisabweichungen (MAbzw. PA), die nach folgenden Rechenformeln aufgelöst werden:

Mengenabweichung (MA)

(Istmenge – Sollmenge) × Plankostensatz(1.250 VST – 1.200 VST ) × 10,00 EUR/VST = 500,00 EUR

Preisabweichung (PA)

Istmenge × (Istkostensatz – Plankostensatz)1.250 VST × (10,30 EUR/VST – 10,00 EUR/VST) = 375,00 EUR

Diese differenzierte Ermittlung setzt voraus, dass die Planung detail-liert durchgeführt wurde. In lohnintensiven Branchen ist das sicher-lich sinnvoll, zumal in den letzten Jahren die Lohnerhöhungen meistunterschiedlich für die einzelnen Lohngruppen ausgefallen sind (sowar die prozentuale Erhöhung in den niedrigeren Lohngruppen stetshöher als in den oberen Lohngruppen). Außerdem kann bei einermaschinellen Umwertung im Rahmen der jährlichen Planungsüber-holungen oder bei What-if-Rechnungen auf diese differenziertenAnsätze zurückgegriffen werden.

Die Planung der Personalkosten wird meist so vorgenommen, dassfür das erste Halbjahr zu erwartende generelle Tarifänderungenbereits anteilig in den Planwerten berücksichtigt werden. Wenn z. B.zum 1. April (Geschäftsjahr Januar bis Dezember) eine Lohnerhö-hung von 4 % erwartet wird, dann wird sie mit

(4 % × 9 Monate) / 12 Monate = 3 %

in die Planwerte einbezogen, um in Kalkulation und Ergebnisrech-nung mit dem durchschnittlichen Jahresmittelwert berücksichtigt zusein. Im Ist wird dann in den ersten drei Monaten mit einer negativenTarifabweichung von 3 % im Hundert = 2,91 % und in den Monaten

1485.book Seite 63 Mittwoch, 30. Dezember 2009 10:18 10

64

Kostenarten2

von April bis Dezember mit einer positiven Abweichung von 0,99 %gerechnet.

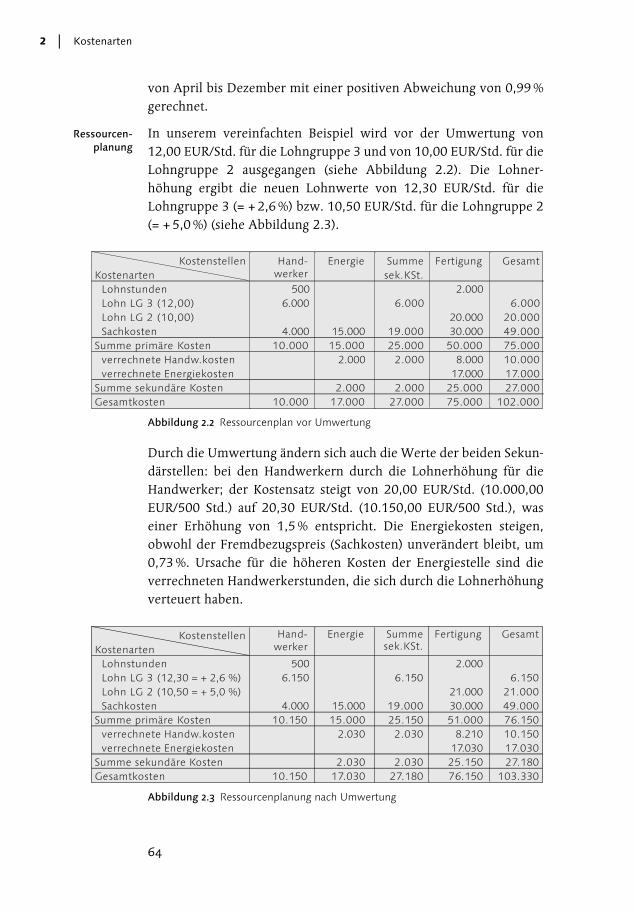

Ressourcen-planung

In unserem vereinfachten Beispiel wird vor der Umwertung von12,00 EUR/Std. für die Lohngruppe 3 und von 10,00 EUR/Std. für dieLohngruppe 2 ausgegangen (siehe Abbildung 2.2). Die Lohner-höhung ergibt die neuen Lohnwerte von 12,30 EUR/Std. für dieLohngruppe 3 (= + 2,6 %) bzw. 10,50 EUR/Std. für die Lohngruppe 2(= + 5,0 %) (siehe Abbildung 2.3).

Durch die Umwertung ändern sich auch die Werte der beiden Sekun-därstellen: bei den Handwerkern durch die Lohnerhöhung für dieHandwerker; der Kostensatz steigt von 20,00 EUR/Std. (10.000,00EUR/500 Std.) auf 20,30 EUR/Std. (10.150,00 EUR/500 Std.), waseiner Erhöhung von 1,5 % entspricht. Die Energiekosten steigen,obwohl der Fremdbezugspreis (Sachkosten) unverändert bleibt, um0,73 %. Ursache für die höheren Kosten der Energiestelle sind dieverrechneten Handwerkerstunden, die sich durch die Lohnerhöhungverteuert haben.

Abbildung 2.2 Ressourcenplan vor Umwertung

Kostenstellen Hand-werker

Energie Summe Fertigung GesamtKostenarten sek.KSt.

Lohnstunden 500 2.000Lohn LG 3 (12,00) 6.000 6.000 6.000Lohn LG 2 (10,00) 20.000 20.000Sachkosten 4.000 15.000 19.000 30.000 49.000

Summe primäre Kosten 10.000 15.000 25.000 50.000 75.000verrechnete Handw.kosten 2.000 2.000 8.000 10.000verrechnete Energiekosten 17.000 17.000

Summe sekundäre Kosten 2.000 2.000 25.000 27.000Gesamtkosten 10.000 17.000 27.000 75.000 102.000

Abbildung 2.3 Ressourcenplanung nach Umwertung

Kostenstellen Hand-werker

Energie Summe Fertigung GesamtKostenarten sek.KSt.

Lohnstunden 500 2.000Lohn LG 3 (12,30 = + 2,6 %) 6.150 6.150 6.150Lohn LG 2 (10,50 = + 5,0 %) 21.000 21.000Sachkosten 4.000 15.000 19.000 30.000 49.000

Summe primäre Kosten 10.150 15.000 25.150 51.000 76.150verrechnete Handw.kosten 2.030 2.030 8.210 10.150verrechnete Energiekosten 17.030 17.030

Summe sekundäre Kosten 2.030 2.030 25.150 27.180Gesamtkosten 10.150 17.030 27.180 76.150 103.330

1485.book Seite 64 Mittwoch, 30. Dezember 2009 10:18 10

65

Betriebswirtschaftliche Grundlagen 2.1

Dieses einfache Beispiel zeigt, dass sich die Verrechnungssätze durchdie Lohnerhöhung verändern können, auch wenn auf einer Stelle,wie der Energiestelle, überhaupt kein Lohn anfällt. Wäre die Planungnicht so detailliert nach Lohngruppen mit Menge und Preis/Einheiterstellt, könnte die Abspaltung der Preisabweichungen nur mit einemmittleren Prozentsatz je Kostenart vorgenommen werden, also miteinem Mittelwert über alle Lohngruppen hinweg.

Die differenzierte Planung hätte ferner den Vorteil, dass bei einerQueraddition solcher Herkunftsbegriffe über einen Bereich, ein Werkoder über das gesamte Unternehmen der Bedarf an Mitarbeitern die-ser Lohngruppe oder analog sonstiger Herkunftsbegriffe ermitteltund umgerechnet werden könnte.

Diese detaillierte Lösung kann analog bei Materialien vom Lager ein-gesetzt werden, wenn A-Materialien mit der Herkunftsmaterialnum-mer und dem Festpreis pro Einheit geplant sind. Sie gilt für Primär-und Sekundärstellen gleichermaßen, mit der Konsequenz, dass sichanalog die Werte und damit auch die Kostensätze der Sekundärstellenändern.

2.1.5 Zusammenfassung

Anforderungen an die Kostenarten-differenzierung

Hier möchten wir Ihnen nochmals die Anforderungen an die Kosten-artendifferenzierung auf einen Blick auflisten:

� ausreichende Transparenz, insbesondere unter den Aspekten derKostenkontrolle

� keine gemischten Kostenarten für Primär- und Sekundäraufwand(auch systemtechnisch ist es in CO nicht möglich, unter einer Kos-tenart Primäraufwand und Sekundäraufwand für innerbetrieblicheLeistungen zu verquicken)

� soweit möglich Identität von Aufwandskonten des externen mitden Kostenarten des internen Rechnungswesens

Kostenarten sind abrechnungstechnisch Kopien von Sachkonten ausder Finanzbuchhaltung (primäre Kostenarten) oder »Rucksäcke« zumTransport von Kosten zwischen Controllingobjekten (sekundäre Kos-tenarten), d.h. Kostenstellen, Aufträgen, Ergebnisobjekten etc.

KostenartentypenDie Kostenarten lassen sich abrechnungstechnisch in die vier folgen-den Gruppen untergliedern:

1485.book Seite 65 Mittwoch, 30. Dezember 2009 10:18 10

66

Kostenarten2

� primäre originäre Kostenarten

� primäre kalkulatorische Kostenarten

� direkt verrechnete sekundäre Kostenarten

� indirekt verrechnete sekundäre Kostenarten

Im Folgenden werden wir diese vier Gruppen detailliert beschreiben.

2.2 Primäre originäre Kostenarten

VorgelagerteQuellen für

primäre Kosten

Die primären originären Kosten werden aus vorgelagerten Arbeitsge-bieten wie der Materialabrechnung für über Lager abgerechneteMaterialien, aus der Lohn- und Gehaltsabrechnung für die Personal-kosten sowie aus der Kreditorenbuchhaltung für Fremdlieferungenund -leistungen übernommen. Diese Übernahme erfolgt bei der inte-grierten Software SAP ERP schnittstellenfrei aus den Modulen MM,HR oder FI; falls die Datenübernahme aus einem Nicht-SAP-Systemerfolgt, müssen Schnittstellenprogramme, die auch alle Plausibilitäts-prüfungen vorzunehmen haben, zwischengeschaltet werden.

Übernahme derGemeinkosten

Dabei werden die Gemeinkosten je nach Belastungskontierung ent-weder direkt in die Kostenstellenrechnung oder in die vorgelagerteInnenauftragsabrechnung übergeleitet. Zu den primären originärenKosten zählen auch vom externen Rechnungswesen übernommeneAbgrenzungsbuchungen, z. B. für ins Gewicht fallende Steuern, Ver-sicherungen sowie Beiträge.

Die Soziallöhne, Sozialversicherungsbeiträge etc. werden aus der Per-sonalabrechnung auf entsprechende Innenaufträge (GK-Aufträge)übernommen. Die Berücksichtigung in der monatlichen Kostenstel-lenrechnung erfolgt unabhängig von Istanfall mithilfe kalkulatori-scher Belegschaftsnebenkosten-Zuschläge.

Die dafür vorzusehenden Abgrenzungsaufträge, auf denen dieGegenüberstellung der zum Teil in unregelmäßigen Zeitintervallenoder nur einmal jährlich anfallenden Istkosten mit der in der Kosten-stellenrechnung vorgenommenen kalkulatorischen Verrechnungerfolgt, ähneln den T-Konten der Finanzbuchhaltung. Auf der Soll-seite werden die effektiv anfallenden Kosten gesammelt, denen aufder Habenseite die kalkulatorisch verrechneten Zuschläge gegenüber-gestellt werden.

1485.book Seite 66 Mittwoch, 30. Dezember 2009 10:18 10

67

Primäre originäre Kostenarten 2.2

Datenquelle Finanzbuchhaltung

Die wichtigste Datenquelle für die Kostenrechnung ist in jedemUnternehmen und in jeder Softwarelösung die Finanzbuchhaltung.In der Finanzbuchhaltung, in SAP im Modul FI, werden Eingangs-rechnungen von Lieferanten gebucht. In diesen Buchungen werdensteuerliche Belange und Anforderungen im Hinblick auf Jahresab-schlüsse genauso berücksichtigt wie die internen Vorgaben des Con-trollings. Die erste Entscheidung des Controllings in diesem Sinnebetrifft die Frage, ob eine Buchung überhaupt in die Kostenrechnungeinfließen soll oder nicht. Viele Vorgänge im Unternehmen betreffenzwar die Finanzbuchhaltung, nicht jedoch das interne Rechnungswe-sen. Beispiele dafür sind:

� Wareneingang von Rohmaterial auf Lager

� Banküberweisung von fälligen Rechnungen

� Aufnahme eines Darlehens

Diese Buchungen, die nur Bilanzkonten betreffen, werden nicht indie Kostenrechnung übergeben. Aber auch manche Vorgänge aufGuV-Konten, z. B. Zahlung von Darlehenszinsen oder betriebsfrem-der Aufwand in Form von Spenden, werden nicht im internen Rech-nungswesen dargestellt.

Technisch wird die grundsätzliche Entscheidung für die Übernahmevon Buchungen in die Kostenrechnung durch die Anlage von primä-ren Kostenarten getroffen. Wenn für ein Sachkonto eine primäre Kos-tenart definiert ist, werden alle Fibu-Buchungen zeitgleich auch in COübernommen. Wenn die primäre Kostenart nicht existiert, bestehtkeine Möglichkeit, die Daten des Sachkontos im internen Rechnungs-wesen sichtbar zu machen oder weiterzuverarbeiten.

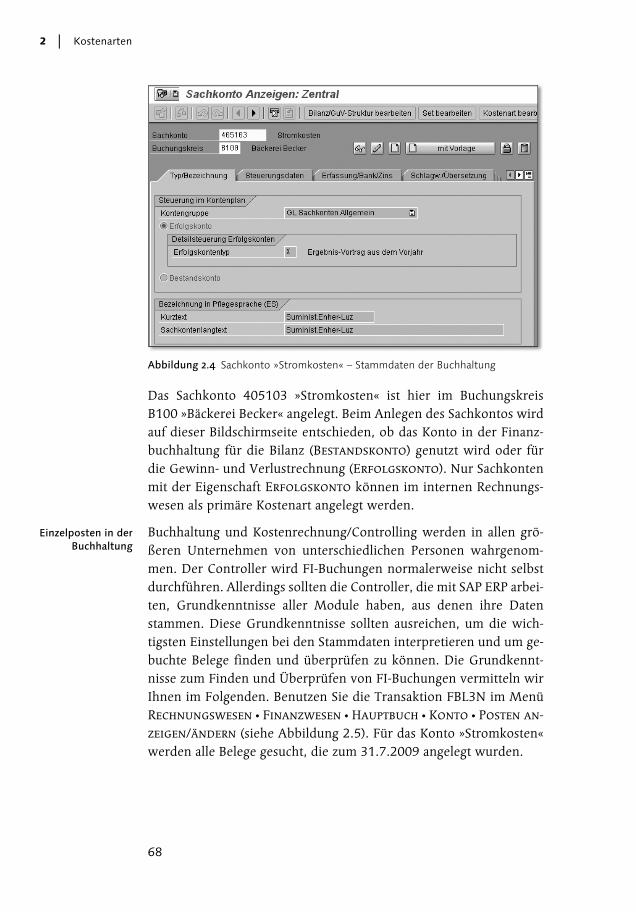

Sachkonto in der Buchhaltung

Als Einstieg in die Demonstration des SAP-Systems und als Praxisbei-spiel zum Thema Kostenarten zeigen wir Ihnen nun einen FI-Beleg ineinem produktiven SAP ERP-System.

Vor der ersten Buchung in der Finanzbuchhaltung müssen Sachkon-ten als Stammdaten eingerichtet sein. Zur Darstellung dieser Stamm-daten nutzen wir die Transaktion FS00 im Menü Rechnungswesen �Finanzwesen � Hauptbuch � Stammdaten � Einzelbearbeitung �

Zentral (siehe Abbildung 2.4).

1485.book Seite 67 Mittwoch, 30. Dezember 2009 10:18 10

68

Kostenarten2

Das Sachkonto 405103 »Stromkosten« ist hier im BuchungskreisB100 »Bäckerei Becker« angelegt. Beim Anlegen des Sachkontos wirdauf dieser Bildschirmseite entschieden, ob das Konto in der Finanz-buchhaltung für die Bilanz (Bestandskonto) genutzt wird oder fürdie Gewinn- und Verlustrechnung (Erfolgskonto). Nur Sachkontenmit der Eigenschaft Erfolgskonto können im internen Rechnungs-wesen als primäre Kostenart angelegt werden.

Einzelposten in derBuchhaltung

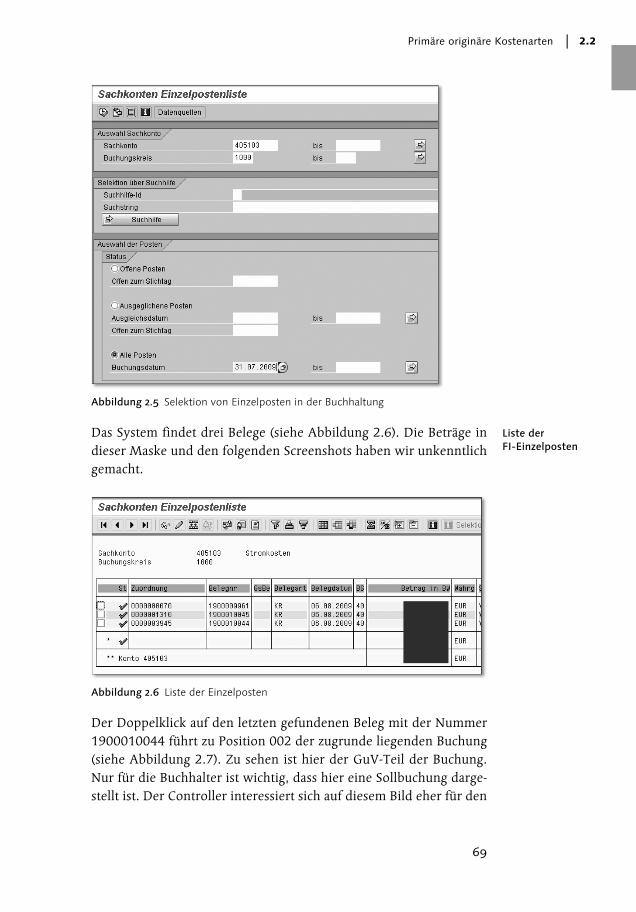

Buchhaltung und Kostenrechnung/Controlling werden in allen grö-ßeren Unternehmen von unterschiedlichen Personen wahrgenom-men. Der Controller wird FI-Buchungen normalerweise nicht selbstdurchführen. Allerdings sollten die Controller, die mit SAP ERP arbei-ten, Grundkenntnisse aller Module haben, aus denen ihre Datenstammen. Diese Grundkenntnisse sollten ausreichen, um die wich-tigsten Einstellungen bei den Stammdaten interpretieren und um ge-buchte Belege finden und überprüfen zu können. Die Grundkennt-nisse zum Finden und Überprüfen von FI-Buchungen vermitteln wirIhnen im Folgenden. Benutzen Sie die Transaktion FBL3N im MenüRechnungswesen � Finanzwesen � Hauptbuch � Konto � Posten an-

zeigen/ändern (siehe Abbildung 2.5). Für das Konto »Stromkosten«werden alle Belege gesucht, die zum 31.7.2009 angelegt wurden.

Abbildung 2.4 Sachkonto »Stromkosten« – Stammdaten der Buchhaltung

1485.book Seite 68 Mittwoch, 30. Dezember 2009 10:18 10

69

Primäre originäre Kostenarten 2.2

Liste der FI-Einzelposten

Das System findet drei Belege (siehe Abbildung 2.6). Die Beträge indieser Maske und den folgenden Screenshots haben wir unkenntlichgemacht.

Der Doppelklick auf den letzten gefundenen Beleg mit der Nummer1900010044 führt zu Position 002 der zugrunde liegenden Buchung(siehe Abbildung 2.7). Zu sehen ist hier der GuV-Teil der Buchung.Nur für die Buchhalter ist wichtig, dass hier eine Sollbuchung darge-stellt ist. Der Controller interessiert sich auf diesem Bild eher für den

Abbildung 2.5 Selektion von Einzelposten in der Buchhaltung

Abbildung 2.6 Liste der Einzelposten

1485.book Seite 69 Mittwoch, 30. Dezember 2009 10:18 10

70

Kostenarten2

Eintrag im Feld Kostenstelle. Daran erkennt er, wo er diesen Belegin der Kostenrechnung wiederfindet.

Der Button Belegübersicht zeigt alle Positionen (siehe Abbildung2.8). Außer dem soeben dargestellten GuV-Konto »Stromkosten«wurde in der Bilanz ein offener Posten beim Lieferanten »AllgäuerÜberlandwerk« gebucht. Die Vorsteuer wird separat ausgewiesenund nicht in die Kostenrechnung übergeben.

Abbildung 2.7 Buchhaltungsbeleg – Detail

Abbildung 2.8 Buchhaltungsbeleg – Übersicht

1485.book Seite 70 Mittwoch, 30. Dezember 2009 10:18 10

71

Primäre originäre Kostenarten 2.2

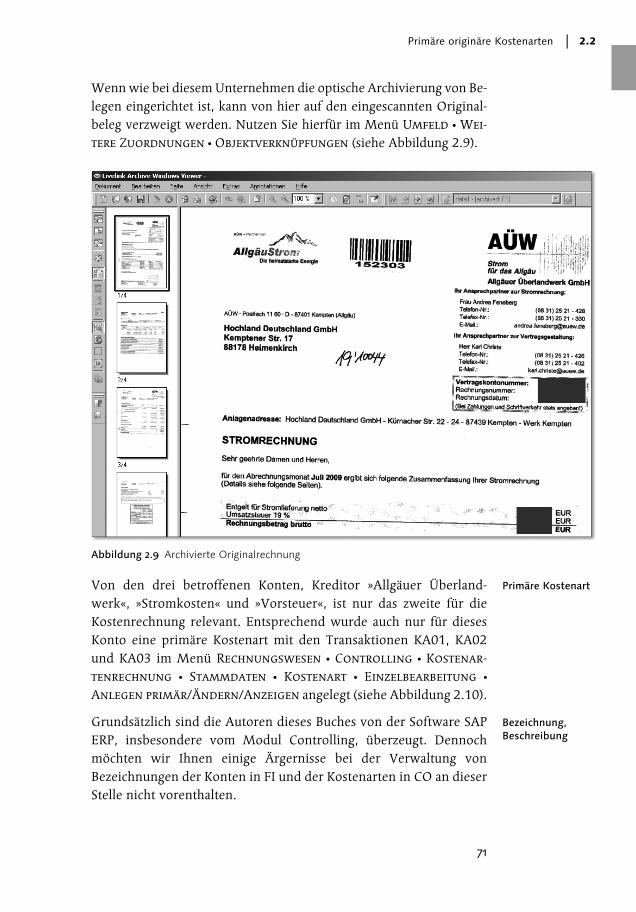

Wenn wie bei diesem Unternehmen die optische Archivierung von Be-legen eingerichtet ist, kann von hier auf den eingescannten Original-beleg verzweigt werden. Nutzen Sie hierfür im Menü Umfeld � Wei-

tere Zuordnungen � Objektverknüpfungen (siehe Abbildung 2.9).

Primäre KostenartVon den drei betroffenen Konten, Kreditor »Allgäuer Überland-werk«, »Stromkosten« und »Vorsteuer«, ist nur das zweite für dieKostenrechnung relevant. Entsprechend wurde auch nur für diesesKonto eine primäre Kostenart mit den Transaktionen KA01, KA02und KA03 im Menü Rechnungswesen � Controlling � Kostenar-

tenrechnung � Stammdaten � Kostenart � Einzelbearbeitung �

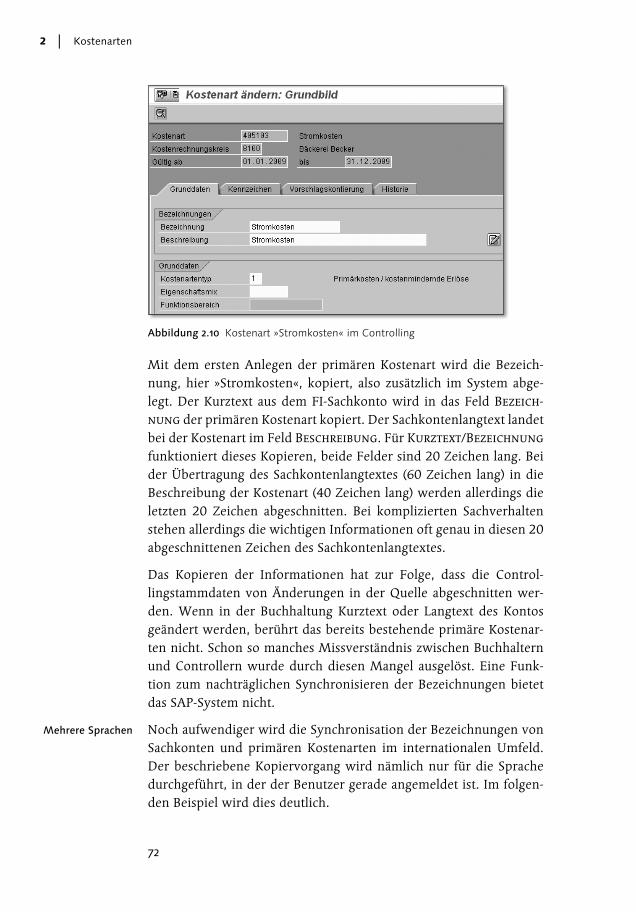

Anlegen primär/Ändern/Anzeigen angelegt (siehe Abbildung 2.10).

Bezeichnung, Beschreibung

Grundsätzlich sind die Autoren dieses Buches von der Software SAPERP, insbesondere vom Modul Controlling, überzeugt. Dennochmöchten wir Ihnen einige Ärgernisse bei der Verwaltung vonBezeichnungen der Konten in FI und der Kostenarten in CO an dieserStelle nicht vorenthalten.

Abbildung 2.9 Archivierte Originalrechnung

1485.book Seite 71 Mittwoch, 30. Dezember 2009 10:18 10

72

Kostenarten2

Mit dem ersten Anlegen der primären Kostenart wird die Bezeich-nung, hier »Stromkosten«, kopiert, also zusätzlich im System abge-legt. Der Kurztext aus dem FI-Sachkonto wird in das Feld Bezeich-

nung der primären Kostenart kopiert. Der Sachkontenlangtext landetbei der Kostenart im Feld Beschreibung. Für Kurztext/Bezeichnung

funktioniert dieses Kopieren, beide Felder sind 20 Zeichen lang. Beider Übertragung des Sachkontenlangtextes (60 Zeichen lang) in dieBeschreibung der Kostenart (40 Zeichen lang) werden allerdings dieletzten 20 Zeichen abgeschnitten. Bei komplizierten Sachverhaltenstehen allerdings die wichtigen Informationen oft genau in diesen 20abgeschnittenen Zeichen des Sachkontenlangtextes.

Das Kopieren der Informationen hat zur Folge, dass die Control-lingstammdaten von Änderungen in der Quelle abgeschnitten wer-den. Wenn in der Buchhaltung Kurztext oder Langtext des Kontosgeändert werden, berührt das bereits bestehende primäre Kostenar-ten nicht. Schon so manches Missverständnis zwischen Buchhalternund Controllern wurde durch diesen Mangel ausgelöst. Eine Funk-tion zum nachträglichen Synchronisieren der Bezeichnungen bietetdas SAP-System nicht.

Mehrere Sprachen Noch aufwendiger wird die Synchronisation der Bezeichnungen vonSachkonten und primären Kostenarten im internationalen Umfeld.Der beschriebene Kopiervorgang wird nämlich nur für die Sprachedurchgeführt, in der der Benutzer gerade angemeldet ist. Im folgen-den Beispiel wird dies deutlich.

Abbildung 2.10 Kostenart »Stromkosten« im Controlling

1485.book Seite 72 Mittwoch, 30. Dezember 2009 10:18 10

73

Primäre originäre Kostenarten 2.2

Ein Unternehmen hat sich auf Englisch als Konzernsprache festgelegt.Nach umfangreichen Diskussionen sind auch die französischen Kolle-gen bereit, ihre landesspezifischen Konten in der Buchhaltung zusätz-lich in Englisch zu pflegen. Sie nutzen hierfür die RegisterkarteSchlagwort/Übersetzung in der bereits erwähnten TransaktionFS00 (siehe Abbildung 2.11). Beim Anlegen der primären Kostenartwird der französische Kollege sicher mit der Sprache FR am Systemangemeldet sein. Das System kopiert nur die Bezeichnung der Anmel-desprache (hier französisch »Achats-électricité«) aus dem Sachkontoin die Stammdaten der primären Kostenart.

Anmeldesprache Englisch

Die Kurz- und Langtexte der anderen Sprachen (hier Deutsch undEnglisch) müssen in der Kostenart manuell nachgetragen werden.Zum manuellen Nachtragen der Kostenartenbezeichnung sucht unserfranzösischer Kollege eine Funktion zum Übersetzen, wie sie beimSachkonto angeboten wird – er sucht vergeblich. Zum Nachtragenvon Bezeichnung und Beschreibung der Kostenarten muss sich derBenutzer mit der jeweiligen Sprache am System anmelden, d.h. zumPflegen der englischen Texte mit EN (siehe Abbildung 2.12) unddanach zum Pflegen der deutschen Texte mit DE. Wie bereitserwähnt, werden die Bezeichnungen für Sachkonto und Kostenartgetrennt gespeichert – Änderungen auf einer Seite bleiben ohne Aus-wirkungen auf der anderen. In einem internationalen Umfeld mitjeweils mehreren Hundert landesspezifischen Benennungen injeweils zwei oder mehr Sprachen führt allein die Synchronisation die-ser Texte zu erheblichem Aufwand.

Abbildung 2.11 Übersetzung von FI-Konten

1485.book Seite 73 Mittwoch, 30. Dezember 2009 10:18 10

74

Kostenarten2

ZeitabhängigeEigenschaften

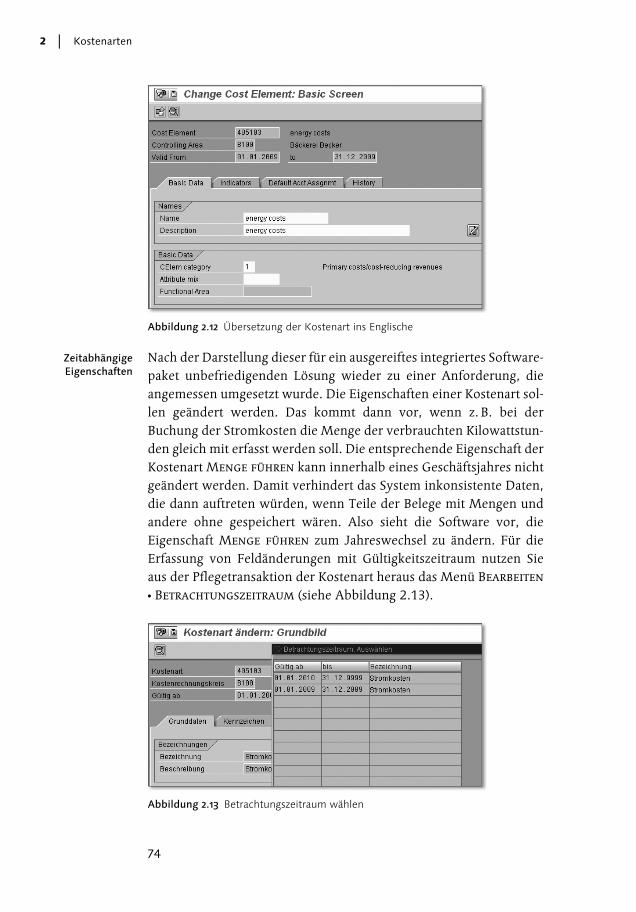

Nach der Darstellung dieser für ein ausgereiftes integriertes Software-paket unbefriedigenden Lösung wieder zu einer Anforderung, dieangemessen umgesetzt wurde. Die Eigenschaften einer Kostenart sol-len geändert werden. Das kommt dann vor, wenn z. B. bei derBuchung der Stromkosten die Menge der verbrauchten Kilowattstun-den gleich mit erfasst werden soll. Die entsprechende Eigenschaft derKostenart Menge führen kann innerhalb eines Geschäftsjahres nichtgeändert werden. Damit verhindert das System inkonsistente Daten,die dann auftreten würden, wenn Teile der Belege mit Mengen undandere ohne gespeichert wären. Also sieht die Software vor, dieEigenschaft Menge führen zum Jahreswechsel zu ändern. Für dieErfassung von Feldänderungen mit Gültigkeitszeitraum nutzen Sieaus der Pflegetransaktion der Kostenart heraus das Menü Bearbeiten

� Betrachtungszeitraum (siehe Abbildung 2.13).

Abbildung 2.12 Übersetzung der Kostenart ins Englische

Abbildung 2.13 Betrachtungszeitraum wählen

1485.book Seite 74 Mittwoch, 30. Dezember 2009 10:18 10

75

Primäre kalkulatorische Kostenarten 2.3

Die Eigenschaft Menge führen gilt nicht für die gesamte »Lebens-zeit« der Kostenart (1.1.2009 bis 31.12.9999), sondern erst ab dem1.1.2010 (siehe Abbildung 2.14).

2.3 Primäre kalkulatorische Kostenarten

Kalkulatorische Abschreibungen und kalkula-torische Zinsen

Die primären kalkulatorischen Kosten haben zwei unterschiedlicheZielrichtungen. Zum einen sind es, vereinfacht ausgedrückt,»Anstatt«-Kosten, wenn im internen Rechnungswesen, unabhängigvom Istaufwand des externen Rechnungswesens, kalkulatorischeKosten zum Ansatz gelangen. Dazu zählen insbesondere die kalkula-torischen Kapitalkosten, wenn im internen Rechnungswesen, unab-hängig von den Ansätzen des externen Rechnungswesens, lineare,den leistungs- und zeitabhängigen Verschleiß eines Anlagegutsberücksichtigende kalkulatorische Abschreibungen (meist ausgehendvom Wiederbeschaffungswert und von betriebswirtschaftlichen Nut-zungsdauern) gerechnet werden sollen. Zum anderen sind vom Ist-aufwand losgelöste kalkulatorische Zinsen auf Anlage- und Umlaufver-mögen zu berücksichtigen. Auf die kalkulatorischen Abschreibungenund Zinsen wird bei den Ausführungen zur Kostenplanung inAbschnitt 3.4.4, »Durchführung der Kostenplanung«, nochmals imDetail eingegangen.

Aus Sicht des Controllings/innerbetrieblichen Rechnungswesens sindAbschreibungen, also der jährliche Wertverlust von Maschinen,Fahrzeugen, Gebäuden etc., nichts anderes als Kosten – direkt ver-gleichbar mit den Stromkosten, die im vorigen Abschnitt als Beispieldienten. Dennoch lohnt eine genauere Betrachtung der Abschreibun-

Abbildung 2.14 Stammdaten der Kostenart ab 1.1.2010 – »Menge führen«

1485.book Seite 75 Mittwoch, 30. Dezember 2009 10:18 10

523

Index

A

Abgrenzungsauftrag 375Abrechnung 354Abrechnungsvorschrift 349, 350Absatz 482Absatzplan 119Abschreibungen 170Abweichung, dispositiv 389Abweichungen 383, 432Abweichungsverrechnung 387Activity Based Costing 403Aggregationsebene 494Aktiva 21, 24, 25Aktivierung 174, 348Analysetabelle 497Analytische Kostenplanung 117, 404Äquivalenzziffer 197Arbeitsplan 98, 119, 364, 403Arbeitsplatz 98, 99Arbeitsvorgang 364Auftragsabwicklung 401Aufwand 22, 23Aufwandskonto 22Ausschuss 144

B

Benutzervariablen 163Bereichskostenstelle 97Beschaffung 146Beschäftigungsabweichung 384Beschäftigungsgrad 367Bestandsaufnahme 20Bestandskonto 24Bestandsveränderung 21Betriebliche Leitungsstelle 142Betriebsbereitschaft 134Betriebshandwerker 140Betriebswirt 19Bezugsgröße 99Bilanz 21, 23Bilanzkonto 21Bilanzsumme 21Buchhaltung 20

Buchungskreis 49, 107Budget 118, 341Budgetüberwachung 335Business Content 487Business Explorer Analyzer 469Businessplan 487

C

Controller 19CO-OM 48CO-PA 48CO-PC 48Cost Driver 402Customizing 106

D

Data Warehouse 468Dauerauftrag 374Deckungsbeitrag 37, 41Deckungsrechnung 369Dienstleistungsbereich 410Disponierte Leistung 168, 187Divisionskalkulation 411Doppelte Buchführung 22Doppelverrechnung 58, 149, 381

E

Eigenkapital 21Einkauf 146Einzelauftrag 374Einzelfertigung 35, 120, 145, 388Einzelkosten 27, 30, 55Energiestelle 138Entwicklungsaufträge 144Entwicklungskosten 401, 402, 405Entwicklungsstelle 145Ergebnisobjekt 96, 102Ergebnisrechnung 26, 37, 48, 104,

488buchhalterisch 427kalkulatorisch 427

Erlös 22, 109

1485.book Seite 523 Mittwoch, 30. Dezember 2009 10:18 10

524

Index

ERP-System 45Erstplanung 123Ertrag 23

F

F&E-Stelle 103, 120Fertigungsindustrie 28Fertigungsstelle 98, 103, 144Fertigungsunterstützung 400FI 47Filter 501Filterwert 474Finanzdienstleistung 29Finanzwesen 47Fixkostenstelle 105Fixkosten-Vorverteilung 136, 149Fließfertigung 365, 388Formenbau 140Forschungs- und Entwicklungsstelle

103Forschungsstelle 145FOX 499Fristigkeit 123

G

Gemeinkosten 30, 55, 95echte 30unechte 31

Gemeinkosten-Controlling 96Gemeinkostenrechnung 26, 48Gesamtleistung 22Geschäftsführung 147Geschäftsjahr 123Geschäftsplan 481Gewinn-und-Verlust-Rechnung 21,

22, 23, 481, 486, 489Grenzkostensatz 100Großserienfertigung 100GuV � Gewinn-und-Verlust-

Rechnung

H

Handel 27Hauptprozess 408Herstellkosten 29HR 47

I

Indirekte Bereiche 402Indirekte Leistungsverrechnung 432,

441InfoProvider 488Innenauftragsabrechnung 374Instandhaltungsvorhaben 333Internes Rechnungswesen 31Intervallplanung 134Investitionsmanagement 341Investitionsvorhaben 333Istdaten 31Istkosten 31, 371Istkostennachweis 382Istleistung 31, 373Istmengen 121IT 147IT-Spezialist 19

K

Kalkulation 96, 98, 151Kapazität 199Kennzahl 491Kennzahlenmodell 488Komplexitätskosten 402Kontenmodell 488Kontierungsfehler 392Kontierungsrichtlinien 393Kosten 36

fix 36, 117, 362, 403, 482kalkulatorisch 373variabel 36, 117, 188, 362, 403,

482Kosten- und Leistungsrechnung 95Kostenanalyse 362, 383, 392Kostenanteil, variabel/fix 133Kostenart 96

primär 57, 153, 174sekundär 57, 112

Kostenauflösung 133Kostenbelastung 415, 435, 443Kostendeckungsrechnung 104, 147

stufenweise 97Kostendurchsprache 392Kostenplanung 117, 362Kostenrechnungskreis 49, 107, 163,

412, 452

1485.book Seite 524 Mittwoch, 30. Dezember 2009 10:18 10

525

Index

Kostenrechnungskreiswährung 108Kostensatz 96, 100, 409, 482Kostenstelle 95, 117

primär 57, 96, 163, 389sekundär 57, 96, 102, 121, 149,

163, 389Verrechnungen 163

Kostenstellengruppe 110Kostenstellenhierarchie 110Kostenstellentypen 102, 144, 423Kostenstellenverantwortlicher 117,

123Kostenträger 96Kostenträgerrechnung 98, 404Kostenverrechnung 96Kreditorenbuchhaltung 372Kundenauftragsabwicklung 400

L

Lager 146Lagerplan 119Leerkosten 204Leistung 96Leistungsart 99, 100, 115, 117, 433

direkt 367indirekt 369

Leistungsartenermittlung, retrograd 365

Leistungsartenmenge 363direkt 364

Leistungsaufnahme 166leistungsmengeninduziert 403leistungsmengenneutral 403Leistungsverrechnung 105, 113, 371

direkt 104indirekt 104

Lohnverrechnungsstelle 98

M

Massenfertigung 388Materialabrechnung 372Materialgemeinkosten 400Materialgemeinkosten-Zuschlag 147Materialstelle 103, 120, 146Materialwirtschaft 47Materialzuschlag 146Menge 161

Mengenabweichung 35, 121, 372, 384

Mengenbeziehung 113, 161Mengeneinheit 113Merkmal 428, 490Merkmalsverwendung 499Microsoft Excel 482Mittelfristplanung 123MM 47

N

Nacharbeit 144Navigation 475Netzplan 337, 342Nutzungsdauerverhältnis 134

O

Objektwährung 108OLAP 467OLTP 467Operatives Controlling 44Organisationsstrukturen 49

P

Parallele Fixkostenverrechnung 137Passiva 21, 24, 25Personalkosten 372Personalwesen 147Personalwirtschaft 47Planabstimmung 168, 186Planbeschäftigung 118Plandaten 31Planerprofil 163, 181Plan-Ist-Vergleich 392Plankosten 362Plankostensatz 150Planleistung 168, 187Planmenge 121Planning Modeler 494Plan-Plan-Vergleich 392Planposition 491Planquery 496Plantarifkennzeichen 200Planungsabstimmung 149Planungsfunktion 498Planungshilfe 205

1485.book Seite 525 Mittwoch, 30. Dezember 2009 10:18 10

526

Index

Planungsüberholung 118Planversion 159, 454PP 47PPS-System 98, 100, 364Preis 493Preisabweichung 35, 121, 372, 375,

384Primärkosten 109Primärkostenrechnung 390Primärkostensatz 151Primärkostenschichtung 152Produkte 102Produktionsplanung und -steuerung

47Produktkostenrechnung 26, 37, 48Prognose 338Project Builder 343Projektbericht 355Projekte 102Projektfertigung 120, 145, 388Projektstrukturplan 337, 342Proportional 99Prozessbericht 416Prozessfertigung 100, 119, 365Prozesskostenrechnung 96Prozesstreiber 402

Q

Query 471, 496Quoten 103

R

Raumstelle 137Rechnungswesen, extern 381Redundante Datenhaltung 468Relativziffernplanung 152Ressource 153, 154, 410Ressourcenplanung 178, 372Ressourcenpreis 182Revision 382Rohware 484

S

SD 47Segment 419, 435Segmentberichterstattung 451

Sekundärkosten 109Sekundärstelle 366Senderkostenstelle 166Senderleistungsart 166Serienfertigung 35, 119, 365, 388siehe F&E-Stelle 103Simulation 149, 156, 487Solldaten 31Soll-Istkosten-Vergleich 36, 118, 375Soll-Ist-Vergleiche 392Sollkosten 100, 362, 366Sollmenge 121Sonderbetriebsmittel 405Sozialstelle 142Splittung 197Stammdaten, Kostenstellen 106Standardhierarchie 413, 455Standard-Stunde 403Standardstunde 120, 146Statische Nebenrechnung 411Statistischer Auftrag 375Strategische Planung 482Strategisches Controlling 44

T

Tabellenkalkulation 482Tarifermittlung 191Teilprozess 408Transaktionswährung 108Transportstelle 141

U

Umlage 105, 113, 371, 418, 446Umsatz 482Umwertung 153, 207Unterdeckung 203

V

Variabel 99Variatorenrechnung 133Verbrauchsabweichung 376, 378, 384Vererben 345Verkaufspreis 482Verpackung 485Verrechnung 415Verrechnungssatz 96

1485.book Seite 526 Mittwoch, 30. Dezember 2009 10:18 10

527

Index

Versuchsaufträge 144Vertrieb 47, 105Vertriebsgemeinkosten 400Vertriebskosten 28Vertriebskostenzuschlag 400Vertriebsstelle 103, 148Verwaltung 105Verwaltungskosten 28Verwaltungsstelle 103, 120, 147Vorgabewertschlüssel 101

W

Währungsfeld 494Wareneingang 146, 409Werkzeugbau 140

Wertbeziehungen 113Werte 161Wertfeld 428Wiederholplanung 123

Z

Zeitbezugsgröße 101Zuschlag 97, 103Zuschlagsverrechnung 146Zyklus 418, 435

1485.book Seite 527 Mittwoch, 30. Dezember 2009 10:18 10