Regress im Schadensausgleichsrecht unter besonderer ...FILE/dis3174.pdf · BBl Bundesblatt Bd. Band...

201

Regress im Schadensausgleichsrecht unter besonderer Berücksichtigung des Privatversicherers DISSERTATION der Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaften (HSG) zur Erlangung der Würde eines Doktors der Rechtswissenschaft vorgelegt von Alexander Müller von Münchwilen (Thurgau) Genehmigt auf Antrag der Herren Prof. Dr. Vito Roberto und PD Dr. Hardy Landolt Dissertation Nr. 3174 D-Druck-Spescha

Transcript of Regress im Schadensausgleichsrecht unter besonderer ...FILE/dis3174.pdf · BBl Bundesblatt Bd. Band...

Regress im Schadensausgleichsrecht unter besonderer

Berücksichtigung des Privatversicherers

DISSERTATION

der Universität St. Gallen,

Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften (HSG)

zur Erlangung der Würde eines

Doktors der Rechtswissenschaft

vorgelegt von

Alexander Müller

von

Münchwilen (Thurgau)

Genehmigt auf Antrag der Herren

Prof. Dr. Vito Roberto

und

PD Dr. Hardy Landolt

Dissertation Nr. 3174

D-Druck-Spescha

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaf-

ten (HSG), gestattet hiermit die Drucklegung der vorliegenden Dissertation, ohne damit

zu den darin ausgesprochenen Anschauungen Stellung zu nehmen.

St. Gallen, den 17. Januar 2006

Der Rektor

Prof. Ernst Mohr, PhD

VORWORT

Mein Dank gilt allen, die mich bei der vorliegenden Arbeit unterstützt haben. Herrn Prof.

Dr. Vito Roberto danke ich für den mir vertrauensvoll gewährten Freiraum, den er mir

bei der Bearbeitung des Themas einräumte. Für die Übernahme des Korreferates bin ich

Herrn PD Dr. Hardy Landolt zu Dank verpflichtet.

Den grössten Dank schulde ich jedoch meiner Mutter, die mir meine Ausbildung zum

Rechtsanwalt ermöglicht und mich stets unterstützt hat. Ihr sei diese Arbeit gewidmet.

Im weiteren danke ich Frau Dr. Ida Götte für die äusserst wertvolle und unermüdliche

Korrektur des Manuskripts.

Das Manuskript wurde im Dezember 2005 fertig gestellt. Literatur und Judikatur wurden

bis zu diesem Zeitpunkt berücksichtigt.

Mörschwil, im Februar 2006 Alexander Müller

I

INHALTSÜBERSICHT

Inhaltsübersicht I

Inhaltsverzeichnis II

Abkürzungsverzeichnis XI

Literaturverzeichnis XVI

Zusammenfassung XXV

EINLEITUNG 1

I. TEIL: GRUNDLAGEN DES SCHADENSAUSGLEICHSRECHTS 3

§ 1. Schadensausgleichssysteme 3

§ 2. Rechtsverhältnis zwischen Geschädigten und Schadensausgleichspflichtigen 13

§ 3. Rechtsverhältnis zwischen Geschädigten und Leistungspflichtigen 21

§ 4. Ergebnis erster Teil 24

II. TEIL: GRUNDLAGEN DES REGRESSRECHTS 26

§ 5. Rechtsverhältnis zwischen mehreren Schadensausgleichspflichtigen 26

§ 6. Allgemeine Regressordnung 32

§ 7. Einschränkungen des Regressrechts 60

§ 8. Ergebnis zweiter Teil 88

III. TEIL: REGRESS DES PRIVATVERSICHERERS 90

§ 9. Stellung des Privatversicherers in der Regressordnung 90

§ 10. Regress des Sachversicherers 116

§ 11. Regress des Haftpflichtversicherers 133

§ 12. Besonderheiten des Privatversicherungsregresses 137

§ 13. Gültigkeit von Versicherungsklauseln 153

§ 14. Ergebnis dritter Teil 164

IV. TEIL: SCHLUSSBETRACHTUNG 166

§ 15. Zusammenfassung und Reformvorschläge 166

ANHANG: 172

ALLGEMEINE VERSICHERUNGSBEDINGUNGEN 172

EMPFEHLUNGEN DES SVV 172

II

INHALTSVERZEICHNIS

RÉSUMÉ XXV

EINLEITUNG 1

I. TEIL: GRUNDLAGEN DES SCHADENSAUSGLEICHSRECHTS 3

§ 1. Schadensausgleichssysteme 3

I. Haftungssystem 3

1. Privatrechtliche Haftung 3

A. Allgemeines 3

B. Deliktshaftung 4

i. Allgemeines 4

ii. Rechtsnatur des Haftungsanspruchs 5

iii. Verhältnis zwischen Verschuldens- und Kausalhaftung 5

C. Vertragshaftung 8

i. Allgemeines 8

ii. Rechtsnatur des Haftungsanspruchs 8

2. Staatshaftung 9

II. Versicherungssystem 10

1. Privatversicherung 10

A. Allgemeines 10

B. Rechtsnatur des Privatversicherungsverhältnisses 10

2. Sozialversicherung 11

A. Allgemeines 11

B. Rechtsnatur des Sozialversicherungsverhältnisses 12

§ 2. Rechtsverhältnis zwischen Geschädigten und Schadensausgleichspflichtigen 13

I. Rechtsverhältnis zwischen dem Geschädigten und dem Haftpflichtigen 13

1. Anspruchskonkurrenz/Solidarität 13

A. Echte und unechte Solidarität 13

B. Relevanz der Unterscheidung 14

i. Verjährungsunterbrechung und Subrogation 14

ii. Reduktionsgründe 15

iii. Stellungnahme 17

III

C. Differenzierte Solidarität 17

i. Allgemeines 17

ii. Stellungnahme 19

2. Überentschädigungs- bzw. Bereicherungsverbot 19

II. Rechtsverhältnis zwischen dem Geschädigten und anderen Ersatzpflichtigen 20

§ 3. Rechtsverhältnis zwischen Geschädigten und Leistungspflichtigen 21

I. Anspruch aus Versicherungsvertrag 21

1. Einzel- und Kollektivversicherung 21

2. Eigen- und Fremdversicherung 21

3. Zusatzversicherung / Überobligatorische Versicherung 22

II. Anspruch aus Sozialversicherung 22

III. Anspruch aus Haftpflichtversicherung 22

IV. Anspruch aus Arbeitsvertrag 24

§ 4. Ergebnis erster Teil 24

II. TEIL: GRUNDLAGEN DES REGRESSRECHTS 26

§ 5. Rechtsverhältnis zwischen mehreren Schadensausgleichspflichtigen 26

I. Allgemeines 26

II. Gesetzliches Rückgriffsrecht 27

III. Vertragliches Rückgriffsrecht 29

IV. Zwei Forderungen: originäre und derivative (subrogierte) 30

V. Keine Solidarität im Innenverhältnis 31

§ 6. Allgemeine Regressordnung 32

I. OR 32

1. Allgemeines 32

2. Entstehungsgeschichte 34

3. Stellungnahme 36

4. Rechtsvergleichende Betrachtung 38

A. Regressrecht in Deutschland 38

B. Regressrecht im Fürstentum Liechtenstein 39

C. Zwischenergebnis aus der Rechtsvergleichung 40

II. VVG 40

1. Allgemeines 40

2. Versicherungsarten 41

IV

A. Summen- vs. Schadensversicherung 41

B. Eigenschadensversicherung (Sach- und Personenversicherung) 42

C. Drittschadensversicherung (Haftpflichtversicherung) 42

3. Entstehungsgeschichte von Art. 72 VVG 43

4. Rechtsvergleichende Betrachtung 44

A. Regressrecht in Deutschland 44

B. Regressrecht im Fürstentum Liechtenstein 45

C. Zwischenergebnis aus der Rechtsvergleichung 46

5. Stellungnahme 46

III. Sozialversicherungsrecht 47

1. Allgemeines 47

2. Rückgriff gegen Dritte 47

3. Koordination der Rückgriffsansprüche innerhalb der Versicherungsträger nach ATSG 48

4. Koordination mit Rückgriffsansprüchen anderer Versicherer 48

IV. Nach SVG 50

1. Allgemeines 50

2. Begriff des Betriebes eines Motorfahrzeuges 51

A. Kurzdarstellung der heutigen Rechtsprechung 51

B. Stellungnahme 52

3. Haftungskollisionen innerhalb des SVG 53

A. Vorbemerkungen 53

B. Kompensationstheorie oder sektorielle Verteilung? 55

4. Haftungskollision SVG-Haftung mit allg. Haftungsnorm 56

A. Vorbemerkungen 56

B. Lehre und Rechtsprechung 57

i. Betriebsgefahr ist gegeben 57

ii. Ermässigung oder Ausschluss der Halterhaftung 58

iii. Betriebsgefahr ist nicht gegeben 58

C. Zwei Fälle aus der Praxis 59

§ 7. Einschränkungen des Regressrechts 60

I. Quotenvorrecht 60

1. Ausgangslage 60

2. Illustrierendes Beispiel zum Quotenvorrecht 61

V

3. Sachliche Kongruenz in der Sachversicherung 62

A. Ausgangslage 62

B. Illustrierendes Beispiel zum Gesamtschaden 63

C. Weitere Konstellationen zur sachlichen Kongruenz 65

D. Stellungnahme 66

4. Fiktives Quotenvorrecht 67

A. Ausgangslage 67

B. Lehre und Rechtsprechung 67

C. Stellungnahme 69

5. Selbstbehalt bei der Kaskoversicherung mit Zeitwertzusatz 70

A. Ausgangslage 70

B. Doktrin und Praxis 70

C. Stellungnahme 71

6. Quotenteilung 73

A. Vor Inkrafttreten des ATSG 73

B. Im Sozialversicherungsrecht de lege lata 73

C. Im Privatversicherungsrecht 73

II. Rechts- und Regresslage bei der Unterversicherung 74

1. Ausgangslage 74

2. Theorien in Lehre und Praxis 75

A. Der Zeitwert als Referenzgrösse 75

B. Der Neuwert als Referenzgrösse 75

C. Quotale Aufteilung der Differenz Zeitwert – Neuwert 76

3. Stellungnahme 76

III. Haftungs- und Regressprivileg 77

1. Allgemeines 77

2. Entstehung des Privilegs 78

A. Im VVG 78

B. Im Sozialversicherungsrecht 79

C. Durch Vertrag 80

3. Rechtsfolge des Privilegs 80

A. Allgemeines 80

B. Gestörte Solidargemeinschaft 81

i. Allgemeines 81

VI

ii. Aus Sicht des Geschädigten 81

iii. Aus Sicht des subrogierenden Versicherers 81

C. Probleme bei Grobfahrlässigkeit 82

D. Regressprivileg und unmittelbares Forderungsrecht 83

IV. Einbezug freiwillig erbrachter Leistungen des Schadensversicherers in den Regress 84

1. Ausgangslage 84

2. Eigenschadensversicherung 85

A. Lehre und Rechtsprechung 85

B. Stellungnahme 85

3. Haftpflichtversicherung 86

A. Lehre und Rechtsprechung 86

B. Stellungnahme 87

§ 8. Ergebnis zweiter Teil 88

III. TEIL: REGRESS DES PRIVATVERSICHERERS 90

§ 9. Stellung des Privatversicherers in der Regressordnung 90

I. „Gini/Durlemann-Praxis“ 90

1. Sachverhalt 90

2. Erwägungen 90

A. Bezüglich Beauftragtem (Gini) 90

B. Bezüglich Hilfsperson (Durlemann) 91

II. Analyse der „Gini/Durlemann-Praxis“ 92

1. Auslegung 92

A. Methodische Interpretation 92

i. Sprachlich-grammatikalische Interpretation 92

ii. Teleologische Interpretation 93

iii. Historische Interpretation 94

iv. Systematische Interpretation 95

B. Aktuelle Rechtsprechung 97

2. Deckungsausschlussklauseln 99

A. Allgemeines 99

B. Ausschluss der „fehlerhaften baulichen Konstruktion“ 99

3. Auswirkungen auf den verursachenden Arbeitnehmer 101

A. Ausgangslage 101

VII

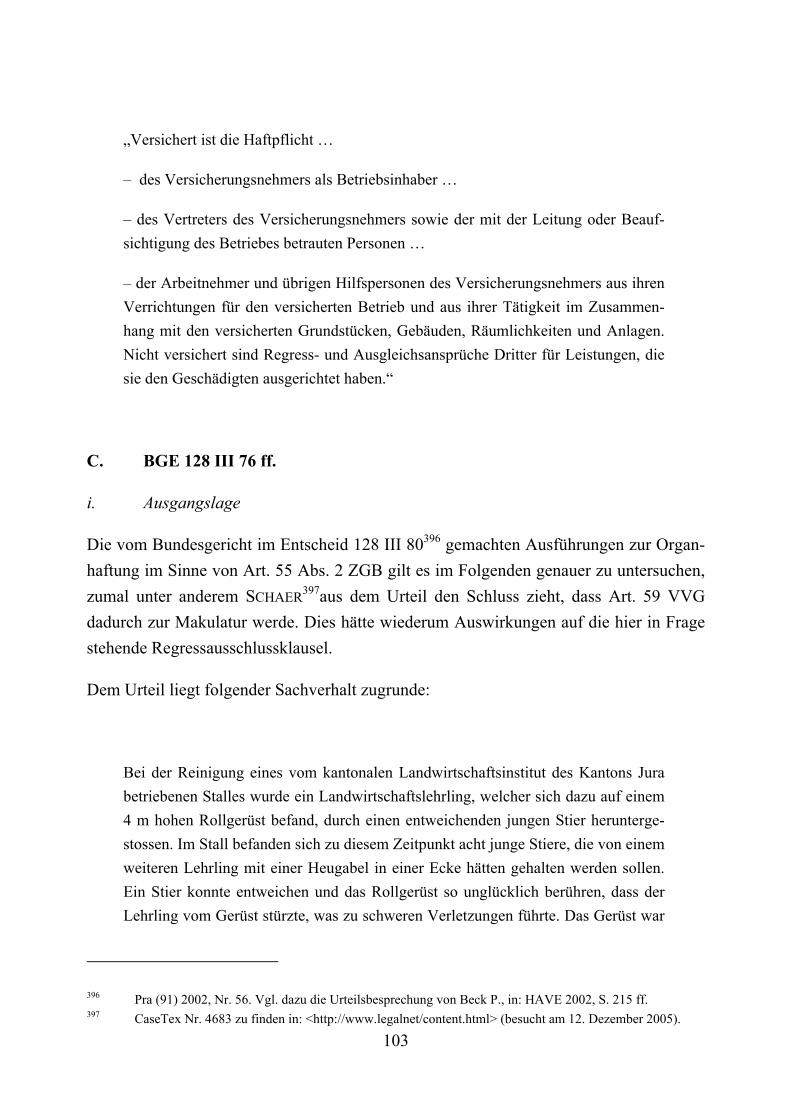

B. Wortlaut der Klausel 102

C. BGE 128 III 76 ff. 103

i. Ausgangslage 103

ii. Erwägungen des Bundesgerichts 104

iii. Stellungnahme 104

4. Sog. Umkehrregress 107

A. Ausgangslage 107

B. Rechtliche Auseinandersetzung 108

i. Allgemeines 108

ii. Zum „umgekehrten Gini/Durlemann“ 109

iii. Zum Umkehrregress 110

iv. Aktiv- und Passivlegitimation beim Umkehrregress 111

C. Ergebnis 112

III. Kritik an der geltenden Praxis 113

1. Allgemeines 113

2. Schadensversicherer als haftungsloser Leistungspflichtiger 114

3. Integrales Regressrecht für den Eigenschadensversicherer 114

§ 10. Regress des Sachversicherers 116

I. Allgemeines 116

II. Regress des Gebäudeversicherers auf Mieter 116

1. Ausgangslage 116

2. Aus Sicht der Privatversicherer 117

A. Lehre und Rechtsprechung bezüglich leichtfahrlässiger Verursachung 117

B. Lehre und Rechtsprechung bezüglich grobfahrlässiger Verursachung 119

C. Stellungnahme 119

i. Vorbemerkungen 119

ii. Ad leichter Fahrlässigkeit 119

iii. Ad grober Fahrlässigkeit 121

3. Aus Sicht der monopolisierten kantonalen Gebäudeversicherer 121

A. Das Monopol 121

B. Lehre und Rechtsprechung 122

C. Rechtsvergleichende Betrachtung 124

VIII

i. Deutschland 124

ii. Österreich 125

III. Regress des Kaskoversicherers auf berechtigte Lenker 126

1. Ausgangslage 126

2. Rechtslage und Praxis 126

A. Bei leichter Fahrlässigkeit 126

B. Bei grober Fahrlässigkeit 127

3. Stellungnahme 128

IV. Regress auf Arbeitnehmer bzw. Hilfsperson 129

A. Allgemeines 129

B. Verletzung eines Mitarbeiters 129

i. Ausgangslage 129

ii. Rechtslage 130

C. Verletzung eines Dritten 132

2. Revision VVG 132

§ 11. Regress des Haftpflichtversicherers 133

I. Allgemeines 133

II. Regress des Motorfahrzeughaftpflicht-Versicherers 133

1. Ausgangslage 133

2. Lehre und Rechtsprechung 134

A. Bei grober Fahrlässigkeit 134

B. Bei leichter Fahrlässigkeit 135

3. Stellungnahme 135

III. Regelung de lege ferenda 137

§ 12. Besonderheiten des Privatversicherungsregresses 137

I. Koordinationsklauseln 137

1. Ausgangslage 137

2. Zession 137

3. Subsidiaritäts- und Komplementärklauseln 139

4. Regressausschlussklausel 140

II. Mehrfachversicherung 142

1. Ausgangslage 142

2. Doppelversicherung im Sinne des Gesetzes 143

3. Mehrfachversicherung im Sinne des SVV 145

IX

A. Mehrfachversicherung 145

i. Allgemeines 145

ii. Gleiches Rechtssubjekt 146

iii. Ungleiches Rechtssubjekt 146

4. Stellungnahme 148

III. Verjährung von Regressforderungen 148

1. Ausgangslage 148

2. Lehre und Rechtsprechung 149

A. Subrogation im Sinne von Art. 149 Abs. 1 OR 149

B. Ausgleichsanspruch im Sinne von Art. 51 Abs. 2 OR 150

IV. Verrechnung von Regressforderungen 151

1. Ausgangslage 151

2. Versicherungsrechtliche Sicht 152

3. Stellungnahme 152

§ 13. Gültigkeit von Versicherungsklauseln 153

I. Allgemeines 153

II. Umfang der AVB-Kontrolle 154

1. Allgemeines 154

A. Vorab: Genehmigungspflicht gemäss VAG 154

B. Geltungskontrolle 154

C. Auslegungskontrolle 155

D. Inhaltskontrolle 156

2. Einzelne Klauseln 157

A. Deckungsausschluss in der Betriebshaftpflichtversicherung betreffend Regressansprüche gegen Arbeitnehmer und Hilfspersonen 157

i. Geltungskontrolle 157

ii. Auslegungskontrolle 157

iii. Inhaltskontrolle 158

iv. Ergebnis 160

B. Deckungsausschluss in der Privathaftpflichtversicherung betreffend sämtliche Regressansprüche 161

i. Geltungskontrolle 161

ii. Auslegungskontrolle 161

X

iii. Inhaltskontrolle 162

iv. Ergebnis 162

C. Assistance-Klausel 163

i. Geltungskontrolle 163

ii. Auslegungskontrolle 163

iii. Inhaltskontrolle 163

iv. Ergebnis 164

§ 14. Ergebnis dritter Teil 164

IV. TEIL: SCHLUSSBETRACHTUNG 166

§ 15. Zusammenfassung und Reformvorschläge 166

I. Konsolidierung VVG und OR 166

II. Stellung des Eigenschadensversicherers 166

1. Bemerkungen 166

2. Revisionsvorschlag 167

III. Stellung des Haftpflichtversicherers 168

1. Bemerkungen 168

2. Revisionsvorschlag 168

IV. Kein Deckungsausschluss in der Betriebshaftpflichtversicherung zulasten von Arbeitnehmern 170

1. Bemerkungen 170

2. Revisionsvorschlag 170

V. Zeitlicher Deckungsbereich in der Haftpflichtversicherung 170

1. Bemerkungen 170

2. Revisionsvorschlag 171

ANHANG: 172

ALLGEMEINE VERSICHERUNGSBEDINGUNGEN 172

EMPFEHLUNGEN DES SVV 172

XI

ABKÜRZUNGSVERZEICHNIS

a.A. anderer Ansicht

a.a.O. am angegebenen Ort

ABGB Allgemeines bürgerliches Gesetzbuch für das Fürstentum Liechtenstein vom 1. Juni 1811 (210.0)

Abs. Absatz

AGB Allgemeine Geschäftsbedingungen

AHVG Bundesgesetz über die Alters- und Hinterlassenenversicherung vom 20. Dezember 1946 (SR 831.10)

AJP Aktuelle Juristische Praxis (St. Gallen)

Anm. Anmerkung

a.M. anderer Meinung

ArG Bundesgesetz über die Arbeit in Industrie, Gewerbe und Handel vom 13. März 1964 (SR 822.11)

ArGV1 Verordnung 1 zum Arbeitsgesetz vom 10. Mai 2000 (SR 822.111)

Art. Artikel

ATSG Bundesgesetz über den Allgemeinen Teil des Sozialversicherungsrechts vom 6. Oktober 2000 (SR 830.1)

ATSV Verordnung über den Allgemeinen Teil des Sozialversicherungsrechts vom 11. September 2002 (SR 830.11)

AVB Allgemeine Versicherungsbedingungen

AVIG Bundesgesetz über die obligatorische Arbeitslosenversicherung und die Insolvenzentschädigung vom 25. Juni 1982 (SR 837.0)

Aufl. Auflage

BBl Bundesblatt

Bd. Band

BG Bundesgesetz

BGB Bürgerliches Gesetzbuch vom 18. August 1896 (Deutschland)

BGE Entscheidungen des Schweizerischen Bundesgerichtes, Amtliche Samm-lung

BGer Bundesgericht

BGH Bundesgerichtshof (Deutschland)

BJM Basler Juristische Mitteilungen (Basel)

BK Berner Kommentar

BPV Bundesamt für Privatversicherungswesen

XII

BV Bundesverfassung der Schweizerischen Eidgenossenschaft vom 18. April 1999 (SR 101)

BVG Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invaliden-vorsorge vom 25. Juni 1982 (SR 831.40)

BZG Bundesgesetz über den Bevölkerungsschutz und den Zivilschutz vom 4. Oktober 2002 (SR 520.1)

bzw. beziehungsweise

dgl. dergleichen

d.h. das heisst

Dig. Digeste

Diss. Dissertation

E. Erwägung

EHG Bundesgesetz über die Haftpflicht der Eisenbahn- und Dampfschifffahrts-unternehmungen und der Schweizerischen Post vom 28. März 1905 (SR 221.112.742)

EleG Bundesgesetz betreffend die elektrischen Schwach- und Starkstromanla-gen vom 24. Juni 1902 (SR 734.0)

ELG Bundesgesetz über Ergänzungsleistungen zur Alters-, Hinterlassenen- und Invalidenversicherung vom 19. März 1965 (SR 831.30)

f., ff. folgende, fortfolgende

Fn Fussnote

gl.A. gleicher Ansicht

gl.M. gleicher Meinung

GSchG Bundesgesetz über den Schutz der Gewässer vom 24. Januar 1991 (SR 814.20)

GVA Gebäudeversicherungsanstalt

GVP St. Gallische Gerichts- und Verwaltungspraxis

HAVE Zeitschrift: Haftung und Versicherung

HGer Handelsgericht

Hrsg. Herausgeber

insb. insbesondere

i.S. in Sachen

IVG Bundesgesetz über die Invalidenversicherung vom 19. Juni 1959 (SR 831.20)

i.V.m. in Verbindung mit

XIII

JSG Bundesgesetz über die Jagd und den Schutz wildlebender Säugetiere und Vögel vom 20. Juni 1986 (SR 922.0)

JT Journal des Tribunaux (Lausanne)

Kap. Kapitel

KGer Kantonsgericht

KHG Kernenergiehaftpflichtgesetz vom 18. März 1983 (SR 732.44)

KUVG Bundesgesetz über die Krankenversicherung vom 13. Juni 1911, ersetzt durch das KVG

KVG Bundesgesetz über die Krankenversicherung vom 18. März 1994 (SR 832.10)

LFG Bundesgesetz über die Luftfahrt vom 21. Dezember 1948 (SR 748.0)

MG Bundesgesetz über die Armee und die Militärverwaltung vom 3. Februar 1995 (SR 510.10)

MVG Bundesgesetz über die Militärversicherung vom 19. Juni 1992 (SR 833.1)

m.w.H. mit weiteren Hinweisen

N Note (Randnote)

NGF Nationaler Garantiefonds Schweiz

NJW Neue juristische Wochenschrift (München)

Nr. Nummer

NR Nationalrat

NVB Nationales Versicherungsbüro Schweiz

NZZ Neue Zürcher Zeitung

OGer Obergericht

OGH Oberster Gerichtshof (Österreich)

OR Bundesgesetz betreffend die Ergänzung des Schweizerischen Zivilgesetz-buches (Fünfter Teil: Obligationenrecht) vom 30. März 1911 (SR 220)

PrHG Bundesgesetz über die Produktehaftpflicht vom 18. Juni 1993 (SR 221.112.944)

Pra Die Praxis des Bundesgerichts (Basel)

recht Zeitschrift für juristische Ausbildung und Praxis (Bern)

RJN Recueil de jurisprudence neuchâteloise

RLG Bundesgesetz über Rohrleitungsanlagen zur Beförderung flüssiger oder gasförmiger Brenn- und Treibstoffe vom 4. Oktober 1963 (SR 746.1)

S. Seite

SchKG Bundesgesetz über Schuldbetreibung und Konkurs vom 11. April 1889 (SR 281.1)

XIV

SGW Sammelstelle Gerichtsentscheide: Haftpflicht- und Versicherungsrecht

SIA Schweizerischer Ingenieur- und Architekten-Verein

SJZ Schweizerische Juristen-Zeitung (Zürich)

SN Schweizer Norm

sog. sogenannt

SprstG Bundesgesetz über explosionsgefährliche Stoffe vom 25. März 1977 (SR 941.41)

SR Systematische Sammlung des Bundesrechts

Sten Bull Stenographisches Bulletin

SUVA Schweizerische Unfallversicherungsanstalt (Luzern)

SVA Entscheidungen schweizerischer Gerichte in privaten Versicherungsstrei-tigkeiten, herausgegeben vom BPV

SVG Strassenverkehrsgesetz vom 19. Dezember 1958 (SR 741.01)

SVV Schweizerischer Versicherungsverband

SVZ Schweizerische Versicherungszeitschrift (Bern)

SZS Schweizerische Zeitschrift für Sozialversicherung (Bern)

SZW Schweizerische Zeitschrift für Wirtschaftsrecht (Zürich)

USG Bundesgesetz über den Umweltschutz vom 7. Oktober 1983 (SR 814.01)

usw. und so weiter

UVG Bundesgesetz über die Unfallversicherung vom 20. März 1981 (SR 832.20)

UWG Bundesgesetz über den unlauteren Wettbewerb vom 19. Dezember 1986 (SR 241)

VAG Bundesgesetz betreffend die Aufsicht über die privaten Versicherungsein-richtungen vom 23. Juni 1978 (SR 961.01)

VE Vorentwurf

VE-Brehm Vorentwurf Brehm

VE HPG Vorentwurf betreffend die Haftpflichtrechtsrevision

VE VVG Vorentwurf betreffend das Versicherungsvertragsgesetz

VersR Versicherungsrecht; Juristische Rundschau für die Individualversicherung (Deutschland)

VersVG Gesetz über den Versicherungsvertrag für das Fürstentum Liechtenstein vom 16. Mai 2001 (215.229.1)

VG Bundesgesetz über die Verantwortlichkeit des Bundes sowie seiner Be-hördemitglieder und Beamten vom 14. März 1958 (SR 170.32)

vgl. vergleiche

XV

VPB Verwaltungspraxis der Bundesbehörden (Bern)

vs. versus = gegen

VVG Bundesgesetz über den Versicherungsvertrag vom 2. April 1908 (SR 221.229.1)

VVG (D) Gesetz über den Versicherungsvertrag für Deutschland vom 30. Mai 1908

z.B. zum Beispiel

ZBL Schweizerisches Zentralblatt für Staats- und Verwaltungsrecht (Zürich)

ZBJV Zeitschrift des Bernischen Juristenvereins (Bern)

ZGB Schweizerisches Zivilgesetzbuch vom 10. Dezember 1907 (SR 210)

Ziff. Ziffer

zit. zitiert

ZK Zürcher Kommentar

ZMR Zeitschrift für Miet- und Raumrecht (Deutschland)

ZR Blätter für Zürcherische Rechtsprechung (Zürich)

ZSR Zeitschrift für Schweizerisches Recht (Basel)

ZWR Zeitschrift für Walliser Rechtsprechung (Sion)

XVI

LITERATURVERZEICHNIS

BECK PETER, Der Regress auf Familienangehörige und Arbeitnehmer, in: Haftpflicht- und Versicherungsrechtstagung, St. Gallen 1995, S. 115 ff. (zit. Beck, Regress).

BECK PETER, Zusammenwirken von Schadenausgleichsystemen, in: Schaden-Haftung-Versicherung, Handbücher für die Anwaltspraxis, Basel 1999 (zit. Beck, Scha-denausgleichsysteme).

BECK PETER, Die Regressbestimmungen des ATSG, in: Schriftenreihe des Instituts für Rechtswissenschaft und Rechtspraxis, Bundesgesetz über den Allgemeinen Teil des Sozialversicherungsrechts (ATSG), Schaffhauser René/Kieser Ueli (Hrsg.), S. 121 ff., St. Gallen 2003 (zit. Beck, ATSG).

BÖCKLI PETER, Schweizer Aktienrecht, 3. Aufl., Zürich 2004.

BREHM ROLAND, Le contrat d’assurance RC, Basel 1997 (zit. Brehm, contrat).

BREHM ROLAND, in: Berner Kommentar, Kommentar zum Schweizerischen Privatrecht Bd. VI: Das Obligationenrecht, 1. Abteilung: Allgemeine Bestimmungen, 3. Teilband: Die Entstehung durch unerlaubte Handlungen, Komm. zu Art. 41-61 OR, Bern 1998 (zit. BK-Brehm).

BREHM ROLAND, Entwurf eines revidierten VVG und Kommentar zum VVG-Entwurf, in: HAVE-Tagungsband 2004 „Retouchen oder Reformen?“, Zürich 2004, S. 253 ff. (zit. Brehm, Entwurf).

BRÜHLMANN WERNER J., Haftung und Rückgriff im Schadenersatzrecht, Diss. Bern 1927.

BUCHER EUGEN, Schweizerisches Obligationenrecht, Allgemeiner Teil, 2. Aufl., Zürich 1988.

FELLMANN WALTER, Regress und Subrogation: Allgemeine Grundsätze, in: Haft-pflicht- und Versicherungsrechtstagung, St. Gallen 1999, S. 1 ff. (zit. Fellmann, Regress und Subrogation).

FELLMANN WALTER, Solidarische Haftung und Verjährung des Ausgleichsanspruches bei unechter Solidarität, Urteil des BGer vom 4.4.2001 (BGE 127 III 257 ff.), in: HAVE 2002, S. 113 (zit. Fellmann, Verjährung).

FORSTMOSER PETER/MEIER-HAYOZ ARTHUR/NOBEL PETER, Schweizerisches Akti-enrecht, Bern 1996.

FREI THOMAS, Die durch ein Regressprivileg gestörte Koordinationsgemeinschaft, in: HAVE 2004, S. 140 f.

FREIVOGEL ANDREAS, Zu den Verfahrensbestimmungen des ATSG, in: Schriftenreihe des Instituts für Rechtswissenschaft und Rechtspraxis, in: Schaffhauser Re-

XVII

né/Kieser Ueli (Hrsg.), Bundesgesetz über den Allgemeinen Teil des Sozialver-sicherungsrechts (ATSG), S. 112 ff.

GAUCH PETER/SCHLUEP WALTER/SCHMID JÖRG/REY HEINZ, Schweizerisches Obli-gationenrecht, Allgemeiner Teil, 8. Aufl., Zürich 2003 (zit. Gauch/Schluep/Schmid für Band I, Gauch/Schluep/Rey für Band II).

GAUCH PETER/AEPLI VIKTOR/ STÖCKLI HUBERT, Präjudizienbuch zum OR, Recht-sprechung des Bundesgerichts, Zürich 2002 (zit. Gauch/Aepli/Stöckli).

GAUCH PETER, Das VVG: Immer noch alt und revisionsbedürftig, in: HAVE 2002, S. 62 ff. (zit. Gauch, VVG).

GIGER HANS, Strassenverkehrsgesetz, 6. Aufl., Zürich 2002.

GROSS JOST, Schweizerisches Staatshaftungsrecht, 2. Aufl., Bern 2001 (Gross, Staats-haftung).

GROSS CHRISTOPHE, Haftpflichtversicherung, 1. Aufl., Zürich 1993 (zit. Gross, Haft-pflichtversicherung).

GUHL THEO/KOLLER ALFRED/SCHNYDER ANTON K./DRUEY JEAN NICOLAS, Das Schweizerische Obligationenrecht, 9. Aufl., Zürich 2000 (zit. Guhl/Koller).

GULDENER MAX, Über die materiellen Wirkungen der Streitverkündung, in: ZSR 1949, S. 235 ff.

HALLER PETER, Das Regressrecht des Schadenversicherers gegen einen aus Vertrag Haftpflichtigen, in: SVZ 1965/66, S. 365 ff.

HARTMANN ALFRED, Der Regress bei Haftung Mehrerer aus verschiedenen Rechts-gründen, Diss. Bern 1942.

HARTMANN WILHELM, in: Berner Kommentar, Kommentar zum Schweizerischen Zi-vilgesetzbuch Bd. VII: Das Obligationenrecht, 1. Abteilung: Die Handelsgesell-schaften und die Genossenschaft, Die Kollektiv- und Kommanditgesellschaft Art. 552-619, Bern 1943 (zit. BK-Hartmann).

HAUSHEER HEINZ/JAUN MANUEL, Die privatrechtliche Rechtsprechung des Bundesge-richts im Jahre 2000, in: ZBJV 2001, S. 927 ff (zit. Hausheer/Jaun, ZBJV 2001).

HAUSHEER HEINZ/JAUN MANUEL, Die Einleitungsartikel des Schweizerischen Zivilge-setzbuches, 2. Aufl., Zürich 2003 (zit. Hausheer/Jaun, Einleitungsartikel).

HAUSWIRTH JÜRG/SUTER HANS RUDOLF, Sachversicherung, 2. Aufl., Zürich 1990.

HOMBURGER ERIC, in: Zürcher Kommentar, Der Verwaltungsrat, Bd. V 5b, Zürich 1997 (zit. ZK-Homburger).

XVIII

HONSELL HEINRICH, Schweizerisches Haftpflichtrecht, 3. Aufl., Zürich 2000 (zit. Hon-sell, Haftpflicht).

HONSELL HEINRICH/VOGT NEDIM PETER/WEIGAND WOLFGANG, Basler Kommentar zum schweizerischen Privatrecht, Obligationenrecht I, Art. 1 - 529 OR, 3. Aufl., Basel 2003 (zit. OR-Verfasser).

HONSELL HEINRICH/VOGT NEDIM PETER/SCHNYDER ANTON K., Kommentar zum schweizerischen Privatrecht, Bundesgesetz über den Versicherungsvertrag (VVG), Basel 2001 (zit. VVG-Verfasser).

HONSELL HEINRICH/VOGT NEDIM PETER/GEISER THOMAS, Basler Kommentar zum schweizerischen Privatrecht, Zivilgesetzbuch I, Art. 1 – 456 ZGB, 2. Aufl., Ba-sel 2002 (zit. ZGB-Verfasser).

HONSELL HEINRICH, Ungeklärte Fragen des Regresses nach Art. 72 VVG, in: Fest-schrift für Heinz Hausheer zum 65. Geburtstag, S. 569 ff., Bern 2002 (zit. Hon-sell, Regress).

HUGUENIN JACOBS CLAIRE, Allgemeine Geschäftsbedingungen in der Schweiz im Lichte der neuen EU-Richtlinie über missbräuchliche Klauseln in Verbraucher-verträgen, in: recht 1995, S. 85 ff.

HULLIGER VINCENZ, Die Haftungsverhältnisse nach Art. 60 und 61 SVG, Diss. Frei-burg 2003.

KARRER ROBERT, Der Regress des Versicherers gegen Dritthaftpflichtige, Diss. Zürich 1965.

KELLER ALFRED, Haftpflicht im Privatrecht, Band I, 6. Aufl., Bern 2002 (zit. Keller, Haftpflicht I).

KELLER ALFRED, Haftpflicht im Privatrecht, Band II, 2. Aufl., Bern 1998 (zit. Keller, Haftpflicht II).

KELLER MAX, Schuldhafte Herbeiführung des befürchteten Ereignisses durch Hilfsper-sonen des Versicherungsnehmers unter besonderer Berücksichtigung der Motor-fahrzeug-Haftpflicht-Versicherung, in: SJZ 1974, S. 1 ff. (zit. Keller, Hilfsper-son).

KELLER MAX/GABI SONJA, Haftpflichtrecht, 2. Aufl., Zürich 1988.

KIESER UELI, ATSG-Kommentar: Kommentar zum Bundesgesetz über den Allgemei-nen Teil des Sozialversicherungsrechts vom 6. Oktober 2000, Zürich 2003 (zit. Kieser, ATSG).

KOENIG WILLY, Schweizerisches Privatversicherungsrecht, 3. Aufl., Bern 1967 (zit. Koenig, PVR).

XIX

KOLLER ALFRED, Solidarische Haftung von Architekt und Ingenieur mit anderen Bau-beteiligten, in: Alfred Koller (Hrsg.), Recht der Architekten und Ingenieure, St. Gallen 2002 (zit. Koller, Solidarität).

KOLLER THOMAS, Das Regressprivileg und der Rückgriff des Sozialversicherers auf einen nicht privilegierten haftpflichtigen Dritten, in: HAVE 2005, S. 25 ff. (zit. Koller, Privileg).

KOLLY FRANÇOIS, Le droit préférentiel du lésé, en l’absence de prétention directe de celui-ci – application du droit préférentiel abstrait ou concret?, in: HAVE 2004, S. 302 ff.

KRAMER ERNST A., Juristische Methodenlehre, 2. Aufl., Bern 2005.

LACHAT DAVID/STOLL DANIEL/BRUNNER ANDREAS, Mietrecht für die Praxis, 4. Aufl., Zürich 1999.

LÄUBLI ZIEGLER SYLVIA, Deckungsausschlüsse für Regressansprüche, in: HAVE 2004, S. 26 ff. (zit. Läubli, Deckungsausschlüsse).

LÄUBLI ZIEGLER SYLVIA, Überentschädigung und Koordination, in: HAVE, Personen-Schaden-Forum 2004, Zürich 2004, S. 165 ff. (zit. Läubli, Koordination).

LOCHER THOMAS, Grundriss des Sozialversicherungsrechts, 3. Aufl., Bern 2003.

MAURER ALFRED, Privatversicherungsrecht, 3. Aufl., Bern 1995 (zit. Maurer, PVR).

MAURER ALFRED, Kumulation und Subrogation in der Sozial- und Privatversicherung, Bern 1975 (zit. Maurer, Harmonisierung).

MEIER-HAYOZ ARTHUR/FORSTMOSER PETER, Schweizerisches Gesellschaftsrecht, 9. Aufl., Bern 2004.

MÜLLER OTTO HEINRICH, Haftpflichtversicherung, 2. Aufl., Zürich 1988.

NIGG HANS, Rezension betreffend Tagungsbeiträge / Haftpflicht- und Versicherungs-rechtstagung 1995, in: AJP 7/98, S. 878 ff.

NOBEL PETER, Solidarität und Unsolidarität, in: Aktuelle Fragen zur aktienrechtlichen Verantwortlichkeit, Bern 2003.

OFTINGER KARL, Schweizerisches Haftpflichtrecht, Band I, 4. Aufl., Zürich 1975 (zit. Oftinger, I).

OFTINGER KARL/STARK EMIL W., Schweizerisches Haftpflichtrecht, Bd. I, Allgemei-ner Teil, 5. Aufl., Zürich 1995 (zit. Oftinger/Stark, I).

OFTINGER KARL/STARK EMIL W., Schweizerisches Haftpflichtrecht Bd. II/1, Ver-schuldenshaftung, gewöhnliche Kausalhaftungen, Haftung aus Gewässerver-schmutzung, 4. Aufl., Zürich 1995 (zit. Oftinger/Stark, II/1).

XX

OFTINGER KARL/STARK EMIL W., Schweizerisches Haftpflichtrecht Bd. II/2, Gefähr-dungshaftungen: Motorfahrzeughaftpflicht und Motorfahrzeughaftpflichtversi-cherung, 4. Aufl., Zürich 1995 (zit. Oftinger/Stark, II/2).

OFTINGER KARL/STARK EMIL W., Schweizerisches Haftpflichtrecht Bd. II/3, Übrige Gefährdungshaftungen, 4. Aufl., Zürich 1991 (zit. Oftinger/Stark, II/3).

OFTINGER KARL, Einige Bemerkungen zur Frage des Regresses des Schadenversiche-rers auf einen aus Vertragsverletzung Haftpflichtigen (Art. 51 und 72 VVG), in: SVZ 1955/56, S. 171 ff. (zit. Oftinger, Bemerkungen).

OSTERTAG F., Das Bundesgesetz über den Versicherungsvertrag, 2. Aufl., Zürich 1928.

OSWALD HANS, Regressrecht in der Privat- und Sozialversicherung, in: SZS 1972, S. 1 ff.

PEDRAZZINI MARIO M./PEDRAZZINI FEDERICO A., Unlauterer Wettbewerb UWG, 2. Aufl., Bern 2002.

PLASSMANN SYLVIA, Der Regress des Sachversicherers gegen Dritte, Diss. Münster 2000.

PORTMANN P., Die Ersatzpflicht bei gegenseitiger Schädigung mehrerer Haftpflichtiger und der Regress des Sachversicherers, in: SVZ 1954, S. 1 ff. (zit. Portmann, SVZ).

PORTMANN WOLFGANG, Besprechung von BGE 126 III 521, I. Zivilabteilung, Urteil vom 26. September 2000 (4C.292/1999), in: ARV 2001, S. 110 ff. (zit. Port-mann, ARV).

RAPP ADRIAN, Das Überentschädigungsverbot im schweizerischen Privatversicherungs-recht, in: Basler Studien zur Rechtswissenschaft, Basel 2000.

REHBINDER MANFRED, Schweizerisches Arbeitsrecht, 15. Aufl., Bern 2002 (zit. Reh-binder, Arbeitsrecht).

REHBINDER MANFRED, in: Berner Kommentar, Kommentar zum schweizerischen Pri-vatrecht, Band VI: Das Obligationenrecht, 2. Abteilung: Der Arbeitsvertrag, Art. 319 – 330a OR, 1. Aufl., Bern 1985 (zit. BK-Rehbinder).

REY HEINZ, Ausservertragliches Haftpflichtrecht, 3. Aufl., Zürich 2003.

ROBERTO VITO, Schadensrecht, Basel 1997 (zit. Roberto, Schadensrecht).

ROBERTO VITO, Schweizerisches Haftpflichtrecht, Zürich 2002 (zit. Roberto, Haft-pflichtrecht).

ROBERTO VITO, Gedanken zur Haftung des Arbeitnehmers, in: Festschrift für M. Reh-binder, Bern 2002 (zit. Roberto, Arbeitnehmerhaftung).

XXI

ROELLI HANS/JAEGER CARL, Kommentar zum Schweizerischen Bundesgesetz über den Versicherungsvertrag, Bd. II, Besondere Bestimmungen über die Schaden-versicherung, Bern 1932 (zit. Roelli/Jaeger).

ROELLI HANS/KELLER MAX, Kommentar zum Schweizerischen Bundesgesetz über den Versicherungsvertrag, Bd. I, Die Allgemeinen Bestimmungen, VVG 1-47, 2. Aufl., Bern 1968 (zit. Roelli/Keller).

RUMO-JUNGO ALEXANDRA, Haftpflicht und Sozialversicherung, Freiburg 1998 (zit. Rumo-Jungo, Haftpflicht).

RUMO-JUNGO ALEXANDRA, Subrogation im Zeitpunkt des schädigenden Ereignisses, Vier Sonderfragen, in: Festschrift des NVB und des NGF, S. 409 ff., Basel 2000 (zit. Rumo-Jungo, Subrogation).

RUMO-JUNGO ALEXANDRA, Zusammenspiel zwischen Haftpflicht und beruflicher Vor-sorge, in: Festschrift für Heinz Hausheer zum 65. Geburtstag, S. 611 ff., Bern 2002 (zit. Rumo-Jungo, Zusammenspiel).

RÜTSCHE JOSEF/DUCKSCH PETRA, Schadens- und Summenversicherung, in: Haft-pflicht- und Versicherungsrechtstagung, St. Gallen 1995, S. 39 ff.

SCHAFFHAUSER RENÉ/ZELLWEGER JAKOB, Grundriss des schweizerischen Strassen-verkehrsrechts, Band II: Haftpflicht und Versicherung.

SCHAER ROLAND, Grundzüge des Zusammenwirkens von Schadenausgleichsystemen, Basel/Frankfurt a.M. 1984 (zit. Schaer, Grundzüge).

SCHAER ROLAND, „Hard cases make bad law“ oder OR 51/2 und die regressierende Personalvorsorgeeinrichtung, in: recht 1991, S. 12 ff. (zit. Schaer, Hard cases).

SCHAER ROLAND, Der eingeschränkte Regress des Schadensversicherers auf den er-mächtigten Benutzer, in: Haftpflicht- und Versicherungsrechtstagung, St. Gallen 1995, S. 99 ff. (zit. Schaer, Schadensversicherer).

SCHAER ROLAND/DUC JEAN-LOUIS/KELLER ALFRED, Das Verschulden im Wandel des Privatversicherungs-, Sozialversicherungs- und Haftpflichtrechts, Basel und Frankfurt a.M. 1992 (zit. Schaer/Duc/Keller, Bearbeiter).

SCHMID JÖRG/HÜRLIMANN-KAUP BETTINA, Sachenrecht, 2. Aufl., Zürich 2003.

SCHÖNENBERGER BEAT, Generalklausel für die Gefährdungshaftung – ein sinnvolles Reformvorhaben?, in: Risiko und Recht, Festgabe zum Schweizerischen Juris-tentag 2004, S. 171 ff., Basel 2004.

SCHWENZER INGEBORG, Schweizerisches Obligationenrecht, Allgemeiner Teil, 3. Aufl., Bern 2003.

SELB WALTER, Münchener Kommentar zum Bürgerlichen Gesetzbuch, Band 2: Schuld-recht Allgemeiner Teil, 4. Aufl., München 2001.

XXII

SIEGWART ALFRED, in: Zürcher Kommentar, Das Obligationenrecht, 4. Teil: Die Per-sonengesellschaften (Art. 530-619), Zürich 1938 (zit. ZK-Siegwart).

SPIRO KARL, Die Haftung für Erfüllungsgehilfen, Bern 1984.

STEIN PETER, Neuordnung des Regresses im Schweizerischen Privatrecht oder Der mobile Leiterhaken, in: Collezione Assista, Genf, 1998, S. 704 ff.

STOESSEL GERHARD, Schadens- und Summenversicherung: Diskussion seit hundert Jahren, in: Festschrift des Nationalen Versicherungsbüros Schweiz (NVB) und des Nationalen Garantiefonds Schweiz (NGF), Metzler Martin/Fuhrer Stephan (Hrsg.), Basel 2000, S. 503 ff.

VAVERKA J., Rückgriff des Versicherers auf den aus Vertrag Haftpflichtigen – Versuch einer praktischen Lösung, in: SVZ 1980, S. 247 ff.

VOGEL OSCAR, Aktienrechtlicher Verantwortlichkeitsprozess: Kosten- und Entschädi-gungsfolge, Art. 759 Abs. 2 OR, in: SZW 1998, S. 146 ff. (zit. Vogel, SZW 1998).

VOGEL BRUNO/BICHSEL THEODOR, Regressprivileg und Koordinationsgemeinschaft, in: HAVE 2004, S. 331 ff.

VON BÜREN ROLAND/MARBACH EUGEN, Immaterialgüter- und Wettbewerbsrecht, 2. Aufl., Bern 2002.

VON TUHR ANDREAS, Rückgriff des Versicherers nach OR. Art. 51 und VVG. Art. 72, in: SJZ 1922, S. 233 ff.

VON TUHR ANDREAS/ESCHER ARNOLD, Allgemeiner Teil des schweizerischen Obliga-tionenrechts, Bd. 2, 3. Aufl., Zürich 1974 (zit. von Tuhr/Escher).

WAGNER GERHARD, Münchener Kommentar zum Bürgerlichen Gesetzbuch, Band 5: Schuldrecht Besonderer Teil III, 4. Aufl., München 2004.

WEBER STEPHAN/SCHAETZLE MARC, Entwicklungen, in: HAVE 2002, S. 101 ff.

WEYERS HANS-LEO/WANDT MANFRED, Versicherungsvertragsrecht, 3. Aufl., Mün-chen/Unterschliessheim 2003.

WIEGAND WOLFGANG, Von der Obligation zum Schuldverhältnis, in: recht 1997, S. 85 ff.

XXIII

ZUSAMMENFASSUNG

Die vorliegende Dissertation behandelt das Thema „Regress im Schadensausgleichs-

recht“. Das Haftpflichtrecht kann ohne das Versicherungswesen kaum behandelt werden.

Aus diesem Grunde spielt die Privatversicherung auch im Regressrecht eine zentrale

Rolle, was in dieser Arbeit besonders berücksichtigt wird.

Im ersten Teil werden die Grundlagen des Schadensausgleichsrechts dargelegt. Bei der

Erörterung des Haftungssystems wird untersucht, inwieweit die Unterscheidung zwi-

schen der Verschuldens- und der Kausalhaftung noch sinnvoll ist. Das schweizerische

Versicherungssystem wird kurz behandelt. Das Rechtsverhältnis zwischen Geschädigten

und Schadensausgleichspflichtigen wird vom Prinzip der Anspruchskonkurrenz bzw. der

Solidarität bestimmt. Nach der Analyse dieses Grundsatzes wird die Frage einer allfälli-

gen Solidaritätsgrenze diskutiert. Überlegungen zum Rechtsverhältnis Geschädigte -

Leistungspflichtige schliessen den ersten Teil ab.

Den Inhalt des zweiten Teils bilden die Grundlagen des Regressrechts. Es wird zunächst

das Rechtsverhältnis zwischen mehreren Schadensausgleichspflichtigen, also das sog.

Regressverhältnis untersucht. Die historischen Interpretationen der Kaskadenordnung

von Art. 51 Abs. 2 OR und der Subrogationsbestimmung von Art. 72 Abs. 1 VVG zeigt,

dass die Regressordnung de lege lata zu nicht sachgerechten Ergebnissen führt. Dasselbe

Resultat ergibt auch eine rechtsvergleichende Betrachtung. Unter dem Titel „Einschrän-

kungen des Regressrechts“ wird das Quotenvorrecht dargestellt unter besonderer Be-

rücksichtigung der sachlichen Kongruenz in der Sachversicherung. Auch die Fragen des

fiktiven Quotenvorrechts, der Quotenteilung und des Selbstbehaltes bei der Kaskoversi-

cherung werden besprochen. Besteht eine Unterversicherung, so stellt sich die Frage, ob

auch diesfalls das Quotenvorrecht gilt. Als weitere Einschränkung des Regressrechts ist

das Haftungs- bzw. Regressprivileg zu nennen. Diese Problematik wird erörtert, bevor

abschliessend die Regressmöglichkeit freiwillig erbrachter Leistungen des Schadensver-

sicherers geklärt wird.

Im dritten Teil steht der Regress des Privatversicherers im Zentrum. Aufgrund der Wich-

tigkeit der „Gini/Durlemann-Praxis“, welche vom Bundesgericht entwickelt wurde,

nimmt sie in dieser Arbeit eine zentrale Stellung ein. Diese Praxis wird mittels einer

methodischen Interpretation geprüft. In einem nächsten Schritt wird der Regress des

Sachversicherers auf mögliche Haftpflichtige untersucht. In diesem Zusammenhang

stellt sich auch die Frage nach der Regressmöglichkeit auf Arbeitnehmer bzw. Hilfsper-

XXIV

sonen. Unter dem Titel „Besonderheiten des Privatversicherungsrechts“ werden unter

anderem die Koordinationsklauseln der Versicherer einer Synopse unterzogen. Ebenso

fällt in dieses Kapitel die Problematik der Mehrfach- und Doppelversicherung. Mit der

Verjährung und Verrechnung von Regressforderungen wird dieser Teil abgeschlossen.

Im Rahmen einer Schlussbetrachtung werden Reformvorschläge gemacht, um eine Mög-

lichkeit der Konsolidierung des Regressrechts des OR und des VVG aufzuzeigen. Auf-

grund der gewonnenen Erkenntnisse in dieser Arbeit wird unter anderem das integrale

Regressrecht zugunsten des Eigenschadenversicherers vorgeschlagen.

XXV

RÉSUMÉ

La présente thèse a pour sujet "le droit de recours dans le cadre de la répartition des

dommages entre plusieurs responsables". Le droit de la responsabilité civile étant étroi-

tement lié à celui des assurances, la présente thèse mettra l’accent sur le rôle central joué

par l’assurance privée en matière de recours.

La première partie de l’étude présente les principes régissant la répartition des domma-

ges entre plusieurs responsables. Dans le cadre de la description du système de respon-

sabilités, l’étude aborde la question de la distinction opérée par le droit suisse entre les

types de responsabilité pour faute et responsabilités causales et pose la question de la

pertinence d’une telle distinction. Le système suisse de l’assurance est brièvement traité.

Le rapport juridique entre le lésé et les sujets tenus à responsabilité est régi par le prin-

cipe du concours de prétentions, respectivement par celui de la solidarité. Après

l’analyse de ces principes, l’étude aborde la question de la limite de la solidarité. Enfin,

la première partie s’achève sur une réflexion concernant le rapport juridique entre le lésé

et les sujets tenus à prestations.

Le contenu de la deuxième partie expose les principes régissant le droit de recours. En

premier lieu, l’étude examine les rapports juridiques existant entre plusieurs sujets de

responsabilité, c’est-à-dire les rapports régissant les recours. Les interprétations histori-

ques de l’échelle des recours consacrée par l’article 51 al. 1 CO et de la norme de subro-

gation figurant à l’art. 72 al. 1 LCA montrent que la réglementation des recours conduit

de lege lata à des résultats insatisfaisants. Une analyse du droit comparé aboutit au même

résultat. Sous le titre "limitation du droit de recours" l’étude aborde le thème du droit

préférentiel. Ce thème est traité plus particulièrement sous l’angle de la congruence

matérielle dans l’assurance-chose. Les questions du droit préférentiel fictif, du principe

de la répartition proportionnelle et de la franchise dans l’assurance-casco sont aussi

abordées. De même, le présent travail examine la question du droit préférentiel en pré-

sence d’une sous-assurance. En outre, la problématique du privilège de responsabilité,

respectivement du privilège de recours, en tant que facteur de limitation du droit de re-

cours est également présentée. Enfin, cette partie s’achève avec une analyse de la ques-

tion du recours de l’assureur-dommage suite à une prestation effectuée à bien plaire.

Dans la troisième partie l’accent est mis sur le recours de l’assureur privé. En raison de

l’importance de la pratique "Gini-Durlemann", laquelle fut élaborée par le Tribunal fédé-

ral, celle-ci prend dans le cadre de ce travail une place centrale. A l’aide d’une interpré-

XXVI

tation méthodique, cette pratique fait l’objet d’un examen particulier. Dans une phase

ultérieure l’étude se penche sur le recours de l’assureur-chose contre d’éventuels respon-

sables. Dans le cadre de cet examen se pose notamment la question du recours contre

l’employé, respectivement contre un auxiliaire. Sous le titre "Particularités du droit de

l’assurance privée" sont entre autres examinées les clauses de coordination prévues par

les assureurs. La problématique de la double assurance ainsi que celle de l’assurance

multiple sont également regroupées dans ce chapitre. Pour conclure, les questions de la

prescription et de la compensation des prétentions récursoires sont également dévelop-

pées.

Dans le cadre de considérations finales des propositions de réforme sont présentées,

destinées à consolider le droit de recours tel que prévu dans le CO ainsi que dans la

LCA. Fort des connaissances acquises au long de cette étude, l’auteur propose de consa-

crer le droit de recours intégral de l’assureur-dommage.

1

Einleitung

Dem Haftpflicht- und Versicherungsrecht ist das Regressrecht immanent. Rein chrono-

logisch betrachtet, steht der Regress bei einer Falllösung am Schluss. Man ist deshalb

versucht, dieser Thematik erst zu einem späten Zeitpunkt die erforderliche Beachtung zu

schenken. Wird hingegen die Regressproblematik zu Beginn eines Falles bedacht, kann

in taktischer Hinsicht viel gewonnen werden.

Das Regressrecht ist seit der Konzeption von Art. 51 Abs. 2 OR durch EUGEN HUBER

mehr oder weniger ein Zankapfel, und ebenso hat sich in der Praxis gezeigt, dass die

heutige gesetzliche Vorgabe schwierig zu handhaben ist. Überdies führt der (gescheiter-

te) Rückgriff oft zu unbefriedigenden Ergebnissen. Die schwankende bundesgerichtliche

Rechtsprechung trägt zur Klärung wenig bei. Daran hat sich bis dato nichts geändert,

weshalb sich eine genauere Betrachtung diesbezüglich durchaus lohnt, wenn nicht sogar

aufdrängt.

Eine Änderung des Regressrechts erhoffte man sich durch die Totalrevision des Haft-

pflichtrechts. Diese endete bekanntlich mit der Vernehmlassung des Vorentwurfs der

Kommission Widmer/Wessmer.1 Der neu zusammengesetzte Bundesrat (2004) hat bei

der Festlegung des Legislaturprogramms das Vorhaben der Totalrevision des Haft-

pflichtrechts aus der Traktandenliste gestrichen. Laut des Bundesamts für Justiz bedeutet

dies, dass in den nächsten 4 Jahren der VE HPG nicht weiter verfolgt wird und somit die

anstehende Revision an sich „beerdigt“ ist. Dieser Entscheid wird von vielen Seiten

bedauert. Etwas Hoffnung besteht nun vor allem in der Hinsicht, dass in künftigen Teil-

revisionen anderer Gesetze gewisse Problempunkte revidiert werden können. Zu denken

ist etwa an die VVG-Totalrevision. Eine Kommission2 wurde dazu beauftragt, einen

Vorentwurf auszuarbeiten. Die Frist war ursprünglich auf Ende 2004 gesetzt, wurde aber

vom Bundesrat um ein Jahr verlängert.3 Überdies liegt schon ein Entwurf von Roland

1 Im Folgenden: VE HPG, abrufbar unter: <http://www.ofj.admin.ch/bj/de/home/themen/wirtschaft/ gesetz-gebung/haftplicht.html> (besucht am 12. Dezember 2005).

2 Sog. Kommission Schnyder. Eine Totalrevision des VVG dürfte erfahrungsgemäss etwa 5–6 Jahre in Anspruch nehmen. Der aktuelle Stand kann auch aus den Schreiben des BPV entnommen werden; vgl. da-zu <http://www.finweb.admin.ch/pdf_neue_neue_Version/PDF-d/FS-TotalrevisionVVG_BPV_d.pdf > (besucht am 12. Dezember 2005). Nach Auskünften der Expertenkommission wird jedoch der Entwurf nicht vor Juni 2006 vorliegen.

3 Aus diesem Grunde kann der VE VVG leider in dieser Arbeit nicht berücksichtigt werden.

2

Brehm vor, der im Auftrag der Schweizerischen Gesellschaft für Versicherungsrecht

erstellt wurde.4

Dies bedeutet für die vorliegende Arbeit, dass der VE HPG nicht berücksichtigt wird.

Vielmehr wird das Hauptaugenmerk auf die Totalrevision des VVG gerichtet. Dabei

geht es vordergründig um die Regressstellung des Privatversicherers, sei es als Eigen-

schadens- oder als Haftpflichtversicherer.

Wegen der Solidarität5 im Aussenverhältnis kommt es regelmässig zur Überbeanspru-

chung eines Solidarschuldners. Der Ausgleich wird im Innenverhältnis mittels Regresse

gesucht. So wird der Regress als Korrekturinstrument eingesetzt, um zu billigen und

rechtmässigen Resultaten zu gelangen. Die vorliegende Dissertation handelt von diesem

Innenverhältnis bzw. vom Regress, und zwar unter besonderer Berücksichtigung der

Stellung des Privatversicherers im schweizerischen Regresssystem. Dabei wird das Aus-

gleichssystem im Sozialversicherungsrecht, welches neu im ATSG geregelt ist, nur so

weit behandelt, wie es entweder auf die Regresse im Privatrecht Auswirkungen zeitigt

oder deren Auslegung dienlich ist.

Es wird von der These ausgegangen, dass die heutige „Gini/Durlemann-Praxis“, welche

aus dem Bundesgerichtsentscheid 80 II 247 ff.6 abgeleitet wird, der Rechtsstellung des

Privatversicherers im Ausgleichssystem nicht gerecht wird. Dies wirkt sich auch auf den

Geschädigten aus. Um diese These zu überprüfen, werden in einem ersten Teil die

Grundlagen des Schadensausgleichsrechts dargestellt. Im zweiten Teil werden die

Grundlagen des Regressrechts erörtert, um dann anschliessend im dritten Teil den Re-

gress des Privatversicherers zu analysieren. Im Rahmen einer Schlussbetrachtung wer-

den Vorschläge für allfällige Gesetzesrevisionen gemacht.

4 Dieser Entwurf ist inkl. Kurzkommentar abgedruckt in: HAVE-Tagungsband „Retouchen und Refor-men?“, Zürich 2004, S. 253 ff.; im Folgenden VE-Brehm.

5 Zur Begriffserklärung m.w.H. vgl. hinten § 2 I 1. 6 Pra (44) 1955, Nr. 18.

3

I. Teil: Grundlagen des Schadensausgleichsrechts

§ 1. Schadensausgleichssysteme

I. Haftungssystem

1. Privatrechtliche Haftung

A. Allgemeines

Das Haftpflichtrecht bezweckt die Ausgleichung von zugefügten Schädigungen. Bereits

im römischen Recht ist ein Ausgleichssystem zu finden. Neben dem Grundsatz casum

sentit dominus galt schon damals als Gegenstück dazu ein culpa-orientiertes Delikts-

recht.7 Mit Einführung der Kausal- und später der Gefährdungshaftung8 wurde das reine

culpa-Prinzip aufgegeben.

Je nachdem aus welchem Rechtsverhältnis der Schadenersatzanspruch abgeleitet wird,

sind unterschiedliche Voraussetzungen erforderlich, die erfüllt sein müssen. Der Begriff

„Haftpflichtrecht“ wird regelmässig als Oberbegriff der ausservertraglichen Haftung

verstanden. Darunter ist aber auch die Haftung aus Vertrag zu zählen.9 Während bei der

ausservertraglichen Haftung irgendein Dritter in die subjektiven Rechte eines Rechtssub-

jektes eingreift und dadurch eine Obligation aus unerlaubter Handlung mit dem Geschä-

digten begründet, besteht bei der Vertragshaftung bereits vor der schädigenden Handlung

ein Rechtsverhältnis inter partes.

Als erste grosse Unterteilung des Haftpflichtrechtes ist die Unterscheidung in privat-

rechtliche und in öffentlich-rechtliche Normen zu nennen. Im Privatrecht gilt es weiter,

ausservertragliche und vertragliche Haftungsnormen auseinander zu halten. Gestützt auf

Art. 61 Abs. 1 OR existieren im öffentlichen Bereich neben den Bundesgesetzen auch

kantonale Bestimmungen. Die Kantone sind jedoch nur für den Bereich der hoheitlichen

Handlungen legitimiert, eigene Bestimmungen zu erlassen; betreffend gewerbliche Ver-

richtungen, also dort, wo der Staat dem Geschädigten gleichgeordnet ist, besteht nach

7 Rey, N 18 ff. 8 Vgl. hinten § 1 I B. 9 Vgl. etwa Oftinger/Stark, I, § 1 N 5; Rey, N 3 f.; Roberto, Haftpflichtrecht N 9; Rumo-Jungo, Haftpflicht,

N 89 ff.

4

Art. 61 Abs. 2 OR keine Gesetzgebungskompetenz, weshalb in diesem Bereich die Be-

stimmungen des OR gelten.10

Im Folgenden werden die verschiedenen Haftungsansprüche lediglich summarisch dar-

gestellt, um bei der späteren Auseinandersetzung in concreto darauf zurückgreifen zu

können.

B. Deliktshaftung

i. Allgemeines

In der Deliktshaftung gemäss Art. 41 ff. OR unterscheidet man gemeinhin zwischen der

Verschuldens- und der Kausalhaftung.11 Letztere lässt sich weiter in eine einfache und

eine strenge Kausalhaftung, die Gefährdungshaftung, unterteilen. Bei gewissen einfa-

chen Kausalhaftungen besteht für den Verursacher die Möglichkeit, einen Entlastungs-

beweis, Exzeptions-, oder auch Sorgfaltsbeweis genannt, zu erbringen. Diese Entlas-

tungsmöglichkeit gilt beispielsweise bei der Tierhalterhaftung nach Art. 56 OR, bei der

Geschäftsherrenhaftung gemäss Art. 55 OR oder bei der Haftung des Familienhauptes

nach Art. 333 ZGB, nicht aber bei der Werkeigentümerhaftung im Sinne von Art. 58

OR, welche als „strengste Kausalhaftung“12 bezeichnet wird. Die Gefährdungshaftung

knüpft an eine gefährliche Tätigkeit oder Anlage an. Das daraus resultierende Risiko ist

zwar sozialpolitisch gebilligt, jedoch unter eine Gefährdungshaftung gestellt, meistens

kombiniert mit einem Versicherungsobligatorium und einem direkten Forderungsrecht.

Dadurch werden allfällige sich aus der Gefährdung ergebende Folgen abgemildert.

Diese Unterscheidung ist nicht unbestritten. So wird von einem Teil der Lehre aus der

Möglichkeit der Erbringung des Sorgfaltsbeweises abgeleitet, dass es sich hierbei um

eine Verschuldenshaftung mit Beweislastumkehr handle.13

10 Statt aller: Roberto, Haftpflichtrecht, N 527. 11 Vgl. etwa Oftinger/Stark, I, § 1 N 114 ff.; Rey, N 57 ff. 12 Urteil des BGer vom 2. März 2005, 4C.386/2004, E. 2.2. 13 Roberto, Haftpflichtrecht, N 35 f. m.w.H.

5

ii. Rechtsnatur des Haftungsanspruchs

Der Haftungsanspruch aus Delikt ist ein privatrechtlicher Anspruch, da zwischen dem

Schädiger und dem Geschädigten durch den Eingriff in die subjektiven Rechte eine

Obligation bzw. ein Schuldverhältnis14 entsteht. Sind die Haftungsvoraussetzungen15

erfüllt, so kann der Anspruch nach den zivilprozessrechtlichen Grundsätzen und/oder

dem SchKG durchgesetzt werden.

iii. Verhältnis zwischen Verschuldens- und Kausalhaftung

In der Doktrin ist das Verhältnis zwischen der Verschuldenshaftung als Grundtatbestand

und der Kausalhaftung als Spezialtatbestand seit jeher umstritten. Es stellt sich nämlich

die Frage nach der anwendbaren Norm, d.h., ob neben einer Haftung aus Gesetz unter

Umständen alternativ eine Verschuldenshaftung angerufen werden kann. Während ein

Teil der Doktrin dem Grundsatz der Ausschliesslichkeit, auch Exklusivität genannt, den

Vorzug gibt,16 verficht ein anderer Teil den Grundsatz der Alternativität, auch Konkur-

renz genannt.17 Im ersten Fall schliesst ein Haftungsgrund den anderen aus, nach dem

Grundsatz lex specialis derogat legi generali. Im zweiten Fall kann der eine oder der

andere Haftungsgrund geltend gemacht werden. Diese Frage ist vor allem wegen der

„Gini/Durlemann-Praxis“18 von Bedeutung.

Die Verfechter der Alternativität führen zu Recht aus, dass es verwirrend wäre, wenn

eine Sonderbestimmung, die eine Kausalhaftung vorsieht und somit per definitionem die

Rechtslage des Opfers verbessern wollte, letztlich im Regress zu deren Verschlimme-

rung führte.19 Selbst die Vertreter des Ausschliesslichkeitsprinzips schreiben diesem

lediglich eine relative Tragweite zu und argumentieren, dass das Spezialgesetz nur so-

14 Hier ist das Schuldverhältnis in Sinne der Summe der Verpflichtungen zwischen Privaten gemeint, welche auf einen bestimmten Rechtsgrund zurückgehen. Vgl. zum Ganzen etwa Wiegand, S. 85 ff.

15 Rechtswidrigkeit, Kausalzusammenhang, Schaden und je nachdem Verschulden oder Misslingen des Sorgfaltsbeweises.

16 So etwa Oftinger/Stark, II/1, § 19 N 21 f.; Schnyder, OR I, Art. 58 N 3 f. 17 Vgl. etwa BK-Brehm, Art. 51 N 55 f.; Keller/Gabi, 145; Maurer, Harmonisierung, S. 106; Oswald, S. 30;

so bereits Hartmann, S. 63; ebenso BGE 107 II 496. 18 BGE 80 II 247 ff. = Pra (44) 1955, Nr. 18. Bei diesem Entscheid wurde die Praxis entwickelt, den Scha-

densversicherer in die mittlere Stufe der Kaskade von Art. 51 Abs. 2 OR zu stellen und ihm den Regress-anspruch gegen Vertragshaftende lediglich bei grobfahrlässiger Handlung zu gewähren; für weitere Ein-zelheiten vgl. hinten § 9 I ff.

19 So etwa Portmann, SVZ, S. 35 m.w.H.

6

weit Vorrang vor der allgemeinen Bestimmung haben solle, als es die Haftungsbedin-

gungen verschärfe.

In BGE 80 II 247 ff. stellte das Bundesgericht fest, dass dort, wo ein Tatbestand von Art.

55 OR erfasst wird, allein diese Vorschrift anwendbar sei und nicht parallel dazu Art. 41

OR tangiert werde. Dem wird zum Teil entgegengehalten, dass dessen ungeachtet einem

Geschäftsherrn ein Verschulden angelastet werden könne, wenn sein persönliches Ver-

halten als schuldhaft zu qualifizieren sei.20

Der BGE 108 II 55 ff. wird regelmässig von den Gegnern des Konkurrenzprinzips he-

rangezogen, indem sie es so auslegen, dass ein allfälliges Verschulden des Werkeigen-

tümers als zusätzliches Verschulden zu betrachten sei und damit das Bundesgericht still-

schweigend die Exklusivität von Art. 58 OR als Spezialnorm bejaht habe. Dieses Urteil

kann nach meinem Dafürhalten aber auch anders gelesen bzw. interpretiert werden,

zumal das Bundesgericht ausführt, dass es z.B. bei der Kollision von Motorfahrzeug-

und Tierhalterhaftung üblich sei, von einer Aufteilung des Schadens im Verhältnis 2:3

bis 1:3 zulasten des Motorfahrzeughalters auszugehen. Werde zum Werkmangel ein

zusätzliches Verschulden des Werkeigentümers in Betracht gezogen, so rechtfertige es

sich, diesen mit zwei Dritteln des Schadens zu belasten. Daraus kann ebenso gut die

Bekennung zur Alternativität gefolgert werden.

Im BGE 107 II 496 erwähnt das Bundesgericht – der Vollständigkeit halber, wie es an-

merkt –, dass im Fall der Kausalhaftpflicht mit der Frage des Regresses nach Art. 72

Abs. 1 VVG und Art. 51 Abs. 2 OR jeweils zu prüfen sei, ob dem Kausalhaftpflichtigen

zusätzlich ein Verschulden angelastet werden könne. Treffe dies zu, stehe dem Versiche-

rer, der Entschädigungsleistungen erbracht hat, der Rückgriff auf den Haftpflichtigen zu.

In diese Richtung ging das Bundesgericht auch schon im BGE 104 II 28.

In der Methodenlehre findet man überdies die Auffassung, dass dem Spezialitätsgrund-

satz nicht unkritisch-mechanisch begegnet werden dürfe. Vielmehr müsse ein sog. Güns-

tigkeitsvergleich angestellt werden.21 Aufgrund dieser Aussage und der obigen Ausfüh-

rungen ist meines Erachtens Folgendes festzustellen: Nach der bundesgerichtlichen

Rechtsprechung vergrössert sich die Haftungsquote, wenn den Werkeigentümer auch

zusätzlich ein Verschulden trifft. Daraus lässt sich ableiten, dass es eine Differenzierung

20 Vgl. statt vieler: Oftinger, Bemerkungen, S. 172, wo er zudem festhält, dass es schwer einzusehen sei, dass in casu Gini nicht ebenfalls ein Verschulden treffe usw.

21 So etwa Kramer, S. 113 ff. m.w.H.

7

zwischen der Kausalhaftung als solcher und der Verschuldenshaftung gibt. So war die

Absicht des Gesetzgebers, durch die Schaffung von Spezialtatbeständen die Haftpflicht

der Verursacher zu verschärfen. Die ratio legis liegt demnach in einer Besserstellung des

Opfers, nicht aber in einer Diskriminierung des subrogierenden22 Leistungspflichtigen.

Somit wäre es nicht richtig, wenn beispielsweise ein Sachversicherer nicht auf einen

Werkeigentümer Regress nehmen könnte, wenn diesem kein zusätzliches Verschulden

im Sinne von Art. 41 OR vorwerfbar wäre. Es ist anzunehmen, dass selbst die Vertreter

der Exklusivität nicht an das Regressverhältnis dachten, sondern lediglich den Anspruch

des Geschädigten in Betracht gezogen haben.23

In der Lehre wird eine neue Theorie für die systematische Einstufung vertreten: Die Idee

liegt darin, dass die speziellen Haftungstatbestände des OR als Haftungen für vermutete

Sorgfaltspflichtverletzungen qualifiziert werden.24 Dadurch werden diese Tatbestände als

vermeintliche reine Kausalhaftungen dargestellt, da aufgrund dieser Auffassung auch die

Kausalhaftungen unter die Verschuldenshaftung fallen. Somit handelt es sich um eine

Verschuldenshaftung mit Beweislastumkehr.25 Bei der Tierhalter- und bei der Geschäfts-

herrenhaftpflicht ist von einer erforderlichen Sorgfalt die Rede. Anders bei der Werkei-

gentümerhaftung, bei welcher nach dem Wortlaut des Gesetzes die Sorgfalt nicht als

Voraussetzung gilt. SCHWENZER führt insbesondere ins Feld, dass jede Haftpflicht, eben

auch jene des Werkeigentümers, auf mangelhafter Sorgfalt beruhe, was faktisch einem

Verschulden gleichkomme.26 In diese Richtung geht auch die bundesgerichtliche Recht-

sprechung, insbesondere im Zusammenhang mit der Verkehrssicherungspflicht bei Ski-

pisten. In mehreren neueren Urteilen führt das Bundesgericht aus, es könne offen blei-

ben, auf welche Grundlage sich der Haftpflichtanspruch stütze. Vielmehr sei von Interes-

se, ob die Skipiste den massgebenden Sicherungsanforderungen entsprach.27 Indem im

Weiteren jeweils auch die Verhältnismässigkeit und die Zumutbarkeit vorausgesetzt

werden, geht die Rechtsprechung des Bundesgerichts in Richtung Zurechnung von Sorg-

22 Vgl. hinten § 2 I B. 23 Im Ergebnis gl.M. Kramer, S. 117 f. 24 Roberto, Haftpflichtrecht, N 296, 424, 554; Roberto, Verschuldenshaftung und einfache Kausalhaftungen:

eine überholte Unterscheidung?, in: AJP 2005, S. 1325 ff.; Schwenzer, N 49.09; Honsell, Haftpflicht, § 1 N 23.

25 Roberto, Haftpflichtrecht, N 35. 26 Schwenzer, N 49.09; a.M. Honsell, Haftpflicht, § 1 N 23. 27 BGE 130 III 195 f.; 126 III 116 = Pra (89) 2000, Nr. 185; vgl. ferner auch BGE 131 III 116 f., wonach die

Frage, ob es sich bei der Tierhalterhaftung um eine gewöhnliche Kausalhaftung mit Befreiungsmöglichkeit oder um eine Verschuldenshaftung mit umgekehrter Beweislast handle, kaum praktische Bedeutung habe.

8

faltspflichten, welche wiederum lediglich beim Element Verschulden eingeordnet wer-

den können.

Zusammenfassend lässt sich festhalten, dass aufgrund der neueren Lehre und Rechtspre-

chung die Unterscheidung zwischen einfacher Kausal- und Verschuldenshaftung im

Ergebnis zu Makulatur wird. Für die Einstufung der einfachen Kausalhaftung in die

Regresskaskade von Art. 51 Abs. 2 OR müsste dies infolgedessen zur Konsequenz ha-

ben, dass Vertragshaftende auch auf einfache Kausalhaftende Regress nehmen könnten.

Dieser Feststellung steht jedoch die „Gini/Durlemann-Praxis“ und der Wortlaut von Art.

51 Abs. 2 OR entgegen.28

C. Vertragshaftung

i. Allgemeines

Mit der Vertragshaftung im Sinne des Haftpflichtrechtes sind die Tatbestände der positi-

ven Vertragsverletzung, auch nichtgehörige Erfüllung genannt, sowie die Verletzung von

Nebenpflichten wie Sorgfalts-, Treue- und Schutzpflichten gemeint.29 Der eine Kontra-

hent wird bei der Vertragserfüllung durch den Vertragspartner oder durch eine mangel-

hafte Sache bzw. einen Werkmangel in seinem Eigentum oder in seiner Integrität verletzt

und dadurch geschädigt.

Die Haftung richtet sich nach dem Grundtatbestand von Art. 97 OR. Nicht darunter zu

subsumieren sind etwa die Verzugsregeln, die Nichterfüllung bzw. die Unmöglichkeit

oder die Gewährleistung aus Kauf- und Werkvertrag.

ii. Rechtsnatur des Haftungsanspruchs

Zwischen der Vertragshaftung und der Deliktshaftung besteht Anspruchskonkurrenz.30

Der Vorteil der Vertragshaftung liegt bekanntlich in der Verschuldensvermutung mit

Exkulpationsmöglichkeit und in den längeren Verjährungsfristen. Dadurch erklärt sich

28 Für weitere Ausführungen vgl. hinten § 9. 29 Vgl. dazu Wiegand, S. 85 ff. 30 Statt vieler: Bucher, S. 337.

9

auch die „Flucht ins Vertragsrecht“, wie manchmal in der Lehre31 das Aufkommen der

Vertrauenshaftung32 genannt wird.

Für den vorvertraglichen Bereich gilt das Rechtsinstitut der von RUDOLF VON JHERING

entwickelten culpa in contrahendo.33 Auch hier ist höchst umstritten, ob der Anspruch

ausservertraglicher oder vertraglicher Natur ist.34 In dieser Arbeit wird nicht näher auf

diese Problematik eingegangen.

2. Staatshaftung

Die Haftung des Bundes für den Bereich der hoheitlichen Tätigkeit wird durch Art. 146

BV bestimmt, worin eine Kausalhaftung für widerrechtliche Schädigung vorgesehen ist.

Ebenso ist auch in den meisten Kantonsverfassungen eine Staatshaftung verankert.35

Sodann enthält Art. 61 Abs. 1 OR eine Gesetzgebungskompetenz zugunsten der Kantone

und des Bundes. Für den Bund gilt grundsätzlich das VG. Vom Geltungsbereich des VG

sind hingegen gemäss Art. 1 Abs. 2 VG die Angehörigen der Armee mit Bezug auf ihre

militärische Stellung und ihre dienstlichen Pflichten ausgenommen. Die Haftung richtet

sich diesfalls nach Art. 60 ff. BZG. Darüber hinaus gibt es eine Vielzahl von weiteren

Haftungsbestimmungen des Bundes, wie namentlich die Umwelthaftung nach Art. 59a

USG oder ferner die subsidiäre Haftung des Bundes im Sinne von Art. 16 Abs. 1 KHG.36

Praktisch alle Kantone haben von ihrer Kompetenz Gebrauch gemacht und eigene

Staatshaftungsgesetze erlassen. Die meisten Kantone und auch der Bund haben sich für

das System der Kausalhaftung entschieden.37

Tritt der Staat nicht hoheitlich, sondern gewerblich auf,38 so kommen laut Art. 61 Abs. 2

OR die Haftpflichtbestimmungen des OR und des ZGB zur Anwendung. Von Bedeutung

31 Roberto, Haftpflichtrecht, N 275. 32 Vgl. zu diesem Rechtsinstitut etwa Walter, Vertrauenshaftung im Umfeld des Vertrages, in: ZBJV 1996,

S. 273; Kuzmic, „Haftung aus Konzernvertrauen“, Diss. Zürich 1998. 33 Bucher, S. 277 ff. m.w.H. 34 Vgl. zu diesem Rechtsinstitut etwa Roberto, Haftpflichtrecht, N 283, 569; Bucher, S. 277 ff.; Guhl/Koller,

§ 13 N 2 ff. 35 Gross, Staatshaftung, S. 19. 36 Es kann nicht weiter auf die einzelnen besonderen Haftungen des Bundes eingegangen werden; für eine

umfassende Darstellung vgl. Gross, Staatshaftung, S. 24 ff. 37 Für Einzelheiten vgl. statt vieler: Gross, Staatshaftung, S. 55 ff. 38 Die Abgrenzung zwischen privat- und öffentlich-rechtlicher Haftung des Gemeinwesens bereitet unter

Umständen Mühe; vgl. dazu Gross, Staatshaftung, S. 111 ff.

10

sind diesbezüglich die folgenden Tatbestände: die Geschäftsherrenhaftung nach Art. 55

OR, die Tierhalterhaftung nach Art. 56 OR, die Werkeigentümerhaftung nach Art. 58

OR, die auch für Strassen gilt, die Haftung des Anstaltsinhabers nach Art. 333 ZGB und

die Grundeigentümerhaftung nach Art. 679 ZGB. Die Unterscheidung in öffentlich-

rechtliche und privatrechtliche Haftungsnormen ist vor allem bezüglich der unterschied-

lichen Verfahrenswege39 und der Einstufung in die Regresskaskade von Bedeutung.

II. Versicherungssystem

1. Privatversicherung

A. Allgemeines

Im Versicherungssystem ist das Solidaritätsprinzip verankert.40 Zahlreiche Personen

schliessen sich durch Zahlung einer Prämie zu einer Gefahren- oder Risiko- bzw. einer

Versichertengemeinschaft zusammen. Dabei steht die Prämienhöhe in Relation zur Höhe

des versicherten Risikos. Aus volkswirtschaftlicher Sicht liegt eine Umverteilung von

Volksvermögen vor, wenn Prämiengelder einem oder mehreren Versicherten bei Eintritt

eines versicherten Ereignisses zukommen.41

In der Privatassekuranz können die unterschiedlichsten Risiken und Objekte bzw. Sub-

jekte versichert werden. Bei den Sachversicherungen etwa Gebäude, Hausrat, Wertsa-

chen, Geschäftsinventar, Motorfahrzeuge usw., bei den Personenversicherungen Hei-

lungskosten, Arbeitsunfähigkeit, Erwerbsunfähigkeit, Tod usw. und bei den Vermögens-

versicherungen Befriedigung oder Abwehr von Schadenersatzforderungen, Reisezwi-

schenfall, Rechtsschutz usw.

B. Rechtsnatur des Privatversicherungsverhältnisses

Das Versicherungsverhältnis zwischen einer natürlichen oder juristischen Person und

einer Versicherungsgesellschaft entsteht durch Abschluss eines Vertrages gemäss den

39 Vgl. dazu und zum Rechtswidrigkeitsbegriff im Besonderen: Roberto, Haftpflichtrecht, S. 151 ff. 40 Maurer, PVR, S. 41. Dieser Grundsatz gilt nicht für alle Versicherungsgebiete in gleichem Ausmass; nicht

so ausgeprägt ist die Solidarität beispielsweise im Bereich der beruflichen Vorsorge. 41 Vgl. dazu auch Maurer, PVR. S. 43 f.

11

Bestimmungen von Art. 1 ff. VVG und ergänzend, im Sinne der Subsidiarität gemäss

Art. 100 VVG, auch gemäss den Bestimmungen von Art. 1 ff. OR. Daraus ergibt sich

grundsätzlich die aus Art. 19 OR resultierende Vertrags- bzw. Abschlussfreiheit, mit

gewissen Einschränkungen oder Auflagen: so etwa durch die Aufsicht des Bundes ge-

mäss VAG oder durch die zwingenden Bestimmungen des VVG.42 Zudem setzt das

Kartellrecht gewisse Schranken.

Der Versicherungsvertrag ist grundsätzlich im VVG geregelt, wobei nicht jeder Versi-

cherungsvertrag dem VVG untersteht. Der sachliche Geltungsbereich ist in Art. 101

VVG – mittels eines Negativkataloges – festgehalten. Für jene Rechtsverhältnisse, wel-

che nicht unter den Anwendungsbereich des VVG fallen oder für die das VVG keine

Vorschriften enthält, gilt nach Art. 101 Abs. 2 VVG bzw. Art. 100 VVG subsidiär das

OR. Betreffend die Auslegung von Versicherungsverträgen gelten neben Art. 33 VVG

die allgemein für das Privatrecht von Lehre und Rechtsprechung entwickelten Rechts-

grundsätze und Auslegungsmethoden. Sie werden hier nicht weiter dargelegt.43

2. Sozialversicherung

A. Allgemeines

Die einzelnen Sozialversicherungszweige gründen einerseits auf den jeweiligen Bundes-

und Kantonsgesetzen und andererseits auf dem ATSG. Am 1. Januar 2003 ist das ATSG

in Kraft getreten mit dem Ziel, bestimmte Sozialversicherungszweige zu vereinheitli-

chen. So gesehen ist das ATSG ein Rahmengesetz. Dies ergeht aus Art. 2 ATSG, wo-

nach die Bestimmungen des ATSG auf bundesgesetzlich geregelte Sozialversicherungen

anwendbar sind, soweit die einzelnen Sozialversicherungsgesetze es vorsehen und keine

Spezialbestimmungen enthalten.

Die Sozialversicherungsgesetze decken die wirtschaftlichen Folgen von eingetretenen

Risiken, welche etwa die Folgenden sind: Krankheit (IVG, KVG, UVG, BVG), Unfall

(IVG, UVG, MVG, KVG, BVG), Arbeitslosigkeit (AVIG), Alter (AHVG, BVG), Tod

(IVG, UVG, MVG, BVG), fehlende Existenzmittel (ELG) usw.

42 Aufgelistet in Art. 97 Abs. 1 VVG. 43 Vgl. für Einzelheiten etwa Kramer, S. 47 ff.

12

B. Rechtsnatur des Sozialversicherungsverhältnisses

Das Rechtsverhältnis zwischen den versicherten Personen und den Trägern der Sozial-

versicherung ist dem öffentlichen Recht zuzuordnen.44 Die Rechtsbeziehungen werden

einerseits durch das Gesetz oder durch einen sog. Typenvertrag, beispielsweise geregelt

in Art. 59 UVG, begründet. Einzelne Zweige – wie UVG, KVG, BVG – sehen Auffang-

einrichtungen, namentlich in Form von Ersatzkassen, so etwa Art. 72 UVG, vor. Sodann

ist eine freiwillige Versicherungsunterstellung möglich, vorgesehen beispielsweise in

Art. 4 f. UVG.

Es kommen die allgemeinen Verfassungsgrundsätze zur Anwendung: so das Legalitäts-

prinzip, das Gebot von Treu und Glauben, der Grundsatz der Verhältnismässigkeit, die

Gewährung des rechtlichen Gehörs, die Rechtsgleichheit und teilweise auch die Offizi-

almaxime gemäss Art. 43 ATSG. Die meisten Sozialversicherungsträger, sog. Verwal-

tungen, regeln den Einzelfall mit der versicherten Person bei gewichtigen Entscheiden

mittels Verfügung. Eine Ausnahme bildet der Leistungsentscheid der beruflichen Vor-

sorgeeinrichtung.

Das Verfahrensrecht richtet sich grundsätzlich nach den Art. 34 ff. ATSG. Solange das

Verfahrensrecht im ATSG nicht abschliessend geregelt ist, kommt im Sozialversiche-

rungsverfahren gemäss Art. 55 Abs. 1 ATSG subsidiär das VwVG zur Anwendung.

Ebenfalls nach Art. 61 ATSG richtet sich das Verfahren vor dem kantonalen Versiche-

rungsgericht nach kantonalem Recht. Das kantonale Recht wird aber von einem grösse-

ren Katalog von Verfahrensregeln, welche in Art. 61 lit. a–i ATSG geregelt sind, be-

stimmt.45

44 Locher, § 1 N 37. 45 Vgl. dazu etwa Freivogel, S. 112 ff.

13

§ 2. Rechtsverhältnis zwischen Geschädigten und Schadensaus-

gleichspflichtigen

I. Rechtsverhältnis zwischen dem Geschädigten und dem Haftpflichtigen

1. Anspruchskonkurrenz/Solidarität

A. Echte und unechte Solidarität

Das gemeinsame Einstehen für eine Gesamtschuld46 gegen aussen – das sog. Aussenver-

hältnis – war bereits im römischen Recht verankert.47 Als eine Art „ungeschriebener

Rechtssatz“ wurde die Solidarität überliefert.48 Die solidarische Haftung einer Mehrheit

wurde sodann von OFTINGER49 als ungeschriebener Fundamentalsatz des Haftpflicht-

rechts bezeichnet. Die Solidarität kann durch Willenserklärung oder ex lege entstehen.

Heute ist im schweizerischen Privatrecht an verschiedensten Orten die Solidarität gesetz-

lich verankert.50 Entsteht ein solches Solidarschuldnerverhältnis, wird auch von einem

gesetzlichen Schuldverhältnis gesprochen.51 Aufgrund der Systematik des OR unter-

scheidet das Bundesgericht zwischen echter und unechter Solidarität.52 Bezüglich des

Haftpflichtrechts setzt die echte Solidarität ein gemeinsames Verschulden voraus, bei

Haftung aus verschiedenen Rechtsgründen liegt gemäss Art. 51 Abs. 2 OR Anspruchs-

konkurrenz bzw. unechte Solidarität vor.53

Im Sinne der Solidarität entsteht eine Gemeinschaft der Haftpflichtigen, die sog. Solidar-

schuldnergemeinschaft. Davon gilt es allfällige neutrale Leistungspflichtige54 zu unter-

scheiden, welche neben dieser Haftungsgemeinschaft unter Umständen dazugehören.

Primär sind darunter Versicherungen zu zählen, insbesondere Eigenschadensversiche-

46 Im Folgenden wird hauptsächlich von "Solidarität" gesprochen. Dabei geht es nicht um die Solidarität im volkswirtschaftlichen Sinne betreffend etwa die Sozialversicherungen.

47 Dazu auch Nobel, S. 104. 48 So etwa Oftinger, I, S. 337; Rey, N 1404 m.w.H. 49 Oftinger, I, S. 337. 50 So etwa in Art. 143 ff. OR, Art. 506 OR, Art. 544 Abs. 3 OR, Art. 568 Abs. 1 OR, Art. 603 Abs. 1 ZGB,

Art. 60 Abs. 1 SVG usw. 51 Schaer, Grundzüge, N 521 mit Bezugnahme auf die deutsche Lehre. Weitergehend dazu etwa Wiegand, S.

85 ff. 52 BGE 119 II 131, 115 II 45, 112 II 143, 104 II 229 ff.; gegen diese Unterscheidung etwa Keller, Haftpflicht

II, S. 176 f. 53 Statt vieler: Bucher, S. 498 f. 54 Schaer, Grundzüge, N 472 ff., spricht in diesem Zusammenhang von Gemeinschaft der Ersatzpflichtigen;

in diesem Sinne auch Oftinger/Stark, I, § 11 N 65; vgl. dazu hinten § 9 III.

14

rungen55. Hier geht es primär um die Frage, ob die Versicherungsleistungen kumuliert

werden dürfen oder nicht. Wenn nicht, dann gilt es in einem zweiten Schritt die Leistun-

gen – unter Berücksichtigung der Überentschädigungsgrenze – zu koordinieren. Es wird

also eine Koordinationsgemeinschaft gebildet. Um diese Schicksalsgemeinschaft zu

regeln, existieren zahlreiche Instrumente: Zu denken ist beispielsweise an das Quoten-

vorrecht oder das Regressprivileg usw. BREHM hingegen vertritt die Ansicht, dass zwi-

schen den Versicherungen und den Haftpflichtigen überhaupt keine Solidarität bestehe,

dies mangels Identität des Schadens.56 Diese Lehrmeinung übersieht meines Erachtens,

dass die vertragliche Leistungspflicht des Versicherers exakt der Schadenhöhe ent-

spricht, sofern die versicherte Summe nicht überschritten wird. Das Regressrecht des

Versicherers ist ohnehin unbestritten, weshalb dieser Auseinandersetzung über die Soli-

darität im Grunde genommen keine weitergehende Bedeutung zukommt.

Im Folgenden wird es hauptsächlich darum gehen, wie diese Koordinationsgemeinschaft

im Aussen- und im Innenverhältnis aussieht und welche Regeln zu gelten haben. Zudem

wird in dieser Arbeit hauptsächlich die unechte Solidarität behandelt, da sie in der Praxis

die zentrale Rolle spielt und vor allem hier die rechtlichen Probleme liegen.

B. Relevanz der Unterscheidung

i. Verjährungsunterbrechung und Subrogation

Die Unterschiede zwischen der echten und der unechten Solidarität werden in der Dokt-

rin als gering eingestuft – es wird gar von einem „fragwürdigen Wert“57 gesprochen. Die

vordergründigen Unterschiede sind etwa die Verjährungsunterbrechung und die Subro-

gation58. Bei der echten Solidarität wirkt eine Unterbrechungshandlung gegenüber allen

Mithaftenden im Sinne von Art. 136 OR. Diese Wirkung gilt nicht bei der Anspruchs-

konkurrenz59, da diese Bestimmung restriktiv auszulegen ist.60 Bei der Anspruchskon-

kurrenz erfolgt keine Subrogation der Forderung des Geschädigten gegenüber weiteren

55 Sach-, Hausrat-, Gebäude-, Kaskoversicherungen usw. 56 Brehm, contrat, N 634 und N 637. 57 So Bucher, S. 499. 58 Mit der „Subrogation“ gehen die Ansprüche des Geschädigten von Gesetzes wegen auf einen Ersatzpflich-

tigen oder einen Versicherer über, der Zahlung geleistet hat; vgl. hinten § 5 I. 59 BGE 69 II 162 ff.; 106 II 250 ff.; 112 II 138 ff. 60 BK-Brehm, Art. 51 N 20 m.w.H.

15

Mitschuldnern auf den Leistenden. Vielmehr besitzt er – wie bereits gezeigt wurde61 –

einen sog. Ausgleichsanspruch originärer Art.

ii. Reduktionsgründe

Das im Rahmen der Festsetzung der Schadenersatzhöhe eingeräumte richterliche Ermes-

sen gemäss Art. 43 und 44 OR bereitet bei der Festsetzung der Solidaritätsgrenze erheb-

liche Schwierigkeiten. Unbestritten sind jene Umstände, für die der Geschädigte selbst

einzustehen hat – wie Selbstverschulden, konstitutionelle Prädisposition usw.62 Dieser

beim Geschädigten liegende Risikobereich bestimmt die Grenzen der Solidarität, analog

der Situation, in welcher lediglich ein Haftpflichtiger den Schaden verursacht hat. Dem-

gegenüber sind jene Umstände, welche den Schädiger betreffen, in der Doktrin höchst

umstritten. Zahlreiche Autoren63 vertreten die Auffassung, dass die Mithaftung einerseits

die eigene Haftpflicht nicht schmälert, die Solidarität aber andererseits nie dazu führt,