SOLLRENDITE FÜR PENSIONSKASSE ODER: HAT DIE MODERNE ... · Einschub: Auch wenn sich in den letzten...

40

Erwin W. Heri, Universität Basel und Swiss Finance Institute, Zürich SOLLRENDITE FÜR PENSIONSKASSE ODER: HAT DIE MODERNE PORTFOLIOTHEORIE VERSAGT? Morgenevent, 27. April 2016 1

Transcript of SOLLRENDITE FÜR PENSIONSKASSE ODER: HAT DIE MODERNE ... · Einschub: Auch wenn sich in den letzten...

Erwin W. Heri, Universität Basel und Swiss Finance Institute, Zürich

SOLLRENDITE FÜR PENSIONSKASSE ODER: HAT DIE MODERNE PORTFOLIOTHEORIE VERSAGT?

Morgenevent, 27. April 2016 1

WAS IST DIE MODERNE PORTFOLIOTHEORIE?…oder vielleicht besser: Was ist sie nicht?

− Sie sagt nicht, wie man rasch reich wird.− Sie sagt nicht, welche Aktien man haben soll

(wenn überhaupt welche).− Sie sagt nicht, wie eine PK sicher nicht in eine

Unterdeckung fällt.− Sie sagt auch nicht, wie man aus einer

Unterdeckung wieder herausfindet.

Ja aber was sagt sie dann?

Morgenevent, 27. April 2016 2

Einschub: Auch wenn sich in den letzten 10 Jahren jeder Produktentwickler auf sie beruft – wer will schon nicht «modern» sein -, die moderne Portfoliotheorie stammt aus den 50er und 60er Jahren.

Morgenevent, 27. April 2016 3

DREI KERNPUNKTE DER MODERNEN PORTFOLIOTHEORIE

− Portfolioselection: beschreibt erstmalig den systematischen Zusammenhang zwischen einem Risiko- und einem Renditekonzept und zeigt auf, wie Investoren darauf basierend optimale Portfolios zusammenstellen können (Markowitz, 1952).

− Capital Asset Pricing Modell (Bill Sharpe, John Lintner, Jack Treynor, z.B. Sharpe(1963)):

- Ertragsrate eines Wertpapiers ergibt sich konzeptionell aus der risikolosen Verzinsung plus Beta mal einer Risikoprämie.

- Unsystematische Wertpapierrisiken werden nicht abgegolten.

− Theorie effizienter Märkte (Random Walk): An freien Märkten „enthalten“ die Preise der gehandelten Aktiva in jedem Moment jegliche relevante Information (z.B. Fama, 1965).

Morgenevent, 27. April 2016 4

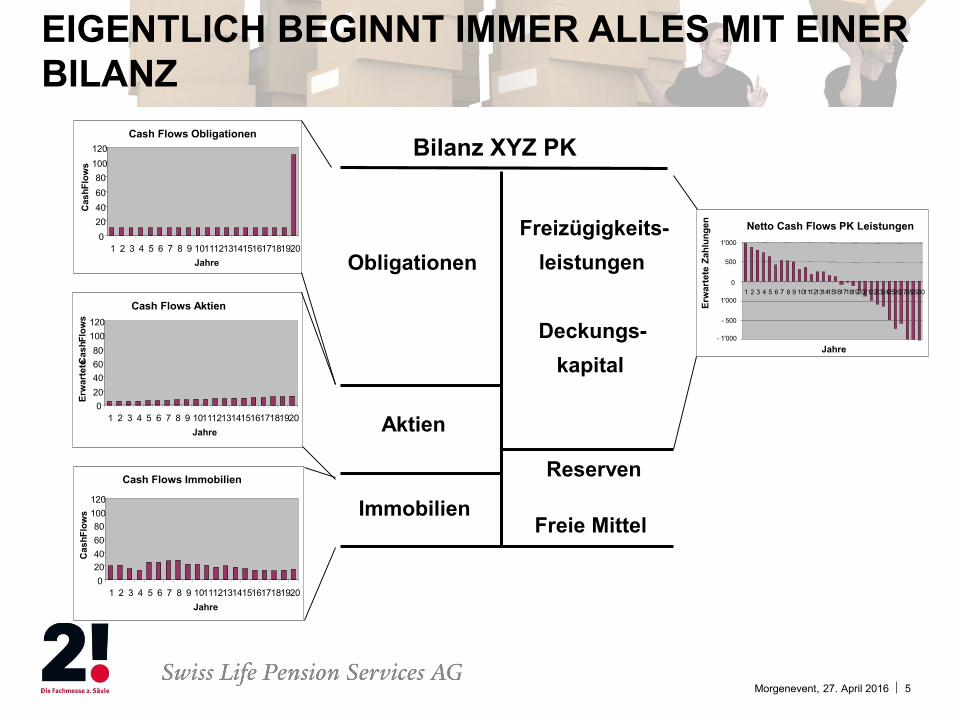

EIGENTLICH BEGINNT IMMER ALLES MIT EINER BILANZ

Morgenevent, 27. April 2016 5

Obligationen

Freie Mittel

Reserven

Immobilien

Aktien

Freizügigkeits-leistungen

Deckungs-kapital

Cash Flows Obligationen

020406080

100120

1 2 3 4 5 6 7 8 9 1011121314151617181920Jahre

Cas

hFlo

ws

Cash Flows Aktien

020406080

100120

1 2 3 4 5 6 7 8 9 1011121314151617181920Jahre

Erw

arte

teCas

hFlo

ws

Cash Flows Immobilien

020406080

100120

1 2 3 4 5 6 7 8 9 1011121314151617181920Jahre

Cas

hFlo

ws

Netto Cash Flows PK Leistungen1'000

1 2 3 4 5 6 7 8 9 101112131415161718192021222324252627282930

Jahre

Erw

arte

te Z

ahlu

ngen

500

1'000

- 500

- 1'000

0

Bilanz XYZ PK

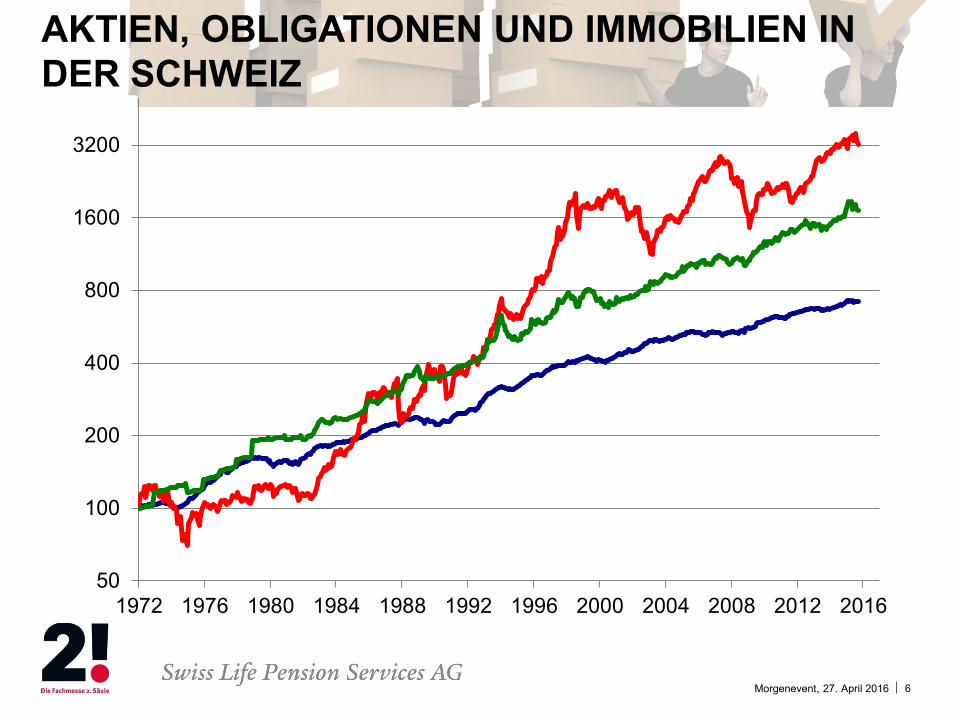

AKTIEN, OBLIGATIONEN UND IMMOBILIEN IN DER SCHWEIZ

Morgenevent, 27. April 2016 6

50

100

200

400

800

1600

3200

1972 1976 1980 1984 1988 1992 1996 2000 2004 2008 2012 2016

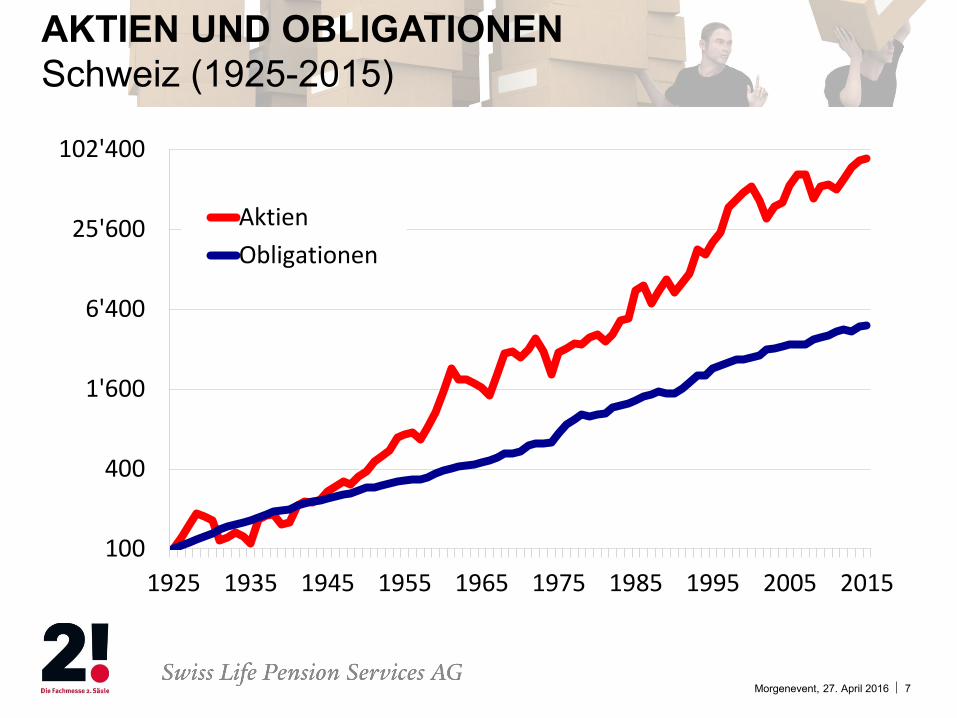

AKTIEN UND OBLIGATIONENSchweiz (1925-2015)

Morgenevent, 27. April 2016 7

100

400

1'600

6'400

25'600

102'400

1925 1935 1945 1955 1965 1975 1985 1995 2005 2015

AktienObligationen

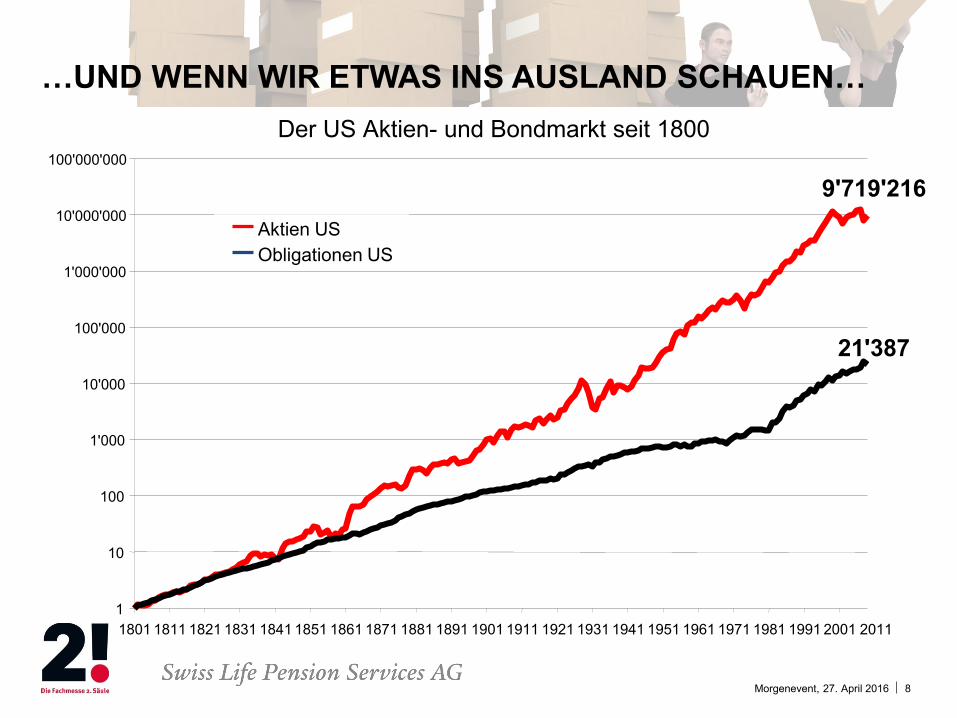

…UND WENN WIR ETWAS INS AUSLAND SCHAUEN…

Morgenevent, 27. April 2016 8

9'719'216

21'387

1

10

100

1'000

10'000

100'000

1'000'000

10'000'000

100'000'000

1801 1811 1821 1831 1841 1851 1861 1871 1881 1891 1901 1911 1921 1931 1941 1951 1961 1971 1981 1991 2001

Aktien USObligationen US

Der US Aktien- und Bondmarkt seit 1800

2011

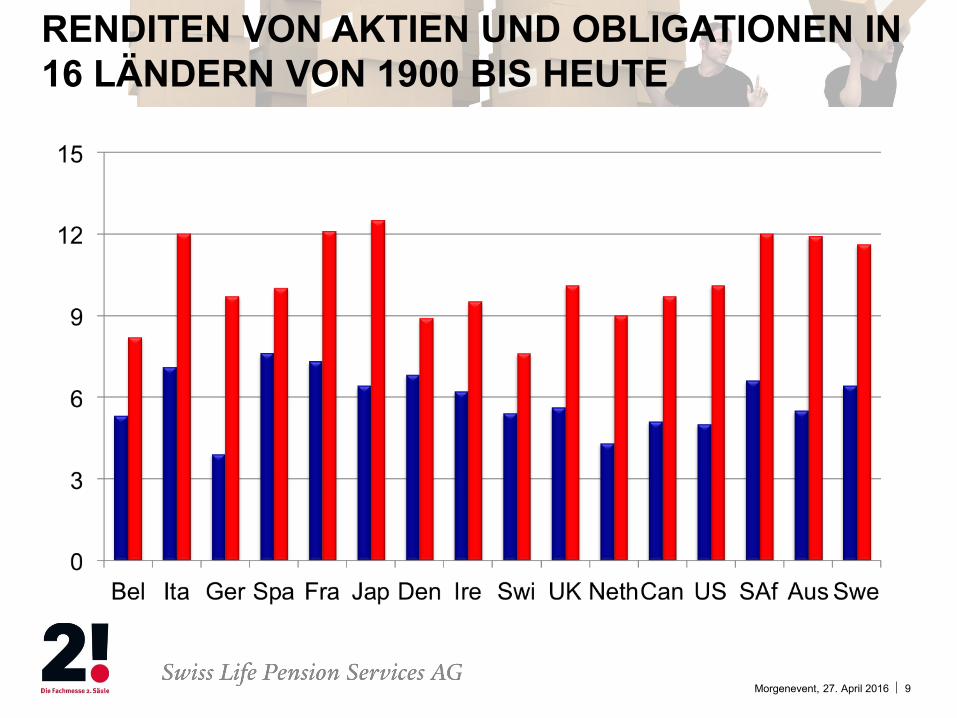

RENDITEN VON AKTIEN UND OBLIGATIONEN IN 16 LÄNDERN VON 1900 BIS HEUTE

Morgenevent, 27. April 2016 9

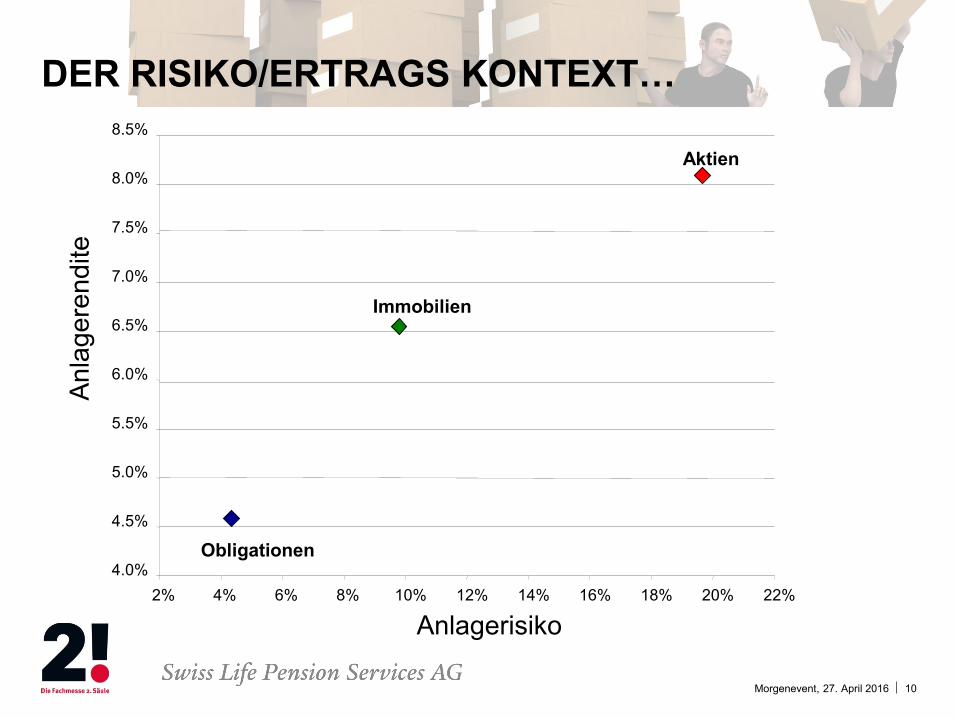

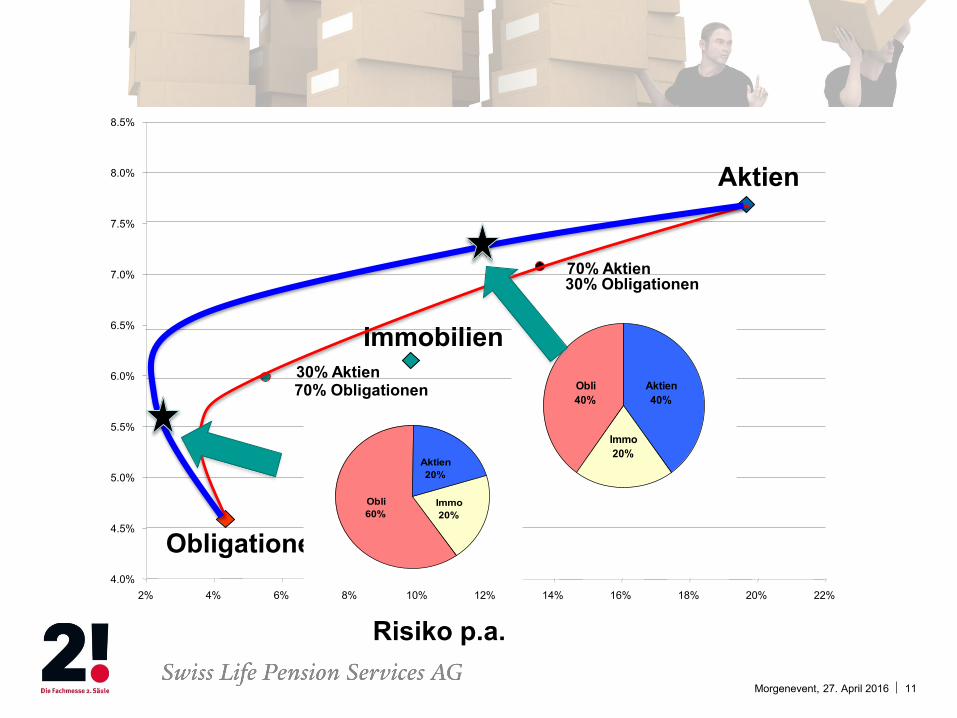

DER RISIKO/ERTRAGS KONTEXT…

Morgenevent, 27. April 2016 10

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22%

Immobilien

Obligationen

Aktien

Anla

gere

ndite

Anlagerisiko

Morgenevent, 27. April 2016 11

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22%

Risiko p.a.

Immobilien

Obligationen

Aktien

30% Aktien70% Obligationen

70% Aktien30% Obligationen

Obli60%

Aktien20%

Immo20%

Obli40%

Aktien40%

Immo20%

EIN WISSENSCHAFTLICHES MÄNTELCHEN DRÜBER…

Morgenevent, 27. April 2016 12

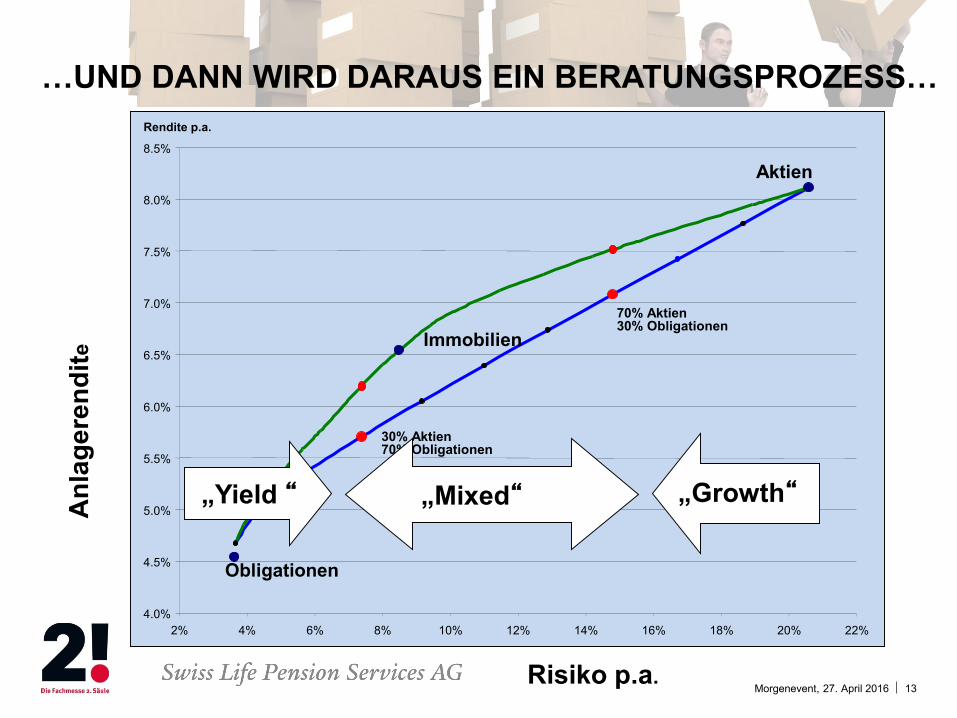

…UND DANN WIRD DARAUS EIN BERATUNGSPROZESS…

Morgenevent, 27. April 2016 13Risiko p.a.

Anl

ager

endi

te

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 22%

Rendite p.a.

Immobilien

Obligationen

Aktien

30% Aktien70% Obligationen

70% Aktien30% Obligationen

„Yield “ „Growth“„Mixed“

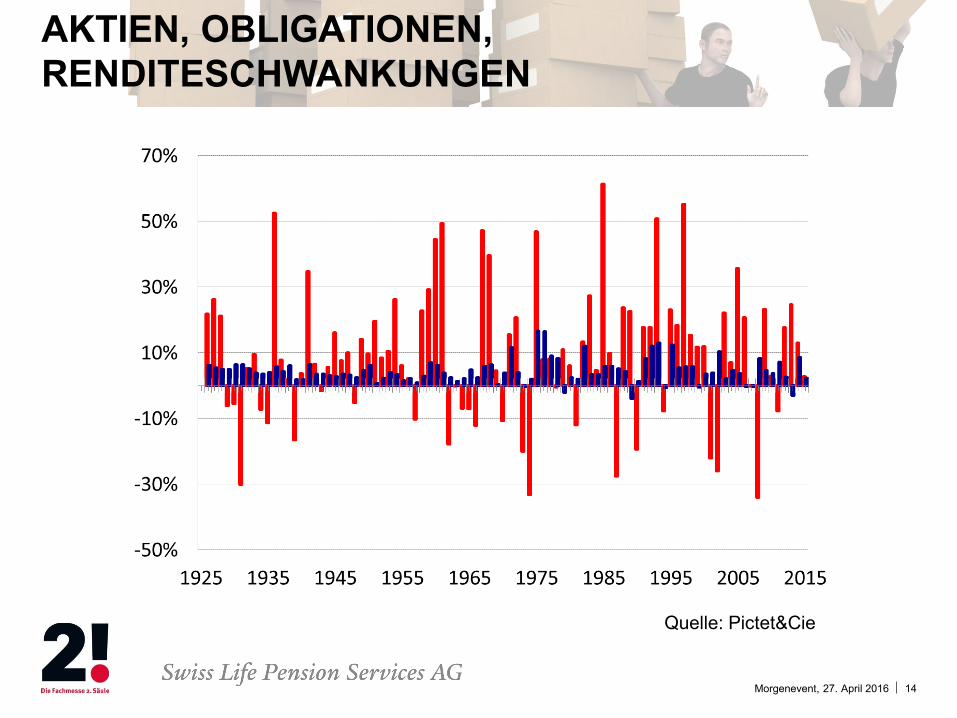

AKTIEN, OBLIGATIONEN, RENDITESCHWANKUNGEN

Morgenevent, 27. April 2016 14

Quelle: Pictet&Cie

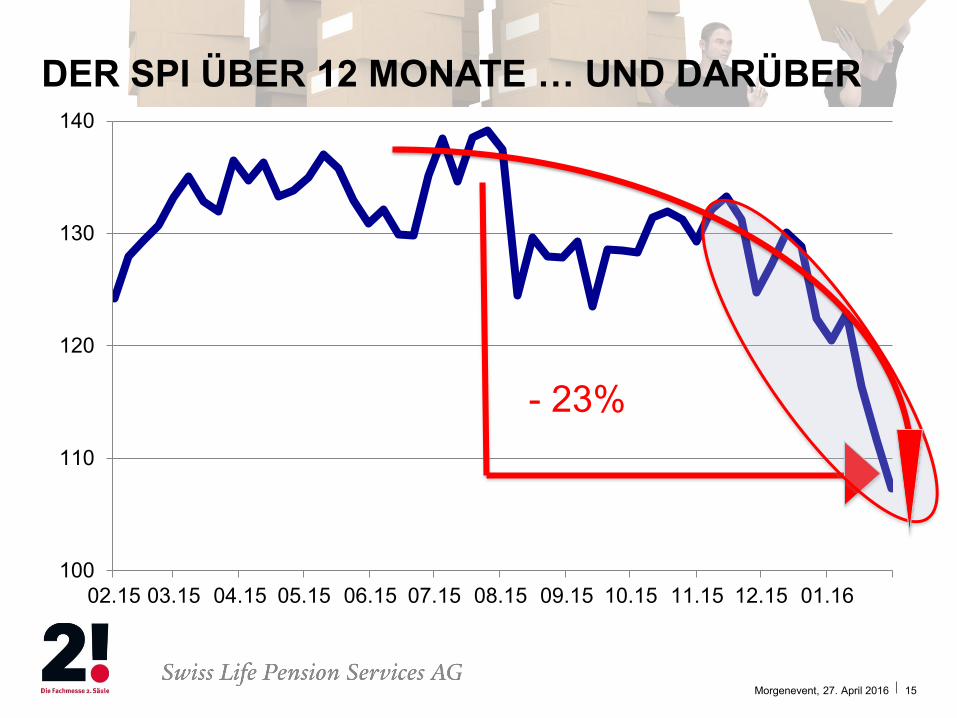

DER SPI ÜBER 12 MONATE … UND DARÜBER

Morgenevent, 27. April 2016 15

100

110

120

130

140

02.15 03.15 04.15 05.15 06.15 07.15 08.15 09.15 10.15 11.15 12.15 01.16

- 23%

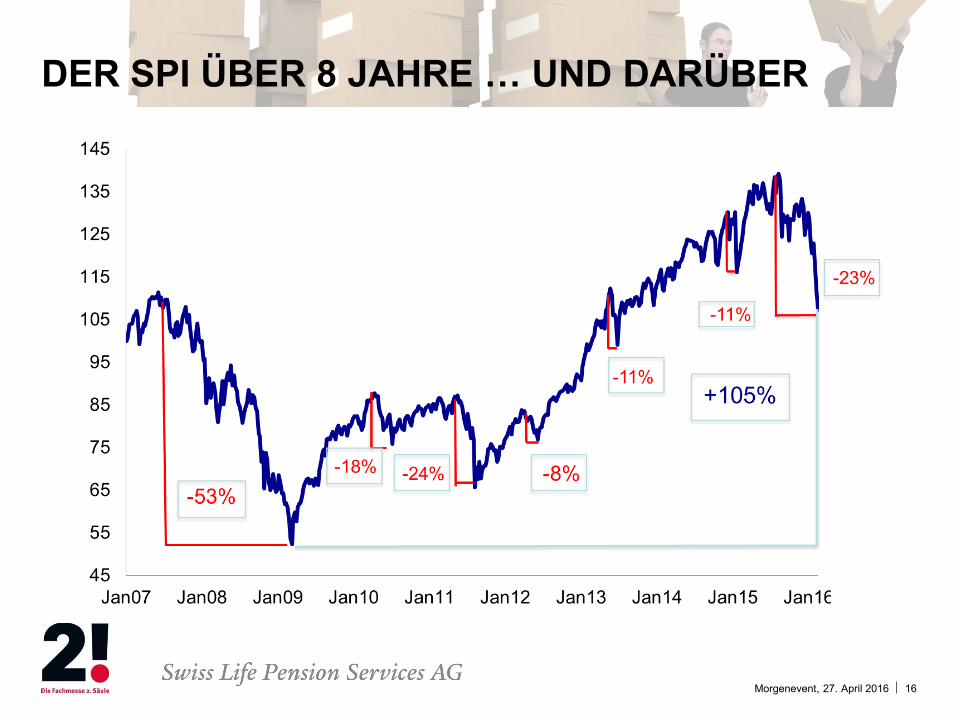

DER SPI ÜBER 8 JAHRE … UND DARÜBER

Morgenevent, 27. April 2016 16

DAS PERMANENTE DILEMMA ZWISCHEN DER LANGEN UND DER KURZEN FRIST

−Wirtschaftlich: Langfristige Verpflichtungen

−Buchhalterisch: Marktpreisbewertung der Aktiva (künstliche Volatilität) und der 31.12.!

Morgenevent, 27. April 2016 17

Wenn wir wüssten, woher die langfristigen Trends kommen...Wenn wir wüssten, ob sie nachhaltig sind ...Wenn wir wüssten, woher die Volatilität kommt…

Morgenevent, 27. April 2016 18

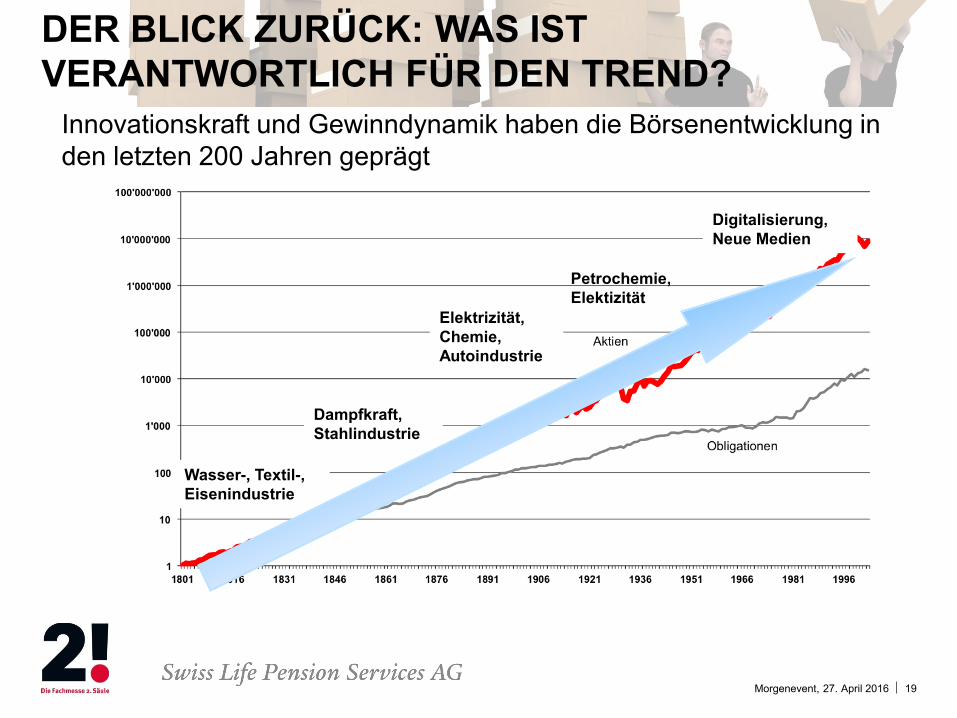

DER BLICK ZURÜCK: WAS IST VERANTWORTLICH FÜR DEN TREND?

Morgenevent, 27. April 2016 19

Wasser-, Textil-, Eisenindustrie

Dampfkraft, Stahlindustrie

Elektrizität, Chemie, Autoindustrie

Petrochemie, Elektizität

Digitalisierung, Neue Medien

Innovationskraft und Gewinndynamik haben die Börsenentwicklung in den letzten 200 Jahren geprägt

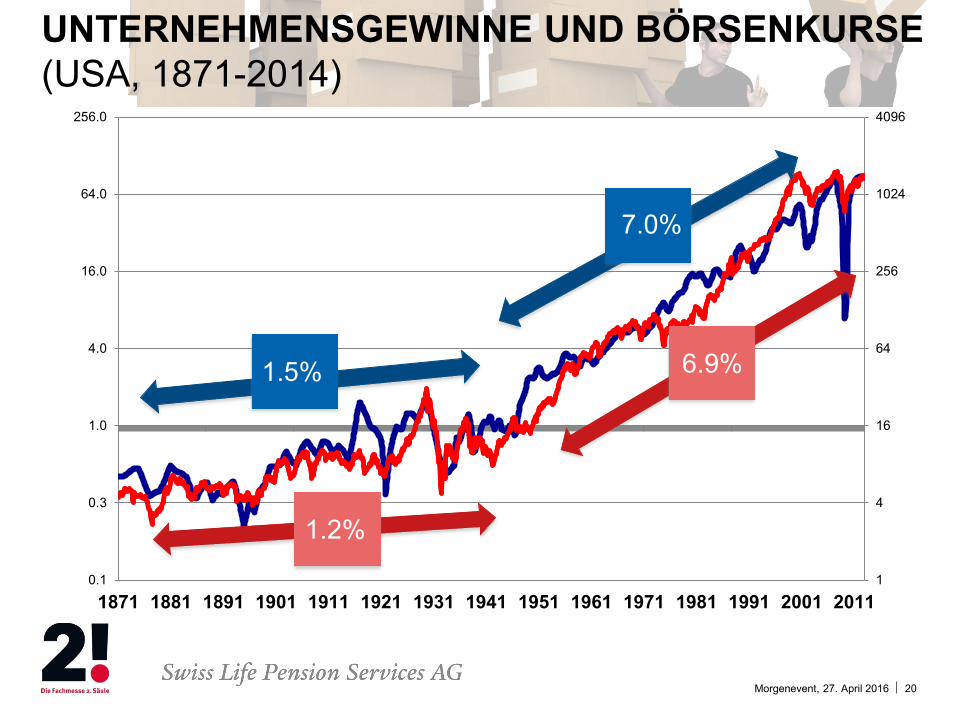

UNTERNEHMENSGEWINNE UND BÖRSENKURSE (USA, 1871-2014)

Morgenevent, 27. April 2016 20

1

4

16

64

256

1024

4096

0.1

0.3

1.0

4.0

16.0

64.0

256.0

1871 1881 1891 1901 1911 1921 1931 1941 1951 1961 1971 1981 1991 2001 2011

1.5%

1.2%

7.0%

6.9%

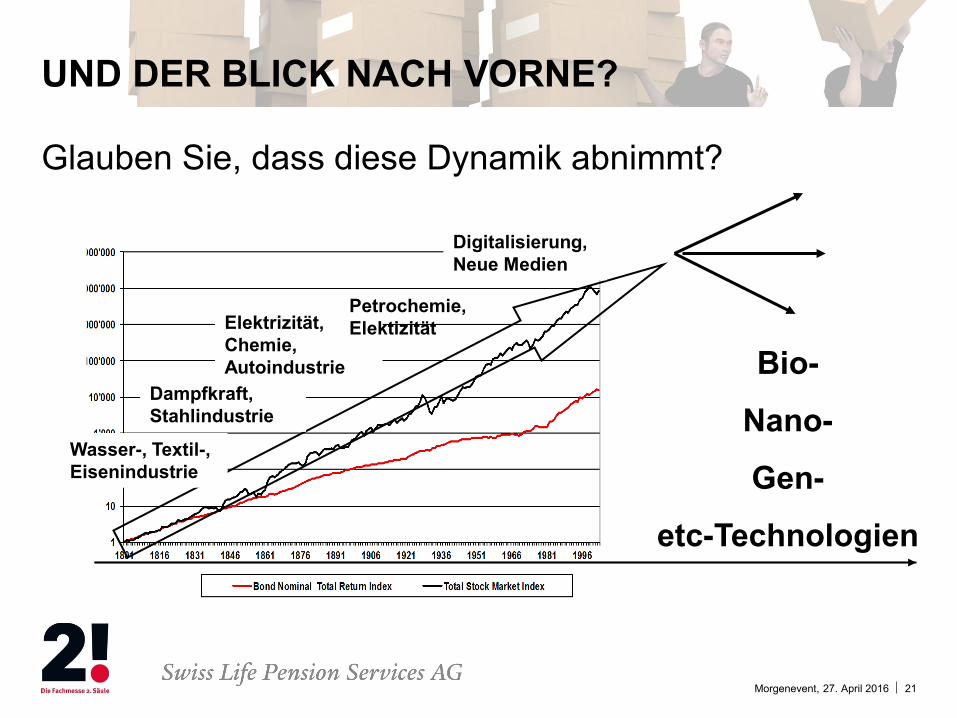

UND DER BLICK NACH VORNE?

Morgenevent, 27. April 2016 21

Glauben Sie, dass diese Dynamik abnimmt?

Wasser-, Textil-, Eisenindustrie

Dampfkraft, Stahlindustrie

Elektrizität, Chemie, Autoindustrie

Petrochemie, Elektizität

Digitalisierung, Neue Medien

Bio-

Nano-

Gen-

etc-Technologien

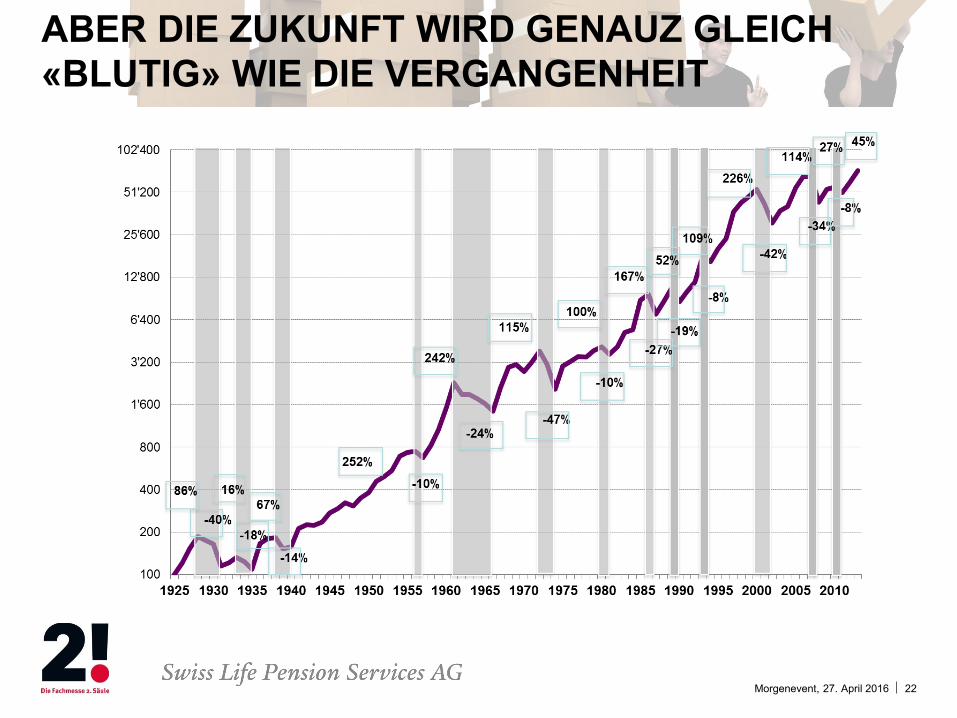

ABER DIE ZUKUNFT WIRD GENAUZ GLEICH «BLUTIG» WIE DIE VERGANGENHEIT

Morgenevent, 27. April 2016 22

Morgenevent, 27. April 2016 23

Die Performancetreiber der kurzen Frist …

Die Erklärung der Wissenschaft:

ZUSAMMENFASSUNG DER «WISSENSCHAFTLICHEN ERKENNTNIS»:

− Jegliche relevante Information schlägt sich in den Kursen nieder

− Das geschieht sofort, vollständig und ohne Verzögerung

Konsequenz:

− Effiziente Märkte

− Nicht-Prognostizierbarkeit

− Random Walk

− Unterperformance aktiv verwalteter Fonds

Morgenevent, 27. April 2016 24

Die Standardfolgerungen der MPT haben sich bestätigt und gelten nach wie vor. Einige der Annahmen müssen aber (endlich) überdacht werden:

Morgenevent, 27. April 2016 25

1. Die rational handelnden Wirtschaftssubjekte

BehavioralEconomics

2. Die Annahmen zu den statistischen Verteilungen

3. Die stationären Korrelationen

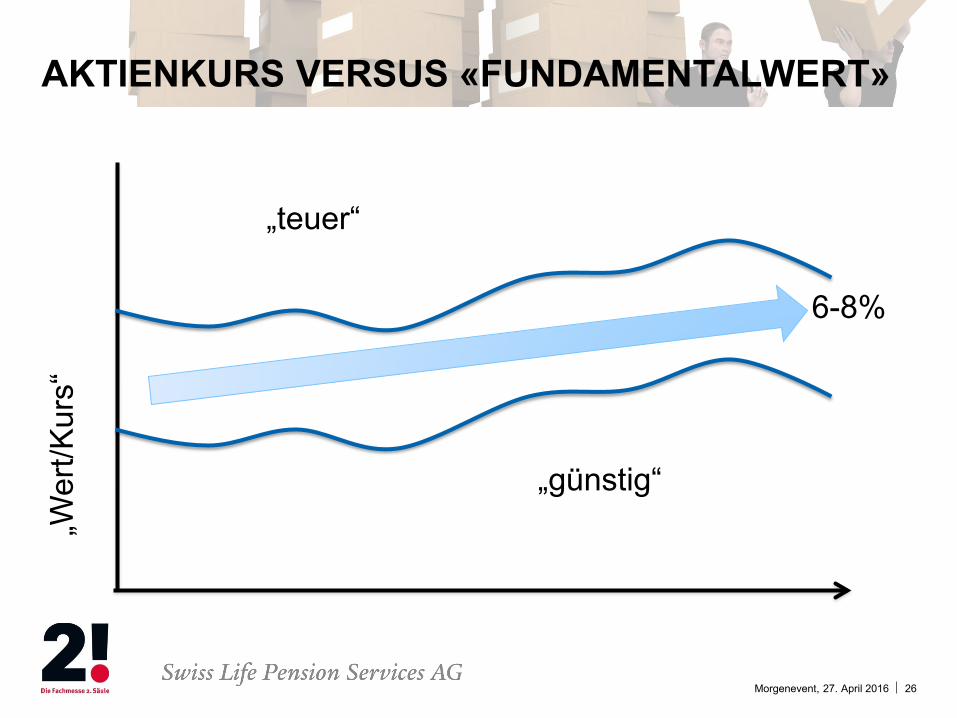

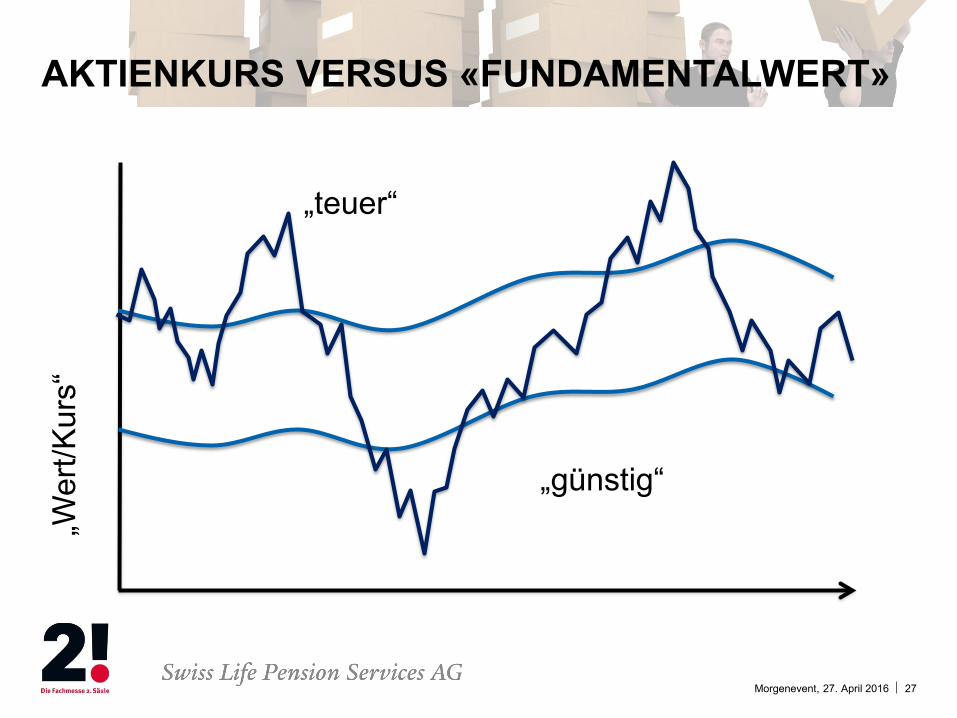

AKTIENKURS VERSUS «FUNDAMENTALWERT»

Morgenevent, 27. April 2016 26

„Wer

t/Kur

s“

„teuer“

„günstig“

6-8%

AKTIENKURS VERSUS «FUNDAMENTALWERT»

Morgenevent, 27. April 2016 27

„Wer

t/Kur

s“

„teuer“

„günstig“

AKTIENKURS VERSUS «FUNDAMENTALWERT»

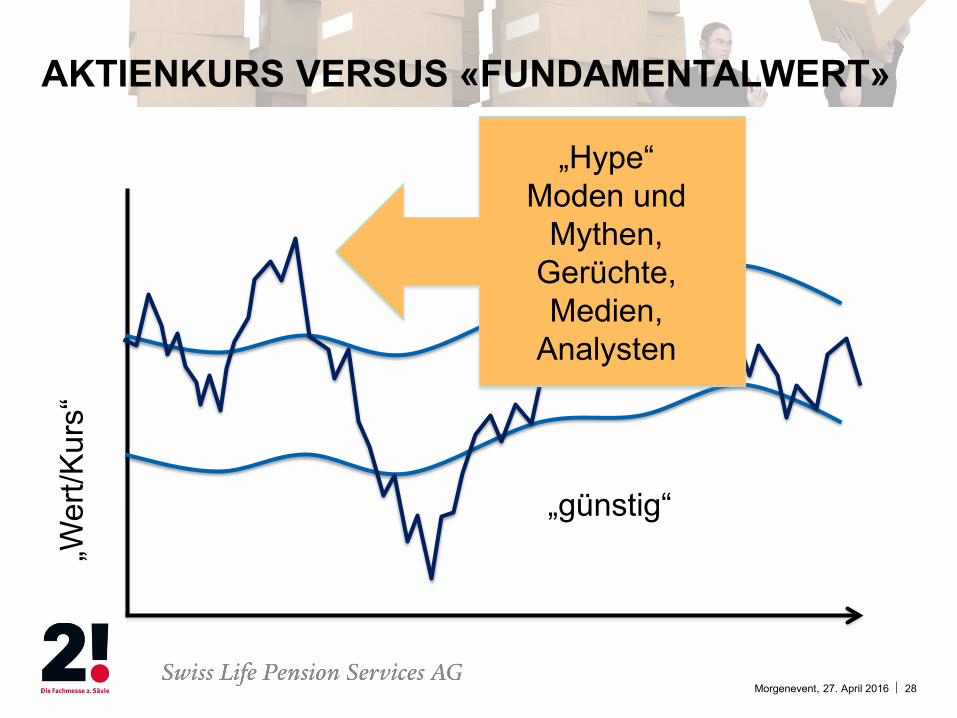

Morgenevent, 27. April 2016 28

„Wer

t/Kur

s“

„günstig“

„Hype“Moden und

Mythen, Gerüchte, Medien,

Analysten

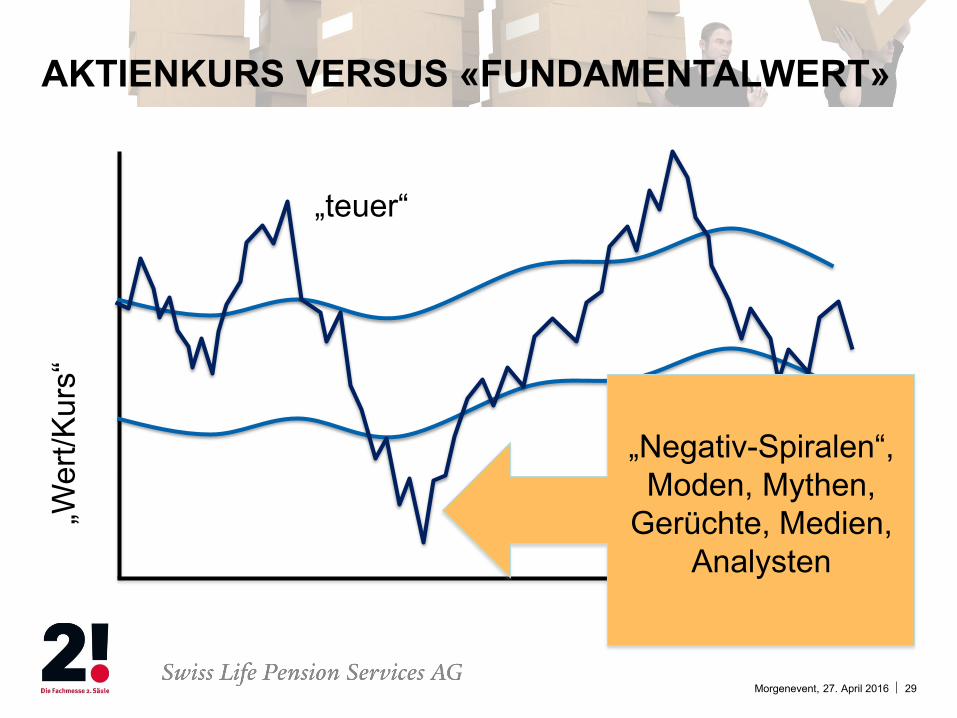

AKTIENKURS VERSUS «FUNDAMENTALWERT»

Morgenevent, 27. April 2016 29

„Wer

t/Kur

s“

„teuer“

„Negativ-Spiralen“, Moden, Mythen,

Gerüchte, Medien, Analysten

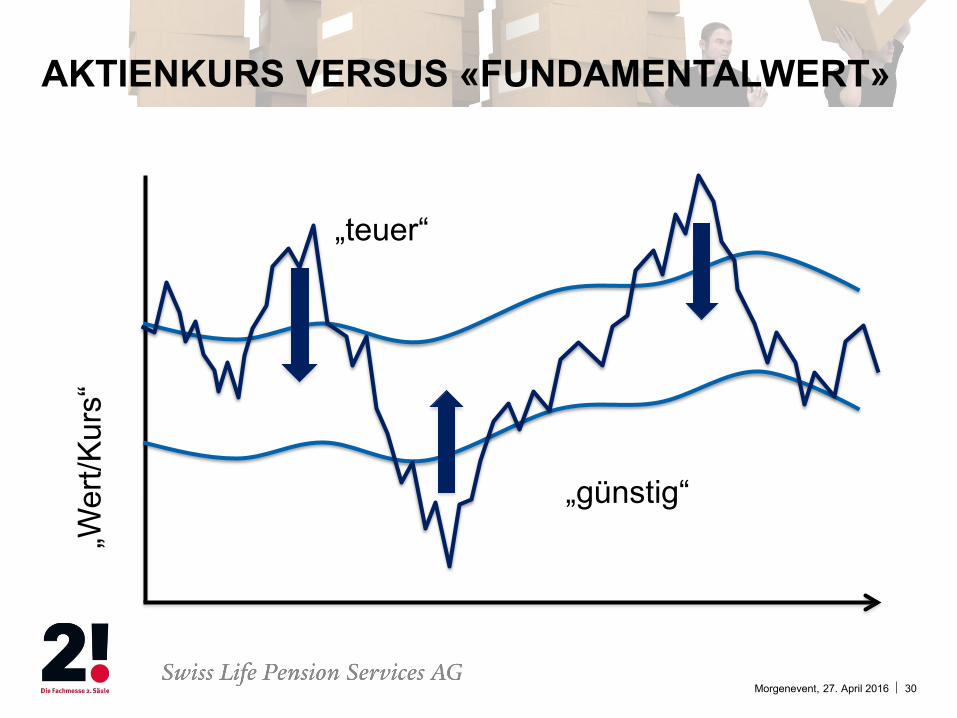

AKTIENKURS VERSUS «FUNDAMENTALWERT»

Morgenevent, 27. April 2016 30

„Wer

t/Kur

s“

„teuer“

„günstig“

Langer Anlagehorizont ... klar.

... aber was ist das eigentlich?

Morgenevent, 27. April 2016 31

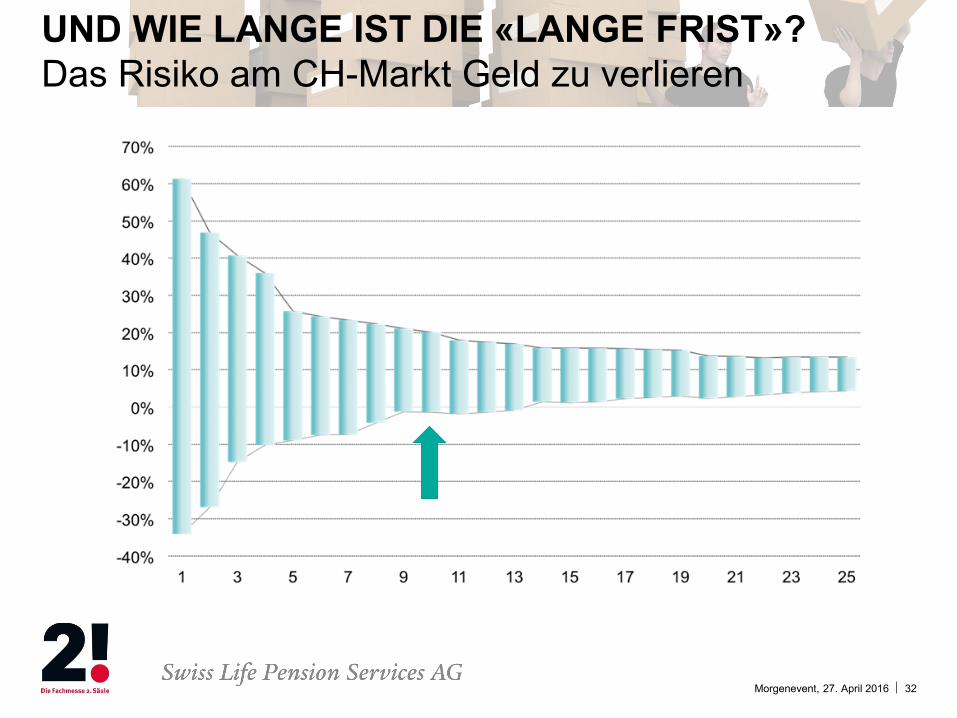

UND WIE LANGE IST DIE «LANGE FRIST»?Das Risiko am CH-Markt Geld zu verlieren

Morgenevent, 27. April 2016 32

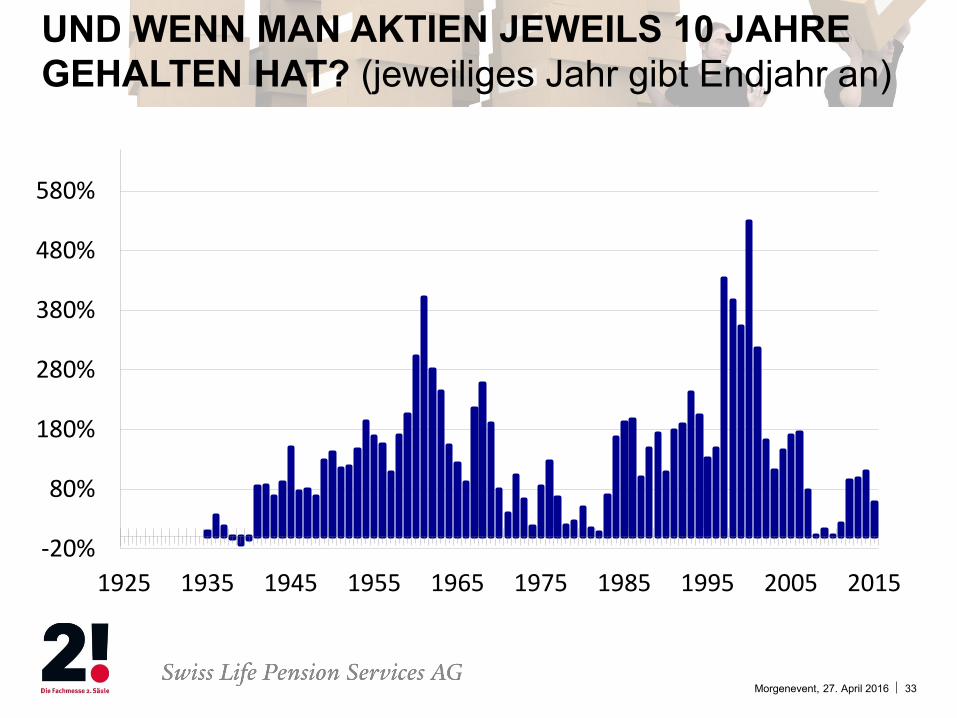

UND WENN MAN AKTIEN JEWEILS 10 JAHRE GEHALTEN HAT? (jeweiliges Jahr gibt Endjahr an)

Morgenevent, 27. April 2016 33

-20%

80%

180%

280%

380%

480%

580%

1925 1935 1945 1955 1965 1975 1985 1995 2005 2015

Morgenevent, 27. April 2016 34

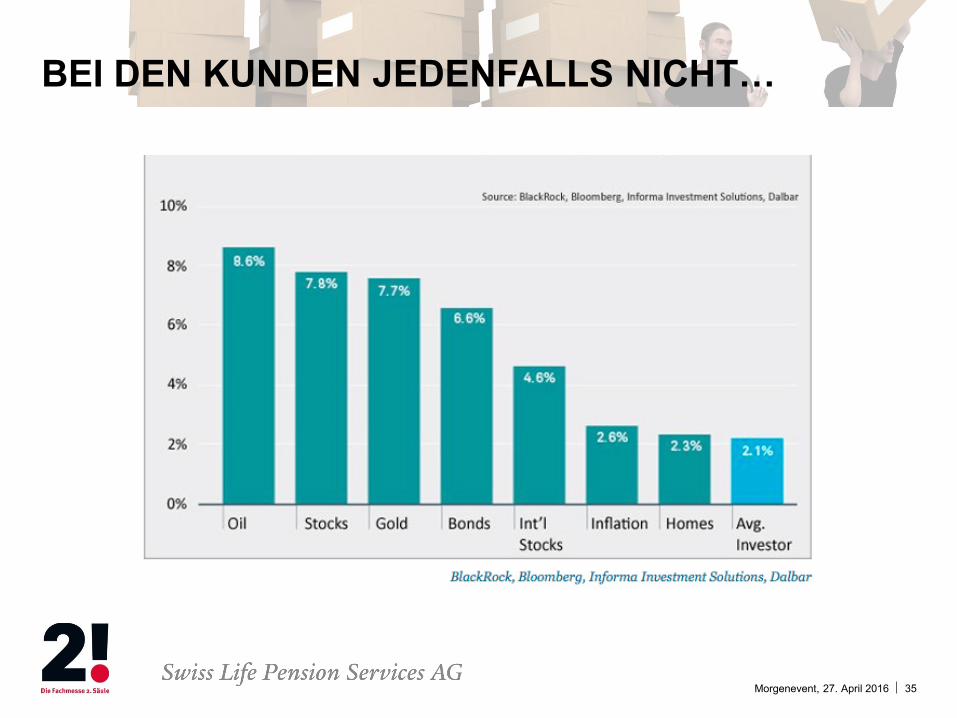

Aber die Renditen. Wo sind sie geblieben?

Morgenevent, 27. April 2016 35

BEI DEN KUNDEN JEDENFALLS NICHT…

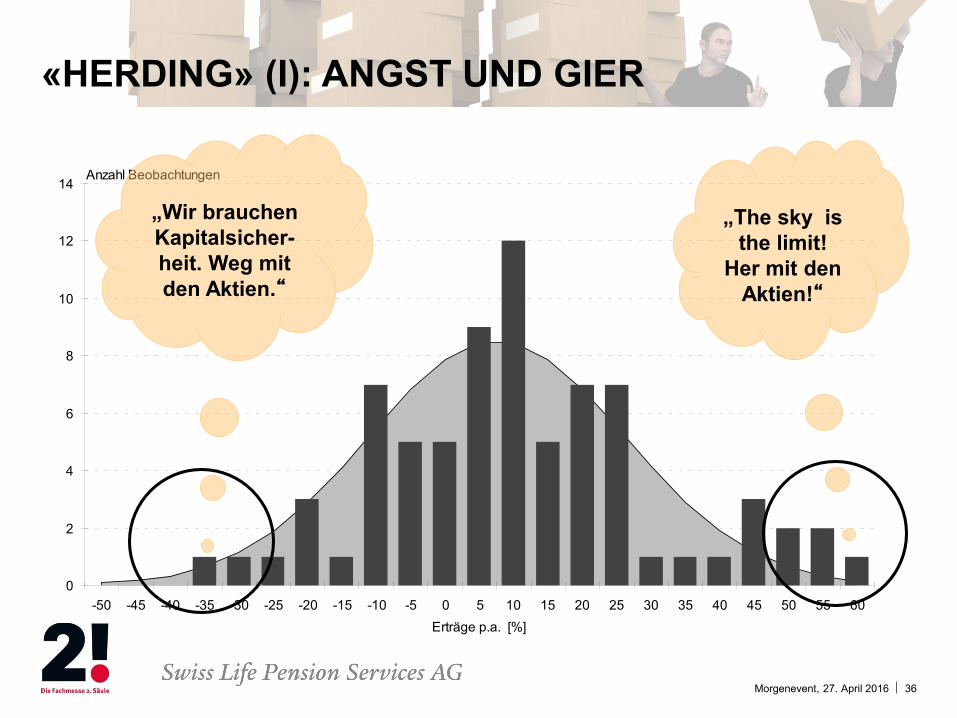

«HERDING» (I): ANGST UND GIER

Morgenevent, 27. April 2016 36

0

2

4

6

8

10

12

14

-50 -45 -40 -35 -30 -25 -20 -15 -10 -5 0 5 10 15 20 25 30 35 40 45 50 55 60Erträge p.a. [%]

Anzahl Beobachtungen

„Wir brauchen Kapitalsicher-heit. Weg mit den Aktien.“

„The sky isthe limit!

Her mit den Aktien!“

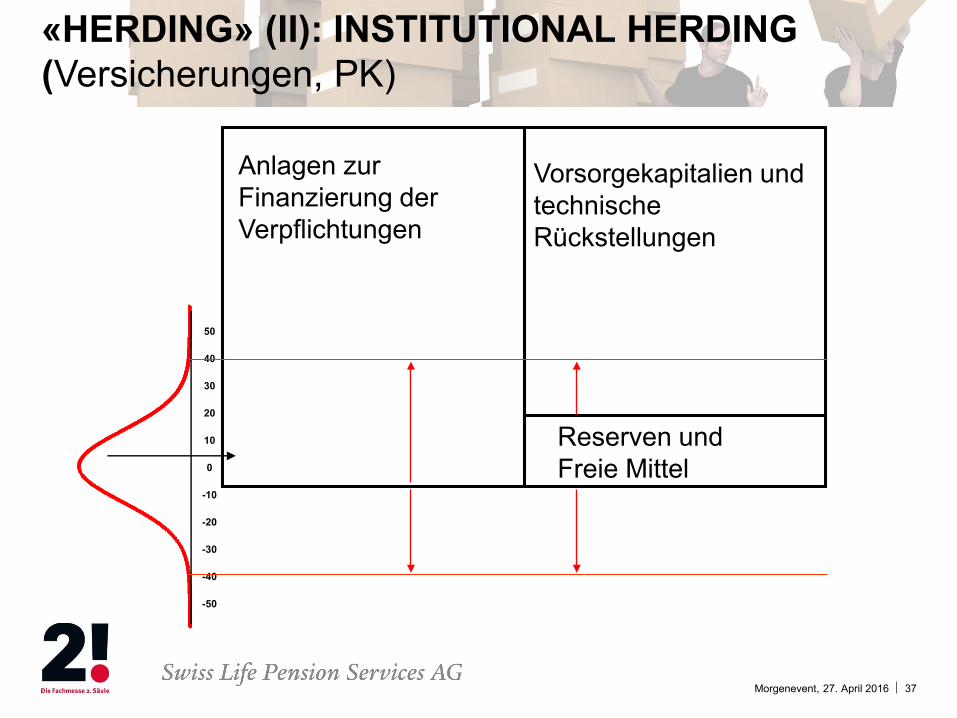

«HERDING» (II): INSTITUTIONAL HERDING (Versicherungen, PK)

Morgenevent, 27. April 2016 37

Vorsorgekapitalien und technische Rückstellungen

Reserven und Freie Mittel

Anlagen zur Finanzierung der Verpflichtungen

50

40

30

20

10

0

-10

-20

-30

-40

-50

SCHLUSSFOLGERUNGEN− Die kurze und die lange Frist haben unterschiedliche

Rendite- und Performancetreiber.

− Die moderne Portfoliotheorie entstammt langfristigem Gleichgewichtsdenken und die Problematik der von ihr verwendeten Annahmen ist im langfristigen Kontext vernachlässigbar. Die Modelle finden auch heute noch breite empirische Bestätigung.

− Für die Analyse der kurzfristigen Dynamik (kurzfristige Volatilität, Korrelationen, Risk Management, etc.) muss sie aber durch weitergehendere Modelle ergänzt werden, die insbesondere aus der behavioristischen Welt (Psychologie, Behavioral Economics) stammen.

Morgenevent, 27. April 2016 38

OFFENE FRAGEN

−Woher kommen die BVG Restriktionen?− Sollen meine Kinder in die 3. Säule investieren?−Warum gibt es keine kostengünstigen

Anlage(fonds)sparpläne?− Ändern die Robo-Advisors „the name of the

game“?

www.fintool.ch

Morgenevent, 27. April 2016 39

LITERATUR− Fama, Eugene (1965), The Behavior of Stock Prices, Journal of Business, Vol.

37, S. 34-105.

− Friedman, Milton (1953), Essays in Positive Economics, University of Chicago Press.

− Kahneman, Daniel (2003), Maps of Bounded Rationality: Psychology forBehavioral Economics, American Economic Review, Vol 93, S. 1449-1475.

− Kahneman, Daniel/Tversky, Amos (1979), Prospect Theory, Econometrica, Vol. 47.

− Kahneman, Daniel/Slovic, Paul/Tversky, Amos, (1982) Judgement underUncertainty: Heuristics and Biases, New York, Cambridge University Press.

− Markowitz, H. (1952), Portfolio Selection, Journal of Finance, Vol 7, No 1, S. 77-91.

− Sharpe, William (1963), A Simplified Model for Portfolio Analysis, Management Science, Vol. 9, S. 277-293.

Morgenevent, 27. April 2016 40