SS 2015 Im Rahmen des Projekts “Europäische Bankenunion...

31

Prof. em. Dr. rer. pol. Norbert Konegen downloads: www.p8-management.de/universitaet [email protected] SS 2015 Im Rahmen des Projekts “Europäische Bankenunion” (Teilbereich Bankenaufsicht) hat die Europäische Zentralbank (EZB) einen erheblichen Kompetenzzuwachs erfahren. Zwingen die damit verbundenen Folgen die EZB zu einem Spagat zwischen Geld- und Finanzpolitik?

Transcript of SS 2015 Im Rahmen des Projekts “Europäische Bankenunion...

Prof. em. Dr. rer. pol. Norbert Konegendownloads: www.p8-management.de/[email protected]

SS 2015Im Rahmen des Projekts “Europäische Bankenunion”

(Teilbereich Bankenaufsicht) hat die Europäische Zentralbank (EZB) einen erheblichen

Kompetenzzuwachs erfahren. Zwingen die damit verbundenen Folgen die EZB zu einem Spagat

zwischen Geld- und Finanzpolitik?

Lerneinheiten

I. Wichtige Etappen der Europäischen Währungsunion – naive Konstrukteure?

II. Die Europäische Zentralbank (EZB) – ein System mit Fehlsteuerungen?III. Die EZB und ihre konventionellen + nicht konvention ellen

geldpolitischen Instrumente – eine Flucht in die Fin anzpolitik?

Quelle: © konegen, ifpol uni münster, SS 2015 2

III. AgendaDie EZB und ihre konventionellen + nicht konvention ellen geldpolitischen Instrumente – eine Flucht in die Fin anzpolitik?

1. Die Rechtslage2. Das generelle Problem ist unverändert3. Die geldpolitischen Instrumente

a) Phase 1: Geldpolitik in der globalen Finanzkrise 2007-2010b) Phase 2: Geldpolitik in der Staatsschuldenkrise 2010 – 2014c) Die kontroverse Bewertung der Instrumente der Phase 1 + 2d) Phase 3: Der 1140-Milliarden-Euro-Plan der EZB seit 3/2015e) Konsequenzen von Phase 3f) Die kontroverse Bewertung der Phase 3

Quelle: © konegen, ifpol uni münster, SS 2015 3

1. Die Rechtslage

a) Die EZB darf Regierungen ihre Anleihen nicht direkt abnehmen. Solche Primärmarktkäufe gelten als verbotene Staatsfinanzierung (Art. 123 AEUV).

b) EZB darf Anleihen von anderen Investoren (Fonds, Banken usw.) über den Sekundärmarkt kaufen. Regierungen erhalten also von der EZB kein frisches Zentralbankgeld.

c) Art. 127 und Art. 130 AEUV, Art. 7 Satzung des ESZB. EZB: Inflationsrate unter 2% als selbst gestecktes Ziel.

d) Möglichkeiten der EZB zur Flankierung ihres geldpolitischen Steuerungspotentials auf den Finanzmärkten (aber: Art. 123 AEUV)

Quelle: © konegen, ifpol uni münster, SS 2015 4

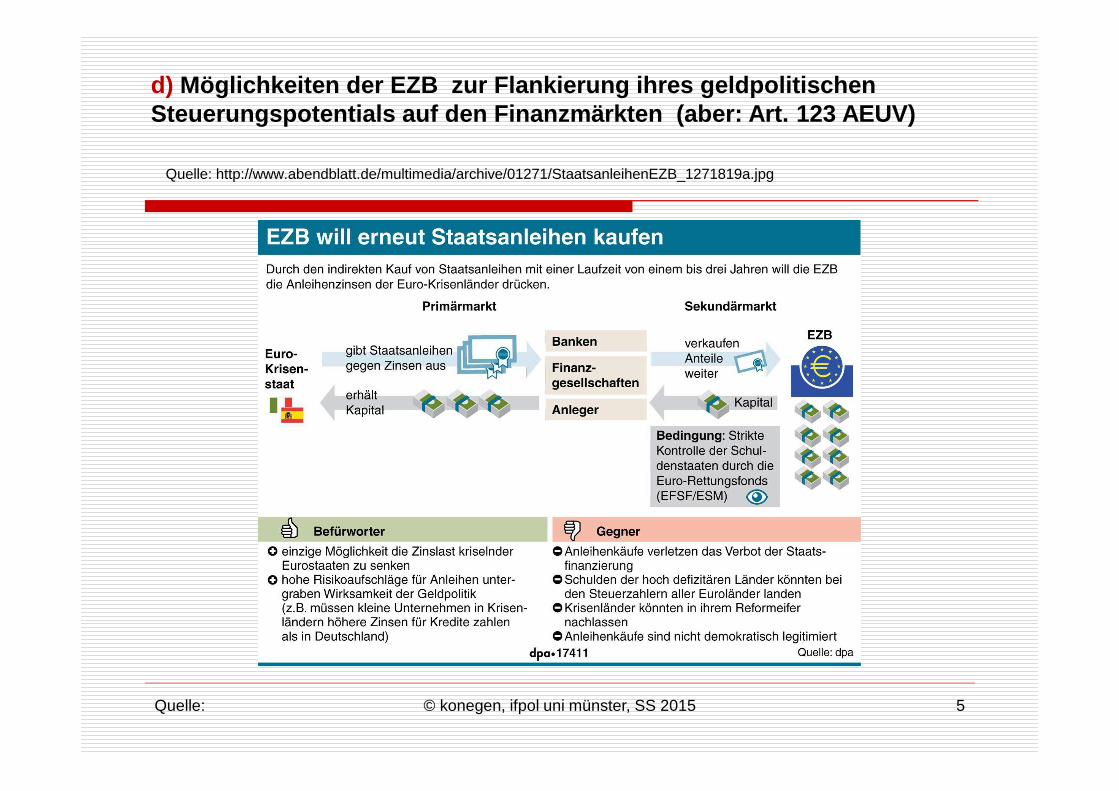

d) Möglichkeiten der EZB zur Flankierung ihres geldpol itischen Steuerungspotentials auf den Finanzmärkten (aber: A rt. 123 AEUV)

Quelle: http://www.abendblatt.de/multimedia/archive/01271/StaatsanleihenEZB_1271819a.jpg

Quelle: © konegen, ifpol uni münster, SS 2015 5

2. Das generelle Problem bleibt bestehen.Zwischenzeitlich zwar Ansätze einer gemeinsamen Bankenaufsicht

eingeführt. Banken lagern zwischenzeitlich jedoch vermehrt Problempapiere in öffentlich-rechtliche Institute aus.Quelle: iw policy paper 13/2013, EZB auf Abwegen

Quelle: S. 18 © konegen, ifpol uni münster, SS 2015 6

3. Die geldpolitischen Instrumentea) Phase 1: Geldpolitik in der globalen Finanzkrise 2007-2010

� 8/2007: Beginn der Finanzmarktturbulenzen. EZB stellt Geschäftsbanken über die regulären Offenmarktgeschäfte hinaus Liquidität durch 2 zusätzliche langfristige Refinanzierungsgeschäfte mit je 3 Monaten Laufzeit zur Verfügung. Der Interbankenmarkt schwächt weiter ab.

� Ab 2007: Im Rahmen von ELA (Notfall Liquiditätshilfe: Emergency Liquidity Assistance) können die 19 nationalen Notenbanken den Kreditinstituten ihrer Länder Notfallmittel zur Verfügung stellen, wenn diese nicht in der Lage sind, der EZB akzeptable Sicherheiten zu bieten. Die Risiken werden also von den Länder- Notenbanken getragen, wodurch gewährleistet ist, dass Verluste innerhalb der betreffenden Länder bleiben und nicht über den gesamten Euroraum verteilt werden (z. B. aktuell Griechenland rd. 71 Mrd. € - aber Art.123 AEUV?) Für jeden ELA - Kredit ist es erforderlich, dass der EZB-Rat ihn genehmigt bzw. ablehnt (2/3 Mehrheit) . Zudem ist der Kredit mit einem Strafzins belegt, wobei die genauen Bedingungen unbekannt sind.

Quelle: © konegen, ifpol uni münster, SS 2015 7

… noch Phase 1

� 10/2008: Interbankenmarkt kommt weitgehend zum Erliegen. Im Rahmen der Vollzuteilung können Banken zu einem festgelegten Zinssatz (Hauptrefinanzierungszins) die von ihnen gewünschte Menge an Mitteln in unbegrenzter Höhe gegen entsprechende Sicherheiten erhalten.

� 10/2008: EZB akzeptiert fortan Sicherheiten von BBB (davor Bonitätsnote A) Banken erhalten somit ein höheres Refinanzierungspotential.

� 10/2008: EZB, Federal Reserve, Bank of England u.a. senken in gegenseitiger Absprache die Leitzinsen.

� 6/2009: EZB legt Programm besicherter Schuldverschreibungen auf (60 Mrd. €).

� 11/2011: Weiteres Programm von 40 Mrd. €

Quelle: EZB Monatsbericht 4/2013

© konegen, ifpol uni münster, SS 2015 8

3. b) Phase 2: Geldpolitik in der Staatsschuldenkri se 2010 – 2014

� 5/2010 - 8/2012: EZB kauft im Rahmen des „Securities MarketsProgramms“ (SMP) in großem Stil Staatsanleihen hochverschuldeter Euro-Länder. (Griechenland, Portugal, Irland, Italien, Spanien) Bestand 220 Mrd. €.

� 12/2011 + 2/2012: 7 nationale Zentralbanken aus Krisenländern erhalten über Long Term Refinancing Operations (LTRO) EZB-Liquiditätsspritzen mit einer Laufzeit bis zu 36 Monaten.

� 7/2012: EZB-Chef kündigt an: Die EZB wird notfalls unbegrenzt Staatsanleihen von Ländern in Not kaufen. Handlungszwang für EZB-Ratsmitglieder im Sinne Draghis?

� Ab 9/2012 wird SMP durch Outright Monetary Transactions (OMT) abgelöst. Laufzeit 1 bis 3 Jahre.

Quelle: © konegen, ifpol uni münster, SS 2015 9

… noch Phase 2

Merkmale:� Konditionalität: betreffendes Land stellt Antrag + befindet

sich bereits unter „Rettungsschirme“ (EFSF/ESM);� Gläubigerstatus: EZB verzichtet auf bevorzugte

Gläubigerstellung;� Volumen: unbegrenzt;� Bonität: Auch „Schrott-Anleihen“ von PIGS-Staaten, Rating-

Anforderungen suspendiert;� Inflationsgefahr: EZB: nein, da Liquiditätszufuhr vollständig

sterilisiert wird. Aktuell hat die EZB noch kein Staatsanleihenkauf nach OMT getätigt. Verfassungsbeschwerde bei BVerfG liegt vor.Es steht noch das Urteil des EuGH u.a. über OMT aus.

Quelle: © konegen, ifpol uni münster, SS 2015 10

… noch Phase 2: Ablaufschema des Anleihekaufs nach OMT

Quelle: © konegen, ifpol uni münster, SS 2015 11

… noch Phase 2: die Meinung der EZB

Quelle: © konegen, ifpol uni münster, „“ 2015 12

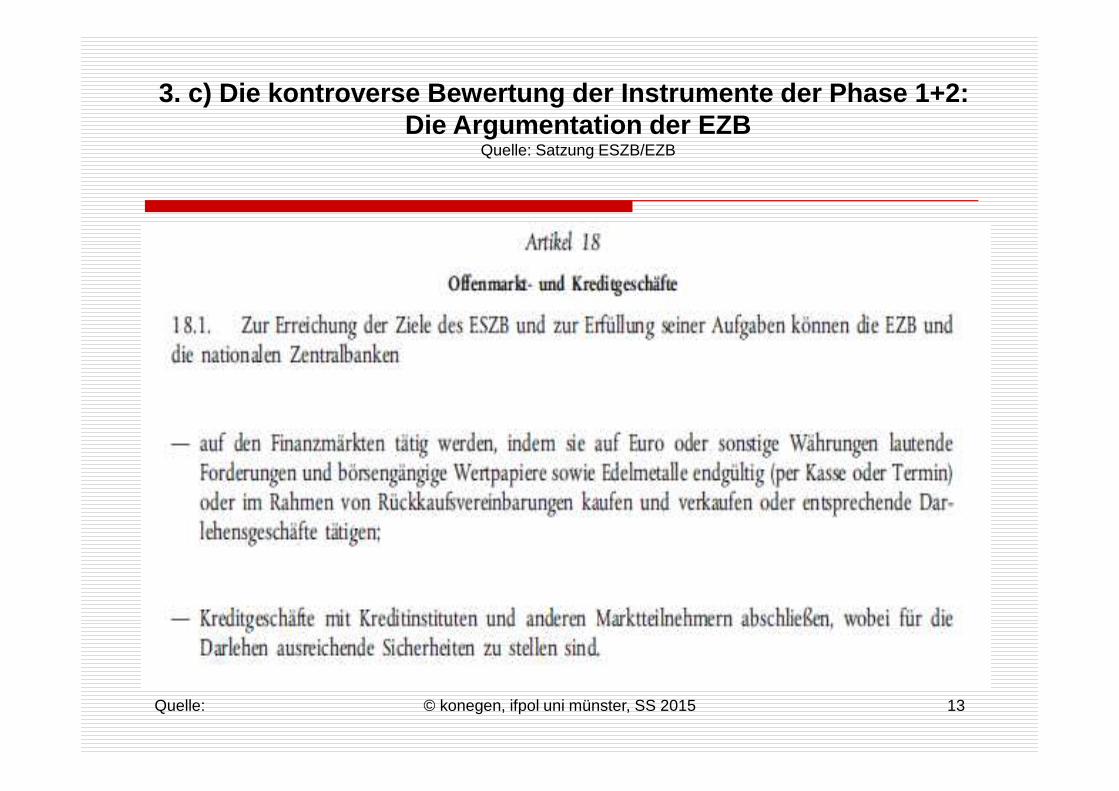

3. c) Die kontroverse Bewertung der Instrumente der Phase 1+2:Die Argumentation der EZB

Quelle: Satzung ESZB/EZB

Quelle: © konegen, ifpol uni münster, SS 2015 13

… noch 3.c) Die Bewertung der Instrumente – vor allem OMT -in der wissenschaftlichen Diskussion

pro:

� Künstlich niedrig gehaltene Zinsen unterstützen die Konjunktur;� Künstlich niedrig gehaltene Zinsen „kaufen Zeit“ um Reformen auf

einzuleiten;� Die bloße Ankündigung, Anleihen zu kaufen, wird die Zinsen niedrig

halten;� Eine durch Anleihekäufe bewirkte Geldmengenausweitung, lässt sich

rückgängig machen (sterilisieren);� OMT ist eine moderne Form der Geldpolitik;� Ohne OMT gibt es Zahlungsausfälle bei Euro-Staaten und Euro-Banken;� Ohne OMT scheitert der €, weil Schuldner zahlungsunfähig werden;� OMT ist mit geltendem Recht vereinbar;� OMT erfüllt das geldpolitische Ziel, den beschädigten

„Transmissionsriemen“ (Zinsen + Risikoaufschläge stark gestiegen, obwohl EZB Leitzins auf Rekordtief gesenkt hatte;

� Sollte der EuGH der EZB beim Anleihekauf Beschränkungen auferlegen, wäre das „eine Einladung für Spekulanten gegen den €“.

Quelle: © konegen, ifpol uni münster, SS 2015 14

… noch 3. c ) Die Bewertung der Instrumente – vor allem OMT -in der wissenschaftlichen Diskussion

contra

� Künstlich niedrig gehaltene Zinsen führen zu Kapitalfehlallokationen und Krisen;

� Künstlich niedrig gehaltene Zinsen schwächen Reformeifer + verschlimmern vorhandene Problemlagen;

� OMT wird die Konsequenz haben, dass die EZB Anleihen tatsächlich kaufen muss und diese sterilisiert;

� Die Rückführung einer erhöhten Geldmenge ist bekanntlich schwierig und kann bei Versagen in eine Inflation münden OMT bereitet den Weg in eine Inflationspolitik;

� Zahlungsausfälle sind einer Politik der Geldmengenausweitung und Inflation vorzuziehen;

� Trotz Zahlungsunfähigkeit von Euro-Schuldnern kann der €überleben;

Quelle: © konegen, ifpol uni münster, SS 2015 15

… noch 3. c ) contra

� Anleihekäufe am Sekundärmarkt sich nur zulässig, wenn sie geldpolitischen Zielen dienen. Allerdings kauft die EZB Anleihen überschuldeter Staaten + finanziert damit ihre Haushaltsdefizite;

� Sie betreibt damit (indirekte) Staatsfinanzierung + verletzt die Art. 125 + 130 AEUV.

� Zugang zu Krediten für Klein- + Mittelbetriebe in Südeuropa verbessert sich damit kaum.

� Tiefgreifende Bereinigung des kranken Bankensektors könnte Blockade der Kreditversorgung beheben.

� Geldschwemme löst Kursfeuerwerk aus ohne das eigentliche Problem (das in Staatshand befindliche ungedeckte Papiergeldsystem) zu lösen.

Quelle: © konegen, ifpol uni münster, SS 2015 16

… noch 3. c) contraQuelle: Neumann, Manfred J.M., Die notwendigen Grenzen der Geldpolitik, in: FAZ 23.5.2014

� Neumann: EZB betreibt Geldpolitik, wenn sie öffentliche Schuldtitel zum kurzfristigen Wiederverkauf zur Glättung von Geldmarktsätzen erwirbt (18.1 Satzung EZB/ESZB) + diese nicht sterilisiert d.h. dieses Geld dem Geldmarkt nicht wieder entzieht indem das Eurosystem den Geschäftsbanken anbietet, Zentralbankgeld als Terminanlage bei ihm anzulegen;

� Neumann: Dagegen sahen SMP + sehen OMT- Programme mittel- bzw. langfristige Anlagen öffentlicher Schuldtitel + deren Sterilisierung vor (Inflationsgefahr).

� Security Market Programm (SMP) von 2/2012 – 9/2012. Gesamtvolumen 210 Mrd. €. Zentralbanken des Eurosystems halten die im Rahmen dieses Programms angekauften Staatsanleihen bis zur Endfälligkeit.

� Neumann: 18.1 deckt nicht Kaufprogramme (SMP, OMT) der EZB um Renditen einzelner Staatsanleihen zu drücken. Das sei Staatsfinanzierung;

Quelle: © konegen, ifpol uni münster, SS 2015 17

3. d) Phase 3: Das Vorspiel zu Quantitative Easing (QE) –zur Rolle der Psychologie in der Finanzwelt

„ Wir können und werden die Geldpolitik in einer Weise einsetzen, dass sie die Inflation im Einklang mit unserem Ziel stabilisieren kann und wird.“ (D.)

Quelle: FAZ 26.7.14 © konegen, ifpol uni münster, SS 2015 18

3. d) Phase 3: Der 1140-Milliarden-Euro-Plan der EZB seit 3/2015 Mengenmäßige Lockerung (Quantitave Easing, QE):

Die EZB öffnet die GeldschleusenQuelle: http://www.handelsblatt.com/images/die-geldflut/11470128/3-format2010.png

Quelle: Handelsblatt 7.3.15

© konegen, ifpol uni münster, SS 2015 19

3. d) Phase 3 Mengenmäßige Lockerung (Quantitave Easing, QE)

Start 9.3.2015

� Das Kaufprogramm (Anleihen, Pfandbriefe, Kreditverbriefungen) läuft bis Ende September 2016 „oder darüber hinaus“ (Draghi). Volumen von 1.140 Bill. €.

� Zum Vergleich: Börsenwert der 30 Dax-Werte 1,3 Bill.€ !!� Die monatlichen Käufe betragen insgesamt 60 Mrd. €� Gekauft werden auch Anleihen mit negativen Renditen.� Die nationalen Zentralbanken kaufen monatlich gemäß ihrem

Kapitalanteil bei der EZB Staatsanleihen für 40 Mrd. €, die EZB kauft Pfandbriefe + Kreditverbriefungen für 10 Mrd. €, Schuldtitel von EU-Institutionen (EFSF, ESM, EINB) für 6 Mrd. €, 4 Mrd. €entfallen auf staatliche Emittenten z.B. Förderbanken (Kreditanstalt für Wiederaufbau (KFW), NRW-Bank) mit Verlustteilung gem. Kapitalanteilen der nationalen Notenbanken.

Quelle: © konegen, ifpol uni münster, SS 2015 20

… noch 3.d Kaufprogramm

� Die EZB kann Covered Bonds (mit Hypotheken- oder Staatskrediten unterlegte Anleihen z.B. deutsche Pfandbrief) direkt also auf dem Primärmarkt kaufen.

� Griechische und zyprische Anleihen werden zunächst nicht gekauft, weil nur 1 Drittel aller ausgegebenen Staatsanleihen in EZB-Hand sein sollen.

� Gegen das Kaufprogramm stimmten u.a. die Deutsche Bundesbank und weitere EZB-Ratsmitglieder.

Quelle: FAZ 10.3.2015 © konegen, ifpol uni münster, SS 2015 21

3. e) Konsequenzen von Phase 3:Unmittelbare Auswirkungen von QE

Quelle: http://www.faz.net/aktuell/finanzen/anleihekaeufe-mario-draghis-billionen-experiment-13470152.html?printPagedArticle=true#pageIndex_2

Quelle: faz.net 9.3.15 © konegen, ifpol uni münster, SS 2015 22

3. e) Konsequenzen von Phase 3:Viele solide Anleihen sind ein Verlustgeschäft

Quelle: FAZ 6.3.15 © konegen, ifpol uni münster, SS 2015 23

3.e) „Wer als Anleger sein Kapital mit 10-jährigen Bundesanleihen verdoppeln will, muss 386 Jahre wart en“

Quelle: FAZ 10.4.2015 © konegen, ifpol uni münster, SS 2015 24

3. e) Konsequenzen von Phase 3:„Unvernunft lockt“

Quelle: FAZ 5.3.15 © konegen, ifpol uni münster, SS 2015 25

3. e) Konsequenzen von Phase 3:Der Sturzflug des €?

Quelle: FAZ.net 10.3.15 © konegen, ifpol uni münster, SS 2015 26

3. f) Die kontroverse Bewertung der Phase 3

Ziele nach Draghi: Bekämpfung von Deflationsspiralen. � Mittelfristige Heranführung der Inflationsrate auf unter 2%.� Inoffiziell: Belebung der Realmärkte durch Investitionen.� Inoffiziell: Abwertung des € - Exportzuwächse – positives

Wirtschaftswachstum; Aufwertung begünstigt Inflationsrate.Kritiker:� Gefahr einer zu geringen Verkaufsbereitschaft von Banken +

Versicherungen absehbar. � Niedrige Zinsen der Krisenländer spiegeln nicht die Ausfallrisiken

angesichts der hohen Schuldenstände.� Weitere öffentliche Verschuldung wird zunehmen; Reform- und

Sparwillen erlahmen.� Gefahr: Internationaler Abwertungswettlauf - Währungskrieg?

Quelle: FAZ 10.3.2015 © konegen, ifpol uni münster, SS 2015 27

… noch 3.f) Kritiker

� Sinn: Keine Deflationsgefahr – willkommener Absturz der Ölpreise fördert die Konjunktur.

� Die Maßnahmen treffen die Euro-Länder wegen der divergierenden ökonomisch-sozialen Lagen in zunehmend unterschiedlicher Weise.

� Die Maßnahmen treffen auf ein brüchiges vertragliches Regelwerk (z.B. Art. 123, 125, 126, 127 usw. AEUV).

� Staatsanleihen in den Bilanzen von Banken + Versicherern werden als risikolose Anlage betrachtet + nicht als solche bilanziert – aber Ausfallrisiko!

� Gefahr von Kapital - Fehlallokationen� Entgangene Zinsen auf Sparbücher, Anleihen + Lebensversicherungen

von 2009 bis 2015 260 Mrd. € im Vergleich mit Zinsniveau vor der Krise.� Private Kreditnehmer sparten seit 2009 78 Mrd. €.� Bund als größter Schuldner spart seit 2009 160 Mrd. € (im Vergleich zu

1999-2008, FAZ 10.4.2015))Quelle: © konegen, ifpol uni münster, SS 2015 28

… noch Kritiker

� EZB am/im roten Bereich der Staatsfinanzierung? :� EZB gewährt Notfallkredite für Griechenland; mit ihrem Troika-

Mandat kümmert sie sich um Mindestlohn- und Rentenkürzungen in Krisenländern; mit der Bankenaufsicht kümmert sie sich um Renditen von Staatsanleihen und Wachstumsbeschleunigung im Euroraum; QE als geldpolitisches Instrument.

Quelle: © konegen, ifpol uni münster 29

… verliert die EZB ihre Unabhängigkeit durch politis che Einflussnahme?

Quelle: FAZ 9.2.15 © konegen, ifpol uni münster, SS 2015 30

5. Literaturhinweise

� http://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Geschaeftsberichte/2014_geschaeftsbericht.pdf?__blob=publicationFile (Geschäftsbericht „. 23-42)

� Sinn a.a.O., S. 39 – 81� http://www.google.de/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&ved=0CCUQFjAA&url=http%3A%2F%2

Fwww.iwkoeln.de%2F_storage%2Fasset%2F126285%2Fstorage%2Fmaster%2Ffile%2F4929676%2Fdownload%2FDie%2520EZB%2520auf%2520Abwegen%2520%2520-%2520Teil%25201.pdf&ei=x1_9VKaJFofrUoiug8AD&usg=AFQjCNFo7NQ1voMFkm90RiNygF0qnUSUUQ&bvm=bv.87611401,d.d24 (iw policy paper 13/2013, EZB auf Abwegen)

� http://www.faz.net/aktuell/finanzen/anleihekaeufe-mario-draghis-billionen-experiment-13470152.html?printPagedArticle=true#pageIndex_2

� FAZ vom 6.3.2015, Seite 15� http://www.zeit.de/wirtschaft/2015-03/kauf-staatsanleihen-europaeische-zentralbank

Quelle: © konegen, ifpol uni münster, SS 2015 ***

31

![ppt4 v. [Kompatibilitätsmodus]p8-management.de/uploads/media/Script_IV_von_IX... · 1. Das Projekt: Die Bankenunion – eine Antwort auf die Verzahnung von Staaten und ihren Banken?](https://static.fdokument.com/doc/165x107/5f9d44f878b603092c4a5f30/ppt4-v-kompatibilittsmodusp8-1-das-projekt-die-bankenunion-a-eine-antwort.jpg)