SS 2015 - thm.de · FMEA Failure Mode and Effects Analysis/Fehler Möglichkeits- und...

94

Folie 1 Industriebetriebslehre SS 2015 Prof. Dr. Silke Griemert

Transcript of SS 2015 - thm.de · FMEA Failure Mode and Effects Analysis/Fehler Möglichkeits- und...

Folie 1

Industriebetriebslehre

SS 2015

Prof. Dr. Silke Griemert

Folie 2

Inhalt

1 Entscheidungsfeld der Industriebetriebslehre

2 Entscheidungen über das Produktionsprogramm

3 Entscheidungen in der Materialwirtschaft

4 Entscheidungen in der Produktionsplanung und –steuerung

5. Industrielles Controlling

Folie 3

Systematik der Betriebe

Betriebe

Produktions-betriebe

Konsumtions-betriebe

Sachleistungs-betriebe

Urproduktions-betriebe

Weiterverarbeitungs-betriebe

Dienstleistungs-betriebe

• Land- und Forstwirtschaft

• Bergbau• Versorgungs-

betriebe

• Investitionsgüter-industrie

• Konsumgüter-industrie

• Baugewerbe

• Handelsbetriebe• Verkehrsbetriebe• Versicherungen• Kreditinstitute

1. Entscheidungsfeld der Industriebetriebslehre

Folie 4

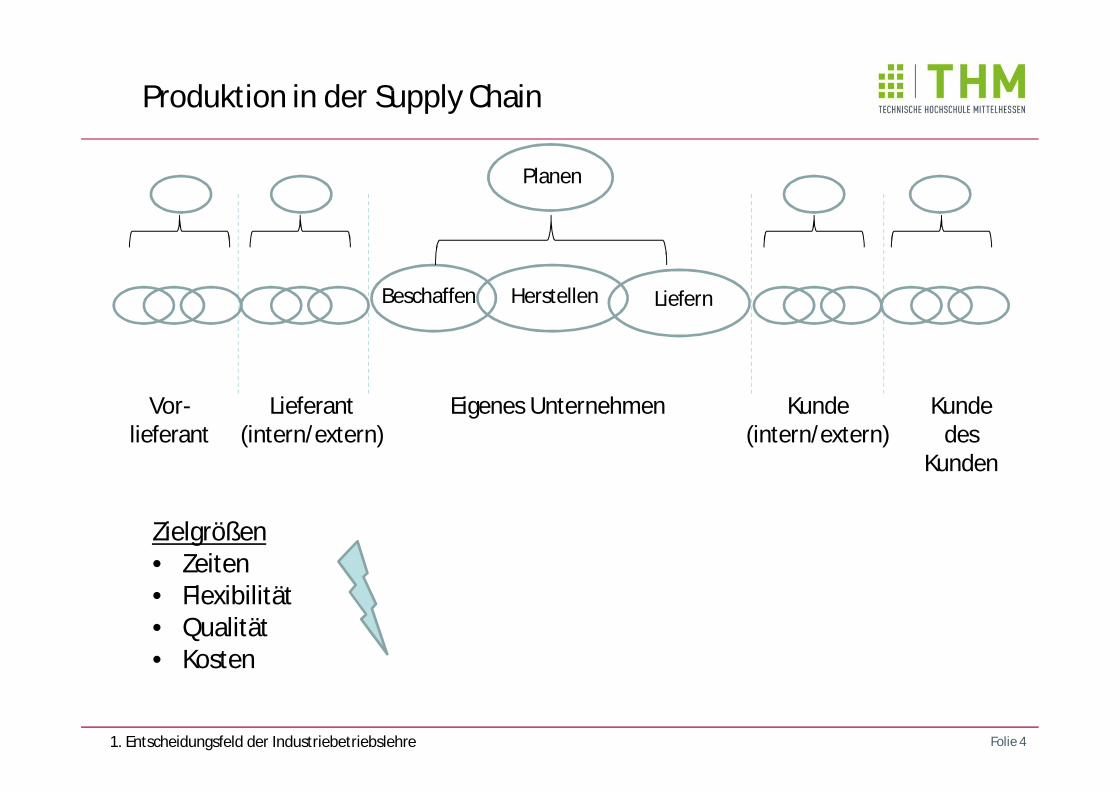

Produktion in der Supply Chain

Zielgrößen• Zeiten• Flexibilität• Qualität• Kosten

Beschaffen Herstellen Liefern

Planen

Eigenes UnternehmenLieferant(intern/extern)

Vor-lieferant

Kunde des

Kunden

Kunde(intern/extern)

1. Entscheidungsfeld der Industriebetriebslehre

Folie 5

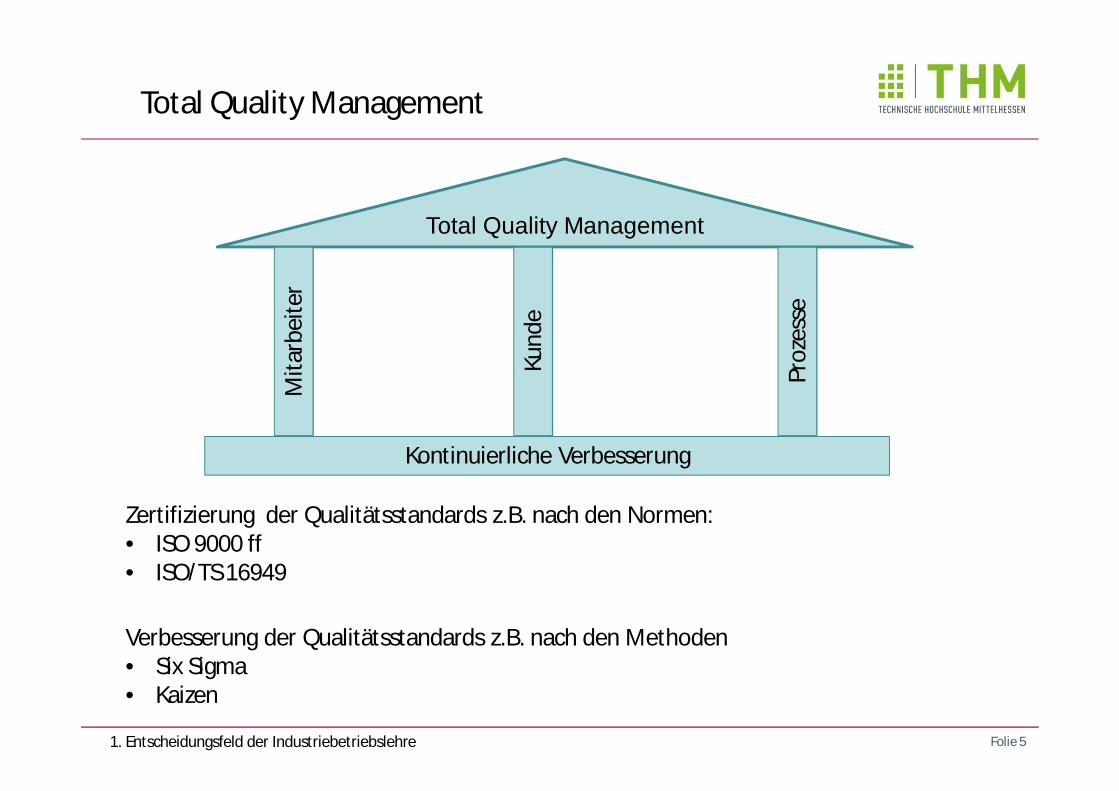

Total Quality Management

Total Quality Management

Mita

rbei

ter

Kund

e

Proz

esse

Kontinuierliche Verbesserung

Zertifizierung der Qualitätsstandards z.B. nach den Normen:• ISO 9000 ff• ISO/TS 16949

1. Entscheidungsfeld der Industriebetriebslehre

Verbesserung der Qualitätsstandards z.B. nach den Methoden• Six Sigma• Kaizen

Folie 6

Standortbestimmung

1 Entscheidungsfeld der Industriebetriebslehre

2 Entscheidungen über das Produktionsprogramm2.1 Entscheidungsfeld der Programmplanung2.2 Instrumente der strategischen Programmplanung2.3 Instrumente der taktischen Programmplanung2.4 Instrumente der operativen Programmplanung

3 Entscheidungen in der Materialwirtschaft

4 Entscheidungen in der Produktionsplanung und –steuerung

5 Industrielles Controlling

Folie 7

Entscheidungsfeld der Programmplanung

Rahmenbedingungen• Globalisierung• Individualisierung• Mentalitätswandel

Zielgrößen• Kosten• Lieferbereitschaft• Qualität

Strategische Programmplanung: Ausrichtung der Produkte auf Kundenerwartungen

Taktische Programmplanung: Festlegung der Dimensionen Umfang, Breite und Tiefe

Operative Programmplanung: Abstimmung Erzeugnisart, Termine und Mengen mit Vertrieb

2.1 Entscheidungsfeld der Programmplanung

Folie 8

Mit jeder Verdoppelung der kumulierten Ausbringungsmenge gehen die gesamten zurechenbarenKosten eines neuen Produktes potenziell um durchschnittlich 20-30% zurück.

Grundaussage der Erfahrungskurve

2.2 Instrumente der Strategischen Programmplanung

Folie 9

Funktionsgesetz der Erfahrungskurve

x0, xt = kumulierte Produktionsmenge zum Zeitpkt. 0 bzw.t k0,kt = Stückkosten zum Zeitpunkt 0 bzw. t a = branchenabhängige Erfahrungsrate

att xxkk 00 /

2loglog qa

q = %-Satz, auf den die Kosten bei Verdoppelung derAusbringungsmenge sinken

2.2 Instrumente der Strategischen Programmplanung

Folie 10

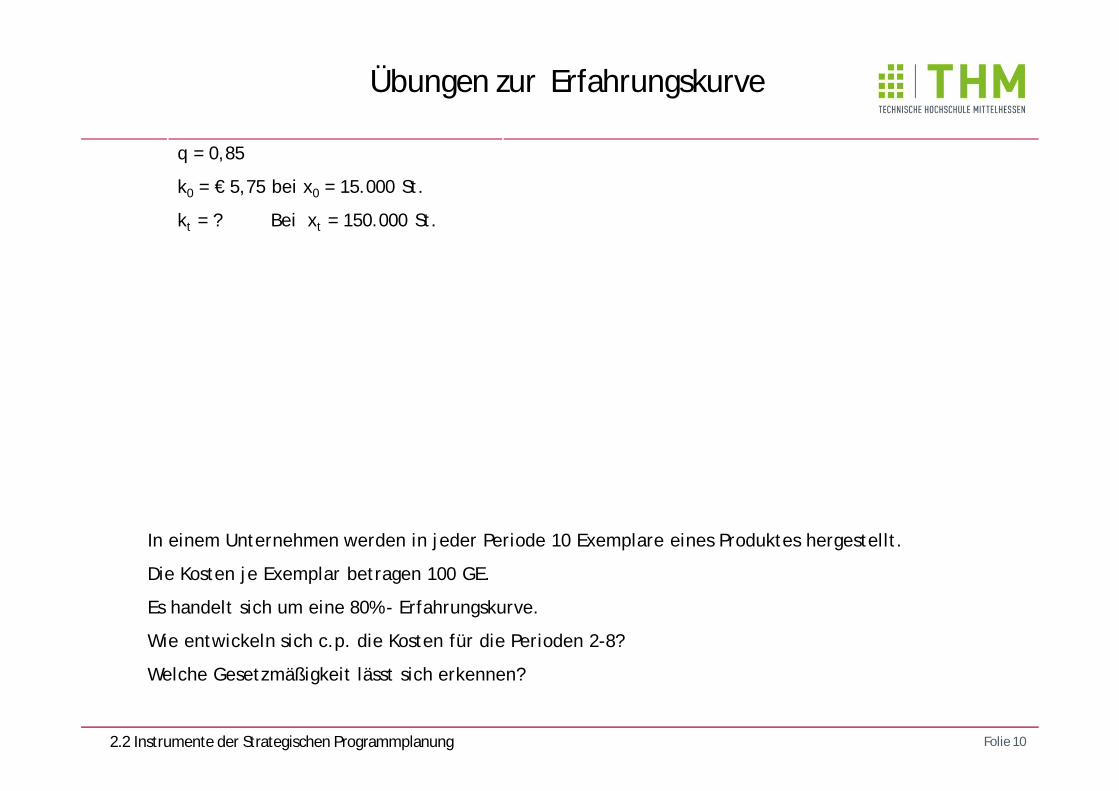

q = 0,85

k0 = € 5,75 bei x0 = 15.000 St.

kt = ? Bei xt = 150.000 St.

In einem Unternehmen werden in jeder Periode 10 Exemplare eines Produktes hergestellt.

Die Kosten je Exemplar betragen 100 GE.

Es handelt sich um eine 80% - Erfahrungskurve.

Wie entwickeln sich c.p. die Kosten für die Perioden 2-8?

Welche Gesetzmäßigkeit lässt sich erkennen?

Übungen zur Erfahrungskurve

2.2 Instrumente der Strategischen Programmplanung

Folie 11

Gap-Analyse

Gap-Analyse zur strategischen Programmplanung

2.2 Instrumente der Strategischen Programmplanung

Folie 12

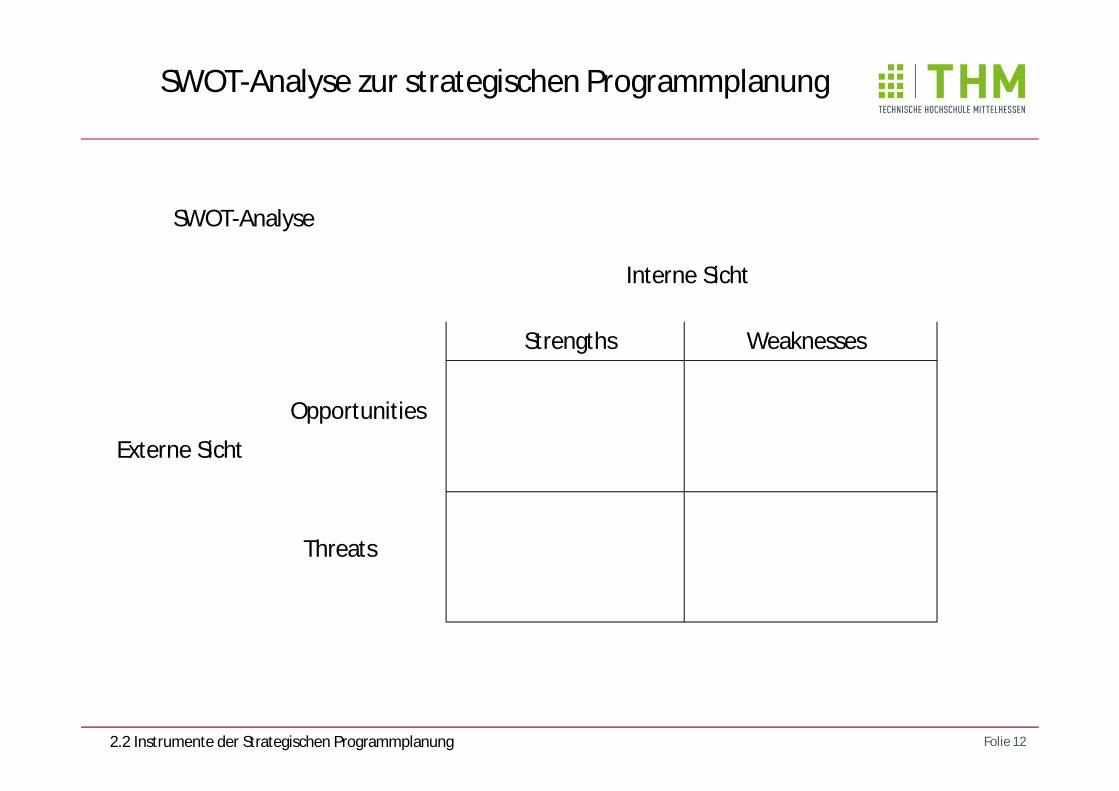

SWOT-Analyse

Interne Sicht

Externe Sicht

Strengths Weaknesses

Threats

Opportunities

SWOT-Analyse zur strategischen Programmplanung

2.2 Instrumente der Strategischen Programmplanung

Folie 13

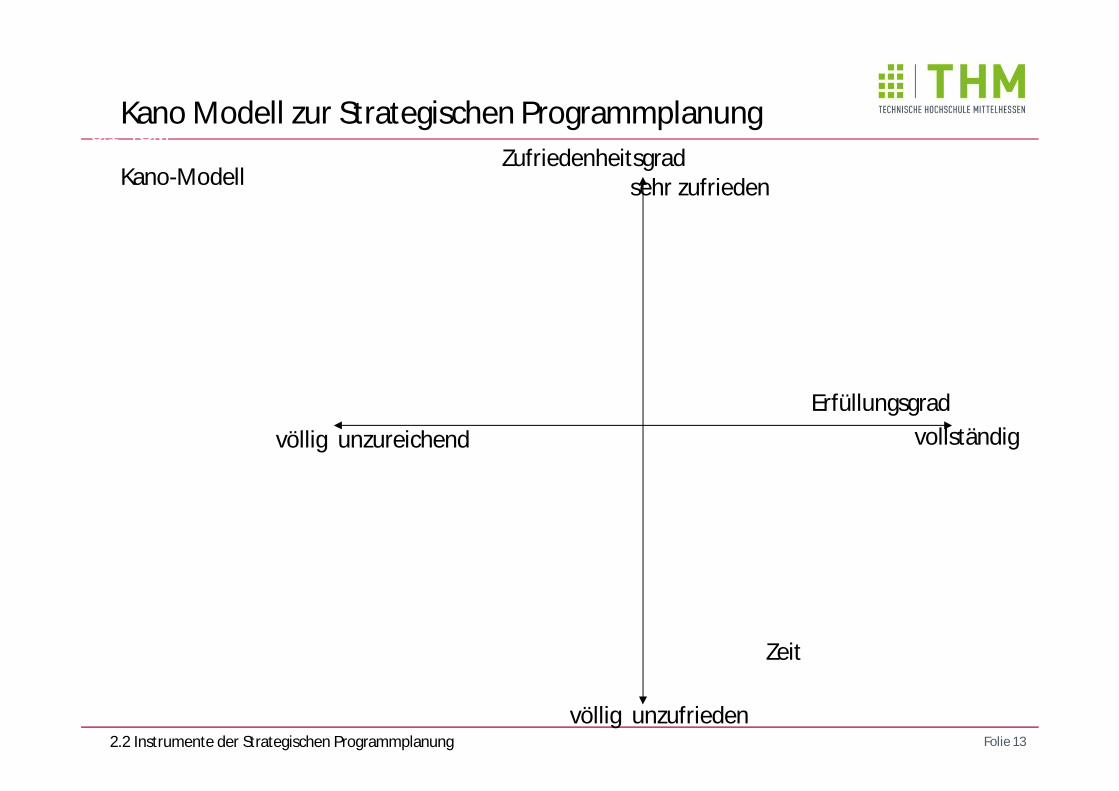

Kano-Modell sehr zufrieden

völlig unzufrieden

völlig unzureichend vollständig

Zufriedenheitsgrad

Erfüllungsgrad

3. Prozesse

3.1 TQM

3.1.2 TechnischeKomponenten

Zeit

Kano Modell zur Strategischen Programmplanung

2.2 Instrumente der Strategischen Programmplanung

Folie 14

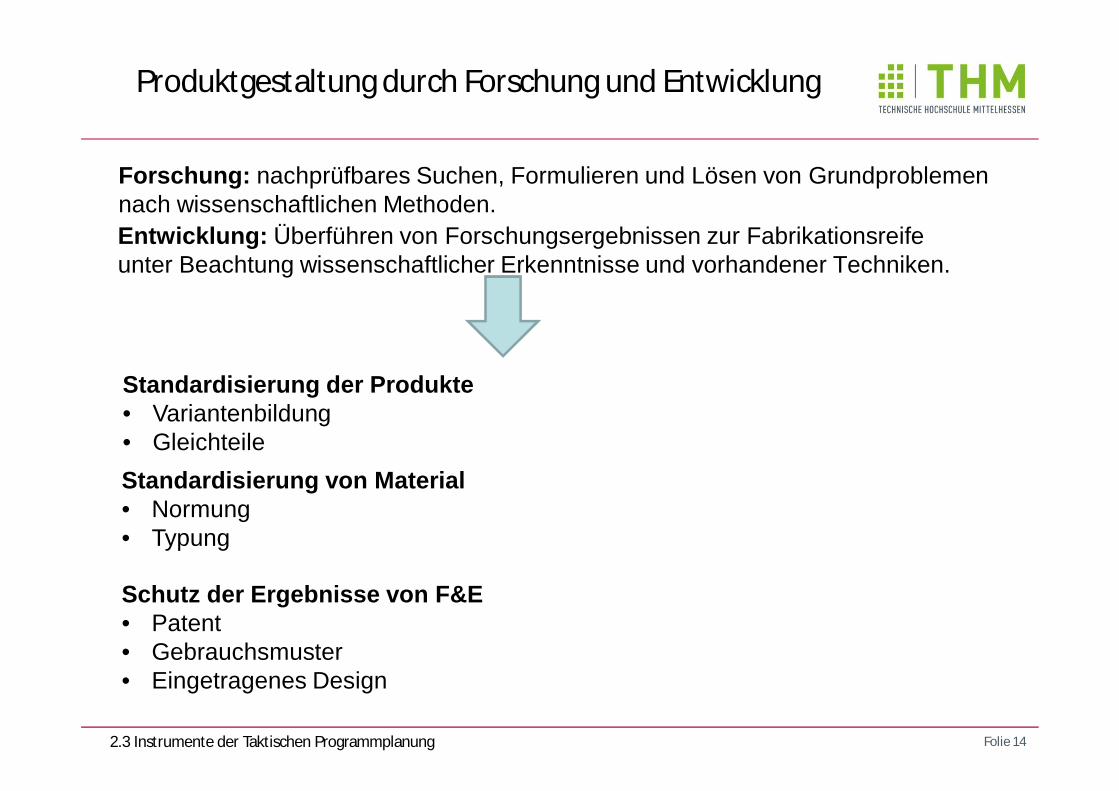

Forschung: nachprüfbares Suchen, Formulieren und Lösen von Grundproblemen nach wissenschaftlichen Methoden. Entwicklung: Überführen von Forschungsergebnissen zur Fabrikationsreife unter Beachtung wissenschaftlicher Erkenntnisse und vorhandener Techniken.

Standardisierung von Material • Normung • Typung

Standardisierung der Produkte • Variantenbildung • Gleichteile

Produktgestaltung durch Forschung und Entwicklung

Schutz der Ergebnisse von F&E • Patent• Gebrauchsmuster• Eingetragenes Design

2.3 Instrumente der Taktischen Programmplanung

Folie 15

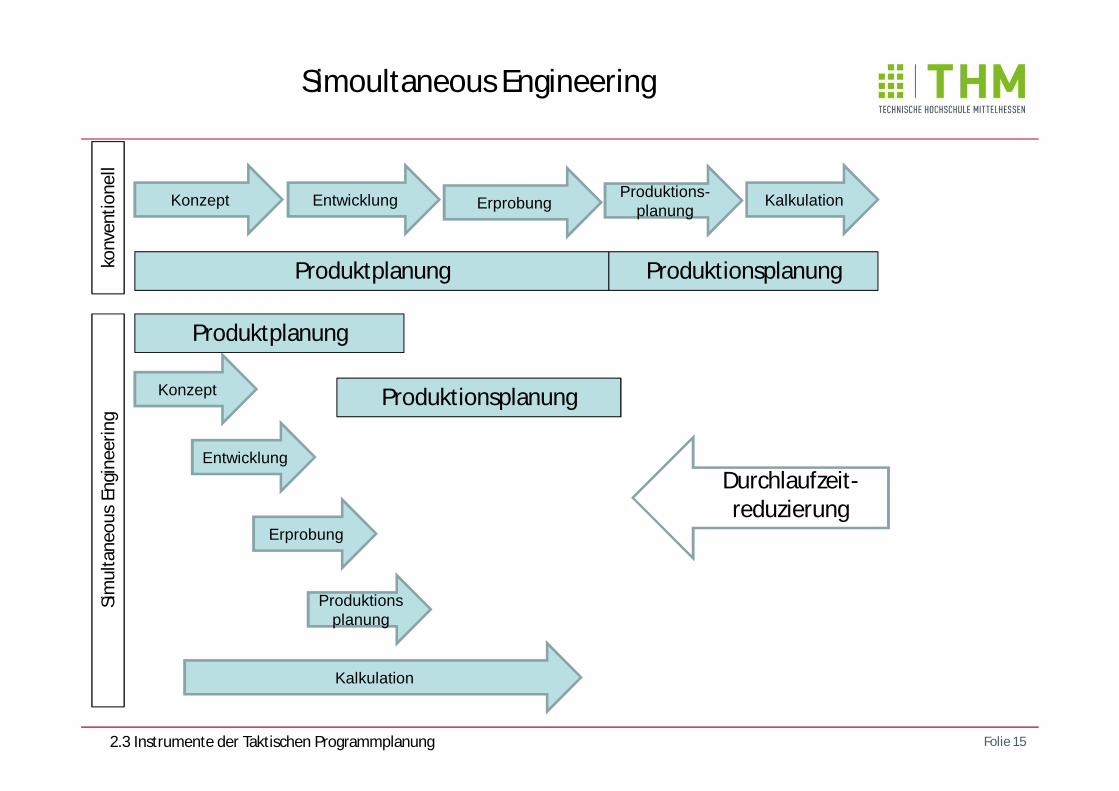

Simoultaneous Engineering

Konzept Entwicklung ErprobungProduktions-

planung Kalkulation

Konzept

Entwicklung

Erprobung

Produktionsplanung

Kalkulation

Produktplanung

Produktionsplanung

Produktplanung

Produktionsplanung

Sim

ulta

neou

sEn

gine

erin

gko

nven

tione

ll

Durchlaufzeit-reduzierung

2.3 Instrumente der Taktischen Programmplanung

Folie 16

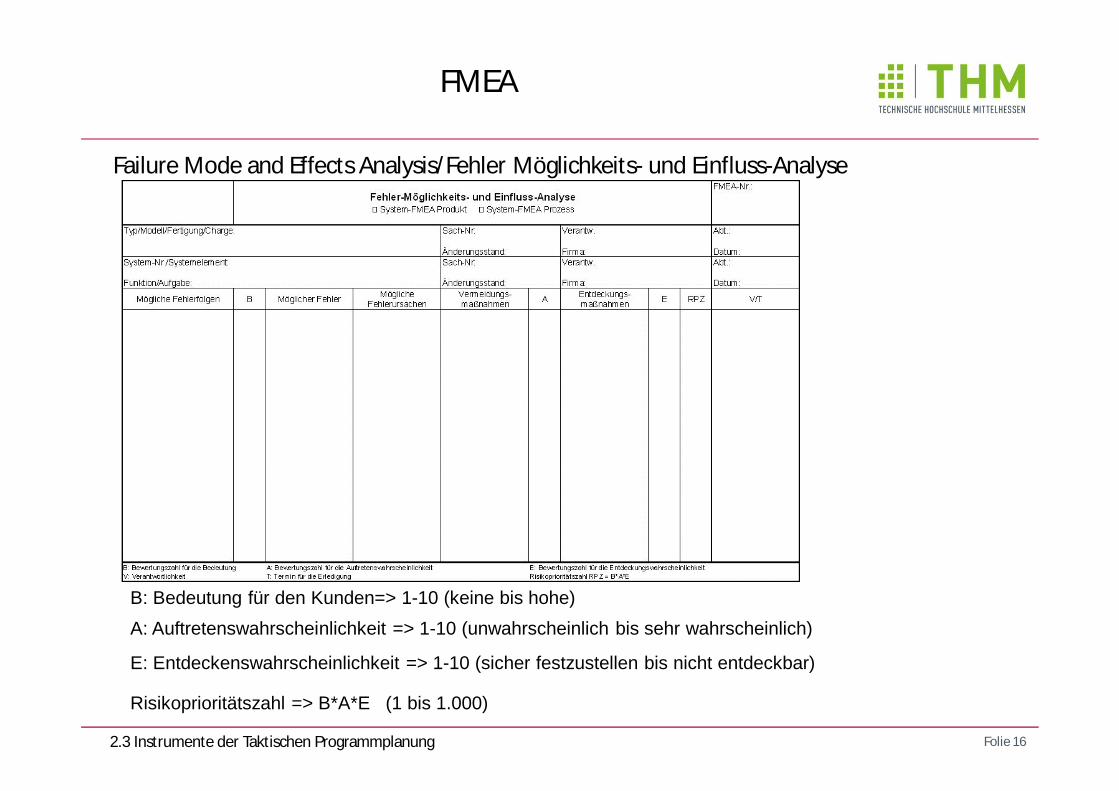

FMEA

Failure Mode and Effects Analysis/Fehler Möglichkeits- und Einfluss-Analyse

B: Bedeutung für den Kunden=> 1-10 (keine bis hohe)A: Auftretenswahrscheinlichkeit => 1-10 (unwahrscheinlich bis sehr wahrscheinlich)

E: Entdeckenswahrscheinlichkeit => 1-10 (sicher festzustellen bis nicht entdeckbar)

Risikoprioritätszahl => B*A*E (1 bis 1.000)

2.3 Instrumente der Taktischen Programmplanung

Folie 17

Prinzip des QFD

Quality Function Deployment

2.3 Instrumente der Taktischen Programmplanung

Folie 18

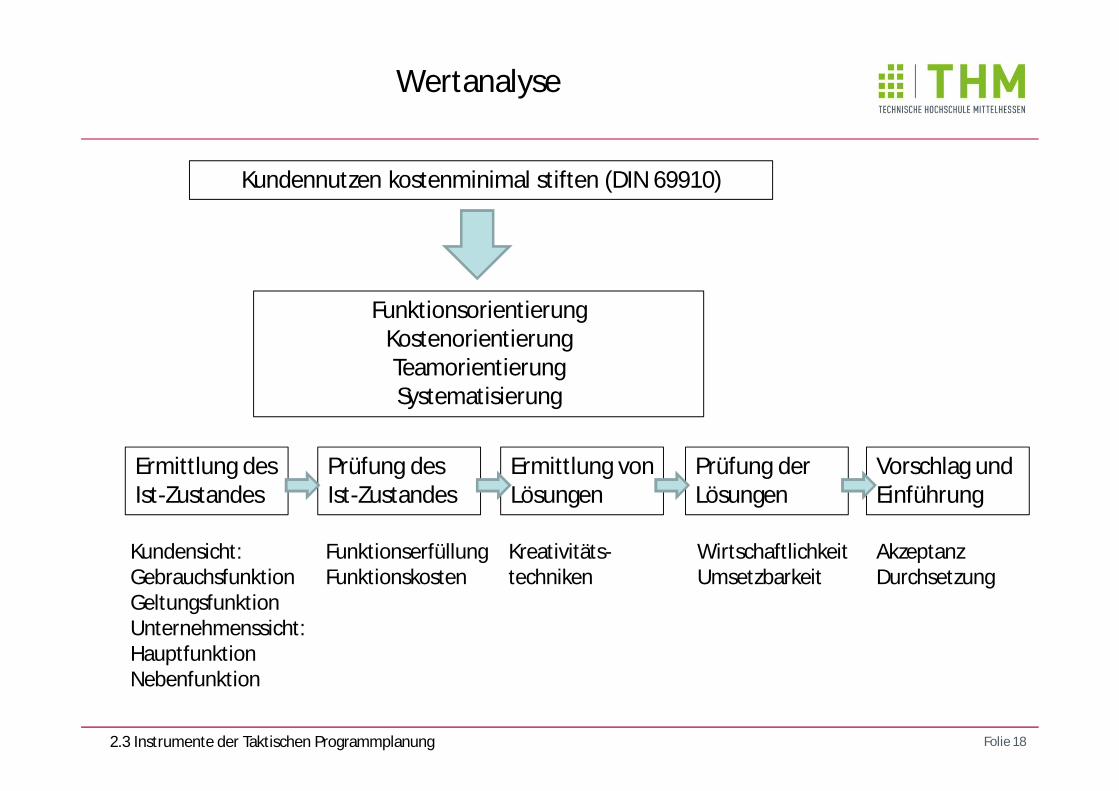

Wertanalyse

Kundennutzen kostenminimal stiften (DIN 69910)

FunktionsorientierungKostenorientierungTeamorientierungSystematisierung

Ermittlung des Ist-Zustandes

Prüfung des Ist-Zustandes

Ermittlung von Lösungen

Prüfung der Lösungen

Vorschlag und Einführung

Kundensicht:GebrauchsfunktionGeltungsfunktionUnternehmenssicht:HauptfunktionNebenfunktion

FunktionserfüllungFunktionskosten

Kreativitäts-techniken

WirtschaftlichkeitUmsetzbarkeit

AkzeptanzDurchsetzung

2.3 Instrumente der Taktischen Programmplanung

Folie 19

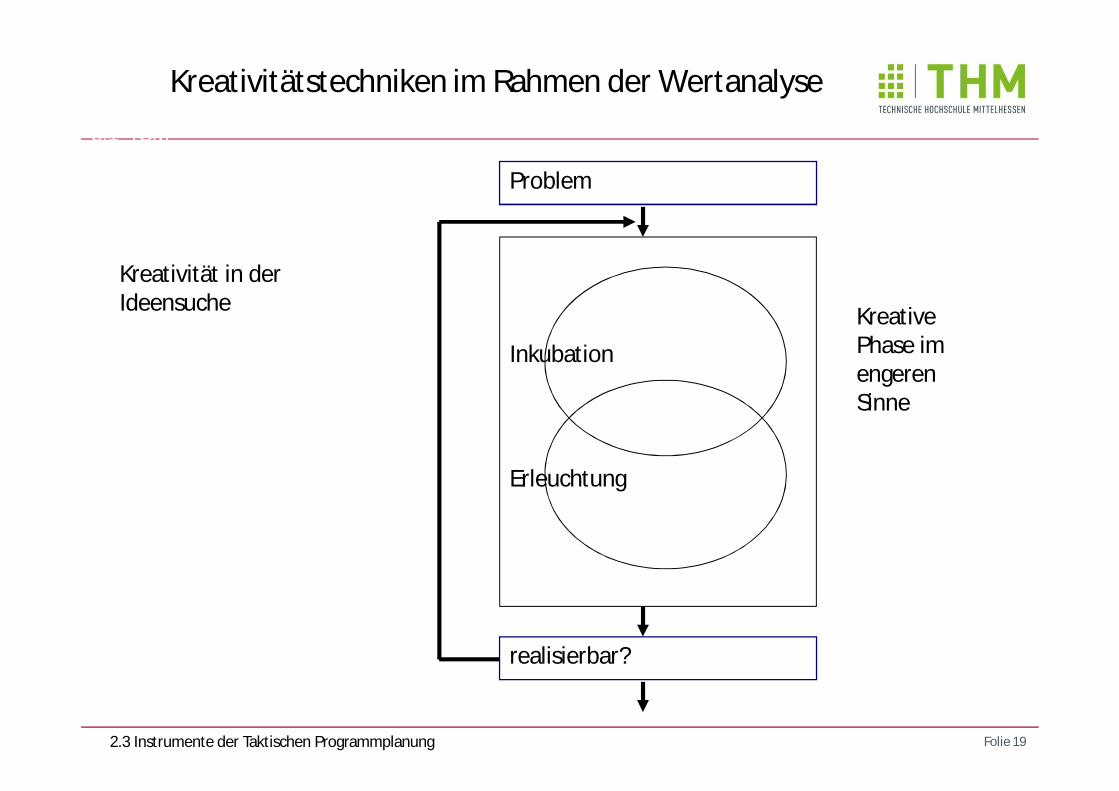

Problem

Inkubation

Erleuchtung

realisierbar?

3. Prozesse

3.1 TQM

3.1.3 SozialeKomponenten

Kreative Phase im engeren Sinne

Kreativität in der Ideensuche

Kreativitätstechniken im Rahmen der Wertanalyse

2.3 Instrumente der Taktischen Programmplanung

Folie 20

3. Prozesse

3.1 TQM

Kreativitätstechniken im Rahmen der Wertanalyse

2.3 Instrumente der Taktischen Programmplanung

Das Bild kann zurzeit nicht angezeigt werden.

Folie 21

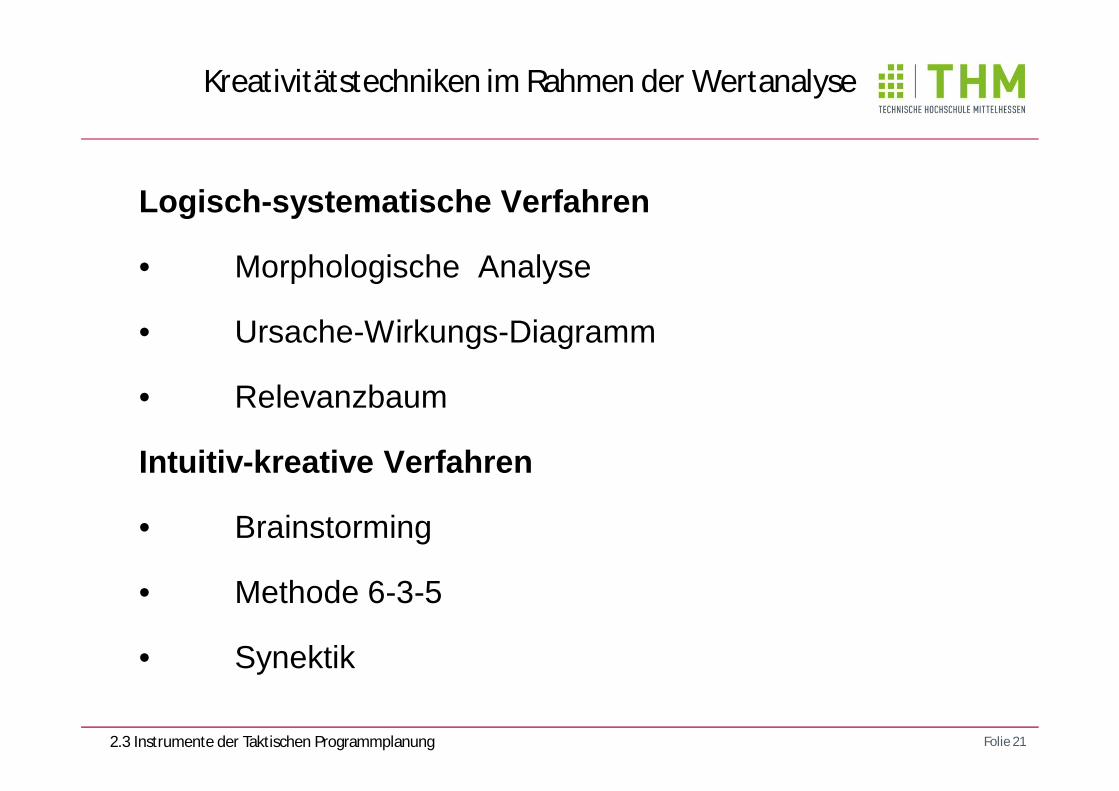

Logisch-systematische Verfahren

• Morphologische Analyse

• Ursache-Wirkungs-Diagramm

• Relevanzbaum

Intuitiv-kreative Verfahren

• Brainstorming

• Methode 6-3-5

• Synektik

Kreativitätstechniken im Rahmen der Wertanalyse

2.3 Instrumente der Taktischen Programmplanung

Folie 22

Primärbedarfsplanung

2.4 Instrumente der Operativen Programmplanung

Menge

ZeitMenge

ZeitMenge

Zeit

Emanzipation

Eskalation

Absatz

Produktion

Synchronisation

Folie 23

Standortbestimmung

1 Entscheidungsfeld der Industriebetriebslehre

2 Entscheidungen über das Produktionsprogramm

3 Entscheidungen in der Materialwirtschaft3.1 Aufgaben der Materialwirtschaft3.2 Bedarfsanalyse3.3 Stücklisten3.4 Lagerhaltung

4 Entscheidungen in der Produktionsplanung und –steuerung

5 Industrielles Controlling

Folie 24

Aufgaben der Materialwirtschaft

Materialbeschaffung• Ermittlung des Materialbedarfs• Ermittlung des Materialbestandes• Ermittlung der MaterialbeschaffungsmengeMaterialverwaltung• Annahme, Kontrolle und Erfassung• Transport • Lagerung

Ausgleich von Beschaffung und Bedarf Qualitative Anpassung Wertmäßige Anpassung

Materialverteilung• Festlegung der Außenverpackung• Festlegung von Außenlägern• Festlegung der Lieferrouten und -rhythmenMaterialentsorgung• Abfallvermeidung • Abfallbehandlung

3.1 Aufgaben der Materialwirtschaft

Folie 25

Materialanalyse mit Hilfe der ABC-Analyse% des Gesamtwertes(kumuliert)

% der Lagerbestands-menge(kumuliert)20 40 60 80 100

20

40

60

80

100

A B C

Wert ca . Menge ca.

A 80% 15%

B 15% 35%

C 5% 50%

3.2 Bedarfsanalyse

Folie 26

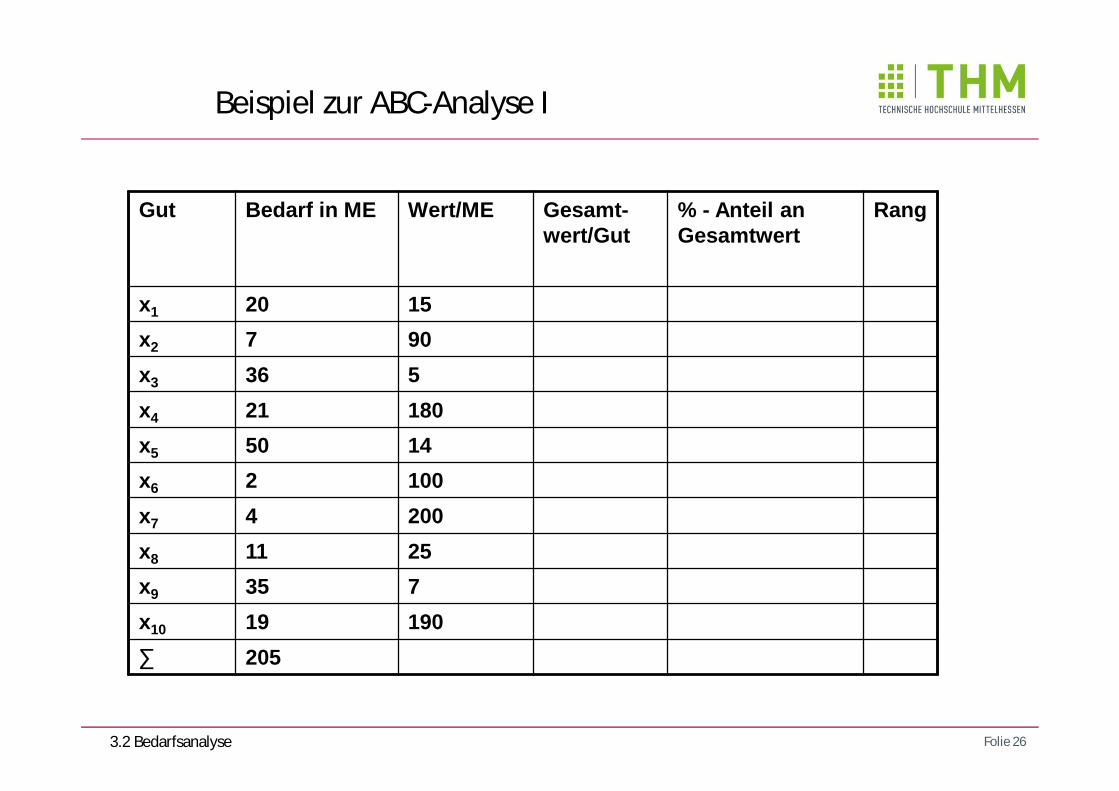

Beispiel zur ABC-Analyse I

Gut Bedarf in ME Wert/ME Gesamt-wert/Gut

% - Anteil an Gesamtwert

Rang

x1 20 15x2 7 90x3 36 5x4 21 180x5 50 14x6 2 100x7 4 200x8 11 25x9 35 7x10 19 190∑ 205

3.2 Bedarfsanalyse

Folie 27

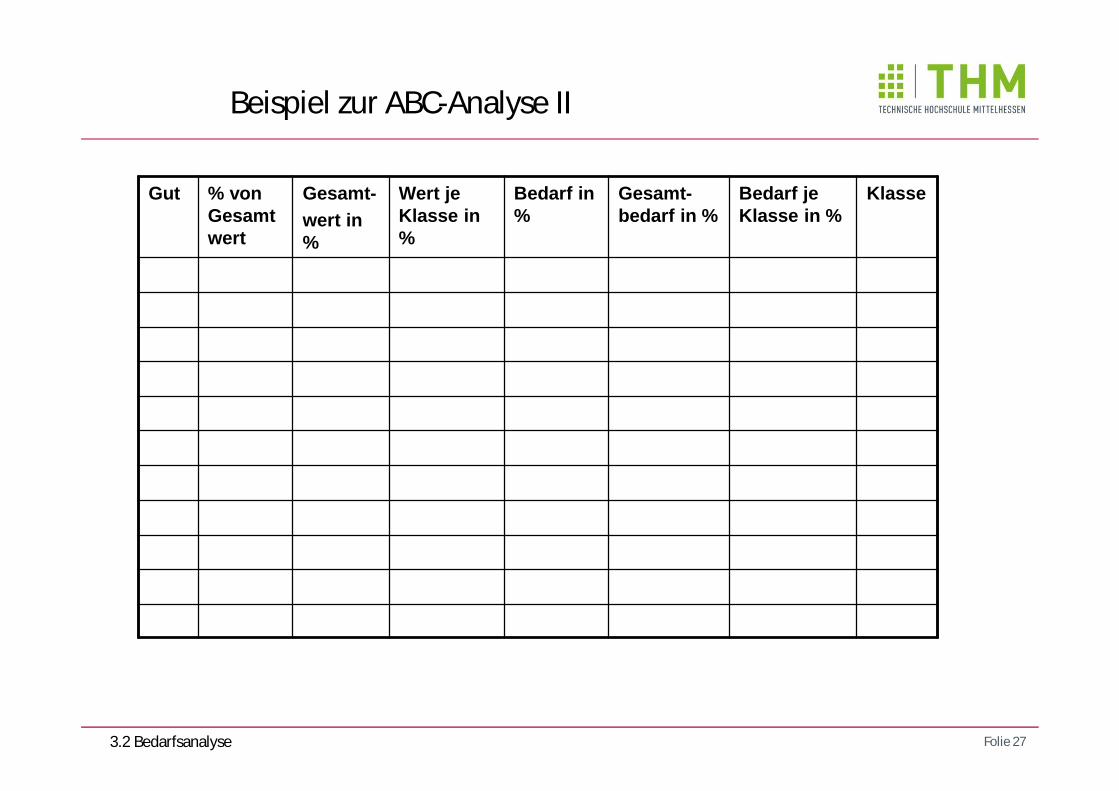

Beispiel zur ABC-Analyse II

Gut % von Gesamtwert

Gesamt-wert in %

Wert je Klasse in %

Bedarf in %

Gesamt-bedarf in %

Bedarf je Klasse in %

Klasse

3.2 Bedarfsanalyse

Folie 28

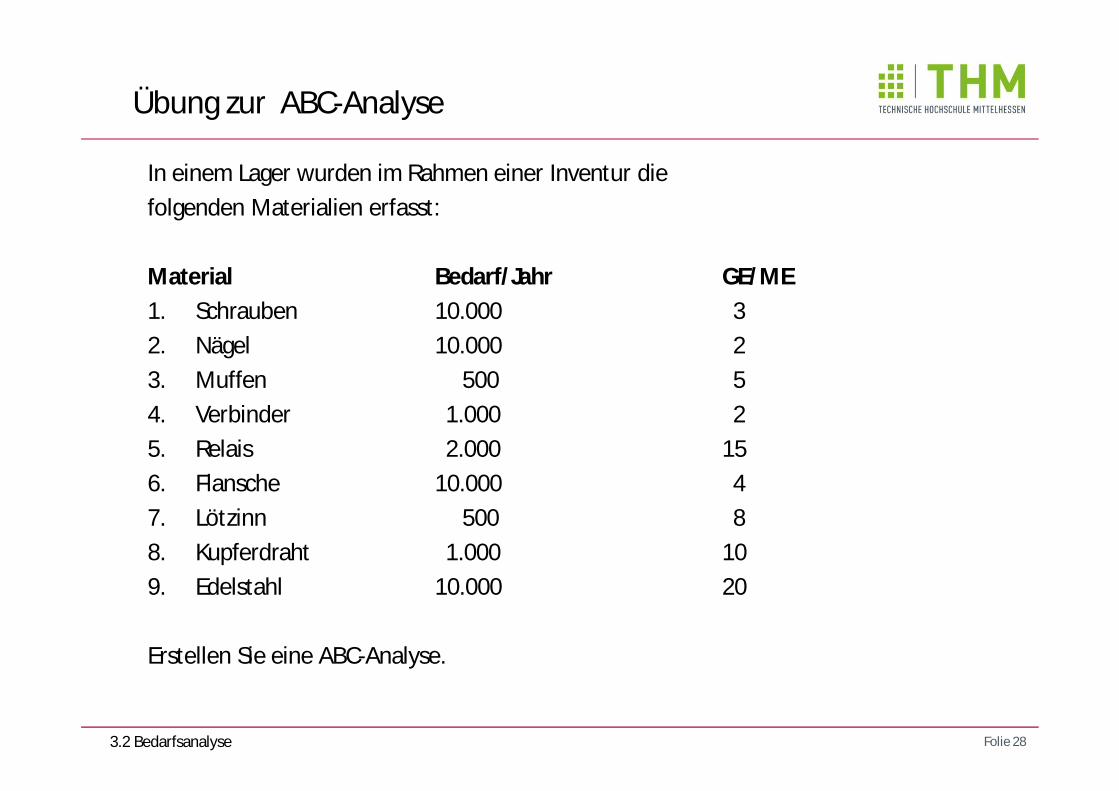

In einem Lager wurden im Rahmen einer Inventur die folgenden Materialien erfasst:

Material Bedarf/Jahr GE/ME1. Schrauben 10.000 32. Nägel 10.000 23. Muffen 500 54. Verbinder 1.000 25. Relais 2.000 156. Flansche 10.000 47. Lötzinn 500 88. Kupferdraht 1.000 109. Edelstahl 10.000 20

Erstellen Sie eine ABC-Analyse.

Übung zur ABC-Analyse

3.2 Bedarfsanalyse

Folie 29

Lösung zur ABC-Analyse/1

3.2 Bedarfsanalyse

Folie 30

Lösung zur ABC-Analyse/2

3.2 Bedarfsanalyse

Folie 31

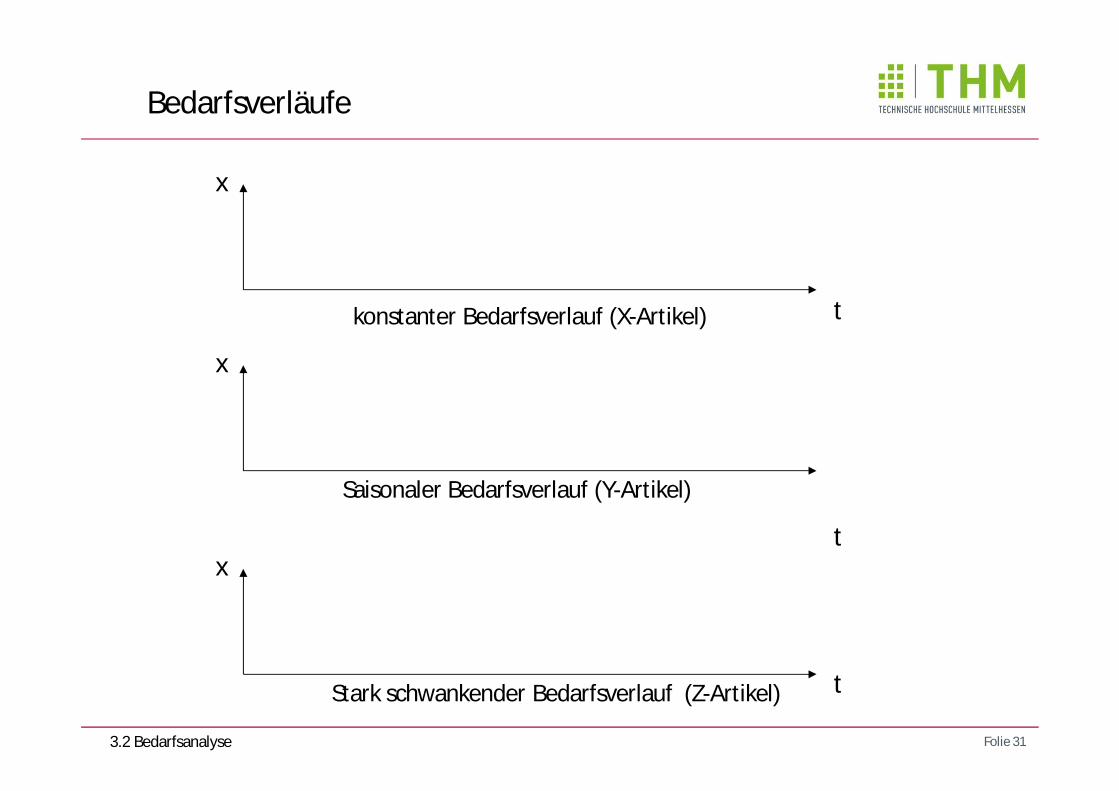

Bedarfsverläufe

x

t

x

tx

t

konstanter Bedarfsverlauf (X-Artikel)

Saisonaler Bedarfsverlauf (Y-Artikel)

Stark schwankender Bedarfsverlauf (Z-Artikel)

3.2 Bedarfsanalyse

Folie 32

Stückliste als Ergebnis der Konstruktionist eine geordnete Zusammenstellung von Fertigungs-, Bezugs- und Normteilenmit Mengenangaben, Abmessungen und Güteangaben, die für die Fertigung einer Einheit eines Produkts benötigt werden.

Mengenstückliste: einfachste Form der Stückliste zählt in gereihter Form, aus welchen Einzelteilen sich ein Produkt zusammensetzt. Struktur fehlt.

Strukturstückliste : Nach fertigungstechnischen Strukturmerkmalen gegliedert. Zusammenhang der Fertigungsstufen ist vollständig erkennbar.

Baukastenstückliste: Zusammenstellung von Einzelteilen bzw. Baugruppen niederer Ordnung, die in jeweils einer Baugruppe enthalten sind. Erzeugnisgesamtdarstellungfehlt. Materialverwendungsnachweis: informiert darüber, in welche Produkte ein Teil bzw. eine Baugruppe eingeht.

Arten von Stücklisten

3.3 Stücklisten

Folie 33

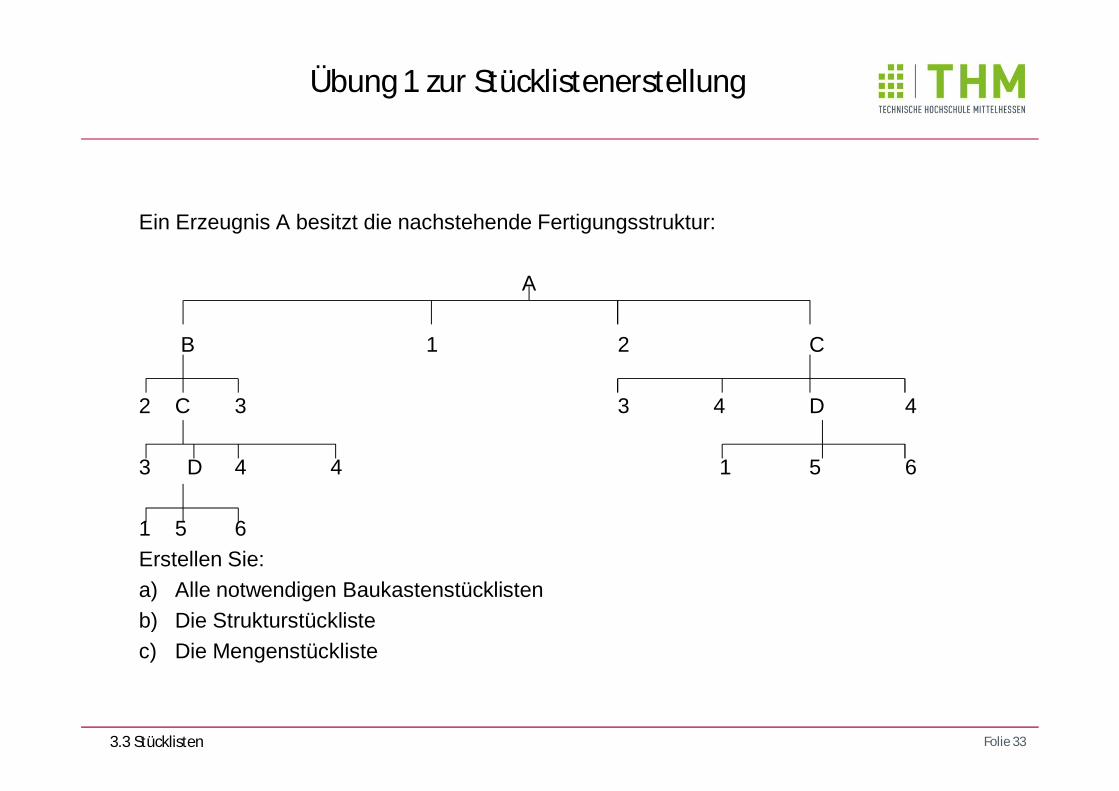

Ein Erzeugnis A besitzt die nachstehende Fertigungsstruktur:

A

B 1 2 C

2 C 3 3 4 D 4

3 D 4 4 1 5 6

1 5 6Erstellen Sie:a) Alle notwendigen Baukastenstücklistenb) Die Strukturstücklistec) Die Mengenstückliste

Übung 1 zur Stücklistenerstellung

3.3 Stücklisten

Folie 34

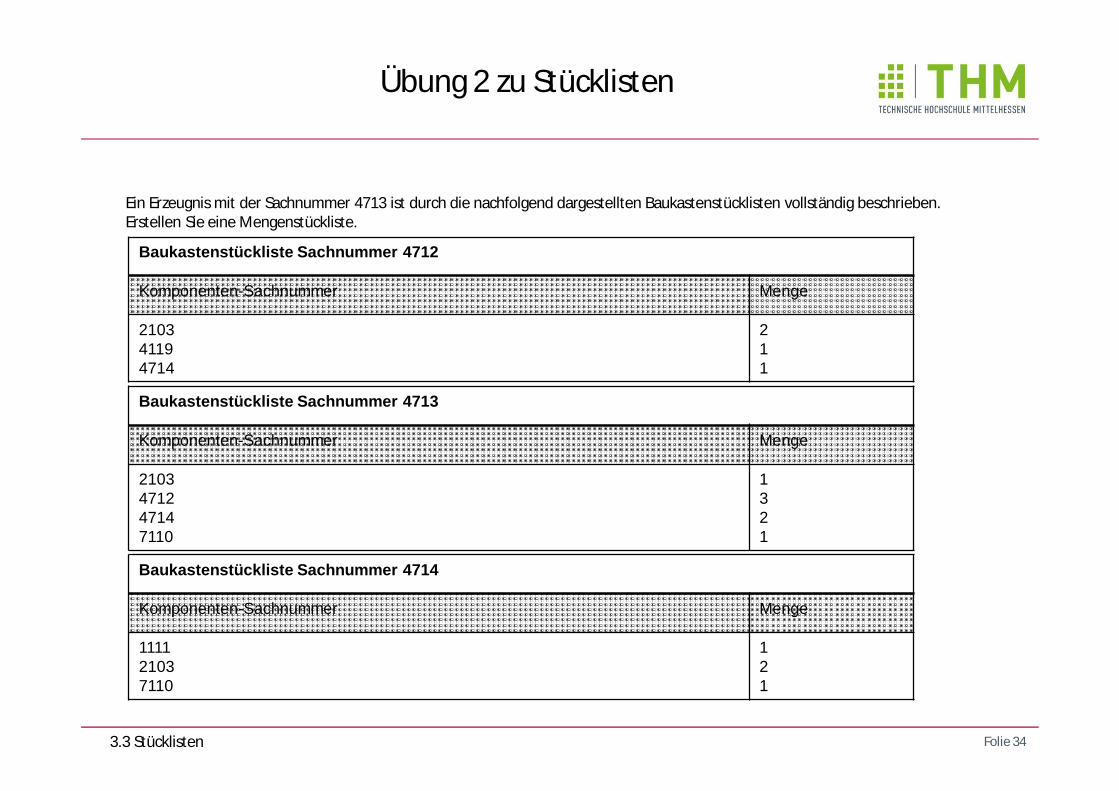

Ein Erzeugnis mit der Sachnummer 4713 ist durch die nachfolgend dargestellten Baukastenstücklisten vollständig beschrieben. Erstellen Sie eine Mengenstückliste.

Baukastenstückliste Sachnummer 4712

Komponenten-Sachnummer Menge

210341194714

211

Baukastenstückliste Sachnummer 4713

Komponenten-Sachnummer Menge

2103471247147110

1321

Baukastenstückliste Sachnummer 4714

Komponenten-Sachnummer Menge

111121037110

121

Übung 2 zu Stücklisten

3.3 Stücklisten

Folie 35

Ausgangsgrößen für Lagerbestandsrechnung

Primärbedarf * Mengenangaben aus Stücklisten = SekundärbedarfSekundärbedarf+ Zusatzbedarf= Bruttobedarf

Bruttobedarf- Lagerstände- Bestellbestände+ Vormerkbestände= Nettobedarf

3.4 Lagerhaltung

Sicherheitsbestand• Ø Verbrauch je Periode * Beschaffungsdauer

Meldebestand• Ø Verbrauch je Periode * Beschaffungsdauer + Sicherheitsbestand

Höchstbestand• Beschaffungsmenge + Sicherheitsbestan

Folie 36

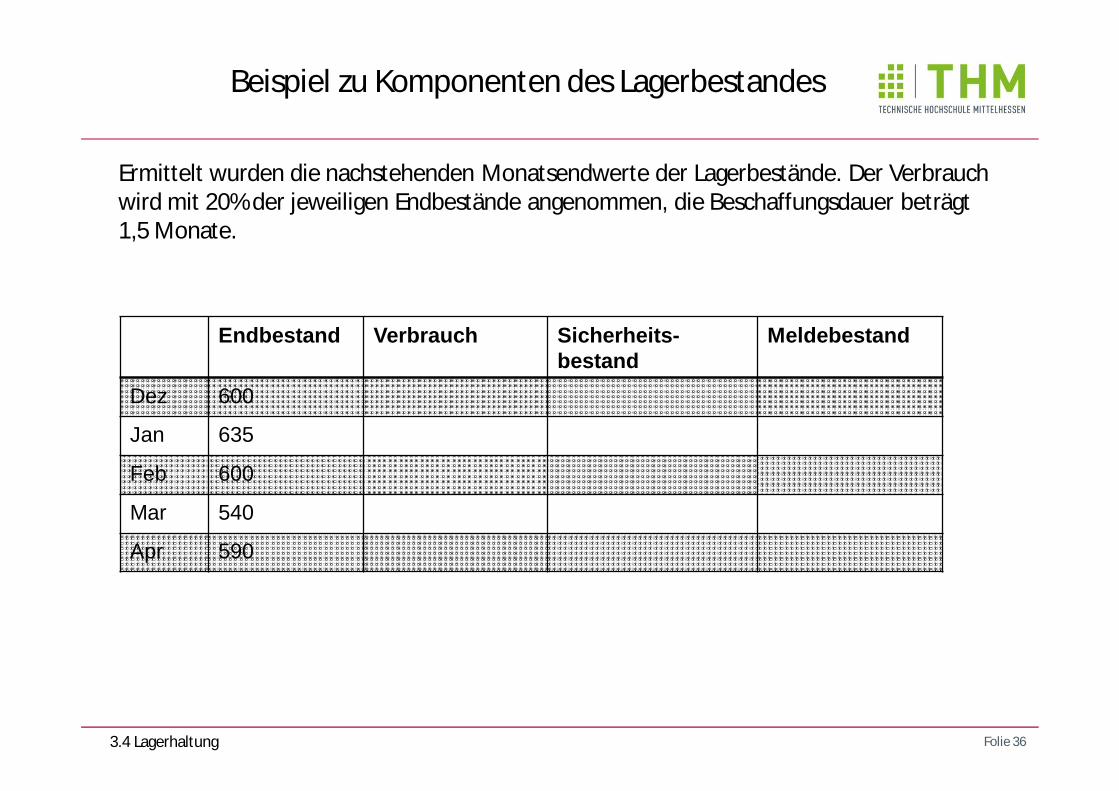

Beispiel zu Komponenten des Lagerbestandes

3.4 Lagerhaltung

Endbestand Verbrauch Sicherheits-bestand

Meldebestand

Dez 600

Jan 635

Feb 600

Mar 540

Apr 590

Ermittelt wurden die nachstehenden Monatsendwerte der Lagerbestände. Der Verbrauch wird mit 20% der jeweiligen Endbestände angenommen, die Beschaffungsdauer beträgt 1,5 Monate.

Folie 37

Komponenten des Lagerbestandes

Höchstbestand

Meldebestand

Ø Lagerbestand H-S +S2

Sicherheitsbestand

H

Verbrauch

Bestellpunkt

Verbrauchsmenge in der Beschaffungszeit

Sicherheitsmenge S

Eingang der neuen Lieferung

Beschaffungszeit

Menge

Zeit

Bestellmenge

3.4 Lagerhaltung

Folie 38

Übungen zu Komponenten des Lagerbestandes

Ein Sondermaschinenbauer benötigt spezielle Steuerungselemente, die selbst gebaut werden. Wegen laufender Qualitätskontrollen werden immer wieder Steuerungen vorgemerkt, um zu Testzwecken aus dem Lager genommen zu werden. Außerdem sind laufende Fertigungsaufträge von Steuerungen zu berücksichtigen, deren Herstellung kurz vor dem Abschluss steht. Die Lagerbuchhaltung weist die folgenden Lagerbestandswerte aus:

JanuarFebruarMärzAprilMaiJuni

300260320340400200

JuliAugustSeptemberOktoberNovemberDezember

360340440400420380

a) Stellen Sie den durchschnittlichen Lagerbestand an Steuerungen fest.

b) Ermitteln Sie den verfügbaren Bestand, wenn zu berücksichtigen sind:- Laufende Aufträge von Januar bis Dezember: 50,50,50, 40, 45, 80, 0, 40, 50, 60, 55, 50.- Vormerkungen von Januar bis Dezember: 25,30,100,120, 90, 150, 130, 90, 70, 0, 0, 50

c) Wie hoch ist der verfügbare Bestand im Durchschnitt?

3.4 Lagerhaltung

Folie 39

Übungen zu Sicherheits- und Meldebestand

1. Das Grundmodell des Sondermaschinenbauers wird überwiegend auf Bestellung geliefert, deshalb entspricht der durchschnittliche Verbrauch der Maschinensteuerungen den durchschnittlichen Vormerkungen. Die Beschaffungsdauer (hier: interne Herstellungsdauer) beträgt 60 Tage. Wie hoch ist der Sicherheitsbestand an Steuerungen?

2. a) Für die Steuerungen werden spezielle Befestigungselemente benötigt. Wie hoch ist der Meldebestand, wenn die Überprüfungszeit 3 Tage, die Wiederbeschaffungszeit 7 Tage und die tägliche Lagerentnahme bei 15.000 Stück liegt? Der Sicherheitsbestand soll zusätzlich Lieferausfälle von 2,5 Tagen abdecken.

2. b) Es konnte ein neuer Zulieferer in räumlicher Nähe gewonnen werden. Wie verändert sich der Meldebestand, wenn die Wiederbeschaffungszeit dadurch auf 2 Tage sinkt ? Der zusätzliche Sicherheitspuffer soll deshalb auf den Verbrauch eines Tages gesenkt werden.

3.4 Lagerhaltung

Folie 40

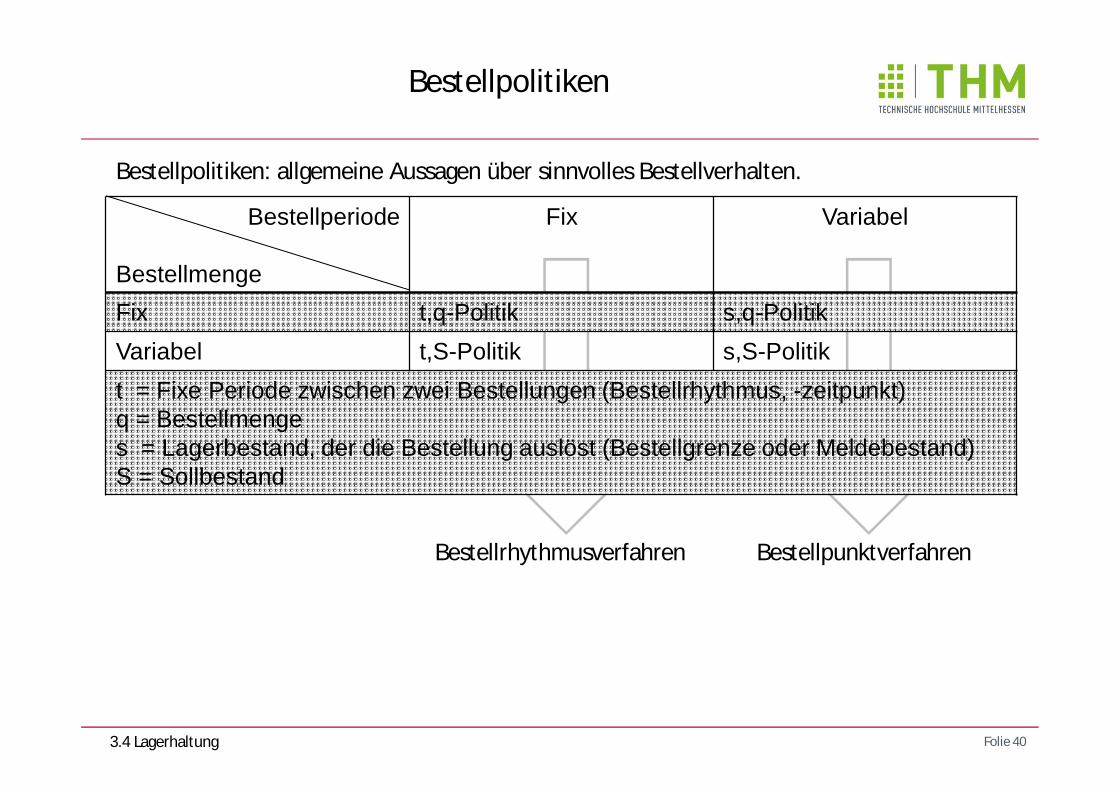

Bestellpolitiken

Bestellperiode

Bestellmenge

Fix Variabel

Fix t,q-Politik s,q-PolitikVariabel t,S-Politik s,S-Politikt = Fixe Periode zwischen zwei Bestellungen (Bestellrhythmus, -zeitpunkt)q = Bestellmenges = Lagerbestand, der die Bestellung auslöst (Bestellgrenze oder Meldebestand)S = Sollbestand

Bestellpolitiken: allgemeine Aussagen über sinnvolles Bestellverhalten.

Bestellrhythmusverfahren Bestellpunktverfahren

3.4 Lagerhaltung

Folie 41

Standortbestimmung

1 Entscheidungsfeld der Industriebetriebslehre

2 Entscheidungen über das Produktionsprogramm

3 Entscheidungen in der Materialwirtschaft

4 Entscheidungen in der Produktionsplanung und –steuerung4.1 Aufgaben der Produktionsplanung und –steuerung4.2 Optimale Fertigungslosgröße4.3 Arbeits- und Zeitplanung4.4 Ablaufplanung4.5 Lean Production

5. Industrielles Controlling

Folie 42

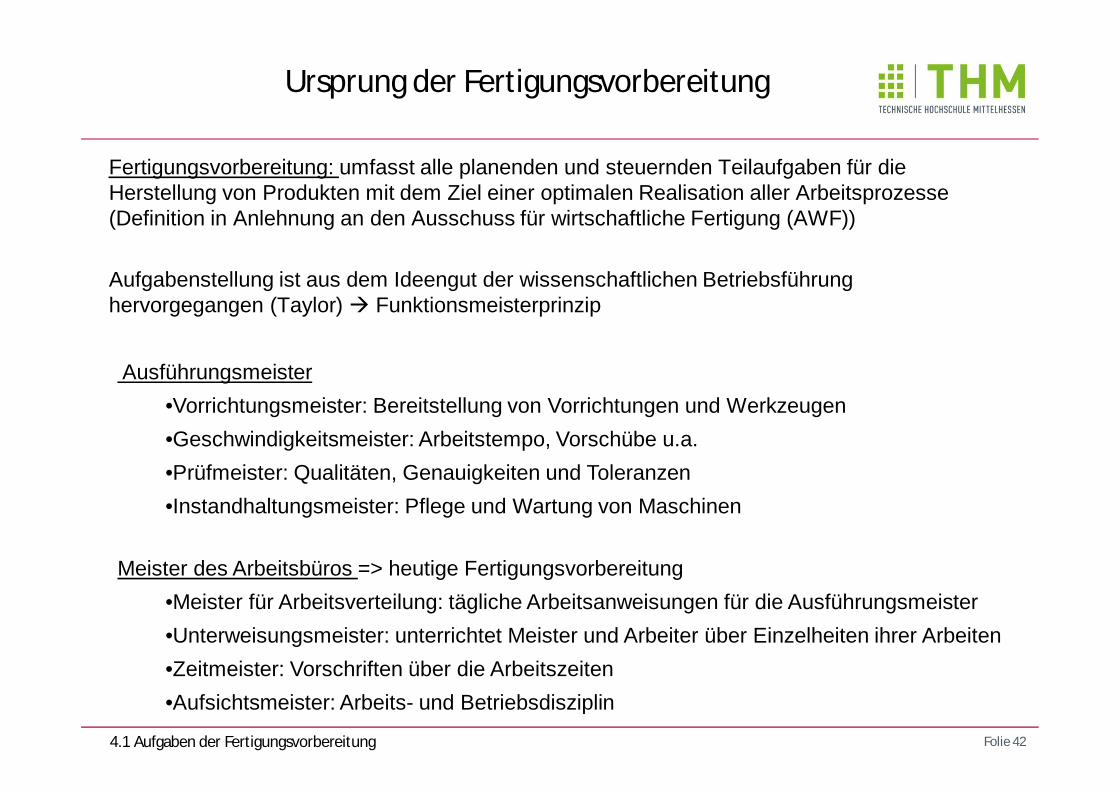

Fertigungsvorbereitung: umfasst alle planenden und steuernden Teilaufgaben für die Herstellung von Produkten mit dem Ziel einer optimalen Realisation aller Arbeitsprozesse (Definition in Anlehnung an den Ausschuss für wirtschaftliche Fertigung (AWF))

Aufgabenstellung ist aus dem Ideengut der wissenschaftlichen Betriebsführung hervorgegangen (Taylor) Funktionsmeisterprinzip

Ausführungsmeister•Vorrichtungsmeister: Bereitstellung von Vorrichtungen und Werkzeugen•Geschwindigkeitsmeister: Arbeitstempo, Vorschübe u.a.•Prüfmeister: Qualitäten, Genauigkeiten und Toleranzen•Instandhaltungsmeister: Pflege und Wartung von Maschinen

Meister des Arbeitsbüros => heutige Fertigungsvorbereitung•Meister für Arbeitsverteilung: tägliche Arbeitsanweisungen für die Ausführungsmeister•Unterweisungsmeister: unterrichtet Meister und Arbeiter über Einzelheiten ihrer Arbeiten•Zeitmeister: Vorschriften über die Arbeitszeiten•Aufsichtsmeister: Arbeits- und Betriebsdisziplin

Ursprung der Fertigungsvorbereitung

4.1 Aufgaben der Fertigungsvorbereitung

Folie 43

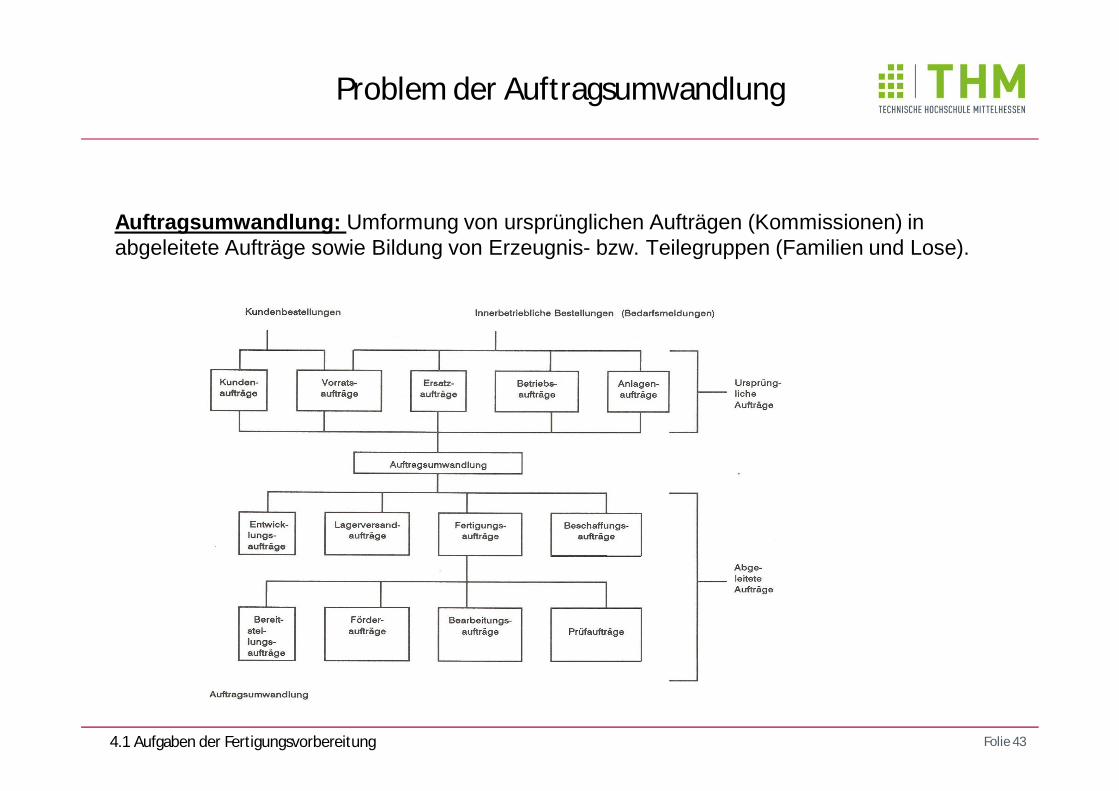

Auftragsumwandlung: Umformung von ursprünglichen Aufträgen (Kommissionen) in abgeleitete Aufträge sowie Bildung von Erzeugnis- bzw. Teilegruppen (Familien und Lose).

Problem der Auftragsumwandlung

4.1 Aufgaben der Fertigungsvorbereitung

Folie 44

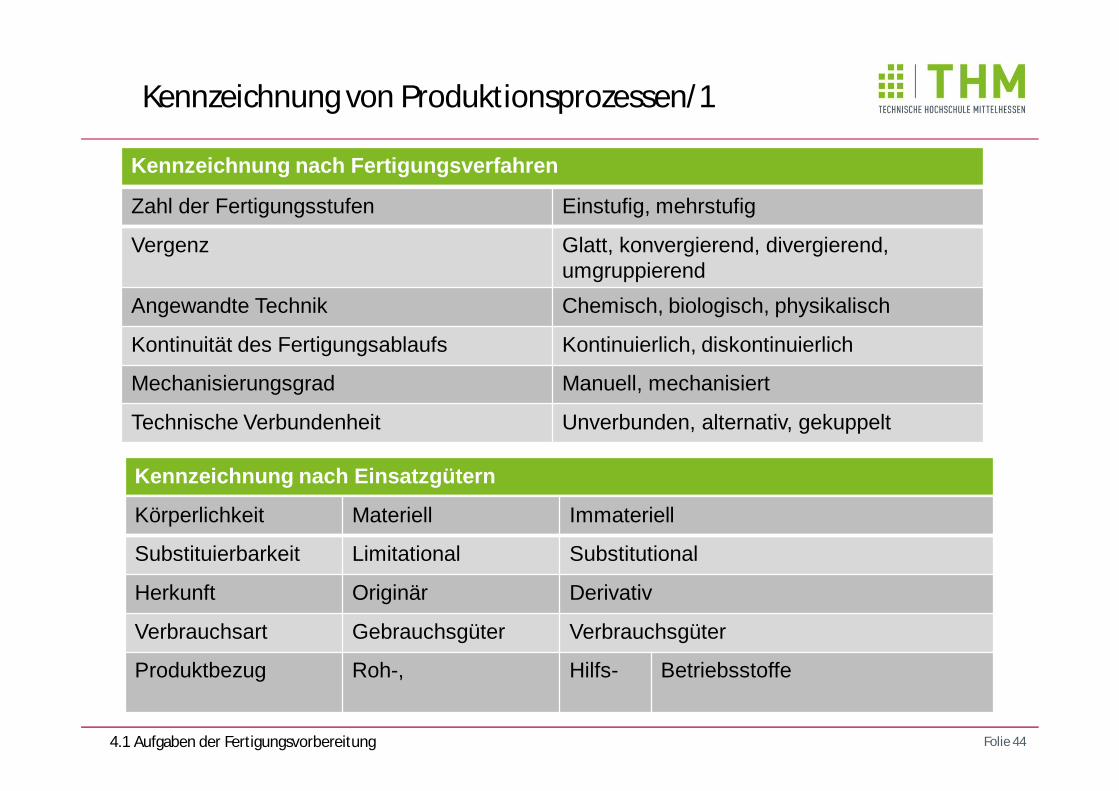

Kennzeichnung nach Fertigungsverfahren

Zahl der Fertigungsstufen Einstufig, mehrstufig

Vergenz Glatt, konvergierend, divergierend, umgruppierend

Angewandte Technik Chemisch, biologisch, physikalisch

Kontinuität des Fertigungsablaufs Kontinuierlich, diskontinuierlich

Mechanisierungsgrad Manuell, mechanisiert

Technische Verbundenheit Unverbunden, alternativ, gekuppelt

Kennzeichnung nach Einsatzgütern

Körperlichkeit Materiell Immateriell

Substituierbarkeit Limitational Substitutional

Herkunft Originär Derivativ

Verbrauchsart Gebrauchsgüter Verbrauchsgüter

Produktbezug Roh-, Hilfs- Betriebsstoffe

Kennzeichnung von Produktionsprozessen/1

4.1 Aufgaben der Fertigungsvorbereitung

Folie 45

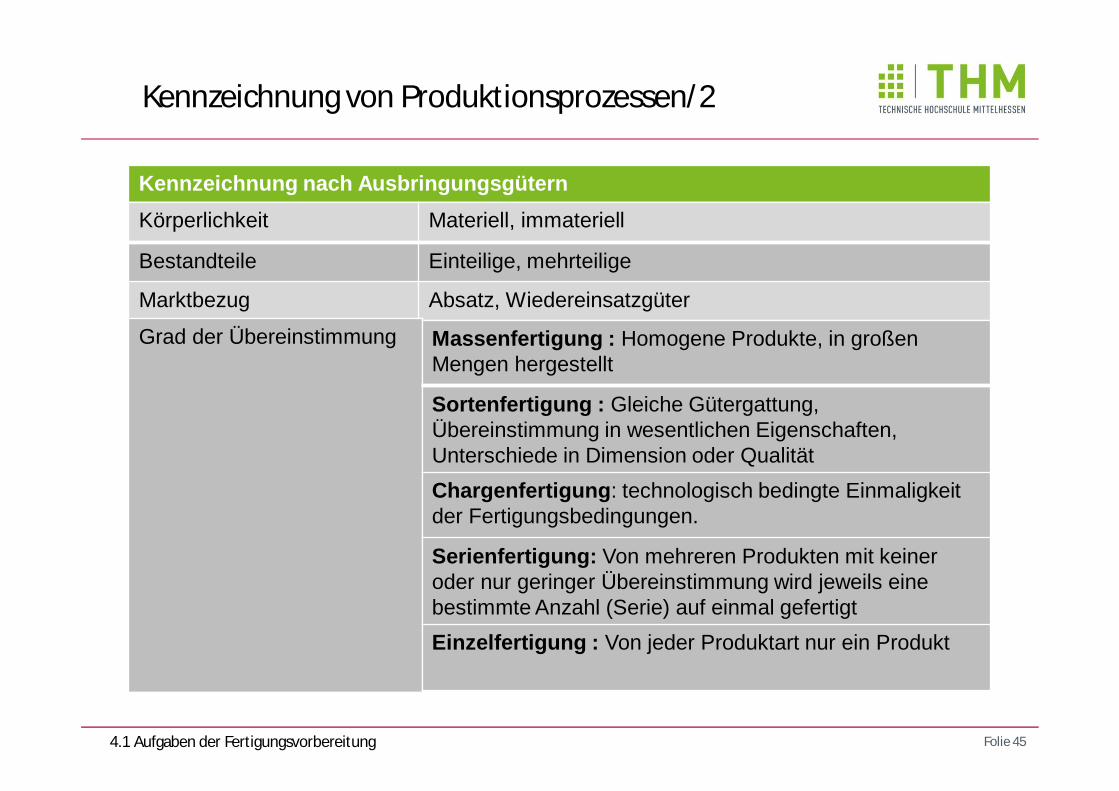

Kennzeichnung nach AusbringungsgüternKörperlichkeit Materiell, immateriell

Bestandteile Einteilige, mehrteilige

Marktbezug Absatz, Wiedereinsatzgüter

Grad der Übereinstimmung Massenfertigung : Homogene Produkte, in großen Mengen hergestellt

Sortenfertigung : Gleiche Gütergattung, Übereinstimmung in wesentlichen Eigenschaften,Unterschiede in Dimension oder QualitätChargenfertigung: technologisch bedingte Einmaligkeit der Fertigungsbedingungen.

Serienfertigung: Von mehreren Produkten mit keiner oder nur geringer Übereinstimmung wird jeweils eine bestimmte Anzahl (Serie) auf einmal gefertigtEinzelfertigung : Von jeder Produktart nur ein Produkt

Kennzeichnung von Produktionsprozessen/2

4.1 Aufgaben der Fertigungsvorbereitung

Folie 46

Kennzeichnung nach Organisationstypen

Organisation der Fertigung Werkstattfertigung: Verrichtungsorientierung als vorherrschendes Organisationsmerkmal.

Fließfertigung: Objektorientierung als vorherrschendes Organisationsmerkmal.

Inselfertigung: Kombination von Fließ- und Werkstattfertigung.

Baustellenfertigung: Örtliche Verwendung als vorherrschendes Organisationsmerkmal.

Kennzeichnung von Produktionsprozessen/3

4.1 Aufgaben der Fertigungsvorbereitung

Folie 47

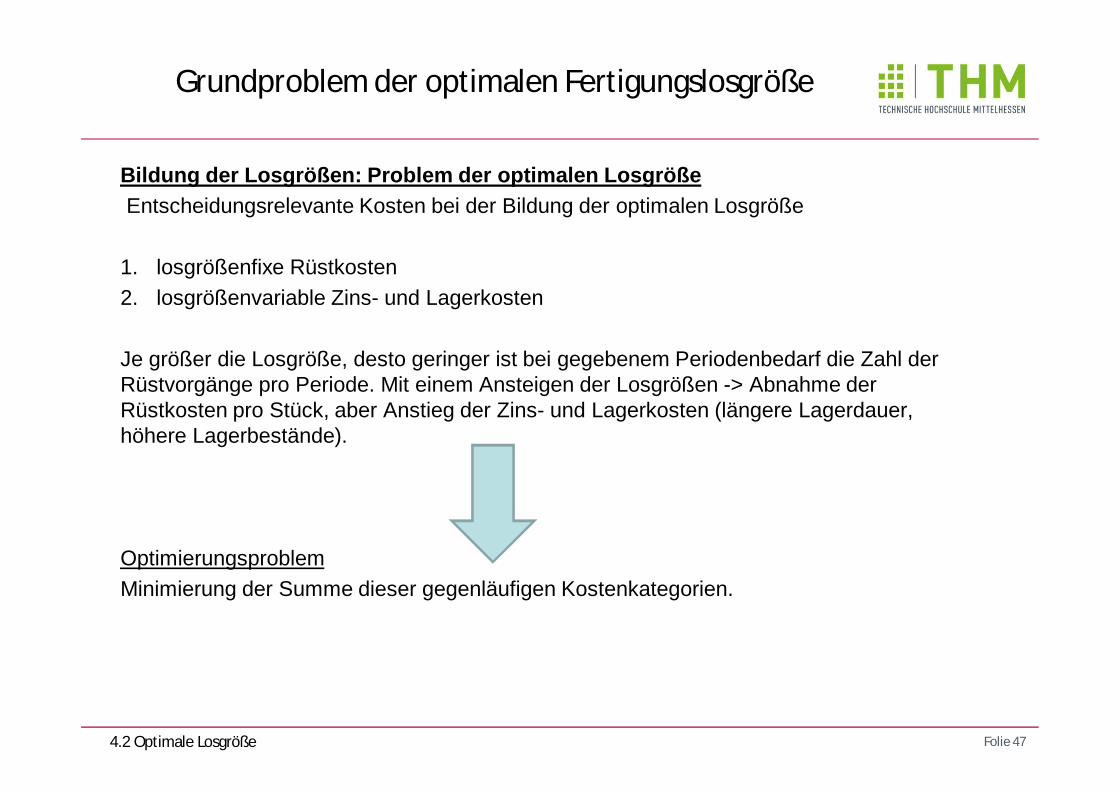

Bildung der Losgrößen: Problem der optimalen LosgrößeEntscheidungsrelevante Kosten bei der Bildung der optimalen Losgröße

1. losgrößenfixe Rüstkosten2. losgrößenvariable Zins- und Lagerkosten

Je größer die Losgröße, desto geringer ist bei gegebenem Periodenbedarf die Zahl der Rüstvorgänge pro Periode. Mit einem Ansteigen der Losgrößen -> Abnahme der Rüstkosten pro Stück, aber Anstieg der Zins- und Lagerkosten (längere Lagerdauer, höhere Lagerbestände).

OptimierungsproblemMinimierung der Summe dieser gegenläufigen Kostenkategorien.

Grundproblem der optimalen Fertigungslosgröße

4.2 Optimale Losgröße

Folie 48

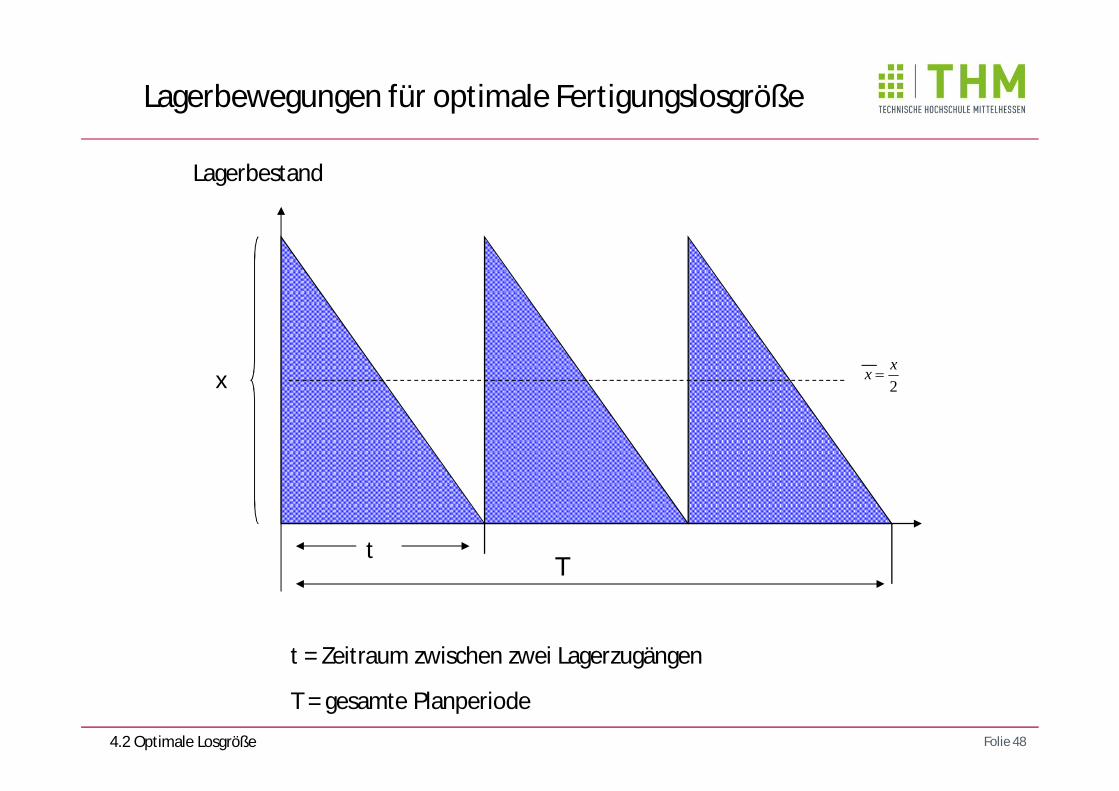

Lagerbewegungen für optimale Fertigungslosgröße

Lagerbestand

tT

x 2xx

t = Zeitraum zwischen zwei Lagerzugängen

T = gesamte Planperiode

4.2 Optimale Losgröße

Folie 49

49

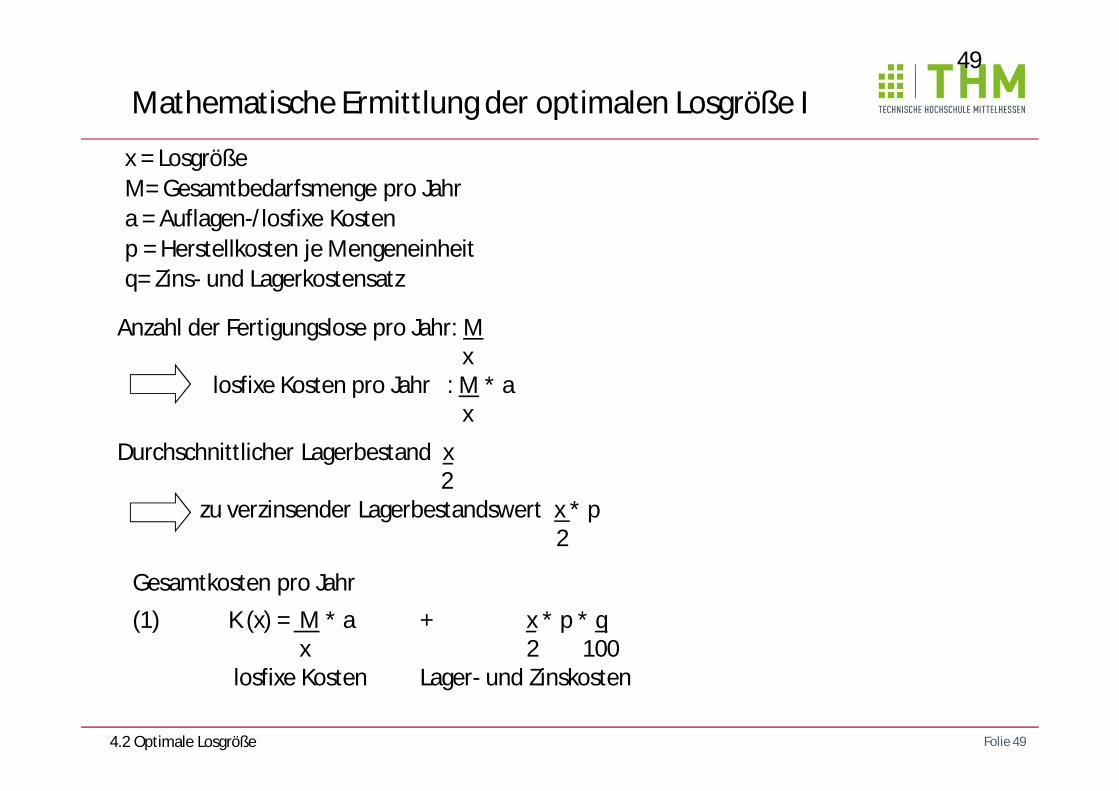

Mathematische Ermittlung der optimalen Losgröße I

x = LosgrößeM= Gesamtbedarfsmenge pro Jahra = Auflagen-/losfixe Kostenp = Herstellkosten je Mengeneinheitq= Zins- und Lagerkostensatz

Anzahl der Fertigungslose pro Jahr: Mx

losfixe Kosten pro Jahr : M * ax

Durchschnittlicher Lagerbestand x2

zu verzinsender Lagerbestandswert x * p 2

Gesamtkosten pro Jahr (1) K (x) = M * a + x * p * q

x 2 100losfixe Kosten Lager- und Zinskosten

4.2 Optimale Losgröße

Folie 50

50

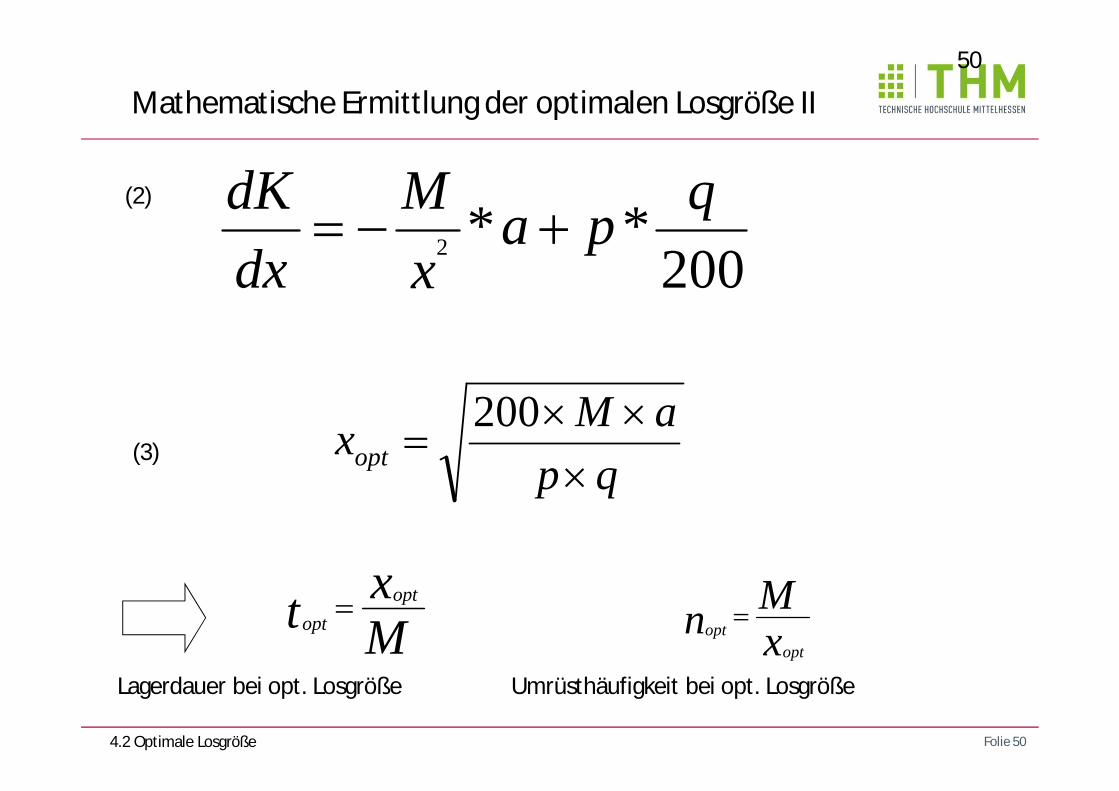

Mathematische Ermittlung der optimalen Losgröße II

qpaMxopt

200

200**2

qpaxM

dxdK

(2)

(3)

Mxt opt

opt xMn

optopt

Lagerdauer bei opt. Losgröße Umrüsthäufigkeit bei opt. Losgröße

4.2 Optimale Losgröße

Folie 51

51

Grafische Ermittlung der optimalen Losgröße

Kosten

x = Stück/Los

= Losgröße

Gesamtkosten pro Jahr

xopt

Losfixe Kosten pro Jahr

Lager- und Zinskosten pro Jahr

4.2 Optimale Losgröße

Folie 52

52

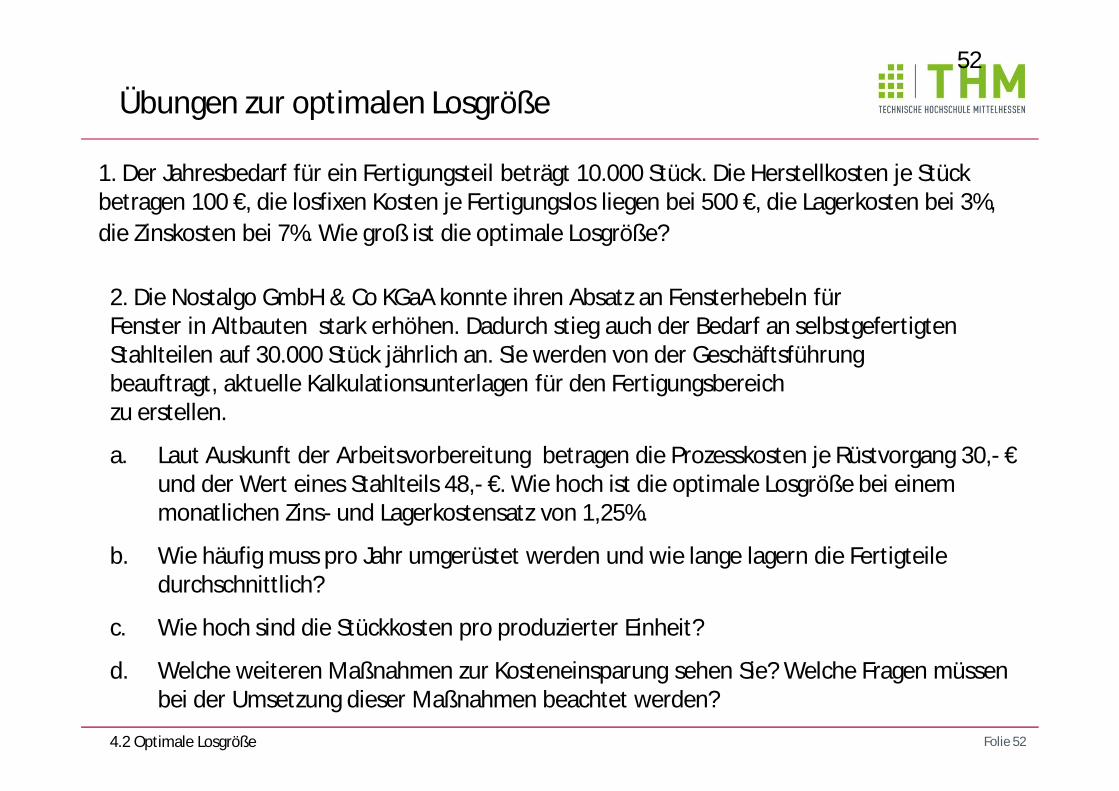

Übungen zur optimalen Losgröße

2. Die Nostalgo GmbH & Co KGaA konnte ihren Absatz an Fensterhebeln fürFenster in Altbauten stark erhöhen. Dadurch stieg auch der Bedarf an selbstgefertigten Stahlteilen auf 30.000 Stück jährlich an. Sie werden von der Geschäftsführung beauftragt, aktuelle Kalkulationsunterlagen für den Fertigungsbereich zu erstellen.

a. Laut Auskunft der Arbeitsvorbereitung betragen die Prozesskosten je Rüstvorgang 30,- €und der Wert eines Stahlteils 48,- €. Wie hoch ist die optimale Losgröße bei einem monatlichen Zins- und Lagerkostensatz von 1,25%.

b. Wie häufig muss pro Jahr umgerüstet werden und wie lange lagern die Fertigteile durchschnittlich?

c. Wie hoch sind die Stückkosten pro produzierter Einheit?

d. Welche weiteren Maßnahmen zur Kosteneinsparung sehen Sie? Welche Fragen müssen bei der Umsetzung dieser Maßnahmen beachtet werden?

1. Der Jahresbedarf für ein Fertigungsteil beträgt 10.000 Stück. Die Herstellkosten je Stück betragen 100 €, die losfixen Kosten je Fertigungslos liegen bei 500 €, die Lagerkosten bei 3%, die Zinskosten bei 7%. Wie groß ist die optimale Losgröße?

4.2 Optimale Losgröße

Folie 53

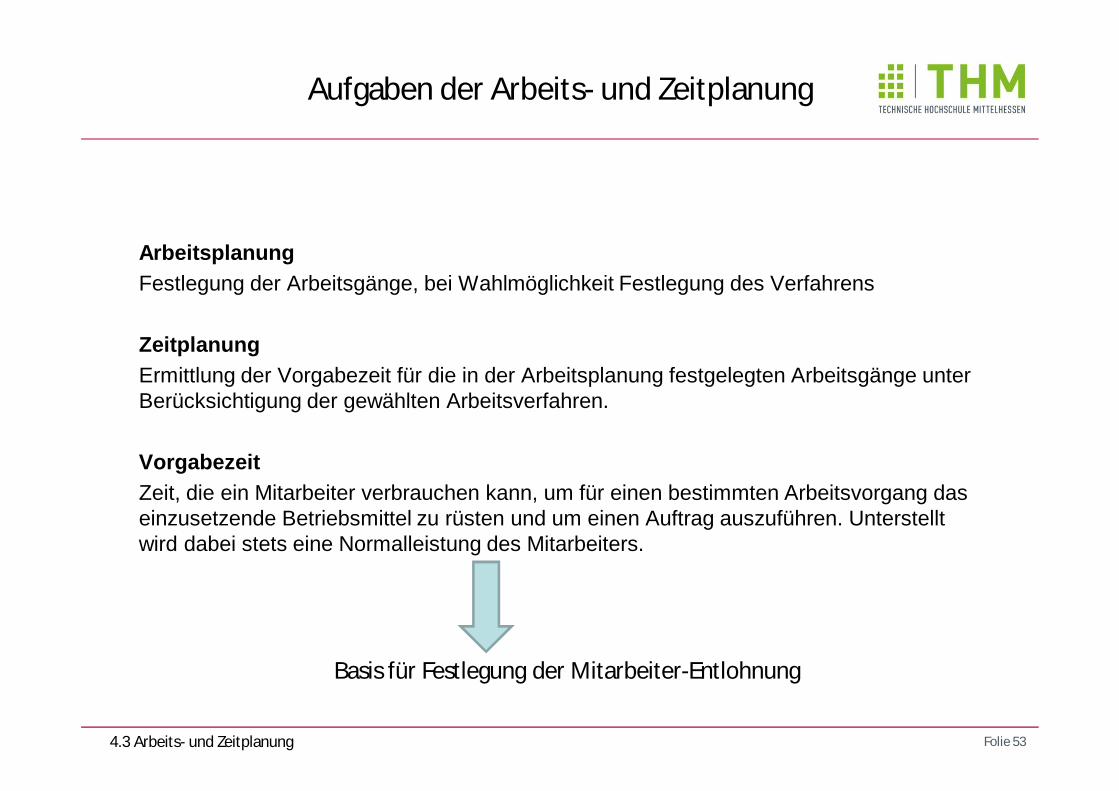

Aufgaben der Arbeits- und Zeitplanung

ArbeitsplanungFestlegung der Arbeitsgänge, bei Wahlmöglichkeit Festlegung des Verfahrens

ZeitplanungErmittlung der Vorgabezeit für die in der Arbeitsplanung festgelegten Arbeitsgänge unter Berücksichtigung der gewählten Arbeitsverfahren.

VorgabezeitZeit, die ein Mitarbeiter verbrauchen kann, um für einen bestimmten Arbeitsvorgang das einzusetzende Betriebsmittel zu rüsten und um einen Auftrag auszuführen. Unterstellt wird dabei stets eine Normalleistung des Mitarbeiters.

4.3 Arbeits- und Zeitplanung

Basis für Festlegung der Mitarbeiter-Entlohnung

Folie 54

54

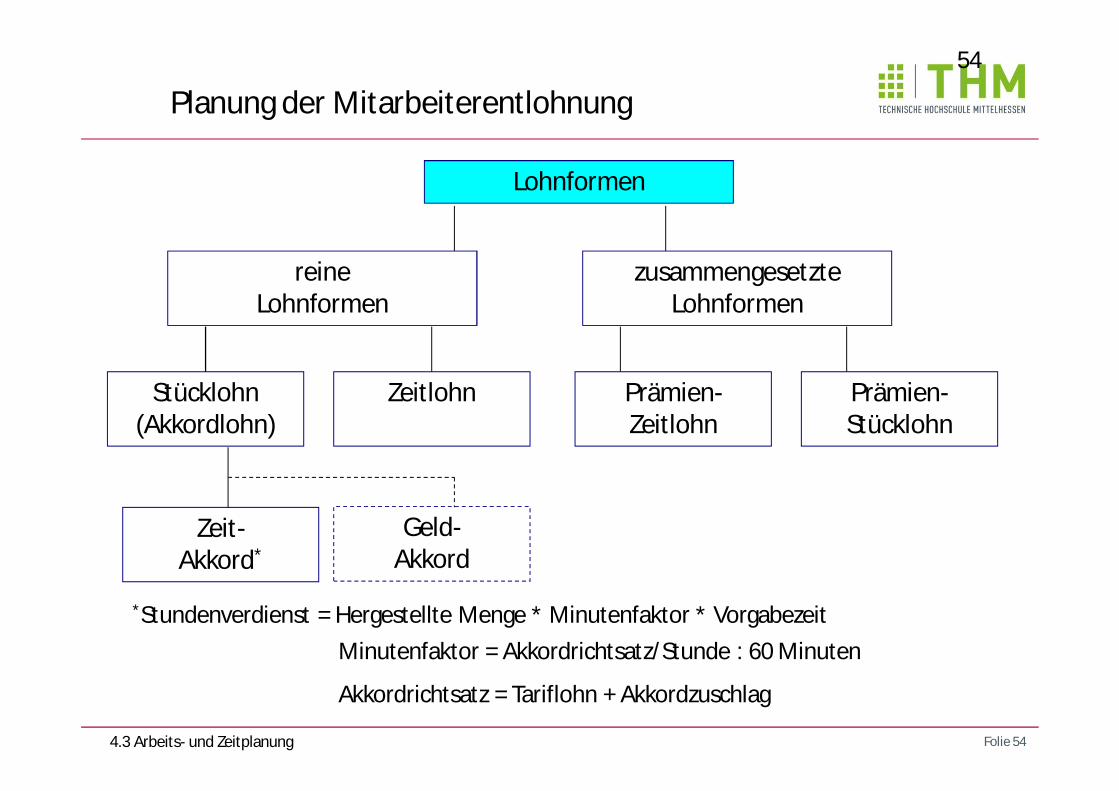

Planung der Mitarbeiterentlohnung

Lohnformen

reineLohnformen

zusammengesetzteLohnformen

Stücklohn(Akkordlohn)

Zeitlohn

Geld-Akkord

Zeit-Akkord*

Prämien-Zeitlohn

Prämien-Stücklohn

*Stundenverdienst = Hergestellte Menge * Minutenfaktor * VorgabezeitMinutenfaktor = Akkordrichtsatz/Stunde : 60 Minuten

Akkordrichtsatz = Tariflohn + Akkordzuschlag

4.3 Arbeits- und Zeitplanung

Folie 55

55

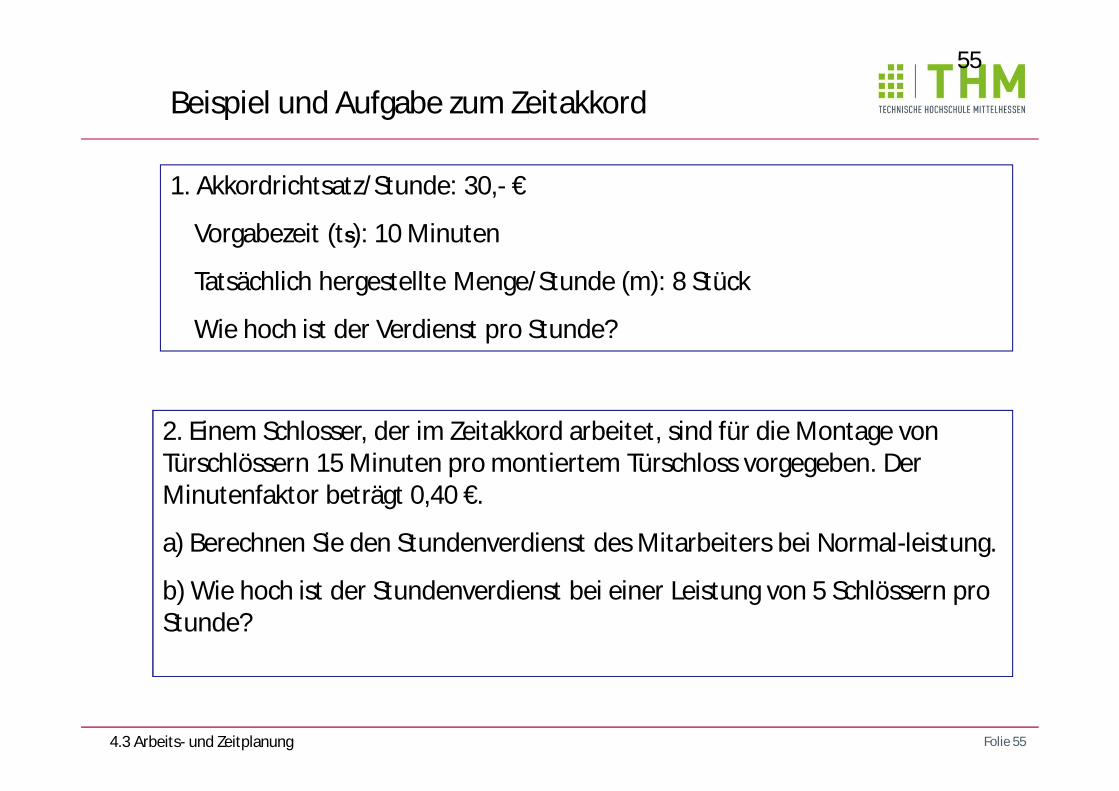

Beispiel und Aufgabe zum Zeitakkord

2. Einem Schlosser, der im Zeitakkord arbeitet, sind für die Montage von Türschlössern 15 Minuten pro montiertem Türschloss vorgegeben. Der Minutenfaktor beträgt 0,40 €.

a) Berechnen Sie den Stundenverdienst des Mitarbeiters bei Normal-leistung.

b) Wie hoch ist der Stundenverdienst bei einer Leistung von 5 Schlössern pro Stunde?

1. Akkordrichtsatz/Stunde: 30,- €

Vorgabezeit (ts): 10 Minuten

Tatsächlich hergestellte Menge/Stunde (m): 8 Stück

Wie hoch ist der Verdienst pro Stunde?

4.3 Arbeits- und Zeitplanung

Folie 56

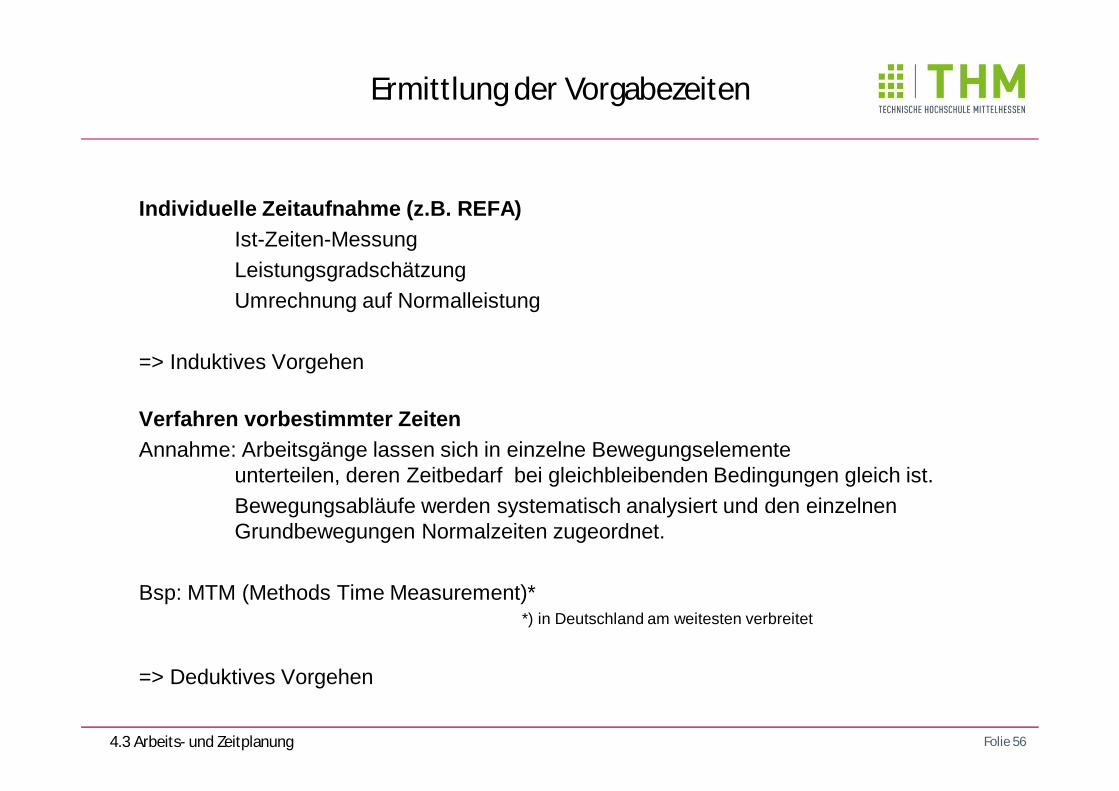

Ermittlung der Vorgabezeiten

Individuelle Zeitaufnahme (z.B. REFA)Ist-Zeiten-Messung Leistungsgradschätzung Umrechnung auf Normalleistung

=> Induktives Vorgehen

Verfahren vorbestimmter ZeitenAnnahme: Arbeitsgänge lassen sich in einzelne Bewegungselemente

unterteilen, deren Zeitbedarf bei gleichbleibenden Bedingungen gleich ist. Bewegungsabläufe werden systematisch analysiert und den einzelnen Grundbewegungen Normalzeiten zugeordnet.

Bsp: MTM (Methods Time Measurement)**) in Deutschland am weitesten verbreitet

=> Deduktives Vorgehen

4.3 Arbeits- und Zeitplanung

Folie 57

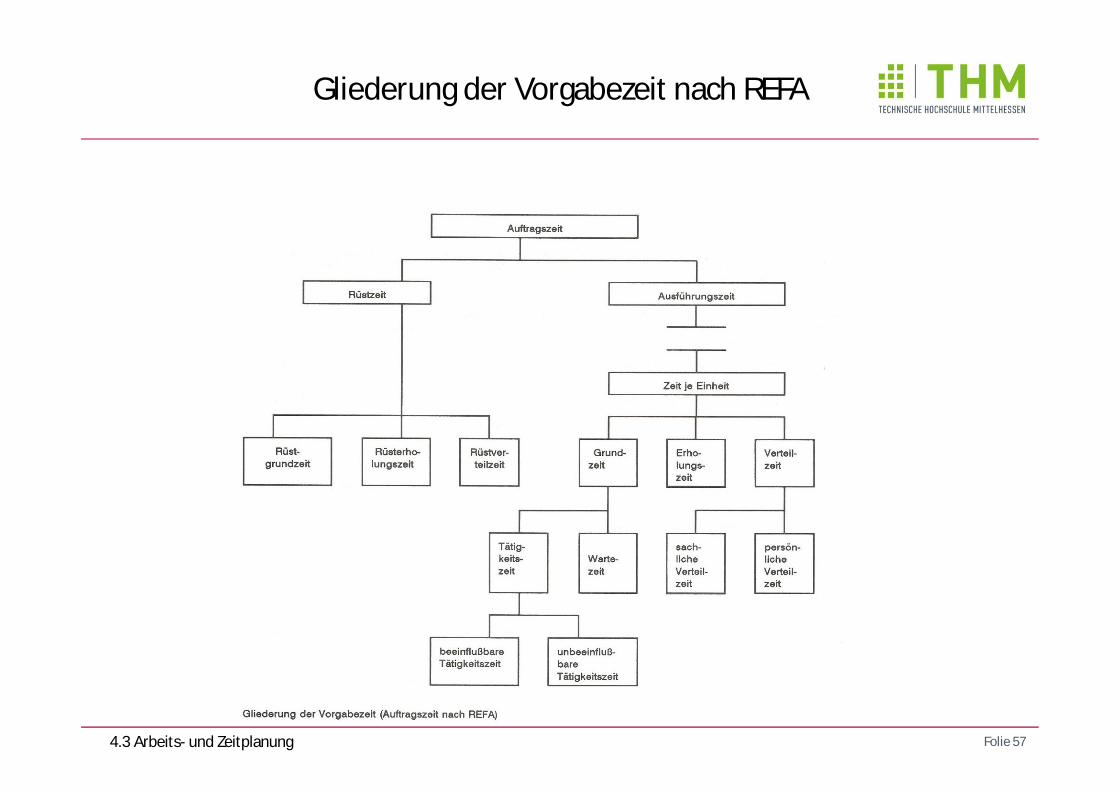

Gliederung der Vorgabezeit nach REFA

4.3 Arbeits- und Zeitplanung

Folie 58

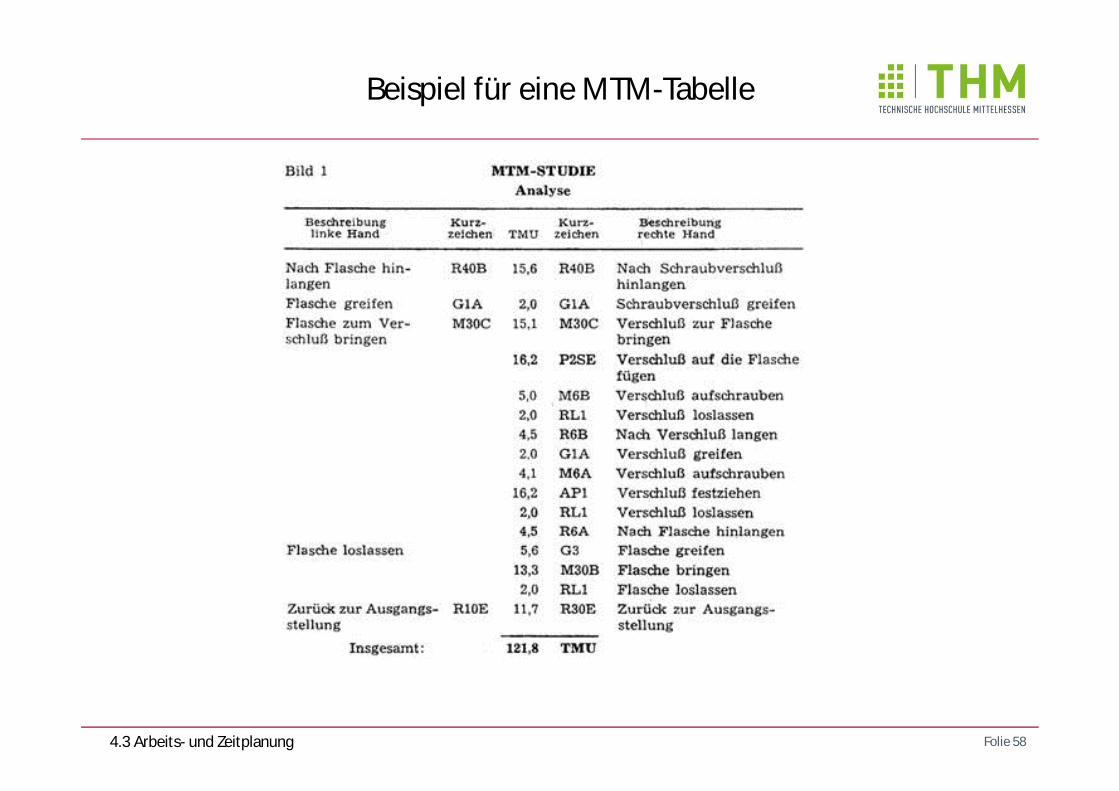

Beispiel für eine MTM-Tabelle

4.3 Arbeits- und Zeitplanung

Folie 59

Planung der Arbeitsfolge

Reihenfolge der Durchführung i.d.R. technisch oder logisch zwingend.Teilweise Freiräume für alternative Arbeitsfolgen, parallele Ausführung oder Überlappung von Arbeitsgängen. Aufgabe der Arbeitsfolgeplanung:

zwingend Arbeitsfolgen festlegen. bei Vorliegen von Freiräumen: in Hinblick auf gewählte Zielfunktion optimale

Reihenfolge wählen. Festlegen des Fertigungsmittels, auf dem der Arbeitsgang ausgeführt wird und

der zugehörigen Vorgabezeit.

Ergebnis der Arbeits- und Zeitplanung: Arbeitsplan Vor- und Nachkalkulation, Lohnberechnung, Wirtschaftlichkeitsrechnungen, Terminplanung usw.

Ermittlung der Durchlaufzeit

4.3 Arbeits- und Zeitplanung

Folie 60

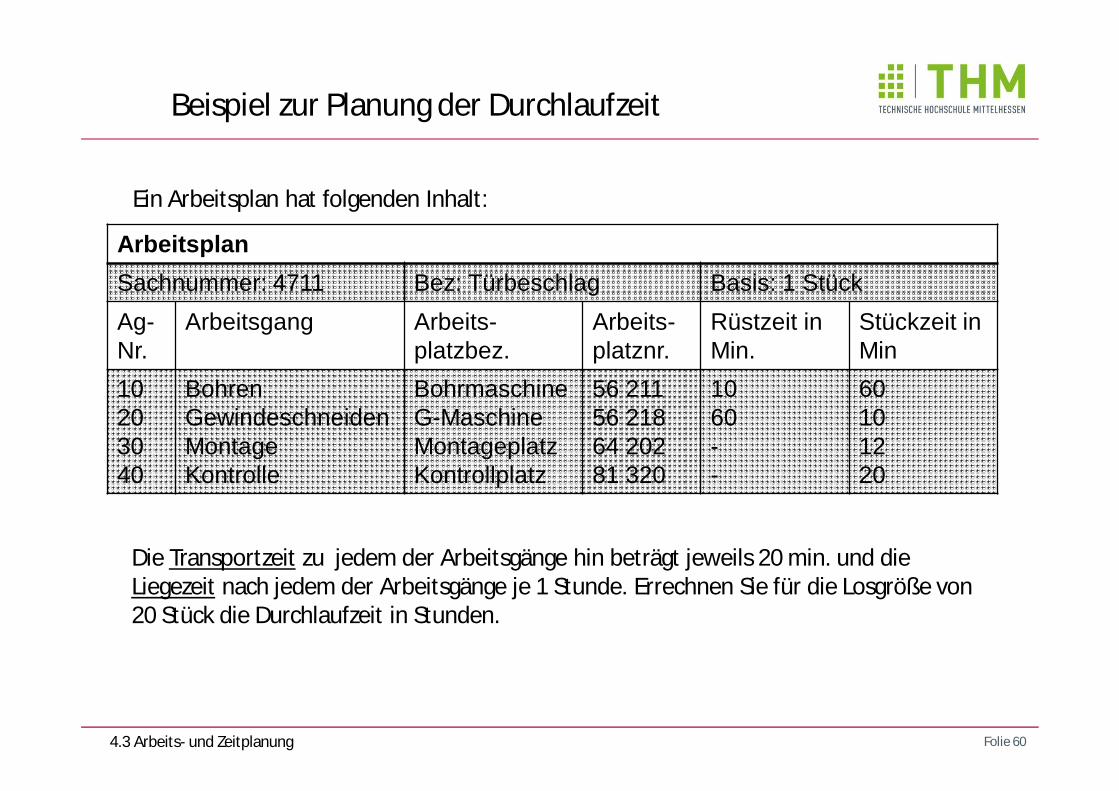

ArbeitsplanSachnummer: 4711 Bez: Türbeschlag Basis: 1 StückAg-Nr.

Arbeitsgang Arbeits-platzbez.

Arbeits-platznr.

Rüstzeit inMin.

Stückzeit inMin

10203040

BohrenGewindeschneidenMontageKontrolle

BohrmaschineG-MaschineMontageplatzKontrollplatz

56 21156 21864 20281 320

1060--

60101220

Ein Arbeitsplan hat folgenden Inhalt:

Die Transportzeit zu jedem der Arbeitsgänge hin beträgt jeweils 20 min. und die Liegezeit nach jedem der Arbeitsgänge je 1 Stunde. Errechnen Sie für die Losgröße von 20 Stück die Durchlaufzeit in Stunden.

Beispiel zur Planung der Durchlaufzeit

4.3 Arbeits- und Zeitplanung

Folie 61

Bestimmungsgrößen:• Eigenschaften der Erzeugnisse • Organisationsform der Fertigung• Bestimmungsort der Produkte • Kundenwünsche

Technische Umsetzung:• Transportmittel

• Transporthilfsmittel

• Transportwege

Ergebnisse:

•Route

•Rhythmus

Aufgaben und Ergebnisse der Transportplanung

Simultane Planung der Produkt- und Transportverpackung!

4.3 Arbeits- und Zeitplanung

Folie 62

Festlegung der Termine für den tatsächlichen Arbeitsbeginn bzw. das tatsächliche Arbeitsende für alle Aufträge bzw. Arbeitsgänge.

Beispiele für Zielvorstellungen

1. Auftragsbezogene Zielvorstellungen

Minimierung der durchschnittlichen Verspätung Minimierung der größten Verspätung

2. Kapazitätsbezogene Zielvorstellungen

Maximierung der Kapazitätsauslastung

Minimierung der Bearbeitungszeit

Aufgaben und Ziele der Ablaufplanung

Gutenberg: Dilemma der AblaufplanungMinimierung der Durchlaufzeiten Maximierung der Kapazitätsauslastung

4.4 Ablaufplanung

Folie 63

Zentrale Verfahren der Ablaufplanung• Belastungsorientierte Auftragsfreigabe• Retrograde Terminierung• Fortschrittszahlen…

Verfahren der Ablaufplanung

Dezentrale Verfahren der Ablaufplanung• Prioritätsregeln• Kanban

4.4 Ablaufplanung

Die Verfahren sind regelmäßig in übergeordnete PPS-Systeme integriert.

Ablaufplanung durch Leitstand

Ablaufplanung durch dezentrale Stellen, z.B. Meister

Folie 64

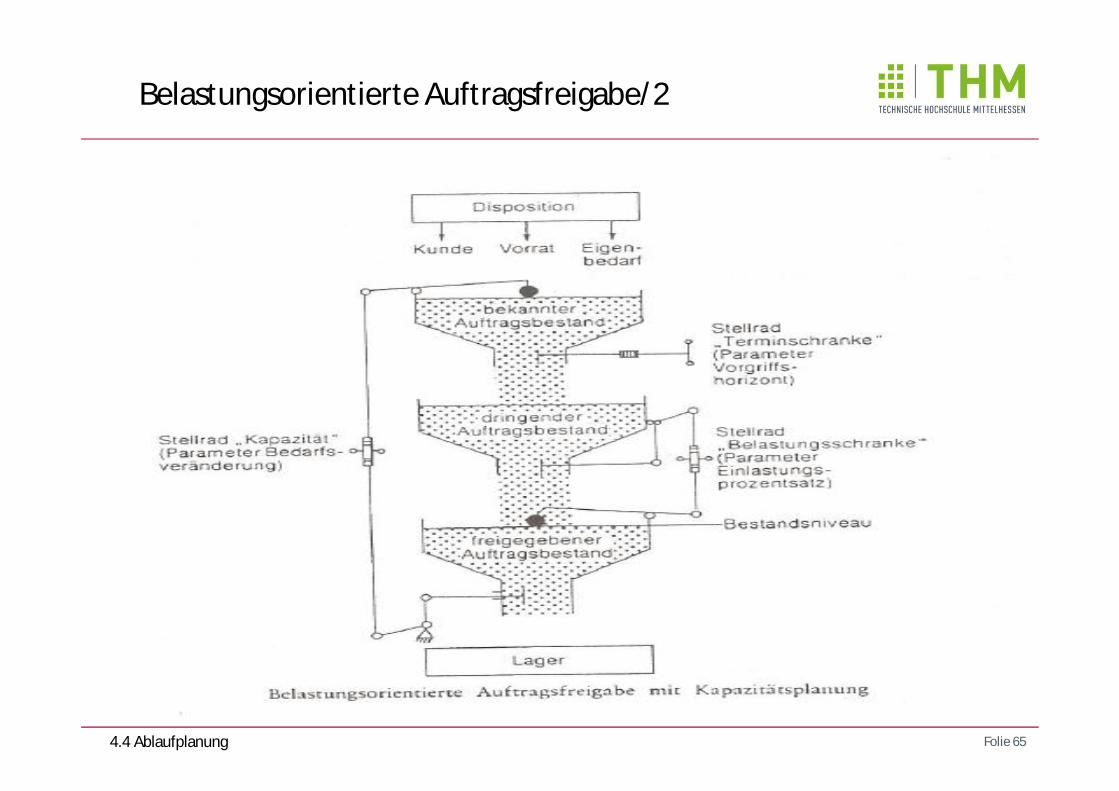

1. Belastungsorientierte Fertigungssteuerung (BOA)Viele kleine, verschiedene Aufträge in Werkstattfertigung, hohe Kapazitätsauslastung. Zentrales Verfahren

DurchlaufterminierungAlle bekannten Aufträge werden nach Plan-Beginnterminen priorisiert.Dringende Aufträge (=Plan-Beginntermin innerhalb des Vorgriffshorizontes) werden auf mögliche Freigabe überprüft (Terminschranke).

AuftragsfreigabeAufträge werden nur dann freigegeben, wenn keine der von ihnen benötigten Maschinen

überlastet ist (Belastungsschranke). Aufträge, die einen Arbeitsplatz erst später belasten, werden dabei geringer gewichtet (Abwertung).

Belastungsorientierte Auftragsfreigabe/1

4.4 Ablaufplanung

Folie 65

Belastungsorientierte Auftragsfreigabe/2

4.4 Ablaufplanung

Folie 66

Zentrales Verfahren, wenige große Aufträge in Werkstattfertigungrollende Planung in drei Schritten

- Ausgangspunkt: dem Kunden zugesagter Soll-Liefertermin Rückwärtsrechnung (ohne Berücksichtigung der Kapazitäten) Wunschtermine für alle Arbeitsplätze

- Festlegen einer vorläufigen, zulässigen Belegung der Arbeitsplätze ohne Berücksichtigung der Kapazitäten

- Entzerrung oder Stauchung der vorläufigen Maschinenbelegungspläne unter zusätzlicher Berücksichtigung der vorliegenden Fertigungssituation

Retrograde Terminierung

4.4 Ablaufplanung

Ständer vorfertigen Ständer schweißen

Rahmen vorfertigen Rahmen schweißen

Antriebswelle drehen Vormontage

Endmontage

Steuerungsbau

Netz eines typischen RT-Erzeugnisses

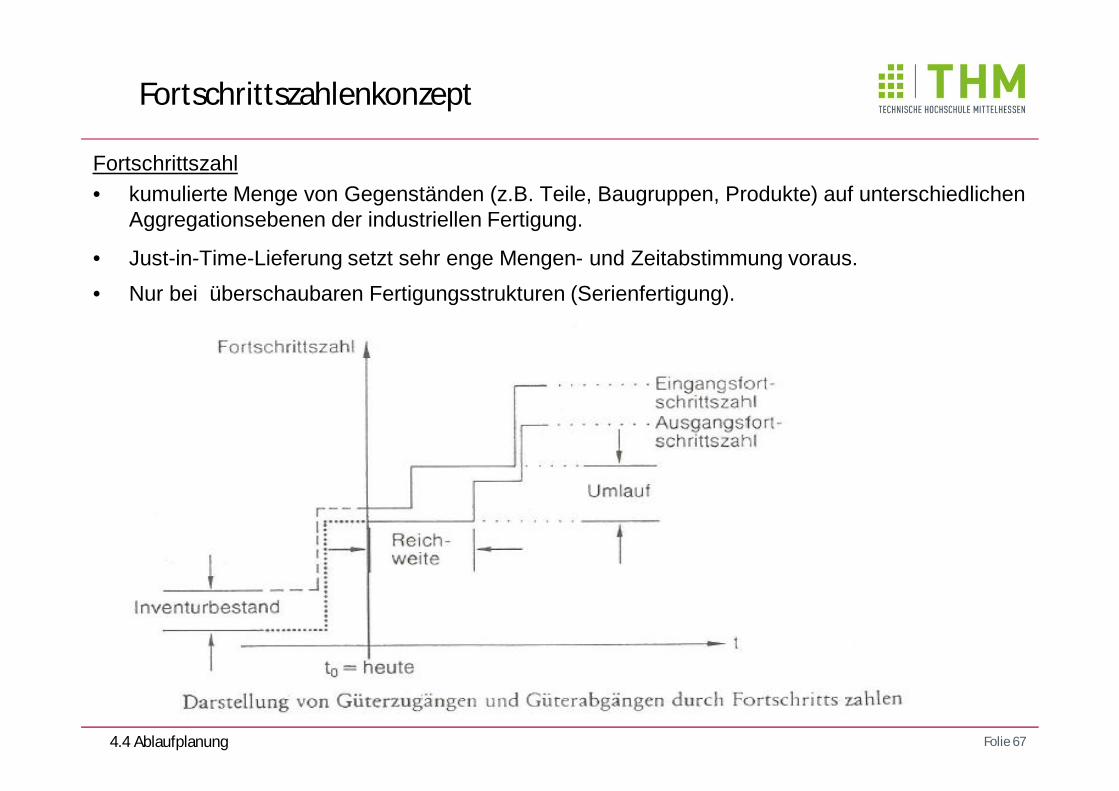

Folie 67

Fortschrittszahl• kumulierte Menge von Gegenständen (z.B. Teile, Baugruppen, Produkte) auf unterschiedlichen

Aggregationsebenen der industriellen Fertigung.

• Just-in-Time-Lieferung setzt sehr enge Mengen- und Zeitabstimmung voraus.• Nur bei überschaubaren Fertigungsstrukturen (Serienfertigung).

Fortschrittszahlenkonzept

4.4 Ablaufplanung

Folie 68

•Optimierungsmodelle : Führen zum bestmöglichen Ergebnis. Enges Anwendungsspektrum.

•Näherungsmodelle: führen mit Hilfe von Rechenregeln zu zufriedenstellenden (satisfizierenden) Ergebnissen.=>Prioritätsregeln): legen durch die Vorgabe von Vorzugszahlen an die einzelnen Aufträge diejenige Reihenfolge der Bearbeitung an der jeweiligen Maschine fest, welche in Bezug auf das gesetzte Ziel zu einer zufriedenstellenden Maschinenbelegung führt.

Ablaufplanung mit Hilfe von Prioritätsregeln

Ausgewählte Prioritätsregeln Bevorzugt werden Aufträge mit der/dem :

KOZ-Regel kürzesten Bearbeitungs (Operations-)zeit an der nächsten Maschine

KRB-Regel kürzesten Restbearbeitungszeit auf allen nachgelagerten Stufen

HWZ-Regel bisher höchsten Wert des Zwischenprodukts

GSZ-Regel mit der geringsten Schlupfzeit (Positive Differenz von errechnetem Fertigungstermin und geplantem Liefertermin)

4.4 Ablaufplanung

Folie 69

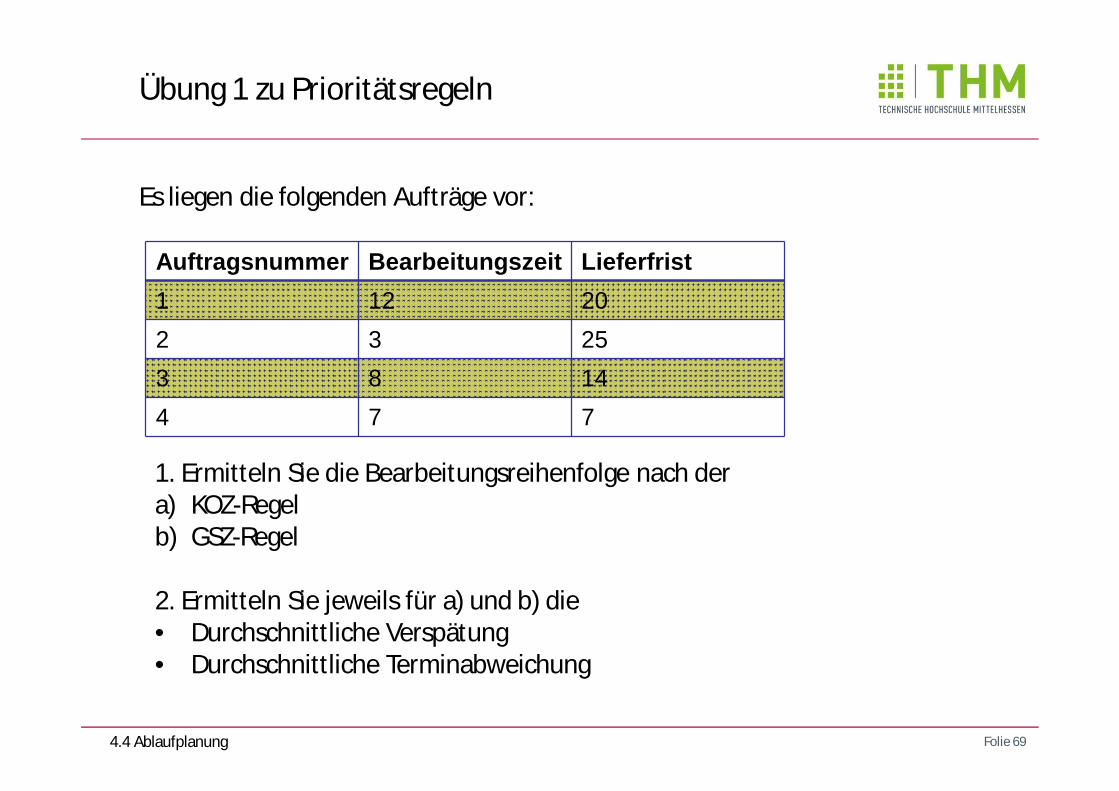

Übung 1 zu Prioritätsregeln

Es liegen die folgenden Aufträge vor:

Auftragsnummer Bearbeitungszeit Lieferfrist1 12 202 3 253 8 144 7 7

1. Ermitteln Sie die Bearbeitungsreihenfolge nach dera) KOZ-Regelb) GSZ-Regel

2. Ermitteln Sie jeweils für a) und b) die• Durchschnittliche Verspätung• Durchschnittliche Terminabweichung

4.4 Ablaufplanung

Folie 70

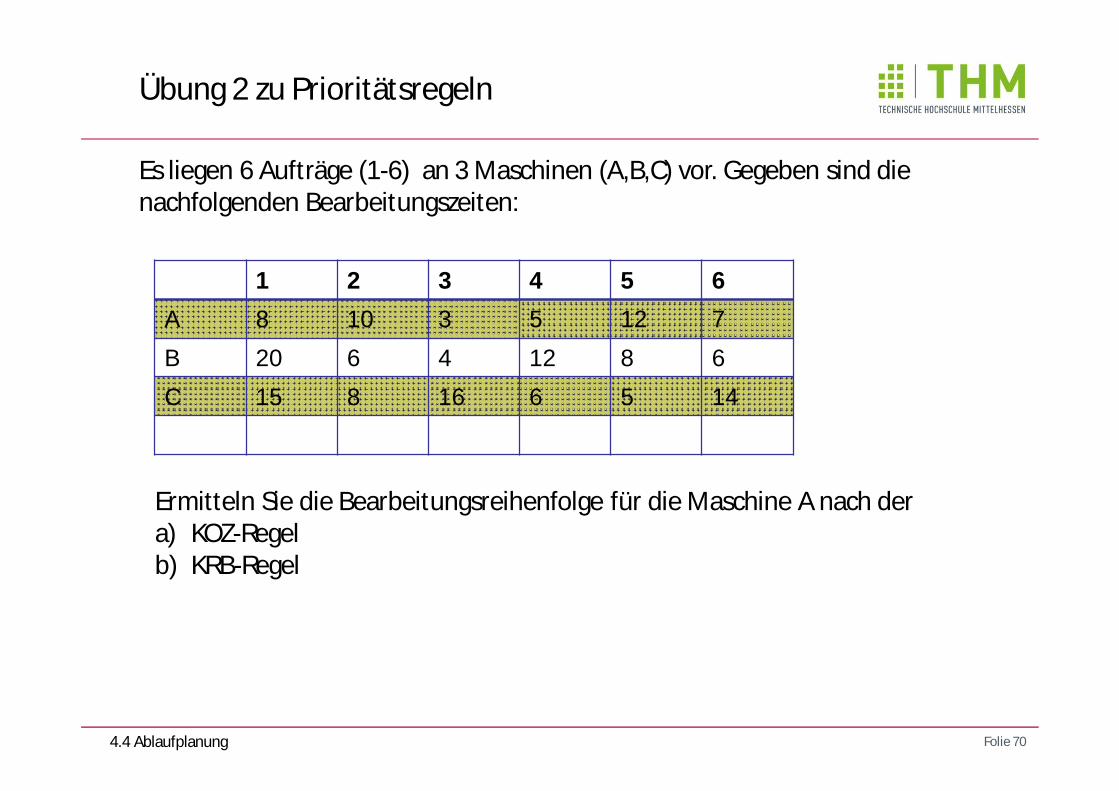

Es liegen 6 Aufträge (1-6) an 3 Maschinen (A,B,C) vor. Gegeben sind die nachfolgenden Bearbeitungszeiten:

Ermitteln Sie die Bearbeitungsreihenfolge für die Maschine A nach der a) KOZ-Regelb) KRB-Regel

1 2 3 4 5 6A 8 10 3 5 12 7B 20 6 4 12 8 6C 15 8 16 6 5 14

Übung 2 zu Prioritätsregeln

4.4 Ablaufplanung

Folie 71

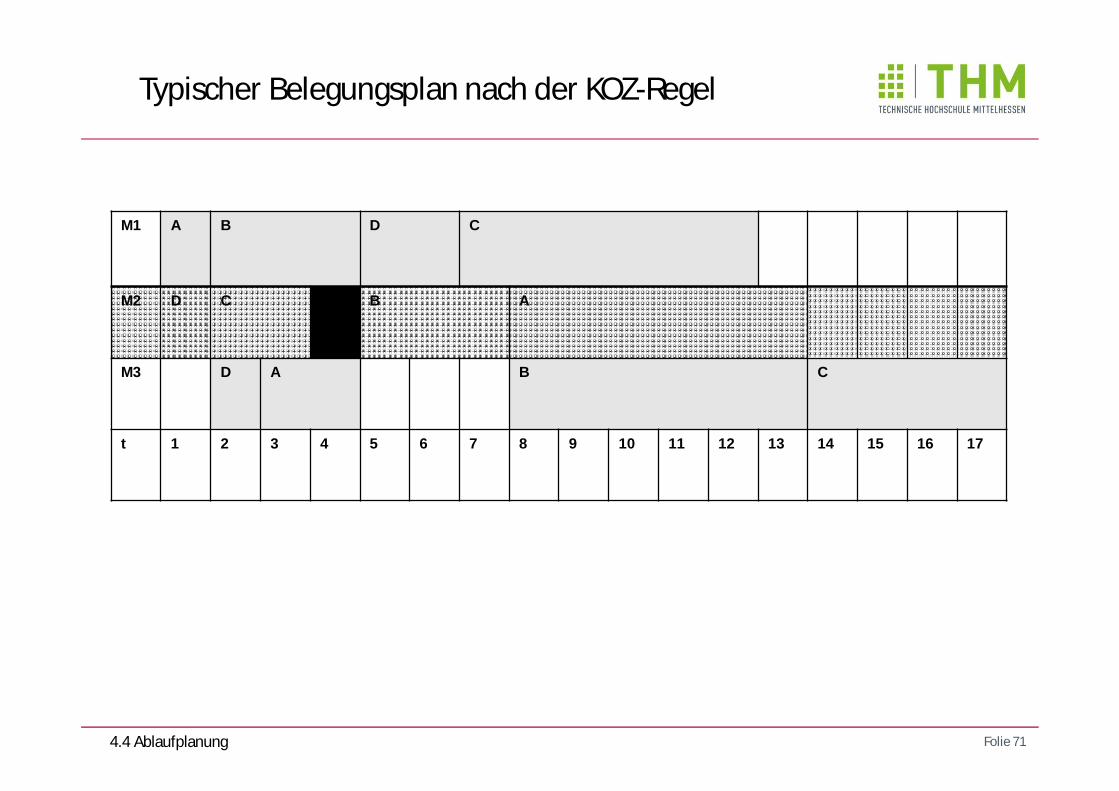

M1 A B D C

M2 D C B A

M3 D A B C

t 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Typischer Belegungsplan nach der KOZ-Regel

4.4 Ablaufplanung

Folie 72

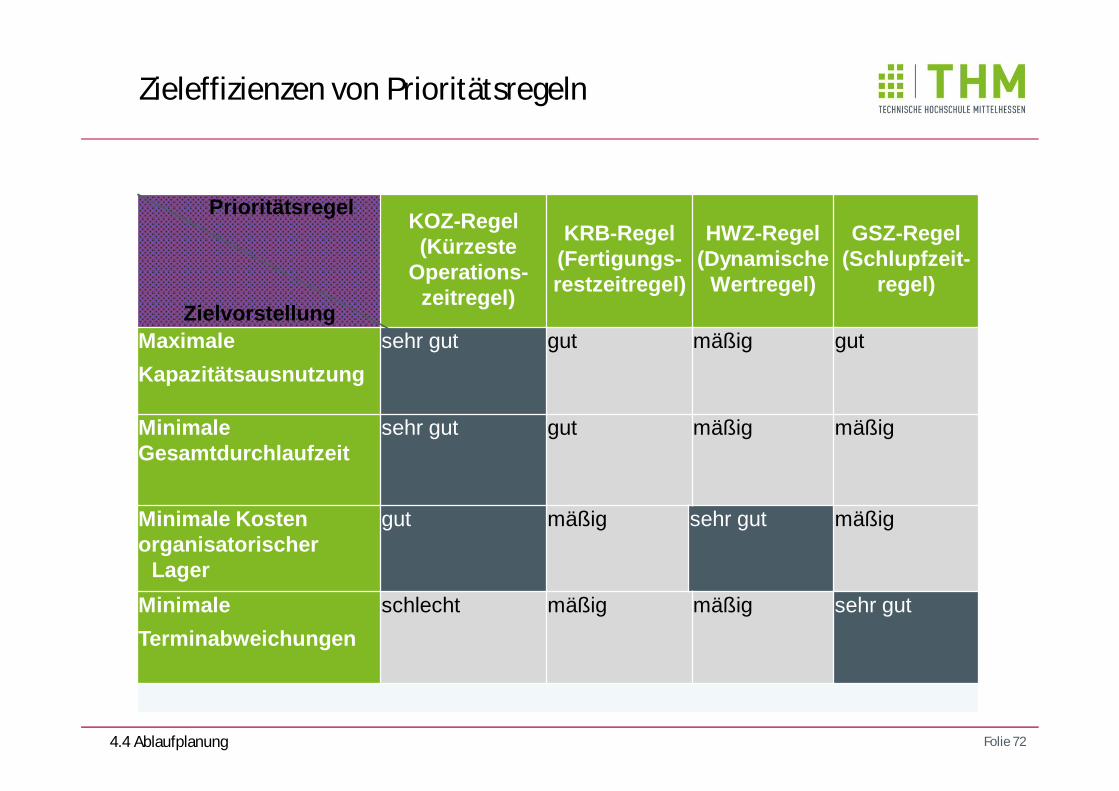

Prioritätsregel

Zielvorstellung

KOZ-Regel (Kürzeste

Operations-zeitregel)

KRB-Regel (Fertigungs-restzeitregel)

HWZ-Regel(Dynamische

Wertregel)

GSZ-Regel (Schlupfzeit-

regel)

MaximaleKapazitätsausnutzung

sehr gut gut mäßig gut

MinimaleGesamtdurchlaufzeit

sehr gut gut mäßig mäßig

Minimale Kostenorganisatorischer

Lager

gut mäßig sehr gut mäßig

MinimaleTerminabweichungen

schlecht mäßig mäßig sehr gut

Zieleffizienzen von Prioritätsregeln

4.4 Ablaufplanung

Folie 73

Kanban-Konzept/1

4.4 Ablaufplanung

Folie 74

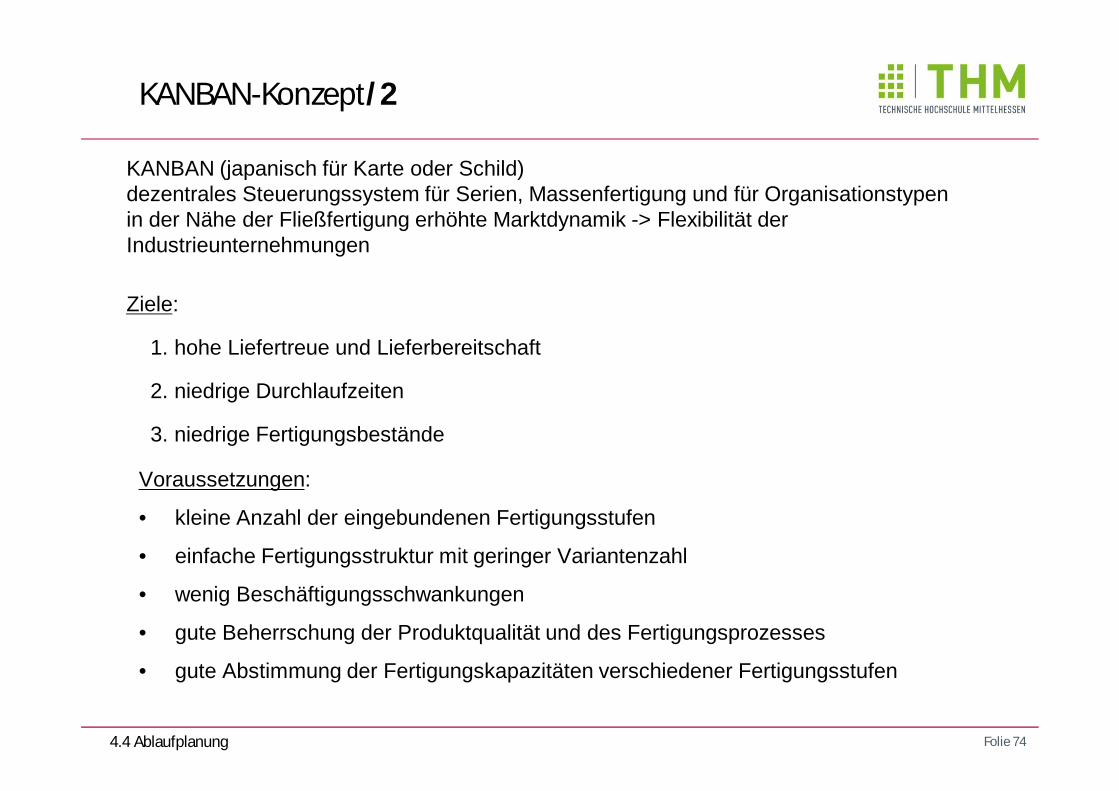

KANBAN (japanisch für Karte oder Schild)dezentrales Steuerungssystem für Serien, Massenfertigung und für Organisationstypenin der Nähe der Fließfertigung erhöhte Marktdynamik -> Flexibilität derIndustrieunternehmungen

Ziele:

1. hohe Liefertreue und Lieferbereitschaft

2. niedrige Durchlaufzeiten

3. niedrige Fertigungsbestände

KANBAN-Konzept/2

4.4 Ablaufplanung

Voraussetzungen:

• kleine Anzahl der eingebundenen Fertigungsstufen

• einfache Fertigungsstruktur mit geringer Variantenzahl

• wenig Beschäftigungsschwankungen

• gute Beherrschung der Produktqualität und des Fertigungsprozesses

• gute Abstimmung der Fertigungskapazitäten verschiedener Fertigungsstufen

Folie 75

• Soll-Ist-Vergleich• Abweichungsanalyse• Erkennen der Abweichungsursachen• Anpassungsmaßnahmen• verbesserte Vorgabewerte• systematische Fertigungsfortschrittkontrolle

Bedeutung der Fertigungsüberwachung

ERP

BDE /MDE

Fertigungspotenziale

VorgabeRückmeldung

Elemente eines MES

4.4 Ablaufplanung

Folie 76

Lean Production

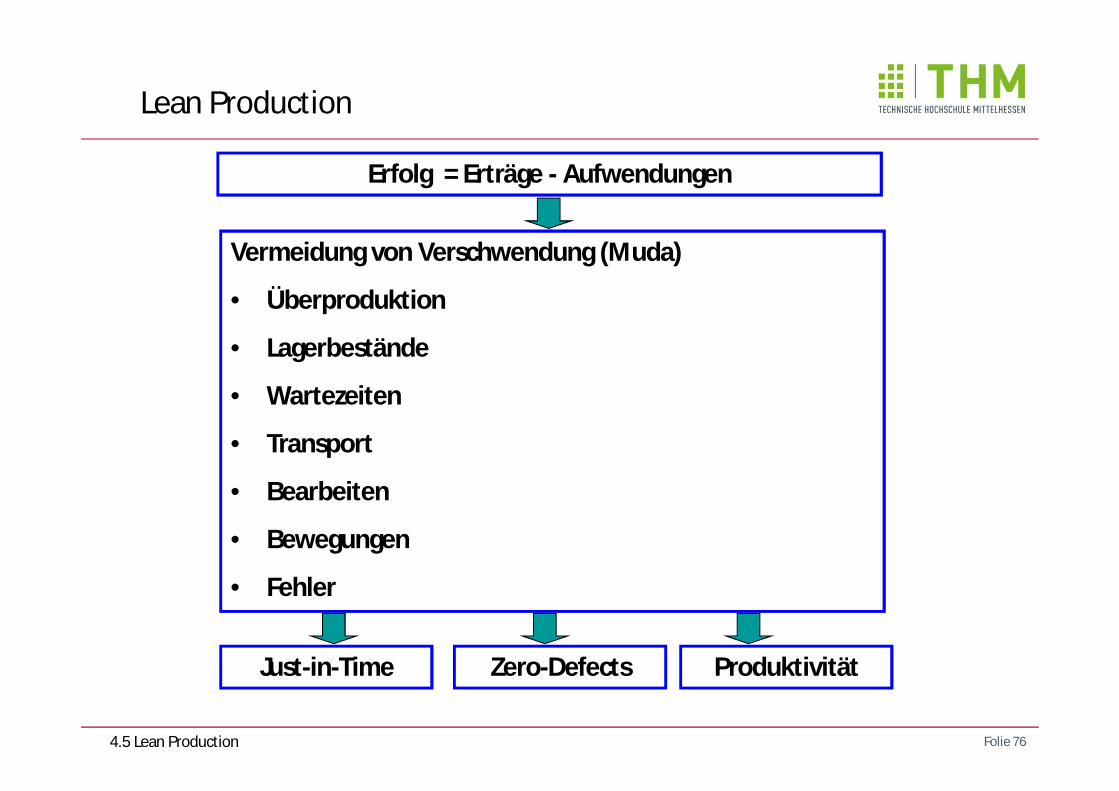

Erfolg = Erträge - Aufwendungen

Vermeidung von Verschwendung (Muda)

• Überproduktion

• Lagerbestände

• Wartezeiten

• Transport

• Bearbeiten

• Bewegungen

• Fehler

Just-in-Time Zero-Defects Produktivität

4.5 Lean Production

Folie 77

Andon-Recht

4.5 Lean Production

Folie 78

Minimierung der Transportwege

Grundriss des Opel-Werks in Rüsselsheim

4.5 Lean Production

Folie 79

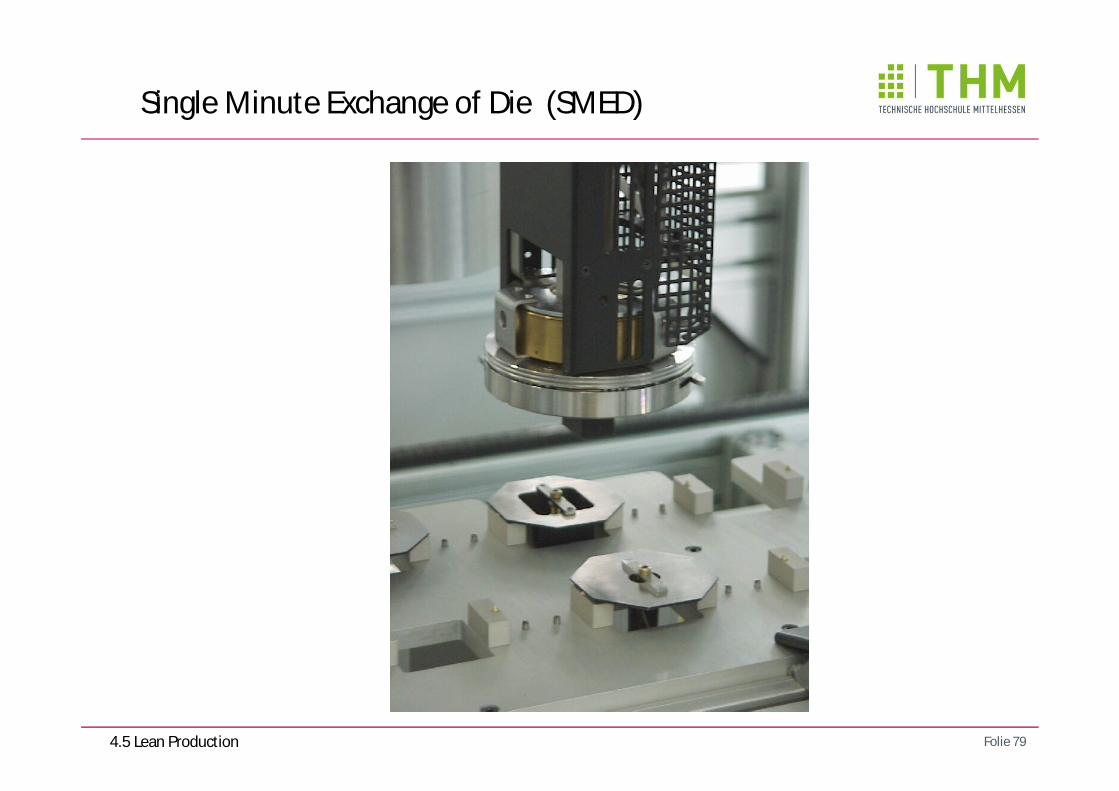

Single Minute Exchange of Die (SMED)

4.5 Lean Production

Folie 80

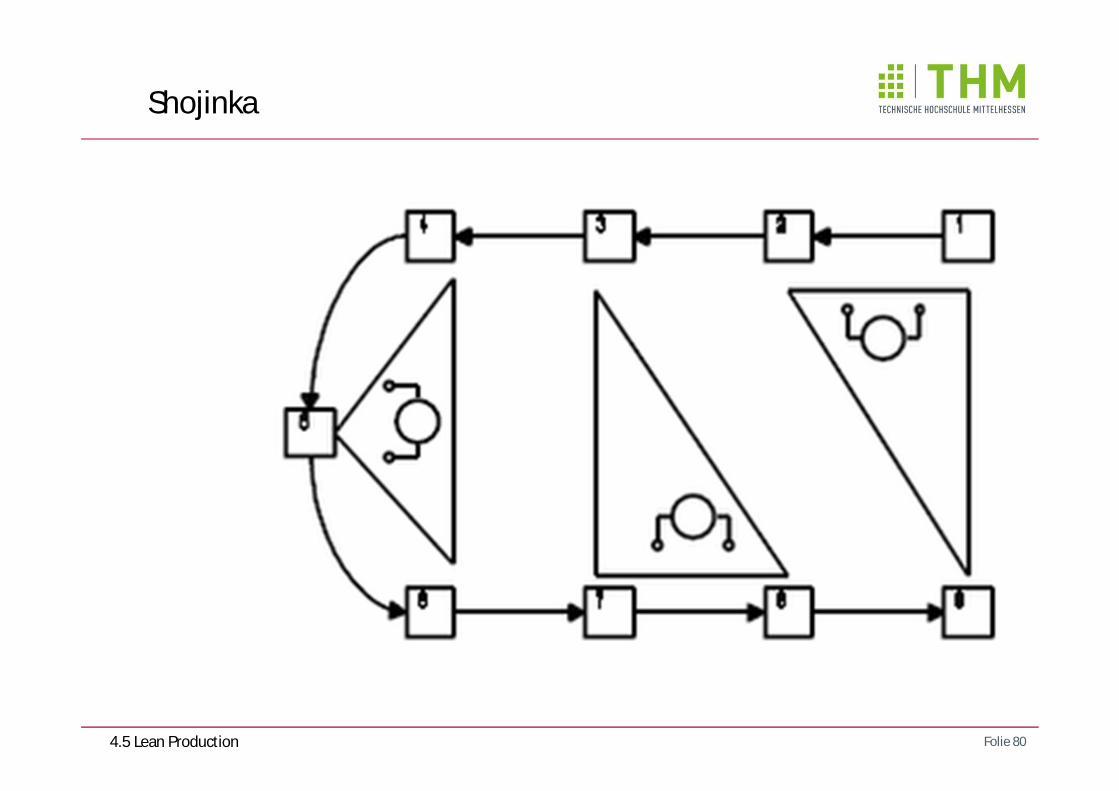

Shojinka

4.5 Lean Production

Folie 81

Poka-Yoke

4.5 Lean Production

Folie 82

Standortbestimmung

1 Entscheidungsfeld der Industriebetriebslehre

2 Entscheidungen über das Produktionsprogramm

3 Entscheidungen in der Materialwirtschaft

4 Entscheidungen in der Produktionsplanung und –steuerung

5. Industrielles Controlling5.1 Maschinenstundensatzrechnung5.2 Potenzialeffizienz

Folie 83

•Ermittlung der gesamten Maschinenkosten

•Ermittlung der Maschinenlaufzeit

•Ermittlung des Maschinenstundensatzes

Vorgehen bei der Maschinenstundensatzrechnung

5.1 Maschinenstundensatz

Folie 84

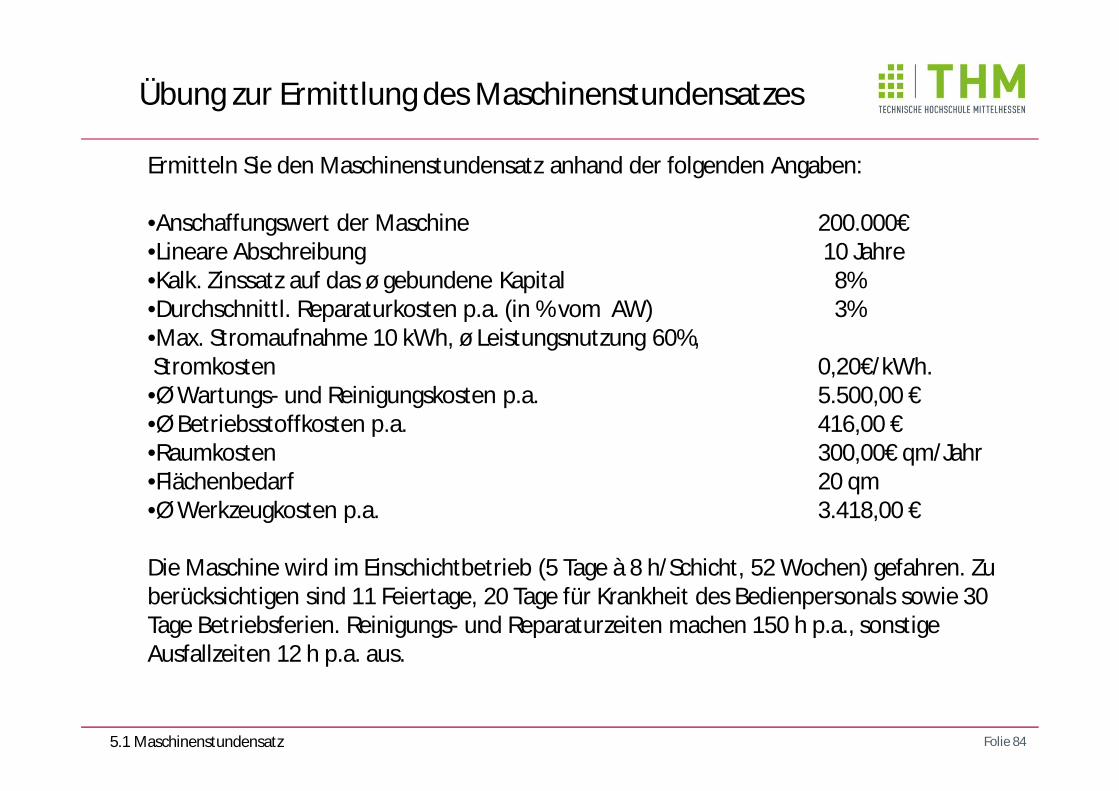

Ermitteln Sie den Maschinenstundensatz anhand der folgenden Angaben:

•Anschaffungswert der Maschine 200.000€•Lineare Abschreibung 10 Jahre•Kalk. Zinssatz auf das ø gebundene Kapital 8%•Durchschnittl. Reparaturkosten p.a. (in % vom AW) 3%•Max. Stromaufnahme 10 kWh, ø Leistungsnutzung 60%,Stromkosten 0,20€/kWh.•Ø Wartungs- und Reinigungskosten p.a. 5.500,00 €•Ø Betriebsstoffkosten p.a. 416,00 €•Raumkosten 300,00€ qm/Jahr•Flächenbedarf 20 qm•Ø Werkzeugkosten p.a. 3.418,00 €

Die Maschine wird im Einschichtbetrieb (5 Tage à 8 h/Schicht, 52 Wochen) gefahren. Zu berücksichtigen sind 11 Feiertage, 20 Tage für Krankheit des Bedienpersonals sowie 30 Tage Betriebsferien. Reinigungs- und Reparaturzeiten machen 150 h p.a., sonstige Ausfallzeiten 12 h p.a. aus.

Übung zur Ermittlung des Maschinenstundensatzes

5.1 Maschinenstundensatz

Folie 85

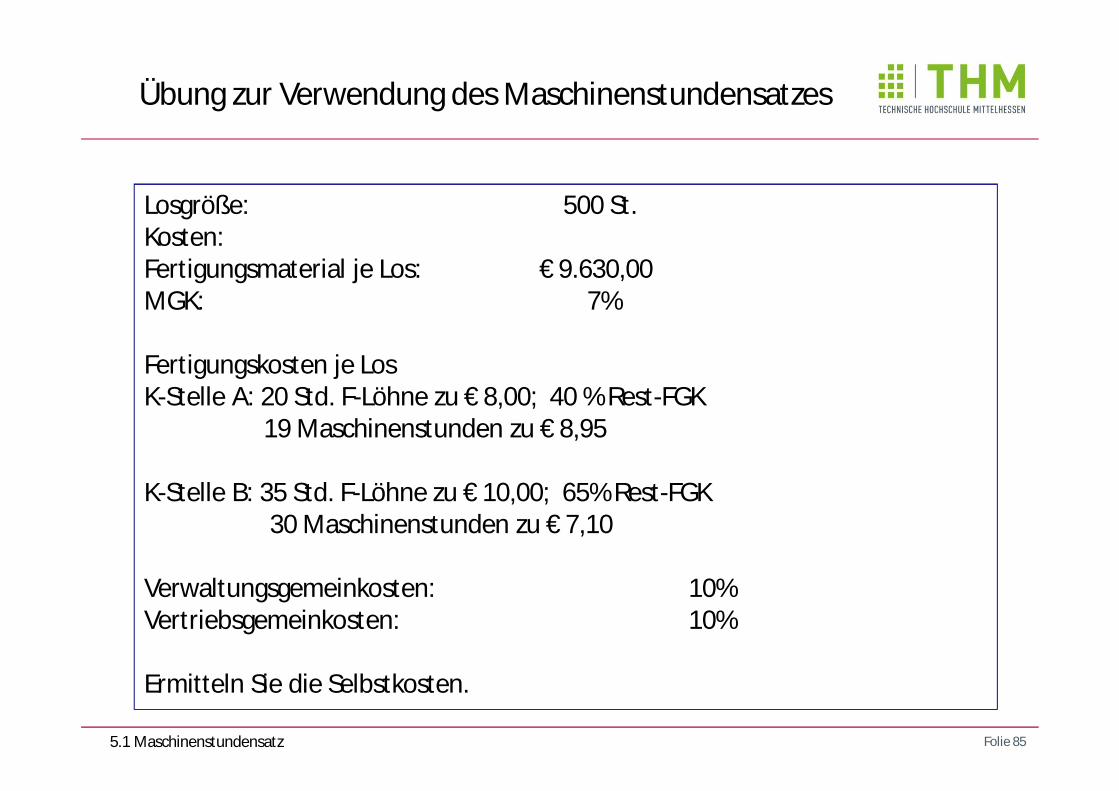

Losgröße: 500 St. Kosten:Fertigungsmaterial je Los: € 9.630,00MGK: 7%

Fertigungskosten je LosK-Stelle A: 20 Std. F-Löhne zu € 8,00; 40 % Rest-FGK

19 Maschinenstunden zu € 8,95

K-Stelle B: 35 Std. F-Löhne zu € 10,00; 65% Rest-FGK30 Maschinenstunden zu € 7,10

Verwaltungsgemeinkosten: 10%Vertriebsgemeinkosten: 10%

Ermitteln Sie die Selbstkosten.

Übung zur Verwendung des Maschinenstundensatzes

5.1 Maschinenstundensatz

Folie 86

Kapazität: Leistungsvermögen eines Potenzialfaktors in einer Periode

Leistungsabgabevermögen, z.B. Fertigungsmaschine

Leistungsaufnahmevermögen, z.B. Lagerhalle

Einflussgrößen: Nutzungsdauer der Aggregat

Anzahl der Aggregate

Intensität der Nutzung

Totalkapazität Periodenkapazität

Beschäftigung: zeitlich genutzte Kapazität.

Leistung: produktiv genutzte Beschäftigung (= mengenmäßiger Output).

5.2 Potenzialeffizienz

Überblick über Begriffe der Potenzialeffizienz

Folie 87

Kapazität = Leistungsvermögen eines Potentialfaktors innerhalb eines bestimmten Zeitabschnitts.

Normalkapazität: berücksichtigt alle regelmäßigen, vorherbestimmbaren Kapazitätsminderungen=> Basis für lang- und mittelfristige Planungen.

Effektive Kapazität: berücksichtigt kurzfristige, vorherbestimmbaren Kapazitätsveränderungen, z.B. Überstunden, Kurzarbeit, Springer,…=> Wird kurzfristig angesetzt

Es handelt sich bei Normal- und Effektive Kapazität um Festlegungen des geplanten Kapazitätsauslastung, d.h. um Begriffe der Beschäftigung (s.o.) !

Messung der Potenzialkapazität

5.2 Potenzialeffizienz

Folie 88

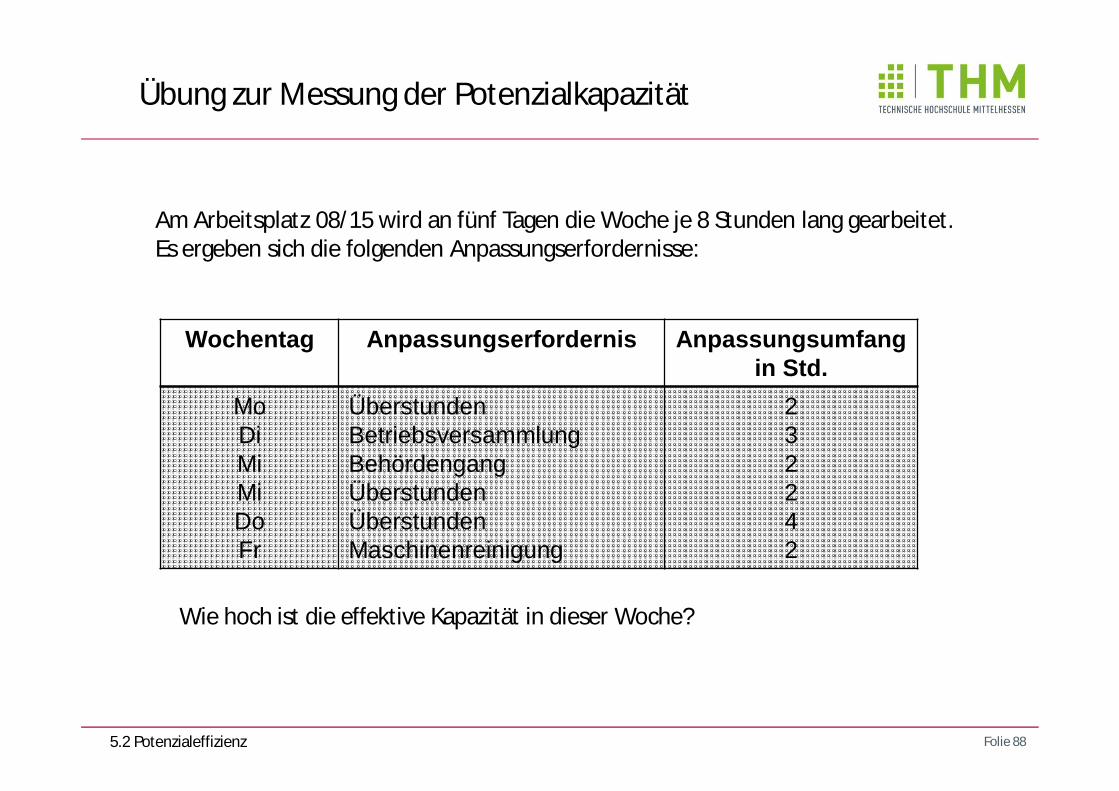

Am Arbeitsplatz 08/15 wird an fünf Tagen die Woche je 8 Stunden lang gearbeitet.Es ergeben sich die folgenden Anpassungserfordernisse:

Wochentag Anpassungserfordernis Anpassungsumfangin Std.

MoDiMiMiDoFr

ÜberstundenBetriebsversammlungBehördengangÜberstundenÜberstundenMaschinenreinigung

232242

Wie hoch ist die effektive Kapazität in dieser Woche?

5.2 Potenzialeffizienz

Übung zur Messung der Potenzialkapazität

Folie 89

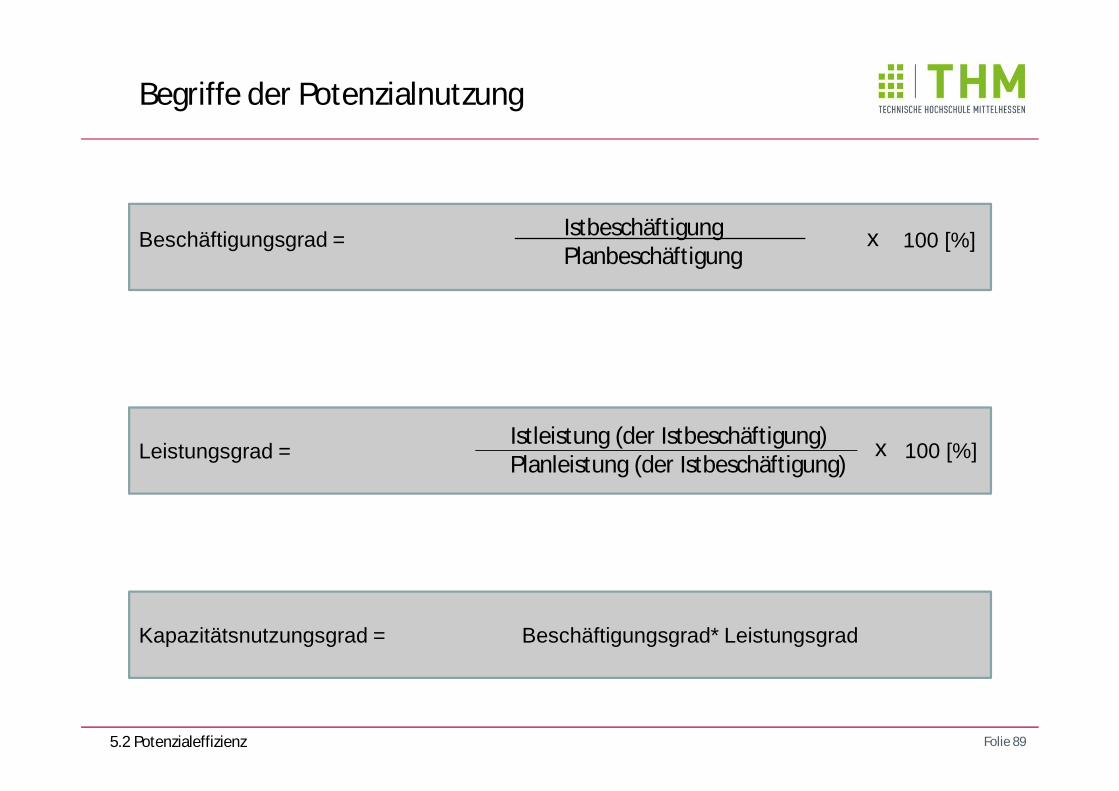

Beschäftigungsgrad =

Leistungsgrad =

Kapazitätsnutzungsgrad = Beschäftigungsgrad* Leistungsgrad

100 [%]

100 [%]

IstbeschäftigungPlanbeschäftigung

x

Istleistung (der Istbeschäftigung)Planleistung (der Istbeschäftigung)

x

5.2 Potenzialeffizienz

Begriffe der Potenzialnutzung

Folie 90

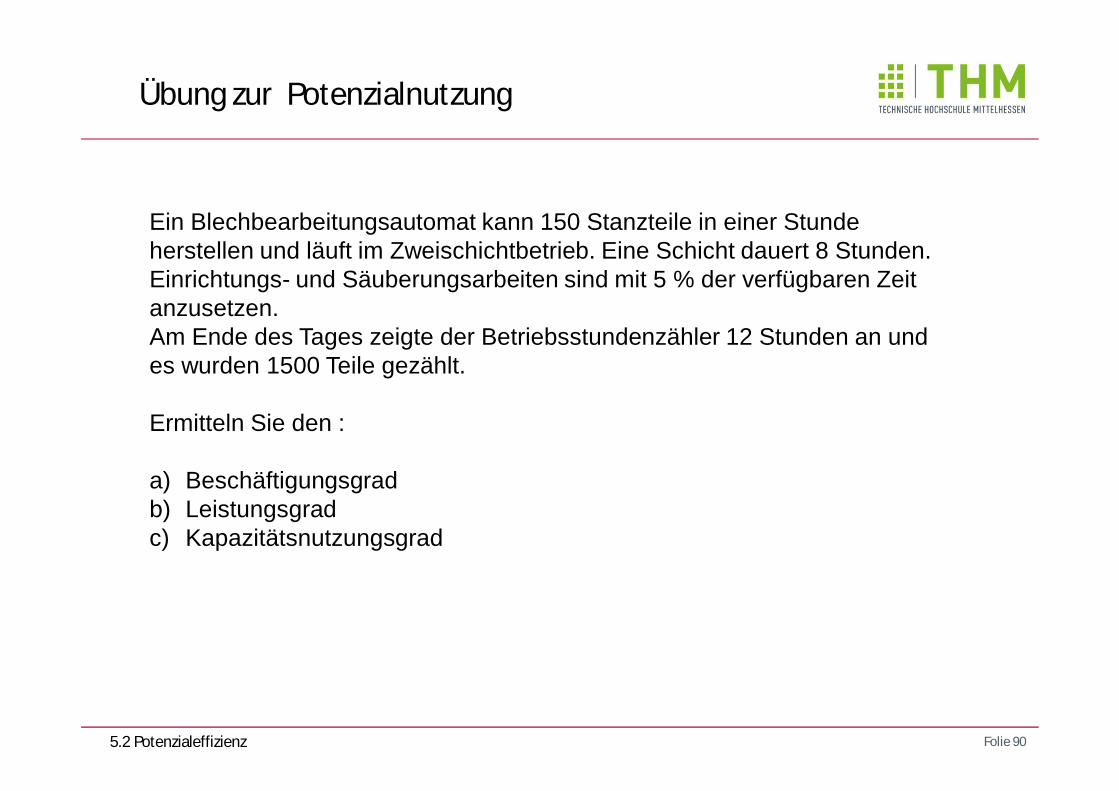

Ein Blechbearbeitungsautomat kann 150 Stanzteile in einer Stunde herstellen und läuft im Zweischichtbetrieb. Eine Schicht dauert 8 Stunden. Einrichtungs- und Säuberungsarbeiten sind mit 5 % der verfügbaren Zeit anzusetzen.Am Ende des Tages zeigte der Betriebsstundenzähler 12 Stunden an und es wurden 1500 Teile gezählt.

Ermitteln Sie den :

a) Beschäftigungsgradb) Leistungsgradc) Kapazitätsnutzungsgrad

5.2 Potenzialeffizienz

Übung zur Potenzialnutzung

Folie 91

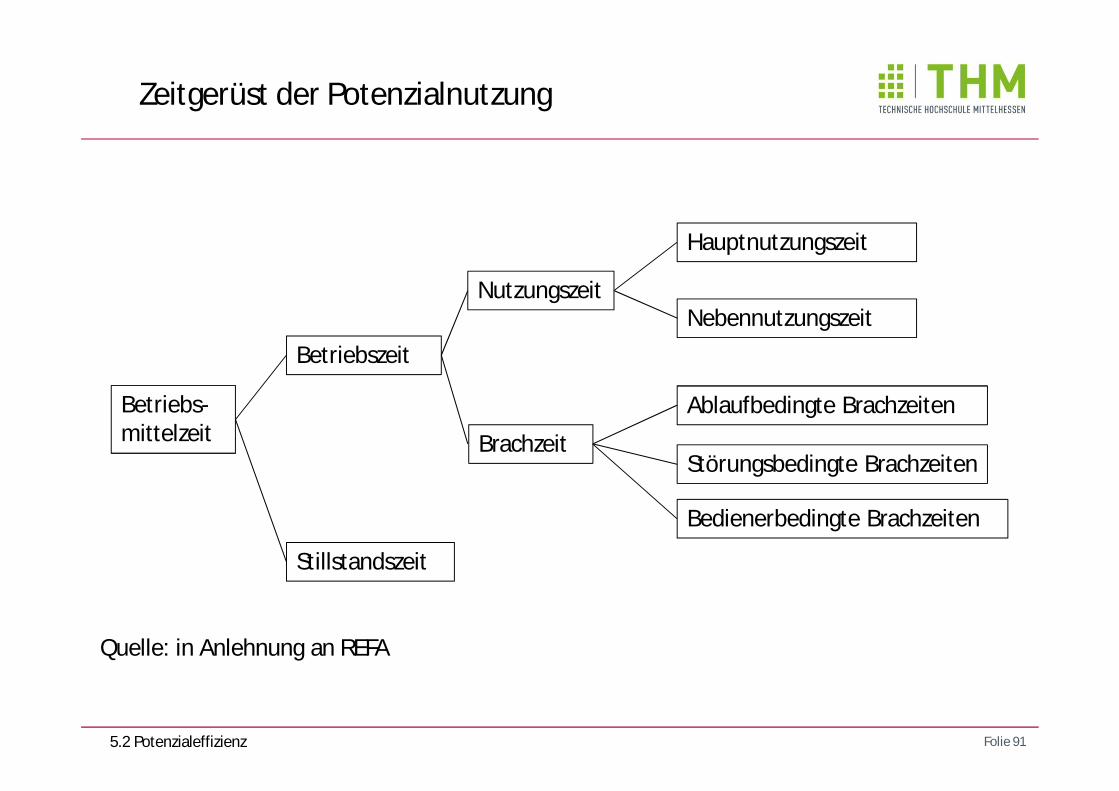

Betriebszeit

Brachzeit

Nutzungszeit

Hauptnutzungszeit

Nebennutzungszeit

Ablaufbedingte Brachzeiten

Störungsbedingte Brachzeiten

Bedienerbedingte Brachzeiten

Betriebs-mittelzeit

Stillstandszeit

5.2 Potenzialeffizienz

Zeitgerüst der Potenzialnutzung

Quelle: in Anlehnung an REFA

Folie 92

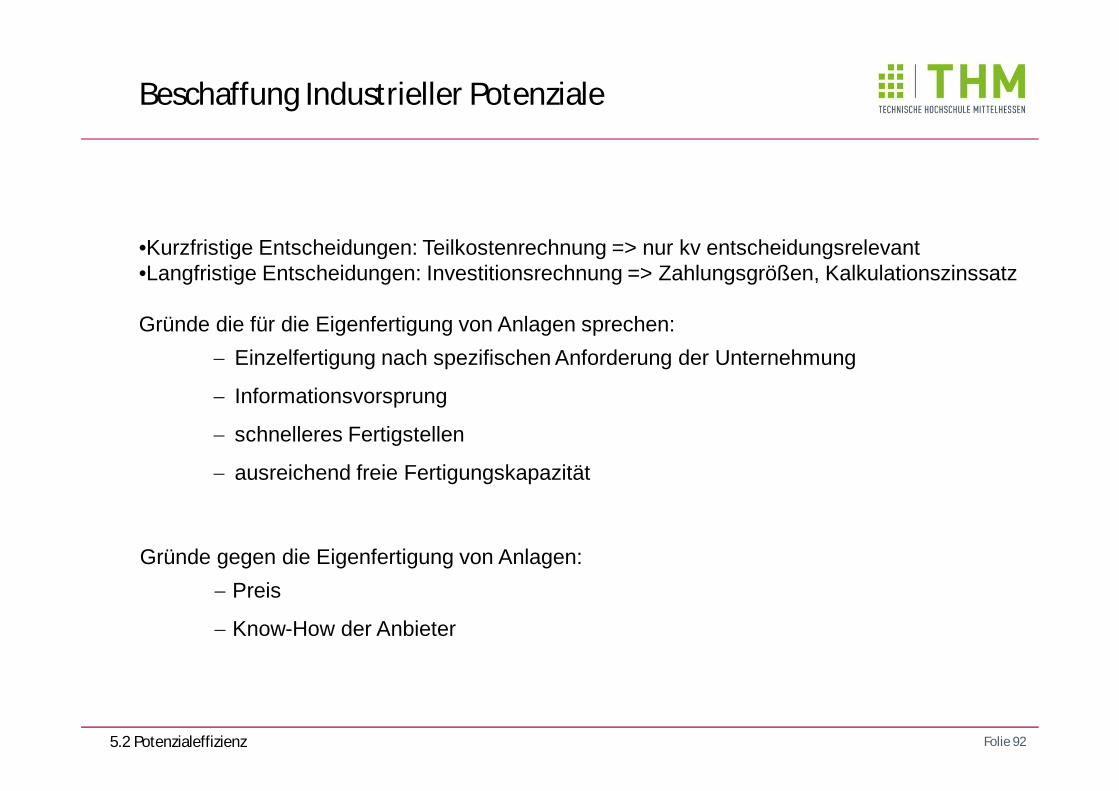

•Kurzfristige Entscheidungen: Teilkostenrechnung => nur kv entscheidungsrelevant•Langfristige Entscheidungen: Investitionsrechnung => Zahlungsgrößen, Kalkulationszinssatz

Gründe die für die Eigenfertigung von Anlagen sprechen: Einzelfertigung nach spezifischen Anforderung der Unternehmung

Informationsvorsprung

schnelleres Fertigstellen

ausreichend freie Fertigungskapazität

Gründe gegen die Eigenfertigung von Anlagen: Preis

Know-How der Anbieter

5.2 Potenzialeffizienz

Beschaffung Industrieller Potenziale

Folie 93

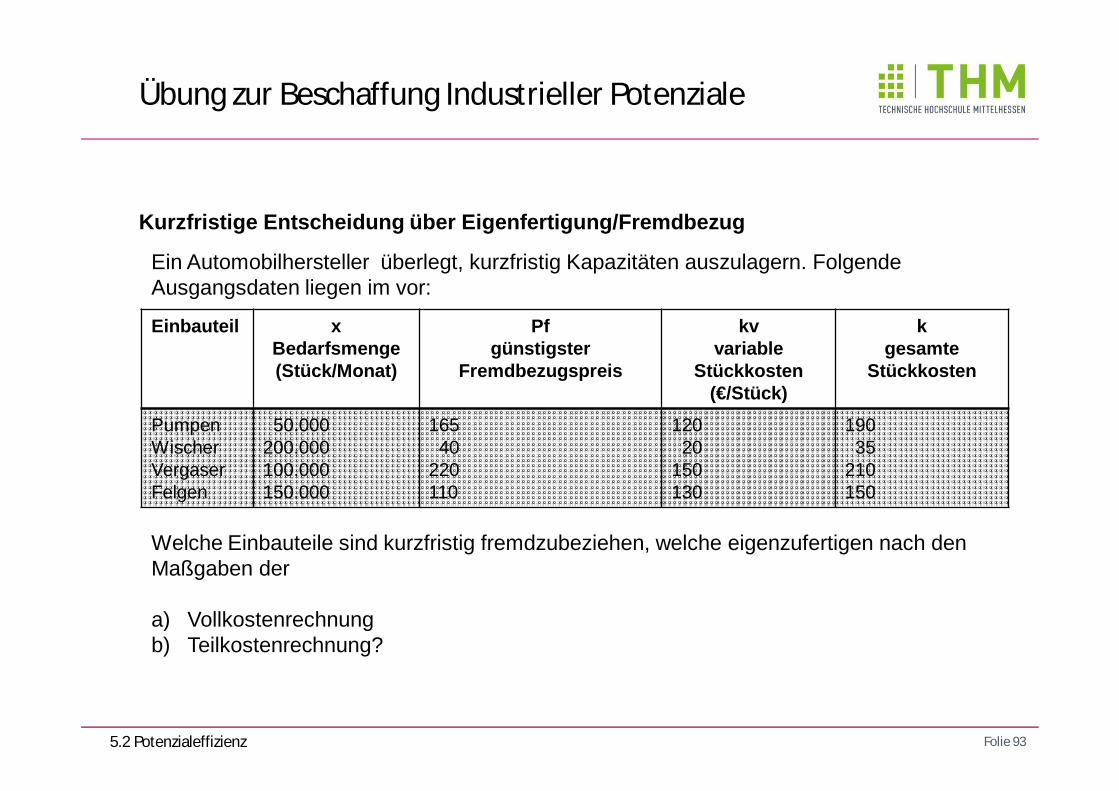

Kurzfristige Entscheidung über Eigenfertigung/Fremdbezug

Einbauteil xBedarfsmenge (Stück/Monat)

Pfgünstigster

Fremdbezugspreis

kvvariable

Stückkosten(€/Stück)

kgesamte

Stückkosten

PumpenWischerVergaserFelgen

50.000200.000100.000150.000

16540

220110

12020

150130

19035

210150

Ein Automobilhersteller überlegt, kurzfristig Kapazitäten auszulagern. Folgende Ausgangsdaten liegen im vor:

Welche Einbauteile sind kurzfristig fremdzubeziehen, welche eigenzufertigen nach den Maßgaben der

a) Vollkostenrechnungb) Teilkostenrechnung?

5.2 Potenzialeffizienz

Übung zur Beschaffung Industrieller Potenziale

Folie 94

Weiterführende Literatur

Ebel, Bernd: Produktionswirtschaft, Kiehl.

Kummer, Sebastian et.al.: Grundzüge der Beschaffung, Produktion und Logistik, Pearson.

Nebl, Theodor: Produktionswirtschaft, Oldenbourg.

Oeldorf, Gerhard und Klaus Olfert: Materialwirtschaft, Kiehl.

Schweitzer, Marcell: Industriebetriebslehre, Vahlen.