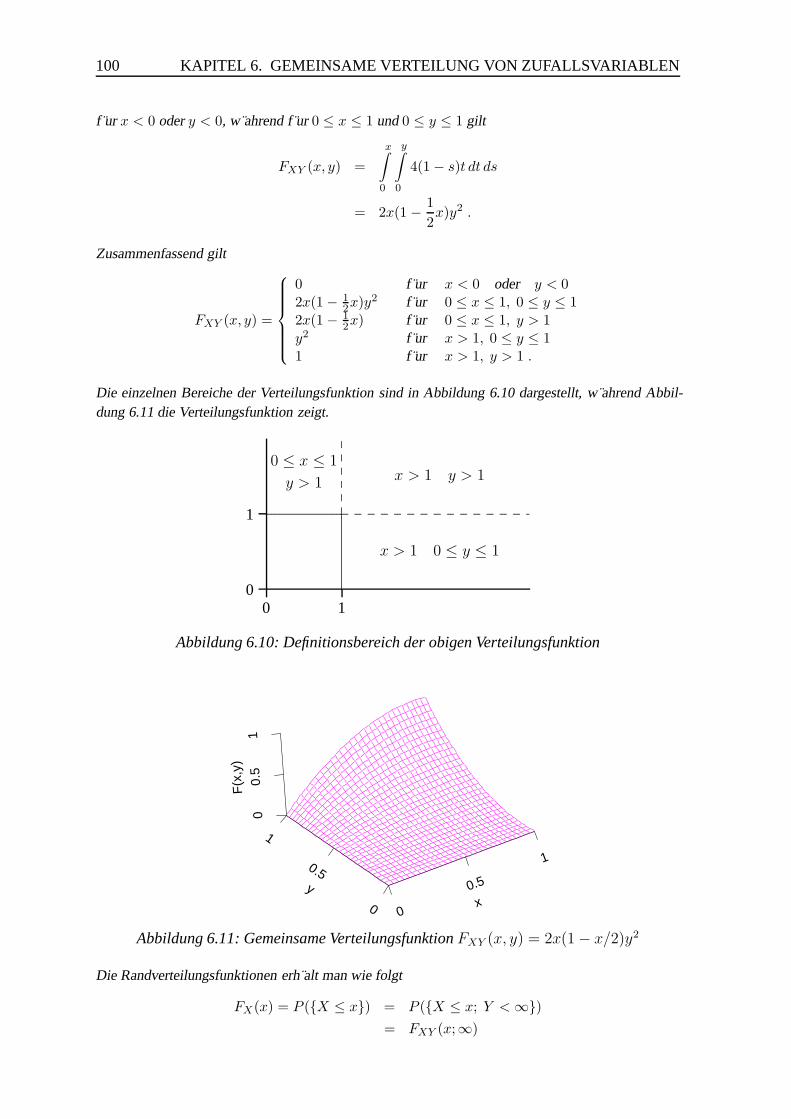

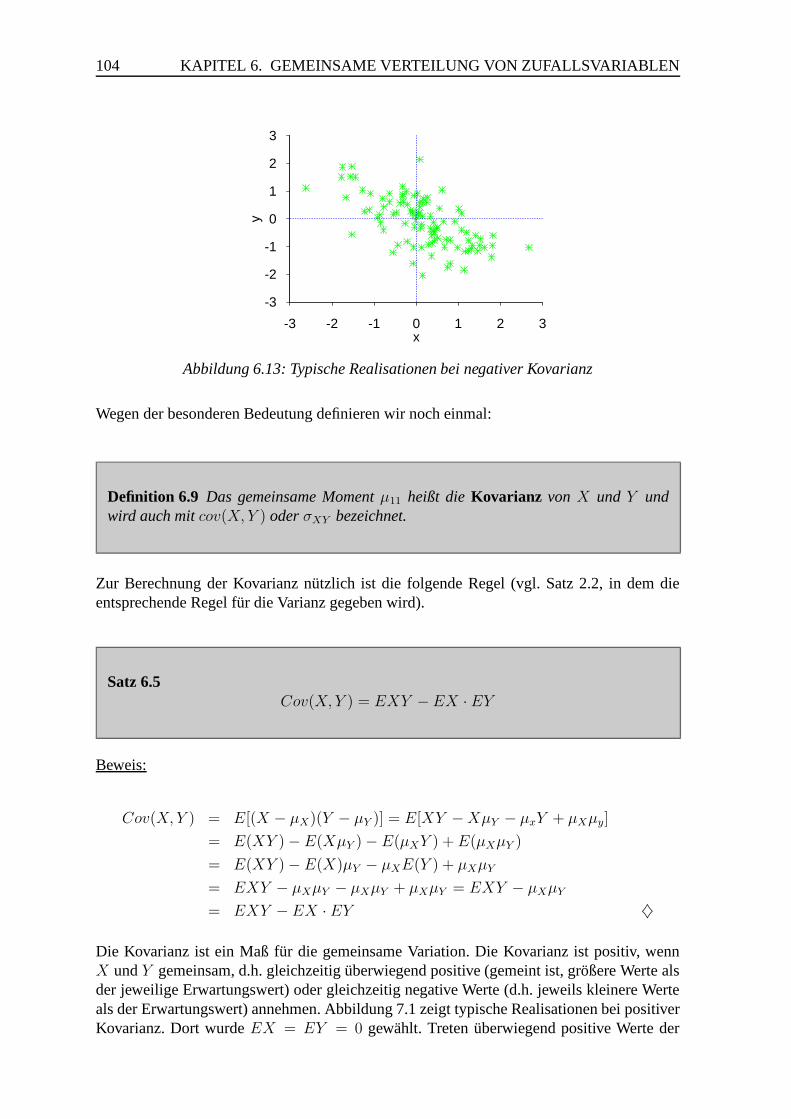

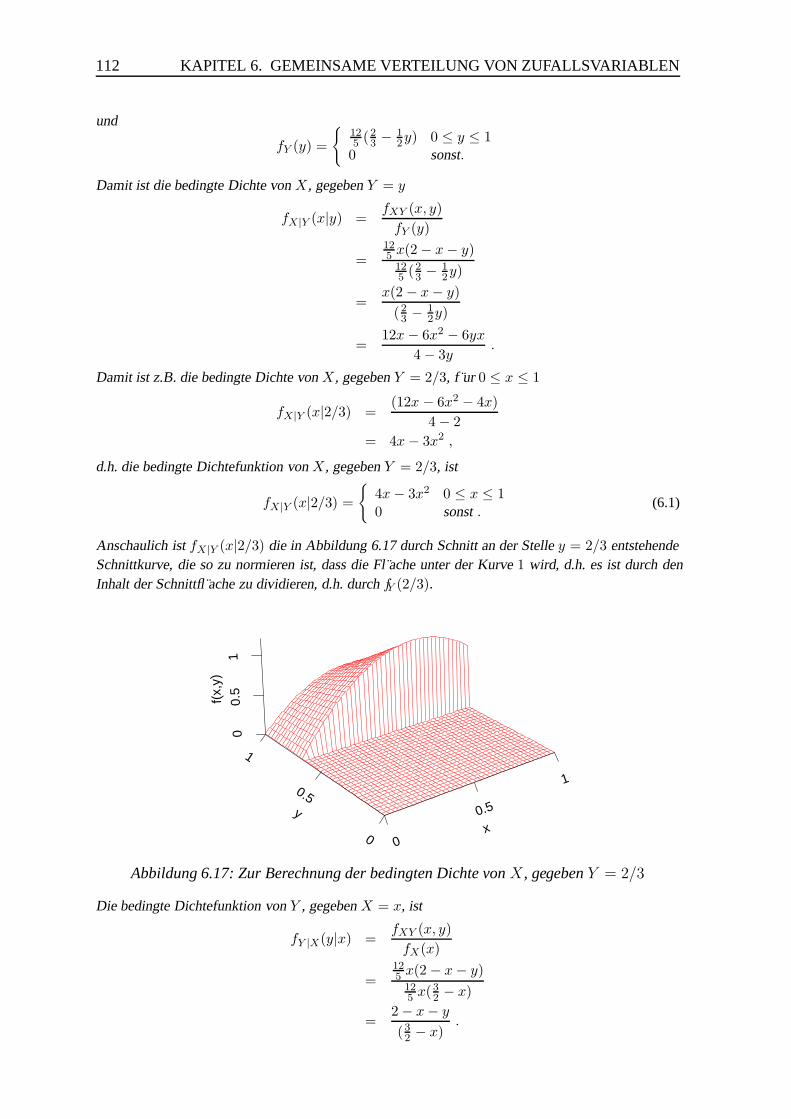

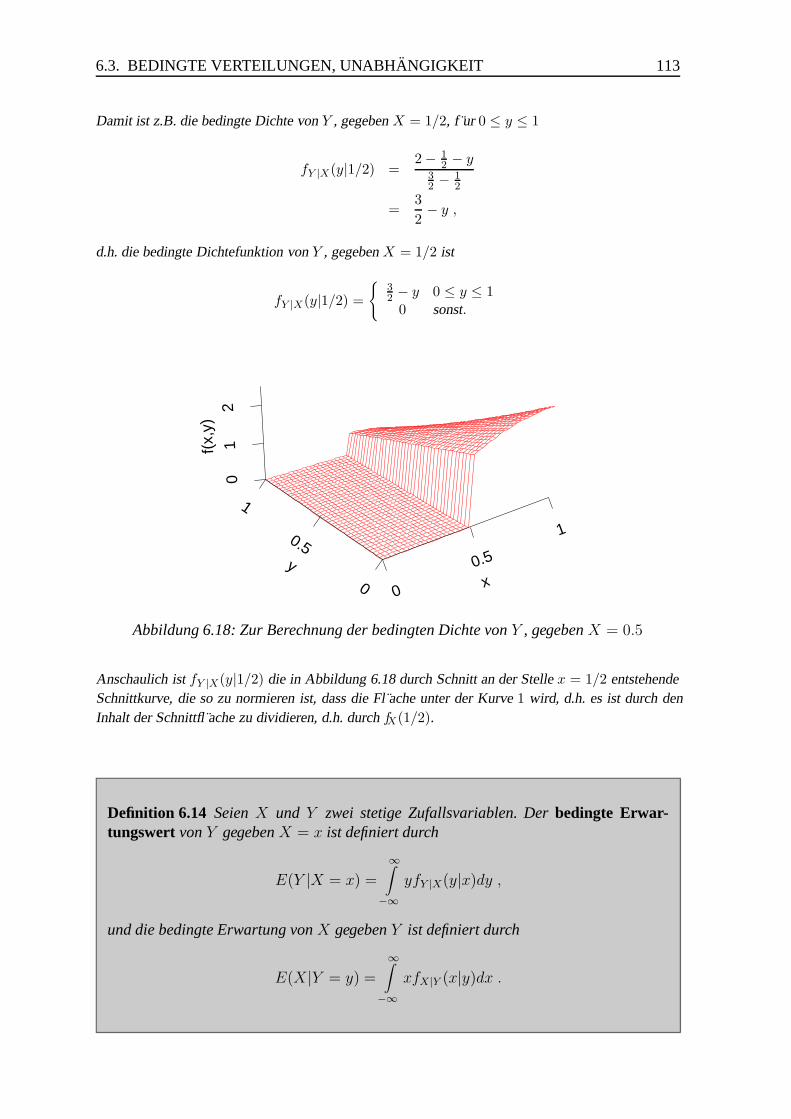

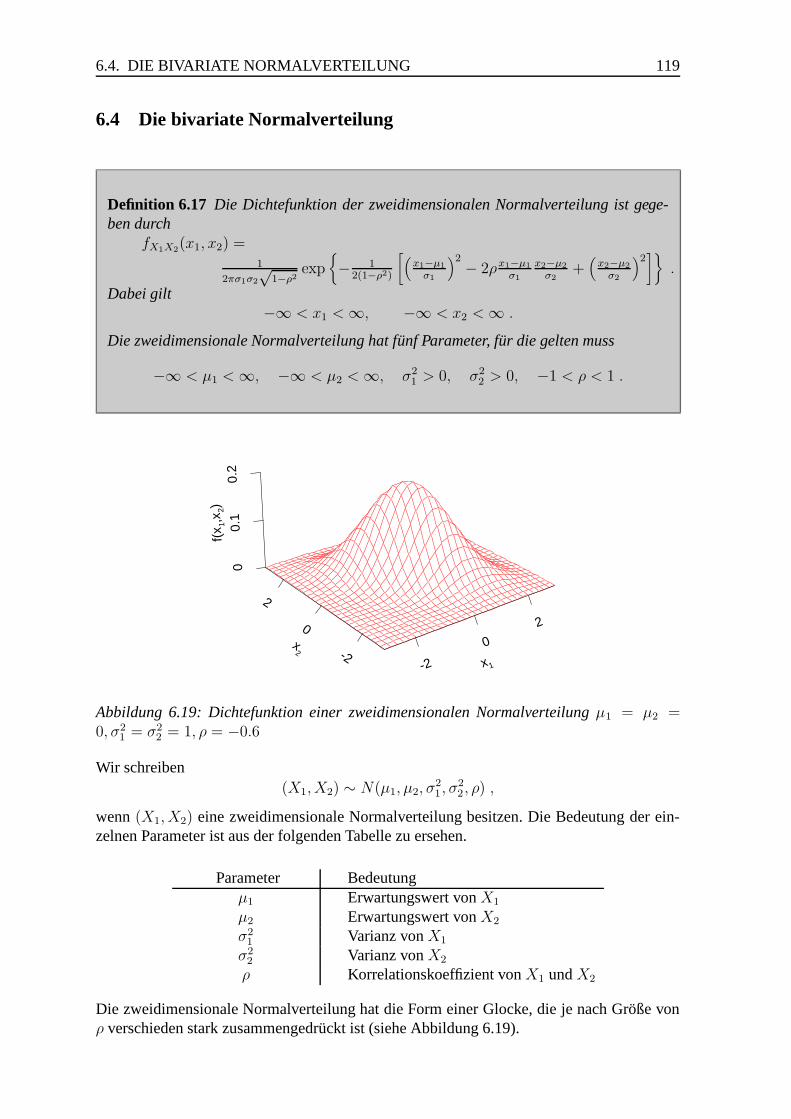

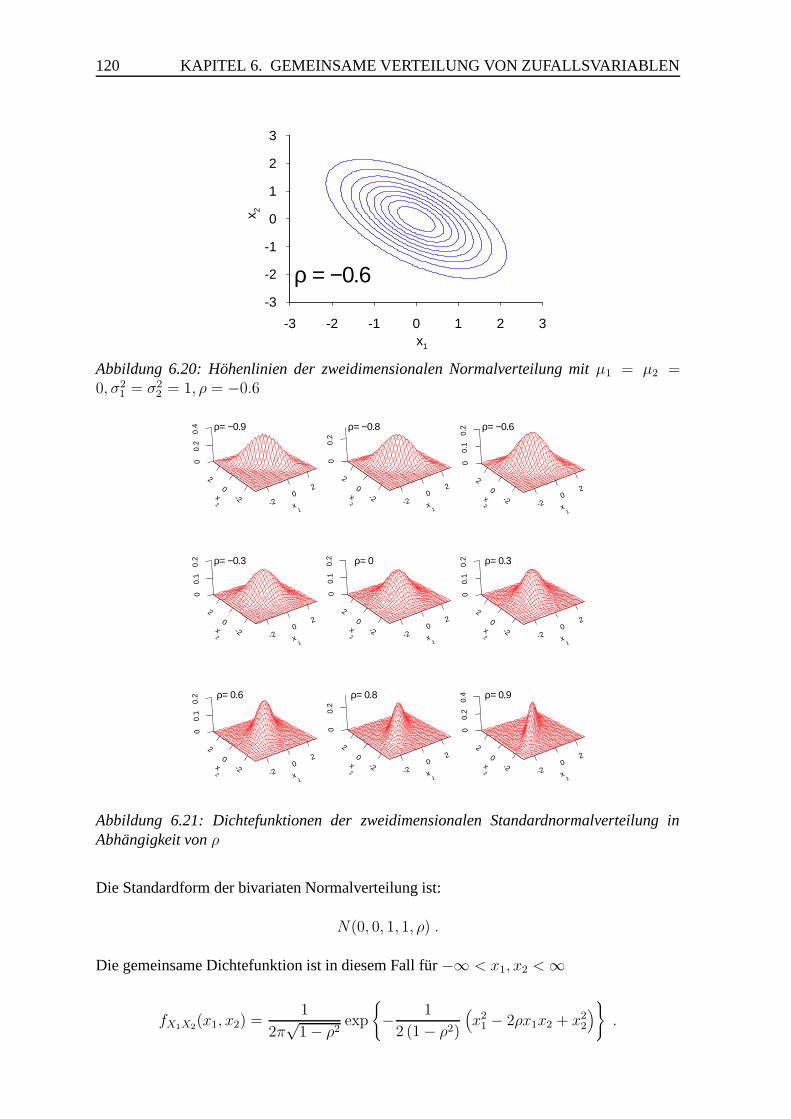

Statistik III - uni-goettingen.de...II Inhaltsverzeichnis 5.1.2 Bernoulli-Verteilung, Geometrische...

224

Statistik III Walter Zucchini Fred B ¨ oker Andreas Stadie 18. April 2006

Transcript of Statistik III - uni-goettingen.de...II Inhaltsverzeichnis 5.1.2 Bernoulli-Verteilung, Geometrische...

Statistik III

Walter ZucchiniFred Boker

Andreas Stadie

18. April 2006

Inhaltsverzeichnis

1 Zufallsvariablen und ihre Verteilung 1

1.1 Diskrete Zufallsvariablen . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2 Stetige Zufallsvariablen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.3 Die Verteilungsfunktion einer Zufallsvariablen . . . . . . . . . . . . . . . . 6

2 Erwartungswert 12

2.1 Erwartungswert einer Zufallsvariablen . . . . . . . . . . . . . . . . . . . . 12

2.2 Erwartungswert einer Funktion einer Zufallsvariablen . . . . . . . . . . . . 17

2.3 Momente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2.4 Die Varianz einer Zufallsvariablen . . . . . . . . . . . . . . . . . . . . . . 20

3 Stetige Verteilungen 23

3.1 Rechteckverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.2 Normalverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

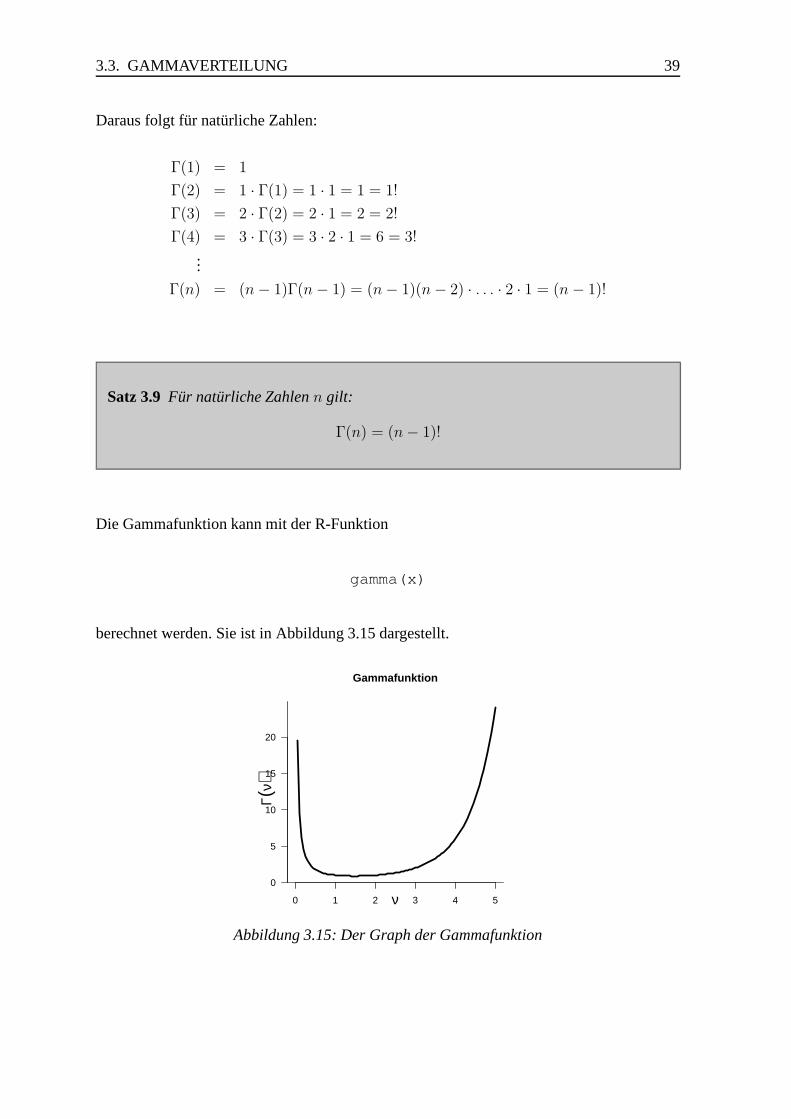

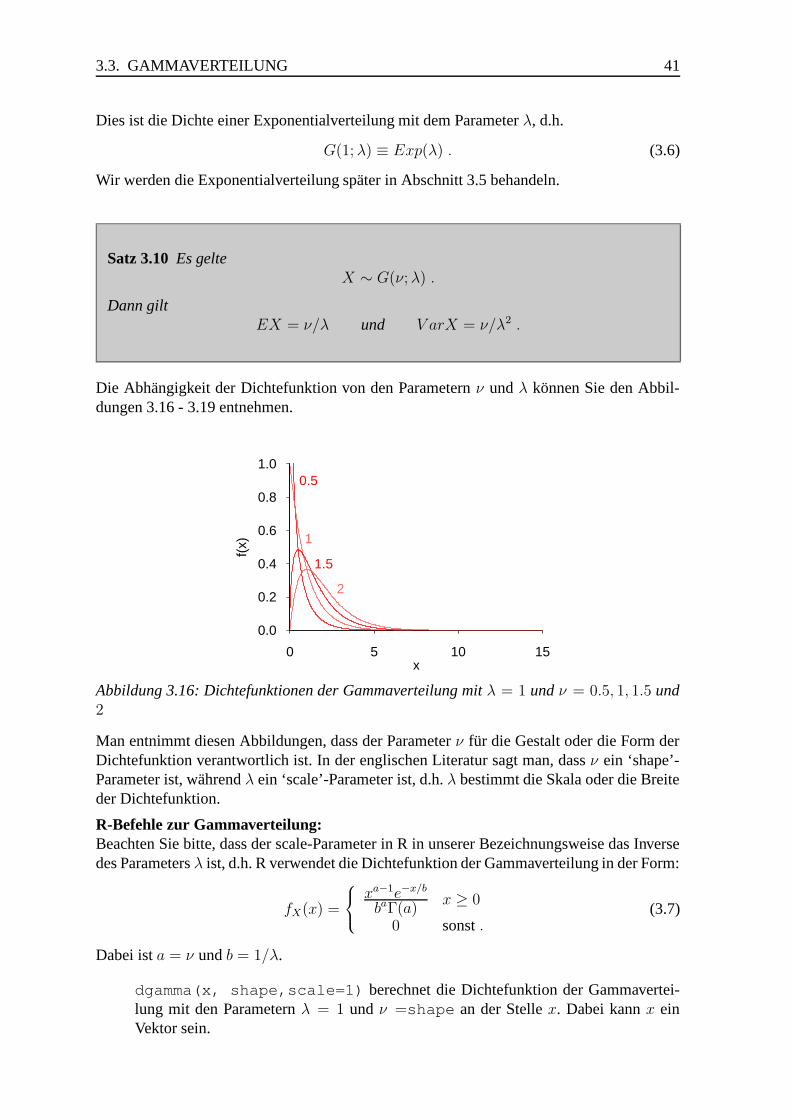

3.3 Gammaverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3.4 Chiquadratverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

3.5 Exponentialverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

3.6 Betaverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

4 Diskrete Verteilungen 60

4.1 Bernoulli-Verteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

4.2 Binomialverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

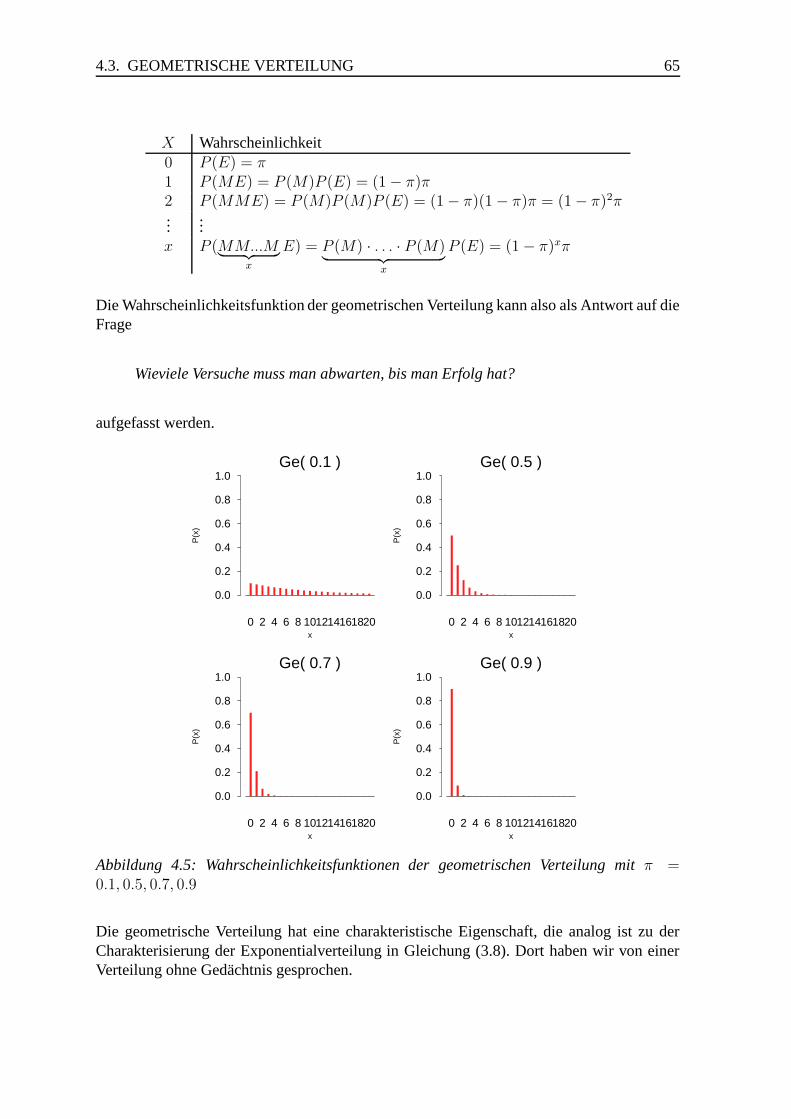

4.3 Geometrische Verteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

4.4 Die negative Binomialverteilung . . . . . . . . . . . . . . . . . . . . . . . 66

4.5 Poissonverteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

5 Beziehungen zwischen Verteilungen 74

5.1 Diskrete Verteilungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

5.1.1 Bernoulli-Verteilung, Binomialverteilung . . . . . . . . . . . . . . 74

I

II Inhaltsverzeichnis

5.1.2 Bernoulli-Verteilung, Geometrische Verteilung . . . . . . . . . . . 75

5.1.3 Bernoulli-Verteilung, Negative Binomialverteilung . . . . . . . . . 75

5.1.4 Geometrische Verteilung, Negative Binomialverteilung . . . . . . . 75

5.1.5 Binomialverteilung, Poissonverteilung . . . . . . . . . . . . . . . . 76

5.1.6 Binomialverteilung, Normalverteilung . . . . . . . . . . . . . . . . 77

5.1.7 Negative Binomialverteilung, Normalverteilung . . . . . . . . . . . 77

5.1.8 Summen poissonverteilter Zufallsvariablen . . . . . . . . . . . . . 78

5.1.9 Poissonverteilung, Normalverteilung . . . . . . . . . . . . . . . . . 78

5.2 Stetige Verteilungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

5.2.1 Exponentialverteilung, Gammaverteilung, Normalverteilung . . . . 79

5.2.2 Summe von gammaverteilten Zufallsvariablen . . . . . . . . . . . . 79

5.2.3 Gammaverteilung, χ2-Verteilung, Normalverteilung . . . . . . . . 80

5.2.4 Summen normalverteilter Zufallsvariablen . . . . . . . . . . . . . 80

5.2.5 Normalverteilung, χ2-Verteilung . . . . . . . . . . . . . . . . . . . 81

5.2.6 Normalverteilung, t-Verteilung . . . . . . . . . . . . . . . . . . . . 82

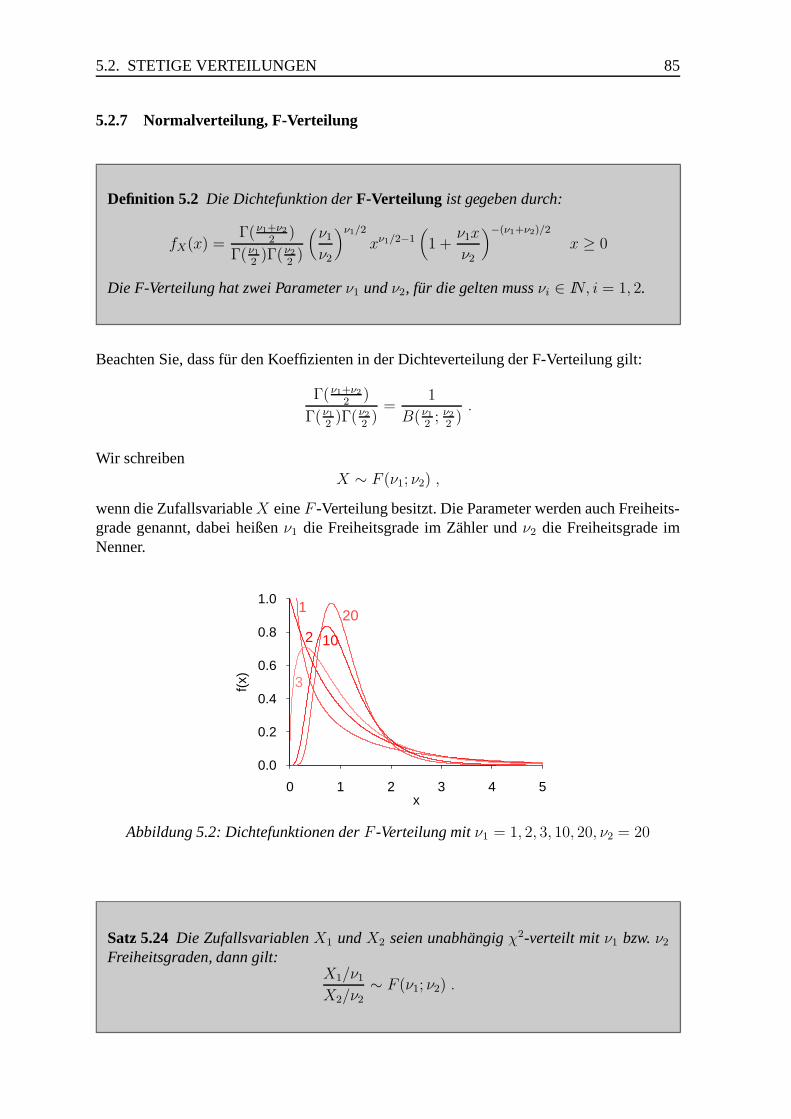

5.2.7 Normalverteilung, F-Verteilung . . . . . . . . . . . . . . . . . . . 85

5.2.8 Normalverteilung, Lognormalverteilung . . . . . . . . . . . . . . . 87

6 Gemeinsame Verteilung von Zufallsvariablen 90

6.1 Gemeinsame Verteilungen zweier Zufallsvariablen . . . . . . . . . . . . . 90

6.1.1 Gemeinsame Verteilung zweier diskreter Zufallsvariablen . . . . . 91

6.1.2 Gemeinsame Verteilung zweier stetiger Zufallsvariablen . . . . . . 92

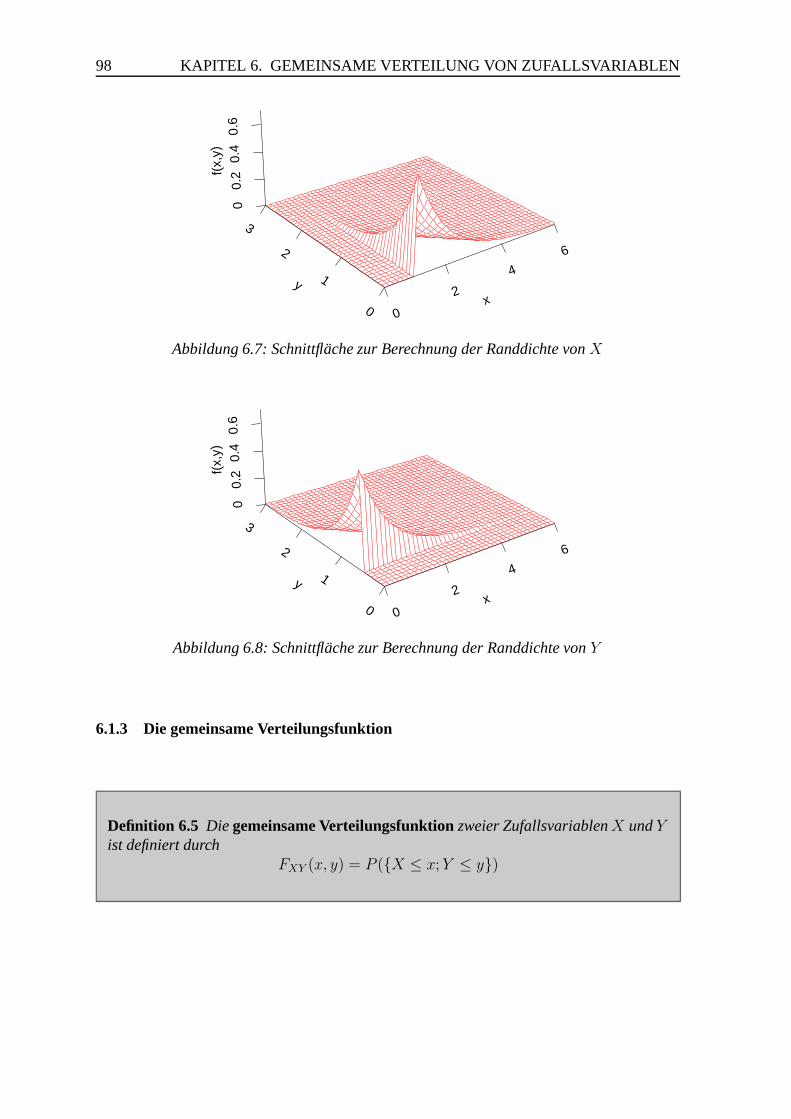

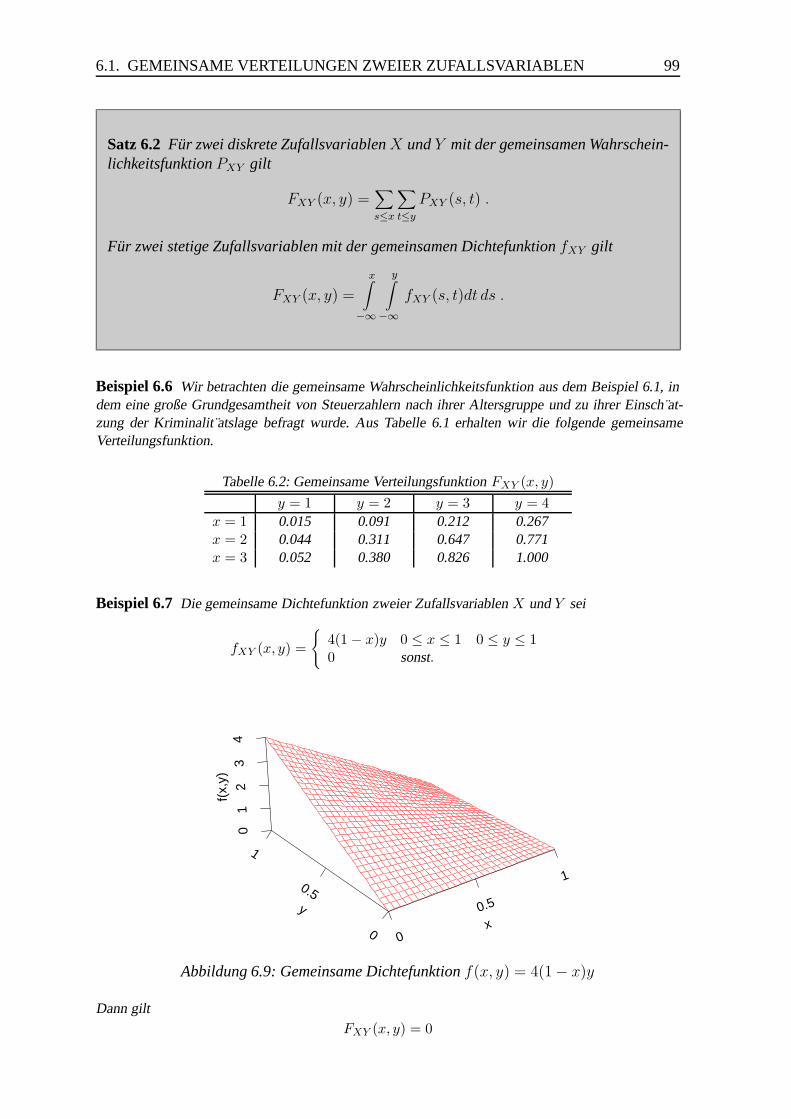

6.1.3 Die gemeinsame Verteilungsfunktion . . . . . . . . . . . . . . . . 98

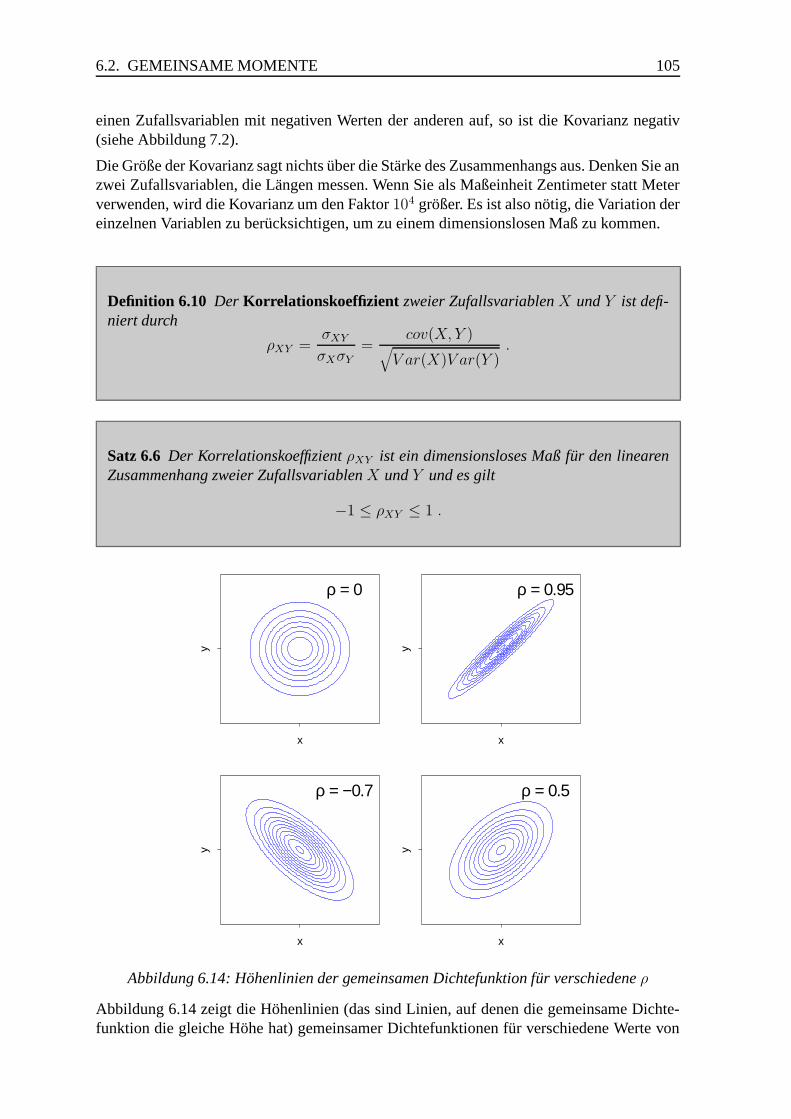

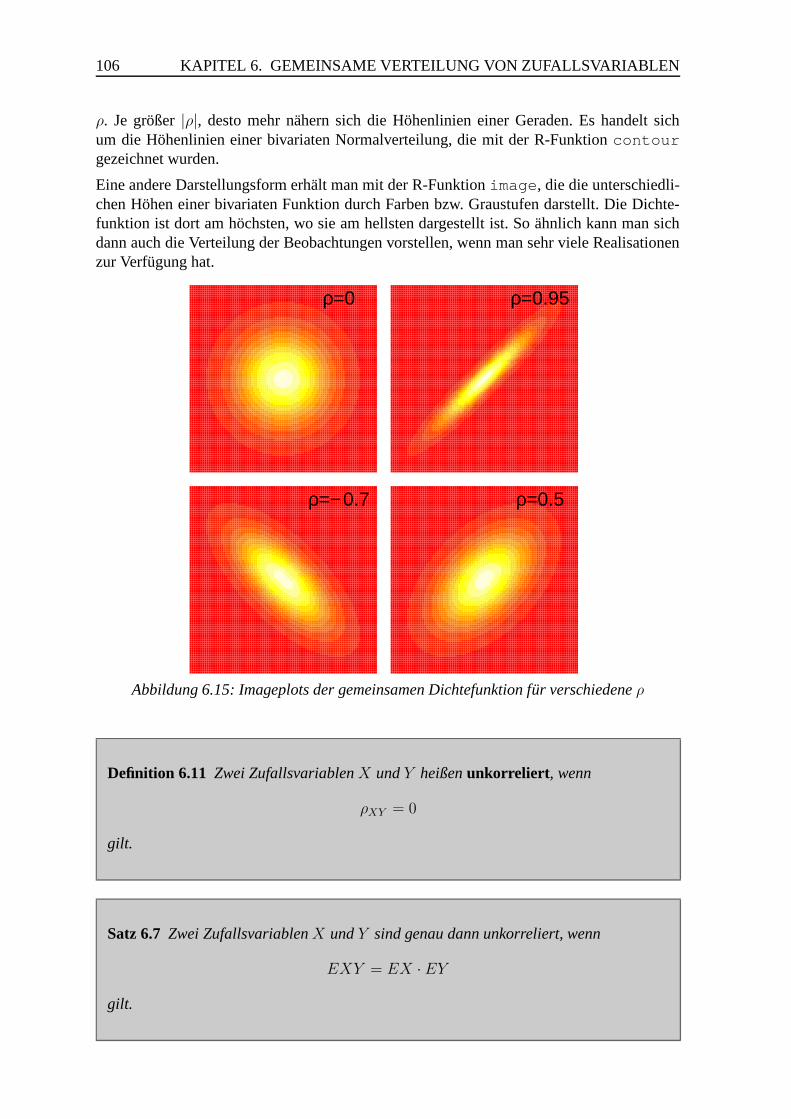

6.2 Gemeinsame Momente . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

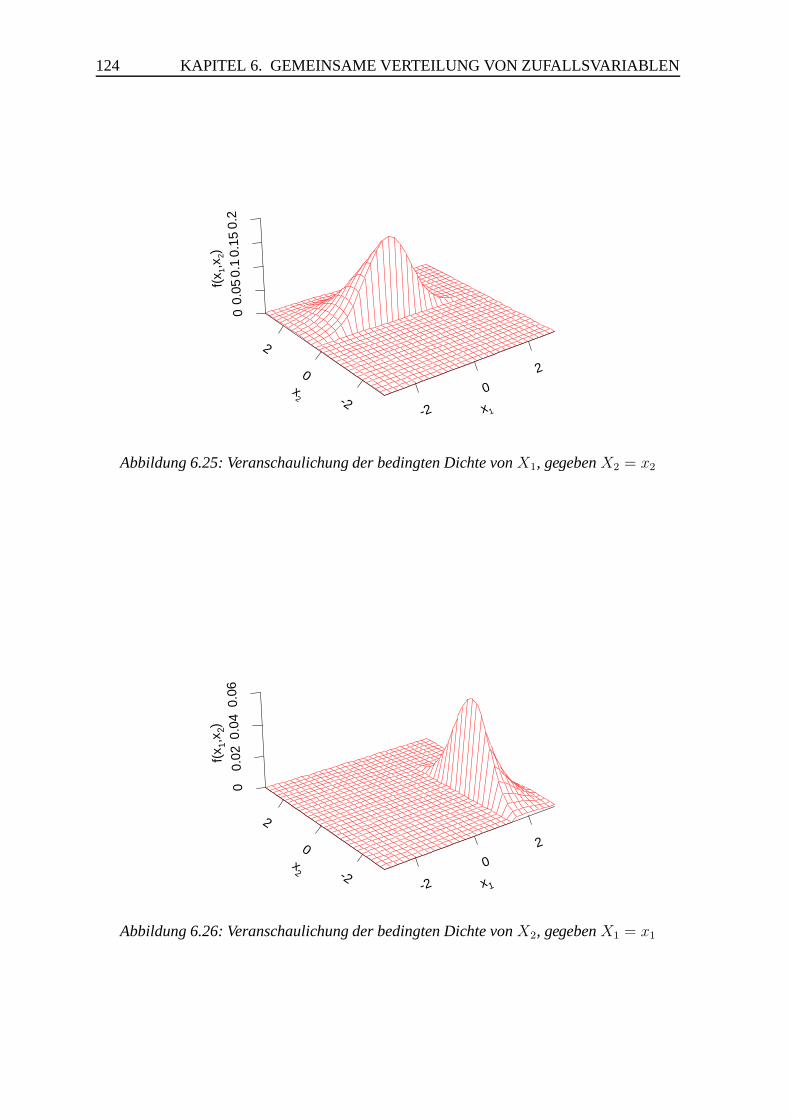

6.3 Bedingte Verteilungen, Unabhangigkeit . . . . . . . . . . . . . . . . . . . 110

6.3.1 Bedingte Verteilungen . . . . . . . . . . . . . . . . . . . . . . . . 110

6.3.2 Unabhangigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

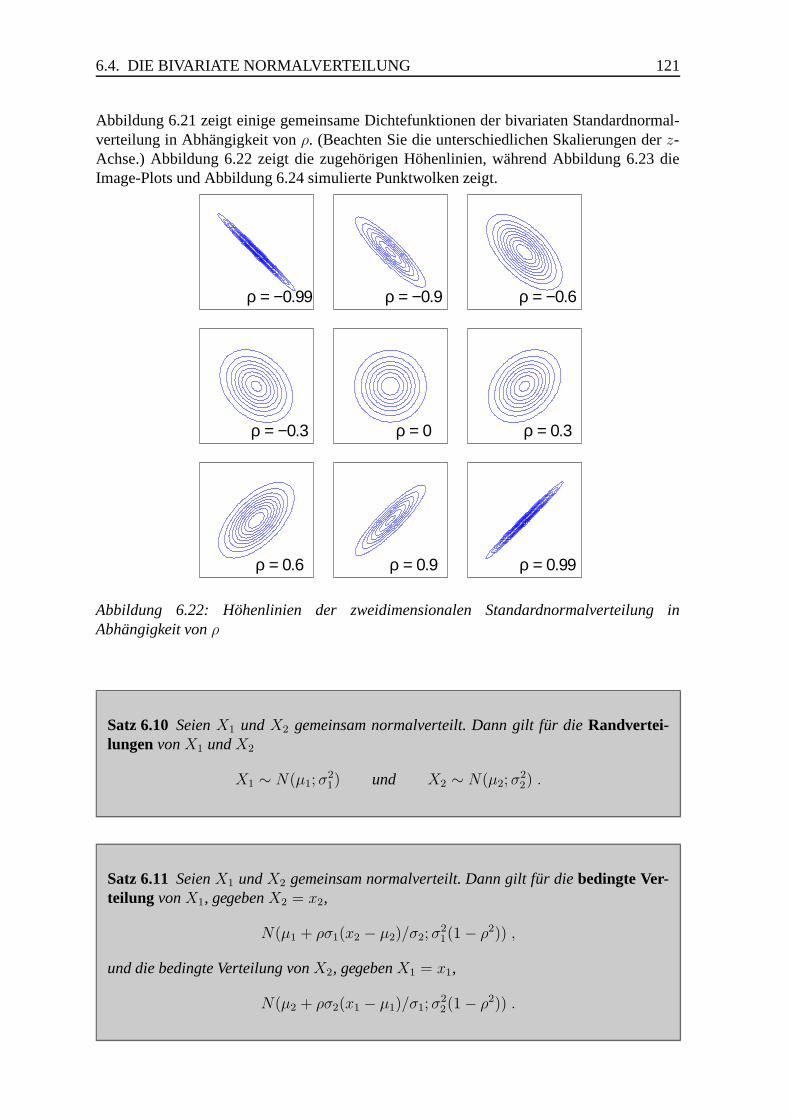

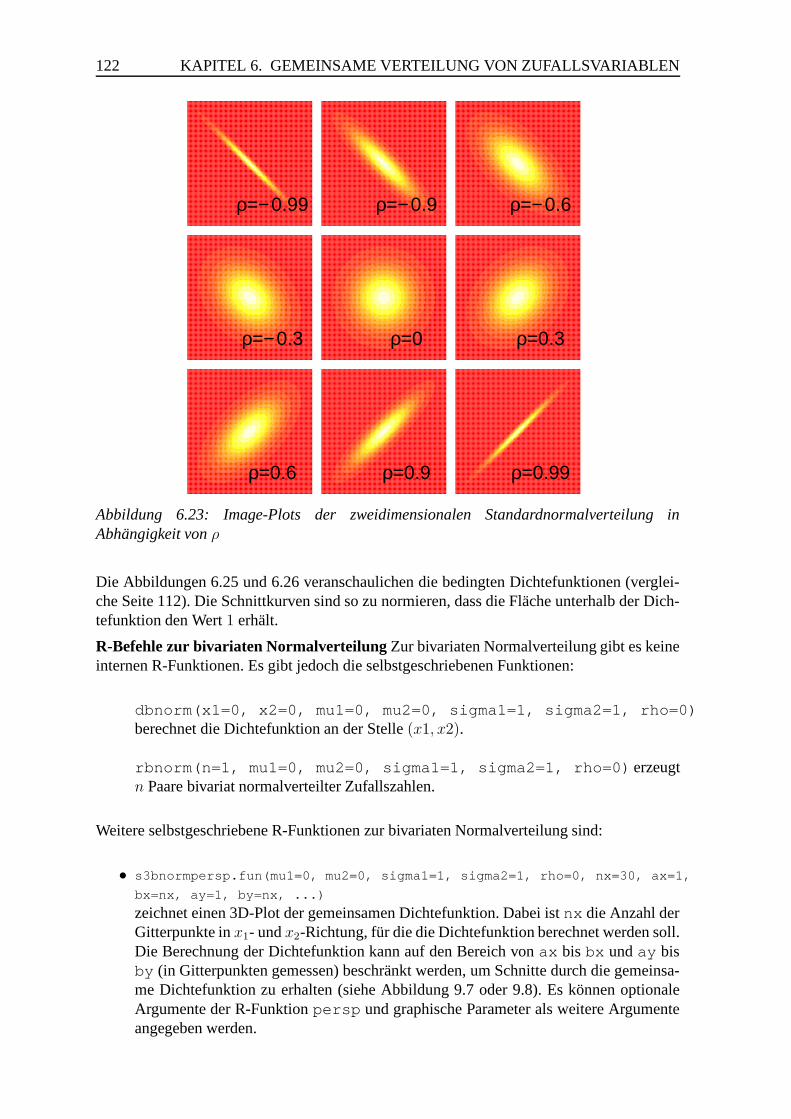

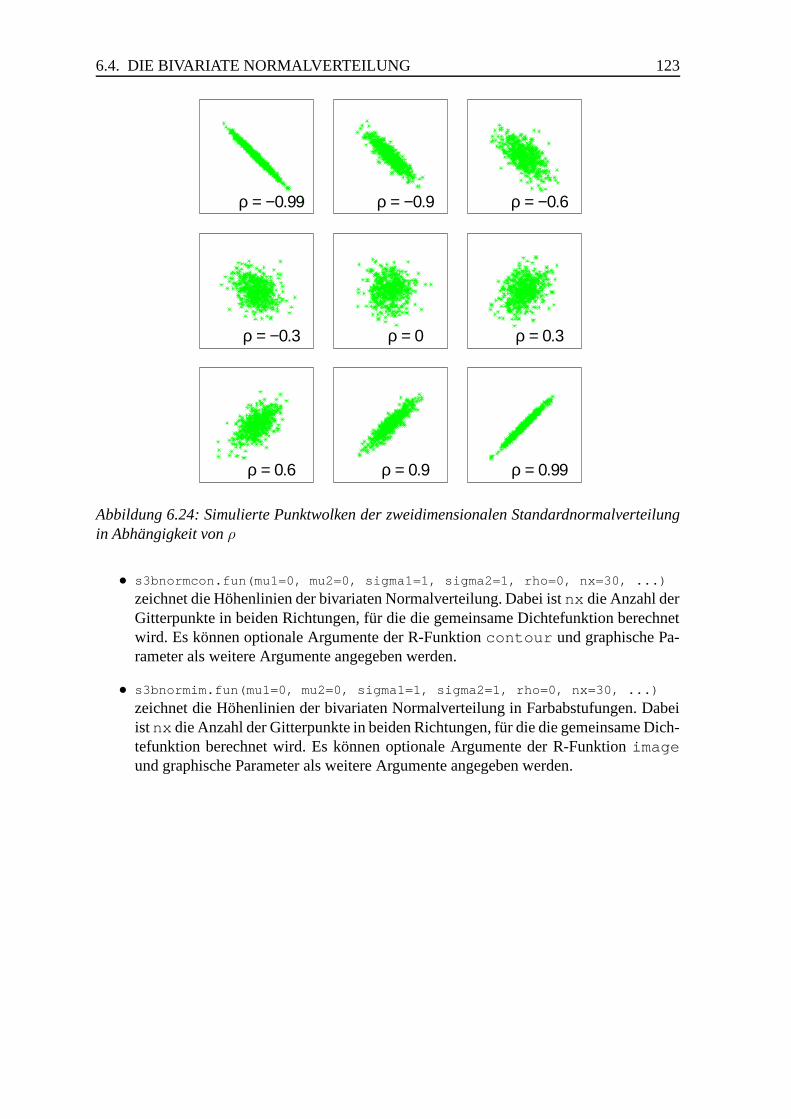

6.4 Die bivariate Normalverteilung . . . . . . . . . . . . . . . . . . . . . . . . 119

7 p-dimensionale Zufallsvariablen 125

7.1 Definitionen, Eigenschaften . . . . . . . . . . . . . . . . . . . . . . . . . . 125

7.2 Die p-dimensionale Normalverteilung . . . . . . . . . . . . . . . . . . . . 130

7.3 Summen und Linearkombinationen von Zufallsvariablen . . . . . . . . . . 134

7.4 Weiteres zur multivariaten Normalverteilung . . . . . . . . . . . . . . . . . 136

8 Schatzung von Parametern 142

8.1 Schatzmethoden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

Inhaltsverzeichnis III

8.1.1 Die Methode der Momente . . . . . . . . . . . . . . . . . . . . . . 142

8.1.2 Die Maximum-Likelihood-Methode . . . . . . . . . . . . . . . . . 144

8.2 Einige Eigenschaften von Schatzern . . . . . . . . . . . . . . . . . . . . . 150

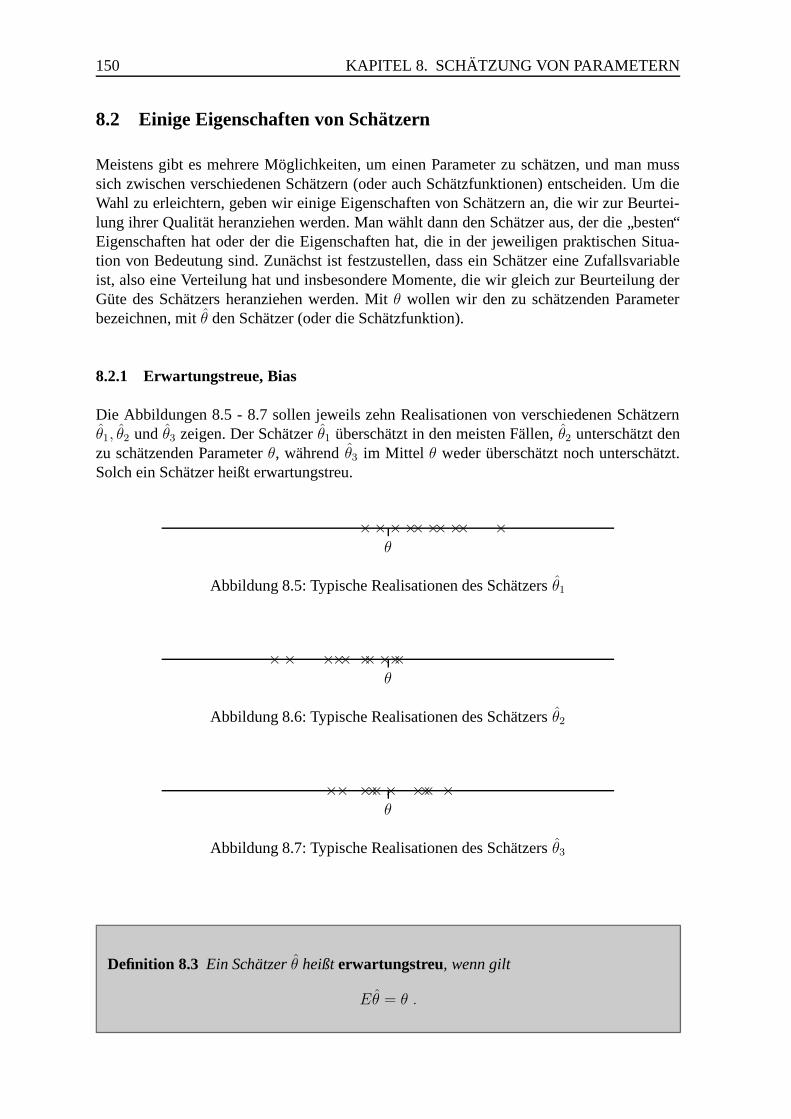

8.2.1 Erwartungstreue, Bias . . . . . . . . . . . . . . . . . . . . . . . . 150

8.2.2 Standardfehler . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152

8.2.3 Mittlerer quadratischer Fehler . . . . . . . . . . . . . . . . . . . . 154

8.2.4 Konsistenz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

8.2.5 Effizienz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

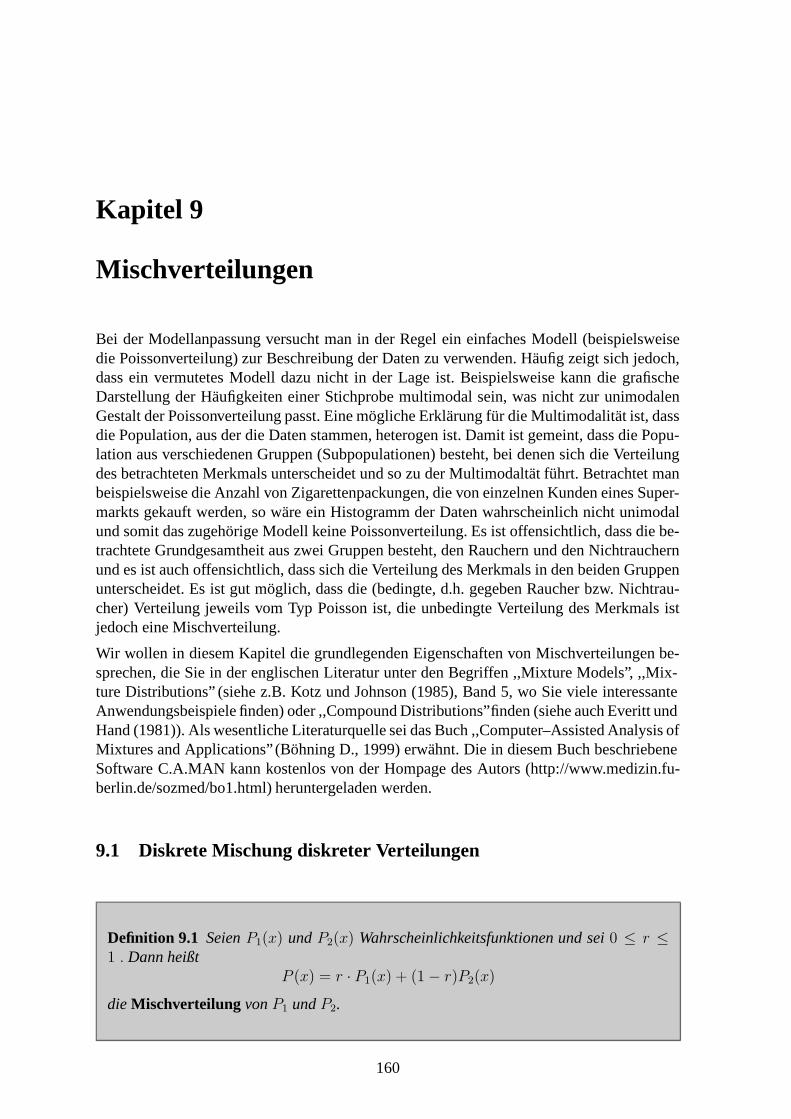

9 Mischverteilungen 160

9.1 Diskrete Mischung diskreter Verteilungen . . . . . . . . . . . . . . . . . . 160

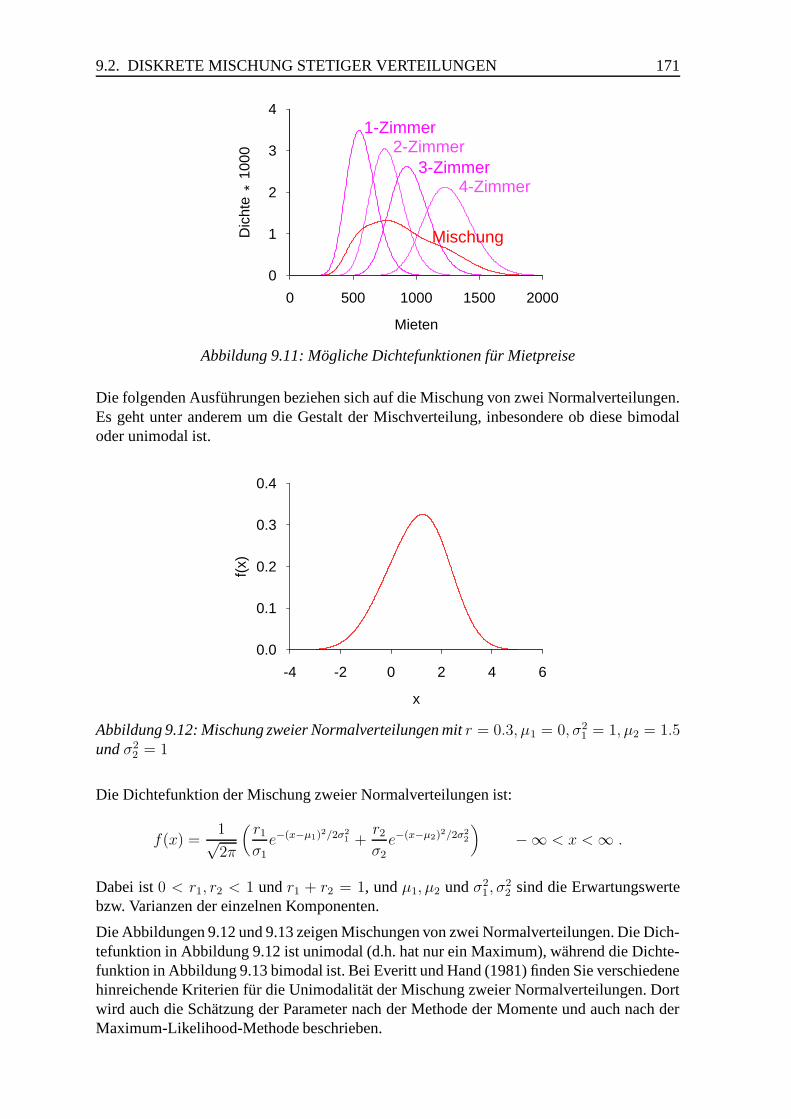

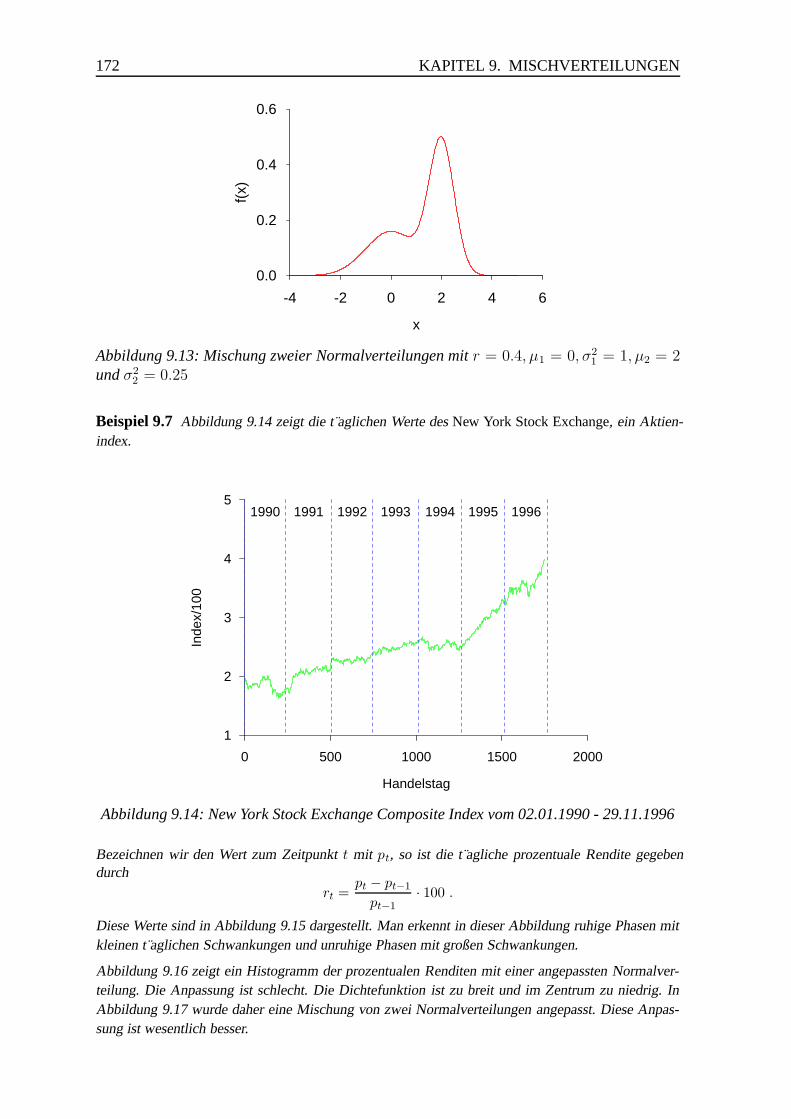

9.2 Diskrete Mischung stetiger Verteilungen . . . . . . . . . . . . . . . . . . . 166

9.3 Stetige Mischungen diskreter Verteilungen . . . . . . . . . . . . . . . . . . 173

9.3.1 Die Beta-Binomialverteilung . . . . . . . . . . . . . . . . . . . . . 173

9.3.2 Die negative Binomialverteilung . . . . . . . . . . . . . . . . . . . 177

9.4 ML–Schatzung bei Mischverteilungen . . . . . . . . . . . . . . . . . . . . 179

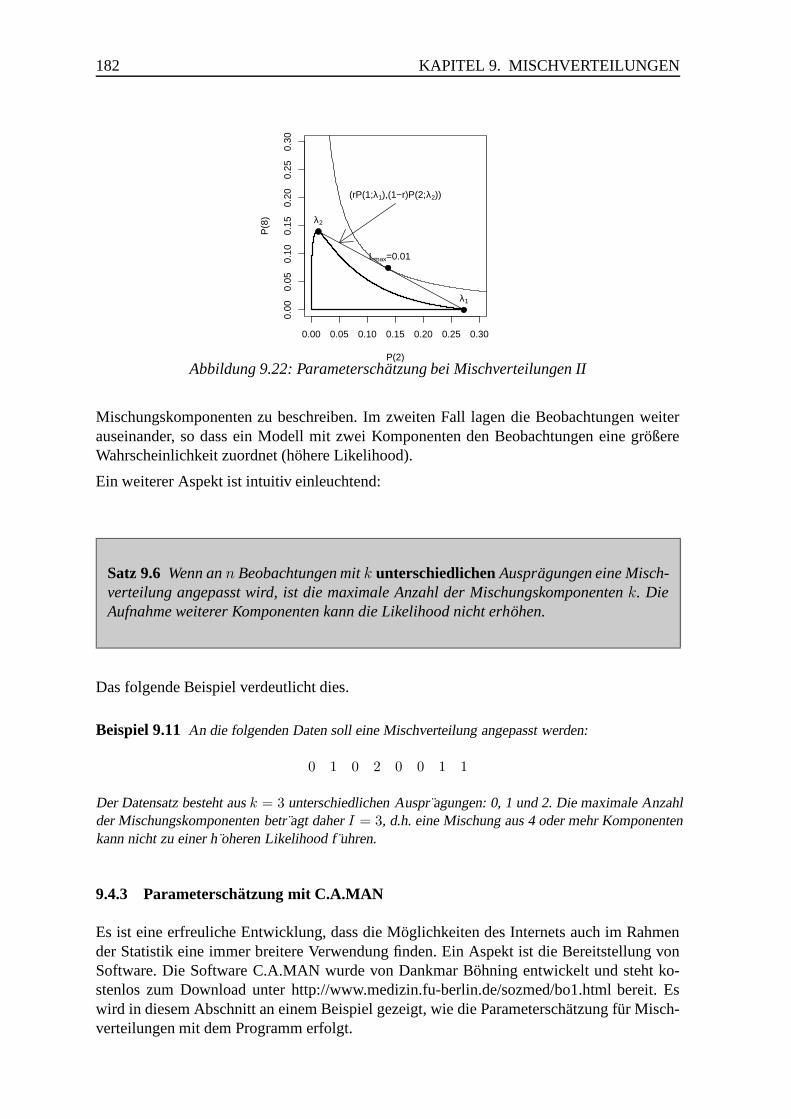

9.4.1 Einfuhrung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

9.4.2 Die Likelihoodfunktion fur Mischverteilungen . . . . . . . . . . . 179

9.4.3 Parameterschatzung mit C.A.MAN . . . . . . . . . . . . . . . . . 182

10 Bayes’sche Verfahren 186

10.1 Einfuhrung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186

10.2 Das Theorem von Bayes . . . . . . . . . . . . . . . . . . . . . . . . . . . 186

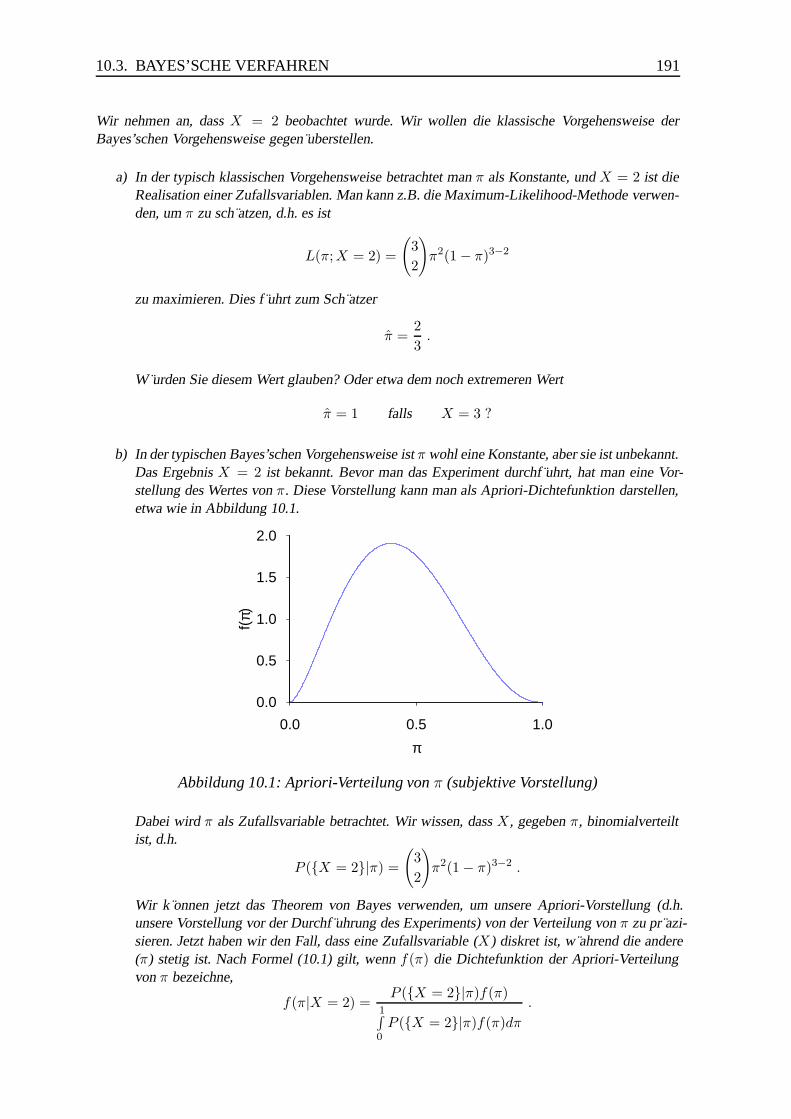

10.3 Bayes’sche Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 190

10.4 Bemerkungen zu konjugierten Verteilungen . . . . . . . . . . . . . . . . . 205

Literatur 208

Index 210

Formeln 216

Kapitel 1

Zufallsvariablen und ihre Verteilung

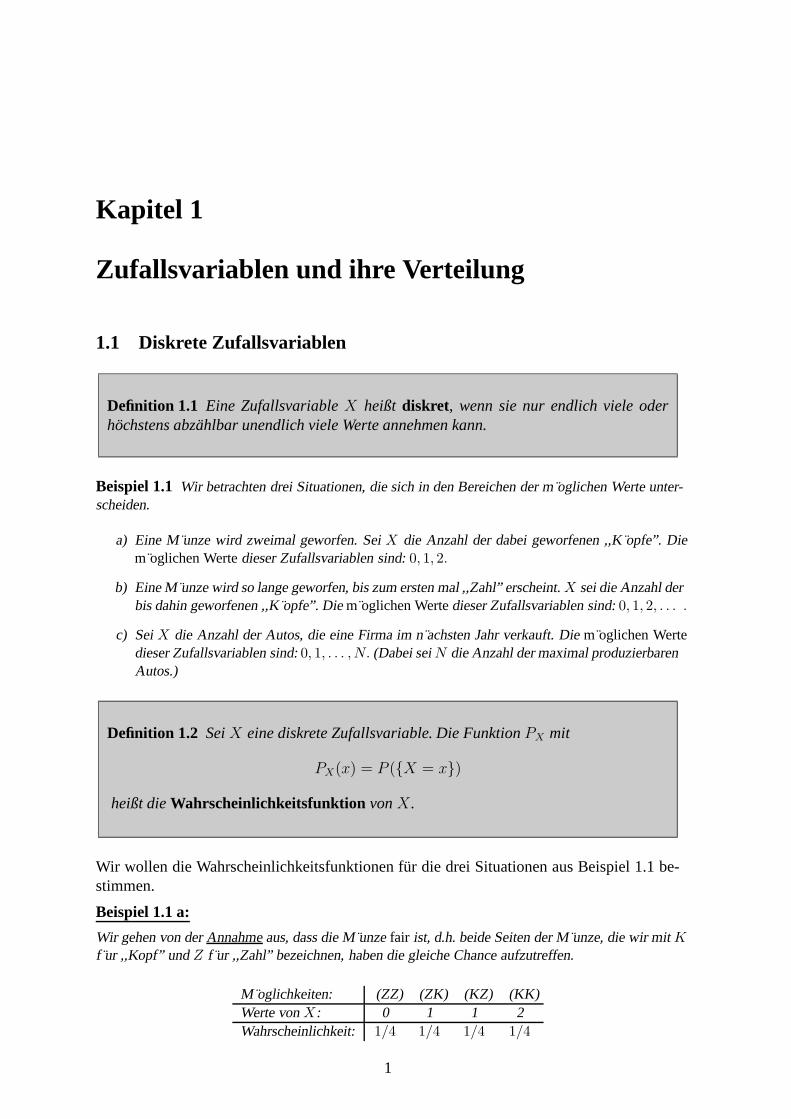

1.1 Diskrete Zufallsvariablen

Definition 1.1 Eine Zufallsvariable X heißt diskret, wenn sie nur endlich viele oderhochstens abzahlbar unendlich viele Werte annehmen kann.

Beispiel 1.1 Wir betrachten drei Situationen, die sich in den Bereichen der m oglichen Werte unter-scheiden.

a) Eine M unze wird zweimal geworfen. Sei X die Anzahl der dabei geworfenen ,,K opfe”. Diem oglichen Werte dieser Zufallsvariablen sind: 0, 1, 2.

b) Eine M unze wird so lange geworfen, bis zum ersten mal ,,Zahl” erscheint. X sei die Anzahl derbis dahin geworfenen ,,K opfe”. Die m oglichen Werte dieser Zufallsvariablen sind: 0, 1, 2, . . . .

c) Sei X die Anzahl der Autos, die eine Firma im n achsten Jahr verkauft. Die m oglichen Wertedieser Zufallsvariablen sind: 0, 1, . . . , N. (Dabei sei N die Anzahl der maximal produzierbarenAutos.)

Definition 1.2 Sei X eine diskrete Zufallsvariable. Die Funktion PX mit

PX(x) = P (X = x)

heißt die Wahrscheinlichkeitsfunktion von X .

Wir wollen die Wahrscheinlichkeitsfunktionen fur die drei Situationen aus Beispiel 1.1 be-stimmen.

Beispiel 1.1 a:

Wir gehen von der Annahme aus, dass die M unze fair ist, d.h. beide Seiten der M unze, die wir mit Kf ur ,,Kopf” und Z f ur ,,Zahl” bezeichnen, haben die gleiche Chance aufzutreffen.

M oglichkeiten: (ZZ) (ZK) (KZ) (KK)Werte von X: 0 1 1 2Wahrscheinlichkeit: 1/4 1/4 1/4 1/4

1

2 KAPITEL 1. ZUFALLSVARIABLEN UND IHRE VERTEILUNG

Fasst man gleiche Werte von X zusammen, so ergibt sich:

x P (X = x)0 1/41 1/22 1/4

Daf ur schreibt man auch

PX(x) =

1/4 x = 01/2 x = 11/4 x = 20 sonst .

Abbildung 1.1 zeigt eine graphische Darstellung der Wahrscheinlichkeitsfunktion. Die H ohe derSt abe entspricht den Wahrscheinlichkeiten.

x (Anzahl der Koepfe)

P(x

)

-1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 1.1: Wahrscheinlichkeitsfunktion fur die Anzahl der Kopfe beim zweifachenMunzwurf

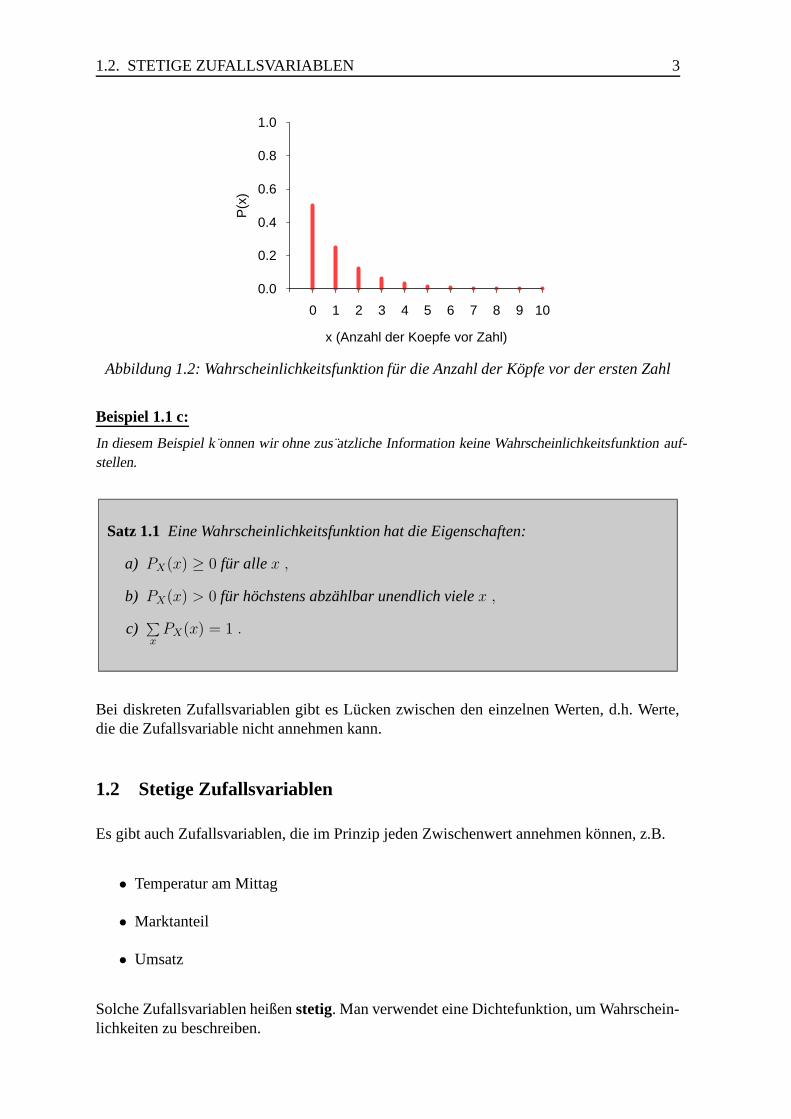

Beispiel 1.1 b:

Die folgende Tabelle gibt die m oglichen Wurffolgen bis zur ersten ,,Zahl” und die zugeh origen Wahr-scheinlichkeiten an.

Wurffolge Wahrscheinlichkeit Anzahl ,,K opfe”Z 1/2 x = 0KZ 1/4 x = 1KKZ 1/8 x = 2...

......

K...KZ (1/2)k+1 x = k

Damit ist die Wahrscheinlichkeitsfunktion von X gegeben durch

PX(x) =

(1/2)x+1 f ur x = 0, 1, 2, ...0 sonst .

Abbildung 1.2 zeigt den Graphen der Wahrscheinlichkeitsfunktion.

1.2. STETIGE ZUFALLSVARIABLEN 3

x (Anzahl der Koepfe vor Zahl)

P(x

)

-1 0 1 2 3 4 5 6 7 8 9 10

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 1.2: Wahrscheinlichkeitsfunktion fur die Anzahl der Kopfe vor der ersten Zahl

Beispiel 1.1 c:

In diesem Beispiel k onnen wir ohne zus atzliche Information keine Wahrscheinlichkeitsfunktion auf-stellen.

Satz 1.1 Eine Wahrscheinlichkeitsfunktion hat die Eigenschaften:

a) PX(x) ≥ 0 fur alle x ,

b) PX(x) > 0 fur hochstens abzahlbar unendlich viele x ,

c)∑

xPX(x) = 1 .

Bei diskreten Zufallsvariablen gibt es Lucken zwischen den einzelnen Werten, d.h. Werte,die die Zufallsvariable nicht annehmen kann.

1.2 Stetige Zufallsvariablen

Es gibt auch Zufallsvariablen, die im Prinzip jeden Zwischenwert annehmen konnen, z.B.

• Temperatur am Mittag

• Marktanteil

• Umsatz

Solche Zufallsvariablen heißen stetig. Man verwendet eine Dichtefunktion, um Wahrschein-lichkeiten zu beschreiben.

4 KAPITEL 1. ZUFALLSVARIABLEN UND IHRE VERTEILUNG

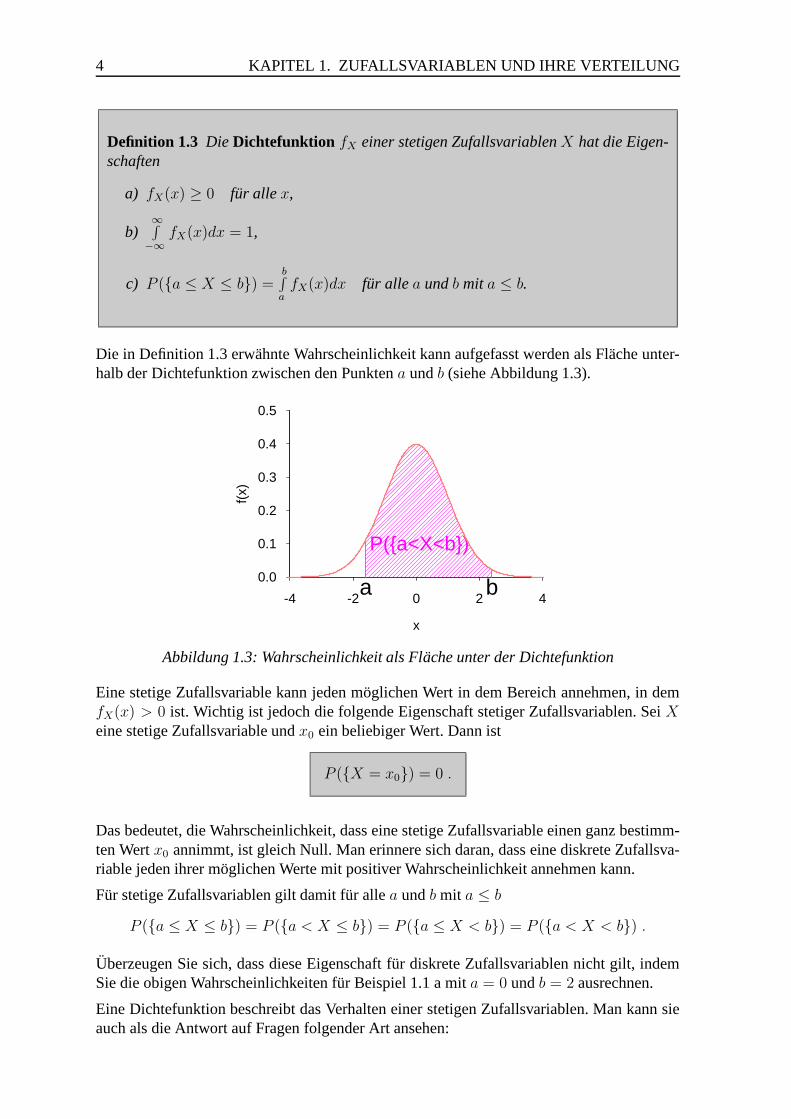

Definition 1.3 Die Dichtefunktion fX einer stetigen Zufallsvariablen X hat die Eigen-schaften

a) fX(x) ≥ 0 fur alle x,

b)∞∫

−∞fX(x)dx = 1,

c) P (a ≤ X ≤ b) =b∫

afX(x)dx fur alle a und b mit a ≤ b.

Die in Definition 1.3 erwahnte Wahrscheinlichkeit kann aufgefasst werden als Flache unter-halb der Dichtefunktion zwischen den Punkten a und b (siehe Abbildung 1.3).

x

f(x)

-4 -2 0 2 4

0.0

0.1

0.2

0.3

0.4

0.5

P(a<X<b)

a b

Abbildung 1.3: Wahrscheinlichkeit als Flache unter der Dichtefunktion

Eine stetige Zufallsvariable kann jeden moglichen Wert in dem Bereich annehmen, in demfX(x) > 0 ist. Wichtig ist jedoch die folgende Eigenschaft stetiger Zufallsvariablen. Sei Xeine stetige Zufallsvariable und x0 ein beliebiger Wert. Dann ist

P (X = x0) = 0 .

Das bedeutet, die Wahrscheinlichkeit, dass eine stetige Zufallsvariable einen ganz bestimm-ten Wert x0 annimmt, ist gleich Null. Man erinnere sich daran, dass eine diskrete Zufallsva-riable jeden ihrer moglichen Werte mit positiver Wahrscheinlichkeit annehmen kann.

Fur stetige Zufallsvariablen gilt damit fur alle a und b mit a ≤ b

P (a ≤ X ≤ b) = P (a < X ≤ b) = P (a ≤ X < b) = P (a < X < b) .

Uberzeugen Sie sich, dass diese Eigenschaft fur diskrete Zufallsvariablen nicht gilt, indemSie die obigen Wahrscheinlichkeiten fur Beispiel 1.1 a mit a = 0 und b = 2 ausrechnen.

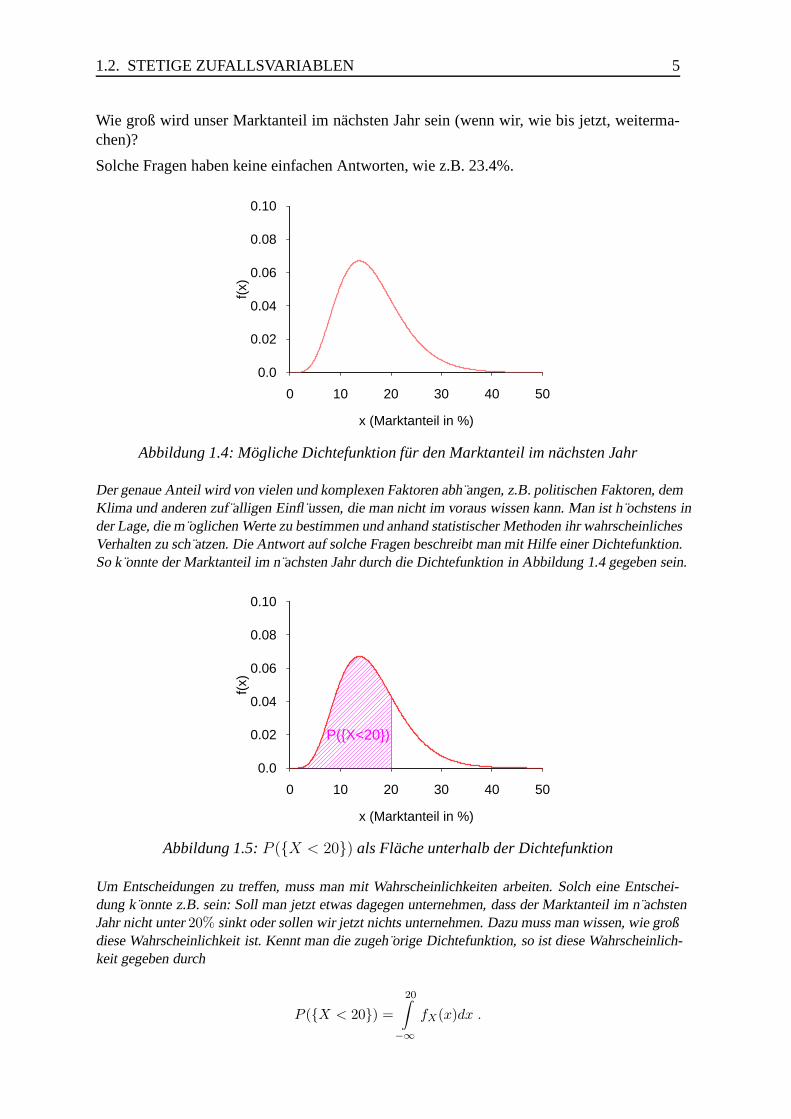

Eine Dichtefunktion beschreibt das Verhalten einer stetigen Zufallsvariablen. Man kann sieauch als die Antwort auf Fragen folgender Art ansehen:

1.2. STETIGE ZUFALLSVARIABLEN 5

Wie groß wird unser Marktanteil im nachsten Jahr sein (wenn wir, wie bis jetzt, weiterma-chen)?

Solche Fragen haben keine einfachen Antworten, wie z.B. 23.4%.

x (Marktanteil in %)

f(x)

0 10 20 30 40 50

0.0

0.02

0.04

0.06

0.08

0.10

Abbildung 1.4: Mogliche Dichtefunktion fur den Marktanteil im nachsten Jahr

Der genaue Anteil wird von vielen und komplexen Faktoren abh angen, z.B. politischen Faktoren, demKlima und anderen zuf alligen Einfl ussen, die man nicht im voraus wissen kann. Man ist h ochstens inder Lage, die m oglichen Werte zu bestimmen und anhand statistischer Methoden ihr wahrscheinlichesVerhalten zu sch atzen. Die Antwort auf solche Fragen beschreibt man mit Hilfe einer Dichtefunktion.So k onnte der Marktanteil im n achsten Jahr durch die Dichtefunktion in Abbildung 1.4 gegeben sein.

x (Marktanteil in %)

f(x)

0 10 20 30 40 50

0.0

0.02

0.04

0.06

0.08

0.10

P(X<20)

Abbildung 1.5: P (X < 20) als Flache unterhalb der Dichtefunktion

Um Entscheidungen zu treffen, muss man mit Wahrscheinlichkeiten arbeiten. Solch eine Entschei-dung k onnte z.B. sein: Soll man jetzt etwas dagegen unternehmen, dass der Marktanteil im n achstenJahr nicht unter 20% sinkt oder sollen wir jetzt nichts unternehmen. Dazu muss man wissen, wie großdiese Wahrscheinlichkeit ist. Kennt man die zugeh orige Dichtefunktion, so ist diese Wahrscheinlich-keit gegeben durch

P (X < 20) =

20∫

−∞fX(x)dx .

6 KAPITEL 1. ZUFALLSVARIABLEN UND IHRE VERTEILUNG

Diese Wahrscheinlichkeit entspricht der Fl ache unterhalb der Dichtefunktion links von 20 (siehe Ab-bildung 1.5).

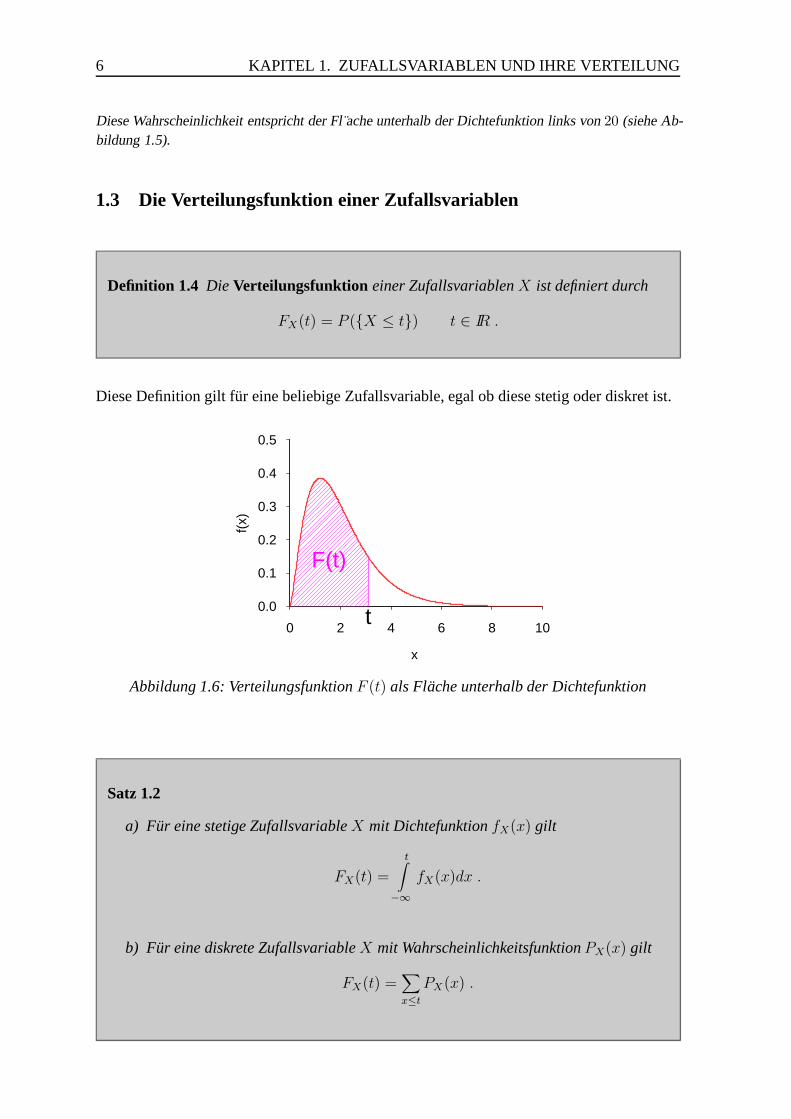

1.3 Die Verteilungsfunktion einer Zufallsvariablen

Definition 1.4 Die Verteilungsfunktion einer Zufallsvariablen X ist definiert durch

FX(t) = P (X ≤ t) t ∈ IR .

Diese Definition gilt fur eine beliebige Zufallsvariable, egal ob diese stetig oder diskret ist.

x

f(x)

0 2 4 6 8 10

0.0

0.1

0.2

0.3

0.4

0.5

F(t)

t

Abbildung 1.6: Verteilungsfunktion F (t) als Flache unterhalb der Dichtefunktion

Satz 1.2

a) Fur eine stetige Zufallsvariable X mit Dichtefunktion fX(x) gilt

FX(t) =

t∫

−∞fX(x)dx .

b) Fur eine diskrete Zufallsvariable X mit Wahrscheinlichkeitsfunktion PX(x) gilt

FX(t) =∑

x≤t

PX(x) .

1.3. DIE VERTEILUNGSFUNKTION EINER ZUFALLSVARIABLEN 7

Bei einer stetigen Zufallsvariablen kann man sich unter der Verteilungsfunktion die Flacheunterhalb der Dichtefunktion von −∞ bis t vorstellen (siehe Abbildung 1.6).

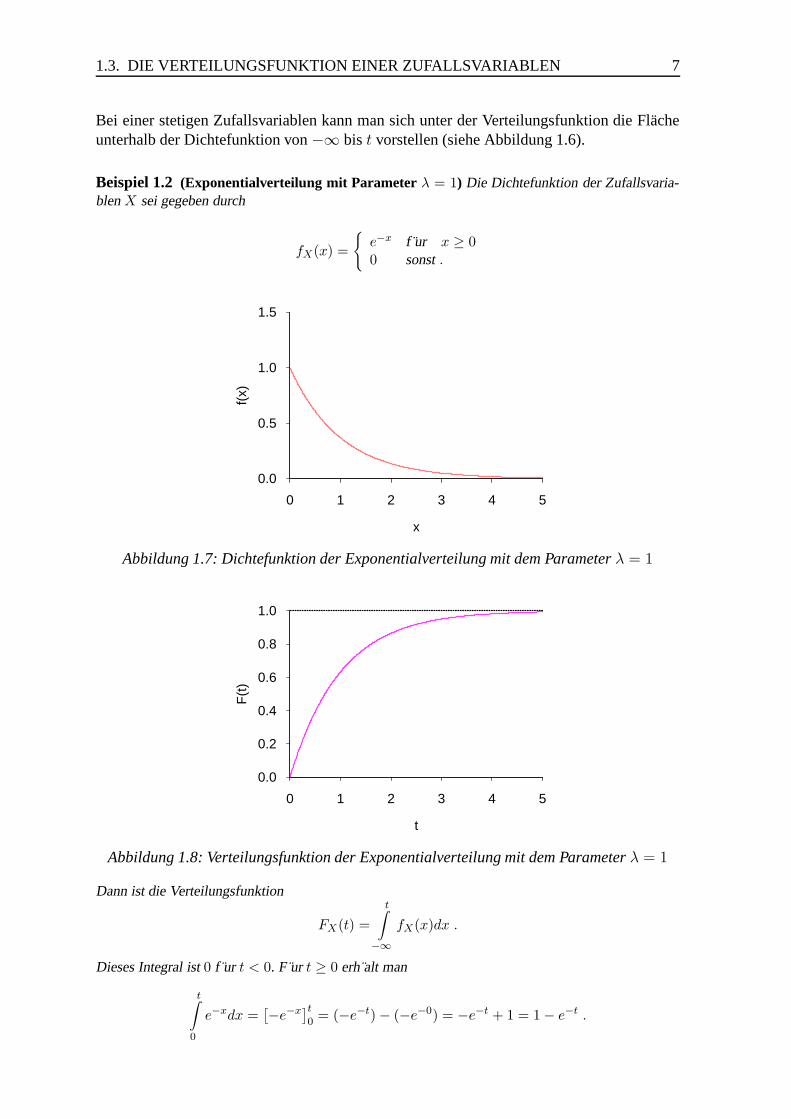

Beispiel 1.2 (Exponentialverteilung mit Parameter λ = 1) Die Dichtefunktion der Zufallsvaria-blen X sei gegeben durch

fX(x) =

e−x f ur x ≥ 00 sonst .

x

f(x)

0 1 2 3 4 5

0.0

0.5

1.0

1.5

Abbildung 1.7: Dichtefunktion der Exponentialverteilung mit dem Parameter λ = 1

t

F(t

)

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 1.8: Verteilungsfunktion der Exponentialverteilung mit dem Parameter λ = 1

Dann ist die Verteilungsfunktion

FX(t) =

t∫

−∞fX(x)dx .

Dieses Integral ist 0 f ur t < 0. F ur t ≥ 0 erh alt man

t∫

0

e−xdx =[−e−x]t

0 = (−e−t) − (−e−0) = −e−t + 1 = 1 − e−t .

8 KAPITEL 1. ZUFALLSVARIABLEN UND IHRE VERTEILUNG

Damit gilt f ur die Verteilungsfunktion (siehe Abbildung 1.8)

FX(t) =

0 f ur t < 01 − e−t f ur t ≥ 0 .

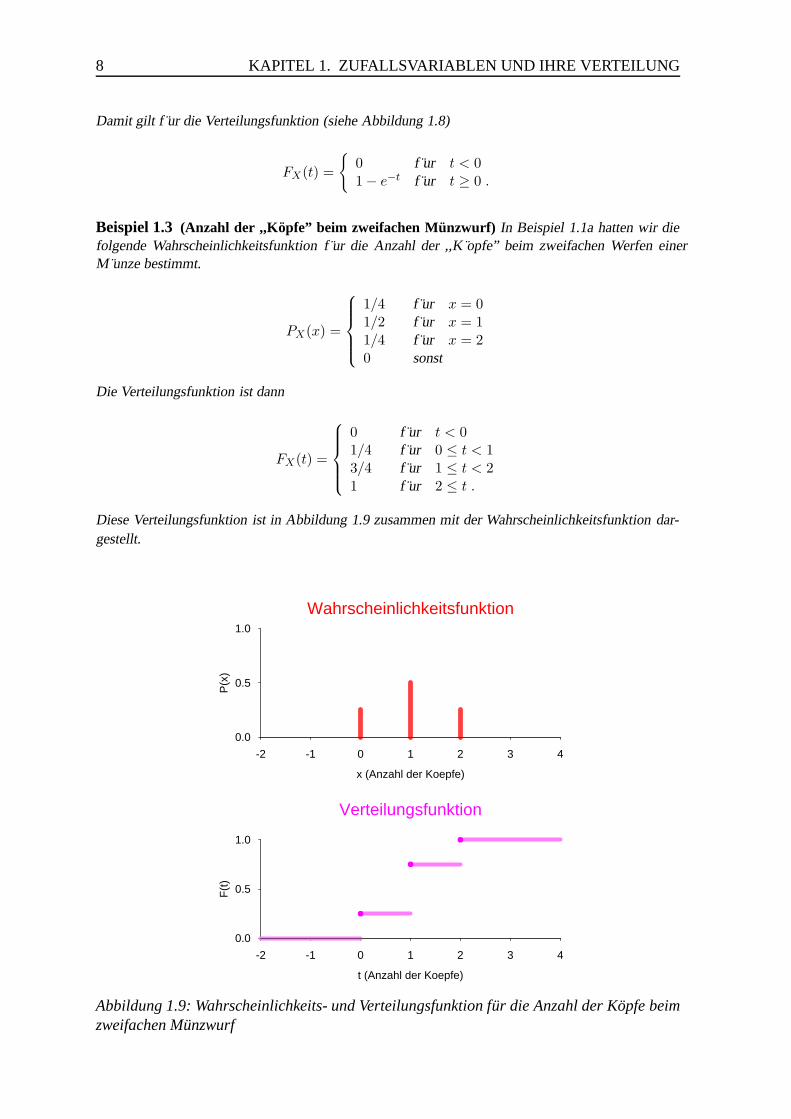

Beispiel 1.3 (Anzahl der ,,Kopfe” beim zweifachen Munzwurf) In Beispiel 1.1a hatten wir diefolgende Wahrscheinlichkeitsfunktion f ur die Anzahl der ,,K opfe” beim zweifachen Werfen einerM unze bestimmt.

PX(x) =

1/4 f ur x = 01/2 f ur x = 11/4 f ur x = 20 sonst

Die Verteilungsfunktion ist dann

FX(t) =

0 f ur t < 01/4 f ur 0 ≤ t < 13/4 f ur 1 ≤ t < 21 f ur 2 ≤ t .

Diese Verteilungsfunktion ist in Abbildung 1.9 zusammen mit der Wahrscheinlichkeitsfunktion dar-gestellt.

x (Anzahl der Koepfe)

P(x

)

-2 -1 0 1 2 3 4

0.0

0.5

1.0

Wahrscheinlichkeitsfunktion

t (Anzahl der Koepfe)

F(t

)

-2 -1 0 1 2 3 4

0.0

0.5

1.0

Verteilungsfunktion

Abbildung 1.9: Wahrscheinlichkeits- und Verteilungsfunktion fur die Anzahl der Kopfe beimzweifachen Munzwurf

1.3. DIE VERTEILUNGSFUNKTION EINER ZUFALLSVARIABLEN 9

Anschaulich ist die Verteilungsfunktion also die Summe der Hohen der Stabe bis einschließ-lich t. Beachten Sie, dass die Verteilungsfunktion an den Sprungstellen den oberen Wertannimmt. Die Verteilungsfunktion ist also stetig von rechts.

Satz 1.3 (Eigenschaften einer Verteilungsfunktion) Eine Verteilungsfunktion FX hatdie Eigenschaften:

a) 0 ≤ FX(t) ≤ 1 ,

b) FX(t1) ≤ FX(t2), falls t1 < t2 ,

c) limt→−∞

FX(t) = 0 ,

d) limt→∞

FX(t) = 1 ,

e) FX ist stetig von rechts.

Jetzt sei die Verteilungsfunktion einer Zufallsvariablen X gegeben, und wir wollen die Dichte-oder Wahrscheinlichkeitsfunktion von X bestimmen.

Satz 1.4 Sei X eine stetige Zufallsvariable mit der Verteilungsfunktion FX . Dann ist dieDichtefunktion von X gegeben durch

fX(x) = F ′X(x) .

Beispiel 1.4 (Exponentialverteilung mit dem Parameter λ = 1) Die Verteilungsfunktion einerstetigen Zufallsvariablen sei (vergleiche Beispiel 1.2)

FX(x) =

0 f ur x ≤ 01 − e−x f ur x > 0 .

Dann gilt

fX(x) =dFX (x)

dx=

0 f ur x ≤ 00 − (−e−x) = e−x f ur x > 0 .

Fur diskrete Zufallsvariablen erhalt man die Wahrscheinlichkeitsfunktion, indem man an denSprungstellen der Verteilungsfunktion die Differenz berechnet.

10 KAPITEL 1. ZUFALLSVARIABLEN UND IHRE VERTEILUNG

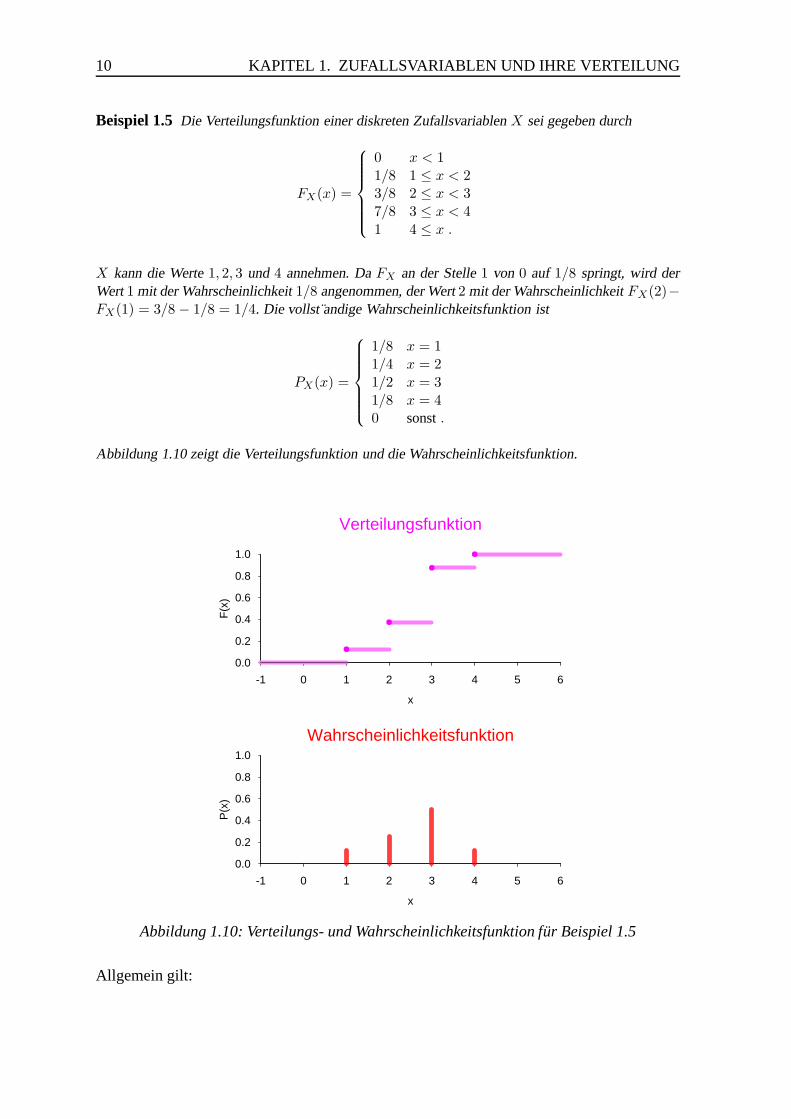

Beispiel 1.5 Die Verteilungsfunktion einer diskreten Zufallsvariablen X sei gegeben durch

FX(x) =

0 x < 11/8 1 ≤ x < 23/8 2 ≤ x < 37/8 3 ≤ x < 41 4 ≤ x .

X kann die Werte 1, 2, 3 und 4 annehmen. Da FX an der Stelle 1 von 0 auf 1/8 springt, wird derWert 1 mit der Wahrscheinlichkeit 1/8 angenommen, der Wert 2 mit der Wahrscheinlichkeit FX(2)−FX(1) = 3/8 − 1/8 = 1/4. Die vollst andige Wahrscheinlichkeitsfunktion ist

PX(x) =

1/8 x = 11/4 x = 21/2 x = 31/8 x = 40 sonst .

Abbildung 1.10 zeigt die Verteilungsfunktion und die Wahrscheinlichkeitsfunktion.

x

F(x

)

-1 0 1 2 3 4 5 6

0.0

0.2

0.4

0.6

0.8

1.0

Verteilungsfunktion

x

P(x

)

-1 0 1 2 3 4 5 6

0.0

0.2

0.4

0.6

0.8

1.0

Wahrscheinlichkeitsfunktion

Abbildung 1.10: Verteilungs- und Wahrscheinlichkeitsfunktion fur Beispiel 1.5

Allgemein gilt:

1.3. DIE VERTEILUNGSFUNKTION EINER ZUFALLSVARIABLEN 11

Satz 1.5 Sei X eine diskrete Zufallsvariable mit der Verteilungsfunktion FX . Dann istdie Wahrscheinlichkeitsfunktion von X gegeben durch

PX(x) = FX(x) − limh→0h>0

FX(x − h) .

Mit Hilfe der Verteilungsfunktion ist es besonders einfach, Wahrscheinlichkeiten auszurech-nen, dass eine Zufallsvariable Werte in einem Intervall (a, b] annimmt. Denn es gilt:

Satz 1.6 Sei X eine Zufallsvariable mit der Verteilungsfunktion FX . Dann gilt

P (a < X ≤ b) = FX(b) − FX(a) . (1.1)

Dieser Satz gilt sowohl fur stetige als auch fur diskrete Zufallsvariablen. Wie wir schongesehen haben (siehe S. 4), kommt es bei stetigen Zufallsvariablen nicht darauf an, ob es inder Gleichung (1.1) < oder ≤ heißt. Fur diskrete Zufallsvariablen gilt dieser Satz jedoch nurin dieser Form, wenn a und b mogliche Werte der Zufallsvariablen sind!

Beispiel 1.6 (Exponentialverteilung mit dem Parameter λ = 1) Die Verteilungsfunktion einerstetigen Zufallsvariablen sei (vergleiche Beispiel 1.2 und 1.4)

FX(x) =

0 f ur x ≤ 01 − e−x f ur x > 0 .

Dann gilt

P (1 < X ≤ 2) = FX(2) − FX(1) = (1 − e−2) − (1 − e−1)

= e−1 − e−2 = 0.3679 − 0.1353 = 0.2326 .

Beispiel 1.7 Die Zufallsvariable X besitze die Verteilungsfunktion aus Beispiel 1.5. Dann gilt

P (1 < X ≤ 3) = FX(3) − FX(1) = 7/8 − 1/8 = 3/4

P (1 < X < 3) = FX(2) − FX(1) = 3/8 − 1/8 = 1/4

P (1 ≤ X ≤ 3) = FX(3) = 7/8

undP (1 ≤ X < 3) = FX(2) = 3/8 .

Kapitel 2

Erwartungswert

2.1 Erwartungswert einer Zufallsvariablen

Definition 2.1 Der Erwartungswert EX einer diskreten Zufallsvariablen X mit Wahr-scheinlichkeitsfunktion PX ist definiert als

EX =∑

x

xPX(x) .

Fur spatere Notationen sei angemerkt, dass der Erwartungswert einer Zufallsvariablen haufigeinfach mit µ bezeichnet wird.

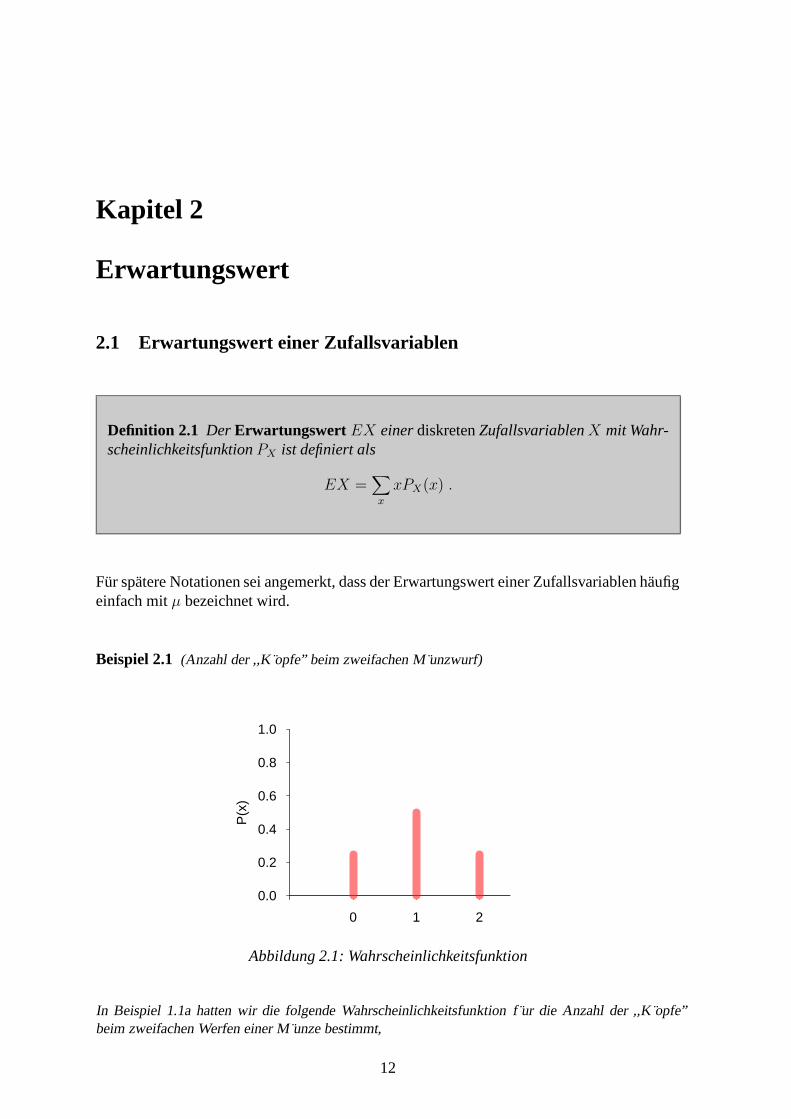

Beispiel 2.1 (Anzahl der ,,K opfe” beim zweifachen M unzwurf)

P(x

)

-1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 2.1: Wahrscheinlichkeitsfunktion

In Beispiel 1.1a hatten wir die folgende Wahrscheinlichkeitsfunktion f ur die Anzahl der ,,K opfe”beim zweifachen Werfen einer M unze bestimmt,

12

2.1. ERWARTUNGSWERT EINER ZUFALLSVARIABLEN 13

PX(x) =

14 f ur x = 012 f ur x = 114 f ur x = 20 sonst .

Damit erh alt man als Erwartungswert

EX =2∑

x=0

xPX(x) = 0(1/4) + 1(1/2) + 2(1/4) = 1 .

Wir werden jetzt zwei m ogliche Interpretationen des Erwartungswertes kennenlernen.

a) EX ist die x-Koordinate des Schwerpunktes der Wahrscheinlichkeitsfunktion von X .

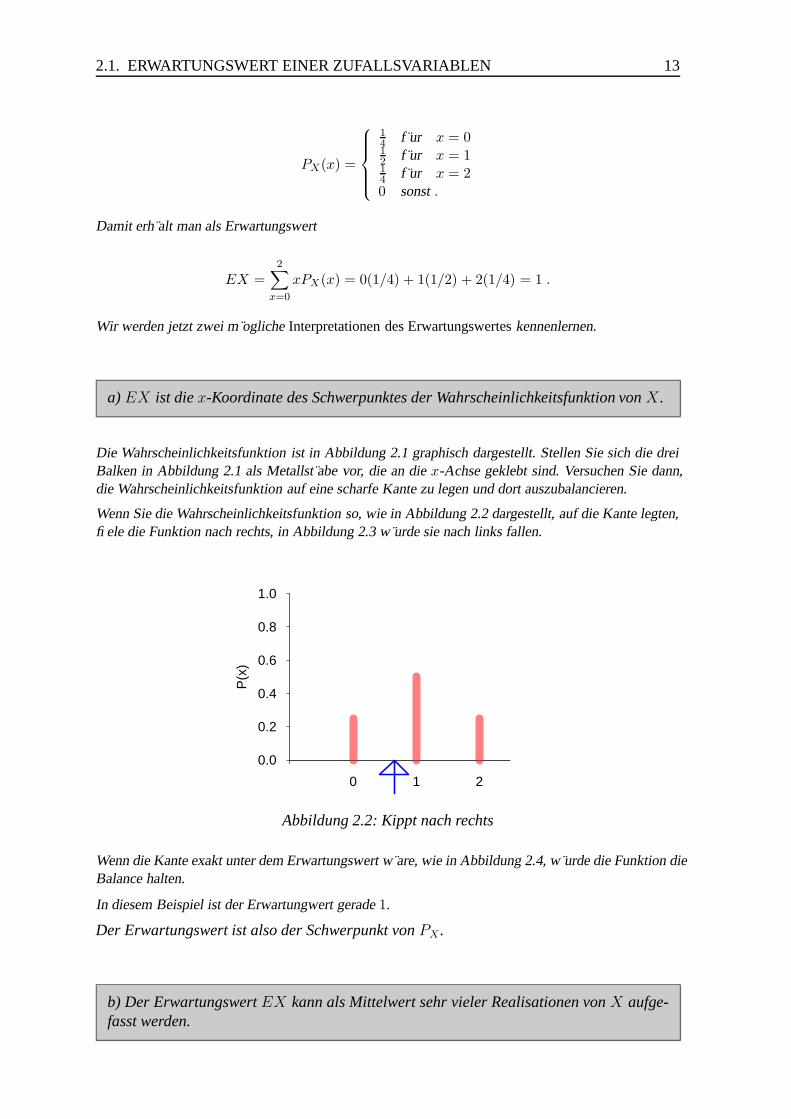

Die Wahrscheinlichkeitsfunktion ist in Abbildung 2.1 graphisch dargestellt. Stellen Sie sich die dreiBalken in Abbildung 2.1 als Metallst abe vor, die an die x-Achse geklebt sind. Versuchen Sie dann,die Wahrscheinlichkeitsfunktion auf eine scharfe Kante zu legen und dort auszubalancieren.

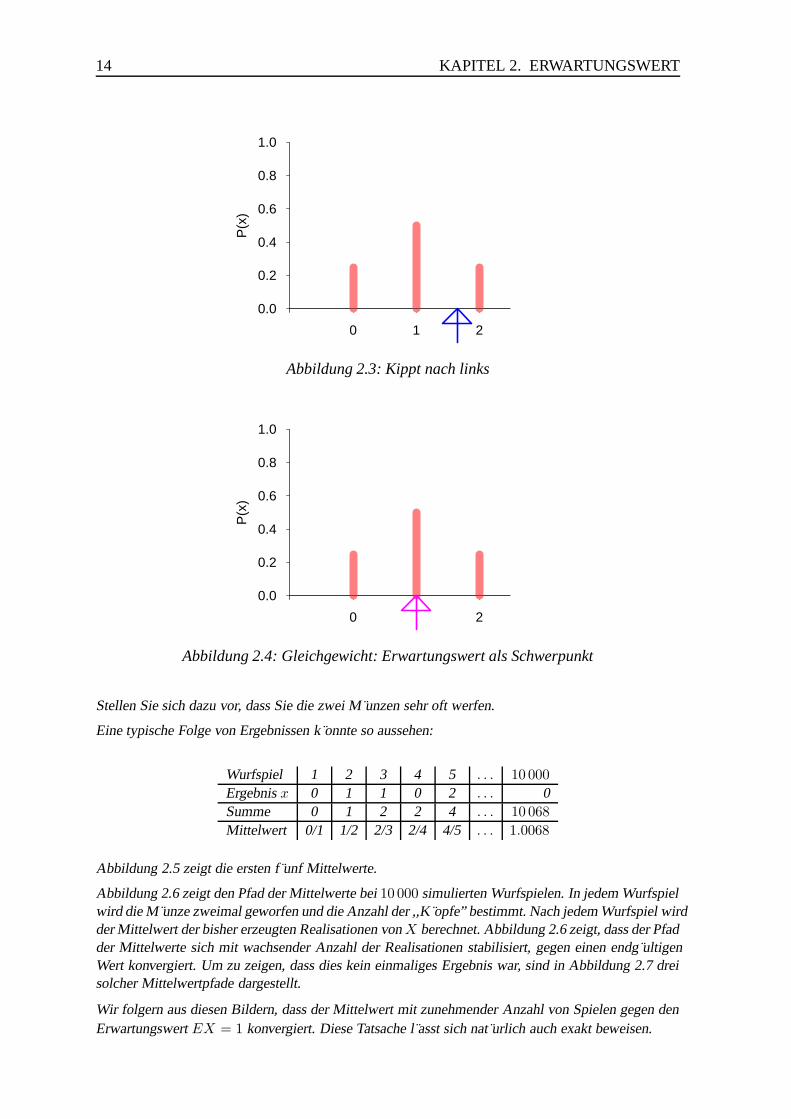

Wenn Sie die Wahrscheinlichkeitsfunktion so, wie in Abbildung 2.2 dargestellt, auf die Kante legten,fiele die Funktion nach rechts, in Abbildung 2.3 w urde sie nach links fallen.

P(x

)

-1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 2.2: Kippt nach rechts

Wenn die Kante exakt unter dem Erwartungswert w are, wie in Abbildung 2.4, w urde die Funktion dieBalance halten.

In diesem Beispiel ist der Erwartungwert gerade 1.

Der Erwartungswert ist also der Schwerpunkt von PX .

b) Der Erwartungswert EX kann als Mittelwert sehr vieler Realisationen von X aufge-fasst werden.

14 KAPITEL 2. ERWARTUNGSWERT

P(x

)

-1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 2.3: Kippt nach links

P(x

)

-1 0 1 2 3

0.0

0.2

0.4

0.6

0.8

1.0

Abbildung 2.4: Gleichgewicht: Erwartungswert als Schwerpunkt

Stellen Sie sich dazu vor, dass Sie die zwei M unzen sehr oft werfen.

Eine typische Folge von Ergebnissen k onnte so aussehen:

Wurfspiel 1 2 3 4 5 . . . 10 000

Ergebnis x 0 1 1 0 2 . . . 0Summe 0 1 2 2 4 . . . 10 068

Mittelwert 0/1 1/2 2/3 2/4 4/5 . . . 1.0068

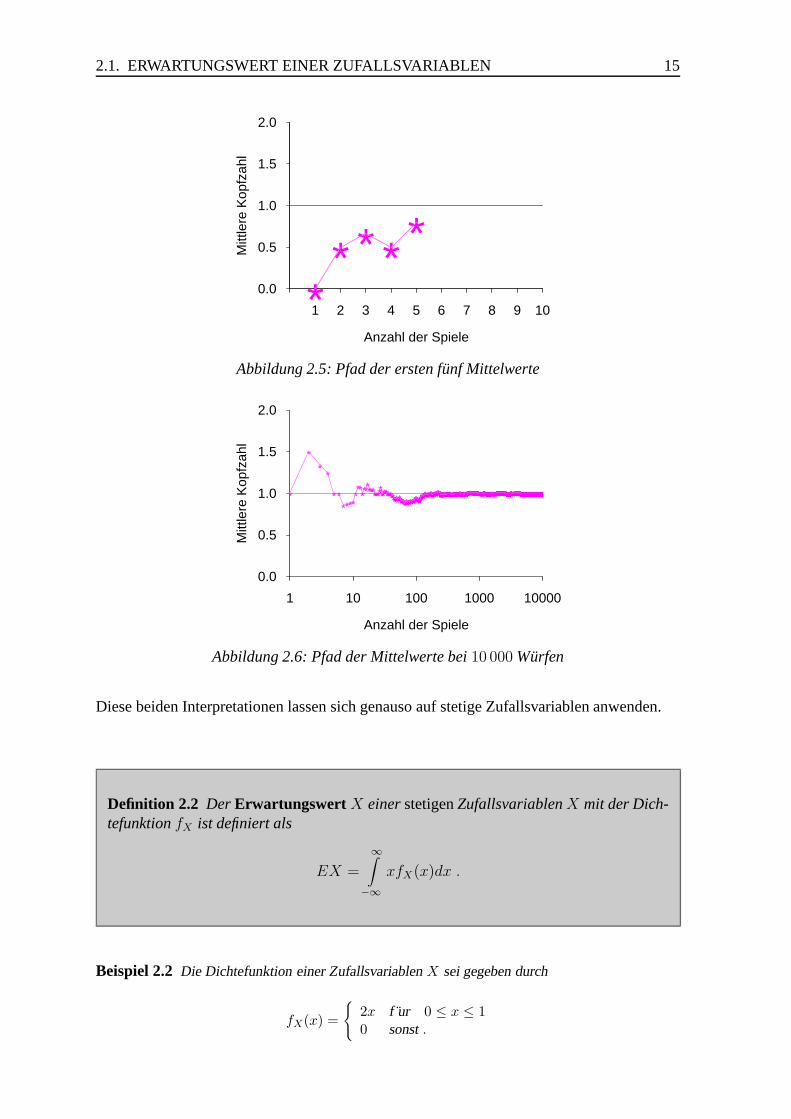

Abbildung 2.5 zeigt die ersten f unf Mittelwerte.

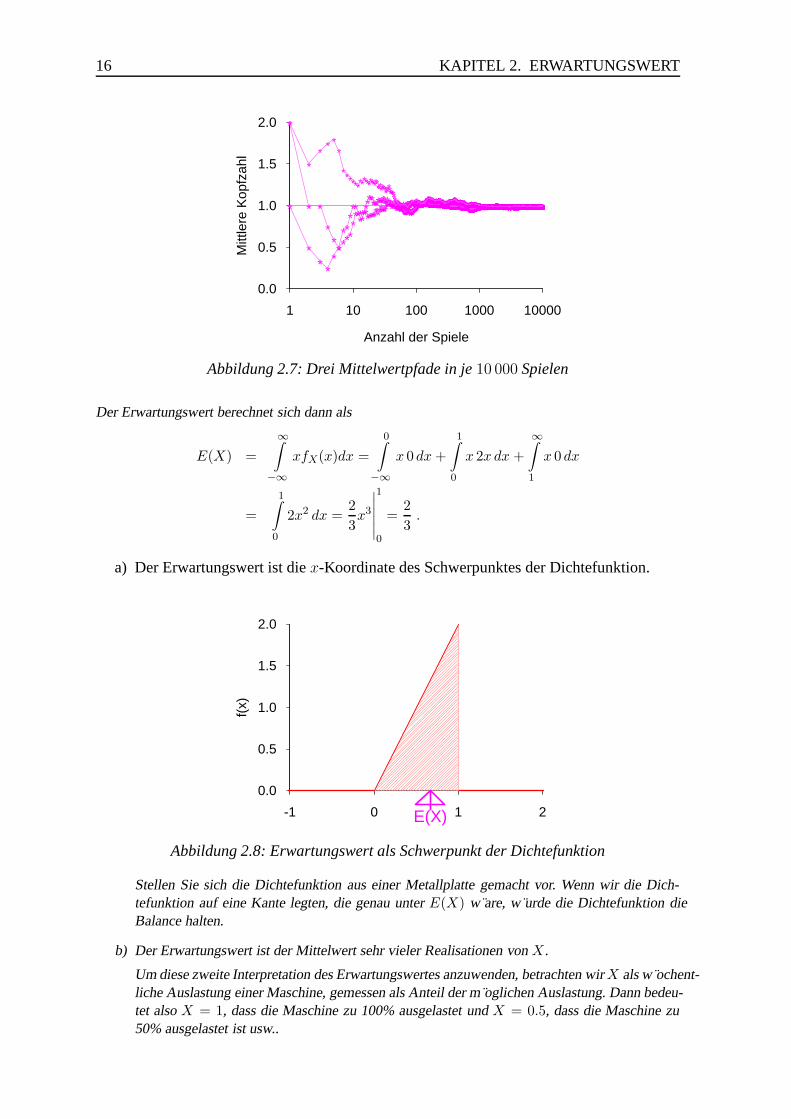

Abbildung 2.6 zeigt den Pfad der Mittelwerte bei 10 000 simulierten Wurfspielen. In jedem Wurfspielwird die M unze zweimal geworfen und die Anzahl der ,,K opfe” bestimmt. Nach jedem Wurfspiel wirdder Mittelwert der bisher erzeugten Realisationen von X berechnet. Abbildung 2.6 zeigt, dass der Pfadder Mittelwerte sich mit wachsender Anzahl der Realisationen stabilisiert, gegen einen endg ultigenWert konvergiert. Um zu zeigen, dass dies kein einmaliges Ergebnis war, sind in Abbildung 2.7 dreisolcher Mittelwertpfade dargestellt.

Wir folgern aus diesen Bildern, dass der Mittelwert mit zunehmender Anzahl von Spielen gegen denErwartungswert EX = 1 konvergiert. Diese Tatsache l asst sich nat urlich auch exakt beweisen.

2.1. ERWARTUNGSWERT EINER ZUFALLSVARIABLEN 15

Anzahl der Spiele

Mitt

lere

Kop

fzah

l

0 1 2 3 4 5 6 7 8 9 10

0.0

0.5

1.0

1.5

2.0

** * * *

Abbildung 2.5: Pfad der ersten funf Mittelwerte

Anzahl der Spiele

Mitt

lere

Kop

fzah

l

1 10 100 1000 10000

0.0

0.5

1.0

1.5

2.0

*

**

*

******

***********************************************************************************************************

*******************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************

Abbildung 2.6: Pfad der Mittelwerte bei 10 000 Wurfen

Diese beiden Interpretationen lassen sich genauso auf stetige Zufallsvariablen anwenden.

Definition 2.2 Der Erwartungswert X einer stetigen Zufallsvariablen X mit der Dich-tefunktion fX ist definiert als

EX =

∞∫

−∞xfX(x)dx .

Beispiel 2.2 Die Dichtefunktion einer Zufallsvariablen X sei gegeben durch

fX(x) =

2x f ur 0 ≤ x ≤ 10 sonst .

16 KAPITEL 2. ERWARTUNGSWERT

Anzahl der Spiele

Mitt

lere

Kop

fzah

l

1 10 100 1000 10000

0.0

0.5

1.0

1.5

2.0 *

**

* **

**************************************************************************

********************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************

*

* *

************

****************************************************************************************

**********************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************

** *

***

***************

***************************************************************************************************************************

***************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************

Abbildung 2.7: Drei Mittelwertpfade in je 10 000 Spielen

Der Erwartungswert berechnet sich dann als

E(X) =

∞∫

−∞xfX(x)dx =

0∫

−∞x 0 dx +

1∫

0

x 2x dx +

∞∫

1

x 0 dx

=

1∫

0

2x2 dx =2

3x3

∣∣∣∣∣∣

1

0

=2

3.

a) Der Erwartungswert ist die x-Koordinate des Schwerpunktes der Dichtefunktion.

f(x)

-1 0 1 2

0.0

0.5

1.0

1.5

2.0

E(X)

Abbildung 2.8: Erwartungswert als Schwerpunkt der Dichtefunktion

Stellen Sie sich die Dichtefunktion aus einer Metallplatte gemacht vor. Wenn wir die Dich-tefunktion auf eine Kante legten, die genau unter E(X) w are, w urde die Dichtefunktion dieBalance halten.

b) Der Erwartungswert ist der Mittelwert sehr vieler Realisationen von X .

Um diese zweite Interpretation des Erwartungswertes anzuwenden, betrachten wir X als w ochent-liche Auslastung einer Maschine, gemessen als Anteil der m oglichen Auslastung. Dann bedeu-tet also X = 1, dass die Maschine zu 100% ausgelastet und X = 0.5, dass die Maschine zu50% ausgelastet ist usw..

2.2. ERWARTUNGSWERT EINER FUNKTION EINER ZUFALLSVARIABLEN 17

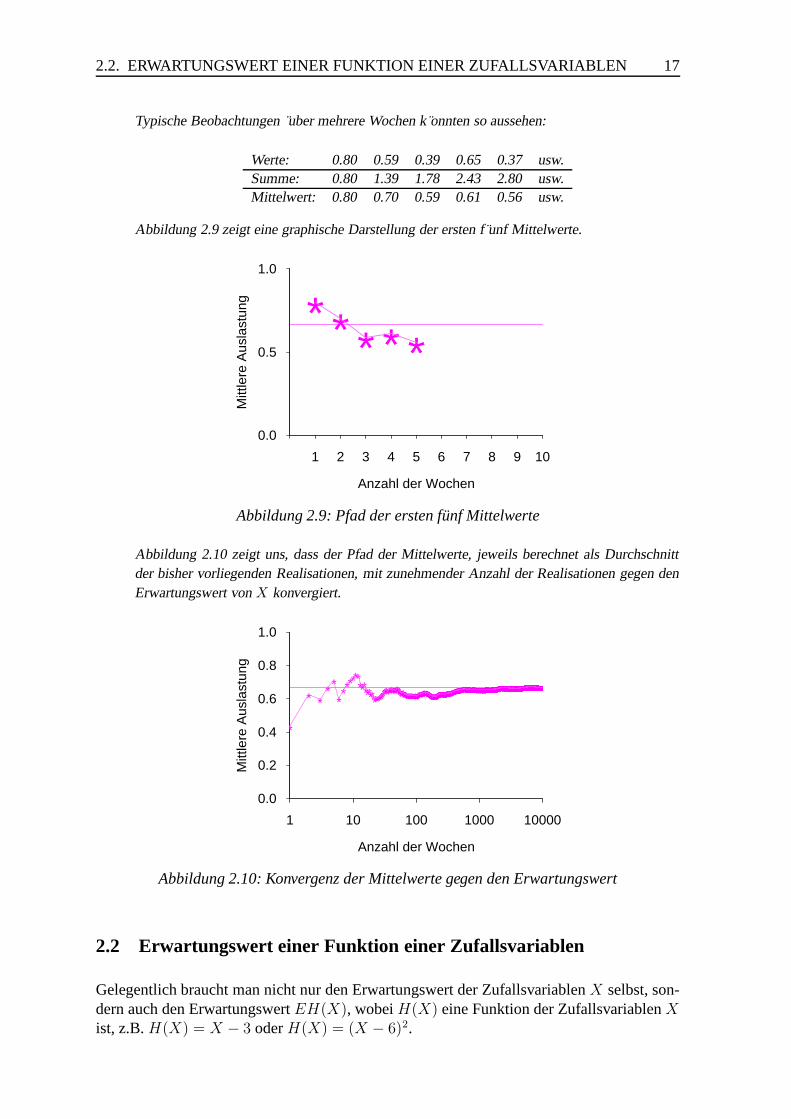

Typische Beobachtungen uber mehrere Wochen k onnten so aussehen:

Werte: 0.80 0.59 0.39 0.65 0.37 usw.Summe: 0.80 1.39 1.78 2.43 2.80 usw.Mittelwert: 0.80 0.70 0.59 0.61 0.56 usw.

Abbildung 2.9 zeigt eine graphische Darstellung der ersten f unf Mittelwerte.

Anzahl der Wochen

Mitt

lere

Aus

last

ung

0 1 2 3 4 5 6 7 8 9 10

0.0

0.5

1.0

* * * * *

Abbildung 2.9: Pfad der ersten funf Mittelwerte

Abbildung 2.10 zeigt uns, dass der Pfad der Mittelwerte, jeweils berechnet als Durchschnittder bisher vorliegenden Realisationen, mit zunehmender Anzahl der Realisationen gegen denErwartungswert von X konvergiert.

Anzahl der Wochen

Mitt

lere

Aus

last

ung

1 10 100 1000 10000

0.0

0.2

0.4

0.6

0.8

1.0

*

* ***

*************************

**********************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************************

Abbildung 2.10: Konvergenz der Mittelwerte gegen den Erwartungswert

2.2 Erwartungswert einer Funktion einer Zufallsvariablen

Gelegentlich braucht man nicht nur den Erwartungswert der Zufallsvariablen X selbst, son-dern auch den Erwartungswert EH(X), wobei H(X) eine Funktion der Zufallsvariablen Xist, z.B. H(X) = X − 3 oder H(X) = (X − 6)2.

18 KAPITEL 2. ERWARTUNGSWERT

Beispiel 2.3 Betrachten Sie folgendes Spiel. Ich werfe zwei faire M unzen. X sei die Anzahl der,,K opfe”.

Die Spielregeln sind die folgenden:

• Sie zahlen 3 Euro, um zu spielen.

• Wenn

X = 0, verlieren Sie die 3 Euro.

X = 1, bekommen Sie 5 Euro (3+2).

X = 2, bekommen Sie 4 Euro (3+1).

Ihr Gewinn ist eine Funktion von X , die in der folgenden Tabelle aufgelistet ist:

X : 0 1 2H(X) : -3 +2 +1

Wenn Sie vor der Entscheidung stehen, ob Sie dieses Spielangebot annehmen oder nicht, ist es f ur Siewichtig, den Erwartungswert von H(X) zu kennen. Bevor wir dieses Beispiel fortsetzen k onnen, istder Erwartungswert einer Funktion H(X) einer Zufallsvariablen X zu definieren.

Definition 2.3 Sei H(X) eine Funktion der Zufallsvariablen X . Der ErwartungswertEH(X) ist definiert durch:

EH(X) =∑

x

H(x)PX(x) , falls Xdiskret ist,

EH(X) =

∞∫

−∞H(x)fX(x)dx , falls Xstetig ist.

F ur das obige Beispiel hatten wir die Wahrscheinlichkeitsfunktion schon in Beispiel 1.1a berechnet.Damit ist der Erwartungswert:

EH(X) =2∑

x=0

H(x)PX (x) = H(0)PX(0) + H(1)PX (1) + H(2)PX (2)

= (−3)(1/4) + (2)(1/2) + (1)(1/4) = 1/2 Euro (= 50Cent pro Spiel)

Im Mittel gewinnen Sie also 50 Cent pro Spiel. Auf lange Sicht lohnt sich also das Spiel f ur Sie.Wenn Sie dagegen nur ein einziges Mal spielen, ist die Wahrscheinlichkeit 1/4, dass Sie Ihre 3 Euroverlieren werden.

Beispiel 2.4 Die stetige Zufallsvariable X besitze die Dichtefunktion aus Beispiel 2.2, d.h.

fX(x) =

2x 0 ≤ x ≤ 10 sonst .

2.3. MOMENTE 19

Die Funktion H(X) sei gegeben durch

H(X) = X2 .

Dann ist der Erwartungswert von H(X)

EH(X) =

1∫

0