Treibstoff Steuern und Pkw- Kosten - HSRM

38

Die Berechnung von Pkw-Kosten: Vorstellung bestehender Ansätze und einer eigenen Methode Hauke Reckermann Margarita Gutjar Rafael Kistner Matthias Kowald Arbeitsberichte Fachgruppe Mobilitätsmanagement Nr. 007 Januar 2021 Pkw- Kosten Treibstoff Steuern und Versicherung Weitere Kosten Inspektionen und Reparaturen Wertverlust

Transcript of Treibstoff Steuern und Pkw- Kosten - HSRM

Die Berechnung von Pkw-Kosten: Vorstellung

bestehender Ansätze und einer eigenen Methode

Hauke Reckermann

Margarita Gutjar

Rafael Kistner

Matthias Kowald

Arbeitsberichte Fachgruppe Mobilitätsmanagement

Nr. 007

Januar 2021

Pkw-Kosten

Treibstoff

Steuern und Versicherung

Weitere Kosten

Inspektionen und

Reparaturen

Wertverlust

Inhaltsverzeichnis

Abkürzungsverzeichnis und Glossar: ......................................................................................... 1

Danksagung ................................................................................................................................ 2

1 Einleitung ............................................................................................................................ 3

2 Bestandteile von Autobesitzkosten / Total Cost of Ownership .......................................... 3

2.1 Wertverlust ....................................................................................................................... 4

2.2 Treibstoff- beziehungsweise Energiekosten ..................................................................... 5

2.3 Fahrleistung ...................................................................................................................... 5

2.4 Kfz-Steuer ......................................................................................................................... 6

2.5 Kosten für Untersuchungen, Unfallreparaturen und Verschleißteile ............................... 7

2.6 Versicherungskosten ......................................................................................................... 8

2.7 Mitgliedschaften, weitere Verbrauchsmaterialien, Nebenauslagen und weitere

Preiselemente .......................................................................................................................... 8

2.8 Übersichtstabelle zu den Kostenbestandteilen ............................................................... 10

3 Bestehende Berechnungsansätze zu Pkw-bezogenen Kosten ........................................... 11

3.1 Berechnungsverfahren des ADAC ................................................................................. 11

3.2 Eisenmann und Kuhnimhof (2017) ................................................................................ 13

3.3 Hacker et al. (2015) ........................................................................................................ 15

3.4 Vergleich der Ansätze .................................................................................................... 17

4 Ansatz für Stated Adaptation-Experimente ...................................................................... 18

4.1 Grundlegendes zum Stated Adaptation Experiment ....................................................... 18

4.2 Berechnung der Werte für die Proxy-Pkw ..................................................................... 21

4.3 Berechnung der Autobesitzkosten .................................................................................. 22

4.3.1 Wertverlust ............................................................................................................... 22

4.3.2 Treibstoff- beziehungsweise Energiekosten ............................................................ 23

4.3.3 Intervallmäßig stattfindende Wartungen und Verschleißreparaturen ...................... 23

4.3.4. Kfz-Steuer und Versicherungskosten...................................................................... 23

4.3.5 Nebenauslagen, Parkkosten und weiteres ................................................................ 24

5 Diskussion ......................................................................................................................... 24

6 Fazit ................................................................................................................................... 28

7 Anhang .............................................................................................................................. 30

8 Literaturverzeichnis .......................................................................................................... 33

Seite 1

Abkürzungsverzeichnis und Glossar:

ADAC: Allgemeiner Deutscher Automobilclub

AU: Abgasuntersuchung

BEV: „Battery Electric Vehicle“, Fahrzeug mit vollständig batterieelektrisch

erzeugter Traktion

DAT: Deutsche Automobil Treuhand

HSN: Herstellerschlüsselnummer; u.a. bei der Typzulassung von Pkw verwendeter

Identifikator von Pkw-Herstellern

HU: Hauptuntersuchung

KBA: Kraftfahrtbundesamt

Kfz: Kraftfahrzeug; beinhaltet auch Lkw u.a.

Modell: Pkw-Modell, beispielsweise VW Golf VIII 1.0 TSI

NEFZ: Neuer Europäischer Fahrzyklus, Fahrzyklus für die Messung von – u.a. –

Treibstoffverbrauch und CO2-Emissionen von Pkw; Ersetzt durch WLTP

PIH: Plug-In-Hybrid; hier: Fahrzeug mit durch Benzin- oder Diesel-Kraftstoff

sowie batterieelektrisch erzeugbarer Traktion sowie von außen aufladbarer

Batterie

Pkw: Personenkraftwagen; beinhaltet nicht Lkw o.ä.

Regionalklasse: Anhand der Region, in der der Hauptwohnsitz einer Person liegt, ermitteltes

Fahrzeugschadensrisiko; wird bei der Ermittlung der Prämie von Kfz-

Versicherungen genutzt

Segment: An Merkmalen wie Größe u.ä. orientierte Klasse, in die sich Pkw einordnen

lassen (Bsp.: Kleinwagen, Großraum-Vans, Geländewagen, …)

TCO: Total Cost of Ownership (Vollständige Kosten des Besitzes eines Pkw),

häufig synonym zu Pkw-Kosten verwendet

TSN: Typschlüsselnummer; u.a. bei der Typzulassung von Pkw verwendeter

Identifikator von einzelnen Pkw-Modellen eines Herstellers

WLTP: Worldwide harmonized Light vehicles Test Procedure, Fahrzyklus für die

Messung von – u.a. – Treibstoffverbrauch und CO2-Emissionen von Pkw

Seite 2

Danksagung

Die Arbeit ist als Teil der wissenschaftlichen Begleitforschung des Projekts „Electric City

Rüsselsheim“ entstanden und wird im Rahmen des Sofortprogramms „Saubere Luft 2017 –

2020“ vom Bundesministerium für Wirtschaft und Energie (BMWi) finanziert.

Förderkennzeichen: 01MZ18008B.

Seite 3

1 Einleitung

Für wissenschaftliche Studien, die die Veränderung der Zusammensetzung der

Mobilitätswerkzeuge eines Haushaltes betrachten sollen, ist es häufig nötig, die Kosten der

Pkw-Flotte des Haushaltes zu berechnen. Im Rahmen der Vorbereitung eines Stated

Adaptation-Experimentes fiel jedoch auf, dass, trotz des signifikanten Einflusses, den der Pkw-

Besitz auf das Verkehrsverhalten von Personen hat, im deutschsprachigen Raum nur wenige

Ansätze und Übersichten existieren, die die Möglichkeiten der Berechnung von Pkw-Kosten

eines Haushaltes detaillierter erläutern. Der vorliegende Bericht soll daher eine Übersicht zu

verschiedenen Ansätzen zur Berechnung der Pkw-Kosten eines Haushaltes geben. Zusätzlich

wird ein eigener, neu erarbeiteter Ansatz zur Berechnung von Pkw-Kosten für ein Stated

Adaptation-Experiment vorgestellt.

Dazu wird in Kapitel 2 zunächst ein grober Überblick über die wichtigsten Bestandteile der

Total Cost of Ownership (TCO), also der Kosten des Pkw-Besitzes, sowie über die

verschiedenen Einflüsse auf diese Kostenbestandteile gegeben. Mehrere bereits existierende

Ansätze zur Berechnung von Pkw-Kosten werden anschließend in Kapitel 3 vorgestellt und

miteinander verglichen. Dabei wird auch diskutiert, für welche Anwendungen diese Ansätze

geeignet sind. Der neu erarbeitete Ansatz zur Pkw-Kostenberechnung für Stated Adaptation-

Experimente wird in Kapitel 4 detailliert vorgestellt. Dabei wird auch erläutert, welche

Anforderungen an die Berechnung der TCO durch die Struktur des angestrebten

Verhaltensexperiments bestehen. Die Stärken und Schwächen dieses Ansatzes im Vergleich

mit den anderen vorgestellten Ansätzen werden in Kapitel 5 diskutiert. In Kapitel 6 wird

abschließend ein Fazit zu den durchgeführten Arbeiten gezogen. Zudem werden mögliche

Verbesserungen des hier entwickelten Ansatzes genannt und zukünftige Forschungsfragen

aufgeworfen.

2 Bestandteile von Autobesitzkosten / Total Cost of Ownership

Im Folgenden soll eine Übersicht über die möglichen Bestandteile der TCO von Pkw gegeben

werden. Diese Bestandteile wurden auf Basis der in Kapitel 3 näher vorgestellten

Kostenberechnungsansätze sowie auf Basis von eigenen Überlegungen festgelegt. Die

Bestandteile können außerdem in Bezug auf die Pkw-Nutzung als fixe, also unabhängig von

Seite 4

der Nutzungsintensität des Pkw anfallende, und variable, also abhängig von der

Nutzungsintensität des Pkw anfallende, Kostenbestandteile eingeordnet werden.

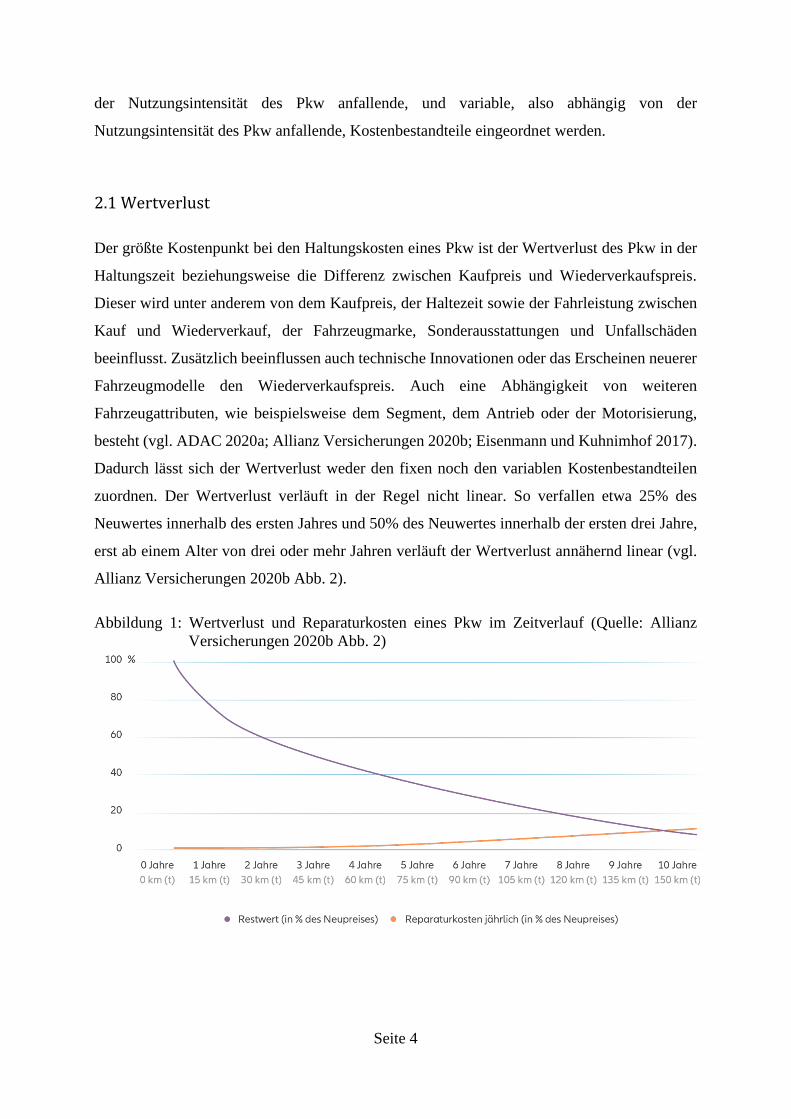

2.1 Wertverlust

Der größte Kostenpunkt bei den Haltungskosten eines Pkw ist der Wertverlust des Pkw in der

Haltungszeit beziehungsweise die Differenz zwischen Kaufpreis und Wiederverkaufspreis.

Dieser wird unter anderem von dem Kaufpreis, der Haltezeit sowie der Fahrleistung zwischen

Kauf und Wiederverkauf, der Fahrzeugmarke, Sonderausstattungen und Unfallschäden

beeinflusst. Zusätzlich beeinflussen auch technische Innovationen oder das Erscheinen neuerer

Fahrzeugmodelle den Wiederverkaufspreis. Auch eine Abhängigkeit von weiteren

Fahrzeugattributen, wie beispielsweise dem Segment, dem Antrieb oder der Motorisierung,

besteht (vgl. ADAC 2020a; Allianz Versicherungen 2020b; Eisenmann und Kuhnimhof 2017).

Dadurch lässt sich der Wertverlust weder den fixen noch den variablen Kostenbestandteilen

zuordnen. Der Wertverlust verläuft in der Regel nicht linear. So verfallen etwa 25% des

Neuwertes innerhalb des ersten Jahres und 50% des Neuwertes innerhalb der ersten drei Jahre,

erst ab einem Alter von drei oder mehr Jahren verläuft der Wertverlust annähernd linear (vgl.

Allianz Versicherungen 2020b Abb. 2).

Abbildung 1: Wertverlust und Reparaturkosten eines Pkw im Zeitverlauf (Quelle: Allianz

Versicherungen 2020b Abb. 2)

Seite 5

2.2 Treibstoff- beziehungsweise Energiekosten

Die Treibstoff- beziehungsweise Energiekosten hängen in der Regel vom Treibstoff-

beziehungsweise Energieverbrauch eines Pkw, vom verwendeten Energieträger und von der

Fahrleistung ab. Sie gehören zu den variablen Kosten. Der verwendete Energieträger ist in der

Zulassungsbescheinigung angegeben. Bei den Preisen, besonders für fossile Treibstoffarten, ist

jedoch zu beachten, dass diese Schwankungen unterliegen (vgl. Haucap et al. 2017).

Der Treibstoffverbrauch eines Fahrzeuges in Litern je 100 Kilometern ist ebenfalls in der

Zulassungsbescheinigung angegeben. Diese Verbräuche werden vor der Typzulassung eines

Fahrzeugmodells mithilfe der Testzyklen WLTP oder NEFZ ermittelt. Variationen im

Kraftstoffverbrauch sind jedoch in Abhängigkeit vom Fahrverhalten möglich. Zusätzlich ist zu

erwarten, dass die Werte in der Zulassungsbescheinigung generell unter den tatsächlichen

Verbrauchswerten liegen (vgl. Dornoff et al. 2020). Um die zu niedrig gemessenen

Treibstoffverbräuche an die realen Verbräuche anzunähern sind prozentuale Aufschläge auf die

in der Zulassungsbescheinigung angegebenen Messwerte möglich. Alternativ ist es auch

möglich, die Fahrzeughalter zu fragen, welchen Kraftstoffverbrauch sie üblicherweise haben

(siehe beispielsweise das Tanktagebuch des deutschen Mobilitätspanels: Jödden und Führer

2020).

Bei reinen Batteriefahrzeugen ist der Energieverbrauch ebenfalls der Zulassungsbescheinigung

angegeben. Um den Treibstoff- bzw. Stromverbrauch bei Plug-In-Hybridfahrzeugen (PIH) zu

berechnen, sind in der Zulassungsbescheinigung gewichtete Verbräuche angegeben, die jeweils

mit der Fahrleistung multipliziert und anschließend summiert werden können, um den

Gesamtverbrauch zu erhalten. Dabei ist jedoch zu beachten, dass diese gewichteten Verbräuche

auf Annahmen, welcher Anteil der Gesamtfahrleistung der Fahrzeuge tatsächlich

batterieelektrisch zurückgelegt wird, beruhen (vgl. Kommission der Europäischen Union 2017;

zu Abweichungen zwischen diesen Annahmen und dem tatsächlichen Nutzerverhalten siehe

Plötz et al. 2020).

2.3 Fahrleistung

Die Fahrleistung eines PKW, in der Regel in der Form km/Jahr, kann von der

fahrzeughaltenden Person erfragt werden. Dabei ist zu beachten, dass oft nur Schätzungen

abgeben werden können. Es empfiehlt sich daher, Berechnungsunterstützungen und

Seite 6

Plausibilisierungen zu nutzen. Beispielsweise können die Distanz zur Arbeit und die Anzahl

der mit dem PKW zurückgelegten Arbeitswege erfragt werden, um daraus eine Schätzung für

die im Rahmen von Arbeitswegen zurückgelegte Fahrleistung zu erhalten.

2.4 Kfz-Steuer

Die Kfz-Steuer für Pkw gehört zu den fixen Kosten und kann, sofern die

Zulassungsbescheinigung vorliegt, genau berechnet werden. Dazu werden, je nach dem Jahr

der Erstzulassung, verschiedene Verfahren verwendet. Für Pkw, die vor dem 01.07.2009

zugelassen wurden, wird die Kfz-Steuer über eine Formel mit zwei Faktoren berechnet. Der

erste Faktor ist der durch hundert geteilte und anschließend auf ganze Zahlen aufgerundete

Hubraum in Kubikzentimetern. Der zweite Faktor ist ein Pauschalbetrag, der auf Basis der

Schadstoffklasse und der Motoren- bzw. Antriebsart ermittelt wird (vgl. Zoll 2020a).

Formel 1: Berechnung der Kfz-Steuer für Pkw, die vor dem 01.07.2009 zugelassen wurden

(nach Zoll 2020a)

𝑆𝑡𝑒𝑢𝑒𝑟 [€] = ⌈𝐻𝑢𝑏𝑟𝑎𝑢𝑚 [𝑐𝑚3]

100⌉ ∗ 𝑃𝑎𝑢𝑠𝑐ℎ𝑎𝑙𝑏𝑒𝑡𝑟𝑎𝑔

Seit dem 01.07.2009 wird eine Formel zur Berechnung der Kfz-Steuer verwendet, die über zwei

Summanden verfügt. Der erste Summand besteht aus einem Pauschalbetrag, der je angefangene

100 Kubikzentimeter Hubraum erhoben wird, für Otto- und Wankelmotoren 2 Euro und für

Dieselmotoren 9,5 Euro beträgt. Der zweite Summand wird berechnet, indem ein CO2-

Sockelwert von den gemessenen CO2-Emissionen des Fahrzeuges in g/km abgezogen wird und

das Ergebnis mit einem Betrag von 2 Euro multipliziert wird. Dabei gelten je nach Jahr der

Erstzulassung des Pkw verschiedene Sockelwerte. Bis einschließlich 2011 galt ein Sockelwert

von 120 g/km, welcher für die Jahre 2012 und 2013 mit einem Sockelwert von 110 g/km ersetzt

wurde. Seit 2014 bis mindestens zum Erstellungsdatum dieses Berichts galt ein Sockelwert von

95 g/km. Wird der Sockelwert von den CO2-Emissionen des Pkw nicht überschritten, wird der

zweite Summand nicht berücksichtigt. Reine Elektrofahrzeuge sind befristet steuerbefreit und

sollen in Zukunft gewichtsorientiert besteuert werden, wobei der halbierte Steuersatz von

Nutzfahrzeugen verwendet werden soll (vgl. Zoll 2020a).

Seite 7

Formel 2: Berechnung der Kfz-Steuer für Pkw, die ab dem 01.07.2009 zugelassen wurden und

deren CO2-Emissionen den Sockelwert überschreiten (nach Zoll 2020a)

𝑆𝑡𝑒𝑢𝑒𝑟 [€] = ⌈𝐻𝑢𝑏𝑟𝑎𝑢𝑚 [𝑐𝑚3]

100⌉ ∗ 𝑃𝑎𝑢𝑠𝑐ℎ𝑎𝑙𝑏𝑒𝑡𝑟𝑎𝑔 + (𝐶𝑂2 [𝑔/𝑘𝑚] − 𝑆𝑜𝑐𝑘𝑒𝑙𝑤𝑒𝑟𝑡) ∗ 2

2.5 Kosten für Untersuchungen, Unfallreparaturen und Verschleißteile

Werkstattarbeiten, die am Pkw ausgeführt werden müssen, lassen sich in zwei Gruppen

einteilen. Die erste Gruppe sind Werkstattarbeiten beziehungsweise Untersuchungen, die in fest

vorgeschriebenen Zeit- oder Fahrleistungsintervallen am Fahrzeug vorgenommen werden

müssen. Dazu gehören beispielsweise die Haupt- und Abgasuntersuchung (HU und AU, häufig

auch nur als HU oder umgangssprachlich als TÜV bezeichnet) sowie vom Hersteller

vorgeschriebene Inspektionen. Die tendenziell fixen Kosten für die HU sind häufig von der

durchführenden Stelle abhängig. Zusätzlich verändert sich das Intervall, in dem die HU

durchzuführen ist. Für gewöhnliche PKW ist die erste Untersuchung 36 Monate nach der

Erstzulassung durchzuführen und wiederholt sich ab dann in einem Intervall von 24 Monaten.

Die Bestimmung der Kosten von Inspektionen, die vom Autohersteller vorgeschrieben oder

empfohlen sind (auch Service genannt), ist komplizierter, da die Inspektionsintervalle sich

zwischen Modellen, Herstellern und Fahrzeugalter unterscheiden sowie durch die Fahrleistung

beeinflusst werden und die Inspektionskosten sich vermutlich sowohl zwischen den Herstellern

als auch zwischen den Modellen und den Werkstätten unterscheiden können (vgl. ADAC

2020a). Auch diese Kosten sollten jedoch tendenziell den fixen Kosten zuzuordnen sein.

Ebenfalls nur sehr schwer zu bestimmen sind die Kosten für Verschleißreparaturen und

Verschleißteile. Diese hängen vom Fahrverhalten, dem Fahrzeugalter und der Fahrleistung ab

und unterscheiden sich zwischen Herstellern/Modellen und Werkstätten.

Die Kosten von Reparaturen, die als Folge von Unfällen durchgeführt werden müssen, sind

ebenfalls schwer zu bestimmen, da die durch den Halter zu tragenden Kosten sich unter

anderem nach Modell, Unfallstärke und Versicherung bzw. Versicherungsart unterscheiden.

Zudem ist die Wahrscheinlichkeit eines Unfalls durch das individuelle Fahrverhalten und das

Fahrverhalten anderer Personen beeinflusst.

Die Kosten für Autoreifen lassen sich genauer als die Kosten der meisten anderen

Verschleißteile bestimmen, sofern angenommen wird, dass die maximale Laufleistung eines

Reifens bei den meisten Pkw ähnlich ist. In diesem Fall kann der Verschleiß anhand der

Seite 8

Fahrleistung des Fahrzeuges, der Laufleistung der Reifen, der Kosten der Reifen und einer

Pauschale für die Montage der Reifen bestimmt werden. Die Kosten für Verschleißteile- und

Reparaturen, Unfallreparaturen und Autoreifen sind den variablen Kosten zuzuordnen.

2.6 Versicherungskosten

Pkw-Versicherungen lassen sich in Haftpflicht-, Teil- und Vollkaskoversicherungen einteilen.

Die Haftpflichtversicherung ist in Deutschland Pflicht, um mit einem Pkw am Straßenverkehr

teilzunehmen und übernimmt nur Schäden, die von dem versicherten Pkw verursacht werden.

Bei der Teilkaskoversicherung werden zusätzlich unverschuldete Schäden am Fahrzeug,

beispielsweise durch Überschwemmung und Marderbisse, übernommen, bei der

Vollkaskoversicherung werden zusätzlich dazu auch noch selbstverschuldete Schäden am

Fahrzeug übernommen (vgl. HUK Coburg 2020). Voll- und Teilkaskoversicherung sind

freiwillige Zusatzversicherungen. Die Kosten für die jeweiligen Versicherungen variieren u.a.

nach PKW-Modell, Fahrzeugalter, Wohngegend, Jahresfahrleistung, Schadenfreiheitsklasse

und persönlichen Eigenschaften des Fahrzeughalters, beispielsweise Alter, Familienstand,

beruflichem Status und Dauer des Führerscheinbesitzes (vgl. Allianz Versicherungen 2020a;

GDV 2020). Die Versicherungskosten können weder den fixen noch den variablen Kosten

eindeutig zugeordnet werden.

2.7 Mitgliedschaften, weitere Verbrauchsmaterialien, Nebenauslagen und weitere

Preiselemente

Weiterhin können Nebenausgaben für Mitgliedschaften in Automobilclubs, Abonnements für

Autowaschanlagen und ähnliches anfallen. Diese sind in der Regel fix und von den

Entscheidungen der Fahrzeughaltenden abhängig. Mitgliedschaften in Automobilclubs wie

dem ADAC sind in Deutschland weit verbreitet. So hatte der ADAC im Jahr 2019

beispielsweise mehr als 21 Millionen Mitglieder (vgl. ADAC 2020b), die für die Mitgliedschaft

einen jährlichen Pauschalbetrag von 200 Euro entrichten (vgl. ADAC 2020a).

Weitere Verbrauchsmaterialien wie Öle, AdBlue und Wasserzusätze sind vom Fahrzeugmodell

und von der Fahrleistung abhängig, die Kosten sind variabel.

Weitere mögliche fixe Preiselemente wie Wiederverkaufs-, Zulassungs- und

Überführungskosten sind individuell und situationsabhängig und deswegen schwer allgemein

Seite 9

zu beziffern. Vom ADAC wird hier ein Pauschalbetrag von 500 Euro vorgeschlagen (vgl.

ADAC 2020a). Die Kosten für weitere fixe Nebenauslagen wie beispielsweise Kartenmaterial

oder Verbindungskabel und Halterungen für Smartphones sind ebenfalls individuell.

Parkkosten sind ebenfalls individuell, so können je nach Wohn- und Arbeitsort nur Kosten für

den Anwohnerparkausweis, aber auch Kosten für Parkhäuser, Parkplätze oder ähnliches

anfallen. Sie können zwar auch abhängig von der Nutzungshäufigkeit des Pkw anfallen, sind

hier aber den fixen Kosten zugeordnet.

Seite 10

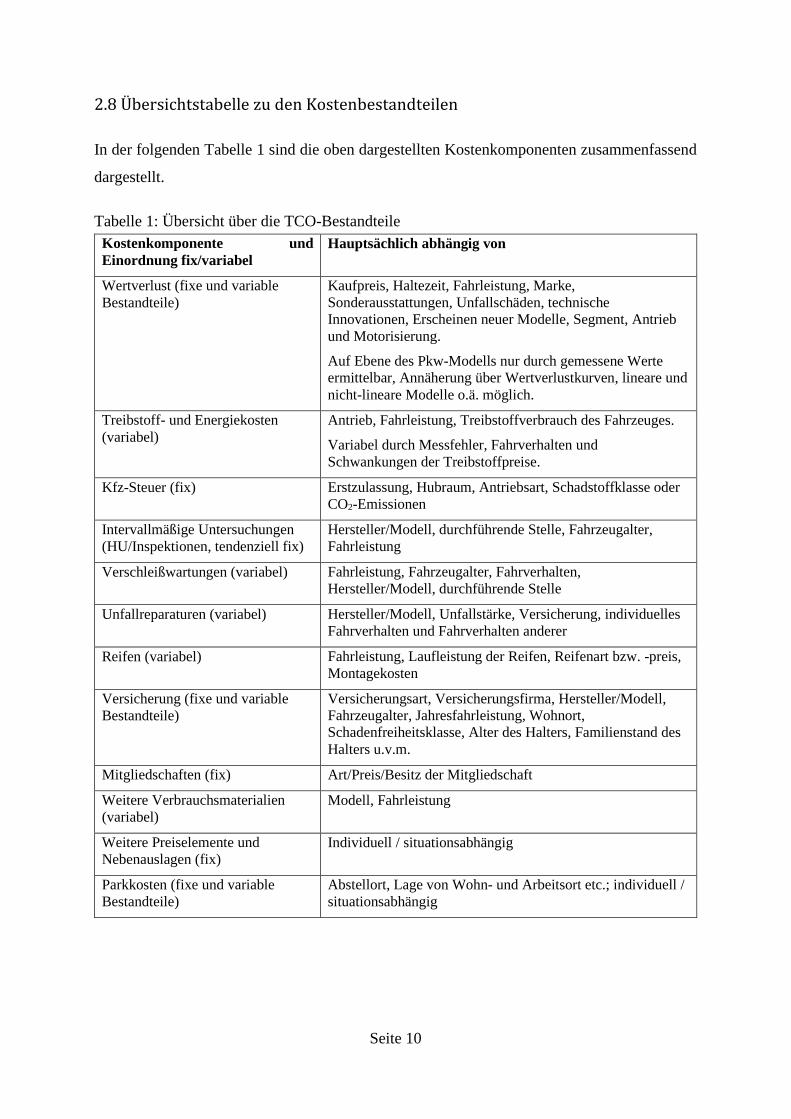

2.8 Übersichtstabelle zu den Kostenbestandteilen

In der folgenden Tabelle 1 sind die oben dargestellten Kostenkomponenten zusammenfassend

dargestellt.

Tabelle 1: Übersicht über die TCO-Bestandteile

Kostenkomponente und

Einordnung fix/variabel

Hauptsächlich abhängig von

Wertverlust (fixe und variable

Bestandteile)

Kaufpreis, Haltezeit, Fahrleistung, Marke,

Sonderausstattungen, Unfallschäden, technische

Innovationen, Erscheinen neuer Modelle, Segment, Antrieb

und Motorisierung.

Auf Ebene des Pkw-Modells nur durch gemessene Werte

ermittelbar, Annäherung über Wertverlustkurven, lineare und

nicht-lineare Modelle o.ä. möglich.

Treibstoff- und Energiekosten

(variabel)

Antrieb, Fahrleistung, Treibstoffverbrauch des Fahrzeuges.

Variabel durch Messfehler, Fahrverhalten und

Schwankungen der Treibstoffpreise.

Kfz-Steuer (fix) Erstzulassung, Hubraum, Antriebsart, Schadstoffklasse oder

CO2-Emissionen

Intervallmäßige Untersuchungen

(HU/Inspektionen, tendenziell fix)

Hersteller/Modell, durchführende Stelle, Fahrzeugalter,

Fahrleistung

Verschleißwartungen (variabel) Fahrleistung, Fahrzeugalter, Fahrverhalten,

Hersteller/Modell, durchführende Stelle

Unfallreparaturen (variabel) Hersteller/Modell, Unfallstärke, Versicherung, individuelles

Fahrverhalten und Fahrverhalten anderer

Reifen (variabel) Fahrleistung, Laufleistung der Reifen, Reifenart bzw. -preis,

Montagekosten

Versicherung (fixe und variable

Bestandteile)

Versicherungsart, Versicherungsfirma, Hersteller/Modell,

Fahrzeugalter, Jahresfahrleistung, Wohnort,

Schadenfreiheitsklasse, Alter des Halters, Familienstand des

Halters u.v.m.

Mitgliedschaften (fix) Art/Preis/Besitz der Mitgliedschaft

Weitere Verbrauchsmaterialien

(variabel)

Modell, Fahrleistung

Weitere Preiselemente und

Nebenauslagen (fix)

Individuell / situationsabhängig

Parkkosten (fixe und variable

Bestandteile)

Abstellort, Lage von Wohn- und Arbeitsort etc.; individuell /

situationsabhängig

Seite 11

3 Bestehende Berechnungsansätze zu Pkw-bezogenen Kosten

Im Folgenden sollen verschiedene im Rahmen einer Literaturrecherche untersuchte Verfahren

zur Berechnung von Pkw-Kosten vorgestellt werden. Diese Berechnungsverfahren sind ein

Berechnungsverfahren des ADAC (2020a) zu den monatlichen Kosten eines Pkw, ein von

Eisenmann und Kuhnimhof (2017) auf Basis des ADAC-Verfahrens erstelltes

Berechnungsverfahren sowie ein von Hacker et al. (2015) für eine Untersuchung der

Wirtschaftlichkeit von batterieelektrisch betriebenen Fahrzeugen erschlossenes

Berechnungsverfahren. Ein großer Unterschied zwischen den verschiedenen

Berechnungsverfahren besteht darin, mit welcher Detaillierung die verschiedenen

Kostenkomponenten berechnet werden. Je nach Detaillierungsgrad sind die berechneten

Gesamtkosten dabei gröber oder feiner berechnet, was in Zusammenhang zum Datenbedarf und

dem Berechnungsaufwand steht.

3.1 Berechnungsverfahren des ADAC

Eines der umfassendsten Berechnungsverfahren für Pkw-Kosten wird vom ADAC (2020a)

verwendet, um Kaufinteressenten die monatlichen Kosten eines betrachteten Pkw-Modells

darzustellen1. Der ADAC unterteilt die Kosten dabei in vier Hauptkategorien: Wertverlust,

Betriebskosten, Fixkosten und Werkstatt- und Reifenkosten. Die jährliche Fahrleistung kann

dabei in Klassen von 5.000 Kilometern zwischen 5.000 und 60.000 Kilometern und die

Haltedauer in Klassen von zwölf Monaten zwischen 24 und 60 Monaten angegeben werden.

Die durchschnittliche Jahresfahrleistung geht standardmäßig pauschal mit 15.000 Kilometern

und die Haltedauer mit 60 Monaten in die Berechnung ein.

Der Wertverlust wird für jedes individuelle Fahrzeugmodell berechnet. Dazu wird zunächst ein

Basispreis aus der unverbindlichen Preisempfehlung des Herstellers und einer klassenüblichen

Ausstattungspauschale für Komfort- und Sicherheitsextras, welche nach Angabe des ADAC

den Gebrauchtwagenpreis und die Möglichkeit des Wiederverkaufs positiv beeinflussen,

berechnet. Der Wertverlust wird anschließend aus den Gebrauchtwagenpreisnotierungen der

1 Siehe bspw. https://www.adac.de/rund-ums-fahrzeug/autokatalog/marken-modelle/vw/golf/viii/311459/#kosten

Seite 12

DAT (Deutsche Automobil Treuhand) abgeleitet. Die Kosten für Überführung und Zulassung

werden pauschal auf 500 Euro festgesetzt.

In der Dokumentation nicht beschreiben wird, auf welcher Aggregationsebene die

Gebrauchtwagenpreise aus den DAT-Notierungen ermittelt werden, ob dies also beispielsweise

auf Ebene des Modells oder auf Ebene ähnlicher Modelle desselben Herstellers geschieht.

Zudem ist unklar, wie der Wertverlust von Fahrzeugen berechnet wird, die erst seit einer kurzen

Zeit auf dem Markt sind.

Als Betriebskosten werden vom ADAC die Kosten definiert, die das Auto im Fahrbetrieb

verursacht. Dazu zählen die Kraftstoffkosten, welche aus dem Kraftstoffverbrauch nach NEFZ

oder WLTP, der Fahrleistung und aktuellen durchschnittlichen Kraftstoffpreisen ermittelt

werden. Außerdem werden dazu auch, abhängig von Fahrleistung und Pkw-Modell, die

Nachfüllkosten von Motoröl und AdBlue sowie eine jährliche Pauschale von 250 Euro pro Jahr

für Wagenwäsche und -pflege gezählt. Weiterhin wird eine vom ADAC festgelegte und nach

Fahrzeugklassen gestaffelte Reparaturkostenpauschale ab einer Haltedauer von über drei

Jahren oder ab einer Gesamtlaufleistung von mehr als 80.000 Kilometern aufgeschlagen.

Zu den Fixkosten werden vom ADAC die Ausgaben gezählt, die unabhängig von der

Fahrleistung regelmäßig anfallen. Dazu gehören die Versicherungskosten, die Kfz-Steuer

sowie eine Pauschale von 200 Euro pro Jahr für Parkgebühren, Landkarten, Haupt- und

Abgasuntersuchung sowie weiteres Kleinzubehör. Es werden Versicherungskosten für eine

Haftpflicht- und eine Vollkaskoversicherung angerechnet. Die Haftpflichtversicherung hat

dabei eine Deckungssumme bis 100 Millionen Euro und wird für die Regionalklasse R6

berechnet, die Vollkaskoversicherung hat 500 Euro Selbstbeteiligung und wird für die

Regionalklasse R4 berechnet. Bei beiden Versicherungen werden außerdem ein Beitragssatz

von 50% und die jeweilige Typklasseneinstufung des Pkw zur näheren Berechnung

hinzugezogen. Es werden nur durchschnittliche Normaltarife ohne Zusatzrabatte berechnet, es

ist also anzunehmen, dass die Kosten aufgrund der Nicht-Beachtung von Rabatten für

Unfallfreiheit tendenziell überschätzt werden (s. auch Eisenmann und Kuhnimhof 2017,

Kapitel 2.2). Die Pkw-Steuer lässt sich modellgenau berechnen. Hier wird von den Autoren

angenommen, dass von dem ADAC für das Jahr der Erstzulassung stets das Jahr der

Typzulassung des jeweiligen Pkw-Modells verwendet wird.

Seite 13

Die Werkstattkosten setzen sich aus den Kosten für Ölwechsel und Inspektionen, für die

unterschiedliche Wartungsintervalle und -umfänge gemäß Herstellervorgaben sowie Material-

und Arbeitskosten berücksichtigt werden, für typische Verschleißreparaturen wie Auspuff oder

Bremsen, für Reifen, deren Lebensdauer bzw. Laufleistung auf Erfahrungswerten des ADAC

basiert, sowie aus einer Reparaturkostenpauschale, die wie bei den Betriebskosten ab einer

Haltedauer von über drei Jahren oder ab einer Gesamtlaufleistung von mehr als 80.000

Kilometern veranschlagt und nach Fahrzeugklassen gestaffelt wird (vgl. ADAC 2020a).

Die Berechnungsmethode des ADAC ist vergleichsweise detailliert. Die Intervalle bei der

Laufleistung und der Haltedauer sind jedoch grob und entsprechenden den empirischen Werten

in Deutschland nur teilweise (für die Dauer des durchschnittlichen Pkw-Besitzes siehe DAT

GROUP 2016). Bei älteren und jüngeren Fahrzeugen, die nicht mehr vertrieben werden, fehlen

häufig Angaben zum Wertverlust. Zudem kann kritisiert werden, dass bei der Berechnung nur

die jährlichen Kosten bei dem Kauf eines Neuwagens berechnet werden, die unter anderem

wegen dem Wertverlust tendenziell über denen bei dem Kauf eines Gebrauchtwagens liegen,

während Gebrauchtwagen nicht berücksichtigt werden, obwohl die Anzahl der

Besitzumschreibungen von Pkw in Deutschland stets über der Anzahl der Neuzulassungen

liegt, weswegen anzunehmen ist, dass die Anzahl der Gebrauchtwagenkäufer deutlich über der

der Neuwagenkäufer liegt (vgl. DAT GROUP 2016).

Für die Berechnungen, insbesondere zum Wertverlust von einzelnen Modellen, aber auch zu

Kostenelementen wie dem Treibstoffverbrauch und den Werkstattkosten einzelner Modelle,

werden viele Eingangsdaten benötigt, welche in der Regel nicht ohne weiteres zugänglich sind,

sodass ein eigenes Nachrechnen der Kostenangaben oder ein Berechnen von genauen,

individuellen Kosten nicht möglich ist.

3.2 Eisenmann und Kuhnimhof (2017)

Eine stark an den ADAC angelegte Berechnungsmethode zur Ermittlung von Pkw-Kosten

haben Eisenmann und Kuhnimhof im Jahr 2017 im Rahmen einer anderen Studie berichtet. In

dieser Studie werden Haushalten des Deutschen Mobilitätpanels die Kosten für die Pkw-

Haushaltsflotte zugespielt. Auf Basis dieser Zahlen werden Substitutionspotenziale für Pkw

ermittelt. Neben den Befragungsdaten aus dem Mobilitätspanel verwenden die Autoren dazu

die Autokostendatenbank des ADAC und eine Zusammenfassung der Zulassungsdatenbanken

des KBA (vgl. Kraftfahrt-Bundesamt 2020). Zur Validierung der ermittelten Kostendaten wird

Seite 14

außerdem die EVS (Einkommens- und Verbrauchsstichprobe) verwendet (vgl. Destatis -

Statistisches Bundesamt 2020). Die PKW-Modelle werden dabei über ihre HSN

(Herstellerschlüsselnummer), TSN (Typschlüsselnummer) und das Jahr der Typzulassung

identifiziert. Die Kosten werden in die Kategorien Treibstoff & Schmiermittel, Wertverlust,

Versicherung, Reparatur & Instandhaltung und Steuern eingeteilt.

Um die Daten aus der ADAC-Datenbank den Pkw aus dem MOP zuzuweisen, wurden für jeden

in der MOP-Datenbank angegebenen PKW anhand von Merkmalen wie der Marke mögliche

HSN-TSN-Jahr-Kombinationen herausgesucht, da die HSN und TSN im MOP nicht angegeben

wurden. Anschließend wurde aus den möglichen HSN-TSN-Jahr-Kombinationen ein Eintrag,

bei dem ein Listenpreis angegeben war, oder, wenn die Listenpreise bei mehreren Einträgen

angegeben wurden, der Eintrag zu der HSN-TSN-Jahr-Kombination mit den meisten in der

KBA-Datenbank gelisteten Zulassungen aus dem Kostendatensatz des ADAC entnommen. Da

danach jedoch noch viele Werte zu Listenpreis und Wertverlust fehlten, wurden auf Basis der

bereits imputierten Daten lineare Regressionsmodelle zur Ermittlung des Neu- und des

Restpreises (also des Preises bei einem Gebrauchtverkauf) von Pkw erstellt, die zusätzlich dazu

dienen sollten, die Listenpreise und Wertverlustangaben aus der ADAC-Datenbank, welche nur

für ein beispielhaftes Fahrzeugalter und eine beispielhafte Fahrleistung angegeben waren,

genauer an die Pkw der im MOP befragten Haushalte anzupassen. Dabei wurden die

Antriebsart, die Motorstärke, die Marke (aufgegliedert in die Variablen Premium-Marke und

Herstellungsland), der Hubraum, das Fahrzeug-Segment und für den Restwert zusätzlich der

Kilometerstand und das Alter als explanatorische Variablen verwendet.

Die Treibstoffkosten des ADAC wurden anschließend durch Kosten ersetzt, die aus den bereits

im MOP angegebenen Verbräuchen und Fahrleistungen sowie aus durchschnittlichen

Treibstoffkosten berechnet wurden. Den Pkw wurde je nach Alter außerdem eine verschiedene

Versicherungsart zugeteilt, um die vom ADAC berechneten Versicherungskosten zu ersetzen.

Es wurde angenommen, dass Fahrzeuge mit einem Alter von bis zu vier Jahren eine Haftpflicht-

und Vollkasko-Versicherung haben, dass Fahrzeuge mit einem Alter zwischen fünf und acht

Jahren eine Haftpflicht- und Teilkasko-Versicherung haben und dass alle Fahrzeuge mit einem

Alter von mehr als acht Jahren nur noch eine Haftpflicht-Versicherung haben. Auf Basis dieser

Annahmen wurde einer der in der ADAC-Datenbank angegebenen Werte für die verschiedenen

Versicherungsarten übernommen.

Die restlichen in der ADAC-Datenbank enthaltenen Kostenbestandteile wurden, mit Ausnahme

der nicht verwendeten Pauschale für Fahrzeugwäsche und -Pflege, auf Basis der oben näher

Seite 15

erläuterten ersten Methode zur Zuweisung der Daten aus der ADAC-Datenbank zu den im MOP

angegebenen Pkw, übertragen (vgl. Eisenmann und Kuhnimhof 2017).

Die Berechnungsmethode nach Eisenmann und Kuhnimhof (2017) entspricht einer

Verfeinerung der Berechnungsmethode des ADAC. Der Wertverlust als Hauptkostenträger

wird von mehreren Merkmalen abhängig differenziert und es wird auch berücksichtigt, dass der

Wertverlust nicht gleichmäßig über die Haltezeit stattfindet, sodass eine Verfeinerung der vom

ADAC berechneten Wertverlustdaten - unter Berücksichtigung von durch die unvollständige

Datenbasis und Nutzung linearer Funktionen bei der Regression entstehenden Ungenauigkeiten

- möglich ist. Für eine Neuberechnung der Regression für aktuellere Daten oder eine andere

Auswahl an PKW würden jedoch erneut die Kostendaten des ADAC benötigt, wodurch ein

nicht zu missachtender Kostenaufwand entstünde. Mit der Methode wird es möglich, den

Wertverlust nicht nur von dem Zeitpunkt eines Kaufes als Neuwagen, sondern auch von einem

beliebigen Punkt innerhalb der Lebensdauer des Fahrzeuges an zu berechnen. Dabei wird aber

nicht berücksichtigt, dass Gebrauchtwagen, die in einen Unfall verwickelt waren, deutlich unter

ihrem eigentlichen Restwert verkauft werden können, wodurch sich auch der Wertverlust stark

verringert. Sofern die Treibstoffkosten von Eisenmann und Kuhnimhof aus in der Realität

gemessenen Treibstoffverbräuchen berechnet wurden, könnte außerdem die Problematik

umgangen werden, dass die Treibstoffverbräuche in den Testverfahren NEFZ und WLTP

tendenziell zu niedrig gemessen werden.

3.3 Hacker et al. (2015)

Hacker et al. (2015) haben für die Betrachtung der Wirtschaftlichkeit von Elektrofahrzeugen

eine Berechnung der TCO von Pkw durchgeführt. Dabei wurden die Pkw-Segmente des KBA

in drei Segmente (Pkw-klein, Pkw-mittel, Pkw-groß) zusammengefasst, deren Eigenschaften

in Bezug auf Preis, Verbrauch, Steuer, Versicherung und Intervall- sowie Verschleißwartungen

als Mittelwert aus den fünf am häufigsten neuzugelassenen Modellen des jeweiligen KBA-

Segmentes im ersten Halbjahr des Jahres 2014 berechnet wurden (vgl. Kraftfahrt-Bundesamt

2020). Das KBA-Segment Nutzfahrzeuge wurde in zwei Größenklassen (Lnf-klein/mittel, Lnf-

groß) unterteilt, deren Eigenschaften analog zum oben beschriebenen Vorgehen berechnet

wurden. Die Eigenschaften der repräsentativen Modelle wurden aus der ADAC-

Autokostendatenbank entnommen. Für alle Segmente bis auf die Nutzfahrzeuge wurden drei

Antriebsarten (Dieselfahrzeug, Benzinfahrzeug, Elektrofahrzeug) unterschieden, die

Seite 16

Nutzfahrzeuge wurden nur in Diesel- und Elektroantrieb unterschieden. Der Listenpreis von

Elektrofahrzeugen wurde aus dem Preis eines konventionellen Vergleichsfahrzeuges zuzüglich

eines auf Basis von Annahmen berechneten Aufschlags für Batterie und Fahrzeugelektronik

berechnet.

Der Wertverlust für Verbrennungsfahrzeuge wurde mittels eines nicht-linearen

Regressionsmodells ermittelt, das es ermöglichte, den Restwert von Fahrzeugen abhängig von

Kaufpreis, Alter und Fahrleistung zu ermitteln (vgl. Dexheimer 2003). Der Wertverlust von

Elektrofahrzeugen wurde in den meisten Fällen ermittelt, indem der Restwert eines

konventionellen Vergleichsfahrzeuges mit der Energiekostenersparnis des Zweitnutzers als

Preisaufschlag summiert wurde.

Die Energie- beziehungsweise Treibstoffkosten wurden unter Berücksichtigung der

spezifischen Energieverbräuche der Fahrzeuge und der Strom- und Kraftstoffpreise berechnet.

Für die Treibstoffkosten wurden die mit dem NEFZ-Verfahren ermittelten

Treibstoffverbräuche außerdem mit einem Aufschlag von 38% versehen. Die Stromverbräuche

von Elektro-Fahrzeugen wurden ermittelt, indem ein Aufschlag von 12% auf den

Normverbrauch ausgewählter elektrischer Referenzfahrzeuge berechnet wurde.

Die Kfz-Steuer für die Fahrzeugvarianten mit Verbrennungsmotor, wurde über eine

Mittelwertbildung der Steuern der repräsentativen Modelle ermittelt. Batterieelektrische

Fahrzeuge wurden als von der Steuer befreit angenommen.

Für die Haupt- und Abgasuntersuchung wurden die zum Zeitpunkt aktuellen Gebühren des

TÜV Süd verwendet, für Elektrofahrzeuge entfielen dabei die Kosten für die

Abgasuntersuchung. Die Kosten für intervallmäßige und verschleißabhängige Reparatur- und

Wartungsarbeiten, also Ölwechsel, Inspektionen, typische Verschleißreparaturen und Reifen,

wurden der ADAC-Autokostendatenbank entnommen und in Cent pro Kilometer Fahrleistung

berechnet. Für batterieelektrische Fahrzeuge wurde dabei eine Minderung der Wartungskosten

von 18% angenommen. Diese Kosten wurden für jede Fahrzeug- und Treibstoffklasse separat

geschätzt.

Die Versicherungskosten für die Fahrzeuge wurden ebenfalls an der ADAC-

Autokostendatenbank orientiert, dabei wurden der Beitrag zur Pkw-Haftpflichtversicherung

und der Mittelwert aus den Beiträgen für Voll- und Teilkaskoversicherungen berücksichtigt.

Diese Beträge wurden ebenfalls für jede Größen- und Treibstoffklasse bis auf Elektrofahrzeuge

Seite 17

einzeln berechnet, Elektrofahrzeugen wurden die Versicherungskosten von Dieselfahrzeugen

zugewiesen.

Weitere Betriebskosten wie beispielsweise Parkkosten wurden nicht berücksichtigt (vgl.

Hacker et al. 2015). Da die Arbeit stark auf eine gewerbliche Pkw-Nutzung ausgerichtet war,

wurden auch Ansätze für die Berechnung von Kosten für Abschreibungen und

Ladeinfrastruktur berücksichtigt.

Im Vergleich zu Eisenmann und Kuhnimhof (2017) ist der Ansatz von Hacker et al. (2015)

stark vereinfacht. Positiv anzumerken ist die Datensparsamkeit des Ansatzes. Er ist jedoch eher

nur für vereinfachte Modellrechnungen geeignet. Für die nuancierte Berechnung individueller

PKW-Kosten ist der Ansatz nicht differenziert genug. Wie bei Eisenmann und Kuhnimhof

(2017) und dem ADAC (2020a) gilt außerdem auch hier, dass Unfälle, die den

Wiederverkaufswert von Pkw möglicherweise mindern, nicht berücksichtigt werden.

Die verschiedenen Ansätze zur Pkw-Kostenberechnung, die in Tabelle 3 in Kapitel 5 in

tabellarischer Form dargestellt sind, sollen im Folgenden miteinander verglichen werden.

3.4 Vergleich der Ansätze

Der Berechnungsansatz des ADAC benötigt viele Eingangsdaten und berücksichtigt viele

Kostenbestandteile, ist damit aber auch einer der genauesten hier betrachteten

Berechnungsansätze. Negativ ist jedoch anzumerken, dass die Berechnung der Kosten nur für

wenige beispielhafte Haltedauern und jährliche Fahrleistungen möglich ist.

Der Berechnungsansatz von Eisenmann und Kuhnimhof benötigt, so wie der

Berechnungsansatz des ADAC, ebenfalls viele Eingangsdaten. Durch das erstellte

Regressionsmodell ist es jedoch möglich, Werte für Kaufpreis und Wertverlust selbst zu

berechnen und diese somit nicht aus zusätzlichen Quellen zusammentragen zu müssen.

Außerdem kann der Wertverlust auch für frei gewählte Fahrleistungen und Haltedauern

ermittelt werden.

Der von Hacker et al. verwendete Ansatz benötigt deutlich weniger Eingangsdaten als die

Ansätze des ADAC und von Eisenmann und Kuhnimhof. Im Gegenzug dazu werden jedoch

nur sehr stark abstrahierte Proxy-Pkw betrachtet. Positiv ist anzumerken, dass bei dem Ansatz

von Hacker et al. eine Korrektur der bei der Typzulassung gemessenen Treibstoffverbräuche

der Proxy-Pkw erfolgt.

Seite 18

Aufgrund seiner Eigenschaften ist der Ansatz des ADAC gut geeignet, um einen groben

Überblick der Kosten zu Kauf und Nutzung eines bestimmten Pkw zu erhalten. Sollen diese

Kosten in Bezug auf Fahrzeugalter und Haltedauer angepasst werden, um die Mobilitätskosten

eines Haushalts möglichst genau zu ermitteln, ist der Ansatz von Eisenmann und Kuhnimhof

geeigneter. Der Ansatz von Hacker et al. ist besonders für Modellrechnungen, bei denen eine

große Anzahl an Pkw betrachtet wird und die äußeren Umstände verändert werden sollen,

geeignet.

Jedoch erfüllte keiner der eben genannten Ansätze die Anforderungen, die sich aus der

geplanten Befragung zur Haushaltsflottenzusammensetzung ergeben. Während der Ansatz von

Hacker et al. zu ungenau schien, waren die Ansätze des ADAC und von Kuhnimhof et al. an

einigen Stellen zu datenhungrig und detailliert. Daher wurde ein eigener Ansatz entwickelt,

welcher im Folgenden vorgestellt wird.

4 Ansatz für Stated Adaptation-Experimente

Die besonderen Bedürfnisse, die keine Nutzung eines der oben genannten Ansätze zuließen,

ergaben sich vor allem aus den Anforderung eines Entscheidungsexperiments, dem

sogenannten Stated Adaptation Experiment (vgl. Lee-Gosselin 1996), bei dem die Befragten

Entscheidungen bezüglich ihrer Haushaltsflotte treffen sollen.

4.1 Grundlegendes zum Stated Adaptation Experiment

Das Stated Adaptation Experiment ist eine Stated Response Technik, bei der die Befragten mit

gegebenen Rahmenbedingungen konfrontiert werden, auf Basis deren sie Entscheidungen

treffen sollen. Die Entscheidungsalternativen werden dabei offen abgefragt, sodass die

Befragten diese frei äußern können und in ihrer Entscheidungsfreiheit nicht eingeschränkt

werden (vgl. Lee-Gosselin 1996).

In der geplanten Studie werden zuerst Informationen zur Flottenzusammensetzung (Pkw,

Motorräder) eines Haushaltes sowie zu vorhandenn Abonnements für den Öffentlichen

Personenverkehr für jede im Haushalt lebende Person erfragt (für eine detaillierte Darstellung

der erfassten Variablen siehe Gutjar et al. (2021)) . Aus diesen Informationen werden die

jährlichen Ist-Kosten für die alltagsbezogene Mobilität des Haushaltes berechnet. Daraufhin

nehmen die Befragten an dem Stated Adaptation Experiment teil. Dabei werden sie insgesamt

in vier hypothetische Situationen versetz, die den Befragten nach einem vorher definierten

Seite 19

Versuchsplan zufällig zugeteilt werden (für eine detaillierte Beschreibung der Verwendung des

Stated Adaptation Experiments und der Erstellung des Versuchsplans siehe Gutjar et al.

(2021)). In diesen Situationen werden die Befragten mit sich ändernden, den Preis

beeinflussenden, Rahmenbedingungen konfrontiert. Für ausgewählte Attribute werden im

Experiment die Preise (Levels) variiert, sodass sich die zuvor gemessenen Ist-Kosten der

haushaltsspezifischen Mobilität verändern. Die Attribute für die Rahmenbedingungen und die

im Experiment variierten Levels werden in Tabelle 2 präsentiert. Der Umweltbonus für Elektro-

Pkw im Ist-Zustand wird mit 0€ angesetzt. Weiterhin werden für BEV und PIH stets dieselben

Umweltboni beziehungsweise Kaufprämien angesetzt.

Tabelle 2. Attribute und Levels für die Variation der Rahmenbedingungen

Attribute Level

Benzin-/Dieselkosten (€/l) 1,50* / 3,00 / 4,50

Strompreis (€/100km) 0,00 / 3,50* / 7,00

(bei der Berechnung angenähert über 0 / 0,3* / 0,6 €/kWh)

CO2-Steuer (€/l Benzin/Diesel) 0,00* / 0,20 / 0,60

Kfz-Steuer für Elektro-Pkw ohne* / 50% Verbrenner / wie Verbrenner

Umweltbonus Elektro-Pkw (€) 2.000 / 6.000 / 10.000

Preis ÖPV kostenfrei / 50% des heutigen Preises / wie heute*

Notiz: * = aktueller Wert zum Zeitpunkt der Experimentplanung

Die Befragten werden gefragt, wie sie ihre haushaltsspezifischen Mobilitätswerkzeuge, unter

den gegebenen Rahmenbedingungen (Preisregularien), der daraus entstehenden neuen Ist-

Kosten und unter Beachtung ihrer finanziellen Restriktionen anpassen würden. Dabei können

die Befragten ihre Mobilitätswerkzeuge (Pkw, Motorräder und Tickets für den Öffentlichen

Personenverkehr) anpassen und neue auswählen. Nach jeder Anpassung soll für die Befragten

eine Neuberechnung der Mobilitätskosten erfolgen, sodass sie ihre Entscheidung so lange

anpassen können bis sie mit den Mobilitätswerkzeugen und unter den Rahmenbedingungen

errechneten Kosten einverstanden sind.

Die Kosten für die Tickets für den Öffentlichen Verkehr lassen sich anhand einer zuvor

recherchierten Datenbank leicht in das Umfrageprogramm implementieren, während es für die

Berechnung der Kosten für die Fahrzeugflotte der hier erarbeiteten Methodik bedarf. Damit die

Befragten Änderungen an der Fahrzeugflotte des Haushaltes möglichst genau angeben können,

müssen die in Deutschland verfügbaren Pkw zur Auswahl bereitstehen. Um dabei eine

Seite 20

Überforderung der Befragten durch die Vielzahl an verschiedenen Herstellern und Modellen zu

vermeiden, ist es jedoch nötig, die Optionen einzugrenzen. Daher wurde entschieden, die

Auswahl und Identifikation eines Pkw im Experiment, für den anschließend die Kosten

berechnet werden sollen, über die drei auch von Eisenmann und Kuhnimhof (2017)

verwendeten Attribute Antriebsart, Hubraum und Segment zu ermöglichen. Entsprechend

werden auch die Kosten für die aktuell genutzten Pkw eines Haushaltes berechnet, indem die

über die HSN und TSN erfassten Pkw des Haushaltes einer bestimmten Kombination der

Attribute Antriebsart, Hubraum und Segment beziehungsweise ihrer Ausprägungen (im

Folgenden auch als Proxy-Pkw bezeichnet) zugeordnet und anschließend berechnet werden.

Dadurch, dass sowohl die Kosten der aktuellen Pkw-Flotte als auch die Kosten der Pkw-Flotte

im Experiment über die Proxy-Pkw berechnet werden, kann sichergestellt werden, dass die

berechneten Pkw-Kosten sowohl im aktuellen Zustand als auch in einem Experiment ohne eine

Veränderung der Rahmenbedingungen für die Pkw-Kosten gleich sind. Würde für die

Berechnung der Kosten im aktuellen Zustand das genaue Pkw-Modell und nur für die

Berechnung der Kosten im Experiment der Proxy-Pkw verwendet, würde die

Kostenberechnung verzerrt.

Um diese Gleichförmigkeit auf beiden Seiten der Kostenberechnung zu wahren, wird außerdem

darauf verzichtet, den Wertverlust als nichtlinearen Verlauf zu berücksichtigen. Würde der

Wertverlust als nichtlinearer Verlauf berücksichtigt, würde bei dem Ersetzen eines alten

Fahrzeugs durch einen neuen Pkw das Problem entstehen, dass der (nur für das erste

Haltungsjahr berechnete) Wertverlust bei dem neuen Pkw stets deutlich höher angesetzt würde

als bei dem alten Fahrzeug. Stattdessen wird der Wertverlust als linearer Verlauf berücksichtigt,

indem ein konstanter jährlicher Wertverlustfaktor implementiert wird (für ein ähnliches

Vorgehen s. Erath und Axhausen 2010). Auch eine von der Fahrleistung abhängige Minderung

des Restwerts wird deswegen nicht berechnet.

Die Pkw werden bei der Kostenberechnung in die Antriebsarten Benzin, Diesel, PIH und

Battery Electric Vehicle (BEV), also vollständig batterieelektrisch betrieben, unterteilt.

Weiterhin wird den Pkw eines der vom KBA definierten Pkw-Segmente zugeteilt (vgl.

Kraftfahrt-Bundesamt 2020). Der eigentlich als metrische Variable bemessene Hubraum wird

in verschiedene Klassen eingeteilt (<1500ccm, 1500 - <2000ccm, 2000 - <2500ccm, 2500 -

<3000ccm, >3000ccm, -). Dabei ist zu beachten, dass bei BEV der primäre Antrieb über keinen

Hubraum verfügt und die Kosten daher auch nicht von dem Hubraum beeinflusst werden,

weswegen für BEV die Hubraumklasse „– “ vergeben wird.

Seite 21

Auch Motorräder wurden in der Berechnung der Kosten der Haushaltsflotte berücksichtigt. Sie

werden nur nach dem Motorradtyp und der Treibstoffsorte aufgeteilt. Die Kostenberechnung

für Motorräder soll hier jedoch nicht näher betrachtet werden.

Um eine Berechnung der TCO für die soeben definierten Proxy-Pkw zu ermöglichen, ist es

nötig, Werte zu Kaufpreis, Energie- oder Treibstoffverbrauch, Hubraum und CO2-Emissionen

der einzelnen Proxy-Pkw zu ermitteln.

4.2 Berechnung der Werte für die Proxy-Pkw

Ein vom KBA erworbener Auszug aus dem Verzeichnis der CO2-Emissions- und

Kraftstoffverbrauchs-Typprüfwerte von Kraftfahrzeugen zur Personenbeförderung (SV 2.2.2,

s. auch Kraftfahrt-Bundesamt 2021) auf dem Stand von September 2019 stand als

Ausgangsdatensatz der folgenden Berechnungen zur Verfügung. In diesem Datensatz lagen für

jede HSN-TSN-Kombination mehrere Jahres- beziehungsweise Ausstattungsvarianten vor. Da

diese mit den vorliegenden Daten jedoch nicht genauer unterschieden werden konnten, wurde

nur die Kombination aus HSN und TSN als primäres Identifikationsmerkmal für ein Pkw-

Modell verwendet. Die für die Bildung der Proxy-Pkw und die Berechnung der Kosten

benötigten Merkmale der Pkw wurden, sofern es sich um metrische Variablen handelte, als

Median auf Ebene der HSN-TSN-Kombinationen zusammengefasst. Bei nicht-metrischen

Variablen wurde der Modalwert als der am häufigsten genannte Wert verwendet.

Über diesen Identifikator wurde HSN-TSN-Kombinationen, die dem dominanten Anteil der in

Deutschland zugelassenen Pkw entsprachen, händisch das KBA-Segment zugewiesen. Die

Preise für die HSN-TSN-Kombinationen wurden per Web Scraping zusammengetragen - bei

Vorliegen mehrerer Varianten für eine HSN-TSN-Kombination wurde der Median-Preis

berechnet - und dem Datensatz hinzugefügt. Außerdem wurden einige ältere Pkw, die noch

häufig zugelassen, in den KBA-Daten aber nicht mehr vorhanden waren, sowie einige BEV,

die im KBA-Datensatz noch nicht vorhanden waren, händisch ergänzt.

Anschließend wurden den HSN-TSN-Kombinationen die Ausprägungen der Proxy-Pkw-

Merkmale zugeordnet. Bei der Zuordnung der Antriebsart wurden alle Antriebe, die nicht einer

der Proxy-Pkw-Antriebsarten zugeordnet werden konnten, ausgeschlossen. Mild-Hybride

wurden dem jeweiligen fossilen Antrieb zugeordnet, Plug-In-Hybride wurden unabhängig

davon, ob sie primär mit Diesel oder Benzin betrieben sind, der Ausprägung Plug-In-Hybrid

zugeordnet. Anschließend wurden die Median-Werte des Listenpreises (€), des Kraftstoff-

Seite 22

(l/100km) beziehungsweise des Stromverbrauches (kW/h), des Hubraums (cm2) und der CO2-

Emissionen (g/km) für die einzelnen Proxy-Pkw ermittelt. Für Segmente, für die noch keine

Daten für BEV vorlagen, wurden die Preise und Stromverbräuche von BEV aus den anderen

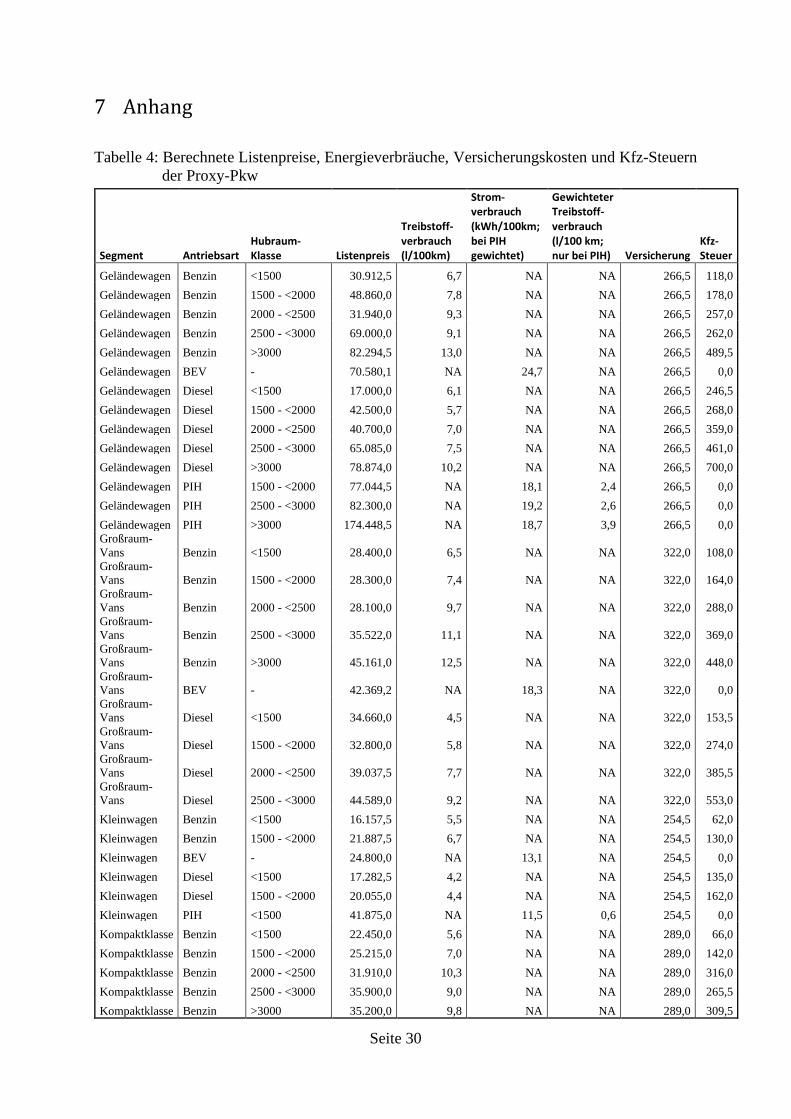

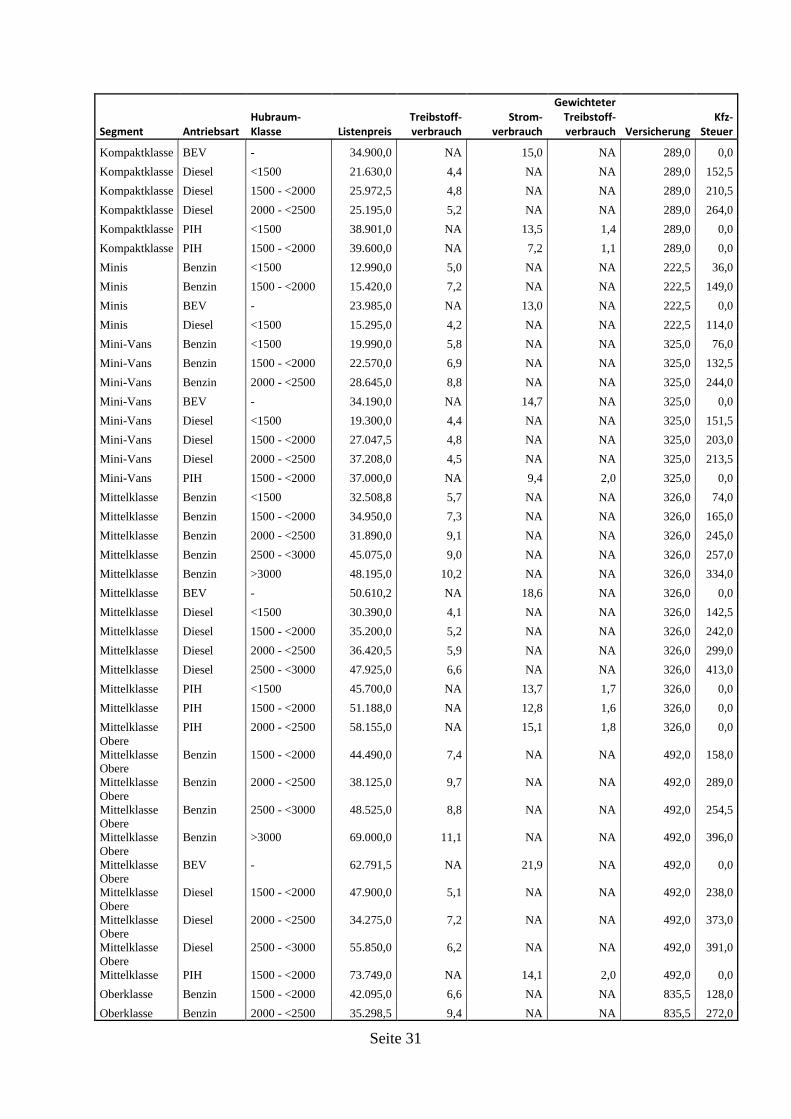

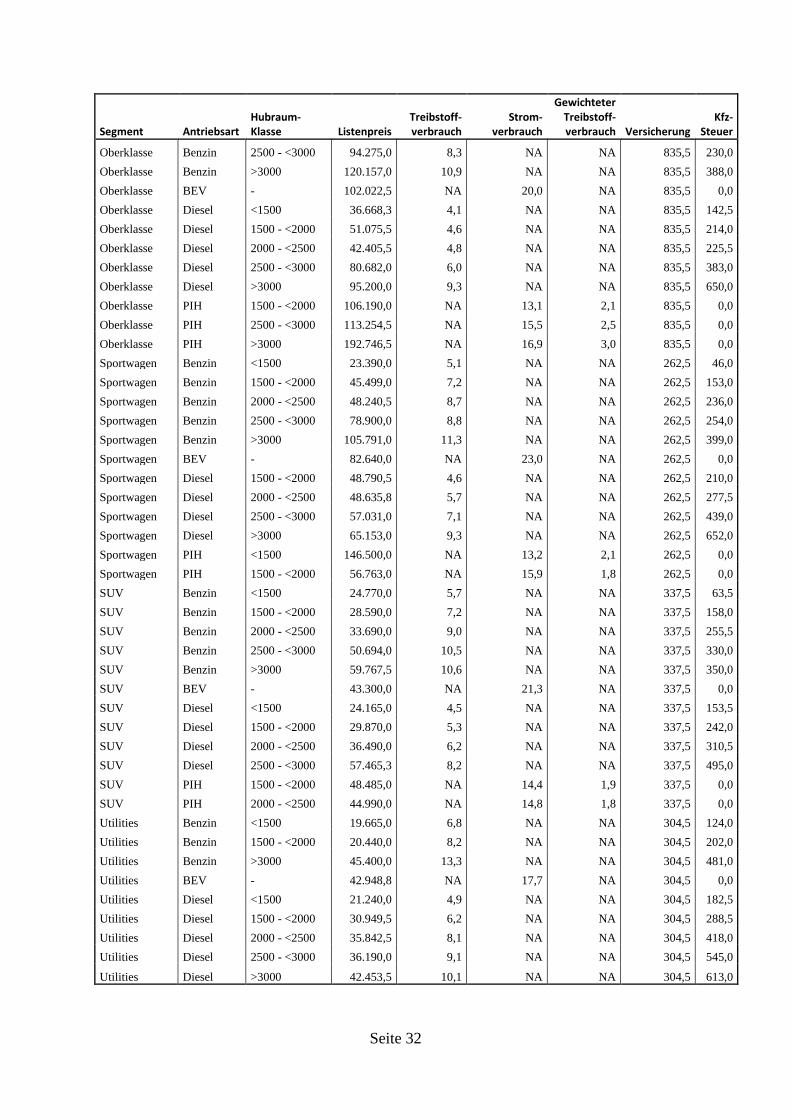

Daten interpoliert. Die Listenpreise, Kraftstoff- beziehungsweise Energieverbräuche, Kfz-

Steuern und Versicherungskosten der Proxy-Pkw sind in der im Anhang befindlichen Tabelle

4 aufgeführt.

Es kann leider nicht ausgeschlossen werden, dass die Mediane für die einzelnen Proxy-Pkw

durch eine unvollständige oder fehlerhafte Erfassung der Listenpreise bei dem Web Scraping-

Prozess leicht verzerrt sind. Aufgrund der großen Menge an erfassten Pkw wird aber trotzdem

angenommen, dass die Zusammensetzung des Pkw-Marktes zum Erfassungszeitpunkt durch

die Mediane angemessen widergespiegelt wird.

4.3 Berechnung der Autobesitzkosten

Wie mithilfe der so aufbereiteten Daten die einzelnen TCO-Elemente berechnet wurden, soll

im Folgenden kurz dargestellt werden.

4.3.1 Wertverlust

Der konstante jährliche Wertverlustfaktor wird für Neuwagen auf 10% des Listenpreises

geschätzt, da dies einem vollständigen Wertverlust über 10 Jahre – dem durchschnittlichen

Alter eines Pkw in Deutschland zum Zeitpunkt der Erstellung der Berechnungsmethode –

entspricht und mit den Angaben der Allianz Versicherungen (2020b) zum Wertverlust

vergleichbar ist. Für Wagen, die die befragten Personen gebraucht gekauft haben, wird nur ein

Wertverlust von 7,5% des Listenpreises pro Jahr geschätzt, da angenommen wird, dass der

tatsächliche Kaufpreis eines gebrauchten Pkw, und damit auch der zu verlierende Wert, in der

Regel unter dem mit einem jährlichen Wertverlust von 10% berechnetem Restwert liegt. Bei

der Veranschlagung des zu verlierenden Wertes können auch eine teilweise Kostenübernahme

des Kaufpreises durch den Arbeitgeber sowie Kaufprämien für den Neukauf von

Elektrofahrzeugen berücksichtigt werden. In solchen Fällen ginge nur der um den

entsprechenden Anteil geminderte beziehungsweise der um die entsprechende Prämie

verringerte Listenpreis in die Wertverlustberechnung ein, da nur die Kosten, die dem

betrachteten Haushalt durch den Pkw entstehen, berechnet werden sollen. Der Abzug des

Kostenanteils des Arbeitgebers wurde, im Gegensatz zu dem Abzug der Kaufprämie für den

Seite 23

Neukauf von Elektrofahrzeugen, jedoch nicht in der finalen Kostenberechnung für das Stated

Adaptation-Experiment implementiert.

4.3.2 Treibstoff- beziehungsweise Energiekosten

Für die Berechnung der Treibstoff- beziehungsweise der Energiekosten wird der für jeden

Proxy-Pkw berechnete Verbrauch pro 100 Kilometer mit der von den Befragten angegebenen

jährlichen Fahrleistung des jeweiligen Fahrzeuges in hundert Kilometern multipliziert. Durch

die bereits gewichteten Treibstoff- und Energieverbräuche können hier bei Hybridfahrzeugen

sowohl der Treibstoff- als auch der Stromverbrauch einzeln mit der gesamten

Jahresfahrleistung multipliziert werden, um die jährlichen Verbräuche zu erhalten. Die

jährlichen Treibstoff- und Stromverbräuche werden anschließend mit vorgegebenen Treibstoff-

beziehungsweise Strompreisen multipliziert. Der Preis für fossile Treibstoffe, sowohl für

Benzin als auch für Diesel, wird hier mit 1,5 Euro pro Liter angesetzt. Für Strom wird der Preis

mit 0,3€/kW/h angesetzt.

4.3.3 Intervallmäßig stattfindende Wartungen und Verschleißreparaturen

Für regulär stattfindende Wartungen, also den sogenannten Service, wird angenommen, dass

durchschnittlich ein pauschaler Wartungsaufwand von 263€ pro Jahr entsteht (vgl. Deutsches

Kraftfahrzeuggewerbe 2019). Für die bis auf die erste HU alle zwei Jahre stattfindende HU

werden Kosten von 109€, also 54,5€ pro Jahr, angenommen (vgl. Moser 2020). Reparaturen

von Verschleiß- oder Unfallschäden werden nicht berücksichtigt.

Für die Reifenkosten wird angenommen, dass durchschnittliche Reifen eine Laufleistung von

45.000 Kilometern haben und ein Satz Reifen samt Montage ca. 360 Euro kostet. Mithilfe dieser

Werte und der jährlichen Fahrleistung des PKW können die jährlichen Kosten für den

Reifenverschleiß berechnet werden (vgl. Reifen Stiebling 2020; Vergölst 2020).

4.3.4. Kfz-Steuer und Versicherungskosten

Die jährlichen Kfz-Steuern werden für jeden Proxy-Pkw genau berechnet. Es wurde dabei

entschieden, die seit dem 01.07.2009 gültige Berechnungsmethode anzuwenden und für alle

Attributkombinationen den CO2-Sockelwert von 110 g/km, der bis Ende 2013 galt, zu

verwenden, da sowohl ältere als auch neuere Fahrzeuge im Datensatz, der für die Berechnung

der Durchschnittswerte der Proxy-Pkws verwendet wurde, vorhanden sind. Bei PIH entfällt die

von den CO2-Emissionen abhängige Steuerkomponente, da alle PIH-Proxy-Fahrzeuge den

Seite 24

Emissions-Sockelwert unterschreiten. Bei BEV wurde keine Kfz-Steuer angesetzt (vgl. auch

Zoll 2020a).

Die Versicherungskosten wurden über die Berechnung von beispielhaften Versicherungskosten

repräsentativer Pkw-Modelle für jedes der KBA-Segmente ermittelt. Eine weitere

Differenzierung nach Hubraum und Antrieb erfolgte dabei nicht. Für die Berechnung der

beispielhaften Versicherungskosten wurde zur Bestimmung der Regionalklasse die Stadt

Rüsselsheim, also das Gebiet, in dem das Stated Adaptation-Experiment hauptsächlich

durchgeführt wurde, verwendet. Weitere Angaben waren ein Alter von 43 Jahren und ein

Führerscheinerwerbsalter von 19 Jahren, Familienstand verheiratet und als Berufsstatus

Arbeiter, ein Abstellen des Pkw in einer Sammelgarage, eine Jahresfahrleistung von 13.600km,

2 Fahrer des Pkw und eine Schadenfreiheitsklasse von 26. Mit diesen Angaben wurden die

Kosten für die Haftpflichtversicherung zuzüglich der Teil- beziehungsweise

Vollkaskoversicherung ermittelt. Aus den beiden ermittelten Kosten wurde der Mittelwert

gebildet. Dieser wird für die Versicherungskosten pro Segment verwendet.

4.3.5 Nebenauslagen, Parkkosten und weiteres

Für die Nebenauslagen wird ein Betrag von 250€/Jahr angenommen. Dieser setzt sich aus

einem angenommenen Anteil von 200€ für Wäsche, Kleinteile und Pflege sowie, als Bruchteil

der nur einmalig anfallenden und vom ADAC mit 500€ angesetzten Kosten für

Fahrzeugüberführung und -Verkauf, einem Anteil von 50€ zusammen. Bei den vom ADAC

berücksichtigten Parkkosten in der Nebenauslagen-Pauschale wurde davon ausgegangen, dass

diese nur Kosten für gelegentliches Parken und keine Kosten für regelmäßiges Parken

darstellen sollen. Außerdem wurden die von dem ADAC angegebenen Pflege- und

Waschkosten auch hier als deutlich überschätzt angesehen (vgl. auch Eisenmann und

Kuhnimhof 2017) und daher nicht vollständig übernommen.

Für die Parkkosten wird ein pauschaler Betrag von 25€ pro Monat pro Pkw veranschlagt.

5 Diskussion

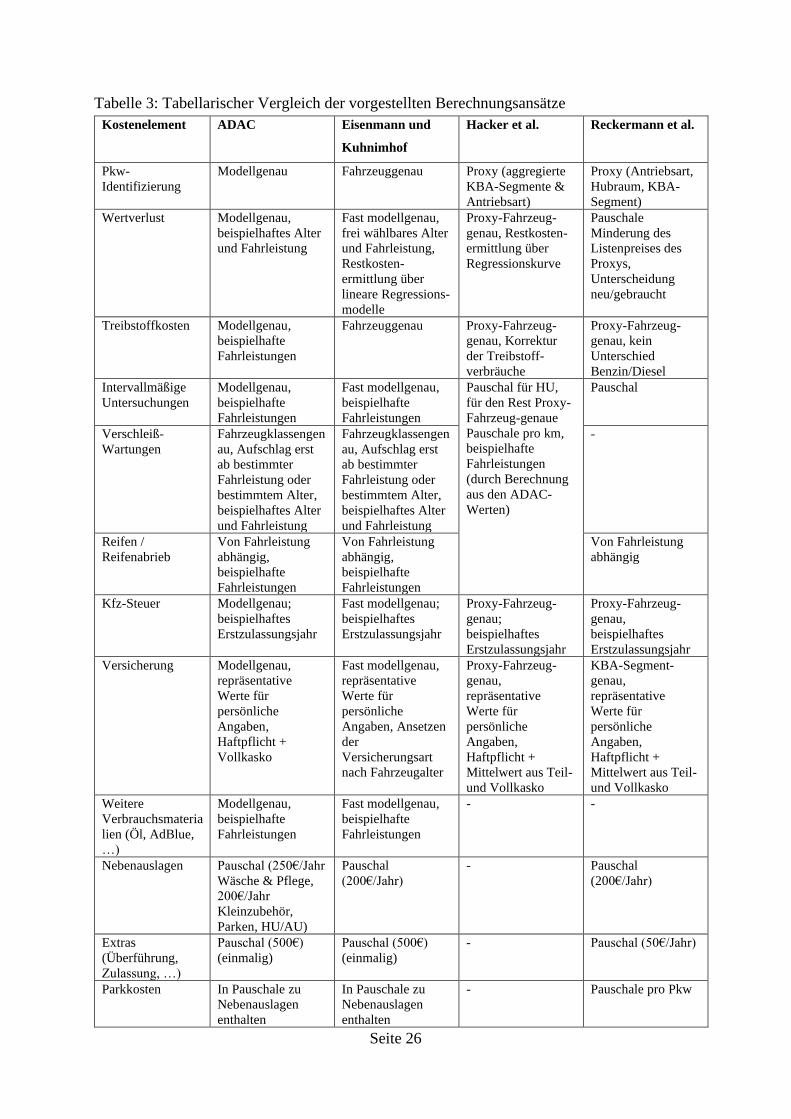

Um einen Vergleich der Ansätze aus der Literatur mit dem hier formulierten

Kostenberechnungsansatz zu ermöglichen, soll in der folgenden Tabelle 3 grob dargestellt

werden, auf welcher Abstraktionsebene, also wie genau, die Kostenelemente für einen

einzelnen Pkw in den verschiedenen Ansätzen berechnet werden. Dabei wird jedoch keine

Seite 25

Aussage über die Güte der zugrunde liegenden Daten, ob diese also beispielsweise empirisch

erhoben oder teilweise mit Annahmen berechnet wurden, getroffen.

Der in diesem Paper formulierte Ansatz zur Pkw-Kostenberechnung basiert auf einem stärkeren

Abstraktionsgrad als die Ansätze von Eisenmann und Kuhnimhof und vom ADAC, ist aber

weniger stark abstrahiert als der Ansatz von Hacker et al. Dabei ist allerdings zu beachten, dass

der hier formulierte Ansatz, so wie jeder der präsentierten Ansätze, bestimmte Stärken und

Schwächen hat, die durch den Zuschnitt auf den jeweiligen Nutzungszweck verursacht werden.

Dies gilt auch für die verhältnismäßig hohe Abstraktionsstufe. Während der Ansatz von Hacker

et al. durch seine Reduzierung von Pkw auf drei Größenklassen vermutlich keine starke

Nuancierung in der Auswahl der Pkw-Art zulassen würde, die sich beispielsweise darin äußern

könnte, ob eine im Stated Adaptation-Experiment befragte Person mit einem „mittelgroßen“

Fahrzeug einen Kompaktwagen oder einen Sportwagen wählt, wären die Befragten sehr

wahrscheinlich überfordert, wenn man sie, wie bei den Ansätzen des ADAC sowie von

Eisenmann und Kuhnimhof nötig, bitten würde, Marke und Modell für Ihren auszuwählenden

Neuwagen anzugeben.

Während der hier formulierte Ansatz außerdem als einziger Ansatz den Wertverlust nicht

abhängig von dem Fahrzeugalter und der Fahrleistung berechnet, ist dies für seine Anwendung

im Stated Adaptation-Experiment von Vorteil, da eine von Alter und Jahresfahrleistung

abhängige Berechnung den Vergleich der Kosten im Status Quo und im Experiment bei dem

Stated Adaptation-Experiment verzerren kann.

Bei der Berechnung der Treibstoffkosten bestehen zwei signifikante Unterschiede zu anderen

in diesem Bericht vorgestellten Verfahren. Zum einen wird bei den Treibstoffkosten in €/l nicht

zwischen Benzin und Diesel unterschieden, zum anderen erfolgt kein Aufschlag auf den

Treibstoffverbrauch, um Treibstoffverbräuche, die mit den NEFZ- oder WLTP-Testzyklen zu

gering gemessen wurden, zu korrigieren. Während für ersteres spricht, dass dadurch die

Übersichtlichkeit in dem Stated Adaptation-Experiment erhöht werden kann, spricht gegen

zweiteres, dass durch das Einbeziehen von Verbrauchsaufschlägen eine noch genauere

Berechnung der Pkw-Kosten ohne negative Auswirkungen auf das Experiment möglich wäre.

Seite 26

Tabelle 3: Tabellarischer Vergleich der vorgestellten Berechnungsansätze

Kostenelement ADAC Eisenmann und

Kuhnimhof

Hacker et al. Reckermann et al.

Pkw-

Identifizierung

Modellgenau Fahrzeuggenau Proxy (aggregierte

KBA-Segmente &

Antriebsart)

Proxy (Antriebsart,

Hubraum, KBA-

Segment)

Wertverlust Modellgenau,

beispielhaftes Alter

und Fahrleistung

Fast modellgenau,

frei wählbares Alter

und Fahrleistung,

Restkosten-

ermittlung über

lineare Regressions-

modelle

Proxy-Fahrzeug-

genau, Restkosten-

ermittlung über

Regressionskurve

Pauschale

Minderung des

Listenpreises des

Proxys,

Unterscheidung

neu/gebraucht

Treibstoffkosten Modellgenau,

beispielhafte

Fahrleistungen

Fahrzeuggenau Proxy-Fahrzeug-

genau, Korrektur

der Treibstoff-

verbräuche

Proxy-Fahrzeug-

genau, kein

Unterschied

Benzin/Diesel

Intervallmäßige

Untersuchungen

Modellgenau,

beispielhafte

Fahrleistungen

Fast modellgenau,

beispielhafte

Fahrleistungen

Pauschal für HU,

für den Rest Proxy-

Fahrzeug-genaue

Pauschale pro km,

beispielhafte

Fahrleistungen

(durch Berechnung

aus den ADAC-

Werten)

Pauschal

Verschleiß-

Wartungen

Fahrzeugklassengen

au, Aufschlag erst

ab bestimmter

Fahrleistung oder

bestimmtem Alter,

beispielhaftes Alter

und Fahrleistung

Fahrzeugklassengen

au, Aufschlag erst

ab bestimmter

Fahrleistung oder

bestimmtem Alter,

beispielhaftes Alter

und Fahrleistung

-

Reifen /

Reifenabrieb

Von Fahrleistung

abhängig,

beispielhafte

Fahrleistungen

Von Fahrleistung

abhängig,

beispielhafte

Fahrleistungen

Von Fahrleistung

abhängig

Kfz-Steuer Modellgenau;

beispielhaftes

Erstzulassungsjahr

Fast modellgenau;

beispielhaftes

Erstzulassungsjahr

Proxy-Fahrzeug-

genau;

beispielhaftes

Erstzulassungsjahr

Proxy-Fahrzeug-

genau,

beispielhaftes

Erstzulassungsjahr

Versicherung Modellgenau,

repräsentative

Werte für

persönliche

Angaben,

Haftpflicht +

Vollkasko

Fast modellgenau,

repräsentative

Werte für

persönliche

Angaben, Ansetzen

der

Versicherungsart

nach Fahrzeugalter

Proxy-Fahrzeug-

genau,

repräsentative

Werte für

persönliche

Angaben,

Haftpflicht +

Mittelwert aus Teil-

und Vollkasko

KBA-Segment-

genau,

repräsentative

Werte für

persönliche

Angaben,

Haftpflicht +

Mittelwert aus Teil-

und Vollkasko

Weitere

Verbrauchsmateria

lien (Öl, AdBlue,

…)

Modellgenau,

beispielhafte

Fahrleistungen

Fast modellgenau,

beispielhafte

Fahrleistungen

- -

Nebenauslagen Pauschal (250€/Jahr

Wäsche & Pflege,

200€/Jahr

Kleinzubehör,

Parken, HU/AU)

Pauschal

(200€/Jahr)

- Pauschal

(200€/Jahr)

Extras

(Überführung,

Zulassung, …)

Pauschal (500€)

(einmalig)

Pauschal (500€)

(einmalig)

- Pauschal (50€/Jahr)

Parkkosten In Pauschale zu

Nebenauslagen

enthalten

In Pauschale zu

Nebenauslagen

enthalten

- Pauschale pro Pkw

Seite 27

Die Kosten für intervallmäßig stattfindende Untersuchungen sind dadurch, dass nur eine

Pauschale berechnet wird, weniger genau, als dies mit fahrzeuggenauen Angaben, bei denen

eine Abhängigkeit von Modell, Hersteller, Alter und ggf. Werkstatt besteht, der Fall wäre. Da

im Stated Adaptation-Experiment aber keine Kosten berechnet werden sollten, die abhängig

vom Alter eines Pkw unterschiedlich berechnet werden, wurde dies nicht gemacht. Es ist davon

auszugehen, dass auch ein pauschaler Wert für die intervallmäßig stattfindenden

Untersuchungen sowie für die HU zufriedenstellend genaue Ergebnisse liefert. Eine

Berücksichtigung von Verschleißwartungen hätte die Berechnungsergebnisse ebenfalls

vergenauern können, da dazu jedoch keine nutzbaren und von der Fahrleistung abhängigen

Kostensätze vorlagen, wurden diese nicht berücksichtigt. Der Reifenabrieb wird so berechnet,

dass er an die Genauigkeit des Berechnungsverfahrens des ADAC heranreichen sollte.

Auch bei der Berechnung der Kfz-Steuer wird mit der Verwendung einer einzelnen festgelegten

Berechnungsmethode und eines durchschnittlichen Sockelwertes eine Ungenauigkeit erzeugt.

Da jedoch alle Fahrzeuge, für die die für die Kostenberechnung nötigen Eigenschaften

vorlagen, in die Berechnung der Eigenschaften der Proxy-Pkw einbezogen wurden, ist die

Verwendung eines durchschnittlichen Sockelwertes sowie einer einzelnen festgelegten

Berechnungsmethode nötig.

Die Versicherungskosten hätten, beispielsweise über eine Bildung von Mittelwerten aus

Angaben des ADAC oder durch das Heraussuchen von Kosten für Pkw, die für die einzelnen

Proxy-Pkw repräsentativ sind, ebenfalls genauer berechnet werden können. Da dadurch jedoch

unter anderem keine Berücksichtigung anderer Schadenfreiheitsklassen oder Regionalklassen

möglich gewesen wäre, wurde dieses Vorhaben verworfen. Ein Berechnen der

Versicherungskosten mithilfe repräsentativer Pkw für jeden der Proxy-Pkw statt nur für die

Segmentklassen wurde aufgrund des entstehenden Mehraufwands verworfen. Es kann kritisiert

werden, dass die Schadenfreiheitsklasse – hier 26 – möglicherweise recht hoch angesetzt

wurde, da sie beispielsweise bei der Allianz Versicherung bereits einer Minderung der

Versicherungsprämie um 75% entspricht (vgl. Allianz Versicherungen 2021).

Bei den Nebenauslagen wird der pauschale Ansatz als zufriedenstellend angesehen. Da einige

Kosten, beispielsweise die Parkkosten und die Kosten für die HU, in diesem Ansatz jedoch

gesondert berechnet werden, konnten die pauschalen Kostenansätze des ADAC, wie in Kapitel

4 genauer ausgeführt wurde, nur teilweise übernommen werden.

Durch eine Berücksichtigung von Kosten für weitere Verbrauchsmaterialien wie Öl und

AdBlue, optimalerweise unter Einbezug des Proxy-Fahrzeuges und der Fahrleistung, könnte

Seite 28

auch eine genauere Annäherung an die tatsächlichen Pkw-Kosten getroffen werden. Da jedoch

anzunehmen ist, dass diese Kosten nur einen geringen Anteil an den Gesamtkosten haben, wird

die Nicht-Berücksichtigung in dem hier vorgestellten Ansatz als verhältnismäßig unkritisch

angesehen.

Die Art der Berücksichtigung der alltäglich anfallenden Parkkosten in dem hier vorgestellten

Ansatz stellt nur eine stark verallgemeinerte Annäherung an die tatsächlichen Parkkosten dar.

Möglicherweise wäre eine genauere Berechnung durch ein Erfragen der Parkkosten möglich,

es ist jedoch u.a. unklar, ob die Parkkosten den Befragten hinreichend genau bekannt sind.

Weder in dem hier entwickelten noch in anderen vorgestellten Ansätzen werden die Kosten für

Reparaturen von Schäden, die durch Unfälle entstehen, berücksichtigt. In diesem

Zusammenhang ist darauf zu verweisen, dass die Verwendung durchschnittlicher Kosten

schwierig ist. Diese hängen in ihrer Höhe von mannigfachen Einflussfaktoren ab und treten

u.U. gar nicht auf.

6 Fazit

In dem vorliegenden Bericht wurden 3 verschiedene bereits vorhandene Ansätze für die

Berechnung der TCO von Pkw näher vorgestellt und miteinander verglichen. Dabei wurde

festgestellt, dass jeder der Ansätze vor allem für den jeweiligen Anwendungskontext geeignet

ist und nicht ohne überhöhten Aufwand oder Anpassungen für andere Anwendungen eingesetzt

werden könnte. Weiterhin wurde die Erkenntnis getroffen, dass es stets nötig ist, sich bei der

Pkw-Kostenberechnung auf ein Abstraktionsniveau festzulegen und damit auch gewisse

Ungenauigkeiten in Kauf zu nehmen.

Da jedoch keiner der vorgestellten Ansätze als passend für ein im Rahmen eines

Forschungsprojektes durchzuführendes Stated Adaptation-Experiment erachtet wurde, wurde

dafür ein eigener Ansatz erarbeitet. Bei diesem werden die in einer Befragung erfassten PKW

einem Proxy-Pkw, der sich aus den drei Merkmalen Segment, Antrieb und Hubraumklasse

zusammensetzt, zugeordnet. Für diesen Proxy-Pkw werden anschließend die Kosten berechnet.

Dieser Ansatz wird für das Stated Adaptation-Experiment als passend erachtet. Jedoch bestehen

auch noch einige Verbesserungsmöglichkeiten. So wäre es sinnvoll gewesen, die

Treibstoffverbräuche der Pkw mit einem Aufschlag zu versehen, um tendenziell niedrigere

NEFZ- oder WLTP-Messergebnisse an die Realität anzupassen (vgl. Dornoff et al. 2020). Auch

Seite 29

eine Berücksichtigung von Verschleißwartungen und weiteren Verbrauchsmaterialien sowie

eine weniger stark abstrahierte Berücksichtigung der Versicherungskosten könnten die

berechneten Pkw-Kosten genauer machen.

Weiterhin ist anzumerken, dass weitere Untersuchungen nötig sind, um zu bestimmen, ob eine

Berücksichtigung der Kosten möglicher Unfallreparaturen möglich und sinnvoll ist.

Seite 30

7 Anhang

Tabelle 4: Berechnete Listenpreise, Energieverbräuche, Versicherungskosten und Kfz-Steuern

der Proxy-Pkw

Segment Antriebsart Hubraum-Klasse Listenpreis

Treibstoff-verbrauch (l/100km)

Strom-verbrauch (kWh/100km; bei PIH gewichtet)

Gewichteter Treibstoff-verbrauch (l/100 km; nur bei PIH) Versicherung

Kfz-Steuer

Geländewagen Benzin <1500 30.912,5 6,7 NA NA 266,5 118,0

Geländewagen Benzin 1500 - <2000 48.860,0 7,8 NA NA 266,5 178,0

Geländewagen Benzin 2000 - <2500 31.940,0 9,3 NA NA 266,5 257,0

Geländewagen Benzin 2500 - <3000 69.000,0 9,1 NA NA 266,5 262,0

Geländewagen Benzin >3000 82.294,5 13,0 NA NA 266,5 489,5

Geländewagen BEV - 70.580,1 NA 24,7 NA 266,5 0,0

Geländewagen Diesel <1500 17.000,0 6,1 NA NA 266,5 246,5

Geländewagen Diesel 1500 - <2000 42.500,0 5,7 NA NA 266,5 268,0

Geländewagen Diesel 2000 - <2500 40.700,0 7,0 NA NA 266,5 359,0

Geländewagen Diesel 2500 - <3000 65.085,0 7,5 NA NA 266,5 461,0

Geländewagen Diesel >3000 78.874,0 10,2 NA NA 266,5 700,0

Geländewagen PIH 1500 - <2000 77.044,5 NA 18,1 2,4 266,5 0,0

Geländewagen PIH 2500 - <3000 82.300,0 NA 19,2 2,6 266,5 0,0

Geländewagen PIH >3000 174.448,5 NA 18,7 3,9 266,5 0,0

Großraum-

Vans Benzin <1500 28.400,0 6,5 NA NA 322,0 108,0

Großraum-

Vans Benzin 1500 - <2000 28.300,0 7,4 NA NA 322,0 164,0

Großraum-

Vans Benzin 2000 - <2500 28.100,0 9,7 NA NA 322,0 288,0

Großraum-

Vans Benzin 2500 - <3000 35.522,0 11,1 NA NA 322,0 369,0

Großraum-

Vans Benzin >3000 45.161,0 12,5 NA NA 322,0 448,0

Großraum-

Vans BEV - 42.369,2 NA 18,3 NA 322,0 0,0

Großraum-

Vans Diesel <1500 34.660,0 4,5 NA NA 322,0 153,5

Großraum-

Vans Diesel 1500 - <2000 32.800,0 5,8 NA NA 322,0 274,0

Großraum-

Vans Diesel 2000 - <2500 39.037,5 7,7 NA NA 322,0 385,5

Großraum-

Vans Diesel 2500 - <3000 44.589,0 9,2 NA NA 322,0 553,0

Kleinwagen Benzin <1500 16.157,5 5,5 NA NA 254,5 62,0

Kleinwagen Benzin 1500 - <2000 21.887,5 6,7 NA NA 254,5 130,0

Kleinwagen BEV - 24.800,0 NA 13,1 NA 254,5 0,0

Kleinwagen Diesel <1500 17.282,5 4,2 NA NA 254,5 135,0

Kleinwagen Diesel 1500 - <2000 20.055,0 4,4 NA NA 254,5 162,0

Kleinwagen PIH <1500 41.875,0 NA 11,5 0,6 254,5 0,0

Kompaktklasse Benzin <1500 22.450,0 5,6 NA NA 289,0 66,0

Kompaktklasse Benzin 1500 - <2000 25.215,0 7,0 NA NA 289,0 142,0

Kompaktklasse Benzin 2000 - <2500 31.910,0 10,3 NA NA 289,0 316,0

Kompaktklasse Benzin 2500 - <3000 35.900,0 9,0 NA NA 289,0 265,5

Kompaktklasse Benzin >3000 35.200,0 9,8 NA NA 289,0 309,5

Seite 31

Segment Antriebsart Hubraum-Klasse Listenpreis

Treibstoff-verbrauch

Strom-verbrauch

Gewichteter Treibstoff-verbrauch Versicherung

Kfz-Steuer

Kompaktklasse BEV - 34.900,0 NA 15,0 NA 289,0 0,0

Kompaktklasse Diesel <1500 21.630,0 4,4 NA NA 289,0 152,5

Kompaktklasse Diesel 1500 - <2000 25.972,5 4,8 NA NA 289,0 210,5

Kompaktklasse Diesel 2000 - <2500 25.195,0 5,2 NA NA 289,0 264,0

Kompaktklasse PIH <1500 38.901,0 NA 13,5 1,4 289,0 0,0

Kompaktklasse PIH 1500 - <2000 39.600,0 NA 7,2 1,1 289,0 0,0

Minis Benzin <1500 12.990,0 5,0 NA NA 222,5 36,0

Minis Benzin 1500 - <2000 15.420,0 7,2 NA NA 222,5 149,0

Minis BEV - 23.985,0 NA 13,0 NA 222,5 0,0

Minis Diesel <1500 15.295,0 4,2 NA NA 222,5 114,0

Mini-Vans Benzin <1500 19.990,0 5,8 NA NA 325,0 76,0

Mini-Vans Benzin 1500 - <2000 22.570,0 6,9 NA NA 325,0 132,5

Mini-Vans Benzin 2000 - <2500 28.645,0 8,8 NA NA 325,0 244,0

Mini-Vans BEV - 34.190,0 NA 14,7 NA 325,0 0,0

Mini-Vans Diesel <1500 19.300,0 4,4 NA NA 325,0 151,5

Mini-Vans Diesel 1500 - <2000 27.047,5 4,8 NA NA 325,0 203,0

Mini-Vans Diesel 2000 - <2500 37.208,0 4,5 NA NA 325,0 213,5

Mini-Vans PIH 1500 - <2000 37.000,0 NA 9,4 2,0 325,0 0,0

Mittelklasse Benzin <1500 32.508,8 5,7 NA NA 326,0 74,0

Mittelklasse Benzin 1500 - <2000 34.950,0 7,3 NA NA 326,0 165,0

Mittelklasse Benzin 2000 - <2500 31.890,0 9,1 NA NA 326,0 245,0

Mittelklasse Benzin 2500 - <3000 45.075,0 9,0 NA NA 326,0 257,0

Mittelklasse Benzin >3000 48.195,0 10,2 NA NA 326,0 334,0

Mittelklasse BEV - 50.610,2 NA 18,6 NA 326,0 0,0

Mittelklasse Diesel <1500 30.390,0 4,1 NA NA 326,0 142,5

Mittelklasse Diesel 1500 - <2000 35.200,0 5,2 NA NA 326,0 242,0

Mittelklasse Diesel 2000 - <2500 36.420,5 5,9 NA NA 326,0 299,0

Mittelklasse Diesel 2500 - <3000 47.925,0 6,6 NA NA 326,0 413,0

Mittelklasse PIH <1500 45.700,0 NA 13,7 1,7 326,0 0,0

Mittelklasse PIH 1500 - <2000 51.188,0 NA 12,8 1,6 326,0 0,0

Mittelklasse PIH 2000 - <2500 58.155,0 NA 15,1 1,8 326,0 0,0

Obere

Mittelklasse Benzin 1500 - <2000 44.490,0 7,4 NA NA 492,0 158,0

Obere

Mittelklasse Benzin 2000 - <2500 38.125,0 9,7 NA NA 492,0 289,0

Obere

Mittelklasse Benzin 2500 - <3000 48.525,0 8,8 NA NA 492,0 254,5

Obere

Mittelklasse Benzin >3000 69.000,0 11,1 NA NA 492,0 396,0

Obere

Mittelklasse BEV - 62.791,5 NA 21,9 NA 492,0 0,0

Obere

Mittelklasse Diesel 1500 - <2000 47.900,0 5,1 NA NA 492,0 238,0

Obere

Mittelklasse Diesel 2000 - <2500 34.275,0 7,2 NA NA 492,0 373,0

Obere

Mittelklasse Diesel 2500 - <3000 55.850,0 6,2 NA NA 492,0 391,0

Obere

Mittelklasse PIH 1500 - <2000 73.749,0 NA 14,1 2,0 492,0 0,0

Oberklasse Benzin 1500 - <2000 42.095,0 6,6 NA NA 835,5 128,0

Oberklasse Benzin 2000 - <2500 35.298,5 9,4 NA NA 835,5 272,0

Seite 32

Segment Antriebsart Hubraum-Klasse Listenpreis

Treibstoff-verbrauch

Strom-verbrauch

Gewichteter Treibstoff-verbrauch Versicherung

Kfz-Steuer

Oberklasse Benzin 2500 - <3000 94.275,0 8,3 NA NA 835,5 230,0

Oberklasse Benzin >3000 120.157,0 10,9 NA NA 835,5 388,0

Oberklasse BEV - 102.022,5 NA 20,0 NA 835,5 0,0

Oberklasse Diesel <1500 36.668,3 4,1 NA NA 835,5 142,5

Oberklasse Diesel 1500 - <2000 51.075,5 4,6 NA NA 835,5 214,0

Oberklasse Diesel 2000 - <2500 42.405,5 4,8 NA NA 835,5 225,5

Oberklasse Diesel 2500 - <3000 80.682,0 6,0 NA NA 835,5 383,0

Oberklasse Diesel >3000 95.200,0 9,3 NA NA 835,5 650,0

Oberklasse PIH 1500 - <2000 106.190,0 NA 13,1 2,1 835,5 0,0

Oberklasse PIH 2500 - <3000 113.254,5 NA 15,5 2,5 835,5 0,0

Oberklasse PIH >3000 192.746,5 NA 16,9 3,0 835,5 0,0

Sportwagen Benzin <1500 23.390,0 5,1 NA NA 262,5 46,0

Sportwagen Benzin 1500 - <2000 45.499,0 7,2 NA NA 262,5 153,0