Unsere Meinung - Willkommen bei Picard · PDF filePicard Angst AG 3 Abb. 1:...

24

Unsere Meinung Wendepunkt oder trügerische Morgenröte? 2017 Inhalt Anlagethemen 2017 Makroökonomische Trends Aktienmärkte Staatsanleihen, Geld und Kreditmarkt Rohstoffe Picard Angst Anlagefonds – Performance 2016

Transcript of Unsere Meinung - Willkommen bei Picard · PDF filePicard Angst AG 3 Abb. 1:...

Unsere Meinung

Wendepunkt oder trügerische Morgenröte?

2017

Inhalt Anlagethemen 2017 Makroökonomische Trends Aktienmärkte Staatsanleihen, Geld und Kreditmarkt Rohstoffe Picard Angst Anlagefonds – Performance 2016

Wendepunkt oder trügerische Morgenröte? 2017

Inhaltsverzeichnis

Anlagethemen 2017 .................................................................................... 1

Makroökonomische Trends ....................................................................... 2

Wachstumsaussichten hellen sich auf

Ungewissheit über den wirtschaftspolitischen Kurs weltweit auf Höchststand

Geopolitische Risiken – Der wichtigste unberechenbare Faktor 2017

Schwellenländer weiterhin attraktiv trotz Gegenwind an der Währungsfront

Aktienmärkte ............................................................................................... 6

Rotation und hohe Streuung der Renditen zwischen Marktsegmenten, Faktoren und Sektoren wird sich fortsetzen und aktives Management wieder belohnen

Trotz Trump-Euphorie bleiben US-Aktien wenig attraktiv

Wir bevorzugen Europa und Schwellenländer. Von besonderem Interesse sind Rohstoffunternehmen und Energiewerte

Weiter Zurückhaltung bei Banken geboten

Staatsanleihen, Geld- und Kreditmarkt ................................................. 11

Die Zinswende ist vollzogen, doch das Potential für signifikant weiter steigende Zinsen bleibt vorerst beschränkt

Duration verkürzen, in US-Dollar auf variabel verzinsliche Anlagen setzen, aber Schwellenländeranleihen nicht ausser Acht lassen

Inflation meldet sich aus dem Winterschlaf zurück

Kreditmärkte dominiert von Verzerrungen und Anomalien

Rohstoffe ..................................................................................................... 15

Ein neuer zyklischer Aufschwung hat eingesetzt

Energie

Industriemetalle

Edelmetalle

Agrarrohstoffe

Picard Angst Anlagefonds – Performance 2016 .................................. 19

Rohstoffe – Beta-Strategien

Rohstoffe – Systematische Alpha-Strategien

Picard Angst AG

1

Anlagethemen 2017

Makroökonomische Trends Die Konjunkturaussichten für die Weltwirtschaft haben sich über die letzten Monate zunehmend aufge-hellt. Weltweit auf Expansion gestellte vorlaufende Indikatoren lassen eine Wachstumsbelebung erwarten. Gleichzeitig bewegt sich die Unsicherheit über zukünftige wirtschaftspolitische Weichenstellungen aller-dings auf einem Höchststand. In Europa kommen angesichts bedeutender anstehender Wahltermine beträchtliche politische Risiken hinzu. Diese Gemengelage wird 2017 für anhaltende Dollar-Stärke und steigende Volatilität an den Kapitalmärkten sorgen.

Aktien Als Reaktion auf den überraschenden Ausgang der US-Präsidentschaftswahlen hat an den globalen Ak-tienmärkten in der Hoffnung auf eine konjunkturelle Belebung eine scharfe Rotation aus defensiven Sekto-ren und Marktsegmenten in zyklische Value-Aktien und Finanztitel eingesetzt. Diese dürfte sich in das kommende Jahr hinein fortsetzen. Eine Zunahme der Dispersion der Renditetreiber wird 2017 ein Umfeld schaffen, in welchem die Chancen für aktives Management, Mehrwert zu generieren, gegenüber den Vorjahren deutlich steigen.

Trotz Trump-Euphorie bleiben US-Aktien in unseren Augen wenig attraktiv. Weiterhin ziehen wir Europa und Schwellenländer vor, wobei Rohstoffunternehmen und Energiewerte von besonderem Interesse sind, während bei Banken Zurückhaltung geboten bleibt.

Staatsanleihen, Geld- und Kreditmarkt 2016 könnte in die Geschichte eingehen als das Jahr, in welchem der seit über dreissig Jahren anhalten-de Trend fallender Zinsen sein Ende gefunden hat. Trotz Zinswende bleibt das Potential für signifikant weiter steigende Verfallrenditen auf Staatsanleihen langer Laufzeit über die kurze Frist jedoch beschränkt. Denn der durch die Kräfte der säkularen Stagnation genährte strukturelle Gegenwind hat sich noch nicht verzogen. Für Anleger empfiehlt sich in diesem Kontext, Duration konsequent zu verkürzen, soweit ver-fügbar auf variabel verzinsliche Anlagen zu setzen, dabei aber auch Schwellenländeranleihen in Hartwäh-rungen angesichts attraktiver Risikoaufschläge nicht ausser Acht zu lassen.

Nach vielen Jahre wird sich im kommenden Jahr auch die Inflation aus dem Winterschlaf zurückmelden. Bereits haben längerfristige Inflationserwartungen merklich angezogen. Für verbliebene Allokationen in Obligationen mit langer Laufzeit stellt deshalb ein Tausch in inflationsgeschützte Anleihen eine attraktive Handlungsalternative dar.

An den Kreditmärkten haben als Konsequenz des Anlagenotstands und des verzerrenden Einflusses der Geldpolitik Divergenzen und historische Anomalien dramatisch zugenommen. Davon unbeirrt sind die Kreditaufschläge insgesamt weiter geschrumpft. Mit dem starken Anstieg der Zinsen zum Jahresende hat das Durations-Risiko gegenüber der Kompensation für eingegangene Kreditrisiken so stark zu dominieren begonnen, dass die Anlageklasse für 2017 ein wenig attraktives Risikoprofil verspricht.

Rohstoffe 2016 hat sich an den Rohstoffmärkten als Jahr der Bodenbildung erwiesen und die Basis für einen neuen zyklischen Aufschwung gelegt. Insbesondere für Energie und Basismetalle ist 2017 eine Fortsetzung der durch konsequente Massnahmen zur Rationalisierung des Angebots getriebenen Erholung zu erwarten. Ungemach droht den Rohstoffmärkten im kommenden Jahr am ehesten an der Währungsfront. Hatte ein schwächer tendierender US-Dollar in der ersten Jahreshälfte 2016 den Rohstoffmärkten noch Rücken-wind verschafft, hat sich dieser Trend in der Folge des Brexit und der US-Wahlen angesichts von Kon-junkturoptimismus und steigenden US-Zinsen ins Gegenteil verkehrt. Eine starke US-Währung dürfte 2017 vor allem antizyklische Rohstoffsektoren wie Agrargüter und Edelmetalle belasten

Wendepunkt oder trügerische Morgenröte? 2017

2

Makroökonomische Trends

Das makroökonomische Umfeld des vergangenen Jahres war geprägt von einem beständigen Ausbau der geldpolitischen Unterstützung für die Weltwirtschaft und Kapitalmärkte. Selbst die US-Zentralbank legte vor dem Hintergrund zum Jahresbeginn aufgekommener Befürchtungen eines globalen konjunktu-rellen Abschwungs Pläne zur schrittweisen Anhebung der Leitzinsen bis in den Dezember auf Eis. Die Bank of Japan (BOJ) wandelte mit ihrer Adoption der Negativzinspolitik auf den Spuren der Europäischen Zentralbank (EZB), während selbige ihr Programm der quantitativen Lockerung nicht nur verlängerte son-dern dieses zudem auf Unternehmensanleihen ausdehnte. Ein Schritt, dem sich die Bank of England als Reaktion auf die Brexit-Entscheidung im Zuge der Wiederaufnahme ihres eigenen quantitativen Locke-rungsprogramms anschloss.

Angesichts weiter ausbleibender und zunehmend in Zweifel gezogener konjunktureller Wirkung dieser Massnahmen auf die Realwirtschaft war ein beständiger Abwärtstrend der Renditen von Staatsanleihen zu beobachten, der über den Sommer schliesslich in dem Phänomen kulminierte, dass die gesamte Zins-terminstruktur einzelner europäischer Länder in den negativen Bereich rutschte. Versiegende Zuflüsse angesichts unattraktiver Renditen und der zunehmende Ruf nach einer stärkeren Rolle der Fiskalpolitik leiteten in der zweiten Jahreshälfte jedoch eine Trendwende ein. Weiter beschleunigt wurde diese durch den überraschenden Ausgang der Präsidentschaftswahlen in den Vereinigten Staaten, welcher grosse Hoffnungen auf eine Beschleunigung der Reflation durch Investitionsprogramme in Infrastruktur, Steuer-senkungen und Deregulierung geweckt hat. Die globale Natur der Antwort macht deutlich, dass sich die Kapitalmärkte davon eine stimulierende Wirkung erwarten, welche sich über die Vereinigten Staaten hin-aus belebend auf die Weltkonjunktur auswirken wird.

Wachstumsaussichten hellen sich auf • Die konjunkturellen Erwartungen für die Weltwirtschaft ziehen seit Sommer 2016 langsam aber

beständig wieder an. Der Internationale Währungsfonds (IWF) geht davon aus, dass das globale Bruttoinlandsprodukt (BIP) in 2017 mit 3.4% deutlich über der Schwelle von drei Prozentpunkten ausfallen wird. Auch die Weltbank sieht ein gegenüber dem Vorjahr um 0.4% gesteigertes Wachstum wenn auch auf einem bescheideneren Niveau von lediglich 2.8%.

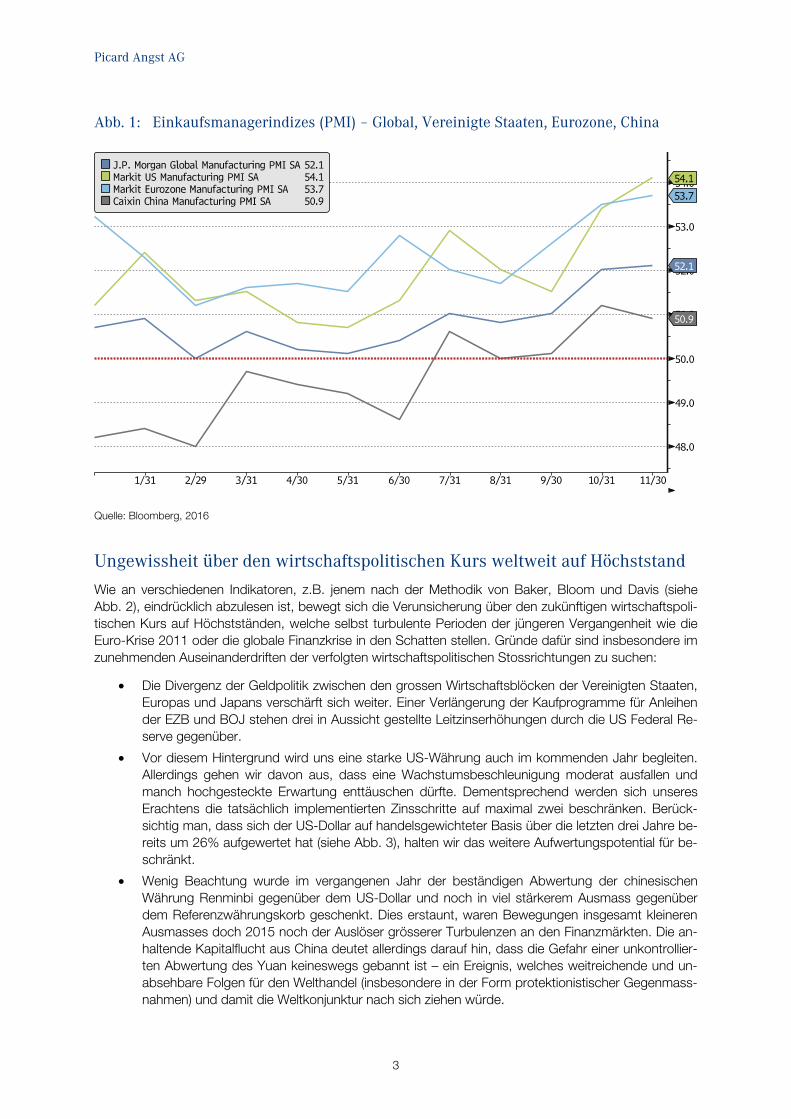

• Bestärkt werden diese Aussichten durch seit einigen Monaten auf breiter Basis fester notierende vorlaufende Indikatoren. So notieren mittlerweile nicht nur der J.P. Morgan Global Composite Manufacturing PMI sondern auch die jeweiligen Einkaufsmanagerindizes für das fertigende Ge-werbe der einzelnen grossen Wirtschaftsblöcke wieder deutlich über der Expansionsschwelle von 50 (siehe Abb. 1).

• In China steht mit dem Volkskongress im Herbst 2017 ein politisches Ereignis von hoher Bedeu-tung an, in dessen Vorfeld das Regime alles daran setzen dürfte, die gesteckten Wachstumsziele für die Volkswirtschaft zu erreichen.

• Der Wachstumseuphorie, welche in den Vereinigten Staaten in Folge der Präsidentschaftswahl eingesetzt hat, ist allerdings entgegenzuhalten, dass angesichts des fortgeschrittenen Expansi-onszyklus, Vollbeschäftigung und praktisch geschlossener Output-Lücke zusätzliche Fiskal-Ausgaben sich weniger in realem Wachstums dafür aber umso mehr in steigender Inflation nie-derschlagen könnten. Auch ist seit 1920 keinem republikanischen Präsidenten in seiner ersten Amtszeit eine Rezession erspart geblieben.

Picard Angst AG

3

Abb. 1: Einkaufsmanagerindizes (PMI) – Global, Vereinigte Staaten, Eurozone, China

Quelle: Bloomberg, 2016

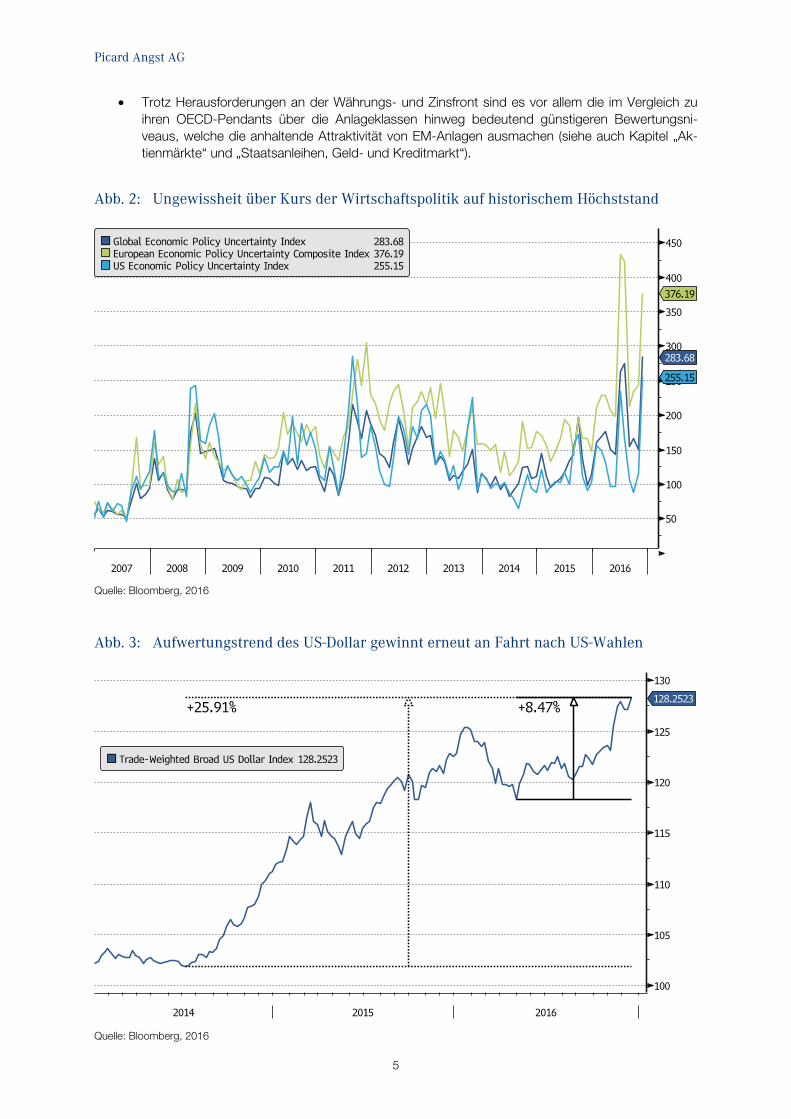

Ungewissheit über den wirtschaftspolitischen Kurs weltweit auf Höchststand Wie an verschiedenen Indikatoren, z.B. jenem nach der Methodik von Baker, Bloom und Davis (siehe Abb. 2), eindrücklich abzulesen ist, bewegt sich die Verunsicherung über den zukünftigen wirtschaftspoli-tischen Kurs auf Höchstständen, welche selbst turbulente Perioden der jüngeren Vergangenheit wie die Euro-Krise 2011 oder die globale Finanzkrise in den Schatten stellen. Gründe dafür sind insbesondere im zunehmenden Auseinanderdriften der verfolgten wirtschaftspolitischen Stossrichtungen zu suchen:

• Die Divergenz der Geldpolitik zwischen den grossen Wirtschaftsblöcken der Vereinigten Staaten, Europas und Japans verschärft sich weiter. Einer Verlängerung der Kaufprogramme für Anleihen der EZB und BOJ stehen drei in Aussicht gestellte Leitzinserhöhungen durch die US Federal Re-serve gegenüber.

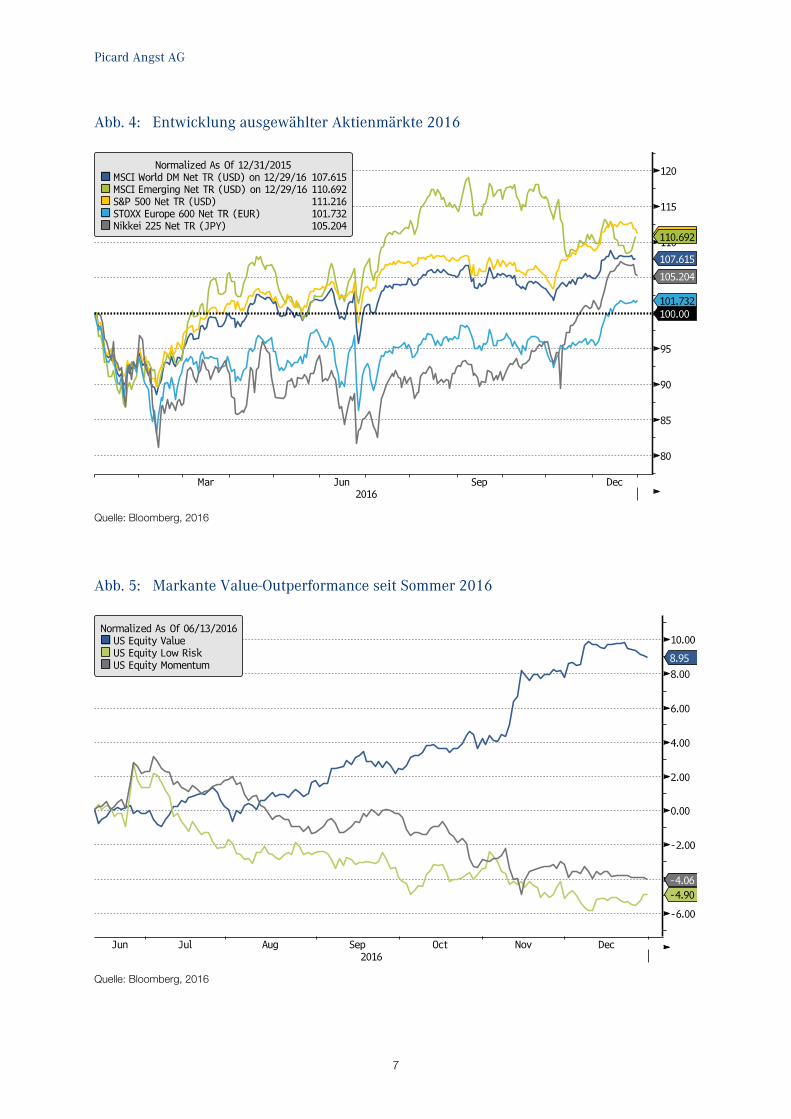

• Vor diesem Hintergrund wird uns eine starke US-Währung auch im kommenden Jahr begleiten. Allerdings gehen wir davon aus, dass eine Wachstumsbeschleunigung moderat ausfallen und manch hochgesteckte Erwartung enttäuschen dürfte. Dementsprechend werden sich unseres Erachtens die tatsächlich implementierten Zinsschritte auf maximal zwei beschränken. Berück-sichtig man, dass sich der US-Dollar auf handelsgewichteter Basis über die letzten drei Jahre be-reits um 26% aufgewertet hat (siehe Abb. 3), halten wir das weitere Aufwertungspotential für be-schränkt.

• Wenig Beachtung wurde im vergangenen Jahr der beständigen Abwertung der chinesischen Währung Renminbi gegenüber dem US-Dollar und noch in viel stärkerem Ausmass gegenüber dem Referenzwährungskorb geschenkt. Dies erstaunt, waren Bewegungen insgesamt kleineren Ausmasses doch 2015 noch der Auslöser grösserer Turbulenzen an den Finanzmärkten. Die an-haltende Kapitalflucht aus China deutet allerdings darauf hin, dass die Gefahr einer unkontrollier-ten Abwertung des Yuan keineswegs gebannt ist – ein Ereignis, welches weitreichende und un-absehbare Folgen für den Welthandel (insbesondere in der Form protektionistischer Gegenmass-nahmen) und damit die Weltkonjunktur nach sich ziehen würde.

Wendepunkt oder trügerische Morgenröte? 2017

4

• Grundsätzlich steht vor diesem Hintergrund zu erwarten, dass im kommenden Jahr die Volatilität nicht nur an den Währungsmärkten sondern den Kapitalmärkten allgemein deutlich ansteigen wird.

Geopolitische Risiken – Der wichtigste unberechenbare Faktor 2017 • Auch wenn sich die Zeichen mehren, dass die Weltwirtschaft an einem Wendepunkt angekom-

men ist und die Chancen gut stehen, dass der deflationäre Gegenwind der vergangenen Jahre nachlässt, darf hinsichtlich der mittelfristigen Aussichten nicht ausser Acht gelassen werden, dass sich das Potentialwachstum nicht nur in den westlichen Volkswirtschaften signifikant und möglicherweise dauerhaft reduziert hat. Demografischer Wandel, hohe Verschuldung öffentlicher wie privater Haushalte, stagnierende Einkommensentwicklung und Lebensstandards weisen da-rauf hin, dass die Kräfte der säkularen Stagnation nicht grundsätzlich überwunden sind. Der technologisch getriebene grundlegende Umbruch der Produktionsprozesse mit steigender Au-tomatisierung auch komplexer Prozesse schürt zudem Existenzängste. Die Folge ist ein zuneh-mender Vertrauensverlust breiter Schichten der Bevölkerung in etablierte politische Systeme, womit sich ein fruchtbarer Boden für populistische Strömungen ergibt.

• Die Vielzahl politischer Entscheidungen unter Mitwirkung der Wahlbevölkerung, welche vor allem in Europa anstehen, wird deshalb die Entwicklung an den Finanzmärkten mitprägen. Die gröss-ten Risiken stellen in diesem Zusammenhang die absehbaren Neuwahlen in Italien nach dem Kol-laps der Renzi-Regierung dar, welche unter der Führung der Fünf-Sterne-Bewegung eine Anti-Euro-Regierung an die Macht bringen könnten, sowie die Präsidentschaftswahl in Frankreich, wo ein Triumph des Front National mit Le Pen nicht auszuschliessen ist, was die Zukunft des euro-päischen Projektes ernsthaft in Frage stellen würde. Auch in den Niederlanden und Deutschland stehen wichtige Wahltermine an, welche die Weichen nicht zuletzt auch für die Finanzmärkte stel-len könnten.

• Auch wenn die Wahl von Donald Trump zum 45. Präsidenten der Vereinigten Staaten von den Kapitalmärkten bisher mit ausgesprochenem Enthusiasmus begrüsst wurde, ist keineswegs klar, ob die Politik seiner Regierung tatsächlich eine für die Finanzmärkte eindeutig freundliche Wir-kung entfalten wird. Denn Plänen für eine aktivere Fiskalpolitik, Steuersenkungen und Deregulie-rung stehen eine protektionistische Aussenhandelspolitik, Vorhaben zur Einschränkung der Zu-wanderung sowie die Infragestellung internationaler Beziehungen und Vereinbarungen gegen-über, welche von den Märkten bisher geflissentlich ignoriert wurden.

Schwellenländer weiterhin attraktiv trotz Gegenwind an der Währungsfront Bis in das vierte Quartal 2016 hatten sich die Kapitalmärkte der Schwellenländer als grösste Nutzniesser erwiesen. Dies hat manchen Anleger überrascht angesichts vielfach widriger politischer Rahmenbedin-gungen, des vereitelten Militärcoups in der Türkei, der konstitutionellen Krise und Rezession in Brasilien sowie steigenden regionalen Spannungen in Südostasien. Der globale Zinsanstieg sowie der wiederer-wachte US-Dollar, der auf handelsgewichteter Basis zum Jahresende neue Höchststände erklomm, trüb-ten die Bilanz zuletzt. Nichtsdestotrotz erachten wir das Outperformance-Potential von EM-Anlagen auch im kommenden Jahr als intakt:

• Für einen Grossteil der Schwellenländer hat sich die Zahlungsbilanzsituation seit dem „Taper Tantrum“ von 2013 massgeblich verbessert. Insbesondere Brasilien, Indien und Indonesien ha-ben klare Fortschritte gemacht. Ihre Anfälligkeit auf Veränderungen der Geldpolitik im OECD-Raum ist damit gefallen. Sorgenkinder in diesem Zusammenhang bleiben allerdings die Türkei, Südafrika wie auch Kolumbien.

• Eine Erholung der Schwergewichte Brasilien und Russland, welche über die letzten Jahre durch den Kollaps der Rohstoffpreise in tiefe Rezessionen gestürzt worden waren, zeichnet sich vor dem Hintergrund der Erholung bei Energie- und Metallpreisen ab. Das Fortschreiten der zykli-schen Erholung der Rohstoffpreise (siehe auch Kapitel „Rohstoffe“) dürfte im Laufe des Jahres einer breiteren Gruppe von EM-Volkswirtschaften unter die Arme greifen.

Picard Angst AG

5

• Trotz Herausforderungen an der Währungs- und Zinsfront sind es vor allem die im Vergleich zu ihren OECD-Pendants über die Anlageklassen hinweg bedeutend günstigeren Bewertungsni-veaus, welche die anhaltende Attraktivität von EM-Anlagen ausmachen (siehe auch Kapitel „Ak-tienmärkte“ und „Staatsanleihen, Geld- und Kreditmarkt“).

Abb. 2: Ungewissheit über Kurs der Wirtschaftspolitik auf historischem Höchststand

Quelle: Bloomberg, 2016

Abb. 3: Aufwertungstrend des US-Dollar gewinnt erneut an Fahrt nach US-Wahlen

Quelle: Bloomberg, 2016

Wendepunkt oder trügerische Morgenröte? 2017

6

Aktienmärkte

Mit Ausnahme der Schwellenländer zeigten die globalen Aktienmärkte bis in das vierte Quartal 2016 we-nig Dynamik und entwickelten sich überwiegend seitwärts bis moderat schwächer. Hohe Bewertungen sowie fallende Unternehmensgewinne in den Vereinigten Staaten begrenzten das Potential nach oben. Gleichzeitig verhinderte die überaus lockere Geldpolitik ausgedehntere Korrekturphasen. Der überra-schende Ausgang der US-Präsidentschaftswahlen weckte zum Jahresende jedoch den Risikoappetit der Anleger und brachte angesichts der durch die Wahl von Trump geweckten Wachstumserwartungen wie-der Fantasie in die Kurse. Die weitere Entwicklung über das kommende Jahr wird zu einem grossen Teil davon abhängen, ob und in welchem Umfang die geweckten Erwartungen in die Realität umgesetzt wer-den.

Rotation und hohe Streuung der Renditen zwischen Marktsegmenten, Fakto-ren und Sektoren wird sich fortsetzen und aktives Management wieder beloh-nen

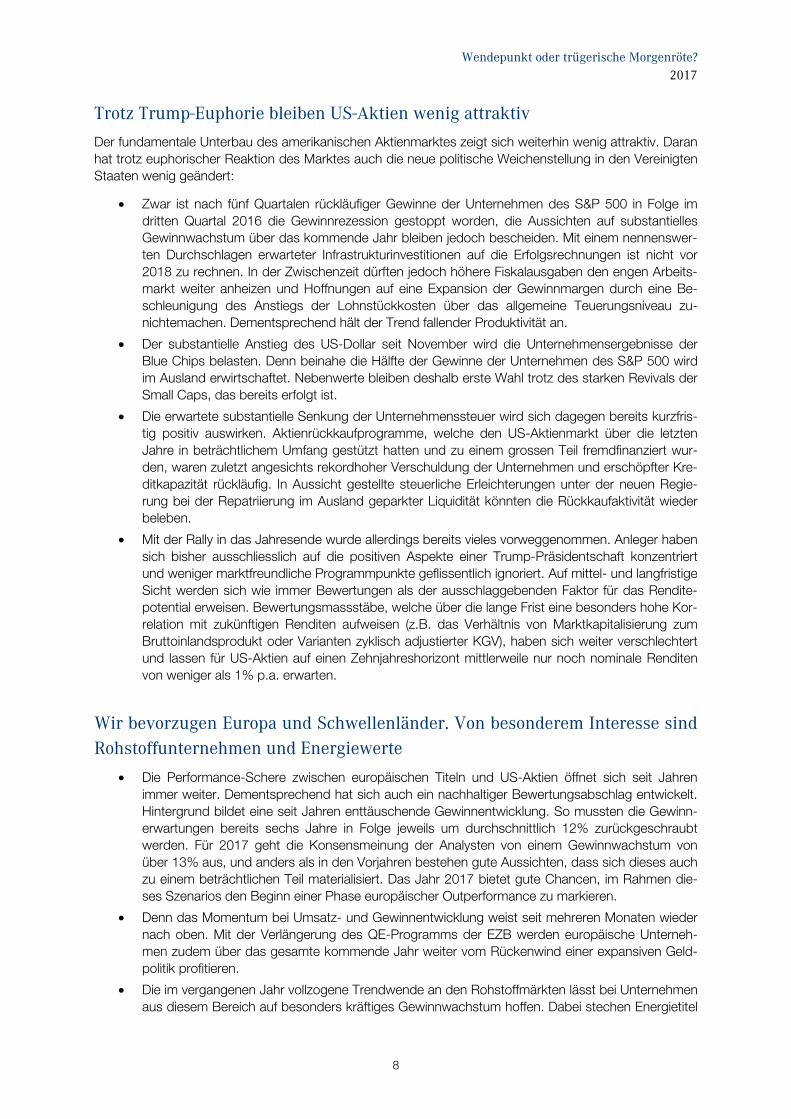

• Bereits seit Sommer 2016 zusammenfallend mit der Trendwende an den Anleihemärkten haben defensive Faktoren, welche über die vergangenen Jahre eine immense Outperformance aufge-baut hatten, ihre Führungsrolle eingebüsst. Dazu gehören tiefe Volatilität und tiefes Beta aber auch Momentum, Wachstum und Qualität. Sie wurden abgelöst durch eine scharfe Rotation in Value-Werte und damit Aktien mit zyklischem Charakter. Die Bestärkung reflationärer Markter-wartungen durch den Ausgang der US-Wahlen hat diesen Trend weiter beschleunigt nicht nur in den Vereinigten Staaten sondern global (siehe Abb. 5).

• Übertragen auf die einzelnen Sektoren sind damit insbesondere Versorger, Immobilien und Tele-kommunikation als Sektoren mit hohen Dividenden und anleiheähnlichem Charakter aus der Gunst der Anleger gefallen, aber auch Konsumtitel und die Wachstumswerte aus dem Technolo-giesektor haben zu kämpfen. Profitiert haben dagegen zyklische Industrietitel, die Aktien rohstoff-fördernder Unternehmen aber insbesondere auch Banken und Finanzdienstleister. Noch wenig klar sind die Aussichten für den Gesundheitssektor, für welchen sich die spezifischen Massnah-men der neuen US-Regierung im Rahmen der angekündigten Überholung des Affordable Care Act („Obamacare“) als richtungsgebend erweisen dürften.

• Auf der Ebene der Marktsegmente zeigt sich bisher eine ausgesprochene Outperformance der konjunkturell sensitiven Nebenwerte gegenüber den hochkapitalisierten Blue Chips.

• In das kommende Jahr hinein gehen wir von einer Fortsetzung dieser neuen Trends aus, zumin-dest bis sich mehr Klarheit über den tatsächlichen Kurs und die realwirtschaftliche Wirkung der wirtschaftspolitischen Initiativen der neuen US-Regierung ergibt. Allerdings sollte nicht ausser Acht gelassen werden, dass in manchen Bereichen schon beträchtliche Vorschusslorbeeren ver-teilt worden sind. Es ist deshalb nicht auszuschliessen, dass sich 2017 als ein Jahr zweier ge-gensätzlicher Hälften entpuppen wird, und unerfüllte Erwartungen in der zweiten Jahreshälfte, Korrekturen an den Aktienmärkten auslösen werden. Auch ein allzu rascher und ausgeprägter weiterer Anstieg der Zinsen könnte Aktien angesichts hoher Bewertungen den Boden unter den Füssen wegziehen (siehe auch Kapitel „Staatsanleihen, Geld- und Kreditmarkt“).

• Grundsätzlich ergibt sich mit der Zunahme der Dispersion der Renditetreiber an den Aktienmärk-ten ein Umfeld, in welchem die Chancen für aktives Management, Mehrwert zu generieren, ge-genüber den Vorjahren deutlich gestiegen sind.

Picard Angst AG

7

Abb. 4: Entwicklung ausgewählter Aktienmärkte 2016

Quelle: Bloomberg, 2016

Abb. 5: Markante Value-Outperformance seit Sommer 2016

Quelle: Bloomberg, 2016

Wendepunkt oder trügerische Morgenröte? 2017

8

Trotz Trump-Euphorie bleiben US-Aktien wenig attraktiv Der fundamentale Unterbau des amerikanischen Aktienmarktes zeigt sich weiterhin wenig attraktiv. Daran hat trotz euphorischer Reaktion des Marktes auch die neue politische Weichenstellung in den Vereinigten Staaten wenig geändert:

• Zwar ist nach fünf Quartalen rückläufiger Gewinne der Unternehmen des S&P 500 in Folge im dritten Quartal 2016 die Gewinnrezession gestoppt worden, die Aussichten auf substantielles Gewinnwachstum über das kommende Jahr bleiben jedoch bescheiden. Mit einem nennenswer-ten Durchschlagen erwarteter Infrastrukturinvestitionen auf die Erfolgsrechnungen ist nicht vor 2018 zu rechnen. In der Zwischenzeit dürften jedoch höhere Fiskalausgaben den engen Arbeits-markt weiter anheizen und Hoffnungen auf eine Expansion der Gewinnmargen durch eine Be-schleunigung des Anstiegs der Lohnstückkosten über das allgemeine Teuerungsniveau zu-nichtemachen. Dementsprechend hält der Trend fallender Produktivität an.

• Der substantielle Anstieg des US-Dollar seit November wird die Unternehmensergebnisse der Blue Chips belasten. Denn beinahe die Hälfte der Gewinne der Unternehmen des S&P 500 wird im Ausland erwirtschaftet. Nebenwerte bleiben deshalb erste Wahl trotz des starken Revivals der Small Caps, das bereits erfolgt ist.

• Die erwartete substantielle Senkung der Unternehmenssteuer wird sich dagegen bereits kurzfris-tig positiv auswirken. Aktienrückkaufprogramme, welche den US-Aktienmarkt über die letzten Jahre in beträchtlichem Umfang gestützt hatten und zu einem grossen Teil fremdfinanziert wur-den, waren zuletzt angesichts rekordhoher Verschuldung der Unternehmen und erschöpfter Kre-ditkapazität rückläufig. In Aussicht gestellte steuerliche Erleichterungen unter der neuen Regie-rung bei der Repatriierung im Ausland geparkter Liquidität könnten die Rückkaufaktivität wieder beleben.

• Mit der Rally in das Jahresende wurde allerdings bereits vieles vorweggenommen. Anleger haben sich bisher ausschliesslich auf die positiven Aspekte einer Trump-Präsidentschaft konzentriert und weniger marktfreundliche Programmpunkte geflissentlich ignoriert. Auf mittel- und langfristige Sicht werden sich wie immer Bewertungen als der ausschlaggebenden Faktor für das Rendite-potential erweisen. Bewertungsmassstäbe, welche über die lange Frist eine besonders hohe Kor-relation mit zukünftigen Renditen aufweisen (z.B. das Verhältnis von Marktkapitalisierung zum Bruttoinlandsprodukt oder Varianten zyklisch adjustierter KGV), haben sich weiter verschlechtert und lassen für US-Aktien auf einen Zehnjahreshorizont mittlerweile nur noch nominale Renditen von weniger als 1% p.a. erwarten.

Wir bevorzugen Europa und Schwellenländer. Von besonderem Interesse sind Rohstoffunternehmen und Energiewerte

• Die Performance-Schere zwischen europäischen Titeln und US-Aktien öffnet sich seit Jahren immer weiter. Dementsprechend hat sich auch ein nachhaltiger Bewertungsabschlag entwickelt. Hintergrund bildet eine seit Jahren enttäuschende Gewinnentwicklung. So mussten die Gewinn-erwartungen bereits sechs Jahre in Folge jeweils um durchschnittlich 12% zurückgeschraubt werden. Für 2017 geht die Konsensmeinung der Analysten von einem Gewinnwachstum von über 13% aus, und anders als in den Vorjahren bestehen gute Aussichten, dass sich dieses auch zu einem beträchtlichen Teil materialisiert. Das Jahr 2017 bietet gute Chancen, im Rahmen die-ses Szenarios den Beginn einer Phase europäischer Outperformance zu markieren.

• Denn das Momentum bei Umsatz- und Gewinnentwicklung weist seit mehreren Monaten wieder nach oben. Mit der Verlängerung des QE-Programms der EZB werden europäische Unterneh-men zudem über das gesamte kommende Jahr weiter vom Rückenwind einer expansiven Geld-politik profitieren.

• Die im vergangenen Jahr vollzogene Trendwende an den Rohstoffmärkten lässt bei Unternehmen aus diesem Bereich auf besonders kräftiges Gewinnwachstum hoffen. Dabei stechen Energietitel

Picard Angst AG

9

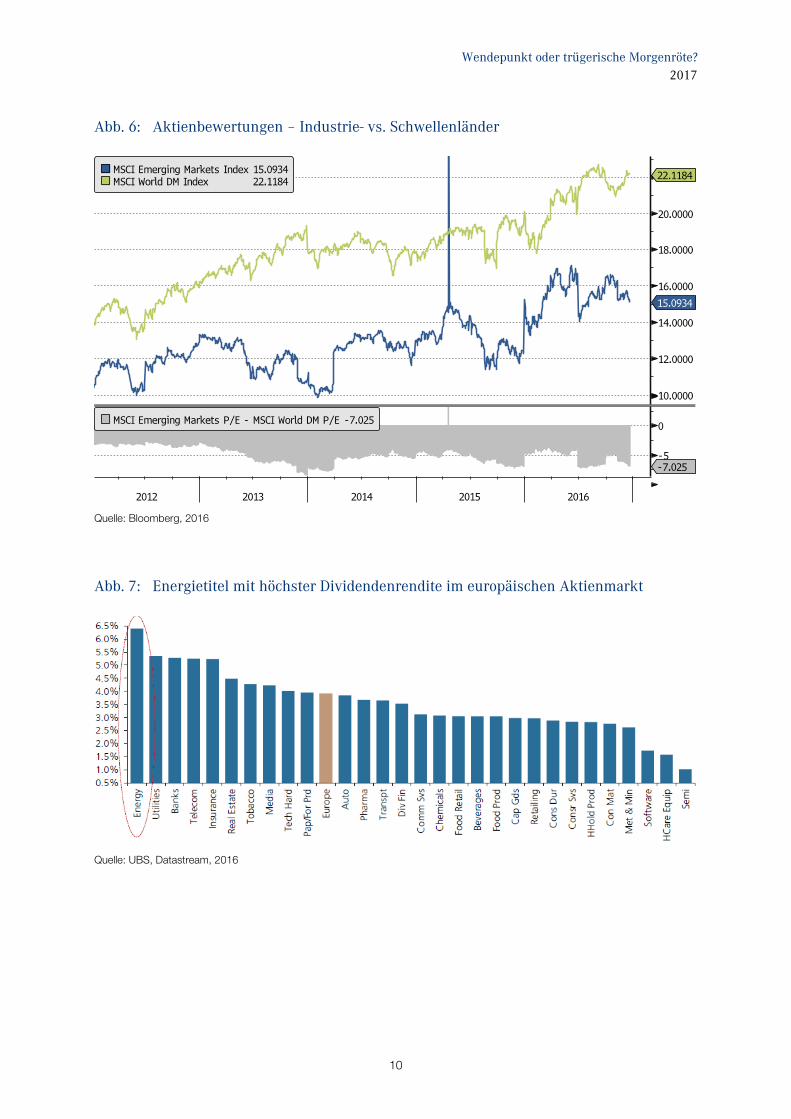

hervor, welche ausserdem unter allen Sektoren die höchsten Dividendenrenditen aufweisen, was sie auch für konservative Anleger interessant macht (siehe Abb. 7).

• Die starke Performance von EM-Aktien hat im vierten Quartal einen Dämpfer erhalten, nachdem sich der Anstieg der Zinsen beschleunigt und der US-Dollar neue Höchststände erreicht hat. Ro-bustere Aussenbilanzen (vgl. Kapitel „Makroökonomische Trends“) sowie im Vergleich tiefere Bewertungen dürften auch im kommenden Jahr für anhaltende Zuflüsse sorgen. Zudem gibt es Anzeichen, dass die Gewinnschätzungen der Analysten gemessen an der BIP-Entwicklung vieler Schwellenländer zu pessimistisch sind. Insbesondere für China, Brasilien und Russland besteht weiteres Erholungspotential.

Weiter Zurückhaltung bei Banken geboten Als grösster Profiteur nicht nur in den Vereinigten Staaten hat sich nach der US-Präsidentschaftswahl Anfang November der Finanzsektor erwiesen. Die Beschleunigung des Zinsanstiegs in Erwartung fiskali-scher Expansion hat auch steilere Zinsstrukturen mit sich gebracht und nährt Erwartungen höheren Ge-winnwachstums. Hinzu kommt die Hoffnung, dass ein Rückbau der immens gestiegenen regulatorischen Vorschriften und Auflagen die Kostenlage der Banken verbessern wird. Nichtsdestotrotz bleiben wir bei unserer zurückhaltenden Einschätzung von Engagements im Finanzsektor und insbesondere bei europäi-schen Banken:

• Die tiefsitzenden Probleme des europäischen Bankensektors sind allein durch eine Verbesserung der Nettozinsmarge nicht zu lösen. Die Frage nach einer Endlösung für die drückende Last not-leidender Kredite im italienischen Bankensystem ist nach dem Sturz der Regierung Renzi drän-gender denn je. Das Fehlschlagen einer privaten Rekapitalisierung von Banca Monte dei Paschi di Siena hat trotz der seit Jahresanfang in Kraft befindlichen EU-Direktive zur Bankenabwicklung bereits den italienischen Staat auf den Plan gerufen. Auch wenn die Kapitalmärkte im Vertrauen auf wirksame Interventionen durch Politik und EZB Ruhe bewahren, kann die Gefahr eines Flä-chenbrandes nicht grundsätzlich ausgeschlossen werden. Auch ist klar, dass Aktionäre selbst im Falle von Bail-outs nicht ungeschoren davonkommen werden.

• US-Banken stehen zwar auf soliderem Fundament, werden nach der Trump-Rally inzwischen aber auch bereits zu Bewertungen wie zum Höhepunkt des letzten Zyklus in 2007 gehandelt. Ein bankenfreundlicher auf Deregulierung setzender Politikwechsel scheint bereits grösstenteils in den Preisen reflektiert zu sein.

• Zu bedenken ist auch, dass mit steigenden Zinsen Marktwertverluste für im Handelsbestand der Banken gehaltene festverzinsliche Wertpapiere einhergehen. Dieser Effekt dürfte eine kurzfristige Gewinnerholung bei vielen Banken dämpfen wenn nicht gar unterminieren.

Wendepunkt oder trügerische Morgenröte? 2017

10

Abb. 6: Aktienbewertungen – Industrie- vs. Schwellenländer

Quelle: Bloomberg, 2016

Abb. 7: Energietitel mit höchster Dividendenrendite im europäischen Aktienmarkt

Quelle: UBS, Datastream, 2016

Picard Angst AG

11

Staatsanleihen, Geld- und Kreditmarkt

Die Zinswende ist vollzogen, doch das Potential für signifikant weiter steigen-de Zinsen bleibt vorerst beschränkt

• Die Entwicklung bei Staatsanleihen im vergangenen Jahr weist Zeichen einer Erschöpfung des seit mehr als drei Jahrzehnten anhaltenden Abwärtstrends an der Zinsfront auf. Zu Jahresbeginn hatte ein scharfer Einbruch an den Kapitalmärkten global Rezessionsängste geschürt und die Geldpolitik dazu bewogen, ihre Unterstützungsmassnahmen insbesondere in Europa, Japan und China noch einmal zu intensivieren. Doch mangelnde erkennbare Wirkung auf die Realwirtschaft, das Versiegen von Kapitalzuflüssen angesichts negativer Verzinsung über fast das gesamte Lauf-zeitspektrum, aufkeimende Inflation und eine Wende hin zu aktiverer Fiskalpolitik haben in der zweiten Jahreshälfte die Renditen wieder kräftig steigen lassen.

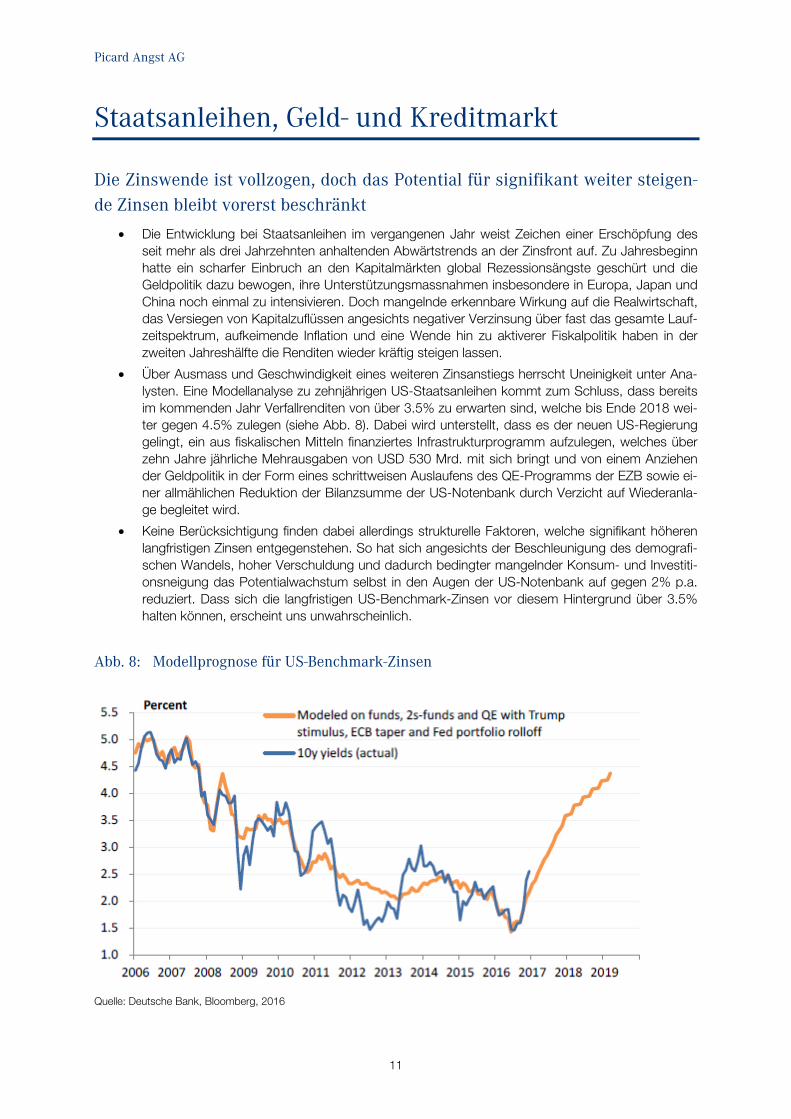

• Über Ausmass und Geschwindigkeit eines weiteren Zinsanstiegs herrscht Uneinigkeit unter Ana-lysten. Eine Modellanalyse zu zehnjährigen US-Staatsanleihen kommt zum Schluss, dass bereits im kommenden Jahr Verfallrenditen von über 3.5% zu erwarten sind, welche bis Ende 2018 wei-ter gegen 4.5% zulegen (siehe Abb. 8). Dabei wird unterstellt, dass es der neuen US-Regierung gelingt, ein aus fiskalischen Mitteln finanziertes Infrastrukturprogramm aufzulegen, welches über zehn Jahre jährliche Mehrausgaben von USD 530 Mrd. mit sich bringt und von einem Anziehen der Geldpolitik in der Form eines schrittweisen Auslaufens des QE-Programms der EZB sowie ei-ner allmählichen Reduktion der Bilanzsumme der US-Notenbank durch Verzicht auf Wiederanla-ge begleitet wird.

• Keine Berücksichtigung finden dabei allerdings strukturelle Faktoren, welche signifikant höheren langfristigen Zinsen entgegenstehen. So hat sich angesichts der Beschleunigung des demografi-schen Wandels, hoher Verschuldung und dadurch bedingter mangelnder Konsum- und Investiti-onsneigung das Potentialwachstum selbst in den Augen der US-Notenbank auf gegen 2% p.a. reduziert. Dass sich die langfristigen US-Benchmark-Zinsen vor diesem Hintergrund über 3.5% halten können, erscheint uns unwahrscheinlich.

Abb. 8: Modellprognose für US-Benchmark-Zinsen

Quelle: Deutsche Bank, Bloomberg, 2016

Wendepunkt oder trügerische Morgenröte? 2017

12

Duration verkürzen, in US-Dollar auf variabel verzinsliche Anlagen setzen, aber Schwellenländeranleihen nicht ausser Acht lassen Für Anleger lassen sich in diesem Kontext folgende Handlungsempfehlungen ableiten:

• Die Ablösung des Primats der Geldpolitik durch eine stimulierende Fiskalpolitik hat an den Anlei-hemärkten einen Regimewechsel eingeläutet. Auch die Aufrechterhaltung einer äusserst lockeren Geldpolitik wird dessen Folgen lediglich abmildern. Wir empfehlen deshalb, noch bestehende Übergewichtungen bei Obligationen abzubauen und für verbleibende Allokationen auf flexible Strategien mit tiefer Duration zu setzen, welche dem Risiko weiter steigender Zinsen weniger ausgesetzt sind.

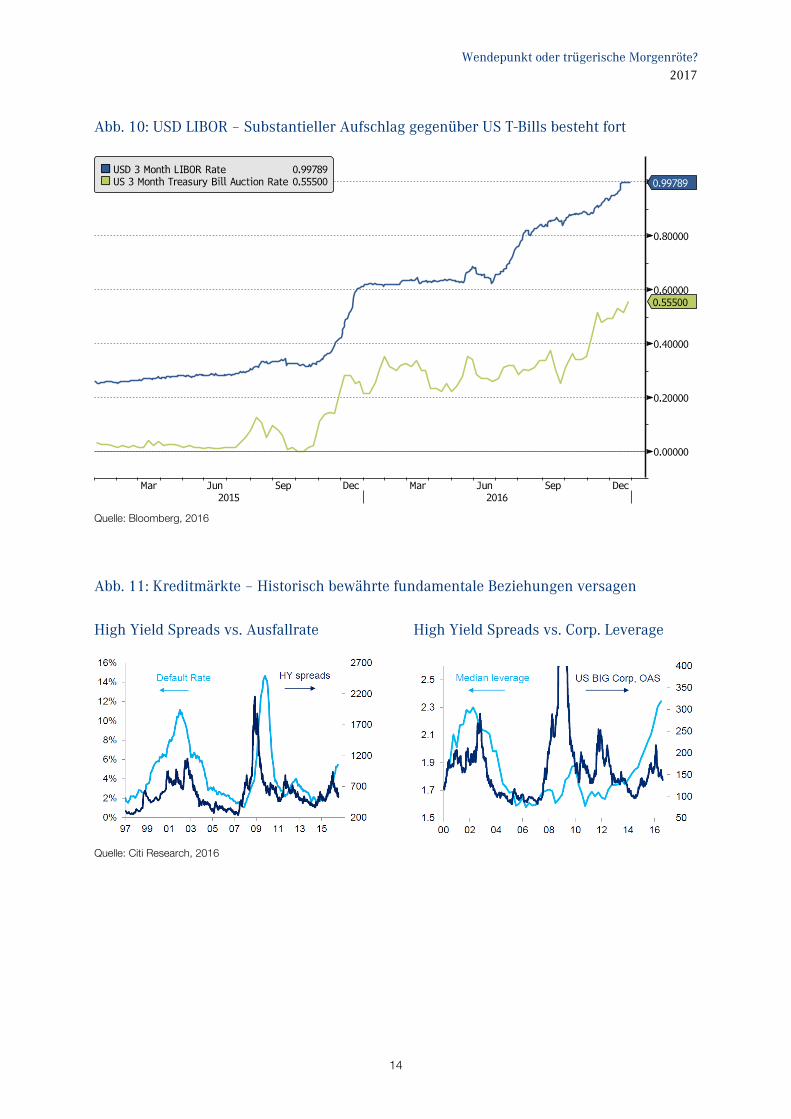

• Angesichts des Wiederauflebens der Pläne zur Erhöhung der US-Leitzinsen rücken auch Geld-marktanlagen im US-Dollar wieder in den Fokus. Bei Bereitschaft, Kreditrisiken zu schultern, er-scheinen insbesondere an LIBOR gebundene variabel verzinsliche Anlagen interessant. Gegen-über US Treasury Bills weisen LIBOR-Sätze nämlich weiterhin einen beträchtlichen Aufschlag auf, obwohl die Reform des regulatorischen Rahmens für US-Geldmarktfonds, welche ursprünglich den Ausschlag zur Spread-Ausweitung gegeben hatte, inzwischen über die Bühne gegangen ist (siehe Abb. 10).

• Auch eine Verschiebung in die Anleihen von Schwellenländern scheint nicht unattraktiv. Denn die Risikoprämie von Schwellenländeranleihen in Hartwährungen steht bei bis zu 6%.

Abb. 9: Langfristige Inflationserwartungen steigen wieder an

Quelle: Bloomberg, 2016

Picard Angst AG

13

Inflation meldet sich aus dem Winterschlaf zurück • Zusammen mit der Trendwende bei den Zinsen macht nach jahrelangem Winterschlaf auch die

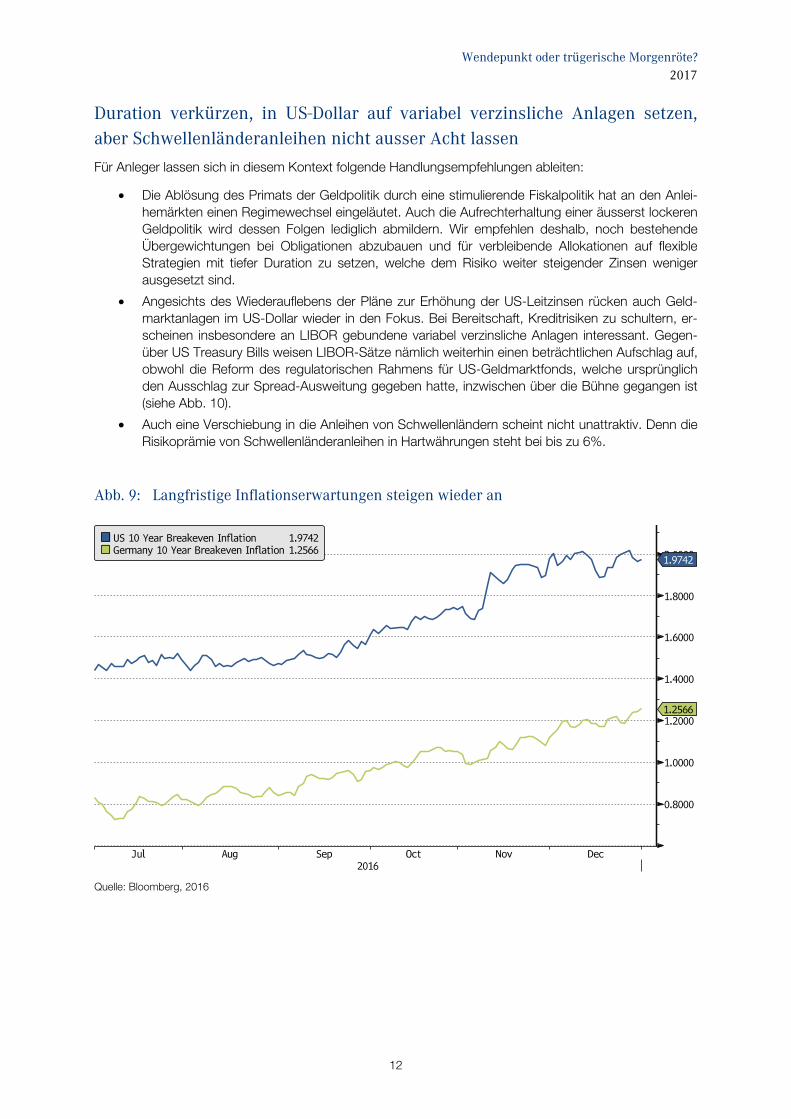

Inflation ein Comeback. In Europa verharrt der Preisdruck zwar auf bescheidenem Niveau, doch in den Vereinigten Staaten bewegt sich die Kernrate der Inflation (unter Ausschluss von Energie- und Nahrungsmittelpreisen) bereits seit einem Jahr über der Schwelle von 2%.

• Der Ausgang der US-Wahlen hat nun auch längerfristige Inflationserwartungen geweckt. So ist die US-Breakeven-Inflationsrate auf zehn Jahre, welche sich aus der relativen Bewertung nomi-naler und inflationsgeschützter Staatsanleihen ableiten lässt, seither deutlich angestiegen. In Eu-ropa und Japan lässt sich eine ähnliche Tendenz erkennen wenn auch ausgehend von einer deutlich tieferen Basis (siehe Abb. 9).

• Für Anleger, welche nicht grundsätzlich auf Anleihen mit höherer Duration verzichten möchten, stellen inflationsgeschützte Anleihen somit ein attraktives Anlageinstrument dar, welches über die Inflationsbindung eine dämpfende Wirkung auf den negativen Einfluss steigender Zinsen ausüben kann.

Kreditmärkte dominiert von Verzerrungen und Anomalien Trotz sich häufender Anzeichen, dass der Kreditzyklus - zumindest in den Vereinigten Staaten - seinen Höhepunkt überschritten hat, haben die Kreditmärkte das vergangene Jahr erneut mit insgesamt engeren Kreditspannen beendet. Einen beträchtlichen Beitrag dazu haben die im Sommer aktivierten Kaufpro-gramme der Europäischen Zentralbank (CSPP) und Bank of England für einheimische Unternehmensan-leihen geleistet. Dadurch sind die Bewertungen so stark angestiegen und Breakeven-Yields so weit gefal-len, dass lediglich der amerikanische Markt noch akzeptable Spreads aufweist. Doch mit dem starken Anstieg der Zinsen zum Jahresende hat nun auch dort das Durationsrisiko gegenüber der bescheidenen Kompensation für das eingegangene Kreditrisiko zu dominieren begonnen.

Als Konsequenz des Anlagenotstands und des verzerrenden Einflusses der Geldpolitik haben Divergen-zen und historische Anomalien zugenommen:

• Der aggregierte Verschuldungsgrad der Unternehmen ist 2016 weiter angestiegen und liegt auf dem höchsten je verzeichneten Stand, weit über dem 2007 oder zur Jahrtausendwende erreich-ten Niveau.

• Weiterhin dient die Kreditaufnahme zum grössten Teil nicht produktiven Investitionen sondern der Finanzierung von M&A, der Ausrichtung von Dividenden und Aktienrückkaufprogrammen.

• Die Anzahl der Kreditausfälle im US-High-Yield-Sektor hat das Niveau des Vorjahres übertroffen und entwickelt sich mit der höchsten Rate seit 2009. Normalerweise würde dies ein Ansteigen der Kreditspreads auslösen, nicht jedoch über das vergangene Jahr (siehe Abb. 11, links). Ein ähnliches Muster ist in Europa zu beobachten.

• Gegenüber dem Grad der Fremdfinanzierung weisen Kreditspreads traditionellerweise ebenfalls eine enge Beziehung auf. Doch auch diese Korrelation hat sich dieses Jahr aufgelöst (siehe Abb. 11, rechts).

Für den Anleger bedeutet die enorme Kompression der Kreditspreads bei gleichzeitig steigenden Zinsän-derungsrisiken, dass im kommenden Jahr bei der Auswahl von Engagements ein hoher Grad von Selekti-vität an den Tag gelegt werden sollte.

Wendepunkt oder trügerische Morgenröte? 2017

14

Abb. 10: USD LIBOR – Substantieller Aufschlag gegenüber US T-Bills besteht fort

Quelle: Bloomberg, 2016

Abb. 11: Kreditmärkte – Historisch bewährte fundamentale Beziehungen versagen

High Yield Spreads vs. Ausfallrate High Yield Spreads vs. Corp. Leverage

Quelle: Citi Research, 2016

Picard Angst AG

15

Rohstoffe

Ein neuer zyklischer Aufschwung hat eingesetzt Nach beinahe sechs Jahren stetig fallender Rohstoffpreise hat sich das Bild über die letzten zwölf Monate gewandelt. Nicht nur der Spotpreis für Erdöl hat sich seit seinem Tiefstand verdoppelt; auch in den Sek-toren Basis- und Edelmetalle sowie bei einzelnen landwirtschaftlichen Rohstoffen zeichnen sich Erho-lungstendenzen ab.

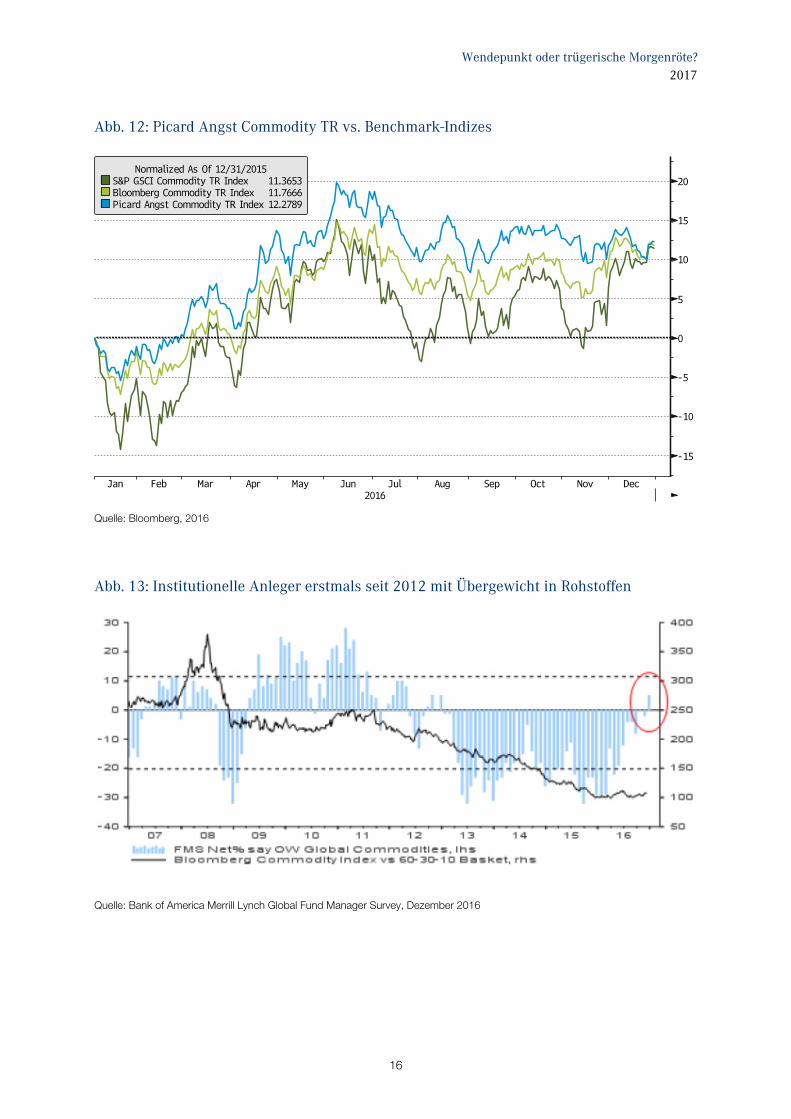

Der breit diversifizierte Picard Angst Commodity TR Index hat das Jahr 2016 mit einem Zugewinn von über 12% abgeschlossen. Und auch Standard-Benchmarks wie der Bloomberg Commodity TR Index oder der S&P GSCI Commodity TR Index haben Trendwenden vollzogen und kräftig zugelegt.

Es gibt gute Gründe anzunehmen, dass es sich bei diesem Revival der Rohstoffe nicht lediglich um eine Zwischenerholung handelt, sondern ein belastbarer Boden gefunden worden ist, der nun als Basis für einen neuen zyklischen Aufschwung dient.

• Über sämtliche Sektoren hinweg haben die Marktpreise Niveaus erreicht, welche mangels Profi-tabilität das Ausscheiden kostenintensiver Produzenten erzwingen.

• Dieser Bereinigungsprozess wird noch einige Zeit in Anspruch nehmen, die allmähliche Redukti-on des Angebots und der sukzessive Abbau von Überkapazitäten in der Produktion zeigen je-doch bereits Wirkung und nähren die Preiserholung.

• Zwar gestalten sich die Wachstumsaussichten weltweit auf der Nachfrageseite noch immer ver-halten, damit unterscheidet sich das aktuelle Bild jedoch nicht substantiell von den Verhältnissen in der Anfangsphase vergangener zyklischer Aufschwünge an den Rohstoffmärkten, welche im-mer zunächst von einer Bereinigung der Angebotsseite angetrieben wurden.

• Insgesamt haben sich die Aussichten für die Weltkonjunktur über die letzten Monate sukzessive verbessert. Das zuletzt beobachtete Anziehen vorlaufender Indikatoren lässt für 2017 auf eine Wachstumsbelebung hoffen. Die Materialisierung politischer Risiken (Brexit, US-Präsidentschaftswahl etc.) wurde von den Kapitalmärkten bisher gut verarbeitet. In China, dem weltweit grössten Rohstoffkonsumenten, hat sich die konjunkturelle Entwicklung stabilisiert.

• Auch die Stimmung der Anleger gegenüber der Anlageklasse zeigt deutliche Anzeichen einer Trendwende. So weisen gemäss dem von Bank of America Merrill Lynch durchgeführten Global Fund Manager Survey die Portfolios institutioneller Anleger erstmals seit vier Jahren wieder eine im Durchschnitt leicht übergewichtete Position in Rohstoffen auf (siehe Abb. 13).

Ungemach droht den Rohstoffmärkten im kommenden Jahr am ehesten an der Währungsfront. Hatte ein schwächer tendierender US-Dollar in der ersten Jahreshälfte 2016 den Rohstoffmärkten noch Rücken-wind verschafft, hat sich dieser Trend in der Folge des Brexit und der US-Wahlen angesichts von Kon-junkturoptimismus und steigenden US-Zinsen ins Gegenteil verkehrt. Eine starke US-Währung dürfte 2017 vor allem antizyklische Rohstoffsektoren wie Agrargüter und Edelmetalle belasten.

Wendepunkt oder trügerische Morgenröte? 2017

16

Abb. 12: Picard Angst Commodity TR vs. Benchmark-Indizes

Quelle: Bloomberg, 2016

Abb. 13: Institutionelle Anleger erstmals seit 2012 mit Übergewicht in Rohstoffen

Quelle: Bank of America Merrill Lynch Global Fund Manager Survey, Dezember 2016

Picard Angst AG

17

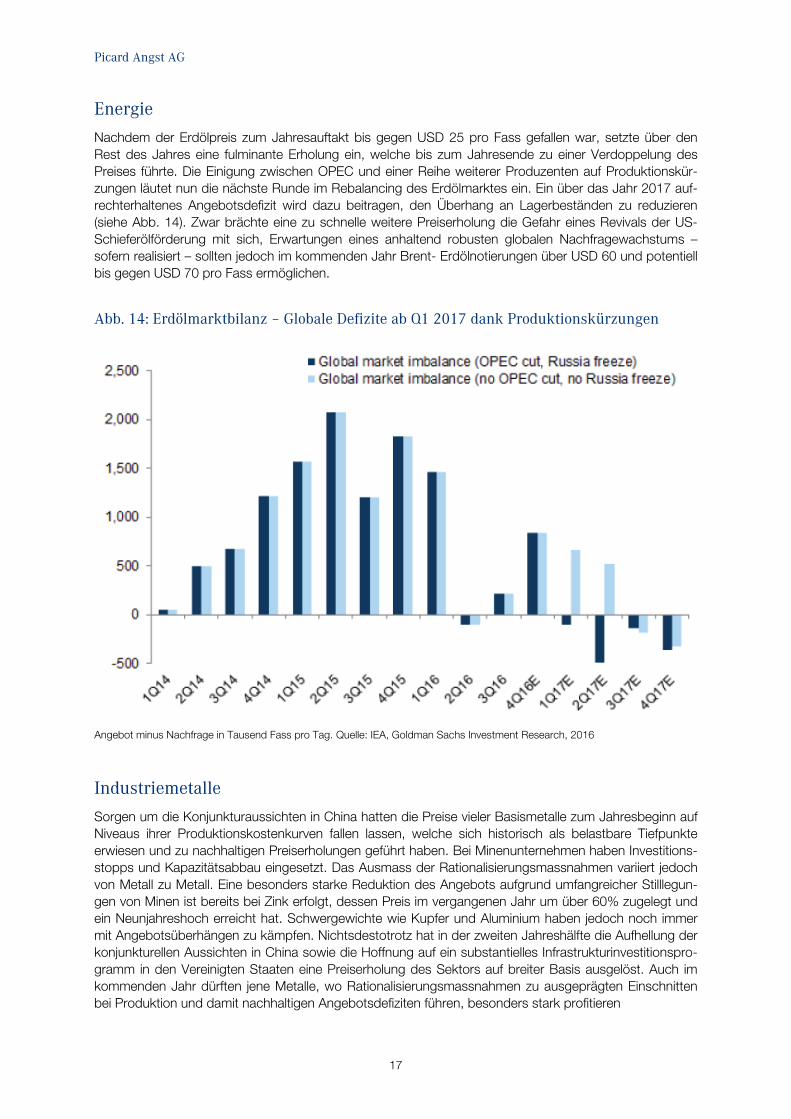

Energie Nachdem der Erdölpreis zum Jahresauftakt bis gegen USD 25 pro Fass gefallen war, setzte über den Rest des Jahres eine fulminante Erholung ein, welche bis zum Jahresende zu einer Verdoppelung des Preises führte. Die Einigung zwischen OPEC und einer Reihe weiterer Produzenten auf Produktionskür-zungen läutet nun die nächste Runde im Rebalancing des Erdölmarktes ein. Ein über das Jahr 2017 auf-rechterhaltenes Angebotsdefizit wird dazu beitragen, den Überhang an Lagerbeständen zu reduzieren (siehe Abb. 14). Zwar brächte eine zu schnelle weitere Preiserholung die Gefahr eines Revivals der US-Schieferölförderung mit sich, Erwartungen eines anhaltend robusten globalen Nachfragewachstums – sofern realisiert – sollten jedoch im kommenden Jahr Brent- Erdölnotierungen über USD 60 und potentiell bis gegen USD 70 pro Fass ermöglichen.

Abb. 14: Erdölmarktbilanz – Globale Defizite ab Q1 2017 dank Produktionskürzungen

Angebot minus Nachfrage in Tausend Fass pro Tag. Quelle: IEA, Goldman Sachs Investment Research, 2016

Industriemetalle Sorgen um die Konjunkturaussichten in China hatten die Preise vieler Basismetalle zum Jahresbeginn auf Niveaus ihrer Produktionskostenkurven fallen lassen, welche sich historisch als belastbare Tiefpunkte erwiesen und zu nachhaltigen Preiserholungen geführt haben. Bei Minenunternehmen haben Investitions-stopps und Kapazitätsabbau eingesetzt. Das Ausmass der Rationalisierungsmassnahmen variiert jedoch von Metall zu Metall. Eine besonders starke Reduktion des Angebots aufgrund umfangreicher Stilllegun-gen von Minen ist bereits bei Zink erfolgt, dessen Preis im vergangenen Jahr um über 60% zugelegt und ein Neunjahreshoch erreicht hat. Schwergewichte wie Kupfer und Aluminium haben jedoch noch immer mit Angebotsüberhängen zu kämpfen. Nichtsdestotrotz hat in der zweiten Jahreshälfte die Aufhellung der konjunkturellen Aussichten in China sowie die Hoffnung auf ein substantielles Infrastrukturinvestitionspro-gramm in den Vereinigten Staaten eine Preiserholung des Sektors auf breiter Basis ausgelöst. Auch im kommenden Jahr dürften jene Metalle, wo Rationalisierungsmassnahmen zu ausgeprägten Einschnitten bei Produktion und damit nachhaltigen Angebotsdefiziten führen, besonders stark profitieren

Wendepunkt oder trügerische Morgenröte? 2017

18

Edelmetalle Noch einmal verstärkte Anstrengungen der Geldpolitik in Europa und Japan, verlorener Glaube an einen substantiellen Zinszyklus in den Vereinigten Staaten, neue Tiefstände bei den Zinsen sowie Episoden erhöhter Risikoaversion an den Kapitalmärkten haben Edelmetalle in die Gunst der Investoren zurückge-bracht. Bis in den Sommer haben Anlegerengagements im Goldmarkt haben auf Kontrakt- bzw. Men-genbasis gar die in 2011 verzeichneten Höchststände übertroffen.

Steigender Konjunkturoptimismus hat über zweite Jahreshälfte allerdings weltweit zu einem starken An-stieg langfristiger Zinsen geführt und die Notierungen von Edelmetallen unter Druck gesetzt. Ein myopi-scher Fokus seitens der Anleger auf die konjunkturförderlichen Teile des politischen Programms der neu-en US-Administration verstärkte den Abgabedruck noch. Doch bei näherer Betrachtung stehen die Chancen gut, dass sich die monetären Edelmetalle als Nutzniesser einer Trump-Präsidentschaft entpup-pen:

• Angesichts des fortgeschrittenen Stadiums im US-Expansionszyklus und einer Arbeitslosenrate von lediglich 4.6% ist die Wahrscheinlichkeit, dass sich eine expansive Fiskalpolitik und Infra-strukturinvestitionen primär in einem Inflationsschub statt realem Wachstum niederschlagen be-trächtlich. In einem solchen Stagflationsszenario würde die Realzinsen auch bei weiteren Zins-schritten der Federal Reserve tief bleiben. US-Inflationserwartungen sind bereits deutlich ange-stiegen

• Sollte Trump seine protektionistischen Pläne wie angekündigt in die Tat umsetzen, ist die Gefahr eines Handelskriegs beträchtlich. Die Einführung signifikanter Handelshemmnisse würde das Szenario einer globalen Rezession heraufbeschwören, von dem Edelmetallpreise profitieren wür-den

• Geopolitische Risiken und politische Unsicherheit rücken mit der neuen US-Administration wieder in den Vordergrund. Der bereits vor der Amtseinführung bewusst provozierte Konflikt mit China gibt dafür einen Vorgeschmack. Auch die Einigung über das iranische Atomprogramm wird in Frage gestellt und könnte sich als Herd für neue Instabilität im Nahen Osten erweisen und so den Charakter von Gold als Krisen-Hedge wiederbeleben

Agrarrohstoffe Anders als bei den meisten Soft Commodities, die sich dank Angebotsdefiziten erfreulich entwickelt ha-ben, lässt eine nachhaltige Erholung bei den Getreiden weiter auf sich warten. Trotz der Prognose einer direkten Ablösung des abklingenden El Niño Wetterphänomens durch La Niña, was weitere Wetterkaprio-len verspricht, zeichnet sich für die nördliche Hemisphäre eine weitere ertragsstarke Erntesaison ab. Al-lerdings haben die Getreidepreise mit Notierungen auf langjährigen Tiefständen dies bereits zum grössten Teil eingepreist. Vor diesem Hintergrund bietet sich für den Getreidesektor für das kommende Jahr ein asymmetrisches Risikoprofil. Angesichts gut gefüllter Lager werden für eine Realisierung des beträchtli-chen Preiserholungspotentials allerdings nachhaltig negative Wetterbedingungen erforderlich sein.

Picard Angst AG

19

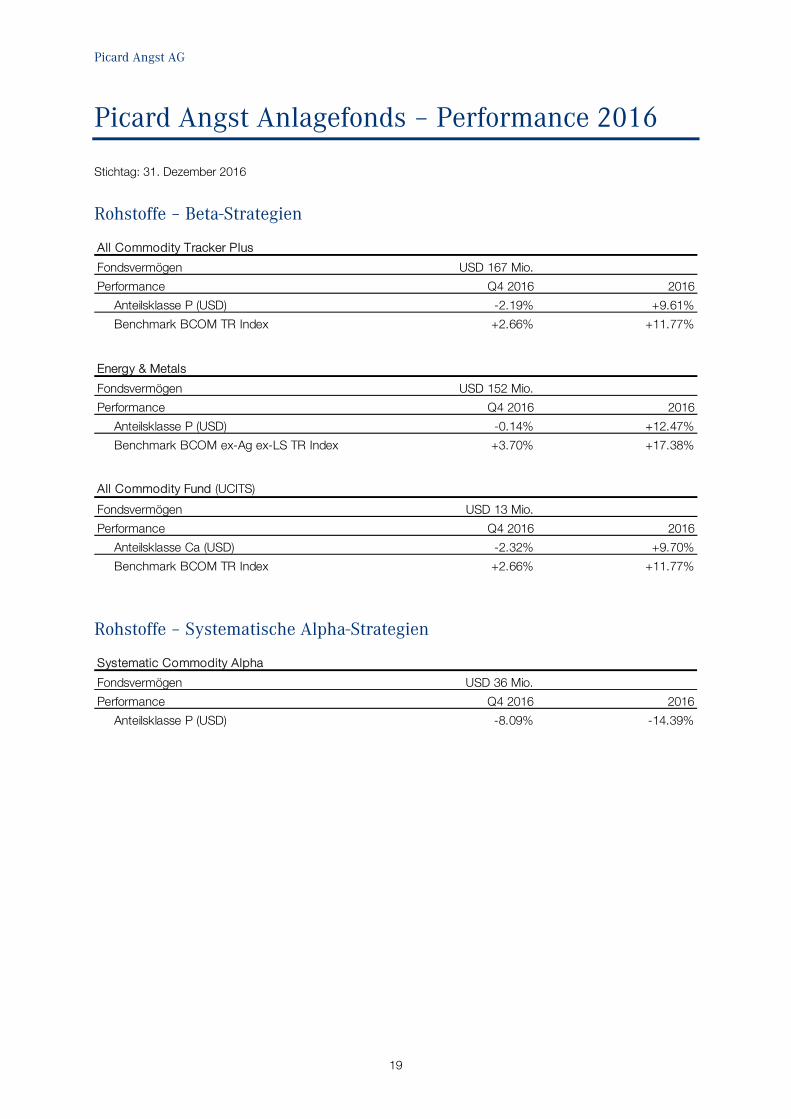

Picard Angst Anlagefonds – Performance 2016

Stichtag: 31. Dezember 2016

Rohstoffe – Beta-Strategien

Rohstoffe – Systematische Alpha-Strategien

All Commodity Tracker Plus

Fondsvermögen USD 167 Mio.

Performance Q4 2016 2016

Anteilsklasse P (USD) -2.19% +9.61%

Benchmark BCOM TR Index +2.66% +11.77%

Energy & Metals

Fondsvermögen USD 152 Mio.

Performance Q4 2016 2016

Anteilsklasse P (USD) -0.14% +12.47%

Benchmark BCOM ex-Ag ex-LS TR Index +3.70% +17.38%

All Commodity Fund (UCITS)

Fondsvermögen USD 13 Mio.

Performance Q4 2016 2016

Anteilsklasse Ca (USD) -2.32% +9.70%

Benchmark BCOM TR Index +2.66% +11.77%

Systematic Commodity Alpha

Fondsvermögen USD 36 Mio.

Performance Q4 2016 2016

Anteilsklasse P (USD) -8.09% -14.39%

Wichtiger Hinweis Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unab-hängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleis-tung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen In-formationen übernehmen. © Picard Angst AG Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).

PICARD ANGST AG Bahnhofstrasse 13 –15, CH-8808 Pfäffikon SZ, Telefon +41 55 290 50 00, Fax +41 55 290 50 05 [email protected], www.picardangst.com