Unternehmerforum: Digitale Innovationen und … · Quellen: 1) „W3B-Report Bezahlen im...

14

Volksbank Marl-Recklinghausen eG Unternehmerforum: Digitale Innovationen und Cyberrisks Herzlich willkommen

Transcript of Unternehmerforum: Digitale Innovationen und … · Quellen: 1) „W3B-Report Bezahlen im...

Volksbank

Marl-Recklinghausen eG

Unternehmerforum:

Digitale Innovationen und Cyberrisks

Herzlich willkommen

Volksbank

Marl-Recklinghausen eG

Unternehmerforum:

Digitale Innovationen und Cyberrisks

Ihre Referenten

Andreas Geilmann-Ebbert

Vorstand

Volksbank Marl-Recklinghausen eG

Dr. Michael A. Peschke

Geschäftsführer

emivo GmbH

Jona Greiwe

M.Sc. Internet-Sicherheit

Bülow & Masiak GmbH

Volksbank

Marl-Recklinghausen eG

• Bilanzsumme: 1.070 Mio. €

• Forderungen an Kunden: 562 Mio. €

• Verbindlichkeiten ggü. Kunden: 860 Mio. €

• Bilanzielles Eigenkapital: 97 Mio. €

• Betreutes Vermögen: 1.253 Mio. €

• Betreute Kredite: 707 Mio. €

• Wertpapier-Bestand: 322 Mio. €

Marl

Victoriastraße

Recklinghausen

Kurfürstenwall

Stand: 30.12.2016, vorläufiges Ergebnis

*Stand: 30.12.2015

*

Volksbank

Marl-Recklinghausen eG

Volksbank

Marl-Recklinghausen eG

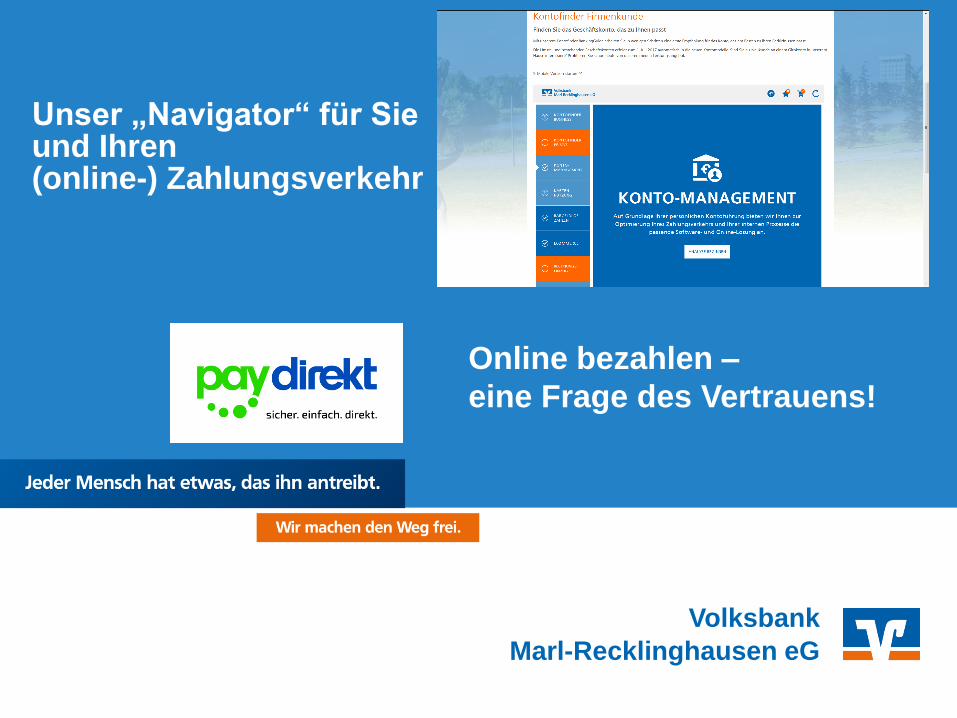

Online bezahlen –

eine Frage des Vertrauens!

Unser „Navigator“ für Sieund Ihren(online-) Zahlungsverkehr

Wir beraten Sie gerne vor Ort

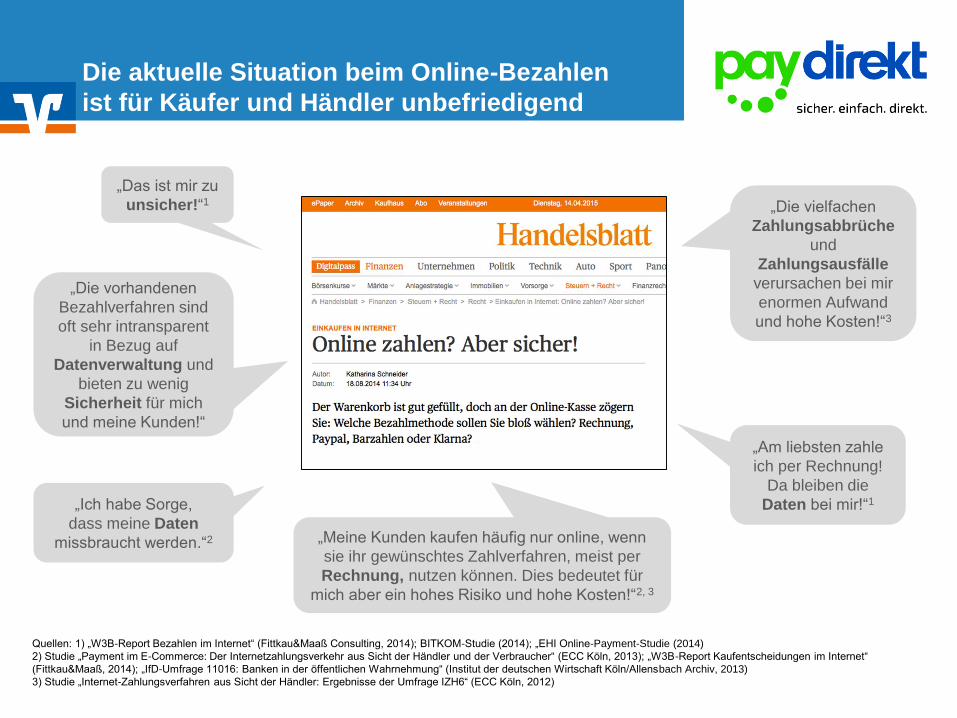

Die aktuelle Situation beim Online-Bezahlen

ist für Käufer und Händler unbefriedigend

„Das ist mir zu

unsicher!“1

„Am liebsten zahle

ich per Rechnung!

Da bleiben die

Daten bei mir!“1„Ich habe Sorge,

dass meine Daten

missbraucht werden.“2

„Die vielfachen

Zahlungsabbrüche

und

Zahlungsausfälle

verursachen bei mir

enormen Aufwand

und hohe Kosten!“3

„Die vorhandenen

Bezahlverfahren sind

oft sehr intransparent

in Bezug auf

Datenverwaltung und

bieten zu wenig

Sicherheit für mich

und meine Kunden!“

„Meine Kunden kaufen häufig nur online, wenn

sie ihr gewünschtes Zahlverfahren, meist per

Rechnung, nutzen können. Dies bedeutet für

mich aber ein hohes Risiko und hohe Kosten!“2, 3

Quellen: 1) „W3B-Report Bezahlen im Internet“ (Fittkau&Maaß Consulting, 2014); BITKOM-Studie (2014); „EHI Online-Payment-Studie (2014)

2) Studie „Payment im E-Commerce: Der Internetzahlungsverkehr aus Sicht der Händler und der Verbraucher“ (ECC Köln, 2013); „W3B-Report Kaufentscheidungen im Internet“

(Fittkau&Maaß, 2014); „IfD-Umfrage 11016: Banken in der öffentlichen Wahrnehmung“ (Institut der deutschen Wirtschaft Köln/Allensbach Archiv, 2013)

3) Studie „Internet-Zahlungsverfahren aus Sicht der Händler: Ergebnisse der Umfrage IZH6“ (ECC Köln, 2012)

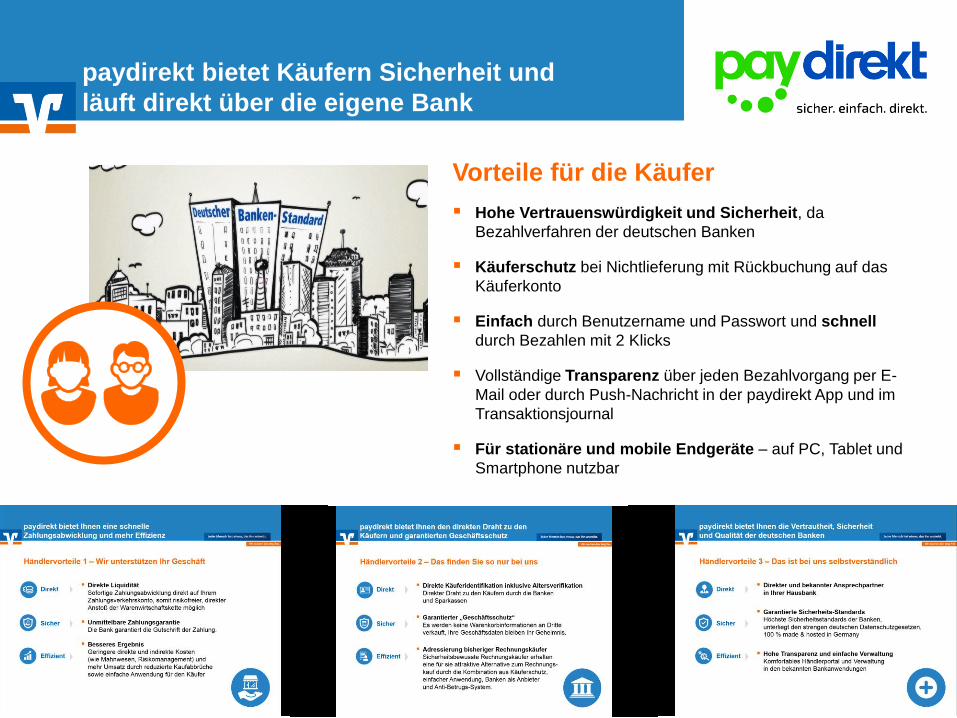

Vorteile für die Käufer

Hohe Vertrauenswürdigkeit und Sicherheit, da

Bezahlverfahren der deutschen Banken

Käuferschutz bei Nichtlieferung mit Rückbuchung auf das

Käuferkonto

Einfach durch Benutzername und Passwort und schnell

durch Bezahlen mit 2 Klicks

Vollständige Transparenz über jeden Bezahlvorgang per E-

Mail oder durch Push-Nachricht in der paydirekt App und im

Transaktionsjournal

Für stationäre und mobile Endgeräte ‒ auf PC, Tablet und

Smartphone nutzbar

paydirekt bietet Käufern Sicherheit und

läuft direkt über die eigene Bank

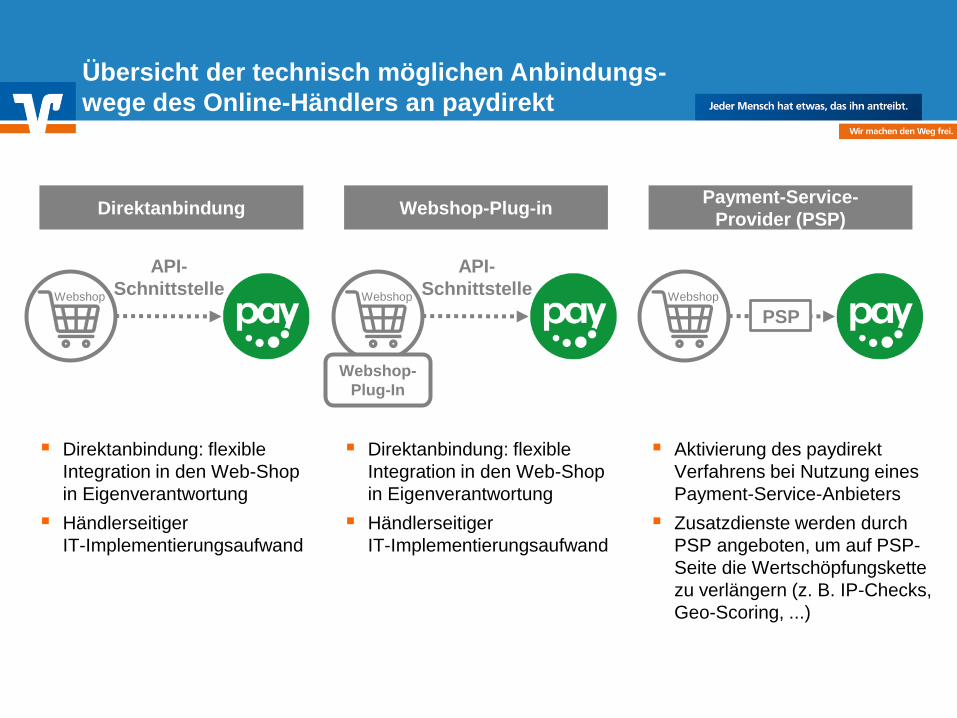

Übersicht der technisch möglichen Anbindungs-

wege des Online-Händlers an paydirekt

Direktanbindung

Direktanbindung: flexible

Integration in den Web-Shop

in Eigenverantwortung

Händlerseitiger

IT-Implementierungsaufwand

Payment-Service-

Provider (PSP)

Aktivierung des paydirekt

Verfahrens bei Nutzung eines

Payment-Service-Anbieters

Zusatzdienste werden durch

PSP angeboten, um auf PSP-

Seite die Wertschöpfungskette

zu verlängern (z. B. IP-Checks,

Geo-Scoring, ...)

Webshop-Plug-in

Direktanbindung: flexible

Integration in den Web-Shop

in Eigenverantwortung

Händlerseitiger

IT-Implementierungsaufwand

API-

SchnittstelleWebshop Webshop Webshop

API-

Schnittstelle

Webshop-

Plug-In

PSP

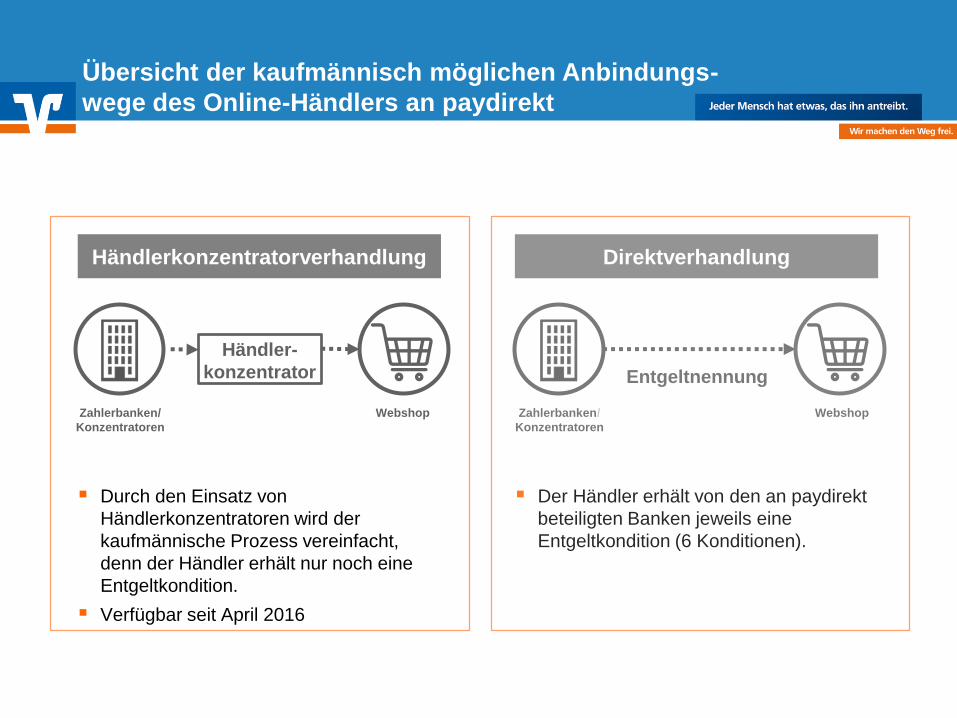

Übersicht der kaufmännisch möglichen Anbindungs-

wege des Online-Händlers an paydirekt

Händlerkonzentratorverhandlung

Durch den Einsatz von

Händlerkonzentratoren wird der

kaufmännische Prozess vereinfacht,

denn der Händler erhält nur noch eine

Entgeltkondition.

Verfügbar seit April 2016

Webshop

Händler-

konzentrator

Zahlerbanken/

Konzentratoren

Direktverhandlung

Der Händler erhält von den an paydirekt

beteiligten Banken jeweils eine

Entgeltkondition (6 Konditionen).

Webshop

Entgeltnennung

Zahlerbanken/

Konzentratoren

Das Grundprinzip: So funktioniert Bezahlen

mit paydirekt mit nur 2 Klicks

Käufer wählt im Webshop

des Händlers paydirekt als

Zahlverfahren aus.

Webshop/Händler leitet

Bezahlvorgang ein und stellt

paydirekt Rechnungsdaten

bereit.

Käufer loggt sich bei paydirekt ein

(Klick 1) und bestätigt die angezeigte

Zahlung (Klick 2).

paydirekt stellt Anfrage zur Zahlungs-

autorisierung bei der Käuferbank.

Käuferbank autorisiert Zahlung und

sendet Bestätigung an paydirekt.

Bei Bedarf wird vom Käufer ein

zweiter Sicherheitsfaktor abgefragt.

Händlerbank reicht auf

dem Händlerkonto eine

paydirekt Zahlung ein.

paydirekt stellt Daten zur

Abwicklung des Zahlungsverkehrs

bereit und sendet diese an die

Bank.

Käufer erhält

Kaufbestätigung.

Webshop/Händler

erhält Zahlungsgarantie.

Klick Klick

paydirekt im Wettbewerbsumfeld –

Vergleich zu PayPal

paydirekt hat gegenüber PayPal folgende Wettbewerbsvorteile:

Käuferanonymität (PayPal übermittelt die E-Mail-Adresse)

Käufer und Händler werden durch die Bank verifiziert (keine Testüberweisung z. B.: 1 Cent).

Einfachere Registrierung über Online-Banking der Bank

Vertrauensvorsprung des Käufers, da direkte Interaktion mit der Hausbank: „alles aus einer Hand“

Aussagekräftige Buchungen auf dem Konto (-auszug) der Kunden

Kein Datenverkauf von Kundendaten/Kaufgewohnheiten

Real-Zahlungsgarantie für Händler (bei durch Händler nachweisbarem Lieferbeleg)

Lösung für Jugendliche unter 18 Jahren im Rahmen eines sicheren und

verantwortungsvollen E-Commerce-Bezahlverfahrens

Mehrwertdienste (z. B. Altersverifikation)

Zur Risikominimierung wird eine selektive 2-Faktor-Authentifizierung bei der Bezahlung

vorgenommen, um hier den Missbrauch durch einen möglichen Betrug weiter zu minimieren.

Dieser 2. Faktor wird in Abhängigkeit von Fraud-Wert-Einstellungen herangezogen und soll im

laufenden Betrieb ca. 2 % aller Transaktionen betreffen. Auch wenn dieser Prozess im Vergleich

zu PayPal eine weitere Aktion des Käufers erfordert (zusätzlicher Klick), so wird das durch die

erhöhte Sicherheit des Prozesses ausgeglichen.

Anwender-Freundlichkeit, einfacher Handhabe

sicherer Anmeldung via Benutzername + Passwort

(bei PayPal als Benutzername die E-Mail-Adresse)

Bereitstellung von Grundfunktionalitäten über eine App

Lieferadressmanagement

Real-Time-Fähigkeit

Dispute-Management (Annahme und Bearbeitung von Reklamationen)

paydirekt im Wettbewerbsumfeld –

Vergleich zu PayPal

paydirekt ist mit PayPal auf Augenhöhe bei:

Nächste Schritte mit der Händlerbank

Abschluss des Händlerantrags mit der Händlerbank

Einrichtung/Prüfung Lastschriftobligo

Vertragsschluss und Einrichtung einer Pauschalautorisierung

Technische Anbindung an paydirekt

Technischen Anbindungsweg an paydirekt besprechen

Verbundlösung VR pay eCommerce als Alternative vorstellbar?

Je nach Anbindungsvariante ist die Anbindung zusammen mit dem

technischen Anbieter (PSP) bzw. in Eigenregie zu planen und

durchzuführen.

Kaufmännische Anbindung des Online-Shops an paydirekt

Soll die kaufmännische Anbindung über einen kaufmännischen

Vermittler oder in Eigenregie erfolgen?

Kaufmännische Anbindung planen und durchführen

Einrichtung der Zahlungsakzeptanz paydirekt:

Die nächsten Schritte

Stefan Kaczor

Zahlungsverkehrsberater

Elektronische Bankdienstleistungen

Kontaktdaten

Tel.: 02365 / 418-176

Fax: 02365 / 418-172

E-Mail: [email protected]

Internet: www.vb-marl-recklinghausen.de