Von der Finanzkrise in die Schuldenkrise Entwurf Stand...

15

Von der Finanzk 1. Einleitung Das Jahr 2008 wird vielen A Jahreswechsel 2008/2009 noc Wertberichtigung und Kred einiges auf den Weg gebrach sind um fallengelassen zu we Kettenreaktion am Arbeitsm Den Markteilnehmern fehlt Finanzkrise in den Finanzmä Meine persönliche Meinung Die Finanzkrise wird zur Sch Die Auswirkungen werden n Ich werde dazu in unregelmä Wir dürfen uns noch auf ein Einmaleins der täglichen Ch nicht begreifen. Das Finanzsystem wie wir es 2. Ursachen, Verlauf, Folgen 2.1. Ursachen 2.1.1. Billiges Geld Billiges Geld spielt eine unve Krise und den Terroranschlä Schön für Schuldner, die sich krise in die Schuldenkrise (Solve Anlegern in Erinnerung bleiben. Doch die K ch nicht beendet. Es wurden Unsummen an ditausfälle aufgebracht. Die Staaten und o ht um der Krise Herr zu werden. Über Ban erden, bis hin zu klassischen Unternehmen markt verursachen können, wurden Schutz bis heute eine Vorstellungskraft zu den Ko ärkten und der Gesellschaft. dazu: huldenkrise (Solvenzkrise) noch tiefere Einschnitte bringen, als das wa äßigen Abständen schreiben. niges gefasst machen. Für diejenigen die sic harts bewegen: Da kommt etwas auf uns zu s kennen steht auf dem Spiel. n der Finanzkrise erzichtbare Rolle. In den USA wurden als F ägen die Zinsen auf 1% gesenkt. h billig refinanzieren konnten. enzkrise) Krise war mit dem n Kapital für otenbanken haben nken, die zu groß n, die eine zschirme gespannt. onsequenzen der as hinter uns liegt. ch da im kleinen u was wir noch gar Folge der Dotcom-

Transcript of Von der Finanzkrise in die Schuldenkrise Entwurf Stand...

Von der Finanzkrise in die Schuldenkrise 1. Einleitung Das Jahr 2008 wird vielen Anlegern in Erinnerung bleiben. Doch die Krise war mit dem Jahreswechsel 2008/2009 noch nicht beendet. Es wurden Unsummen an Kapital für Wertberichtigung und Kreditausfälle aufgebracht. Die Staaten und +otenbanken haben einiges auf den Weg gebracht um der Krise Herr zu werden. Über Bankensind um fallengelassen zu werdenKettenreaktion am Arbeitsmarkt verursachen können, wurden Den Markteilnehmern fehlt bis heute eine Vorstellungskraft zu den Konsequenzen der Finanzkrise in den Finanzmärkten und der Gesellschaft. Meine persönliche Meinung dazu: Die Finanzkrise wird zur Schuldenkrise (Solvenzkrise) Die Auswirkungen werden noch tiefeIch werde dazu in unregelmäßigen Abständen schreiben.Wir dürfen uns noch auf einiges gefasst machenEinmaleins der täglichen Charts nicht begreifen. Das Finanzsystem wie wir es kennen steht auf dem Spiel. 2. Ursachen, Verlauf, Folgen der Finanzkrise 2.1. Ursachen 2.1.1. Billiges Geld Billiges Geld spielt eine unverzichtbare Rolle. In den USAKrise und den Terroranschlägen die Zinsen auf 1% gesenkt.

Schön für Schuldner, die sich billig refinanzieren konnten.

Von der Finanzkrise in die Schuldenkrise (Solvenzkrise)

Das Jahr 2008 wird vielen Anlegern in Erinnerung bleiben. Doch die Krise war mit dem Jahreswechsel 2008/2009 noch nicht beendet. Es wurden Unsummen an Kapital für

reditausfälle aufgebracht. Die Staaten und +otenbanken haben f den Weg gebracht um der Krise Herr zu werden. Über Banken

sind um fallengelassen zu werden, bis hin zu klassischen Unternehmen, die eine Kettenreaktion am Arbeitsmarkt verursachen können, wurden Schutzschirme gespannt.

hlt bis heute eine Vorstellungskraft zu den Konsequenzen der Finanzkrise in den Finanzmärkten und der Gesellschaft.

einung dazu:

inanzkrise wird zur Schuldenkrise (Solvenzkrise)

Die Auswirkungen werden noch tiefere Einschnitte bringen, als das was hinter uns liegt.Ich werde dazu in unregelmäßigen Abständen schreiben. Wir dürfen uns noch auf einiges gefasst machen. Für diejenigen die sich da im kleinen Einmaleins der täglichen Charts bewegen: Da kommt etwas auf uns zu was wir noch

Das Finanzsystem wie wir es kennen steht auf dem Spiel.

. Ursachen, Verlauf, Folgen der Finanzkrise

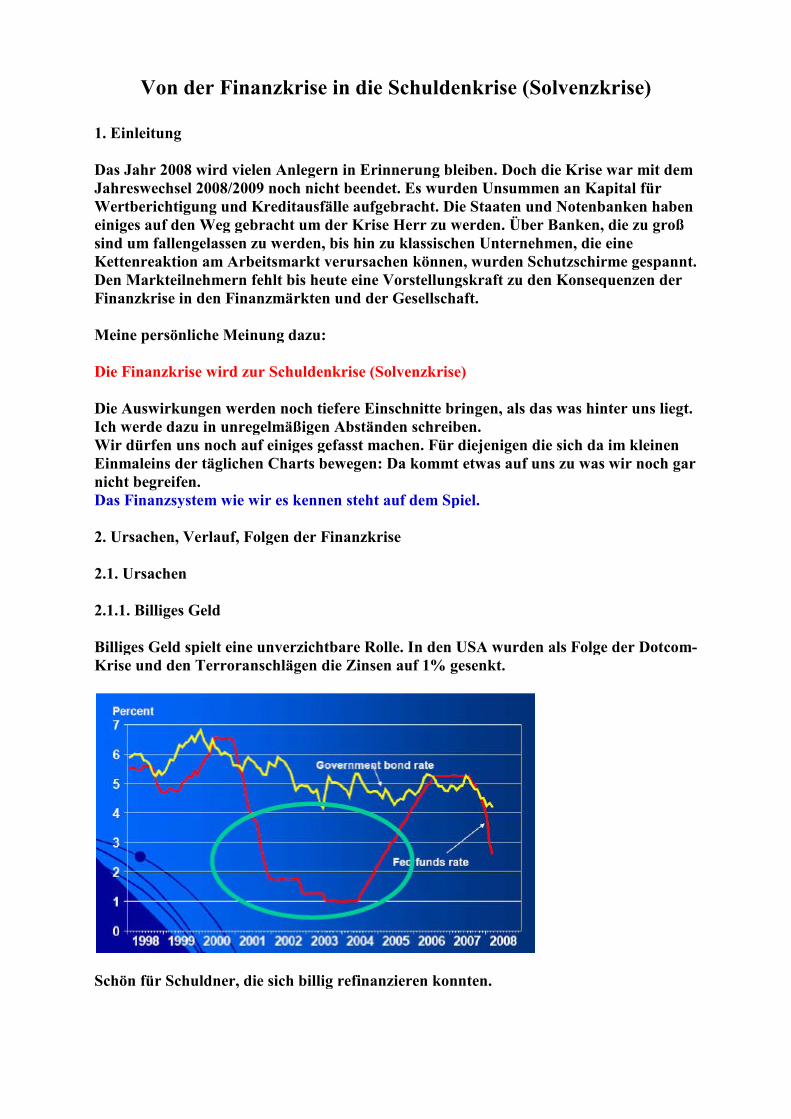

Billiges Geld spielt eine unverzichtbare Rolle. In den USA wurden als Folge der DotcomKrise und den Terroranschlägen die Zinsen auf 1% gesenkt.

Schön für Schuldner, die sich billig refinanzieren konnten.

(Solvenzkrise)

Das Jahr 2008 wird vielen Anlegern in Erinnerung bleiben. Doch die Krise war mit dem Jahreswechsel 2008/2009 noch nicht beendet. Es wurden Unsummen an Kapital für

reditausfälle aufgebracht. Die Staaten und +otenbanken haben f den Weg gebracht um der Krise Herr zu werden. Über Banken, die zu groß

bis hin zu klassischen Unternehmen, die eine chutzschirme gespannt.

hlt bis heute eine Vorstellungskraft zu den Konsequenzen der

ingen, als das was hinter uns liegt.

sich da im kleinen bewegen: Da kommt etwas auf uns zu was wir noch gar

wurden als Folge der Dotcom-

2.1.2. Ausbau und Deregulierung der US Fehlende Kontrolle bei Kreditvergabe.„Sub-Prime-Hypotheken“, alsfinanzschwache Haushalte. Excesse im Kreditvergabehalten am Subprime Markt- Interest Only Kredite: keine Tilgung in den ersten Jahren- +I+JA-Kredite: +o Income, +o Job and - Payment Option Hypotheken: Kreditnehmer Tilgungen leistet oder Kredit aufstocktDie Refinanzierung der Hypothekenkredite erfolgte seit der 80von Mortgage Backed Securities ( Fehlende Kontrolle bei Kreditvergabe, steigende Immobilienpreise

2.1.3. Finanzielle Innovationen Jede finanzielle Innovation ist nichts anderes als das Machen von Schulden, die zu einem bestimmten Grad durch real existierende Aktiva gedeckt 2.1.3.1. Was ist das Wesen von finanziellen Innovationen Man glaubt an einem Gewinn der auf den Papieren der finanziellen Innovation beruht. Andere werden auch darauf aufmerksam und versuchen es auch. Sie kaufen billig und verkaufen teuer. Daraufhin werden wiederum andere Aktuere aufmerksam und wollen auch etwas abhaben vom möglichen Gewinn. Das treibt die Preise und eine herrliche Spirale dreht sich nach oben. Irgendwann kommt dann ein Auslösersich nicht nachvollziehen und die unglaublich dumm sein. Wenn die Krise im Gange ist, ist klar, nur solange die Spekulation läuft, merkt die Masse nichts davon.

2.1.2. Ausbau und Deregulierung der US-Hypothekenfinanzierung

Fehlende Kontrolle bei Kreditvergabe. als politisch geförderte Vergabe von Krediten an

Kreditvergabehalten am Subprime Markt z.B. Interest Only Kredite: keine Tilgung in den ersten Jahren

Kredite: +o Income, +o Job and no Assets Payment Option Hypotheken: Kreditnehmer entscheidet ob, er monatliche ZinsTilgungen leistet oder Kredit aufstockt.

Die Refinanzierung der Hypothekenkredite erfolgte seit der 80-iger Jahre über Emission von Mortgage Backed Securities (MBS)

Fehlende Kontrolle bei Kreditvergabe, steigende Immobilienpreise

Finanzielle Innovationen

Jede finanzielle Innovation ist nichts anderes als das Machen von Schulden, die zu einem bestimmten Grad durch real existierende Aktiva gedeckt sind.

.1. Was ist das Wesen von finanziellen Innovationen

Man glaubt an einem Gewinn der auf den Papieren der finanziellen Innovation beruht. Andere werden auch darauf aufmerksam und versuchen es auch. Sie kaufen billig und

in werden wiederum andere Aktuere aufmerksam und wollen auch etwas abhaben vom möglichen Gewinn. Das treibt die Preise und eine herrliche Spirale dreht sich nach oben. Irgendwann kommt dann ein Auslöser. Wsich nicht nachvollziehen und die Spirale dreht sich abwärts. Menscheunglaublich dumm sein. Wenn die Krise im Gange ist, ist die Dummheit

, nur solange die Spekulation läuft, merkt die Masse nichts davon.

politisch geförderte Vergabe von Krediten an

monatliche Zins- und

iger Jahre über Emission

Jede finanzielle Innovation ist nichts anderes als das Machen von Schulden, die zu einem

Man glaubt an einem Gewinn der auf den Papieren der finanziellen Innovation beruht. Andere werden auch darauf aufmerksam und versuchen es auch. Sie kaufen billig und

in werden wiederum andere Aktuere aufmerksam und wollen auch etwas abhaben vom möglichen Gewinn. Das treibt die Preise und eine herrliche

Was es ist lässt Spirale dreht sich abwärts. Menschenmassen können

die Dummheit dem Einzelnen

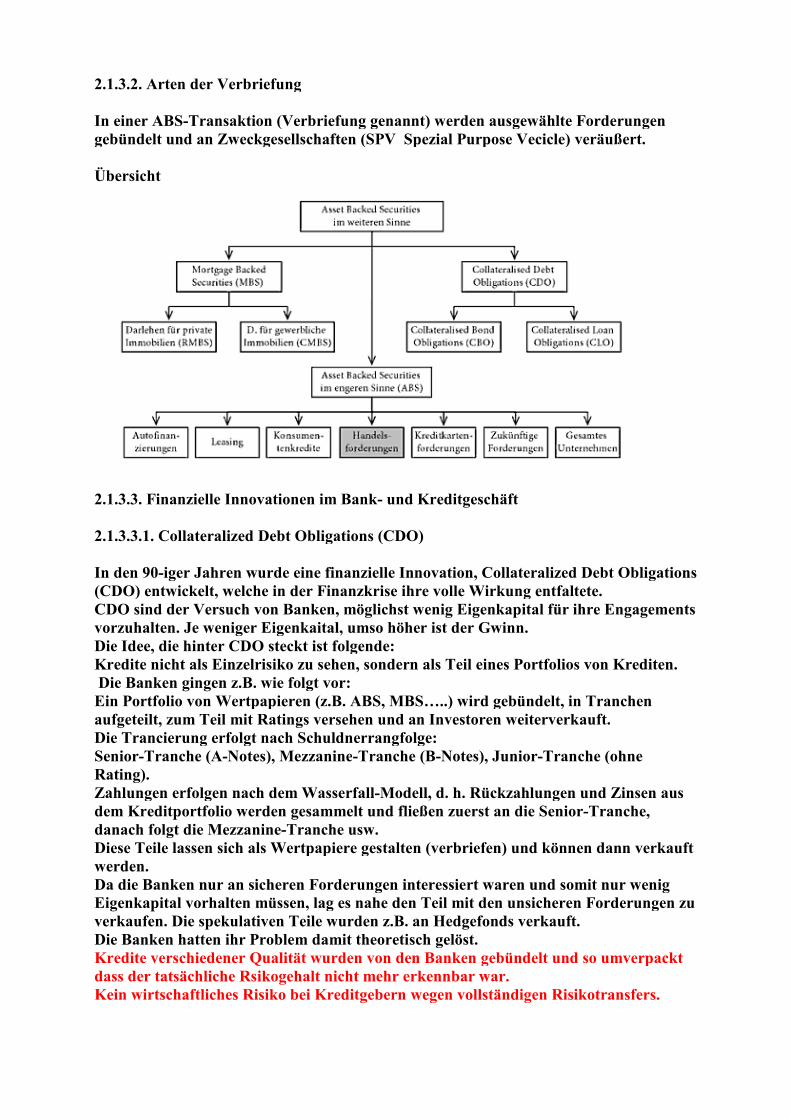

2.1.3.2. Arten der Verbriefung In einer ABS-Transaktion (Verbriefung genannt) werden ausgewählte Forderungen gebündelt und an Zweckgesellschaften (SPV Spezial Purpose Vecicle) veräußert. Übersicht

2.1.3.3. Finanzielle Innovationen 2.1.3.3.1. Collateralized Debt Obliga In den 90-iger Jahren wurde eine finanzielle Innovation, Collateralized Debt Obligations (CDO) entwickelt, welche in der FinaCDO sind der Versuch von Banken, möglichst wenig Eigenkapital für ihre vorzuhalten. Je weniger Eigenkaital, umso höher ist der Gwinn.Die Idee, die hinter CDO steckt ist folgende: Kredite nicht als Einzelrisiko zu sehen, sondern als Teil eines Portfolios von Krediten. Die Banken gingen z.B. wie folgt vor:Ein Portfolio von Wertpapieren (z.B. ABS, MBS…..) wird gebündelt, in Tranchen aufgeteilt, zum Teil mit Ratings versehen undDie Trancierung erfolgt nach SchuldnerrangfolgeSenior-Tranche (A-+otes), MezzanineRating). Zahlungen erfolgen nach dem Wasserfalldem Kreditportfolio werden gesammelt und fließen zuerst an die Seniordanach folgt die Mezzanine-Diese Teile lassen sich als Wertpapiere gestalten (verbriefen) und können dann verkauft werden. Da die Banken nur an sicheren ForderungenEigenkapital vorhalten müssen, verkaufen. Die spekulativen Teile wurden z.B. an Hedgefonds verkauft.Die Banken hatten ihr Problem damit theoretisch gelöst.Kredite verschiedener Qualität wurden von den Banken gebündelt und so umverpackt dass der tatsächliche Rsikogehalt nicht mehr erkennbar war.Kein wirtschaftliches Risiko bei Kreditgebern wegen vollständigen Risikotransfer

2.1.3.2. Arten der Verbriefung

nsaktion (Verbriefung genannt) werden ausgewählte Forderungen gebündelt und an Zweckgesellschaften (SPV Spezial Purpose Vecicle) veräußert.

. Finanzielle Innovationen im Bank- und Kreditgeschäft

2.1.3.3.1. Collateralized Debt Obligations (CDO)

iger Jahren wurde eine finanzielle Innovation, Collateralized Debt Obligations (CDO) entwickelt, welche in der Finanzkrise ihre volle Wirkung entfaltete.CDO sind der Versuch von Banken, möglichst wenig Eigenkapital für ihre

Je weniger Eigenkaital, umso höher ist der Gwinn. Die Idee, die hinter CDO steckt ist folgende: Kredite nicht als Einzelrisiko zu sehen, sondern als Teil eines Portfolios von Krediten.

wie folgt vor: rtfolio von Wertpapieren (z.B. ABS, MBS…..) wird gebündelt, in Tranchen

aufgeteilt, zum Teil mit Ratings versehen und an Investoren weiterverkauft.Die Trancierung erfolgt nach Schuldnerrangfolge:

+otes), Mezzanine-Tranche (B-+otes), Junior-Tranche (ohne

Zahlungen erfolgen nach dem Wasserfall-Modell, d. h. Rückzahlungen und Zinsen aus dem Kreditportfolio werden gesammelt und fließen zuerst an die Senior

-Tranche usw. s Wertpapiere gestalten (verbriefen) und können dann verkauft

Da die Banken nur an sicheren Forderungen interessiert waren und somit nur wenig sen, lag es nahe den Teil mit den unsicheren Forderungen zu

ulativen Teile wurden z.B. an Hedgefonds verkauft.Die Banken hatten ihr Problem damit theoretisch gelöst. Kredite verschiedener Qualität wurden von den Banken gebündelt und so umverpackt dass der tatsächliche Rsikogehalt nicht mehr erkennbar war.

tschaftliches Risiko bei Kreditgebern wegen vollständigen Risikotransfer

nsaktion (Verbriefung genannt) werden ausgewählte Forderungen gebündelt und an Zweckgesellschaften (SPV Spezial Purpose Vecicle) veräußert.

iger Jahren wurde eine finanzielle Innovation, Collateralized Debt Obligations ihre volle Wirkung entfaltete.

CDO sind der Versuch von Banken, möglichst wenig Eigenkapital für ihre Engagements

Kredite nicht als Einzelrisiko zu sehen, sondern als Teil eines Portfolios von Krediten.

rtfolio von Wertpapieren (z.B. ABS, MBS…..) wird gebündelt, in Tranchen an Investoren weiterverkauft.

Tranche (ohne

Modell, d. h. Rückzahlungen und Zinsen aus dem Kreditportfolio werden gesammelt und fließen zuerst an die Senior-Tranche,

s Wertpapiere gestalten (verbriefen) und können dann verkauft

und somit nur wenig lag es nahe den Teil mit den unsicheren Forderungen zu

ulativen Teile wurden z.B. an Hedgefonds verkauft.

Kredite verschiedener Qualität wurden von den Banken gebündelt und so umverpackt

tschaftliches Risiko bei Kreditgebern wegen vollständigen Risikotransfers.

2.1.3.3.2. CDOs auf Immobilienkredite CDOs auf Immobilienkredite haben entscheidende +achteile. Durch die Bündelung sind die Schuldner nicht bekannt und die Historie von Einzelkrediten ist auch nicht bekannt. Und so entstanden durch die Kombination von CDOs und CDS (Kreditausfall-versicherung) die eigenartigsten Produkte mit +amen wie RMBS, MBS, CPDO, CDO2…..), die von deutschen Landesbanken in hohem Volumen aufgekauft wurden, mit der Absicht hohe Gewinne damit zu erzielen. Das Übel war, dass Bündel von Krediten, die verbrieft wurden, mit vorrangigen Anrechten auf Zahlungsansprüche gute Ratings bekamen und auch gegen Ausfall (CDS) versichert wurden. 2.1.3.4. Die Rolle der Versicherung AIG Aber der Bankenaufsicht war die Teilung von Krediten nicht geheuer. Sie verlangte zusätzliche Ausfallgarantien, die klar strukturiert waren (z.B. Versicherung einer Anleihe gegen Ausfall). Kreditversicherungen springen ein, wenn ein Schuldner seinen Verpflichtungen nicht mehr nachkommt. Als Versicherung unterliegt AIG nicht den Auflagen bezüglich der Kapitalausstattung wie Banken. Eine Tochter von AIG tätigte Kreditgeschäfte innerhalb einer Versicherung, wofür sich weder die Versicherungsaufsicht noch die Bankenaufsicht zuständig fühlte und hatte den Vorteil dass es für diese Kreditrisiken der guten Teile der CDOs nur einen Bruchteil des Eigenkapitals vorhalten musste, wie dies von Banken gefordert war Durch die Kreditversicherung (CDS) erreichte das Geschäft mit den CDOs die Dimensionen, die es zu Fall brachten. Es war das Problem mit den sich ändernden Korrelationen. Kreditversicherungen gibt es schon lange und für diese Kredite gab es bewährte Modelle für die Ausfallwahrscheinlichkeit. Das Problem war, dass es für CDOs diese Historie nicht gab. So wurden falsche Annahmen zugrunde gelegt, die in der Praxis nicht eintraten.

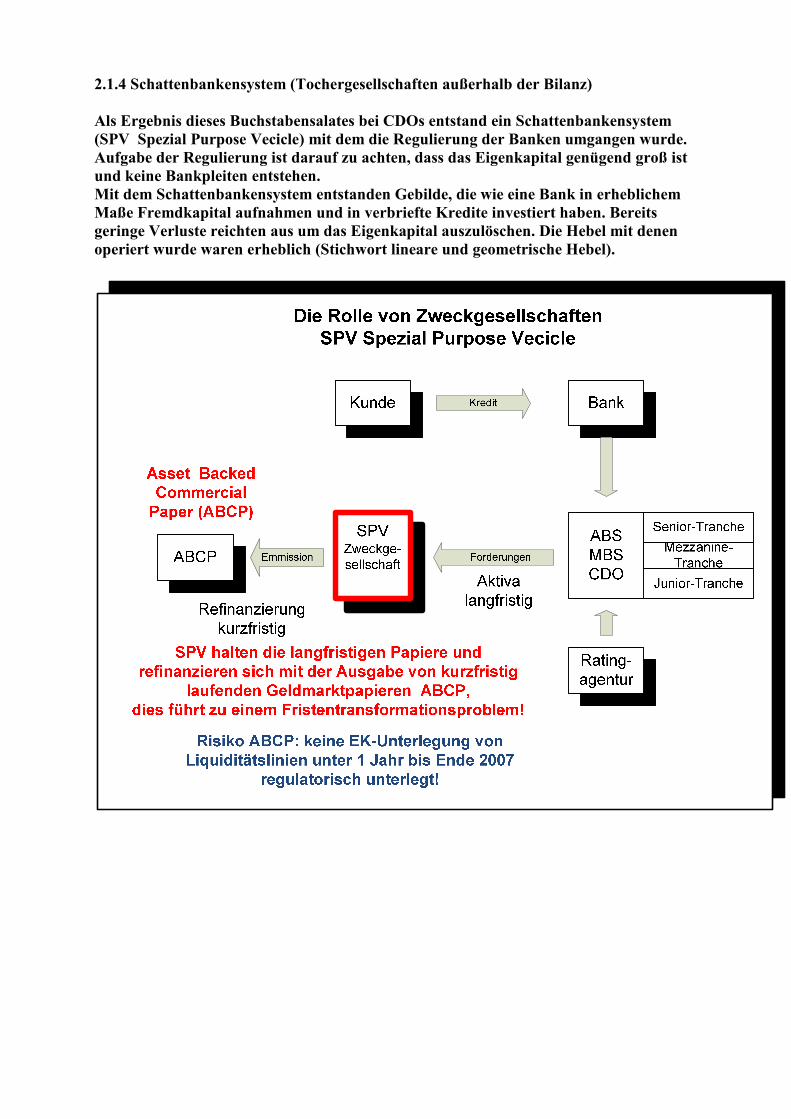

2.1.4 Schattenbankensystem (Tochergesellschaften außerhalb der Bilanz) Als Ergebnis dieses Buchstabensalates bei CDOs entstand ein Schattenbankensystem (SPV Spezial Purpose Vecicle) mit dem die Regulierung der Banken umgangen wurde. Aufgabe der Regulierung ist darauf zu achten, dass das Eigenkapital genügend groß ist und keine Bankpleiten entstehen. Mit dem Schattenbankensystem entstanden Gebilde, die wie eine Bank in erheblichem Maße Fremdkapital aufnahmen und in verbriefte Kredite investiert haben. Bereits geringe Verluste reichten aus um das Eigenkapital auszulöschen. Die Hebel mit denen operiert wurde waren erheblich (Stichwort lineare und geometrische Hebel).

2.2. Verlauf der Krise, Schuldfrage, Folgen (Zeitraum 2007 – 2009) Für jede Krise gilt, das einer oder mehrere wichtige Markteilnehmer ihre Schulden nicht zahlen werden können. 2.2.1. Der große Knall Dann kam der große Knall. Mit steigenden Zinsen und Stagnation der Immobilienpreise kommt es zu ersten Zahlungsausfällen. Im Juli/August 2007 erreicht die amerikanische Immobilienkrise Deutschland. Plötzlich wollte niemand mehr verbriefte Kredite kaufen. Die IKB war das erste Opfer und blieb auf Papieren in Höhe von 8 Milliarden Euro sitzen. Betroffen waren auch deutsche Landesbanken (Sachsen LB, West LB, Bayern LB ..). Die Banken haben es nicht für möglich gehalten, dass die milliardenschweren Verpflichtungen, die vor den Regulieren verborgen wurden, einmal zum Problem werden könnten, geschweige denn dass man strukturierte Papiere nicht mehr weiter verkaufen kann (Anm: CDS und CDO wurden im außerbörslichen Handel als sogenannte „Over-The-Counter Geschäfte OTC gehandelt). Die Konsequenz war der völlige Super-GAU im Bankwesen. Keine Bank traute mehr der anderen, die Geldströme unter den Banken sind eingefroren. Über den Interbanken-markt konnte man sich keine Liquidität mehr verschaffen. Was war die Reaktion der Banken. Die Kreditvergabe wurde eingestellt und Anleihen und Aktien wurden verkauft um die Finanzierungslöcher zu stopfen. Als die FED Lehmann Brother kollabieren ließ, war der Markt total zusammmen-gebrochen. +ach dem Fall von Lehman war klar, dass auch CDS im Katastrophenfall nichts nützen, wenn die Gegenseite nicht zahlen kann und selber pleite ist. Die Folge war dass die Hedgefunds selbst Aktien, Anleihen und CDS verkaufen mussten, was zu weiteren Einbrüchen am Kapitalmarkt führte. Das Versicherungsunternehmen AIG war nach Ansicht der FED „to big to fail“, weil AIG ein großer Spieler im Bereich der Credit Default Swaps (CDS) war, und viele Banken einen Großteil ihrer CDS bei AIG hatten. Ein Ausfall von AIG hätte viele Banken in den Ruin getrieben, mit den entsprechenden Konsequenzen für die Realwirtschaft. Deshalb hat man AIG nicht pleite gehen lassen. 2.2.2. Die Schuldfrage +ach jeder Krise wird nach den Schuldigen gesucht. 2.2.2.1. Zentralbanken Infolge der niedrigen Zinsen nach der Rezession und den Terroranschlägen 2001 waren die Investoren gezwungen, nach alternativen Renditeanlagemöglichkeiten zu suchen. Deshalb die Zentralbanken als Schuldige abzustempeln wäre zu einfach. In Japan liegen die Zinsen seit einem Jahrzehnt bei nahe +ull. Aktienkurse und Immobilienpreise sind immer noch im Abwärtstrend. Welches Zinsniveau angemessen war, weiß man leider erst hinterher. Aber die +iedrigzinsphase in den USA war die Brutstätte für die Finanzkrise. 2.2.2.2 China China hat die Zinsen in USA niedrig gehalten, indem es US-Staatsanleihen aufgekauft hat. Die USA hatten dadurch ein hohes Leistungsbilanzdezifit. Es wäre zu billig, China als Sündenbock abzustempeln. Die Verantwortung für das

Zinsniveau in den USA kann den Chinesen nicht angelastet werden. Denn billiges Geld und Spekulanten, das ist die brisante Mischung für Blasen. 2.2.2.3. Ratingagenturen +ie und nimmer hätten die Agenturen ein AAA-Rating für schlechte Kredite vergeben dürfen. Waren hier Interessenskonflikte im Spiel. Es ging ja auch um enorme Gebühren. Allerdings muss zum Schutz der Agenturen gesagt werden, Ratings sind keine Kauf-/Verkaufsempfehlungen. Jeder Investor der behauptet, er habe sich auf die Ratings verlassen und fühle sich nun getäuscht, lenkt nur von seinem eigenen Versagen ab. 2.2.2.4. Regulierungsbehörden Hier kann man ganz klar ein Versagen erkennen. Es wäre ein leichtes gewesen zu verlangen, dass die Verpflichtungen aus dem Schattenbankensystem in die Bilanz übernommen werden. So wurden wesentliche Teile des Kreditgeschäftes der Kontrolle entzogen. 2.2.2.5. Politik Warum das Schattenbankensystem entstanden ist, kann wahrscheinlich nur die Politik erklären. Die USA und Großbritannien haben sich aus Angst um ihre Finanzplätze am stärksten gegen eine schärfere Regulierung gestemmt. Dazu passt auch dass die großen Banken in den letzten Jahren für ihre Lobbyarbeit der Politik große finanzielle Zuwendungen zukommen haben lassen. 2.2.2.6. Manager Die heißesten Kanditaten für die Zuweisung der Schuldfrage sind die Manager. Die Bonistruktur der Managervergütungen hat nicht zu unternehmerischem Handeln angeleitet. Die Politik sein Vermögen nicht in der Firma zu investieren, aber den Bonus auf Kosten des Risikos für das Unternehmen zu steigern, wurde durch die Aussicht auf dicke Boni angefacht. Geht es schief, verlieren die Aktionäre. Wer den Gewinn fordert, hat auch den Verlust zu tragen. Man kann die Haftung als Element des unternehmerischen Handelns in einer Krise nicht außer Kraft setzen!

2.3. Folgen der Finanzkrise (Zeitraum 2007 – 2009) Wenn wir zurückblicken, was bisher passiert ist, dann können wir feststellen, dass die hohe Verschuldung in der Privatwirtschaft und massive Unterkapitalisierung der Banken dadurch gelöst wurde, dass die Bilanzen des Staates und der +otenbanken stark expandiert sind. Es erfolgte bisher nur ein Risikotransfer! +icht die Banken sind der Verlierer der Finanzkrise, sondern die Staaten. Sie fungieren als letzter Kreditgeber. Dies zeigt sich sehr deutlich, dass die Risikoaufschläge im Unternehmenssektor weiter sinken und im Staatssektor ansteigen. Der Markt realisiert, dass der Risikotransfer erfolgt ist und inzwischen für einzelne Staaten ein Volumen angenommen hat, dass für den einen oder anderen Staat zunehmend untragbar wird. Stand Februar 2010 2.4. Die Europäische Schuldenkrise (Zeitraum 2010, 2011)

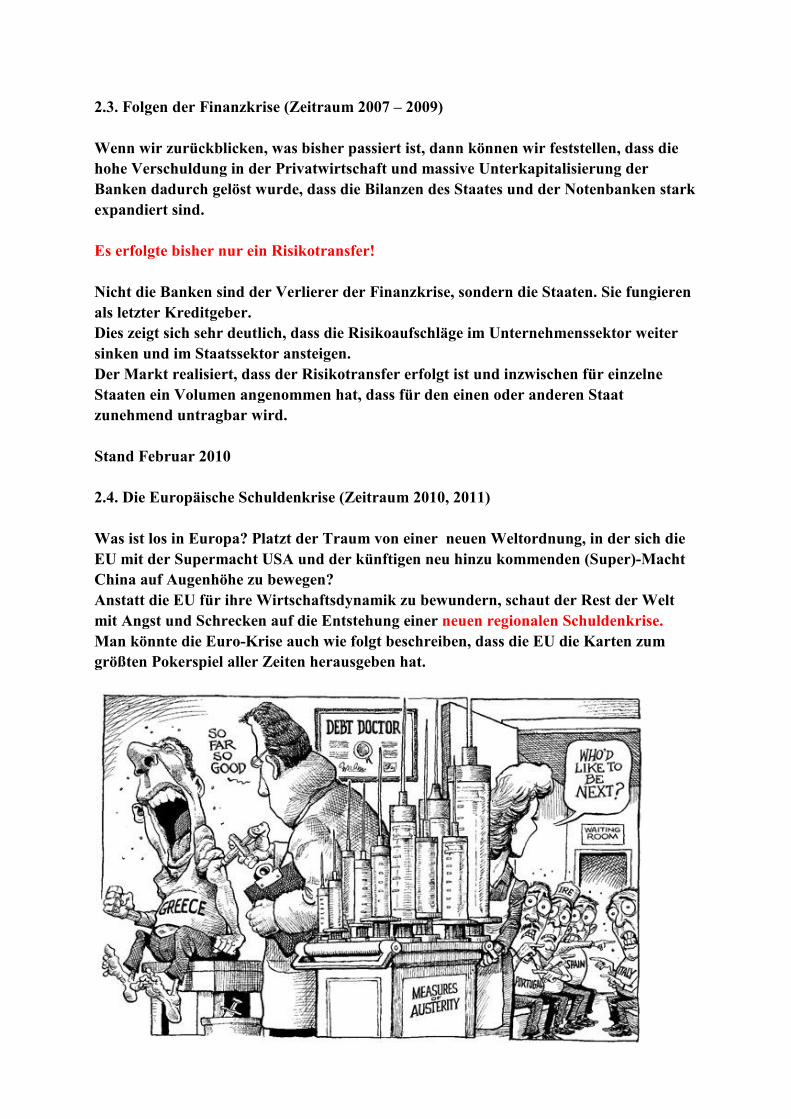

Was ist los in Europa? Platzt der Traum von einer neuen Weltordnung, in der sich die EU mit der Supermacht USA und der künftigen neu hinzu kommenden (Super)-Macht China auf Augenhöhe zu bewegen? Anstatt die EU für ihre Wirtschaftsdynamik zu bewundern, schaut der Rest der Welt mit Angst und Schrecken auf die Entstehung einer neuen regionalen Schuldenkrise. Man könnte die Euro-Krise auch wie folgt beschreiben, dass die EU die Karten zum größten Pokerspiel aller Zeiten herausgeben hat.

2.4.1. Die Griechenlandkrise

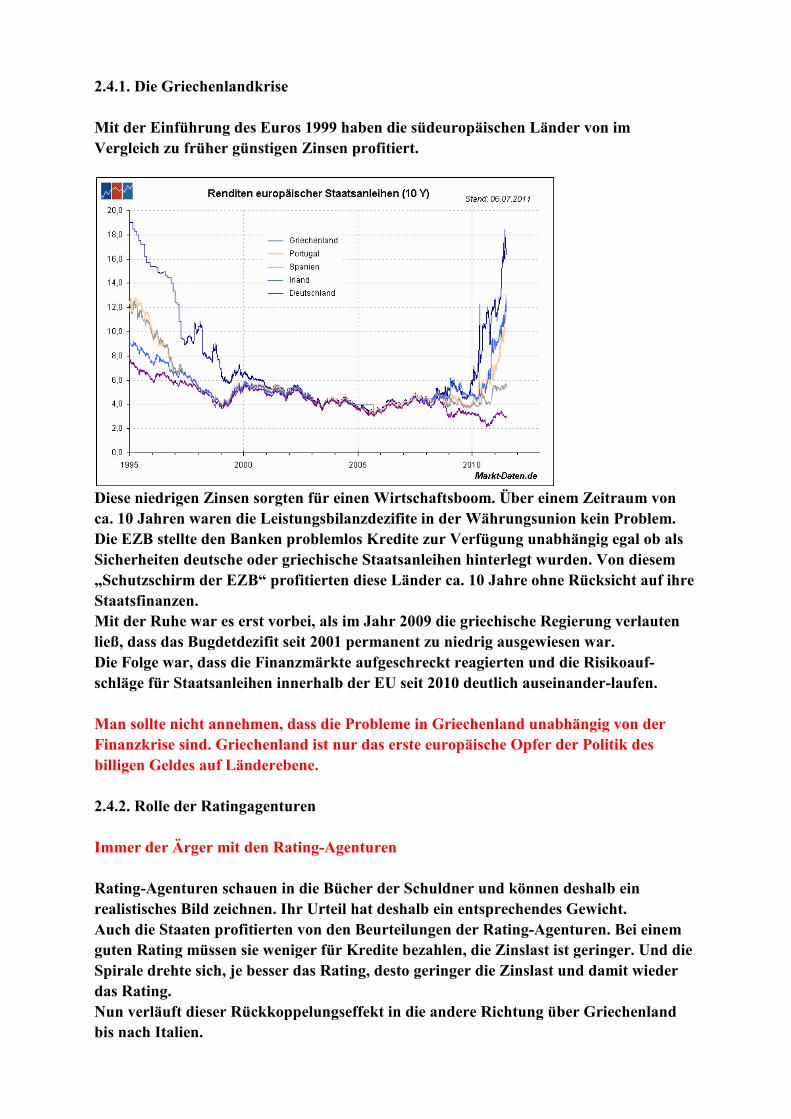

Mit der Einführung des Euros 1999 haben die südeuropäischen Länder von im Vergleich zu früher günstigen Zinsen profitiert.

Diese niedrigen Zinsen sorgten für einen Wirtschaftsboom. Über einem Zeitraum von ca. 10 Jahren waren die Leistungsbilanzdezifite in der Währungsunion kein Problem. Die EZB stellte den Banken problemlos Kredite zur Verfügung unabhängig egal ob als Sicherheiten deutsche oder griechische Staatsanleihen hinterlegt wurden. Von diesem „Schutzschirm der EZB“ profitierten diese Länder ca. 10 Jahre ohne Rücksicht auf ihre Staatsfinanzen. Mit der Ruhe war es erst vorbei, als im Jahr 2009 die griechische Regierung verlauten ließ, dass das Bugdetdezifit seit 2001 permanent zu niedrig ausgewiesen war. Die Folge war, dass die Finanzmärkte aufgeschreckt reagierten und die Risikoauf-schläge für Staatsanleihen innerhalb der EU seit 2010 deutlich auseinander-laufen. Man sollte nicht annehmen, dass die Probleme in Griechenland unabhängig von der Finanzkrise sind. Griechenland ist nur das erste europäische Opfer der Politik des billigen Geldes auf Länderebene.

2.4.2. Rolle der Ratingagenturen Immer der Ärger mit den Rating-Agenturen

Rating-Agenturen schauen in die Bücher der Schuldner und können deshalb ein realistisches Bild zeichnen. Ihr Urteil hat deshalb ein entsprechendes Gewicht. Auch die Staaten profitierten von den Beurteilungen der Rating-Agenturen. Bei einem guten Rating müssen sie weniger für Kredite bezahlen, die Zinslast ist geringer. Und die Spirale drehte sich, je besser das Rating, desto geringer die Zinslast und damit wieder das Rating. +un verläuft dieser Rückkoppelungseffekt in die andere Richtung über Griechenland bis nach Italien.

Deren Rating verschlechtert sich. Dadurch kommen diese Staaten schwieriger an Geld bezahlen höhere Zinsen und stehen finanziell schlechter da. Das Rating wird erneut herabgestuft. Als die Spirale sich nach oben drehte waren alle zufrieden. +un kommt die Politik ins Spiel, durch eine Veränderung der Spielregeln das Problem aus der Welt zu schaffen. Es kommen dann Vorschläge der Politik auf den Tisch, wie eine eigene europäische Ratingagentur zu gründen, die gegebenenfalls Gefälligkeitsgutachten zu europäischen Staatshaushalten erstellt. Oder die Forderung die amerikanischen Ratingagenturen zu zerschlagen.

Zusammenfassend kann festgehalten werden: +ach der Subprime-Krise wurden die Rating-Agenturen abgestraft, weil sie zu spät herabgestuft haben. Jetzt machen sie wieder ihren Job und kommen in Kritik. Durch die Herabstufungen von europäischen Staaten ist der Konflikt mit den Ratingagenturen teilweise eskaliert. Dieses Verhältnis muss neu geordnet werden. Ratingagenturen sind notwendig, wer sollte das Geschäft besser machen? Wir haben eine hohe Abhängigkeit der Finanzmärkte von den Ratingagenturen. Wenn nun von regulatorischer Seite bezweifelt wird, das Rating-Agenturen objektive Ratings abgeben, muss man zumindest die Frage stellen, warum dann in dem regulatorischen Regelwerk Ratings eine so enorm wichtig Rolle einnehmen? Deshalb kommt es immer wieder zu Konflikten, weil sich EZB und die Politik bei ihren Sicherheiten an die Urteile der Ratingagenturen binden.

2.4.3. Super GAU – Staatsbankrott Das Tempo in der europäischen Schuldenkrise hat sich mit der Herabstufung der Bonität von Italien erhöht. Es ist kaum anzunehmen, dass die Krise bei Italien endet. Die steigende Staatsverschuldung schürt auch bei soliden Staaten Westeuropas die Angst vor einem Staatsbankrott. Wer hätte das jemals gedacht: Auch Gläubiger von Staaten können Verluste machen. Eine neue Erkenntnis in der Schuldenkrise? Ein Staatsbankrott ist eingetreten, wenn ein Staat seine Schulden nicht oder nicht mehr rechtzeitig bedienen kann. Was hat das für den Anleger für Folgen, wenn es einen Staatsbankrott gibt. Zunächst einmal verliert der Anleger Geld. Die wirtschaftlichen Folgen sind aber weitaus schlimmer und äußern sich wie folgt: In dem betroffenen Land steigen die Zinsen, der Aktienmarkt würde durch Verkäufe in Mitleidenschaft gezogen, Kreditwürdigkeit verschlechtert sich und das Wirtschaftswachstum verringert sich.

Wenn Italien kippt, kippen auch zig Milliarden die deutsche Banken und Versicherungen an italienischen Anleihen halten. Die Folge wäre ein gewaltiger Finanz-Crash. Ein solches Risiko könne keine Regierung eingehen. Sollte Italien kippen, könnte das einem GAU (Größter anzunehmender Unfall) für den Euro bedeuten. Man kann nur hoffen, dass durch die Perspektive eines GAU die Probleme der Staatsverschuldung in der EU ernsthaft angegangen werden. Italien lässt sich nur retten, wenn die unrettbaren Länder in der EU einen Schuldenschnitt bekommen und für Italien eine tragfähige Lösung gefunden wird. Der wesentliche Unterschied zwischen Griechenland und Italien ist, das Problem Italien lässt sich nicht auf die lange Bank schieben. 2.4.4. Die Folgen der europäischen Schuldenkrise Der Bailout Griechenlands erinnert an die Reaktion auf die Subprime-Krise –es wird versucht die Symptome einzudämmen, aber nicht die wahren Ursachen zu bekämpfen! Die wesentlichen Folgen lassen sich wie folgt beschreiben. A) Inflationierung der Rettungsschirme B) Unabhängigkeit und Glaubwürdigkeit der EZB C) Die Geheimwaffe: Eurobonds als europäisches Finanzierungsinstrument Zu Punkt A)

Als Folge der gestiegenen Risikozuschläge für Staatsanleihen hoch verschuldeter EU-Länder, wodurch diese von der Refinanzierung an den Kapitalmärkten ausgeschlossen wurden, entschlossen sich EU, EZB, IWF im Mai 2010 für den großen Wurf. Es wurde ein gigantisches Rettungspaket von 750 Mrd. Euro beschlossen. Allerdings wurde die Zeit, welche durch die Verabschiedung des Rettungspaktes gewonnen wurde, nicht durch die Politik genutzt. Anstatt Maßnahmen gegen die wahren Ursachen für die Probleme der südeuropäischen Länder, wie Leistungsbilanzdezifite, Verschlechterung der Wettbewerbsfähigkeit, fallende Steuereinnahmen hat man vor allem Griechenland Auflagen zur Dezifitreduzierung verordnet, wodurch ein Rückgang der Wirtschaftsleistung in den kommenden Jahren verbunden ist. Aber helfen hier sofortige Sparmaßnahmen? Ich denke nicht. In Griechenland reißen Sie das Wachstum weiter runter und damit die Staatseinnahmen. Die Verschuldungsquote lässt sich so nicht verringern. Die richtige Lösung wäre, dass die EZB die fallende staatliche +achfrage über tiefere Leitzinsen auffängt. Im Gegenteil, die Europäische Zentralbank hat – vor allem mit Blick auf das boomende Deutschland – die Leitzinsen sogar schon zum zweiten Mal in diesem Jahr erhöht. Sparmaßnahmen bei hoher Verschuldung sind eine Pflicht und erhöhen die Wachstumsmöglichkeiten für die Wirtschaft. Aber nicht sofortige Einschnitte in einer

Krise. Das scheint in der aufgeheizten politischen Debatte in der EU momentan unterzugehen. Mit sofortigen Einschnitten kommen die betroffenen Länder weder aus der Krise, noch wird so die Verschuldung abgebaut. Genau dieses Drama spielt sich vor unseren Augen ab. In der EU-Zone fehlen die Ausgleichsmechanismen, die Wachstumsperspektiven für die schwächeren Länder sind nicht vorhanden, weil die Option der Abwertung weggefallen ist. Die Folge werden weitere Maßnahmen zur Rettung der betroffenen Staaten sein. In einem durch Liquidität aufgeblähten Finanzsystem sind eben auch Bailouts (Tilgung und Haftungsübernahme durch Dritte im Krisenfall) dementsprechend voluminös.

Zu Punkt B) Zitat von EZB-Chef Trichet am 2.12.2010: Wir haben uns entschlossen, weiterhin unbegrenzt Liquidität bereitzustellen, nicht nur für eine Woche oder einen Monat, sondern auch für drei Monate, um eine Reihe von unkonventionellen Maßnahmen zu haben, die unserer Situationsanalyse entspricht. Dazu bleibt festzuhalten: Wenn man in eine Sackgasse fährt, dann mit Vollgas! Die EZB kauft Staatsanleihen von Ländern, deren Refinanzierungskosten zu hoch sind, wodurch diese Länder in die Lage versetzt werden sollen, sich am Kapitalmarkt günstiger zu refinanzieren. Aber unbegrenzte Liquidität hilft nicht, fundamentale Ursachen zu bekämpfen. Diese als kurzfristige Maßnahme zur Stabilisierung hat langfristig zwei fatale Folgen: 1. Der Markt wird durch das Eingreifen eines großen Spielers (EZB) kurzfristig ausgehebelt. Banken und Versicherungen können gefahrlos hohe Risikopositionen halten, da sie im Ernstfall auf die EZB vertrauen können. 2. Die EZB verliert ihre Unabhängigkeit und Glaubwürdigkeit und erreicht mit ihren Maßnahmen genau das Gegenteil: Keine Stabilisierung des Euros Alle Staaten, die durch ihre eigene Zentralbank Staatsanleihen aufgekauft haben, haben an Außenwert gegenüber anderen Währungen deutlich an Wert verloren. Ein gutes Beispiel hierfür sind die QE-Maßnahmen der US-+otenbank. Zu Punkt C) Der Vorschlag sieht vor, dass alle Mitgliedsländer Euro-Bonds bis zu einem bestimmten Anteil des BIP emittieren dürfen, mit dem Ziel einer günstigen Refinanzierungsmöglich-keit für überschuldete EU-Länder. Dadurch findet eine Kostenallokation von den guten zu den schlechten Gläubigern statt. Die Dezifitsünder profitieren auf Kosten der wirtschaftlich stärkeren Staaten. Dieses System reiht sich nahtlos in die Stützungsmaßnahmen ein. Es wird nur versucht die Kosten (Symptombekämpfung) zu verteilen, anstatt dass es Anreize schafft die Dezifite zu verringern.

Fazit: Hoffentlich sind sich die Euro-Politiker bewusst, dass es weitere institutionelle Maßnahmen braucht, um die Währungsunion zu stabilisieren und vor allen bereit sind, dafür einen Preis zu bezahlen. Wird die Situation dadurch gelöst, dass eine regelgebundene Transferunion in der EU eingeführt wird? +ur der drastische Abbau der Staatsverschuldung löst die europäische Schuldenkrise. Es fragt sich nur wer das besser kann: Der Markt oder die Politik?

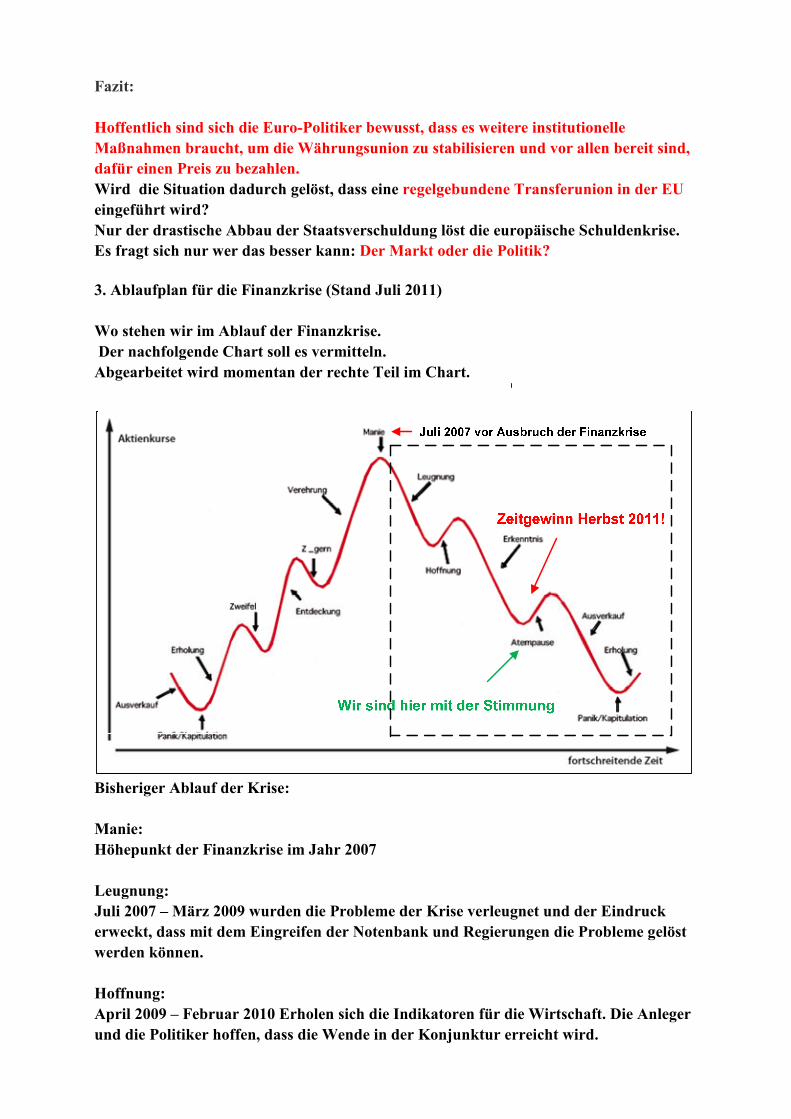

3. Ablaufplan für die Finanzkrise (Stand Juli 2011) Wo stehen wir im Ablauf der Finanzkrise. Der nachfolgende Chart soll es vermitteln. Abgearbeitet wird momentan der rechte Teil im Chart.

Bisheriger Ablauf der Krise: Manie: Höhepunkt der Finanzkrise im Jahr 2007 Leugnung: Juli 2007 – März 2009 wurden die Probleme der Krise verleugnet und der Eindruck erweckt, dass mit dem Eingreifen der +otenbank und Regierungen die Probleme gelöst werden können. Hoffnung: April 2009 – Februar 2010 Erholen sich die Indikatoren für die Wirtschaft. Die Anleger und die Politiker hoffen, dass die Wende in der Konjunktur erreicht wird.

Zeitgewinn: Februar 2010 - bis heute (Juli 2011) Die Solvenzkrise wurde erkannt. Doch wie sieht die Problemlösung aus? Kann eine Staatsschuldenkrise mit noch mehr Schulden bekämpft werden? Doch was macht die Politik? Sie spielt auf Zeit, in der Hoffnung dass durch ein steigendes Wirtschaftswachstum und einer mäßigen Inflation die Probleme der Schuldenkrise reduziert werden! Erkenntnis: Hoffnung: Starkes Wirtschaftswachstum und negative Realzinsen reduzieren die Staatsschulden signifikant innerhalb einer Dekade. Die Schulden müssen weg! 4. Schlusswort Schließt sich der Kreis über Finanzkrise – Konjunkturkrise – Schuldenkrise (Solvenzkrise)?

Staatsbankrott? Diverse Staaten stehen vor einem finanziellen Abgrund. Ob dieser Schritt kurzfristig, mittelfristig oder langfristig erfolgt ist sehr schwer zu beantworten. Die Dynamik des Vertrauensverlustes ist nicht zu unterschätzen. Die Geschehnisse sollte man weiter aufmerksam verfolgen, weil bisher - wurde die Krise nicht gelöst, sondern nur bekämpft (Schulden mit noch mehr Schulden) - die Anleger sind im Hoffnungszustand und der Bärenmarkt war bisher ein „Bärenmarkt ohne Angst“ trotz der historischen Abschläge. - hat das Endspiel bereits begonnen? (Staatsschuldenkrise – erneute Bankenkrise – Währungskrise – Systemkrise?) Stand Juli 2011