Vorlesung 8: Zeitreihenanalyse - eswf.uni-koeln.deeswf.uni-koeln.de/lehre/04/04_03/aswf2_08.pdf ·...

43

Vorlesung 8: Zeitreihenanalyse 1. Was ist besonders an Zeitreihen? 2. Unabhängige Beobachtungen bei Zeitreihen? 3. Regressionsmodelle für Zeitreihen 4. Zufall und Zeitreihen 5. Schätzung von Regressionsmodellen für Zeitreihen • Stil: Einführung in die Problematik von Zeitreihen, keine Vermittlung von Techniken

Transcript of Vorlesung 8: Zeitreihenanalyse - eswf.uni-koeln.deeswf.uni-koeln.de/lehre/04/04_03/aswf2_08.pdf ·...

Vorlesung 8: Zeitreihenanalyse

1. Was ist besonders an Zeitreihen?2. Unabhängige Beobachtungen bei Zeitreihen?3. Regressionsmodelle für Zeitreihen4. Zufall und Zeitreihen5. Schätzung von Regressionsmodellen für

Zeitreihen

• Stil: Einführung in die Problematik von Zeitreihen, keine Vermittlung von Techniken

Teil 1

Was ist besonders an Zeitreihen?

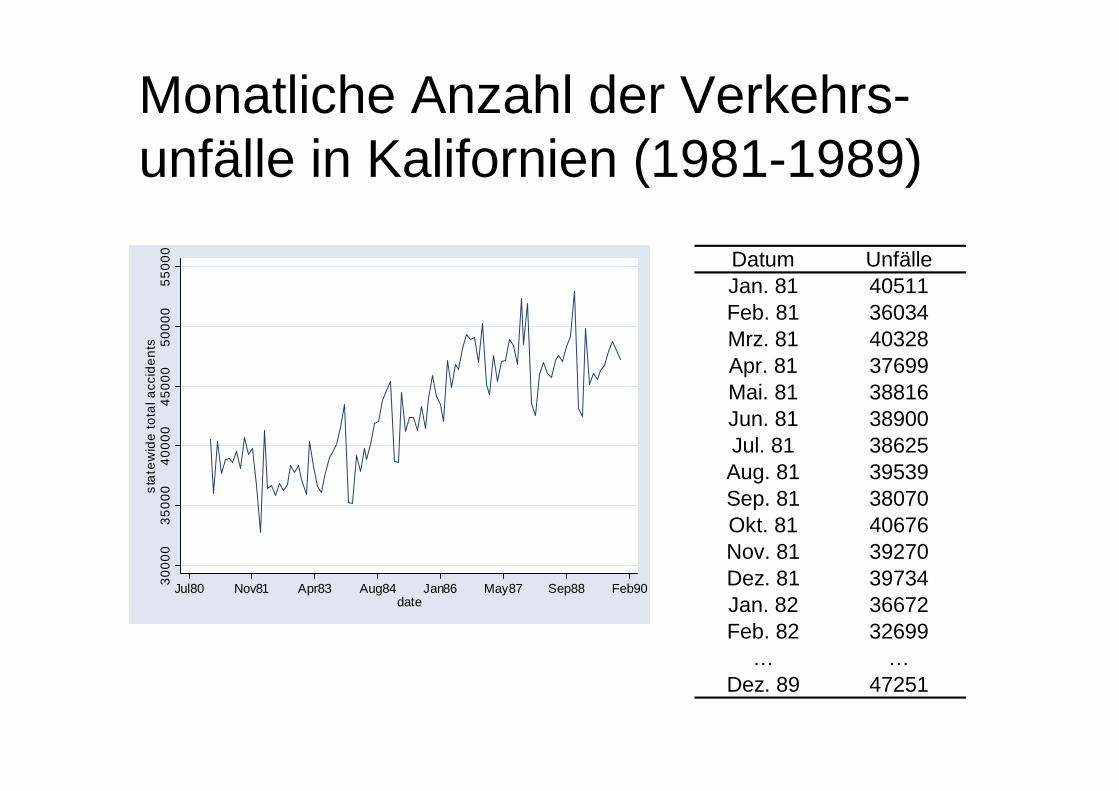

Monatliche Anzahl der Verkehrs-unfälle in Kalifornien (1981-1989)

3000

035

000

4000

045

000

5000

055

000

stat

ewid

e to

tal a

ccid

ents

Jul80 Nov81 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

Datum UnfälleJan. 81 40511Feb. 81 36034Mrz. 81 40328Apr. 81 37699Mai. 81 38816Jun. 81 38900Jul. 81 38625Aug. 81 39539Sep. 81 38070Okt. 81 40676Nov. 81 39270Dez. 81 39734Jan. 82 36672Feb. 82 32699

… …Dez. 89 47251

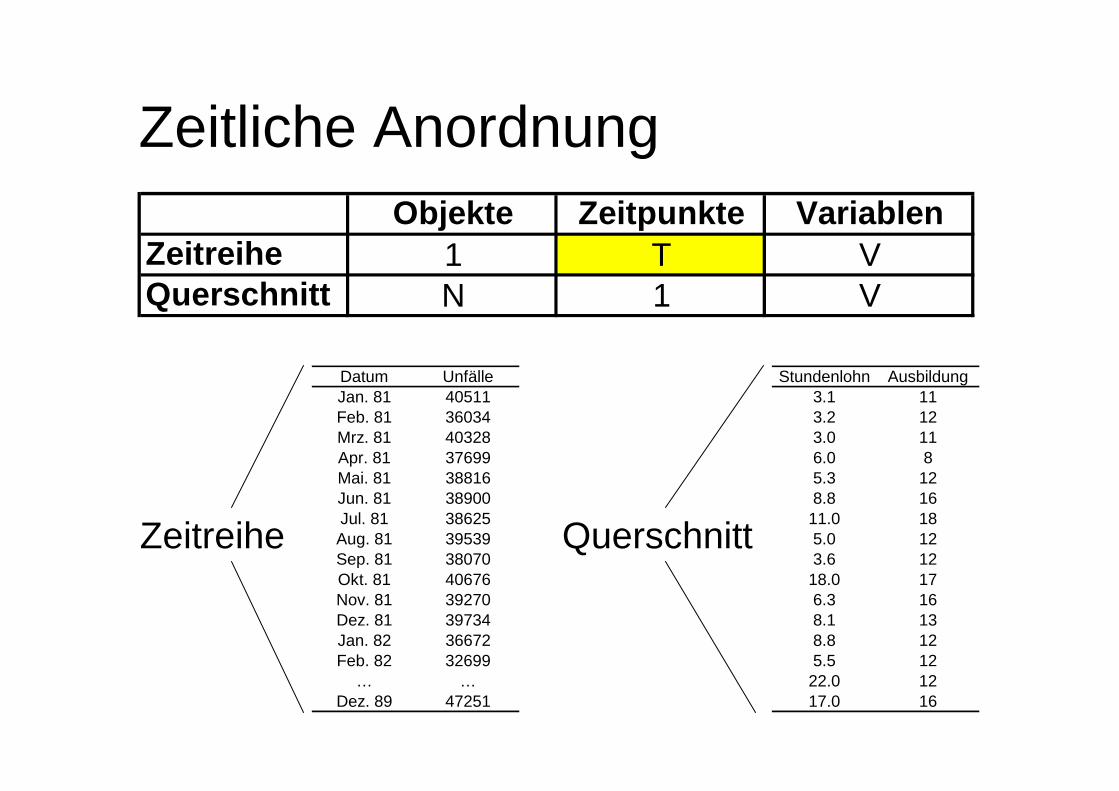

Zeitliche AnordnungObjekte Zeitpunkte Variablen

Zeitreihe 1 T VQuerschnitt N 1 V

Datum UnfälleJan. 81 40511Feb. 81 36034Mrz. 81 40328Apr. 81 37699Mai. 81 38816Jun. 81 38900Jul. 81 38625Aug. 81 39539Sep. 81 38070Okt. 81 40676Nov. 81 39270Dez. 81 39734Jan. 82 36672Feb. 82 32699

… …Dez. 89 47251

Stundenlohn Ausbildung3.1 113.2 123.0 116.0 85.3 128.8 16

11.0 185.0 123.6 12

18.0 176.3 168.1 138.8 125.5 12

22.0 1217.0 16

Zeitreihe Querschnitt

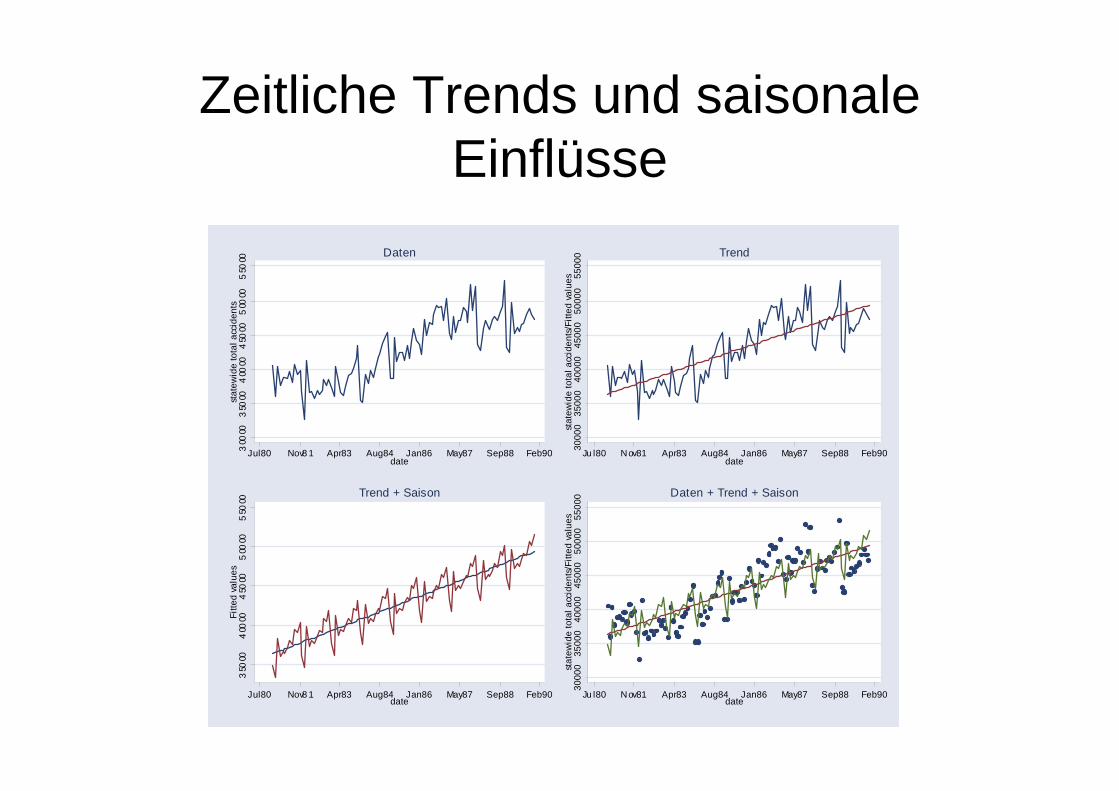

Zeitliche Trends und saisonale Einflüsse

300

003

5000

400

004

5000

500

005

5000

stat

ewid

e to

tal a

ccid

ents

Jul80 Nov8 1 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

Daten

3000

035

000

4000

045

000

5000

055

000

stat

ewid

e to

tal a

ccid

ents

/Fitt

ed v

alue

s

Ju l80 Nov81 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

Trend3

5000

400

004

5000

500

005

5000

Fitte

d va

lues

Jul80 Nov8 1 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

Trend + Saison

3000

035

000

4000

045

000

5000

055

000

stat

ewid

e to

tal a

ccid

ents

/Fitt

ed v

alue

s

Ju l80 Nov81 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

Daten + Trend + Saison

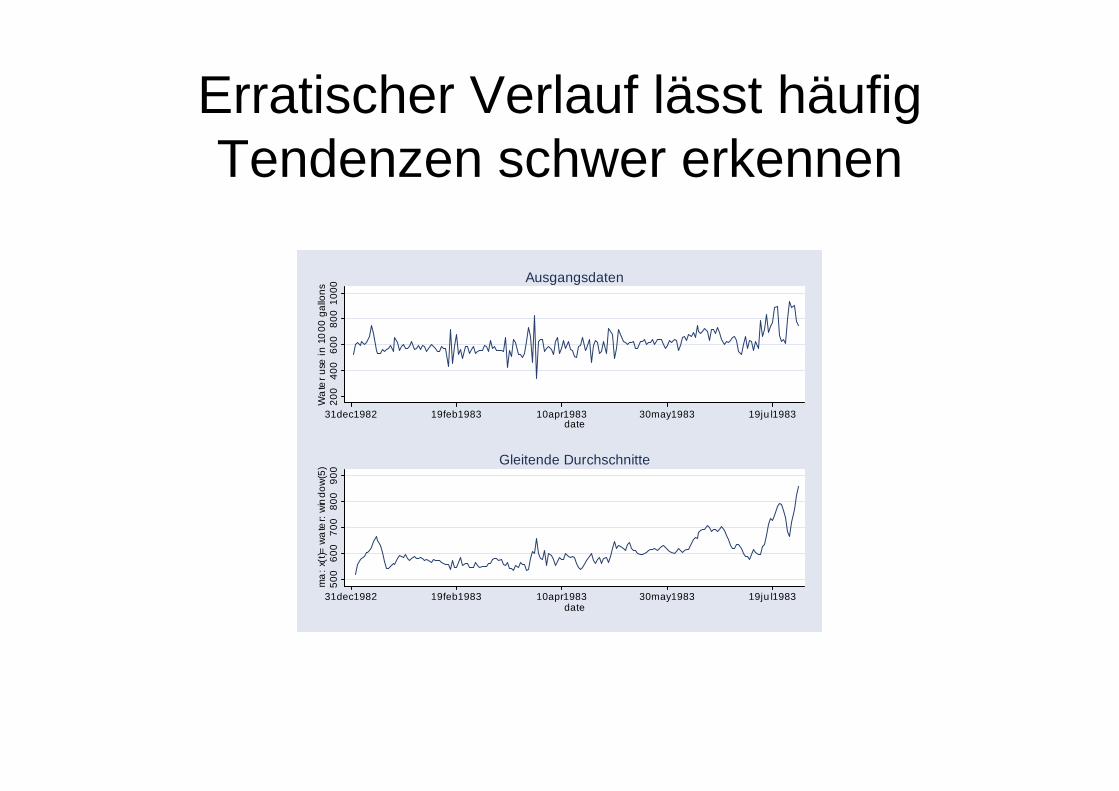

Erratischer Verlauf lässt häufig Tendenzen schwer erkennen

200

400

600

800

1000

Wa

ter u

se in

10

00 g

allo

ns

31dec1982 19feb1983 10apr1983 30may1983 19ju l1983date

Ausgangsdaten

500

600

700

800

900

ma

: x(t

)= w

ate

r: w

indo

w(5

)

31dec1982 19feb1983 10apr1983 30may1983 19ju l1983date

Gleitende Durchschnitte

Teil 2

Unabhängige Beobachtungen bei Zeitreihen?

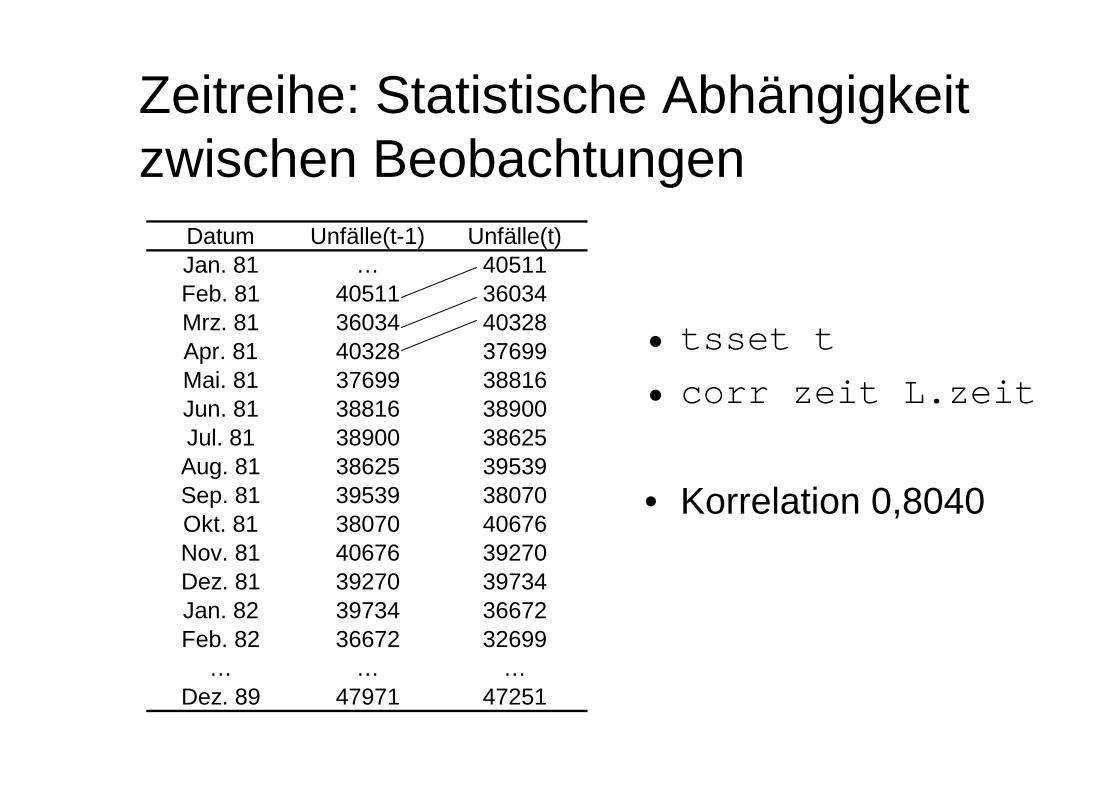

Zeitreihe: Statistische Abhängigkeit zwischen Beobachtungen

• tsset t• corr zeit L.zeit

• Korrelation 0,8040

Datum Unfälle(t-1) Unfälle(t)Jan. 81 … 40511Feb. 81 40511 36034Mrz. 81 36034 40328Apr. 81 40328 37699Mai. 81 37699 38816Jun. 81 38816 38900Jul. 81 38900 38625Aug. 81 38625 39539Sep. 81 39539 38070Okt. 81 38070 40676Nov. 81 40676 39270Dez. 81 39270 39734Jan. 82 39734 36672Feb. 82 36672 32699

… … …Dez. 89 47971 47251

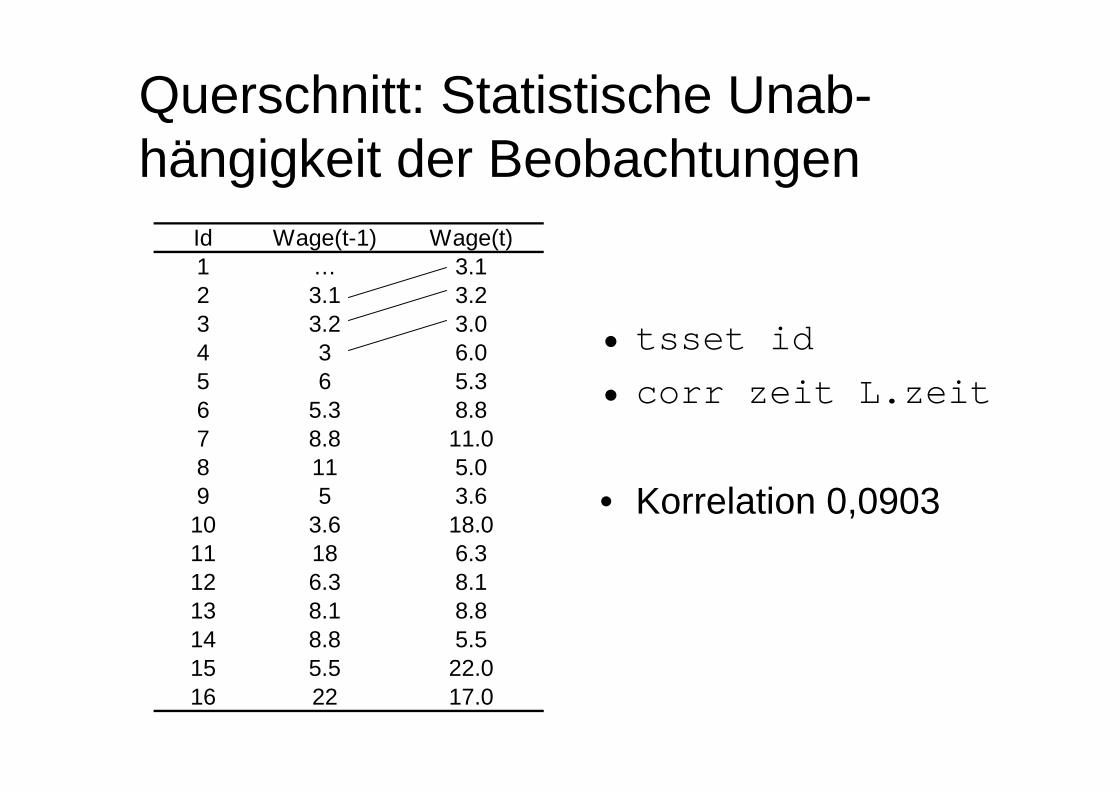

Querschnitt: Statistische Unab-hängigkeit der Beobachtungen

• tsset id• corr zeit L.zeit

• Korrelation 0,0903

Id Wage(t-1) Wage(t)1 … 3.12 3.1 3.23 3.2 3.04 3 6.05 6 5.36 5.3 8.87 8.8 11.08 11 5.09 5 3.610 3.6 18.011 18 6.312 6.3 8.113 8.1 8.814 8.8 5.515 5.5 22.016 22 17.0

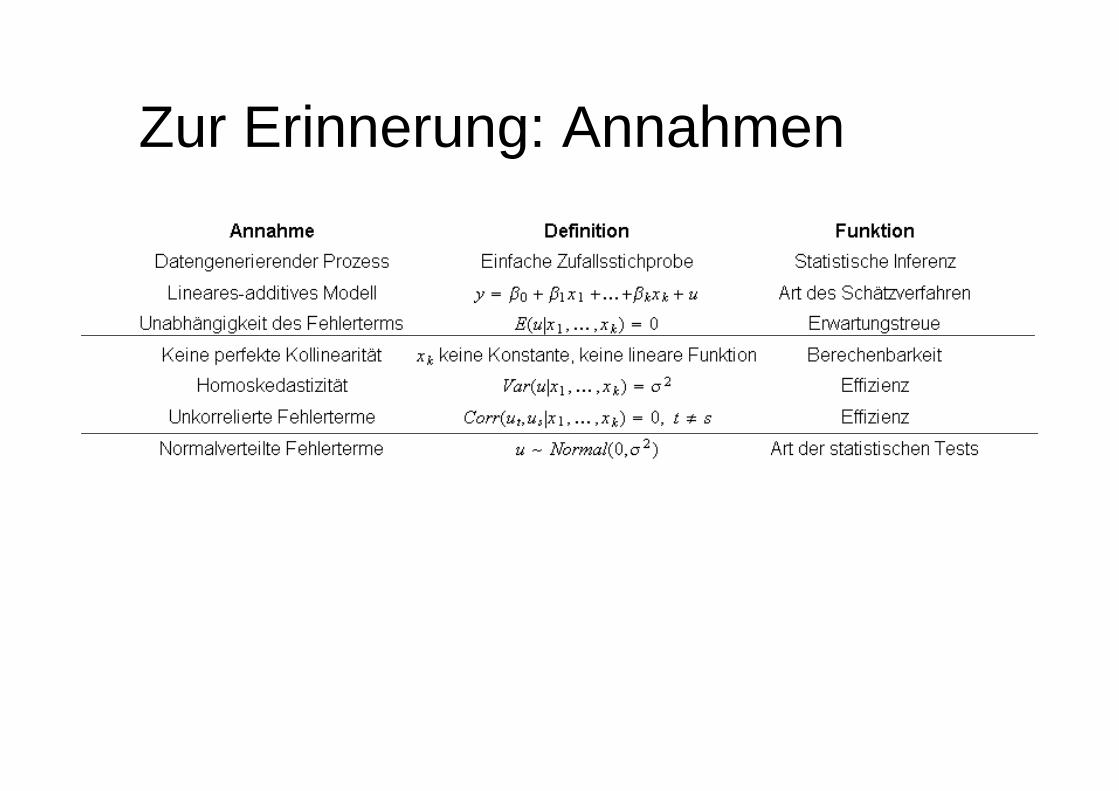

Zur Erinnerung: Annahmen

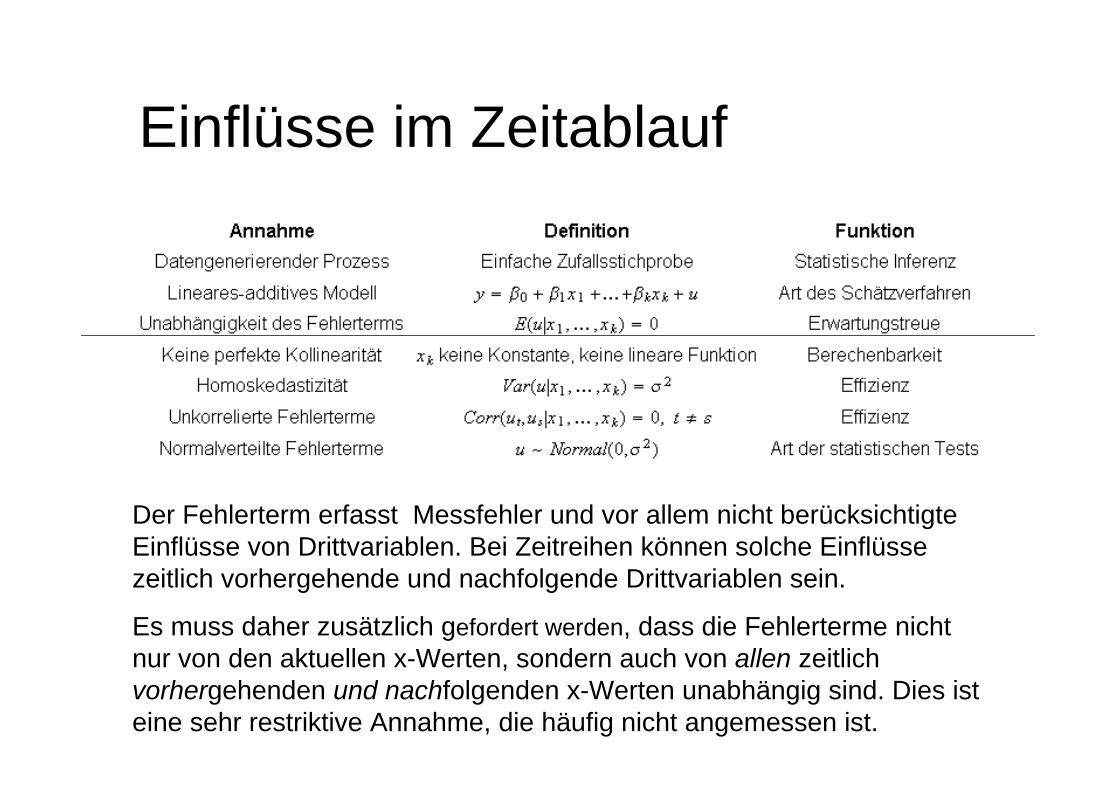

Einflüsse im Zeitablauf

Der Fehlerterm erfasst Messfehler und vor allem nicht berücksichtigte Einflüsse von Drittvariablen. Bei Zeitreihen können solche Einflüsse zeitlich vorhergehende und nachfolgende Drittvariablen sein.

Es muss daher zusätzlich gefordert werden, dass die Fehlerterme nicht nur von den aktuellen x-Werten, sondern auch von allen zeitlich vorhergehenden und nachfolgenden x-Werten unabhängig sind. Dies ist eine sehr restriktive Annahme, die häufig nicht angemessen ist.

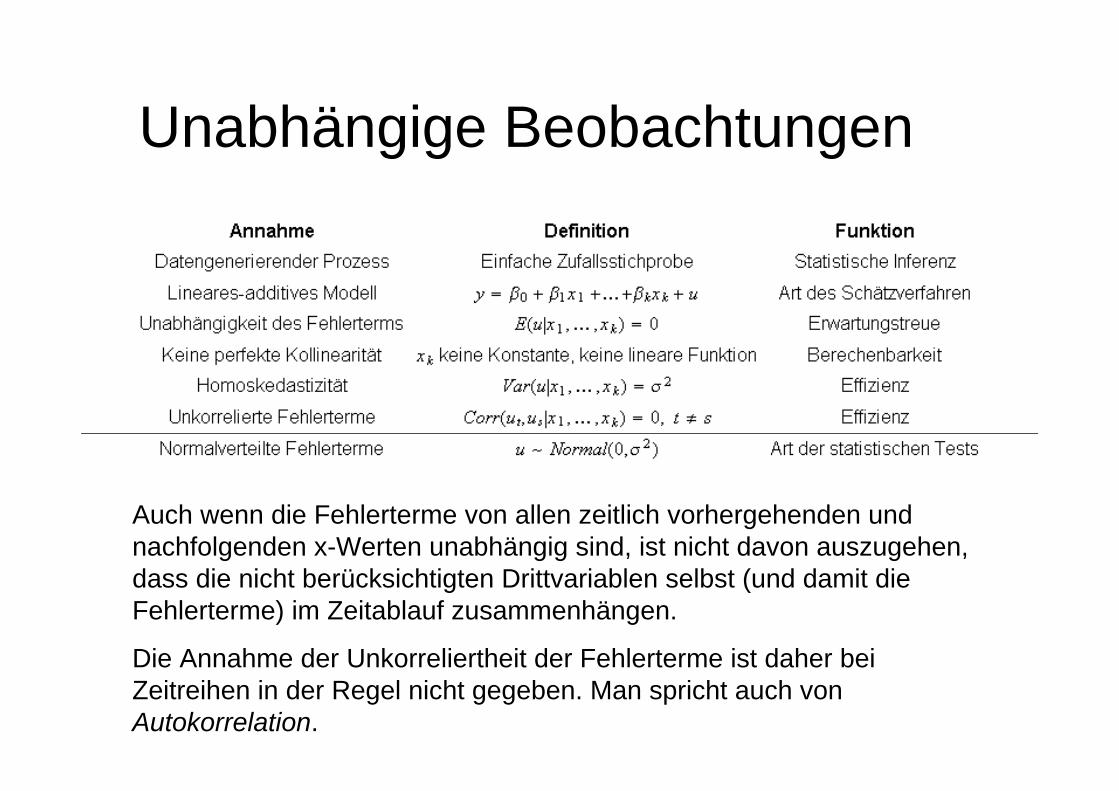

Unabhängige Beobachtungen

Auch wenn die Fehlerterme von allen zeitlich vorhergehenden und nachfolgenden x-Werten unabhängig sind, ist nicht davon auszugehen, dass die nicht berücksichtigten Drittvariablen selbst (und damit die Fehlerterme) im Zeitablauf zusammenhängen.

Die Annahme der Unkorreliertheit der Fehlerterme ist daher bei Zeitreihen in der Regel nicht gegeben. Man spricht auch von Autokorrelation.

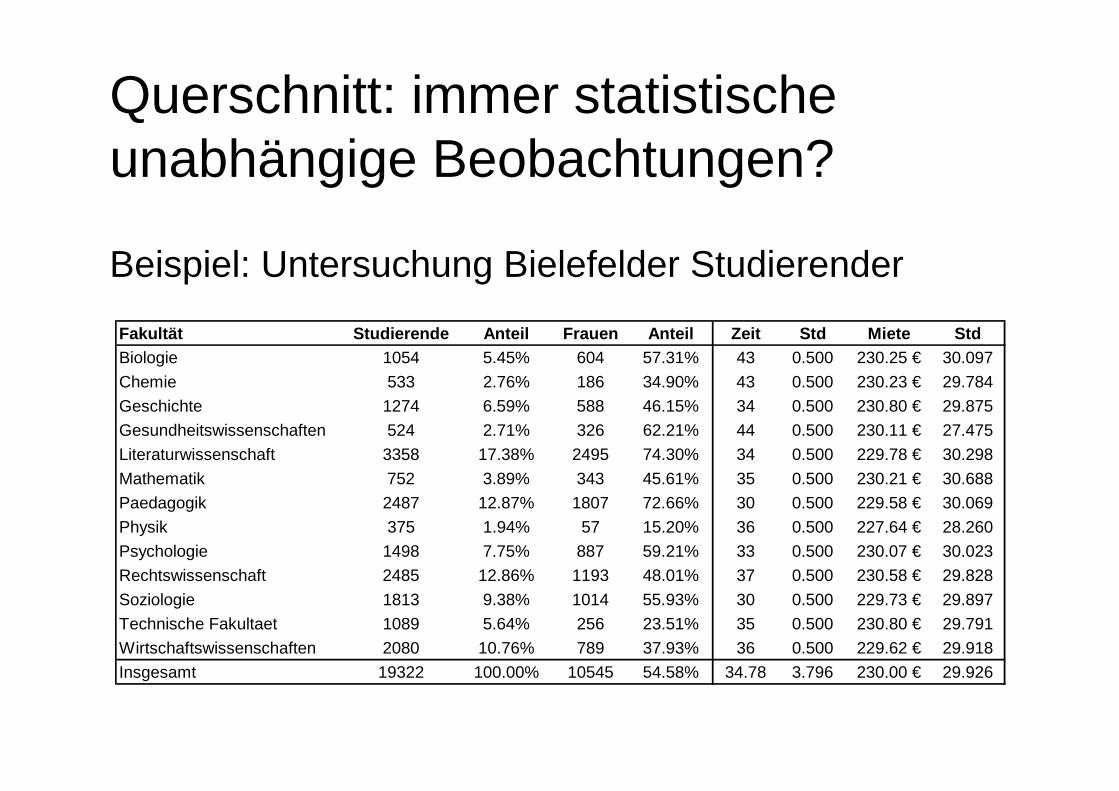

Querschnitt: immer statistische unabhängige Beobachtungen?

Fakultät Studierende Anteil Frauen Anteil Zeit Std Miete StdBiologie 1054 5.45% 604 57.31% 43 0.500 230.25 € 30.097Chemie 533 2.76% 186 34.90% 43 0.500 230.23 € 29.784Geschichte 1274 6.59% 588 46.15% 34 0.500 230.80 € 29.875Gesundheitswissenschaften 524 2.71% 326 62.21% 44 0.500 230.11 € 27.475Literaturwissenschaft 3358 17.38% 2495 74.30% 34 0.500 229.78 € 30.298Mathematik 752 3.89% 343 45.61% 35 0.500 230.21 € 30.688Paedagogik 2487 12.87% 1807 72.66% 30 0.500 229.58 € 30.069Physik 375 1.94% 57 15.20% 36 0.500 227.64 € 28.260Psychologie 1498 7.75% 887 59.21% 33 0.500 230.07 € 30.023Rechtswissenschaft 2485 12.86% 1193 48.01% 37 0.500 230.58 € 29.828Soziologie 1813 9.38% 1014 55.93% 30 0.500 229.73 € 29.897Technische Fakultaet 1089 5.64% 256 23.51% 35 0.500 230.80 € 29.791Wirtschaftswissenschaften 2080 10.76% 789 37.93% 36 0.500 229.62 € 29.918Insgesamt 19322 100.00% 10545 54.58% 34.78 3.796 230.00 € 29.926

Beispiel: Untersuchung Bielefelder Studierender

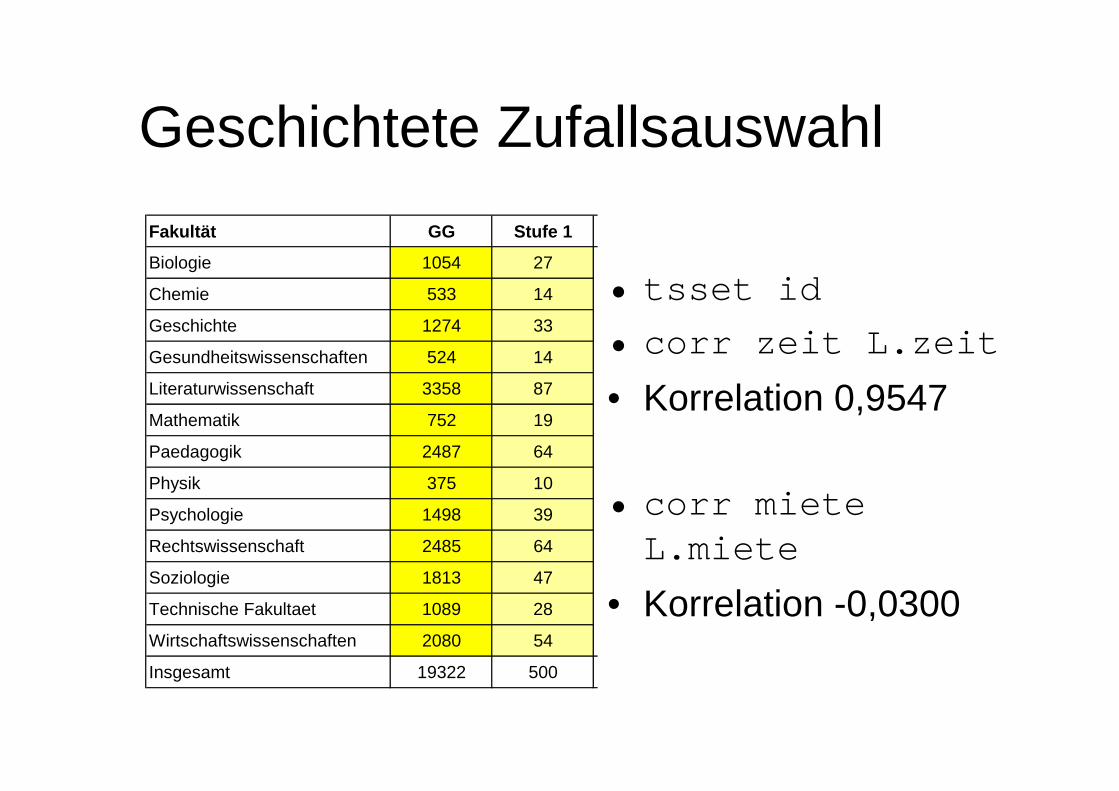

Geschichtete ZufallsauswahlFakultät GG Stufe 1 Stufe 2

Biologie 1054 27

Chemie 533 14

Geschichte 1274 33

Gesundheitswissenschaften 524 14

Literaturwissenschaft 3358 87

Mathematik 752 19

Paedagogik 2487 64

Physik 375 10

Psychologie 1498 39

Rechtswissenschaft 2485 64

Soziologie 1813 47

Technische Fakultaet 1089 28

Wirtschaftswissenschaften 2080 54

Insgesamt 19322 500

• tsset id• corr zeit L.zeit

• Korrelation 0,9547

• corr miete L.miete

• Korrelation -0,0300

Teil 3

Regressionsmodelle für Zeitreihen

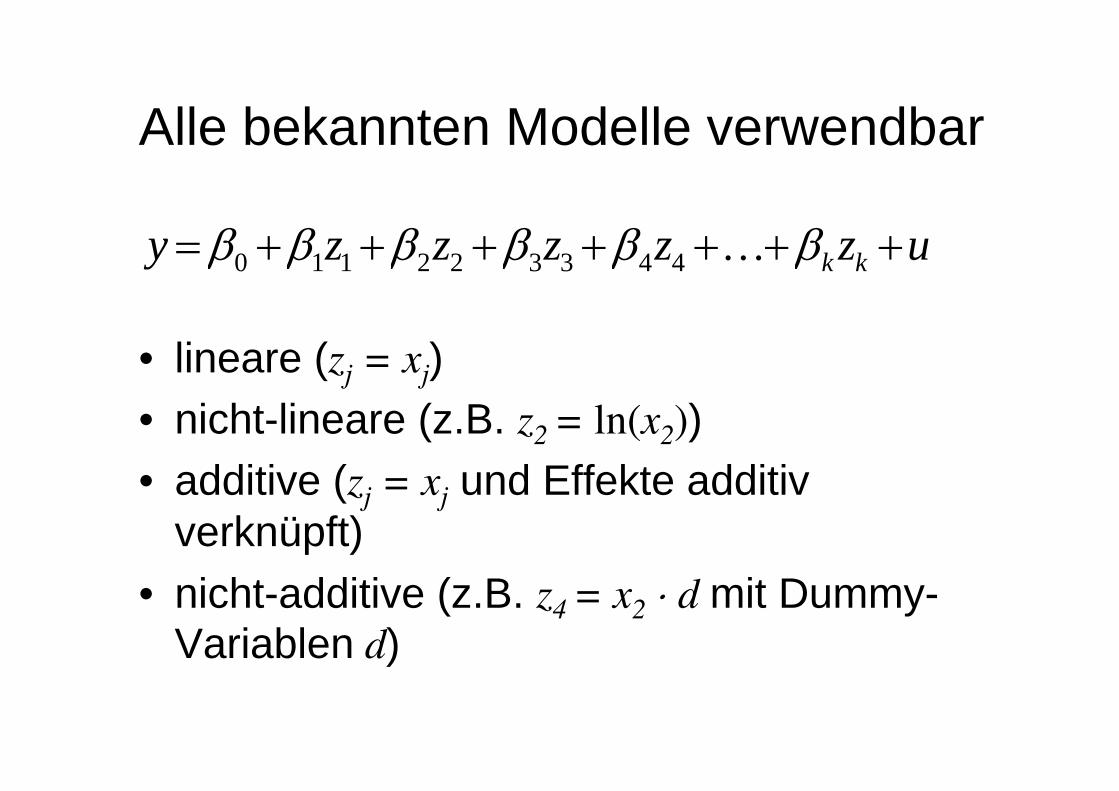

Alle bekannten Modelle verwendbar

• lineare (zj = xj)• nicht-lineare (z.B. z2 = ln(x2))• additive (zj = xj und Effekte additiv

verknüpft)• nicht-additive (z.B. z4 = x2 ⋅ d mit Dummy-

Variablen d)

uzzzzzy kk +++++++= ββββββ K443322110

Statische und „dynamische“ Modelle

• Querschnitt

• Zeitreihe: statisches Modell

• Zeitreihe: „dynamisches Modell“

• Ein „dynamisches“ Modell enthält zeitverzögerte x-Variablen und/oder zeitverzögerte y-Variablen

ikikiii uxxxy +++++= ββββ K22110

tktkttt uxxxy +++++= ββββ K22110

ttttt uyxxy +++++= −− K131,12110 ββββ

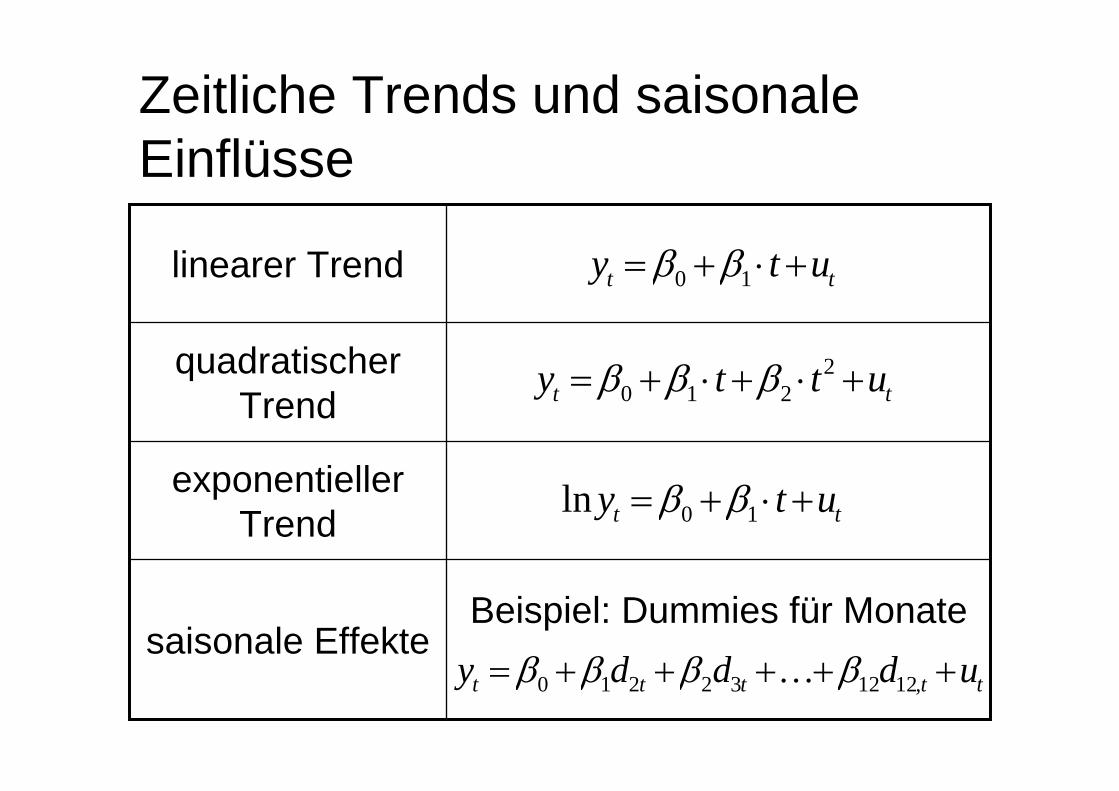

Zeitliche Trends und saisonale Einflüsse

Beispiel: Dummies für Monatesaisonale Effekte

exponentieller Trend

quadratischer Trend

linearer Trend tt uty +⋅+= 10 ββ

tt utty +⋅+⋅+= 2210 βββ

tt uty +⋅+= 10ln ββ

ttttt udddy +++++= ,121232210 ββββ K

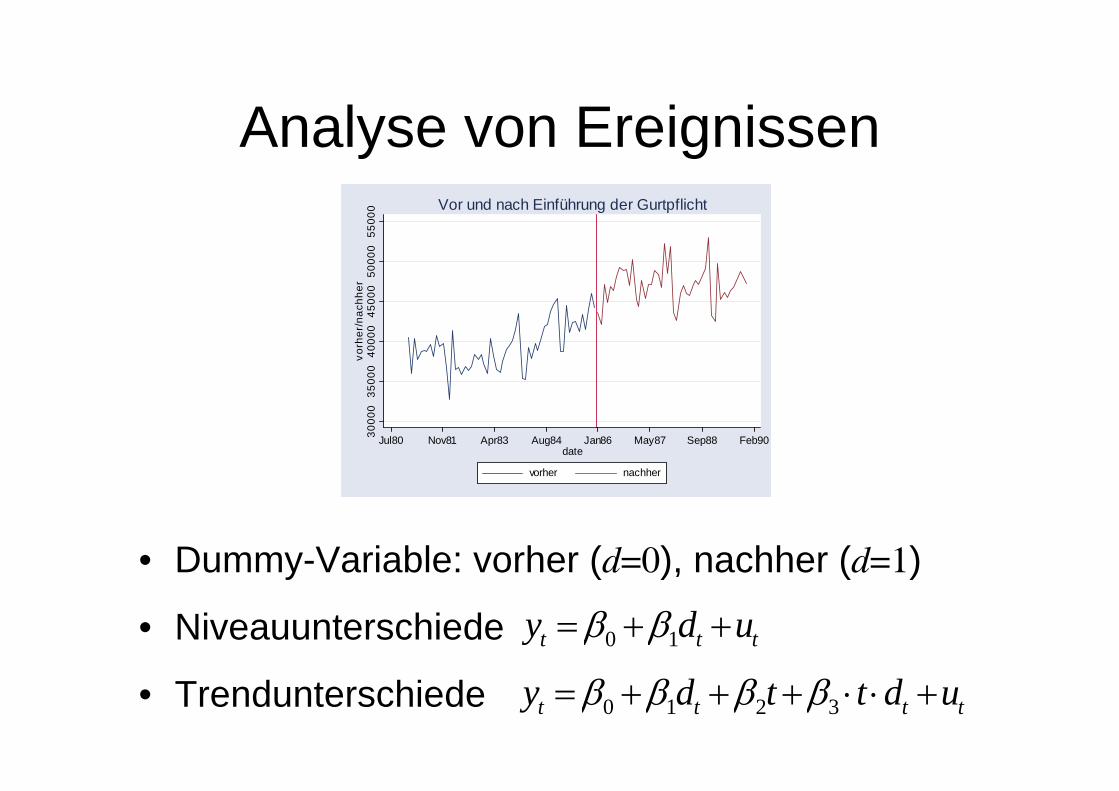

Analyse von Ereignissen

• Dummy-Variable: vorher (d=0), nachher (d=1)

• Niveauunterschiede

• Trendunterschiede

3000

035

000

4000

045

000

5000

055

000

vorh

er/n

achh

er

Jul80 Nov81 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

vorher nachher

Vor und nach Einführung der Gurtpflicht

ttt udy ++= 10 ββ

tttt udttdy +⋅⋅+++= 3210 ββββ

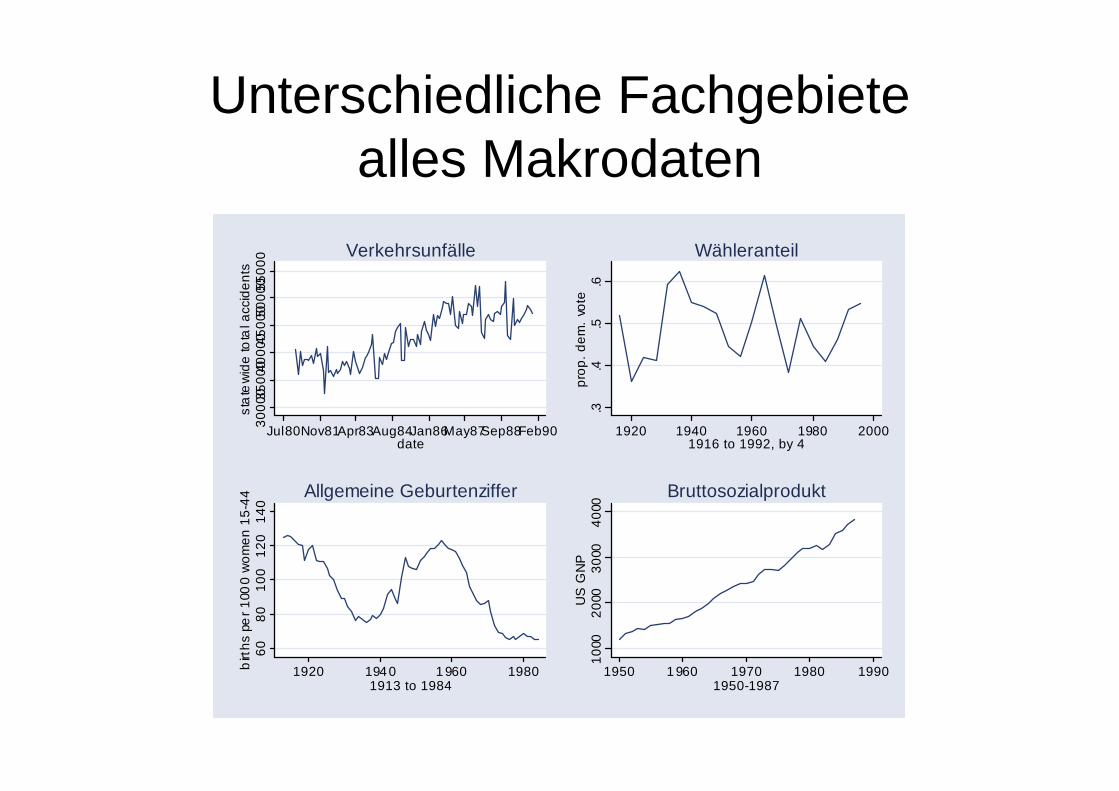

Unterschiedliche Fachgebietealles Makrodaten30

00035

00040

00045

00050

00055

000

sta

tew

ide

tota

l acc

iden

ts

Jul80Nov81Apr83Aug84Jan86May87Sep88Feb90date

Verkehrsunfälle

.3.4

.5.6

prop

. dem

. vo

te

1920 1940 1960 1980 20001916 to 1992, by 4

Wähleranteil60

8010

012

014

0b

irths

pe

r 100

0 w

omen

15-

44

1920 194 0 1 960 19801913 to 1984

Allgemeine Geburtenziffer

1000

2000

3000

4000

US

GN

P

1950 1 960 1970 1980 19901950-1987

Bruttosozialprodukt

Teil 4

Zufall und Zeitreihen

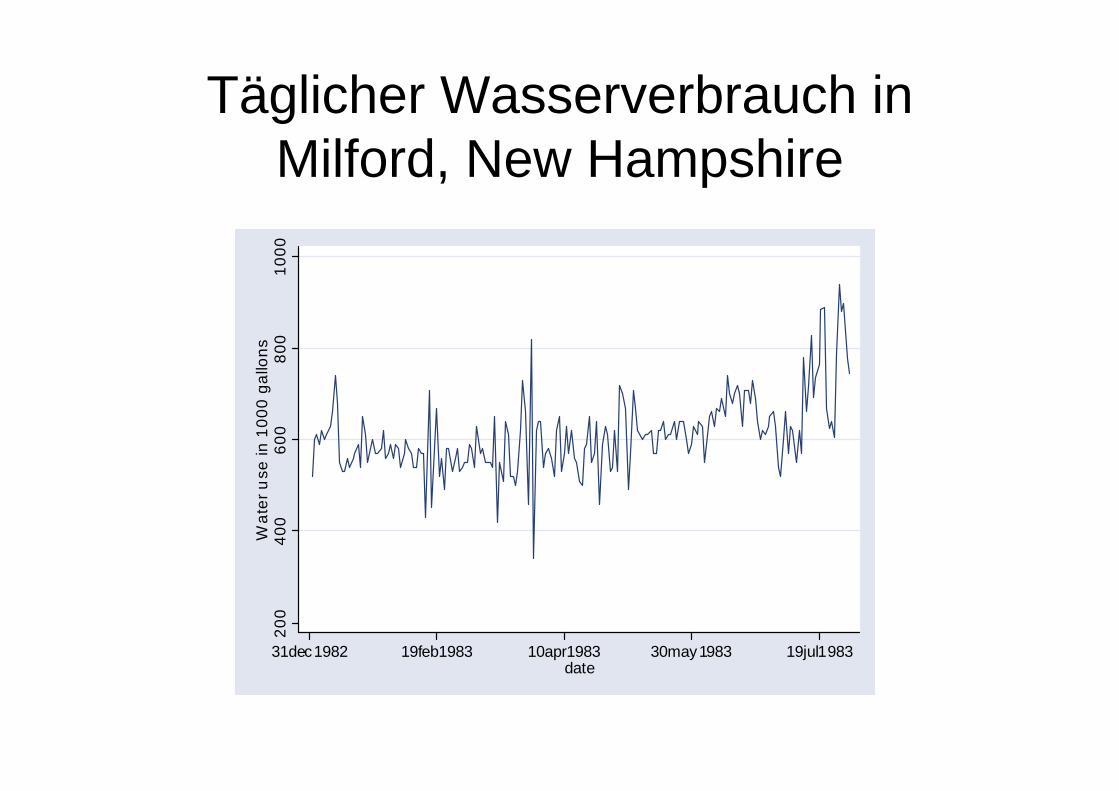

Täglicher Wasserverbrauch in Milford, New Hampshire

200

400

600

800

1000

Wat

er u

se in

100

0 ga

llons

31dec1982 19feb1983 10apr1983 30may1983 19jul1983date

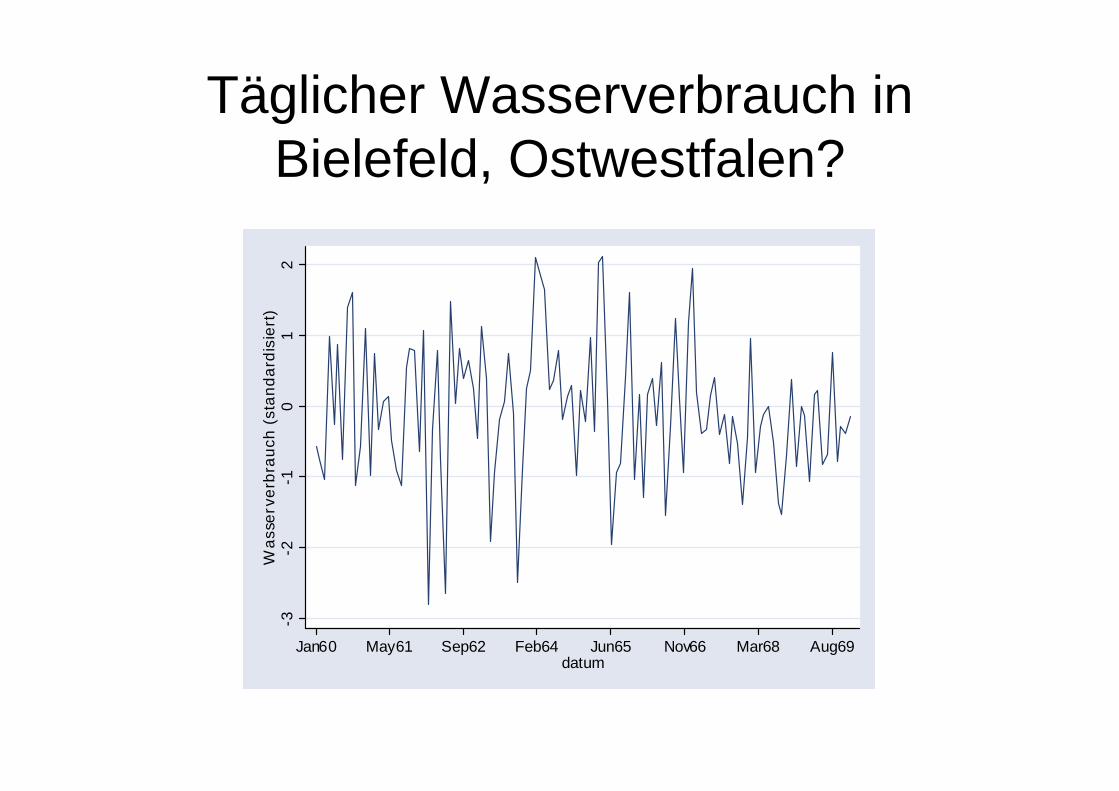

Täglicher Wasserverbrauch in Bielefeld, Ostwestfalen?

-3-2

-10

12

Was

serv

erbr

auch

(st

anda

rdis

iert

)

Jan60 May61 Sep62 Feb64 Jun65 Nov66 Mar68 Aug69datum

Nein: ein einfacher Zufallsprozess!

• Die systematische Komponente ist null und die Fehlerterme sind standardnormal-verteilt. Die Fehlerterme zu den einzelnen Zeitpunkten sind unabhängig voneinander (keine Autokorrelation).

stuuu

uy

st

t

tt

≠=

=

0),Corr()1,0N(~

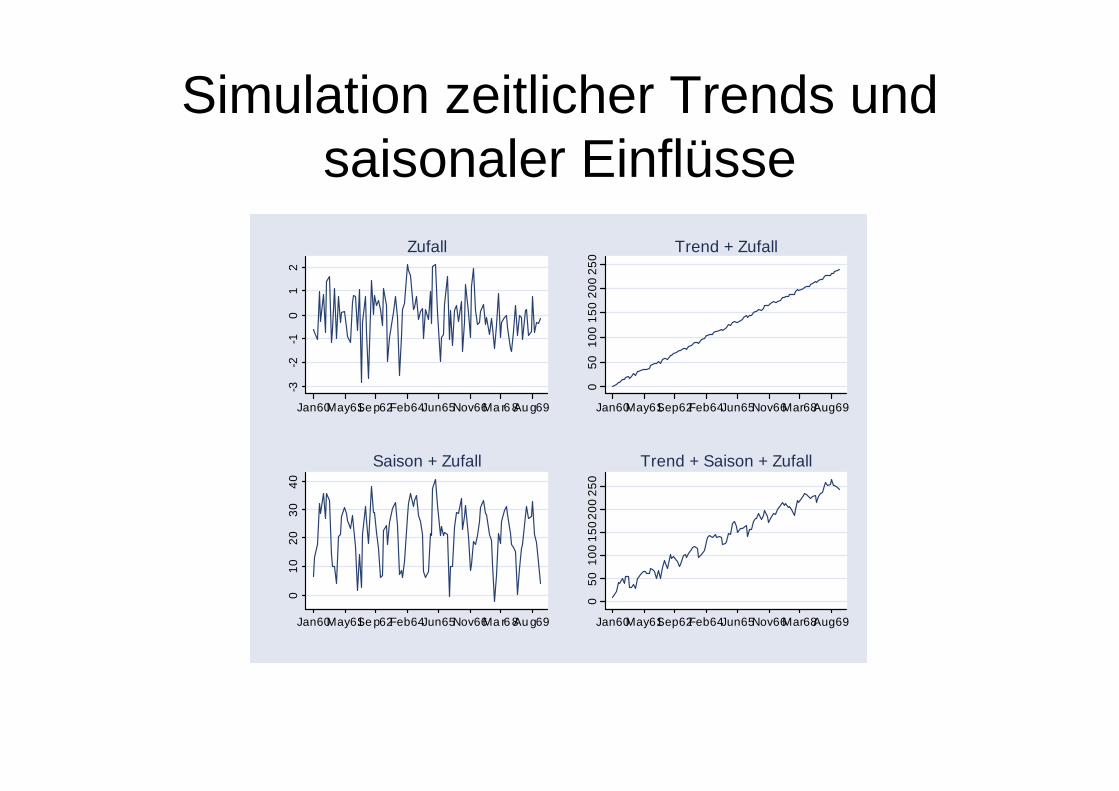

Simulation zeitlicher Trends und saisonaler Einflüsse

-3-2

-10

12

Jan60May61Se p62Feb64Jun65Nov66Ma r68Au g69

Zufall

050

100

150

200

250

Jan60May61Sep62Feb64Jun65Nov66Mar68Aug69

Trend + Zufall

010

2030

40

Jan60May61Se p62Feb64Jun65Nov66Ma r68Au g69

Saison + Zufall

050

100

150

200

250

Jan60May61Sep62Feb64Jun65Nov66Mar68Aug69

Trend + Saison + Zufall

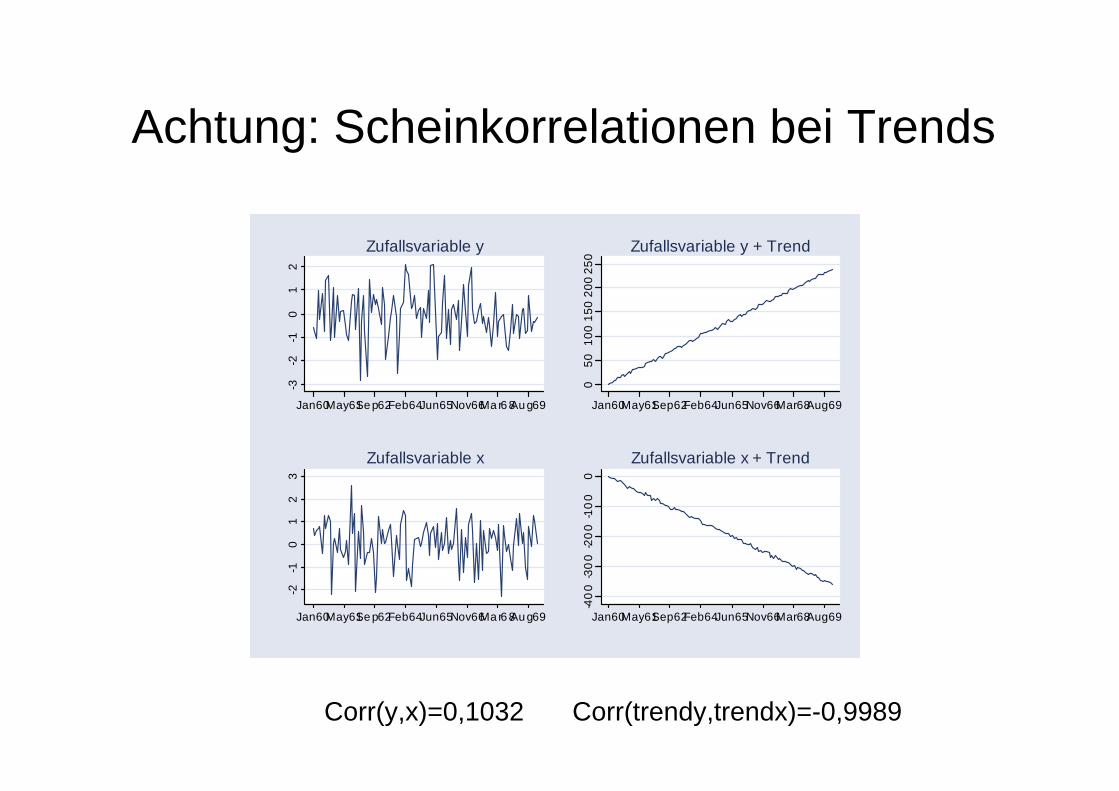

Achtung: Scheinkorrelationen bei Trends

-3-2

-10

12

Jan60May61Se p62Feb64Jun65Nov66Ma r6 8Au g69

Zufallsvariable y

050

100

150

200

250

Jan60May61Sep62Feb64Jun65Nov66Mar68Aug69

Zufallsvariable y + Trend

-2-1

01

23

Jan60May61Se p62Feb64Jun65Nov66Ma r6 8Au g69

Zufallsvariable x

-40

0-3

00

-20

0-1

00

0

Jan60May61Sep62Feb64Jun65Nov66Mar68Aug69

Zufallsvariable x + Trend

Corr(y,x)=0,1032 Corr(trendy,trendx)=-0,9989

Allgemeine Geburtenziffer in Deutschland 1880-2000?

Geb

urte

nziff

er

Jahr

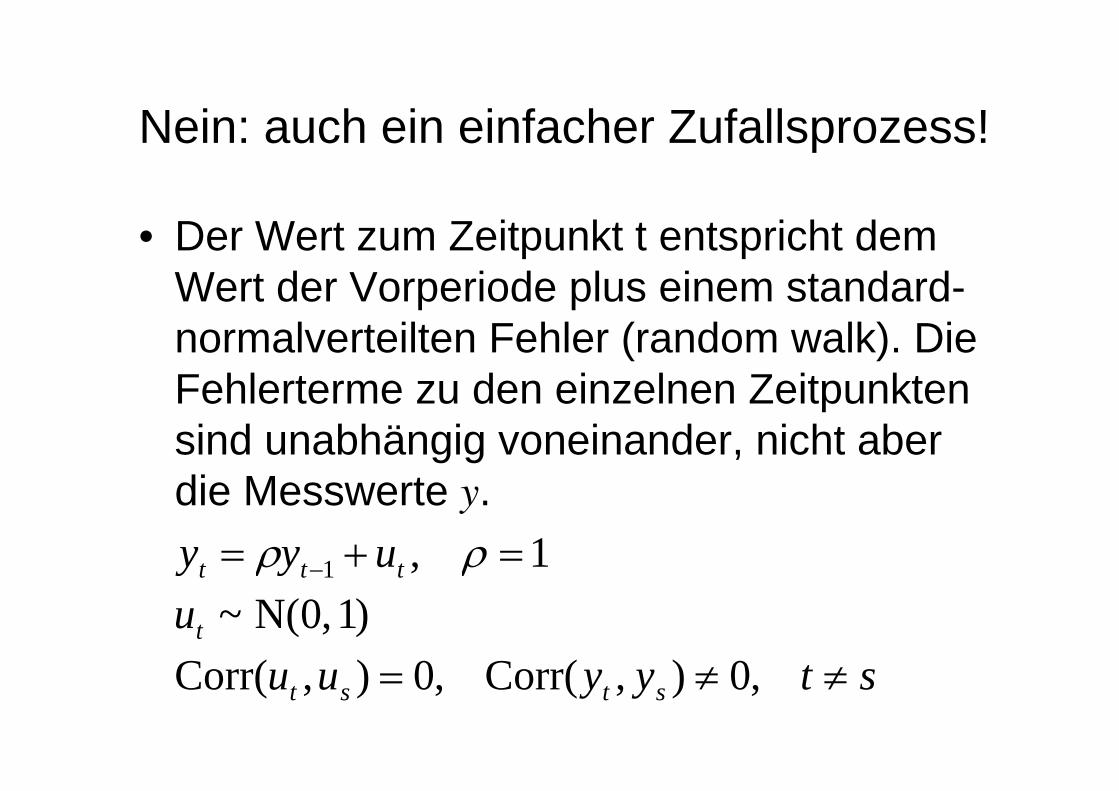

Nein: auch ein einfacher Zufallsprozess!

• Der Wert zum Zeitpunkt t entspricht dem Wert der Vorperiode plus einem standard-normalverteilten Fehler (random walk). Die Fehlerterme zu den einzelnen Zeitpunkten sind unabhängig voneinander, nicht aber die Messwerte y.

styyuuu

uyy

stst

t

ttt

≠≠=

=+= −

,0),Corr(,0),Corr()1,0N(~

1,1 ρρ

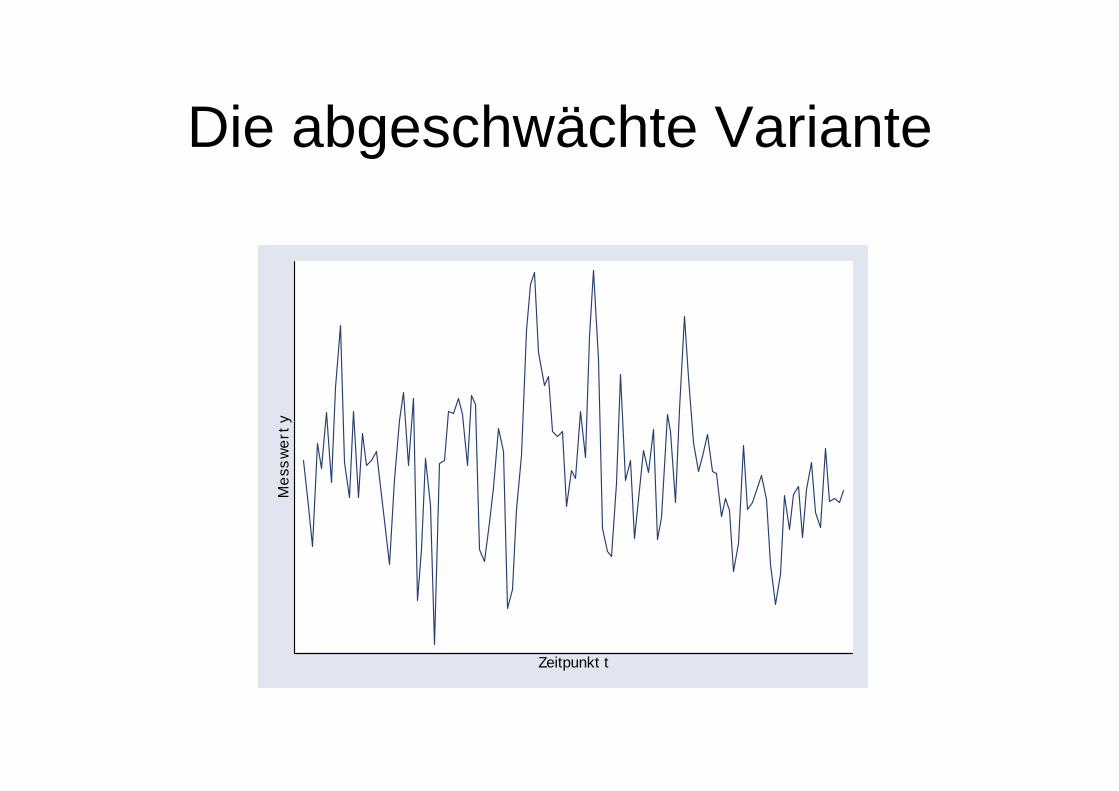

Die abgeschwächte Variante

Mes

swer

t y

Zeitpunkt t

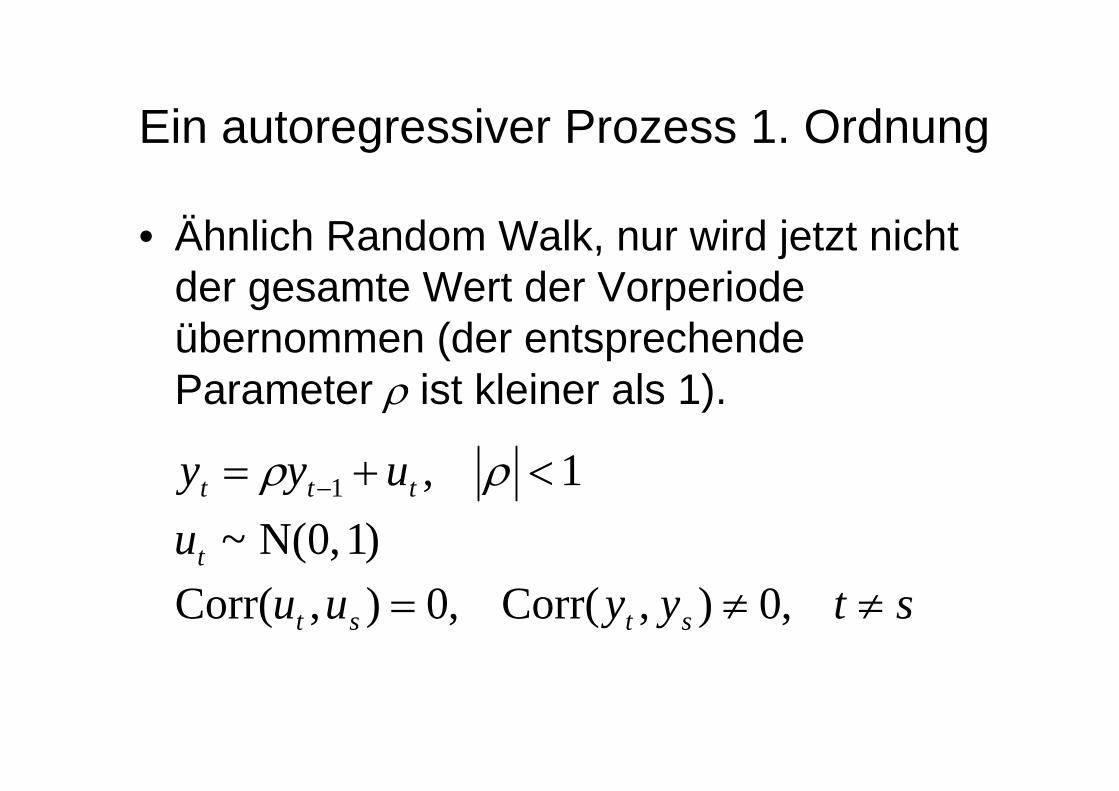

Ein autoregressiver Prozess 1. Ordnung

• Ähnlich Random Walk, nur wird jetzt nicht der gesamte Wert der Vorperiode übernommen (der entsprechende Parameter ρ ist kleiner als 1).

styyuuu

uyy

stst

t

ttt

≠≠=

<+= −

,0),Corr(,0),Corr()1,0N(~

1,1 ρρ

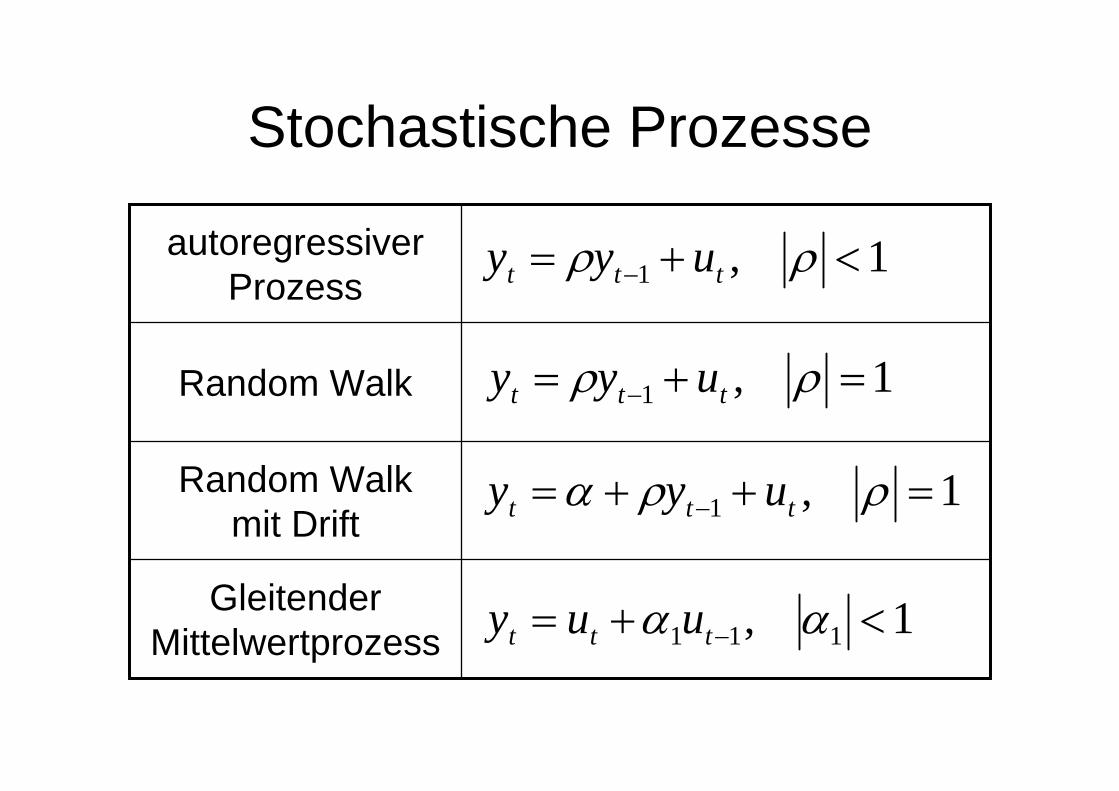

Stochastische Prozesse

Gleitender Mittelwertprozess

Random Walkmit Drift

Random Walk

autoregressiver Prozess

1,1 <+= − ρρ ttt uyy

1,1 =+= − ρρ ttt uyy

1,1 =++= − ρρα ttt uyy

1, 111 <+= − αα ttt uuy

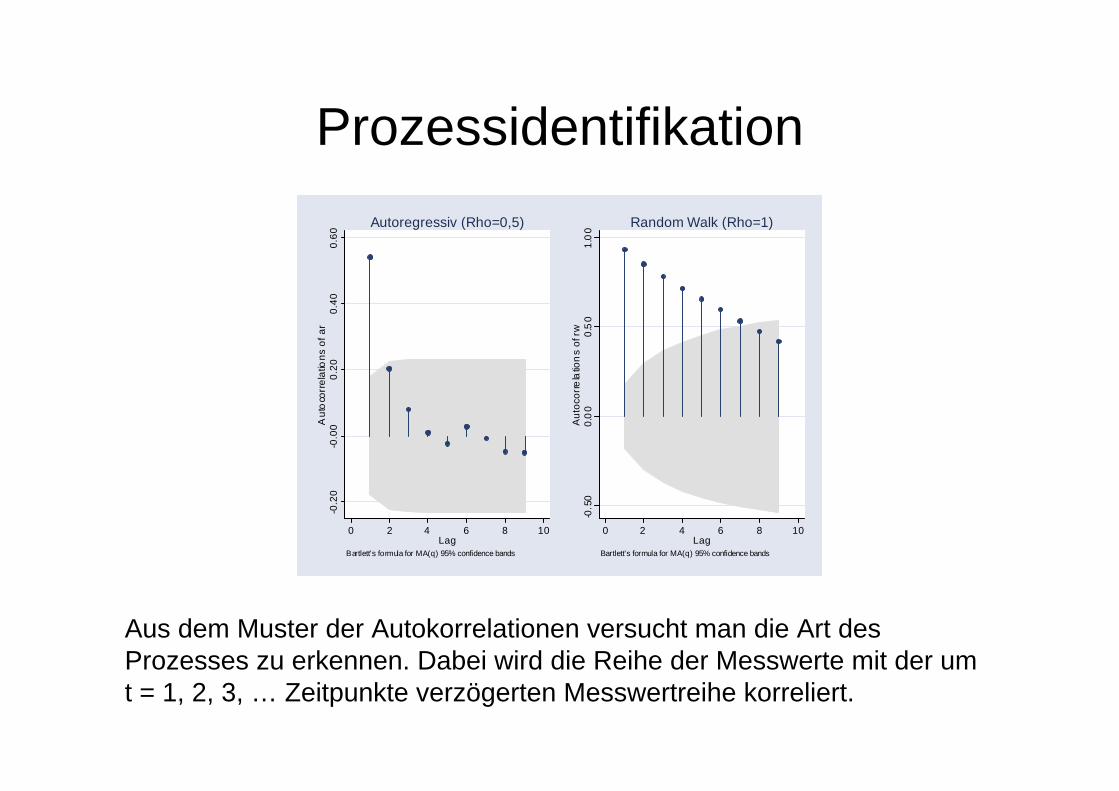

Prozessidentifikation

-0.2

0-0

.00

0.20

0.40

0.60

Aut

oco

rrel

atio

ns o

f ar

0 2 4 6 8 10Lag

Bartlett's formula for MA(q) 95% confidence bands

Autoregressiv (Rho=0,5)

-0.5

00.

00

0.5

01.

00

Aut

ocor

rela

tion

s of

rw

0 2 4 6 8 10Lag

Bartlett's formula for MA(q) 95% confidence bands

Random Walk (Rho=1)

Aus dem Muster der Autokorrelationen versucht man die Art des Prozesses zu erkennen. Dabei wird die Reihe der Messwerte mit der umt = 1, 2, 3, … Zeitpunkte verzögerten Messwertreihe korreliert.

ARIMA-Modelle• Modell: Die abhängige Variable besteht aus

einer systematischen Komponente und einem Fehlerterm

• Identifikation des den Fehlertermen zugrunde liegenden stochastischen Prozesses (linear autoregressive integrated moving averageprocess: ARIMA).

• Schätzung der Parameter der systematischen Komponente unter Kontrolle des zuvor identifizierten ARIMA-Prozesses.

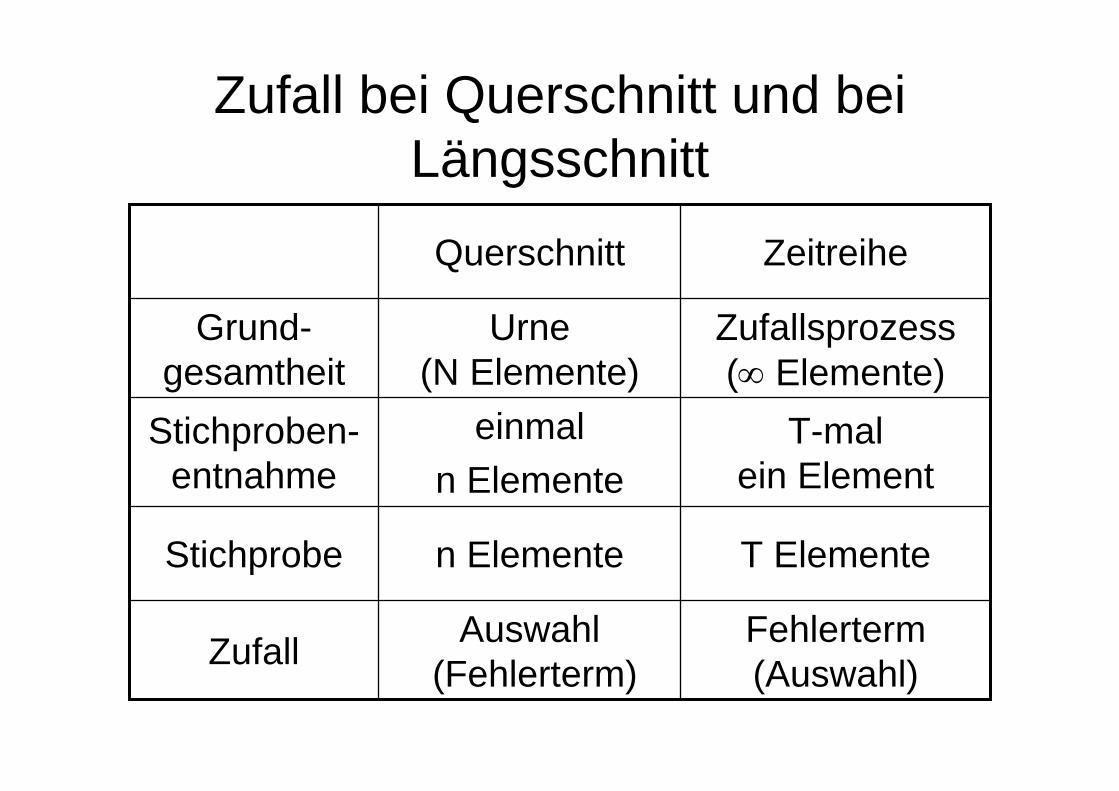

Zufall bei Querschnitt und bei Längsschnitt

Fehlerterm(Auswahl)

Auswahl(Fehlerterm)Zufall

T Elementen ElementeStichprobe

T-malein Element

einmaln Elemente

Stichproben-entnahme

Zufallsprozess(∞ Elemente)

Urne(N Elemente)

Grund-gesamtheit

ZeitreiheQuerschnitt

Statistische Eigenschaften von Regressionsverfahren bei Zeitreihen• Um die statistischen Eigenschaften

(Erwartungstreue, Effizienz, Konsistenz) von Regressionsverfahren für Querschnittsdatennachzuweisen, wird auf verschiedene Hilfsmittel zurückgegriffen (Verteilungsannahmen, zentraler Grenzwertsatz usw.).

• Um ähnliche Überlegungen für Zeitreihen anstellen zu können, darf sich der Zufallsprozess nicht von Zeitpunkt zu Zeitpunkt verändern. Wichtig ist daher, dass es sich um stationäre und schwach abhängige Prozesse handelt.

Teil 5

Schätzung von Regressionsmodellen für

Zeitreihen

Fall 1: statisches Modell (x1t, x2t, …)

• Problem– autokorrelierte Fehlerterme

• Folgen– verzerrte Standardfehler: in der Regel

unterschätzt– Fehlentscheidungen: eher gegen H0

Fall 1: Was tun?

• Tests auf Autokorrelation– Durbin-Watson Test– T-Test– Verallgemeinerung: Breusch-Godfrey-Test

• Kontrolle der Autokorrelation mit entsprechend verallgemeinertem Schätzverfahren– GLS bei bekannter Autokorrelation– Differenzenbildung– Feasible GLS: Prais-Winsten, Cochrane-Orcutt– Robuste Standardfehler: Newey-West

Fall 2: dynamisches Modell

nur zeitverzögerte x-Variablen (x1,t-1, x2,t-1, …)• siehe Fall 1auch zeitverzögerte y-Variablen (yt-1, yt-2, …)• Problem: autokorrelierte Fehlerterme• Folgen

- verzerrte Parameterschätzer: in der Regel überschätzt- verzerrte Schätzung der Autokorrelation: in der Regel

unterschätzt- verzerrte Standardfehler: in der Regel unterschätzt- Fehlentscheidungen: eher gegen H0

Fall 2: Was tun?

• Die entsprechenden Schätz- und Testverfahren übersteigen im Moment unsere Kenntnisse und Fähigkeiten.

Zum Schluss

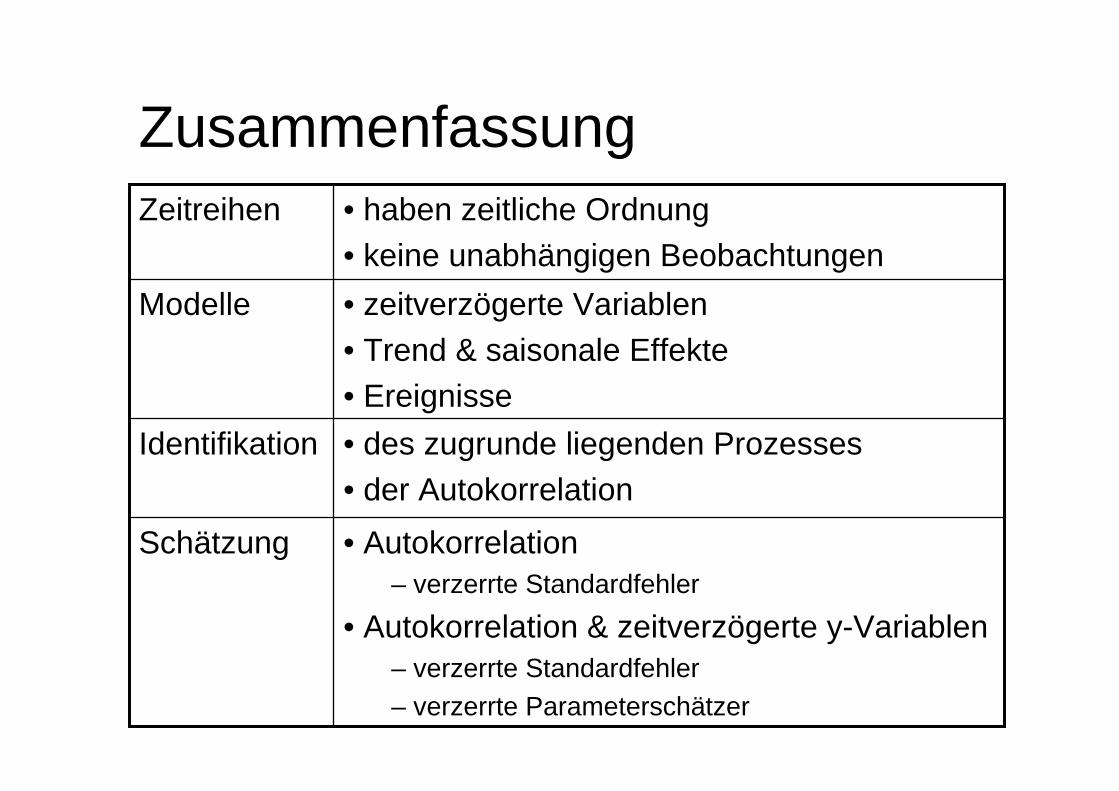

Zusammenfassung

• Autokorrelation– verzerrte Standardfehler

• Autokorrelation & zeitverzögerte y-Variablen– verzerrte Standardfehler– verzerrte Parameterschätzer

Schätzung

• haben zeitliche Ordnung• keine unabhängigen Beobachtungen

Zeitreihen

• des zugrunde liegenden Prozesses• der Autokorrelation

Identifikation

• zeitverzögerte Variablen• Trend & saisonale Effekte• Ereignisse

Modelle

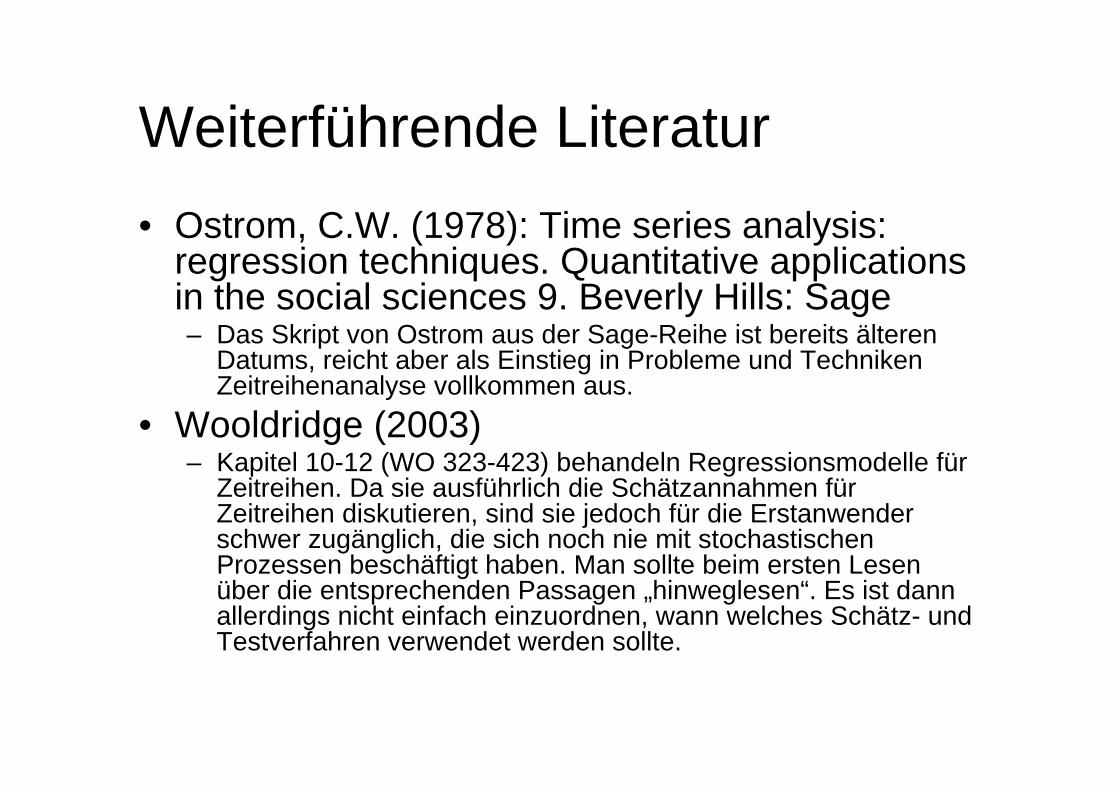

Weiterführende Literatur• Ostrom, C.W. (1978): Time series analysis:

regression techniques. Quantitative applicationsin the social sciences 9. Beverly Hills: Sage– Das Skript von Ostrom aus der Sage-Reihe ist bereits älteren

Datums, reicht aber als Einstieg in Probleme und TechnikenZeitreihenanalyse vollkommen aus.

• Wooldridge (2003)– Kapitel 10-12 (WO 323-423) behandeln Regressionsmodelle für

Zeitreihen. Da sie ausführlich die Schätzannahmen für Zeitreihen diskutieren, sind sie jedoch für die Erstanwender schwer zugänglich, die sich noch nie mit stochastischen Prozessen beschäftigt haben. Man sollte beim ersten Lesen über die entsprechenden Passagen „hinweglesen“. Es ist dann allerdings nicht einfach einzuordnen, wann welches Schätz- und Testverfahren verwendet werden sollte.