Analyse zeitabhängiger Daten - eswf.uni-koeln.deeswf.uni-koeln.de/lehre/07/02/ss0702_03.pdf ·...

40

Analyse zeitabhängiger Daten Zeitreihenanalyse I

Transcript of Analyse zeitabhängiger Daten - eswf.uni-koeln.deeswf.uni-koeln.de/lehre/07/02/ss0702_03.pdf ·...

Analysezeitabhängiger Daten

Zeitreihenanalyse I

2

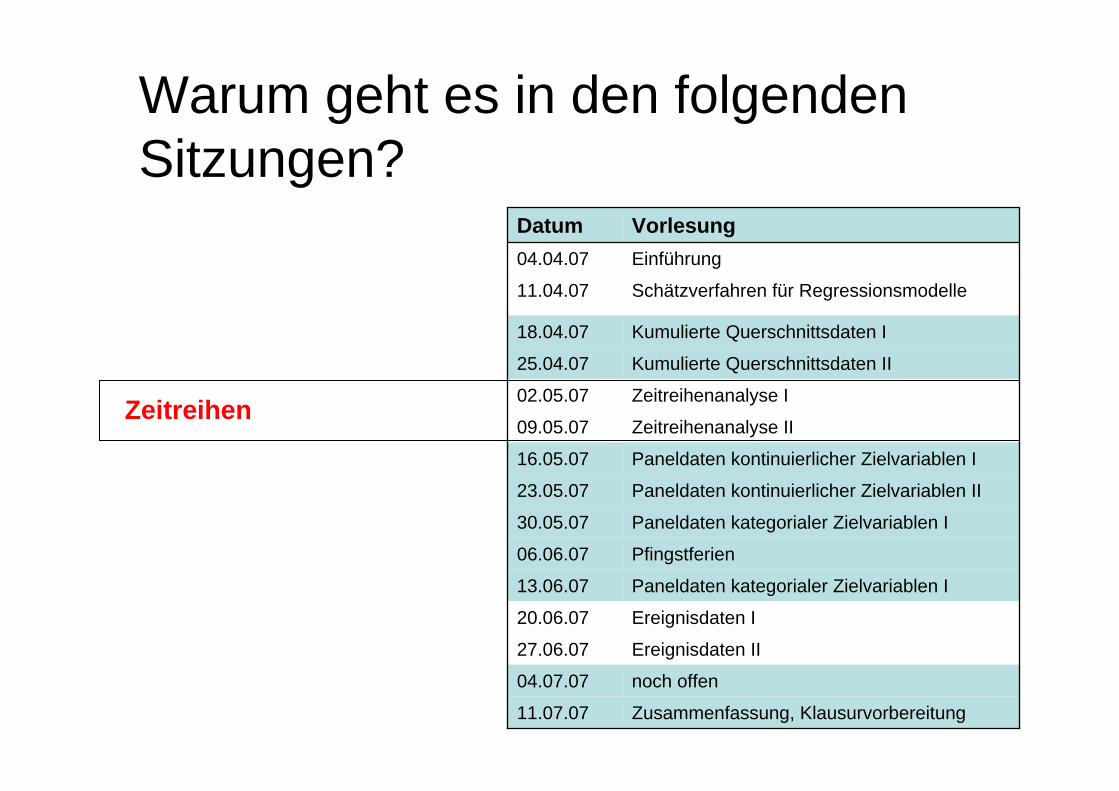

Warum geht es in den folgenden Sitzungen?

Pfingstferien06.06.07

Kumulierte Querschnittsdaten I18.04.07

Zusammenfassung, Klausurvorbereitung11.07.07

noch offen04.07.07

Ereignisdaten II27.06.07

Ereignisdaten I20.06.07

Paneldaten kategorialer Zielvariablen I13.06.07

Paneldaten kategorialer Zielvariablen I30.05.07

Paneldaten kontinuierlicher Zielvariablen II23.05.07

Paneldaten kontinuierlicher Zielvariablen I16.05.07

Zeitreihenanalyse II09.05.07

Zeitreihenanalyse I02.05.07

Kumulierte Querschnittsdaten II25.04.07

Schätzverfahren für Regressionsmodelle11.04.07

Einführung04.04.07

VorlesungDatum

Zeitreihen

3

Gliederung

1. Deskriptive Analyse von Zeitreihen2. Regressionsmodelle für Zeitreihen3. Achtung Scheinkorrelation!4. Zufall bei Zeitreihen

4

Beispiel 1: Verkehrsunfälle30

000

3500

040

000

4500

050

000

5500

0st

atew

ide

tota

l acc

iden

ts

Jul80 Nov81 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

Datum UnfälleJan. 81 40511Feb. 81 36034Mrz. 81 40328Apr. 81 37699Mai. 81 38816Jun. 81 38900Jul. 81 38625Aug. 81 39539Sep. 81 38070Okt. 81 40676Nov. 81 39270Dez. 81 39734Jan. 82 36672Feb. 82 32699

… …Dez. 89 47251

Daten: traffic2.dta, n=108, monatliche Anzahl der Verkehrsunfälle im US-Bundesstaat Kalifornien (1981-1989)

5

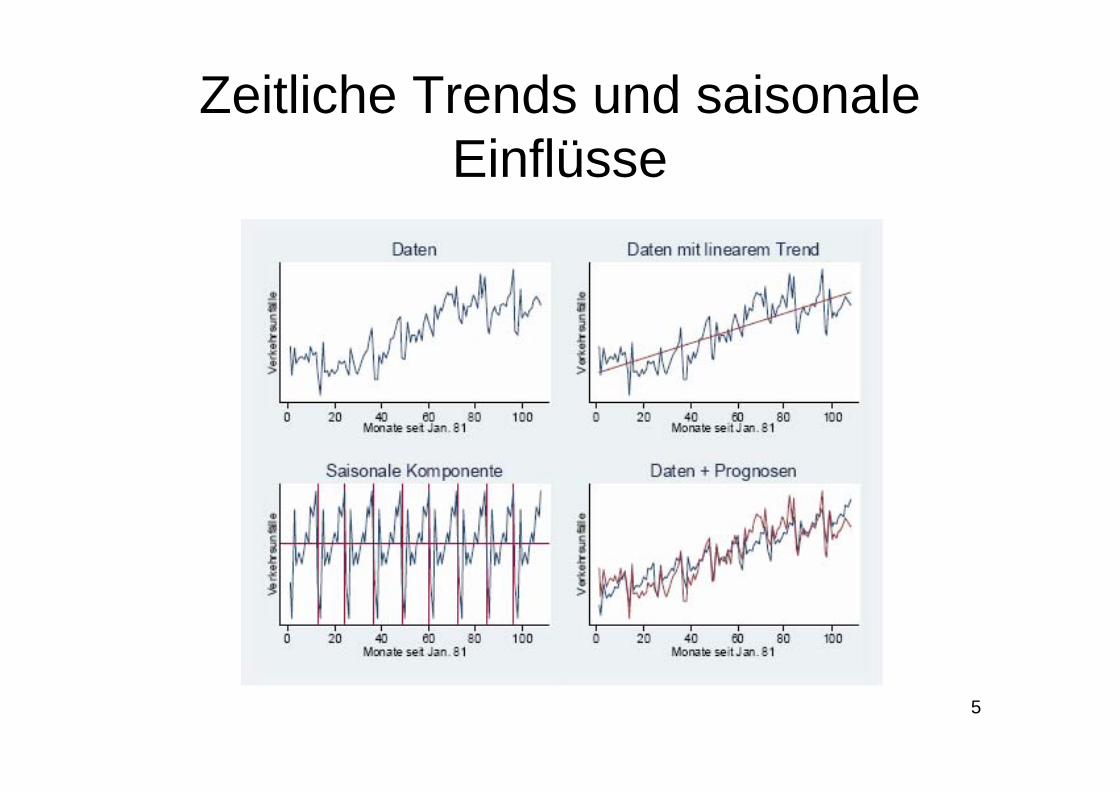

Zeitliche Trends und saisonale Einflüsse

6

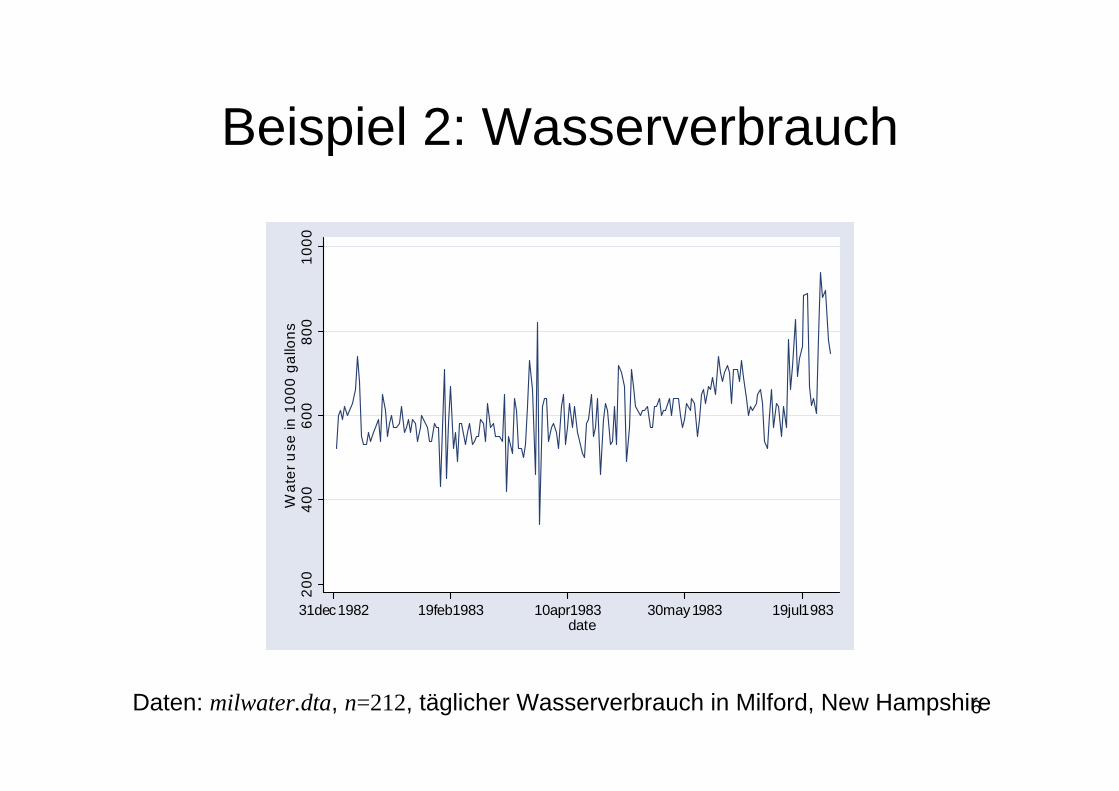

Beispiel 2: Wasserverbrauch

200

400

600

800

1000

Wat

er u

se in

100

0 ga

llons

31dec1982 19feb1983 10apr1983 30may1983 19jul1983date

Daten: milwater.dta, n=212, täglicher Wasserverbrauch in Milford, New Hampshire

7

Glättung durch gleitende Mittelwerte

200

400

600

800

1000

Wa

ter u

se in

10

00 g

allo

ns

31dec1982 19feb1983 10apr1983 30may1983 19ju l1983date

Ausgangsdaten

500

600

700

800

900

ma

: x(t

)= w

ate

r: w

indo

w(5

)

31dec1982 19feb1983 10apr1983 30may1983 19ju l1983date

Gleitende Durchschnitte

8

Autokorrelationsfunktion

-0.2

00.

000.

200.

400.

60A

utoc

orre

latio

ns o

f wat

er

0 5 10 15Lag

Bartlett's formula for MA(q) 95% confidence bands

9

Gliederung

1. Deskriptive Analyse von Zeitreihen2. Regressionsmodelle für Zeitreihen3. Achtung Scheinkorrelation!4. Zufall bei Zeitreihen

10

Alle bekannten Modelle verwendbar

• lineare (zj = xj)• nicht-lineare (z.B. z2 = ln(x2))• additive (zj = xj und Effekte additiv

verknüpft)• nicht-additive (z.B. z4 = x2 ⋅ d mit Dummy-

Variablen d)

uzzzzzy kk +++++++= ββββββ K443322110

11

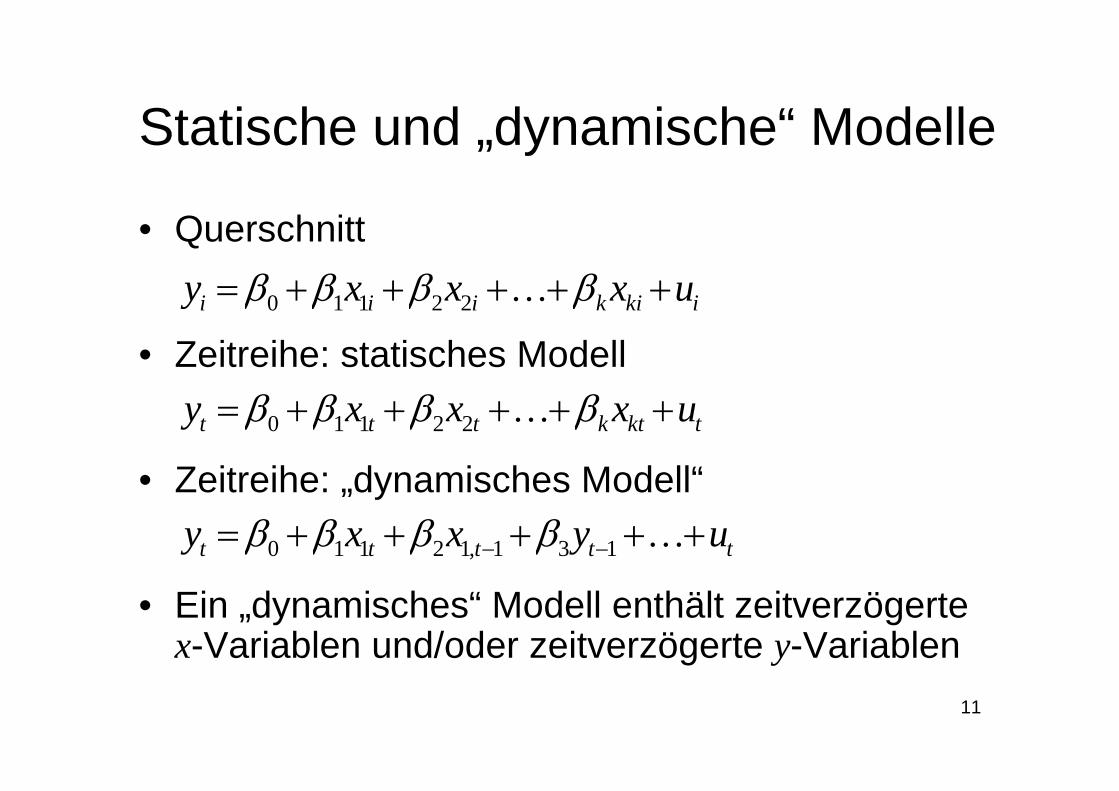

Statische und „dynamische“ Modelle

• Querschnitt

• Zeitreihe: statisches Modell

• Zeitreihe: „dynamisches Modell“

• Ein „dynamisches“ Modell enthält zeitverzögerte x-Variablen und/oder zeitverzögerte y-Variablen

ikikiii uxxxy +++++= ββββ K22110

tktkttt uxxxy +++++= ββββ K22110

ttttt uyxxy +++++= −− K131,12110 ββββ

12

Wozu dynamische Modelle?

• zeitverzögerte x-Variablen– Eine Variable x entfaltet ihre Wirkung nicht

unmittelbar, sondern mit zeitlicher Verzögerung.– Arbeitssparende Investitionen erhöhen die

Arbeitsproduktivität im nächsten Jahr.• zeitverzögerte y-Variablen

– bürokratische Beharrungsprozesse– Die Staatsausgaben des folgenden Jahres können

nur bedingt verändert werden, weil viele Ausgabepositionen gesetzlich festgelegt sind.

13

Zeitliche Trends und saisonale Einflüsse

Beispiel: Dummies für Monatesaisonale Effekte

exponentieller Trend

quadratischer Trend

linearer Trend tt uty +⋅+= 10 ββ

tt utty +⋅+⋅+= 2210 βββ

tt uty +⋅+= 10ln ββ

ttttt udddy +++++= ,121232210 ββββ K

14

Analyse von Ereignissen

• Dummy-Variable: vorher (d=0), nachher (d=1)

• Niveauunterschiede

• Trendunterschiede

3000

035

000

4000

045

000

5000

055

000

vorh

er/n

achh

er

Jul80 Nov81 Apr83 Aug84 Jan86 May87 Sep88 Feb90date

vorher nachher

Vor und nach Einführung der Gurtpflicht

ttt udy ++= 10 ββ

tttt udttdy +⋅⋅+++= 3210 ββββ

15

Gliederung

1. Deskriptive Analyse von Zeitreihen2. Regressionsmodelle für Zeitreihen3. Achtung Scheinkorrelation!

a. Variablen mit Trendb. Stark abhängige Prozessec. Gegenmaßnahmen (mit Beispiel)

4. Zufall bei Zeitreihen

16

Scheinkorrelation durch Trends

-3-2

-10

12

e

01jan196001jan196201jan196401jan196601jan196801jan1970

Normalverteilte Zufallsvariable e

050

100

150

200

250

y

01jan196001jan196201jan196401jan196601jan196801jan1970

Trend: y = 2*t + 10*e

-4-2

02

4a

01jan196001jan196201jan196401jan196601jan196801jan1970

Normalverteilte Zufallsvariable a

-400

-300

-200

-100

0x

01jan196001jan196201jan196401jan196601jan196801jan1970

Trend: x = -3*t + 10*a

120,968,0)011,0()323,2(

660,0386,0ˆ

2 ==

−=

nR

xy

120,013,0)085,0()088,0(

104,0066,0ˆ

2 ==

−−=

nR

ae

17

Gliederung

1. Deskriptive Analyse von Zeitreihen2. Regressionsmodelle für Zeitreihen3. Achtung Scheinkorrelation!

a. Variablen mit Trendb. Stark abhängige Prozessec. Gegenmaßnahmen (mit Beispiel)

4. Zufall bei Zeitreihen

18

Stark abhängige Prozesse

120,087,0)069,0()530,0(

230,03912ˆ

2 ==

−−=

nR

x.y

-15

-10

-50

x

01jan196001jan196201jan196401jan196601jan196801jan1970

x_t = x_t-1 + a_t

-10

-50

5y

01jan196001jan196201jan196401jan196601jan196801jan1970

y_t = y_t-1 + e_t

-1.0

0-0.

500.

000.

501.

00A

utoc

orre

latio

n

0 5 10 15Lag

Bartlett's formula for MA(q) 95% confidence bands

Autocorrelations of x

-0.5

00.

000.

501.

00Au

toco

rrel

atio

n

0 5 10 15Lag

Bartlett's formula for MA(q) 95% confidence bands

Autocorrelations of y

ttt axxax

+==

−1

11

ttt eyyey

+==

−1

11

Obwohl beide Zeitreihen aus Zufallszahlen generiert wurden, zeigen sie in bestimmten Phasen einen Trend.

19

Aber Ergebnis vielleicht Zufall?

• beide Zeitreihen (yt, xt) sind unabhängig voneinander

• deshalb sollte der Regressionskoeffizient β1 inyt = β0 + β1xt gleich Null sein (H0)

• β1=0,230 (Handout) zufällig ungleich Null?• Simulationsstudie Davidson / MacKinnon (1993)

– 10,000 Zeitreihen aus jeweils n=50 Werten simuliert– jeweils T-Test von β1 mit α=0,05 durchgeführt– 66,2% der Zeitreihen wird H0 verworfen

20

Gliederung

1. Deskriptive Analyse von Zeitreihen2. Regressionsmodelle für Zeitreihen3. Achtung Scheinkorrelation!

a. Variablen mit Trendb. Stark abhängige Prozessec. Gegenmaßnahmen (mit Beispiel)

4. Zufall bei Zeitreihen

21

Zusammenfassung

• Zusammenhang zwischen y und x immer dann groß, wenn– y und x jeweils einen Trend aufweisen.– y und x jeweils ein stark abhängiger Prozess

zugrundeliegt (zeigt in einzelnen Phasen Trend).• In beiden Fällen kann der Zusammenhang nicht

kausal erklärt werden.• Er ist durch eine dritte Variable (Trend) zu

erklären (Scheinkorrelation)!

22

Gegenmaßnahmen

• Wie erkennt man?– Trends: graphische Darstellung der Zeitreihen– stark abhängige Prozesse: schwieriger, siehe

nächste Vorlesung• Was macht man bei

– Trends: Trendbereinigung– stark abhängigen Prozessen: Differenzierung

der Zeitreihe, siehe nächste Vorlesung

23

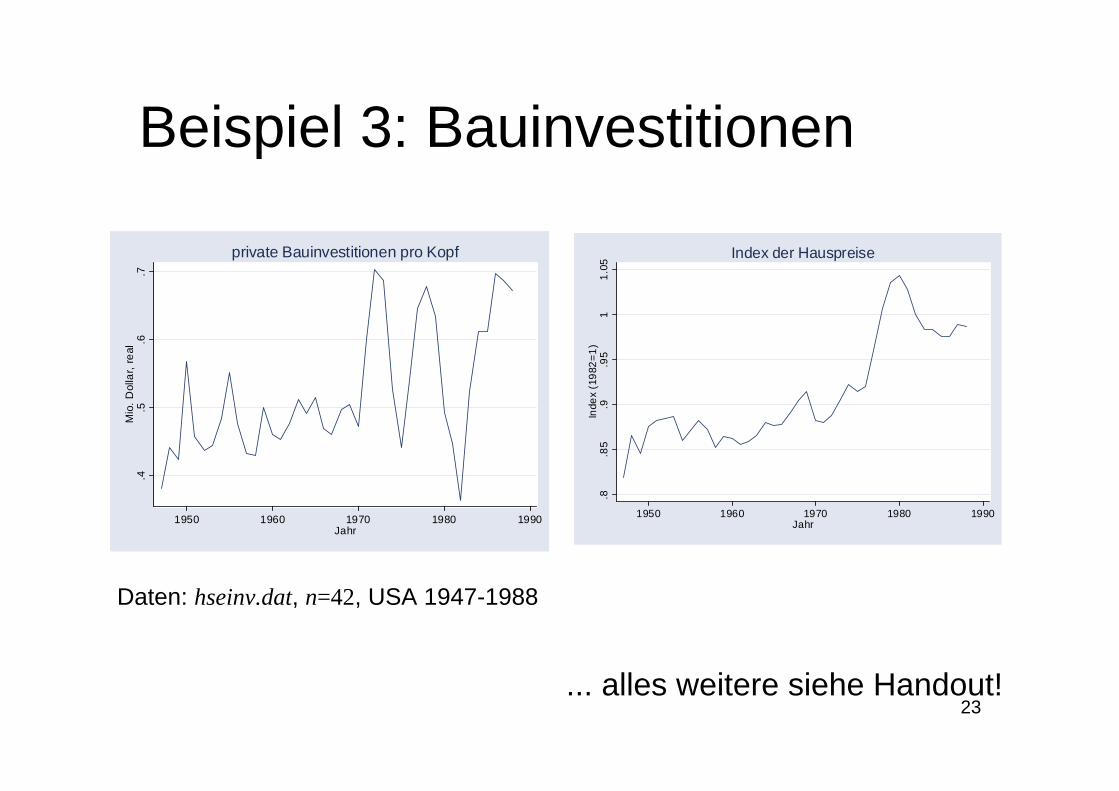

Beispiel 3: Bauinvestitionen.4

.5.6

.7M

io. D

olla

r, re

al

1950 1960 1970 1980 1990Jahr

private Bauinvestitionen pro Kopf

Daten: hseinv.dat, n=42, USA 1947-1988.8

.85

.9.9

51

1.05

Inde

x (1

982=

1)

1950 1960 1970 1980 1990Jahr

Index der Hauspreise

... alles weitere siehe Handout!

24

Gliederung

1. Deskriptive Analyse von Zeitreihen2. Regressionsmodelle für Zeitreihen3. Achtung Scheinkorrelation!4. Zufall bei Zeitreihen

25

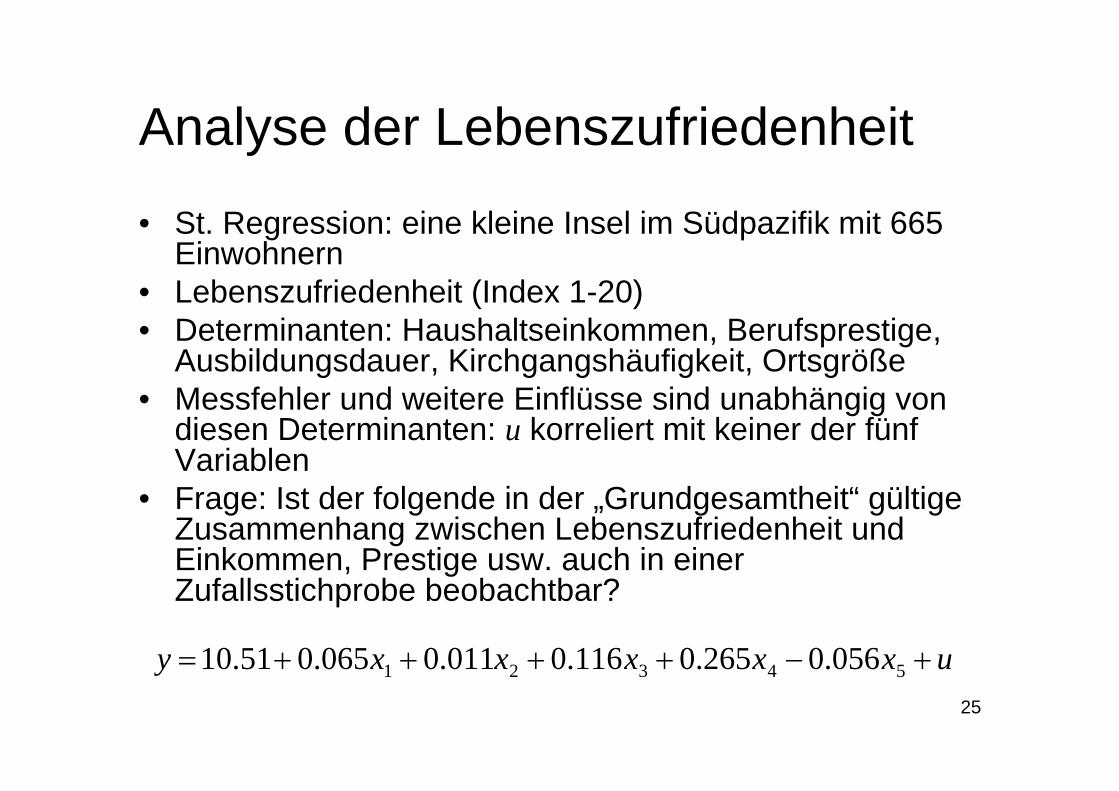

Analyse der Lebenszufriedenheit

• St. Regression: eine kleine Insel im Südpazifik mit 665 Einwohnern

• Lebenszufriedenheit (Index 1-20)• Determinanten: Haushaltseinkommen, Berufsprestige,

Ausbildungsdauer, Kirchgangshäufigkeit, Ortsgröße• Messfehler und weitere Einflüsse sind unabhängig von

diesen Determinanten: u korreliert mit keiner der fünf Variablen

• Frage: Ist der folgende in der „Grundgesamtheit“ gültige Zusammenhang zwischen Lebenszufriedenheit und Einkommen, Prestige usw. auch in einer Zufallsstichprobe beobachtbar?

uxxxxxy +−++++= 54321 056.0265.0116.0011.0065.051.10

26

Annahme: Zufallsauswahl

Einfache Zufallsstichprobe (n=300)

Urnenmodell:

Grundgesamtheit (N=665)

27

Simulation der Stichprobenverteilung des geschätzten Einkommenseffektes

1000 Stichproben (Replikationen) jeweils mit n=300

01

23

4D

ensi

ty

-.4 -.2 0 .2 .4_b[income]

Std.abw. = 0,110

Arithm. Mittel = 0,061(Bias = 0,061 – 0,065)

28

Schätzverfahren notwendig bei Totalerhebungen?• Beispiele für Totalerhebungen

– Verkehrsunfälle in Kalifornien 1981-1989– Kindersterblichkeit 1990 für jeden

Bundesstaat der USA• Wie kann es einen vom Parameter der

Grundgesamtheit abweichenden Schätzwert geben, wenn man Daten über alle Elemente der Grundgesamtheit hat?

29

Schätzverfahren bei Totalerhebungen?

• Gedankenexperiment– Daten zur Kindersterblichkeit

(Verkehrsunfälle) werden nach Abschluss erneut überprüft.

• Ergebnis– Wegen Erfassungsproblemen ergeben sich

leicht abweichende Werte der Zielvariablen.• Schlussfolgerung

– Messfehler gibt es auch bei Totalerhebungen.

30

Schätzverfahren bei Totalerhebungen?

• Gedankenexperiment– Erhebung zur Lebenszufriedenheit wird eine Woche

später wiederholt. Messfehler seien ausgeschlossen.• Ergebnis

– Sonstige Determinanten der Lebenszufriedenheit (z.B. subjektive Stimmungen), die man wegen ihrer Zufälligkeit zunächst vernachlässigt hat, können andere Werte aufweisen.

• Schlussfolgerung– Auch bei Totalerhebungen ist von weiteren Einflüssen

auszugehen, die man jedoch nicht weiter modelliert und statt dessen als Zufallsvariable betrachtet.

31

Universum der sonstigen Einflüsse und Messfehler

Totalerhebung als stochastischer Prozess

systematischeKomponente

µi

stochastischeKomponente

ui

Zielvariableyi

+

=

54

321

056.0265.0116.0011.0065.051.10

xxxxx

−++++

),0N(~orlengeneratZufallszah

σiu

immer gleiche Werte, wenn ui=0verschiedene Werte, wenn ui≠0

32

Schlussfolgerungen• Analysiere die stochastischen Eigenschaften

des datengenerierenden Prozesses• Zufallsstichprobe

– u: Messfehler und unbekannte Determinanten– Auswahl einer Teilstichprobe aus einer endlichen

Grundgesamtheit• Totalerhebung

– u: Messfehler und unbekannte Determinanten– Auswahl einer Teilstichprobe aus einer

hypothetischen Grundgesamtheit• Auch bei Totalerhebungen ist Schätzen (und

Testen) sinnvoll!

33

Zeitreihe als stochastischer Prozess

systematischeKomponente

µt

stochastischeKomponente

ut

Zielvariableyt

+

=

KK ,,,,,,Einflüsse ertezeitverzög und ezeitgleich

2121 −−−− ttttt yyxxx

),0N(~

orlengeneratZufallszah

σtu

je nach Modell: Determinante der Zielvariablen in nächster Periode

34

Abhängige Beobachtungen

• weil die Werte der x-Variablen, die hier als gegeben betrachtet werden, im Zeitablauf miteinander zusammenhängen.

• weil die Vergangenheit des Prozesses(yt-1, yt-2, ...) in die aktuellen Werte yt eingeht.

• weil die stochastische Komponente nicht nur aus der aktuellen ut, sondern auch aus früheren Zufallszahlen ut-1, ut-2, ... zusammengesetzt ist (Verallgemeinerung der vorherigen Folie).

35

Zufall bei Querschnitt und bei Zeitreihe

janeinneinAbhängig?

Fehlerterm

n Elemente

einmaln Elemente

Universum ui∞ Elemente

Total-erhebung

FehlertermAuswahlZufall

t Elementen ElementeStichprobe

t-malein Element

einmaln Elemente

Stichproben-entnahme

Zufallsprozess∞ Elemente

UrneN Elemente

Grund-gesamtheit

ZeitreiheQuerschnitt

Zum Schluss

37

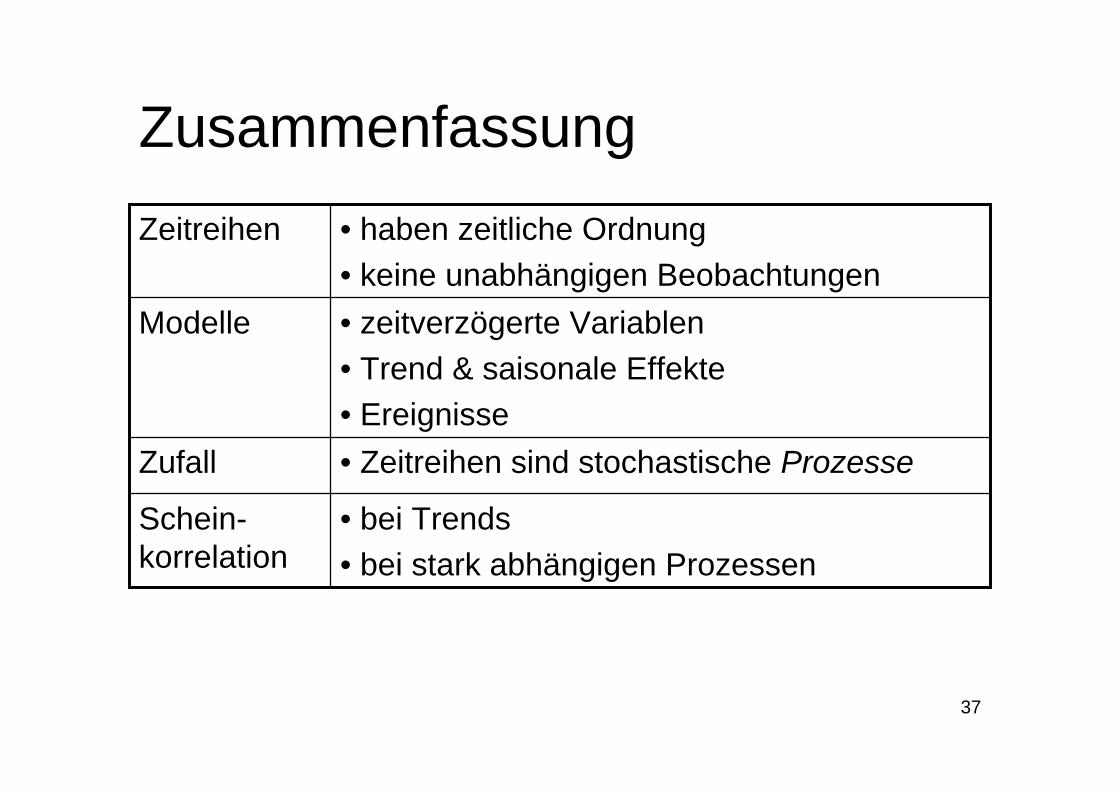

Zusammenfassung

• bei Trends• bei stark abhängigen Prozessen

Schein-korrelation

• Zeitreihen sind stochastische ProzesseZufall

• haben zeitliche Ordnung• keine unabhängigen Beobachtungen

Zeitreihen

• zeitverzögerte Variablen• Trend & saisonale Effekte• Ereignisse

Modelle

38

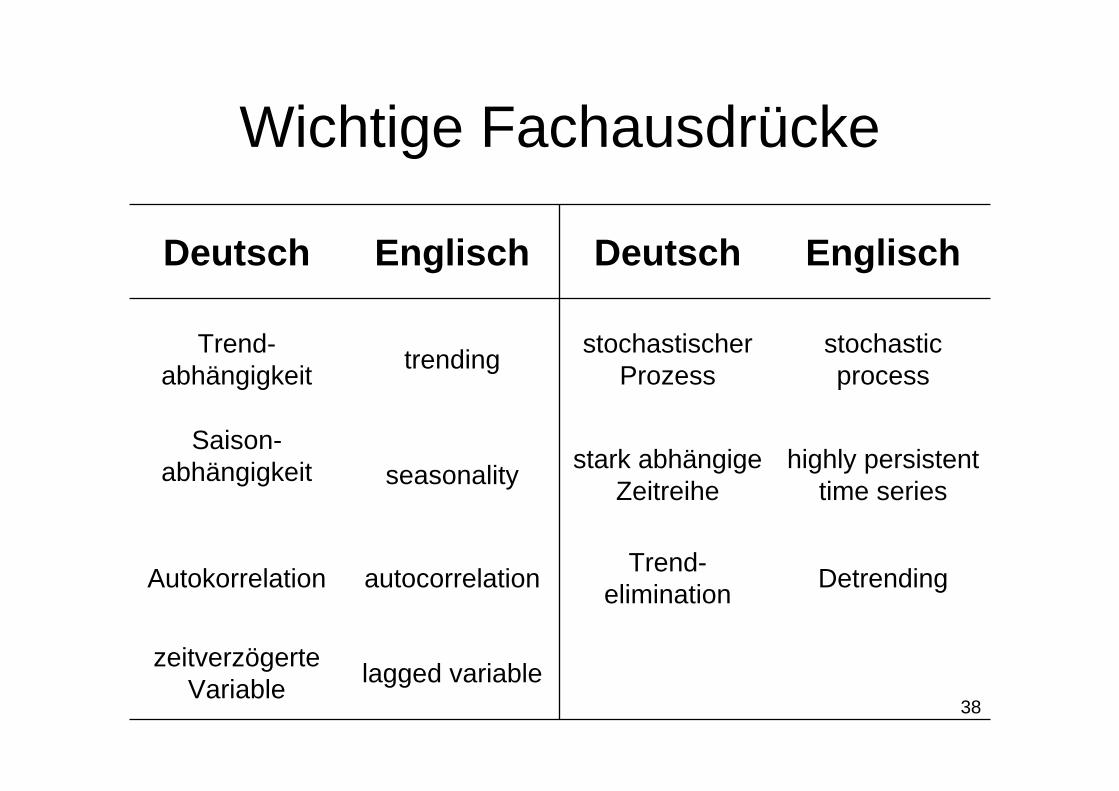

Wichtige Fachausdrücke

DetrendingTrend-eliminationautocorrelationAutokorrelation

lagged variablezeitverzögerte Variable

highly persistent time series

stark abhängige Zeitreiheseasonality

Saison-abhängigkeit

stochasticprocess

stochastischer ProzesstrendingTrend-

abhängigkeit

EnglischDeutschEnglischDeutsch

39

Weiterführende Literatur

• Wooldridge (2003)– Kapitel 10 (WO 323-359) gibt eine Einführung

in verschiedene Regressionsmodelle für Zeitreihen. Außerdem wird diskutiert, unter welchen restriktiven Bedingungen die Annahmen des klassischen linearen Modells auf Zeitreihen übertragbar sind. Scheinkorrelationen durch Trends werden besprochen, nicht aber durch stark abhängige Prozesse. Die werden erst in Kapitel 11 eingeführt. Das kommt nächste Woche dran.

40

Stata-Befehle

Berechnung der Residuen (trendbereinigte Werte)predict y_detrended, resid

Kleinste-Quadrate-Schätzung (z.B. eines linearen Trends)

reg y t

Berechnung mit zeitverzögerten Variablen (um einen Zeitpunkt verschoben: L.x oder L1.x, zwei Zeitpunkte L2.x)

generate y=L.x + egenerate y=L2.x + e

Graphik der Autokorrelationsfunktionac y, lags(15)

Berechnung der Autokorrelationsfunktioncorrgram y, lags(15)

Berechnung ungewichteter gleitender Mittelwerte aus den Datenwerten von t-2 bis t+2

tssmooth ma glatt=y, window(5)

Liniendiagrammgraph twoway line y t

Deklaration der Zeitreihenstrukturtsset t