11 Argumente für ein Projekt, Ressourcen- und Portfoliomanagement System

Upload

nguyentuyenCategory

view

217download

0

Vorlesung Portfoliomanagement

Priv.-Doz. Dr. Dr. Aurelio J. F. Vincenti Vertretungsprofessur

BWL, Unternehmensfinanzierung Fachbereich Wirtschaftswissenschaften

Universität Kassel

Wintersemester 2012/13

Portfoliomanagement Aurelio J. F. Vincenti 1

Kapitel 01 – Grundlagen: Kapitalmarkttheoretische Einordnung des

Portfoliomanagements I 4 Grundkonzepte der Kapitalmarkttheorie:

Portfoliomanagement Aurelio J. F. Vincenti 2

Kapitalmarkttheorie für einen

vollkommenen Markt unter Sicherheit

Kapitalmarkttheorie für einen

vollkommenen Markt unter Unsicherheit

Kapitalmarkttheorie für einen

unvollkommenen Markt unter Sicherheit

Kapitalmarkttheorie für einen

unvollkommenen Markt unter Unsicherheit

Kapitel 01 – Grundlagen: Kapitalmarkttheoretische Einordnung des

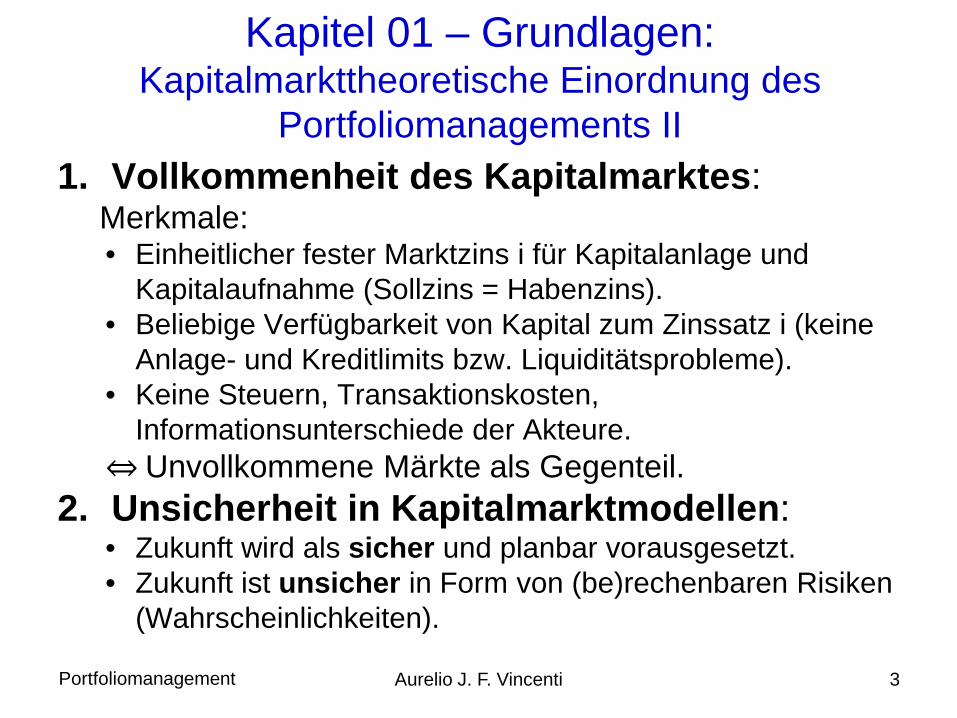

Portfoliomanagements II 1. Vollkommenheit des Kapitalmarktes:

Merkmale: • Einheitlicher fester Marktzins i für Kapitalanlage und

Kapitalaufnahme (Sollzins = Habenzins). • Beliebige Verfügbarkeit von Kapital zum Zinssatz i (keine

Anlage- und Kreditlimits bzw. Liquiditätsprobleme). • Keine Steuern, Transaktionskosten,

Informationsunterschiede der Akteure. ⇔ Unvollkommene Märkte als Gegenteil.

2. Unsicherheit in Kapitalmarktmodellen: • Zukunft wird als sicher und planbar vorausgesetzt. • Zukunft ist unsicher in Form von (be)rechenbaren Risiken

(Wahrscheinlichkeiten).

Portfoliomanagement Aurelio J. F. Vincenti 3

Kapitel 01 – Grundlagen: Kapitalmarkttheoretische Einordnung des

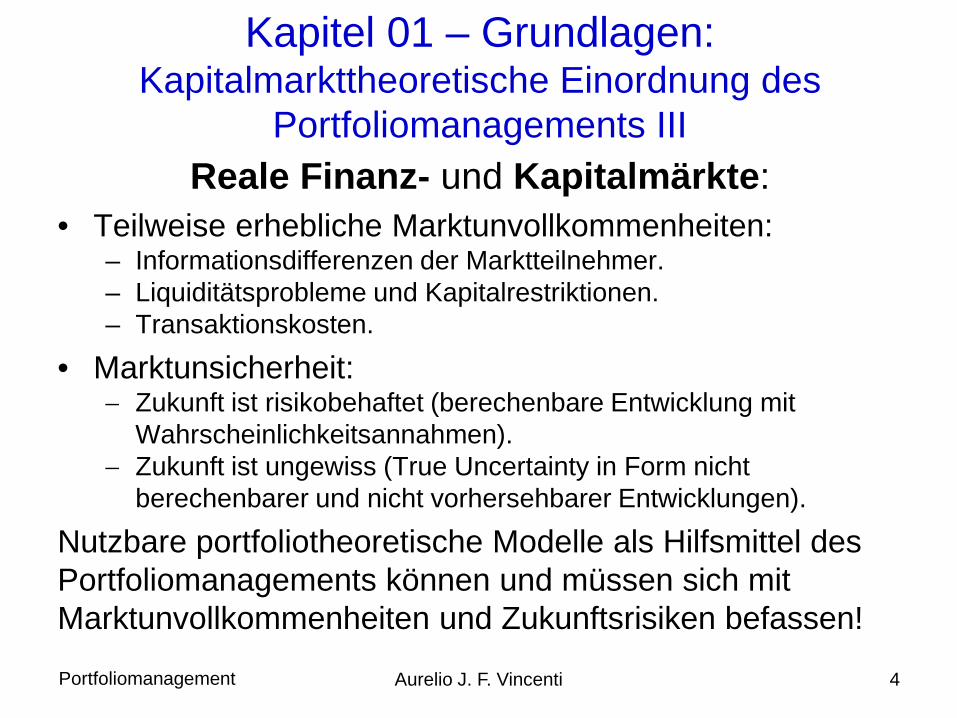

Portfoliomanagements III Reale Finanz- und Kapitalmärkte:

• Teilweise erhebliche Marktunvollkommenheiten: – Informationsdifferenzen der Marktteilnehmer. – Liquiditätsprobleme und Kapitalrestriktionen. – Transaktionskosten.

• Marktunsicherheit: − Zukunft ist risikobehaftet (berechenbare Entwicklung mit

Wahrscheinlichkeitsannahmen). − Zukunft ist ungewiss (True Uncertainty in Form nicht

berechenbarer und nicht vorhersehbarer Entwicklungen).

Nutzbare portfoliotheoretische Modelle als Hilfsmittel des Portfoliomanagements können und müssen sich mit Marktunvollkommenheiten und Zukunftsrisiken befassen!

Portfoliomanagement Aurelio J. F. Vincenti 4

Kapitel 01 – Grundlagen: Ziele der Vermögensanlage I

Portfoliomanagement Aurelio J. F. Vincenti 5

Kapitel 01 – Grundlagen: Ziele der Vermögensanlage II

Wichtige Zielkriterien (Fortsetzung): 2. Sicherheit / Unsicherheit der Anlage:

Sicherheitsstreben als Grundsatzannahme ⇔ • Risiko als berechenbare Unsicherheitsform.

− Kursschwankungen. − Konjunkturabhängigkeit und Währungsschwankungen. − Bonität des Vertragspartners (Totalverlust).

• Nicht berechenbare Unsicherheitsform. 3. Liquidität der Anlage:

Handelbarkeit (Kauf / Verkauf) der Vermögensanlage z.B. auf einem Sekundärmarkt (Börse).

4. ( Weitere persönliche Nutzenziele, z.B Unabhängigkeit.)

Portfoliomanagement Aurelio J. F. Vincenti 6

Kapitel 01 – Grundlagen: Formen der Vermögensanlage I

Wichtige Anlageklassen (Assetklassen): Zusammenfassung von Assets zu Klassen anhand

vergleichbarer Strukturen bei Rendite, Sicherheit, Liquidität: 1. Festverzinsliche Instrumente:

(Anleihen bzw. Bonds und Geldmarktinstrument bzw. Cash): I.d.R. geringes Risiko / geringe Unsicherheit.

− Geringe Kursschwankungen. − Allerdings Konjunkturabhängigkeit und ev. auch Währungs-

schwankungen. − Allerdings Bonitätsrisiko

(Teil- oder Totalverlust).

Portfoliomanagement Aurelio J. F. Vincenti 7

Kapitel 01 – Grundlagen: Formen der Vermögensanlage II

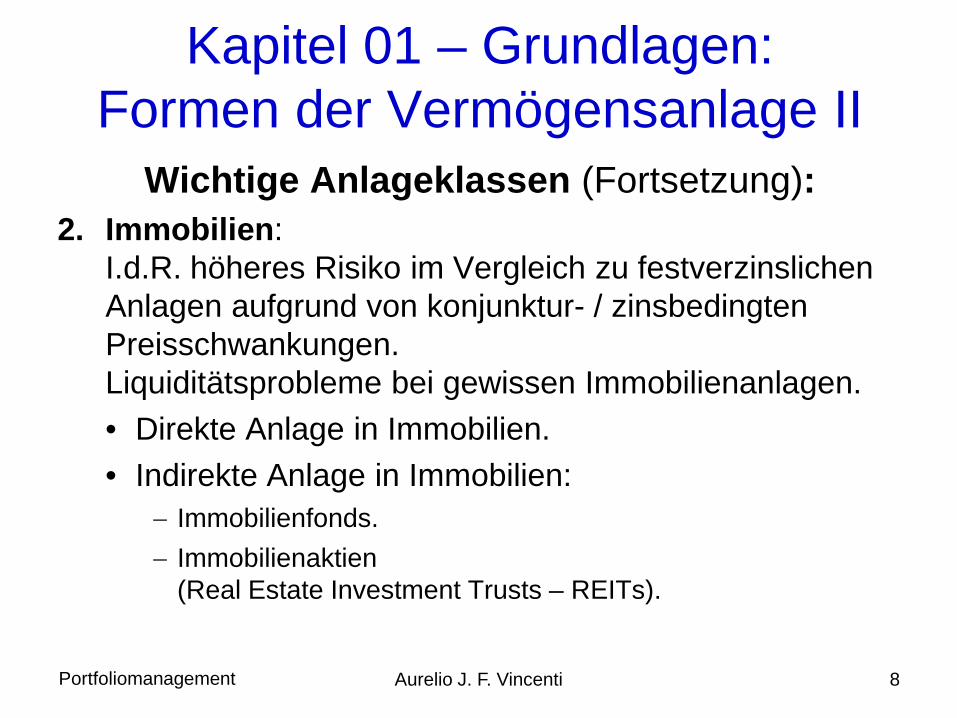

Wichtige Anlageklassen (Fortsetzung): 2. Immobilien:

I.d.R. höheres Risiko im Vergleich zu festverzinslichen Anlagen aufgrund von konjunktur- / zinsbedingten Preisschwankungen. Liquiditätsprobleme bei gewissen Immobilienanlagen. • Direkte Anlage in Immobilien. • Indirekte Anlage in Immobilien:

− Immobilienfonds. − Immobilienaktien

(Real Estate Investment Trusts – REITs).

Portfoliomanagement Aurelio J. F. Vincenti 8

Kapitel 01 – Grundlagen: Formen der Vermögensanlage III

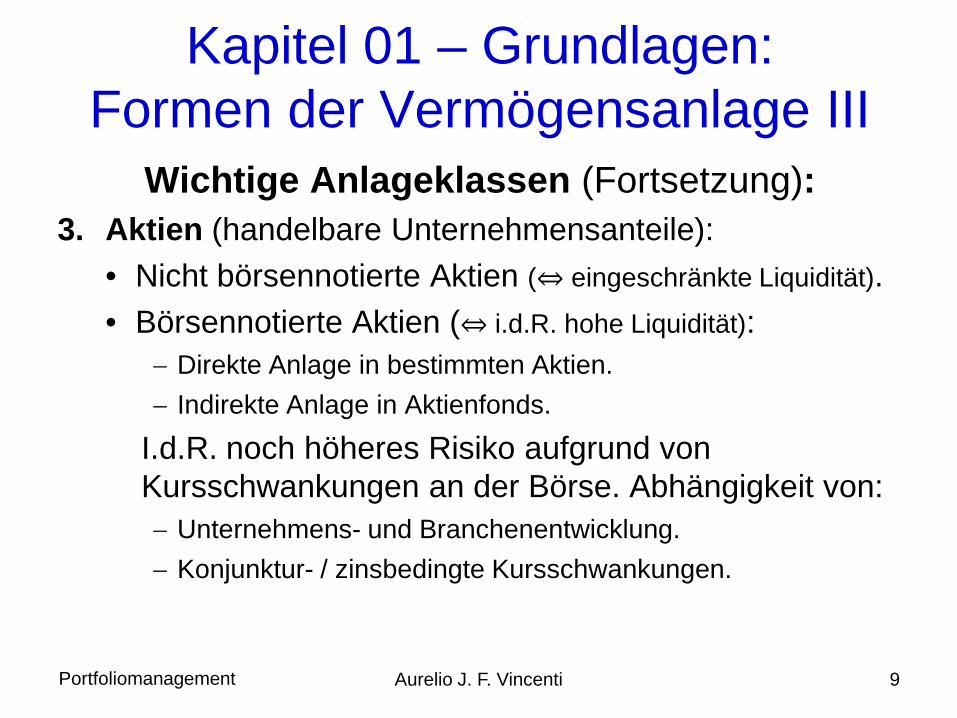

Wichtige Anlageklassen (Fortsetzung): 3. Aktien (handelbare Unternehmensanteile):

• Nicht börsennotierte Aktien (⇔ eingeschränkte Liquidität). • Börsennotierte Aktien (⇔ i.d.R. hohe Liquidität):

− Direkte Anlage in bestimmten Aktien. − Indirekte Anlage in Aktienfonds.

I.d.R. noch höheres Risiko aufgrund von Kursschwankungen an der Börse. Abhängigkeit von: − Unternehmens- und Branchenentwicklung. − Konjunktur- / zinsbedingte Kursschwankungen.

Portfoliomanagement Aurelio J. F. Vincenti 9

Kapitel 01 – Grundlagen: Formen der Vermögensanlage IV

Wichtige Anlageklassen (Fortsetzung): 4. Rohstoffe:

• Industrielle Verbraucher: Direkte Nutzung. • Nichtindustrielle Anleger eher als Termingeschäft:

I.d.R. sehr hohes Risiko aufgrund von starken Kursschwankungen an der Börse. Abhängigkeit von: − Starke konjunkturbedingte Kursschwankungen. − Spekulationsobjekt.

5. Handelbare Rechte (i.d.R. Termingeschäfte): Optionen, Futures, Forwards, Swaps, derivative Finanzinstrumente ⇔ sehr hohes Risiko (da zeitlich befristete Rechte).

Portfoliomanagement Aurelio J. F. Vincenti 10

Kapitel 01 – Grundlagen: Wert/Preisverhältnis Einführung I Zusammenhang zwischen dem Wert und

dem Preis einer Vermögensanlage: 1. Verschiedene Wertekonzepte:

• Subjektiver Wert: Individueller Nutzen/Wert für ein Wirtschaftssubjekt.

• Objektiver Wert: Intersubjektiver allgemeiner Wert einer Anlage für alle Wirtschaftssubjekte.

2. Verschiedene Begrifflichkeiten: • Fundamentaler, intrinsischer, innerer, fairer Wert als

objektive Wertekonzept. • Marktwert als Bezeichnung für den Marktpreis / Kurs.

Portfoliomanagement Aurelio J. F. Vincenti 11

Kapitel 01 – Grundlagen: Wert/Preisverhältnis Einführung II

Das Verhältnis zwischen dem Preis und dem Wert eines Assets – Preisbildungsprozess:

• Subjektive Wertschätzungen bilden die Grundlage. • Erst in einem weiteren Schritt gehen dann aus den

Werten auf dem Markt Preise hervor. • Werte sind daher poten-tielle Preise. • Dies bedeutet allerdings nicht, dass Wert und Preis in

ihrer Höhe übereinstimmen müssen. • Preis sind immer (zeitpunktabhängig) objektiv fassbar

⇔ für Werte hängt dies von der jeweiligen wirtschaftstheoretischen Sicht ab.

Portfoliomanagement Aurelio J. F. Vincenti 12

Kapitel 01 – Grundlagen: Wert/Preisverhältnis Einführung III

Verschiedene Wert-Preis-Relationen denkbar: 1. Im Rahmen eines subjektiven Wertekonzeptes:

• Ausnahmefall: Preis und subjektiver Wert eines Assets stimmen überein ⇨ keine Handlungsnotwendigkeit.

• Normalfall: Preis und subjektiver Wert weichen voneinander ab:

− Subjektive Bewertung eines Assets höher als der aktuelle Marktpreis ⇨ Kaufanreiz.

− (Subjektive Bewertung eines Assets niedriger als der aktuelle Marktpreis ⇨ Verkaufanreiz ⇔ auf einem funktionsfähigen „normalen“ Markt erhält der Verkäufer jedoch den Marktpreis.)

Portfoliomanagement Aurelio J. F. Vincenti 13

Kapitel 01 – Grundlagen: Wert/Preisverhältnis Einführung IV

Wert-Preis-Relationen (Fortsetzung): 2. Im Rahmen eines objektiven Wertekonzeptes:

• Normalfall: Preis und objektiver Wert eines Assets stimmen überein ⇨ keine Handlungsnotwendigkeit:

− Auf einem effizienten Markt. − In einem Marktgleichgewicht: Preis = Wert.

• Ausnahmefall: Preis und objektiver Wert weichen voneinander ab:

− Aktueller Marktpreis höher als der fundamentale Assetwert ⇔ vorübergehende Marktstörung, z.B Spekulationsblase.

− Aktueller Marktpreis niedriger als der fundamentale Assetwert ⇔ vorübergehende Marktstörung, z.B. Liquiditätsprobleme.

Portfoliomanagement Aurelio J. F. Vincenti 14

Kapitel 01 – Grundlagen: Ergebnis der Vorüberlegungen

1. Es gibt eine Vielzahl von verschiedenen Anlageformen aus denen bei der Bildung eines Portfolios ausgewählt werden kann.

2. Die verschiedenen Ziele einer Vermögensanlage stehen dabei zueinander im Widerspruch: ⇨ Eine per se ideale Kapitalanlage mit hoher Rendite bei zugleich möglichst hoher Sicherheit und zugleich möglichst großer Liquidität findet sich nicht!

3. Aufgabe des Portfoliomanagements ist es daher nicht, ein ganz bestimmtes Einzelasset zu suchen.

4. Entsprechend dem Zielsystem der jeweiligen Anleger soll vielmehr ein diversifizierter Anlage-Mix d.h. ein Portfolio aus verschiedenen Assetklassen, gefunden werden.

Portfoliomanagement Aurelio J. F. Vincenti 15

Kapitel 01 – Grundlagen: Portfolio-Begriff I

Definition: Ein Portfolio (Portefeuille) ist die

Zusammenfassung aller Vermögensbestandteile (Assets) eines Wirtschaftssubjektes mit dem

Zweck der Beschreibung und Überprüfung dieses Portfolios in Hinblick auf seine

finanzwirtschaftlichen Eigenschaften. Dies betrifft vor allem die Aspekte Rendite, Sicherheit,

Liquidität, bezüglich derer das Portfolio als ganzes den Präferenzen des Wirtschaftssubjektes

entspricht. Portfoliomanagement Aurelio J. F. Vincenti 16

Kapitel 01 – Grundlagen: Portfolio-Begriff II

Ergänzungen: 1. Die einzelnen Assets in einem Portfolio unterscheiden

sich untereinander sowie vom (Gesamt-)Portfolio bezüglich ihrer Rendite, Sicherheit, Liquidität.

2. Maßgeblich in Hinblick auf die finanzwirtschaftlichen Eigenschaften ist stets das komplette Portfolio im Sinn einer Simultan- und Gesamtbetrachtung aller Vermögensbestandteile.

3. Eine Veränderung (Investition) bei einem einzelnen Assets ist daher nicht isoliert, sondern immer in Hinblick auf die Veränderung des Gesamtportfolios zu beurteilen.

Portfoliomanagement Aurelio J. F. Vincenti 17

Kapitel 01 – Grundlagen: Portfolio-Begriff III

Ergänzungen (Fortsetzung): 4. Aufgabe des Portfoliomanagements ist es folglich, die

Zusammenstellung bzw. den Mix der verschiedenen Vermögensanlagen (Assetallokation) im Portfolio eines Wirtschaftssubjektes entsprechend den o.g. Grundsätzen zu gestalten.

5. Hilfestellung (vor allem bei der Rendite-Risiko-Gestaltung) leistet dabei die Portfoliotheorie als Teil der Kapitalmarkttheorie. Wichtige Grundprinzipien sind:

• Prinzipielle Risikoaversion der Wirtschaftssubjekte. • Diversifikation der Vermögensanlage.

Portfoliomanagement Aurelio J. F. Vincenti 18

Kapitel 01 – Grundlagen: Assetallokation I

Assetallokation sowohl als Prozess als auch als Ergebnis der Portfoliobildung.

• Top: Assetallokation auf Ebene der Assetklassen. • Bottom: Assetallokation auf Ebene der einzelnen

Assets. ⇨ Zwei grundsätzliche Methoden bei der Asset-Auswahl: 1. Top-Down: Zusammenstellung des Portfolios zunächst

auf der Top-Ebene, anschließend Auswahl der Einzelanlagen (professionelle Vermögensverwaltung).

2. Bottom-Up: Ausgangspunkt ist die Selektion einzelner Assets (z.B. Empfehlungen – von Anlegern bevorzugt).

Portfoliomanagement Aurelio J. F. Vincenti 19

Kapitel 01 – Grundlagen: Assetallokation II

Beispiel einer vereinfachten Assetallokation mit (nur) 3 (2) Assetklassen:

1. Cash bzw. Liquidität (Geldmarktinstrumente). 2. Aktien (an der Börse gehandelt). 3. Bonds (Festverzinsliche Anleihen). ⇨ Assetselektion (Top-Down) nach folgenden Prinzipien: 1. Cashquote wird bestimmt durch Flexibilitätsbedarf

(geplanter und ungeplanter Bedarf an Geld). 2. Aktienquote wird bestimmt durch objektive

Unsicherheitstragfähigkeit und subjektive Unsicherheitspräferenz des Anlegers.

3. Rest des Vermögens in Bonds. Portfoliomanagement Aurelio J. F. Vincenti 20

Kapitel 01 – Grundlagen: Assetallokation III

Unterscheidung Unsicherheits- bzw. Risikotragfähigkeit (1) vs.

Unsicherheits- bzw. Risikopräferenz (2). Zu (1): Die Tragfähigkeit beschreibt die finanzielle Situation des Wirtschaftssubjektes (Privatperson, aber auch institutioneller Anleger) und ist insofern objektiv. Sie hängt ab von:

• Finanzielle Einkünfte und vorhandenes Vermögen. • Finanzielle Verpflichtungen und Schulden. • Finanzplanung für die Zukunft.

Zu (2): Die Präferenz beschreibt die jeweilige Einstellung des Wirtschaftssubjektes zur Unsicherheit und zum (Verlust-)Risiko und ist insofern stets subjektiv. Das Ausmaß der internen Risikotoleranz ist persönlichkeitsabhängig.

Portfoliomanagement Aurelio J. F. Vincenti 21

Kapitel 01 – Grundlagen: Assetallokation IV

Weitere Unterteilung in zusätzliche Unterklassen möglich

(Fortsetzung des Beispiels mit 3 (2) Assetklassen): • Generelle Unterscheidung zwischen

Inlandsanlage vs. Auslandsanlage (Währungsschwankungen).

• Bei Bonds: – Differenzierung nach Laufzeiten:

Kurz vs. mittel vs. lang vs. sehr lang. (Je länger die Laufzeit, desto größere Zinsempfindlichkeit.)

– Nominalausschüttung (Zero Coupon Bond). – Bonität des Emittenten:

Staatsanleihe vs. Unternehmensanleihe. Portfoliomanagement Aurelio J. F. Vincenti 22