Werner H. EngelhardtiHans Raffee/Barbara …978-3-322-94807-6/1.pdf · umfangreicher...

14

Werner H. EngelhardtiHans Raffee/Barbara Wischermann Grundzüge der doppelten Buchhaltung

Transcript of Werner H. EngelhardtiHans Raffee/Barbara …978-3-322-94807-6/1.pdf · umfangreicher...

Werner H. EngelhardtiHans Raffee/Barbara Wischermann

Grundzüge der doppelten Buchhaltung

Werner H. Engelhardt/Hans Raffee/ Barbara Wiscnermann

Grundzüge der doppelten Buchhaltung Mit Aufgaben und Lösungen

6., überarbeitete Auflage

Bibliografische Information Der Deutschen Bibliothek Die Deutsche Bibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet Ober <http://dnb.ddb.de> abrufbar.

Professor Or. Or. h.c. Werner H. Engelhardt (em.) war Inhaber des Lehrstuhls fur Angewandte Betriebswirtschaftslehre III an der Ruhr-Universităt Bochum und ist Mitglied des Direktoriums des Instituts fur UnternehmungsfOhrung und Unternehmensforschung an der Ruhr-Universităt Bochum.

Professor Or. Hans Raffee ist em. Professor fur Betriebswirtschaftslehre an der Universităt Mannheim.

Or. Barbara Wischermann ist als Oberstudienratin im Hochschuldienst der Ruhr-Universităt Bochum mit der Ausbildung in den Grundlagen des extemen und internen Rechnungswesens betraut.

1. Auflage 1966

5., vollstăndig Oberarbeitete Auflage Februar 2002 6., Oberarbeitete Auflage Februar 2004

Alle Rechte vorbehalten © Springer Fachmedien Wiesbaden 2004 UrsprOnglich erschienen bei Betriebswirtschaftlicher Verlag Dr. Th. Gabler GmbH, Wiesbaden 2004 Lektorat: Jutta Hauser-Fahr / Walburga Himmel www.gabler.de

Das Werk einschlieBlich aller seiner Teile ist urheberrechtlich geschOtzt. Jede Verwertung auBerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verlages unzuliissig und strafbar. Das gilt insbesondere fur Vervielfaltigungen, Obersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten waren und daher von jedermann benutzt werden dOrften.

Umschlaggestaltung: Ulrike Weigel, www.CorporateDesignGroup.de

Gedruckt auf saurefreiem und chlorfrei gebleichtem Papier

ISBN 978-3-409-60614-1 ISBN 978-3-322-94807-6 (eBook) DOI 10.1007/978-3-322-94807-6

Vorwort zur 6. Auflage

Das Buch "Grundzüge der doppelten Buchhaltung" erscheint nunmehr in der 6. Auflage. Dabei ist die Grundstruktur als solche erhalten geblieben. Jedoch wurde der Inhalt aufgrund zwischenzeitlieher Veränderungen in der Rechtsprechung überarbeitet und im Hinblick auf aktuelle Entwicklungen in der Buchhaltungspraxis in einigen Passagen neu formuliert.

Unser Dank gilt auch diesmal wieder Frau Diplom-Ökonomin Almut von Buttlar fiir die gründliche Durchsicht der Texte und die zügige technische Erstellung des Manuskriptes.

WERNER H. ENGELHARDT HANSRAFFEE

BARBARA WISCHERMANN

V

Vorwort zur 3. Auflage

Seit geraumer Zeit ist die 2. Auflage der "Grundzüge der doppelten Buchhaltung" vergriffen. Den Autoren war bewußt, daß bei einer Neuauflage eine grundlegende Überarbeitung notwendig ist, um die inzwischen eingetretenen gesetzlichen Veränderungen im Rechnungswesen und im Steuerrecht zu berücksichtigen sowie methodisch-didaktische Verbesserungen vorzunehmen. VielfaItige andere Belastungen haben dieses Vorhaben verzögert, aber ebenso die Erwartung, daß neue Formen der Stoffvermittlung mit Hilfe elektronischer Medien eventuell an die Stelle des herkömmlichen Unterrichts treten und damit das Buch überflüssig machen könnten. Diese Entwicklung vollzieht sich aber langsamer als prognostiziert und läßt auch erkennen, daß mindestens zur Ergänzung eines mediengestützten Unterrichts eine kompakte, systematische Übersicht über den Stoff zweckmäßig, ja notwendig erscheint. Diese Erkenntnis und die noch immer anhaltend starke Nachfrage nach einer Neuauflage haben die Verfasser bewogen, eine solche vorzunehmen. Das Autorenteam wurde zu diesem Zweck um Frau Dr. Barbara Wischermann erweitert, die als Oberstudienrätin im Hochschuldienst an der Fakultät rur Wirtschaftswissenschaft der Ruhr-Universität Bochum seit längerer Zeit die Ausbildung in den Grundlagen des Rechnungswesens zur Aufgabe hat. Die beiden ursprünglichen Autoren sind ihr außerordentlich dankbar, daß sie mit großem Engagement und erheblichem Einsatz die Neuauflage wesentlich vorangetrieben und ganz entscheidend dazu beigetragen hat, daß das Projekt abgeschlossen werden konnte.

Der Grundautbau des Buches ist zwar erhalten geblieben, es wurden aber einige nicht unwesentliche Veränderungen vorgenommen. Sie beziehen sich nicht nur auf die Anpassung an die inzwischen veränderten gesetzlichen Grundlagen der Buchhaltung im HGB und in den Steuergesetzen, sondern auch auf die Neuordnung des Stoffes in einigen Kapiteln. So hat die Erfahrung gelehrt, daß es rur Anfanger leichter ist, nach den grundsätzlichen Erörterungen in den Kapiteln 1-4 zunächst von einem reinen Dienstleistungsunternehmen ohne Warenverkehr auszugehen, sodann die spezifischen Buchungen im Zusammenhang mit dem Warenverkehr zu erläutern, um dann im Anschluß daran die buchhalterischen Besonderheiten des Produktionsbetriebes zu behandeln. Bei den letzten Kapiteln (8-11) wurde die alte Ordnung beibehalten.

Wesentliche Veränderungen haben sich bei den Aufgaben ergeben. Die bisherigen, sehr komplexen Übungsaufgaben wurden durch neue, besser überschaubare ersetzt, weil es fur Anfänger leichter ist, anhand relativ kurzer Übungsaufgaben das Wissen überprüfen zu können. Sie laufen damit weniger Gefahr, sich in einer langen Übungsaufgabe zu verirren und eventuell aufgetretene Fehler in der Lösung nur schwer zu orten.

VI

Die sehr aufwendige Überarbeitung des Buches wäre ohne die wertvolle Mitwirkung und Hilfe einer ganzen Reihe von studentischen Hilfskräften nicht möglich gewesen. Die Auto

ren danken dafur Herrn Tilmann Bosch, Herrn Christian Brütting, Frau Almut von Buttlar, Herrn Frank Hense sowie Herrn Ulrich Pulvermacher sehr herzlich fiir ihre engagierte Mitarbeit, die sich nicht nur auf die technische Erstellung des Manuskriptes, sondern auch auf wertvolle Hinweise inhaltlicher und methodischer Art erstreckte.

Wir hoffen und wünschen, daß die 3. Auflage des nun schon zu den Klassikern zu zählenden Lehrbuchs wieder auf großes Interesse und positive Aufuahme bei denen stößt, die damit arbeiten, wie dies bei den zwei ersten Auflagen der Fall war. Die Autoren freuen sich über jede Rückkopplung, vor allem auch darüber, wenn die aufmerksamen Leser auf Fehler, Ungenauigkeiten oder mißverständliche Passagen hinweisen. Dafur im voraus herzlichen Dank.

WERNER H. ENGELHARDT HANSRAFFEE

BARBARA WISCHERMANN

VII

Vorwort zur 1. Auflage

Die Autoren dieses Lehrbuches waren seit 1960 von der Wirtschafts- und Sozialwissenschaftlichen Fakultät der Johann Wolf gang Goethe-Universität, Frankfurt am Main, während mehrerer Semester mit der Durchfuhrung von Buchhaltungsübungen beauftragt. Eine wesentliche Erschwerung des Unterrichts ergab sich dadurch, daß nur sehr wenig Literatur vorliegt, die der besonderen Zielsetzung solcher Übungen Rechnung trägt. Zwar ist die Zahl der Schriften zur Buchhaltung beträchtlich. Sie sind aber entweder - und das gilt fur die meisten von ihnen - auf die Belange der berufsbildenden Schulen abgestellt, oder sie haben ihren Schwerpunkt in der wissenschaftlichen Durchdringung der Buchhaltungs- und Bilanzprobleme. Im ersten Fall fehlt den Darstellungen in der Regel die fur die Studierenden der Wirtschaftswissenschaften notwendige Vertiefung; im zweiten Fall tritt die Wiedergabe der Buchungstechnik zu Gunsten der Erörterung schwieriger Sachfragen zu stark in den Hintergrund.

Das vorliegende Buch - unmittelbar aus der Abhaltung von Buchhaltungsübungen erwachsen - versucht dazu beizutragen, diese Lücke zu schließen. Es erfordert keine buchhalterischen Vorkenntnisse, will jedoch neben der Vermittlung der Buchungstechnik auch eine erste Einfuhrung in die theoretischen Grundlagen der Buchhaltung und Bilanz geben. Ohne genaue Kenntnis dieser Grundlagen wie aber auch der Buchungstechnik wird das gerade fur den Studierenden der Wirtschaftswissenschaften wichtige Verständnis bilanzanalytischer und bilanztheoretischer Zusammenhänge außerordentlich erschwert. Wenn man allerdings eine Synthese zwischen Darstellung der Buchhaltungstechnik und theoretischer Vertiefung anstrebt, sind der Erörterung grundsätzlicher Fragen im Rahmen einer Einfuhrung notwendigerweise Grenzen gesetzt.

Das Buch soll dem Studierenden schließlich die Möglichkeit bieten, die Beherrschung des Stoffes an Hand praktischer Übungen zu vervollkommnen. Deshalb wurde eine Reihe umfangreicher Übungsaufgaben einschließlich ihrer Lösungen angefugt, deren Durcharbeitung dringend zu empfehlen ist.

Der vorliegende Band der "Grundzüge der doppelten Buchhaltung" hat die Verbuchung der gängigen Geschäftsvorfalle "von der Anfangs- zur Schlußbilanz" zum Gegenstand. Auch die Neufassung des Aktiengesetzes von 1965 ist dabei berücksichtigt worden. Die Verbuchung von Sonderfallen der Finanzierung sowie die buchhalterische Erfassung des industriellen Leistungsprozesses finden dagegen keine Behandlung.

VIII

WERNER H. ENGELHARDT HANSRAFFEE

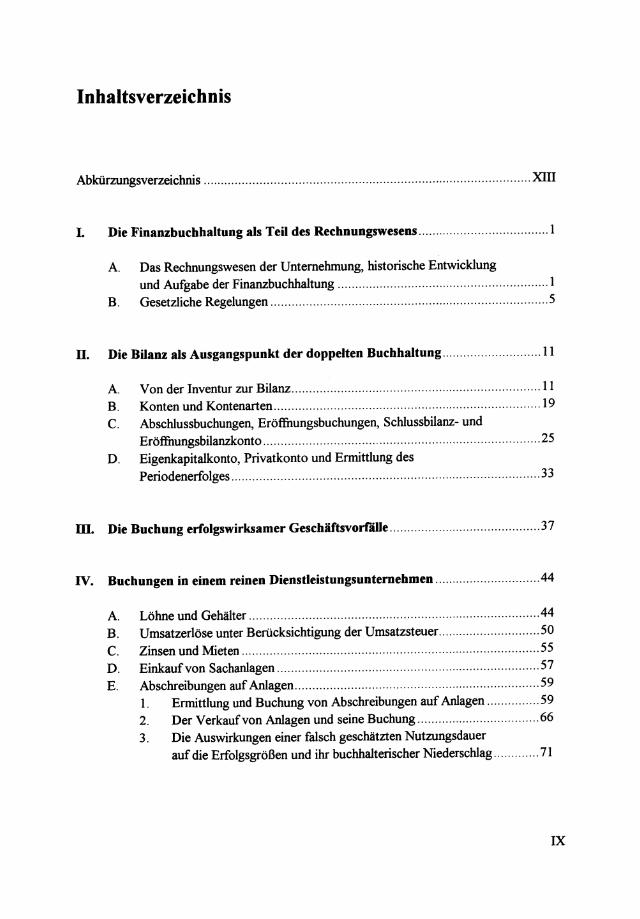

Inhaltsverzeichnis

Abkürzungsverzeichnis ............................................................................................. XIII

I. Die Finanzbuchhaltung als Teil des Rechnungswesens ..................................... 1

A. Das Rechnungswesen der Unternehmung, historische Entwicklung und Aufgabe der Finanzbuchhaltung ............................................................ 1

B. Gesetzliche Regelungen ............................................................................... 5

ß. Die Bilanz als Ausgangspunkt der doppelten Buchhaltung ............................ 11

A. Von der Inventur zur Bilanz ....................................................................... 11 B. Konten und Kontenarten ............................................................................ 19 C. Abschlussbuchungen, Eröffnungsbuchungen, Schlussbilanz- und

Eröffnungsbilanzkonto ............................................................................... 25 D. Eigenkapitalkonto, Privatkonto und Ermittlung des

Periodenerfolges ........................................................................................ 33

ID. Die Buchung erfolgswirksamer Geschäftsvorfälle ........................................... 37

IV. Buchungen in einem reinen Dienstleistungsuntemehmen ............................. .44

A. Löhne und Gehälter ................................................................................... 44 B. Umsatzerlöse unter Berücksichtigung der Umsatzsteuer.. ........................... 50 C. Zinsen und Mieten ..................................................................................... 55 D. Einkauf von Sachanlagen ........................................................................... 57 E. Abschreibungen auf Anlagen ...................................................................... 59

1. Ermittlung und Buchung von Abschreibungen auf Anlagen ............... 59 2. Der Verkauf von Anlagen und seine Buchung ................................... 66 3. Die Auswirkungen einer falsch geschätzten Nutzungsdauer

auf die Erfolgsgrößen und ihr buchhalterischer Niederschlag ............. 71

IX

V. Spezifische Buchungen in einem Dienstleistungsuntemehmen mit Warenverkehr ................................................................................................... 74

A. Wareneinkauf und Warenverkaufbei gemischten und getrennten Warenkonten ............................................................................................. 74 1. Das gemischte Warenkonto .............................................................. 74 2. Die Buchung von Retouren ............................................................... 77 3. Die Zerlegung des gemischten Warenkontos ..................................... 79 .4. Buchung des Wareneinsatzes bei der Lagerentnahme ........................ 83

B. Verkäufe zum und unter dem Einstandspreis .............................................. 89 C. Die Buchung des Bezugsaufwands ............................................................. 91 D. Die buchhalterische Behandlung von Preisnach1ässen ................................. 94

1. Rabatte ............................................................................................. 94 2. Boni ................................................................................................. 95 3. Skonti ............................................................................................... 98

E. Die Buchung der privaten Warenentnahmen ............................................. 100

VI. Spezifische Buchungen in einem Produktionsbetrieb ................................... 101

vn. Der Wechselverkehr und seine Buchung ....................................................... 111

A. Wesen und Arten des Wechsels ................................................................ 111 B. Die Buchung des Wechselverkehrs ........................................................... 118

vm. Vorbereitende Abschlussbuchungen und Hauptabschlussübersicht ............ 131

. A. Außerplanmäßige Abschreibungen und Zuschreibungen ........................... 131

B. Abschreibungen aufForderungen ............................................................. 135 1. Die Einzelabschreibung von Forderungen ........................................ 136 2. Pauschale Abschreibungen aufForderungen .................................... 145

C. Rechnungsabgrenzungsposten (RAP) ....................................................... 149 1. Das Wesen der Rechnungsabgrenzung ............................................ 149 2. Die Buchung der Rechnungsabgrenzungsposten .............................. l51

D. Rückstellungen ........................................................................................ 159 1. Das Wesen der Rückstellungen ....................................................... 159 2. Die Buchung der Rückstellungen .................................................... 162 3. Exkurs: Eventualverbindlichkeiten und ihre Buchung ...................... 165

E. Die Hauptabschlussübersicht .................................................................... 167

x

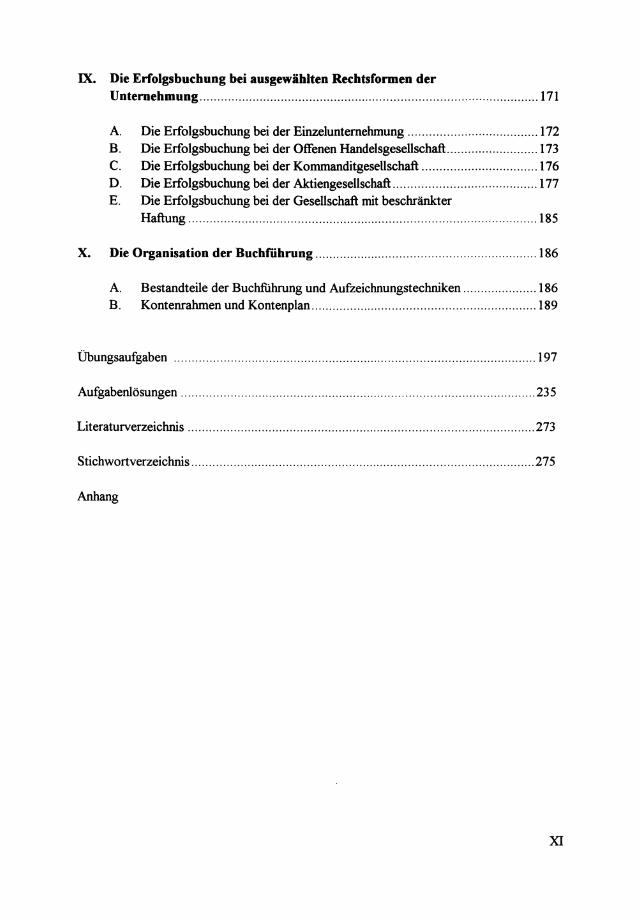

IX. Die Erfolgsbuchung bei ausgewählten Rechtsformen der Unternehmung ................................................................................................ 171

A. Die Erfolgsbuchung bei der Einzeluntemehrnung ..................................... 172 B. Die Erfolgsbuchung bei der Offenen Handelsgesellschaft .......................... 173 C. Die Erfolgsbuchung bei der Kommanditgesellschaft ................................. 176 D. Die Erfolgsbuchung bei der Aktiengesellschaft ......................................... 17 7 E. Die Erfolgsbuchung bei der Gesellschaft mit beschränkter

Haftung ................................................................................................... 185

x. Die Organisation der Buchf"ührung ............................................................... 186

A. Bestandteile der Buchfiihrung und Aufzeichnungstechniken ..................... 186 B. Kontenrahmen und Kontenplan ................................................................ 189

Übungsaufgaben ....................................................................................................... 197

Aufgabenlösungen ..................................................................................................... 23 5

Literaturverzeichnis ................................................................................................... 273

Stichwortverzeichnis .................................................................................................. 275

Anhang

XI

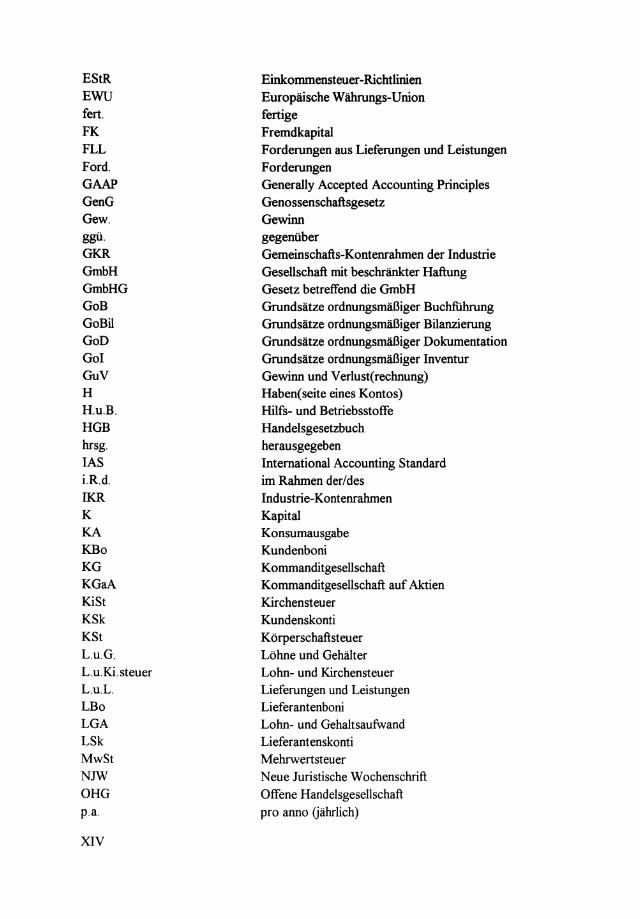

Abkürzungsverzeichnis

AB Abs. Abschr. AfA AG akt. AktG AO apl. Art. Aufl. Aufw. AV Bd. BdF BOI BE BEK betr. BFH BGA BGB BGB-Ges. BGH BStBl. c.p. DATEVe.G.

EB EBK ECU EDV EGHGB eig. EK EKR Erz. ESt

Anfangsbestand Absatz Abschreibungen Absetzung fiir Abnutzung Aktiengesellschaft aktiv Aktiengesetz Abgabenordnung außerplanmäßig Artikel Auflage Aufwand Anlagevennögen Band Bundesminister der Finanzen Bundesverband der deutschen Industrie Bruttoerfolg Bilanzergebniskonto betrieblich Bundesfinanzhof Betriebs- und Geschäftsausstattung Bürgerliches Gesetzbuch Gesellschaft bürgerlichen Rechts Bundesgerichtshof Bundessteuerblatt ceteris paribus (unter sonst gleichen Umständen) Datenverarbeitungsorganisation des steuerberatenden Berufes in der Bundesrepublik Deutschland e. G. Endbestand Eröffnungsbilanzkonto European Currency Unit elektronische Datenverarbeitung Einfiihrungsgesetz zum HGB eigene Eigenkapital Einzelhandels-Kontenrahmen Erzeugnisse Einkommensteuer

xm

EStR EWU fert. FK FLL Ford. GAAP GenG Gew. ggü. GKR GmbH GmbHG GoB GoBiI GoD GoI GuV H H.u.B. HGB hrsg. lAS i.R.d. !KR K KA KBo KG KGaA KiSt KSk KSt L.u.G. L.u.Ki.steuer L.u.L. LBo LGA LSk MwSt NJW aHG p.a.

XIV

Einkommensteuer-Richtlinien Europäische Währungs-Union fertige Fremdkapital Forderungen aus Lieferungen und Leistungen Forderungen Generally Accepted Accounting Principles Genossenschaftsgesetz Gewinn gegenüber Gemeinschafts-Kontenrahmen der Industrie Gesellschaft mit beschränkter Haftung Gesetz betreffend die GmbH Grundsätze ordnungsmäßiger Buchfiihrung Grundsätze ordnungsmäßiger Bilanzierung Grundsätze ordnungsmäßiger Dokumentation Grundsätze ordnungsmäßiger Inventur Gewinn und Verlust(rechnung) Haben(seite eines Kontos) Hilfs- und Betriebsstoffe Handelsgesetzbuch herausgegeben International Accounting Standard im Rahmen der/des Industrie-Kontenrahmen Kapital Konsumausgabe Kundenboni Kommanditgesellschaft Kommanditgesellschaft auf Aktien Kirchensteuer Kundenskonti Körperschaftsteuer Löhne und Gehälter Lohn- und Kirchensteuer Lieferungen und Leistungen Lieferantenboni Lohn- und Gehaltsaufwand Lieferantenskonti Mehrwertsteuer Neue Juristische Wochenschrift Offene Handelsgesellschaft pro anno Gährlich)

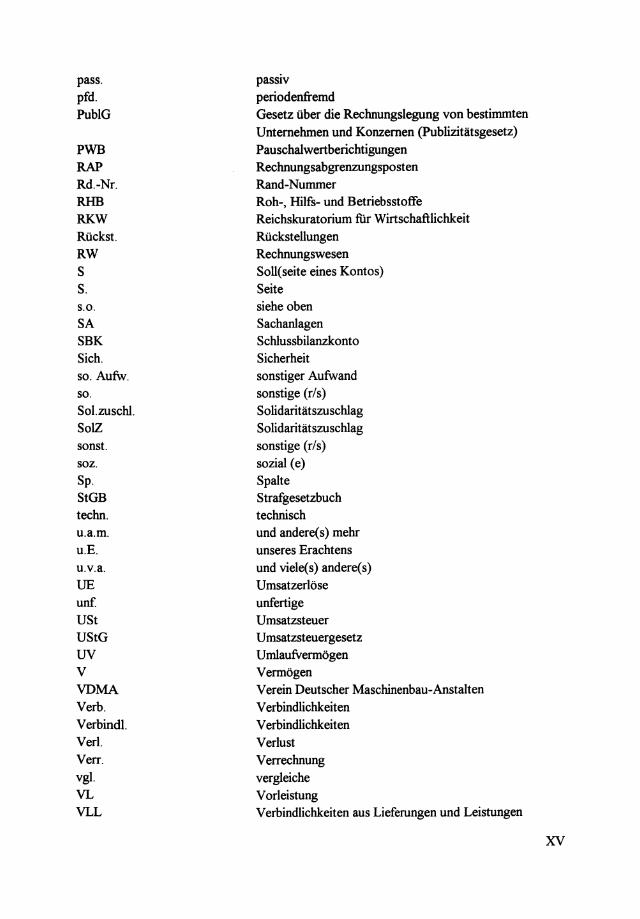

pass. passiv pfd. periodenfremd PublG Gesetz über die Rechnungslegung von bestimmten

Unternehmen und Konzernen (Publizitätsgesetz) PWB Pauschalwertberichtigungen RAP Rechnungsabgrenzungsposten Rd.-Nr. Rand-Nummer RHB Roh-, Hilfs- und Betriebsstoffe RKW Reichskuratorium fiir Wirtschaftlichkeit Rückst. Rückstellungen RW Rechnungswesen S Soll(seite eines Kontos) S. Seite s.o. siehe oben SA Sachanlagen SBK Schlussbilanzkonto Sich. Sicherheit so. Aufw. sonstiger Aufwand so. sonstige (r/s) SoI.zuschl. Solidaritätszuschlag SolZ Solidaritätszuschlag sonst. sonstige (r/s) soz. sozial (e) Sp. Spalte StGB Strafgesetzbuch techno technisch u.a.m. und andere( s) mehr u.E. unseres Erachtens u.v.a. und viele( s) andere( s) UE Umsatzerlöse unf unfertige USt Umsatzsteuer UStG Umsatzsteuergesetz UV Umlaufvermögen V Vermögen VDMA Verein Deutscher Maschinenbau-Anstalten Verb. Verbindlichkeiten VerbindI. Verbindlichkeiten VerI. Verlust Verr. Verrechnung vgl. vergleiche VL Vorleistung VLL Verbindlichkeiten aus Lieferungen und Leistungen

XV

Vorst. Wertber. WG WS Z Zl

XVI

Vorsteuer Wertberichtigungen Wechselgesetz Wertschöpfung Zugänge Zahllast