Wertanlage Stadtwerke IV - goetzpartners.com · und signalisiert somit den Handlungsbedarf,...

18

Wertanlage Stadtwerke IV Den Umbau der Stadtwerkelandschaft erfolgreich mitgestalten November 2009

Transcript of Wertanlage Stadtwerke IV - goetzpartners.com · und signalisiert somit den Handlungsbedarf,...

Wertanlage Stadtwerke IVDen Umbau der Stadtwerkelandschaft erfolgreich mitgestalten

November 2009

2Stadtwerkestudie IV

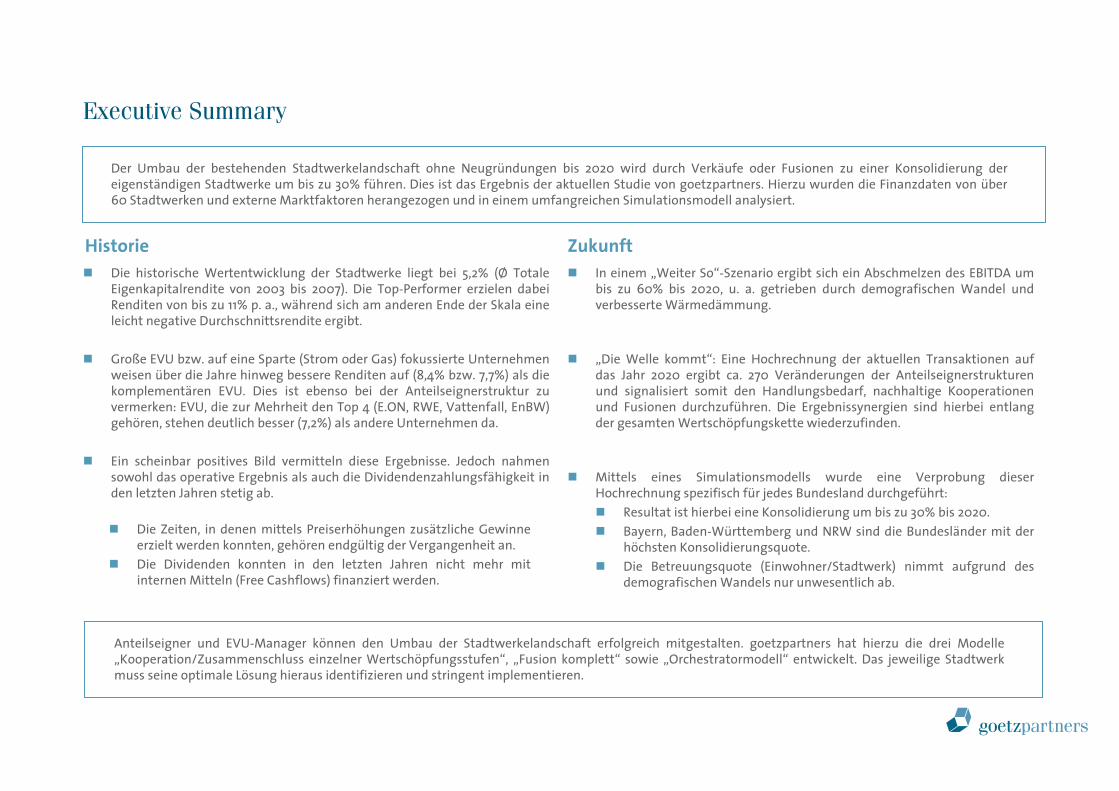

Executive Summary

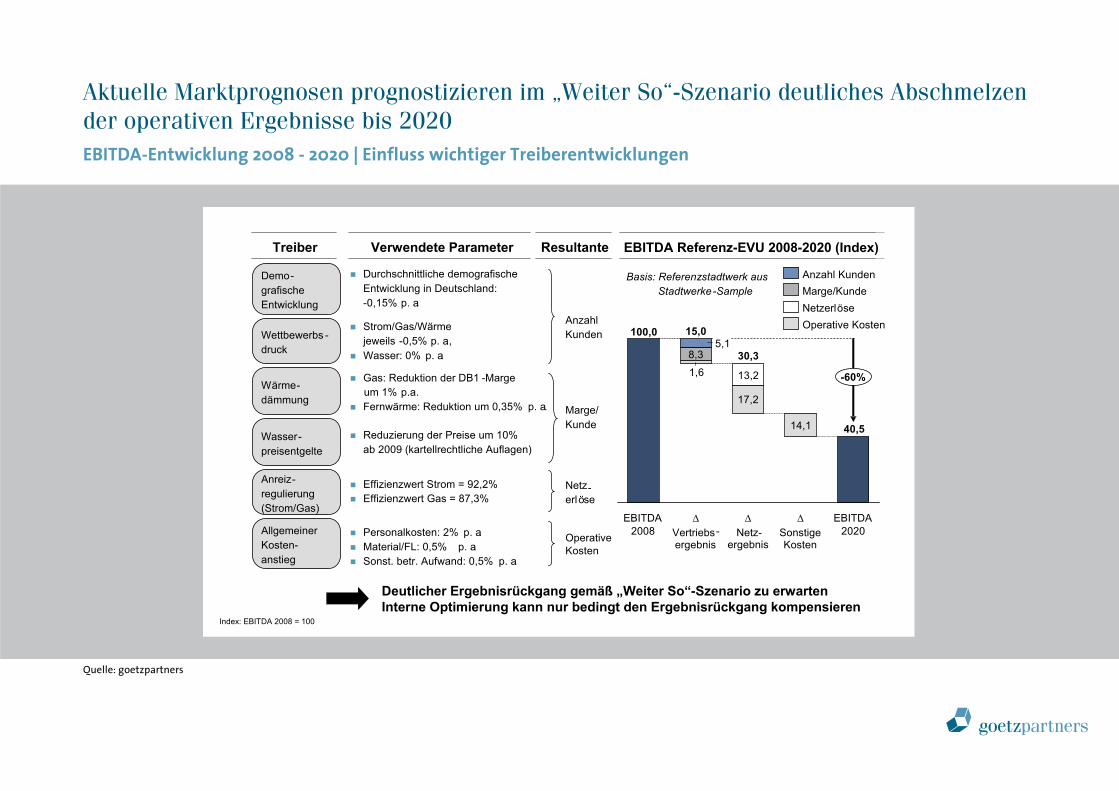

In einem „Weiter So“-Szenario ergibt sich ein Abschmelzen des EBITDA um bis zu 60% bis 2020, u. a. getrieben durch demografischen Wandel und verbesserte Wärmedämmung.

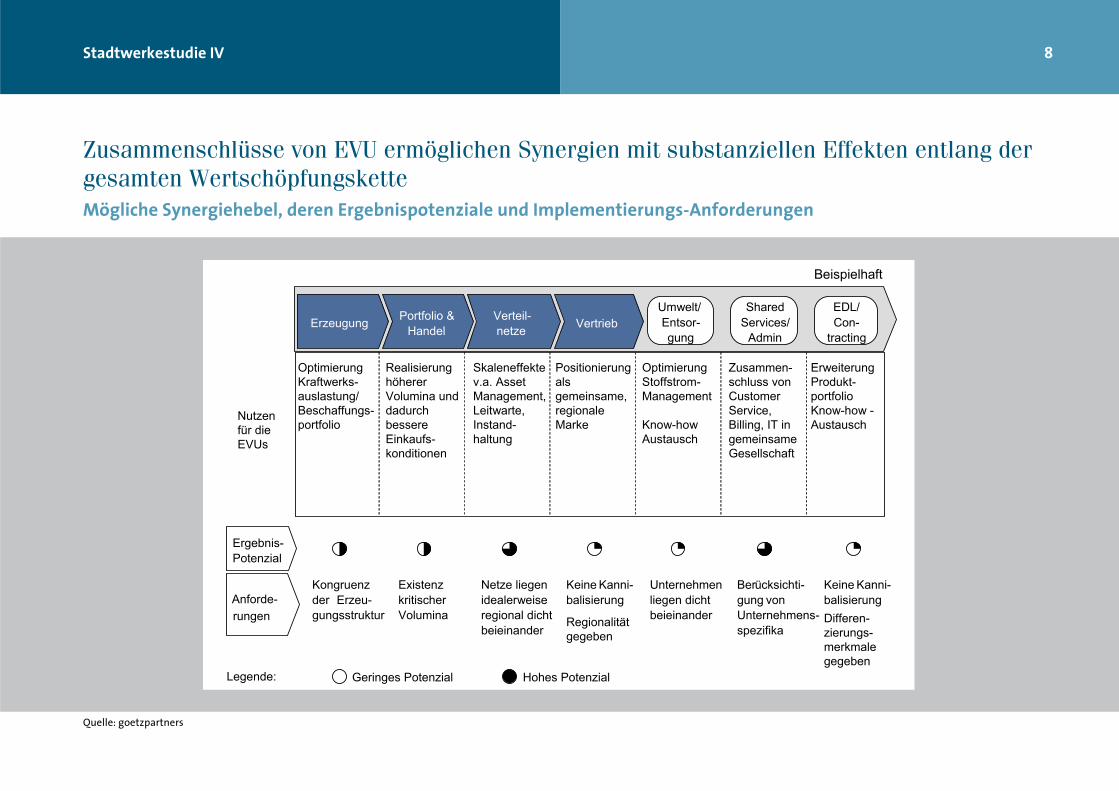

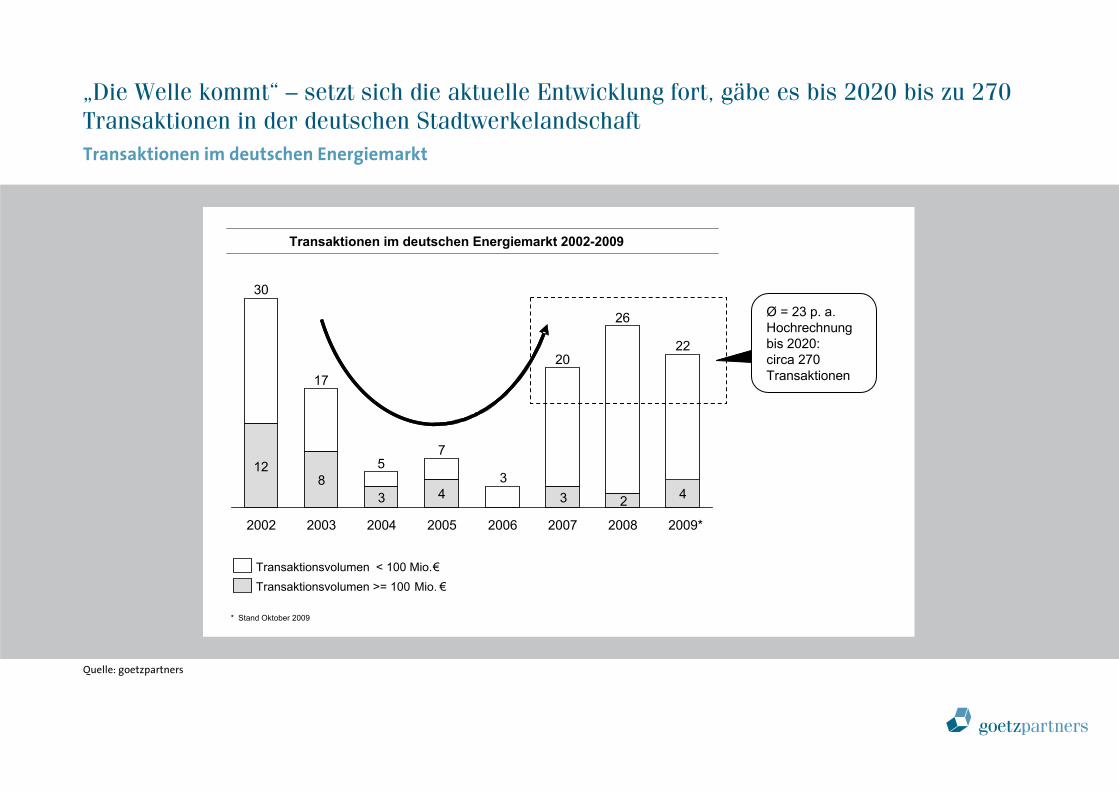

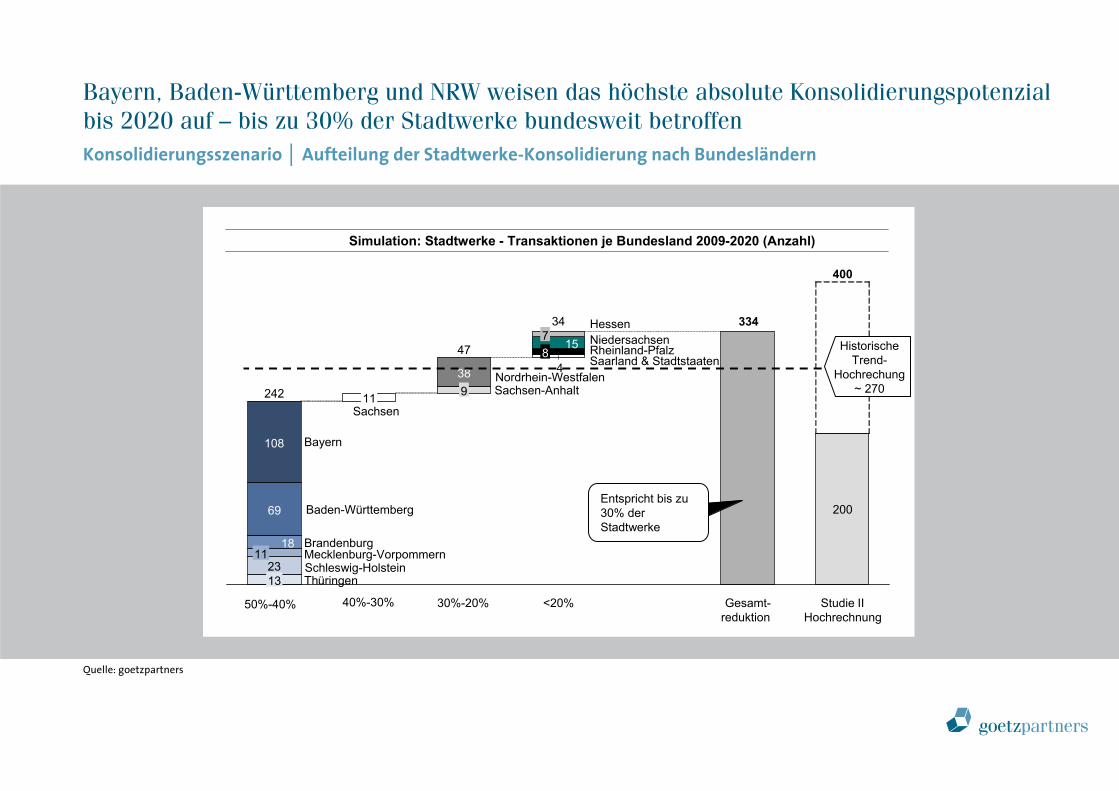

„Die Welle kommt“: Eine Hochrechnung der aktuellen Transaktionen auf das Jahr 2020 ergibt ca. 270 Veränderungen der Anteilseignerstrukturen und signalisiert somit den Handlungsbedarf, nachhaltige Kooperationen und Fusionen durchzuführen. Die Ergebnissynergien sind hierbei entlang der gesamten Wertschöpfungskette wiederzufinden.

Mittels eines Simulationsmodells wurde eine Verprobung dieser Hochrechnung spezifisch für jedes Bundesland durchgeführt: Resultat ist hierbei eine Konsolidierung um bis zu 30% bis 2020. Bayern, Baden-Württemberg und NRW sind die Bundesländer mit der

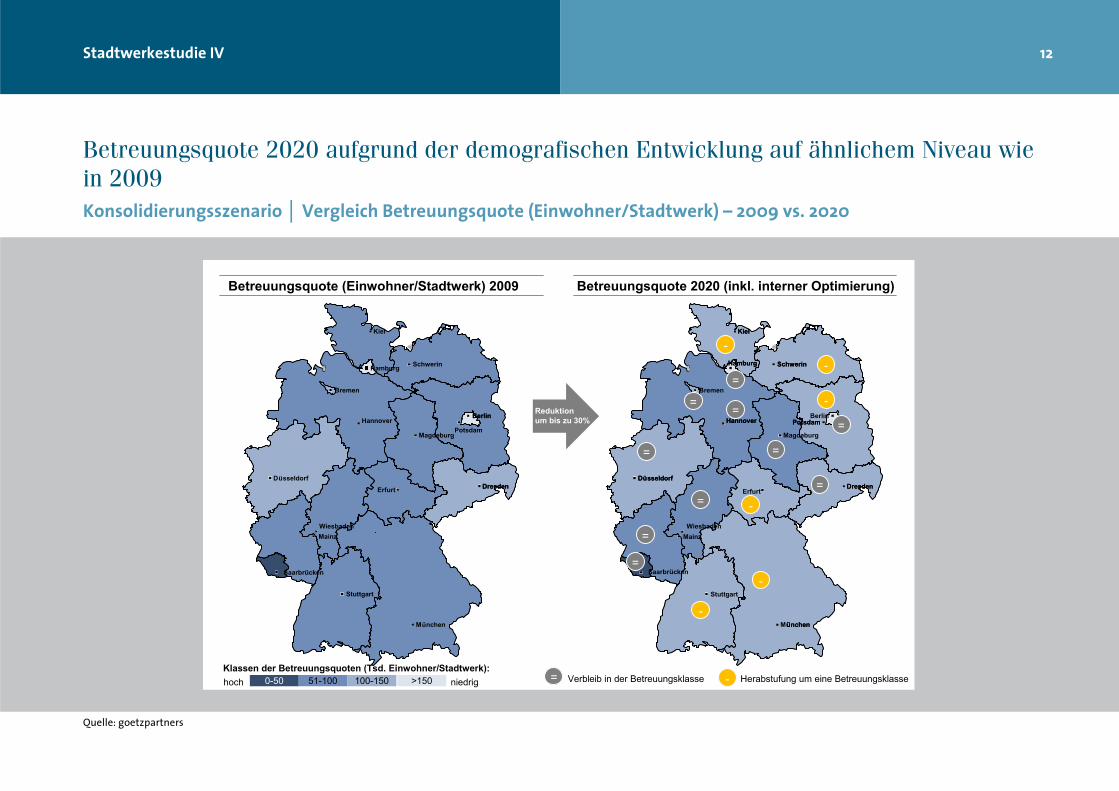

höchsten Konsolidierungsquote. Die Betreuungsquote (Einwohner/Stadtwerk) nimmt aufgrund des

demografischen Wandels nur unwesentlich ab.

Historie Zukunft

Der Umbau der bestehenden Stadtwerkelandschaft ohne Neugründungen bis 2020 wird durch Verkäufe oder Fusionen zu einer Konsolidierung der eigenständigen Stadtwerke um bis zu 30% führen. Dies ist das Ergebnis der aktuellen Studie von goetzpartners. Hierzu wurden die Finanzdaten von über 60 Stadtwerken und externe Marktfaktoren herangezogen und in einem umfangreichen Simulationsmodell analysiert.

Anteilseigner und EVU-Manager können den Umbau der Stadtwerkelandschaft erfolgreich mitgestalten. goetzpartners hat hierzu die drei Modelle „Kooperation/Zusammenschluss einzelner Wertschöpfungsstufen“, „Fusion komplett“ sowie „Orchestratormodell“ entwickelt. Das jeweilige Stadtwerk muss seine optimale Lösung hieraus identifizieren und stringent implementieren.

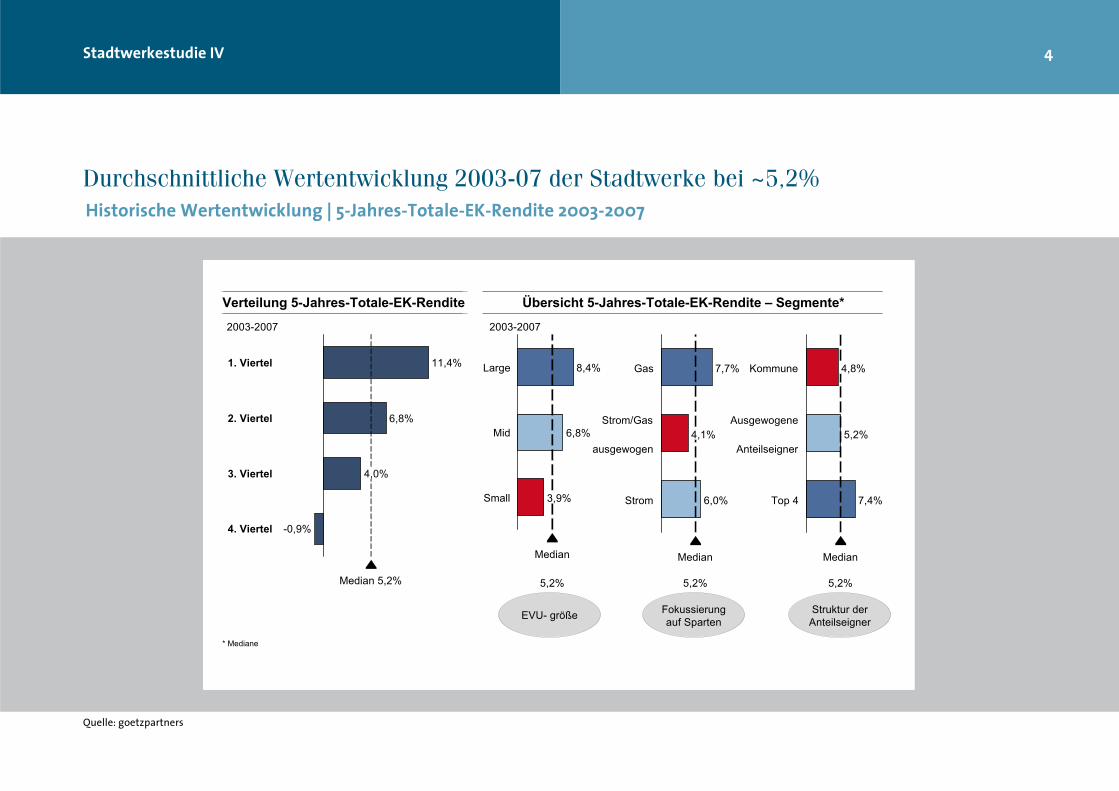

Die historische Wertentwicklung der Stadtwerke liegt bei 5,2% (Ø Totale Eigenkapitalrendite von 2003 bis 2007). Die Top-Performer erzielen dabei Renditen von bis zu 11% p. a., während sich am anderen Ende der Skala eine leicht negative Durchschnittsrendite ergibt.

Große EVU bzw. auf eine Sparte (Strom oder Gas) fokussierte Unternehmen weisen über die Jahre hinweg bessere Renditen auf (8,4% bzw. 7,7%) als die komplementären EVU. Dies ist ebenso bei der Anteilseignerstruktur zu vermerken: EVU, die zur Mehrheit den Top 4 (E.ON, RWE, Vattenfall, EnBW) gehören, stehen deutlich besser (7,2%) als andere Unternehmen da.

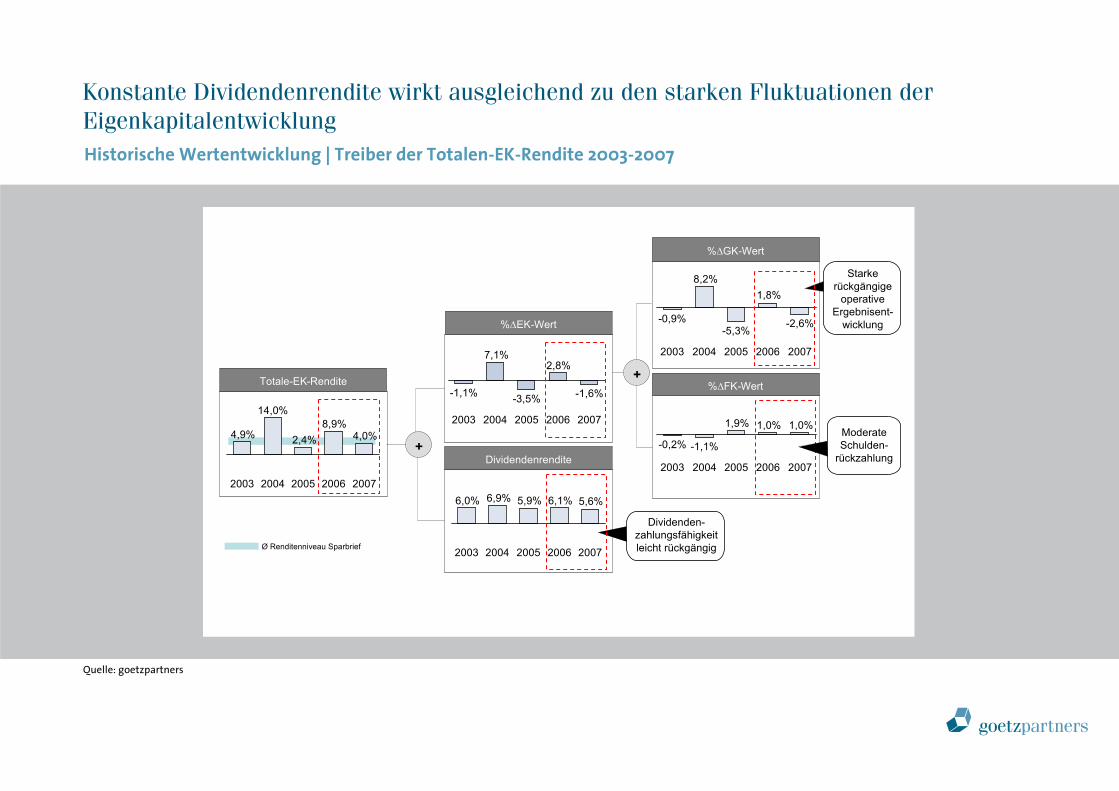

Ein scheinbar positives Bild vermitteln diese Ergebnisse. Jedoch nahmen sowohl das operative Ergebnis als auch die Dividendenzahlungsfähigkeit in den letzten Jahren stetig ab.

Die Zeiten, in denen mittels Preiserhöhungen zusätzliche Gewinne erzielt werden konnten, gehören endgültig der Vergangenheit an.

Die Dividenden konnten in den letzten Jahren nicht mehr mit internen Mitteln (Free Cashflows) finanziert werden.

4Stadtwerkestudie IV

Durchschnittliche Wertentwicklung 2003-07 der Stadtwerke bei ~5,2%Historische Wertentwicklung | 5-Jahres-Totale-EK-Rendite 2003-2007

Übersicht 5-Jahres-Totale-EK-Rendite – Segmente*

* Mediane

Median

5,2%

Strom 6,0%

Strom/Gas

ausgewogen4,1%

Gas 7,7%

Median

5,2%

Small 3,9%

Mid 6,8%

Large 8,4%

Median

5,2%

Top 4 7,4%

Ausgewogene

Anteilseigner5,2%

Kommune 4,8%

EVU- größe Fokussierung auf Sparten

Struktur der Anteilseigner

Verteilung 5-Jahres-Totale-EK-Rendite

2003-2007

Median 5,2%

4. Viertel -0,9%

3. Viertel 4,0%

2. Viertel 6,8%

1. Viertel 11,4%

2003-2007

Quelle: goetzpartners

4,0%8,9%

2,4%4,9%

Konstante Dividendenrendite wirkt ausgleichend zu den starken Fluktuationen der EigenkapitalentwicklungHistorische Wertentwicklung | Treiber der Totalen-EK-Rendite 2003-2007

Quelle: goetzpartners

Totale EK-RenditeTotale-EK-Rendite

%?EK-Wert%∆EK-Wert

DividendenrenditeDividendenrendite

2,8%7,1%

2007

-1,6%

20062005

-3,5%

20042003

-1,1%

5,6%6,1%5,9%6,9%6,0%

20072006200520042003

%?GK-Wert%∆GK-Wert

%?FK-Wert%∆FK-Wert+

2007200620052004

14,0%

2003

1,8%8,2%

2007

-2,6%

20062005

-5,3%

20042003

-0,9%

1,0%1,0%1,9%

2004 200720062005

-1,1%

2003

-0,2%+

Starke rückgängige

operative Ergebnisent-

wicklung

Dividenden-zahlungsfähigkeitleicht rückgängig

Moderate Schulden-

rückzahlung

Ø Renditenniveau Sparbrief

6Stadtwerkestudie IV

Stagnation in der operativen Ergebnisentwicklung und der DividendenzahlungsfähigkeitHistorische Wertentwicklung | Deckungsbeitrag 1 (DB 1) und Free Cashflow (FCF)

Quelle: goetzpartners

Free

Cas

hflo

ws*

**

98

96

94

92

102

100

2004

2003

0

2005

2006

2007

100 102 10492 94

104

96 98Dividenden****

0

Entwicklung der FCF***und der Dividenden 2003 - 2007

FCF > Dividende

FCF < Dividende

**** indiziert, Free Cashflows 2003 = 100, Mediane

Entwicklung des DB 1* in Abhängigkeit vonPreisentwicklungen im Strom- und Gasbereich

** Mediane, Veränderungen bezogen auf das Jahr 2002, einschließlich Stromsteuer

% Veränderung Strom- und Gaspreis**

% V

erän

deru

ngD

B 1

*

0%

5%

10%

15%

0% 5% 10% 15% 20% 25% 30% 35% 40%

2007

20062005

2004

2003

FCF = Dividende

* Umsatz - Beschaffungskosten - Konzessionsabgabe *** operativer Cashflow – Investitionen in Sachanlagen

Seitwärtstrend des DB 1 v. a. aufgrund der gestiege-nen Beschaffungskosten und Absatzrückgang im Gasbereich wegen des milden Winters in 2007

Stetiger Rückgang der Dividendenhöhe und der Innenfinanzierbarkeit der Dividenden

(„Schuldenmachen“)

(„Schulden tilgen“)

Aktuelle Marktprognosen prognostizieren im „Weiter So“-Szenario deutliches Abschmelzen der operativen Ergebnisse bis 2020EBITDA-Entwicklung 2008 - 2020 | Einfluss wichtiger Treiberentwicklungen

Quelle: goetzpartners

Demo-grafische Entwicklung

Wärme-dämmung

Anreiz-regulierung(Strom/Gas)

Wasser-preisentgelte

Treiber

Wettbewerbs -druck

Index: EBITDA 2008 = 100

Allgemeiner Kosten-anstieg

Verwendete Parameter

Gas: Reduktion der DB1 -Margeum 1% p.a.

Fernwärme: Reduktion um 0,35% p. a.

Durchschnittliche demografische Entwicklung in Deutschland: -0,15% p. a.

Effizienzwert Strom = 92,2% Effizienzwert Gas = 87,3%

Strom/Gas/Wärmejeweils -0,5% p. a.,

Wasser: 0% p. a.

Reduzierung der Preise um 10%ab 2009 (kartellrechtliche Auflagen)

Personalkosten: 2% p. a. Material/FL: 0,5% p. a. Sonst. betr. Aufwand: 0,5% p. a.

Operative KostenNetzerlöseMarge/KundeAnzahl Kunden

17,2

14,1 40,5

1,6

100,0

8,35,1

EBITDA 2020

∆Sonstige Kosten

∆Netz-

ergebnis

30,3

13,2

∆Vertriebs-ergebnis

15,0

EBITDA 2008

-60%

EBITDA Referenz-EVU 2008-2020 (Index)

AnzahlKunden

Marge/Kunde

Netz-erlöse

OperativeKosten

Resultante

Basis: Referenzstadtwerk ausStadtwerke-Sample

Deutlicher Ergebnisrückgang gemäß „Weiter So“-Szenario zu erwartenInterne Optimierung kann nur bedingt den Ergebnisrückgang kompensieren

8Stadtwerkestudie IV

Zusammenschlüsse von EVU ermöglichen Synergien mit substanziellen Effekten entlang der gesamten WertschöpfungsketteMögliche Synergiehebel, deren Ergebnispotenziale und Implementierungs-Anforderungen

Erzeugung VertriebVerteil-netze

SharedServices/

Admin

EDL/Con-

tracting

Anforde-rungen

Kongruenz der Erzeu-gungsstruktur

Netze liegen idealerweiseregional dicht beieinander

Keine Kanni-balisierung

Regionalitätgegeben

Berücksichti-gung von Unternehmens-spezifika

Keine Kanni-balisierungDifferen-zierungs-merkmalegegeben

Portfolio & Handel

Existenz kritischerVolumina

Ergebnis-Potenzial

Umwelt/ Entsor-gung

Unternehmen liegen dicht beieinander

Geringes Potenzial Hohes PotenzialLegende:

Quelle: goetzpartners

Nutzenfür dieEVUs

Beispielhaft

OptimierungKraftwerks-auslastung/Beschaffungs-portfolio

RealisierunghöhererVolumina und dadurch bessere Einkaufs-konditionen

Skaleneffekte v.a. AssetManagement,Leitwarte,Instand-haltung

Positionierung als gemeinsame, regionale Marke

OptimierungStoffstrom-Management

Know-how Austausch

Zusammen-schluss vonCustomerService,Billing, IT in gemeinsame Gesellschaft

Erweiterung Produkt-portfolioKnow-how -Austausch

„Die Welle kommt“ – setzt sich die aktuelle Entwicklung fort, gäbe es bis 2020 bis zu 270 Transaktionen in der deutschen StadtwerkelandschaftTransaktionen im deutschen Energiemarkt

Quelle: goetzpartners

Transaktionen im deutschen Energiemarkt 2002-2009

128

3 4 4233

2009*2008

26

2007

20

20062005

7

2004

5

2003

17

2002

30

22

Transaktionsvolumen >= 100 Mio. €Transaktionsvolumen < 100 Mio.€

Ø = 23 p. a.Hochrechnung bis 2020:circa 270 Transaktionen

* Stand Oktober 2009

75

80

85

90

95

100

105

110

115

120

125

2008 2010 2012 2014 2016 2018 2020

10Stadtwerkestudie IV

goetzpartners hat hat zur Verprobung der Hochrechnung ein Simulationsmodell entwickelt

Bestimmung der Ergebnisentwicklung Ergebnisse je Bundesland werden auf Basis einer proportionalen Hochrechnung der Stichproben ermittelt, getrieben durch spezifische Markttreiber (z. B. demografische Entwicklung, Wettbewerbsintensivierung).

Entscheidungsgrundlage für Fusionen/ Kooperationen.Können Dividendenzahlungen nicht mehr vollständig über den Free Cashflow finanziert werden, bewegt dies die Anteilseigner, eine Fusion oder Kooperation mit einem anderen EVU einzugehen.

Umsetzung im ModellDie Entscheidung fällt dann, wenn der Free Cash-flow eines EVU bis zum Jahr 2020 substanziell unter das Dividendenausschüttungsniveau des Startjahres fällt.*

Grundlogik des SimulationsmodellsModellmechanik (schematisch) – Beispiel

Eintritt Fusion/ Kooperation

Jahr

*Für die Simulation interner Optimierungsmöglichkeiten (z. B. Prozessoptimierung) wurde eine durchschnittliche Cashflow-Steigerung von 10% zugrunde gelegt.Basis: repräsentatives Sample von 60 Stadtwerken

Free Cashflow

DividendenanspruchAusgangsjahr

Quelle: goetzpartners

Wesentliche Annahmen und Modellmechanik der Konsolidierungsszenarios

Niedersachsen

Saarland & Stadtstaaten

Bayern, Baden-Württemberg und NRW weisen das höchste absolute Konsolidierungspotenzial bis 2020 auf – bis zu 30% der Stadtwerke bundesweit betroffen Konsolidierungsszenario │ Aufteilung der Stadtwerke-Konsolidierung nach Bundesländern

Quelle: goetzpartners

Rheinland-Pfalz

200

334

23

4

7

30%-20%

47

938

40%-30%

11242

13

1118

Studie II Hochrechnung

69

400

Gesamt-reduktion

108

<20%

34

815

Bayern

BrandenburgMecklenburg-VorpommernSchleswig-HolsteinThüringen

Sachsen

Sachsen-Anhalt

Hessen

Simulation: Stadtwerke - Transaktionen je Bundesland 2009-2020 (Anzahl)

HistorischeTrend-

Hochrechung~ 270

Entspricht bis zu 30% der Stadtwerke

50%-40%

Baden-Württemberg

Nordrhein-Westfalen

12Stadtwerkestudie IV

Betreuungsquote 2020 aufgrund der demografischen Entwicklung auf ähnlichem Niveau wie in 2009Konsolidierungsszenario │ Vergleich Betreuungsquote (Einwohner/Stadtwerk) – 2009 vs. 2020

Quelle: goetzpartners

Kiel

SchwerinHamburg

Bremen

BerlinBerlin

PotsdamHannover

Magdeburg

DüsseldorfDresdenDresdenErfurt

.Mainz

Stuttgart

München

Betreuungsquote (Einwohner/Stadtwerk) 2009

Kiel

SchwerinHamburg

Bremen

BerlinPotsdamHannover

Magdeburg

DüsseldorfDresden

Erfurt

Mainz

Stuttgart

München

Kiel

SchwerinHamburg

PotsdamHannover

DüsseldorfDresden

ünchenü

-

-

-

-

=

=

==

=

=

-

-

=

=

=

=

Betreuungsquote 2020 (inkl. interner Optimierung)

Reduktion um bis zu 30%

0--

0-50 51-100 100-150 >150Klassen der Betreuungsquoten (Tsd. Einwohner/Stadtwerk):hoch niedrig = -Verbleib in der Betreuungsklasse Herabstufung um eine Betreuungsklasse

Saarbrücken Saarbrücken

WiesbadenWiesbaden

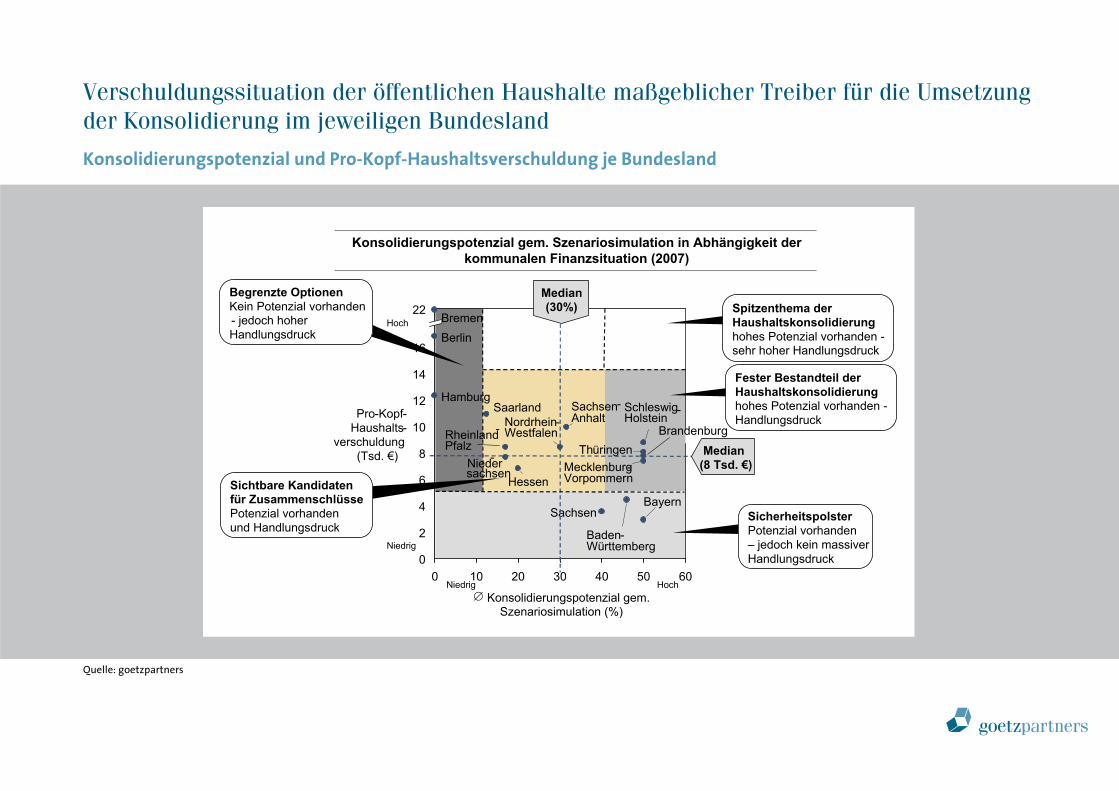

Verschuldungssituation der öffentlichen Haushalte maßgeblicher Treiber für die Umsetzung der Konsolidierung im jeweiligen Bundesland

Konsolidierungspotenzial und Pro-Kopf-Haushaltsverschuldung je Bundesland

0 10 20 30 40 50 60

Pro-Kopf-Haushalts-

verschuldung(Tsd. €) 8

6

4

22

2

16

14

12

10

0

Konsolidierungspotenzial gem.Szenariosimulation (%)

BayernSachsen

Baden-Württemberg

HessenMecklenburg-Vorpommern

Nieder-sachsen

BrandenburgThüringen

Nordrhein-WestfalenRheinland-

Pfalz

Schleswig-Holstein

Sachsen-Anhalt

SaarlandHamburg

BerlinBremen

Konsolidierungspotenzial gem. Szenariosimulation in Abhängigkeit derkommunalen Finanzsituation (2007)

Median (8 Tsd. €)

Median(30%)

Hoch

Niedrig

Niedrig Hoch

SicherheitspolsterPotenzial vorhanden – jedoch kein massiver Handlungsdruck

Begrenzte OptionenKein Potenzial vorhanden - jedoch hoher Handlungsdruck

Fester Bestandteil der Haushaltskonsolidierunghohes Potenzial vorhanden -Handlungsdruck

Sichtbare Kandidaten für ZusammenschlüssePotenzial vorhanden und Handlungsdruck

Spitzenthema der Haushaltskonsolidierunghohes Potenzial vorhanden -sehr hoher Handlungsdruck

Quelle: goetzpartners

14

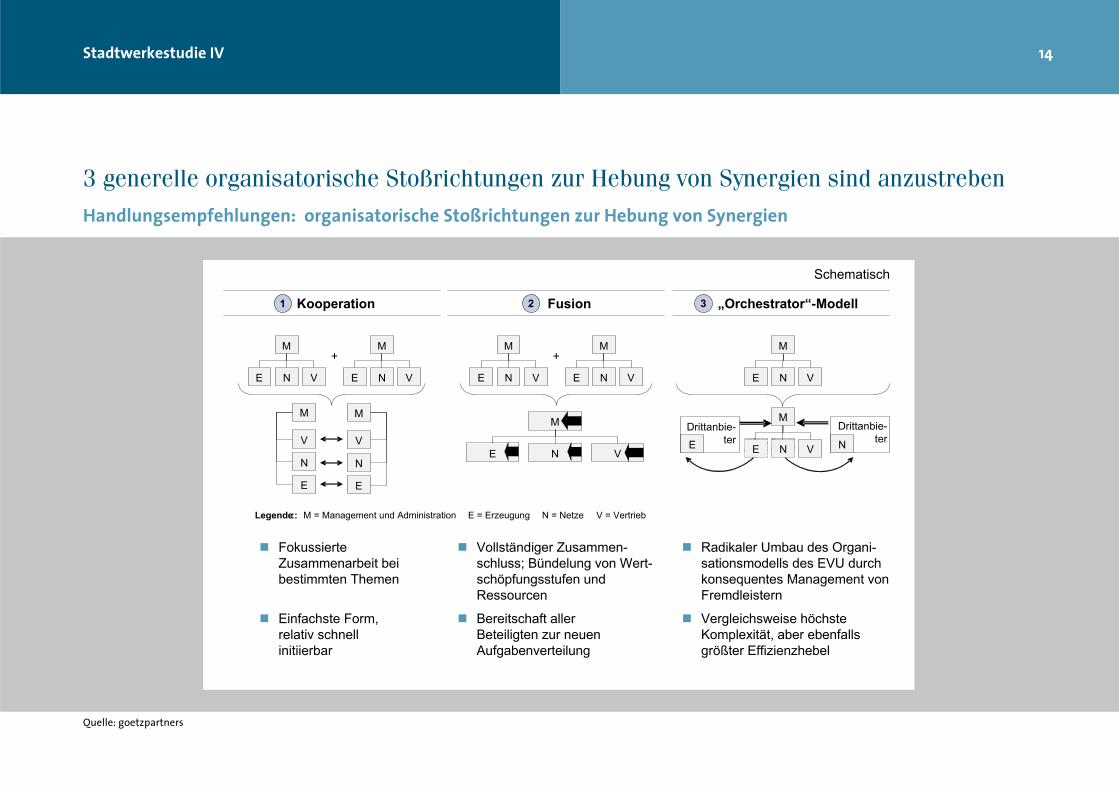

3 generelle organisatorische Stoßrichtungen zur Hebung von Synergien sind anzustreben

Handlungsempfehlungen: organisatorische Stoßrichtungen zur Hebung von Synergien

Stadtwerkestudie IV

M

E N V

M

E N V N

Drittanbie-terE

Drittanbie-ter

M

E N V

M

E N V

+

M

E N V

1

M

E N V

M

E N V

+

M

E

N

V

M

E

N

V

Fokussierte Zusammenarbeit bei bestimmten Themen

Kooperation Fusion2 „Orchestrator“-Modell3

Legende:: M = Management und Administration E = Erzeugung N = Netze V = Vertrieb

Einfachste Form, relativ schnell initiierbar

Vollständiger Zusammen-schluss; Bündelung von Wert-schöpfungsstufen und Ressourcen

Bereitschaft aller Beteiligten zur neuen Aufgabenverteilung

Radikaler Umbau des Organi-sationsmodells des EVU durch konsequentes Management von Fremdleistern

Vergleichsweise höchste Komplexität, aber ebenfalls größter Effizienzhebel

Quelle: goetzpartners

Schematisch

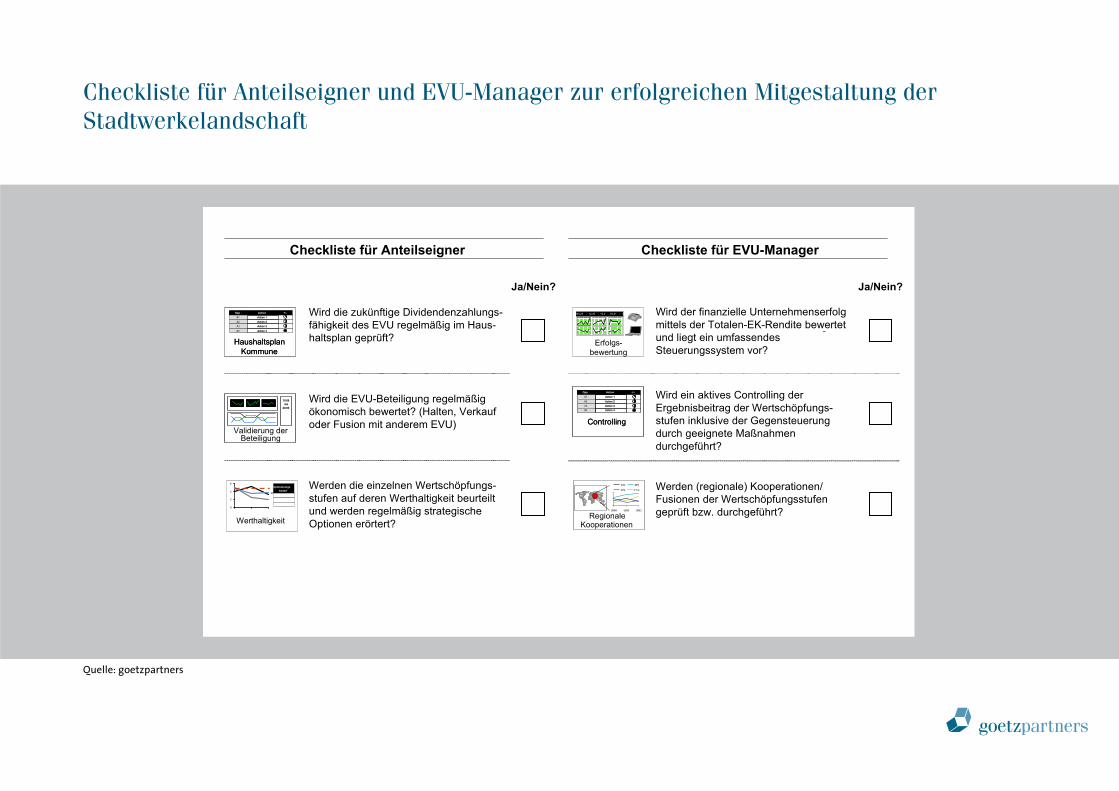

Checkliste für Anteilseigner und EVU-Manager zur erfolgreichen Mitgestaltung der Stadtwerkelandschaft

-Haushaltsplan

Kummune

Opp .#1

#2

#3

#4

ActionAction 1

Action 2

Action 3

Action 4

+/ -

Haushaltsplan Kommune

Opp .#1

#2

#3

#4

ActionAction 1

Action 2

Action 3

Action 4

+/ -

Checkliste für Anteilseigner

Validierung derBeteiligung

10.09bis

20.09

10.09bis

20.09

0

2

4

6

asf

Werthaltigkeit

Optimierungsbedarf

Checkliste für EVU-Manager

Regionale Kooperationen

Controlling

Opp .#1

#2

#3#4

ActionAction 1

Action 2

Action 3Action 4

+/ -

Controlling

Opp .#1

#2

#3#4

ActionAction 1

Action 2

Action 3Action 4

+/ -

Erfolgs-bewertung

203,23 – 12,35 – 10,2 – 35,21 -- 1

Quelle: goetzpartners

Wird die zukünftige Dividendenzahlungs-fähigkeit des EVU regelmäßig im Haus-haltsplan geprüft?

Wird die EVU-Beteiligung regelmäßig ökonomisch bewertet? (Halten, Verkauf oder Fusion mit anderem EVU)

Werden die einzelnen Wertschöpfungs-stufen auf deren Werthaltigkeit beurteilt und werden regelmäßig strategische Optionen erörtert?

Wird der finanzielle Unternehmenserfolg mittels der Totalen-EK-Rendite bewertet und liegt ein umfassendes Steuerungssystem vor?

Werden (regionale) Kooperationen/ Fusionen der Wertschöpfungsstufen geprüft bzw. durchgeführt?

Wird ein aktives Controlling der Ergebnisbeitrag der Wertschöpfungs-stufen inklusive der Gegensteuerung durch geeignete Maßnahmen durchgeführt?

Ja/Nein? Ja/Nein?

2010 2011 2012

CV4

JP2

A94

A92

16

goetzpartners ist ein führendes unabhängiges europäisches Beratungsunternehmen, das Corporate Finance und Management Consultingunter einem Dach kombiniert. Das Unternehmen steht für innovative Beratungsansätze und individuelle Lösungen, die mit den Kunden erfolgreich umgesetzt werden. goetzpartners ist mit Büros in München, Düsseldorf, Frankfurt, London, Paris, Madrid, Prag und Zürich sowie Kooperationen in New York, San Francisco, Los Angeles, Bangalore, Mumbai, Moskau und Budapest vertreten.

goetzpartners Management Consultants ist spezialisiert auf die Beratungsschwerpunkte Strategie, Organisation, Operational Excellence, Marketing und Vertrieb, Restrukturierung und Strategic Due Diligence. Fokus von goetzpartners Corporate Finance ist die Beratung bei M&A-Transaktionen.

goetzpartners ist „Hidden Champion“ 2009 in den Beratungssektoren Fusions-/Kooperationsstrategien, Finanzierungs- und Mergerstrategien sowie Post-Merger-Integration (Resultat der „Hidden Champion“-Studie 2009 von Prof. Fink in Zusammenarbeit mit dem Wirtschaftsmagazin Capital).

Über goetzpartners

Stadtwerkestudie IV

Industry Line Energy

goetzpartners zählt zu den führenden Energieexperten in Deutschland. In den Bereichen Stadtwerke, internationale Energieversorger, Erneuerbare Energien, Bergbau und Erzeugung sowie Öl und Gas helfen wir unseren Kunden dabei, ihre Strategie den Herausforderungen des Marktes anzupassen: von der Anreizregulierung vor allem für Stadtwerke über den Energiemix für die Stromerzeugung. Innovative Themen wie z. B. E-Mobility für internationale Energieunternehmen bearbeiten wir in der gleichen Intensität wie klassische Themen (z. B. Markteintrittsstrategien für Solarmodul-Hersteller). Gemeinsam mit unseren Kunden entwickeln wir umsetzbare Strategien entlang der gesamten Wertschöpfungskette.

Diese Studie basiert sowohl auf eigenen Untersuchungen von goetzpartners als auch auf öffentlich zugänglichen Informationen aus unterschiedlichen Quellen. Diese Quellen umfassen unter anderem Drittstudien, Presseartikel, Datenbanken und Unternehmensinformationen.

Beim Verfassen dieser Studie hat goetzpartners die öffentlich zugänglichen Informationen auf deren Plausibilität untersucht und im Übrigen unterstellt, dass sie akkurat und vollständig sind, ohne dies von unabhängiger Seite verifizieren zu lassen.

Soweit auf Informationen zu den Themen dieser Studie zurückgegriffen wurde, die teilweise nicht mehr aktuell und/oder unvollständig waren, hat goetzpartners diese um eigene Analysen und Annahmen ergänzt. Die eigenen Analysen und Annahmen für diese Studie wurden nach bestem Wissen und Gewissen angefertigt. Für die Richtigkeit und Vollständigkeit dieser Analysen und Annahmen übernimmt goetzpartners jedoch keinerlei Gewähr.

Die Studie ist urheberrechtlich geschützt. Jeder Nachdruck – auch auszugsweise – bedarf der Zustimmung von goetzpartners.

Disclaimer

KontaktMichael SanktjohanserManaging DirectorFon +49 - 89 - 290 725 - 510Fax +49 - 89 - 290 725 - 555Mobil +49 - 160 - 989 41 - [email protected]

Günther SchermerPartnerFon +49 - 89 - 290 725 - 598Fax +49 - 89 - 290 725 - 555Mobil +49 - 151 - 171 41 - [email protected]

Steffen KrauseSenior ConsultantFon +49 - 89 - 290 725 - 599Fax +49 - 89 - 290 725 - 555Mobil +49 - 151 - 171 41 - [email protected]

goetzpartnersMANAGEMENT CONSULTANTS GmbHPrinzregentenstraße 5680538 München

www.goetzpartners.com