Wie globale Investmentstrategien und · PDF fileReha-Markt verändern 1. Nationales...

16

Wie globale Investmentstrategien und Transaktionsökonomie den Reha-Markt verändern 1. Nationales Reha-Forum 2017 Berlin, 24. März 2017 Prof. Dr. Peter Borges »aktiva GmbH -Geschäftsführer-

Transcript of Wie globale Investmentstrategien und · PDF fileReha-Markt verändern 1. Nationales...

Wie globale Investmentstrategien und Transaktionsökonomie den Reha-Markt verändern

1. Nationales Reha-Forum 2017

Berlin, 24. März 2017

Prof. Dr. Peter Borges »aktiva GmbH -Geschäftsführer-

Inhaltsverzeichnis

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017

Aufbau und Struktur des Vortrags

1. Trends und Kennzahlen in der Rehabilitation

2. Transaktionen der letzten Jahre

2

3. Folgen

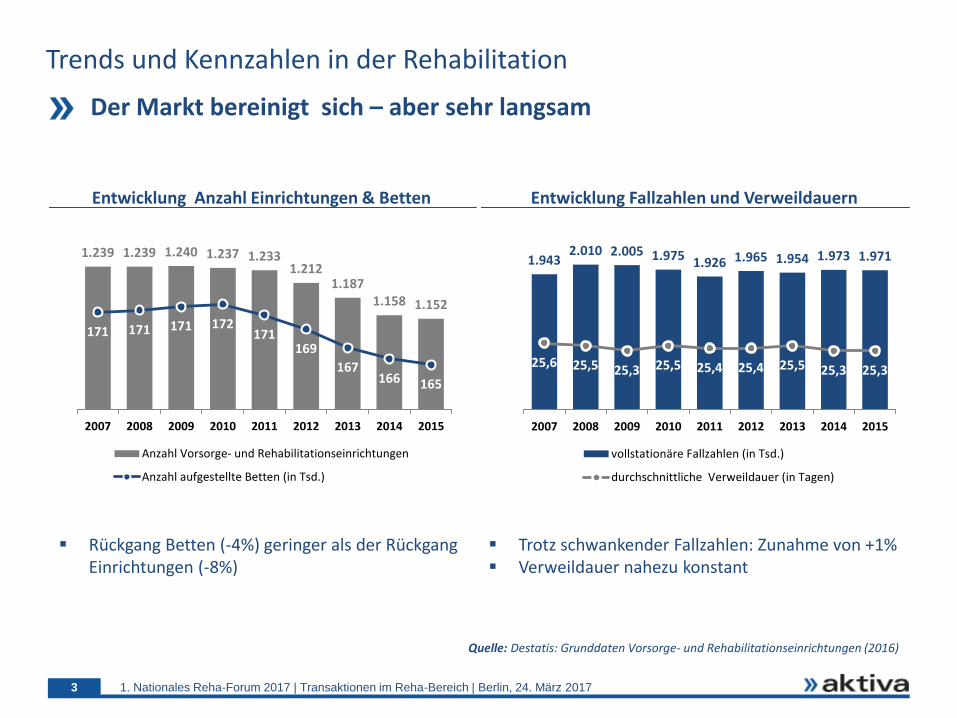

Trends und Kennzahlen in der Rehabilitation

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 3

Der Markt bereinigt sich – aber sehr langsam

Rückgang Betten (-4%) geringer als der Rückgang Einrichtungen (-8%)

Trotz schwankender Fallzahlen: Zunahme von +1% Verweildauer nahezu konstant

Quelle: Destatis: Grunddaten Vorsorge- und Rehabilitationseinrichtungen (2016)

Entwicklung Anzahl Einrichtungen & Betten Entwicklung Fallzahlen und Verweildauern

1.239 1.239 1.240 1.237 1.2331.212

1.1871.158 1.152

171 171 171 172171

169

167166 165

160

162

164

166

168

170

172

174

176

178

180

1.000

1.050

1.100

1.150

1.200

1.250

1.300

2007 2008 2009 2010 2011 2012 2013 2014 2015

Anzahl Vorsorge- und Rehabilitationseinrichtungen

Anzahl aufgestellte Betten (in Tsd.)

1.9432.010 2.005 1.975 1.926 1.965 1.954 1.973 1.971

25,6 25,5 25,3 25,5 25,4 25,4 25,5 25,3 25,3

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2007 2008 2009 2010 2011 2012 2013 2014 2015

vollstationäre Fallzahlen (in Tsd.)

durchschnittliche Verweildauer (in Tagen)

826

607

500

0

250

500

750

1.000

2004 2008 2012 2013 2016 Prognose 2020

560

234 220 232 229 229

327 322 321 317 301

733 697 659 641 628 623

1.2941.187 1.152

0

500

1.000

1.500

2004 2008 2012 2013 2014 2015 Prognose2020öffentlich freigemeinnützig privat

300

229

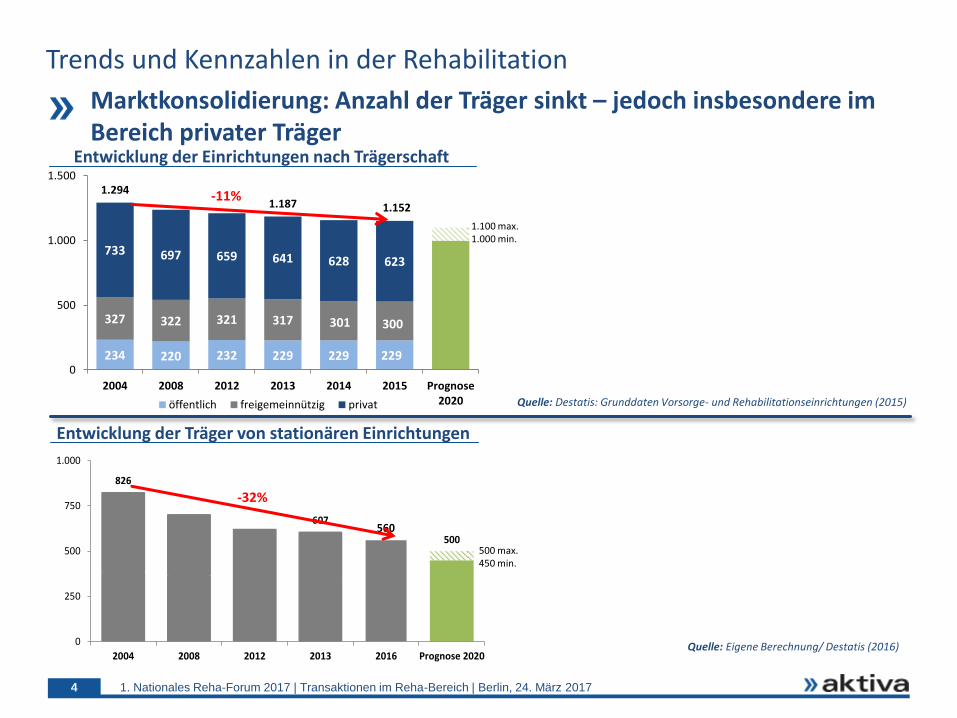

Trends und Kennzahlen in der Rehabilitation

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 4

Marktkonsolidierung: Anzahl der Träger sinkt – jedoch insbesondere im Bereich privater Träger

Quelle: Destatis: Grunddaten Vorsorge- und Rehabilitationseinrichtungen (2015)

Quelle: Eigene Berechnung/ Destatis (2016)

Entwicklung der Einrichtungen nach Trägerschaft

Entwicklung der Träger von stationären Einrichtungen

500 max. 450 min.

1.100 max. 1.000 min.

-11%

-32%

I.

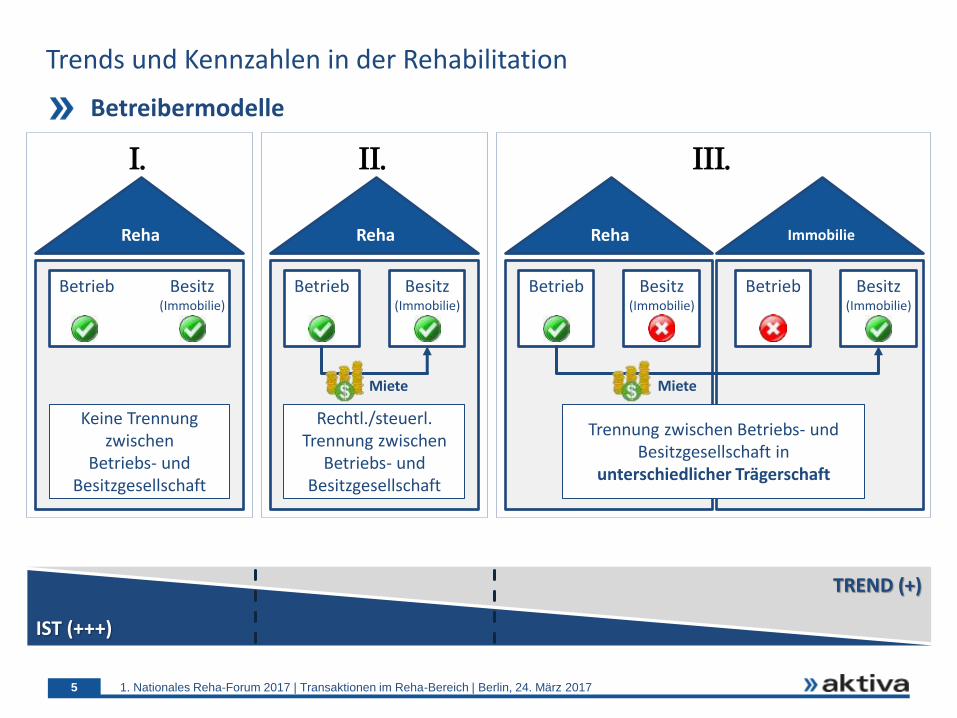

Trends und Kennzahlen in der Rehabilitation

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017

Betreibermodelle

5

III. II.

Reha Reha Immobilie Reha

Keine Trennung zwischen

Betriebs- und Besitzgesellschaft

Rechtl./steuerl. Trennung zwischen

Betriebs- und Besitzgesellschaft

Trennung zwischen Betriebs- und Besitzgesellschaft in

unterschiedlicher Trägerschaft

Betrieb Besitz (Immobilie)

Betrieb Besitz (Immobilie)

Betrieb Besitz (Immobilie)

Betrieb Besitz (Immobilie)

Miete Miete

IST (+++)

TREND (+)

Einrichtungen Betten zusammen getrennt

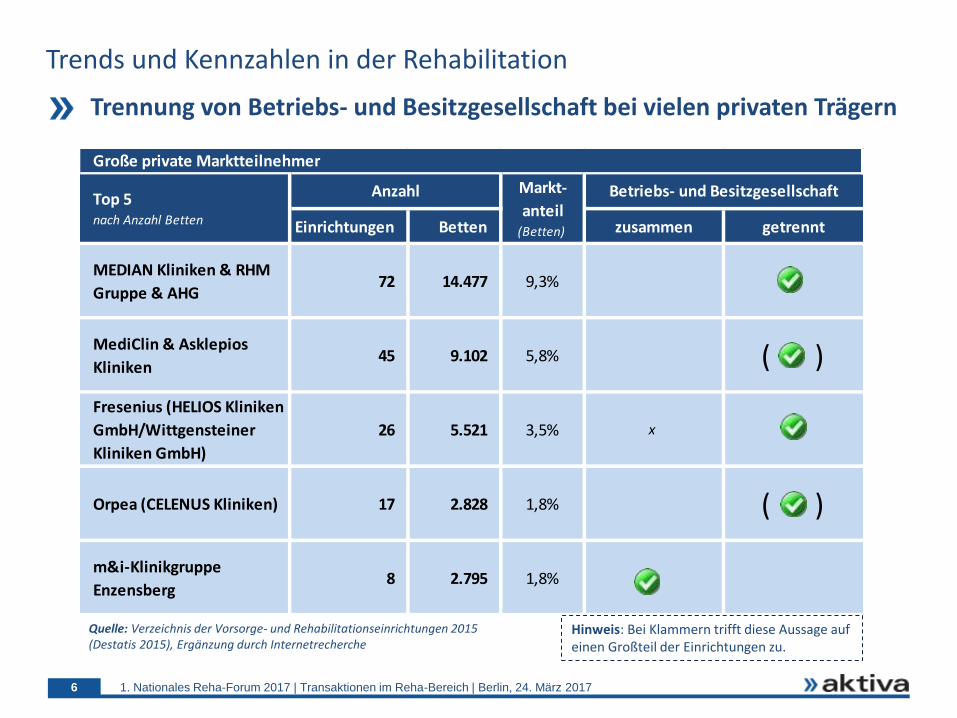

MEDIAN Kliniken & RHM

Gruppe & AHG72 14.477 9,3% x

MediClin & Asklepios

Kliniken45 9.102 5,8% ( x )

Fresenius (HELIOS Kliniken

GmbH/Wittgensteiner

Kliniken GmbH)

26 5.521 3,5% x

Orpea (CELENUS Kliniken) 17 2.828 1,8% ( x )

m&i-Klinikgruppe

Enzensberg8 2.795 1,8% x

Betriebs- und Besitzgesellschaft

Große private Marktteilnehmer

Anzahl Markt-

anteil(Betten)

Top 5 nach Anzahl Betten

Trends und Kennzahlen in der Rehabilitation

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017

Trennung von Betriebs- und Besitzgesellschaft bei vielen privaten Trägern

6

Hinweis: Bei Klammern trifft diese Aussage auf einen Großteil der Einrichtungen zu.

Quelle: Verzeichnis der Vorsorge- und Rehabilitationseinrichtungen 2015 (Destatis 2015), Ergänzung durch Internetrecherche

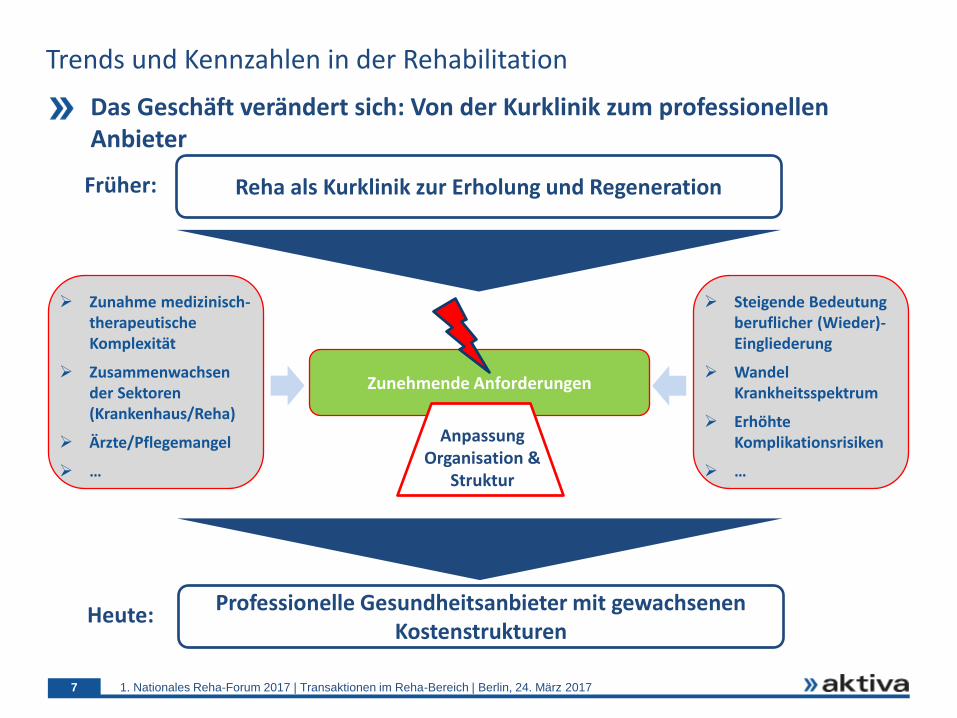

Steigende Bedeutung beruflicher (Wieder)-Eingliederung

Wandel Krankheitsspektrum

Erhöhte Komplikationsrisiken

…

Trends und Kennzahlen in der Rehabilitation

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 7

Das Geschäft verändert sich: Von der Kurklinik zum professionellen Anbieter

Professionelle Gesundheitsanbieter mit gewachsenen Kostenstrukturen

Zunehmende Anforderungen

Zunahme medizinisch- therapeutische Komplexität

Zusammenwachsen der Sektoren (Krankenhaus/Reha)

Ärzte/Pflegemangel

…

Reha als Kurklinik zur Erholung und Regeneration

Anpassung

Organisation & Struktur

Früher:

Heute:

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 8

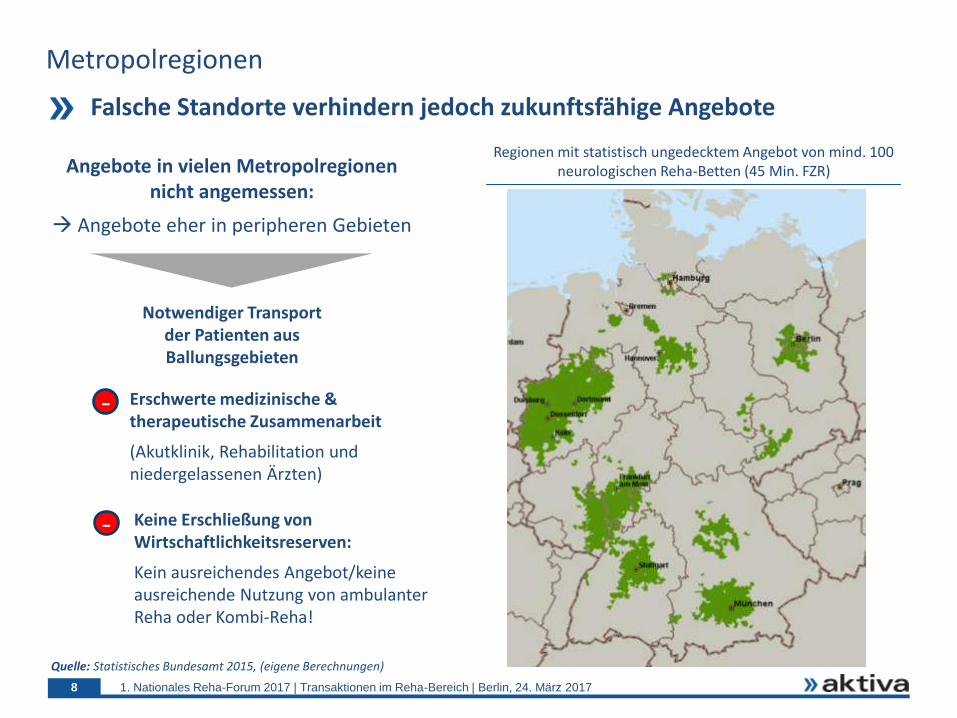

Falsche Standorte verhindern jedoch zukunftsfähige Angebote

Angebote in vielen Metropolregionen nicht angemessen:

Angebote eher in peripheren Gebieten

Notwendiger Transport der Patienten aus Ballungsgebieten

- Erschwerte medizinische & therapeutische Zusammenarbeit

(Akutklinik, Rehabilitation und niedergelassenen Ärzten)

- Keine Erschließung von Wirtschaftlichkeitsreserven:

Kein ausreichendes Angebot/keine ausreichende Nutzung von ambulanter Reha oder Kombi-Reha!

Metropolregionen

Regionen mit statistisch ungedecktem Angebot von mind. 100 neurologischen Reha-Betten (45 Min. FZR)

Quelle: Statistisches Bundesamt 2015, (eigene Berechnungen)

Inhaltsverzeichnis

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017

Aufbau und Struktur des Vortrags

1. Trends und Kennzahlen in der Rehabilitation

2. Transaktionen der letzten Jahre

9

3. Folgen

Transaktionen der letzten Jahre

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 10

Ausgewählte Transaktionen 2011 – 2017 (1/2)

Quelle: Datenbank der »aktiva GmbH, 2016

Transaktionen am Rehabilitationsmarkt (Auswahl)

Datum Käufer Transaktionsobjekt Einrichtungen Betten

Q1/2017 Caritas TG mbH AOK-Klinik GmbH (vollständige Übernahme) 3 433

Q3/2016 MEDIAN Kliniken GmbH & Co. KG Rehabilitationsklinik Bad Colberg 1 260

Q3/2016 MEDIAN Kliniken GmbH & Co. KG AHG AG 45 4.000

Q1/2016 MEDIAN Kliniken GmbH & Co. KG Meduna Klinikverbund Bad Bertrich 3 282

Q4/2015 MEDIAN Kliniken GmbH & Co. KG

Teil der Lielje-Gruppe (Saale Reha-Klinikum Bad Kösen

mit den Kliniken I und II, Kinder-Reha-Klinik "Am

Nikolausholz", Salze Klinik Bad Salzdetfurth)

4 800

Q4/2015 Celenus-Kliniken GmbH Rehaklinik "An der Salza" - Bad Langensalza 1 206

Q4/2015 Inoges AG Schwertbad GmbH Aachen 1 220

Q3/2015 Universitätsklinikum Freiburg Klinik für Tumorbiologie GmbH & Co KG 1 200

Q3/2015 Huapont Life Science Co., Ltd. Rheinthalklinik GmbH und Co. Porten AG 1 289

Q2/2015 Investor Ralf Scholz Klinik Lohrey GmbH 1 176

Q2/2015 AccuMeda Holding GmbH ACURA Kliniken Albstadt GmbH 1 135

Q2/2015 ORPEA-Gruppe Celenus-Kliniken GmbH 15 2.600

Anzahl

Transaktionen der letzten Jahre

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 11

Ausgewählte Transaktionen 2011 – 2017 (2/2)

Quelle: Datenbank der »aktiva GmbH, 2016

Transaktionen am Rehabilitationsmarkt (Auswahl)

Datum Käufer Transaktionsobjekt Einrichtungen Betten

2014/2015 Inoges AG Rehabilitationsklinik Bensberg e. V. 1 95

Q4/2014 Waterland Private Equity Investments B. V. MEDIAN Kliniken GmbH & Co. KG 38 9.500

Q4/2014 Medical Property Trust (MPT) RHM-Klinikgruppe 3 n.a.

Q2/2014 Kliniken der Stadt Köln gGmbHRehaNova Köln Neurologische

Rehabilitationsklinik GmbH1 132

Q4/2013 MEDIAN Kliniken GmbH & Co. KGReha-Zentrum Gyhum

GmbH & Co. KG 3 333

Q4/2013 Caritas TG mbH AOK-Klinik GmbH (49%) 3 433

Q3/2013 REHASAN-GruppeRehaklinik "Haus Schwaben" Bad Mergentheim und DAK-

Fachklinik „Haus Weserland“ Bad Pyrmont2 459

Q3/2013 Medical Property Trust (MPT) RHM-Klinikgruppe 8 1.400

Q3/2013 MEDIAN Kliniken GmbH & Co. KG Gesundheitspark Bad Gottleuba 5 580

Q1/2013 RHM-Klinikgruppe Heinrich-Mann-Klinik 1 271

Q1/2012 HELIOS Kliniken GmbH Damp-Gruppe (Reha) 4 1.463

Q1/2011 Waterland Private Equity Investments B. V. RHM-Klinikgruppe 19 1.900

Summe 165 26.167

Anzahl

Transaktionen der letzten Jahre

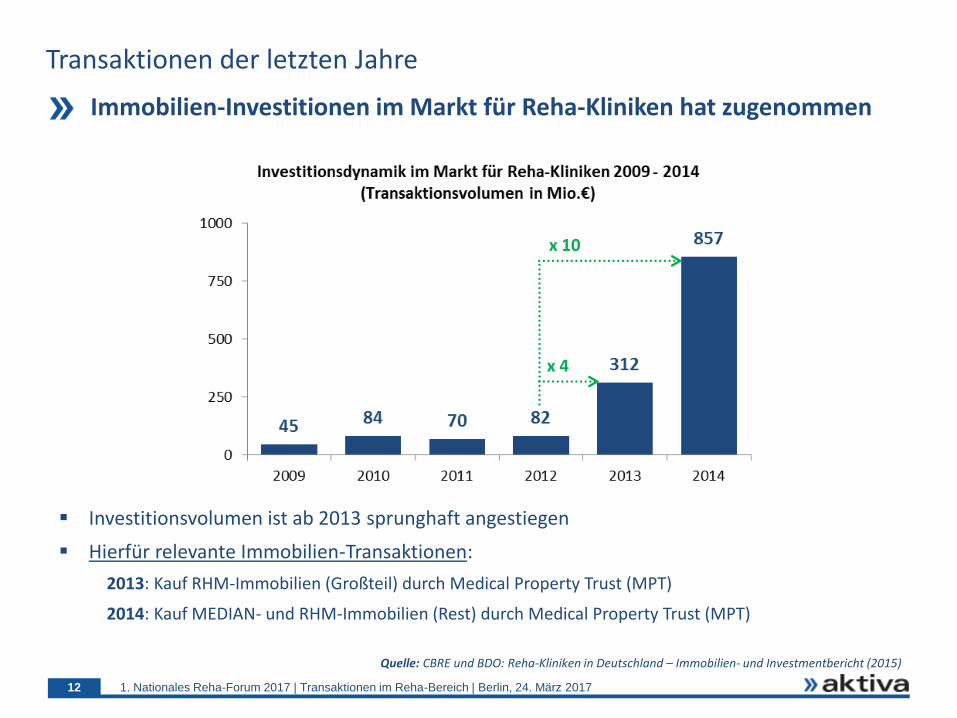

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017

Immobilien-Investitionen im Markt für Reha-Kliniken hat zugenommen

12

Investitionsvolumen ist ab 2013 sprunghaft angestiegen

Hierfür relevante Immobilien-Transaktionen:

2013: Kauf RHM-Immobilien (Großteil) durch Medical Property Trust (MPT)

2014: Kauf MEDIAN- und RHM-Immobilien (Rest) durch Medical Property Trust (MPT)

Quelle: CBRE und BDO: Reha-Kliniken in Deutschland – Immobilien- und Investmentbericht (2015)

x 4

x 10

Inhaltsverzeichnis

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017

Aufbau und Struktur des Vortrags

1. Trends und Kennzahlen in der Rehabilitation

2. Transaktionen der letzten Jahre

13

3. Folgen

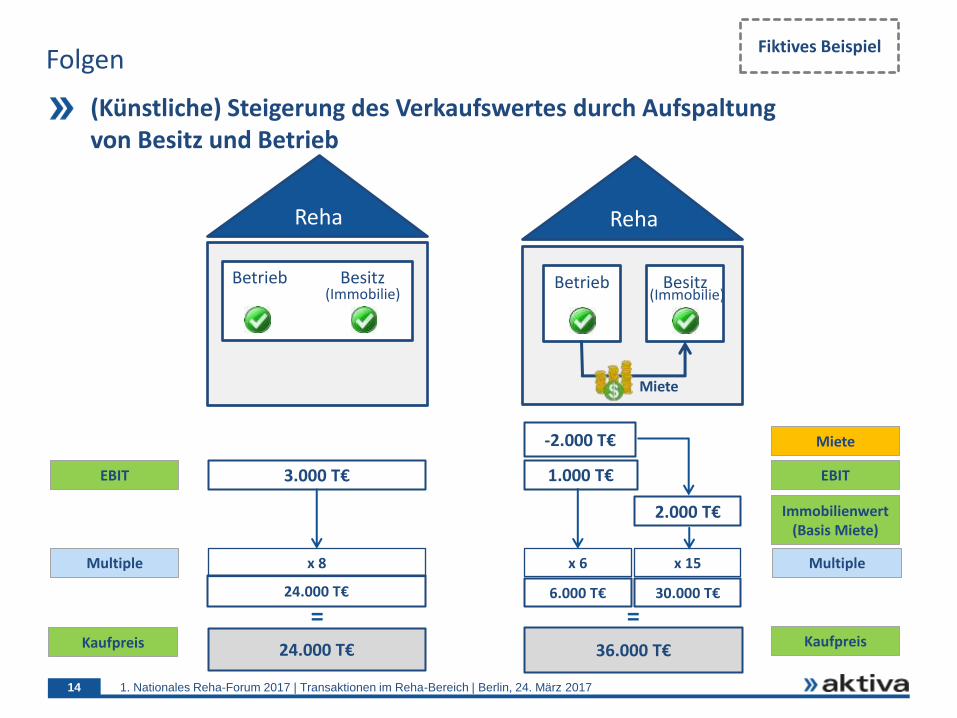

(Künstliche) Steigerung des Verkaufswertes durch Aufspaltung von Besitz und Betrieb

EBIT 3.000 T€

Multiple x 8

24.000 T€ Kaufpreis

x 6 x 15

6.000 T€ 30.000 T€

=

1.000 T€

2.000 T€

36.000 T€

-2.000 T€

=

EBIT

Multiple

Kaufpreis

Miete

Immobilienwert (Basis Miete)

Fiktives Beispiel

Reha

Betrieb Besitz (Immobilie)

Reha

Betrieb Besitz

Miete

(Immobilie)

24.000 T€

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 14

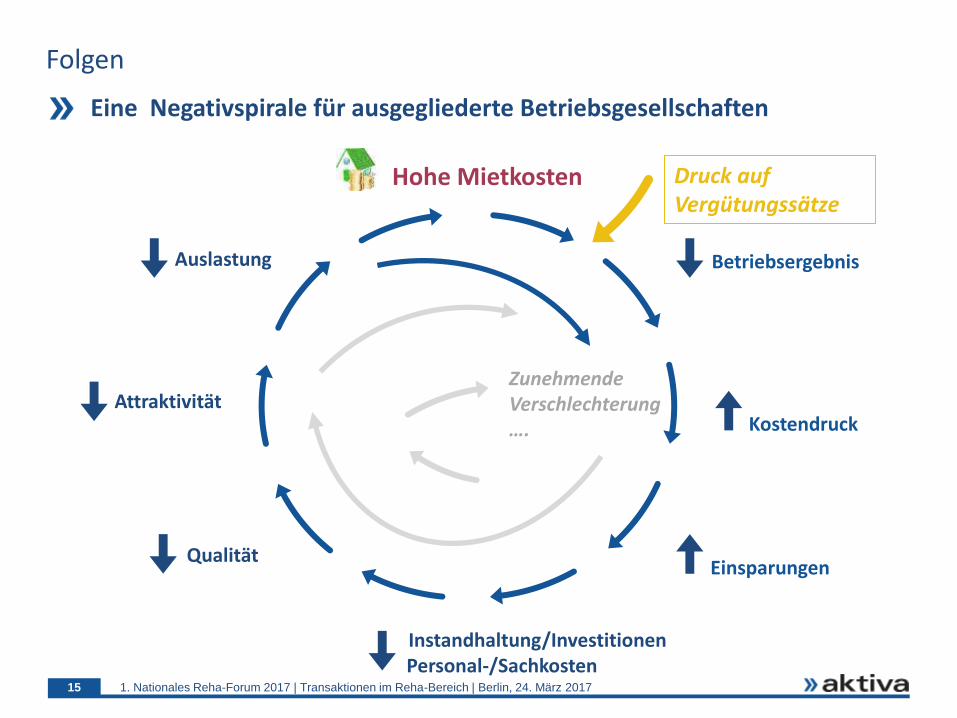

Folgen

Folgen

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 15

Eine Negativspirale für ausgegliederte Betriebsgesellschaften

Hohe Mietkosten

Kostendruck

Betriebsergebnis

Einsparungen

Instandhaltung/Investitionen

Qualität

Attraktivität

Zunehmende Verschlechterung ….

Personal-/Sachkosten

Auslastung

Druck auf Vergütungssätze

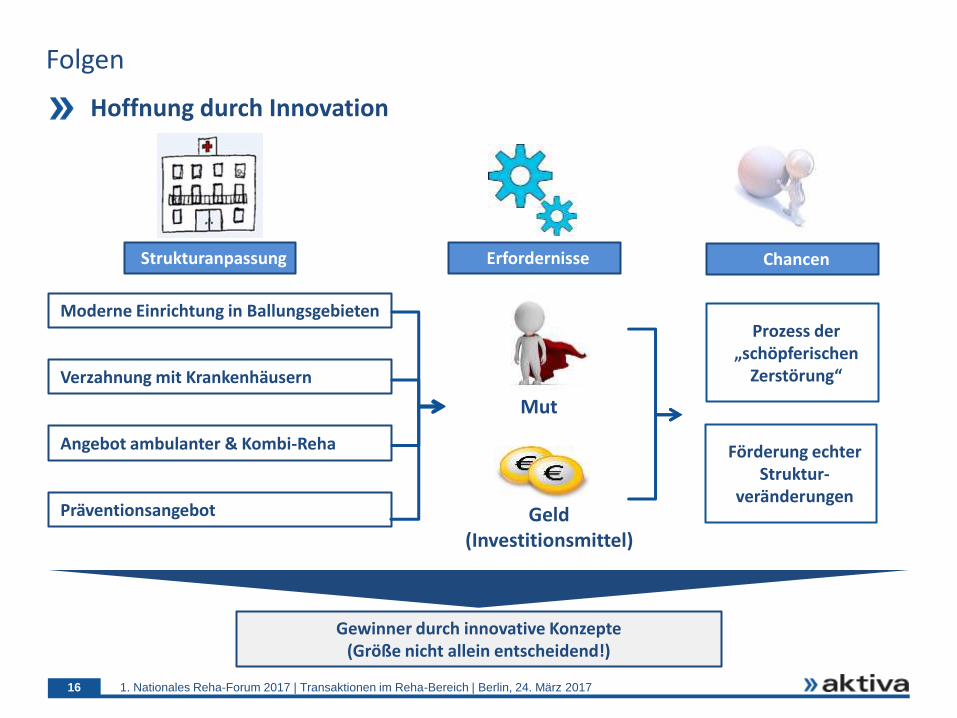

Hoffnung durch Innovation

Strukturanpassung Chancen

Moderne Einrichtung in Ballungsgebieten

Verzahnung mit Krankenhäusern

Angebot ambulanter & Kombi-Reha

Präventionsangebot

Prozess der „schöpferischen

Zerstörung“

Erfordernisse

Mut

Geld (Investitionsmittel)

Folgen

Förderung echter Struktur-

veränderungen

1. Nationales Reha-Forum 2017 | Transaktionen im Reha-Bereich | Berlin, 24. März 2017 16

Gewinner durch innovative Konzepte (Größe nicht allein entscheidend!)