![Versicherungsmanagement im Spannungsfeld von Shareholder .../media/internet/content... · - EVA (Economic Value Added) = Gewinn –aufgezinstem Ek 0 [ ] * EVA E G Ak exp(r T 1) Ekτ](https://static.fdokument.com/doc/165x107/602aa99f067084469409d416/versicherungsmanagement-im-spannungsfeld-von-shareholder-mediainternetcontent.jpg)

Willkommen zur ACATIS Value Added Multimediakonferenz ...

46

Willkommen zur ACATIS Value Added Multimediakonferenz: Golfkrieg 1991, Irakkrieg 2003, Irankrieg 2020? „Wie verletzlich ist die Weltwirtschaft?“ Stefan Riße Referent Johannes Hesche Referent Stefan Riße und Johannes Hesche 14. Januar 2020

Transcript of Willkommen zur ACATIS Value Added Multimediakonferenz ...

0

Willkommen zur ACATIS Value AddedMultimediakonferenz:

Golfkrieg 1991, Irakkrieg 2003, Irankrieg 2020?„Wie verletzlich ist die Weltwirtschaft?“

Stefan RißeReferent

Johannes HescheReferent

Stefan Riße und Johannes Hesche14. Januar 2020

1

Inhalt

■ Kaufen, wenn die Kanonen donnern, Lehren aus dem Golf-

und dem Irakkrieg

■ Handelsabkommen und Brexit-Klarheit dominieren –

Konjunktur stabilisiert sich weiter

■ FED bleibt bis Ende Januar auf dem Gas

■ Aktien sind teuer und doch billig

■ Kommt die Renaissance der Value-Aktien?

■ Kurzfristig wackelig, langfristig enormes Aufwärtspotential

■ Blick ins Portfolio -

Nvidia – dominanter Player wenn es schnell gehen muss

2

Kaufen, wenn die Kanonen donnern, Lehren aus dem Golf- und dem Irakkrieg

3

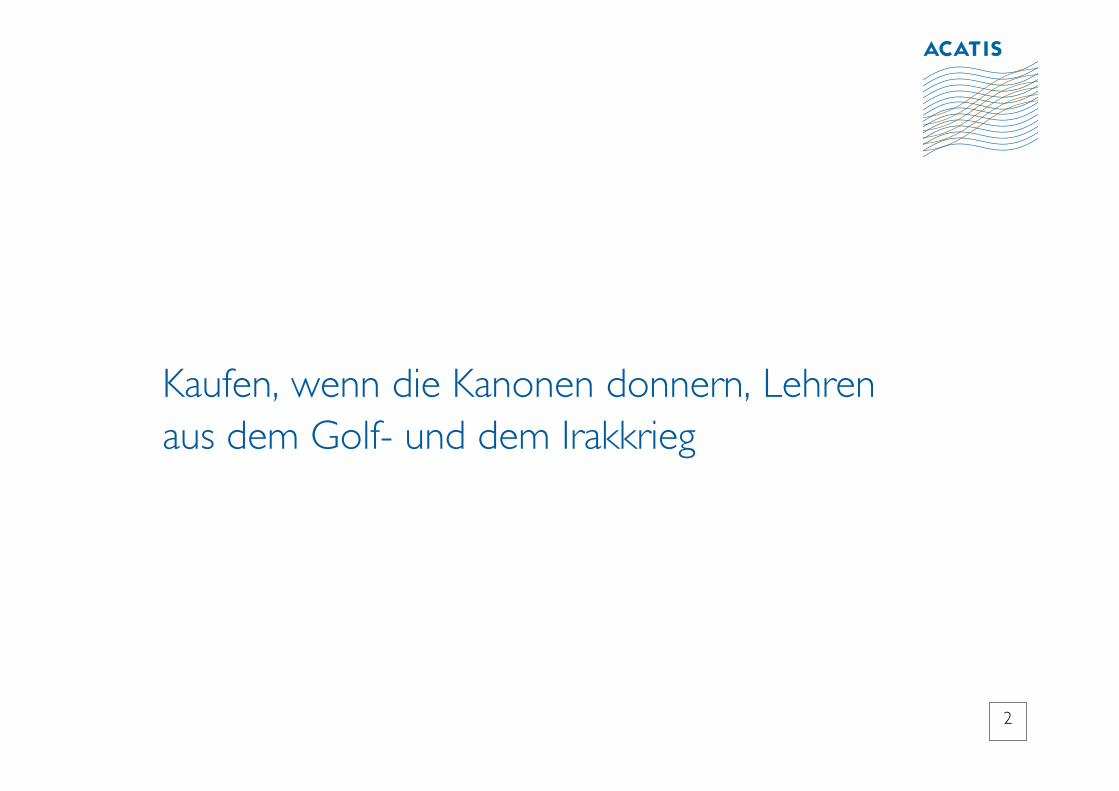

Der Golfkrieg war ein erstklassiges Beispiel für ein „Fait Accompli“

WTI Rohöl in US-Dollar

Quelle: Bloomberg

Ausbruch Golfkrieg

4

Kaufen bei Kanonendonner

DAX Performanceindex in Punkten

Quelle: Bloomberg

Ausbruch Golfkrieg

5

Im Irakkrieg das gleiche Bild wie im Golfkrieg

WTI Rohöl in US-Dollar

Quelle: Bloomberg

Ausbruch Irakkrieg

6

Wer den Mut hatte zuzuschlagen, kaufte zum 3-Jahrestief deutsche Standardwerte

DAX Performanceindex in Punkten

Quelle: Bloomberg

Ausbruch Irakkrieg

7

Abhängigkeit vom OPEC-Öl deutlich geringer als 1990 und 2003

Quelle: Rystad

Ölproduktion der größten ölproduzierenden Länder in Barrels pro Tag

8

Handelsabkommen und Brexit-Klarheit dominieren – Konjunktur stabilisiert sich weiter

9

Verarbeitendes Gewerbe bleibt Achillesferse

Quelle: Bloomberg

ISM Manufacturing Einkaufsmanagerindex USA in Punkten

10

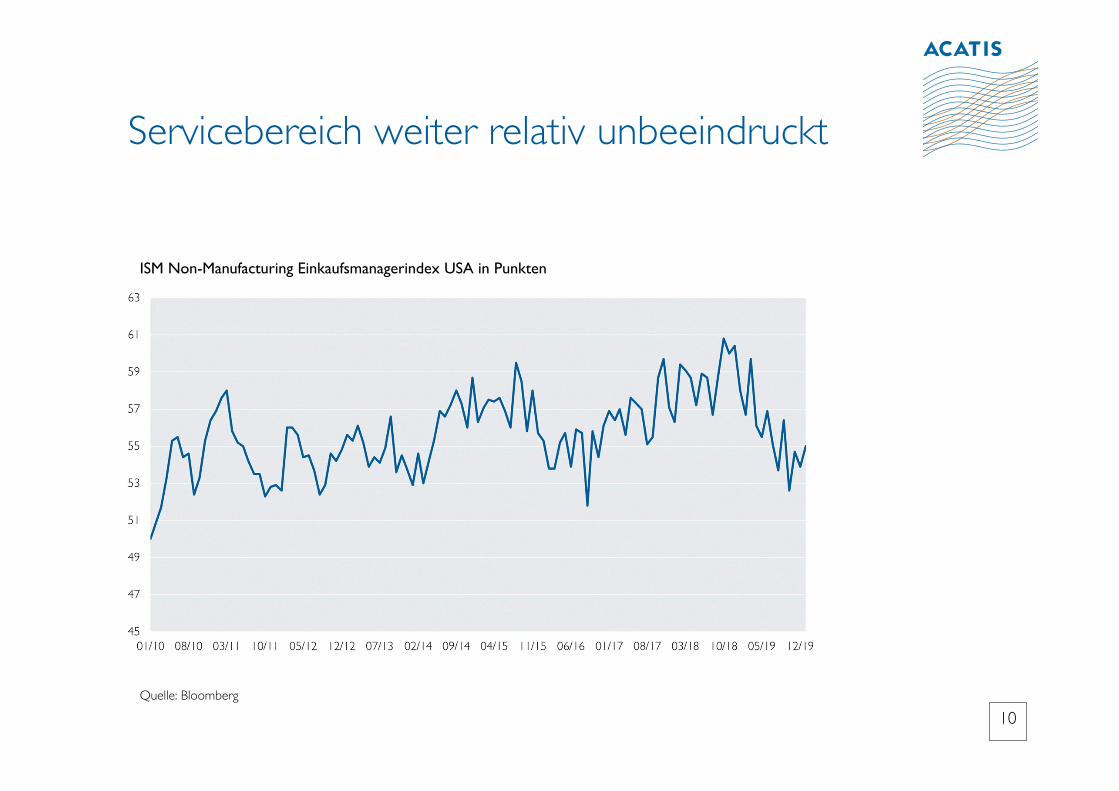

Servicebereich weiter relativ unbeeindruckt

Quelle: Bloomberg

ISM Non-Manufacturing Einkaufsmanagerindex USA in Punkten

11

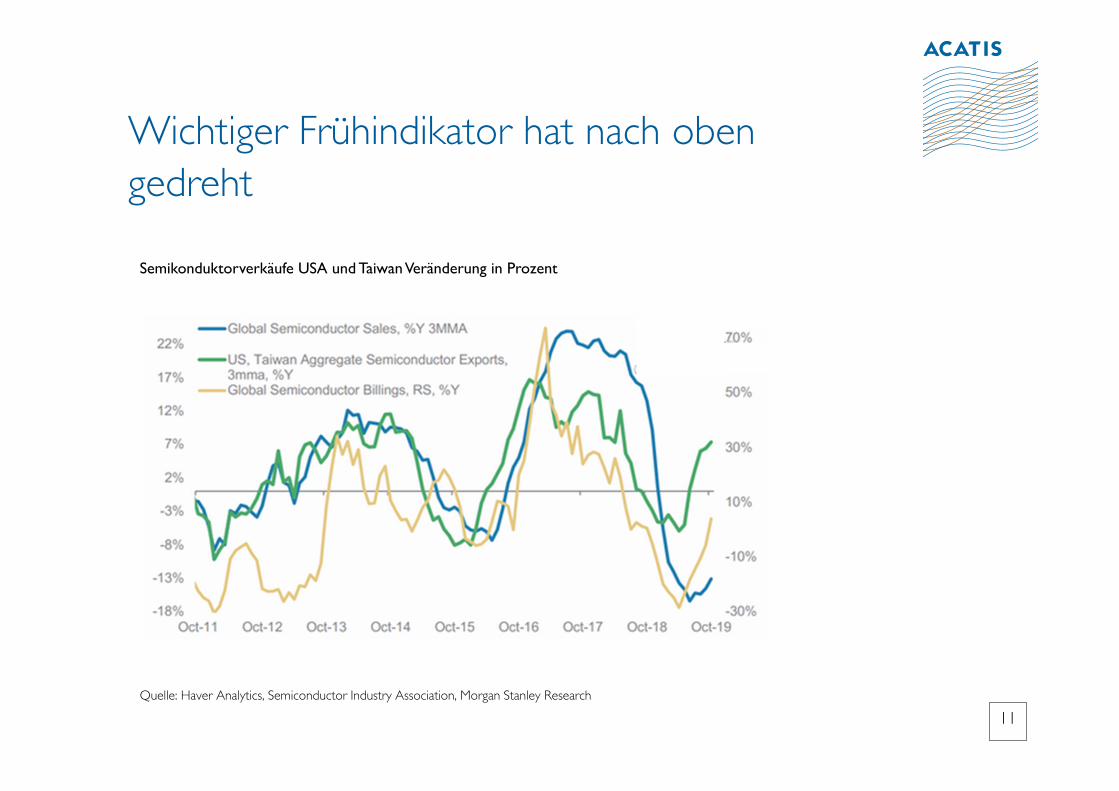

Wichtiger Frühindikator hat nach oben gedreht

Quelle: Haver Analytics, Semiconductor Industry Association, Morgan Stanley Research

Semikonduktorverkäufe USA und Taiwan Veränderung in Prozent

12

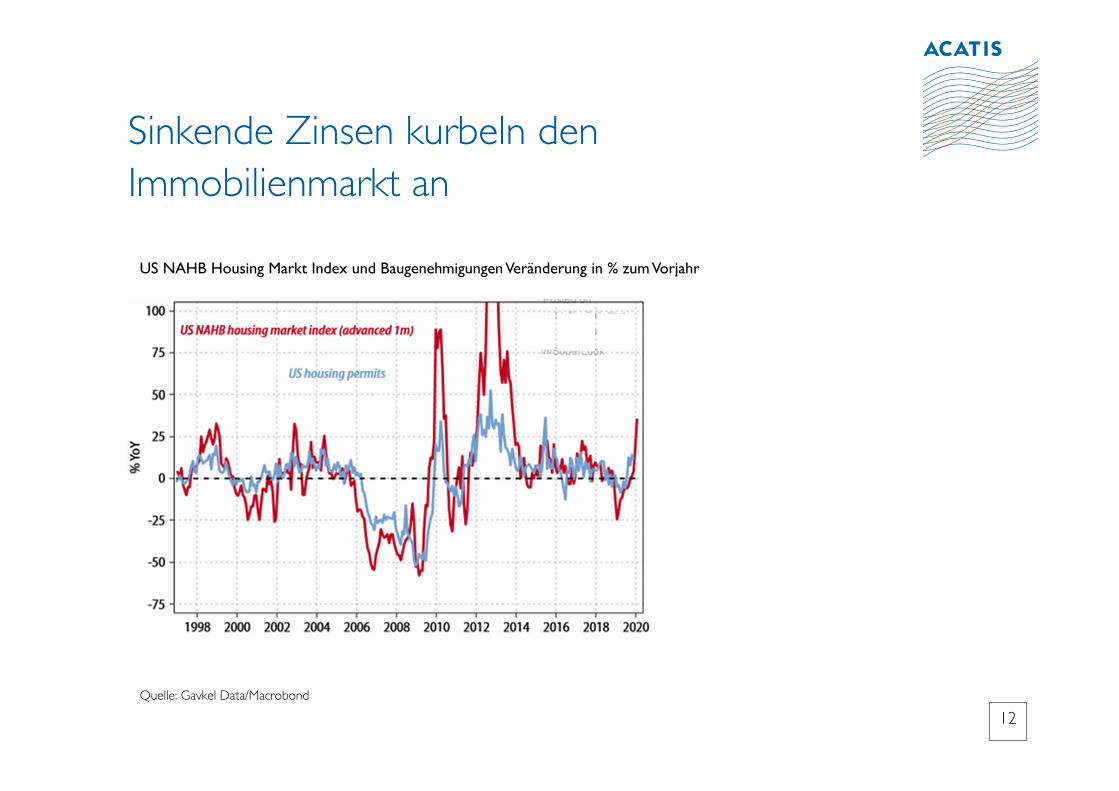

Sinkende Zinsen kurbeln den Immobilienmarkt an

Quelle: Gavkel Data/Macrobond

US NAHB Housing Markt Index und Baugenehmigungen Veränderung in % zum Vorjahr

13

FED bleibt bis Ende Januar auf dem Gas

14

Ab Februar will die FED zunächst keine T-Bills mehr kaufen

Bilanzsumme Federal Reserve in Mrd. USD

Quelle: Bloomberg

15

Es ist das billige Geld, das treibt!

Quelle: Haver Analytics, Gluskin Sheff

Korrelation zwischen S&P 500 und BIP Wachstum

16

Aktien sind teuer und doch billig

17

Aktien so teuer wie seit 2000 nicht mehr

Enterprise Value zu laufendem 12-Monats EBITDA

Quelle: Cantor, Bloomberg

18

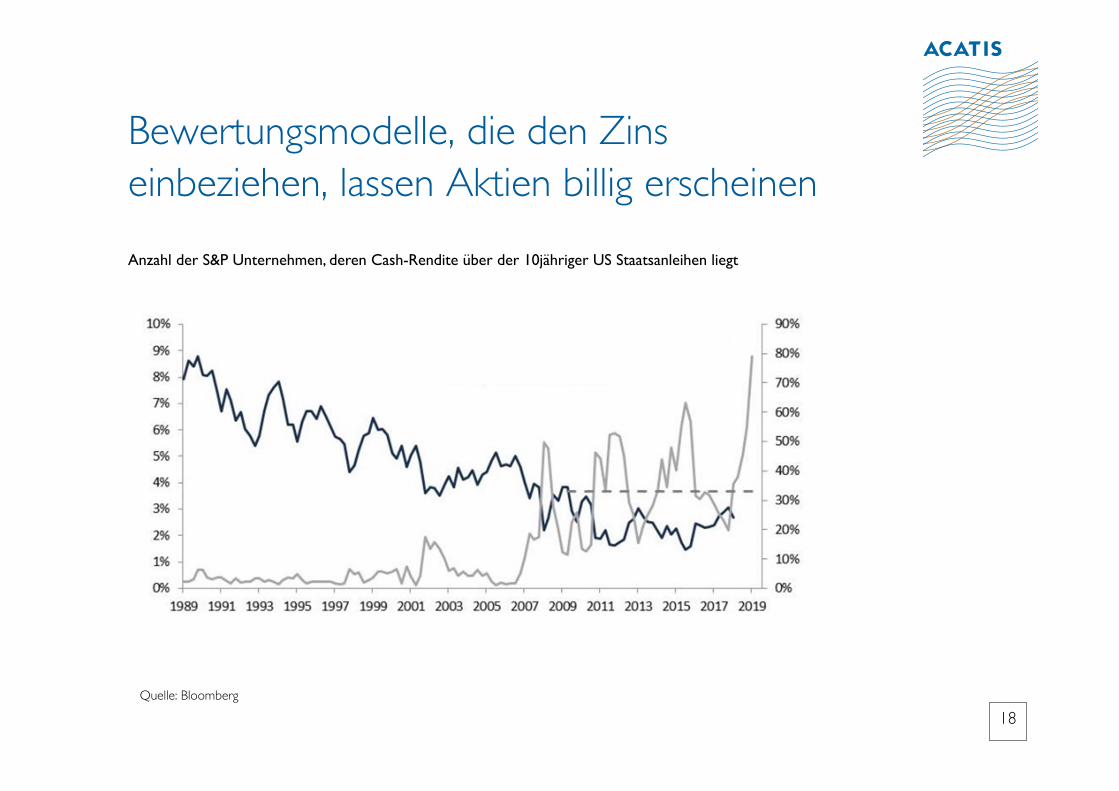

Bewertungsmodelle, die den Zins einbeziehen, lassen Aktien billig erscheinen

Quelle: Bloomberg

Anzahl der S&P Unternehmen, deren Cash-Rendite über der 10jähriger US Staatsanleihen liegt

19

Kommt die Renaissance der Value-Aktien?

20

Aufschlag der Wachstumsaktien gegenüber Value-Aktien so hoch wie im Jahr 2000

Relative Überbewertung von Wachstums- zu Value-Aktien

Quelle: Star Capital, Datastream, MSCI

21

Längste Durststrecke für Value Investoren

Quelle: Market Ethos, Richardson GMP

Relation Value- im Vergleich zu Wachstumsaktien

22

Die Börse spielt die Zukunft

Quelle: FactSet

Marktkapitalisierung US-Autohersteller in US-Dollar

23

Billig will keiner haben

Quelle: Ken French Datastream

10jährige rollierende Outperformance von Aktien mit hohem KGV gegenüber solchen mit niedrigem KGV

24

Value im Sonderangebot

Kennzahlen S&P 500 Value-Aktien und S&P Wachstums-Aktien

Quelle: Market Ethos, Richardson GMP

25

„Amerika Du hast es besser“, sagte einst schon Goethe

Quelle: Bloomberg

MSCI World ohne USA gegenüber dem MSCI US

26

Kurzfristig wackelig, langfristig enormes Aufwärtspotential

27

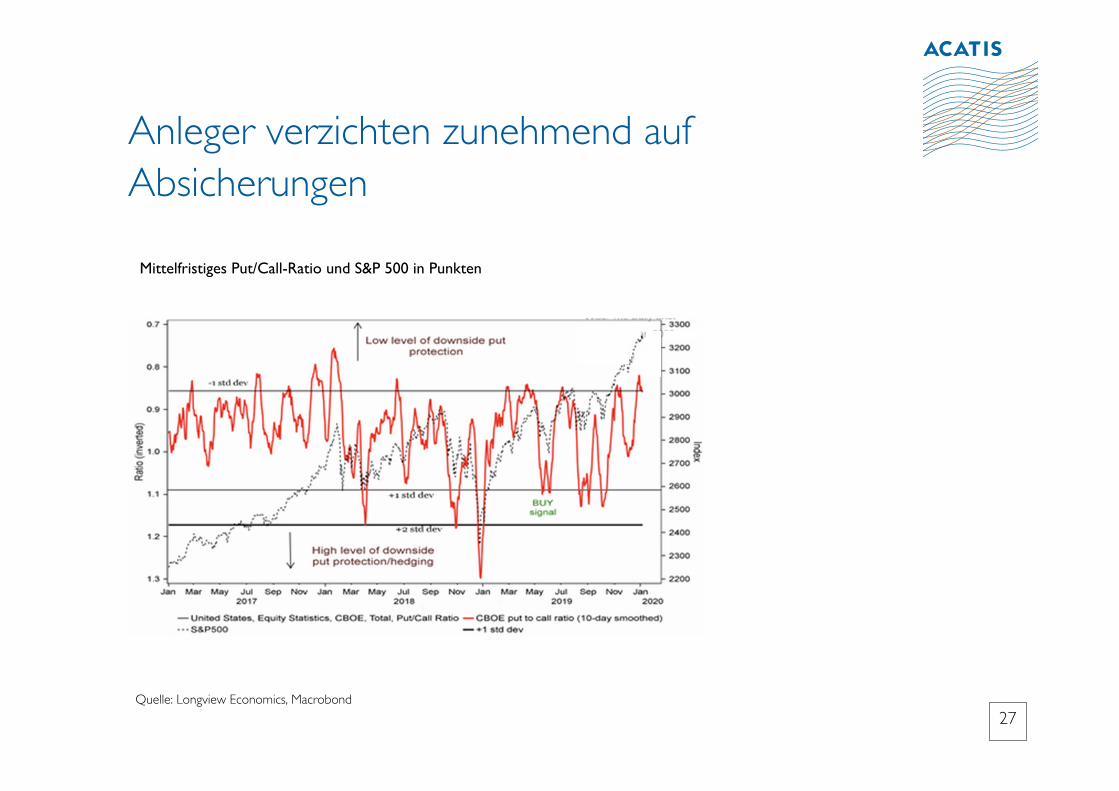

Anleger verzichten zunehmend auf Absicherungen

Quelle: Longview Economics, Macrobond

Mittelfristiges Put/Call-Ratio und S&P 500 in Punkten

28

Short Interest auf 2-Jahreshoch

Quelle: IHS Markit Ltd, Bloomberg

Short Interest auf den S&P 500 in Prozent und S&P 500 in Punkten

29

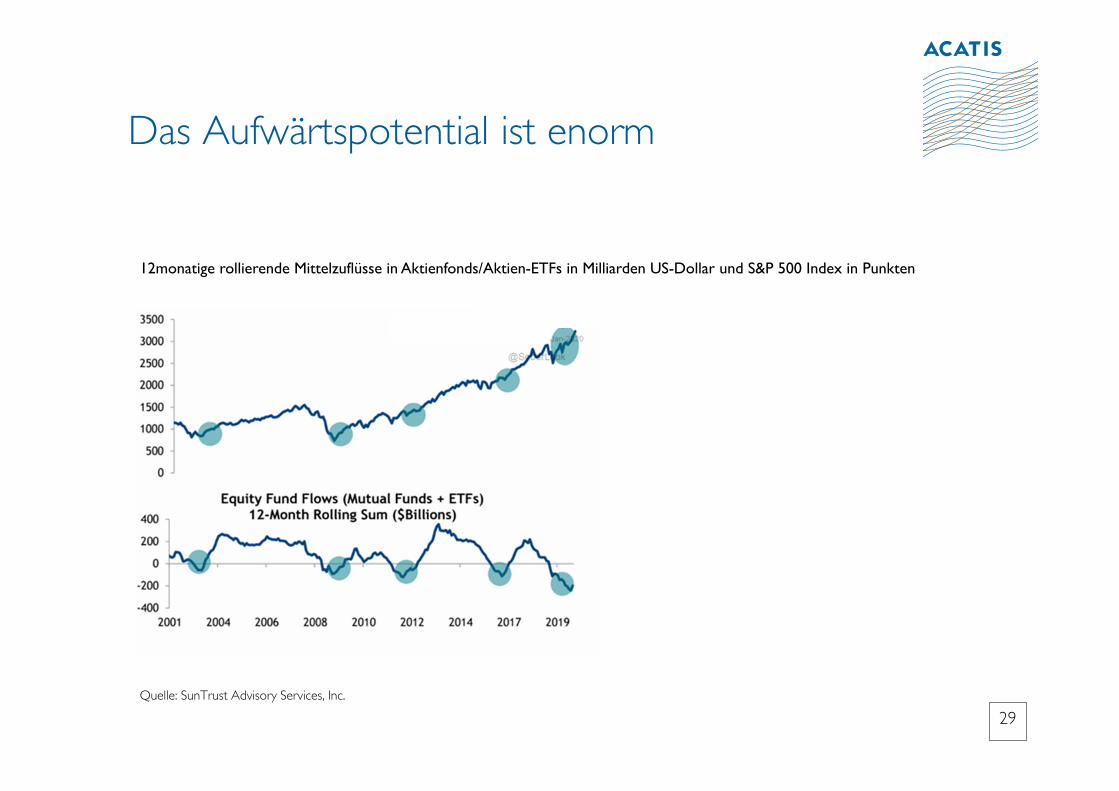

Das Aufwärtspotential ist enorm

Quelle: SunTrust Advisory Services, Inc.

12monatige rollierende Mittelzuflüsse in Aktienfonds/Aktien-ETFs in Milliarden US-Dollar und S&P 500 Index in Punkten

30

Immer weniger Aktien werden netto emittiert

Quelle: EIB Economics, EZB, Thomson Reuters

Prozentuale jährliche Veränderung der globalen Aktienemissionen- und Rücknahmen

31

Fazit Kapitalmarktausblick

■ Iran hat zunächst keinen belastenden Einfluss.

■ Expansive Geldpolitik bleibt, wird aber ab Januar

eingeschränkt.

■ Konjunktur stabilisiert sich weiter, Rezession

unwahrscheinlicher.

■ Aktien sind nicht teuer und Value ist besonders günstig.

Dennoch sind Wachstumswerte interessant.

■ Kurzfristig lauert Rückschlagpotential, ansonsten sind die

Aussichten für 2020 fantastisch.

32

Blick ins Portfolio -NVIDIA die Rechenleistung für das KI-Zeitalter

33

+608,6% seit Auflage+9,0% seit Auflage p.a.+26,6% YTD

ACATIS Aktien Global Fonds

MSCI Welt GDR (EUR)

Die Performance des ACATIS Aktien Global beträgt seit Auflage +608,6%

Quelle: Bloomberg, ACATIS Research GmbH, Berechnung nach BVI-Methode

Performance des Fonds versus MSCI Welt (EUR),Zeitraum 21.05.1997 bis 31.12.2019

34Quelle: ACATIS Research, 31. Dezember 2019

Aktuelle Länder- und Branchenallokation sowie Top 10 des ACATIS Aktien Global Fonds

Top 10 in %

Berkshire Hathaway A 4,12

Brookfield Asset Management 3,96

Microsoft 3,24

Lam Research 3,13

Shionogi 3,01

W.R. Berkley 3,01

Visa 2,95

Procter & Gamble 2,92

Hannover Rück 2,86

Taiwan Semiconductor (ADR) 2,61

35

Nvidia in unseren Portfolien

ACATIS Aktien Global Fonds 15.10.2018

ACATIS Aktien Global Value Fonds 15.10.2018

ACATIS Datini Valueflex Fonds 25.04.2016

ACATIS AI BUZZ US Equities 16.05.2018

ACATIS Fair Value Aktien Global 25.03.2019

ACATIS Fair Value Modulor Vermögensverwaltungsfonds 01.08.2019

ACATIS Fonds im Bestand seit

36

Nvidia: Rechenleistung für DisruptionFirmenbeschreibung

Die Nvidia Corporation ist ein amerikanischer Hersteller von Grafikprozessoren (GPUs) und Chipsätzen, welche in Desktop-PCs, Smartphones, Tablets und Laptops eingesetzt werden. Das Unternehmen ist in vier Segmenten tätig: Videospiele, Automotive, Professionelle Visualisierung und Datenzentren.

Managerkommentar

Nvidia liefert die Rechenleistung für Videospiele, künstliche Intelligenzund autonomes Fahren

Hoher Marktanteil bei Gaming-Grafikkarten: 65% Extreme Margensteigerung seit 2016 (+21% operative Marge) Nvidia verfügt über einen breiten Burggraben, Kunden optimieren

ihre Systeme auf Nvidia Chips Tätig in attraktiven Wachstumsmärkten (Videospiele, Datacenter, KI,

autonomes Fahren) Im ehemaligen Nischenbereich der Datenzentren ist Nvidia mit KI

Analysetools de-facto konkurrenzlos Stark wachsende Endmärkte schlagen bis zu Nvidia durch

Unsere Kriterien

Unternehmens-kennzahlenAussagekräftiger GeschäftsberichtMarktmacht

Unterbewertung (≥ 20%)Hohes Branchenpotential

Zahlen

20% p.a. Umsatzwachstum der letzten 5 Jahre

68% Eigenkapitalquote

33% Operative Marge

37

Nvidia Endmärkte

■ „Gaming“ ist und bleibt der

wichtigste „Endmarkt“ –

E-Sports und Mobiles Gaming

als große Umsatztreiber

■ Große Chancen in den

Segmenten „Datacenter“ und

„Automotive“ – für

selbstlernende Prozesse sind

Nvidia Grafikchips

unverzichtbar

■ „OEM&IP“ wird eher

stagnieren

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2015 2016 2017 2018 2019 2020 2021 2022

Gaming Datacenter Professional Visualization OEM & IP Automotive

Wichtigste Bereiche für die nächsten Jahre

Nvidia Annual Reports, Schätzungen

38

Nvidia - Gaming

■ E-Sport und mobiles Computerspielen

sind starke Wachstumsmärkte

■ Anzahl verkaufter „Gaming“ Laptops hat

sich in den letzten 5 Jahren verzehnfacht

■ Im Profibereich und für ambitionierte

Spieler sind schnelle Grafikkarten

unverzichtbar

■ Die leistungsstärksten Grafikchips

kommen von Nvidia. Sowohl für

Laptops wie für Desktops.

0 20 40 60 80 100

Nvidia GeForce RTX 2080 Ti FE

Nvidia RTX 2080 Super FE

Nvidia Geforce RTX 2080 FE

AMD Radeon VII

Nvidia GeForce GTX 1080 Ti

Nvidia RTX 2070 Super FE

AMD Radeon RX 5700 XT

Nvidia GeForce RTX 2070

AMD Radeon RX Vega 64

Nvidia GeForce GTX 1080

Nvidia Investors Day Präsentation 2019, Computer Base Benchmark Überblick

39

Nvidia - Datenzentren und KI

■ Cloud Computing wird kein einfacher

„Datenspeicher“. Die Cloud wird Grundlage

für vernetzte Datenanalyse und die KI.

■ „Data Scientist“ ist eine der am schnellsten

wachsenden Berufsgruppen

■ Nvidia ist die Nummer 1 für „Machine

Learining“ Trainingsprogramme

■ In Zukunft wird die KI gleichzeitig lernen und

Anwendungen ausführen. Ein Beispiel –

autonomes Fahren

Nvidia Investors Day Präsentation 2019

40

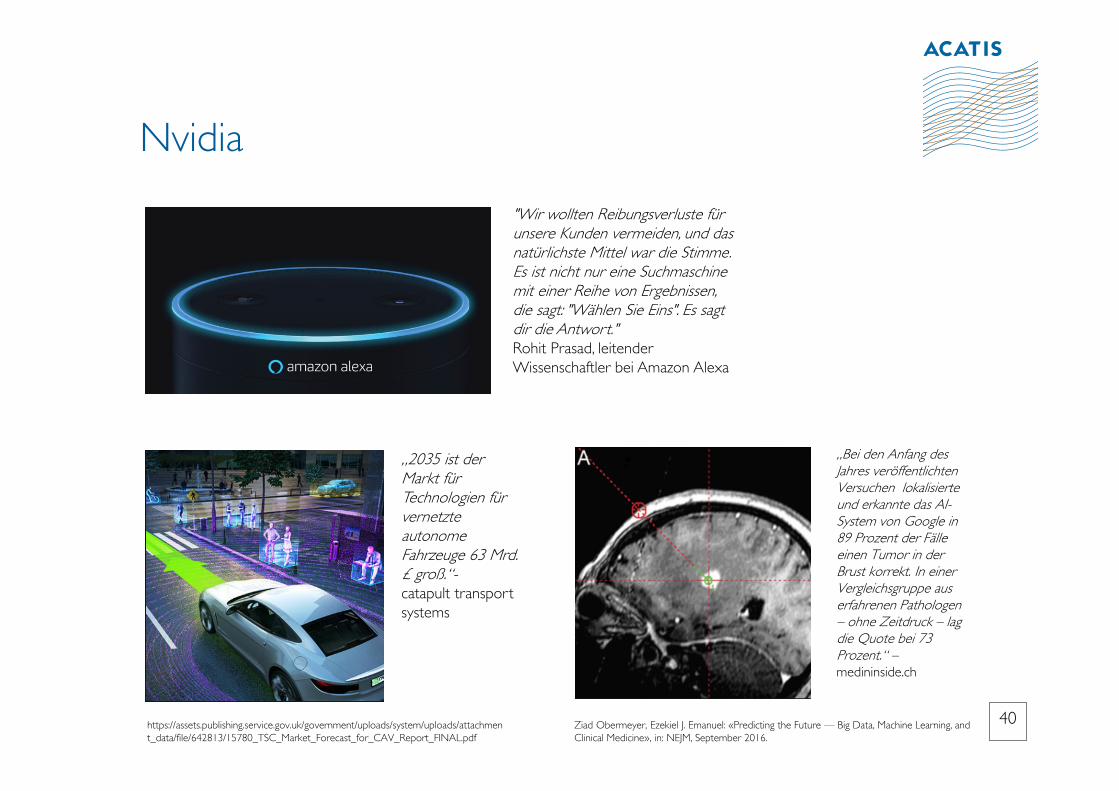

Nvidia

„Bei den Anfang des Jahres veröffentlichten Versuchen lokalisierte und erkannte das AI-System von Google in 89 Prozent der Fälle einen Tumor in der Brust korrekt. In einer Vergleichsgruppe aus erfahrenen Pathologen – ohne Zeitdruck – lag die Quote bei 73 Prozent.“ –medininside.ch

Ziad Obermeyer, Ezekiel J. Emanuel: «Predicting the Future — Big Data, Machine Learning, and Clinical Medicine», in: NEJM, September 2016.

„2035 ist der Markt für Technologien für vernetzte autonome Fahrzeuge 63 Mrd. £ groß.“-catapult transport systems

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/642813/15780_TSC_Market_Forecast_for_CAV_Report_FINAL.pdf

"Wir wollten Reibungsverluste für unsere Kunden vermeiden, und das natürlichste Mittel war die Stimme. Es ist nicht nur eine Suchmaschine mit einer Reihe von Ergebnissen, die sagt: "Wählen Sie Eins". Es sagt dir die Antwort." Rohit Prasad, leitender Wissenschaftler bei Amazon Alexa

41

Kontakt – Ihre Ansprechpartner

Petra WeiseACATIS Service GmbH SchweizTel: +41-71-886 45-51Email: [email protected] Sales Schweiz

Vera FülöpACATIS Investment KVG mbHDeutschlandTel: +49-69-97 58 37-36Email: [email protected] Sales Deutschland

Michael NieferACATIS Investment KVG mbHDeutschlandTel: +49-69-97 58 37-57Email: [email protected] Sales Deutschland

Marco KuchACATIS Investment KVG mbHDeutschlandTel: +49-69-97 58 37-64Email: [email protected] Vertrieb

Eva SonnenscheinACATIS Investment KVG mbHDeutschlandTel: +49-69-97 58 37-19Email: [email protected] Sales Deutschland

42

Kontaktdaten

■ ACATISInvestment Kapitalverwaltungsgesellschaft mbHDeutschland

■ Adresse■ mainBuilding■ Taunusanlage 18■ D-60325 Frankfurt■ Tel: +49-69-97 58 37-77■ Fax: +49-69-97 58 37-99■ Webseite: www.acatis.de

■ ACATISService GmbHSchweiz

■ Adresse■ Güetli 166■ CH-9428 Walzenhausen■ Tel: +41-71-886 45-51■ Fax: +41-71-886 45-59

43

Fragen und diskutieren Sie weiter auf LinkedIn

44

Nächste MMK Termine

■ Markt³ | 1.Quartal 2020 (Veranstalter Drescher&Cie)

am 20.01.2020 um 11 Uhr

■ ACATIS - Value Added mit Stefan Riße und Johannes Hesche

am 07. Februar 2020, 11 Uhr

45

Disclaimer■ Diese Unterlage dient ausschließlich Informationszwecken. Sie richtet sich ausschließlich an professionelle Kunden

bzw. geeignete Gegenparteien im Sinne des WpHG und ist nicht zur Weitergabe an Privatkunden bestimmt.■ Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge. ■ ACATIS übernimmt keine Gewähr dafür, dass die Marktprognosen erzielt werden. Die Informationen beruhen auf

sorgfältig ausgewählten Quellen, die ACATIS für zuverlässig erachtet, doch kann deren Richtigkeit, Vollständigkeit oder Genauigkeit nicht garantiert werden. Holdings und Allokationen können sich ändern.

■ Die Meinungen sind die des Fondsmanagers zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise nicht mit der Meinung zu einem späteren Zeitpunkt überein. Die Meinungen dienen dem Verständnis des Anlageprozesses und sind nicht als Anlageempfehlung gedacht.

■ Die in diesem Dokument diskutierte Anlagemöglichkeit kann für bestimmte Anleger je nach deren speziellen Anlagezielen und je nach deren finanzieller Situation ungeeignet sein. Außerdem stellt dieses Dokument kein Angebot an Personen dar, an die es nach der jeweils anwendbaren Gesetzgebung nicht abgegeben werden darf.

■ Dieses Dokument ist keine Aufforderung zur Zeichnung von Fondsanteilen und dient lediglich Informationszwecken. Privatpersonen und nicht-institutionelle Anleger sollten die Fonds nicht direkt kaufen.

■ Bitte kontaktieren Sie Ihren Anlageberater für weitere Informationen zu den ACATIS Produkten. Die Informationen dürfen weder reproduziert noch an andere Personen verteilt werden.

■ Nicht alle ACATIS Fonds sind in allen europäischen Ländern zum Vertrieb zugelassen. Produkte und Dienstleistungen können sich von Land zu Land unterscheiden.

■ Die ACATIS Investment KVG mbH hat ihren Hauptsitz in Deutschland und stellt Verkaufsprospekt, Halbjahresbericht, Jahresbericht und „KID“ auf deutsch kostenlos zur Verfügung. Die Unterlagen sind über die Webseite www.acatis.de abrufbar.

■ Die ACATIS Investment Kapitalverwaltungsgesellschaft mbH wird von der BAFIN, Lurgiallee 12, in 60439 Frankfurt reguliert.