WISSENSWERTES ÜBER DEN BÜROMARKT … · de unter dem Namen Global Tower in neuem Glanz...

5

1 I 5 WISSENSWERTES ÜBER DEN BÜROMARKT MARKTBERICHT 1. QUARTAL 2017 BANKEN- VIERTEL WESTEND CITY CITY RAND CITY WEST FFM SÜD FFM WEST FFM NORD FFM OST 1 FFM OST 2 NIEDER- RAD AIRPORT ESCHBORN KAISERLEI 10.000 m 2 0 m 2 15.000 m 2 5.000 m 2 20.000 m 2 30.000 m 2 25.000 m 2 27,10 € 23,80 € 21,50 € 15,90 € 15,90 € 13,90 € 10,20 € 11,30 € 15,50 € 12,60 € 10,70 € 10,80 € 18,10 € 9,00 € 5 € 0 € 10 € 15 € 20 € 30 € 25 € CBD VERMIETUNGSLEISTUNG: 47.100 m 2 UMSATZ DURCHSCHNITTSMIETE UMSATZ/DURCHSCHNITTSMIETEN NACH TEILLAGEN Auf dem Frankfurter Büromarkt (Frankfurter Stadtgebiet inkl. Eschborn und Offenbacher Kaiserlei) wurden – ohne einen größeren Mietvertragsabschluss über 10.000 m² oder mehr – im ersten Quartal ca. 125.600 m² vermietet. In den drei Vorjahren gab es im ersten Quar- tal immer einen Großabschluss (Deutsche Bank, DVAG, EZB), der das Quartalergebnis deutlich erhöhte. Wo liegen die Gründe für dieses gute Resultat? Es lässt sich eine seit 2014 kontinuierlich gestiegene Nachfrage im mittleren Segment (2.000 m² bis 10.000 m²) ausma- chen. Genau wie im entsprechenden Vorjahreszeitraum wurden neun Verträge in der Größenordnung 2.000 m² bis 5.000 m² mit in Summe knapp 30.000 m² geschlossen. Besonders stark ins Gewicht gefallen ist im ersten Quartal 2017 die Verdopplung der Abschlüsse im Cluster 5.000 m² bis 10.000 m² gegenüber dem entsprechenden Vorjahres- zeitraum. Mit über 37.000 m² machte die Vermietungsleistung dieser Klasse damit annähernd ein Drittel des Gesamtumsatzes aus. Die zwei größten Abschlüsse wurden von zwei „alten Bekannten“ in Bestands- STARKER AUFTAKT OHNE GROSSDEAL gebäuden getätigt: Die Deutsche Bahn AG mietet ca. 7.200 m² in der Mainzer Landstraße 185–187 und die Europäische Zentralbank (EZB) belegt nun mit weiteren 6.750 m² fast das gesamte Japan Center im Herzen des Bankenviertels. LIEBE LESERINNEN UND LESER, der Frankfurter Büromarkt ist sehr gut in das neue Jahr gestartet und dies ohne einen Abschluss über 10.000 m². Neben den wie üblich gut nachgefragten Standorten im Central Business District (CBD) konnten auch Randlagen wie beispielsweise Eschborn neue Mieter gewinnen. Die tragende Säule des Frankfurter Bürovermietungsmark- tes bildet das mittlere Segment zwischen 2.000 m² und 10.000 m², welches seit 2014 stetig Zuwachs verbuchen kann. Seit 2015 wurden jährlich jeweils nur knapp über 100.000 m² pro Jahr fertiggestellt. Dies wird sich erst 2019 deutlich ändern. Aktuell befinden sich im Bankenviertel der Omni- und der Marienturm im Bau, außerdem stehen weitere Projekte in der Nachbarschaft in den Startlöchern und es werden auch in anderen Lagen Flächen auf den Markt kommen. Welche Auswirkungen das auf die Mieten und das Flächenangebot des Frankfurter Büromarkts hat und welche anderen Faktoren Einfluss haben, lesen Sie in unserem aktuellen reView. Wir wünschen Ihnen viel Freude bei der Lektüre. Zögern Sie bitte nicht, sich bei Fragen oder Anmerkungen mit uns in Verbindung zu setzen. Mit den besten Grüßen Tanja Zeiske Fast reView UMSATZ: LEERSTAND: Ø-MIETE: SPITZENMIETE: FERTIGSTELLUNGEN 2017: ca. 125.600 m² Mio. 1,20 m² 18,00 €/m² 38,00 €/m² ca. 127.300 m²

Transcript of WISSENSWERTES ÜBER DEN BÜROMARKT … · de unter dem Namen Global Tower in neuem Glanz...

1 I 5

WISSENSWERTES ÜBER DEN BÜROMARKT MARKTBERICHT 1. QUARTAL 2017

BANKEN-VIERTEL

WESTEND CITY CITYRAND

CITYWEST

FFM SÜD

FFM WEST

FFM NORD

FFM OST 1

FFM OST 2

NIEDER-RAD

AIRPORT ESCHBORN KAISERLEI

10.000 m2

0 m2

15.000 m2

5.000 m2

20.000 m2

30.000 m2

25.000 m2

27,10 €

23,80 €

21,50 €

15,90 € 15,90 €

13,90 €

10,20 €

11,30 €

15,50 €

12,60 €

10,70 € 10,80 €

18,10 €

9,00 €

5 €

0 €

10 €

15 €

20 €

30 €

25 €

CBD VERMIETUNGSLEISTUNG: 47.100 m2

UMSATZ DURCHSCHNITTSMIETE UMSATZ/DURCHSCHNITTSMIETEN NACH TEILLAGEN

Auf dem Frankfurter Büromarkt (Frankfurter Stadtgebiet inkl. Eschborn und Offenbacher Kaiserlei) wurden – ohne einen größeren Mietvertragsabschluss über 10.000 m² oder mehr – im ersten Quartal ca. 125.600 m² vermietet. In den drei Vorjahren gab es im ersten Quar-tal immer einen Großabschluss (Deutsche Bank, DVAG, EZB), der das Quartalergebnis deutlich erhöhte. Wo liegen die Gründe für dieses gute Resultat? Es lässt sich eine seit 2014 kontinuierlich gestiegene Nachfrage im mittleren Segment (2.000 m² bis 10.000 m²) ausma-chen. Genau wie im entsprechenden Vorjahreszeitraum wurden neun Verträge in der Größenordnung 2.000 m² bis 5.000 m² mit in Summe knapp 30.000 m² geschlossen. Besonders stark ins Gewicht gefallen ist im ersten Quartal 2017 die Verdopplung der Abschlüsse im Cluster 5.000 m² bis 10.000 m² gegenüber dem entsprechenden Vorjahres-zeitraum. Mit über 37.000 m² machte die Vermietungsleistung dieser Klasse damit annähernd ein Drittel des Gesamtumsatzes aus. Die zwei größten Abschlüsse wurden von zwei „alten Bekannten“ in Bestands-

STARKER AUFTAKT OHNE GROSSDEAL

gebäuden getätigt: Die Deutsche Bahn AG mietet ca. 7.200 m² in der Mainzer Landstraße 185–187 und die Europäische Zentralbank (EZB) belegt nun mit weiteren 6.750 m² fast das gesamte Japan Center im Herzen des Bankenviertels.

LIEBE LESERINNEN UND LESER, der Frankfurter Büromarkt ist sehr gut in das neue Jahr gestartet und dies ohne einen Abschluss über 10.000 m². Neben den wie üblich gut nachgefragten Standorten im Central Business District (CBD) konnten auch Randlagen wie beispielsweise Eschborn neue Mieter gewinnen. Die tragende Säule des Frankfurter Bürovermietungsmark-tes bildet das mittlere Segment zwischen 2.000 m² und 10.000 m², welches seit 2014 stetig Zuwachs verbuchen kann. Seit 2015 wurden jährlich jeweils nur knapp über 100.000 m² pro Jahr fertiggestellt. Dies wird sich erst 2019 deutlich ändern. Aktuell befinden sich im Bankenviertel der Omni- und der Marienturm im Bau, außerdem stehen weitere Projekte in der Nachbarschaft in den Startlöchern und es werden auch in anderen Lagen Flächen auf den Markt kommen. Welche Auswirkungen das auf die Mieten und das Flächenangebot des Frankfurter Büromarkts hat und welche anderen Faktoren Einfluss haben, lesen Sie in unserem aktuellen reView.

Wir wünschen Ihnen viel Freude bei der Lektüre. Zögern Sie bitte nicht, sich bei Fragen oder Anmerkungen mit uns in Verbindung zu setzen.

Mit den besten GrüßenTanja Zeiske

Fast reView UMSATZ:

LEERSTAND:

Ø-MIETE:

SPITZENMIETE:

FERTIGSTELLUNGEN 2017:

ca. 125.600 m²

Mio. 1,20 m²

18,00 €/m²

38,00 €/m²

ca. 127.300 m²

2 I 5

WISSENSWERTES ÜBER DEN BÜROMARKT

FLÄCHENKLASSEN

136231096

184

ANZAHL

31.600 m2

14.800 m2

13.400 m2

28.500 m2

37.300 m2

125.600 m2

UMSATZ

01 | < 500 m2

02 | 501 - 1.000 m2 03 | 1.001 - 2000 m2

04 | 2.001 - 5.000 m2

05 | 5.001 - 10.000 m2

Summe Im Bankenviertel wurde mit ca. 25.300 m² die meiste Fläche ver- mietet, aber auch andere Teillagen konnten profitieren. Der City- Randbereich belegt mit knapp 23.000 m² Platz zwei. Die größten Anmietungen des Jahres 2017 (Deutsche Bahn AG und EZB) wurden in diesen Teilmärkten getätigt. Die Vermietungsleistung im Bereich zwischen Hauptbahnhof und Galluswarte hat sich zwischen 2014

GUTE NACHFRAGE IN FAST ALLEN TEILLAGEN

MARKTBERICHT 1. QUARTAL 2017

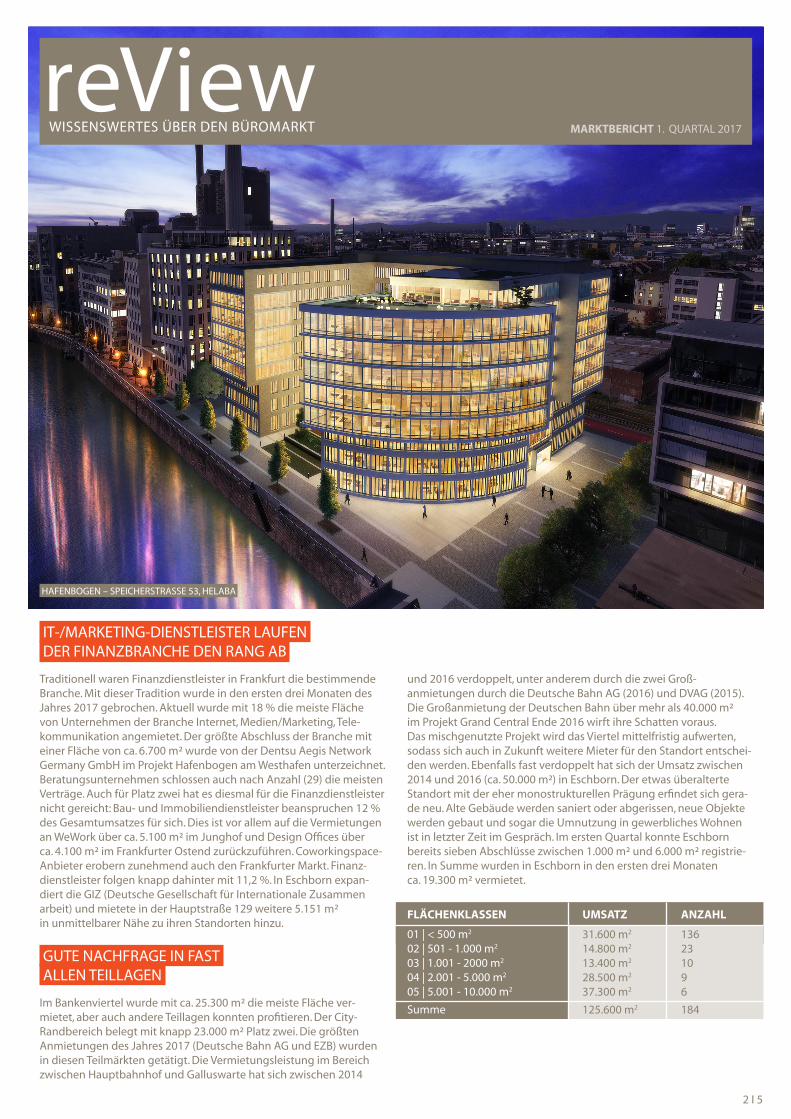

IT-/MARKETING-DIENSTLEISTER LAUFEN DER FINANZBRANCHE DEN RANG AB

Traditionell waren Finanzdienstleister in Frankfurt die bestimmende Branche. Mit dieser Tradition wurde in den ersten drei Monaten des Jahres 2017 gebrochen. Aktuell wurde mit 18 % die meiste Fläche von Unternehmen der Branche Internet, Medien/Marketing, Tele-kommunikation angemietet. Der größte Abschluss der Branche mit einer Fläche von ca. 6.700 m² wurde von der Dentsu Aegis Network Germany GmbH im Projekt Hafenbogen am Westhafen unterzeichnet. Beratungsunternehmen schlossen auch nach Anzahl (29) die meisten Verträge. Auch für Platz zwei hat es diesmal für die Finanzdienstleister nicht gereicht: Bau- und Immobiliendienstleister beanspruchen 12 % des Gesamtumsatzes für sich. Dies ist vor allem auf die Vermietungen an WeWork über ca. 5.100 m² im Junghof und Design Offices über ca. 4.100 m² im Frankfurter Ostend zurückzuführen. Coworkingspace- Anbieter erobern zunehmend auch den Frankfurter Markt. Finanz-dienstleister folgen knapp dahinter mit 11,2 %. In Eschborn expan-diert die GIZ (Deutsche Gesellschaft für Internationale Zusammen arbeit) und mietete in der Hauptstraße 129 weitere 5.151 m² in unmittelbarer Nähe zu ihren Standorten hinzu.

und 2016 verdoppelt, unter anderem durch die zwei Groß- anmietungen durch die Deutsche Bahn AG (2016) und DVAG (2015). Die Großanmietung der Deutschen Bahn über mehr als 40.000 m² im Projekt Grand Central Ende 2016 wirft ihre Schatten voraus. Das mischgenutzte Projekt wird das Viertel mittelfristig aufwerten, sodass sich auch in Zukunft weitere Mieter für den Standort entschei-den werden. Ebenfalls fast verdoppelt hat sich der Umsatz zwischen 2014 und 2016 (ca. 50.000 m²) in Eschborn. Der etwas überalterte Standort mit der eher monostrukturellen Prägung erfindet sich gera-de neu. Alte Gebäude werden saniert oder abgerissen, neue Objekte werden gebaut und sogar die Umnutzung in gewerbliches Wohnen ist in letzter Zeit im Gespräch. Im ersten Quartal konnte Eschborn bereits sieben Abschlüsse zwischen 1.000 m² und 6.000 m² registrie-ren. In Summe wurden in Eschborn in den ersten drei Monaten ca. 19.300 m² vermietet.

HAFENBOGEN – SPEICHERSTRASSE 53, HELABA

3 I 5

Eine Reihe größerer Anmietungen in sehr guten Bestandsgebäuden im Bankenviertel, wie etwa die Anmietung der EZB im Japan Center und WeWork im Junghof, haben zu einem leichten Anstieg der Durch-schnittsmiete von 17,50 €/m² auf 18,00 €/m² geführt. Andererseits wurden weniger hochpreisige Abschlüsse in Topobjekten getätigt, dies hatte einen leichten Rückgang der Spitzenmiete um

0,50 €/m² auf 38,00 €/m² zur Folge. Im Jahresverlauf sind allerdings noch einige hochwertigere Vermietungen zu erwarten, wodurch von einem Anstieg der Mieten auszugehen ist. Die aktuell im Bau befind-lichen Bürotürme (Omni- und Marienturm) im Bankenviertel werden in den nächsten Jahren ebenfalls Mieter finden und zu einem Anstieg der Mieten beitragen.

MIETEN NOCH RÜCKLÄUFIG, AUFWÄRTSTREND ABER SCHON IN SICHT

UMSATZ-, LEERSTANDS- UND MIETPREISENTWICKLUNG 2012-2017

2012

1.595.000 m2

2013

1.379.097 m2

509.800 m2

501.000 m2

2014 2015 2016

1.254.400 m2

20170 m20 €

5 €

10 €

15 €

400.000 m2

200.000 m2

800.000 m220 €

25 €

30 €

35 €

40 €

600.000 m2

1.200.000 m2

1.000.000 m2

1.400.000 m2

1.800.000 m2

1.600.000 m2

45 €

20,30 €19,00 €

18,03 € 18,02 €

392.955 m2

414.210 m2

562.770 m2

LEERSTAND SPITZENMIETE DURCHSCHNITTSMIETEFLÄCHENUMSATZ

35,00 €36,50 € 36,00 €

39,50 €38,50 €

38,00 €

17,40 € 18,00 €

WISSENSWERTES ÜBER DEN BÜROMARKT

JAN – MÄRZ 2017

520.000 m2

1.449.700 m2 1.388.600

m2

1.190.000 m2

MARKTBERICHT 1. QUARTAL 2017

125.585 m2

MITTEN IM HERZEN DES BANKENVIERTELS: WWW.MARIENTURM.COM ©PECAN DEVELOPMENT

4 I 5

7

9

10

14

1,2,3,4,5

66 11

12

138

Umsatz (% an Gesamt): Leerstand: Ø-Miete: Bestand:

FRANKFURT

3.000 m² 2,39 %22.700 m²15,50 €/m2

491.700 m2

9 OST 1

6.700 m²5,33 %66.500 m²09,00 €/m2

307.900 m2

10 OST 2

7.200 m²5,73 %78.800 m²10,20 €/m2

1.383.900 m2

7 WEST 8 NORD

900 m² 0,72 %131.600 m²11,30 €/m2

766.000 m2

Umsatz (% an Gesamt): Leerstand: Ø-Miete: Bestand:

FRANKFURT

19.200 m²15,29 %141.600 m²10,70 €/m2

962.100 m2

13 ESCHBORN

9.300 m²7,40 %46.800 m²18,10 €/m2

584.700 m2

12 AIRPORT

3.500 m²2,79 %101.400 m²12,60 €/m2

664.600 m2

11 NIEDERRAD

400 m² 0,32 %74.800 m²10,80 €/m2

237.800 m2

14 KAISERLEI

Umsatz (% an Gesamt): Leerstand: Ø-Miete:Bestand:

FRANKFURT

1.500 m² 1,19 %41.900 m²13,90 €/m2

580.900 m2

6 SÜD

SÜD

NORD

OSTWEST

22.700 m²18,07 %78.400 m²15,90 €/m2

1.334.500 m2

4 CITY RAND

4.100 m²3,26 %110.000 m²15,90 €/m2

691.800 m2

5 CITY WEST

47.100 m2 37,50 %309.100 m2

25,20 €/m2

3.660.900 m2

1-3 CBD*

*BANKENVIERTEL, WESTEND UND CITY MARKTÜBERBLICK FRANKFURT NACH TEILLAGEN

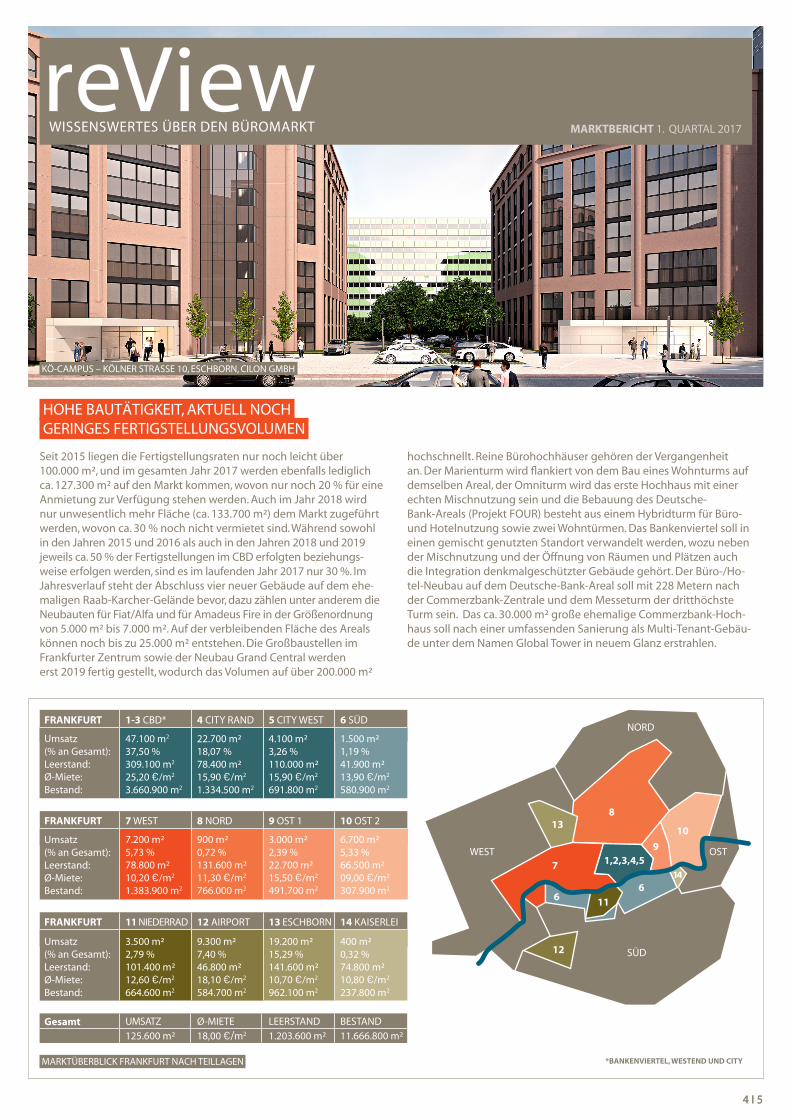

Seit 2015 liegen die Fertigstellungsraten nur noch leicht über 100.000 m², und im gesamten Jahr 2017 werden ebenfalls lediglich ca. 127.300 m² auf den Markt kommen, wovon nur noch 20 % für eine Anmietung zur Verfügung stehen werden. Auch im Jahr 2018 wird nur unwesentlich mehr Fläche (ca. 133.700 m²) dem Markt zugeführt werden, wovon ca. 30 % noch nicht vermietet sind. Während sowohl in den Jahren 2015 und 2016 als auch in den Jahren 2018 und 2019 jeweils ca. 50 % der Fertigstellungen im CBD erfolgten beziehungs-weise erfolgen werden, sind es im laufenden Jahr 2017 nur 30 %. Im Jahresverlauf steht der Abschluss vier neuer Gebäude auf dem ehe-maligen Raab-Karcher-Gelände bevor, dazu zählen unter anderem die Neubauten für Fiat/Alfa und für Amadeus Fire in der Größenordnung von 5.000 m² bis 7.000 m². Auf der verbleibenden Fläche des Areals können noch bis zu 25.000 m² entstehen. Die Großbaustellen im Frankfurter Zentrum sowie der Neubau Grand Central werden erst 2019 fertig gestellt, wodurch das Volumen auf über 200.000 m²

hochschnellt. Reine Bürohochhäuser gehören der Vergangenheit an. Der Marienturm wird flankiert von dem Bau eines Wohnturms auf demselben Areal, der Omniturm wird das erste Hochhaus mit einer echten Mischnutzung sein und die Bebauung des Deutsche- Bank-Areals (Projekt FOUR) besteht aus einem Hybridturm für Büro- und Hotelnutzung sowie zwei Wohntürmen. Das Bankenviertel soll in einen gemischt genutzten Standort verwandelt werden, wozu neben der Mischnutzung und der Öffnung von Räumen und Plätzen auch die Integration denkmalgeschützter Gebäude gehört. Der Büro-/Ho-tel-Neubau auf dem Deutsche-Bank-Areal soll mit 228 Metern nach der Commerzbank-Zentrale und dem Messeturm der dritthöchste Turm sein. Das ca. 30.000 m² große ehemalige Commerzbank-Hoch-haus soll nach einer umfassenden Sanierung als Multi-Tenant-Gebäu-de unter dem Namen Global Tower in neuem Glanz erstrahlen.

HOHE BAUTÄTIGKEIT, AKTUELL NOCH GERINGES FERTIGSTELLUNGSVOLUMEN

BESTANDLEERSTANDØ-MIETEGesamt

4 I 5

WISSENSWERTES ÜBER DEN BÜROMARKT

125.600 m² 18,00 €/m2 1.203.600 m² 11.666.800 m²

UMSATZ

MARKTBERICHT 1. QUARTAL 2017

KÖ-CAMPUS – KÖLNER STRASSE 10, ESCHBORN, CILON GMBH

5 I 5

WISSENSWERTES ÜBER DEN BÜROMARKT

Obwohl es keinen Deal über 10.000 m² zu vermelden gab, liegt das Quartalsergebnis im Vergleich zu den Vorjahren auf demselben Niveau oder darüber. Die tragende Säule waren Abschlüsse im mitt-leren Flächensegment, ein Cluster, welches sich schon in den letzten Jahren sehr positiv entwickelt hat. Auch im weiteren Jahresverlauf ist mit einer guten Nachfrage in diesem Segment zu rechnen. Projekt-entwickler sprechen außerdem von einer verstärkten Nachfrage der Brexit-Kunden. Die Mieten sind leicht zurückgegangen, im Jahres-verlauf und darüber hinaus ist jedoch wieder mit einem Anstieg zu rechnen. Der Leerstand hat sich aufgrund der niedrigen Fertigstel-lungsquoten, dem anhaltenden Umnutzungstrend und der guten

UNSER FAZIT

Vermietungsleistung des Jahres 2016 sowie des ersten Quartals 2017 weiter reduziert. 2019 werden die Fertigstellungsraten wieder steigen und die Belegungsquoten sinken. Der Trend zu mehr Mischnut-zung, weg von monofunktionalen Standorten, zeigt sich sowohl im Bankenviertel als auch in Niederrad. Dies werden Projektentwickler auch in Zukunft in allen Lagen berücksichtigen und das entspricht auch der Philosophie vieler Unternehmen und den Wünschen ihrer Mitarbeiter. Aufgrund der uns bekannten Großgesuche, der relativ guten Angebotslage und der vergleichsweise (z. B. gegenüber Lon-don) niedrigen Büromieten ist ein Flächenumsatz von deutlich über 500.000 m² bis Ende 2017 ein durchaus realistisches Szenario.

MARKTBERICHT 1. QUARTAL 2017

Da die Fertigstellungsrate auch im Jahr 2017 nicht deutlich über der der letzten Jahre liegt, die Belegungsquoten in den letzten Jahren konstant hoch bei 65 % und mehr lagen und der Umwidmungs-trend ebenfalls anhält, ist es kaum verwunderlich, dass der Leer-stand weiter zurückgegangen ist. Zum ersten Quartal 2017 ermitteln wir eine Leerstandsquote von 10,3 %. Die Leerstandsentwicklung unterscheidet sich in den Teilmärkten deutlich. In den innerstädti-schen Teillagen des CBD reduzierte sich der Leerstand um jeweils

LEERSTAND WEITER LANGSAM RÜCKLÄUFIG

ca. 20 %, am Flughafen und dem flughafennahen Teilmarkt Nieder-rad betrugen die Rückgänge knapp 25 %, während es in Eschborn sogar 38 % waren. In nur vier von 14 Teilmärkten registrierten wir Leerstandszunahmen, während der Leerstand in allen anderen Teilmärkten rückläufig war - wenngleich der Leerstand in Frankfurt in absehbarer Zeit nicht bei Rekordtiefstständen wie in Berlin (3 %) oder München (2,7 %) ankommen wird.

Realisierte DurchschnittsmieteZur Berechnung der Durchschnittsmiete werden die einzelnen Mietpreise aller im definierten Zeitraum neu abgeschlossenen Mietverträge mit der jeweils angemie-teten Fläche gewichtet und ein Mittelwert errechnet. Realisierte SpitzenmietenDie realisierte Spitzenmiete umfasst das – bezogen auf das jeweilige Marktgebiet – oberste Preissegment mit einem Marktanteil von 3 % des Vermietungsumsatzes (ohne Eigennutzer) in den abgelaufenen 12 Monaten und stellt hieraus den Median dar. Es sollten zumindest 3 Vertragsabschlüsse einbezogen werden. HöchstmieteEinzelne über den Spitzenmieten liegende Werte sollen als Höchstwerte bezeichnet werden.

FlächenumsatzDer Flächenumsatz ist die Summe aller Flächen, die in einem genau abgegrenzten (Teil-)Markt für Büroimmobilien innerhalb einer definierten Zeiteinheit vermietet, verleast oder an einen Eigennutzer verkauft oder von ihm oder für ihn realisiert werden. Umsätze mit Eigennutzern werden erfasst, um das gesamte Marktgesche-hen abzubilden.

Reiner Flächenumsatz (Vermietungsumsatz).Der Flächenumsatz ohne Eigennutzer.

Leerstand (= kurzfristig verfügbares Büroflächenangebot)Summe aller fertiggestellten Büroflächen, die zum Erhebungszeitpunkt ungenutzt sind, zur Vermietung, zur Untervermietung oder zum Verkauf (zum Zwecke der Weiternutzung) angeboten werden und innerhalb von drei Monaten beziehbar sind. Untermietflächen sollten getrennt ausgewiesen werden.

Glossar

black olive advisors GmbH ist ein auf Beratung von Mietern und Vermietern spezialisierter Gewerbeimmobilienmakler. Alle 3 Monate erscheint eine neue Ausgabe unseres Büromarktberichts reView.

KONTAKT: black olive advisors gmbhfon +49 69 9074487-0 || fax +49 69 9074487-10 [email protected] || www.blackolive.de

German Property Partners ist ein deutschlandweiter Zusammen-schluss von Immobiliendienstleistern aus dem Gewerbesegment. Als Partner können wir nicht nur den Frankfurter Markt, sondern auch den der anderen deutschen Großstädte bedienen. German Property Partners besteht aus 5 Partnern, verfügt damit über 370 Immobilienspezialisten und deckt die Städte Hamburg, Berlin, Düsseldorf, Stuttgart, München, Köln, Bonn und Frankfurt ab.

Copyright © black olive advisors GmbH Die in diesem Bericht/Dokument bereitgestellten Informationen wurden mit größtmöglicher Sorgfalt zusammengestellt und dienen als allgemeine Information und zu Marketingzwecken. black olive advisors GmbH übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen. Wir behalten uns das Recht vor, jederzeit Änderungen/Ergänzungen an den enthaltenen Informationen vorzunehmen. Der Bericht und alle Teile daraus sind urheberrechtlich geschützt, eine Vervielfältigung oder Publikation bedarf der schriftlichen Zustimmung der black olive advisors GmbH.