zur Markt- und Sozialforschung - link.ch · e-mail: [email protected] LINK Mediasoft Entwicklung...

31

Informationsreihe der LINK-Gruppe zur Markt- und Sozialforschung Markenwelt und Einkaufsverhalten im Wandel einer Generation (1979 – 1997) Ergebnisse einer Umfrage in Zusammenarbeit mit dem Schweizerischen Markenartikelverband PROMARCA LINK – Forschung und Beratung. Europaweit.

Transcript of zur Markt- und Sozialforschung - link.ch · e-mail: [email protected] LINK Mediasoft Entwicklung...

Informationsreihe der LINK-Gruppezur Markt- und Sozialforschung

Markenwelt und Einkaufsverhalten im Wandeleiner Generation (1979 – 1997)

Ergebnisse einer Umfrage in Zusammenarbeit mit dem Schweizerischen Markenartikelverband

PROMARCA

LINK – Forschung und Beratung. Europaweit.

Tätigkeitsbereiche

LINK Consumer Research verfügt über ein komplettes Methodenangebot (qualitative undquantitative Ansätze) zur Lösung aller Marketing-Informationsprobleme für Konsum- undGebrauchsgüter sowie Dienstleistungen, welche im Rahmen des Marketing-Mix‘ anfallen:

Produkt / Sortiment

Grundlagenstudien (Usage & Attitude Studien) / RepräsentativstudienKonzepttestsPackungstestsLogo/NamenstestsProduktetests / Degustationstests (branded und unbranded)RegaltestsErmittlung des ProdukteprofilsMarkenkernanalysen

Preis / Konditionen

Preisevaluation (Preisbewusstsein, Preisschwellen, psychologische Preiseffekte)

Promotion / Kommunikation

Werbe-Pretests, Werbe-Posttests (Printanzeigen, TV- und Radiospots, Plakate)Foldertests / ZeigetestsWerbewirkungsanalysen (Erfolgsmessung von Anzeigen-, Spot-, Plakatkampagnen, Bemuste-rungen)

Placement / Distribution

POS-TestsHandelspanels / Distributionsanalysen über den Kooperationspartner AC Nielsen SA

Zusatzleistungen

KundenzufriedenheitsstudienNeukundenanalysen / ExkundenanalysenMitarbeiterzufriedenheitsstudien

Infrastruktur

– Teststudios in Luzern und Lausanne mit modernsten Befragungsräumen– Telefonlabors mit insgesamt 175 CATI-Stationen in Luzern und Lausanne– Konsumentenforum mit 7'000 Haushaltungen für In-Home-Produktetests– Face to Face Befragerstab mit 350 InterviewerInnen in der gesamten Schweiz– Telefonische Mehrthemenumfrage LINK „Day to Day-Omnibus” mit 1'000 Interviews/Woche– LINK Data Base für zielgruppenspezifische Befragungen (Senioren, Junioren, Tierbesitzer etc.)– Auswertungszentrale für univariate und multivariate statistische Analysen

Autor: Roland Rosset, Leiter LINK Consumer Research, Luzern © LINK Institut, Luzern

Bisher erschienene Ausgaben der Informationsreihe LINK Focus:

Nr. 1: Akzeptanz von Umfragen – vier Länder im Vergleich

Nr. 2: Begleituntersuchung im Vorfeld der EWR-Abstimmung / CH

Nr. 3: Lösen politische Parteien unsere Probleme?Problemlösungskompetenz und Profil der in der Bundesversammlung vertretenen politischen Parteien im Spiegel einer Meinungsumfrage / CH

Nr. 4: Conjoint-Analyse – Die Verwendung einer Conjoint-Analyse zur Feststellung derrelativen Werte einer Träger- und Gastmarke (Co-Branding) bei Markenprodukten

Nr. 5: Was leistet Sport-Sponsoring?Antworten aus empirischen Untersuchungen

Nr. 6: Umfragen im Vorfeld von Wahlen und AbstimmungenEine Analyse der Möglichkeiten und Grenzen wahl- und abstimmungsbezogener Bevölkerungsumfragen / CH

Nr. 7: Telefonische Bevölkerungsumfragen in den Neuen Bundesländern/DErgebnisse und Erfahrungen aus Pilotprojekten

Nr. 8: Spot-Check: Ein hybrider Ansatz zur integrierten Überprüfung der Effizienz und Qualität von Radiospots mittels Multimedia CATI

Nr. 9: Self Care – where is it going?Die Entwicklung der Selbstmedikation in der Schweiz

Nr. 10: LINK – CATI – Stichprobenbildung – BevölkerungLINK – CATI – Sampling Methodology – Representative Surveys

Nr. 11: Schweizer StädteforschungReferenzdaten für das New Public Management

Nr. 12: Markenwelt und Einkaufsverhalten im Wandel einer Generation (1979 – 1997)Ergebnisse einer Umfrage in Zusammenarbeit mit dem Schweizerischen Markenartikelverband PROMARCA

LINK Institutfür Markt- und SozialforschungSpannortstrasse 7/9, PostfachCH-6000 Luzern 4Tel: 0041 / 41 / 367 73 73Fax: 0041 / 41 / 367 72 72e-mail: [email protected]

LINK qualitativSpannortstrasse 7/9, PostfachCH-6000 Luzern 4Tel: 0041 / 41 / 367 73 00Fax: 0041 / 41 / 367 71 71e-mail: [email protected]

LINK MediasoftEntwicklung und AnalyseSpannortstrasse 7/9, PostfachCH-6000 Luzern 4Tel: 0041 / 41 / 367 72 70Fax: 0041 / 41 / 367 72 72e-mail: [email protected]

LINK Institutde recherche marketing et socialerue de Bourg 11, CP 3220CH-1002 LausanneTel: 0041 / 21 / 317 55 55Fax: 0041 / 21 / 317 56 56e-mail: [email protected]

LINK InternationalResearch and ConsultingSpannortstrasse 7/9, PostfachCH-6000 Luzern 4Tel: 0041 / 41 / 367 73 00Fax: 0041 / 41 / 367 71 71e-mail: [email protected]

LINK + Partner GmbHBurgerstrasse 106D-60389 FrankfurtTel: 0049 / 69 / 94 540 100Fax: 0049 / 69 / 94 540 205e-mail: [email protected]

LINK + Partner srlVia Cimarosa 12/5I-20149 MilanoTel: 0039 / 02 / 481 65 02-3-7Fax: 0039 / 02 / 481 50 76e-mail: [email protected]

LINK + Partner Espana SACalle Aribau 135, 4°, 2°E-08036 BarcelonaTel: 0034 / 93 / 419 86 94Fax: 0034 / 93 / 419 92 93e-mail: [email protected]

Branch office in MadridTel: 0034 / 91 / 314 25 45Fax: 0034 / 91 / 314 26 46

LINK - Forschung und Beratung. Europaweit.

ESOMAR - European Society for Opinion and Markting Research

SMS - Verband Schweizer Marketing- und Sozialforschung

BVM - Berufsverband Deutscher Markt- und Sozialforscher e. V.

ADM - Arbeitskreis Deutscher Marktforschungsinstitute

Inhaltsverzeichnis

I Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

II Hintergrund und Zielsetzungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

III Methode . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

IV Studienergebnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1. Einstellung und Verhalten hinsichtlich des Einkaufens . . . . . . . . . . . . . . . . . . . . . . . 31.1 Tendenz: sinkende Einkaufsfreude . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.2 Ärgernisse und Freuden beim Einkaufen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.3 Einstellungsmessung Einkauf: skalierte Beurteilung anhand

vorgegebener Aussagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.4 Determinanten der Geschäftswahl. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.5 Die bevorzugten Einkaufsgeschäfte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2. Profil und Stellung des Markenartikels. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.1 Personality Profile und Erfolgsfaktoren für Markenartikel . . . . . . . . . . . . . . . . 112.2 Stellung der Markentreue beim Konsumenten . . . . . . . . . . . . . . . . . . . . . . . . . 132.3 Voraussetzungen für Markentreue . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3. Image Marken und Eigenmarken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1 Situation 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.2 Veränderungen 1979 bis 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.3 Ergänzende Informationen zu Marken und Eigenmarken. . . . . . . . . . . . . . . . . 21

4. Die Welt der Marken und Eigenmarken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234.1 Spontane Bekanntheit Eigenmarken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234.2 Spontane Bekanntheit Markenartikel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

5. Fazit. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

6. Konsequenzen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Seite 1

I Einleitung

In einer Zeit der unermesslichen Angebots-vielfalt und des steigenden Wettbewerbs-drucks, in einer Zeit wachsenden Selbstbe-wusstseins der Kunden und der enormstarken Verhandlungsmacht des Detailhan-dels stellt sich für Markenartikelherstellerdie Frage nach ihrer eigenen Position undStärke.

Wo steht die Marke heute? Wie ist ihr Ver-hältnis zu den Eigenmarken des Handels?Welche Bedeutung hat der Prozess desEinkaufs, und welche Verhaltensmustercharakterisieren diesen Prozess? DiePROMARCA, der Schweizerische Marken-artikelverband, in Zusammenarbeit mitLINK Consumer Research hat diese Fragennach der Stellung der Marke und des Ein-kaufs gestellt und im Rahmen einer breitangelegten Repräsentativuntersuchung Ant-worten gefunden.

II Hintergrund und Zielsetzungen

Bereits 1979 hat die PROMARCA eineMarktstudie zum Thema Marke und Ein-kauf durchgeführt. Die primäre Zielsetzungder Studie des Jahres 1997 besteht somitim Aufzeigen der Veränderungen im Laufedieser 18 Jahre. Folgende Themenschwer-punkte werden dabei behandelt:

• Einstellung und Verhalten hinsichtlichdes Einkaufens

• Profil und Stellung des Markenartikels• Der Markenartikel im Vergleich mit der

Eigenmarke• Die Welt der Marken und Eigenmarken

Neben dem Primat der Vergleichbarkeitrichtet sich die Erhebung auf Fragen vonaktuellem Interesse – z.B. Messung desPersönlichkeitsprofils eines Markenartikelsoder Bedeutung der Markentreue.

Die Fragen beschränken sich auf die Güterdes täglichen Gebrauchs („fast movingconsumer goods“). Langlebige Gebrauchs-güter wie Sport- und Freizeitartikel, Unter-haltungselektronik, Kleider etc. sind also inden Ergebnissen und den hierauf basieren-den Interpretationen nicht eingeschlossen.

III Methode

Die Datenerhebung erfolgte im Juni 1997in Form persönlicher In-Home-Interviewsbei 1000 haushaltführenden Männern undFrauen in der Deutsch- und Westschweizim Alter zwischen 18 und 74 Jahren. Durchdie Auswahl der Befragungsteilnehmernach dem Quota-Verfahren wurde dienationale Repräsentativität der Studiener-gebnisse im Hinblick auf die KriterienRegion und Ortsgrösse sowie Geschlecht,Alter und Berufstätigkeit gewährleistet.

Um eine lückenlose Vergleichbarkeit mitden Ergebnissen der 1979 durchgeführtenStudie zu gewährleisten, wurden Methode,Definition der Grundgesamtheit, Stichpro-benverfahren sowie Stichprobenzusammen-setzung 1997 identisch aufgebaut.

Seite 2

IV Studienergebnisse

1. Einstellung und Verhaltenhinsichtlich des Einkaufens

1.1 Tendenz: sinkende Einkaufsfreude

Ende der Siebziger Jahre erklärten 45% derBefragten, dass ihnen das Einkaufen vonGütern des täglichen Gebrauchs sehr gros-sen bzw. grossen Spass bereite. Heute –fast 20 Jahre später – sind es nur noch30%, die sich dieser Meinung anschliessen.Dies manifestiert sich auch in den berech-neten Mittelwerten von 5.22 für 1979 und4.87 für 1997 (7er Skala, Bestwert 7).Allerdings drückt sich dieser Rückgangnicht in einer stärkeren Ablehnung gegendas Einkaufen aus, da der Anteil der Ent-täuschten unverändert beim 79er Wert von4% verharrt. Vielmehr ist die Freude amEinkaufen der Gleichgültigkeit gewichen(siehe Grafik 1).

Vermutlich ist die verlorene Einkaufsfreudeeinerseits darauf zurückzuführen, dass dasEinkaufen heute verstärkt in Konkurrenzzum grossen Angebot an Freizeitaktivitätensteht – die Zeit ist heute knapper, der Kon-sument ist vielleicht auch ein wenig desKonsums überdrüssig, andere Dingeerscheinen ihm wichtiger. Konsum undEinkauf scheinen heute, im Gegensatz zu1979, in geringerem Masse Bestandteil derLebensqualität zu sein – oder sie können esnicht mehr sein. Anderseits wird die Ein-kaufsfreude gewiss auch unter derlangjährigen Rezessionslast gelitten haben.

Die Einkaufslust für das Jahr 1997 ist beiallen untersuchten Zielgruppen ähnlich:einzig die Älteren und Nichtberufstätigenzeigen etwas mehr Freude am Einkaufen.Für Singles, Männer und Jüngere hingegenist der Einkauf des Tagesbedarfs mit etwasweniger Freude verbunden.

Seite 3

Grafik 1:

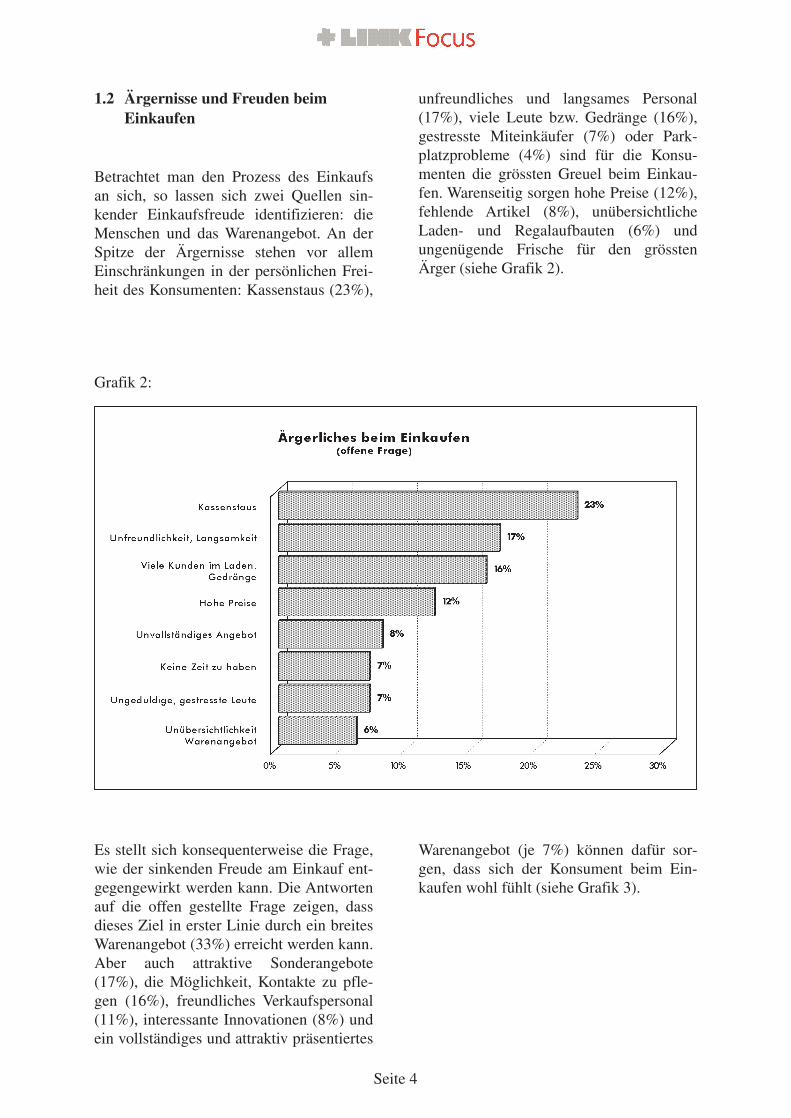

1.2 Ärgernisse und Freuden beimEinkaufen

Betrachtet man den Prozess des Einkaufsan sich, so lassen sich zwei Quellen sin-kender Einkaufsfreude identifizieren: dieMenschen und das Warenangebot. An derSpitze der Ärgernisse stehen vor allemEinschränkungen in der persönlichen Frei-heit des Konsumenten: Kassenstaus (23%),

unfreundliches und langsames Personal(17%), viele Leute bzw. Gedränge (16%),gestresste Miteinkäufer (7%) oder Park-platzprobleme (4%) sind für die Konsu-menten die grössten Greuel beim Einkau-fen. Warenseitig sorgen hohe Preise (12%),fehlende Artikel (8%), unübersichtlicheLaden- und Regalaufbauten (6%) undungenügende Frische für den grösstenÄrger (siehe Grafik 2).

Seite 4

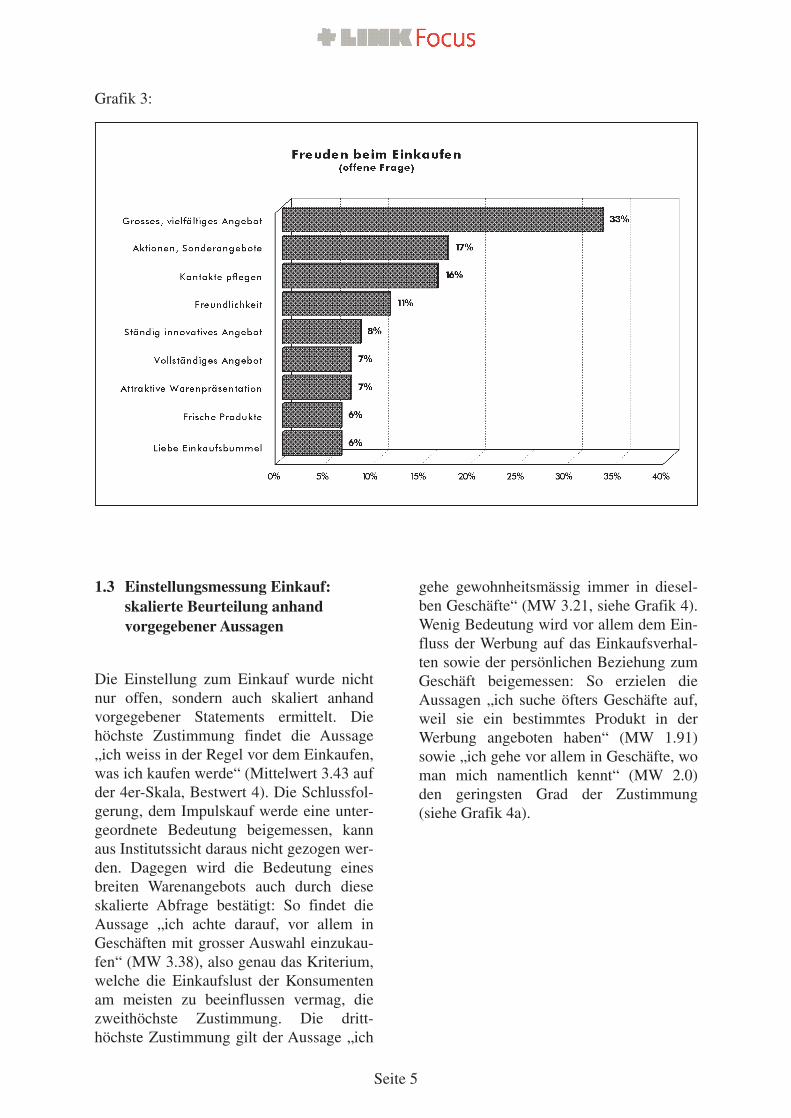

Es stellt sich konsequenterweise die Frage,wie der sinkenden Freude am Einkauf ent-gegengewirkt werden kann. Die Antwortenauf die offen gestellte Frage zeigen, dassdieses Ziel in erster Linie durch ein breitesWarenangebot (33%) erreicht werden kann.Aber auch attraktive Sonderangebote(17%), die Möglichkeit, Kontakte zu pfle-gen (16%), freundliches Verkaufspersonal(11%), interessante Innovationen (8%) undein vollständiges und attraktiv präsentiertes

Warenangebot (je 7%) können dafür sor-gen, dass sich der Konsument beim Ein-kaufen wohl fühlt (siehe Grafik 3).

Grafik 2:

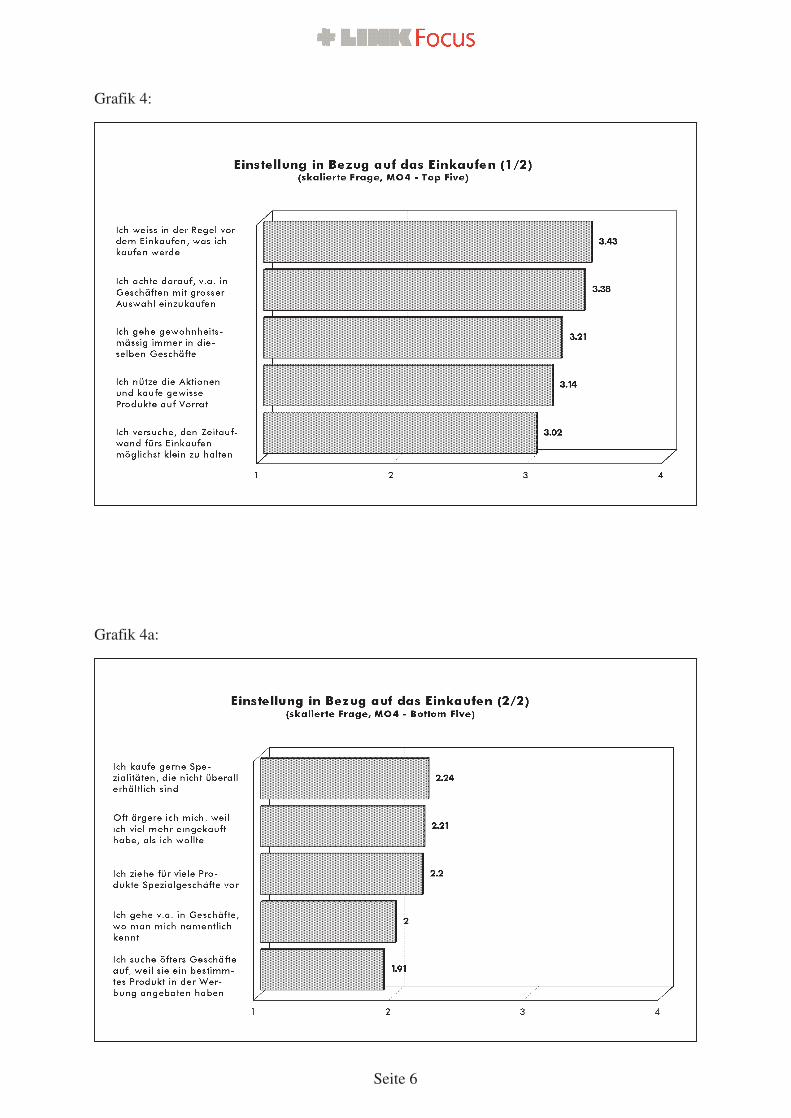

1.3 Einstellungsmessung Einkauf:skalierte Beurteilung anhand vorgegebener Aussagen

Die Einstellung zum Einkauf wurde nichtnur offen, sondern auch skaliert anhandvorgegebener Statements ermittelt. Diehöchste Zustimmung findet die Aussage„ich weiss in der Regel vor dem Einkaufen,was ich kaufen werde“ (Mittelwert 3.43 aufder 4er-Skala, Bestwert 4). Die Schlussfol-gerung, dem Impulskauf werde eine unter-geordnete Bedeutung beigemessen, kannaus Institutssicht daraus nicht gezogen wer-den. Dagegen wird die Bedeutung einesbreiten Warenangebots auch durch dieseskalierte Abfrage bestätigt: So findet dieAussage „ich achte darauf, vor allem inGeschäften mit grosser Auswahl einzukau-fen“ (MW 3.38), also genau das Kriterium,welche die Einkaufslust der Konsumentenam meisten zu beeinflussen vermag, diezweithöchste Zustimmung. Die dritt-höchste Zustimmung gilt der Aussage „ich

gehe gewohnheitsmässig immer in diesel-ben Geschäfte“ (MW 3.21, siehe Grafik 4).Wenig Bedeutung wird vor allem dem Ein-fluss der Werbung auf das Einkaufsverhal-ten sowie der persönlichen Beziehung zumGeschäft beigemessen: So erzielen dieAussagen „ich suche öfters Geschäfte auf,weil sie ein bestimmtes Produkt in derWerbung angeboten haben“ (MW 1.91)sowie „ich gehe vor allem in Geschäfte, woman mich namentlich kennt“ (MW 2.0)den geringsten Grad der Zustimmung(siehe Grafik 4a).

Seite 5

Grafik 3:

Seite 6

Grafik 4:

Grafik 4a:

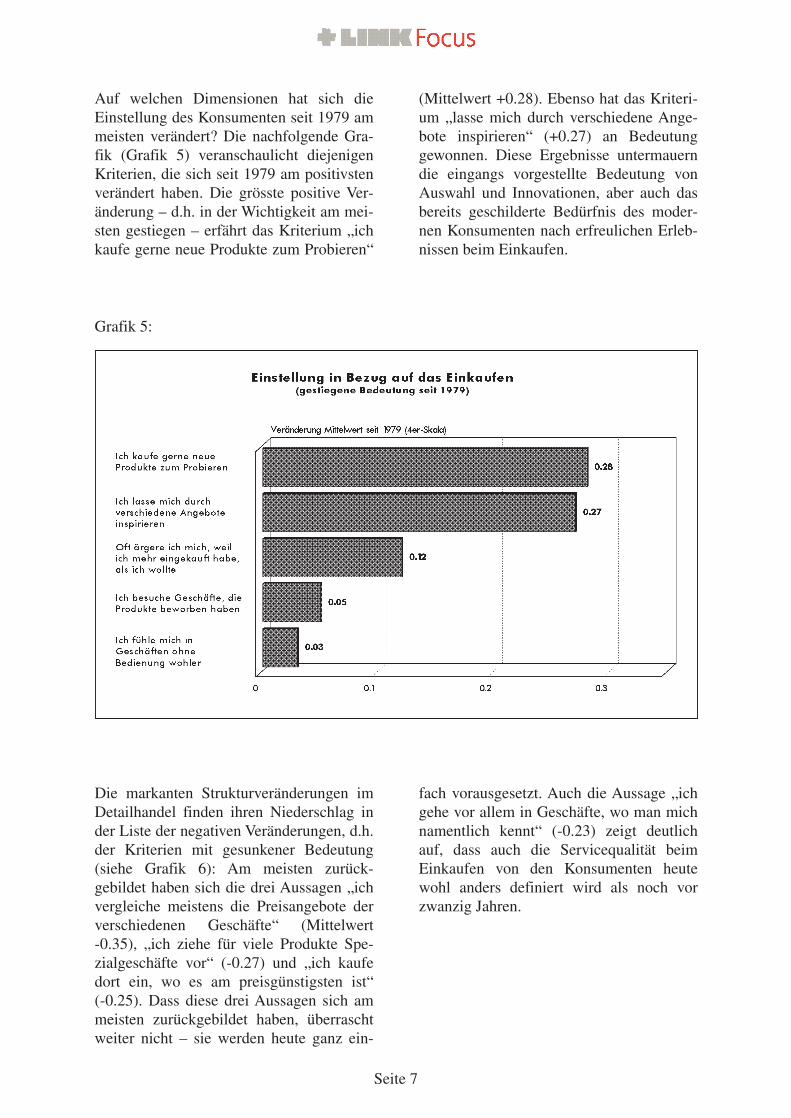

Auf welchen Dimensionen hat sich dieEinstellung des Konsumenten seit 1979 ammeisten verändert? Die nachfolgende Gra-fik (Grafik 5) veranschaulicht diejenigenKriterien, die sich seit 1979 am positivstenverändert haben. Die grösste positive Ver-änderung – d.h. in der Wichtigkeit am mei-sten gestiegen – erfährt das Kriterium „ichkaufe gerne neue Produkte zum Probieren“

(Mittelwert +0.28). Ebenso hat das Kriteri-um „lasse mich durch verschiedene Ange-bote inspirieren“ (+0.27) an Bedeutunggewonnen. Diese Ergebnisse untermauerndie eingangs vorgestellte Bedeutung vonAuswahl und Innovationen, aber auch dasbereits geschilderte Bedürfnis des moder-nen Konsumenten nach erfreulichen Erleb-nissen beim Einkaufen.

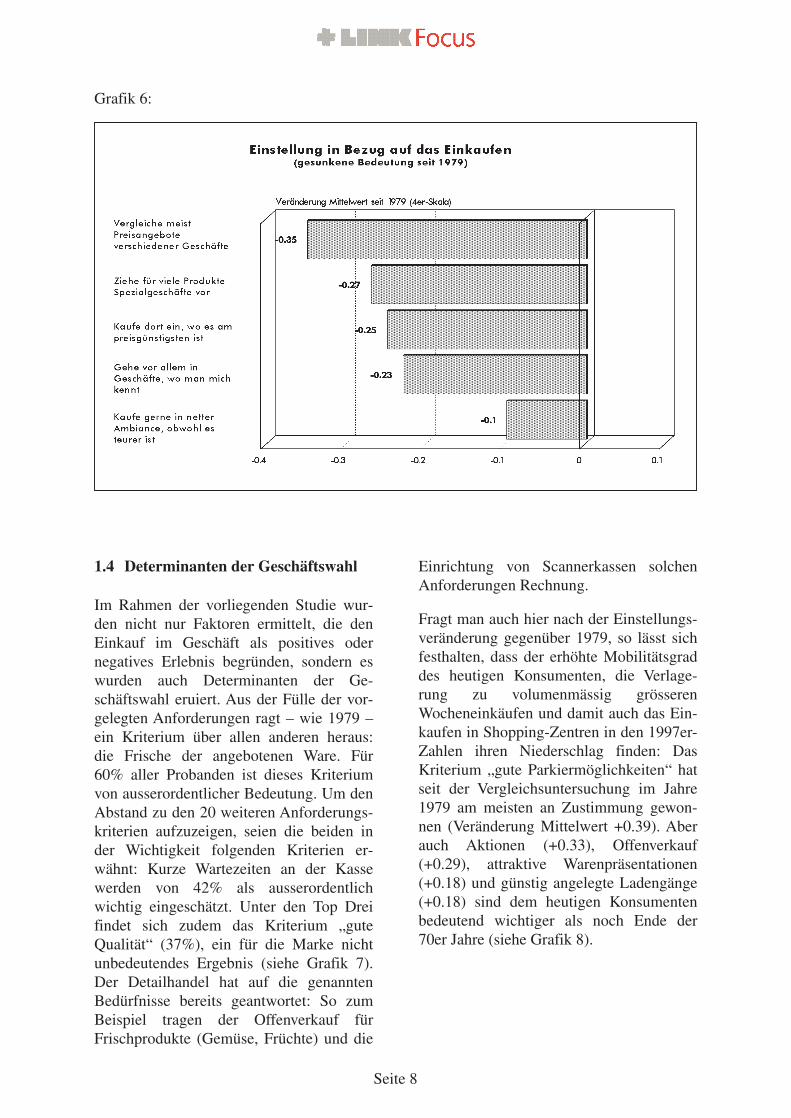

Die markanten Strukturveränderungen imDetailhandel finden ihren Niederschlag inder Liste der negativen Veränderungen, d.h.der Kriterien mit gesunkener Bedeutung(siehe Grafik 6): Am meisten zurück-gebildet haben sich die drei Aussagen „ichvergleiche meistens die Preisangebote derverschiedenen Geschäfte“ (Mittelwert -0.35), „ich ziehe für viele Produkte Spe-zialgeschäfte vor“ (-0.27) und „ich kaufedort ein, wo es am preisgünstigsten ist“ (-0.25). Dass diese drei Aussagen sich ammeisten zurückgebildet haben, überraschtweiter nicht – sie werden heute ganz ein-

fach vorausgesetzt. Auch die Aussage „ichgehe vor allem in Geschäfte, wo man michnamentlich kennt“ (-0.23) zeigt deutlichauf, dass auch die Servicequalität beimEinkaufen von den Konsumenten heutewohl anders definiert wird als noch vorzwanzig Jahren.

Seite 7

Grafik 5:

1.4 Determinanten der Geschäftswahl

Im Rahmen der vorliegenden Studie wur-den nicht nur Faktoren ermittelt, die denEinkauf im Geschäft als positives odernegatives Erlebnis begründen, sondern eswurden auch Determinanten der Ge-schäftswahl eruiert. Aus der Fülle der vor-gelegten Anforderungen ragt – wie 1979 –ein Kriterium über allen anderen heraus:die Frische der angebotenen Ware. Für60% aller Probanden ist dieses Kriteriumvon ausserordentlicher Bedeutung. Um denAbstand zu den 20 weiteren Anforderungs-kriterien aufzuzeigen, seien die beiden inder Wichtigkeit folgenden Kriterien er-wähnt: Kurze Wartezeiten an der Kassewerden von 42% als ausserordentlichwichtig eingeschätzt. Unter den Top Dreifindet sich zudem das Kriterium „guteQualität“ (37%), ein für die Marke nichtunbedeutendes Ergebnis (siehe Grafik 7).Der Detailhandel hat auf die genanntenBedürfnisse bereits geantwortet: So zumBeispiel tragen der Offenverkauf fürFrischprodukte (Gemüse, Früchte) und die

Einrichtung von Scannerkassen solchenAnforderungen Rechnung.

Fragt man auch hier nach der Einstellungs-veränderung gegenüber 1979, so lässt sichfesthalten, dass der erhöhte Mobilitätsgraddes heutigen Konsumenten, die Verlage-rung zu volumenmässig grösserenWocheneinkäufen und damit auch das Ein-kaufen in Shopping-Zentren in den 1997er-Zahlen ihren Niederschlag finden: DasKriterium „gute Parkiermöglichkeiten“ hatseit der Vergleichsuntersuchung im Jahre1979 am meisten an Zustimmung gewon-nen (Veränderung Mittelwert +0.39). Aberauch Aktionen (+0.33), Offenverkauf(+0.29), attraktive Warenpräsentationen(+0.18) und günstig angelegte Ladengänge(+0.18) sind dem heutigen Konsumentenbedeutend wichtiger als noch Ende der70er Jahre (siehe Grafik 8).

Seite 8

Grafik 6:

Seite 9

Grafik 7:

Grafik 8:

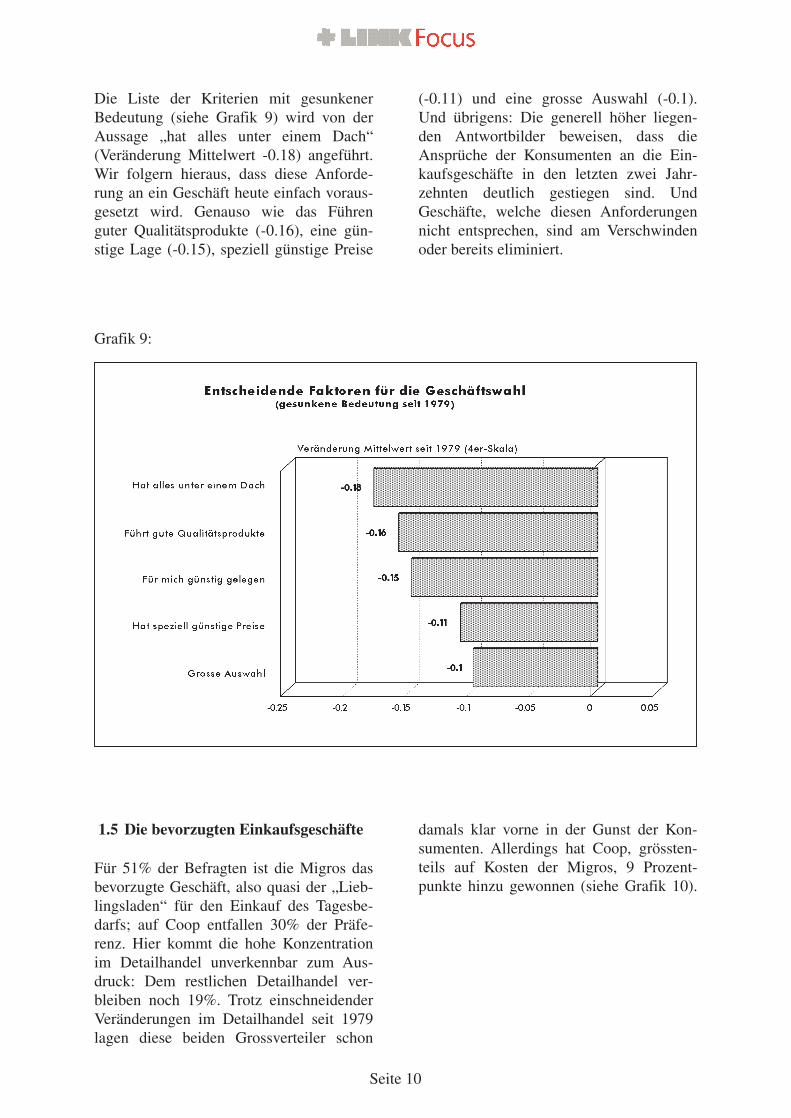

Die Liste der Kriterien mit gesunkenerBedeutung (siehe Grafik 9) wird von derAussage „hat alles unter einem Dach“(Veränderung Mittelwert -0.18) angeführt.Wir folgern hieraus, dass diese Anforde-rung an ein Geschäft heute einfach voraus-gesetzt wird. Genauso wie das Führenguter Qualitätsprodukte (-0.16), eine gün-stige Lage (-0.15), speziell günstige Preise

(-0.11) und eine grosse Auswahl (-0.1).Und übrigens: Die generell höher liegen-den Antwortbilder beweisen, dass dieAnsprüche der Konsumenten an die Ein-kaufsgeschäfte in den letzten zwei Jahr-zehnten deutlich gestiegen sind. UndGeschäfte, welche diesen Anforderungennicht entsprechen, sind am Verschwindenoder bereits eliminiert.

1.5 Die bevorzugten Einkaufsgeschäfte

Für 51% der Befragten ist die Migros dasbevorzugte Geschäft, also quasi der „Lieb-lingsladen“ für den Einkauf des Tagesbe-darfs; auf Coop entfallen 30% der Präfe-renz. Hier kommt die hohe Konzentrationim Detailhandel unverkennbar zum Aus-druck: Dem restlichen Detailhandel ver-bleiben noch 19%. Trotz einschneidenderVeränderungen im Detailhandel seit 1979lagen diese beiden Grossverteiler schon

damals klar vorne in der Gunst der Kon-sumenten. Allerdings hat Coop, grössten-teils auf Kosten der Migros, 9 Prozent-punkte hinzu gewonnen (siehe Grafik 10).

Seite 10

Grafik 9:

2. Profil und Stellung desMarkenartikels

2.1 Personality Profile und Erfolgs-faktoren für Markenartikel

Einleitend einige Worte zur Methodik: Wirhaben versucht, die Persönlichkeit einesMarkenartikels in Form eines „PersonalityProfiles“ zu messen. Dazu wurden dieKonsumenten gebeten, die Marken ge-stützt, das heisst auf der Basis einer vorge-gebenen Kriterienliste, mit Eigenschaftenzu beschreiben, die auch einen Menschen –beispielsweise einen guten Freund –charakterisieren würden.

Das Ergebnis: Im Vordergrund dieser Be-schreibung stehen für die Konsumentennicht die „lebendigen“ Kriterien wie dy-namisch, kreativ, modern, ideenreich undinnovativ, sondern es werden beständigeWerte wie zuverlässig, beständig, sympa-thisch, ehrlich und traditionell erwähnt(siehe Grafik 11). Sicherheit, Fairness und

Vertrauen stehen hier vor Dynamik undInnovation. Für die Marke ein vielverspre-chendes Bild: In einer hektischen undunberechenbaren Zeit verlangt der Konsu-ment Beständigkeit und Konstanz. DasFundament einer Marke besteht somit ausEigenschaften, welche der Marke ihrenunverwechselbaren, eigenen genetischenCode verleihen. Klaus Brandmeyer defi-niert den genetischen Code wie folgt: „Erverschafft der Marke ein individuelles Mar-kenprofil; er erleichtert die Dekodierungund damit die Selbstidentifikation mit demProdukt. Grundsätzlich liegen die strategi-schen Grundlagen einer Marke in dieseneher traditionellen, statischen Elementen.Diese stehen in einem permanenten Span-nungsfeld mit den dynamischen Elemen-ten, welche ihrerseits eher für die operati-ven und innovativen Aktionen einer Markeverantwortlich sind.“

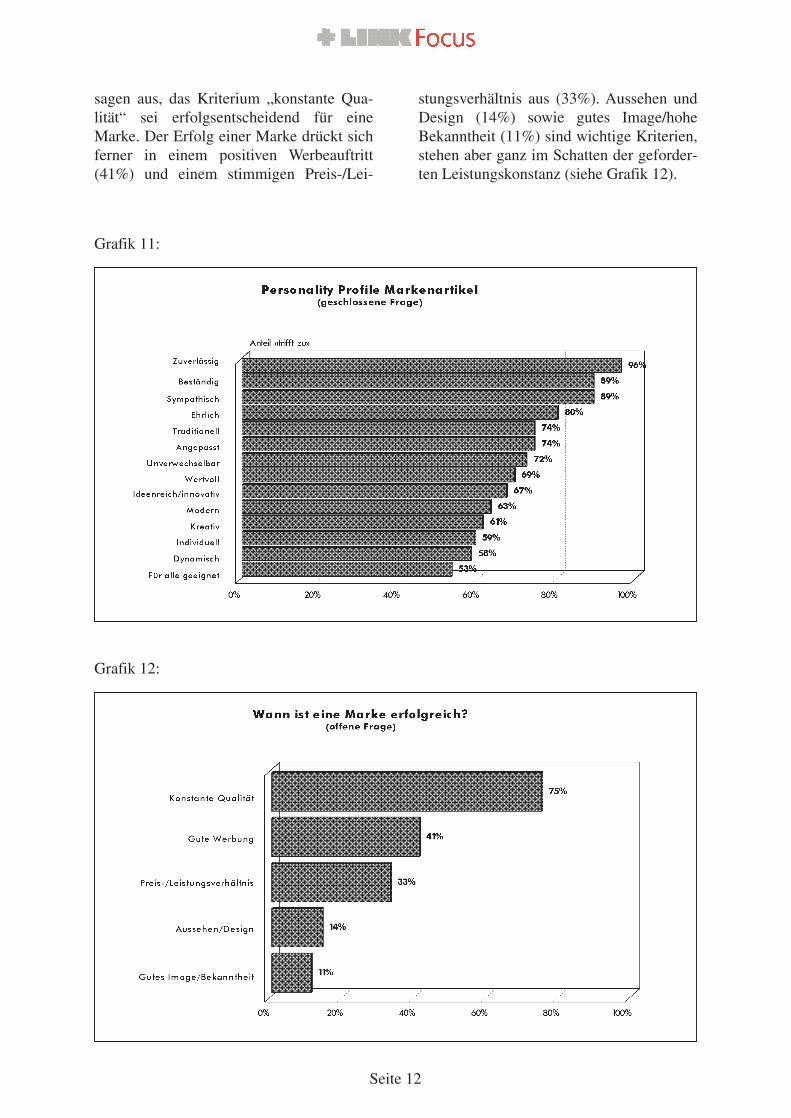

Entsprechend den Anforderungen des Kon-sumenten an das Persönlichkeitsprofil derMarke wird der Erfolg einer Marke primärvon ihrem Fundament, von ihrer Leistungs-konstanz, bestimmt: 75% der Befragten

Seite 11

Grafik 10:

sagen aus, das Kriterium „konstante Qua-lität“ sei erfolgsentscheidend für eineMarke. Der Erfolg einer Marke drückt sichferner in einem positiven Werbeauftritt(41%) und einem stimmigen Preis-/Lei-

stungsverhältnis aus (33%). Aussehen undDesign (14%) sowie gutes Image/hoheBekanntheit (11%) sind wichtige Kriterien,stehen aber ganz im Schatten der geforder-ten Leistungskonstanz (siehe Grafik 12).

Seite 12

Grafik 11:

Grafik 12:

2.2 Stellung der Markentreue beimKonsumenten

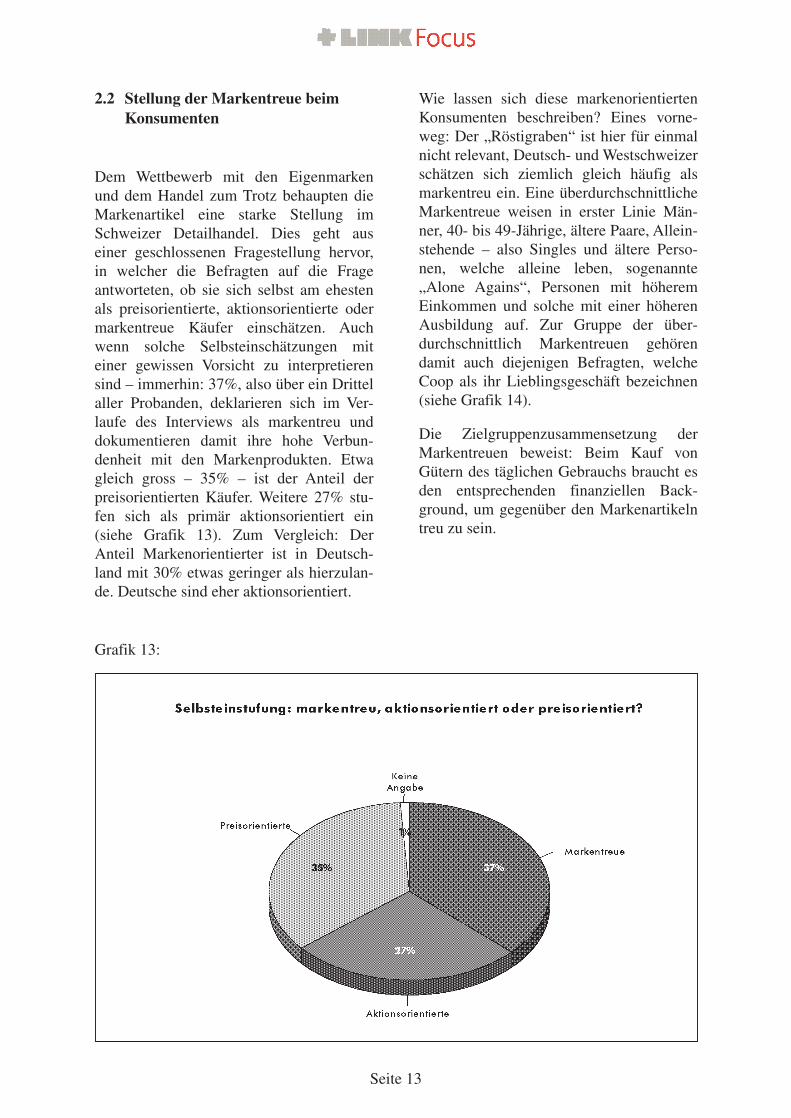

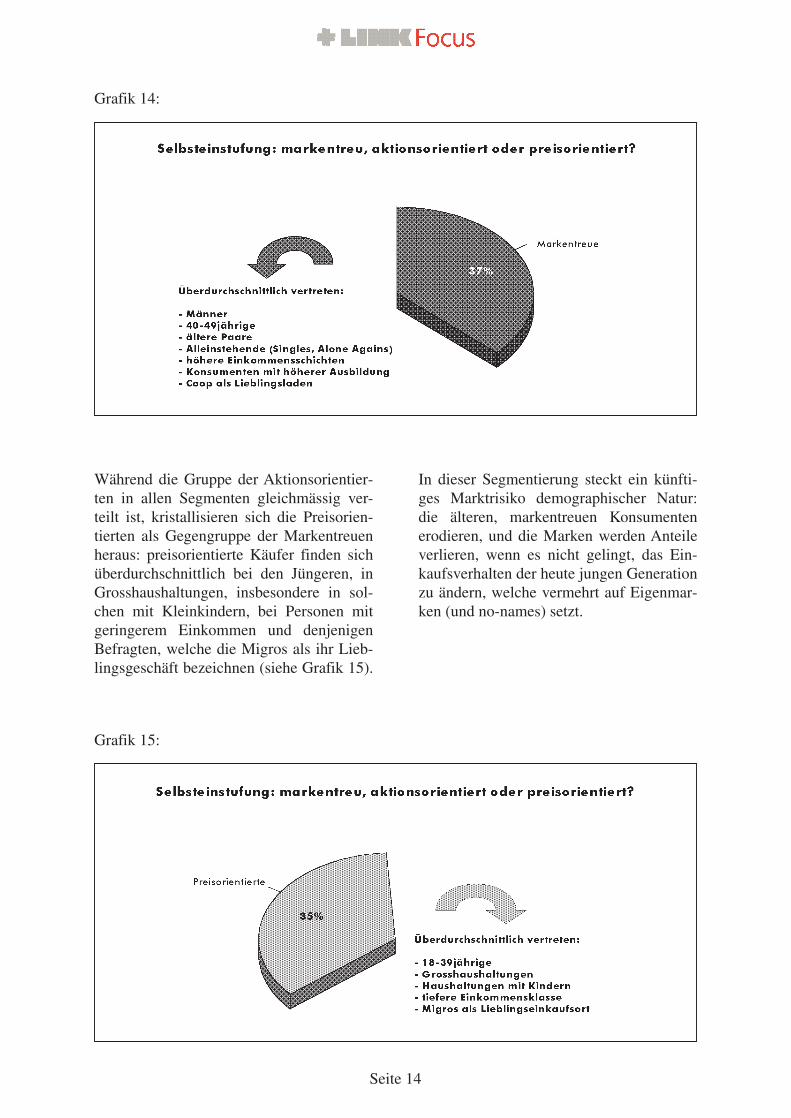

Dem Wettbewerb mit den Eigenmarkenund dem Handel zum Trotz behaupten dieMarkenartikel eine starke Stellung imSchweizer Detailhandel. Dies geht auseiner geschlossenen Fragestellung hervor,in welcher die Befragten auf die Frageantworteten, ob sie sich selbst am ehestenals preisorientierte, aktionsorientierte odermarkentreue Käufer einschätzen. Auchwenn solche Selbsteinschätzungen miteiner gewissen Vorsicht zu interpretierensind – immerhin: 37%, also über ein Drittelaller Probanden, deklarieren sich im Ver-laufe des Interviews als markentreu unddokumentieren damit ihre hohe Verbun-denheit mit den Markenprodukten. Etwagleich gross – 35% – ist der Anteil derpreisorientierten Käufer. Weitere 27% stu-fen sich als primär aktionsorientiert ein(siehe Grafik 13). Zum Vergleich: DerAnteil Markenorientierter ist in Deutsch-land mit 30% etwas geringer als hierzulan-de. Deutsche sind eher aktionsorientiert.

Wie lassen sich diese markenorientiertenKonsumenten beschreiben? Eines vorne-weg: Der „Röstigraben“ ist hier für einmalnicht relevant, Deutsch- und Westschweizerschätzen sich ziemlich gleich häufig alsmarkentreu ein. Eine überdurchschnittlicheMarkentreue weisen in erster Linie Män-ner, 40- bis 49-Jährige, ältere Paare, Allein-stehende – also Singles und ältere Perso-nen, welche alleine leben, sogenannte„Alone Agains“, Personen mit höheremEinkommen und solche mit einer höherenAusbildung auf. Zur Gruppe der über-durchschnittlich Markentreuen gehörendamit auch diejenigen Befragten, welcheCoop als ihr Lieblingsgeschäft bezeichnen(siehe Grafik 14).

Die Zielgruppenzusammensetzung derMarkentreuen beweist: Beim Kauf vonGütern des täglichen Gebrauchs braucht esden entsprechenden finanziellen Back-ground, um gegenüber den Markenartikelntreu zu sein.

Seite 13

Grafik 13:

Während die Gruppe der Aktionsorientier-ten in allen Segmenten gleichmässig ver-teilt ist, kristallisieren sich die Preisorien-tierten als Gegengruppe der Markentreuenheraus: preisorientierte Käufer finden sichüberdurchschnittlich bei den Jüngeren, inGrosshaushaltungen, insbesondere in sol-chen mit Kleinkindern, bei Personen mitgeringerem Einkommen und denjenigenBefragten, welche die Migros als ihr Lieb-lingsgeschäft bezeichnen (siehe Grafik 15).

In dieser Segmentierung steckt ein künfti-ges Marktrisiko demographischer Natur:die älteren, markentreuen Konsumentenerodieren, und die Marken werden Anteileverlieren, wenn es nicht gelingt, das Ein-kaufsverhalten der heute jungen Generationzu ändern, welche vermehrt auf Eigenmar-ken (und no-names) setzt.

Seite 14

Grafik 14:

Grafik 15:

2.3 Voraussetzungen für Markentreue

Fragt man nach den entscheidenden Vor-aussetzungen für Markentreue, so über-rascht das Ergebnis dieser offenen Fra-gestellung nicht und dokumentiert dasfrüher vorgestellte Markenprofil: Qualitäts-

konstanz (97%) und ein stimmiger, fairerPreis (54%) sind die beiden wichtigstenElemente für die Markentreue. Andere Fak-toren spielen eine eher untergeordneteRolle (siehe Grafik 16).

3. Image Marken und Eigenmarken

3.1 Situation 1997

Markenartikel differenzieren sich klar vonEigenmarken: Eigenmarken werden zwarals etwas konsumentenfreundlicher einge-schätzt, der Markenartikel vermag sichaber in Bezug auf Werbedruck und Hoch-wertigkeit, also Produktqualität, gegenüberder Handelsmarke ganz klar zu profilieren.In Bezug auf das Preis-/Leistungsverhältniswird der Marke ein leicht vorteilhafteresImage zugesprochen. Bezüglich Einfach-heit der Produktinformationen und Erhält-lichkeit herrscht in etwa Gleichstand (sieheGrafik 17). Gegenüber 1979 hat sich die

Einstellung gegenüber Marke und Eigen-marke nicht wesentlich verändert. Doch:Der Markenartikel wird in der heutigenZeit noch bedeutend werbeintensiver erlebtals Ende der 70er Jahre (1979: 52% Mar-kenartikel, 8% Eigenmarken, 40% beidegleich).

Grafik 18 dokumentiert die Preisvorteileder Eigenmarken gegenüber den Markenar-tikeln. Während nur gerade 1% bzw. 3%die Meinung vertreten, Markenartikel seienviel bzw. etwas preisgünstiger als Eigen-marken, vertreten 26% bzw. 56% diegegenteilige Meinung, dass Eigenmarkenviel oder etwas preisgünstiger seien alsMarkenartikel. Für 13% sind Markenartikelund Eigenmarken gleich günstig.

Seite 15

Grafik 16:

Seite 16

Grafik 17:

Grafik 18:

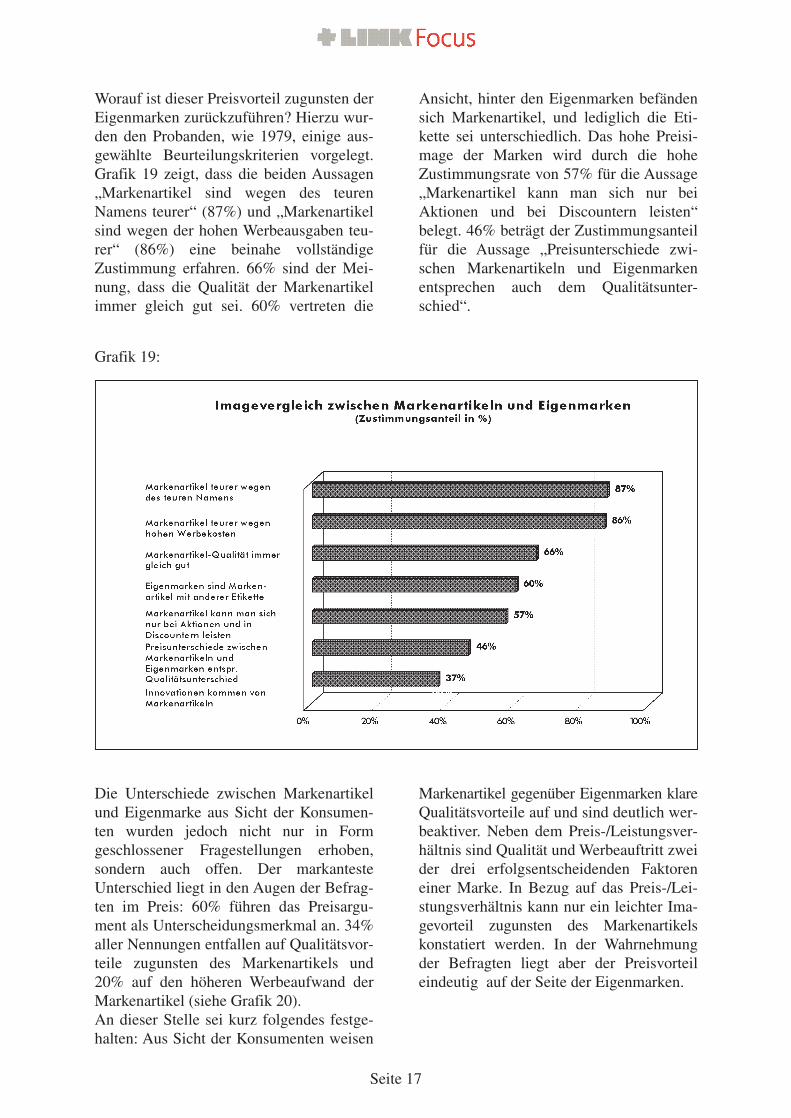

Worauf ist dieser Preisvorteil zugunsten derEigenmarken zurückzuführen? Hierzu wur-den den Probanden, wie 1979, einige aus-gewählte Beurteilungskriterien vorgelegt.Grafik 19 zeigt, dass die beiden Aussagen„Markenartikel sind wegen des teurenNamens teurer“ (87%) und „Markenartikelsind wegen der hohen Werbeausgaben teu-rer“ (86%) eine beinahe vollständigeZustimmung erfahren. 66% sind der Mei-nung, dass die Qualität der Markenartikelimmer gleich gut sei. 60% vertreten die

Ansicht, hinter den Eigenmarken befändensich Markenartikel, und lediglich die Eti-kette sei unterschiedlich. Das hohe Preisi-mage der Marken wird durch die hoheZustimmungsrate von 57% für die Aussage„Markenartikel kann man sich nur beiAktionen und bei Discountern leisten“belegt. 46% beträgt der Zustimmungsanteilfür die Aussage „Preisunterschiede zwi-schen Markenartikeln und Eigenmarkenentsprechen auch dem Qualitätsunter-schied“.

Die Unterschiede zwischen Markenartikelund Eigenmarke aus Sicht der Konsumen-ten wurden jedoch nicht nur in Formgeschlossener Fragestellungen erhoben,sondern auch offen. Der markantesteUnterschied liegt in den Augen der Befrag-ten im Preis: 60% führen das Preisargu-ment als Unterscheidungsmerkmal an. 34%aller Nennungen entfallen auf Qualitätsvor-teile zugunsten des Markenartikels und20% auf den höheren Werbeaufwand derMarkenartikel (siehe Grafik 20).An dieser Stelle sei kurz folgendes festge-halten: Aus Sicht der Konsumenten weisen

Markenartikel gegenüber Eigenmarken klareQualitätsvorteile auf und sind deutlich wer-beaktiver. Neben dem Preis-/Leistungsver-hältnis sind Qualität und Werbeauftritt zweider drei erfolgsentscheidenden Faktoreneiner Marke. In Bezug auf das Preis-/Lei-stungsverhältnis kann nur ein leichter Ima-gevorteil zugunsten des Markenartikels konstatiert werden. In der Wahrnehmungder Befragten liegt aber der Preisvorteileindeutig auf der Seite der Eigenmarken.

Seite 17

Grafik 19:

3.2 Veränderungen 1979 bis 1997

Eine fotografische Aufnahme kann, wiejeder aus der eigenen Erfahrung weiss,noch so schön und vielsagend sein – Aus-sagen über die Entwicklung liefern nurzwei Fotos im Zeitablauf oder ein Film.Genau so lassen sich durch die verglei-chenden Fragestellungen der 1997er Unter-suchung mit der Untersuchung des Jahres1979 einige interessante Entwicklungenaufzeigen:

Eine erste Information liefert die Fragestel-lung nach dem erlebten Preisimage. Grafik21 verdeutlicht, dass sich das Preisimage inden beinahe zwei Jahrzehnten noch weiterzugunsten der Eigenmarke entwickelt hat.An dieser Stelle sei zudem daran erinnert,dass die Befragten die höheren Preise derMarkenartikel vor allem auf höhere Werbe-aufwendungen zurückführen.

In Bezug auf weitere Beurteilungsfaktorenzeigt sich 1997 im Vergleich zu 1979 keinebzw. eine nur marginale Einstellungsverän-derung seitens der Konsumenten. Die Kon-sumenten sind 1997 noch überzeugterdavon, dass Markenartikel wegen ihresNamens und wegen der hohen Werbeaus-gaben teurer sind als Eigenmarken (Zunah-me: 8 bzw. 10 Prozentpunkte). Der Anteilder Befürworter der Aussage, dass derPreisunterschied zwischen Markenartikelnund Eigenmarken auf Qualitätsunterschie-de zurückzuführen sei, hat sich um 7% ver-kleinert. Die Qualitätskonstanz der Mar-kenartikel („Markenartikel-Qualität istimmer gleich gut“) hat aus Sicht derBefragten ebenfalls leicht – um 4% – nach-gelassen (siehe Grafik 22).

Seite 18

Grafik 20:

Seite 19

Grafik 21:

Grafik 22:

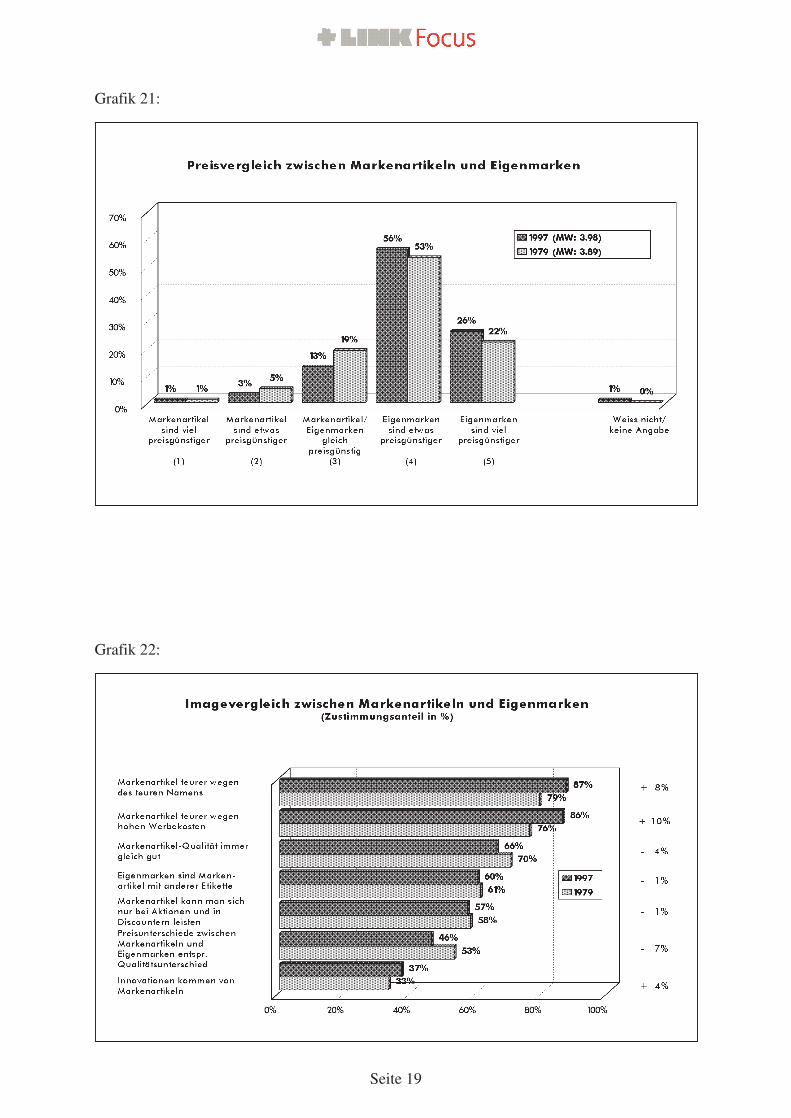

Die offene Fragestellung nach den Unter-schieden zwischen Marken- und Eigenmar-kenartikeln liefert eine Bestätigung der bis-her beschriebenen Ergebnisse: Während1979 noch 42% Preisvorteile für die Eigen-marke erkannten, sind es 1997 bereits 60%.In der gleichen Zeitspanne konnte dieMarke ihren Qualitätsvorteil nur um 4%ausbauen. Dafür erleben die Konsumentendie Markenartikel heute bedeutend werbe-aktiver als noch vor rund 20 Jahren (sieheGrafik 23).

Aufgrund der hier gewonnen Erkenntnisselässt sich folgern: Die gegenüber 1979höhere Preisdifferenz zwischen Markenar-tikeln und Eigenmarken wird von den Kon-sumenten weniger auf erhöhte Investitio-

nen in die Qualität zurückgeführt. Vielmehrbesteht die Meinung, dass die höherenWerbeaufwendungen für die Verteuerungder Marken verantwortlich sind. Hierbesteht aus Sicht des Instituts ein klarerHandlungsbedarf für die Markenartikelin-dustrie: Die Kommunikationsstrategie derMarkenartikelhersteller sollte dieser Ent-wicklung mit einer konzentrierten Aktionentgegenwirken. Dem Konsumenten sollteklar verständlich gemacht werden, dasssich Werbung nicht primär preissteigerndauswirkt, sondern im Gegenteil: Werbungschafft Bekanntheit, gewinnt dadurch Käu-fer, generiert dadurch Mengenvorteile undschlägt sich in der Konsequenz für denKonsumenten in tieferen Preisen nieder.

Seite 20

Grafik 23:

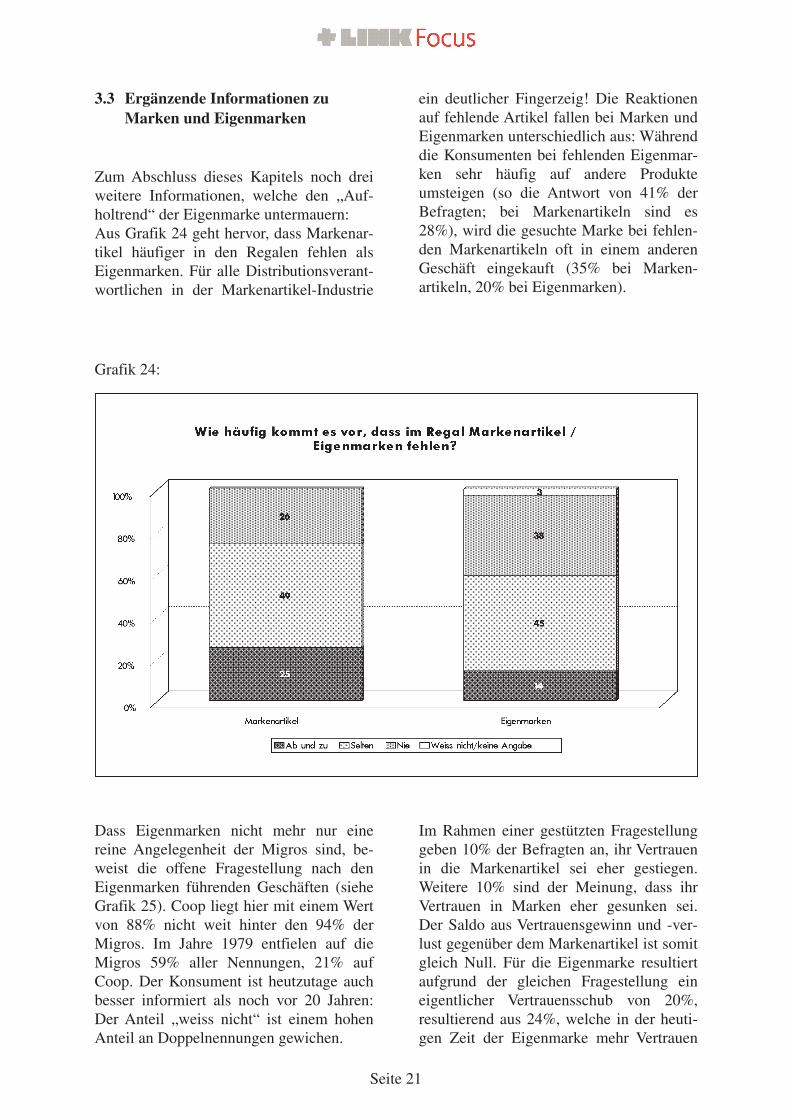

3.3 Ergänzende Informationen zuMarken und Eigenmarken

Zum Abschluss dieses Kapitels noch dreiweitere Informationen, welche den „Auf-holtrend“ der Eigenmarke untermauern:Aus Grafik 24 geht hervor, dass Markenar-tikel häufiger in den Regalen fehlen alsEigenmarken. Für alle Distributionsverant-wortlichen in der Markenartikel-Industrie

ein deutlicher Fingerzeig! Die Reaktionenauf fehlende Artikel fallen bei Marken undEigenmarken unterschiedlich aus: Währenddie Konsumenten bei fehlenden Eigenmar-ken sehr häufig auf andere Produkteumsteigen (so die Antwort von 41% derBefragten; bei Markenartikeln sind es28%), wird die gesuchte Marke bei fehlen-den Markenartikeln oft in einem anderenGeschäft eingekauft (35% bei Marken-artikeln, 20% bei Eigenmarken).

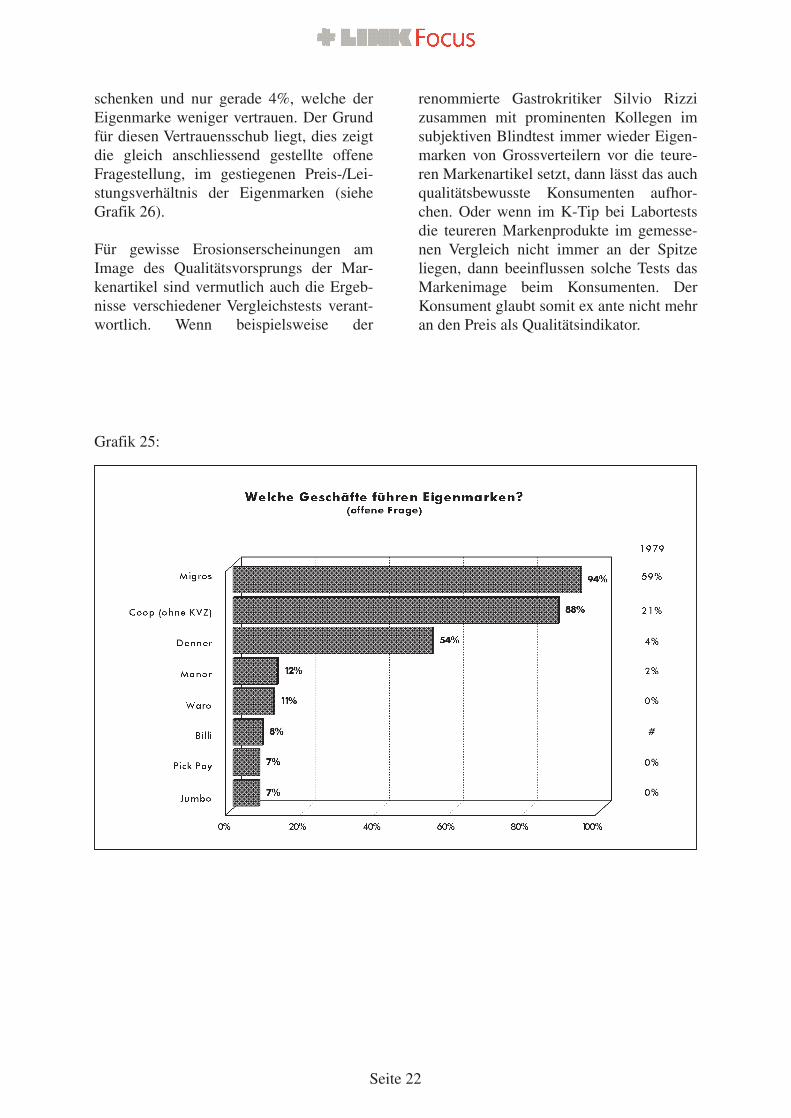

Dass Eigenmarken nicht mehr nur einereine Angelegenheit der Migros sind, be-weist die offene Fragestellung nach denEigenmarken führenden Geschäften (sieheGrafik 25). Coop liegt hier mit einem Wertvon 88% nicht weit hinter den 94% derMigros. Im Jahre 1979 entfielen auf dieMigros 59% aller Nennungen, 21% aufCoop. Der Konsument ist heutzutage auchbesser informiert als noch vor 20 Jahren:Der Anteil „weiss nicht“ ist einem hohenAnteil an Doppelnennungen gewichen.

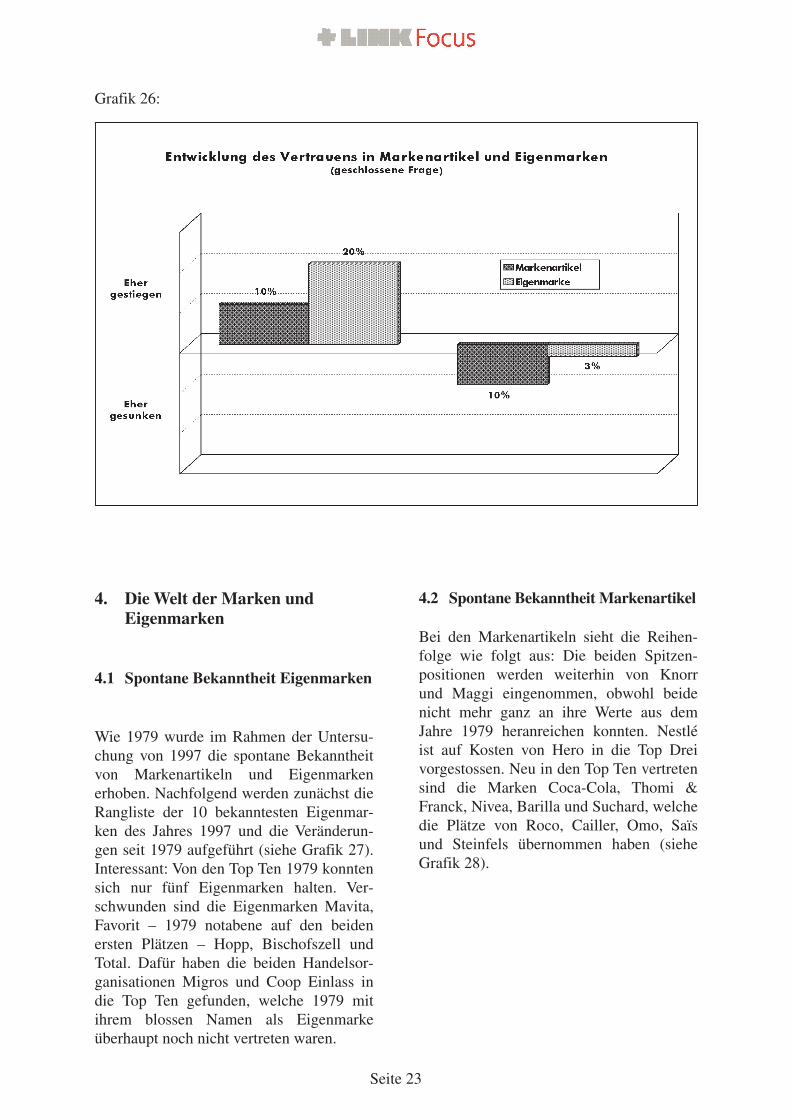

Im Rahmen einer gestützten Fragestellunggeben 10% der Befragten an, ihr Vertrauenin die Markenartikel sei eher gestiegen.Weitere 10% sind der Meinung, dass ihrVertrauen in Marken eher gesunken sei.Der Saldo aus Vertrauensgewinn und -ver-lust gegenüber dem Markenartikel ist somitgleich Null. Für die Eigenmarke resultiertaufgrund der gleichen Fragestellung eineigentlicher Vertrauensschub von 20%,resultierend aus 24%, welche in der heuti-gen Zeit der Eigenmarke mehr Vertrauen

Seite 21

Grafik 24:

schenken und nur gerade 4%, welche derEigenmarke weniger vertrauen. Der Grundfür diesen Vertrauensschub liegt, dies zeigtdie gleich anschliessend gestellte offeneFragestellung, im gestiegenen Preis-/Lei-stungsverhältnis der Eigenmarken (sieheGrafik 26).

Für gewisse Erosionserscheinungen amImage des Qualitätsvorsprungs der Mar-kenartikel sind vermutlich auch die Ergeb-nisse verschiedener Vergleichstests verant-wortlich. Wenn beispielsweise der

renommierte Gastrokritiker Silvio Rizzizusammen mit prominenten Kollegen imsubjektiven Blindtest immer wieder Eigen-marken von Grossverteilern vor die teure-ren Markenartikel setzt, dann lässt das auchqualitätsbewusste Konsumenten aufhor-chen. Oder wenn im K-Tip bei Labortestsdie teureren Markenprodukte im gemesse-nen Vergleich nicht immer an der Spitzeliegen, dann beeinflussen solche Tests dasMarkenimage beim Konsumenten. DerKonsument glaubt somit ex ante nicht mehran den Preis als Qualitätsindikator.

Seite 22

Grafik 25:

4. Die Welt der Marken undEigenmarken

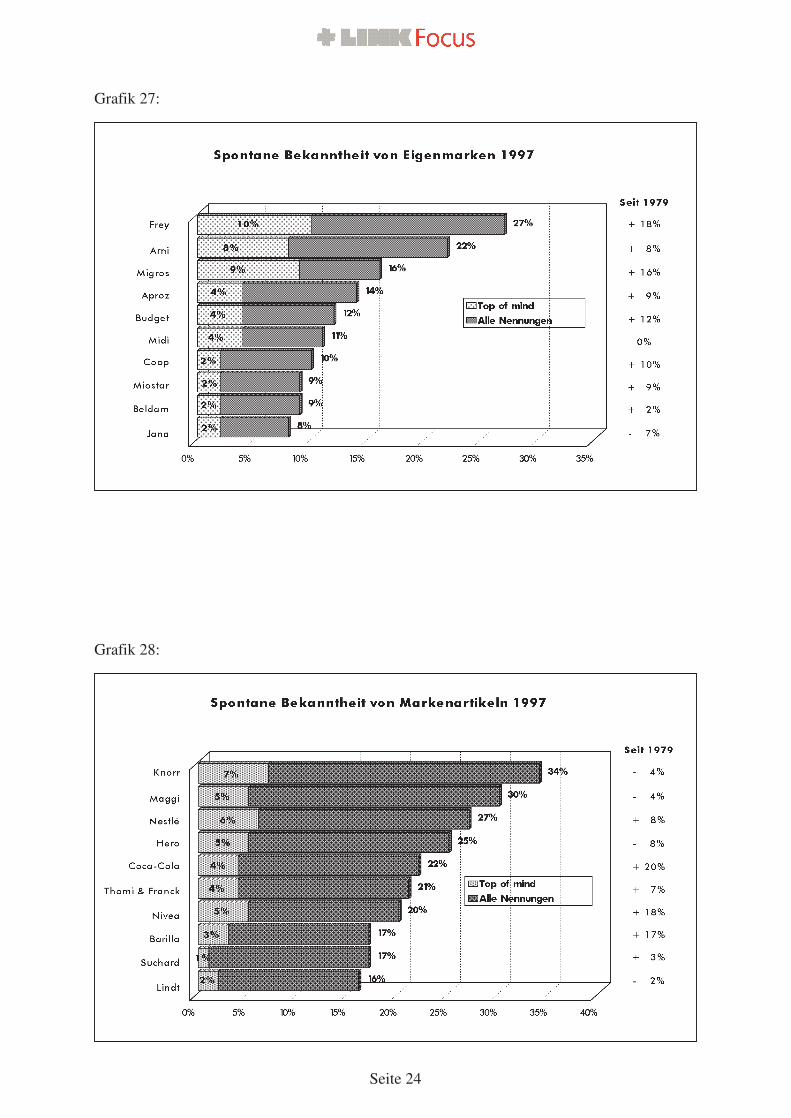

4.1 Spontane Bekanntheit Eigenmarken

Wie 1979 wurde im Rahmen der Untersu-chung von 1997 die spontane Bekanntheitvon Markenartikeln und Eigenmarkenerhoben. Nachfolgend werden zunächst dieRangliste der 10 bekanntesten Eigenmar-ken des Jahres 1997 und die Veränderun-gen seit 1979 aufgeführt (siehe Grafik 27).Interessant: Von den Top Ten 1979 konntensich nur fünf Eigenmarken halten. Ver-schwunden sind die Eigenmarken Mavita,Favorit – 1979 notabene auf den beidenersten Plätzen – Hopp, Bischofszell undTotal. Dafür haben die beiden Handelsor-ganisationen Migros und Coop Einlass indie Top Ten gefunden, welche 1979 mitihrem blossen Namen als Eigenmarkeüberhaupt noch nicht vertreten waren.

4.2 Spontane Bekanntheit Markenartikel

Bei den Markenartikeln sieht die Reihen-folge wie folgt aus: Die beiden Spitzen-positionen werden weiterhin von Knorrund Maggi eingenommen, obwohl beidenicht mehr ganz an ihre Werte aus demJahre 1979 heranreichen konnten. Nestléist auf Kosten von Hero in die Top Dreivorgestossen. Neu in den Top Ten vertretensind die Marken Coca-Cola, Thomi &Franck, Nivea, Barilla und Suchard, welchedie Plätze von Roco, Cailler, Omo, Saïsund Steinfels übernommen haben (sieheGrafik 28).

Seite 23

Grafik 26:

Seite 24

Grafik 27:

Grafik 28:

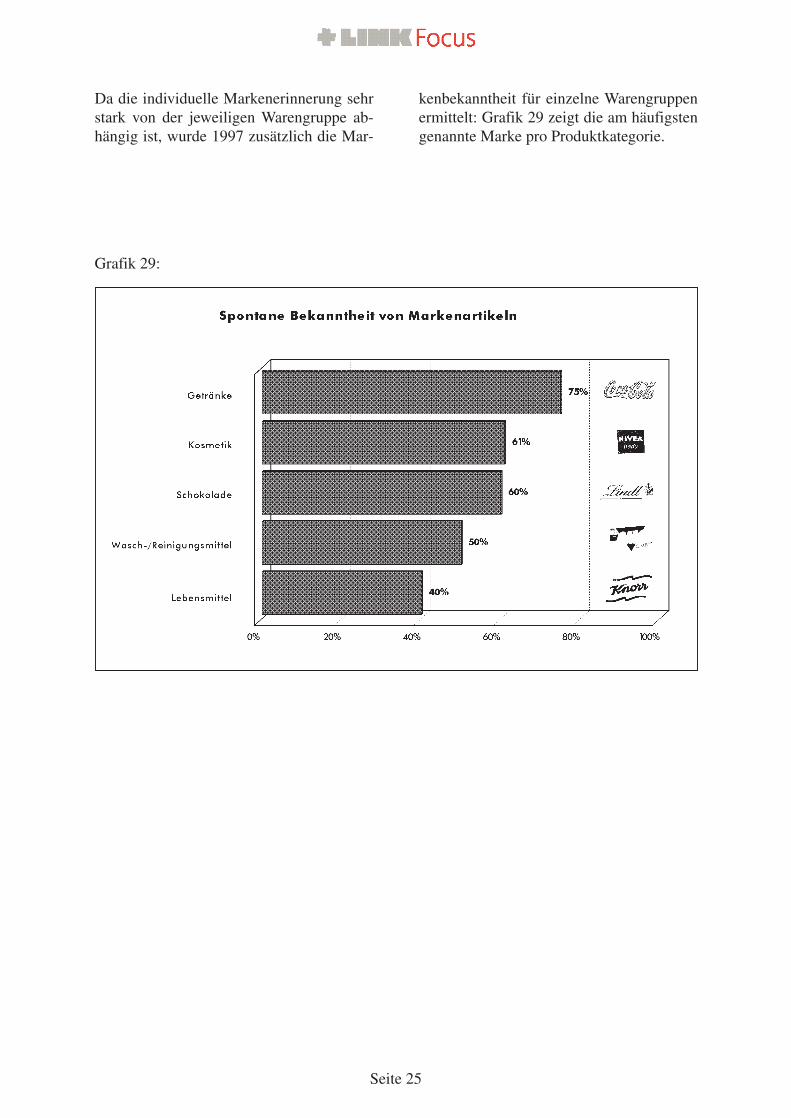

Da die individuelle Markenerinnerung sehrstark von der jeweiligen Warengruppe ab-hängig ist, wurde 1997 zusätzlich die Mar-

kenbekanntheit für einzelne Warengruppenermittelt: Grafik 29 zeigt die am häufigstengenannte Marke pro Produktkategorie.

Seite 25

Grafik 29:

5. Fazit

Die Ergebnisse der Repräsentativuntersu-chung vom Juni 1997 bei 1000 haushalt-führenden Männern und Frauen in derDeutsch- und Westschweiz im Alter zwi-schen 18 und 74 Jahren lassen sich kurzwie folgt zusammenfassen:

1. Die Freude am Einkauf hat beim Kon-sumenten nachgelassen.

2. Frische Waren, Angebotsvielfalt, Inno-vationen, Aktionen und freundlichesPersonal können beim Konsumentendie Lust am Einkauf anregen.

3. Kassenstaus, Gedränge, unfreundli-ches Personal und zu wenig Parkplätzesorgen für die grössten Ärgernissebeim Einkaufen.

4. Beständigkeit und Leistungskonstanzbilden die Grundlage für eine langeLebensdauer einer Marke. Dynami-sche Werte wie Kreativität, Modernitätund Innovation sind für die operativeUnterstützung der Marke aber den-noch unerlässlich.

5. Die Marke wird – im Gegensatz zurEigenmarke – als qualitativ hochwerti-ger und werbeaktiver eingeschätzt. DieEigenmarke dagegen wird als preisat-traktiver beurteilt. Der Preisunter-schied ist für den Konsumenten dasHauptunterscheidungsmerkmal zwi-schen Markenartikel und Eigenmarke.

6. Bei den Konsumenten hält sich dieVolksweisheit, dass viel WerbungMarken verteuert.

7. Die Konsumenten schenken denEigenmarken heute mehr Vertrauen alsfrüher. Dies ist in erster Linie auf dasverbesserte Preis-/Leistungsverhältnisder Eigenmarken zurückzuführen. DieEigenmarke hat in Bezug auf ihrImage Boden gut gemacht.

8. Dennoch: Mehr als ein Drittel allerSchweizer Konsumenten deklariertsich primär als markentreu und weni-ger als preisorientiert oder aktions-orientiert. Dies untermauert die hoheBedeutung der Marke in der Schweiz.Dieser Bedeutung zollt seit einigenJahr auch die Migros ihren Tribut,indem sie starke Markenartikel insSortiment aufnimmt.

Seite 26

6. Konsequenzen

Markenartikel behaupten in der Schweizeine starke Stellung und sie werden ge-nerell mit hoher Qualität, stimmigem Preis-/Leistungsverhältnis und guter Wer-bung gleichgesetzt. Allerdings holenEigenmarken auf, und es lässt sich ein ech-ter Vertrauensschub für die Eigenmarkenkonstatieren. Neben der Preisdifferen-zierung wird vor allem auch eine Verbes-serung der Eigenmarkenqualität wahrge-nommen.

Es ist deshalb höchste Pflicht für den Mar-kenartikel, permanent höchste Qualitätanzubieten. Dabei müssen sich Marken-artikel zur nachhaltigen Zukunftssicherunggezielt um die nachwachsende jüngereGeneration bemühen, welche heute ver-stärkt auf Eigenmarken setzt.

Ferner muss das Potential des Marken-artikels konsequent mit „added values“ausgeschöpft werden, um sich so gegen-über der Eigenmarken klar abzugrenzen.

Der Kommunikation kommt hierbei eineSchlüsselfunktion zu: Sie soll die Markeaufbauen und pflegen, damit sich über dieJahre hinweg ein klares Markenprofil ent-wickeln kann. Das braucht Zeit, Geduldund Geld. Die dabei gewählten Kommuni-kationselemente müssen besonders sorgfäl-tig auf die Wirkung bei der Zielgruppeüberprüft werden.

Auf keinen Fall darf bloss der Eindruckteurer Werbung entstehen. Die Kommuni-kation muss immer wieder in aller Deut-lichkeit die hervorragende Qualität derMarke direkt oder indirekt betonen.

Seite 27

Luzern, 30. September 1998