- 1 - Oberfinanzdirektion Niedersachsen Außenprüfung bei Taxi- und Mietwagenbetrieben Aktuelle...

13

- 1 - Oberfinanzdirekti on Niedersachsen Außenprüfung bei Taxi- und Mietwagenbetrieben Aktuelle Entwicklungen Aufbewahrungs- und Aufzeichnungsverpflichtungen Ordnungsmäßigkeit der Buchführung

-

Upload

meta-scholz -

Category

Documents

-

view

212 -

download

1

Transcript of - 1 - Oberfinanzdirektion Niedersachsen Außenprüfung bei Taxi- und Mietwagenbetrieben Aktuelle...

- 1 -

OberfinanzdirektionNiedersachsen

Außenprüfung bei Taxi- und Mietwagenbetrieben

Aktuelle Entwicklungen Aufbewahrungs- und

AufzeichnungsverpflichtungenOrdnungsmäßigkeit der Buchführung

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 2 -

OberfinanzdirektionNiedersachsenHistorische

Entwicklung:

44

33

22

11 BRH 2005+ MI-007

Arbeits-Gruppe 05 - 08

BMF2010

2017 ??

Abgleich der erklärten Umsätze mit den elektronischen EinzeldatenVision: Gesicherte Speicherung aller Einzeldaten (ab 2017??)

Dur

chfü

hrun

g Hauptziel: Manipulation Registrierkasse unterbinden,

Aber auch auf andere Geräte zur Speicherung von Geschäftsvorfällen anwendbar

Anregung Fiskaltaxameter Bundesfinanzministerium setzt Arbeitsgruppe ein Umsetzung MI-007 ? Sog. Steinbrück-Chip/INSIKA Massive Gegenwehr bei IT-Dienstleistern und

Verbänden

Lückenlose elektronische Erfassung von Geschäftsvorfällen bleibt Wunschziel, aber Gesetzesergänzung notwendig.

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 3 -

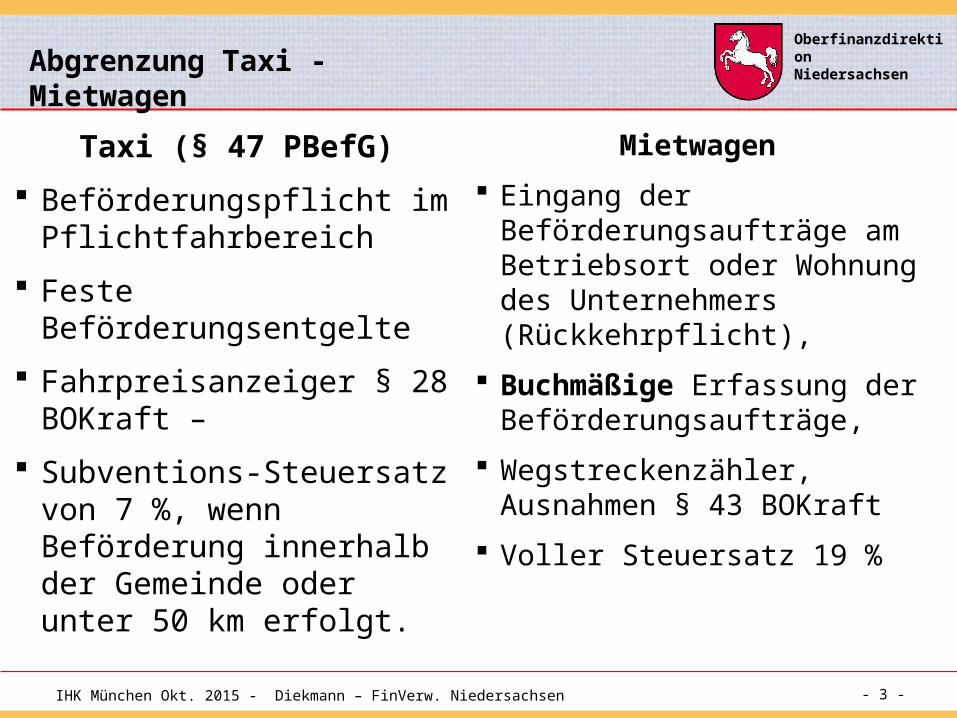

OberfinanzdirektionNiedersachsenAbgrenzung Taxi - Mietwagen

Taxi (§ 47 PBefG) Beförderungspflicht im

Pflichtfahrbereich Feste Beförderungsentgelte Fahrpreisanzeiger § 28

BOKraft – Subventions-Steuersatz von

7 %, wenn Beförderung innerhalb der Gemeinde oder unter 50 km erfolgt.

Mietwagen Eingang der

Beförderungsaufträge am Betriebsort oder Wohnung des Unternehmers (Rückkehrpflicht),

Buchmäßige Erfassung der Beförderungsaufträge,

Wegstreckenzähler, Ausnahmen § 43 BOKraft

Voller Steuersatz 19 %

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 4 -

OberfinanzdirektionNiedersachsen

Eisberg-Szenario

Probleme aus Prüfersicht

Aufzeichnung des einzelnen Geschäfts-vorfalls ist gesetzlich erforderlich (Ausnahme: Bäckerei und ähnliche Branchen)

Im Taxi- und Mietwagengewerbe ist Einzelaufzeichnung zumutbar! Zusätzlich sind alle Doppel tatsächlich ausgestellter Kleinbetragsrechnungen aufzubewahren (bitte exakt Preis des Taxameters eintragen). Unternehmer hat Beweislast, die Vollständig-keit der Einnahmen nachzuweisen (die Richtigkeitsvermutung der Papierunterlagen kann durch Taxameterdaten untermauert werden.

Bisher keine digitale Steuerprüfung !

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 5 -

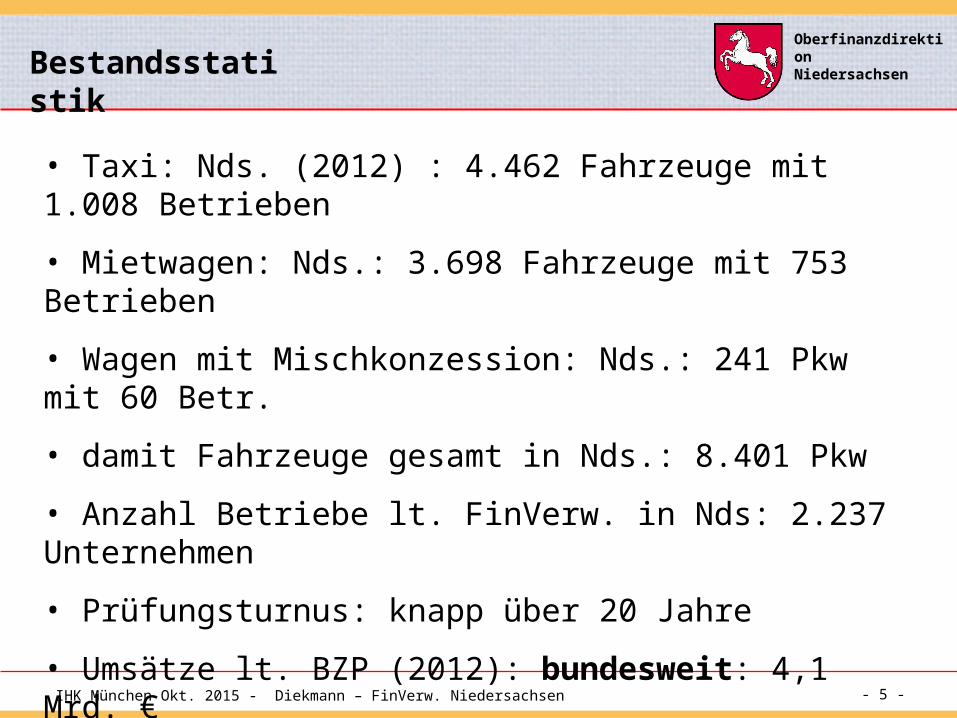

OberfinanzdirektionNiedersachsenBestandsstatistik

• Taxi: Nds. (2012) : 4.462 Fahrzeuge mit 1.008 Betrieben

• Mietwagen: Nds.: 3.698 Fahrzeuge mit 753 Betrieben

• Wagen mit Mischkonzession: Nds.: 241 Pkw mit 60 Betr.

• damit Fahrzeuge gesamt in Nds.: 8.401 Pkw

• Anzahl Betriebe lt. FinVerw. in Nds: 2.237 Unternehmen

• Prüfungsturnus: knapp über 20 Jahre

• Umsätze lt. BZP (2012): bundesweit: 4,1 Mrd. €

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 6 -

OberfinanzdirektionNiedersachsenAufzeichnungspflichte

n

• Taxi + Mietwagen: Einzelaufzeichnungsverpflichtung (AO + UStG)

• eingesetzte Arbeitnehmer: Lohnkonto (LStDV), Mindestlohn

• BMF-Schreiben vom 26.11.2010 (Neue Kassenrichtlinie)

• Besonderheit § 49 (4) Personenbeförderungsgesetz: Der Eingang des Beförderungsauftrages am Betriebssitz hat der Mietwagenunternehmer buchmäßig zu erfassen und die Aufzeichnung ein Jahr aufzubewahren.

• Richtlinie 2004/22/EG vom 31.03.2004 über Messgeräte (MID)

Jeder Geschäftsvorfall ist einzeln aufzuzeichnen. Der Unternehmer ist grds. frei, wie er dieser Einzelaufzeichnungspflicht nachkommt.

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 7 -

OberfinanzdirektionNiedersachsenGutachten Oldenburg

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 8 -

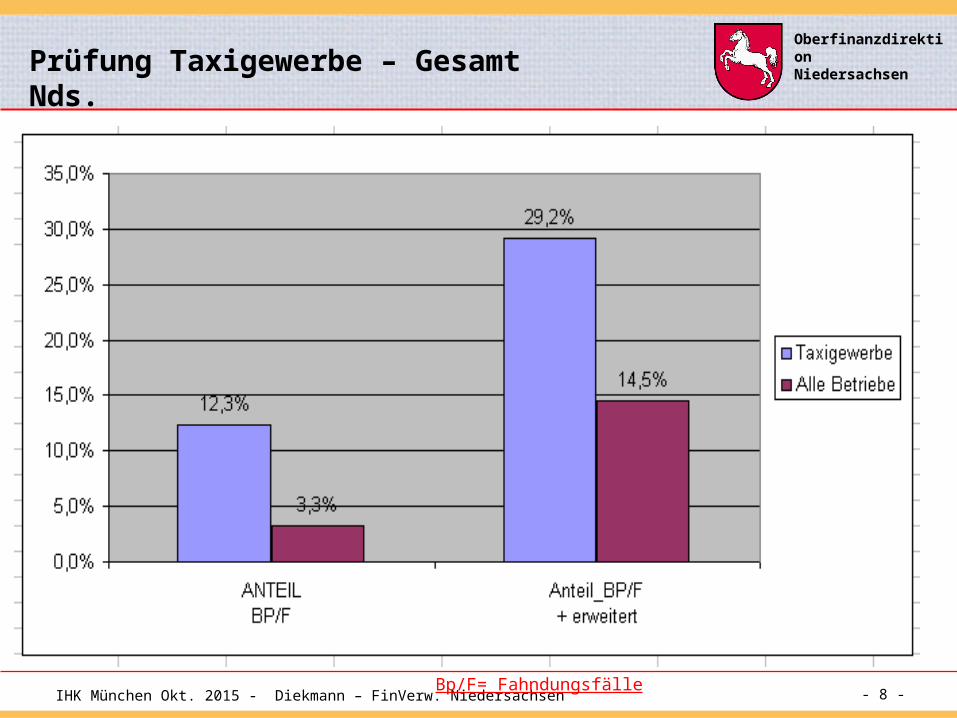

OberfinanzdirektionNiedersachsenPrüfung Taxigewerbe – Gesamt Nds.

Bp/F= Fahndungsfälle

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 9 -

OberfinanzdirektionNiedersachsenPrüfung – alte

Welt

Auslesen Taxameter + Bestehen auf Einzeldaten + Rechnungskopien!

Bei Nichtaufbewahrung wird Mangel bewertet und aktiv Konzessions-behörde informiert.

Bei Plausi-Mängel zum AN-Einsatz: Meldung LSt-AP/FKS/ kurzfristige Neuprüfung

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 10 -

OberfinanzdirektionNiedersachsenRichtlinie EG 2004/22; Anhang MI-007

Aufgrund nationaler Rechtsvorschriften besteht möglicherweise die Pflicht, bestimmte Geräte an die Schnittstelle eines Taxameters anzuschließen.

Kann das Taxameter durch betrügerische Verwendung beeinflusst werden, so muss es möglich sein, die Geräteeinstellungen und die Dateneingaben zu sichern.

Nr. 20: Die allgemeine grundlegende Anforderung für den Schutz vor betrügerischer Verwendung ist so zu erfüllen, dass die Interessen des Fahrgastes …..und der Steuerbehörden geschützt sind.

Umsetzung durch Änderung der Eichordnung

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 11 -

OberfinanzdirektionNiedersachsenPrüfung – neue Welt (noch zu realisieren)

Erforderlich ist eine gesetzliche Taxameterpflicht mit Geräten Hamburger Modell oder ähnlicher Standard

zusätzlich erforderlich für Mietwagen (keine Mischkonzession zulassen)

Ziel: unfairer Wettbewerb wird erschwert, Chancengleichheit, Marktbereinigung

Einfache Nachkontrolle durch Verwaltung wg. sicherer elektronischer Speicherung der Einzelfahrten,

Unveränderbarkeit der Daten ist durch technisches Verfahren zu gewährleisten.

Schnelle, kurze und wenig belastende Prüfungen durch Behörden !!! (Vollprüfung in 3 Tagen möglich – z. Zt.: 2 Wo.)

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 12 -

OberfinanzdirektionNiedersachsenSofort mögliche Änderungen der Prüfungspraxis

Absolute Plicht auf Einzelaufzeichnung (elektronisch oder auf Papier + Aufbewahrung Rechnungskopie

Rechnungskopie nur entbehrlich, wenn elektronisch nach INSIKA-Standard aufgezeichnet (Empfehlung: Taxameter mit Drucker einsetzen)

Risikoeinstufung: kein MID-Taxameter, Rücksetzung bestehender Speicher, Kontrolle Konzessionen (Abgleich Schülerbeförderung), unplausible Betriebe

Sofortige Meldung an Konzessionsvergabebehörde bei Aufzeichnungsmängeln

Sofortige Meldung an Zusammenarbeitsbehörden bei Verdacht auf Schwarzarbeit etc. /

Kurzfristig erneut zum Prüfungsplan anmelden.

IHK München Okt. 2015 - Diekmann – FinVerw. Niedersachsen - 13 -

OberfinanzdirektionNiedersachsenEnde

Vorgehensweise ist alternativlos !!!

(Ziel: Vom ARD-Prüfer zum ZDF-Prüfer)Vielen Dank

für Ihre Aufmerksamkeit