Aktie versus Rente - dai.de · Aktie versus Rente Langfristige Renditevergleiche von Aktien und...

119

Aktie versus Rente Langfristige Renditevergleiche von Aktien und festverzinslichen Wertpapieren Studien des Deutschen Aktieninstituts, Heft 6 Herausgegeben von Prof. Dr. Rüdiger von Rosen Frankfurt am Main, August 1999 DEUTSCHES AKTIENINSTITUT

Transcript of Aktie versus Rente - dai.de · Aktie versus Rente Langfristige Renditevergleiche von Aktien und...

Aktie versus Rente

Langfristige Renditevergleichevon Aktien und festverzinslichenWertpapieren

Studien des Deutschen Aktieninstituts, Heft 6Herausgegeben von Prof. Dr. Rüdiger von RosenFrankfurt am Main, August 1999

D EUTSCHES AKTIENINSTITUT

Herausgeber: Prof. Dr. Rüdiger von RosenDeutsches Aktieninstitut e. V. Tel. (069) 92915-0Biebergasse 6-10 Fax (069) 92915-1260313 Frankfurt a. M. Internet http://www.dai.de

Autorin: Dipl.-Vw. Petra Kachel Tel. (069) 92915-32eMail [email protected]

1. Auflage, August 1999

Alle Rechte vorbehalten

Aktie versus Rente

Studien des Deutschen Aktieninstituts, Heft 6

Inhalt

Vorwort 5

I. Einleitung 7

II. Zusammenfassung der Ergebnisse 9

1. Ergebnisse für Deutschland 9

2. Ergebnisse für andere Länder 16

III. Methodische Aspekte von Renditevergleichen 20

1. Indizes 20

2. Verfügbarkeit langer Datenreihen 23

3. Inflation 23

4. Dividenden 24

5. Steuern 25

6. Mittelwerte und Risiko 26

IV. Ausgewertete Studien 29

1. Methodische Vorbemerkung zur Darstellungsweise 29

2. Übersicht über die ausgewerteten Studien

nach untersuchten Ländern 30

3. Übersicht über die ausgewerteten Studien

nach untersuchten Zeiträumen 32

4. Datenblätter für die einzelnen Studien 33

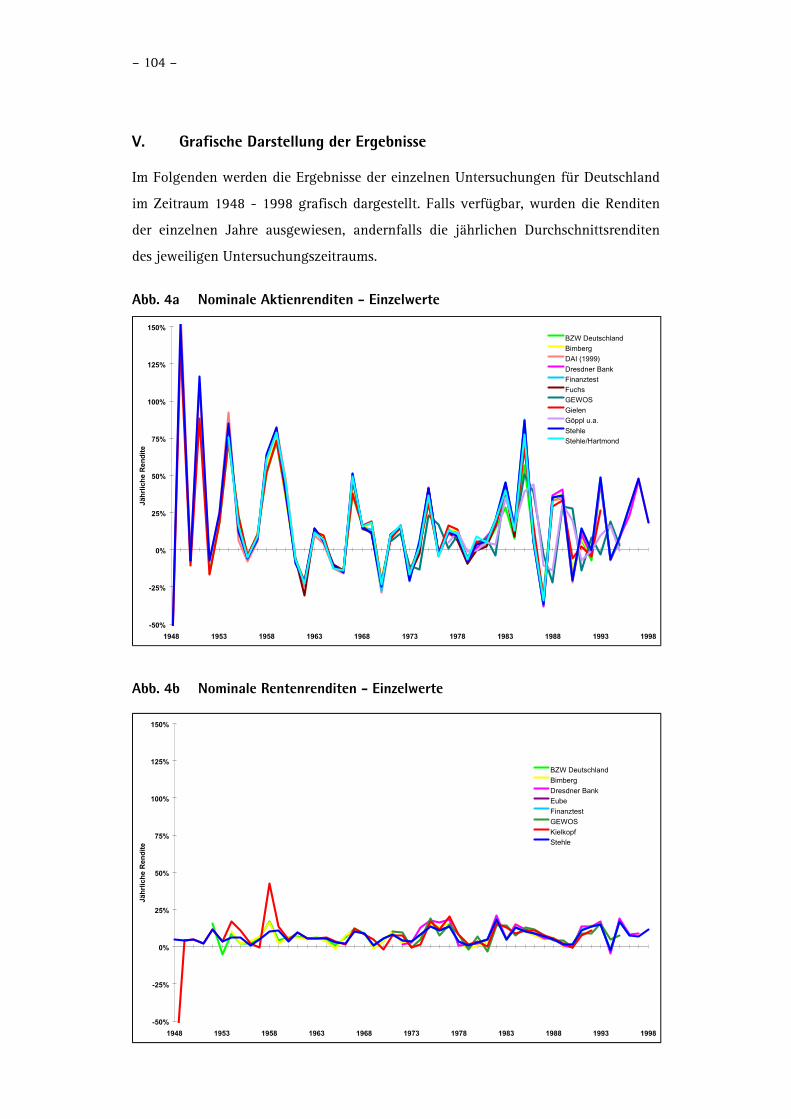

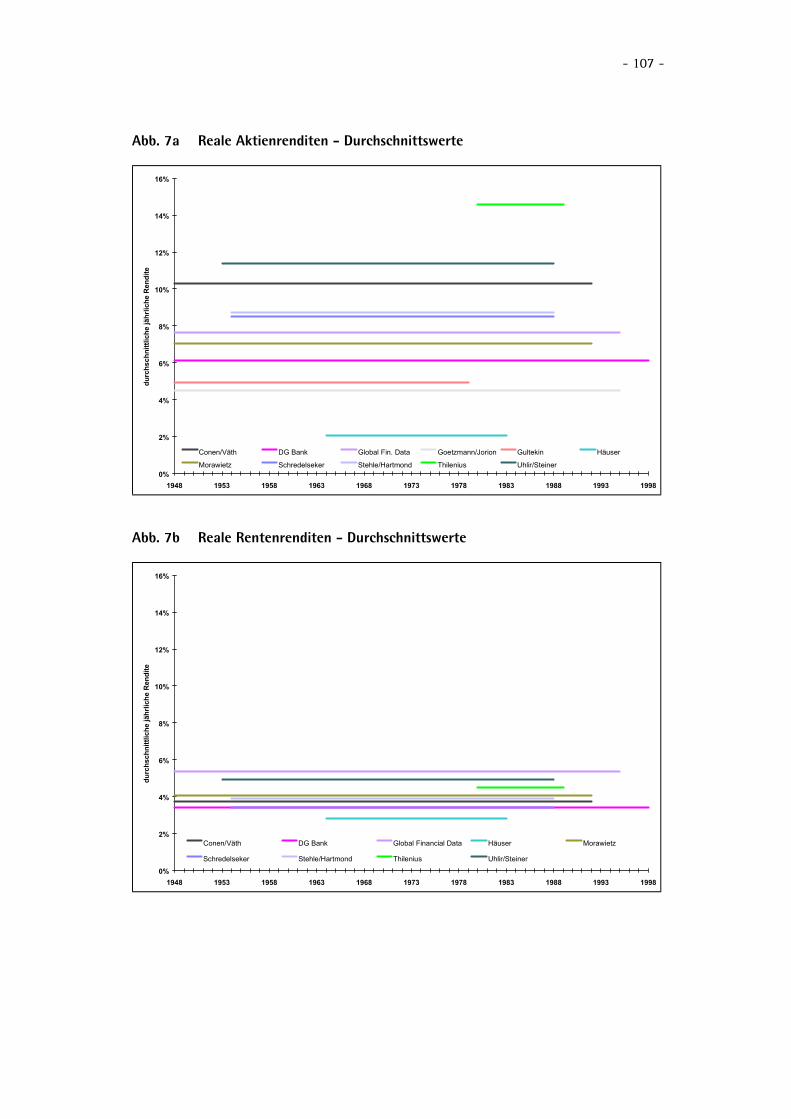

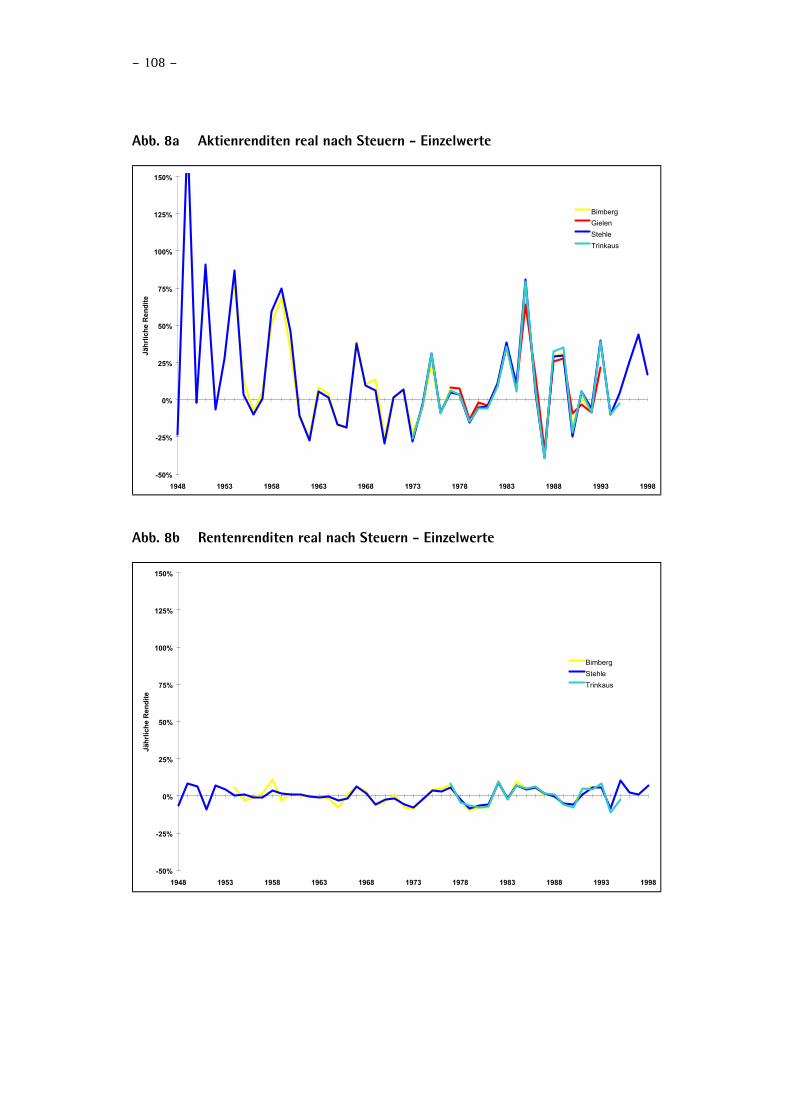

V. Grafische Darstellung der Ergebnisse 104

VI. Literatur 112

– 5 –

Vorwort

Die gesetzliche Rentenversicherung wird angesichts der demographi-

schen Entwicklung ihr Leistungsniveau nicht halten können. Daher wird

es für Arbeitnehmer zunehmend wichtig, sich nach Ergänzungen für die

eigene Altersvorsorge umzuschauen.

Dabei steht der private Anleger häufig vor der Frage: Kaufe ich Aktien

oder festverzinsliche Wertpapiere? Letztere erscheinen vor allem auf-

grund ihrer hohen Sicherheit als attraktiv. Sowohl die ökonomische

Theorie als auch die Empirie zeigen jedoch, dass die Aktie für den lang-

fristigen Aufbau eines Vermögens noch besser geeignet ist: Sie ist auf

lange Sicht die rentabelste und gleichzeitig eine sehr sichere Anlageform.

Festverzinsliche Wertpapiere können diese Ergebnisse in der Regel nicht

annähernd erreichen.

Für die vorliegende Publikation sind Untersuchungen über die Renditen

von Aktien und festverzinslichen Wertpapieren im Zeitraum von 1870

bis 1998 – hauptsächlich für Deutschland, aber auch für einige andere

Länder – zusammengetragen und ausgewertet worden. Die These der

Überlegenheit der Aktie wird dabei eindrucksvoll belegt. Als notwendi-

gerweise „befangener“ Interessenverband für die Aktie hat es für das

Deutsche Aktieninstitut besondere Bedeutung, dass ein so breites Spek-

trum von Autoren diese These stützt.

Ein Anlageportfolio sollte dennoch sinnvollerweise nie allein auf einer

Anlageform aufbauen. Aktien sollten allerdings – und das demonstriert

die vorliegende Publikation meiner Meinung nach eindrucksvoll – den

vordersten Platz einnehmen. Die Zinseszinsrechnung zeigt, welche be-

trächtlichen Auswirkungen auf die Höhe des Endvermögens schon das

Ausnutzen geringfügiger Renditevorteile haben kann. Die Anlagestruktur

will deshalb sorgfältig abgewogen werden.

– 6 –

Danken möchte ich meiner Mitarbeiterin Petra Kachel sowie Kristina

Gebauer, deren umfangreiche Vorarbeit im Rahmen eines Praktikums

zum Gelingen der Publikation beigetragen hat; weiterhin meinen Mitar-

beitern Dr. Franz-Josef Leven und Dietmar Schieber für kritische Durch-

sicht, wertvolle Hinweise und Anregungen sowie Hilfestellung bei der

technischen Umsetzung.

Prof. Dr. Rüdiger von Rosen

– 7 –

I. Einleitung

Bei einem langfristigen Anlagehorizont ist die breit gestreute Anlage in

Aktien genauso sicher, aber wesentlich rentabler als die Anlage in fest-

verzinslichen Wertpapieren. Diese These wird durch eine Vielzahl von

Untersuchungen belegt, in denen die Renditen von Aktien und Renten-

papieren einem langfristigen empirischen Vergleich unterzogen werden.

In der vorliegenden Studie werden diese Untersuchungen ausgewertet

und zusammengefasst. Der Schwerpunkt liegt hierbei auf den Ergebnis-

sen, die Deutschland betreffen. Ergänzt wird die Studie durch die Dar-

stellung verschiedener internationaler Renditestudien sowie durch aus-

gewählte Untersuchungen, die sich ausschließlich auf eine der beiden

Anlageformen – Aktien oder festverzinsliche Wertpapiere – beschränken.

Der Untersuchungszeitraum der ausgewerteten Studien deckt die Jahre

von 1870 bis 1998 ab; bei Rentenpapieren reichen die verfügbaren Daten

sogar bis ins Jahr 1815 zurück.

Die überwiegende Mehrheit der untersuchten Vergleiche in Deutschland

und praktisch alle Studien auf internationaler Ebene1 stützen, unabhän-

gig von der gewählten Untersuchungsmethode, die These von der lang-

fristigen Überlegenheit der Aktie über die Rente. Es gibt nur vereinzelte

Studien, die für Deutschland einen Renditevorsprung von Rentenpapie-

ren berechnen. Ihre Ergebnisse lassen sich bei näherer Betrachtung rela-

tivieren: Sie beziehen sich entweder genau auf den Zeitraum der lang

anhaltenden Baisse von 1967 bis 1983, oder sie beruhen auf einer nach-

weislich mit methodischen Mängeln behafteten Datengrundlage.

Ein Renditevorsprung der Aktie gegenüber der Rente ist nicht nur empi-

risch feststellbar, sondern auch wirtschaftstheoretisch zu erklären. Der

wesentliche Grund ist, dass die Rendite von Aktien eine Risikoprämie für

das übernommene unternehmerische Risiko enthält. Außerdem sind

1 Einzige Ausnahme sind die Ergebnisse der Feri Trust GmbH für Japan (vgl.S. 55f. dieser Studie).

– 8 –

Aktien anders als Rentenpapiere aufgrund ihrer Realwertorientierung vor

Inflation weitgehend geschützt.

Bemerkenswert und im Rahmen der Diskussion um die gesetzliche Ren-

tenversicherung auch sozialpolitisch relevant ist, dass das Risiko der Ak-

tienanlage mit zunehmender Anlagedauer stark sinkt, während die Ren-

dite sich auf hohem Niveau hält.2 Die Aktie ist deshalb gerade zur Alters-

vorsorge eine besonders geeignete Anlageform.3

Wie bei jeder empirischen Untersuchung hängt das Ergebnis von der

verwendeten Datengrundlage und dem ausgewählten Untersuchungs-

verfahren ab. Die meisten Untersuchungen basieren auf – individuell ab-

gewandelten – Indizes. Diese unterscheiden sich im wesentlichen hin-

sichtlich der berücksichtigten Daten sowie der Behandlung der Faktoren

Inflation und Besteuerung.

Der Zusammenfassung der Untersuchungsergebnisse folgt daher ein Ka-

pitel zu den methodischen Aspekten von Renditevergleichen und zu den

verwendeten Indizes.

Die Ergebnisse der einzelnen Untersuchungen wurden, soweit möglich,

jeweils nominal, inflationsbereinigt und nach Steuern dargestellt. Auf

diese Weise kann der Renditevergleich auf die Anlageziele und das indi-

viduelle Umfeld des Anlegers abgestimmt werden.

Ein grafischer Anhang rundet die Studie ab.

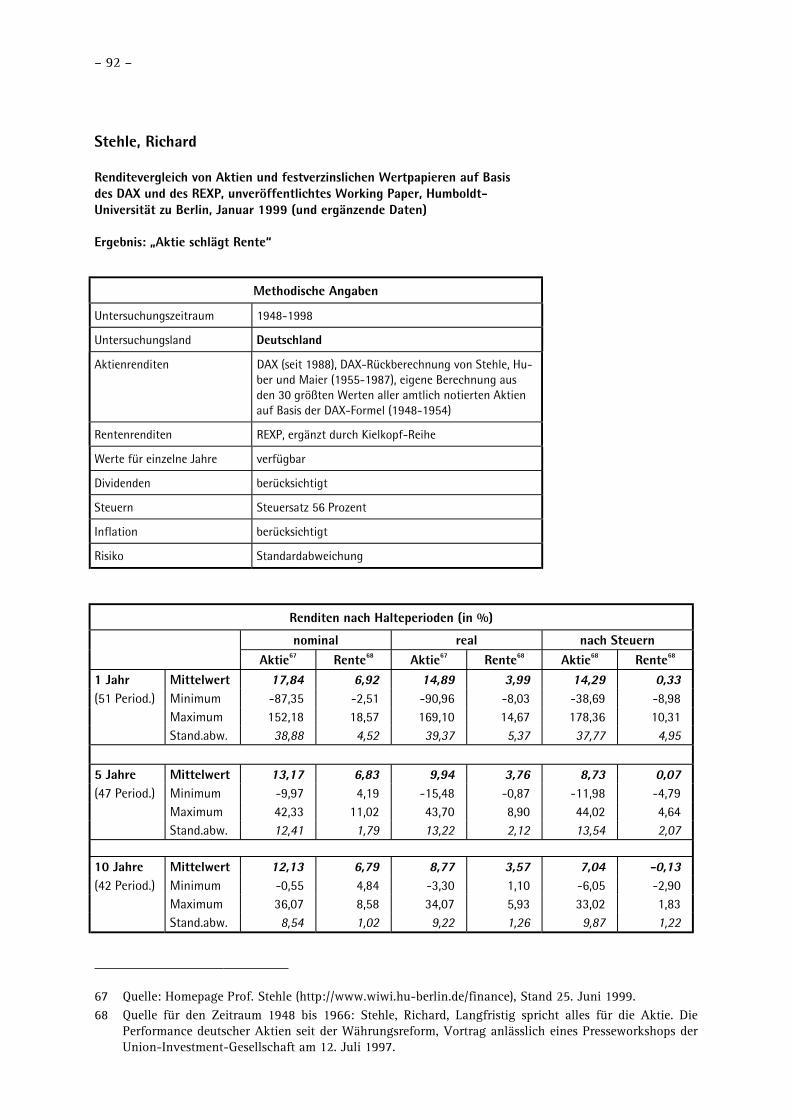

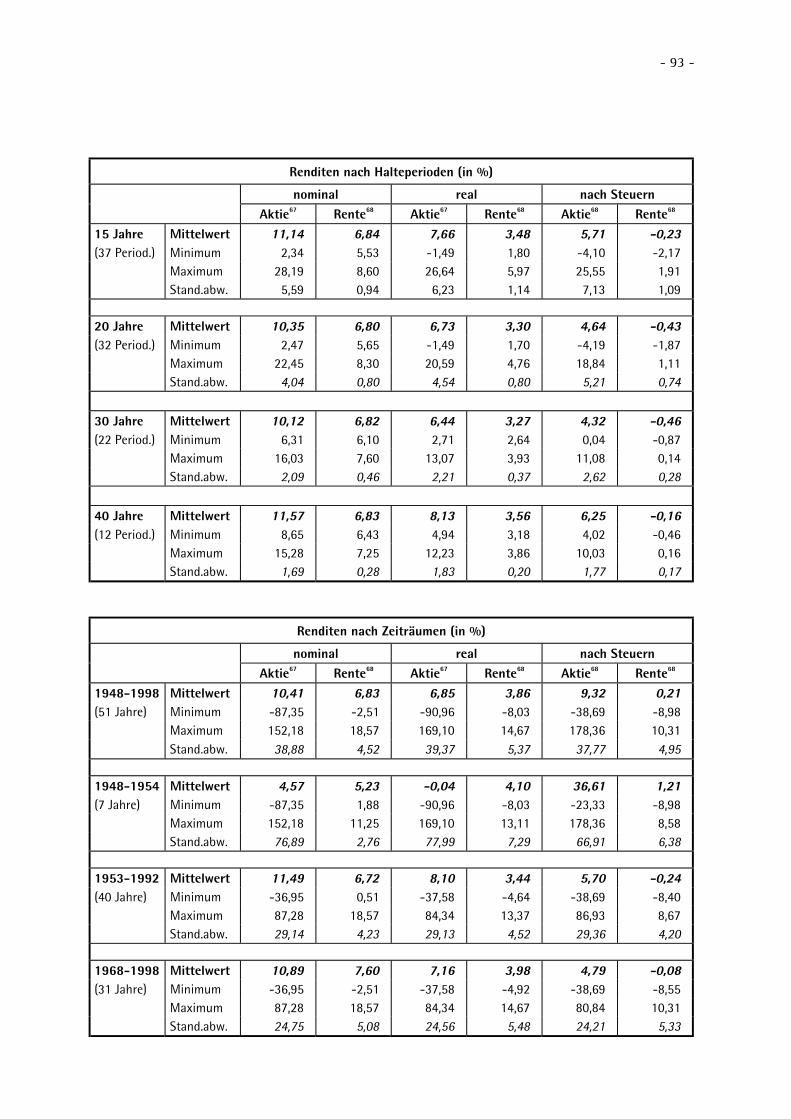

2 So beträgt z. B. nach Stehle das Risiko der Aktienanlage - gemessen alsStandardabweichung der nominalen Aktienrenditen - bei einem Anlage-zeitraum von einem Jahr rund 39 Prozent, bezogen auf eine mögliche Ren-dite von knapp 18 Prozent p. a. Über eine Anlagedauer von 40 Jahren sinktdie Standardabweichung der nominalen Aktienrenditen auf unter zwei Pro-zent, während die zu erwartende jährliche Rendite immer noch bei rund el-feinhalb Prozent liegt. Zum Vergleich: Das Risiko der Rentenanlage beträgtzwar auch bei der Einjahresanlage nur rund viereinhalb Prozent. Ihre Ren-dite liegt jedoch kurz- wie langfristig lediglich bei knapp sieben Prozent.Vgl. S. 92f. dieser Studie.

3 Nach einer Studie des ZEW ist die Aktie deshalb die Anlageform, der vonFinanzanalysten das stärkste Gewicht bei der Gestaltung von Vermögens-portfolios zur Altersvorsorge eingeräumt wird: Der empfohlene Aktienanteilbei der Altersvorsorge liegt im Durchschnitt bei 45 Prozent. Vgl. Dornau/Szczesny (1999), insb. S. 5.

– 9 –

II. Zusammenfassung der Ergebnisse

1. Ergebnisse für Deutschland

Aktien sind rentabler als festverzinsliche Wertpapiere: 21 von 26, d. h.

mehr als 80 Prozent der hier untersuchten Studien, die einen direkten

Vergleich der Renditen von Aktien- und Rentenanlagen vornehmen,

kommen zu dem Ergebnis, dass ein Investment in deutsche Aktien lang-

fristig zu einer besseren Performance führte als ein entsprechendes In-

vestment in festverzinsliche Wertpapiere (vgl. Tabelle 1 auf S. 14f., vgl.

auch die grafische Darstellung in Kapitel V). Zusätzlich wurden sieben

Studien ausgewertet, die sich ausschließlich mit Aktienrenditen beschäf-

tigen, und eine weitere, bei der ausschließlich Rentenrenditen untersucht

wurden.

Die Höhe der einzelnen Renditen war von der jeweiligen Untersu-

chungsmethode, der Länge des betrachteten Zeitraums sowie dessen hi-

storischer Lage abhängig, was beim Vergleich der Untersuchungsergeb-

nisse untereinander berücksichtigt werden muss:

• Die ermittelten nominalen Aktienrenditen lagen je nach Untersu-

chung zwischen 14,4 Prozent4 und 5,22 Prozent5 pro Jahr; die nomi-

nalen Renditen für festverzinsliche Wertpapiere lagen zwischen

jährlich 9,9 Prozent6 und 2,08 Prozent7.

4 Uhlir/Steiner (1994) für den Zeitraum 1953-1988. Die Untersuchung vonSchredelseker (1991) kommt für den Zeitraum 1954-1988 sogar auf eineAktienrendite von 15,0 Prozent, allerdings unter Verwendung des arithme-tischen Mittels. Daher ist sie nicht mit den anderen Renditen vergleichbar,die mit Hilfe des geometrischen Mittels ermittelt wurden. Zu den methodi-schen Aspekten der Bildung von Mittelwerten siehe auch Kapitel III.6.

5 Hidding (1992) für den Zeitraum 1967-1992.6 Dresdner Bank AG (1998) für den Zeitraum 1972-1997.7 Kielkopf (1995) für den Zeitraum 1815-1992.

– 10 –

• Inflationsbereinigt wurden Aktienrenditen zwischen 14,6 Prozent8

und 2,06 Prozent9 p. a. berechnet; die entsprechenden Rentenrendi-

ten lagen zwischen 5,34 Prozent10 und 1,07 Prozent11.

• In der Nachsteuerbetrachtung (auf der Basis inflationsbereinigter

Daten) wiesen die Aktienrenditen Werte zwischen jährlich 9,32 Pro-

zent12 und 3,18 Prozent13 auf; für festverzinsliche Wertpapiere lagen

diese zwischen 4,6 Prozent14 und -0,2 Prozent15.

Entsprechend der stärkeren Schwankung der Aktienrenditen waren die

Untersuchungsergebnisse bei Aktien breiter gestreut als bei festverzinsli-

chen Wertpapieren:

17 von 30 ermittelten nominalen Aktienrenditen verteilten sich auf den

breiten Bereich zwischen sieben und zwölf Prozent p. a., acht Werte la-

gen zwischen fünf und sieben Prozent p. a., und in fünf Studien wurden

sogar jährliche Durchschnittsrenditen von mehr als zwölf Prozent ermit-

telt (vgl. Abbildung 1).

Die Ergebnisse für festverzinsliche Wertpapiere waren deutlich stärker

konzentriert: Die Hälfte der 24 ausgewerteten Untersuchungen ergaben

nominalen Rentenrenditen zwischen sieben und acht Prozent. Drei Stu-

dien erbrachten höhere, neun niedrigere Werte (vgl. Abbildung 2).

8 Thilenius Management (1991) für den Zeitraum 1980-1989.9 Häuser (1985) für den Zeitraum 1964-1983.10 Global Financial Data (1997) für den Zeitraum 1926-1995.11 Kielkopf (1995) für den Zeitraum 1815-1992.12 Stehle (1997 und 1999) für den Zeitraum 1948-1998. Der in DAI (1999)

dargestellten Aktienrendite von 14,1 Prozent nach Steuern lagen nicht in-flationsbereinigte Werte zugrunde, weshalb diese mit den anderen Nach-steuerrenditen nicht direkt vergleichbar sind.

13 Trinkaus Capital Management (1995) für den Zeitraum 1973-1995.14 Dresdner Bank AG (1998) für den Zeitraum 1972-1997.15 Stehle/Hartmond (1991) für den Zeitraum 1954-1988.

– 11 –

Abb. 1 Häufigkeitsverteilung der Ergebnisse für Aktien(nominal p. a.)

3

5

2

3

4 4 4

2

1 1 1

2-3 3-4 4-5 5-6 6-7 7-8 8-9 9-10 10-11 11-12 12-13 13-14 14-15 15-16

Nominale Durchschnittsrendite p.a. in Prozent

Zah

l der

Stu

die

n

Abb. 2 Häufigkeitsverteilung der Ergebnisse für festverzinslicheWertpapiere (nominal p. a.)

1 1

3

4

12

2

1

2-3 3-4 4-5 5-6 6-7 7-8 8-9 9-10 10-11 11-12 12-13 13-14 14-15 15-16

Nominale Durchschnittsrendite p.a. in Prozent

Zah

l der

Stu

die

n

– 12 –

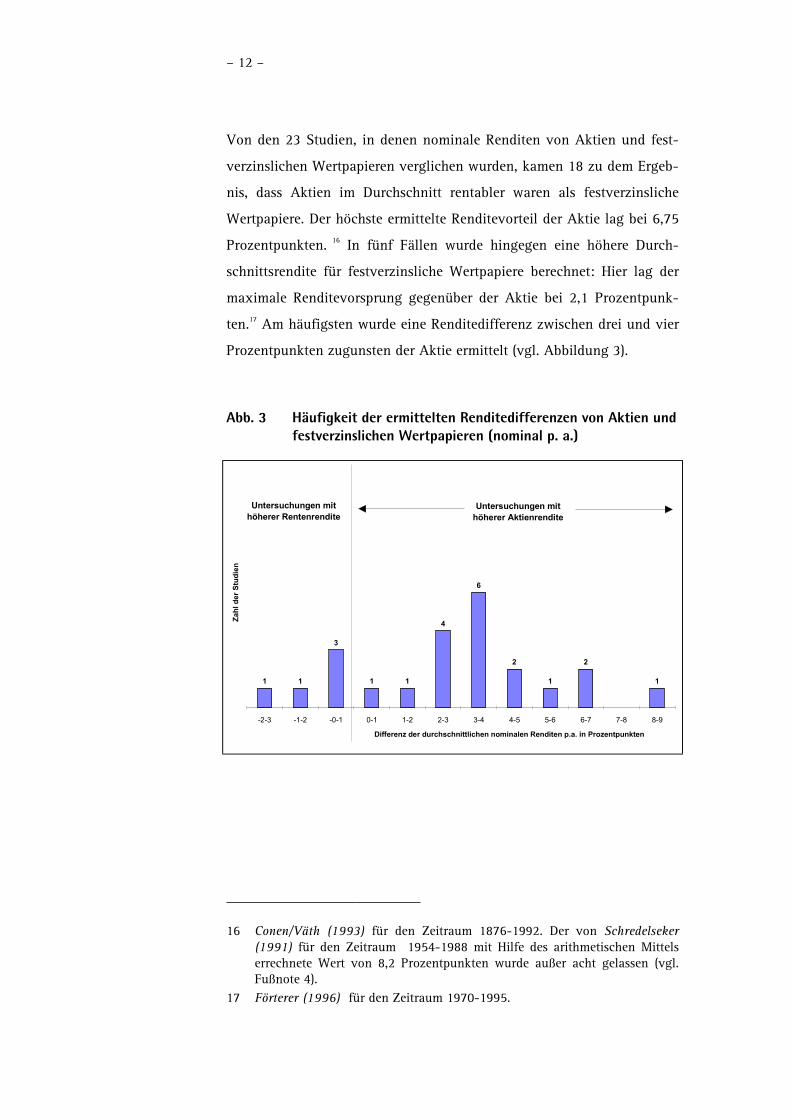

Von den 23 Studien, in denen nominale Renditen von Aktien und fest-

verzinslichen Wertpapieren verglichen wurden, kamen 18 zu dem Ergeb-

nis, dass Aktien im Durchschnitt rentabler waren als festverzinsliche

Wertpapiere. Der höchste ermittelte Renditevorteil der Aktie lag bei 6,75

Prozentpunkten. 16 In fünf Fällen wurde hingegen eine höhere Durch-

schnittsrendite für festverzinsliche Wertpapiere berechnet: Hier lag der

maximale Renditevorsprung gegenüber der Aktie bei 2,1 Prozentpunk-

ten.17 Am häufigsten wurde eine Renditedifferenz zwischen drei und vier

Prozentpunkten zugunsten der Aktie ermittelt (vgl. Abbildung 3).

Abb. 3 Häufigkeit der ermittelten Renditedifferenzen von Aktien undfestverzinslichen Wertpapieren (nominal p. a.)

1 1

3

1 1

4

6

2

1

2

1

-2-3 -1-2 -0-1 0-1 1-2 2-3 3-4 4-5 5-6 6-7 7-8 8-9

Differenz der durchschnittlichen nominalen Renditen p.a. in Prozentpunkten

Zah

l der

Stu

die

n

Untersuchungen mit höherer Rentenrendite

Untersuchungen mit höherer Aktienrendite

16 Conen/Väth (1993) für den Zeitraum 1876-1992. Der von Schredelseker(1991) für den Zeitraum 1954-1988 mit Hilfe des arithmetischen Mittelserrechnete Wert von 8,2 Prozentpunkten wurde außer acht gelassen (vgl.Fußnote 4).

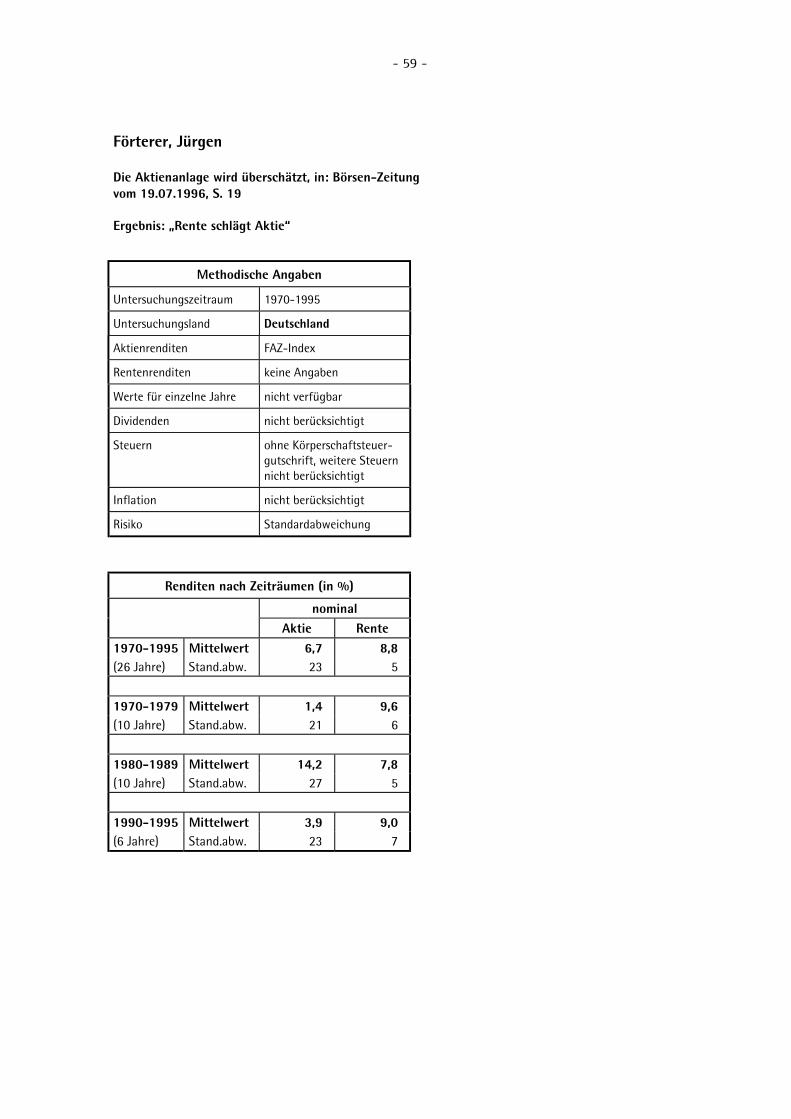

17 Förterer (1996) für den Zeitraum 1970-1995.

– 13 –

Die für die Aktie nachteiligen Ergebnisse in fünf Studien18 können bei

näherem Hinsehen relativiert werden:19

• In allen fünf Studien fand die den Aktionären zufließende Körper-

schaftsteuergutschrift keine Berücksichtigung, so dass die Aktien-

renditen im Vergleich zu den Rentenrenditen zu niedrig ausgewie-

sen wurden.20

• Die gewählten Untersuchungszeiträume haben große Überschnei-

dungen mit der lang anhaltenden Baisse-Periode von 1967 bis 1983,

insbesondere die Studie von Häuser. Bei diesem wurden die einbe-

zogenen Titel außerdem nicht mit dem Kapitalvolumen der emittie-

renden Gesellschaften gewichtet.21

• Hidding, Rüppel und Wiek haben für den Zeitraum vor 1987 den

mit dem Hardy-Index und dem Index der Börsen-Zeitung zurück-

berechneten DAX als Index verwendet. Dieses Verfahren ist jedoch

mit methodischen Mängeln behaftet, welche zu einer Unterschät-

zung der Aktienrenditen gegenüber dem heutigen DAX-Konzept

führen. Die Autoren, die den DAX für den gleichen Zeitraum auf

Grundlage des sogenannten „Stehle-DAX“22 zurückberechnet haben,

kommen übereinstimmend zu einem positiven Ergebnis für die Ak-

tie.23

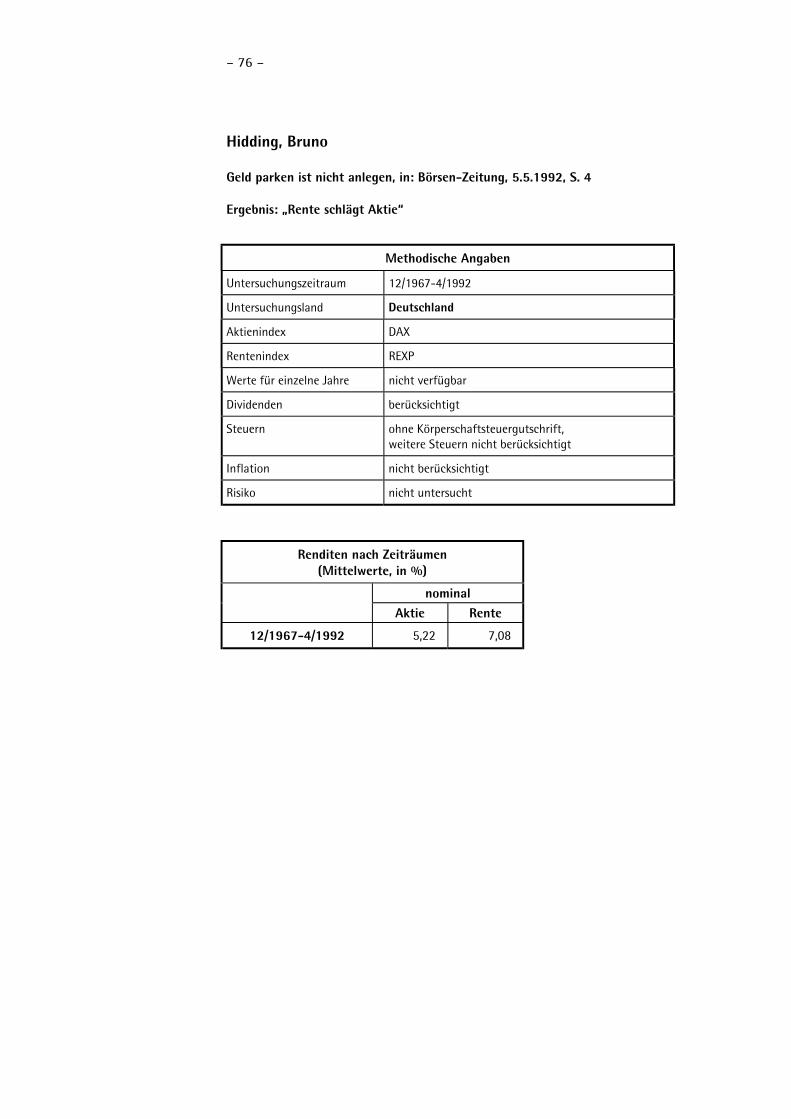

18 Förterer (1996) für den Zeitraum 1970-1995 (ermittelte Renditedifferenz:-2,1 Prozentpunkte); Häuser (1985) für den Zeitraum 1964-1983 (-0,62);Hidding (1992) für den Zeitraum 1967-1992 (-1,86); Rüppel (1992) für denZeitraum 1967-1992 (-0,51); Wiek (1992) für den Zeitraum 1967-1992(-0,1).

19 Vgl. hierzu auch Stehle (1999), S. 2.20 Vgl. hierzu auch Kapitel III.1 und III.5.21 Vgl. Kurm (1989), S. 28.22 Vgl. Stehle/Huber/Maier (1996). Vgl. hierzu auch Kapitel III.1.23 Vgl. DB Research (1996) (Renditedifferenz: +3,2 Prozentpunkte) , Finanz-

test (1997) (+3,19 %), GEWOS (1996) (+0,3%), Stehle (1999) (+3,58%).

– 14 –

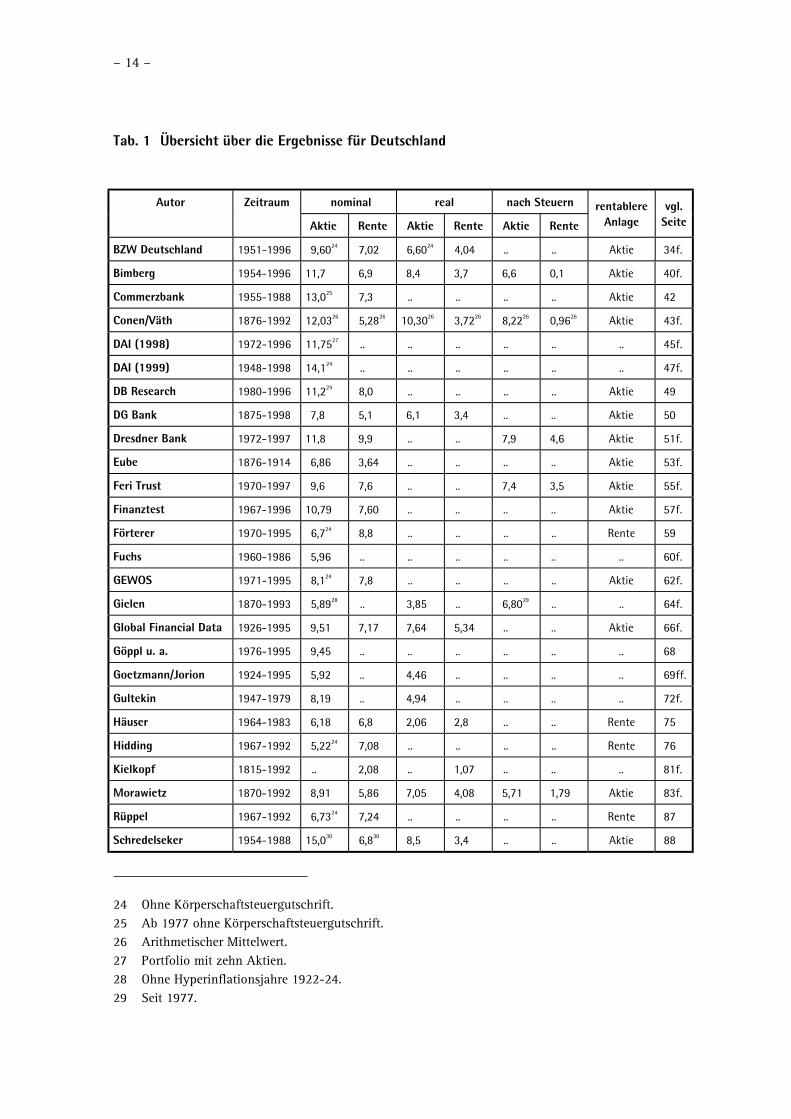

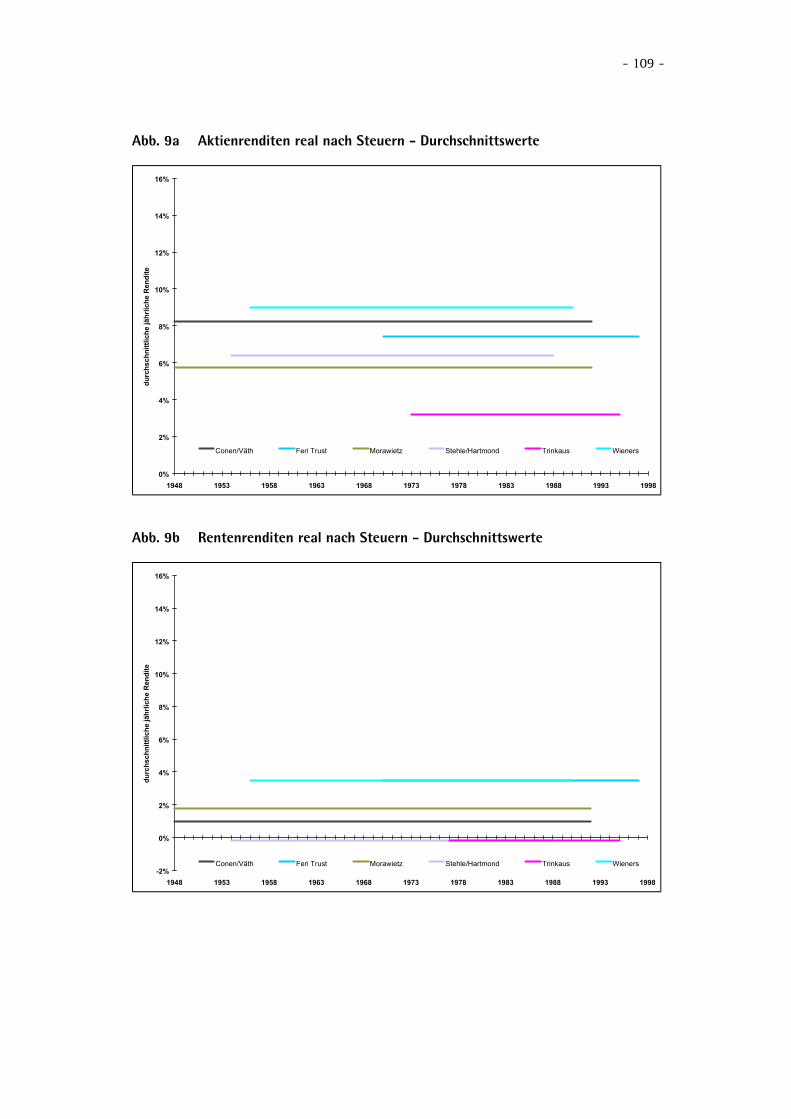

Tab. 1 Übersicht über die Ergebnisse für Deutschland

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

BZW Deutschland 1951-1996 9,6024 7,02 6,6024 4,04 .. .. Aktie 34f.

Bimberg 1954-1996 11,7 6,9 8,4 3,7 6,6 0,1 Aktie 40f.

Commerzbank 1955-1988 13,025 7,3 .. .. .. .. Aktie 42

Conen/Väth 1876-1992 12,0326 5,2826 10,3026 3,7226 8,2226 0,9626 Aktie 43f.

DAI (1998) 1972-1996 11,7527 .. .. .. .. .. .. 45f.

DAI (1999) 1948-1998 14,124 .. .. .. .. .. .. 47f.

DB Research 1980-1996 11,224 8,0 .. .. .. .. Aktie 49

DG Bank 1875-1998 7,8 5,1 6,1 3,4 .. .. Aktie 50

Dresdner Bank 1972-1997 11,8 9,9 .. .. 7,9 4,6 Aktie 51f.

Eube 1876-1914 6,86 3,64 .. .. .. .. Aktie 53f.

Feri Trust 1970-1997 9,6 7,6 .. .. 7,4 3,5 Aktie 55f.

Finanztest 1967-1996 10,79 7,60 .. .. .. .. Aktie 57f.

Förterer 1970-1995 6,724 8,8 .. .. .. .. Rente 59

Fuchs 1960-1986 5,96 .. .. .. .. .. .. 60f.

GEWOS 1971-1995 8,124 7,8 .. .. .. .. Aktie 62f.

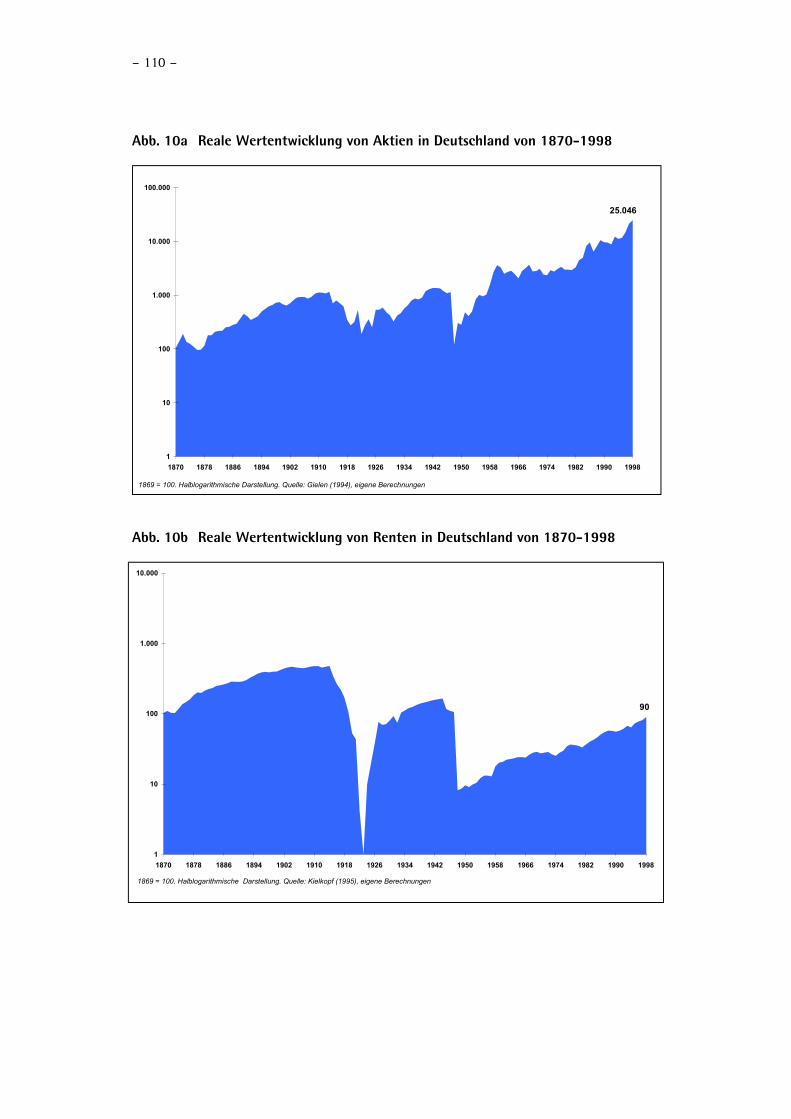

Gielen 1870-1993 5,8928 .. 3,85 .. 6,8029 .. .. 64f.

Global Financial Data 1926-1995 9,51 7,17 7,64 5,34 .. .. Aktie 66f.

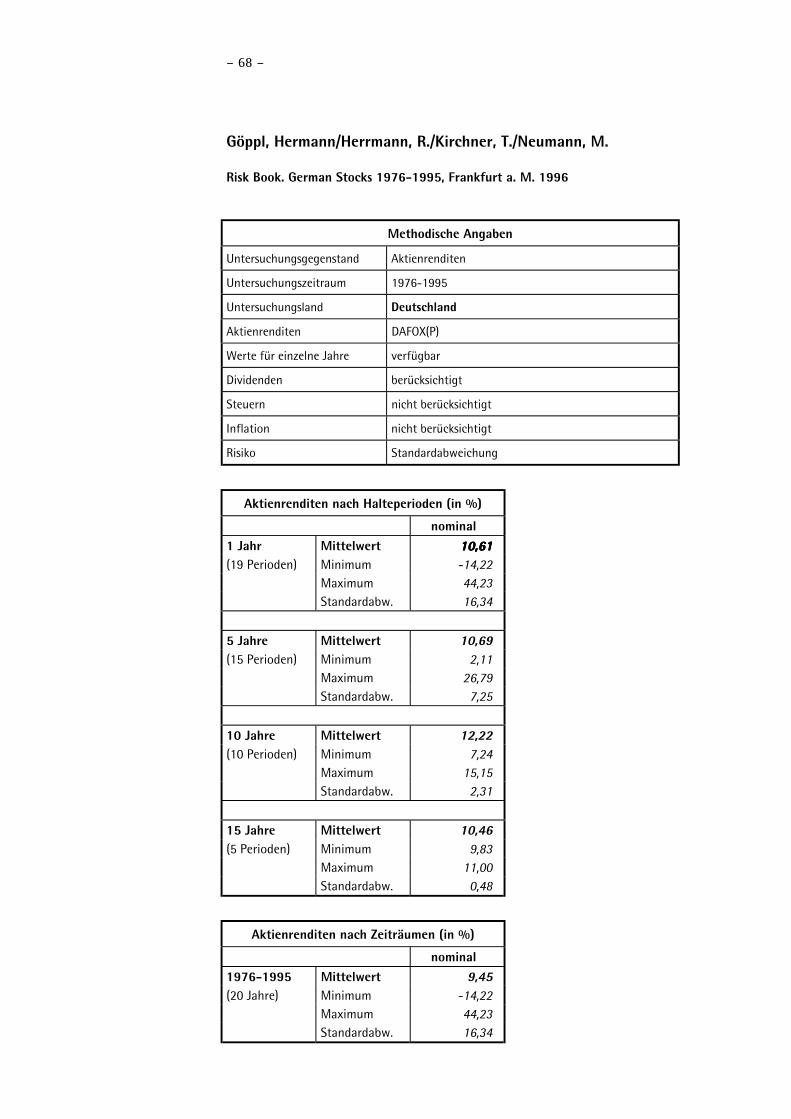

Göppl u. a. 1976-1995 9,45 .. .. .. .. .. .. 68

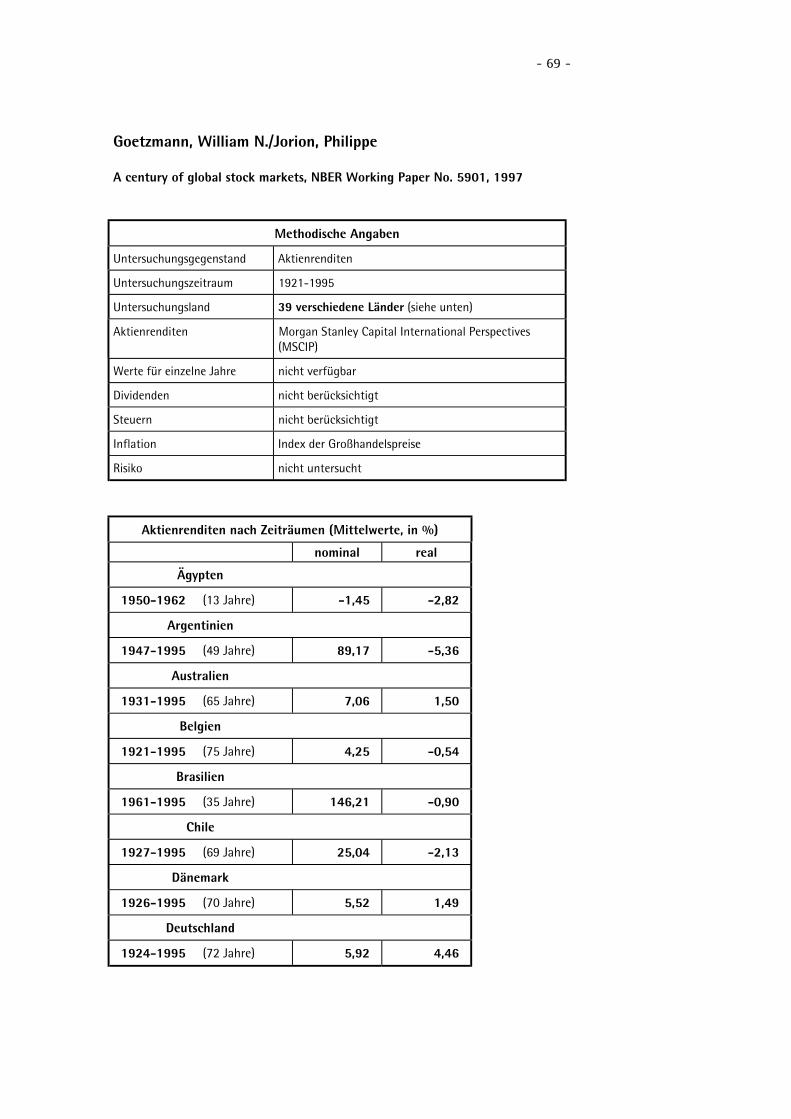

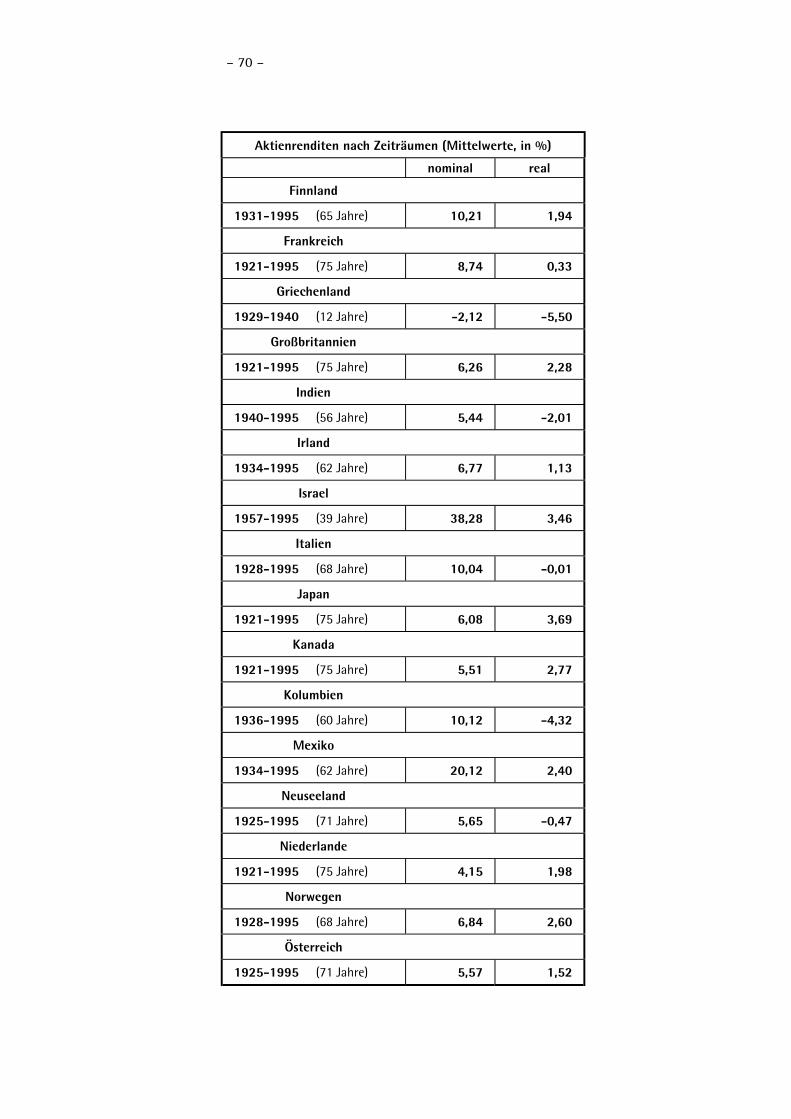

Goetzmann/Jorion 1924-1995 5,92 .. 4,46 .. .. .. .. 69ff.

Gultekin 1947-1979 8,19 .. 4,94 .. .. .. .. 72f.

Häuser 1964-1983 6,18 6,8 2,06 2,8 .. .. Rente 75

Hidding 1967-1992 5,2224 7,08 .. .. .. .. Rente 76

Kielkopf 1815-1992 .. 2,08 .. 1,07 .. .. .. 81f.

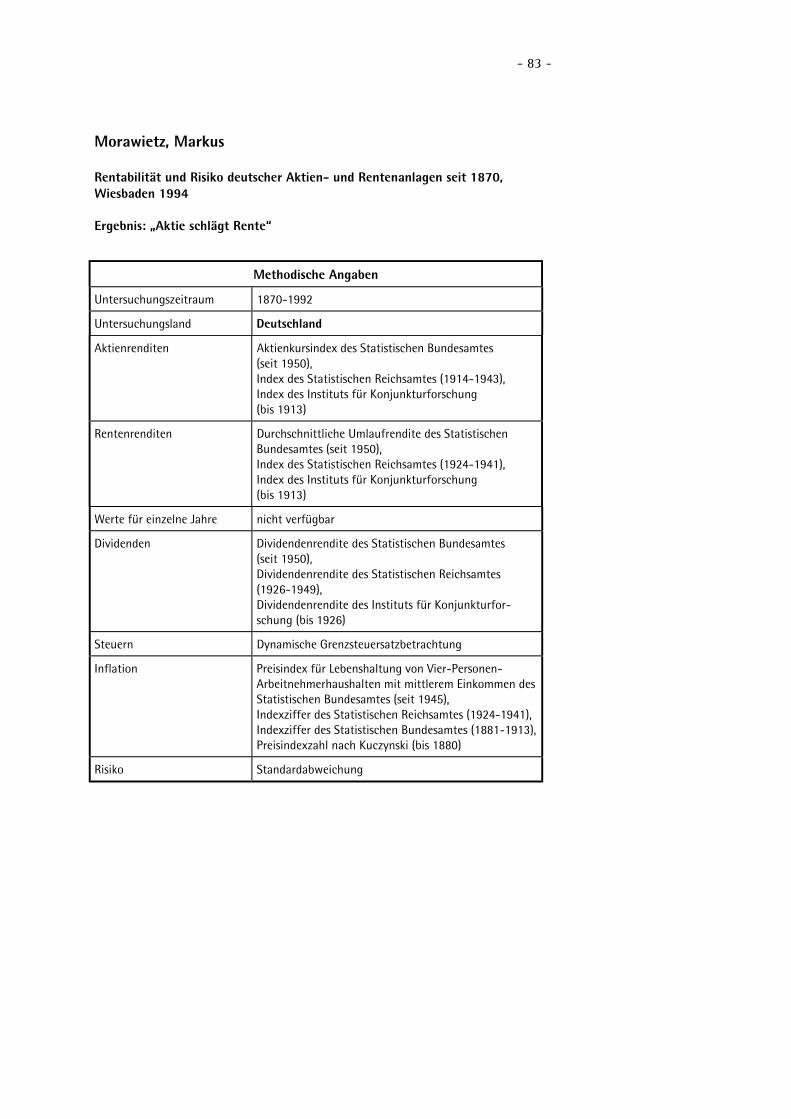

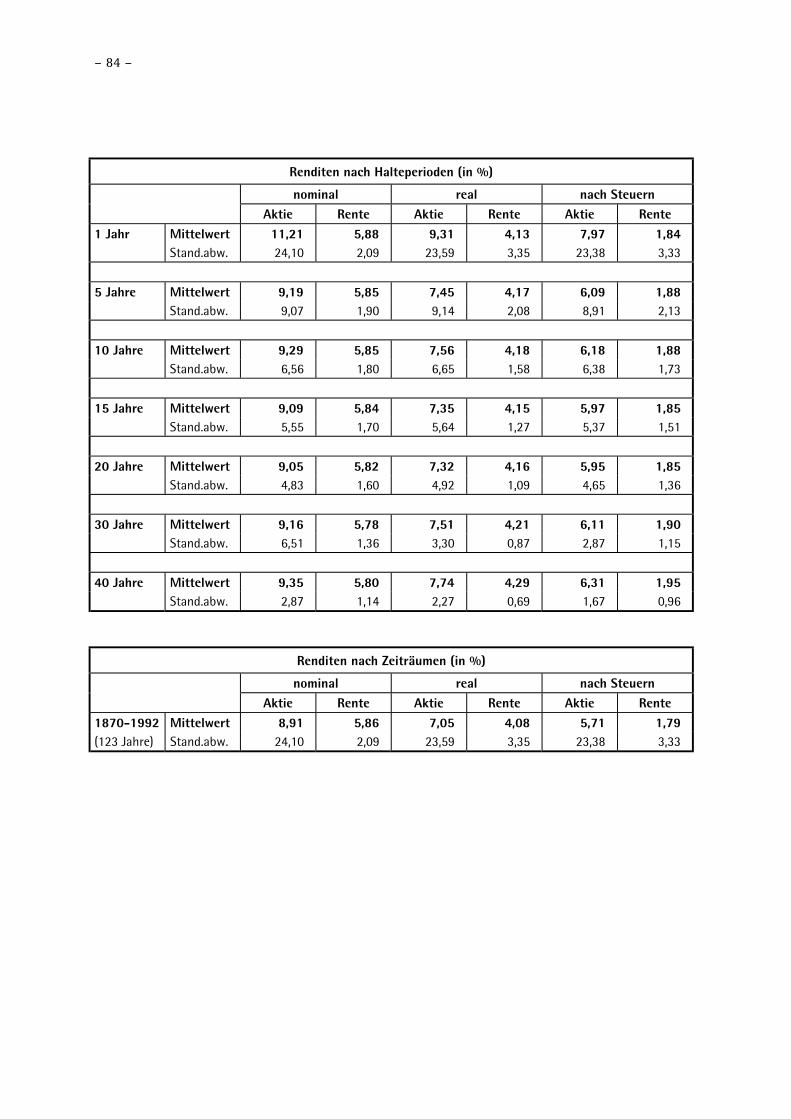

Morawietz 1870-1992 8,91 5,86 7,05 4,08 5,71 1,79 Aktie 83f.

Rüppel 1967-1992 6,7324 7,24 .. .. .. .. Rente 87

Schredelseker 1954-1988 15,030 6,830 8,5 3,4 .. .. Aktie 88

24 Ohne Körperschaftsteuergutschrift.25 Ab 1977 ohne Körperschaftsteuergutschrift.26 Arithmetischer Mittelwert.27 Portfolio mit zehn Aktien.28 Ohne Hyperinflationsjahre 1922-24.29 Seit 1977.

– 15 –

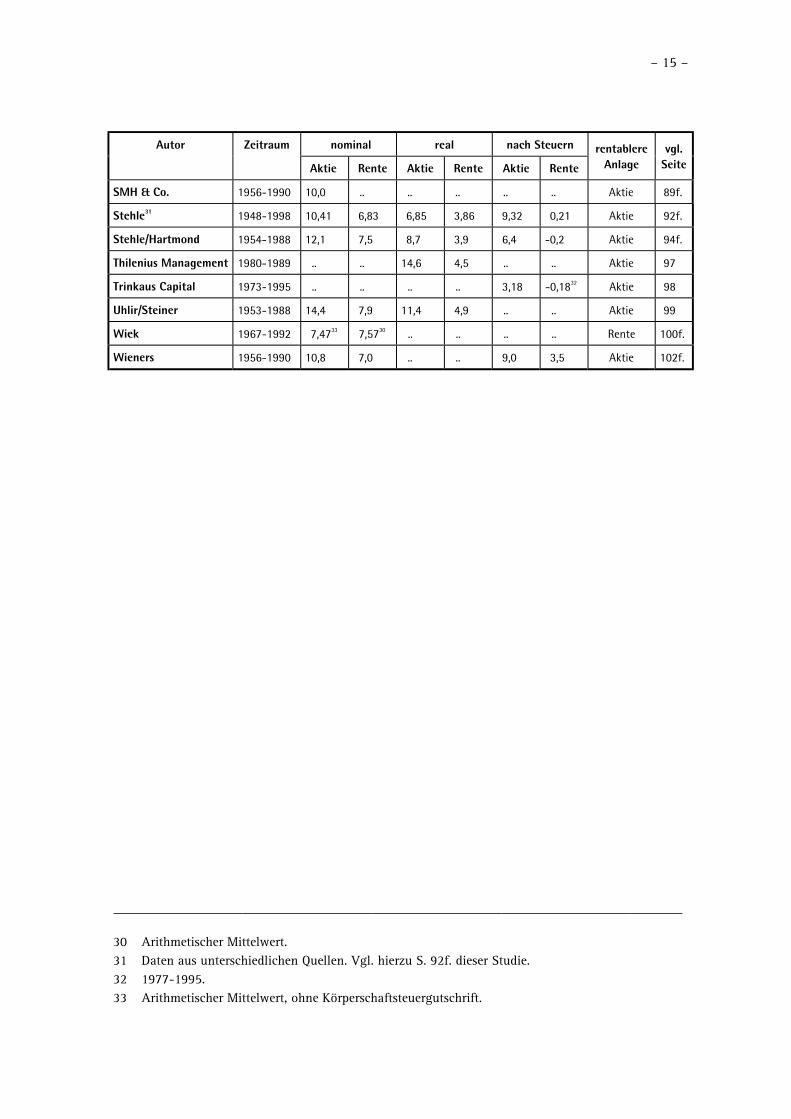

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

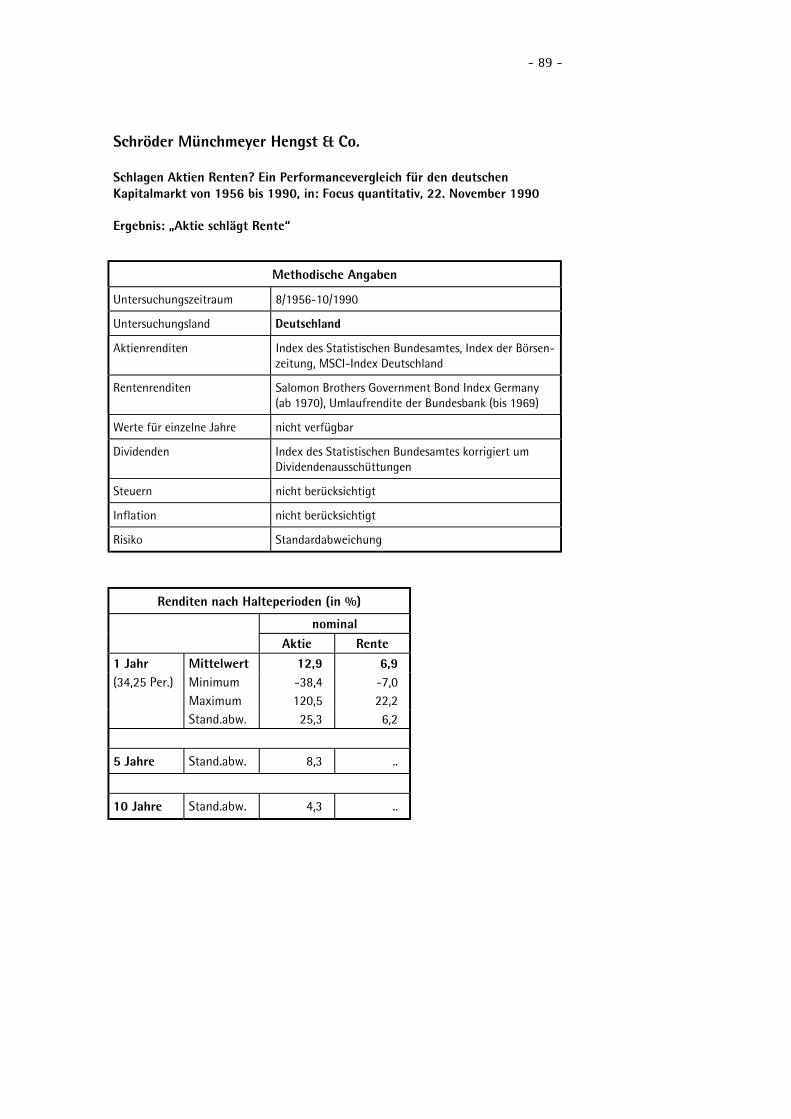

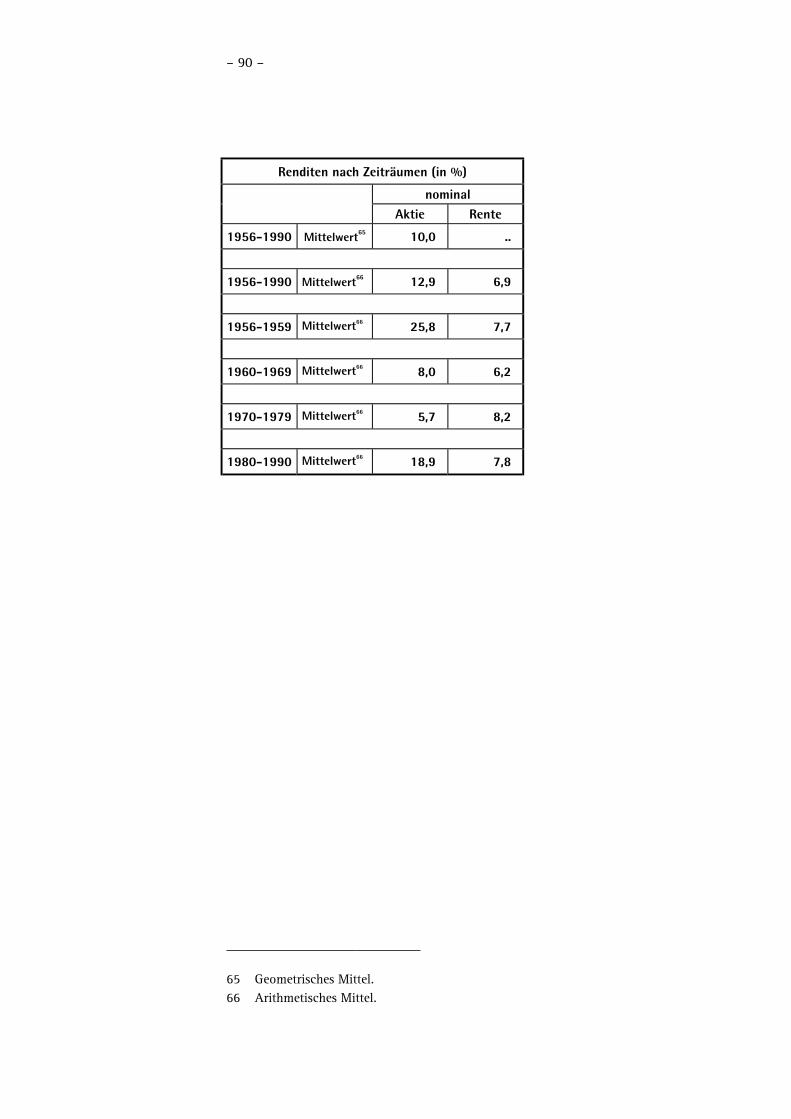

SMH & Co. 1956-1990 10,0 .. .. .. .. .. Aktie 89f.

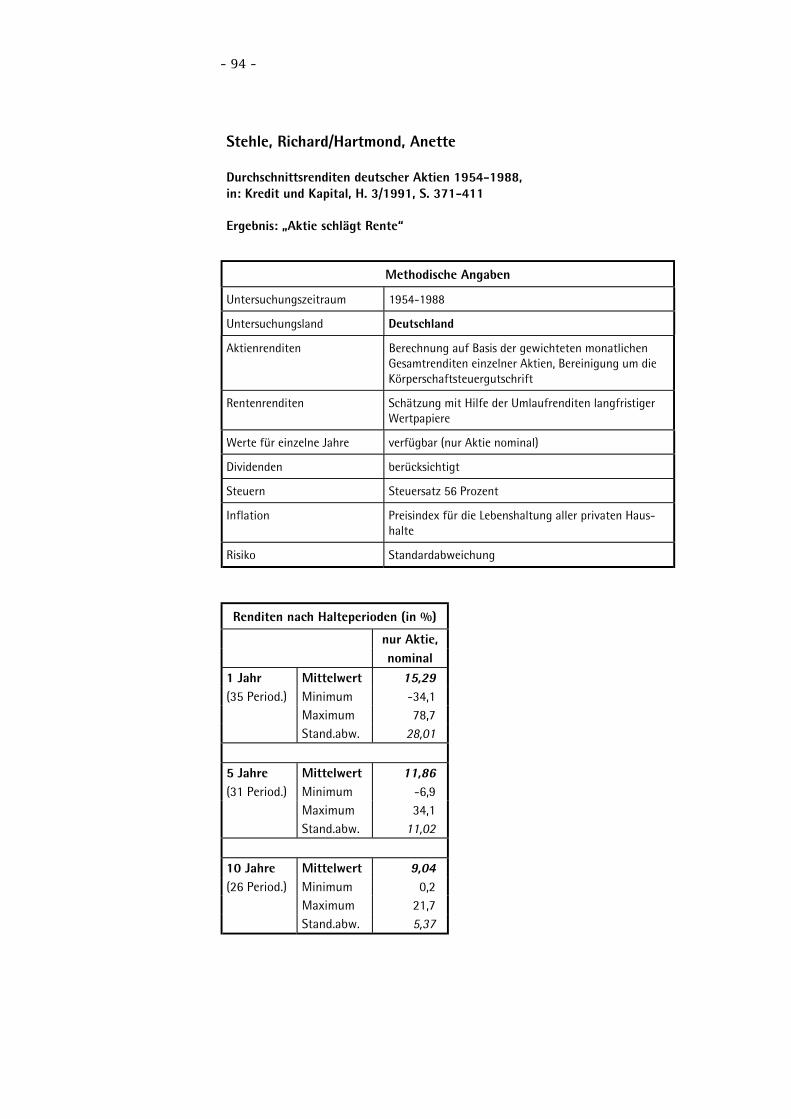

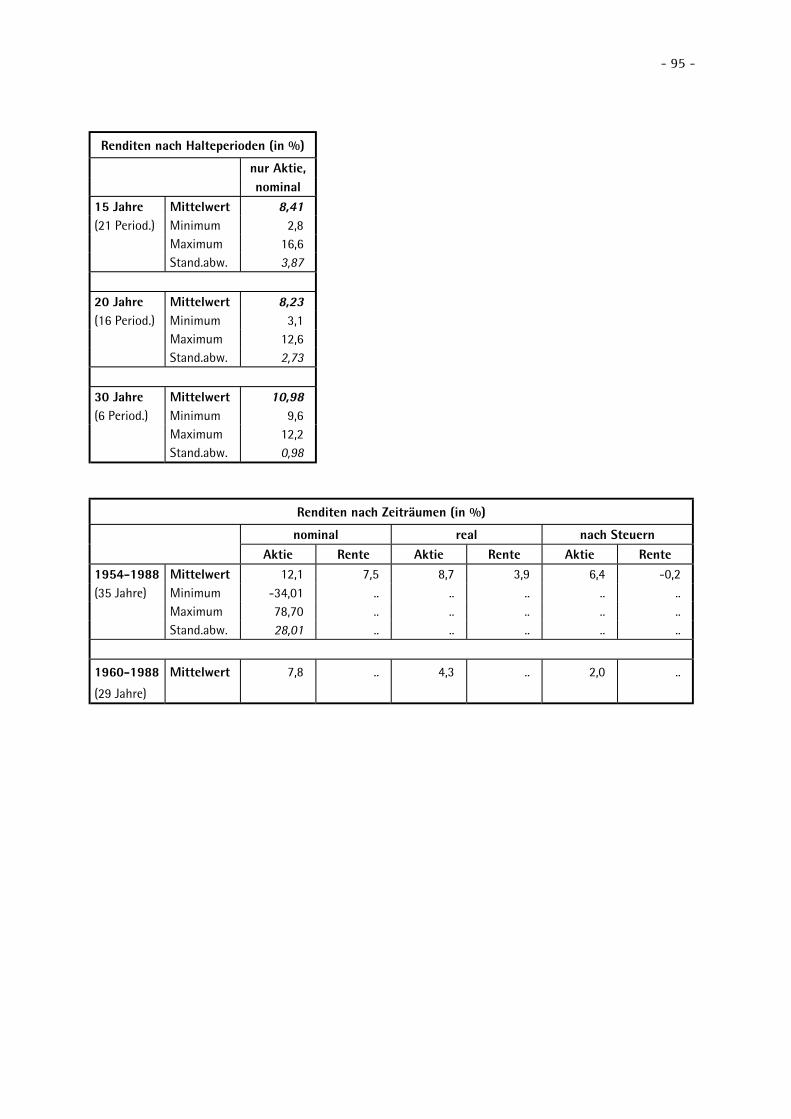

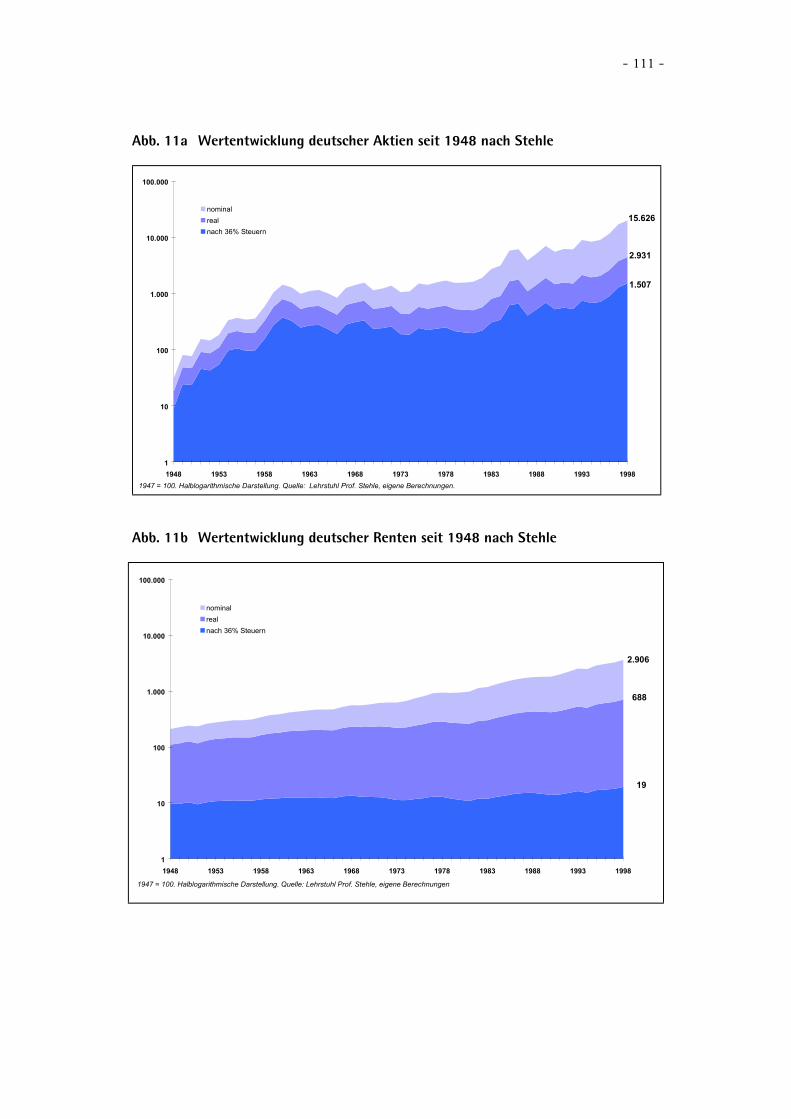

Stehle31 1948-1998 10,41 6,83 6,85 3,86 9,32 0,21 Aktie 92f.

Stehle/Hartmond 1954-1988 12,1 7,5 8,7 3,9 6,4 -0,2 Aktie 94f.

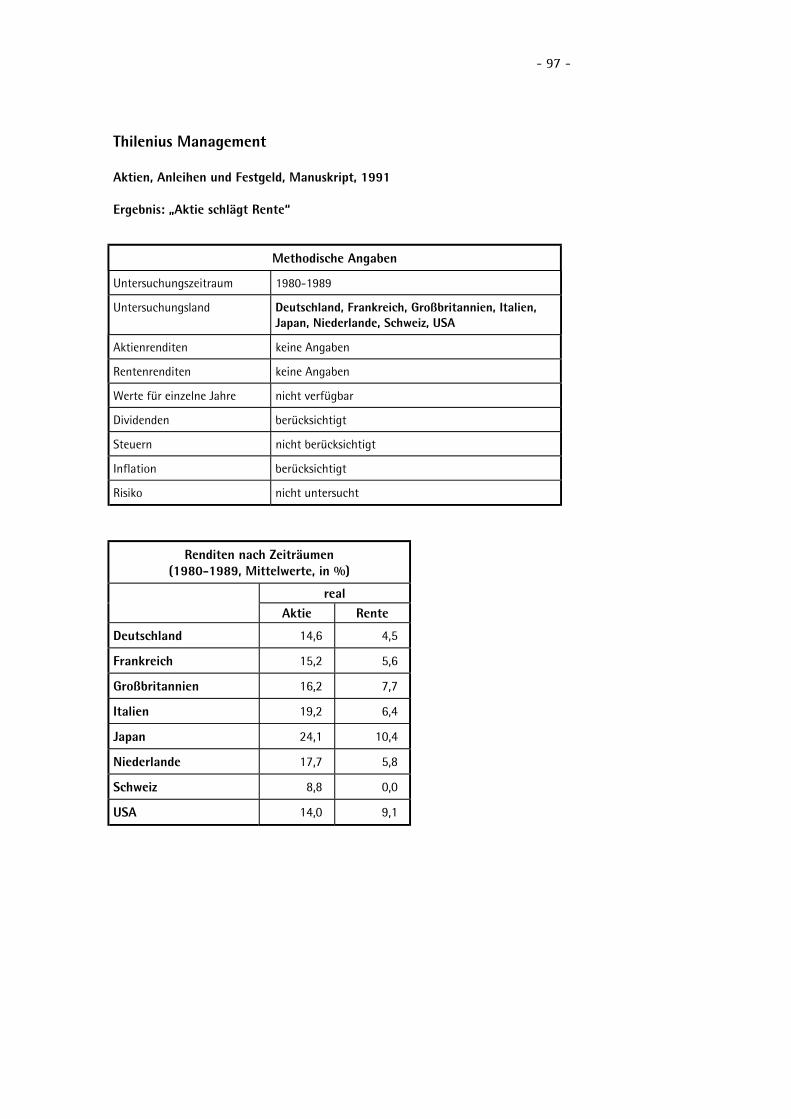

Thilenius Management 1980-1989 .. .. 14,6 4,5 .. .. Aktie 97

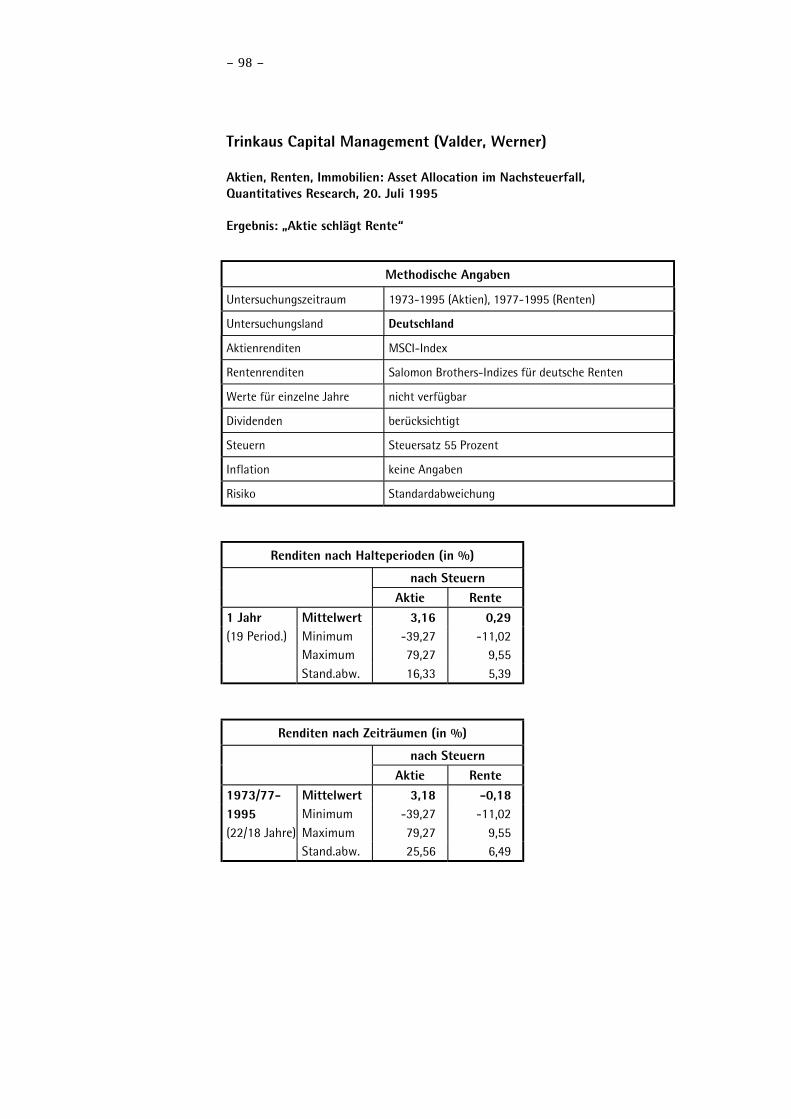

Trinkaus Capital 1973-1995 .. .. .. .. 3,18 -0,1832 Aktie 98

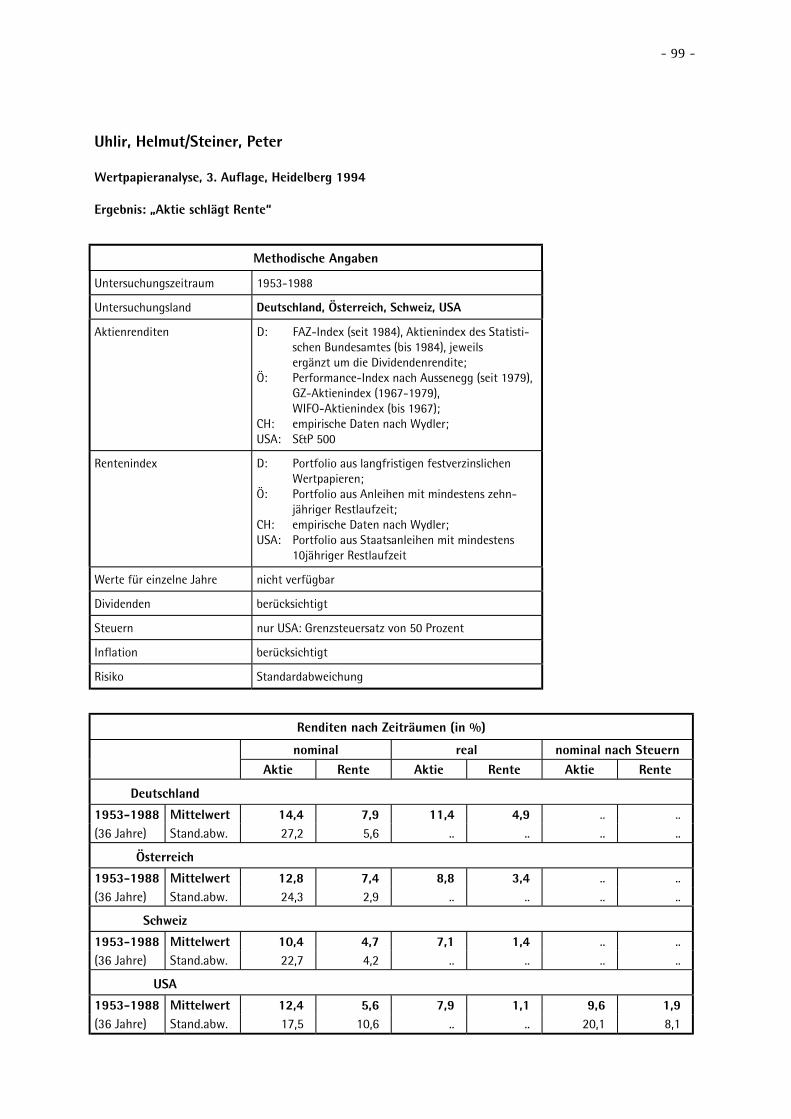

Uhlir/Steiner 1953-1988 14,4 7,9 11,4 4,9 .. .. Aktie 99

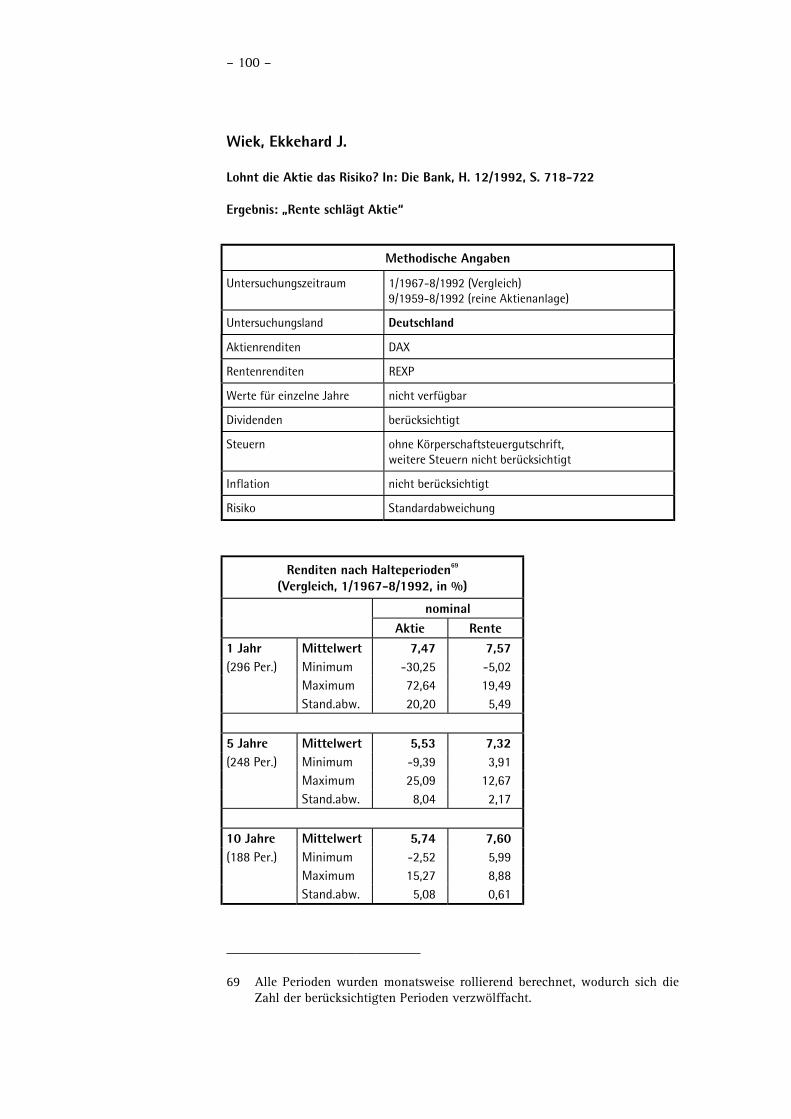

Wiek 1967-1992 7,4733 7,5730 .. .. .. .. Rente 100f.

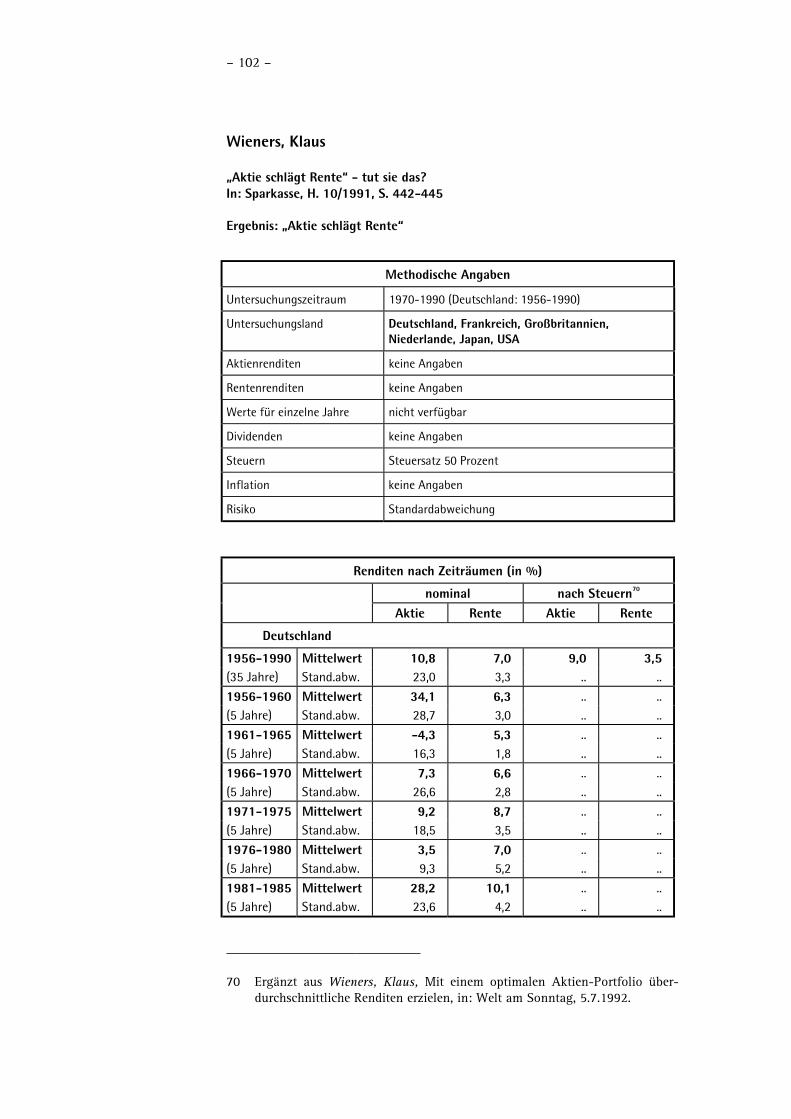

Wieners 1956-1990 10,8 7,0 .. .. 9,0 3,5 Aktie 102f.

30 Arithmetischer Mittelwert.31 Daten aus unterschiedlichen Quellen. Vgl. hierzu S. 92f. dieser Studie.32 1977-1995.33 Arithmetischer Mittelwert, ohne Körperschaftsteuergutschrift.

– 16 –

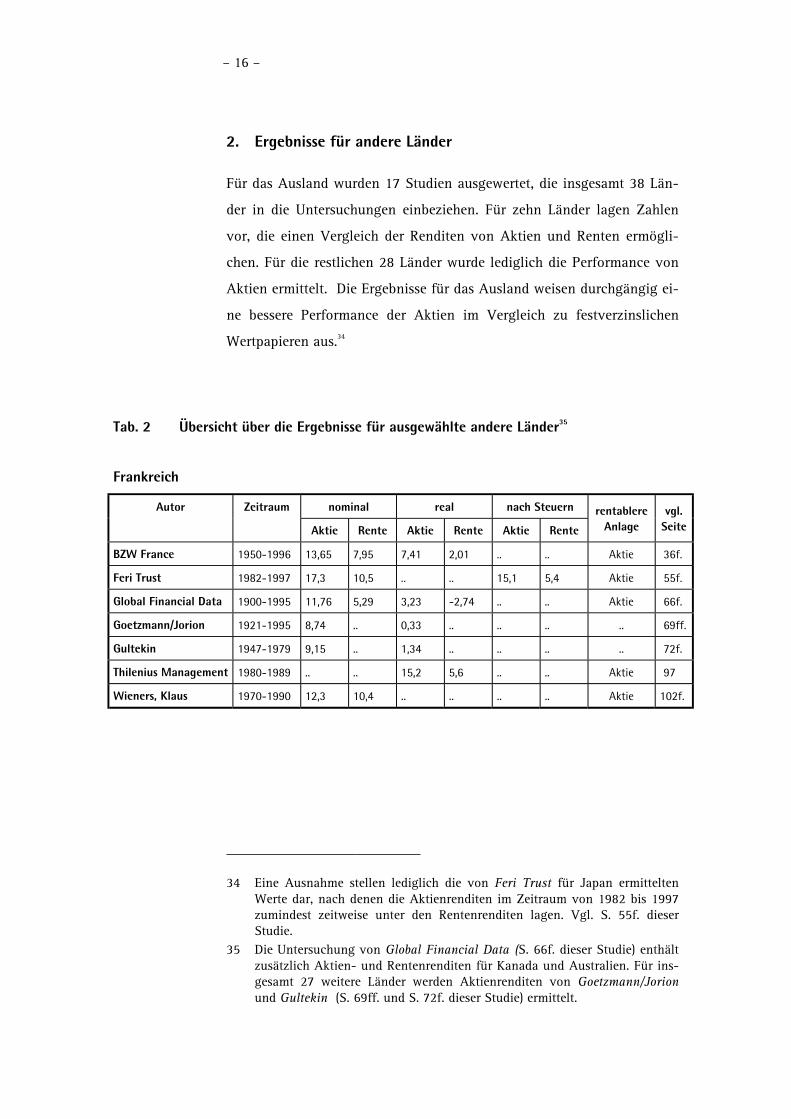

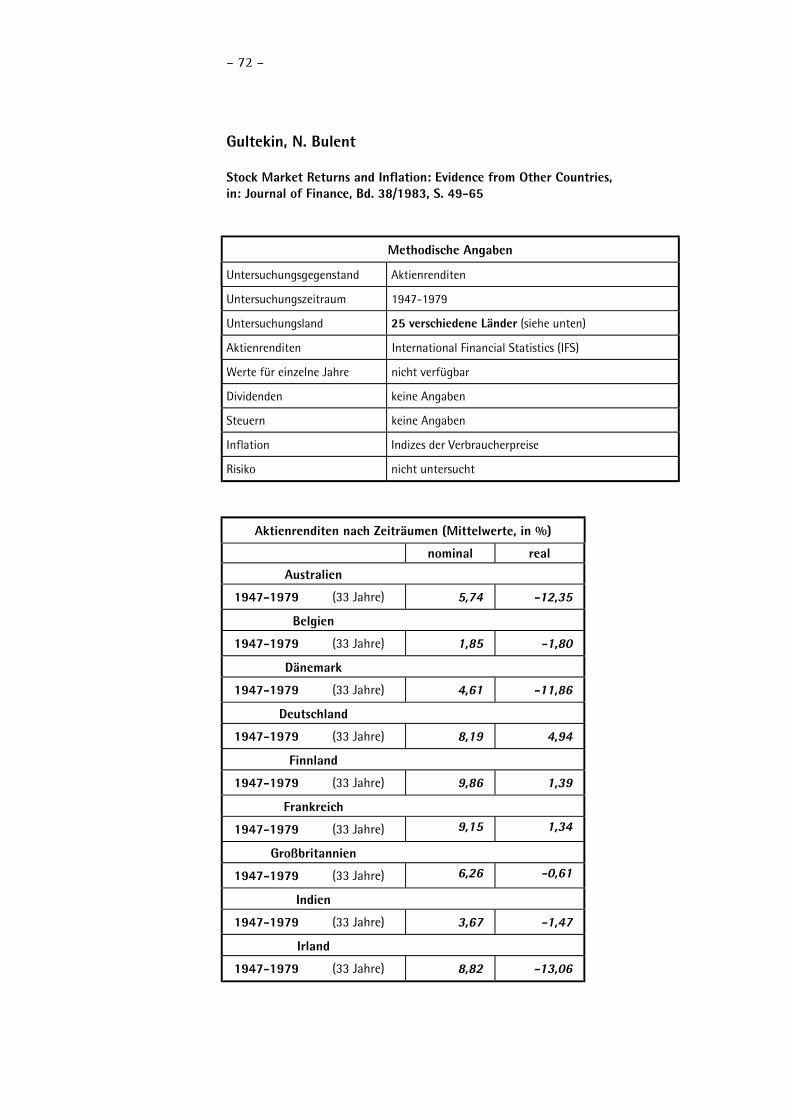

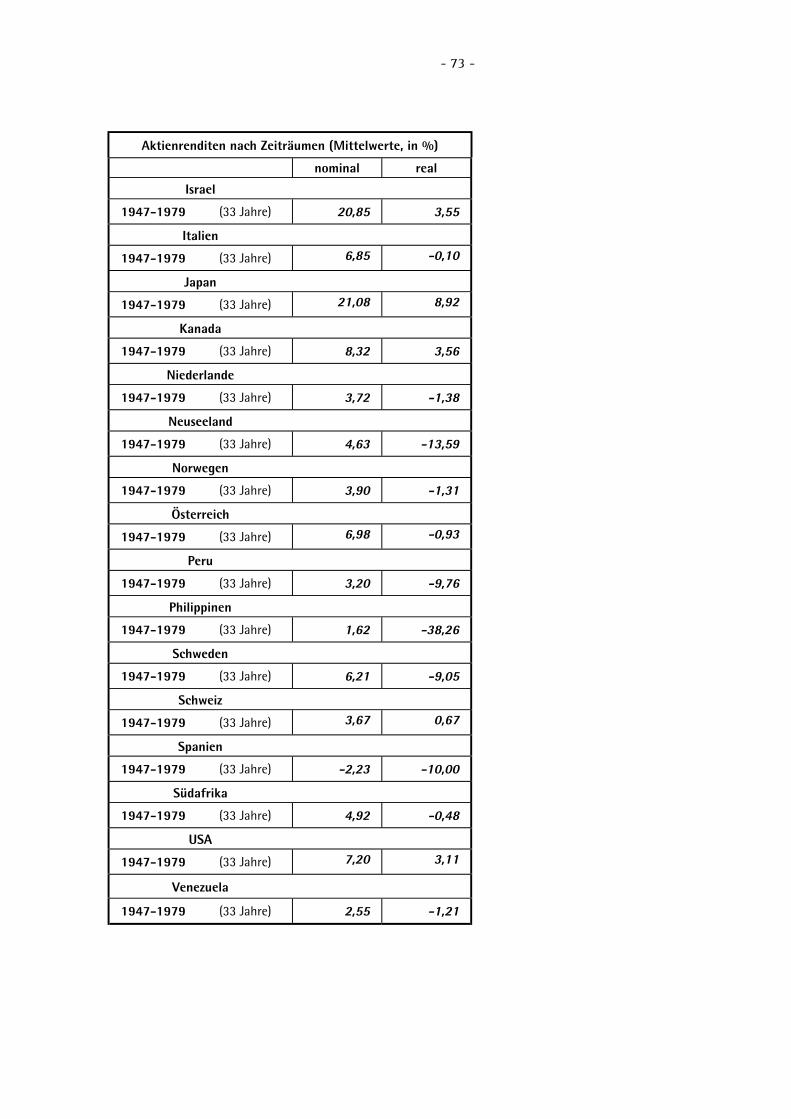

2. Ergebnisse für andere Länder

Für das Ausland wurden 17 Studien ausgewertet, die insgesamt 38 Län-

der in die Untersuchungen einbeziehen. Für zehn Länder lagen Zahlen

vor, die einen Vergleich der Renditen von Aktien und Renten ermögli-

chen. Für die restlichen 28 Länder wurde lediglich die Performance von

Aktien ermittelt. Die Ergebnisse für das Ausland weisen durchgängig ei-

ne bessere Performance der Aktien im Vergleich zu festverzinslichen

Wertpapieren aus.34

Tab. 2 Übersicht über die Ergebnisse für ausgewählte andere Länder35

Frankreich

34 Eine Ausnahme stellen lediglich die von Feri Trust für Japan ermitteltenWerte dar, nach denen die Aktienrenditen im Zeitraum von 1982 bis 1997zumindest zeitweise unter den Rentenrenditen lagen. Vgl. S. 55f. dieserStudie.

35 Die Untersuchung von Global Financial Data (S. 66f. dieser Studie) enthältzusätzlich Aktien- und Rentenrenditen für Kanada und Australien. Für ins-gesamt 27 weitere Länder werden Aktienrenditen von Goetzmann/Jorionund Gultekin (S. 69ff. und S. 72f. dieser Studie) ermittelt.

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

BZW France 1950-1996 13,65 7,95 7,41 2,01 .. .. Aktie 36f.

Feri Trust 1982-1997 17,3 10,5 .. .. 15,1 5,4 Aktie 55f.

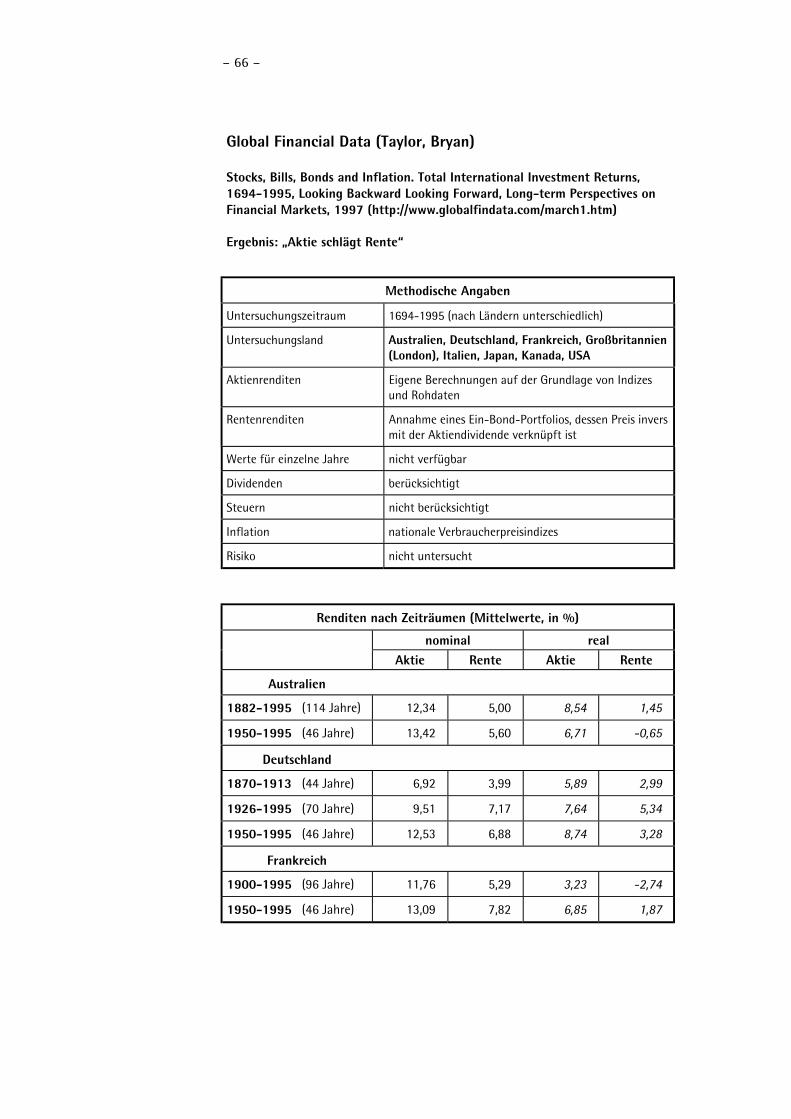

Global Financial Data 1900-1995 11,76 5,29 3,23 -2,74 .. .. Aktie 66f.

Goetzmann/Jorion 1921-1995 8,74 .. 0,33 .. .. .. .. 69ff.

Gultekin 1947-1979 9,15 .. 1,34 .. .. .. .. 72f.

Thilenius Management 1980-1989 .. .. 15,2 5,6 .. .. Aktie 97

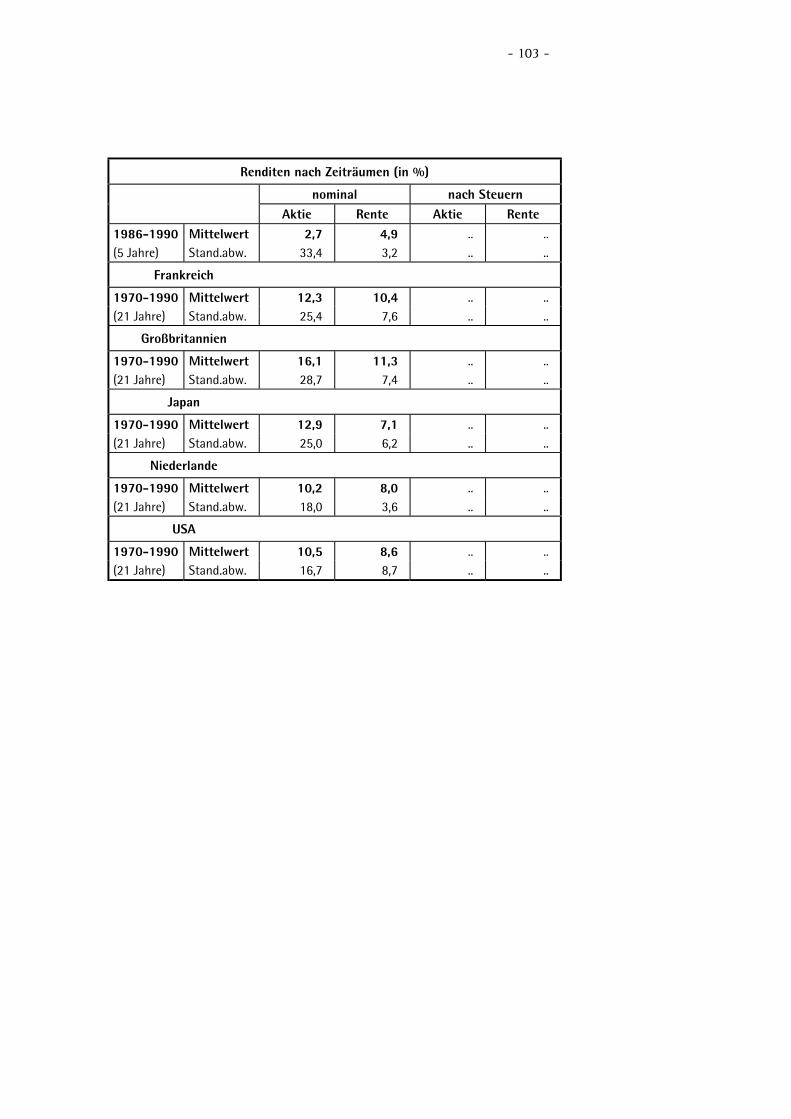

Wieners, Klaus 1970-1990 12,3 10,4 .. .. .. .. Aktie 102f.

– 17 –

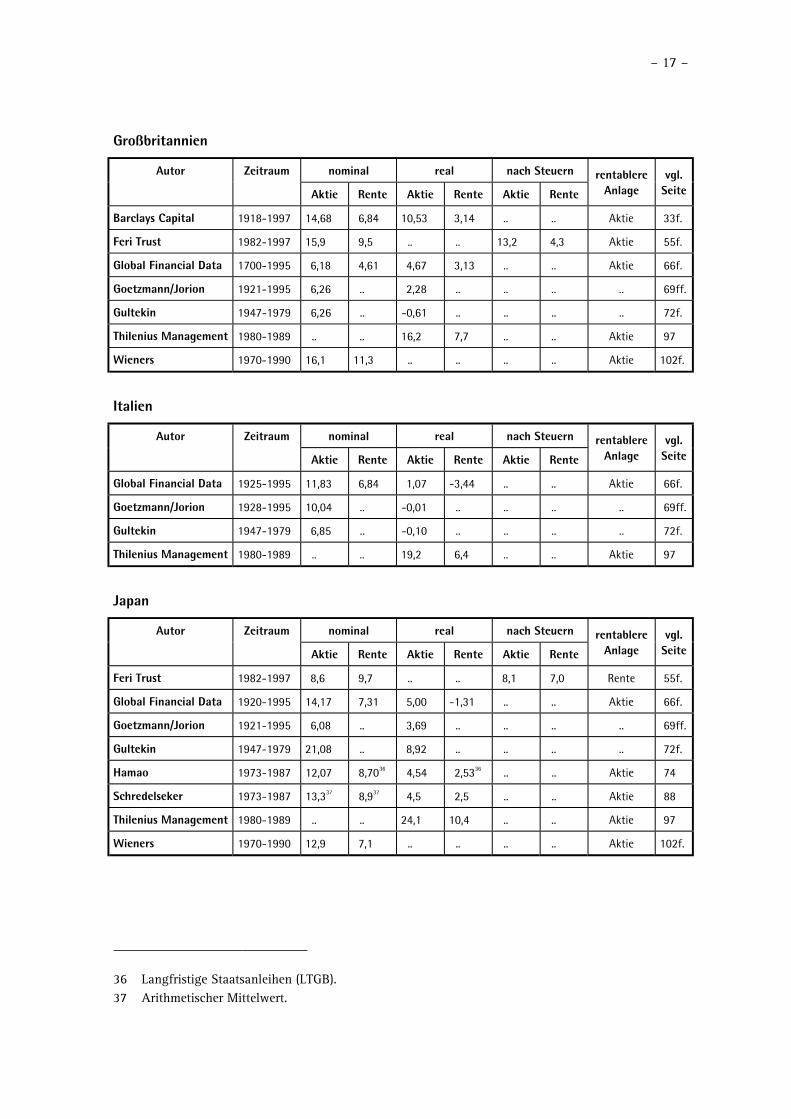

Großbritannien

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

Barclays Capital 1918-1997 14,68 6,84 10,53 3,14 .. .. Aktie 33f.

Feri Trust 1982-1997 15,9 9,5 .. .. 13,2 4,3 Aktie 55f.

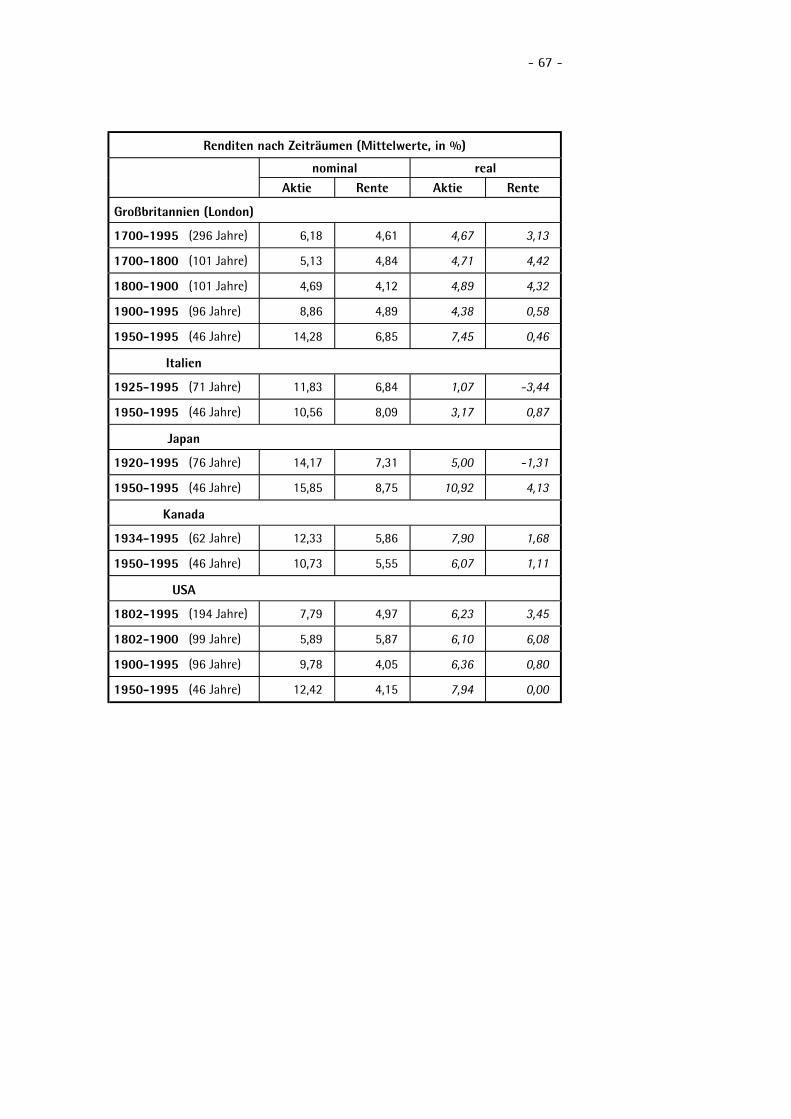

Global Financial Data 1700-1995 6,18 4,61 4,67 3,13 .. .. Aktie 66f.

Goetzmann/Jorion 1921-1995 6,26 .. 2,28 .. .. .. .. 69ff.

Gultekin 1947-1979 6,26 .. -0,61 .. .. .. .. 72f.

Thilenius Management 1980-1989 .. .. 16,2 7,7 .. .. Aktie 97

Wieners 1970-1990 16,1 11,3 .. .. .. .. Aktie 102f.

Italien

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

Global Financial Data 1925-1995 11,83 6,84 1,07 -3,44 .. .. Aktie 66f.

Goetzmann/Jorion 1928-1995 10,04 .. -0,01 .. .. .. .. 69ff.

Gultekin 1947-1979 6,85 .. -0,10 .. .. .. .. 72f.

Thilenius Management 1980-1989 .. .. 19,2 6,4 .. .. Aktie 97

Japan

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

Feri Trust 1982-1997 8,6 9,7 .. .. 8,1 7,0 Rente 55f.

Global Financial Data 1920-1995 14,17 7,31 5,00 -1,31 .. .. Aktie 66f.

Goetzmann/Jorion 1921-1995 6,08 .. 3,69 .. .. .. .. 69ff.

Gultekin 1947-1979 21,08 .. 8,92 .. .. .. .. 72f.

Hamao 1973-1987 12,07 8,7036 4,54 2,5336 .. .. Aktie 74

Schredelseker 1973-1987 13,337 8,937 4,5 2,5 .. .. Aktie 88

Thilenius Management 1980-1989 .. .. 24,1 10,4 .. .. Aktie 97

Wieners 1970-1990 12,9 7,1 .. .. .. .. Aktie 102f.

36 Langfristige Staatsanleihen (LTGB).37 Arithmetischer Mittelwert.

– 18 –

Niederlande

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

BZW Netherlands 1946-1996 12,19 5,86 7,53 1,47 .. .. Aktie 38f.

Goetzmann/Jorion 1921-1995 4,15 .. 1,98 .. .. .. .. 69ff.

Gultekin 1947-1979 3,72 .. -1,38 .. .. .. .. 72f.

Thilenius Management 1980-1989 .. .. 17,7 5,8 .. .. Aktie 97

Wieners 1970-1990 10,2 8,0 .. .. .. .. Aktie 102f.

Österreich

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

Fuchs 1960-1986 4,30 .. .. .. .. .. .. 60f.

Goetzmann/Jorion 1925-1995 5,57 .. 1,52 .. .. .. .. 69ff.

Gultekin 1947-1979 6,98 .. -0,93 .. .. .. .. 72f.

Uhlir/Steiner 1953-1988 12,8 7,4 8,8 3,4 .. .. Aktie 99

Schweiz

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

Fuchs 1960-1986 7,07 .. .. .. .. .. .. 60f.

Goetzmann/Jorion 1926-1995 4,67 .. 3,03 .. .. .. .. 69ff.

Gultekin 1947-1979 3,67 .. 0,67 .. .. .. .. 72f.

Pictet 1926-1997 8,57 4,59 6,00 2,11 .. .. Aktie 85f.

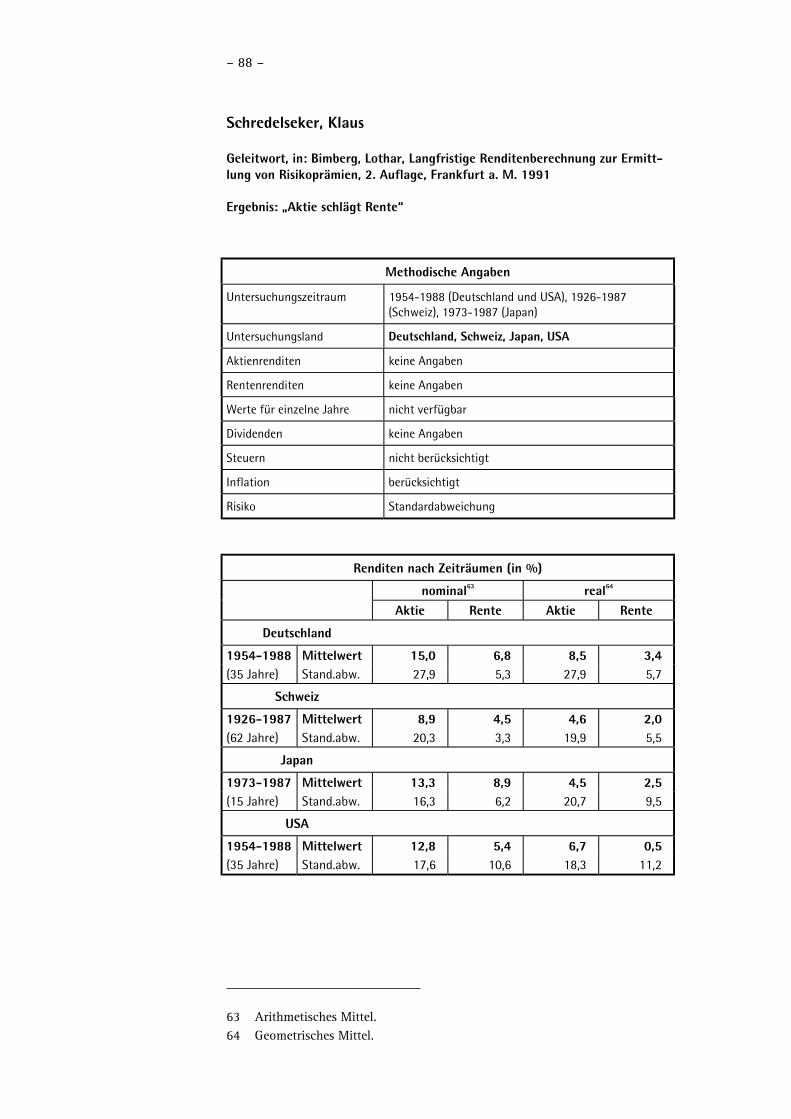

Schredelseker 1926-1987 8,938 4,538 4,6 2,0 .. .. Aktie 88

Thilenius Management 1980-1989 .. .. 8,8 0,0 .. .. Aktie 97

Uhlir/Steiner 1953-1988 10,4 4,7 7,1 1,4 .. .. Aktie 99

38 Arithmetischer Mittelwert.

– 19 –

USA

Autor Zeitraum nominal real nach Steuern rentablere vgl.

Aktie Rente Aktie Rente Aktie Rente Anlage Seite

Feri Trust 1982-1997 15,4 7,6 .. .. 13,3 3,1 Aktie 55f.

Fuchs 1960-1986 8,83 .. .. .. .. .. .. 60f.

Global Financial Data 1802-1995 7,79 4,97 6,23 3,45 .. .. Aktie 66f.

Goetzmann/Jorion 1921-1995 7,37 .. 4,73 .. .. .. .. 69ff.

Gultekin 1947-1979 7,20 .. 3,11 .. .. .. .. 72f.

Hamao 1973-1987 9,86 8,5339 2,78 1,1639 .. .. Aktie 74

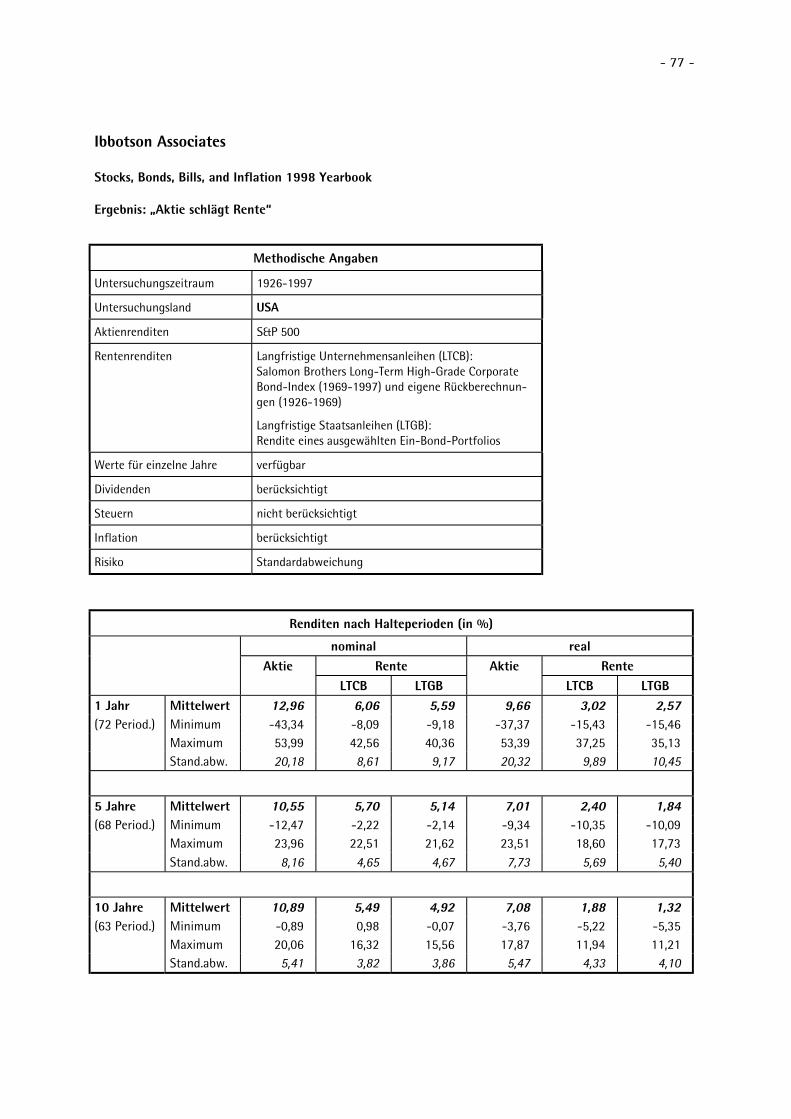

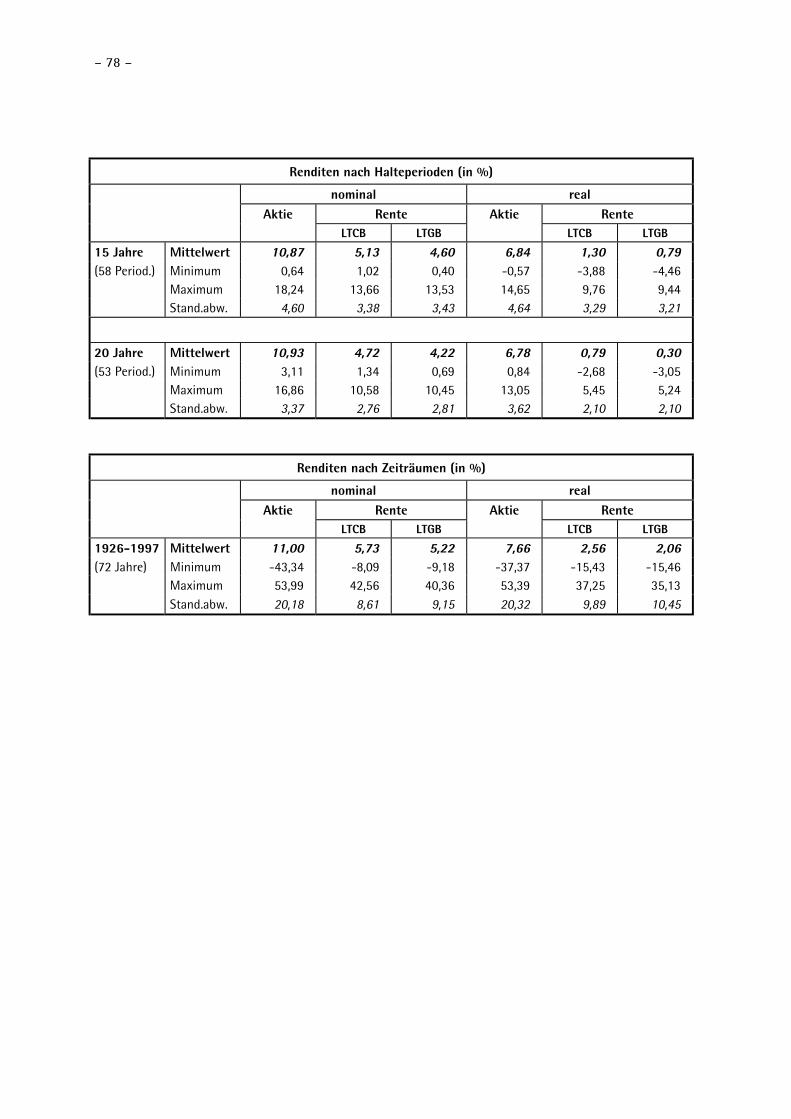

Ibbotson 1926-1997 11,00 5,2239 7,66 2,0639 .. .. Aktie 77f.

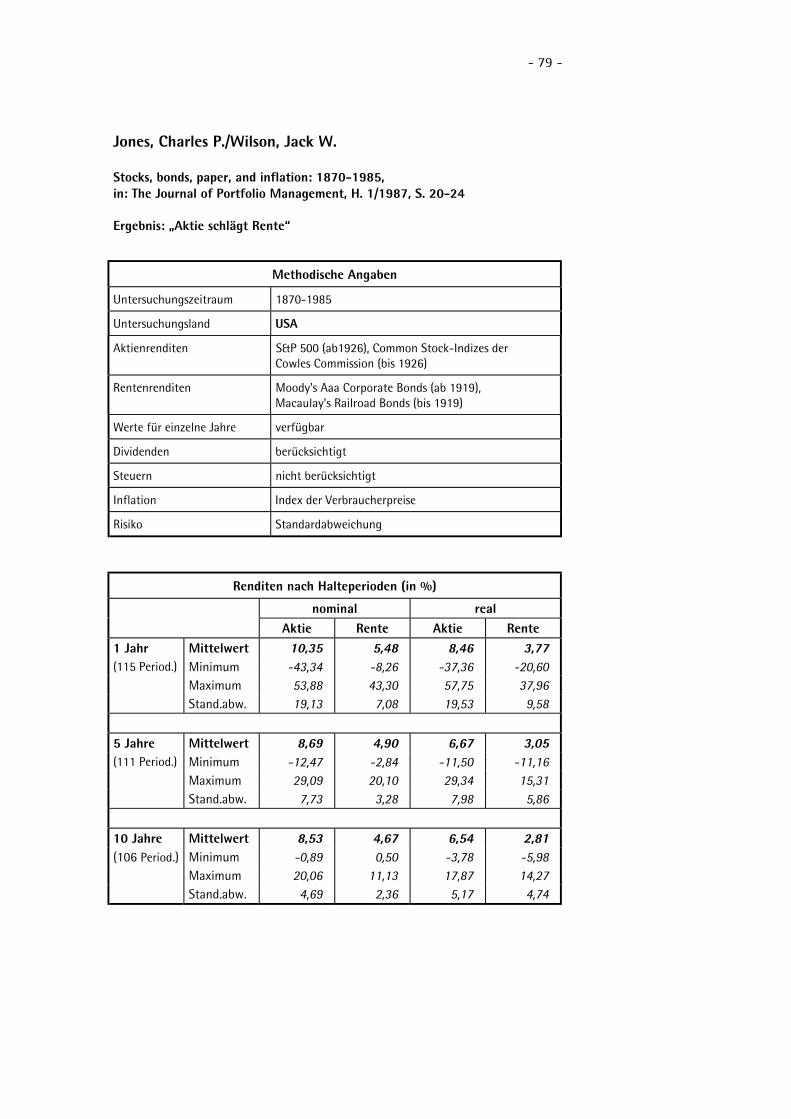

Jones/Wilson 1870-1985 8,60 5,26 6,62 3,33 .. .. Aktie 79f.

Schredelseker 1954-1988 12,840 5,440 6,7 0,5 .. .. Aktie 88

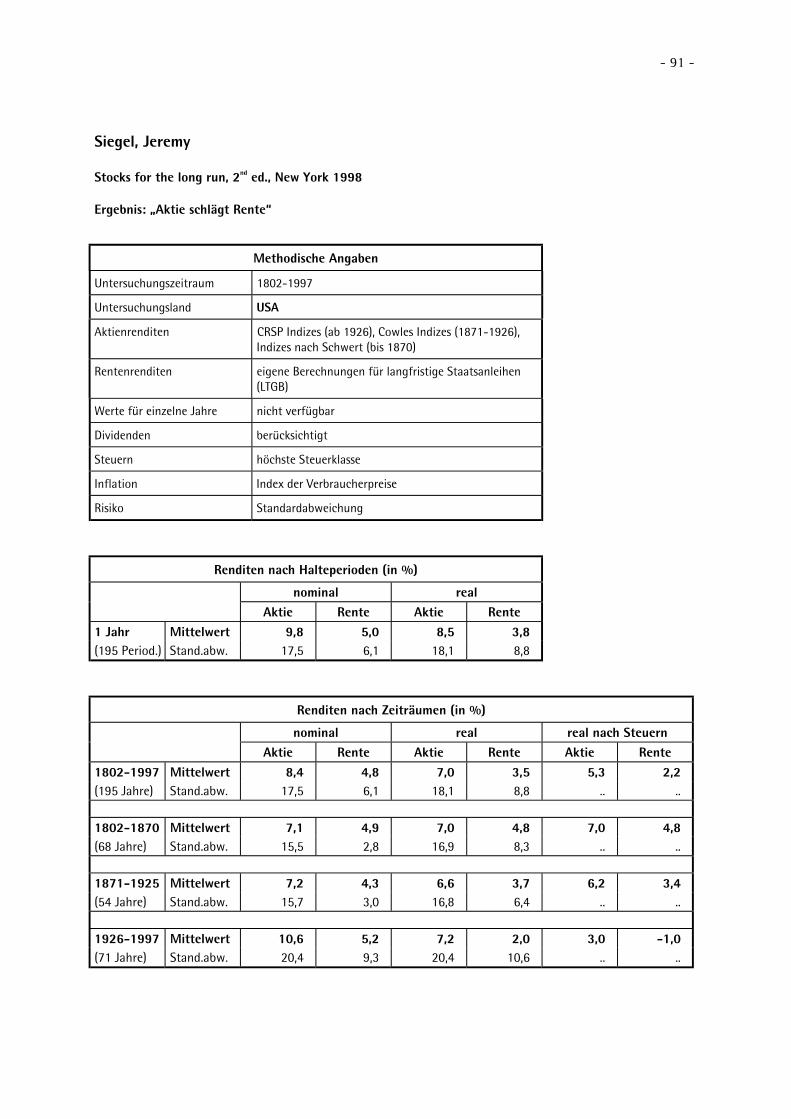

Siegel 1802-1997 8,4 4,8 7,0 3,5 5,3 2,2 Aktie 91

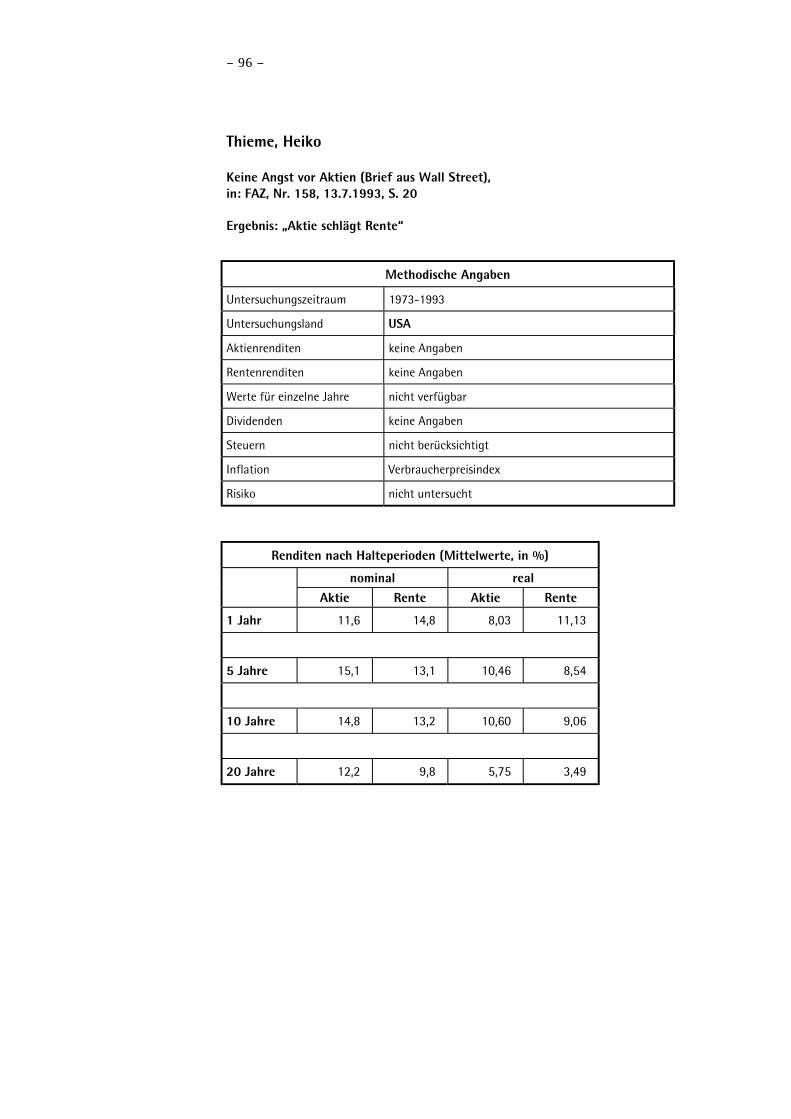

Thieme 1973-1993 12,240 9,840 5,7540 3,4940 .. .. Aktie 96

Thilenius Management 1980-1989 .. .. 14,0 9,1 .. .. Aktie 97

Uhlir/Steiner 1953-1988 12,4 5,6 7,9 1,1 9,6 1,9 Aktie 99

Wieners 1970-1990 10,5 8,6 .. .. .. .. Aktie 102f.

39 Langfristige Staatsanleihen (LTGB).40 Arithmetischer Mittelwert.

– 20 –

III. Methodische Aspekte von Renditevergleichen

1. Indizes

Zum Vergleich der Renditen unterschiedlicher Anlageformen legen die

meisten Autoren die Entwicklung von Indizes zugrunde, d. h. von stan-

dardisierten Kennzahlen zur globalen Charakterisierung der Wertent-

wicklung eines Wertpapierportfolios. Die für Deutschland am häufigsten

verwendeten Indizes für Aktienrenditen sind der DAX, der Index des

Statistischen Bundesamts, der MSCI-Index und der FAZ-Index (vgl. Ta-

belle 3).41 Der am häufigsten verwendete Rentenindex ist der REXP. Eini-

ge Indizes werden sowohl als Kurs- wie auch als Performance-Index

dargestellt. Letztere zeichnen sich dadurch aus, dass auch Dividenden-

ausschüttungen berücksichtigt werden.

Tab. 3 Eigenschaften ausgewählter Aktienindizes für dendeutschen Markt

Commerzbank-Index

DAFOX DAX FAZ-Aktienindex

Typ Kursindex Performance-

IndexPerformance-

IndexKursindex

Einbeziehung der Körper-schaftsteuer-Gutschrift

Nein Ja Nein Nein

Gewichtung der Titel im Index nach

Aktienkapital Grundkapital Grundkapitalbörsennotiert. Grundkapital

Zeitliche Verkettung nach Laspeyres Laspeyres Laspeyres Paasche

Korrektur von Kapital- veränderungen

Ja Ja Ja Ja

41 Für einen Überblick vgl. z. B. Schulze/Spieker (1994).

– 21 –

Tab. 3 Eigenschaften ausgewählter Aktienindizes für den(Forts.) deutschen Markt

HIMAX (P) MSCI-Index Stehle-DAXAktienkurs- index Statist. Bundesamt

TypPerformance-

IndexPerformance-

IndexPerformance-

IndexKursindex

Einbeziehung der Körper-schaftsteuer-Gutschrift

Nein Nein Ja Nein

Gewichtung der Titel im Index nach

gezeichnetes Kapital

Marktkapi- talisierung

GrundkapitalStammaktien-

kapital

Zeitliche Verkettung nachPortefeuille-

MethodeLaspeyres Laspeyres

Portefeuille-Methode

Korrektur von Kapital- veränderungen

Ja Ja Ja Ja

Einige Autoren bedienen sich auch eigener Verfahren, in denen aus Roh-

daten selbst zusammengestellte Musterportfolios verwendet oder auch

Indizes durch eigene Berechnungen abgewandelt werden. Die Verwen-

dung von Indizes dominiert jedoch, da diese einfach zu ermitteln und

leicht nachvollziehbar sind.

Stehle/Hartmond haben ihrer Untersuchung die monatlichen Renditen

einzelner Aktien zugrunde gelegt, aus denen die Durchschnittsrenditen

aller Aktien für die einzelnen Monate und schließlich langfristige

Durchschnittsrenditen als Mittelwerte der monatlichen Aktienrenditen

berechnet werden.42

Häuser bildet erst die langfristigen Durchschnittsrenditen für einzelne

Aktien, um anschließend – bei gleicher Gewichtung aller Werte – die

durchschnittlichen Renditen über alle Aktien zu bestimmen.

Auch bei der Berechnung der Rentenrenditen greifen nicht alle Autoren

auf vorhandene Indizes zurück. Bimberg verwendet für seine Berechnun-

42 Vgl. Stehle/Hartmond (1991), S. 373.

– 22 –

gen z. B. reale Anleihedaten der öffentlichen Hand, also Werte von Bun-

desanleihen, die an der Frankfurter Wertpapierbörse gehandelt werden.43

Anders als häufig angenommen, sind nach dem DAX und dem REXP

berechnete Renditen nicht direkt miteinander vergleichbar. Da der DAX

ohne Einbeziehung der Körperschaftsteuergutschrift berechnet wird, liegt

DAX-Renditen implizit ein Steuersatz von 30 Prozent (bis 1994: 36 Pro-

zent) zugrunde, während bei der Berechnung des REXP Steuern völlig

unberücksichtigt bleiben.44 Trotz dieser ungünstigeren Berechnungsweise

liegen direkte DAX-Renditen in der Regel immer noch höher als REXP-

Renditen, was die Vorteilhaftigkeit der Aktienanlage unterstreicht.

Ein spezielles Problem ergibt sich bei Renditevergleichen auf DAX-Basis,

die auch den Zeitraum vor Einführung des DAX am 31.12.1987 betref-

fen. DAX-Werte bis zum 28.9.1959 wurden durch Rückrechnung ermit-

telt (sog. „Mella-Reihe“45). Dazu wurde der DAX mit dem Index der Bör-

sen-Zeitung verknüpft, der für den Zeitraum vor dem 1.4.1981 wiederum

auf dem Hardy-Index basiert. Dieses Verfahren wirft jedoch methodische

Probleme auf: Im Hardy-Index werden Dividenden nicht berücksichtigt,

und im Index der Börsen-Zeitung werden die enthaltenen Werte nicht

mit der Unternehmensgröße gewichtet. Beide Aspekte unterschätzen die

Aktienrendite gegenüber dem heutigen DAX-Konzept. Daher ist allein

der sogenannte „Stehle-DAX“, bei dem diese methodischen Probleme

bereinigt wurden, eine geeignete Grundlage für langfristige Renditever-

gleiche auf DAX-Basis für Zeiträume vor 1987.46

43 Vgl. Bimberg (1993), S. 63ff.44 Vgl. Stehle (1999), S. 2; Gaulke/Müller (1996), S. 118f. Vgl. hierzu auch

Kapitel III.5.45 Vgl. Mella (1988).46 Vgl. Stehle/Huber/Maier (1996), insb. S. 279.

– 23 –

2. Verfügbarkeit langer Datenreihen

Die Rekonstruktion der Entwicklungen der Indizes von Aktien- und

Rentenkursen für die Zeit vor Gründung der Bundesrepublik Deutschland

ist problematisch. Die vorhandenen langfristigen Reihen weisen häufig

Lücken für die Zeiträume von 1914 bis 1917 und von 1943 bis 1950 auf.

Darüber hinaus liegen nur unzureichende Angaben über die beiden

Währungsumstellungen von 1923/24 und 1948 vor.47 Aus diesem Grund

beschränken sich die meisten Untersuchungen für Deutschland auf die

bestehenden Zeitreihen der Nachkriegszeit.48

Ausnahmen bilden die Untersuchungen von Conen/Väth (1993), Gielen

(1994) und Morawietz (1994), die unabhängig voneinander durch auf-

wendige Verknüpfungen mehrerer Indexketten fast lückenlose Zeitreihen

seit 1870 bzw. 1876 konstruiert haben. Mit der Untersuchung von Kiel-

kopf (1995) liegt für Rentenpapiere eine geschlossene Zeitreihe vor, die

sogar bis in das Jahr 1815 zurückreicht.

3. Inflation

Die Berücksichtigung der Inflationsentwicklung ist für den Vergleich der

Renditen von Aktien und Renten von nicht geringer Bedeutung. Aktien

sind als Substanzwerte weitaus weniger inflationsanfällig als festver-

zinsliche Wertpapiere. Die Risiken festverzinslicher Wertpapiere fallen in

der Realbetrachtung wesentlich höher aus als in der Nominalbetrachtung,

während das Risiko von Aktien in der realen Analyse eher niedriger

ausfällt als in der nominalen.49 Gerade bei Zeitreihen, die sehr lange zu-

rückreichen, ermöglichen nur reale, d. h. inflationsbereinigte Werte eine

unverzerrte Darstellung der Renditeentwicklung.50

47 Vgl. Gielen (1994), S. 9.48 Vgl. Schlienkamp/Frei (1998), S. 23.49 Vgl. Stehle (1999), S.4.50 Besonders deutlich wird dies am Beispiel der Hyperinflation Anfang der

zwanziger Jahre dieses Jahrhunderts, als es zu einem fast vollständigen

– 24 –

Als Maßstab für die Inflationsrate dient in den auf Deutschland bezoge-

nen Untersuchungen in der Regel der vom Statistischen Bundesamt ver-

öffentlichte Preisindex für die Lebenshaltungskosten aller privaten Haus-

halte. Auch in anderen Ländern wird meist auf Verbraucherpreisindizes,

gelegentlich aber auch auf Großhandelspreisindizes zurückgegriffen.

4. Dividenden

Dividendenzahlungen werden in Performance-Indizes automatisch be-

rücksichtigt. Es wird angenommen, dass die aus einer bestimmten Aktie

stammenden Dividendenrückflüsse im gleichen Titel wieder angelegt

werden. Kursindizes berücksichtigen Dividendenerträge hingegen nicht.

Befürworter reiner Kursindizes verweisen darauf, dass dem Kursabschlag

durch den Dividendenabgang auch ein Kursanstieg durch die angekün-

digte bzw. erwartete Ausschüttung gegenübersteht bzw. der Kursrück-

gang vernachlässigbar gering ist. 51 Die gesamte Wertveränderung des

eingesetzten Kapitals ergibt sich jedoch insbesondere in der langfristigen

Betrachtung erst aus der Addition von Kursgewinnen und Dividenden.

Die Mehrzahl der Autoren von Renditevergleichen bereinigt daher die

Indizes – sofern es sich nicht ohnehin bereits um Performance-Indizes

handelt – mit einer Durchschnittsdividende. Am häufigsten wurde hierzu

die vom Statistischen Bundesamt ermittelte durchschnittliche Dividen-

denrendite des Nominalkapitals der Stammaktien verwendet, deren Be-

rechnung allerdings im Juni 1995 eingestellt wurde.

Die dem privaten inländischen Aktionär zufließende Körperschaftsteuer-

gutschrift in Höhe von derzeit 3/7 der Bardividende, die strenggenom-

men ebenfalls Bestandteil einer Vorsteuerrendite ist, wird hingegen in

den meisten Indizes bzw. Berechnungsmethoden nicht reinvestiert. Eine

Wertverfall des Geldes kam. So stieg der nominale Performance-Indexdeutscher Aktien nach Gielen von 16.188 Punkten Ende 1921 auf626.000.000.000.000 Punkte Ende 1923. Der reale Index hingegen sank imgleichen Zeitraum von 533 auf 279 Punkte. Vgl. Gielen (1994), S. 173f.

51 Vgl. hierzu z. B. Bimberg (1993), S. 44f. oder Schulze/Spieker (1994), S. 13.

– 25 –

Ausnahme bilden lediglich die Untersuchungen von Häuser und Steh-

le/Hartmond.

5. Steuern

Um die Performance von Aktien und festverzinslichen Wertpapieren

vollständig miteinander vergleichen zu können, ist auch eine Berück-

sichtigung steuerlicher Gesichtspunkte erforderlich:

Die Rendite von Aktien setzt sich aus Kursgewinnen und aus Dividen-

denzahlungen zusammen, wobei die Kursgewinne meist deutlich über-

wiegen. Die Rendite von Rentenpapieren besteht hingegen fast aus-

schließlich aus Zinseinkünften.52 Da Zinsen ebenso wie Dividenden ein-

kommensteuerpflichtig sind, während Kursgewinne beim privaten Anle-

ger bislang außerhalb der Spekulationsfrist nicht der Einkommensteuer

unterliegen,53 fällt der bereits in der Vorsteuerbetrachtung bestehende

Renditevorsprung der Aktie nach Berücksichtigung von Steuern noch

einmal wesentlich höher aus.

Aktien sind gegenüber festverzinslichen Wertpapieren dennoch nicht

steuerlich bevorzugt: Vielmehr ist jede aus Kurssteigerungen erwachsen-

de Aktienrendite bereits insofern eine Nachsteuerrendite, als die einbe-

haltenen Gewinne, auf denen die Kurssteigerungen wesentlich beruhen,

auf der Unternehmensebene mit Körperschaftsteuer, Gewerbesteuer und

Solidaritätszuschlag belastet werden. Um Aktienrenditen vor allen Steu-

ern zu ermitteln, müssten auch die auf Unternehmensebene gezahlten

gewinnabhängigen Steuern zu den nominalen Aktienrenditen hinzuge-

52 Für Anleger, die festverzinsliche Wertpapiere bis zur Endfälligkeit halten -was auf die überwiegende Mehrheit der Privatanleger zutreffen dürfte -entstehen Kursgewinne nur aus der Differenz von Erwerbskurs und Til-gungskurs. In der Regel erfolgt die Tilgung zu 100 Prozent des Nennwertes.Da sich annehmen lässt, dass Anleihen ebenso häufig über pari wie unterpari ausgegeben werden, kann die Kuponrendite als sehr gute Näherung fürdie Gesamtrendite festverzinslicher Wertpapiere gelten (von Zerobonds undanderen Sonderformen einmal abgesehen).

53 Auf betrieblicher Ebene sind Kursgewinne in jedem Fall steuerpflichtig. Für

– 26 –

rechnet werden. Da jedoch eine solche Betrachtung nicht üblich und aus

methodischen Gründen auch kaum möglich ist, werden praktisch in allen

Renditestudien „teilversteuerte“ Aktienrenditen mit unversteuerten Ren-

tenrenditen verglichen, wobei Aktien dennoch in fast allen Studien bes-

ser abschneiden als festverzinsliche Wertpapiere. Würden alle relevanten

Steuerzahlungen korrekt berücksichtigt, wäre der Renditevorsprung der

Aktie in der Vorsteuerbetrachtung genau so groß wie in der Nachsteuer-

betrachtung.

Auch die vom Unternehmen gezahlte Körperschaftsteuer von derzeit

30 (bis 1994: 36) Prozent auf die ausgeschütteten Gewinne wird bei vie-

len Aktienindizes, z. B. beim DAX, nicht in die Nominal- bzw. Brutto-

rendite eingerechnet. Dies entspricht der dem Aktionär zufließenden

Körperschaftsteuergutschrift. Grund hierfür ist die Tatsache, dass auslän-

dische Anleger die Körperschaftsteuergutschrift anders als inländische

Anleger nicht realisieren können und somit eine definitive Belastung

vorliegt. Der DAX entspricht daher der Sichtweise eines inländischen

Privatanlegers mit einem persönlichen Durchschnittssteuersatz von 30

Prozent.

Um vollständige Nachsteuerrenditen handelt es sich jedoch auch nach

Abzug der Körperschaftsteuergutschrift nicht. In diesem Fall müsste die

effektive Belastung mit dem individuellen Einkommensteuersatz des

Anlegers berücksichtigt werden. In den meisten Untersuchungen, die für

diese Studie ausgewertet wurden, wurden Nachsteuerrenditen zudem auf

der Basis inflationsbereinigter Werte berechnet.

6. Mittelwerte und Risiko

Zum Vergleich der Renditen verschiedener Anlageformen wird typi-

scherweise auf die Höhe der durchschnittlichen jährlichen Renditen ab-

gestellt. Von nicht unerheblicher Bedeutung ist hierbei, ob die Berech-

Unternehmen müssten die Renditevergleiche daher modifiziert werden.

– 27 –

nung auf der Grundlage des geometrischen oder des arithmetischen Mit-

tels erfolgt.

Sollen die in einem bestimmten historischen Zeitraum historischen Zeitraum historischen Zeitraum historischen Zeitraum durchschnittlich

erzielten jährlichen Renditen dargestellt werden, wird das geometrischegeometrischegeometrischegeometrische

MitMitMitMittel tel tel tel verwendet. Hierbei werden Anfangs- und Endwert einer Anlage

und die Gesamtdauer des jeweiligen Anlagezeitraums berücksichtigt.

Aus starken Kursausschlägen resultierende Verzerrungen der tatsäch-

lichen jährlichen Renditen, wie sie bei der Bildung des arithmetischen

Mittels entstehen können, werden auf diese Weise minimiert.

Wenn hingegen die durchschnittlichen Renditen verschiedener gleich

langer HalteperiodenHalteperiodenHalteperiodenHalteperioden innerhalb eines historischen Zeitraums berechnet

werden sollen, wird aus den geometrischen Mittelwerten der tatsächli-

chen historischen Einzelperioden das arithmetischearithmetischearithmetischearithmetische MittelMittelMittelMittel gebildet. Da-

mit kann die Rendite angegeben werden, die sich bei einer Anlage über

einen festen Zeitraum im Durchschnitt pro Jahr erzielen lässt.

Der Unterschied zwischen arithmetischem und geometrischem Mittel

lässt sich anhand eines Beispieles verdeutlichen: Wenn ein Aktienindex

innerhalb eines Jahres von 100 auf 200 Punkte steigt, um im Folgejahr

wieder auf 100 Punkte abzusinken, ergibt sich nach dem arithmetischen

Mittel eine durchschnittliche Rendite von 25 Prozent (als Mittelwert der

Jahresrenditen von 100 bzw. -50 Prozent), was offensichtlich falsch ist.

Das korrekte geometrische Mittel beträgt hingegen Null.

Als Maß für das Risiko der Anlageform dient in allen hier untersuchten

Studien die Standardabweichung. Diese gibt an, wie stark die Einzelren-

diten von ihrem Durchschnitt abweichen. Die Abweichungen werden

quadriert, so dass große Abweichungen überproportional gewichtet wer-

den. Da die Standardabweichung sowohl positive als auch negative Ab-

weichungen vom Durchschnitt misst, stellt sie ein Maß für die Unsicher-

heit der zu erwartenden Erträge dar. Risiko stellt sich hier nicht nur als

Gefahr des Eintretens einer niedrigeren Rendite, sondern auch als Chance

einer höheren Rendite dar.

– 28 –

Das Konzept der Standardabweichung lässt sich durch die Zwei-Drittel-

Regel veranschaulichen.54 Wenn Renditen normalverteilt sind – was eine

plausible Annahme ist – liegen etwa zwei Drittel der Renditen zwischen

dem Erwartungswert (d. h. dem Durchschnitt der Renditen) zuzüglich der

Standardabweichung und dem Erwartungswert abzüglich der Standard-

abweichung. Je ein Sechstel der Renditen liegen oberhalb bzw. unterhalb

dieser Grenzen. Je höher die Standardabweichung ist, desto breiter streu-

en die Renditen in beide Richtungen um ihren Mittelwert.

54 Vgl. Leven/Schlienkamp (1998), S. 65f. und Hielscher (1990), S. 36 f.

– 29 –

IV. Ausgewertete Studien

1. Methodische Vorbemerkung zur Darstellungsweise

Die Darstellung der einzelnen Untersuchungen erfolgt mit Hilfe eines

einheitlichen DatenblattesDatenblattesDatenblattesDatenblattes.

Der Kopf des Datenblatts Kopf des Datenblatts Kopf des Datenblatts Kopf des Datenblatts enthält die bibliographischen Angabenbibliographischen Angabenbibliographischen Angabenbibliographischen Angaben der je-

weiligen Untersuchung. Bei vergleichenden Untersuchungen wird zu-

nächst das Ergebnis Ergebnis Ergebnis Ergebnis für den jeweils längsten verfügbaren Zeitraum auf

die prägnante Formel „Aktie schlägt Rente„Aktie schlägt Rente„Aktie schlägt Rente„Aktie schlägt Rente““““ oder „Rente schlägt Aktie„Rente schlägt Aktie„Rente schlägt Aktie„Rente schlägt Aktie““““

gebracht. Danach werden die Länge des UntersuchungsUntersuchungsUntersuchungsUntersuchungszeitraumszeitraumszeitraumszeitraums sowie

das LandLandLandLand (bzw. die Länder) angegeben, für welche die jeweilige Untersu-

chung angefertigt wurde. Die angegebenen Renditen beziehen sich auf

die jeweilige Landeswährung. Es folgen Angaben über den verwendeten

IndexIndexIndexIndex, die Verfügbarkeit von Renditen für einzelne JahreRenditen für einzelne JahreRenditen für einzelne JahreRenditen für einzelne Jahre und die Be-

handlung der Faktoren DivideDivideDivideDividennnndendendenden, SteuernSteuernSteuernSteuern, InflationInflationInflationInflation und RisikoRisikoRisikoRisiko.

In den anschließenden RenditetabellenRenditetabellenRenditetabellenRenditetabellen werden die jeweiligen DurchDurchDurchDurch----

schnittsrenditenschnittsrenditenschnittsrenditenschnittsrenditen sowohl nach HalteperiodenHalteperiodenHalteperiodenHalteperioden unterschiedlicher Länge als

auch nach historischen ZeiträumenZeiträumenZeiträumenZeiträumen dargestellt. Aufgeführt werden dabei

der MittelwertMittelwertMittelwertMittelwert, das MinimumMinimumMinimumMinimum, das MaximumMaximumMaximumMaximum und die StanStanStanStandardardardardddd----

abweichungabweichungabweichungabweichung der Renditen der jeweiligen Aktien- bzw. Rentenwerte. So-

weit vorhanden, wurden die Angaben direkt vom jeweiligen Autor über-

nommen. Teilweise konnten aus dem Datenmaterial der Untersuchung

auch zusätzliche Werte berechnet werden. Diese selbst errechneten Werte

sind im Datenblatt kursivkursivkursivkursiv dargestellt. Wenn nicht anders vermerkt, wer-

den für Halteperioden arithmetischearithmetischearithmetischearithmetische und für Zeiträume geometrischegeometrischegeometrischegeometrische

MitteMitteMitteMittellllwertewertewertewerte dargestellt.55

Die angegebenen Werte werden nominalnominalnominalnominal, realrealrealreal und nachnachnachnach Steuern diffe-

renziert. Der Rendite nach Steuern werden in der Regel reale, d. h. in-

flationsbereinigte Werte zugrunde gelegt. Ausnahmen, die auf nominalen

Werten basieren, werden explizit erwähnt.

55 Zu den unterschiedlichen Mittelwertkonzepten vgl. Kapitel III.6.

– 30 –

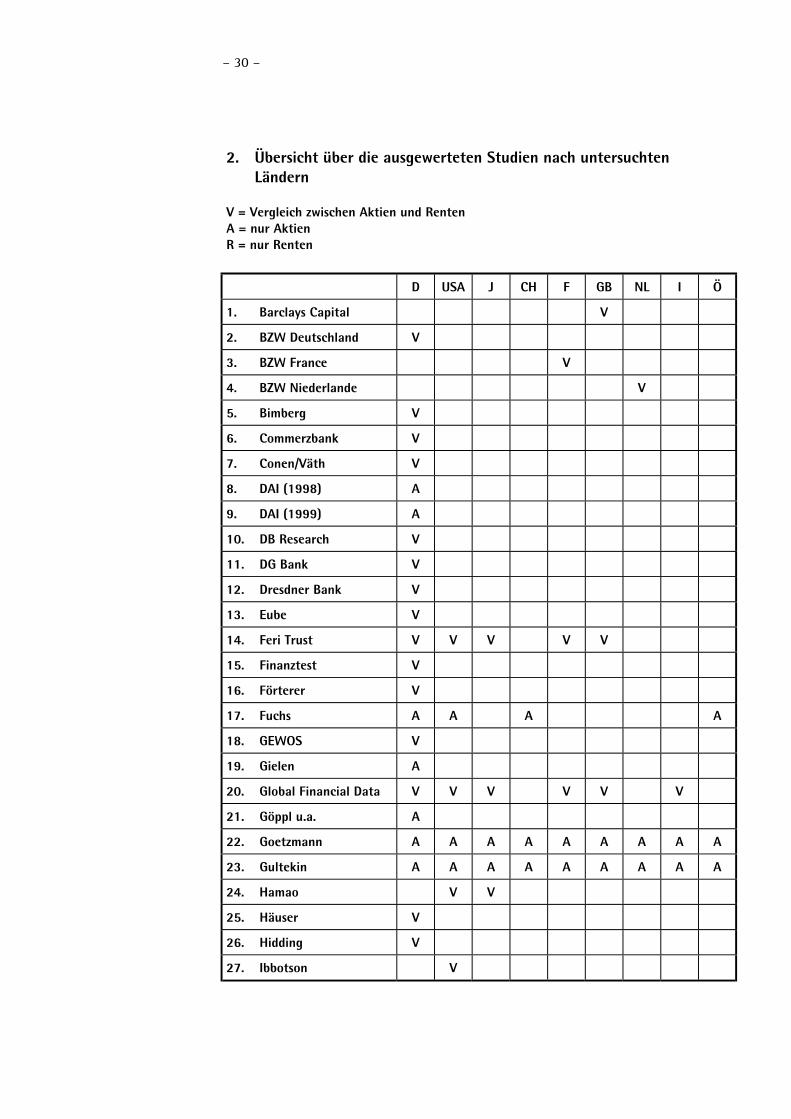

2. Übersicht über die ausgewerteten Studien nach untersuchtenLändern

V = Vergleich zwischen Aktien und RentenA = nur AktienR = nur Renten

D USA J CH F GB NL I Ö

1. Barclays Capital V

2. BZW Deutschland V

3. BZW France V

4. BZW Niederlande V

5. Bimberg V

6. Commerzbank V

7. Conen/Väth V

8. DAI (1998) A

9. DAI (1999) A

10. DB Research V

11. DG Bank V

12. Dresdner Bank V

13. Eube V

14. Feri Trust V V V V V

15. Finanztest V

16. Förterer V

17. Fuchs A A A A

18. GEWOS V

19. Gielen A

20. Global Financial Data V V V V V V

21. Göppl u.a. A

22. Goetzmann A A A A A A A A A

23. Gultekin A A A A A A A A A

24. Hamao V V

25. Häuser V

26. Hidding V

27. Ibbotson V

– 31 –

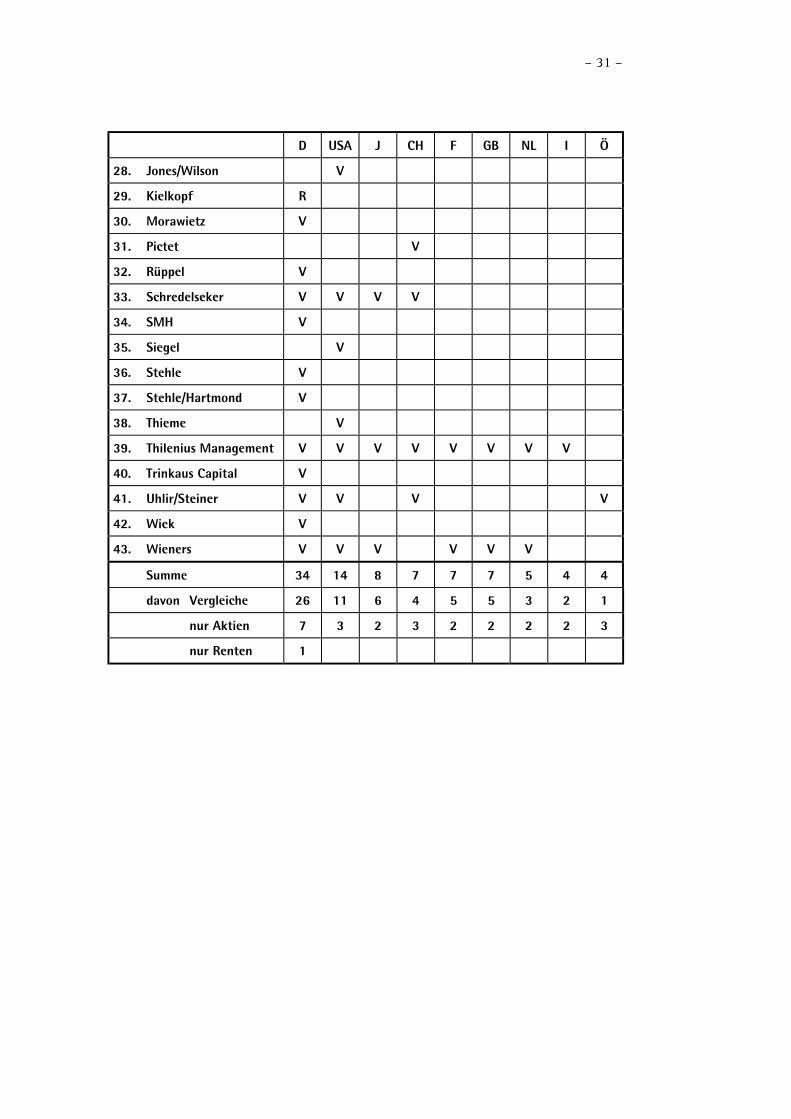

D USA J CH F GB NL I Ö

28. Jones/Wilson V

29. Kielkopf R

30. Morawietz V

31. Pictet V

32. Rüppel V

33. Schredelseker V V V V

34. SMH V

35. Siegel V

36. Stehle V

37. Stehle/Hartmond V

38. Thieme V

39. Thilenius Management V V V V V V V V

40. Trinkaus Capital V

41. Uhlir/Steiner V V V V

42. Wiek V

43. Wieners V V V V V V

Summe 34 14 8 7 7 7 5 4 4

davon Vergleiche 26 11 6 4 5 5 3 2 1

nur Aktien 7 3 2 3 2 2 2 2 3

nur Renten 1

– 32 –

3. Übersicht über die ausgewerteten Studien nach untersuchten Zeiträumen

1870 1880 1890 1900 1910 1920 1930 1940 1950 1960

Kielkopf 1815-1992

Morawietz 1870-1992

Gielen 1870-1993

DG Bank 1875-1998

Eube 1876-1914

Conen/Väth 1876-1992

Goetzmann/Jorion 1924-1995

Global Fin. Data 1926-1995

Gultekin 1947-1979

DAI (1) 1948-1998

Stehle 1948-1998

BZW Deutschland 1951-1996

Uhlir/Steiner 1953-1988

Schredelseker 1954-1988

Stehle/Hartmond 1954-1988

Bimberg 1954-1996

Commerzbank 1955-1988

SMH 1956-1990

Wieners 1956-1990

Fuchs 1960-1986 untersuchte Renditen:

Häuser 1964-1983

Hidding 1967-1992 Aktien und Renten

Rüppel 1967-1992

Wiek 1967-1992 nur Aktien

Finanztest 1967-1996

Förterer 1970-1995 nur Renten

GEWOS 1970-1995

Feri Trust 1970-1997

DAI (2) 1972-1996

Dresdner Bank 1972-1997

Trinkaus Capital 1973-1995

Göppl u. a. 1976-1995

Thilenius 1980-1989

DB Research 1980-1996

1970 1980 1990 1998

– 33 –

4. Datenblätter für die einzelnen Studien

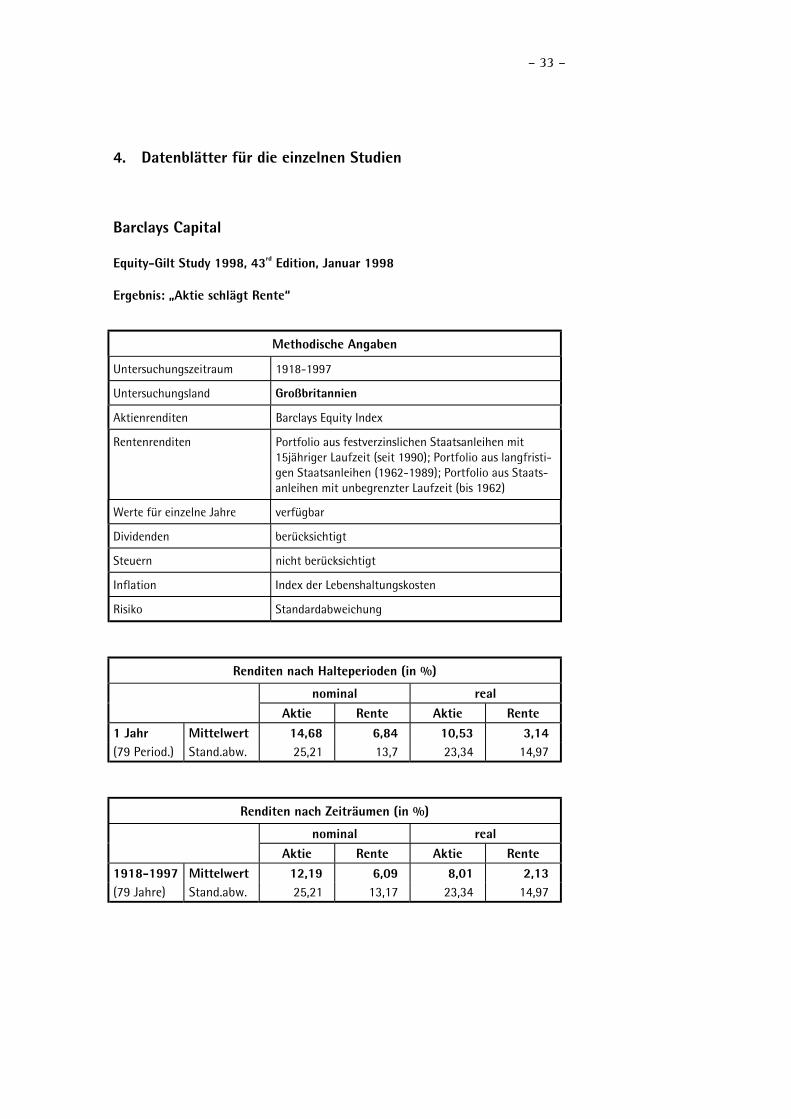

Barclays Capital

Equity-Gilt Study 1998, 43rd Edition, Januar 1998

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1918-1997

Untersuchungsland Großbritannien

Aktienrenditen Barclays Equity Index

Rentenrenditen Portfolio aus festverzinslichen Staatsanleihen mit15jähriger Laufzeit (seit 1990); Portfolio aus langfristi-gen Staatsanleihen (1962-1989); Portfolio aus Staats-anleihen mit unbegrenzter Laufzeit (bis 1962)

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation Index der Lebenshaltungskosten

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominal realAktie Rente Aktie Rente

1 Jahr Mittelwert 14,68 6,84 10,53 3,14(79 Period.) Stand.abw. 25,21 13,7 23,34 14,97

Renditen nach Zeiträumen (in %)

nominal realAktie Rente Aktie Rente

1918-1997 Mittelwert 12,19 6,09 8,01 2,13(79 Jahre) Stand.abw. 25,21 13,17 23,34 14,97

– 34 –

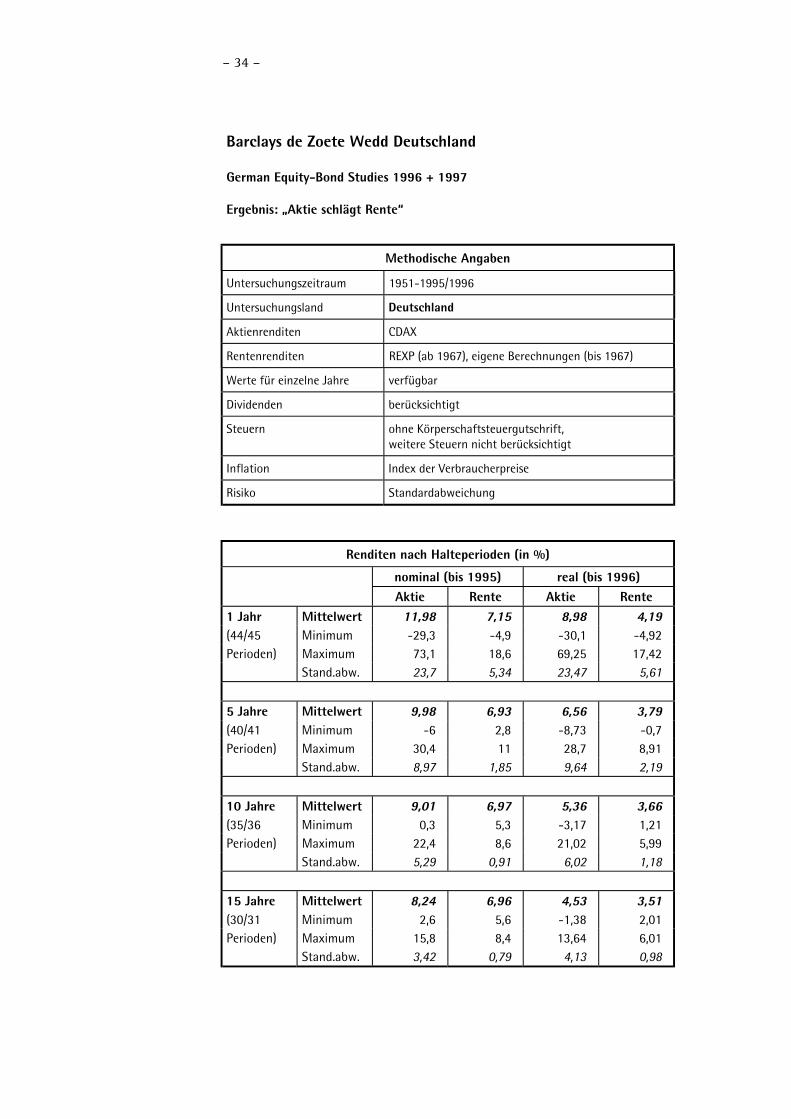

Barclays de Zoete Wedd Deutschland

German Equity-Bond Studies 1996 + 1997

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1951-1995/1996

Untersuchungsland Deutschland

Aktienrenditen CDAX

Rentenrenditen REXP (ab 1967), eigene Berechnungen (bis 1967)

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern ohne Körperschaftsteuergutschrift,weitere Steuern nicht berücksichtigt

Inflation Index der Verbraucherpreise

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominal (bis 1995) real (bis 1996)Aktie Rente Aktie Rente

1 Jahr Mittelwert 11,98 7,15 8,98 4,19(44/45 Minimum -29,3 -4,9 -30,1 -4,92Perioden) Maximum 73,1 18,6 69,25 17,42

Stand.abw. 23,7 5,34 23,47 5,61

5 Jahre Mittelwert 9,98 6,93 6,56 3,79(40/41 Minimum -6 2,8 -8,73 -0,7Perioden) Maximum 30,4 11 28,7 8,91

Stand.abw. 8,97 1,85 9,64 2,19

10 Jahre Mittelwert 9,01 6,97 5,36 3,66(35/36 Minimum 0,3 5,3 -3,17 1,21Perioden) Maximum 22,4 8,6 21,02 5,99

Stand.abw. 5,29 0,91 6,02 1,18

15 Jahre Mittelwert 8,24 6,96 4,53 3,51(30/31 Minimum 2,6 5,6 -1,38 2,01Perioden) Maximum 15,8 8,4 13,64 6,01

Stand.abw. 3,42 0,79 4,13 0,98

- 35 -

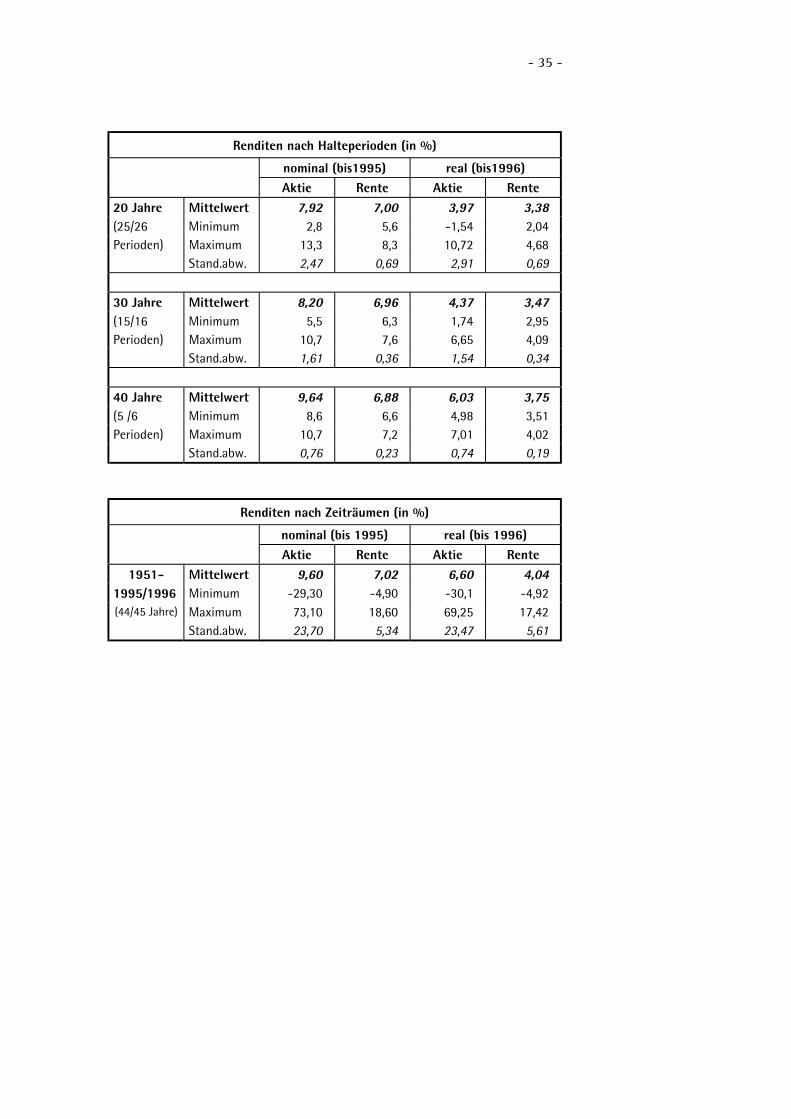

Renditen nach Halteperioden (in %)

nominal (bis1995) real (bis1996)Aktie Rente Aktie Rente

20 Jahre Mittelwert 7,92 7,00 3,97 3,38(25/26 Minimum 2,8 5,6 -1,54 2,04Perioden) Maximum 13,3 8,3 10,72 4,68

Stand.abw. 2,47 0,69 2,91 0,69

30 Jahre Mittelwert 8,20 6,96 4,37 3,47(15/16 Minimum 5,5 6,3 1,74 2,95Perioden) Maximum 10,7 7,6 6,65 4,09

Stand.abw. 1,61 0,36 1,54 0,34

40 Jahre Mittelwert 9,64 6,88 6,03 3,75(5 /6 Minimum 8,6 6,6 4,98 3,51Perioden) Maximum 10,7 7,2 7,01 4,02

Stand.abw. 0,76 0,23 0,74 0,19

Renditen nach Zeiträumen (in %)

nominal (bis 1995) real (bis 1996)Aktie Rente Aktie Rente

1951- Mittelwert 9,60 7,02 6,60 4,041995/1996 Minimum -29,30 -4,90 -30,1 -4,92(44/45 Jahre) Maximum 73,10 18,60 69,25 17,42

Stand.abw. 23,70 5,34 23,47 5,61

– 36 –

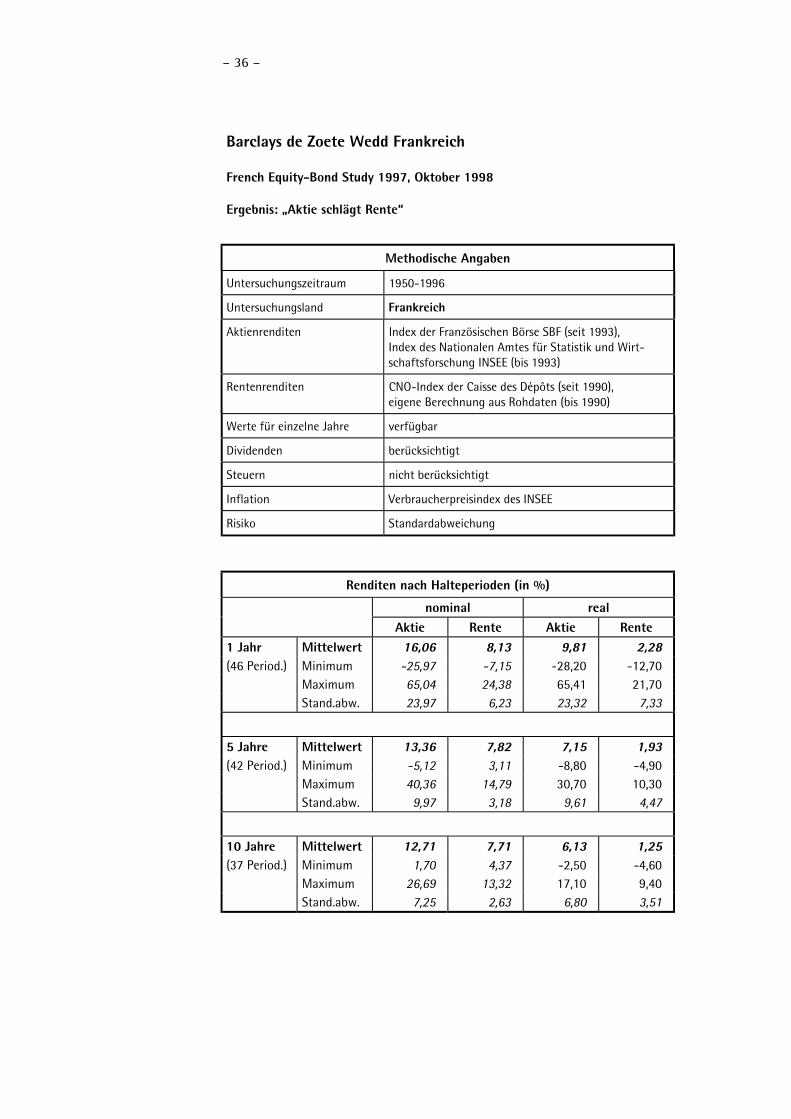

Barclays de Zoete Wedd Frankreich

French Equity-Bond Study 1997, Oktober 1998

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1950-1996

Untersuchungsland Frankreich

Aktienrenditen Index der Französischen Börse SBF (seit 1993),Index des Nationalen Amtes für Statistik und Wirt-schaftsforschung INSEE (bis 1993)

Rentenrenditen CNO-Index der Caisse des Dépôts (seit 1990),eigene Berechnung aus Rohdaten (bis 1990)

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation Verbraucherpreisindex des INSEE

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominal realAktie Rente Aktie Rente

1 Jahr Mittelwert 16,06 8,13 9,81 2,28(46 Period.) Minimum -25,97 -7,15 -28,20 -12,70

Maximum 65,04 24,38 65,41 21,70Stand.abw. 23,97 6,23 23,32 7,33

5 Jahre Mittelwert 13,36 7,82 7,15 1,93(42 Period.) Minimum -5,12 3,11 -8,80 -4,90

Maximum 40,36 14,79 30,70 10,30Stand.abw. 9,97 3,18 9,61 4,47

10 Jahre Mittelwert 12,71 7,71 6,13 1,25(37 Period.) Minimum 1,70 4,37 -2,50 -4,60

Maximum 26,69 13,32 17,10 9,40Stand.abw. 7,25 2,63 6,80 3,51

- 37 -

Renditen nach Halteperioden (in %)

nominal realAktie Rente Aktie Rente

15 Jahre Mittelwert 11,97 7,45 5,10 0,87(32 Period.) Minimum 2,50 5,19 -3,60 -3,00

Maximum 21,52 12,50 13,40 8,00Stand.abw. 5,34 2,27 4,78 2,61

20 Jahre Mittelwert 11,59 7,25 4,57 0,49(27 Period.) Minimum 5,45 5,11 -1,70 -1,80

Maximum 17,15 10,78 10,60 4,60Stand.abw. 3,98 1,76 3,58 1,64

30 Jahre Mittelwert 11,70 7,31 4,77 0,64(17 Period.) Minimum 10,58 5,76 3,40 -0,50

Maximum 13,53 8,85 6,80 2,40Stand.abw. 0,92 0,95 0,94 0,96

40 Jahre Mittelwert 12,69 7,69 6,33 1,60(7 Period.) Minimum 11,32 7,22 5,10 0,80

Maximum 14,01 8,26 7,20 2,20Stand.abw. 0,99 0,34 0,87 0,43

Renditen nach Zeiträumen (in %)

nominal realAktie Rente Aktie Rente

1950-1996 Mittelwert 13,65 7,95 7,41 2,01(47 Jahre) Minimum -25,97 -7,15 -28,20 -12,70

Maximum 65,04 24,38 65,41 21,70Stand.abw. 23,97 6,23 23,30 7,33

– 38 –

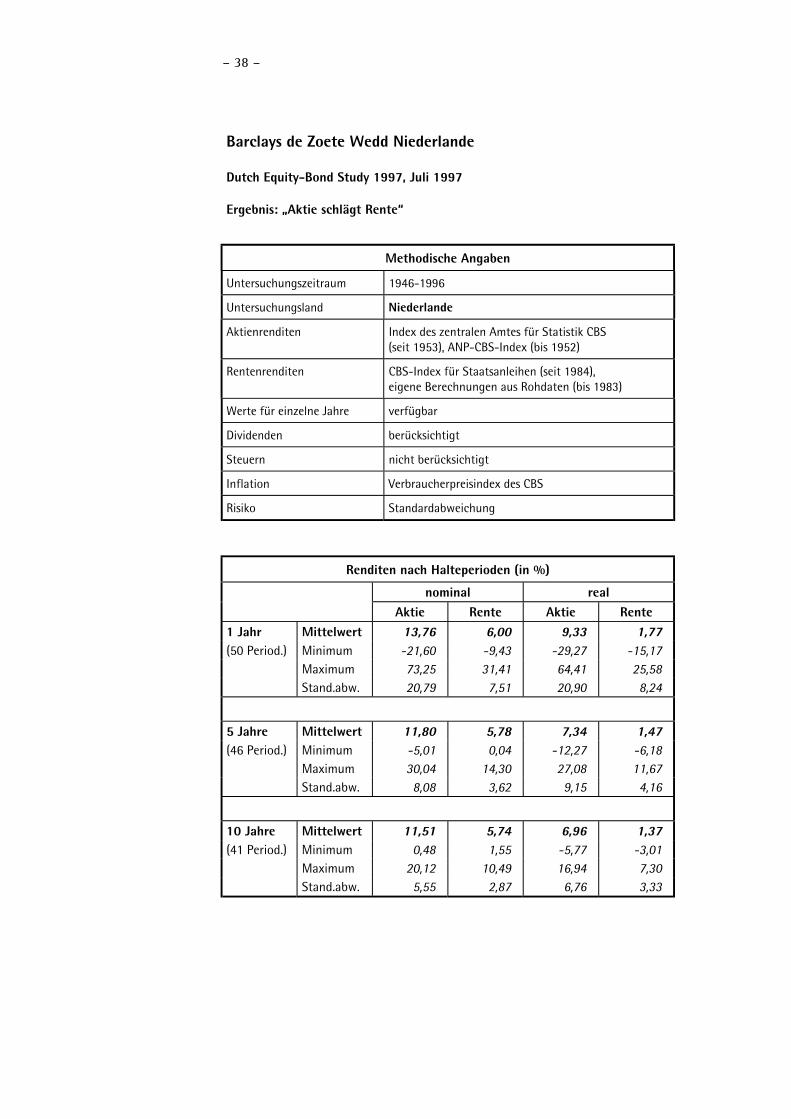

Barclays de Zoete Wedd Niederlande

Dutch Equity-Bond Study 1997, Juli 1997

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1946-1996

Untersuchungsland Niederlande

Aktienrenditen Index des zentralen Amtes für Statistik CBS(seit 1953), ANP-CBS-Index (bis 1952)

Rentenrenditen CBS-Index für Staatsanleihen (seit 1984),eigene Berechnungen aus Rohdaten (bis 1983)

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation Verbraucherpreisindex des CBS

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominal realAktie Rente Aktie Rente

1 Jahr Mittelwert 13,76 6,00 9,33 1,77(50 Period.) Minimum -21,60 -9,43 -29,27 -15,17

Maximum 73,25 31,41 64,41 25,58Stand.abw. 20,79 7,51 20,90 8,24

5 Jahre Mittelwert 11,80 5,78 7,34 1,47(46 Period.) Minimum -5,01 0,04 -12,27 -6,18

Maximum 30,04 14,30 27,08 11,67Stand.abw. 8,08 3,62 9,15 4,16

10 Jahre Mittelwert 11,51 5,74 6,96 1,37(41 Period.) Minimum 0,48 1,55 -5,77 -3,01

Maximum 20,12 10,49 16,94 7,30Stand.abw. 5,55 2,87 6,76 3,33

- 39 -

Renditen nach Halteperioden (in %)

nominal realAktie Rente Aktie Rente

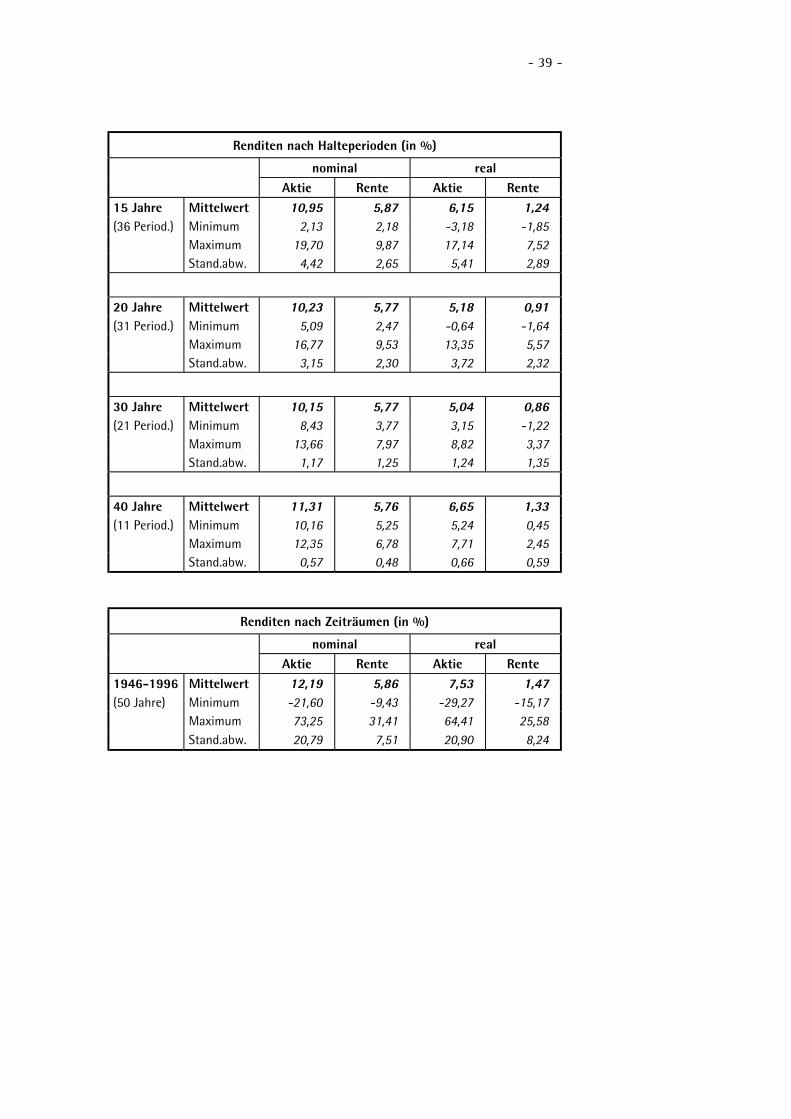

15 Jahre Mittelwert 10,95 5,87 6,15 1,24(36 Period.) Minimum 2,13 2,18 -3,18 -1,85

Maximum 19,70 9,87 17,14 7,52Stand.abw. 4,42 2,65 5,41 2,89

20 Jahre Mittelwert 10,23 5,77 5,18 0,91(31 Period.) Minimum 5,09 2,47 -0,64 -1,64

Maximum 16,77 9,53 13,35 5,57Stand.abw. 3,15 2,30 3,72 2,32

30 Jahre Mittelwert 10,15 5,77 5,04 0,86(21 Period.) Minimum 8,43 3,77 3,15 -1,22

Maximum 13,66 7,97 8,82 3,37Stand.abw. 1,17 1,25 1,24 1,35

40 Jahre Mittelwert 11,31 5,76 6,65 1,33(11 Period.) Minimum 10,16 5,25 5,24 0,45

Maximum 12,35 6,78 7,71 2,45Stand.abw. 0,57 0,48 0,66 0,59

Renditen nach Zeiträumen (in %)

nominal realAktie Rente Aktie Rente

1946-1996 Mittelwert 12,19 5,86 7,53 1,47(50 Jahre) Minimum -21,60 -9,43 -29,27 -15,17

Maximum 73,25 31,41 64,41 25,58Stand.abw. 20,79 7,51 20,90 8,24

– 40 –

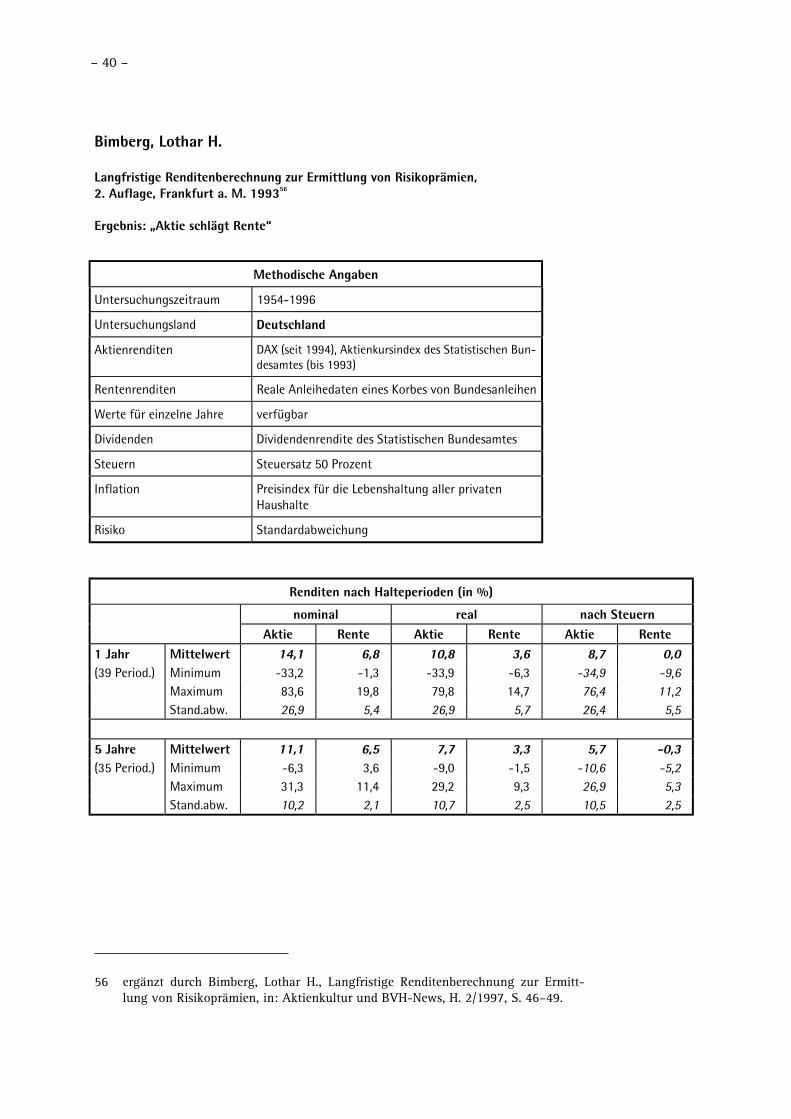

Bimberg, Lothar H.

Langfristige Renditenberechnung zur Ermittlung von Risikoprämien,2. Auflage, Frankfurt a. M. 199356

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1954-1996

Untersuchungsland Deutschland

Aktienrenditen DAX (seit 1994), Aktienkursindex des Statistischen Bun-desamtes (bis 1993)

Rentenrenditen Reale Anleihedaten eines Korbes von Bundesanleihen

Werte für einzelne Jahre verfügbar

Dividenden Dividendenrendite des Statistischen Bundesamtes

Steuern Steuersatz 50 Prozent

Inflation Preisindex für die Lebenshaltung aller privatenHaushalte

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominal real nach SteuernAktie Rente Aktie Rente Aktie Rente

1 Jahr Mittelwert 14,1 6,8 10,8 3,6 8,7 0,0(39 Period.) Minimum -33,2 -1,3 -33,9 -6,3 -34,9 -9,6

Maximum 83,6 19,8 79,8 14,7 76,4 11,2Stand.abw. 26,9 5,4 26,9 5,7 26,4 5,5

5 Jahre Mittelwert 11,1 6,5 7,7 3,3 5,7 -0,3(35 Period.) Minimum -6,3 3,6 -9,0 -1,5 -10,6 -5,2

Maximum 31,3 11,4 29,2 9,3 26,9 5,3Stand.abw. 10,2 2,1 10,7 2,5 10,5 2,5

56 ergänzt durch Bimberg, Lothar H., Langfristige Renditenberechnung zur Ermitt-lung von Risikoprämien, in: Aktienkultur und BVH-News, H. 2/1997, S. 46–49.

- 41 -

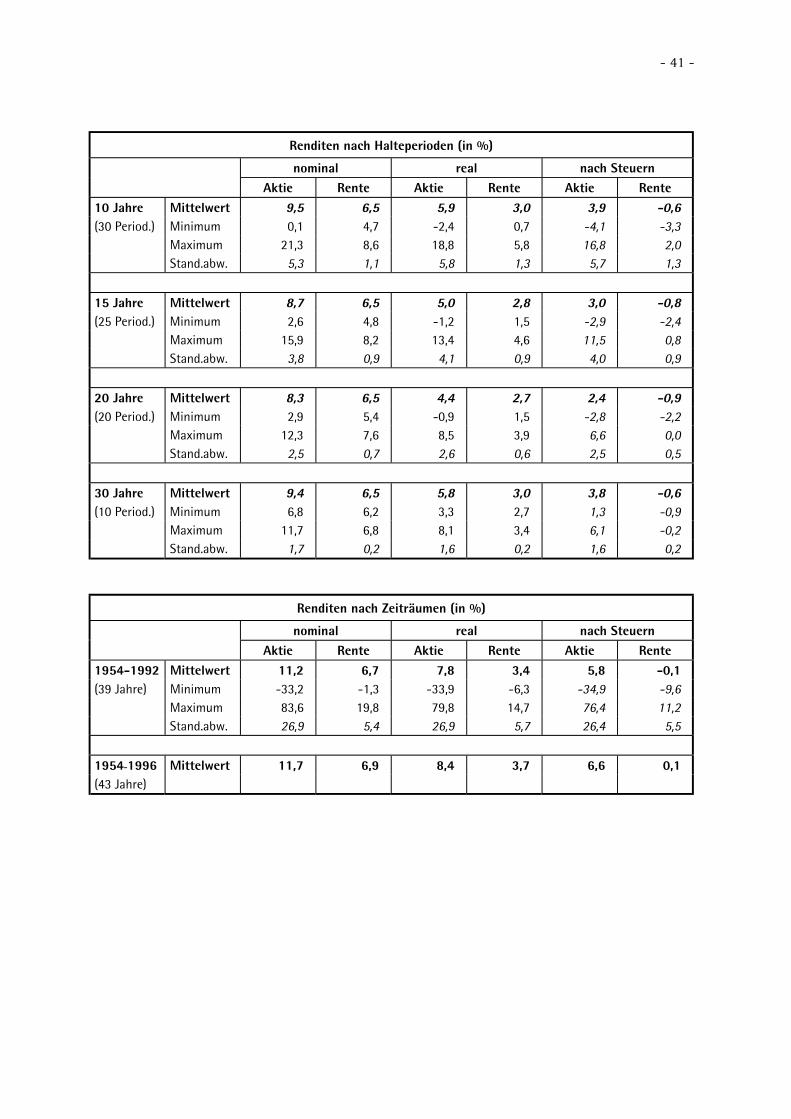

Renditen nach Halteperioden (in %)

nominal real nach SteuernAktie Rente Aktie Rente Aktie Rente

10 Jahre Mittelwert 9,5 6,5 5,9 3,0 3,9 -0,6(30 Period.) Minimum 0,1 4,7 -2,4 0,7 -4,1 -3,3

Maximum 21,3 8,6 18,8 5,8 16,8 2,0Stand.abw. 5,3 1,1 5,8 1,3 5,7 1,3

15 Jahre Mittelwert 8,7 6,5 5,0 2,8 3,0 -0,8(25 Period.) Minimum 2,6 4,8 -1,2 1,5 -2,9 -2,4

Maximum 15,9 8,2 13,4 4,6 11,5 0,8Stand.abw. 3,8 0,9 4,1 0,9 4,0 0,9

20 Jahre Mittelwert 8,3 6,5 4,4 2,7 2,4 -0,9(20 Period.) Minimum 2,9 5,4 -0,9 1,5 -2,8 -2,2

Maximum 12,3 7,6 8,5 3,9 6,6 0,0Stand.abw. 2,5 0,7 2,6 0,6 2,5 0,5

30 Jahre Mittelwert 9,4 6,5 5,8 3,0 3,8 -0,6(10 Period.) Minimum 6,8 6,2 3,3 2,7 1,3 -0,9

Maximum 11,7 6,8 8,1 3,4 6,1 -0,2Stand.abw. 1,7 0,2 1,6 0,2 1,6 0,2

Renditen nach Zeiträumen (in %)

nominal real nach SteuernAktie Rente Aktie Rente Aktie Rente

1954-1992 Mittelwert 11,2 6,7 7,8 3,4 5,8 -0,1(39 Jahre) Minimum -33,2 -1,3 -33,9 -6,3 -34,9 -9,6

Maximum 83,6 19,8 79,8 14,7 76,4 11,2Stand.abw. 26,9 5,4 26,9 5,7 26,4 5,5

1954-1996 Mittelwert 11,7 6,9 8,4 3,7 6,6 0,1(43 Jahre)

– 42 –

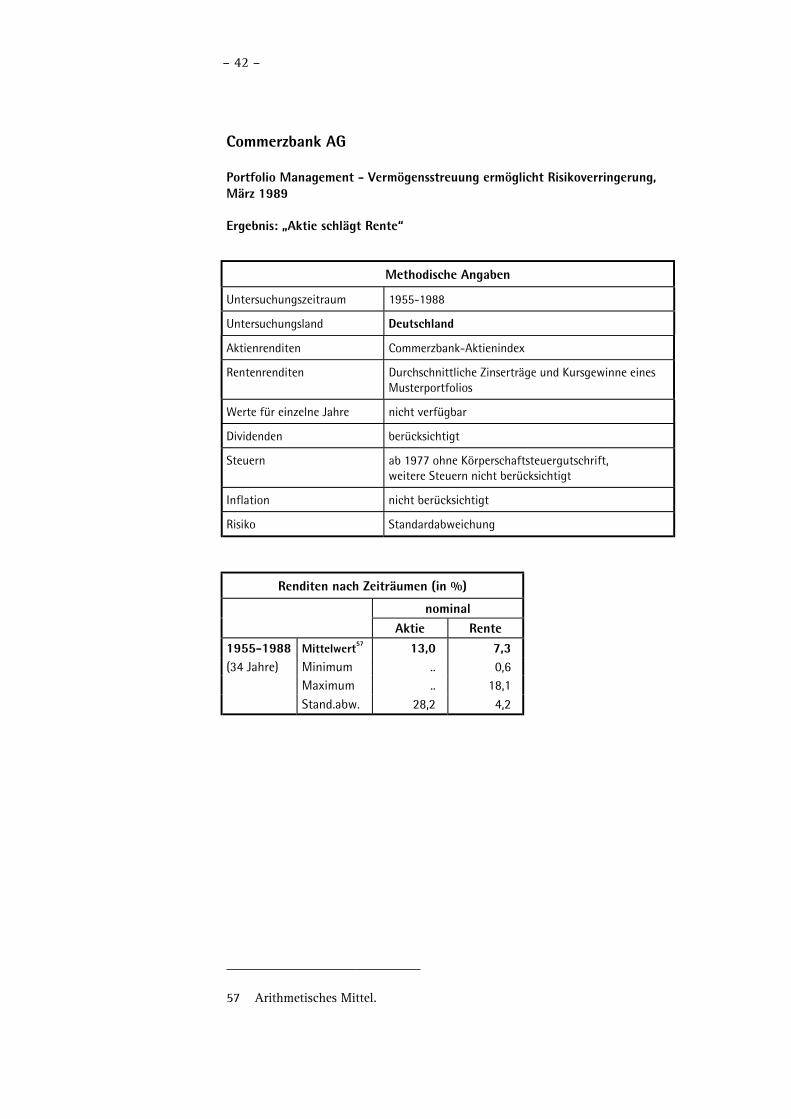

Commerzbank AG

Portfolio Management - Vermögensstreuung ermöglicht Risikoverringerung,März 1989

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1955-1988

Untersuchungsland Deutschland

Aktienrenditen Commerzbank-Aktienindex

Rentenrenditen Durchschnittliche Zinserträge und Kursgewinne einesMusterportfolios

Werte für einzelne Jahre nicht verfügbar

Dividenden berücksichtigt

Steuern ab 1977 ohne Körperschaftsteuergutschrift,weitere Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Zeiträumen (in %)

nominalAktie Rente

1955-1988 Mittelwert57 13,0 7,3(34 Jahre) Minimum .. 0,6

Maximum .. 18,1Stand.abw. 28,2 4,2

57 Arithmetisches Mittel.

- 43 -

Conen, Ralf/Väth, Hubertus

Risikoprämien am deutschen Kapitalmarkt, in: Die Bank, H. 11/1993,S. 642-647

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1875-1992

Untersuchungsland Deutschland

Aktienrenditen MSCI (seit 1970), DAX (seit 1960), FAZ-Index (seit1950), Aktienkursindex des Statistischen Bundesamtes(seit 1948), Index der Jahresdurchschnittskurse desStatistischen Reichsamtes (1914-1943), Index des In-stituts für Konjunkturforschung (1875-1913)

Rentenrenditen REXP (seit 1967), Index der Verzinsung von Schatzan-weisungen des Bundes (1948-1966), Angaben der Bun-desbank aufgrund von Daten des Statistischen Reichs-amtes (1875-1941)

Werte für einzelne Jahre nicht verfügbar

Dividenden Dividendenrendite des Statistischen Bundesamtes

Steuern Steuersatz 50 Prozent

Inflation berücksichtigt

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominal real nach SteuernAktie Rente Aktie Rente Aktie Rente

1 Jahr Mittelwert 12,03 5,28 10,31 3,72 8,22 0,96(97 Period.) Minimum -38,41 0,51 -38,53 -3,46 -39,43 -7,78

Maximum 84,81 15,76 88,56 22,6 88,56 17,84Stand.abw. 23,13 2,94 22,79 4,16 23,01 4,08

5 Jahre Mittelwert 9,65 5,17 8,02 3,63 5,86 0,88(85 Period.) Minimum -11,94 3,16 -8,77 -0,14 -12,1 -3,99

Maximum 40,55 11,01 40,15 12,97 39,17 9,06Stand.abw. 9,42 1,95 9,23 2,7 9,46 2,6

10 Jahre Mittelwert 9,04 5,17 7,28 3,46 5,11 0,69(70 Period.) Minimum 0,86 3,50 -2,52 1,16 -4,44 -2,62

Maximum 34,60 8,58 33,17 8,74 31,73 5,09Stand.abw. 6,29 1,72 6,37 1,95 6,54 1,94

– 44 –

Renditen nach Halteperioden (in %)

nominal real nach SteuernAktie Rente Aktie Rente Aktie Rente

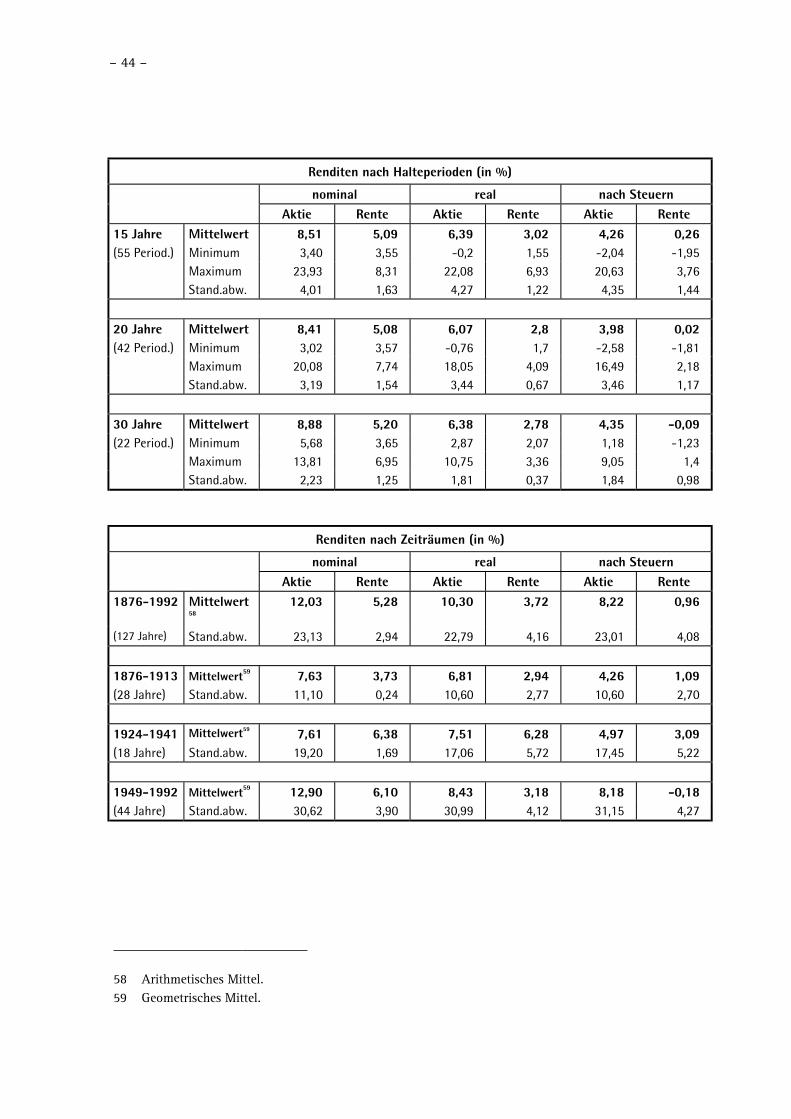

15 Jahre Mittelwert 8,51 5,09 6,39 3,02 4,26 0,26(55 Period.) Minimum 3,40 3,55 -0,2 1,55 -2,04 -1,95

Maximum 23,93 8,31 22,08 6,93 20,63 3,76Stand.abw. 4,01 1,63 4,27 1,22 4,35 1,44

20 Jahre Mittelwert 8,41 5,08 6,07 2,8 3,98 0,02(42 Period.) Minimum 3,02 3,57 -0,76 1,7 -2,58 -1,81

Maximum 20,08 7,74 18,05 4,09 16,49 2,18Stand.abw. 3,19 1,54 3,44 0,67 3,46 1,17

30 Jahre Mittelwert 8,88 5,20 6,38 2,78 4,35 -0,09(22 Period.) Minimum 5,68 3,65 2,87 2,07 1,18 -1,23

Maximum 13,81 6,95 10,75 3,36 9,05 1,4Stand.abw. 2,23 1,25 1,81 0,37 1,84 0,98

Renditen nach Zeiträumen (in %)

nominal real nach SteuernAktie Rente Aktie Rente Aktie Rente

1876-1992 Mittelwert58

12,03 5,28 10,30 3,72 8,22 0,96

(127 Jahre) Stand.abw. 23,13 2,94 22,79 4,16 23,01 4,08

1876-1913 Mittelwert59 7,63 3,73 6,81 2,94 4,26 1,09(28 Jahre) Stand.abw. 11,10 0,24 10,60 2,77 10,60 2,70

1924-1941 Mittelwert59 7,61 6,38 7,51 6,28 4,97 3,09(18 Jahre) Stand.abw. 19,20 1,69 17,06 5,72 17,45 5,22

1949-1992 Mittelwert59 12,90 6,10 8,43 3,18 8,18 -0,18(44 Jahre) Stand.abw. 30,62 3,90 30,99 4,12 31,15 4,27

58 Arithmetisches Mittel.59 Geometrisches Mittel.

- 45 -

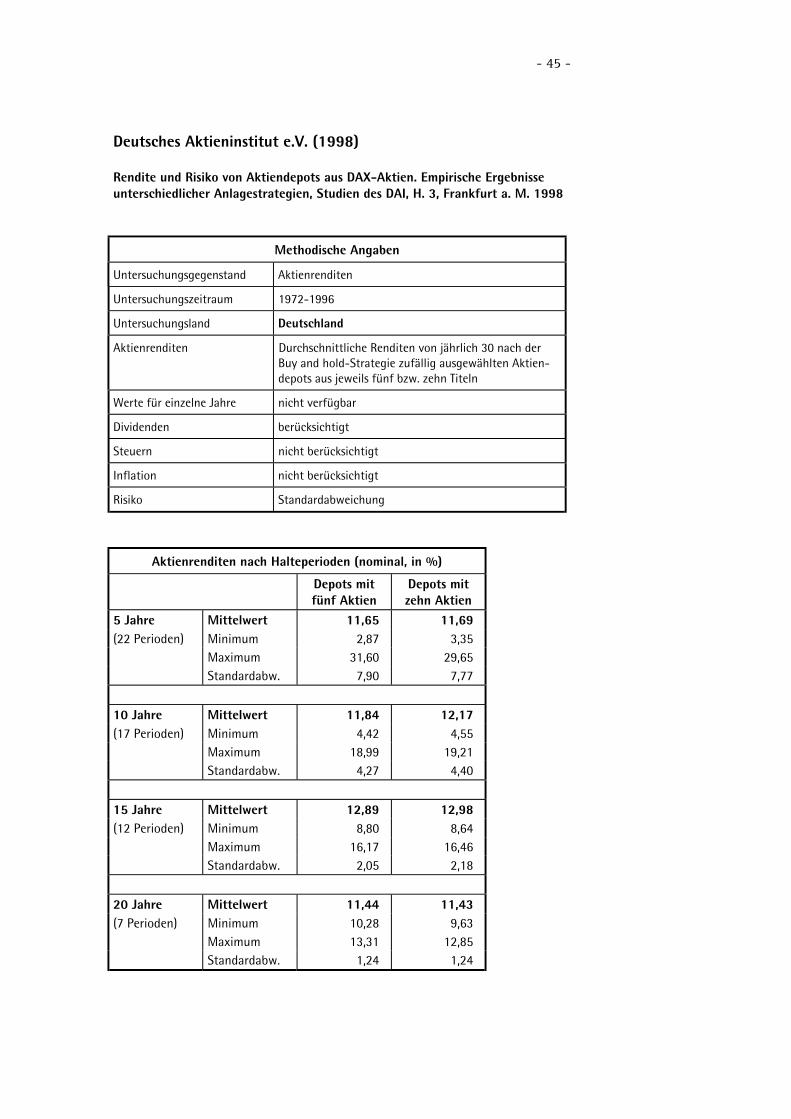

Deutsches Aktieninstitut e.V. (1998)

Rendite und Risiko von Aktiendepots aus DAX-Aktien. Empirische Ergebnisseunterschiedlicher Anlagestrategien, Studien des DAI, H. 3, Frankfurt a. M. 1998

Methodische Angaben

Untersuchungsgegenstand Aktienrenditen

Untersuchungszeitraum 1972-1996

Untersuchungsland Deutschland

Aktienrenditen Durchschnittliche Renditen von jährlich 30 nach derBuy and hold-Strategie zufällig ausgewählten Aktien-depots aus jeweils fünf bzw. zehn Titeln

Werte für einzelne Jahre nicht verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Aktienrenditen nach Halteperioden (nominal, in %)

Depots mitfünf Aktien

Depots mitzehn Aktien

5 Jahre Mittelwert 11,65 11,69(22 Perioden) Minimum 2,87 3,35

Maximum 31,60 29,65Standardabw. 7,90 7,77

10 Jahre Mittelwert 11,84 12,17(17 Perioden) Minimum 4,42 4,55

Maximum 18,99 19,21Standardabw. 4,27 4,40

15 Jahre Mittelwert 12,89 12,98(12 Perioden) Minimum 8,80 8,64

Maximum 16,17 16,46Standardabw. 2,05 2,18

20 Jahre Mittelwert 11,44 11,43(7 Perioden) Minimum 10,28 9,63

Maximum 13,31 12,85Standardabw. 1,24 1,24

– 46 –

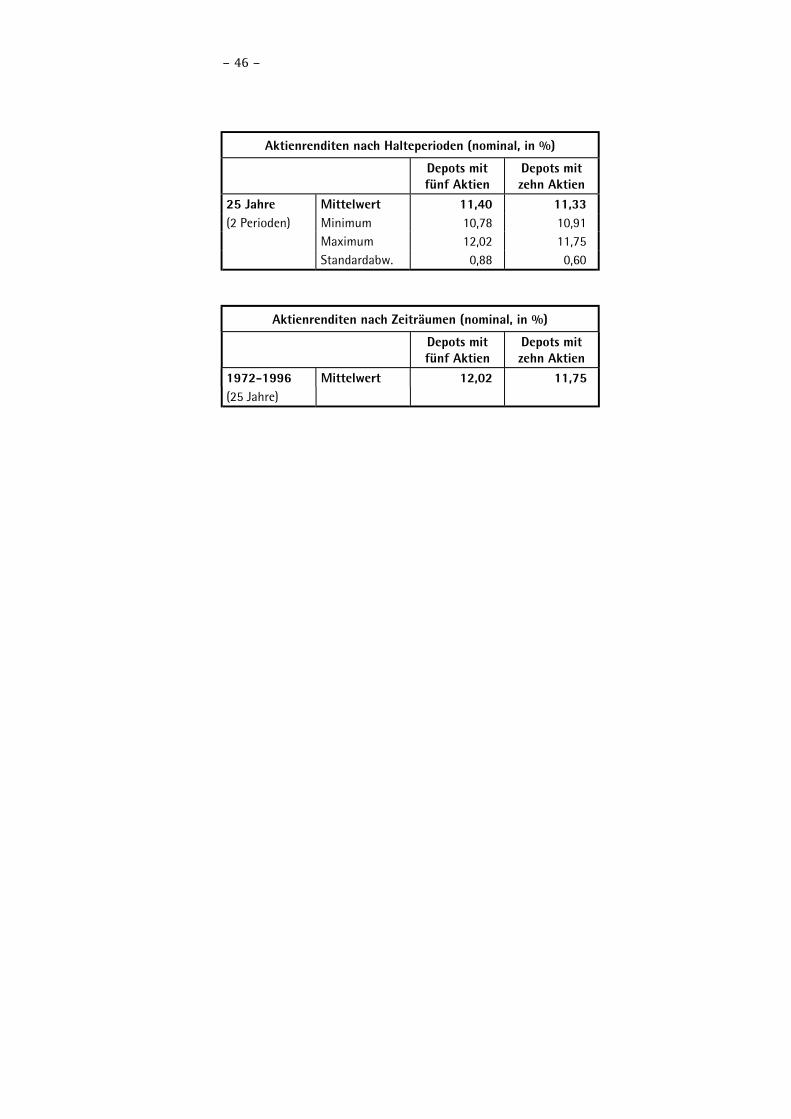

Aktienrenditen nach Halteperioden (nominal, in %)

Depots mitfünf Aktien

Depots mitzehn Aktien

25 Jahre Mittelwert 11,40 11,33(2 Perioden) Minimum 10,78 10,91

Maximum 12,02 11,75Standardabw. 0,88 0,60

Aktienrenditen nach Zeiträumen (nominal, in %)

Depots mitfünf Aktien

Depots mitzehn Aktien

1972-1996 Mittelwert 12,02 11,75(25 Jahre)

- 47 -

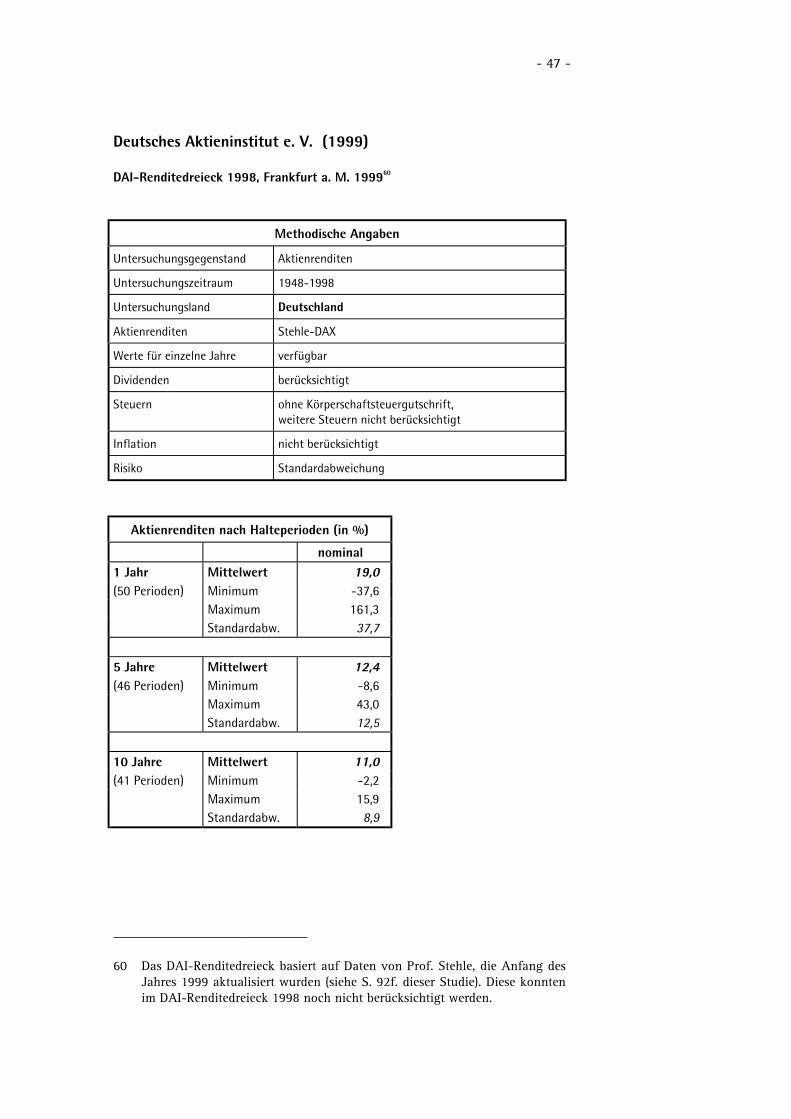

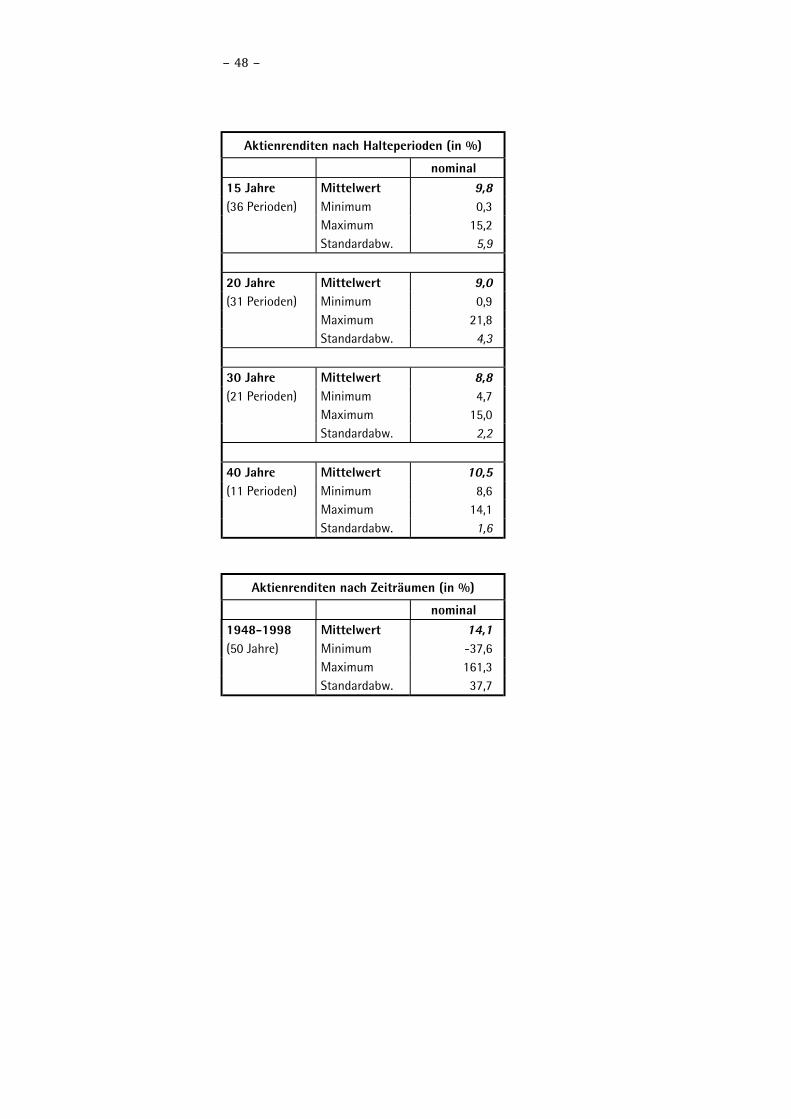

Deutsches Aktieninstitut e. V. (1999)

DAI-Renditedreieck 1998, Frankfurt a. M. 199960

Methodische Angaben

Untersuchungsgegenstand Aktienrenditen

Untersuchungszeitraum 1948-1998

Untersuchungsland Deutschland

Aktienrenditen Stehle-DAX

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern ohne Körperschaftsteuergutschrift,weitere Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Aktienrenditen nach Halteperioden (in %)

nominal1 Jahr Mittelwert 19,0(50 Perioden) Minimum -37,6

Maximum 161,3Standardabw. 37,7

5 Jahre Mittelwert 12,4(46 Perioden) Minimum -8,6

Maximum 43,0Standardabw. 12,5

10 Jahre Mittelwert 11,0(41 Perioden) Minimum -2,2

Maximum 15,9Standardabw. 8,9

60 Das DAI-Renditedreieck basiert auf Daten von Prof. Stehle, die Anfang desJahres 1999 aktualisiert wurden (siehe S. 92f. dieser Studie). Diese konntenim DAI-Renditedreieck 1998 noch nicht berücksichtigt werden.

– 48 –

Aktienrenditen nach Halteperioden (in %)

nominal15 Jahre Mittelwert 9,8(36 Perioden) Minimum 0,3

Maximum 15,2Standardabw. 5,9

20 Jahre Mittelwert 9,0(31 Perioden) Minimum 0,9

Maximum 21,8Standardabw. 4,3

30 Jahre Mittelwert 8,8(21 Perioden) Minimum 4,7

Maximum 15,0Standardabw. 2,2

40 Jahre Mittelwert 10,5(11 Perioden) Minimum 8,6

Maximum 14,1Standardabw. 1,6

Aktienrenditen nach Zeiträumen (in %)

nominal1948-1998 Mittelwert 14,1(50 Jahre) Minimum -37,6

Maximum 161,3Standardabw. 37,7

- 49 -

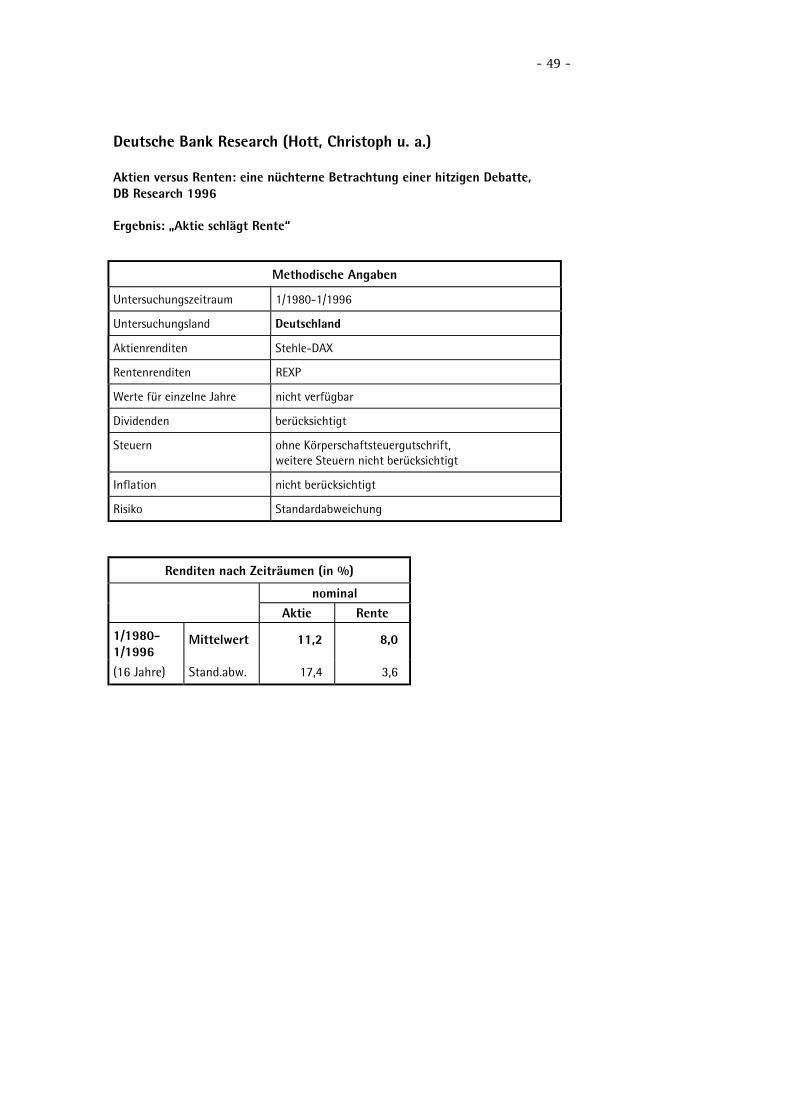

Deutsche Bank Research (Hott, Christoph u. a.)

Aktien versus Renten: eine nüchterne Betrachtung einer hitzigen Debatte,DB Research 1996

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1/1980-1/1996

Untersuchungsland Deutschland

Aktienrenditen Stehle-DAX

Rentenrenditen REXP

Werte für einzelne Jahre nicht verfügbar

Dividenden berücksichtigt

Steuern ohne Körperschaftsteuergutschrift,weitere Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Zeiträumen (in %)

nominalAktie Rente

1/1980-1/1996

Mittelwert 11,2 8,0

(16 Jahre) Stand.abw. 17,4 3,6

– 50 –

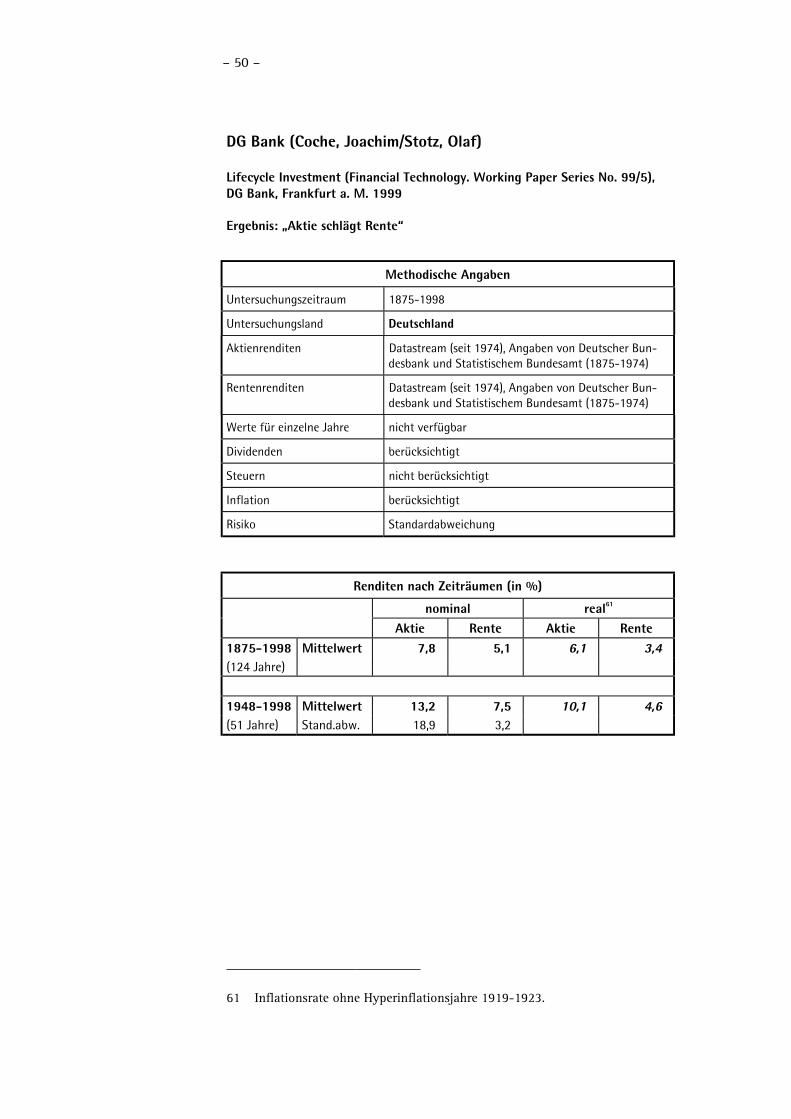

DG Bank (Coche, Joachim/Stotz, Olaf)

Lifecycle Investment (Financial Technology. Working Paper Series No. 99/5),DG Bank, Frankfurt a. M. 1999

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1875-1998

Untersuchungsland Deutschland

Aktienrenditen Datastream (seit 1974), Angaben von Deutscher Bun-desbank und Statistischem Bundesamt (1875-1974)

Rentenrenditen Datastream (seit 1974), Angaben von Deutscher Bun-desbank und Statistischem Bundesamt (1875-1974)

Werte für einzelne Jahre nicht verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation berücksichtigt

Risiko Standardabweichung

Renditen nach Zeiträumen (in %)

nominal real61

Aktie Rente Aktie Rente1875-1998 Mittelwert 7,8 5,1 6,1 3,4(124 Jahre)

1948-1998 Mittelwert 13,2 7,5 10,1 4,6(51 Jahre) Stand.abw. 18,9 3,2

61 Inflationsrate ohne Hyperinflationsjahre 1919-1923.

- 51 -

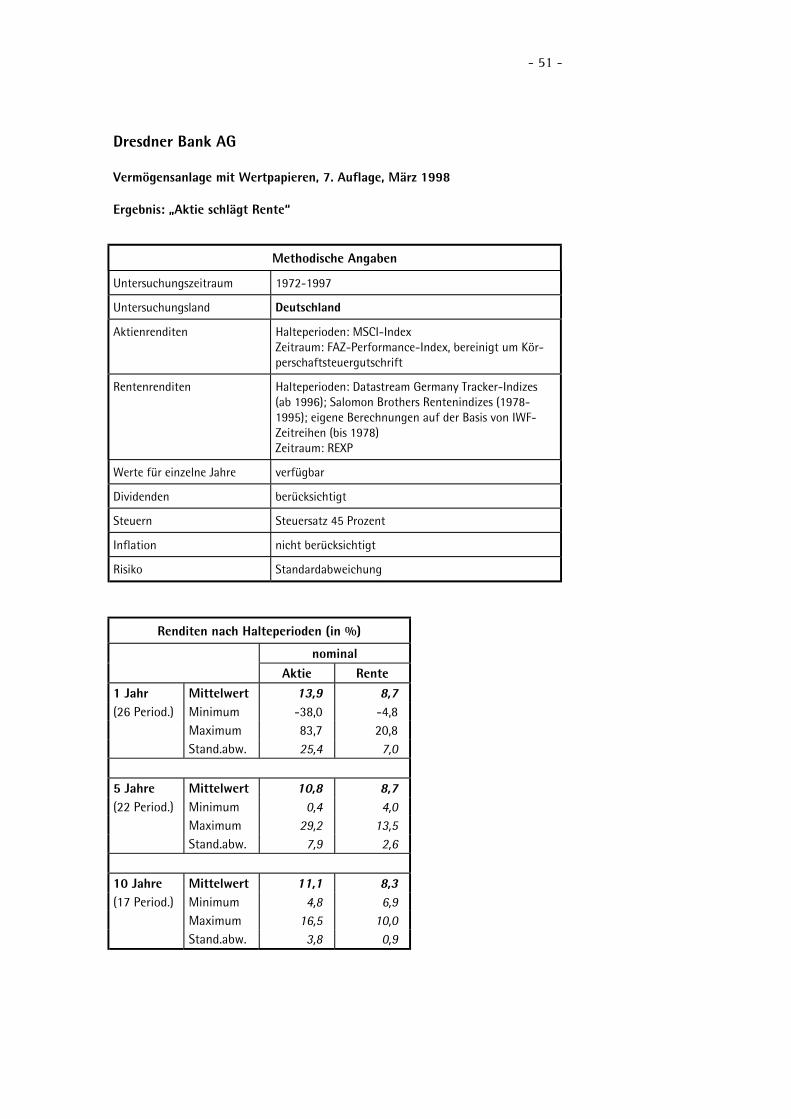

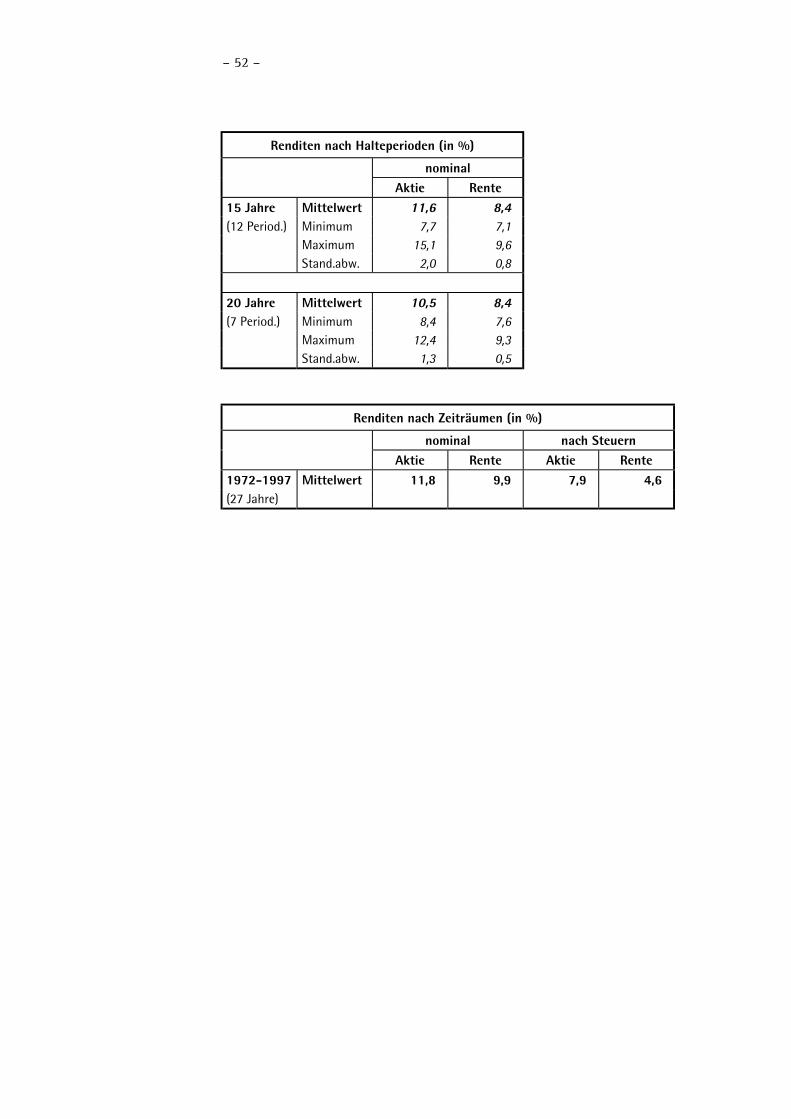

Dresdner Bank AG

Vermögensanlage mit Wertpapieren, 7. Auflage, März 1998

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1972-1997

Untersuchungsland Deutschland

Aktienrenditen Halteperioden: MSCI-IndexZeitraum: FAZ-Performance-Index, bereinigt um Kör-perschaftsteuergutschrift

Rentenrenditen Halteperioden: Datastream Germany Tracker-Indizes(ab 1996); Salomon Brothers Rentenindizes (1978-1995); eigene Berechnungen auf der Basis von IWF-Zeitreihen (bis 1978)Zeitraum: REXP

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern Steuersatz 45 Prozent

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominalAktie Rente

1 Jahr Mittelwert 13,9 8,7(26 Period.) Minimum -38,0 -4,8

Maximum 83,7 20,8Stand.abw. 25,4 7,0

5 Jahre Mittelwert 10,8 8,7(22 Period.) Minimum 0,4 4,0

Maximum 29,2 13,5Stand.abw. 7,9 2,6

10 Jahre Mittelwert 11,1 8,3(17 Period.) Minimum 4,8 6,9

Maximum 16,5 10,0Stand.abw. 3,8 0,9

– 52 –

Renditen nach Halteperioden (in %)

nominalAktie Rente

15 Jahre Mittelwert 11,6 8,4(12 Period.) Minimum 7,7 7,1

Maximum 15,1 9,6Stand.abw. 2,0 0,8

20 Jahre Mittelwert 10,5 8,4(7 Period.) Minimum 8,4 7,6

Maximum 12,4 9,3Stand.abw. 1,3 0,5

Renditen nach Zeiträumen (in %)

nominal nach SteuernAktie Rente Aktie Rente

1972-1997 Mittelwert 11,8 9,9 7,9 4,6(27 Jahre)

- 53 -

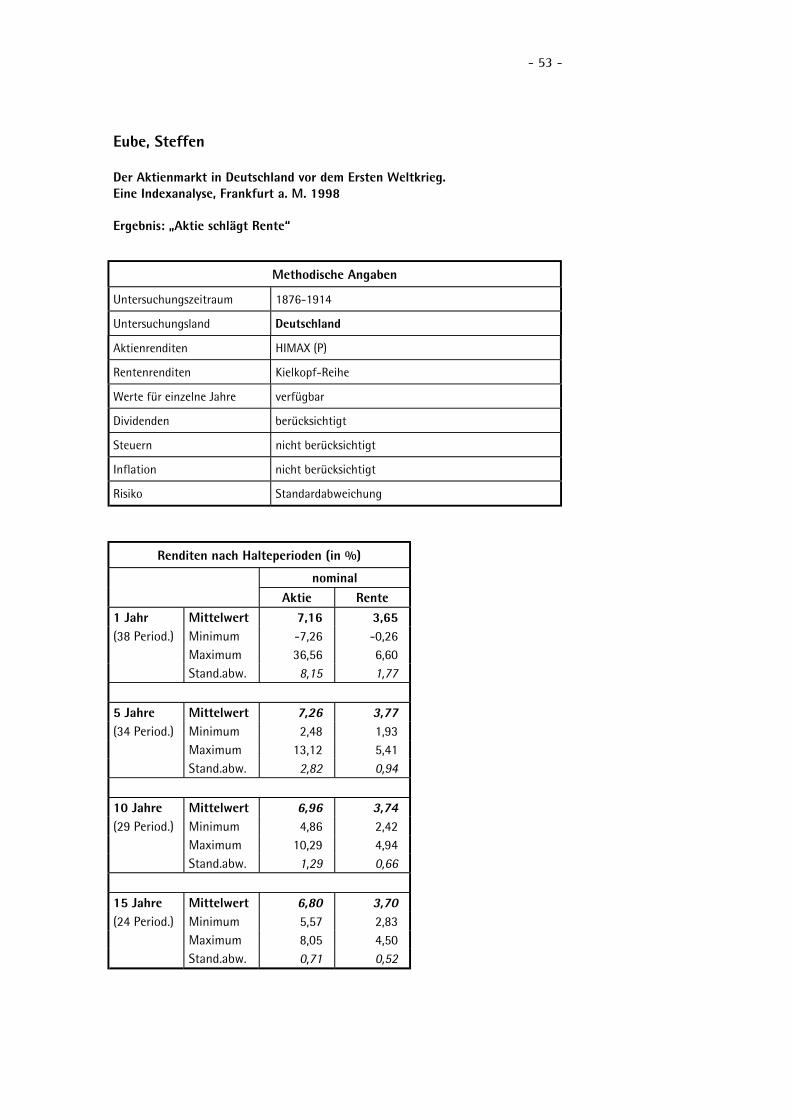

Eube, Steffen

Der Aktienmarkt in Deutschland vor dem Ersten Weltkrieg.Eine Indexanalyse, Frankfurt a. M. 1998

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1876-1914

Untersuchungsland Deutschland

Aktienrenditen HIMAX (P)

Rentenrenditen Kielkopf-Reihe

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominalAktie Rente

1 Jahr Mittelwert 7,16 3,65(38 Period.) Minimum -7,26 -0,26

Maximum 36,56 6,60Stand.abw. 8,15 1,77

5 Jahre Mittelwert 7,26 3,77(34 Period.) Minimum 2,48 1,93

Maximum 13,12 5,41Stand.abw. 2,82 0,94

10 Jahre Mittelwert 6,96 3,74(29 Period.) Minimum 4,86 2,42

Maximum 10,29 4,94Stand.abw. 1,29 0,66

15 Jahre Mittelwert 6,80 3,70(24 Period.) Minimum 5,57 2,83

Maximum 8,05 4,50Stand.abw. 0,71 0,52

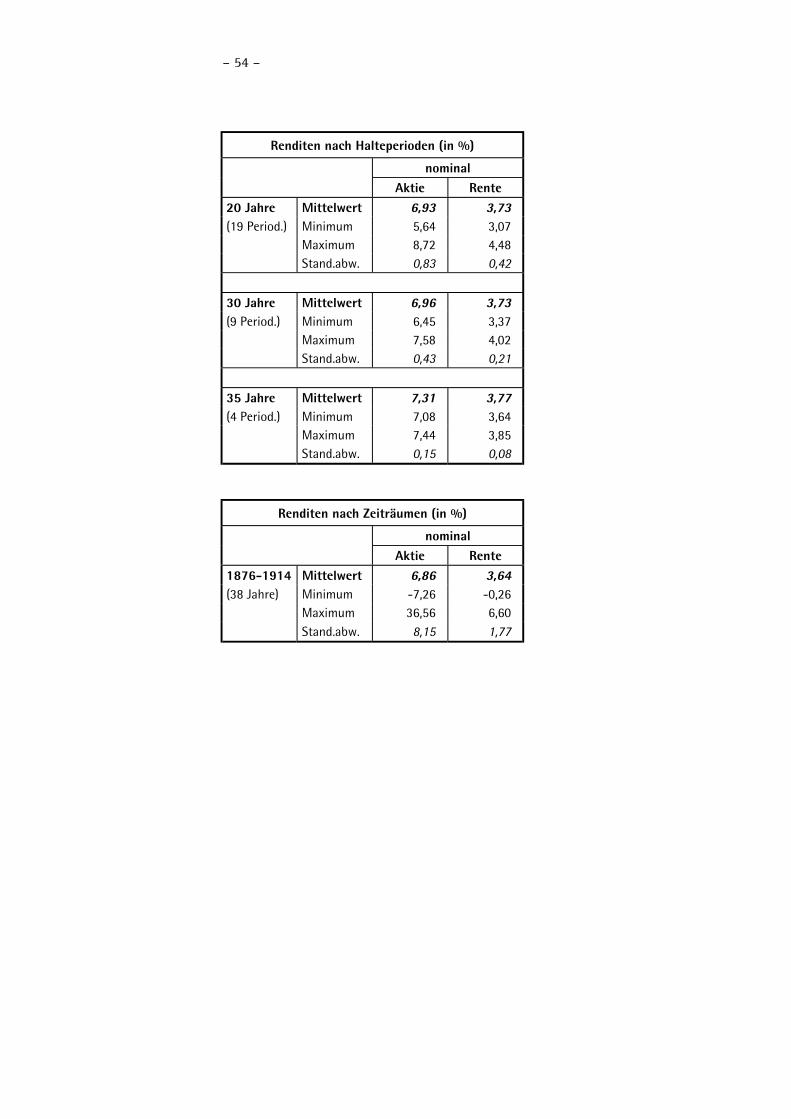

– 54 –

Renditen nach Halteperioden (in %)

nominalAktie Rente

20 Jahre Mittelwert 6,93 3,73(19 Period.) Minimum 5,64 3,07

Maximum 8,72 4,48Stand.abw. 0,83 0,42

30 Jahre Mittelwert 6,96 3,73(9 Period.) Minimum 6,45 3,37

Maximum 7,58 4,02Stand.abw. 0,43 0,21

35 Jahre Mittelwert 7,31 3,77(4 Period.) Minimum 7,08 3,64

Maximum 7,44 3,85Stand.abw. 0,15 0,08

Renditen nach Zeiträumen (in %)

nominalAktie Rente

1876-1914 Mittelwert 6,86 3,64(38 Jahre) Minimum -7,26 -0,26

Maximum 36,56 6,60Stand.abw. 8,15 1,77

- 55 -

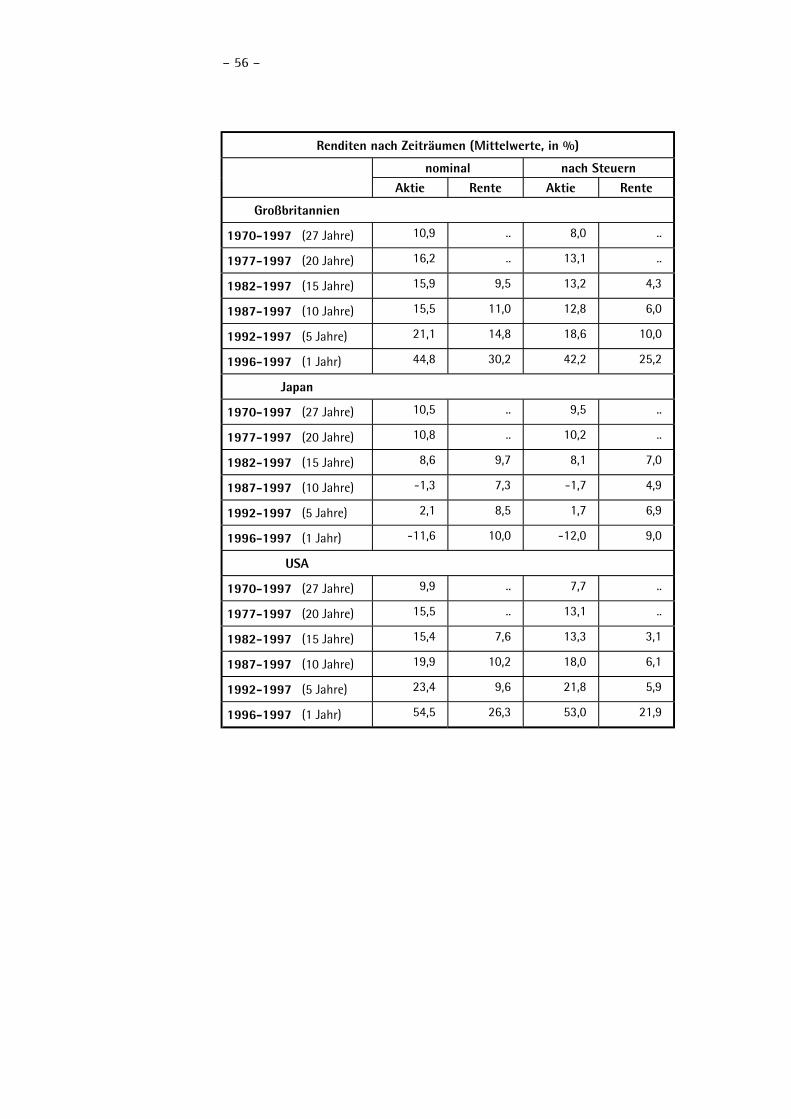

Feri Trust GmbH

Historische Durchschnittsrenditen p. a., Manuskript, 1998

Ergebnis: „Aktie schlägt Rente“ (in Japan: „Rente schlägt Aktie“)

Methodische Angaben

Untersuchungszeitraum 1970-1997

Untersuchungsland Deutschland, Frankreich, Großbritannien, Japan,USA

Aktienrenditen MSCI-Performanceindizes

Rentenindex Salomon Brothers Bond-Performanceindizes

Werte für einzelne Jahre nicht verfügbar

Dividenden berücksichtigt

Steuern Steuersätze 55 Prozent (1970-1991),53 Prozent (1992-1994), 57 Prozent (1995-1997)

Inflation keine Angaben

Risiko nicht untersucht

Renditen nach Zeiträumen (Mittelwerte, in %)

nominal nach SteuernAktie Rente Aktie Rente

Deutschland

1970-1997 (27 Jahre) 9,6 7,6 7,4 3,5

1977-1997 (20 Jahre) 12,1 7,3 9,8 3,3

1982-1997 (15 Jahre) 15,1 7,8 13,1 3,9

1987-1997 (10 Jahre) 15,8 7,3 13,9 3,5

1992-1997 (5 Jahre) 21,6 8,3 19,9 4,9

1996-1997 (1 Jahr) 45,8 6,5 44,2 3,6

Frankreich

1970-1997 (27 Jahre) 9,3 .. 9,5 ..

1977-1997 (20 Jahre) 15,8 .. 13,1 ..

1982-1997 (15 Jahre) 17,3 10,5 15,1 5,4

1987-1997 (10 Jahre) 15,3 10,4 13,3 5,9

1992-1997 (5 Jahre) 15,1 10,2 13,2 6,3

1996-1997 (1 Jahr) 31,2 8,0 29,4 4,7

– 56 –

Renditen nach Zeiträumen (Mittelwerte, in %)

nominal nach SteuernAktie Rente Aktie Rente

Großbritannien

1970-1997 (27 Jahre) 10,9 .. 8,0 ..

1977-1997 (20 Jahre) 16,2 .. 13,1 ..

1982-1997 (15 Jahre) 15,9 9,5 13,2 4,3

1987-1997 (10 Jahre) 15,5 11,0 12,8 6,0

1992-1997 (5 Jahre) 21,1 14,8 18,6 10,0

1996-1997 (1 Jahr) 44,8 30,2 42,2 25,2

Japan

1970-1997 (27 Jahre) 10,5 .. 9,5 ..

1977-1997 (20 Jahre) 10,8 .. 10,2 ..

1982-1997 (15 Jahre) 8,6 9,7 8,1 7,0

1987-1997 (10 Jahre) -1,3 7,3 -1,7 4,9

1992-1997 (5 Jahre) 2,1 8,5 1,7 6,9

1996-1997 (1 Jahr) -11,6 10,0 -12,0 9,0

USA

1970-1997 (27 Jahre) 9,9 .. 7,7 ..

1977-1997 (20 Jahre) 15,5 .. 13,1 ..

1982-1997 (15 Jahre) 15,4 7,6 13,3 3,1

1987-1997 (10 Jahre) 19,9 10,2 18,0 6,1

1992-1997 (5 Jahre) 23,4 9,6 21,8 5,9

1996-1997 (1 Jahr) 54,5 26,3 53,0 21,9

- 57 -

Finanztest

Aktien kontra Renten, in: Finanztest, H. 10/1997, S. 32-35

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1967-1996

Untersuchungsland Deutschland

Aktienrenditen Stehle-DAX

Rentenrenditen REXP

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominalAktie Rente

1 Jahr Mittelwert 13,61 7,73(30 Period.) Minimum -36,90 -2,50

Maximum 87,60 18,60Stand.abw. 25,44 5,15

5 Jahre Mittelwert 9,89 7,54(26 Period.) Minimum -4,90 4,40

Maximum 32 11,00Stand.abw. 8,72 1,92

10 Jahre Mittelwert 10,39 7,60(21 Period.) Minimum 2,10 6,50

Maximum 17,80 8,60Stand.abw. 4,78 0,52

15 Jahre Mittelwert 11,14 7,63(16 Period.) Minimum 5,10 6,60

Maximum 15,00 8,60Stand.abw. 3,16 0,60

– 58 –

Renditen nach Halteperioden (in %)

nominalAktie Rente

20 Jahre Mittelwert 10,63 7,61(11 Period.) Minimum 7,70 7,20

Maximum 13,00 8,30Stand.abw. 1,68 0,30

25 Jahre Mittelwert 9,65 7,50(6 Period.) Minimum 8,30 7,20

Maximum 11,10 7,80Stand.abw. 0,98 0,23

30 Jahre Mittelwert 10,80 7,60(1 Periode)

Renditen nach Zeiträumen (in %)

nominalAktie Rente

1967-1996 Mittelwert 10,79 7,60(30 Jahre) Minimum -36,90 -2,50

Maximum 87,60 18,60Stand.abw. 25,44 5,15

- 59 -

Förterer, Jürgen

Die Aktienanlage wird überschätzt, in: Börsen-Zeitungvom 19.07.1996, S. 19

Ergebnis: „Rente schlägt Aktie“

Methodische Angaben

Untersuchungszeitraum 1970-1995

Untersuchungsland Deutschland

Aktienrenditen FAZ-Index

Rentenrenditen keine Angaben

Werte für einzelne Jahre nicht verfügbar

Dividenden nicht berücksichtigt

Steuern ohne Körperschaftsteuer-gutschrift, weitere Steuernnicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Zeiträumen (in %)

nominalAktie Rente

1970-1995 Mittelwert 6,7 8,8(26 Jahre) Stand.abw. 23 5

1970-1979 Mittelwert 1,4 9,6(10 Jahre) Stand.abw. 21 6

1980-1989 Mittelwert 14,2 7,8(10 Jahre) Stand.abw. 27 5

1990-1995 Mittelwert 3,9 9,0(6 Jahre) Stand.abw. 23 7

– 60 –

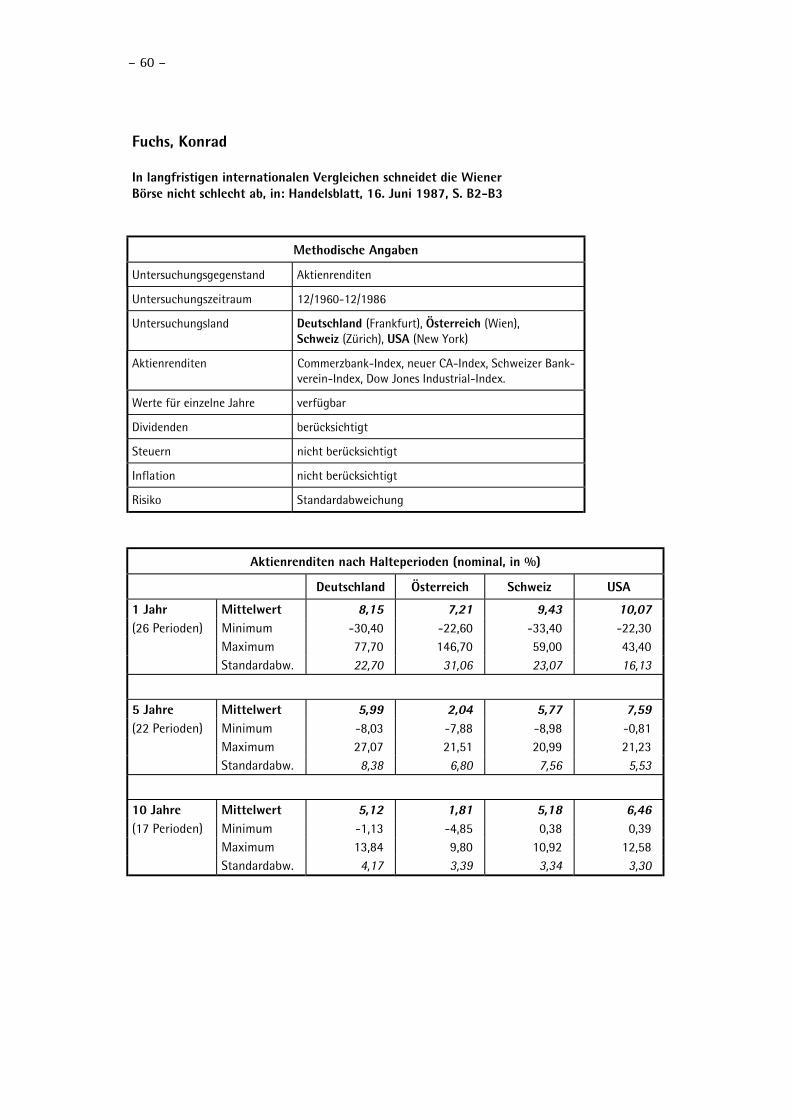

Fuchs, Konrad

In langfristigen internationalen Vergleichen schneidet die WienerBörse nicht schlecht ab, in: Handelsblatt, 16. Juni 1987, S. B2-B3

Methodische Angaben

Untersuchungsgegenstand Aktienrenditen

Untersuchungszeitraum 12/1960-12/1986

Untersuchungsland Deutschland (Frankfurt), Österreich (Wien),Schweiz (Zürich), USA (New York)

Aktienrenditen Commerzbank-Index, neuer CA-Index, Schweizer Bank-verein-Index, Dow Jones Industrial-Index.

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Aktienrenditen nach Halteperioden (nominal, in %)

Deutschland Österreich Schweiz USA

1 Jahr Mittelwert 8,15 7,21 9,43 10,07(26 Perioden) Minimum -30,40 -22,60 -33,40 -22,30

Maximum 77,70 146,70 59,00 43,40Standardabw. 22,70 31,06 23,07 16,13

5 Jahre Mittelwert 5,99 2,04 5,77 7,59(22 Perioden) Minimum -8,03 -7,88 -8,98 -0,81

Maximum 27,07 21,51 20,99 21,23Standardabw. 8,38 6,80 7,56 5,53

10 Jahre Mittelwert 5,12 1,81 5,18 6,46(17 Perioden) Minimum -1,13 -4,85 0,38 0,39

Maximum 13,84 9,80 10,92 12,58Standardabw. 4,17 3,39 3,34 3,30

- 61 -

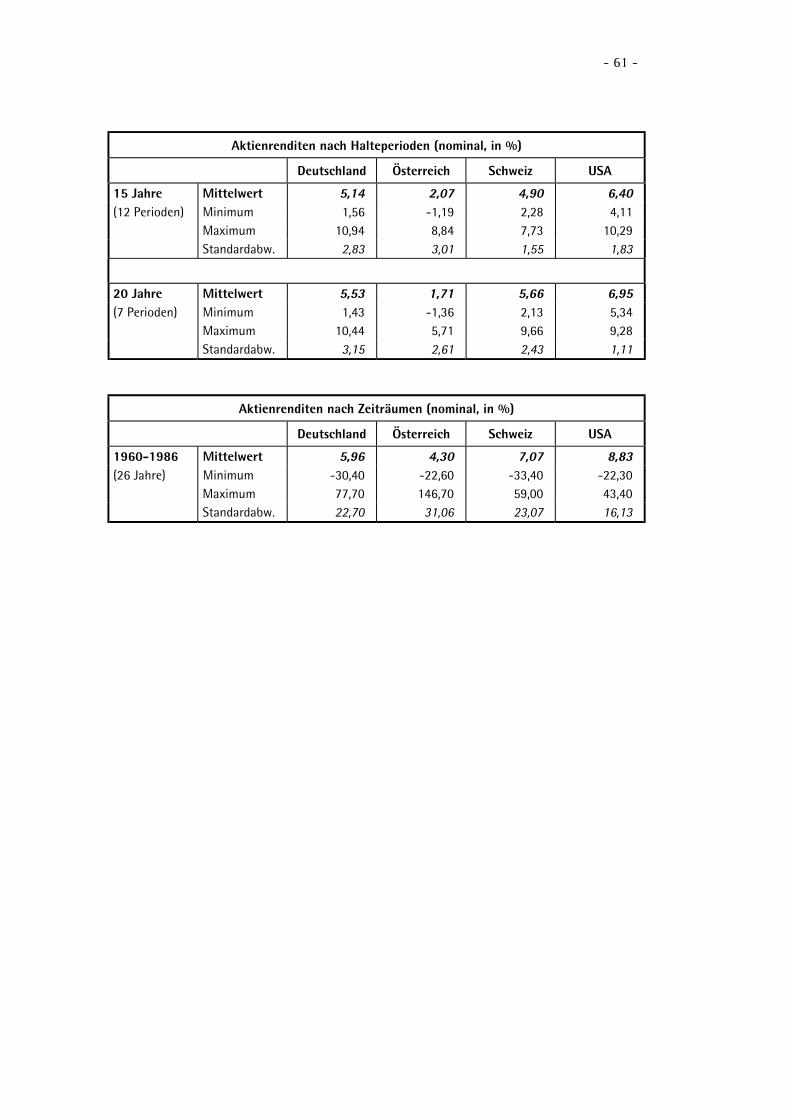

Aktienrenditen nach Halteperioden (nominal, in %)

Deutschland Österreich Schweiz USA

15 Jahre Mittelwert 5,14 2,07 4,90 6,40(12 Perioden) Minimum 1,56 -1,19 2,28 4,11

Maximum 10,94 8,84 7,73 10,29Standardabw. 2,83 3,01 1,55 1,83

20 Jahre Mittelwert 5,53 1,71 5,66 6,95(7 Perioden) Minimum 1,43 -1,36 2,13 5,34

Maximum 10,44 5,71 9,66 9,28Standardabw. 3,15 2,61 2,43 1,11

Aktienrenditen nach Zeiträumen (nominal, in %)

Deutschland Österreich Schweiz USA

1960-1986 Mittelwert 5,96 4,30 7,07 8,83(26 Jahre) Minimum -30,40 -22,60 -33,40 -22,30

Maximum 77,70 146,70 59,00 43,40Standardabw. 22,70 31,06 23,07 16,13

– 62 –

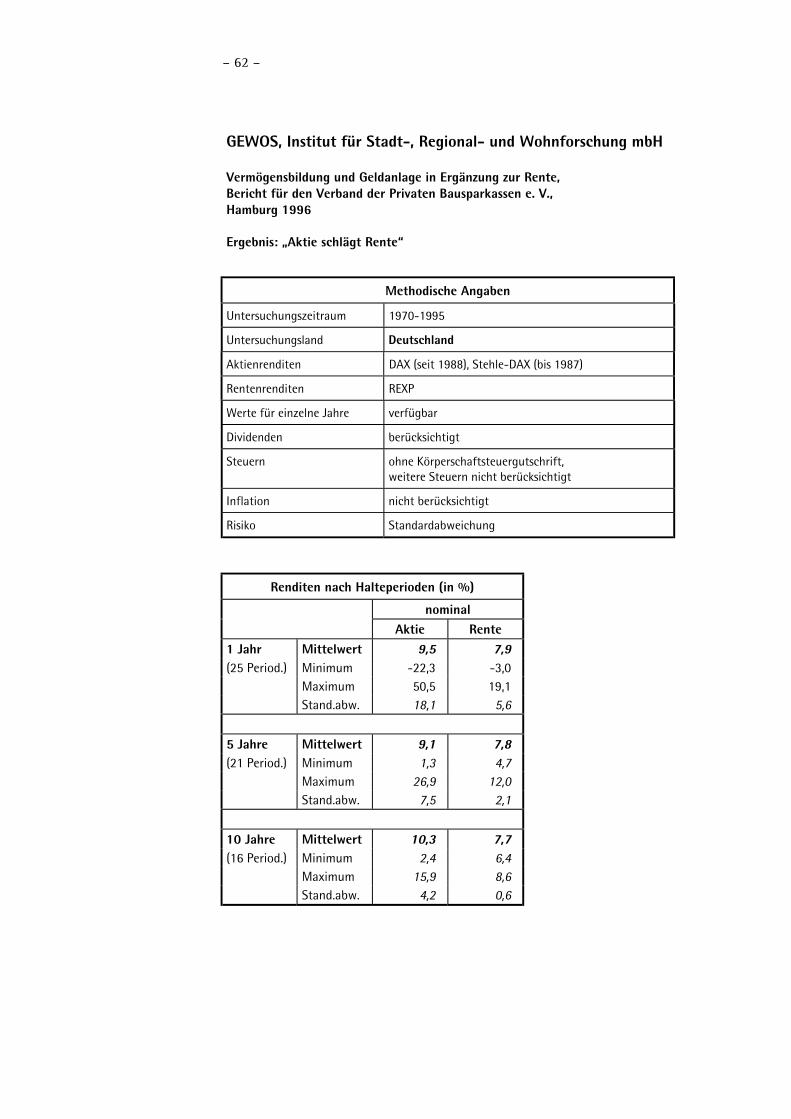

GEWOS, Institut für Stadt-, Regional- und Wohnforschung mbH

Vermögensbildung und Geldanlage in Ergänzung zur Rente,Bericht für den Verband der Privaten Bausparkassen e. V.,Hamburg 1996

Ergebnis: „Aktie schlägt Rente“

Methodische Angaben

Untersuchungszeitraum 1970-1995

Untersuchungsland Deutschland

Aktienrenditen DAX (seit 1988), Stehle-DAX (bis 1987)

Rentenrenditen REXP

Werte für einzelne Jahre verfügbar

Dividenden berücksichtigt

Steuern ohne Körperschaftsteuergutschrift,weitere Steuern nicht berücksichtigt

Inflation nicht berücksichtigt

Risiko Standardabweichung

Renditen nach Halteperioden (in %)

nominalAktie Rente

1 Jahr Mittelwert 9,5 7,9(25 Period.) Minimum -22,3 -3,0

Maximum 50,5 19,1Stand.abw. 18,1 5,6

5 Jahre Mittelwert 9,1 7,8(21 Period.) Minimum 1,3 4,7

Maximum 26,9 12,0Stand.abw. 7,5 2,1

10 Jahre Mittelwert 10,3 7,7(16 Period.) Minimum 2,4 6,4

Maximum 15,9 8,6Stand.abw. 4,2 0,6

- 63 -

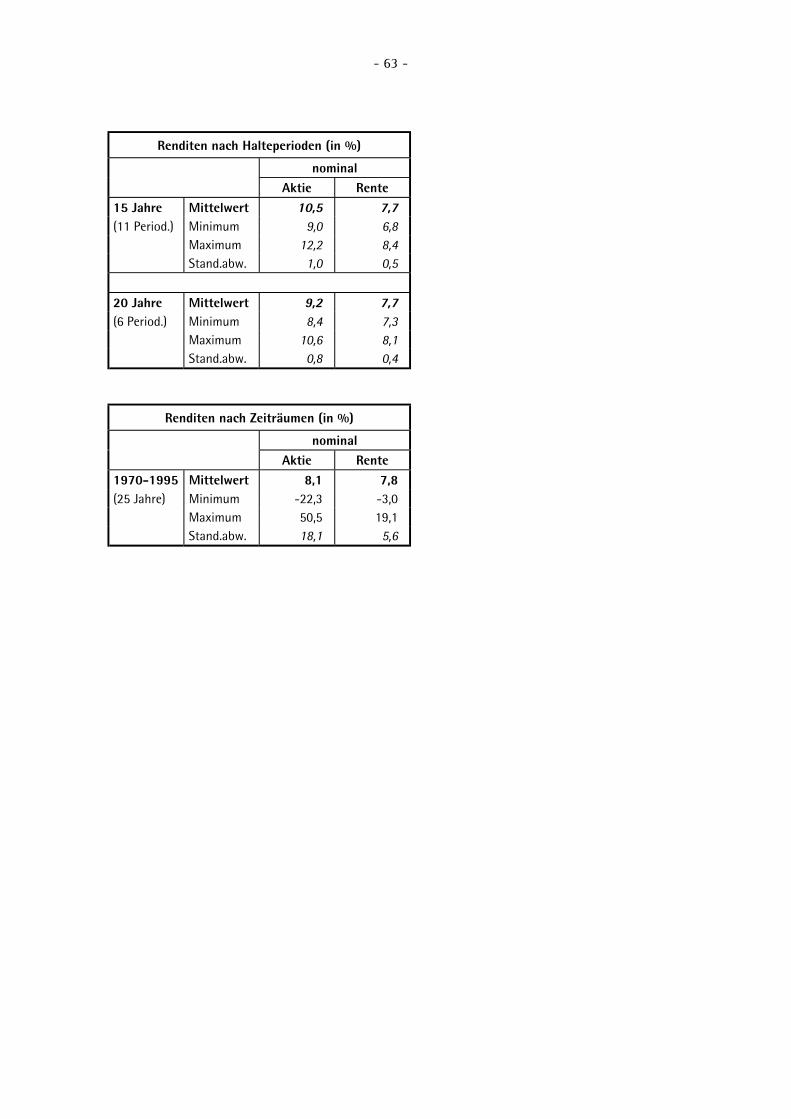

Renditen nach Halteperioden (in %)

nominalAktie Rente

15 Jahre Mittelwert 10,5 7,7(11 Period.) Minimum 9,0 6,8

Maximum 12,2 8,4Stand.abw. 1,0 0,5

20 Jahre Mittelwert 9,2 7,7(6 Period.) Minimum 8,4 7,3

Maximum 10,6 8,1Stand.abw. 0,8 0,4

Renditen nach Zeiträumen (in %)

nominalAktie Rente

1970-1995 Mittelwert 8,1 7,8(25 Jahre) Minimum -22,3 -3,0

Maximum 50,5 19,1Stand.abw. 18,1 5,6

– 64 –

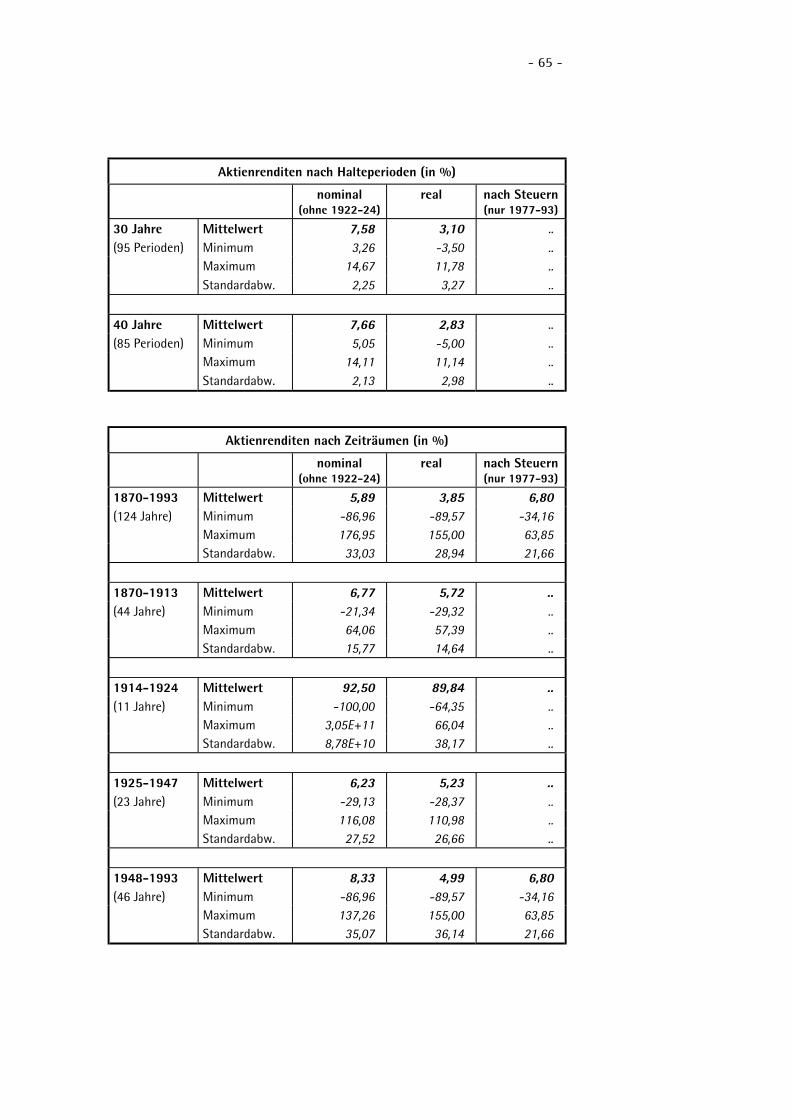

Gielen, Gregor

Können Aktienkurse noch steigen? Wiesbaden 1994

Methodische Angaben

Untersuchungsgegenstand Aktienrenditen

Untersuchungszeitraum 1870-1993

Untersuchungsland Deutschland

Aktienrenditen Index des Statistischen Bundesamtes

Werte für einzelne Jahre verfügbar

Dividenden Dividendenrendite des Statistischen Bundesamtes

Steuern Körperschaftsteuer 30 (36) Prozent

Inflation Index der Lebenshaltungskosten

Risiko Standardabweichung

Aktienrenditen nach Halteperioden (in %)

nominal(ohne 1922-24)

real nach Steuern(nur 1977-93)

1 Jahr Mittelwert 13,34 8,17 8,93(124 Perioden) Minimum -86,96 -89,57 -34,16

Maximum 176,95 155,00 63,85Standardabw. 33,03 28,94 21,66

5 Jahre Mittelwert 7,98 4,40 8,26(120 Perioden) Minimum -33,20 -38,55 -1,50

Maximum 49,72 32,71 25,27Standardabw. 11,53 11,95 8,12

10 Jahre Mittelwert 7,76 4,13 9,52(115 Perioden) Minimum -13,30 -17,68 6,03

Maximum 31,33 29,21 11,89Standardabw. 7,19 8,38 2,01

15 Jahre Mittelwert 7,42 3,67 6,45(110 Perioden) Minimum -5,20 -9,65 5,77

Maximum 24,43 23,14 6,96Standardabw. 4,62 5,93 0,50

20 Jahre Mittelwert 7,23 3,41 ..(105 Perioden) Minimum -6,17 -7,64 ..

Maximum 19,52 17,83 ..Standardabw. 3,63 4,72 ..

- 65 -

Aktienrenditen nach Halteperioden (in %)

nominal(ohne 1922-24)

real nach Steuern(nur 1977-93)

30 Jahre Mittelwert 7,58 3,10 ..(95 Perioden) Minimum 3,26 -3,50 ..

Maximum 14,67 11,78 ..Standardabw. 2,25 3,27 ..

40 Jahre Mittelwert 7,66 2,83 ..(85 Perioden) Minimum 5,05 -5,00 ..

Maximum 14,11 11,14 ..Standardabw. 2,13 2,98 ..