Auswirkungen von Mobile auf Kreditkarten

47

Mobile Mehrwerte für Kreditkarten und Mobile Banking Kiel, Juli 2014 1

-

Upload

figo -

Category

Economy & Finance

-

view

489 -

download

2

Transcript of Auswirkungen von Mobile auf Kreditkarten

!!!!!!!!!!

Mobile Mehrwerte für Kreditkarten und Mobile Banking !

!!

Kiel, Juli 2014

1

André M. BajoratAutor, Consultant, Business Angel, Co-Founder, Mentor, Key-Note Speaker, Juror!Inhaltliche Schwerpunkte Banking, Payment, Mobile!Berufliche Historie seit 1997: Sparkassen Finanzgruppe 97-09• SK Online• M.d.Gl. Star Finanz / StarMoney• GF giropay!CEO NumberFour AG 09-11!seit 2011 amb consult!seit 2012 Co-Founder figo

Ausgangslage

Banken und Finanzdienstleister stehen unter Druck

• Noch nie sind so viele Lösungen von Nicht-Banken rund um Bank- und Bezahldienste entstanden wie in den letzten Monaten

• Warum ist das eigentlich so?

Mobile verändert die Welt

Mobile ist DER Zugang zum Kunden

Den Benchmark für neue Dienste setzen aber nicht

Banken oder deren Partner

Verhaltensmuster und Ansprüche der Nutzer

verändern sich

Die „Ver-Time-Line-ung“ unserer Welt

Dumme Daten erhalten einen Kontext - Smartness siegt

• Links, Bilder, Termine etc. werden automatisch hinzugefügt und geben strukturlosen Informationen einen sinnhaften Mehrwert

Identische Daten über alle Geräte

• Gibt es ein Facebook, Xing, Dropbox, Spotify etc. fürs iPhone, ein anderes fürs iPad und ein Drittes für den Browser?

• Haben Sie unterschiedliche eMails, Termine oder Adressen auf dem Smartphone als auf dem Desktop?

Daten kommen zu mir

• Wie oft „pullen“ Sie noch die eMails auf dem Smartphone oder dem PC?

• Haben Sie noch einen Geburtstagskalender an der Wand?

• Fragen Sie WhatsApp aktiv ab?

• Drucken Sie Flugtickets noch aus?

Und was kommt noch hinzu?

Player rund um die Finanzen

• Die Anzahl der relevanten Player für die persönlichen Finanzen nimmt deutlich zu

• War es früher nur ein Girokonto, so sind es heute x Konten, Kreditkarten, Wallets und Apps

API World• Für fast alles gibt es APIs

• Banken und deren Partner sind in der Welt noch nicht angekommen

CHANCEN UND

GEFAHREN

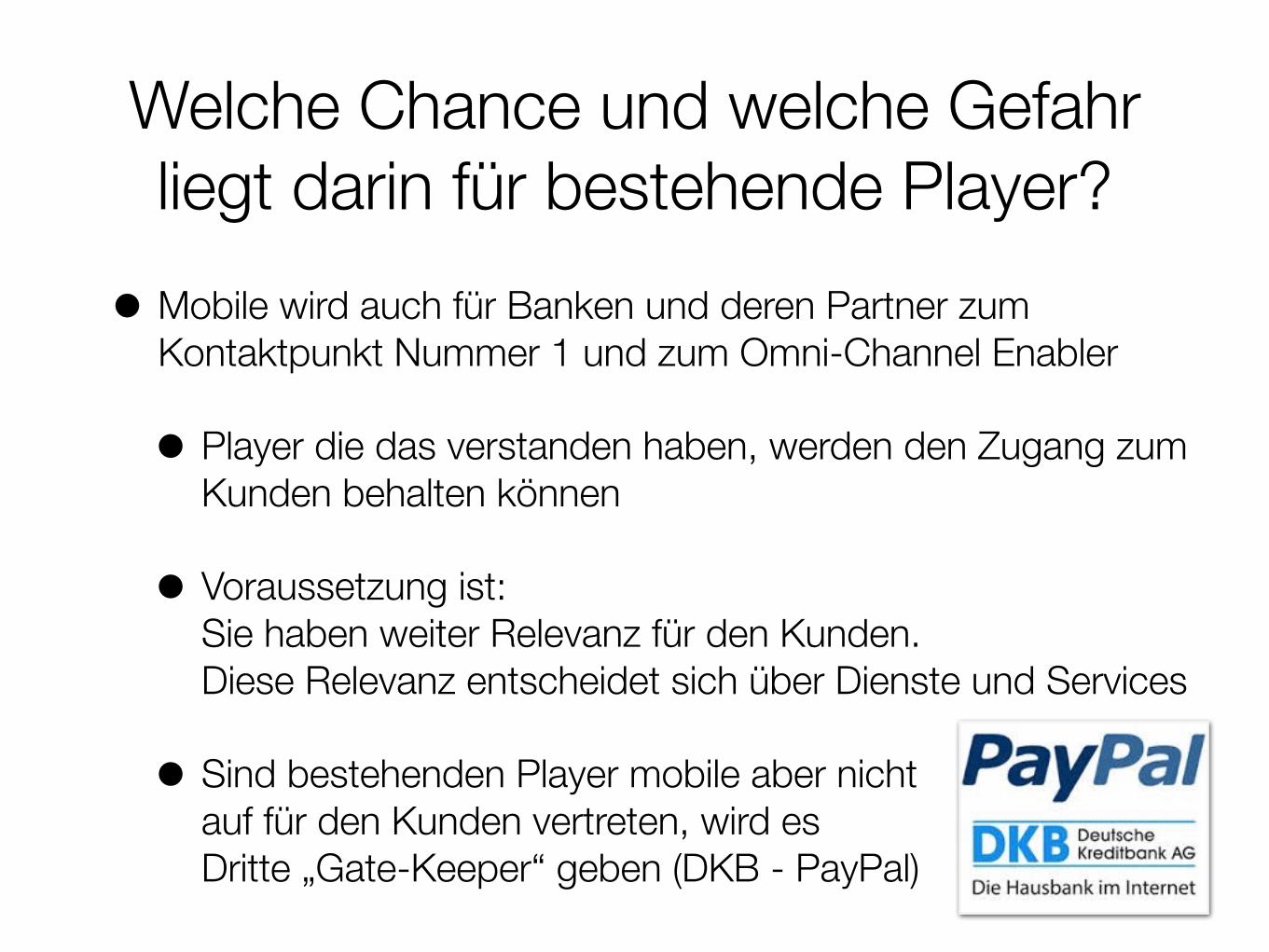

Welche Chance und welche Gefahr liegt darin für bestehende Player?

• Mobile wird auch für Banken und deren Partner zum Kontaktpunkt Nummer 1 und zum Omni-Channel Enabler

• Player die das verstanden haben, werden den Zugang zum Kunden behalten können

• Voraussetzung ist: Sie haben weiter Relevanz für den Kunden. Diese Relevanz entscheidet sich über Dienste und Services

• Sind bestehenden Player mobile aber nicht auf für den Kunden vertreten, wird es Dritte „Gate-Keeper“ geben (DKB - PayPal)

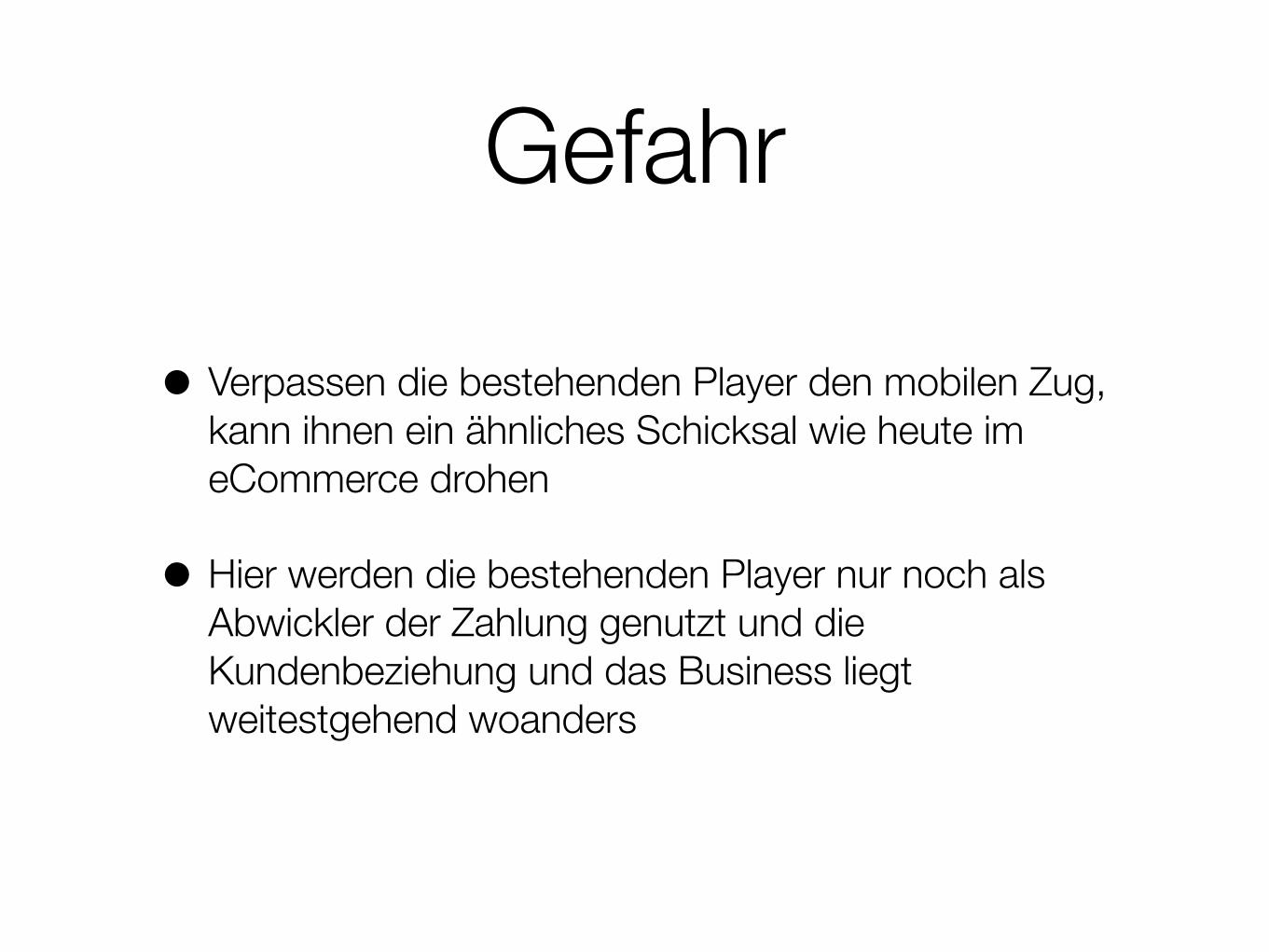

Gefahr

• Verpassen die bestehenden Player den mobilen Zug, kann ihnen ein ähnliches Schicksal wie heute im eCommerce drohen

• Hier werden die bestehenden Player nur noch als Abwickler der Zahlung genutzt und die Kundenbeziehung und das Business liegt weitestgehend woanders

BLICKAUF DIE KREDITKARTEN

„Innovationen“ rund im die Karte aus Sicht der Nutzer

• statt Magnet jetzt Chip (+PIN)

• statt Chip jetzt NFC

• statt CVS nun 3DS

aber…wo ist die Antwort der Kreditkartenanbieter auf die oben

genannten Trends?• Mobilität

• Smartness der Daten

• Push statt Pull

• Omni-Kanal

• API

!

• man sieht wenig….

dabei…ist die Karte eigentlich das Paradebeispiel für mobiles Bezahlen

• eine Antwort auf neue mobile Anforderungen gibt es aber nicht

• denkbare Beispiele

• Apps

• Alerts

• Nutzung der Smartphone Hardware wie Location oder Kamera

Smartness• die Umsätze einer Kreditkartenabrechnung sind so smart wie zu Btx-

Zeiten

• das obwohl alles bekannt (Ort, Händler, Kategorie etc) ist und Daten nur einen Klick entfernt liegen

!

!

!

!

• meine liebsten Beispiele sind PayPal-Käufe mit der ebay Kreditkarte, Amazon-Käufe mit der Amazon Karte oder car2go Nutzung mit der Mercedes Benz Karte

Push statt Pull• nur wenige Anbieter haben

den Push-Vorteil erkannt

• auch und gerade vor dem Hintergrund der Risiko-Minimierung und Einsparung von Service-Kosten

• wenn es Push gibt, so ist dieser nicht zeitgemäss in Form von SMS oder eMails

Omni Channel• die bestehende KK kann zwar überall

genutzt werden, aber im Mobile-Commerce und auch im eCommerce ist dies weit entfernt von einer eleganten Lösung

• Zudem fragt man sich, warum neue Versuche wie ein mobiler Checkout am POS von Playern wie PayPal kommt und nicht aus der Karten-Welt

API

• warum ist die KK-Infrastruktur im Sinne der smarten Mehrwerte für Nutzer nicht offener?

• Sicherheit kann kein Argument sein….

GEFAHR UND CHANCE FÜR DIE KARTE

Gefahren

• Ähnlich wie bei Banken besteht die Gefahr, dass die Karte mehr und mehr als reine Abwicklung im Hintergrund genutzt wird

• Das Frontend zum Kunden droht auch hier an (unabhängige) Dritte verloren zu gehen

• Da Mehrwerte rund um das Bezahlen aber immer wichtiger werden, ist das Frontend wichtiger denn je

Chancen• Karte und Konto sind eng verbunden und daraus können

spannende Services entstehen

• User-Engagement entsteht durch Alltagsrelevanz - dieses Merkmal hat die Karte - man muss es aber nutzen

• die Kreditkarte ist schon immer der Connector zwischen Händler und Kunde

• in dieser Position steckt eine große Chance

• auch Mehrwerte können hier eingespielt werden

• werdet ein Hub für Dritte und seit Connector 2.0

KURZ ZU FIGO

Was ist figo? „Banking as a Service“ figo ist eine offene, multibankenfähige Finanzplattform, angebunden an nahezu alle deutsche Banken, Kreditkarten und Wallets. !Kerngedanken von figo sind ein zentraler, cloudbasierter Benutzer-Account („Dropbox für Finanzen“) und eine einfache REST-API für Partner. !Im figo-Account werden alle persönlichen Finanzinformationen des Nutzers aggregiert, zentral gespeichert und veredelt. !Dank einer einfachen API können Diensteanbieter Banking in eigene Dienste anbinden. !Nutzer haben so in Anwendungen ihrer Wahl, Zugriff auf die immer aktuellen eigenen Finanzdaten. !Eigene figo Frontends (Web und App) dienen als Proof of Concept und White-Label Lösung. !Alle Bestandteile der Plattform können Einzeln oder in Summe als White-Label genutzt werden. !Die Infrastruktur wird im sicheren Bankrechenzentrum der norisnet betrieben, kann aber jederzeit in andere Orte migriert werden.

Banking as a Service

!zentraler figo Benutzer Account

User- & Access ManagementMetadata Enrichment

Realtime sync & NotificationsSync across devices & services

figo Dienste 3rd Party Services / White-Label

figo-Connect API

Verbindung zu Banken, Kreditkarten, Wallets

!Hosting der Infrastruktur in einem deutschen Bankrechenzentrum

figoAccount

Martin Mustermann 2399 3292 2398 098

Bank

Einsatzorte von figo* - Backbone der FinTech Bewegung

40

figo bringt Banking in jeden Dienst - Privat und Small Business. !Auf Basis der Bankingdaten werden unterschiedlichste Use-Cases von Partnern im Sinne der Nutzer umgesetzt. !Dabei müssen die Partner sich nicht in der Tiefe mit Banking beschäftigen, sondern lediglich eine einfache REST-API integrieren. !Bankdaten bringen den Nutzern der Partnerdienste und damit auch dem Dienst selber unmittelbare Vorteile. !

White-Label AppScan and Pay

Konto-Alarm App

OPOS Abgleich und Zahlungen einreichen

Finanz Aggregation p2p Payments Online Payments

Kauf auf Rechnung und Rate Risk, Leads und Überweisen

figo Frontend Beispiele

UNSERE NUTZER

Keine typische Marktverteilung

viele Kreditkarten-Nutzer

UNSERE NUTZER5 Konten pro Nutzer!3 Banken pro Nutzer

UNSERE NUTZER

Kontrolle über Kontobewegungen sind gewünscht

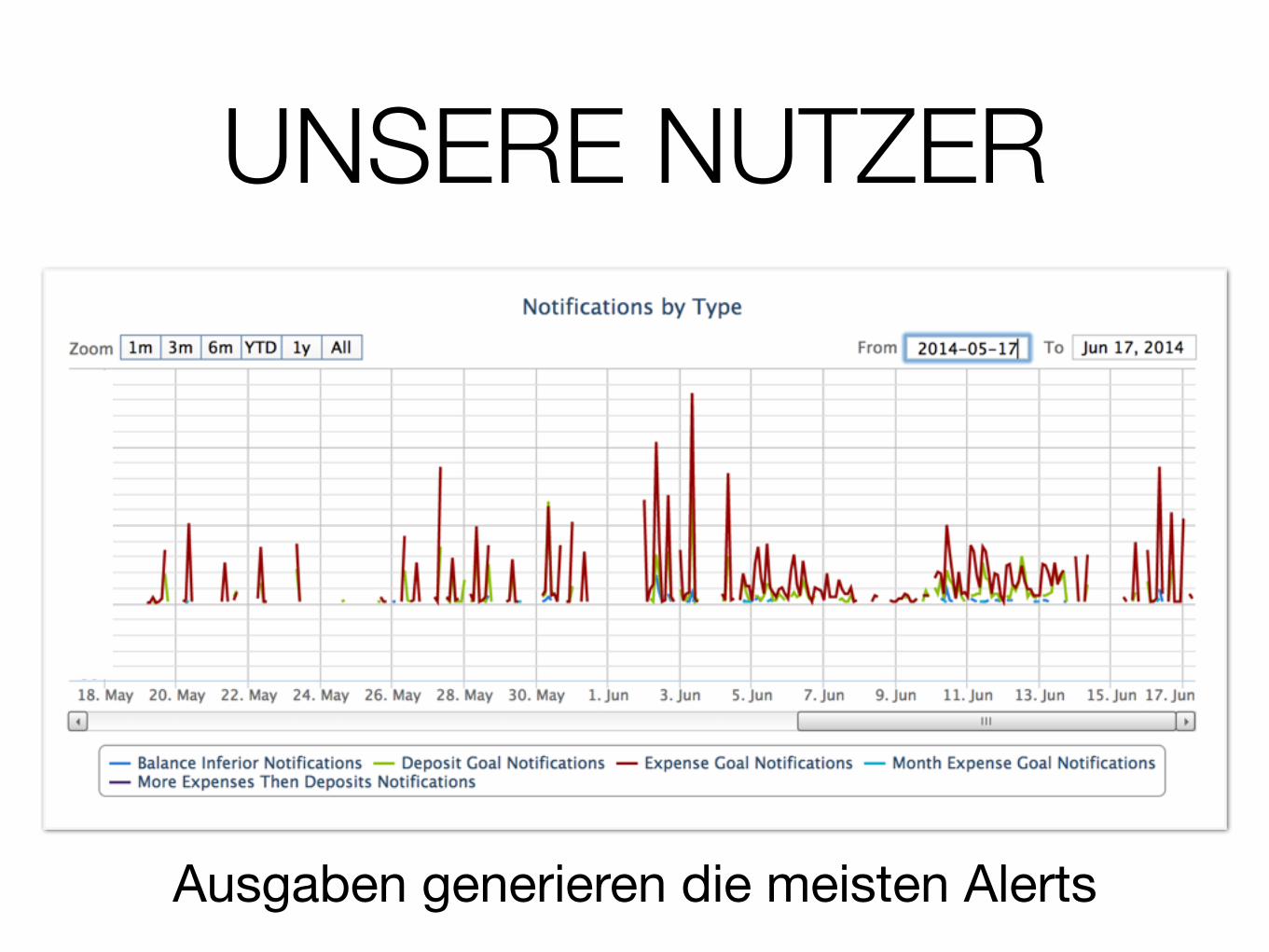

UNSERE NUTZER

Ausgaben generieren die meisten Alerts

Lassen Sie uns gern gemeinsam im Sinne der

Kunden was Richtiges tun.

Interesse?!

André M. Bajorat GF und Co-Founder

[email protected] +49 172 4574783 Kontopilot ausprobieren?