BOND MAGAZINE 2020-05-19 · BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | 3 EDITORIAL In den...

16

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 2. Jahrgang – Ausgabe 07 – 27.06.2011 – www.fixed-income.org – 7,50 Euro 27.06.2011 Inhalt Emittent Zeichnungsfrist Kupon Analyse SIAG Schaaf Industrie 27.06.-08.07.2011 9,00% Seite 7-9 Maschinenfabrik Spaichingen 29.06.-12.07.2011 7,25% Seite 10-12 S.A.G. Solarstrom 30.06.-07.07.2011 7,50% Seite 13-15 Die nächsten Emissionen Text: Christian Schiffmacher Nachdem der Reifenhersteller Continental AG im Juli letzten Jahres eine High Yield- Anleihe im Volumen von 750 Mio. Euro (2010/15, 8,50%) begeben hat, auf die es eine extrem hohe Nachfrage gab, fällt auch in diesem Jahr das Sommerloch am Anlei- hemarkt aus. Mit der SIAG Schaaf In- dustrie AG, der Maschinenfabrik Spai- chingen GmbH und der S.A.G. Solar- strom AG emittieren gleich drei Unter- nehmen aussichtsreiche Mittelstandsan- leihen. Bei allen drei Unternehmen wird für die kommenden Jahre ein starkes Wachstum erwartet. SIAG und S.A.G. Solarstrom profitieren von der Energiewende, der Automobilzulieferer Maschinenfabrik Spai- chingen von anstehenden Serienanläufen. Die S.A.G. Solarstom AG kann auf die Er- fahrung einer bereits emittierten Unter- nehmensanleihe zurückgreifen, wobei die zweite Anleihe eine Laufzeit von sechs Jahren hat und beim Kupon über einen Prozentpunkt über der ersten Anleihe liegt. Aufgrund eines starken profitablen Wachs- tums ist bei SIAG und der Maschinenfa- brik Spaichingen zudem eine Ratinghe- raufstufung im kommenden Jahr zu erwar- ten. Weitere Anleiheemittenten folgen in Kürze. SIAG, Maschinenfabrik Spaichingen und S.A.G. Solarstrom emittieren Unternehmensanleihen B OND M AGAZINE DAS MAGAZIN FÜR EMITTENTEN UND INVESTOREN AM ANLEIHENMARKT Editorial Seite 3 Who is who Seite 4 Ausblick Seite 5 Mittelstandsanleihen Übersicht Seite 6 Mittelstandsanleihen Analyse Seite 7 SIAG Schaaf Industrie Interview Seite 9 Rüdiger Schaaf, SIAG Schaaf Industrie Analyse Seite 10 Maschinenfabrik Spaichingen Interview Seite 12 Armin Distel, Maschinenfabrik Spaichingen Analyse Seite 13 S.A.G. Solarstrom Interview Seite 15 Dr. Karl Kuhlmann, S.A.G. Solarstrom

Transcript of BOND MAGAZINE 2020-05-19 · BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | 3 EDITORIAL In den...

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org

2. Jahrgang – Ausgabe 07 – 27.06.2011 – www.fixed-income.org – 7,50 Euro

27.06.2011Inhalt

Emittent Zeichnungsfrist Kupon Analyse

SSIIAAGG SScchhaaaaff IInndduussttrriiee 2277..0066..--0088..0077..22001111 99,,0000%% SSeeiittee 77--99

MMaasscchhiinneennffaabbrriikk SSppaaiicchhiinnggeenn 2299..0066..--1122..0077..22001111 77,,2255%% SSeeiittee 1100--1122

SS..AA..GG.. SSoollaarrssttrroomm 3300..0066..--0077..0077..22001111 77,,5500%% SSeeiittee 1133--1155

Die nächsten Emissionen

Text: Christian Schiffmacher

Nachdem der Reifenhersteller ContinentalAG im Juli letzten Jahres eine High Yield-Anleihe im Volumen von 750 Mio. Euro(2010/15, 8,50%) begeben hat, auf die eseine extrem hohe Nachfrage gab, fällt auchin diesem Jahr das Sommerloch am Anlei-hemarkt aus. Mit der SIAG Schaaf In-dustrie AG, der Maschinenfabrik Spai-chingen GmbH und der S.A.G. Solar-strom AG emittieren gleich drei Unter-nehmen aussichtsreiche Mittelstandsan-leihen.

Bei allen drei Unternehmen wird für diekommenden Jahre ein starkes Wachstumerwartet. SIAG und S.A.G. Solarstromprofitieren von der Energiewende, der

Automobilzulieferer Maschinenfabrik Spai-chingen von anstehenden Serienanläufen.Die S.A.G. Solarstom AG kann auf die Er-fahrung einer bereits emittierten Unter-nehmensanleihe zurückgreifen, wobeidie zweite Anleihe eine Laufzeit von sechsJahren hat und beim Kupon über einenProzentpunkt über der ersten Anleiheliegt.

Aufgrund eines starken profitablen Wachs-tums ist bei SIAG und der Maschinenfa-brik Spaichingen zudem eine Ratinghe-raufstufung im kommenden Jahr zu erwar-ten.

Weitere Anleiheemittenten folgen in Kürze.

SIAG, Maschinenfabrik Spaichingen und S.A.G.

Solarstrom emittieren Unternehmensanleihen

BOND MAGAZINEDAS MAGAZIN FÜR EMITTENTEN UND INVESTOREN AM ANLEIHENMARKT

Editorial Seite 3

Who is who Seite 4

Ausblick Seite 5Mittelstandsanleihen

Übersicht Seite 6Mittelstandsanleihen

Analyse Seite 7SIAG Schaaf Industrie

Interview Seite 9Rüdiger Schaaf, SIAG Schaaf Industrie

Analyse Seite 10Maschinenfabrik Spaichingen

Interview Seite 12Armin Distel,Maschinenfabrik Spaichingen

Analyse Seite 13S.A.G. Solarstrom

Interview Seite 15Dr. Karl Kuhlmann,S.A.G. Solarstrom

youmex Invest AG | Taunusanlage 19 | D-60325 Frankfurt am MainT 069 / 795 398 - 000 | F 069 / 795 398 - 200 | www.youmex.de

EUR 70.000.000

7,125 % Inhaberschuldverschreibung 2011/2017

Sole Manager Institutional Sales

Wir platzieren auch Ihren Bond!

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 3

EDITORIAL

In den vergangenen Wochen und Monaten ließen sich einige Mittelstandsanleihen extremleicht platzieren, insbesondere von Unternehmen mit einem bekannten Markennamen,

andere Emissionen liefen hingegen sehr schleppend. Dies zeigt, dass Anleger bei ihren Invest-ments stärker selektieren. Daher dürfen sich Emittenten bei ihrem Emissionskonzept keinenFehler leisten, denn die werden derzeit sofort abgestraft.

Zu den größten Fehlern gehört die Mandatierung von Banken/Finanzdienstleistern, die überkeine ausreichende Erfahrung bei der Platzierung von (Mittelstands-)Anleihen verfügenund/oder keine Platzierungskraft haben. Genauso schlecht läuft es natürlich, wenn man garkeine Bank mandatiert … Ein weiterer Fehler ist das Ansetzen eines zu niedrigen Kupons,der i.d.R. auf einem nicht ausreichenden Pre-Sounding beruht. Sicherlich zahlt kein Emit-tent gerne einen zu hohen Zinssatz – schließlich hat niemand etwas zu verschenken. Dochist der Kupon auf Investorensicht nur einen Tick zu niedrig, dann läuft die Emission nicht.Und dies bedeutet, dass der Emittent dann nur eines sicher hat: die Kosten der Emission.

Emittenten, bei denen sich ein Fehler eingeschlichen hat, haben in den letzten Wochen stetsverzweifelt versucht, weitere/andere Banken bei der Platzierung mit ins Boot zu nehmen.Doch dies hat in keinem einzigen Fall geklappt. Denn auch Banken wollen sich nicht dieFinger verbrennen – und schon gar nicht, wenn ein anderer am Emissionskonzept herumge-murkst hat.

Daher können sich Emittenten bei ihrem Emissionskonzept und bei der Auswahl derDienstleister keinen Fehler erlauben. Denn es gibt keinen Weg zurück.

Eine interessante Lektüre wünscht Ihnen

Christian Schiffmacher

ere is no way back

Christian SchiffmacherChefredakteur

Impressum BOND MAGAZINE Flash(BOND MAGAZINE 07)Erscheinungstermin: 27. Juni 2011Verlag: Institutional Investment Publishing GmbH,Bahnhofstr. 28, D-82515 Wolfratshausen, www.fixed-income.org, Tel: +49 (0) 8171 / 41 80 4-91, Fax: +49(0) 8171 / 41 80 4-99

Redaktion: Christian Schiffmacher (Chefredakteur),Robert Cleve, André Hüsemann, Denis Kuhn, StefanScharffInterviewpartner: Armin Distel, Dr. Karl Kuhlmann,Rüdiger Schaaf

Bildredaktion: Denny Guzman Gonzalez, Angelika Schiffmacher Gestaltung/Layout: Durchblick-Werbung, Harald Mitscher, 54340 LonguichHaftung und Hinweise: Artikeln und Tabellen liegenQuellen zugrunde, welche die Redaktion für verläss-lich hält. Eine Garantie für die Richtigkeit kann aller-dings nicht übernommen werden.Nachdruck: © 2011 Institutional Investment Publi-shing GmbH, Wolfratshausen. Alle Rechte vorbehal-ten. Nachdruck, Vervielfältigungen oder Verbreitungmittels elektronischer Medien sind grundsätzlich nichtgestattet. Ausnahmen nur mit ausdrücklicher Geneh-migung des Verlages.

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org4

WHO IS WHO

Kurz notiert

KTG Agrar –20 Mio. Euro Nachschlag Die KTG Agrar AG hat ihre zweite Unter-nehmensanleihe erfolgreich platziert. Stattder zunächst geplanten 50 Mio. Eurowurden weitere 20 Mio. Euro emittiert, sodass das Volumen insgesamt 70 Mio. Eurobeträgt. Die Anleihe notiert im EntryStandard für Unternehmensanleihen.

Fitch stuft Conti herauf

FitchRatings hat das langfristige Ausfallra-ting (IDR) der Continental AG von B+auf BB- heraufgestuft. Der Ratingausblickist stabil. Das kurzfristige IDR wurde mitB bestätigt. Das Rating der ausstehendenAnleihen (Senior secured) wurde mit BB-

Ralph HeuwingDürr AG

Dürr – CFO Ralph Heuwing ver-längert Vertrag um fünf Jahre

Der Aufsichtsrat der Dürr AG hat be-schlossen, den Dienstvertrag von RalphHeuwing um weitere fünf Jahre bis zum14. Mai 2017 zu verlängern. Ralph Heu-wing leitet als Finanzvorstand den kauf-männischen Bereich sowie die RessortsRecht/Patente, Informationstechnologie,Risiko Management, Investor Relationsund Global Sourcing. Außerdem ist erzuständig für den UnternehmensbereichClean Technology Systems sowie für DürrConsulting.

Die Konzernzentrale der Continental AGbefindet sich im hannoverschen StadtteilVahrenwald.

Pelletproduktion bei German Pellets

German Pellets übernimmt„FireStixx“-Gruppe Die German Pellets GmbH, Wismar, hatmit Wirkung zum 1. Januar 2011 dieBlieninger-Unternehmensgruppe mit denMarken „FireStixx“ und „pelprotec“ über-nommen. Deren TochtergesellschaftFireStixx Holzenergie GmbH zählt zuden führenden Holzpellet-Händlern imdeutschsprachigen Raum und führt mitder Marke „FireStixx“ neben „GermanPellets“ die bekanntesten Marken fürHolzpellets in Deutschland, Österreichund Italien. Mit erworben wurden diePatente an „pelprotec“, einer Beschich-tungstechnologie für eine staubfreieBeschichtung, einen höheren Brennwertund eine verbesserte Fließfähigkeit. Mitder Übernahme der Blieninger-Unterneh-mensgruppe hat German Pellets auch dieGeschäftsbereiche Sägerestholz, Logistiksowie Pflanz- und Gartenerden übernom-men. Die konsolidierte Gesamtleistung derBlieninger-Unternehmensgruppe betrugim vergangenen Jahr rund 84 Mio. Euro.Dabei erzielte die Gesellschaft ein positivesErgebnis im einstelligen Millionenbereich.Über den Kaufpreis wurde Stillschweigenvereinbart. German Pellets baut mit derÜbernahme die Marktstellung in Mitteleu-ropa weiter aus. Zum Portfolio gehörenneben „FireStixx“ auch die Marken „Ger-man Pellets“ und „German Horste Pellets“.

Joh. Friedrich Behrens –Anleihe ist voll platziertDer Befestigungsspezialist Joh. FriedrichBehrens AG (BeA) hat seine Unterneh-mensanleihe vollständig platziert. Die imMittelstandssegment Bondm emittierteAnleihe erfreute sich nach Unternehmens-angaben einer kontinuierlichen Nachfrage.Nun ist das geplante Volumen von 30Mio. Euro erreicht. Bis zum Ende derZeichnungsfrist über die ZeichnungsboxEuwax (Börse Stuttgart) wurde im Märzein Volumen von 18 Mio. Euro erreicht.Damit hat es die Joh. Friedrich BehrensAG als erster Emittent geschafft, ihre An-leihe in einem akzeptablen Zeitraum voll-ständig nachzuplatzieren.

bestätigt. Begründet wurde die Heraufstu-fung insbesondere mit der erfolgreichenRefinanzierung im März dieses Jahres sowieeiner deutlichen Verbesserung der Profita-bilität.

MITTELSTANDSANLEIHEN

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 5

Text: Robert Cleve, Christian Schiffmacher

Aktuell stehen die Anleiheemissionenvon SIAG Schaaf Industrie und Ma-

schinenfabrik Spaichingen an. S.A.G. So-larstrom und Katjes International folgen inden nächsten Tagen.

Katjes International – Emissions-pressekonferenz am 30. JuniAm 30. Juni findet die Emissionspresse-konferenz von Katjes International statt. DieNotierung der Anleihe ist am mittelstands-markt der Börse Düsseldorf vorgesehen.Katjes International ist eine Schwesterge-sellschaft der Katjes Deutschland und bün-delt die internationalen Beteiligungen/Ak-tivitäten der Katjes Gruppe in einer recht-lich selbstständigen Einheit unter gleichemManagement und im Wesentlichen untergleicher Eigentümerstruktur. Mit ihren bei-den Beteiligungen „Lamy Lutti“ und „Fes-tivaldi“ besitzt die Katjes International ei-nige der führenden Marken für Süß- undZuckerwaren in ihren Heimatmärkten.

Im Jahr 2010 erzielte die wichtigste Betei-ligung Lamy Lutti einen Umsatz von ca.

Ausblick MittelstandsanleihenDas Sommerloch fällt aus

Ausführliche Analysen können zu Beginn der Zeichnungsfrist unter www.fixed-income.org > „Anleihen-Check“ abgerufen werden.*) nur Auslandstochtergesellschaften

Ausblick Mittelstandsanleihen

106 Mio. Euro bei einem EBITDA von ca.3,6 Mio. Euro. Das EBT war mit -0,2 Mio.Euro negativ. Zukünftig plant KatjesInternational weiteres Wachstum mitFokus auf Westeuropa. Als Teil dieserWachstumsstrategie wird eine vollständigeÜbernahme der Lamy Lutti beabsichtigt(derzeit wirtschaftliche Beteiligung von2/3). Katjes International verfügt überein Call-Recht an den verbleibenden 1/3der Anteile an Lamy Lutti, welches un-ter Einhaltung bestimmter Fristen imJahr 2011 exklusiv ausgeübt werdenkann.

Im Wesentlichen ist Lamy Lutti in der Her-stellung und Produktion von Zuckerwaren(Fruchtgummi, Bonbons und Kaugummi)sowie zu einem geringeren Teil Schokola-denprodukten (<20% des Umsatzes 2010)tätig. Die Produkte von Lamy Lutti wer-den dabei sowohl unter eigenem Namenund Marken als auch unter Eigenmarkenvon Kunden (Private Label) hergestellt.Mit ihren komplementären Absatzmärktenhaben Katjes International und ihre deut-

sche Schwestergesellschaft eine führendeStellung in Westeuropa.

EYEMAXX (Amictus) – Sachkapital-erhöhung ist im HandelsregistereingetragenBei der im General Standard der DeutschenBörse notierten Amictus AG, die in Kürze inEYEMAXX Real Estate AG umbenannt wer-den soll, ist die Sachkapitalerhöhung in dasHandelsregister der Gesellschaft eingetragenworden. Gegenstand der Sacheinlage sindsämtliche ausgegebenen Geschäftsanteile derEyemaxx International Holding & Consul-ting GmbH. Hierdurch konnte im Rahmender Neuausrichtung der Gesellschaft ein we-sentlicher Meilenstein zur Umsetzung derneuen Unternehmensstrategie als Immobi-liendienstleister und Entwickler erreicht wer-den. EYEMAXX gehört zu den führendenEntwicklern von Gewerbeimmobilien in Mit-tel- und Zentraleuropa. Die Gesellschaft ver-fügt über ein nachhaltig profitables Ge-schäftsmodell. Details zur Anleiheemissiondürften in Kürze bekannt gegeben werden.

Emittent Zeichnungsfrist Volumen Kupon Segment Analyse

e.n.o. energy 15.06.-28.06.2011 25 Mio. Euro 7,375% Mittelstandsmarkt BOND MAGAZINE 06, S. 32

SIAG Schaaf Industrie 27.06.-08.07.2011 50 Mio. Euro 9,000% Entry Standard Seite 7

Maschinenfabrik Spaichingen 29.06.-12.07.2011 30 Mio. Euro 7,250% Entry Standard Seite 10

S.A.G. Solarstrom 30.06.-07.07.2011 25 Mio. Euro 7,500% Entry Standard Seite 13

Katjes International ab 30.06.2011 n. bek. n. bek. Mittelstandsmarkt folgt online

EYEMAXX (Amictus) Juli n. bek. n. bek. Entry Standard folgt online

K-Bond 1 Juli/August 50 Mio. Euro 5,X% Entry Standard folgt online

Wiener Feinbäckerei Heberer n. bek. n. bek. n. bek. n. bek. folgt

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org6

MITTELSTANDSANLEIHEN

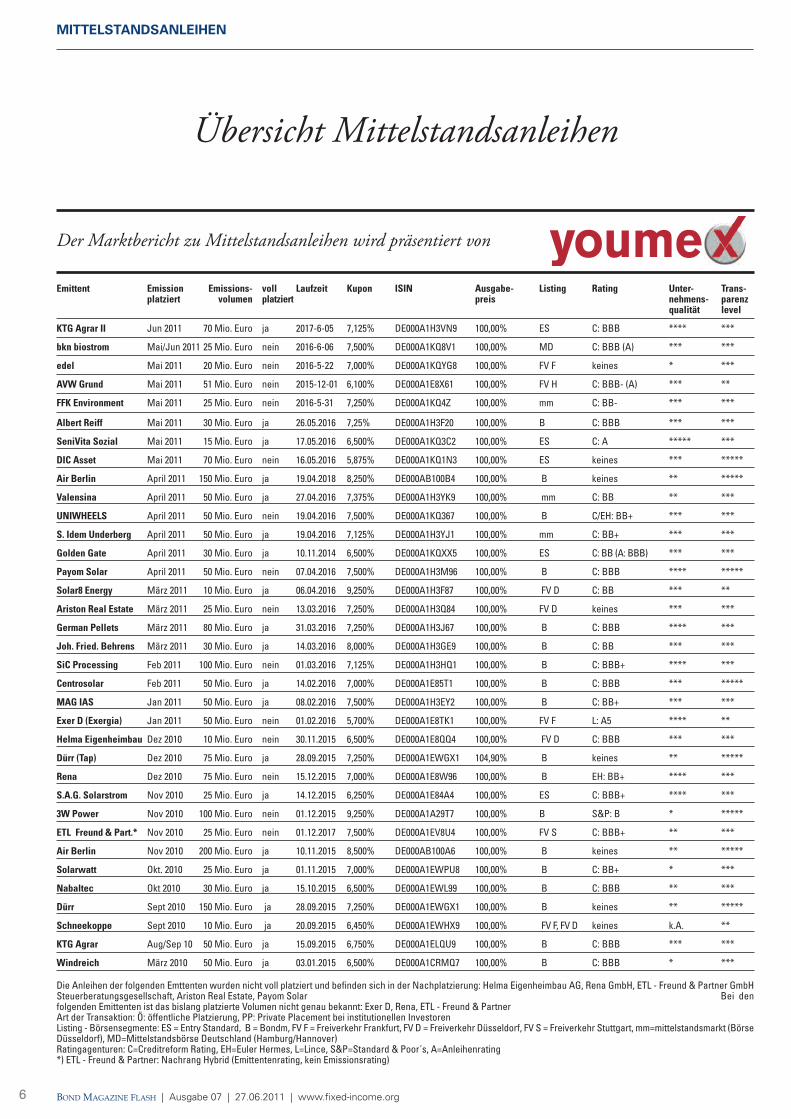

Emittent Emission Emissions- voll Laufzeit Kupon ISIN Ausgabe- Listing Rating Unter- Trans-platziert volumen platziert preis nehmens- parenz

qualität level

KTG Agrar II Jun 2011 70 Mio. Euro ja 2017-6-05 7,125% DE000A1H3VN9 100,00% ES C: BBB **** ***

bkn biostrom Mai/Jun 2011 25 Mio. Euro nein 2016-6-06 7,500% DE000A1KQ8V1 100,00% MD C: BBB (A) *** ***

edel Mai 2011 20 Mio. Euro nein 2016-5-22 7,000% DE000A1KQYG8 100,00% FV F keines * ***

AVW Grund Mai 2011 51 Mio. Euro nein 2015-12-01 6,100% DE000A1E8X61 100,00% FV H C: BBB- (A) *** **

FFK Environment Mai 2011 25 Mio. Euro nein 2016-5-31 7,250% DE000A1KQ4Z 100,00% mm C: BB- *** ***

Albert Reiff Mai 2011 30 Mio. Euro ja 26.05.2016 7,25% DE000A1H3F20 100,00% B C: BBB *** ***

SeniVita Sozial Mai 2011 15 Mio. Euro ja 17.05.2016 6,500% DE000A1KQ3C2 100,00% ES C: A ***** ***

DIC Asset Mai 2011 70 Mio. Euro nein 16.05.2016 5,875% DE000A1KQ1N3 100,00% ES keines *** *****

Air Berlin April 2011 150 Mio. Euro ja 19.04.2018 8,250% DE000AB100B4 100,00% B keines ** *****

Valensina April 2011 50 Mio. Euro ja 27.04.2016 7,375% DE000A1H3YK9 100,00% mm C: BB ** ***

UNIWHEELS April 2011 50 Mio. Euro nein 19.04.2016 7,500% DE000A1KQ367 100,00% B C/EH: BB+ *** ***

S. Idem Underberg April 2011 50 Mio. Euro ja 19.04.2016 7,125% DE000A1H3YJ1 100,00% mm C: BB+ *** ***

Golden Gate April 2011 30 Mio. Euro ja 10.11.2014 6,500% DE000A1KQXX5 100,00% ES C: BB (A: BBB) *** ***

Payom Solar April 2011 50 Mio. Euro nein 07.04.2016 7,500% DE000A1H3M96 100,00% B C: BBB **** *****

Solar8 Energy März 2011 10 Mio. Euro ja 06.04.2016 9,250% DE000A1H3F87 100,00% FV D C: BB� *** **

Ariston Real Estate März 2011 25 Mio. Euro nein 13.03.2016 7,250% DE000A1H3Q84 100,00% FV D keines *** ***

German Pellets März 2011 80 Mio. Euro ja 31.03.2016 7,250% DE000A1H3J67 100,00% B C: BBB **** ***

Joh. Fried. Behrens März 2011 30 Mio. Euro ja 14.03.2016 8,000% DE000A1H3GE9 100,00% B C: BB� *** ***

SiC Processing Feb 2011 100 Mio. Euro nein 01.03.2016 7,125% DE000A1H3HQ1 100,00% B C: BBB+ **** ***

Centrosolar Feb 2011 50 Mio. Euro ja 14.02.2016 7,000% DE000A1E85T1 100,00% B C: BBB *** *****

MAG IAS Jan 2011 50 Mio. Euro ja 08.02.2016 7,500% DE000A1H3EY2 100,00% B C: BB+ *** ***

Exer D (Exergia) Jan 2011 50 Mio. Euro nein 01.02.2016 5,700% DE000A1E8TK1 100,00% FV F L: A5 **** **

Helma Eigenheimbau Dez 2010 10 Mio. Euro nein 30.11.2015 6,500% DE000A1E8QQ4 100,00% FV D C: BBB *** ***

Dürr (Tap) Dez 2010 75 Mio. Euro ja 28.09.2015 7,250% DE000A1EWGX1 104,90% B keines ** *****

Rena Dez 2010 75 Mio. Euro nein 15.12.2015 7,000% DE000A1E8W96 100,00% B EH: BB+ **** ***

S.A.G. Solarstrom Nov 2010 25 Mio. Euro ja 14.12.2015 6,250% DE000A1E84A4 100,00% ES C: BBB+ **** ***

3W Power Nov 2010 100 Mio. Euro nein 01.12.2015 9,250% DE000A1A29T7 100,00% B S&P: B� * *****

ETL �Freund & Part.* Nov 2010 25 Mio. Euro nein 01.12.2017 7,500% DE000A1EV8U4 100,00% FV S C: BBB+ ** ***

Air Berlin Nov 2010 200 Mio. Euro ja 10.11.2015 8,500% DE000AB100A6 100,00% B keines ** *****

Solarwatt Okt. 2010 25 Mio. Euro ja 01.11.2015 7,000% DE000A1EWPU8 100,00% B C: BB+ * ***

Nabaltec Okt 2010 30 Mio. Euro ja 15.10.2015 6,500% DE000A1EWL99 100,00% B C: BBB� ** ***

Dürr Sept 2010 150 Mio. Euro ja 28.09.2015 7,250% DE000A1EWGX1 100,00% B keines ** *****

Schneekoppe Sept 2010 10 Mio. Euro ja 20.09.2015 6,450% DE000A1EWHX9 100,00% FV F, FV D keines k.A. **

KTG Agrar Aug/Sep 10 50 Mio. Euro ja 15.09.2015 6,750% DE000A1ELQU9 100,00% B C: BBB *** ***

Windreich März 2010 50 Mio. Euro ja 03.01.2015 6,500% DE000A1CRMQ7 100,00% B C: BBB * ***

Die Anleihen der folgenden Emttenten wurden nicht voll platziert und befinden sich in der Nachplatzierung: Helma Eigenheimbau AG, Rena GmbH, ETL - Freund & Partner GmbHSteuerberatungsgesellschaft, Ariston Real Estate, Payom Solar Bei denfolgenden Emittenten ist das bislang platzierte Volumen nicht genau bekannt: Exer D, Rena, ETL - Freund & PartnerArt der Transaktion: Ö: öffentliche Platzierung, PP: Private Placement bei institutionellen InvestorenListing - Börsensegmente: ES = Entry Standard, B = Bondm, FV F = Freiverkehr Frankfurt, FV D = Freiverkehr Düsseldorf, FV S = Freiverkehr Stuttgart, mm=mittelstandsmarkt (BörseDüsseldorf), MD=Mittelstandsbörse Deutschland (Hamburg/Hannover)Ratingagenturen: C=Creditreform Rating, EH=Euler Hermes, L=Lince, S&P=Standard & Poor´s, A=Anleihenrating *) ETL - Freund & Partner: Nachrang Hybrid (Emittentenrating, kein Emissionsrating)

Der Marktbericht zu Mittelstandsanleihen wird präsentiert von

Übersicht Mittelstandsanleihen

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 7

NEUEMISSIONEN

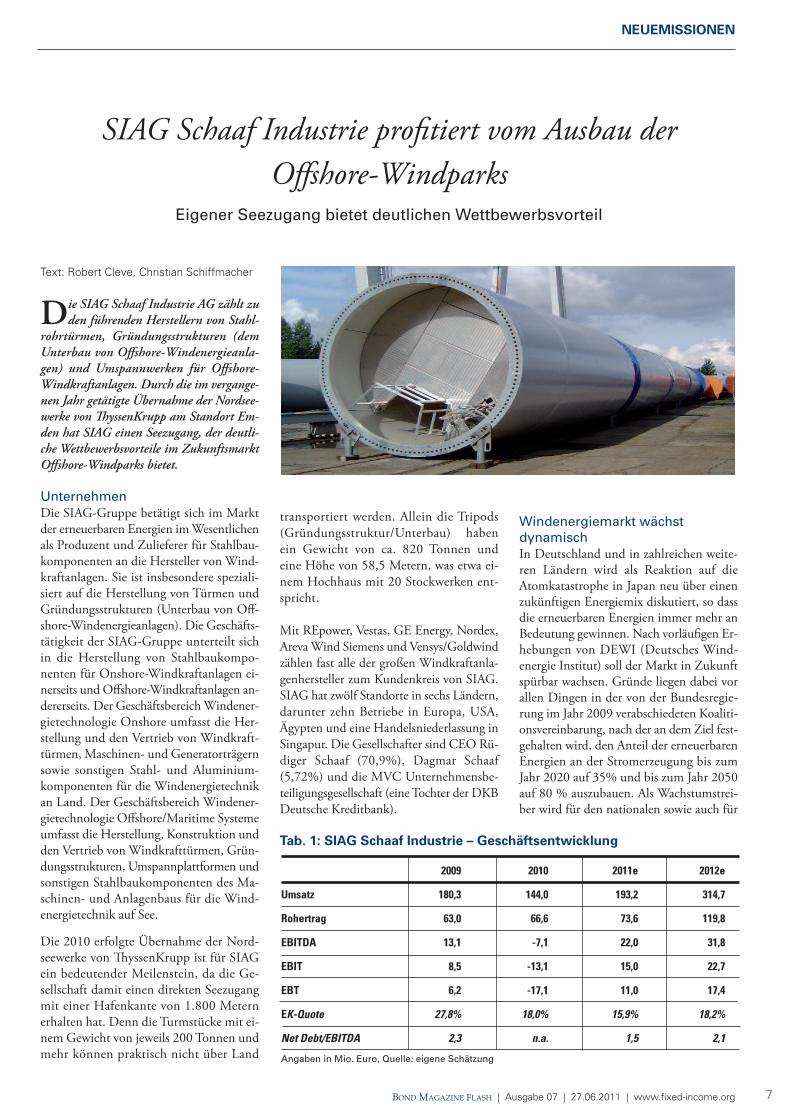

SIAG Schaaf Industrie profitiert vom Ausbau der Offshore-Windparks

Eigener Seezugang bietet deutlichen Wettbewerbsvorteil

Text: Robert Cleve, Christian Schiffmacher

Die SIAG Schaaf Industrie AG zählt zuden führenden Herstellern von Stahl-

rohrtürmen, Gründungsstrukturen (demUnterbau von Offshore-Windenergieanla-gen) und Umspannwerken für Offshore-Windkraftanlagen. Durch die im vergange-nen Jahr getätigte Übernahme der Nordsee-werke von yssenKrupp am Standort Em-den hat SIAG einen Seezugang, der deutli-che Wettbewerbsvorteile im ZukunftsmarktOffshore-Windparks bietet.

UnternehmenDie SIAG-Gruppe betätigt sich im Marktder erneuerbaren Energien im Wesentlichenals Produzent und Zulieferer für Stahlbau-komponenten an die Hersteller von Wind-kraftanlagen. Sie ist insbesondere speziali-siert auf die Herstellung von Türmen undGründungsstrukturen (Unterbau von Off-shore-Windenergieanlagen). Die Geschäfts-tätigkeit der SIAG-Gruppe unterteilt sichin die Herstellung von Stahlbaukompo-nenten für Onshore-Windkraftanlagen ei-nerseits und Offshore-Windkraftanlagen an-dererseits. Der Geschäftsbereich Windener-gietechnologie Onshore umfasst die Her-stellung und den Vertrieb von Windkraft-türmen, Maschinen- und Generatorträgernsowie sonstigen Stahl- und Aluminium-komponenten für die Windenergietechnikan Land. Der Geschäftsbereich Windener-gietechnologie Offshore/Maritime Systemeumfasst die Herstellung, Konstruktion undden Vertrieb von Windkrafttürmen, Grün-dungsstrukturen, Umspannplattformen undsonstigen Stahlbaukomponenten des Ma-schinen- und Anlagenbaus für die Wind-energietechnik auf See.

Die 2010 erfolgte Übernahme der Nord-seewerke von yssenKrupp ist für SIAGein bedeutender Meilenstein, da die Ge-sellschaft damit einen direkten Seezugangmit einer Hafenkante von 1.800 Meternerhalten hat. Denn die Turmstücke mit ei-nem Gewicht von jeweils 200 Tonnen undmehr können praktisch nicht über Land

transportiert werden. Allein die Tripods(Gründungsstruktur/Unterbau) habenein Gewicht von ca. 820 Tonnen undeine Höhe von 58,5 Metern, was etwa ei-nem Hochhaus mit 20 Stockwerken ent-spricht.

Mit REpower, Vestas, GE Energy, Nordex,Areva Wind Siemens und Vensys/Goldwindzählen fast alle der großen Windkraftanla-genhersteller zum Kundenkreis von SIAG.SIAG hat zwölf Standorte in sechs Ländern,darunter zehn Betriebe in Europa, USA,Ägypten und eine Handelsniederlassung inSingapur. Die Gesellschafter sind CEO Rü-diger Schaaf (70,9%), Dagmar Schaaf(5,72%) und die MVC Unternehmensbe-teiligungsgesellschaft (eine Tochter der DKBDeutsche Kreditbank).

Windenergiemarkt wächst dynamischIn Deutschland und in zahlreichen weite-ren Ländern wird als Reaktion auf dieAtomkatastrophe in Japan neu über einenzukünftigen Energiemix diskutiert, so dassdie erneuerbaren Energien immer mehr anBedeutung gewinnen. Nach vorläufigen Er-hebungen von DEWI (Deutsches Wind-energie Institut) soll der Markt in Zukunftspürbar wachsen. Gründe liegen dabei vorallen Dingen in der von der Bundesregie-rung im Jahr 2009 verabschiedeten Koaliti-onsvereinbarung, nach der an dem Ziel fest-gehalten wird, den Anteil der erneuerbarenEnergien an der Stromerzeugung bis zumJahr 2020 auf 35% und bis zum Jahr 2050auf 80 % auszubauen. Als Wachstumstrei-ber wird für den nationalen sowie auch für

2009 2010 2011e 2012e

Umsatz 180,3 144,0 193,2 314,7

Rohertrag 63,0 66,6 73,6 119,8

EBITDA 13,1 -7,1 22,0 31,8

EBIT 8,5 -13,1 15,0 22,7

EBT 6,2 -17,1 11,0 17,4

EK-Quote 27,8% 18,0% 15,9% 18,2%

Net Debt/EBITDA 2,3 n.a. 1,5 2,1

Tab. 1: SIAG Schaaf Industrie – Geschäftsentwicklung

Angaben in Mio. Euro, Quelle: eigene Schätzung

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org8

NEUEMISSIONEN

den internationalen Windenergiemarkt derBau von Offshore-Windparks angesehen.Während auf hoher See erzeugter Wind-strom bisher kaum ins Gewicht fiel, rücktedie Offshore-Windenergie im Laufe des Jah-res 2010 in den Fokus der Branche, insbe-sondere durch die Eröffnung des ersten deut-schen Offshore-Windparks Alpha Ventus so-wie durch die Ausschreibung zusätzlicherEntwicklungszonen für Offshore-Windparksmit einer Gesamtkapazität von bis zu 32.000MW vor den Küsten Großbritanniens. Al-leine in Deutschland sollen bis zum Jahr2030 Offshore-Anlagen mit einer Leistungvon rund 25.000 MW installiert werden. InEuropa werden ab dem Jahr 2015 jährlichmehr als 3.000 MW Offshore-Windener-gieleistung installiert. Dies entspricht zwi-schen 600 und 800 Anlagen pro Jahr(Quelle: Bundesministerium für Umwelt,Naturschutz und Reaktorsicherheit). Zwarbefindet sich die Offshore-Windenergienoch in einer sehr frühen Phase der Markt-entwicklung, in Anbetracht der im Vergleichzu Onshore-Windkraftanlagen höheren Effi-zienz und attraktiver nationaler Vergü-tungsmodelle nehmen viele Projektentwick-ler diese Herausforderung auf hoher See aberan. Weiterhin positive Effekte für den deut-schen Windenergiemarkt erwartet der Bun-desverband Windenergie e.V. durch das ein-setzende Repowering. Dabei werden ältereWindkraftanlagen durch neue, leistungs-stärkere Anlagen ersetzt. Bis zum Ende 2010wurden insgesamt 779 Altanlagen mit einerGesamtleistung von 311 MW im Rahmendes Repowering abgebaut und durch 431moderne Anlagen mit einer Gesamtleistungvon 896 MW ersetzt. Allein 2010 wurden116 Windenergieanlangen mit einer Nenn-leistung von 56 MW durch 80 moderne An-lagen mit 183 MW Nennleistung ersetzt(Quelle: DEWI, Jahresbilanz Windenergie2010). Demnach werden spätestens im Jahr2015 über 9.500 Windenergieanlagen repo-weringfähig sein.

GeschäftsentwicklungAufgrund der Vorlaufzeiten hat sich die Fi-nanzkrise bei SIAG erst zeitverzögert im Jahr2010 in der G+V niedergeschlagen. Hinzu kamdie internationale Expansion. Mitte 2008wurde ein Produktionsstandort in Ägypten ge-gründet, die SIAG El Sewedy Towers S.A.E. inAin Sukhna. Im Jahr 2009 wurde der Produk-tionsstandort in den USA, die heutige SIAGAerisyn LLC in Chattanooga/Tennessee, über-nommen. Weiterhin erfolgte die Übernahmeder Nordseewerke von der TKMS Blohm+VossNordseewerke GmbH und der Einstieg in dasOffshore-Geschäft durch die heutige SIAGNordseewerke GmbH in Emden.

Doch mit dem Global Tech I-Auftrag istSIAG der Durchbruch in der Offshore-Großserienfertigung gelungen. In einem ers-ten Schritt werden 40 Gründungsstrukturenproduziert. Bis Ende April 2011 betrug derAuftragsbestand 254 Mio. Euro und lag da-mit über dem bislang höchsten Gesamtjah-reswert. Davon entfallen 182 Mio. Euro aufden Bereich Offshore und 71 Mio. Euro aufden Bereich Onshore.

Fazit:Bei SIAG hat sich die Finanzkrise 2010 zeit-verzögert durchgeschlagen, das Rating wirktauf den ersten Blick wenig erfreulich. Dochdie Gesellschaft hat sich insbesondere mitdem Erwerb der Nordseewerke in Emden ei-nen deutlichen Wettbewerbsvorteil im

Tumherstellung bei SIAG

WKN/ISIN: A1KRAS / DE000A1KRAS1Zeichnungsfrist: 27.06.-08.07.2011

Erstnotiz: 12.07.2016

Zinssatz: 9,0% p.a.

Emissionsvolumen: bis zu 50 Mio. Euro

Zinszahlung: jährlich am 12.07.

Laufzeit: 12.07.2016

Stückelung: 1.000 Euro

Listing: Entry Standard für UnternehmensanleihenUnternehmensrating: B- (durch Standard & Poor‘s)

Anleihenrating: CCC+ (durch Standard & Poor´s)Covenants: Kontrollwechsel, Negativerklärung, Drittverzug (bei mehr als 1,5 Mio. Euro),

Limitierung der Bruttofinanzverschuldung (limitiert auf 100 Mio. Euro,sofern die EK-Quote unter 30% liegt), Ausschüttungssperre (keine Ausschüttung an Gesellschafter, wenn die Eigenkapitalquote unter30% liegt – wovon man weit entfernt ist), Beschränkung von Veräußerungen (kein Verkauf von Geschäftsteilen,sofern nicht mind. 80% der Erlöse im Unternehmen bleiben)

Internet: www.siag-group.com

Tab. 2: Eckdaten der SIAG Schaaf Industrie-Anleihe

wachstumsstarken Offshore-Geschäft gesi-chert. Die außerordentlich hohen Auftrags-eingänge untermauern die Wachstumspläne.

Mit der Wahl von Standard & Poor’s (S&P)als Ratingagentur und sehr weit gehendenCovenants beweist der Vorstand zudem einhohes Maß an Glaubwürdigkeit. Bei demZahlenwerk hätten ihm deutsche Rating-agenturen (und das lässt sich sehr einfach beianderen Mittelstandsanleihen ablesen) wohlmindestens ein BB gegeben. Aufgrund deshohen Auftragsbestandes und des zu erwar-tenden profitablen Wachstums erwarten wirfür das kommende Jahr eine Heraufstufungbeim Rating. Im Vergleich zu anderen Mit-telstandsanleihen erscheint der Kupon von9,0% sehr attraktiv.

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 9

NEUEMISSIONEN

„Wir haben allein bis Ende April 2011 Auftragseingänge von 254 Mio. Euro erzielt“

Interviewmit Rüdiger Schaaf, CEO, SIAG Schaaf Industrie AG

Rüdiger Schaaf ist Gründer und CEO der SIAG Schaaf Industrie AG.

BOND MAGAZINE: Wie wichtig ist fürSie der Seezugang für die Lieferung von Off-shore-Windenergieanlagen, und wie vieleIhrer Mitbewerber haben einen Seezugang?

Schaaf: Der Seezugang ist ein entscheiden-der Wettbewerbsvorteil. Man muss sich vorAugen führen, dass die sogenannten Tripods– das sind die Gründungsstrukturen vonWindkraftanlagen, also der Teil, der quasiunter Wasser nicht sichtbar ist – rund 60Meter hoch sind, rund 30 m Durchmesserhaben und über 800 Tonnen wiegen. DieseTripods und alle anderen Bauteile müssentransportiert werden. Das ist sehr teuer,wenn man nicht diese logistischen Vorteilehat wie wir. Wir nutzen unsere Werft inEmden aber nicht nur für die Verschiffung,sie ist gleichzeitig eine riesige Lagerfläche,die schnelle Verfügbarkeit der Anlagen ga-rantiert, und schließlich produzieren wirauch direkt vor Ort. Wir haben dort 700Mitarbeiter. Für den Offshore-Markt in derNordsee, der derzeit am stärksten wächst,hat nur noch ein Wettbewerber in Bremer-haven eine ähnlich gute Ausgangslage – undnoch viel wichtiger: Unser Wettbewerbs-vorteil kann praktisch nicht mehr aufgeholtwerden, weil derartige Seezugänge einfachkaum mehr verfügbar sind.

BOND MAGAZINE: Wie werden Türmehergestellt?

Schaaf: Onshore – und hier verfügen wirbereits über 15 Jahre Erfahrung – konzen-trieren wir uns ganz auf die Produktion derTürme, plus Maschinen und Generatorträ-

ger. Offshore ist unser Spektrum noch brei-ter. Wir haben unsere Turmkompetenzübertragen und produzieren entsprechendauch Türme für Offshore, nur sind diese miteinem Durchmesser von bis zu 6 Meternoder bald 8 Metern noch größer (Onshorerund 4 Meter Durchmesser). Vor allem aberstellen wir auch Gründungsstrukturen undUmspannwerke her – basierend auf unsererlangjährigen Stahlbaukompetenz und bes-tem Ingenieurs-Know-how.

BOND MAGAZINE: Weshalb haben Siesich für die Emission einer Anleihe statt ei-ner klassischen Wachstumsfinanzierungüber Eigenkapital entschieden?

Schaaf: Wir sind ein Familienunternehmenund gleichzeitig ein internationaler Konzernmit zehn Standorten in sechs Ländern. Undwir wollen auch weiterhin ein Familienun-ternehmen bleiben. Gleichzeitig müssen wireinräumen, dass für die Windkraftbrancheund auch uns das Jahr 2010 nicht einfachwar. Wir waren ein Spätzykliker der Finanz-und Wirtschaftskrise. Wir hatten einen Um-satzrückgang von rund 20% und sind ope-rativ ins Minus gerutscht – vor allem auchweil wir sehr antizyklisch investiert haben.Jetzt dagegen ist unser Geschäft wieder vollda. Wir haben allein bis Ende April 2011Auftragseingänge von 254 Mio. Euro erzielt,die deutlich über dem Jahresumsatz 2010liegen. Onshore ist wieder auf Kurs. UndOffshore ist heute und auf absehbare Zu-kunft der Wachstumsmarkt schlechthin.Dieses Wachstum, diese vollen Auftragsbü-cher und das dafür benötigte Working

Capital müssen aber auch mit Finanzmit-teln unterlegt werden. Dafür erschien unseine qualitativ hochwertig ausgestaltete Mit-telstandsanleihe genau der richtige Weg füruns, aber auch als attraktive Lösung für un-sere Investoren.

BOND MAGAZINE: Wie wollen Sie dieMittel aus der Anleiheemission verwenden?

Schaaf: Wir sprechen im Offshore-Marktnicht über Zukunftsmusik, wie das dieBranche jahrelang tat. Die Aufträge sind da.Uns ist die Offshore-Großserienfertigunggelungen. Im ersten Schritt produzieren wir40 Gründungsstrukturen. Wir haben un-terschriebene Aufträge im Offshore für 182Mio. Euro zu Ende April und wir habenüber ein Volumen von rund 1,4 Mrd. EuroAngebote abgegeben, von denen wir alleinin diesem Jahr rund 400 Mio. Euro gene-rieren wollen. Für dieses Wachstum setzenwir die Mittel der Anleihe ein.

BOND MAGAZINE: Wie belastbar sindaus Ihrer Sicht die im Research veröffent-lichten Zahlen?

Schaaf: Unser Markt ist recht transparent,sowohl offshore als auch onshore. UnsereAufträge im Offshore geben uns eine gutePlanbarkeit der Umsätze auf Sicht von zweibis drei Jahren, während Onshore-Aufträgemit rund sechs Monaten deutlich schnellerals Umsatz realisiert werden können. Die-ser Mix gibt uns ein sehr sicheres Gefühl fürdie zukünftige Entwicklung. Mit dem Re-search können wir sehr gut leben.

Interview: Christian Schiffmacher

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org10

NEUEMISSIONEN

Automobilzulieferer Maschinenfabrik Spaichingen wächstdurch Serienanläufe deutlich

Neue Daimler-Motorengeneration bringt im laufenden Jahr einen Wachstumsschub

Text: Robert Cleve, Christian Schiffmacher

Die Maschinenfabrik SpaichingenGmbH emittiert eine Unternehmens-

anleihe im Volumen von bis zu 30 Mio.Euro. Der Kupon beträgt 7,25%. Die Zeich-nungsfrist läuft von 29.06. bis 12.07.2011.Privatanleger können mittels Börsenorderzeichnen.

Hohe Kompetenz in den BereichenMotorentechnik und SchweißtechnikDie 1965 gegründete Maschinenfabrik Spai-chingen ist vorwiegend in den BereichenMotorentechnik (Umsatzanteil 77%) undSchweißtechnik (23%) tätig. Das Ge-schäftsfeld Motorentechnik bildet dasHauptgeschäft der MS und umfasst die Fer-tigung, Bearbeitung und Montage von me-chanischen Komponenten und Baugruppenwie z.B. Getriebegehäuse, Kipphebel, Kipp-hebelwerke sowie Ventilbrücken bis hin zukompletten Ventiltriebsystemen mit Schwer-punkt auf der Nutzfahrzeugindustrie. Da-neben ist sie in diesem Geschäftsfeld als Zu-lieferer für die Bau- und Schifffahrtsindus-trie sowie für stationäre Antriebsaggregatetätig.

Die größten Kunden sind im GeschäftsfeldMotorentechnik Daimler, die Daimler-Tochter Detroit Diesel Corporation undMAN. Für diese Kunden ist die MS mit ih-ren Produktionsstandorten in Deutschlandund den USA als A-Lieferant (d.h. bevor-zugter Lieferant) tätig, wobei Kipphebel-werke, Ventilbrücken sowie Ventiltriebsys-teme der MS in Fahrzeugen dieser Unter-nehmen weltweit im Einsatz sind. In derLieferung des Ventiltriebsystems für dieneue Daimler Motorengeneration „BlueEfficiency Power OM 47X“ (für schwereLkws) ist die Maschinenfabrik Spaichin-gen darüber hinaus Single-Source-Lie -ferant.

Das Geschäftsfeld Schweißtechnik umfasstdie Beratung, Entwicklung, Fertigung, Mon-tage sowie den Vertrieb und Service von Son-dermaschinen für das Verschweißen, Stan-

zen und Bearbeiten von Kunststoffteilen(Kfz-Teile und Verpackungen) mittels Ul-traschall, Heißluft und Heizkontakt. Umden Wünschen der Kunden hinsichtlich Be-ratung, Vertrieb und Service gerecht zu wer-den, wurde ein weltweites Service & Sales-Netz, mit Zweigstellen u.a. in den USA,England, Frankreich, Schweden, China, Ko-rea und Brasilien, aufgebaut. Darüber hinausist die MS seit dem Frühjahr 2009 in derEntwicklung, Herstellung und Vermarktungvon individuellen Ultraschallschweißsyste-men für die Nutzung in der Verpackungs-güterindustrie tätig.

Die Gesellschaft verfügt über Produktions-betriebe in Spaichingen, Landkreis Tuttlin-gen (über 450 Mitarbeiter), sowie über dieTochtergesellschaften MS PowerTec GmbHin Zittau (17 Mitarbeiter) und MS Indus-tries Inc. in Fowlerville in der Nähe von De-troit, USA (über 150 Mitarbeiter). Die Ma-schinenfabrik Spaichingen GmbH gehört zu94% zur börsennotierten IndustrieholdingGCI Industrie AG.

Im Geschäftsfeld Motorentechnik wird einelangfristig positive Entwicklung der welt-weiten Nutzfahrzeugproduktion mit einerWachstumsrate von 5,8% p.a. bis 2015 er-

wartet. Treiber der Entwicklung ist dasWachstum der Nutzfahrzeugmärkte in Asienund Amerika. Darüber hinaus werden die ab2010 bzw. 2012 geltenden strengeren Ab-gasnormen für Nutzfahrzeuge in den USA(EPA 10) und in der EU (Euro 6-Norm) inden nächsten Jahren zu einem erhöhten Er-satzbedarf von Nutzfahrzeugen führen.

Geschäftsentwicklung2009 war durch einen Rückgang der Um-satzerlöse um 15% auf 68,3 Mio. Euro ge-prägt. Im Jahr 2010 erhöhte sich der Kon-zernumsatz durch die Belebung des Be-standsgeschäftes und verschiedene Produkt-neuanläufe um 39% auf 94,8 Mio. Euro.Das EBIT stieg im vergangenen Jahr von-0,8 Mio. Euro auf 4,6 Mio. Euro. Der Jah-resüberschuss kletterte von -3,4 Mio. Euroauf 2,2 Mio. Euro.

Mit der Lieferung des Ventiltriebsystems fürschwere Nutzfahrzeuge hat sich die Maschi-nenfabrik Spaichingen vom Komponenten-lieferanten zum Systemlieferanten entwi-ckelt. Insbesondere im Bereich Motoren-technik wird daher mit einem deutlichenUmsatzanstieg gerechnet. Im laufenden Jahrsollte der Umsatz des Unternehmens um48% auf 140,5 Mio. Euro steigen. Das

Firmensitz der Maschinenfabrik Spaichingen

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 11

NEUEMISSIONEN

EBIT dürfte von 4,9 Mio. Euro auf 7,3 Mio.Euro steigen. Im kommenden Jahr erscheintein Umsatzanstieg auf über 180 Mio. Euround ein EBIT von 11,8 Mio. Euro realis-tisch.

Die analytisch bereinigte Eigenkapitalquotebetrug zum 31. Dezember 2010 bei einer Bi-lanzsumme von 72,7 Mio. Euro rund 19%.2010 wurden erstmals Entwicklungskostenim Volumen von 1,0 Mio. Euro unter derPosition Neue Technologien im Anlagever-mögen aktiviert. Das Verhältnis von EBITzu Zinsdeckung betrug 1,5.

MittelverwendungIm August 2012 wird Genussrechtskapitalaus dem Standard Mezzanine ProgrammPREPS 2005-1 in Höhe von 10 Mio. Eurofällig. Die Anleiheemission im Volumen von30 Mio. Euro soll zur Refinanzierung desGenussrechtskapitals, der anteiligen Refi-nanzierung eines Konsortialkredits und zurVerbesserung der finanziellen Flexibilität ge-nutzt werden. Der mittelfristig bis 2013 ge-plante Aufbau eines Produktionsbetriebes inChina wurde in der Planung bislang nochnicht berücksichtigt.

Fazit:Die Maschinenfabrik Spaichingen dürfteim laufenden Jahr insbesondere im BereichMotorentechnik durch neue Serienanläufewachsen. U.a. durch die seit dem letzten

Jahr geltende Abgasnorm EPA 10 in denUSA und die ab 2012 in Europa geltendeEuro 6-Norm sollte bei Nutzfahrzeugender Ersatzbedarf laut Marktprognosendeutlich steigen. Mit der Lieferung desVentiltriebsystems für die neue DaimlerMotorengeneration „Blue Efficiency PowerOM 47X“, die beide Normen erfüllt, hatsich die Gesellschaft darüber hinaus zumSystemlieferanten entwickelt. Aufgrund desstarken und profitablen Wachstums, ins-besondere im Bereich Motorentechnik,dürfte sich das Folgerating im kommendenJahr verbessern. Eine Zeichnung der An-leihe sollte sich daher für Investoren aus-zahlen.

Ventiltrieb

Emittent: Maschinenfabrik Spaichingen GmbH

WKN / ISIN: A1KQZL / DE000A1KQZL5

Kupon: 7,25%

Zeichnungsfrist: 29.06.-12.07.2011 (12.00 Uhr)

Erstnotiz: 15.07.2011

Laufzeit: bis 15.07.2016

Zinszahlung: jährlich, zahlbar am 15.07.

Rating: BB (Unternehmensrating durch Euler Hermes Rating)

Covenants: Change of Control (Kontroll-wechsel), Negative pledge (Negativverpflichtung)

Segment: Entry Standard für Unter-nehmensanleihen

Global Coordinator: Close Brothers Seydler Bank

Internet: www.ms-spaichingen.de

Eckdaten der Anleihe

12

NEUEMISSIONEN

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org

„Wir erwarten in den kommenden Jahren einesignifikante Umsatzsteigerung aufgrund von

anstehenden Serienanläufen“

Interviewmit Armin Distel, Geschäftsführer, Maschinenfabrik Spaichingen GmbH

Armin Distel ist seit 21 Jahren bei der Maschinenfabrik Spaichingen tätig und seitJanuar 2006 Geschäftsführer.

BOND MAGAZINE: In welchen Berei-chen ist die Maschinenfabrik Spaichingentätig?

Distel: Wir sind in zwei strategischen Ge-schäftsfeldern tätig – Motorentechnik undSchweißtechnik. In der Motorentechnik fer-tigen, bearbeiten und montieren wir me-chanische Baugruppen und Komponenten,hauptsächlich für die Nutzfahrzeugindus-trie. Zu unseren Kunden zählen namhafteHersteller wie z.B. Daimler und MAN. ImBereich der Schweißtechnik stellen wir Son-dermaschinen für das Verschweißen und Be-arbeiten von Kunststoffteilen her, mit denTechnologien Ultraschall, Heißluft undHeizkontakt. In diesem Geschäftsfeld pfle-gen wir zwei Business-Units – Maschinen-technik und Verpackungstechnik.

BOND MAGAZINE: Wie wollen Sie inden kommenden Jahren wachsen?

Distel: Wir erwarten in den kommendenJahren eine signifikante Umsatzsteigerungaufgrund von anstehenden Serienanläufen,bereits erteilten Neuaufträgen und steigen-den Auftragseingängen. Im Bereich der Mo-torentechnik wird ab Mitte 2012 voraus-sichtlich die Abgasnorm Euro-6 eingeführtwerden, welche durch unsere Produkte be-reits erfüllt wird und nach unserer Ansichteine deutliche Belebung der Marktaktivitä-ten nach sich zieht. Daneben sind wir imGeschäftsfeld Motorentechnik bereits heutemit langfristigen Lieferverträgen ausgestat-

tet. Im Geschäftsfeld Schweißtechnik konn-ten wir in den letzten Jahren zahlreiche in-novative Entwicklungen vorantreiben undim Verpackungstechnikbereich auch bereitseine Weltneuheit vorstellen, welche durchPatente abgesichert ist. Diese neuen Pro-dukte sollen uns zu zusätzlichem Wachstumverhelfen.

BOND MAGAZINE: Welche Pläne habenSie für den Wachstumsmarkt China?

Distel: Mittelfristig erwarten wir neben denbereits eröffneten Werken in den USA undin Zittau eine geografische Expansion in denasiatischen und südamerikanischen Raum,um die dortigen Kunden optimal betreuenund beliefern zu können.

BOND MAGAZINE: Sie erzielen rund80% des Umsatzes im Bereich Motoren-technik. Welche Bedeutung hat der Ge-schäftsbereich Schweißtechnik und welche Perspektiven sehen Sie in der Sparte?

Distel: Der Bereich Motorentechnik istganz klar unser Hauptumsatzträger. Trotz-dem haben wir in der Vergangenheit vieleInvestitionen getätigt, um neue Produkteund neue Absatzmärkte zu identifizierenund in diese gezielt einzutreten – dies bil-det einen Teil unserer strategischen Ge-samtausrichtung zur Risikodiversifikation.In der Schweißtechnik konnten aus For-schungs- und Entwicklungsleistungen be-reits innovative Produkte hervorgehen, wel-che auf der Messe Interpack in Düsseldorfvorgestellt wurden.

BOND MAGAZINE: Weshalb haben Siesich für die Emission einer Anleihe ent-schieden?

Distel: Wir haben uns natürlich verschie-dene Finanzierungsformen angesehen.Grundsätzlich sind wir überzeugt davon,dass die Finanzierung auf eine möglichstbreite Basis gestellt werden muss, um Ab-hängigkeiten von einzelnen Finanzierungs-kanälen zu vermeiden. Dieses Vorgehenspiegelt sich auch in unserer strategischenGesamtausrichtung zur Risikodiversifika-tion wider. Die Anleihe bot hierzu eine op-timale Alternative, um die Handlungsfä-higkeit der Gesellschaft sicherzustellen. Da-rüber hinaus wollen wir den Kapitalmarktnutzen, um den Bekanntheitsgrad der MSzu steigern.

BOND MAGAZINE: Wie wollen Sie dieMittel aus der Anleiheemission verwenden?

Distel: Der Emissionserlös der Anleihe solldazu dienen, Genussrechte zu tilgen sowiebestehende Banklinien zurückzuführen unddamit Finanzierungsspielräume für die auf-tragsbedingte Ausweitung der Investitionen,insbesondere bei Maschinen und Anlagen,zu schaffen. Daneben soll ein Teil des Emis-sionserlöses unmittelbar in die Diversifizie-rung des Produktportfolios sowie das orga-nische Wachstum fließen.

Interview: Christian Schiffmacher

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 13

NEUEMISSIONEN

S.A.G. Solarstrom emittiert zweite UnternehmensanleiheStarkes erstes Quartal lässt gutes Gesamtjahresergebnis erwarten

Text: Robert Cleve, Christian Schiffmacher

Photovoltaik ist ein Baustein hin zurEnergiewende. Davon möchte auch die

S.A.G. Solarstrom AG mit Sitz in Freiburgprofitieren. Die Gesellschaft, deren Aktienim Prime Standard notieren, emittiert zurFinanzierung des Wachstums eine weitereUnternehmensanleihe im Volumen von 25Mio. Euro. Bei einer Laufzeit von sechs Jah-ren bietet die Gesellschaft einen Kupon von7,50%. Die außerordentlich positive Ent-wicklung im ersten Quartal lässt auch wei-terhin ein starkes Wachstum erwarten.

UnternehmenDie S.A.G. Solarstrom AG ist ein hersteller-unabhängiger Anbieter hochwertiger Pho-tovoltaik-Anlagen. Die Geschäftstätigkeitgliedert sich in die vier GeschäftssegmenteProjektierung und Anlagenbau, Partnerver-trieb, Anlagenbetrieb und Services sowieStromproduktion.

Die Sparte Projektierung und Anlagenbauumfasst die Projektentwicklung und den Bauvon Photovoltaik-Anlagen in allen Größen-ordnungen – von Kleinanlagen für privateHausdächer über Dachanlagen oder ge-bäudeintegrierte Anlagen für kommunaleGebäude, Fabrik- oder Logistikhallen bis hinzu Freiflächenanlagen mit einer Gesamtleis-tung im zweistelligen MWp-Bereich. Umeine kosteneffiziente Abwicklung auch fürkleine Photovoltaikprojekte zu gewährleis-ten, werden Kleinanlagen außerhalb der Re-gion Freiburg in der Regel von Partnerun-ternehmen geplant und errichtet. Diese Um-sätze werden im Geschäftssegment Partner-vertrieb erfasst.

Dieses Segment erfasst die nationalen undinternationalen Partneraktivitäten der S.A.G.Solarstrom AG. Während die Gesellschaft inDeutschland bereits über ein etabliertes undbelastbares Partnernetz mit rund 40 exklu-siven und umsatzstarken Vertriebspartnernverfügt, befindet sich der Partnervertrieb imAusland noch im Aufbau. Die Vertriebs-partner werden von der S.A.G. Solarstrom

AG bei der Beratung, Planung und Projek-tierung unterstützt, erhalten technischenSupport und beziehen Komponenten überden Zentraleinkauf des Unternehmens.

Im Bereich Anlagenbetrieb und Services wer-den Ertragsgutachten, Solarstromprognosen,satellitengestützte historische und aktuelleSolarstrahlungsdaten sowie Dienstleistungenrund um Anlagenbetrieb, Anlagenüberwa-chung und Anlagenoptimierung und in derLangfristperspektive auch Repowering er-bracht. Die 100%ige Tochtergesellschaft me-teocontrol ist Weltmarktführer bei der Über-wachung von Photovoltaik-Anlagen. DerenIngenieure überwachen weltweit 22.000 An-lagen mit einer Kapazität von 3,3 GWp.

S.A.G. hält im Bereich StromproduktionSolarkraftwerke in allen Größenordnungenund mit unterschiedlichsten Anlagenkonfi-gurationen und -komponenten im Bestand.Aktuell besitzt das Unternehmen Photovol-taik-Anlagen in Deutschland, der Schweiz,Österreich, Spanien und Tschechien mit ei-ner Gesamtleistung von aktuell rund 25MWp (25 Mio. kWh pro Jahr).

Neben vier Standorten in Deutschland istdie Gesellschaft über Tochtergesellschaftenin Italien, Spanien, Österreich, der Schweiz,Tschechien, Frankreich sowie in den USAaktiv. Die Tochtergesellschaft meteocontrolbietet ihre Überwachungsdienstleistungenbereits heute weltweit an.

2009 2010 2011e 2012e 2013e

Umsatz 152,9 201,0 261,8 270,4 288,9

EBITDA 10,0 15,3 18,7 18,9 20,0

EBIT 8,5 13,1 16,2 16,2 17,3

EBT 7,8 10,0 10,3 9,7 10,8

Nettogewinn 7,7 6,5 7,1 6,7 7,4

Tab. 1: S.A.G. Solarstrom – Geschäftsentwicklung

Angaben in Mio. Euro; Quelle: Bankhaus Lampe Research

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org14

NEUEMISSIONEN

den eigenen Solarkraftwerken und der Über-wachung von Anlagen durch die Tochterge-sellschaft meteocontrol erwirtschaftet S.A.G.Solarstrom stabile Cashflows. Die Gesell-

schaft wächst profitabel. Mit einem Kuponvon 7,50% zählt die neue S.A.G.-Anleihe zuden aussichtsreichsten Anleihen aus dem Be-reich der Erneuerbaren Energien.

Starkes erstes QuartalIm ersten Quartal des laufenden Jahreskonnte S.A.G. Solarstrom den Umsatz von31,3 Mio. Euro in Q1 2010 auf 78,9 Mio.Euro steigern. Das EBIT konnte von 1,6Mio. Euro auf 5,1 Mio. Euro gesteigert wer-den. Das Periodenergebnis stieg von 1,0 auf2,5 Mio. Euro. Maßgeblich für den Erfolgim ersten Quartal war ein deutlicher Um-satzzuwachs im Geschäftsbereich „Projek-tierung und Anlagenbau“, in der Spartekonnte der Umsatz von 10,9 Mio. Euro auf68,9 Mio. Euro gesteigert werden. Haupt-umsatzträger war ein 48-MWp-Projekt inItalien. Zudem plante und verkaufte dieS.A.G.-Unternehmensgruppe im erstenQuartal Photovoltaik-Projekte in Italien,Frankreich, Spanien und Deutschland. Beieiner Bilanzsumme von 217,0 Mio. Euro(zum 31.03.2011) hat die Gesellschaft eineEigenkapitalquote von 25,3%.

Für das Gesamtjahr 2011 hat die Gesell-schaft einen Umsatz zwischen 260 und 280Mio. Euro (Vorjahr 201,0 Mio. Euro) undein EBIT zwischen 16 und 18 Mio. Euro(Vorjahr: 13,1 Mio. Euro) in Aussicht ge-stellt.

Die AnleiheDie neue (zweite) S.A.G. Solarstrom-An-leihe hat eine Laufzeit von sechs Jahren undeinen Kupon von 7,50%. Wie bei der ers-ten, im November letzten Jahres emittier-ten Anleihe beträgt das Emissionsvolumen25 Mio. Euro. Privatanleger können, wie beiMittelstandsanleihen üblich, durch eineBörsenorder zeichnen.

Fazit:Die Gesellschaft ist international aufgestelltund damit weitaus weniger abhängig von ei-ner Änderung der regulatorischen Rah-menbedingungen als viele andere Unter-nehmen aus dem Photovoltaik-Bereich. Mit

Emission: Juni/Juli 2011 zum Vergleich: Nov. 2010

WKN/ISIN: A1K0K5 / DE000A1K0K53 A1E84A / DE000A1E84A4

Laufzeit: 10.07.2017 14.12.2015

Zinstermin: 10.07. ganzjährig 14.12. ganzjährig

Kupon: 7,50% 6,25%

Kurs (24.06.): Emission zu 100,00% 99,48%

Rendite (YTM): 7,5% 6,3%

Stückelung: 1.000 Euro 1.000 Euro

Unternehmensrating: BBB+ (Creditreform Rating) BBB+ (Creditreform Rating)

Emissionsvolumen: 25 Mio. Euro 25 Mio. Euro

Lead-Manager: youmex Invest youmex Invest

Internet: www.solarstromag.com/anleihe www.solarstromag.com/anleihe

Eckdaten der neuen S.A.G. Solarstrom-Anleihe

BOND MAGAZINE FLASH | Ausgabe 07 | 27.06.2011 | www.fixed-income.org 15

NEUEMISSIONEN

„Bei unseren Kraftwerken haben wir EBIT-Margen von 30%“

Interviewmit Dr. Karl Kuhlmann, Vorstand, S.A.G. Solarstrom AG

Dr. Karl Kuhlmann ist seit 2008 Vorstand der S.A.G. Solarstrom AG.

Nach der erfolgreichen Anleiheemission imVolumen von 25 Mio. Euro im Novem-

ber letzten Jahres, plant die S.A.G. SolarstromAG ihre zweite Unternehmensanleihe – eben-falls im Volumen von 25 Mio. Euro. Investiertwerden soll das Kapital vorwiegend in eigeneSolarkraftwerke. Obwohl die Einspeisevergü-tungen in einigen europäischen Ländern ge-kürzt werden, sieht Vorstand Dr. Karl Kuhl-mann weiteres Potential – u.a. bei Dachan-lagen. Große Freiflächenanlagen könnte manaber künftig auch außerhalb Europas realisie-ren.

BOND MAGAZINE: Sie emittieren inKürze Ihre zweite Unternehmensanleihe,wie wollen Sie die Mittel investieren?

Dr. Kuhlmann: Wir haben vier Säulen: Ei-gene Solarkraftwerke, den Bereich Service,Technik und Anlagenbau. Wir sind dabei,unser eigenes Kraftwerksportfolio auszu-bauen. Aber auch der Bereich Technik hateine hohe EBIT-Marge, auch in diesem Seg-ment wollen wir investieren. Um weiter starkzu wachsen, suchen wir einen strategischenPartner für unsere Solarkraftwerke. An die-sen Partner möchten wir 51% abgeben. Un-sere eigenen Kraftwerke haben eine Leistungvon 25 MW. Bis zum Jahresende sollten wireine Leistung von 30 MW erreichen. Damitwird das Portfolio noch attraktiver und dieAnleihe ist noch besser abgesichert.

BOND MAGAZINE: Welche strategischenPartner kommen für Sie in Frage?

Dr. Kuhlmann: Wir sind der Meinung,dass Strom aus erneuerbaren Energien einabsolutes Zukunftsthema ist. Der Partner

muss die gleiche strategische Sicht haben,wie wir.

BOND MAGAZINE: An Interessentendürfte es im derzeitigen Marktumfeld nichtmangeln.

Dr. Kuhlmann: Ja, das ist richtig, aber derInvestor muss zu uns passen.

BOND MAGAZINE: Und in welchen Re-gionen möchten Sie die Projekte realisieren?

Dr. Kuhlmann: Wir sind mit unserem Port-folio in Deutschland gestartet und habenmittlerweile in ganz Europa eigene Kraft-werke, um auch Risiken zu streuen. Wennwir größere Projekte für Dritte realisieren,dann wird es sehr gerne gesehen, wenn wirauch eine Minderheitsbeteiligung am Pro-jekt halten. Denn Investoren sind dann si-cher, dass man sich noch intensiver um dieMaintenance kümmert.

BOND MAGAZINE: Sie sind stark inter-national aufgestellt. In einigen europäischenLändern wurden die Einspeisevergütungengekürzt. Welche Regionen sind derzeit be-sonders interessant für Sie?

Dr. Kuhlmann: Von den Änderungen sindvorwiegend Freiflächenanlagen betroffen.Bei den bestehenden Kraftwerken haben wirBestandsschutz, bei diesen haben wir EBIT-Margen von 30%! In Italien haben alle Pro-jekte, die bis August realisiert werden, sehrattraktive Einspeisevergütungen. Außerdemhaben wir im Portfolio nicht nur Freiflä-chenanlagen, sondern auch Dachanlagen.

Wir haben z.B. eine sehr große Dachanlagebei VW in Wolfsburg realisiert. Auf einemDehner-Markt in Rain am Lech (in derNähe von Ingolstadt) haben wir eine dergrößten Dachanlagen Europas realisiert.Wir sind also regional diversifiziert, aberauch in Bezug auf Dach- bzw. Freiflächen-anlagen. Wir denken aber auch über Pro-jekte außerhalb Europas nach, wo wir inte-ressante Freiflächenanlagen realisieren kön-nen. Sie wissen, dass wir die meteocontrolNordamerika gegründet haben…

BOND MAGAZINE: O.k. – verstanden.Das Kapital aus der Anleiheemission habenSie wohl Mitte Juli auf dem Konto. Wannwerden damit die Anlagen realisiert undwann wird daraus wiederum die Einspeise-vergütung fließen?

Dr. Kuhlmann: Wir investieren in Projekte,die schon im Bau sind und die wir vorfi-nanziert haben. Im dritten Quartal sollte dieEinspeisevergütung aus den Projekten flie-ßen.

BOND MAGAZINE: Das geht ja schnell.Mit Bekanntgabe der Zahlen für das ersteQuartal haben Sie bereits Planzahlen für dasGesamtjahr 2011 veröffentlicht. Die Prog-nose bleibt so bestehen, oder?

Dr. Kuhlmann: Ja, wir bleiben bei der Ein-schätzung, die wir gegeben haben.

Das Interview führte Christian Schiffmacher.

Weitere Interviews mit Dr. Karl Kuhlmann sind auch

im BOND MAGAZINE 06, Seite 6 und 7, sowie im

BOND MAGAZINE 01, Seite 14 und 15, zu finden.

CHOOSE THE ORIGINAL!

BOND YEARBOOK 20113. Jahrgang

Erscheinungstermin: Juli 2011

Institutional Investment Publishing GmbHTel: +49 (0) 81 71/41 80 4-91 · www.fixed-income.org

BOND MAGAZINEDAS MAGAZIN FÜR EMITTENTEN UND INVESTOREN AM ANLEIHENMARKT