Der fondsbrief nr 190

23

INHALTSVERZEICHNIS Fonds-Check: Habona lädt Anleger in Kölner Kindertagesstätten ein 2 FHHI: Wohnungen für Studenten in Mainz und Darmstadt 2 Fonds-Check: DWS ACCESS holt Corpus Sireo ins Boot 6 Auf ein Wort: DWS-Direktor Hermann Wüstefeld hat große Platzierungs-Pläne 10 Steuern: Gerichte legitimieren Beschränkung der Verlustverrechnung 13 Personalia 20 Immpresseclub: Von Kostendeckeln und Einzelhandels-Mördern 21 Personalia 22 Recht einfach: Aufklärungs- pflicht bei der Altersvorsorge 23 Impressum 23 Holland-Immobilien: Chancen für Investoren trotz hoher Leerstände 18 NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL Kommando zurück oder was? Die Bundesanstalt für Finanzdienstleistungsauf- sicht (BaFin) hat in einem Auslegungsschreiben definiert, wie das Kapitalanlage- gesetzbuch (KAGB) anzuwenden ist. Es liest sich so, als seien die Auswirkungen auf geschlossene Fonds deutlich entschärft. Wer operativ tätig ist, soll nicht vom KAGB betroffen sein. So gilt es ausdrücklich nicht für Schiffsfonds. Reeder und Charterer würden operativ tätig sein und daher nicht unter die kommenden Regeln fallen. Ähnlich sieht es bei New-Energy-Fonds aus - selbst dann, wenn sie die Anlagen nicht selbst betreiben, sondern fremde Dienstleister beauftragen. Auch der Betrieb einer Immobilie wie zum Beispiel eines Hotels oder eines Pflegeheims ist eine operative Tätigkeit, genauso wie die Projekt- entwicklung (Konzeption, Ankauf, Entwicklung und anschließender Verkauf der Im- mobilie). Lediglich Erwerb, Vermietung, Verwaltung und späterer Verkauf stellen keine operativen Tätigkeiten dar. Der typische Immobilienfonds wäre demnach ein KAGB-Fall. VGF-Hauptgeschäftsführer Eric Romba warnt jedoch seine Mitglieder, das BaFin- Schreiben für bare Münze zu nehmen. Es sei nicht rund, sprachlich nicht gelungen und biete durchaus Spielraum für Missverständnisse und Interpretationen. Eigent- lich wolle die BaFin etwas ganz anderes. Wer sich auf das Schreiben verlasse, ge- he daher ein hohes Risiko ein, unerlaubtes Fondsgeschäft zu betreiben. „Eine ab- solute Rechtssicherheit wird es nicht geben“, so Romba. Seine Empfehlung: Initia- toren, die auf Basis des Auslegungsschreibens Fonds konzipieren wollen, sollten die BaFin vorher informieren und eine Genehmigung einholen. Vier Jahre lang hatte der Gesetzgeber Zeit, die europäischen Vorgaben umzuset- zen. Vier Wochen vor dem Stichtag weiß die Branche immer noch nicht, was auf sie zukommt. Schludrigkeit oder System? Entscheiden Sie selbst. Meiner Meinung nach... Viel Spaß beim Lesen! Ihr direkter Weg zu uns!

-

Upload

andre-eberhard -

Category

Documents

-

view

226 -

download

3

description

Fakten, Meinungen, Tendenzen zum Markt der Sachwertanlagen und Beteiligungen.

Transcript of Der fondsbrief nr 190

INHALTSVERZEICHNIS

Fonds-Check: Habona lädt Anleger in Kölner Kindertagesstätten ein

2

FHHI: Wohnungen für Studenten in Mainz und Darmstadt

2

Fonds-Check: DWS ACCESS holt Corpus Sireo ins Boot

6

Auf ein Wort: DWS-Direktor Hermann Wüstefeld hat große Platzierungs-Pläne

10

Steuern: Gerichte legitimieren Beschränkung der Verlustverrechnung

13

Personalia 20

Immpresseclub: Von Kostendeckeln und Einzelhandels-Mördern

21

Personalia 22

Recht einfach: Aufklärungs-pflicht bei der Altersvorsorge

23

Impressum 23

Holland-Immobilien: Chancen für Investoren trotz hoher Leerstände

18

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL

Kommando zurück oder was? Die Bundesanstalt für Finanzdienstleistungsauf-

sicht (BaFin) hat in einem Auslegungsschreiben definiert, wie das Kapitalanlage-

gesetzbuch (KAGB) anzuwenden ist. Es liest sich so, als seien die Auswirkungen

auf geschlossene Fonds deutlich entschärft.

Wer operativ tätig ist, soll nicht vom KAGB betroffen sein. So gilt es ausdrücklich

nicht für Schiffsfonds. Reeder und Charterer würden operativ tätig sein und daher

nicht unter die kommenden Regeln fallen. Ähnlich sieht es bei New-Energy-Fonds

aus - selbst dann, wenn sie die Anlagen nicht selbst betreiben, sondern fremde

Dienstleister beauftragen. Auch der Betrieb einer Immobilie wie zum Beispiel eines

Hotels oder eines Pflegeheims ist eine operative Tätigkeit, genauso wie die Projekt-

entwicklung (Konzeption, Ankauf, Entwicklung und anschließender Verkauf der Im-

mobilie). Lediglich Erwerb, Vermietung, Verwaltung und späterer Verkauf stellen

keine operativen Tätigkeiten dar. Der typische Immobilienfonds wäre demnach ein

KAGB-Fall.

VGF-Hauptgeschäftsführer Eric Romba warnt jedoch seine Mitglieder, das BaFin-

Schreiben für bare Münze zu nehmen. Es sei nicht rund, sprachlich nicht gelungen

und biete durchaus Spielraum für Missverständnisse und Interpretationen. Eigent-

lich wolle die BaFin etwas ganz anderes. Wer sich auf das Schreiben verlasse, ge-

he daher ein hohes Risiko ein, unerlaubtes Fondsgeschäft zu betreiben. „Eine ab-

solute Rechtssicherheit wird es nicht geben“, so Romba. Seine Empfehlung: Initia-

toren, die auf Basis des Auslegungsschreibens Fonds konzipieren wollen, sollten

die BaFin vorher informieren und eine Genehmigung einholen.

Vier Jahre lang hatte der Gesetzgeber Zeit, die europäischen Vorgaben umzuset-

zen. Vier Wochen vor dem Stichtag weiß die Branche immer noch nicht, was auf

sie zukommt. Schludrigkeit oder System? Entscheiden Sie selbst.

Meiner Meinung nach...

Viel Spaß beim Lesen! Ihr direkter Weg zu uns!

FHHI

Zweite Tranche

Die Bundesanstalt für Fi-nanzdienstleistungsaufsicht (BaFin) hat den Prospekt zum nächsten Fonds mit Stu-dentenapartments von Fondshaus Hamburg Im-mobilien FHHI gestattet. Anleger beteiligen sich an zwei Wohnheimen in Darm-stadt und Mainz. Bei der Mindestbeteiligung berück-sichtigt FHHI die kommen-den AIFM-Regeln. So liegt die Mindestbeteiligung mit 50.000 Euro plus drei Pro-zent Agio sogar um 30.000 Euro über der vom Gesetzge-ber geforderten Summe. Das Gesamtvolumen beträgt gut 23 Millionen Euro. Zeichner bringen insgesamt knapp 14,5 Millionen Euro Eigen-kapital auf, der Darlehensan-teil liegt bei 8,7 Millionen Euro. Investoren sollen Aus-schüttungen zwischen 5,5 Prozent und 5,75 Prozent bekommen. Geht die Kalku-lation auf, machen sie bis zum geplanten Verkauf der Immobilien nach 12,5 Jahren ein Plus von rund 64 Prozent vor Steuern.

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 2

Junge Eltern kennen das Theater: Bewerbungsschreiben, Lebenslauf, Vorstellungsgespräch, Warteliste. Die Rede ist nicht von der Suche nach einem neuen Job oder ei- nen Studienplatz, sondern nach einem freien Platz in einer Kinder-tagesstätte. Die Chance ist ähnlich hoch wie bei den Kreuzchen auf dem Lottoschein. Kein Wunder, dass Anbieter von Immo-bilienfonds Investitionschancen erken-nen. Doch trotz akutem Mangel wird nicht jede Kita dauerhaft benötigt. Die-se Entwicklung muss Anbieter Habona Invest bei seinem „Kita Fonds 01“ be-rücksichtigen. Ausgangslage: Alle Kinder zwischen einem und drei Jahren haben ab dem 1. August dieses Jahres Anspruch auf einen Platz in der Kindertagesstätte. So regelt es das am 16. Dezember 2008 verabschiedete Kinderförde-rungsgesetz. So viel zur Theorie. Tat-sächlich fehlen noch unzählige Betreu-ungsplätze. Das Statistische Bundes-amt hat im März 2012 ein Defizit von

220.000 Plätzen ermittelt. Damals wur-den knapp 560.000 Kinder in Kitas be-treut, eine Quote von rund 28 Prozent. Eine Studie des Städte- und Gemein-debundes aus dem August 2012 kommt auf 160.000 fehlende Plätze. Auch wenn sich die Experten in der konkreten Zahl nicht einig sind – der Mangel ist offensichtlich. Regionale Unterschiede: In den neu-en Bundesländern hat frühe Kinder-betreuung mit Krippe, Kindergarten und Hort eine lange Tradition. So verwun-dert es nicht, dass die Betreuungsquo-te im Osten bei deutlich über 50 Pro-zent liegt. In Westdeutschland wurde das Kinderlied „Wenn Mutti früh zur Arbeit geht“ dagegen kaum gesungen. In Nordrhein-Westfalen geht nicht mal jedes fünfte Kleinkind in die Kita. Be-sonderen Nachholbedarf hat Habona daher hier erkannt und will mit seinem Fonds neue Kitas vor allem in der Regi-on rund um Köln errichten. Als Mieter kommen freie Träger, Kirchen und Kommunen in Frage. Die Verträge sol-len eine Laufzeit von mindestens 20 Jahren haben. Habona will darauf ach-

Fonds-Check

Kitas für Kölner Kinder Mit Habona finanzieren private Anleger Kindertagesstätten

Lernen im Wohnheim. FHHI baut in Darmstadt und Mainz.

ten, dass sich die Immobilien als Wohnungen eig-nen, sollten Kitaplätze in einigen Jahren nicht mehr so begehrt sein wie derzeit. Denn die langfristige Prognose des Statistischen Bundesamtes geht von einer sinkenden Zahl der Neugeborenen aus. Konzept: Private Kapitalanleger beteiligen sich mit mindestens 10.000 Euro plus fünf Prozent Agio. Ins-gesamt will Habona 15 Millionen Euro einsammeln. Inklusive Fremdkapital kommt der Fonds auf ein Ge-samtvolumen von rund 39,4 Millionen Euro. Auf Ebe-ne der Objektgesellschaft strebt der Initiator eine FK-Quote von 65 Prozent an. Ein Darlehensvertrag ist noch nicht unterschrieben. Im Verkaufsprospekt geht Habona von 3,5 Prozent Zinsen bei 1,5 Prozent an-nuitätischer Tilgung und einem Damnum von fünf Prozent aus. Mit dem Kapital will der Initiator ein Portfolio aus 15 Kitas bauen. Der Fonds startet mit gerade einmal zwei Grundstücken. Sie befinden sich in den Kölner Stadtteilen Zündorf und Ehrenfeld. Die dort geplanten Kitas sollen auf einer Fläche von ins-gesamt 1.800 Quadratmetern Platz für zehn Grup-pen bieten und inklusive Grundstück rund 3,7 Millio-nen Euro kosten.

Kalkulation: Anleger bekommen ihren Anteil aus der Vermietung der Kitas. Hier rechnet Habona an-fangs mit rund 2,3 Millionen Euro jährlich. Auf Grund von Mietanpassungen sollen sie gemäß der Progno-se bis zum geplanten Verkauf der Immobilien im Jahr 2024 auf knapp 2,6 Millionen Euro steigen. Beim Einkauf geht der Initiator davon aus, dass er die Objekte zum 15,5-fachen der Jahresnettomiete bekommt. Verkaufen will er die Kindertagestätten später im Schnitt zum 13,75-fachen. Das alles ist nicht mehr als eine Prognose. Weder die Kaufpreise noch die tatsächlichen Einnahmen stehen fest. Nur zum Vergleich: Muss der Fonds eine halbe Jahres-miete mehr für die Kitas zahlen, reduziert sich der in Aussicht gestellte Vorsteuergewinn der Anleger um rund ein Fünftel. Und das ist nur eine Variable in der Kalkulation. Rentabilität: Habona nennt in seinem Prospekt eine Rendite von 5,5 Prozent nach IRR für realistisch. Die jährlichen Ausschüttungen sollen fünf Prozent betra-gen. Das erscheint für einen Projektentwicklungs-fonds etwas niedrig, zumal eventuelle Überschüsse über die Kalkulation hinaus im Verhältnis 40:60 zwi-

Dr. Peters

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 3

IMMOBILIENFONDS SCHIFFSBETEILIGUNGEN FLUGZEUGFONDS

Dr. Peters GroupTel. +49 (0) 231/55 71 73-0, e-mail: [email protected], www.dr-peters.de

SEIT ÜBER 30 JAHREN ERFOLGREICH MIT SACHWERTINVESTITIONEN:

QUALITÄT AUS ERFAHRUNG.

141 AUFGELEGTE FONDS3,25 MILLIARDEN EURO EIGENKAPITAL

6,73 MILLIARDEN EURO INVESTITIONSVOLUMEN

BVT

US-Wohungen

Der Münchner Fondsanbieter BVT sieht aussichtsreiche Perspektiven am US-Woh- nungsmarkt. Vermögende Investoren finanzieren mit der Beteiligungsgesellschaft Nummer sieben mit mindes-tens 200.000 US-Dollar eine Entwicklung in Boston. Bei einer Laufzeit von drei Jah-ren plant BVT eine Zielren-dite von 14 Prozent p.a. Au-ßerdem plant BVT ein weite-res Private Placement zum Repowering des Windparks Flomborn in Rheinland-Pfalz. Hier rechnet der An-bieter mit 8,7 Prozent p.a.

HN

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 4

schen Initiator und Anleger geteilt wer-den. Habona erklärt dazu: Risiken hin-sichtlich längerer Bauzeiten und höhe-rer Kosten trage eine Tochter des Emissionshauses, nicht der Fonds. Die Habona Invest Development GmbH wird die Kitas in der Regel als General-übernehmer errichten. Nebenkosten: Provisionen, Gebühren und weitere Vergütungen summieren sich inklusive Agio auf 22,3 Prozent des Eigenkapitals. Steuern: Anleger erzielen Einkünfte aus Vermietung und Verpachtung. Aus 60 Prozent vor Steuern werden 45 Pro-zent, nachdem das Finanzamt die Hand aufgehalten hat. Anbieter: Habona hat bislang drei Fonds mit Einzelhandelsimmobilien aufgelegt. Sie schütten aus wie prog-

nostiziert, befinden sich allerdings erst zu Beginn der Bewirtschaftung. Ent-scheidende Manager sind Roland Rei-muth und Johannes Palla. Meiner Meinung nach... Die Idee er-scheint verlockend: Der Mangel an Ki-tas ist gravierend, das Gesetz fordert zusätzliche Plätze. Anleger vertrauen darauf, dass es Habona gelingt, 15 geeignete Grundstücke zu finden und zum geplanten Preis neue Kinderta-gesstätten darauf zu errichten. Die Er-tragsaussichten für Anleger sind ange-sichts der typischen Variablen und Wagnisse eines Projektentwicklungs-fonds ein wenig mager. Habona ver-dient früh mit und mit 40 Prozent even-tueller Überschüsse nicht gerade we-nig. Interessenkonflikte sind nicht aus-zuschließen, da eine andere Habona-Gesellschaft die Kitas als Generalüber-nehmer errichtet.

www.hesse-newman.de

Hesse Newman Classic Value 8 · München VIVA Südseite · Auszahlungen von 5,5 % steigend auf 6 % p.a.*

Innerstädtisch in direkter Nachbarschaft zu den beliebten Wohnadressen München-Solln und Pullach entsteht derzeit „München Südseite“, ein neuer Stadtteil zum Wohnen, Leben und Arbeiten – und mittendrin das Fondsobjekt VIVA Südseite, geplant als GreenBuilding mit LEED Gold-Zertifizierung.

Unter einem Dach vereint das Herzstück des Quartiers Einkaufsmöglichkeiten, Büros und Arztpraxen, einen Sport- und Wellnessbereich, eine Tiefgarage sowie 63 Wohnungen. Die durchschnittliche Laufzeit der abgeschlossenen Mietverträge beträgt 13 Jahre. Eine diversifizierte Mieterstruktur bildet die Basis für eine solide Risikostreuung.

Gerne beraten wir Sie persönlich:

040-339 62-444 * bezogen auf die Pflichteinlage, ohne Agio (Prognose). Auszahlungen beinhalten auch Kapitalrückzahlungen.Maßgeblich für das öffentliche Angebot dieser Beteiligung ist ausschließlich der Verkaufsprospekt in seiner jeweils gültigen Fassung.

München. investieren mit Herz und Verstand.

München. Investieren mit Herz und Verstand.

Sweden WoodEnergy 1

GREEN INVESTORS AG

Telefon +49 211 130697 - 10 • [email protected] • www.green-investors.de

Fordern Sie Ihr unverbindliches und kostenfreies Informationspaket an.

Nachhaltigkeit zahlt sich aus ab 8,5% p.a.

Top-Investitionsland: Schweden

Ausschüttung: 8,5 % p.a. auf 10,5 % p.a. steigend

Kurze Laufzeit: bis 2020

Nachhaltigkeit: CO2-neutrale Energie aus Holz

Solide: Etablierte Technologie und stetigverfügbare Energie

Stand 01. Juni 2012. Diese Anzeige enthält werbliche Aussagen und ist kein Angebot im Sinne der gesetzlichen Vorgaben. Eine etwaige Anlageentscheidung bezüglich der Vermögensanlage sollte der Anleger auf die Prüfung des gesamten Verkaufsprospekts stützen. Bei dieser Übersicht handelt es sich lediglich um eine unverbindliche Information ohne Anspruch auf Vollständigkeit. Grund-lage des öffentlichen Angebotes und einer Beteiligung an der Vermögensanlage ist einzig und ausschliesslich der veröffentlichte Verkaufsprospekt der Sweden WoodEnergy 1 GmbH & Co. KG vom 22.12.2011, der bei ausgewählten Vertriebspartnern in Deutschland sowie der Green Investors AG kostenlos erhältlich ist. Der Verkaufsprospekt kann auch im Internet unter www.green-investors.de heruntergeladen werden. Die ausführliche Darstellung der wirtschaftlichen, steuerlichen und rechtlichen Grundlagen sowie insbesondere der wesentlichen Risiken der Vermögensanlage ist in dem o.g. Verkaufsprospekt den Seiten 21 ff. zu entnehmen. Es besteht ein Risiko des Nichteintritts von Prognosen sowie ein Standortauswahl-Risiko, da die zu erwerbenden bzw. errichtenden Holzheizwerke noch nicht feststehen. Es handelt sich hierbei um eine unternehmerische Beteiligung mit der Möglichkeit des Totalverlusts der Kapitaleinlage (inkl. Agio). Soweit im Zusammenhang mit Informationen zum Beteiligungsangebot »Sweden WoodEnergy 1« Aussagen zu steuerlichen Aspekten getroffen werden, ist dabei stets zu berücksichtigen, dass die steuerliche Behandlung im konkreten Einzelfall von den persönlichen Verhältnissen des jeweiligen Anlegers abhängt und zudem künftigen Änderungen unterworfen sein kann.

Die Deutsche Bank glaubt weiter an den geschlossenen Fonds. Und traut sich eini-ges zu: Bis zum Stichtag 22. Juli 2013 will die Tochter DWS ACCESS 50 Millionen Eu-ro bei privaten Kapitalanlegern einsam-meln (siehe auch Interview mit Hermann Wüstefeld Seite 10). Beim Fonds „Deutschland Portfolio“ hält ein Partner die Fäden in der Hand. Sparkassen-Tochter Corpus Sireo stellt das Portfolio zusam-men und verwaltet es. Objekte: Der Immobilienfonds ist als Semi-Blind-Pool konzipiert. Er startet mit drei konkreten Objekten, wird das Portfolio jedoch in nächster Zeit auffüllen. Anleger wissen, dass sie sich an Bürogebäuden in Frankfurt, Bremen und Mannheim beteiligen. Das Anfangsportfolio umfasst ein Volumen von 18,5 Millionen Euro. Im Durchschnitt hat der Fonds das 13,7-fache der aktuellen Jahres-miete gezahlt. Beispiel: Stellvertretend auch für weitere Im-mobilien steht das Gebäude in Bremen. Die Immobilie aus dem Jahr 1985 wurde letztmalig 2012 teilweise renoviert und bietet knapp 5.000 Quadratmeter Mietfläche. Hauptmieter ist mit 43 Prozent der Flächen Kühne & Na-gel, ein international tätiges Logistik- und Transportunternehmen. Die an der Schweizer Börse notierte Gesellschaft hält Beteiligungen an mehr als 200 Unternehmen, zum großen Teil Landesgesellschaften. Die Büromiete im Fondsobjekt liegt zwischen sechs Euro und 8,50 Euro. Rund 20 Prozent der Flächen stehen leer. Damit erfüllt die Immobilie die Anforderungen: Objektgröße drei bis 15 Millio-nen Euro, Wertsteigerungspotenzial durch Neuvermietungen und eventuell Modernisie-rungsmaßnahmen. Der Fonds hat zwölf Ist-Mieten gezahlt. Strategie: Zwar umfasst das Startportfolio auch eine Immobilie in Frankfurt, tatsächlich stehen aber eher Metropolen der zweiten Ka-tegorie im Fokus der Anlagestrategie. DWS

Aquila

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 6

Fonds-Check

Sparkassen-Tochter verwaltet Wohnungen im DWS-Fonds Deutsche Bank holt Corpus-Sireo ins Boot

195 % prog. Gesamtmittelrückflussvor Steuern*

10 Jahre Fondslaufzeit

Erprobte Technik seit 150 Jahren!

Mit dem Aquila® HydropowerINVEST IV investie-ren Sie in ein Portfolio aus fünf fertig errichteten Wasserkraftwerken in der Türkei. Anlageziel ist die Erzielung von Erträgen aus der Veräußerung der erzeugten Energie. Das Land am Bosporus ist einer der am schnellsten wachsenden Energiemärkte der Welt, muss aber aktuell rd. 70 % seines Energie-bedarfs importieren.

Mehr Infos unter: www.aquila-capital.de

Wichtiger Hinweis: Diese Anzeige ist eine Veröffentlichung der Aquila Capital Structured Assets GmbH. Diese Anzeige stellt kein öffentliches Angebot dar und ist daher nicht für eine abschließende Anlageentscheidung geeignet. Eine Anlageentscheidung kann ausschließlich auf der Grundlage des jeweiligen Verkaufsprospektes getroffen werden. Diese enthalten ausführliche Infor-mationen zu den wirtschaftlichen, steuerlichen und rechtlichen Einzelheiten sowie zu den Risiken der Vermögensanlagen. Der Verkaufsprospekt ist auch im Internet unter www.aquila-capital.de veröffentlicht.

* Hinweis: Angaben entsprechend Prognoserechnung, unter Berücksichtigung der Kosten einer Investitionsgarantie der Bundesrepublik Deutschland. Rückflüsse und Erträge sind nicht garantiert.

Endspurt – rd. 84 % des

geplanten Eigenkapitals

bereits eingeworben!

setzt auf Standorte mit zahlreichen Weltmarktfüh-rern. Hier liegt Hamburg mit 33 Unternehmen bun-desweit an der Spitze, doch von der breiten Öffent-lichkeit unbemerkt sitzen nach einer Studie des Leibniz-Instituts für Länderkunde etwa in Bremen elf Weltmarktführer, in Heilbronn 16 und in Reutlin-gen neun. Solche Städte kommen für den Fonds in Frage, denn der Initiator betont die Standorttreue der Weltmarktführer, die oft einen stabilen Immobilien-markt in der jeweiligen Region zur Folge hat. Partner: Weil die Deutsche Bank und ihre internati-onal tätige Immobilientochter RREEF über regionale Märkte nicht immer bestens informiert sind, hat sich der Initiator einen Partner ins Boot geholt. Corpus Sireo gehört zu 50 Prozent der Sparkasse Köln/Bonn und jeweils zu 25 Prozent den Sparkassen Düsseldorf und Frankfurt. DWS-Geschäftsführer Wüstefeld lobt im Interview mit dem Fondsbrief die regionale Vernetzung und Expertise des Immo-bilienunternehmens. Corpus Sireo betreut ein Immobilien-Vermögen von 16,2 Milliarden Euro. Der

Asset-Management-Vertrag hat eine Laufzeit bis Ende 2025. Kalkulation: DWS ACCESS will bis Mitte Juli 50 Millionen Euro Eigenkapital einsammeln. Sollten sich die Anleger zurückhalten, kann der Fonds auch schon mit 15 Millionen Euro geschlossen werden. Geht die Planung auf, will der Initiator insgesamt rund 84 Millionen Euro investieren und dazu 34 Milli-onen Euro Fremdkapital aufnehmen. Solche konkre-ten Zahlen lassen eigentlich darauf schließen, dass die nächsten Deals bereits eingetütet sind, doch das bestreitet DWS ACCESS. Gewinn: Zeichner des Fonds bringen mindestens 10.000 Euro plus fünf Prozent Agio mit. Sie sollen Ausschüttungen von fünf Prozent bekommen. Der Initiator macht jedoch deutlich, dass die geplanten Auszahlungen nur ein Szenario sind, dass sowohl über- als auch unterschritten werden kann. Grund-sätzlich will der Fonds die Immobilien aus steuerli-chen Gründen mindestens zehn Jahre halten.

Hamburg T

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 7

Investieren mit den Profi s!

Beteiligen Sie sich am größten im Bau befi ndlichen Shopping Center Deutschlands

in Stuttgart – gemeinsam mit der ECE, Europas Marktführer für Einkaufszentren.

www.hamburgtrust.de

shopping edition 3.2Prognostizierte Auszahlungen 6,0 % p.a., steigend auf 7,0 % p.a. vor Steuern

Beteiligen Sie sich am größten im Bau befi ndlichen Shoppingcenter Deutschlands

in Stuttgart – gemeinsam mit der ECE, Europas Marktführerin für Einkaufszentren.

Track Record Hamburg Trust

• Spezialist für Immobilieninvestments

• Alle Fonds performen planmäßig

• Langjährige erfolgreiche Zusammenarbeit

des Teams mit der ECE

Erfolgsbilanz ECE

• Europäische Marktführerin bei Shoppingcentern

• Management von 185 Centern in 16 Ländern

• 19 Mrd. Euro Einzelhandelsumsatz

MILANEO: „Sehr gut“ (A)“ (A)Management von Hamburg Trust: „Hohe Qualität“ (A+)

IVG

Club Deal

Als erstem Anbieter ist es IVG gelungen, südkoreani-sche Investoren für einen Club Deal in Deutschland zu gewinnen. Für mehrere insti-tutionelle Kapitalanleger hat IVG das Bürohochhaus „Gallileo“ gekauft. Zum Kaufpreis kein Wort. Die Immobilie ist langfristig an die Commerzbank vermie-tet, die bisher auch im Besitz des Objektes war. IVG plant nun, mit dieser Referenz, weiteres Eigenkapital in Asien und auf anderen inter-nationalen Märkten einzu-sammeln.

Signa

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 8

Kosten: Die anfänglichen Provisionen, Gebühren und Vergütungen machen inklusive Agio rund 18,6 Prozent des Eigenkapitals aus. Anbieter: DWS ACCESS ist eine Tochter der Deutschen Bank und zu-ständig unter anderem auch für ge-schlossene Fonds. Steuern: Die Fondsgesellschaft ist ver-mögensverwaltend konzipiert und erzielt Einkünfte aus Vermietung und Verpachtung. Sie unterliegen dem individuellen Steuersatz jedes einzel-nen Anlegers. Meiner Meinung nach... Ich habe es bereits im vergangenen Editorial ge-schrieben: Dass die Deutsche Bank einen weiteren geschlossenen Fonds auflegt und sich zutraut, innerhalb we-niger Wochen 50 Millionen Euro Eigen-

kapital zu akquirieren, halte ich für ein positives Signal. Allerdings positioniert sie sich nicht als Experte und Asset-Manager, sondern überträgt die Aufga-be an den externen Partner Corpus Sireo. Diese Strategie entspricht nicht gerade dem Anspruch der meisten an-deren Marktteilnehmer, die sich - auch potenziellen institutionellen Investoren gegenüber - als Asset-Manager positio-nieren wollen. Aber das hat eine Deut-sche Bank mit ihren traditionellen Zu-gängen zu professionellen Kunden und vermögenden Anlegern nicht nötig.

SIGNA 13 THE CUBE – der geschlossene Objektfonds. Profitieren Sie von überragenden Perspektiven:

� Energieeffizientes Green Building mit LEED-Standard Platin� Qualitativ herausragendes Landmarkbuilding� Hauptsitz der Deutsche Börse AG� 15-jähriger, wertgesicherter Mietvertrag� Zentraler und international sehr gut angebundener Standort in der Metropolregion Frankfurt/Rhein-Main

PLATZIERT

Herausragend nachhaltig.Die Immobilie. Das Mietverhältnis. Das Investment.

Ein Angebot der TSO Europe Funds, Inc.

Sachwert-Renditefonds

Detailinformationen erhalten Sie bei der Exklusiv-Vertriebsbeauftragten der TSO-Europe Funds, Inc. für Europa:

DNL Investmentagentur für US-Immobilien e.K. // Am Seestern 8 // 40547 Düsseldorf Tel.: 0211 / 5 22 87 10 // Fax.: 0211 / 5 22 87 120 // E-Mail: [email protected] // Web: www.dnl-invest.com

Der Deutsche-Bank-Geschäftsbereich DWS AC-CESS hat kürzlich den Vertrieb seines aktuellen geschlossenen Immobilienfonds gestartet (siehe Seite 6). Anleger finanzieren ein Portfolio aus Büroimmobilien und gemischt genutzten Objek-ten. Verantwortlich für die Produkte ist Hermann Wüstefeld, Managing Director der Deutschen As-set & Wealth Management. Der Fondsbrief: Warum bringt das Unternehmen wenige Wochen vor dem AIFM-Umsetzungstermin einen Semi-Blind Pool mit 50 Millionen Euro Eigen-kapital? Unter die Übergangsregelung fallen nur Fonds, die am 22. Juli komplett investiert sind. Hermann Wüstefeld: Wir sind zuversichtlich, das Zielvolumen von 50 Millionen Euro vor dem Stichtag einsammeln zu können. Die Nachfrage vermögender Privatkunden an Sachwerten ist zweifellos vorhan-den. Daher haben wir gemeinsam mit dem Vertrieb

entschieden, nicht bis zum vierten Quartal zu warten, sondern den Fonds schon jetzt zu platzieren. Eine Öffnungsklausel erlaubt uns allerdings eine länge-re Platzierung, denn das Angebot ist so konzipiert, dass es alle künftigen An-forderungen meistern soll-te: Wir nutzen unsere Schwestergesellschaft RREEF als zukünftige Kapitalverwaltungsgesellschaft (KVG), die Objekte werden regelmäßig bewertet, und auch eine Verwahrstelle kann vorgesehen werden. FB: Die Deutsche Bank bezieht also deutlich Stel-lung für den geschlossenen Fonds? Wüstefeld: Das haben wir doch immer getan. Im vergangenen Jahr haben wir einen Wasserkraftfonds

KGAL

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE

Auf ein Wort

Große Pläne vor dem Stichtag DWS-Direktor Hermann Wüstefeld will Immobilienfonds komplett platzieren

Mit unserem Englandfonds haben Sie

jetzt die Chance dazu. Investieren Sie mit

PropertyClass England 3 in ein Objekt in

1A-Lage in der City of London. Sie profitie-

ren von der Solidität des Mieters Allianz

Services Ltd. und der Langfristigkeit eines

bis 2026 unkündbaren Mietvertrags. Die

prognostizierten laufenden Ausschüttun-

gen betragen anfänglich 5,5 % p.a. (bezo-

gen auf die Kapitaleinlage ohne Agio) und

steigen auf 6 % p.a.

Hinweis: Bei dem Beteiligungsangebot

handelt es sich um eine unternehmerische

Beteiligung, die mit Chancen und Risiken ver-

bunden ist. Falls eines oder mehrere Risiken

eintreten, kann dies negative Auswirkungen

auf das Ergebnis haben oder zu einem To-

talverlust des eingesetzten Kapitals führen.

Weitere Informationen: www.kgal.de

Property Class England 3

Dieses Fondsporträt stellt eine Werbung dar. Wir erbringen mit der Darstellung des Fondsporträts weder eine Anla-geberatung noch ein Angebot für den Kauf des genannten Produkts. Es ersetzt nicht die individuelle und persönliche Beratung des Anlegers. Alleinverbindliche Grundlage für den Erwerb dieser Vermögensanlage ist der jeweils aktuelle Verkaufsprospekt sowie das Vermögensanlagen-Informationsblatt. Die Unterlagen erhalten Sie in deutscher Sprache kostenlos bei Ihrem Berater oder können bei der KGAL GmbH & Co. KG, Tölzer Str. 15, 82031 Grünwald, in schriftlicher Form angefordert sowie unter www.kgal.de in elektronischer Form abgerufen werden.

Suchen Sie eine Attraktive Wiederanlage in Britische Pfund?

Project Gruppe

Erstmals was für Instis

Die Project Investment Gruppe bietet erstmals einen Fonds für institutionelle In-vestoren an. Zeichner des Entwicklungsfonds „Vier Metropolen“ beteiligen sich an Immobilienprojekten in Berlin, Hamburg, Frankfurt und München. Das Startport-folio des Eigenkapitalfonds besteht aus sechs Entwick-lungen an drei Standorten. Das Zielvolumen liegt bei 100 Millionen Euro bei einer Laufzeit von fünf Jahren. Investoren sollen eine Rendi-te von acht bis zehn Prozent p.a. erzielen.

ZBI

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 11

platziert und vertreiben darüber hinaus unseren dritten Wohnungsfonds in Ko-operation mit Alt und Kelber. Außer-dem haben wir noch einen geschlosse-nen Fonds als Luxemburger Sicav für internationale vermögende Kunden im Angebot, ebenfalls in Zusammenarbeit mit Alt und Kelber. Darüber hinaus ha-ben wir 2012 ein weiteres Produkt plat-ziert, welches maßgeschneidert für Stiftungen war. FB: Reagieren Sie mit dem Portfolio-fonds auf eine aktive Kundennachfrage nach Beteiligungsmodellen? Fragen die Anleger gezielt nach geschlosse-nen Fonds? Wüstefeld: Das spielt durchaus eine Rolle. Unsere Kunden sind nicht kom-plett abgeschreckt. Sie suchen weiter-hin Sachwerte für ihre Portfolien. Ent-scheidend ist die Qualität der Produkte.

Unser aktueller Fonds ist ein Portfolio, das von Experten aktiv gemanagt wird. Damit treffen wir den Nerv der Kunden. FB: Managing Partner bei ihren Woh-nungsfonds ist Alt und Kelber, beim Portfoliofonds übernimmt Corpus Si-reo diese Aufgabe. Ist das ein Trend, das Asset-Management an Partner auszulagern? Wüstefeld: Das haben wir in der Ver-gangenheit bereits öfters gemacht. Bei unseren Einkaufszentren zum Beispiel haben wir eng mit der ECE zusammen-gearbeitet. Solche Modelle ergeben Sinn. Wir suchen uns die besten Fach-leute am Markt und profitieren von ihrer Expertise. FB: Warum haben Sie diesmal Corpus Sireo ausgewählt, ein Unternehmen mit Sparkassen-Hintergrund?

CR-Code scannen und direkt zur Homepage.

www.zbi-ag.de

Dass es auf das richtige Gespür bei der Standortwahl ankommt, beweist die investorenbestimmte ZBI Professional-Linie: Der dritte von insgesamt sieben Fonds mit Wohnimmobilien z.B. in Berlin brachte nach seiner Auflösung ca. 7,5 % p.a. Der neue Fonds ZBI Professional 8 mit bereits starken Standorten im Portfolio bietet Ihnen in bewährter Weise eine breite Streuung von geplant mehr als 1.000 Wohnungen mit prognostiziertem Ergebnis von über 8 % p.a.1)

Die ZBI – der Spezialist für deutsche Wohnimmobilien mit dem Vertrauen von über 10.000 Anlegern.

ZBI Zentral Boden Immobilien AG Henkestraße 10 Tel.: +49 (0) 91 31 / 4 80 09 141491054 Erlangen E-Mail: [email protected]

Starke Standorte zahlen sich aus!

1) Details sind dem alleinverbindlichen Verkaufsprospekt zu entnehmen. Dieser ist kostenfrei in elektronischer oder gedruckter Form bei der ZBI Zentral Boden Immobilien AG, Henkestraße 10, 91054 Erlangen, zu beziehen. Ausschüttungen / Entnahmen enthalten auch Kapitalrückzahlungen. Aus der (Wert-) Entwicklung in der Vergangenheit kann nicht auf zukünftige Entwicklungen / Ergebnisse geschlossen werden.

ZBI Professional 8

Wüstefeld: Corpus Sireo hat eine tiefe und breite Expertise im Immobiliensegment in Deutschland – vor allem auch in den kleineren Städten aufgrund seiner regionalen Aufstellung. Das Unternehmen ist bereits Assetmanager bei einigen unserer geschlos-senen Fondsimmobilien im Bürosegment. Dort hat es sich in einem Bieterverfahren, welches wir vor einiger Zeit durchgeführt haben, als der geeigneteste Anbieter erwiesen. FB: Der typische Immobilienfonds will seine Anleger mit einem langfristigen Mietvertrag mit guter Adresse überzeugen. Meistens mit einem Gebäude in Top-Lage eines etablierten Standortes. Wüstefeld: Unsere Strategie zielt in eine andere Richtung. Wir verlassen uns nicht in erster Linie auf den Mieter, sondern achten verstärkt auf die Objekt-qualität und die Standorte. Wobei ein B-Standort ja nichts negatives sein muss, im Gegenteil. B-Standorte zeichnen sich meist durch eine diversifi-zierte Wirtschaft aus. In der Regel sind das Märkte

mit wenig Neubauten, aber dennoch einer dynami-schen Entwicklung bei den Büroangestellten. FB: Nach dem 22. Juli wird alles anders. Wie bewer-ten Sie die Vorschriften der AIFM? Wüstefeld: Die Regulierung bringt sehr einschnei-dende Änderungen des Marktes mit sich. Manche Anbieter werden Schwierigkeiten haben, die Anfor-derungen umzusetzen. Aber sie ermöglicht uns auch, neue Anlageklassen zu erschließen. Offene und geschlossene Fonds gleichen sich an, denn viel wird sich in Richtung Diversifikation, Blind Pool und Semi Blind Pool entwickeln. Anleger werden sich viel mehr auf die Manager ihrer Assets konzentrieren, so wie sie sich heutzutage bereits offene Fonds an-schauen.

Fv

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 12

Das Kapital Ihrer Kunden verdient größtmögliche Sicherheit.

fairvesta International GmbH · Konrad-Adenauer-Str. 15 · 72072 Tübingen · www.fairvesta.de

Bei Anlegern und Vermittlern zählt heute vor allem Sicherheit. Bei der Wahl von geeig-

neten Produkten ist ein solider Partner von entscheidender Bedeutung. fairvesta ver-

fügt seit Bestehen für jedes Geschäftsjahr über positive Leistungsbilanzen, die von

unabhängigen Wirtschaftsprüfern testiert wurden. Namenhafte Analysten bestätigen

dem Unternehmen hervorragende Asset-Management-Qualitäten, die Anlegern neben

einer größtmögichen Sicherheit zudem eine attraktive Rendite ermöglichen.

Die seit rund siebeneinhalb Jahren ab dem 11.11.2005 gültigen Regeln zu Steuerstundungs-modellen in Paragraf 15b Einkommensteuerge-setz (EStG) über das Gesetz zur Beschränkung der Verlustverrechnung im Zusammenhang mit Steuerstundungsmodellen verstößt nicht gegen das Grundgesetz. Die Feststellung bei der Fondsgesellschaft sind da-bei die Grundlage für den Einkommensteuerbe-scheid desselben Jahres. Diese beiden Botschaften des Finanzgerichts (FG) Münster haben zur Folge, dass der Anleger nicht gegen seinen Bescheid vor-gehen muss, wenn er die Entscheidung der Beamten kritisiert, die beim Immobilien- oder Solarfonds ein Steuerstundungsmodellen erkannt hatten. Hintergrund des Urteils aus FG Münster (Az. 5 K 4513/09 E) ist die Vorgabe in § 15b EStG, wonach

Verluste aus Steuerstundungsmodellen nur noch mit zukünftigen Gewinnen aus dieser Einkunftsquelle (demselben Fonds) und nichts anderem verrechnet werden dürfen. Der zunächst nicht ausgleichsfähige Verlust wird jährlich vom Finanzamt gesondert fest-gestellt und per Bescheid für die Zukunft konserviert. Dabei gehen die Beamten von dem verrechenbaren Verlust des Vorjahres aus und schlagen die aktuel-len roten Fondszahlen noch obendrauf. Das hat zur Folge, dass dieser Feststellungsbescheid nur inso-weit etwa per Einspruch angegriffen werden kann, als sich der verrechenbare Verlust gegenüber dem aus dem Vorjahr verändert hat. Weiterhin erklärten die Richter, dass das Finanzamt an den bestands-kräftigen Verlustfeststellungsbescheid aus der Ver-gangenheit gebunden ist. Zum guten Schluss ist § 15b EStG auch nicht ver-fassungswidrig. Die Regelung ist hinreichend be-

Jt

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 13

Von Robert Kracht, Steuer-Fachjournalist

Gerichte legitimieren Paragraph 15b Beschränkte Verlustverrechnung verstößt weder gegen Grund– noch gegen Verfassungsgesetz

Entscheidend ist die Expertise vor Ort

JAMESTOWN 28 - Investitionen in vermietete Immobilien in den USA

0221 3098-0 [email protected] www.jamestown.de

JAMESTOWN – Der führende Spezialist für US-Immobilien

Erstes Investitionsobjekt in New York

angekauft

Beteiligung ab $ 30.000 plus 5% Agio

Risikostreuung durch mehrere

Investitionsobjekte an

verschiedenen Standorten

5,25% p.a. Ausschüttung aus Vermietung ab

2014 prognostiziert

110% Eigenkapitalrückfluss aus Verkauf

nach 7 bis 12 Jahren angestrebt

Günstige Besteuerung der Erträge

in den USA

Maßgeblich für das öffentliche Angebot einer Beteiligung ist ausschließlich der durch die JAMESTOWN US-Immobilien GmbH veröffentlichte Verkaufsprospekt einschließlich Nachträgen, der zur kostenlosen Abgabe bereit gehalten wird.

König & Cie.

Kauf in Frankfurt

Für seinen Wohnimmobilien-fonds „Wohnwerte Deutsch-land“ hat König & Cie. ein gemischt genutztes Gebäude in Frankfurt gekauft. Derzeit wird die Immobilie komplett revitalisiert. Die neuen Woh-nungen sind 28 Quadratmeter bis 86 Quadratmeter groß. Das Ladengeschoss ist lang-fristig an eine Supermarkt-kette vermietet. Wenige Wo-chen zuvor hatte König & Cie. in eine große Wohnim-mobilie in Offenbach inves-tiert. Das Rhein-Main-Gebiet ist regionaler Schwerpunkt des Fonds.

Realis

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 14

stimmt, da sie mit den herkömmlichen Methoden ausgelegt werden kann, und die Vorschrift ist auch mit dem Grund-gesetz vereinbar. Da der Verlustabzug nicht vollständig versagt, sondern nur zeitlich gestreckt ermöglicht wird, bleibt das Nettoprinzip gewahrt. Langfristig wird nur das besteuert, was Netto hin-ten rauskommt. Auf das Rückwirkungs-verbot können sich Fondsparer nicht berufen, wenn sie die Kapitalanlage erst nach Veröffentlichung des Regie-rungsentwurfs zur Einführung des § 15b EStG gezeichnet haben. Ein wenig Hoffnung besteht aber noch, denn gegen das Urteil wurde von Anle-gern Revision eingelegt. Aufgrund des anhängigen Verfahrens mit grundsätzli-cher Bedeutung unter dem Aktenzei-chen I R 26/13 können Gleichgesinnte ihre Fälle über einen ruhenden Ein-spruch offen halten. Die Aussicht auf

Erfolg schätze ich aber mit weniger als 50 Prozent ein. Paragraf 15b EStG ist auch nicht des-halb verfassungswidrig, nur weil die Vorschrift Verluste aus Steuerstun-dungsmodellen - anders als andere rote Zahlen wie etwa von Unterneh-mern, Freiberuflern oder Vermietern - nicht zum sofortigen Verlustausgleich zulässt. Es kommt lediglich in Hinsicht auf Steuerstundungsmodelle eine klei-ne Bedingung hinzu, die die Fonds in-soweit schlechter stellt als andere Ein-künfte. Diese Bedingung führt nur zu einer Verlagerung der Verrechnung auf spätere Zeiträume, und es reicht aus, dass die Verluste überhaupt steuerlich berücksichtigt werden, wenn auch zeit-lich gestreckt. Da die bei einem Steuer-stundungsmodell in der Anfangsphase konzeptionell vorgesehenen Verluste in späteren Jahren mit anfallenden Ge-

www.realisag.de

Checken Sie ein: Bayernfonds Deutschland 25Investieren in die Hotelimmobilie Motel One Hamburg-Alster

Die neuwertige Hotelimmobilie in zentraler Lage nahe der Hamburger Innenstadt ist bis 2030 langfristig

an Motel One vermietet, eine der größten Hotelketten Deutschlands für Budget-Hotellerie. Prognostizierte

Ausschüttungen / Entnahmen in Höhe von 6,2 % p. a.1)

Mehr erfahren Sie unter: www.realisag.de

1) Details sind dem alleinverbindlichen Verkaufsprospekt zu entnehmen. Ausschüttungen / Entnahmen enthalten auch Kapitalrückzahlungen.

Wichtige Hinweise: Das ist eine Werbemitteilung, die kein öffentliches Angebot und keine Anlageberatung für die Beteiligung an den genannten Fonds darstellt. Eine ausführliche Darstellung des Beteiligungsangebotes im Publikumsbereich einschließlich der damit verbundenen Chancen und Risiken entnehmen Sie bitte dem alleine verbindlichen veröffentlichten Verkaufsprospekt, den Sie über Ihren Finanzberater oder die PROJECT Vermittlungs GmbH erhalten. Bitte beachten Sie die darin enthaltenen Verkaufsbeschränkungen. Stand September 2012.

PROJECT Investment Gruppe · Kirschäckerstraße 25 · 96052 Bamberg · Tel. 0951.91 790 330 · Fax 0951.91 790 333 · [email protected]

PROJECT steht seit über 18 Jahren für nachhaltige Immobilienanlagen. Inflationssicher. Greifbar. Krisenstabil.

Weitere Informationen zu unseren Fondsangeboten finden Sie unter www.project-investment.de

vollständige Eigenkapitalbasis Renditen von 7 % im Jahr und darüber Laufzeit ab 10 Jahre Wohnobjekte in Berlin, Frankfurt, Hamburg, Nürnberg und München

Deutschlands erfolgreichste Immobilienentwicklungsfonds laufen mit AIFM-Regulierung weiter

PROJECT REALE WERTE Fonds 11 und 12 bleiben über den 22. Juli 2013 hinaus im freien Vertrieb

Allianz Real Estate

Italien im Blick

Allianz Real Estate will in diesem Jahr 500 Millionen Euro in italienische Büroge-bäude investieren. Den An-fang macht das Unternehmen mit einer 95-prozentigen Beteiligung am geschlosse-nen Fonds „The Morgan Stanley Italian Office Fund“. Objekte sind jeweils eine Büroimmobilie in Mailand und in Rom. Mieter sind zum einen die Deutsche Bank und das Modeunternehmen Brioni und zum anderen das italienische Industrieunter-nehmen Acea. Auch hier kein Wort zum Kaufpreis.

CFB

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 16

winnen verrechnet werden dürfen, reicht dies für eine Sonderregelung im Gesetz, wenn der Fiskus damit andere Motive wie Missbrauch verhindern will. Meiner Meinung nach… Wenn sich der BFH mit dem Sachverhalt beschäf-tigt, wird er sicher auf die Vorgänger-vorschrift schauen - den Fallensteller-paragrafen 2b EStG. Den hatten die BFH-Richter als verfassungswidrig ein-gestuft (Az. IX B 92/07), weil der ex-Passus missverständlich definiert, schwammig in der Vorgabe und von den Betroffenen nicht umsetzbar war. Selbst der damals dazu ergangene Anwendungserlass konnte die Fragen nicht zufriedenstellend beantworten. Die jetzt geltende neue Regelung ist nicht nur deutlich verständlicher ausfor-muliert, auch der ausführliche Einfüh-rungserlass des Bundesfinanzministeri-

ums kann vieles klären. Da Anfangs-verluste ab zehn Prozent aufwärts schädlich sind, kann nahezu Initiator und Anleger selbst ausrechnen, ob ein Steuerstundungsmodell vorliegt oder Verluste zählen. Wegen der klaren De-finition wird dieses Gesetz kaum in Konflikt mit der Verfassung geraten. Bei Bedenken gegen § 15b EStG soll-ten sich Kapitalanleger über eines klar sein: Niemand zwingt sie, das Risiko von Beteiligungsverlusten aus ge-schlossenen Fonds auf sich zu neh-men. Das Bundesverfassungsgericht hat grundsätzlich keine Zweifel an der Verfassungsmäßigkeit von Verlustaus-gleichsbeschränkungen, soweit die Verlustverrechnung nicht versagt, son-dern lediglich zeitlich gestreckt wird. Es genügt, wenn – wie im Falle des § 15b EStG – die Verluste überhaupt, und sei es auch in einem anderen Veranla-

CFB-Fonds 180 Solar-Deutschlandportfolio VNoch größere Dimensionen als bei den Vorgängerfonds!

www.cfb-fonds.com

Maßgeblich für das öffentliche Angebot der Beteiligung ist ausschließlich der durch die Commerz Real Fonds Beteiligungsgesellschaft mbH (CFB), Mercedesstraße 6, 40470 Düsseldorf, veröffentlichte Verkaufs-prospekt inkl. Nachträge, der bei der CFB zur kostenlosen Ausgabe bereit gehalten wird.

CFB-Fonds 180 – Templin

gungszeitraum, steuerlich berücksichtigt werden (so z.B. der Beschluss mit Az. 2 BvR 375/00). Ein ver-fassungsrechtlich bedenklicher, definitiver Untergang von Verlusten steht in Fällen des § 15b EStG bei planmäßigem Verlauf nicht zu befürchten. Denn wä-re bereits nach dem Beteiligungskonzept damit zu rechnen, dass in den Folgejahren nicht ausreichend Gewinne entstehen, um die Verluste der Anfangs-phase auszugleichen, wären entstehende Verluste ohnehin schon nicht ausgleichsfähig, was ebenfalls verfassungsgemäß ist. Aktionären geht es übrigens auch nicht wesentlich besser. Ihre Verluste mit BASF oder Daimler kön-nen sie zwar mit Gewinnen aus Bayer und VW, nicht aber mit Zinsen oder dem Plus aus Zertifikaten ver-rechnen. Neben der selektiven Beschränkung bei Aktien, dürfen alle privaten Sparer unter den Regeln der Abgeltungsteuer seit 2009 überhaupt keinen Auf-wand für die Geldanlage mehr als Werbungskosten abziehen - von einigen Sondersituationen wie dem GmbH-Geschäftsführer einmal angesehen. Fonds-anleger können aus Fremdfinanzierung resultierende

Verluste immerhin noch in die Zukunft verschieben, der Besitzer einer Bundesanleihe darf überhaupt keine Kreditzinsen von der Steuer absetzen. Das gilt nicht nur, wenn Aktien oder Anleihen fremdfinanziert sind, sondern auch, wenn Aktionäre zur alljährlichen Hauptversammlung fahren und tanken oder ein Flug-ticket kaufen müssen. Ein minimales Bedenken bleibt aber bei der Rege-lung zu 15 b EStG: So wurde die Vorschrift rückwir-kend eingeführt und betraf auch Anleger, die vor In-Kraft-Treten gezeichnet hatten. Das musste das Fi-nanzgericht Münster aber nicht entscheiden, da der klagende Anleger sich erst später dazu entschieden hatte und damit die geänderte Rechtslage kannte. Geht es nach dem Urteil aus Münster, darf der Fis-kus weiterhin die Verlustzuweisungen von mehr als zehn Prozent bezogen auf die Einlage aus der Start-phase erst einmal konservieren, anstatt sie sofort abzuziehen. Wer also einen Alternativenergie-Fonds zeichnet, sollte auf ein schnelles Break-Even und viel Sonne oder Wind hoffen.

DFV

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 17

D F V S e e h o t e l a m K a i S e r S t r a n DI m m o b i l i e n f o n d s G m b H & C o . K G

Weitere Informationen erhalten Sie bei:

DFV DeutSche FonDSVermögen agABC-Straße 19D – 20354 HamburgTel. +49 40.636 07 95 0Fax +49 40.636 07 95 247

www.dfvag.com

Die Kennzahlen des Premium-Fonds DFV Seehotel Am Kaiserstrand:

• Monatliche Ausschüttungen von anfänglich 5,75% p.a. über die Laufzeit steigend auf 8,00% p.a.

• Durchschnittlicher Wertzuwachs vor Steuer von 7,90% p.a.

• Sofort beginnende annuitätische Tilgung in Höhe von 2,00% p.a.

m i t S i c h e r h e i t g u t i n V e S t i e rt

Wichtiger Hinweis: Diese Anzeige stellt kein öffentliches Angebot dar und ist daher nicht für eine abschließende Anlageentscheidung geeignet. Eine Anlageentscheidung kann ausschließlich auf der Grundlage des jeweiligen Verkaufsprospektes getroffen werden. Dieser enthält ausführliche Informationen zu den wirtschaftlichen, steuerlichen und rechtlichen Einzelheiten sowie zu den Risiken der Vermögensanlagen. Der Verkaufsprospekt ist auch im Internet unter www.dfvag.com veröffentlicht.

BIT-Umfrage

40 % platzieren weiter

Auch über den 22. Juli hin-aus wird es ausreichend Fonds in der Platzierung geben. Das Vertriebsunter-nehmen BIT Treuhand hat eine Umfrage unter den sei-nen Partner-Initiatoren ge-macht und kommt zu dem Ergebnis, dass 40 Prozent der Fonds unter die Über-gangsregelungen fallen und über den Stichtag hinaus verkauft werden können. Insgesamt kommt BIT auf 67 Produkte seiner aktuellen Vertriebsliste.

Aquila Capital

Erster Rentenfonds mit Risikoparität

Für institutionelle Investoren bringt Aqulia Capital einen risikoparitätischen Renten-fonds (ASQ - Risk Parity Bond Funds). Er investiert in Unternehmensanleihen, Staatsanleihen, inflationsge-sicherte Wertpapiere und Emerging-Markets-Währungen. Ziel des Fonds ist es, Renditen zu erwirt-schaften, unabhängig davon, ob die Zinsen steigen oder fallen. Verantwortlich für das Produkt ist Torsten von Bartenwerffer. Er rechnet mit einer Performance in Höhe des Geldmarktzinses plus drei Prozent.

In einer Studie hat Aquila weltweit 165 Pensionsfonds befragt und herausgefunden, dass 44 Prozent der professi-onellen Investoren künftig den Risikoparitätsansatz stär-ker in ihren Investmentpro-zess einsetzen wollen.

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 18

Manhattan an der Maas – kein Wun-der, dass die Rotterdamer ihre Stadt so nennen. Hier steht nicht nur das höchste Bürogebäude der Niederlan-de, die gesamte Skyline ist enorm in die Höhe geschossen. Aktuell ent-steht in Rotterdam eine der größten Büroprojekte Europas. Auftraggeber ist das Entwicklungsunternehmen OVG, das unter anderem auch das Büro– und Geschäftshaus „Hum-boldt Hafen Eins“ in Berlin erstellt und an zwei Altersvorsorge-Gesellschaften verkauft hat. Ansonsten passiert aktuell nicht viel auf den niederländischen Immobilienmärk-ten. „Wir sehen derzeit so wenig Büro-neubauten in den Niederlanden wie niemals zuvor“, berichtet Jeppe de Boer, Vorstandsvorsitzender der OVG AG. Er geht davon aus, dass eine Rei-he der insgesamt 230 holländischen Bürostandorte deutlich schwächeln wird. Solche ohne Eisenbahnanschluss

zum Beispiel oder mit reiner Büronut-zung ohne Wohnungen, Geschäfte und Restaurants dürften dauerhaft keine Chance mehr haben. Andere Standorte dagegen sind nach Ansicht der niederländischen Immobi-lienprofis gut aufgestellt. Zweckoptimis-mus einer Branche? „Der niederländi-sche Immobilienmarkt kommt in der deutschen Presse zu schlecht weg. Die Berichterstattung ist zu pauschal, nicht differenziert genug“, ärgert sich Matthi-as Euler aus dem Amsterdamer Büro des Immobilienunternehmens CBRE. Er räumt ein, dass Investoren in der Vergangenheit zahlreiche Fehler ge-macht haben. Verantwortlich für die Fehlentwicklung waren aber auch lo-ckere Baugenehmigungen. Seit dem Jahr 2.000 ist das Procedere nicht mehr staatlich geregelt, sondern liegt in den Händen der jeweiligen Kommunen. „Sie dürfen seitdem Bauland selbst

Hoch hinaus wie in Manhattan Holländische Immobilienmärkte bieten Chancen trotz hoher Leerstände

ausweisen. Weil jede Gemeinde ihren eigenen Büro-park haben wollte, und die Banken viel zu freigebig finanzierten, wurde mehr gebaut als nötig“, so Euler. Seit Anfang des Jahrtausends sind die niederländi-schen Bürostandorte daher durch ein erhebliches Überangebot gekennzeichnet. In seiner Rangliste der europäischen Metropolen mit hohen Leerstandsraten

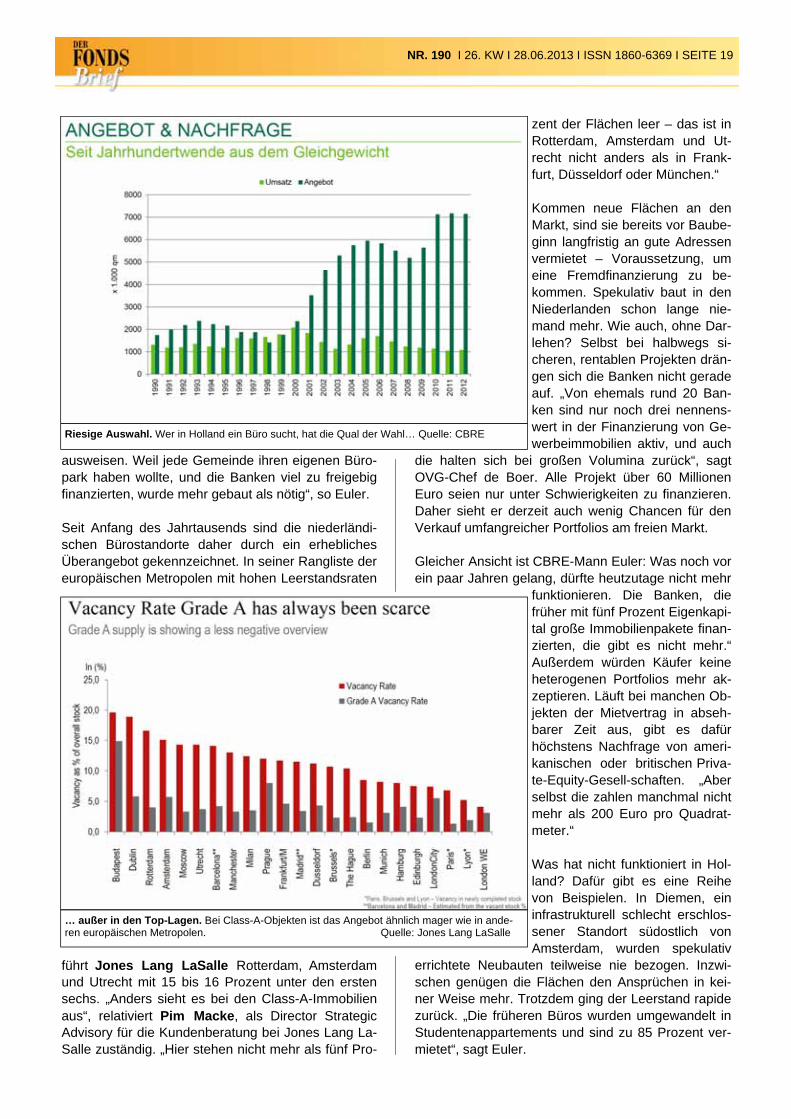

führt Jones Lang LaSalle Rotterdam, Amsterdam und Utrecht mit 15 bis 16 Prozent unter den ersten sechs. „Anders sieht es bei den Class-A-Immobilien aus“, relativiert Pim Macke, als Director Strategic Advisory für die Kundenberatung bei Jones Lang La-Salle zuständig. „Hier stehen nicht mehr als fünf Pro-

zent der Flächen leer – das ist in Rotterdam, Amsterdam und Ut-recht nicht anders als in Frank-furt, Düsseldorf oder München.“ Kommen neue Flächen an den Markt, sind sie bereits vor Baube-ginn langfristig an gute Adressen vermietet – Voraussetzung, um eine Fremdfinanzierung zu be-kommen. Spekulativ baut in den Niederlanden schon lange nie-mand mehr. Wie auch, ohne Dar-lehen? Selbst bei halbwegs si-cheren, rentablen Projekten drän-gen sich die Banken nicht gerade auf. „Von ehemals rund 20 Ban-ken sind nur noch drei nennens-wert in der Finanzierung von Ge-werbeimmobilien aktiv, und auch

die halten sich bei großen Volumina zurück“, sagt OVG-Chef de Boer. Alle Projekt über 60 Millionen Euro seien nur unter Schwierigkeiten zu finanzieren. Daher sieht er derzeit auch wenig Chancen für den Verkauf umfangreicher Portfolios am freien Markt. Gleicher Ansicht ist CBRE-Mann Euler: Was noch vor ein paar Jahren gelang, dürfte heutzutage nicht mehr

funktionieren. Die Banken, die früher mit fünf Prozent Eigenkapi-tal große Immobilienpakete finan-zierten, die gibt es nicht mehr.“ Außerdem würden Käufer keine heterogenen Portfolios mehr ak-zeptieren. Läuft bei manchen Ob-jekten der Mietvertrag in abseh-barer Zeit aus, gibt es dafür höchstens Nachfrage von ameri-kanischen oder britischen Priva-te-Equity-Gesell-schaften. „Aber selbst die zahlen manchmal nicht mehr als 200 Euro pro Quadrat-meter.“ Was hat nicht funktioniert in Hol-land? Dafür gibt es eine Reihe von Beispielen. In Diemen, ein infrastrukturell schlecht erschlos-sener Standort südostlich von Amsterdam, wurden spekulativ

errichtete Neubauten teilweise nie bezogen. Inzwi-schen genügen die Flächen den Ansprüchen in kei-ner Weise mehr. Trotzdem ging der Leerstand rapide zurück. „Die früheren Büros wurden umgewandelt in Studentenappartements und sind zu 85 Prozent ver-mietet“, sagt Euler.

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 19

Riesige Auswahl. Wer in Holland ein Büro sucht, hat die Qual der Wahl… Quelle: CBRE

… außer in den Top-Lagen. Bei Class-A-Objekten ist das Angebot ähnlich mager wie in ande-ren europäischen Metropolen. Quelle: Jones Lang LaSalle

Wechsel im Vorstand der IVG AG

Zum 1. Oktober wird Guido Piñol (44) für die Dauer von drei Jahren ordentliches Mit-glied des Vorstandes und Chief Operating Officer (COO) der IVG Immobilien AG. Bereits zum 1. Juli über-nimmt er als Generalbevoll-mächtigter neben seiner Funktion als Sprecher der Geschäftsführung des IVG Investment GmbH und als Geschäftsführer der IVG Development GmbH zusätz-lich die Verantwortung für das Segment Funds und für das Asset Management. Christian Kühni (58), der-zeit COO und Vorstandsmit-glied, wird zum 1. Juli seine Vorstandsbestellung beenden und in die Geschäftsführung der IVG Institutional Funds GmbH eintreten. Dort wird er sich gemeinsam mit dem Sprecher der Geschäftsfüh-rung, Bernhard Berg, und Irmgard Linker als weite-rem Mitglied der Geschäfts-führung um das Wachstum im institutionellen Fondsge-schäft kümmern.

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 20

An anderen Standorten wiederholen sich die Fehler offenbar. In Hoofddorp wechseln die Mieter von einer Seite der Autobahn auf die andere. Dort ist die Infrastruktur nicht besser, doch locken die Bauträger mit hohen Incentives. Auch am Standort Zuidas Amsterdam hatten Mieter lange Zeit die besseren Karten. Zugeständnisse von bis zu 30 Prozent bei Mietverlängerungen waren keine Seltenheit. Inzwischen sind die Abschläge auf sieben Prozent gesun-ken. Damit sind die Einnahmen für die Eigentümer auf Grund der Inflation im-mer noch höher als zu Beginn der Er-schließung des Areals vor 13 Jahren. Entscheidend seien nicht nur eine le-bendige Umgebung, beste Anbindun-gen an den Nahverkehr und eine Green-Building-Zertifizierung. Der neu-este Schrei auf dem niederländischen Immobilienmarkt heißt New WOW, was für Way Of Working steht. Ein Konzept, dass auch CBRE in seinen Büros um-setzt. „Bei uns hat niemand mehr einen eigenen Schreibtisch. Selbst unser Chef arbeitet an keinem festen Platz“, berichtet CBRE-Manager Euler. Nach anfänglicher Skepsis seien alle Mitabei-ter begeistert. Das können wir glauben oder nicht. Unabhängig davon dürfte spätestens in fünf Jahren aber auch dieses Konzept wieder von gestern sein. Mal sehen, was dann kommt. Wahrscheinlich wieder Einzelbüros. Anlass der Pressereise nach Holland war eine Einladung der Hannover Lea-sing. Der Initiator hat in Utrecht eine Immobilie gekauft, die 20 Jahre lang an den Lebensmittelkonzern Danone ver-mietet ist. Das Unternehmen tüftelt hier unter anderem an neuen Geschmacks-richtungen für Joghurts und Babynah-rung. Hannover Leasing plant, den Fonds noch vor dem 22. Juli anzuplat-zieren und dann als Übergangsmodell zu vertreiben. Anleger sollen Ausschüt-tungen von 5,25 Prozent bekommen. Sobald der Prospekt vorliegt, wird der Fondsbrief das Angebot checken. Und auch die weiteren angekündigten An-gebote: Hannover Leasing hat das Stadttor in Düsseldorf gekauft, eine

Immobilie, die an die Staatskanzlei Nordrhein-Westfalen vermietet ist. Au-ßerdem ist ein Flugzeugfonds mit dem nächsten Airbus A380 in der Mache. „Wir können derzeit nicht alle unsere Vertriebskanäle bedienen“, sagte Han-nover-Leasing-Chef Friedrich Wilhelm Patt. Er fühlt sich für die Umsetzung der AIFM-Vorschriften gut gerüstet, glaubt aber nicht, dass es vielen Anbie-tern gelingen wird, die künftig geforder-ten Voraussetzungen zu erfüllen. „Die Umstellung auf AIFM hat uns eine Milli-on Euro gekostet. Und dabei waren wir als Bankentochter bereits weitgehend reguliert“, so Patt. Mit Kritik an den neuen Regeln hält er sich nicht zurück. „Vor allem die Mindestkapitalausstat-tung von 125.000 Euro halte ich für einen schlechten Witz. Wer will damit nachhaltig arbeiten“, schimpft er. Nicht nur aus diesem Grund geht Patt davon aus, dass das Gesetz in weni-gen Jahren reformiert wird. Fraglich sei, ob Fonds der AIFM dann noch un-terliegen: „Mit der Zeit wird deutlich werden, dass nicht nur REITs unter-nehmerische Beteiligungen sind, son-dern auch geschlossene Fonds.“

Wie wird der neue Joghurt schmecken? Im Fondsobjekt von Hannover Leasing testet Dano-ne neue Geschmacksrichtungen. Foto: Hannover Leasing

„Das erste Beispiel für eine bewusste geringere Veranschlagung von Baukosten war der Umbau des Petersberges in Königswinter bei Bonn in ein Gästehaus des Bundes.“ Robert Scholl, Ministeri-aldirektor a.D., plauderte bei der jüngsten Veran-staltung des Verbandes der Immobilienjournalis-ten in Deutschland (Immpresseclub) aus dem Nähkästchen. Die geschätzten Kosten la-gen damals bei 146 Millionen Mark. Das Kabinett beschloss dennoch seinerzeit, nur 98 Millionen Mark dafür zu be-rücksichtigen. Letztlich koste-ten Sanierung und Umbau tatsächlich 146 Millionen Mark. „Die Mehrkosten wur-den in den nächsten Haus-halt eingestellt“, so Scholl. „Das unterscheidet die öffent-liche Hand von privaten Un-ternehmen.“ An der Situation habe sich bis heute nichts geändert. Um aktuelle Beispiel zu fin-den, genügt eine Spazierfahrt durch Berlin. Angefangen am Flughafen, vorbei an der neu-en Zentrale des Bundesnach-richtendienstes, Richtung Berliner Schloss zum Hauptbahnhof. „Das Schloss ist mit 570 Millionen Euro veranschlagt. Ich bin über-zeugt, dass die Kosten eine Milliarde Euro locker überschreiten werden“, meint Scholl. Von Kostenwahrheit könne keine Rede mehr sein. Aber nicht nur bei Projekten der öffentlichen Hand, sondern auch bei privaten Immobilienentwicklungen mehren sich Kosten- und Terminüberschreitungen. „Der gute Ruf der deutschen Bau- und Ingenieurs-kunst ist in Gefahr“, meint Scholl. Die Kontrollfähigkeit eines kompetenten Bauherren gehe verloren. „Seit 1990 ist das Personal in den Bauverwaltungen von Bund, Ländern und Kommunen um 50 Prozent eingespart“, sagte Scholl. Kein Wun-der, dass sich Großprojekte Jahrzehnte lang hinzie-hen. Stuttgart 21 ist seit 20 Jahren ein Thema, der Bau der dritten Startbahn am Frankfurter Flughafen zieht sich seit 25 Jahren hin.

Grund für die Misere ist, so Scholl, das Vergabever-fahren. In 99 von 100 Fällen bekommt der billigste Anbieter den Zuschlag. Was natürlich nicht die güns-tigste Lösung ist, denn weil die Angebote nicht kos-tendeckend sind, bessern die Bauunternehmen im Laufe der Zeit nach. „In Babylon hafteten die Bau-meister mit ihrem Privatvermögen, im schlimmsten Fall mit ihrem Kopf.“

Auch wenn die Entscheider heutzutage nicht um ihr Leben fürchten müssen, so riskieren sie heutzutage doch, persönlich in Regress genommen zu werden: „Wer den Auftrag bekommt, bestimmt ein Beamter mit 1.600 Euro netto im Monat. Da ist es doch klar, dass er das billigste Angebot wählt.“ Passend dazu hat sich der Zentrale Immobilien Aus-schuss (ZIA) Mitte Juni bei der von Bundesbauminis-ter Peter Ramsauer initiierten Reformkommission „Bau von Großprojekten“ für eine verbesserte Planung solcher Entwicklungen eingesetzt. Er betrachtet Pla-nungsdefizite als die Hauptursache für Terminproble-me und Kostenexplosionen bei Großbauprojekten. „Die anfängliche Bedarfsermittlung und Planungstiefe müssen verbessert werden, um im Projektverlauf Zeit und Kosten zu sparen und mit realistischen Werten für das Gesamtprojekt hantieren zu können. Gerade in der Frage der realistischen Kosten- und Terminermitt-

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 21

Kostendeckel hat lange Tradition Politik hat Angst vor Kostenwahrheit - Insiderinformationen auf Immpresseclub-Termin

Das ehemalige Gästehaus der Bundesregierung am Petersberg bei Bonn. Erstes Beispiel für eine bewusste Unterveranschlagung der Kosten, wusste Ex-Ministerialdirektor Robert Scholl zu berichten.

Foto: Fotolia.com, Udo Kruse

Wechsel Dich

Michael Keppel, geschäfts-führender Gesellschafter der Keppel Managementpart-ners GmbH in Frankfurt, ist bis zum Ablauf der Hauptver-sammlung der IVG Immobi-lien AG zum Mitglied des Aufsichtsrats bestellt worden. Der Aufsichtsrat plant kurz-fristig, ihn zum Vorsitzenden zu wählen. Somit würde Kep-pel die Nachfolge von Stefan Jütte antreten, der sein Amt am 24. April dieses Jahres niedergelegt hatte. Rafael Saorin Hita (39) ist neu im Vorstand der Shedlin Capital AG. Dort ist er für den Vertrieb verantwortlich und soll unter anderem inter-nationale Strukturen aufbau-en. Der Diplom-Betriebswirt war zuletzt als Consultant für den Vertriebsaufbau für meh-rere Finanzdienstleister tätig. Gerald Hofmeister (52) und Peter Mutscher (52) verlas-sen den Vorstand der Immo-vation AG. Das Unternehmen nennt persönliche und gesund-heitliche Gründe. Neuer Vor-stand an der Seite von Lars Bergmann und Lilia Nacke

wird zum 1. Juli Robert Hart-mann (38, Foto). Der Anwalt für

Miet– und Wohnungseigen-tumsrecht war seit 2012 für das Unternehmen als Justiziar tätig. Der Posten des vierten Vorstands bleibt vorüberge-hend unbesetzt.

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 22

lung müssen Bauherren, Fachplaner und Spezialisten enger zusammenrü-cken“, meint Andreas Mattner, Präsi-dent des ZIA. Eine unzureichende Planung, in der Kosten nur oberflächlich kalkuliert, die finanzielle Bedeutung des öffentlichen Interesses an einem Projekt ausge-blendet und mögliche Planänderungen nicht frühzeitig berücksichtigt werden, führen am Ende oft zu einem erhebli-chen Kostenanstieg. Darüber hinaus spielt eine ausreichende Qualifikation der Mitarbeiter in den öffentlichen Ver-waltungen eine nicht unwichtige Rolle in den Planungs- und Genehmigungs-prozessen. Kritisch sieht der ZIA auch den großen Einfluss der Politik. Es hat sich offenbar nichts verbessert seit dem Umbau des Petersberges. „Wir sind alle Mörder des Einzelhan-dels“, meinte Stephan Jung, Vorsit-zender des Verbandes German Coun-cil of Shopping Centers, zu Beginn seines Vortrages „Click and buy – Wann kommt die Stadt ohne Handel?“. Seine These: „Software eats retail“, was sich übersetzen lässt mit „Online-Bestellungen machen traditionellen Handel überflüssig.“ Allerdings stellte Jung dieses Szenario in Frage. Er-staunlicherweise ist der Anteil des Onli-ne-Handels mit derzeit sieben Prozent am Gesamtkonsum überschaubar. Jung hofft daher, dass Einkaufszentren mit Marktplatz-Charakter weiterhin att-raktiv genug sind, die Käufer von ihrem Bildschirm wegzulotsen und in die Ge-schäfte zu locken. Ohne Zweifel werde sich der Konsum künftig massiv verändern. Zwar er-scheine die Aussicht auf Lebensmittel aus dem 3D-Drucker verstörend, doch eine Pizza aus dem Drucker sei, so Jung, in Kürze durchaus realistisch. Darauf müsse sich der traditionelle Handel einstellen. Es ist noch nicht so lange her seit der Eröffnung des ersten Einkaufszentrums, des Main Taunus Centers in Sulzbach, am 2. Mai 1964. Inzwischen haben 444 Center ihre Tore

geöffnet, wobei die Verkaufsfläche seit dem Jahr 2.000 mit einem Wachstum von im Schnitt einem Prozent jährlich weitgehend stabil geblieben ist. Eine Vielzahl der Center entspricht je-doch nicht mehr dem aktuellen Stand. Experten schätzen, dass rund 200 Im-mobilien dringend renoviert werden müssen. „Die Kosten von 1.000 Euro pro Quadratmeter sind dabei eher zu-rückhaltend kalkuliert“, so Jung. Mut macht ihm der Trend der angesag-ten Marken, verstärkt auf exklusive Ge-schäfte in den Top-Lagen der Innen-städte zu setzen. Als Beispiel nannte er die Apple-Stores mit durchschnittlich 40 Millionen Dollar Jahresumsatz pro Filiale. Aber selbst eher exotische Mar-ken wie der Reifenhersteller Pirelli und die Koffein-Brause Red Bull haben Flag-Stores eröffnet – und die Kunden stehen Schlange. Meiner Meinung nach... Klar ist, dass es den Konsumenten heute um mehr geht als ums Geldausgeben. Sind die Centermanager nicht in der Lage, be-sondere Anreize zu schaffen, wird die Zahl derjenigen steigen, die bei Ama-zon, Zalando und vergleichbaren Platt-formen bestellen. Unter der heran-wachsenden, neuen Generation von Käufern gibt es viele, die mit ihrem Computer verwachsen sind und ihre sozialen Kontakte hauptsächlich online pflegen. Sie sehen keine Veranlas-sung, einen Marktplatz anders als mit der Maus zu betreten. Nicht ohne Grund schießen in Deutschland die Verteilzentren der Logistikunternehmen wie DHL und dpd aus dem Boden.

Impressum

Redaktionsbüro Markus Gotzi Balkhausener Str. 5-7 50374 Erftstadt T: 02235/9555034 F: 02235/4655541

[email protected] www.gotzi.de www.rohmert-medien.de Chefredakteur: Markus Gotzi

(V.i.S.d.P.)

Hrsg.: Werner Rohmert

Verlag: Research Medien AG, Rietberger Str. 18 33378 Rheda-Wiedenbrück, T.: 05242 - 901-250, F.: 05242 - 901-251.

Vorstand: Werner Rohmert eMail: [email protected]

Aufsichtsrat: Senator E. h. Volker Hardegen (Vorsitz).

Unsere Bankverbindung erhal-ten Sie auf Anfrage.

,

Namens-Beiträge geben die Meinung des Autors und nicht unbedingt der Redaktion wieder. Aktuelle Anzeigen– und Kooperationspartner:

Aquila Capital Structured Assets GmbH

Bouwfonds Real Estate Investment Management Deutschland GmbH

Commerz Real AG

DFV Deutsche Fondsvermögen AG

Dr. Peters Group

Fairvesta AG

Green Investors AG

Hamburg Trust Grundvermögen und Anlage GmbH

Hannover Leasing GmbH & Co.KG

Hesse Newman Capital AG HIH Vertriebs GmbH IVG Private Funds GmbH

Jamestown US-Immobilien GmbH

KGAL GmbH & Co. KG

PB Project Beteiligungen GmbH

Real I.S. AG

SIGNA Property Funds

TSO Europe Funds Inc.

ZBI Zentral Boden Immobilien AG

NR. 190 I 26. KW I 28.06.2013 I ISSN 1860-6369 I SEITE 23

Sie hörten sich meist sehr verlo-ckend an: Angebote zum Aufbau einer zusätzlichen Altersvorsorge quasi zum Nulltarif und unter Einbe-ziehung steuerlicher Vergünstigun-gen wie die Schnee-Rente und Wealthmaster Noble. Grundkonstruktion dieser Modelle war regelmäßig die folgende: Es wurde ein verzinsliches Darlehen aufgenommen. Die Darlehensmittel wurden teilweise in Investmentfonds angelegt und teils als Einmalbeitrag in eine Lebensversiche-rung geleistet. Entweder aus den Erträ-gen der Investmentfonds und/oder aus Teilauszahlungen der Lebensversiche-rung sollten die laufenden Darlehens-zinsen bezahlt werden. Das endfällige Darlehen sollte dann mithilfe der In-vestmentfonds und der Ablaufleistung der Lebensversicherung getilgt werden. Für den Anleger sollte noch ein er-klecklicher Überschuss verbleiben. Die Praxis sah leider anders aus - An-leger zogen vor Gericht. Ein britischer Versicherer versuchte nun, seine Verantwortlichkeit zu vernei-nen. Nach dem „Kleingedruckten“ sollte keine Verantwortung für involvierte Ver-triebspartner übernommen werden. Die Gerichte urteilten aber fast überwie-gend zugunsten der Anleger. So sind im Beratungsprotokoll und im Versiche-rungsantrag enthaltene Verantwortlich-keitserklärungen, wonach sich die Ver-sicherung von der Verantwortlichkeit für ihre Erfüllungsgehilfen freistellt und die Erfüllung der Informations- und Bera-tungspflichten allein diesen zuweist, unwirksam (vgl. OLG Karlsruhe, Urt. v. 02.08.2011, 12 U 173/10). Wird in einer einem Strukturvertrieb von der Versicherung zur Verfügung gestellten „unverbindlichen Musterbe-rechnung“ eine Versicherungsrendite von 8,5 Prozent p.a. zugrunde gelegt, muss die Versicherung deutlich darauf

hinweisen, wenn sie intern eine Wert-entwicklung von lediglich sechs Pro-zent als gerechtfertigt ansieht (BGH, Urt. v. 11.07.2012, IV ZR 164/11). Des Weiteren muss eine Versicherung dar-über informieren, wenn der Umfang einer Reservenbildung im Rahmen des „Smoothing“ ihrer Ermessensentschei-dung unterliegt (vgl. BGH, Urt. v. 11.07.2012, IV ZR 164/11). Ferner muss eine Versicherung dar-über aufklären, wenn mit jeder Auszah-lung eine Verringerung des garantier-ten Kapitals durch dessen Rückfluss verbunden ist und damit die Beteili-gungsbasis an künftigen Gewinnen geschmälert wird. Hinzuweisen ist ins-besondere darauf, wenn diese Verrin-gerung besonders stark ausfällt, wenn die Renditen in der Anfangsphase nicht wie geplant erzielt werden, weil dann auch in einer späteren Erhöhungspha-se die am Anfang erlittenen Einbußen kaum mehr in der (Rest-)Laufzeit auf-zuholen sind (vgl. OLG München, Urt. v. 12.05.2011, 14 U 798/10 und OLG Celle, Urt. v. 12.01.2012, 8 U 151/11). Stellen der Abschluss eines Versiche-rungsvertrages, die Kreditaufnahme und die Fondsbeteiligung ein verbun-denes Geschäft dar, und wirkt die Ver-sicherung mit der finanzierenden Bank und/oder dem Fonds institutionell zu-sammen, gilt nicht mehr das Tren-nungsprinzip, wonach dem einzelnen Beteiligten nur das sein Geschäft be-treffende Verhalten der im Strukturver-trieb tätigen Vermittler und Berater zu-gerechnet wird. Vielmehr hat dann die Versicherung für sämtliche Angaben zum gesamten Anlagemodell einzuste-hen (vgl. OLG Naumburg, Urt. v. 28.11.2012, 5 U 157/12 - nrkr.). Nähere Informationen zu den Rechts-themen finden Sie im Rechtsnewsletter der Rechtsanwaltskanzlei Klumpe, Schroeder + Par tner GbR , www.rechtsanwaelte-klumpe.de

Von Ulrich Nastold, Rechtsanwalt

Recht einfach Aufklärungspflicht bei alternativen Altersvorsorgeprodukten