„Der Markt für IT Beratung und IT Service in...

97

Lünendonk ® -Studie 2013 „Der Markt für IT-Beratung und IT-Service in Deutschland“ Eine unabhängige Analyse führender IT-Dienstleister sowie Anwenderunternehmen Eine unabhängige Marktanalyse der Lünendonk GmbH mit fachlicher Unterstützung von Mit wissenschaftlicher Unterstützung von Prof. Dr. Peter Buxmann (Fachgebiet Wirtschaftsinformatik | Software Business & Information Management, Technische Universität Darmstadt)

Transcript of „Der Markt für IT Beratung und IT Service in...

Lünendonk®-Studie 2013

„Der Markt für IT-Beratung und IT-Service in Deutschland“

Eine unabhängige Analyse führender IT-Dienstleister sowie Anwenderunternehmen

Eine unabhängige Marktanalyse der Lünendonk GmbH

mit fachlicher Unterstützung von

Mit wissenschaftlicher Unterstützung von Prof. Dr. Peter Buxmann

(Fachgebiet Wirtschaftsinformatik | Software Business & Information Management,

Technische Universität Darmstadt)

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

2

Inhaltsverzeichnis

VORWORT ........................................................................................................................................................ 4

METHODIK ........................................................................................................................................................ 6

MANAGEMENT SUMMARY – DIE WICHTIGSTEN ERGEBNISSE IM ÜBERBLICK ................................... 11

MARKTENTWICKLUNG UND PROGNOSEN................................................................................................. 16

KUNDEN UND NEUKUNDEN DER IT-DIENSTLEISTER ............................................................................... 25

IT-AUSGABEN UND EXTERNE IT-PROVIDER IN DEN KUNDENUNTERNEHMEN ..................................... 27

BUDGETVERTEILUNG DER IT-ABTEILUNGEN (MAKE OR BUY) .............................................................. 30

DIE ROLLE DER IT UND IHR WERTBEITRAG .............................................................................................. 33

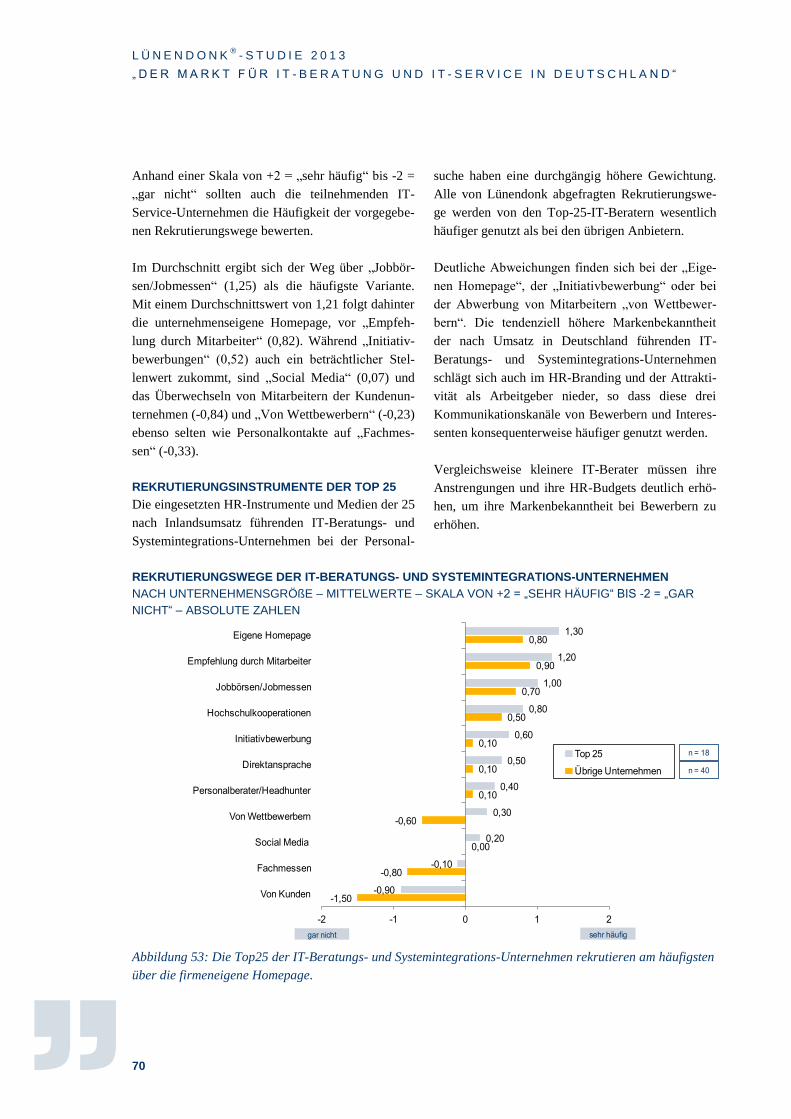

ZIELE, TECHNOLOGIEN UND RESTRIKTIONEN DER IT-ABTEILUNGEN ................................................. 36

IT-INVESTITIONEN UND TECHNOLOGIETRENDS ....................................................................................... 39

EINSATZBEREICHE DER IT-BERATUNGS- UND IT-SERVICE-UNTERNEHMEN ...................................... 51

NEARSHORE-/OFFSHORE-KAPAZITÄTEN BEI IT-PROJEKTEN ............................................................... 57

PERSONALSTRUKTUR DER IT-BERATUNGS- UND SERVICE-UNTERNEHMEN ...................................... 61

AUSWAHL VON IT-BERATUNGS- UND IT-SERVICE-UNTERNEHMEN ..................................................... 71

AUSWAHLPROZESS UND VERTRAGSFORMEN ZUR ZUSAMMENARBEIT MIT

IT-DIENSTLEISTUNGEN ................................................................................................................................. 74

THESEN ZUR ZUKUNFT DER IT .................................................................................................................... 79

FAZIT ............................................................................................................................................................... 81

SONDERKAPITEL – TU DARMSTADT: ABHÄNGIGKEITEN UND MACHTAUSNUTZUNG IN IT-

OUTSOURCING-BEZIEHUNGEN ................................................................................................................... 84

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

3

UNTERNEHMENSPROFILE DER PARTNER ................................................................................................. 89

Accenture ......................................................................................................................................................... 90

arvato Systems ................................................................................................................................................. 91

Capgemini ........................................................................................................................................................ 92

TU Darmstadt .................................................................................................................................................. 93

Lünendonk GmbH .......................................................................................................................................... 94

ANHANG: ERLÄUTERUNGEN ZU AUSGEWÄHLTEN ANALYSIERTEN ANBIETERUNTERNEHMEN ...... 95

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

4

Vorwort

Mario Zillmann, Leiter

Professional Services,

Lünendonk GmbH

Liebe Leserinnen, liebe Leser,

die vorliegende Lünendonk®

-Studie 2013 „Führende

IT-Beratungs- und IT-Service-Unternehmen in

Deutschland“ – zu zwei wesentlichen Teilmärkten

der Informationstechnik – stellt eine der umfas-

sendsten Informationssammlungen in Deutschland

zu diesem Themenkomplex dar. Sie enthält zahlrei-

che und tief gehende Kennzahlen, Auswertungen

und Interpretationen zum IT-Dienstleistungssektor.

Die Studie basiert zum einen auf den Ergebnissen

der als Marktbarometer geltenden IT-Beratungs- und

IT-Service-Listen von Lünendonk. Sie vereint in

sich alle relevanten Daten und Informationen, die in

jedem einzelnen Marktsegment seit 30 Jahren ein-

mal pro Jahr per Fragebogen-Recherche, aber we-

sentlich auch durch kontinuierliche Beobachtung

und Analyse der Unternehmen sowie zahlreiche

Analysten- und Expertengespräche erhoben werden.

Zum anderen werden die Angaben der Anbieter

durch eine erstmals parallel durchgeführte Befra-

gung von 50 großen Anwenderunternehmen für IT-

Beratung und IT-Service ergänzt.

Bei den Anbietern handelt es sich um in Deutsch-

land tätige unabhängige Dienstleister, die jeweils

mehr als die Hälfte ihrer Umsätze mit IT-

Dienstleistungen (ohne Hardware- und Software-

Verkäufe) erzielt haben. Bei den Anwendern handelt

es sich mehrheitlich um Großunternehmen und Kon-

zerne, die signifikante Ausgaben für externe IT-

Dienstleistungen verzeichnen.

Die IT-Industrie ist ein Wachstumssektor, welcher

derzeit einen Wandlungsprozess durchlebt. Dabei

entwickelt sich die IT von einem überwiegend als

Kostenfaktor wahrgenommenen Bereich zu einem

Wertschöpfungsfaktor.

Grundsätzlich werden IT-Dienstleistungen in fast

allen Abteilungen eines Kundenunternehmens er-

bracht. Dabei rückt die IT immer näher an die Kern-

prozesse heran. Die Informationstechnologie ist

inzwischen der Enabler sämtlicher Geschäfts-

prozesse, von den Verwaltungsprozessen, wie HR

und Finanzen, bis hin zu den operativen Prozessen,

wie Produktion, Logistik, Vertrieb, Marketing und

Einkauf.

Darüber hinaus ermöglicht die IT den Unternehmen

die Entwicklung und Umsetzung neuer Geschäfts-

modelle wie den Vertrieb von Produkten über das

Internet, die Software-gestützte Entwicklung von

Fahrzeugen und ihrer Komponenten, die rasend

schnelle Auswertung großer Datenberge ebenso wie

die Umwälzung ganzer Branchen (etwa den Medien),

indem Inhalte über mobile Endgeräte dem Kunden

jederzeit zugänglich gemacht werden.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

5

UNTERSUCHTE ANBIETERGRUPPEN

IT-Dienstleistungen werden grundsätzlich in „run

the business“ und „change the business“ unterglie-

dert.

Während sich run-the-business-Leistungen überwie-

gend auf den Betrieb und die Weiterentwicklung der

IT-Infrastruktur sowie der Anwendungsumgebung

richten, geht es bei change-the-business-Leistungen

darum, die Geschäftsprozesse an veränderte Bedin-

gungen wie Internationalisierung, neue Produktli-

nien und Vertriebskanäle oder den Einsatz moderner

Technologien wie Social Media, Business Analytics

oder Cloud anzupassen, zu beschleunigen oder auch

zu modernisieren. Dies geschieht in der Regel mit-

hilfe von IT-Beratungsmethoden, Best Practices

sowie der Auswahl und dem Einsatz moderner IT-

Technologien und Anwendungen.

Daneben müssen die IT-Anwendungen und

-Systeme, mit denen das operative Geschäft unter-

stützt wird, betreut und weiterentwickelt werden. Zu

der Betreuung zählt vor allem, Störungen in den IT-

Prozessen entweder frühzeitig zu erkennen oder bei

Fehlermeldungen der Anwender die Störungen

schnellstmöglich abzustellen.

IT-Dienstleister sind in beiden Leistungsarten tätig.

Dabei haben sich einige auf Beratungs- und Verän-

derungsprojekte oder reine Betriebsleistungen spezi-

alisiert, während andere ein breites Portfolio von

Management- und IT-Beratung, Systementwicklung-

und -implementierung bis hin zum Betrieb von Re-

chenzentren anbieten.

Da das Wettbewerbsumfeld für Beratungs- und

Systementwicklungsprojekte sich stark von dem der

Betriebsleistungen unterscheidet, hat Lünendonk den

IT-Markt in Deutschland in drei Anbietergruppen

aufgeteilt:

• Lünendonk definiert Anbieter, die mehr als 60

Prozent ihres Umsatzes mit IT-Beratung, Soft-

ware-Entwicklung und Systemintegration, also

change-the-business, erwirtschaften, als „IT-

Beratungs- und Systemintegrations-Unternehmen“.

• Anbieter, welche sich schwerpunktmäßig mit dem

Betrieb von Rechenzentren und Anwendungsum-

gebungen sowie Wartungs- und Support-Leis-

tungen beschäftigen, werden als „IT-Service-

Unternehmen“ eingestuft.

• Eine dritte Gruppe bilden Business Innovation/

Transformation Partner (kurz BITP), die in dieser

Studie nicht separat analysiert werden. Gesamt-

dienstleister bieten in ihrem Leistungsportfolio ei-

nen kunden- und projektspezifischen Mix aus Ma-

nagement- und IT-Beratung, Realisierung, Out-

sourcing und Business Process Management

(BPM) beziehungsweise Business Process Out-

sourcing (BPO) an. Hierzu gibt es allerdings die

separate Lünendonk®

-Liste „Führende Business

Innovation/Transformation Partner in Deutsch-

land“.

Diese Ausprägungen von IT-Dienstleistern werden

von Lünendonk seit Jahren separat analysiert. Eben-

falls gibt es für alle drei Kategorien Lünendonk®

-

Listen, in denen die 25 nach Umsatz in Deutschland

führenden Anbieter respektive zehn BITP-Anbieter

transparent gerankt werden.

Wir wünschen Ihnen nun eine angenehme und vor

allem nützliche Lektüre!

Herzliche Grüße

Mario Zillmann,

Leiter Professional Services, Lünendonk GmbH

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

6

Methodik

SAMPLE DER UNTERSUCHTEN

IT-BERATUNGS- UND SYSTEMINTEGRATIONS-

UNTERNEHMEN

Die Befragung der Anbieter von IT-Beratung und

Systemintegration umfasst 65 Unternehmen, die im

Jahr 2012 jeweils mehr als 60 Prozent ihrer Umsätze

mit IT-Beratung, Individual-Software-Entwicklung

und Systemintegration erwirtschaftet haben. Darun-

ter befinden sich auch die 25 Unternehmen, die 2012

die höchsten Inlandsumsätze in Deutschland erzielt

haben (Top 25). Diese 25 nach Umsatz in

Deutschland führenden Anbieter sind in der

Lünendonk®-Liste „IT-Beratung und Systemintegra-

tion“ veröffentlicht.

Zusammen mit weiteren 40 mittelgroßen und klei-

nen Anbietern stellt dieses Sample ein realistisches

Abbild der IT-Beratungs- und Systemintegrations-

Angebotsseite dar, wobei die größeren Anbieter

gewollt überrepräsentiert sind, da sie einen Großteil

des Marktvolumens ausmachen. Zusammen vereinen

alle von Lünendonk analysierten IT-Berater

Umsätze in Deutschland von über 10,5 Milliarden

Euro.

SAMPLE DER UNTERSUCHTEN

IT-SERVICE-UNTERNEHMEN

Die Befragung der Anbieter von IT-Services umfasst

34 Unternehmen, die im Jahr 2012 jeweils mehr als

50 Prozent ihres Umsatzes mit IT-Dienstleistungen,

wie beispielsweise Outsourcing, ASP, RZ-Services,

Maintenance und Schulung erwirtschaftet haben.

Hier wurde angestrebt, die heterogene Struktur der

Anbieter in dem Sample abzubilden. Die IT-Service-

Unternehmen sind in der Regel größer als die IT-

Beratungs-Unternehmen.

Fast 60 Prozent erzielen einen Umsatz von jeweils

mehr als 100 Millionen Euro. Zusammen erreichte

ihr Umsatz in Deutschland 2012 ein Volumen von

18,9 Milliarden Euro.

__________________________________________

29,4 Milliarden Euro erwirtschaften

die von Lünendonk untersuchten

IT-Beratungs- und IT-Service-

Unternehmen in Summe im Jahr

2012.

Das vergleichbare Marktvolumen

für IT-Services lag laut Branchen-

verband Bitkom 2012 bei 34,9

Milliarden Euro. ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

SAMPLE DER UNTERSUCHTEN

ANWENDERUNTERNEHMEN

Die Befragung der Anwender von IT-Dienst-

leistungen umfasst 50 überwiegend große Unter-

nehmen. Etwa drei Viertel der analysierten Anwen-

derunternehmen sind Großunternehmen mit über

einer Milliarde Euro Gesamtumsatz pro Jahr. Unter

den betrachteten Kundenfirmen befinden sich zwölf

Dax-Konzerne und sechs Firmen aus dem M-Dax.

Die Verteilung der Branchen ist breit gefächert. Den

größten Anteil an den Studienteilnehmern (7) bilden

Verantwortliche für den Einkauf von IT-

Dienstleistungen in Banken. Jeweils vier Befragte

kommen aus den Branchen „Chemie, Pharma“,

„Handel“, „Konsumgüter“, „Verkehr, Logistik“ und

„Sonstige Industrien“.

GÜLTIGKEIT DER ERGEBNISSE

Die zahlreichen Auswertungen beziehen sich nicht

nur auf die Ergebnisse des Geschäftsjahres 2012.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

7

Vielmehr wurden die teilnehmenden Unternehmen

zudem gebeten, Aussagen zu Trends und Thesen zu

bewerten, die das Jahr 2013 und die weitere Zukunft

des Marktes bis 2020 beeinflussen.

Die Befragung der Anbieter und Anwender wurde

zwischen Februar und April 2013 durchführt.

Aussagen zu Prognosen über Investitionen, Ge-

schäftsentwicklungen und Marktthemen berück-

sichtigen daher bereits Erfahrungswerte aus 2013.

Außerdem wurden für die Bewertung der Zahlen,

Daten, Fakten und Einschätzungen der Beratungs-

und Service-Unternehmen nur bei der Lünendonk

GmbH und ihrem Knowledge Tank mögliche

Bewertungen von Ergebnissen und Entwicklungen

vorgenommen. Auf Basis dieser kontinuierlichen

Marktanalyse lassen sich Einschätzungen und

Interpretationen ableiten, die anderweitig nicht

möglich oder wenig valide wären.

Die Lünendonk GmbH baut ihre Rankings, Studien

und Marktstichproben auf klaren, nachweisbaren

und nachvollziehbaren Daten und Fakten auf. Weder

wir noch unsere Kunden schätzen zu viele Schätz-

zahlen. Daher finden Sie in den meisten Übersichten

nur wenige, einzeln gekennzeichnete Positionen, an

denen wir bedauerlicherweise mit fundierten Schätz-

zahlen operieren müssen. Dies basiert gelegentlich

auch auf Vorgaben der Unternehmen, die aus unter-

schiedlichen Gründen keine offiziellen Angaben

publizieren dürfen.

In der vorliegenden Studie werden die Antworten

der Teilnehmerunternehmen nicht unternehmensbe-

zogen, sondern nur als statistische Gesamtauswer-

tungen wiedergegeben. Ausnahmen bilden – wie mit

den Studienteilnehmern vereinbart – die Angaben zu

den Umsatz- und Mitarbeiterzahlen.

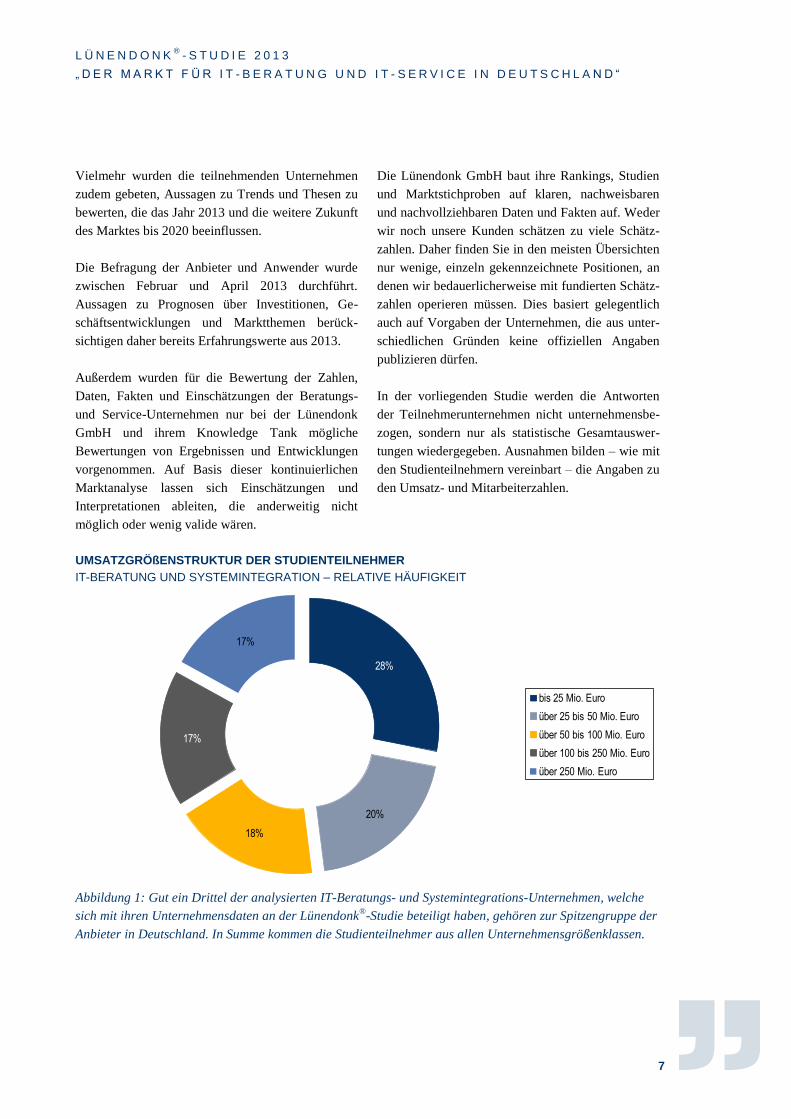

UMSATZGRÖßENSTRUKTUR DER STUDIENTEILNEHMER

IT-BERATUNG UND SYSTEMINTEGRATION – RELATIVE HÄUFIGKEIT

Abbildung 1: Gut ein Drittel der analysierten IT-Beratungs- und Systemintegrations-Unternehmen, welche

sich mit ihren Unternehmensdaten an der Lünendonk®

-Studie beteiligt haben, gehören zur Spitzengruppe der

Anbieter in Deutschland. In Summe kommen die Studienteilnehmer aus allen Unternehmensgrößenklassen.

28%

20%

18%

17%

17%

bis 25 Mio. Euro

über 25 bis 50 Mio. Euro

über 50 bis 100 Mio. Euro

über 100 bis 250 Mio. Euro

über 250 Mio. Euro

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

8

UMSATZGRÖßENSTRUKTUR DER DER STUDIENTEILNEHMER

IT-SERVICE – RELATIVE HÄUFIGKEIT

Abbildung 2: Ein Drittel der teilnehmenden IT-Service-Anbieter erwirtschaftete im Jahr 2012 mehr als 250

Millionen Euro Umsatz.

UMSATZGRÖßENSTRUKTUR DER BEFRAGTEN ANWENDERUNTERNEHMEN

RELATIVE HÄUFIGKEIT

Abbildung 3: Die Mehrheit der Auftraggeberunternehmen, die sich an der Studie beteiligt haben, sind

Großunternehmen mit mehr als eine Milliarde Euro Umsatz beziehungsweise bei den befragten Banken die

Bilanzsummen.

16%

6%

39%

12%

27%

bis 500 Mio. Euro

über 500 Mio. bis 1 Mrd. Euro

über 1 bis 5 Mrd. Euro

über 5 bis 10 Mrd. Euro

über 10 Mrd. Euro

Davon :

12 Unternehmen aus dem Dax-30

6 Unternehmen aus dem M-Dax

24%

15%

28%

3%

9%

21%

bis 50 Mio. Euro

über 50 bis 100 Mio. Euro

über 100 bis 250 Mio. Euro

über 250 bis 500 Mio. Euro

über 500 bis 1000 Mio. Euro

über 1 Mrd. Euro

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

9

BRANCHEN DER IT-ANWENDERUNTERNEHMEN

ANZAHL DER NENNUNGEN – ABSOLUTE UND RELATIVE VERTEILUNG

Abbildung 4: Die befragten Anwenderunternehmen kommen aus den verschiedensten Wirtschaftssektoren.

Am häufigsten haben sich Banken beteiligt.

Branche Anzahl Anteil

Banken 7 14%

Chemie, Pharma 4 8%

Handel 4 8%

Konsumgüterindustrie 4 8%

Verkehr, Logistik 4 8%

Sonstige Industrien 4 8%

Automobilindustrie 3 6%

Gesundheitswesen 3 6%

Versicherungen 3 6%

Energie 2 4%

Telekommunikation, IT 2 4%

Maschinenbau 1 2%

Elektrotechnik 1 2%

Sonstige Dienstleistungen 8 16%

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

10

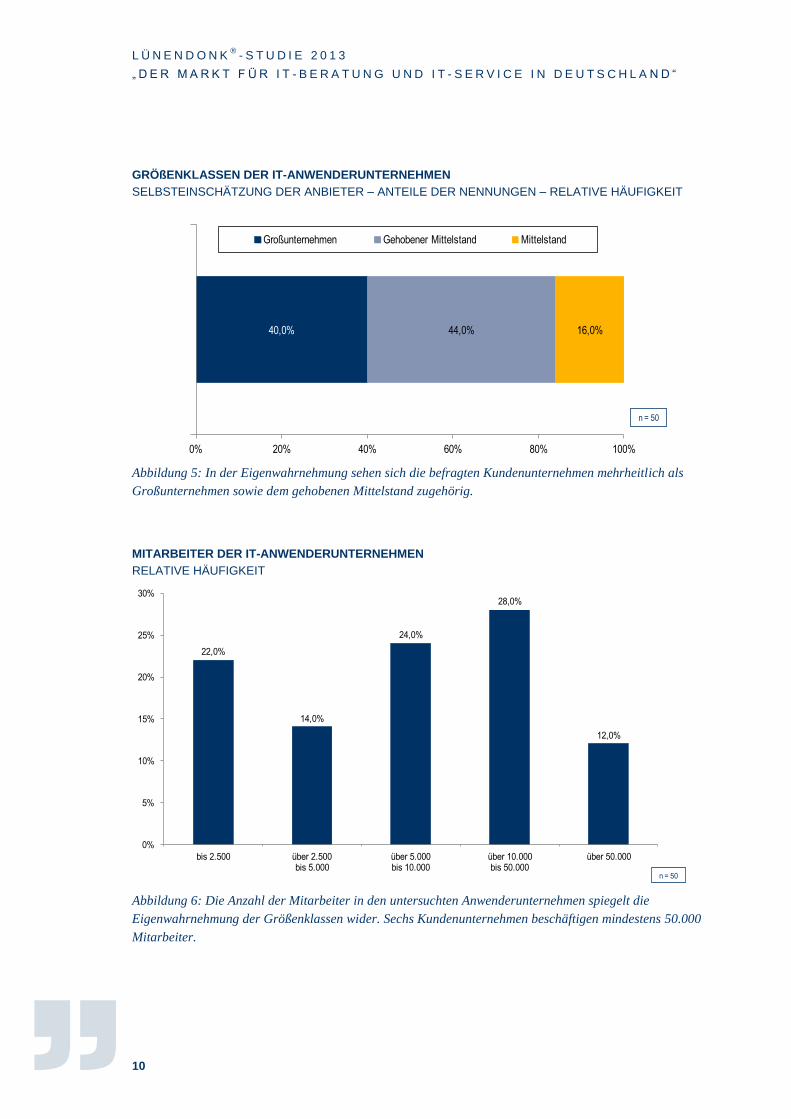

GRÖßENKLASSEN DER IT-ANWENDERUNTERNEHMEN

SELBSTEINSCHÄTZUNG DER ANBIETER – ANTEILE DER NENNUNGEN – RELATIVE HÄUFIGKEIT

Abbildung 5: In der Eigenwahrnehmung sehen sich die befragten Kundenunternehmen mehrheitlich als

Großunternehmen sowie dem gehobenen Mittelstand zugehörig.

MITARBEITER DER IT-ANWENDERUNTERNEHMEN

RELATIVE HÄUFIGKEIT

Abbildung 6: Die Anzahl der Mitarbeiter in den untersuchten Anwenderunternehmen spiegelt die

Eigenwahrnehmung der Größenklassen wider. Sechs Kundenunternehmen beschäftigen mindestens 50.000

Mitarbeiter.

n = 50

22,0%

14,0%

24,0%

28,0%

12,0%

0%

5%

10%

15%

20%

25%

30%

bis 2.500 über 2.500 bis 5.000

über 5.000 bis 10.000

über 10.000 bis 50.000

über 50.000

n = 50

40,0% 44,0% 16,0%

0% 20% 40% 60% 80% 100%

Großunternehmen Gehobener Mittelstand Mittelstand

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

11

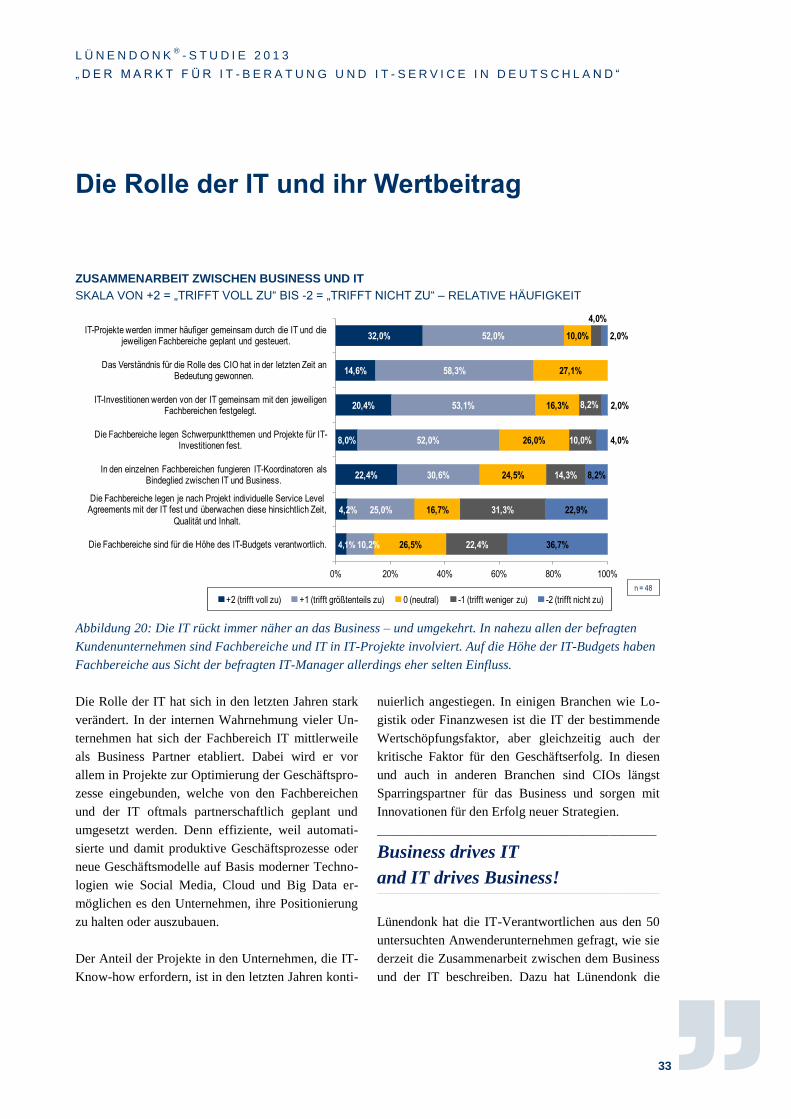

Management Summary – Die wichtigsten Ergebnisse im Überblick

MARKTENTWICKLUNG

IT-Beratung und Systemintegration

• Die Nachfrage nach Leistungen der IT-Beratungs-

und Systemintegrations-Unternehmen ist 2012 um

11,5 Prozent im Vergleich zu 2011 gestiegen. Für

das laufende Jahr 2012 erwarten die von Lünen-

donk befragten IT-Beratungsunternehmen durch-

schnittlich 8,5 Prozent höhere Umsätze als 2012.

• Top-Themen für das Umsatzwachstum 2013 und

Kundeninvestitionen sind aus Sicht der IT-

Beratungshäuser „Grafical User Interface“, also

bedienerfreundliche Anwendungen, und die Opti-

mierung der IT-Infrastruktur.

• Weiterhin rechnen sie mit IT-Projekten in den

Einsatzgebieten „Services/Kundendienste“, „In-

formationstechnologie“ und „Logistik/Supply

Chain“. Die höchsten Technologieinvestitionen

erwarten die IT-Berater in „Business Analytics“,

„Mobile Enterprise“ sowie „Mobile Apps“.

IT-Service

• Die Umsätze der von Lünendonk analysierten IT-

Service-Unternehmen mit Schwerpunkt auf dem

Betrieb und der Weiterentwicklung der IT-

Umgebung sind 2012 im Durchschnitt um 7,6

Prozent gewachsen. Für das laufende Geschäfts-

jahr rechnen sie mit einem Anstieg ihrer eigenen

Umsätze um 3,8 Prozent.

• Top-Themen für die Umsatzentwicklung sind aus

Sicht der IT-Serviceunternehmen die Optimierung

der „Prozesse/Services/Anwendungen“ der Kun-

denunternehmen. Hier rechnen sie mit einer sehr

starken Nachfrage. Ein ebenfalls wichtiges Inves-

titionsthema ihrer Kunden sind 2013 „Daten“, also

die Verbesserung der Datenhaltung, verbunden

mit einer effizienten Integration von Unterneh-

mensdaten und externen Informationen in das Ma-

nagement Reporting.

• In diesem Zusammenhang erwarten die IT-

Service-Unternehmen für 2014 hohe Investitionen

ihrer Kunden in die Technologiethemen „Big Da-

ta“ und „Cloud Services“. 2013 sind „Mobile

Enterprise“, „Mobile Apps“ und „IT-Security“ die

Top-Themen, bei denen sie hohe Investitionen ih-

rer Kunden prognostizieren.

Big Data ist 2013 sowohl aus Sicht der IT-

Beratungs- als auch der IT-Service-Unternehmen

noch kein Top-Thema, wird es aber ihrer Meinung

nach 2014 werden.

IT-Anwenderunternehmen

• Die erstmals im Rahmen dieser Lünendonk-Studie

befragten IT-Verantwortlichen aus großen Kun-

denunternehmen rechnen für das laufende Jahr

2013 mit einem Anstieg ihrer Budgets für IT-

Projekte um 0,9 Prozent. Betriebskosten für die

IT-Umgebung sind in diesem Wert nicht inkludiert.

• 2014 werden die IT-Projektbudgets dagegen vo-

raussichtlich um 1,7 Prozent steigen – nahezu eine

Verdoppelung im Vergleich zu 2013. Dabei wird

die Hälfte der Projektbudgets sowohl 2013 als

auch 2014 extern ausgeschrieben werden.

• Die befragten IT-Manager rechnen 2013 und 2014

vor allem mit Investitionen in die Optimierung der

„Prozesse/Services/Anwendungen“ und „Daten“.

• „Virtualisierung“ und „IT-Security“ sind diejeni-

gen Technologiethemen in die 2013 am stärksten

in den analysierten Kundenunternehmen investiert

wird. 2014 werden hohe Investitionen in „Mobile

Enterprise“ erwartet.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

12

VERTEILUNG DER UMSÄTZE DER

IT-DIENSTLEISTER

Marktsektoren

• Die höchste Nachfrage nach den Leistungen der

Anbieter von IT-Beratung und IT-Service kommt

aus „Banken“ und der „Automobilindustrie“. Die-

se beiden Branchen haben eine besonders hohe

Prozesskomplexität und Informationstechnologie

stärker als andere Branchen in ihre Produkte inte-

griert.

• Für IT-Beratungs- und Systemintegrations-

Unternehmen ebenfalls eine sehr wichtige Kun-

dengruppe sind Telekommunikations- und IT-

Unternehmen. Die Energiebranche macht mit

durchschnittlich 9 Prozent Umsatzanteil ebenfalls

einen großen Block aus.

• Neben Banken und dem Automobilsektor erwirt-

schaften die befragten IT-Service-Unternehmen

vergleichsweise hohe Umsatzanteile in den Bran-

chen Handel und Gesundheitswesen (jeweils 9,5

Prozent durchschnittlicher Umsatzanteil).

Leistungsspektrum

• 62 Prozent ihres Umsatzes erzielen die von Lü-

nendonk untersuchten IT-Beratungs- und Sys-

temintegrations-Unternehmen in ihrem Kernge-

schäft (IT-Beratung, Individual-Software-Ent-

wicklung, Software-Einführung und Systemin-

tegration). Umsatzstarke IT-Beratungsunter-

nehmen erzielen auch signifikante Umsätze mit

Applikations-Outsourcing und Managementbera-

tung.

• IT-Service-Unternehmen sind dagegen noch sehr

stark auf den Betrieb und die Weiterentwicklung

der IT-Landschaft (run-the-business) fokussiert.

Bei IT-nahen Projekten in den Anwenderunter-

nehmen zur Prozessgestaltung, der Konzeption ef-

fizienter Geschäftsprozesse und Einführung von

Technologien werden IT-Service-Unternehmen

nur marginal beauftragt. Da IT-Budgets immer

stärker für Veränderungsprojekte an der Schnitt-

kante zwischen Business und IT (change-the-

business) vergeben werden und bei Betriebsleis-

tungen seit Jahren hoher Kostendruck herrscht,

sind IT-Service-Unternehmen gefordert, sich neu

auszurichten.

ANWENDEPERSPEKTIVE: IT-PROJEKTE

WERDEN PARTNERSCHAFTLICH UMGESETZT

• Die Rolle der IT hat sich in den letzten Jahren

stark verändert. In der internen Wahrnehmung vie-

ler befragter Kundenunternehmen hat sich der

Fachbereich IT mittlerweile als Business Partner

etabliert.

• Die befragten IT-Managern sind in diesem Kon-

text auch der Auffassung „IT-Projekte werden

immer häufiger gemeinsam durch die IT und die

jeweiligen Fachbereiche geplant und gesteuert“.

Aus Sicht von 32,0 Prozent der Befragten trifft

dieses Statement voll zu (+2) und weitere 52,0

Prozent sind der Meinung, diese Form der fachbe-

reichsübergreifenden Zusammenarbeit treffe größ-

tenteils zu.

• In Zusammenhang mit der Bedeutung von IT-

Technologien als Enabler von Prozessoptimie-

rungsprojekten oder neuen Geschäftsmodellen hat

aus Sicht der Mehrheit der befragten IT-Manager

auch die Rolle des CIO im Unternehmen an Ge-

wicht gewonnen. Interessant ist ebenfalls, dass IT-

Investitionen in den untersuchten Kundenunter-

nehmen sehr oft partnerschaftlich von der IT und

dem Business getroffen werden.

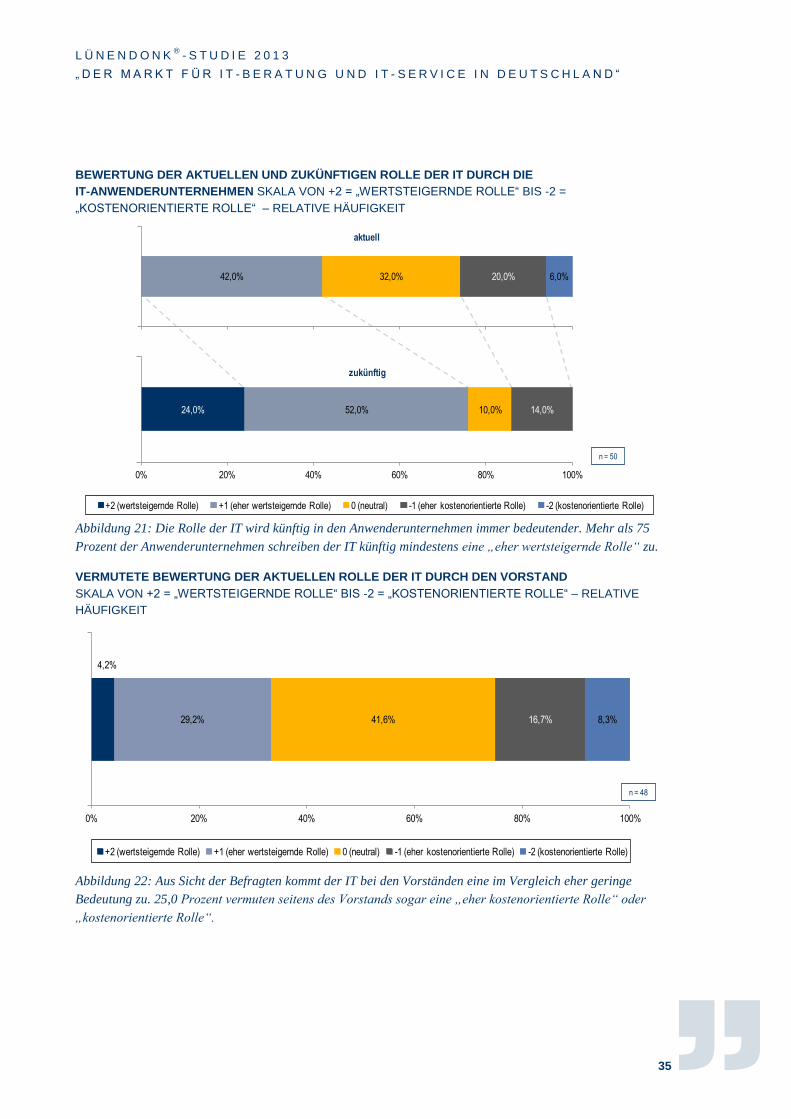

WAHRNEHMUNG DER IT IN DEN BEFRAGTEN

ANWENDERUNTERNEHMEN

• Das Ziel hin zu einer internen Wahrnehmung der

IT als bedeutendem Wertschöpfungsfaktor ist al-

lerdings nach Auskunft der befragten IT-Verant-

wortlichen noch nicht erreicht. Kein befragter IT-

Manager ist der Meinung, die IT nehme in seinem

Unternehmen derzeit eine vollständig wertstei-

gernde Rolle ein. Aus Sicht von 42,0 Prozent der

befragten IT-Manager hat ihre IT-Abteilung eine

„eher wertsteigernde Rolle“. Eine „eher kostenori-

entierte Rolle“ spielt die IT in 20,0 Prozent der

analysierten Kundenunternehmen, während sie in

6,0 Prozent der untersuchten Unternehmen noch

eine „kostenorientierte Rolle“ einnimmt.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

13

• Interessant ist ebenfalls, dass 4,2 Prozent der be-

fragten IT-Manager der Meinung sind, dass der

Vorstand ihren Fachbereich in einer „wertstei-

gernden Rolle“ wahrnehme, während keiner der

IT-Manager diese Rolle für sich in Anspruch ge-

nommen hat. Allerdings sind knapp 42 Prozent der

Meinung, der Vorstand nehme die IT „neutral“

wahr, also weder wertsteigernd noch kostenorien-

tiert. Für die CIOs bedeutet dies, ihre internen

Marketing-Anstrengungen weiterzuführen. Nur

ein Viertel der IT-Verantwortlichen vermutet, dass

der Vorstand in ihrer Abteilung eine zumindest

„eher kostenorientierte Rolle“ sieht.

ZIELE UND RESTRIKTIONEN DER

IT-ABTEILUNGEN

• „Wachstum, Expansion“ steht an erster Stelle der

am häufigsten genannten Geschäftsziele der be-

fragten CIOs und IT-Einkaufsverantwortlichen, in

denen die IT mitwirkt. So erfordert der Aufbau

neuer Produktionsstätten oder Vertriebsniederlas-

sungen die IT-Anbindung und Vernetzung an die

Unternehmensprozesse. Die „Prozessoptimierung“

in Bezug auf die Geschäftsprozesse zählt derzeit

ebenfalls zu den Top-Themen, in welche die IT in

hohem Maße involviert ist.

• Die „Kostenoptimierung“ sowie die Optimierung

der IT-Prozesse sind ebenfalls Projekte, welche

ohne IT-Bezug nicht umgesetzt werden können.

• An den wichtigsten Geschäftszielen mit IT-Bezug

wird deutlich, dass die Informationstechnologie

einen bedeutenden Faktor für den Geschäftserfolg

darstellt. IT-Beratungs- und IT-Service-

Unternehmen müssen ihre Marktpositionierung

entsprechend anpassen.

• Die zwei bedeutendsten Technologiethemen pas-

sen zu den Geschäftszielen. „Standardisierung und

Konsolidierung“ der IT-Landschaft sowie „Big

Data/Analytics“ sind aus Sicht der Befragten die

Top-Technologiethemen für ihr eigenes Unter-

nehmen. „Mobile“ ist aus Sicht der befragten IT-

Verantwortlichen derzeit die drittwichtigste Tech-

nologie. Während durch „Standardisierung und

Konsolidierung“ die Komplexität der IT-

Landschaft reduziert wird und damit die Produkti-

vität gesteigert sowie Betriebskosten reduziert

werden, fällt „Big Data/Analytics“ sowohl in die

Unternehmenssteuerung als auch in die intelligen-

te Vermarktung der Produkte und Dienstleistun-

gen.

• Der größte Behinderungsfaktor in IT-Abteilungen

der untersuchten Großunternehmen und Konzerne

ist das „Budget“. Diese Top-Position überrascht

nicht. Viele der befragten CIOs und IT-Einkaufs-

verantwortlichen gaben an, dass die IT intern noch

eher als Kostenfaktor denn als Wertschöpfungs-

faktor gesehen wird. Diese Wahrnehmung hängt

auch mit ihren Aufgaben zusammen. Je stärker

sich die interne IT mit dem Betrieb der IT-

Infrastruktur und der Applikationen beschäftigt,

desto mehr Ressourcen (Budget, Personal) fehlen

für strategische IT-Aufgaben und die Mitwirkung

in Projekten der Fachbereiche.

• Der Fachkräftemangel in der IT ist ebenfalls ein

wichtiger Faktor, welcher die Umsetzung von IT-

Projekten behindert. Für externe IT-Dienstleister

bedeutet dies einerseits einen Anstieg der Projekt-

anfragen, und andererseits die Notwendigkeit, IT-

Fachkräfte stärker als bisher zu rekrutieren und

dabei auch auf Nearshore und Offshore zu setzen.

• In engem Zusammenhang mit den Technolo-

giethemen Cloud, Mobile und Big Data folgt als

weitere wichtige Restriktion der befragten IT-

Abteilungen „Datenschutz/Security/Rechtliche

Anforderungen“. Vor allem in Bezug auf Cloud-

Projekte sind derzeit rechtliche Rahmenbedingun-

gen im Umgang mit personenbezogenen Daten

noch nicht vollständig geregelt.

ANTEIL VON NEARSHORE UND OFFSHORE IN

DEN PROJEKTEN DER ANBIETER

• Bei Projekten in den IT-Themen „Software-

Entwicklung“, „Wartung/Support/Helpdesk“ und

„Testmanagement“ setzen nur die umsatzstarken

IT-Beratungs- und Systemintegrations-Unter-

nehmen in hohem Maße auf Nearshore- und Offs-

hore-Ressourcen. Die Leistungserbringung von

IT-Dienstleistungen außerhalb Deutschlands hat

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

14

sich folglich noch nicht in hohem Maße durchge-

setzt und nimmt bei Projekten der analysierten

Anbieterunternehmen eher einen geringen Anteil

ein.

• Dagegen haben umsatzstarke IT-Service-

Unternehmen hohe Anteile von Near- und Offsho-

re-Leistungen bei „Wartung/Support/Helpdesk“.

Bei „Testmanagement“ und „Desktop Manage-

ment“ setzen umsatzstärkere und international

aufgestellte Anbieter eher auf Nearshore und

Offshore als Projektmix.

GRÖßE DER BELEGSCHAFT DER

IT-DIENSTLEISTER

• 2012 haben 11,4 Prozent mehr Mitarbeiter für IT-

Beratungs- und Systemintegrations-Unternehmen

gearbeitet. Damit fällt der Mitarbeiterzuwachs fast

genauso hoch aus wie das Umsatzwachstum. Hier

wird deutlich, dass das IT-Beratungsgeschäft sehr

stark von den Beratern abhängt, die Projekte ak-

quirieren und umsetzen. 75.680 Mitarbeiter waren

2012 bei den 65 untersuchten IT-Beratungs- und

Systemintegrations-Unternehmen angestellt. Da-

mit ergibt sich in der Summe ein absoluter Mitar-

beiterzuwachs der an der Studie beteiligten Unter-

nehmen gegenüber 2011 um rund 11.345.

• Die 34 IT-Service-Anbieter, die in diese Studie

einbezogen wurden, hatten 2012 insgesamt rund

103.508 fest angestellte Mitarbeiter. 2011 waren

91.388 Mitarbeiter beschäftigt. Dies entspricht ei-

nem Anstieg der Belegschaft von 5,5 Prozent im

arithmetischen Mittel.

• Aufgrund von Industrialisierungseffekten, bedingt

durch Technologien wie Virtualisierung, Cloud

oder IT Service Management, wird der Betrieb

von Rechenzentren und Applikationen immer

mehr standardisiert und automatisiert. Die Be-

triebskosten der IT-Umgebung sinken in diesem

Zusammenhang. IT-Service-Unternehmen sind ge-

fordert, auf solche Technologien zu setzen, um

wettbewerbsfähig zu bleiben und marktfähige

Preise anbieten zu können. Dass durch Industriali-

sierung und Automatisierung für bestimmte Auf-

gaben weniger Personal benötigt wird, ist nach-

vollziehbar. Entsprechend ist 2012 die Belegschaft

der IT-Service-Unternehmen deutlich niedriger

gestiegen als die der IT-Beratungs- und Systemin-

tegrations-Unternehmen, bei denen stärker Bera-

tertagessätze verkauft werden.

AUSWIRKUNGEN DES FACHKRÄFTEMANGELS

AUF DIE ANBIETER

• Rund vier von fünf Teilnehmern (79,1%) aus dem

Kreis der IT-Beratungs- und Systemintegrations-

Unternehmen bezeichnen die Gewinnung von

Mitarbeitern als „sehr schwierig“ oder „schwierig“.

Nur 6,4 Prozent empfinden diese Aufgabe als

„weniger schwierig“ oder „gar nicht schwierig“.

• Für 68,9 Prozent der teilnehmenden IT-

Beratungsunternehmen hat sich der Arbeitskräf-

temangel zu einem „sehr großen Problem“ oder

„großen Problem“ entwickelt. Nur 4,9 Prozent se-

hen darin „kein Problem“, wobei sich allerdings

26,2 Prozent unentschieden äußern, was auf ein

eher geringes Problemempfinden hindeutet.

• Die Teilnehmer, deren Tätigkeitsschwerpunkt IT-

Services sind, sehen das Personalknappheitsprob-

lem als etwas weniger gravierend an. Zwar emp-

finden immerhin 70,0 Prozent von ihnen die Ge-

winnung von qualifizierten IT-Fachkräften als

„sehr schwierig“ oder „schwierig“, aber 16,7 Pro-

zent haben keine Probleme damit. 13,3 Prozent

sagen „neutral“. Der Mittelwert beträgt 0,87.

• Auch die Frage, ob der Arbeitskräftemangel ein

Problem für das eigene Unternehmen darstellt,

wird von den IT-Service-Unternehmen weniger

oft mit Ja beantwortet. 61,3 Prozent sehen darin

ein Problem, der Rest ist unentschieden oder be-

trachtet die Situation nicht als Problem.

ANTEIL VON FRAUEN AN DER BELEGSCHAFT

DER ANBIETER

• Im Durchschnitt beschäftigten die untersuchten

IT-Beratungs- und Systemintegrations-Unter-

nehmen 15,9 Prozent Frauen im Jahr 2012. Für

das laufende Jahr haben sich die teilnehmenden

Unternehmen eine deutliche Steigerung des Frau-

enanteils vorgenommen. Er soll 2013 im Durch-

schnitt bei 16,6 Prozent liegen.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

15

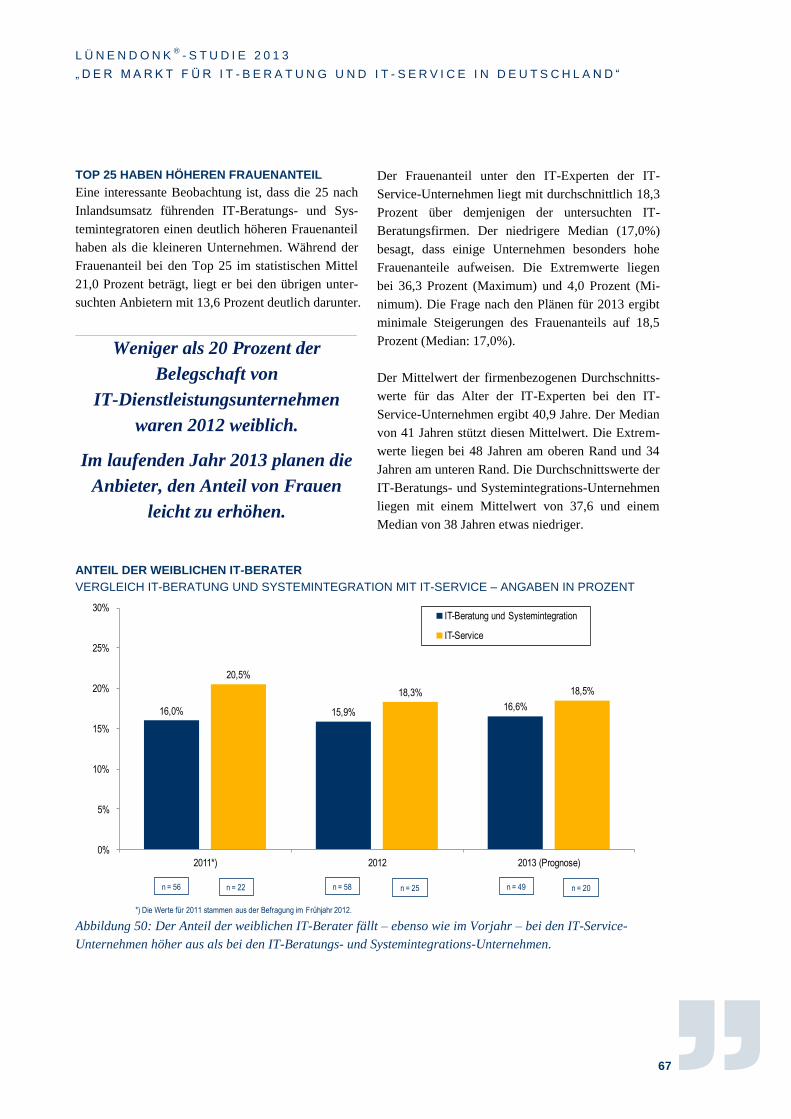

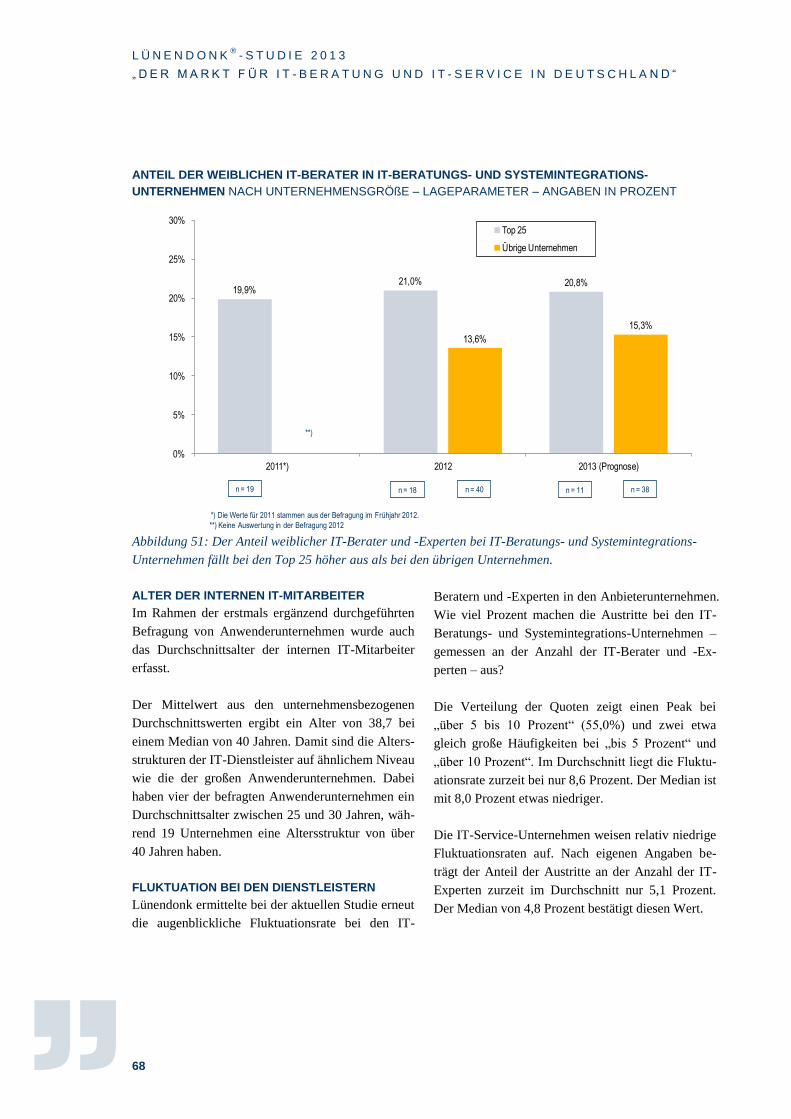

• Eine interessante Beobachtung ist, dass die 25

nach Inlandsumsatz führenden IT-Beratungs- und

Systemintegratoren einen deutlich höheren Frau-

enanteil haben als die kleineren Unternehmen.

Während der Frauenanteil bei den Top 25 im sta-

tistischen Mittel 21,0 Prozent beträgt, liegt er bei

den übrigen untersuchten Anbietern mit 13,6 Pro-

zent deutlich darunter.

• Der Frauenanteil unter den IT-Experten der IT-

Service-Unternehmen liegt mit durchschnittlich

18,3 Prozent über demjenigen der untersuchten

IT-Beratungsfirmen.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

16

Marktentwicklung und Prognosen

IT-BERATUNG UND SYSTEMINTEGRATION

Die 65 Teilnehmer in diesem Segment der Lünen-

donk®

-Studie wurden gefragt, wie sie die aktuelle

und zukünftige Entwicklung des IT-Beratungs- und

Systemintegrations-Marktes in Deutschland quanti-

tativ einschätzen.

Für das laufende Jahr 2013 werden von drei Viertel

der Teilnehmer Wachstumsraten von „über 0 bis 5

Prozent“ genannt. 16,0 Prozent rechnen mit einem

Wachstum des Marktes von „über 5 bis 10 Prozent“,

und nur fünf Prozent glauben an ein Marktwachstum

von „über 10 Prozent“ im Jahr 2013.

Immerhin 4,0 Prozent der Unternehmen gehen von

einer Marktstagnation oder einem Marktrückgang

aus.

Im Durchschnitt ergeben die Prognosen für 2013

eine Wachstumsrate von 5,0 Prozent. Der Zentral-

wert (Median) von 4,0 Prozent liegt unter dem ein-

fachen Mittelwert und relativiert diesen.

__________________________________________

Prognose Marktwachstum 2013 für

IT-Beratung und Systemintegration:

5% ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Mittelfristig, das heißt für den Zeitraum 2013 bis

2018, sehen die Studienteilnehmer die Entwicklung

des IT-Beratungs- und Systemintegrations-Marktes

ein wenig zurückhaltender. So prognostizieren 89,0

Prozent einen Wachstumspfad im Bereich „über 0

bis 5 Prozent“ p.a., gut jeder Zehnte (11,0%) rechnet

mit einem jährlichen Marktwachstum von „über 5

bis 10 Prozent“, und kein Anbieter erwartet jährliche

Wachstumsraten von „über 10 Prozent“. Allerdings

prognostiziert auch keiner der Studienteilnehmer für

den Zeitraum 2013 bis 2018 p.a. einen stagnierenden

Markt oder einen durchschnittlichen Marktrückgang.

Als einfaches Mittel ergeben sich jährliche Markt-

wachstumsraten von 4,4 Prozent p.a. Der Median

(Zentralwert) von 4,0 Prozent zeigt, dass der Mittel-

wert im Wesentlichen die Meinung der Mehrheit der

Teilnehmer wiedergibt.

Erneut erfragte Lünendonk auch die Einschätzung

der langfristigen Perspektiven (2018 bis 2020) durch

die Anbieter von IT-Beratung und Systemintegration.

Sehr deutlich (85,0%) liegt auch hier der Schwer-

punkt der Schätzungen zwischen „0 und 5 Pro-

zent“ per anno. Die übrigen 15,0 Prozent rechnen

mit einem Marktwachstum von „5 bis 10 Prozent“.

Die Mittelwerte weichen kaum von der mittelfristi-

gen Prognose (2013 bis 2018 p.a.) ab und belaufen

sich auf 4,5 Prozent pro Jahr. Der Median ist mit 4,4

Prozent nahezu auf gleichem Niveau.

Diese Werte zeigen, dass die Anbieter mittel- und

langfristig von einem Wachstumspfad um 4 bis 5

Prozent pro Jahr ausgehen, was in diesem längeren

Zeitraum immerhin fast einer Steigerung des Markt-

volumens um 50 Prozent entsprechen würde.

Die 65 Teilnehmer an der diesjährigen Studie über

die IT-Beratungs-und Systemintegrations-Branche in

Deutschland erzielten 2012 einen Gesamtumsatz

(einschließlich Auslandsumsätze deutschstämmiger

Unternehmen) von 12,2 Milliarden Euro.

Seit zwei Jahren berücksichtigt die Lünendonk

GmbH auch anteilige IT-Beratungs- und Systemin-

tegrations-Umsätze großer Technologieunternehmen

wie IBM, T-Systems und Hewlett-Packard. Diese

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

17

Unternehmen werden sowohl vom Wettbewerb als

auch von Kundenunternehmen als relevante Anbie-

ter gesehen beziehungsweise beauftragt und weisen

Umsatzanteile für IT-Beratung und Systemintegrati-

on in dreistelligen Millionen-Euro-Volumina aus.

Die Umsatzveränderungen der einzelnen Unterneh-

men, die von plus 69,8 Prozent bis minus 18,2 Pro-

zent reichen, resultieren nicht immer aus Mehr- oder

Mindergeschäft, sondern sind auch das Ergebnis

anorganischem Wachstums oder struktureller Ver-

änderungen.

ENTWICKLUNG DER UMSÄTZE

Insgesamt mussten 16 Prozent der IT-Beratungs-

und Systemintegrations-Unternehmen, die in die

Studie einbezogen wurden, für 2012 einen Rückgang

der Umsätze melden. Dazu kommen noch 6 Prozent

mit stagnierendem Umsatz. Das bedeutet, dass mehr

als ein Fünftel der Studienteilnehmer im Jahr 2012

kein Umsatzwachstum erzielten konnte. Insgesamt

weisen 43,0 Prozent zweistellige Umsatzzuwächse

auf. Ein gutes Drittel (35,0%) aller Unternehmen

steigerte seine Umsätze einstellig.

Bei zwei Unternehmen lässt sich wegen fehlender

vergleichbarer Vorjahreswerte keine Umsatzverän-

derung errechnen.

Der Zentralwert (Median), der mit 6,9 Prozent dra-

matisch niedriger ist als der einfache arithmetische

Mittelwert (11,5%) zeigt, dass einige Unternehmen

mit sehr hohen Umsatzzuwächsen den Mittelwert

verzerren.

__________________________________________

Umsatzentwicklung der IT-

Beratungs- und Systemintegrations-

Unternehmen 2012: 11,5% ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

GESCHÄFTSENTWICKLUNG DER IT-BERATUNGS- UND SYSTEMINTEGRATIONS-UNTERNEHMEN

(EFFEKTIV) SOWIE UMSATZPROGNOSEN LAGEPARAMETER – ANGABEN IN PROZENT

Abbildung 7: Die Geschäftsentwicklung 2012 verlief für die analysierten IT-Beratungs- und Systemintegrati-

ons-Unternehmen sehr unterschiedlich. Bei der Hälfte der untersuchten Anbieter haben sich die Umsätze

zwischen minus 15,8 Prozent und plus 3,9 Prozent verändert. Die Aussichten für die kommenden Jahre sind

nach Meinung der Befragten eher verhalten.

20,0%

2,0%

7,8%

8,5%

20,0%

-15,0%

8,6%

8,6%

69,8%

-18,2%

6,9%

11,5%

-50% -30% -10% 10% 30% 50% 70% 90%

Maximum

Minimum

Median

Mittelwert

Gesamtumsatzveränderung 2012 (effektiv)

2013 (Prognose)

2013 bis 2018 p.a. (Prognose)

n = 63

n = 54

n = 50

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

18

Das Jahr 2012 bescherte durchschnittlich vier von

fünf Unternehmen des Marktsegments IT-Beratung

und Systemintegration ein positives Geschäftsjahr.

Die Studienteilnehmer konnten also überwiegend

einen Zuwachs der Gesamtumsätze verbuchen.

Die Erwartungen für die Zukunft bleiben daher

weiter optimistisch: Die Unternehmen gehen davon

aus, im laufenden Jahr 2013 bei den Umsätzen im

Durchschnitt um 8,6 Prozent zulegen zu können. Der

Zentralwert (Median) für die Wachstumsrate 2013

liegt mit 8,6 Prozent auf exakt gleicher Höhe und

bestätigt somit den Mittelwert.

Für die Jahre 2013 bis 2018 prognostizieren die

Unternehmen ebenfalls einen hohen durchschnittli-

chen jährlichen Zuwachs ihrer Umsätze (8,5%). Der

Zentralwert für die Zuwächse in den Jahren 2013 bis

2018 (7,8% p.a.) liegt allerdings für diesen Zeitraum

deutlich unter dem Mittelwert.

ENTWICKLUNG DES IT-BERATUNGS- UND SYSTEMINTEGRATIONS-MARKTES IN DEUTSCHLAND

PROGNOSEN DER ANBIETER – RELATIVE HÄUFIGKEIT

Abbildung 8: Die Mehrheit der befragten IT-Beratungshäuser rechnet mit einer konservativen Marktentwick-

lung von zwischen 0 Prozent und 5 Prozent.

4%

75%

16%

5%

89%

11%

85%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

negativ bis 0% über 0 bis 5% über 5 bis 10% über 10%

2013

2013 bis 2018 p.a.

2018 bis 2020 p.a.

n = 57

n = 54

n = 48

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

19

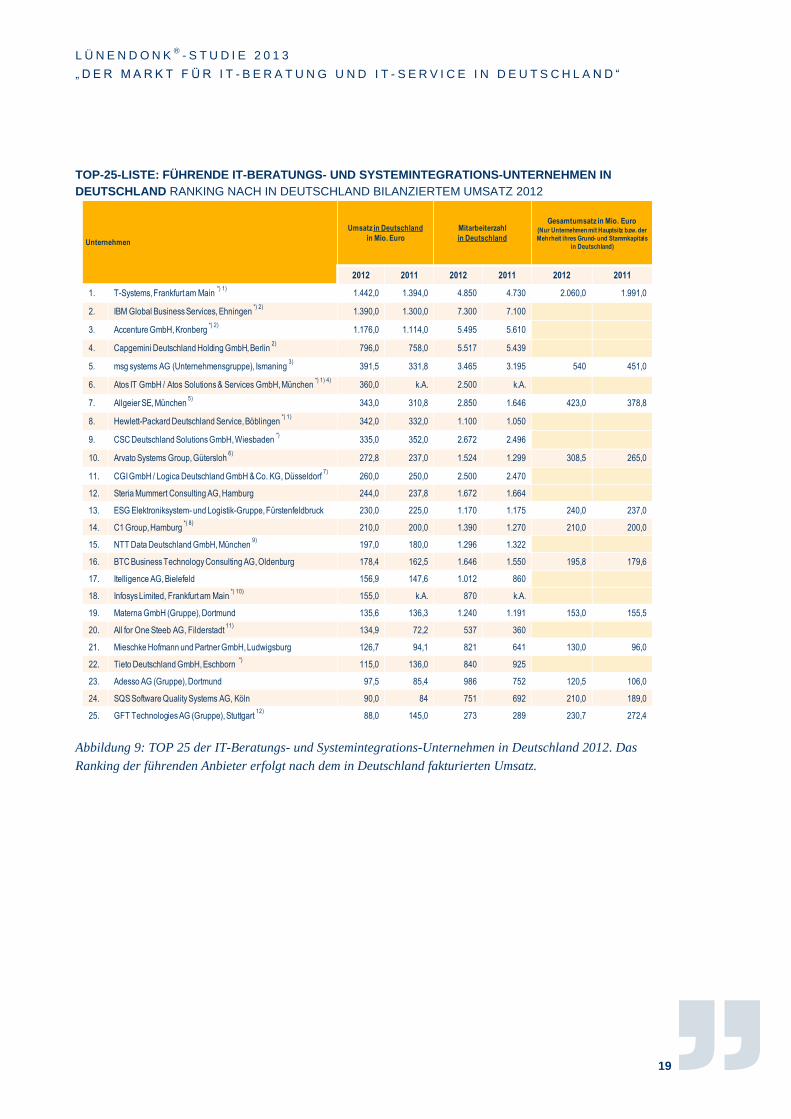

TOP-25-LISTE: FÜHRENDE IT-BERATUNGS- UND SYSTEMINTEGRATIONS-UNTERNEHMEN IN

DEUTSCHLAND RANKING NACH IN DEUTSCHLAND BILANZIERTEM UMSATZ 2012

Abbildung 9: TOP 25 der IT-Beratungs- und Systemintegrations-Unternehmen in Deutschland 2012. Das

Ranking der führenden Anbieter erfolgt nach dem in Deutschland fakturierten Umsatz.

Unternehmen

Umsatz in Deutschland

in Mio. Euro

Mitarbeiterzahl

in Deutschland

Gesamtumsatz in Mio. Euro(Nur Unternehmen mit Hauptsitz bzw. der

Mehrheit ihres Grund- und Stammkapitals

in Deutschland)

2012 2011 2012 2011 2012 2011

1. T-Systems, Frankfurt am Main *) 1)

1.442,0 1.394,0 4.850 4.730 2.060,0 1.991,0

2. IBM Global Business Services, Ehningen*) 2)

1.390,0 1.300,0 7.300 7.100

3. Accenture GmbH, Kronberg *) 2)

1.176,0 1.114,0 5.495 5.610

4. Capgemini Deutschland Holding GmbH, Berlin 2)

796,0 758,0 5.517 5.439

5. msg systems AG (Unternehmensgruppe), Ismaning 3)

391,5 331,8 3.465 3.195 540 451,0

6. Atos IT GmbH / Atos Solutions & Services GmbH, München *) 1) 4)

360,0 k.A. 2.500 k.A.

7. Allgeier SE, München 5)

343,0 310,8 2.850 1.646 423,0 378,8

8. Hewlett-Packard Deutschland Service, Böblingen *) 1)

342,0 332,0 1.100 1.050

9. CSC Deutschland Solutions GmbH, Wiesbaden *)

335,0 352,0 2.672 2.496

10. Arvato Systems Group, Gütersloh6)

272,8 237,0 1.524 1.299 308,5 265,0

11. CGI GmbH / Logica Deutschland GmbH & Co. KG, Düsseldorf 7)

260,0 250,0 2.500 2.470

12. Steria Mummert Consulting AG, Hamburg 244,0 237,8 1.672 1.664

13. ESG Elektroniksystem- und Logistik-Gruppe, Fürstenfeldbruck 230,0 225,0 1.170 1.175 240,0 237,0

14. C1 Group, Hamburg *) 8)

210,0 200,0 1.390 1.270 210,0 200,0

15. NTT Data Deutschland GmbH, München 9)

197,0 180,0 1.296 1.322

16. BTC Business Technology Consulting AG, Oldenburg 178,4 162,5 1.646 1.550 195,8 179,6

17. Itelligence AG, Bielefeld 156,9 147,6 1.012 860

18. Infosys Limited, Frankfurt am Main *) 10)

155,0 k.A. 870 k.A.

19. Materna GmbH (Gruppe), Dortmund 135,6 136,3 1.240 1.191 153,0 155,5

20. All for One Steeb AG, Filderstadt 11)

134,9 72,2 537 360

21. Mieschke Hofmann und Partner GmbH, Ludwigsburg 126,7 94,1 821 641 130,0 96,0

22. Tieto Deutschland GmbH, Eschborn *)

115,0 136,0 840 925

23. Adesso AG (Gruppe), Dortmund 97,5 85,4 986 752 120,5 106,0

24. SQS Software Quality Systems AG, Köln 90,0 84 751 692 210,0 189,0

25. GFT Technologies AG (Gruppe), Stuttgart 12)

88,0 145,0 273 289 230,7 272,4

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

20

WEITERE IN DIE LÜNENDONK®-STUDIE EINBEZOGENE UNTERNEHMEN (1/2)

NACH IN DEUTSCHLAND BILANZIERTEM UMSATZ 2012

Abbildung 10a: Die Liste der weiteren teilnehmenden Unternehmen stellt kein Ranking mehr dar, sondern

eine Abfolge relevanter Player am Markt nach Inlandsumsatz.

Unternehmen

Umsatz in Deutschland

in Mio. Euro

Mitarbeiterzahl

in Deutschland

Gesamtumsatz in Mio. Euro(Nur Unternehmen mit Hauptsitz bzw. der

Mehrheit ihres Grund- und

Stammkapitals in Deutschland)

2012 2011 2012 2011 2012 2011

CellentAG, Stuttgart 86,3 85,0 650 639 104,5 90,0

Seven Principles AG (Gruppe), Köln 85,2 85,9 653 626 97,5 98,9

Ciber AG, Heidelberg 81,8 76,6 505 450

Reply Gruppe, Gütersloh 80,0 85,0 550 550

S + P Lion AG, Heddesheim 64,5 53,1 545 461 66,5 54,6

Avanade Deutschland GmbH, Kronberg 59,0 46,0 232 211

ConetGroup, Hennef 57,6 44,6 378 310 57,6 44,6

Sycor GmbH (Gruppe), Göttingen 13)

54,1 34,8 380 270 59,3 41,2

Top itservices AG, Unterhaching 53,9 48,2 332 284 55,4 48,7

Senacor Technologies AG, Schwaig bei Nürnberg 48,3 40,6 186 163 49,3 41,9

Inconso AG, Bad Nauheim 46,5 38,7 395 341 51,6 42,1

ckc Group, Braunschweig 37,5 36,8 455 448 38,1 37,5

Opitz Consulting Gruppe, Gummersbach 35,3 35,9 355 360 36,9 37,0

AbatAG, Bremen 31,0 24,3 197 157 32,5 25,4

ISO-Gruppe, Nürnberg 30,3 29,8 350 345 34,3 33,0

ConVista Consulting AG, Köln-Rheinauhafen*)

29,7 26,2 248 223 61,9 50,2

MT AG, Ratingen 29,0 31,0 180 202 29,0 31,0

Devoteam GmbH, Weiterstadt 26,9 26,8 291 276

Acando GmbH, Hamburg 26,6 24,1 289 279 37,7 34,4

Alegri International Group, München 26,5 26,5 203 200 26,5 26,5

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

21

WEITERE IN DIE LÜNENDONK®-STUDIE EINBEZOGENE UNTERNEHMEN (2/2)

NACH IN DEUTSCHLAND BILANZIERTEN UMSATZ 2012

Abbildung 10b: Die Liste der weiteren teilnehmenden Unternehmen erhebt keinen Anspruch auf

Vollständigkeit.

Unternehmen

Umsatz in Deutschland

in Mio. Euro

Mitarbeiterzahl

in Deutschland

Gesamtumsatz in Mio. Euro(Nur Unternehmen mit Hauptsitz bzw. der

Mehrheit ihres Grund- und

Stammkapitals in Deutschland)

2012 2011 2012 2011 2012 2011

Realtech AG, Walldorf 26,2 27,7 257 244 39,8 39,2

Salt Solutions GmbH, Dresden 26,2 23,6 331 311 28,2 24,3

BluecaratAG, Köln 25,3 21,8 95 88 25,3 21,8

LM IT Services AG, Osnabrück 22,8 20,7 121 112 23,9 21,3

SNP AG, Heidelberg 22,0 21,5 240 200 27,2 26,6

Iteratec GmbH, Unterhaching 20,7 19,2 130 110 22,0 20,0

Consol* Consulting & Solutions Software GmbH, München 20,0 20,0 180 180 20,5 20,5

ConsistSoftware Solutions GmbH, Kiel 19,4 20,9 200 200

IKOR Management- und Systemberatung Gruppe, Oberhausen 17,1 16,1 139 123 17,6 16,1

Valtech GmbH, Düsseldorf 14)

15,0 10,0 80 40

Infomotion GmbH, Frankfurt am Main 14,4 12,6 125 118 15,9 13,8

IVU Informationssysteme GmbH, Norderstedt 12,1 11,9 65 59 12,1 11,9

Comline AG, Dortmund 11,1 10,7 104 97 11,1 10,7

CDI Concepts Development Integration AG, Dortmund 7,0 5,0 36 28 7,0 5,0

Mayato GmbH, Berlin 5,3 3,8 45 35 5,6 4,0

ACG Automation Consulting Group GmbH, Frankfurt am Main 5,0 5,0 25 25 5,0 5,0

Okadis Consulting GmbH, Eschborn 4,4 3,1 18 17 4,4 3,1

TelenetGmbH, München 3,6 2,6 23 29 3,7 2,9

Insentis GmbH, Geisenheim 3,0 3,0 15 15 3,0 3,0

Ardour Consulting Group GmbH, Darmstadt 1,8 2,2 9 11 1,8 2,2

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

22

IT-SERVICE-UNTERNEHMEN

UMSATZENTWICKLUNG

Die 34 Unternehmen, die für diese Marktstichprobe

zum Thema IT-Service ausgewertet wurden, verei-

nigen einen Gesamtumsatz (einschließlich der Aus-

landsumsätze deutschstämmiger Unternehmen) von

fast 22 Milliarden Euro auf sich. Sie stellen eine

Auswahl typischer Unternehmen dieses Marktseg-

ments dar, ohne dass Vollständigkeit angestrebt wird.

Die Umsatzwerte reichen von 8 Milliarden Euro am

oberen Rand bis 7 Millionen Euro am unteren Rand.

Die Unternehmen, die sehr unterschiedliche Histo-

rien, Strukturen und Funktionsschwerpunkte aufwei-

sen, melden für 2012 im Durchschnitt einen Zu-

wachs der in oder von Deutschland aus erwirtschaf-

teten Gesamtumsätze um 7,6 Prozent. Die individu-

ellen Wachstumsraten liegen zwischen minus 16

Prozent und plus 77 Prozent.

Der deutlich niedrigere Zentralwert (Median) von

3,9 Prozent zeigt, dass sich die Extremwerte nicht

ausgleichen und das Geschäft sich insgesamt weit

weniger positiv entwickelte.

Immerhin haben allerdings 24 der 34 Unternehmen

2012 ein Umsatzwachstum erzielt. Acht Unterneh-

men mussten rückläufige Umsätze in Kauf nehmen.

Bei einem Unternehmen stagnierte der Umsatz. Das

durchschnittliche Gesamtumsatzwachstum im Jahr

2012 (7,6%) wurde von fast drei Viertel der Unter-

nehmen getragen, weil nur diese einen nennenswer-

ten Zuwachs ihrer Umsätze vorzuweisen hatten.

IT-SERVICE-UNTERNEHMEN RECHNEN MIT

UMSATZPLUS VON 3,8 PROZENT IM JAHR 2013

Das für das Jahr 2013 geplante Durchschnittswachs-

tum von 3,8 Prozent ergibt sich aus einer breiten

Spanne individueller Wachstumsraten.

Der Zentralwert (Median) liegt bei 2,8 Prozent. Das

deutet darauf hin, dass einige wenige Befragungs-

teilnehmer mit hohen Wachstumsraten rechnen.

Für den Zeitraum 2013 bis 2018 sagen die IT-

Service-Unternehmen im Durchschnitt höhere jähr-

liche Zuwachsraten von immerhin 5,4 Prozent vo-

raus. Diese durchschnittliche Prognose wird von

einer relativ breiten Basis der beteiligten Unterneh-

men getragen: Der Zentralwert (Median) der prog-

nostizierten Umsatzzuwächse liegt mit 5,0 Prozent

p.a. sehr nahe beim einfachen arithmetischen Mit-

telwert (5,4% p.a.).

MARKTPROGNOSEN

Die Marktprognosen der 34 an der Studie beteiligten

IT-Service-Anbieter ergeben für das Jahr 2013 im

Durchschnitt eine Wachstumsrate von 3,7 Prozent.

Der deutlich niedrigere Zentralwert (Median) von

3,0 Prozent stützt den Mittelwert nur bedingt.

Mittelfristig, das heißt für den Zeitraum 2013 bis

2018 p.a., sehen die Studienteilnehmer die Entwick-

lung des IT-Service-Marktes insgesamt zuversichtli-

cher. Als einfaches arithmetisches Mittel ergibt sich

für diese Jahre im Durchschnitt 4,1 Prozent p.a. Der

wiederum deutlich niedrigere Median (Zentralwert)

von 3,0 Prozent bestätigt jedoch auch diesen Mittel-

wert nur bedingt.

Erneut fragte Lünendonk die IT-Service-Unter-

nehmen auch nach ihren Vorstellungen hinsichtlich

der langfristigen Marktentwicklung 2018 bis 2020

p.a. Die Erwartungen sind etwas zurückhaltender,

wenn es um diesen fernen Zeitraum geht. Der Mit-

telwert der Prognosen ergibt jährliche Zuwachsraten

von 3,4 Prozent, der Median (3,5%) liegt hier in der

Größenordnung des Mittelwertes.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

23

ALPHABETISCHE LISTE DER EINBEZOGENEN IT-SERVICE-UNTERNEHMEN IN DEUTSCHLAND

Abbildung 11: Alphabetische Liste der teilnehmenden IT-Service-Unternehmen

Unternehmen

Umsatz in Deutschland

in Mio. Euro

Mitarbeiterzahl

in Deutschland

Gesamtumsatz in Mio. Euro(Nur Unternehmen mit Hauptsitz bzw. der

Mehrheit ihres Grund- und

Stammkapitals in Deutschland)

2012 2011 2012 2011 2012 2011

Aareon AG, Mainz 117,8 115,8 717 675 165,2 159,5

Acadon AG, Krefeld 5,9 5,7 90 93 7,0 7,6

Arago Institut für komplexes Datenmanagement AG, Kronberg 7,7 4,0 60 45 8,5 4,8

Atos IT GmbH / Atos Solutions & Services GmbH, München*) 1) 2)

1.330,0 k.A. 7.000 k.A.

Bayer Business Services GmbH, Leverkusen *)

882,0 816,0 2.493 2.554 1.093,0 1.103,0

Bitmarck Holding GmbH, Essen 265,0 255,0 1.343 1.224 265,0 255,0

Brain Force Software GmbH, München 38,3 38,0 343 350

Computacenter AG & Co. OHG, Kerpen *)

1.510,0 1.407,0 4.870 4.700

Controlware GmbH (Gruppe), Dietzenbach 150,0 139,0 485 460 159,0 146,0

Cora-IT GmbH, Berlin 8,0 9,5 200 220 8,0 9,5

Datagroup AG, Pliezhausen3)

145,2 107,8 1.400 1.100 146,2 108,6

Dimension Data Germany AG & Co. KG, Oberursel 200,0 180,0 500 450

Fidelity Information Services Kordoba GmbH, München*)

95,0 94,0 317 320

Fiducia IT AG, Karlsruhe 727,9 708,1 2.979 2.935 727,9 708,1

Finanz Informatik GmbH & Co. KG, Frankfurt am Main 1.421,9 1.449,0 4.932 5.077 1.424,5 1.453,0

FIS Informationssysteme und Consulting GmbH, Grafenrheinfeld 32,8 30,0 372 329 40,9 37,3

Freudenberg IT KG, Weinheim*)

90,0 85,0 430 450 136,0 115,0

GAD eG (Gruppe), Münster 715,7 699,0 1.721 1.670 715,7 699,0

Gisa GmbH, Halle 84,2 76,7 580 500 84,2 76,7

gkv informatik, Wuppertal 226,3 208,8 810 780 226,3 208,8

H&D International Group (Hönigsberg & Düvel Datentechnik GmbH),

Gifhorn82,8 77,5 1.499 1.514 84,9 79,0

Hewlett-Packard Deutschland Services , Böblingen*) 1)

1.458,0 1.414,0 4.100 4.370

IBM Global Technology Services, Ehningen*)

2.640,0 2.600,0 11.200 10.900

Info AG, Hamburg4)

100,8 94,4 732 654 112,4 101,6

Lufthansa Systems AG, Kelsterbach*)

445,0 455,0 2.600 2.700 609,0 599,0

Pan DacomNetworking AG (Gruppe), Dreieich 49,0 53,0 260 280 49,0 53,0

Science + Computing AG, Tübingen 30,0 30,0 269 257 30,0 30,0

SupplyOn AG, Hallbergmoos 30,9 26,7 106 92 30,9 26,7

SVA System Vertrieb Alexander GmbH, Wiesbaden 176,5 136,5 260 200 178,0 138,0

Tata Consultancy Services Deutschland GmbH, Frankfurt am Main*) 5)

143,0 112,0 706 650

TDS AG, Neckarsulm*)

157,0 146,0 1.300 1.270

T-Systems, Frankfurt am Main*) 1) 6)

5.400,0 5.573,0 24.100 20.700 7.956,0 7.963,0

TUI InfoTec GmbH, Hannover 47,4 58,0 331 380 66,7 79,0

Unisys Deutschland Gruppe, Sulzbach/Ts. 88,0 93,0 312 310

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

24

ENTWICKLUNG DES IT-SERVICE-MARKTES IN DEUTSCHLAND

PROGNOSEN DER ANBIETER – RELATIVE HÄUFIGKEIT

Abbildung 12: Die Mehrheit der befragten IT-Service-Anbieter rechnet mit einem Marktwachstum von maxi-

mal fünf Prozent pro Jahr.

ENTWICKLUNG DES IT-SERVICE-MARKTES IN DEUTSCHLAND

PROGNOSEN DER ANBIETER – LAGEPARAMETER – ANGABEN IN PROZENT

Abbildung 13: Nach Einschätzung der analysierten IT-Service-Anbieter liegt das jährliche Marktwachstum

2013 bis 2018 im Durchschnitt bei maximal 4,1 Prozent.

0%

87%

13%

0%0%

87%

9%4%5%

86%

10%

0%0%

20%

40%

60%

80%

100%

negativ bis 0 % über 0% bis 5% über 5% bis 10% über 10%

2013

2013-2018 p.a.

2018-2020 p.a.

n = 23

n = 23

n = 21

3,7%

4,1%

3,4%

3,0% 3,0%

3,5%

0%

1%

2%

3%

4%

5%

6%

2013 2013 bis 2018 p.a. 2018 bis 2020 p.a.

Mittelwert

Median

n = 23 n = 23 n = 21

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

25

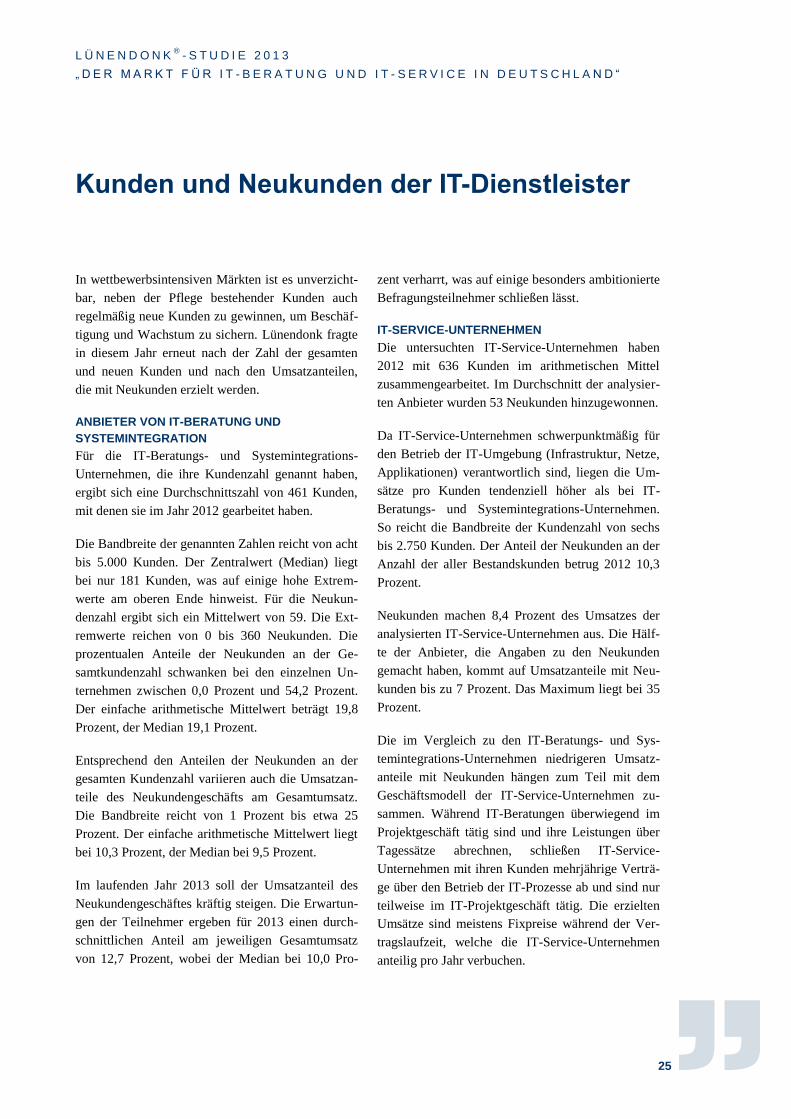

Kunden und Neukunden der IT-Dienstleister

In wettbewerbsintensiven Märkten ist es unverzicht-

bar, neben der Pflege bestehender Kunden auch

regelmäßig neue Kunden zu gewinnen, um Beschäf-

tigung und Wachstum zu sichern. Lünendonk fragte

in diesem Jahr erneut nach der Zahl der gesamten

und neuen Kunden und nach den Umsatzanteilen,

die mit Neukunden erzielt werden.

ANBIETER VON IT-BERATUNG UND

SYSTEMINTEGRATION

Für die IT-Beratungs- und Systemintegrations-

Unternehmen, die ihre Kundenzahl genannt haben,

ergibt sich eine Durchschnittszahl von 461 Kunden,

mit denen sie im Jahr 2012 gearbeitet haben.

Die Bandbreite der genannten Zahlen reicht von acht

bis 5.000 Kunden. Der Zentralwert (Median) liegt

bei nur 181 Kunden, was auf einige hohe Extrem-

werte am oberen Ende hinweist. Für die Neukun-

denzahl ergibt sich ein Mittelwert von 59. Die Ext-

remwerte reichen von 0 bis 360 Neukunden. Die

prozentualen Anteile der Neukunden an der Ge-

samtkundenzahl schwanken bei den einzelnen Un-

ternehmen zwischen 0,0 Prozent und 54,2 Prozent.

Der einfache arithmetische Mittelwert beträgt 19,8

Prozent, der Median 19,1 Prozent.

Entsprechend den Anteilen der Neukunden an der

gesamten Kundenzahl variieren auch die Umsatzan-

teile des Neukundengeschäfts am Gesamtumsatz.

Die Bandbreite reicht von 1 Prozent bis etwa 25

Prozent. Der einfache arithmetische Mittelwert liegt

bei 10,3 Prozent, der Median bei 9,5 Prozent.

Im laufenden Jahr 2013 soll der Umsatzanteil des

Neukundengeschäftes kräftig steigen. Die Erwartun-

gen der Teilnehmer ergeben für 2013 einen durch-

schnittlichen Anteil am jeweiligen Gesamtumsatz

von 12,7 Prozent, wobei der Median bei 10,0 Pro-

zent verharrt, was auf einige besonders ambitionierte

Befragungsteilnehmer schließen lässt.

IT-SERVICE-UNTERNEHMEN

Die untersuchten IT-Service-Unternehmen haben

2012 mit 636 Kunden im arithmetischen Mittel

zusammengearbeitet. Im Durchschnitt der analysier-

ten Anbieter wurden 53 Neukunden hinzugewonnen.

Da IT-Service-Unternehmen schwerpunktmäßig für

den Betrieb der IT-Umgebung (Infrastruktur, Netze,

Applikationen) verantwortlich sind, liegen die Um-

sätze pro Kunden tendenziell höher als bei IT-

Beratungs- und Systemintegrations-Unternehmen.

So reicht die Bandbreite der Kundenzahl von sechs

bis 2.750 Kunden. Der Anteil der Neukunden an der

Anzahl der aller Bestandskunden betrug 2012 10,3

Prozent.

Neukunden machen 8,4 Prozent des Umsatzes der

analysierten IT-Service-Unternehmen aus. Die Hälf-

te der Anbieter, die Angaben zu den Neukunden

gemacht haben, kommt auf Umsatzanteile mit Neu-

kunden bis zu 7 Prozent. Das Maximum liegt bei 35

Prozent.

Die im Vergleich zu den IT-Beratungs- und Sys-

temintegrations-Unternehmen niedrigeren Umsatz-

anteile mit Neukunden hängen zum Teil mit dem

Geschäftsmodell der IT-Service-Unternehmen zu-

sammen. Während IT-Beratungen überwiegend im

Projektgeschäft tätig sind und ihre Leistungen über

Tagessätze abrechnen, schließen IT-Service-

Unternehmen mit ihren Kunden mehrjährige Verträ-

ge über den Betrieb der IT-Prozesse ab und sind nur

teilweise im IT-Projektgeschäft tätig. Die erzielten

Umsätze sind meistens Fixpreise während der Ver-

tragslaufzeit, welche die IT-Service-Unternehmen

anteilig pro Jahr verbuchen.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

26

Ein weiterer Grund für den geringeren Umsatzanteil

mit Neukunden ist ein hoher Wettbewerbsdruck

unter den IT-Service-Unternehmen – insbesondere

für Standard-Services – sowie sinkende Preise infol-

ge Skaleneffekte im Betrieb der IT-Prozesse.

NEUKUNDEN DER IT-BERATUNGS- UND SERVICE-UNTERNEHMEN

LAGEPARAMETER – ANTEILE DER NEUKUNDEN AN ANZAHL DER KUNDEN IN PROZENT

Abbildung 14: Knapp 20 Prozent der IT-Anwender im Jahr 2012 waren neu gewonnene Kunden bei den IT-

Beratungen. IT-Service-Unternehmen kommen auf einen Neukundenanteil von 10 Prozent.

UMSATZ DER IT-BERATUNGS- UND SYSTEMINTEGRATIONS-UNTERNEHMEN MIT NEUKUNDEN

LAGEPARAMETER – ANTEIL DES UMSATZES MIT NEUKUNDEN AM GESAMTUMSATZ DER

UNTERNEHMEN IN PROZENT

Abbildung 15: Zehn Prozent des Umsatzes der analysierten IT-Beratungs- und Systemintegrations-

Unternehmen kam 2012 von Neukunden. IT-Service-Unternehmen erzielten 8,4 Prozent ihrer Umsätze im

statistischen Mittel mit Neukunden.

19,8% 19,1%

0,0%

54,2%

10,3% 10,0%

,0%

25,2%

0%

10%

20%

30%

40%

50%

60%

Mittelwert Median Minimum Maximum

IT-Beratung und Systemintegration

IT-Service

n = 54

n = 25

35,0%

0,0%

7,0%

8,4%

25,0%

1,0%

9,5%

10,3%

0% 5% 10% 15% 20% 25% 30% 35%

Maximum

Minimum

Median

Mittelwert

IT-Beratung und Systemintegration

IT-Service

n = 50

n = 46

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

27

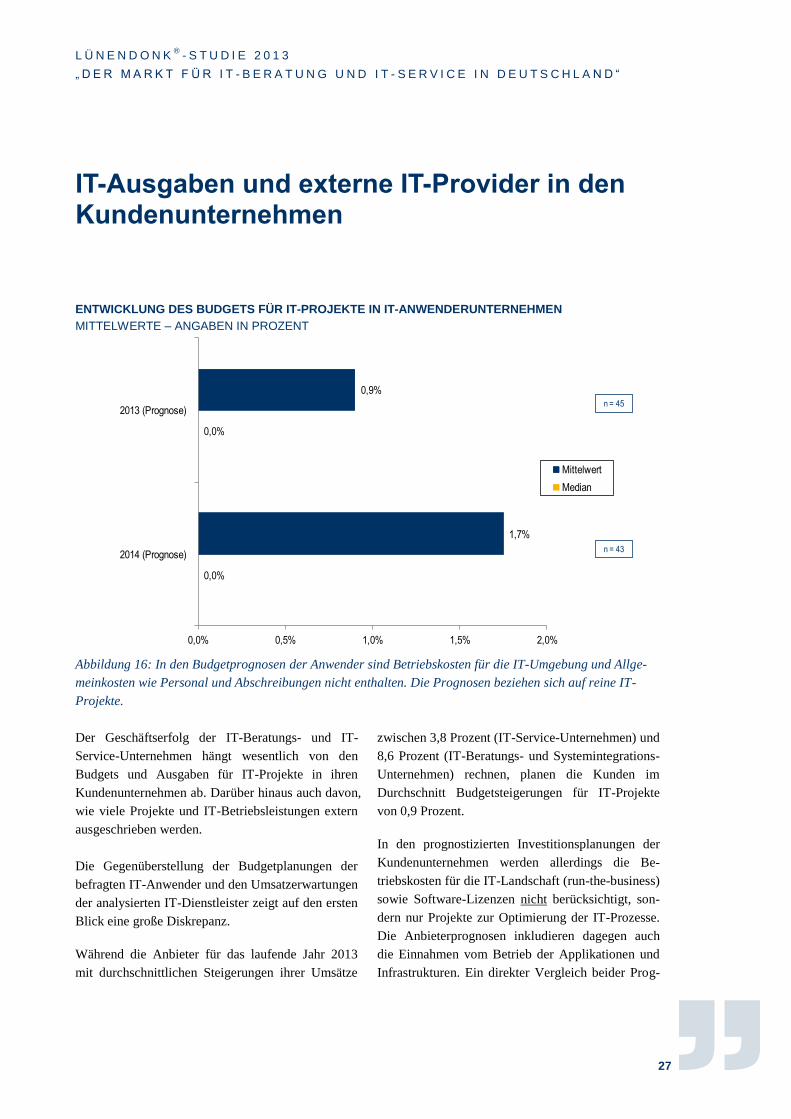

IT-Ausgaben und externe IT-Provider in den Kundenunternehmen

ENTWICKLUNG DES BUDGETS FÜR IT-PROJEKTE IN IT-ANWENDERUNTERNEHMEN

MITTELWERTE – ANGABEN IN PROZENT

Abbildung 16: In den Budgetprognosen der Anwender sind Betriebskosten für die IT-Umgebung und Allge-

meinkosten wie Personal und Abschreibungen nicht enthalten. Die Prognosen beziehen sich auf reine IT-

Projekte.

Der Geschäftserfolg der IT-Beratungs- und IT-

Service-Unternehmen hängt wesentlich von den

Budgets und Ausgaben für IT-Projekte in ihren

Kundenunternehmen ab. Darüber hinaus auch davon,

wie viele Projekte und IT-Betriebsleistungen extern

ausgeschrieben werden.

Die Gegenüberstellung der Budgetplanungen der

befragten IT-Anwender und den Umsatzerwartungen

der analysierten IT-Dienstleister zeigt auf den ersten

Blick eine große Diskrepanz.

Während die Anbieter für das laufende Jahr 2013

mit durchschnittlichen Steigerungen ihrer Umsätze

zwischen 3,8 Prozent (IT-Service-Unternehmen) und

8,6 Prozent (IT-Beratungs- und Systemintegrations-

Unternehmen) rechnen, planen die Kunden im

Durchschnitt Budgetsteigerungen für IT-Projekte

von 0,9 Prozent.

In den prognostizierten Investitionsplanungen der

Kundenunternehmen werden allerdings die Be-

triebskosten für die IT-Landschaft (run-the-business)

sowie Software-Lizenzen nicht berücksichtigt, son-

dern nur Projekte zur Optimierung der IT-Prozesse.

Die Anbieterprognosen inkludieren dagegen auch

die Einnahmen vom Betrieb der Applikationen und

Infrastrukturen. Ein direkter Vergleich beider Prog-

0,0%

0,0%

1,7%

0,9%

0,0% 0,5% 1,0% 1,5% 2,0%

2014 (Prognose)

2013 (Prognose)

Mittelwert

Median

n = 45

n = 43

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

28

nosen ist daher nicht möglich. Der Anstieg des Pro-

jektbudgets bei den befragten Kunden bei einer

gleichzeitig begrenzten Verfügbarkeit von Projekt-

mitarbeiter mit speziellem IT-Know-how, wird dazu

führen, dass ein signifikanter Anteil der Projekte

extern ausgeschrieben wird. Dies bestätigen auch

Entscheider für den Einkauf von IT-Dienstleistungen

in sehr großen Auftraggeber-Unternehmen. Folglich

scheinen die Prognosen der Anbieter für die Markt-

entwicklung voraussichtlich eintreffen.

Für das Jahr 2014 liegen die Planungen der Anwen-

der hinsichtlich der Budgets für IT-Projekte mit

durchschnittlich 1,7 Prozent deutlich höher als für

2013.

Der Blick auf die Angaben der einzelnen Anwen-

derunternehmen zeigt, dass eine ganze Reihe von

ihnen gar keine neuen IT-Projekte plant und nach

Fertigstellung bereits laufender Projekten niedrigere

Budgets, also negative Veränderungen ausweist.

Soweit die teilnehmenden Anwenderunternehmen

positive Budgetveränderungen nennen, ergeben

diese für 2013 im Durchschnitt über 8 Prozent Stei-

gerung, für das Jahr 2014 sogar rund 10 Prozent.

ANZAHL DER EINGESETZTEN IT-PROVIDER

Die Frage, ob IT-Anwender mit vielen oder wenigen

großen IT-Partnern zusammenarbeiten, die eventuell

auch Spezialisten im Unterauftrag beschäftigen,

wird seit Jahren kontrovers diskutiert. Vor allem

Großunternehmen und Konzerne haben in den letz-

ten Jahren die Anzahl ihrer IT-Beratungs- und IT-

Service-Unternehmen deutlich reduziert.

Unter den Stichworten ‚Lieferantenkonsolidie-

rung‘ und ‚Third Party Management‘ werden immer

öfter nicht-strategische IT-Lieferanten und IT-

Freelancer in die Steuerung durch einen spezialisier-

ten Dienstleister überführt. Die Anzahl der IT-

Dienstleister, mit denen direkte Vertragsbeziehun-

gen bestehen, nimmt folglich ab. Darüber hinaus

werden strategische Lieferanten gestärkt, indem

immer mehr IT-Services an sie vergeben werden.

Bei den Ergebnissen der Befragung zu diesem Tat-

bestand muss daran erinnert werden, dass es sich bei

den ausgewählten Anwenderunternehmen überwie-

gend um sehr große Unternehmen handelt. So be-

schäftigen etwa zwei Drittel der analysierten An-

wenderunternehmen mehr als 5.000 Mitarbeiter.

Die Anzahl der IT-Dienstleister korrespondiert mit

der Größe des Unternehmens, da beispielsweise

Großunternehmen naturgemäß mehr IT-Projekte

durchführen als vergleichsweise kleinere Unterneh-

men. Ebenfalls hat die Organisation der IT-

Abteilung Einfluss auf das Make-or-Buy-Verhältnis.

Die Anwender setzen im laufenden Jahr 2013 im

Durchschnitt 37 Provider für IT-Beratung und IT-

Services ein. Der auffällig niedrigere Median von

zehn Providern zeigt, dass die betrachteten Unter-

nehmen unterschiedliche Sourcing-Strategien ver-

folgen. So haben einige der analysierten Dax-

Unternehmen weniger als zehn IT-Provider, wäh-

rend andere mit über 50 IT-Partnern zusammenar-

beiten.

Bei Betrachtung der Planungen der Anwender für

die Jahre 2014 und 2015 scheint der Weg allerdings

künftig weiter in Richtung Konsolidierung der IT-

Provider zu gehen, denn die Mittelwerte der Befra-

gung ergeben 30 (2014) und 25 (2015) Provider pro

Anwenderunternehmen.

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

29

EINSATZ VON IT-BERATUNGS- UND IT-SERVICE-PROVIDERN

LAGEPARAMETER IN ABSOLUTEN ZAHLEN

Abbildung 17: Die befragten IT-Abteilungen werden in den nächsten Jahren mit weniger IT-Dienstleistern

direkt zusammenarbeiten. Die Hälfte der befragten Kundenunternehmen gab an, mit maximal zehn IT-

Dienstleistern zusammenzuarbeiten.

12

11

10

25

30

37

0 5 10 15 20 25 30 35 40

2015 (Prognose)

2014 (Prognose)

2013

Mittelwert

Median

n = 43

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

30

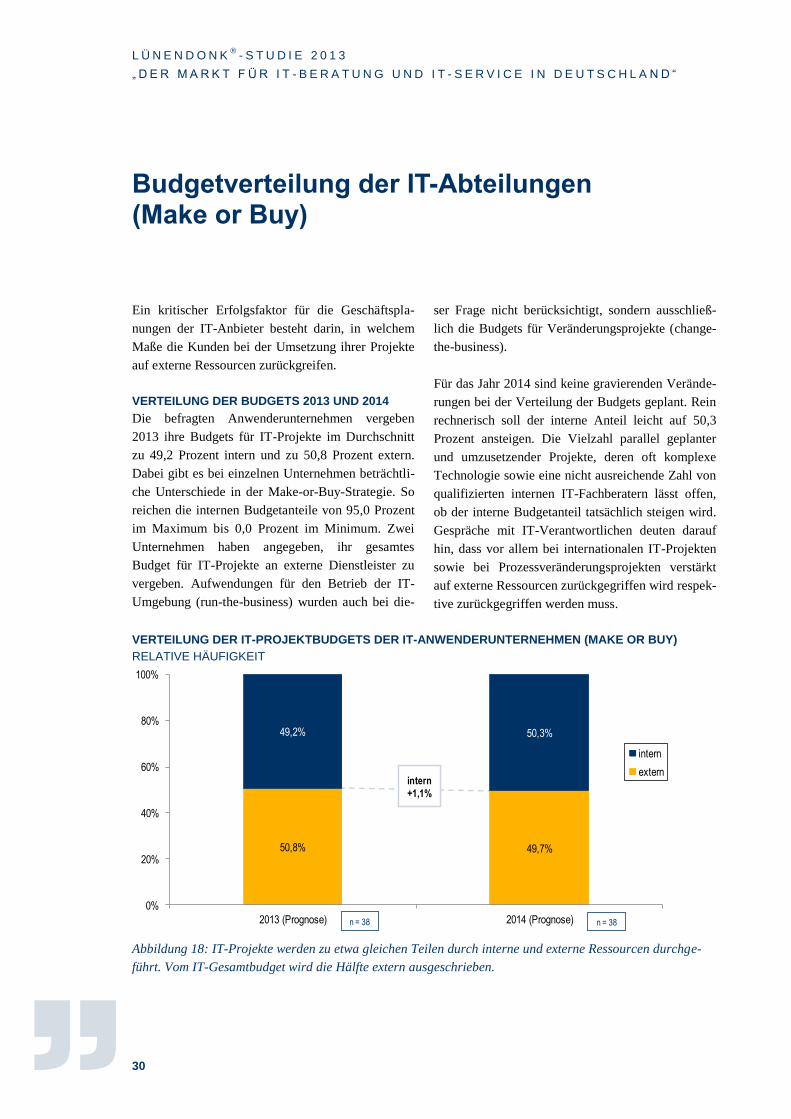

Budgetverteilung der IT-Abteilungen (Make or Buy)

Ein kritischer Erfolgsfaktor für die Geschäftspla-

nungen der IT-Anbieter besteht darin, in welchem

Maße die Kunden bei der Umsetzung ihrer Projekte

auf externe Ressourcen zurückgreifen.

VERTEILUNG DER BUDGETS 2013 UND 2014

Die befragten Anwenderunternehmen vergeben

2013 ihre Budgets für IT-Projekte im Durchschnitt

zu 49,2 Prozent intern und zu 50,8 Prozent extern.

Dabei gibt es bei einzelnen Unternehmen beträchtli-

che Unterschiede in der Make-or-Buy-Strategie. So

reichen die internen Budgetanteile von 95,0 Prozent

im Maximum bis 0,0 Prozent im Minimum. Zwei

Unternehmen haben angegeben, ihr gesamtes

Budget für IT-Projekte an externe Dienstleister zu

vergeben. Aufwendungen für den Betrieb der IT-

Umgebung (run-the-business) wurden auch bei die-

ser Frage nicht berücksichtigt, sondern ausschließ-

lich die Budgets für Veränderungsprojekte (change-

the-business).

Für das Jahr 2014 sind keine gravierenden Verände-

rungen bei der Verteilung der Budgets geplant. Rein

rechnerisch soll der interne Anteil leicht auf 50,3

Prozent ansteigen. Die Vielzahl parallel geplanter

und umzusetzender Projekte, deren oft komplexe

Technologie sowie eine nicht ausreichende Zahl von

qualifizierten internen IT-Fachberatern lässt offen,

ob der interne Budgetanteil tatsächlich steigen wird.

Gespräche mit IT-Verantwortlichen deuten darauf

hin, dass vor allem bei internationalen IT-Projekten

sowie bei Prozessveränderungsprojekten verstärkt

auf externe Ressourcen zurückgegriffen wird respek-

tive zurückgegriffen werden muss.

VERTEILUNG DER IT-PROJEKTBUDGETS DER IT-ANWENDERUNTERNEHMEN (MAKE OR BUY)

RELATIVE HÄUFIGKEIT

Abbildung 18: IT-Projekte werden zu etwa gleichen Teilen durch interne und externe Ressourcen durchge-

führt. Vom IT-Gesamtbudget wird die Hälfte extern ausgeschrieben.

50,8% 49,7%

49,2% 50,3%

0%

20%

40%

60%

80%

100%

2013 (Prognose) 2014 (Prognose)

intern

externintern

+1,1%

n = 38 n = 38

L Ü N E N D O N K®

- S T U D I E 2 0 1 3

„ D E R M A R K T F Ü R I T - B E R A T U N G U N D I T - S E R V I C E I N D E U T S C H L A N D “

31

VERTEILUNG DER BUDGETS FÜR

DIENSTLEISTUNGEN

Die Verteilung der Budgets für IT-Dienstleistungen

ergibt für 2013 einen klaren Schwerpunkt bei „Be-

trieb der IT-Infrastruktur“. Etwa ein Drittel (30,3%)

des gesamten IT-Budgets entfällt hierauf.

Den zweitgrößten Anteil am IT-Budget hat der „Ap-

plikationsbetrieb“ (20,4%) noch vor der „Applikati-

onsentwicklung“ (18,5%).

Auf „IT-Consulting (Architektur, Planung, Steue-

rung, etc.)“ entfallen nach Angabe der befragten

Anwenderunternehmen 10,4 Prozent des Budgets;

„Software-Einführung“ nimmt im Durchschnitt 10,2

Prozent in Anspruch. In das „Innovations-

budget“ fließen schließlich 9,1 Prozent des gesamten

IT-Budgets.

NUTZUNGSMODELLE FÜR APPLIKATIONEN

Von großem Interesse für die IT-Provider ist das

Lizenzmodell der bei den Anwendern existierenden

Applikationen. Dazu hat Lünendonk die IT-

Verantwortlichen gefragt, welchen Anteil einzelne

Nutzungsmodelle an der Gesamtzahl der Applikati-

onen haben.

Im laufenden Jahr 2013 dominiert nach Auskunft der

befragten Anwenderunternehmen eindeutig der

Betrieb erworbener Software auf eigener Hardware,

also das Modell „On Premise“. Der Mittelwert der

Anteile dieses Modells liegt bei 69,8 Prozent, der

Median sogar bei 90 Prozent, was darauf schließen

lässt, dass wenige Unternehmen nur geringe „On-

Premise“-Anteile haben.

An zweiter Stelle der verwendeten Sourcing-

Modelle liegt 2013 mit 13,6 Prozent „Cloud“. Hier

zeigt sich bereits eine vergleichsweise hohe Adapti-

on von Cloud Computing beim Betrieb von Applika-

tionen. Ähnlich sieht es für 2013 bei dem Modell

„On Demand“ aus. Während der Mittelwert von 9,8

Prozent einen häufigen Einsatz vermuten lässt, deu-

tet der Median von 0,0 Prozent auf eine hohe Nut-

zung bei wenigen Anwendern hin, was auch der

Maximalwert von 95,0 Prozent bestätigt.

__________________________________________

2014 planen die befragten CIOs,

rund 19 Prozent ihrer IT-Umgebung

aus der „Cloud“ zu beziehen. ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

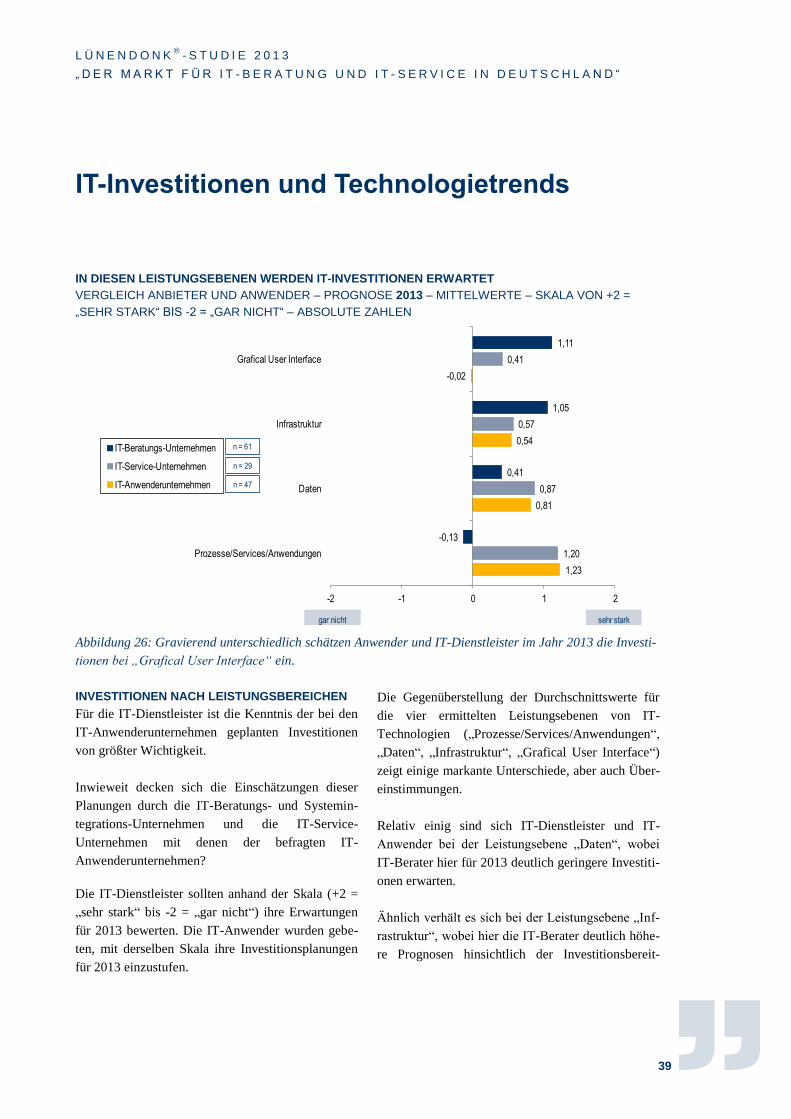

Die Betrachtung der Planungen der befragten An-