Der Schutz stromintensiver Unternehmen vor den...

43

http://www.bafa.de/ Der Schutz stromintensiver Unternehmen vor den ökonomischen Folgen der Energiewende (§§ 63 ff. EEG) Vortrag beim Institut für Energie- und Regulierungsrecht Berlin am 23.04.2018 Stefan Krakowka, BAFA, Eschborn

Transcript of Der Schutz stromintensiver Unternehmen vor den...

http://www.bafa.de/

Der Schutz stromintensiver Unternehmen vor den

ökonomischen Folgen der Energiewende

(§§ 63 ff. EEG)

Vortrag beim Institut für Energie- und Regulierungsrecht Berlin am 23.04.2018

Stefan Krakowka, BAFA, Eschborn

Agenda

1. Die Grundstruktur der Besonderen Ausgleichsregelung

2. Die Entwicklung der Besonderen Ausgleichsregelung

3. Die Genehmigungstatbestände nach dem EEG 2017

4. Problembereiche

2

Das Ziele-Trias in der Energiewende

3

§ Umweltverträglichkeit

§ Versorgungssicherheit

§ Wirtschaftlichkeit = Erhalt der Leistungsfähigkeit des Wirtschaftsstandortes Deutschland

= vor allem bezahlbare Preise

Das Spannungsfeld der Kosten

Umweltverträglichkeit Spannungsfeld Wirtschaftlichkeit

Ausbau der EE, der Netze Umlage der Kosten Entlastungen bei EEG-Umlage, Stromsteuer, KWKG-Umlage, Offshore-Umlagen, Netzentgelten

4

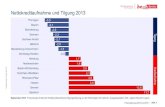

Die Kostenanteile 2017

5

http://www.bafa.de/

Industrie-strompreise

6

Quelle: bdew

Die Kostentragung der Ausbaukosten der Erneuerbaren Energien und ihrer Nutzung

7

Grundsatz: jeder, der Strom verbraucht und damit zum Klimawandel beiträgt, wird mit den anfallenden Kosten, die zum Erhalt des Klimas erforderlich sind, gleichmäßig belastet = Verursacherprinzip, hier EEG-Umlage

Ausnahme: stromkostenintensive Industrie, die auf Grund der Zusatzbelastungen nicht mehr in der Lage wären in Deutschland zu produzieren, werden zu Lasten der übrigen Stromverbraucher (übrige Industrie, Gewerbe und Handel, private Haushalte) entlastet= eng auszulegende Ausnahmevorschrift (ständige Rechtsprechung)

Begriff der stromkostenintensiven Industrie

8

Stromkostenintensiv ist,

wer als stromkostenintensive Industrie definiert ist und dessen Stromkosten im Verhältnis zu seiner Wirtschaftsleistung einen gesetzlich definierten Grad überschreitet.

Definition

Stromkosten (SK) zu Bruttowertschöpfung (BWS - Erlöse abzüglich Aufwendungen)

überschreiten einen gesetzlich definierten Prozentsatz.

SK : BWS > X %

Agenda

1. Die Grundstruktur der Besonderen Ausgleichsregelung

2. Die Entwicklung der Besonderen Ausgleichsregelung

3. Die Genehmigungstatbestände nach dem EEG 2017

4. Problembereiche

9

Das Erneuerbare Energien Gesetz (EEG)

10

• Härtefallregelung § 11 a EEG 2003 (2003 – 2004)• Maßstab Handelsintensität – Besinnungsaufsätze – nicht administrabel

• Besondere Ausgleichsregelung § 16 EEG 2004 (2004 – 2008)• Schienenbahnen und Produzierendes Gewerbe ab 10 GWh, sUT• Maßstab Stromintensität als Relation SK : BWS von 15 %, Deckelregelung• 2006 Wegfall Deckelregelung

• Besondere Ausgleichsregelung § 40 - 44 EEG 2009 (2009 – 2011)• Wegfall physikalische Wälzung, Veräußerung EEG-Strom an Börse • Einführung Wälzungsmechanismusverordnung, EEG-Konto, EEG-Umlage

• Besondere Ausgleichsregelung § 40 - 44 EEG 2012 (2012 – 2014)• Schienenbahnen ab 10 GWh und Produzierendes Gewerbe ab 1 GWh• Maßstab Stromintensität als Relation SK : BWS von 14 %• Produzierendes Gewerbe Abschnitte B u. C der Klassifikation der Wirtschaftszweige• Beihilfeprüfverfahren EU-Kommission ab 18.12.2013

• Besondere Ausgleichsregelung § 63–69, 86, 91, 94, 97, 103 EEG 2014 (2014-2017)

Als stromkostenintensiv definierte Unternehmen

11

Seit 2004 wird für die Frage, wer zu dem begünstigten Kreis für die Besondere Ausgleichsregelung gehört, an die Klassifikation der Wirtschaftszweige des Statistischen Bundesamtes 2008 angeknüpft.

Entwicklung in 3 Stufen

• Unternehmen des produzierenden Gewerbes (Abschnitte B – H der Klassifikation)

• Unternehmen des produzierenden Gewerbes der Abschnitte B und C der Klassifikation

• Unternehmen des produzierenden Gewerbes gemäß Anhang 4 zum EEG (Liste 1 und 2 auf 4-Steller-Basis)

Begünstigte Branchen

12

B

D&E

F

05.10 06.10

07.10 07.21 07.29 08.11 08.12

08.91 08.92 08.93 08.99 09.10 09.90

05.20C16.10 16.21 16.22 16.2314.20 16.2414.31 16.2915.11 15.12 15.2014.39 17.11

17.23 17.24 17.29 18.11 18.12 18.1317.12 18.2017.21 19.1017.22 19.2018.14

20.11 20.4220.12 20.5120.13 20.5220.14 20.15 20.16 20.20 20.30 20.4120.17

22.21 22.22 22.2320.53 22.2920.59 23.1120.60 23.1221.20 22.11 22.1921.10

14.1213.30 14.1313.91 14.1413.92 14.1913.93 13.94 13.96 13.99 14.1113.95

13.2011.04 11.05 11.07 12.00 13.1011.06

10.86 11.0210.89 11.0310.91 10.92 11.01

23.31 23.32 23.41 23.42 23.43 23.4423.14 23.19 23.2023.13 23.51 23.5223.49

23.62 24.3123.63 24.3223.64 23.65 23.69 23.70 23.99 24.1023.61 24.2023.91

25.5025.29 25.71 25.9225.6125.30 25.9125.7225.12 25.6225.40 25.7325.21

26.5126.12 26.40 26.8025.99 26.5226.2025.93 26.11 26.7026.6026.3025.94

27.40 27.51 27.52 27.90 28.11 28.1227.31 27.32 27.33 28.1327.2027.11 27.12

28.25 28.29 28.30 28.41 28.49 28.9128.22 28.23 28.24 28.9228.2128.14 28.15

10.72 10.73 10.81 10.82 10.83 10.84 10.85

10.41 10.42 10.51 10.52 10.61 10.62 10.71

29.20 29.31 29.32 30.11 30.12 30.2028.96 28.99 29.1028.95 30.3028.93 28.94

30.40 31.03 31.09 32.11 32.12 32.13 32.2030.99 31.01 31.0230.92 32.3030.91

10.11 10.12 10.13 10.20 10.31 10.32 10.39

33.19 33.2033.1733.1632.40 32.50 33.13 33.14 33.1532.99 33.11 33.1232.91

24.44 24.5424.51 25.1124.33 24.34 24.41 24.42 24.5224.45 24.5324.4624.43

06.20

38.32

35.10 35.14

35.22 35.23 35.30 36.00 37.00 38.11

38.21 38.22 38.31 39.00

35.13 35.21

38.12

43.39

41.10 42.1142.13 42.21 42.22 42.91 42.99 43.11

43.32 43.33 43.34 43.91

41.20 42.12

43.12 43.13 43.21 43.22 43.29 43.31

43.99

Der Nachweis der Voraussetzungen (Grundsatz)

13

Grundsatz: Nachweis der Voraussetzungen SK : BWS auf der Basis gesicherter Zahlen durch geprüfte Jahresabschlüsse.

Ursprünglicher Ansatz: 3-Jahres-Rhythmus

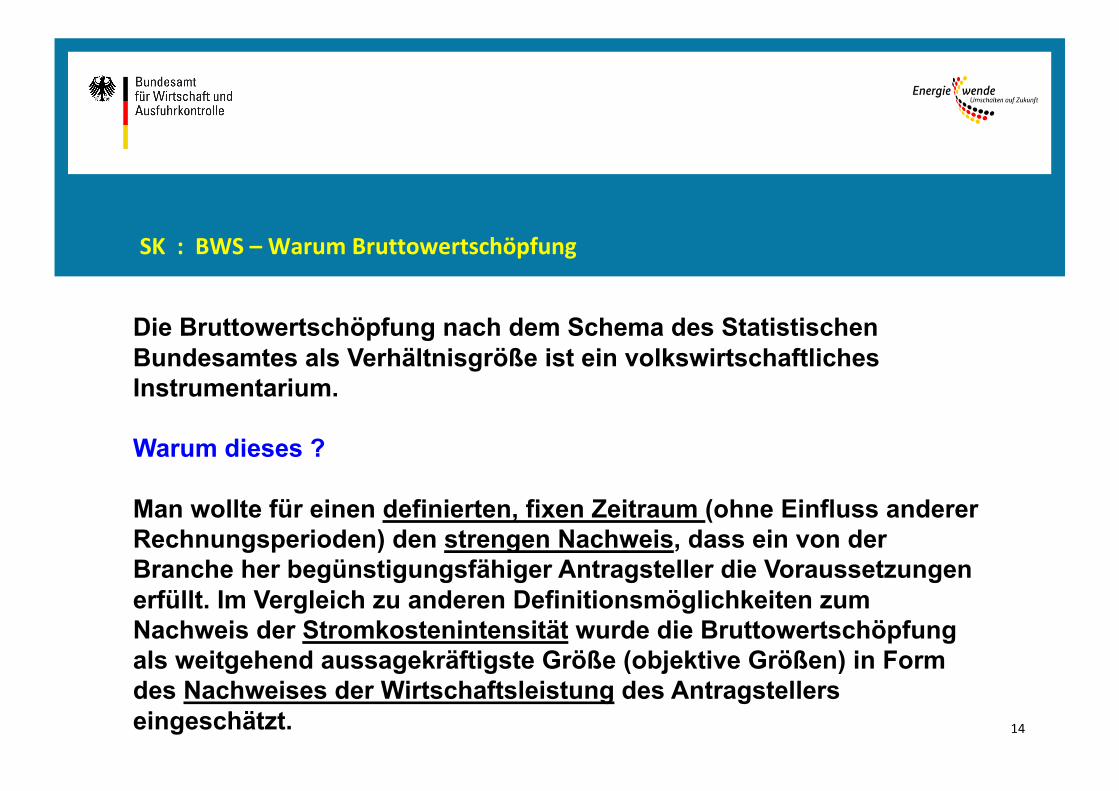

SK : BWS – Warum Bruttowertschöpfung

14

Die Bruttowertschöpfung nach dem Schema des Statistischen Bundesamtes als Verhältnisgröße ist ein volkswirtschaftliches Instrumentarium.

Warum dieses ?

Man wollte für einen definierten, fixen Zeitraum (ohne Einfluss anderer Rechnungsperioden) den strengen Nachweis, dass ein von der Branche her begünstigungsfähiger Antragsteller die Voraussetzungen erfüllt. Im Vergleich zu anderen Definitionsmöglichkeiten zum Nachweis der Stromkostenintensität wurde die Bruttowertschöpfung als weitgehend aussagekräftigste Größe (objektive Größen) in Form des Nachweises der Wirtschaftsleistung des Antragstellers eingeschätzt.

Neuerungen im Gefolge der UEBLL und des EEG 2014 ff.

15

• Antragsbefugte Industrien nach Branchen auf 4-Steller-Ebene• Nachweiszeitraum wird auf 3 Jahre ausgedehnt mit Durchschnittsbildung• Übergang auf Durchschnittsstrompreise (qual. gemessene Stromverbräuche)• Geänderte Stromkostenintensität als Begrenzungsvoraussetzung• Keine Ansetzungsmöglichkeit für Leiharbeitnehmerkosten• Härtefallregelungen (Verdoppelungsregelung und „Herausgefallene“)• Einschränkungen bei selbstständigen Unternehmensteilen auf Liste 1• Geänderte Begrenzungssätze• Begrenzungsbescheide als Grundlage der KWKG-Begrenzung• Energiemanagementnachweise bei allen• Antragsmöglichkeit für Eigenstrom• Regelung der Voraussetzungen für Umstrukturierungen• Nachträgliche Prüfungsbefugnisse und Auskunftsbefugnisse des BAFA• Rücknahmeverpflichtung bei Feststellung fehlender Antragsvoraussetzungen

Der Nachweis der Voraussetzungen (Grundsatz)

16

Ansatz ab 2014: 3-Jahres-Rhythmus

Basiszeitraum

Letztes abgeschlossenes Geschäftsjahr 1)

[X]

Ihr Antrag:30. September 2014

(Ausschlussfrist)

2014

Begrenzung fürKalenderjahr

2015

Antrag Begrenzung ÜberprüfungNachweis Nachweis Nachweis

abgeschlossenes Geschäftsjahr

[X-1]

abgeschlossenes Geschäftsjahr

[X-2]

i.d.R.01.01.2011 – 31.12.2011

1211101 2 7 8 94 5 63

2011-2013

1211101 2 7 8 94 5 63

i.d.R.01.01.2012 – 31.12.2012

1211101 2 7 8 94 5 63

i.d.R.01.01.2013 – 31.12.2013

1211101 2 7 8 94 5 63 1211101 2 7 8 94 5 63

Agenda

1. Die Grundstruktur der Besonderen Ausgleichsregelung

2. Die Entwicklung der Besonderen Ausgleichsregelung

3. Die Genehmigungstatbestände nach dem EEG 2017

4. Problembereiche

17

Neue Tatbestandsübersicht

18

Regelung Antragstellung BesAR zu Abnahmestellen mit Eigenversorgung

§ 64 Absatz 5a EEG 2017Bei einem Unternehmen, das 1. einer Branche nach Anlage 4 zuzuordnen ist, 2. im letzten abgeschlossenen Geschäftsjahr an einer Abnahmestelle, an der das Unternehmen einer Branche

nach Anlage 4 zuzuordnen ist, mehr als 1 Gigawattstunde selbst verbraucht hat, und 3. eine Begrenzung der EEG-Umlage nicht erlangen kann, weil seine Stromkostenintensität wegen seiner nicht umlagepflichtigen Strommengen nicht den Wert nach Absatz 1 Nummer 2 erreicht, begrenzt das Bundesamt für Wirtschaft und Ausfuhrkontrolle auf Antrag die EEG-Umlage nach Absatz 2 auch abweichend von Absatz 1 Nummer 1, soweit im Übrigen die Voraussetzungen nach Absatz 1 erfüllt sind. In diesem Fall muss die begrenzte EEG-Umlage für die gesamte selbst verbrauchte Strommenge gezahlt werden, unabhängig davon, ob sie nach den §§ 60 und 61 voll, anteilig oder nicht umlagepflichtig ist. Abweichend von Absatz 6 Nummer 3 ist die Stromkostenintensität in diesen Fällen das Verhältnis der maßgeblichen Stromkosten einschließlich der Stromkosten für selbst erzeugte und selbst verbrauchte Strommengen zum arithmetischen Mittel der Bruttowertschöpfung in den letzten drei abgeschlossenen Geschäftsjahren; hierbei werden die maßgeblichen Stromkosten berechnet durch die Multiplikation des arithmetischen Mittels des Stromverbrauchs des Unternehmens in den letzten drei abgeschlossenen Geschäftsjahren mit dem durchschnittlichen Strompreis für Unternehmen mit ähnlichen Stromverbräuchen, der nach Maßgabe der Verordnung nach § 94 Nummer 2 zugrunde zu legen ist.

19

Regelung Antragstellung BesAR zu Abnahmestellen mit Eigenversorgung - 2

§ 64 Absatz 5a EEG 2017 - Besonderheiten zum sonstigen Antragsverfahren• Gilt unternehmensbezogen, nicht abnahmestellenbezogen• Gilt nicht für selbständige Unternehmensteile• Setzt voraus, dass die jeweiligen Grenzwerte mit EEG-belastetem Strom nicht erreicht werden; deshalb

muss im Prinzip eine Parallelrechnung vorgelegt werden (integrierte Prüfung)• Die nicht mit EEG-belasteten Strommengen können für die Mindeststrommengen und die

Stromintensität genutzt werden• Sämtliche Abnahmestellen müssen angegeben werden, da geprüft werden muss, ob die Grenzwerte für

eine reguläre Antragstellung erreicht werden• Antragstellung erfolgt mit allen EEG-belasteteten Abnahmestellen als „exemplarische“ Abnahmestellen• Es genügt, wenn an einer exemplarischen Abnahmestelle eine Zugehörigkeit zu Liste 1 oder 2 vorliegt• Die Fiktion der Nichtbegünstigung gilt nicht für umlagefreie Strommengen• Die Regelungen des § 103 Absätze 3 und 4 sind nicht für Fälle nach § 64 Absatz 5a anwendbar

20

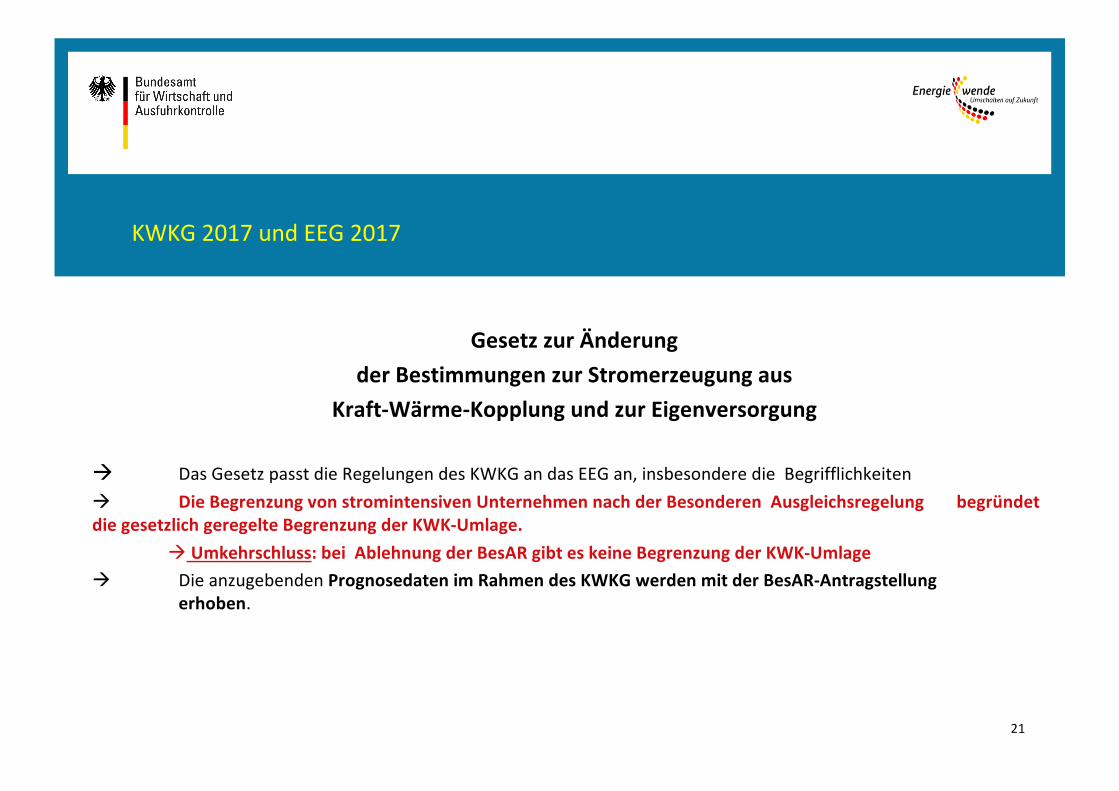

KWKG 2017 und EEG 2017

Gesetz zur Änderung

der Bestimmungen zur Stromerzeugung aus

Kraft-Wärme-Kopplung und zur Eigenversorgung

à Das Gesetz passt die Regelungen des KWKG an das EEG an, insbesondere die Begrifflichkeitenà Die Begrenzung von stromintensiven Unternehmen nach der Besonderen Ausgleichsregelung begründet die gesetzlich geregelte Begrenzung der KWK-Umlage.

à Umkehrschluss: bei Ablehnung der BesAR gibt es keine Begrenzung der KWK-Umlage

à Die anzugebenden Prognosedaten im Rahmen des KWKG werden mit der BesAR-Antragstellung erhoben.

21

Umwandlungen / Neugründungen

• Neuregelung UmwandlungenEinheitliche Regelung nach § 67 Abs. 3 (90 %) durch § 3 Nr. 45

• Neugründungen§ 64 Abs. 6 Nr. 2a (neu): Verschärfung Definition – nahezu vollständig neue Betriebsmittel – Unternehmen ohne Betriebsmittel erwirbt oder schafft neues Sachanlagevermögen

22

Umwandlungen / Neugründungen

• Sonderfall Neugründung mit „gebrauchten“ Betriebsmitteln

– Keine Antragstellung als neu gegründetes Unternehmen mit 2. Antragsfrist und gewillkürtem Rumpfgeschäftsjahr

– Keine Umwandlung nach § 67 EEG

– Erforderlich der Nachweis der Antragsvoraussetzungen mit 3 letzten Geschäftsjahren

23

Auskunftspflichten / -rechte

• Auskunftspflichten der Unternehmen– Erweiterungen in § 69 Absatz 1 insbesondere auch für

Effizienzerhebungen und DSPV sowie Erfahrungsbericht mit Definitionsrecht durch das BAFA

– Weitergabe- und Veröffentlichungsermächtigungen in § 69 Abs. 2

• Auskunftspflicht der Behörden der Zollverwaltung gegenüber dem BAFA in § 69 a EEG 2017 für die Berechnung der Bruttowertschöpfung einschließlich personenbezogener Daten

24

Agenda

1. Die Grundstruktur der Besonderen Ausgleichsregelung

2. Die Entwicklung der Besonderen Ausgleichsregelung

3. Die Genehmigungstatbestände nach dem EEG 2017

4. Problembereiche

25

Problembereiche

1. Strommengen1. Mengenverbrauchsmanipulation

2. Weiterlieferungen

2. Bruttowertschöpfung1. Nicht angesetzte Erlöse

2. Nicht ansetzbare Positionen bei den sonstigen Kosten

3. Falsche Bewertung von Lagerbeständen

4. Fremdkosten in der Bruttowertschöpfung

3. Verfristete Antragstellung1. Keine Wiedereinsetzung, Sonderfall Nachsichtgewährung

2. Signaturfälle

3. Falsche Energiemanagementzertifikate

26

Erkannte Probleme bei der Frage der Stromintensität

27

• Fehler bei der Bruttowertschöpfungserstellung müssen durch vertiefte Prüfungen, eventuell auch durch nachträgliche Ermittlungen sowie Außenprüfungen aufgefangen werden.

• Viele Unternehmen weichen zur Verbesserung ihrer Bruttowertschöpfung auf Werkvertragsverhältnisse in der eigenen Produktion aus, um so Arbeitnehmerkosten zu Fremdkosten zu machen (Problem der verdeckten Leiharbeitnehmerüberlassung und des Unternehmensbegriffs im EEG) – Konflikt bereits Gegenstand eines BFH-Urteils.

• Vermehrt strukturieren Unternehmen um und bilden dabei Unternehmenskonstrukte, um so zu einer besseren Stromintensität oder zu einer Ausnutzung von Vertragsmodellen zu kommen.

Die Idee der BesAR

28

Prinzip:

stromintensive Unternehmen, die wegen hoher Stromkosten durch staatliche Eingriffe schließen oder abwandern müssten, sollen entlastet werden; die diesen ersparten Stromkosten werden den übrigen Stromverbrauchern überwälzt, soweit dies mit dem Gesetzeszweck und den Interessen der Gesamtheit der Stromverbraucher vereinbar ist (§ 63 EEG).Problem:

Es gibt verschiedene Ansätze die Stromintensität in der Nachweisführung zu beeinflussen.

Einflussmöglichkeiten in der Übersicht

29

SK : BWS > X %

=SK : (Erlöse – Aufwendungen) > X %

Um X zu erhöhen, kann ich

a) die Stromkosten erhöhen (Beispiel: ich lasse die Kühltürme im Winter laufen)

b) die Erlöse verringern (Beispiel: ich setze bestimmte Erlöse nicht an) oderc) ich erhöhe die Aufwendungen (Beispiel: ich setze statt eigenem Personal im

Wege von Werkverträgen Fremdpersonal im eigenen Unternehmen ein)

Bruttowertschöpfungsrechnung

30

Kein Abzug von Personalkosten (System BWR), auch nicht fürLeiharbeitsverhältnisse (dt. Gesetzgeber)

Problem:Verdeckte Leiharbeitnehmerüberlassung und Werkverträge

Einfallstore

Stromkostenbestandteile

31

Beachte

Strommengen

32

Bei den Strommengen, die mit dem Strompreis nach der Tabelle nach der Durchschnittsstrompreisverordnung zu multiplizieren sind, können nur die selbst verbrauchten Strommengen berücksichtigt werden. Vergleiche:

§§ 63 S. 1 Nr. 1, 64 Abs. 1 Nr. 1, 64 Abs. 2 S. 1, 64 Abs. 4a, 64 Abs. 5a, 64 Abs. 6 Nr. 3, § 103 Abs. 4 EEG

Ausblick – Ausgangslage

33

U = Antragstellerin

Klassisches Unternehmen – interne Kosten in BWS nicht ansetzbar

Mitarbeiter

Grundstücke Produktionsausrüstung

Ansetzbare Einsatzmittel wie Roh-, Hilfs-und Betriebsmittel wie bspw. Strom

GeschäftsführungVerwaltung = EDV, Finanzen …

Weiterlieferungsproblematik

34

Geschäftsführung

Klassisches Unternehmen – Kosten in BWS nicht ansetzbar

Eigene Mitarbeiter

Grundstücke Produktionsausrüstung

Ansetzbare Einsatzmittel wie Roh-, Hilfs-und Betriebsmittel wie bspw. Strom

Werkvertrag zu eigener Produktion

Verwaltung = EDV, Finanzen …

UStromweiter-lieferung: ist qualifiziert zu messen, sonst kein eigener Strom nachgewiesen

Klassisch

35

U = Antragstellerin

Klassisches Unternehmen – interne Kosten in BWS nicht ansetzbar

Mitarbeiter

Grundstücke Produktionsausrüstung

Ansetzbare Einsatzmittel wie Roh-, Hilfs-und Betriebsmittel wie bspw. Strom

GeschäftsführungVerwaltung = EDV, Finanzen …

Konstrukte – Beispiel 1

36

Unternehmenskonstrukt aus 1 mach 5 – Kosten in BWS ansetzbar ?

Ansetzbare Einsatzmittel wie Roh-, Hilfs-und Betriebsmittel wie bspw. Strom

U2: Betriebsführungs- und Geschäftsführungsvertrag

U3: Mitarbeiter - Werkvertrag

U4: Produktionsausrüstung

U5: Grundstück

U = Antrag-stellerin

Ansatzpunkte bei aufgesplitteten Unternehmen

37

• Sind die eigenen Stromkosten überhaupt nachgewiesen und damit die Stromintensität ?

• Gehört das antragstellende Unternehmen überhaupt noch der Liste 1 oder 2 an bzw. kann es die Härtefallregelung des § 103 Absatz 4 EEG (noch) in Anspruch nehmen ?

• Handelt es ich überhaupt noch um ein Unternehmen im Sinne des § 3 Nr. 47 EEG ?

Unternehmensdefinition im Sinne des EEG

38

§ 3 Begriffsbestimmungen

Im Sinn dieses Gesetzes ist oder sind……

47. „Unternehmen“ jeder Rechtsträger, der einen nach Art und Umfang in kaufmännischer Weise eingerichteten Geschäftsbetrieb unter Beteiligung am allgemeinen wirtschaftlichen Verkehr nachhaltig mit eigener Gewinnerzielungsabsicht betreibt,

……

Klassisch

39

U = Antragstellerin

Klassisches Unternehmen – interne Kosten in BWS nicht ansetzbar

Mitarbeiter

Grundstücke Produktionsausrüstung

Ansetzbare Einsatzmittel wie Roh-, Hilfs-und Betriebsmittel wie bspw. Strom

GeschäftsführungVerwaltung = EDV, Finanzen …

Konstrukte – Beispiel 2

40

Unternehmenskonstrukt– Antragsbefugnis ? Unternehmensbegriff

Ansetzbarer Strom

Antragstellerin = Produktionsge-sellschaft• verfügt über das

Personal u. einen Strombezug

• erhält eine Fertigungsgebühr

Muttergesellschaft• verpachtet an Tochter

Grundstücke und Produktionsausrüstung

• sämtliche Servicearbeiten für Tochter

• stellt die Vorprodukte zur Verfügung

• erhält die Fertigprodukte und vermarktet sie

Risiken für die Besondere Ausgleichsregelung

41

1. Unternehmen, die unter die Grenzwerte und aus der Begünstigung fallen würden (z.B wegen guter Konjunktur), bleiben in der Begünstigung.

2. Unternehmen, die bisher nicht die Grenzwerte erreichten, kommen in den Genuss der Begünstigung.

3. Unternehmen, die unter die Begünstigung fallen, verbessern ihre Stromintensität und erreichen damit den Super Cap bzw. eine niedrigere Obergrenze der Gesamtbelastung.

4. Die Zahl der begünstigten Unternehmen nimmt künstlich zu.

Risiken für die Besondere Ausgleichsregelung - 2

42

1. Die ohnehin vielfach beargwöhnte Regelung gerät politischverstärkt unter Druck.

2. Es droht die Gefahr, dass die EU-Kommission die Regelung bei der Neufassung der Umwelt- und Energiebeihilfeleitlinien (UEBLL), die bis 2020 befristet sind und ab kommenden Jahr neuverhandelt werden müssen, zum Nachteil der deutschen Industrie einschränkt.

Vielen DankStefan Krakowka

UAL 52, Energiebereich 2Bundesamt für Wirtschaft und Ausfuhrkontrolle

43