DerTreasurer€¦ · Die zweite Ausgabe der Printversion von „Der Treasurer“ reflektiert diese...

28

Der Weg nach vorn Ein Ausblick auf das moderne Treasury Treasury-Systeme Das Treasury als Prozess leben Seite 8 Virtuelle Konten Schluss mit dem Verirrspiel Seite 20 Working Capital Auch etwas für Treasurer Seite 24 Nachrichten für die Finanzabteilung FINANCE-Sonderbeilage | Juli/August 2007 Der Treasurer www.derTreasurer.de | www.PeopleandDeals.de

Transcript of DerTreasurer€¦ · Die zweite Ausgabe der Printversion von „Der Treasurer“ reflektiert diese...

Der Weg nach vornEin Ausblick auf dasmoderne Treasury

Treasury-Systeme

Das Treasury alsProzess leben

Seite 8

Virtuelle Konten

Schluss mit demVerirrspiel

Seite 20

Working Capital

Auch etwas fürTreasurer

Seite 24

Nachrichten für die Finanzabteilung

FINANCE-Sonderbeilage | Juli/August 2007

DerTreasurerwww.derTreasurer.de | www.PeopleandDeals.de

‡ die ganze welt auf einen klick ‡ internetbasiertes finanz manage ment mit den leistungsstarken

Tools von companyworld

‡ ideen nach vorn ‡

‡ clever wissensvorsprungnutzen ‡

‡ geschickt devisenhandeln ‡

‡ sicher akkreditiv-geschäfte erledigen ‡

‡ perfekt massenzahlungen abwickeln ‡

‡ schnell Zahlungen regeln ‡

‡ intelligent transaktionenkontrollieren ‡

/ / / / / www.companyworld.de / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /

Juli/August 2007 | FINANCE-Sonderbeilage

DerTreasurer Editorial | 3

Treasurer sind begehrt. Wer dasimmer noch nicht glaubt, möge diezahlreichen Gehaltstabellen studie-ren, die wir in unserer Online-zeitung „Der Treasurer“ veröffent-licht haben. Von kräftig steigenderBezahlung und Gehaltsvorteilengegenüber den Kollegen ist dortdie Rede. Auch die vielen Stellen-angebote, die wir alle zwei Wochen

abdrucken, belegen es: An allen Ecken und Enden bestehtBedarf an Experten, die für das richtige Maß an Liquiditätim Unternehmen sorgen.

Vor allem die Breite seines Aufgabenspektrums machtden Treasurer unverzichtbar. Da fast alle Prozesse dieLiquiditätssituation des Unternehmens beeinflussen, gibtes kaum welche, die nicht auch ihn berühren. Er wachtnicht nur über die Beziehungen zu den Kreditgebern, sondern auch über die Rohstoffmärkte und Zinssätze. Die Innovationen im IT-Bereich müssen ebenso von ihm

verfolgt werden wie Reformen der Steuer- und Bilan-zierungssysteme. Hier den Überblick zu wahren ist eine Herkulesaufgabe.

Die zweite Ausgabe der Printversion von „Der Treasurer“ reflektiert diese große Spannweite. Von neuen Ansätzen im Zahlungsverkehr über innovative Treasury-Management-Systeme hin zu optimalen Hedging-Ansät-zen fasst sie in Expertenbeiträgen die für Treasurer rele-vanten Entwicklungen zusammen. Wir hoffen, damit den Aktualitätsanspruch unserer Onlinezeitung auch ingedruckter Form zu realisieren. Eine gewinnbringendeund unterhaltsame Lektüre wünscht Ihnen Ihr

Herkulesaufgabe

Steven [email protected]

finavigate® steuert Sie sicher durch die Finanzweltfinavigate® – die webbasierte In-house Banking Lösung für internationale Konzerne

Wir designen Ihre Finanzprozesse, unterstützen Sie bei der Umsetzung und stellen Ihnen unsere bewährte Lösung zur Verfügung.

Überzeugen Sie sich von unserer Expertise unter www.siemens.de/treasury-solutions

Siemens Financial Services

ANZEIGE

4 | InhaltFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

B A N K E N A N B I N D U N G6 Alles hängt zusammen

Besserer Datenaustausch durchdie Kopplung von Bank und Enterprise Resource Planning

Z E N T R A L I S I E R U N G8 Zentral vs. dezentral

Aufgaben sollten dort erledigtwerden, wo sie am effizien-testen gelöst werden

I A S 3 910 Kleine Schritte

Wie die Anbieter von Treasury-Management-Systemen mitdem Thema IAS 39 umgehen

A B S14 Im Dreischritt

ABS-Programme gibt es inzwi-schen auch schon ab kleinenForderungsvolumina

L E A S I N G16 Die Zukunft des Leasings

Nach der Steuerreform: FünfThesen zur Entwicklung des Finanzierungsinstruments

E - I N V O I C I N G18 Guck mal: Ohne Papier

E-Invoicing bei einem mittel-ständischen Möbelhersteller

R E C O N C I L I AT I O N20 Immer richtig verbunden

Virtuelle Konten können Unter-nehmen bei der Lösung des Zu-ordnungsproblems unterstützen

S E P A22 Bewegung vorwärts

Ein gemeinsames Pilotprojektvon Bank und Zahlungsdienstfördert die SEPA-Umsetzung

W O R K I N G C A P I T A L24 Lenker der Finanzströme

Treasurer sollten sich auch ums Working Capital kümmern

D E R I V AT E26 Auswahl des Risikos

Strukturierte Derivate helfenbeim richtigen Umgang mit Risiken

IMPRESSUM

RedaktionBastian Frien (baf, verantwortlich), Markus Dentz (mad), Steven Arons (sta), Andreas Knoch (ank)

VerlagHerausgeber: FINANCIAL GATES GmbH

Geschäftsführung: Dr. André Hülsbömer, Volker SachMainzer Landstraße 19960326 Frankfurt am Main

Telefon: (069) 75 91-24 90Telefax: (069) 75 91-32 24E-Mail: [email protected]: www.derTreasurer.de

HRB Nr. 53454Amtsgericht Frankfurt am Main

Anzeigenvertrieb

Sylvia Daun

Telefon: (0 69) 75 91-14 82

Telefax: (0 69) 75 91-24 95

Bezugspreis Jahresabonnement

kostenlos

Erscheinungsweise: zweiwöchentlich

(20 Ausgaben im Jahr)

Mitherausgeber

BELLIN GmbH FINANZDIENSTE, Commerzbank AG,

Deutsche Bank AG, Dresdner Bank AG, Fortis Bank

Niederlassung Deutschland, Investkredit Bank AG,

KPMG Deutsche Treuhand-Gesellschaft AG,

PricewaterhouseCoopers AG, SEB AG

Partner

Coface Finanz GmbH, ecofinance Finanzsoftware

GmbH, Siemens Financial Services GmbH,

WestLB AG, Technosis

Haftungsausschluss: Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Für die Richtigkeit und Vollständigkeit des Inhaltsvon Der Treasurer übernehmen Verlag und Redaktion keine Gewähr.

Für unverlangt eingesandte Manuskripte und unverlangt zugestellte Fotografien oder Grafikenwird keine Haftung übernommen.

Titelfoto: iStock

Druck: Westdeutsche Verlags- und Druckerei GmbH, Frankfurt am Main

Vertrieb: DPV Network GmbHPostfach 57 04 12, 22773 HamburgTelefon: 0 40 / 3 78 45 - 62 51Telefax: 0 40 / 3 78 45 - 62 15E-Mail: [email protected]: www.dpv-network.de

LayoutDaniela Seidel

Wechseln Sie

zu einer Bank, die Ihr

Wachstum finanziert.

In Europa

Und mehr als das: Für international orientierte Unternehmen bieten wir den Mehrwert effektiver Finanzlösungen, die

ineinander greifen und die expansive Strategien schnell, einfach und so: effektiv unterstützen - jenseits aller Grenzen.

Mit einem Netzwerk von mehr als 100 Business Centern in Europa ist die Fortis Bank an den wichtigsten Handels-

plätzen präsent. Für Sie. Um unsere Leistungen abzurufen, brauchen Sie nicht ins Ausland reisen. Planen Sie. Wir

sind vor Ort, wo immer Sie expandieren wollen. Wir erwarten Ihre Ideen - wann wechseln Sie?

Hier finden Sie ein Business Center der Fortis Bank in Ihrer Nähe: www.fortis.de -

Finanzlösungen, die zu Ihnen passen.

CCCCCCCCoommmmeerrcciiiaalll BBBBaannkkkkkiiinngg

So kommen Sie ans Ziel

ERP-Systeme erstellen elektronischeZahlungsaufträge, die anschlie-

ßend autorisiert an eine Bank übertra-gen werden können. Im Gegenzugstellt die Bank die Kontoauszüge fürdie laufenden Konten zur Verfügung,die dann wiederum im ERP- Systemeingelesen und verarbeitet werden.Dabei treten verschiedene Problemeauf.

Zunächst muss der Transfer derAufträge vom Corporate Treasury zurBank so gestaltet werden, dass die ein-gebundenen Firmen ihren persönli-chen Zahlungsverkehr autorisierenund übertragen sowie die Kontoauszü-ge beziehen können. Die nächste He-rausforderung bahnt sich an, wenn essich bei dem betroffenen Unterneh-men nicht um eine einzige Gesell-schaft, sondern um einen Konzernhandelt – vor allem, wenn die Gesell-schaften unterschiedliche lokale For-mate einreichen möchten, um denZahlungsverkehr zu den jeweils güns-tigsten Konditionen abzuwickeln, oderwenn unterschiedliche Usancen beider Autorisierung von Zahlungsver-kehrsaufträgen vorherrschen. Schließ-lich muss gewährleistet werden, dassbei einem Austausch der Daten mit

der Bank auch noch die Software desTreasury mit den entsprechenden In-formationen zu Ausgangszahlungenund Kontosalden automatisiert mit-versorgt wird.

Elektronische VerknüpfungEine für alle Seiten vorteilhafte Lö-sung kann erzielt werden, indem ineinem ersten Schritt die ElectronicBanking Software mit der Treasury-Anwendung verknüpft wird. Dadurchwird der gesamte Informationsflussfür die Zentraleinheit nutzbar. Ist dieLösung darüber hinaus internetba-siert, kann durch den einfachen Zu-gang das Standortproblem gelöst wer-den. Die Formatvielfalt lässt sich wie-derum in den Griff bekommen, indemüber die Anwendung nur ein Stan-dardformat angeliefert wird, das dieBank in die üblichen Landesformatekonvertiert.

Im zweiten Schritt wird die Autori-sierung angegangen. Mit Hilfe der An-wendung lässt sich diese in zweifacherWeise vom Treasury kontrollieren: ex-tern gegenüber der Bank und interngemäß den Regeln der Gesellschaftenund des Konzerns, die häufig deutlichkomplexer sind, als es die Bank dar-

➜

6 | BankenanbindungFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Frank Hofmannist Leiter CashManagementSales Deutsch-land bei der SEB AG inFrankfurt am Main.

Alles hängt zusammenDie Anbindung ans ERP-System verbessert die Übermittlung von Zahlungsverkehrsaufträgen

Die Übertragung und die Autorisierung von Zahlungsaufträgenvon Unternehmen an die Banken werfen viele Probleme auf. Viele können gelöst werden, indem eine internetbasierte Electronic Banking Software an das Treasury-System gekoppelt wird.

Von Frank Hofmann

stellen könnte. Derdritte Schritt besteht in

der Trennung von Autori-sierung und Übertragung

an die Bank. Gerade in kom-plexeren Organisationen kann

dadurch sichergestellt werden,dass keine Zahlungen zur Ausfüh-

rung übermittelt werden, die demzentralen Treasury unbekannt sind.

Lokale PrüfungAn einem einfachen Beispiel lässt sichder Mehrwert dieser Vorgehensweisedarstellen: Das Shared Service Centerin der Zentrale erstellt mehrere Datei-en für die Ausgangszahlungen derKonzerngesellschaften und stellt diesebereit. Die anschließende inhaltlichePrüfung und elektronische Autorisie-rung erfolgt durch die operativen Ge-sellschaften mit Sitz in verschiedenenLändern, da nur diese den Inhalt derZahlungsdateien beurteilen können.Sie veranlassen daraufhin per Knopf-druck die Übertragung an die Bankzur Ausführung. Die Dispositionsda-ten der Belastungskonten werdendurch das Treasury in den Plandatenberücksichtigt. Der Kontoauszug desFolgetags dient dem Treasury zumAbgleich und dem ERP-System zurBuchung des Zahlungsausgangs.

Foto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

Märkte im Wandel und zunehmende Internationalisie-

rung stellen auch mittelständische Unternehmer vor

immer neue Herausforderungen. Erfolgreich wachsen

werden besonders die Unternehmen, die nicht allein

auf der Produktseite gut aufgestellt sind.

Entscheidend ist auch, mit innovativen Finanzierungs-

instrumenten vertraut zu sein, die Ihre Unternehmens-

strategien umfassend begleiten.

Als kompetenter Partner stehen wir Ihnen mit intelligen-

ten Finanzierungskonzepten und zahlreichen innovativen

Instrumenten zur Verfügung und zeigen Perspektiven

auf, wie Sie neue Chancen nutzen und Risiken erfolg-

reich managen.

Sprechen Sie mit Ihrem Firmenkundenbetreuer.

www.deutsche-bank.de/firmenkunden

| FIRMENKUNDEN DEUTSCHLAND

Die Diskussionen über das ThemaZentralisierung im Treasury kon-

zentrieren sich im Grunde auf zweiAspekte. Der erste zielt auf die Zentra-lisierung aller Aktivitäten, die imRahmen des Treasury vorgenommenwerden müssen: Refinanzierungsauf-gaben, sämtliche Geldanlagen, die Ab-sicherung von Devisenrisiken oder so-gar die Abwicklung des Zahlungsver-kehrs. Die zweite Ausprägung ist dieDezentralisierung der Aktivitäten, dieaus den verschiedensten Gründen zuden Kernkompetenzen der Geschäfts-leitung einer jeden Gesellschaft gehö-ren sollen. Beide Ansätze haben natur-gemäß Vor- und Nachteile. So ist etwaim Rahmen der Zentralisierung von Li-quidität der Disponent in der Zentraleauf die Informationen zu Zahlungs-strömen der Gesellschaften angewie-sen. Ebenso ist häufig die Devisen-sicherung durch die Grundgeschäfte inden Gesellschaften motiviert.

Es ist leicht zu erkennen, dass eineZentralisierung nur dann erfolgreichist, wenn ein stetiger Informations-fluss zwischen Zentrale und operati-ver Einheit gewährleistet werdenkann. Hingegen führt ein dezentralerAnsatz häufig zu einer ineffizientenVerteilung der Liquidität im Konzern,zu höheren Kosten in der Bankenab-wicklung und zu Risiken. Hinzukommt die weitere Ausweitung desGeschäfts in Schwellenländer, bei de-

nen ein Eingriff in die inländischenTreasury-Aktivitäten von außen äu-ßerst problematisch und mit rechtli-chen Restriktionen belegt ist. Deswe-gen ist eine Zentralisierung nur sehreingeschränkt oder gar nicht möglich.

Das Beste aus beiden WeltenDas Konzept „Load-Balanced-Treasu-ry“ hat das Ziel, aus beiden Philoso-phien die besten Ansätze zu kombi-nieren und die Arbeiten wie auchKompetenzen genau dort zu belassen,wo sie am besten und effizientestenangesiedelt sind. Dies führt zu einerzielgerichteten Verteilung der Arbeits-last auf alle Teilnehmer im Konzern.Entscheidend ist nicht, ob die Organi-sation zentralisiert oder dezentralisiertist, sondern die Distribution der Infor-mationen ist in den Vordergrund zustellen. Anschließend kann entschie-den werden, wer welche Aufgabendurchführen sollte.

Voraussetzung dafür ist, dass dabeisowohl die lokalen Bedürfnisse wieauch die zentral vorhandenen Infor-mationsanforderungen gleicherma-ßen befriedigt werden. Noch besserkann durch ein Straight-through-Pro-cessing (STP) jeder Arbeitsgang so ge-staltet werden, dass sowohl die Aufga-ben wie auch die Informationsziele ineinem Schritt abgearbeitet werdenkönnen. Zur Etablierung dieser Ar-beitsweise ist es notwendig, das Trea-

sury nicht mehr als Abteilung der Zen-trale oder einer Unternehmenseinheitzu verstehen, sondern Treasury alsManagementprozess zu definieren –als einen Prozess, an dem viele ver-schiedene Einheiten mit vollkommenunterschiedlichen Aufgaben beteiligtsind. Ein Ansatz, der vor allem in denTreasury-Abteilungen bisher nur sel-ten gelebt wird und von herkömmli-chen Systemen nicht vorgesehen ist.

Einige Beispiele dafür sind derHandel und die Abrechnung von In-tercompany-Darlehen, die Ermittlungvon Zinsstaffeln. Werden die dafürnotwendigen Prozesse auf einer einzi-gen Informationsplattform durch je-den Beteiligten durchgeführt, sind dieAufgaben ideal abgearbeitet, und jederkann sich die Informationen besor-gen, die für sein eigenes Aufgabenge-biet erforderlich sind. Eine Entschei-dung über zentral oder dezentral ge-hört damit der Vergangenheit an.

➜

Zentral oder dezentral?Straight-Through-Processing für den Gesamtkonzern

Viele Aufgaben im Treasury fallen in einzelnen Tochtergesellschaften an, der Gesamtüberblickdarf dennoch nicht fehlen. Für die ewige Diskussion über „zentral vs. dezentral“ liefert der folgende Beitrag einen neuen Ansatz.

Von Martin BellinFoto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

8 | ZentralisierungFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Martin Bellinist geschäftsfüh-render Gesell-schafter der Bellin GmbHFinanzdienste in Ettenheim.

Partner der Sparkassen

Corporate Banking Capital Markets Asset Management Private Banking

„Tja, sieht aus,als könnte man danichts machen!

Sieht aber nur so aus.“

Um beim Entwickeln innovativer Pro-

duktlösungen nicht das Machbare,

sondern das Denkbare zu erreichen,

empfiehlt sich oft ein zweiter Blick

auf die Dinge. Dafür nehmen wir uns

Zeit. Damit wir unseren Kunden immer

wieder Perspektiven aufzeigen können,

wo andere nur Standardlösungen sehen.

Sie möchten von uns persönlich neue

Antworten? Rufen Sie uns jetzt an

(0800 – 0003213) oder besuchen Sie

uns auf www.neue-antworten.de

Thomas Leicher, Leiter Treasury und Liability Sales, Global Markets, WestLB

Grundsätzlich fällt die standardkonforme Abbildung vonFinanzinstrumenten nach IAS 39 in den Aufgabenkreis

des Rechnungswesens. Doch heutzutage übernimmt auchder Treasurer eine Schlüsselfunktion bei der regelungskon-formen Abbildung – infolge der Prozessvernetzung mit ei-nem Treasury-Management-System (TMS). Die erste Heraus-forderung besteht darin, die Aufgabenteilung zwischen Trea-sury und Rechnungswesen festzulegen. Dies gilt sowohl fürdie Auswahl und Einführung neuer TMS wie auch im Regel-geschäftsbetrieb.

Neben den Unternehmen stehen auch die Systemanbieter vorgroßen Herausforderungen bei der Weiterentwicklung und derregelungskonformen Anpassung ihrer Systemlösungen. Seit dergrundlegenden Überarbeitung von IAS 39 im Jahr 2003 folgten nichtweniger als neun weitere Anpassungen in Standards zur Bewertung undAbbildung von Finanzinstrumenten. Systemanbieter können in der Regelerst zeitversetzt auf Anpassungen im IAS 39 reagieren. Einhergehend mitihrer „Release-Politik“ bieten sie erst später angepasste Systemlösungen an.Zudem sollte man berücksichtigen, dass die Systemanbieter einen weltweiteinheitlichen Systemstandard offerieren wollen.

Die IFRS/IAS-Regelungen müssen in der EU erst förmlich durch das Endor-sement-Verfahren bestätigt werden. Dies erfolgt in der Regel jedoch mit einemweiteren Zeitverzug. Vor allem kann es über einen Bilanzstichtag hinausgehen.Deshalb kann es aus bilanzieller Sicht zu Abweichungen zwischen den weltweitgültigen IFRS/IAS-Regelungen und den für die EU gültigen Standards kom-men. Diese Unterschiede, die grundsätzlich zeitraumbezogen sind, könnenfolglich in der Systemwelt nur schwerlich berücksichtigt werden.

Bewertung komplexer HedgesWenn man von dieser allgemeinen Herausforderung an die Systemanbieter ab-sieht, bleiben Problemfelder wie insbesondere die Bewertung und die Abbil-dung komplexer, aber gängiger Finanzinstrumente sowie die bilanzielle Abbil-

10 | IAS 39FINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

➜

Annäherung in kleinenSchrittenTreasury-Management-Systeme und IAS 39

Die internationalen Rechnungslegungsvor-schriften stellen hohe Anforderungen an Unternehmen. Im Fall von IAS 39 auch an das Treasury. Doch noch werden die Treasury-Management-Systeme den Anfor-derungen nicht in allen Punkten gerecht.

Von Thomas Schräder und Raphael Heiner

Foto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

INVESTKREDIT –DIE BANK FÜR UNTERNEHMEN

> Unternehmensfinanzierungen(Mittel- und langfristige Kreditfinanzierungen, Kapitalmarktfinanzierungen)

> Corporate Finance und Projektfinanzierungen

> Export- und Handelsfinanzierungen

> Kunden-Treasury(Zins- und Währungsmanagement)

IHRE ANSPRECHPARTNER:

Investkredit Bank AG

Niederlassung Frankfurt

Lindenstraße 5

D-60325 Frankfurt am Main

www.investkredit.de

Roland Mittendorfer

Tel. +49/69/78 80 96-11

Thomas Kempe

Tel. +49/69/78 80 96-21

12 | IAS 39FINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

dung von Sicherungsbeziehungen, be-stehen. Zur Absicherung finanziellerRisiken setzt das Treasury eine Viel-zahl originärer und derivativer Finanz-instrumente ein. Erfreulicherweisesind die führenden Systemanbietervon TMS in der Lage, die gängigen ori-ginären und derivativen Basisinstru-mente wie Termingelder, Darlehen,Fazilitäten, Bonds, Commercial Pa-pers sowie Forwards, Optionen, For-ward Rate Agreements (FRAs), Swapsund Swaptions IFRS/IAS-konform ab-zubilden und zu bewerten.

Probleme treten jedoch auf, wenndie Instrumente von den im System-standard hinterlegten Basisinstru-menten abweichen. Das ist zum Bei-spiel im Bereich der originären Geld-,Devisen- und Zinsmarktinstrumentewie Credit- und Index-linked Bondsder Fall. Bei ihnen ist der Zins an dieEntwicklung des Credit-Spreads desEmittenten oder eines Index, wie zumBeispiel des DAX oder des S&P-500,gekoppelt. Nach IAS 39 sind dieseFinanzinstrumente regelmäßig (Aus-nahme „Fair-Value-Option“) zu fort-geführten Anschaffungskosten unterVerwendung der Effektivzinsmethodezu bewerten und zu bilanzieren.

Ändert sich im Rahmen der Lauf-zeit entweder der Credit-Spread oderder Indexstand, hat dies Auswirkun-gen auf den Effektivzins. Nach IAS 39ist der bei der Ersterfassung verwende-te Effektivzins jedoch beizubehalten;sich durch die Zinsänderung ergeben-de sogenannte Barwertsprünge sinderfolgswirksam zu erfassen. Sowohldie Abbildung des Instruments alsauch die Ermittlung des Barwert-sprungs sowie die daraus resultieren-den Bewertungen und Buchungenstellen die Systemlösungen vor großeHerausforderungen. Auch die rege-lungskonforme Abbildung struk-turierter derivativer Finanzinstrumen-te wie Zinswährungsswaps, digitaleOptionen oder Compound-Optionenstellt eine Systemlösung vor bishernoch nicht überwundene Herausfor-derungen. Die erforderlichen Bewer-

tungen und Buchungen sind in derRegel nur manuell durchführbar.

Bilanzielle AbbildungDarüber hinaus ist die bilanzielleAbbildung mittels Hedge-Accountingnoch ein weites Entwicklungsfeld fürSystemanbieter. So ist beim Hedge-Ac-counting nach IAS 39 ein Nachweisder prospektiven und retrospektivenEffektivität der Sicherungsbeziehung(„Effektivitätstest“) erforderlich. DieBestimmung der Effektivität erfolgtmit Hilfe quantitativer Tests.

Dazu zählen die Dollar-Offset-Methode, eine Regressionsanalyseoder andere anerkannte statistischeMethoden wie Sensitivitätsanalysen.Die Höhe der Ineffektivität, die in derGewinn-und-Verlust-Rechnung alsnicht effektiver Teil der Sicherungsbe-ziehung gebucht werden muss, ist im-mer quantitativ nach der kumuliertenDollar-Offset-Methode zu ermitteln.Die genannten Methoden für retro-spektive und prospektive Effektivitäts-tests sowie für die Bestimmung derIneffektivität sind in vielen Systemennicht oder nur unzureichend umge-setzt.

Weitere Probleme im Rahmen desHedge-Accountings ergeben sich ausder Möglichkeit, bestimmte Kompo-nenten des Sicherungsgeschäfts (Deri-vate) auszuschließen. Diese Kompo-nenten werden wie freistehende Deri-vate und nicht im Rahmen der Siche-rungsbeziehung nach IAS 39 bilan-ziert. Beispielsweise zählt dazu derAusschluss der Zeitwertkomponentebei Optionen (Intrinsic-Value-Metho-de) oder der Forward/Kassa-Kursdiffe-renz (Spot-Rate-Methode bei Devisen-termingeschäften).

Bei Verwendung der genanntenMethoden müssen die ausgeschlosse-nen Komponenten zu jedem Bewer-tungsstichtag erfolgswirksam erfasstwerden. Nur die im Rahmen der Si-cherungsbeziehung designierte Kom-ponente darf ins Hedge-Accountingeinbezogen werden. Selbst wenn derausgeschlossene Teil mit dem System

korrekt bewertet werden kann, erfolgtaufgrund der hinterlegten Buchungs-logik (keine Differenzierungsmöglich-keit bezüglich der Teilkomponenten)meist keine IAS-39-konforme Überga-be von Buchungssätzen in das Rech-nungswesen. Folglich kann Hedge-Ac-counting automatisiert nicht oder nurmit sehr hohem Aufwand, also einerspeziellen Programmierung, IAS-39-konform umgesetzt werden.

Zusammenfassend lässt sich sa-gen: Die bestehenden Herausforde-rungen bei der systemtechnischen Be-wertung von Finanzinstrumentennach IAS 39 sowie den daraus resultie-renden Buchungen sind noch nichtüberwunden. Probleme ergeben sichinsbesondere bei der Abbildung vonHedge-Accounting und der Abbildungvon strukturierten und komplexenDerivaten. Darüber hinaus stellen sichweitere Herausforderungen bei einge-betteten Derivaten, der Absicherungvon Rohstoffpreisrisiken, bei der Be-handlung von ABS-Transaktionen undFactoring sowie bei der Dokumenta-tion von Sicherungsbeziehungen, aufdie wir im Rahmen dieses Artikelsnicht weiter eingegangen sind.

Gleichwohl investieren Systeman-bieter in die Weiterentwicklung ihrerIT-Lösungen. Mit den Worten vonWilly Brandt: „Es wächst zusammen,was zusammengehört“ – aber nurlangsam.

➜

Thomas Schräder (links) ist Partnerund Raphael Heiner (rechts) Senior Consultant bei Pricewater-houseCoopers in Düsseldorf.

Nichts inspiriert mehr als ein scharfer Blickfürs Detail

Soft sind es die kleinen Dinge, die ein Projekt

erfolgreich machen. Darum erarbeiten wir bei

Dresdner Kleinwort individuelle Lösungen für

unsere Kunden.

Zuerst klären wir, welchen Bedarf ein

Unternehmen an grenzüberschreitender

und währungsübergreifender Liquidität hat.

Anschließend entwickeln wir eine Strategie,

die unseren Kunden einen globalen Überblick

ermöglicht, ohne - falls notwendig - die regionale

Kontrolle aus den Augen zu verlieren.

Dabei gewährleisten wir, dass jede Lösung in die

vorhandene Infrastruktur des Kunden integriert

werden kann – schnell, unkompliziert, weltweit.

Mit einem maßgeschneiderten Konzept verhelfen

wir Unternehmen weltweit zu professionellem und

erfolgreichem globalen Cash Management.

Für neue Ideen und die richtige Würze in Ihrem

Cash Management wenden Sie sich bitte an

Unexpected viewpoints. Radical thinking. Inspiration.

Dresdner Kleinwort ist der Investment Banking-Bereich der Dresdner Bank AG.

14 | Asset-backed SecuritiesFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Bei den Finanzierungsinstrumen-ten herrscht Aufbruchstimmung.

Mit der neuen Alternative Asset-backed Securities (ABS) ist die Ideeentstanden, auch die Aktivseite derBilanz, also das Umlaufvermögen, zurUnternehmensfinanzierung zu nut-zen. Die Komplexität der ABS-Trans-aktionen unterscheidet sich jedochnach Unternehmensgröße und For-derungsart.

„Klassisches“ ABSBeim „klassischen“ ABS werden gro-ße Forderungsvolumina von großen

Unternehmen oder Konzernen kapita-lisiert. Die Anforderungen für solcheTransaktionen sind sehr hoch. Im Vor-feld der ABS-Transaktion müssen dieDebitorendaten bis auf drei Jahre zu-rück analysiert werden. Das Unterneh-men muss über ein gutes Rating ver-

fügen und in der Lage sein, die Kapi-talmarktanforderungen im Rahmender Forderungsverwaltung für dasSPV zu erfüllen. Die gesamte Doku-mentation besteht aus vielen Verträ-gen, die in englischer Sprache undnach englischem Recht abgefasst sind.Bei diesen Transaktionen geht manvon Forderungsvolumina von mindes-tens 50 Millionen Euro aus.

Mittelstands-ABSAuch das sogenannte Mittelstands-ABS ist kein Massenprodukt. JederForderungsverkäufer sollte ein monat-liches Ankaufsvolumen von mindes-tens 5 Millionen Euro aufweisen, undnicht jede Branche kommt in Frage.Anders als beim „herkömmlichen“ABS werden hierbei die Forderungs-bestände mehrerer Unternehmen ge-bündelt und verbrieft. Die Vorausset-zungen sind aber ebenfalls streng. Ob-wohl die Anbieter von Mittelstands-ABS einen Teil der Strukturierungstandardisiert haben, bleibt es ein Ka-pitalmarktprodukt. Die Anforderun-gen an das Debitorenmanagement

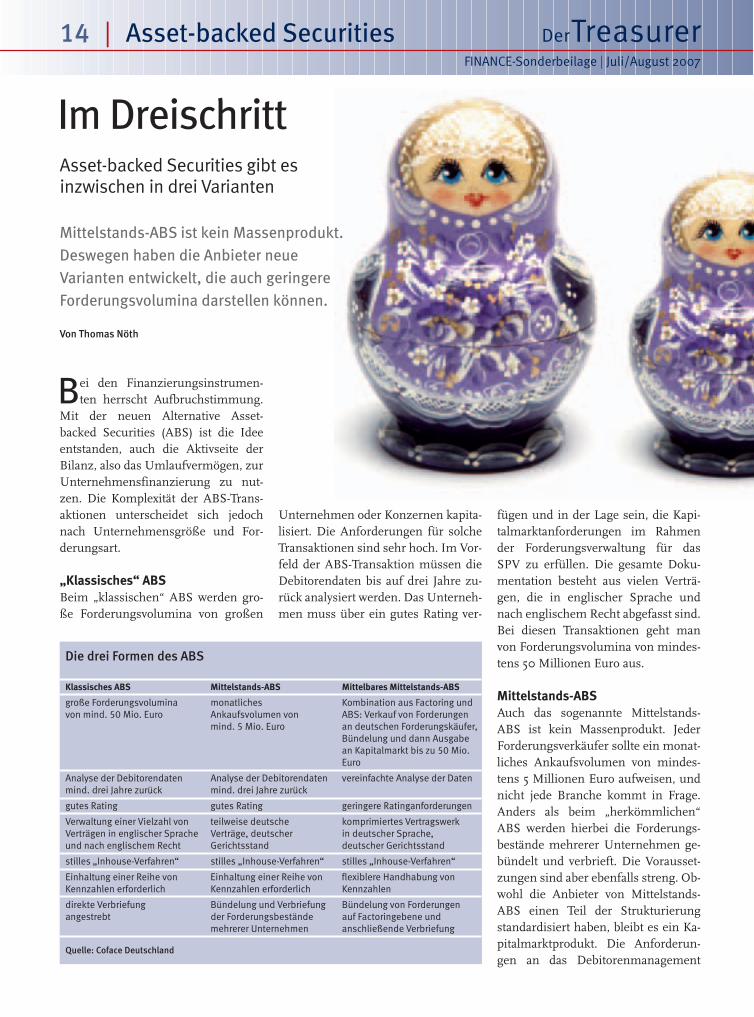

Im DreischrittAsset-backed Securities gibt esinzwischen in drei Varianten

Mittelstands-ABS ist kein Massenprodukt.Deswegen haben die Anbieter neueVarianten entwickelt, die auch geringereForderungsvolumina darstellen können.

Von Thomas Nöth

Die drei Formen des ABS

Klassisches ABS Mittelstands-ABS Mittelbares Mittelstands-ABS

große Forderungsvolumina monatliches Kombination aus Factoring undvon mind. 50 Mio. Euro Ankaufsvolumen von ABS: Verkauf von Forderungen

mind. 5 Mio. Euro an deutschen Forderungskäufer,Bündelung und dann Ausgabean Kapitalmarkt bis zu 50 Mio.Euro

Analyse der Debitorendaten Analyse der Debitorendaten vereinfachte Analyse der Datenmind. drei Jahre zurück mind. drei Jahre zurück

gutes Rating gutes Rating geringere Ratinganforderungen

Verwaltung einer Vielzahl von teilweise deutsche komprimiertes VertragswerkVerträgen in englischer Sprache Verträge, deutscher in deutscher Sprache,und nach englischem Recht Gerichtsstand deutscher Gerichtsstand

stilles „Inhouse-Verfahren“ stilles „Inhouse-Verfahren“ stilles „Inhouse-Verfahren“

Einhaltung einer Reihe von Einhaltung einer Reihe von flexiblere Handhabung von Kennzahlen erforderlich Kennzahlen erforderlich Kennzahlen

direkte Verbriefung Bündelung und Verbriefung Bündelung von Forderungen angestrebt der Forderungsbestände auf Factoringebene und

mehrerer Unternehmen anschließende Verbriefung

Quelle: Coface Deutschland

Asset-backed Securities | 15Juli/August 2007 | FINANCE-Sonderbeilage

DerTreasurer

ANZEIGE

sind somit hoch. So muss der Forde-rungsverkäufer eine Vielzahl vonKennzahlen einhalten. Es gelten aberauch vereinfachte Voraussetzungen:Einige Programme vereinbaren einendeutschen Gerichtsstand, mancheVerträge sind in Deutsch verfasst.

Mittelbares Mittelstands-ABSDa die Kreditversicherer über langeErfahrung im Credit-Enhancementund Factoring verfügen, lag die Ent-wicklung eines innovativen Produktsnahe: des mittelbaren Mittelstands-ABS. Hier werden die Forderungenvon mittelständischen Unternehmenmit den einfachen Techniken desForderungskaufes zuerst an einendeutschen Forderungskäufer verkauft,dort gebündelt und dann im zweitenSchritt an den Kapitalmarkt gebracht.

Der Vorteil für das mittelständischeUnternehmen liegt auf der Hand: Dasgesamte Vertragswerk ist in Deutsch

verfasst, lediglich 20 Seiten lang undmit deutschem Gerichtsstand. Gleich-zeitig profitiert der Unternehmer vonden günstigen Konditionen der Re-finanzierung am Kapitalmarkt. Unddies geschieht wie auch in klassischenABS-Transaktionen in einem stillen„Inhouse-Verfahren“: Die Forderungs-verwaltung verbleibt beim Forde-rungsverkäufer, der Debitor bekommtvom Forderungsverkauf also nichtsmit.

Thomas Nöth ist Senior Mana-ger FinancialServices bei Coface Deutsch-land in Mainz.

➜

Foto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

Wer hat’s erfunden? Die Babylo-nier. Schon 1700 vor Christus

konnte man am Euphrat Ochsenleasen. Der Codex Hammurapi, dieberühmte Gesetzessammlung desgleichnamigen babylonischen Königs,sah sogar vor, welche Rechte undPflichten der Leasingkunde hatte. Undkein geringerer als der griechischePhilosoph Aristoteles formuliertebereits im vierten Jahrhundert vorChristus den Leitgedanken des Lea-sings: „Im Ganzen liegt das Reichseinmehr in dem Gebrauche als in demBesitzen.“ Heute würden wir sagen:Man muss nicht Eigentümer einerSache sein, um mit ihr Profit zu er-wirtschaften.

Die Geschichte des Leasings reichtalso weit zurück – doch was könnenwir über die Zukunft sagen? Fünf The-sen als Antwort auf diese Frage:� Die anspringende Konjunktur bietetgute Wachstumschancen. Zurzeit wer-den rund ein Viertel aller Investitio-nen in Deutschland mit Hilfe vonLeasing abgewickelt. Sollte sich derderzeitige Konjunkturaufschwung alsnachhaltig erweisen, wird sich eine In-vestitionsexplosion von 800 Prozentwie im Zeitraum von 1970 bis 1980wohl kaum wiederholen. Aber es istnicht unwahrscheinlich, dass die Lea-sing-Quote von 25 auf rund 30 Prozentsteigt. � Die Qualifikation und die Erfahrungder Mitarbeiter entscheidet immer mehr

über den Erfolg am Markt. Auf Seitender Industriekunden arbeiten zu-nehmend hervorragend ausgebildeteFachleute, die mehr erwarten als dieüblichen Angebote. Auch im mittel-ständischen Bereich ist ein rasch zu-nehmender Kompetenzzuwachs zubemerken. Gefragt sind individuellangepasste, intelligente Leasinglö-sungen, dabei wird die Leasinggesell-schaft zunehmend als Partner undnicht nur als Finanzdienstleister ge-fordert. � Risk-Sharing wird wichtiger. Partnersein heißt in der Praxis: Die Leasing-gesellschaften erwarten, dass der Ven-dor bereit ist, sich am Risiko zu betei-ligen. Beim internationalen Vendor-leasing kommt es deshalb immer häu-figer zur Bildung von Joint Ventures.Natürlich kann ein solches Risk-Sha-ring nur auf Basis eingehender Pro-jektanalysen und Bonitätsprüfungeneingegangen werden. Dabei habenLeasingfachleute einen Vorteil gegen-über solchen des klassischen Kreditge-schäfts, denn durch jahrelange Erfah-rung sind sie zu Asset-Spezialisten ge-wachsen, die manche Chance eherwittern und manches verborgeneRisiko ebenso. Auch bei Risk-Sharing-Konstruktionen sind Lösungen gefor-dert, die über das übliche Modell derRückkaufgarantie hinausgehen.� Intelligente Off-Balance-Lösungensind ein Zukunftsprodukt. Angesichtsder immer strikter werdenden Bilan-

zierungsvorschriften und der steigen-den Bedeutung einer soliden Eigenka-pitalquote für die Wachstumsfinan-zierung suchen Unternehmer nachMöglichkeiten der Entlastung. Spätes-tens hier trennt sich bei den Leasin-ganbietern die Spreu vom Weizen,denn nur wem es gelingt, überzeugen-de Lösungen zu erarbeiten, die nichtnur den Unternehmer überzeugen,sondern die auch den immer komple-xer werdenden gesetzlichen Anforde-rungen standhalten, kann mit nach-haltigem Erfolg im Markt rechnen.Hier macht sich das Spezialwissen derMitarbeiter im wahrsten Sinn desWortes bezahlt.� Die Unternehmenssteuerreform mussmaßvoll bleiben. Der Deutsche Lea-sing-Verband hat recht daran getan,im Vorfeld zu warnen: Egal, wie dieneuen Bestimmungen am Ende kon-kret aussehen – sie werden eine Hürdefür das Leasinggeschäft sein. Vor al-lem das Immobilienleasing wird emp-findlich getroffen. Angesichts der Be-deutung, die Leasing in der Unterneh-mensfinanzierung gewonnen hat, stö-ren rüde Eingriffe das Investitionskli-ma. Am Ende gilt aber hoffentlich wie-der der alte journalistische Grundsatz:Angekündigte Katastrophen findennicht statt. Auch vor der Euro-Einfüh-rung und der Erhöhung der Mehr-wertsteuer wurden düstere Szenarienen masse gezeichnet, eingetreten istam Ende nur das wenigste. Der Lea-singmarkt ist sicherlich in der Lage,Auswege zu finden – immerhin kanner aus über mehr als 3.000 Jahren Erfahrung schöpfen.

➜

Die Zukunft des LeasingsFünf Thesen zur Entwicklung des Marktes in Deutschland

Leasing konnte in den letzten Jahren gute Wachstumsraten erzielen, wird derzeit aber gebeutelt durch die geplante Unternehmenssteuerreform. Wie könnte es mit der Nutzungs-überlassung weitergehen?

Von Jürgen Stronczek

16 | LeasingFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Jürgen Stronczekist General Manager derFortis Lease AGin Düsseldorf.

Gute Beratung kann alles verändern.

©2007KPMGDeutscheTreuhand-GesellschaftAktiengesellschaftWirtschaftsprüfungsgesellschaft,MitglieddesKPMG-NetzwerksunabhängigerMitgliedsfirmen,dieKPMGInternational,einerGenossenschaftschweizerischenRechts,angeschlossensind.AlleRechtevorbehalten.

KPMG’s Advisory

The specialists

behind your

performance.

www.kpmg.de

Wer den komplexen Anforderungen des Wirtschafts- und

Finanzmarkts erfolgreich begegnen will, braucht Spezialisten:

KPMG’s Advisory. Denn wir sorgen dafür, dass Sie sich auf

das konzentrieren können, was wirklich zählt: Ihre Geschäfte

– insbesondere Finanz- und Treasurymanagement. Sprechen

Sie mit Markus Steitz 069 9587-2676, [email protected].

Das Internet rückt die papierloseRechnung, das Electronic Invoice

Presentment and Payment (EIPP), fürviele Unternehmen in greifbare Nähe.Eine Bankenlösung kann dabei vieleAufgaben übernehmen: von der Rech-nungspräsentation über das Beanstan-dungsmanagement, die Zahlungsini-tiierung und die ERP-System-Anbin-dung bis hin zum Workflow-Manage-ment. Über eine Kooperation mit ei-nem IT-Dienstleister können auch dieImplementierung, die Workflow-Opti-mierung und die Kundenbetreuungbereitgestellt werden.

Das Beispiel eines mittelständi-schen Herstellers von Lager-, Betriebs-und Büroeinrichtungen mit 3.500 Mit-arbeitern zeigt den Ablauf einer Im-plementierung. Ziel war es, die Rech-nungsbearbeitung mit einem Volu-

men von rund 100.000 Eingangsrech-nungen pro Jahr zu optimieren unddie Transparenz zu erhöhen.

Besonders vorteilhaftDie wichtigsten Vorteile für das Unter-nehmen waren:� die Implementierung eines tech-nisch gestützten Workflows und da-durch eine wesentliche Verringerungdes Gesamtaufwandes an manuellerArbeit, Prüfungen, Freigaben undZahlungsinitiierungen� die Erhöhung der Transparenz derRechnungsinformationen sowie derRechnungsbearbeitung (Status im Ar-beitsablauf, Nachforschungen, Archiv)� der gesunkene Einsatz von Res-sourcen durch Automatisierung unddie Vermeidung von Medienbrüchenund Doppelarbeiten

� die Verbesserung der Liquiditätspo-sition, z.B. durch konsequente Wah-rung von Skonto-Fristen.

In Phase eins der Umsetzung wurdemit zwei Zulieferern das erste von dreiRechnungsformaten (Frachtrechnun-gen) implementiert (ca. 10.000 Rech-nungen p.a.). Dazu wurde jeweils eineSchnittstelle zwischen den ERP-Syste-men der drei Unternehmen und der E-Invoicing-Plattform geschaffen.

Die Dauer für die Systemanbin-dung betrug ca. 20 Arbeitstage je Un-ternehmen. Das Gesamtprojekt um-fasste neben der reinen Implementie-rung zusätzlich eine Workflow-Opti-mierung sowie die Errichtung einerArchivierungslösung, wofür vom Kun-den neue Server angeschafft wurden.Diese Arbeiten wurden vom Unter-nehmen mit ca. 40 Personentagen fürBeratung und Programmierung ver-anschlagt.

Kein weiterer AufwandIn Phase zwei werden weitere Zuliefe-rer angesprochen und an die Plattformangebunden. Dabei entsteht beimRechnungsempfänger kein weitererImplementierungsaufwand. In derdritten Phase plant der Kunde auchdie Umstellung seines eigenen Rech-nungsausgangs auf den elektroni-schen Rechnungsversand.

Grundsätzlich hängt der Aufwandeiner EIPP-Implementierung ab vonden individuellen Voraussetzungenjedes Unternehmens. Das Beispiel be-legt, dass der angestrebte Nutzen vonEIPP im Einsatz erreicht wird.

➜

Guck mal: Ohne Papier!Ein Mittelstandsunternehmen betreibt E-Invoicing

E-Invoicing kann immer mehr: Neben der Rechnungsaus-stellung verbessert es auch das Workflow-Management. Der Implementierungsaufwand bleibt dabei in Grenzen.

Von Tino Meißner

18 | E-InvoicingFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Tino Meißner istProdukt Mana-ger für EIPP beider DeutscheBank AG inFrankfurt am Main.

Anbindung an ein E-Invoicing-System

Quelle: Deutsche Bank, CSC

Rechnungssteller Dokumentensignierung Rechnungsempfänger

Host2Hostz.B. XML, SAP IDOC, CSV …

Internet (Web)• Datei-Upload (manuell)

• Rechnungserfassung

Print2FileDruck in Datei

Host2Hostz.B. CSV, XML …

Internet (Web)• Rechnungspräsentation• Datei-Download, Disput

Papier Druck & Versand Scan Datenerkennung

Map

ping

& C

onne

ctiv

ity

Map

ping

& C

onne

ctiv

ity

E-Invoicing-Plattform

Konsolidator

Wie „lean“ ist Ihr Cash Management?Senken Sie Ihre Kosten mit der SEB Cash Management Value ChainTM

Wir decken verborgene Wertschöpfungsmöglichkeiten auf und optimieren Ihre Finanzabläufe.

Dabei berücksichtigen wir Ihre ganz besonderen Anforderungen und vergleichen Ihr Unternehmen mit den Besten der Branche.

Damit sich andere ein Beispiel an Ihrem Cash Management nehmen: einfach „lean“ eben.

Mehr Infos unter Tel.: (0 69) 2 58-51 34 oder im Internet unter www.seb-merchant.de

In der Vergangenheit wurde viel un-ternommen, um bei der Zuordnung

von Zahlungseingängen zu Forderun-gen entweder die Datenqualität (z.B.durch das Zahlscheinverfahren) oderdie Trefferquote zu verbessern. Dochheute werden Zahlscheine kaum nochgenutzt, und Kunden zahlen von un-terschiedlichen Konten. Eine Lösungdes Zuordnungsproblems darf des-halb nicht vom Absender oder vomZahlungsweg abhängen, sondernmuss auf die Kerndaten einer Zah-lungstransaktion zurückgreifen, dievom Empfänger vorgegeben werden.

Hier setzt die Nutzung von virtuel-len Konten an. Im Bereich Zahlungs-eingänge erhält jeder Debitor eine an-dere Kontonummer, auf die er zu zah-len hat. In bestimmten Fällen kann so-gar für jeden einzelnen Vorgang eineindividuelle virtuelle Kontonummer

vergeben werden. Bereits seit längererZeit werden in der Wohnungswirt-schaft virtuelle Konten genutzt. BisEnde der neunziger Jahre blieb derEinsatz jedoch auf individuelle Soft-wareschnittstellen beschränkt. Erstseitdem gibt es das Verfahren auchmit offenen Standardschnittstellen(MT940 bzw. DTI/RDT).

AnpassungsbedarfBei der Einführung des Verfahrens imUnternehmen ist es wichtig, nebender Implementierung der eigentlichenSchnittstelle auch die vom Unter-nehmen verwendeten Druck-Outputs(Rechnungsformate, Mahnungen)oder Kundendialoge (z.B. bei Internet-shops) anzupassen. Zu Beginn erhältdas Unternehmen einen oder mehrereabgegrenzte prüfziffernfreie Konto-nummernkreise, die dann entspre-

chend den Debitoren oder Geschäfts-vorgängen, die später zu Forderungenführen, zugeordnet werden. Hinterdiesen virtuellen Konten liegt ein Kon-tokorrentkonto, das die Umsätze ein-zeln oder gesammelt aufnimmt.

Täglich zusammengefasstDie Eingänge werden dann von derBank buchungstäglich auf den virtuel-len Konten zusammengefasst und alsMT940- oder DTI/RDT-Datei überStandard-Electronic-Banking-Systemegeliefert. Die virtuelle Kontonummerbleibt im einzelnen Umsatz gespei-chert und wird im internen Rech-nungswesen als Skontriernummermaschinell erkannt und verbucht.

Das Verfahren funktioniert sowohlfür die standardisierten Inlands- undAuslandszahlungen als auch fürRTGSplus-Zahlungen. Verbuchungenvon Auslandszahlungen können ins-besondere dann optimiert werden,wenn das Debitorenmanagement ininternationalen Shared Service Cen-tern zusammengeführt wird. Beispie-le für erfolgreiche Projekte sind:� die Zahlungseingänge bei der On-

linebeantragung von USA-Visa� die Zahlungsabwicklung des Inter-

netversandhauses myToys.de� die Konzentration der Überwei-

sungseingänge beim Online-Ga-ming-Anbieter bwin

� die Abrechnung von Aufträgen beiFoto-QuelleÜbrigens: Das Prinzip funktioniert

auch mit Lastschrift-Einzügen.

➜

Immer richtig verbundenVirtuelle Konten können das Zuordnungsproblem lösen

Die Zuordnung von Zahlungseingängen zu Forderungen istin Unternehmen häufig fehlerhaft und kostenintensiv. Die Nutzung von virtuellen Konten verschafft effektive Abhilfe.

Von Dr. Thomas Baumann

Foto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

Mit virtuellen Konten gehören falsche Zuordnungender Vergangenheit an.

20 | ReconciliationFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Dr. Thomas Bau-mann ist LeiterCash Manage-ment und Cus-tomer Service(Corporate Ban-king) bei derDresdner BankAG in Berlin.

Viele Zeichen deuten darauf hin,dass SEPA (Single Euro Payments

Area) ein Meilenstein für Banken undVerbraucher im Zahlungsverkehr seinkann. Die Ausgestaltung der Kern-funktionen der neuen Produkte liegtschon vor. Der European PaymentsCouncil (EPC), ein Gremium der Kre-ditwirtschaft aller an SEPA teilneh-menden Länder, hat Regelwerke undDatenmodelle bereits entwickelt. DerAufbau der SEPA-Überweisung undSEPA-Lastschrift erlaubt weitere Funk-tionen, so dass für die nächsten Jahreimmer weitere Zusatzdienste möglichsind. Der Wunsch der Politik nach sin-kenden Preisen im Zahlungsverkehrkann sich aber nur erfüllen, wenn dieAbwicklungsplattformen der Bankeneinheitlich und betriebswirtschaftlicheffizient sind. Daher sind Standardsund Vorgaben des EPC zwingend not-wendig. Dies zeigte sich im Rahmendes Pilotprojektes, das die WestLB ge-meinsam mit der Firma ClickandBuyzur Einführung der SEPA-Produkteim März 2007 realisiert hat.

Hohe KomplexitätMit mehreren Millionen Kunden istClickandBuy als europaweit tätigesUnternehmen im E-Commerce auf ei-nen optimierten, kostengünstigenZahlungsverkehr angewiesen. Bislangerforderte dies europaweite Kontenund Kenntnisse der jeweiligen Zah-lungssysteme und ihrer Rechtsgrund-

lagen. Die Komplexität und der An-spruch an die zentrale Abteilung Zah-lungsverkehr nahm Land für Land zu.Besonders komplex wird der Zah-lungsverkehr dann, wenn Fehler imZahlungsfluss, beispielsweise falscheKontoangaben, auftreten. Rückgabenund Reklamationen sind vielfach nichtnormiert. Der Ansatz der SEPAkommt für ClickandBuy daher wie ge-rufen: ein zentraler Kanal für Zahlun-gen, die unter einem einheitlichenRechtsrahmen abgewickelt werden.

Investitionen im BankensektorFür den Bankensektor bedeutet SEPAzunächst erhebliche Investitionen undVeränderungen. Frühzeitig den Kun-den in diese Projekte einzubeziehensichert strategische Vorteile und einekonsequente Ausrichtung auf die Ser-viceerfordernisse der Kunden. Der ver-einbarte Zeitplan des Pilotprojektesbeinhaltet sowohl technische als auchrechtliche Komponenten. Technischwerden vor allem die neuen SEPA-Zahlungsverkehrsformate getestet; diejuristischen Aspekte betreffen z.B. denAufbau benötigter Mandate der SEPA-Lastschrift. Alle gewonnenen Erkennt-nisse werden dann selbstverständlichauch anderen Kunden der Bank zurVerfügung gestellt. So werden imHerbst 2007 und Frühjahr 2008 alleninteressierten Kunden Testfenster zurÜberprüfung von SEPA-Datensätzenangeboten.

Unterschiedliche PreisbewegungenFür ClickandBuy könnte SEPA wirk-lich ein Meilenstein im Zahlungsver-kehr bedeuten. Entstehende Kosten-vorteile durch die vereinfachte Ab-wicklung wird ClickandBuy für seineKunden nutzen. So werden viele Un-ternehmen profitieren, denn der Ban-kenwettbewerb im europäischen Zah-lungsverkehr wird sich verschieben.Für die Positionierung im Binnen-markt sind künftig weniger das Filial-netz einer Bank als vielmehr effizienteAbwicklungsprozesse und Servicesentscheidend. Ob allerdings europa-weite Preissenkungen für Verbrauchererfüllt werden, bleibt offen. In Hoch-preisländern des Zahlungsverkehrs,wie z.B. Spanien, sind sicherlich deut-liche Preisbewegungen zu erwarten.In Deutschland jedoch ist der Zah-lungsverkehr bereits heute so effizientund preisgünstig wie fast nirgends inEuropa. Preissenkungen dürften hierdie Ausnahme bleiben.

➜

Bewegung imZahlungsverkehrPilotprojekt von WestLB und ClickandBuy

SEPA steht für Kostensenkungen und Transparenz im europäi-schen Zahlungsverkehr. Pilotprojekte zwischen Banken undUnternehmen sind bereits umgesetzt. Ein Erfahrungsbericht.

Von Ralf KleinFoto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

22 | SEPAFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Ralf Kleinist als Directorim Geschäfts-bereich Trans-action Servicesder WestLB tätig.

KREDITMANAGEMENT – MIT SICHERHEIT

sicher vor unangenehmen überraschungen? mitcoface deutschland planen sie stets einenschritt voraus. information, kreditversicherung,finanzierung und debitorenmanagement – dievier standbeine für ihre finanzielle sicherheit. www.coface.de

Der Verantwortungsbereich derTreasury-Funktion in den Unter-

nehmen hat sich stetig erweitert. Zuden neuen Aufgaben gehört auch derzunehmende Einfluss aufs Working-Capital-Management (WCM). Ein we-sentlicher Grund hierfür liegt in derZuständigkeit des Treasury für dasCashflow-Management. Doch es gibtnoch weitere Gründe:� Die Kapitalbindung im WorkingCapital bestimmt wesentlich die In-nenfinanzierungskraft.

� Working-Capital-Bestände eignensich über Asset Backed Lending alsFinanzierungsform.� Kapitalstruktur und Nettoverschul-dung werden durch WCM stark beein-flusst und wirken über das Kreditra-ting auf die Kapitalkosten. � Die Qualität des Cash-Forecasting-Prozesses hängt von der Volatilität desWorking Capitals ab.� Warenpreis- und Währungsrisikensind eng mit dem Working Capital ver-bunden.

� Der Zahlungsverkehr und dieBankkontenverwaltung stehen am En-de der Working-Capital-Prozessketteund ermöglichen ein rekursives Er-folgscontrolling hinsichtlich der Effek-tivität der Vorprozesse.

Nicht selten stellt das WCM eineweitere Evolutionsstufe für Treasury-Funktionen dar. Es entsteht die Not-wendigkeit, sich mit den operativenWertschöpfungsprozessen und derenAuswirkungen auf die Finanzströmeeines Unternehmens zu beschäftigen.Dies bedeutet einen Bewusstseins-wandel beim Treasurer vom Cash-Ver-walter zum Cashflow-Manager.

Drei ProzesskettenUm das Working Capital effektiv steu-ern zu können, muss die Wertschöp-fungskette in drei Prozesskettenunterteilt werden, die jeweils aus meh-reren Schritten bestehen:

Lenker der Kapitalströme

Foto

: iSt

ock/

Thin

ksto

ck/G

etty

Imag

es

FINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer24 | Working Capital

Working Capital: auch eine Domäne des Treasury

Das Treasury ist eng mit dem Working Capital verwoben. Doch damit Treasurer lenkend eingreifen können, müssen die verschiedenen Prozessketten über Kennzahlensysteme zusammengeführt werden.

Von Frank Wendt

� Order-to-Cash: Auftragsanbahnungund -bearbeitung, Forderungs- undKreditmanagement, Inkasso, Kunden-einzahlungsbearbeitung� Purchase-to-Pay: Bedarfsidentifi-zierung, Einkaufsmanagement, Rech-nungsverarbeitung, Versachlichungund Zahlungsausführung� Forecast-to-Fulfill: Supply-Chain-Strategie, Absatzplanung, Materialbe-darfsplanung und -disposition, Lager-haltung, Einkaufprozess

Da diese drei Prozessketten nicht nurin sich komplex sind, sondern auchmiteinander in Beziehung stehen, istein integrierter WCM-Ansatz sinnvoll.Dieser kann neben der Kapitalbin-dung oder Innenfinanzierungskraftebenfalls Prozesskostenmanagement,Risikomanagement, Finanzplanungund Finanzierung sowie das Manage-ment von Konflikten mit anderen Un-ternehmenszielen darstellen.

FunktionsübergreifendBei der organisatorischen Ausgestal-tung im Treasury muss sichergestelltwerden, dass angemessene personelleRessourcen, Kennzahlensysteme undControllingprozesse vorhanden sind.Nur so kann eine strategische Steue-rung durch ein Berichtswesen auf al-len Ebenen gewährleistet werden. Die-ser Ansatz impliziert, dass eine Zen-tralfunktion im Treasury sich diesem

Thema widmet. Sie muss eine funkti-ons- und gegebenenfalls geschäftsbe-reichsübergreifende Perspektive ein-nehmen, um Ziele zu vereinbaren,Anreize zu setzen und Ist-Zahlen zuinterpretieren. Dies sollte in engerAbstimmung mit der Controlling-Funktion und der Geschäftsführungerfolgen.

Spezifische KennzahlenDas strategische Working Capital Con-trolling sollte durch ein operativesWCM ergänzt werden. Da verschiede-ne Geschäftsbereiche und Funktionen(Vertrieb, Einkauf, Produktion, Trea-sury etc.) das Working Capital beein-flussen, müssen funktionsorientierteKennzahlen entwickelt werden, die ei-nerseits den jeweiligen Beitrag einerFunktion zum Working Capital mes-sen, gleichzeitig aber eine Zusammen-führung der Kennzahlen ermöglichen.

In kleinen und mittelgroßen Unter-nehmen kann solch ein Kennzahlen-system schon genügen, wenn es ad-äquat in die Unternehmensplanungeingebettet ist. Wichtig ist aber, dassdie operativen Kennzahlen in die Ziel-vereinbarungen der verschiedenenFunktionen einfließen. Beispielsweisewird der Vertrieb nicht mit einemDSO-Ziel (Days Sales Outstanding –Außenstandstage) versehen, sondernmit den durchschnittlichen Zahlungs-zieltagen (Best Possible Days Sales

Outstanding), da nur diese Kennzahldirekt von ihm beeinflusst wird. Ingleicher Weise wird das Mahnwesennur mit dem Ziel ADD (Average DaysDelinquent – Verzugstage) versehen,während der Customer Service durchdie Kennzahl AQD (Average QueryDays) gemessen wird. Alle drei Kenn-zahlen lassen sich einfach zu derKennzahl DSO konsolidieren, die sichdamit als Zielvorgabe für das lokaleManagement eignet, das allen dreiFunktionen vorsteht (Abbildung).

Verantwortliche identifizierenIn Großunternehmen hat es sich alssinnvoll erwiesen, zusätzlich soge-nannte Prozessverantwortliche für diedrei Prozessketten zu bestimmen.Ihre wesentlichen Aufgaben umfassendie Standardisierung und Nutzungvon Best Practices und IT-Tools, denAufbau von Expertenwissen undeinem Excellence Center, die Etablie-rung einer Plattform zum Wissens-austausch zwischen Geschäftseinhei-ten und Funktionen, die Führung undKoordination von regionalen und in-ternationalen Projekten sowie die Ein-richtung eines detaillierten operativenReportings und Controllings. DieseInvestition zahlt sich häufig aus, daalle operativen Working-Capital-The-men bei wenigen Personen zusam-menlaufen.

Letztendlich führt dies zu einer Er-höhung der Produktivität der Wert-schöpfungskette, einer geringeren Ka-pitalbindung und einer Kalkulierbar-keit von Working-Capital-inhärentenRisiken.

➜

Working Capital Management | 25Juli/August 2007 | FINANCE-Sonderbeilage

DerTreasurer

Frank Wendtist Director bei der KPMGGmbH inFrankfurt am Main.

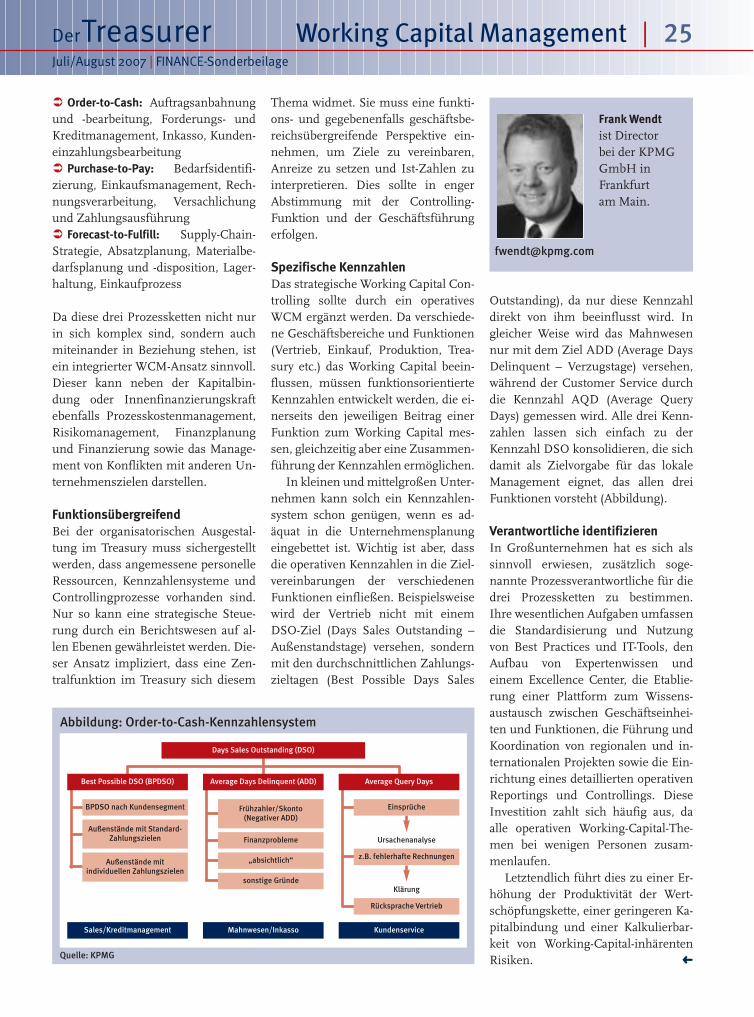

Abbildung: Order-to-Cash-Kennzahlensystem

Ursachenanalyse

Quelle: KPMG

Klärung

Days Sales Outstanding (DSO)

Außenstände mitindividuellen Zahlungszielen

Außenstände mit Standard-Zahlungszielen

BPDSO nach Kundensegment Frühzahler/Skonto (Negativer ADD)

Finanzprobleme

„absichtlich“

sonstige Gründe

z.B. fehlerhafte Rechnungen

Einsprüche

Rücksprache Vertrieb

Mahnwesen/InkassoSales/Kreditmanagement Kundenservice

Average Days Delinquent (ADD)Best Possible DSO (BPDSO) Average Query Days

26 | DerivateFINANCE-Sonderbeilage | Juli/August 2007

DerTreasurer

Ronald Herscherist Produkt-manager Deriva-tives & Curren-cies bei derCommerzbankAG in Frankfurtam Main.

Die Auswahl vonChance und RisikoFlexible Absicherung durch strukturierte Derivate

Volatile Märkte stellen Unternehmen vor große Heraus-forderungen. Strukturierte Derivate schaffen Abhilfe.

Von Ronald Herscher

Foto

: iSto

ck/T

hinks

tock

/Getty

Images

Derivate sind Finanzgeschäfte, diesich aus einem entsprechenden

Basiswert ableiten. Die Grundinten-tion des Derivats ist es, ungewolltenEntwicklungen des jeweiligen Basis-wertes entgegenzuwirken. Durch diegeschickte Kombination von mehre-ren Basiswerten lassen sich dabei indi-viduelle Lösungsmöglichkeiten struk-turieren. Wie komplex das jeweiligeDerivat sein darf, welche Chancen eseröffnen soll, aber auch welche Risi-ken es beinhalten darf entscheidetletztendlich das Unternehmen. Es gibtmit seiner Marktmeinung und den be-stehenden Kenntnissen die Richtungfür eine mögliche Sicherung und/oderOptimierung seiner Zins-, Währungs-und Rohstoffpositionen vor. Auch beiDerivaten gilt: keine Chance ohne Risiko.

RohstoffeProduktionsunternehmen, die einengroßen Bedarf an Nichteisenmetallen(z.B. Kupfer, Aluminium, Nickel) ha-ben, können ihre einzelnen Rohstoff-bedarfe mittels Termingeschäft, Op-tion oder Swap absichern. Zusätzlichkönnen sie durch den Einsatz struktu-rierter Derivate eine strategische Ab-sicherung ihrer zur Beschaffung derRohstoffe benötigten Liquidität vor-nehmen. Steigen die Rohstoffpreisebeispielsweise so wie in den vergange-nen Jahren weiter an, sorgt die ge-wählte Absicherung für eine liquidi-tätsschonende Ausgleichszahlung.

WährungenHandelsunternehmen fakturieren auf-grund ihrer Ex- und Importtätigkeiteinen Großteil ihrer Waren in Fremd-währungen und sind somit direktenWährungsrisiken ausgesetzt. Die einzelnen Fremdwährungscashflowskönnen die Unternehmen über kon-ventionelle Absicherungsmöglichkei-ten wie Termingeschäfte oder Optio-nen sichern. Um zusätzlich die Chan-ce auf eine für die Unternehmen posi-tive Wechselkursentwicklung zu erhal-ten, können strukturierte Terminpro-dukte eingesetzt werden. Diese wer-den an die individuelle Marktmeinungder Unternehmen und die jeweiligenCashflows angepasst.

Zur strategischen Absicherung desjeweiligen Währungsraumes könnenebenfalls strukturierte Derivate ein-gesetzt werden. Sie schaffen je nachAusgestaltung ein liquiditätswirk-sames Gegengewicht zur Fremdwäh-rung und federn so negative Kursent-wicklungen derselben ab.

ZinsenNeben den genannten Möglichkeitender Liquiditätsentlastung durch Kop-pelung von Zinsen an Rohstoffe undWährungen gibt es eine Vielzahl vonMöglichkeiten, Zinsen mittels struktu-rierter Derivate zu sichern und zuoptimieren. Traditionell geschieht diesz.B. durch die Ausnutzung von Zinsun-terschieden zwischen verschiedenenWährungsräumen. Darüber hinaus las-sen sich in Abhängigkeit von der aktu-ellen Zinslandschaft durch Kombina-tion verschiedener Finanzbausteine innovative Lösungsansätze kreieren.

Risiko und TransparenzStrukturierte Derivate sind teilweisehochkomplexe Produkte. Vor Ab-schluss eines Geschäfts sollten daher� Ausgangssituation und Ziele,� Struktur des Derivats,� Chancen und Risiken sowie� Funktion und Zahlungsströmezwischen Bank und Unternehmen be-sprochen werden. Die Durchführungeiner Szenarioanalyse schafft zusätzli-che Transparenz und stellt sicher, dassauch bei komplexen Produktstruktu-ren Risiken transparent bleiben. DerHandel von strukturierten Derivatengeschieht in der Regel OTC (Over TheCounter). Ausgabeaufschläge wie beistandardisierten und über die jeweili-gen Börsen handelbaren Finanzpro-dukten wie Fonds oder Zertifikate fal-len in der Regel nicht an. Je nach Auf-wand für die jeweilige Strukturierungkann vom Kreditinstitut jedoch ein separates Strukturierungsentgelt erho-ben werden.

➜

Corporate Treasury SolutionsDamit sich Ihre Werte entfalten

© 2007. PricewaterhouseCoopers bezeichnet die PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft und die anderen selbstständigen und rechtlich unabhängigen Mitgliedsfirmen der PricewaterhouseCoopers International Limited.

Als integrierter Bestandteil eines finanzorientiertenManagements schafft Corporate Treasury mehr Transparenz, stärkt die Bonität und steigert den Wert Ihres Unternehmens.

Klingt gut. Doch wie lässt sich dieses Ziel erreichen? Ganz einfach: Unsere Treasury-Experten entwickeln die Lösung, mit der Sie die Finanz- und Commodity-Risiken Ihres Unternehmens optimal steuern können. Konzeptionelle und organisato rische Fragen beziehen wir dabei ebenso ein wie die Optimierung der System- und Informa tionstechnik. Und natürlich berücksichtigtunser Ansatz auch entscheidende Details wie etwa die Bewertung und bilanzielle Abbildung originärer und derivativer Finanzinstrumente nach HGB, IFRS und US-GAAP.

Übrigens: Viele namhafte Unternehmen verschiedener Branchen und Größenordnung haben bereits von unseren Leistungen profitiert. Wann wird Corporate Treasury zum Erfolgsfaktor für Ihr Unternehmen?

KontaktPricewaterhouseCoopers AGWirtschaftsprüfungsgesellschaftOlof-Palme-Straße 3560439 Frankfurt

Thomas SchräderTel.: 0211 981-2110E-Mail: [email protected]

Folker TrepteTel.: 089 5790-5530E-Mail: [email protected]

www.pwc.de