DZ BANK WIRTSCHAFTSBRIEF...DZ BANK RESEARCH 4/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM...

20

1/20 DZ BANK WIRTSCHAFTSBRIEF Eine Research-Publikation der DZ BANK AG Mittelstand im Mittelpunkt: Ausgabe Herbst 2012 VOLKSWIRTSCHAFT Nummer 326 7.11.2012 INHALT Wirtschaftslage und Wirtschaftsentwicklung 3 DZ BANK Mittelstandsindikator 10 Kunde-Bank-Beziehung 12 Ergebnistabellen 14 Methode und Statistik 18 Informationen zum Downloaden 19 Impressum 20

Transcript of DZ BANK WIRTSCHAFTSBRIEF...DZ BANK RESEARCH 4/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM...

1/20

DZ BANK WIRTSCHAFTSBRIEF Eine Research-Publikation der DZ BANK AG

Mittelstand im Mittelpunkt: Ausgabe Herbst 2012

VOLKSWIRTSCHAFT

Nummer 326 7.11.2012

INHALT

Wirtschaftslage und Wirtschaftsentwicklung 3 DZ BANK Mittelstandsindikator 10 Kunde-Bank-Beziehung 12 Ergebnistabellen 14 Methode und Statistik 18 Informationen zum Downloaden 19 Impressum 20

DZ BANK RESEARCH 2/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

DZ BANK RESEARCH 3/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

WIRTSCHAFTSLAGE UND WIRTSCHAFTSENTWICKLUNG

Die Euro-Schuldenkrise macht sich auch beim deutschen Mittelstand immer stärker bemerkbar: Auftragseingänge und Exporte sind inzwischen deutlich schwächer als noch zu Jahresbeginn. Wie unsere aktuelle Umfrage zeigt, erwarten die mittelstän-dischen Unternehmen auch für die kommenden sechs Monate eine deutliche Abküh-lung der Wachstumsdynamik. Damit geht die Phase der Erholung nach der Finanz-marktkrise der Jahre 2008 und 2009 zu Ende, in der die Unternehmen eine überaus gute Stimmung vermeldeten und dementsprechend auch überwiegend gute bis sehr gute Geschäftsergebnisse erzielen konnten. Nun signalisieren die Ergebnisse der aktuellen DZ BANK Mittelstandsumfrage ein Ende des schwungvollen Aufwärts-trends.

Ursache für diesen Stimmungseinbruch dürfte vor allem das durch die Euro-Schuldenkrise eingetrübte internationale Umfeld sein. Waren davon zunächst vor al-lem die großen exportorientierten Industrieunternehmen und der Großhandel betrof-fen, können sich inzwischen auch viele mittelständische Unternehmen in Deutsch-land den Auswirkungen dieser Entwicklung nicht länger entziehen. Allerdings gibt es auch weiterhin beträchtliche Unterschiede hinsichtlich der Branchen.

Die verschlechterten Umfrageergebnisse gehen einher mit einer abflauenden ge-samtwirtschaftlichen Konjunktur in Deutschland. Das Wachstum des Bruttoinlands-produktes hat bereits im zweiten Quartal 2012 deutlich an Dynamik verloren.

Unsere Umfrage wurde erst nach der Ankündigung weiterer Anleihekäufe durch die EZB und der an Auflagen geknüpften Billigung des Europäischen Stabilitätsmecha-nismus durch das Bundesverfassungsgericht gestartet. Die dadurch entstandene Hoffnung auf ein mögliches Ende oder zumindest auf eine Beherrschbarkeit der Eu-rokrise dürfte einen stärkeren Rückgang bei den Umfrageergebnissen verhindert haben.

Mittelstand vor deutlicher Abkühlung der Wachstumsdynamik

Auslöser für die Stimmungseintrü-bung ist die Euro-Schuldenkrise

GESCHÄFTSLAGE UND GESCHÄFTSERWARTUNGEN (IN PROZENT)

-10

0

10

20

30

40

50

60

70

80

90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Erwartungs-Saldo

Gute / sehr gute Lage

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

DZ BANK RESEARCH 4/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

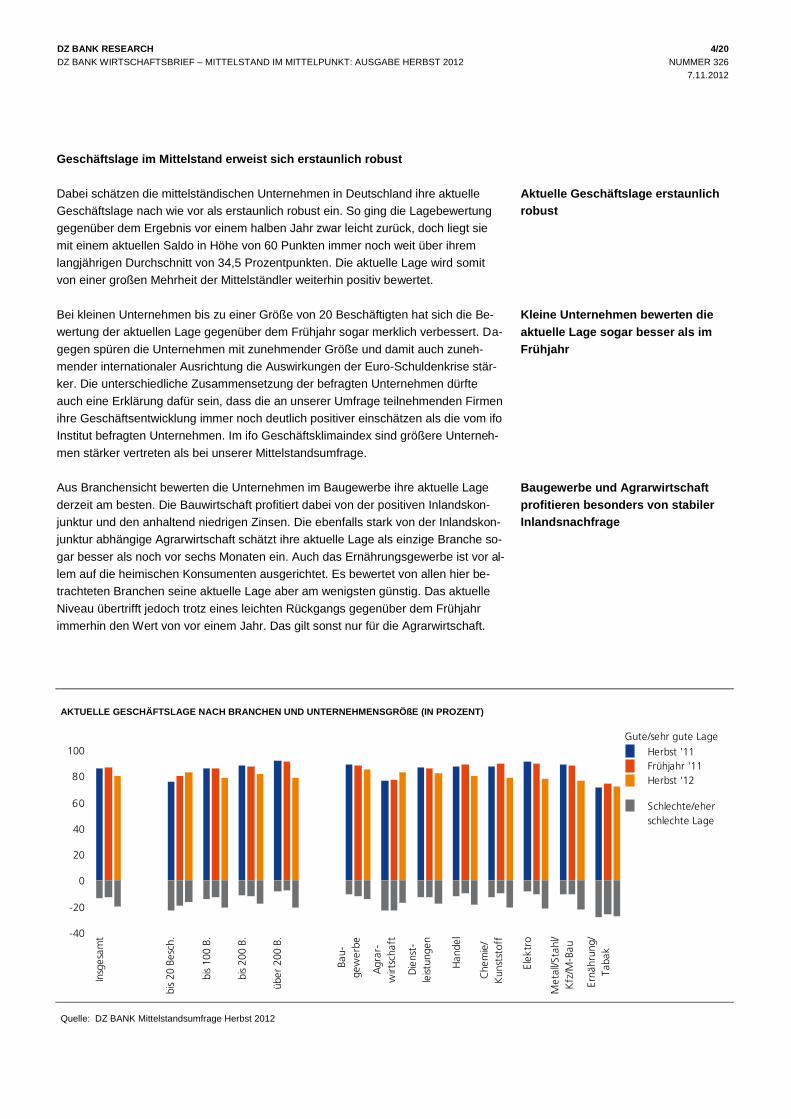

Geschäftslage im Mittelstand erweist sich erstaunlich robust

Dabei schätzen die mittelständischen Unternehmen in Deutschland ihre aktuelle Geschäftslage nach wie vor als erstaunlich robust ein. So ging die Lagebewertung gegenüber dem Ergebnis vor einem halben Jahr zwar leicht zurück, doch liegt sie mit einem aktuellen Saldo in Höhe von 60 Punkten immer noch weit über ihrem langjährigen Durchschnitt von 34,5 Prozentpunkten. Die aktuelle Lage wird somit von einer großen Mehrheit der Mittelständler weiterhin positiv bewertet.

Bei kleinen Unternehmen bis zu einer Größe von 20 Beschäftigten hat sich die Be-wertung der aktuellen Lage gegenüber dem Frühjahr sogar merklich verbessert. Da-gegen spüren die Unternehmen mit zunehmender Größe und damit auch zuneh-mender internationaler Ausrichtung die Auswirkungen der Euro-Schuldenkrise stär-ker. Die unterschiedliche Zusammensetzung der befragten Unternehmen dürfte auch eine Erklärung dafür sein, dass die an unserer Umfrage teilnehmenden Firmen ihre Geschäftsentwicklung immer noch deutlich positiver einschätzen als die vom ifo Institut befragten Unternehmen. Im ifo Geschäftsklimaindex sind größere Unterneh-men stärker vertreten als bei unserer Mittelstandsumfrage.

Aus Branchensicht bewerten die Unternehmen im Baugewerbe ihre aktuelle Lage derzeit am besten. Die Bauwirtschaft profitiert dabei von der positiven Inlandskon-junktur und den anhaltend niedrigen Zinsen. Die ebenfalls stark von der Inlandskon-junktur abhängige Agrarwirtschaft schätzt ihre aktuelle Lage als einzige Branche so-gar besser als noch vor sechs Monaten ein. Auch das Ernährungsgewerbe ist vor al-lem auf die heimischen Konsumenten ausgerichtet. Es bewertet von allen hier be-trachteten Branchen seine aktuelle Lage aber am wenigsten günstig. Das aktuelle Niveau übertrifft jedoch trotz eines leichten Rückgangs gegenüber dem Frühjahr immerhin den Wert von vor einem Jahr. Das gilt sonst nur für die Agrarwirtschaft.

Aktuelle Geschäftslage erstaunlich robust

Kleine Unternehmen bewerten die aktuelle Lage sogar besser als im Frühjahr

Baugewerbe und Agrarwirtschaft profitieren besonders von stabiler Inlandsnachfrage

AKTUELLE GESCHÄFTSLAGE NACH BRANCHEN UND UNTERNEHMENSGRÖßE (IN PROZENT)

-40

-20

0

20

40

60

80

100

Insg

esam

t

bis

20 B

esch

.

bis

100

B.

bis

200

B.

über

200

B.

Bau-

gew

erbe

Agr

ar-

wirt

scha

ft

Die

nst-

leist

unge

n

Han

del

Che

mie

/K

unst

stof

f

Elek

tro

Met

all/S

tahl

/K

fz/M

-Bau

Ernä

hrun

g/Ta

bak

Herbst '12

Herbst '11 Frühjahr '11

Schlechte/eher schlechte Lage

Gute/sehr gute Lage

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

DZ BANK RESEARCH 5/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Geschäftserwartungen trüben sich gegenüber dem Frühjahr ein

Im Gegensatz zur Lagebewertung gaben die Geschäftserwartungen für die nächsten sechs Monate deutlich nach. Der aktuelle Saldo aus positiven und negativen Ein-schätzungen bleibt mit 5,6 Prozentpunkten sogar weit hinter dem langjährigen Durchschnitt von 22 Punkten zurück. Zudem fielen die Geschäftserwartungen seit Frühjahr 2009 nicht mehr so niedrig aus. Als Lichtblick bleibt, dass immer noch eine ganz leichte Mehrheit der Mittelständler ihre Aussichten optimistisch beurteilt.

Dieses Ergebnis entspricht hinsichtlich seiner Tendenz dem Verlauf der Geschäfts-erwartungen der letzten Monate aus dem ifo Geschäftsklimaindex. Beide Umfragen unterscheiden sich jedoch deutlich hinsichtlich ihres aktuellen Niveaus. Während ei-ne große Mehrheit der im Rahmen des ifo Geschäftsklimas befragten Unternehmen der gewerblichen Wirtschaft ihre Geschäftserwartungen bereits negativ bewertet, blickt der deutsche Mittelstand noch deutlich optimistischer in die Zukunft. Auch hier machen sich die insgesamt stärkere Inlandsorientierung sowie die größere Bedeu-tung der privaten Verbraucher für den Mittelstand positiv bemerkbar.

Nur noch 26 Prozent der Befragten erwarten in den kommenden sechs Monaten ei-ne weitere Verbesserung ihres Geschäfts; im Frühjahr waren das mit 37 Prozent weitaus mehr. Eine Verschlechterung erwarteten in der letzten Umfrage dagegen weniger als zehn Prozent, verglichen mit aktuell immerhin 21 Prozent.

Bei den Branchen ergibt sich ein nahezu einheitliches Bild. Lediglich die Agrarwirt-schaft verspricht sich von den nächsten Monaten ein besseres Geschäftsergebnis und unterstreicht damit ihre bereits bei der aktuellen Lage gezeigte gute Stimmung. Eingebrochen ist aufgrund seiner Exportabhängigkeit das Metall-, Kfz- und Maschi-nenbausegment. Aber selbst im Handel verschlechterten sich die Aussichten deut-lich, was zu einem großen Teil auf die schwächere Entwicklung im stärker vom Ex-port abhängigen Großhandel zurückgeht.

Geschäftserwartungen trüben sich ein

Niveau der Geschäftsaussichten im Mittelstand übertrifft Erwartungsni-veau des ifo Geschäftsklimaindexes noch spürbar

Allein in der Agrarwirtschaft haben sich die Geschäftserwartungen ver-bessert

ERWARTETE GESCHÄFTSENTWICKLUNG IN DEN NÄCHSTEN SECHS MONATEN (IN PROZENT)

-30

-20

-10

0

10

20

30

40

50

60

70

Insg

esam

t

bis

20 B

esch

.

bis

100

B.

bis

200

B.

über

200

B.

Ernä

hrun

g/Ta

bak

Che

mie

/K

unst

stof

f

Die

nst-

leist

unge

n

Han

del

Elek

tro

Met

all/S

tahl

/K

fz/M

-Bau

Agr

ar-

wirt

scha

ft

Bau-

gew

erbe

Herbst '12

Herbst '11 Frühjahr '12

Verschlechtern

Verbessern

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

DZ BANK RESEARCH 6/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Absatzpreiserwartungen etwas moderater

Der deutsche Mittelstand rechnet für das nächste halbe Jahr mit nur noch moderat steigenden Absatzpreisen. Die erwartete Dynamik bei den Preissteigerungen hat damit gegenüber dem Frühjahr deutlich abgenommen. Trotzdem liegen auch die ak-tuellen Preiserwartungen noch merklich über dem langjährigen Durchschnitt.

Steigende Preise erwarten aktuell rund 28 Prozent aller befragten Unternehmen. Vor sechs Monaten waren es noch fast 32 Prozent. Immerhin nahezu zwölf Prozent der mittelständischen Unternehmen gehen für die nächsten sechs Monate jedoch von sinkenden Preisen aus. Im Frühjahr dieses Jahres glaubten lediglich acht Prozent an Preissenkungen. Die große Mehrheit der Unternehmen erwartet allerdings wei-terhin unveränderte Preise. Der Saldo der Antworten bleibt mit 16,5 Prozentpunkten (Frühjahr 2012: 24,2) immer noch merklich über dem langjährigen Durchschnitt in Höhe von 4,5 Punkten.

Die Unternehmensgröße spielt hinsichtlich der Preiserwartungen nur eine unterge-ordnete Rolle. Auch zwischen West- und Ostdeutschland zeigen sich nur geringe Unterschiede. Deutlich größer sind die Differenzen auf Branchenebene.

Am optimistischsten bezüglich der Absatzpreise sind auch weiterhin die Unterneh-men der Nahrungsmittelindustrie; mehr als die Hälfte erwarten Preiserhöhungen und lediglich vier Prozent rechnen mit fallenden Preisen. Gegenüber dem Frühjahrser-gebnis erhöhten sich die Preiserwartungen zudem in der Agrarwirtschaft sowie im Dienstleistungsgewerbe. Die mittelständischen Unternehmen der Elektroindustrie rechnen dagegen erstmals seit dem Frühjahr 2010 wieder mehrheitlich mit sinken-den Preisen. Stark gesunken sind die Preiserwartungen zudem in der Metallindustrie und der chemischen Industrie, aber auch im Handel und insbesondere im Bauge-werbe.

Absatzpreiserwartungen steigen weniger dynamisch

Mehr als ein Viertel der Befragten erwartet steigende Preise

ABSATZPREISE: VERGLEICH ERWARTUNG UND IST-ENTWICKLUNG ABSATZPREISERWARTUNGEN NACH BRANCHEN (SALDO)

-40

-30

-20

-10

0

10

20

30

40

04 05 06 07 08 09 10 11 12

Um

frage

: Sal

do

-8

-6

-4

-2

0

2

4

6

8

Ist-E

ntw

ickl

ung

(% g

gü. V

j.)

Umfrage-SaldoVerbraucherpreise (rechts)Erzeugerpreise (rechts)

51

20

2

-3

24

23

3

22

-20 -10 0 10 20 30 40 50 60 70

Ernährung

Chemie

Handel

Dienstleistung

Agrar

Bau

Metall

Elektro Herbst 2011Frühjahr 2012aktuell

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012 Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

Ernährungsgewerbe erwartet stärksten Preisanstieg

DZ BANK RESEARCH 7/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Mittelstand plant keinen Personalabbau

Trotz der Stimmungseintrübung im Herbst plant der Mittelstand keinen Personalab-bau. Noch übertrifft die Zahl der Unternehmen, die ihren Personalbestand weiter aufbauen wollen, leicht die Zahl der Unternehmen, die in den nächsten Monaten eher einen sinkenden Personalstand erwarten. Die große Mehrheit der Mittelständler möchte derzeit jedoch nichts an seiner Beschäftigtenzahl verändern.

Insgesamt wird der Mittelstand seiner großen Bedeutung für einen stabilen Arbeits-markt in Deutschland gerecht. Trotzdem sind die Beschäftigungserwartungen der befragten Unternehmen im Vergleich zum Frühjahr deutlich gefallen.

Aktuell rechnen siebzehn Prozent der befragten mittelständischen Unternehmen mit einem steigenden Personalbestand. Immerhin dreizehn Prozent planen dagegen ihr Personal zu reduzieren. Vor sechs Monaten gaben noch 26 Prozent der Befragten an, ihr Personal aufbauen zu wollen, nur sieben Prozent wollten den Personal-bestand zurückführen. Der Saldo der Personalplanungen entspricht mit aktuell rund drei Prozentpunkten nahezu dem langjährigen Durchschnitt. Damit bleibt er aber deutlich hinter dem Ergebnis vom Frühjahr dieses Jahres (+19 Prozentpunkte) zu-rück.

Der Vergleich der mittelständischen Personalstandserwartungen mit der tatsächli-chen Beschäftigungsentwicklung in Deutschland, wie ihn die Grafik unten links zeigt, unterstreicht die Aussagekraft dieses Indikators für die Wendepunkte der Beschäfti-gungsentwicklung. Für die nächsten sechs Monate signalisiert das aktuelle Umfra-geergebnis zwar keinen Beschäftigungsrückgang für die deutsche Wirtschaft insge-samt. Die Beschäftigtenzahlen werden aber voraussichtlich stagnieren.

Mittelständische Unternehmen planen keinen Personalabbau

Beschäftigungserwartungen den-noch deutlich gefallen

BESCHÄFTIGUNG: UMFRAGESALDO UND IST-ENTWICKLUNG BESCHÄFTIGUNGSERWARTUNGEN

-30

-20

-10

0

10

20

30

04 05 06 07 08 09 10 11 12-3

-2

-1

0

1

2

3

Umfrage (links)

Gesamtwirtschaft: Beschäftigung,J/J in % (rechts)

Saldo

-60

-40

-20

0

20

40

60

H04 H05 H06 H07 H08 H09 H10 H11 H12

Sin

ken

< U

nver

ände

rt >

Ste

igen

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012, Bundesbank Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

In Deutschland wird die Gesamtbe-schäftigtenzahl stagnieren

DZ BANK RESEARCH 8/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Starke Unterschiede hinsichtlich Beschäftigungsplanung nach Branchen und Unternehmensgröße

Während im Frühjahr dieses Jahres der Saldo der Beschäftigungsplanungen noch mit steigender Unternehmensgröße zunahm, hat sich diese Tendenz bei der aktuel-len Umfrage gedreht. Kleine Mittelständler können angesichts ihrer Kundenstruktur überdurchschnittlich vom anhaltend stabilen Konsum der privaten Haushalte profitie-ren, deren Anschaffungsneigung weiterhin auf einem vergleichsweise hohen Niveau verharrt.

Dementsprechend zeigen sich die kleineren mittelständischen Unternehmen im Herbst 2012 analog zu den Ergebnissen bei der Geschäftslage und bei den Ge-schäftserwartungen auch hinsichtlich ihrer Personalplanungen etwas optimistischer als die großen Betriebe, die ihre Beschäftigtenzahl „nur“ stabil halten wollen. Die Un-terschiede sind jedoch gering. Darüber hinaus gingen die Beschäftigungserwartun-gen gegenüber dem Frühjahrsergebnis selbst bei den kleinen mittelständischen Un-ternehmen leicht zurück.

Bei der Branchenbetrachtung zeigt sich ein einheitliches Bild hinsichtlich der Ten-denz: In allen hier betrachteten Sektoren sinken die Beschäftigungserwartungen ge-genüber der Frühjahrsumfrage. Hinsichtlich der Höhe des Rückgangs gibt es aber beträchtliche Unterschiede. So planen etwa die mittelständischen Dienstleistungsun-ternehmen weiterhin einen durchaus merklichen Personalaufbau, während insbe-sondere die Bauwirtschaft und die Agrarwirtschaft, aber auch der Metall-, der Auto-mobil- und der Maschinenbau bereits einen zumindest leichten Personalabbau er-warten.

BESCHÄFTIGUNGSERWARTUNGEN – NACH UNTERNEHMENSGRÖSSE BESCHÄFTIGUNGSERWARTUNGEN – NACH BRANCHEN

6

3

4

0

0 10 20 30

bis 20 Besch.

bis 100 B.

bis 200 B.

über 200 B.

Herbst 2011Frühjahr 2012aktuell

-9

5

12

-8

-1

2

5

5

-20 -10 0 10 20 30

Dienstleist.

Chemie

Ernährung

Handel

Elektro

Metall

Agrar

Bau

Herbst 2011Frühjahr 2012aktuell

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012 Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

Personalplanung mit zunehmender Unternehmensgröße etwas restriktiver

Beschäftigungserwartungen in allen Branchen schwächer

DZ BANK RESEARCH 9/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Investitionsneigung geht zurück

Die Investitionsabsichten der mittelständischen Unternehmen sind im Herbst 2012 zum dritten Mal in Folge zurückgegangen: Nachdem im Frühjahr 2011 noch 77 Pro-zent der Befragten (Herbst 2011: 76 Prozent) geplant hatten, in den darauffolgenden sechs Monaten in ihr Unternehmen zu investieren, war dieser Wert bis zum Frühjahr dieses Jahres bereits auf 73 Prozent gesunken. Im Rahmen der aktuellen Umfrage äußerten nun „nur“ noch 71 Prozent der Mittelständler eine Investitionsabsicht für die nächsten sechs Monate. Dieses Ergebnis liegt damit aber leicht über dem lang-jährigen Durchschnitt von 70 Prozent.

Der Anteil der investierenden Unternehmen, die ein höheres Investitionsvolumen als in den vergangenen sechs Monaten planten, sank ebenfalls erneut. Auf alle befrag-ten Unternehmen hochgerechnet haben noch 22 Prozent die Absicht, ihr Investiti-onsvolumen (Frühjahr 2012: 27 Prozent) zu steigern. Der Anteil der Unternehmen mit einem sinkenden Investitionsvolumen erhöhte sich zudem von 9,5 Prozent im Frühjahr auf aktuell elf Prozent.

Auch wenn die Investitionsabsichten gegenüber dem Frühjahr auf breiter Ebene nachgelassen haben, steigen sie weiterhin mit zunehmender Unternehmensgröße an: Während nur die Hälfte der Unternehmen mit weniger als zwanzig Beschäftigten in den nächsten Monaten in ihr Unternehmen investieren wollen, sind dies bei den Unternehmen mit mehr als 200 Beschäftigten immerhin über 82 Prozent.

Von den hier betrachteten Branchen äußerte lediglich das Ernährungsgewerbe im Vergleich zum Frühjahr höhere Investitionsabsichten. Die stärksten Investitionspla-nungen hegen aber weiterhin die Unternehmen in der Chemieindustrie. Dagegen planen weniger als zwei Drittel der mittelständischen Unternehmen im Handel und im Bau, in den nächsten Monaten Investitionen vorzunehmen.

Investitionsneigung geht zum dritten Mal in Folge zurück

Geplantes Investitionsvolumen sinkt ebenfalls

INVESTITIONSPLANUNGEN (IN V.H. DER BEFRAGTEN) INVESTITIONSPLANUNGEN NACH BRANCHEN

47 46 45 46 48 47 4550 52 50

41 41 41 43 47 46 49

24 22 21 25 23 29 2624 20 12

18 27 31 33 29 27 22

0

20

40

60

80

H04 H05 H06 H07 H08 H09 H10 H11 H12

Investitionen geplant ... davon höhere

76

75

78

76

73

67

64

62

50 60 70 80 90

Chemie

Metall

Elektro

Ernährung

Dienstleistungen

Agrar

Bau

HandelHerbst 2011Frühjahr 2012aktuell

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012 Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

Investitionsabsichten stiegen nur im Ernährungsgewerbe

DZ BANK RESEARCH 10/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

DZ BANK MITTELSTANDSINDIKATOR

Gegenüber der letzten Umfrage vom Frühjahr dieses Jahres sind die Ergebnisse bei den Indikatoren aktuelle Lage, Geschäftsaussichten, Personalstandsentwicklung sowie Entwicklung der Absatzpreise alle zurückgegangen, die Geschäftserwartun-gen sanken sogar deutlich. Damit ist auch der DZ BANK Mittelstandsindikator, der aus diesen Einzelkomponenten gebildet wird, im Vergleich zum Frühjahr merklich gefallen.

Bisher sind die Geschäftserwartungen jedoch der einzige Einzelindikator, der hinter seinem langjährigen Durchschnittswert zurückbleibt. Selbst die Personalstandsent-wicklung liegt trotz ihres im Vergleich zu den anderen Indikatoren niedrigen Niveaus noch ganz leicht oberhalb ihres langfristigen Durchschnitts.

Da zudem die Umfragesalden aller Einzelindikatoren weiterhin positiv geblieben sind, liegt der aktuelle Wert des DZ BANK Mittelstandsindikators immerhin noch bei 21,3 (Frühjahr 2012: 35,8; Herbst 2011: 31,0). Damit übertrifft das Ergebnis im Herbst 2012 weiterhin den langjährigen Durchschnittswert in Höhe von 16,2. Der deutsche Mittelstand erweist sich einmal mehr als vergleichsweise robust.

Das insgesamt befriedigende Ergebnis ist vor allem auf die von den mittelständi-schen Unternehmen weiterhin sehr gut eingeschätzte aktuelle Lage zurückzuführen. Die deutlich schwächer erwartete Geschäftsentwicklung für die nächsten sechs Mo-nate beweist dagegen, dass sich auch der deutsche Mittelstand den Auswirkungen der Euro-Schuldenkrise nicht entziehen kann. Die Personalstandsentwicklung als Indikator mit dem niedrigsten Niveau der vier in den DZ BANK Mittelstandsindikator eingehenden Komponenten unterstreicht dies zudem.

DZ BANK Mittelstandsindikator fällt deutlich

Trotzdem übertrifft er weiterhin seinen langjährigen Durchschnitt

DZ BANK MITTELSTANDSINDIKATOR INDIKATOR-KOMPONENTEN (SALDEN DER ANTWORTEN)

-20

-10

0

10

20

30

40

50

H04 H05 H06 H07 H08 H09 H10 H11 H12

-25

0

25

50

75

H04 H05 H06 H07 H08 H09 H10 H11 H12

Lage Erw artung Personal Preise

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012 Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

Gute Bewertung der aktuellen Lage verhindert stärkeren Einbruch

DZ BANK RESEARCH 11/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Ergebnisse nach Branchen und Regionen

Der DZ BANK Mittelstandsindikator unterscheidet sich aktuell kaum nach Regionen. So fällt das Ergebnis für Ost- und Westdeutschland nahezu gleich aus. Bestehende Unterschiede auf Indikatorebene werden von der Aggregation fast ausgeglichen. Bei Betrachtung der Einzelkomponenten sieht dies anders aus. So fällt beispielsweise die Bewertung der aktuellen Lage in Ostdeutschland besser aus als in Westdeutsch-land. Dafür dreht sich das Bild bei den Geschäftserwartungen. Den größten Unter-schied gibt es hinsichtlich der Personalstandsentwicklung. Hier überwiegt nur in Westdeutschland die Zahl der Unternehmen, die ihren Personalbestand erhöhen wollen. In Ostdeutschland sieht dagegen erstmals seit dem Herbst 2009 eine kleine Mehrheit der Mittelständler die Notwendigkeit für einen Personalabbau.

Die langfristige Betrachtung des DZ BANK Mittelstandsindikators auf Branchenebe-ne verdeutlicht, dass die derzeitige Stimmung im Mittelstand trotz des aktuellen Ein-bruchs noch vergleichsweise positiv ist. Unter den betrachteten Branchen weist das Ernährungsgewerbe das beste Ergebnis auf, die Metallindustrie das schlechteste.

Gegen den allgemeinen Trend konnte sich die Agrarwirtschaft im Herbst 2012 als einzige Branche im DZ BANK Mittelstandsindikator verbessern. Die Landwirte be-werteten nicht nur als einziger Sektor die Geschäftsaussichten höher als noch im Frühjahr. Zudem schätzten allein die Unternehmen der Agrarwirtschaft ihre aktuelle Lage besser als vor sechs Monaten ein. Ein Grund hierfür dürften die zuletzt wieder gestiegenen Erzeugerpreise für landwirtschaftliche Produkte sein: Von Juli zu Au-gust 2012 stiegen sie um 2,5 Prozent, gegenüber August 2011 um 3,1 Prozent.

Insgesamt beweist der DZ BANK Mittelstandsindikator, dass mittelständischen Un-ternehmen in inlands- und konsumorientierten Branchen am besten für die gegen-wärtige Konjunktursituation gerüstet sind. Lediglich die Mittelständler in der Chemie-industrie weisen als Industriebranche ein ähnlich gutes Ergebnis auf.

DZ BANK Mittelstandsindikator in Ost- und Westdeutschland nahezu gleich

Ernährungsgewerbe weist aktuell das beste Ergebnis beim DZ BANK Mittelstandsindikator auf

DZ BANK MITTELSTANDSINDIKATOR NACH BRANCHEN

- Chemie

- Metall- Elektro

- Ernährung

- Bau- Handel

- Dienstleister

- Agrar

-30

-20

-10

0

10

20

30

40

50

H06 F07 H07 F08 H08 F09 H09 F10 H10 F11 H11 F12 H12

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

Inlands- und konsumorientierte Branchen am besten für die gegen-wärtige Konjunktursituation gerüstet

DZ BANK RESEARCH 12/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

KUNDE-BANK-BEZIEHUNG UND FINANZIERUNGSBEDARF

Im Rahmen der DZ BANK Mittelstandsumfrage werden neben den Einschätzungen zur Geschäftsentwicklung der mittelständischen Unternehmen in Deutschland auch die Bewertung der Mittelständler hinsichtlich des Geschäftsklimas zu ihrer Haus-bank, ihr Vertrauen in die Banken allgemein sowie der Finanzierungsbedarf der mit-telständischen Unternehmen erfragt.

Hinsichtlich des Finanzierungsbedarfs zeigt sich schon seit einiger Zeit das gleiche Bild: Der Mittelstand sieht nur eine vergleichsweise geringe Notwendigkeit für Finan-zierungsmaßnahmen. Nach knapp 28 Prozent der befragten mittelständischen Un-ternehmen im Frühjahr gaben aktuell sogar lediglich ein Viertel der Mittelständler überhaupt einen Finanzierungsbedarf an.

Als Hauptgrund für den Finanzierungsbedarf werden bereits seit der Frühjahrsum-frage die Erweiterungsinvestitionen genannt. Für 56 Prozent der befragten Unter-nehmen mit Finanzierungsbedarf ist dies der wichtigste Anlass. Vor einem Jahr war als wichtigster Grund noch ein steigendes Geschäftsvolumen angegeben worden. Dieser Aspekt wurde in der aktuellen Umfrage nach 59 Prozent im Frühjahr und im-merhin 65 Prozent im Herbst des letzten Jahres nur noch von weniger als der Hälfte der befragten Mittelständler mit Finanzierungsbedarf (47,7 Prozent) hervorgehoben.

Die Deckung des Finanzierungsbedarfs soll weiterhin vor allem mit Bankkrediten er-folgen. Dies gaben immerhin 85 Prozent der befragten mittelständischen Unterneh-men mit Finanzierungsbedarf an. Bei den Kunden der Volksbanken Raiffeisenban-ken (91,7 Prozent) sowie der Sparkassen (88,2 Prozent) ist dieser Wert nochmals höher. Bei den Großbanken beträgt er dagegen weniger als 78 Prozent.

Nur 25 Prozent der Mittelständler haben derzeit Finanzierungsbedarf

Finanzierungsbedarf soll durch Bankkredite gedeckt werden

DERZEITIGER FINANZIERUNGSBEDARF ENTWICKLUNG DES GESCHÄFTSKLIMAS ZUR EIGENEN HAUSBANK

0 20 40 60 80

Kein Finanzierungsbedarf

Finanzierungsbedarf:

- steigendes Geschäftsvol.

- Erweiterungsinv.

- andere Investitionen

Deckung mit Bankkrediten

- Innenfinanzierung

- Beteiligungskapital

- über Kapitalmarkt

0

20

40

60

80

100

F10

H11 F1

2H

12 F10

H11 F1

2H

12 F10

H11 F1

2H

12 F10

H11 F1

2H

12 F10

H11 F1

2H

12 F10

H11 F1

2H

12 F10

H11 F1

2H

12

Alle West Ost bis 20… bis 100… bis 200… über 200 Beschäftigte

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012 Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

DZ BANK RESEARCH 13/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

Mit lediglich rund drei Prozent spielen für den Mittelstand dagegen Anleihe- bzw. Ak-tienemissionen am Kapitalmarkt weiterhin nur eine sehr geringe Rolle. Durch die Aufnahme von Beteiligungskapital planen dagegen immerhin mehr als elf Prozent der mittelständischen Unternehmen ihren Finanzierungsbedarf zu decken. Dieser Anteil hat gegenüber dem Frühjahr sogar leicht zugenommen.

Hinsichtlich des Verhältnisses der Mittelständler zu ihrer Hausbank bzw. hinsichtlich ihres Vertrauens in die Banken allgemein zeigt sich ein deutlicher Unterschied zwi-schen der insgesamt tendenziell positiven Bewertung der Hausbanken durch den Mittelstand und dem eher schlechteren Vertrauen in die Banken allgemein.

So sprechen nur rund dreieinhalb Prozent der befragten mittelständischen Unter-nehmen davon, dass sich ihr Vertrauen in die Banken allgemein verbessert hat. Bei achtzehn Prozent verschlechterte sich das Vertrauen sogar. Diese Werte fallen aber etwas besser aus als noch im Frühjahr. Damals gaben nur zwei Prozent der Befrag-ten an, dass sich ihr Vertrauen in die Banken allgemein verbessert hatte. Von einer Vertrauensverschlechterung hatten sogar 21 Prozent gesprochen.

Deutlich besser ist dagegen weiterhin das Vertrauen in die eigene Hausbank. Von einem „sehr guten“ Geschäftsklima zu Ihrer Hausbank sprechen immerhin 34 Pro-zent, was sogar einen leichten Anstieg gegenüber dem positiven Ergebnis vom Frühjahr dieses Jahres bedeutet. Ein „gutes“ Geschäftsklima vermelden immerhin fast 62 Prozent. Von einem „schlechten“ oder „eher schlechten“ Verhältnis gehen dagegen wie vor sechs Monaten lediglich vier Prozent der befragten mittelständi-schen Unternehmen aus.

Insgesamt beweisen die Umfrageergebnisse, dass die Hausbank ein verlässlicher Partner für die mittelständischen Unternehmen darstellt. Dies gilt insbesondere auch für die Volksbanken Raiffeisenbanken.

Unterschied zwischen Bewertung der Hausbanken und Vertrauen in die Banken allgemein

VERTRAUEN DER UNTERNEHMEN IN DIE BANKEN ALLGEMEIN (KUN-DEN NACH HAUSBANKEN SORTIERT)

AKTUELLES GESCHÄFTSKLIMA ZUR EIGENEN HAUSBANK

3,5%2,0%4,6%2,5%

77,7%77,8%77,7%78,6%

18,6% 16,9% 19,0% 17,8%

VolksbankenRaiffeisenbanken

Sparkassen Großbanken Insgesamt

...verbessert ...unverändert ...verschlechtert

41% 37%

28%34%

62%69%

58%57%

2% 4% 2% 3%0% 2% 1% 1%

VolksbankenRaiffeisenbanken

Sparkassen Großbanken Insgesamt

... sehr gut ... gut ... eher schlecht ... schlecht

Quelle: DZ BANK Mittelstandsumfrage Herbst 2012 Quelle: DZ BANK Mittelstandsumfrage Herbst 2012

Vertrauen in die eigene Hausbank ist sehr hoch

DZ BANK RESEARCH 14/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

ERGEBNISTABELLEN

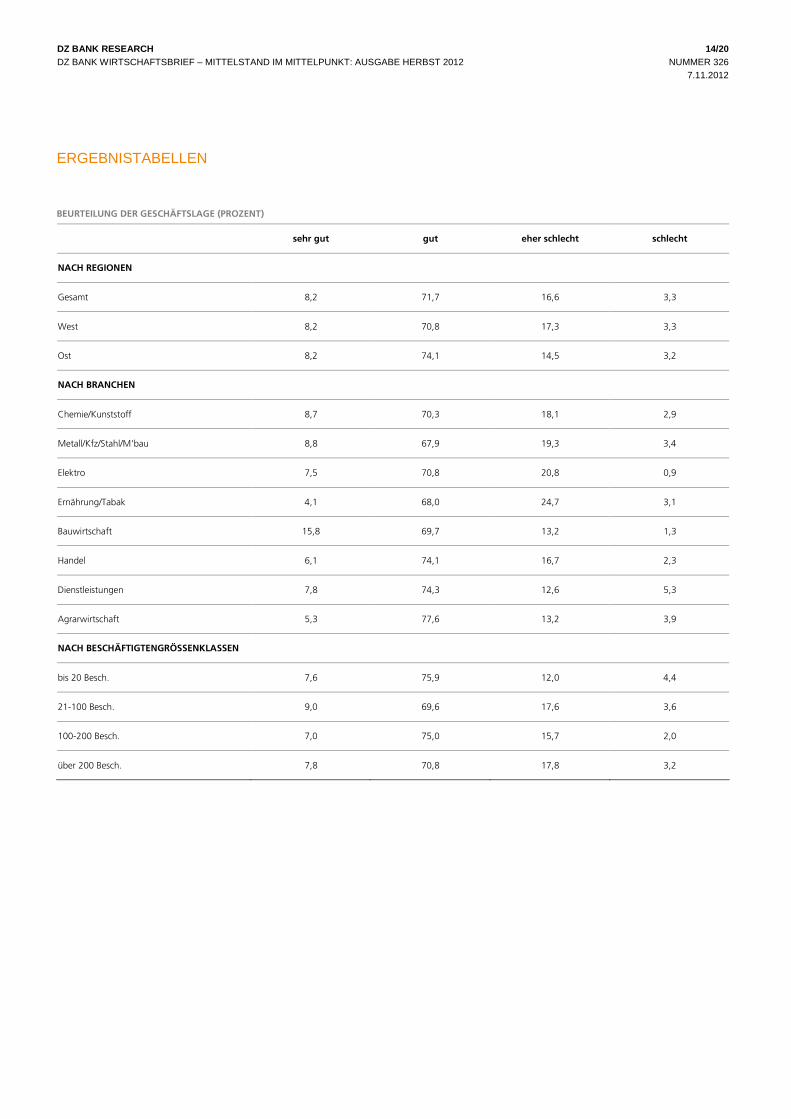

BEURTEILUNG DER GESCHÄFTSLAGE (PROZENT)

sehr gut gut eher schlecht schlecht

NACH REGIONEN

Gesamt 8,2 71,7 16,6 3,3

West 8,2 70,8 17,3 3,3

Ost 8,2 74,1 14,5 3,2

NACH BRANCHEN

Chemie/Kunststoff 8,7 70,3 18,1 2,9

Metall/Kfz/Stahl/M'bau 8,8 67,9 19,3 3,4

Elektro 7,5 70,8 20,8 0,9

Ernährung/Tabak 4,1 68,0 24,7 3,1

Bauwirtschaft 15,8 69,7 13,2 1,3

Handel 6,1 74,1 16,7 2,3

Dienstleistungen 7,8 74,3 12,6 5,3

Agrarwirtschaft 5,3 77,6 13,2 3,9

NACH BESCHÄFTIGTENGRÖSSENKLASSEN

bis 20 Besch. 7,6 75,9 12,0 4,4

21-100 Besch. 9,0 69,6 17,6 3,6

100-200 Besch. 7,0 75,0 15,7 2,0

über 200 Besch. 7,8 70,8 17,8 3,2

DZ BANK RESEARCH 15/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

GESCHÄFTSERWARTUNGEN AUF SICHT VON SECHS MONATEN (PROZENT)

stark verbessert etwas verbessert unverändert etwas schlechter stark verschlechtert

NACH REGIONEN

Gesamt 1,7 24,4 53,0 19,6 0,9

West 1,7 25,6 51,7 19,7 1,0

Ost 1,7 20,9 56,6 19,5 0,7

NACH BRANCHEN

Chemie/Kunststoff 2,2 31,2 43,5 22,5 0,7

Metall/Kfz/Stahl/M'bau 3,0 18,9 47,3 28,7 2,0

Elektro 0,9 23,6 57,5 16,0 1,9

Ernährung/Tabak 2,1 40,2 42,3 15,5 0,0

Bauwirtschaft 1,3 15,8 59,2 23,0 0,0

Handel 1,1 25,1 54,8 18,3 0,4

Dienstleistungen 1,6 26,5 55,1 15,8 0,8

Agrarwirtschaft 0,0 18,4 71,1 6,6 1,3

NACH BESCHÄFTIGTENGRÖSSENKLASSEN

bis 20 Besch. 3,2 22,8 51,9 21,5 0,6

21-100 Besch. 1,4 26,0 54,1 17,3 0,8

100-200 Besch. 1,7 21,3 52,0 24,2 0,6

über 200 Besch. 1,8 24,7 51,6 19,2 2,3

DZ BANK RESEARCH 16/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

ERWARTETER PERSONALSTAND AUF SICHT VON SECHS MONATEN (PROZENT)

höher unverändert niedriger

NACH REGIONEN

Gesamt 16,5 70,0 13,3

West 18,2 69,1 12,6

Ost 12,0 72,3 15,2

NACH BRANCHEN

Chemie/Kunststoff 18,1 66,1 13,0

Metall/Kfz/Stahl/M'bau 17,6 63,9 18,6

Elektronik/EBM-Waren 17,9 66,0 16,0

Ernährung/Tabak 17,5 70,1 12,4

Bauwirtschaft 7,2 76,3 15,8

Handel 15,6 73,4 11,0

Dienstleistungen 21,1 69,3 9,4

Agrarwirtschaft 5,3 81,6 13,2

NACH BESCHÄFTIGTENGRÖSSENKLASSEN

bis 20 Besch. 12,7 80,4 7,0

21-100 Besch. 14,8 73,5 11,4

100-200 Besch. 20,8 62,1 17,1

über 200 Besch. 18,3 63,0 18,3

DZ BANK RESEARCH 17/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

INVESTITIONSPLANUNGEN AUF SICHT VON SECHS MONATEN (PROZENT)

Investitionen

geplant

Davon … höher als vorher

… gleichbleibend

…niedriger

Keine Investitionen geplant

NACH REGIONEN

Gesamt 71,1 22,3 37,7 11,0 28,0

West 71,2 22,9 37,2 11,1 27,8

Ost 70,8 20,5 38,9 11,0 28,4

NACH BRANCHEN

Chemie/Kunststoff 78,3 22,5 39,9 15,2 21,0

Metall/Kfz/Stahl/M'bau 75,7 25,4 35,5 14,8 23,3

Elektro 75,5 22,7 40,6 12,3 24,5

Ernährung/Tabak 75,3 29,9 34,0 11,4 23,7

Bauwirtschaft 63,8 15,8 36,8 11,2 34,9

Handel 61,6 21,7 35,0 4,9 37,6

Dienstleistungen 73,0 21,4 40,4 11,2 25,7

Agrarwirtschaft 67,1 18,5 40,8 6,6 32,9

NACH BESCHÄFTIGTENGRÖSSENKLASSEN

bis 20 Besch. 50,0 15,8 28,5 5,7 50,0

21-100 Besch. 68,4 23,1 36,4 8,7 30,3

100-200 Besch. 79,5 22,2 40,5 16,9 19,9

über 200 Besch. 82,2 23,8 44,3 13,7 16,9

DZ BANK RESEARCH 18/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

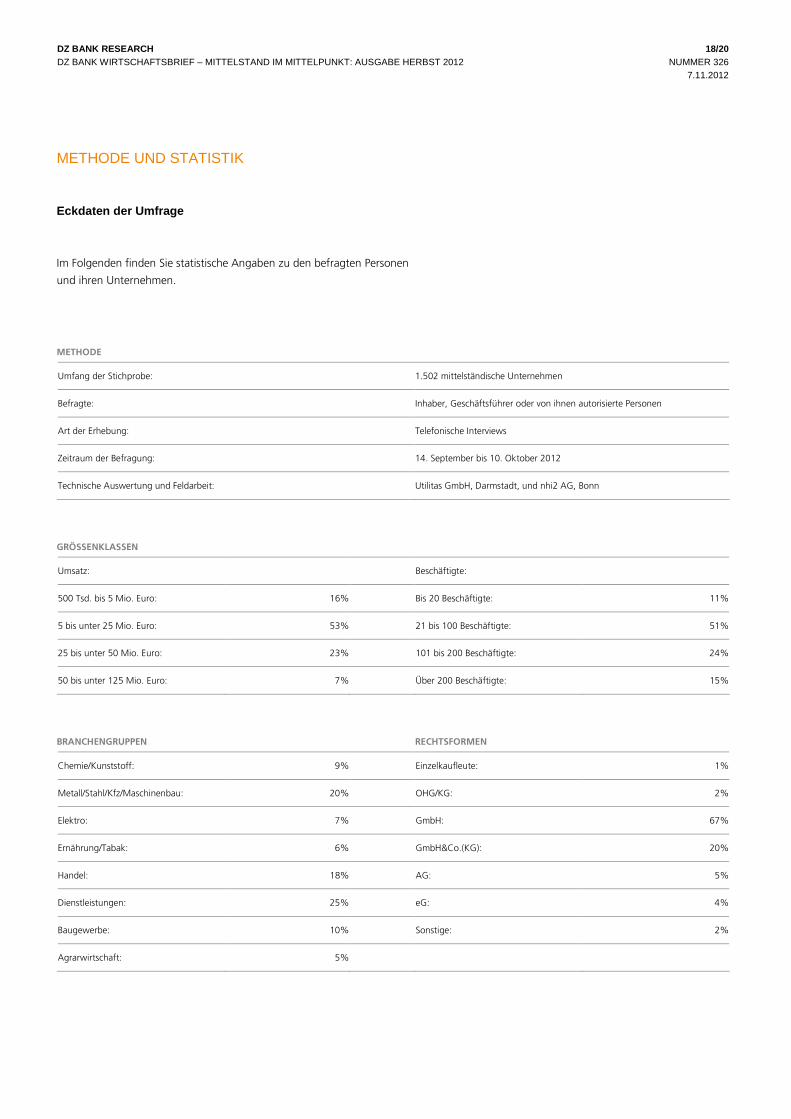

METHODE UND STATISTIK

Eckdaten der Umfrage

Im Folgenden finden Sie statistische Angaben zu den befragten Personen

und ihren Unternehmen.

METHODE

Umfang der Stichprobe: 1.502 mittelständische Unternehmen

Befragte: Inhaber, Geschäftsführer oder von ihnen autorisierte Personen

Art der Erhebung: Telefonische Interviews

Zeitraum der Befragung: 14. September bis 10. Oktober 2012

Technische Auswertung und Feldarbeit: Utilitas GmbH, Darmstadt, und nhi2 AG, Bonn

GRÖSSENKLASSEN

Umsatz: Beschäftigte:

500 Tsd. bis 5 Mio. Euro: 16% Bis 20 Beschäftigte: 11%

5 bis unter 25 Mio. Euro: 53% 21 bis 100 Beschäftigte: 51%

25 bis unter 50 Mio. Euro: 23% 101 bis 200 Beschäftigte: 24%

50 bis unter 125 Mio. Euro: 7% Über 200 Beschäftigte: 15%

BRANCHENGRUPPEN RECHTSFORMEN

Chemie/Kunststoff: 9% Einzelkaufleute: 1%

Metall/Stahl/Kfz/Maschinenbau: 20% OHG/KG: 2%

Elektro: 7% GmbH: 67%

Ernährung/Tabak: 6% GmbH&Co.(KG): 20%

Handel: 18% AG: 5%

Dienstleistungen: 25% eG: 4%

Baugewerbe: 10% Sonstige: 2%

Agrarwirtschaft: 5%

DZ BANK RESEARCH 19/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

INFORMATIONEN ZUM DOWNLOADEN

Die Mittelstandsstudien der Vorjahre

Unter www.mittelstandsstudie.de erhalten Sie die bisher erschienenen

Mittelstandsstudien als PDF-Datei.

Frühjahr 2012 Sonderthema: Aktuelle Herausforderungen

Hebst 2011 Sonderthema: Robustheit mittelständischer Unternehmen

Frühjahr 2011 Sonderthema: Zukunftsmärkte in Asien

Herbst 2010 Sonderthema: Fachkräftemangel im Mittelstand

Frühjahr 2010 Sonderthema: Kommunikation zwischen Unternehmen und Hausbank

Herbst 2009 Sonderthema: Antworten des Mittelstands zur Wirtschaftslage

Frühjahr 2009 Sonderthema: Mittelstand in Zeiten der Finanz- und Wirtschaftskrise

Herbst 2008 Sonderthema: Rohstoff- und Energiepreise

Frühjahr 2008 Sonderthema: Einstandspreise und Gewinne

Herbst 2007 Sonderthema: Personalpolitik im Wandel

Frühjahr 2007 Sonderthema: Finanzierungsinstrumente und Risikomanagement

Herbst 2006 Sonderthema: Perspektiven und Zukunftssicherung

Frühjahr 2006 Sonderthema: Herausforderungen der Globalisierung

Herbst 2005 Sonderthema: Fördermittel für mittelständische Unternehmen

Frühjahr 2005 Sonderthema: Steigende Energie- und Rohstoffpreise

Herbst 2004 Sonderthema: Basel II

Frühjahr 2004 Sonderthema: IT-Investitionen und E-Commerce

Herbst 2003 Sonderthema: EU-Osterweiterung

Frühjahr 2003 Sonderthema: Krisenmanagement und Unternehmensfinanzierung

Herbst 2002 Sonderthema: Existenzsicherung

Frühjahr 2002 Sonderthema: Standortbedingungen

Herbst 2001 Sonderthema: Fachkräfte

DZ BANK RESEARCH 20/20 DZ BANK WIRTSCHAFTSBRIEF – MITTELSTAND IM MITTELPUNKT: AUSGABE HERBST 2012 NUMMER 326 7.11.2012

IMPRESSUM

Herausgeber: DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60265 Frankfurt am Main Vorstand: Wolfgang Kirsch (Vorsitzender), Lars Hille, Wolfgang Köhler, Hans-Theo Macke, Albrecht Merz, Thomas Ullrich, Frank Westhoff Verantwortlich: Stefan Bielmeier, Leiter Research und Volkswirtschaft Verantwortlich: Dr. Michael Holstein, Leiter Volkswirtschaft, Tel.: 069 7447 2282, E-Mail: [email protected] © DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main 2012 Nachdruck und Vervielfältigung nur mit Genehmigung der DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main ZUSTÄNDIGE AUFSICHTSBEHÖRDE

Bundesanstalt für Finanzdienstleistungsaufsicht, Lurgiallee 12, 60439 Frankfurt am Main, Germany VERANTWORTLICHES UNTERNEHMEN

DZ BANK AG Deutsche Zentral-Genossenschaftsbank, Platz der Republik, 60265 Frankfurt am Main, Germany VERGÜTUNG DER ANALYSTEN

Research-Analysten werden nicht für bestimmte Investment Banking-Transaktionen vergütet. Der/die Verfasser dieser Studie erhält/erhalten eine Vergütung, die (unter anderem) auf der Gesamtrentabilität der DZ BANK basiert, welche Erträge aus dem Investment Banking-Geschäft und anderen Geschäftsbereichen des Unternehmens einschließt. Die Analysten der DZ BANK und deren Haushaltsmitglieder sowie Per-sonen, die den Analysten Bericht erstatten, dürfen grundsätzlich kein finanzielles In-teresse an Finanzinstrumenten von Unternehmen haben, die vom Analysten geco-vert werden.

DISCLAIMER

Dieses Dokument dient ausschließlich Informationszwecken. Dieses Dokument ist durch die DZ BANK AG Deutsche Zentral- Genossenschaftsbank („DZ BANK”) erstellt und zur Verteilung in der Bundesrepublik Deutschland bestimmt. Dieses Dokument richtet sich nicht an Personen mit Wohn- und / oder Gesellschaftssitz und / oder Niederlassungen im Ausland, vor allem in den Vereinigten Staaten von Amerika, Kanada, Großbritannien oder Japan. Dieses Dokument darf im Ausland nur in Einklang mit den dort geltenden Rechtsvorschriften verteilt werden, und Personen, die in den Besitz dieser Informationen und Materialien gelangen, ha-ben sich über die dort geltenden Rechtsvorschriften zu informieren und diese zu befolgen. Dieses Dokument stellt weder ein öffentliches Angebot noch eine Auf-forderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Fi-nanzinstrumenten dar. Die DZ BANK ist insbesondere nicht als Anlageberater oder aufgrund einer Vermögensbetreuungspflicht tätig. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklä-rungen sind diejenigen des Verfassers des Dokuments und stimmen nicht not-wendigerweise mit denen dritter Parteien überein. Die DZ BANK hat die Informa-tionen, auf die sich das Dokument stützt, aus als zuverlässig erachteten Quellen übernommen, ohne jedoch alle diese Informationen selbst zu verifizieren. Dem-entsprechend gibt die DZ BANK keine Gewährleistungen oder Zusicherungen hinsichtlich der Genauigkeit, Vollständigkeit oder Richtigkeit der hierin enthaltenen Informationen oder Meinungen ab. Die DZ BANK übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und / oder Ver-wendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Inves-titionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanz-instrumente sollte auf der Grundlage eines Beratungsgespräches sowie Pros-pekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments. Unsere Empfehlungen können je nach den spe-ziellen Anlagezielen, dem Anlagehorizont oder der individuellen Vermögenslage für einzelne Anleger nicht oder nur bedingt geeignet sein. Da Trading-Empfehlungen stark auf kurzfristigen technischen Aspekten basieren, können sie auch im Widerspruch zu anderen Aussagen mit Empfehlungscharakter der DZ BANK stehen. Die Empfehlungen und Meinungen entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwick-lungen überholt sein, ohne dass das Dokument geändert wurde.

AUTOR(EN) UND ERSTELLER

Dr. Michael Holstein Leiter Volkswirtschaft +49 - (0)69 - 74 47 - 22 82 [email protected] Dr. Claus Niegsch Senior Economist +49 - (0)69 - 74 47 - 38 94 [email protected]

D20

0

![DZ BANK Unternehmenspraesentation · *hqrvvhqvfkdiwolfkh 6lfkhuxqjvhlqulfkwxqj ghv %95 'dv Ä'xdoh 6\vwhp³ ghv ,qvwlwxwvvfkxw]hv 6hlwh '= %$1. 8qwhuqhkphqvsulvhqwdwlrq 'hsrvlw*xdudqwhh6fkhphv'luhfwlyh](https://static.fdokument.com/doc/165x107/5f2e588566c39958417914c9/dz-bank-unternehmenspraesentation-hqrvvhqvfkdiwolfkh-6lfkhuxqjvhlqulfkwxqj-ghv.jpg)