BPK 2016 Pr sentation deutsch Druckversion final.pptx) · © DZ BANK Bilanzpressekonferenz, 1....

24

Bilanzpressekonferenz Frankfurt am Main, 1. März 2016

Transcript of BPK 2016 Pr sentation deutsch Druckversion final.pptx) · © DZ BANK Bilanzpressekonferenz, 1....

Bilanzpressekonferenz

Frankfurt am Main, 1. März 2016

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 2

DZ BANK Gruppe erzielt erneut sehr gutes Ergebnis

DZ BANK Gruppe mit vorläufigem Ergebnis vor Steuern in Höhe von 2,45 Mrd. € (Vorjahr: 2,87 Mrd. €)

Gute operative Entwicklung, Risikovorsorge weiterhin auf sehr niedrigem Niveau, zusätzliche positive Sondereffekte

Weitere Steigerung der Kapitalquoten: Harte Kernkapitalquote 13,0%, Leverage Ratio 4,0% (jeweils Vollanwendung CRR)

Guter Fusionsstart – Vorhaben verläuft zügig und planmäßig

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 3

DZ BANK Gruppe: GuV im Überblick (IFRS)Vorläufige Zahlen 2015

in Mio. EUR01.01.–

31.12.201501.01.–

31.12.2014Veränderungen

in %

Zinsüberschuss 2.988 3.049 -2,0

Risikovorsorge im Kreditgeschäft -153 -191 -19,9

Provisionsüberschuss 1.514 1.415 7,0

Handelsergebnis 369 471 -21,7

Ergebnis aus Finanzanlagen 59 109 -45,9

Sonstiges Bewertungsergebnis aus Finanzinstrumenten 300 327 -8,3

Ergebnis aus dem Versicherungsgeschäft 676 940 -28,1

Verwaltungsaufwendungen1) -3.198 -3.061 4,5

Sonstiges betriebliches Ergebnis -48 -165 -70,9

Konzernergebnis vor Steuern und vor Bankenabgabe 2.507 2.894 -13,4

Bankenabgabe -54 -27 100,0

Konzernergebnis vor Steuern 2.453 2.867 -14,4

Ertragsteuern -657 -710 -7,5

Konzernergebnis 1.796 2.157 -16,7

1) Vorjahr angepasst

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 4

191 153

2014 20152014 2015

DZ BANK Gruppe: Zinsüberschuss im Niedrigzinsumfeld nahezu stabil, weiterhin gute Risikosituation

Zinsüberschuss (in Mio. EUR)

Risikovorsorge im Kreditgeschäft (in Mio. EUR)

-2,0%

-19,9%

� Zinsüberschuss gegenüber Vorjahr nahezu stabil

� Rückläufige Zinsergebnisse bei der DZ BANK AG (Wegfall positiver Ergebniseffekte aus dem Vorjahr), BSH, DVB sowieVR LEASING (rückläufiger Forderungsbestand im Abbauportfolio); gegenläufig leichte Erhöhung bei der DG HYP

� Beteiligungsergebnis der DZ BANK AG mit Ausschüttung der EURO Kartensysteme GmbH

� Risikovorsorge mit Auflösungsüberhang, damit weiterhin auf sehr niedrigem Niveau

� DZ BANK AG, DG HYP: Deutliche Auflösungen der Einzelrisikovorsorge

� VR LEASING: Geringerer Risikovorsorgebedarf im Inland sowie in Nicht-Kerngeschäftsfeldern

� DVB: Gestiegene Nettozuführung in den Segmenten Shipping und Offshore

3.049 2.988

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 5

471369

2014 20152014 2015

DZ BANK Gruppe: Segment Asset Management erhöht Provisionsüberschuss erneut

Provisionsüberschuss (in Mio. EUR)

Handelsergebnis (in Mio. EUR)

+7,0%

-21,7%

� Provisionsüberschuss mit weiterer Verbesserung im Vergleich zum Vorjahr

� UMH: Zuwachs im Wesentlichen durch Anstieg der volumen-abhängigen Erträge aufgrund der höheren Assets underManagement

� Handelsergebnis unter dem Stand des Vorjahres

� DZ BANK AG: negative Bewertungseffekte bei eigenen Emissionen; Anstieg Kundenhandelsbeitrag

1.4151.514

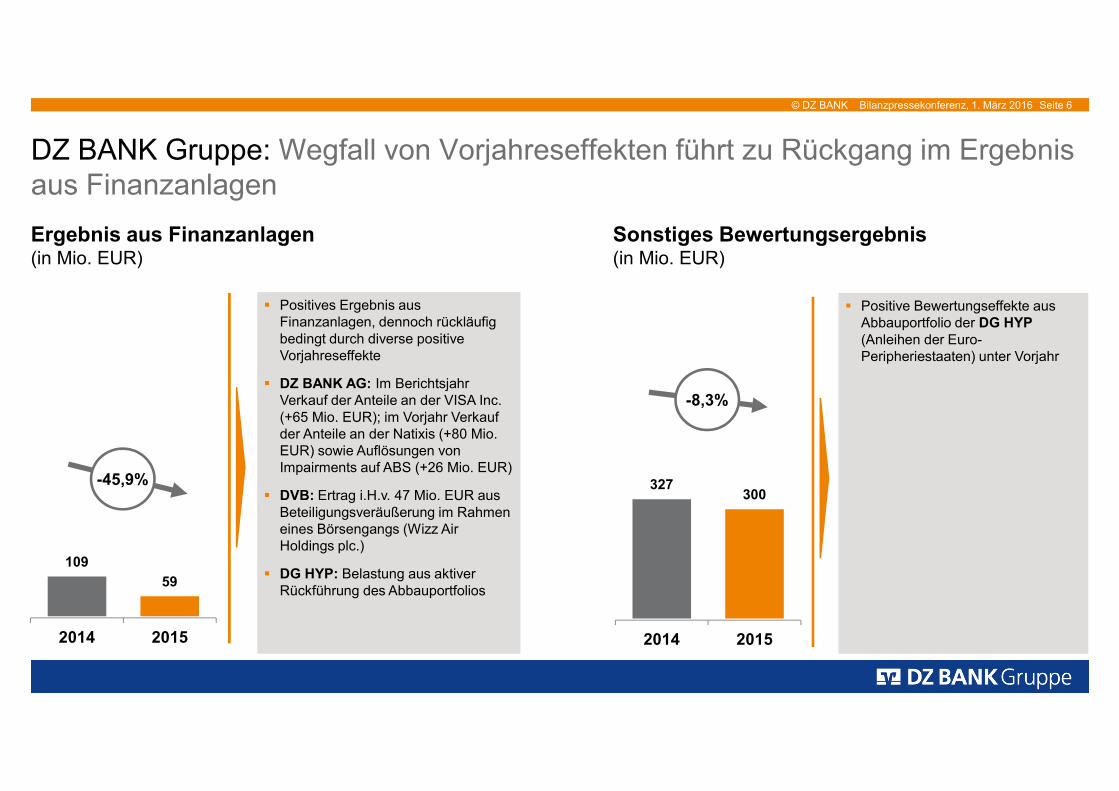

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 6

327300

2014 2015

109

59

2014 2015

DZ BANK Gruppe: Wegfall von Vorjahreseffekten führt zu Rückgang im Ergebnis aus Finanzanlagen

Ergebnis aus Finanzanlagen (in Mio. EUR)

Sonstiges Bewertungsergebnis (in Mio. EUR)

-45,9%

-8,3%

� Positives Ergebnis aus Finanzanlagen, dennoch rückläufig bedingt durch diverse positive Vorjahreseffekte

� DZ BANK AG: Im Berichtsjahr Verkauf der Anteile an der VISA Inc. (+65 Mio. EUR); im Vorjahr Verkauf der Anteile an der Natixis (+80 Mio. EUR) sowie Auflösungen von Impairments auf ABS (+26 Mio. EUR)

� DVB: Ertrag i.H.v. 47 Mio. EUR aus Beteiligungsveräußerung im Rahmen eines Börsengangs (Wizz Air Holdings plc.)

� DG HYP: Belastung aus aktiver Rückführung des Abbauportfolios

� Positive Bewertungseffekte aus Abbauportfolio der DG HYP (Anleihen der Euro-Peripheriestaaten) unter Vorjahr

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 7

DZ BANK Gruppe: Regulatorik-Projekte bedingen weiteren Kostenauftrieb, Kostenmanagement hat hohe Priorität

Verwaltungsaufwendungen(in Mio. EUR)

1.324 1.448

1.5991.610

138140

2014 2015

Sachaufwendungen Personalaufwendungen Abschreibungen

� Anstieg Verwaltungsaufwendungen (vorrangig Sachaufwand) im Vergleich zum Vorjahr

� Wesentliche Treiber:− DZ BANK AG: Im Wesentlichen

Sachkosten-Auftrieb aus Markt- und Regulatorik-Projekten

− UMH: Personal- und Sachkosten, insbesondere IT/Gebäude

� Kostenmanagement hat weiterhin hohe Priorität

3.0613.198

+4,5%

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 8

DZ BANK Gruppe: Gewinn- und Verlustrechnung nach Segmenten

in Mio. EUR01.01.–

31.12.201501.01.–

31.12.2014Veränderungen

in %

DZ BANK 869 906 -4,1

BSH 341 379 -10,0

DG HYP 447 579 -22,8

DVB 1) 46 98 -53,1

DZ PRIVATBANK 38 54 -29,6

R+V 625 788 -20,7

TeamBank 132 68 94,1

UMH 556 486 14,4

VR LEASING -19 -86 77,9

Sonstige / Konsolidierung -582 -405 43,7

Konzernergebnis vor Steuern 2.453 2.867 -14,4

1 Gemäß Einzelabschluss DVB

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 9

Ergebnis vor Steuern

in Mio. EUR

906869

2014 2015

Segment DZ BANK AG

Operative Entwicklung

-4,1%

� Niedrigzinsniveau und Marktumfeld führen zu Ertragsrückgang

� Risikovorsorge mit Auflösungsüberhang bei Einzelrisikovorsorge und Portfoliowertberichtigungen

� Steigender Verwaltungsaufwand aufgrund von erhöhtem Projektportfolio

Firmenkundengeschäft

Privatkundengeschäft

GuV-Entwicklung

� Erhöhung Kreditvolumen auf 37,8 Mrd. EUR (+5%)

� Kreditvolumen im Gemeinschaftskreditgeschäft +5%

� Steigerung der Kreditkartenanzahl entsprechend der „Wachstumsinitiative Karten“

� Depotbankgeschäft mit 130 Mrd. EUR verwahrten Vermögensgegenständen Nr. 5 in Deutschland

� Wertpapier-Depotservice mit Umsetzung des Projektes "DZ DirektService“ (GenoBroker)

� Nr. 1 im Gesamtmarkt Zertifikate mit Marktanteil 16,4% (VJ 15,5%)

� Nr. 3 im Gesamtmarkt Börsenumsätze 10,2% (VJ 7,7%)

� Absatz strukturierte Produkte 3,8 Mrd. EUR (Vj. 4,2 Mrd. EUR)

� Steigerung Geschäft mit VR Banken im Depot-A und institutionellen Kunden insbesondere Derivate sowie bei institutionellen Fondslösungen

� Geschäftsbelebung bei Zins- u. Bonitätsstrukturen sowie im Devisengeschäft wegen Niedrigzins und Volatilitäten

� Verbriefungsvolumen Firmenkunden 1,44 Mrd. EUR (VJ 1,34 Mrd. EUR)

Kapitalmarktgeschäft

Transaction Banking

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 10

31,135,0

31.12.2014 31.12.2015

29,8

31,7

31.12.2014 31.12.2015

13,4 14,4

31.12.2014 31.12.2015

Segment Bausparen / Private Immobilienfinanzierung

Ergebnis vor Steuern

in Mio. EUR � BSH wächst im Bausparneugeschäft um 13%, damit stärker als der Markt (+5%)

� Baufinanzierung: Neugeschäft übertrifft Vorjahresrekordwert

� Zufrieden stellende Ergebnisentwicklung im Niedrigzinsumfeld

� Weiterer Ausbau des hohen Marktanteils durch Neukundengewinnung

Operative Entwicklung

BSH mit erfreulicher Absatzentwicklung, Herausforderungen aus Niedrigzinsumfeld, Maßnahmen zur Effizienzsteigerung greifen

Bausparneugeschäft Marktanteil in Deutschlandin Mrd. EUR in %

Baufinanzierungsvolumenin Mrd. EUR

379341

2014 2015

-10,0%

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 11

232,1260,8

31.12.2014 31.12.2015

11,1

18,2

31.12.2014 31.12.2015

5,1

8,0

31.12.2014 31.12.2015

Segment Asset Management

Ergebnis vor Steuern

in Mio. EUR � Wachstum der AuM seit Ende 2014 um 12% auf 261 Mrd. EUR durch hohe Nettoabsätze

� Wesentliche Treiber im Privatkundengeschäft: Mischfonds, wertgesicherte Fonds, offene Immobilienfonds sowie Erhöhung Bestands-volumen Riesterprodukte

� Expertise bei Aktienstrategien, Immobilieninvestments und Anleihen bei Institutionellen Kunden gefragt

� Weiterhin gute Performance der Produktpalette

� Rekordergebnis von 556 Mio. EUR

Operative Entwicklung

Sehr gute Entwicklung im operativen Geschäft und Ergebnis

486

556

2014 2015

+14,4%

Assets under Management Nettoabsatz Institutionelle Kunden in Mrd. EUR

in Mrd. EUR

Nettoabsatz Privatkundenin Mrd. EUR

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 12

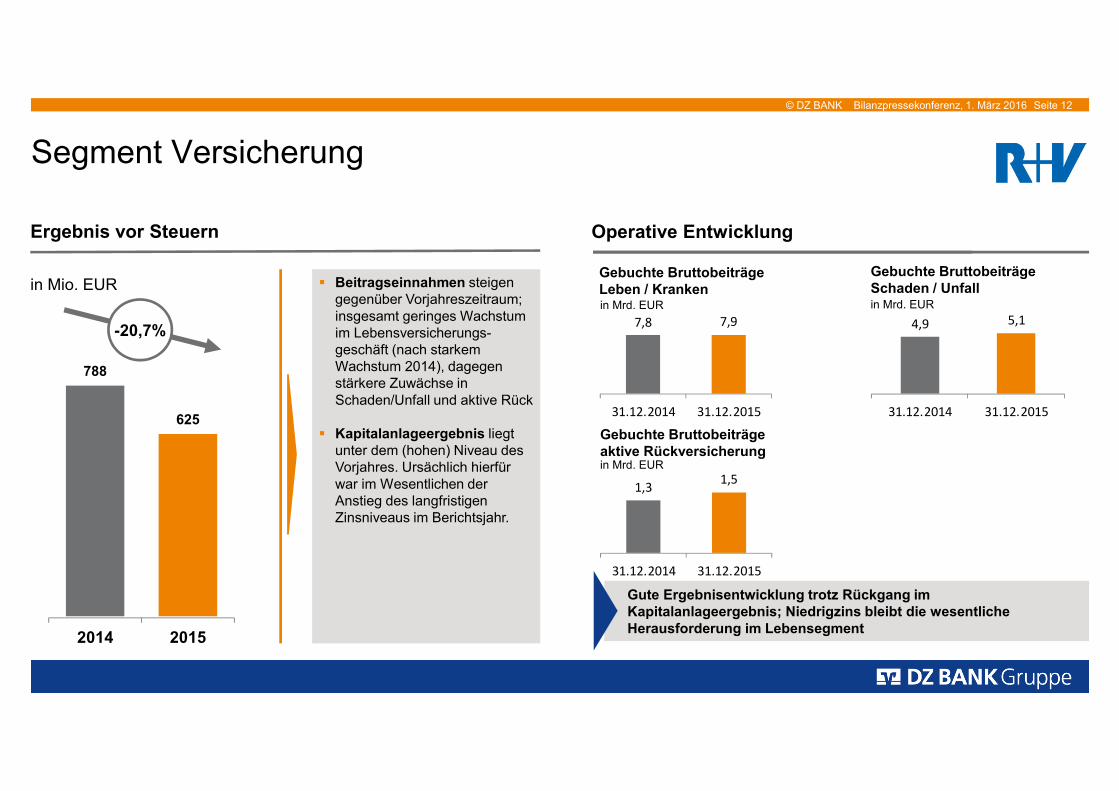

1,31,5

31.12.2014 31.12.2015

7,8 7,9

31.12.2014 31.12.2015

4,9 5,1

31.12.2014 31.12.2015

Segment Versicherung

Ergebnis vor Steuern

in Mio. EUR � Beitragseinnahmen steigen gegenüber Vorjahreszeitraum; insgesamt geringes Wachstum im Lebensversicherungs-geschäft (nach starkem Wachstum 2014), dagegen stärkere Zuwächse in Schaden/Unfall und aktive Rück

� Kapitalanlageergebnis liegt unter dem (hohen) Niveau des Vorjahres. Ursächlich hierfür war im Wesentlichen der Anstieg des langfristigen Zinsniveaus im Berichtsjahr.

Operative Entwicklung

Gute Ergebnisentwicklung trotz Rückgang im Kapitalanlageergebnis; Niedrigzins bleibt die wesentliche Herausforderung im Lebensegment

788

625

2014 2015

-20,7%

Gebuchte Bruttobeiträge Leben / Krankenin Mrd. EUR

Gebuchte Bruttobeiträge Schaden / Unfallin Mrd. EUR

Gebuchte Bruttobeiträge aktive Rückversicherungin Mrd. EUR

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 13

6,8 7,0

31.12.2014 31.12.2015

2,20 2,23

31.12.2014 31.12.2015

Anzahl Kunden

easyCredit-Neugeschäft easyCredit-Bestandin Mrd. EUR

in Tausend

in Mrd. EUR

Segment Konsumentenkreditgeschäft

Ergebnis vor Steuern

in Mio. EUR � Neugeschäft/Bestand:Wachstum mit geringerer Geschwindigkeit, jedoch mit Zuwachs von 5% über Marktwachstum

� Markt geprägt durch Preis- und Verdrängungswettbewerb

� Positive Ergebnisentwicklung, starker Anstieg infolge Wegfall negativer Sondereffekte im Vorjahr i.H.v. 60 Mio. EUR (insbesondere Rückstellung für Rückerstattung Bearbeitungs-gebühren), bereinigt um diese Vorjahreseffekte beträgt das Ergebnisplus 3%

Operative Entwicklung

TeamBank mit stabiler Entwicklung in verschärftem Wettbewerbsumfeld

68

132

2014 2015

+94,1%

31.12.2014 31.12.2015

626,0 622,0

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 14

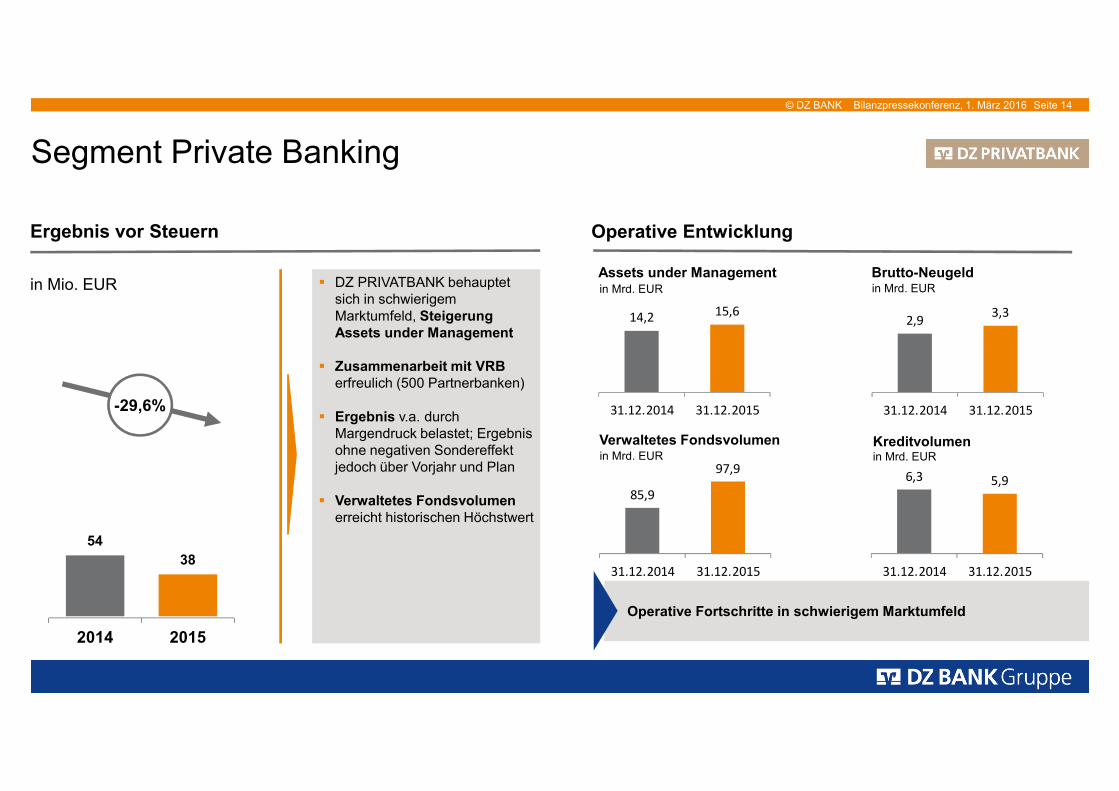

14,215,6

31.12.2014 31.12.2015

2,93,3

31.12.2014 31.12.2015

85,9

97,9

31.12.2014 31.12.2015

6,3 5,9

31.12.2014 31.12.2015

Brutto-Neugeld

Kreditvolumen

in Mrd. EUR

in Mrd. EUR

Assets under Managementin Mrd. EUR

Verwaltetes Fondsvolumenin Mrd. EUR

Segment Private Banking

Ergebnis vor Steuern

in Mio. EUR � DZ PRIVATBANK behauptet sich in schwierigem Marktumfeld, Steigerung Assets under Management

� Zusammenarbeit mit VRB erfreulich (500 Partnerbanken)

� Ergebnis v.a. durch Margendruck belastet; Ergebnis ohne negativen Sondereffekt jedoch über Vorjahr und Plan

� Verwaltetes Fondsvolumen erreicht historischen Höchstwert

Operative Entwicklung

Operative Fortschritte in schwierigem Marktumfeld

5438

2014 2015

-29,6%

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 15

15,515,9

31.12.2014 31.12.2015

4,9 5,7

31.12.2014 31.12.2015

2,6 2,8

31.12.2014 31.12.2015

Neugeschäft gewerbliche Immobilienfinanzierungin Mrd. EUR

Neugeschäftsvolumen Meta-Geschäft mit VRBin Mrd. EUR

Gesamtbestand gewerbliche Immobilienfinanzierungin Mrd. EUR

Segment Gewerbliche Immobilienfinanzierung

Ergebnis vor Steuern

in Mio. EUR � Positives Marktumfeld in der gewerblichen Immobilienfinanzierung dauert an

� Neugeschäft trotz hohen Wettbewerbs und vorsichtiger Risikopolitik um 16% gesteigert

� Neugeschäftsvolumen Gemeinschaftskreditgeschäftmit VRB auf Rekordniveau

� Gesamtbestand gewerbliche Immobilienfinanzierung aufgrund erfolgreicher Marktbearbeitung ausgeweitet

� Ergebnisrückgang infolge risikoorientiertem Portfolioabbau, rückläufige Wertaufholungen im Abbauportfolio

Operative Entwicklung

DG HYP mit erfolgreicher Entwicklung im Kerngeschäft, weitere Rückführung der Abbauportfolien mit hoher Bewertungsvolatilität

2014 2015

-22,8%

579

447

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 16

2,8 2,8

31.12.2014 31.12.2015

8,4 8,4

31.12.2014 31.12.2015

2,62,9

31.12.2014 31.12.2015

1,01,1

31.12.2014 31.12.2015

Neugeschäft Mobilienleasing Bestand Mobilienleasingin Mrd. EUR in Mrd. EUR

Umsatz Factoring Umsatz Zentralregulierungin Mrd. EUR in Mrd. EUR

Segment Leasing

Ergebnis vor Steuern

in Mio. EUR � Konzentration auf Kerngeschäft mit Genossenschaftsbanken erfolgreich umgesetzt, Neugeschäft im Mobilienleasing wächst um 7%

� Stabile Umsatzentwicklung in Factoring undZentralregulierung

� Ergebnisanstieg aufgrund geringerer Belastungen aus Abbaugeschäft, Ausstieg aus Ungarn-Geschäft (Verkauf Lombard Lizing) reduziert zukünftige Belastungen deutlich

Operative Entwicklung

Gute Entwicklung im Kerngeschäft der VR LEASING, wesentliche Belastungen aus Osteuropa-Geschäft vollständig verarbeitet

-86

-19

2014 2015

+77,9%

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 17

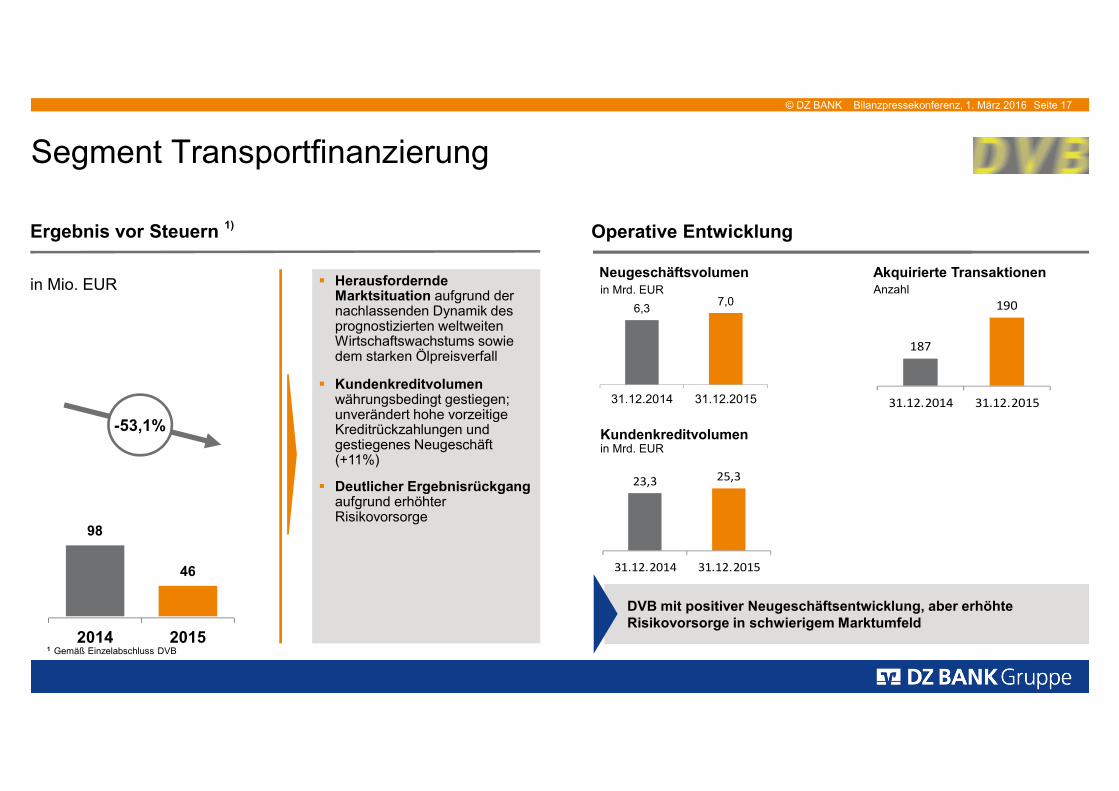

23,3 25,3

31.12.2014 31.12.2015

187

190

31.12.2014 31.12.2015

Neugeschäftsvolumen Akquirierte Transaktionen

Kundenkreditvolumen

in Mrd. EUR

in Mrd. EUR

Anzahl

Segment Transportfinanzierung

Ergebnis vor Steuern

in Mio. EUR � Herausfordernde Marktsituation aufgrund der nachlassenden Dynamik des prognostizierten weltweiten Wirtschaftswachstums sowie dem starken Ölpreisverfall

� Kundenkreditvolumenwährungsbedingt gestiegen; unverändert hohe vorzeitige Kreditrückzahlungen und gestiegenes Neugeschäft (+11%)

� Deutlicher Ergebnisrückgangaufgrund erhöhter Risikovorsorge

Operative Entwicklung

DVB mit positiver Neugeschäftsentwicklung, aber erhöhte Risikovorsorge in schwierigem Marktumfeld

98

46

2014 20151 Gemäß Einzelabschluss DVB

-53,1%

1)

6,37,0

31.12.2014 31.12.2015

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 18

3,8

4,5

3,2

4,0

2014 2015

DZ BANK Gruppe: Wesentliche Kapitalquoten

� Anstieg der relevanten Kapitalquoten im Einklang mit der Entwicklung des Kapitals sowie der Risikopositionen

� Stabile Entwicklung von Bilanzsumme (408 Mrd. EUR) und RWA (98 Mrd. EUR)

� Deutlicher Anstieg der Leverage Ratio 2015 resultiert im Wesentlichen aus dem Anstieg des Kernkapitals, u.a. durch die AT1-Emission im 4. Quartal und Reduktion des Gesamt-Exposures

� Zusätzliches Potenzial im Falle einer regulatorischen Befreiung von Förderkrediten und Verbundforderungen

(in %)

Leverage Ratio

(in %)Harte Kernkapitalquote

Mit Übergangsregelungen CRR1

12,2 13,611,4

13,0

2014 2015vorläufig

vorläufig

Vollanwendung CRR

1 Regulatorische Effekte vom 01.01. des Folgejahres vorgezogen auf den 31.12.

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 19

Rückblende: Gemeinsame Pressekonferenz am 19. November 2015

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 20

Auf dem Weg zur vereinigten Genossenschaftszentralbank geht es zügig voran

Absichtserklärung durch die Aufsichtsräte beider Häuser bestätigt

Vorschlag zum Zuschnitt der Dezernate sowie Geschäftsverteilungsplan erarbeitet

Bereichsstruktur entwickelt und zukünftige Bereichsleiter designiert

Zentrale Leitplanken für das zukünftige IT-Zielbild verabschiedet

Synergieziele von mindestens 100 Millionen EUR validiert

Konstruktive Gespräche mit Arbeitnehmervertretungen

✓✓

✓✓✓

✓

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 21

Am 1. August 2016 soll der Startschuss für das gemeinsame Institut fallen

IntegrationIntegrationTransaktion / Integrationsvorbereitung Integration

11. Dezember 2015

Bestätigung der Absichtserklärung

durch die Aufsichtsräte von DZ BANK

und WGZ BANK

27. April / 04. Mai 2016 30. Juni 2016

Geplante Anmeldung im

Handelsregister

21. & 22. Juni 2016

Ordentliche Hauptversammlungen

von WGZ BANK und DZ BANK

1. August 2016

Aus heutiger Sicht geplanter

Tag 1 des neuen Instituts

12. April 2016

Geplante Unterzeichnung des

Verschmelzungsvertrags durch die Vorstände der

beiden Institute

29. Juli 2016

Geplanter Eintrag im

Handelsregister

AR-Sitzungen DZ BANK und WGZ BANK – Beschluss der

Verschmelzung

31. Dezember 2018

Aus heutiger Sicht geplanter

Abschluss der Integration

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 22

In welchem Umfeld wir uns bewegen

Globale Konjunkturdynamik 2016 trotz massiver Unterstützung der Zentralbanken moderat

Wirtschaftliche Entwicklung im Euroraum weiter uneinheitlich, der Erholungstrend bleibt aber bestehen

Robuste Binnennachfrage stabilisiert Wirtschaftsentwicklung in Deutschland

Geldmarktzinsen im Euro-Raum bleiben unter Null, Renditen weiterhin sehr niedrig, Aktienmärkte volatil

Niedriger Ölpreis wirkt wie globale Steuersenkung

Nachlassende Wachstumsdynamik in Schwellenländern

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 23

Fusion erfolgreich abschließen

Ertragsbasis absichern und ausbauen

Kundenerwartungen erfüllen – Digitalisierung vorantreiben und verankern

Regulierung beherrschbar halten und erfüllen

Quelle: BVR Kompass 2016

Im Spannungsfeld von Niedrigzins, Digitalisierung und Regulatorik: Woran wir arbeiten

© DZ BANK Bilanzpressekonferenz, 1. März 2016 Seite 24

Disclaimer

Dieses Dokument dient ausschließlich Informationszwecken. Dieses Dokument ist durch die DZ BANK AG Deutsche Zentral- Genossenschaftsbank („DZ BANK”) erstellt

und zur Verteilung in der Bundesrepublik Deutschland bestimmt. Dieses Dokument darf im Ausland nur in Einklang mit den dort geltenden Rechtsvorschriften verteilt

werden, und Personen, die in den Besitz dieser Informationen und Materialien gelangen, haben sich über die dort geltenden Rechtsvorschriften zu informieren und diese

zu befolgen.

Dieses Dokument stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar.

Die DZ BANK ist insbesondere nicht als Anlageberater oder aufgrund einer Vermögensbetreuungspflicht tätig. Dieses Dokument ist keine Finanzanalyse. Alle hierin

enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter

Parteien überein.

Die DZ BANK übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden

und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere

oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf

der Grundlage dieses Dokuments.

Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne

dass das Dokument geändert wurde.