E-Bilanz - optimal vorbereitet mit DATEV · Inhalt 1. Grundlagen zur E-Bilanz im Überblick 2....

101

E-Bilanz - optimal vorbereitet mit DATEV Stefan Rotmann

Transcript of E-Bilanz - optimal vorbereitet mit DATEV · Inhalt 1. Grundlagen zur E-Bilanz im Überblick 2....

E-Bilanz - optimal vorbereitet mit DATEV

Stefan Rotmann

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz – Offenlegung/Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

4. Darstellung der Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-Unterstützung

Inhalt

Inhalt

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

4. Darstellung der Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Beratungsbedarfe, mögliche DATEV-Unterstützung

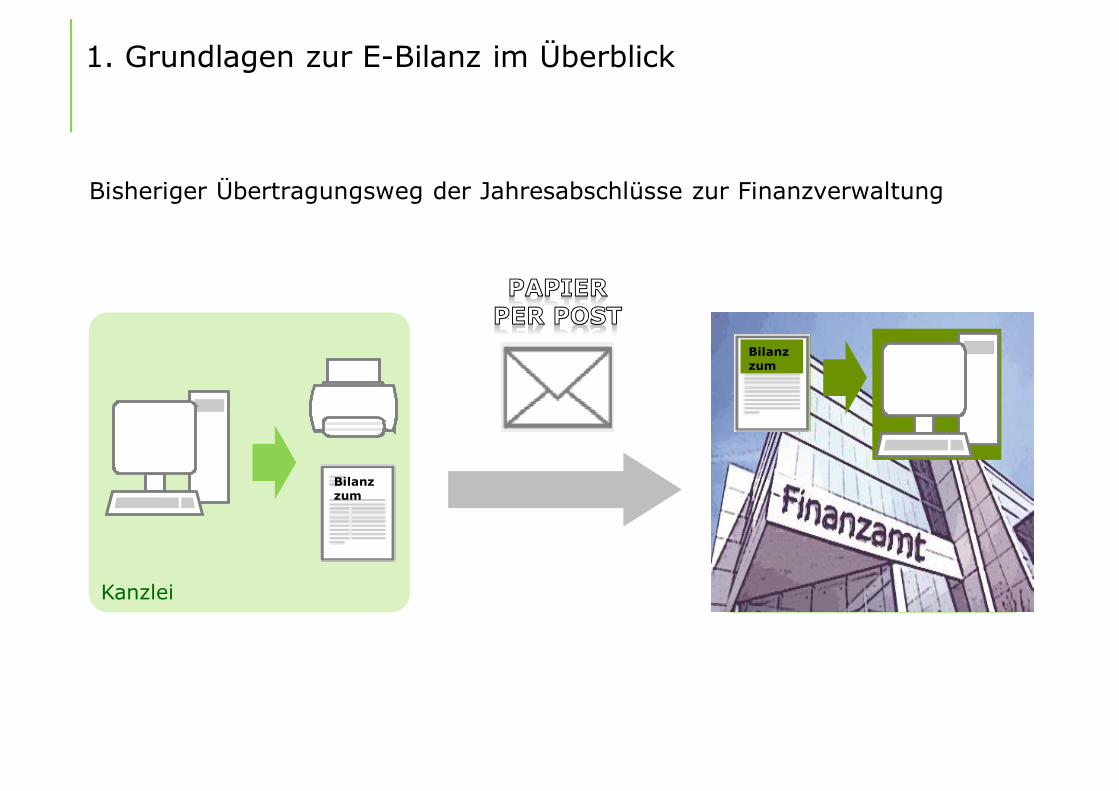

1. Grundlagen zur E-Bilanz im Überblick

Kanzlei

Bilanz zum

Finanzamt

Bilanz zum

Bisheriger Übertragungsweg der Jahresabschlüsse zur Finanzverwaltung

Rechtsgrundlage: Steuerbürokratieabbaugesetzvom 20.12.2008 (BGBl. I 2008, S. 2850)

Ø Ziele

ØBei der Steuererhebung…

ØBürokratische Lasten abbauen

ØVerfahren erleichtern

ØNebenbedingung: Staatliche Einnahmen dauerhaft und verlässlich sicherstellen

Ø Lösungen

ØIm Besteuerungsverfahren elektronische Möglichkeiten stärker nutzen (und damit)…

Øpapierbasierte Verfahrensabläufe ersetzen

Ø Motto: „Elektronik statt Papier“

Ø Aber: Effizienzsteigerung nicht ohne Standardisierung

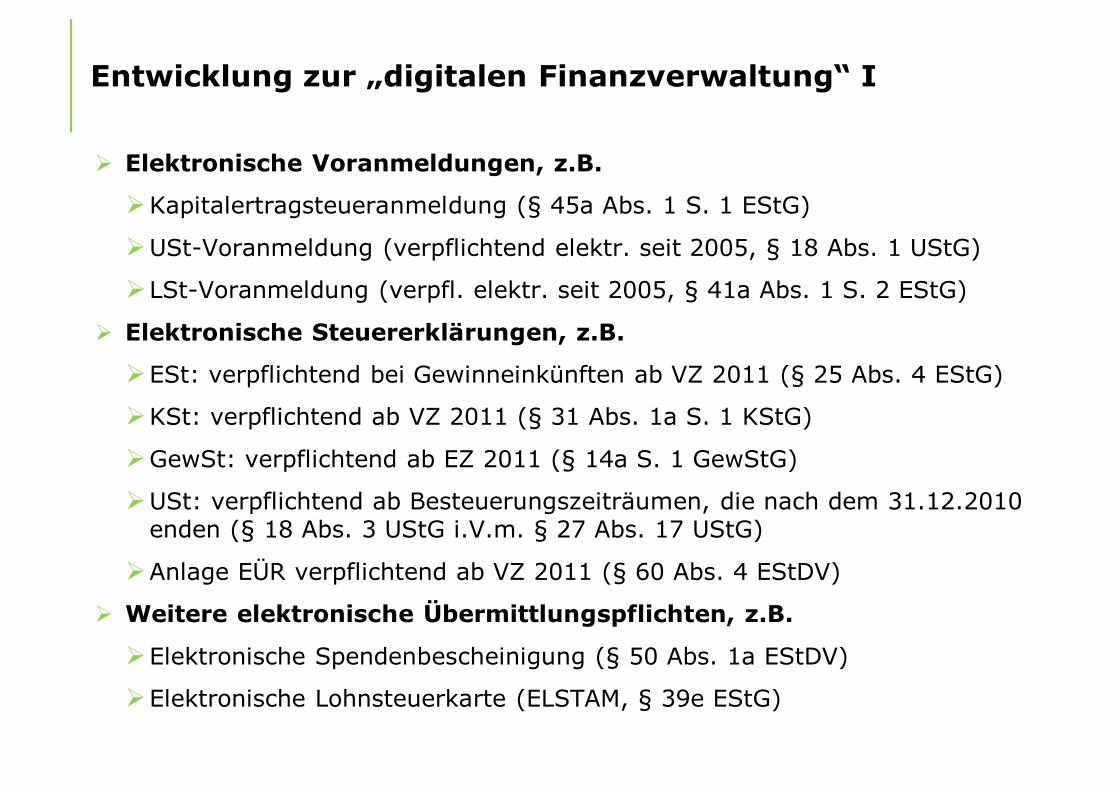

Entwicklung zur „digitalen Finanzverwaltung“ I

Ø Elektronische Voranmeldungen, z.B.

ØKapitalertragsteueranmeldung (§ 45a Abs. 1 S. 1 EStG)

ØUSt-Voranmeldung (verpflichtend elektr. seit 2005, § 18 Abs. 1 UStG)

ØLSt-Voranmeldung (verpfl. elektr. seit 2005, § 41a Abs. 1 S. 2 EStG)

Ø Elektronische Steuererklärungen, z.B.

ØESt: verpflichtend bei Gewinneinkünften ab VZ 2011 (§ 25 Abs. 4 EStG)

ØKSt: verpflichtend ab VZ 2011 (§ 31 Abs. 1a S. 1 KStG)

ØGewSt: verpflichtend ab EZ 2011 (§ 14a S. 1 GewStG)

ØUSt: verpflichtend ab Besteuerungszeiträumen, die nach dem 31.12.2010 enden (§ 18 Abs. 3 UStG i.V.m. § 27 Abs. 17 UStG)

ØAnlage EÜR verpflichtend ab VZ 2011 (§ 60 Abs. 4 EStDV)

Ø Weitere elektronische Übermittlungspflichten, z.B.

ØElektronische Spendenbescheinigung (§ 50 Abs. 1a EStDV)

ØElektronische Lohnsteuerkarte (ELSTAM, § 39e EStG)

Entwicklung zur „digitalen Finanzverwaltung“ II

Ø Digitale Außenprüfung (GDPdU)

ØRechtsquellen insb. §§ 146 Abs. 5, 147 Abs. 2, 5, 6, 200 Abs. 1 AO

ØBMF-Schreiben vom 16. Juli 2001 (IV D 2 - S 0316 - 136/01)

Ø Risikomanagementsysteme

ØRMS 2.0 bislang nur im Bereich der Überschusseinkünfte, im Wesentlichen bei Arbeitnehmerveranlagung (700 – 1000 Regeln)

ØTests mit Daten aus der Anlage EÜR, aber bislang noch keine systematische Verarbeitung von Bilanz- und GuV-Daten

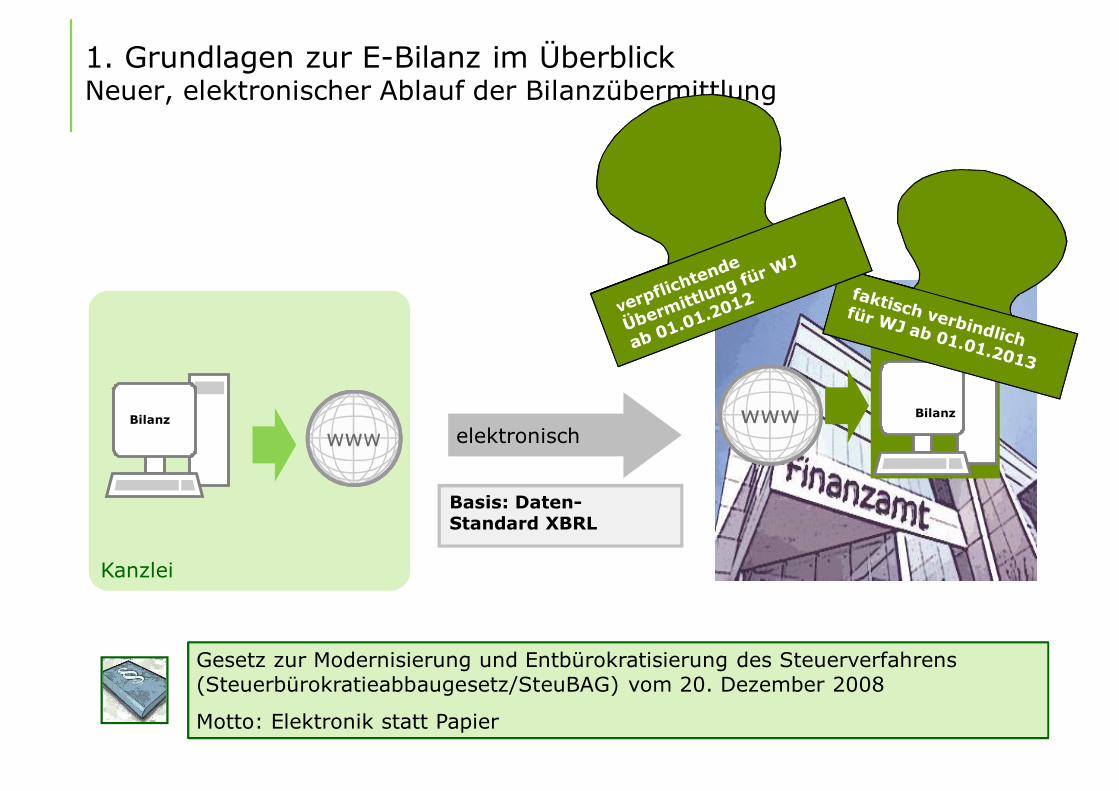

1. Grundlagen zur E-Bilanz im ÜberblickNeuer, elektronischer Ablauf der Bilanzübermittlung

Kanzlei

Gesetz zur Modernisierung und Entbürokratisierung des Steuerverfahrens(Steuerbürokratieabbaugesetz/SteuBAG) vom 20. Dezember 2008

Motto: Elektronik statt Papier

Bilanzelektronisch

Basis: Daten-Standard XBRL

Bilanz

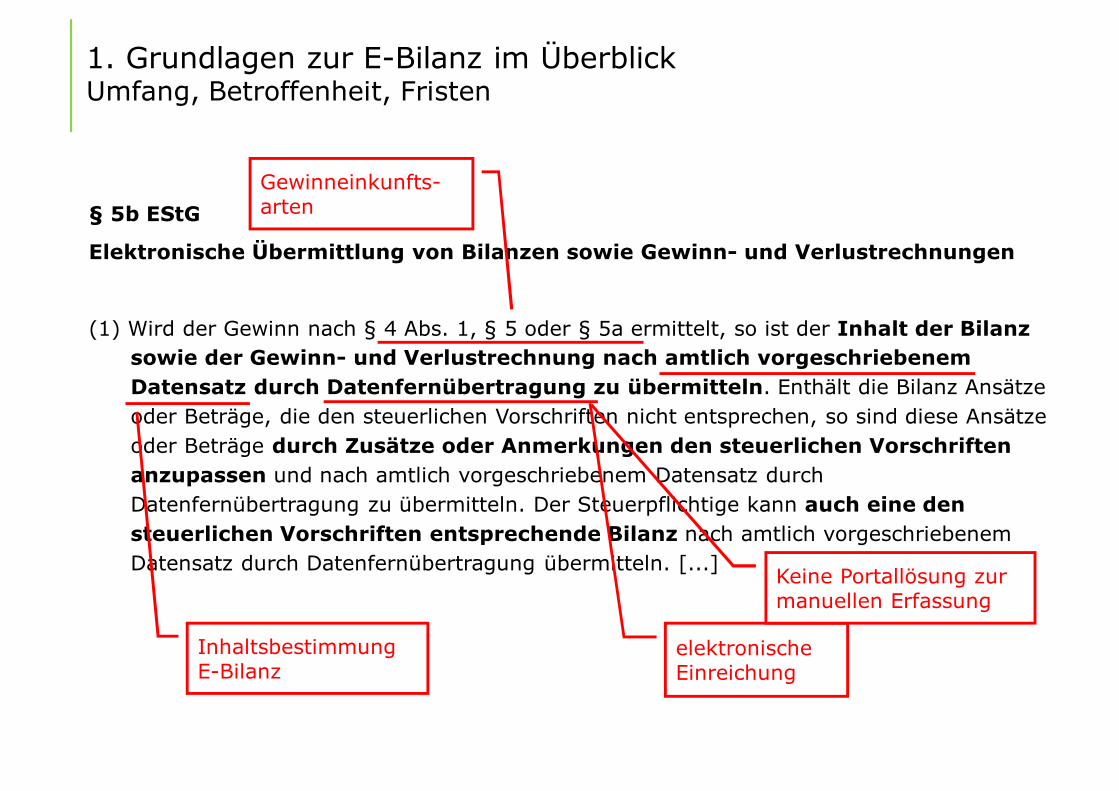

1. Grundlagen zur E-Bilanz im ÜberblickUmfang, Betroffenheit, Fristen

§ 5b EStG

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen

(1) Wird der Gewinn nach § 4 Abs. 1, § 5 oder § 5a ermittelt, so ist der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Enthält die Bilanz Ansätze oder Beträge, die den steuerlichen Vorschriften nicht entsprechen, so sind diese Ansätze oder Beträge durch Zusätze oder Anmerkungen den steuerlichen Vorschriften anzupassen und nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Der Steuerpflichtige kann auch eine den steuerlichen Vorschriften entsprechende Bilanz nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung übermitteln. [...]

Gewinneinkunfts-arten

Inhaltsbestimmung E-Bilanz

elektronische Einreichung

Keine Portallösung zur manuellen Erfassung

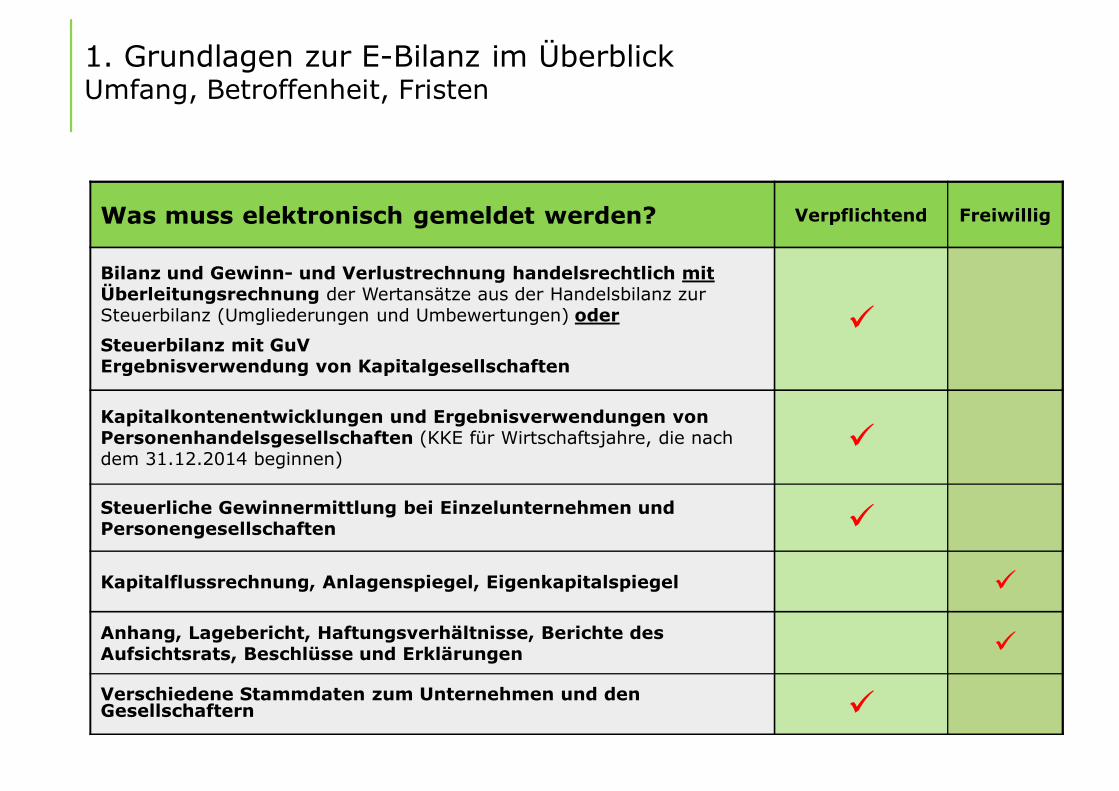

Was muss elektronisch gemeldet werden? Verpflichtend Freiwillig

Bilanz und Gewinn- und Verlustrechnung handelsrechtlich mit Überleitungsrechnung der Wertansätze aus der Handelsbilanz zur Steuerbilanz (Umgliederungen und Umbewertungen) oder Steuerbilanz mit GuVErgebnisverwendung von Kapitalgesellschaften

ü

Kapitalkontenentwicklungen und Ergebnisverwendungen von Personenhandelsgesellschaften (KKE für Wirtschaftsjahre, die nach dem 31.12.2014 beginnen)

ü

Steuerliche Gewinnermittlung bei Einzelunternehmen und Personengesellschaften ü

Kapitalflussrechnung, Anlagenspiegel, Eigenkapitalspiegel ü

Anhang, Lagebericht, Haftungsverhältnisse, Berichte des Aufsichtsrats, Beschlüsse und Erklärungen ü

Verschiedene Stammdaten zum Unternehmen und den Gesellschaftern ü

1. Grundlagen zur E-Bilanz im ÜberblickUmfang, Betroffenheit, Fristen

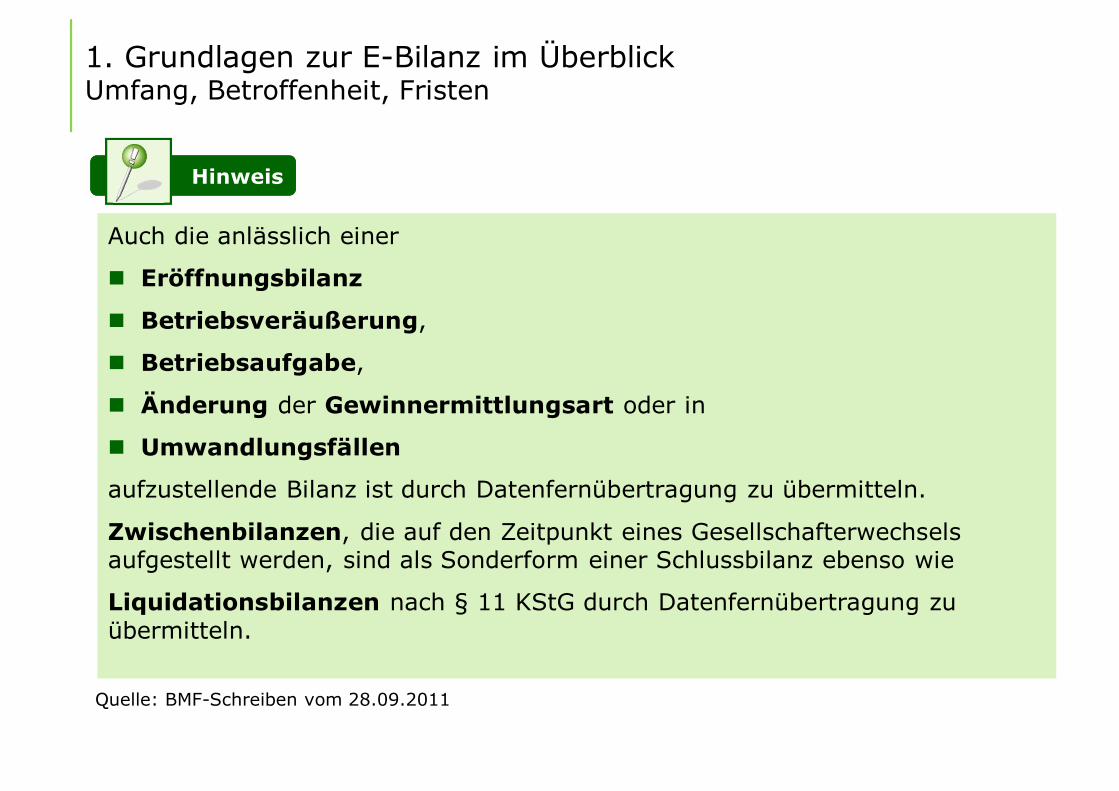

Auch die anlässlich einer

n Eröffnungsbilanz

n Betriebsveräußerung,

n Betriebsaufgabe,

n Änderung der Gewinnermittlungsart oder in

n Umwandlungsfällen

aufzustellende Bilanz ist durch Datenfernübertragung zu übermitteln.

Zwischenbilanzen, die auf den Zeitpunkt eines Gesellschafterwechsels aufgestellt werden, sind als Sonderform einer Schlussbilanz ebenso wie

Liquidationsbilanzen nach § 11 KStG durch Datenfernübertragung zu übermitteln.

1. Grundlagen zur E-Bilanz im ÜberblickUmfang, Betroffenheit, Fristen

Quelle: BMF-Schreiben vom 28.09.2011

HinweisHinweis

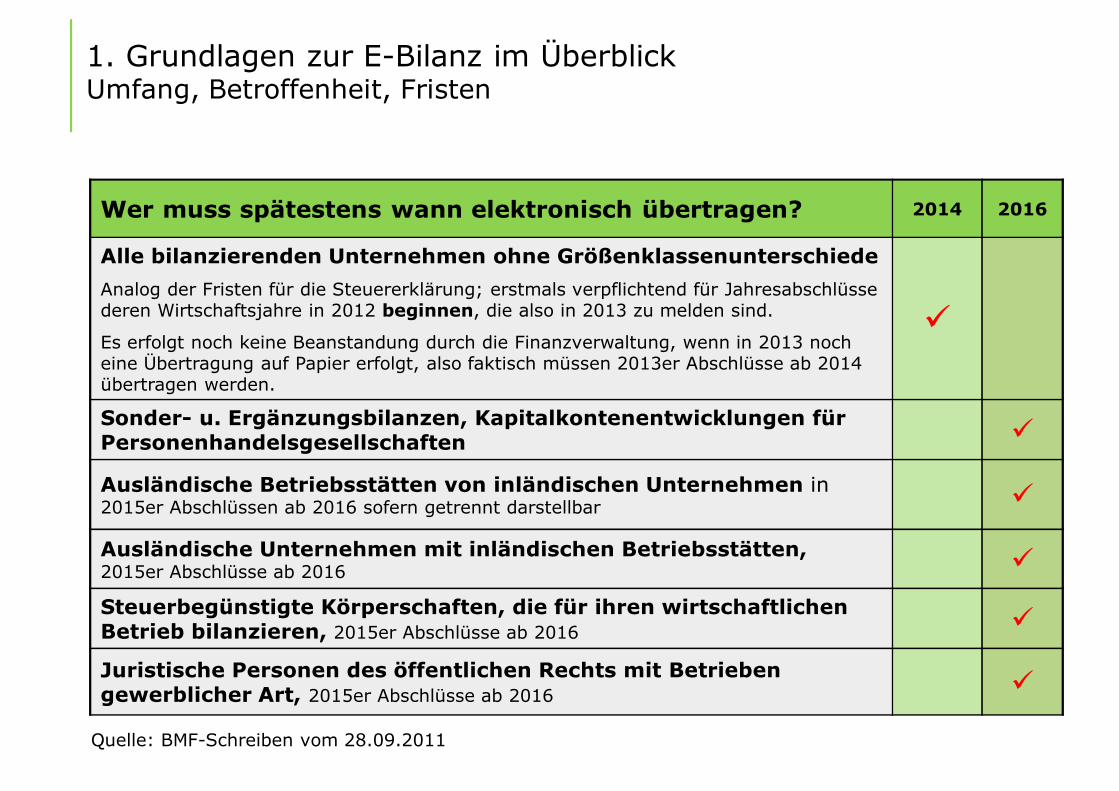

Wer muss spätestens wann elektronisch übertragen? 2014 2016

Alle bilanzierenden Unternehmen ohne GrößenklassenunterschiedeAnalog der Fristen für die Steuererklärung; erstmals verpflichtend für Jahresabschlüsse deren Wirtschaftsjahre in 2012 beginnen, die also in 2013 zu melden sind.

Es erfolgt noch keine Beanstandung durch die Finanzverwaltung, wenn in 2013 noch eine Übertragung auf Papier erfolgt, also faktisch müssen 2013er Abschlüsse ab 2014 übertragen werden.

ü

Sonder- u. Ergänzungsbilanzen, Kapitalkontenentwicklungen für Personenhandelsgesellschaften ü

Ausländische Betriebsstätten von inländischen Unternehmen in 2015er Abschlüssen ab 2016 sofern getrennt darstellbar ü

Ausländische Unternehmen mit inländischen Betriebsstätten,2015er Abschlüsse ab 2016 ü

Steuerbegünstigte Körperschaften, die für ihren wirtschaftlichen Betrieb bilanzieren, 2015er Abschlüsse ab 2016 ü

Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art, 2015er Abschlüsse ab 2016 ü

1. Grundlagen zur E-Bilanz im ÜberblickUmfang, Betroffenheit, Fristen

Quelle: BMF-Schreiben vom 28.09.2011

1. Grundlagen zur E-Bilanz im ÜberblickXBRL-Taxonomie

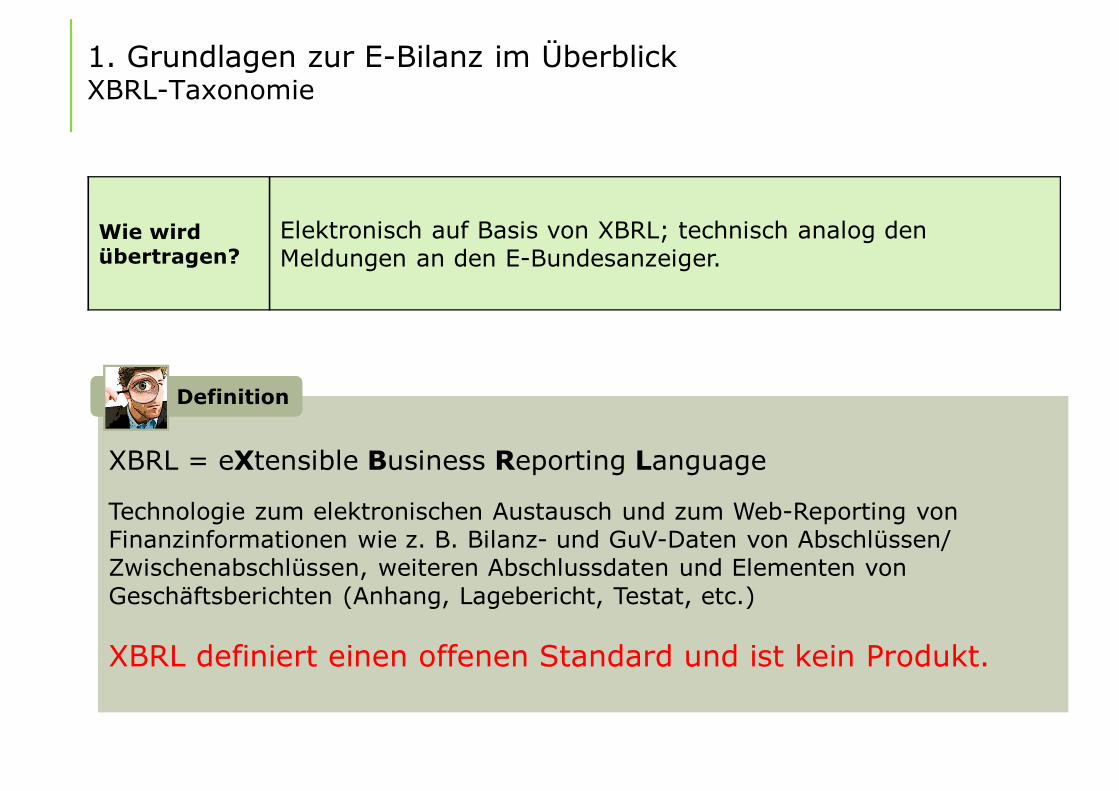

Wie wird übertragen?

Elektronisch auf Basis von XBRL; technisch analog den Meldungen an den E-Bundesanzeiger.

XBRL = eXtensible Business Reporting Language

Technologie zum elektronischen Austausch und zum Web-Reporting von Finanzinformationen wie z. B. Bilanz- und GuV-Daten von Abschlüssen/Zwischenabschlüssen, weiteren Abschlussdaten und Elementen von Geschäftsberichten (Anhang, Lagebericht, Testat, etc.)

XBRL definiert einen offenen Standard und ist kein Produkt.

DefinitionDefinition

1. Grundlagen zur E-Bilanz im ÜberblickXBRL-Taxonomie

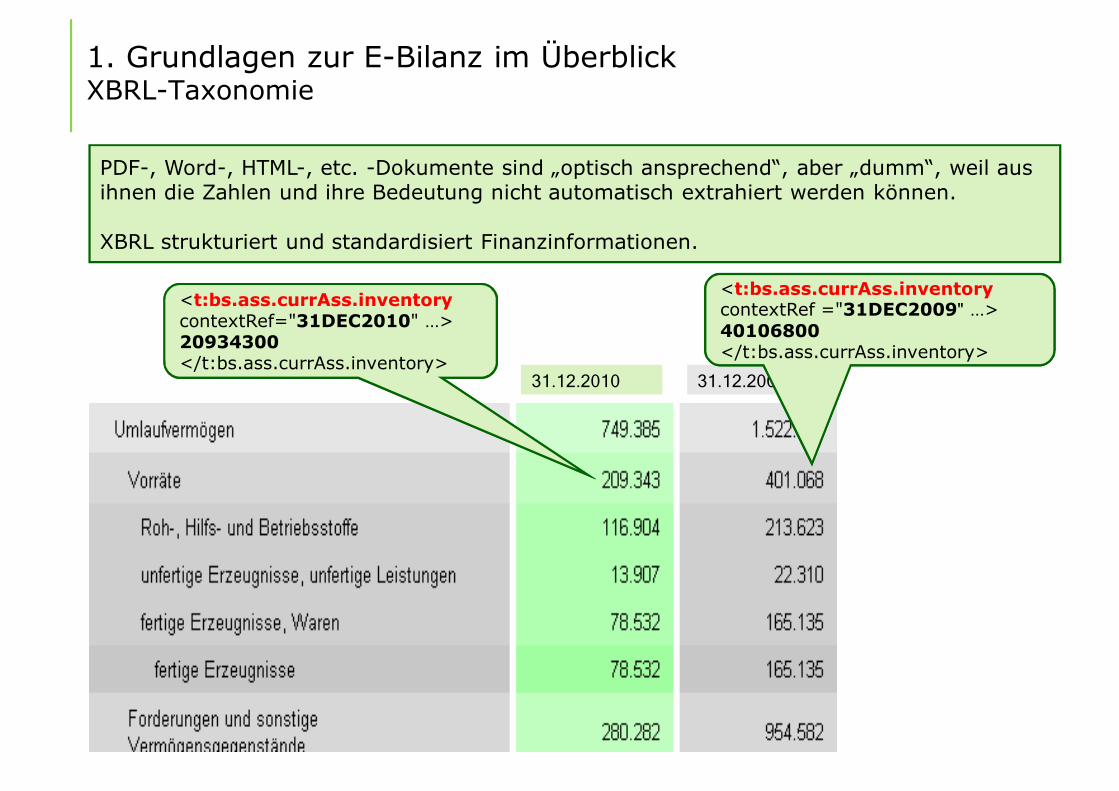

PDF-, Word-, HTML-, etc. -Dokumente sind „optisch ansprechend“, aber „dumm“, weil ausihnen die Zahlen und ihre Bedeutung nicht automatisch extrahiert werden können.

XBRL strukturiert und standardisiert Finanzinformationen.

31.12.2010 31.12.2009

<t:bs.ass.currAss.inventorycontextRef="31DEC2010" …>20934300</t:bs.ass.currAss.inventory>

<t:bs.ass.currAss.inventorycontextRef ="31DEC2009" …>40106800</t:bs.ass.currAss.inventory>

1. Grundlagen zur E-Bilanz im ÜberblickXBRL-Taxonomie

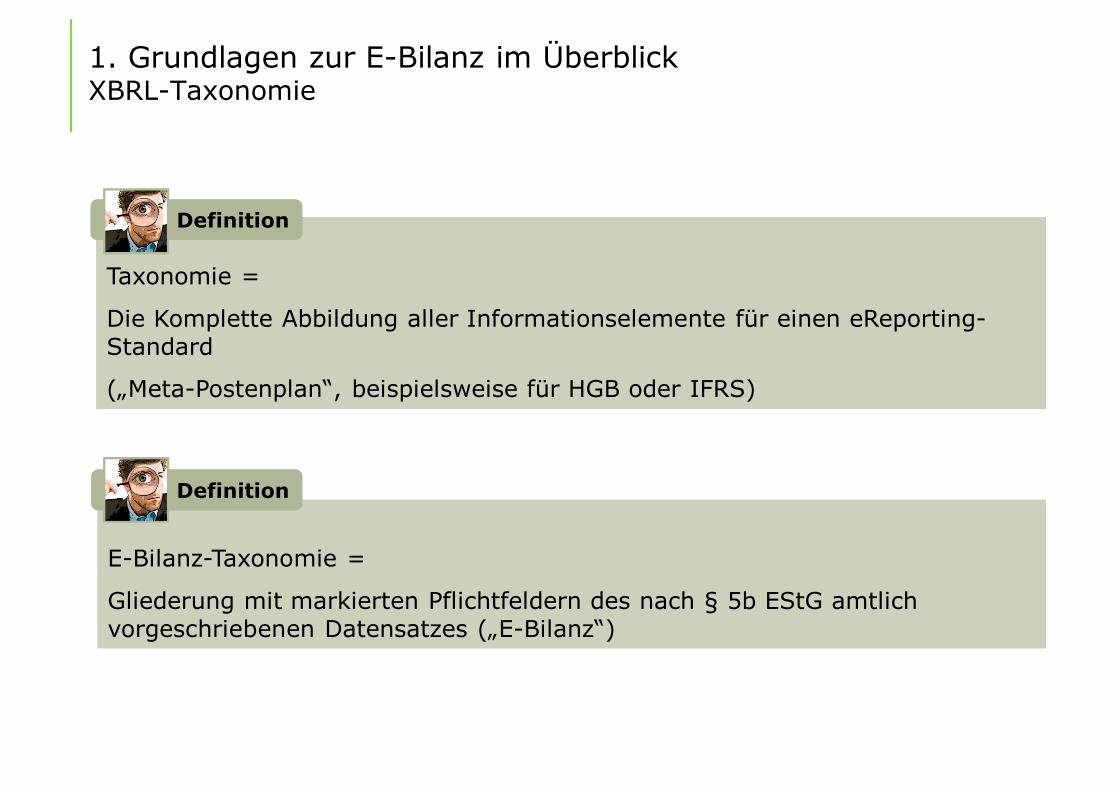

Taxonomie =

Die Komplette Abbildung aller Informationselemente für einen eReporting-Standard

(„Meta-Postenplan“, beispielsweise für HGB oder IFRS)

DefinitionDefinition

E-Bilanz-Taxonomie =

Gliederung mit markierten Pflichtfeldern des nach § 5b EStG amtlich vorgeschriebenen Datensatzes („E-Bilanz“)

DefinitionDefinition

1. Grundlagen zur E-Bilanz im ÜberblickXBRL-Taxonomie

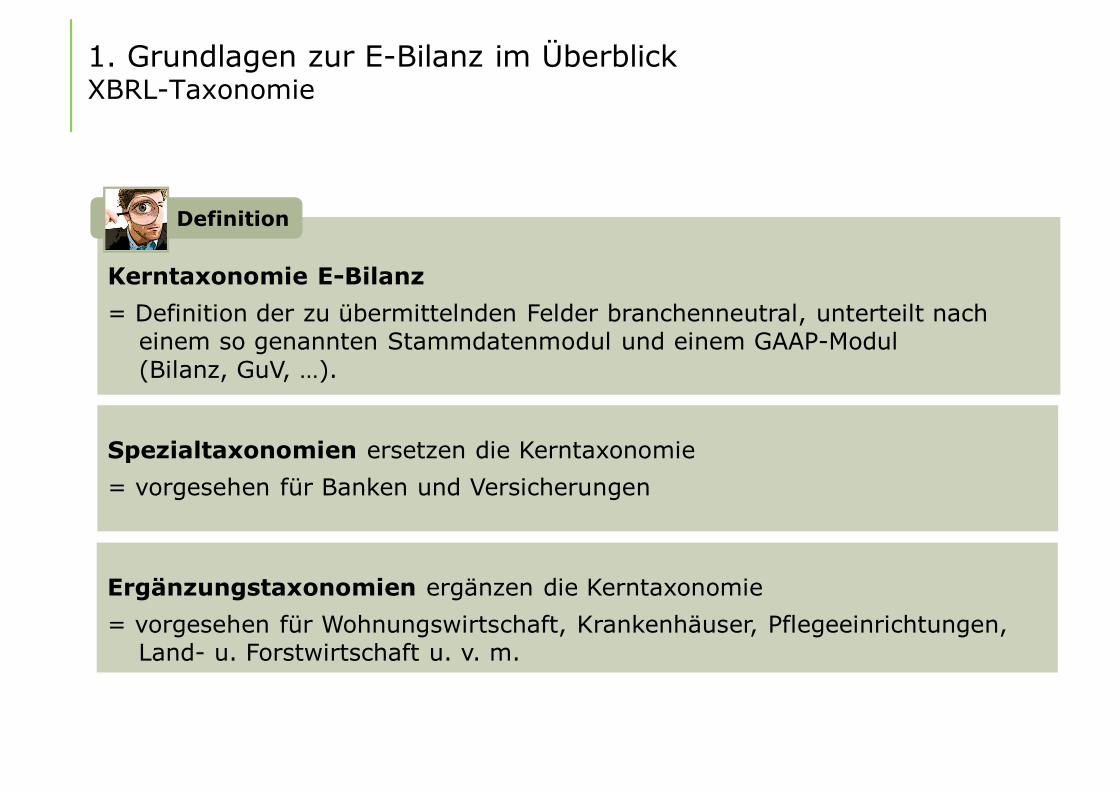

Kerntaxonomie E-Bilanz = Definition der zu übermittelnden Felder branchenneutral, unterteilt nach

einem so genannten Stammdatenmodul und einem GAAP-Modul (Bilanz, GuV, …).

Spezialtaxonomien ersetzen die Kerntaxonomie= vorgesehen für Banken und Versicherungen

Ergänzungstaxonomien ergänzen die Kerntaxonomie = vorgesehen für Wohnungswirtschaft, Krankenhäuser, Pflegeeinrichtungen,

Land- u. Forstwirtschaft u. v. m.

DefinitionDefinition

1. Grundlagen zur E-Bilanz im ÜberblickAufbau Taxonomie

§ Grundstruktur eines E-Bilanz-Datensatzes/der SteuBAG-Taxonomie

GCD-Modul

Stammdaten-Modul

GAAP-Modul

Jahresabschluss Modul

§ Bilanz§ Haftungsverhältnisse§ GuV (GKV/UKV)§ Ergebnisverwendungsrechnung§ KKE§ stl. Gewinnermittlung (für EU/PersGes)§ EK-Spiegel§ Kapitalflussrechnung§ Anhang§ Anlagespiegel§ div. Felder zur Aufnahme von Informationen

§ stl. Modifikationen (insbes. Umgliederungsr.)§ Lagebericht§ Bericht Aufsichtsrat, Beschlüsse, …m

öglic

heBer

icht

sbes

tand

teile

verpflichtende Berichtsbestandteile

§ Erstellungsdatum§ Art des Berichts§ Berichtsbestandteile§ Bilanzart§ Bilanzierungsstandard§ GuV Format§ Name des Unternehmens§ Rechtsform§ Unternehmenskennnummern§ Gesellschafter§ …

1. Grundlagen zur E-Bilanz im Überblick Anforderungen der E-Bilanz-Taxonomie

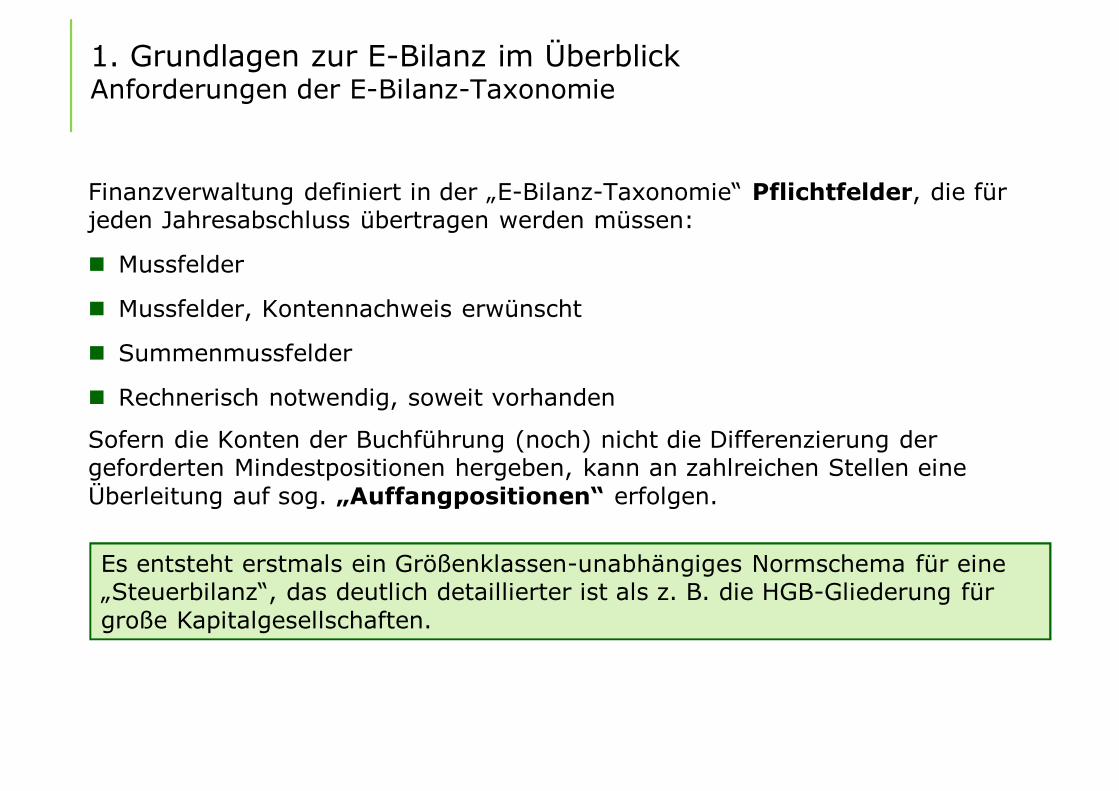

Finanzverwaltung definiert in der „E-Bilanz-Taxonomie“ Pflichtfelder, die für jeden Jahresabschluss übertragen werden müssen:

n Mussfelder

n Mussfelder, Kontennachweis erwünscht

n Summenmussfelder

n Rechnerisch notwendig, soweit vorhanden

Sofern die Konten der Buchführung (noch) nicht die Differenzierung der geforderten Mindestpositionen hergeben, kann an zahlreichen Stellen eine Überleitung auf sog. „Auffangpositionen“ erfolgen.

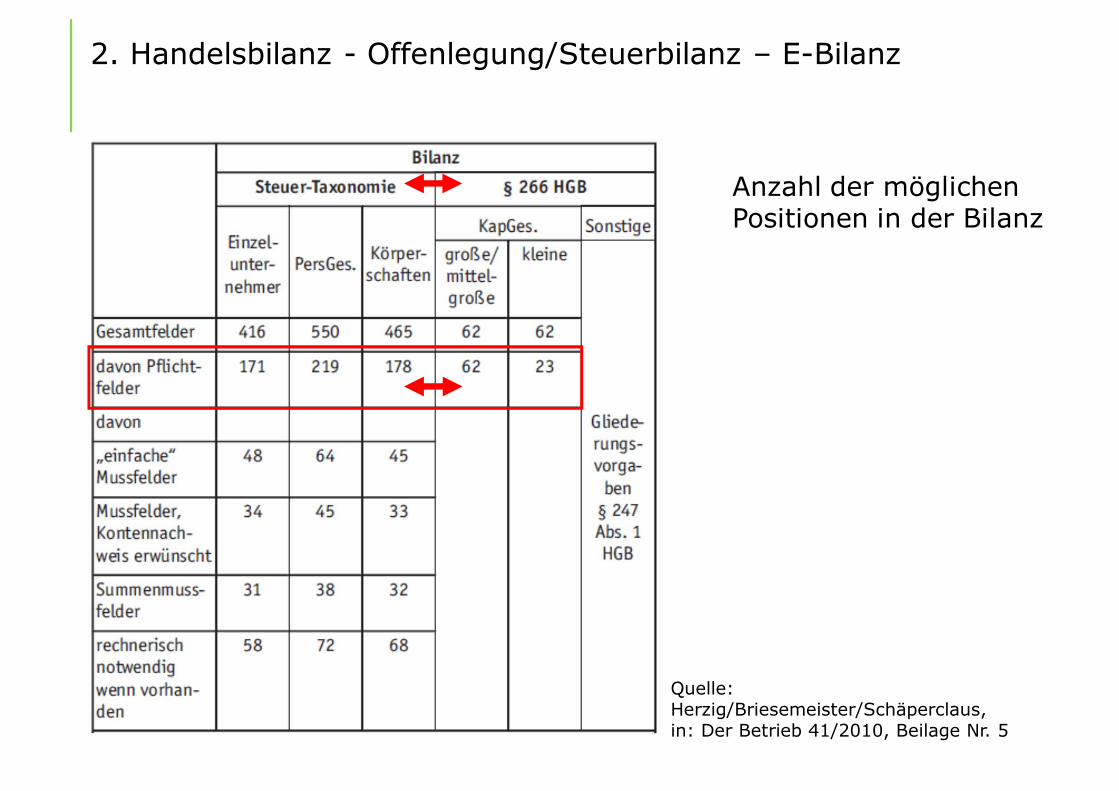

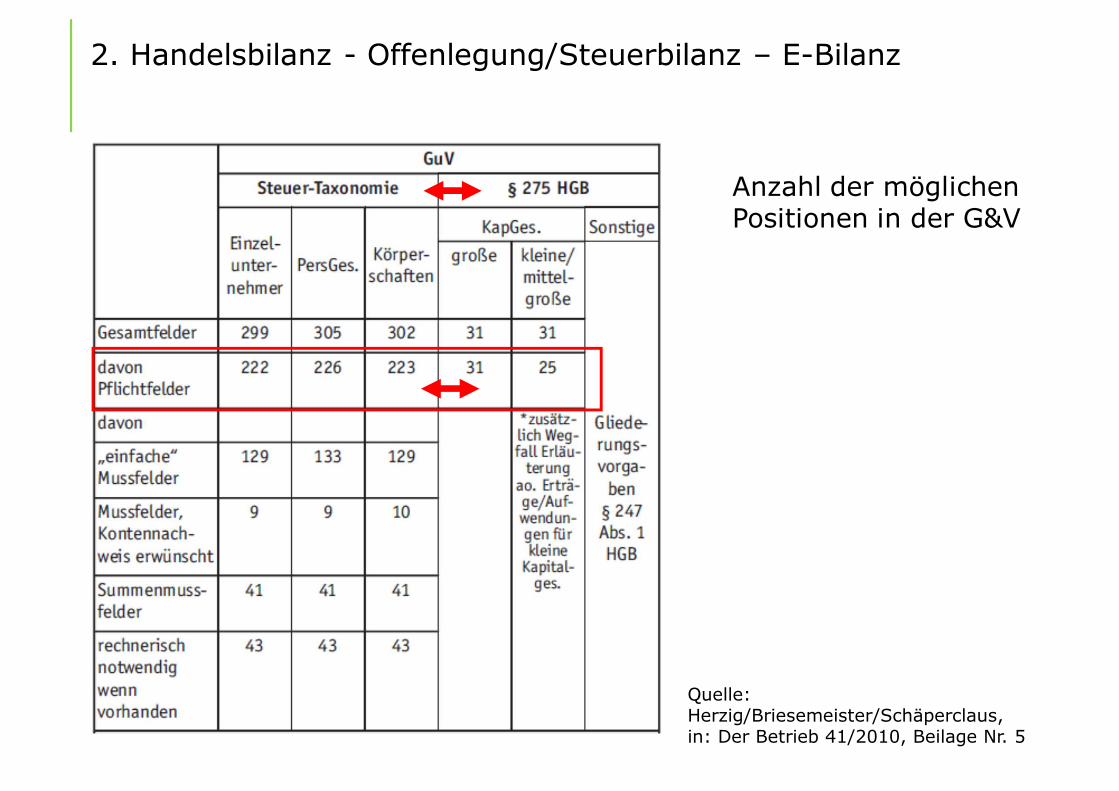

Es entsteht erstmals ein Größenklassen-unabhängiges Normschema für eine „Steuerbilanz“, das deutlich detaillierter ist als z. B. die HGB-Gliederung für große Kapitalgesellschaften.

1. Grundlagen zur E-Bilanz im Überblick Anforderungen der E-Bilanz-Taxonomie

Finanzverwaltung definiert in der „E-Bilanz-Taxonomie“ Pflichtfelder, die für jeden Jahresabschluss übertragen werden müssen:

n Mussfelder

n Mussfelder, Kontennachweis erwünscht

n Summenmussfelder

n Rechnerisch notwendig, soweit vorhanden

Sofern die Konten der Buchführung (noch) nicht die Differenzierung der geforderten Mindestpositionen hergeben, kann an zahlreichen Stellen eine Überleitung auf sog. „Auffangpositionen“ erfolgen.

Es entsteht erstmals ein Größenklassen-unabhängiges Normschema für eine „Steuerbilanz“, das deutlich detaillierter ist als z. B. die HGB-Gliederung für große Kapitalgesellschaften.

Die Qualität der E-Bilanz liegt in der FIBU!

1. Grundlagen zur E-Bilanz im Überblick Anforderungen der E-Bilanz-Taxonomie

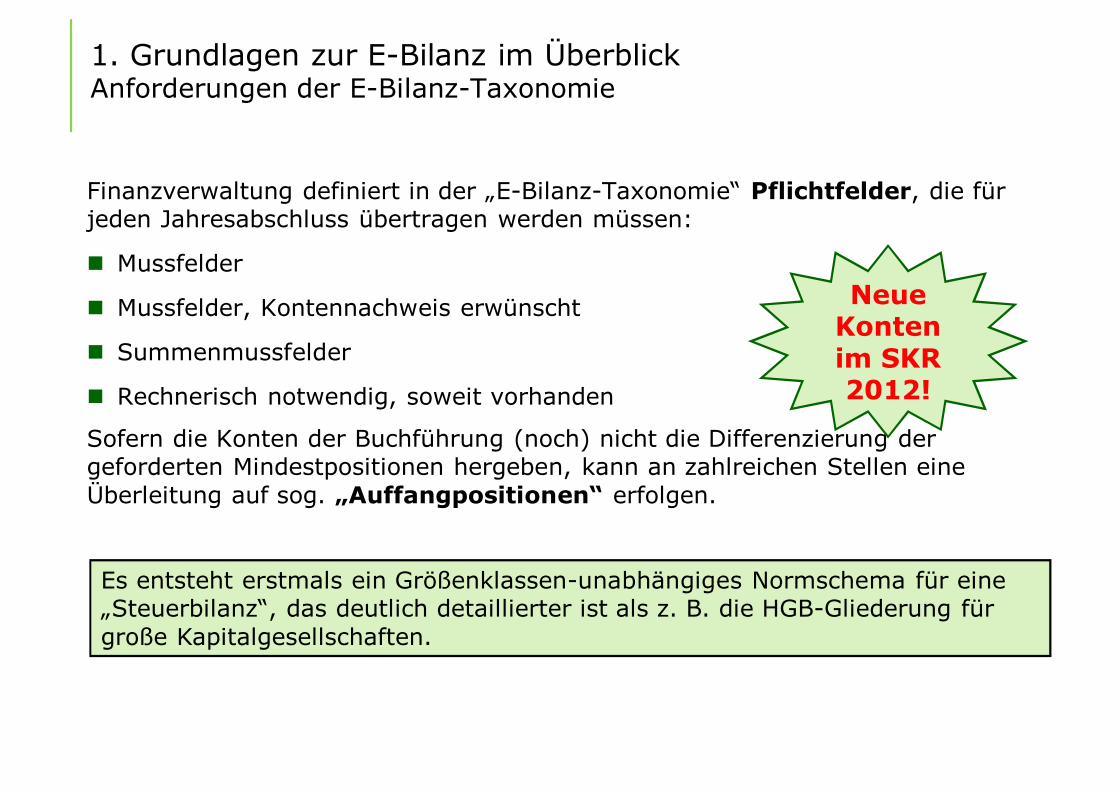

Finanzverwaltung definiert in der „E-Bilanz-Taxonomie“ Pflichtfelder, die für jeden Jahresabschluss übertragen werden müssen:

n Mussfelder

n Mussfelder, Kontennachweis erwünscht

n Summenmussfelder

n Rechnerisch notwendig, soweit vorhanden

Sofern die Konten der Buchführung (noch) nicht die Differenzierung der geforderten Mindestpositionen hergeben, kann an zahlreichen Stellen eine Überleitung auf sog. „Auffangpositionen“ erfolgen.

Es entsteht erstmals ein Größenklassen-unabhängiges Normschema für eine „Steuerbilanz“, das deutlich detaillierter ist als z. B. die HGB-Gliederung für große Kapitalgesellschaften.

Neue Konten im SKR 2012!

§ 5b EStG

Elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen

(1) Wird der Gewinn nach § 4 Abs. 1, § 5 oder § 5a ermittelt, so ist der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Enthält die Bilanz Ansätze oder Beträge, die den steuerlichen Vorschriften nicht entsprechen, so sind diese Ansätze oder Beträge durch Zusätze oder Anmerkungen den steuerlichen Vorschriften anzupassen und nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln. Der Steuerpflichtige kann auch eine den steuerlichen Vorschriften entsprechende Bilanz nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung übermitteln. [...]

Taxonomie

1. Grundlagen zur E-Bilanz im Überblick Taxonomie und § 5b EStG

§ 51 Abs. 4 EStG

Das Bundesministerium der Finanzen wird ermächtigt, […]

1b) im Einvernehmen mit den obersten Finanzbehörden der Länder den Mindestumfang der nach § 5b elektronisch zu übermittelnden Bilanz und Gewinn- und Verlustrechnung zu bestimmen; …

Mussfelder

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

Mussfeld

Die in den Taxonomien als „Mussfeld“ gekennzeichneten Positionen sind zwingend zu befüllen (Mindestumfang). Bei Summen-Mussfeldern gilt dies auch für die darunter liegenden Ebenen. Es wird elektronisch geprüft, ob formal alle Mussfelder in den übermittelten Datensätzen enthalten sind. Sofern sich ein Mussfeld nicht mit Werten füllen lässt, weil die Position in der ordnungsmäßigen individuellen Buchführung nicht geführt wird oder aus ihr nicht ableitbar ist, ist zur erfolgreichen Übermittlung des Datensatzes die entsprechende Position ohne Wert (technisch: NIL-Wert) zu übermitteln.

n Erläuterung der Kennzeichnung von Positionen

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

Ergänzende Erläuterung zu „Mussfeld“ lt. FAQ-Katalog der Finanzverwaltung

Ein Wert ist grundsätzlich aus der Buchführung ableitbar, wenn er sich aus den Buchführungsunterlagen im Sinne des § 140 AO ergibt. Die Ableitbarkeit erfasst die Buchführung als Ganzes. Die Ableitung kann demnach aus dem Hauptbuch oder aus den Nebenbüchern, z.B. aus dem Beteiligungs-verzeichnis, oder z. B. durch eine maschinelle Auswertung von Buchungs-schlüsseln erfolgen. In der Einführungszeit der E-Bilanz wird es ausreichen, die Ableitung der Werte aus dem Haupt-buch, d. h. die Werte wie sie sich aus den im Unternehmen geführten Kontensalden des Hauptbuches ermitteln lassen, vorzunehmen. Dabei ist auf das ordnungsmäßige individuelle Buchungsverhalten des jeweiligen Unternehmens abzustellen

n Erläuterung der Kennzeichnung von Positionen

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

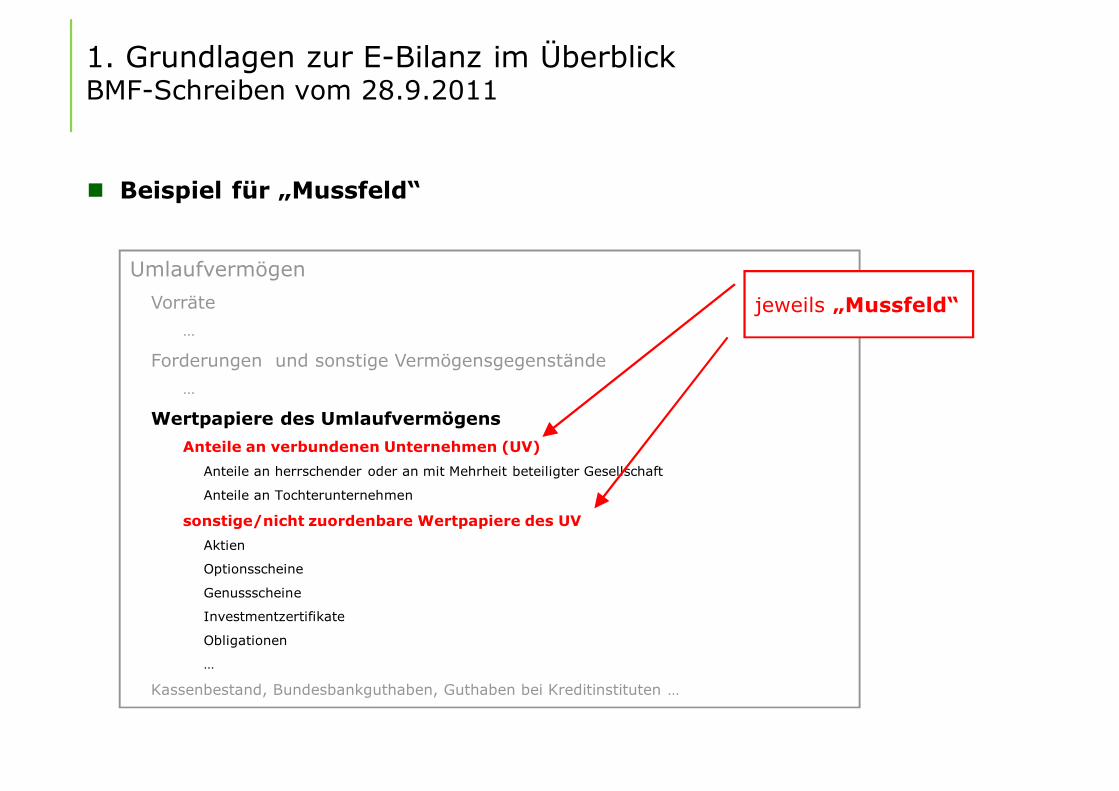

UmlaufvermögenVorräte

…

Forderungen und sonstige Vermögensgegenstände…

Wertpapiere des UmlaufvermögensAnteile an verbundenen Unternehmen (UV)

Anteile an herrschender oder an mit Mehrheit beteiligter Gesellschaft

Anteile an Tochterunternehmen

sonstige/nicht zuordenbare Wertpapiere des UVAktien

Optionsscheine

Genussscheine

Investmentzertifikate

Obligationen

…

Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten …

n Beispiel für „Mussfeld“

jeweils „Mussfeld“

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

n Erläuterung der Kennzeichnung von Positionen

Mussfeld, Kontennachweis erwünscht

Für die als „Mussfeld, Kontennachweis erwünscht“ gekennzeichneten Positionen gelten die Ausführungen zum Mussfeld in gleicher Weise. Der Auszug aus der Summen-/Saldenliste der in diese Position einfließenden Konten im XBRL-Format kann vom Steuerpflichtigen mitgeliefert werden (Angaben: Kontonummer, Kontobezeichnung, Saldo zum Stichtag). Darüber hinaus ist ein freiwilliger Kontennachweis auch für jedwede andere Taxonomieposition durch Datenfernübertragung (Angabe der Kontonummer, Kontenbezeichnung sowie des Saldos zum Stichtag im Datensatz) möglich.

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

n Erläuterung der Kennzeichnung von Positionen

Rechnerisch notwendige Positionen/Summenmussfelder

Da die übermittelten Datensätze auch im Übrigen den im Datenschema hinterlegten Rechenregeln genügen müssen, werden Positionen, die auf der gleichen Ebene wie rechnerisch verknüpfte Mussfelder stehen, als „Rechnerisch notwendig, soweit vorhanden“ gekennzeichnet. Diese Positionen sind dann zwingend mit Werten zu übermitteln, wenn ohne diese Übermittlung die Summe der Positionen auf der gleichen Ebene nicht dem Wert der Oberposition entspricht, mit denen diese Positionen rechnerisch verknüpft sind. Oberpositionen, die über rechnerisch verknüpften Mussfeldern stehen, sind als Summenmussfelder gekennzeichnet. Werden z. B. im Datenschema rechnerisch in eine Oberposition verknüpfte Positionen übermittelt, so ist auch die zugehörige Oberposition mit zu übermitteln.

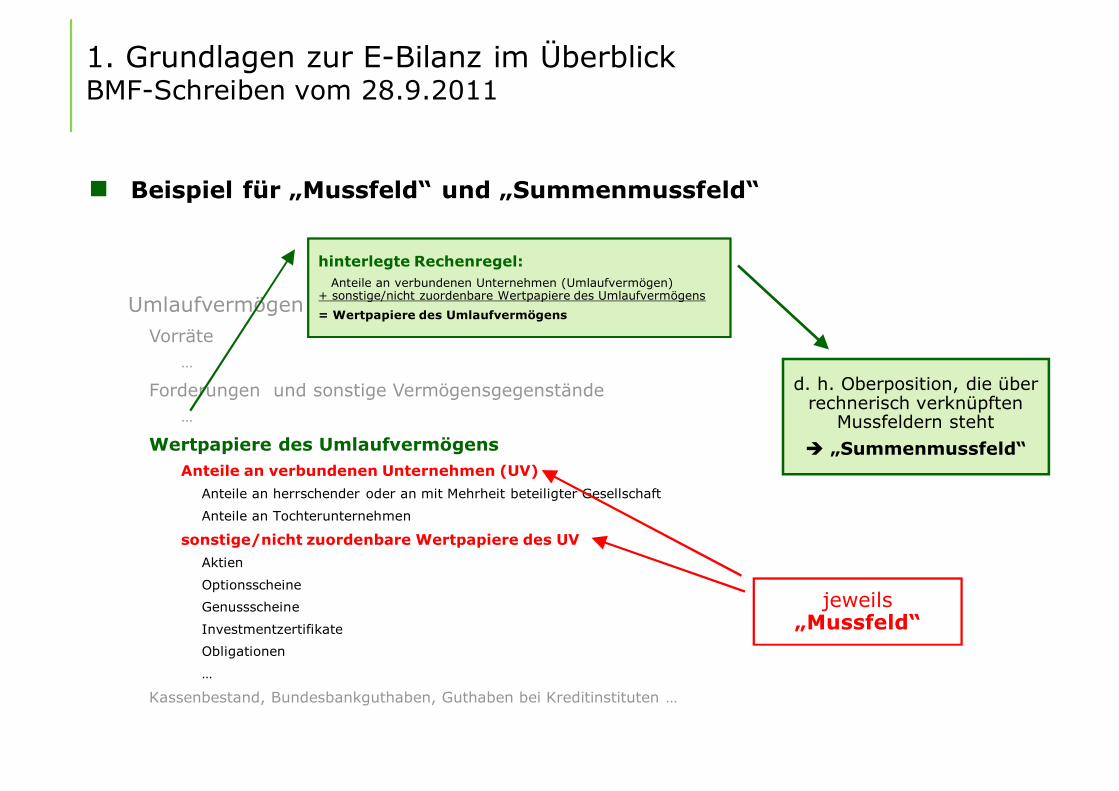

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

UmlaufvermögenVorräte

…

Forderungen und sonstige Vermögensgegenstände…

Wertpapiere des UmlaufvermögensAnteile an verbundenen Unternehmen (UV)

Anteile an herrschender oder an mit Mehrheit beteiligter Gesellschaft

Anteile an Tochterunternehmen

sonstige/nicht zuordenbare Wertpapiere des UVAktien

OptionsscheineGenussscheine

InvestmentzertifikateObligationen

…

Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten …

n Beispiel für „Mussfeld“ und „Summenmussfeld“

jeweils „Mussfeld“

d. h. Oberposition, die über rechnerisch verknüpften

Mussfeldern stehtè „Summenmussfeld“

hinterlegte Rechenregel:Anteile an verbundenen Unternehmen (Umlaufvermögen)

+ sonstige/nicht zuordenbare Wertpapiere des Umlaufvermögens = Wertpapiere des Umlaufvermögens

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

UmlaufvermögenVorräte

…

Forderungen und sonstige Vermögensgegenstände…

Wertpapiere des Umlaufvermögens…

Kassenbestand, Bundesbankguthaben, Guthaben bei …SchecksKasseBundesbankguthabenGuthaben bei Kreditinstituten

n Beispiel für „Rechnerisch notwendige Positionen“

„Mussfeld, Kontennachweis

erwünscht“

„Summenmussfeld“hinterlegte Rechenregel:Schecks

+ Kasse+ Bundesbankguthaben+ Guthaben bei Kreditinstituten .

= Kassenbestand, Bundesbank...

„Rechnerisch notwendig, soweit

vorhanden“

d. h. diese Positionen sind zwingend mit Werten zu

übermitteln, damit die Summe der Positionen auf dieser Ebene dem Wert der Oberposition (hier „Kassenbestand …“) entspricht.

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

n Erläuterung der Kennzeichnung von Positionen

Auffangpositionen

Um Eingriffe in das Buchungsverhalten zu vermeiden, aber dennoch einen möglichst hohen Grad an Standardisierung zu erreichen, sind im Daten-schema der Taxonomie Auffangpositionen eingefügt (erkennbar durch die Formulierungen im beschreibenden Text „nicht zuordenbar“ in der Positions-bezeichnung). Ein Steuerpflichtiger, der eine durch Mussfelder vorgegebene Differenzierung für einen bestimmten Sachverhalt nicht aus der Buchführung ableiten kann, kann zur Sicherstellung der rechnerischen Richtigkeit für die Übermittlung der Daten alternativ die Auffangpositionen nutzen.

1. Grundlagen zur E-Bilanz im Überblick BMF-Schreiben vom 28.9.2011

n Erläuterung der Kennzeichnung von Positionen

Ergänzende Erläuterung zu „Auffangposition“ lt. FAQ-Katalog der Finanzverwaltung

Wenn eine in der Taxonomie vorgegebene Differenzierung durch Mussfelder in den Buchungskonten abgebildet wird, besteht kein Wahlrecht zwischen der Nutzung der Auffangposition und der als „Mussfeld“ oder „Mussfeld, Konten-nachweis erwünscht“ gekennzeichneten Position. Damit gehen ein Mussfeld bzw. die Mussfelder einer Auffangposition vor. Soweit sich ein Mussfeld mind. mit Werten aus den Kontensalden (Summen-und Saldenliste) des Hauptbuches mit Werten füllen lässt (s. o.).

1. Grundlagen zur E-Bilanz im Überblick Auffangposten als Rettung?

n Zumindest in den ersten Jahren kann bei der E-Bilanz die nahezu identische Gliederung der Handelsbilanz erreicht werden, sofern alle Auffangposten genutzt werden

n Zu bedenken hierbei ist:

• Auffangposten bleiben ca. 5-6 Jahre bestehen• Nutzung von Auffangposten in erweitertem Umfang kann das

Nachfragerisiko seitens der Finanzverwaltung erhöhen

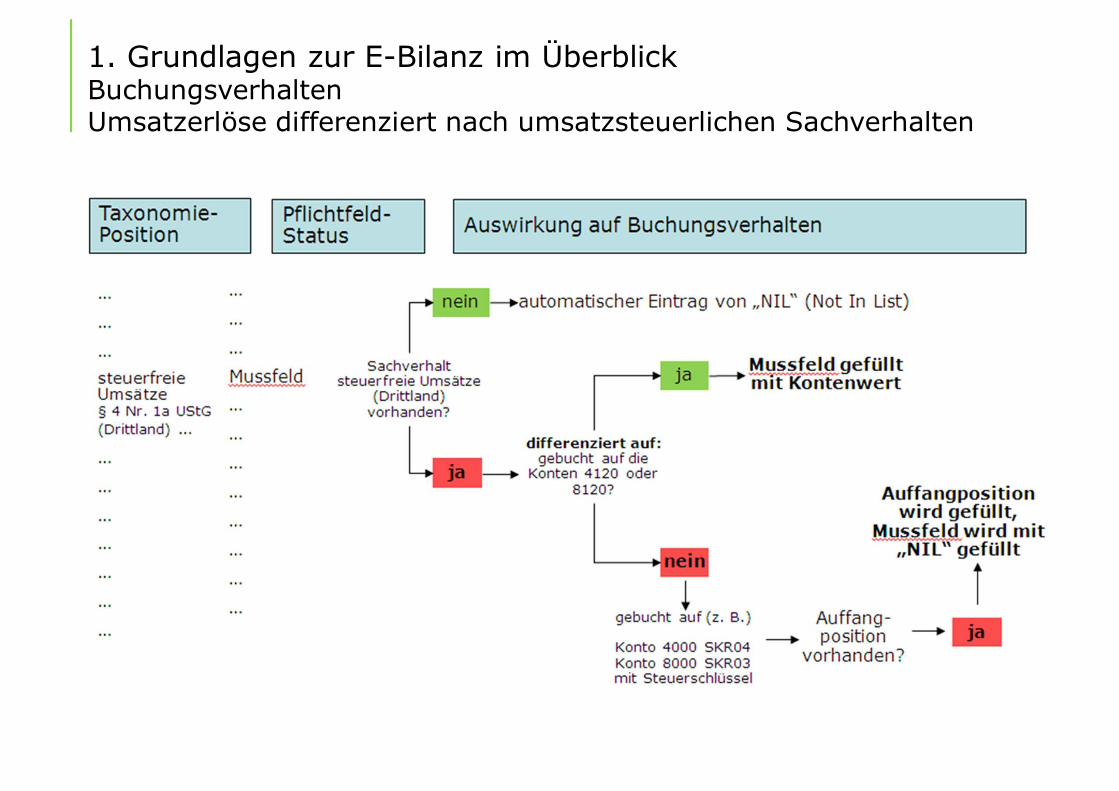

1. Grundlagen zur E-Bilanz im Überblick BuchungsverhaltenUmsatzerlöse differenziert nach umsatzsteuerlichen Sachverhalten

1. Grundlagen zur E-Bilanz im Überblick Härtefallregelung

n Aus dem Anwendungsschreiben:

Hinsichtlich der allgemeinen Härtefallregelung gemäß § 5b Absatz 2 Satz 2 EStG i. V. m. § 150 Absatz 8 AO wird auf die Rn. 3 des BMF-Schreibens vom 19. Januar 2010 - IV C 6 - S 2133-b/0 - BStBl I, S. 47) hingewiesen.

n § 5b Absatz 2 Satz 2 EStG1Auf Antrag kann die Finanzbehörde zur Vermeidung unbilliger Härten auf eine elektronische Übermittlung verzichten. 2§ 150 Absatz 8 der Abgabenordnung gilt entsprechend.

1. Grundlagen zur E-Bilanz im Überblick Härtefallregelung

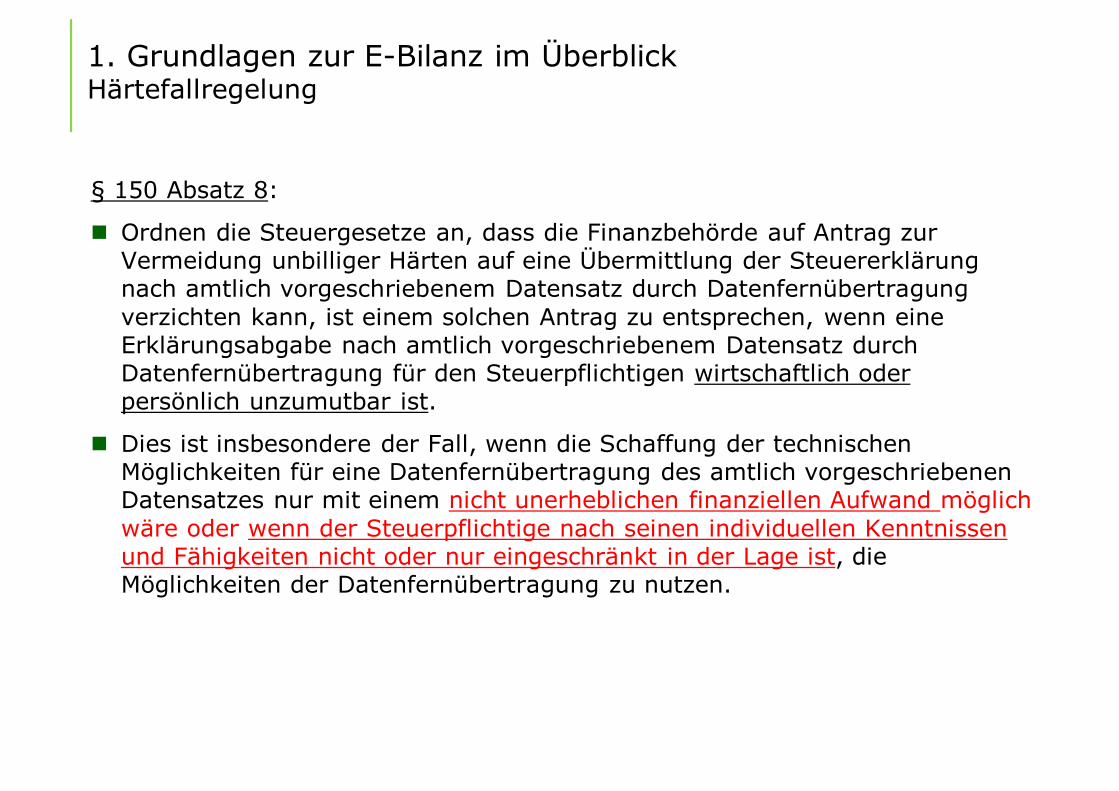

§ 150 Absatz 8:

n Ordnen die Steuergesetze an, dass die Finanzbehörde auf Antrag zur Vermeidung unbilliger Härten auf eine Übermittlung der Steuererklärung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung verzichten kann, ist einem solchen Antrag zu entsprechen, wenn eine Erklärungsabgabe nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung für den Steuerpflichtigen wirtschaftlich oder persönlich unzumutbar ist.

n Dies ist insbesondere der Fall, wenn die Schaffung der technischen Möglichkeiten für eine Datenfernübertragung des amtlich vorgeschriebenen Datensatzes nur mit einem nicht unerheblichen finanziellen Aufwand möglich wäre oder wenn der Steuerpflichtige nach seinen individuellen Kenntnissen und Fähigkeiten nicht oder nur eingeschränkt in der Lage ist, die Möglichkeiten der Datenfernübertragung zu nutzen.

Inhalt

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

4. Darstellung der Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Beratungsbedarfe, mögliche DATEV-Unterstützung

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

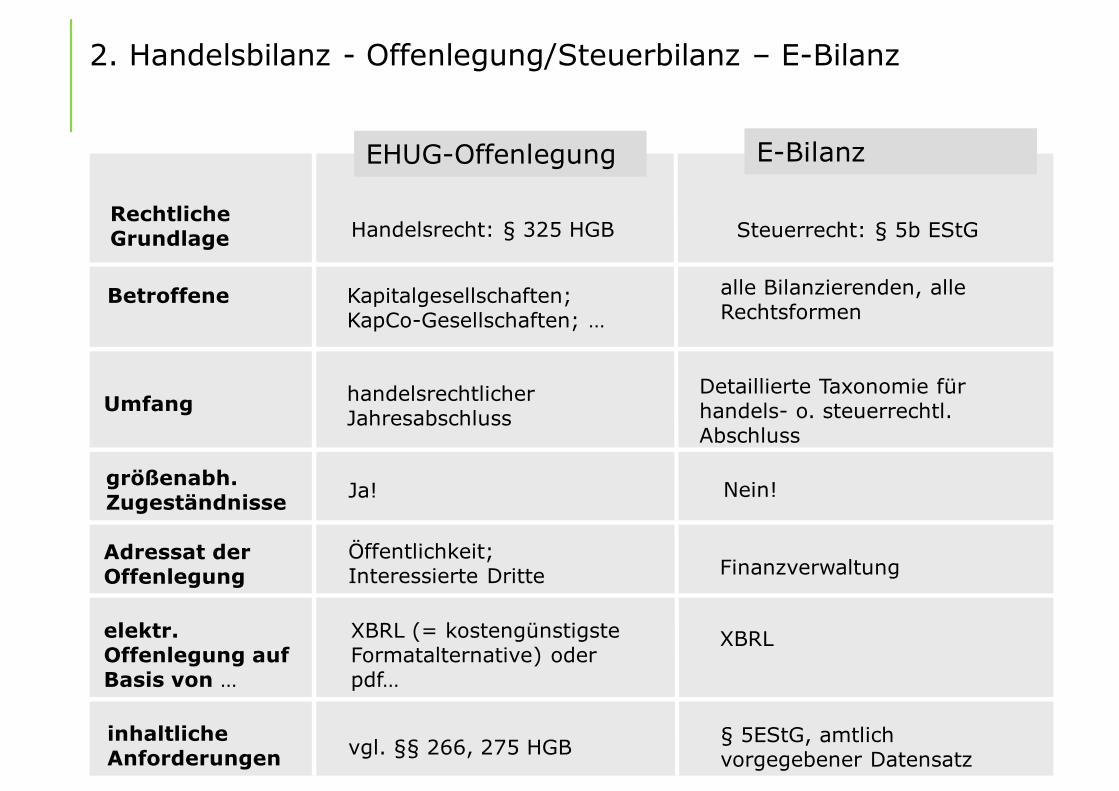

Das Thema e-Bilanz trifft alle, die gemäß Steuerrecht bilanzieren. Unabhängig von Größenklassen ist die Steuerbilanz nach den neuen Grundsätzen zu erstellen.

Adressat ist die Finanzverwaltung, nicht die Öffentlichkeit.

Die Erstellung einer Handelsbilanz ist nur für die Kaufleute zwingend.

Die Offenlegung der Handelsbilanz dient der Information interessierter Dritter.

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

EHUG-Offenlegung E-Bilanz

handelsrechtlicher Jahresabschluss

UmfangDetaillierte Taxonomie für handels- o. steuerrechtl. Abschluss

Öffentlichkeit;Interessierte Dritte

Adressat der Offenlegung Finanzverwaltung

Ja!größenabh. Zugeständnisse Nein!

Kapitalgesellschaften;KapCo-Gesellschaften; …

Betroffene alle Bilanzierenden, alle Rechtsformen

XBRL (= kostengünstigste Formatalternative) oder pdf…

elektr. Offenlegung auf Basis von …

XBRL

Handelsrecht: § 325 HGBRechtlicheGrundlage Steuerrecht: § 5b EStG

vgl. §§ 266, 275 HGBinhaltliche Anforderungen

§ 5EStG, amtlich vorgegebener Datensatz

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

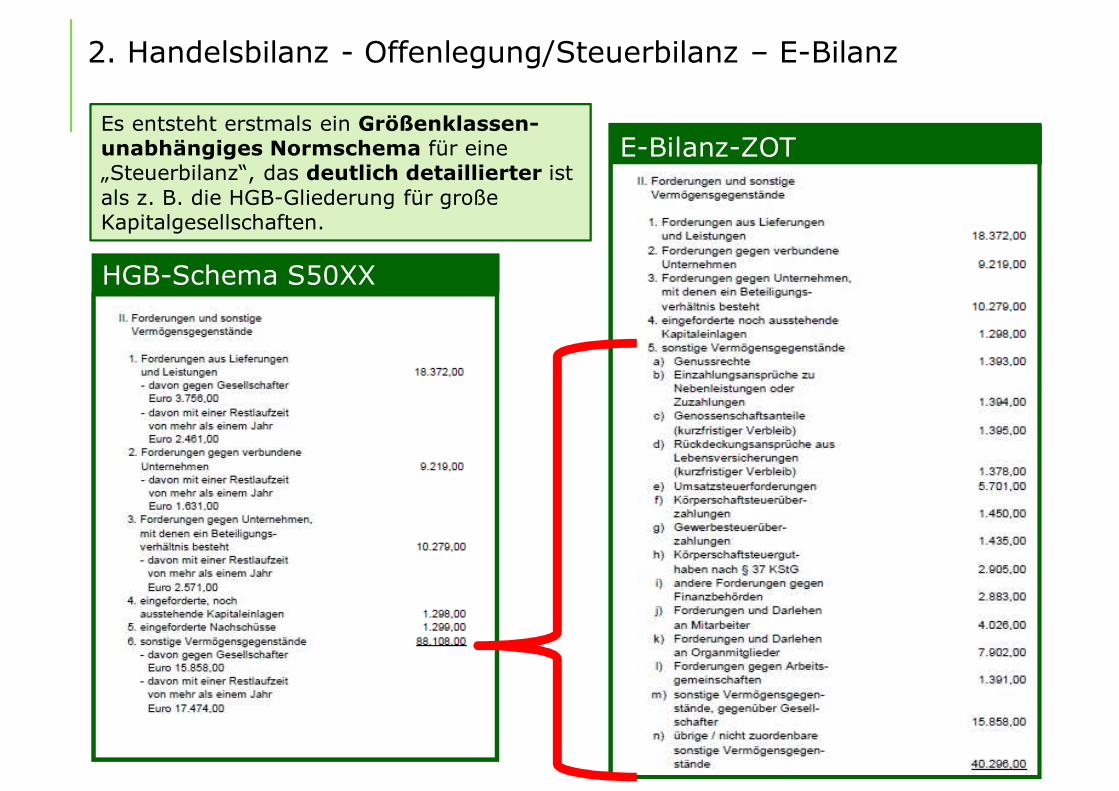

Es entsteht erstmals ein Größenklassen-unabhängiges Normschema für eine „Steuerbilanz“, das deutlich detaillierter ist als z. B. die HGB-Gliederung für große Kapitalgesellschaften.

HGB-Schema S50XX

E-Bilanz-ZOT

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

Quelle:Herzig/Briesemeister/Schäperclaus,in: Der Betrieb 41/2010, Beilage Nr. 5

Anzahl der möglichen Positionen in der Bilanz

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

Quelle:Herzig/Briesemeister/Schäperclaus,in: Der Betrieb 41/2010, Beilage Nr. 5

Anzahl der möglichen Positionen in der G&V

Inhalt

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz - Offenlegung/Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

4. Darstellung der Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Beratungsbedarfe, mögliche DATEV-Unterstützung

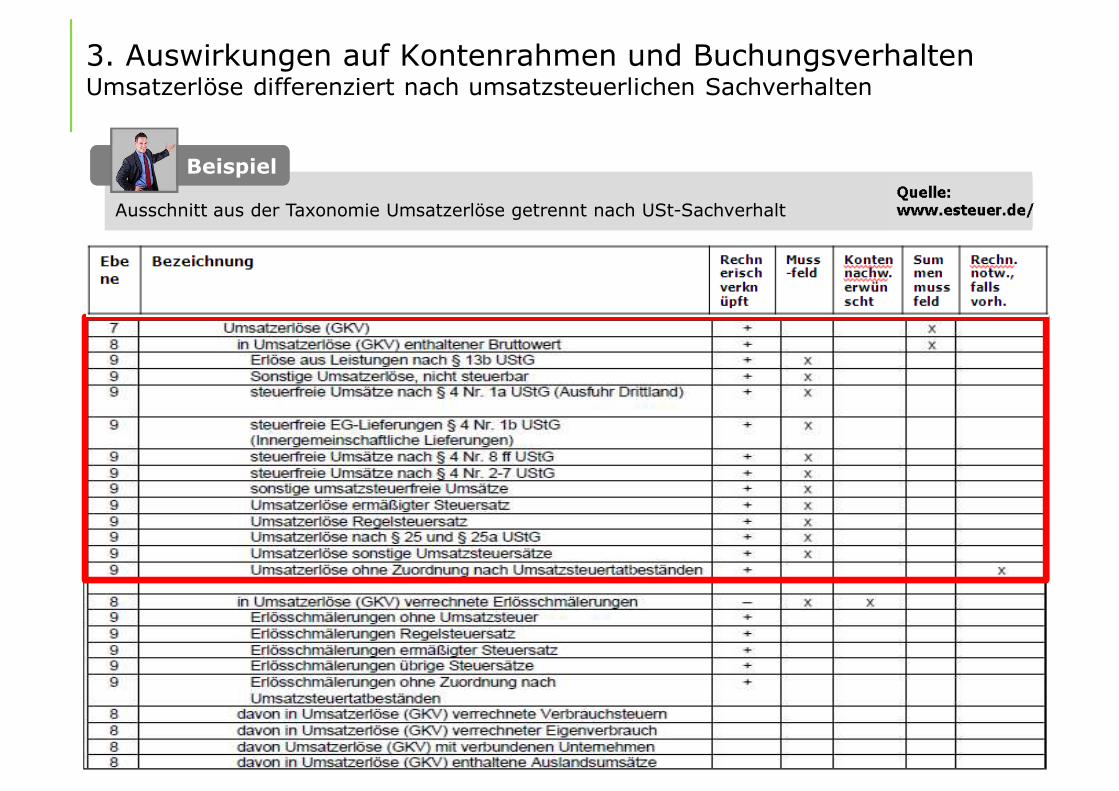

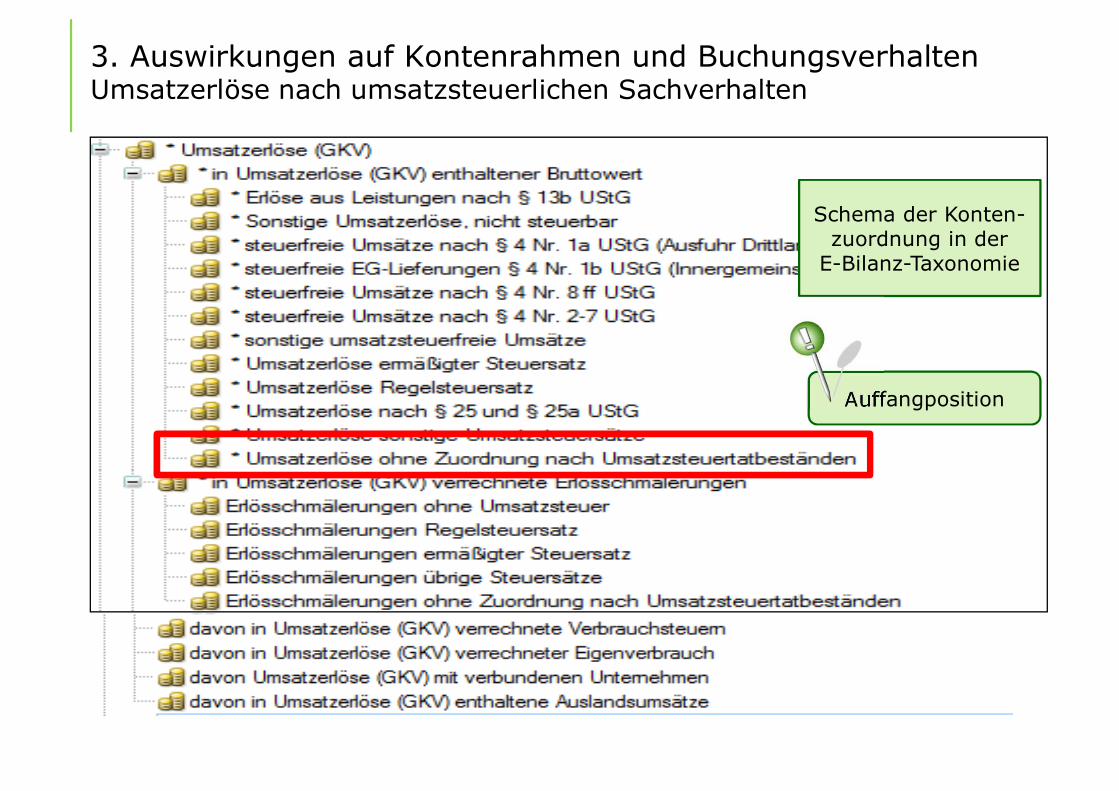

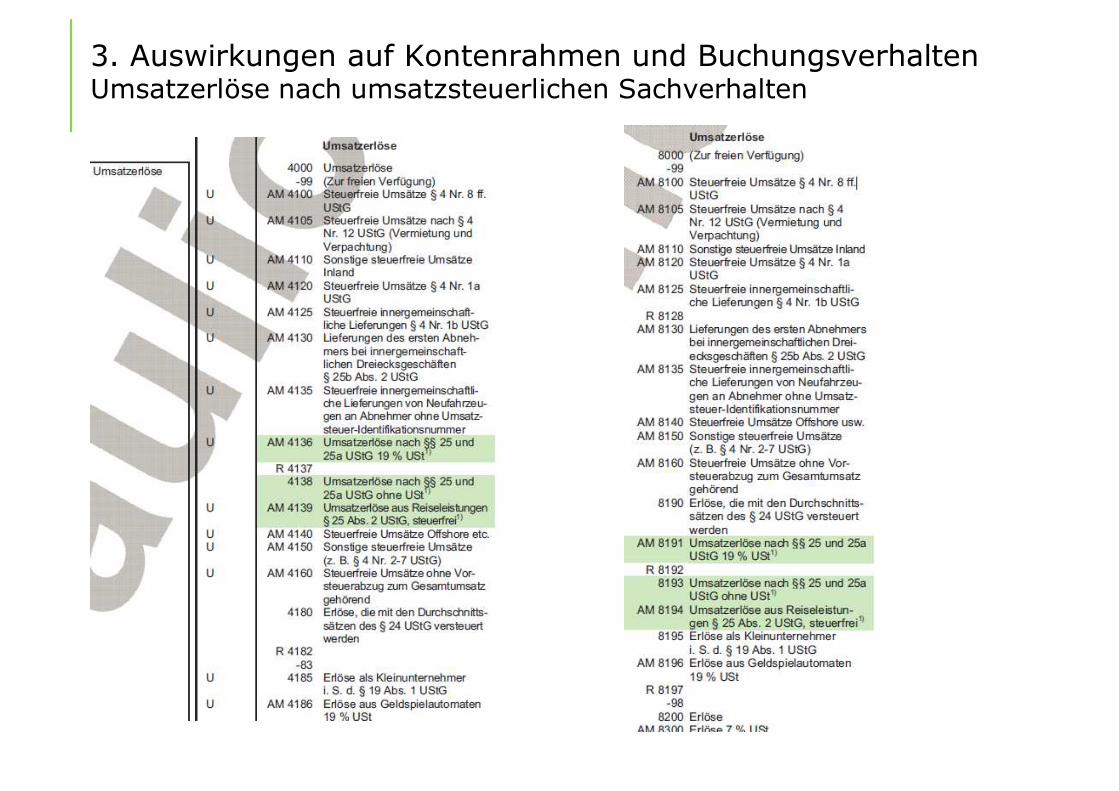

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenUmsatzerlöse differenziert nach umsatzsteuerlichen Sachverhalten

Ausschnitt aus der Taxonomie Umsatzerlöse getrennt nach USt-Sachverhalt

BeispielBeispiel

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenUmsatzerlöse nach umsatzsteuerlichen Sachverhalten

Schema der Konten-zuordnung in der

E-Bilanz-Taxonomie

Auffangposition

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenUmsatzerlöse nach umsatzsteuerlichen Sachverhalten

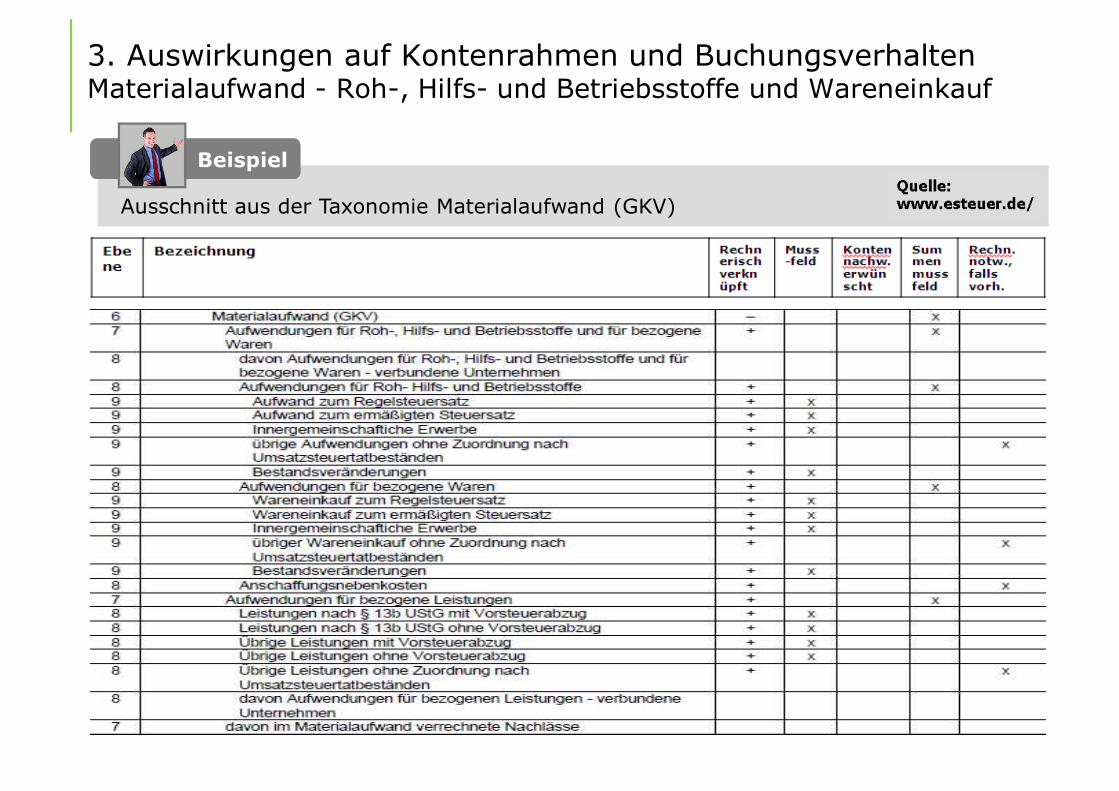

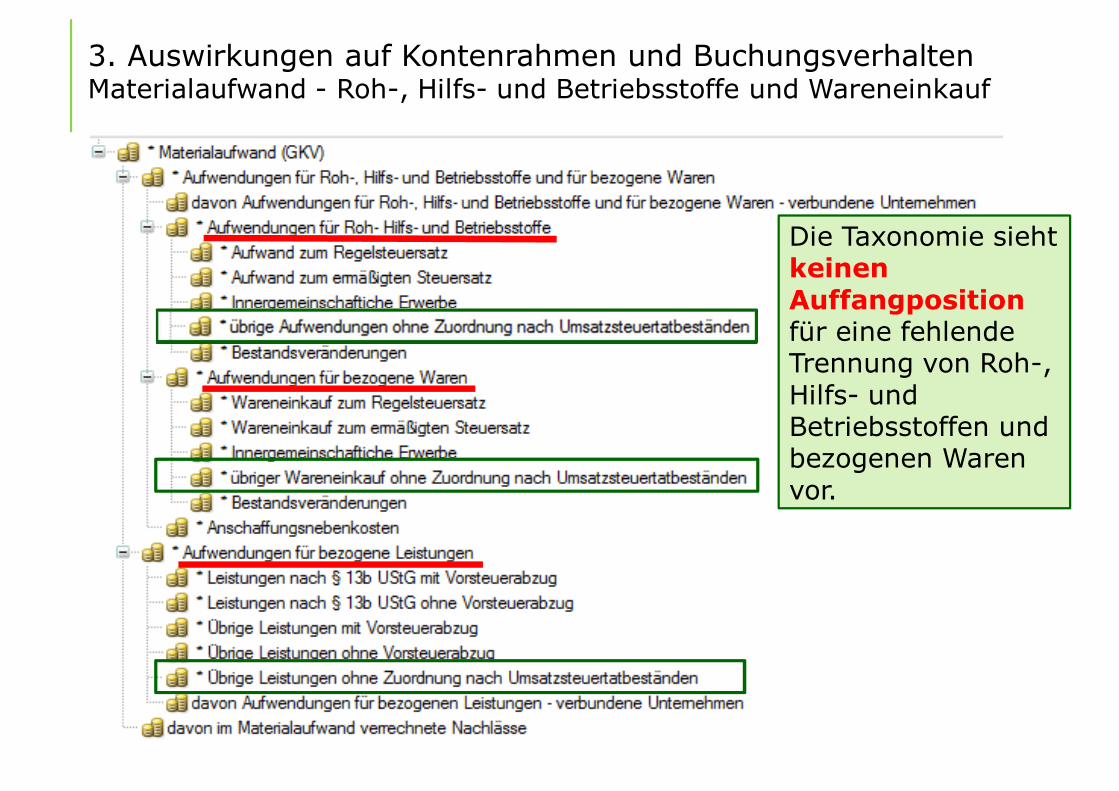

Ausschnitt aus der Taxonomie Materialaufwand (GKV)

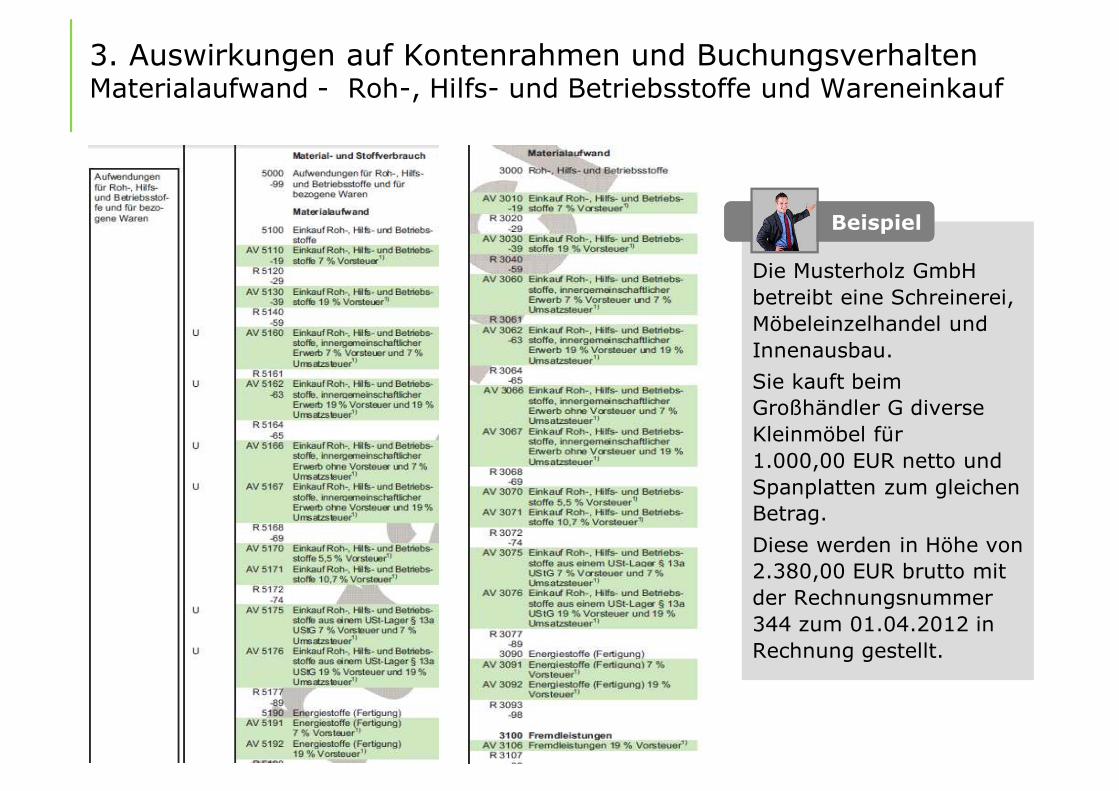

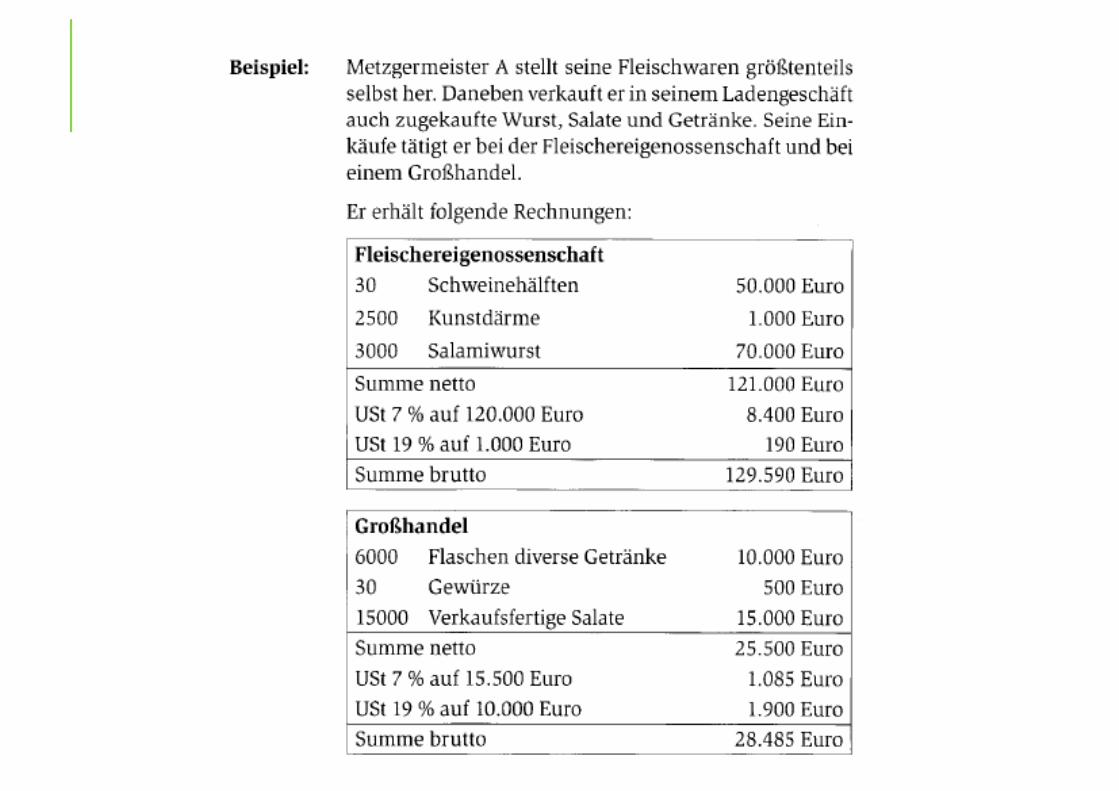

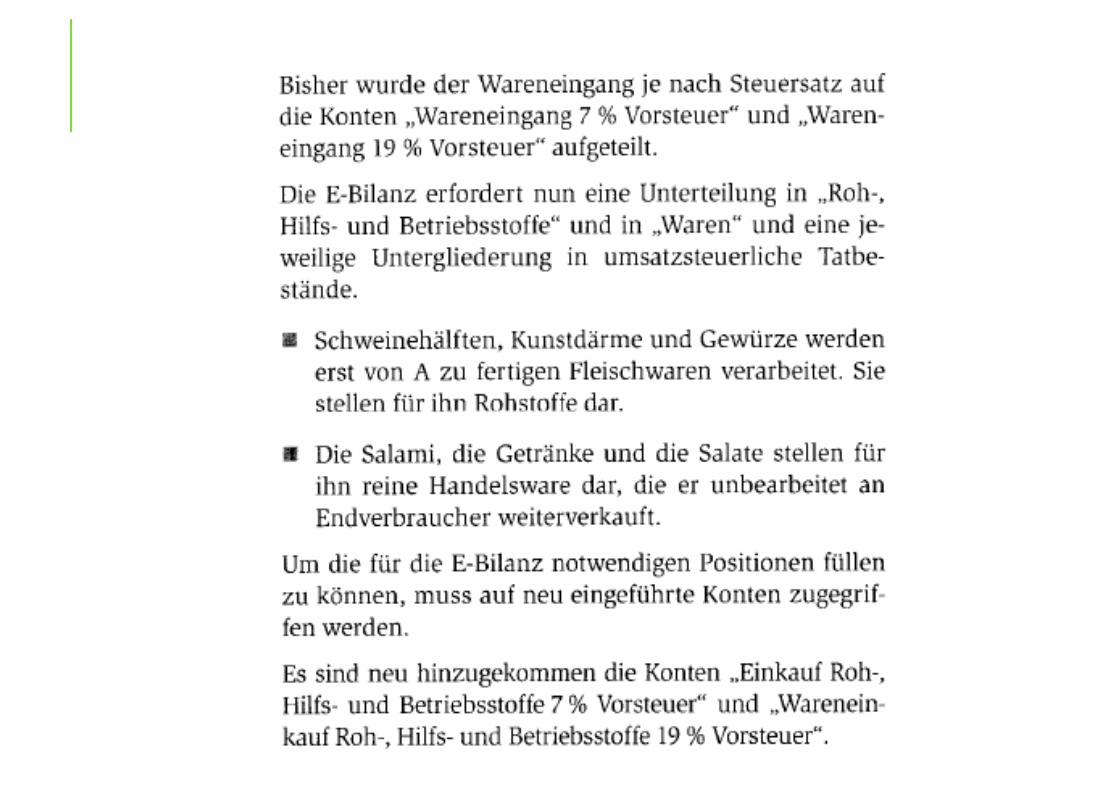

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenMaterialaufwand - Roh-, Hilfs- und Betriebsstoffe und Wareneinkauf

BeispielBeispiel

Die Taxonomie sieht keinen Auffangpositionfür eine fehlende Trennung von Roh-, Hilfs- und Betriebsstoffen und bezogenen Waren vor.

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenMaterialaufwand - Roh-, Hilfs- und Betriebsstoffe und Wareneinkauf

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenMaterialaufwand - Roh-, Hilfs- und Betriebsstoffe und Wareneinkauf

Die Musterholz GmbH betreibt eine Schreinerei, Möbeleinzelhandel und Innenausbau. Sie kauft beim Großhändler G diverse Kleinmöbel für 1.000,00 EUR netto und Spanplatten zum gleichen Betrag. Diese werden in Höhe von 2.380,00 EUR brutto mit der Rechnungsnummer 344 zum 01.04.2012 in Rechnung gestellt.

BeispielBeispiel

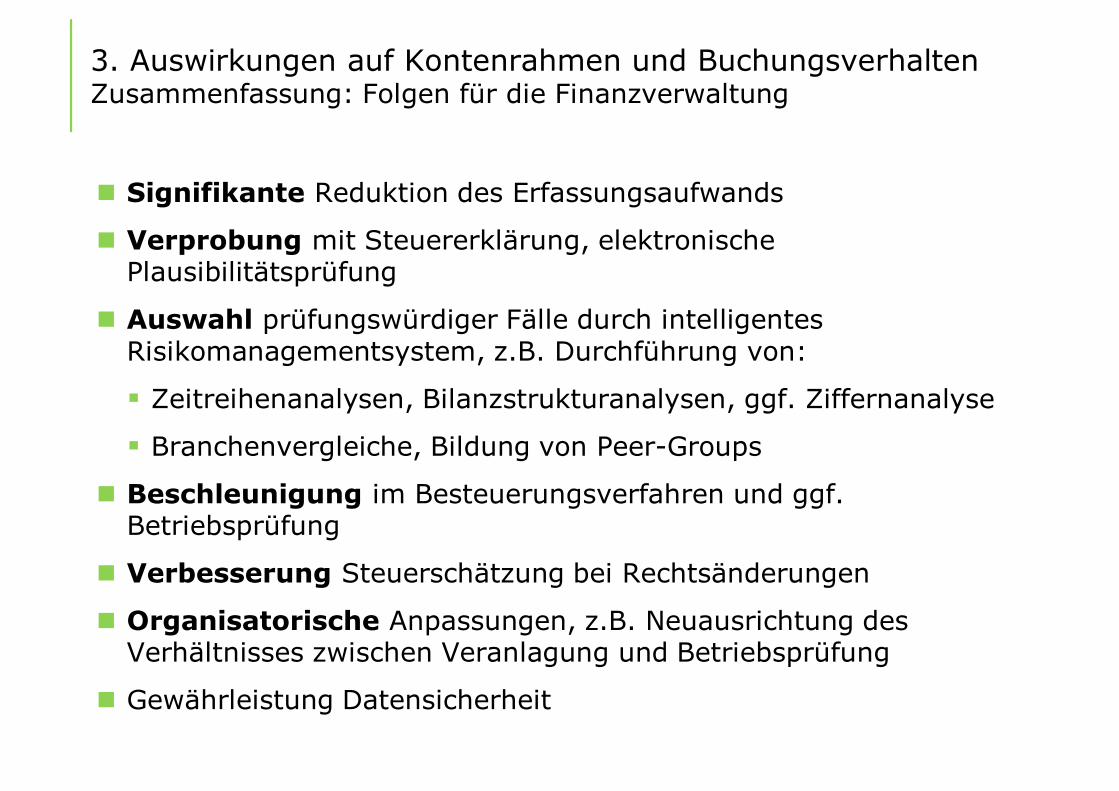

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenZusammenfassung: Folgen für die Finanzverwaltung

n Signifikante Reduktion des Erfassungsaufwands

n Verprobung mit Steuererklärung, elektronische Plausibilitätsprüfung

n Auswahl prüfungswürdiger Fälle durch intelligentes Risikomanagementsystem, z.B. Durchführung von:

§ Zeitreihenanalysen, Bilanzstrukturanalysen, ggf. Ziffernanalyse

§ Branchenvergleiche, Bildung von Peer-Groups

n Beschleunigung im Besteuerungsverfahren und ggf. Betriebsprüfung

n Verbesserung Steuerschätzung bei Rechtsänderungen

n Organisatorische Anpassungen, z.B. Neuausrichtung des Verhältnisses zwischen Veranlagung und Betriebsprüfung

n Gewährleistung Datensicherheit

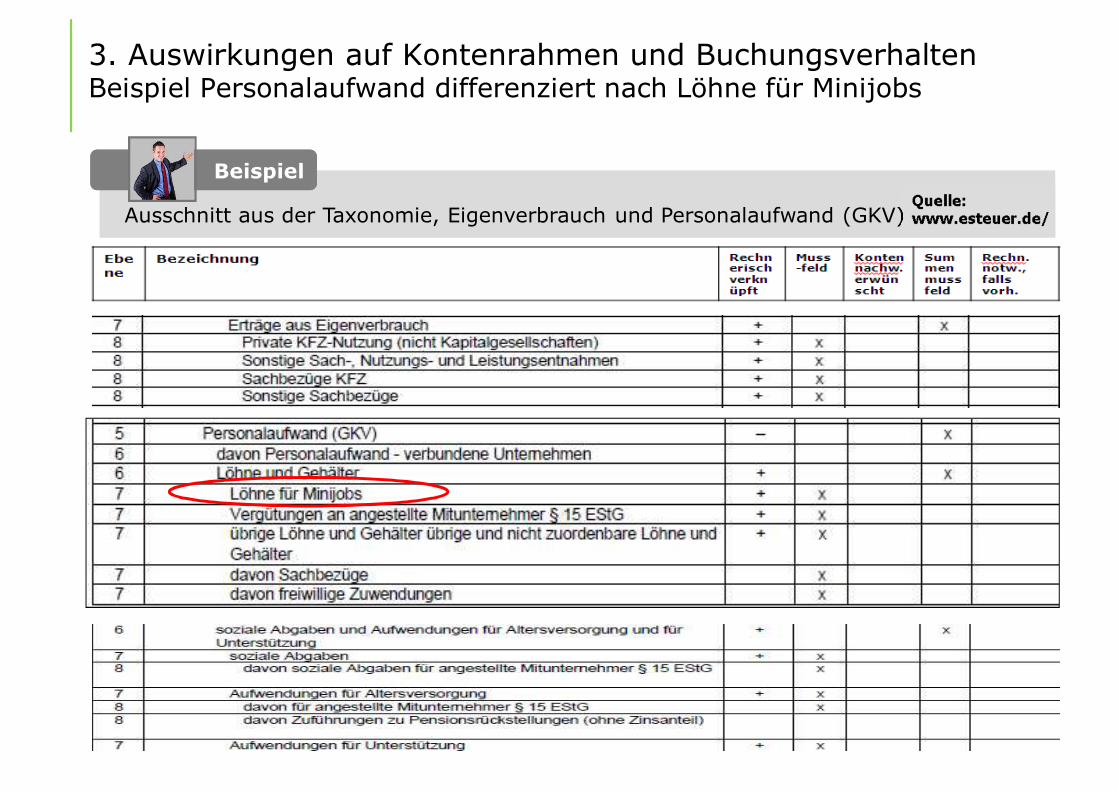

Ausschnitt aus der Taxonomie, Eigenverbrauch und Personalaufwand (GKV)

BeispielBeispiel

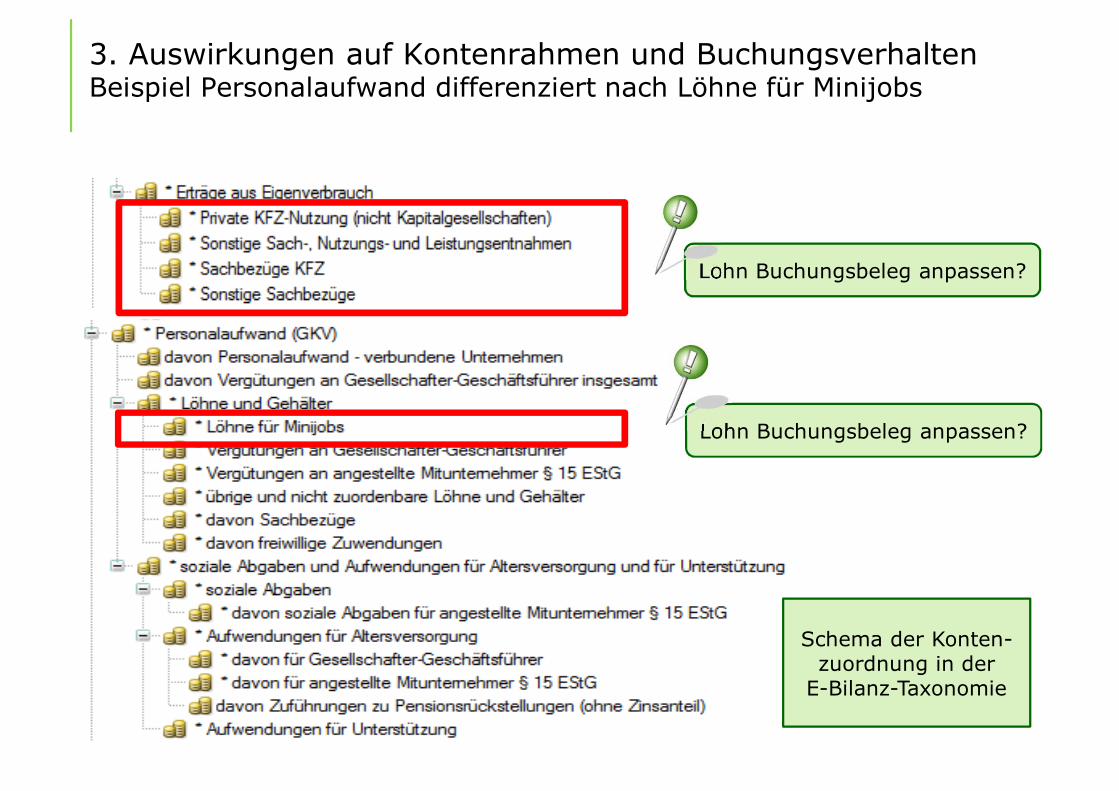

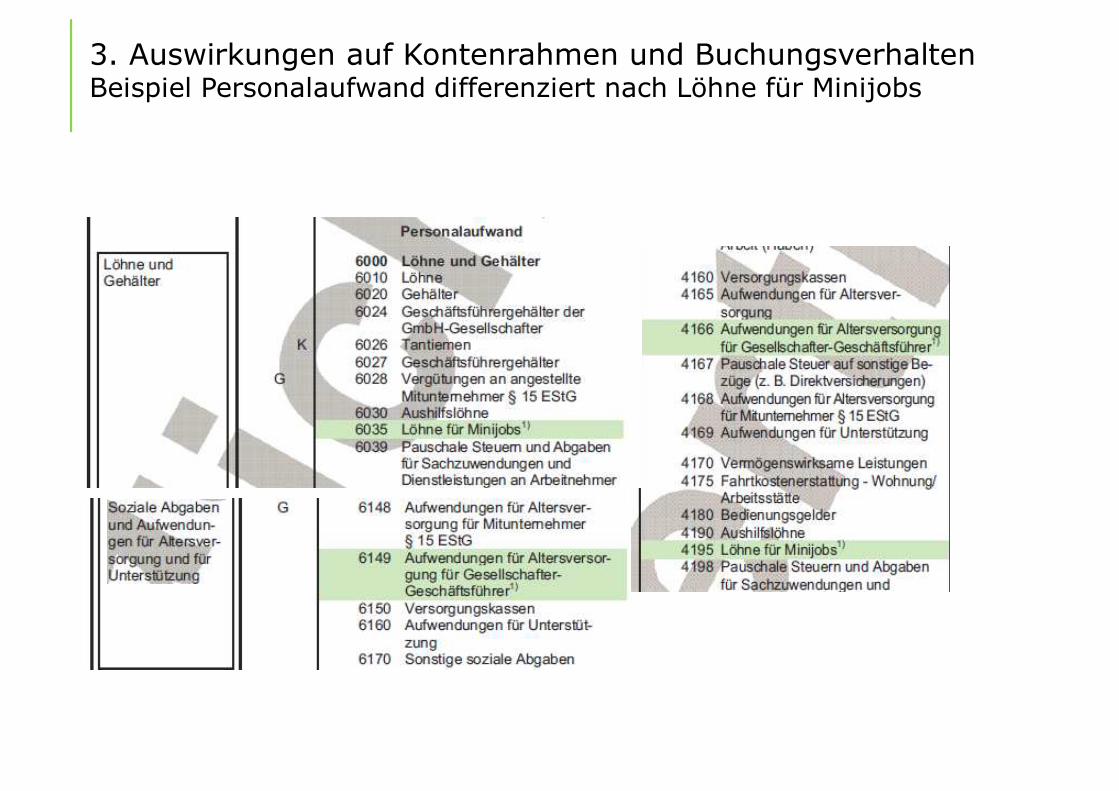

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand differenziert nach Löhne für Minijobs

Schema der Konten-zuordnung in der

E-Bilanz-Taxonomie

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand differenziert nach Löhne für Minijobs

Lohn Buchungsbeleg anpassen?

Lohn Buchungsbeleg anpassen?

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand differenziert nach Löhne für Minijobs

Taxonomie-Position…

…

…

LöhnefürMinijobs

…

…

…

…

…

…

…

…

…

…

…

Mussfeld

…

…

…

…

…

…

…

…

Pflichtfeld-Status

Auswirkung auf Buchungsverhalten

Wurden Löhne anMinijobberaufgewendet?

nein

ja

differenziert auf:Konto 6035 SKR04bzw. 4195 SKR03Löhne Minijobsgebucht?

ja

nein

Posten wird mit Wert gefüllt

gebucht auf (z. B.)Konto 6010 SKR04Konto 4110 SKR03

(Löhne)

Auffang-positiongenutzt?

nein„Wert landet inLöhne,PositionMinijobber mit„NIL“

automatischer Eintrag von „NIL“(Not In List)

Löhne für Minijobs werden auf Löhne also ein anderes Konto gebucht und somit auf einanderes Mussfeld zugeordnet.

BeispielBeispiel

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand differenziert nach Löhne für Minijobs

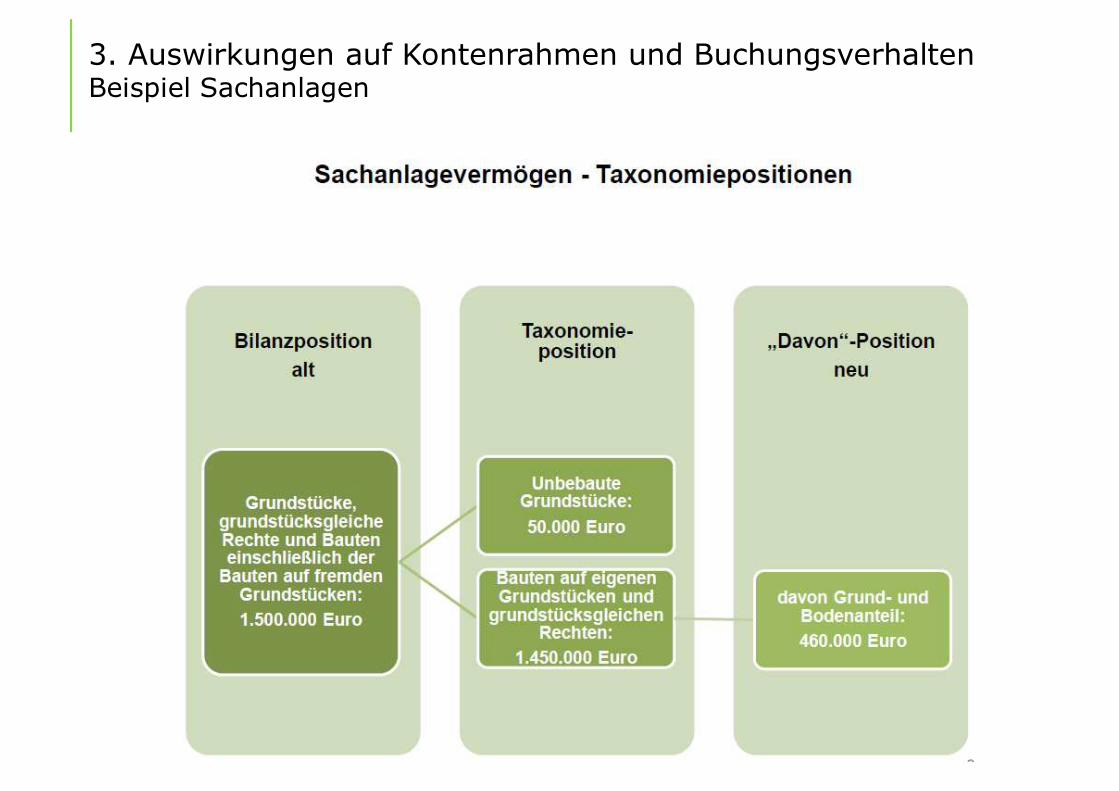

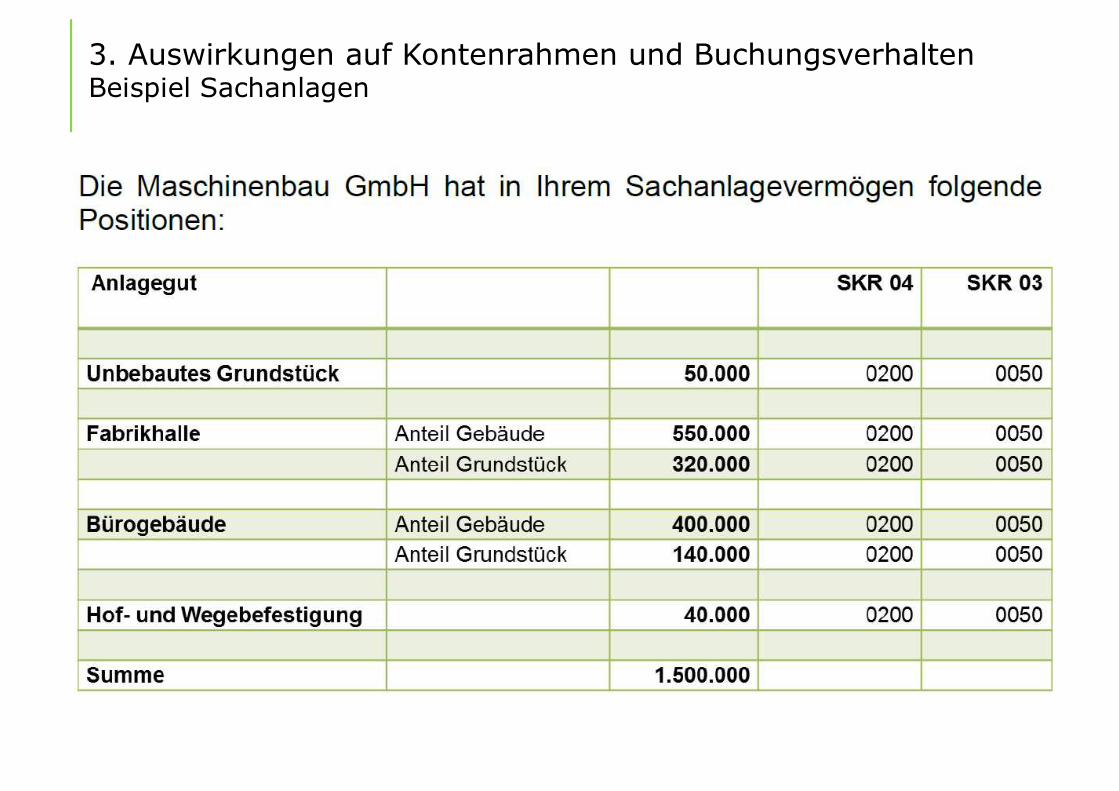

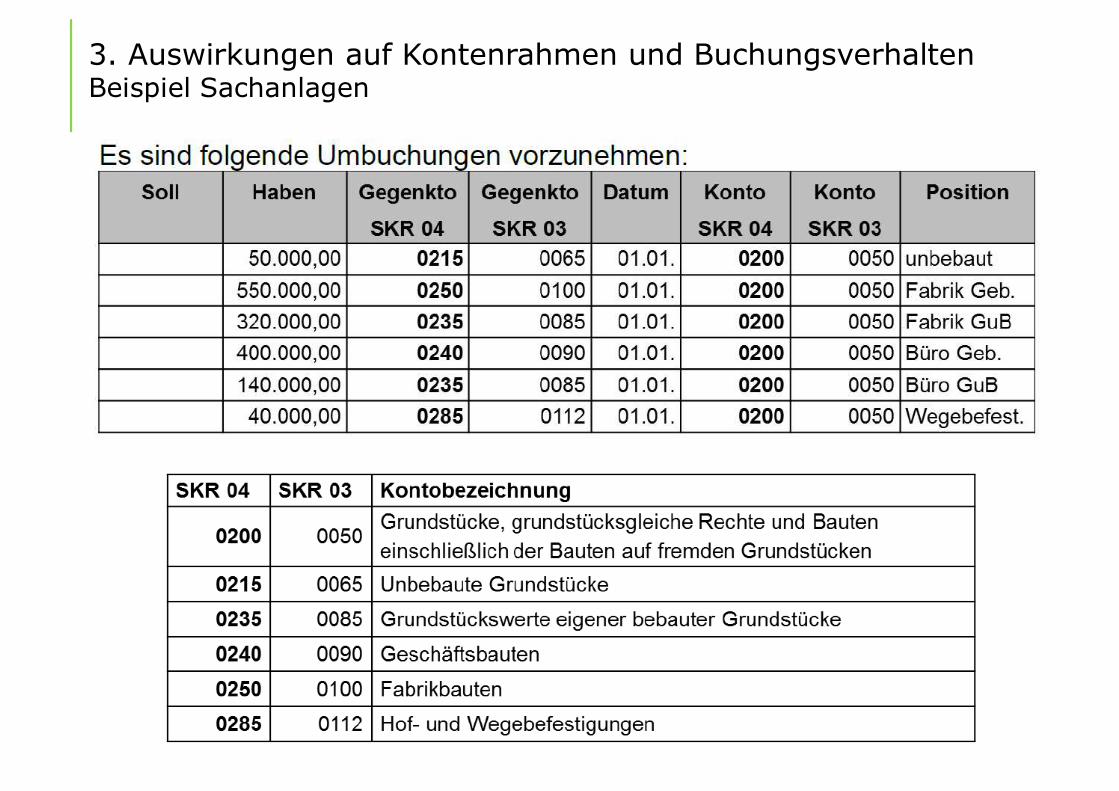

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Sachanlagen

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Sachanlagen

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Sachanlagen

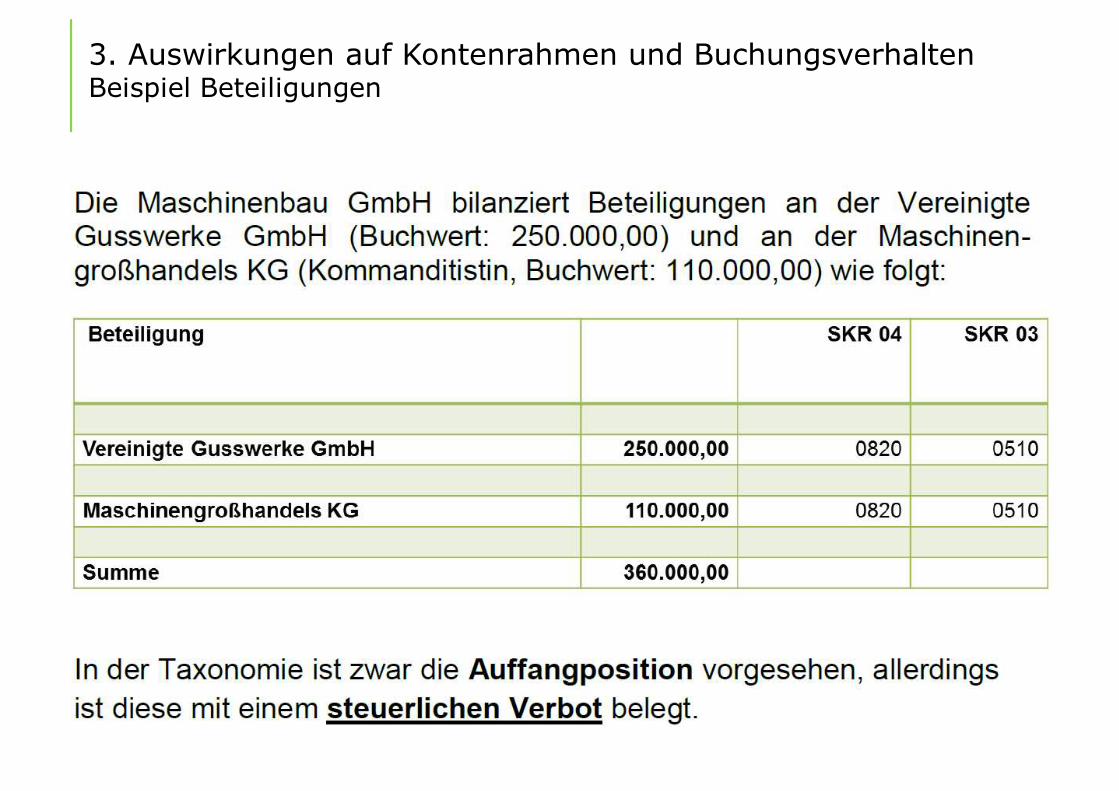

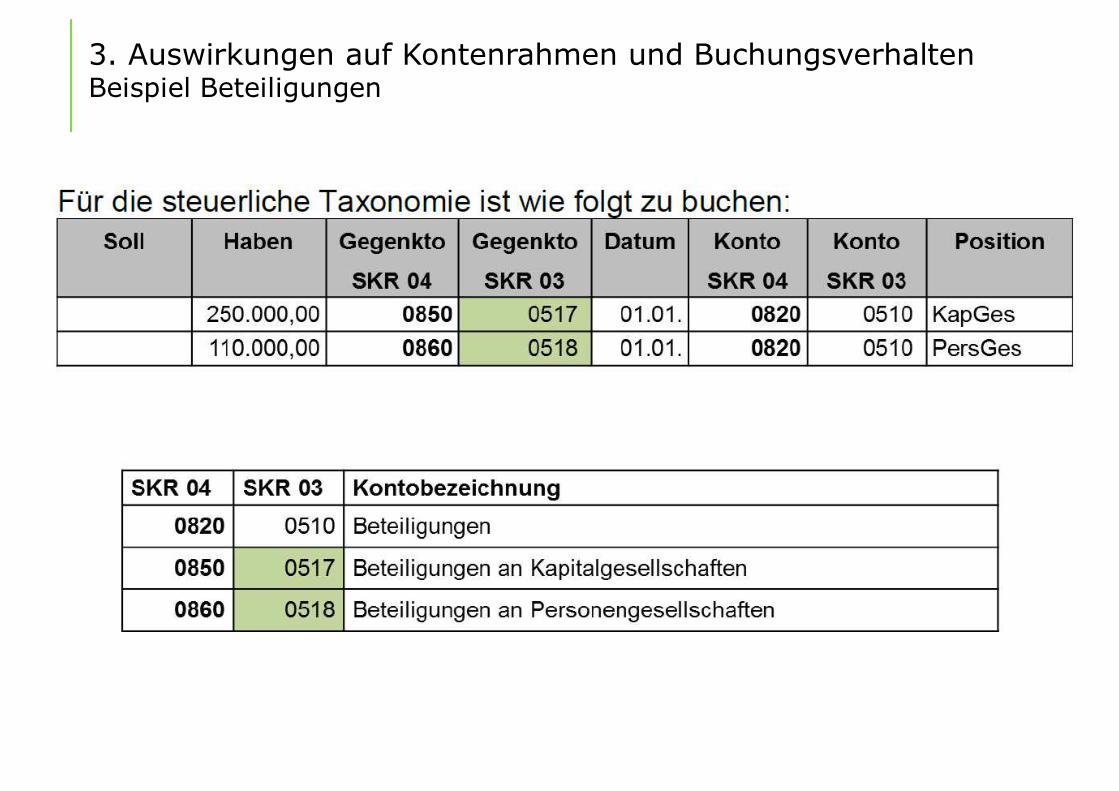

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Beteiligungen

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Beteiligungen

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Beteiligungen

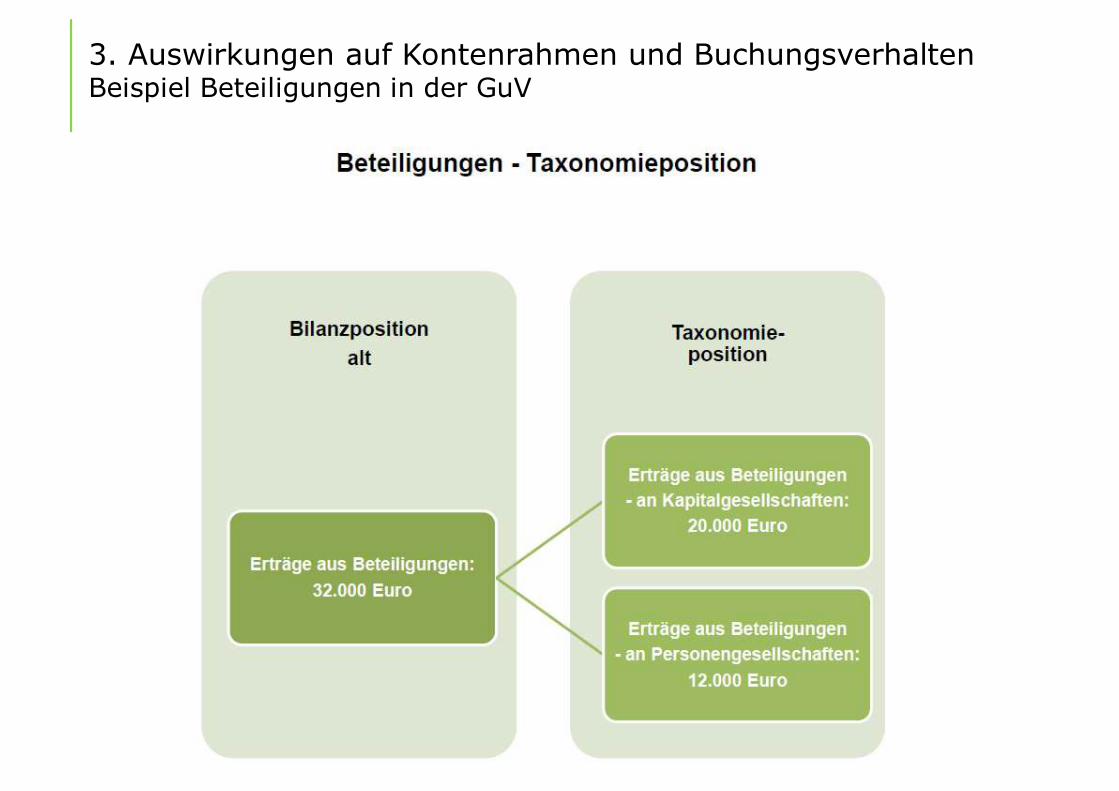

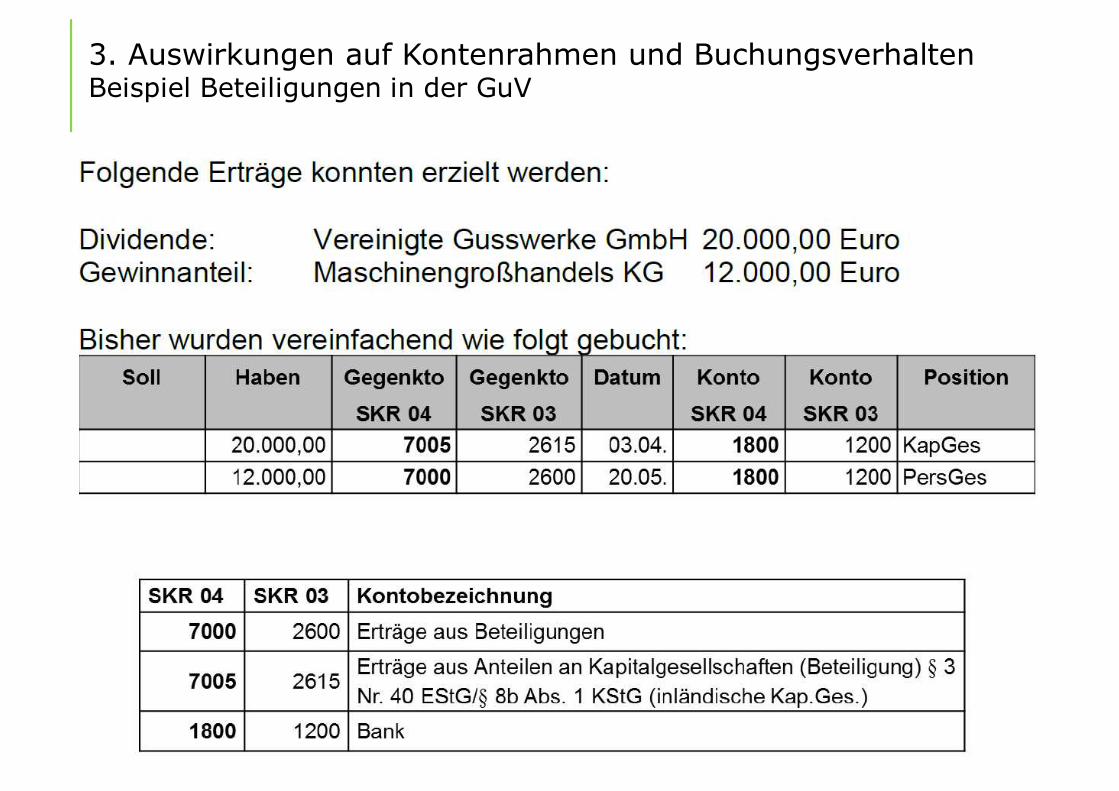

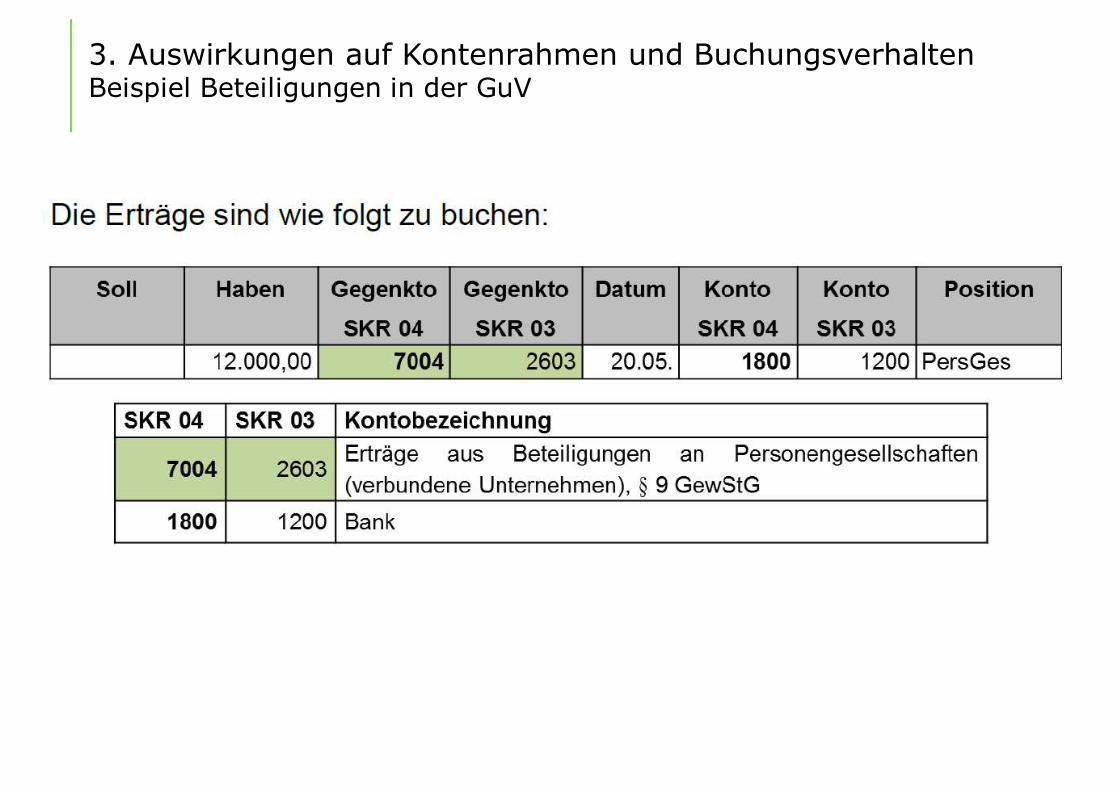

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Beteiligungen in der GuV

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Beteiligungen in der GuV

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Beteiligungen in der GuV

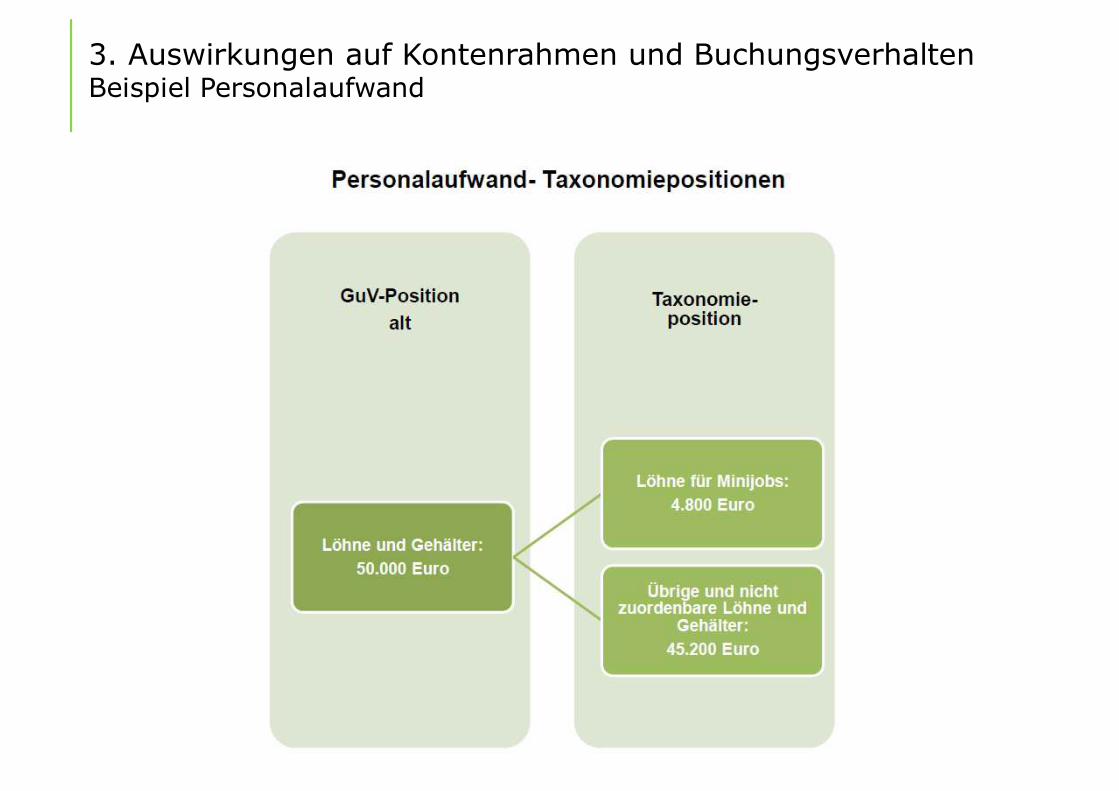

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand

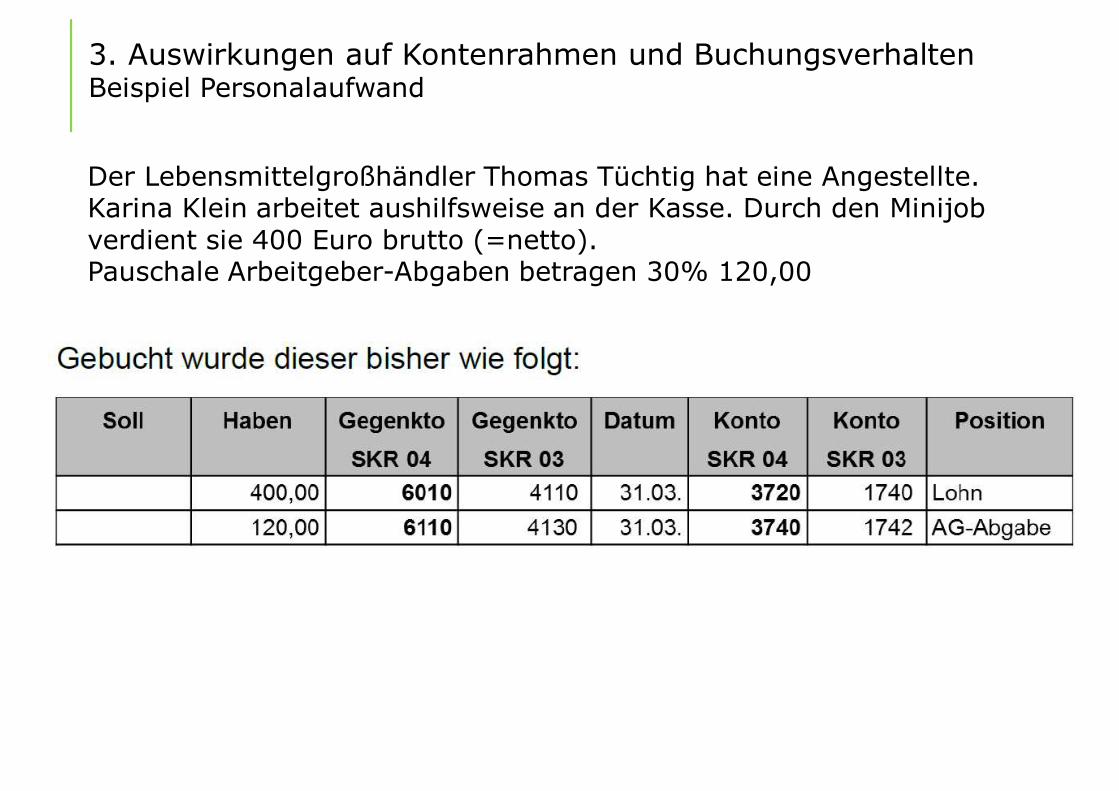

Der Lebensmittelgroßhändler Thomas Tüchtig hat eine Angestellte.Karina Klein arbeitet aushilfsweise an der Kasse. Durch den Minijobverdient sie 400 Euro brutto (=netto).Pauschale Arbeitgeber-Abgaben betragen 30% 120,00

3. Auswirkungen auf Kontenrahmen und BuchungsverhaltenBeispiel Personalaufwand

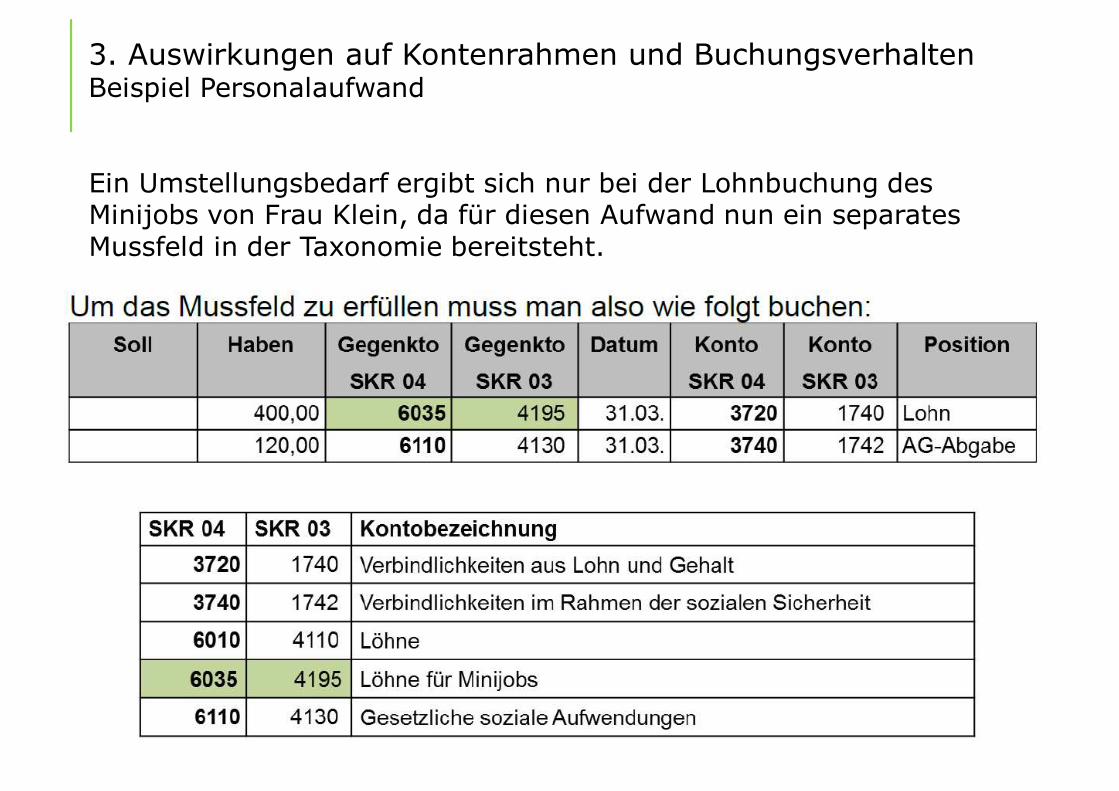

Ein Umstellungsbedarf ergibt sich nur bei der Lohnbuchung des Minijobs von Frau Klein, da für diesen Aufwand nun ein separates Mussfeld in der Taxonomie bereitsteht.

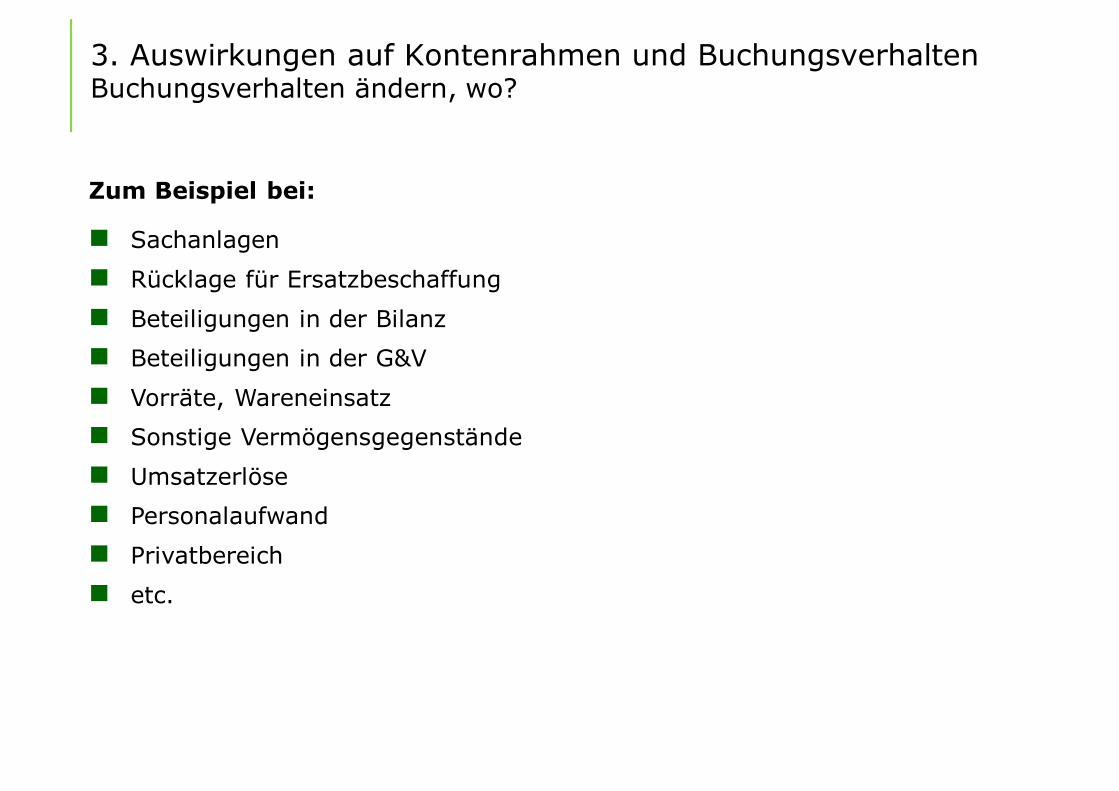

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten Buchungsverhalten ändern, wo?

Zum Beispiel bei:

n Sachanlagen

n Rücklage für Ersatzbeschaffung

n Beteiligungen in der Bilanzn Beteiligungen in der G&V

n Vorräte, Wareneinsatzn Sonstige Vermögensgegenstände

n Umsatzerlösen Personalaufwand

n Privatbereich

n etc.

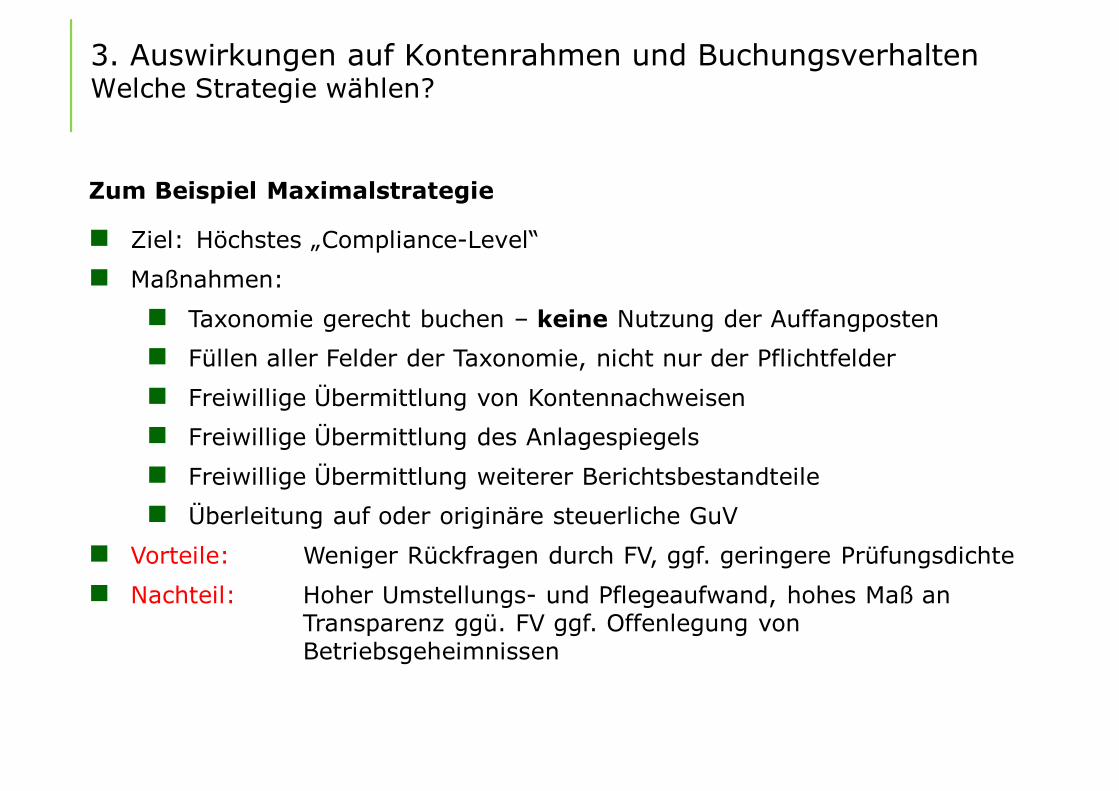

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten Welche Strategie wählen?

Zum Beispiel Maximalstrategie

n Ziel: Höchstes „Compliance-Level“

n Maßnahmen:

n Taxonomie gerecht buchen – keine Nutzung der Auffangpostenn Füllen aller Felder der Taxonomie, nicht nur der Pflichtfelder

n Freiwillige Übermittlung von Kontennachweisenn Freiwillige Übermittlung des Anlagespiegels

n Freiwillige Übermittlung weiterer Berichtsbestandteilen Überleitung auf oder originäre steuerliche GuV

n Vorteile: Weniger Rückfragen durch FV, ggf. geringere Prüfungsdichte

n Nachteil: Hoher Umstellungs- und Pflegeaufwand, hohes Maß an Transparenz ggü. FV ggf. Offenlegung von Betriebsgeheimnissen

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

Arbeitshilfe Kontenzuweisung SKR03/SKR04 auf E-Bilanz-Taxonomie

n Mit Hilfe dieser Schnellberechnung können Sie für jedes SKR03-/SKR04-Konto erkennen, welchem HGB-Posten und welchem E-Bilanz-Posten (lt. HGB-Taxonomie 5.0) ein Konto zugeordnet ist.

n Darüber hinaus können Sie sich mit dieser Schnellberechnung die in der vorliegenden E-Bilanz-Taxonomie enthaltenen Pflichtfelder und die hierfür relevanten Konten anzeigen lassen. Das gilt auch für die in der aktuellen Taxonomie vorgesehenen Auffangpositionen. Das gewährt Ihnen einen Einblick in die Vorgaben zum Aufbau des E-Bilanz-Datensatzes und in dessen Mindestumfang.

n Sie haben die Möglichkeit, sich die Taxonomiepositionen getrennt nach den Rechtsformen Kapitalgesellschaft, Personengesellschaft und Einzelunternehmen anzeigen zu lassen.

Microsoft Excel 97-2003-Arbeitsblatt

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

Arbeitshilfe Kontenzuweisung SKR03/SKR04 auf E-Bilanz-Taxonomie

n Mit Hilfe der Suchfunktionen können Sie gezielt nach einzelnen Konten oder nach bestimmten Taxonomie-Positionen suchen. Das ersetzt ein im Einzelfall aufwändiges Suchen innerhalb der vorliegenden Taxonomie.

Download unter www.datev.de/e-bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

Unterstützungstool für einen automatisierten Abgleich I-/S-Konten zur Erleichterung der Jahresübernahme

n Hintergrund: zum Jahreswechsel werden wg. der E-Bilanz-Taxonomie >100 neue Konten als Standardkonten in SKR03/SKR04 eingeführt. Soweit eine Kontonummer, die für eines dieser Standardkonten verwendet worden ist, bereits durch ein individuelles Konto belegt ist, geht das vorgeschlagene Standardkonto „verloren“. Der Anwender hat mit diesem Tool die Möglich-keit, solche „Doppelbelegungen“ herauszuarbeiten und die betreffenden individuellen Konten entsprechend zu verschieben.

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten Musterfall E-Bilanz

Darstellung einer E-Bilanz

n ohne bzw.n mit Nutzung der neuen Konten

Inhalt

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz - Offenlegung/ Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

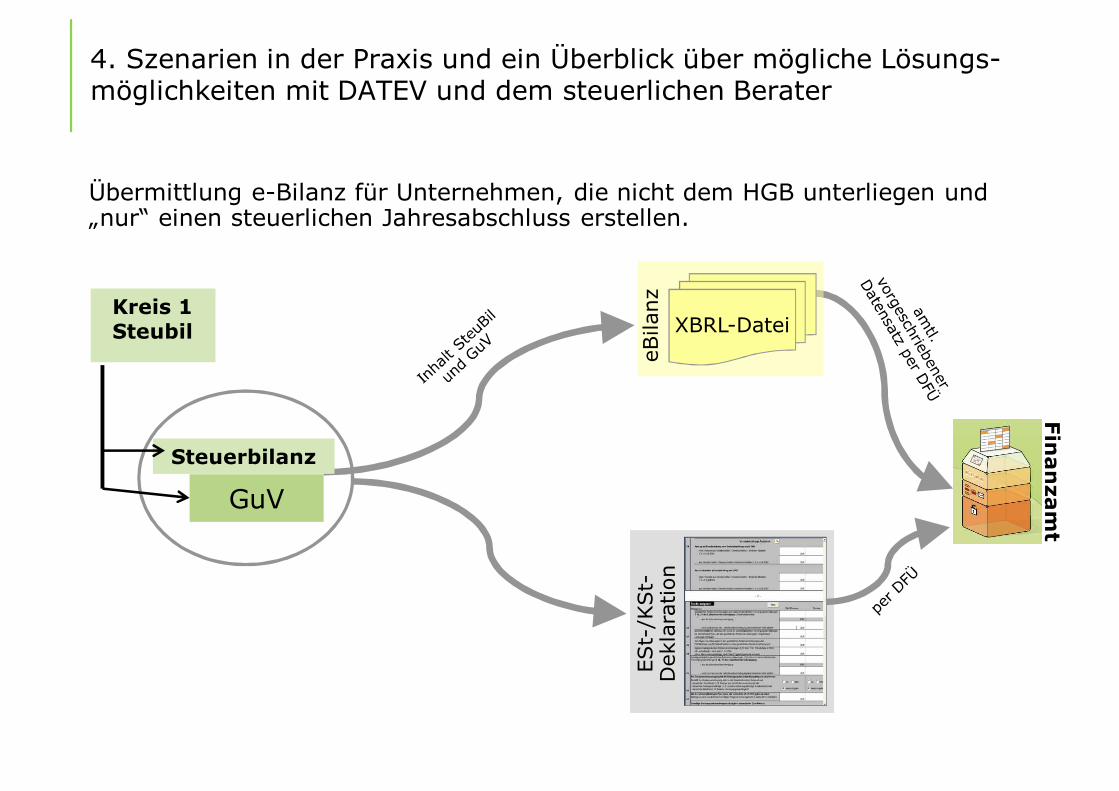

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Beratungsbedarfe, mögliche DATEV-Unterstützung

Finan

zamt

Übermittlung e-Bilanz für Unternehmen, die nicht dem HGB unterliegen und„nur“ einen steuerlichen Jahresabschluss erstellen.

eBila

nz

XBRL-Datei

ESt-

/KSt-

Dek

lara

tion

Steuerbilanz

GuV

Kreis 1Steubil

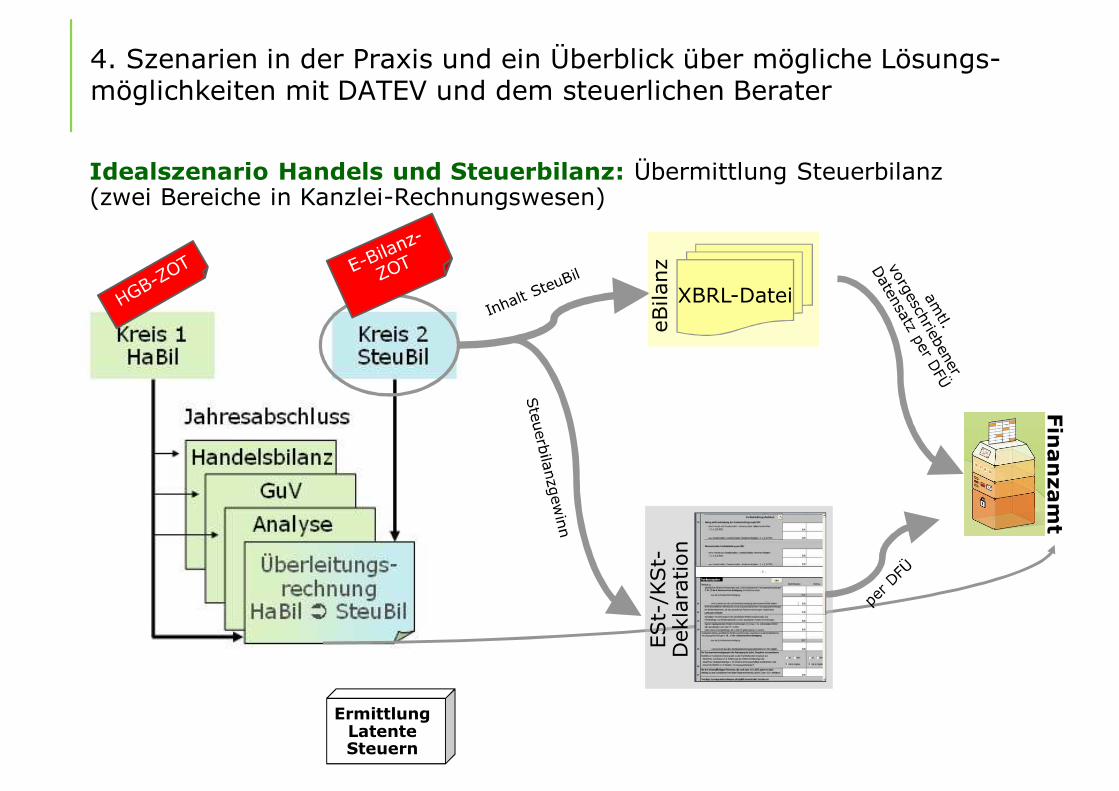

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

Idealszenario Handels und Steuerbilanz: Übermittlung Steuerbilanz(zwei Bereiche in Kanzlei-Rechnungswesen)

ErmittlungLatenteSteuern

ESt-

/KSt-

Dek

lara

tion

eBila

nz

XBRL-Datei

Finan

zamt

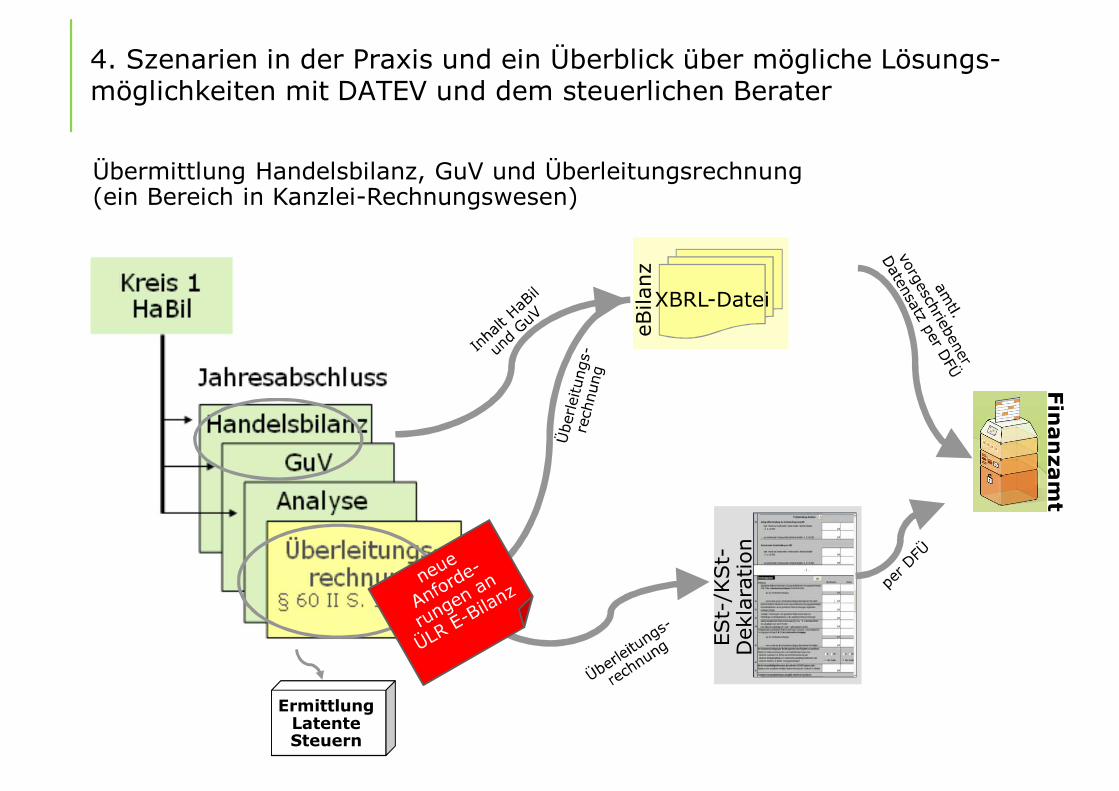

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

Finan

zamt

Übermittlung Handelsbilanz, GuV und Überleitungsrechnung(ein Bereich in Kanzlei-Rechnungswesen)

eBila

nz

XBRL-Datei

ESt-

/KSt-

Dek

lara

tion

ErmittlungLatenteSteuern

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

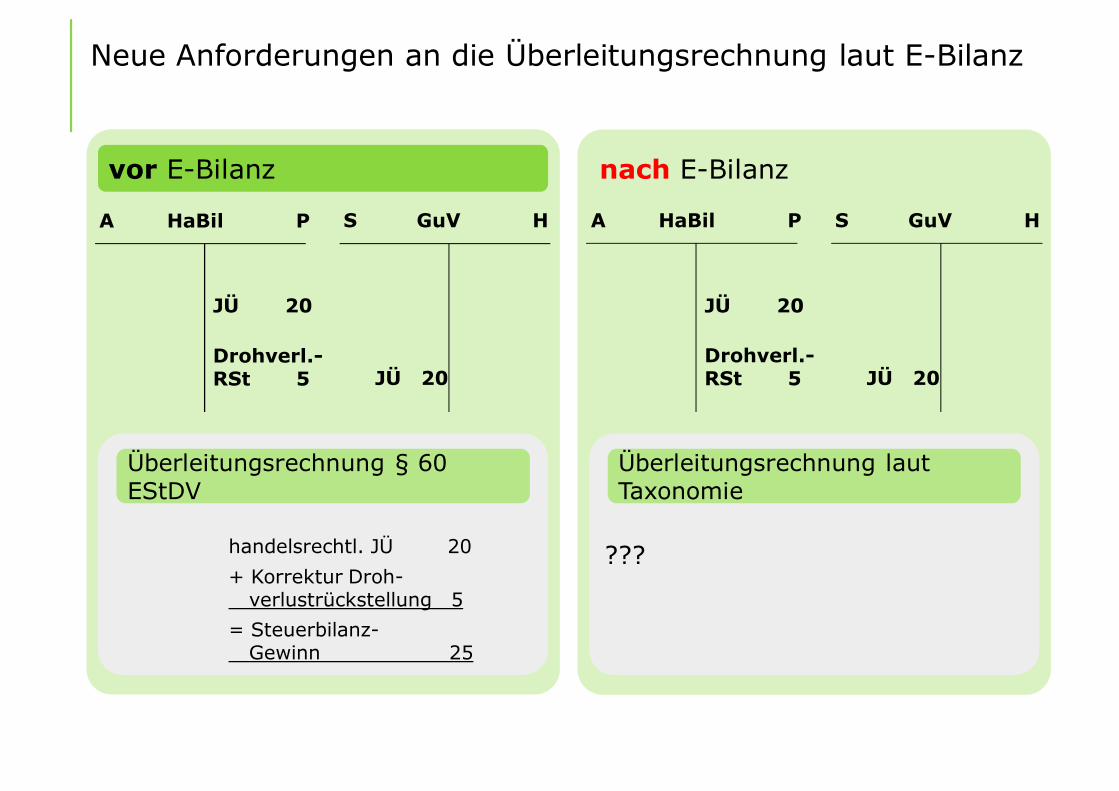

Neue Anforderungen an die Überleitungsrechnung laut E-Bilanz

vor E-Bilanz nach E-Bilanz

A HaBil P

JÜ 20

S GuV H

JÜ 20Drohverl.-RSt 5

S GuV H

JÜ 20

A HaBil P

JÜ 20

Drohverl.-RSt 5

handelsrechtl. JÜ 20+ Korrektur Droh-

verlustrückstellung 5= Steuerbilanz-

Gewinn 25

Überleitungsrechnung § 60 EStDV

???

Überleitungsrechnung laut Taxonomie

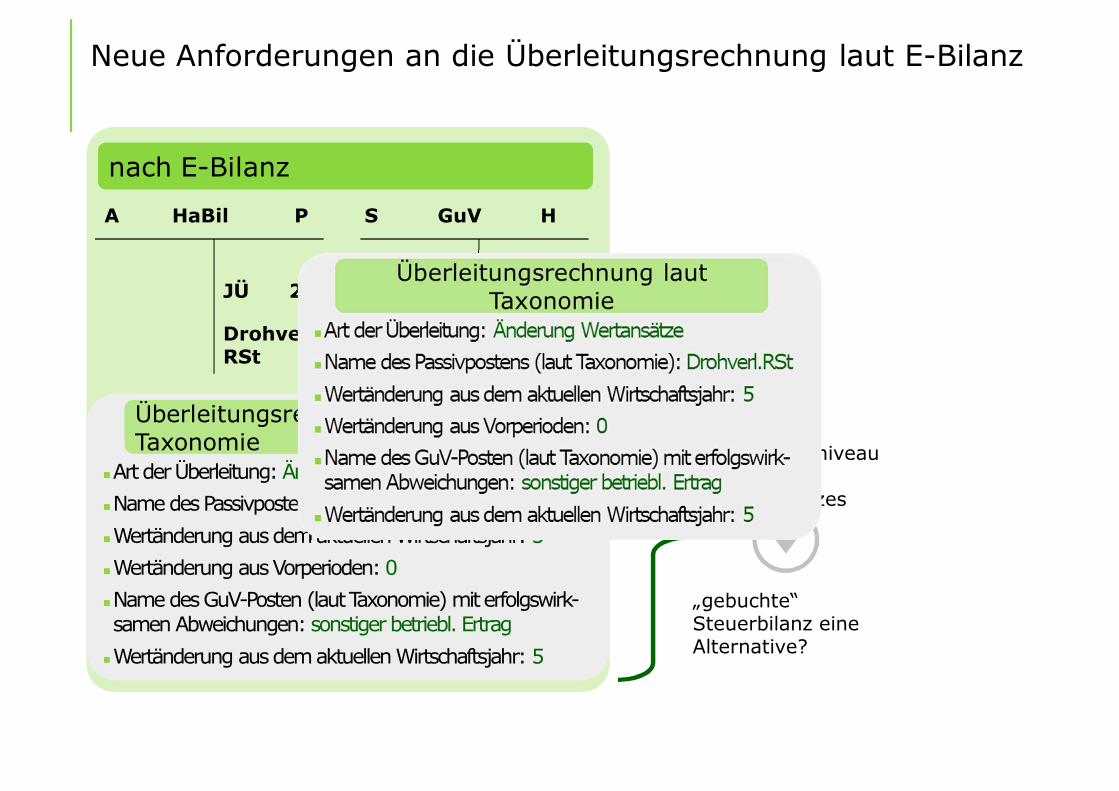

Neue Anforderungen an die Überleitungsrechnung laut E-Bilanz

Diese Informationen verlangt die Taxonomie, um den Berichts-bestandteil „Steuerliche Modifikationen | Überleitungsrechnung“ in der E-Bilanz zu füllen:

Neue Anforderungen an die Überleitungsrechnung laut E-Bilanz

nArt der Überleitung: Änderung WertansätzenName des Passivpostens (laut Taxonomie): Drohverl.RStnWertänderung aus dem aktuellen Wirtschaftsjahr: 5nWertänderung aus Vorperioden: 0nName des GuV-Posten (laut Taxonomie) mit erfolgswirk-samen Abweichungen: sonstiger betriebl. Ertrag

nWertänderung aus dem aktuellen Wirtschaftsjahr: 5

Überleitungsrechnung laut Taxonomie

nach E-Bilanz

S GuV H

JÜ 20

A HaBil P

JÜ 20

Drohverl.-RSt 5

Informationsniveau eines Buchungssatzes

„gebuchte“ Steuerbilanz eine Alternative?

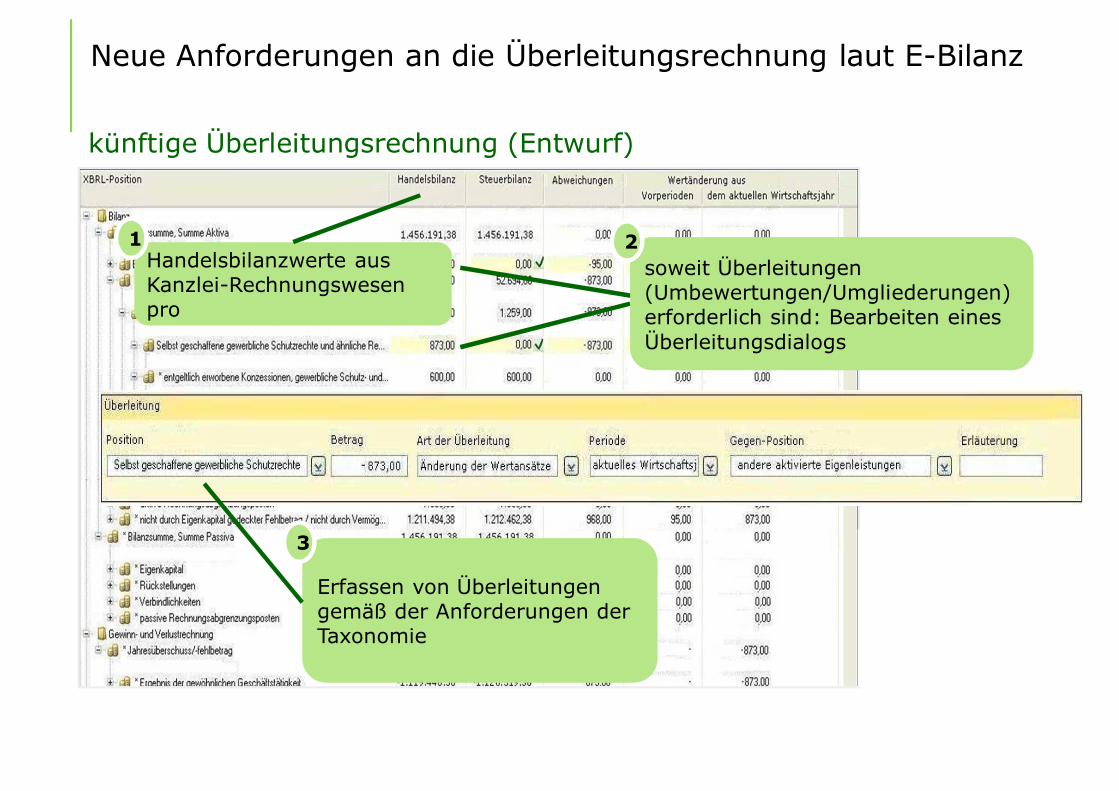

Neue Anforderungen an die Überleitungsrechnung laut E-Bilanz

künftige Überleitungsrechnung (Entwurf)

Handelsbilanzwerte aus Kanzlei-Rechnungswesen pro

1soweit Überleitungen (Umbewertungen/Umgliederungen) erforderlich sind: Bearbeiten eines Überleitungsdialogs

2

Erfassen von Überleitungen gemäß der Anforderungen der Taxonomie

3

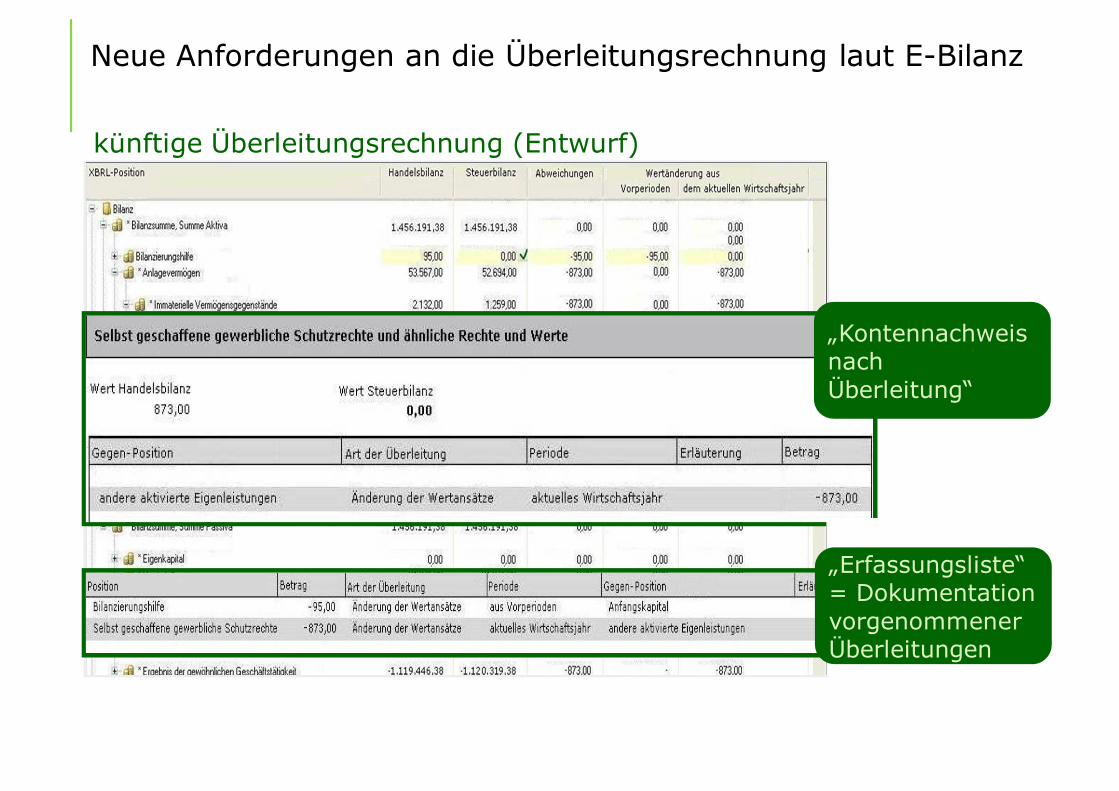

Neue Anforderungen an die Überleitungsrechnung laut E-Bilanz

künftige Überleitungsrechnung (Entwurf)

„Kontennachweisnach Überleitung“

„Erfassungsliste“ = Dokumentation vorgenommener Überleitungen

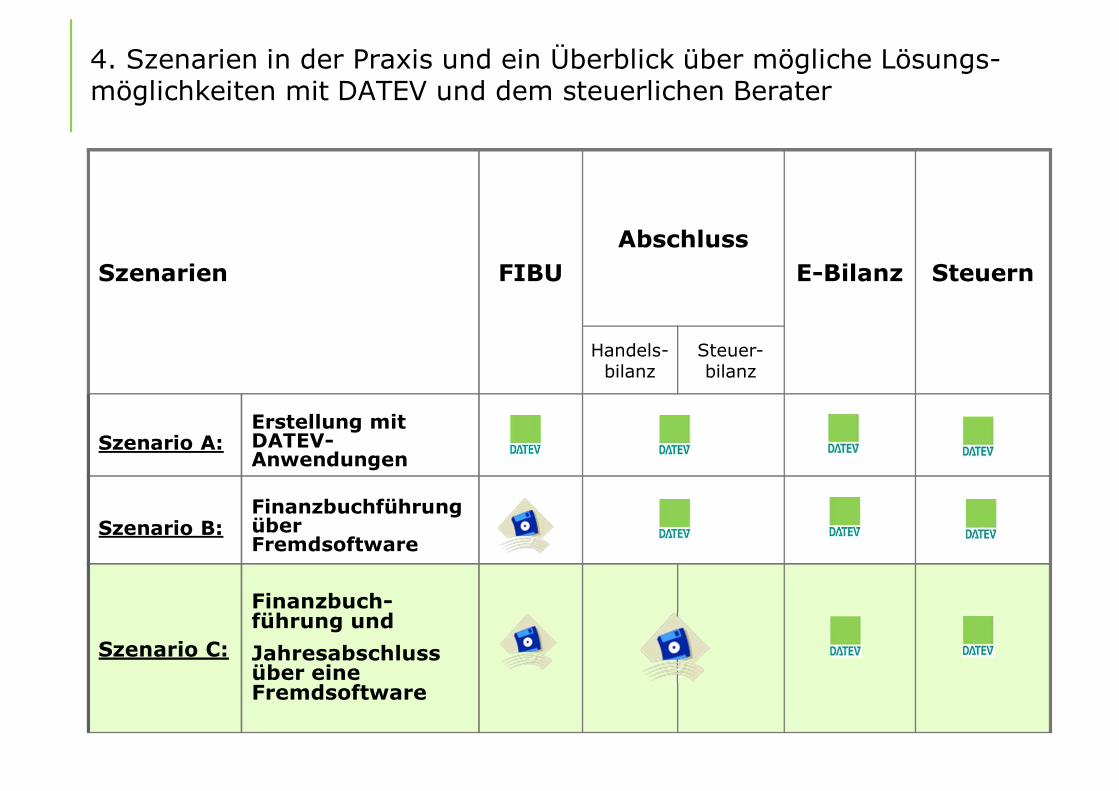

Szenarien FIBUAbschluss

E-Bilanz Steuern

Handels-bilanz

Steuer-bilanz

Szenario A:Erstellung mitDATEV-Anwendungen

Szenario B:FinanzbuchführungüberFremdsoftware

Szenario C:

Finanzbuch-führung undJahresabschlussüber eineFremdsoftware

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

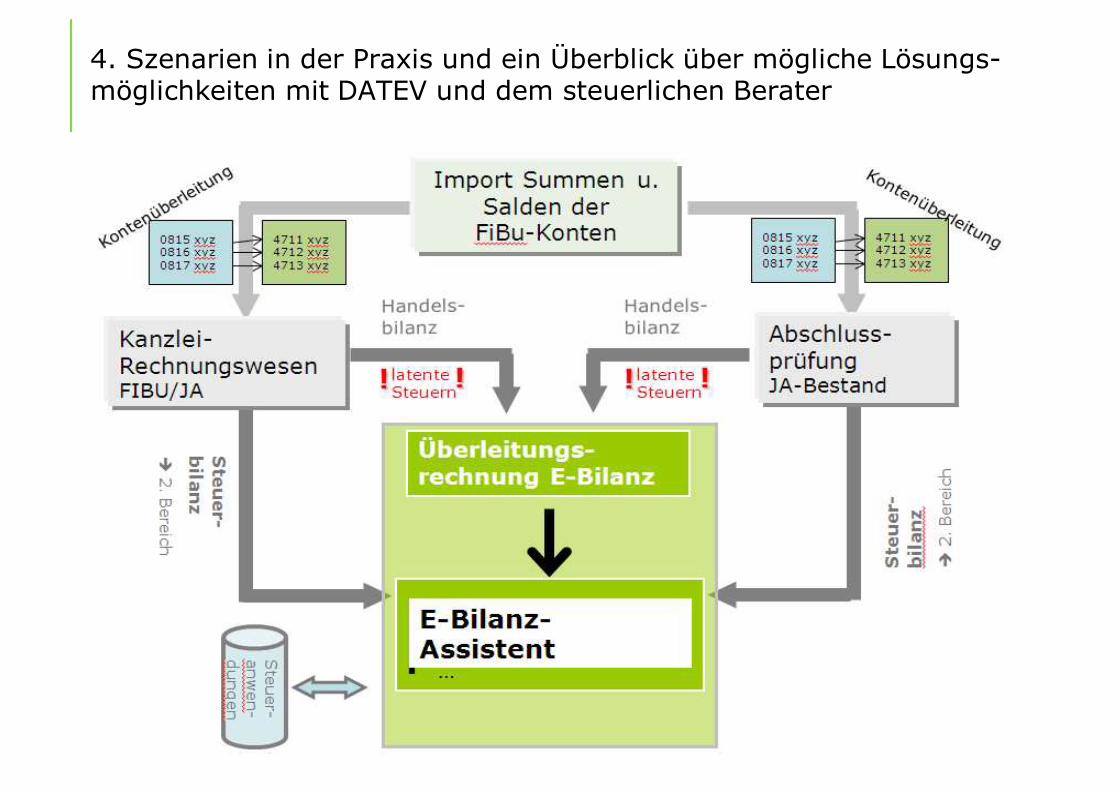

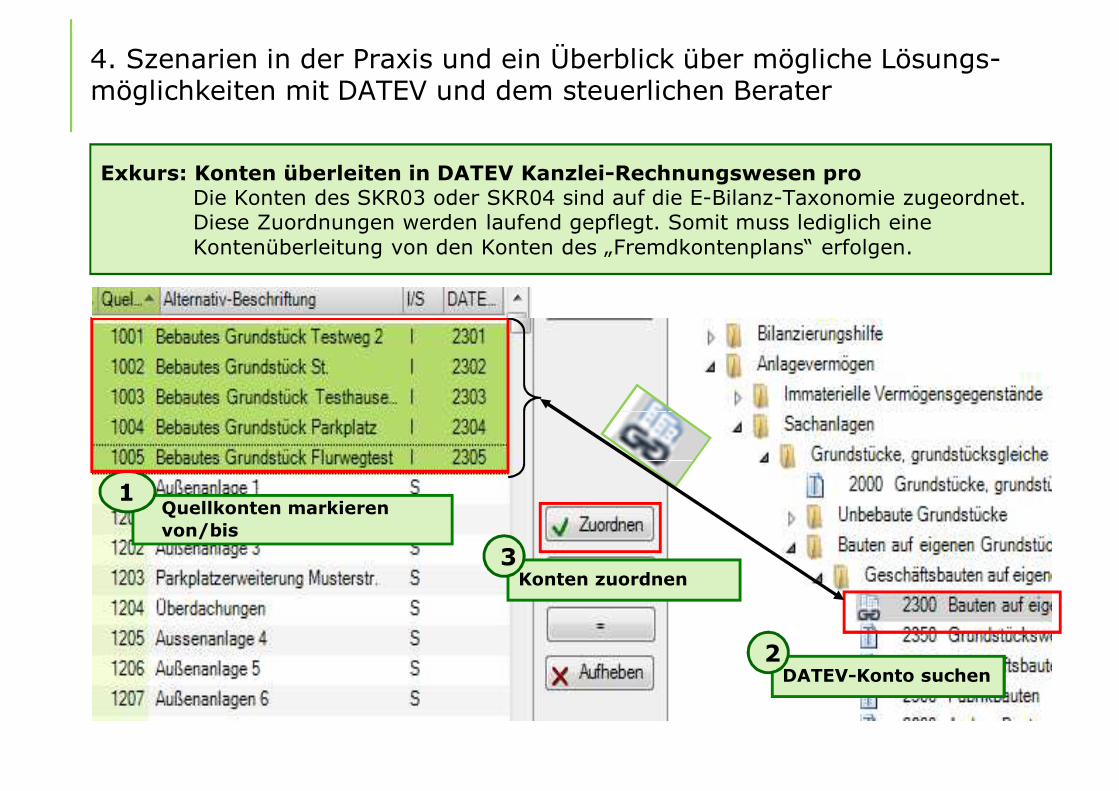

Exkurs: Konten überleiten in DATEV Kanzlei-Rechnungswesen pro Die Konten des SKR03 oder SKR04 sind auf die E-Bilanz-Taxonomie zugeordnet. Diese Zuordnungen werden laufend gepflegt. Somit muss lediglich eine Kontenüberleitung von den Konten des „Fremdkontenplans“ erfolgen.

Quellkonten markierenvon/bis

1

DATEV-Konto suchen2

Konten zuordnen3

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

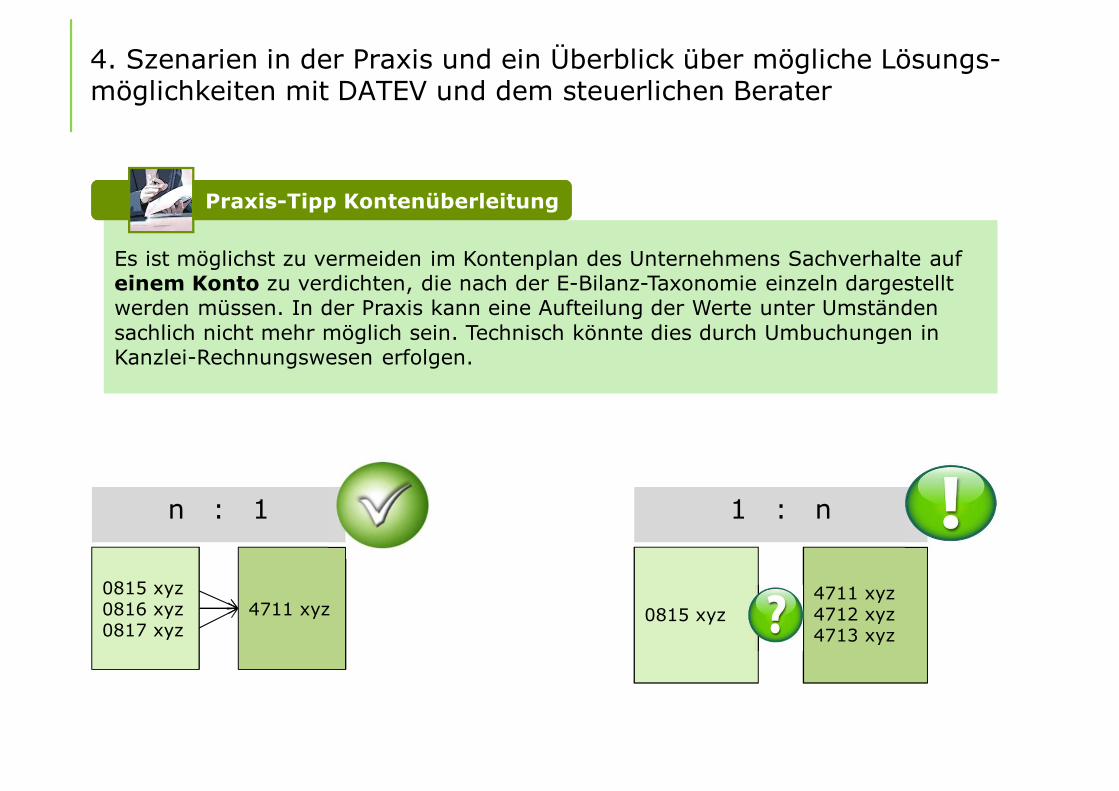

Es ist möglichst zu vermeiden im Kontenplan des Unternehmens Sachverhalte auf einem Konto zu verdichten, die nach der E-Bilanz-Taxonomie einzeln dargestellt werden müssen. In der Praxis kann eine Aufteilung der Werte unter Umständen sachlich nicht mehr möglich sein. Technisch könnte dies durch Umbuchungen in Kanzlei-Rechnungswesen erfolgen.

0815 xyz0816 xyz0817 xyz

4711 xyz

n : 1

0815 xyz4711 xyz4712 xyz4713 xyz

1 : n

Praxis-Tipp KontenüberleitungPraxis-Tipp Kontenüberleitung

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

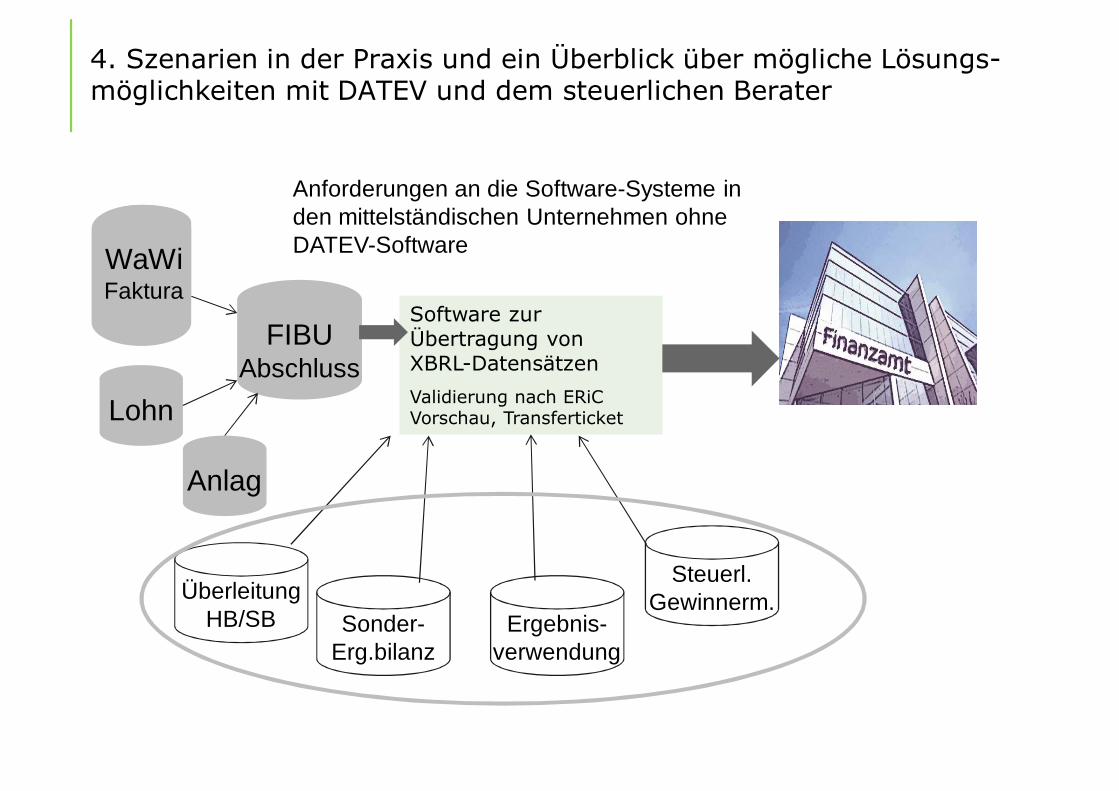

Software zur Übertragung von XBRL-DatensätzenValidierung nach ERiCVorschau, Transferticket

WaWi

Lohn

WaWiFaktura

FIBUAbschluss

Anlag

ÜberleitungHB/SB Sonder-

Erg.bilanzErgebnis-

verwendung

Steuerl. Gewinnerm.

Anforderungen an die Software-Systeme in den mittelständischen Unternehmen ohne DATEV-Software

4. Szenarien in der Praxis und ein Überblick über mögliche Lösungs-möglichkeiten mit DATEV und dem steuerlichen Berater

Inhalt

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz - Offenlegung/ Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

4. Darstellung der Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Beratungsbedarfe, mögliche DATEV-Unterstützung

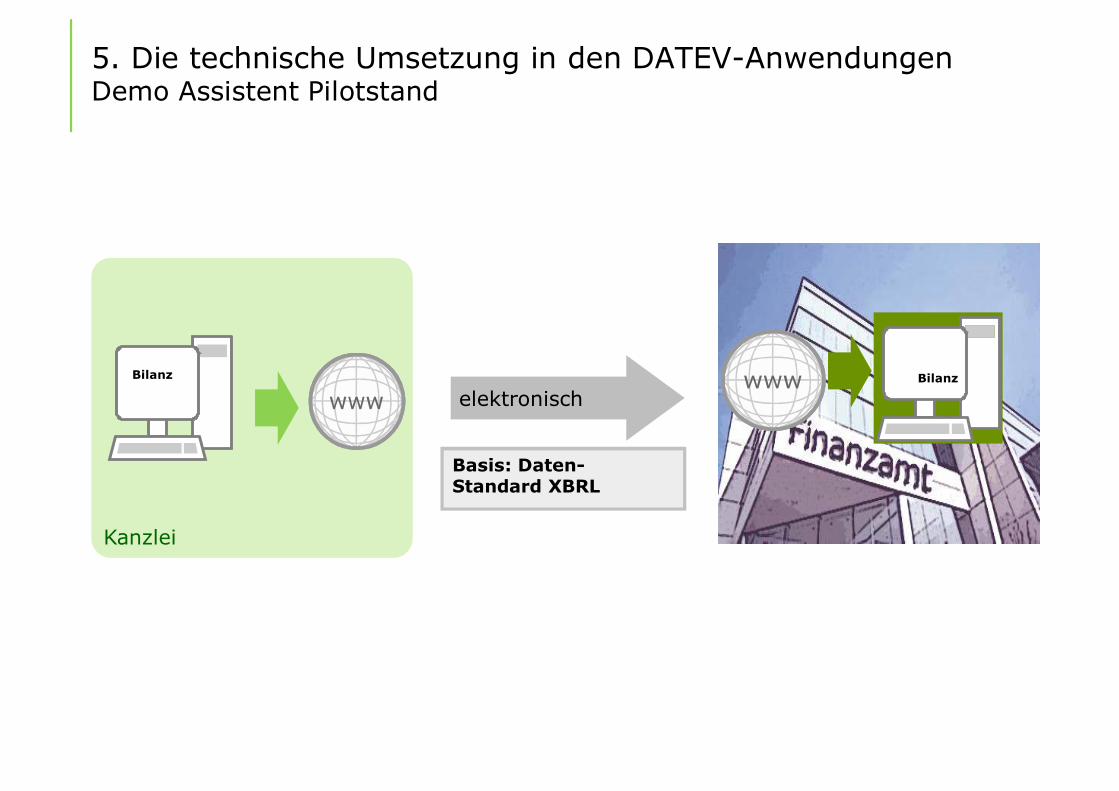

5. Die technische Umsetzung in den DATEV-AnwendungenDemo Assistent Pilotstand

Kanzlei

Bilanz

elektronisch

Basis: Daten-Standard XBRL

Bilanz

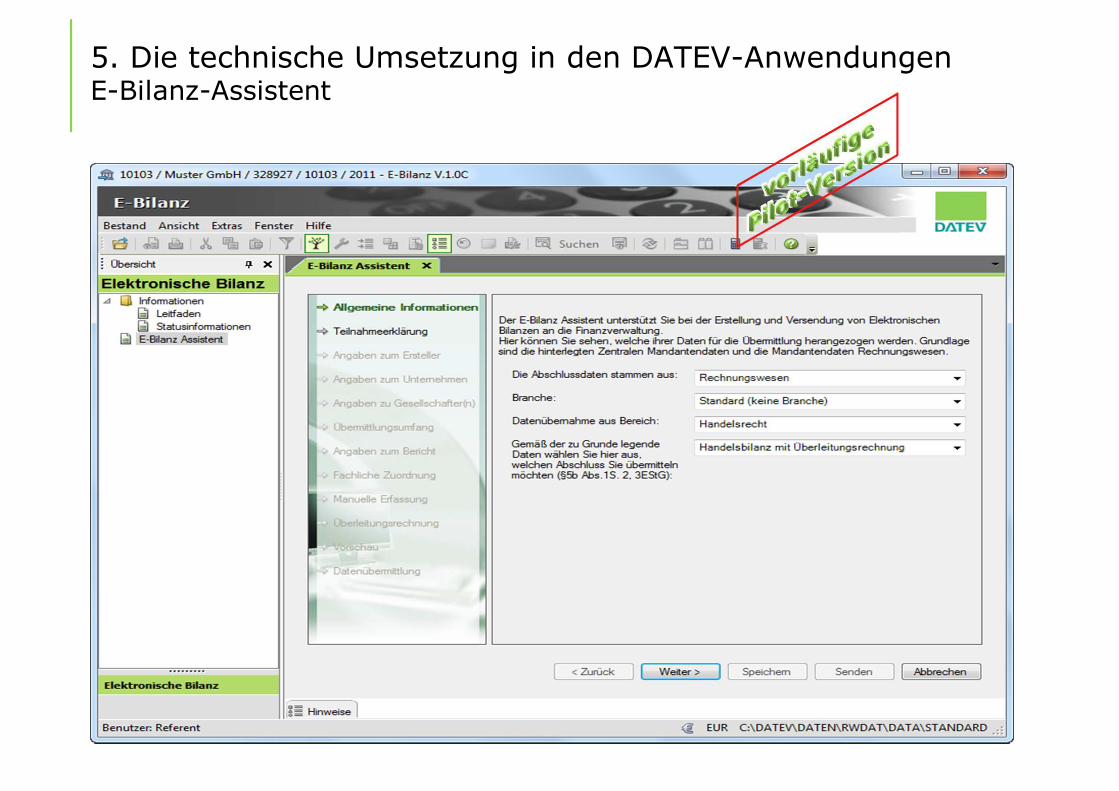

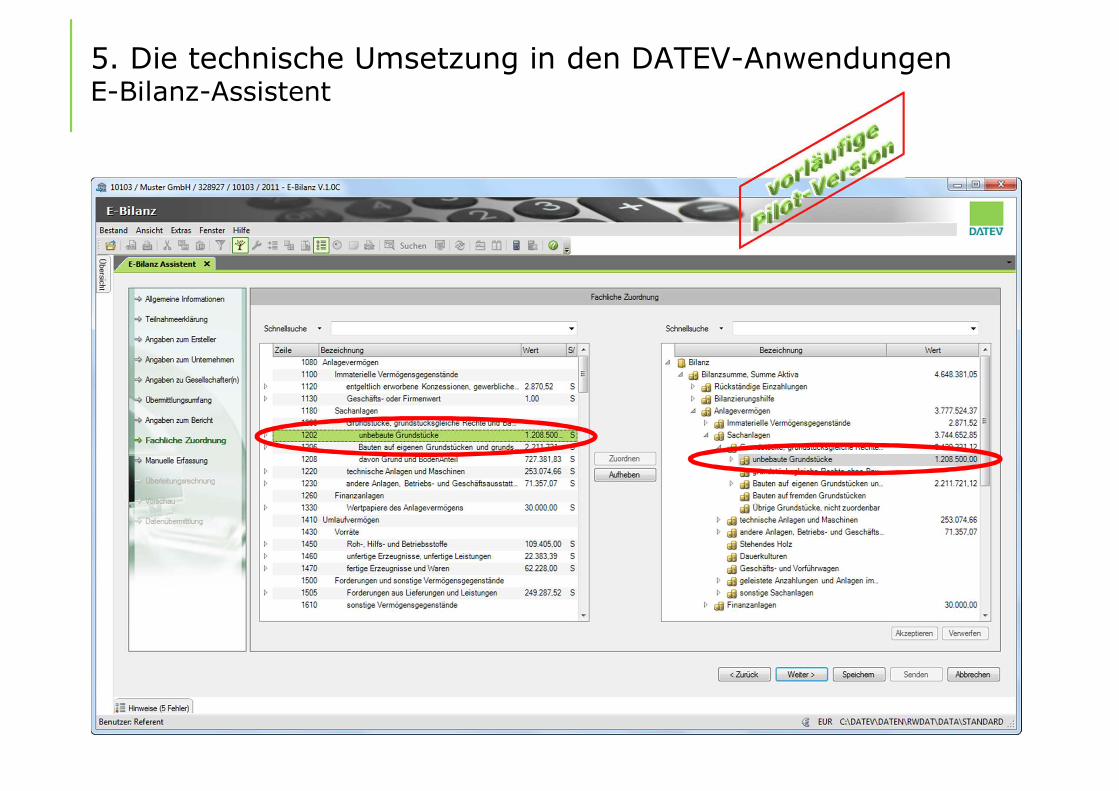

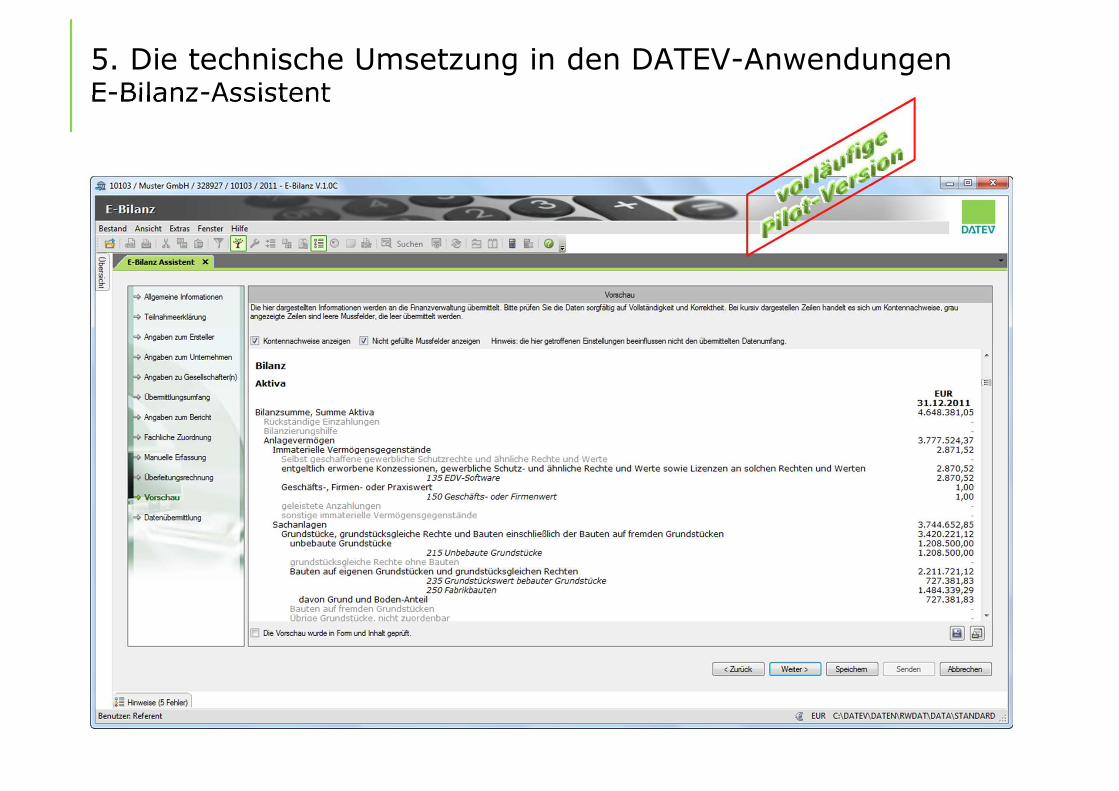

5. Die technische Umsetzung in den DATEV-AnwendungenE-Bilanz-Assistent

5. Die technische Umsetzung in den DATEV-AnwendungenE-Bilanz-Assistent

5. Die technische Umsetzung in den DATEV-AnwendungenE-Bilanz-Assistent

5. Die technische Umsetzung in den DATEV-AnwendungenE-Bilanz-Assistent

Inhalt

1. Grundlagen zur E-Bilanz im Überblick

2. Handelsbilanz - Offenlegung/ Steuerbilanz – E-Bilanz

3. Auswirkungen auf Kontenrahmen und Buchungsverhalten

4. Darstellung der Szenarien in der Praxis und ein Überblick über mögliche Lösungsmöglichkeiten mit DATEV und dem steuerlichen Berater

5. Beispiel für die technische Umsetzung in den DATEV-Anwendungen

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-Unterstützung

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-Unterstützung - Kernbotschaften

n Aufgeschoben ist nicht aufgehoben: Die E-Bilanz kommt!

n Die SKR03/04 enthalten die neuen Konten der E-Bilanz.

n Nutzen Sie das Wirtschaftsjahr 2012, um E-Bilanz-konform zu buchen.

n Nutzen Sie das DATEV-System, mit seinen Standards werden Sie mit geringem Aufwand E-Bilanzen übertragen können.

n Für die Aufbereitung und Übermittlung der Taxonomie-Bestandteile Sonder-, Ergänzungsbilanzen und Kapitalkontenentwicklungen wird DATEV rechtzeitig eine komfortable und (rechts-)sichere Softwarelösung anbieten!

n Buchungsanweisungen, -verhalten anpassen

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-Unterstützung - Kernbotschaften

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-UnterstützungBeratungsbedarf für selbstbuchende Unternehmen

n Je größer das Unternehmen ist, desto eher besteht Handlungsbedarf im Hinblick auf vorbereitende Maßnahmen.

n Unser Dienstleistungsangebots „Analyse E-Bilanz-Betroffenheit im Unternehmen“:

• Analyse und Anpassung der Kontenpläne im Hinblick auf die Anforderungen der E-Bilanz-Taxonomien.

• Analyse der betroffenen IT-Systeme außerhalb der Finanzbuchführung und Feststellung von Anpassungsbedarfen.

• Entwicklung einer Lösungsstrategie und eines Zeitplans mit dem Unternehmen.

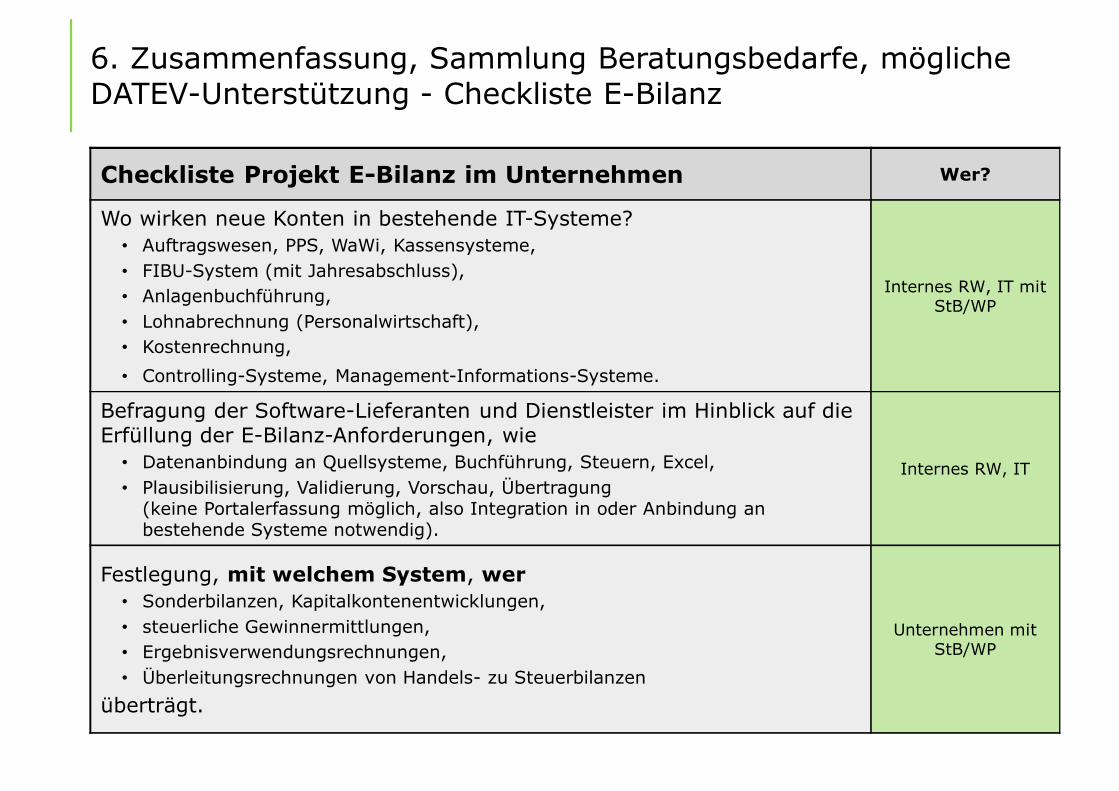

Checkliste Projekt E-Bilanz im Unternehmen Wer?

Festlegung der Strategie wie mit den Anforderungen der Taxonomie umgegangen wird. Konform, Füllung der Taxonomie wie gefordert,

Konservativ, wenig Aufwand für die Bestückung der Taxonomie-positionen, weitgehende Nutzung von Auffangpositionen.

Unternehmenmit StB/WP

Abgleich der Unternehmensstammdaten und Kontenpläne mit den für das Unternehmen relevanten Taxonomien im Hinblick auf Fragen wie z. B.:• Müssen neue Konten eingeführt werden?

• Können Umsatzerlöse und Wareneinkaufskonten nach USt-Tatbeständen ausgewertet werden?

Internes RW mit StB/WP

Entscheidung ob Steuerbilanzen mit dem Buchführungssystem erstellt werden (Mehraufwand mit Excel-Überleitungsrechnung, da Normierung durch die Taxonomie).Kann die Anlagenbuchführung handels- und steuerrechtlich Werte verwalten?Welche Abweichungen handels-, steuerrechtlich kann es unterjährig laufend im Buchungsstoff geben?

Internes RW mit StB/WP

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-Unterstützung - Checkliste E-Bilanz

Checkliste Projekt E-Bilanz im Unternehmen Wer?

Wo wirken neue Konten in bestehende IT-Systeme?• Auftragswesen, PPS, WaWi, Kassensysteme,• FIBU-System (mit Jahresabschluss),• Anlagenbuchführung,• Lohnabrechnung (Personalwirtschaft), • Kostenrechnung,• Controlling-Systeme, Management-Informations-Systeme.

Internes RW, IT mit StB/WP

Befragung der Software-Lieferanten und Dienstleister im Hinblick auf die Erfüllung der E-Bilanz-Anforderungen, wie

• Datenanbindung an Quellsysteme, Buchführung, Steuern, Excel,• Plausibilisierung, Validierung, Vorschau, Übertragung

(keine Portalerfassung möglich, also Integration in oder Anbindung an bestehende Systeme notwendig).

Internes RW, IT

Festlegung, mit welchem System, wer• Sonderbilanzen, Kapitalkontenentwicklungen,• steuerliche Gewinnermittlungen, • Ergebnisverwendungsrechnungen, • Überleitungsrechnungen von Handels- zu Steuerbilanzen

überträgt.

Unternehmen mit StB/WP

6. Zusammenfassung, Sammlung Beratungsbedarfe, mögliche DATEV-Unterstützung - Checkliste E-Bilanz

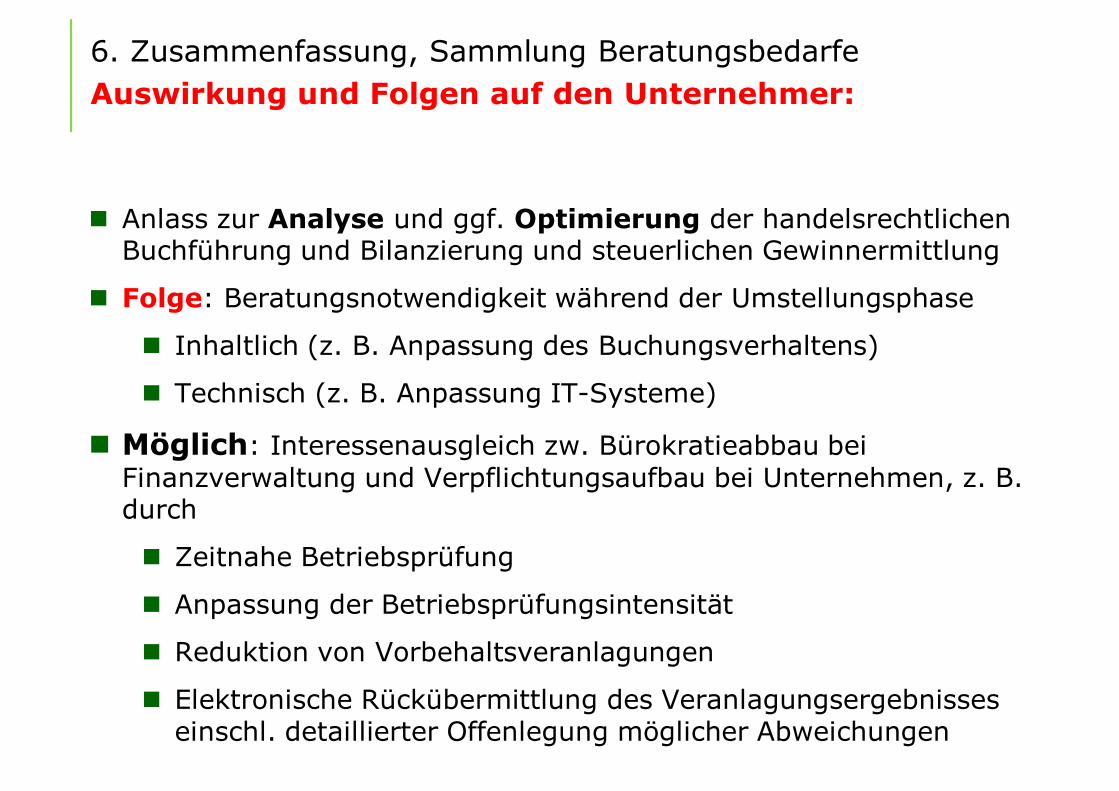

6. Zusammenfassung, Sammlung BeratungsbedarfeAuswirkung und Folgen auf den Unternehmer:

n Anlass zur Analyse und ggf. Optimierung der handelsrechtlichen Buchführung und Bilanzierung und steuerlichen Gewinnermittlung

n Folge: Beratungsnotwendigkeit während der Umstellungsphase

n Inhaltlich (z. B. Anpassung des Buchungsverhaltens)

n Technisch (z. B. Anpassung IT-Systeme)

n Möglich: Interessenausgleich zw. Bürokratieabbau bei Finanzverwaltung und Verpflichtungsaufbau bei Unternehmen, z. B. durch

n Zeitnahe Betriebsprüfung

n Anpassung der Betriebsprüfungsintensität

n Reduktion von Vorbehaltsveranlagungen

n Elektronische Rückübermittlung des Veranlagungsergebnisses einschl. detaillierter Offenlegung möglicher Abweichungen