Einführung zum Immobilienmarkt Schweiz - UZH00000000-73ff-3d7e-ffff-ffffab5a846... · CHF...

20

Einführung zum Immobilienmarkt Schweiz Begriffe – Werte – aktuelle Entwicklungen Universität Zürich, Rechtswissenschaftliches Institut Kolloquium Immobiliarsachenrecht, 07.03.2016 Andreas Bleisch Wüest & Partner: Historie und Eckwerte Einführung Immobilienmarkt Schweiz / 07.03.2016 2 Geschichte Wüest & Partner AG: gegründet 1985, seit 1999 eine Aktiengesellschaft Deutsche Tochtergesellschaft W&P Immobilienberatung GmbH seit 2007 Tochtergesellschaft Datahouse AG: Akquisition 2014 Kernkompetenz Wüest & Partner bedient die Akteure der Immobilienwirtschaft mit erstklassigen Entscheidungsgrundlagen Eigentümer 17 Partner, alle aktiv im Tagesgeschäft Hauptsitz Alte Börse Zürich Weitere Standorte Genf, Frankfurt und Berlin / NEU: Bern ab 1.4.2016 Umsatz 2015 41.7 Mio. CHF (konsolidiert), total rund 130 Mitarbeit (VZÄ) Positionierung Führend in Immobilienbewertung, -beratung, -marktbeobachtung Immo-Monitoring ® Halbjährliche Publikation über den Schweizer Bau- und Immobilienmarkt (seit 1992)

Transcript of Einführung zum Immobilienmarkt Schweiz - UZH00000000-73ff-3d7e-ffff-ffffab5a846... · CHF...

Einführung zum Immobilienmarkt Schweiz Begriffe – Werte – aktuelle Entwicklungen

Universität Zürich, Rechtswissenschaftliches Institut Kolloquium Immobiliarsachenrecht, 07.03.2016 Andreas Bleisch

Wüest & Partner: Historie und Eckwerte

Einführung Immobilienmarkt Schweiz / 07.03.2016 2

Geschichte Wüest & Partner AG: gegründet 1985, seit 1999 eine Aktiengesellschaft Deutsche Tochtergesellschaft W&P Immobilienberatung GmbH seit 2007 Tochtergesellschaft Datahouse AG: Akquisition 2014

Kernkompetenz Wüest & Partner bedient die Akteure der Immobilienwirtschaft mit erstklassigen Entscheidungsgrundlagen

Eigentümer 17 Partner, alle aktiv im Tagesgeschäft

Hauptsitz Alte Börse Zürich

Weitere Standorte Genf, Frankfurt und Berlin / NEU: Bern ab 1.4.2016

Umsatz 2015 41.7 Mio. CHF (konsolidiert), total rund 130 Mitarbeit (VZÄ)

Positionierung Führend in Immobilienbewertung, -beratung, -marktbeobachtung

Immo-Monitoring® Halbjährliche Publikation über den Schweizer Bau- und Immobilienmarkt (seit 1992)

Wüest & Partner: Dienstleistungen und Produkte

Einführung Immobilienmarkt Schweiz / 07.03.2016 3

1

WUPNET Strategie und Management

Bewertungsserver Entwicklung

WUPRIS Transaktion

GeoInfo Finanzierung

Steuertool Immobilien und Steuern

Rating-Plattform Nachhaltigkeit

Entwicklungsatlas

Applikationen Beratung

Transaktionsbewertung

Bilanzerstellung

Projektbewertung

Finanzierungsbewertung

Spezialbewertung

Bewerternetzwerk

Bewertung weltweit

Bewertung

Daten

Indizes

Modelle

Ratings

Studien und Berichte

Referate

Markt

Applikationen der Datahouse AG

Ziel der Veranstaltung

Einführung Immobilienmarkt Schweiz / 07.03.2016 4

Einblick in die Grundlagen des Schweizer Immobilienmarktes geben

Verschiedene Teilmärkte und Marktakteure kennen lernen

Gefühl für Liegenschaftswerte entwickeln

Bewertungsmethoden kennenlernen

Aktuelle Marktentwicklungen benennen und besprechen

Einleitung

Einführung Immobilienmarkt Schweiz / 07.03.2016 5

Immobilienmarkt Schweiz: Terra incognita?

Einführung Immobilienmarkt Schweiz / 07.03.2016 6

• Bis vor einigen Jahren nur wenig Forschung in der Schweiz (z.B. NFP 22 «Boden» 1991, NFP 54 «Nachhaltige Siedlungsentwicklung» 2011), Immobilien-Lehrgänge haben sich erst in den letzten paar Jahren etabliert

• Erste Bauzonenstatistik Schweiz (ARE, 2007)

• Grundbuch ist zwar öffentlich, Transaktionen jedoch nicht

• Publikationsdichte hat in den letzten Jahren markant zugenommen

• Immobilien- und Bodenmarkt sind in der Schweiz stark reguliert und vor allem auch emotional besetzte Themen: - Hohe Gewichtung der Eigentumsrechte (Sachenrecht) - Spekulation (Bäuerliches Bodenrecht, Grundstückgewinnsteuer) - Zersiedelung (Zweitwohnungsinitiative, Revision RPG) - Ausverkauf der Heimat (Lex Koller) - Wohnungsknappheit (Mietrecht) - Immobilienblase (Bankenregulierung)

Bedeutung der Immobilien für die CH Volkswirtschaft

Einführung Immobilienmarkt Schweiz / 07.03.2016 7

Quellen: Kantonale Gebäudeversicherungen, Modell Wüest & Partner, Daten SIX Group

0

500

1'000

1'500

2'000

2'500

3'000

3'500

4'000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Werte der Schweizer Immobilien im Vergleich zur Börsenkapitalisierung (Mrd. CHF)

Bösenkapitalisierung (SPI) Marktwert aller Schweizer Immobilien

Immobilienvermögen der privaten Haushalte

Einführung Immobilienmarkt Schweiz / 07.03.2016 8

Quellen: BFS, SNB, Wüest & Partner

0

500

1'000

1'500

2'000

2'500

3'000

3'500

4'000

4'500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bruttovermögen der privaten Haushalte (Mrd. CHF)

Immobilien Bargeld und Einlagen weitere Vermögenswerte Aktien Ansprüche PK/Versicherungen

Akteure im Schweizer Immobilienmarkt

Einführung Immobilienmarkt Schweiz / 07.03.2016 9

Akteure im Schweizer Immobilienmarkt

Einführung Immobilienmarkt Schweiz / 07.03.2016 10

Staat

Private Investoren

• Regulator • Public Real Estate • Baurechtsgeber • Investor • PPP

Unternehmungen • Corporate Real Estate • Mieter

• Familiengesellschaften • Privatpersonen • Erbengemeinschaften • Private Equity Formen

Institutionelle Anleger • Vorsorgeeinrichtungen • Versicherungen • Immobilienfonds • Kotierte Immobilien-AG‘s

Bauträger • Entwickler • Bauunternehmungen

Banken • Finanzierungspartner • Recovery

Genossenschaften & Stiftungen • Baugenossenschaften • Stiftungen für gemeinnützigen Wohnungsbau

WOHNEN Schweiz: rund 40% Wohneigentum rund 60% Mietwohnungen BÜRO Schweiz: Rund 1/3 Public Real Estate rund 1/3 Büros zur Miete Rund 1/3 Coporate Real Estate

Wesentliche Aufteilung

Einführung Immobilienmarkt Schweiz / 07.03.2016 11

Selbstnutzer

• Wohneigentum • Public Real Estate • Corporate Real Estate

Vermietung

• Vermietung der Liegenschaften an Dritte

Investment-Markt

Trend

Trend

Eigentumsanteile im Investmentmarkt

Einführung Immobilienmarkt Schweiz / 07.03.2016 12

Nicht-institutionelle Anleger: Private, Privat Equity, Genossenschaften etc. Institutionelle Anleger

Eigentümer im Investmentmarkt

Quelle: Div. Geschäftsberichte, Erhebungen Wüest & Partner (Stand 2014)

CHF 903 Mia. = 79%

CHF 238 Mia. = 21%

Pensionskassen, CHF 81 Mia.

34%

Versicherungen, CHF 52 Mia.

22%

Kotierte Immobilienfonds,

CHF 38 Mia. 16%

Anlagestiftungen, CHF 34 Mia.

14%

Kotierte Immobilien-

gesellschaften, CHF 33 Mia.

14%

Werte und Bewertung

Einführung Immobilienmarkt Schweiz / 07.03.2016 13

Was gibt es überhaupt zu bewerten?

Einführung Immobilienmarkt Schweiz / 07.03.2016 14

Klassische Wohnliegenschaften

Geschäfts-liegenschaften

Spezialliegenschaften Bauland / Projekte

Mietwohnungen

Reihenhäuser

Stockwerkeigentum

Einfamilienhäuser

Büro

Gewerbe / Industrie

Verkauf

Gastro

Einkaufszentren

Hotel

Freizeit / Event

Parking

Bauland

Projektentwicklungen

Logistik

Spital

Schulen

Baurechte

Landwirtschaftsland

Infrastrukturen

etc. etc.

Grössenordnung Wohn- und Geschäftsflächen

Einführung Immobilienmarkt Schweiz / 07.03.2016 15

Quellen: Kantonale Gebäudeversicherung und Hochrechnung von Wüest & Partner (2014)

Eigentumswohnungen

Wohnen

Total Mietwohnungen

Einfamilienhäuser

971‘200

4‘097‘300 2‘165‘700

960‘400

~ 694 Mia. CHF

~ 2‘504 Mia. CHF ~ 896 Mia. CHF

~ 914 Mia. CHF

EWG

Einheiten Wohnungen

EFH

Mio. m2 BGF Verkaufsflächen

Geschäftsflächen Total Büroflächen

Lagerflächen

34

234 54

27

~ 146 Mia. CHF

~ 734 Mia. CHF ~ 267 Mia. CHF

~ 30 Mia. CHF

Mio. m2 BGF Mio. m2 BGF

Mio. m2 BGF

Gewerbe / Industrie 119 ~ 291 Mia. CHF Mio. m2 BGF

Ohne Parkplätze Bestand 2013 Marktwert 4. Q. 2015

Unterschiedliche Voraussetzungen pro Teilmarkt

Einführung Immobilienmarkt Schweiz / 07.03.2016 21

hhoocchh

HHoommooggeenniittäätt

ttiieeff

ggrroossss ggeerriinngg TTrraannssaakkttiioonnssvvoolluummeenn

EEiiggeennnnuuttzzeerr RReennddiittee oohhnnee CCaasshhfflloowwss mmiitt CCaasshhfflloowwss

Wohn- eigentum

Rendite- liegen-

schaften

Schematischer Überblick Bewertungsmethoden

Einführung Immobilienmarkt Schweiz / 07.03.2016 22

Statistisch fundierte Vergleichswertmethode

Heute Hauptmethode bei Banken zur Vergabe von

Wohneigentumshypotheken

Hedonische Bewertung

Einfamilienhäuser

Stockwerkeigentum

Ertragswert- methode

(= Kapitalisierungs-

methode)

Rendite- liegenschaften

DCF- Methode

Rendite- liegenschaften

Realwert- methode

(= Sachwert)

(= Substanzwert)

Verbindendes Element: Vergleichswertmethode in irgendeiner Form als Hintergrund

Heute nur noch bei Spezial-liegenschaften oder für

Plausibilisierungen anderer Methoden von Relevanz

Dynamische Ertragswertmethode

Statische Ertragswertmethode

Realwertmethode

Einführung Immobilienmarkt Schweiz / 07.03.2016 23

Gute Lage: CHF 1‘400‘0000 Einfache Lage: CHF 600‘000

Substanzwert Gebäude CHF 500‘000

Landwert CHF 100‘000

Landwert CHF 900‘000

Substanzwert Gebäude CHF 500‘000

~64% ~17%

Realwert = Neubauwert Gebäude minus Altersentwertung + Landwert Beispiel: Preisdifferenzen für EFH an guter oder an einfacher Lage

Hedonische Immobilienbewertung

Einführung Immobilienmarkt Schweiz / 07.03.2016 24

• Die hedonische Methode ist eine statistisch basierte Vergleichswertmethode. Aus einer Stichprobe wird versucht, Rückschlüsse auf die zu bewertenden Objekte zu ziehen.

• Ein klassischer Immobilienschätzer wendet im Grundsatz dasselbe Vorgehen an.

• Wesentlich ist die Grösse der Stichprobe, damit eine statistisch fundierte Aussage möglich ist (Signifikanz). Genügend Transaktionsdaten finden sich insbesondere für Einfamilienhäuser und Eigentumswohnungen.

Die Grundidee: Zahlungsbereitschaften • Die Eigenschaften einer Liegenschaft haben implizite Preise, da die Marktteilnehmer nicht Beton,

Backsteine, Ziegel, Holz und Glas sowie den Untergrund an sich kaufen, sondern ein Nutzenbündel (Hedonismus-Gedanke; vergl. griech. hedone, «Lust»).

• Die Messung von Transaktionen erlaubt den Rückschluss (Regression) auf die Preise von anderen Objekten mit anderen Qualitäten.

• Übliche erklärende Variablen in der hedonischen Bewertung für EFH-Transaktionspreise: - Makrolage (Gemeinde innerhalb der Schweiz) - Mikrolage (Lage in der Gemeinde: Quartierprestige, Exposition, Aussicht, Nähe Infrastruktur, Lärm...) - Grundstücksgrösse, Gebäudevolumen, Nutzflächen, Parkplätze - Standard und Zustand

Ertragswertmethode

Einführung Immobilienmarkt Schweiz / 07.03.2016 25

• Der Ertragswert entspricht dem kapitalisierten jährlichen Mietwert einer Liegenschaft.

• Der MMiieettwweerrtt entspricht dem erzielbaren, marktkonformen Mietertrag. Der Mietwert entspricht nicht unbedingt dem aktuellen Mietertrag.

• Der KKaappiittaalliissiieerruunnggssssaattzz ist der Prozentsatz/Zinssatz, mit welchem der Mietwert kapitalisiert wird. Es handelt sich um eine Bruttokapitalisierung. Der Kapitalisierungssatz muss markt- und objektgerecht festgelegt werden und neben der eigentlichen Kapitalverzinsung auch die mit der Liegenschaft verbundenen Kosten und Risiken abdecken.

Ertragwert = Mietwert in CHF p.a. (x 100) Kapitaliserierungssatz in %

Beispiel: CHF 600'000.- p.a. (x 100) 6.00 % bzw. CHF 600'000.- p.a.

0.06 = CHF 10'000'000.-

DCF-Methode (Discounted Cashflow Methode)

Einführung Immobilienmarkt Schweiz / 07.03.2016 26

Der Wert eines Vermögensbestandteils entspricht der Summe der auf den Bewertungszeitpunkt ddiisskkoonnttiieerrtteenn zukünftigen erwarteten Nettonutzleistungen bzw. Nettocashflows.

Das Bild ka

Bruttoertrag Kosten Betrieb / Unterhalt Cashloss Nettoertrag

Bar

wer

t

2019 2020 2021 2016 2017 2018 2023 2024 2025 2022

• Modellierung der zukünftig erwarteten Zahlungsströme (CCaasshhflfloowwss) analog einem BBuussiinneessssppllaann

• Je weiter eine Zahlung in der Zukunft liegt, desto tiefer ist deren heutiger Wert (BBaarrwweerrtt)

DCF-Methode: Umgekehrter Zinseszinseffekt

Einführung Immobilienmarkt Schweiz / 07.03.2016 27

27.0% 38.9% 62.2%

62.0% 77.4% 94.6%

81.4% 92.0% 99.2%

100.0% 100.0% 100.0%

0 100 200 300 400 500 600 700 800 900

1'000

1 10 20 30 40 50 60 70 80 90 100 Zeitachse in Jahren

Barwert von 1‘000 CHF nach X Jahren in CHF

Bei 3% Diskontierungssatz

Bei 5% Diskontierungssatz

Bei 7% Diskontierungssatz

Bei 3%: Bei 5%: Bei 7%:

DCF-Methode: Wesentliche Werttreiber

Einführung Immobilienmarkt Schweiz / 07.03.2016 28

Kosten • Baupreise • Zustand der Liegenschaften • Rationalisierung in der Branche

Diskontierungssatz • «Risikoloser» Zinssatz • Risikozuschläge • Anlagealternativen • Marktliquidität

Marktmiete

• Schweizweiter Anstieg seit 2008: 17% • Kaufkraft, Beschäftigung, Zuwanderung • Haushaltsbildung: Anzahl und Grösse • Konkurrenz von Wohneigentum • Demografische und technologische

Veränderungen • Neu erstellte Flächen, Leerstände

Aktueller Mietertrag

• Referenzzinssatz (volumengewichteter Durchschnittszinssatz für inländische Hypotheken) Von 3.5% (2008) auf 1.75% (2015) ! Senkungspotenzial bei den Mieten: -17.36%

• Inflation (insgesamt seit 2008: 0%) • Fluktuation • Überwälzung Investitionen

Immobilienpreisentwicklung Schweiz: Überhitzung?

Einführung Immobilienmarkt Schweiz / 07.03.2016 30

Top-Wohnungspreise international

Einführung Immobilienmarkt Schweiz / 07.03.2016 31

Preisentwicklung Schweiz

Einführung Immobilienmarkt Schweiz / 07.03.2016 33

60

80

100

120

140

160

180

200

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Frankreich Norwegen USA Singapur Ungarn Schweiz MS-Region Oberes Emmental (Flop) MS-Region Genf (Top)

Wohneigentum: Transaktionspreise (nominal)

Index 1. Quartal 2006 = 100

«Blasenindikator» - UBS Swiss Real Estate Bubble Index

Einführung Immobilienmarkt Schweiz / 07.03.2016 34

Quelle: UBS

Auslöser einer Immobilienkrise

Einführung Immobilienmarkt Schweiz / 07.03.2016 35

• Einbruch bei der Nachfrage, z.B. Zuwanderung dreht in Abwanderung

• Angebotsüberhang: Überschiessende Neubautätigkeit

• Scharfe Rezession (Nachfrageeinbruch für Wohn- und Büroflächen vs. langer Bremsweg bei der Bauproduktion), exogener Schock

• Starker Anstieg der Inflation und daraus folgend starker Zinsanstieg

• Verschärfung der Kreditvergabe der Banken

• Spekulative Preisentwicklung und Anlegerverhalten (Irrationalität, Flucht in «sichere Anlagen», Einstieg unerfahrener Akteure im Immobilienmarkt, fehlende Investitionsalternativen etc.)

• Veränderung Regulierungsrahmen (Bankenregulierung, Veräusserungssperrfristen, Zweiwohnungsinitiative, steuerliche Rahmenbedingungen etc.)

Bevölkerungsentwicklung

Einführung Immobilienmarkt Schweiz / 07.03.2016 37

Quelle: BFS

-100'000

-50'000

0

50'000

100'000

150'000

200'000

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Wanderungssaldo Geburtenüberschuss

Hochbauinvestitionen

Neubau nach Segmenten (in Millionen CHF); Prognose für 2015 gelb umrandet

39

Quelle: BFS (Baustatistik)

Einführung Immobilienmarkt Schweiz / 07.03.2016

0

5

10

15

20

25

30

35

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 (Prov.)

2015 (Progn.)

Wohnen Geschäft Übriger Hochbau

Baugesuche / Baubewilligungen

Baugesuche Kosten der baubewilligten Objekte Index 1. Quartal 2005 = 100

40

Quellen: Baublatt, Wüest & Partner

Einführung Immobilienmarkt Schweiz / 07.03.2016

Baubewilligungen Kosten der baubewilligten Objekte Index 1. Quartal 2005 = 100

0

50

100

150

200

250

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Wohnen Geschäft übriger Hochbau

0

50

100

150

200

250

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Wohnen Geschäft übriger Hochbau

Zinsen

Einführung Immobilienmarkt Schweiz / 07.03.2016 42

Quelle: SNB Monatsheft, Wüest & Partner

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

20-jährige Bundesobligationen Spitzenrendite Mehrfamilienhäuser Zürich

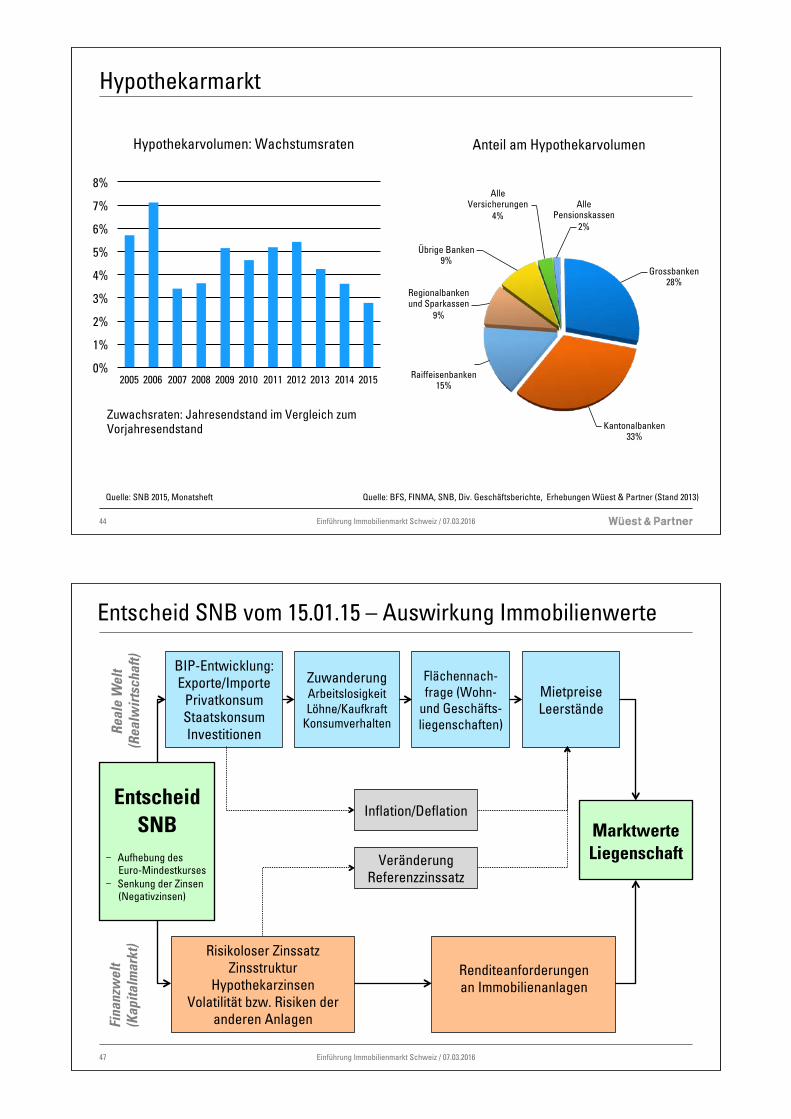

Hypothekarmarkt

Einführung Immobilienmarkt Schweiz / 07.03.2016 44

Eigentümer im Investmentmarkt

Quelle: BFS, FINMA, SNB, Div. Geschäftsberichte, Erhebungen Wüest & Partner (Stand 2013) Quelle: SNB 2015, Monatsheft

Zuwachsraten: Jahresendstand im Vergleich zum Vorjahresendstand

0%

1%

2%

3%

4%

5%

6%

7%

8%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Hypothekarvolumen: Wachstumsraten Anteil am Hypothekarvolumen

Grossbanken 28%

Kantonalbanken 33%

Raiffeisenbanken 15%

Regionalbanken und Sparkassen

9%

Übrige Banken 9%

Alle Versicherungen

4% Alle

Pensionskassen 2%

Entscheid SNB vom 15.01.15 – Auswirkung Immobilienwerte

47

Entscheid SNB

Aufhebung des Euro-Mindestkurses

Senkung der Zinsen (Negativzinsen)

BIP-Entwicklung: Exporte/Importe

Privatkonsum Staatskonsum Investitionen

Risikoloser Zinssatz Zinsstruktur

Hypothekarzinsen Volatilität bzw. Risiken der

anderen Anlagen

Real

e W

elt

(Rea

lwir

tsch

aft)

Fina

nzw

elt

(Kap

italm

arkt

)

Renditeanforderungen an Immobilienanlagen

Zuwanderung Arbeitslosigkeit Löhne/Kaufkraft

Konsumverhalten

Flächennach-frage (Wohn-

und Geschäfts-liegenschaften)

Mietpreise Leerstände

Marktwerte Liegenschaft Veränderung

Referenzzinssatz

Inflation/Deflation

Einführung Immobilienmarkt Schweiz / 07.03.2016

Botschaften zum Schluss

Einführung Immobilienmarkt Schweiz / 07.03.2016 48

1. Immobilienmärkte sind zyklisch. Es liegt in der Natur von zyklischen Märkten, dass die Preise steigen und fallen können.

2. Die Preissteigerungen und die Robustheit des Schweizer Immobilienmarktes sind bemerkenswert. Wir befinden uns im Jahr 18 eines mehr oder weniger kontinuierlichen Preisanstieges, wobei der Zenit bei Geschäftsliegenschaften und teurem Wohneigentum überschritten ist.

3. Die aktuellen Preissteigerungen haben grossteils handfeste Gründe. Die hohen Preise sind eher Resultat des Nachfragedrucks und der historisch tiefen Zinsen als der Spekulation. Der SNB-Entscheid vom 15.01.15 hat den Anlagebereich zusätzlich befeuert. Es gibt zunehmend Projekte auf Halde.

4. Das realwirtschaftliche als auch das geldpolitische Umfeld präsentieren sich heute äusserst anspruchsvoll. Die gefühlte Unsicherheit ist wesentlich grösser als z. B. vor 10 Jahren.

5. Die Gefahr eines Preiseinbruchs bei Schweizer Immobilien besteht, wenn die Nachfrage wegbricht und insbesondere wenn die Zinsen schnell und stark ansteigen.

Einführung Immobilienmarkt Schweiz / 07.03.2016 49

Bei Fragen stehe ich Ihnen gerne zur Verfügung.

Herzlichen Dank für Ihre Aufmerksamkeit.

Andreas Bleisch +41 44 289 90 00 [email protected] www.wuestundpartner.com

Wüest & Partner AG Alte Börse Bleicherweg 5 CH-8001 Zürich

Laufende Publikationen

Einführung Immobilienmarkt Schweiz / 07.03.2016 50

Wesentliche Bewertungsstandards

Einführung Immobilienmarkt Schweiz / 07.03.2016 51

Literaturverzeichnis: Tipps

Einführung Immobilienmarkt Schweiz / 07.03.2016 52

David M. Geltner, Norman G. Miller. Commercial real estate analysis and investments. South-Western Thomson Learning, University of Cincinnati, 2001. ISBN: 978-0-32430-548-7

Kurt M. Maier. Risikomanagement im Immobilienwesen. Fritz Knapp Verlag, Frankfurt a.M., 1999. ISBN: 978-3-8314-0801-6

Junius, Piazolo (Hrsg.). 2008. Praxishandbuch Immobilien-Research. Immobilien Manager Verlag IMV GmbH & Co. KG, Köln. ISBN 978-3-89984-191-6

Raymond Trotz (Hrsg). Immobilien-Markt-und Objektrating. Ein praxiserprobtes System für die Immobilienanalyse. Immobilien Informationsverlag Rudolf Müller, Köln, 2004. ISBN: 978-3-89984-111-4

William C. Wheaton, Denise DiPasquale. Urban economics and real estate markets. Prentice-Hall, Inc, New Jersey. 1996. ISBN: 978-0-13225-244-7