EY: Analyse der kommunalen Realsteuern (Gewerbesteuer, Grundsteuer) - Entwicklung 2005 - 2013

25

Entwicklung der kommunalen Realsteuern 2005 bis 2013 Analyse der Hebesätze zu Gewerbe- und Grundsteuer im Rahmen der EY Kommunenstudie 2014 Mai 2014

description

Informationen zur Entwicklung der Gemeindesteuern 2005 - 2013. EY (Ernst & Young)

Transcript of EY: Analyse der kommunalen Realsteuern (Gewerbesteuer, Grundsteuer) - Entwicklung 2005 - 2013

Entwicklung der kommunalen Realsteuern 2005 bis 2013

Analyse der Hebesätze zu Gewerbe- und Grundsteuer

im Rahmen der EY Kommunenstudie 2014

Mai 2014

Page 2

Design der Studie

Ihr Ansprechpartner

Hans-Peter Busson

Partner

Government & Public

Sector Leader

Germany, Switzerland,

Austria

Telefon

+49 (6196) 996 25271

hans-peter.busson

@de.ey.com

► Analyse der Entwicklung der Grundsteuer B-Hebesätze

und Gewerbesteuerhebesätze für alle deutschen Kommunen (ohne

Stadtstaaten) im Zeitraum 2005 bis 2013 (Stichtage jeweils: 31.12.,

Ausnahme 2013: 30.06. - jüngste verfügbare Daten.

► Angaben auf Basis von Daten des Statistischen Bundesamts („Hebesätze

der Realsteuern“, „Änderungen von Realsteuerhebesätzen 1. Halbjahr 2013“)

► Anders als in den Veröffentlichungen des Statistischen Bundesamtes handelt

es sich bei den angegebenen Durchschnittshebesätzen der Bundesländer

nicht um gewogene Werte.

► Infolge kommunaler Gebietsreformen in Brandenburg, Sachsen, Sachsen-

Anhalt und Thüringen wurde den ehemals selbstständigen Kommunen

zugestanden, in den neuen Stadtteilen die zuvor geltenden Hebesätze für

einige Folgejahre beizubehalten. Zum Teil weist das Statistische Bundesamt

für diese Kommunen daher gewogene Durchschnittshebesätze aus.

Ernst & Young GmbH

Wirtschaftsprüfungs-

gesellschaft

EY Kommunenstudie 2014

Page 3

Kernergebnisse

2010–2013

Anteil der Kommunen mit …

Grundsteuer B Gewerbesteuer

gestiegenem

Hebesatz

gesunkenem

Hebesatz

60% 43%

1% 1%

Bundesländer mit dem

höchsten durchschnittlichen Hebesatz

Anteil der Kommunen mit

hohem Hebesatz von ≥350

453 404 378 388 433 404 NRW Sachsen Thüringen NRW Saarland Sachsen

2005

2013

13% 21%

39% 46%

Anteil der Kommunen mit

niedrigem Hebesatz von <300

2005

2013

44% 20%

24% 8%

Page 4

Grundsteuer B

EY Kommunenstudie 2014

Page 5

Durchschnittlicher Grundsteuer-Hebesatz (B) steigt deutschlandweit kontinuierlich

► Kontinuierlicher Trend nach oben: Der durchschnittliche Hebesatz zur Grundsteuer B ist in den Jahren

2005 bis 2010 jeweils nur leicht, seitdem aber relativ stark gestiegen. Vor allem im Jahr 2011 war ein

deutlicher Anstieg des durchschnittlichen Grundsteuer-Hebesatzes zu verzeichnen.

1 Stichtage jeweils 31.12., Ausnahme 2013: 30.06.

317 319

321 324 325

329

340

346

351

2005 2006 2007 2008 2009 2010 2011 2012 2013

EY Kommunenstudie 2014

Entwicklung des durchschnittlichen Hebesatzes zur Grundsteuer B

der deutschen Kommunen 2005–20131

Page 6

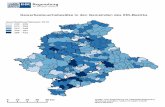

Durchschnittlicher Grundsteuer-Hebesatz in NRW am höchsten

Durchschnittlicher Grundsteuer B-Hebesatz der Kommunen im jeweiligen Bundesland zum 30.06.2013

(nur Flächenländer)

453

404

378

364

361

359

354

345

339

339

317

316

299

Nordrhein-Westfalen

Sachsen

Thüringen

Niedersachsen

Brandenburg

Sachsen-Anhalt

Rheinland-Pfalz

Baden-Württemberg

Bayern

Mecklenburg-Vorpommern

Saarland

Hessen

Schleswig-Holstein

EY Kommunenstudie 2014

Page 7

3% 4% 11% 10% 14%

28%

43% 43%

37%

44% 38% 24%

2005 2009 2013

Anteil der Kommunen mit niedrigem Grundsteuer-Satz stark rückläufig

► Während der Anteil der deutschen Kommunen mit einem niedrigen Hebesatz zur Grundsteuer B (von unter 300)

seit 2005 von 44 auf 24 Prozent gesunken ist, hat sich der Anteil der Kommunen mit einem hohen bis sehr hohen

Hebesatz (von 350 und mehr) im selben Zeitraum von 13 auf 39 Prozent verdreifacht.

Anteil der deutschen Kommunen mit niedrigem bis sehr hohem Grundsteuer-Hebesatz

in den Jahren 2005, 2009 und 20131

1 Stichtage jeweils 31.12., Ausnahme 2013: 30.06.

Sehr hoch ≥400

Hoch ≥350 und <400

Mittel ≥300 und <350

Niedrig <300

EY Kommunenstudie 2014

Page 8

9%

5% 3% 4%

12%

33%

19%

14%

0% 1% 1% 1% 1% 0% 1% 0%

2006 2007 2008 2009 2010 2011 2012 2013

Sechs von zehn Kommunen haben seit 2009 den Grundsteuer-Satz erhöht

► 60 Prozent der deutschen Kommunen haben in den Jahren 2010 bis 2013 den Grundsteuer-Hebesatz erhöht

– im Zeitraum 2006 bis 2009 haben nur 18 Prozent der Kommunen Erhöhungen vorgenommen.

► Die meisten Erhöhungen fanden im Jahr 2011 statt: Jede dritte deutsche Kommune hat 2011 den

Grundsteuer-Hebesatz erhöht.

Anteil der deutschen Kommunen mit gestiegenem bzw. gesunkenem Grundsteuer-Hebesatz

1 Stichtage jeweils 31.12., Ausnahme 2013: 30.06.

Anteil der Kommunen mit …

steigendem Grundsteuer-Hebesatz sinkendem Grundsteuer-Hebesatz

1

Anteil der Kommunen

mit gestiegenem /

gesunkenem Hebesatz

2006–

2009

2010–

2013

Anstieg 18% 60%

Rückgang 1% 1%

EY Kommunenstudie 2014

Page 9

68

48 58

34 22 21 18 18

16 15 15 9 8

22%

18%

15%

11%

8% 7%

6% 5% 5%

4% 4% 3%

2%

Th

ürin

gen

He

sse

n

No

rdrh

ein

-W

estfa

len

Rh

ein

land

-P

falz

Sch

lesw

ig-

Ho

lste

in

Me

ckle

nb

urg

-V

orp

om

me

rn

Sa

arla

nd

Nie

de

r-sa

chse

n

Baden-

Würt

tem

berg

Bra

nd

en

bu

rg

Sa

ch

se

n

Sa

ch

se

n-

An

halt

Ba

ye

rn

Entwicklung 2010–2013: Stärkster Anstieg der Grundsteuer B in Thüringen, Hessen und NRW

Anstieg der durchschnittlichen Hebesätze zur Grundsteuer B 2010 bis 2013

in Prozent bzw. in Punkten

Anstieg des durchschnittlichen Hebesatzes zur Grundsteuer B im Zeitraum 2009–2013 in…

Prozent Punkten

EY Kommunenstudie 2014

Page 10

Neun von zehn Kommunen in Rheinland-Pfalz und NRW erhöhten zwischen 2010 und 2013 Grundsteuer

Zwischen 2010 bis 2013 erhöhten in

Rheinland-Pfalz und NRW mehr als

neun von zehn Kommunen

mindestens einmal die

Grundsteuer B.

In Bayern hingegen lag der

Grundsteuer-Hebesatz nur bei gut

jeder fünften Kommune im Jahr

2013 höher als Anfang 2010.

Sachsen-Anhalt ist das einzige

Bundesland, in dem eine größere

Zahl von Kommunen den Grund-

steuer-Hebesatz reduziert hat.

2010–2013

Anteil der Kommunen mit …

gestiegenem Gewerbesteuer-Hebesatz

gleich gebliebenem Gewerbesteuer-Hebesatz gesunkenem Gewerbesteuer-Hebesatz

… im angegebenen Jahr bzw. Zeitraum

93,0%

92,9%

85,4%

80,0%

75,0%

56,3%

56,0%

54,6%

46,1%

45,8%

42,7%

42,5%

21,4%

59,6%

6,8%

6,6%

14,5%

19,7%

23,1%

42,8%

43,1%

44,2%

52,2%

53,6%

56,8%

42,0%

77,7%

39,4%

0,3%

0,5%

0,1%

0,2%

1,9%

0,9%

0,9%

1,2%

1,8%

0,6%

0,5%

15,5%

0,8%

1,0%

Rheinland-Pfalz

Nordrhein-Westfalen

Thüringen

Hessen

Saarland

Niedersachsen

Schleswig-Holstein

Mecklenburg-Vorpommern

Sachsen

Baden-Württemberg

Brandenburg

Sachsen-Anhalt

Bayern

Deutschland

EY Kommunenstudie 2014

Page 11

Fast jede zweite hessische Kommune erhöhte 2013 Grundsteuer B

Überdurchschnittlich viele

Erhöhungen im Westen

Deutschlands: Im ersten Halbjahr

des Jahres 2013 erhöhte fast jede

zweite hessische Kommune den

Hebesatz zur Grundsteuer B, in

NRW und im Saarland lag der Anteil

immerhin noch bei etwa einem

Drittel der Kommunen.

In Baden-Württemberg, Bayern und

Niedersachsen hingegen nahmen

weniger als 5% der Kommunen

Erhöhungen des Hebesatzes vor.

Anteil der Kommunen mit …

… im angegebenen Jahr bzw. Zeitraum

47,7%

37,6%

30,8%

20,1%

18,0%

17,2%

14,3%

13,0%

11,0%

10,3%

8,1%

3,5%

3,4%

13,9%

52,3%

61,9%

69,2%

79,4%

80,9%

82,2%

85,3%

86,7%

89,0%

89,7%

91,7%

95,7%

96,4%

85,7%

0,5%

0,5%

1,0%

0,6%

0,4%

0,3%

0,2%

0,7%

0,1%

0,4%

Hessen

Nordrhein-Westfalen

Saarland

Niedersachsen

Mecklenburg-Vorpommern

Schleswig-Holstein

Rheinland-Pfalz

Thüringen

Sachsen-Anhalt

Brandenburg

Sachsen

Baden-Württemberg

Bayern

Deutschland

2013

EY Kommunenstudie 2014

gestiegenem Gewerbesteuer-Hebesatz

gleich gebliebenem Gewerbesteuer-Hebesatz gesunkenem Gewerbesteuer-Hebesatz

Page 12

Die Kommunen mit den niedrigsten und höchsten Grundsteuer-Hebesätzen

Die Kommunen mit dem bundesweit niedrigsten

Grundsteuer B-Hebesatz

Bundesland Hebesatz

Mittelstrimmig Rheinland-Pfalz 0

Friedrichsgabekoog Schleswig-Holstein 0

Südermarsch Schleswig-Holstein 0

Riegenroth Rheinland-Pfalz 0

Büsingen am Hochrhein Baden-Württemberg 0

Weinolsheim Rheinland-Pfalz 60

Ingelheim am Rhein Rheinland-Pfalz 80

Loitsche-Heinrichsberg Sachsen-Anhalt 100

Elisabeth-Sophien-Koog Schleswig-Holstein 100

Dammfleth Schleswig-Holstein 100

Die Kommunen mit dem bundesweit höchsten

Grundsteuer B-Hebesatz

Bundesland Hebesatz

Dierfeld Rheinland-Pfalz 900

Selm Nordrhein-Westfalen 825

Haltern am See Nordrhein-Westfalen 825

Aulendorf, Stadt Baden-Württemberg 800

Werl Nordrhein-Westfalen 800

Rüsselsheim, Stadt Hessen 800

Dorsten Nordrhein-Westfalen 780

Unna Nordrhein-Westfalen 769

Hagen Nordrhein-Westfalen 750

Täferrot Baden-Württemberg 740

EY Kommunenstudie 2014

Zum Stichtag 30.06.2013

Page 13

Die Kommunen mit den niedrigsten und höchsten Grundsteuer-Hebesätzen – nach Bundesländern

Zum Stichtag 30.06.2013

Die Kommunen mit dem niedrigsten und höchsten Grundsteuer B-Hebesatz nach Bundesländern

Bundesland Kommune(n) mit niedrigstem Hebesatz Kommune(n) mit höchstem Hebesatz

Baden-Württemberg Büsingen am Hochrhein 0 Aulendorf 800

Bayern Gundremmingen 150 Gnotzheim, Meinheim, Oberickelsheim,

Thanstein 650

Brandenburg Hirschfeld 250 Potsdam 493

Hessen Eschborn 140 Rüsselsheim 800

Mecklenburg-Vorpommern Nieden 200 Schwerin 630

Nordrhein-Westfalen Harsewinkel 260 Selm, Haltern am See 825

Niedersachsen Gorleben 200 Hannover, Laatzen 600

Rheinland-Pfalz Riegenroth, Mittelstrimmig 0 Dierfeld 900

Saarland Perl 250 Saarbrücken 460

Sachsen Dürrhennersdorf, Heinsdorfergrund 300 Leipzig 650

Sachsen-Anhalt Loitsche-Heinrichsberg 100 Halle an der Saale 500

Schleswig-Holstein Friedrichsgabekoog, Südermarsch 0 Kiel, Lübeck 500

Thüringen Kirchgandern 200 Jena 495

EY Kommunenstudie 2014

Page 14

Gewerbesteuer

EY Kommunenstudie 2014

Page 15

Durchschnittlicher Gewerbesteuer-Hebesatz steigt deutschlandweit kontinuierlich

► Bei der Gewerbesteuer zeigt der Trend weniger stark aufwärts als bei der Grundsteuer B:

Der durchschnittliche Gewerbesteuer-Hebesatz ist seit 2005 um 18 Punkte gestiegen

– bei der Grundsteuer war im gleichen Zeitraum ein Anstieg um 34 Punkte zu verzeichnen.

* Stichtage jeweils 31.12., Ausnahme 2013: 30.06.

Entwicklung des durchschnittlichen Gewerbesteuer-Hebesatzes

der deutschen Kommunen 2005–20131

331 332 332

335 336 338

344

347

350

2005 2006 2007 2008 2009 2010 2011 2012 2013

EY Kommunenstudie 2014

Page 16

Durchschnittlicher Gewerbesteuer-Hebesatz 2013 in NRW am höchsten

Durchschnittlicher Gewerbesteuer-Hebesatz der Kommunen

im jeweiligen Bundesland zum 30.06.2013

433

404

388

361

360

359

350

348

337

336

331

320

313

Nordrhein-Westfalen

Saarland

Sachsen

Niedersachsen

Thüringen

Rheinland-Pfalz

Hessen

Baden-Württemberg

Sachsen-Anhalt

Bayern

Schleswig-Holstein

Brandenburg

Mecklenburg-Vorpommern

EY Kommunenstudie 2014

Page 17

4% 4% 5%

17% 22%

41%

59% 57%

46%

20% 17% 8%

2005 2009 2013

Anteil der Kommunen mit niedrigem Gewerbesteuer-Satz sinkt stark

► Der Anteil der deutschen Kommunen mit einem hohen und sehr hohen Gewerbesteuer-Hebesatz

hat sich seit 2005 von 21 auf aktuell 45 Prozent mehr als verdoppelt.

Anteil der deutschen Kommunen mit niedrigem bis sehr hohem Gewerbesteuer-Hebesatz

in den Jahren 2005, 2009 und 20131

1 Stichtage jeweils 31.12., Ausnahme 2013: 30.06.

Sehr hoch ≥400

Hoch ≥350 und <400

Mittel ≥300 und <350

Niedrig <300

EY Kommunenstudie 2014

Page 18

7%

3% 3% 4%

9%

19%

13% 11%

1% 1% 1% 1% 1% 1% 1% 0%

2006 2007 2008 2009 2010 2011 2012 2013

43 Prozent der deutschen Kommunen haben seit 2010 Gewerbesteuer erhöht

► Im Zeitraum von 2006 bis 2009 hat nur jede siebte Kommune den Gewerbesteuer-Hebesatz erhöht.

► In den Jahren 2010 bis 2013 hingegen haben mehr als vier von zehn deutsche Kommunen (mindestens) eine

Erhöhung dieses Hebesatzes vorgenommen.

► Nur 2 Prozent bzw. 1 Prozent der Kommunen haben jeweils den Gewerbesteuer-Hebesatz gesenkt.

Anteil der deutschen Kommunen mit gestiegenem bzw. gesunkenem Gewerbesteuer-Hebesatz

1 Stichtage jeweils 31.12., Ausnahme 2013: 30.06.

Anteil der Kommunen mit …

gestiegenem Gewerbesteuer-Hebesatz gesunkenem Gewerbesteuer-Hebesatz

1

Anteil der Kommunen

mit gestiegenem/

gesunkenen Hebesatz

2006–

2009

2010–

2013

Anstieg 15% 43%

Rückgang 2% 1%

EY Kommunenstudie 2014

Page 19

50

22 22 16 16 12 11 8 8 8 7 6 5

16%

8% 7%

5% 4% 4%

3% 2% 2% 2% 2% 2% 1%

Th

ürin

gen

Me

ckle

nb

urg

-V

orp

om

me

rn

He

sse

n

Nie

de

rsa

ch

se

n

No

rdrh

ein

-W

estfa

len

Sch

lesw

ig-

Ho

lste

in

Sa

arla

nd

Ba

ye

rn

Sa

ch

se

n-

An

halt

Rh

ein

land

-P

falz

Bra

nd

en

bu

rg

Sa

ch

se

n

Ba

den

-W

ürt

tem

berg

Entwicklung 2009–2013: Stärkster Anstieg in Thüringen, Mecklenburg-Vorpommern und Hessen

Anstieg der durchschnittlichen Gewerbesteuer-Hebesätze 2010 bis 2013

in Prozent bzw. in Punkten

Anstieg des durchschnittlichen Gewerbesteuer-Hebesatzes im Zeitraum 2009–2013 in…

Prozent Punkten

EY Kommunenstudie 2014

Page 20

2010–2013: Erhöhungen der Hebesätze vor allem in Thüringen und NRW

2010–2013

87,5%

79,8%

66,0%

57,7%

56,9%

49,2%

43,7%

40,4%

37,0%

32,0%

27,3%

24,8%

22,9%

43,4%

12,3%

19,7%

33,3%

38,5%

42,5%

50,0%

55,6%

58,9%

46,1%

65,4%

72,1%

74,5%

75,8%

55,4%

0,2%

0,5%

0,7%

3,8%

0,6%

0,8%

0,6%

0,7%

16,9%

2,6%

0,5%

0,7%

1,4%

1,2%

Thüringen

Nordrhein-Westfalen

Hessen

Saarland

Niedersachsen

Mecklenburg-Vorpommern

Schleswig-Holstein

Rheinland-Pfalz

Sachsen-Anhalt

Sachsen

Baden-Württemberg

Brandenburg

Bayern

Deutschland

Zwischen 2010 bis 2013 erhöhten in

Thüringen fast neun von zehn

Kommunen mindestens einmal die

Gewerbesteuer.

In Bayern hingegen lag der

Gewerbesteuer-Hebesatz nur bei

knapp jeder vierten Kommune Mitte

2013 höher als Anfang 2010.

Sachsen-Anhalt ist das einzige

Bundesland, in dem eine größere

Zahl von Kommunen den

Grundsteuer-Hebesatz reduziert hat.

Anteil der Kommunen mit …

… im angegebenen Jahr bzw. Zeitraum

EY Kommunenstudie 2014

gestiegenem Gewerbesteuer-Hebesatz

gleich gebliebenem Gewerbesteuer-Hebesatz gesunkenem Gewerbesteuer-Hebesatz

Page 21

Fast vier von zehn hessischen Kommunen erhöhten 2013 Gewerbesteuer

2013

36,6%

28,3%

18,5%

17,3%

16,2%

12,5%

11,7%

10,5%

10,3%

9,5%

5,7%

3,7%

3,0%

11,2%

63,4%

71,2%

81,0%

82,7%

83,2%

87,2%

88,2%

89,5%

89,7%

90,3%

94,1%

95,8%

96,5%

88,5%

0,5%

0,5%

0,6%

0,3%

0,1%

0,2%

0,2%

0,5%

0,5%

0,3%

Hessen

Nordrhein-Westfalen

Niedersachsen

Saarland

Mecklenburg-Vorpommern

Thüringen

Schleswig-Holstein

Sachsen-Anhalt

Brandenburg

Rheinland-Pfalz

Sachsen

Bayern

Baden-Württemberg

Deutschland

Im ersten Halbjahr des Jahres 2013

erhöhte gut jede dritte hessische

Kommune den Gewerbesteuer-

Hebesatz, in NRW lag der Anteil

immerhin noch bei 28 Prozent.

In Bayern, Baden-Württemberg

und Niedersachsen hingegen

nahmen in der ersten Jahreshälfte

weniger als 5 Prozent der

Kommunen Erhöhungen des

Hebesatzes vor.

Anteil der Kommunen mit …

… im angegebenen Jahr bzw. Zeitraum

EY Kommunenstudie 2014

gestiegenem Gewerbesteuer-Hebesatz

gleich gebliebenem Gewerbesteuer-Hebesatz gesunkenem Gewerbesteuer-Hebesatz

Page 22

Die Kommunen mit den niedrigsten und höchsten Gewerbesteuer-Hebesätzen

Zum Stichtag 30.06.2013

Die Kommunen mit dem bundesweit niedrigsten

Gewerbesteuer-Hebesatz (Auswahl*)

Bundesland Hebesatz

Gadebusch, Stadt Mecklenburg-Vorpommern 200

Spreewaldheide Brandenburg 200

Schönefeld Brandenburg 200

Dragun Mecklenburg-Vorpommern 200

Groß Nemerow Mecklenburg-Vorpommern 200

Neu Zauche Brandenburg 200

Schweickershausen Thüringen 200

Hintersee Mecklenburg-Vorpommern 200

Zossen Brandenburg 200

Neuhardenberg Brandenburg 200

Die Kommunen mit dem bundesweit höchsten

Gewerbesteuer-Hebesatz

Bundesland Hebesatz

Dierfeld Rheinland-Pfalz 900

Thanstein Bayern 650

Wettlingen Rheinland-Pfalz 600

Oberhausen Nordrhein-Westfalen 520

Siegburg Nordrhein-Westfalen 515

Kerpen Nordrhein-Westfalen 500

Hisel Rheinland-Pfalz 500

Marl Nordrhein-Westfalen 500

Hagen Nordrhein-Westfalen 500

Haltern am See Nordrhein-Westfalen 500

EY Kommunenstudie 2014

*Insgesamt hatten zum Stichtag 21 deutsche Kommunen einen Gewerbesteuer-Hebesatz von 200 (Mecklenburg-V.: 12; Brandenburg: 7; Thüringen: 1)

Page 23

Die Kommunen mit den niedrigsten und höchsten Gewerbesteuer-Hebesätzen – nach Bundesländern

Zum Stichtag 30.06.2013

Die Kommunen mit dem niedrigsten und höchsten Gewerbesteuer-Hebesatz nach Bundesländern

Bundesland Kommune(n) mit niedrigstem Hebesatz Kommune(n) mit höchstem Hebesatz

Baden-Württemberg Walldorf 265 Mannheim 430

Bayern Wolfertschwenden, Rettenbach a. Auerberg 230 Thanstein 650

Brandenburg Zossen, Schönefeld, Liebenwalde u.a. 200 Potsdam 450

Hessen Beselich 275 Frankfurt am Main 460

Mecklenburg-Vorpommern Gadebusch, Süderholz u.a. 200 Rostock 465

Nordrhein-Westfalen Monheim am Rhein 300 Oberhausen 520

Niedersachsen Börger 290 Hannover, Laatzen 460

Rheinland-Pfalz Kaperich 310 Dierfeld 900

Saarland St. Ingbert 360 Friedrichsthal 455

Sachsen Dürrhennersdorf 275 Gohrisch 490

Sachsen-Anhalt Lützen 216 Thale, Dessau-Roßlau, Magdeburg, Halle (S) 450

Schleswig-Holstein Friedrichsgabekoog, Bosau Gr. Plöner See 240 Christinenthal 450

Thüringen Schweickershausen 200 Erfurt 470

EY Kommunenstudie 2014

Page 24

Anhang: Einnahmen der Kommunen

Angaben für das Jahr 2012, in Millionen Euro

EY Kommunenstudie 2014

Ausgaben und Einnahmen der Gemeinden/Gemeindeverbände – Kernhaushalte und Extrahaushalte

In Millionen Euro Anteil an den Gesamteinnahmen

Grundsteuer A 374 0,5%

Grundsteuer B 10.302 13,9%

Gewerbesteuer n. Ertrag und Kapital (Brutto) 39.030 52,5%

Gewerbesteuer netto (abzgl. Gewerbesteuerumlage) 32.304 43,5%

Anteil a.d. Lohn-/veranlagten Einkommensteuer 26.864 36,1%

Anteil an der Umsatzsteuer 3.543 4,8%

Vergnügungssteuer 531 0,7%

Hundesteuer 272 0,4%

Zweitwohnungsteuer 104 0,1%

Sonstige Gemeindesteuern 24 0,0%

Steuereinnahmen der Gemeinden/Gv 74.316 200

Quelle: Statistisches Bundesamt; Vierteljährliche Kassenergebnisse des öffentlichen Gesamthaushalts, 1.-4. Vierteljahr 2012

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung,

Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung,

unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die

Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend

ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem

sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend

besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der

wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young

Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und

unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen

Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter

Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere

Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser

Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher

nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche

Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den

besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der

eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young GmbH

Wirtschaftsprüfungsgesellschaft und/oder anderer Mitgliedsunternehmen der globalen EY-

Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater

zurate gezogen werden.

©2014 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

All Rights Reserved.

www.de.ey.com.