Universität Osnabrück Studierenden-Statistik fileUniversität Osnabrück Studierenden-Statistik

Formelsammlungzur

Statistik I

Prof. Dr. Rolf HupenProf. Dr. Manfred Losch

Fakultat fur Wirtschaftswissenschaft

Inhaltsverzeichnis

1 Deskriptive Statistik 31.1 Datenlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.2 Quantile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.3 Mittelwerte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.4 Streuungsmaße . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.5 Konzentrationsmaße . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.6 Korrelationskoeffizienten . . . . . . . . . . . . . . . . . . . . . . . . . 121.7 Lineare Einfachregression . . . . . . . . . . . . . . . . . . . . . . . . . 131.8 Grundbegriffe der Zeitreihenanalyse . . . . . . . . . . . . . . . . . . . 141.9 Zeitliche Veranderungszahlen . . . . . . . . . . . . . . . . . . . . . . . 161.10 Wachstumsmodelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191.11 Elastizitaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221.12 Indexzahlen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

1

1 Deskriptive Statistik

1.1 Datenlagen

1.1.1 Datenlage A

n beobachtete Merkmalswerte liegen als Urliste x1, . . . , xn vor.

1.1.2 Datenlage B

Es liegen zu m von einander verschiedenen Merkmalsauspragungen x1, . . . , xm diezugehorigen absoluten Haufigkeiten h1, . . . , hm (hi ≥ 0) ihres Auftretens vor.

n := h1 + . . . + hm ist die Anzahl der Merkmalstrager, bei denen das Merkmalerhoben worden ist.

fi := hi

nheißt relative Haufigkeit der i-ten Auspragung xi.

Hi := h1 + . . . + hi heißt kumulierte absolute Haufigkeit und

Fi := f1 + . . . + fi = 1n(h1 + . . . + hi) = 1

nHi heißt kumulierte relative Haufigkeit.

Haufigkeitstabelle:

Merkmals- Haufigkeit kumulierte Haufigkeiti auspragung absolut relativ absolut relativ1 x1 h1 f1 = h1/n H1 F1

2 x2 h2 f2 = h2/n H2 F2...

......

......

...m xm hm fm = hm/n Hm = n Fm = 1

n =m∑

i=1hi 1 =

m∑i=1

fi

3

1 Deskriptive Statistik

Empirische Verteilungsfunktion:

F (x) :=

0 , x < x1

Fi , xi ≤ x < xi+1 , i = 1, . . . ,m− 11 , xm ≤ x

1.1.3 Datenlage C

Es liegen vor k Klassen G1 = [a0, a1), . . . , Gk = [ak−1, ak) mit der Breite ∆i :=ai−ai−1 > 0 fur alle i = 1, . . . , k, sowie die absoluten Haufigkeiten h1, . . . , hk in denk Klassen.

n := h1+. . .+hk ist die Anzahl der Merkmalstrager, bei denen das Merkmal erhobenworden ist.

fi := hi

nrelative Haufigkeit zur Klasse Gi,

Hi := h1 + . . . + hi kumulierte absolute Haufigkeit zur Klasse Gi und

Fi := f1 + . . . + fi = 1nHi kumulierte relative Haufigkeit

Haufigkeitstabelle:

Klasse Grenzen Mittel- Breite Haufigkeit kumuliertepunkt absolut relativ relative H.keit

G1 [a0, a1) x1 ∆1 = a1 − a0 h1 f1 = h1/n F1

G2 [a1, a2) x2 ∆2 = a2 − a1 h2 f2 = h2/n F2

......

......

......

...Gk [ak−1, ak) xk ∆k = ak − ak−1 hk fk = hk/n Fk = 1

n =k∑

i=1

hi 1 =k∑

i=1

fi

Approximierende empirische Verteilungsfunktion:

F (x) :=

0 , x < a0

Fi−1 + fi∆i

(x− ai−1) , ai−1 ≤ x < ai , i = 1, . . . , k

1 , ak ≤ x

Histogramm:

Darstellung der Haufigkeiten unter Beachtung der Flachenproportionalitat der Bal-ken.

Die Hohe des Rechtecks uber der Klasse Gi = [ai−1, ai) wird wie folgt bestimmt:

4

1.2 Quantile

Hohe gi := hi∆i

bei absoluten Haufigkeiten

Hohe di := fi∆i

bei relativen Haufigkeiten

gi heißt absolute Haufigkeitsdichte

di heißt relative Haufigkeitsdichte

1.2 Quantile

1.2.1 Definition des p-Quantils

Zu 0 < p < 1 heißt xp p-Quantil, falls sich unterhalb von xp hochstens 100 · p %und oberhalb von xp hochstens 100 · (1− p) % der Beobachtungswerte befinden.

0.25-Quantil := Q1 := unteres Quartil

0.50-Quantil := Q2 := mittleres Quartil oder Median

0.75-Quantil := Q3 := oberes Quartil

1.2.2 Datenlage A:

xp =

{x([np+1]) , np nicht ganzzahlig12(x([np]) + x([np+1])) , np ganzzahlig

,

wobei

[α] := großte ganze Zahl, die kleiner oder gleich α ist

und

x(i) den i-ten Beobachtungswert in der geordneten Urliste x(1) ≤ x(2) ≤ . . . ≤ x(n)

bezeichnet.

1.2.3 Datenlage B:

xp =

{xi , falls Fi−1 < p < Fi

12(xi + xi+1) , falls p = Fi

,

wobei F0 := 0 gesetzt wird.

5

1 Deskriptive Statistik

1.2.4 Datenlage C:

xp wird angenahert als Losung der Gleichung F (xp) = p mit der approximierenden

empirischen Verteilungsfunktion F berechnet.

Man bestimme zunachst die Klasse Gi = [ai−1, ai) mit Fi−1 < p ≤ Fi, (F0 := 0),und setze dann

xp ≈ ai−1 +p− Fi−1

Fi − Fi−1

· (ai − ai−1) .

Liegen absolute Haufigkeiten vor, bestimme man die Klasse Gi = [ai−1, ai) mitHi−1 < n · p ≤ Hi, (H0 := 0), und setze dann

xp ≈ ai−1 +n · p−Hi−1

Hi −Hi−1

· (ai − ai−1) .

1.3 Mittelwerte

1.3.1 Datenlage A:

Modus := haufigster Beobachtungswert

Median := mittleres Quartil = 0.50-Quantil

arithmetisches Mittel (AM):

AM :=1

n

n∑i=1

xi

harmonisches Mittel (HM):

HM :=n

n∑i=1

1

xi

geometrisches Mittel (GM):

GM := n

√√√√ n∏i=1

xi

6

1.3 Mittelwerte

1.3.2 Datenlage B:

Modus := Merkmalsauspragung mit der großten absoluten oder relativen Haufigkeit

Median :=

xi , falls Fi−1 < 0.5 < Fi

12(xi + xi+1) , falls 0.5 = Fi

Gewichtetes arithmetisches Mittel (GAM):

GAM :=1

m∑i=1

hi

·m∑

i=1

hi · xi =m∑

i=1

fi · xi

Gewichtetes harmonisches Mittel (GHM):

GHM :=

m∑i=1

hi

m∑i=1

(hi

xi

) =1

m∑i=1

(fi

xi

)

Gewichtetes geometrisches Mittel (GGM):

GGM :=

(m∏

i=1

xhii

)1/m∑

i=1

hi

= n

√√√√ m∏i=1

xhii

1.3.3 Datenlage C:

Modus (Verfahren 1):

Quadratische Interpolation in der modalen (haufigsten) Gruppe.

Man bestimmt die modale Klasse Gi, d.h. die Klasse Gi = [ai−1, ai) mit der großtenHaufigkeitsdichte gi := hi/(ai − ai−1) und legt ein quadratisches Polynom

f(x) = ax2 + bx + c

durch die Punkte mit den Koordinaten (xi−1; gi−1), (xi; gi), (xi+1; gi+1), wobei xi−1,xi, xi+1 die Mittelpunkte der Klassen Gi−1, Gi, Gi+1 bezeichnen.

Die Stelle x0, fur die f(x) das Maximum annimmt, wird als Modus gewahlt.

7

1 Deskriptive Statistik

Modus (Verfahren 2):

Naherungslosung fur Verfahren 1

Man bestimmt wie beim Verfahren 1 die modale Klasse Gi und berechnet

Modus =ai(hi − hi−1) + ai−1(hi − hi+1)

(hi − hi−1) + (hi − hi+1)

Bei unterschiedlichen Klassenbreiten sind in der obigen Formel die absoluten Haufig-keitsdichten gi anstelle von hi zu verwenden.

Median:

Man bestimme die Klasse Gi = [ai−1, ai) mit Fi−1 < 0.5 ≤ Fi. In diese Klasse Gi

fallt der Median.

Eine Feinberechnung x des Medians laßt sich unter der Annahme der Gleichvertei-lung in den Klassen wie folgt durchfuhren:

x = ai−1 +0.5− Fi−1

Fi − Fi−1

· (ai − ai−1) = ai−1 + (0.5− Fi−1) ·∆i

fi

Liegen absolute Haufigkeiten vor, bestimmt man die Klasse Gi = [ai−1, ai) mitHi−1 < n

2≤ Hi und approximiert den Median mit

x = ai−1 +0.5 · n−Hi−1

Hi −Hi−1

· (ai − ai−1) = ai−1 + (0.5 · n−Hi−1) ·∆i

hi

.

Arithmetisches, harmonisches und geometrisches Mittel werden wie bei derDatenlage B in Form der gewichteten Mittel GAM, GHM und GGM mit Hilfe derKlassenmitten berechnet.

1.3.4 Allgemeine Aussagen fur Mittelwerte

• xi = c fur alle i = 1, . . . , n ⇒ Modus = Median = AM = HM = GM

• HM < GM < AM, falls xi nicht konstant

• Lageregel von Fechner:

Modus ≤ Median ≤ AM bei einer linkssteilen Verteilung

Modus ≥ Median ≥ AM bei einer rechtssteilen Verteilung

Modus = Median = AM bei einer symmetrischen Verteilung

8

1.4 Streuungsmaße

1.4 Streuungsmaße

Normierte Entropie (ENorm) fur Datenlage B:

ENorm =1

log(m)

{log(n)− 1

n

m∑i=1

[ hi log(hi) ]

}=

m∑i=1

fi · log

(1

fi

)log(m)

mit hi log hi = fi log( 1fi

) := 0 fur hi = fi = 0

Spannweite R:= Max - Min

Quartilsabstand := Q3 −Q1

Mittlere Spannweite (MSP):

MSP :=

(− Q2 −Min

Q2

· 100 ;Max−Q2

Q2

· 100

)

Mittlerer Quartilsabstand (MQA):

MQA :=

(− Q2 −Q1

Q2

· 100 ;Q3 −Q2

Q2

· 100

)

Mittlere quadratische Abweichung (s2):

Datenlage A: s2 := 1n

n∑i=1

(xi − AM)2

Datenlage B: s2 := 1n

m∑i=1

hi · (xi −GAM)2

Datenlage C: s2 := 1n

k∑i=1

hi · (xi −GAM)2

Standardabweichung (s):

s := +√

s2

Variationskoeffizient (V):

V :=s

AM· 100 (in %)

9

1 Deskriptive Statistik

1.5 Konzentrationsmaße

1.5.1 Lorenzkurve

1.5.1.1 Datenlage A

• Gegeben: geordnete Urliste der n Beobachtungswerte: x(1) ≤ x(2) ≤ . . . ≤ x(n)

• Merkmalssumme: S =n∑

i=1x(i)

• Kumulierte relative Haufigkeit: Fi = in

• Kumulierter Anteil an der Merkmalssumme: Gi =

i∑j=1

x(j)

S

Dann entsteht die Lorenzkurve in einem F-G-Koordinatensystem als Streckenzug,der die Punkte (0, 0), (F1, G1), (F2, G2), . . . , (Fn−1, Gn−1), (1, 1) miteinander verbin-det.

1.5.1.2 Datenlage B

• Gegeben: m voneinander verschiedene mogliche Merkmalsauspragungen x1 <x2 < . . . < xm mit den absoluten Haufigkeiten h1, h2, . . . , hm.

• Anzahl der Merkmalstrager: n =m∑

i=1hi mit m ≤ n

• Kumulierte relative Haufigkeiten: Fi =

i∑j=1

hj

n

• Merkmalssumme: S =m∑

i=1(hi · xi)

• Kumulierter Anteil an der Merkmalssumme: Gi =

i∑j=1

(hj · xj)

S

Dann entsteht die Lorenzkurve in einem F-G-Koordinatensystem als Streckenzug,der die Punkte (0, 0), (F1, G1), (F2, G2), . . . , (Fm−1, Gm−1), (1, 1) miteinander verbin-det.

10

1.5 Konzentrationsmaße

1.5.1.3 Datenlage C

• Die Merkmalsauspragungen sind in k Klassen i = 1, 2, . . . , k eingeteilt.

• Grenzen der Klasse i: [ ai−1, ai)

• Mittelpunkt der Klasse i: xi =ai−1 + ai

2

• Anzahl der Merkmalstrager in Klasse i: hi

• Gesamtzahl der Merkmalstrager: n =k∑

i=1hi mit k < n

• Kumulierte relative Haufigkeiten: Fi =

i∑j=1

hj

n

• Naherungswert fur die Merkmalssumme: S =k∑

i=1(hi · xi)

• Naherungswert fur den kumulierten Anteil an der Merkmalssumme:

Gi =

i∑j=1

(hj · xj)

S

Dann entsteht die Lorenzkurve in einem F-G-Koordinatensystem als Streckenzug,der die Punkte (0, 0), (F1, G1), (F2, G2), . . . , (Fk−1, Gk−1), (1, 1) miteinander verbin-det.

1.5.2 Gini-Koeffizient

Berechnung der Flache L unter der Lorenzkurve:

• Datenlage A: L = 12n·

n∑i=1

(Gi−1 + Gi), wobei G0 = 0 gesetzt wird.

• Datenlage B: L = 12n·

m∑i=1

(Gi−1 + Gi) · hi, wobei G0 = 0 gesetzt wird.

• Datenlage C: L = 12n·

k∑i=1

(Gi−1 + Gi) · hi, wobei G0 = 0 gesetzt wird.

Daraus erhalt man den Gini-Koeffizienten: CG = 1− 2 · L

11

1 Deskriptive Statistik

1.6 Korrelationskoeffizienten

Es liegen n Beobachtungen (xi, yi), i = 1, . . . , n, vor.

1.6.1 Korrelationskoeffizient von Fechner

rF =U −N

U + N

wobei

U : Anzahl der in den Vorzeichen ubereinstimmenden Paare (xi − x, yi − y)

N : Anzahl der in den Vorzeichen nicht ubereinstimmenden Paare (xi − x, yi − y)

1.6.2 Korrelationskoeffizient von Bravais-Pearson

r =

n∑i=1

(xi − x)(yi − y)√n∑

i=1(xi − x)2

n∑i=1

(yi − y)2

=n

n∑i=1

xiyi −n∑

i=1xi

n∑i=1

yi√[n

n∑i=1

x2i − (

n∑i=1

xi)2] · [nn∑

i=1y2

i − (n∑

i=1yi)2]

1.6.3 Korrelationskoeffizient von Spearman(Rangkorrelationskoeffizient)

rSp = 1−6

n∑i=1

d2i

n(n2 − 1)

mit

di := Differenz der Rangzahlen der Beobachtungen xi und yi

12

1.7 Lineare Einfachregression

1.7 Lineare Einfachregression

Bei Vorliegen der Werte (xi, yi), i = 1, . . . , n, mit xi 6= c fur alle i = 1, ..., n lautendie Regressionskoeffizienten a und b fur die Regressionsgleichung y∗

i = a + bxi:

b =

n∑i=1

(xi − x)(yi − y)

n∑i=1

(xi − x)2=

nn∑

i=1xiyi −

n∑i=1

xi

n∑i=1

yi

nn∑

i=1x2

i − (n∑

i=1xi)2

unda = y − bx.

mit x := 1n

n∑i=1

xi und y := 1n

n∑i=1

yi.

Der Quotient

d :=

n∑i=1

(y∗i − y)2

n∑i=1

(yi − y)2

heißt Determinationskoeffizient.

Es gilt:

• d = r2

• r = b · sxsy

, wobei sx :=

√1n

n∑i=1

(xi − x)2 und sy =

√1n

n∑i=1

(yi − y)2

13

1 Deskriptive Statistik

1.8 Grundbegriffe der Zeitreihenanalyse

Es liegen n Zeitreihenwerte x1, . . . , xn vor. Fur die den Zeitindizes t zugeordnetenBeobachtungswerte xt soll gelten

xt = Tt + Zt + St + Rt (additive Verknupfung)

wobei

Tt : Trendkomponente (beschreibt die monotone langfristige Entwicklung)

Zt : zyklische Komponente (beschreibt den Konjunkturverlauf)

Gt = Tt + Zt : glatte Komponente (Zusammenfassung von Trend und zyklischerKomponente)

St : Saisonkomponente (beschreibt die saisonale Abweichung von Trendkompo-nente und zyklischer Komponente)

Rt : irregulare Komponente (Restkomponente; beschreibt den Teil der Beobach-tungen, den Tt, Zt und St nicht beschreiben)

1.8.1 Trendbestimmung mit der Methode der kleinstenQuadrate

Nach der Methode der kleinsten Quadrate ergibt sich fur die Trendkomponente dieSchatzung

T ∗t = a + b · t

mit

b =n

n∑t=1

txt −n∑

t=1t

n∑t=1

xt

nn∑

t=1t2 − (

n∑t=1

t)2und a =

1

n

n∑t=1

xt − b · 1

n

n∑t=1

t

n∑t=1

t =1

2n(n + 1) und

n∑t=1

t2 =1

6n(n + 1)(2n + 1)

14

1.8 Grundbegriffe der Zeitreihenanalyse

1.8.2 Trendbestimmung mit der Methode der Reihenhalften

Fall 1: Die Anzahl der vorhandenen Zeitreihenwerte ist gerade n = 2n′.

• Reihenhalften x1, . . . , xn′ und xn′+1, . . . , xn

• x(1) = 1n′ ·

n′∑t=1

xt und x(2) = 1n′ ·

n∑t=n′+1

xt

• Tt = a + b · tmit

b =x(2) − x(1)

n′ und a = x(1) − b · n′ + 12

Fall 2: Die Anzahl der vorhandenen Zeitreihenwerte ist ungerade n = 2n′ + 1.

• Mittleren Wert xn′+1 weglassen.

• Weiteres Vorgehen analog zu Fall 1.

1.8.3 Reihenglattung mit Hilfe gleitender Durchschnitte

Fur die Berechnung der gleitenden Durchschnitte werden die Beobachtungen desStutzbereichs [t−m; t + m] herangezogen.

1. Anzahl der herangezogenen Beobachtungen: 2m + 1

xt =1

2m + 1·

t+m∑i=t−m

xi

2. Anzahl der herangezogenen Beobachtungen: 5

xt =1

4

(1

2xt−2 + xt−1 + xt + xt+1 +

1

2xt+2

)

3. Anzahl der herangezogenen Beobachtungen: 13

xt =1

12

(1

2xt−6 + xt−5 + . . . + xt + . . . + xt+5 +

1

2xt+6

)

15

1 Deskriptive Statistik

1.9 Zeitliche Veranderungszahlen

Gegeben sind Zeitreihenwerte x0, x1, . . . , xn, die in zeitlich gleichen Abstanden er-hoben worden sind.

1.9.1 Messzahlen

mb,t :=xt

xb

=Wert im Berichtsjahr t

Wert im Basisjahr b

Messzahlen genugen folgenden Bedingungen:

Identitatsprobe : mt,t = 1

Zeitumkehrprobe : mb,t ·mt,b = 1

Rundprobe : m1,2 ·m2,3 · · ·mt−1,t = m1,t

Proportionalitatsprobe : r ·mb,t = r · xtxb

Sind mxb,t, m

yb,t und mz

b,t Messzahlen zu den Zeitreihenwerten xi, yi, zi, i = 0, . . . , n,dann genugen die obigen Messzahlen der Faktorumkehrprobe, falls

mxb,t ·m

yb,t = mz

b,t .

Umbasierung von Messzahlen

Messzahl mb,t wird auf eine neue Basis s umgestellt:

ms,t =mb,t

mb,s

Verkettung von Messzahlen

Zwei Reihen von Messzahlen zur Basis b und zur Basis s werden zu einer langenReihe zur Basis b zusammengefugt:

mb,t = mb,s ·ms,t

16

1.9 Zeitliche Veranderungszahlen

1.9.2 Erste Differenzen

∆xt = xt − xt−1

• xt = xt−1 + ∆xt

•n∑

t=1∆xt = xn − x0

• Genugen die xt-Werte dem linearen Wachstumsmodell xt = a + b · xt−1, danngilt b = ∆xt

1.9.3 Gliedzahlen (Wachstumsfaktoren)

qt := mt−1,t :=xt

xt−1

• xt = qt · xt−1

•n∏

t=1qt = m0,n = xn

x0

1.9.4 Wachstumsraten in diskreter Zeit

pt :=xt − xt−1

xt−1

• qt =xt

xt−1

= 1 + pt

• pt = qt − 1

• xt = qt · xt−1 = xt−1 + pt · xt−1

• Fur q := n

√n∏

t=1qt gilt: xn = qn · x0

• p := q − 1 ist die mittlere Wachstumsrate der n Wachstumsraten p1, . . . , pn.

• Genugen die xt-Werte dem exponentiellen Wachstumsmodell in diskreter Zeit

xt = a · qt , t = 0, . . . , n ,

dann gilt: qt = q und pt = p = q − 1 fur alle t = 1, . . . , n.

17

1 Deskriptive Statistik

1.9.5 Wachstumsraten in stetiger Zeit

bt := ln

(xt

xt−1

)

• xt = ebt · xt−1

• b = 1n·

n∑t=1

bt ist die mittlere Wachstumsrate der n stetigen Wachstumsraten

b1, . . . , bn.

• Fur b gilt: xn = eb·n · x0

• Genugen die xt-Werte dem exponentiellen Wachstumsmodell in stetiger Zeit

xt = a · eb·t , t = 0, 1, . . . , n ,

dann gilt bt = b fur alle t = 1, . . . , n.

18

1.10 Wachstumsmodelle

1.10 Wachstumsmodelle

1.10.1 Lineares Wachstumsmodell

xt = a + b · t , t = 0, 1, . . . , n

xn : Endwert, Prognosewert

x0 : Anfangswert, Startwert

b = xt − xt−1 = ∆xt : Erste Differenz

Konstante a = x0

• Prognosewert: xn = x0 + b · n

• Startwert: x0 = xn − b · n

• Durchschnittswachstum (absolut): b = xn − x0n

• Zeitraum: n = xn − x0b fur b 6= 0

• Sind zwei Werte xt1 und xt2 , t1 6= t2, gegeben, dann konnen a und b wie folgtberechnet werden:

a =t2 · xt1 − t1 · xt2

t2 − t1und b =

xt2 − xt1

t2 − t1

• Vervielfachungszeit tα (xtα = α · x0, α > 0):

tα =(α− 1) · x0

bfur b 6= 0

• Verdoppelungszeit: t2 = x0b fur b 6= 0

• Schnittpunkt S = (tS; xS) zweier linearer Wachstumsfunktionen a1 + b1 · t unda2 + b2 · t, b1 6= b2:

tS =a2 − a1

b1 − b2

und xS = a1 + b1 · tS = a2 + b2 · tS

19

1 Deskriptive Statistik

1.10.2 Exponentielles Wachstumsmodell in diskreter Zeit

xt = a · qt , t = 0, 1, . . . , n

Wachstumsrate:=xt − xt−1

xt−1=: p fur alle t ≥ 1

Wachstumsfaktor xtxt−1

=: q fur alle t ≥ 1

Konstante a = x0

• Es gilt q = 1 + p und p = q − 1

• Prognosewert: xn = x0 · qn

• Barwert: x0 =xn

qn

• Durchschnittlicher Wachstumsfaktor q: q = n√ xn

x0

• Durchschnittswachstum p = n√ xn

x0− 1

• Zeitraum: n = ln xn − ln x0ln q fur q 6= 1

• Sind zwei Werte xt1 und xt2 , t1 6= t2, gegeben, dann konnen a und q wie folgtberechnet werden:

a = xt1 ·(

xt1

xt2

) t1t2−t1

und q =

(xt2

xt1

) 1t2−t1

• Vervielfachungszeit tα (xtα = α · x0, α > 0):

tα =ln α

ln qfur q 6= 1

• Schnittpunkt S = (tS; xS) zweier Wachstumsfunktionen a1 · qt1 und a2 · qt

2,q1 6= q2:

tS =ln(a2/a1)

ln(q1/q2)und xS = a1 · qtS

1 = a2 · qtS2

20

1.10 Wachstumsmodelle

1.10.3 Exponentielles Wachstumsmodell in stetiger Zeit

xt = a · eb·t , t = 0, 1, . . . , n

Wachstumsrate:=ln(

xtxt−1

)= b fur alle t ≥ 1

Wachstumsfaktor xtxt−1

= eb fur alle t ≥ 1

Konstante a = x0

• Prognosewert: xn = x0 · eb·n

• Startwert: x0 = xn · e−b·n

• Durchschnittswachstum b = ln xn − ln x0n

• Zeitraum: n = ln xn − ln x0b fur b 6= 0

• Sind zwei Werte xt1 und xt2 , t1 6= t2, gegeben, dann konnen a und b wie folgtberechnet werden:

a = et2 · ln xt1 − t1 · ln xt2

t2 − t1 und b =ln xt2 − ln xt1

t2 − t1

• Vervielfachungszeit tα (xtα = α · x0, α > 0):

tα =ln α

bfur b 6= 0

• Schnittpunkt S = (tS; xS) zweier Wachstumsfunktionen a1 · eb1·t und a2 · eb2·t,b1 6= b2:

tS =ln a2 − ln a1

b1 − b2

und xS = a1 · eb1·tS = a2 · eb2·tS

• Falls xt = a · eb·t = aqt, dann

ln

(xt

xt−1

)= b = ln q und q = eb

undxt − xt−1

xt−1

= p = q − 1 = eb − 1

21

1 Deskriptive Statistik

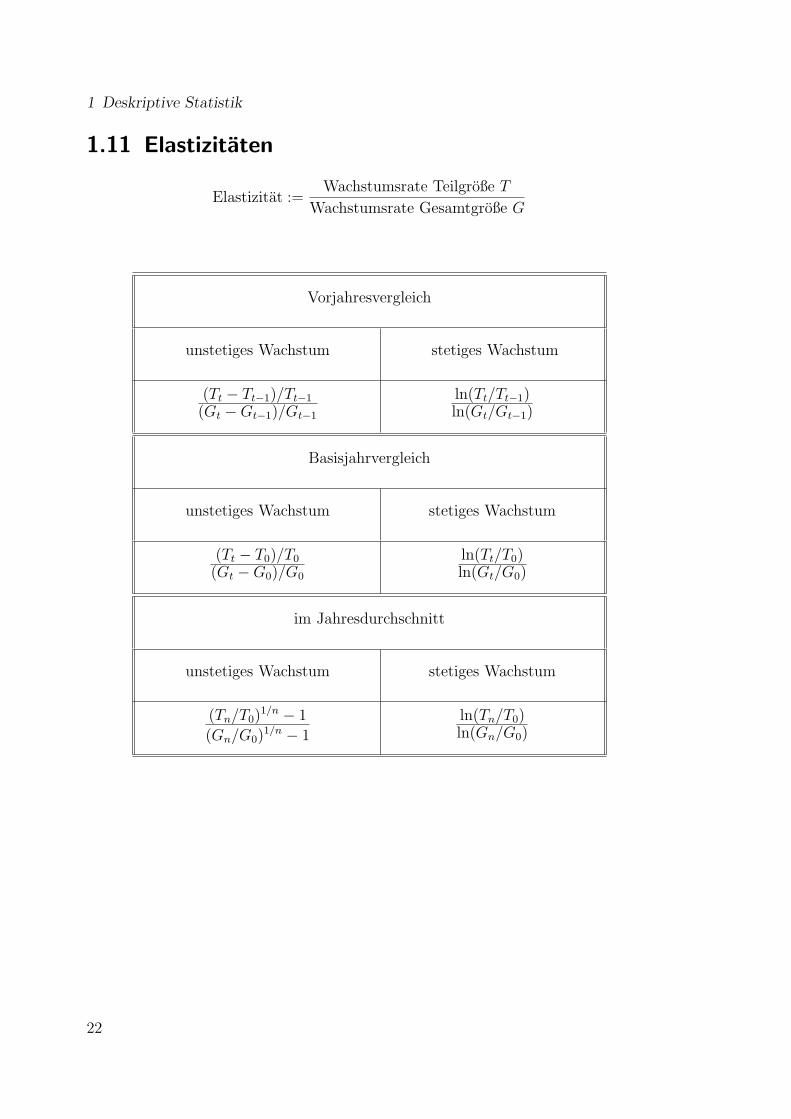

1.11 Elastizitaten

Elastizitat :=Wachstumsrate Teilgroße T

Wachstumsrate Gesamtgroße G

Vorjahresvergleich

unstetiges Wachstum stetiges Wachstum

(Tt − Tt−1)/Tt−1

(Gt −Gt−1)/Gt−1

ln(Tt/Tt−1)ln(Gt/Gt−1)

Basisjahrvergleich

unstetiges Wachstum stetiges Wachstum

(Tt − T0)/T0

(Gt −G0)/G0

ln(Tt/T0)ln(Gt/G0)

im Jahresdurchschnitt

unstetiges Wachstum stetiges Wachstum

(Tn/T0)1/n − 1

(Gn/G0)1/n − 1

ln(Tn/T0)ln(Gn/G0)

22

1.12 Indexzahlen

1.12 Indexzahlen

1.12.1 Notation

t : Berichtsjahr

0 : Basisjahr

n : Anzahl Guter

pi(t) : Preis des Gutes i zum Zeitpunkt t

qi(t) : umgesetzte Menge des Gutes i zum Zeitpunkt t

1.12.2 Preisindex von Laspeyres PL(0, t):

Drei Darstellungsmoglichkeiten:

1. Mit Hilfe der allgemeinen Gewichte wi := pi(0) · qi(0):

PL(0, t) =1

n∑i=1

wi

·n∑

i=1

wi ·pi(t)

pi(0)

2. Mit Hilfe der normierten Gewichte gi := wi/n∑

j=1wj:

PL(0, t) =n∑

i=1

gi ·pi(t)

pi(0)

3. Aggregatform (Summenform):

PL(0, t) =

n∑i=1

pi(t) · qi(0)

n∑i=1

pi(0) · qi(0)

Interpretation des Preisindexes von Laspeyres:

• Preisanderungsrate vom Basisjahr 0 zum Berichtsjahr t in Prozent:

(PL(0, t)− 1) · 100

23

1 Deskriptive Statistik

• Inflationsrate in % im Vorjahresvergleich:

PL(0, t)− PL(0, t− 1)

PL(0, t− 1)· 100

• Jahresdurchschnittliche Inflationsrate in % im Zeitraum t1 bis t2 (t1 < t2):[PL(0, t2)

PL(0, t1)

] 1t2−t1

− 1

· 100

• Kaufkraft, Binnenwert des Geldes:

1

PL(0, t)

• Kaufkraftanderungsrate in % im Vorjahresvergleich:

PL(0, t− 1)− PL(0, t)

PL(0, t)· 100

• Jahresdurchschnittliche Kaufkraftanderungsrate in % im Zeitraum t1 bis t2(t1 < t2): [PL(0, t1)

PL(0, t2)

] 1t2−t1

− 1

· 100

• Aggregation und Zerlegung des Preisindexes von Laspeyres:

n Guter, 2 Gruppen: i = 1, . . . , k, k + 1, . . . , n

PL1(0, t) =

k∑i=1

pi(t)qi(0)

k∑i=1

pi(0)qi(0)

, PL2(0, t) =

n∑i=k+1

pi(t)qi(0)

n∑i=k+1

pi(0)qi(0)

Normierte Gewichte der Gruppen im Basisjahr:

w1 =

k∑i=1

pi(0)qi(0)

n∑i=1

pi(0)qi(0)

, w2 =

n∑i=k+1

pi(0)qi(0)

n∑i=1

pi(0)qi(0)

Dann gilt fur den Gesamtindex PL(0, t):

PL(0, t) = w1 · PL1(0, t) + w2 · PL2(0, t)

24

1.12 Indexzahlen

1.12.3 Preisindex von Paasche PP (0, t):

Funf Darstellungsmoglichkeiten:

• Mit Hilfe der fiktiven Gewichte fi(t) := pi(0) · qi(t):

PP (0, t) =1

n∑i=1

fi(t)

·n∑

i=1

fi(t) ·pi(t)

pi(0)

• Mit Hilfe der normierten fiktiven Gewichte hi(t) := fi(t)/n∑

j=1fj(t):

PP (0, t) =n∑

i=1

hi(t) ·pi(t)

pi(0)

• Aggregatform (Summenform):

PP (0, t) =

n∑i=1

pi(t) · qi(t)

n∑i=1

pi(0) · qi(t)

• Mit Hilfe der allgemeinen Gewichte wi(t) := pi(t)qi(t):

PP (0, t) =

n∑i=1

wi(t)

n∑i=1

wi(t) ·[pi(0)

pi(t)

]

• Mit Hilfe der normierten allgemeinen Gewichte gi(t) := wi(t)/n∑

j=1wj(t):

PP (0, t) =1

n∑i=1

gi(t) ·[pi(0)

pi(t)

]

25

1 Deskriptive Statistik

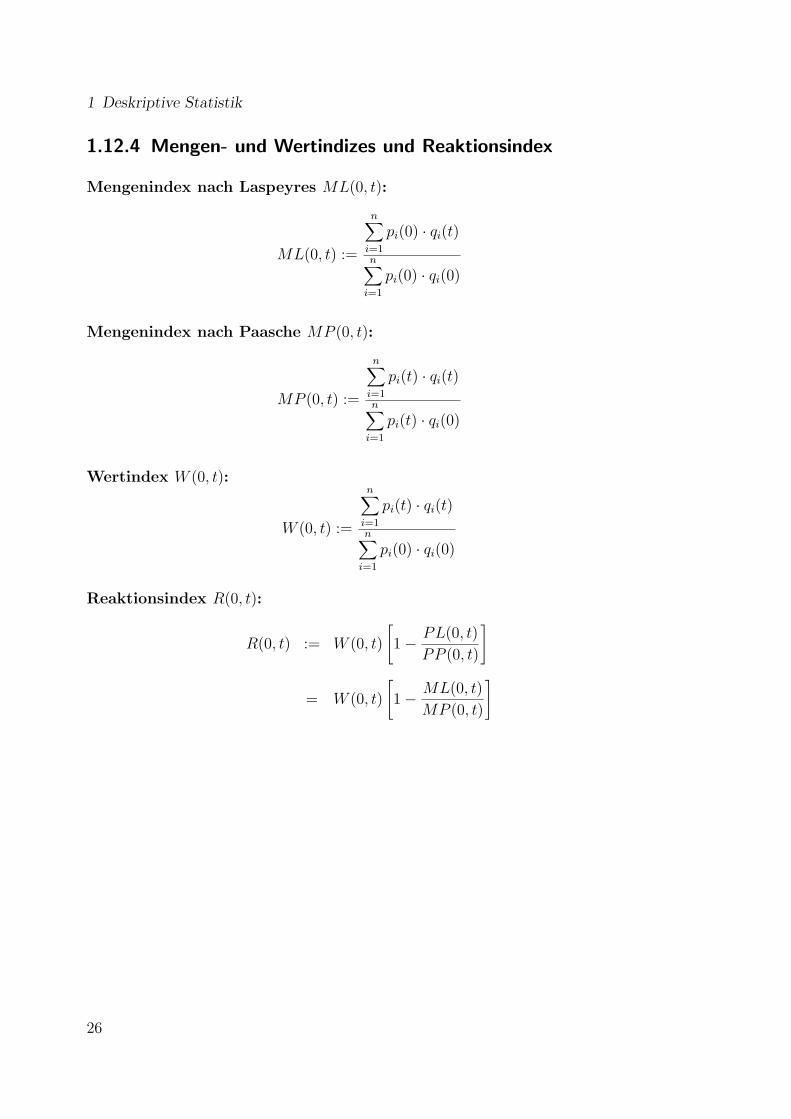

1.12.4 Mengen- und Wertindizes und Reaktionsindex

Mengenindex nach Laspeyres ML(0, t):

ML(0, t) :=

n∑i=1

pi(0) · qi(t)

n∑i=1

pi(0) · qi(0)

Mengenindex nach Paasche MP (0, t):

MP (0, t) :=

n∑i=1

pi(t) · qi(t)

n∑i=1

pi(t) · qi(0)

Wertindex W (0, t):

W (0, t) :=

n∑i=1

pi(t) · qi(t)

n∑i=1

pi(0) · qi(0)

Reaktionsindex R(0, t):

R(0, t) := W (0, t)

[1− PL(0, t)

PP (0, t)

]

= W (0, t)

[1− ML(0, t)

MP (0, t)

]

26

1.12 Indexzahlen

1.12.5 Allgemeine Aussagen fur Indizes

• W (0, t) = PL(0, t) ·MP (0, t) = PP (0, t) ·ML(0, t)

• PL(0, t) > PP (0, t) ⇔ ML(0, t) > MP (0, t)

• W (0, t) = ML(0, t) · PL(0, t) + R(0, t)

• Umbasierung und Verkettung von Indizes erfolgt wie bei den Messzahlen.

• Werden beim Preis- bzw. Mengenindex die Mengen qi bzw. Preise pi un-abhangig vom Berichts- und Basisjahr gewahlt, so erhalt man den Preis- bzw.Mengenindex von Lowe:

PLo(0, t) :=

n∑i=1

pi(t)qi

n∑i=1

pi(0)qi

MLo(0, t) :=

n∑i=1

piqi(t)

n∑i=1

piqi(0)

• Die geometrischen Mittel

PF (0, t) :=√

PL(0, t) · PP (0, t)

undMF (0, t) :=

√ML(0, t) ·MP (0, t)

heißen Idealindizes von Fisher.

27