GBB Cockpit A4 Q2 Umsetzung DT 08 - Globalance Invest · 2017-05-26 · linkedin oder XinG. • Sie...

5

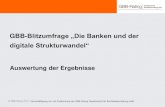

HAT ERDÖL ZUKUNFT? Erdölfirmen: Dinosaurier der Weltwirtschaſt? Die grossen Ölgesellschaften sind die Dinosaurier unter den Unternehmen. Shell wurde 1833 gegründet, Exxon- Mobil 1870 und BP im Jahr 1909. Die Industrie konnte bisher allen Herausforderungen trotzen. Nun aber steht sie vor dem historisch grössten Prüfstein. Nicht nur der tiefe Ölpreis macht zu schaffen, sondern das bisher erfolgreiche Geschäftsmodell steht zur Disposition. Klimamassnahmen, Umweltbewegung, zunehmender Die OPEC geht bis 2040 von einem glo- balen Marktanteil von 1% der Elektro- fahrzeuge aus, dieser liegt heute bei 0.6%. Die Preise dieser Fahrzeuge sind aber rapide am Sinken, die Kilometer- reichweite erhöht sich laufend und die Preise der Batterien fallen rasch. Verschiedene Anbieter wie Tesla, Nissan oder Chevrolet bringen in den nächsten Monaten günstige Elektro- mobile für 30'000 bis 40'000 Euro auf den Markt. Erfolg der Elektromobile oder neue Batterietechnologien bedrohen die Zukunft der Branche. WORST CASE: DEKARBONISIERUNG DER WIRTSCHAFT Der Crash beim Ölpreis wurde in erster Linie durch ein Überangebot ausgelöst. Was würde aber passieren, wenn auch die Nachfrage strukturell zurückgeht? Zum Beispiel durch die in Paris beschlossenen Klimamass- nahmen oder durch ein Boom bei Elektrofahrzeugen. >> ENTWICKLUNG ÖLPREIS (WTI) PreIs In Us Dollar Quelle: Bloomberg L.P. 2014 2015 2016 90 80 70 60 50 40 30 MAI 2016 Der Zukunſt beweger

Transcript of GBB Cockpit A4 Q2 Umsetzung DT 08 - Globalance Invest · 2017-05-26 · linkedin oder XinG. • Sie...

Hat Erdöl Zukunft?Erdölfirmen: Dinosaurier der Weltwirtschaft?

Die grossen Ölgesellschaften sind die

Dinosaurier unter den Unternehmen.

Shell wurde 1833 gegründet, Exxon-

Mobil 1870 und BP im Jahr 1909.

Die Industrie konnte bisher allen

Herausforderungen trotzen. Nun aber

steht sie vor dem historisch grössten

Prüfstein.

nicht nur der tiefe ölpreis macht

zu schaffen, sondern das bisher

erfolgreiche Geschäftsmodell steht

zur disposition. klimamassnahmen,

umweltbewegung, zunehmender

die OPEC geht bis 2040 von einem glo-

balen Marktanteil von 1% der Elektro-

fahrzeuge aus, dieser liegt heute bei

0.6%. die Preise dieser fahrzeuge sind

aber rapide am Sinken, die kilometer-

reichweite erhöht sich laufend und

die Preise der Batterien fallen rasch.

Verschiedene anbieter wie tesla,

nissan oder Chevrolet bringen in den

nächsten Monaten günstige Elektro-

mobile für 30'000 bis 40'000 Euro auf

den Markt.

Erfolg der Elektromobile oder neue

Batterietechnologien bedrohen die

Zukunft der Branche.

WorSt CaSE: DEkarBoNISIErUNg

DEr WIrtSCHaft

der Crash beim ölpreis wurde in

erster linie durch ein Überangebot

ausgelöst. Was würde aber passieren,

wenn auch die nachfrage strukturell

zurückgeht? Zum Beispiel durch die

in Paris beschlossenen klimamass-

nahmen oder durch ein Boom bei

Elektrofahrzeugen. >>

ENtWICklUNg ÖlPrEIS

(WTI) PreIs In Us Dollar

Quelle: Bloomberg l.P.

2014 2015 2016

90

80

70

60

50

40

30

MaI 2016

Der

Zukunftbeweger

32 Der Zukunftbeweger

auch bei der Speicherkapazität geht

es rasch voran: tesla erhöht die

Produktionskapazität seiner Batterie-

fabriken von aktuell 50'000 auf

500'000 Stück bis 2020.

aufgrund dieser Entwicklungen gehen

andere analysen von einem weit

höheren Marktanteil der Elektromobile

bei neufahrzeugen bis 2040 aus. die

Schätzungen liegen bei 25-50%.

auch wenn niemand genau weiss, wie

schnell sich dieser Markt entwickeln

wird, so ist die konsequenz für die öl-

konzerne klar. Mehr Elektromobile auf

den Strassen oder eine weitreichende

Dekarbonisierung der Wirtschaft wäre

für die ölindustrie eine katastrophe.

Viele Milliarden an Investitionen und

an ölreserven müssten abgeschrieben

werden.

vErUNSICHErtE INvEStorEN

Eine ungünstige Entwicklung kommt

aber auch von einer anderen Seite:

die finanzindustrie schaut heute mit

anderen augen auf die Zukunft der

ölindustrie. Bisher waren öl-, Gas-

und kohlefirmen in jedem Portfolio

mit 5-15% enthalten. Zweifel, ob das

in Zukunft auch noch so sein wird,

sind berechtigt.

Globale Versicherungsunternehmen

wie allianz und axa haben bereits

reagiert und ihre kohleaktien ab-

gestossen. Erste aktionäre der

ölfirmen empfehlen denn auch den

Verwaltungsräten, die bestehenden

ölreserven so rasch wie möglich zu

verkaufen.

aktuell plant das gerade Saudi-arabien.

Zum ungünstigsten Zeitpunkt sollen

anteile am staatseigenen öl-konzern

aramco verkauft bzw. an die Börse

gebracht werden.

fazIt

auch wenn wir Öl noch viele Jahr-

zehnte in den verschiedensten

formen konsumieren werden,

so zeichnet sich für diese Industrie

ein Paradigmenwechsel ab. Peak oil

(beschränkt verfügbare reserven)

ist nicht der grund für den Nieder-

gang der grossen Ölkonzerne. Es

sind vielmehr innovative Unter-

nehmen mit neuen technologien

und geschäftsmodellen aus den

Sektoren Energiespeicherung,

Elektromobilität, Sharing Economy

oder erneuerbare Energien.

>>

ErDÖl

es scheint, dass Wladimir Putin

umdenken muss. aber nicht

nur russland, welches 50%

der Staatseinnahmen mit

Ölexporten generiert, muss

sich auf eine neue situation

einstellen. auch die Zukunft

von Saudi-arabien und die

geopolitische situation im

Nahen osten verändern sich

durch die neue Energiesitu-

ation grundlegend.

Die Öl- und Gas-reserven von Russland sind eine stärkere Waffe als alle unsere Atom-waffenWlaDimir Putin, PräsiDent von russlanD

GlOBalanCEfOOtPrint

Der Rückkauf von eigenen Aktien er-

höht zwar kurzfristig den Aktienkurs,

führt aber nicht zu einer realwirtschaft-

lichen Wirkung. Wichtiges Kapital wird

nicht investiert oder für Innovationen

bereitgestellt. unternehmenserfolge

und positive Aktienkursentwicklungen

basieren jedoch auf Investitionen und

auf Innovationen. Dieses «Dilemma

der kapitalisten» beschreibt auch der

Harvard-Professor Clayton Christensen

immer wieder.

rEkOrdHOHE VErSCHuldunG VOn untErnEHMEn Eine Achillesferse für das Portfolio?

Anfangs März 2016 emittiert die deut-

sche Hypothekenbank Berlin Hyp aG

eine anleihe über 500 Mio. EurO mit

dreijähriger laufzeit. das Bemerkens-

werte daran: Zum ersten Mal platziert

ein unternehmen eine neuemission

mit einer negativen Rendite. Anleger

bezahlen damit -0.16% pro Jahr, um die

anleihe zu halten.

die tiefzinspolitik der notenbanken

setzt falsche anreize. So werden anle-

ger für ihre risiken nicht ausreichend

entschädigt. Obligationen von wenig

soliden firmen werfen auf mittlere

frist nicht einmal 4% rendite ab,

normal wäre das doppelte. der Zins-

satz gaukelt anlegern eine vermeint-

lich gute Qualität vor.

Zum anderen machen die niedrigen

finanzierungskosten die unternehmen

anfällig. Sie verleiten, die Bilanz zu

«hebeln». Mit billigem Fremdkapital

werden aktien zurückgekauft und

vernichtet. So steigen die Gewinne

pro aktie, ohne dass eine tatsächliche

Wertschöpfung stattgefunden hat.

im aktuellen konjunkturumfeld sind die

Gewinnaussichten von unternehmen

unsicher. Die Refinanzierung von

Krediten dürfte auch ohne Zinsanstieg

schwieriger werden. dies erhöht die

Wahrscheinlichkeit von kreditausfällen.

WIrtSCHaft

Jan

06

Jan

07

Jan

08

Jan

09

Jan

10

Jan

11

Jan

12

Jan

13

Jan

14

Jan

15

Jan

16

Jul 0

6

Jul 0

7

Jul 0

8

Jul 0

9

Jul 1

0

Jul 1

1

Jul 1

2

Jul 1

3

Jul 1

4

Jul 1

5

8500

7500

6500

5500

4500

3500

2500

Nettoverschuldung unternehmensgewinn (EBitda)

Quelle: thomson reuters datastream

InnovAtIon unD zukunfts-tRächtIGE InnovAtIonEn blEIbEn Auf DER stREckE

gloBalE ENtWICklUNg DEr UNtErNEHMENSSCHUlDEN

die unternehmensschulden wachsen steil an (grüne kurve), die unternehmensgewinne stagnieren (rote kurve).

fazIt

anleger sollten auf der Suche

nach rendite keinesfalls auf über-

mässige kreditrisiken oder sehr

lange laufzeiten ausweichen.

54 Der Zukunftbeweger

eine Anlage hat dann einen positi ven

Footprint, wenn sie in Realwirtschaft ,

Gesellschaft und umwelt eine positi ve

Wirkung entf altet. Wenden wir diese

Defi niti on auf der ebene der Makro-

ökonomie an, kann der aktuellen

Politi k der Notenbanken kein positi ver

footprint zugesprochen werden. ihre

Geldschwemme erreicht die realwirt-

schaft nicht. Die Finanzmärkte werden

animiert, nicht aber die konjunktur.

Hier entstehen Bewertungsblasen

(finanzanlagen), dort fehlt weiterhin

das Kapital für zukunft strächti ge

Investi ti onen (mitt elständische unter-

nehmen).

GElDschWEMME ERREIcht DIE REAlWIRtschAft nIcht

Seit 7 Jahren versuchen die noten-

banken eine globale rezession zu

verhindern. Mit immer neuen inter-

ventionen (QE, Operation twist,

abenomics, nirP etc.) wird den

anlegern kontrolle suggeriert. fakt

ist, dass die strukturellen Probleme

keineswegs behoben werden konnten.

Vielmehr bergen diese interventionen

grosses Gefahrenpotenzial für anleger.

Viele leser haben schon Jenga ge-

spielt. Man baut einen immer höheren

turm, indem Bauklötze aus dem

fundament entfernt und oben aufge-

stapelt werden. das Spiel endet, wenn

der turm einstürzt.

die notenbanken spielen Jenga seit

2008. aktuelle Bilanz: der turm steht

noch, aber wackelt bedenklich. Eine

Studie hat für anlagen in Staatsanlei-

hen, Akti en, Rohstoff e und Währungen

die kursentwicklung von 2009 bis

Ende 2015 analysiert. das resultat:

das anlegerrisiko hat drastisch zuge-

nommen. So wurden für jede anlage-

klasse die Extremsituationen gezählt,

welche eigentlich nur einmal alle 62

Jahre erfolgen dürften.

Die Grafi k zeigt, dass seit 2009 die An-

zahl dieser Extremereignisse in allen an-

lageklassen laufend zugenommen hat.

ist ihr Portfolio ausreichend diversi-

fiziert und gegen Extremereignisse

abgesichert?

aNzaHl DEr EXtrEMErEIgNISSE

NIMMt MarkaNt zU

Staatsanleihen

Währungen

Akti enindizes

Rohstoff e

Quelle: Bofa Merrill lynch Global research

2016

2015

2014

2013

2012

2011

2010

2009

anzahl Extremereignisse (gemessen in Standardabweichung)

Gift OdEr MEdiZin?Über die ungewünschten nebenwirkungen der notenbankpoliti k

DIGItAlIsIERunG bRInGt RADIkAlE REssouRcEnEffIzIEnz

auf dEr datEnWEllE MitSurfEn

Ein spannender ausdruck der digitali-

sierung in der industriellen Ferti gung

ist die 3d-technologie: Sie verspricht

eine radikal höhere Materialeffi zienz:

Durch die additi ve technologie ent-

steht kein Abfall. Lokale Produkti on

führt zu weniger transporten. die ein-

gesetzten Rohstoff e können oft aus Ab-

das Weltwirtschaftswachstum der

1980er-Jahre wurde durch zwei

wesentliche Entwicklungen befeuert:

rasanter anstieg des Welthandels

und liberalisierung der grenzüber-

schreitenden kapitalflüsse. Seit der

finanzkrise 2008 sind beide stagnie-

rend oder rückläufig. das Ende der

Globalisierung? Mitnichten. die digi-

talisierung zündet gerade eine neue

Stufe und verändert die fundamente

von Wirtschaft und Gesellschaft.

anleger können davon profitieren.

der Welthandel mit physischen Gü-

tern verliert an dynamik. Gleichzeitig

nimmt der globale datenfluss explosi-

onsartig zu – 4‘500 Prozent seit 2005

(weitere 900 Prozent bis 2019).

die digitalisierung verändert Spielre-

geln, teilnehmer, Geschäftsmodelle

und die Verteilung der ökonomischen

Wertschöpfung.

• sie schaff t globale Zielkundenmärkte.

Heute zählen einzelne Online-Platt-

formen mehr nutzer als die grössten

länder Einwohner haben.

• Sie eröffnet neue globale vertriebs-

kanäle. aktuell werden 12% des

globalen Warenhandels über ali-

baba, amazon und Co. abgewickelt.

• Sie fördert globale arbeitsmärkte.

Plattf ormen wie Freelancer.com oder

upwork zählen 44 Mio. teilnehmer.

• sie schaff t Wissenszugang, ermög-

licht Selbstvermarktung und Net-

working. rund 900 Mio. aktive

Menschen in sozialen Medien wie

linkedin oder XinG.

• Sie verschiebt das gewicht von

gross- zu agilen kleinunternehmen.

in den uSa ist der Exportanteil

grosser Multis von 84% auf 50%

gesunken (1977 bis 2013).

• Und erhöht die Wertschöpfung durch

Veredelung bestehender dienstleis-

tungen (Bsp. Smart Watches).

kein Stein bleibt auf dem anderen.

Ist Ihr aktuelles Portfolio «fit für die

digitale revolution»?

Die Digitalisierung krempelt alles um

WEltHaNDEl IM üBErBlICk

201420081980

GüterhandelfinanzströmeDatenfl üsse

Quelle: Mckinsey

fällen gewonnen werden – man spricht

beispielsweise von «Perpetual Plasti c»,

also Plasti k, welcher theoreti sch ewig

im kreislauf bleibt. länder wie die uSa

sehen in der 3d-technologie und der

Möglichkeit einer reindustrialisierung

auch ein strategisches thema.

GlOBalanCEfOOtPrint

GlOBalanCEfOOtPrint

PolItIkgESEllSCHaft

76 Der Zukunftbeweger

DIe KRux MIt DeN BöRseN-PrOGnOSEnWarum man Prognosen besser ignoriert

aNlagEtHEMa

In den Medien und auch bei

vielen Banken und anlegern

nehmen Prognosen einen sehr

wichtigen stellenwert ein, ohne

dass der Mehrwert von Progno-

sen belegt ist.

Im gegenteil, es scheint, dass

Prognosen zu fehlschlüssen

führen und sich selten mit der

realen Entwicklung decken.

auf Basis der wissenschaftlichen

Erkenntnisse sollte man sich

also von Prognosen fernhalten.

Das viele anleger trotzdem

einen hohen Wert auf Progno-

sen legen, hat wohl mehr mit

psychologischen als mit ratio-

nalen faktoren zu tun.

«the same procedure as every year,

James». Wer kennt ihn nicht, den

18-minütigen sketch «Dinner for

one», der jedes Jahr am 31. Dezem-

ber im fernsehen gespielt wird.

auch bei den analysten werden jedes

Jahr im dezember die Prognosen für

das nächste Börsenjahr gemacht.

BlINDE kUH SCHlägt aNalyStEN

die besten analysten der renommier-

testen investmentbanken an der Wall

Street veröffentlichen jedes Jahr ihre

Prognosen für den amerikanischen

aktienmarkt S&P 500. Sie zählen zu

den höchstbezahlten Mitarbeitern

von Morgan Stanley, uBS, Goldman

Sachs oder JPMorgan Chase. diese

brillianten köpfe schaffen es jedoch

nicht, die tatsächliche Entwicklung

nur annähernd zu prognostizieren. im

Gegenteil – sie verfehlen die effektive

Börsenentwicklung jedes Jahr mit

grosser regelmässigkeit.

die Prognosen dieser hochbezahlten

analysten sind sogar schlechter als

wenn für jedes Jahr einfach eine glei-

che Prognose von 9% angenommen

wird. die 9% entsprechen dem lang-

jährigen Durchschnitt der Performance

des S&P 500 seit dem Jahr 2000.

die auswertung der Prognosen der

Star-analysten zeigt, dass diese in den

letzten Jahren im durchschnitt 14.7%

p.a. daneben lagen. die regelmässige

Prognose von 9% pro Jahr lag mit

14.1% etwas besser. Sogar wenn man

das speziell schlechte Jahr 2008 von

dieser analyse ausnehmen würde,

lägen die analysten immer noch hinter

der «Blinde Kuh»-Prognose von 9%.

auffallend: für jedes Jahr machten die

analysten eine positive Prognose; Bör-

senrückgänge werden grundsätzlich

nicht prognostiziert. Es scheint auch,

dass die korrekturen der Jahre 2000 –

2002 keinen Einfluss auf die Progno-

sen des folgejahres hatten. Jedes Jahr

nach einer korrektur wurde eine Erho-

lung prognostiziert. Man ging immer

davon aus, dass der Markt sich wieder

erholen wird.

QUalItät voN BÖrSENProgNoSEN DEr füHrENDEN aNalyStEN

Prognose effektive Jahresperformance

2000

2002

2004

2006

2008

2010

2012

2014

2001

2003

2005

2007

2009

2011

2013

10%

0

-10%

40%

-20%

30%

-30%

20%

-40%

-50%

Quelle: Birinyi associates, S&P, Motley fool

QUalItät voN WäHrUNgSProgNoSEN

effektiver Kursverlauf Prognose per Ende Jahr

Quelle: universität Würzburg (Bofinger/schmidt 2003)

häufig 180 Grad gegenläufig zur realen

Entwicklung verlaufen.

Währungen haben einen sehr grossen

Einfluss auf die rendite eines Wert-

schriftenportfolios. Wenn man die

Währungen als eine anlageklasse wie

aktien, Obligationen etc. betrachtet,

stellt man einen sehr grossen Beitrag

der Währungen zu rendite und zu

risiko von anlagestrategien fest.

Wie soll man daher als anleger mit

Währungen umgehen? Grundsätzlich

bieten sich drei Möglichkeiten:

1. konsequente absicherung der Wäh-

rungen gegenüber der Heimwährung.

2. Konsequente «Nicht-Absicherung»

der Währung und akzeptanz von

Währungsschwankungen.

3. anpassung der anlagestrategie je

nach Währungsprognose.

die nebenstehende Grafik zeigt, dass

die Währungsprognosen der analysten

auf die nächsten 12 Monate alles

andere als zuverlässig sind. daher

sollte man anlagestrategien, die auf

Währungsprognosen basieren, gemäss

dieser Studie tunlichst vermeiden.

Ob man eine Währung absichert oder

einfach «laufen» lässt, hängt von den

kosten, der eigenen risikobereitschaft

und der Stabilität der Heimwährung

ab. Bei der Globalance Bank werden

fremdwährungen im normalfall gegen-

über der Heimwährung abgesichert.

kaNN MaN WäHrUNgEN

ProgNoStIzIErEN?

Ein ähnliches Bild ergibt sich bei der

Prognose von Währungen. Verschie-

dene Studien zeigen, dass es fast nicht

möglich ist, Währungsentwicklungen

zu prognostizieren. Eine Studie der

universität Würzburg (Bofinger/

Schmidt 2003) kommt sogar zum

Schluss, dass Währungsprognosen

Differenz

1999 2000 2001 2002 2003 2004

0.80

0.85

0.90

0.95

1.00

1.05

1.10

1.15

1.20

1.20

1.30

Zukunft scockpit

-70%Sharing Economy und die digitalisie-

rung sind Megatrends unserer Zeit.

Seit uBEr seine dienstleistung an-

bietet, vollzieht sich ein Paradigmen-

wechsel im konsumverhalten und in

der Branche der traditi onellen taxis.

Man spricht vom uBeR-eff ekt. Viele

weitere industrien und dienstleistungen

werden durch disrupti ve Innovati onen

auf den kopf gestellt werden.

anZaHl taXifaHrtEnin San franCiSCOSEit dEr lanCiErunGVOn uBEr

© globalance Bank ag | Gartenstrasse 16 | CH-8002 Zürich | telefon +41 44 215 55 00 | fax +41 44 215 55 90 [email protected] | www.globalance-bank.com

disclaimer das dokument dient ausschliesslich informationszwecken. Es stellt weder ein angebot, noch eine Empfehlung zum Erwerb, Halten oder Verkauf von finanzinstrumenten oder Bankdienstleistungen dar und entbindet den Empfänger nicht von seiner eigenen Beurteilung. insbesondere ist dem Empfänger emp-fohlen, allenfalls unter Beizug eines Beraters, die informationen in Bezug auf die Vereinbarkeit mit seinen eigenen Verhältnissen, auf juristische, regulatorische, steuerliche, u.a. konsequenzen zu prüfen. die in der vorliegenden Publikation enthaltenen daten und informationen wurden von der Globalance Bank aG unter grösster Sorgfalt zusammengestellt. Globalance Bank aG übernimmt jedoch keine Gewähr für deren korrektheit, Vollständigkeit, Zuverlässigkeit und aktualität und keine Haftung für Verluste, die aus der Verwendung dieser informationen entstehen. dieses dokument darf weder ganz oder teilweise, ohne die schriftliche Genehmigung der autoren und Globalance Bank aG reproduziert werden. Copyright © 2016 Globalance Bank aG – alle rechte vorbehalten.

diE WElt iM ZEitraStEr

Eine wachsende Mittelschicht verändert das konsumverhalten massiv (Ernährung, Mobilität, usw.). Sie wird definiert über ein durchschnittliches Jahreseinkommen von uSd 3‘650-36‘500 (nach kaufkraftparität). Quelle: Reuters / * schätzung Reuters

diese Zahlen zeigen einerseits den ungebrochenen trend und machen deutlich, dass nachhaltige Mobilität von der anzahl fahrzeuge entkoppelt werden muss, wenn die Heraus-forderungen von urbanen räumen gemeistert werden sollen.Quelle: Organisation internationale des Constructeurs d'automobiles (OiCa)

das Engagement der Zivilgesellschaft hat mit der Zunahme an globalen themen Schritt gehalten. Gerade für unternehmen sind nichtregierungsorganisationen zu wichtigen Stakeholdern oder sogar Partnern geworden. Quelle: union of international associations, uia

die Menschheit verbraucht seit 1970 jedes Jahr mehr ressour-cen, als unser Planet Erde hergibt. Heute ist es das Äquivalent von 1.6 Planeten. daher ist die Entkoppelung des Wirtschafts-wachstums vom ressourcenverbrauch die grösste Herausfor-derung unserer Zeit. Quelle: Global footprint network

WIrtSCHaft

Wachstum der globalen

Mitt elschicht

(anzahl Menschen)

UMWElt

Weltweiter ressourcen-

verbrauch

(anzahl Planeten Erde pro Jahr)

tECHNologIE

Wachstum zugelassene

fahrzeuge

(anzahl fahrzeuge weltweit)

740‘000

410 Mio.

1‘300

0.75

1950

1980

1960

1960

752 Mio.

18‘000

1.0

2 Mrd.

2000

1990

1970

2000

gESEllSCHaft

Zunahme der internati o-

nalen nichtregierungs-

organisati onen

(anzahl weltweit)

4.8 Mrd.

1.2 Mrd.

68‘000

1.6

2030*

2014

2015

2015