Gesellschaftliche Verantwortung von Unternehmen · Many companies try to apply the concept of...

24

Gesellschaftliche Verantwortung von Unternehmen Freiwilligkeit und Verpflichtung Standpunkt Oktober 2008 1

Transcript of Gesellschaftliche Verantwortung von Unternehmen · Many companies try to apply the concept of...

GesellschaftlicheVerantwortung von Unternehmen

Freiwilligkeit und Verpflichtung

Standpunk

t

Oktober 20081

Inhalt

Zusammenfassung 3

Executive Summary 4

1 Einleitung: Unternehmerisches 5Handeln in der Gesellschaft

2 Wer meint was mit 7»Corporate Social Responsibility« (CSR)?

3 Bewusstsein schaffen und Lücken füllen: 8Chancen und Risiken von CSR

4 Transparenz oder Schönfärberei? 10Kritik an CSR-Kommunikation

5 Transparenz und Kontrolle? 11Zur Wirksamkeit aktueller CSR-Initiativen

6 Verantwortung zeigen! 14Anforderungen an die Wirtschaft

7 Verantwortlich machen! 16Anforderungen an die Politik7.1. Handlungsempfehlungen 16

für die internationale Ebene7.2. Handlungsempfehlungen 18

für die nationale Ebene

8 BUND-Forderungen: 20Verantwortung und Verpflichtung

9 Quellenhinweise 22

10 Weitere Informationen 23

11 Glossar 23

3Gesellschaftliche Verantwortung von Unternehmen

Unternehmen haben einen erheblichen Einfluss auf die sozialen und ökologischen Bedin-gungen auf der Erde. Insbesondere multinationale Konzerne sind mächtige Akteure, die sichnationalstaatlichen Steuerungsversuchen oft effektiv entziehen.

Mit dem Konzept »Corporate Social Responsibility« (CSR) versuchen viele Unternehmen, Verantwor-tung für die sozialen und ökologischen Folgen ihres wirtschaftlichen Handelns zu demonstrieren odertatsächlich zu übernehmen.Mit diesem Papier will der BUND die gesellschaftliche Debatte über das wirtschaftliche und politi-sche Handeln von Unternehmen stärken. Eine ernst genommene gesellschaftliche Verantwortungvon Unternehmen bedeutet für uns die Umsetzung von Nachhaltigkeit im Unternehmen. Mit den»Marktheidenfelder Beschlüssen« hat der BUND bereits 1995 verdeutlicht, was dies für seine kon-kreten Kooperationen mit Unternehmen bedeutet. Bezüglich Corporate Social Responsibility kämpfen wir für verbindliche und einklagbare Regeln fürKonzerne auf nationaler, europäischer und globaler Ebene. Wir begrüßen ehrlich gemeinte, trans-parente und progressive CSR-Aktivitäten; halten sie aber nicht für ausreichend. Menschenrechte,soziale und ökologische Normen und Werte können unserer Überzeugung nach nicht nur durch frei-willige Maßnahmen von Unternehmen in Form von oftmals gut gemeinten Absichtserklärungensichergestellt werden.

Wir fordern • Rechenschafts- und Publizitätspflichten für Unternehmen über die sozialen und ökologischen Aus-

wirkungen ihrer Wirtschaftstätigkeit sowie über ihre politischen Lobby-Aktivitäten• eine Reform des Systems der Nationalen Kontaktstellen für die OECD-Leitlinien zur Unterneh-

mensverantwortung• eine institutionalisierte Stakeholder-Beteiligung• Anreize für nachhaltiges Wirtschaften, etwa soziale und ökologische Vergaberichtlinien für öffent-

liche Aufträge, entsprechende Kriterien für die Wirtschaftsförderung sowie die Förderung nach-haltigen Investments

• die Schaffung verbindlicher internationaler Rechtsnormen und die Verankerung von sozialen undökologischen Unternehmenspflichten in internationalen Wirtschaftsabkommen

• und die politische Förderung zukunftsfähiger Konsum- und Produktionsmuster.

Es ist das zentrale Anliegen des BUND, auf einen Paradigmenwechsel zu einer ressourcenleichten,zukunftsfähigen Wirtschafts- und Lebensweise hinzuwirken. In Anerkennung möglicher Chancenaus CSR-Maßnahmen für Menschen und Umwelt und in der Überzeugung, dass CSR gegenüber ver-pflichtender demokratischer und internationaler Regulierung nachrangig ist, nehmen wir mit die-sem BUND Standpunkt Stellung zur Verantwortung von Unternehmen in der Gesellschaft.

Zusammenfassung

4 BUNDstandpunkt

Corporate Social Responsiblity – voluntary and compulsory

Companies influence social and ecological conditions on earth considerably. In particular multina-tional corporations are powerful actors that often manage to defy attempts by national govern-mental to control them.

Many companies try to apply the concept of Corporate Social Responsibility (CSR) for demonstra-ting or actually taking responsibility for the social and ecological consequences of their economicactivities.

With this paper, Friends of the Earth Germany – BUND aims to promote the public debate about eco-nomic and political activities of companies. Corporate Social Responsibility in the true sense meansin our opinion the implementation of sustainability within companies. With its »Decisions of Markt-heidenfeld« of 1995, BUND spelled out the implications of this idea for its concrete cooperation withcompanies.

In the context of Corporate Social Responsibility we are fighting for legally binding rules for corpo-rations on national, European and global levels. We welcome honest, transparent and progressiveCSR activities, but do not think they are sufficient. We are convinced that human rights, social andecological norms and values cannot be guaranteed solely by voluntary measures of companies throughoften well-intentioned declarations of intent.

We demand• accountability and disclosure obligations for companies concerning the social and ecological

impacts of their economic operations as well as their political lobby activities• a reform of the system of national contact points for OECD guidelines for corporate responsibility• institutionalised stakeholder involvement• incentives for sustainable management, e.g. social and ecological guidelines for public procure-

ment procedures, in particular criteria for economic development promotion as well as the pro-motion of sustainable investments

• the development of binding international legal norms and the inclusion of social and ecologicalcorporate duties in international economic agreements

• political promotion of sustainable consumption and production patterns.

It is BUND´s utmost concern to work for a paradigm shift towards a resource saving, sustainable eco-nomy and way of living. Appreciating possible chances of CSR measures for humankind and the envi-ronment and convinced that CSR is only second to compulsory democratic and international regu-lations, we use this BUND paper to take a stand concerning the responsibility of companies in oursociety.

Executive Summary

5Gesellschaftliche Verantwortung von Unternehmen

Unternehmen beeinflussen alle Bereiche des gesell-schaftlichen Lebens und sind die Akteure, die amstärksten auf die Umwelt- und Lebensbedingun-

gen auf der Erde einwirken. Vor allem durch ihre Produkteund Produktionsverfahren und damit durch die Inan-spruchnahme von Ressourcen und die Beeinflussung derUmweltmedien Boden, Luft und Wasser üben Unterneh-men einen enormen Einfluss auf die natürlichen Lebens-grundlagen aus. So fördern Agrarkonzerne Monokulturenund verbreiten gegen den Willen der Bevölkerung gen-technisch verändertes Saatgut. Automobilunternehmenproduzieren immer verbrauchsintensivere Modelle.Die einflussreichsten und mächtigsten Unternehmen sinddabei die multinationalen Konzerne. Über die Produktionund die Produkte sowie die Arbeitsbedingungen der Men-schen beeinflussen sie maßgeblich deren Lebensbedin-gungen. Sie treiben die Globalisierung der Wirtschaft voranund intensivieren die internationale Arbeitsteilung, indemsie Produktionsstätten auf der ganzen Welt errichten, mitZuliefererbetrieben in einer weltumspannenden Wert-schöpfungskette kooperieren und mit Produkten auf demglobalen Markt handeln. Die Lieferanten der großen Handelsmarken und Konzernelagern in der Regel die besonders arbeitsintensiven undumweltzerstörerischen Fertigungsschritte an Unterauf-tragnehmer aus, um den Flexibilitätsanforderungen ihrerAbnehmer gerecht werden zu können. Es entstehen viel-gliedrige, verästelte Zulieferketten. Dazu kommen Ausla-gerungen in selbstständige Beschäftigungsgesellschaften,Heimarbeit, Schwarzarbeit und informelle Lieferbezie-hungen. Viele der betroffenen Staaten verfügen durchausüber angemessene Gesetze und Bestimmungen für sozia-le und ökologische Standards in der Produktion. Die natio-nalen Gesetze kommen jedoch kaum zur Geltung, weil dieKapazitäten zur Rechtsdurchsetzung fehlen und Nachtei-le im globalen Standortwettbewerb befürchtet werden. DieFolge: Die globalisierte Produktion erfolgt häufig unterAusnutzung geringer oder fehlender Rechte der Menschenund durch Raubbau an natürlichen Ressourcen. In vielenEntwicklungsländern sind unmenschliche Arbeitsbedin-gungen, Verletzung von Menschenrechten sowie niedrigstesoziale und ökologische Produktionsstandards festzustel-

len. Schockierende Berichte über inhumane und umwelt-zerstörende Produktionsstätten vor allem in Asien, Latein-amerika und Afrika sind keineswegs die Ausnahme. Unddie Verantwortung für diese Bedingungen tragen nebenden dort tätigen Unternehmen auch die politischen Elitendieser Länder.Die Probleme einer ungesteuerten weltweiten Expansionvon Konzernen und der damit einhergehenden Verschär-fung des Konkurrenzkampfs auf Kosten von Menschen undder Natur lassen sich an einer Vielzahl von Beispielen auf-zeigen: Banken finanzieren Regenwald-Rodung, Ölkon-zerne schädigen Mensch und Umwelt durch fahrlässigeFörder- und Transportprozesse. Auf der Suche nach Roh-stoffen dringen transnationale Konzerne immer weiter inunerschlossene Gebiete vor. In manchen Fällen werdendabei Naturzerstörung, Vertreibung oder gar der Tod vonMenschen wissentlich in Kauf genommen. Produktions-stätten verseuchen ungehindert Boden, Luft und Wasser. Verantwortungsbewusste Unternehmer und ManagerIn-nen stecken dabei in einer Zwickmühle: In einem ungere-gelten Markt können anspruchsvolle Umwelt- und Sozi-alstandards zur Existenzgefährdung werden, wenn dieKonkurrenz nicht mitzieht und unter Ausnutzung vonÖko- und Sozialdumping billiger produzieren kann. Dergleiche Effekt kann eintreten, wenn die KonsumentInnendiese Anstrengungen nicht honorieren, sondern Produktenachfragen, für die Raubbau getrieben wird.Zur Herstellung transparenter Wettbewerbsbedingungensind Rahmensetzungen, vor allem die Rechenschaftspflichtzur Einhaltung von sozialen und ökologischen Mindest-standards, zwingend erforderlich. Allerdings versuchenIndustrieverbände und Einzelunternehmen auf nationaler,europäischer und internationaler Ebene eben diese Regu-lierung zu verhindern. Auf deren massive politische Ein-flussnahme hin ist die EU-Kommission von ihren ur -sprünglichen Zielen zur Überprüfung der Einhaltung vonMindeststandards abgerückt und propagiert nun das Prin-zip der freiwilligen und flexiblen Konzepte.1 Mit der Machtihrer freien Standortentscheidung erpressen multinatio-nale Konzerne Entwicklungsländer, Produktionsstandardsniedrig zu halten.2

1 Einleitung – Unternehmerisches Handeln in der Gesellschaft

6 BUNDstandpunkt

Selbst in den entwickelten Ländern Europas und den USAwagen es die Regierungen nicht, der noch immer zuneh-menden Beanspruchung des Umweltraumes durch Unter-nehmen einen Riegel vorzuschieben. Anstelle politischgesetzter Schranken erklären sich Unternehmen selbstdafür zuständig, humane Arbeitsbedingungen einzuhal-ten und den Schutz der Umwelt in ihren Entscheidungenzu berücksichtigen. Auf diese Weise gewinnt die freiwil-lige Selbstverpflichtung von Unternehmen an Bedeutung.Im internationalen Wettbewerb setzen vor allem multina-tionale bzw. transnationale Unternehmen auf diese Stra-tegie.Gleichzeitig ist festzustellen, dass infolge des Drucks zivil-gesellschaftlicher Organisationen (in erster Linie Men-schenrechts- und Umweltverbände) und kritischer Konsu-menten sich viele Konzerne und Handelsmarken mehr oderweniger freiwillig zur Gewährleistung sozialer und ökolo-gischer Mindeststandards in der Produktion verpflichtethaben. Mit dem Begriff Corporate Social Responsibility(CSR) bezeichnen die Unternehmen ihre Maßnahmen zurBerücksichtigung von sozialen und ökologischen Anfor-derungen der Produktionsbedingungen entlang ihrer Wert-schöpfungsketten. Sie führen Umweltmanagementsyste-me ein, versuchen Lieferanten auf unternehmenseigeneoder branchenweite Verhaltenskodizes (Codes of Conduct)zu verpflichten und überprüfen deren Einhaltung mitunterschiedlichen Methoden und Instrumenten. Die Glaubwürdigkeit und Schlagkraft dieser freiwilligenMaßnahmen variiert dabei stark. Während sich einigeUnternehmen an die Kernarbeitsnormen der Internationa-len Arbeitsorganisation (ILO) halten und die Anforderun-gen der Umweltmanagementsysteme EMAS oder ISO14001 erfüllen, treten viele Unternehmen als Trittbrett-fahrer in Erscheinung und ergreifen keine oder lediglichmarginale Maßnahmen. Drastische Abweichungen von denselbst gesetzten Standards und Verhaltenskodizes, nichtnur bei Lieferanten, sondern auch innerhalb von Konzer-nen selbst, sind keine Einzelfälle und untergraben das Ver-trauen von KonsumentInnen und Öffentlichkeit in dieWirksamkeit und Glaubwürdigkeit von CSR. Viele Maß-nahmen im Rahmen der CSR dienen lediglich der Image-pflege. Zudem verfolgen Konzerne und ihre Verbände mit-

tels freiwilliger Deklarationen die Strategie, politischeRegulierungen zur Durchsetzung gesetzlicher Mindest-standards zu verhindern bzw. zu unterlaufen.

7Gesellschaftliche Verantwortung von Unternehmen

Der etwas sperrige Begriff Corporate Social Respon-sibilty, kurz: CSR, macht gegenwärtig in Wirt-schaft und Politik Karriere und wird gerade von

transnationalen Konzernen gerne benutzt, um die gutenAbsichten ihres Handelns einem interessierten Publikumnäher zu bringen. CSR wird in der Regel verwendet fürMaßnahmen von Unternehmen, ihrer Verantwortung fürdie Gesellschaft auf freiwilliger Basis nachzukommen.

Dabei wird CSR zunehmend in der öffentlichen Debattevielfältig und widersprüchlich verwendet: Häufig erscheintder Begriff CSR in unmittelbarem Zusammenhang mitnachhaltigem Handeln von Unternehmen, weil neben wirt-schaftlichen soziale und ökologische Aspekte in Entschei-dungen einfließen.3 Unter dem Dach CSR werden jedochnicht nur freiwillige Selbstverpflichtungen, Prinzipien oderMaßnahmen gefasst, die auf nachhaltiges unternehmeri-sches Handeln im Kerngeschäft (business case) abzielen,sondern zunehmend auch Marketing im Bereich sozialeroder ökologischer Themen, Sponsoring und bürgerschaft-liches Engagement über die Geschäftstätigkeit hinaus.4

Letztere Maßnahmen verschleiern – in Anerkennung ihrermeist begrenzten, aber gegebenenfalls positiven Wirkun-gen – das tatsächliche, möglicherweise umweltbelastendeKerngeschäft oder lenken zumindest davon ab.

In der Regel ist CSR Teil eines Risikomanagements, mitdem Schäden an Image und Marke verhindert werden sol-len,5 denn eine immer kritischere Öffentlichkeit entwickeltsich zunehmend zum Risiko für Marken- und Absatzstra-tegien.

Die Standards, denen sich ein Unternehmen unterworfenhat, werden in der Regel in Form eines Verhaltenskodex(Codes of Conduct) Beschäftigten, Partnern und Zuliefe-rern als Vertragsbestandteil vorgelegt. Neben unterneh-menseigenen Kodizes gibt es branchenspezifische Kodizes.Gegenüber unternehmensinternen Systemen hoffen dieTeilnehmer branchenweiter Kodizes, durch gemeinsameKonzepte, Monitoringsysteme und ZertifizierungssystemeKosten zu sparen. Ein kaum überschaubares Angebot frei-williger Verhaltenskodizes ist entstanden.

2 Wer meint was mit »Corporate SocialResponsibility« (CSR)?

8 BUNDstandpunkt

»The main constraint on the market’s ability to increase the sup-ply of corporate virtue is the market itself. There is a businesscase for CSR, but it is much less important or influential thanmany proponents of civil regulation believe.« (Vogel 2005:36)

Viele Unternehmen und deren Verbände erkennenmittlerweile an, dass sie sich mit den Anforde-rungen aus Politik und Gesellschaft auseinan-

dersetzen müssen. Beispiele dafür sind das »econsense –Forum für nachhaltige Entwicklung«, in dem sich überzwanzig DAX-Unternehmen mit den hier diskutierten The-men beschäftigen, und die »Social Accountability Initia-tive (SAI)«, in der einige Handelskonzerne auf internatio-naler Ebene gemeinsam mit Vertretern von Nichtregie-rungsorganisationen den Zertifizierungsstandard SA8000für Arbeitnehmerrechte bei Herstellern, Verkäufern undZulieferern entwickelt haben. Viele der größten transnationalen Konzerne haben sich imInternet und mit Publikationen zu CSR bekannt gemachtund entsprechende Elemente und Leitsätze in ihre Fir-menphilosophien und Gesamtstrategien integriert. DieMenge der relevanten Literatur für Manager ist schierunüberschaubar geworden.7 Diese hohe Medienpräsenzvon CSR kann dazu beitragen, bei Entscheidern in Unter-nehmen Bewusstsein für die sozialen und ökologischenDimensionen wirtschaftlichen Handelns zu schaffen undHandlungsalternativen aufzuzeigen. Damit kann gute CSR-Kommunikation für das Thema sensibilisieren und zur Bil-dung für eine nachhaltige Entwicklung beitragen. Opti-mistisch formuliert wäre mit CSR die Wahrnehmung unter-nehmerischer Verantwortung für nachhaltige Entwicklungbeschrieben. Im Wortsinne hieße das, die Wirtschaft ver-pflichtete sich der Einsicht, dass eine langfristig tragfähi-ge Entwicklung nur mit Rücksicht auf die Grundrechte derMenschen und die natürlichen Lebensgrundlagen möglichist. Unternehmen würden ihre Liefer- und Wertschöp-fungsketten transparent machen, externe Kontrollen zulas-sen und ihr CSR-Instrumentarium partizipativ gestalten.Dann könnte CSR einen Beitrag zu nachhaltiger Entwick-lung leisten.

Im Einzelnen gibt es sie, die guten Beispiele für gelebteund effektive unternehmerische Verantwortung für nach-haltige Entwicklung. Das herausragende Engagement ein-zelner Unternehmen bzw. Initiativen würdigen wir hier-mit ausdrücklich und fordern die Wirtschaft auf, ihrenVorbildern zu folgen. Hier sind vor allem die Unterneh-merinitiativen B.A.U.M. – Bundesdeutscher Arbeitskreisfür Umweltbewusstes Management e.V., future e.V. – ver-antwortung unternehmen, UnternehmensGrün und derenMitgliedsunternehmen zu nennen.

Die Praxis und zunehmend auch die wissenschaftlicheAnalysen8 zeigen aber deutlich, dass freiwillige Maßnah-men sowie zivilgesellschaftlicher Druck allein die Heraus-forderungen einer Wende zu einer nachhaltigen Entwick-lung strukturell nicht bewältigen können, weder auf natio-naler noch auf internationaler Ebene. EntscheidendeEffekte von CSR auf Arbeitsbedingungen und Umwelt-verbrauch durch Produktion und Handel sind nur in Aus-nahmefällen möglich: nämlich wenn die sozial und öko-logisch bessere Handlungsalternative sich rechnet. Des-halb begrüßen wir ehrlich gemeinte, transparente undprogressive CSR-Aktivitäten als »Lückenfüller« und not-wendige Ergänzung auf dem Weg zu rechtlich verbindli-chen und einklagbaren Rahmenwerken für soziale undökologische Mindeststandards von Unternehmen. Darüberhinaus braucht es flankierende Anreize und Regulierungseitens der Politik. Dieses Regelwerk muss national wieinternational gelten, denn der globale Wettbewerb setztnationaler Politik enge Grenzen. Wenn Unternehmen ihreVerpflichtung tatsächlich ernst nehmen würden, müsstensie daher vor allem dazu beitragen, gleiche Bedingungenfür alle mittels institutioneller und rechtlicher Strukturenherzustellen, auf internationaler Ebene und in Staaten mitgroßen ordnungsrechtlichen Umsetzungsdefiziten.

Es ist immer wieder zu betonen: Entscheidendes Defizitaller CSR-Initiativen ist ihre Freiwilligkeit. Im globalenWettbewerb um Aufträge und Kapital gilt schließlich jedesAbweichen vom ökonomischen Fokus auf Marktanteile,Rendite und Kostenoptimierung als existenzgefährdend.Es muss davon ausgegangen werden, dass in konkreten

3 Bewusstsein schaffen und Lücken füllen: Chancen und Risiken von CSR

9Gesellschaftliche Verantwortung von Unternehmen

unternehmerischen Entscheidungssituationen dann grund-sätzlich gegen die Einhaltung sozialer und ökologischerStandards entschieden wird, wenn damit Kostennachteilein Kauf genommen werden müssten. Trotz zum Teil ambi-tionierter Selbstverpflichtungen bleibt in der Regel der sha-reholder value oberstes Ziel und Gewinnmaximierung ers-tes Funktionsprinzip von Unternehmen. Die Jagd nach demkurzfristigen wirtschaftlichen Erfolg drängt soziale Effek-te des Wettbewerbs (zum Beispiel den Verlust von Arbeits-plätzen) und ökologische Beeinträchtigungen (zum Bei-spiel den Einfluss auf den Klimawandel) in den Hinter-grund.

Ohne einen klaren Ordnungsrahmen mit eindeutigenRegeln und Rechenschaftspflichten, die bindenden Cha-rakter haben, bestehen für Unternehmen kaum Anreize,sich gegenüber Menschen und Natur verantwortungsbe-wusst zu verhalten.9

Schädliche Wirkung entfaltet CSR dort, wo es bewusst dazueingesetzt wird, gesetzliche Regelungen zum Schutz vonMensch und Umwelt zu verhindern. Als Beispiele dienendie enttäuschenden Erfahrungen mit Selbstverpflichtun-gen der deutschen Wirtschaft in den Bereichen PKW/CO2,Kraft-Wärme-Kopplung sowie dem Versprechen der ver-mehrten Einstellung älterer Arbeitnehmer bei Lockerungdes Kündigungsschutzes.

10 BUNDstandpunkt

Unternehmen – auch solche, die die rechtlich bin-dende Regulierung ihrer Aktivitäten zu verhin-dern versuchen – erklären, ihrer Verantwortung

mithilfe freiwilliger Selbstverpflichtungen auf soziale undökologische Standards nachkommen zu wollen und zukönnen. Sie selbst könnten passgenauere und somit effi-zientere Lösungen für Missstände entwickeln und imple-mentieren. Die Ziele und Maßnahmen innerhalb ihres CSR-Engagements präsentieren sie einer interessiertenÖffentlichkeit in so genannten Umwelt- oder Nachhaltig-keits berichten.Im Grundsatz ist diese freiwillige Kommunikationspolitikder Unternehmen zu begrüßen, allerdings nur, wenn dieBerichterstattung ehrlich und nachvollziehbar erfolgt. DerZweck solcher Internetseiten und illustrierter Handbücherist jedoch in der Regel die Entwicklung des Firmen- bzw.Markenimages. Steht dies im Mittelpunkt, so verkommtder Kern glaubwürdiger CSR, nämlich eine transparenteund nachprüfbare Kommunikation der sozialen und öko-logischen Leistung, zur Öffentlichkeitsarbeit (PR) und zumzielgruppenspezifischem Marketing. Solche Berichterstat-tung ist nichts anderes als Schönfärberei (green washing)und angesichts der globalen Problemlagen eine Irrefüh-rung der Öffentlichkeit. Bei dieser Vorgehensweise wer-den tatsächliche Maßnahmen und Fortschritte der Unter-nehmen im Sinne einer nachhaltigen Entwicklung weit-gehend irrelevant. Doch Verbraucher und Öffentlichkeitwollen erkennen können, ob die Berichterstattung überunternehmerisches Engagement für nachhaltige Entwick-lung der Wahrheit entspricht. Deshalb fordern wir gesetz-liche Berichtspflichten und Mindeststandards für Nach-haltigkeitsberichterstattung.Nicht nur die tatsächlichen Auswirkungen unternehmeri-schen Handelns sind von öffentlichem Interesse, sondernauch die Beeinflussung von Politik und Gesetzgebungdurch Lobbyarbeit, durch abhängige »Experten«-kommis-sionen und PR-Agenturen bzw. Denkfabriken. Expertenschreiben die Vorlagen für Gesetze, Lobbyisten machenDruck, PR-Agenturen und Denkfabriken beeinflussengezielt die öffentliche Meinung. So wurde in der Vergan-genheit hartnäckig und mit höchstem Aufwand versucht,Informationen über die Bedrohung von Mensch und

Umwelt durch Dioxin, Asbest, Gentechnik, Klimawandel,Rauchen oder Raubbau an der Natur zurückzuhalten, zuverschleiern und schützende Gesetze zu verhindern. Fürdie Zukunft muss es deshalb Ziel sein, dass Bürger sichohne viel Aufwand ein Bild der Integrität eines Unter-nehmens machen können, so dass Zielkonflikte und nichtErreichtes offenbar werden. Deshalb benötigen wir im poli-tischen Geschäft in Deutschland und in der EU klare Regelnfür die Offenlegung finanzieller Abhängigkeiten von Poli-tikern, Beratern, Instituten und Lobbyisten.

4 Transparenz oder Schönfärberei? Kritik an CSR-Kommunikation

11Gesellschaftliche Verantwortung von Unternehmen

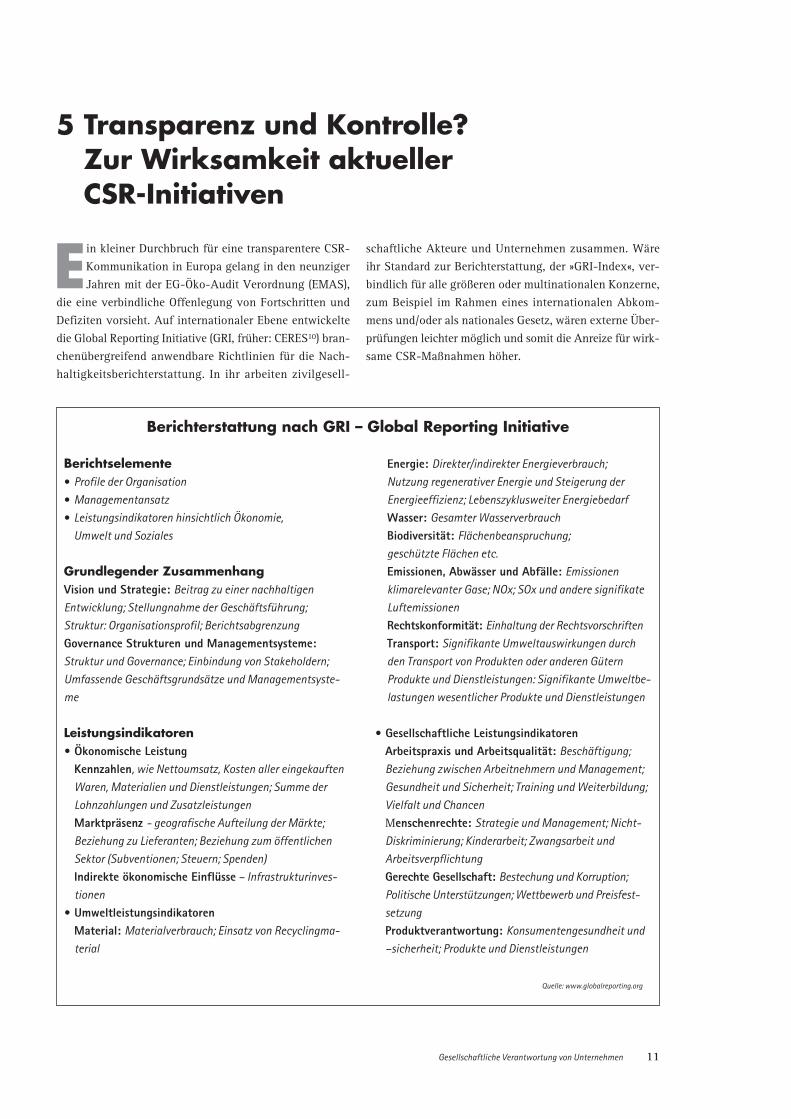

Berichtselemente• Profile der Organisation• Managementansatz• Leistungsindikatoren hinsichtlich Ökonomie,

Umwelt und Soziales

Grundlegender ZusammenhangVision und Strategie: Beitrag zu einer nachhaltigen Entwicklung; Stellungnahme der Geschäftsführung; Struktur: Organisationsprofil; BerichtsabgrenzungGovernance Strukturen und Managementsysteme:Struktur und Governance; Einbindung von Stakeholdern;Umfassende Geschäftsgrundsätze und Managementsyste-me

Leistungsindikatoren• Ökonomische Leistung

Kennzahlen, wie Nettoumsatz, Kosten aller eingekauftenWaren, Materialien und Dienstleistungen; Summe derLohnzahlungen und Zusatzleistungen Marktpräsenz - geografische Aufteilung der Märkte;Beziehung zu Lieferanten; Beziehung zum öffentlichenSektor (Subventionen; Steuern; Spenden) Indirekte ökonomische Einflüsse – Infrastrukturinves-tionen

• UmweltleistungsindikatorenMaterial: Materialverbrauch; Einsatz von Recyclingma-terial

Energie: Direkter/indirekter Energieverbrauch; Nutzung regenerativer Energie und Steigerung derEnergieeffizienz; Lebenszyklusweiter Energiebedarf Wasser: Gesamter WasserverbrauchBiodiversität: Flächenbeanspruchung; geschützte Flächen etc.Emissionen, Abwässer und Abfälle: Emissionen klimarelevanter Gase; NOx; SOx und andere signifikateLuftemissionenRechtskonformität: Einhaltung der RechtsvorschriftenTransport: Signifikante Umweltauswirkungen durchden Transport von Produkten oder anderen GüternProdukte und Dienstleistungen: Signifikante Umweltbe-lastungen wesentlicher Produkte und Dienstleistungen

• Gesellschaftliche LeistungsindikatorenArbeitspraxis und Arbeitsqualität: Beschäftigung;Beziehung zwischen Arbeitnehmern und Management;Gesundheit und Sicherheit; Training und Weiterbildung;Vielfalt und ChancenMenschenrechte: Strategie und Management; Nicht-Diskriminierung; Kinderarbeit; Zwangsarbeit undArbeitsverpflichtungGerechte Gesellschaft: Bestechung und Korruption;Politische Unterstützungen; Wettbewerb und Preisfest-setzungProduktverantwortung: Konsumentengesundheit und–sicherheit; Produkte und Dienstleistungen

Quelle: www.globalreporting.org

5 Transparenz und Kontrolle? Zur Wirksamkeit aktueller CSR-Initiativen

Ein kleiner Durchbruch für eine transparentere CSR-Kommunikation in Europa gelang in den neunzigerJahren mit der EG-Öko-Audit Verordnung (EMAS),

die eine verbindliche Offenlegung von Fortschritten undDefiziten vorsieht. Auf internationaler Ebene entwickeltedie Global Reporting Initiative (GRI, früher: CERES10) bran-chenübergreifend anwendbare Richtlinien für die Nach-haltigkeitsberichterstattung. In ihr arbeiten zivilgesell-

schaftliche Akteure und Unternehmen zusammen. Wäreihr Standard zur Berichterstattung, der »GRI-Index«, ver-bindlich für alle größeren oder multinationalen Konzerne,zum Beispiel im Rahmen eines internationalen Abkom-mens und/oder als nationales Gesetz, wären externe Über-prüfungen leichter möglich und somit die Anreize für wirk-same CSR-Maßnahmen höher.

Berichterstattung nach GRI – Global Reporting Initiative

12 BUNDstandpunkt

Auf internationaler Ebene wird seit einigen Jahren ver-stärkt über Verfahren zur Vereinbarung von Regeln fürmultinationale Unternehmen diskutiert. Die bestehendenzwischenstaatlichen Handlungsansätze sind allerdingsnoch nicht ausreichend wirksam: • Die OECD-Leitlinien für multinationale Unternehmen

und das diesen angeschlossene Beschwerdeverfahrenhaben sich wegen inhärenter Mängel und wegen man-gelhafter Umsetzung bislang nicht bewährt. Dass dieserAnsatz keine oder jedenfalls nicht die alleinige Grund-lage zur Lösung für die Probleme der Globalisierung ist,zeigt eine aktuelle Studie von OECDWatch unmissver-ständlich.11 Um zumindest besonders krasse Fälle unter-nehmerischer Verantwortungslosigkeit im politischenProzess und für eine öffentliche Diskussion wahrnehm-bar zu machen, muss die nationale Beschwerdestelle(National Contact Point) auf höchster politischer Ebeneangesiedelt sowie die Beschwerdeverfahren transparen-ter gestaltet werden.

OECD-Leitsätze für multinationaleUnternehmen

Die OECD hat sich mit diesen Leitsätzen für multina-tionale Unternehmen an internationalen Referenzsys-temen, wie den Arbeitsnormen der ILO, der Allgemei-nen Erklärung der Menschenrechte, der Rio-Erklärungund Agenda 21 von 1992 sowie der KopenhagenerErklärung zur Sozialentwicklung orientiert.

Unter der Überschrift »Umwelt« ist einleitend zu lesen:»Die Unternehmen sollten im Rahmen der Gesetze,Bestimmungen und Verwaltungspraktiken der Länder,in denen sie tätig sind, und unter Berücksichtigung dereinschlägigen internationalen Abkommen, Grundsät-ze, Ziele und Standards der Notwendigkeit des Schut-zes von Umwelt, öffentlicher Gesundheit und Sicher-heit in gebührender Weise Rechnung tragen und ihreGeschäftstätigkeit allgemein so ausüben, dass sie einenBeitrag zu dem allgemeineren Ziel der nachhaltigenEntwicklung leistet.« (OECD-Leitsätze für multinatio-nale Unternehmen, Neufassung 2000, S. 21)

Insbesondere wird von Unternehmen erwartet, dass siemöglichst ein Umweltmanagementsystem einrichtenund aufrechterhalten, um die Verbesserung ihrerUmweltergebnisse sich ständig bemühen sowie einenBeitrag zur Konzipierung einer ökologisch sinnvollenund ökonomisch effizienten staatlichen Umweltpolitikleisten.Nach Einschätzung des OECD Berlin Centre gehen dieOECD-Leitsätze über gängige Unternehmenskodizes unddie anderer internationaler Initiativen, wie dem GlobalCompact hinaus. Damit werde ein pro-aktives Handelnvon den multinationalen Unternehmen erwartet. Eswerde Druck auf die Unternehmen durch Offenlegungvon Fehlverhalten ausgeübt. Es bestehe für jeden in derZivilgesellschaft das Recht, Beschwerde gegen einUnternehmen einzulegen, »sofern ein berechtigtes Inte-resse an einer solchen Beschwerde besteht«. Zudemwerde die Zulieferkette in diesen Leitsätzen mit einbe-zogen.Die kritischen Einwände gegen die OECD-Leitsätze sindder Organisation ebenfalls bekannt. Vor allem dieschwachen Umsetzungsmechanismen und die fehlen-den Sanktionsmöglichkeiten bei Fehlverhalten vonUnternehmen sind hervorzuheben. Außerdem ist dieBerichterstattung der Unternehmen nicht standardisiert.Es besteht zudem ein nicht gelöster Widerspruch zwi-schen Vertraulichkeit und Transparenz in einemBeschwerdeverfahren.

Quelle: www.oecd.org/deutschland

• Der auf rein freiwilliger Basis arbeitende UN Global Com-pact von Kofi Annan hat bis heute kaum greifbare Ergeb-nisse – zum Beispiel in Form sektorbezogener, über-prüfbarer Selbstverpflichtungen – entfaltet. Da im GCweder Kontrollen noch Sanktionen vorgesehen sind,degeneriert er zu einem kooperativen Instrument fürImagepflege, während Verstöße gegen selbst gesetzteStandards folgenlos verschwiegen werden können.12

Wohl deshalb hat das UN Global Compact Büro die Not-wendigkeit zwischenstaatlicher, verbindlicher Regelun-gen in seinem Bericht »GlobalCompact 2005: Gearing-

13Gesellschaftliche Verantwortung von Unternehmen

up Public Policy«13 ausdrücklich anerkannt und selbstgefordert. Der Bericht stellt fest, dass Gesetze und Rechts-normen oft als wichtige Triebfedern unternehmerischenEngagements wirken und in jedem Fall die notwendigeVerstetigung bzw. Verbreiterung freiwilliger, punktuellerInitiativen im Bereich CSR darstellen.

Global Compact – Die 10 PrinzipienMenschenrechte1. Unternehmen sollen den Schutz der

international verkündeten Menschen-rechte unterstützen und achten und

2. sicherstellen, dass sie sich nicht an Menschenrechts-verletzungen beteiligen.

Arbeitsbeziehungen3. Unternehmen sollen die Vereinigungsfreiheit und die

wirksame Anerkennung des Rechts auf Tarifverhand-lungen wahren sowie ferner für

4. die Beseitigung aller Formen der Zwangs- und Pflicht-arbeit,

5. die tatsächliche Abschaffung der Kinderarbeit und 6. die Beseitigung von Diskriminierung in Beschäftigung

und Beruf eintreten.

Umwelt7. Unternehmen sollen umsichtig mit ökologischen Her -

aus forderungen umgehen, 8. Initiativen zur Förderung eines verantwortlichen

Umgangs mit der Umwelt durchführen und 9. sich für die Entwicklung und Verbreitung umwelt-

freundlicher Technologien einsetzen.

Anti-Korruption10. Unternehmen sollen gegen alle Formen der Korrupti-

on handeln, einschließlich Erpressung und Bestechung.

Welche Verpflichtungen gehen Unternehmenein, wenn sie dem Global Compact beitreten?Unternehmen, die dem Global Compact unterzeichnen, ver-pflichten sich, in regelmäßigen Abständen (in der Regeljährlich) über ihre Aktivitäten zur Verfolgung der Prinzi-

pien zu berichten. Adressat dieser Berichte ist die UN-Organisation in New York, die über die Internet-Seitewww.unglobalcompact.org zu erreichen ist. Die Berichteder Unternehmen sind unter dem Link der Teilnehmer aufder Internetseite abrufbar, und zwar unter COP – Com-munication on Progress. In Zukunft sollen die Unterneh-men Berichte über ihr Engagement zu den zehn Prinzipiendes Global Compact nach den GRI-Guidelines zu verfas-sen.

• Die Initiative der EU für eine CSR-Richtlinie14 ist in derBedeutungslosigkeit versunken und geht nicht über fol-genlose Ermutigungen zu mehr Engagement von Wirt-schaftsseite hinaus. Da im Rahmen von EU-Konsultati-onsprozessen zur CSR-Richtlinie Anliegen der Zivilge-sellschaft nach einer verbindlichen Gestaltung von CSR– selbst im Sinne von verbindlichen Standards für dieCSR-Berichterstattung – nicht einmal in abschließendeDokumente aufgenommen wurden, haben sich vieleOrganisationen bis auf weiteres explizit aus diesem Dia-log zurückgezogen.

• In der Entwicklung befindet sich derzeit die ISO-Norm26000 zu Social Responsibility.15 Die Arbeit an der Normder mächtigen ISO scheint wohl nur deshalb relativ rei-bungslos zu laufen, da hier die Industrie einen zahnlo-sen Tiger zu erwarten hat. Die ISO26000 wird lediglichein Guidance-Standard werden, was letztlich einem sim-pel gehaltenen Leitfaden gleichkommt. Zertifizierbare,inhaltlich anspruchsvolle Anforderungen an das Mana-gement von CSR wird die Norm nicht enthalten.

• Den noch hoffnungsvollsten Ansatz bieten die noch imEntwurfsstadium befindlichen UN Human Rights Normsfor Business.16 Mit der Ernennung eines Special Repre-sentative Anfang 2007 kann davon ausgegangen wer-den, dass ihre Entwicklung auf UN-Ebene weiter voran-getrieben wird und nicht im Sande verlaufen wird. Siebieten in der gegenwärtigen Form – ebenso wie dieOECD-Leitlinien - eine angemessene Struktur, um mit-tel- bis langfristig zu einem gültigen Rechtsrahmen fürdie Rechenschaftspflicht unternehmerischen Handelnszu werden.17 Allerdings lassen erste Berichte des Speci-al Representative befürchten, dass die Inhalte stark auf-geweicht und die rechtliche Form verwässert werden.

6 Verantwortung zeigen! Anforderungen an die Wirtschaft

14 BUNDstandpunkt

Durch freiwilliges Engagement im Rahmen von CSRim Kerngeschäft tragen Unternehmen dazu bei,ein Bewusstsein für nachhaltige Entwicklung ent-

lang der Wertschöpfungskette zu fördern. Gerade in Län-dern mit ordnungsrechtlichen und damit strukturellenUmsetzungsdefiziten handeln Unternehmen in ihrem eige-nen Interesse, da sie ökonomische Risiken vermindern unddie Basis für eine sichere und zuverlässige Produktion auf-bauen. • Der Ansatz, jeweils für einzelne Sektoren gemeinsame

Vereinbarungen zu entwickeln, erscheint hier viel ver-sprechend (z.B. Common Code for the Coffee Commu-nity18).

• Die europaweite und globale Harmonisierung bestehen-der Auditing- und Berichts-Systeme liegt im Interesseder Wirtschaft und muss weiterverfolgt werden. In die-sem Zusammenhang ist der EMAS III-Prozess zu erwäh-nen und die Entwicklung von standardisierten Umwelt-leistungskennzahlen, die von externen Gutachtern über-prüft werden. Unternehmen sollen demnach über dieseUmweltleistungen anhand klarer Strukturvorgaben infor-mieren und erhalten hierfür eine Bewertung durch eineneutrale Expertise.

• Unternehmen müssen ihre Verantwortung für die gesam-te Wertschöpfungskette inklusive der Zulieferer und allerUnterauftragnehmer anerkennen. Die bereits bestehen-den, vielfältigen Bemühungen um verantwortliches Han-deln entlang der Wertschöpfungskette muss sie fortfüh-ren und verstärken.19

• Indem Unternehmen die sozialen und ökologischen Aus-wirkungen ihrer Wirtschaftsweise den Verbraucherntransparent und nachprüfbar machen, erleichtern sie ver-antwortungsbewusste Kaufentscheidungen. Auch hierkönnen Sektor-Vereinbarungen helfen, Transparenzohne Wettbewerbsnachteile zu ermöglichen.

• Werbung, PR und Lobbyarbeit müssen als Teile des ver-antwortlichen Unternehmenshandelns verstanden wer-den. Hier sind Unternehmen gefordert, transparent undinteger zu agieren sowie sich für einen sozial und öko-

logisch zukunftsfähigen Ordnungsrahmen einzusetzen.Dazu gehört die Offenlegung finanzieller Verflechtun-gen und Zuwendungen. Klare, verbindliche unterneh-mensinterne Richtlinien für die Mitarbeiter und eine klareCorporate Identity sind hierfür ebenfalls eine Unterstüt-zung.

Konkrete Eckpunkte für die Wahrnehmung gesellschaftli-cher Verantwortung, sowohl im Hinblick auf freiwilligesunternehmerisches Engagement als auch im Hinblick aufdie Anforderungen einer möglichen EU-weiten CSR-Richt-linie, wären folgende: • Die Nachhaltigkeitspolitik sollte in der Geschäftsführung

direkt verankert sein. Es sollte neben der organisatori-schen Verantwortung eine Gehaltskomponente geben,deren Höhe sich nach dem Erreichen der Nachhaltig-keitsziele richtet.

• Damit im Unternehmen die Nachhaltigkeitsziele umge-setzt werden, müssen die Mitarbeiter und ihre Vertre-tungen, Betriebsräte und Vertrauensleute mit ins Bootgeholt werden. Verantwortung für ökonomische, sozia-le und ökologische Dimensionen der Nachhaltigkeit inUnternehmen funktioniert nur im Zusammenwirken allerBeschäftigten – der Geschäftsleitung und der Mitarbei-terInnen.

• Vorstand beziehungsweise Geschäftsführung sollten einRisiko- beziehungsweise Chancenmanagement ange-sichts der auf Nachhaltigkeit bezogenen Fragestellun-gen implementieren.

Wenn mit Corporate Social Responsibility die Umsetzungdes Konzeptes einer nachhaltigen Entwicklung auf Unter-nehmensebene20 gemeint wird, dann muss es auch einennachvollziehbaren und verlässlichen Beleg dafür geben,wie die Unternehmen ihrer Verantwortung gegenüber derGesellschaft gerecht werden. Daher fordern wir für dieNachhaltigkeitsberichterstattung:

• Alle finanziell relevanten und monetär erläuterbarenNachhaltigkeitsaspekte sollten im Geschäftsbericht dar-gelegt sein, finanziell relevante und nicht monetär aus-

15Gesellschaftliche Verantwortung von Unternehmen

drückbare im Lagebericht. Die nicht finanzrelevantenNachhaltigkeitsaspekte sollten im Nachhaltigkeitsberichtbenannt werden, der nach einem gängigen und akzep-tierten Standard verfasst ist und Lage sowie Strategie desUnternehmens erläutert (Grundlage hierfür wären z. B. dieaktuellen Guidelines (G3) der Global Reporting Initiative,www.globalreporting.org ).

• Unternehmen sollten die Auswirkungen der Geschäfts-tätigkeit für Gesellschaft und Umwelt kalkulieren bezie-hungsweise erheben und allen Anteilseignern und gesell-schaftlichen Anspruchsgruppen mitteilen. Externe Audi-toren sollten zertifizieren, dass keine schwerwiegendenAuslassungen gemacht werden.21

• Um den Anspruch der Glaubwürdigkeit einzulösen,müssten die Unternehmen des Global Compact dazu ver-pflichtet werden, ihre Berichterstattung in Übereinstim-mung mit den GRI-Leitlinien (G3) zu erarbeiten und zuveröffentlichen. Dann lägen verbindliche und ver-gleichbare Informationen über die sozialen und ökolo-gischen Auswirkungen der Unternehmen vor. Aufberei-tet für unterschiedliche Ziele (Verbraucher, Aktienmarkt,Beschäftigte, Vergabe öffentlicher Aufträge, Nichtregie-rungsorganisationen, Medien, etc.) könnten diese Infor-mationen nicht unerhebliche Marktanreize für mehrunternehmerische Verantwortung darstellen.

Die Wirtschaft ist darüber hinaus dazu aufgefordert, sichin ihren Lobbybemühungen auf internationaler Ebenedirekt oder über Interessenvertretungen nicht weiter gegendie Schaffung eines Rechtsrahmens zur unternehmerischenVerantwortung einzusetzen, sondern an der Umsetzungund der Harmonisierung effizienter, gerechter und hand-habbarer Methoden und Verfahren der Berichterstattung,des Monitorings sowie der Ahndung bei gravierenden Ver-stößen mitzuwirken. Der langfristige Nutzen eines an -spruchs vollen, einklagbaren Level-Playing-Fields imBereich Umwelt- und Sozialstandards muss stärkereBerücksichtigung in den unternehmerischen Strategienund Maßnahmen finden.

16 BUNDstandpunkt

Mit diesem BUND-Standpunkt appellieren wirnicht nur an Unternehmen, sich ihrer gesell-schaftlichen Verantwortung zu stellen, sondern

fordern zuallererst von der Politik, Unternehmen auf dieGewährleistung sozialer und ökologischer Mindeststan-dards zu verpflichten – hierzulande und weltweit entlangder kompletten Wertschöpfungsketten. Unternehmen müs-sen nicht nur von Kapitalgebern rechtswirksam verant-wortlich gemacht werden können, sondern auch von Poli-tik, Zivilgesellschaft und Verbrauchern. Deshalb fordernwir eine weltweit wirkende und einklagbare Rechen-schaftspflicht für die sozialen und ökologischen Folgenunternehmerischen Handelns, vergleichbar mit den Vor-schriften zur Rechnungslegung von Unternehmen nachdem Aktiengesetz. Diese Rechenschaftspflicht fordern wir,wenn wir von Instrumenten der »Corporate Accountabili-ty« sprechen. Darüber hinaus muss die Politik mit vielfäl-tigen Mitteln sicherstellen, dass Unternehmen ihrer Ver-antwortung gerecht werden.

7.1 Handlungsempfehlungen für die internationale Ebene

Corporate Social Responsibility (CSR) kann ein Bindegliedauf dem Weg zu einem weltweiten Regime sozialer undökologischer Mindeststandards in Unternehmen sein. CSRist jedoch kein Ersatz für verbindliche Regelungen unddarf nicht dazu führen, dass eine internationale Beliebig-keit in sozialen und ökologischen Bereichen entsteht. Nur ein starkes, internationales Regime unter der Über-schrift »Corporate Accountability« (CA) kann gleiche Wett-bewerbsbedingungen für alle und die Einhaltung sozialerund ökologischer Standards gewährleisten. Diese Rechtemüssen darüber hinaus einklagbar sein, damit sie wirkenkönnen.Die Bundesregierung hat sich auf dem Weltgipfel für nach-haltige Entwicklung in Johannesburg 2002 unter demBegriff »Corporate Accountability« (Rechenschaftspflichtvon Unternehmen) dazu verpflichtet, verbindliche zwi-schenstaatliche Rechtsnormen für unternehmerische Tätig-keit zu fördern und umzusetzen.22 Die SPD-Fraktion unddie Fraktion Bündnis90/DieGrünen haben diese Ver-pflichtung Mitte März 2005 im Bundestag bekräftigt.23 Vor

allem das Bundeswirtschaftsministerium unter dem frü-heren Minister Clement hat bindende Regelungen entge-gen der Verpflichtung der Bundesregierung in Johannes-burg immer wieder abgelehnt. Der Verantwortung für eineglobal nachhaltige, risikoärmere Entwicklung muss diegegenwärtige Bundesregierung – langfristig gesehen imeigenen Interesse – nun endlich gerecht werden. Die Bundesregierung ist daher aufgefordert, verbindlicheStandards zur Verantwortung und Rechenschaftspflichtprivatwirtschaftlicher Unternehmen in Bezug auf die Men-schenrechte weiterzuentwickeln und dazu beizutragen, diein der UN-Menschenrechtskommission begonnene Dis-kussion offen und transparent weiterzuführen. Grundlagedieser Diskussion sollten ambitionierte und sanktionier-bare UN Human Rights Norms for Business wie auch derzur 61sten Sitzung der Menschenrechtskommission vor-gelegte Bericht der UN Hochkommissarin für Menschen-rechte sein.

In der Europäischen Union besteht aktuell die Möglich-keit, einen ersten Schritt zu unternehmen, um soziale, men-schenrechtliche und ökologische Handlungsfelder fürUnternehmen einheitlich zu regeln. Die ernsthafte Beschäf-tigung mit diesem Thema von Seiten der Bundesregierungund von Seiten der Zivilgesellschaft sendet an die Wirt-schaft und an alle Staaten in der Welt die richtigen Sig-nale: Eine verbindliche Regelung wird kommen. Wer sichjetzt durch verstärkte Bemühungen um Corporate Accoun-tability (CA) auf die neuen Ansprüche einstellt und ent-sprechende Strukturen schafft, wird als Vorreiter im Vor-teil sein.

Neben der aktiven Unterstützung dieser Prozesse kann dieBundesregierung die Umsetzung unternehmerischer Ver-antwortung gerade in den außen- und entwicklungspoli-tischen Beziehungen konkret unterstützen, indem sie • bei allen Institutionen und Instrumenten der deutschen

Außenwirtschaftsförderung gleichermaßen die Berück-sichtigung der Menschenrechte und des Umweltschut-zes gewährleistet (Kohärenzprinzip);

7 Verantwortlich machen! Anforderungen an die Politik

17Gesellschaftliche Verantwortung von Unternehmen

• Unternehmen, die sich um Export-Risikogarantienbewerben, auf die OECD-Leitsätze für multinationaleUnternehmen verpflichtet, um sicherzustellen, dass alleMaßnahmen der Außenwirtschaftsförderung eine Ana-lyse der möglichen Auswirkungen auf die Menschen-rechts- und Umweltsituation vor Ort enthalten;24

• Parlament, Öffentlichkeit und Betroffene an der Ent-scheidung über »Hermes-Bürgschaften« beteiligt und beideren Vergabe menschenrechtliche, soziale und ökolo-gische Kriterien, wie sie bspw. in den UN-Normen nie-dergelegt sind, anlegt;

• Fördermaßnahmen mit der Pflicht zur detailliertenBerichterstattung verbindet und projektbegleitend sowienach Projektabschluss unabhängig evaluiert. Dabei wirdes eine Kernaufgabe sein, die Gegenargumente vieler Ent-wicklungsländer gegen die verbindliche Festschreibungökologischer oder sozialer Standards auf dem interna-tionalen Markt zu entkräften. Das Recht auf Entwick -lung und der Aufbau gegenseitigen Vertrauens auf ver-bindlichen Grundlagen müssen hier im Vordergrund ste-hen.

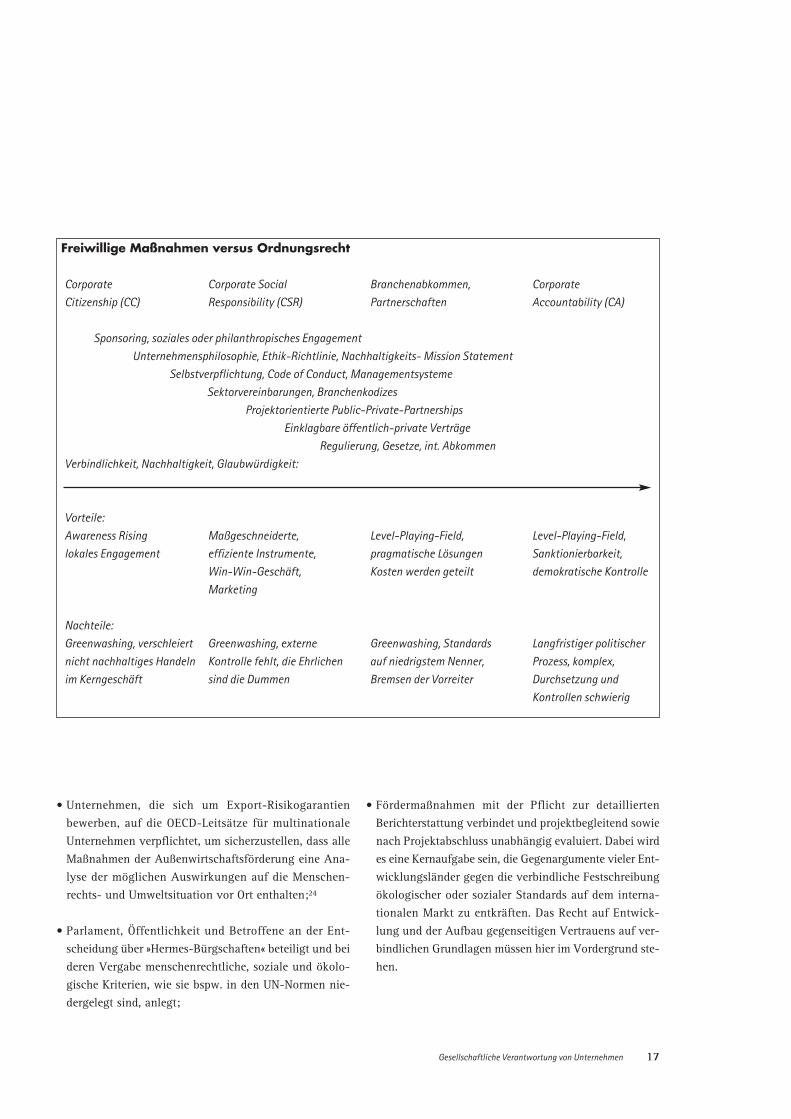

Freiwillige Maßnahmen versus Ordnungsrecht

Corporate Corporate Social Branchenabkommen, CorporateCitizenship (CC) Responsibility (CSR) Partnerschaften Accountability (CA)

Sponsoring, soziales oder philanthropisches Engagement Unternehmensphilosophie, Ethik-Richtlinie, Nachhaltigkeits- Mission Statement

Selbstverpflichtung, Code of Conduct, ManagementsystemeSektorvereinbarungen, Branchenkodizes

Projektorientierte Public-Private-PartnershipsEinklagbare öffentlich-private Verträge

Regulierung, Gesetze, int. AbkommenVerbindlichkeit, Nachhaltigkeit, Glaubwürdigkeit:

Vorteile:Awareness Rising Maßgeschneiderte, Level-Playing-Field, Level-Playing-Field,lokales Engagement effiziente Instrumente, pragmatische Lösungen Sanktionierbarkeit,

Win-Win-Geschäft, Kosten werden geteilt demokratische KontrolleMarketing

Nachteile:Greenwashing, verschleiert Greenwashing, externe Greenwashing, Standards Langfristiger politischer nicht nachhaltiges Handeln Kontrolle fehlt, die Ehrlichen auf niedrigstem Nenner, Prozess, komplex,im Kerngeschäft sind die Dummen Bremsen der Vorreiter Durchsetzung und

Kontrollen schwierig

18 BUNDstandpunkt

Zur Unterstützung der Bemühungen um eine Standardi-sierung der Berichterstattung zur unternehmerischen Ver-antwortung sollte die Bundesregierung

• auf europäischer Ebene für eine anspruchsvolle Rege-lung eintreten, die die Bemühungen um verbindlicheRegelungen auf UN-Ebene anerkennt und unterstütztund u.a. die EU-weite Harmonisierung der Berichter-stattung über soziale und umweltrelevante Belange wei-ter vorantreibt. So könnte eine größere Transparenz dersozialen und ökologischen Auswirkungen und Rechen-schaftspflicht weltweiten Handelns europäischer Unter-nehmen sichergestellt werden. Die unter »Anforderun-gen an die Wirtschaft« aufgeführten »Eckpunkte« sindals Grundlage eines verbindlichen Rahmens für dieRechenschaftspflicht von transnationalen Unternehmenmit Sitz in der EU zu verstehen. Eine Ausdifferenzierungder Adressaten (Mögliche Kriterien: Größe, internatio-nale Verflechtung, Aktiengesellschaft, Sektor) könntehier bestehende Blockaden auflösen. Kernpunkte sind:Berichtspflicht, Einhaltung von Qualitätsstandards fürdie Berichte, Verankerung auf Leitungsebene, finanziel-le Anreize für Geschäftsführung, externes Monitoring.Detaillierte Vorschläge finden sich im Germanwatch-Positionspapier vom Juli 2005: Ökologische und sozia-le Nachhaltigkeit als Werttreiber.25

• die Bemühungen um standardisierte Umweltleistungs-kennzahlen im Prozess der Novellierung von EMAS (EcoManagement and Audit Scheme), dem europäischenUmweltmanagementsystem positiv begleiten. Im Rah-men der Diskussion um EMAS III – einer Weiterentwick -lung des bestehenden Umweltmanagementsystems – sol-len Standards für die Berichterstattung (Umwelterklä-rung) entworfen werden. Die externen Gutachterüberprüfen die umweltbezogenen Leistungen des Unter-nehmens und attestieren, ob die Anforderungen erfülltwurden oder nicht. Mit Hilfe allgemeiner und bran-chenbezogener standardisierter Umweltleistungskenn-zahlen kann der beliebigen und damit nicht problembe-zogenen Berichterstattung Einhalt geboten werden.

7.2 Handlungsempfehlungen für die nationaleEbene

Der Rat für Nachhaltige Entwicklung schlägt vor, den Ord-nungsrahmen weiter zu entwickeln. Um irreführende Wer-bung einzuschränken, solle das Gesetz gegen unlauterenWettbewerb und die Prospekthaftung verschärft werden.Damit soll der Verlockung zur Schönfärberei und irrefüh-render Werbung Einhalt geboten werden. Ferner empfiehltder Rat, die Bundesregierung solle mit ihrer eigenen wirt-schaftlichen Tätigkeit ein Vorbild für Verantwortlichkeitsetzen.26 Das würde etwa die Unterstützung sozial-ethi-scher Fonds durch die Renten- und Gesundheitspolitik odereine Überprüfung des öffentlichen Beschaffungswesensnach CSR-Kriterien bedeuten. Ebenso sollen öffentlicheAufträge nur an solche Unternehmen vergeben werden,die die OECD-Leitsätze für multinationale Unternehmensowie die Kernarbeitsnormen der ILO einhalten. Den Emp-fehlungen des Rates schließt sich der BUND an, allerdingskönnen die genannten Maßnahmen keinesfalls als ausrei-chend angesehen werden, um Unternehmen in Deutsch-land auf einen zukunftsfähigen Kurs zu bringen. Vielmehrmuss der Gesetzgeber Verstöße gegen soziale und ökolo-gische Mindeststandards deutscher und in Deutschlandtätiger Unternehmen sowie bei ihren Zulieferern und Sub-lieferanten als gravierende Rechtsverstöße im Rahmeneines Wirtschaftstrafrechts und des Haftungsrechts ahn-den.Konsumentenverantwortung für Nachhaltigkeit ist ohneeinen klaren Ordnungsrahmen nicht oder nur sehr einge-schränkt möglich. Dem Staat kommt die Aufgabe zu, dienotwendigen Voraussetzungen für Transparenz und Infor-mation der VerbraucherInnen zu schaffen. Damit der Marktseine positiven Kräfte entfalten kann, ist eine größere ver-bindliche Transparenz der Unternehmenstätigkeit not-wendig. Nur wenn VerbraucherInnen erfahren können,wel che sozialen, menschenrechtlichen und ökologischenAuswirkungen mit der Bereitstellung eines Produktes ver-bunden sind, haben sie eine Entscheidungsgrundlage. DieForderungen des von einer breiten Allianz in der Zivilge-sellschaft aufgestellten »Memorandums zur Transparenz inder Unternehmensverantwortung« an die BundesregierungEnde August 200527 sind und bleiben deshalb aktuell.

19Gesellschaftliche Verantwortung von Unternehmen

Darüber hinaus28 könnten Bundesregierung, Länder undKommunen die Projekte zur Stärkung unternehmerischerVerantwortung unterstützen, indem

• in den einschlägigen Gesetzen und Verordnungen (AktG,GmbHG, Umweltrecht) verankert wird, dass mindestensein Mitglied des Vorstands bzw. der Geschäftsführungfür Nachhaltigkeitsfragen verantwortlich sein muss. Einein der Hierarchie hoch stehende und für Nachhaltigkeitverantwortliche Person sollte regelmäßig und direkt andie Geschäftsführung berichten. Geschäftstätigkeit,Unternehmenslage sowie Unternehmensstrategien soll-ten im Rahmen der Unternehmenspolitik regelmäßig mitden Nachhaltigkeitsherausforderungen in Bezug gesetztwerden und diese integrieren. Es sollte eine deutlicheund proaktive Erklärung des Unternehmens zu Nach-haltigkeit geben.

• die Bundesregierung den Prozess zu mehr Rechen-schaftspflicht auf Regierungsebene unterstützt. Die Ziel-setzung für verbindliche Anforderungen an deutscheUnternehmen müssen in die Nachhaltigkeitsstrategieintegriert werden. Mögliches Ergebnis könnte eine Koor-dinationsstelle für Corporate Accountability (CA) auf derEbene des Kanzleramts sein, die die bis jetzt zersplitter-te internationale Arbeit der Bundesregierung (in dendiversen Ministerien: AA, BMZ, BMU, BMWA) imBereich CA abstimmt und koordiniert, Sektorabspracheninitiiert und kleine und mittlere Unternehmen (KMU)durch Information und Finanzierung in ihren Bemü-hungen zur Umsetzung einer nachhaltigen Wirtschafts-weise unterstützt. Die momentane Blockade des Themaskönnte so überwunden werden.

• die Umsetzung der OECD-Leitsätze über die NationalenKontaktstellen verbessert wird, indem diese transparen-ter arbeiten und die Leitsätze stärker bekannt machen,mehr Kapazitäten (für Recherche etc.) erhalten, die Leit-sätze auch für Zuliefer- und Handelsbeziehungen anwen-den und Sanktionen bei Verstößen verhängt werden.

• die OECD-Leitsätze für multinationale Unternehmen imöffentlichen Beschaffungswesen als ein Kriterium bei derAuftragsvergabe berücksichtigt werden.

• die Bundesregierung nachhaltiges Investment unter-stützt, zum Beispiel durch steuerliche Anreize für beson-ders zertifizierte Geldanlagen im Rahmen der privatenAltersvorsorge und die Förderung von langfristiger Geld-anlage, z.B. durch die Nutzung von Potenzialen im Rahmen der geplanten Änderung des Aktiengesetzes,geringere Gewinnsteuern für Aktienverkauf nach lang-fristigem Halten der Aktie und eine höhere Stimm-rechtsgewichtung für Langfristinvestoren in der Haupt-versammlung. Es ist allerdings anzumerken, dass esabzuwarten bleibt, ob die Reform durch das Gesetz zurUnternehmensintegrität und Modernisierung des Anfech-tungsgesetzes (UMAG) diese Ansprüche erfüllt.29

• auch bei den anstehenden Modernisierungen des Bilanz-modernisierungsgesetzes (BilModG) Nachhaltigkeits-aspekte bei der Rechnungslegung von Unternehmen fest-geschrieben werden.

• die öffentliche Hand ihre Vorbildfunktion wahrnimmt:Im öffentlichen Vergaberecht müssen Anreize für öko-logisch und sozial verantwortliche Beschaffung festge-schrieben werden (z.B. nur Einkauf bei Unternehmen undvon Produkten, die gewisse Standards wie EMAS erfül-len, Labels wie FairTrade, Bio tragen, auf Schwarzlistenstehen etc.).30

8 BUND-Forderungen: Verantwortung und Verpflichtung

20 BUNDstandpunkt

Der BUND fordert von der Bundesregierung, derEuropäischen Union und den Wirtschaftsverbän-den, folgende Rahmenbedingungen für unterneh-

merische Verantwortung gegenüber der Gesellschaft zusetzen:� Klare und transparente Regelungen im Bereich Lob-

bying und Interessenverflechtungen. Wir fordernstrenge Karenzpflichten für Politiker und Register fürLobbyisten und Beratungsinstitute unter Offenlegungder finanziellen Strukturen. Anstatt immer neuer»Kommissionen«, die hinter verschlossenen Türen neueGesetze entwerfen, brauchen wir transparente Betei-ligungsverfahren sowie umfassendere Gesetzesfol-genabschätzung,31 die auch die Umweltfolgen mit ein-bezieht.32

� Verbindliche und transparente Informationen über dieökologischen und sozialen Auswirkungen unterneh-merischer Aktivität. Nur wenn Verbraucher undAktienmarkt vergleichbare und verbindliche Infor-mationen erhalten, kann der Markt wirken. Neben demVerbraucherinformationsgesetz müssen auch die Vor-schriften des Lauterbarkeitsrechts (Gesetz gegen denunlauteren Wettbewerb) und der Prospekthaftung (beiirreführender Werbung) in diese Richtung hin über-arbeitet werden. Verbrauchernahe Ansätze wie dieCSR-Tests der Stiftung Warentest müssen gefördertund in Richtung Verbindlichkeit weiterentwickelt wer-den.

� Anreize für verantwortliches Verhalten schaffen. DerBUND fordert die Bundesregierung und die Europäi-sche Union auf, Beschaffungswesen, Wirtschaftsför-derung und die Vergabe öffentlicher Aufträge daraufauszurichten, eine verantwortliche Unternehmens-führung zu fördern. Nicht der niedrigste Preis darf dasentscheidende Kriterium für die Auftragvergabe deröffentlichen Hand sein.

� Gleiche Wettbewerbsbedingungen herstellen. DasHauptargument gegen eine verantwortliche Unter-nehmensführung ist der Standortwettbewerb. Deshalb

fordern der BUND und sein internationales NetzwerkFriends of the Earth die Bundesregierung dazu auf,sich in der EU und auf zwischenstaatlicher Ebene fürdie Durchsetzung höherer Sozial- und Umweltstan-dards einzubringen.

� Der BUND und das Netzwerk CorA fordern von derPolitik darüber hinaus langfristig eine Umsetzung vonverbindlichen zwischenstaatlichen Rechtsnormen fürunternehmerische Tätigkeit. Bewusst weicht das Netz-werk von der Wortwahl der Unternehmen und derBundesregierung ab. Statt »Corporate Social Respon-sibility« wird »Corporate Accountability« verlangt, alsonicht nur eine unverbindliche Verantwortung, son-dern eine rechtswirksame Verantwortlichkeit. Konkretheißt das »... verbindliche Instrumente, mit denen dieseUnternehmen verpflichtet werden, die Menschenrechtesowie international anerkannte soziale und ökologi-sche Normen und Standards zu respektieren«. WennUnternehmen klar gegen ihre eigenen Nachhaltig-keitsziele und Werbesprüche verstoßen, sollen dieseöffentlich gemacht werden, die Angaben in ihren frei-willigen Verpflichtungen müssen überprüfbar sein.Diese Forderungen setzen sich deutlich von der Frei-willigkeit ab und waren auch die Forderungen, dieu.a. auf Druck des internationalen Netzwerks Friendsof the Earth in die Abschlusserklärung des Weltgip-fels in Johannesburg 2002 aufgenommen wurden.33

Kernpunkte der BUND-Forderung zurRechenschaftspflicht von Unternehmen� Berichtspflicht über Umwelt- und Arbeitnehmerbe-

lange, � Einhaltung von Qualitätsstandards für die Berichte, � Verankerung der Verantwortung auf der obersten

Mana gementebene, � externes Monitoring der Berichte.

21Gesellschaftliche Verantwortung von Unternehmen

»Im Netzwerk Unternehmensverantwortung (”CorporateAccountability”) haben sich zivilgesellschaftliche Organi-sationen im Bereich Corporate Accountability (CA) zusam-mengeschlossen. Gemeinsam wollen wir Unternehmen fürdie Auswirkungen ihres Handelns auf Mensch und Umweltzur Rechenschaft ziehen und sie zur Einhaltung der Men-schenrechte sowie internationaler Sozial- und Umwelts-tandards verpflichten.«

(Quelle: www.cora-netz.de )

22 BUNDstandpunkt

1 EU COM (2006): Making Europe a Pole of Excellence on CSR.[http://ec.europa.eu/enterprise/csr/policy.htm (4.05.2007)].

2 Bickel, J.: Die Rolle der Multis in der Globalisierung [globalisierung-onli-ne.de/info/text5.php (26.02.2007)].

3 Vgl. Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit: Cor-porate Social Responsibility. Eine Orientierung aus Umweltsicht, Berlin 2006

4 Vgl. die Position des Bundesverbandes der Deutschen Industrie, die u.a. in denPublikationen von econsense – Forum für nachhaltige Entwicklung zu CSRzum Ausdruck kommt. Siehe: www.econsense.de/csr

5 Vgl. De Carlo, L. (2004): Corporate Social Responsibility. Möglichkeit zur Unter-stützung durch die deutsche EZ. Deutsches Institut für Entwicklungspolitik,Bonn: 8f.

6 Vogel, David (2005): The Market for Virtue. The Potential and Limits of Cor-porate Social Responsibility. Brookings: Washington, US-DC:3.

7 Vgl. u.a. Publikation: Harvard Business Manager, Januar 2007 mit dem Titel:Verantwortung.

8 Ausführliche Studien z.B. auf www.unrisd.org und www.weed-online.org .9 Vgl. hierzu: Deborah Doane (2005): The Myth of CSR. The problem with assu-

ming that companies can do well while also doing good is that markets don'treally work that way. Stanford Social Innovation Review, S. 23 – 29. StanfordGraduate School of Business, Stanford.

10 Vgl. www.ceres.org/11 www.oecdwatch.org/12 Vgl. Fonari, A. (Hg.) (2004): Menschenrechts-, Arbeits- und Umweltstandards

bei multinationalen Unternehmen. Germanwatch/Europäische Akademie.München: 24ff

13 www.sustainability.com/insight/scalingup-article.asp?id=133 14 http://europa.eu.int/comm/employment_social/soc-dial/csr/index.htm; 15 www.iso.org/wgsr16 Hintergrundmaterial: www.escr-net.org/General/Docs/Briefing_Kit_En.pdf17 Beispiele dafür, wie ein anspruchsvoller globaler Rechtsrahmen für Corpo-

rate Accountability aussehen könnte liefert z.B. das FOEI-Positionspapier»Towards Binding Corporate Accountability«. www.foei.org/publications /cor-porates/accountability.html

18 www.sustainable-coffee.net19 Entsprechende Beispiele auf:

www.corporate-accountability.org/ biz/bestpractice.htm 20 Vgl. Rat für Nachhaltige Entwicklung (2006): Unternehmerische Verantwor-

tung in einer globalisierten Welt – Ein deutsche Profil der Corporate SocialResponsibility. Empfehlungen des Rates für Nachhaltige Entwicklung, Berlin2006: 22.

21 Entnommen aus: www.germanwatch.org/rio/si05pos22 Auszug aus dem Durchführungsplan des Weltgipfels für nachhaltige Ent-

wicklung, Johannesburg 2002, Punkt V. »Nachhaltige Entwicklung in einersich globalisierenden Welt«, Artikel 49: »Auf der Grundlage der Grundsätzevon Rio aktiv die Unternehmensverantwortung und die Rechenschaftspflichtvon Unternehmen (Corporate Accountability) fördern, namentlich durch dievolle Ausarbeitung und wirksame Umsetzung zwischenstaatlicher Überein-künfte und Maßnahmen, internationaler Initiativen und öffentlich-privaterPartnerschaften sowie geeigneter einzelstaatlicher Regelungen, und die fort-laufende Verbesserung der Unternehmenspraktiken in allen Ländern unter-stützen.« CONF.199/20; S.42

23 www.gruene-bundestag.de/cms/presse/dok/63/63270.ja_zu_ menschen-rechtsnormen_fuer_transnat.htm

24 Das BMWA widersetzt sich der Möglichkeit zur Förderung der OECD-Leit-sätze durch deren Kopplung an andere staatliche Instrumente z.B. in derAußenwirtschaftsförderung (Hermesbürgschaften oder Investitionsgaran-tien). Eine solche Verknüpfung würde aus Sicht des BMWA an die Grenzender Leitsätze stoßen, die auf dem Grundsatz der Freiwilligkeit beruhen wür-den. Hingegen müssen Investitionsgarantien den bindenden Leitsätzen derOECD zu Exportgarantien (siehe www.agaportal.de/) bereits genügen. Zwarsind die weiter reichenden Leitsätze für multinationale Unternehmen nurEmpfehlungen, aber die Regierungen haben sich zu deren Umsetzung ver-pflichtet und sollten deshalb alle ihre Instrumente nutzen, um den Leitsät-zen zu mehr Wirksamkeit zu verhelfen. In den Niederlanden müssen sich bei-spielsweise Firmen zur bestmöglichen Einhaltung der Leitsätze verpflichten,wenn sie Exportbürgschaften oder Investitionsgarantien erhalten wollen. InDeutschland werden dagegen Bewerber nur über die OECD-Leitsätze infor-

miert, zudem auch nur bei einem Antrag für Investitionsgarantien – für Her-mesbürgschaften gilt dies nicht.

25 Hierzu siehe auch: www.germanwatch.org/rio/si05pos.htmCorporate Governance, Unternehmensverantwortung und Berichterstattung

26 Vgl. Rat für Nachhaltige Entwicklung: Unternehmerische Verantwortung ineiner globalisierten Welt – Ein deutsches Profil der Corporate Social Respon-sibility. Empfehlungen des Rates für Nachhaltige Entwicklung, Berlin 2006(texte Nr. 17, September 2006), S. 6 f. (download unter:www.nachhaltigkeitsrat.de )

27 www.verbraucher.org/pdf/43.pdf 28 Für eine umfassendere Auflistung von Aspekten, durch die die Bundesregie-

rung unternehmerische Verantwortung fördern könnte siehe z.B. die GroßeAnfrage der LINKEN zu CSR im Bundestag vom 1.11.2006 auf www.cora-netz.de/wp-content/uploads/1603557-grosseanfrage-die-linke-unterneh-mensverantwortung.pdf sowie die Antwort der Bundesregierung www.cora-netz.de/wp-content/uploads/antwort_br_groseanfrage_unternehmens ver-antwortung.pdf.

29 www.boerse-online.de/tools/ftd/801176.html30 Ausführliche Infos zum Thema öffentliches Vergaberecht gibt es auf

www.cora-netz.de. 31 Vgl. http://ec.europa.eu/environment/eia/home.htm32 Papier von Friends of the Earth Europe zu Transparenz im EU-Politikprozess:

www.foeeurope.org/publications/2006/Transparency_in_EU_decision_making_May2006.pdf

33 Paragraph 45 etwa fordert Staaten auf, »aktiv« die Unternehmensverant-wortung voranzutreiben und zwar basierend auf existierenden nationalenund internationalen Abkommen (wie z.B. die Standards der InternationalenArbeiterorganisation ILO).

9 Quellenhinweise

23Gesellschaftliche Verantwortung von Unternehmen

• Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit (2006):Corporate Social Responsibility. Eine Orientierung aus Umweltsicht, Berlin2006

• Global Compact Deutschland 2007. Herausgegeben von der Mediengruppemacondo, Münster 2008

• Loew, Thomas/Ankele, Kathrin/Braun, Sabine/Clausen, Jens (2004): Bedeutungder internationalen CSR-Diskussion für Nachhaltigkeit und die sich ergeben-den Anforderungen an Unternehmen mit Fokus Berichterstattung, Berlin,Münster (Download unter Publikationen zu CSR; www.4sustainability.org)

• Loew, Thomas (2006): CSR in der Supply Chain. Herausforderungen und Ansatz-punkte für Unternehmen, Berlin 2006 (Download unter www.4sustainability.org)

• Lüth, Arved/Welzel, Carolin: Vom engagierten Unternehmer zum Verantwor-tungspartner – CSR im deutschen Mittelstand. In: UmweltWirtschaftsForum(uwf), Heft 3/2007, S. 148–154

• Porter, Michael E./Kramer, Mark R.: Wohltaten mit System. In: Harvard Busi-ness Manager, Januar 2007, S. 16-34 (Originaltitel: Strategy & Society: TheLink Between Competitve Advantage and Corporate Social Responsibility. Ver-öffentlicht in Harvard Business Review Nr. 12, Dezember 2006)

• Rat für Nachhaltige Entwicklung (2006): Unternehmerische Verantwortung ineiner globalisierten Welt – Ein deutsches Profil der Corporate Social Respon-sibility. Empfehlungen des Rates für Nachhaltige Entwicklung, Berlin 2006(texte Nr. 17, September 2006)

Internetquellenwww.cora-netz.dewww.globalreporting.orgwww.econsense.dewww.foeeurope.org/corporates/Index.htmwww.forum-csr.netwww.germanwatch.orgwww.lobbycontrol.dewww.oecd.orgwww.nachhaltigkeitsrat.dewww.unglobalcompact.orgwww.weed-online.de

• CERES: Netzwerk US-amerikanischer Investoren, Unternehmen und NGOs mitdem Ziel, Nachhaltigkeit in der Unternehmenstätigkeit zu fördern. Entwickel-te u.a. die Global Reporting Initiative GRI.

• Code of Conduct: unternehmenseigener oder branchenspezifischer Verhal-tenskodex; in der Regel von Unternehmen oder ihren Verbänden selbst ent-wickelt

• EMAS: Eco Management and Audit Scheme. System der Europäischen Union,nach dem Unternehmen ihr Umweltmanagementsystem zertifizieren lassenkönnen. Im Deutschen auch Öko-Audit genannt.

• EMAS III: Überarbeitung der EMAS-Verordnung, soll im Jahr 2010 fertig gestelltsein. EMAS soll globalisiert werden und besser für kleine und mittlere Unter-nehmen anwendbar sein.

• G3: Aktuell gültige Version der Leitlinien der Global Reporting Initiative (GRI)Hermes-Bürgschaften: Exportbürgschaften des deutschen Staates. Sie sicherndas Risiko ab, dass der ausländische Käufer zahlungsunfähig ist, und dienender Exportförderung.

• ILO: International Labor Organization, Internationale Arbeitsorganisation• ISO 14001 – Internationale Norm für Umweltmanagementsysteme, heraus-

gegeben von der International Organization for Standardization.• Level playing field (»ebenes Spielfeld«): Harmonisierung von Anforderungen

an Unternehmen, so dass für alle Marktteilnehmer gleiche Bedingungen herr-schen

• Nationale Kontaktstellen: Nationale Kontaktstellen sind Regierungsstellen, diedie OECD-Leitsätze fördern und Beschwerdefälle bearbeiten sollen.

• Öko-Audit: siehe EMAS.• Prospekthaftung: Haftung des Emittenten (Ausgebers) eines Wertpapiers für

entstandene Schäden, falls der Emissionsprospekt (die Information Informa-tionen über die Arte, Inhalte und Risiken des Papiers) unwahre oder irrefüh-rende Angaben zum Nachteil von Käufern des Papiers enthält.

• Special Representative: Berichterstatter der Vereinten Nationen, vom Gene-ralsekretär ernannt, zuständig für ein Land oder bestimmtes Thema

• UN Human Rights Norms for Business: UN Menschenrechtsnormen für Unter-nehmen; entwickelt von der ehemaligen Subkommission für die Förderung undden Schutz der Menschenrechte der UN-Menschenrechtskommission.

10 WeitereInformationen(Auswahl)

11 Glossar

Die Erde braucht Freundinnenund FreundeDer BUND ist ein Angebot: an alle, die unsere Natur schützen und den kommenden

Generationen die natürlichen Lebensgrundlagen erhalten wollen. Zukunft mit gestalten

– beim Schutz von Tieren und Pflanzen, Flüssen und Bächen vor Ort oder national und

international für mehr Verbraucherschutz, gesunde Lebensmittel und natürlich den Schutz

unseres Klimas.

Der BUND ist dafür eine gute Adresse. Wir laden Sie ein, dabei zu sein.

Ich will mehr Natur- und Umweltschutz

Bitte (kopieren und) senden an:

Bund für Umwelt und Naturschutz Deutschland e.V.,Friends of the Earth Germany, Am Köllnischen Park 1, 10179 Berlin

Ich möchte■ ... mehr Informationen über den BUND

■ ... Ihren E-Mail-Newsletter _________________________________________

Ich will den BUND unterstützen

24

Um Papier- und Verwaltungskosten zu sparen, ermächtige ich den BUND, den Mitgliedsbei-trag/die Spende von meinem Konto abzubuchen. Diese Ermächtigung erlischt durch Widerrufbzw. Austritt.

Name

Vorname

Straße, Hausnummer

PLZ, Ort

Kreditinstitut

Bankleitzahl

Kontonummer

E-Mail, Telefon

Datum, Unterschrift

Ihre persönlichen Daten werden ausschl. für Vereinszwecke elektronisch erfasst und – ggf. durch Beauf tragte des BUND e.V. – auch zuvereinsbezogenen Informations- und Werbezwecken verarbeitet und genutzt.

Ich werde BUNDmitglied

Jahresbeitrag:■ Einzelmitglied (ab 50 €) ..............................

■ Familie (ab 65 €) ..............................

■ SchülerIn, Azubi,StudentIn (ab 16 €) ..............................

■ Erwerbslose, Alleinerziehende,KleinrentnerIn (ab 16 €) ..............................

■ Lebenszeitmitglied (ab 1.500 €) ...........................

Ich unterstütze den BUND mit einer Spende

Wenn Sie sich für eine Familienmitgliedschaftentschieden haben, tragen Sie bitte die NamenIhrer Familienmitglieder hier ein. Familien mit -glieder unter 25 Jahren sind automatisch auchMitglieder der BUND jugend.

Name, Geburtsdatum

Name, Geburtsdatum

■ Spendenbetrag €■ einmalig■ jährlich

Impre

ssum

Her

ausg

eber

:Bu

nd fü

r Um

wel

t und

Nat

ursc

hutz

De

utsc

hlan

d e.

V. (B

UND)

Frie

nds o

f the

Ear

th G

erm

any

Am K

ölln

isch

en P

ark

110

179

Berli

n

Tele

fon:

(030

) 275

86-4

0 Te

lefa

x: F

ax: (

030)

275

86-4

40E-

Mai

l: in

fo@

bund

.net

In

tern

et: w

ww

.bun

d.ne

t

Reda

ktio

n: Ir

ene

Luci

usAu

tor:

Fed

erfü

hrun

gAK

Wirt

scha

ft u

ndFi

nanz

en (S

prec

her:

Dr. S

ven

Rudo

lph)

inZu

sam

men

arbe

it m

it AK

Inte

rnat

iona

les

(Spr

eche

rin: D

r. Co

rinna

Fis

cher

)

ViSd

P:Dr

. Nor

bert

Fra

nck

Her

stel

lung

: Nat

ur &

Um

wel

t Ver

lag,

Okto

ber 2

008