GRZ NEWS UPDATE Januar 2017...um 2 % im vergangenen Jahr, erwarten 2017 -Steigende aber weiterhin...

4

wir eine graduelle Beschleunigung auf 2,8 % im kommenden Jahr. Da die US- Konjunktur der Motor der Weltwirt- schaft bleiben wird, hellen sich die globalen Aussichten auf. Dies gilt auch für die Schweiz und die Eurozone, wo strukturell noch wenig bereinigt ist. Das Wachstum dürfte hier 1,8 % betra- gen. Die politische Führung in China be- müht sich, weiter Wachstum und Wirt- schaftsreformen unter einen Hut zu bringen. Das Wachstum dürfte im 2017 aber Priorität haben und die Nachfrage wird stabil bleiben. Vor allem die Binnenwirtschaft könnte positiv überraschen. Wir gehen davon aus, dass Chinas neue „Dienstleis- tungswirtschaft“ um rund 6,5 % wach- sen wird. Das übrige Asien wird eben- falls ein Wachstum in dieser Grössen- ordnung aufweisen. In Lateinamerika zeichnet sich eine moderate Wachs- tumsbelebung ab, während die Inflati- on sinkt. Zinsen Mit der Wahl Donald Trumps stiegen weltweit die Obligationenrenditen. Die US-Zinskurve hat sich in Erwartung einer höherer Inflation nach oben ver- schoben. Sollten sich die US-Konjunk- turdaten weiterhin robust entwickeln, wird die US Notenbank die kurzfristi- gen Zinsen in weiteren Schritten erhö- hen. Angesichts der weltweit hohen Verschuldung wird sie aber nach wie vor behutsam vorgehen. Anders in Europa, wo die EZB ihr Programm für Anleihensrückkäufe verlängert hat, da sich die Wirtschaft ihrer Ansicht nach weiterhin ungenügend entwickelt. Mit Festverzinslichen dürfte daher nicht viel zu verdienen sein. Anlagen drän- gen sich höchstens in Unternehmens- anleihen mit kurzer Laufzeit auf. GRZ NEWS UPDATE — Januar 2017 Im vergangenen Jahr waren die Märkte von verschiedenen Herausforderungen geprägt. Gleich zu Beginn des Jahres gerieten die Börsen infolge schlechter Konjunkturzahlen aus China stark un- ter Druck. Als sie sich zu erholen be- gannen, brach der Oelpreis auf unter $ 30 ein, auf die tiefsten Notierungen seit Jahren. Bis im Frühsommer erhol- ten sich die Aktien wieder, bevor dann Grossbritannien völlig unerwartet dem Brexit zustimmte und vor allem die europäischen Märkte wieder auf Tal- fahrt schickte. Wiederum folgte eine Erholung bis dann Donald Trump am 8. November zum 45. Präsidenten der USA gewählt wurde. Weltweit gaben die Aktienfutures um 4-5 % nach, gli- chen die Verluste am gleichen Tag aus und machten bis Ende des Jahres ei- nem breiten Aktienrally Platz. Der Dow Jones stieg bis Ende Jahr um 15,45 %, der DAX legte um 4,87 % sowie der Nikkei Index um 6,69 % zu. Einzig der SPI mit -1,41 % hinkte in- folge der grossen Gewichtung von Nestlé, Novartis und Roche hinterher. Konjunktur Das globale Wachstum sollte 2017 leicht anziehen. Brexit und Trump, diese beiden Ereignisse von 2016, las- sen aber einen wirtschaftspolitischen Kurswechsel in nächster Zeit erwarten. Der neue US-Präsident setzt dabei auf eine gewisse Neuauflage der „Reagan- omics“ aus den frühen 80er Jahren. Umfangreiche Steuersenkungen, Dere- gulierungsmassnahmen sowie die Er- höhung der Sicherheits-, Militär– und Infrastrukturausgaben sollen es richten. Die USA als grösste Volkswirtschaft der Welt gehen voran und werden da- bei die globalen Zinssätze und den US- Dollar mit sich ziehen. Nach einem US-Wirtschaftswachstum um 2 % im vergangenen Jahr, erwarten 2017 - Steigende aber weiterhin volatile Aktienmärkte ♦ Roland Scheiwiller Ausgabe Nr. 29 Das Flagship Partner Account (FPA) ist ein seit dem 1. Juli 1995 separat verwaltetes Ver- mögen, an dem die drei Grün- dungspartner der Von Graffen- ried, von Burg, Kaufmann, Winzeler Vermögensverwal- tung AG (GRZ) direkt betei- ligt sind. Das FPA wird ent- sprechend der Anlagepolitik der GRZ geführt. Anlagepolitik Die Anlagerestriktionen für dieses ausgewogen (balanced) geführte Vermögen sind wie folgt festgelegt: maximal 55 % Aktien, maximal 30 % Fremd- währungen. Referenzwährung ist der Schweizer Franken. Zweck des Flagship Partner Accounts (FPA) Die erreichte und von uns publizierte Performance soll den Erfolg unserer Anlagetätig- keit aufzeigen. Interessierte Investoren können sich mit ih- rem individuellen Konto der Anlagepolitik des FPA an- schliessen. Flagship Partner Account Performance: 1.1.2016 - 31.12.2016 3.70 % 1.7.1995 - 31.12.2016 212.58 % Rendite pro Jahr 5.44 %

Transcript of GRZ NEWS UPDATE Januar 2017...um 2 % im vergangenen Jahr, erwarten 2017 -Steigende aber weiterhin...

wir eine graduelle Beschleunigung auf

2,8 % im kommenden Jahr. Da die US-

Konjunktur der Motor der Weltwirt-

schaft bleiben wird, hellen sich die

globalen Aussichten auf. Dies gilt auch

für die Schweiz und die Eurozone, wo

strukturell noch wenig bereinigt ist.

Das Wachstum dürfte hier 1,8 % betra-

gen.

Die politische Führung in China be-

müht sich, weiter Wachstum und Wirt-

schaftsreformen unter einen Hut zu

bringen. Das Wachstum dürfte im

2017 aber Priorität haben und die

Nachfrage wird stabil bleiben. Vor

allem die Binnenwirtschaft könnte

positiv überraschen. Wir gehen davon

aus, dass Chinas neue „Dienstleis-

tungswirtschaft“ um rund 6,5 % wach-

sen wird. Das übrige Asien wird eben-

falls ein Wachstum in dieser Grössen-

ordnung aufweisen. In Lateinamerika

zeichnet sich eine moderate Wachs-

tumsbelebung ab, während die Inflati-

on sinkt.

Zinsen

Mit der Wahl Donald Trumps stiegen

weltweit die Obligationenrenditen. Die

US-Zinskurve hat sich in Erwartung

einer höherer Inflation nach oben ver-

schoben. Sollten sich die US-Konjunk-

turdaten weiterhin robust entwickeln,

wird die US Notenbank die kurzfristi-

gen Zinsen in weiteren Schritten erhö-

hen. Angesichts der weltweit hohen

Verschuldung wird sie aber nach wie

vor behutsam vorgehen. Anders in

Europa, wo die EZB ihr Programm für

Anleihensrückkäufe verlängert hat, da

sich die Wirtschaft ihrer Ansicht nach

weiterhin ungenügend entwickelt. Mit

Festverzinslichen dürfte daher nicht

viel zu verdienen sein. Anlagen drän-

gen sich höchstens in Unternehmens-

anleihen mit kurzer Laufzeit auf.

GRZ NEWS UPDATE — Januar 2017

Im vergangenen Jahr waren die Märkte

von verschiedenen Herausforderungen

geprägt. Gleich zu Beginn des Jahres

gerieten die Börsen infolge schlechter

Konjunkturzahlen aus China stark un-

ter Druck. Als sie sich zu erholen be-

gannen, brach der Oelpreis auf unter

$ 30 ein, auf die tiefsten Notierungen

seit Jahren. Bis im Frühsommer erhol-

ten sich die Aktien wieder, bevor dann

Grossbritannien völlig unerwartet dem

Brexit zustimmte und vor allem die

europäischen Märkte wieder auf Tal-

fahrt schickte. Wiederum folgte eine

Erholung bis dann Donald Trump am

8. November zum 45. Präsidenten der

USA gewählt wurde. Weltweit gaben

die Aktienfutures um 4-5 % nach, gli-

chen die Verluste am gleichen Tag aus

und machten bis Ende des Jahres ei-

nem breiten Aktienrally Platz. Der

Dow Jones stieg bis Ende Jahr um

15,45 %, der DAX legte um 4,87 %

sowie der Nikkei Index um 6,69 % zu.

Einzig der SPI mit -1,41 % hinkte in-

folge der grossen Gewichtung von

Nestlé, Novartis und Roche hinterher.

Konjunktur

Das globale Wachstum sollte 2017

leicht anziehen. Brexit und Trump,

diese beiden Ereignisse von 2016, las-

sen aber einen wirtschaftspolitischen

Kurswechsel in nächster Zeit erwarten.

Der neue US-Präsident setzt dabei auf

eine gewisse Neuauflage der „Reagan-

omics“ aus den frühen 80er Jahren.

Umfangreiche Steuersenkungen, Dere-

gulierungsmassnahmen sowie die Er-

höhung der Sicherheits-, Militär– und

Infrastrukturausgaben sollen es richten.

Die USA als grösste Volkswirtschaft

der Welt gehen voran und werden da-

bei die globalen Zinssätze und den US-

Dollar mit sich ziehen.

Nach einem US-Wirtschaftswachstum

um 2 % im vergangenen Jahr, erwarten

2017 - Steigende aber weiterhin volatile Aktienmärkte ♦ Roland Scheiwiller

Ausgabe Nr. 29

Das Flagship Partner Account

(FPA) ist ein seit dem 1. Juli

1995 separat verwaltetes Ver-

mögen, an dem die drei Grün-

dungspartner der Von Graffen-

ried, von Burg, Kaufmann,

Winzeler Vermögensverwal-tung AG (GRZ) direkt betei-

ligt sind. Das FPA wird ent-

sprechend der Anlagepolitik der

GRZ geführt.

Anlagepolitik Die Anlagerestriktionen für

dieses ausgewogen (balanced)

geführte Vermögen sind wie

folgt festgelegt: maximal 55 %

Aktien, maximal 30 % Fremd-

währungen. Referenzwährung

ist der Schweizer Franken.

Zweck des Flagship Partner

Accounts (FPA)

Die erreichte und von uns

publizierte Performance soll

den Erfolg unserer Anlagetätig-

keit aufzeigen. Interessierte

Investoren können sich mit ih-rem individuellen Konto der

Anlagepolitik des FPA an-

schliessen.

Flagship Partner Account

Performance: 1.1.2016 - 31.12.2016 3.70 %

1.7.1995 - 31.12.2016 212.58 %

Rendite pro Jahr 5.44 %

Währungen

Seit November 2016 ist der US-

Dollar merklich erstarkt. Die fiskal-

politischen Ausgabenpläne Trumps,

in Verbindung mit einer restriktive-

ren Geldpolitik, werden dem Dollar

weiter Auftrieb geben. Infolge der

Divergenz zwischen einem vorsichti-

gen straffenden FED und einer nach

wie vor sehr akkommodierenden

EZB (und SNB) wird der Euro eher

unter Druck bleiben. Weitere Unsi-

cherheiten bieten die Wahlen in

Frankreich und Deutschland. Durch

die Negativzinsen und die Devisen-

marktinterventionen der SNB kann

sich der Schweizer Franken zum

Euro und US-Dollar geringfügig

abwerten. Sollte es aber in der Euro-

zone oder anderen Teilen der Welt

wieder zu Verwerfungen kommen,

wird der CHF erneut unter Aufwer-

tungsdruck geraten. Daher dürfte das

Regime der Negativzinsen 2017 und

darüber hinaus weiter bestehen blei-

ben.

Aktien und Realwerte

Wir gehen davon aus, dass die globa-

len Aktienmärkte in diesem Jahr

positive Renditen erzielen werden.

Die Beschleunigung des Wirtschafts-

wachstums, die Verbesserung der

Gewinne und ein nur allmählicher

Zinsanstieg sollten die Märkte unter-

stützen. Zudem fehlt es nach wie vor

2017 - Steigende aber weiterhin volatile Aktienmärkte ♦ Roland Scheiwiller

an Alternativen. Trotzdem werden die

Märkte weiterhin volatil reagieren.

Die Zinserhöhungen in den USA,

allfällige Handelskonflikte zwischen

Amerika und China, die Bankenkrise

in Europa und die Wahlen in Frank-

reich und Deutschland aber auch die

Terrorrisiken bergen genügend poten-

zielle Gefahren.

Wichtige Auswahlkriterien von Ak-

tien sind nach wie vor attraktive Divi-

dendenrenditen und nachhaltige Ge-

winnsteigerungen. Wir bevorzugen

Anlagen in Industrieunternehmen mit

Bezug zum Bau und Infrastruktur,

und Unternehmen die der Robotik,

dem 3D-Druck und der Big Data zu-

gewandt sind. Transport und Gesund-

heitswesen (abnehmende Sorgen um

die Regulierung von Medikamenten-

preisen, bessere Produktepipeline)

sind weitere interessante Sektoren.

Anlagen können auch in der IT-

Branche (zunehmend Digitalisierung)

sowie im Finanzsektor (attraktive

Bewertung, tendenziell steigende

Zinsen) gemacht werden.

Die Rohstoffe haben sich im Jahres-

verlauf 2016 von ihren Tiefstwerten

erholt. Gut entwickelt hat sich der

Bergbaubereich (Industriemetalle).

Bautätigkeiten in den USA und China

dürften die Nachfrage weiter fördern.

Beim Oel ist nicht mit einer Ange-

botsverknappung zu rechnen. Man-

gelnde Disziplin bei der Opec sowie

SPI (3 Jahre) Quelle: www.cash.ch SBI (3 Jahre) Quelle: www.cash.ch

die Schieferölproduktion in den USA

werden den Markt genügend versor-

gen. Die Oelpreise werden seitwärts

notieren.

Die Aussichten auf stärkeres Wachs-

tum, steigender Dollar und eher stei-

gende Zinsen sprechen nicht für ei-

nen grösseren Anstieg des Goldprei-

ses. Das Gold erfüllt daher eher eine

Save Haven Funktion. Platin und

Palladium sind tendenziell vorzuzie-

hen. Ergänzende Anlagen in Hedge

Funds können die Rendite verbes-

sern. Von zentraler Bedeutung ist

jedoch die Managerauswahl.

CHF/USD (3 Jahre) Quelle: www.cash.ch

Roland Scheiwiller

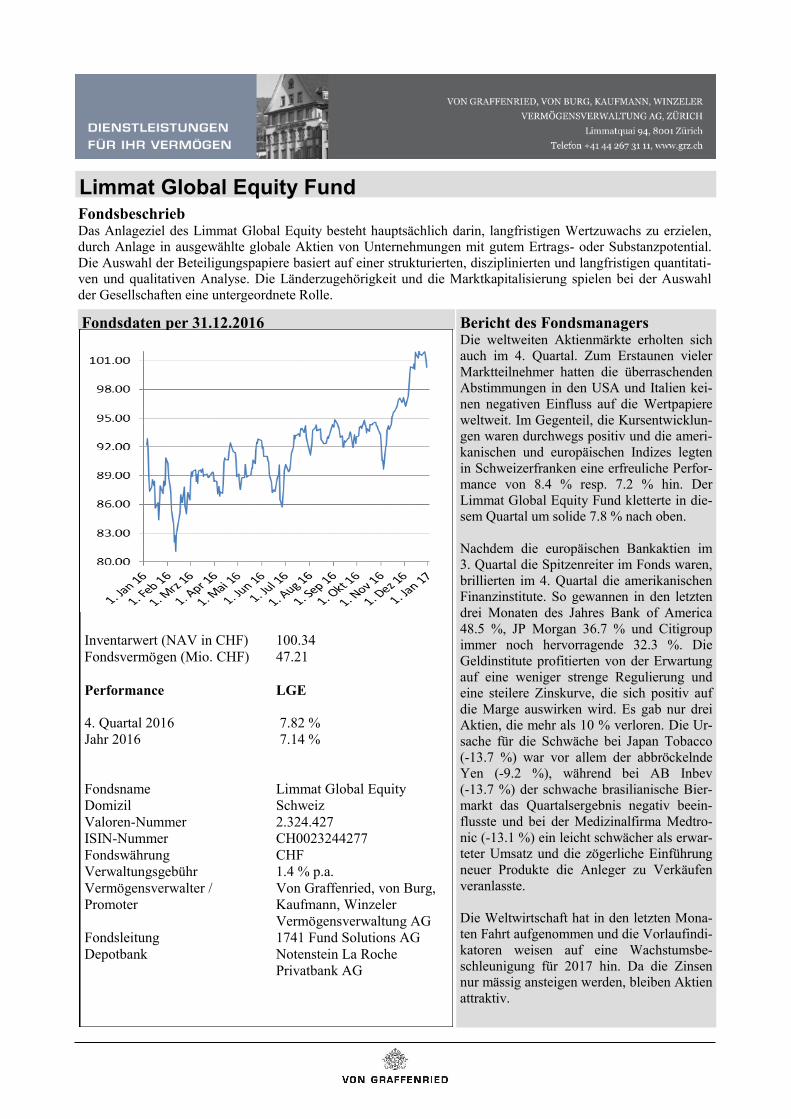

Fondsbeschrieb Das Anlageziel des Limmat Global Equity besteht hauptsächlich darin, langfristigen Wertzuwachs zu erzielen,

durch Anlage in ausgewählte globale Aktien von Unternehmungen mit gutem Ertrags- oder Substanzpotential.

Die Auswahl der Beteiligungspapiere basiert auf einer strukturierten, disziplinierten und langfristigen quantitati-

ven und qualitativen Analyse. Die Länderzugehörigkeit und die Marktkapitalisierung spielen bei der Auswahl

der Gesellschaften eine untergeordnete Rolle.

Limmat Global Equity Fund

Fondsdaten per 31.12.2016

Inventarwert (NAV in CHF) 100.34

Fondsvermögen (Mio. CHF) 47.21

Performance LGE

4. Quartal 2016 7.82 %

Jahr 2016 7.14 %

Fondsname Limmat Global Equity

Domizil Schweiz

Valoren-Nummer 2.324.427

ISIN-Nummer CH0023244277

Fondswährung CHF

Verwaltungsgebühr 1.4 % p.a.

Vermögensverwalter / Von Graffenried, von Burg,

Promoter Kaufmann, Winzeler

Vermögensverwaltung AG

Fondsleitung 1741 Fund Solutions AG

Depotbank Notenstein La Roche

Privatbank AG

Bericht des Fondsmanagers Die weltweiten Aktienmärkte erholten sich

auch im 4. Quartal. Zum Erstaunen vieler

Marktteilnehmer hatten die überraschenden

Abstimmungen in den USA und Italien kei-

nen negativen Einfluss auf die Wertpapiere

weltweit. Im Gegenteil, die Kursentwicklun-

gen waren durchwegs positiv und die ameri-

kanischen und europäischen Indizes legten

in Schweizerfranken eine erfreuliche Perfor-

mance von 8.4 % resp. 7.2 % hin. Der

Limmat Global Equity Fund kletterte in die-

sem Quartal um solide 7.8 % nach oben.

Nachdem die europäischen Bankaktien im

3. Quartal die Spitzenreiter im Fonds waren,

brillierten im 4. Quartal die amerikanischen

Finanzinstitute. So gewannen in den letzten

drei Monaten des Jahres Bank of America

48.5 %, JP Morgan 36.7 % und Citigroup

immer noch hervorragende 32.3 %. Die

Geldinstitute profitierten von der Erwartung

auf eine weniger strenge Regulierung und

eine steilere Zinskurve, die sich positiv auf

die Marge auswirken wird. Es gab nur drei

Aktien, die mehr als 10 % verloren. Die Ur-

sache für die Schwäche bei Japan Tobacco

(-13.7 %) war vor allem der abbröckelnde

Yen (-9.2 %), während bei AB Inbev

(-13.7 %) der schwache brasilianische Bier-

markt das Quartalsergebnis negativ beein-

flusste und bei der Medizinalfirma Medtro-

nic (-13.1 %) ein leicht schwächer als erwar-

teter Umsatz und die zögerliche Einführung

neuer Produkte die Anleger zu Verkäufen

veranlasste.

Die Weltwirtschaft hat in den letzten Mona-

ten Fahrt aufgenommen und die Vorlaufindi-

katoren weisen auf eine Wachstumsbe-

schleunigung für 2017 hin. Da die Zinsen nur mässig ansteigen werden, bleiben Aktien

attraktiv.

Wir freuen uns über Ihre Kontaktaufnahme

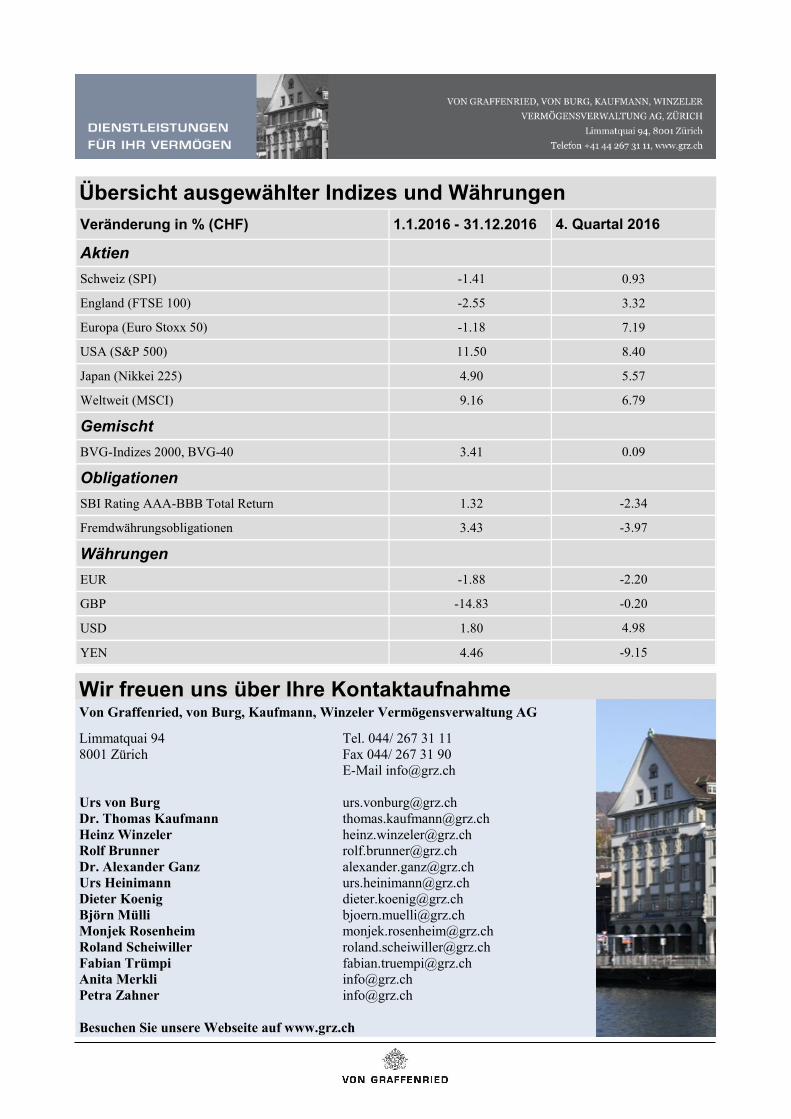

Übersicht ausgewählter Indizes und Währungen

Von Graffenried, von Burg, Kaufmann, Winzeler Vermögensverwaltung AG

Limmatquai 94 Tel. 044/ 267 31 11

8001 Zürich Fax 044/ 267 31 90

E-Mail [email protected]

Urs von Burg [email protected]

Dr. Thomas Kaufmann [email protected]

Heinz Winzeler [email protected]

Rolf Brunner [email protected]

Dr. Alexander Ganz [email protected]

Urs Heinimann [email protected]

Dieter Koenig [email protected]

Björn Mülli [email protected]

Monjek Rosenheim [email protected]

Roland Scheiwiller [email protected]

Fabian Trümpi [email protected]

Anita Merkli [email protected]

Petra Zahner [email protected]

Besuchen Sie unsere Webseite auf www.grz.ch

Veränderung in % (CHF) 1.1.2016 - 31.12.2016

Aktien

Schweiz (SPI) -1.41

England (FTSE 100) -2.55

Europa (Euro Stoxx 50) -1.18

USA (S&P 500) 11.50

Japan (Nikkei 225) 4.90

Weltweit (MSCI) 9.16

Gemischt

BVG-Indizes 2000, BVG-40 3.41

Obligationen

SBI Rating AAA-BBB Total Return 1.32

Fremdwährungsobligationen 3.43

Währungen

EUR -1.88

GBP -14.83

USD 1.80

YEN 4.46

4. Quartal 2016

0.93

3.32

7.19

8.40

5.57

6.79

0.09

-2.34

-3.97

-2.20

-0.20

4.98

-9.15