Seite 1 Referat IKS-Systematisierung 14.6.2006 Systematisierung Interner Kontrollsysteme (IKS)

978350310785978350310785

Steuerung und Überwachung von Unternehmen

Handbuch Interne Kontrollsysteme (IKS)

Oliver Bungartz

4., neu bearbeitete und erweiterte Aufl age

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

978350310785978350310785

978350310785978350310785

ERICH SCHMIDT VERLAG

Steuerung und Überwachungvon Unternehmen

VonDr. Oliver Bungartz

4., neu bearbeitete und erweiterte Auflage

Handbuch InterneKontrollsysteme (IKS)

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Bibliografische Information der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografi e; detaillierte bibliografi sche Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Weitere Informationen zu diesem Titel finden Sie im Internet unterESV. info/978 3 503 15424 1

Gedrucktes Werk: ISBN 978 3 503 15424 1eBook: ISBN 978 3 503 15425 8

Alle Rechte vorbehalten© Erich Schmidt Verlag GmbH & Co. KG , Berlin 2014www.ESV.info

Dieses Papier erfüllt die Frankfurter Forderungender Deutschen Nationalbibliothek und der Gesellschaftfür das Buch bezüglich der Alterungsbeständigkeit undentspricht sowohl den strengen Bestimmungen der US NormAnsi/Niso Z 39.48-1992 als auch der ISO-Norm 9706.

Druck und Bindung: Hubert & Co., Göttingen

1. Aufl age 20102. Aufl age 20113. Aufl age 20124. Aufl age 2014

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

5

Vorwort zur vierten Auflage

Zu unserer großen Freude hat sich das „Handbuch Interne Kontrollsysteme (IKS) -Steuerung und Überwachung von Unternehmen“ im Laufe der Jahre zu einem Stan-dardwerk auf diesem Gebiet etabliert. Aufgrund der unvermindert starken Nachfragesowie den aktuellen Entwicklungen im Bereich IKS - insbesondere die neuen Fas-sungen von COSO und COBIT - ist der Zeitpunkt für eine Neuauflage optimal.

Für die nun vorliegende vierte, neu bearbeitete und erweiterte Auflage wurde diebewährte Konzeption und Struktur der Vorauflagen beibehalten, da sie die Zustim-mung der Leser gefunden hat.

Neben Änderungen und Erweiterungen aufgrund neuer Gesetze und Standardswurde die vierte Auflage u.a. um folgende Aspekte und Abschnitte ergänzt:

– Berücksichtigung und Integration der Änderungen aus der aktuellen Überarbei-tung des Rahmenwerks vom Committee of Sponsoring Organizations of theTreadway Commission (COSO 2013)

– Ergänzung des „Kapitels I: Grundlagen eines Internen Kontrollsystems (IKS)“um die 17 grundlegenden Prinzipien und 87 Attribute zur umfassenden Charakte-risierung aller COSO-Komponenten

– Berücksichtigung und Integration des völlig neu bearbeiteten Rahmenwerks derInformation Systems Audit and Control Association (ISACA) - Control Objecti-ves for Information and Related Technology (COBIT 5)

– Ergänzung eines Überblicks zu den chinesischen Regelungen und Verlautbarun-gen betreffend das IKS (C-SOX)

– Umstrukturierung und Erweiterung des Kapitels zur Auslagerung von (Teil-) Pro-zessen (Outsourcing) um relevante Inhalte des „IDW-Prüfungsstandards: Die Prü-fung des internen Kontrollsystem bei Dienstleistungsunternehmen (IDW PS 951n.F.)“

– Betonung der Besonderheiten kleiner und mittelständischer Unternehmen sowieder wettbewerblichen Notwendigkeit eines IKS

– Erweiterung des Kapitels zu Compliance Management Systemen (CMS) um inter-nationale Vorschriften und Grundsätze

Das gesamte Werk wurde wieder gründlich geprüft, wobei kleinere Fehler bereinigtund die Literaturhinweise aktualisiert wurden. Die Bearbeitung und Erweiterung fürdie vierte Auflage führten zu zahlreichen neuen Tabellen, Übersichten und Abbil-dungen, die Verzeichnisse wurden entsprechend aktualisiert und erweitert.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

Vorwort zur vierten Auflage

6

Bei den Vorauflagen wurden bereits die jeweils notwendigen Ergänzungen undAktualisierungen bei den rechtlichen Grundlagen und Standards berücksichtigt. Diedritte, neu bearbeitete Auflage 2012 wurde u.a. um folgende Aspekte und Abschnitteergänzt:

– Erweiterung des IKS um Krisenindikatoren– Anzeichen für Krisensymptome in den jeweiligen Prozessen– ISO Standard zum Risikomanagement– Einordnung in ein Integriertes Managementsystem

In der zweiten, neu bearbeiteten und erweiterten Auflage aus dem Jahr 2011 wurdedas Handbuch u. a. um folgende Aspekte und Teile erweitert:

– Praxisthesen zur Vorteilhaftigkeit von Kontrollen– Praktische Beispiele zu den verschiedenen IKS-Komponenten– Darstellung eines Ansatzes zur effektiven Überwachung– Herausforderungen der Projektorganisation zur Implementierung eines IKS– Darstellung des Capability Maturity Model Integration (CMMI) zur Bestimmung

des Reifegrads eines IKS– Kapitel zum Compliance Management System (CMS)

Für ihre Hilfe bei der Realisierung der vierten Auflage danke ich meinen Kollegen,die mich bereits bei den Vorauflagen unterstützt haben. Besonders hervorzuhebensind wertvolle Hinweise meiner Kolleginnen und Kollegen Frau Sabrina Reichardsowie den Herren Gregor Strobl und Matthias Stengel bei der RSM Altavis in Ham-burg. Auch für die gewohnt reibungslose Zusammenarbeit mit dem Erich SchmidtVerlag in Berlin möchte ich Dr. Joachim Schmidt und Claudia Splittgerber ganzherzlich danken. Nicht zuletzt gilt besonderer Dank meinen Seminarteilnehmern undStudenten, die mir durch konstruktive Diskussionen und hilfreiche Anmerkungengeholfen haben, dieses Handbuch weiter zu verbessern.

Ich wünsche Ihnen eine anregende und hilfreiche Lektüre und freue mich weiterhinüber jegliche Rückfragen und Anregungen. Hinweise und Verbesserungsvorschlägesind stets willkommen.

Hamburg, im März 2014 Dr. Oliver Bungartz

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

7

Vorwort zur ersten Auflage

Fehlende Kontrollen, mangelhaftes Risikomanagement, Wirtschaftskriminalität undKorruption werden in der Öffentlichkeit verstärkt diskutiert und scheinen in der Pra-xis an der Tagesordnung zu sein. Dabei lässt sich die Verpflichtung zur Einrichtungund Dokumentation eines Internen Kontrollsystems (IKS) als Verantwortlichkeit derUnternehmensleitung schon seit langer Zeit aus der deutschen Gesetzgebung herlei-ten. Das nationale Gesetz zur Kontrolle und Transparenz im Unternehmensbereich(KonTraG) sowie der Sarbanes-Oxley Act (SOX) auf internationaler Ebene sind nurzwei gesetzgeberische Meilensteine auf dem Weg zu einer weltweit neuen Überwa-chungskultur. In Deutschland ist dieser Trend zuletzt durch das Bilanzrechtsmoder-nisierungsgesetz (BilMoG) zur Transformation der 8. EU-Richtlinie ins nationaleRecht verstärkt worden, in dem u.a. die Verpflichtung des Aufsichtsrats konkretisiertwurde, die Wirksamkeit des IKS, der Internen Revision und des Risikomanagement-systems zu beurteilen.

Vor diesem Hintergrund soll das hier vorliegende Handbuch eine geschlossene,ganzheitliche und praxisgerechte Konzeption für ein umfassendes und unterneh-mensweites IKS dienen, welches mit vertretbarem Aufwand zu realisieren ist undgleichzeitig nationalen sowie internationalen Standards genügt.

Kapitel I vermittelt die Grundlagen eines IKS in kompakter Form, um im folgendenKapitel von Prozess zu Prozess an ein modernes und vollumfängliches IKS heranzu-führen. Kapitel I enthält dabei alle Informationen zu einem IKS, die prozessübergrei-fend gültig sind, so dass sie in geschlossener Form der prozessorientierten Darstel-lung vorangestellt werden können. Das Rahmenwerk des Committee of SponsoringOrganizations of the Treadway Commission (COSO) dient dabei als Richtschnur fürden Aufbau eines IKS und somit als Basis für das gesamte Handbuch.

Kapitel II enthält ausführliche Informationen zu wichtigen ausgewählten Prozessen:

– Beschaffung– Produktion– Absatz– Anlagevermögen– Personal– Rechnungslegung– Finanzen– Steuern– Informationstechnologie

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

Vorwort zur ersten Auflage

8

Kapitel III gibt Hinweise für ein erfolgreiches Projektmanagement zur Prozessauf-nahme, zur Implementierung, zu Prozessdurchlaufbeobachtungen und zur Optimie-rung eines IKS. Die Prüfung der Funktionsfähigkeit sowie die laufende Pflege einesIKS vervollständigen die Darstellung des Projektmanagements zur Implementie-rung. Aus der langjährigen Erfahrung im Aufbau von IKS in der Praxis werdenabschließend zentrale Erfolgsfaktoren herausgearbeitet.

Kapitel IV gibt einen Ausblick auf die Erweiterung eines IKS von COSO I hin zueinem gesetzlich geforderten umfassenden Überwachungssystem (d.h. internes Kon-troll-, Revisions- und Risikomanagementsystem). Als ganzheitliches Rahmenwerkzur Integration dieser drei Überwachungselemente wird das ERM-Modell (COSO II)für ein unternehmensweites Risikomanagement herangezogen.

Der Aufbau des Handbuchs ist im „Baukasten-Prinzip“ gestaltet, d.h. jedes einzelneKapitel ist für sich geschlossen dargestellt und kann isoliert gelesen werden. Darüberhinaus können auch einzelne Prozesse isoliert betrachtet werden, wobei für jedendieser Prozesse die folgenden Aspekte behandelt werden:

– Allgemeine Informationen– Risiko-Kontroll-Matrizen– Fraud-Indikatoren– Kennzahlen

Ein Werk wie das vorliegende ist stets in einem weiteren Sinn das Produkt einerVielzahl von Personen, Quellen und Anregungen. Besonderer Dank gilt meinen Kol-legen Maik Wellenbrock und Marco Michelsen von „RSM Altavis“ in Hamburg, diemich mit wertvollen Anregungen, fachmännischem Rat und durch konstruktive Kri-tik unterstützt haben. Außerdem möchte ich mich bei den Herren Dr. JoachimSchmidt sowie Sebastian Engler vom Erich Schmidt Verlag in Berlin für die außer-gewöhnliche gute Zusammenarbeit und die schnelle Realisierung des Projektsbedanken. Nicht zuletzt gilt mein ganz besonderer Dank meiner Familie, der diesesBuch gewidmet ist.

Ich hoffe, Ihnen mit diesem Handbuch wertvolle Anregungen, Ideen und Hilfestel-lungen zum IKS geben zu können und wünsche Ihnen eine anregende und hilfreicheLektüre. Für jegliche Rückfragen und Anregungen bin ich dankbar.

Hamburg, im Juli 2009 Dr. Oliver Bungartz

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

9

Inhaltsverzeichnis

Vorwort zur vierten Auflage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Vorwort zur ersten Auflage. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Abkürzungsverzeichnis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Abbildungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Tabellenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Kapitel I: Grundlagen eines Internen Kontrollsystems (IKS) . . . . . . . . 23

1 Einführung in ein Internes Kontrollsystem (IKS) . . . . . . . . . . . . . . . . . 231.1 Begriff und Aufgaben eines IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231.2 Internationale Anforderungen an ein IKS. . . . . . . . . . . . . . . . . . . . . . . . 251.3 Nationale Anforderungen an ein IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . 391.4 Mehrwert und Grenzen eines IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 441.5 Zusammenfassung: Definition und Anforderungen an ein IKS . . . . . . . 47

2 Ausgestaltung eines Internen Kontrollsystems (IKS) nach den Empfehlungen des Committee of Sponsoring Organizations of the Treadway Commission (COSO). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

2.1 Aufbau eines IKS nach COSO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.2 „Kontrollumfeld“ als Komponente eines IKS . . . . . . . . . . . . . . . . . . . . 522.3 „Risikobeurteilung“ als Komponente eines IKS . . . . . . . . . . . . . . . . . . 602.4 „Kontrollaktivitäten“ als Komponente eines IKS . . . . . . . . . . . . . . . . . 642.5 „Information und Kommunikation“ als Komponente eines IKS . . . . . . 702.6 „Überwachungsaktivitäten“ als Komponente eines IKS . . . . . . . . . . . . 732.7 Grundlegende Prinzipien und Attribute der COSO-Komponenten . . . . 822.8 Kontrollaktivitäten auf Unternehmensebene zur Überwachung der

COSO-Komponenten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 902.9 Zusammenfassung: IKS nach COSO . . . . . . . . . . . . . . . . . . . . . . . . . . . 1082.10 Exkurs: COSO und die Control Objectives for Information

and Related Technology (COBIT) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

3 Dokumentation eines Internen Kontrollsystems (IKS) . . . . . . . . . . . . . 1233.1 Allgemeine Anforderungen an die Dokumentation eines IKS. . . . . . . . 1233.2 Verbale Prozessbeschreibung als Möglichkeit der Dokumentation von

Prozessabläufen im IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1253.3 Flussdiagramm als Möglichkeit zur Dokumentation von

Prozessabläufen im IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1263.4 Risiko-Kontroll-Matrix als Möglichkeit zur Dokumentation

des Aufbaus und der Funktion eines IKS . . . . . . . . . . . . . . . . . . . . . . . . 128

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

Inhaltsverzeichnis

10

3.5 Testblatt als Möglichkeit zur Dokumentation von Funktionsprüfungen im IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130

3.6 Matrix als Möglichkeit zur Dokumentation der Funktionstrennung im IKS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

3.7 Maßnahmeplan als Möglichkeit zur Dokumentation von Schwachstellen und Überwachungstätigkeiten im IKS . . . . . . . . . . . . . 136

3.8 Zusammenfassung: Dokumentationsmöglichkeiten eines IKS . . . . . . . 138

Kapitel II: Prozesse eines Internen Kontrollsystems (IKS) . . . . . . . . . . . 139

1 Grundlagen der Organisation von Prozessen im Internen Kontrollsystem (IKS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139

1.1 Organisation von Prozessen im Unternehmen . . . . . . . . . . . . . . . . . . . . 1391.2 Organisation „Beschaffung“. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1411.3 Organisation „Produktion“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1461.4 Organisation „Absatz“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1501.5 Organisation „Anlagevermögen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1521.6 Organisation „Personal“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1541.7 Organisation „Rechnungslegung“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1571.8 Organisation „Finanzen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1591.9 Organisation „Steuern“. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1651.10 Organisation „Informationstechnologie“ . . . . . . . . . . . . . . . . . . . . . . . . 173

2 Risiko-Kontroll-Matrizen für die Prozesse im Internen Kontrollsystem (IKS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181

2.1 Grundlagen der Erstellung von Risiko-Kontroll-Matrizen. . . . . . . . . . . 1822.2 Risiko-Kontroll-Matrix „Beschaffung“ . . . . . . . . . . . . . . . . . . . . . . . . . 1832.3 Risiko-Kontroll-Matrix „Produktion“ . . . . . . . . . . . . . . . . . . . . . . . . . . 1982.4 Risiko-Kontroll-Matrix „Absatz“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2172.5 Risiko-Kontroll-Matrix „Anlagevermögen“. . . . . . . . . . . . . . . . . . . . . . 2292.6 Risiko-Kontroll-Matrix „Personal“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2392.7 Risiko-Kontroll-Matrix „Rechnungslegung“ . . . . . . . . . . . . . . . . . . . . . 2562.8 Risiko-Kontroll-Matrix „Finanzen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2692.9 Risiko-Kontroll-Matrix „Steuern“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2902.10 Risiko-Kontroll-Matrix „Informationstechnologie“. . . . . . . . . . . . . . . . 3102.11 Funktionstrennungs-Matrix als Ergänzung der

Risiko-Kontroll-Matrix. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 334

3 Fraud-Indikatoren für die Prozesse im Internen Kontrollsystem (IKS) . 3393.1 Einführung in die Fraud-Thematik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3393.2 Fraud-Indikatoren „Beschaffung“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3553.3 Fraud-Indikatoren „Produktion“. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3593.4 Fraud-Indikatoren „Absatz“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3623.5 Fraud-Indikatoren „Anlagevermögen“ . . . . . . . . . . . . . . . . . . . . . . . . . . 3663.6 Fraud-Indikatoren „Personal“. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3673.7 Fraud-Indikatoren „Rechnungslegung“ . . . . . . . . . . . . . . . . . . . . . . . . . 368

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

Inhaltsverzeichnis

11

3.8 Fraud-Indikatoren „Finanzen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3703.9 Fraud-Indikatoren „Steuern“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3733.10 Fraud-Indikatoren „Informationstechnologie“ . . . . . . . . . . . . . . . . . . . . 376

4 Kennzahlen für die Prozesse im Internen Kontrollsystem (IKS) . . . . . . 3794.1 Begriff und Aufgaben von Kennzahlen . . . . . . . . . . . . . . . . . . . . . . . . . 3794.2 Kennzahlen „Beschaffung“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3814.3 Kennzahlen „Produktion“. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3884.4 Kennzahlen „Absatz“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3984.5 Kennzahlen „Anlagevermögen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4054.6 Kennzahlen „Personal“. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4074.7 Kennzahlen „Rechnungslegung“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4124.8 Kennzahlen „Finanzen“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4224.9 Kennzahlen „Steuern“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4294.10 Kennzahlen „Informationstechnologie“ . . . . . . . . . . . . . . . . . . . . . . . . . 431

Kapitel III: Projektmanagement zur Einrichtung eines Internen Kontrollsystems (IKS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 439

1 Konzeption und Planung eines IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4412 Implementierung und Dokumentation eines IKS . . . . . . . . . . . . . . . . . . 4473 Überwachung und Pflege eines IKS. . . . . . . . . . . . . . . . . . . . . . . . . . . . 4514 Besonderheiten von kleinen und mittelständischen Unternehmen

in Bezug auf ein IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4595 Erweiterung des IKS um Krisenindikatoren . . . . . . . . . . . . . . . . . . . . . 4676 Prüfung des Projekts zur Implementierung eines IKS . . . . . . . . . . . . . . 4757 Zusammenfassung: Erfolgsfaktoren aus der Praxis bei der

Einführung eines IKS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 477

Kapitel IV: Enterprise Risk Management (ERM) als Modell zur Integration von Internen Kontrollsystemen (IKS), Interner Revision und Risikomanagement . . . . . . . . . . . . . . . 481

1 Einführung in die gesetzlichen Grundlagen des Risikomanagement . . . 4812 Weiterentwicklung des COSO-Report zum ERM-Framework . . . . . . . 4873 Aufbau des ERM-Framework für ein unternehmensweites

Risikomanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4914 Rolle der Internen Revision im ERM-Framework . . . . . . . . . . . . . . . . . 4995 Compliance Management System (CMS) im ERM-Modell . . . . . . . . . 5076 Kompatibilität des ERM-Framework mit ISO Standards zum Risiko-

management und Einordnung in ein integriertes Managementsystem . 5237 Zusammenfassung: IKS, Interne Revision und Risikomanagement als

integrale Bestandteile des ERM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 531

Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 533Stichwortverzeichnis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

978350310785978350310785

23

Kapitel I: Grundlagen eines Internen Kontrollsystems (IKS)

1 Einführung in ein Internes Kontrollsystem (IKS)

Ein allgemein einheitliches Konzept hinsichtlich der Strukturierung und Gestaltungeines Internen Kontrollsystems (IKS) ist erstmalig in den USA entwickelt worden.Dieses Konzept ist in Deutschland übernommen worden bzw. in nationale Standardsund Empfehlungen eingeflossen, so dass auch die Definition von Begriff und Aufga-ben eines IKS letztlich auf US-amerikanischen Vorgaben beruht.

1.1 Begriff und Aufgaben eines IKS

Nach dem IDW Prüfungsstandard „Feststellung und Beurteilung von Fehlerrisikenund Reaktionen des Abschlussprüfers auf die beurteilten Fehlerrisiken (IDW PS261)“1 werden unter einem IKS die vom Management im Unternehmen eingeführtenGrundsätze, Verfahren und Maßnahmen (Regelungen) verstanden, die gerichtet sindauf die organisatorische Umsetzung der Entscheidungen des Managements

– zur Sicherung der Wirksamkeit und Wirtschaftlichkeit der Geschäftstätigkeit(hierzu gehört auch der Schutz des Vermögens, einschließlich der Verhinderungund Aufdeckung von Vermögensschädigungen),

– zur Ordnungsmäßigkeit und Verlässlichkeit der internen und externen Rech-nungslegung sowie

1 Zu einer tiefer gehenden Analyse hinsichtlich des Begriffs, den Aufgaben und Regelungsberei-chen des IKS vgl. Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) (Hrsg.): Feststel-lung und Beurteilung von Fehlerrisiken und Reaktionen des Abschlussprüfers auf die beurteil-ten Fehlerrisiken (IDW PS 261). In: Die Wirtschaftsprüfung 2006, S. 1433-1445. Gegenüberder alten Verlautbarung ergeben sich bei der Neufassung folgende Änderungen:– Bedeutsame Schwächen des rechnungslegungsbezogenen IKS sind dem Aufsichtsorgan

sowie den gesetzlichen Vertretern und ggf. anderen Führungskräften auf entsprechenderZuständigkeitsebene in angemessener Zeit und schriftlich vom Abschlussprüfer mitzuteilen

– Schriftliche Mitteilung des Abschlussprüfers hat eine Beschreibung der Schwächen, eineErläuterung ihrer möglichen Auswirkungen sowie ausreichende Informationen aufzuneh-men, um die Mitteilung richtig einordnen zu können

– Erfordernis der Berichterstattung in angemessener Zeit führt ggf. dazu, dass neben derBerichterstattung im Prüfungsbericht vorab gesondert schriftlich zu berichten ist

Vgl. Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) (Hrsg.): IDW Prüfungsstandard:Feststellung und Beurteilung von Fehlerrisiken und Reaktionen des Abschlussprüfers auf diebeurteilten Fehlerrisiken (IDW PS 261 n. F.). In: IDW-Fachnachrichten 2012, S. 239-255.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

24

– zur Einhaltung der für das Unternehmen maßgeblichen rechtlichen Vorschriften.

Ein IKS sollte nicht nur auf die Rechnungslegung beschränkt sein. Vielmehr sindalle wesentlichen Geschäftsprozesse in die Betrachtung einzubeziehen, um dieWirksamkeit und Wirtschaftlichkeit der Geschäftstätigkeit sicherzustellen. DieseForderung ergibt sich unter anderem aus der Begriffsdefinition des IKS, denn die„organisatorische Umsetzung von Entscheidungen der Unternehmensleitung“betrifft nicht nur den Bereich der Rechnungslegung, sondern alle wichtigen Ent-scheidungsfelder des Unternehmens.

Ein IKS hat die folgenden Bestandteile:

– Regelungen zur Steuerung der Unternehmensaktivitäten (internes Steuerungssys-tem) und

– Regelungen zur Überwachung der Einhaltung dieser Regelungen (internes Über-wachungssystem).

Das interne Überwachungssystem beinhaltet prozessintegrierte (organisatorischeSicherungsmaßnahmen, Kontrollen) und prozessunabhängige Überwachungsmaß-nahmen (vor allem durch die Interne Revision):

Abb. 1: Regelungsbereiche eines IKS

Quelle: Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) (Hrsg.): IDWPrüfungsstandard: Feststellung und Beurteilung von Fehlerrisiken undReaktionen des Abschlussprüfers auf die beurteilten Fehlerrisiken (IDWPS 261 n. F.). In: IDW-Fachnachrichten 2012, Tz. 20.

Internes Kontrollsystem

Internes Steuerungssystem

Internes Überwachungssystem

ProzessunabhängigeÜberwachungsmaßnahmen

Prozessintegrierte Überwachungsmaßnahmen

Interne RevisionKontrollenOrganisatorische

Sicherungs-maßnahmen

Sonstige

Internes Kontrollsystem

Internes Steuerungssystem

Internes Überwachungssystem

ProzessunabhängigeÜberwachungsmaßnahmen

Prozessintegrierte Überwachungsmaßnahmen

Interne RevisionKontrollenOrganisatorische

Sicherungs-maßnahmen

Sonstige

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

25

Organisatorische Sicherungsmaßnahmen werden durch laufende, automatischeEinrichtungen wahrgenommen und umfassen fehlerverhindernde Maßnahmen, diesowohl in die Aufbau- als auch die Ablauforganisation eines Unternehmens integ-riert sind und ein bestimmtes Sicherheitsniveau gewährleisten sollen (z.B. Funkti-onstrennung, Zugriffsbeschränkungen im IT-Bereich und Zahlungsrichtlinien).

Kontrollen erfolgen durch Maßnahmen, die in den Arbeitsablauf integriert sind.Erfolgen die Kontrollen durch Überwachungsträger, so können diese sowohl für dasErgebnis des überwachten Prozesses als auch für das Ergebnis der Überwachungverantwortlich sein. Kontrollen sollen vor allem die Wahrscheinlichkeit für das Auf-treten von Fehlern in den Arbeitsabläufen vermindern bzw. aufgetretene Fehler auf-decken (z.B. Überprüfung der Vollständigkeit und Richtigkeit von empfangenen undweitergereichten Daten, manuelle Soll-Ist-Vergleiche und programmierte Plausibili-tätsprüfungen).

Die Interne Revision ist eine prozessunabhängige Institution, die innerhalb einesUnternehmens Strukturen und Aktivitäten prüft und beurteilt. Dieser unternehmens-interne Überwachungsträger darf weder in den Arbeitsablauf integriert noch für dasErgebnis des überwachten Prozesses verantwortlich sein.

Daneben können sonstige prozessunabhängige Überwachungsmaßnahmen fest-gelegt sein, z.B. in Form von übergreifenden Kontrollen auf oberster Ebene (sog.High Level Controls), die im besonderen Auftrag der gesetzlichen Vertreter oderdurch diese selbst vorgenommen werden.2

1.2 Internationale Anforderungen an ein IKS

Internationale Anforderungen (wie z.B. auch die Definition von Begriff und Aufga-ben) an ein IKS sind ursprünglich in den USA entstanden. Erfahrungswerte zeigen,dass US-amerikanische Vorgaben mit einer gewissen zeitlichen Verzögerung auchEinfluss auf europarechtliche Entwicklungen haben.

US-amerikanische Vorgaben

Die wohl bekannteste Vorschrift hinsichtlich einer gesetzlichen Notwendigkeit zurImplementierung von detaillierten Maßnahmen zur Einrichtung, Dokumentation und

2 Zu einer tiefer gehenden Analyse hinsichtlich des Begriffs, den Aufgaben und Regelungsbrei-chen des IKS vgl. Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) (Hrsg.): IDW Prü-fungsstandard: Feststellung und Beurteilung von Fehlerrisiken und Reaktionen des Abschluss-prüfers auf die beurteilten Fehlerrisiken (IDW PS 261 n. F.). In: IDW-Fachnachrichten 2012,Tz. 20.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

26

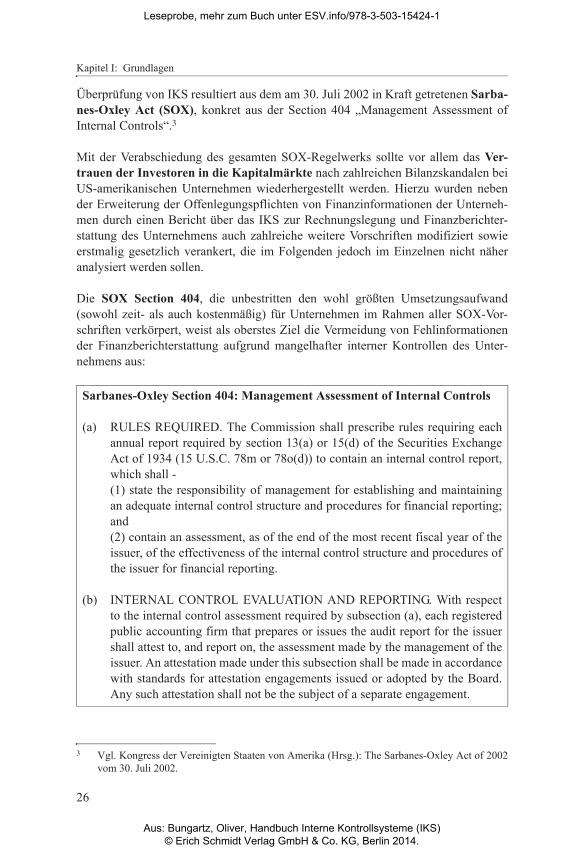

Überprüfung von IKS resultiert aus dem am 30. Juli 2002 in Kraft getretenen Sarba-nes-Oxley Act (SOX), konkret aus der Section 404 „Management Assessment ofInternal Controls“.3

Mit der Verabschiedung des gesamten SOX-Regelwerks sollte vor allem das Ver-trauen der Investoren in die Kapitalmärkte nach zahlreichen Bilanzskandalen beiUS-amerikanischen Unternehmen wiederhergestellt werden. Hierzu wurden nebender Erweiterung der Offenlegungspflichten von Finanzinformationen der Unterneh-men durch einen Bericht über das IKS zur Rechnungslegung und Finanzberichter-stattung des Unternehmens auch zahlreiche weitere Vorschriften modifiziert sowieerstmalig gesetzlich verankert, die im Folgenden jedoch im Einzelnen nicht näheranalysiert werden sollen.

Die SOX Section 404, die unbestritten den wohl größten Umsetzungsaufwand(sowohl zeit- als auch kostenmäßig) für Unternehmen im Rahmen aller SOX-Vor-schriften verkörpert, weist als oberstes Ziel die Vermeidung von Fehlinformationender Finanzberichterstattung aufgrund mangelhafter interner Kontrollen des Unter-nehmens aus:

3 Vgl. Kongress der Vereinigten Staaten von Amerika (Hrsg.): The Sarbanes-Oxley Act of 2002vom 30. Juli 2002.

Sarbanes-Oxley Section 404: Management Assessment of Internal Controls

(a) RULES REQUIRED. The Commission shall prescribe rules requiring eachannual report required by section 13(a) or 15(d) of the Securities ExchangeAct of 1934 (15 U.S.C. 78m or 78o(d)) to contain an internal control report,which shall - (1) state the responsibility of management for establishing and maintainingan adequate internal control structure and procedures for financial reporting;and(2) contain an assessment, as of the end of the most recent fiscal year of theissuer, of the effectiveness of the internal control structure and procedures ofthe issuer for financial reporting.

(b) INTERNAL CONTROL EVALUATION AND REPORTING. With respectto the internal control assessment required by subsection (a), each registeredpublic accounting firm that prepares or issues the audit report for the issuershall attest to, and report on, the assessment made by the management of theissuer. An attestation made under this subsection shall be made in accordancewith standards for attestation engagements issued or adopted by the Board.Any such attestation shall not be the subject of a separate engagement.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

27

Konkret wird die Unternehmensleitung verpflichtet, ein wirksames IKS einzurich-ten und umfassend dessen Wirksamkeit zu dokumentieren. Gegenstand der Rege-lung sind hierbei sämtliche interne Kontrollen, die im Zusammenhang mit der Rech-nungslegung stehen. Neben der Berichterstattung ist auch eine jährliche Einschät-zung und Bewertung der Effektivität des IKS durch die Unternehmensleitung zuveröffentlichen. Diese Erklärung hat der Abschlussprüfer abschließend zu testierenund selbst eine eigene Stellungnahme über die Zuverlässigkeit des IKS abzugeben.

Der „Chief Executive Officer (CEO)“ und der „Chief Financial Officer (CFO)“ über-nehmen zusätzlich auch die persönliche Verantwortung für die bei der U.S. Securi-ties and Exchange Commission (SEC) eingereichten Berichte, da die Bestätigung derVollständigkeit und Richtigkeit der im Rahmen der Finanzberichterstattung veröf-fentlichten Unterlagen auch Aussagen über das eingerichtete IKS umfasst. Bei feh-lerhafter oder unrichtiger Bestätigung droht nach amerikanischem Recht dem CEOund dem CFO nach SOX Section 302 bzw. 906 eine verschärfte zivilrechtliche bzw.strafrechtliche Verfolgung.

Der Begriff des IKS sowie die konkrete Einrichtung und Dokumentation werden inSOX Section 404 nicht präzisiert. Als ein mögliches Rahmenkonzept wird u.a. derBericht des Committee of Sponsoring Organizations of the Treadway Commission(COSO) empfohlen (sog. COSO-Report). Hinsichtlich des Dokumentations- undBewertungsprozesses wird in der Praxis vor allem auf den speziellen Prüfungsstan-dard für die Prüfung des IKS vom Public Company Accounting Oversight Board(PCAOB) zurückgegriffen. Dieser ist zwar verbindlich nur für die Abschlussprüferzu berücksichtigen, stellt jedoch aufgrund der Testatsvergabe auch Anforderungenan das Management dar.4

Section 404 des SOX Act und die dazu erlassenen Verordnungen der SEC verlangen,dass jeder bei der SEC eingereichte Jahresbericht eines Emittenten einen Berichtüber die Wirksamkeit des IKS zur finanziellen Berichterstattung beinhaltet. DieRegelung ist verpflichtend für alle Unternehmen, die den öffentlichen Kapitalmarktin den USA in Anspruch nehmen (d.h. Handel an einer nationalen Börse, außerbörs-licher Handel oder öffentliches Angebot von Wertpapieren), sowie die Tochtergesell-schaften der Emittenten.5

4 Vgl. „Auditing Standard No. 2: An Audit of Internal Control Over Financial Reporting Perfor-med in Conjunction With an Audit of Financial Statements“ der Securities and Exchange Com-mission (SEC) vom 17.06.2004, der inzwischen ersetzt wurde durch „Auditing Standard No. 5:An Audit of Internal Control Over Financial Reporting That Is Integrated with An Audit ofFinancial Statements“ (verabschiedet durch die SEC am 25.07.2007 und gültig für Abschluss-prüfungen von Jahren, die am oder nach dem 15.11.2007 enden). Für allgemeine Informationenrund um das Public Company Accounting Oversight Board (PCAOB) und die U.S. Securitiesand Exchange Commission (SEC) wird auf die folgenden Internetadressen: www.pcaob.orgund www.sec.gov verwiesen.

5 Vgl. auch Menzies, Christof (Hrsg.): Sarbanes-Oxley Act. Professionelles Management inter-ner Kontrollen. Stuttgart 2004, S. 13-14.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

28

In diesem Zusammenhang mag es auf den ersten Blick verwundern, dass gerade dieneuesten regulatorischen Trends in Bezug auf SOX an kleine und mittelständischeUnternehmen adressiert sind. So haben das PCAOB im neuen Auditing StandardNo. 5 als auch die SEC und COSO Standards und Entwürfe veröffentlicht, dieErleichterungen für kleine und mittelständische Unternehmen beinhalten.6

Die Standards und Entwürfe zielen darauf ab, die Einhaltung der Vorschriften der Sec-tion 404 auch für kleine und mittlere Unternehmen in einem vertretbaren Zeit- undKostenaufwand zu erfüllen. Angesprochen sind in diesem Zusammenhang vor allemdie Tochterunternehmen, die aufgrund einer Inanspruchnahme des US-Kapitalmarktsdurch ihre Muttergesellschaft und Wesentlichkeitsbetrachtungen innerhalb des Kon-zerns ebenfalls unter die Bestimmungen der Section 404 fallen. Die letzten Jahrehaben gezeigt, dass die Regelungen für große Aktiengesellschaften nicht einfach aufkleine und mittelständische Unternehmen übertragen werden können.

Die folgenden Standards und Entwürfe enthalten beispielsweise Erleichterungenfür kleine und mittelständische Unternehmen:

– Committee of Sponsoring Organizations of the Treadway Commission (COSO):The 2013 COSO Framework & SOX Compliance: One Approach to an EffectiveTransition, June 2013.

– Committee of Sponsoring Organizations of the Treadway Commission (COSO):Internal Control - Integrated Framework. Guidance on Monitoring Internal Con-trol Systems. February 4th, 2009.

– Committee of Sponsoring Organizations of the Treadway Commission (COSO):Internal Control over Financial Reporting - Guidance for Smaller Public Compa-nies. July 11th, 2006.

– Advisory Committee on Smaller Public Companies to the U.S. Securities andExchange Commission (SEC): Final Report of the Advisory Committee on SmallerPublic Companies to the U.S. Securities and Exchange Commission. April 4th,2006.

Chinesische Vorgaben

Nach den im Jahre 2008 durch das chinesische Finanzministerium in Zusammenar-beit mit weiteren Behörden und Einrichtungen verabschiedeten „Basic Standardsfor Enterprise Internal Control“ (häufig auch bezeichnet als China-SOX oder C-SOX), müssen an der Börse (insb. Shanghai Stock Exchange und Shenzen Stock

6 Vgl. Bungartz, Oliver und Marc Szackamer: Interne Kontrollsysteme in kleinen und mittelstän-dischen Unternehmen. In: Zeitschrift für Corporate Governance 2007, S. 123-130 sowie Bun-gartz, Oliver und Marc Szackamer: Notwendigkeit und Aufbau von Internen Kontrollsystemenin Unternehmen. In: Steuer-Journal 2007, S. 45-50.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

29

Exchange) notierte sowie mittelgroße und große nicht notierte Unternehmen ein IKSnachweisen können (vgl. Art. 2 der Basic Standards for Enterprise Internal Con-trol).7

Die Basic Standards bestehen aus sieben Kapiteln, in denen die generellen Regelun-gen sowie fünf Komponenten beschrieben werden, die weitgehend mit dem COSO-Rahmenwerk übereinstimmen:8

– Internes Umfeld– Risikobeurteilung– Kontrollaktivitäten– Information und Kommunikation– Interne Überwachung

Die „Basic Standards for Enterprise Control“ wurden im Jahr 2010 um die vonFinanzministerium, Börsenaufsicht, Revisionskommission, Bankenaufsicht und Ver-sicherungsaufsicht verabschiedeten „Guidelines for the Internal Control of Com-panies“ ergänzt, die sich aus den folgenden drei Bestandteilen zusammensetzen:9

– „Application Guidelines for the Internal Control of Companies“– „Evaluation Guidelines for the Internal Control of Companies“– „Auditing Guidelines for the Internal Control of Companies“

Im Gegensatz zu vielen anderen nationalen Gesetzgebungen zielen die chinesischenVorgaben nicht nur auf Kontrollen im Bereich der Rechnungslegung und der finanzi-ellen Berichterstattung ab, sondern fordern explizit auch Kontrollen über das opera-tive Geschäft, Korruption und allgemeine Compliance-Themen.

Die Verantwortung für die Implementierung und jährliche Selbst-Beurteilung desIKS liegt nach Art. 12 der Basic Standards bei der Unternehmensleitung, wobei indie Beurteilung ein durch das Unternehmen einzurichtender Prüfungsausschuss ein-bezogen werden muss. Der Prüfungsausschuss - als unabhängige Instanz - soll fürdie Durchführung der Selbst-Beurteilung sorgen und diese überwachen (vgl. Art. 62der Basic Standards).10

7 Vgl. Takahiro, Sato und Pan Jia: Comparison of Internal Control Systems in Japan and China.In: International Journal of Business Administration. Januar 2012, S. 72; da die originalenGesetzestexte nur in chinesischer Sprache verfügbar sind, wird in dieser Übersicht auf direkteZitate aus dem Gesetz verzichtet.

8 Vgl. Strasser, Anne-Katrin: How to tackle C-SOX? - The success formula for the implementa-tion of the Basic Standard for Enterprise Internal Control - the Chinese answer to the Sarbanes-Oxley-Act. Norderstedt 2009, S. 9.

9 Vgl. Takahiro, Sato und Pan Jia: Comparison of Internal Control Systems in Japan and China.In: International Journal of Business Administration. Januar 2012, S. 67.

10 Vgl. Takahiro, Sato und Pan Jia: Comparison of Internal Control Systems in Japan and China.In: International Journal of Business Administration. Januar 2012, S. 72.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

30

Die Selbst-Beurteilung wird weiter konkretisiert in Art. 46 der Basic Standards, indem die Durchführung der Selbst-Beurteilung in Bezug auf die Funktionsweise derinternen Kontrollen vorgeschrieben wird. Das Unternehmen hat darüber zu berich-ten. Ähnlich wird dies auch in den „Evaluation of Internal Control Guidelines“gefordert, wo diese Beurteilung als ein Prozess zur Prüfung der Funktionsfähigkeitdes IKS inkl. anschließender Berichterstattung durch die Unternehmensleitung unddas Management beschrieben wird.11

Das primäre Ziel der verabschiedeten Standards und Verlautbarungen ist - wie inanderen Ländern auch - die Erhöhung der Effektivität interner Kontrollen und diedamit verbundene Reduzierung des Risikos für die betroffenen Unternehmen sowieinsb. die Shareholder und Stakeholder der Unternehmen.12

In den oben beschriebenen Richtlinien ist die Frage nach der Notwendigkeit sowieArt und Weise einer Bestätigung durch einen externen Prüfer (Abschlussprüfer)nicht eindeutig beantwortet. Lediglich aus z. B. den „Internal Control Guidelines forListed Companies on the Shanghai Stock Exchange“ kann abgeleitet werden, dasszeitgleich mit der Veröffentlichung des jährlichen Berichts zur Funktionsfähigkeitder internen Kontrollen durch die Unternehmensleitung das Testat eines Wirtschafts-prüfers zu veröffentlichen ist (vgl. Art. 32). Nach Art. 32 muss der Abschlussprüferdie Berichte über die Selbst-Beurteilung prüfen und verifizieren. Art. 10 der BasicStandards besagt, dass der vom Unternehmen beauftragte Abschlussprüfer selbst dieFunktionsfähigkeit zu prüfen hat, erwähnt jedoch keine Form der Bestätigung. ImArt. 66 der „Internal Control Guidelines for Listed Companies on the ShenzhenStock Exchange“ wird darüber hinaus verlangt, dass das Unternehmen seinenBericht über die Selbst-Beurteilung zusammen mit der Bestätigung des Abschluss-prüfers innerhalb von vier Monaten nach Abschluss des Geschäftsjahres zu übermit-teln und diesen gemeinsam mit dem Jahresabschluss zu veröffentlichen hat.13

Europarechtliche Vorgaben

Die bisher noch weitestgehend abgrenzbare Anzahl von Unternehmen, die sichexplizit verpflichtend mit der Ausgestaltung von IKS beschäftigen müssen, wird sichzukünftig aufgrund europarechtlicher Vorgaben deutlich erhöhen. Maßnahmen zurRegulierung des US-amerikanischen Kapitalmarkts waren in der Vergangenheit häu-fig Anstoß für vergleichbare rechtliche Veränderungen in Europa und somit nachfol-

11 Vgl. Takahiro, Sato und Pan Jia: Comparison of Internal Control Systems in Japan and China.In: International Journal of Business Administration. Januar 2012, S. 72.

12 Vgl. Strasser, Anne-Katrin: How to tackle C-SOX? - The success formula for the implementa-tion of the Basic Standard for Enterprise Internal Control - the Chinese answer to the Sarbanes-Oxley-Act. Norderstedt 2009, S. 9.

13 Vgl. Takahiro, Sato und Pan Jia: Comparison of Internal Control Systems in Japan and China.In: International Journal of Business Administration. Januar 2012, S. 72-73.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

31

gend auch in Deutschland. Auch bei der vollzogenen Änderung der 4., der 7. undder 8. EU-Richtlinie sind einzelne Elemente der SOX Section 404 in modifizierter,wenn auch abgeschwächter Form, berücksichtigt worden. Die geänderte 4. und7. EU-Richtlinie ist ebenso wie die Umsetzung der 8. EU-Richtlinie durch den deut-schen Gesetzgeber in nationales Recht zu transformieren:

– Verbale Darstellung im (Konzern-) Lagebericht: Die hier relevanten Änderun-gen und Erweiterungen ergeben sich bei der geänderten 4. und 7. EU-Richtlinievor allem durch die Einfügung von Art. 46a14, der von allen Unternehmen, derenWertpapiere zum Handel an einem geregelten Markt im Sinne der EuropäischenUnion zugelassen sind, eine Beschreibung der wichtigsten Merkmale des internenKontroll- und des Risikomanagementsystems der Gesellschaft im Hinblick aufden Rechnungslegungsprozess fordert. Diese Beschreibung, als Bestandteil desjährlich zu veröffentlichenden „Corporate Governance Statement“, kann entwederals gesonderter Abschnitt im Lagebericht oder in einem gesonderten Bericht erfol-gen, der zusammen mit dem Lagebericht offen gelegt wird oder auch nur durcheine Bezugnahme im Lagebericht, falls dieses Dokument auf der Internetseite derGesellschaft öffentlich zugänglich ist (wahlweise durch die Mitgliedstaaten in na-tionales Gesetz transformierbar). In jedem Fall hat jedoch der Abschlussprüfereine Einklangsprüfung dieser Beschreibung vorzunehmen, d.h. es ist zu überprü-fen, ob die Angaben mit dem Jahresabschluss in Einklang stehen. Diese Ein-klangsprüfung ist jedoch nicht vergleichbar mit den umfassenden SOX-Anforde-rungen bezüglich der Prüfungstätigkeit des Abschlussprüfers.15

– Konkretisierung der Überwachungspflicht: Entsprechend Art. 4116 hatzunächst jedes Unternehmen von öffentlichem Interesse grundsätzlich einen Prü-fungsausschuss (sog. Audit Committee) zu bilden. Die Aufgabe dieses Prüfungs-ausschusses besteht dabei unabhängig von der Verantwortung der Mitglieder desVerwaltungs-, Leitungs- oder Aufsichtsorgans des geprüften Unternehmens u.a.auch darin, den Rechnungslegungsprozess und die Wirksamkeit des IKS, ggf. desinternen Revisionssystems und des Risikomanagementsystems des Unternehmenszu überwachen, wobei insb. das Kriterium der Wirksamkeit den Prüfungsaus-

14 Vgl. für die sog. „Abänderungs-Richtlinie“: Europäisches Parlament und Rat (Hrsg.): Richtli-nie 2006/46/EG des Europäischen Parlaments und des Rates vom 14. Juni 2006 zur Änderungder Richtlinien des Rates 78/660/EWG über den Jahresabschluss von Gesellschaften bestimm-ter Rechtsformen, 83/349/EWG über den konsolidierten Abschluss, 86/635/EWG über den Jah-resabschluss und den konsolidierten Abschluss von Banken und anderen Finanzinstituten und91/674/EWG über den Jahresabschluss und den konsolidierten Abschluss von Versicherungs-unternehmen. In: Abl. L224 vom 16.08.2006.

15 Hier sei nur kurz darauf hingewiesen, dass eine Effizienzüberprüfung der internen Kontrollendurch den Abschlussprüfer nicht Bestandteil der Regelung ist.

16 Vgl. zur sog. „Abschlussprüfer-Richtlinie“: Europäisches Parlament und Rat (Hrsg.): Richtlinie2006/43/EG des Europäischen Parlaments und des Rates vom 17. Mai 2006 über Abschlussprü-fungen von Jahresabschlüssen und konsolidierten Abschlüssen, zur Änderung der Richtlinien78/660/EWG und 83/349/EWG des Rates und zur Aufhebung der Richtlinie 84/253/EWG desRates. In: Abl. L 157 vom 9.06.2006.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

32

schuss vor eine nicht zu unterschätzende Herausforderung stellen dürfte. Entspre-chend den Ausnahmemöglichkeiten im Sinne der EU-Mitgliedstaatenwahlrechtedes Art. 41 ist es hierbei auch möglich, dass bei kleinen und mittleren Unterneh-men von öffentlichem Interesse die Funktion des Audit Committee durch denAufsichtsrat insgesamt ausgeübt oder auch auf einen Ausschuss eines bereitsgesetzlich vorgesehenen Unternehmensorgans zurückgegriffen werden kann.

Eine gesetzliche Konkretisierung von Sorgfaltspflichten hinsichtlich der Überwa-chung der Wirksamkeit des IKS wird eine neue Stufe der Überwachungskultur ein-leiten, die dazu führen kann, dass ein Verstoß gegen die Sorgfaltspflichten eher fest-gestellt wird. Die beabsichtigte Konkretisierung schafft somit mittelbar einen Anreizfür die Mitglieder des Aufsichtratsausschusses stringentere Kontrollsysteme undInformationsabläufe zu installieren, um mögliche Überwachungsdefizite von vorn-herein zu minimieren. Aber auch die übrigen Mitglieder des Aufsichtsrats werdensich aufgrund ihrer allgemeinen Überwachungspflicht verstärkt um die ordnungsmä-ßige Überwachung des IKS bemühen, denn eine Befreiung von der allgemeinenSorgfaltspflicht hat die Bildung von Ausschüssen nach geltender Rechtslage nichtzur Folge.

Letztendlich werden auch die Anforderungen an die Ausgestaltung und Überwa-chung des IKS durch die gesetzlichen Vertreter erhöht. Die gesetzlichen Vertreterund nicht der Aufsichtsrat oder ein Aufsichtsratsausschuss tragen die primäre Ver-antwortung für die Aufstellung von Jahres- und Konzernabschlüssen, aber auch fürdas IKS, die Interne Revision und das Risikomanagementsystem. Diese konkreteVerantwortung kann (auch indirekt) nicht einem Aufsichtsratsausschuss übertragenwerden.

Diese Betrachtungsweise ist insb. auch durch eine Änderung der 4. und 7. EU-Richt-linie nochmals klargestellt worden. Es wurde verdeutlicht, dass zwar eine gemein-same Verantwortlichkeit der Verwaltungs-, Leitungs- und Aufsichtsorgane derGesellschaft für die Rechnungslegung und das Corporate Governance Statementbesteht, die jeweiligen Organe aber im Rahmen der ihnen durch innerstaatlichesRecht zugewiesenen Zuständigkeiten handeln. Die kollektive Gesamtverantwortungvon Vorstand und Aufsichtsrat für die Erstellung des Jahresabschlusses wird abge-lehnt. Es wird vermutet, dass auch hinsichtlich der Überwachungstätigkeit des IKSnur die wesentlichen Geschäftsprozesse des Unternehmens mit einzubeziehensind. Diese sind unter Berücksichtigung einer risikoorientierten Vorgehensweisenach US-amerikanischem Vorbild zu ermitteln. Die Überwachung aller Geschäfts-prozesse würde zu einem nicht vertretbaren finanziellen, personellen und zeitlichenAufwand führen.

Die Analyse der europarechtlichen Vorgaben zeigt, dass nicht nur die Beschreibungder wichtigsten Merkmale des IKS und des Risikomanagementsystems des Unter-nehmens im Hinblick auf den Rechnungslegungsprozess durch die gesetzlichen Ver-

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

33

treter vorzunehmen ist, sondern zusätzlich auch gewährleistet sein muss, dass dieWirksamkeit des IKS, ggf. des internen Revisionssystems, und des Risikomanage-mentsystems des Unternehmens adäquat überwacht werden kann.

Der Gesetzgeber hat darauf verzichtet, konkrete und explizite Anforderungen an einIKS zu stellen bzw. dessen regelmäßige Effektivitätsmessung im Gesetz zu kodifi-zieren. Der Aufsichtsrat bzw. ein Prüfungsausschuss des Aufsichtsrats muss aller-dings entsprechende Effektivitätstests durchführen und dokumentieren lassen,wenn die Wirksamkeit des IKS überwacht werden soll. Ob sich durch die Formulie-rung der EU-Richtlinien implizit vielleicht doch noch die gesetzliche Pflicht zurDurchführung von Effektivitätsmessungen analog der SOX-Vorschriften ergebenkann, ist von der Durchsetzung des geltenden Rechts und der Rechtsprechung in die-sem Zusammenhang abhängig.

Die Umsetzung der europarechtlichen Vorgaben hat ebenfalls Auswirkungen aufdie österreichische Gesetzgebung. Dabei wurden die Anforderungen an ein IKS zwarvom Gesetzgeber in neuen Gesetzen definiert, die Ausgestaltung wurde jedoch nichtnäher präzisiert.

Österreichische Vorgaben

Der österreichische Gesetzgeber hat mit dem Unternehmensrechts-Änderungs-gesetz 2008 (URÄG) versucht, eine Verbesserung der Transparenz der Finanz-berichterstattung herbeizuführen. Neben der Stärkung des Vertrauens in die Tätigkei-ten des Abschlussprüfers hat das Gesetz eine Konkretisierung der Anforderung anein IKS zum Ziel.17

Primär handelt es sich dabei um neue Offenlegungspflichten zum IKS und Risiko-managementsystem im Lagebericht von kapitalmarktorientierten Unternehmen. DieBeschreibung der Ausgestaltung und Merkmale des vorhanden IKS und Risikoma-nagementsystems im Hinblick auf den Rechnungslegungsprozess18 hat dabei sowohlfür den Konzern- als auch für den Jahresabschluss zu erfolgen. Neben börsennotier-ten Gesellschaften sind nun auch jene Unternehmen verpflichtet, die börsennotierteWertpapiere emittiert haben. Die neu geregelten Offenlegungspflichten sind mit

17 Vgl. für den Wortlaut des URÄG 2008: Bundesministerium für Justiz (BMJ): Unternehmens-rechts-Änderungsgesetz - URÄG 2008 vom 7. Mai 2008. In: BGBl. I Nr. 70/2008. Abrufbarunter: www.ris.bka.gv.at.

18 Der Prozess der Rechnungslegung beschränkt sich nicht nur auf die Rechnungslegung, sondernbezieht die buchmäßige Erfassung aller relevanten unternehmensspezifischen Daten mit ein.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

34

1. Januar 2009 in Kraft getreten und auf alle Geschäftsjahre anzuwenden, die nachdem 31. Dezember 2008 beginnen:

Neben der Aufnahme einer Stellungnahme zum IKS und zum Risikomanagementdes Unternehmens im Lagebericht, hat der Gesetzgeber auch die Überwachung derWirksamkeit des IKS durch den Aufsichtsrat bzw. einen ggf. einzurichtenden Prü-fungsausschuss durch das URÄG 2008 gesetzlich neu geregelt: 19

Die Bestätigung des Abschlussprüfers, dass die Aussagen zum IKS im Lageberichthinsichtlich des Rechnungslegungsprozesses im Einklang mit dem Jahresabschlussstehen und die Angaben des § 243a UGB zutreffen, wurden im § 274 Abs. 5 UGBneu geregelt. Ebenso wurde eine Rede- und Warnpflicht des Abschlussprüfers beider Feststellung von wesentlichen Schwächen der internen Kontrollen des Rech-nungslegungsprozesses in § 273 Abs. 2 UGB neu aufgenommen:

„Eine Gesellschaft, deren Aktien oder andere von ihr ausgegebene Wertpapierezum Handel auf einem geregelten Markt im Sinn des § 1 Abs. 2 BörseG zugelas-sen sind, hat im Lagebericht darüber hinaus die wichtigsten Merkmale des inter-nen Kontroll- und des Risikomanagementsystems im Hinblick auf den Rech-nungslegungsprozess zu beschreiben.“ (§ 243a Abs. 2 UGB)

Zu den Aufgaben des Aufsichtsrats bzw. Prüfungsausschusses gehört die Überwa-chung der Wirksamkeit des internen Kontrollsystems, ggf. des internen Revisions-systems und des Risikomanagementsystems der Gesellschaft (vgl. § 92 Abs. 4aS. 7 Nr. 2 AktG).19

19 Für ähnliche Regelungen in Bezug auf Unternehmen anderer Rechtsform vgl. beispielsweise§ 30g Abs. 4a GmbHG und § 24c Abs. 6 GenG.

„Der Bestätigungsvermerk hat auch eine Aussage darüber zu enthalten, ob derLagebericht oder der Konzernlagebericht nach dem Urteil des Abschlussprüfersmit dem Jahresabschluss oder mit dem Konzernabschluss in Einklang steht und obdie Angaben nach § 243a zutreffen.“ (§ 274 Abs. 5 UGB)

„Stellt der Abschlussprüfer bei Wahrnehmung seiner Aufgaben Tatsachen fest, dieden Bestand des geprüften Unternehmens oder Konzerns gefährden oder seineEntwicklung wesentlich beeinträchtigen können oder die schwerwiegende Ver-stöße der gesetzlichen Vertreter oder von Arbeitnehmern gegen Gesetz, Gesell-schaftsvertrag oder Satzung erkennen lassen, so hat er darüber unverzüglich zuberichten. Darüber hinaus hat er unverzüglich über wesentliche Schwächen bei derinternen Kontrolle des Rechnungslegungsprozesses zu berichten.“ (§ 273 Abs. 2UGB)

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

35

Gesetzliche Verpflichtungen zur Führung eines IKS, das den Anforderungen desUnternehmens entspricht, ergeben sich außerdem aus dem § 82 AktG und dem § 22GmbHG:

Neben den gesetzlichen Verpflichtungen ergeben sich für Unternehmen zusätzlichauch Regelungen zum IKS aus dem Österreichischen Corporate GovernanceKodex (ÖCGK).20

Schweizerische Vorgaben

Ähnlich der Regelungen in Österreich wurden auch in der Schweiz gesetzlicheÄnderungen in Bezug auf das IKS eingeführt. Mit dem Ziel die Corporate Gover-nance zu verbessern und die schweizerische Gesetzgebung an internationale Ent-wicklungen anzupassen, wurden verschiedene Änderungen des Gesellschaftsrechtssowie des Revisionsaufsichtsrechts eingeführt. Wie schon in Österreich war das Zielin der Schweiz, eine Verbesserung der Transparenz und ein ausgewogenes Verhältniszwischen Führung und Kontrolle zu schaffen.21

„Der Vorstand hat dafür zu sorgen, dass ein Rechnungswesen und ein internesKontrollsystem geführt werden, die den Anforderungen des Unternehmens ent-sprechen.“ (§ 82 AktG)

„Die Geschäftsführer haben dafür zu sorgen, dass ein Rechnungswesen und eininternes Kontrollsystem geführt werden, die den Anforderungen des Unterneh-mens entsprechen.“ (§ 22 GmbHG)

„... Darüber hinaus hat der Prüfungsausschuss die Wirksamkeit des unternehmens-weiten internen Kontrollsystems, gegebenenfalls des internen Revisionssystemsund des Risikomanagementsystems der Gesellschaft zu überwachen. ...“ (Regel40, ÖCGK 2012)

„Die Gesellschaft legt im Konzernlagebericht eine angemessene Analyse desGeschäftsverlaufes vor und beschreibt darin wesentliche finanzielle und nicht-finanzielle Risiken und Ungewissheiten, denen das Unternehmen ausgesetzt istsowie die wichtigsten Merkmale des internen Kontrollsystems und des Risikoma-nagementsystems im Hinblick auf den Rechnungslegungsprozess.“ (Regel 69,ÖCGK 2012)

20 Österreichischer Arbeitskreis für Corporate Governance (Hrsg.): Österreichischer CorporateGovernance Kodex in der Fassung vom Juli 2012. Abrufbar unter: www.corporate-governance.at.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

36

Ausgelöst durch die am 1. Januar 2008 in Kraft getretenen Änderungen des Obliga-tionenrechts (OR)22, müssen Unternehmen, unabhängig von ihrer Rechtsform, einIKS nachweisen, sofern sie der ordentlichen Revision unterliegen (vgl. Art. 728aAbs. 1 Ziff. 3 OR).

Unternehmen, die der ordentlichen Revision unterliegen, sind im OR wie folgtdefiniert:

21 Vgl. Pfaff, Dieter: IKS-Leitfaden. Empfehlungen des veb.ch zum internen Kontrollsystem IKSund zu den Angaben über die Risikobeurteilung im Anhang. Zürich 2008. Abrufbar unter:www.veb.ch sowie Schweizerischer Bundesrat: Botschaft zur Änderung des Obligationen-rechts (Aktienrecht und Rechnungslegungsrecht sowie Anpassungen im Recht der Kollektiv-und der Kommanditgesellschaft, im GmbH-Recht, Genossenschafts-, Handelsregister- sowieFirmenrecht) vom 21. Dezember 2007, S. 1606-1607 (abrufbar unter: www.admin.ch) wonachdie Corporate Governance durch eine effiziente unternehmensinterne Kontrolle wirtschaftlicheFehlentwicklungen im volkswirtschaftlichen Interesse so weit wie möglich vermieden werdensollen.

22 Vgl. Bundesversammlung der Schweizerischen Eidgenossenschaft: Bundesgesetz betreffenddie Ergänzung des Schweizerischen Zivilgesetzbuches (Fünfter Teil: Obligationenrecht) vom30. März 1911 (Stand am 1. Januar 2014). Abrufbar unter: www.admin.ch.

„1) Folgende Gesellschaften müssen ihre Jahresrechnung und gegebenenfallsihre Konzernrechnung durch eine Revisionsstelle ordentlich prüfen lassen1. Publikumsgesellschaften; als solche gelten Gesellschaften, die:

a. Beteiligungspapiere an einer Börse kotiert haben,b. Anleihensobligationen ausstehend haben,c. mindestens 20 Prozent der Aktiven oder des Umsatzes zur Kon-

zernrechnung einer Gesellschaft nach Buchstabe a oder b beitra-gen;

2. Gesellschaften, die zwei der nachstehenden Größen in zwei aufein-ander folgenden Geschäftsjahren überschreiten: a. Bilanzsumme von 20 Millionen Franken,b. Umsatzerlös von 40 Millionen Franken,c. 250 Vollzeitstellen im Jahresdurchschnitt;

3. Gesellschaften, die zur Erstellung einer Konzernrechnung verpflichtetsind.

2) Eine ordentliche Revision muss auch dann vorgenommen werden, wennAktionäre, die zusammen mindestens 10 Prozent des Aktienkapitals vertre-ten, dies verlangen.

3) Verlangt das Gesetz keine ordentliche Revision der Jahresrechnung, so kön-nen die Statuten vorsehen oder kann die Generalversammlung beschließen,dass die Jahresrechnung ordentlich geprüft wird.“ (Art. 727 OR)

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

37

Neben der Überprüfung der Existenz eines IKS, hat die Revisionsstelle zu prüfen,ob der Verwaltungsrat Maßnahmen zur Sicherstellung einer ordnungsgemäßenBuchführung und Rechnungslegung getroffen hat und ob diese Maßnahmen ein-gehalten werden. Stellt die Revisionsstelle dabei fest, dass das IKS Mängel aufweist,so kompensiert sie diese durch eigene Prüfungshandlungen. Andererseits berück-sichtigt die Revisionsstelle das IKS bei der Festlegung des Umfangs ihrer Prüfungen.Über die Feststellungen hat sie der Generalversammlung summarisch und dem Ver-waltungsrat umfassend Bericht erstatten:

Der Gesetzgeber hat konkrete Hinweise unterlassen, wie die Ausgestaltung einesIKS, die Dokumentation und Anhangsangaben sowie die Existenzprüfung zu erfol-gen haben. Hinsichtlich des Art. 728a OR hat der Bundesrat präzisiert, dass das IKSim Sinne dieses Artikels lediglich die Buchführung und Rechnungslegung betrifft.Operative Prozesse und Compliance (Regeleinhaltung) sind - sofern keine Auswir-kungen auf die Jahresrechnung bestehen - nicht betroffen.23

Bei Prüfung der Existenz eines IKS kann der Schweizer Prüfungsstandard „Prü-fung der Existenz des internen Kontrollsystems (PS 890)24 eine Hilfestellung leis-ten. Demnach kann nach Auffassung der Treuhand-Kammer von der Existenz einesIKS insb. dann ausgegangen werden, wenn

Die Revisionsstelle prüft nach Art. 728a Abs. 1 OR, ob 1. die Jahresrechnung und ggf. die Konzernrechnung den gesetzlichen Vor-

schriften, den Statuten und dem gewählten Regelwerk entsprechen;2. der Antrag des Verwaltungsrats an die Generalversammlung über die Ver-

wendung des Bilanzgewinns den gesetzlichen Vorschriften und den Statutenentspricht;

3. ein IKS existiert („Existenzprüfung“).Nach Art. 728a Abs. 2 OR berücksichtigt die Revisionsstelle bei der Durchfüh-rung und bei der Festlegung des Umfangs der Prüfung das IKS.

„Die Revisionsstelle erstattet dem Verwaltungsrat einen umfassenden Bericht mitFeststellungen über die Rechnungslegung, das interne Kontrollsystem sowie dieDurchführung und das Ergebnis der Revision.“ (Art. 728b Abs. 1 OR)

23 Vgl. auch Treuhand-Kammer - Schweizerische Kammer der Wirtschaftsprüfer und Steuerex-perten: Schweizer Prüfungsstandard: Prüfung der Existenz des internen Kontrollsystems vom17. Dezember 2007, Ziff. I, Buchst. c.

24 Vgl. Treuhand-Kammer - Schweizerische Kammer der Wirtschaftsprüfer und Steuerexperten:Schweizer Prüfungsstandard: Prüfung der Existenz des internen Kontrollsystems vom 17.Dezember 2007. Der Prüfungsstandard gilt für Prüfungen der Existenz des internen Kontroll-systems für Perioden, die am 1. Januar 2008 oder danach beginnen. Abrufbar unter: www.treuhand-kammer.ch.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

38

– das IKS vorhanden und überprüfbar (d.h. dokumentiert) ist;– das IKS den Geschäftsrisiken und der Geschäftstätigkeit angepasst ist;– das IKS den zuständigen Mitarbeitenden bekannt ist;– das definierte IKS angewendet wird;– ein Kontrollbewusstsein im Unternehmen vorhanden ist.25

Das IKS ist nach Auffassung der Treuhandkammer derart zu dokumentieren,dass wesentliche Vorgänge nachvollzogen werden können. Auf Unternehmensebenemuss die Dokumentation darlegen,

– was der Verwaltungsrat mit dem IKS erreichen will;– wie die Unternehmensleitung das IKS umsetzt;– wie die Risiken einer wesentlichen falschen Angabe in der Buchführung und

Rechnungslegung eingeschätzt werden und– wie das IKS solche Risiken verhindern oder vermindern soll.26

Des Weiteren bezieht sich die Schweizer Treuhandkammer in ihrem Prüfungsstan-dard PS 890 bei der Ausgestaltung und des Umfangs eines IKS auf die Größe desUnternehmens, die Komplexität der Geschäftstätigkeit und die Art der Finan-zierung.

Für größere, insb. auch international tätige Unternehmen scheint unter diesenUmständen die Anwendung eines international anerkannten Rahmenwerks sinn-voll zu sein, um den gesetzlichen Anforderungen gerecht zu werden (z.B. COSO).Gerade für kleine und mittlere Unternehmen kann diese Gesetzesnovelle des Jahres2008 von großer Bedeutung sein und einen erheblichen Mehraufwand im Sinneeines erhöhten Dokumentationsaufwands bedeuten, da der Gesetzgeber in der Aus-gestaltung der Gesetzestexte auf eine Beschränkung hinsichtlich der Unternehmens-größe verzichtet hat.

Die Treuhandkammer fasst zusammen, dass i.S.d. schweizerischen Gesetzes (Art.716a Abs. 1 Ziff. 3 i.V.m. Art. 662a sowie Art. 957ff. OR) der Verwaltungsrat für dieAusgestaltung, Implementierung und Aufrechterhaltung eines geeigneten undangemessenen IKS verantwortlich ist. Nach Art. 728a Abs. 1 Ziff. 3 OR bestätigtdie Revisionsstelle einmal jährlich die Existenz dieses vom Verwaltungsrat definier-ten IKS. Die Revisionsstelle wird die Existenz i.S.v. Art. 728a Abs. 1 Ziff. 3 OR

25 Vgl. Treuhand-Kammer - Schweizerische Kammer der Wirtschaftsprüfer und Steuerexperten:Schweizer Prüfungsstandard: Prüfung der Existenz des internen Kontrollsystems vom 17.Dezember 2007, Ziff. VII, Buchst. a und b.

26 Vgl. Treuhand-Kammer - Schweizerische Kammer der Wirtschaftsprüfer und Steuerexperten:Schweizer Prüfungsstandard: Prüfung der Existenz des internen Kontrollsystems vom 17.Dezember 2007, Ziff. VII, Buchst. c.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

39

gegenüber der Generalversammlung positiv bestätigen können, sofern das vom Ver-waltungsrat definierte IKS den minimalen Anforderungen aufgrund der Größe,Komplexität und dem Risikoprofil des Unternehmens entspricht. Voraussetzung die-ser Existenzbestätigung ist jedoch, dass das vom Verwaltungsrat definierte IKSschriftlich dokumentiert ist und im Tagesgeschäft des Unternehmens angewendetwird. Die Dokumentation der Ausgestaltung und die Umsetzung des IKS sind vonder Revisionsstelle im Rahmen der Jahresabschlussprüfung zu prüfen („Implemen-tierung“ und „Aufbau“). Nicht Bestandteil der „Existenzprüfung“ des IKS nach Art.728a Abs. 1 Ziff. 3 OR ist hingegen die Prüfung des dauerhaften und mängelfreienFunktionierens des IKS („Funktionsprüfung“).27

1.3 Nationale Anforderungen an ein IKS

Das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG28)von 1998 auf nationaler Ebene sowie der Sarbanes-Oxley Act von 2002 (insb. Sec-tion 404) auf internationaler Ebene sind nur zwei wichtige Beispiele einer Reihe vonneuen Vorschriften mit Relevanz für ein IKS. Jedoch ergab sich bereits vor Einfüh-rung des KonTraG eine in der Praxis weitestgehend verkannte Verpflichtung dergesetzlichen Vertreter von Kapitalgesellschaften zur Einführung eines wirksamenund funktionsfähigen IKS, die zudem nicht auf die Inanspruchnahme eines geregel-ten Marktes durch das Unternehmen beschränkt ist.29

Leitungsaufgabe und Sorgfaltspflicht der Unternehmensleitung

Die Geschäftsleitung eines nicht börsennotierten Unternehmens ist verpflichtet,durch organisatorische Sicherungsmaßnahmen und entsprechende Kontrollmecha-nismen einen geregelten Arbeitsablauf im Unternehmen zu gewährleisten, um Fehl-entwicklungen zeitnah festzustellen und geeignete Gegenmaßnahmen ergreifen zukönnen. Nur so ist es der Unternehmensleitung möglich, sicherzustellen, dass sie dieRisiken ihres unternehmerischen Handelns stets erkennen kann. Diese Verpflichtung

27 Treuhand-Kammer - Schweizerische Kammer der Wirtschaftsprüfer und Steuerexperten:Schweizer Prüfungsstandard: Prüfung der Existenz des internen Kontrollsystems vom17. Dezember 2007, Ziff. I, Buchst. c. Die Treuhandkammer betont, dass das Parlament durchdas Streichen des Wortes „funktionierend“ bewusst von einer Wirksamkeits- und Funktions-prüfung abgesehen hat.

28 Vgl. Bundesministerium der Justiz (BMJ): Entwurf eines Gesetzes zur Kontrolle und Transpa-renz im Unternehmensbereich (KonTraG) vom 28.01.1998. In: BT-Drucks. 13/9712.

29 Vgl. zur nachfolgenden Argumentation ausführlich z.B. Schoberth, Joerg et al.: Anforderungenan die Gestaltung von Internen Kontrollsystemen. In: Der Betriebs-Berater 2006, S. 2571-2577sowie Schoberth, Joerg und Oliver Bungartz: Zusammenarbeit zwischen Interner Revision undWirtschaftsprüfung. Lektion 4 des schriftlichen Management-Lehrgangs in 12 Lektionen„Interne Revision“. Hrsg. Euroforum Verlag. 4. Aufl. Düsseldorf 2009.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

40

ist Ausprägung der allgemeinen GmbH-Geschäftsführerpflichten nach § 43Abs. 1 GmbHG, die sich mit dem Sorgfaltsmaßstab in § 93 Abs. 1 S. 1 AktG decken.

Auch aus Sichtweise der Wirtschaftsprüfung liegt die Verantwortung für die Ausge-staltung, d.h. die Konzeption, Implementierung, Überwachung, laufende Anpassungund Weiterentwicklung eines angemessenen und wirksamen IKS ausschließlich beider Unternehmensleitung. Die durch das KonTraG eingeführte Regelung des § 91Abs. 2 AktG hingegen, die vom Vorstand einer Aktiengesellschaft explizit fordert„geeignete Maßnahmen zu treffen, insb. ein Überwachungssystem einzurichten,damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkanntwerden“, ist letztlich als eine gesetzliche Hervorhebung der allgemeinen Lei-tungsaufgabe des Vorstandes nach § 76 AktG zu verstehen, mit der kein neuerPflichtenkreis für Vorstandsmitglieder geschaffen wurde, sondern lediglich diebereits bestehenden Kontroll- und Überwachungspflichten des Geschäftsleiters einerKapitalgesellschaft aufgrund seiner Organstellung konkretisiert wurden.

§ 91 Abs. 2 AktG ist hierbei auf GmbH-Geschäftsführer mittlerer und großer GmbHweitgehend der gesetzgeberischen Intention entsprechend anzuwenden (sog. Aus-strahlungswirkung). Der Gesetzgeber hat zwar keine (materielle) Verschärfung derHaftung der Organmitglieder angestrebt; dennoch ist Vorständen eines Unterneh-mens aufgrund der Hervorhebung in § 91 Abs. 2 AktG zu empfehlen, das bestehendeIKS nochmals dahingehend zu überprüfen, ob die Kontroll- und Sicherungssystemedem notwendigen Standard entsprechen und dies auch eingehend zu dokumentieren.Auch wenn mit der Konkretisierung in § 91 Abs. 2 AktG keine materielle Haftungs-verschärfung einhergegangen ist, lassen sich zukünftig Sorgfaltspflichtverletzungenaufgrund dieser Konkretisierung mit Einführung des KonTraG leichter begründen.Dies kann aus praktischer Sicht dann doch zu einer verschärften Haftung derGeschäftsleiter führen.

Dokumentationspflichten der Unternehmensleitung

Eine Verpflichtung zur Dokumentation des IKS kann im Zusammenhang mit denRegelungen der Prüfung von Jahresabschlüssen durch Wirtschaftsprüfer hergeleitetwerden. Demnach erstreckt sich der Umfang der Prüfung des Jahresabschlusses nach§ 317 Abs. 1 S. 1 HGB durch den Abschlussprüfer auch auf das IKS. Hierzu hat derAbschlussprüfer im Rahmen der Prüfung des IKS (vgl. IDW PS 261 n.F.) und vordem Hintergrund des IDW PS 300 (Prüfungsnachweise im Rahmen der Abschluss-prüfung) zur Beurteilung des rechnungslegungsbezogenen IKS, Prüfungshandlungenzur Risikobeurteilung (inkl. Aufbauprüfung) und Wirksamkeit (Funktionsprüfung)des auf die Rechnungslegung bezogenen IKS durchzuführen.

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Einführung

41

Der Abschlussprüfer muss nach den IDW Standards überprüfen, ob die Buchfüh-rung als Teil des IKS den gesetzlichen Anforderungen entspricht und das IKS wäh-rend des zu prüfenden Geschäftsjahrs kontinuierlich bestanden hat. Die dafür not-wendigen Informationen und Unterlagen müssen dem Abschlussprüfer zur Verfü-gung gestellt werden, damit dieser seinem Prüfungsauftrag gerecht werden kann.Ohne eine entsprechende Dokumentation ist dies nur schwer feststellbar.30

Aus der Dokumentation sollten das generelle Vorgehen, Maßnahmen zur Risikoiden-tifikation, Risikomessung, Risikosteuerung, allgemeine Risikorichtlinien, festge-legte Verantwortlichkeiten sowie Schulungsmaßnahmen hervorgehen. Die Pflichtzur Verfügungstellung dieser Unterlagen, und damit auch die Verantwortung fürderen Erstellung obliegen dem Geschäftsführer, der für die ordnungsgemäße Buch-führung der Gesellschaft zu sorgen hat. Dieser kann einzelne Aufgabenbereichezwar delegieren und zur Erfüllung seiner Pflichten Dritte einschalten; seine Verant-wortlichkeit bleibt hiervon jedoch letztlich unberührt.

Pflichtverletzung und Haftung der Unternehmensleitung

Der gesetzliche Vertreter haftet der Gesellschaft nach § 93 Abs. 2 AktG bzw. § 43Abs. 2 GmbHG für den dadurch eingetretenen Schaden (d.h. für jeden vermögens-werten Nachteil der Gesellschaft, der bei pflichtgemäßem Verhalten der Geschäfts-führung nicht eingetreten wäre), wenn er seine Sorgfaltspflichten in Bezug auf dieangemessene Ausgestaltung eines IKS verletzt. Die Gesellschaft muss lediglich denEintritt und die Höhe des Schadens, die Handlung des Vorstands bzw. des Geschäfts-führers im Sinne eines pflichtwidrigen Unterlassens zur Einrichtung eines angemes-senen IKS und die adäquate Kausalität zwischen Handlung und Schaden darlegenund ggf. beweisen. Ist die Gesellschaft ihrer Darlegungs- und gegebenenfalls Beweis-pflicht nachgekommen, obliegt es dem beklagten gesetzlichen Vertreter darzulegenund gegebenenfalls zu beweisen, dass er nicht pflichtwidrig und / oder schuldhaftgehandelt hat oder dass der Schaden auch bei pflichtgemäßem Verhalten eingetretenwäre. Dem gesetzlichen Vertreter obliegt somit im Rahmen der Anwendung des § 93Abs. 2 S. 2 AktG nicht nur die Beweislast für fehlendes Verschulden, sondern auchfür fehlende Pflichtwidrigkeit.

Ist aufgrund der Art des Schadens zudem anzunehmen, dass dieser vermutlich aufein Unterlassen des gesetzlichen Vertreters zurückzuführen ist, wird die Gesell-schaft von der Darlegung der Kausalität befreit (d.h. den gesetzlichen Vertreter trifft

30 Vgl. z.B. aber auch die Entscheidung des Landgerichts München (LG München I vom5.4.2007, 5 HK O 15964/06): Nach der Urteilsbegründung „gehört auch die Dokumentation desFrüherkennungssystems zu den zentralen Aufgaben des Vorstandes im Anwendungsbereichvon § 91 Abs. 2 AktG und der in dieser Vorschrift zum Ausdruck kommenden Bestandsverant-wortung.“

Aus: Bungartz, Oliver, Handbuch Interne Kontrollsysteme (IKS) © Erich Schmidt Verlag GmbH & Co. KG, Berlin 2014.

Leseprobe, mehr zum Buch unter ESV.info/978-3-503-15424-1

978350310785978350310785

Kapitel I: Grundlagen

42

zusätzlich auch die Kausalitätsvermutung). Zur Abwendung einer Haftung muss dergesetzliche Vertreter neben der oben dargelegten Beweislast in diesem Fall zusätz-lich die vermutete Kausalität zwischen Handlung und Schadenseintritt widerlegen.Diese Kausalitätsvermutung greift zusätzlich auch, wenn der Gesellschaft aufgrundunzureichend geführter Bücher der Nachweis der Kausalität erschwert oder unmög-lich gemacht wird. Die schriftliche Niederlegung aller wesentlichen Geschäftsvor-gänge und nicht nur der rechnungslegungsbezogenen Sachverhalte ist daher in derPraxis nicht nur üblich, sondern auch im Interesse des Geschäftsführers dringendanzuraten.

Die Untersuchung der Mindestanforderungen und Rechtsfolgen in Deutschland zeigtauf, dass die angemessene Ausgestaltung eines IKS zur Leitungsaufgabe undgesetzlichen Sorgfaltspflicht der gesetzlichen Vertreter gehört. Diese Ausgestaltungumfasst auch zwingend die Dokumentation, also die schriftliche Niederlegung allerwesentlichen Geschäftsprozesse. In den Fällen, in denen das Absehen von derschriftlichen Dokumentation nicht bereits für sich als Sorgfaltspflichtverletzung ein-gestuft wird, wird dem gesetzlichen Vertreter sonst eine Haftungsbefreiung aufgrundder Kausalitätsvermutung erschwert.

Nicht zuletzt sollte es aber im Interesse eines jeden ordentlichen und gewissenhaf-ten Kaufmanns (vgl. beispielsweise § 93 Abs. 1 S. 1 AktG und § 43 Abs. 1GmbHG) liegen, sein Unternehmen durch ein funktionsfähiges und auf die unterneh-mensspezifischen Bedürfnisse zugeschnittenes IKS basierend auf einem anerkanntenRahmenwerk zu schützen. Bei genauer Betrachtung sind in jedem UnternehmenKontrollmechanismen zu finden, die - vielleicht nicht immer formalisiert, dokumen-tiert und auf Funktionalität getestet - aber schon immer Bestandteil der Unterneh-mensprozesse waren und es auch in Zukunft sein werden.

Transformation europarechtlicher Vorgaben in die nationale Gesetzgebung

Der deutsche Gesetzgeber hat mit dem Gesetz zur Modernisierung des Bilanzrechts(Bilanzrechtsmodernisierungsgesetz - BilMoG)31 auf die europarechtlichen Vor-gaben zur rechnungslegungsbezogenen Corporate Governance reagiert und somit dieTendenz zur Hervorhebung der Bedeutung des IKS noch verstärkt:32

31 Vgl. Bundesministerium der Justiz (BMJ): Gesetz zur Modernisierung des Bilanzrechts (Bil-MoG) vom 27.03.2009. In: BT-Drucks. 270 / 09. Für eine vollständige Übersicht der Änderun-gen sowie der ausführlichen und wörtlichen Begründung des BilMoG vgl. Bundesministeriumder Justiz (BMJ): Gesetzentwurf der Bundesregierung. Gesetz zur Modernisierung des Bilanz-rechts (Bilanzrechtsmodernisierungsgesetz - BilMoG) vom 21.05.2008. In: BT-Drucks. 16 /10067. Abrufbar unter: www.bmj.de.