ICT 3/11

48

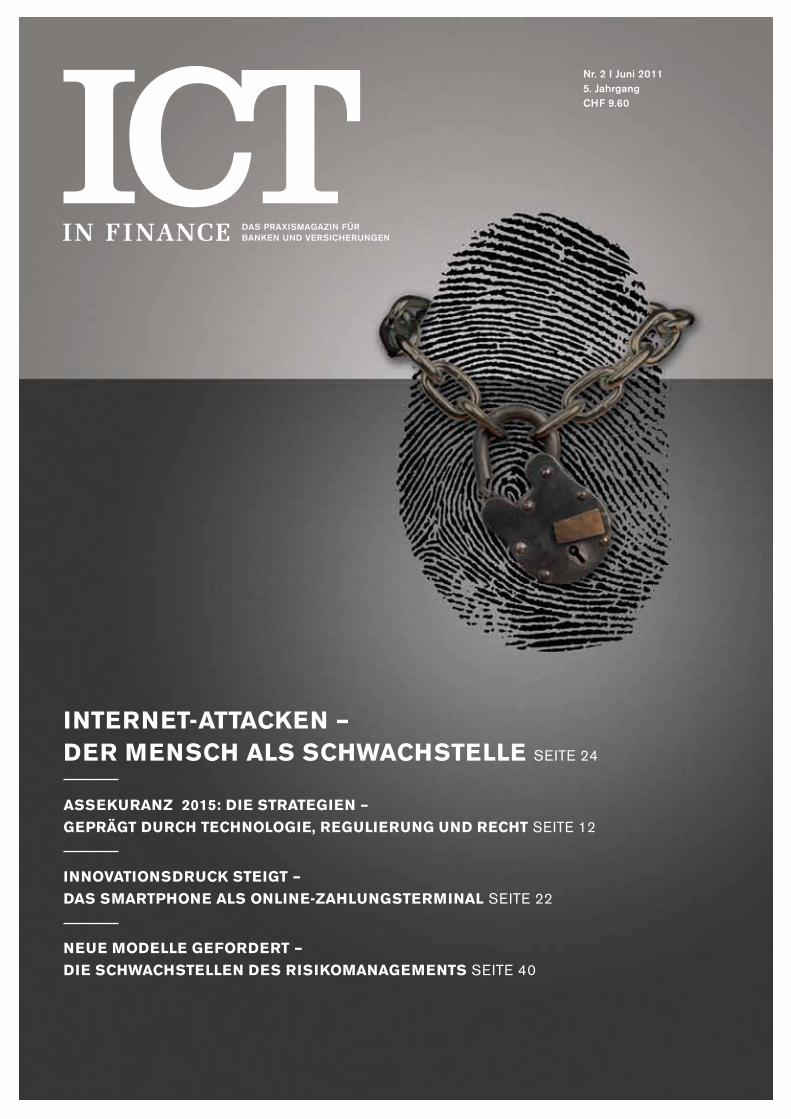

Nr. 2 I Juni 2011 5. Jahrgang CHF 9.60 INTERNET-ATTACKEN – DER MENSCH ALS SCHWACHSTELLE SEITE 24 ASSEKURANZ 2015: DIE STRATEGIEN – GEPRÄGT DURCH TECHNOLOGIE, REGULIERUNG UND RECHT SEITE 12 INNOVATIONSDRUCK STEIGT – DAS SMARTPHONE ALS ONLINE-ZAHLUNGSTERMINAL SEITE 22 NEUE MODELLE GEFORDERT – DIE SCHWACHSTELLEN DES RISIKOMANAGEMENTS SEITE 40

-

Upload

karin-stich -

Category

Documents

-

view

212 -

download

0

description

Das Praxismagazin für Banken und Versicherungen

Transcript of ICT 3/11

Nr. 2 I Juni 20115. Jahrgang CHF 9.60

INTERNET-ATTACKEN – DER MENSCH ALS SCHWACHSTELLE SEITE 24

ASSEKURANZ 2015: DIE STRATEGIEN –

GEpRäGT DURCH TECHNoLoGIE, REGULIERUNG UND RECHT SEITE 12

INNoVATIoNSDRUCK STEIGT –

DAS SMARTpHoNE ALS oNLINE-ZAHLUNGSTERMINAL SEITE 22

NEUE MoDELLE GEFoRDERT –

DIE SCHWACHSTELLEN DES RISIKoMANAGEMENTS SEITE 40

Umfassende Kompetenzenneu unter einer Marke.

Swisscom IT Services

Die Marken der Tochterunternehmen von Swisscom IT Services – Comit, Resource und Sourcag – treten neu unter dem Markendach von Swisscom auf. Das neue Erscheinungsbild unterstreicht die umfassenden Kom pe ten zen in der Finanz industrie, für SAP-Lösungen, im IT Outsourcing und den Dienst leistungen rund um den elek tronischen Arbeitsplatz. Mit Swisscom IT Services haben Sie einen starken Partner an Ihrer Seite. Über 3000 Mit arbeitende stehen ein für die profes sionelle Abwicklung von Informatikprojekten, den stabilen Betrieb von komplexen IT-Infra strukturen und die hoch-sichere Aufbewahrung von sensitiven Daten.

www.swisscom.ch/it-services

SITS_13588_Anz_ICT_200x286_fl.indd 1 13.05.11 14:43

INHALTSVERZEICHNIS

3

ict in finance i nr. 2 i Juni 2010ict in finance i nr. 2 i Juni 2011

5 Editorial

FINANCE FoRUM 2011

8 Banker im Dialog mit ICT I fokus auf die Business community

bANKING & INSURANCE

12 ErfolgskritischeSchnittstellenskills I Schweizerische Versicherungs bran che 2015: Strategien und Kompetenzen

14 Veränderungsdruck steigt I ict und regulierung verändern das Geschäftsmodell der assekuranz

17 Interaktives Banking I Vom Banking toYou zum Banking WithYou

18 Wichtiges Element im Kommuni-kationsmix I Die investmentindustrie entdeckt Social Media

22 Innovationsdruck steigt I Smartphone als OnlineZahlungsterminal: Konsequenzen für Kreditinstitute

TITELSToRy

24 Den Cyber-Kriegern auf der Spur I internetangriffe bedrohen die reputation der Banken

@ ANALySE

42 Grosses Unwetter-Potenzial I im Schatten der cloud

INTERVIEW

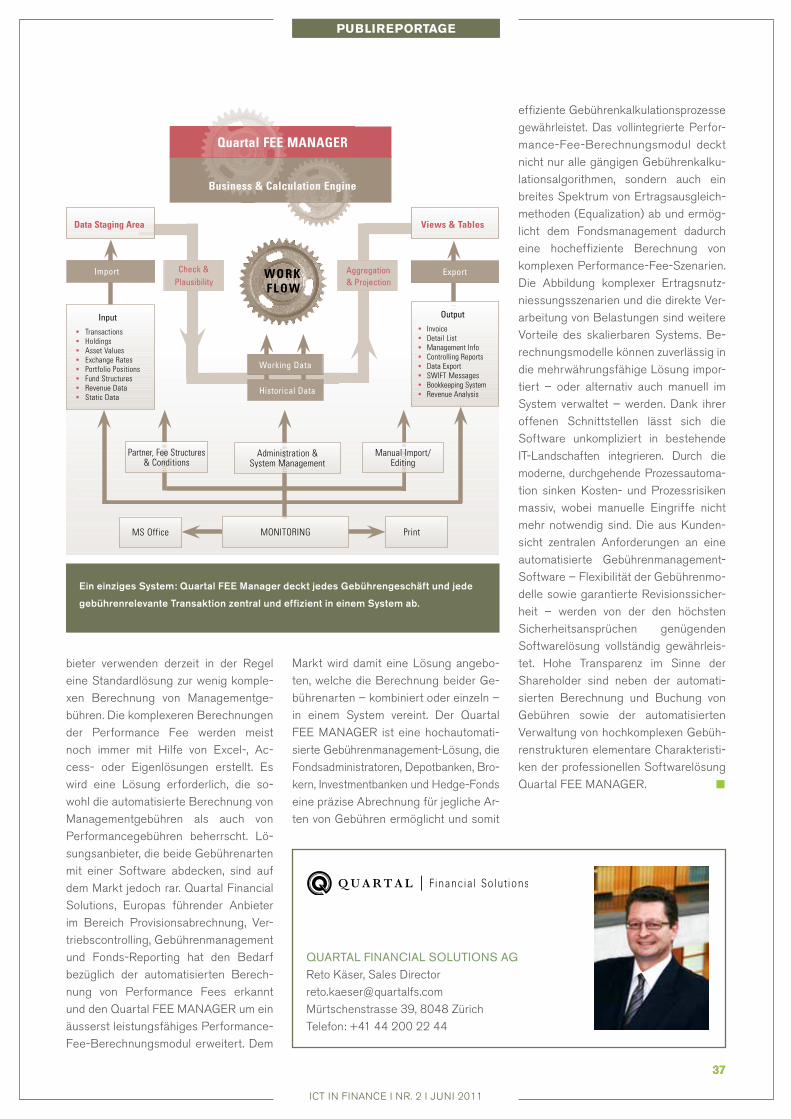

20 Gebührenmanagement I thomas Messmer, sowatec

pUbLIREpoRTAGE

34 Bank in a Box I Paul Duckham tPi36 Zukunftssicheres Gebührenmana-

gement I reto Käser, Quartal financial Solutions

LEADERSHIp-STANDpUNKTE

46 Leadership-Standpunkte I christian Katz, ceO Division cash Markets, SiX Group

SHoRT NEWS

6 Top 6 I Wichtige firmennews kurz zusammengefasst

7 Top 6 I interessante Wechsel im Management

45 AdvoCatus Diaboli I fiat nubes, es werde eine Wolke

45 Impressum

Unwetter-Risiken

im Schatten der Cloud

Assekuranz unter

Veränderungsdruck

Mobile Payment:

Innovationsdruck steigt

Risikomanagement:

Neue Modelle sind gefragt

14 Den Cyber-Kriegern

auf der Spur2422

40 42Banken und Versicherungen:

Webauftritte prüfen38

ICT MANAGEMENT

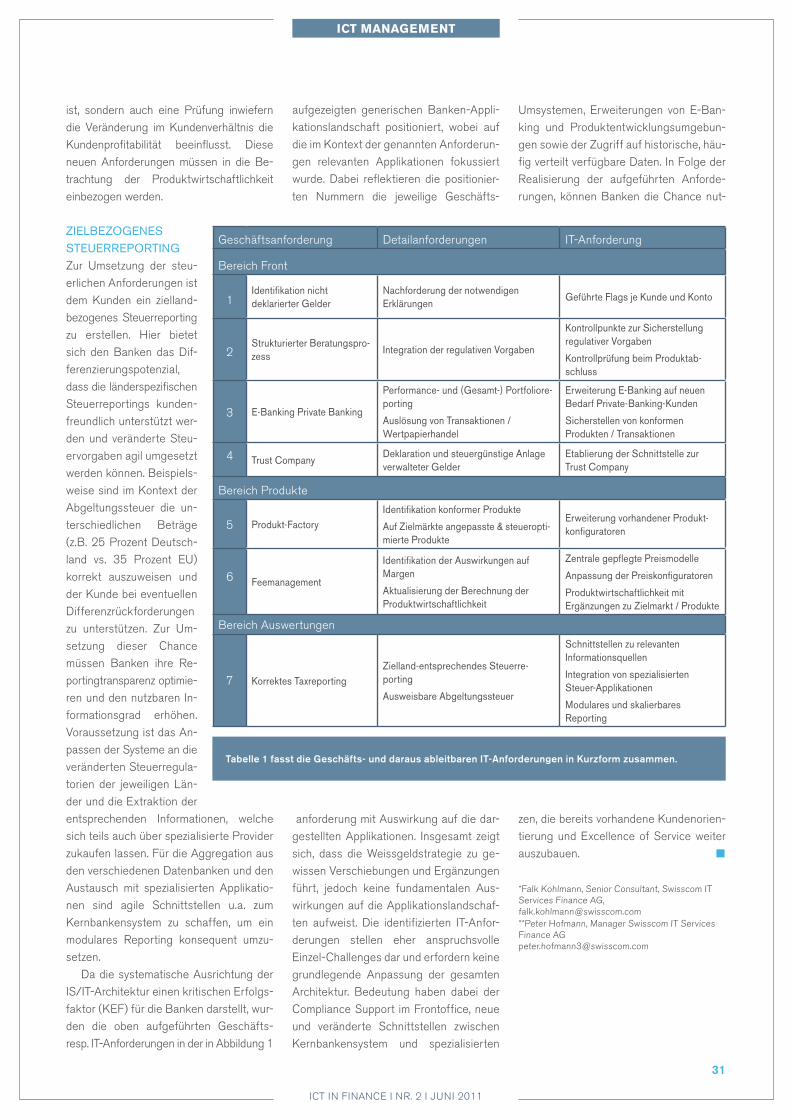

27 Die Infrastruktur entscheidet I complianceanforderungen und Business intelligence in der finanzbranche

30 Gefragter Compliance Support I WeissgeldStrategie erfordert neue itarchitektur

bUSINESS SoLUTIoNS

32 Eine wirkungsvolle Methodik I Ganzheitlicher ansatz für Governance, risk Management und compliance

TECHNoLoGy REpoRT

38 Webauftritte prüfen I Banken und Versicherungswebsites dürfen benutzerfreundlicher werden!

40 Neue Modelle sind gefragt I Warum das risikomanagement in der finanzkrise versagt hat

Trademark information: SunGard, the SunGard logo, and Ambit are trademarks or registered trademarks of SunGard Data Systems Inc. or its subsidiaries in the U.S. and other countries. All other trade names are trademarks or registered trademarks of their respective holders.

© 2010 SunGard

AMBIT PRIVATE BANKING

Die gut geführte Bank

SunGard unterstützt Banken, ihre Kunden optimal zu verwalten

Die Privatebankbranche in der Schweiz unterliegt starken Veränderungen. Geringere Betriebskosten und erweiterte Produkt- und Dienstleistungsangebote sind dabei entscheidend um wettbewerbsfähig zu bleiben und ihren Kunden auch künftig exzellente Dienstleistungen und Investmenterträge zu bieten.

Ambit Private Banking bietet eine kosteneffektive, einfach umzusetzende Lösung, zu der auch Funktionalitäten aus dem gesamten Produktangebot von SunGard zählen. Ambit Private Banking kann als Einzel- oder als kombinierte Lösung entweder vor 'in-house' oder als ASP (Application Service Provider) im Schweizer Rechenzentrum von SunGard eingesetzt werden. Privatbanken können damit ihren Kunden als wichtigstes Wertversprechen herausragende Bankdienstleistungen anbieten.

Reden Sie mit uns. Telefon 044 560 84 00

www.sungard.com/ambitprivatebanking

Trademark Information: SunGard, the SunGard logo and Ambit are trademarks or registered trademarks of SunGard Data Systems Inc. or its subsidiaries in the U.S. and other countries. All other trade names are trademarks or registered trademarks of their respective holders.

© 2010 SunGard.

Daniel BardiniPresidentAmbit Private Banking

Die Veränderungen im

Bankgeheimnis ist für Privatbanken

beträchtlich. Der Einsatz des als

ASP betriebenen Anwendungs-

Portfolio ermöglicht Banken sich

stärker auf ihre Kernkompetenz

zu konzentrieren und ihre

Kosteneffizienz zu optimieren“

“

Folgen Sie uns auf Twitter http://twitter.com/SGPrivateBanking

Treten Sie unserer Gruppe auf LinkedIn bei SunGard Ambit Private Banking Group

BKS_Daniel Bardini GERMAN Ad 297x210mm V1.indd 1 02/12/2010 19:09

5

EDIToRIAL

ict in finance i nr. 2 i Juni 2011

vency ii die einführung neuer Geschäftsmodelle. interaktive Kontakte zur Kundschaft werden zur norm und in der Zukunft matchentscheidend sein.

Je raffinierter die technologischen Lösungen im cyberSpace, desto grösser die anfälligkeiten gegenüber kriegerischen und kriminellen attacken. robert Weiss zeigt in seinem Beitrag auf Seite 14 («Der cyberMafia auf der Spur»), wie stark die technologischen infrastrukturen von finanzinstituten attackiert werden. immer häufiger geraten Kontrollsysteme, itinfrastrukturen und Geschäftsprozesse ins Visier von cyberKriegern. neben der cyberMafia mischen hier nämlich vermehrt auch Geheimdienste mit, ebenso staatliche Stellen und Spezialfirmen.

finanzinstitute schützen sich mit technologisch hochwertigen Sicherheitslösungen. aber das Problem liegt in erster Linie beim gutgläubigen unbedarften Benutzer, der seinen code leichtfertig weitergibt. Die besten Sicherungssysteme und Lösungen nützen nichts, wenn sie falsch angewendet werden oder wenn der Benutzer sich nicht an elementare regeln hält. Dagegen hilft eigentlich bloss eines: ausbildung sowohl für die Mitarbeiter als auch für die Kunden. Dadurch entsteht eine eigentliche risikokultur mit einem entsprechenden risikobewussten Handeln. aller technologie zum trotz: Letztlich entscheidet das Verhalten des Menschen über die risikoexposure. er ist und bleibt der eigentliche risikofaktor.

Zwanzig Jahre nach tschernobyl hat uns fukushima daran erinnert, dass wir in einer risikogesellschaft leben, ohne die dazugehörige risikokultur entwickelt zu haben. auch in der finanzindustrie kann ein mangelhaftes Management operationeller risiken katastrophale auswirkungen haben, bis hin zum Gau, erklärt Beat Hochuli in seinem Beitrag «neue Modelle sind gefragt» auf Seite 24. Seiner Meinung nach haben sich regulierungen wie Sarbanes Oxley und Basel ii/iii als kontraproduktiv erwiesen. Denn sie produzierten ein uniformes Verhalten der finanzbranche. Dieses wiederum provozierte eigentliche Kettenreaktionen. Damit wurden die Systemrisiken noch verstärkt statt verhindert. Lieber keine statt falsche regulierungen, folgert Beat Hochuli. recht hat er.

Die ersten aus heutiger Sicht harmlosen «unfälle» provozierten die aufsichtsbehörden. Strikte aufsichtsregeln bewirkten, dass immer mehr Kapital in den nicht regulierten Parabankenbereich, wie zum Beispiel zu Hedge funds abfloss. es ist

RISIkofakToR MEnSch

deshalb nicht verwunderlich, dass HedgefundPleiten die auslöser für die Schwierigkeiten der ins trudeln geratenen internationalen investmentbanken waren.

Heute hat die Schweizerische nationalbank mit der «Leverage ratio» eine art «Mindestreserve» für Schweizer Banken eingeführt. Diese soll zur Stärkung des Kapitals und der eigenverantwortung der einzelnen institute beitragen. im Private Banking erfordert die neue konsequente Weissgeldstrategie eine neue itarchitektur, die den erhöhten complianceanforderungen und der Business intelligence in der finanz industrie rechnung trägt. nur so können attraktive Lösungen wie zum Beispiel das cloud computing oder mobiles Zahlen via Handy implementiert werden.

aber nicht nur bei den Banken, auch bei den Versicherungen macht sich ein starker Veränderungsdruck bemerkbar. neben der modernen informations und Kommunikationstechnologie erzwingen auch hier neue regulierungen wie Sol

Brigitte Strebelaerni

6

SHoRT NEWS

ict in finance i nr. 2 i Juni 2011

SARASIN NIMMT AVALoq IN SINGAPUR UND HoNGKoNG IN BETRIEB

Bank Sarasin & cie aG setzt das avaloq Banking System auch an den asiatischen Standorten in Singapur und Hongkong ein. im Jahr 2004 hatte die Bank Sarasin das avaloq Banking System in der Schweiz eingeführt. 2007 folgte die einführung in Guernsey und 2008 bei der bank zweiplus ag. Die einführung des avaloq Banking System in Singapur und in Hongkong ist ein weiterer Schritt auf dem Weg zur gruppenweiten implementierung.

GFT ERHäLT FoLGEAUFTRAG VoN SWISSCANTo

Die Gft technologies (Schweiz) aG wird für den Schweizer fondsanbieter Swisscanto eine moderne itPlattform zur Verwaltung von fondssparplänen entwickeln. ein entsprechender Projekt und Wartungsvertrag wurde vor kurzem unterzeichnet. «Wir freuen uns, mit diesem Vertrag unsere vertrauensvolle Kundenbeziehung mit Swisscanto zu festigen», so Dr. Oliver Münster, Director Production and technology bei der Gft technologies (Schweiz) aG.

MoBILE SoLUTIoNS VoN CoMIT – ALLES AUS EINER HAND

Swisscom und comit aG, ein tochterunternehmen von Swisscom it Services, bieten sämtliche Beratungs, entwicklungs, integrations und Betriebsdienstleistungen für mobile anwendungen ihrer firmenkunden aus einer Hand an. Die aktuell lancierte mobile anwendung für Kreditkarteninformationen ist ein Beispiel für diese innovationskraft, gekoppelt mit dem nötigen Sicherheits und integrationswissen.

Top 6DIE AM HäUFIGSTEN ANGEKLICKTEN FIRMENNEWS AUF MoNEyCAB.CoM

APPWAy ExPANDIERT IN NoRD-AMERIKA

nachdem eine reihe namhafter finanzinstitute in nordamerika appwayBPM

Lösungen im einsatz haben, verstärkt das aufstrebende Schweizer unternehmen appway seine Position mit der Gründung einer eigenen tochtergesellschaft in new York. als Leiter dieser niederlassung wurde der amerikaner Glenn Bolstad ernannt. Vor seiner tätigkeit bei appway war Glenn Bolstad bei Microsoft tätig, wo er die letzten 3 Jahre als Global account Manager weltweit für citi verantwortlich zeichnete. appway wurde 2003 vom Schweizer Hanspeter Wolf gegründet. er ist nach wie vor die treibende Kraft im unternehmen.

LEGANDo ERFoLGREICH IM HP BANKING SERVICE CENTER BERN EINGEFüHRT

Über Ostern 2011 wurde Legando als neue Komponente der Gesamtbankenlösung iBiS3G® erfolgreich im HP Banking Service center Bern (HP BSc) eingeführt. Die Kunden, darunter die BeKB | BcBe mit einer Bilanzsumme von über 20 Milliarden franken, setzen mit Legando auf eine Lösung für hocheffiziente Verarbeitung von Wertschriftentransaktionen.

Hanspeter Wolf, CEo Appway

ALLIANZ FüR CLoUD-ANGEBoTE

ca technologies, anbieter von itManagementSoftware und Lösungen, baut die allianz mit der unisys corporation aus. ca technologies und unisys bieten gemeinsame Lösungen an, die den Weg der unternehmen aus der Virtualisierung in die cloud beschleunigen. Die Lösungen kombinieren die Produkte Virtualisierungsmanagement, Service automation und ServiceManagement von ca technologies mit der Virtualisierungs und cloudBeratung sowie den Planungs, Design und implementierungsservices von unisys.

Manfred Eierle, Vice President Area Sales und Country Manager von CA Technologies Schweiz

Avaloq-CEo Francisco Fernandez

oliver Münster, GFT Technologies (Schweiz) AG.

Marc Linder, CEo Legando

Comit-CEo Marcel Walker

bANKING & INSURANCE

7

ict in finance i nr. 2 i Juni 2010

SHoRT NEWS

7

ict in finance i nr. 2 i Juni 2011

DANIELLE SCHWAAR WIRD PARTNERIN BEI REUSS PRIVATE

Danielle Schwaar, zuletzt als Kundenbetreuerin bei BSi in Zürich, verstärkt reuss Private als Partnerin. Danielle Schwaar verfügt über fünfzehn Jahre erfahrung im finanzdienstleistungsbereich mit diversen Stationen in asien und der Schweiz. Die 44jährige Bankerin betreute während der letzten fünf Jahre bei der Banca del Gottardo bzw. BSi vermögende Kunden, nicht nur in der Vermögensverwaltung, sondern auch in den Bereichen nachlass planung und family Office.

BKB: GUy LACHAPPELLE WIRD STELLVER- TRETENDER DIREKTIoNSPRäSIDENT

Der Bankrat der Basler Kantonalbank (BKB) hat Guy Lachappelle zum stellvertretenden Direktionspräsidenten ernannt. Lachappelle ist derzeit Bereichsleiter firmenkunden & institutionelle und Mitglied der Geschäfts und Konzernleitung der Bank. er hat die neue funktion per 1. Mai 2011 übernommen und urs Genhart abgelöst, der im vergangenen Jahr aus gesundheitlichen Gründen zurückgetreten ist, teilte das institut mit.

Top 6DIE AM HäUFIGSTEN ANGEKLICKTEN PERSoNEN AUF MoNEyCAB.CoM

LIECHTEN-STEIN LIFE: NEU STRUK-TURIERT

im Hinblick auf die fortsetzung ihrer stabilen und nachhaltigen entwicklung hat die Liechtenstein Life assu

rance aG Dr. iur. alex ander Ospelt zum neuen Verwaltungsratspräsidenten ernannt. «als Liechtensteiner unternehmer und Mann der ersten Stunde bei Liechtenstein Life steht alexander Ospelt für Kontinuität und ist somit die idealbesetzung für diesen Posten», freut sich ceO Luigi Ondelli. Des Weiteren wird der Verwaltungsrat verstärkt durch toni Künzli, ceO der Skandia Leben Schweiz, und durch Dr. franz Josef Kaltenbach.

NZZ: KoNRAD HUMMLER NEUER VRP

Konrad Hummler ist neuer Verwaltungsratspräsident der aG für die neue Zürcher Zeitung. Der Privatbankier übernimmt das Präsidium von conrad Meyer. Hummler ist seit 1991 unbeschränkt haftender teilhaber der Privatbank Wegelin & co.. Seit 2001 sitzt er im Verwaltungsrat der aG für die neue Zürcher Zeitung. ebenfalls wieder in den Verwaltungsrat gewählt wurden franz Steinegger und Bernd Kundrun. Konrad Hummler,

neuer NZZ-VRP

Alexander ospelt, VR-Präsident (links), Luigi ondelli, CEo Liechtenstein Life Assurance AG

CBC: NEUER MANAGING PARTNER

nachfolger von rené Meier als Managing Partner der community Building company aG (cBc) ist erik neumann (44). Die cBc ist Veranstalter des finance fourm, das erik neumann ebenfalls leiten und verantworten wird. Vorher war er Geschäftsführer der Publicis communications Schweiz aG und dort zuständig für Publicis Dialog. in dieser funktion betreute er Kunden wie die uBS, Zürich Versicherungen und Swisscard aecS.

Erik Neumann, Managing Partner der Community Building Company AG (CBC)

BKB: Guy Lachapelle, stellvertretender Direktionspräsident

Danielle Schwaar, Reuss Private

DEUTSCHE BUNDESBANK: JENS WEIDMANN ZUM PRäSIDENTEN ERNANNT

Stabwechsel bei der Deutschen Bundesbank: Jens Weidmann hat am freitag in Berlin von Bundespräsident christian Wulff die ernennungsurkunde zum Präsidenten der notenbank erhalten. Der bisherige Wirtschaftsberater von Kanzlerin angela Merkel (cDu) wird zum 1. Mai nachfolger von axel Weber. Der 43Jährige, der für acht Jahre bestellt wird, ist der jüngste Präsident in der Geschichte der notenbank.

Tritt Nachfolge Axel Webers an: Jens Weidmann.

8

FINANCE FoRUM 2011

ict in finance i nr. 2 i Juni 2011

fokuS auf dIE BuSInESS coMMunITy

Banker im Dialog mit ICTbRIGITTE STREbEL-AERNI

TRadITIon TRIffT PRägnanz, hEISST daS MoTTo dES dIESjähRIgEn fInancE foRuM. dER auf EInEn Tag vERküRzTE MESSEBESuch Soll MEhR SEIn alS nuR EIn coMMunITy-TREffEn und SIch daRüBER hInauS auch langfRISTIg In faSSBaREM MEhRwERT auSzahlEn. aM 9. novEMBER TRIffT SIch dIE fInanz-coM-MunITy, d.h., dIE BankER, dIE BERaTER und dIE anBIETER von IT-, SuPPoRT- und SouRcIngdIEnSTlEISTun-gEn. dIE TEIlnahME an dER hochkaRäTIgEn ExPERTEnkonfEREnz öffnET chancEn, dIE zEIT füR gE-zIElTE konTakTE und ERfahRungSauSTauSch zu nuTzEn. dIES ganz IM SInnE dES InTEnSIvIERTEn dIalogS zwISchEn IT, BERaTung und BankIng. dEnn So ERfolgSkRITISch dER IT-EInSaTz füR daS Ban-kIng IST, So SEhR IST auch dIE IT-BRanchE dEM BankIng vERPflIchTET.

Das Finance Forum als Kontakt- und Informationsbörse.

9

FINANCE FoRUM 2011

9

ict in finance i nr. 2 i Juni 2010

9

ict in finance i nr. 2 i Juni 2011

Vor zwei Jahren hat die finanzkrise deutliche Spuren in den itBudgets der Banken hinterlassen. Bei den Banken und in der finanzindustrie baut sich ein investitionsbedarf auf, denn das rasante innovationstempo vor allem im Dialog der Banken mit den Kunden eröffnet Grundlagen für neue revolutionäre Geschäftsmodelle. Diese neue ausgangslage unterstützt das neu konzipierte finance forum. für Blutauffrischung sorgt das designierte Verwaltungsratsmitglied und consultant Peter Gubler, ehemals Leiter Operations und Geschäftsleitungsmitglied der Bank Vontobel, der mit neuen GesamtsourcingModellen im Wertschriftenhandel und der Wertschriftenabwicklung Spuren hinterliess. «Das finance forum wird sich noch stärker zu einer eigentlichen Business community formen», ist er überzeugt. «alle Stakeholder, die in irgendeiner form zum itSupport einer Bank beitragen, sollen sich hier austauschen können und in der community zu Worte kommen. Das ist nicht nur der klassische Lieferant von Systemen, applikationen und Hardware, das sind auch die Bank und Beratungsexperten. neben dem rasanten innovationstempo in der technologie fordert die Banken auch der starke Kosten und Margendruck. und hier insbesondere betroffen sind die Spezialisten in der finanzbranche, die mit der umsetzung eben dieser innovationen, der weiteren ausgestaltung in noch effizientere Prozesse und transaktionen innerhalb neuer GeschäftsprozessModelle betraut sind. Das finance forum bietet genau diesem Zielpublikum die entsprechende Plattform zum prägnanten erfahrungsaustausch.

dIE InfoRMaTIonSBöRSE füR ExPERTEn und BankER«insofern ist die Zielsetzung des finance forum, als grösste Business community, nach wie vor darauf ausgerichtet, Banker,

itSpezialisten und Berater zusammenzubringen», erklärt urs Buner, der Verwaltungsratspräsident des Veranstalters. «Dies hat uns auch ermutigt, das finance forum in einer neuen schlanken und agilen form zu konzipieren und noch stärker auf die Besucherbedürfnisse auszurichten.» Dabei werde der partnerschaftliche austausch in den Vordergrund gerückt, doppelt Peter Gubler nach: «Der Besucher wird zum Partner.» Geändert hat sich aber das Konzept. Die Konferenz wird kürzer,

effizienter und prägnanter. «im Mittelpunkt stehen sechs expertenkonferenzen. Hier werden wir als Organisatoren von entsprechenden KnowledgePartnern unterstützt. ergänzend stützen wir uns auf die expertise und das netzwerk unseres Banken und PartnerBeirats,» erklärt urs Buner. Damit bilde sich ein forum, in dem experten als referenten auftreten, aber auch experten und fachleute als Besucher angezogen werden, um sich mit den referenten und auch untereinander in den relevanten, drängenden themen im Sinne einer informationsbörse austauschen zu können.

Konfrontiert mit der kritischen frage, ob im Zeitalter der «Social Media» ausstellungen und Konferenzen wie das finance forum überhaupt noch ihre Berechtigung hätten, entgegnet urs Buner: «im Gegenteil, Präsenzveranstaltungen, die mit Social Media kombiniert während des ganzen Jahres und im Vorfeld der

Konferenz aktiv die community hegen und pflegen, bieten ihren Besuchern einen echten Mehrwert, indem sie den virtuellen Kontakt mit der persönlichen Präsenz während der ausstelllung vervollständigen und vertiefen.» es handle sich nicht um ein entwederoder, sondern um ein Sowohlalsauch. Man erinnert sich, vor über 10 Jahren wurden die Bankfilialen wegen des ebankings in frage gestellt, heute erleben diese eine eigentliche renaissance im Sinne von «Bricks and

clicks.» und Peter Gubler ergänzt: «Das ausschliesslich virtuelle austauschen via Social Media genügt nicht. Vertiefte Kontakte erfordern eine physische persönliche Präsenz. Social Media erleichtern es, in kurzer frist die richtigen Leute zur richtigen Zeit zu den

richtigen themen zusammenzubringen.» für urs Buner ist klar: «Die Zukunft liegt in der optimalen Kombination von Social Media und

Präsenzveranstaltungen. Dieser trend zeigt sich nicht nur bei ict und finance, sondern allgemein und global.»

trotz Social Media ist es wichtig, aber auch nicht einfach, die richtigen experten in den Banken anzusprechen. Wenn diese auf der Suche nach einer Lösung sind, dann genügen oft einzelne Klicks und die Provider präsentieren vor Ort ihre Vorschläge. «aber die Banken finden so oft nicht die optimale Lösung, weil sie zu sehr auf ihr institut konzentriert sind und zu wenig über den Zaun des eigenen Gartens schauen und sich mit Mitbewerbern austauschen, die vielleicht unkonventionellere und bessere Lösungsansätze gefunden haben. Dies erfordert den Dialog mit an

deren Bankexperten. nur so können neue Perspektiven ausgetauscht und daraus ein echter nutzen gezogen werden», erklärt urs Buner. insofern schafft das finance forum ein Gegengewicht zum «virtuellen autismus», der zu entste

Von links nach rechts:

Peter Gubler, Erik Neumann, Urs Buner (Community Building Company AG)

10

FINANCE FoRUM 2011

ict in finance i nr. 2 i Juni 2011

hen droht, wenn jeder in der virtuellen Welt nur noch seiner nabelschau frönt. ausserdem will urs Buner das finance forum nicht nur für grosse, sondern auch für mittelgrosse und kleine anbieter als Dialogplattform positionieren. Die vom finance forum vermittelten «one2one» Meetings sollen den Dialog zwischen ausstellern und interessierten Besuchern intensivieren und die attraktivität der ausstellungs und Konferenzgefässe weiter steigern.

auch BankEn alS PaRTnER gEwInnEnDer ehemalige Banker Peter Gubler will sein hervorragendes netzwerk einbringen und vermehrt auch Banken als Partner und referenten gewinnen. finanzplatzinfrastrukturbetriebe sind sowohl Kunden als auch anbieter von it. Dies trifft vor allem für das custody und transaction Banking zu. um den Besuch des finance forums für den Banker effektiv, effizient und wertvoll zu gestalten, haben sich die Veranstalter des finance forum sogenannte «Guided tours» ausgedacht. Hier werden die spezifischen Bedürfnisse des Besuchers aus der Bankenwelt im Voraus erfasst, um ihn dann unter kundiger führung mit den passenden Partnern zusammenzubringen. auf diese Weise kann die kostbare Zeit während des Messebesuchs effizient genutzt und die Positionierung der betreffenden anbieter in den jeweiligen themenwelten

Sowohl beim Banking als auch bei der it handelt es sich um eine potente industrie mit sehr vielen arbeitsplätzen. Beide Branchen sind aufeinander angewiesen. Sie fällen investitionsentscheide auf Grund technologischer neuerungen, die sich als erfolgsentscheidend erweisen. Wer die technologie beherrscht und richtig einsetzt, der versetzt sich im harten internationalen Wettbewerb in die PoolPosition. allen neuerungen zum trotz bleibt eine sowohl bei Besuchern als auch ausstellern lieb gewordene tradition: Der financeapéro als Schlusspunkt zum öffentlichen teil des finance forum. auf die speziell von den ausstellern eingeladenen entscheidungsträger der Banken wartet danach das networkingDinner, wo sich die experten und die Vertreter der Banken untereinander sowie mit den itanbietern innerhalb der community in vertraulichem rahmen austauschen. Letztlich geht es auch darum, das gegenseitige Verständnis zu festigen. Banken sind zwar die Kunden,

aber die meisten anbieter sind andererseits auch wieder firmenkunden der Banken. für Banker vielleicht auch eine Gelegenheit, den Kontakt mit topVertretern der firmenkunden zu vertiefen.

richtig erklärt werden. «unsere eigentliche Mission besteht darin, aufzuzeigen, wie die rasante innovationstätigkeit im ictBereich das Geschäftsmodell der Banken verändert», betont urs Buner, «das ist von strategischer Bedeutung und insofern erfolgs und matchentscheidend.» Ganz konkret kommt dies gemäss Peter Gubler in den folgenden themen zum ausdruck: «Ver

triebsbankenproblematik und customer relationship Management, Business Process Outsourcing, Migration und umsetzung, rules & regulations sowie asset, compliance & riskmanagement bis hin zum reputationsmanagement.»

dIE IdEalE ERgänzung zuR vIRTuEllEn coMMunITyBeim neu konzipierten, effizienteren und auf einen tag verkürzten finance forum geht es in erster Linie um den realen Marktplatz als «get together» und ergänzung zur virtuellen finance community.

nEuER ManagIng PaRTnER IM fInancE foRuM

nicht nur im Verwaltungsrat soll die Verstärkung die gesteigerten anforderungen der community reflektieren. Mit erik neumann startet auch ein neuer Managing Partner im finance forum Schweiz, der die community leiten wird. erik neumann war die letzten Jahre in unterschiedlichen Positionen in der Kommunikationsbranche tätig, wo er auch Kunden aus der Banken und Ver

sicherungsbranche betreute. «Sein Knowhow in kommunikativen fragen gepaart mit der finanzperspektive wird der Plattform zusätzliche impulse geben. Mit erik neumann haben wir einen Partner gewinnen können, der in der strategischen ausrichtung ebenso agieren kann, wie in der operativen Zusammenführung und der Belebung der community», betont urs Buner.in den nächsten Jahren werden entwicklungen auf technologischer wie aber auch auf regulativer ebene massive Veränderungen der gesamten finanzbranche provozieren, die zu verstehen und entsprechend zu managen eine der grössten Herausforderungen der Märkte sein wird. «Da freue ich mich, dabei sein zu dürfen und mit intensiver arbeit, offenen Ohren und augen dem begegnen zu können», so erik neumann.

Virtuelle Kontakte allein genügen nicht.

11

©2

00

8 R

esou

rces

Glo

bal P

rofe

ssio

nals

FINANCE & ACCOUNTING

INFORMATION MANAGEMENT

HUMAN CAPITAL

INTERNAL AUDIT

LEGAL

SUPPLY CHAIN

+49 69 2444585-40

resourcesglobal.com

So übertreffen wir die Erwartungen unserer Kunden und machen daraus

EINE KERNKOMPETENZ.

Als erstklassiges Auktionshaus versteht Sotheby’s, wie wichtig erstklassiger Service ist. Genau wie wir. Deshalb hat Sotheby’s Resources gewählt, um das Unternehmen beim Aufbau seiner weltklasse Finanz- und IT Systeme zu unterstützen. Als Pionier für neuartige Personaldienstleistungen mit Professionals in über 50 Ländern weltweit kennen wir die Feinheiten der lokalen Vorschriften und Gebräuche und wissen, wie wir Unternehmen dabei helfen können, dass sie reibungslos funktionieren. Von Innen heraus.

SOTHEBY’S

BILL SHERIDAN (links)Executive Vice President, CEO

HERAUSFORDERUNG:

Kundenerwartungen übertreffen

RESOURCES GLOBAL PROFESSIONALS

MICHAEL POLITO (rechts)

ERFAHRUNGEN:

> Big Four Wirtschaftsprüfung

> Financial Services

> Pharma

> Technology

> Financial Modeling

> Systems Re-Engineering

business. from the inside out.

bANKING & INSURANCE

12

ict in finance i nr. 2 i Juni 2011

recht, der brancheninterne Wettbewerb, der Vertrieb sowie der Kunde.

Basierend auf diesen Schlüsselfaktoren wurden in der Studie strategische Optionen für Versicherungsunternehmen definiert, um den möglichen entwicklungen der Branche zu begegnen. Diese strategischen Optionen sind unterschiedliche reaktionsmöglichkeiten der Versicherer auf Branchenentwicklungen und haben jeweils andere auswirkungen auf die SollKompetenzen der Mitarbeitenden, wie die folgenden vier Optionen aufzeigen:

STRaTEgISchE oPTIon 1 – dER «BIg PlayER»Die erste strategische Option «Big Player» zeichnet sich durch einen starken fo

kus auf Service und Kostenführerschaft aus. Dieses Szenario eines Grossunternehmens setzt Schwerpunkte im Bereich Vertrieb. Gegen aussen differenziert sich dieses unternehmen durch attraktive Dienstleistungen und Services sowie die Grösse des aussendienstes. Gegen innen hebt es sich durch exzellentes Kostenmanagement ab. Da «Big Players» grosse und komplexe Gebilde sind, liegen dementsprechend die SollKompetenzen von Mitarbeitenden neben den geforderten fachkompetenzen im vernetzten Denken und Handeln sowie im Denken in Prozessen. Schnittstellenskills – die fähigkeit Übergänge zwischen verschiedenen fach und themengebieten optimal gestalten und beeinflussen zu können – und Projektmanagement sind in dieser Option ebenfalls erfolgsentscheidend. Gleichzeitig nimmt die Kommunikationsfähigkeit eine wichtige rolle

ein. Zunehmend wird die Medienkompetenz wichtiger. Die fähig

keit, Medien zur informationsbeschaffung und Kommunikation effizient und effektiv nutzen zu können, wird u. a. in der Kundenbearbeitung zu einem zentralen erfolgskriterium.

STRaTEgISchE oPTIon 2 – dER «chERRy PIckER»als zweite strategische Option

Veränderungen in der umwelt, beim Kunden oder auf dem finanzmarkt sind kaum prognostizierbar. noch viel weniger, wenn sie in Kombination auftreten. Dennoch müssen annahmen getroffen werden, um strategische antworten zu entwickeln und unternehmen darauf auszurichten. Doch auf welcher Basis?

in den letzten Jahrzehnten wurden verschiedene Methoden erarbeitet, um solch strategische antworten entwickeln zu können. eine davon ist die Szenariomethode. Diese Methode ist in der Versicherungswelt nicht neu. Schon länger wird sie beispielsweise zur abschätzung von tail risks eingesetzt und kann helfen, das Wissen und die Perspektive der experten bezüglich Veränderungen in der risikolandschaft eines unternehmens strukturiert zu erfassen. Die Methode der Szenarioanalyse liegt auch dieser Studie zu Grunde. Basis sind experteninterviews mit Personen in leitender funktion bei Versicherern und Versicherungsverbänden. Dabei lag der fokus auf denjenigen faktoren, die in den nächsten Jahren einen wesentlichen einfluss auf die Branche ausüben werden – sogenannte Schlüsselfaktoren. es sind dies die technologie, regulierung und

SchwEIzERISchE vERSIchERungSBRanchE 2015: STRaTEgIEn und koMPETEnzEn

Erfolgskritische SchnittstellenskillsSANDRA GISIN SCHWERI*

dIE jüngSTE STudIE dES zEnTRuMS füR RISk & InSuRancE dER zhaw gEhT dER fRagE nach, wElchE fakToREn dIE SchwEIzER vERSIchERungSBRanchE dIE nächSTEn fünf jahRE PRägEn wERdEn. dIESE fakToREn – dIE TEchnologIE, REgulIERung und REchT, dER BRanchEnInTERnE wETTBEwERB, dER vERTRIEB SowIE dER kundE – wERdEn Sowohl STRaTEgISchE EnTSchEIdE wIE auch gEfoRdERTE koM-PETEnzEn dER MITaRBEITEndEn BEEInfluSSEn.

bANKING & INSURANCE

13

ict in finance i nr. 2 i Juni 2011

wird der «cherry Picker» – den Versicheren als risikooptimierer und technologieführer bekannt – vorgeschlagen. in dieser Option wird davon ausgegangen, dass der zentrale faktor für die zukünftige Profitabilität ein Pool erstklassiger risiken ist. Hier schlägt die Stunde für neue, agile firmen und nischenanbieter, die sich auf spezifische Zielkunden ausrichten. Beim «cherry Picker» weist das anforderungsprofil der Mitarbeitenden eine breite Palette an geforderter fach, Sozial und Methodenkompetenz auf. Da die «cherry Pickers» kleine Gesellschaften sind, ist die Zusammenarbeit in kleinen teams von zentraler Bedeutung. Das gemeinsame Gelingen und das Lösen von Konflikten ist dabei erfolgsentscheidend. flexibilität und schnelle anpassungs wie Lernfähigkeit stehen im Vordergrund. Gleichzeitig spielen Projekt planung, analysefähigkeit und abstraktes und vernetztes Denken als Methodenkompetenz eine zentrale rolle. im Kontext der fachkompetenz sind ebenfalls Schnittstellenskills und vernetztes Handeln relevant.

STRaTEgISchE oPTIon 3 – dER «RISk TRadER»Der «risk trader» ist die dritte strategische Option. Der Versicherer nimmt die rolle als Kapitaloptimierer und frontingGesellschaft ein, wobei rentabilitäts und Kapitalüberlegungen im Zentrum der strategischen entscheidungen liegen. Der risktrader differenziert sich durch ein exzellentes Kapitalmanagement, wobei fähigkeiten für die Optimierung von Kooperationsmodellen von Bedeutung werden: Beim fronting müssen vielfältige Schnittstellen zu den risikoträgern gemanagt werden. Diese Leistungen bedingen vernetztes Denken sowie entsprechende Prozess und itfähigkeiten als spezifische SollKompetenzen der Mitarbeitenden. Das Schwergewicht liegt zudem in den Sozial und Selbstkompetenzen: Da es in der anfangsphase zu einem turnaround mit hohem Stellenabbau kommen kann, erfordert dies einen erhöhten Bedarf an Kommunikationsfähigkeit und Konfliktfähigkeit. andererseits sind bei der fachkompetenz die Schnitt

stellenskills zwischen der frontingGesell

schaft und den neuen Partnergesellschaften relevant. unterschiedliche an sätze und Kulturen müssen verstanden und diverse Sprachen gesprochen werden. anpassungsfähigkeit und das flexible umgehen mit sich verändernden rahmenbedingungen sind bei dieser strategischen Option deshalb gefragt.

STRaTEgISchE oPTIon 4 – dER «nETzwERkER»als vierte und letzte Variante wird der «netzwerker» vorgeschlagen. Diese Opti

on erkennt den Versicherer als WachstumsOptimierer und Kooperationsführer. Zusammen mit verschiedenen unternehmen bilden die «netzwerker» gemeinsam eine Holding und decken somit die gesamten Kundenbedürfnisse unter einem Dach ab. Das eingehen in die Holding hat zur folge, dass Synergien genutzt werden müssen. Dies wiederum bedingt, dass ein klarer topdown führungsanspruch vorherrscht, welcher durch eine starke Kommunikation geleitet werden muss. Die Stellen an der Kundenfront können zentralisiert und reduziert werden, was durch den Zusammenschluss von mehreren Gesellschaften zu kulturellen Spannungen führen kann und somit eine gewisse Konfliktfähigkeit fordert. Die Holding bedingt zudem strukturelle anpassungen, welche von den Mitarbeitenden grosse flexibilität verlangt. Beim «netzwerker» liegt das Schwergewicht deshalb vorwiegend bei den fach wie

Sozialkompetenzen. Zudem werden Schnittstellenskills sowie das vernetzte Denken und Handeln gefordert.

ein Vergleich der vier erläuterten strategischen Optionen zeigt, dass über alle Optionen hinweg Schnittstellenskills und vernetztes Handeln zu zentralen fähigkeiten werden. So wird die Zusammenarbeit zwischen den Bereichen zunehmend an Bedeutung gewinnen. Daneben werden künftig auch Kommunikations und Konfliktfähigkeiten sowie die schnelle und flexible anpassung an neue Gegebenheiten wichtiger denn je.

Die assekuranz benötigt daher zunehmend Mitarbeitende, die – mit viel

fältigen Kompetenzen ausgestattet – auf die zahlreichen Herausforderungen reagieren können. angesichts dieser entwicklungen gewinnt der Zugang zu qualifizierten nachwuchs, fach und führungskräften für die assekuranz immer stärker an Bedeutung. Hier sind das einzelne unternehmen, die Versicherungsbranche wie das Bildungssystem gefordert. auszubildende müssen gefördert, zukünftige SollKompetenzen frühzeitig vermittelt und eine adäquate Personalstrategie entwickelt werden. Gleichzeitig muss es das Ziel sein, eine strategie und kompetenzbezogene Personalauswahl zu implementieren, will man die vielfältigen Herausforderungen im Versicherungsbereich erfolgreich bewältigen.

*Dr. Sandra Gisin Schweri ist Leiterin des Zentrums für risk & insurance der Zürcher Hochschule für angewandte Wissenschaften ZHaW.

nEuES koMPETEnzzEnTRuM «RISk & InSuRancE»

Die Studie «Die Schweizer Versicherungsbranche 2015» wurde vom Zentrum für risk & insurance (Zri) der Zürcher Hochschule für angewandte Wissenschaften ZHaW unter der Leitung von Dr. Sandra Gisin durchgeführt. Das Zri ist das neue Kompetenzzentrum für ökonomische und sozialwissenschaftliche fragen im Bereich Versicherungswirtschaft. Vom Schweizerischen Versicherungsverband SVV, der Standortförderung region Winterthur und der Stadt Winterthur unterstützt, ist das Zri Partner verschiedener in und ausländischer institutionen in forschung und Wirtschaft und leistet einen wichtigen Beitrag zur gezielten ausbildung von fachleuten für die Versicherungsbranche. Die Studie ist als PDf unter folgender Website abrufbar www.zri.zhaw.ch.

bANKING & INSURANCE

14

ict in finance i nr. 2 i Juni 2011

Jahren entwickelt. Der wirtschaftliche Boom in den 80er und 90er Jahren sowie die entwicklung der aktienmärkte sorgte für wirtschaftlich «gute Stimmung» bei den Versicherern. erst seit dem Platzen der internetblase vor 10 Jahren hat das Kostenbewusstsein so richtig in den Vordergrund gerückt. Heute ist die Versicherungsbranche wie jede andere Branche dem Margen und Kostendruck ausgesetzt. Die rahmenbedingungen ver ändern sich, der Konkurrenzdruck nimmt zu. Gerade deshalb könne sich eine deutliche reaktion bald anbahnen, meint Guido Scherer: «Weil bei vielen Versicherern immer noch veraltete itSysteme mit viel Legacy im einsatz sind, macht sich ein echter investitionsstau bemerkbar.»

So verdeutlicht eine gemeinsame Studie von accenture und der uni St. Gallen, dass insbesondere technologische entwicklungen, einhergehende neue Kundenbedürfnisse und regulierungsmassnahmen den Veränderungsdruck auf die Branche erhöhen. Doch wird dies in eine verstärkte Konsolidierung und internationalisierung des Versicherungsgeschäfts münden? und wie können die Versicherer zukünftig den Wünschen ihrer Kunden noch gerecht werden?

Das Versicherungsgeschäft sei vom Standpunkt der it her gesehen, kompliziert. im Gegensatz zum transaktionsgetriebenen und inzwischen stark industrialisierten Geschäft der Banken funktio nieren hier die Geschäftsabläufe viel

langsamer. Verstärkt werde dieser effekt durch traditionelle Strukturen bei gleichzeitig sehr hoher Wertschöpfungstiefe, erklärt Guido Scherer, Partner bei accenture und zusammen mit Professor Hato Schmeiser Herausgeber der Studie «assekuranz 2015 – eine Standortbestimmung». Bislang gab es nur wenige impulse, daran etwas zu ändern. So war der Versicherungsmarkt lange Zeit durch ein hohes Mass an Stabilität gekennzeichnet. Die Prämien wurden über lange Zeit nicht durch den Markt festgelegt, sondern durch die entsprechenden Behörden. Das heisst, ein Kostenbewusstsein, das durch angebot und nachfragespiel geprägt war hat sich erst über die Zeit, nach der «Deregulierung» in den frühen 80er

IcT und REgulIERung vERändERn daS gESchäfTSModEll dER aSSEkuRanz

Veränderungsdruck steigtbRIGITTE STREbEL-AERNI

dIE aSSEkuRanz IST nIchT nuR EInE dER älTESTEn BRanchEn, SIE wIRd auch alS anTIquIERTER und BIS-wEIlEn vERSTauBTER wIRTSchafTSzwEIg wahRgEnoMMEn. dIES SchEInT SIch nIchT zulETzT da-duRch zu BESTäTIgEn, daSS dIE vERSIchERungSgESEllSchafTEn füR dIE uMSETzung TEchnologI-SchER nEuERungEn fünf BIS zEhn jahRE längER BRauchEn, alS dIES BEISPIElSwEISE In dER BankEnlandSchafT dER fall IST. doch dER wandEl STEhT unMITTElBaR BEvoR.

Das Chamäleon als Vorbild: Die Versicherungsgesellschaften müssen sich immer schneller an veränderte

Rahmenbedingungen anpassen.

bANKING & INSURANCE

15

ict in finance i nr. 2 i Juni 2011

auch für Professor Hato Schmeiser von der uni St. Gallen ist klar: «Der verschärfte Preiswettbewerb erfordert in Zukunft noch striktere Kosteneffizienz und Kostenkontrolle. Hinzu kommen umfangreiche regulierungsmassnahmen wie Solvency ii. Diese werden die Geschäftsmodelle der Versicherungsunternehmen beeinflussen: Kapitalintensive Garantien, wie Zinsgarantien und viele Wahlrechte wie Optionen, wie wir sie vom Modell der klassischen gemischten KapitalLebensversicherungen her kennen, werden unter Druck geraten, weil sie sich stark verteuern werden. Das wird dazu führen, dass vermehrt alternative Lebensversicherungsverträge abgeschlossen werden.» all dies kann einen Konsolidierungsdruck erzeugen. allerdings ist die Versicherungsbranche in der Schweiz bereits stark konzentriert. Die grössten fünf unternehmen teilen unter sich ungefähr 70 Prozent des Marktes auf – in Deutschland hingegen beherrschen die fünf grössten Versicherungsgesellschaften gerade 50 Prozent des Marktes. Konzentrationseffekte schliessen aber auch in der Schweiz die erfolgreiche Präsenz kleinerer nischenplayer keineswegs aus, davon ist Prof. Schmeiser überzeugt.

TEchnologIE alS InnovaTIonS-TREIBERDie neuen technologischen entwicklungen beschleunigen das Versicherungsgeschäft und fördern die internationalisierung bei den Grosskonzernen. «Zwei faktoren im europäischen umfeld fördern diesen trend», erklärt Guido Scherer, «die it ist ein wichtiger Bestandteil des Backoffice, also der ‹fabrik›. Hier nimmt der Kostendruck weiter zu. Das mag für den lokalen Schweizer Versicherer noch nicht so gravierend sein. aber auf europäischer ebene richten sich Versicherer wie die die ZfS, aXa, allianz oder die Generali darauf aus, dem starken Margen und Kostendruck durch industrialisierung zu begegnen. Deshalb werden sie die it in erster Linie zur effizienzsteigerung einsetzen und in analogie zur Bankenlandschaft ‹fabriken› aufbauen, um über eine starke Zentralisierung von informationstechnologie und BackOfficefunktionen und paneuropäische

Plattformen eine äusserst effiziente Produktion zu gewährleisten. andererseits kann die it aber auch als eigentlicher innovationstreiber verstanden werden. So haben praktisch alle Schweizer Versicherer in letzter Zeit eine iPhoneapplikation auf den Markt gebracht. Dies erleichtert beispielsweise die Schadenerfassung. Die aXa Winterthur hat vor zwei Jahren mit ihrem crashrecorder den innovationspreis der schweizerischen assekuranz gewonnen und in diesem Jahr wurde die Mobiliar mit ihrem Geoinformationssystem prämiert. anhand einer elektronischen Landkarte können nun die Kantone Schäden als folge von naturereignissen besser orten und einschätzen. Dasselbe gilt für den seit ein paar Jahren funktionierenden Wetteralarm. Da stehen wir erst am Beginn einer grossen innovationswelle.»

neue Dimensionen und Herausforderungen eröffnen sich den Versicherern zudem mittels it, insbesondere in den Bereichen Web 2.0 und mobiles internet: hier aber vor allem in punkto interaktion mit dem Kunden. Die technologischen Möglichkeiten haben dazu geführt, dass sich die einstellungen, erwartungen und das Verhalten der Versicherungsnehmer in den letzten Jahren stark verändert haben. So treten Kunden heute deutlich selbstbewusster und informierter auf, vergleichen vermehrt anbieter und Produkte und zeichnen sich durch ein stärkeres Bedürfnis nach transparenz und flexibilität aus. Prof. Schmeiser kann sich vor diesem Hintergrund durchaus vorstellen, «dass die Bedeutung von Plattformen mit Produkten verschiedener Hersteller deutlich zunimmt. Dabei handelt es sich vor allem um standardisierte und vergleichbare Produkte. Daher sollten die Versicherer auf die spezifischen Wünsche des einzelnen Kunden deutlich besser eintreten.» Der Wissenschaftler ist zudem überzeugt, dass die Kundenpflege in Zukunft interaktiver werden muss.

Die Versicherer müssen sich auch mit der veränderten Kundenloyalität auseinandersetzen, ist Guido Scherer überzeugt. «empfehlungen beispielsweise via facebook werden gegenüber den üblichen Werbekanälen an Bedeutung gewinnen. allerdings ist die Branche darauf

noch nicht eingestellt. Man beginnt zwar, sich mit dem Phänomen ‹Social Media› auseinanderzusetzen, aber die effektive nutzung dieser Kanäle wird noch einige Zeit beanspruchen. Mit dem Generationenwechsel und dem eintritt der Digital natives ins erwerbsleben wird die nutzung von Social Media zur Selbstverständlichkeit. Deshalb werden junge Beschäftigte neue nutzungsformen in die Versicherungsgesellschaften hineintragen.» für Prof. Schmeiser geht es jedoch weniger um das Wie und Wann, sondern um das Warum: «Die frage ist, ob der Kunde dies überhaupt wünscht. Bis jetzt haben viele Kunden die Vorteile von Web 2.0 noch nicht erkannt. Das braucht seine Zeit. interaktive Kundenpflege muss jedoch persönlichen Kontakt nicht ausschliessen. Versicherer müssen zeigen, dass der Kunde nicht auf eine umfassende kompetente Beratung verzichten muss oder personalisierte formen der Kommunikation auch in der digitalen Welt möglich sind. etliche Banken machen dies bereits mit virtuellen filialen in sozialen netzwerken oder einem personalisierten Kundenservice über die Plattform twitter mit grossem erfolg vor.»

nEuE wEgE In dER PRävEnTIonGuido Scherer bringt noch einen weiteren aspekt in die interaktionsthematik ein: «Dank Web 2.0 können die Versicherungsgesellschaften in der Prävention von Schäden neue Wege beschreiten. Denn es ist immer billiger, den Schaden zu verhüten, als diesen begleichen zu müssen. Mit Mobile computing, Smart Phone und ganz allgemein mit der verbesserten Sensorik eröffnen sich neue aktionsfelder in der Schadensverhütung. Zum Beispiel können mittels Sensorik bei einem Wassereinbruch Schwankungen in der Stromspannung frühzeitig erkannt und Gegenmassnahmen ergriffen werden. ich bin überzeugt, dass in dieser Hinsicht in einigen Jahren weitere bahnbrechende entwicklungen neue Möglichkeiten eröffnen werden.»

Grosses Potenzial bieten die neuen technologischen Optionen aber auch auf dem feld der customer intelligence. Die Versicherungsunternehmen werden in den nächsten Jahren stärker als bisher

bANKING & INSURANCE

16

ict in finance i nr. 2 i Juni 2011

tung anwendung von StandardSoftwarepaketen. Heute gibt es kaum mehr eine Versicherungsgesellschaft, die ein eigenes Schadensystem entwickelt. SaP hat sich zum Beispiel mit seiner claims Solutions weitgehend im Markt etabliert. Gegenwärtig sind die meisten Versicherungen dabei, ihre alten Systeme abzulösen.» Dabei kann man sich wirklich fragen, ob es nicht doch sicherer sei, seine Daten in eine cloud zu setzen, als diese auf einer cD zu lagern?

für Guido Scherer gibt es zwei ausgangslagen, die es in diesem Zusammenhang zu diskutieren gilt: die echte Sicherheit – meist handelt es sich hier um technologische fragen – und die gefühlte Sicherheit. Bei Letzterer geht es um die firmenkultur und um die Sicht der Geschäftsleitung. «für mich ist die gefühlte Sicherheit wesentlich, denn Sicherheit ist ein sehr relativer Begriff. es gibt keine absolute Sicherheit. Das haben die letzten ereignisse rund um den Datenklau in der Bankenbranche gezeigt». Datenlecks und Datenklau werden auch durch frustrierte Mitarbeiter verursacht. Würde da ein Outsourcing abhelfen, indem die Datenverarbeitung sozusagen in neutrale Hände fällt? Das sei sicher nicht das Hauptmotiv für ein Outsourcing, entgegnet Scherer: «aber daraus ergibt sich ein anderes Durchgriffsrecht auf einen Service Provider, der auch haftbar ist. ein solches Durchgriffsrecht kann gegenüber den engsten Mitarbeitern im eigenen institut weniger drastisch ausgeübt werden. Das ist aber wie gesagt, nicht die intention, sondern eher ein nebeneffekt.»

in der Konsequenz muss die assekuranz jetzt auf die deutlichen forderungen ihrer Kunden und die rahmenbedingungen am Markt eingehen. für Guido Scherer ist dabei klar: «nur über eine anpassung ihrer Serviceleistungen, des Vertriebsmodells sowie der Kosten und risikomanagementstrukturen werden sie sich in einem immer intensiveren Wettbewerbsumfeld und dem zunehmend stärker regulierten Markt erfolgreich behaupten können.» Geeignete itStrukturen sind dafür unverzichtbar.

auf fragmentierte Kundengruppen treffen. Da zielgruppenspezifisches Marketing als Schlüssel für den Zugang zum Kunden zum erfolgskritischen faktor wird, sind anspruchsvollere Datenerhebungen über die Vertriebs und Kommunikationskanäle hinweg ebenso notwendig, wie deren analytik.» Guido Scherer verweist auf die britischen autoversicherer, die ein Versicherungsportal lanciert haben, das günstige Policen für junge frauen anbietet, weil diese weniger unfälle verursachen. «Das zielgerichtete Marketing und die gezielte ansprache potenzieller und bestehender Kunden über SocialMediaKanäle wird bestimmt zunehmen.»

MulTIkanalvERTRIEB hERauS-foRdERung und chancEDie neuen Distributions und interaktionskanäle fordern den Kundenberater. Die Präsenz des Kunden wird unmittelbarer. «eigentlich sollten diese entwicklungen den Kundenberater entlasten», entgegnet Guido Scherer. alle Versicherungsgesellschaften verfolgen seiner Meinung nach im Sinne der Multidistribution eine Mehrkanalstrategie im Vertrieb. Dabei geht es sowohl um den gebundenen Vertrieb via telefon und internet als auch um den ungebundenen Vertrieb über den Makler. Dies führt dann auch zu fragen der Preisdifferenzierung. Sollen autoversicherungen, die über das internet gebucht werden, billiger sein? Der Vertreter einer filiale wird womöglich nicht mehr über alles informiert sein, wenn der Kunde seinen Schaden online meldet. aber genau dieser Kunde erwartet dann von seinem Berater, dass auch er zeitgleich auf dem gleichen Sachstand ist. Konkret heisst dies, der Berater muss im Kontakt mit dem Kunden mehrere Kanäle gleichzeitig überwachen und beherrschen können.» also muss der Kundenberater flexibler werden. er braucht ein tool, eine art

cockpit, das ihm den Überblick über die verschiedenen Distributionskanäle erleichtert. Laut Guido Scherer sind dafür neue analytische Werkzeuge notwendig. für Hato Schmeiser ist zudem klar, dass die anforderungen an die ausbildung steigen: «Der Berater muss die Möglichkeit haben, flexibler auf Kundenbedürfnisse einzugehen. Die unternehmensinterne itarchitektur muss dies dem Berater erleichtern.» Je vielfältiger die Distributionskanäle und interaktionsmöglichkeiten mit dem Kunden, desto grösser die Datenflut, die es zu verarbeiten gilt. für Prof. Schmeiser kein Problem: «Viele Versicherungsunternehmen haben bereits sehr umfassende Kundenwertmodelle implementiert, welche die Datenauswertung und darauf basierend die Kundenbeziehung und die Kundenpflege stark verbessert haben.»

eine wesentliche Herausforderung sieht Guido Scherer aber nicht nur in der Qualifikation der vorhandenen Mitarbeiter, sondern im Wettbewerb um die besten talente. «auf die Versicherungsunternehmen kommt ein Mangel an qualifizierten arbeitskräften zu. nur wenn sie sich mit den effekten des demografischen Wandels auseinandersetzen, werden sie die eigene Wettbewerbsfähigkeit erhalten können. eine für Mitarbeiter und Bewerber ansprechende unternehmenskultur gewinnt damit deutlich an Bedeutung.»

PERSPEkTIvE cloud coMPuTIng?Bisher setzen Versicherungen erst zögerlich StandardSoftwarepakete ein. Werden sie diese technologiestufe überspringen und direkt cloud computing anwenden? «Versicherungsgesellschaften und ganz generell die finanzindustrie sind sehr sicherheitsbewusst und daher doch eher zurückhaltend, was neue technologien wie cloud computing betrifft», meint Guido Scherer, «bei den Versicherungen zeigt der trend eindeutig in rich

bANKING & INSURANCE

17

ict in finance i nr. 2 i Juni 2011

Dies gilt nicht nur für die jetzigen und zukünftigen Kunden und Kundinnen, sondern auch für die zukünftigen Mitarbeitenden. Mehr noch, wir alle werden täglich durch neue applikationen und Plattformen überflutet und es werden so permanent neue Kommunika tionskanäle geöffnet, die es zu bewerten und in die geschäftlichen Kommunikationsstrukturen zu integrieren gilt. Hier gilt das Motto: aktiv mitmachen und gestalten, statt gestaltet zu werden.

Während viele unternehmen aus industrie, Handel und Dienstleistung, besonders solche, die nah am endkunden sind, DSM bereits als ein wichtiges instrument erkannt haben, gilt dies für den finanzdienstleistungs sektor erst in ansätzen. Beispiele für aktive Schweizer unternehmen sind u.a. Swiss internatio

dIgITalE SozIalE MEdIEn läuTEn EInEn PaRadIgMEnwEchSEl EIn

Interaktives BankingSTEpHANIE TEUFEL* und bERND TEUFEL**

gEMäSS EInER akTuEllEn STudIE2, wElchE dIE aufTRITTE dER 30 gRöSSTEn BankEn unTER dEM dSM- aSPEkT unTERSuchT haT, wEchSElT daS BankIng von dER «To-you»- zuR «wITh-you»-STRaTEgIE.

nal airlines, Migros, rolex, aber auch nahezu die gesamte hier vertretene automobilindustrie.

Digitale Soziale Medien verändern die Beziehungen zu bzw. zwischen unternehmen und Kunden bzw. Mitarbeitenden. So gilt es von einer traditionellen BankingtoYouBeziehung zu einer modernen, zukunftsgerichteten und interaktiven BankingWithYou Beziehung zu kommen. Dieser Paradigmenwechsel erfordert die Verinnerlichung der erkenntnis, den Kunden und die Kundin als gleichgestellten Partner zu sehen, welcher dem unternehmen u.a. als Stimmungsbarometer und ideengeber dienen kann. Dialog und interaktion sind hierzu die Schlüssel. Gestützt auf DSM werden transparenz, Partizipation und Kollaboration in den Prozessen eine entscheidende rolle spielen.

um transparenz zu erreichen, müssen geeignete interne und externe Strukturen, insbesondere der aufbau von kompetenten Organisationseinheiten, geschaffen werden. Voraussetzung hierfür ist eine einheitliche und umfassende DSMStrategie, die auch eine DSMKultur beinhalten muss. Partizipation und Kollaboration bringen, bedingt durch die Mitgestaltung der Stakeholder, einen entsprechenden Mehrwert für die Bank. Prosumer und crowdsourcingeffekte greifen hier. Dadurch besteht für die Bank die chance, neue innovative Dienste für B2c, B2B und B2G zu erkennen und anzubieten, ihre innovationskraft zu stärken sowie ihr Kundenbindungspotenzial voll auszuschöpfen.

Digitale Soziale Medien bilden ein hoch dynamisches umfeld, dem sich die führungsebene widmen muss, um eine pas

sende DSMStrategie zu definieren. Dabei ist es sicherlich sinnvoll, zweigleisig zu fahren: zum einen den DSMeinsatz als institution an sich und zum anderen den DSMeinsatz durch die Mitarbeitenden zu betrachten. So müssen z. B. die facebookSeite oder die tweeds in twitter durch eine kompetente Organisationseinheit gepflegt werden. es müssen auch neue funktionen wie der ciL (chief information Listener) oder der cii (chief information influencer) geschaffen werden. Die Mitarbeitenden müssen hinsichtlich des DSMeinsatzes geeignet vorbereitet und geschult werden, dies insbesondere unter den Gesichtspunkten Datensicherheit und Datenschutz. Ziel des DSMeinsatzes muss sein, dass jeder auftritt in und jede nutzung von DSM laufend aktuell und lebendig gehalten wird.

Daneben darf aber nicht vergessen werden, dass die oft vernachlässigte menschliche Dimension in einem solchen Prozess des Wandels nicht unterschätzt werden darf. Der Paradigmenwechsel kann durch eine geeignete DSMKultur positiv flankiert werden. Dabei ist die DSMKultur das resultat von individuellen und gruppenspezifischen Werten, normen und Wissensbeständen, welche das Verhalten im umgang mit Digitalen Sozialen Medien beeinflussen. erste Überlegungen und forschungsansätze zum aufbau einer solchen Kultur existieren bereits3. 1 constantin Gilies, Handelszeitung, 06.01.2011 2 Wealth Management and Social Media, MyPrivateBanking report, november 2010, www.myprivatebanking.com 3 Projekt SWinG am iimt, universität fribourg* Prof. Dr. Stephanie teufel, iimt universität fribourg ** Dr. Bernd teufel, ceO, Dr. teufel consultancy Services

Interaktives Banking in der guten

alten Zeit.

bANKING & INSURANCE

18

ict in finance i nr. 2 i Juni 2011

offEnhEIT BRIngT auThEnTIzITäTDie auswertung zeigt, dass die Befragten generell gut mit Social Media vertraut sind. rund 40 Prozent fühlen sich sehr vertraut und 56 Prozent etwas vertraut mit XinG, Blogs, twitter, facebook, Youtube usw. Der Handlungsbedarf, sich mit diesen Medien zu beschäftigen, wächst seit geraumer Zeit stetig. 22 Prozent der Befragten sehen unmittelbaren Handlungsbedarf, weitere 25 Prozent wollen innerhalb der nächsten 6 Monate Social Media aktivitäten entwickeln. nur 16 Prozent sehen keinen Handlungsbedarf.

Was sind die Gründe dafür, dass sich institutionelle Marktteilnehmer vermehrt mit der nutzung von sozialen netzwerken beschäftigen? Die beiden dominierenden Motivationsfaktoren sind networking und die direkte und interaktive Kommunikation mit Zielgruppen. in keinem Kommunikationsbereich, ausser im persönlichen

Kommunikation ist ein wesentlicher Bestandteil des aktivitätenmix der investmentindustrie. Die nutzung von sozialen netzwerken (engl. Social Media) ist mittlerweile mehr als ein trend. Parallel zum privaten Bereich entdecken mehr und mehr firmen die Bedeutung von Social Media als wichtige Kommunikationsplattformen für ihren Markt. Dies gilt auch für die investment bzw. fondsindustrie. Dabei ist Social Media nicht im Sinne der Plattformen wie z.B. XinG oder facebook zu verstehen. Social Media ist Konversation von Menschen, die Kunden sind und/oder zu unternehmen gehören. Das bedeutet, Social Media ist erfahrungs und Meinungsaustausch, austausch von Wissen bzw. informationen und vieles mehr. Kommalpha hat ende 2010 eine Befragung unter deutschsprachigen institutionellen Marktteilnehmern betreffend die nutzung von Social Media durchge

führt. Zielsetzung der Befragung war, die Potenziale von Social Media für institutionelle Marktteilnehmer zu erkennen und entsprechenden Handlungsbedarf bzw. Kommunikationsstrategien abzuleiten. es wurden 120 entscheider aus den Segmenten asset Management, Kapitalan lagegesellschaften/fondsleitungen, Banken, ictDienstleister, Vermögensverwalter und consultants zu der Bedeutung von Social Media befragt. einhellige Meinung ist, dass die Bedeutung von sozialen netzwerken bereits jetzt schon beachtlich ist, in Zukunft aber weiter deutlich ansteigen wird. Bereits heute schätzen rund ein Drittel der Befragten die Bedeutung als gross bis sehr gross ein. Die relevanz wird in Zukunft kontinuierlich steigen, da knapp 80 Prozent der Befragten langfristig Social Media eine grosse bis sehr grosse Bedeutung beimessen.

@TwITTER.coM: InvESTMEnTInduSTRIE EnTdEckT SocIal MEdIa?!

Wichtiges Element im KommunikationsmixCLEMENS SCHUERHoFF* und REMo LEUppI**

SozIalE nETzwERkE SoRgEn füR nächSTE EInSchnEIdEndE vERändERungEn von koMMunIkaTIonS-PRozESSEn BEI InvESTMEnThäuSERn. dIES ERgaB EInE uMfRagE dES BERaTungShauSES koMMalPha In-nERhalB dER dEuTSchSPRachIgEn InSTITuTIonEllEn InvESTMEnTInduSTRIE.

bANKING & INSURANCE

19

ict in finance i nr. 2 i Juni 2011

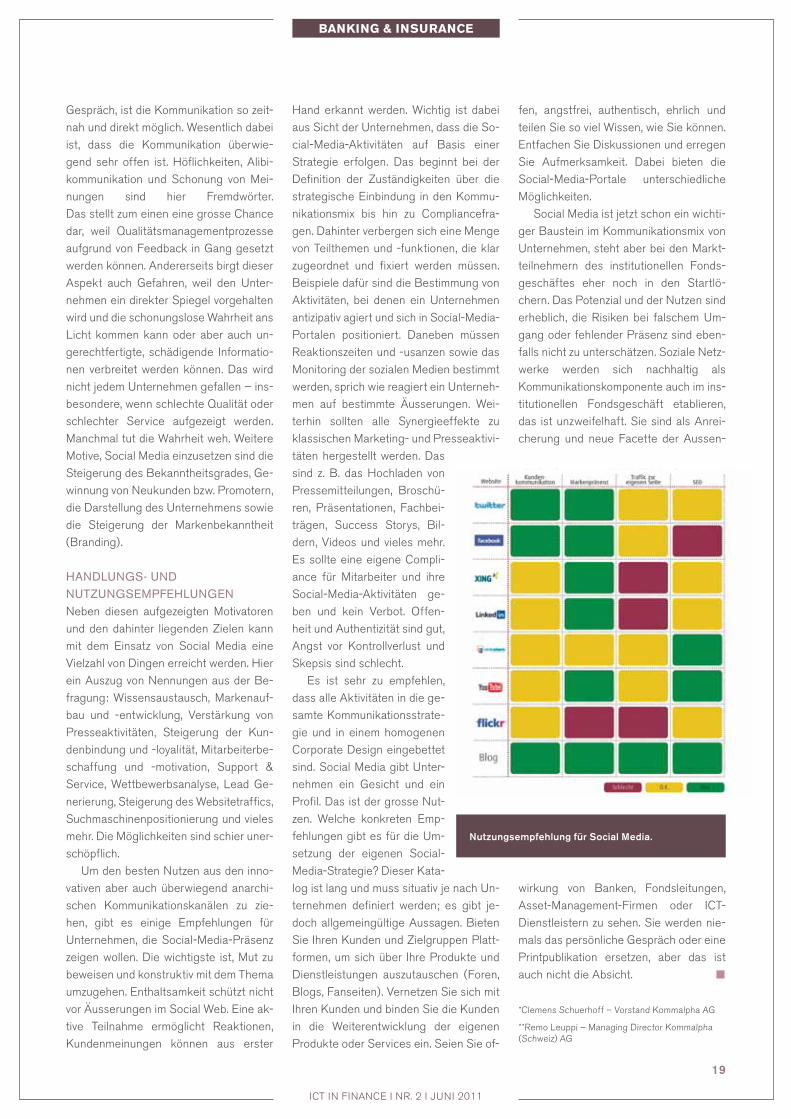

fen, angstfrei, authentisch, ehrlich und teilen Sie so viel Wissen, wie Sie können. entfachen Sie Diskussionen und erregen Sie aufmerksamkeit. Dabei bieten die SocialMediaPortale unterschiedliche Mög lichkeiten.

Social Media ist jetzt schon ein wichtiger Baustein im Kommunikationsmix von unternehmen, steht aber bei den Marktteilnehmern des institutionellen fondsgeschäftes eher noch in den Startlöchern. Das Potenzial und der nutzen sind erheblich, die risiken bei falschem umgang oder fehlender Präsenz sind ebenfalls nicht zu unterschätzen. Soziale netzwerke werden sich nachhaltig als Kommunikationskomponente auch im institutionellen fondsgeschäft etablieren, das ist unzweifelhaft. Sie sind als anreicherung und neue facette der aussen

wirkung von Banken, fondsleitungen, assetManagementfirmen oder ictDienstleistern zu sehen. Sie werden niemals das persönliche Gespräch oder eine Printpublikation ersetzen, aber das ist auch nicht die absicht.

*clemens Schuerhoff – Vorstand Kommalpha aG

**remo Leuppi – Managing Director Kommalpha (Schweiz) aG

Gespräch, ist die Kommunikation so zeitnah und direkt möglich. Wesentlich dabei ist, dass die Kommunikation überwiegend sehr offen ist. Höflichkeiten, alibikommunikation und Schonung von Meinungen sind hier fremdwörter. Das stellt zum einen eine grosse chance dar, weil Qualitätsmanagementprozesse aufgrund von feedback in Gang gesetzt werden können. andererseits birgt dieser aspekt auch Gefahren, weil den unternehmen ein direkter Spiegel vorgehalten wird und die schonungslose Wahrheit ans Licht kommen kann oder aber auch ungerechtfertigte, schädigende informationen verbreitet werden können. Das wird nicht jedem unternehmen gefallen – insbesondere, wenn schlechte Qualität oder schlechter Service aufgezeigt werden. Manchmal tut die Wahrheit weh. Weitere Motive, Social Media einzusetzen sind die Steigerung des Bekanntheitsgrades, Gewinnung von neukunden bzw. Promotern, die Darstellung des unternehmens sowie die Steigerung der Markenbekanntheit (Branding).

handlungS- und nuTzungSEMPfEhlungEnneben diesen aufgezeigten Motivatoren und den dahinter liegenden Zielen kann mit dem einsatz von Social Media eine Vielzahl von Dingen erreicht werden. Hier ein auszug von nennungen aus der Befragung: Wissensaustausch, Markenaufbau und entwicklung, Verstärkung von Presseaktivitäten, Steigerung der Kundenbindung und loyalität, Mitarbeiterbeschaffung und motivation, Support & Service, Wettbewerbsanalyse, Lead Ge

nerierung, Steigerung des Websitetraffics, Suchmaschinenpositionierung und vieles mehr. Die Möglichkeiten sind schier unerschöpflich.

um den besten nutzen aus den innovativen aber auch überwiegend anarchischen Kommunikationskanälen zu ziehen, gibt es einige empfehlungen für unternehmen, die SocialMediaPräsenz zeigen wollen. Die wichtigste ist, Mut zu beweisen und konstruktiv mit dem thema umzugehen. enthaltsamkeit schützt nicht vor Äusserungen im Social Web. eine aktive teilnahme ermöglicht reaktionen, Kundenmeinungen können aus erster

Hand erkannt werden. Wichtig ist dabei aus Sicht der unternehmen, dass die SocialMediaaktivitäten auf Basis einer Strategie erfolgen. Das beginnt bei der Definition der Zuständigkeiten über die strategische einbindung in den Kommunikationsmix bis hin zu compliancefragen. Dahinter verbergen sich eine Menge von teilthemen und funktionen, die klar zugeordnet und fixiert werden müssen. Beispiele dafür sind die Bestimmung von aktivitäten, bei denen ein unternehmen

antizipativ agiert und sich in SocialMediaPortalen positioniert. Daneben müssen reaktionszeiten und usanzen sowie das Monitoring der sozialen Medien bestimmt werden, sprich wie reagiert ein unternehmen auf bestimmte Äusserungen. Weiterhin sollten alle Synergieeffekte zu klassischen Marketing und Presseaktivitäten hergestellt werden. Das sind z. B. das Hochladen von Pressemitteilungen, Broschüren, Präsentationen, fachbeiträgen, Success Storys, Bildern, Videos und vieles mehr. es sollte eine eigene compliance für Mitarbeiter und ihre SocialMediaaktivitäten geben und kein Verbot. Offenheit und authentizität sind gut, angst vor Kontrollverlust und Skepsis sind schlecht.

es ist sehr zu empfehlen, dass alle aktivitäten in die gesamte Kommunikationsstrategie und in einem homogenen corporate Design eingebettet sind. Social Media gibt unternehmen ein Gesicht und ein Profil. Das ist der grosse nutzen. Welche konkreten empfehlungen gibt es für die umsetzung der eigenen Social

MediaStrategie? Dieser Katalog ist lang und muss situativ je nach unternehmen definiert werden; es gibt jedoch allgemeingültige aussagen. Bieten Sie ihren Kunden und Zielgruppen Plattformen, um sich über ihre Produkte und Dienstleistungen auszutauschen (foren, Blogs, fanseiten). Vernetzen Sie sich mit ihren Kunden und binden Sie die Kunden in die Weiterentwicklung der eigenen Produkte oder Services ein. Seien Sie of

Nutzungsempfehlung für Social Media.

20

INTERVIEW

ict in finance i nr. 2 i Juni 2011

die fondsgebühren innert tagesfrist zu berechnen und zu validieren.

Hatten Sie bei der Suche nach dem richtigen Softwareanbieter die qual der Wahl?Wir hatten mehrere anbieter gebeten, uns aufzuzeigen, wie unsere «rate card» im System abgebildet werden könnte. Die anforderung an die Lösung war die automatisierung der manuellen Berechnung sowie die ausbaubarkeit für künftige Änderungen. Hier war Sowatec ganz klar vorn. ein Grossteil unserer fees liess sich bereits in der Vorstellungsrunde berechnen. Zudem ist ihr System insofern flexibel, als neue Gebühren sich oft ohne die intervention vom Service Provider aufsetzen lassen.

Das heisst, die Software lässt sich ohne grosse Hilfe bedienen?Man muss unterscheiden zwischen dem «Standard user», der die periodischen Berechnungen initiiert, und dem «Power user», der die Systemparameter wartet. ein «Standard user» braucht zwei bis drei tage Schulung, bis er das System beherrscht. Der «Power user» muss mindestens eine Woche geschult werden.

Wie effizient war das Projekt insge-samt?Die Vendorassessments begannen im februar 2010. Der Liveeinsatz der Soft

interview mit Herrn Meisch, zuständig für lokal übergreifende Projekte in der fondsadministration der credit Suisse, zur einführung von calculo für rate card Berechnungen. Die CSIS macht die Fondsadministra-tion des Asset Managements und zu einem Grossteil auch die der Drittfonds. Eine umfangreiche und anspruchsvolleAufgabe.Mario Meisch: unsere Services beinhalten die neulancierung der fonds, «corporate Secretariat»aktivitäten, Buchhaltung, nettoinventarberechnung, «transfer agency Services» sowie das gesamte Berichtswesen.

Vor welchen Anforderungen steht die IT in solch abrechnungsintensiven Pro-zessen?im fondsbereich gibt es zahlreiche unterschiedliche Gebühren, die sich nach verschiedenen Parametern richten. So gibt es Gebühren, die basieren auf dem gesamten nettoinventarvermögen wie auch auf der «Share class», einer sogenannten untergeordneten ebene. Depotbankgebühren basieren auf dem Wert der Portfoliopositionen. Services im «corporate Secretariat» wiederum werden oft auf «event Basis», das heisst nach anzahl Dienstleistungen, berechnet. und schliesslich gibt es noch die transaktionsgebühren. Diese Gebührenvielfalt aus verschiedensten Quellen zusammenzutragen und

revisionstauglich zu berechnen, ist eine tägliche Herausforderung.

Wie wurden diese Daten bis anhin zusammengefasst und berechnet?Die Basisdaten beziehen wir aus verschiedenen Systemen: dem Buchhaltungssystem, dem «transfer agency»System, dem Depotbanksystem und teilweise aus anderen Satellitensystemen. Die Gebühren wurden anschliessend manuell in einer excelKalkulationstabelle berechnet.

Welche Leistungen werden nun neu automatisiert?Wir berechnen im Moment rund 30 verschiedene Gebühren, basierend auf Volumen, anzahl events und transaktionen – inklusive den dazugehörigen Services. Dies geschieht via interfaces zu den verschiedenen internen Systemen.

Da stellt sich die Frage nach der Da-tensicherheitMit der applikation werden die benötigten Benutzerprofile effizient umgesetzt. auf diese Weise schränken wir beispielsweise die Schreib und Lesezugriffe ein sowie auch die Zugriffe auf bestimmte fondsgruppen.

Stichwort Systemgeschwindigkeit: Was lässt sich dazu sagen?Mit calculo sind wir in der Lage, nach import der monatlichen Bewegungsdaten,

calculo: flExIBIlITäT, TRanSPaREnz und SIchERhEIT IM gEBühREnManagEMEnT

Gebührenmanagement (k)ein KinderspieldIE cREdIT SuISSE InvESToR SERvIcES (cSIS), koMPETEnzzEnTRuM füR fondSdIEnSTlEISTungEn, haT nach EInER PRojEkTlaufzEIT von nuR 6 MonaTEn füR dIE BEREchnung IhRER vERSchIEdEnSTEn fondS-gEBühREn (RaTE caRd) MIT calculo EInE flExIBlE und REvISIonSSIchERE löSung In BETRIEB gEnoMMEn.

bANKING & INSURANCE

ict in finance i nr. 2 i Juni 2010

INTERVIEW

ict in finance i nr. 2 i Juni 2011

ware war im Dezember 2010. Während der implementierungsphase wurden die wenigen fehler oft innerhalb eines tages korri

giert und am nächsten tag neu getestet. Somit war die erste komplette Berechnung der «ratecardServices» bereits für das dritte Quartal 2010 möglich.

Sind Folgeprojekte geplant?Ja, es werden künftig noch weitere Berechnungen in calculo integriert. Beispielsweise eine verursachergerechte Verteilung der Gebühren von der ebene der umbrellafonds auf Subfonds. Zudem wollen wir die Zahlung von vertraglich festgelegten Kommissionen zulasten der fonds automatisiert berechnen und die entsprechenden Buchungen vorbereiten. Die existierenden funktionalitäten ermöglichen uns das Berechnen zusätzli

cher Services, sofern die Berechnungsparameter als solche bestehen. Sowatec ist in jeder Hinsicht flexibel und hat bewiesen, dass sie updates sehr schnell liefern kann.

cREdIT SuISSE ag

Die credit Suisse ist ein weltweit führendes finanzdienstleistungsunternehmen.

www.creditsuisse.comHauptsitz: Zürich (weltweit tätig)Geschäftsfelder: Private Banking, investment Banking, asset Management

SowaTEc agthomas [email protected] 14, 8330 Pfäffikon ZHtelefon +41 44 952 55 55

2121

1 Vollbesetztes Zunfthaus zur Meisen

2 Boris Ricken, PPCmetrics AG;

Hilmar Brunn, Mettler-Toledo AG;

Michèle Ruoff, Kraft Foods Europe

GmbH; Hans Knöpfel, Knöpfel &

Partner AG; Robert Heinzer,

Victorinox AG; David Seidl,

Universität Zürich.

3 v.l.n.r: David Seidl, Markus

Sulzberger, Boris Ricken.

4 Richard Züsli, Careguide GmbH;

Jacqueline Honegger, ABN AMRo

Bank; Stefan Studer, Kannewischer

Management AG.

5 Barbara Dangel, Barbara Kohlstock,

beide Pädagogische Hochschule

Zürich.

Sgo ThEMEnaBEnd:

Der Nutzen der sozialen Netzwerkanalyse für UnternehmenfoRMalE PRozESSE und STRukTuREn und InfoRMalE vERBIndungEn und BEzIEhungEn unTER dEn MIT-aRBEITEndEn und fühRungSPERSönlIchkEITEn wERdEn hEuTE, IM gEgEnSaTz zu fRühER, nIchT MEhR alS gEgEnSäTzE BEzEIchnET. IM gEgEnTEIl: foRMalE und unSIchTBaRE STRukTuREn ERgänzEn SIch . dIES gIlT ERST REchT IM zEITalTER dER SozIalEn MEdIEn.

1 2

3 4 5

bANKING & INSURANCE

22

ict in finance i nr. 2 i Juni 2011

ein eigenständiges Zahlungsterminal im Laden – ideal für Händler, die nur wenige Kartentransaktionen abwickeln.

ein weiteres Beispiel für den «Local»trend ist die junge internetfirma Groupon. Groupon hat das klassische couponHeft (2 essen zum Preis für eines) in das internet gebracht. Der interessierte Kunde kauft online seinen restaurantgutschein, der dann offline im restaurant eingelöst wird. andere anbieter führen dieses Konzept bereits weiter, indem der Kunde per Mobiltelefon lokalisiert und per «Push»nachrichten auf dem Mobiltelefon auf restaurant und Händlerangebote in seiner unmittelbaren umgebung aufmerksam gemacht wird.

Die aufgeführten Beispiele zeigen: Onlineanbieter nutzen die modernen mobilen endgeräte als Brücke, um ihre Dienstleistungen auch in der Offlinewelt anzubieten.

in erster Linie ist der Zahlungsverkehr der Banken betroffen. Banken definieren und kontrollieren die Sicherheitstechnologien im (kartengestützten) Zahlungsverkehr. So haben insbesondere Banken in europa in den vergangenen Jahren er

hebliche investitionen in die infrastruktur/Sicherheit getätigt und sowohl Karten als auch terminals mit eMVchiptechnologie ausgestattet. Sukzessive werden nun teile dieser PointofSale (POS)transaktionen voninternet/onlinebasierten intermediären abgewickelt, deren Verfahren auch in Konkurrenz zu denen der Banken stehen. es besteht die Gefahr, die Kontrolle über die transaktionen zu verlieren. Selbst wenn aus Sicht der Bank deren POSKartenzahlung nur durch

Glaubt man den Prognosen der analysten, werden sich im Jahr 2011 mehr Smartphones und tabletPcs als klassische computer und notebooks verkaufen. Darüber hinaus integrieren immer mehr anbieter von unterhaltungselektronik die iPbasierte technologie in fernseher, SettopBoxen, radios etc. Dadurch ist die Voraussetzung geschaffen für die tiefergehende Verbreitung des internets in den Bereich des persönlichen Lebens. früher war man «offline», wenn man den computer/das arbeitszimmer verliess. Heute kann man permanent online und aufgrund der mobilen endgeräte lokalisierbar sein. Das internet hat die «letzte Meile» zum nutzer geschlossen.

duRchläSSIgE on- und off-lInE-wElTEnneue Geschäftsmodelle haben sich bereits etabliert, die bislang bekannte Grenzen zwischen der Onlinewelt (ecommerce) und der Offlinewelt (einkaufsstrasse) verschwinden lassen. Der Onlinemarktplatz eBay übernahm im Jahr 2010 das Startup redlaser und integrierte es in die eigenen eBaySmartphoneapps. redlaser kombiniert eine klassische Produktsuchmaschine mit einem Barcodescanner. in der Offlinewelt, z.B. bei einer einzelhandelskette, scannt ein interessierter Käufer mit der Kamera seines telefons den Barcode des Produktes, welches er kaufen möchte. Die anwendung auf dem Smartphone zeigt dann eine Übersicht der Onlinehändler auf eBay an, die dieses Produkt führen. ist das Produkt online günstiger, kann der Kunde es mit einem fingertip kaufen, einem zweiten mit PayPal bezahlen und erhält ein bis zwei tage später die Ware bequem nach Hause geliefert.

neben einem veränderten einkaufserlebnis des endkunden hat sich auch der klassische Zahlungsverkehr im Handel weiterentwickelt. Verschiedene unternehmen in europa und den uSa bieten bereits anwendungen für Smartphones zur akzeptanz von Debit und Kreditkarten. Die Karten werden akzeptiert, indem der Magnetstreifen per aufsteckgerät eingelesen, oder über die tastatur die Kartendaten manuell eingegeben wird. Das Smartphone agiert als OnlineZahlungsterminal und autorisiert eine Zahlungstransaktion als Onlinezahlung in der Offlinewelt. Der Händler verzichtet auf

SMaRTPhonE alS onlInE-zahlungSTERMInal – IMPlIkaTIonEn füR kREdITInSTITuTE

InnovationsdruckJoCHEN SIEGERT*

SozIalE nETzwERkE und dIE foRTSchREITEndE vERBREITung von SMaRTPhonES und TaBlET-PcS haBEn dIE nuTzung dES InTERnETS dEuTlIch vERändERT. dIESE «nEuEn» nuTzungSwElTEn dES InTERnET haBEn SIgnIfIkanTE auSwIRkungEn auf fInanzdIEnSTlEISTER.

Junge nicht regulierte Unternehmen

drängen ins mobile Banking.

bANKING & INSURANCE

23

ict in finance i nr. 2 i Juni 2011

eine internetbasierte Kartenzahlung substituiert und die transaktion weiterhin technisch von der Bank abgewickelt wird, liegen auswirkungen auf die risikomanagementSysteme vor. Die gängigen Modelle der Betrugsabwehr trennen «Point of Sale» vom dem internetDistanzgeschäft. Verschwimmen diese Grenzen, dann müssen die risikomodelle angepasst werden.

nEuE gESchäfTSModEllE nöTIgWerfen wir einen Blick auf die sozialen netzwerke wie facebook, twitter und co. Sie ändern die anforderungen an die unternehmenskommunikation rasant, wodurch finanzinstitute wie alle anderen unternehmen auch betroffen sind.

Kunden, Mitarbeiter, Geschäftspartner sprechen mit und über unternehmen in sozialen netzwerken. nachrichten entwickeln sich z.t. sehr dynamisch und können von einigen wenigen (z.B. unzufriedenen Kunden) losgetreten werden.

insbesondere für Banken, welche seit der finanzkrise oftmals mit imageproblemen zu kämpfen haben, ist es wichtig soziale netzwerke zu beobachten und aktiv zu nutzen. Zwar tauschten sich Kunden zuvor schon über die Banken in positiver als auch negativer art aus. neu ist dagegen, dass die Kommunikation ausserhalb des privaten umfelds in einem öffentlichen raum vor einem Millionenpublikum stattfindet und darüber hinaus für einen langen Zeitraum einsehbar ist.

So haben 2009 die Zinssteigerungen der führenden Kreditkartenherausgeber in den uSa zu Verärgerung und Widerstand der Kunden in den sozialen netzwerken geführt. Banken sind in solchen fällen in einem Dilemma: auf der einen Seite leidet das image noch mehr durch negative Kundenreaktionen und die Multiplikatorwirkung in den netzwerken. auf der anderen Seite führt eine etwaige Kulanzregelung mit einem Kunden und dessen Kommunikation darüber zu starken erwartungshaltungen anderer Kunden, die ebenfalls in den Genuss der Kulanz kommen möchten.

MulTIkanal und MulTIdEvIcEMit der fortschreitenden Verbreitung in

ternetfähiger mobiler endgeräte entwickelt sich nicht nur das mobile Bezahlen, sondern auch das mobile Banking. Dies ist eine logische Konsequenz aus der steigenden Verbreitung und nutzung der neuen mobilen endgeräte durch die Kunden und deren Wunsch Bankgeschäfte online zu tätigen.

Betrachtet man die bisherigen ansätze, so gibt es heute bereits Banken, die speziell für Smartphones und/oder tabletPcs Onlinebankingapplikationen anbieten. Die Vorteile liegen auf der Hand: eine optimierte Darstellung, angepasst an die Displays der Geräte und die Möglichkeit jederzeit mobil Kontensalden und transaktionen einzusehen. Schwieriger wird es, möchte der Kunde mehr als eine Konteneinsicht durchführen transaktionen, z.B. Überweisungen, abwickeln. Die dafür benötigten tans (transaktionsnummern) von der tan

Streichliste werden in Deutschland derzeit sukzessive zugunsten von SMS und chiptans ersetzt. interessanterweise blockieren die Banken die SMStannutzung in den iPadapps. Daran zeigt sich ein offensichtliches Definitionsproblem der Banken, die das iPad eher als grosses Smartphone ansehen. SMStan in der Smartphoneapp wird aus Sicherheitsgründen richtigerweise unterbunden, da kein Medienbruch vorliegt (tan wird auf das Gerät geschickt, welches die transaktion ausführt). Das Blocken der SMStan in der tabletPcapp ist insofern schwer nachvollziehbar, als man mit dem identischen endgerät und dem integrierten Browser das klassische webbasierte Onlinebanking inklusive der SMStan nutzen kann.

Dieses Dilemma zeigt bereits die wohl grösste Herausforderung des mobilen Bankings: Die zukünftige authentifikation des Kunden vor allem bei den mobilen endgeräten die nur spärlich über Schnittstellen verfügen – gerade der Marktführer apple ist bekannt für seine geschlossenen umgebungen. au

thentifikationslösungen im Onlinebanking (mobil und klassisch) müssen zukünftig konsequent multikanal, multidevice und somit für mehr als nur ein Betriebssystem ausgelegt sein.

nEuE konkuRREnz duRch nEuE InTERMEdIäREWie bereits bei technologiesprüngen in der Vergangenheit, unterstützen vornehmlich neue, innovative anbieter die technologie früher als die etablierten unternehmen. So haben junge, unregulierte unternehmen das mobile Banking für sich entdeckt und schliessen die angebotslücke mit innovativen Lösungen. als Beispiele wären zu nennen die firmen Mint in Grossbritannien und Stoeger it/iOutBank in Deutschland. Diese unternehmen bieten Multibankenfrontends für das mobile Onlinebanking, verbunden mit persönlichen finanzmanagementfunktionen. Die iOutBankapp ist kürzlich als app des Jahres 2010 im appleappStore gekürt worden und führt seit Monaten die «Downloadcharts» im Bereich finanzen an.